aluminium|amoniak|biopaliwa|Chevron|CMOC Group|ConocoPhillips|cukier|drób|emisja CO2|energia elektryczna|energia odnawialna|Eni|Exxon Mobil|FED|Freeport LNG|gaz ziemny|Iran|jęczmień|kakao|kawa|kobalt|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|Pemex|pszenica|ptasia grypa|publikacje|ropa naftowa|Rosatom|Rosneft|Shell PLC|soja|sok pomarańczowy|spółki surowcowe|stal|TotalEnergies|uran|USA|węgiel|wodór|złoto

aktualności surowcowe – 23 czerwca 2025: Ormuz zablokowany? Trzecia Wojna Światowa na horyzoncie?!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- „Ataki USA na irańskie obiekty nuklearne spowodowały, że dolar otrzymał bezpieczne przepływy kupna na rynku walutowym. Ten wzrost USD przywrócił złoto i spowodował nietypowo stonowane wyniki tego szlachetnego metalu, pomimo ryzyka wynikającego z konfliktu” — powiedział Tim Waterer, główny analityk rynku KCM Trade.

- Irański parlament zatwierdził zgodę na zablokowanie Cieśniny Ormuz. Czy Iran jest rzeczywiście zdolny do poważnego zakłócenia lub zablokowania Cieśniny Ormuz? Odpowiedź brzmi: prawdopodobnie tak. Iran mógłby spróbować rozmieścić miny na Cieśninie, która ma 55 km szerokości w najwęższym punkcie. Armia kraju lub paramilitarny Korpus Strażników Rewolucji Islamskiej (IRGC) mógłby również spróbować zaatakować lub przejąć statki w Zatoce Perskiej, co było metodą, którą stosowali kilkakrotnie w ostatnich latach. Podczas wojny iracko-irańskiej w latach 80. obie strony zaangażowały się w tzw. „wojnę tankowców” w Zatoce Perskiej. Irak zaatakował irańskie statki, a Iran zaatakował statki handlowe, w tym saudyjskie i kuwejckie tankowce, a nawet okręty marynarki wojennej USA. Po apelach Kuwejtu, ówczesny prezydent USA Ronald Reagan wysłał marynarkę wojenną w latach 1987–1988 w celu ochrony konwojów tankowców w ramach operacji znanej jako Earnest Will. Zakończyła się ona wkrótce po tym, jak okręt marynarki wojennej USA zestrzelił lot Air Iran 655, zabijając wszystkich 290 pasażerów na pokładzie. Napięcia w cieśninie ponownie wybuchły pod koniec 2007 r. w serii potyczek między marynarkami wojennymi Iranu i USA. Obejmowało to jeden incydent, w którym irańskie łodzie motorowe zbliżyły się do amerykańskich okrętów wojennych, choć nie padły żadne strzały. W kwietniu 2023 r. irańskie wojska przejęły tankowiec Advantage Sweet, który został wyczarterowany przez Chevron, w Zatoce Omańskiej. Statek został zwolniony ponad rok później. Zaburzenie ruchu morskiego przez Zatokę przez Iran z pewnością nie jest więc bezprecedensowe, ale każda próba prawdopodobnie spotkałaby się z szybką, zdecydowaną reakcją marynarki wojennej USA, ograniczając prawdopodobieństwo trwałego szoku podażowego. Historia rzeczywiście pokazała, że poważne zakłócenia w globalnych dostawach ropy naftowej miały tendencję do krótkotrwałości. Szybkie odwrócenia skoków cen ropy były w dużej mierze zasługą dużych wolnych mocy produkcyjnych dostępnych w tym czasie oraz faktu, że szybki wzrost cen ropy ograniczył popyt, mówi Tamas Varga, analityk w firmie maklerskiej PVM. Obecny globalny rynek ropy naftowej z pewnością ma wolną moc. OPEC+, sojusz krajów produkujących, obecnie posiada około 5,7 miliona baryłek dziennie w nadwyżce mocy, z czego Arabia Saudyjska i Zjednoczone Emiraty Arabskie posiadają 4,2 miliona baryłek dziennie. Obecnie istnieje obawa, że zdecydowana większość ropy naftowej z Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich jest transportowana przez Cieśninę Ormuz. Dwie potęgi Zatoki Perskiej mogłyby jednak ominąć cieśninę rurociągami naftowymi. Saudyjczycy mają rurociąg naftowy, który biegnie od pola naftowego Abqaiq na wybrzeżu Zatoki Perskiej na wschodzie do miasta portowego Yanbu nad Morzem Czerwonym na zachodzie. Rurociąg ma przepustowość 5 milionów bpd i był w stanie tymczasowo zwiększyć swoją przepustowość o kolejne 2 miliony bpd w 2019 roku. ZEA, które w kwietniu wyprodukowały 3,3 miliona bpd ropy naftowej, ma rurociąg o przepustowości 1,5 miliona bpd łączący jego lądowe pola naftowe z terminalem naftowym Fujairah, który znajduje się na wschód od Cieśniny Ormuz. Jednak ta zachodnia trasa może być narażona na ataki ze strony wspieranych przez Iran Hutich w Jemenie, którzy poważnie zakłócili żeglugę przez Kanał Sueski w ostatnich latach. Ponadto Irak, Kuwejt i Katar nie mają obecnie wyraźnych alternatyw dla cieśniny.

- O sytuacji na rynku platyny miałem możliwość wypowiedzieć się dla strony fxmag.pl – pełny artykuł znajdziecie w tym linku.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- „Zbiory w Brazylii i Indonezji nadal zwiększają dostawy i wywierają presję na ceny (podczas gdy) pojawiają się doniesienia o słabnącym popycie” — powiedział Rabobank.

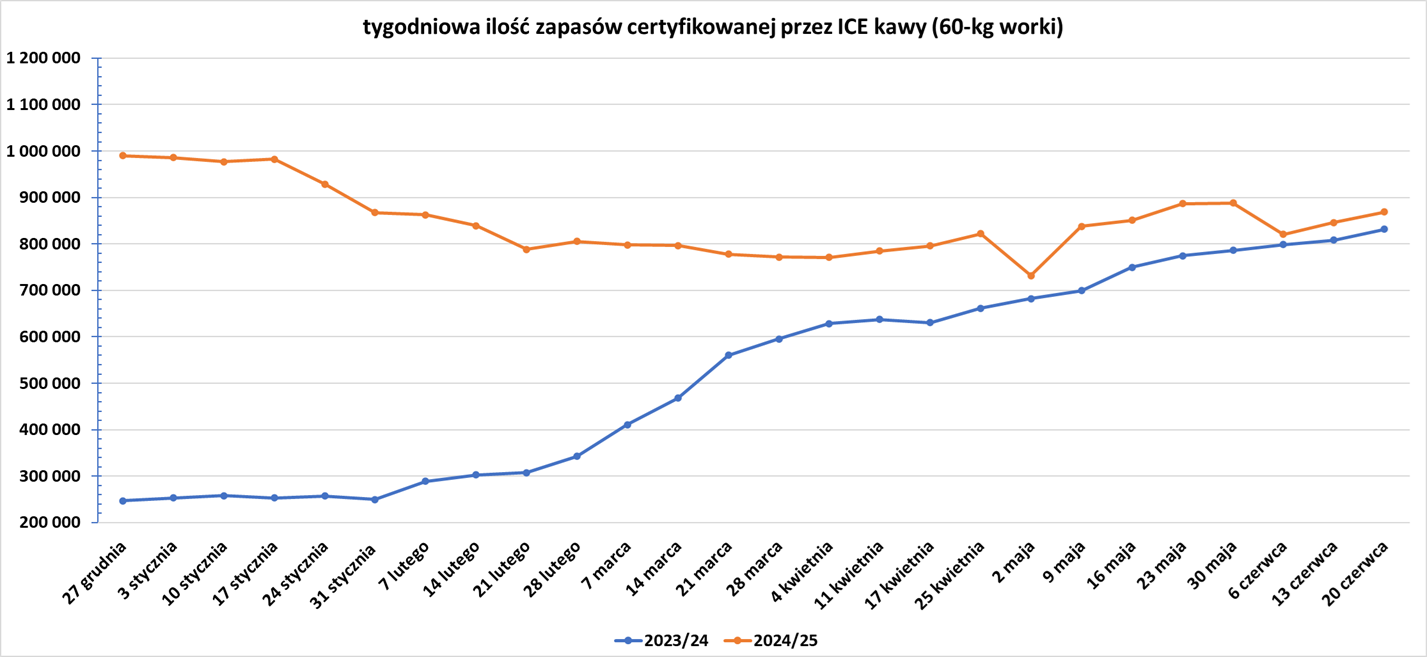

Trader Icona Cafe powiedział, że w czołowym producencie Wietnamie drzewa rozwijają się dobrze, a warunki pogodowe pozostają dobre, co wskazuje na nadchodzące obfite zbiory, które mogą wzrosnąć o około 10%, utrzymując niższe ceny kawy robusta. W Brazylii panują korzystne warunki pogodowe do zbiorów, powiedział Icona, dodając, że umacniający się brazylijski real również odstrasza dostawców od sprzedaży kawy w dolarach, obniżając ich zwroty w lokalnej walucie. - Zapasy kawy w magazynach ICE wzrosły drugi tydzień z rzędu (+22,3k t/t), w poprzednim sezonie wzrosły (+23,5k t/t). Zapasy są w tym sezonie wyższe o +4,45% s/s. Na ocenę jakości oczekuje 40,980 tysięcy worków (-36,98k t/t).

Cukier

- Cukier jest pod ogólną presją, ponieważ zbiory w Brazylii wyglądają na razie dobrze, podczas gdy łagodna pogoda oznacza lepsze perspektywy zbiorów w Indiach i Tajlandii. Istnieją geopolityczne ryzyka cenowe dla cukru, ponieważ wojna izraelsko-irańska podnosi ceny energii, kusząc brazylijskie młyny trzcinowe do produkcji mniejszej ilości cukru i większej ilości etanolu, biopaliwa na bazie trzciny cukrowej. „Rozwój sytuacji na Bliskim Wschodzie – i jego wpływ na ropę naftową – ma odegrać znaczącą rolę w kształtowaniu (ceny) krótkoterminowej” – powiedział Rabobank.

Kakao

- Prognozy pogody przewidują opady deszczu w regionach kakao w Afryce Zachodniej w ciągu najbliższych 7-10 dni, co powinno być dobre dla nadchodzącego głównego zbioru, podczas gdy krótkoterminowe techniczne sygnały handlowe stały się zdecydowanie niedźwiedzie, powiedzieli dealerzy.

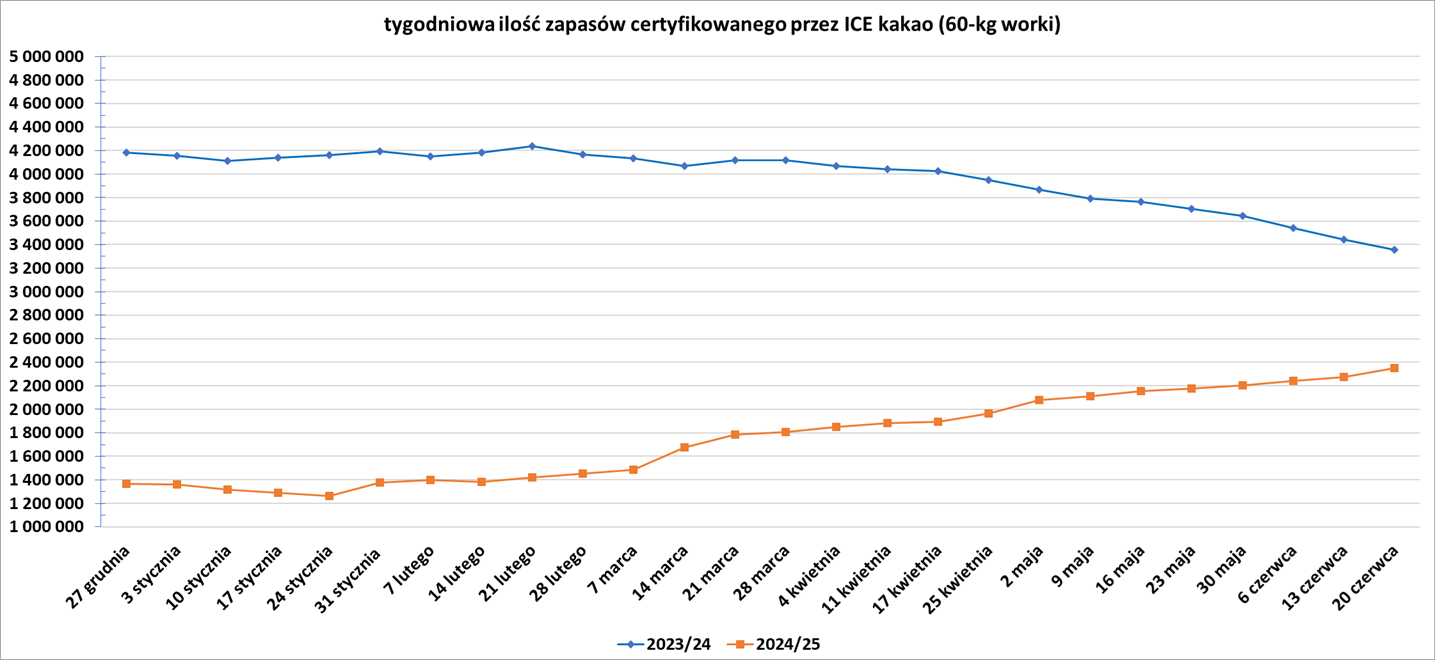

- Zapasy kakao w magazynach ICE wzrosły osiemnasty tydzień z rzędu (+72,48k t/t), w poprzednim sezonie spadły (-83,9k t/t). Zapasy są w tym sezonie o -30,09% s/s niższe.

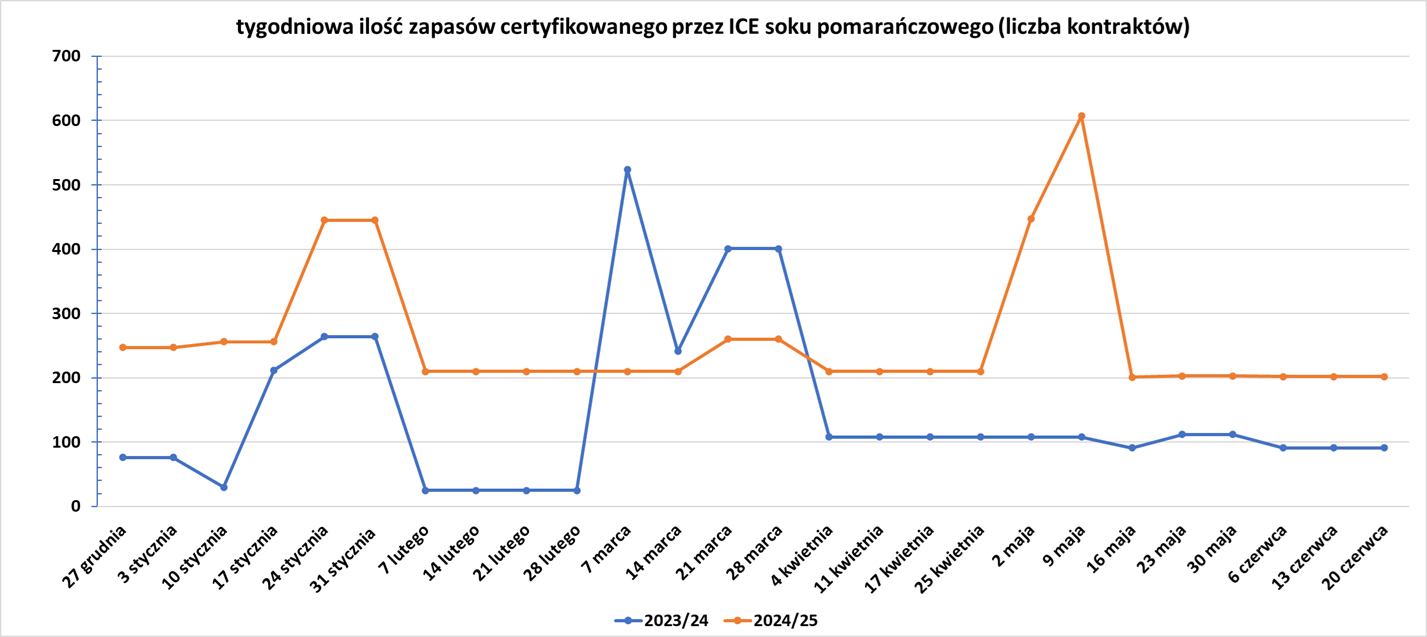

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Rosja, największy eksporter pszenicy na świecie, i Bahrajn planują utworzenie centrum handlu pszenicą w Zatoce Perskiej. „My, wraz z naszymi przyjaciółmi z Bahrajnu, planujemy utworzenie całego centrum dostaw pszenicy z Rosji. Chciałbym przypomnieć, że Rosja pewnie zajmuje pierwsze miejsce na świecie w sprzedaży pszenicy na rynku globalnym. Wiele krajów arabskich jest tym bardzo zainteresowanych. Krok po kroku będziemy zmierzać w tym kierunku” — powiedział Putin. Egipt, Arabia Saudyjska i Algieria należą do największych nabywców rosyjskiej pszenicy, która jest eksportowana z portów Morza Czarnego. Bezpośrednie dostawy rosyjskiej pszenicy często napotykają trudności logistyczne i problemy z płatnościami z powodu zachodnich sankcji na żeglugę i rosyjskie banki. Rosja zamierza wyeksportować 45 milionów ton pszenicy w nadchodzącym sezonie marketingowym, który rozpocznie się 1 lipca, czyli nieco więcej niż w obecnym sezonie.

Soja

- „Spekulanci wycofali swoje krótkie pozycje netto (na soję), co nie jest zaskakujące, biorąc pod uwagę niepewność dotyczącą ataków na Iran ze strony Izraela, a teraz USA. Teraz obawy będą dotyczyć odwetu ze strony Iranu i jego pełnomocników w regionie. Jeśli pojawią się obawy dotyczące łańcuchów dostaw, może to spowodować dalszy wzrost rynku wraz ze wzrostem cen ropy naftowej” – powiedział Andrew Whitelaw, konsultant ds. rolnictwa w Episode 3.

- Import soi z Brazylii do Chin wzrósł w maju do 12,11 mln ton (+37,5% r/r), dostawy z USA w maju osiągnęły 1,63 mln ton (+28,35% r/r). Chiński import soi w maju osiągnął rekordowy poziom 13,92 mln ton metrycznych, czyli ponad dwukrotnie więcej niż w kwietniu, ponieważ odprawy celne powróciły do normy, a tempo pracy zakładów tłoczących się poprawiło. „Przybycie niektórych wcześniej opóźnionych ładunków w maju częściowo przyczyniło się do wyższych liczb importu” — powiedział Liu Jinlu, badacz rolnictwa w Guoyuan Futures. W okresie styczeń-maj dostawy z Brazylii wyniosły łącznie 21,25 mln ton (-14,0% r/r), jednak suma importu z USA wyniosła 14,57 mln ton (+34,3% r/r). „Chiny zwiększyły zakupy soi w USA przed potencjalnymi napięciami handlowymi między Chinami a USA, a skoncentrowane dostawy doprowadziły do wzrostu importu w okresie styczeń-maj. Opóźnienia w zbiorach w Brazylii spowodowały późniejszy wzrost eksportu, co doprowadziło do spadku brazylijskich dostaw” — powiedział Wan Chengzhi, analityk z Capital Jingdu Futures. Oczekuje się, że dostawy soi do kraju pozostaną wysokie w trzecim kwartale, podczas gdy import w czwartym kwartale będzie zależał od wyniku negocjacji handlowych między USA a Chinami, dodał Wan. Chiny zaimportowały 111 603 ton soi z Argentyny w okresie pięciu miesięcy (-47,5% r/r).

- Wielu brazylijskich farmerów korzysta z luki w Amazon Soy Moratorium, dobrowolnej umowie podpisanej przez największych światowych handlarzy zbożem w 2006 r., że nie będą kupować soi uprawianej na terenach wylesionych po 2008 r. Moratorium chroni starodrzew, który nigdy wcześniej nie został wykarczowany, ale wyklucza wiele innych rodzajów roślinności i lasów, które odrosły na wcześniej wykarczowanych terenach, znanych jako lasy wtórne. Chociaż ziemia ta jest również ważna dla zachowania delikatnego biomu Amazonii, farmerzy mogą ją wykarczować i zasadzić soję bez naruszania warunków Moratorium, a nawet mogliby ją reklamować jako wolną od wylesiania. Najnowszy oficjalny roczny raport dotyczący Moratorium, obejmujący lata zbiorów 2022-2023, wykazał, że soja posadzona w dziewiczym lesie wzrosła prawie trzykrotnie między 2018 a 2023 rokiem, osiągając 250 000 hektarów, czyli 3,4% całej soi w Amazonii. Obszar badań ogranicza się do gmin, w których uprawia się ponad 5000 hektarów soi. Jednak Xiaopeng Song, profesor na wydziale nauk geograficznych Uniwersytetu Maryland, który śledził ekspansję soi w ciągu ostatnich dwóch dekad, stwierdził ponad czterokrotność utraty lasów. Dane satelitarne, które analizował wyłącznie dla Reutersa, pokazują, że 16% brazylijskiej ziemi w Amazonii przeznaczonej pod uprawę soi, czyli około 1,04 miliona hektarów, jest obsadzonych tam, gdzie drzewa zostały wycięte od 2008 roku, czyli daty granicznej uzgodnionej w Moratorium. „Chciałbym, aby w moratorium uwzględniono lasy wtórne i lasy odzyskane. Ograniczenie ich tylko do lasów pierwotnych stwarza luki prawne” — powiedział Song. Wylesianie, susza i upały spowodowane zmianami klimatycznymi zbliżają lasy deszczowe do punktu krytycznego, poza którym rozpoczynają nieodwracalną transformację w sawannę. Większość naukowców wzywa nie tylko do zaprzestania wylesiania, ale także do zwiększenia wysiłków na rzecz ponownego zalesiania. Viola Heinrich, badaczka podoktorska w GFZ Helmholtz Centre for Geosciences, która dogłębnie badała lasy wtórne w Amazonii, powiedziała, że są one „kluczowe” w ograniczaniu globalnego ocieplenia, nawet jeśli początkowo są mniej różnorodne biologicznie. „Nie możemy osiągnąć celów Porozumienia paryskiego bez aktywnego zwiększania pochłaniacza węgla” — powiedziała Heinrich, odnosząc się do regenerujących się ekosystemów, które szybko pochłaniają i magazynują węgiel. Lasy wtórne pochłaniają węgiel szybciej niż lasy pierwotne, ale magazynują go mniej. „To, co można ukraść raz, można ukraść ponownie” — powiedział Gilson Rego z Pastoral Land Commission, grupy kościelnej współpracującej z lokalnymi mieszkańcami dotkniętymi wylesianiem, wskazując na okoliczne tereny, na których uprawiano soję. W ciągu ostatnich pięciu lat Rego widział, jak obszar przeznaczony pod uprawę soi gwałtownie wzrósł. Song oszacował, że gdyby nie Moratorium i związane z nim działania na rzecz ochrony przyrody, w Brazylii utracono by dodatkowe 6 milionów hektarów lasów deszczowych na rzecz soi, biorąc pod uwagę tempo ekspansji w innych miejscach. Sąsiednia Boliwia, jak powiedział, stała się gorącym punktem wylesiania. Brazylijscy rolnicy zawsze sprzeciwiali się Moratorium i narzekali, że nawet niewielkie wylesianie może doprowadzić handlowców do zablokowania zakupów z całych gospodarstw. Tysiące nieruchomości, które pokrywają około 10% powierzchni upraw soi w regionie, są obecnie zablokowane.

Pozostałe zboża

- Tegoroczne zbiory jęczmienia w Unii Europejskiej w większości krajów powinny zwiększyć ogólną produkcję i zrekompensować wszelkie potencjalne straty spowodowane falą upałów we Francji. UE jest jednym z największych na świecie producentów i eksporterów jęczmienia, wykorzystywanego do produkcji paszy dla zwierząt gospodarskich i słodu jako składnika piwa. Firma konsultingowa Strategie Grains podtrzymała w zeszłym tygodniu swoje szacunki tegorocznych zbiorów jęczmienia w UE na poziomie 52,4 mln ton metrycznych (+5% r/r). „Ogólnie rzecz biorąc, słyszymy, że warunki są dobre niemal wszędzie. W Hiszpanii nie jestem pewien, czy będą to rekordowe zbiory, ale są prawie idealne” — powiedział analityk Argus Maxence Devillers. Hiszpańska spółdzielnia rolnicza Cooperativas Agro-alimentarias prognozowała zbiory jęczmienia na pięcioletnim maksimum wynoszącym 10,1 mln ton, odnotowując regularne opady przez cały sezon wegetacyjny. We Francji, chociaż oczekuje się, że produkcja jęczmienia odbije się po ubiegłorocznych zbiorach dotkniętych deszczem, a wstępna prognoza ministerstwa rolnictwa w tym tygodniu przewidywała wzrost produkcji jęczmienia ozimego do 7,8 miliona ton (+13,5% r/r). Prognozuje, że zbiory jęczmienia ozimego w Polsce wyniosą 1,9 miliona ton (-5,0% r/r); „Stan zbóż jest generalnie zadowalający” – powiedział Wojtek Sabaranski z analityków Sparks Polska.

- Ukraińscy rolnicy rozpoczęli zbiory zbóż w 2025 r. i zebrali dotychczas 33 900 ton jęczmienia, a średni plon wyniósł 2,49 tony z hektara. Ukraiński minister rolnictwa Witalij Kowal powiedział w tym miesiącu agencji Reuters, że zła pogoda może obniżyć ukraińskie sumaryczne zbiory zbóż o 10% w tym roku do około 51 milionów ton.

Wieprzowina, wołowina, drób i ryby

- Departament Rolnictwa Stanów Zjednoczonych rozważa potencjalny plan szczepienia drobiu przeciwko ptasiej grypie. Działania te przyspieszają ocenę szczepionki przez rząd po tym, jak USDA otrzymało propozycje dotyczące jej stosowania od stowarzyszeń reprezentujących producentów jaj i indyków, których gospodarstwa zostały zdewastowane przez wirusa. Prawie 175 milionów kurczaków, indyków i innych ptaków zostało wybitych w próbach powstrzymania epidemii od 2022 r. w najgorszym kryzysie zdrowia zwierząt w kraju. Straty kur niosek doprowadziły ceny jaj do rekordowych poziomów w tym roku, co skłoniło sprzedawców spożywczych do racjonowania dostaw, restauracje do podnoszenia cen, a producentów żywności do zwiększenia importu z krajów takich jak Turcja, Brazylia i Korea Południowa. USDA zobowiązało się wydać do 100 milionów dolarów na badania nad szczepionkami i innymi terapiami w celu zwalczania ptasiej grypy po gwałtownym wzroście cen. Teraz USDA i przedstawiciele przemysłu opracowują bardziej solidny, pisemny plan, który potencjalnie pokaże importerom, czy szczepienia ograniczą handel. Przedstawiciele przemysłu spodziewają się, że agencja ukończy plan w lipcu. Wielu hodowców jaj i indyków stwierdziło, że potrzebują szczepionek, aby pomóc chronić stada. Jednak urzędnicy rządowi i firmy produkujące mięso z kurczaka obawiają się, że szczepienia zagrożą wszelkim rodzajom eksportu drobiu ze Stanów Zjednoczonych, jeśli kraje nałożą szerokie zakazy z powodu obaw, że szczepionka może maskować obecność wirusa w stadach.

Energia elektryczna

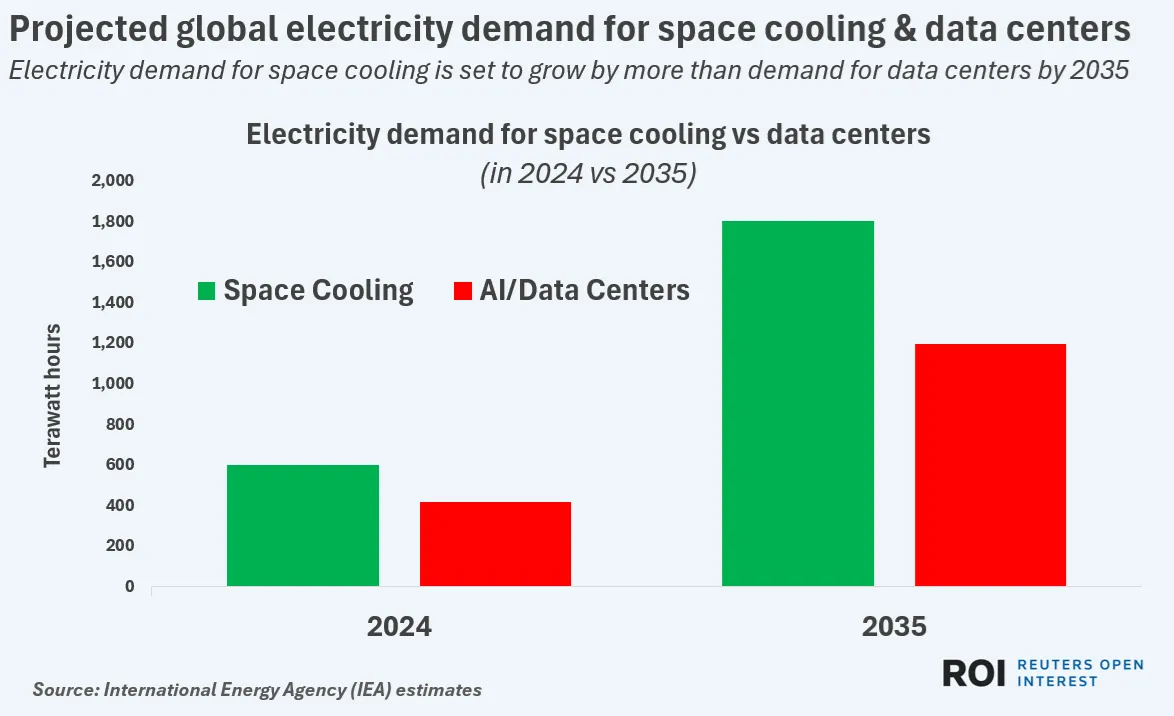

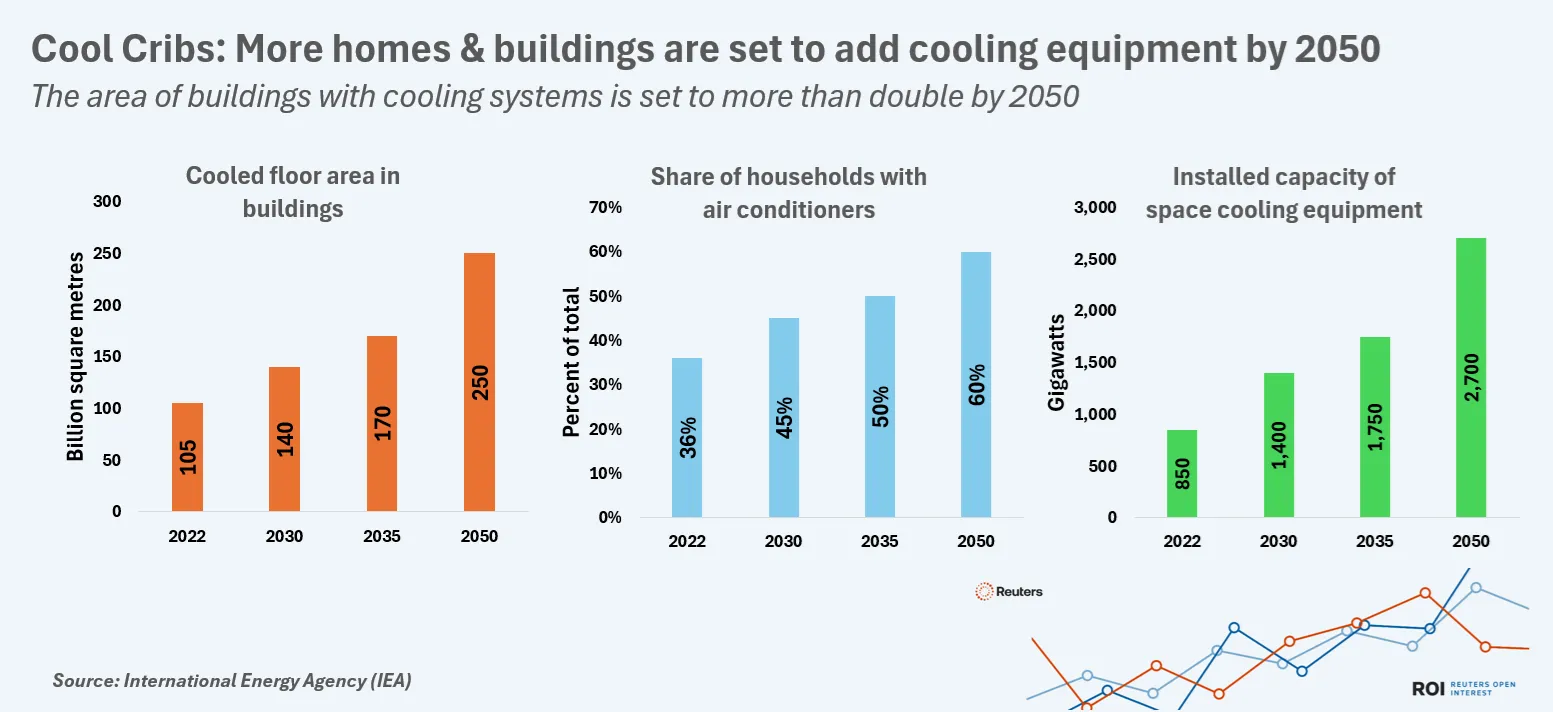

- Przewiduje się, że na całym świecie centra danych i klimatyzatory potroją swoje zużycie energii elektrycznej w ciągu najbliższej dekady i wystawią na ciężką próbę przedsiębiorstwa użyteczności publicznej, które już są obciążone starzejącymi się sieciami i długimi opóźnieniami w dostawach nowych. W rzeczywistości, według Międzynarodowej Agencji Energetycznej (IEA), zapotrzebowanie na energię elektryczną z centrów danych wzrośnie o około 800 terawatogodzin (TWh) do 2035 r., z około 416 TWh w 2024 r. To wystarczy, aby zasilić około 75 milionów amerykańskich domów przez rok, zgodnie z danymi amerykańskiej Agencji Informacji Energetycznej (EIA). Globalne zapotrzebowanie na systemy chłodzenia ma jednak wzrosnąć o około 1200 TWh do 2035 r., czyli niemal tyle, ile cały Bliski Wschód zużywa rocznie, jak pokazują dane z think thank Ember.

- Co ważne, lokalizacja wzrostu zapotrzebowania również znacznie różni się między tymi dwoma czynnikami napędowymi, podobnie jak konsekwencje niespełnienia tego szczytu. Większość ekspansji centrów danych ma nastąpić w rozwiniętych gospodarkach z nowoczesnymi sieciami energetycznymi, a zwiększony popyt będzie wynikał głównie z przetwarzania żądań wyszukiwania dla firm i aplikacji mediów społecznościowych. Z kolei zdecydowana większość wzrostu zapotrzebowania na klimatyzację ma nastąpić w gospodarkach wschodzących, w których wiele społeczności już stoi w obliczu perspektywy zgonów i chorób związanych z upałem w ramach już kruchych systemów energetycznych. Wzrost liczby zgonów i cierpienia ludzi, prawdopodobny skutek niedoborów systemów energetycznych w krajach rozwijających się, jest innego rzędu wielkości niż ryzyko wolniejszych wyników wyszukiwania i obciążenia gospodarczego, które może wynikać z braku zwiększenia zasilania centrów danych. „Pojedyncza fala upałów — nawet trwająca zaledwie kilka dni — powoduje dziesiątki tysięcy zgonów w Indiach” — wynika z raportu opublikowanego w kwietniu przez indyjskie Centrum Nauki i Środowiska. Według IEA w 2022 r. około 36% wszystkich gospodarstw domowych miało posiadać jakiś sprzęt klimatyzacyjny. Obecnie około 5% światowych zapasów klimatyzatorów znajduje się w Indiach, czyli około 110 milionów jednostek z około 2,4 miliarda używanych na całym świecie, zgodnie z danymi IEA. Do 2035 r. udział Indii w światowym rynku klimatyzatorów ma wzrosnąć do 13% (do prawie 500 milionów sztuk), a następnie do ponad 1,1 miliarda sztuk do 2050 r. Indonezja, kolejny szybko rozwijający się kraj o dużej populacji, podatny na gorące i wilgotne okresy, ma potroić liczbę klimatyzatorów do 2035 r., podczas gdy Brazylia, Meksyk i Bliski Wschód mają ją podwoić.

Ropa naftowa

- CEO Shell, Wael Sawan, potwierdził ekstremalną ostrożność w transporcie ropy naftowej i LNG przez Bliski Wschód z powodu konfliktu izraelsko-irańskiego. 20% globalnego tranzytu ropy przechodzi przez Cieśninę Hormuz, co stanowi ryzyko dla dostaw.

- Średnia dzienna produkcja kondensatu ropy naftowej i gazu ziemnego w Kazachstanie w czerwcu ma wzrosnąć do 285 000 ton metrycznych, czyli 2,140 mln baryłek dziennie (+6% m/m). „Średnia dzienna produkcja kondensatu ropy naftowej i gazu ziemnego w ciągu 10 dni czerwca wyniosła 285 000 ton i pozostanie na tym samym poziomie, jeśli nie pojawią się żadne nieprzewidziane okoliczności” — poinformowało Ministerstwo Energii Kazachstanu. Produkcja w Tengiz wzrosła do 118 100 ton, czyli 940 000 baryłek dziennie, w pierwszych 10 dniach czerwca, według źródeł branżowych zaznajomionych z danymi, w porównaniu do 102 160 ton w maju. Kazachstan zamierza zwiększyć produkcję ropy naftowej i kondensatu gazowego w 2025 r. o prawie 10%, do 96,2 mln ton z 87,56 mln w 2024 r.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 20 czerwca 2025 wynosiły 4,029 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -1 do poziomu 438 aktywnych punktów.

Gaz ziemny

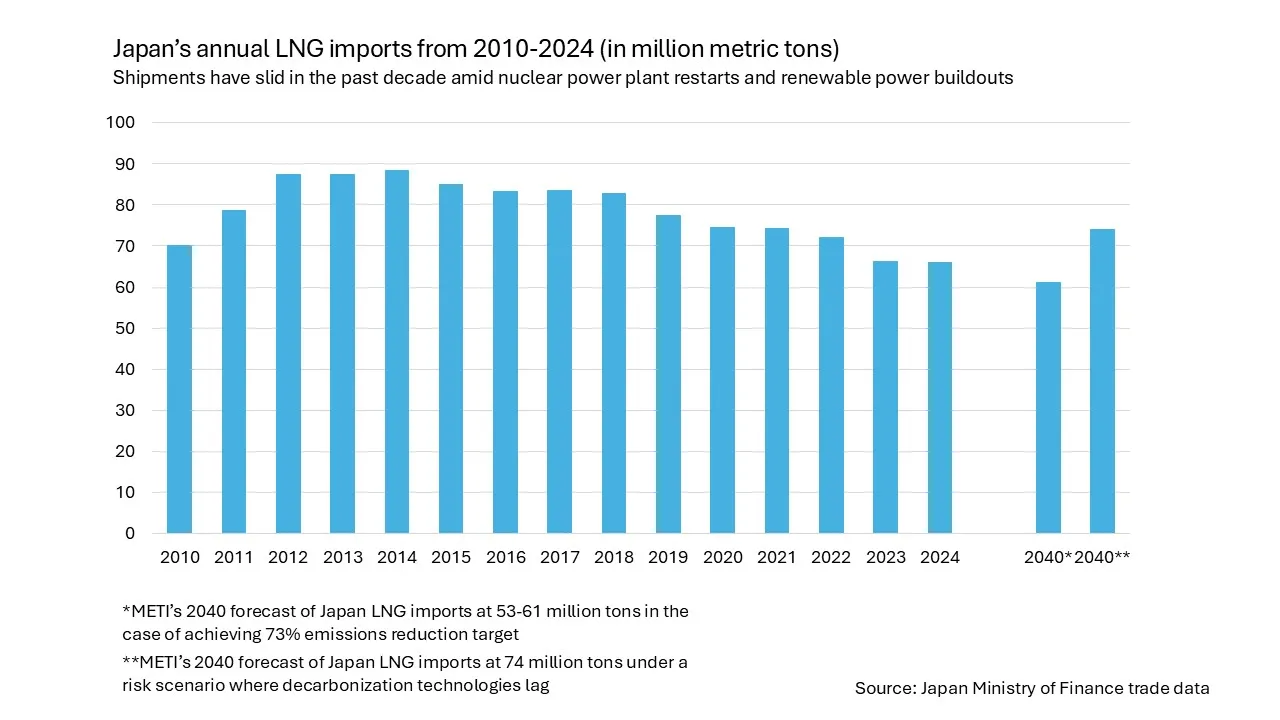

- Japonia znów znalazła się w centrum uwagi producentów skroplonego gazu ziemnego, ponieważ boom sztucznej inteligencji, rosnące koszty czystszej energii i nowy krajowy plan energetyczny zwiększają apetyt na długoterminowe umowy dotyczące LNG. Import LNG do Japonii spadał przez dekadę, ponieważ elektrownie jądrowe, wyłączone z użytku po katastrofie w Fukushimie, zostały ponownie uruchomione, a odnawialne źródła energii wzrosły. Import LNG przez Japonię od 2010 roku z prognozą na 2040 rok:

- „Jest gorąco, gorąco, gorąco. Nie tylko temperatury rosną w Stanach Zjednoczonych wraz z poważną falą upałów, napięcia między Izraelem a Iranem są nadal gorące. Oczekuje się, że temperatury osiągną wartości trzycyfrowe (w skali Farenheita) w głównych miastach od Chicago po wschodnie wybrzeże, co może doprowadzić do rekordowego popytu na gaz ziemny, ponieważ klimatyzatory będą działać” — powiedział Phil Flynn, analityk w Price Futures Group.

- Saad Al Kaabi, dyrektor generalny państwowej spółki QatarEnergy i minister energii państwa Zatoki Perskiej, wezwał firmy do ostrzeżenia rządów USA, Wielkiej Brytanii i Europy o ryzyku, jakie konflikt stwarza dla eksportu gazu z Kataru i rosnącym zagrożeniu dla globalnych dostaw gazu. Przerwanie działalności Kataru w zakresie skroplonego gazu ziemnego (LNG) może odciąć około 20% globalnych dostaw, które Doha eksportuje z największego na świecie złoża gazu. „QatarEnergy dba o to, aby rządy zagraniczne były w pełni świadome implikacji i reperkusji, jakie sytuacja i dalsza eskalacja niosą dla produkcji gazu z Kataru” — powiedział dyplomata, który wypowiadał się pod warunkiem zachowania anonimowości. Kaabi spotkał się również w tym tygodniu w Dosze z ambasadorami krajów, których firmy są zaangażowane w projekt rozbudowy North Field QatarEnergy, które jest współdzielone z Iranem. Amerykańskie duże firmy ExxonMobil i ConocoPhillips, brytyjski Shell, włoski Eni i francuski TotalEnergies mają udziały w rozbudowie, która ma zwiększyć eksport z Kataru o około 82% w nadchodzących latach. Katar obecnie produkuje 77 milionów ton gazu skroplonego rocznie. Katar stwierdził, że atak Izraela na irańską część wspólnego pola gazowego, około 200 km od instalacji QatarEnergy, był lekkomyślnym posunięciem.

- Freeport LNG zwróciło się do federalnych organów regulacyjnych o 40-miesięczne przedłużenie terminu ukończenia odkładanej od dawna rozbudowy linii Train 4 w swoim zakładzie eksportowym w Teksasie. Zgodnie z dokumentami, projekt ma zostać uruchomiony do 1 grudnia 2031 r.

- Rosja jest gotowa dostarczać skroplony gaz ziemny (LNG) do Meksyku i dzielić się technologiami sektora energetycznego. „Współpracujemy już z Meksykiem. Mamy doskonałe technologie LNG i jesteśmy gotowi dzielić się tymi technologiami i dostarczać również LNG” — powiedział rosyjski minister energii Siergiej Tsivilev. Rosja jest gotowa zaoferować technologie wydobycia ropy dostosowane do trudnych warunków geologicznych, a także rozwiązania mające na celu poprawę efektywności przetwarzania ropy. Meksykańska państwowa spółka naftowa Pemex poinformowała w maju, że pracuje nad ponownym otwarciem zamkniętych odwiertów w celu zwiększenia produkcji, ponieważ walczy o osiągnięcie rządowego celu produkcji wynoszącego 1,8 miliona baryłek dziennie. Pemex ma ponad 30 000 odwiertów w całym kraju, z czego około jedna trzecia jest zamknięta. Wewnętrzne dokumenty przejrzane przez Reuters pokazują, że firma priorytetowo traktuje odwierty, które mają potencjał zwiększenia wydobycia ropy naftowej, gazu lub kondensatu, chociaż postęp był powolny z powodu ograniczonego finansowania i starzejącej się infrastruktury. Meksyk przyspiesza plany podwojenia swoich strategicznych magazynów gazu pośród obaw, że prezydent USA Donald Trump mógłby wykorzystać zależność kraju od gazu ze Stanów Zjednoczonych jako dźwignię. Duże uzależnienie od importu ze Stanów Zjednoczonych, podkreślone przez zakłócenia, takie jak zimowa burza w Teksasie w 2021 r., która spowodowała powszechne przerwy w dostawach i straty, zmusiło Meksyk do zwiększenia pojemności magazynowej w celu poprawy bezpieczeństwa energetycznego i ochrony przed wstrząsami podażowymi lub ryzykami geopolitycznymi.

- Nigeria LNG w Bonny Island zwiększy moce przetwórcze z 22 do 30 mln ton/rok. W zakładzie 25,6% udziałów posiada Shell.

- Zapasy gazu Unii Europejskiej na dzień 15 czerwca 2025 wynoszą 55,4% (+1,7 pp t/t) w magazynach podziemnych oraz 50,6% (-7,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 58,7% (+4,2 pp t/t), a w terminalach importowych 16,9% (18,8 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy są wyceniane na $14,00/mmBtu (+10,24% t/t). „Ceny gwałtownie wzrosły w ciągu ostatnich kilku dni. Wyceniamy potencjalne zakłócenia dostaw na Bliskim Wschodzie, a premie wojenne rosną w miarę trwania konfliktu. Chociaż popyt w Azji nie istnieje, prawdopodobnie niektórzy będą składać oferty na ładunki, aby pokryć ewentualne ograniczenie podaży” — powiedział Toby Copson, prezes Davenport Energy Partners. Potencjalna blokada Cieśniny Ormuz może ograniczyć także eksport LNG z Kataru. „Podstawowe ryzyko dla rynków leży w infrastrukturze energetycznej Kataru, która znajdzie się w ogniu krzyżowym każdej eskalacji. Uszkodzenia jego miejsc produkcji gazu lub nawet infrastruktury eksportu LNG, a także operacji żeglugowych, będą miały najbardziej byczy i długoterminowy wpływ na ceny gazu” – powiedziała strateg ds. energii w Rabobank Florence Schmit.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 105,3 mld stóp sześciennych dziennie (+0,09% m/m). Rekord padł w marcu 2025 i wyniósł 106,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,9 mld stóp sześciennych dziennie (bcfd) czyli +0,097% t/t.

- Czerwcowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 14,0 bcfd (-6,66% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2 do poziomu 111 aktywnych punktów.

Energia odnawialna

- Exxon uruchomi do 2027 roku zakład wychwytywania dwutlenku węgla (CCS – Carbon Capture and Storage) w Teksasie o zdolności 1 mln ton CO₂ rocznie. Przy zakładzie ma stać także zakład wytwarzania błękitnego wodoru z wydajnością 1 mld stóp sześciennych dziennie, z CO2 wychwytywanym i składowanym. Zakład będzie także wytwarzać niskoemisyjny amoniak, wg planów ponad 1 mln ton rocznie.

Uran

- Szef rosyjskiej korporacji energetyki jądrowej Rosatom ostrzegł, że izraelski atak na irańską elektrownię jądrową w Buszehr może doprowadzić do „katastrofy na miarę Czarnobyla”. Rzecznik izraelskiego wojska powiedział, że Izrael uderzył w to miejsce, ale izraelski urzędnik wojskowy nazwał później to oświadczenie „błędem” i powiedział, że nie może potwierdzić ani zaprzeczyć, że uderzono w elektrownię w Buszehr nad Zatoką Perską. Buszehr to jedyna działająca elektrownia jądrowa w Iranie i została zbudowana przez Rosję. „Jeśli dojdzie do ataku na pierwszy działający blok energetyczny, będzie to katastrofa porównywalna z Czarnobylem. Jesteśmy przygotowani na każdy scenariusz, w tym szybką ewakuację wszystkich naszych pracowników” – państwowa agencja prasowa RIA cytuje słowa Aleksieja Lichaczowa. Rosja ewakuowała część swoich specjalistów z Buszehr, powiedział, ale główna siła robocza – która według Putina liczyła setki osób – pozostała na miejscu. „Chcielibyśmy szczególnie ostrzec Waszyngton przed interwencją militarną w tej sytuacji, która byłaby niezwykle niebezpiecznym krokiem o naprawdę nieprzewidywalnych negatywnych konsekwencjach” – powiedziała Maria Zacharowa, rzeczniczka rosyjskiego MSZ.

Węgiel

- Węgiel energetyczny może okazać się głównym beneficjentem eskalacji wrogości na Bliskim Wschodzie, ponieważ paliwo wykorzystywane do wytwarzania energii elektrycznej staje się tańsze niż jeden z jego głównych konkurentów, skroplony gaz ziemny (LNG). W dużej mierze potencjalne skutki konfliktu między Izraelem, a teraz Stanami Zjednoczonymi, a Iranem skupiają się na zagrożeniu dla ropy naftowej i paliw rafinowanych oraz właśnie LNG transportowanych przez Cieśninę Ormuz. Przed amerykańskim atakiem na Iran ceny spot LNG w Azji wzrosły do $14,00/mmBtu. Cena australijskiego węgla energetycznego o zawartości energii 6000 kilokalorii na kilogram w porcie Newcastle wzrosła do czteromiesięcznego szczytu $109,41/tonę, co w przeliczeniu na podstawie danych LSEG do przeliczenia ceny węgla na miliony brytyjskich jednostek cieplnych pokazuje, że australijski benchmark Newcastle wynosi obecnie około 12,18 USD za mmBtu, czyli 13% taniej w stosunku do ceny spot LNG. Ponieważ minęło zaledwie 10 dni od rozpoczęcia przez Izrael bombardowań Iranu, jest jeszcze za wcześnie, aby zaobserwować trwały trend w ilościach węgla kupowanego przez Japonię i Koreę Południową. Są pewne oznaki, że import węgla zaczyna wzrastać, a analitycy rynku surowców Kpler śledzą przyjazdy do Japonii na poziomie 6,57 mln ton w czerwcu, w porównaniu z 6,39 mln w maju. Co ciekawsze, Kpler już szacuje, że import węgla energetycznego do Japonii wzrośnie do 7,23 mln ton, co byłoby najwyższą wartością od marca 2025. Warto również zauważyć, że dwaj najwięksi importerzy węgla w Azji, Chiny i Indie, nie mają zbyt wielu możliwości zamiany LNG na węgiel ze względu na ograniczone wykorzystanie gazu ziemnego do wytwarzania energii. Jednak w dłuższej perspektywie oba kraje prawdopodobnie uznają obecne niepokoje na Bliskim Wschodzie za kolejny przekonujący powód, aby jak najszybciej zmniejszyć zależność od importowanej ropy naftowej i LNG. Jeśli oznacza to wykorzystanie ich ogromnych krajowych rezerw węgla, uzupełnionych importem, do szybszej elektryfikacji transportu, prawdopodobne jest, że będą podążać tą ścieżką niezależnie od obaw związanych ze zmianą klimatu.

Złoto

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Tak zwane opłaty za przetwarzanie i rafinację (TCRC) powinny być głównym źródłem dochodu dla hut miedzi, ale opłaty spot są ujemne od początku roku, a negocjacje w połowie roku również rozpoczęły się od liczby ujemnej. Niskie opłaty za przetwarzanie podsycają odwieczną narrację o zbyt małej podaży miedzi w kopalniach, ale obecna implozja opłat za przetwarzanie jest w równym stopniu spowodowana zbyt dużym popytem ze strony zbyt wielu nowych hut. Nierównowaga wydaje się nie do utrzymania. Dobrą wiadomością dla hut jest to, że opłaty za przetwarzanie spot najwyraźniej przestały spadać. Zła wiadomość jest taka, że nie zrobili nic więcej niż ustabilizowali się na poziomie -45 USD za tonę (TC) i -4,5 centa za funt (RC), według Benchmark Mineral Intelligence. Import koncentratów miedzi do Chin utrzymuje się na wysokim poziomie, osiągając nowy roczny szczyt 28,2 mln ton masy całkowitej w 2024 roku i wzrost o 7,5% rok do roku w pierwszych czterech miesiącach 2025 r. Szybki wzrost chińskich mocy przetwórczych jest wyraźnie widoczny w produkcji rafinowanego metalu w tym kraju. Według Krajowego Biura Statystycznego produkcja w maju wzrosła o prawie 14% rok do roku. Kilka zachodnich hut już zamknęło działalność z powodu presji marży. Glencore poddał swoją hutę Pasar na Filipinach konserwacji w lutym. Sinomine zrobił to samo ze swoim zakładem Tsumeb w Namibii na początku czerwca. Światowe kopalnie nie będą w stanie zwiększyć łącznego wydobycia o taką samą marżę, jaką Chiny zwiększyły w zakresie produkcji hutniczej. A napięcia w łańcuchu dostaw surowców będą się tylko pogłębiać, gdy w Indonezji powstaną nowe huty, co zakończy rolę kraju jako kluczowego dostawcy koncentratów dla azjatyckich hut. Coś będzie musiało się zmienić, szczególnie że popyt na miedź w Chinach ma się obniżyć z powodu ograniczenia dotacji dla przegrzanego sektora paneli słonecznych. Być może nadszedł czas, aby huty miedzi gruntownie przemyślały sposób, w jaki wyceniają swoją rolę w łańcuchu przetwórczym. Ponieważ obecnie dosłownie rozdają pieniądze górnikom.

Pozostałe metale przemysłowe

- Kongo, największy dostawca kobaltu na świecie, przedłużyło zakaz o kolejne trzy miesiące po wprowadzeniu czteromiesięcznego ograniczenia w lutym w celu ograniczenia nadpodaży materiału akumulatorowego do pojazdów elektrycznych. „Siedmiomiesięczny zakaz eksportu wprowadzony przez Kongo obniży globalną podaż o ponad 100 000 ton metrycznych kobaltu w metalu i prawdopodobnie spowoduje niedobór podaży na rynku krajowym” — powiedzieli analitycy z Guosen Metal. Nie oczekuje się, że przedłużenie będzie miało znaczący wpływ na wyniki operacyjne firmy, powiedział Reutersowi chiński CMOC Group, największy na świecie wydobywca kobaltu. „Stabilne i zdrowe środowisko rynkowe sprzyja zrównoważonemu rozwojowi przemysłu kobaltowego i ciągłemu wzrostowi popytu na produkty kobaltowe” — powiedział rzecznik CMOC, dodając, że operacje w kopalniach Tenke Fungurume Mining i Kisanfu Mining są na razie normalne.

- Produkcja surowej stali w Japonii spadła w maju do 6,83 mln ton (+3,5% m/m; -4,7% r/r).

- „Aluminium jest bardziej wrażliwe na cenę energii, więc zareagowało silniej na ceny ropy naftowej, a teraz kluczowe jest, czy Iran zamknie Cieśninę Ormuz. Cieśnina Ormuz jest kluczowa dla dostaw boksytów i tlenku glinu na Bliski Wschód, a energia stanowi 40% całkowitych kosztów wytopu aluminium” — powiedział analityk metali z firmy zajmującej się kontraktami terminowymi z siedzibą w Pekinie.

- Chińskie dostawy magnesów ziem rzadkich za granicę spadły do 1 238 ton metrycznych trwałych magnesów ziem rzadkich (-52,9% m/m; -74% r/r). To też najniższy eksport od lutego 2020 roku. Źródła podały również wcześniej, że służby celne wstrzymują niektóre dostawy magnesów ziem rzadkich o niższej wydajności, stosowanych w urządzeniach i elektronice użytkowej, z powodu niejasności co do sposobu stosowania ograniczeń eksportowych Pekinu. Chińskie ministerstwo handlu poinformowało, że zatwierdzono „pewną liczbę” wniosków o licencje eksportowe na metale ziem rzadkich, ale nie ujawniono szczegółów. Chińscy producenci magnesów ziem rzadkich JL MAG Rare-Earth i Innuovo Technology ogłosili w ostatnich tygodniach, że zabezpieczyli kilka licencji eksportowych dla niektórych klientów. Eksport magnesów ziem rzadkich w okresie styczeń-maj spadł do 19 132 ton (-14,5% r/r). Majowy, chiński eksport magnesów ziem rzadkich skierowany był do Wietnamu (19,0% eksportu), Niemiec (16,8% eksportu), Indii (12,1% eksportu). Do USA trafiło 3,7% majowego eksportu.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

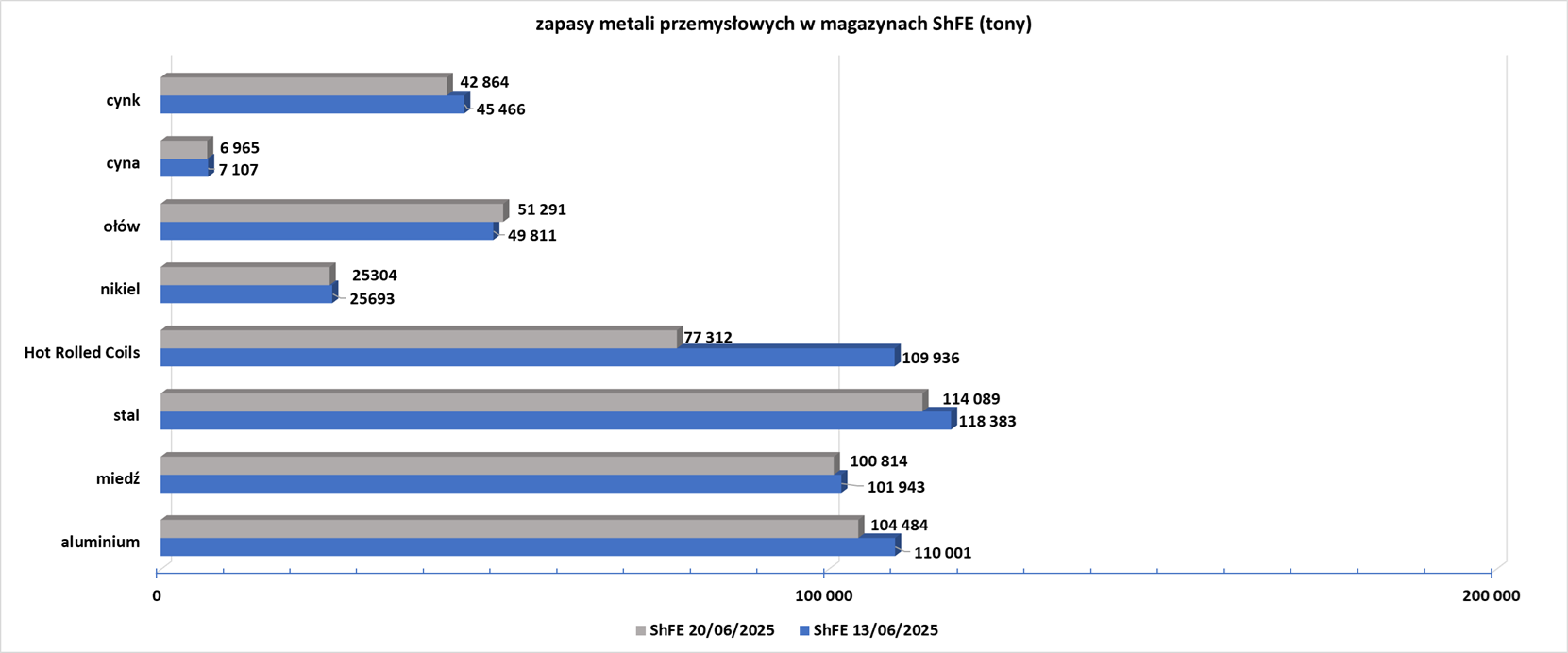

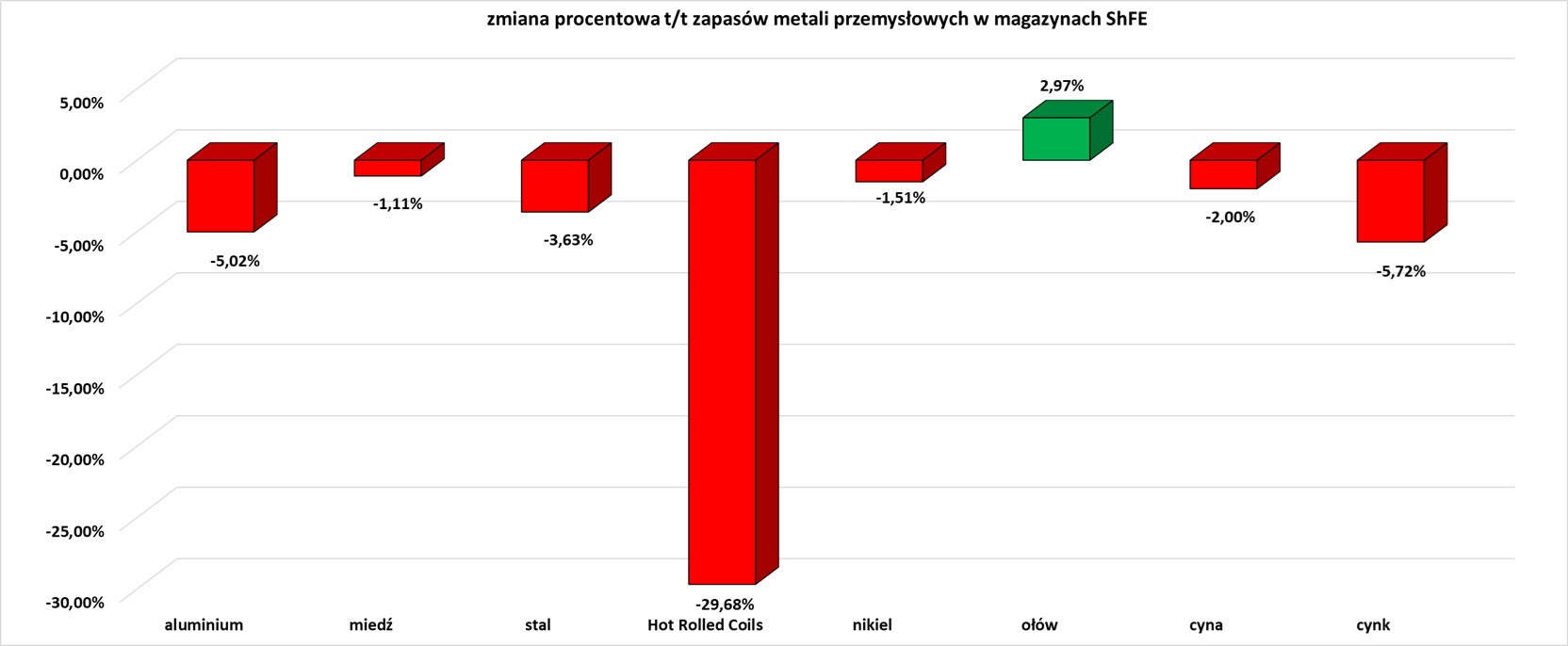

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

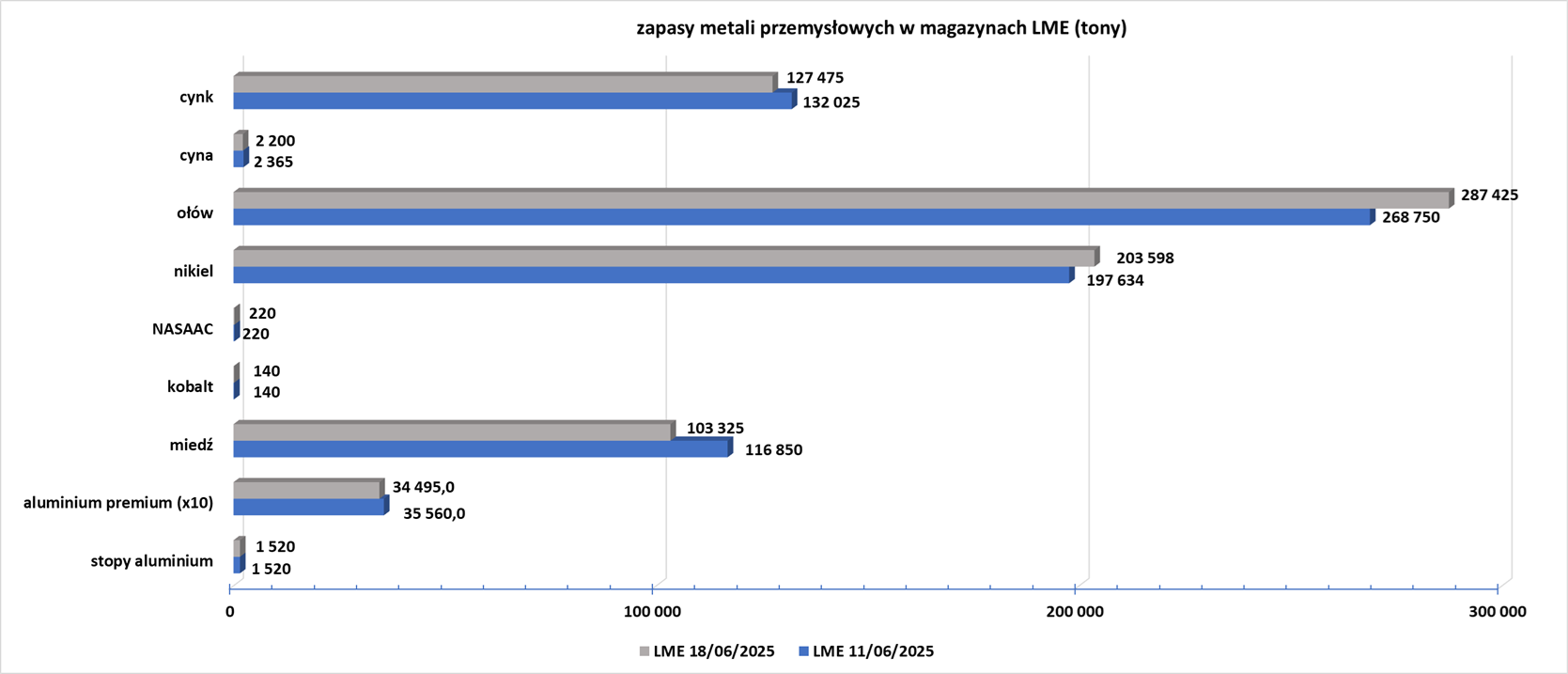

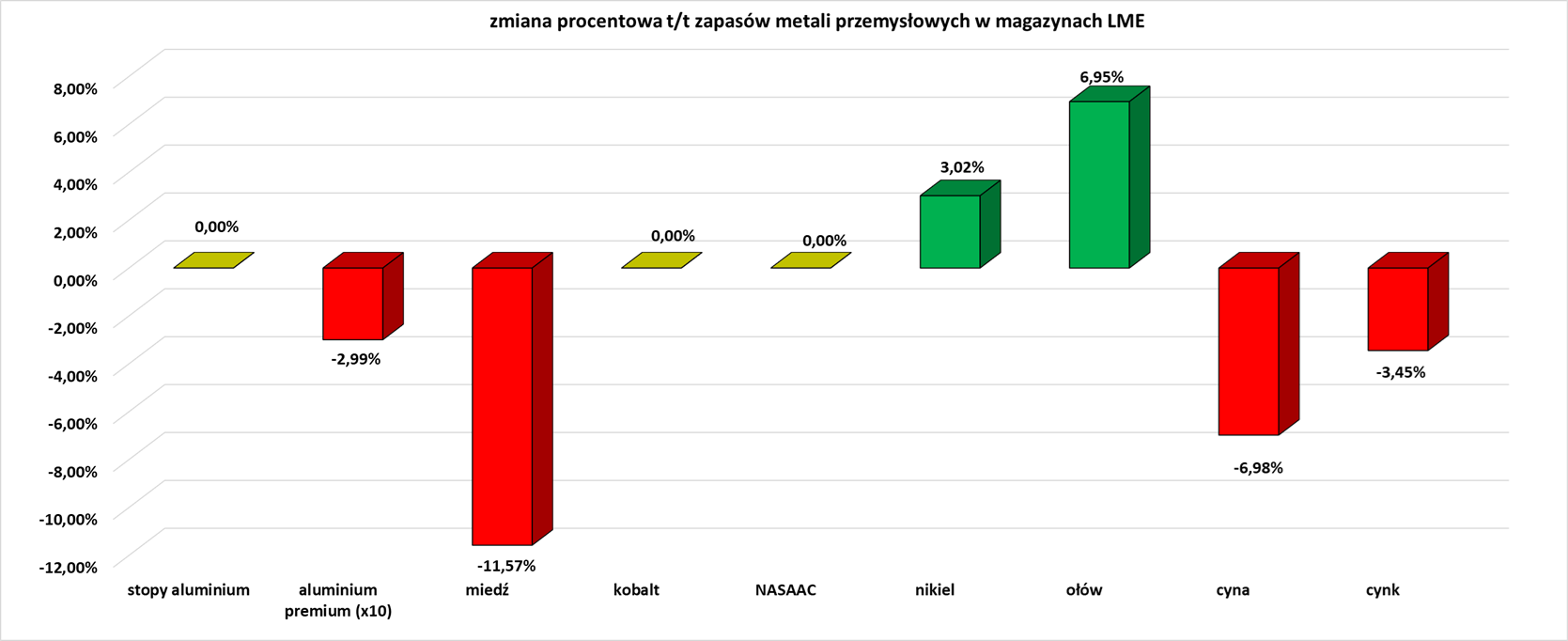

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

super strona mnustwo informacji bardzo pomocnych w podejmowaniu decyzji handlowyh .

dziękuję!