aluminium|Barrick Mining|BP plc|Chiny|cukier|Ecopetrol|elektrownie nuklearne|emisja CO2|energia elektryczna|energia odnawialna|gaz ziemny|jęczmień|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|newsy krajowe|ogólne informacje|OPEC|pszenica|raporty|Repsol|Rio Tinto|ropa naftowa|Rosja|Rosneft|ruda żelaza|Shell PLC|soja|spółki surowcowe|stal|uran|USDA Crop progress|węgiel|złoto

aktualności surowcowe – 26 czerwca 2025: Chiny staną się niezależne energetycznie?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Dyrektor generalny Rosneft, Igor Sieczin, powiedział, że Chiny dążą do całkowitej niezależności energetycznej i że w przewidywalnej przyszłości mogą stać się głównym eksporterem energii. Ekonomiczny i militarny wzrost Chin w ciągu ostatnich 45 lat jest uważany za jedno z najważniejszych wydarzeń geopolitycznych ostatnich czasów, obok upadku Związku Radzieckiego w 1991 r., który zakończył zimną wojnę. Chiny odpowiadają za jedną trzecią globalnych inwestycji w sektorze energetycznym, zwiększają moce wytwórcze energii odnawialnej i są obecnie jednym z liderów w dziedzinie energetyki jądrowej. „Chiny, które już zapewniły sobie bezpieczeństwo energetyczne, pewnie zmierzają w kierunku całkowitej niezależności energetycznej, tworząc stabilny bilans energetyczny oparty na własnych zasobach. Nie ma wątpliwości, biorąc pod uwagę wytrwałość i profesjonalizm naszych chińskich towarzyszy, że w przewidywalnej przyszłości osiągną oni pożądany rezultat, który przekształci Chiny z importera zasobów energetycznych w głównego eksportera energii” – powiedział Sieczin. Chiny są obecnie największym na świecie importerem ropy naftowej i głównym importerem gazu ziemnego. Rosja jest drugim co do wielkości eksporterem ropy naftowej na świecie i posiada największe na świecie rezerwy gazu ziemnego. Rosneft odpowiada za około 40% rosyjskiej produkcji ropy naftowej, 14% krajowej produkcji gazu i 32% rynku rafineryjnego. Jest również największym rosyjskim eksporterem ropy do Chin. Sieczin powiedział, że decyzja OPEC+ o przyspieszeniu wzrostu produkcji wydaje się teraz dalekowzroczna i uzasadniona w świetle konfrontacji między Izraelem a Iranem. Dodał, że grupa OPEC+ może przyspieszyć wzrost produkcji o około rok od pierwotnego planu. Zwrócił uwagę na ogromny dług USA, ostrzegając, że wielkie mocarstwa od habsburskiej Hiszpanii i przedrewolucyjnej Francji po Imperium Osmańskie i Wielką Brytanię podupadły z powodu wysokiego poziomu długu publicznego. Skupił się jednak na roli Chin, podając przykład, w jaki sposób wzrost sprzedaży pojazdów elektrycznych doprowadził do znacznego spowolnienia popytu na paliwa silnikowe w ciągu ostatniego roku. Dodał, że ważną częścią chińskiej strategii zmniejszania zależności od importu energii jest przetwarzanie węgla na paliwa syntetyczne i produkty chemiczne. Około 40 milionów ton węgla jest wykorzystywane do produkcji paliw syntetycznych, a ponad 260 milionów ton do produkcji amoniaku i metanolu – powiedział Sieczin.

- Warto zauważyć, że główni sojusznicy Iranu, Chiny, Rosja, a może nawet Indie, nie zrobili nic więcej niż złożyli oświadczenia pro forma wzywające do zakończenia działań wojennych po bombardowaniu przez USA. Chiny są prawdopodobnie najważniejszym sojusznikiem Iranu, ponieważ są jedynym dużym nabywcą jego ropy naftowej, która została objęta sankcjami przez Stany Zjednoczone. Ale najbardziej stanowcze Chiny potępiły atak USA, gdy ambasador kraju przy ONZ powiedział, że zaangażowane strony, zwłaszcza Izrael, „powinny natychmiast przerwać ogień, aby zapobiec eskalacji sytuacji i uniknąć rozprzestrzeniania się wojny”. Chociaż ambasador przy ONZ jest wysokim stanowiskiem dyplomatycznym, ważne jest, że Chiny nie wykorzystały ważniejszego członka rządu do potępienia Stanów Zjednoczonych, a ich wsparcie dla Iranu wydawało się w najlepszym razie stłumione.

- Zapraszam do obejrzenia #16 materiału z cyklu Finansowy Horyzont – już jest na YouTube!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- W poniedziałek, 30 czerwca, poznamy dane USDA o zapasach zbóż w USA.

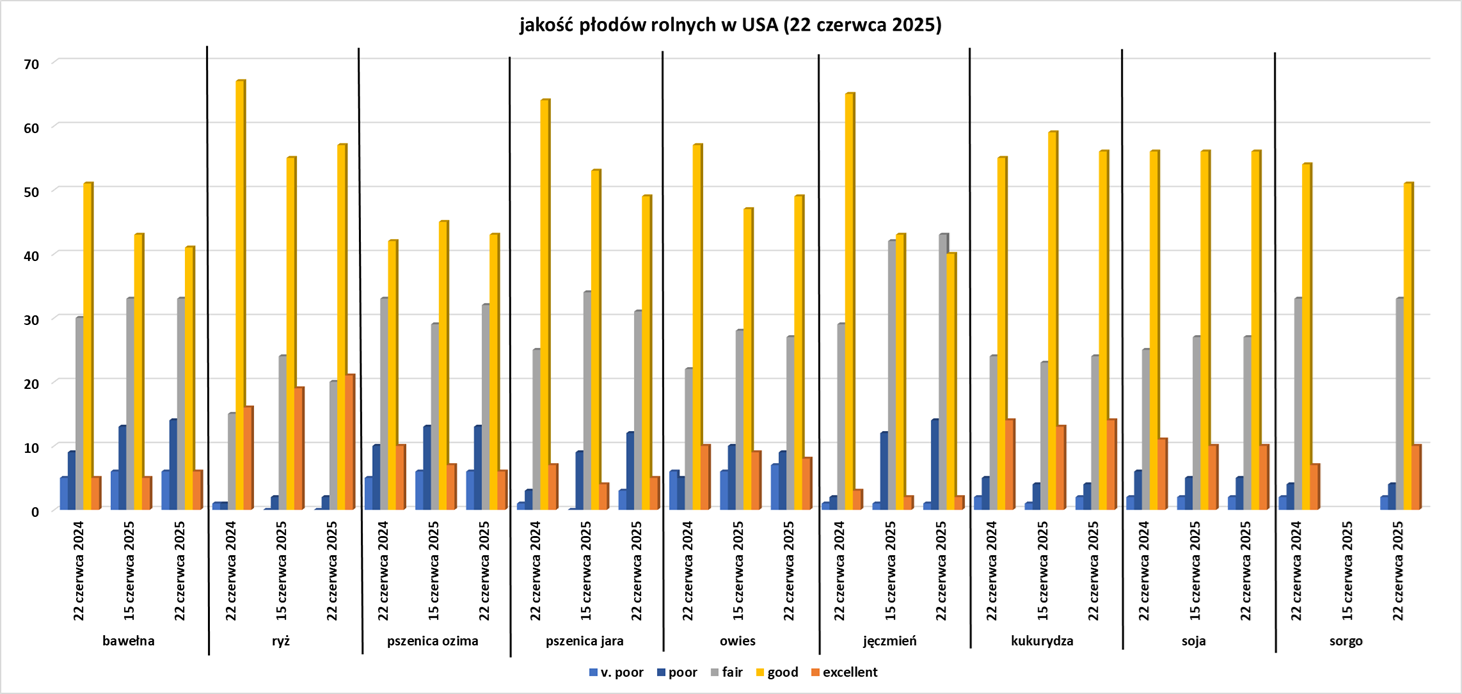

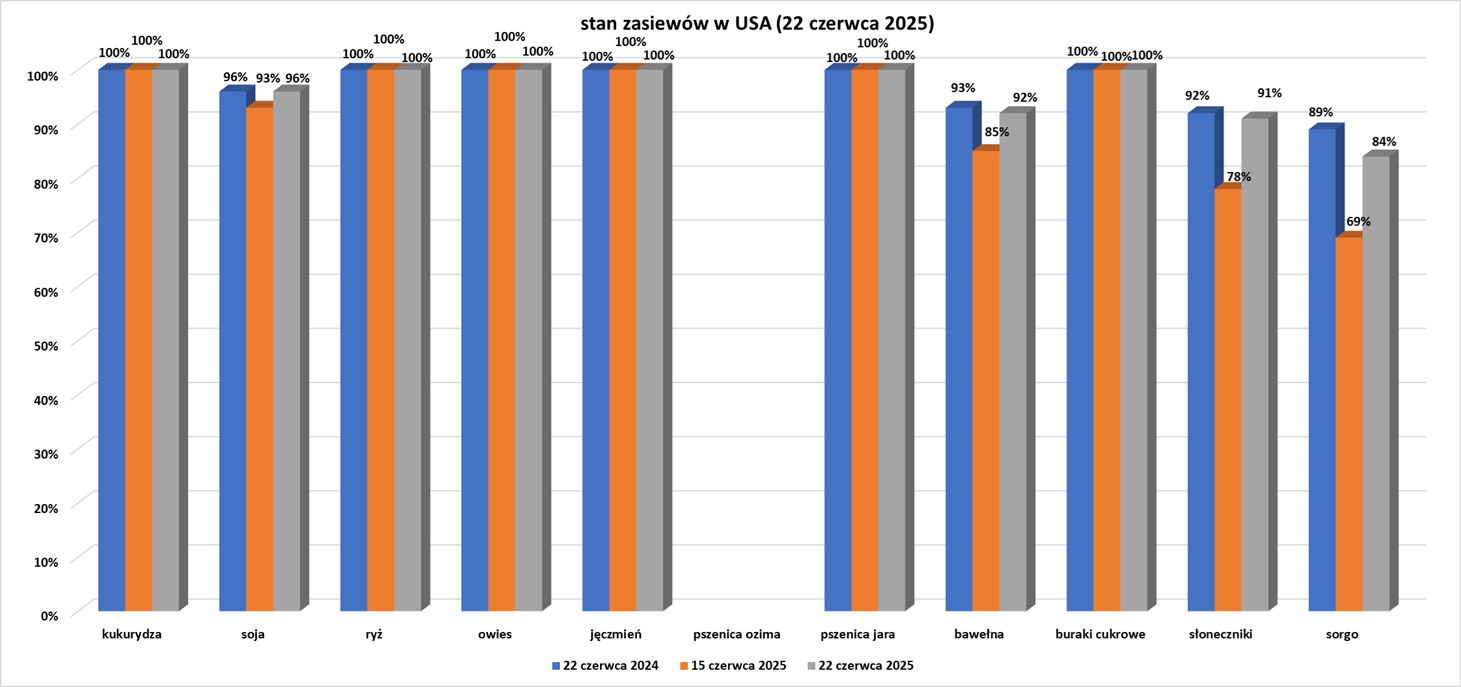

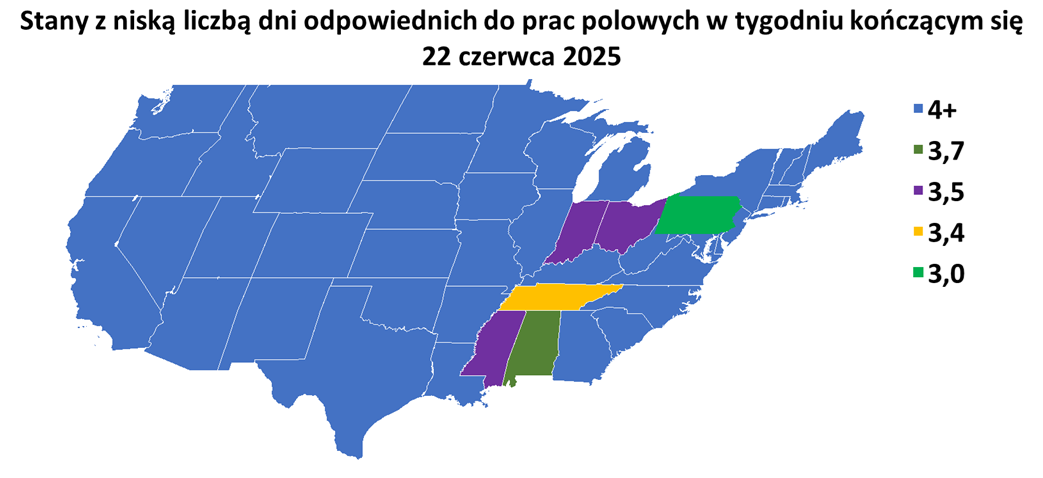

- Dane z raportu USDA Crop Progress z 23 czerwca 2025:

Kawa

- „Przez następne dwa dni w południowej Brazylii spodziewany jest gwałtowny spadek temperatury, co stwarza ryzyko lokalnych przymrozków w Paranie i okolicach” — powiedział w poniedziałkowej notatce analityk pogody LSEG Marcin Gorski. Stan Parana jest niewielkim producentem w Brazylii, ale wystarczająco blisko ważniejszych obszarów, takich jak Sao Paulo, by kiepska pogoda mogła wpłynąć na tamtejsze uprawy.

- „W poniedziałek wieczorem do Brazylii nadciąga front atmosferyczny, a najzimniejsza noc spodziewana jest w środę rano. Nasz zespół widzi nieznaczne ryzyko dla głównych obszarów uprawy kawy, co, jeśli okaże się prawdą, ograniczy wzrost i wznowi trend spadkowy” — powiedział dealer kawy w Brazylii.

Cukier

- Rząd Indonezji zwiększa wysiłki na rzecz osiągnięcia krajowej samowystarczalności w zakresie cukru, a wiceprezydent Gibran Rakabuming Raka potwierdził zaangażowanie administracji we wspieranie rolników i wzmacnianie przemysłu cukrowniczego od początku do końca. „Naszym celem jest osiągnięcie samowystarczalności w zakresie cukru najpóźniej do 2027 r. Będziemy dążyć do tego celu i jeśli Bóg pozwoli, wyniki będą równie udane, jak w przypadku ryżu. Rząd poważnie podchodzi do pomocy rolnikom w osiąganiu zysków. Kwestia cukru jest obecnie głównym zadaniem dla ministra rolnictwa. Wymaga to silnego przywództwa, aby rozwiązać kluczowe wyzwania, a prezydent w pełni popiera te wysiłki. Musimy upewnić się, że wszystko będzie na dobrej drodze w ciągu najbliższych dwóch lat. Ponownie potrzebujemy pełnego wsparcia i ciężkiej pracy wszystkich interesariuszy, aby osiągnąć samowystarczalność żywnościową” — powiedział Gibran. Według wstępnych szacunków na rok 2025 Indonezja ma wyprodukować 2,901 miliona ton cukru z 538 168 hektarów zasadzonej powierzchni. Przy pięcioletniej średniej realizacji na poziomie 95 procent, rzeczywista produkcja w tym roku ma osiągnąć 2,75 miliona ton, co oznacza najwyższą produkcję w ciągu ostatnich pięciu lat. Aby osiągnąć swoje cele samowystarczalności, rząd przedstawił cztery kluczowe strategie: zintensyfikowanie ponownego sadzenia na 275 000 hektarach trzciny cukrowej, rozszerzenie plantacji o kolejne 500 tysięcy hektarów, budowa lub reaktywacja 10 cukrowni oraz wykorzystanie wysokiej jakości nasion i ukierunkowane stosowanie nawozów.

- Perspektywy produkcji cukru pozostają w większości korzystne, podczas gdy spadek cen energii w związku z ogłoszeniem zawieszenia broni przez Izrael i Iran jest niedźwiedzi dla cukru. Niższe ceny energii skłaniają młyny trzciny cukrowej w czołowym producencie Brazylii do produkcji większej ilości cukru i mniejszej ilości etanolu, biopaliwa na bazie trzciny cukrowej.

Kakao

- Wybrzeże Kości Słoniowej, największy producent kakao na świecie, znajduje się w porze deszczowej, która oficjalnie trwa od kwietnia do połowy listopada, z obfitymi i często intensywnymi opadami deszczu. Rolnicy z całego Wybrzeża Kości Słoniowej powiedzieli, że byli zadowoleni z poprawy warunków pogodowych w zeszłym tygodniu, ponieważ opady deszczu zelżały, a słońce pomogło zmniejszyć wilgotność gleby i ograniczyć ryzyko chorób roślin, a jednocześnie przyspieszyć rozwój strąków na zbiory rozpoczynające się w połowie sierpnia. Rolnicy powiedzieli, że podaż kakao z plantacji pozostała ograniczona, ale średnia ilość strąków na drzewach wskazywała na obfite i wysokiej jakości zbiory. Opady deszczu w większości głównych regionów uprawy kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu były poniżej średniej.

Pszenica

- W przypadku pszenicy warunki pogodowe w USA w nadchodzących tygodniach będą sprzyjać zbiorom, powiedzieli analitycy. „Prognozuje się cieplejszą i suchszą pogodę dla równin pszenicy ozimej, co powinno przyspieszyć zbiory pszenicy ozimej, a dobre opady prognozowane są dla pasa pszenicy jarej” — powiedział Brian Hoops, prezes Midwest Market Solutions. Warunki poprawią się również na kanadyjskich preriach, dodał Terry Reilly, starszy strateg ds. rolnictwa w Marex.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2024/25 w lipcu osiągnął 19,93 mln ton metrycznych do 22 czerwca (-35% s/s). Rumunia nadal jest największym eksporterem pszenicy miękkiej w UE, z 5,43 mln ton wyeksportowanych do tej pory, następnie Niemcy z 2,61 mln ton, Litwa z 2,58 mln ton, Łotwa z 2,26 mln ton i Bułgaria z 2,16 mln ton. Konkurencja ze strony dostaw z Morza Czarnego i słabe zbiory we Francji ograniczyły eksport z UE w tym sezonie. Główne kierunki eksportu to Nigeria, Maroko, Algieria, Wielka Brytania i Egipt.

- Egipt zaimportował w pierwszym półroczu 2025 roku 4,9 mln ton pszenicy (-30% r/r).

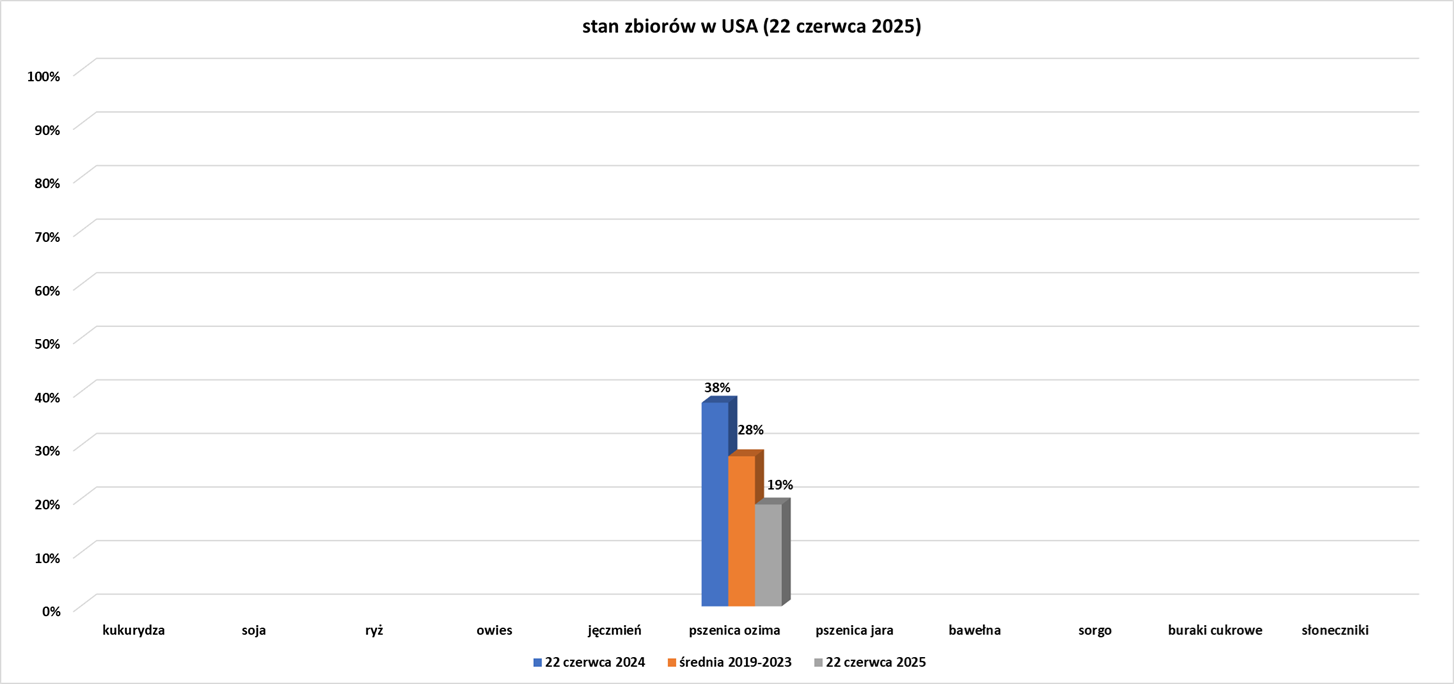

- Stan zbiorów pszenicy w USA (USDA):

Kukurydza

- Pogoda w USA w najbliższych dniach stworzy „prawie efekt cieplarniany” jak stwierdził Brian Hoops, prezes Midwest Market Solutions, z korzyścią dla upraw kukurydzy.

- Według AgRural drugi zbiór kukurydzy w Brazylii został zebrany w 13%, znacznie poniżej zbiorów na poziomie 34% obsianego areału w 2024 roku.

- Egipt zaimportował w pierwszym półroczu 2025 roku 4,2 mln ton kukurydzy (-4% r/r).

Soja

- Pogoda w USA w najbliższych dniach stworzy „prawie efekt cieplarniany” jak stwierdził Brian Hoops, prezes Midwest Market Solutions, z korzyścią dla upraw soi.

- Egipt zaimportował w pierwszym półroczu 2025 roku 2,2 mln ton soi (+22% r/r).

- Chińskie firmy zarezerwowały pierwszy ładunek śruty sojowej z Argentyny od czasu zatwierdzenia przez Pekin importu z Argentyny w 2019 r., ponieważ chiński przemysł paszowy chce poszerzyć swoje opcje dostaw, aby złagodzić potencjalne zakłócenia spowodowane wojną handlową między USA a Chinami. Kilku chińskich producentów pasz wspólnie podpisało umowę na zakup 30 000 ton metrycznych argentyńskiej śruty sojowej na dostawę w lipcu. „To tylko przypadek testowy. Jeśli przejdzie ona przez chińską inspekcję i kwarantannę, spodziewamy się więcej transakcji” — powiedział jeden z singapurskich handlowców z międzynarodowej firmy handlowej, która sprzedaje soję do Chin. Ładunek, zakupiony po 360 USD za tonę na podstawie CNF (koszt i fracht), ma dotrzeć do południowej prowincji Guangdong we wrześniu. Chińscy nabywcy kupują brazylijską soję i unikają eksportu z USA z powodu wysokich taryf nałożonych podczas trwającej wojny handlowej między Pekinem a Waszyngtonem. Singapurski handlowiec powiedział agencji Reuters, że zakup przez chińskich producentów pasz z Argentyny był częścią wysiłków mających na celu ochronę dostaw w przypadku, gdyby wojna handlowa miała trwały wpływ na import amerykańskiej soi. Niższe ceny argentyńskiej śruty w porównaniu z lokalnie produkowanym produktem również zachęcały do tego ruchu.

Pozostałe rośliny oleiste

- Zapasy oleju palmowego w Indonezji wzrosły do 3,04 mln ton metrycznych pod koniec kwietnia (+50% m/m), co jest najwyższym wynikiem od maja ubiegłego roku po spadku eksportu. Eksport spadł w kwietniu do 1,78 mln ton (-38,14% m/m) z powodu spadku popytu ze strony Unii Europejskiej, Indii, Stanów Zjednoczonych, Pakistanu i Bangladeszu. Produkcja surowego oleju palmowego w kwietniu wyniosła 4,48 mln ton (+2,05% m/m). Dane są zgodne z oczekiwaniami, ponieważ premia oleju palmowego w porównaniu z olejami konkurencyjnymi w kwietniu skłoniła kupujących do przejścia na olej sojowy. W maju olej palmowy zaczął być przedmiotem obrotu po obniżonej cenie, co doprowadziło do wzrostu eksportu z Indonezji, co mogło obniżyć zapasy pod koniec maja. „Nawet w czerwcu eksport ma pozostać silny. Ruch Indonezji w kierunku obniżenia podatku eksportowego pomógł eksportowi” – powiedział dealer z siedzibą w New Delhi z globalnego domu handlowego.

Pozostałe zboża

- Eksport jęczmienia z UE od początku sezonu 2024/25 w lipcu osiągnął 4,32 mln ton metrycznych do 22 czerwca (-24% s/s).

Energia elektryczna

- Rząd Hiszpanii przygotował nowy projekt ustawy, który ma na celu wzmocnienie nadzoru nad krajową siecią energetyczną i wzmocnienie jej możliwości kontroli napięcia po kwietniowej poważnej awarii zasilania, poinformowała minister energetyki Sara Aagesen.

Ropa naftowa

- „Technicznie rzecz biorąc, nocna wyprzedaż (23-24 czerwca) wzmacnia warstwę oporu między około 78,40 USD (maksimum z października 2024 r. i czerwca 2025 r.) a 80,77 USD (maksimum od początku roku) i jasne jest, że potrzeba czegoś niezwykle nieoczekiwanego i szkodliwego dla podaży, aby ropa naftowa przebiła się przez tę warstwę oporu” – powiedział Tony Sycamore, analityk w IG.

- Prezydent Donald Trump powiedział, że Chiny mogą nadal kupować ropę z Iranu i wyraził nadzieję, że będą również kupować „dużo” ropy od Stanów Zjednoczonych. „Chiny mogą teraz nadal kupować ropę z Iranu. Miejmy nadzieję, że będą również kupować dużo od Stanów Zjednoczonych” — powiedział w poście na Truth Social.

- Clyde Russell (Reuters): Jakie wnioski można wyciągnąć z 12-dniowej kampanii Izraela przeciwko Iranowi? Pierwsza jest taka, że ceny ropy naftowej nadal reagują na ryzyko geopolityczne, a ruchy mają tendencję do bycia zmiennymi, krótkotrwałymi i prawdopodobnie przesadzonymi. Druga jest taka, że raz jeszcze wspólny interes własny utrzymania przepływu ropy był widoczny, co sprawiało, że zawsze prawdopodobne było, że premia za ryzyko w cenie ropy będzie ulotna. Trzecia jest taka, że Iran wygląda dziś znacznie słabiej niż dwa tygodnie temu, ale nadal istnieje wiele niepewności co do tego, co to oznacza dla przyszłości jego władców i ich ambicji nuklearnych. Czwarta jest taka, że pomimo bombastyczności i przesady Trumpa, nie ma powodu, aby sądzić, że Bliski Wschód jest teraz bezpieczniejszy lub bardziej stabilny.

- Doug Burgum, sekretarz spraw wewnętrznych Trumpa i szef nowej Narodowej Rady Dominacji Energetycznej, która dąży do zwiększenia wydobycia paliw kopalnych, napisał na X, że amerykańska produkcja ropy naftowej i gazu „osłabia dźwignię autorytarnych reżimów, takich jak Iran, które polegają na przymusie energetycznym, aby przewodzić”.

- Shell nie złożył oferty na BP i nie rozważa takiego ruchu, dodając, że jest związany brytyjskimi przepisami, które oznaczają, że takie oświadczenie zabrania mu składania oferty na BP przez następne sześć miesięcy. „W odpowiedzi na niedawne spekulacje medialne Shell chce wyjaśnić, że nie rozważał aktywnie złożenia oferty na BP i potwierdza, że nie podjął żadnych kroków i nie odbył żadnych rozmów z BP w sprawie możliwej oferty. To oświadczenie, do którego stosuje się Reguła 2.8 Kodeksu i zgodnie z tym Shell potwierdza, że nie zamierza składać oferty na BP. W rezultacie Shell będzie związany ograniczeniami określonymi w Regule 2.8 Kodeksu” – powiedział Shell w oświadczeniu. Zgodnie z przepisami sześciomiesięczny zakaz składania ofert na ponad 30% akcji BP może zostać skrócony, jeśli pojawi się inny oferent zainteresowany przejęciem BP lub jeśli BP zaprosi do złożenia oferty.

- Kolumbijska państwowa firma naftowa Ecopetrol ogłosiła, że jej pole naftowe Guamal w centralnym departamencie Meta jest komercyjnie opłacalne, jak powiedział CEO Ricardo Roa. Roa powiedział, że pole naftowe może zawierać około 2,145 miliarda baryłek ropy naftowej in situ, co może produkować około 60 000 baryłek dziennie. Całkowite zagospodarowanie pola będzie wymagało inwestycji w wysokości około 2,1 miliarda dolarów do 2028 roku.

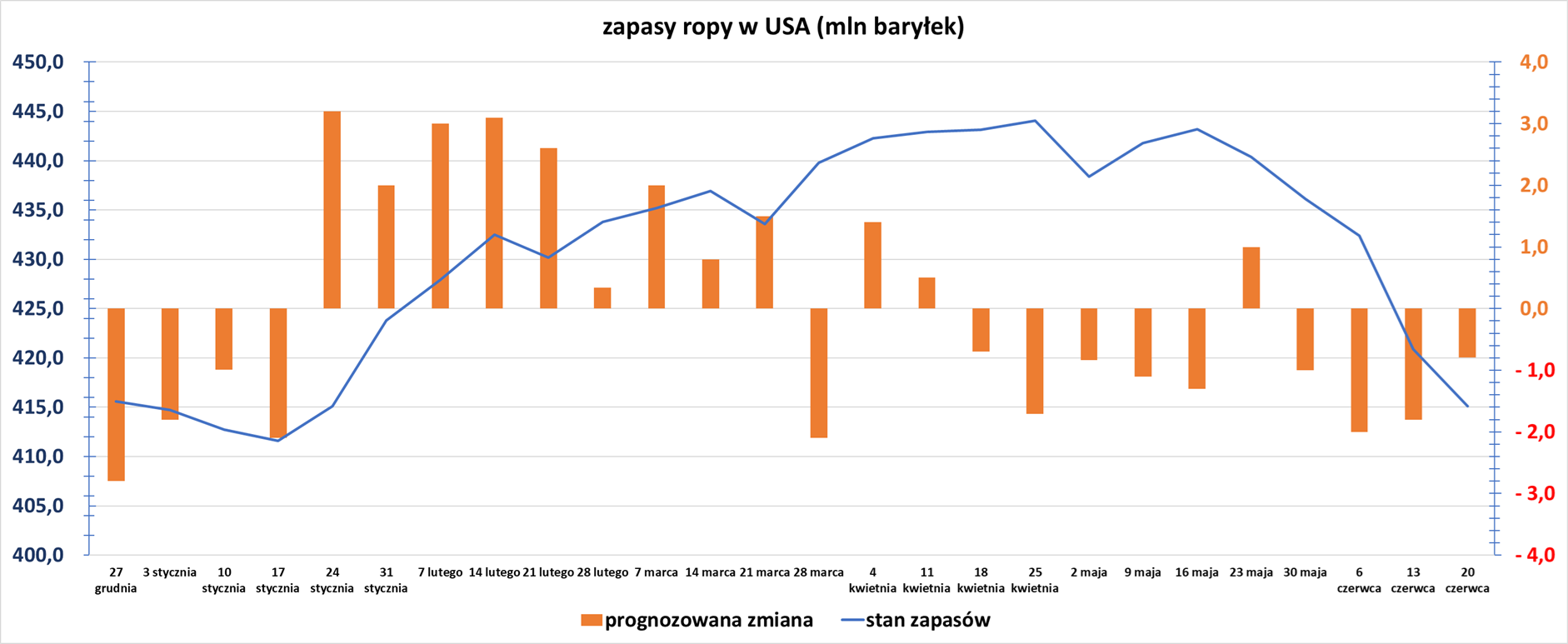

- Zapasy ropy naftowej w USA w tygodniu do 20 czerwca zmieniły się o -5,8 mln baryłek, do 415,1 mln baryłek, prognozowano zmianę o -0,797 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -2,1 mln baryłek do 227,9 mln baryłek. Prognozowano zmianę o +0,381 mln baryłek. Dostawy benzyny, wskaźnik popytu, wzrosły o 389 000 baryłek dziennie w zeszłym tygodniu do 9,7 miliona baryłek dziennie, co jest najwyższym wynikiem od grudnia 2021 r.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -4,1 mln baryłek do 105,3 mln baryłek. Prognozowano zmianę o +0,41 mln baryłek.

- Amerykański import ropy naftowej w tygodniu do 20 czerwca wyniósł 1,531 mln baryłek dziennie (+39,2% t/t).

Gaz ziemny

- Węgry i Słowacja postanowiły nie poprzeć planu UE dotyczącego 18. pakietu sankcji przeciwko Rosji. To odpowiedź na plany Unii Europejskiej dotyczące stopniowego wycofywania rosyjskiego importu energii. Dyplomaci UE powiedzieli, że postrzegają to oświadczenie jako taktykę negocjacyjną i spodziewają się rezolucji na czas spotkania Rady Europejskiej przywódców UE pod koniec tygodnia. Propozycje sankcji wymagają jednomyślności w bloku, aby zostały przyjęte. Węgry często groziły wstrzymaniem swojej zgody podczas poprzednich dyskusji na temat pomocy dla Ukrainy, a także odnowienia sankcji, które odbywają się co sześć miesięcy. „Zrobiliśmy to, ponieważ Unia Europejska … chce zakazać państwom członkowskim, w tym Węgrom i Słowacji, kupowania taniego rosyjskiego gazu ziemnego i taniej rosyjskiej ropy, jak to robili wcześniej” – powiedział minister spraw zagranicznych Węgier Peter Zarówno Słowacja, jak i Węgry pozostają zależne od rosyjskiej ropy i gazu i utrzymują ciepłe stosunki z Moskwą, podczas gdy inni członkowie UE znacznie ograniczyli wykorzystanie rosyjskiej energii. Premier Węgier Viktor Orban wezwał UE do wycofania proponowanego zakazu rosyjskiej energii z porządku obrad ze względu na spodziewany wzrost cen energii po bombardowaniu Iranu przez USA. Zakaz nie jest sankcją, ale środkiem handlowym. Komisja wykorzystuje narzędzie handlowe, aby spróbować ominąć sprzeciw, ponieważ środek ten wymagałby jedynie kwalifikowanej większości, a nie jednomyślności, aby go przyjąć.

- Stawka frachtowa na Atlantyku dla statków z silnikami dwusuwowymi zdolnymi do przewozu 174 000 metrów sześciennych LNG, najpopularniejszego typu na rynku, została oszacowana na 51 750 USD dziennie w poniedziałek, co jest najwyższym poziomem od 3 października 2024, według agencji cenowej Spark Commodities. Stawka frachtowa na Pacyfiku dla tej samej klasy statków również wzrosła, a Spark oszacował ją na 36 750 USD dziennie w poniedziałek, co jest najwyższym poziomem od 25 października 2024. „Ten wzrost globalnych stawek frachtu LNG wynikał w dużej mierze z ograniczonej dostępności statków, co z kolei zostało spowodowane zmianą sygnałów cenowych dla ładunków amerykańskich. Sytuację tę dodatkowo pogorszyły nastroje rynkowe związane z rozwijającą się sytuacją na Bliskim Wschodzie” — powiedział analityk Spark Commodities Qasim Afghan. W lutym stawki za transport LNG spadły do najniższego poziomu od pięciu lat, ponieważ globalna flota się rozrosła, a wyższe ceny dostaw w Europie zachęciły amerykańskie ładunki do pozostania na Atlantyku zamiast podróżowania do Azji. Krótszy średni czas podróży zwiększył dostępność tankowców. Jednak w ciągu ostatnich dwóch tygodni stało się równie opłacalne dostarczanie LNG zarówno do Europy, jak i do Azji, więc ładunki spot są teraz zachęcane do podróżowania do Azji przez Przylądek Dobrej Nadziei, co wydłuża średni czas podróży i zmniejsza liczbę dostępnych do czarteru statków. Konflikt izraelsko-irański, w którym oba kraje ostrzeliwały się nawzajem rakietami, wzbudził obawy, że Teheran może zamknąć Cieśninę Ormuz w ramach dalszych działań odwetowych. W rezultacie armatorzy wstrzymują się z czarterowaniem statków, co zmniejsza dostępność tankowców i podnosi ceny. Koszty ubezpieczenia tankowców LNG przepływających przez Cieśninę Ormuz również wzrosły, jedno źródło dodało, że premia za ryzyko wojenne wzrosła nawet pięciokrotnie od początku konfliktu izraelsko-irańskiego. Około 20% światowego zapotrzebowania na ropę i gaz przepływa przez Cieśninę Ormuz, położoną między Iranem a Omanem. Katar, jeden z największych eksporterów LNG na świecie, wysyła prawie wszystkie swoje dostawy przez cieśninę.

- Hiszpańska firma energetyczna Repsol poinformowała, że zgodziła się sprzedać 24% udziałów w indonezyjskiej spółce gazowej Corridor Block notowanej na giełdzie w Dżakarcie spółce Medco Energi za 425 milionów dolarów. Umowa jest częścią strategii Repsol polegającej na sprzedaży aktywów w celu pozyskania gotówki na inwestycje w energię odnawialną.

- Według wstępnych danych amerykańskiej Agencji Informacji Energetycznej (EIA) zapotrzebowanie na energię w USA osiągnęło szczyt około 729 270 megawatów (MW) w szczycie o godzinie 18:00 czasu wschodniego we wtorek 24 czerwca. Był to najwyższy wynik od sierpnia 2024 r., co można porównać z rekordowym szczytem 745 020 MW w szczycie o godzinie 18:00 czasu wschodniego 15 lipca 2024 r. „Rynek gazu gwałtownie wzrósł w zeszłym tygodniu w oczekiwaniu na falę upałów w tym tygodniu i rezygnuje z zysków w tym tygodniu w związku z prognozami ochłodzenia w przyszłym tygodniu” — napisali w notatce analitycy z firmy doradztwa energetycznego Ritterbusch and Associates.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,8 mld stóp sześciennych (-0,1 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 104,9 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2025 wynosi średnio 105,5 mld stóp sześciennych dziennie gazu ziemnego (+0,29% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 106,3 bcfd padł w marcu 2025 r.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w czerwcu 2025 wynosi średnio 14,1 bcfd (-6,00% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Energia odnawialna

- Rekordowe 740 gigawatów mocy odnawialnych źródeł energii dodano na całym świecie w zeszłym roku, co nadal nie wystarczy, aby osiągnąć globalny cel potrojenia mocy odnawialnych źródeł energii do 2030 r., jak wykazał raport paryskiego think tanku REN21. Na konferencji klimatycznej ONZ COP28 w 2023 r. ustalono cel potrojenia ilości odnawialnych źródeł energii, by zatrzymać globalny wzrost temperatury na świecie o 1,5°C. Analitycy śledzący postęp stwierdzili, że świat nie jest na dobrej drodze do potrojenia mocy. Limit 1,5° Celsjusza również wydaje się nieosiągalny. Trajektorie pokazują niedobór 6,2 terawatów w kierunku celu, co jest więcej niż wszystkie dotychczas wdrożone odnawialne źródła energii. Fotowoltaika słoneczna stanowiła 81% nowej mocy odnawialnej w zeszłym roku, ponieważ energia słoneczna z dachów wzrosła w krajach rozwijających się, a koszty technologii nadal spadały. Fotowoltaika słoneczna jest jedyną technologią odnawialną, która jest na dobrej drodze do osiągnięcia globalnego celu potrojenia mocy. W zeszłym roku i na początku 2025 r. wiele krajów wycofało lub opóźniło środki dotyczące zmiany klimatu, ponieważ Stany Zjednoczone wycofały się z Porozumienia paryskiego, a Nowa Zelandia cofnęła swój zakaz eksploatacji złóż ropy naftowej i gazu na morzu. Firmy naftowe i gazowe oraz banki również ograniczyły inwestycje w transformację energetyczną. „Wdrażamy odnawialne źródła energii w rekordowych ilościach, ale nie budujemy systemów potrzebnych do przejścia na gospodarkę opartą na odnawialnych źródłach energii. Bez spójnych polityk, skoordynowanego planowania i odpornej infrastruktury, w tym sieci i pamięci masowych, nawet wdrażanie rekordów nie może zapewnić szybkiej i trwałej transformacji” — powiedziała Rana Adib, dyrektor wykonawczy REN21.

- Globalne emisje dwutlenku węgla z sektora energetycznego osiągnęły rekordowy poziom czwarty rok z rzędu w 2024 roku. Zużycie paliw kopalnych stale rosło, nawet gdy energia odnawialna osiągnęła rekordowy poziom, jak wykazał coroczny przegląd statystyczny światowej energii przeprowadzony przez Energy Institute. Ubiegły rok był najgorętszym rokiem w historii, a globalne temperatury po raz pierwszy przekroczyły 1,5 °C w porównaniu z erą przedindustrialną. W 2024 r. świat odnotował 2% roczny wzrost całkowitego zaopatrzenia w energię, przy czym wszystkie źródła energii, takie jak ropa naftowa, gaz, węgiel, energia jądrowa, wodna i odnawialna, odnotowały wzrosty, co ostatnio miało miejsce w 2006 r. Doprowadziło to do wzrostu emisji dwutlenku węgla o około 1% w 2024 r. i przekroczenia rekordowego poziomu z poprzedniego roku wynoszącego 40,8 gigaton ekwiwalentu dwutlenku węgla. Spośród wszystkich światowych paliw kopalnych gaz ziemny odnotował największy wzrost produkcji, rosnąc o 2,5%. Tymczasem węgiel wzrósł o 1,2%, pozostając największym źródłem produkcji na świecie, podczas gdy wzrost ropy naftowej wyniósł poniżej 1%. Energia wiatrowa i słoneczna wzrosła o 16% w 2024 r., dziewięć razy szybciej niż całkowite zapotrzebowanie na energię, jak wynika z raportu. Analitycy śledzący postęp stwierdzili, że świat nie jest na dobrej drodze do osiągnięcia globalnego celu potrojenia mocy odnawialnych źródeł energii do 2030 r., pomimo dodania rekordowych ilości OZE. „COP28 przedstawił śmiałą wizję potrojenia globalnej energii odnawialnej do 2030 r., ale postęp okazuje się nierównomierny i pomimo szybkiego wzrostu, jaki zaobserwowaliśmy na całym świecie, nadal nie osiągnęliśmy wymaganego tempa” — powiedziała Wafa Jafri, partnerka w KPMG. COP28 to Konferencja Narodów Zjednoczonych w sprawie Zmian Klimatu, która odbyła się w Dubaju w 2023 r., podczas której kraje podpisały pakt o odejściu od paliw kopalnych w systemach energetycznych w celu osiągnięcia zerowych emisji netto do 2050 r.

Uran

- Bank Światowy i organ nadzorujący energetykę jądrową ONZ zainicjowały nowe porozumienie o współpracy w zakresie bezpiecznego rozwoju i finansowania energetyki jądrowej dla krajów rozwijających się, w tym wydłużenia żywotności istniejących reaktorów. Prezes Banku Światowego Ajay Banga i dyrektor generalny Międzynarodowej Agencji Energii Atomowej (IAEA) Rafael Grossi mieli podpisać w Paryżu memorandum o porozumieniu, które jest częścią powrotu banku do finansowania energetyki jądrowej. IAEA i Bank Światowy oświadczyły w oświadczeniu, że zgodziły się współpracować w celu budowania wiedzy w dziedzinie energetyki jądrowej, w tym poszerzenia wiedzy Grupy Banku Światowego na temat bezpieczeństwa jądrowego, ochrony, planowania energetycznego i gospodarki odpadami. Instytucje poinformowały również, że będą współpracować w celu wydłużenia żywotności istniejących elektrowni jądrowych jako opłacalnego źródła energii niskoemisyjnej i przyspieszenia rozwoju małych reaktorów modułowych, twierdząc, że mają one potencjał do powszechnego przyjęcia w krajach rozwijających się. W przygotowanych uwagach Banga powiedział, że niezawodna moc bazowa dostarczana przez energię jądrową jest niezbędna dla sektorów generujących miejsca pracy, takich jak infrastruktura, agrobiznes, opieka zdrowotna, turystyka i produkcja. „Praca potrzebuje energii elektrycznej. Podobnie jak fabryki, szpitale, szkoły i systemy wodne. A ponieważ popyt rośnie — zarówno w przypadku sztucznej inteligencji, jak i rozwoju — musimy pomóc krajom dostarczać niezawodną i niedrogą energię. Dlatego przyjmujemy energię jądrową jako część rozwiązania — i ponownie przyjmujemy ją jako część miksu, który Grupa Banku Światowego może zaoferować krajom rozwijającym się, aby osiągnęły swoje ambicje” – powiedział Banga.

- Dawna elektrownia jądrowa Three Mile Island w Pensylwanii może zostać ponownie uruchomiona w 2027 r., około rok przed planowanym terminem, po tym jak została umieszczona na szybkiej ścieżce do podłączenia do regionalnej sieci, poinformowali dyrektorzy wykonawczy właściciela elektrowni Constellation Energy. We wrześniu ubiegłego roku Constellation zawarło umowę na zasilanie centrów danych Microsoft, torując drogę do ponownego otwarcia Three Mile Island, powszechnie znanego jako miejsce częściowego stopienia się rdzenia w 1979 r., które zmroziło przemysł jądrowy. 20-letnia umowa zakupu energii elektrycznej Constellation z Microsoftem jest symbolem dramatycznych środków, na jakie Big Tech był gotów się posunąć, aby zasilić swoją ekspansję sztucznej inteligencji, która zaczęła się nasilać półtora roku temu. Ponowne uruchomienie reaktora w Three Mile Island, który jest przemianowywany na Crane Clean Energy Center, nie było częścią wypadku z 1979 r. i zostało zamknięte w 2019 r. z przyczyn ekonomicznych. „Popełniliśmy błąd zamykając tę elektrownię, ale nie zamierzamy rozpamiętywać przeszłości” — powiedział dyrektor generalny Constellation Joe Dominguez. Budynek elektrowni jądrowej jest w podobnym stanie, jak w momencie zamknięcia w 2019 r., a od czasu ogłoszenia ponownego uruchomienia większość prac dotyczyła planowania i zatrudniania. Firma zamówiła kilka kluczowych elementów na potrzeby ponownego uruchomienia, w tym główny transformator i paliwo. Przywróciła również systemy wodne niezbędne do uruchomienia elektrowni i przeprowadziła różne kontrole infrastruktury niezbędne do uzyskania pozwoleń. W momencie ogłoszenia ponownego uruchomienia w zeszłym roku Constellation poinformowało, że spodziewa się ponownego otwarcia elektrowni w 2028 r. Przedstawiciele firmy powiedzieli, że spodziewają się spowolnienia procesu z powodu czasu oczekiwania związanego z podłączaniem projektów energetycznych do regionalnej sieci, którą obsługuje PJM Interconnection. Żadna w pełni zamknięta elektrownia jądrowa nie została ponownie uruchomiona, ale przynajmniej jedna inna próba ponownego uruchomienia — elektrowni jądrowej Palisades w Michigan — jest w toku. Jak dotąd zatrudniono ponad 400 osób do pracy w elektrowni, a 30 operatorów może pracować w salach kontrolnych w ramach szkoleń na potrzeby ponownego otwarcia elektrowni, według Domingueza i innych urzędników Constellation. Oczekuje się, że w lipcu Crane odwiedzi Komisja Regulacji Jądrowych, aby przyjrzeć się procesowi szkoleniowemu.

Węgiel

- Wycofanie się Stanów Zjednoczonych z międzynarodowej współpracy mającej na celu pomoc krajom rozwijającym się w odejściu od węgla będzie miało ograniczony wpływ na Indonezję, jak stwierdził najwyższy urzędnik tego kraju odpowiedzialny za inicjatywę. Stany Zjednoczone wycofały się z Partnerstwa na rzecz Sprawiedliwej Transformacji Energetycznej (JETP) 10 krajów darczyńców w tym roku w ramach planów prezydenta Donalda Trumpa dotyczących ograniczenia pomocy zagranicznej. Indonezji obiecano 20 miliardów dolarów w ramach partnerstwa w ramach tego, co zostało opisane jako „największa pojedyncza transakcja finansowania klimatu” przez urzędnika USA, gdy plan został po raz pierwszy ogłoszony w 2022 r., ale wypłacono bardzo mało pieniędzy. „Bezpośredni wpływ wycofania się Stanów Zjednoczonych z JETP nie jest tak poważny, jak wiele osób myślało” — powiedział Paul Butarbutar, pełniący obowiązki szefa Sekretariatu JETP w Indonezji na konferencji Financial Times Energy Transition Summit Asia. Butarbutar powiedział, że Stany Zjednoczone przeznaczyły 60 milionów dolarów na dotacje dla Indonezji — których teraz nie otrzymają. Jednak połowa z 2 miliardów dolarów proponowanych wkładów finansowych to gwarancje Stanów Zjednoczonych dla Banku Światowego, które pomogłyby indonezyjskim firmom pożyczyć pieniądze na transformację energetyczną, które zostały już sfinalizowane. „Nadal możemy skorzystać z gwarancji. Więc teraz od nas zależy, czy chcemy z niej skorzystać, czy nie” — powiedział Butarbutar.

Złoto

- „Ceny złota mają tendencję spadkową, napędzaną przez zmianę w kierunku większego apetytu na ryzyko, ponieważ rośnie optymizm co do potencjalnego zakończenia działań wojennych na Bliskim Wschodzie. Nie wierzę, że ceny złota spadną poniżej 3000 USD w krótkim okresie. Widzę znaczący poziom wsparcia na poziomie 3300 USD” — powiedział Ricardo Evangelista, starszy analityk w firmie maklerskiej ActivTrades.

- „Cena złota prawdopodobnie się skonsoliduje, zanim do końca roku nastąpi kolejny wzrost w kierunku 3600 USD/oz. W dłuższej perspektywie spodziewamy się, że złoto osiągnie szczyt pod koniec 2025 r., po czym nastąpi stopniowy spadek w 2026 r., gdy poprawią się perspektywy wzrostu gospodarczego, a niepewność w handlu światowym zmniejszy się” — podała ANZ w notatce.

- Banki centralne na całym świecie rozważają odejście od dolara amerykańskiego na rzecz złota, euro i chińskiego juana, ponieważ rozpad światowego handlu i geopolityczne wstrząsy wywołują przemyślenie przepływów finansowych. Według raportu Official Monetary and Financial Institutions Forum (OMFIF), jeden na trzy banki centralne zarządza łącznym planem o wartości 5 bilionów dolarów, aby zwiększyć ekspozycję na złoto w ciągu najbliższych jednego do dwóch lat, co jest najwyższym wynikiem od co najmniej pięciu lat. Badanie 75 banków centralnych — przeprowadzone między marcem a majem — daje pierwszy obraz reperkusji taryf prezydenta USA Donalda Trumpa z okazji Dnia Wyzwolenia z 2 kwietnia, które wywołały zamieszanie na rynku i spadek wartości bezpiecznego dolara i amerykańskich obligacji skarbowych. Złoto, którego zasoby banki centralne już dodawały w rekordowym tempie, zyskało jeszcze więcej w dłuższej perspektywie, ponieważ 40% banków centralnych netto planuje zwiększyć zasoby złota w ciągu następnej dekady. „Po latach rekordowych zakupów złota przez banki centralne, zarządzający rezerwami podwajają inwestycje w ten szlachetny metal” — powiedział OMFIF. Dolar, najpopularniejsza waluta w zeszłorocznym badaniu, spadł w tym roku na siódme miejsce, powiedział OMFIF, a 70% ankietowanych stwierdziło, że amerykańskie środowisko polityczne zniechęca ich do inwestowania w dolara — ponad dwukrotnie więcej niż rok temu. 16% ankietowanych przez OMFIF banków centralnych netto stwierdziło, że planuje zwiększyć zasoby euro w ciągu najbliższych 12 do 24 miesięcy, co czyni je najbardziej pożądaną walutą, w porównaniu z 7% rok temu, a następną walutą w kręgu zainteresowania jest juan. Jednak w ciągu następnej dekady juan jest bardziej faworyzowany, a 30% banków centralnych spodziewa się zwiększenia zasobów, a jego udział w globalnych rezerwach ma się potroić do 6%. Średnie oczekiwania co do udziału dolara w światowych rezerwach walutowych w 2035 roku wyniosły 52%, jak wykazało badanie OMFIF, pozostając walutą rezerwową nr 1, ale to spadek w dół z obecnych 58%. Respondenci badania OMFIF spodziewali się, że euro osiągnie około 22% udziału w światowych rezerwach w ciągu 10 lat. „Udział euro w światowych rezerwach prawie na pewno wzrośnie w ciągu najbliższych kilku lat, nie tyle dlatego, że Europa jest postrzegana o wiele bardziej przychylnie, ale dlatego, że status dolara jest zmniejszony” — powiedział Kenneth Rogoff, profesor Harvardu i były główny ekonomista MFW. ł Bernard Altschuler, globalny szef ds. pokrycia banków centralnych w HSBC uważa za „realistyczne”, aby euro osiągnęło 25% udziału w światowych rezerwach w ciągu 2-3 lat, jeśli te kwestie zostaną rozwiązane. Castellí z UBS Asset Management powiedział, że otrzymuje znacznie więcej pytań na temat euro, szacując, że euro może odzyskać 25% udziału w rezerwach do końca tej dekady. Zhou Xiaochuan, szef chińskiego banku centralnego w latach 2002-2018, zgodził się, że rola euro jako waluty rezerwowej może wzrosnąć. Jednak wg niego jest „praca domowa do odrobienia” przez EBC.

- Malijscy urzędnicy podatkowi ponownie otworzyli biuro Barrick Mining w stolicy kraju pod zarządem wyznaczonym przez sąd. Jest to pierwszy znaczący rozwój sytuacji od czasu, gdy sąd malijski 16 czerwca umieścił kompleks złota Loulo-Gounkoto kanadyjskiego górnika pod kontrolą państwa w ramach poważnej eskalacji przedłużającego się sporu o podatki i własność. Wyznaczono byłego ministra zdrowia Mali, Soumanę Makadji, na tymczasowego administratora w decyzji, od której Barrick zapowiedział odwołanie. Makadji powiedział, że kopalnie powinny być w stanie same się finansować, gdy produkcja zostanie wznowiona, a sprzedaż złota zostanie wznowiona. Barrick i rząd prowadzą negocjacje od 2023 r. w sprawie wdrożenia nowego kodeksu górniczego, który podnosi podatki i daje rządowi większy udział w kopalniach złota. Działalność w kompleksie górniczym Loulo-Gounkoto została zawieszona od połowy stycznia po tym, jak rząd Mali kierowany przez wojsko zablokował eksport złota Barrick i przejął trzy tony metryczne jego zapasów. Główne biuro Barrick w Bamako jest zamknięte od kwietnia.

Pozostałe metale przemysłowe

- Producenci metali w Unii Europejskiej lobbują w bloku, aby nałożył cła eksportowe lub ograniczenia na dostawy złomu „w ciągu najbliższych kilku tygodni”, aby powstrzymać gwałtowny wzrost przepływów do Stanów Zjednoczonych spowodowany polityką handlową administracji Trumpa. Europejscy producenci metali ostrzegają przed niedoborem złomu i wywróceniem strategii emisji dwutlenku węgla po tym, jak 50-procentowy podatek Donalda Trumpa na importowaną stal i aluminium zwiększył popyt i gwałtownie zawyżył ceny złomu bezcłowego. Branża aluminiowa prosi UE o powstrzymanie odpływu za pomocą środków autoryzacji eksportu, dotychczas stosowanych tylko podczas pandemii COVID, kiedy Komisja Europejska zażądała, aby firmy wystąpiły o pozwolenie na eksport sprzętu ochronnego i dawek szczepionek. Inną opcją byłyby cła eksportowe. Złom jest integralną częścią działań UE na rzecz redukcji emisji dwutlenku węgla w przemyśle metalowym. Recykling pozwala zaoszczędzić do 95% energii potrzebnej do produkcji aluminium i 80% w przypadku stali. Eksport złomu do Stanów Zjednoczonych wzrósł prawie trzykrotnie do 6028 ton metrycznych w pierwszych trzech miesiącach 2025 r. Całkowity eksport złomu aluminiowego z UE wyniósł 345 000 ton metrycznych w pierwszym kwartale tego roku. Ponieważ Stany Zjednoczone obecnie zatrzymują swój złom, UE pozostanie głównym regionem eksportowym. Eksport złomu stanowił coraz większy problem dla producentów metali z UE, jeszcze zanim Trump nałożył cła na import stali pierwotnej i aluminium w celu zachęcenia do krajowej produkcji w USA, powiedzieli producenci metali z UE. Rekordowe 19 milionów ton złomu żelaznego opuściło blok w 2023 r., większość do Turcji, ale także do Indii, Egiptu, Pakistanu i Stanów Zjednoczonych, poinformowało europejskie stowarzyszenie stalowe Eurofer, do którego należą Tata Steel, Thyssenkrupp i ArcelorMittal. UE uważa się za orędownika wolnego handlu, a ograniczenia eksportu są rzadkie. Poza ograniczeniami związanymi z pandemią, kontrole eksportu UE ograniczały się do dostaw broni, produktów o zastosowaniu wojskowym i krajów objętych sankcjami. Cła dały amerykańskim producentom metali zachętę do maksymalizacji krajowych zakupów złomu i przeszukiwania rynków zagranicznych. Przedstawiciele branży stwierdzili, że tak zwane „okno arbitrażowe” – krótkotrwała luka cenowa między dwoma rynkami – osiągnęła około 750 USD za tonę przy 50% taryfie. „Jeśli to okno arbitrażowe się utrzyma, zobaczymy ogromne szkody dla firm, które zainwestowały najwięcej w Zielony Ład” — powiedział Rob van Gils, dyrektor generalny austriackiej firmy Hammerer Aluminium Industries, odnosząc się do programu polityki ekologicznej UE, który ma na celu skierowanie bloku w stronę neutralności emisji dwutlenku węgla do 2050 r. Van Gils powiedział, że firmy, które polegają na zakupie złomu, będą miały trudności, jeśli lokalne koszty złomu zbliżą się lub nawet przekroczą cenę rynkową produktu końcowego, lub skończą na zakupie metalu pierwotnego z krajów trzecich, takich jak Indie, o dużym śladzie węglowym.

- Globalna produkcja stali w maju 2025 wyniosła 158,8 mln ton (-3,8% r/r). Produkcja w Chinach spadła do 86,6 mln ton (-6,9% r/r).

- Australijskie Rio Tinto i Hancock Prospecting zainwestują 1,61 miliarda dolarów w rozwój projektu rudy żelaza Hope Downs 2 w regionie Pilbara w Australii Zachodniej. Projekt Hope Downs 2, obejmujący złoża Hope Downs 2 i Bedded Hilltop, jest wspólnym przedsięwzięciem Rio i Hancock Prospecting, w którym obie strony mają równe udziały. Dwie kopalnie rudy żelaza będą miały łączną roczną zdolność produkcyjną wynoszącą 31 milionów ton metrycznych. Ruda wydobywana z obu lokalizacji będzie transportowana do Hope Downs 1 w celu przetworzenia, a pierwsza ruda żelaza z projektu jest zaplanowana na 2027 rok. Rio Tinto spodziewa się zainwestować ponad 13 miliardów dolarów w nowe kopalnie, zakłady i sprzęt w ciągu najbliższych trzech lat, poinformowała firma.

- Kraje Unii Europejskiej powinny utworzyć wspólne rezerwy metali ziem rzadkich, aby zapobiec zakłóceniom łańcucha dostaw i szantażowi gospodarczemu ze strony Chin, powiedział komisarz UE ds. strategii przemysłowej, Stephane Sejourne. Sejourne powiedział również, że w tym roku ogłosi kolejne przetargi, aby promować alternatywne źródła surowców, podała niemiecka gazeta Handelsblatt. „Wszystkie kraje europejskie mają obecnie strategiczne rezerwy ropy naftowej i gazu. Powinniśmy zrobić to samo ze strategicznymi surowcami” — powiedział Sejourne. W czerwcu Unia Europejska ogłosiła 13 nowych projektów surowcowych poza blokiem, aby zwiększyć dostawy metali i minerałów niezbędnych do jej konkurencyjności w transformacji energetycznej, a także w sektorze obronnym i lotniczym. Ogłoszenie nastąpiło po decyzji Chin z kwietnia o nałożeniu ograniczeń eksportowych na magnesy ziem rzadkich do czasu uzyskania nowych licencji, zmuszając dyplomatów, producentów samochodów i inne firmy z Europy i innych krajów do walki o zapewnienie spotkań z urzędnikami w Pekinie i uniknięcie zamknięcia fabryk. Sejourne ostrzegł również Pekin, że UE ma narzędzia, aby bronić się w potencjalnej wojnie handlowej. „Europa musi w końcu użyć tej samej broni, co jej konkurenci” – powiedział Sejourne. Chiny w czerwcu oświadczyły, że przywiązują dużą wagę do obaw UE i rozważą przyspieszenie procesu zatwierdzania eksportu metali ziem rzadkich do UE.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.