Abu Dhabi National Oil Company (ADNOC)|aluminium|benzyna (gasoline)|BRF SA|ConocoPhillips|cukier|drób|energia elektryczna|Eni|FED|gaz ziemny|Gazprom|Iran|jęczmień|JERA|kakao|kawa|kukurydza|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|PetroChina|Petronas|platyna|pozostałe rośliny oleiste|pszenica|ptasia grypa|QatarEnergy|ropa naftowa|rzepak|Shell PLC|spółki surowcowe|Tokyo Gas|TotalEnergies|Unia Europejska|USA|złoto

aktualności surowcowe – 19 czerwca 2025: to ostatni sezon wysokich cen kakao na świecie?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Stany Zjednoczone wysyłają więcej samolotów myśliwskich na Bliski Wschód i rozszerzają rozmieszczenie innych samolotów bojowych, powiedzieli agencji Reuters trzej urzędnicy amerykańscy. Wywołuje to spekulacje na temat interwencji USA, która według inwestorów może poszerzyć konflikt na obszarze pełnym zasobów energetycznych, łańcuchów dostaw i infrastruktury.

- Najwyższy Przywódca Iranu ajatollah Ali Chamenei odrzucił żądanie prezydenta USA Donalda Trumpa dotyczące bezwarunkowej kapitulacji, a Trump powiedział, że jego cierpliwość się wyczerpała, ale nie wskazał, jaki będzie jego następny krok. Rozmawiając z reporterami przed Białym Domem, Trump odmówił odpowiedzi, czy podjął decyzję o dołączeniu do izraelskiej kampanii bombardowań odwiecznego wroga Iranu. „Mogę to zrobić. Mogę tego nie zrobić. Mam na myśli, że nikt nie wie, co zamierzam zrobić” — powiedział prezydent USA.

- Unia Europejska nałożyła na Grecję grzywnę w wysokości 392,2 mln euro (451,9 mln dolarów) za poważny skandal związany z niewłaściwym zarządzaniem dotacjami rolnymi przez agencję rządową w latach 2016–2022. Komisja Wykonawcza bloku postanowiła zmniejszyć dotacje, które Grecja otrzyma w kolejnych latach, o 5%. Grecja spodziewa się otrzymać około 1,9 mld euro bezpośrednich dopłat UE w przyszłym roku. Grzywna została nałożona kilka miesięcy po tym, jak europejscy prokuratorzy oskarżyli dziesiątki greckich hodowców zwierząt gospodarskich, którzy otrzymali pomoc finansową UE za pośrednictwem greckiej agencji płatniczej OPEKEPE, o składanie fałszywych oświadczeń o własności lub dzierżawie pastwisk. Europejska Prokuratura Generalna stwierdziła, że większość ze 100 podejrzanych nie mieszkała tam, gdzie zadeklarowali we wnioskach o środki z Europejskiego Funduszu Gwarancji Rolnej i Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich. W zeszłym miesiącu Grecja obiecała gruntowną przebudowę OPEKEPE, odpowiedzialnego za wypłacanie rolnikom corocznych dotacji o wartości około 2,4 miliarda euro, poprzez połączenie go z krajowymi organami podatkowymi, a w przejściu pomogą konsultanci międzynarodowi.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Dostawy robusty zostały wzmocnione przez zbiory w Brazylii, gdzie spodziewane są duże zbiory, a dealerzy zauważyli, że prognozy pogody dla kluczowych obszarów produkcji pozostają łagodne. Zbiory robusty w czołowym kraju produkującym Wietnamie zostały prawie w całości sprzedane, a rozwój nowych upraw wygląda na razie dobrze.

- „Obecnie handel jest bardzo słaby, ponieważ wielu przewiduje dalszy spadek cen. Biorąc pod uwagę rosnące napięcie na świecie, wszyscy handlują ostrożnie” — powiedział handlowiec z regionu kawowego w Wietnamie.

Cukier

- Trzcina cukrowa zebrana w zbiorach 2025/26 przez partnerów brazylijskiej firmy Copersucar, największego na świecie handlarza cukrem, ma osiągnąć lub przekroczyć poziomy z 2024/25, jak stwierdził prezes firmy, Tomas Manzano. Partnerzy Copersucar zmiażdżyli 107 milionów ton metrycznych trzciny cukrowej w 2024/25. Firma spodziewa się podobnych lub lepszych wyników w obecnym cyklu, po zwiększeniu wielkości upraw trzciny cukrowej i innych inwestycjach. Prognoza jest sprzeczna z szerszą branżą, która spodziewa się spadku produkcji. Sprzedaż cukru na zewnątrz w trakcie zbiorów osiągnęła rekordowe 13,7 mln ton metrycznych, podała wcześniej firma, dodając, że sprzedaż cukru na rynku krajowym spadła o 4,8% w trakcie sezonu do 2 mln ton. Rosnąca globalna uwaga na temat dekarbonizacji energii stwarza Copersucar okazję do rozszerzenia działalności w takich obszarach jak zrównoważone paliwo lotnicze. Firma rozpoczęła budowę spółki handlowej, aby wykorzystać szanse na rozwijającym się rynku.

- Wyższe ceny ropy naftowej powinny teoretycznie skłonić brazylijskie młyny trzcinowe do produkcji mniejszej ilości cukru i większej ilości etanolu, biopaliwa na bazie trzciny cukrowej. Dealerzy zauważyli, że wzrost cen energii na fali wojny izraelsko-irańskiej w dużej mierze nie przyczynił się do wzrostu cen cukru. Broker Hedgepoint Global Markets poinformował, że widzi osłabienie rynku cukru, napędzane przez prognozy dwóch kolejnych sezonów nadwyżek w Indiach, silny eksport z Tajlandii, ostrożne podejście Chin do importu i spowolnienie importu z Indonezji i Bangladeszu.

Kakao

- Przybycie kakao do portów w największym kraju produkującym Wybrzeżu Kości Słoniowej osiągnęło 1,540 mln ton w maju w porównaniu z szacunkami eksporterów na poziomie 1,624 mln, powiedział Yves Brahima Kone, dyrektor zarządzający krajowego regulatora. Dealerzy stwierdzili, że średnie zbiory w Wybrzeżu Kości Słoniowej były ogólnie słabe, co pomogło utrzymać ceny na wysokich poziomach.

- Sucha pogoda w Wybrzeżu Kości Słoniowej i Ghanie oraz rozczarowujące zbiory kakao w sezonie 2024/25 wzmacniają obawy o czwarty z rzędu deficyt podaży tego surowca. Wybrzeże Kości Słoniowej i Ghana odpowiadają za 60% światowej produkcji kakao, a spadek produkcji w tych dwóch krajach w okresie zbiorów 2023/24 spowodował najniższą podaż kakao w ciągu ostatnich ośmiu lat. W obu krajach „pierwotne oczekiwania na ożywienie w kolejnym sezonie (2024/25) zostały zniweczone przez suchszą pogodę, a tempo zbiorów w sezonie przejściowym spadło” — powiedział StoneX. Mniejsi producenci, tacy jak Ekwador, Indonezja i Nigeria, zwiększyli eksport, co pomogło złagodzić globalny niedobór, powiedział StoneX, dodając, że wzrosty w tych krajach nie wystarczą, aby zrównoważyć spadki gdzie indziej. Wolniejsza przedsprzedaż zbiorów 2025/26 przez agencje państwowe zarówno w Wybrzeżu Kości Słoniowej, jak i w Ghanie zwiększa niepewność. Opady deszczu zbliżone do normalnych w głównych regionach uprawowych w okresie zbiorów 2024/25 mogą umożliwić branży ożywienie, powiedzieli analitycy StoneX w oświadczeniu. „Jeśli korzystny trend klimatyczny się utrzyma, w połączeniu z wysokimi cenami i większymi możliwościami inwestycji w zarządzanie uprawami, istnieje możliwość ożywienia” – czytamy w oświadczeniu, dodając, że wciąż jest za wcześnie, aby być pewnym.

Pszenica

- Niemieckie zbiory pszenicy w 2025 r. wzrosną do 21,51 mln ton metrycznych (+16,3% r/r). Niemieckie zboża skorzystały z powszechnych opadów deszczu w kwietniu, maju i czerwcu po wyjątkowo suchej pogodzie w lutym i marcu, w których opady były średnio o 50% mniejsze niż zwykle. „W przypadku tegorocznych upraw powróciło zaufanie” – poinformowało stowarzyszenie spółdzielni rolniczych.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2024/25 w lipcu osiągnął 19,76 milionów ton metrycznych do 15 czerwca (+1,38% t/t; -34% r/r). Rumunia jest nadal największym eksporterem pszenicy miękkiej z UE z 5,38 milionami ton wyeksportowanych do tej pory, a następnie Niemcy z 2,60 milionami ton, Litwa z 2,58 milionami ton, Łotwa z 2,20 milionami ton i Bułgaria z 2,16 milionami ton. Konkurencja ze strony dostaw z Morza Czarnego i słabe zbiory we Francji ograniczyły eksport z UE w tym sezonie. Główne kierunki eksportu pszenicy miękkiej z UE na sezon 2024/25 to Nigeria (13,9% eksportu), Maroko (13,4% eksportu), Algieria (9,2% eksportu), Wielka Brytania (6,2% eksportu) oraz Egipt (5,95% eksportu).

- Jeden z największych regionów produkujących zboże w Rosji, Krasnodar, ogłosił stan wyjątkowy w rolnictwie w ośmiu dotkniętych suszą rejonach, co pozwala rolnikom ubiegać się o odszkodowanie za straty. Na początku czerwca Rostów, inny duży region produkujący zboże, ogłosił stan wyjątkowy w 10 rejonach. Kondratiev ogłosił swoją decyzję, ponieważ zbiory w regionach południowych rozpoczęły się wcześniej niż zwykle z powodu niekorzystnych warunków pogodowych. Powiedział, że 15% upraw ozimych było w złym stanie. Susza najpoważniej dotknęła północną część Krasnodaru, gdzie znajduje się prawie połowa zasianych obszarów regionu pod uprawy ozime. Rosja, największy eksporter pszenicy na świecie, poinformowała w zeszłym tygodniu, że spodziewa się zbiorów zbóż w 2025 r. na poziomie 135 milionów ton metrycznych, w porównaniu do 130 milionów ton w 2024 r. Ubiegły rok był rokiem złej pogody dla rosyjskich rolników, w sumie ogłoszono 35 sytuacji nadzwyczajnych w 28 regionach. Jednak Krasnodar wyszedł z tego obronną ręką, a jego zbiory zbóż i roślin strączkowych były największe w kraju, przekraczając 13,5 miliona ton. Krasnodar, Rostów i Stawropol to trzy największe regiony uprawy zbóż w Rosji. Na początku tego roku ogłoszono stan nadzwyczajny po wiosennych przymrozkach w innym regionie rolniczym, Woroneżu. Kilka okręgów Nowosybirska, głównego regionu produkującego zboże w zachodniej Syberii, ogłosiło stan nadzwyczajny z powodu zbyt dużej ilości wody w glebie.

Kukurydza

- Niemieckie zbiory kukurydzy na ziarno spadną do 4,62 mln ton (-5,7% r/r).

- Unia Europejska od początku sezonu 2024/25 w lipcu do 15 czerwca zaimportowała 19,02 mln ton kukurydzy (+7% s/s). Główne źródła importu to Ukraina (56,6% importu), USA (19,3% importu), Kanada (8,5% importu) oraz Brazylia (8,5% importu).

Pozostałe rośliny oleiste

- Niemieckie zbiory rzepaku ozimego w Niemczech, wykorzystywanego do produkcji oleju roślinnego i biodiesla, wzrosną do 3,92 mln ton (+8,1% r/r). Niemieckie zboża skorzystały z powszechnych opadów deszczu w kwietniu, maju i czerwcu po wyjątkowo suchej pogodzie w lutym i marcu, w których opady były średnio o 50% mniejsze niż zwykle.

Pozostałe zboża

- Niemieckie zbiory jęczmienia ozimego, wykorzystywanego głównie na paszę dla zwierząt, spadną do 8,44 mln ton (-3,2% r/r), na skutek zmniejszenia powierzchni zasiewów. Plony jęczmienia jarego, wykorzystywanego głównie do produkcji piwa i słodu, spadną do 1,66 mln ton (-11,2% r/r), częściowo dlatego, że łagodna zima zmniejszyła potrzebę zastępowania upraw ozimych zasiewami wiosennymi.

- Eksport jęczmienia z UE od początku sezonu 2024/25 w lipcu do 15 czerwca wyniósł łącznie 4,23 mln ton (-25% s/s)

Wieprzowina, wołowina, drób i ryby

- Brazylijski regulator papierów wartościowych CVM odroczył głosowanie akcjonariuszy w sprawie przejęcia przetwórni drobiu i wieprzowiny BRF przez przetwórnię wołowiny Marfrig. Akcjonariusze obu firm mieli głosować w środę nad umową ogłoszoną w maju, która umożliwiłaby Marfrig — będącemu już posiadaczem pakietu kontrolnego w BRF — dokończenie przejęcia w ramach umowy wymiany akcji, tworząc globalną spółkę o nazwie MBRF. Regulator odroczył spotkanie o 21 dni na wniosek akcjonariuszy mniejszościowych, którzy stwierdzili, że potrzebują więcej informacji, aby zrozumieć kryteria wyceny każdej spółki i współczynnik wymiany transakcji. Niektóre fundusze narzekają na proponowane warunki, powiedział Igor Guedes, analityk kapitałowy w Genial Investimentos, dodając, że prawie połowa zdalnych głosów oddanych w związku z planem to głosy wstrzymujące się. „Rozumiemy dyskomfort, jaki istnieje wśród mniejszościowych akcjonariuszy BRF” — powiedział Leonardo Alencar, analityk kapitałowy w XP Investimentos. Chociaż CVM zasugerował to 21-dniowe odroczenie, uważa, że proponowane warunki umowy nie ulegną zmianie i transakcja zostanie zatwierdzona. BRF i Marfrig w swoim wspólnym zgłoszeniu papierów wartościowych stwierdzili, że regulator zażądał od obu firm dodatkowych informacji na temat warunków proponowanego połączenia.

- Japonia zawiesiła import zapłodnionych jaj i jednodniowych piskląt pochodzących z brazylijskich stanów Goias i Mato Grosso po tym, jak w obu stanach zgłoszono przypadki ptasiej grypy w gospodarstwach rolnych. W oświadczeniu ministerstwo dodało, że Japonia zawiesiła również cały import mięsa drobiowego z miast, w których zgłoszono przypadki, Santo Antonio da Barra w Goias i Campinapolis w Mato Grosso.

- Ogromna i różnorodna geografia Brazylii, z Amazonią na północy, pasmami górskimi wzdłuż wybrzeża Atlantyku i Andami na zachodzie, mogła pomóc jej uniknąć losu Stanów Zjednoczonych, jakim jest powszechna ptasia grypa wśród komercyjnych stad drobiu, poprzez trzymanie ptaków wędrownych z dala od farm w głębi kraju. 18 czerwca oznacza ponad miesiąc bez nowego przypadku ptasiej grypy na komercyjnej fermie drobiu w Brazylii, kończąc okres obserwacji po pierwszym takim wybuchu. Sukces ten daje rolnikom nadzieję, że nie powtórzą się uporczywe infekcje w Stanach Zjednoczonych, gdzie wirus zdewastował krajowy przemysł jajczarski i spowodował długotrwałe zakazy handlu. Istnieją jednak wątpliwości, czy krajobraz może zapewnić długoterminową ochronę. Ptasia grypa rozprzestrzeniła się na cały świat, docierając nawet po raz pierwszy do Antarktydy w 2024 r., stanowiąc zagrożenie dla stad drobiu, dzikich ptaków i ssaków, w tym amerykańskich krów mlecznych. W Brazylii Andy mogą opóźnić wejście wirulentnych nowych szczepów o dwa lub trzy lata, powiedział Alex Jahn, badacz z wydziału biologii integracyjnej Oregon State University. Jednak Brazylia nadal będzie narażona na wybuchy epidemii, ponieważ populacje dzikich ptaków, które są teraz zakażone wirusem, krążą szerzej. Ptaki południowoamerykańskie mogą migrować we wszystkich kierunkach w zależności od opadów deszczu, powiedział Jahn, w przeciwieństwie do sezonowej migracji północ-południe nad Stanami Zjednoczonymi. Te szlaki migracyjne nad USA wydają się być głównymi wektorami zarażenia między dzikimi ptakami a komercyjnym drobiem, powiedział John Clifford, były główny lekarz weterynarii Departamentu Rolnictwa USA. „Jeśli spojrzysz na wzorce dzikiego ptactwa wodnego, to prawdopodobnie jest to klucz. Mamy cztery szlaki migracyjne przechodzące przez USA” – powiedział Clifford. Natomiast dorzecze Amazonki działa jak naturalny filtr, który trzyma dzikie ptaki z dala od brazylijskiego drobiu, powiedział Guillermo Zavala, konsultant ds. zdrowia ptaków z siedzibą w USA, który pracuje w branży drobiarskiej od ponad 30 lat. W zeszłym miesiącu pierwsza epidemia w brazylijskiej fermie komercyjnej doprowadziła do wybicia około 17 000 kurczaków hodowlanych, produkujących ptaki hodowane na mięso. Od tego czasu firmy zajmujące się pakowaniem mięsa BRF i JBS prewencyjnie wybiły co najmniej 141 000 zdrowych kurczaków. Brazylia wykryła 174 przypadki wysoce zjadliwej grypy ptaków od 2023 r., głównie u ptactwa wodnego wzdłuż wybrzeża, zgodnie z danymi rządowymi. Stany Zjednoczone potwierdziły obecność wirusa u około 10 razy większej liczby stad komercyjnych i przydomowych od 2022 r., poinformował USDA. Około 175 milionów amerykańskich kurczaków, indyków i innych ptaków zostało wybitych.

Energia elektryczna

- Budowa centrów danych gwałtownie wzrosła w ostatnich latach, ponieważ firmy technologiczne ścigają się, aby stworzyć najsilniejszą ofertę konkurencyjnych modeli sztucznej inteligencji (AI), które opierają się na nowej generacji energochłonnych centrów danych. Może to doprowadzić do geograficznej zmiany inwestycji w Europie, ponieważ deweloperzy szukają nowych miejsc z łatwiejszym dostępem do zasilania i krótszymi terminami realizacji. Do 2035 r. połowa pojemności centrów danych w Europie może znajdować się poza obecnymi głównymi centrami: Frankfurtem, Londynem, Amsterdamem, Paryżem i Dublinem, podano w raporcie think tank energetycznego Ember. Może to wysysać miliardy euro inwestycji z zatłoczonych krajów, ponieważ centra danych w Niemczech przyczyniły się do 10,4 miliarda euro (12 miliardów dolarów) PKB w 2024 r., co powinno się ponad dwukrotnie zwiększyć do 2029 r., a to może spowolnić wzrost zatrudnienia. Podłączenie nowego centrum danych do sieci w starszych węzłach może zająć średnio 7-10 lat, a niektóre projekty mogą mieć opóźnienia sięgające nawet 13 lat. Jednakże czasy oczekiwania na nowszych rynkach są znacznie krótsze, a we Włoszech zajmuje to zaledwie trzy lata. „Sieci ostatecznie decydują, gdzie trafią inwestycje… są teraz skutecznym narzędziem przyciągania inwestycji. W dążeniu Europy do konkurencyjności i wzrostu gospodarczego musi ona teraz brać pod uwagę sieci i kierować inwestycje w tę infrastrukturę, jeśli chce zobaczyć materializację innych projektów” — powiedziała Elisabeth Cremona, starsza analityczka ds. energii w Ember. Dodała, że nie dotyczy to wyłącznie centrów danych, ale wszystkich branż, ponieważ każda branża, która jest nowa lub chce się zelektryfikować, przejdzie przez ten sam proces. W Szwecji, Norwegii i Danii zapotrzebowanie na energię elektryczną w centrach danych ma się potroić już do 2030 r. W Austrii, Grecji, Finlandii, na Węgrzech, we Włoszech, w Portugalii i na Słowacji przewiduje się, że zużycie energii w centrach danych wzrośnie od trzech do pięciu razy do 2035 r. w porównaniu do 2024 r.

Ropa naftowa

- „Rynki ropy naftowej pozostają w trybie wyczekiwania, a konflikt izraelsko-irański nadal oferuje szereg znaków zapytania, które mogą albo podnieść cenę ropy Brent do 83 USD/bbl, albo spowodować spadek do około 68 USD” — napisali w notatce analitycy z firmy doradztwa energetycznego Ritterbusch and Associates. Bezpośrednie zaangażowanie Stanów Zjednoczonych poszerzyłoby konflikt, narażając infrastrukturę energetyczną w regionie na większe ryzyko ataku, twierdzą analitycy. „Największym strachem dla rynku ropy naftowej jest zamknięcie Cieśniny Ormuz. Prawie jedna trzecia światowego handlu ropą drogą morską przechodzi przez ten wąski punkt. Znaczące zakłócenie tych przepływów wystarczyłoby, aby ceny wzrosły do 120 USD (za baryłkę)” — napisali w notatce analitycy ING.

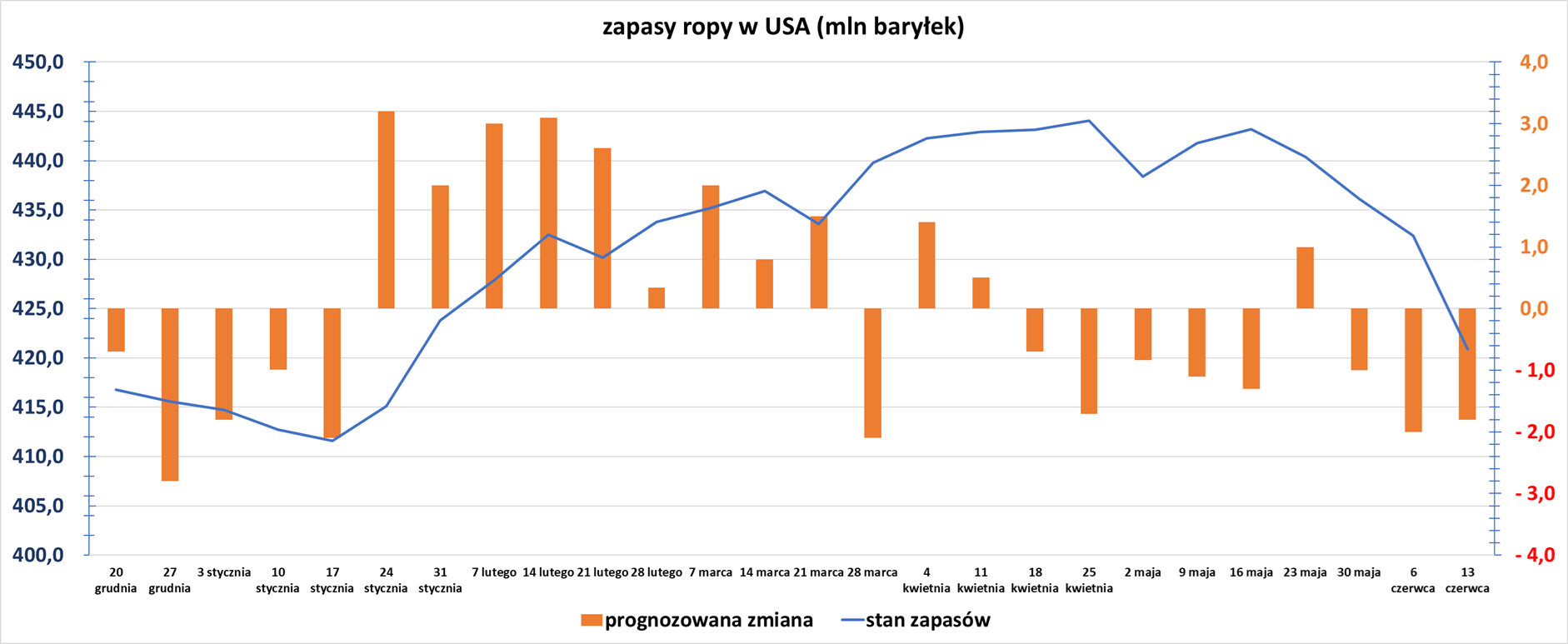

- Zapasy ropy naftowej w USA w tygodniu do 13 czerwca zmieniły się o -11,5 mln baryłek, do 420,9 mln baryłek, prognozowano zmianę o -1,8 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,21 mln baryłek do 230,0 mln baryłek. Prognozowano zmianę o +0,627 mln baryłek. „Widzimy wzrost popytu na benzynę, gdy wkraczamy w sezon letnich wyjazdów, co powinno pomóc utrzymać przynajmniej marże benzynowe rafinerii w ciągu najbliższych kilku tygodni” — powiedział Andy Lipow, prezes Lipow Oil Associates.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,514 mln baryłek do 109,4 mln baryłek. Prognozowano zmianę o +0,44 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 13 czerwca wyniósł 93,2% (-1,1 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 13 czerwca wyniósł 4,4 mln baryłek dziennie (+33,3% t/t). „Eksport, który widzieliśmy w ciągu ostatnich kilku tygodni, został prawdopodobnie zarezerwowany miesiąc temu” — powiedział Andy Lipow, prezes Lipow Oil Associates, dodając, że dostawy prawdopodobnie spadną w nadchodzących tygodniach ze względu na węższy spread.

- Amerykański import ropy naftowej w tygodniu do 13 czerwca spadł do 1,1 mln baryłek dziennie (-62,0% t/t).

Gaz ziemny

- Polski operator gazociągów Gaz-System otrzyma 2,2 mld zł pożyczki od banku państwowego BGK na sfinansowanie lądowego segmentu pierwszej w Polsce pływającej jednostki magazynowania i regazyfikacji w pobliżu Gdańska. Pożyczka pochodząca ze środków Unii Europejskiej sfinansuje budowę 250-kilometrowego gazociągu, który połączy terminal z rdzeniem polskiej sieci gazowej, powiedziała dziennikarzom wiceprezes BGK Marta Pustula. Pożyczka zostanie spłacona w ciągu 25 lat. Pływająca jednostka magazynowania i regazyfikacji będzie zlokalizowana w Zatoce Gdańskiej i ma zostać ukończona w 2028 roku. W styczniu Gaz-System zakończył rozbudowę swojego terminalu LNG w Świnoujściu, zwiększając jego zdolność regazyfikacji do 8,3 mld metrów sześciennych, co odpowiada prawie 50% rocznego zapotrzebowania krajowych odbiorców na gaz.

- Import LNG do Azji zmniejszył się o rekordową kwotę w pierwszej połowie 2025 r., ponieważ spowolnienie wzrostu gospodarczego i napięcia handlowe ze Stanami Zjednoczonymi ochłodziły popyt na superschłodzone paliwo. Jedynym wyjątkiem w Azji do tej pory w 2025 r. był Tajwan, który, na szczęście dla eksporterów skroplonego gazu ziemnego, jest przygotowany na znaczne zwiększenie zależności od gazu po zamknięciu ostatniego pozostałego reaktora jądrowego w zeszłym miesiącu. Rzeczywiście, prognozy dotyczące okresu temperatur powyżej normy tego lata mogą gwałtownie zwiększyć zapotrzebowanie Tajwanu na energię cieplną w nadchodzących miesiącach i mogą przygotować grunt pod nowy wzrost zamówień na LNG przez tajwańskich producentów energii. Ponieważ Azja importuje około dwóch trzecich wszystkich dostaw LNG, ten powszechny spadek popytu w tak kluczowym regionie wywarł presję na kilku eksporterów LNG i doprowadził do 16% spadku cen spot LNG w Azji LNG-AS w tym roku. Pięciu z sześciu największych importerów LNG w 2025 r. znajduje się w Azji: Japonia, Chiny, Korea Południowa, Indie i Tajwan. Łącznie kraje te odnotowały łączny spadek importu LNG o 16 milionów ton w pierwszej połowie roku w porównaniu z tymi samymi miesiącami w 2024 r. Tajwan, który zajmuje szóste miejsce pod względem zamówień na LNG w 2025 r., odnotował skromny wzrost zamówień na LNG o 100 000 ton w porównaniu z rokiem ubiegłym, jak pokazują dane Kpler. Głównym motorem potencjalnego zapotrzebowania na gaz jest potrzeba firm energetycznych, aby zastąpić energię utraconą w wyniku niedawnego zamknięcia ostatniego pozostałego reaktora jądrowego na Tajwanie. Drugi blok reaktora jądrowego Maanshan został odłączony od sieci tajwańskiej w połowie zeszłego miesiąca, co oznaczało koniec 40-letniego okresu istnienia energetyki jądrowej na Tajwanie. Firmy energetyczne planowały wyłączenie elektrowni jądrowych przez miesiące i konsekwentnie zmniejszały produkcję energii elektrycznej z elektrowni jądrowych z około 1 terawatogodziny (TWh) miesięcznie w 2024 r. do około 0,7 TWh w kwietniu 2025.

- Import LNG do Japonii spadał przez dekadę, ponieważ elektrownie jądrowe, wyłączone z użytku po katastrofie w Fukushimie, zostały ponownie uruchomione, a odnawialne źródła energii wzrosły. Oczekuje się, że centra danych będą zużywać ogromne ilości energii, aby utrzymać boom na sztuczną inteligencję, podczas gdy 7. Strategiczny Plan Energetyczny Japonii z lutego określił gaz jako realistyczne paliwo przejściowe dla celu kraju, jakim jest zerowa emisja netto dwutlenku węgla do 2050 r. i „ważne źródło energii nawet po osiągnięciu neutralności węglowej”. „Spodziewaliśmy się, że popyt na energię elektryczną w Japonii spadnie, ale rozwój centrów danych wygina tę krzywą. Jeśli chcemy szybkich rozwiązań dla centrów danych, Japonia potrzebuje LNG. To jest jedna zewnętrzna zmiana” — powiedział Reutersowi Yukio Kani, globalny dyrektor generalny JERA, największego producenta energii i nabywcy LNG w kraju. Rosnące koszty również osłabiły perspektywy dla paliw alternatywnych, takich jak wodór i amoniak. W planie energetycznym Japonii Ministerstwo Gospodarki, Handlu i Przemysłu (METI) prognozuje, że roczne zapotrzebowanie na LNG spadnie do 53–61 milionów ton w 2040 r., jeśli osiągnie cel redukcji emisji, z 66 milionów ton w ubiegłym roku. Jednak w scenariuszu pesymistycznym, w którym technologie dekarbonizacji pozostają w tyle, prognozowany popyt METI może wzrosnąć do 74 milionów ton. Plan zakłada współpracę publiczno-prywatną w celu zabezpieczenia długoterminowych kontraktów na superschłodzone paliwo, biorąc pod uwagę zmienność cen i ryzyko zakłóceń w dostawach. Zgodnie z poprzednim japońskim planem energetycznym skoncentrowanym na dekarbonizacji importerzy gazu wahali się podpisywać długoterminowe kontrakty. Nowy plan ułatwia kupującym zawieranie długoterminowych kontraktów, powiedział Takashi Uchida, przewodniczący Japan Gas Association i czołowy dostawca gazu miejskiego Tokyo Gas. Plan energetyczny Japonii przewiduje, że wytwarzanie energii wzrośnie od 12% do 22% od poziomu z 2023 r. do 1100–1200 terawatogodzin w 2040 r. Zużycie przez japońskie centra danych wzrośnie o 80%, czyli około 15 TWh, do 2030 r., prognozuje Międzynarodowa Agencja Energetyczna. Aby nakarmić ten wzrost, Morgan Stanley przewiduje, że import LNG do Japonii wzrośnie do 78 milionów ton w 2030 r., ponieważ produkcja energii z gazu wzrośnie w związku z wysokimi kosztami wytwarzania energii słonecznej i wiatrowej. Wśród serii umów od czasu opublikowania planu energetycznego przez METI, Osaka Gas podpisała 15-letni pakt z Abu Dhabi National Oil Company, Kyushu Electric Power poinformowała, że podpisze umowę z Energy Transfer, swoją pierwszą długoterminową umowę z dostawcą z USA, a JERA podpisała cztery 20-letnie umowy z dostawcami z USA: NextDecade, Sempra Infrastructure, Cheniere i Commonwealth LNG. Dla porównania, od końca 2022 r. do początku tego roku japońscy nabywcy ogłosili tylko trzy umowy dłuższe niż 10 lat. JERA i Mitsui & Co prowadzą rozmowy w sprawie długoterminowych dostaw z projektu rozbudowy North Field firmy QatarEnergy. „Ponieważ rząd przedstawia wiele przyszłych scenariuszy, nie jest już możliwe przedstawienie ostatecznej perspektywy dla podaży i popytu na energię, co podkreśla niepewność w przyszłości” — powiedział Uchida z Tokyo Gas.

- Firmy energetyczne inwestują pieniądze w poszukiwania i produkcję gazu w Malezji i Indonezji, aby sprostać rosnącemu zapotrzebowaniu na energię ze strony rosnącej populacji i rozprzestrzeniania się centrów danych w regionie. Fala inwestycji pojawia się, gdy europejskie firmy wracają do bardziej dochodowych paliw konwencjonalnych, ponieważ kraje podejmują różne ścieżki transformacji energetycznej, podczas gdy rządy Azji Południowo-Wschodniej chcą bardziej przystępnych cenowo lokalnych dostaw gazu, aby napędzać wzrost gospodarczy i poprawić bezpieczeństwo energetyczne. Na konferencji Energy Asia w Kuala Lumpur, Shell zobowiązał się do zwiększenia swoich inwestycji w Malezji o 9 miliardów ringgitów (2,12 miliarda dolarów) w ciągu najbliższych dwóch do trzech lat, powiedział we wtorek premier Malezji Anwar Ibrahim. „Tylko do 2035 roku produkcja gazu w Azji Południowo-Wschodniej ma spaść o około 20% … i trzeba ją uzupełnić. A najbardziej opłacalnym uzupełnieniem jest oczywiście LNG, ponieważ infrastruktura jest już oparta na gazie” — powiedział na konferencji dyrektor generalny Shell Wael Sawan. Francuski gigant TotalEnergies nabył kolejne udziały w malezyjskich aktywach gazowych od państwowej firmy energetycznej Petronas. „Powiedziałbym, że tutaj populacja rośnie. Więc tutaj potrzebujemy więcej energii” — powiedział dyrektor generalny Patrick Pouyanne. Włoski gigant Eni i Petronas naciskają na realizację planowanego joint venture w celu rozwoju aktywów gazowych w Indonezji i Malezji, a umowa ma zostać podpisana do końca tego roku. Wiodący japoński eksplorator Inpex powrócił do Malezji i pracuje nad eksploracją zasobów na sześciu blokach u wybrzeży Sarawak i Sabah, oprócz rozwijania indonezyjskiego projektu Abadi LNG, powiedział dyrektor generalny Takayuki Ueda agencji Reuters. „Popyt na gaz ziemny, zwłaszcza LNG, będzie faktycznie rósł przez dłuższy czas po 2040 roku, może nawet do 2050 roku. Biorąc pod uwagę obecną, bardzo niepewną i nieprzewidywalną sytuację geopolityczną, jedną ze strategii, które obecnie podejmujemy, jest lokalna produkcja na potrzeby lokalnej konsumpcji” — powiedział Takayuki Ueda. Dyrektor generalny ConocoPhillips Ryan Lance powiedział lokalnym mediom, że amerykański gigant planuje zainwestować w Sabah po tym, jak porzucił projekt WL4-00 w Sarawaku. Dyrektor generalny Petronas Tengku Muhammad Taufik Tengku Aziz powiedział, że firma pracuje nad zaspokojeniem wzrostu zapotrzebowania na energię z centrów danych, które ma wzrosnąć ponad dwukrotnie do 945 terawatogodzin na całym świecie do 2030 roku. „Wszystkie systemy energetyczne, którymi dysponujemy, obecnie pracują nad zaspokojeniem tego wzrostu zapotrzebowania” — powiedział Tengku Muhammad Taufik Tengku Aziz. „Kraje nie będą w stanie wytworzyć energii elektrycznej, której potrzebują do wzrostu i dla centrów danych, jeśli gaz ziemny nie będzie odgrywał większej roli” – powiedział wiceprezes S&P Global Daniel Yergin.

- Kanada może wyprodukować swój pierwszy w historii skroplony gaz ziemny w ten weekend, z zakładu eksportowego LNG Canada w Kitimat w Kolumbii Brytyjskiej. Zakład, pierwszy z kilku kanadyjskich projektów LNG, który rozpocznie produkcję, będzie pierwszym zakładem LNG w Ameryce Północnej z bezpośrednim dostępem do wybrzeża Pacyfiku, co znacznie skróci czas dostawy na rynki azjatyckie. Po pełnym uruchomieniu będzie miał zdolność eksportową 14 milionów ton metrycznych rocznie (mtpa). „Rozpoczęliśmy schładzanie Train 1 w poniedziałek i jeśli nie pojawią się żadne nieprzewidziane trudności, spodziewamy się wyprodukować LNG w ciągu sześciu dni od poniedziałku. Powiedziałbym więc, że między sobotą a niedzielą możemy spodziewać się pierwszego LNG” – powiedziała agencji Reuters jedna z osób zaznajomionych z uruchomieniem. Oczekuje się, że schładzanie Train 1 potrwa do czwartku 19 czerwca. Pierwszy LNG zostanie wyprodukowany z Train 1, a pierwsze ładunki LNG zostaną dostarczone w połowie tego roku, poinformowała firma LNG Canada. Train 1, który ma wydajność 6,5 mtpa, czyli połowę całkowitej produkcji LNG Canada, ma problemy z jedną ze swoich linii i będzie produkować tylko połowę swojej wydajności, dopóki nie będzie w stanie rozwiązać problemu, poinformowało jedno z dwóch źródeł agencja Reuters. Tankowiec LNG Gaslog Glasgow zmierza do portu Kitimat firmy LNG Canada, zgodnie z danymi śledzenia statków LSEG. Oczekuje się, że statek przybędzie 29 czerwca i zostanie załadowany LNG. Minęło już siedem lat odkąd partnerzy, Shell Plc, Petronas, PetroChina i Mitsubishi Corporation dali projektowi zielone światło finansowe. Gdy LNG Canada wejdzie do eksploatacji, eksport kanadyjskiego gazu do USA prawdopodobnie spadnie, powiedzieli handlowcy, ponieważ kanadyjskie firmy energetyczne będą miały inny rynek zbytu dla swojego paliwa i będą sprzedawać więcej do innych krajów. Na razie USA są jedynym rynkiem zbytu dla kanadyjskiego gazu. Kanada eksportowała około 8,6 miliarda stóp sześciennych gazu dziennie (bcfd) za pośrednictwem rurociągów do USA w 2024 r., w porównaniu z 8,0 bcfd w 2023 r. i średnio 7,5 bcfd w ciągu poprzednich pięciu lat (2018-2022), zgodnie z danymi U.S. Energy Information Administration. Dla porównania w 2002 r. odnotowano rekordowe 10,4 mld stóp sześciennych dziennie kanadyjskiego eksportu.

- Serbia pracuje nad nową umową gazową z Rosją i otrzyma najlepszą cenę w Europie. Dusan Bajatovic, szef Srbijagas, powiedział również, że Europa – podobnie jak Serbia – nie będzie miała innego wyjścia, jak tylko wrócić do rosyjskiego gazu, aby pokryć swoje zapotrzebowanie na energię po rozsądnych kosztach. Serbia jest jednym z ostatnich pozostałych nabywców rosyjskiego gazu w Europie, otrzymał około 3 miliardów metrów sześciennych w zeszłym roku. Stara się o członkostwo w Unii Europejskiej, która w tym tygodniu zaproponowała prawnie wiążący zakaz importu rosyjskiego gazu i skroplonego gazu ziemnego (LNG) do końca 2027 roku. Bajatovic powiedział, że nowy kontrakt z Gazpromem będzie obowiązywał od września i będzie obowiązywał przez trzy lub 10 lat. „Kwestia ceny jest mniej więcej rozwiązana. Będzie bardzo dobra, będzie to najlepsza cena w Europie” – powiedział Bajatovic. Odmówił podania szczegółów, ponieważ rozmowy handlowe wciąż trwają. Bajatovic stwierdził, że przyszłość rynku gazu będzie kształtowana przez Rosję i Stany Zjednoczone jako producentów oraz Chiny jako głównego konsumenta, a Europa będzie musiała się z tym pogodzić. „To matematyka. Nie można rozwiązać równania dostaw gazu do Europy po akceptowalnych cenach bez rosyjskiego gazu” — powiedział Bajatovic. Bajatovic powiedział, że w pełni popiera pomysł, aby amerykańscy inwestorzy kupili gazociąg Nord Stream pod Morzem Bałtyckim, który został poważnie uszkodzony przez eksplozje w 2022 r. i od tego czasu nie dostarczał gazu.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 99,3 mld stóp sześciennych (+0,5 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 102,7 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2025 wynosi średnio 105,3 mld stóp sześciennych dziennie gazu ziemnego (+0,09% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 106,3 bcfd padł w marcu 2025 r.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w czerwcu 2025 wynosi średnio 14,0 bcfd (-6,66% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 13 czerwca wzrosły o +95 mld stóp sześciennych (bcf) do 2,802 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +98 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz -7,7% r/r.

Złoto

- „Podczas gdy ceny złota mogą realnie spaść z obecnych poziomów w ciągu najbliższych sześciu miesięcy… silny popyt ze strony banków centralnych i chińskich inwestorów ograniczy wszelkie spadki cen i utrzyma złoto powyżej poziomu 3000 USD za uncję” — powiedział Hamad Hussain, asystent ekonomisty ds. klimatu i towarów w Capital Economics.

- „Nie spodziewamy się, że ceny złota spadną z powrotem do 3000 USD, ponieważ istnieje wiele niepewności” — powiedziała strateg ds. towarów ANZ Soni Kumari, wskazując na to, czy USA zdecydują się bezpośrednio zaangażować w konflikt.

- Rezerwa Federalna USA utrzymała stopy procentowe na niezmienionym poziomie, a decydenci zasygnalizowali, że koszty pożyczek prawdopodobnie nadal spadną w tym roku, ale spowolnili ogólne tempo oczekiwanych przyszłych obniżek stóp w obliczu szacowanej wyższej inflacji wynikającej z planów taryfowych administracji Trumpa. Podczas gdy decydenci nadal przewidują obniżkę stóp o pół punktu procentowego w tym roku, jak prognozowali w marcu i grudniu, nieznacznie spowolnili tempo do pojedynczej obniżki o ćwierć punktu procentowego w każdym z 2026 i 2027 r. w przedłużającej się walce o powrót inflacji do celu banku centralnego wynoszącego 2%.

Platyna i pallad

- Ceny platyny są wspierane przez rosnący import z Chin, trwające obawy dotyczące dostaw, wysokie stawki dzierżawy i zwiększone zainteresowanie inwestorów, ponieważ wysokie ceny złota popychają konsumentów w stronę tańszych alternatyw. Podstawy rynku platyny nie zmieniły się, gdy tylko zostanie przełamany kluczowy poziom techniczny, taki jak poziom 1000, inwestorzy i spekulanci zaczną kupować, powiedziała strateg ds. towarów ANZ Soni Kumari. „Największym czynnikiem jest prawdopodobnie szersze zainteresowanie platyną. Zastosowania platyny są bardziej zróżnicowane, obejmując zastosowania przemysłowe, jubilerstwo i popyt inwestorów. Ta dywersyfikacja chroni platynę przed przeciwnościami losu, z którymi mierzy się pallad, takimi jak spadający długoterminowy popyt na tradycyjnym rynku motoryzacyjnym z powodu przejścia na pojazdy elektryczne” — powiedział Zain Vawda, analityk rynku w MarketPulse by OANDA. „Duże pojazdy użytkowe prawdopodobnie będą zużywać większe ilości platyny (w porównaniu do palladu), a pojazdy te będą wolniej elektryfikowane. Z czasem gospodarka wodorowa również wchłonie część platyny, ograniczając ryzyko spadku platyny w porównaniu z palladem. Uważamy, że platyna utrzyma ostatnie zyski i może wzrosnąć nieco bardziej, gdy złoto i srebro zyskają. Jesteśmy mniej pewni, że pallad pójdzie znacznie wyżej, dopóki turbulencje w branży motoryzacyjnej nie ustaną” — powiedział Nitesh Shah, strateg ds. towarów w WisdomTree. Globalna sprzedaż pojazdów elektrycznych zasilanych akumulatorami i hybryd typu plug-in wzrosła do 1,5 miliona w kwietniu. Sprzedaż w Chinach wzrosła o 32% w porównaniu z tym samym miesiącem 2024 r. do 0,9 mln pojazdów.

Miedź

- „Miedź i inne metale przemysłowe znalazły się pod presją… odzwierciedlając ideę, że globalny wzrost jest zagrożony z powodu gwałtownego wzrostu cen ropy naftowej” — powiedział analityk Panmure Liberum Tom Price.

Pozostałe metale przemysłowe

- Dla światowych producentów akumulatorów kwasowo-ołowiowych chińskie ograniczenia dotyczące kluczowego minerału antymonu, wprowadzone pod koniec ubiegłego roku, stały się poważnym problemem – który mają teraz również ich klienci, ponieważ przerzucane są na nich ogromne koszty zakupu. „Uważamy to za stan wyjątkowy. Nie ma szybkich rozwiązań… Zostaliśmy całkowicie zaskoczeni jako branża” – powiedział Steve Christensen, dyrektor wykonawczy amerykańskiej Responsible Battery Coalition, do której należą producenci akumulatorów Clarios, Honda i FedEx. Zwrócił uwagę na kluczową rolę, jaką akumulatory odgrywają w przemyśle i życiu cywilnym, na sposób wykorzystania antymonu w sprzęcie wojskowym, a także na wzrost cen spot. Antymon kosztuje obecnie ponad 60 000 USD za tonę metryczną, co oznacza wzrost czterokrotny w ciągu ostatniego roku. Chiny prawdopodobnie wyprodukowały 60% całej podaży antymonu w 2024 r., zgodnie z danymi United States Geological Survey. Duża część antymonu wydobywanego w innych krajach jest również wysyłana do Chin w celu przetworzenia. Pekin dodał ten minerał do swojej listy kontroli eksportu we wrześniu ubiegłego roku, wymagając od firm uzyskania licencji na każdą zagraniczną umowę antymonową. Następnie w grudniu wprowadził całkowity zakaz dostaw do USA — działanie postrzegane jako odwet po tym, jak Waszyngton dodatkowo ograniczył eksport zaawansowanych półprzewodników do chińskich firm. Globalny eksport antymonu z Chin stanowi obecnie zaledwie jedną trzecią poziomów odnotowanych w tym samym okresie w zeszłym roku. Christensen powiedział, że amerykańskie firmy są w ogromnym stopniu uzależnione od Chin w zakresie dostaw antymonu, a kupujący muszą coraz częściej zaopatrywać się na powstającym „szarym rynku”, na którym sprzedawcy, którzy zaopatrzyli się w ten materiał, pobierają niezwykle wysokie ceny. Ograniczenia Chin dotyczące antymonu poprzedzają kontrolę metali ziem rzadkich i magnesów ziem rzadkich, które zostały nałożone w odpowiedzi na cła prezydenta USA Donalda Trumpa. Akumulatory kwasowo-ołowiowe, powszechnie stosowane w pojazdach z silnikiem benzynowym, są głównie używane do uruchamiania silnika i zasilania urządzeń niskonapięciowych. Są również wykorzystywane jako źródła zasilania awaryjnego w różnych gałęziach przemysłu i do magazynowania nadmiaru energii generowanej przez systemy słoneczne i wiatrowe. Oprócz baterii, antymon jest również niezbędny w sprzęcie wojskowym, takim jak gogle noktowizyjne, systemy nawigacyjne i amunicja. Całkowity popyt na antymon wynosi około 230 000-240 000 ton rocznie, z czego około jedną trzecią stanowią akumulatory kwasowo-ołowiowe, zgodnie z danymi firmy konsultingowej Project Blue. Podczas gdy wielu producentów akumulatorów może mieć dostęp do stopu antymonowo-ołowiowego z materiałów pochodzących z recyklingu, Project Blue szacuje, że łącznie potrzebują około 10 000 ton antymonu o wyższej czystości rocznie, aby uzupełnić stop i uzyskać odpowiednie właściwości akumulatora. Dyrektor Project Blue Nils Backeberg powiedział, że poza Chinami jest wystarczająco dużo antymonu, aby zaspokoić popyt spoza Chin, ale nabywcy muszą konkurować z chińskimi nabywcami, takimi jak ogromny przemysł solarny w kraju, a chińskie huty są w stanie zaoferować lepsze warunki. „Przy cenach antymonu na poziomie prawie 5 razy wyższym od normalnych warunków rynkowych, koszt staje się czynnikiem, a przy ograniczonej podaży na rynku zachodnim odczuwalny jest niedobór” — powiedział Backeberg. Na razie wydaje się, że problemy producentów baterii z antymonem nie doprowadziły jeszcze do cięć produkcji, a firmy takie jak niemiecki Hoppecke twierdzą, że udało im się przerzucić wyższe koszty. Japońska firma GS Yuasa stwierdziła, że przerzuciła koszty na niektórych klientów i prowadzi negocjacje z większą liczbą klientów w tym celu. Jedno ze źródeł w indyjskim producencie baterii stwierdziło, że antymon stanowił jedynie niewielki koszt baterii, a wzrosty cen były przerzucane na klientów, ale wszelkie kolejne podwyżki cen mogłyby oznaczać kłopoty. „Jeśli cena wzrośnie jeszcze bardziej, wszyscy (w branży) będą narażeni” — powiedziało źródło, które nie było upoważnione do rozmowy z mediami i odmówiło podania tożsamości. Podejmowane są małe kroki w kierunku zbudowania łańcucha dostaw antymonu poza Chinami. Clarios, należący do globalnej firmy inwestycyjnej Brookfield, powiedział w zeszłym miesiącu, że poszukuje lokalizacji dla zakładu przetwarzania i odzyskiwania minerałów krytycznych o wartości do 1 miliarda dolarów w USA, który będzie wydobywał antymon i inne minerały. Nyrstar, należący do globalnego tradera towarowego Trafigura, również powiedział w zeszłym miesiącu, że może produkować antymon w swoim zakładzie przetwórstwa metali w Australii Południowej, ale potrzebowałby w tym celu wsparcia rządu.

- Import aluminium i produktów aluminiowych do Chin wzrósł w maju do 350 000 ton aluminium i produktów nieobrobionych (+14,7% r/r). Dane obejmują metal pierwotny i aluminium nieobrobione, stopowe. W pierwszych pięciu miesiącach 2025 r. Chiny zaimportowały łącznie 1,67 mln ton aluminium nieobrobionego (-6,9% r/r). Import boksytu, kluczowego surowca do produkcji aluminium, wzrósł do 17,51 mln ton w maju (+29,4% r/r). W pierwszych pięciu miesiącach 2025 r. Chiny zaimportowały łącznie 85,18 mln ton boksytu (+33,1% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.