Abu Dhabi National Oil Company (ADNOC)|AngloGold Ashanti Ltd|Archer-Daniels-Midland Co|Barrick Mining|bawełna|Cargill|cukier|Endeavour Mining|energia odnawialna|FED|gaz ziemny|Glencore|Gold Fields|Iran|jęczmień|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|Newmont Corp|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|Petroleo Brasileiro S.A. (Petrobras)|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Santos|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|USA|USDA Crop production|USDA Crop progress|USDA World Markets & Trade|Wielka Brytania|Woodside Energy|złoto|zrównoważone paliwo lotnicze (SAF)

aktualności surowcowe – 17 czerwca 2025: 95% banków centralnych nadal będzie kupować złoto!

Wyjątkowo we wtorek zestaw aktualności, także z odcinkiem programu, ale specjalnie dla wspierających kanał na YouTube! Polecam!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- złoto

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- 13 czerwca 2025 Izrael rozpoczął ostrzał rakietowy Iranu, w kolejnych dniach oba państwa prowadziły wzajemne ataki na swoich terytoriach.

- Prezydent USA Donald Trump podpisał w poniedziałek umowę formalnie obniżającą niektóre cła na import z Wielkiej Brytanii, ponieważ kraje nadal pracują nad formalną umową handlową. Umowa, ogłoszona przez Trumpa i brytyjskiego premiera Keira Starmera na marginesie szczytu G7 w Kanadzie, potwierdziła kwoty i stawki celne na brytyjskie samochody oraz zniosła cła na brytyjski sektor lotnictwa i kosmonautyki, ale kwestia stali i aluminium pozostaje nierozwiązana. Inne kluczowe branże, takie jak farmaceutyka, nie zostały wymienione. Trump powiedział, że relacje z Wielką Brytanią są „fantastyczne”. Starmer nazwał to „bardzo dobrym dniem dla obu naszych krajów, prawdziwym znakiem siły”. Stany Zjednoczone zamierzają nałożyć kontyngent na import stali i aluminium z Wielkiej Brytanii, który byłby zwolniony z 25% taryf, ale jest on uzależniony od wykazania przez Wielką Brytanię bezpieczeństwa w łańcuchach dostaw stali i zakładach produkcyjnych, zgodnie z rozporządzeniem wykonawczym wydanym przez Biały Dom. Biały Dom poinformował, że poziom kontyngentu zostanie ustalony przez Sekretarza Handlu Howarda Lutnicka. Wielka Brytania uniknęła taryf do 50% na stal i aluminium, które Stany Zjednoczone nałożyły na inne kraje na początku tego miesiąca, ale mogłaby stanąć w obliczu podwyższonych taryf od 9 lipca, gdyby nie osiągnięto porozumienia w sprawie wdrożenia redukcji taryf. Obaj przywódcy potwierdzili plan przyznania brytyjskim producentom samochodów rocznego kontyngentu 100 000 samochodów, które mogą być wysyłane do Stanów Zjednoczonych przy stawce celnej 10%, niższej niż 25% stawki, z którą borykają się inne kraje. Plan wejdzie w życie siedem dni po opublikowaniu w Federal Register. Wielka Brytania była pierwszym krajem, który zgodził się na umowę o niższych cłach z Trumpem, przy czym Stany Zjednoczone obniżyły cła na import brytyjskich samochodów, aluminium i stali, a Wielka Brytania zgodziła się na niższe cła na amerykańską wołowinę i etanol. „Wprowadzenie umów handlowych w życie może zająć kilka miesięcy, ale realizujemy pierwszy zestaw umów w ciągu kilku tygodni. I na tym nie poprzestaniemy” — powiedział w oświadczeniu brytyjski sekretarz ds. handlu Jonathan Reynolds.

- Chiński regulator rynku udzielił warunkowej zgody na fuzję globalnego agrobiznesu Bunge Global SA z wspieranym przez Glencore operatorem zboża Viterra, pokonując ostatnią przeszkodę w gigantycznej transakcji o wartości 34 miliardów dolarów ogłoszonej dwa lata temu. Regulator stwierdził, że zwiększony udział w rynku i kontrola połączonej firmy mogą potencjalnie zmniejszyć konkurencję na chińskich rynkach importowanej soi, jęczmienia i rzepaku, i w związku z tym zatwierdziło umowę z warunkami. Na tych warunkach Bunge i Viterra zobowiązały się do pięciu zobowiązań, w tym do zgłaszania kwartalnych wolumenów sprzedaży chińskim klientom w ciągu 30 dni po zakończeniu każdego kwartału. Muszą również utrzymywać „terminowe, stabilne, niezawodne i wystarczające” dostawy soi, rzepaku i innych produktów rolnych, „dokładając wszelkich starań”, aby utrzymać to podczas globalnych niedoborów plonów. Zgoda Chin była ostatnim zielonym światłem regulacyjnym, jakiego Bunge potrzebowało po warunkowych zatwierdzeniach z Kanady, Unii Europejskiej i innych rynków w ostatnich miesiącach. Umowa stworzy globalnego giganta handlu i przetwarzania upraw, rywalizującego z Archer-Daniels-Midland i Cargill, chociaż obawy dotyczące konkurencji i kontrola regulacyjna opóźniły zamknięcie transakcji o prawie rok.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportów USDA Crop Production oraz World Markets & Trade z 12 czerwca 2025 są przy poszczególnych surowcach.

- Dane z raportu USDA Crop Progress z 16 czerwca 2025:

Kawa

- Dealerzy stwierdzili, że dostawy zostały zwiększone przez zbiory conilon (robusty) w Brazylii, gdzie spodziewane są większe zbiory. Zbiory kawy w Brazylii w sezonie 2025/26 przyspieszyły do 35% w ciągu ostatniego tygodnia, ale pozostały poniżej poziomu z tego samego okresu w 2024 r., podczas gdy sprzedaż oczekiwanej produkcji była zgodna z ubiegłym rokiem, na poziomie 22%.

- Zapasy kawy w magazynach ICE wzrosły (+25,62k t/t), w poprzednim sezonie wzrosły (+9,4k t/t). Zapasy są w tym sezonie wyższe o +4,73% s/s. Na ocenę jakości oczekuje 77,961 tysięcy worków (-23,58k t/t).

Cukier

- Produkcja cukru w kluczowym regionie środkowo-południowym Brazylii wzrosła w drugiej połowie maja do 2,95 mln ton (+8,9% r/r). Przetwórstwo trzciny wzrosło do 47,84 mln ton (+5,5% r/r). Obie liczby przekroczyły prognozy analityków ankietowanych przez S&P Global Commodity Insights. Młyny w regionie przeznaczyły 51,85% swojej trzciny na produkcję cukru w tym okresie, podała UNICA, co stanowi wzrost w porównaniu z 48,2% zgłoszonym rok wcześniej i jest zgodne z oczekiwaniami rynku.

- Monsun w Indiach ożył po ponad dwutygodniowym postoju, a deszcze mają pokryć centralne części kraju w tym tygodniu, przynosząc ulgę po fali upałów na północnych równinach, w tym kluczowym dla upraw trzciny cukrowej stanie Uttar Pradesh.

Kakao

- Dealerzy powiedzieli, że słaby średni zbiór w czołowym kraju Wybrzeża Kości Słoniowej nadal pomagał podtrzymać rynek. Całkowita ilość kakao w portach Wybrzeża Kości Słoniowej wyniosła 17 000 ton metrycznych w tygodniu do 15 czerwca, w porównaniu z 25 000 ton w tym samym tygodniu poprzedniego sezonu.

- Zapasy kakao w magazynach ICE wzrosły siedemnasty tydzień z rzędu (+36,7k t/t), w poprzednim sezonie spadły (-95,7k t/t). Zapasy są w tym sezonie o -33,90% s/s niższe.

Bawełna

- Globalna produkcja bawełny wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 25,472 mln ton (-0,69% względem poprzedniej prognozy; 2,45% s/s). Globalna konsumpcja ma wynieść 25,638 mln ton (-0,27% względem poprzedniej prognozy; +1,03% s/s). Globalne zapasy mają wynieść 16,721 mln ton (-2,02% względem poprzedniej prognozy; +0,64% s/s). Bilans między produkcją a konsumpcją to deficyt 0,166 mln ton (wzrost deficytu o 0,108 mln ton względem poprzedniej prognozy).

Sok pomarańczowy

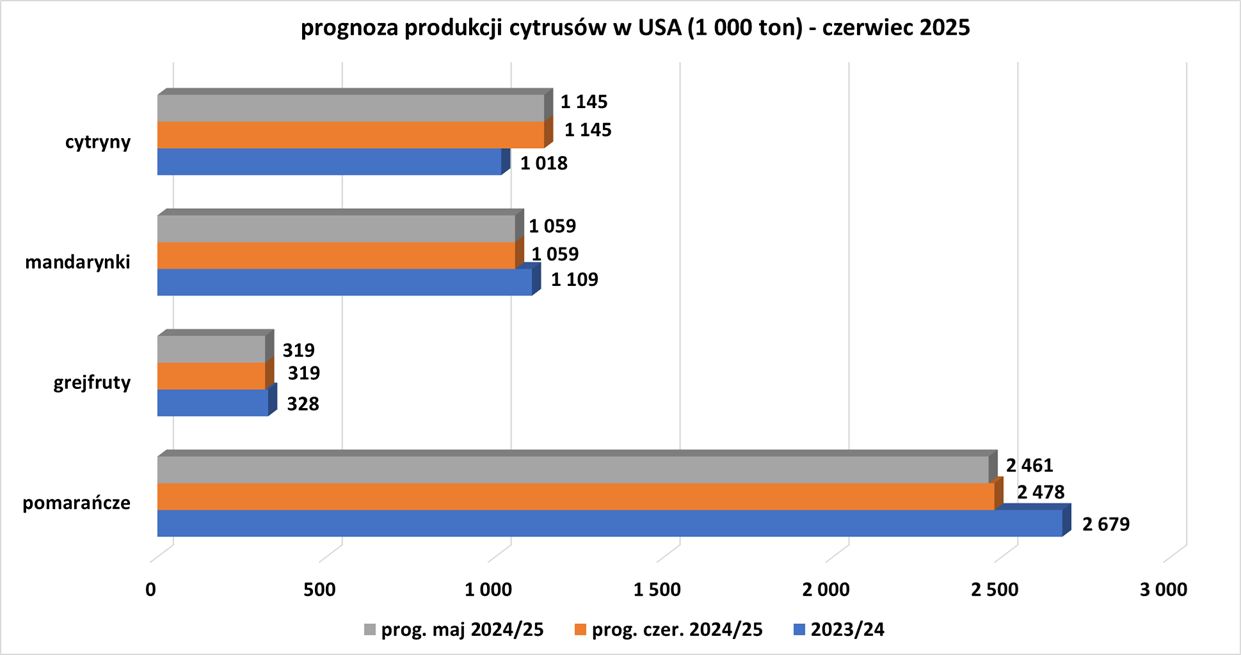

- Prognoza produkcji pomarańczy w USA (USDA):

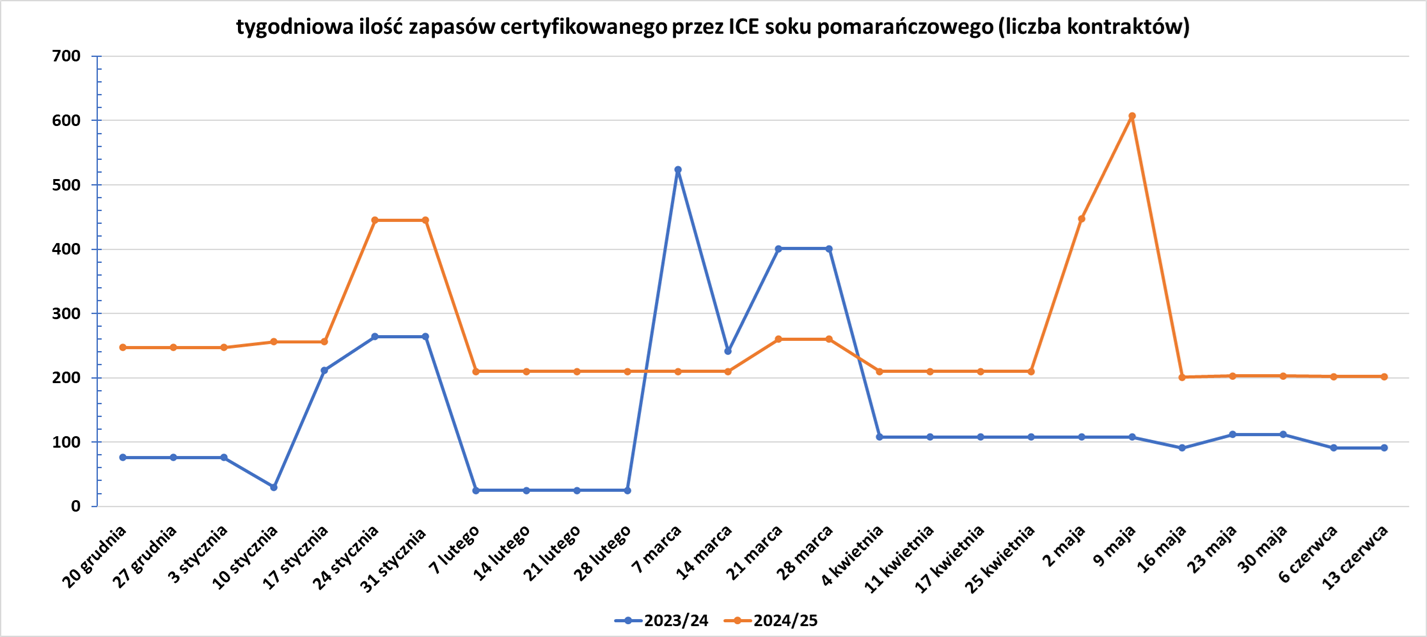

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Produkcja pszenicy ozimej w USA w 2025 roku ma wynieść 1 381,635 mln buszli (+2,42% r/r), przy wydajności z akra na poziomie 53,7 buszla/akr (+3,87% r/r).

- Zbiory pszenicy ozimej w USA (15 czerwca 2025, USDA):

- Globalna produkcja pszenicy wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 808,589 mln ton (+0,01% względem poprzedniej prognozy; +1,08% s/s). Globalna konsumpcja ma wynieść 809,802 mln ton (+0,22% względem poprzedniej prognozy; +0,61% s/s). Globalne zapasy mają wynieść 262,764 mln ton (-1,12% względem poprzedniej prognozy; -0,46% s/s). Bilans między produkcją a konsumpcją to deficyt 1,213 mln ton (wzrost deficytu o 1,738 mln ton względem poprzedniej prognozy).

Kukurydza

- Globalna produkcja kukurydzy wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 1 265,982 mln ton (+0,08% względem poprzedniej prognozy; +3,49% s/s). Globalna konsumpcja ma wynieść 1 275,786 mln ton (+0,11% względem poprzedniej prognozy; +1,72% s/s). Globalne zapasy mają wynieść 275,236 mln ton (-0,94% względem poprzedniej prognozy; -3,44% s/s). Bilans między produkcją a konsumpcją to deficyt 9,8 mln ton (wzrost deficytu o 0,36 mln ton względem poprzedniej prognozy).

Ryż

- Globalna produkcja ryżu (milled) wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 541,575 mln ton (+0,53% względem poprzedniej prognozy; +0,08% s/s). Globalna konsumpcja ma wynieść 541,072 mln ton (+1,39% względem poprzedniej prognozy; +0,043% s/s). Globalne zapasy mają wynieść 187,828 mln ton (+1,49% względem poprzedniej prognozy; +0,27% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,50 mln ton (spadek nadwyżki o 0,541 mln ton względem poprzedniej prognozy).

Soja

- Globalna produkcja soi wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 426,82 mln ton (b/z względem poprzedniej prognozy; +1,4% s/s). Globalny przerób ma wynieść 366,59 mln ton (+0,04% względem poprzedniej prognozy; +3,79% s/s). Globalne zapasy mają wynieść 125,3 mln ton (+0,78% względem poprzedniej prognozy; +0,89% s/s). Bilans między produkcją a konsumpcją to nadwyżka 60,23 mln ton (spadek nadwyżki o 0,13 mln ton względem poprzedniej prognozy).

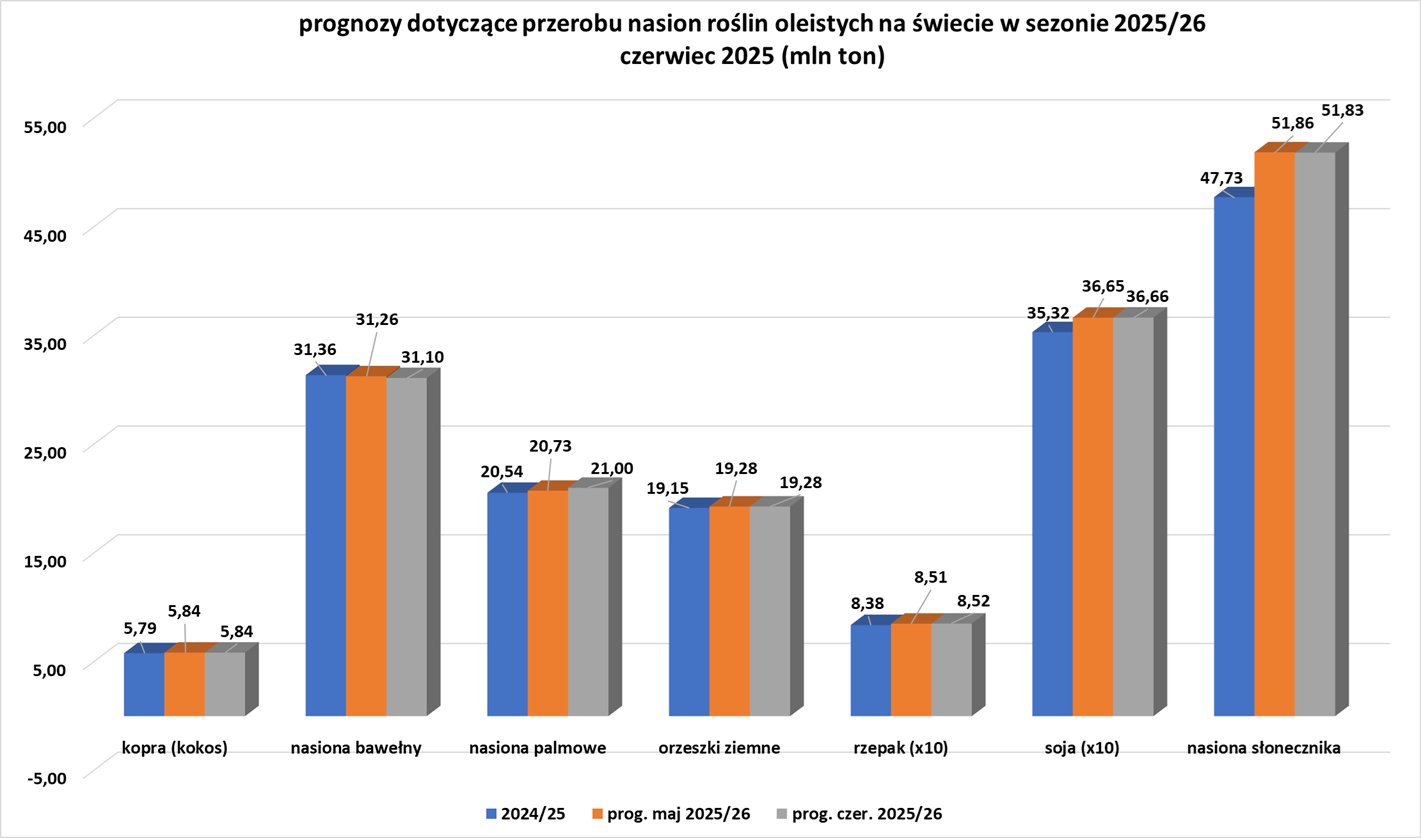

Pozostałe rośliny oleiste

- Ministerstwo rolnictwa Francji prognozowało zbiory rzepaku ozimego na poziomie 4,2 mln ton (+9,4% r/r).

- Globalna produkcja nasion oleistych wg czerwcowej prognozy USDA:

- Globalne kruszenie nasion oleistych wg czerwcowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych wg czerwcowej prognozy USDA:

Pozostałe zboża

- Ministerstwo rolnictwa Francji prognozowało, że produkcja jęczmienia ozimego w kraju w 2025 r. wyniesie 7,8 mln ton metrycznych (+13,5% r/r), ale jest poniżej średniej z ostatnich pięciu lat.

- Globalna produkcja jęczmienia wg czerwcowej prognozy USDA w sezonie 2025/26 ma wynieść 145,973 mln ton (+0,12% względem poprzedniej prognozy; +1,74% s/s). Globalna konsumpcja ma wynieść 146,572 mln ton (+0,13% względem poprzedniej prognozy; +0,35% s/s). Globalne zapasy mają wynieść 18,277 mln ton (-0,76% względem poprzedniej prognozy; -3,17% s/s). Bilans między produkcją a konsumpcją to deficyt 0,599 mln ton (wzrost deficytu o 0,01 mln ton względem poprzedniej prognozy).

Ropa naftowa

- „Wszystko sprowadza się do tego, jak eskaluje konflikt wokół przepływów energii. Do tej pory zdolności produkcyjne i eksportowe zostały oszczędzone, a Iran nie podejmował żadnych działań, aby utrudnić przepływy przez Cieśninę Ormuz” — powiedział Harry Tchilinguirian, szef grupy badawczej w Onyx Capital Group. Kluczowym pytaniem jest, czy konflikt doprowadzi do zakłóceń w Cieśninie Ormuz. Około jednej piątej całkowitego światowego zużycia ropy, czyli około 18 do 19 milionów baryłek dziennie (bpd) ropy, kondensatu i paliwa, przepływa przez cieśninę. Iran, członek Organizacji Krajów Eksportujących Ropę Naftową (OPEC), obecnie produkuje około 3,3 mln baryłek dziennie i eksportuje ponad 2 mln baryłek dziennie ropy naftowej i paliwa. „Jeśli eksport ropy naftowej z Iranu zostanie zakłócony, chińskie rafinerie, jedyni nabywcy baryłek irańskich, będą musiały szukać alternatywnych gatunków ropy z innych krajów Bliskiego Wschodu i rosyjskiej. To może również zwiększyć stawki frachtowe i składki ubezpieczeniowe tankowców, zmniejszyć spread Brent-Dubaj i zaszkodzić marżom rafineryjnym, szczególnie w Azji” — powiedział w notatce Richard Joswick, szef krótkoterminowej analizy ropy naftowej w S&P Global Commodity Insights.

- „Rynek jest w dużej mierze zaniepokojony zakłóceniami spowodowanymi przez Ormuz, ale ryzyko jest bardzo niskie” – powiedział analityk Saxo Bank Ole Hansen. Przepływy ropy i produktów rafinowanych przez Cieśninę Ormuz:

- Dwa tankowce zderzyły się i zapaliły 17 czerwca w pobliżu Cieśniny Ormuz, gdzie zakłócenia elektroniczne nasiliły się podczas konfliktu między Iranem a Izraelem, ale nie odnotowano żadnych obrażeń załogi ani wycieków. Straż przybrzeżna Zjednoczonych Emiratów Arabskich poinformowała, że ewakuowała 24 osoby z jednego ze statków, Adalynn, do portu Khor Fakkan po katastrofie 24 mile morskie od wschodniego wybrzeża. Personel drugiego tankowca, Front Eagle, został zgłoszony jako bezpieczny, nie zaobserwowano żadnych zanieczyszczeń po pożarze na jego pokładzie. Front Eagle został załadowany 2 milionami baryłek irackiej ropy naftowej i był w drodze do Zhoushan w Chinach, według serwisu monitorującego TankerTrackers.com. Adalynn, tankowiec klasy Suezmax należący do indyjskiej firmy Global Shipping Holding Ltd, nie miał ładunku i płynął w kierunku Kanału Sueskiego w Egipcie. Międzynarodowe, kierowane przez USA centrum informacyjne Joint Maritime Force JMIC poinformowało w tym tygodniu w komunikacie, że otrzymało zgłoszenia o zakłóceniach elektronicznych pochodzących z okolic irańskiego portu Bandar Abbas (w Iranie) i innych obszarów w regionie Zatoki Perskiej.

- Globalny popyt na ropę będzie rósł do końca tej dekady, pomimo osiągnięcia szczytu w Chinach, które są największym importerem, w 2027 r., ponieważ tańsza benzyna i wolniejsze wprowadzanie pojazdów elektrycznych w Stanach Zjednoczonych wspierają konsumpcję, poinformowała Międzynarodowa Agencja Energetyczna (IEA). Agencja szacuje, że popyt osiągnie szczyt w 2029 r., ale przewiduje, że popyt w Chinach osiągnie szczyt wcześniej ze względu na wzrost liczby pojazdów elektrycznych. Popyt na ropę osiągnie szczyt na poziomie 105,6 mln baryłek dziennie (bpd) do 2029 r., a następnie nieznacznie spadnie w 2030 r. Jednocześnie przewiduje się, że globalna zdolność produkcyjna wzrośnie o ponad 5 milionów baryłek dziennie do 114,7 miliona baryłek dziennie do 2030 roku.

- Światowy popyt wzrośnie w tym roku o 720 000 baryłek dziennie, podała IEA, co stanowi spadek o 20 000 baryłek dziennie w porównaniu z prognozą z poprzedniego miesiąca. Podaż wzrośnie o 1,8 miliona baryłek dziennie, co stanowi wzrost o 200 000 baryłek dziennie w porównaniu z poprzednim miesiącem, częściowo z powodu zwiększenia produkcji przez OPEC+.

- Oczekuje się, że Stany Zjednoczone wniosą w tym miesiącu sprzeciw wobec rekomendacji Rady Agencji Lotnictwa ONZ, która według Waszyngtonu niesprawiedliwie faworyzuje brazylijskich rolników uprawiających kukurydzę kosztem amerykańskich producentów w zakresie rozwoju zielonego paliwa lotniczego. Jedno ze źródeł stwierdziło, że dyskusje mogą zostać rozwiązane w drodze kompromisu. Mimo to brazylijscy producenci etanolu kukurydzianego ostrzegają, że nieporozumienie może podważyć globalne zaufanie do certyfikacji zrównoważonych paliw lotniczych. Globalni przewoźnicy, dążący do osiągnięcia zerowej emisji netto do 2050 r., są naciskani, aby zamienić naftę na czystsze, ale droższe alternatywy wykonane z materiałów takich jak odpady komunalne lub olej kuchenny. Międzynarodowe Zrzeszenie Transportu Lotniczego szacuje długoterminowy koszt zielonej transformacji sektora lotniczego na 4,7 biliona dolarów. Globalny SAF stanowi obecnie mniej niż 1% całkowitego zużycia paliwa lotniczego w branży. Jednak produkty, które mogą wytwarzać paliwo o niższej emisji, powinny znaleźć rosnące rynki ze względu na europejskie kwoty na lotniskach, zachęty podatkowe i globalne cele. Ponieważ produkcja kukurydzy w USA przewyższa popyt krajowy, rolnicy i producenci etanolu na Środkowym Zachodzie stwierdzili, że starają się obniżyć emisje związane z produkcją i sprzedażą etanolu kukurydzianego na nowe rynki, takie jak zielone paliwo lotnicze. Na przykład niektórzy producenci etanolu w USA zasugerowali wykorzystanie technologii wychwytywania dwutlenku węgla. Iowa Corn Growers Association, która wspiera projekty wychwytywania i sekwestracji dwutlenku węgla w celu obniżenia emisji, stwierdziła, że Brazylia ma już niższy wynik emisji dwutlenku węgla dla etanolu kukurydzianego niż USA, co dałoby temu południowoamerykańskiemu krajowi przewagę w zaspokajaniu popytu ze strony linii lotniczych. Departament Stanu USA wniósł w marcu sprzeciw wobec rekomendacji panelu technicznego Międzynarodowej Organizacji Lotnictwa Cywilnego (ICAO), który zaproponował kryteria dla SAF. USA argumentowały, że rekomendacja niesprawiedliwie pomaga Brazylii w porównaniu z resztą świata, ponieważ przyznałaby niższy wynik emisji dwutlenku węgla uprawom wielokrotnym lub rolnictwu, gdy na tym samym terenie uprawiane są dwie lub więcej upraw, takich jak kukurydza i soja, co jest powszechną praktyką w tym południowoamerykańskim kraju. W Brazylii, gdzie roczna produkcja etanolu kukurydzianego ma się prawie podwoić do około 16 miliardów litrów do 2032 r., stowarzyszenie producentów UNEM poinformowało Reutersa, że zalecenia Komitetu ds. Ochrony Środowiska Lotniczego (CAEP) ICAO powinny być wolne od polityki. „Każda próba ingerencji politycznej podważyłaby nie tylko proces decyzyjny, ale także zaufanie społeczności międzynarodowej do systemu certyfikacji zrównoważonych paliw lotniczych. UNEM uważa, że konieczne jest, aby ten techniczny i przejrzysty proces był respektowany i zachowany. Próby delegitymizacji lub upolitycznienia wyników byłyby niezwykle poważne” — powiedział Bruno Alves, dyrektor ds. relacji instytucjonalnych i zrównoważonego rozwoju w UNEM.

- Brazylijska państwowa firma naftowa Petrobras ogłosiła podpisanie kontraktów o wartości około 4,9 miliarda reali (892,3 miliona dolarów) na dokończenie budowy nowej jednostki rafineryjnej w swojej rafinerii RNEST. Porozumienia podpisane z firmą inżynieryjną Consag obejmują budowę powiązanej infrastruktury, takiej jak jednostka hydrorafinacji oleju napędowego, podała Petrobras w oświadczeniu. Ta inicjatywa jest częścią strategii Petrobras polegającej na budowie „Train 2” w RNEST, nowej jednostki rafineryjnej, która ma podwoić obecną zainstalowaną zdolność rafinerii. Według Petrobras nowe obiekty mają zostać oddane do użytku w 2029 roku.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 czerwca 2025 wynosiły 4,029 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -3 do poziomu 439 aktywnych punktów.

Gaz ziemny

- Iran częściowo wstrzymał produkcję gazu na największym na świecie polu gazowym po tym, jak izraelski atak spowodował tam pożar. Iran dzieli pole gazowe South Pars z Katarem. Pole South Pars znajduje się na morzu w południowej prowincji Bushehr w Iranie i odpowiada za lwią część produkcji gazu w Iranie, trzecim co do wielkości producencie gazu na świecie po Stanach Zjednoczonych i Rosji. Pożar wybuchł w jednej z czterech jednostek Fazy 14 South Pars, wstrzymując produkcję 12 milionów metrów sześciennych gazu. Iran produkuje około 275 miliardów m3 gazu rocznie, czyli około 6,5% światowej produkcji gazu, i zużywa go w kraju, ponieważ nie może eksportować gazu z powodu sankcji. Katar wydobywa 77 milionów ton skroplonego gazu z pola South Pars (North Field w nazewnictwie katarskim) przy pomocy globalnych gigantów, takich jak Exxon i Shell, i dostarcza gaz do Europy i Azji.

- Drugi co do wielkości producent gazu w Australii, Santos, poinformował, że zamierza poprzeć całkowicie gotówkową ofertę przejęcia o wartości 18,7 mld dolarów od międzynarodowego konsorcjum kierowanego przez National Oil Company (ADNOC) z Abu Zabi. Dział inwestycyjny ADNOC, XRG wraz z Abu Dhabi Development Holding Company (ADQ) i firmą private equity Carlyle, zaproponowały ofertę 5,76 USD (8,89 A$) za akcję Santos. Akcje ostatnio były notowane po 7,72 A$. Biorąc pod uwagę dług netto, umowa daje Santos wartość przedsiębiorstwa w wysokości 36,4 mld A$, co uczyniłoby ją największym całkowicie gotówkowym wykupem korporacyjnym w historii Australii, zgodnie z danymi FactSet. „Dla ADNOC jest to zgodne z ich agresywnymi planami wzrostu. To, czego naprawdę chce ADNOC, to aktywa LNG, ponieważ znajdują się one w basenie Azji i Pacyfiku. Ponieważ planują rozszerzyć działalność w zakresie LNG, będą chcieli mieć aktywa blisko miejsca, gdzie leży przyszłość popytu” — powiedział Kaushal Ramesh, wiceprezes ds. badań nad gazem i LNG w Rystad Energy. Dzięki Santosowi konsorcjum kierowane przez XRG przejęłoby kontrolę nad dwoma australijskimi operacjami skroplonego gazu ziemnego — Gladstone LNG i Darwin LNG, a także udziały w PNG LNG i niezagospodarowanym Papua LNG. Interesy Santos w Papui-Nowej Gwinei są uważane za jej najbardziej cenione aktywa. Firma rozwija również projekt naftowy na Alasce, Pikka, który ma rozpocząć produkcję w połowie 2026 roku. XRG poinformowało w czerwcu, że zamierza zbudować działalność w zakresie gazu i LNG o wydajności od 20 do 25 milionów ton metrycznych rocznie do 2035 r. Santos w zeszłym roku sprzedał 5,08 miliona ton LNG, z czego ponad 60% pochodziło z Papui-Nowej Gwinei. Santos powiedział, że najnowsza oferta pojawiła się po odrzuceniu dwóch poprzednich propozycji złożonych przez konsorcjum w marcu w wysokości 5,04 USD i 5,42 USD za akcję, które nie zostały upublicznione. XRG, które zostało utworzone w listopadzie, w zeszłym miesiącu nabyło udziały w bloku gazowym na morzu w Turkmenistanie. ADNOC zawarło również kilka międzynarodowych umów dotyczących aktywów, które będą podlegać XRG, w tym udziałów w gazie i LNG w Mozambiku. Santos powiedział, że umowa wymaga zatwierdzenia przez Australijską Radę ds. Przeglądu Inwestycji Zagranicznych (FIRB), Australijską Komisję ds. Papierów Wartościowych i Inwestycji, Krajowego Administratora Tytułów Ropy Naftowej na Morzu Zagranicznym, Komisję ds. Papierów Wartościowych PNG, Niezależną Komisję ds. Konsumentów i Konkurencji PNG oraz Komitet ds. Inwestycji Zagranicznych w Stanach Zjednoczonych (CIFIUS). XRG powiedział, że utrzyma siedzibę Santos w Australii Południowej, próbując w ten sposób uspokoić niektórych regulatorów. Starszy analityk ds. energii MST Marquee, Saul Kavonic, powiedział, że zatwierdzenie FIRB „może być poważnym ryzykiem dla umowy”, ponieważ Santos kontroluje znaczną krytyczną infrastrukturę energetyczną w Australii. Santos odrzucił ofertę w wysokości 10,8 mld USD od Harbour Energy wspieranego przez kapitał prywatny w 2018 r. i wycofał się z rozmów ze swoim większym australijskim rywalem Woodside Energy w 2024 roku, aby stworzyć potencjalnego giganta naftowo-gazowego o wartości 80 mld AUD, mówiąc, że będzie szukał innych sposobów na wzmocnienie swojej wartości. W lutym Santos poinformował o prawie 16% spadku podstawowego rocznego zysku w 2024 r. i obniżył dywidendę o 41%.

- Komisja Europejska ma zaproponować 17 czerwca zakaz importu rosyjskiego gazu i skroplonego gazu ziemnego do UE do końca 2027 r., wykorzystując środki prawne, aby zapewnić, że plan nie zostanie zablokowany przez państwa członkowskie UE, Węgry i Słowację. Komisja wprowadzi do prawa zakaz importu rosyjskiego gazu rurociągowego i LNG od 1 stycznia 2026 r., z dłuższymi terminami dla niektórych umów. Krótkoterminowe umowy dotyczące rosyjskiego gazu podpisane przed 17 czerwca 2025 r. będą miały roczny okres przejściowy, do 17 czerwca 2026 r. Import na podstawie istniejących długoterminowych kontraktów rosyjskich zostałby zakazany od 1 stycznia 2028 r., co skutecznie zakończyłoby korzystanie przez UE z rosyjskiego gazu do tej daty. Firmy, w tym TotalEnergies i hiszpańska Naturgy, mają kontrakty na rosyjski LNG obowiązujące do lat 30. XXI wieku. Terminale LNG w UE również zostałyby stopniowo objęte zakazem świadczenia usług rosyjskim klientom, a firmy importujące rosyjski gaz musiałyby ujawniać informacje o swoich kontraktach organom UE i krajowym. Komisarz UE ds. energii Dan Jorgensen powiedział w poniedziałek, że środki zostały zaprojektowane tak, aby były wystarczająco silne prawnie, aby firmy mogły powoływać się na klauzulę umowną „siły wyższej” – nieprzewidywalnego zdarzenia – w celu zerwania swoich kontraktów na rosyjski gaz. Słowacja i Węgry, które starały się utrzymać bliskie stosunki polityczne z Rosją, nadal importują rosyjski gaz rurociągami i twierdzą, że przejście na alternatywne źródła energii podniosłoby ceny energii. Obiecały zablokować sankcje na rosyjską energię, które wymagają jednomyślnej zgody wszystkich krajów UE, i sprzeciwiły się zakazowi. Aby to obejść, propozycje Komisji wykorzystają podstawę prawną UE, która może zostać przyjęta przy poparciu wzmocnionej większości krajów i większości Parlamentu Europejskiego. Podczas gdy większość innych krajów UE wyraziła poparcie dla zakazu, urzędnicy powiedzieli, że niektóre kraje importujące wyraziły obawy dotyczące ryzyka dla firm w postaci kar finansowych lub arbitrażu za zerwanie umów. Około 19% gazu w Europie nadal pochodzi z Rosji, za pośrednictwem gazociągu TurkStream i przesyłek LNG – w porównaniu z około 45% przed 2022 r. Belgia, Francja, Holandia i Hiszpania należą do krajów importujących rosyjski LNG.

- Zapasy gazu Unii Europejskiej na dzień 15 czerwca 2025 wynoszą 53,7% (+3,2 pp t/t) w magazynach podziemnych oraz 58,5% (-1,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 54,5% (+3,4 pp t/t), a w terminalach importowych 35,7% (+9,8 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy są wyceniane na $12,60/mmBtu (+2,44% t/t). Średnia cena za sierpniową dostawę to $12,70/mmBtu. „W przypadku gazu i LNG prawdziwym ryzykiem byłoby zakłócenie eksportu LNG z Kataru, na przykład przez Cieśninę Ormuz. Biorąc pod uwagę wcześniejsze zagrożenia militarne, wydaje się to wciąż odległe, przynajmniej na razie” – powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence. Katar wysyła prawie cały swój LNG przez cieśninę. W wielu częściach Chin temperatury są wyższe od średniej sezonowej, co może zwiększyć popyt na gaz do produkcji energii do końca czerwca, podczas gdy Japonia spodziewa się 70% prawdopodobieństwa temperatur wyższych od średniej do końca miesiąca.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 105,1 mld stóp sześciennych dziennie (-0,1% m/m). Rekord padł w marcu 2025 i wyniósł 106,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,8 mld stóp sześciennych dziennie (bcfd) czyli +0,30% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 102,1 bcfd. Meteorolodzy prognozują, że pogoda w 48 stanach dolnych pozostanie cieplejsza niż zwykle do 28 czerwca.

- Czerwcowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 14,0 bcfd (-6,66% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025. Handlowcy stwierdzili, że redukcje dostaw gazu LNG od kwietnia wynikały głównie z wiosennych prac konserwacyjnych.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -1 do poziomu 113 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 6 czerwca wzrosły o +109 mld stóp sześciennych (bcf) do 2,707 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +106 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz -9% r/r.

Złoto

- Kanadyjska firma Barrick Mining oddała swój kompleks złota Loulo-Gounkoto w Mali pod kontrolę państwa w wyniku poważnej eskalacji sporu o podatki i własność. Były minister zdrowia Mali, Soumana Makadji, przejmie funkcję tymczasowego administratora na sześć miesięcy. Barrick powiedział, że odwoła się od tej decyzji. Decyzja ta jest następstwem działań rządu Mali mających na celu zablokowanie eksportu złota i przejęcie zapasów złota posiadanych przez spółki zależne Barrick. Barrick w oświadczeniu stwierdził, że uważa, że działania te, które doprowadziły do tymczasowego zawieszenia jego działalności, były nieuzasadnione. „Sprawiedliwości nie usłyszano ani nie wymierzono” — powiedział agencji Reuters Issaka Keita, jeden z prawników Barrick. Kompleks Loulo-Gounkoto, który stanowił 14% produkcji firmy, został zawieszony od stycznia w związku z impasiem między firmą a rządem w sprawie podatków i własności. Rząd, udziałowiec kompleksu górniczego, w maju zwrócił się do Sądu Handlowego w Bamako o wyznaczenie zarządcy, sygnalizując chęć ponownego otwarcia kompleksu w obliczu rekordowo wysokich światowych cen złota. Jeśli kopalnia zostanie ponownie otwarta, może przynieść dochód o wartości co najmniej 1 miliarda dolarów w ciągu następnego roku, według szacunków Reutersa, ponieważ ceny złota gwałtownie rosną. Patowa sytuacja grozi jednak odstraszeniem potencjalnych inwestorów w Mali, podczas gdy akcje Barrick pozostają w tyle za akcjami jej konkurentów. Obie strony prowadzą negocjacje od 2023 r. w sprawie wdrożenia nowego kodeksu górniczego, który podnosi podatki i daje rządowi większy udział w kopalniach złota. Według osób zaznajomionych ze sprawą licencja górnicza Barrick w Mali wygasa w lutym 2026 r. Barrick od stycznia usunął kompleks ze swojej ogólnej prognozy wydobycia na 2025 r.

- Górnicy złota działający w Ghanie i Wybrzeżu Kości Słoniowej odmawiają podporządkowania się podwyżkom podatków nałożonym w tym roku, twierdząc, że nowe przepisy lekceważą ich istniejące umowy licencyjne. Kraje w całej Afryce Zachodniej wykorzystują rosnące ceny złota, aby zwiększyć podatki od wydobycia i uzyskać dodatkowe dochody, aby załatać ogromne deficyty budżetowe i złagodzić wysoki poziom zadłużenia. Firmy górnicze w regionie w większości dostosowały się, z wyjątkiem Ghany i Wybrzeża Kości Słoniowej, odpowiednio największego i siódmego co do wielkości producenta złota w Afryce, gdzie firmy twierdzą, że warunki uzgodnione podczas przyznawania licencji powinny być przestrzegane przez obie strony w celu ochrony i pobudzenia inwestycji. Firmy górnicze uzgodniły między sobą, że nie będą płacić dodatkowych podatków, podczas gdy będą negocjować z rządami Wybrzeża Kości Słoniowej i Ghany w sprawie uchylenia podwyżek. Producenci w obu krajach to Gold Fields, Newmont, AngloGold Ashanti, Barrick, Endeavour Mining, Allied Gold i Perseus. W styczniu Wybrzeże Kości Słoniowej wprowadziło stały podatek licencyjny w wysokości 8% rocznego przychodu, zgodnie z dokumentem widzianym przez Reutersa, w porównaniu z 3%-6% wcześniej, w zależności od kontraktu spółki wydobywczej. Ghana, która nie spłaciła swojego długu i przechodzi restrukturyzację zadłużenia, podniosła podatek od rocznej produkcji brutto górników złota do 3% w marcu, z 1%. „Jeśli ludzie zainwestowali na długi okres, a ty zmienisz zasady w połowie, może to wpłynąć na projekt. Nowe zasady mogą dotyczyć nowych projektów” — powiedział dyrektor wykonawczy dużej międzynarodowej firmy górniczej działającej w Wybrzeżu Kości Słoniowej, który poprosił o zachowanie anonimowości.

- „Nastroje rynkowe nadal wahają się między eskalacją a deeskalacją w odniesieniu do wydarzeń na Bliskim Wschodzie, a te wahania nastrojów są tym, co napędza ruchy cen złota po obu stronach poziomu 3400 USD Istnieje wystarczająco dużo niepewności wokół wojen taryfowych i rzeczywistych wojen, aby wzmocnić cenę złota i utrzymać ją w zasięgu potencjalnego powrotu do 3500 USD” — powiedział Tim Waterer, główny analityk rynku KCM Trade.

- Banki centralne na całym świecie spodziewają się, że ich zasoby złota jako część ich rezerw wzrosną w ciągu najbliższych pięciu lat, podczas gdy ich rezerwy dolarowe będą niższe, jak wykazało badanie przeprowadzone przez World Gold Council (WGC). Popyt na złoto ze strony banków centralnych znacznie wzrósł w ciągu ostatnich trzech lat, pomimo wzrostu jego cen do kolejnych rekordów. Siedemdziesiąt trzy banki centralne odpowiedziały na badanie WGC przeprowadzone między 25 lutego a 20 maja, a 76% z nich spodziewa się, że ich zasoby złota będą wyższe w ciągu pięciu lat w porównaniu z 69% w zeszłym roku. Prawie trzy czwarte respondentów spodziewało się, że rezerwy denominowane w dolarach banków centralnych będą niższe w ciągu pięciu lat w porównaniu z 62% w zeszłym roku. „Wyniki złota w czasach kryzysu, dywersyfikacja portfela i zabezpieczenie przed inflacją to niektóre z kluczowych tematów napędzających plany gromadzenia większej ilości złota w nadchodzącym roku” — powiedział WGC w komunikacie. Banki centralne zgromadziły ponad 1000 ton metrycznych złota w każdym z ostatnich trzech lat, powiedział WGC, dodając, że stanowi to znaczny wzrost w porównaniu ze średnią 400-500 ton w poprzedniej dekadzie. „To wyraźne przyspieszenie tempa gromadzenia nastąpiło na tle niepewności geopolitycznej i gospodarczej” — powiedział WGC. Rekordowe 95% respondentów uważa, że rezerwy złota banków centralnych wzrosną w ciągu najbliższych 12 miesięcy, w porównaniu z 81% w zeszłym roku, zgodnie z badaniem WGC, które wykazało również, że Bank Anglii pozostaje najpopularniejszym miejscem przechowywania rezerw złota. Potencjalne konflikty handlowe i taryfy zostały wymienione przez 59% banków centralnych w badaniu jako istotne dla zarządzania ich rezerwami.

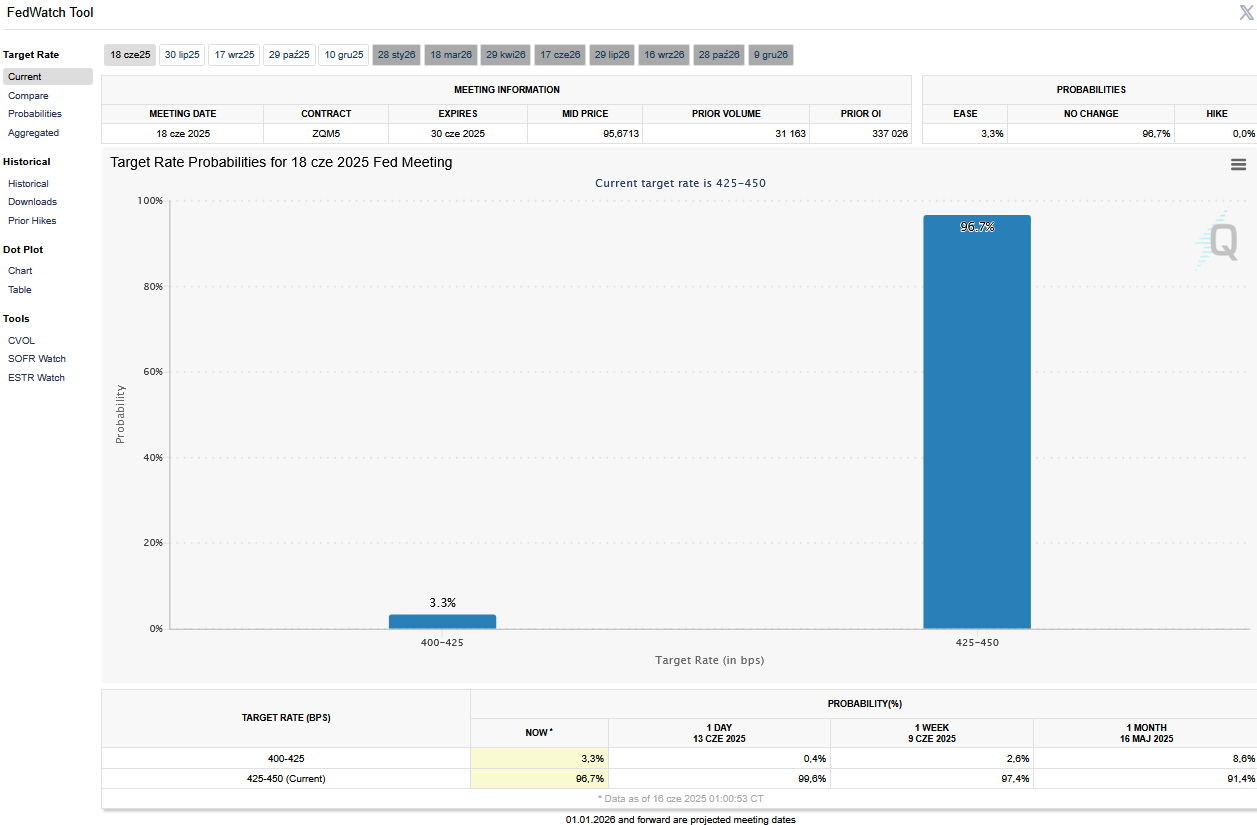

- 18 czerwca poznamy decyzję Rezerwy Federalnej o stopach procentowych w USA.

- FedWatch Tool (CME) na dzień 16 czerwca 2025 dla czerwcowego posiedzenia FOMC:

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

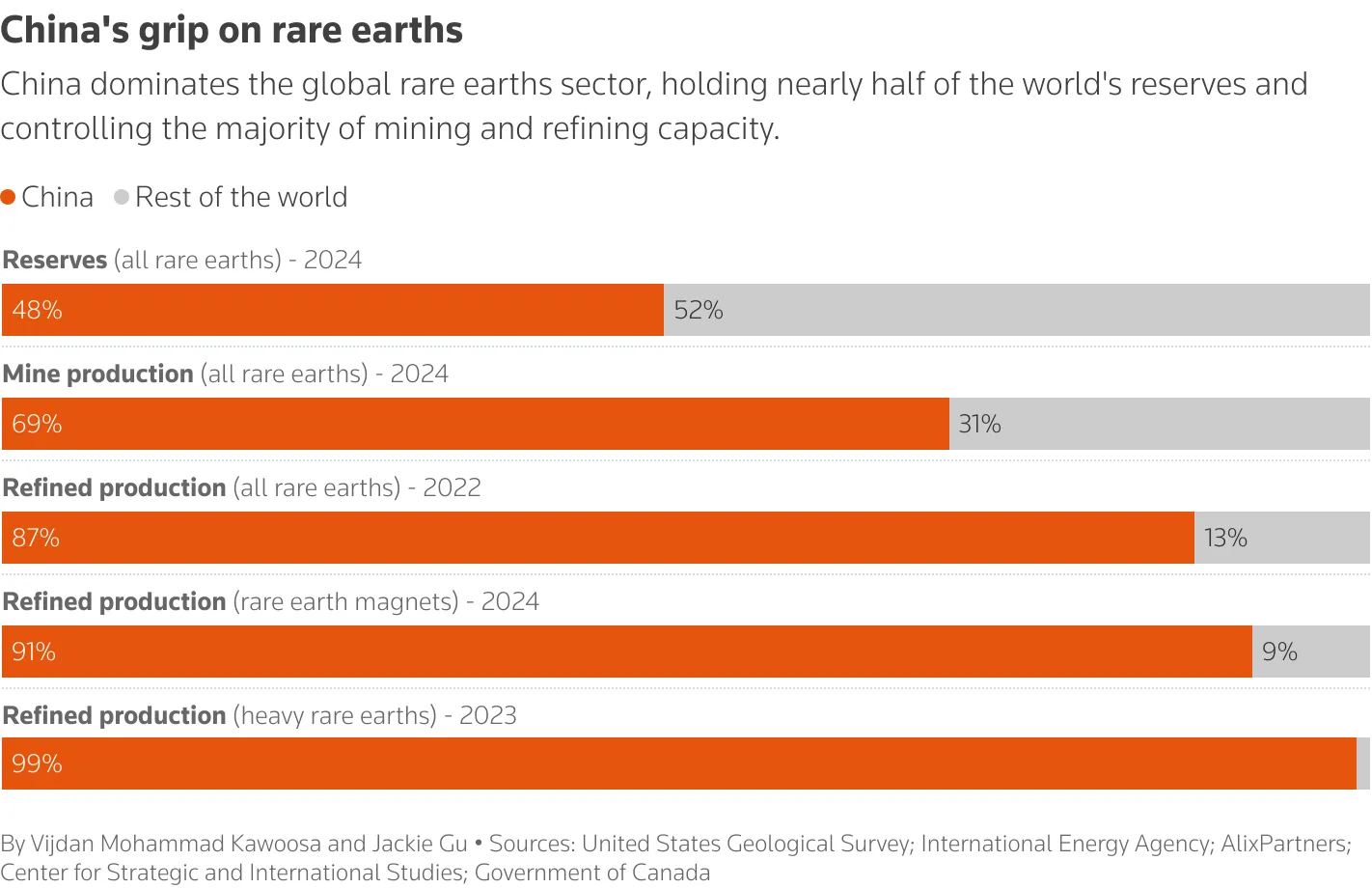

- Ograniczenia Pekinu dotyczące eksportu metali ziem rzadkich brutalnie obnażyły zależność Zachodu od chińskich dostaw tych ezoterycznych metali i magnesów trwałych, które wspomagają. Chiny zrobiły to samo w 2010 roku. Zachodni producenci samochodów postanowili zignorować historyczny precedens i podwoili wysiłki w zakresie technologii, która pozostaje niemal całkowicie zależna od eksportowych kaprysów Pekinu. Teraz wielu z nich jest w stanie pełnej paniki, a kilku zostało już zmuszonych do zatrzymania linii produkcyjnych, co pokazuje ogromny wpływ niszowych metali, takich jak dysproz, który jest stosowany w magnesach neodymowo-żelazowo-borowych (NdFeB). Gotowość Chin do wykorzystania swojej dominacji nad metalami, które napędzają nasz współczesny świat, przyspieszy dążenie Zachodu do budowy własnych łańcuchów dostaw. Ale częścią rozwiązania jest wykorzystanie mniejszej ilości pierwiastków ziem rzadkich. Zachód nie może (jeszcze) kontrolować podaży, ale może przesunąć pokrętło popytu. Około 97% wszystkich pojazdów elektrycznych sprzedawanych co roku od 2017 r. wykorzystuje silniki zasilane metalami ziem rzadkich. To nie tylko odzwierciedla wykładniczy wzrost na rynku pojazdów elektrycznych – szczególnie w Chinach, które z oczywistych powodów nie mają fobii na punkcie metali ziem rzadkich – ale także rosnącą liczbę magnesów w przeciętnym nowym pojeździe, niezależnie od tego, czy jest to czysta bateria, czy hybryda. Tym razem Chiny mogły zbyt mocno naciągnąć dźwignię dotyczącą metali ziem rzadkich, prawdopodobnie z powodu nadgorliwej biurokracji w Ministerstwie Handlu, które odpowiada za rozdzielanie eksportu na potrzeby wojskowe i cywilne. Departament Obrony USA jest największym pojedynczym inwestorem w sektorze metali ziem rzadkich w kraju, którego deklarowanym celem jest możliwość wsparcia „wszystkich potrzeb obronnych USA do 2027 r.”. Jeśli chodzi o niezbędne magnesy, głośniki w radiu samochodowym nie dorównują myśliwcowi F-35, który wymaga ponad 900 funtów metali ziem rzadkich. Czy nowe pojazdy naprawdę wymagają całej technologii zasilanej metalami ziem rzadkich, która jest obecnie wdrażana w zastosowaniach niekrytycznych? Jeszcze większym pytaniem jest, czy wymagają magnesu ziem rzadkich nawet w układzie napędowym. Firmy takie jak Renault i BMW, które wyciągnęły wnioski z przeszłości, opracowały alternatywne rozwiązania dla swoich silników elektrycznych, zmniejszając wpływ obecnego szoku podażowego. Wiele innych firm samochodowych starało się zrobić to samo, ale w większości przypadków technologia ta jest wciąż daleka od produkcji komercyjnej. Najnowsze chińskie ograniczenia dotyczące pierwiastków ziem rzadkich powinny być silną zachętą do przyspieszenia procesu przeprojektowywania. Producenci samochodów mogą stwierdzić, że inżynieryjne niszczenie popytu działa szybciej niż budowanie nowego łańcucha dostaw, jeśli chodzi o uwolnienie się z chińskiego uścisku magnesów ziem rzadkich.

- Udział Chin w poszczególnych etapach metali ziem rzadkich:

- Przywódcy G7 wstępnie uzgodnili strategię mającą na celu ochronę dostaw kluczowych minerałów i wzmocnienie ich gospodarek. Projekt, który według źródła nie został jeszcze zatwierdzony przez prezydenta USA Donalda Trumpa, stwierdza również, że rynki minerałów powinny odzwierciedlać rzeczywiste koszty odpowiedzialnego wydobycia, przetwarzania i handlu kluczowymi minerałami. Decyzja Chin z kwietnia o zawieszeniu eksportu szerokiej gamy kluczowych minerałów i magnesów zakłóciła dostawy potrzebne producentom samochodów, producentom chipów komputerowych i kontrahentom wojskowym na całym świecie. „Polityka i praktyki pozarynkowe w sektorze kluczowych minerałów zagrażają naszej zdolności do pozyskiwania wielu kluczowych minerałów. Uznając to zagrożenie dla naszych gospodarek, a także różne inne ryzyka dla odporności naszych łańcuchów dostaw kluczowych minerałów, będziemy współpracować z partnerami spoza G7, aby szybko chronić nasze bezpieczeństwo gospodarcze i narodowe” — napisano w projekcie. Obejmowało to przewidywanie niedoborów kluczowych minerałów, koordynowanie reakcji na celowe zakłócenia rynku oraz dywersyfikację wydobycia, przetwarzania, produkcji i recyklingu, jak podano.

Stany magazynowe metali przemysłowych

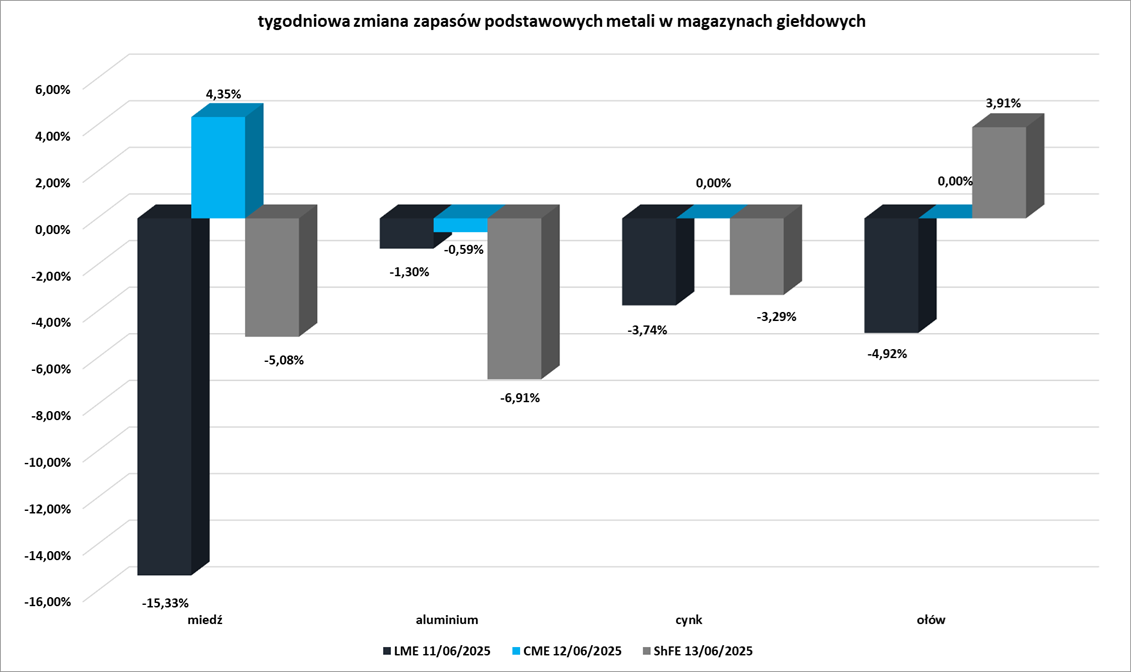

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.