Barrick Mining|benzyna (gasoline)|Cheniere Energy Inc|CMOC Group|CNOOC Ltd|Commonwealth LNG|elektrownie nuklearne|energia elektryczna|Exxon Mobil|FED|Freeport LNG|gaz ziemny|Glencore|Hess Corp|jęczmień|JERA|kawa|kobalt|metale przemysłowe|NextDecade|ogólne informacje|OPEC|pszenica|publikacje|raporty|ropa naftowa|Sempra Energy|Shell PLC|spółki surowcowe|uran|USDA (pozostałe)|USDA Crop progress|Venture Global LNG|webinar|złoto

aktualności surowcowe – 12 czerwca 2025: nowa wojna na Bliskim Wschodzie wypchnie ceny ropy w stronę $100?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- pszenica

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- uran

- złoto

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Polecam nowy odcinek Finansowego Horyzontu w Telewizji Biznesowej.

- W artykule „Srebro najdroższe od 13 lat. “Potężne niedoszacowanie” na stronie fxmag.pl znajdują się m. in. moje komentarze na temat aktualnej sytuacji na tym metalu.

- Zapraszam na czerwcową edycję Kursu Tradingu i Inwestowania, która odbędzie się 12 czerwca od godziny 18:00. Bezpłatna rejestracja pod tym linkiem.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets & Trade poznamy 12 czerwca 2025.

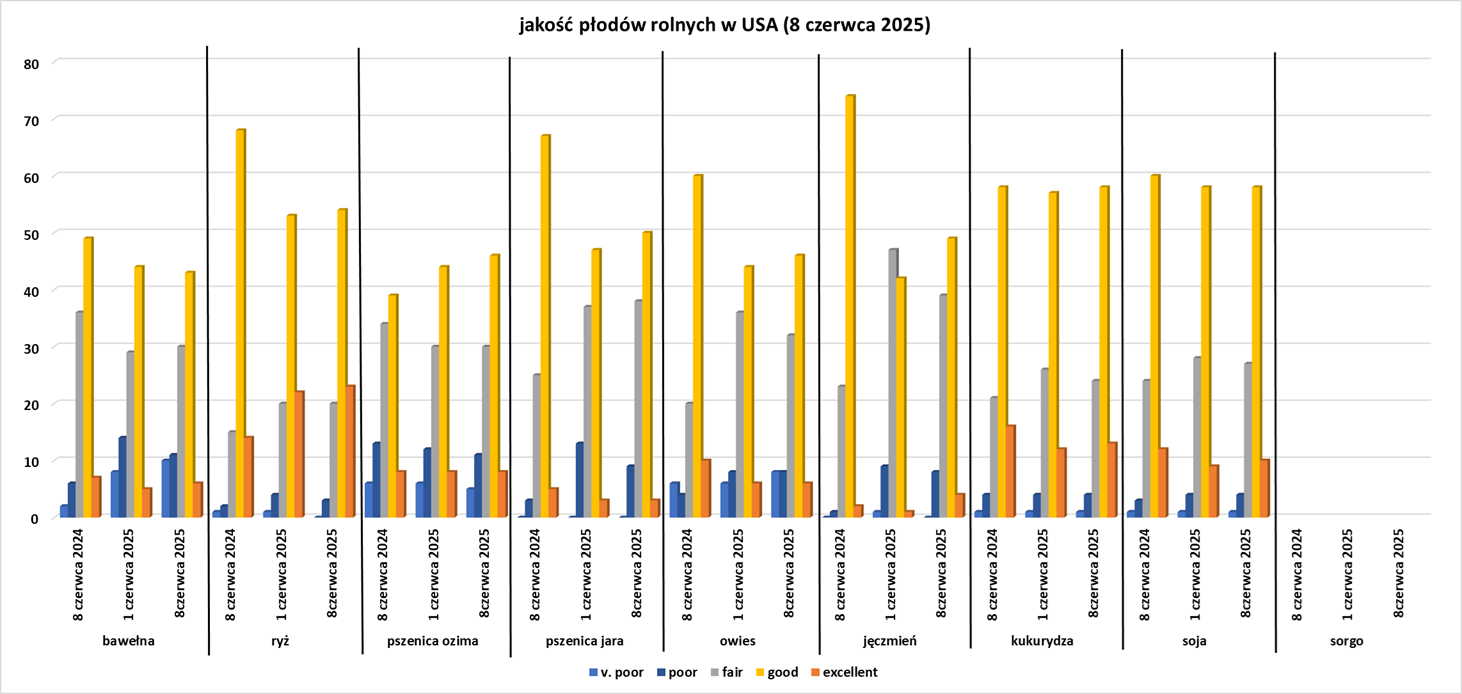

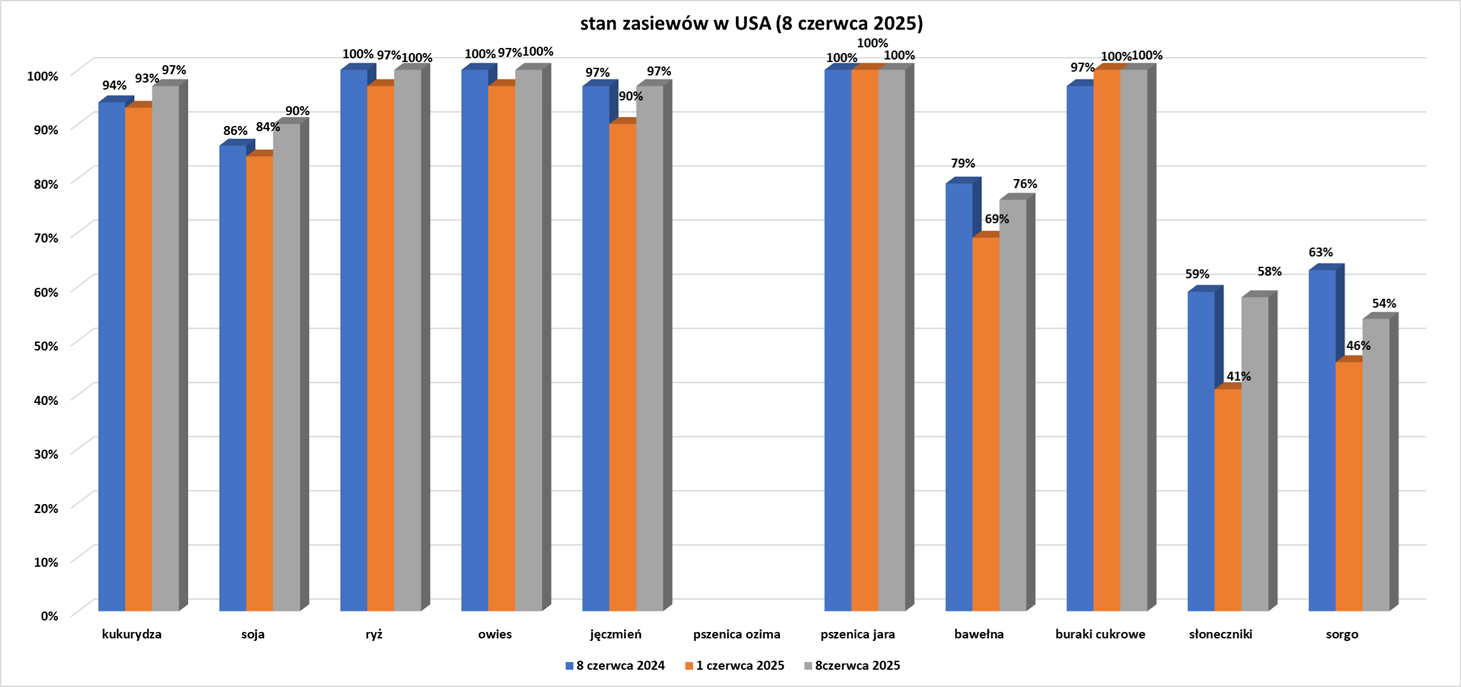

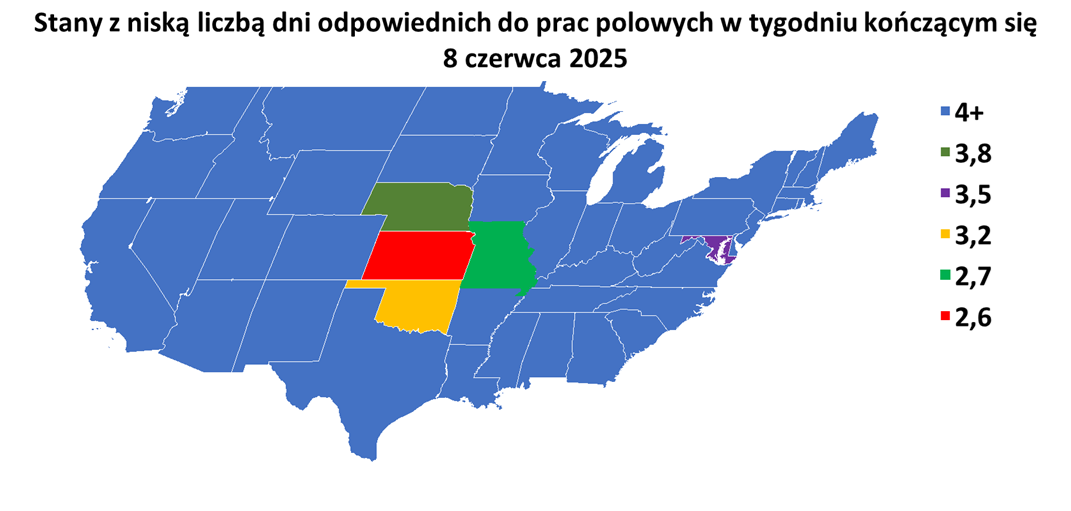

- Dane z raportu USDA Crop Progress z 9 czerwca 2025:

Kawa

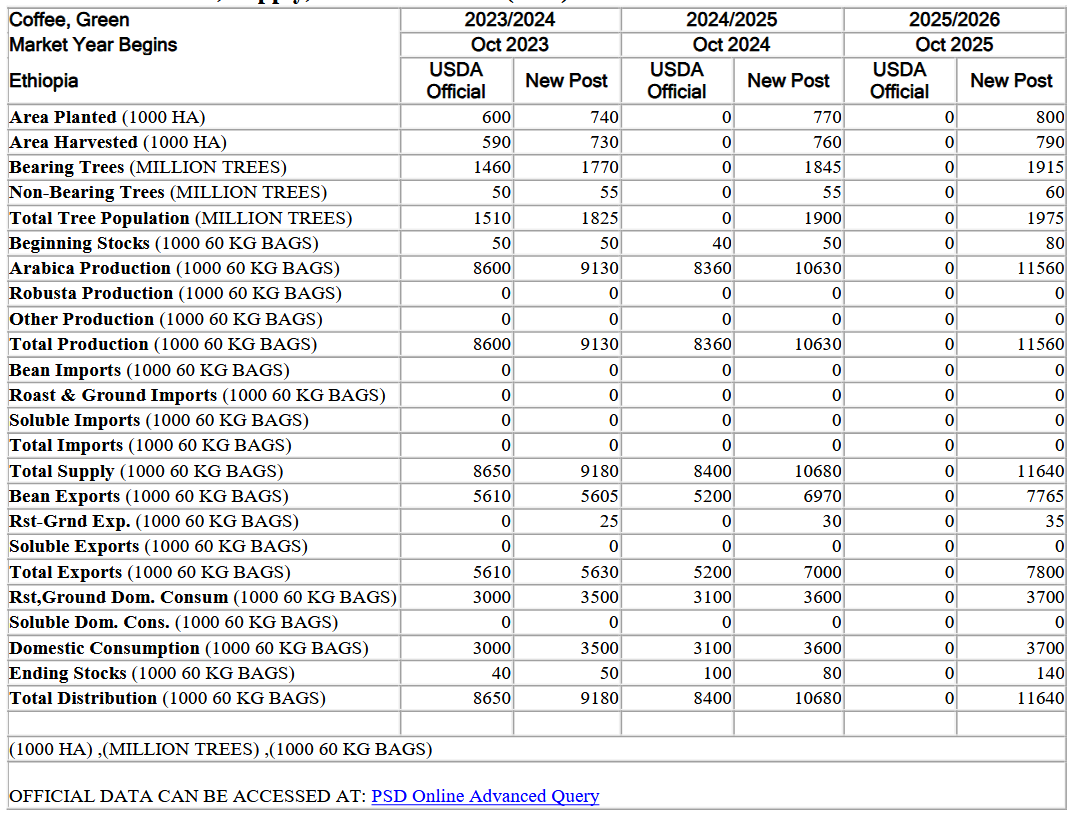

- Prognozy dotyczące kawy w Etiopii (USDA):

Pszenica

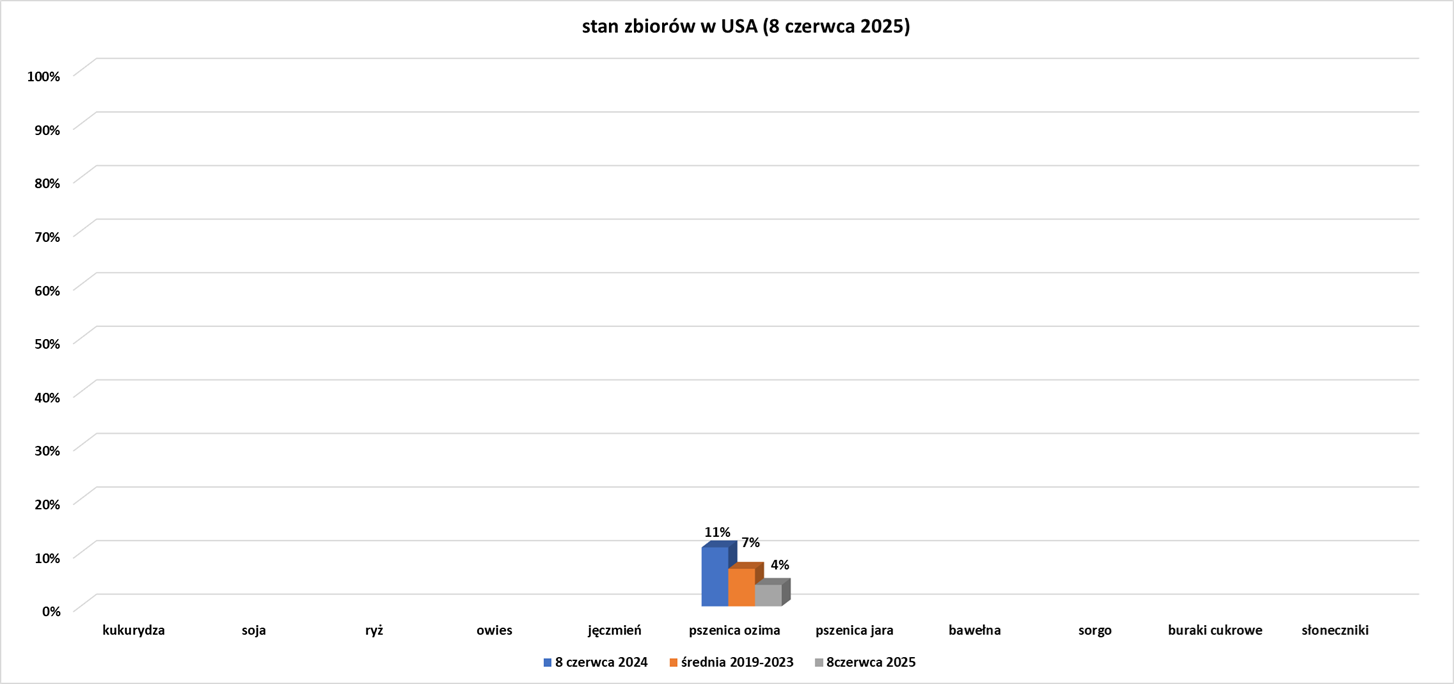

- Postęp zbiorów pszenicy ozimej w USA (USDA):

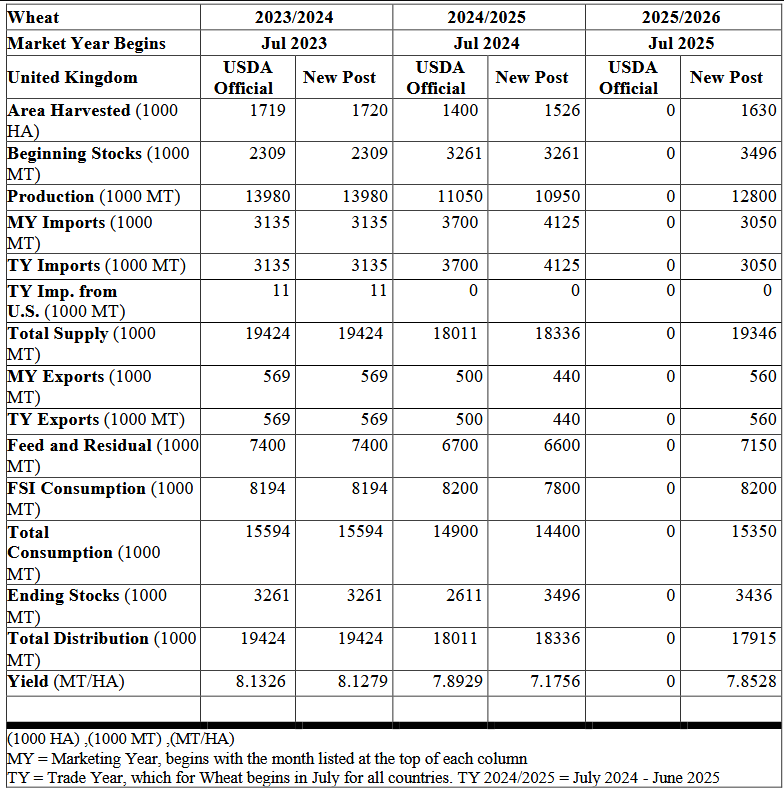

- Prognozy dotyczące pszenicy w Wielkiej Brytanii (USDA):

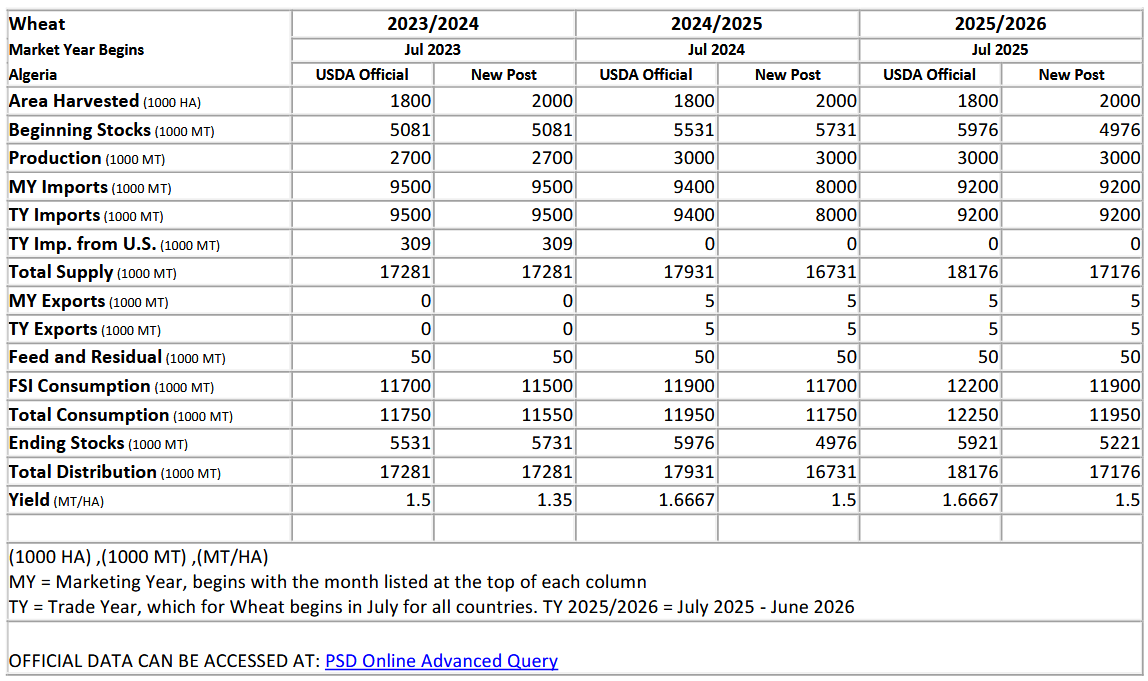

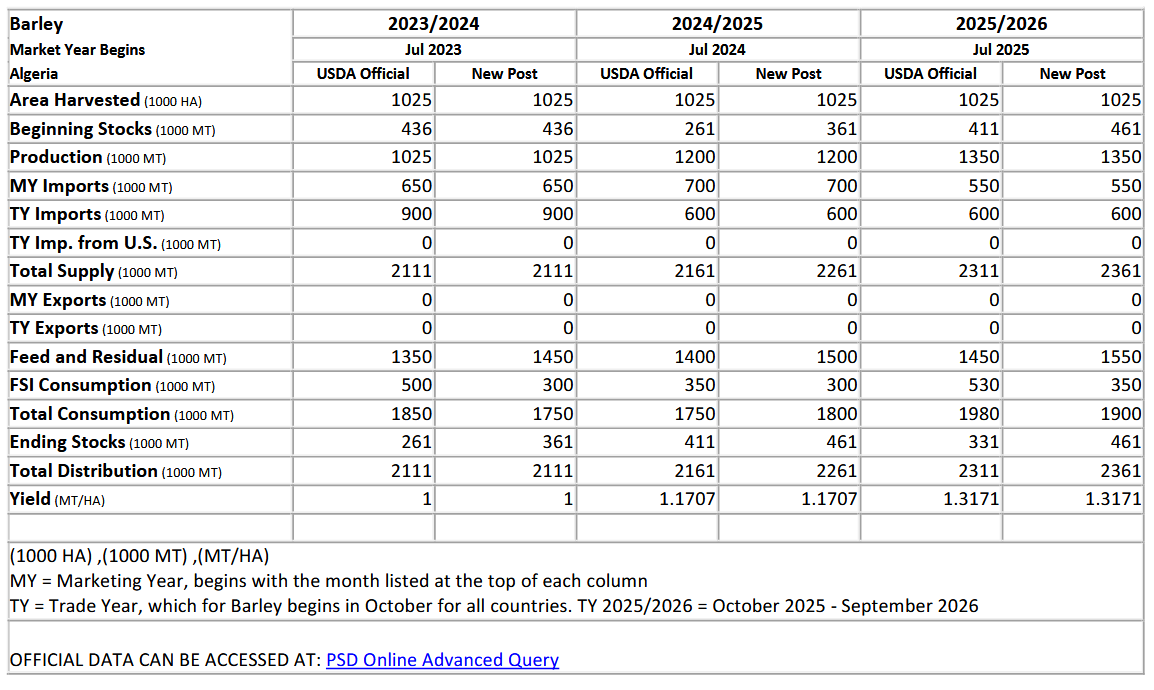

- Prognozy dotyczące pszenicy w Algierii (USDA):

Pozostałe zboża

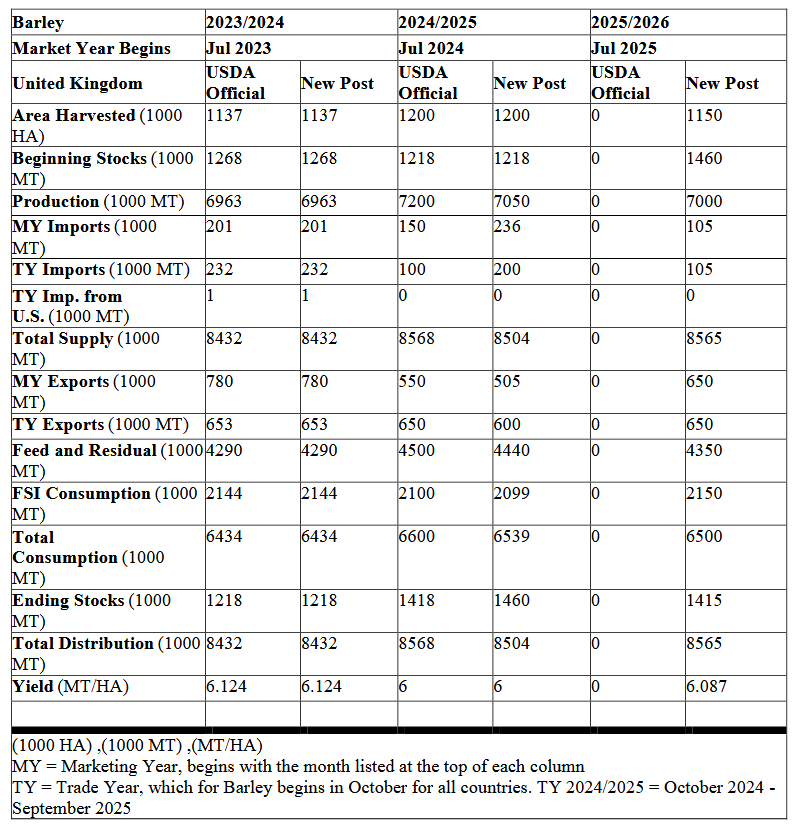

- Prognozy dotyczące jęczmienia w Wielkiej Brytanii (USDA):

- Prognozy dotyczące jęczmienia w Algierii (USDA):

Energia elektryczna

- Administracja prezydenta Donalda Trumpa zaproponowała uchylenie przepisów uchwalonych przez byłego prezydenta Joe Bidena w celu ograniczenia emisji dwutlenku węgla, rtęci i innych zanieczyszczeń powietrza z elektrowni. Ogłoszenie, będące kontynuacją obietnicy złożonej przez EPA w marcu, jest kluczowym krokiem w szerszych wysiłkach Trumpa na rzecz zniesienia przepisów dotyczących ochrony środowiska, które uważa za niepotrzebne bariery dla rozwoju przemysłu i zwiększonej produkcji energii. „EPA podejmuje ważny krok, odzyskując zdrowy rozsądek i rozsądną politykę, pokazując, że możemy zarówno chronić środowisko, jak i rozwijać gospodarkę” — powiedział administrator Agencji Ochrony Środowiska (EPA) Lee Zeldin w siedzibie EPA. Przedsiębiorstwa energetyczne i górnicy przyjęli z zadowoleniem decyzję o zniesieniu przepisów z ery Bidena, które według Zeldina pozwoliłyby firmom zaoszczędzić 120 milionów dolarów rocznie. Grupy ekologiczne skrytykowały propozycję, twierdząc, że będzie ona kosztować więcej w postaci szkód dla środowiska i zdrowia publicznego. EPA zwolniła już 47 firm z regulacji mających na celu ograniczenie emisji rtęci i substancji toksycznych w powietrzu w elektrowniach węglowych na dwa lata. Ten ruch miał na celu zapobieżenie konieczności wycofywania elektrowni, ponieważ Stany Zjednoczone stoją w obliczu spodziewanego wzrostu zapotrzebowania na energię elektryczną związanego ze wzrostem budowy centrów danych i rozwoju AI. Zeldin powiedział, że centra danych będą zużywać 10% dostaw energii elektrycznej w USA w ciągu 10 lat, w porównaniu z obecnymi 3–4%, więc potrzeba więcej gazu i energii węglowej, aby „uczynić Amerykę światową stolicą sztucznej inteligencji”. Przepisy Bidena dotyczące emisji dwutlenku węgla dla elektrowni zmniejszyłyby emisję gazów cieplarnianych o 1 miliard ton metrycznych do 2047 r., co było kluczową częścią walki jego administracji ze zmianą klimatu. Sektor energetyczny odpowiada za prawie jedną czwartą zanieczyszczenia gazami cieplarnianymi w USA.

Ropa naftowa

- Produkcja ropy naftowej w USA spadnie w przyszłym roku, ponieważ niższe ceny surowców spowodują spowolnienie aktywności wiertniczej, poinformowała amerykańska Agencja Informacji Energetycznej (EIA) w swoim miesięcznym raporcie Short-Term Energy Outlook. Prognoza ta stanowi ważny kamień milowy, ponieważ byłby to pierwszy coroczny spadek produkcji ropy naftowej w USA od załamań związanych z pandemią COVID-19 w 2020 i 2021 r., co jest sprzeczne z obietnicą prezydenta Donalda Trumpa, że uwolni więcej krajowej produkcji energii. Narastają obawy, że trwająca prawie dwie dekady rewolucja łupkowa w USA zbliża się do końca, zwłaszcza że ceny ropy utrzymują się wokół wieloletnich minimów z powodu złagodzenia ograniczeń podaży przez grupę OPEC+ i obaw o gospodarkę światową wynikających z nieprzewidywalnej polityki handlowej Trumpa. Produkcja ropy naftowej w największym na świecie kraju produkującym ropę spadnie do około 13,37 mln baryłek dziennie w 2026 r. z około 13,42 mln baryłek dziennie w tym roku. Amerykańska Agencja Informacji Energetycznej (EIA) poinformowała, że spodziewa się spadku cen ropy Brent do około 60 USD za baryłkę do końca roku i średniej 59 USD za baryłkę w przyszłym roku, co uderzy w produkcję ropy w USA.

- USA przygotowują się do ewakuacji ambasady w Iraku z powodu zaostrzonych obaw dotyczących bezpieczeństwa na Bliskim Wschodzie. Amerykański urzędnik powiedział, że członkowie rodzin wojskowych również mogą opuścić Bahrajn. „Rynek nie spodziewał się tak dużego ryzyka geopolitycznego” — powiedział Phil Flynn, analityk w Price Futures Group. Minister obrony Iranu Aziz Nasirzadeh zaatakuje bazy USA w regionie, jeśli rozmowy nuklearne zawiodą i dojdzie do konfliktu z Waszyngtonem. Trwające napięcia z Iranem oznaczają, że jego dostawy ropy prawdopodobnie pozostaną ograniczone przez sankcje.

- Trump powiedział, że w ramach umowy handlowej Chiny dostarczą magnesy i minerały ziem rzadkich, a Stany Zjednoczone pozwolą chińskim studentom na naukę w swoich szkołach wyższych i uniwersytetach. Trump dodał, że umowa podlega ostatecznej akceptacji przez niego i prezydenta Xi Jinpinga. Wpłynęło to pozytywnie na notowania ropy naftowej.

- Wzrost popytu na ropę pozostanie solidny przez następne dwie i pół dekady, ponieważ populacja świata rośnie, powiedział Sekretarz Generalny OPEC Haitham Al Ghais. Organizacja spodziewa się 24% wzrostu światowego zapotrzebowania na energię między teraz a 2050 rokiem, a popyt na ropę przekroczy 120 milionów baryłek dziennie w tym okresie. Szacunek ten jest zgodny z prognozą World Oil Outlook grupy na rok 2024. „Nie widać szczytu popytu na ropę na horyzoncie” — powiedział Al Ghais. Al Ghais powiedział, że OPEC konsekwentnie ostrzega przed niebezpieczeństwami niewystarczających globalnych inwestycji w ropę naftową i gaz, biorąc pod uwagę prognozę wzrostu popytu. Powiedział, że brak inwestycji wystarczającej ilości kapitału, aby sprostać prognozowanemu wzrostowi popytu, grozi podważeniem bezpieczeństwa energetycznego i wywołaniem zmienności zarówno dla producentów, jak i konsumentów, i dodał, że OPEC uważa, że w ciągu najbliższych 25 lat konieczne są inwestycje kapitałowe w wysokości 17,4 bln USD w globalny sektor energetyczny. OPEC z zadowoleniem przyjął niedawny opór przeciwko temu, co nazwał nierealistycznymi celami klimatycznymi, które są nadmiernie skoncentrowane na dotrzymaniu określonych terminów. Powiedział, że kraje muszą ograniczyć emisje, ale podkreślił, że nie powinno to oznaczać wybierania między źródłami energii.

- OPEC podziwia to, co kanadyjski przemysł naftowy zrobił, aby zwiększyć wydobycie ropy w ostatnich latach. Kanada osiągnęła rekordową produkcję ropy w 2024 roku, ponieważ ukończenie rozbudowy rurociągu Trans Mountain zwiększyło zdolność firm naftowych do wprowadzania swoich produktów na rynek. Danielle Smith, premier Alberty, głównej kanadyjskiej prowincji produkującej ropę, mówiła o swoim pragnieniu podwojenia produkcji ropy naftowej i gazu w prowincji do 2050 r.

- Konsorcjum amerykańskich firm Exxon Mobil i Hess oraz chińskiej CNOOC. kontroluje całą produkcję ropy naftowej i gazu w Gujanie. Każda ze stron indywidualnie eksportuje swoją część produkcji, a rząd ma również prawo do części zysku z ropy naftowej. Pływający zakład, zbudowany przez SBM Offshore SBMO.AS i nazwany One Guyana, ma rozpocząć produkcję w nadchodzących miesiącach, zwiększając zdolność produkcyjną konsorcjum do ponad 900 000 baryłek dziennie (bpd), poinformowały firmy. Pierwsza partia nowej jakości ropy naftowej Gujany, zwanej „Golden Arrowhead”, wyniesie 1 milion baryłek. Oczekuje się, że ropa będzie najlżejsza w kraju, z gęstością 36,5 stopnia API i zawartością siarki 0,25%, co ułatwi jej rafinację w nieskomplikowanych obiektach. Będzie to pierwszy ładunek ropy naftowej z czwartego zakładu wydobywczego ropy naftowej w Gujanie, który ma zostać wyeksportowany między końcem sierpnia a początkiem września. Od początku 2020 r., kiedy kraj ten zaczął eksportować ropę naftową, ten rozwijający się kraj naftowy stał się piątym co do wielkości eksporterem ropy w Ameryce Łacińskiej po Brazylii, Meksyku, Wenezueli i Kolumbii. Eksport ropy Gujany wzrósł o 54% w zeszłym roku do około 582 000 baryłek dziennie, napędzany popytem europejskich rafinerii na łatwą do przetworzenia słodką ropę naftową. Oczekuje się, że zdolność produkcyjna kraju osiągnie 1,7 miliona baryłek dziennie do 2030 r.

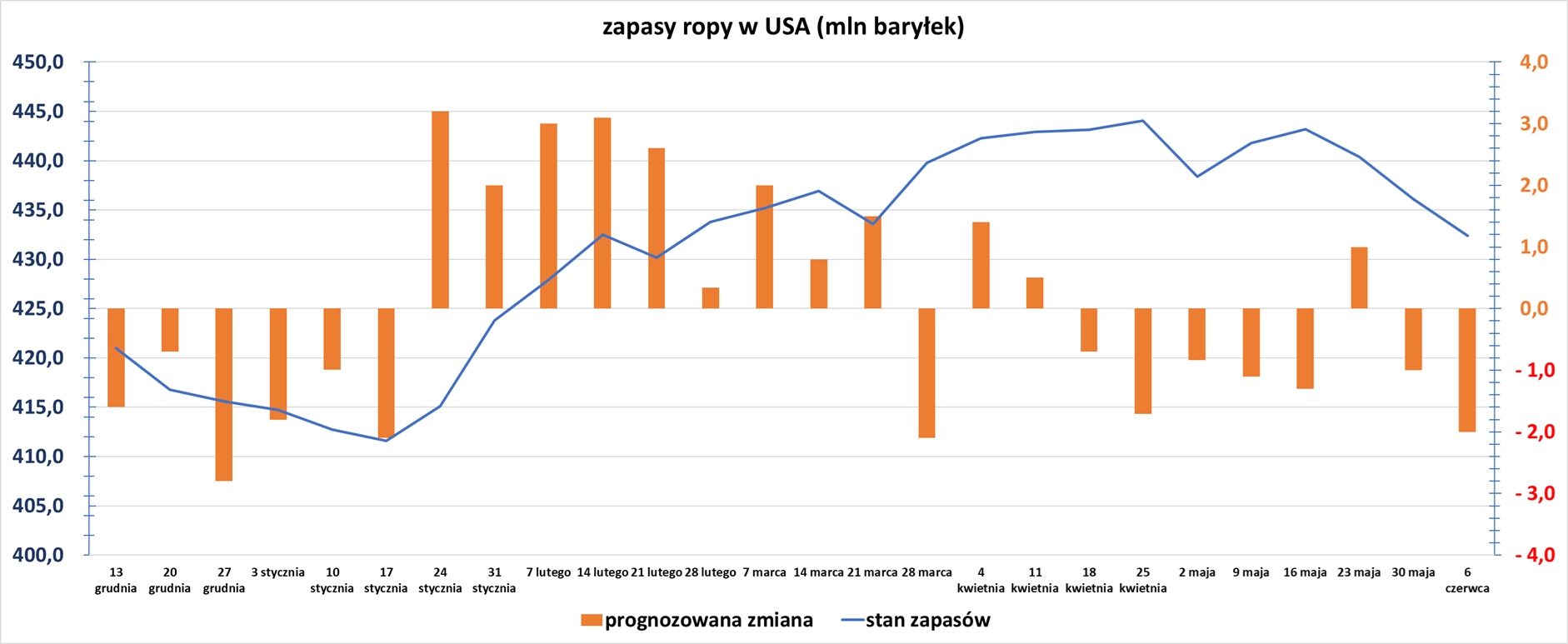

- Zapasy ropy naftowej w USA w tygodniu do 6 czerwca zmieniły się o -3,6 mln baryłek, do 432,4 mln baryłek, prognozowano zmianę o -2,0 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +1,5 mln baryłek do 229,8 mln baryłek. Prognozowano zmianę o +0,90 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +1,2 mln baryłek do 108,9 mln baryłek. Prognozowano zmianę o +0,8 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 6 czerwca wyniósł 94,3% (+0,9 pp t/t). „Wykorzystanie rośnie sezonowo, a marże rafineryjne nadal sygnalizują dość silny popyt” — powiedział Josh Young, dyrektor ds. inwestycji w Bison Interests.

Gaz ziemny

- Eksport LNG ze Stanów Zjednoczonych osiągnął już rekordowe poziomy w 2025 r., ale prognozy temperatur powyżej średniej na kluczowych azjatyckich rynkach importowych mogą je jeszcze bardziej podnieść tego lata. Przewiduje się, że średnie temperatury w Japonii, Korei Południowej i Chinach utrzymają się powyżej normy do końca sierpnia, co prawdopodobnie zwiększy wykorzystanie energochłonnych klimatyzatorów. To wyższe zapotrzebowanie z kolei skłoni przedsiębiorstwa użyteczności publicznej do zwiększenia produkcji ze wszystkich dostępnych źródeł, w tym z elektrowni gazowych zasilanych głównie importowanym skroplonym gazem ziemnym (LNG). Średnie temperatury w Japonii — drugim co do wielkości importerze LNG po Chinach w 2024 r. — mają być o około 6% wyższe od średniej długoterminowej od teraz do końca sierpnia, jak pokazują dane z LSEG. Prognozuje się, że podobne odczyty odnotują Korea Południowa, Tajwan, Hongkong i kilka miast w Chinach. Ponieważ lato na półkuli północnej pokrywa się z porą deszczową w większości Azji, prognozowane wysokie temperatury prawdopodobnie będą się mieszać z wysokim poziomem wilgotności. Azjatyccy producenci energii elektrycznej są przyzwyczajeni do letniego wzrostu zapotrzebowania na energię elektryczną i odpowiednio dostosowują poziomy produkcji. W 2024 r. średnie zapotrzebowanie na energię elektryczną w czerwcu, lipcu i sierpniu — najgorętszych miesiącach roku — było o około 9% wyższe od miesięcznej średniej dla całego roku. W latach 2021–2024 eksport amerykańskiego LNG do Azji w maju, czerwcu i lipcu wyniósł średnio około 7,8 miliona ton metrycznych miesięcznie, zgodnie z danymi firmy zajmującej się wywiadem towarowym Kpler. To w porównaniu do średniej 2,23 mln ton miesięcznie dla Azji w okresie 2021–2024, co podkreśla, jak ważny jest LNG jako paliwo energetyczne w azjatyckim lecie. Średnie ceny eksportowe amerykańskiego LNG wyniosły około 8,54 USD za tysiąc stóp sześciennych do tej pory w 2025 r., co stanowi wzrost o 35% w porównaniu ze średnią z 2024 r. Jak pokazują dane Kpler, w pierwszej połowie 2025 r. rynki europejskie odpowiadały za 70% całego eksportu LNG z USA, podczas gdy rynki azjatyckie odpowiadały za nieco poniżej 20%. Średnie miesięczne wolumeny amerykańskiego LNG wysyłanego do Europy w okresie od stycznia do czerwca wyniosły około 6 milionów ton, w porównaniu do około 1,6 miliona ton miesięcznie do Azji.

- Shell, największy na świecie handlarz skroplonym gazem ziemnym, doda do 12 milionów ton metrycznych dodatkowej mocy od teraz do końca dekady z projektów w trakcie realizacji. „(Jest) do 12 milionów ton dodatkowej mocy (LNG), którą dodajemy od teraz do końca dekady. To nie jest ambicja. Wszystkie te projekty są obecnie w trakcie realizacji” – powiedział Cederic Cremers, prezes Shell ds. zintegrowanego gazu. Projekty obejmowały jeden w Kanadzie, dwa w Katarze i inne w Nigerii i Zjednoczonych Emiratach Arabskich. Analitycy szacują, że Shell jest obecnym nabywcą około 70 milionów ton metrycznych rocznie kontraktowego LNG. W zeszłym roku Shell LNG Marketing and Trading dostarczyło prawie 65 milionów ton LNG do ponad 30 krajów na całym świecie. Shell zwiększa swoje możliwości dostaw dla klientów poprzez przejęcia, takie jak transakcja Pavilion Energy w Singapurze, którą sfinalizowano do końca pierwszego kwartału, oraz poprzez umowy z dostawcami zewnętrznymi. Dodał, że do 2030 r. 60% nowej podaży będzie pochodzić ze Stanów Zjednoczonych i Kataru, a popyt będzie pochodził głównie z Azji i sektorów, które trudno zelektryfikować. Na początku tego roku Shell powiedział, że szacuje się, że globalny popyt na LNG wzrośnie o około 60% do 2040 r., co będzie spowodowane głównie wzrostem gospodarczym w Azji, wpływem sztucznej inteligencji i wysiłkami na rzecz ograniczenia emisji w ciężkim przemyśle i transporcie.

- JERA, największy japoński producent energii, podpisał nowe umowy na dostawy amerykańskiego skroplonego gazu ziemnego z czterech projektów, aby zdywersyfikować swoje globalne portfolio, odchodząc od zależności od Australii. JERA planuje kupić do 5,5 mln ton metrycznych rocznie (mtpa) amerykańskiego LNG na podstawie 20-letnich kontraktów, a dostawy rozpoczną się około 2030 r. Ta suma obejmuje niektóre wcześniej zgłoszone umowy, jak również nowo ogłoszone umowy. Z 5,5 mtpa ogłoszonych w tym tygodniu 2,5 mtpa to umowy niewiążące, zwane również Heads of Agreement (HOA). Posunięcie to ilustruje wysiłki Japonii na rzecz stabilnych i elastycznych dostaw LNG w celu wzmocnienia bezpieczeństwa energetycznego i zaspokojenia rosnącego zapotrzebowania na energię elektryczną napędzanego przez rozbudowę centrów danych. Kraj ten jest drugim co do wielkości importerem LNG na świecie po Chinach. Wśród umów największy nabywca LNG w Japonii podpisał HOA z Sempra Infrastructure na 1,5 mtpa z projektu Port Arthur LNG fazy 2 oraz HOA z Cheniere Energy na maksymalnie 1 mtpa z Corpus Christi LNG i Sabine Pass LNG. Kwota 5,5 mtpa obejmuje również umowę ogłoszoną 29 maja z NextDecade na zakup 2 mtpa z jego projektu Rio Grande LNG. LNG staje się coraz ważniejsze w obliczu rosnącego zapotrzebowania na energię z centrów danych i rosnących kosztów czystszych alternatyw, takich jak wodór i amoniak. Ogłoszenie pojawia się w trakcie trwających rozmów handlowych między Japonią a Stanami Zjednoczonymi, chociaż Kani podkreślił, że nie było żadnej presji ze strony rządu za umowami, które, jak powiedział, były czysto prywatnymi decyzjami sektora. „Rebalansujemy w kierunku globalnego miksu dostaw” — powiedział globalny dyrektor generalny i przewodniczący JERA, Yukio Kani. „Jesteśmy zaszczyceni, że odbiorcą jest największy nabywca LNG w Japonii i na świecie” – powiedział dyrektor ds. handlowych Cheniere Anatol Feygin. Sempra powiedziała, że jest zadowolona ze współpracy z JERA. „Dzięki temu ogłoszeniu nadal robimy stałe postępy w kierunku podjęcia ostatecznej decyzji inwestycyjnej dla projektu” — powiedział Justin Bird, dyrektor generalny Sempra Infrastructure. Commonwealth LNG powiedział, że jest zachwycony współpracą z JERA, biorąc pod uwagę znaczącą rolę japońskiego nabywcy i jego bogate doświadczenie w całym łańcuchu wartości LNG. JERA, będąca wspólną własnością Tokyo Electric Power i Chubu Electric Power, już kupuje dostawy z USA od Freeport LNG i Cameron LNG. W 2023 roku podpisała 20-letni kontrakt na zakup 1 mtpa z projektu CP2 należącego do Venture Global LNG.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,5 mld stóp sześciennych (+0,9 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 100,0 bcfd. Meteorolodzy prognozują, że pogoda w 48 stanach dolnych pozostanie cieplejsza niż zwykle do 26 czerwca.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2025 wynosi średnio 105,0 mld stóp sześciennych dziennie gazu ziemnego (-0,19% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 106,3 bcfd padł w marcu 2025 r.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w czerwcu 2025 wynosi średnio 13,8 bcfd (-8% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Uran

- Zarząd Banku Światowego zgodził się zakończyć długotrwały zakaz finansowania projektów energetyki jądrowej w krajach rozwijających się w ramach szerszego dążenia do zaspokojenia rosnącego zapotrzebowania na energię elektryczną, jak powiedział prezes banku Ajay Banga. Jednocześnie zarząd nie jest jeszcze zgodny co do tego, czy bank powinien angażować się w projekty wydobycia gazu ziemnego, a jeśli tak, to w jakich okolicznościach. Globalny bank rozwoju, który udziela pożyczek na niskie stopy procentowe, aby pomóc krajom w budowie wszystkiego, od barier przeciwpowodziowych po linie kolejowe, ogłosił w 2017 r., że zaprzestanie finansowania projektów wydobycia ropy naftowej i gazu począwszy od 2019 r., chociaż nadal będzie rozważał projekty gazowe w najbiedniejszych krajach. W 2013 r. zdecydował o zaprzestaniu finansowania projektów energetyki jądrowej. „Chociaż kwestie są złożone, poczyniliśmy realne postępy w kierunku jasnej ścieżki naprzód w zakresie dostarczania energii elektrycznej jako siły napędowej rozwoju” — powiedział Banga. Banga opowiadał się za zmianą polityki energetycznej banku od czasu objęcia urzędu w czerwcu 2023 r., argumentując, że bank powinien realizować podejście „wszystkiego, co wymienione”, aby pomóc krajom zaspokoić rosnące zapotrzebowanie na energię elektryczną i realizować cele rozwojowe. Szacuje, że zapotrzebowanie na energię elektryczną ma wzrosnąć ponad dwukrotnie w krajach rozwijających się do 2035 r., co wymagałoby ponad dwukrotnego zwiększenia dzisiejszych rocznych inwestycji w wysokości 280 miliardów dolarów w generację, sieci i magazynowanie. Administracja Trumpa naciskała na zakończenie zakazu projektów energetyki jądrowej od czasu objęcia urzędu. Stany Zjednoczone są największym pojedynczym udziałowcem banku – z 15,83%, następnie Japonia z 7% i Chiny z blisko 6% – a decyzja banku o rozszerzeniu podejścia do projektów energetycznych prawdopodobnie ucieszy prezydenta Donalda Trumpa, który wycofał Stany Zjednoczone z Porozumienia paryskiego w sprawie klimatu i jego celów redukcji emisji jako jeden ze swoich pierwszych działań w styczniu. Dwadzieścia osiem krajów już korzysta z komercyjnej energii jądrowej, a 10 kolejnych jest gotowych do rozpoczęcia, a kolejne 10 potencjalnie gotowych do 2030 r., zgodnie z Energy for Growth Hub i Third Way. W zakresie energii jądrowej powiedział, że Grupa Banku Światowego będzie ściśle współpracować z Międzynarodową Agencją Energii Atomowej, aby wzmocnić swoje możliwości doradzania w zakresie zabezpieczeń nierozprzestrzeniania, bezpieczeństwa, ochrony i ram regulacyjnych.

Węgiel

- Import węgla do Chin może spaść nawet o 100 milionów ton metrycznych w 2025 r., co potencjalnie wywrze dalszą presję na kluczowe wskaźniki cenowe, które już są notowane na wieloletnich minimach. Import największego na świecie konsumenta, importera i producenta paliw kopalnych wzrósł do rekordowego poziomu 542,7 miliona ton metrycznych w 2024 r., ponieważ niższe międzynarodowe ceny węgla skłoniły nabywców do zastąpienia dostaw krajowych importem. Dostawy mogą spaść o 50 milionów do 100 milionów ton w 2025 r., powiedział Xuegang Li, wiceprezes China Coal Transportation and Distribution Association. Import węgla był o 8% niższy w ciągu pięciu miesięcy do końca maja, jak wykazały oficjalne dane. Spadek o 100 milionów ton w tym roku oznaczałby spadek o 18,4% rocznie. „Spadek importu węgla do Chin w 2025 r. przekroczy oczekiwania” — powiedział Li, nie wskazując, jak bardzo spodziewa się spadku importu węgla energetycznego i metalurgicznego. Niedawne dyrektywy chińskiego rządu dotyczące elektrowni węglowych w celu zmniejszenia importu i gromadzenia większej ilości paliwa wydobywanego w kraju mogą wywrzeć dodatkową presję na ceny. Oczekuje się, że krajowa produkcja węgla wzrośnie w tym roku o 70 do 80 milionów ton po spadku w 2024 r., co przyczyniłoby się do zmniejszenia zapotrzebowania na import. Rosnąca produkcja energii odnawialnej pomogła również Chinom stopniowo ograniczyć zależność od węgla energetycznego, który stanowi większość zużycia węgla w drugiej co do wielkości gospodarce świata. Udział węgla w wytwarzaniu energii spadł do rekordowo niskiego poziomu 54% w kwietniu, a udział wiatru i słońca w całkowitej produkcji wzrósł do 26%, jak wykazały dane z think tanku energetycznego Ember. „Patrząc w przyszłość, produkcja węgla będzie coraz bardziej ograniczona przez limity mocy produkcyjnych” — powiedział Li, dodając, że całkowite zużycie węgla w Chinach może osiągnąć szczyt w 2027 lub 2028 roku.

Złoto

- Barrick Mining usunęło swój kompleks złota w Mali z ogólnej prognozy produkcji na 2025 r., co jest konsekwencją dwuletniego sporu o nowe przepisy górnicze mające na celu zwiększenie dochodów kraju Afryki Zachodniej. Działania w kompleksie złota Loulo-Gounkoto, jednym z największych zasobów złota kanadyjskiego górnika w Afryce, zostały zawieszone od stycznia po tym, jak rząd kierowany przez wojsko zablokował eksport złota przez trzeciego co do wielkości na świecie górnika tego szlachetnego metalu, zatrzymał personel i zajął trzy tony metryczne surowca. Stawką dla obu stron jest możliwość osiągnięcia przychodów o wartości co najmniej 1 miliarda dolarów w tym roku z powodu rekordowo wysokich cen złota. Mali ryzykuje odrzuceniem potencjalnych inwestorów, podczas gdy akcje Barrick pozostają w tyle za akcjami swoich konkurentów. Barrick nie upublicznił prognozy wydobycia w Mali, ale analitycy Morningstar przewidywali, że Mali wydobędzie około 250 000 uncji w 2025 r. Rząd Mali, udziałowiec kompleksu, zwrócił się w maju do sądu krajowego o wyznaczenie tymczasowego administratora w celu ponownego otwarcia kompleksu, co w praktyce oznaczałoby utratę przez Barrick kontroli nad kopalniami, które odpowiadają za 14% jego całkowitego wydobycia. Rozprawa sądowa w tej sprawie jest zaplanowana na 12 czerwca. Negocjacje trwają równolegle z rozprawą sądową. W ramach znaczącego ustępstwa Mali zgodziło się zezwolić Barrick na repatriację 20% swoich zarobków na międzynarodowe konto bankowe, co nie zostało zrobione dla żadnego innego zagranicznego górnika, który niedawno renegocjował kontrakty z państwem. Jednak jednym z pozostałych punktów spornych między Barrick a Mali jest to, że władze chciałyby, aby wszystkie przyszłe spory były rozstrzygane przez sądy krajowe. Barrick powiedział, że każda nowa umowa górnicza powinna być objęta traktatem międzynarodowym, a w przypadku przyszłych sporów, powinna być rozstrzygana w drodze arbitrażu międzynarodowego. W grudniu Barrick wszczął międzynarodowe postępowanie arbitrażowe przeciwko Mali. W pierwszych dziewięciu miesiącach 2024 r. produkcja w Mali przyczyniła się do przychodów Barrick w wysokości 949 mln USD. Jefferies, w raporcie analitycznym z grudnia ubiegłego roku, oszacował, że jeśli kompleks w Mali pozostanie bezczynny, Barrick straci 11% spodziewanych zysków w 2025 r. przed odsetkami, podatkami, amortyzacją i umorzeniem. Mali jest trzecim co do wielkości krajem wydobywającym złoto w Afryce. Władze Mali, które przejęły władzę w zamachach stanu w 2020 i 2021 r., twierdzą, że ich obecna umowa z Barrick jest niesprawiedliwa. Państwo wynegocjowało nowe umowy z innymi międzynarodowymi firmami górniczymi. Dyrektor generalny australijskiej firmy górniczej Resolute został zatrzymany na ponad tydzień w trakcie negocjacji w zeszłym roku.

- Dane wykazały, że indeks cen konsumpcyjnych w USA wzrósł o 0,1% w zeszłym miesiącu po wzroście o 0,2% w kwietniu. Ekonomiści ankietowani przez Reuters prognozowali wzrost CPI o 0,2% i wzrost o 2,5% rok do roku. „Niespodziewanie niski odczyt bazowego CPI podniósł cały kompleks metali szlachetnych, ponieważ rentowności i dolar spadają. Mamy nadzieję, że doprowadzi to do obniżki stóp przez Fed znacznie szybciej” — powiedział Tai Wong, niezależny trader metali. Traderzy obecnie wyceniają 68% szans na obniżkę stóp procentowych przez amerykański bank centralny we wrześniu. „Rynek będzie chciał zobaczyć, jak złoto i srebro osiągną ostatnie maksima, odpowiednio 3403 USD i 36,90 USD, jako sygnał do podwyższenia cen. Jeśli nie odbijemy się mocno na zaskakująco dobrych danych, może to oznaczać krótkoterminową korektę” — powiedział Wong.

Pozostałe metale przemysłowe

- Glencore ogłosiło siłę wyższą w przypadku niektórych dostaw kobaltu z Demokratycznej Republiki Konga kilka dni po tym, jak rząd zawiesił eksport materiałów akumulatorowych. Kongo, największy na świecie kraj produkujący kobalt, wprowadziło czteromiesięczny zakaz eksportu kobaltu w lutym, próbując powstrzymać nadmiar podaży, który przyczynił się do spadku cen do najniższych poziomów od dziewięciu lat i ograniczył dochody podatkowe. W wyniku zakazu notowana na londyńskiej giełdzie spółka Glencore podjęła rzadki krok, ogłaszając siłę wyższą w przypadku niektórych umów dostaw kobaltu produkowanego w swoich kongijskich zakładach, powołując się na środek przeznaczony na nieprzewidziane okoliczności uniemożliwiające wykonanie umowy. Glencore, druga co do wielkości firma produkująca kobalt na świecie, wydobyła 35 100 ton kobaltu zawartego w koncentracie i wodorotlenku w swoich zakładach w Kongo w zeszłym roku. Wielu jej klientów nadal otrzymuje kobalt na mocy swoich umów. Kobalt jest produktem ubocznym produkcji miedzi w Kongo, która stanowiła 220 000 ton, czyli 78% światowej produkcji kobaltu w zeszłym roku. W formie metalowej jest wykorzystywany do produkcji części do sprzętu lotniczego i wojskowego. Większość kobaltu produkowanego w Kongo występuje jednak w formie wodorotlenku i jest wykorzystywana do produkcji chemikaliów do akumulatorów stosowanych w pojazdach elektrycznych i urządzeniach mobilnych. Rosnące nadwyżki – częściowo z powodu niższego niż oczekiwano popytu na pojazdy elektryczne i wzrostu podaży z zakładów należących do chińskiej grupy CMOC – spowodowały spadek cen kobaltu do prawie 10 USD za funt lub 22 000 USD za tonę w lutym. Zakaz eksportu w Kongo i deklaracja siły wyższej z marca przez Eurasian Resources Group pomogły od tego czasu odbić ceny o około 35% do poziomu 15,80 USD za funt lub 34 832 USD za tonę. Kongo nie podało, czy zawieszenie eksportu zostanie przedłużone, gdy zakaz zakończy się 22 czerwca, ani czy rząd rozważy kwoty eksportowe.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.