aluminium|cukier|drób|FED|gaz ziemny|jęczmień|kakao|kawa|KGHM Polska Miedź S.A.|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|ogólne informacje|OPEC|Petroleo Brasileiro S.A. (Petrobras)|pozostałe rośliny oleiste|pszenica|publikacje|Rio Tinto|ropa naftowa|Shell PLC|soja|sok pomarańczowy|spółki surowcowe|srebro|stal|TotalEnergies|uran|węgiel|wieprzowina|wołowina|złoto

aktualności surowcowe – 9 czerwca 2025: USA traci rynki, bo OPEC+ posłuchało Trumpa?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Globalne ceny towarów żywnościowych spadły w maju, co było spowodowane znacznym spadkiem cen zbóż, cukru i olejów roślinnych. Indeks cen żywności FAO (ONZ) wyniósł średnio 127,7 punktów w maju (-0,8% m/m; +6,0%). Indeks cen zbóż FAO spadł o 1,8% w ujęciu miesięcznym, co było spowodowane gwałtownym spadkiem światowych cen kukurydzy. Obfite zbiory i obfite dostawy w Argentynie i Brazylii, a także oczekiwania na rekordowe zbiory w Stanach Zjednoczonych, wpłynęły na ceny. Ceny pszenicy nieznacznie spadły z powodu poprawy warunków upraw na półkuli północnej. Natomiast ceny ryżu wzrosły o 1,4%, co było wspierane przez silny popyt na aromatyczne odmiany i wahania kursów walut. W oddzielnym raporcie FAO prognozuje rekordową globalną produkcję zbóż na poziomie 2,911 miliarda ton metrycznych w 2025 r., w porównaniu z 2,848 miliarda w poprzednich szacunkach i o 2,1% powyżej 2024 r. W związku z przewidywanym przewyższeniem produkcji nad spożyciem, przewiduje się, że globalne zapasy zbóż wzrosną o 1,0%, częściowo odrabiając straty po ubiegłorocznym spadku.

- Zapraszam do artykułu na stronie fxmag.pl w tematyce węgla z moim komentarzem.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets & Trade poznamy 12 czerwca 2025.

Kawa

- Zbiory kawy w Brazylii w sezonie 2025/26 osiągnęły 28% powierzchni upraw do 4 czerwca, co stanowi wzrost o 8 punktów procentowych w porównaniu z poprzednim tygodniem, ale jest nieznacznie poniżej pięcioletniej średniej wynoszącej 29% dla tego okresu. „Ostatnie opady deszczu, zwłaszcza na południu stanu Minas Gerais, nie wpłynęły negatywnie na postęp zbiorów kawy w Brazylii, które zaczęły się ponownie rozwijać w zeszłym tygodniu” — poinformowała firma Safras & Mercado. Zbiory kawy robusta oszacowano na 40% areału, nieco poniżej 42% odnotowanych rok wcześniej, podczas gdy zbiory arabiki osiągnęły 21%, poniżej 23% odnotowanych w tym samym momencie w zeszłym sezonie, podała firma Safras & Mercado.

- Wietnam, największy producent robusty na świecie, wyeksportował 813 000 ton metrycznych kawy w okresie styczeń-maj (-1,8% r/r).

- Kolumbia wyprodukowała 819 000 worków mytej kawy arabica w maju (-27% r/r).

- „Plotki rynkowe od jakiegoś czasu sugerują, że większość brazylijskich certyfikowanych zapasów w Europie jest już przekazana palarniom” — powiedział Tomas Araujo, broker w StoneX.

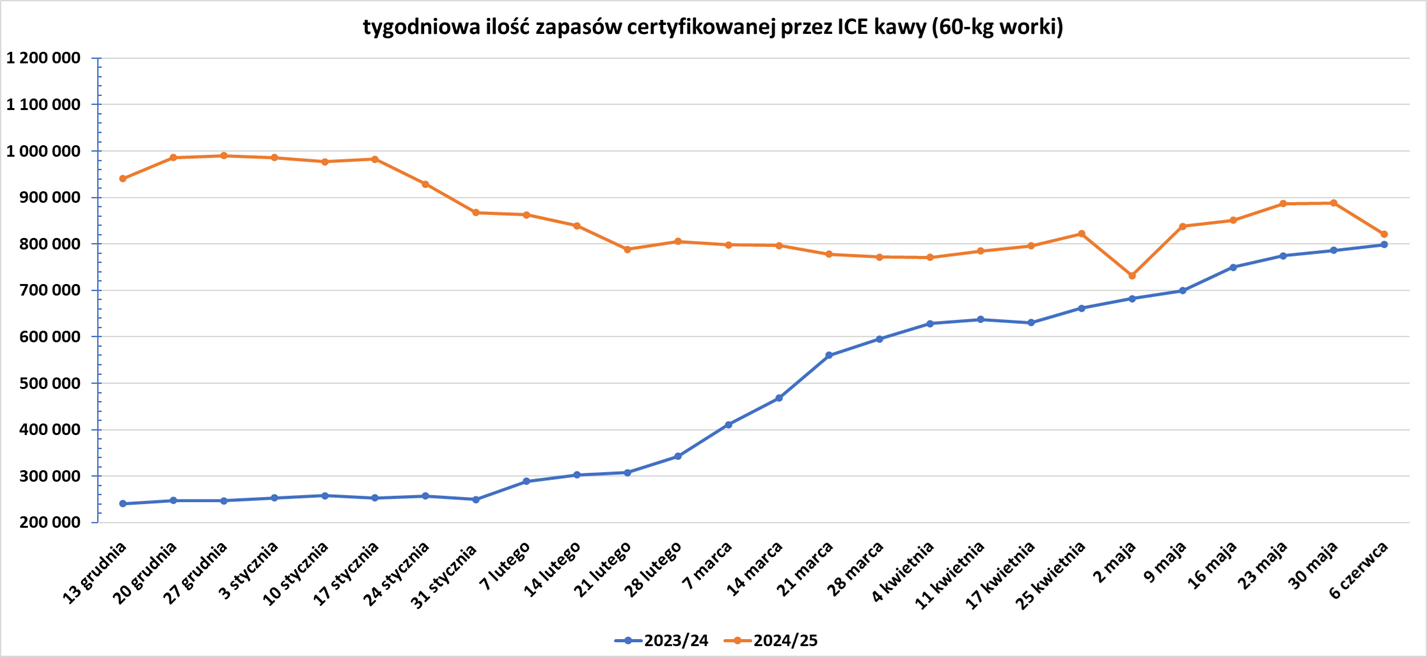

- Zapasy kawy w magazynach ICE spadły (-67,7k t/t), w poprzednim sezonie wzrosły (+12,3k t/t). Zapasy są w tym sezonie wyższe o +2,75% s/s. Na ocenę jakości oczekuje 101,542 tysięcy worków (-31,46k t/t).

Cukier

- Indeks cen cukru FAO spadł o 2,6%, odzwierciedlając obawy dotyczące globalnych perspektyw gospodarczych, słabszy popyt ze strony przemysłu spożywczego i napojów oraz oczekiwania na ożywienie produkcji w przyszłym sezonie.

- „Wstępne szacunki na sezon 2025/26 wskazują na znaczny wzrost produkcji cukru w Indiach. Ponadto oczekuje się, że Brazylia przyspieszy zbiory trzciny cukrowej ze względu na ostatni okres zmniejszonych opadów deszczu” — poinformowało BMI w notatce. Dealerzy stwierdzili, że wczesny i ponadprzeciętny monsun poprawił perspektywy dla upraw u kluczowych azjatyckich producentów, w tym w Indiach i Tajlandii.

- Brazylijski eksport cukru był dotychczas powolny i wyniósł 2,25 mln ton metrycznych w maju (-19,5% r/r). Trzcina cukrowa w Brazylii może być wykorzystywana do produkcji cukru lub etanolu biopaliwowego, więc niższe ceny energii mogą potencjalnie zwiększyć produkcję słodzika.

Kakao

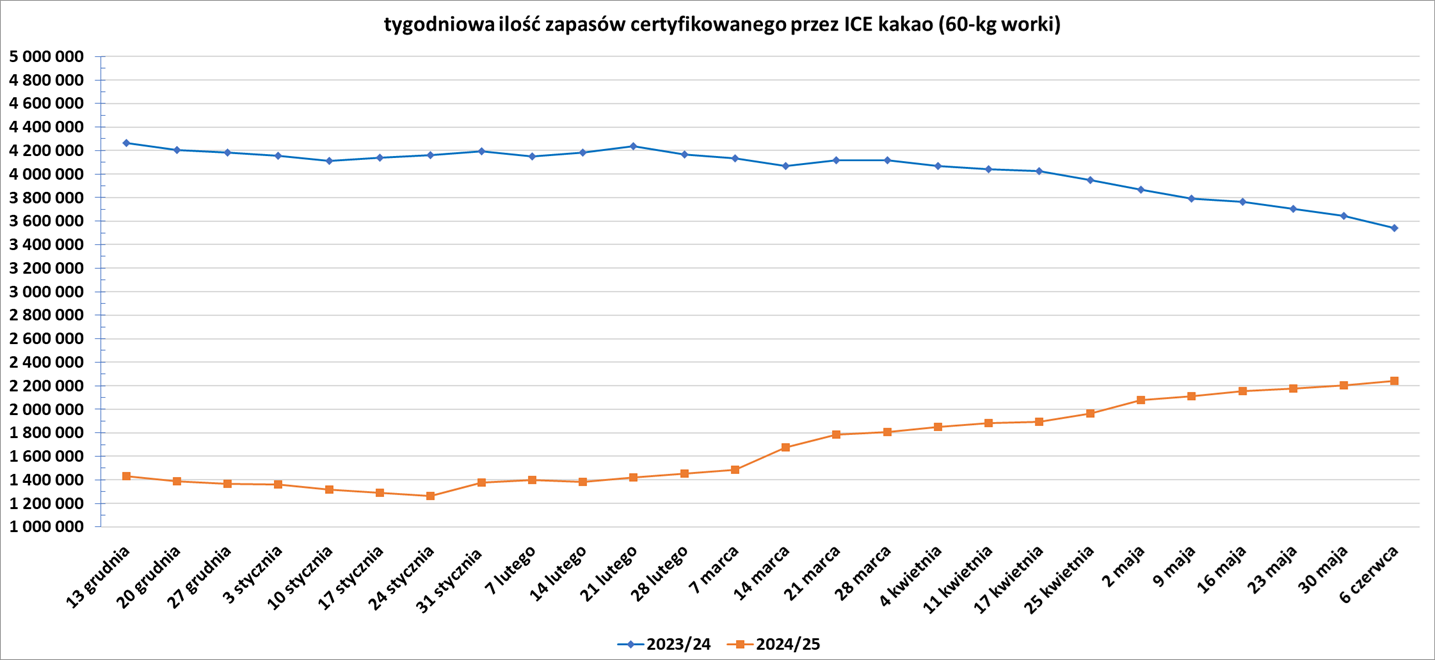

- Zapasy kakao w magazynach ICE wzrosły szesnasty tydzień z rzędu (+37,0k t/t), w poprzednim sezonie spadły (-101,3k t/t). Zapasy są w tym sezonie o -36,73% s/s niższe.

Sok pomarańczowy

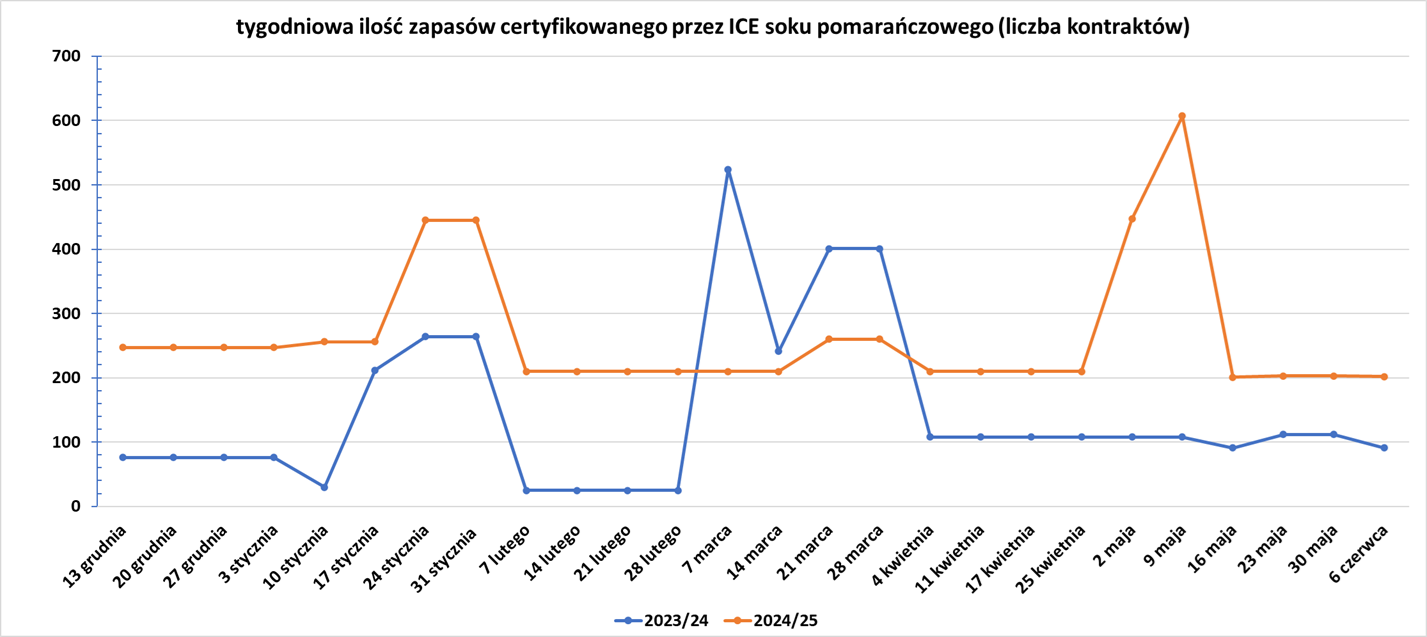

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Unia Europejska zniosła cła i kwoty na ukraińskie produkty rolne po pełnowymiarowej inwazji Rosji trzy lata temu, obecnie ponownie wprowadzono przez Unię Europejską kwoty na ukraińską pszenicę. Nie ograniczyła jednak wolumenów pszenicy i jęczmienia, a od początku sezonu 2024/25 w lipcu ubiegłego roku do UE zaimportowano ponad 4 miliony ton metrycznych ukraińskiej pszenicy. Przywrócenie kwot było „pierwszym kluczowym krokiem” w kierunku ponownego zrównoważenia rynku, jak poinformował w oświadczeniu francuski związek rolników uprawiających pszenicę AGPB. Przywraca bezcłowy kontyngent wynoszący 1 milion ton rocznie na pszenicę i 350 000 ton na jęczmień. Po uwzględnieniu siedmiu miesięcy pozostałych do 2025 r. oznacza to około 583 000 ton pszenicy i 204 000 ton jęczmienia dostępnych do końca roku. Europejscy rolnicy, również zaniepokojeni planowaną umową UE z południowoamerykańskim blokiem Mercosur, obwiniają ukraińską konkurencję o obniżanie cen poniżej kosztów produkcji, które również zostały zawyżone przez wyższe rachunki za energię i nawozy od czasu rozpoczęcia pełnoskalowej wojny. Kwoty powinny przesunąć eksport Ukrainy z Europy i zatrzymać więcej pszenicy z UE.

- APK-Inform obniżyło prognozę zbiorów pszenicy na Ukrainie do 21,7 mln ton w porównaniu z 21,8 mln oczekiwanymi miesiąc temu.

Kukurydza

- Ukraińska kukurydza podlega przedwojennemu rocznemu kontyngentowi 650 000 ton. „Nie będzie problemów z dostawami kukurydzy, ale są problemy z pszenicą i jęczmieniem, ale mamy nadzieję osiągnąć akceptowalne ilości” — przedstawiciel handlowy Ukrainy Taras Kaczka.

- APK-Inform obniżyło prognozę zbiorów kukurydzy na Ukrainie do 24,9 mln ton, czyli prawie 8% mniej niż poprzednia prognoza.

Soja

- Import soi do Chin osiągnął rekordowy poziom 13,92 mln ton metrycznych w maju (+128,95% m/m; +36,2% r/r). Import w pierwszych pięciu miesiącach roku wyniósł łącznie 37,11 mln ton (-0,7% r/r). Większość importu pochodzi od czołowego producenta Brazylii, która zazwyczaj wysyła większość swoich upraw soi między marcem a czerwcem.

- Brazylia wyeksportowała 14,10 mln ton soi w maju (+4,91% r/r). Krajowe stowarzyszenie eksporterów zboża Anec prognozuje, że brazylijski eksport soi osiągnie 12,55 mln ton metrycznych w czerwcu (-9,26% r/r).

Pozostałe rośliny oleiste

- Ceny olejów roślinnych wg FAO spadły o 3,7% od kwietnia, przy czym spadki dotyczyły wszystkich głównych olejów. Ceny oleju palmowego spadły z powodu sezonowego wzrostu produkcji w Azji Południowo-Wschodniej. Ceny oleju sojowego spadły z powodu wyższych dostaw z Ameryki Południowej i słabego popytu na biopaliwa. Olej rzepakowy spadł z powodu poprawy perspektyw dostaw w Unii Europejskiej, podczas gdy olej słonecznikowy spadł na tle słabego popytu globalnego.

Wieprzowina, wołowina, drób i ryby

- Ceny mięsa wzrosły wg FAO o 1,3% od kwietnia. Ceny wołowiny, wieprzowiny i baraniny wzrosły, przy czym wołowina osiągnęła rekordowy poziom. Ceny drobiu spadły, pod presją nadwyżek dostaw w Brazylii po ograniczeniach importowych związanych z wybuchem ptasiej grypy.

- Brazylijski minister rolnictwa Carlos Favaro z zadowoleniem przyjął możliwość debaty na temat szczepień drobiu przeciwko ptasiej grypie po pierwszym potwierdzonym wybuchu choroby w kraju na komercyjnej fermie hodowlanej kurczaków w zeszłym miesiącu. Przemawiając w Paryżu w Światowej Organizacji Zdrowia Zwierząt, Favaro powiedział, że Brazylia jest gotowa zorganizować globalną konferencję na temat zdrowia zwierząt w 2026 r., stwierdzając, że byłoby to idealne miejsce na taką dyskusję. Brazylia otrzymała 6 czerwca formalny certyfikat kraju wolnego od pryszczycy bez szczepień, co teoretycznie mogłoby dać brazylijskiej wołowinie dostęp do bardziej rygorystycznych rynków, takich jak Japonia. Branża i minister nazwali tę certyfikację „historyczną”.

Ropa naftowa

- Stany Zjednoczone, największy producent ropy naftowej na świecie, mierzą się z rosnącą konkurencją, ponieważ Organizacja Krajów Eksportujących Ropę Naftową i jej sojusznicy pompują więcej ropy, aby odzyskać udziały w rynku i ukarać członków, którzy produkują za dużo. Od kwietnia kraje OPEC+, w tym Arabia Saudyjska i Rosja, dokonały lub ogłosiły wzrosty o łączną kwotę 1,37 miliona baryłek dziennie. Dodatkowe dostawy pojawiają się w okresie dużej niepewności dla globalnych producentów ropy naftowej, którzy oceniają, w jaki sposób niestabilna polityka handlowa wpływa na światowe perspektywy gospodarcze. W przypadku Stanów Zjednoczonych niższy popyt na znaczną część ropy naftowej prawdopodobnie pogorszy perspektywy producentów, którzy już trawią kolejne taryfy nakładane przez administrację prezydenta Donalda Trumpa. Firmy rozważają redukcję produkcji i miejsc pracy, nawet gdy Trump wzywa do zwiększenia krajowej produkcji. Eksport USA spadł do średnio 3,8 mln baryłek dziennie w maju ze średnio 4 mln baryłek dziennie w kwietniu, zgodnie z analizą cotygodniowych danych Energy Information Administration (EIA). „To część przyspieszenia OPEC. Lekkie słodkie ropy są słabe, ogólnie rzecz biorąc” — powiedział Jeremy Irwin, globalny lider ds. ropy w Energy Aspects, dodając, że popyt prawdopodobnie spadnie jeszcze bardziej, ponieważ europejskie rafinerie preferują średnie gatunki ropy w miesiącach letnich. Stany Zjednoczone wysłały 1,4 mln baryłek dziennie lekkiej, słodkiej ropy do Europy w maju, w porównaniu z 1,6 mln baryłek dziennie w kwietniu, jak wykazały dane Kpler. W maju 2024 r. Stany Zjednoczone wyeksportowały do Europy 1,7 mln baryłek dziennie lekkiej, słodkiej ropy, która ma mniejszą gęstość i niższą zawartość siarki. Chociaż lekkie ropy są zazwyczaj łatwiejsze do przetworzenia dla rafinerii, wiele światowych rafinerii zainwestowało w modernizację mocy przerobowych, aby przetwarzać gatunki ciężkie-kwaśne, które są zwykle tańsze i nadal dają wystarczające ilości paliw o wyższej wartości. Zwiększony eksport OPEC+ będzie płynął głównie do Azji. Niższe ceny ropy Murban produkowanej w Zjednoczonych Emiratach Arabskich sprawiły, że eksport WTI do Azji stał się nieopłacalny, powiedział Richard Price, analityk rynku ropy w Energy Aspects. „Wzrost produkcji ropy w Kazachstanie oznacza większą dostępność mieszanki ropy CPC, która coraz bardziej konkuruje z WTI w Europie” — powiedział Matt Smith, główny analityk ropy w Kpler. CPC Blend to lekka ropa naftowa, podobna do WTI-Midland. Ponadto eksport Gujany i Brazylii do Europy może wzrosnąć z 400 000 baryłek dziennie, które już wysyłają, jeśli europejskie rafinerie będą w stanie to przyjąć. Inne słodkie gatunki, w tym baryłki z Libii i Algierii oraz nowy strumień Johan Castberg z Norwegii, dają europejskim rafineriom większy wybór, powiedział analityk Vortexa Rohit Rathod. Oczekuje się, że globalne zużycie ropy naftowej wzrośnie o 970 000 baryłek dziennie w 2025 r. i 900 000 baryłek dziennie w 2026 r., podała EIA, podczas gdy globalna produkcja ropy naftowej ma wzrosnąć o 840 000 baryłek dziennie w 2025 r. i 680 000 baryłek dziennie w 2026 r. Jednak wzrost popytu jest obecnie napędzany głównie przez produkty naftowe, które najlepiej rafinować z cięższych baryłek.

- HSBC spodziewa się, że OPEC+ przyspieszy wzrosty podaży w sierpniu i wrześniu, co prawdopodobnie zwiększy ryzyko spadku prognozy banku na poziomie 65 USD za baryłkę ropy Brent od czwartego kwartału 2025 r.

- Import ropy naftowej do Chin spadł w maju do 46,6 mln ton metrycznych, co odpowiada 10,97 mln baryłek dziennie (-3% m/m; -0,78% r/r). W pierwszych pięciu miesiącach 2025 r. Chiny zaimportowały 229,61 mln ton metrycznych, czyli 11,1 mln bpd (+0,3% r/r). „Maj jest zazwyczaj szczytowym sezonem konserwacji w Chinach, więc rafinerie celowo ograniczyły zakupy ładunków przybywających w maju. Ponadto ceny ropy naftowej były wcześniej stosunkowo wysokie, więc wolumeny długoterminowych kontraktów, zwłaszcza z Arabii Saudyjskiej, zostały znacznie ograniczone. Na dodatek dostawy irańskiej ropy były w maju bardzo niskie, co spowodowało, że ogólny import morski był dość słaby” — powiedział Muyu Xu, starszy analityk ds. ropy naftowej w Kpler. Oczekuje się jednak, że import odbije w czerwcu. „Dzieje się tak, ponieważ wolumen długoterminowych kontraktów baryłek z Bliskiego Wschodu, które przybędą w czerwcu, znacznie wzrośnie, a baryłki arbitrażowe z innych regionów, takich jak brazylijska ropa naftowa, również wzrosną. Jednak import irańskiej ropy naftowej może pozostać niski, mniej więcej na poziomie z maja” — powiedział Muyu Xu.

- Chiński eksport rafinowanego paliwa spadł w maju do 4,41 mln ton (-17,62% r/r).

- Petrobras zamierza uczynić Afrykę swoim głównym regionem rozwoju poza Brazylią. Wybrzeże Kości Słoniowej rozszerzyło „czerwony dywan” dla Petrobras, aby zbadać głębokie i ultragłębokie wody u wybrzeży, przyznając firmie pierwszeństwo w zakupie dziewięciu morskich bloków eksploracyjnych, powiedziała dyrektor generalna Petrobras Magda Chambriard. Nigeria, Angola i Namibia również wyraziły zainteresowanie współpracą z brazylijskim gigantem. „Jesteśmy ekspertami w zakresie wschodniego krańca Brazylii. Korelacja między Brazylią a Afryką jest jednoznaczna, więc musimy udać się do Afryki” — powiedziała Chambriard, powołując się na podobieństwa geologiczne między regionem a Afryką. W ostatnich latach Petrobras wykazywał zainteresowanie kupowaniem udziałów w aktywach naftowych za granicą, zwłaszcza w Afryce, ponieważ chce zwiększyć rezerwy, podczas gdy stoi w obliczu opóźnień w uzyskiwaniu pozwoleń środowiskowych na wiercenia w poszukiwaniu nowej ropy u wybrzeży lasów deszczowych Amazonii. Petrobras stara się również eksplorować wybrzeże Indii, biorąc udział w nadchodzącej aukcji bloków naftowych zaplanowanej na lipiec. Plany Petrobras oznaczają powrót na kontynent afrykański po tym, jak firma pozbyła się aktywów w regionie za poprzednich rządów, jako część szerokiego planu, który sprawił, że firma skupiła się na obszarach o wysokiej produktywności na brazylijskich polach. Plany eksploracji nowych pól naftowych są częścią strategii Chambriarda, aby poradzić sobie z krytycznym zadaniem zrównoważenia ambicji prezydenta Luiza Inacio Luli, aby wykorzystać Petrobras do pobudzenia gospodarki, dostarczając zyski swoim inwestorom, jednocześnie stawiając czoła globalnemu wyzwaniu niższych cen ropy. W 2023 r. firma kupiła udziały w morskim polu naftowym w Republice Południowej Afryki, a na początku 2024 r. kupiła udziały w polach w wyspiarskim państwie Wysp Sao Tome and Principe. Pomimo ostatnich wysiłków, Chambriard powiedział, że firma została przelicytowana przez francuską TotalEnergies na udziały w odkryciu morskim Galp Energia na złożu Mopane w Namibii.

- Shell PLC poinformował, że 4 czerwca w zakładzie krakingu etylenu w Potter Township w Pensylwanii doszło do pożaru, a zaangażowana w niego jednostka pieca pozostała wyłączona z użytku w oczekiwaniu na dochodzenie. Pożar, który miał miejsce w jednostce pieca numer pięć w kompleksie Shell Pennsylvania Petrochemicals około 2:20 po południu czasu wschodniego, został szybko ugaszony przez personel na miejscu. Departament Ochrony Środowiska Pensylwanii poinformował, że Shell powiadomił go o pożarze i poinformował o ewakuacji 15 pracowników. Shell zgłosił jeden niewielki uraz związany z pożarem.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 6 czerwca 2025 wynosiły 4,029 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -9 do poziomu 442 aktywnych punktów.

Gaz ziemny

- Zaplanowane prace konserwacyjne w Sabine Pass w projektach w USA i Australii w nadchodzących tygodniach ograniczą globalną podaż LNG w czerwcu.

- Zapasy LNG posiadane przez główne japońskie zakłady energetyczne wynosiły 2,26 miliona ton od 1 czerwca, powyżej 2,07 miliona ton w tym samym czasie w zeszłym roku i pięcioletniej średniej wynoszącej 2,18 miliona ton.

- Import gazu ziemnego przez Chiny wyniósł w maju 10,11 mln ton (-10,8% r/r).

- Zapasy gazu Unii Europejskiej na dzień 6 czerwca 2025 wynoszą 50,5% (+2,6 pp t/t) w magazynach podziemnych oraz 58,5% (+2,2 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 51,1% (+3,4 pp t/t), a w terminalach importowych 25,9% (-30,3 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy są wyceniane na $12,30/mmBtu (-0,81% t/t). „Popyt na LNG w Azji pozostał słaby. Nie było żadnych oznak silnego apetytu ze strony głównych konsumentów, takich jak Chiny i Indie. Poza pewnym organicznym wzrostem na nowszych rynkach, popyt w Azji Południowo-Wschodniej również został stłumiony” — powiedział Siamak Adibi, dyrektor ds. analityki dostaw gazu i LNG w FGE.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,7 mld stóp sześciennych dziennie (bcfd) czyli +2,41% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 100,4 bcfd. Meteorolodzy prognozują, że pogoda w 48 stanach dolnych pozostanie cieplejsza niż zwykle do 21 czerwca.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 104,8 mld stóp sześciennych dziennie (-0,38% m/m). Rekord padł w marcu 2025 i wyniósł 106,3 bcfd.

- Czerwcowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,8 bcfd (-8,0% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025. Handlowcy stwierdzili, że redukcje dostaw gazu LNG od kwietnia wynikały głównie z wiosennych prac konserwacyjnych.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +5 do poziomu 114 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 30 maja wzrosły o +122 mld stóp sześciennych (bcf) do 2,598 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +120 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz -10% r/r.

Uran

- Stany Zjednoczone zawiesiły w ostatnich dniach licencje dla dostawców sprzętu jądrowego na sprzedaż do chińskich elektrowni. Dostawcy sprzętu jądrowego należą do szerokiego grona firm, których sprzedaż została ograniczona w ciągu ostatnich dwóch tygodni, ponieważ wojna handlowa USA-Chiny zmieniła się z negocjacji taryfowych na ograniczanie wzajemnych łańcuchów dostaw. Stany Zjednoczone i Chiny zgodziły się 12 maja na wycofanie trzycyfrowych taryf na 90 dni, ale rozejm między dwiema największymi gospodarkami szybko się rozpadł, a Stany Zjednoczone twierdziły, że Chiny wycofały się z warunków dotyczących pierwiastków ziem rzadkich, a Chiny oskarżyły Stany Zjednoczone o „nadużywanie środków kontroli eksportu”, gdy ostrzegły, że używanie chipów Huawei Ascend AI gdziekolwiek na świecie narusza amerykańską kontrolę eksportu. „W niektórych przypadkach Departament Handlu zawiesił istniejące licencje eksportowe lub nałożył dodatkowe wymogi licencyjne na czas trwania przeglądu” — powiedział rzecznik w oświadczeniu. Dostawcy sprzętu jądrowego w USA to Westinghouse i Emerson. Westinghouse, zapewnia technologię, która jest wykorzystywana w ponad 400 reaktorach jądrowych na całym świecie, Emerson z kolei dostarcza narzędzia pomiarowe i inne dla przemysłu jądrowego. Jednak wiele nowych ograniczeń eksportu do Chin zostało nałożonych w ciągu ostatnich dwóch tygodni, według źródeł, i obejmują wymagania licencyjne dla dostawcy płynów hydraulicznych na sprzedaż do Chin. Inne zawieszenia licencji dotyczyły GE Aerospace na silniki odrzutowe do chińskich samolotów COMAC. Inne sektory, które zostały dotknięte nowymi ograniczeniami, to firmy sprzedające oprogramowanie do automatyzacji projektowania elektronicznego, takie jak Cadence Design Systems.

Węgiel

- Chiny, największy na świecie odbiorca węgla, obniżyły import „czarnego złota” w maju do 36,04 mln ton (-18% r/r). Spadek ten oznaczał trzeci z rzędu miesiąc spadku rok do roku chińskiego importu węgla, który wcześniej wzrastał co miesiąc od listopada 2022 r. Przez pierwsze pięć miesięcy roku import węgla wyniósł 188,7 mln ton metrycznych (-8% r/r). Ceny krajowe utrzymują się na najniższym poziomie od czterech lat, co obniża zyski z importowanego węgla. Krajowa produkcja węgla wzrosła do 1,58 mld ton (+7% r/r).

Złoto

- „Krótkoterminowi inwestorzy nie chcą teraz zajmować agresywnych długich pozycji przed wynikiem rozmów USA-Chiny” — powiedział Kelvin Wong, starszy analityk rynku, Azja i Pacyfik w OANDA.

- Chiński bank centralny dodał złoto do swoich rezerw w maju siódmy miesiąc z rzędu, jak wykazały oficjalne dane. Chińskie rezerwy złota wzrosły do 73,83 mln uncji trojańskich pod koniec maja (+0,08% m/m) z 73,77 mln uncji pod koniec kwietnia. W 2024 r. PBOC zrobił sześciomiesięczną przerwę po 18-miesięcznym szale zakupów złota, zanim wznowił zakupy złota w listopadzie, gdy Donald Trump wygrał wybory prezydenckie w USA. Światowe banki centralne są na dobrej drodze do zakupu 1000 ton metrycznych złota w 2025 r., co byłoby ich czwartym rokiem masowych zakupów, ponieważ dywersyfikują rezerwy z aktywów denominowanych w dolarach na sztabki, poinformowała firma konsultingowa Metals Focus.

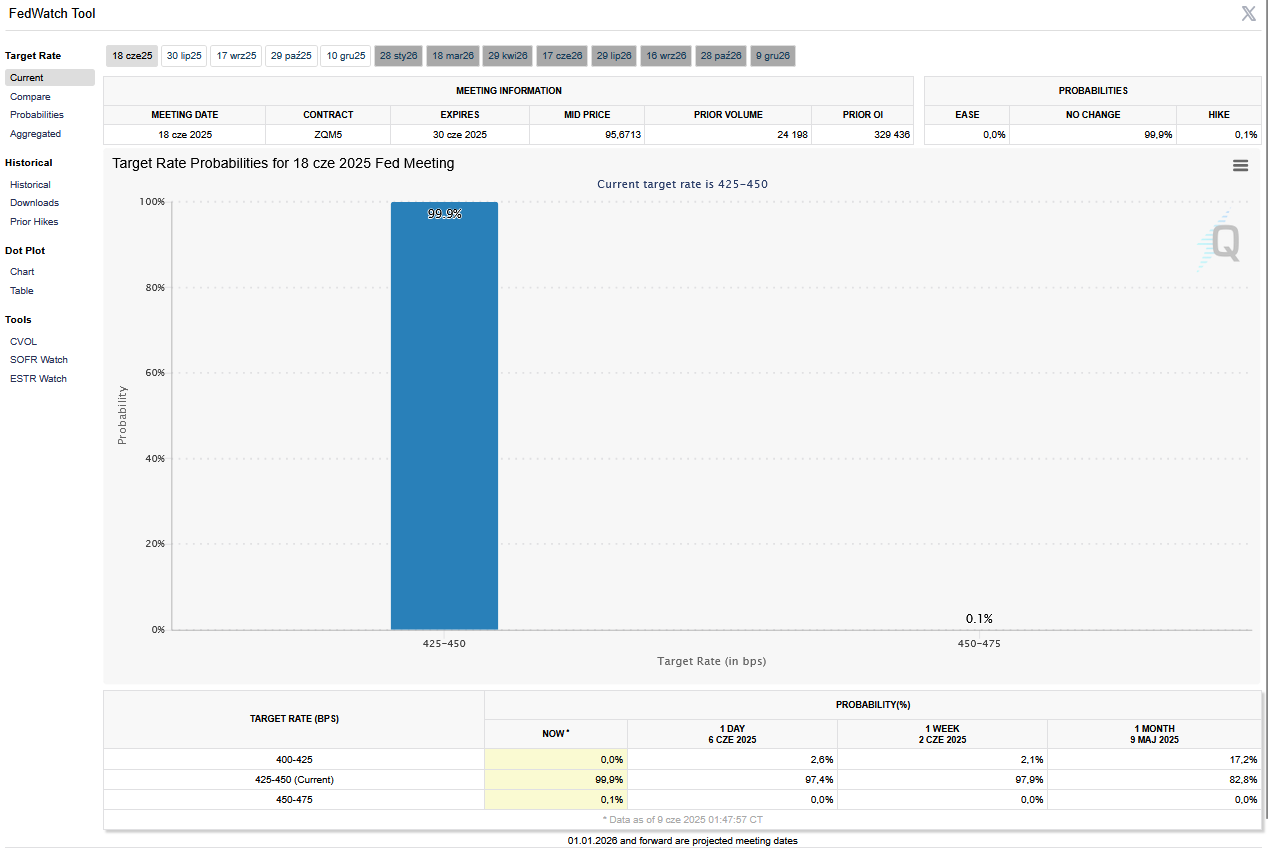

- 18 czerwca poznamy decyzję Rezerwy Federalnej o stopach procentowych w USA. Dane NFP okazały się lepsze niż oczekiwali analitycy, podczas gdy stopa bezrobocia pozostała stabilna, co powinno utwierdzić FED w planach obniżek stóp procentowych w 2025 roku. Aktualne prognozy nie zakładają obniżki 18 czerwca.

- Trump powiedział, że decyzja w sprawie następnego przewodniczącego Fed zostanie ogłoszona wkrótce, dodając, że „dobry przewodniczący Fed” obniżyłby stopy procentowe.

- FedWatch Tool (CME) na dzień 26 maja 2025 dla czerwcowego posiedzenia FOMC:

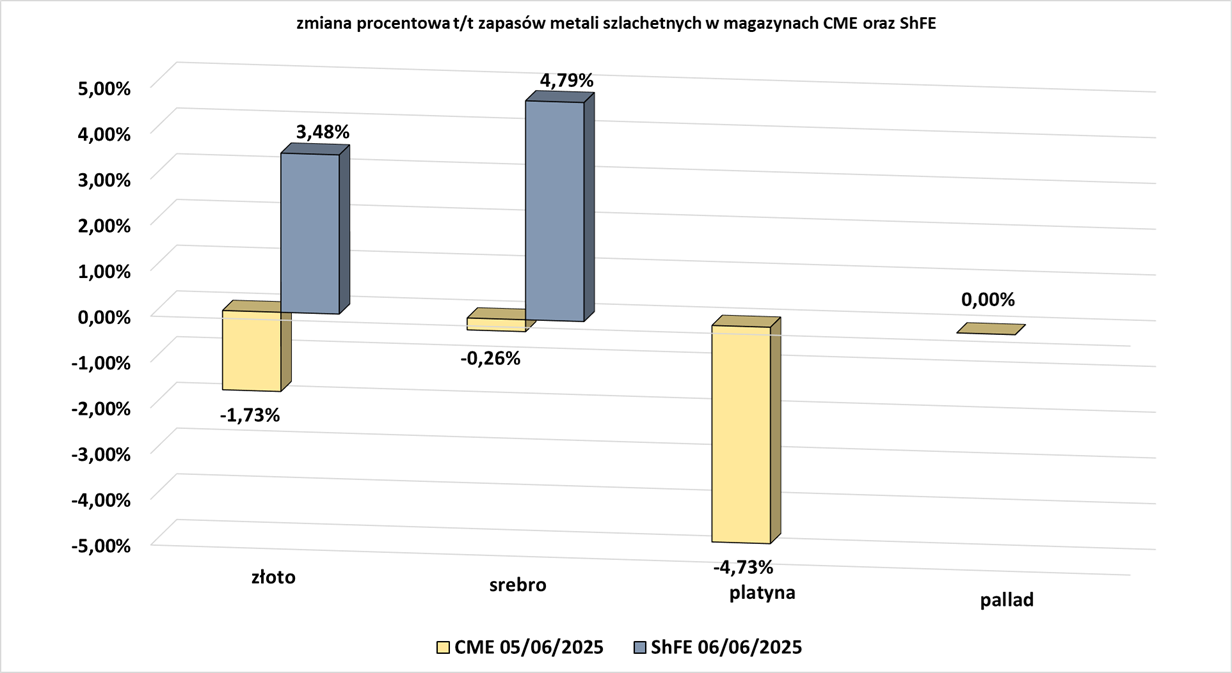

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- Rynek srebra osiąga najwyższe wyceny od 13 lat. Wynika to z wymienionych przez World Silver Survey 2025 czynników fundamentalnych takich jak deficyt szacowany na 117,6 mln uncji w 2025 roku będący pokłosiem wzrostu wydobycia szacowanego na 1 050 mln uncji (+2% r/r) przy jednoczesnym wzroście popytu przemysłowego do ponad 700 mln uncji (+3% r/r) i zainteresowania inwestorów na poziomie 196,6 mln uncji (+3% r/r).

- Średni prognozowany wzrost kosztów wydobycia dla branży to +8% w 2025, na co składa się m. in. koszty energii (+14% wg First Majestic Silver, wg różnych analiz wynosi on w zależności od regionu od +12% do +18%). Wzrosły także opłaty środowiskowe (+22% w Meksyku i Peru w 2024 roku). Biurokracja także swoje dokłada, czas uzyskiwania pozwoleń i licencji wydłużył się z 3-4 lat na początku dekady do 5-7 lat obecnie. KGHM Polska Miedź S.A. szacuje wzrost kosztów wydobycia srebra w 2025 roku do $18,5/oz (+21,7% r/r).

Miedź

- Chiny zaimportowały 2,4 mln ton metrycznych koncentratu miedzi w maju (-18% m/m; +5,8% r/r). Od początku roku import wzrósł do 12,4 mln ton (+7,4% r/r). Import koncentratu miedzi zasila rozległy i rozwijający się chiński sektor wytopu miedzi, który wykazuje niewielkie oznaki spowolnienia, ponieważ wysokie ceny produktów ubocznych łagodzą wpływ ujemnych opłat za obróbkę i rafinację. Import miedzi nieobrobionej i produktów miedzianych spadł do 427 000 ton (-2,5% m/m; -16,9% r/r). W tym roku chiński import miedzi nieobrobionej i produktów spadł do 2,17 mln ton (-6,7% r/r).

Pozostałe metale przemysłowe

- Prezydent USA Donald Trump powiedział, że prezydent Chin Xi Jinping zgodził się na przepływ rzadkich minerałów i magnesów do Stanów Zjednoczonych, co może zmniejszyć napięcia między największymi gospodarkami świata. Trump powiedział, że rozmowy zakończyły się „bardzo pozytywnym zakończeniem”, dodając, że „nie powinno już być żadnych pytań dotyczących złożoności produktów ziem rzadkich”. W kolejnym znaku łagodzenia napięć w tej sprawie Chiny przyznały tymczasowe licencje eksportowe dostawcom pierwiastków ziem rzadkich dla trzech największych amerykańskich producentów samochodów. Najważniejsi współpracownicy prezydenta USA mają spotkać się ze swoimi chińskimi odpowiednikami w Londynie 9 czerwca, aby przeprowadzić dalsze rozmowy. „Jesteśmy bardzo zaawansowani w kwestii umowy z Chinami” – powiedział Trump. Trump oskarżył Chiny o naruszenie porozumienia genewskiego i nakazał ograniczenie oprogramowania do projektowania chipów i innych dostaw do Chin. Pekin odrzucił to roszczenie i zagroził środkami zaradczymi. Pierwiastki ziem rzadkich i inne minerały krytyczne są dla Chin źródłem dźwigni, ponieważ Trump może znaleźć się pod presją polityki wewnętrznej, jeśli wzrost gospodarczy spadnie, ponieważ firmy nie będą w stanie wytwarzać produktów zasilanych tymi metalami.

- Producenci samochodów stwierdzają, że niektóre zakłady mogą zostać zamknięte już w połowie lipca. Branża obawia się, że sytuacja z pierwiastkami ziem rzadkich może przerodzić się w trzeci poważny wstrząs łańcucha dostaw w ciągu pięciu lat. Niedobór półprzewodników wyeliminował miliony samochodów z planów produkcyjnych producentów samochodów w latach 2021–2023. Wcześniej pandemia koronawirusa w 2020 r. spowodowała zamknięcie fabryk na kilka tygodni. Kryzysy te skłoniły branżę do wzmocnienia strategii łańcucha dostaw. Kadra kierownicza nadała priorytet dostawom zapasowym kluczowych komponentów i ponownie rozważa zasadność dostaw just-in-time, które oszczędzają pieniądze, ale mogą pozbawić ich zapasów, gdy wybuchnie kryzys. Tym razem, gdy wąskie gardło pierwiastków ziem rzadkich się zaciska, branża ma niewiele dobrych opcji, biorąc pod uwagę skalę dominacji Chin na rynku. Los linii montażowych producentów samochodów został pozostawiony niewielkiemu zespołowi chińskich biurokratów, którzy rozpatrują setki wniosków o zezwolenia eksportowe. Kilka europejskich zakładów samochodowych już zamknęło się, a przerwy w pracy będą jeszcze większe, poinformowało stowarzyszenie dostawców samochodowych regionu CLEPA. Obecnie samochody wykorzystują silniki na bazie pierwiastków ziem rzadkich w dziesiątkach komponentów – lusterkach bocznych, głośnikach stereo, pompach oleju, wycieraczkach szyb oraz czujnikach wycieku paliwa i czujnikach hamowania. Chiny kontrolują do 70% światowego wydobycia pierwiastków ziem rzadkich, 85% mocy przerobowych i około 90% produkcji stopów metali ziem rzadkich i magnesów, poinformowała firma konsultingowa AlixPartners. Przeciętny pojazd elektryczny zużywa około 0,5 kg pierwiastków ziem rzadkich, a samochód zasilany paliwem kopalnym zużywa zaledwie połowę tej ilości, zgodnie z danymi Międzynarodowej Agencji Energetycznej. „Chiny miały kartę metali ziem rzadkich do rozegrania, kiedy tylko chciały” — powiedział Mark Smith, dyrektor generalny firmy górniczej NioCorp, która opracowuje projekt metali ziem rzadkich w Nebrasce, którego produkcja ma rozpocząć się w ciągu trzech lat. „Naprawdę chodzi o zidentyfikowanie … i znalezienie alternatywnych rozwiązań” poza Chinami, powiedział Joseph Palmieri, szef zarządzania łańcuchem dostaw w dostawcy Aptiv. Zależność producentów samochodów od Chin nie kończy się na pierwiastkach ziem rzadkich. Raport Komisji Europejskiej z 2024 r. stwierdza, że Chiny kontrolują ponad 50% globalnej podaży 19 kluczowych surowców, w tym manganu, grafitu i aluminium. Andy Leyland, współzałożyciel specjalisty ds. łańcucha dostaw SC Insights, powiedział, że każdy z tych pierwiastków może zostać wykorzystany przez Chiny jako dźwignia gospodarcza.

- Wysyłki pierwiastków ziem rzadkich z Chin w maju wzrosły do 5 864,60 ton (+23% m/m). Ograniczenia nie obejmują wszystkich rodzajów produktów ziem rzadkich eksportowanych przez Chiny, dane nie rozróżniają ich, więc pełny obraz wpływu ograniczeń zostanie przedstawiony dopiero w bardziej szczegółowym wydaniu danych, które ma się ukazać 20 czerwca. W ciągu pierwszych pięciu miesięcy 2025 r. eksport grupy 17 minerałów wzrósł nieznacznie do 24 827 ton (+2,31% r/r).

- Import rudy żelaza do Chin w maju wyniósł 98,13 mln ton metrycznych (-4,9% m/m; -3,82% r/r). „Chociaż wolumen w maju jest niższy niż oczekiwaliśmy, pozostał na stosunkowo wysokim poziomie dzięki uzupełnieniu zapasów z hut w obliczu spadających zapasów portowych” – powiedział Chu Xinli, analityk w brokerze China Futures. W ciągu pierwszych pięciu miesięcy 2025 r. chiński import rudy żelaza spadł do 486,41 mln ton (-5,2% r/r).

- Chiński eksport wyrobów stalowych w maju wzrósł do 10,58 mln ton (+1,15% m/m; +9,87% r/r). To trzeci miesiąc z rzędu, w którym eksport przekroczył 10 mln ton. W ciągu pierwszych pięciu miesięcy roku eksport wzrósł do rekordowego poziomu 48,47 mln ton (+8,9% r/r). Import stali do Chin zmniejszył się do 481 000 ton w maju (-24,5% r/r), a w ciągu pierwszych pięciu miesięcy roku import wyniósł 2,55 mln ton (-16,1% r/r).

- Ministerstwo Kultury Peru w oświadczeniu poinformowało, że przywraca ze skutkiem natychmiastowym obszar chroniony obejmujący 5600 kilometrów kwadratowych wokół starożytnych linii Nazca, który pod koniec maja został zmniejszony do 3200 kilometrów kwadratowych. Rząd powiedział wówczas, że decyzja została oparta na badaniach, które dokładniej określiły obszary o „rzeczywistej wartości dziedzicznej”. Odległy region Nazca położony około 400 km na południe od Limy zawiera setki przedhiszpańskich artefaktów, a jego płaskowyż słynie z linii Nazca, gdzie ponad 1500 lat temu wykonano ponad 800 gigantycznych pustynnych rycin zwierząt, roślin i figur geometrycznych. UNESCO uznało je za światowe dziedzictwo w 1994 r. Zespół techniczny złożony z przedstawicieli rządu, archeologów, naukowców i członków organizacji międzynarodowych, w tym UNESCO, będzie współpracować w celu wypracowania konsensusu w sprawie przyszłej propozycji podziału stref i użytkowania gruntów na tym obszarze. Według danych z peruwiańskiego Ministerstwa Energii i Górnictwa, w dystrykcie Nazca działa 362 drobnych górników złota w ramach programu mającego na celu uregulowanie ich statusu. Władze przeprowadziły wcześniej operacje przeciwko nielegalnemu wydobyciu na tym obszarze.

- Rio Tinto prowadzi rozmowy z rządem federalnym i stanowym Australii na temat wielomiliardowego pakietu ratunkowego dla swojej zmagającej się z problemami huty aluminium Tomago w stanie Nowa Południowa Walia. Rozmowy skoncentrowały się na kontrakcie na energię elektryczną huty na lata 2026–2029 oraz federalnych ulgach podatkowych na produkcję. W lutym Rio, największy na świecie producent rudy żelaza, poinformował, że podejmie decyzję o przyszłości huty do połowy roku. Zakład położony około 125 km na północ od stolicy stanu Sydney wykorzystuje około 10% energii elektrycznej Nowej Południowej Walii do produkcji 590 000 ton aluminium rocznie. Oprócz Rio, jest własnością CSR i Hydro Aluminium. W styczniu centrolewicowy rząd Australii zobowiązał się do udzielenia 2 miliardów dolarów australijskich w kredytach produkcyjnych, aby pomóc czterem hutom aluminium w kraju, w tym zakładowi Tomago, przejść na energię odnawialną przed 2036 rokiem.

- Chiny w maju wyeksportowały 547 000 ton nieobrobionego aluminium i produktów aluminiowych, w tym produkty podstawowe, stopowe i półprodukty (+5,6% m/m; -3,2% r/r). Wolumen od początku roku spadł do 2,43 mln ton (-5,1% r/r).

Stany magazynowe metali przemysłowych

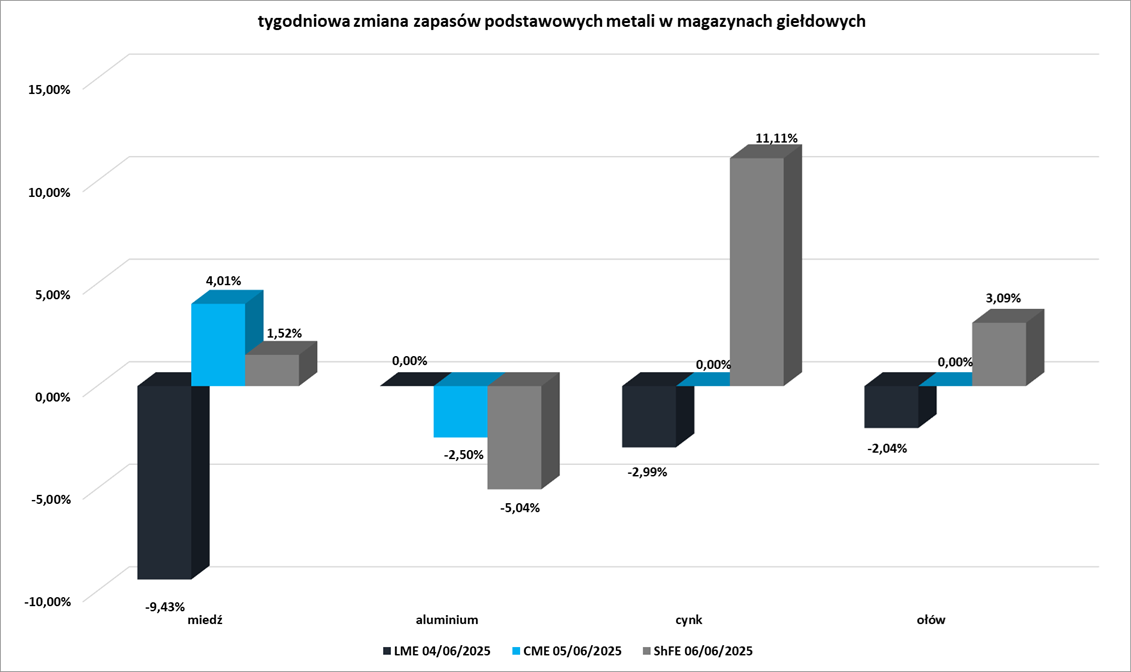

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

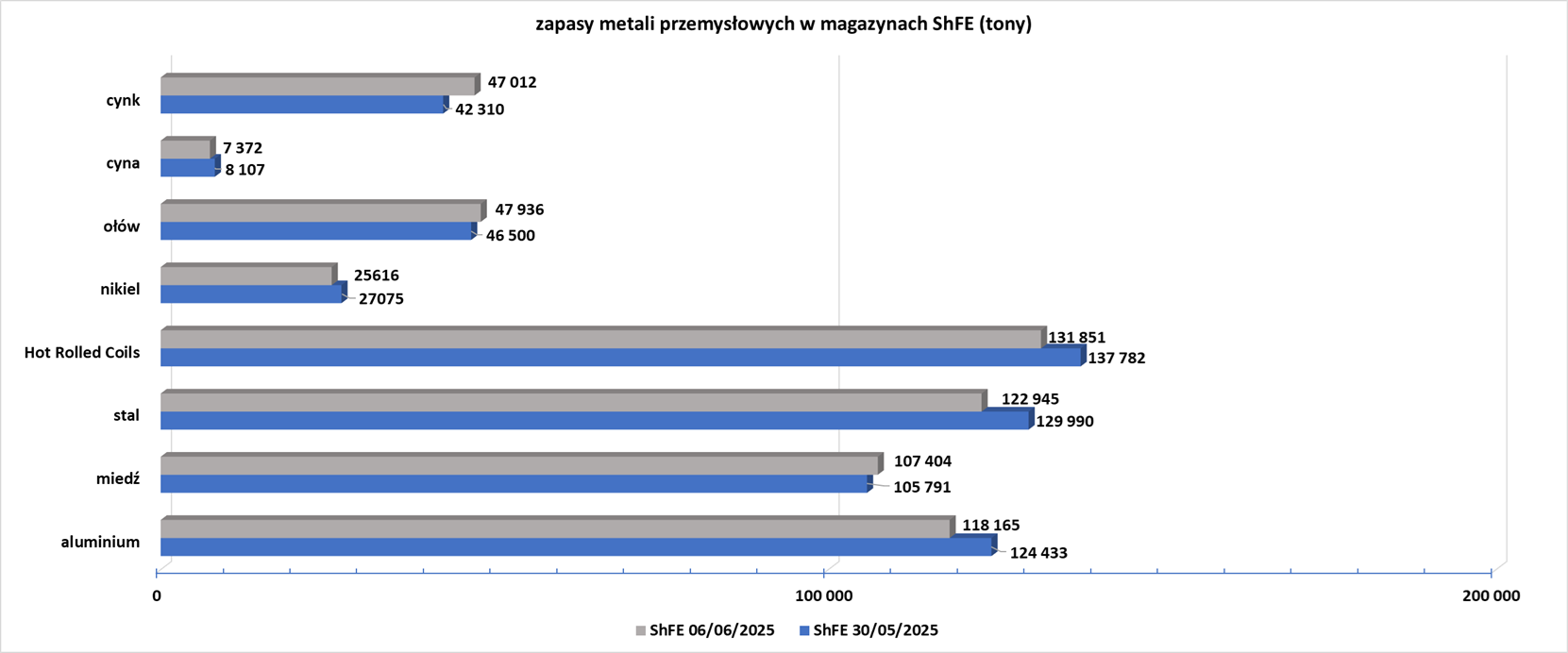

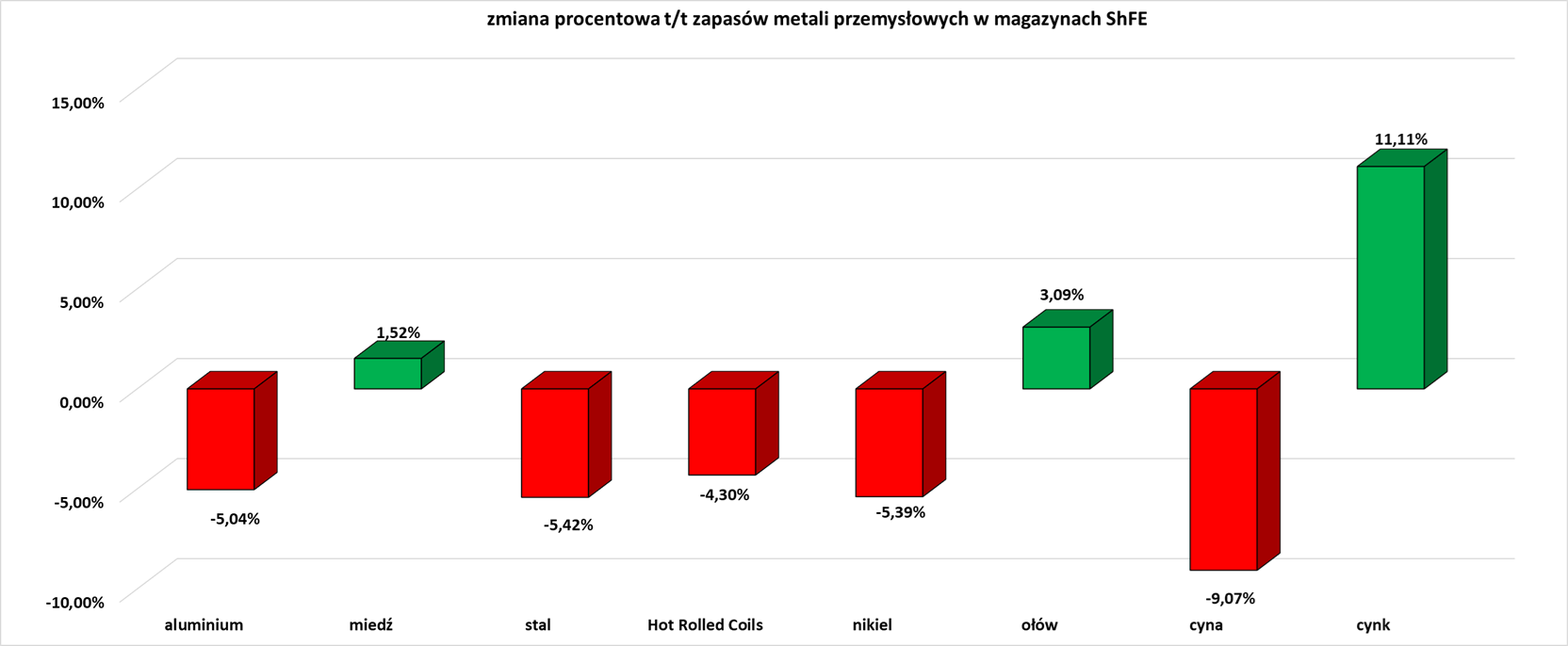

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

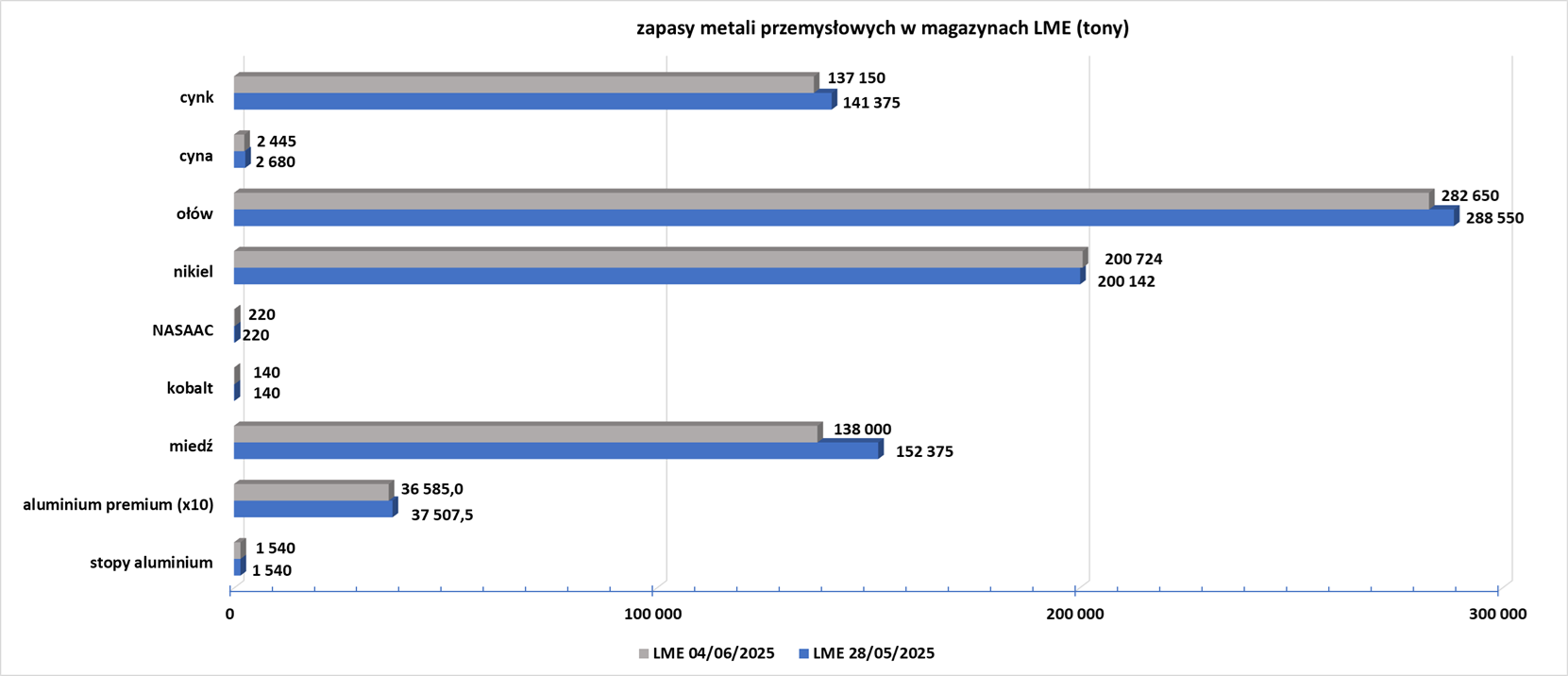

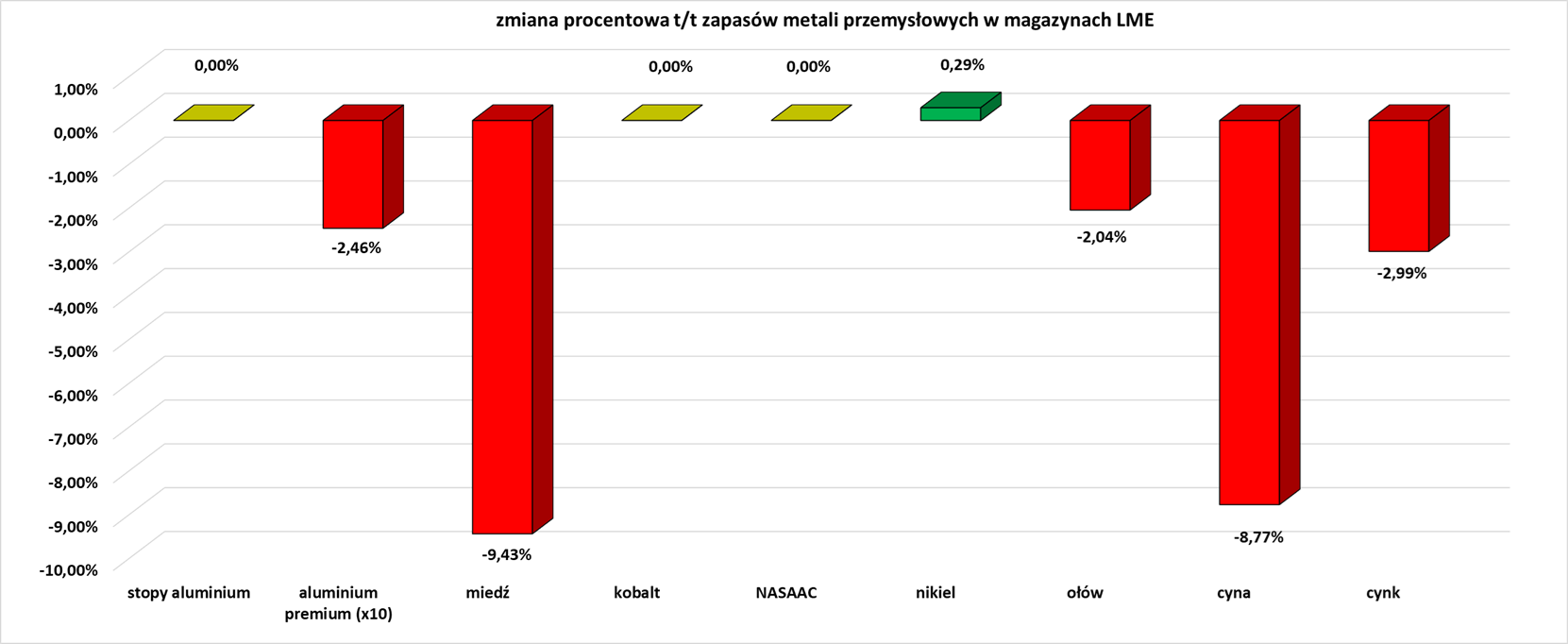

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.