Abu Dhabi National Oil Company (ADNOC)|aluminium|benzyna (gasoline)|BP plc|CATL|cukier|drób|Eni|Equinor|Exxon Mobil|FED|gaz ziemny|Gazprom|Iran|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|nawozy sztuczne|newsy krajowe|nikiel|ogólne informacje|olej palmowy|ONZ FAO|OPEC|Petroleo Brasileiro S.A. (Petrobras)|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Santos|Saudi Aramco|Sempra Energy|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|węgiel|wieprzowina|wołowina|złoto

Cisza przed burzą? Żywność stabilna, ale na horyzoncie się chmurzy (aktualności surowcowe – 8 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Wskaźnik cen światowych surowców żywnościowych pozostał w maju zasadniczo stabilny, ponieważ spadki cen olejów roślinnych zrównoważyły wzrosty cen zbóż i cukru. Najnowsze dane Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), które śledzą miesięczne zmiany międzynarodowych cen koszyka towarów żywnościowych będących przedmiotem globalnego handlu, pokazały wartość indeksu na poziomie 130,8 punktów w maju 2026 (-0,2% m/m; +2,9% r/r). „Chociaż globalne rynki towarów żywnościowych pozostały zasadniczo odporne, rosnące ceny zbóż podkreślają podatność na zagrożenia związane z pogodą oraz zakłócenia na rynkach energii i środków produkcji. Utrzymująca się niepewność wpływająca na kluczowe szlaki handlowe, w tym Cieśninę Ormuz, może ograniczyć zużycie nawozów i wywrzeć dodatkową presję na ceny żywności, co podkreśla potrzebę skoordynowanych działań międzynarodowych” – powiedział Boubaker Ben-Belhassen, dyrektor ds. rynków i handlu w FAO. Szczegółowe dane z raportu przy poszczególnych surowcach rolnych jak pszenica, kukurydza, ryż, cukier, pozostałe rośliny oleiste, mięso.

- Izrael i Liban ogłosiły 3 czerwca, że zgodziły się na wprowadzenie zawieszenia broni, co budzi nadzieje na porozumienie między Waszyngtonem a Teheranem. Iran uzależnił ewentualne porozumienie częściowo od zakończenia walk między Izraelem a Hezbollahem, libańskimi ugrupowaniami powiązanymi z Iranem. „Rynek po raz kolejny w pełni wierzy w nadzieje na rozwiązanie konfliktu, a obawy o dostawy po prostu nie znajdują odzwierciedlenia na rynku. Najnowsze wydarzenia w stosunkach z Izraelem i Libanem podważają wszelkie optymistyczne tezy” – powiedział John Kilduff, partner w Again Capital.

- Izrael poinformował o ataku na cele wojskowe w zachodnim i środkowym Iranie, mimo że prezydent USA Donald Trump podobno nakazał premierowi Izraela Benjaminowi Netanjahu powstrzymanie się od dalszych ataków.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- 11 czerwca poznamy raportu USDA Crop Production oraz World Markets and Trade.

- 18 czerwca poznamy najnowszy Food Outlook od ONZ FAO.

Kawa

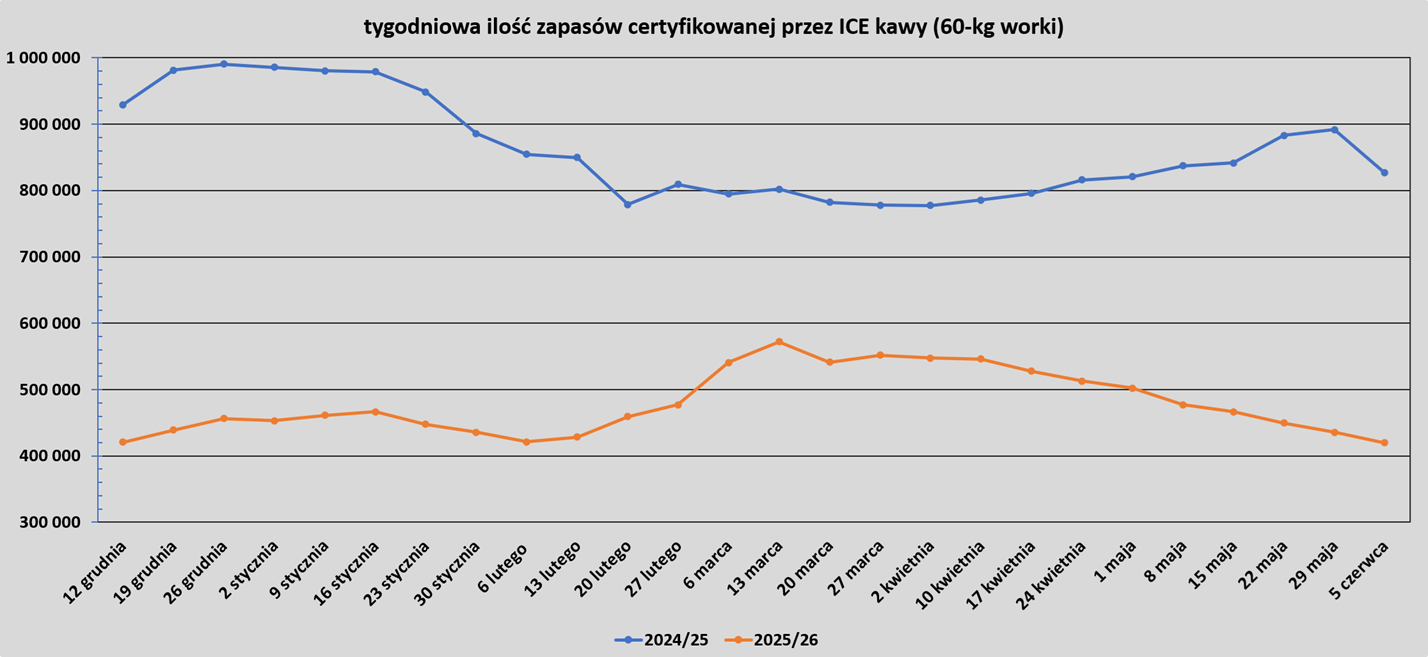

- Zapasy kawy w magazynach ICE spadły 10. tydzień z rzędu (-15,9k t/t), w poprzednim sezonie zmiana wynosiła -65,23k t/t. Zapasy są w tym sezonie o -49,24% s/s niższe. Na ocenę jakości oczekuje 0,275 tysiąca worków (-0,83k t/t).

Cukier

- Indeks cen cukru FAO wzrósł w maju o 7,5%, na co wpłynęły dane wskazujące na mniejszy udział brazylijskiej produkcji trzciny cukrowej przeznaczanej na produkcję cukru, co zwiększyło oczekiwania na większe przekierowanie produkcji na etanol, a także obawy, że warunki El Niño mogą negatywnie wpłynąć na produkcję w Indiach i Tajlandii w nadchodzącym roku.

Kakao

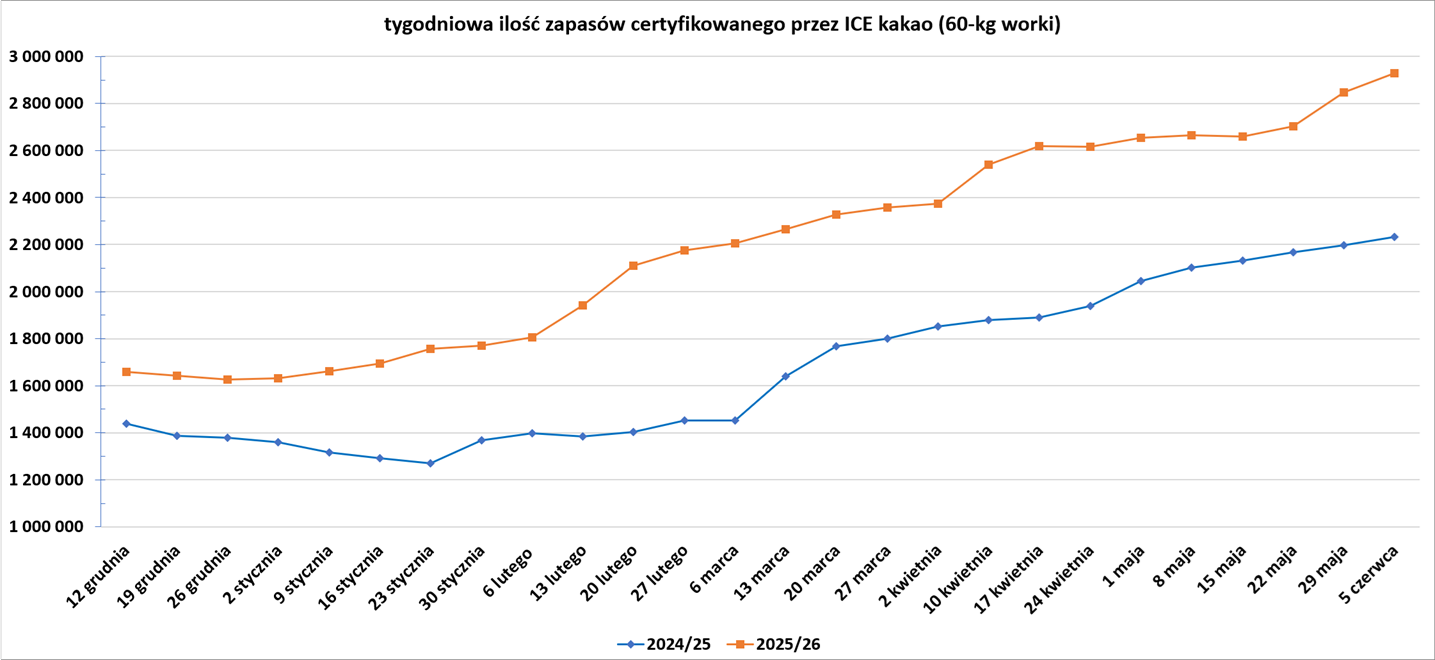

- Zapasy kakao w magazynach ICE wzrosły 3. tydzień z rzędu (+82,117k t/t), w poprzednim sezonie zmiana wynosiła +35,0k t/t. Zapasy są w tym sezonie o +31,20% s/s wyższe.

Sok pomarańczowy

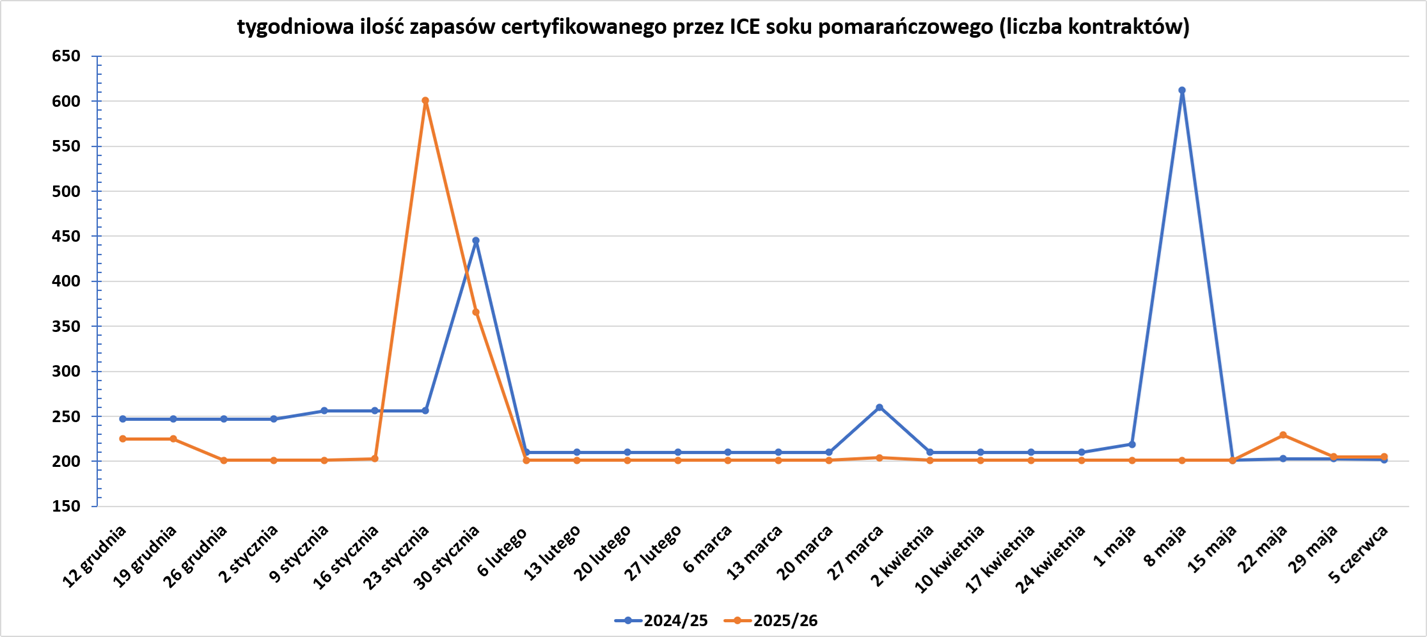

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Indeks cen zbóż ONZ FAO wzrósł w maju o 2,6% w porównaniu z kwietniem i był o prawie 5,0% wyższy niż rok wcześniej, odzwierciedlając wyższe ceny wszystkich głównych zbóż w związku z wyższymi kosztami paliwa i nawozów na świecie oraz presją związaną z pogodą. Światowe ceny pszenicy wzrosły o 3,4% w ciągu miesiąca – i o 7,8% w porównaniu z poziomem z roku poprzedniego – na co wpłynęły niższe oczekiwane zbiory u głównych eksporterów, w tym w Stanach Zjednoczonych, gdzie warunki uprawy pszenicy ozimej należą do najgorszych od dziesięcioleci. Ceny amerykańskiej pszenicy twardej czerwonej ozimej w maju 2026 r. były o 28% wyższe niż w maju 2025 r.

- Oczekuje się, że światowa produkcja zbóż w sezonie 2026/27 spadnie o 2% rok do roku do 2 982 mln ton, głównie w wyniku malejących zbiorów pszenicy, zgodnie z najnowszym raportem FAO na temat podaży i popytu na zboża. Oczekiwany spadek następuje po wzroście o 6,1% w sezonie 2025/26 do rekordowych 3 043 mln ton, ten dynamiczny wzrost doprowadził do szacowanego wzrostu światowych zapasów zbóż o 9,5%. Prognozuje się, że światowe wykorzystanie zbóż wzrośnie o 0,6% w sezonie 2026/2027, co stanowi spadek w porównaniu z 2,7% odnotowanym w poprzednim sezonie. Na podstawie obecnych prognoz przewiduje się, że światowe zapasy zbóż nieznacznie się skurczą, o 0,3%, głównie z powodu niższych przewidywanych zapasów ryżu, co spowoduje, że globalny wskaźnik zapasów do zużycia zbóż, wynoszący 31,7%, pozostanie na poziomie zbliżonym do poprzedniego. Po wzroście o 4,8% w 2025/26 roku, przewiduje się, że globalny handel zbożami spadnie o 0,3% do 507,2 mln ton w nadchodzącym roku, ponieważ oczekiwane niższe wolumeny obrotu pszenicą i jęczmieniem z nawiązką zrekompensują przewidywane wzrosty dostaw kukurydzy i ryżu.

- W Argentynie giełda zbożowa Buenos Aires Grain Exchange poinformowała, że zasiewy pszenicy w sezonie 2026/27 postępują w rekordowym tempie, a 32,4% z szacowanych 6,5 miliona hektarów obsiano zaledwie kilka tygodni po rozpoczęciu sezonu.

- W Chinach analitycy oszacowali, że nadmierne opady deszczu spowodowały kiełkowanie od 4,8 do 10 milionów ton pszenicy, co potencjalnie zwiększyło popyt na import.

Kukurydza

- ONZ FAO podaje, że globalne ceny kukurydzy wzrosły o +1,9% m/m (+3,9% r/r) w wyniku silniejszego popytu importowego na kluczowych rynkach, mniejszej dostępności w Brazylii i Stanach Zjednoczonych oraz wyższych cen energii, które napędzały popyt związany z etanolem.

- Według prognoz Commodity Weather Group, wyższe temperatury i deszcze na Środkowym Zachodzie USA mają przywrócić wilgoć dla nowo zasianych upraw soi i kukurydzy w ciągu najbliższych dwóch tygodni.

Ryż

- Indeks cen ryżu ONZ FAO wzrósł o 2,7% w porównaniu z poprzednim miesiącem, ponieważ obawy związane z pogodą oraz wyższe ceny ropy naftowej i produktów pochodnych wsparły notowania w niektórych wiodących azjatyckich krajach eksportowych.

Soja

- Według prognoz Commodity Weather Group, wyższe temperatury i deszcze na Środkowym Zachodzie USA mają przywrócić wilgoć dla nowo zasianych upraw soi i kukurydzy w ciągu najbliższych dwóch tygodni.

Pozostałe rośliny oleiste

- Indeks cen olejów roślinnych FAO spadł natomiast o 4,6% w porównaniu z kwietniem, co stanowi pierwszy miesięczny spadek w 2026 r. Międzynarodowe ceny oleju palmowego spadły z powodu oczekiwań słabszego globalnego popytu importowego i niepewności na rynkach ropy naftowej, podczas gdy światowe trendy cenowe oleju sojowego były mieszane, przy czym sezonowe wzrosty podaży eksportowej pociągnęły za sobą spadek cen w Ameryce Południowej, mimo że stabilny popyt na biopaliwa wspierał ceny w Ameryce Północnej. Ceny oleju rzepakowego i słonecznikowego wzrosły w związku z ograniczoną podażą.

Wieprzowina, wołowina, drób i ryby

- Indeks cen mięsa FAO wzrósł o 0,1%. Światowe ceny wołowiny wzrosły dzięki silnemu popytowi importowemu, zwłaszcza ze strony Chin i Stanów Zjednoczonych, podczas gdy ceny wieprzowiny spadły, głównie z powodu niższych cen w Unii Europejskiej, przy dużej podaży i ograniczonym popycie importowym.

- Indeks cen produktów mlecznych FAO spadł o 0,5% w porównaniu z poprzednim miesiącem, głównie za sprawą międzynarodowych cen masła. Ceny sera były w większości stabilne, podczas gdy ceny odtłuszczonego mleka w proszku wzrosły. Ceny pełnego mleka w proszku wykazywały zróżnicowaną tendencję.

Nawozy sztuczne

- Powierzchnia rolna w Brazylii wzrosła w XXI wieku o ~50%, jednak wzrost cen nawozów jest teraz olbrzymim kosztem dla tego areału. Brazylia w dużym stopniu polega na imporcie, dlatego wielu jej rolników ograniczyło zakupy nawozów. Nawet jeśli konflikt zakończy się jutro, eksperci branżowi twierdzą, że brazylijscy rolnicy mają kłopoty. Już teraz mają tysiące akrów ziemi uprawnej, przynoszącej malejące zyski, a nawet straty. Wielu zaczyna kolekcjonować znaczne długi. W przeciwieństwie do wielu gruntów rolnych np. w USA, w Brazylii nie można osiągnąć przyzwoitych plonów bez nawożenia, a część gruntów jest bardzo zdegradowana. „Obecnie rolnicy na całym świecie, w tym w Brazylii, działają z minimalnymi marżami. Jeśli masz lepszą glebę, możesz przetrwać mniejsze dawki nawozów lub ich brak. Możesz lepiej przetrwać taki szok” – powiedział Saswato Das, globalny dyrektor ds. korporacyjnych w firmie Syngenta, produkującej nasiona i pestycydy. Brazylijscy rolnicy, którzy wciąż muszą wykonać wiosenne zasiewy we wrześniu tego roku, nie mówiąc już o zasiewach drugiego plonu na początku 2027 roku, borykają się z wysokimi cenami nawozów od czasu wybuchu wojny z Iranem pod koniec lutego. Brazylijscy rolnicy uprawiający soję do końca maja zakupili około 50% swojego całkowitego zapotrzebowania na nawozy na sezon 2026/27, powiedział Murphy Campbell z Expana.

- Petrobras wznawia działalność w kilku mniej rentownych zakładach nawozowych w Brazylii, które zostały zamknięte za czasów byłego prezydenta Jaira Bolsonaro. Firma ma nadzieję zaspokoić 35% zapotrzebowania kraju na nawozy azotowe w nadchodzących latach.

Ropa naftowa

- „Poczyniono zauważalny postęp w kierunku zakończenia kryzysu, a coraz więcej statków przepływa przez krytyczny punkt krytyczny. Właśnie dlatego presja spadkowa powróciła” – powiedział analityk PVM, Tamas Varga, odnosząc się spadku cen ropy poniżej $100/baryłkę. „Nadzieje na porozumienie ramowe między USA a Iranem mające na celu zakończenie konfliktu zostały nieco przytłumione przez niedawne ataki USA na irańskie wyrzutnie rakietowe i statki, które rzekomo próbowały zaminować Cieśninę Ormuz. Niemniej jednak zaufanie wśród uczestników rynku pozostaje wysokie” – stwierdzili analitycy Commerzbanku.

- Kraje OPEC+, zgodnie z prognozą, podniosły limity produkcyjne o 0,188 mln baryłek dziennie dla całej grupy.

- Świat może być zmuszony znaleźć sposób na utrzymanie się przy mniejszych zasobach ropy naftowej i gazu, jeśli Cieśnina Ormuz pozostanie zamknięta znacznie dłużej z powodu wojny USA i Izraela z Iranem, powiedziała prezes Rezerwy Federalnej w Dallas, Lorie Logan. „Przy bardzo ograniczonych dostawach, jeśli żegluga przez cieśninę nie powróci wkrótce do poziomu sprzed wojny, światowe zużycie ropy naftowej i gazu ziemnego może spaść bardziej znacząco niż dotychczas. Konsekwencje ekonomiczne będą zależeć od tego, w jakim stopniu użytkownicy końcowi będą w stanie przestawić się na inne źródła energii lub efektywniej wykorzystywać energię, zamiast ograniczać aktywność gospodarczą” – powiedziała Logan w przemówieniu przygotowanym do wygłoszenia na konferencji Banku Japonii. Dyrektorzy amerykańskich firm naftowych w niedawnym badaniu przeprowadzonym przez Fed w Dallas stwierdzili, że spodziewają się wzrostu produkcji ropy w USA w tym roku zaledwie o ćwierć miliona baryłek dziennie i zaledwie o pół miliona baryłek dziennie w przyszłym roku. Dla porównania, globalna podaż ropy spadła o około 13 milionów baryłek dziennie od początku wojny z Iranem – deficyt ten jest obecnie w dużej mierze uzupełniany poprzez redukcję zapasów, które, jak zauważył Logan, są ograniczone. „Tak czy inaczej, spodziewam się, że rynki energii wkrótce osiągną sztywną równowagę. Jeśli molekuły nie będą dostępne, świat nie będzie mógł ich skonsumować” – powiedział Logan.

- „Irańskie negocjacje między USA a Iranem oraz ostrzeżenia Międzynarodowej Agencji Energii o krytycznie niskim poziomie zapasów na świecie dodatkowo zwiększają premię za ryzyko w cenach referencyjnych” – powiedział Emril Jamil, starszy analityk ds. ropy naftowej w LSEG.

- Irański eksport ropy naftowej i kondensatu spadł w maju do najniższego poziomu od co najmniej sześciu lat, znacznie poniżej 300 000 baryłek dziennie, głównie z powodu blokady morskiej USA. Stany Zjednoczone rozpoczęły egzekwowanie blokady 13 kwietnia, dusząc irański eksport. Irański eksport wyniósł średnio około 209 000 baryłek dziennie w maju, jak wynika z danych Vortexa, co stanowi znaczny spadek w porównaniu z 1,34 miliona baryłek dziennie w kwietniu i prawie 1,9 miliona baryłek dziennie w marcu. Jak poinformowała firma Vortexa, jest to najniższy poziom od końca 2019 i początku 2020 roku, kiedy prezydent USA Donald Trump prowadził kampanię „maksymalnej presji” na Iran w swojej pierwszej kadencji. Dane z innej firmy, Kpler, wykazały podobny spadek, chociaż oszacowały eksport w maju na nieco wyższy poziom, 260 000 baryłek dziennie – nadal najniższy od sześciu lat. Dane Kplera pokazują, że ilość irańskiej ropy naftowej składowanej na statkach spada wraz z wyładunkiem większej liczby tankowców w Chinach. Z około 147 milionów baryłek irańskiej ropy naftowej i kondensatu unoszących się w magazynach, około 67 milionów baryłek utknęło w Zatoce Środkowowschodniej i Zatoce Omańskiej, podał Kpler. Wolumeny magazynów pływających spadły z ostatniego maksimum, wynoszącego około 190 milionów baryłek, osiągniętego pod koniec kwietnia. Iman Nasseri, analityk FGE NexantECA, oszacował, że około 55 milionów baryłek irańskiej ropy naftowej unosi się na statkach za linią blokady, czyli mniej niż wynika z danych Kplera.

- W ciągu ostatniego tygodnia maja z Cieśniny Ormuz wypłynęły dwa tankowce przewożące produkty naftowe, a w Zjednoczonych Emiratach Arabskich załadował ładunek gazowiec przewożący skroplony gaz ziemny. Tankowcowiec Aframax Cy Victorious, przewożący co najmniej 80 000 ton metrycznych (ponad 508 000 baryłek) oleju opałowego o wysokiej zawartości siarki, wypłynął z cieśniny 30 maja, jak wynika z danych śledzenia statków Kpler i LSEG. Statek ostatni raz załadował się w irackim porcie Khor al-Zubair na początku kwietnia i oczekuje się, że dotrze do Malezji w drugiej połowie czerwca. Kolejny tankowiec Long-Range 2, Sti Elysees, załadowany czystymi produktami z Kuwejtu pod koniec lutego, opuścił cieśninę 29 maja, według danych Kpler. Tymczasem tankowiec Marigold LNG, zarządzany przez Abu Dhabi National Oil Company (ADNOC), załadował ładunek na wyspie Das w Zjednoczonych Emiratach Arabskich w dniach 24-25 maja, poinformowała firma analityczna Vortexa. „Statek wstrzymał transmisję AIS 3 maja przed „ciemnym” wejściem w Cieśninę Ormuz. To ostatni z grupy czterech parowców kontrolowanych przez ADNOC, które wyłączyły AIS, aby przepłynąć Ormuz na zachód w celu przeładunku. Pozostałe trzy – Mraweh, Al Hamra i Umm Al Ashtan – wykonały już kolejne „ciemne” tranzyty przez wąskie gardło” – poinformowała Vortexa. Statki Al Areesh, Al Khuwair i Al Marrouna – wszystkie kontrolowane przez QatarEnergy – rozpoczęły przemieszczanie się z wód u wybrzeży Indii i Sri Lanki w kierunku cieśniny około 25-27 maja. Jednym z kluczowych wskaźników tempa odpływu jest „ropa na wodzie” w Zatoce Perskiej, czyli ilość ropy zmagazynowanej na tankowcach uwięzionych za cieśniną. Według danych Kplera poziom ropy spadł ze szczytu 184 milionów baryłek z 22 marca do około 148 milionów baryłek w tym tygodniu, co oznacza średnie tempo redukcji na poziomie około 500 000 baryłek dziennie. Oznacza to przyśpieszenie wypływania ropy z regionu, wzrastające do ~0,7 mln baryłek dziennie na początku czerwca. Choć dla globalnych rynków to sytuacja będąca naklejaniem plasterka na otwarte złamanie.

- Jak powiedział Sekretarz Generalny OPEC Haitham Al Ghais na Międzynarodowym Forum Ekonomicznym w Sankt Petersburgu, OPEC spodziewa się silnego wzrostu popytu na ropę naftową i nie zmieni swoich szacunków, pomimo konfliktu na Bliskim Wschodzie i zamknięcia Cieśniny Ormuz.

- Chiński import ropy naftowej był w maju o prawie 2 miliony baryłek dziennie niższy w porównaniu z marcem, co stanowiło czynnik równoważący na rynkach i wyjaśnia niższe ceny pomimo zamknięcia Ormuz. Według Kplera, import ropy drogą morską w maju może spaść do najniższego poziomu od dekady, wynoszącego 6,451 mln baryłek dziennie (-20,36% m/m). Vortexa, oszacowała import ropy w maju na 7 – 7,5 mln baryłek dziennie. Stało się tak po tym, jak całkowity import ropy naftowej do Chin w kwietniu spadł do 9,3 mln baryłek dziennie (-20% r/r). Aby zrekompensować niższy import, rafinerie w ciągu ostatnich trzech tygodni korzystały z zapasów komercyjnych w tempie około 1 mln baryłek dziennie, wykorzystując zapasy, które ostatnio osiągnęły szczyt około 1,25 mld baryłek na początku maja, według Vortexa i Kpler. Ye Lin, starszy analityk w firmie konsultingowej Rystad Energy, powiedziała: „Chiny pozwalają na stopniowe zmniejszanie zapasów, zamiast agresywnie licytować na ciasnym rynku – wybór, który ma sens, biorąc pod uwagę, jak głęboko ujemne stały się marże”. Według Li, zapasy komercyjne wzrosły o około 70 milionów baryłek w ciągu pierwszych czterech miesięcy tego roku, w wyniku znacznych zakupów rosyjskiej i irańskiej ropy przez niezależne rafinerie i firmy handlowe, a także w wyniku drastycznego ograniczenia produkcji przez większe rafinerie od marca. Nawet jeśli tempo redukcji zapasów przyspieszy do 2 milionów baryłek dziennie, ponad 200 milionów baryłek zgromadzonych od początku 2025 roku wystarczy, aby przetrwać do połowy września. Gdy cena ropy oscyluje w okolicach 100 dolarów za baryłkę, chińskie rafinerie mogą pozwolić sobie na przerwę w gromadzeniu zapasów w najbliższym czasie dzięki dużym zapasom zgromadzonym przed wojną. Chińskie rafinerie ponoszą straty w wysokości od 600 do 1300 juanów (od 88,74 do 192,26 USD) na każdą tonę przetworzonej ropy naftowej, w zależności od gatunku, ponieważ Pekin wprowadził ograniczenia krajowych cen na stacjach, aby chronić konsumentów przed globalnymi skokami cen, twierdzą analitycy. Duże państwowe rafinerie, na czele z Sinopec, operatorem największych na świecie pod względem mocy przerobowych rafinerii oraz największym niezależnym przetwórcą Zhejiang Petrochemical Corp, mają utrzymać ograniczenia przepustowości co najmniej w czerwcu. Mniejsze zakłady, znane jako „teapoty”, są pod rosnącą presją, aby ograniczyć produkcję w czerwcu i później, pomimo zakazu rządowego. W związku ze słabym popytem, zapasy benzyny komercyjnej i oleju napędowego, badane i monitorowane przez chińską firmę konsultingową Oilchem, osiągnęły odpowiednio najwyższy poziom od początku 2024 r. i lipca 2024 r. Analitycy twierdzą, że spadek popytu na benzynę spowodowany elektryfikacją jest głębszy niż sądzono, ponieważ wyższe ceny benzyny wymusiły trwalszą zmianę zachowań, zachęcając ludzi do częstszego korzystania z transportu publicznego. Michal Meidan, kierownik ds. badań w Oxford Institute for Energy Studies, powiedział, że Chiny mogą utrzymać 5% redukcję w porównaniu ze średnią pięcioletnią, co wymagałoby importu ropy drogą morską w wysokości 7,9 mln baryłek dziennie, co jest poziomem zgodnym z szacowanym importem na maj. „Chociaż wystąpiłaby pewna rozbieżność między produktami a chemikaliami, a marże rafineryjne uległyby pogorszeniu, podstawowe dostawy byłyby nadal zagwarantowane, zanim interesariusze musieliby masowo sięgać po zapasy lub wrócić na rynek” – napisał Meidan w raporcie.

- „Rynek ropy naftowej niedocenia niektórych ryzyk związanych z wojną z Iranem. Ropa naftowa może wrócić do produkcji, ale z perspektywy produktów rafinowanych, nadrobienie zaległości do końca roku może być dla systemu bardzo trudne. Punktem zwrotnym może być moment, gdy ktoś naprawdę będzie potrzebował tych fizycznych cząsteczek, a tych fizycznych cząsteczek po prostu nie będzie na stanie kupić. Nie możemy bez końca redukować zapasów. Chiny nie będą bez końca importować 5 milionów baryłek dziennie, a w pewnym momencie, gdy będą potrzebować tych baryłek, cena będzie musiała wzrosnąć” – powiedział Tom Baker, dyrektor zarządzający globalnego domu towarowego Vitol w Bahrajnie. Dotychczas rafinerie wstrzymywały się z zakupami, mając nadzieję na rychłe rozwiązanie kryzysu. Według Bakera jedynym rozwiązaniem problemu rosnących cen będzie załamanie popytu. Załamanie popytu to proces, w którym ceny rosną tak wysoko z powodu niedoborów podaży lub innych czynników, że konsumenci są zmuszeni do ograniczenia zakupów do czasu, aż popyt dostosuje się do podaży, a ceny się zrównoważą. Spadek popytu wyniósł między 4 a 5 milionów baryłek dziennie z powodu kryzysu, kiedy ceny ropy naftowej zbliżały się do 110 dolarów. Baker stwierdził, że prawdopodobieństwo wprowadzenia zakazu eksportu ropy naftowej lub paliw z USA jest niezwykle niskie, ponieważ wpływ na ceny natychmiast odbije się na rynku amerykańskim.

- Irak planuje ponad trzykrotnie zwiększyć eksport ropy naftowej rurociągami z 220 000 baryłek dziennie do 770 000 baryłek dziennie w ciągu dwóch i pół miesiąca. Posunięcie to jest częścią szerszej strategii rozbudowy szlaków eksportowych i zmniejszenia zależności od szlaków żeglugowych w Zatoce Perskiej. Irak eksportuje ropę naftową przez turecki port śródziemnomorski Ceyhan, podczas gdy eksport szlakiem południowym został ograniczony przez zamknięcie Cieśniny Ormuz. Zamknięcie cieśniny skłoniło Bagdad do poszukiwania alternatywnych kanałów eksportowych. Irak planuje podpisać umowę z Syrią na transport, magazynowanie i obsługę przesyłów ropy Basrah Light, Basrah Medium i Basrah Heavy przez śródziemnomorskie porty Banijas i Tartus. Bagdad planuje również otworzyć przedstawicielstwo ministerstwa ropy naftowej, które będzie nadzorować operacje eksportowe tą trasą.

- Ładunek ropy naftowej z amerykańskich Strategicznych Rezerw Ropy Naftowej (US Strategic Petroleum Reserve) po raz pierwszy w historii dotarł w tym miesiącu do Kalifornii. Ten nietypowy ruch uwypukla zmiany w przepływach handlowych i szlakach żeglugowych, ponieważ wojna z Iranem odcięła dostawy ropy z Bliskiego Wschodu. Kalifornia, niegdyś czołowy producent ropy naftowej w USA, w ostatnich latach stała się bardziej zależna od importu ropy, w tym około 230 000 baryłek dziennie w zeszłym roku z Bliskiego Wschodu. Dostępność alternatywnej ropy naftowej jest również ograniczona ze względu na konkurencyjny popyt z Azji. Około 460 000 baryłek ropy Bayou Choctaw Sweet trafiło do rafinerii Chevron w Richmond w Kalifornii, a kolejne 50 000 baryłek ropy o tej samej jakości zostało rozładowanych w rafinerii Chevron w El Segundo, poinformował Kpler, powołując się na listy przewozowe. Tankowiec Red Moon załadował prawie 980 000 baryłek ropy Bayou Choctaw Sweet w Luizjanie, według Kplera, i rozładował ładunek w Terminalu Atlantyckim na wschodnim wybrzeżu Panamy na początku maja. Według Kplera, Chevron był wymieniony jako sprzedawca ładunku. Supertankowiec Pascagoula Voyager, wyczarterowany przez Chevron, załadował około 2 milionów baryłek ropy w Terminalu Pacyfiku i skierował się na zachodnie wybrzeże USA. Statek był ładowany wspólnie z gujańską ropą Unity Gold. Supertankowiec rozładował strategiczne rezerwy ropy naftowej na dwa mniejsze statki, które przewiozły ładunki do rafinerii w Kalifornii, poinformował Kpler.

- Komitet Śledczy Federacji Rosyjskiej poinformował, że na tankowcu w rosyjskim porcie Ust-Ługa na Morzu Bałtyckim wykryto kilka min magnetycznych. Komitet poinformował, że miny, wyprodukowane w państwie należącym do NATO, zostały znalezione przez nurków podczas inspekcji kadłuba tankowca Arrhenius, który przypłynął z belgijskiego portu Antwerpia w celu załadunku skroplonego gazu ropopochodnego (LPG). Rosja wzmocniła środki bezpieczeństwa w swoich portach w związku z podejrzeniami aktów sabotażu, mających na celu naruszenie jej infrastruktury energetycznej. „NATO nie zaminowało żadnego tankowca” – poinformował przedstawiciel NATO w oświadczeniu przesłanym e-mailem. W zeszłym roku Rosja nakazała nurkom inspekcję statków w swoich portach po podejrzeniach ataków na cztery tankowce. Tankowiec Suezmax Koala osiadł na mieliźnie w Ust-Łudze po wybuchu w maszynowni w lutym 2025 roku. Według danych LSEG dotyczących śledzenia statków, Arrhenius pływa pod banderą Liberii i jest zarządzany przez Maple Mariner Holding z Zjednoczonych Emiratów Arabskich. Rzeczniczka Rosyjskiego Komitetu Śledczego, Swietłana Petrenko, poinformowała, że miny zostały wyprodukowane przez państwo NATO. Dodała, że statek, który wpłynął do Ust-Ługi 20 maja, miał zawinąć do tureckiego portu Samsun. Miny zostały zdezaktywowane. „Na podstawie wstępnych działań śledczych można już stwierdzić, że miny magnetyczne nie mogły zostać zainstalowane na rosyjskich wodach terytorialnych” – powiedziała Petrenko.

- Rada nadzorcza (RN) BP odsunęła od stanowiska prezesa RN Alberta Manifolda i wyraziła poważne obawy dotyczące jego standardów zarządzania, nadzoru i postępowania w związku z najnowszym zamieszaniem w kierownictwie. Zmiana odbiła się na wycenie giełdowej naftowego giganta. Cztery źródła znające sprawę poinformowały, że Manifold zachowywał się agresywnie wobec różnych współpracowników w firmie, podając to jako jeden z powodów zwolnienia. Rada otrzymała wystarczająco dużo informacji po zgłoszeniu nieprawidłowości, aby stwierdzić, że doszło do niedopuszczalnego zachowania, powiedziało jedno ze źródeł, które jest bliskie radzie nadzorczej BP. Źródła odmówiły podania tożsamości, ponieważ nie były upoważnione do publicznego wypowiadania się. Rzecznik BP odmówił podania dalszych szczegółów. „Zostałem usunięty bez ostrzeżenia i bez wyjaśnienia. Całkowicie kwestionuję sposób, w jaki zakwalifikowano moje zachowanie i nie pozwolę, aby fałszywa narracja pozostała bez odpowiedzi” – powiedział Manifold w oświadczeniu przesłanym e-mailem do Bloomberg News. Niespodziewane odwołanie Manifolda nastąpiło niecałe osiem miesięcy po objęciu przez niego stanowiska, które miał nadzorować reorganizację strategii, i jest następstwem lat rotacji kadry kierowniczej w BP. W 2023 roku były prezes BP Bernard Looney został zwolniony po tym, jak okłamał zarząd na temat swoich osobistych relacji z kolegami. Jego następca, Murray Auchincloss, odszedł nagle w grudniu 2025 roku bez wyraźnego powodu, a była prezes Woodside, Meg O’Neill, została natychmiast ogłoszona jego następczynią. Jest ona piątą prezes BP od 2020 roku i oczekuje się, że przyspieszy odejście firmy od energii odnawialnej na rzecz ponownego skupienia się na ropie naftowej i gazie. „Można śmiało powiedzieć, że w tym momencie zarząd BP jest najbardziej niestabilny spośród największych koncernów naftowych” – powiedziała Lindsey Stewart, dyrektor ds. treści dla inwestorów instytucjonalnych w Morningstar. Ian Tyler, były prezes brytyjskiej grupy budowlanej Balfour Beatty i członek zarządu BP od zeszłego roku, zostanie tymczasowym prezesem, poinformowała firma. W oświadczeniu wydanym 26 maja BP poinformowało, że zarząd jednogłośnie zdecydował, że Manifold – który ma poparcie funduszu hedgingowego Elliott, który zgromadził około 5% udziałów w BP – nie powinien już pełnić funkcji prezesa i dyrektora ze skutkiem natychmiastowym. „Albert pomógł nadać transformacji BP pożądany kierunek i tempo. Zarząd był jednak zaskoczony i rozczarowany, dowiadując się o problemach z nadzorem i postępowaniem, które uznał za niedopuszczalne, i podjął zdecydowane działania” – powiedziała Amanda Blanc, starszy niezależny dyrektor, która nadzorowała nominację Manifold w październiku.

- Koncern naftowy TotalEnergies poinformował, że przedłuży politykę ograniczania cen paliw na swoich francuskich stacjach benzynowych do końca czerwca, w związku z trwającym kryzysem na Bliskim Wschodzie. Firma zapowiedziała utrzymanie limitów cen, ogłoszonych po raz pierwszy w marcu, na poziomie 1,99 euro (2,32 dolara) za litr benzyny i 2,25 euro za litr oleju napędowego. Francuski minister finansów Roland Lescure z zadowoleniem przyjął tę decyzję, ale w wywiadzie dla BFM TV powiedział, że nie wyklucza również wprowadzenia nowego podatku od zysków firm energetycznych wygenerowanych w wyniku gwałtownego wzrostu cen energii wywołanego wojną z Iranem. Kilku francuskich polityków opozycyjnych opowiadało się za wprowadzeniem dodatkowych tzw. podatków od nieoczekiwanych zysków dla firm naftowych, w tym TotalEnergies, od czasu wybuchu wojny pod koniec lutego. Prezes TotalEnergies, Patrick Pouyanne, powiedział na początku tego miesiąca, że firma zniesie limity cen, jeśli taki podatek zostanie zatwierdzony.

- Pakistan, który dotychczas nie posiadał rezerw strategicznych ropy naftowej będąc w 90% uzależniony od importu przez Cieśninę Ormuz, planuje budowę strategicznych rezerw ropy naftowej, a także komercyjnych magazynów za pośrednictwem terminali celnych, rafinerii i firm zajmujących się obrotem ropą. Naciska również na zwiększenie poszukiwań i wydobycia ropy naftowej i gazu, modernizację rafinerii oraz konsolidację sektora downstream. Minister ropy naftowej Ali Pervaiz Malik powiedział w zeszłym tygodniu, że budowanie rezerw jest „łatwiej powiedzieć niż zrobić”, zwłaszcza dla kraju objętego programem Międzynarodowego Funduszu Walutowego, który ogranicza możliwości tworzenia kosztownych państwowych zapasów interwencyjnych. Zgodnie z planem składowania celnego międzynarodowi dostawcy i handlowcy będą mogli przechowywać zapasy ropy naftowej, tworząc zapasy komercyjne, które mogłyby wspierać krajowe dostawy w sytuacjach kryzysowych. Rząd mógłby również zezwolić firmom na przechowywanie paliwa w celu reeksportu. Oprócz braku rezerw strategicznych, w dokumencie wymieniono ograniczenia infrastruktury portowej, ograniczoną przepustowość statków i niewystarczające zasoby magazynowe jako jedne z problemów Pakistanu. Budowa własnych rezerw strategicznych przez rząd byłaby finansowana z wyodrębnionego funduszu, finansowanego kwotą 10 rupii (0,0359 USD) za litr z istniejącego podatku od ropy naftowej, a alokacja miałaby się rozpocząć 1 lipca. W dokumencie stwierdzono, że alokacja ta generowałaby około 700 milionów dolarów rocznie. Pakistan nakłada obecnie podatek w wysokości 58 rupii za litr na olej napędowy i 102,17 rupii za litr na benzynę. Rząd planuje ponadto nałożyć na rafinerie obowiązek utrzymywania zapasów ropy naftowej na 15 dni, a na firmy zajmujące się obrotem ropą naftową – na 30 dni zapasów produktów gotowych. Przepisy te mają zostać wprowadzone stopniowo do czerwca 2028 r. poprzez politykę rafineryjną, zmiany marży i konsolidację downstream. Dokument przewiduje również utworzenie korytarza infrastruktury energetycznej wokół miasta Hub i Port Qasim, obejmującego pojedyncze punkty cumowania, magazynowanie i połączenie rurociągów, aby zmniejszyć zależność od mniejszych i droższych dostaw.

- Instytucje finansowe i inwestorzy wezwali Unię Europejską do utrzymania sprzeciwu wobec nowych odwiertów ropy naftowej i gazu w Arktyce, ponieważ Unia rozważa rewizję swojego stanowiska w sprawie priorytetowego traktowania bezpieczeństwa energetycznego. Apel podkreśla obawy inwestorów, że kryzys energetyczny wywołany wojną USA i Izraela z Iranem może zostać wykorzystany do uzasadnienia wycofania się ze zobowiązań klimatycznych, podczas gdy koncentrują się na zabezpieczeniu dostaw. Nordea Asset Management, część nordyckiego pożyczkodawcy Nordea oraz 11 innych instytucji finansowych znalazło się wśród sygnatariuszy apelu do Komisji Europejskiej, aby nie osłabiała swojego stanowiska, ostrzegając, że podważy to zarówno cele klimatyczne, jak i długoterminowe bezpieczeństwo energetyczne. Wprowadzenie nowych projektów dotyczących paliw kopalnych w Arktyce zajęłoby ponad dekadę, co czyni je nieskutecznymi w walce z obecnym kryzysem, stwierdzono w liście, przygotowanym przez Nordyckie Centrum Zrównoważonych Finansów i duński fundusz emerytalny Sampension, a podpisanym również przez grupy społeczeństwa obywatelskiego i naukowców. „Arktyka to jeden z najbardziej wrażliwych ekosystemów na świecie i siedlisko unikalnej fauny… Dalsza ekspansja ropy naftowej i gazu zwiększyłaby presję na te ekosystemy o globalnym znaczeniu, zwiększając ryzyko wycieków i wycieków ropy” – czytamy w liście. Symulacje wycieków ropy sugerują, że ponad 90% ropy rozlanej na niektórych polach Morza Barentsa nie nadawałoby się do uprzątnięcia. Norwegia, największy dostawca gazu w Europie, ale niebędący członkiem UE, naciska na Brukselę, aby zniosła moratorium. Z uwagi na wiele starzejących się złóż, norweska produkcja spadnie w latach 30. XXI wieku, chyba że firmy takie jak Equinor dokonają nowych odkryć poza obszarami dojrzałymi. Obecna polityka UE popiera zakaz dalszego rozwoju arktycznego sektora ropy naftowej i gazu oraz odrzuca zakup takich węglowodorów. Jednak nie obowiązuje żadne formalne moratorium. Rzecznik Komisji powiedział, że UE dokonuje przeglądu swojej polityki wobec Arktyki „w świetle nowego kontekstu geopolitycznego i geoekonomicznego”, ale nie wyciągnięto żadnych wniosków. Jacob Ehlerth Jorgensen, dyrektor ds. ESG w Sampension, powiedział, że fundusz wspiera rolę Norwegii jako dostawcy energii, ale wiercenia w Arktyce nie są odpowiedzią na wyzwanie bezpieczeństwa energetycznego Europy. „Chodzi o kolejne kroki, w których naprawdę narażamy się na ryzyko – zarówno w zakresie bezpieczeństwa energetycznego, klimatu, jak i bioróżnorodności – lub o to, czy istnieje mądrzejszy sposób, aby to zrobić” – powiedział agencji Reuters.

- Santos skoncentruje się na zwiększeniu produkcji LNG i ropy naftowej w trzech kluczowych regionach, poinformował we wtorek drugi co do wielkości australijski producent ropy naftowej i gazu, w ramach nowej strategii mającej na celu redukcję zadłużenia o 2,5 miliarda dolarów do końca dekady. Potentat energetyczny skoncentruje swoje inwestycje na polach Moomba Central w australijskim Basenie Coopera, ale obniży priorytety w innych częściach regionu, co ma zmniejszyć wydatki o 300 milionów dolarów rocznie przez trzy lata od 2027 roku i o 150 milionów dolarów w kolejnych latach. Santos wykorzysta również swoją istniejącą infrastrukturę w basenach pierwszego poziomu w trzech regionach Alaski i Papui-Nowej Gwinei oraz oceni australijskie baseny Beetaloo i Bedout pod kątem zwiększenia rentowności. Te środki zmniejszą zadłużenie netto firmy o około 2,5 miliarda dolarów do 2030 roku i obniżą roczne odsetki o około 150 milionów dolarów, poinformowała firma. Santos, który w lutym ogłosił plany redukcji zatrudnienia o około 10% i przeglądu swojego australijskiego portfela ropy naftowej i gazu, na początku tego miesiąca wydobył pierwszą ropę z początkowej fazy projektu rozwojowego Pikka na Alasce. Mark Gardner, założyciel i prezes MPC Markets, nazwał te środki „zdyscyplinowanym resetem ze strony Santos i właściwym posunięciem. Właśnie to powinna zrobić firma, która ogranicza wydatki na projekty w szczytowym okresie: zwiększyć przepływy pieniężne i wzmocnić bilans. Akcjonariusze już wystarczająco dużo wycierpieli, co prawdopodobnie jest powodem ich ostrożnego optymizmu”. Santos skupi się również na wypełnianiu krajowych zobowiązań dotyczących dostaw gazu i zobowiązań związanych z likwidacją, przy zmniejszonej intensywności kapitałowej.

- Saudyjski państwowy gigant naftowy Aramco przeniesie swoje udziały w malezyjskich spółkach joint venture rafineryjno-petrochemicznych PRefChem na partnera Petronas. Umowa, z zastrzeżeniem warunków jej zamknięcia, uczyni PRefChem spółką zależną w całości należącą do malezyjskiej państwowej firmy energetycznej, poinformowały obie firmy we wspólnym oświadczeniu. Warunki finansowe nie zostały ujawnione. Umowa podkreśla, jak wojna z Iranem zmienia partnerstwa energetyczne w Azji. Skuteczne zamknięcie Cieśniny Ormuz od końca lutego ograniczyło przepływy ropy naftowej do regionu, zmuszając rafinerie do ograniczenia dostaw i powodując niedobory paliwa lotniczego, benzyny i oleju napędowego, które są produktami wytwarzanymi przez PRefChem. Pełna własność zapewni Petronas elastyczność w pozyskiwaniu ropy naftowej spoza Zatoki Perskiej i kierowaniu jej produkcją w celu zaspokojenia rosnącego zapotrzebowania na paliwo w regionie, podczas gdy Aramco zostało zmuszone do ograniczenia produkcji z powodu konfliktu. Według źródeł OPEC, wydobycie ropy w Arabii Saudyjskiej spadło w kwietniu o około jedną trzecią w porównaniu z poziomami sprzed wojny. Aramco dostarczało 50–70% surowca dla PRefChem. „Transakcja została zawarta na wzajemnie uzgodnionych warunkach, odzwierciedlając zmieniające się priorytety strategiczne obu stron” – poinformowano. PRefChem składa się z dwóch spółek joint venture: Pengerang Refining Company i Pengerang Petrochemical Company, które zarządzają zintegrowanym kompleksem rafineryjnym i petrochemicznym w ramach Zintegrowanego Kompleksu Pengerang w południowo-malajskim stanie Johor. Rafineria ma wydajność około 300 000 baryłek dziennie i produkuje paliwa, w tym paliwo lotnicze, benzynę i olej napędowy, dostarczając jednocześnie surowiec do kompleksu petrochemicznego, którego nominalna wydajność wynosi około 3,4 miliona ton rocznie. W 2017 roku Aramco zgodziło się zainwestować 7 miliardów dolarów w zamian za równy udział w projekcie, podpisując umowę kupna akcji podczas wizyty państwowej króla Salmana w Malezji. Była to wówczas jedna z największych inwestycji firmy w segmencie downstream za granicą. Obie spółki joint venture zostały formalnie utworzone w marcu 2018 roku. Firmy zadeklarowały, że będą nadal badać możliwości współpracy, obejmujące dostawy ropy naftowej, wymianę technologii i dystrybucję produktów.

- Włoska firma Eni poinformowała, że wraz z partnerami Petroci i Vitol zatwierdziła ostateczną decyzję inwestycyjną dotyczącą trzeciej fazy projektu Baleine w Wybrzeżu Kości Słoniowej, co oznacza nowy etap w rozwoju największego w kraju odkrycia węglowodorów. Trzecia faza znacząco zwiększy wydobycie, a produkcja ropy naftowej wzrośnie z 60 000 do 150 000 baryłek dziennie, a wydobycie gazu z 80 milionów do 200 milionów stóp sześciennych dziennie. Projekt obejmuje budowę nowej pływającej jednostki produkcyjno-magazynowo-przeładunkowej (FPSO), której celem jest zapewnienie wysokiej wydajności operacyjnej, standardów bezpieczeństwa i ograniczenia wpływu na środowisko. Firma Eni poinformowała, że cały gaz wydobywany w ramach projektu będzie kierowany na rynek krajowy, wspierając zapotrzebowanie Wybrzeża Kości Słoniowej na energię, zwiększając produkcję energii i wspierając rozwój przemysłu. Firma Eni jest obecna w tym afrykańskim kraju od 2015 roku, gdzie dokonała odkryć w Baleine i Calao. Jak poinformowała agencja Reuters firma Eni, oczekuje się, że trzecia faza zostanie uruchomiona w ciągu 32–36 miesięcy, a jej całkowity koszt wyniesie 4 miliardy dolarów.

- Occidental Petroleum przejmuje 10% udziałów w bloku poszukiwań głębinowych należącym do Exxon Mobil u wybrzeży Trynidadu i Tobago. Exxon był wcześniej jedynym właścicielem dużego bloku na morzu, znanego jako UD(1), który znajduje się na głębokości od 2000 do 3000 metrów i został po raz pierwszy nabyty w sierpniu 2025 roku. Źródła nie znały wartości transakcji. Wiceprezes ds. Global Exploration w Exxon, John Ardill, powiedział w tym miesiącu na konferencji Offshore Technology Conference w Houston, że amerykański gigant prowadzi badania sejsmiczne w bloku, a akwizycja danych ma się zakończyć do końca lipca. Dodał, że interpretacja danych może zostać ukończona do końca 2026 roku. Obszar Trynidadu graniczy z blokiem Stabroek, gdzie Exxon i jego partnerzy dokonali ponad 30 odkryć, przekształcając Gujanę w jednego z najszybciej rozwijających się producentów ropy naftowej na świecie. Ardill poinformował wcześniej agencję Reuters, że blok ten może mieć potencjał porównywalny z blokiem Stabroek lub złożami głębokowodnymi u wybrzeży Angoli. Podobieństwa geologiczne obu obszarów podsyciły spekulacje, że głębokowodne złoża Trynidadu mogą zawierać znaczne, niewykorzystane zasoby, choć ryzyko poszukiwawcze pozostaje wysokie na tym wczesnym etapie. Ten karaibski kraj, którego wydobycie ropy naftowej i gazu spadło w ostatnich latach w związku z wyczerpywaniem się dojrzałych złóż, poszukuje nowych możliwości wydobywczych, aby utrzymać produkcję i wesprzeć swój sektor skroplonego gazu ziemnego. Oczekuje się, że Exxon podejmie decyzję o ewentualnym odwiercie poszukiwawczym po przeanalizowaniu wyników badań sejsmicznych, które mogą dać pierwsze konkretne wskazówki dotyczące potencjału komercyjnego bloku.

- Rosyjski majowy eksport przez zachodnie porty Primorsk, Ust-Ługa i Noworosyjsk wzrósł do 2,5 miliona baryłek dziennie (+15% m/m) z 2,2 miliona baryłek dziennie w kwietniu. To największa ilość eksportowana z zachodnich portów od września 2025 roku, kiedy ukraińskie ataki dronów wstrzymały również przerób w rosyjskich rafineriach. Wyższy eksport ropy naftowej pozwala Rosji uniknąć drastycznych cięć w produkcji. Jednak zachodnie możliwości eksportowe Rosji są ograniczone, co utrudnia przetworzenie całej nieprzetworzonej ropy. Praktycznie wszystkie główne rafinerie ropy naftowej w centralnej Rosji zostały zmuszone do wstrzymania lub ograniczenia produkcji paliw w wyniku ukraińskich ataków dronów w ostatnich dniach. Eksport wzrósł w maju pomimo trwających ataków dronów na Noworosyjsk, które na krótko wstrzymały przeładunki. Ukraina kontynuowała również ataki na rurociągi i stacje pomp Transneftu w zeszłym miesiącu.

- Nigeryjska rafineria ropy naftowej Dangote, produkująca 650 000 baryłek dziennie (bpd), dysponuje dużą nadwyżką paliwa lotniczego i może dostarczać ten produkt na cały świat. „Jesteśmy bardzo wdzięczni za to, że jesteśmy postrzegani jako niezawodny, wysokiej jakości i rzetelny dostawca, który może konkurencyjnie dostarczać nasz produkt na cały świat. Do końca 2028 roku uruchomimy 700 000 baryłek dziennie w pełni złożonych mocy przerobowych rafinerii” – powiedział prezes David Bird. Paliwo lotnicze jest jednym z paliw najbardziej dotkniętych wojną z Iranem i zamknięciem Cieśniny Ormuz. Dało to rafineriom spoza regionu Zatoki Perskiej, takim jak Dangote, możliwość zaopatrywania rynków globalnych. Bird powiedział, że rafineria pracuje obecnie na pełnych obrotach, wykorzystując swoje moce przerobowe. Rafineria planuje, jak to określił Bird, „bezlitosną replikację”, mającą na celu podwojenie mocy przerobowych. Grupa mogłaby następnie zwiększyć moce przerobowe do 2,1 miliona baryłek dziennie dzięki planom budowy kolejnej rafinerii w Afryce Wschodniej, co pomogłoby jej stać się znaczącym graczem w przepływach ropy naftowej i produktów rafinowanych. Od czasu uruchomienia rafinerii w Dangote Nigeria przeszła od niedoboru paliwa do jego absolutnego nadmiaru.

- Ceny nafty w Azji spadły do najniższego poziomu od początku marca, ponieważ Abu Dhabi National Oil Co (ADNOC) wznowiła w maju eksport przez omański port Sohar. ADNOC wstrzymał w kwietniu eksport około miliona ton metrycznych surowca petrochemicznego miesięcznie ze swojej rafinerii w Ruwais, po tym jak wojna ograniczyła żeglugę przez Cieśninę Ormuz. Producent ze Zjednoczonych Emiratów Arabskich wznowił eksport w zeszłym miesiącu, wysyłając tankowce do transportu ładunków z rafinerii w Zatoce Perskiej, a następnie przeładowując je na inne tankowce w porcie Sohar w celu eksportu do Azji, w ramach transferu statek-statek. Rozwiązanie ADNOC zapewnia alternatywną trasę dostaw dla nabywców, którzy nie chcą ryzykować przepływania statków przez Ormuz, umożliwiając dotarcie większej ilości produktu naftowego do Azji. Dwa takie tankowce, Minerva Pisces i Torm Gwyneth, załadowały naftę z kontrolowanych przez ADNOC statków około 30 maja z Sohar i zmierzają do Azji, jak wynika z danych dotyczących przewozów od traderów. Ceny nafty w Azji gwałtownie wzrosły do rekordowego poziomu 1300 dolarów za tonę metryczną, a marża rafineryjna wzrosła do rekordowego poziomu 467 dolarów za tonę w porównaniu z ropą Brent w marcu, po tym jak wojna ograniczyła dostawy z Zatoki Perskiej, regionu, który odpowiada za ponad połowę azjatyckiego importu. Międzynarodowa Agencja Energetyczna przewiduje, że globalny popyt na naftę spadnie w tym roku o 80 000 baryłek dziennie do 7,136 mln baryłek dziennie. Ceny nafty są również pod presją spadku popytu, ponieważ niewystarczająca podaż surowców prowadzi do powszechnych cięć produkcji i siły wyższej w kompleksach petrochemicznych w Azji. Jeden z indyjskich traderów stwierdził, że ceny nafty prawdopodobnie nie powrócą do szczytowych poziomów z marca, ponieważ popyt jest już słaby, a rynek nie przewiduje dalszych cięć podaży z Zatoki Perskiej.

- Zwolennicy długo odkładanych starań o zwiększenie sprzedaży benzyny E15 o wyższej zawartości etanolu w całym kraju realizują trudną strategię, aby przeforsować ustawę w podzielonym Senacie, co stanowi ostatnią dużą przeszkodę przed podpisaniem jej przez prezydenta Donalda Trumpa. Izba Reprezentantów nieznacznie przyjęła ustawę E15 w maju, ujawniając regionalne i ideologiczne podziały, które prawdopodobnie wpłyną na debatę w Senacie. Poparcie wyrazili Republikanie ze Środkowego Zachodu i Demokraci ze stanów rolniczych, którzy chcą większego popytu na etanol kukurydziany, podczas gdy konserwatyści fiskalni, ustawodawcy ze stanów, w których znajdują się rafinerie, oraz niektóre organizacje ekologiczne sprzeciwiały się jej ze względu na koszty, normy paliwowe i obawy dotyczące emisji. Te podziały prawdopodobnie będą miały jeszcze większe konsekwencje w Senacie, gdzie zwolennicy muszą zebrać 60 głosów, aby pokonać próg obstrukcji parlamentarnej, wymuszając szerszą i bardziej kruchą koalicję dwupartyjną i intensyfikując zakres negocjacji. „Uzyskanie 60% głosów to trudne zadanie. W Senacie jest obecnie wielu opornych” – powiedział Drew Monroe, wiceprezes Capstone LLC, firmy doradzającej rafineriom, dystrybutorom paliw i klientom funduszy hedgingowych. Senatorowie domagają się zapewnienia, że małe rafinerie będą mogły nadal być zwolnione z krajowych przepisów dotyczących mieszania biopaliw, jeśli obowiązki te spowodują trudności finansowe. Zwolennicy przepisu E15 spodziewają się również żądań Demokratów dotyczących innych kwestii politycznych, które mogłyby przekształcić ten projekt w szerszy element negocjacji. Cooper powiedział, że jeśli starania o uchwalenie E15 przez Senat zakończą się niepowodzeniem w tej sesji, zwolennicy będą próbowali wcisnąć to do przyszłych przepisów, takich jak ustawa budżetowa na rok 2027.

- Norweskie spółki naftowe zawarły porozumienie płacowe z trzema związkami zawodowymi, zapobiegając strajkom, które mogłyby zakłócić wydobycie. Związki zawodowe poinformowały, że prawie 8% norweskich pracowników sektora ropy naftowej i gazu ziemnego na morzu planuje strajk, jeśli mediacje płacowe zakończą się fiaskiem, a branża szacuje, że spowodowałoby to spadek wydobycia o początkowe 45 500 baryłek ekwiwalentu ropy naftowej dziennie. Norwegia produkuje ponad 4 miliony baryłek ekwiwalentu ropy naftowej dziennie, niemal równo podzielonych między ropę naftową i gaz ziemny, a każda redukcja może wpłynąć na rynki w czasie, gdy wydobycie na Bliskim Wschodzie jest ograniczane przez wojnę z Iranem. Uzgodniono ogólną roczną podwyżkę płac o 42 000 koron norweskich (4493 USD), obejmującą rekompensaty za pracę na morzu i dodatki urlopowe, poinformowali przedstawiciele związków zawodowych. „Dodatkowo dodatki za zmiany i za pracę nocną wzrosną odpowiednio o 5 i 8 NOK. Wprowadzono również korekty w dodatkach zmiennych, a także pewne zmiany techniczne w umowach” – poinformowała Offshore Norway w oświadczeniu. Negocjacje między norweskimi firmami naftowymi a związkami zawodowymi objęły większość pracowników produkcyjnych norweskich instalacji naftowych i gazowych, podczas gdy niektórzy pracownicy służb naftowych i wiertniczych przeprowadzą oddzielne rozmowy w późniejszym terminie. Wyznaczony przez państwo mediator prowadzący rozmowy potwierdził osiągnięcie porozumienia.

- Sekretarz Energii USA Chris Wright powiedział, że obniżenie cen na stacjach benzynowych ostatecznie będzie wymagało porozumienia z Iranem w sprawie zwiększenia przepływu ropy przez Cieśninę Ormuz. Wright wygłosił te komentarze podczas wystąpienia w terminalu naftowo-gazowym Sable Offshore w pobliżu Santa Barbara w Kalifornii, który został ponownie uruchomiony w tym roku po tym, jak prezydent Donald Trump powołał się na ustawę o produkcji obronnej z czasów zimnej wojny, aby zastąpić prawo stanowe. Wright i sekretarz spraw wewnętrznych Doug Burgum wykorzystali to wydarzenie medialne, aby obwinić surową politykę ochrony środowiska Kalifornii za wysokie ceny benzyny, oscylujące wokół 6 dolarów za galon. „Najlepszym rozwiązaniem jest cofnięcie niektórych przepisów, które zmusiły do zamknięcia dwie ostatnie (rafinerie). Z pewnością próbowałem nawiązać dialog z gubernatorem, pytając, dlaczego poświęcacie Kalifornijczyków bez żadnych korzyści, bez korzyści dla środowiska, bez korzyści dla bezpieczeństwa ekonomicznego Kalifornii?” – powiedział Wright. Wyższe ceny benzyny są uzasadnione działaniami militarnymi mającymi na celu wyeliminowanie Iranu z grona zagrożeń nuklearnych. „Płacimy więcej, ale rozwiązujemy poważny problem geopolityczny, poważne zagrożenie dla bezpieczeństwa narodowego, poważne zagrożenie dla całego regionu świata. To koszt, za który coś otrzymujemy” – powiedział Wright. Kalifornia ma ograniczoną regionalną produkcję i minimalne połączenie z rafineryjnym centrum na wybrzeżu Zatoki Meksykańskiej. Nie ma rurociągów dostarczających paliwo do Kalifornii zza Gór Skalistych.

- Aukcja koncesji na ropę i gaz w Arktycznym Narodowym Rezerwacie Przyrody na Alasce, przeprowadzona przez administrację Trumpa, przyciągnęła zaledwie 3,7 miliona dolarów wygranych ofert na pięć działek. Na aukcji zaoferowano 58 działek o powierzchni 689 000 akrów (278 828 hektarów) w odległym rezerwacie przyrody, znanym z dziewiczego siedliska dla takich gatunków jak niedźwiedzie polarne, karibu i ptaki wędrowne. Złożono dziewięć ofert na pięć działek o łącznej powierzchni około 70 000 akrów, a jedynymi oferentami były Hex Energy LLC oraz Alaska Industrial Development and Export Authority (AIDEA). Najwyższa wygrana indywidualna wyniosła 1,7 miliona dolarów za działkę nr 112, którą zaoferowała Hex Energy. Aukcja była kolejnym testem zainteresowania branży wierceniami w północnej Alasce – przedsięwzięciem wysokiego ryzyka, wymagającym dziesięcioleci pracy i miliardów dolarów inwestycji. Ta sprzedaż była pierwszą z czterech w ANWR, które zostały nakazane w ustawie One Big Beautiful Bill Act, podpisanej w zeszłym roku przez prezydenta Donalda Trumpa. Jest ona zgodna z obietnicą Trumpa dotyczącą pobudzenia krajowego rozwoju energetyki i popierana przez władze stanu Alaska oraz niektóre grupy rdzennych mieszkańców, które chcą umożliwić odwierty w ANWR, aby stworzyć miejsca pracy i odwrócić spadek produkcji ropy naftowej w tym stanie. „Rozwój, przeprowadzony we właściwy sposób, w porozumieniu z rdzennymi mieszkańcami tych ziem, okazał się siłą napędową dobra dla naszego regionu” – powiedział Nagruk Harcahrek, dyrektor generalny Voice of the Arctic Iñupiat, w oświadczeniu przesłanym e-mailem. Firmy naftowe i gazowe do tej pory nie wykazywały większego zainteresowania 1,5-milionowym akrowym obszarem przybrzeżnym ANWR wzdłuż Morza Beauforta, mimo że szacuje się, że znajduje się tam do 11,8 miliarda baryłek technicznie możliwej do wydobycia ropy, według danych Amerykańskiej Służby Geologicznej (USGS). Administracja Bidena nie otrzymała żadnych ofert od firm energetycznych w styczniu 2025 roku, kiedy zaoferowała 400 000 akrów rezerwatu w ramach sprzedaży nakazanej przez Kongres. Pierwsza sprzedaż regionu w 2021 roku spotkała się z niewielkim zainteresowaniem. „Zasoby Alaski są kluczowe dla bezpieczeństwa energetycznego Ameryki i spodziewamy się dalszych inwestycji w całym stanie” – napisał rzecznik Amerykańskiego Instytutu Naftowego (American Petroleum Institute). W przeciwieństwie do Narodowego Rezerwatu Ropy Naftowej (National Petroleum Reserve), który sąsiaduje z ANWR na północnym zboczu Alaski, 19-milionowy akrowy rezerwat przyrody nie posiada dróg, obiektów ani innej infrastruktury. Firmy naftowe wydały 163 miliony dolarów na pozyskanie nowych koncesji w NPR-A na aukcji zorganizowanej na początku tego roku, a w tym regionie trwa budowa zakładu produkcji skroplonego gazu ziemnego. Alaskańska Agencja Rozwoju Przemysłu i Eksportu (ALASKA Industrial Development and Export Authority) jest obecnie jedynym posiadaczem koncesji na ropę i gaz w ANWR, posiadającym sześć koncesji. Do tej pory nie podjęto na nich żadnych działań zmierzających w stronę wydobycia. ANWR to ojczyzna ludów Inupiat i Gwich’in, które są podzielone w kwestii rozwoju sektora ropy naftowej i gazu.

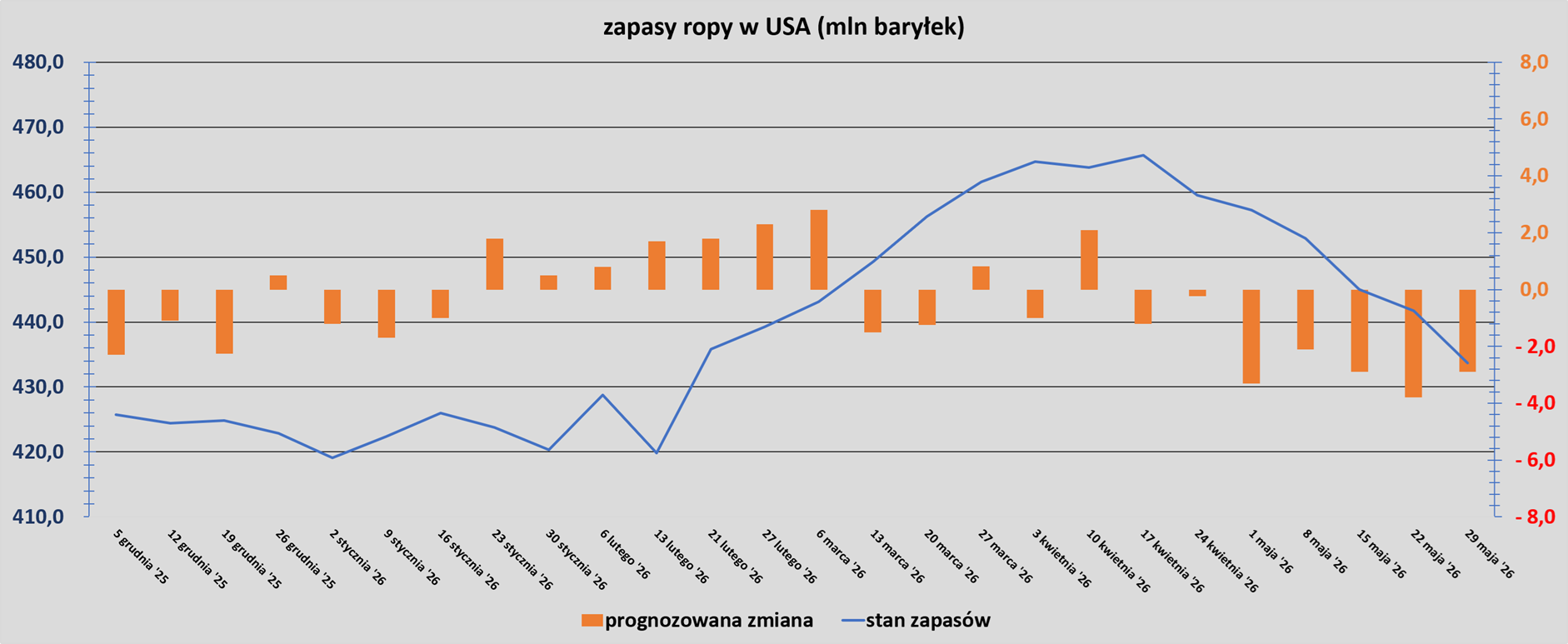

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 29 maja zmieniły się o -8,0mln baryłek, do 433,7 mln baryłek, prognozowano zmianę o -4,0 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +3,4 mln baryłek do 215,0 mln baryłek. Prognozowano zmianę o -0,5 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +1,5 mln baryłek do 102,3 mln baryłek. Prognozowano zmianę o -0,3 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 29 maja wyniósł 94,7% (+0,2 pp t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 357,1 mln baryłek w tygodniu zakończonym 29 maja 2026 (-8,0 mln bbl/t; -11,1% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 5 czerwca 2026 wynosiły 2,961 mln (-15,67% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2, do poziomu 431 aktywnych

punktów. To najwyższy poziom od czerwca 2025.

Gaz ziemny

- Wysoko postawiony członek skrajnie prawicowej niemieckiej Alternatywy dla Niemiec (AfD) spotkał się z jednym z czołowych doradców prezydenta Rosji Władimira Putina oraz szefem koncernu energetycznego Gazprom i wezwał do ponownego otwarcia gazociągu Nord Stream. Markus Frohnmaier, parlamentarny rzecznik AfD ds. polityki zagranicznej, uczestniczy w prestiżowej konferencji gospodarczej Putina w Sankt Petersburgu, ignorując ostrzeżenia niemieckiego MSZ, które stwierdziło, że „wyraźnie odradzało AfD te wyjazdy”. Spotkał się tam z prezesem Gazpromu Aleksiejem Millerem i Kiryłem Dmitrijewem, specjalnym wysłannikiem Putina ds. inwestycji i współpracy gospodarczej. Dmitrijew, Miller i Gazprom podlegają zachodnim sankcjom nałożonym w związku z wojną Rosji na Ukrainie. Frohnmaier, który wielokrotnie wzywał Niemcy do współpracy z Rosją w celu wznowienia dostaw energii, powiedział, że spotkanie z Millerem koncentrowało się na gazociągu i pełnym wznowieniu dostaw rosyjskiego gazu do Niemiec. „Niemcy znajdują się w poważnym kryzysie gospodarczym, a kluczowym czynnikiem tego zjawiska są wysokie koszty energii. Dlatego wszystkie opcje muszą zostać ponownie rozważone, w tym ponowne uruchomienie Nord Streamu i wznowienie stosunków handlowych z Rosją” – powiedział Frohnmaier. Gazprom również potwierdził spotkanie z Frohnmaierem. „Z niecierpliwością czekamy na budowanie wspaniałej PRZYSZŁOŚCI wspólnie z AfD, najpopularniejszą partią w Niemczech” – napisał Dmitriew na swoim koncie X. Przez dekady niemiecki model gospodarczy opierał się w dużej mierze na dostępie do taniej rosyjskiej energii. Przed inwazją Moskwy na Ukrainę, Rosja dostarczała ponad jedną trzecią importowanej ropy naftowej i ponad połowę gazu ziemnego. Niemcy z trudem radzą sobie z szokiem wywołanym zamknięciem podmorskiego gazociągu Nord Stream, który został sparaliżowany eksplozjami we wrześniu 2022 roku i zmusił Berlin do poszukiwania alternatywnych źródeł dostaw. Sondaże opinii publicznej pokazują, że AfD, obecnie największa partia opozycyjna w parlamencie, zyskuje przewagę nad konserwatystami kanclerza Friedricha Merza, którzy tworzą koalicję z centrolewicowymi socjaldemokratami. W obliczu dwóch kluczowych wyborów landowych we wschodnich Niemczech we wrześniu, AfD ma nadzieję po raz pierwszy zdobyć władzę w Saksonii-Anhalt, a sondaże pokazują, że może również zdobyć największą liczbę głosów w Meklemburgii-Pomorzu Przednim. Partia, która odnotowała również znaczne wzrosty w ostatnich wyborach w zachodnich Niemczech, krytycznie odniosła się do silnego poparcia Merza dla Ukrainy i zapowiedziała, że będzie dążyć do odbudowy stosunków z Moskwą. „W czasach, gdy wielu wydaje się bardziej przyzwyczajonych do konfrontacji niż do rozmowy, prawdziwy dialog jest ważniejszy niż kiedykolwiek” – powiedział Frohnmaier w poście na X.

- Kreml poinformował, że Armenia może stracić „bardzo atrakcyjną” cenę, jaką płaci za rosyjski gaz, jeśli odwróci się od integracji z Rosją, przed wizytą sekretarza stanu USA Marco Rubio. Armenia jest członkiem kierowanej przez Rosję unii gospodarczej i jest silnie uzależniona od rosyjskich dostaw energii, ale w ostatnich latach dążyła do zacieśnienia więzi z Unią Europejską, między innymi przyjmując w zeszłym roku ustawę rozpoczynającą proces akcesyjny. „Istnieje bardzo, bardzo atrakcyjna i więcej niż preferencyjna cena rosyjskiego gazu. Oczywiście, takie warunki nie są dostępne dla uczestników innych ram integracyjnych. Tam struktura cenowa jest zupełnie inna. Jest oparta na zasadach rynkowych” – powiedział dziennikarzom rzecznik Kremla Dmitrij Pieskow, pytany o relacje z Armenią. Minister spraw zagranicznych Armenii Ararat Mirzojan powiedział, że Armenia nie jest zainteresowana zerwaniem więzi politycznych i gospodarczych z Rosją. „Chcemy i będziemy dążyć do utrzymania i pogłębienia naszych normalnych relacji” – zacytowała go rosyjska agencja informacyjna Interfax, mówiąc dziennikarzom w Erywaniu. Więzy między Rosją a Armenią – w której znajduje się kilka rosyjskich baz wojskowych – stają się coraz bardziej napięte od czasu, gdy Azerbejdżan siłą odzyskał separatystyczny region Górskiego Karabachu we wrześniu 2023 roku, pomimo obecności rosyjskich sił pokojowych. Prezydent Rosji Władimir Putin poruszył kwestię cen gazu podczas spotkania z premierem Armenii Nikolem Paszynianem w kwietniu, mówiąc, że Erywań zapłacił 177,50 dolara za 1000 metrów sześciennych gazu z Rosji, który w Europie kosztowałby ponad 600 dolarów. Rosyjski przywódca powiedział również dziennikarzom 9 maja, że „logiczne” byłoby przeprowadzenie przez Armenię referendum w sprawie jej aspiracji do członkostwa w UE. W czerwcu w Armenii odbędą się wybory parlamentarne, w których partia Paszyniana zmierzy się z szeregiem partii opozycyjnych, z których wiele jest prorosyjskich.

- Offshore Alliance, zrzeszająca Australijski Związek Zawodowy Pracowników (Australian Workers Union) i Australijski Związek Zawodowy Pracowników Morskich (Maritime Union of Australia), poinformowała 18 maja o doręczeniu japońskiemu gigantowi gazowemu Inpex zawiadomienia o strajku w zakładzie o mocy 9,3 miliona ton metrycznych, po tym jak rozmowy dotyczące płac i warunków pracy załamały się.. Strajk odbędzie się w zakładzie skraplania gazu ziemnego Ichthys w Darwin. W zeszłym miesiącu 326 z 346 członków związku zagłosowało za strajkiem, oczekując na sześciodniowe negocjacje w maju, zgodnie z wymogami Australijskiej Komisji ds. Uczciwej Pracy (Fair Work Commission). Strajk zaplanowany na 27 i 28 maja został jednak odwołany na skutek postępu w negocjacjach. W oświadczeniu Inpex poinformował, że został poinformowany o odwołaniu strajku i że koncentruje się na osiągnięciu sprawiedliwego i równego porozumienia z pracownikami. „Inpex nadal aktywnie i w dobrej wierze angażuje się w proces negocjacji opartych na interesach, wspierany przez Komisję ds. Uczciwej Pracy (Fair Work Commission), a negocjacje są kontynuowane” – poinformowała firma. Australia jest największym dostawcą LNG do Japonii, a kraj ten może stanąć w obliczu kryzysu podaży z powodu wojny z Iranem i rosnącego popytu na urządzenia klimatyzacyjne, gdy zbliża się lato. Pracownicy rozpoczęli jednak w pierwszym tygodniu czerwca ograniczony strajk w zakładach Ichthys LNG należących do Inpex w Australii z powodu sporu płacowego, a ich związki zawodowe zagroziły znacznie szerszym działaniom w przyszłym tygodniu, które mogłyby zakłócić produkcję i załadunek LNG.

- Exxon Mobil złożył wniosek do Gujańskiej Agencji Ochrony Środowiska (EPA) o zezwolenie na zagospodarowanie złoża gazu i kondensatu Haimara w morskim bloku Stabroek. Projekt będzie dziewiątym projektem konsorcjum w tym bloku. Zakres projektu obejmuje wiercenie i ukończenie odwiertu, instalację podmorskiego sprzętu i rurociągów oraz uruchomienie nowo wybudowanego pływającego statku do produkcji, magazynowania i przeładunku (FPSO). EPA stwierdziła, że projekt wymaga przeprowadzenia pełnej oceny oddziaływania na środowisko przed podjęciem decyzji. Agencja wskazała na potencjalne, znaczące, długoterminowe oddziaływanie na środowisko i gospodarkę społeczno-ekonomiczną, biorąc pod uwagę skalę i czas trwania proponowanej działalności.

- Stany Zjednoczone i Tajlandia prowadzą rozmowy w sprawie nowych, długoterminowych dostaw amerykańskiego skroplonego gazu ziemnego. Negocjacje, które przyspieszyły od czasu wojny USA i Izraela z Iranem, która doprowadziła do strat w produkcji LNG w Katarze. Rozmowy koncentrują się na wiążącej, długoterminowej umowie między Venture Global a kontrolowaną przez państwo tajlandzką spółką energetyczną PTT PCL. Źródła nie podały szczegółowych informacji na temat wolumenu ani czasu trwania nowych kontraktów na LNG, ale zazwyczaj są one zawierane na okres 15 lub więcej lat. W październiku ubiegłego roku, po rozmowach handlowych, administracja prezydenta Donalda Trumpa i Tajlandii wydała wspólne oświadczenie, w którym poinformowała, że tajlandzkie firmy będą kupować amerykańskie produkty energetyczne o wartości około 5,4 miliarda dolarów rocznie, w tym LNG, ropę naftową i etan. Tajlandia, największy importer LNG w Azji Południowo-Wschodniej, dąży do dywersyfikacji dostaw, stopniowo zastępując węgiel w produkcji energii elektrycznej. W styczniu francuskie przedsiębiorstwo użyteczności publicznej Engie podpisało 15-letnią umowę na dostawy LNG do elektrowni należących do tajlandzkiej firmy Gulf Development PCL. Amerykański eksporter LNG, Cheniere Energy, poinformował w marcu, że azjatyccy klienci zażądali większej ilości LNG w wyniku wojny. Firma, największy amerykański eksporter LNG, poinformowała, że pracuje nad przyspieszeniem ukończenia dwóch bloków, zwanych pociągami, w swoim zakładzie w Corpus Christi w Teksasie. PTT podpisało w zeszłym roku umowę na zakup 2 milionów ton LNG rocznie z projektu Glenfarne Alaska LNG w ciągu 20 lat, poinformował Glenfarne. Nie podjęto jeszcze ostatecznych decyzji inwestycyjnych w sprawie projektu, który wymagałby budowy 1300-kilometrowego rurociągu do transportu gazu z północnej Alaski do odbiorców w Azji.

- Eksport skroplonego gazu ziemnego z USA spadł w maju do 10,2 mln ton metrycznych (MT), najniższego poziomu w tym roku, ponieważ sezonowe prace konserwacyjne ograniczyły produkcję. Spadek był spowodowany planowanymi przerwami w pracy kilku zakładów eksportowych, ponieważ operatorzy przeprowadzili wiosenne prace konserwacyjne po opóźnieniu prac na początku roku, aby sprostać wysokiemu popytowi. Cheniere Energy i niektórzy amerykańscy eksporterzy przełożyli prace konserwacyjne w marcu, aby zmaksymalizować dostawy do Azji, w związku z zakłóceniami w dostawach związanymi ze zmniejszonymi dostawami z Kataru, co spowodowało utratę prawie 20% globalnego wolumenu. W Freeport LNG w Teksasie jeden z trzech ciągów skraplających został wyłączony z powodu planowego przeglądu, który rozpoczął się w połowie maja, podczas gdy Cameron LNG w Luizjanie zmniejszył zapotrzebowanie na gaz zasilający, wskazując na coroczne prace konserwacyjne Ciągu 2 i trwające prace nad rurociągiem dostarczającym gaz do zakładu. Na początku maja Golden Pass LNG w Teksasie odnotowało niemal zerowe zużycie gazu przez kilka dni, ponieważ nadal trwał rozruch instalacji. Zakład Cheniere Sabine Pass w Luizjanie odnotował gwałtowny spadek przepływu gazu zasilającego w połowie maja z powodu prac konserwacyjnych. Pomimo niższego ogólnego eksportu, dostawy do Azji wzrosły do najwyższego poziomu od roku. Według danych LSEG z monitoringu ruchu statków, Stany Zjednoczone wyeksportowały do Azji w maju 3,68 ton, czyli nieco poniżej 36% całkowitych dostaw, w porównaniu z 2,71 ton w kwietniu. Europa pozostała największym odbiorcą amerykańskiego eksportu LNG, przyjmując 5,13 MT, czyli nieco ponad 50% dostaw. Był to jednak spadek w porównaniu z 6,14 MT, czyli prawie 56%, w kwietniu. Według danych LSEG dotyczących śledzenia ruchu statków, eksport do Ameryki Łacińskiej wzrósł do 600 000 ton, czyli około 6% całkowitego wolumenu, co stanowi najwyższy poziom od początku wojny amerykańsko-izraelskiej z Iranem. Według danych LSEG, od początku wojny nastąpił spadek eksportu z USA do Ameryki Łacińskiej. Pomimo niższej produkcji LNG w USA, wstępne dane LSEG pokazują, że globalny eksport LNG pozostał względnie stabilny na poziomie 33,8 ton w maju, nieznacznie poniżej 33,99 ton w kwietniu i w porównaniu do 35,66 ton w marcu.

- Sempra Infrastructure, spółka zależna amerykańskiego przedsiębiorstwa energetycznego i gazowego Sempra, poinformowała, że w ramach projektu ECA LNG Phase 1 rozpoczęła się produkcja skroplonego gazu ziemnego w ramach działań rozruchowych poprzedzających pełną działalność komercyjną. Obiekt będzie dostarczał amerykański gaz ziemny do Azji i innych rynków Pacyfiku krótszymi szlakami transportowymi, co skróci czas transportu i skróci koszty. Projekt, zlokalizowany w Ensenada w Meksyku, jest przedsięwzięciem joint venture z TotalEnergies i obejmuje pojedynczy ciąg skraplający o nominalnej wydajności 3,25 miliona ton LNG rocznie (Mtpa). Rozpoczęcie działalności komercyjnej planowane jest w nadchodzących miesiącach, a jej ukończenie planowane jest na lato 2026 roku. Projekt jest wspierany długoterminowymi umowami sprzedaży i zakupu z TotalEnergies i Mitsui & Co. Firma poinformowała, że w tej samej lokalizacji realizowany jest również drugi etap projektu.

- Egipt ograniczył swoje zakupy LNG w maju, importując około 300 000 ton, co stanowi mniej więcej połowę typowego miesięcznego zapotrzebowania wynoszącego 600 000 ton.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy są wyceniane na $18,80/mmBtu (+3,30% t/t). „W Azji wzrost cen jest wspierany przez intensywniejsze uzupełnianie zapasów w Chinach, gdzie zapasy utrzymują się poniżej norm sezonowych do czerwca, oraz zwiększone zapotrzebowanie na chłodzenie latem w Indiach. Chociaż stabilne zapasy w Japonii i silna południowokoreańska produkcja energii jądrowej i węglowej ograniczają pewien potencjał wzrostu popytu, podaż w regionie Pacyfiku jest narażona na ryzyko związane ze strajkiem w australijskiej elektrowni Ichthys LNG – z potencjalną eskalacją 11 czerwca – oraz trwającymi pracami konserwacyjnymi w malezyjskim zakładzie Bintulu” – powiedział analityk Kpler, Nelson Xiong. W Indiach i Bangladeszu również występuje duże zapotrzebowanie na zastąpienie utraconych dostaw z Bliskiego Wschodu. Pakistan ubiega się o pierwszy ładunek od początku maja, ponieważ tranzyt Kataru przez Cieśninę Ormuz do Pakistanu spowolnił.

- Zapasy gazu Unii Europejskiej na dzień 6 czerwca 2026 wynoszą 42,1% (+1,6 pp t/t) w magazynach podziemnych oraz 57,4% (+5,8 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 58,3% (+2,0 pp t/t), a w terminalach importowych 37,5% (+6,7 pp t/t). „Europejski rynek LNG nadal wykazywał słabą aktywność, ponieważ wąskie spready gazu LNG nie zachęcały do zakupów. Silniejszy popyt ze strony Azji pozostaje kluczowym czynnikiem… Zachęca to podmioty portfelowe do przekierowania ładunków z Europy na rynki o wyższej wartości. Dodatkowe zainteresowanie ze strony regionów takich jak Egipt, Turcja i Indie wzmocniło ten trend” – powiedziała Aly Blakeway, menedżer ds. Atlantic LNG w S&P Global Energy. Konflikt na Bliskim Wschodzie, szereg prac konserwacyjnych w Ameryce Północnej oraz Trynidadzie i Tobago, a także silniejsza konkurencja o ładunki ograniczyły dostępność w Basenie Atlantyckim

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 108,8 mld stóp sześciennych dziennie (-0,82% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,4 mld stóp sześciennych dziennie (bcfd) czyli +2,03% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 104,3 bcfd. Meteorolodzy prognozują, że do 20 czerwca pogoda będzie przeważnie cieplejsza niż zwykle.

- Czerwcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 16,4 bcfd (-4,09% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -1 do poziomu 124 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 29 maja zmieniły się o +95 mld stóp sześciennych (bcf) do 2 578 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +5,7% względem 5-letniej średniej oraz -0,1% r/r.

Węgiel

- Indonezja może złagodzić limity wydobycia, w tym limity wydobycia węgla, jeśli ceny światowe będą korzystne. Indonezja jest największym na świecie eksporterem węgla energetycznego i niklu. W tym roku ministerstwo górnictwa obniżyło limity wydobycia rudy niklu i węgla, znane jako RKAB, aby utrzymać ceny. Decyzja ta doprowadziła do spadku wskaźników wykorzystania mocy w hutach niklu. „Jeśli chodzi o limity RKAB dla surowców, w tym węgla, uważnie analizujemy napięcia geopolityczne na Bliskim Wschodzie i wahania cen światowych. W idealnym przypadku rząd, środowisko biznesowe i społeczeństwo są zainteresowane tym, aby przy dobrych cenach produkcja była duża” – powiedział minister górnictwa Bahlil Lahadalia. Indonezyjski limit wydobycia węgla na 2026 rok ustalono na 600 milionów ton metrycznych, w porównaniu z 790 milionami ton wyprodukowanymi w 2025 roku

Złoto

- „Sezon ślubny (w Indiach) dobiega końca. Popyt detaliczny nadal słabnie, a sklepy jubilerskie odnotowują spadek liczby odwiedzających w całym kraju” – powiedział dealer sztabek z siedzibą w Bombaju, prowadzący prywatny bank. Śluby są głównym motorem zakupów złota w Indiach, a sztabki w formie biżuterii stanowią kluczowy element stroju panny młodej i popularny prezent od rodziny i gości. „Rynek notowany jest z dużym dyskontem, ponieważ popyt w ciągu ostatnich kilku tygodni pozostawał ograniczony. Starsze akcje złota są sprzedawane za gotówkę z większym dyskontem” – powiedział Nitin Suryavanshi, dyrektor ds. marketingu w Ashta Siddhi Bullion & Jewellers. W zeszłym miesiącu ten południowoazjatycki kraj podniósł cła importowe na złoto i srebro z 6% do 15% w ramach działań mających na celu ograniczenie zagranicznych zakupów metali i złagodzenie presji na rezerwy walutowe wynikającej z wyższych cen ropy naftowej. Indyjskie fundusze ETF oparte na złocie (ETF) odnotowały w maju pierwszy od roku miesięczny odpływ netto, ponieważ inwestorzy realizowali zyski po gwałtownym wzroście cen wywołanym wyższymi cłami importowymi.

- „Fizyczny popyt (na złoto) w Chinach był ostatnio nieco ograniczony, częściowo z powodu obaw związanych z potencjalnymi podwyżkami stóp procentowych i wpływem rosnących rentowności obligacji. Czynniki te zdają się hamować apetyt inwestorów na złoto. Panuje jednak optymizm, że pewne rozwiązanie konfliktu mogłoby złagodzić obawy inflacyjne i potencjalnie zmniejszyć oczekiwania na utrzymujące się wysokie stopy procentowe, co mogłoby pomóc w stabilizacji popytu w przyszłości” – powiedział Bernard Sin, dyrektor regionalny MKS PAMP na Wielkie Chiny.

- Dane z rynku pracy w USA pokazały utrzymanie się stopy bezrobocia na poziomie 4,3% przez trzeci miesiąc z rzędu, a liczba miejsc pracy w sektorach pozarolniczym wzrosła w maju o +172k, podczas gdy prognozy oczekiwały wzrostu o +85k. „Staje się coraz bardziej oczywiste, że zatrudnienie wzrosło w porównaniu z powolnym tempem obserwowanym przez większość 2025 roku, ale nie sądzimy, aby rynek pracy ponownie wszedł w tryb przegrzania. Mimo to, wiatr prawdopodobnie pozostanie pod skrzydłami jastrzębi z FOMC na razie” – powiedział Tom Porcelli, główny ekonomista Wells Fargo. („It has become increasingly clear that hiring has picked up from the sluggish pace seen for much of 2025, but we do not believe the labor market has shifted back into overheating mode,” said Tom Porcelli, chief economist at Wells Fargo. „That said, the wind is likely to remain beneath the wings of the hawks on the FOMC for now.”)

- 17 czerwca poznamy decyzję Rezerwy Federalnej w sprawie stóp procentowych w USA. Będzie to pierwsza decyzja po zmianie na fotelu przewodniczącego. Rynek pozostaje niezmienny do przewagi pozostawienia stóp procentowych na niezmienionym poziomie, jednak na koniec tego roku większość (>70%) oczekuje wyższych stóp procentowych.

- „Wszystko opiera się na jastrzębim nastawieniu rynku do kontraktów terminowych Fed” – powiedział Kelvin Wong, starszy analityk rynku w OANDA, dodając, że wyższe rentowności obligacji skarbowych wywierają dodatkową presję na złoto.

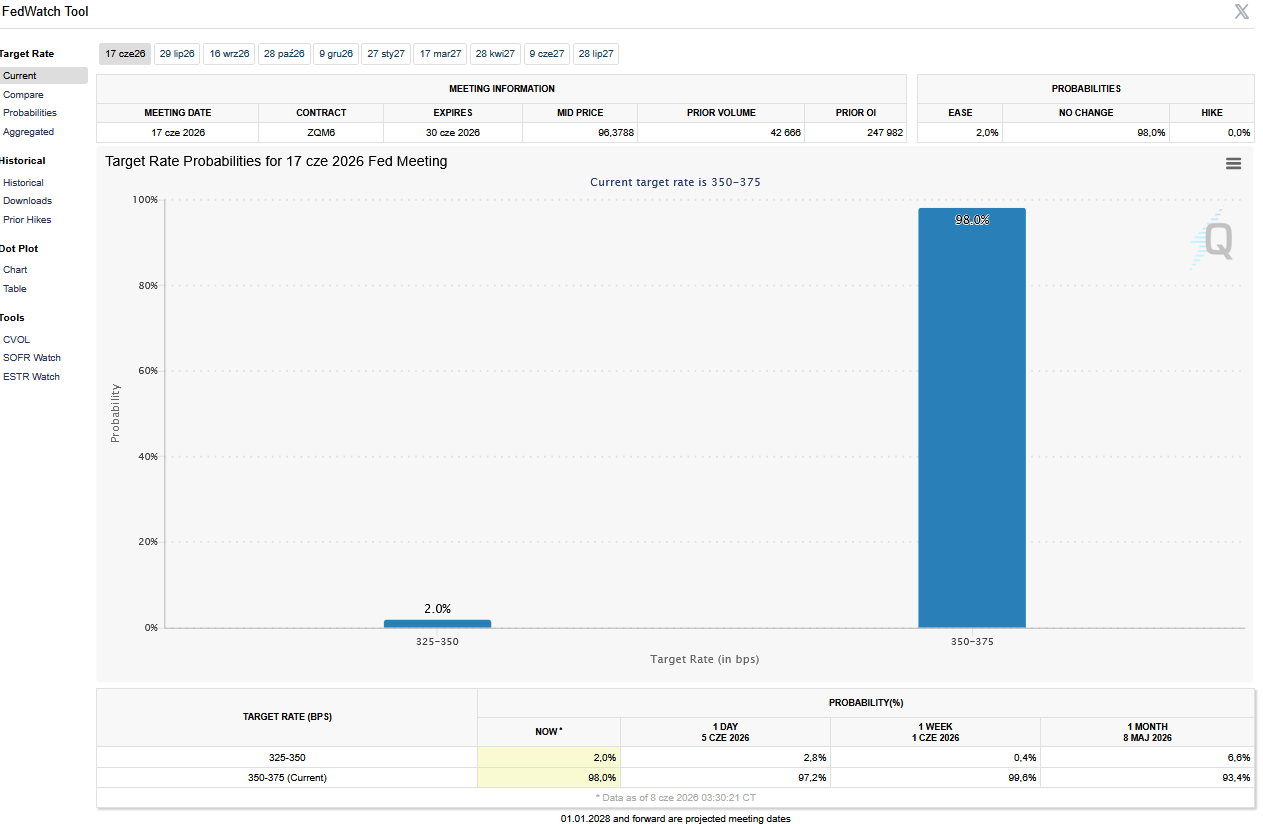

- FedWatch Tool (CME) na dzień 8 czerwca 2026 dla czerwcowego posiedzenia FOMC:

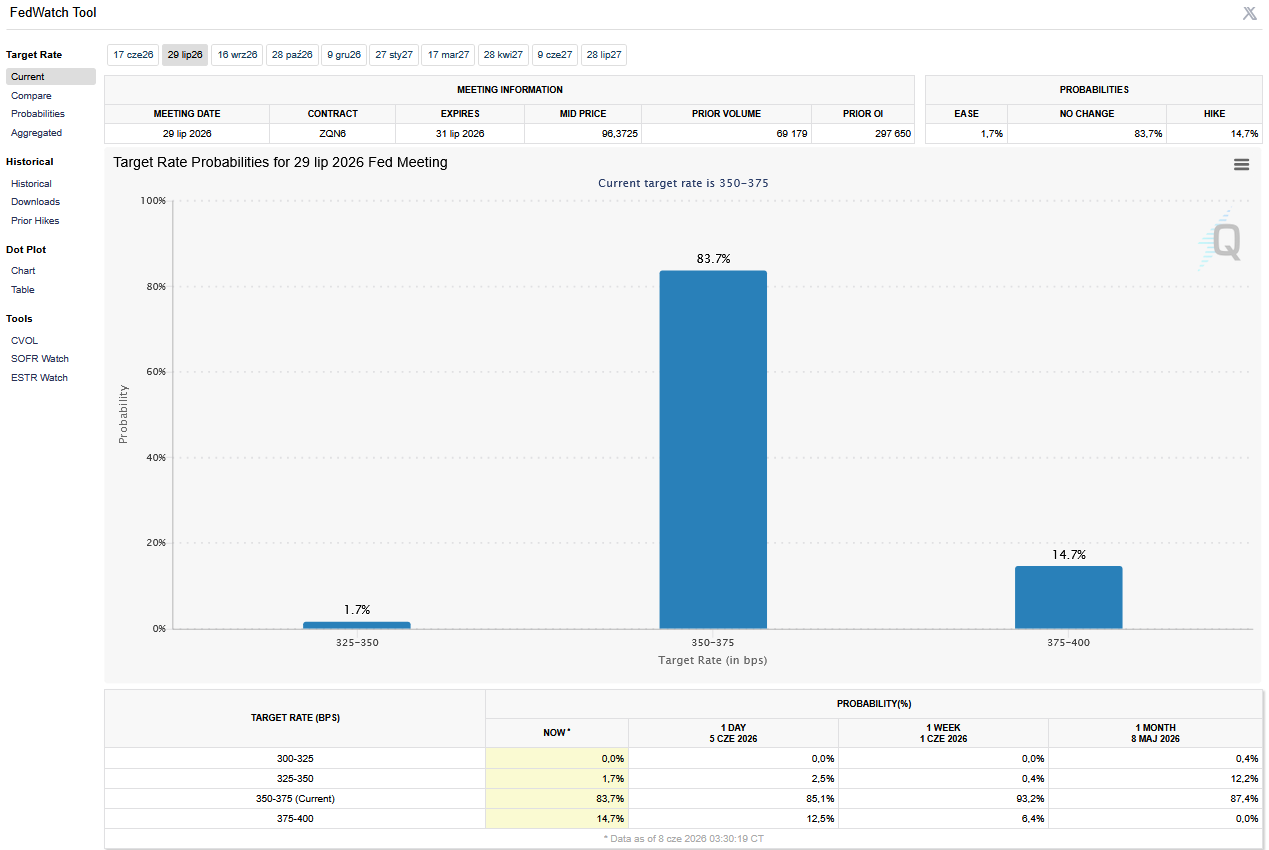

- FedWatch Tool (CME) na dzień 8 czerwca 2026 dla lipcowego posiedzenia FOMC:

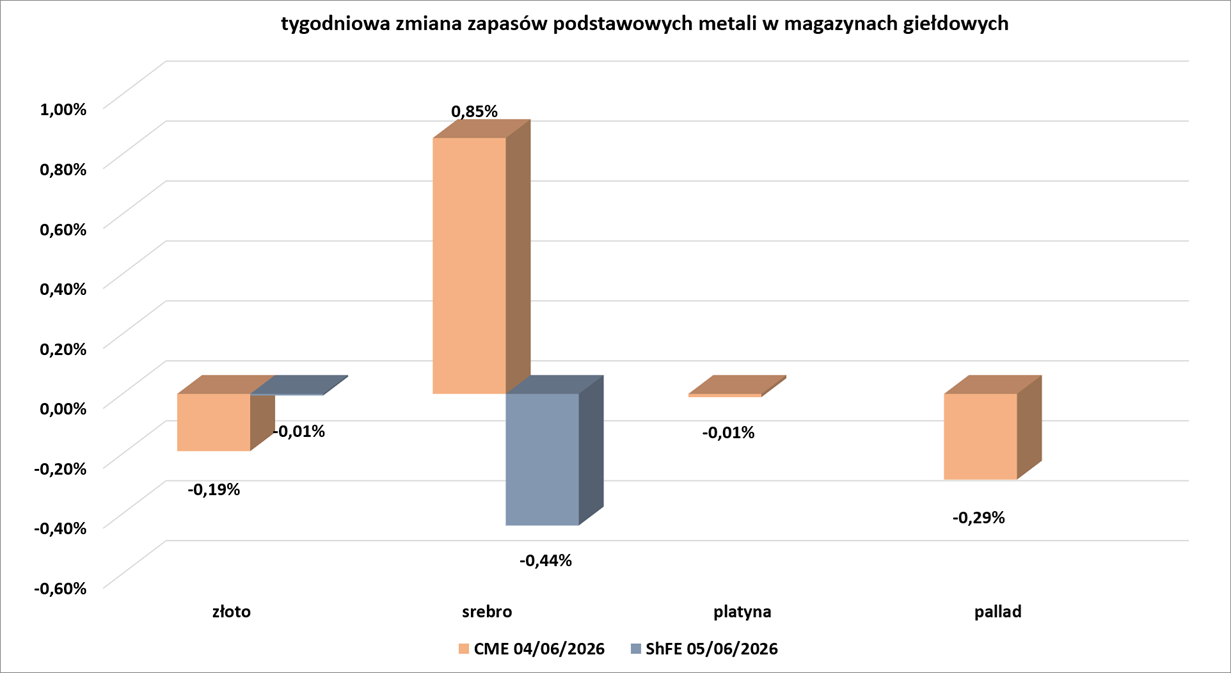

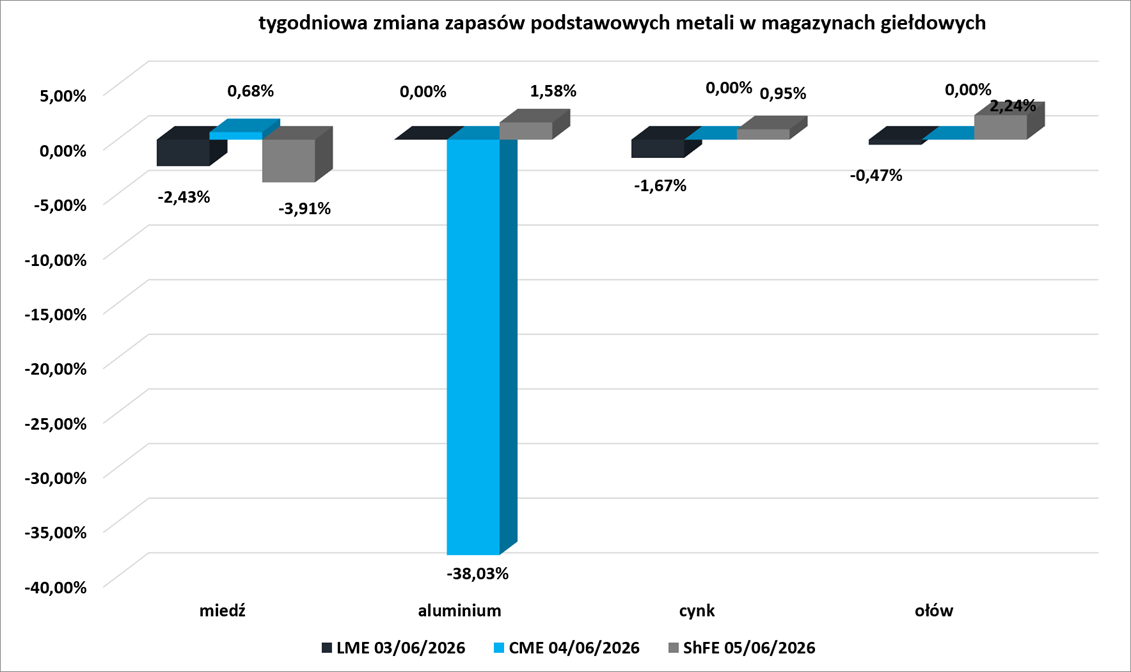

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Według S&P Global Market Intelligence, centrum danych kryptograficznych wymaga 21 ton miedzi na zainstalowany megawat, podczas gdy centrum danych do szkolenia AI w Chinach ma intensywność miedzi wynoszącą 47 ton. Nasilający się globalny wyścig zbrojeń w dziedzinie sztucznej inteligencji niewątpliwie zwiększy popyt na miedź. S&P Global prognozuje, że zużycie w centrach danych i powiązanej infrastrukturze wzrośnie z 1,1 miliona ton w 2025 roku do 2,5 miliona ton w 2040 roku. Jedną z kluczowych zmiennych w ocenie prawdopodobnego popytu na miedź jest skala rozbudowy centrów danych AI. Wiele z nowych megawatów zapowiadanej mocy obliczeniowej AI to „bragawaty” (moc obliczeniowa którą się chwalą firmy jedynie do celów PR-owych), według badania opublikowanego przez Oxford Smith School i brokera finansowego Marex Group. Chociaż media i rynki oczekują i wyceniają szybki, wykładniczy wzrost infrastruktury AI, rezultatem prawdopodobnie będzie „wdrożenie opóźnione, nierównomierne i ograniczone przez realia fizyczne”. Największą przeszkodą jest łączność sieciowa. Centrum danych można zbudować w ciągu 18 do 24 miesięcy, ale średni czas oczekiwania na podłączenie do sieci w Stanach Zjednoczonych wynosił cztery lata w latach 2018–2023. Irlandia wybudowała tak wiele centrów danych, że od 2021 roku udział tego sektora w krajowym zużyciu energii wzrósł do ponad 20%, grożąc przeciążeniem krajowego systemu energetycznego. Irlandzki operator sieci wprowadził de facto czteroletnie moratorium na nowe wnioski, które zostało niedawno zniesione, aczkolwiek z nowymi, surowymi warunkami. Do tego dołóżmy długie terminy realizacji zamówień na niezbędny sprzęt, taki jak transformatory, i niedobór wyspecjalizowanej siły roboczej, a okaże się, że luka między deklarowaną a dostarczoną mocą obliczeniową AI rośnie. Określenie ilości miedzi wykorzystywanej w centrach danych to również szybko rozwijający się cel. Walka o dominację w dziedzinie sztucznej inteligencji toczy się o moc obliczeniową, a wraz z ewolucją układów scalonych, architektura konstrukcji szaf i okablowania musi ewoluować. S&P Global zauważa, że w okablowaniu między szafami procesorów obserwuje się już przejście z miedzi na światłowody. Może to spowodować spadek zużycia miedzi w centrach danych o 4 lub 5 ton na zainstalowany megawat, co nie jest błahą zmianą, biorąc pod uwagę całkowity zakres zużycia miedzi w centrach danych innych niż kryptograficzne, wynoszący od 30 do 40 ton. Co ważniejsze, firma produkująca układy scalone Nvidia argumentuje, że nawet miedź będzie miała problem z zapewnieniem niskich opóźnień i wysokiej przepustowości centrów sztucznej inteligencji nowej generacji. Używanie tradycyjnych, niskich napięć wymagałoby „niemożliwej do utrzymania ilości okablowania miedzianego”. Nvidia proponuje przejście na napięcie 800 woltów, co oznacza, że ten sam przekrój przewodu może przenosić o 157% więcej mocy. Prostsza konfiguracja oznacza również mniej przewodów miedzianych i mniejsze złącza. Zmniejszenie zużycia miedzi to zarówno kwestia kosztów, jak i, jak twierdzi firma, kluczowa droga do stale rosnącej mocy serwerów. Zagorzali zwolennicy miedzi twierdzą, że zbliżający się deficyt miedzi jest tak duży, że sam metal może stać się wąskim gardłem w procesie wdrażania sztucznej inteligencji. To może być bardziej prawdziwe w przypadku niektórych innych metali wykorzystywanych do łączenia świata fizycznego i wirtualnego. Centra danych pochłaniają wszelkiego rodzaju minerały, których na każdy megawat instalacji przypada od 60 do 70 ton, według Światowego Forum Ekonomicznego. Jest miedź, ale także aluminium, kobalt, nikiel, cyna, złoto, srebro, german i gal, a także, oczywiście, odrobina coraz bardziej powszechnych metali ziem rzadkich. German i gal częściej stanowią wąskie gardła materiałowe niż miedź. Zachód ma bardzo ograniczone dostawy obu metali po tym, jak Chiny wprowadziły ograniczenia eksportowe w 2023 roku. Wielkie firmy technologiczne konkurują o ograniczone dostawy zarówno z Pentagonem USA, jak i Unią Europejską, która dąży do zbudowania strategicznych zapasów metali. Nie ma jednak pewności, że wygrają. I chociaż nikt nie zaprzestanie stosowania miedzi w projektowaniu centrów danych, jej intensywność jest uzależniona od wyścigu o coraz większą moc obliczeniową, co z kolei wymaga ciągłych zmian w architekturze sztucznej inteligencji.

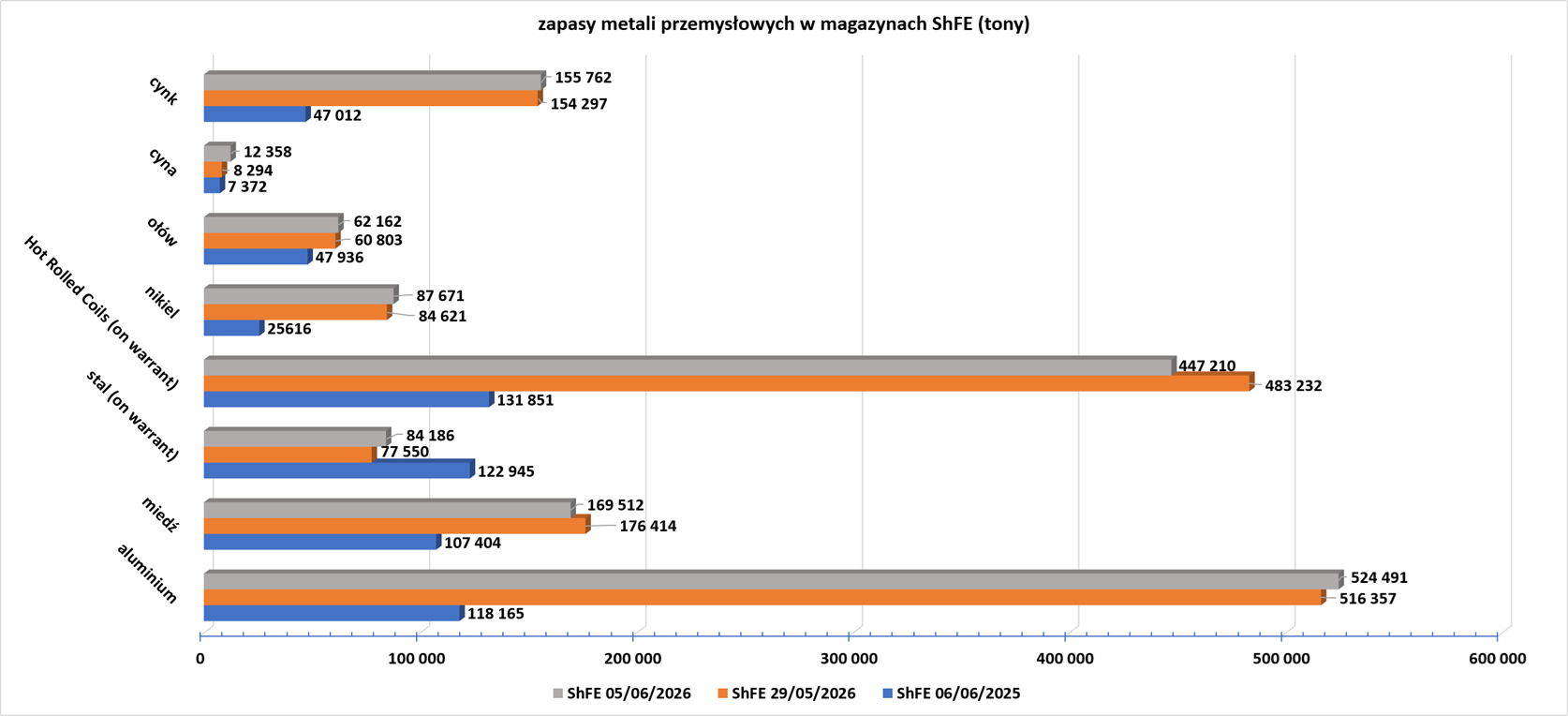

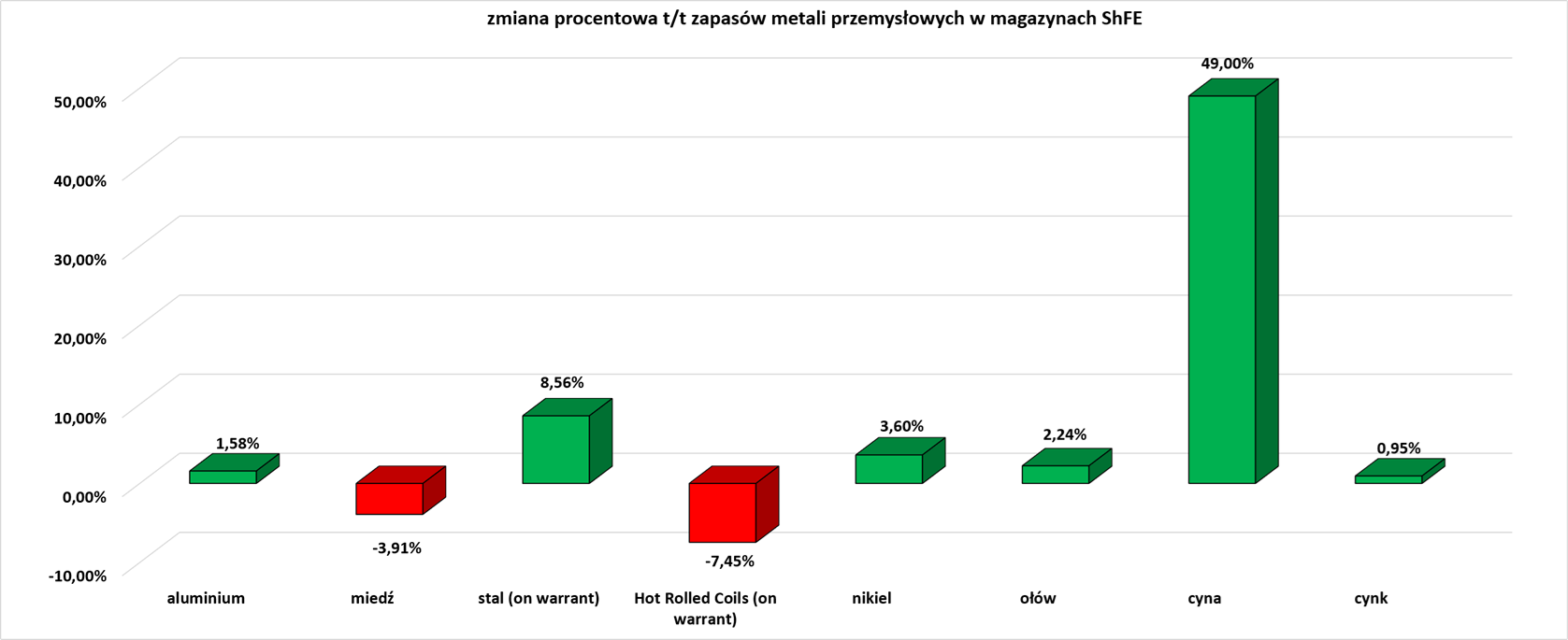

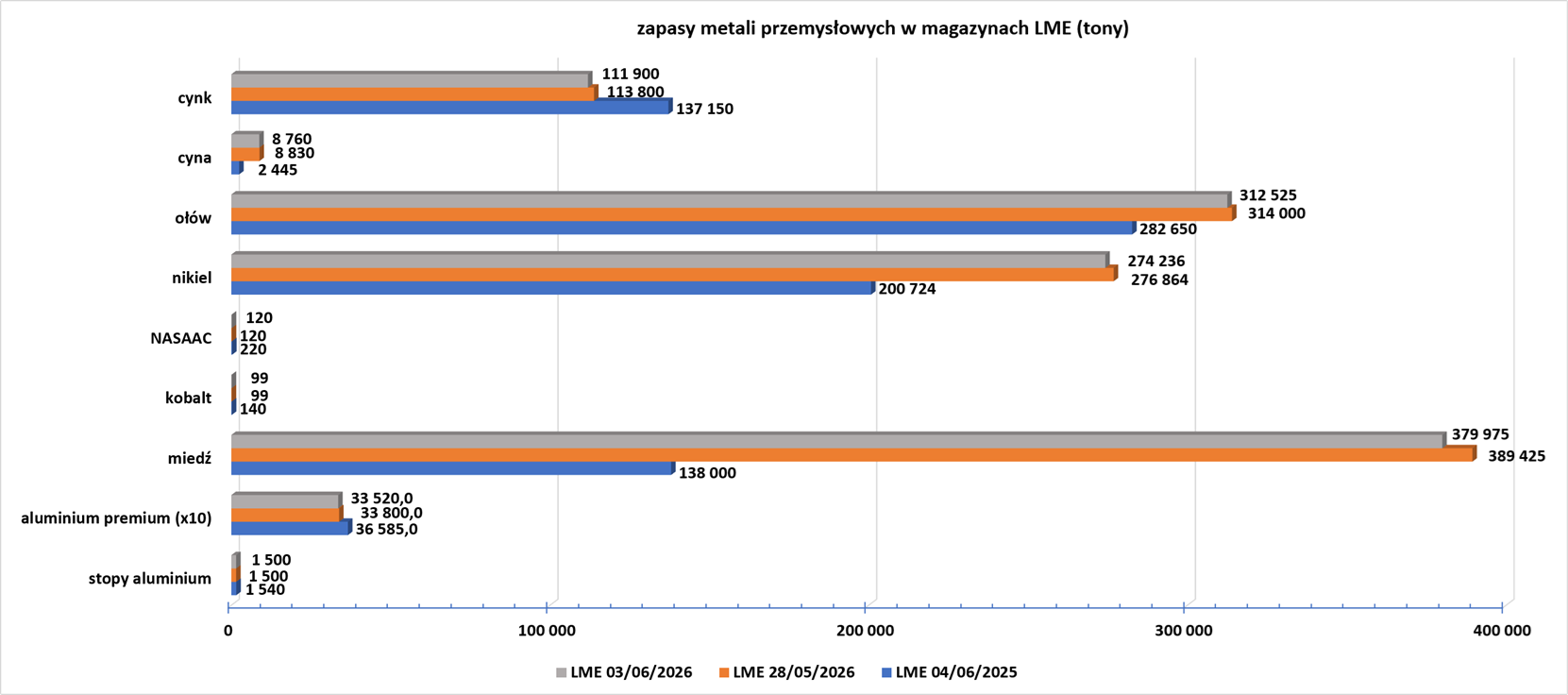

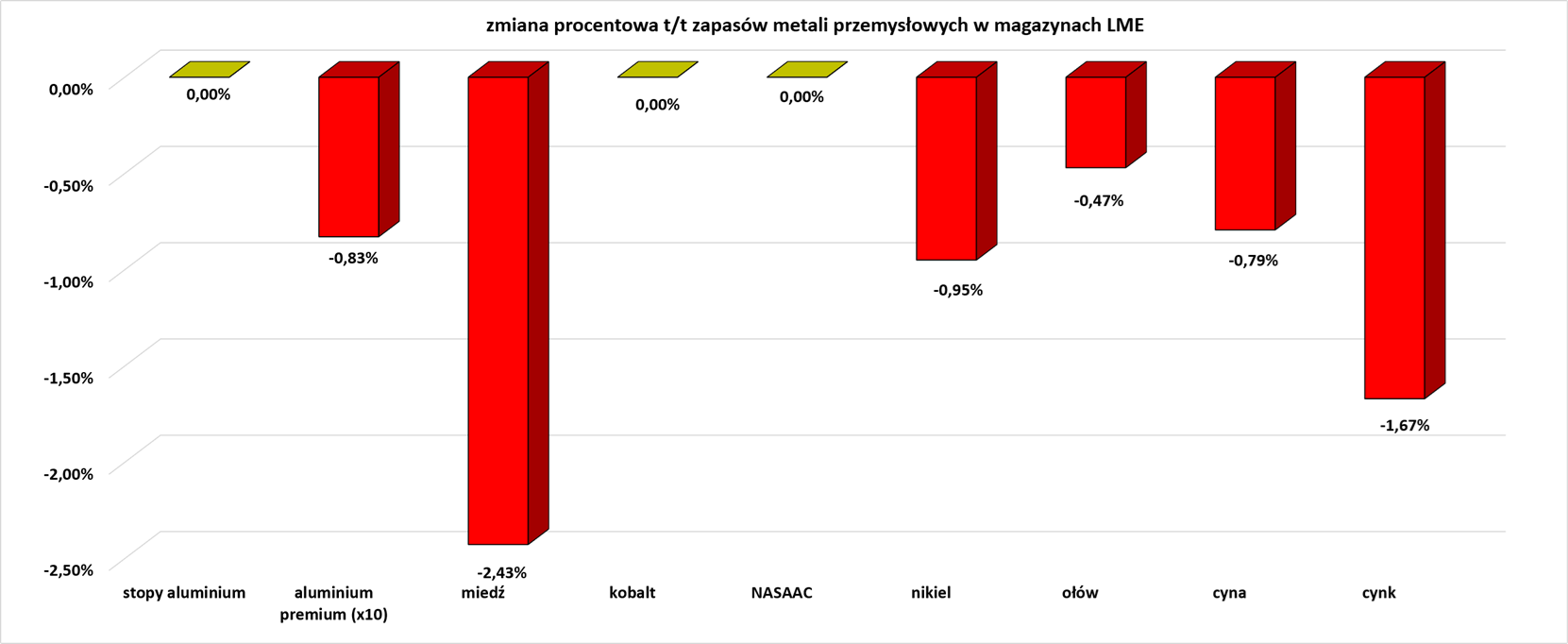

Pozostałe metale przemysłowe