aluminium|benzyna (gasoline)|BP plc|Chiny|energia elektryczna|energia odnawialna|Exxon Mobil|Freeport LNG|gaz ziemny|metale przemysłowe|miedź|ogólne informacje|OPEC|PDVSA|raporty|ropa naftowa|Short-Term Energy Outlook|SLB|spółki surowcowe|USDA Crop progress|węgiel|złoto

Wysokie ceny zaczynają destrukcję popytu? (aktualności surowcowe – 11 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Wojsko amerykańskie zaatakowało cele irańskie po tym, jak Trump obiecał zareagować na zestrzelenie amerykańskiego śmigłowca szturmowego Apache. Później tego samego dnia, prawdopodobny atak rakietowy USA na tankowiec u wybrzeży Omanu doprowadził do zaginięcia dwóch członków załogi i zranienia jednego. „Chociaż wysiłki dyplomatyczne wciąż trwają, ostatnie wymiany wojskowe ponownie wprowadziły premię za ryzyko geopolityczne na rynki ropy naftowej” – powiedziała Priyanka Sachdeva, starsza analityczka rynkowa w Phillip Nova. Teheran tymczasem zapowiedział, że wznowi działania wojenne, jeśli Izrael będzie kontynuował ataki na milicję Hezbollah w Libanie. Odmowa Izraela zakończenia kampanii przeciwko wspieranemu przez Iran Hezbollahowi utrudniła starania Trumpa o przedłużenie kruchego zawieszenia broni w szerszej wojnie USA-Izrael z Iranem w trwałe rozwiązanie.

- Trump powiedział, że Iran już zgodził się nie posiadać broni jądrowej, ale umowa pokojowa wciąż musi zostać podpisana. „Chcemy umowy, która będzie znacząca, umowy, która zadziała” – powiedział Trump, odnosząc się do negocjacji z Iranem.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

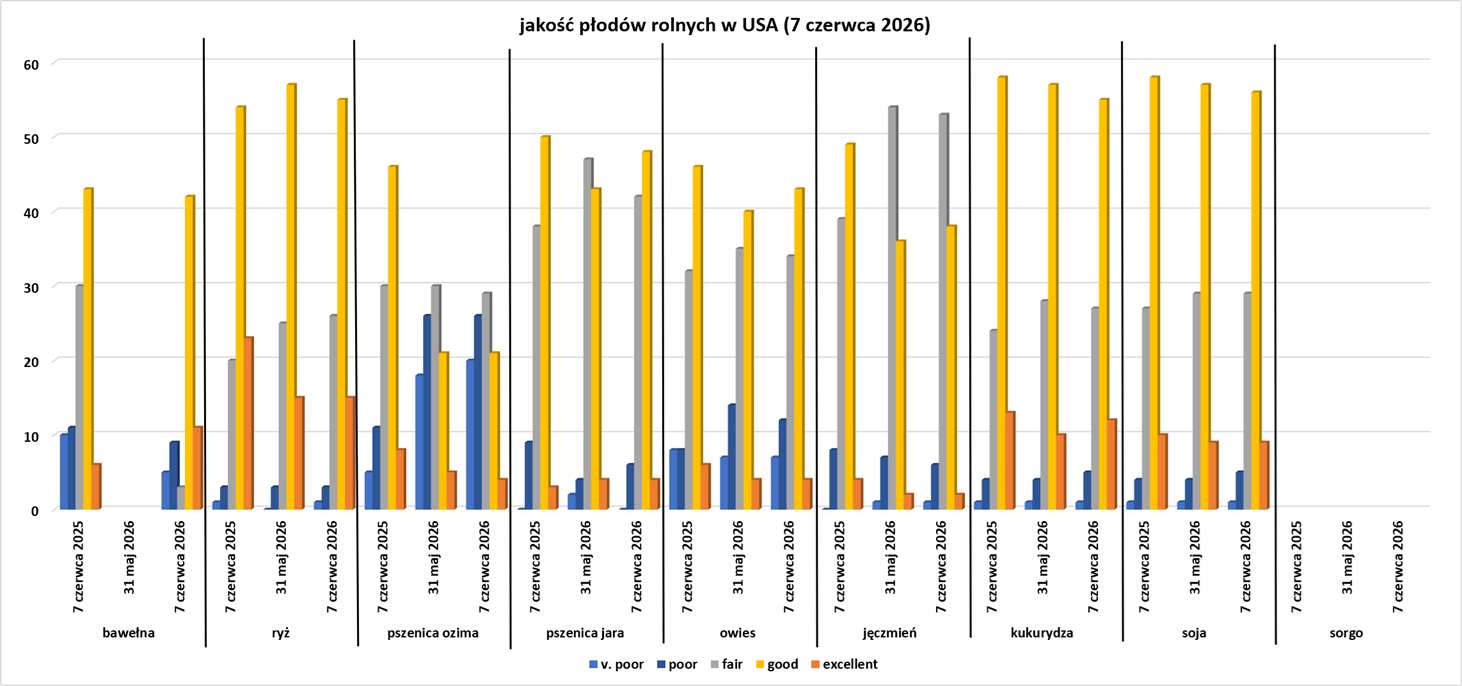

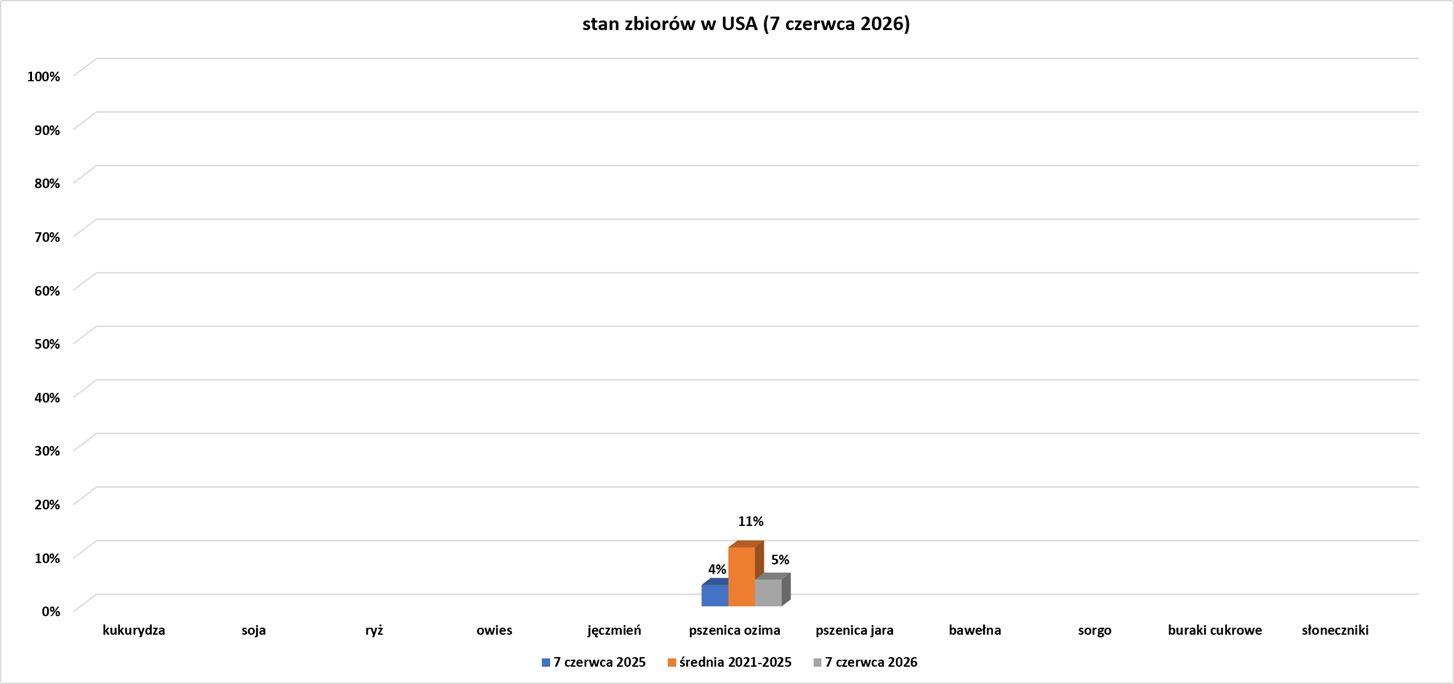

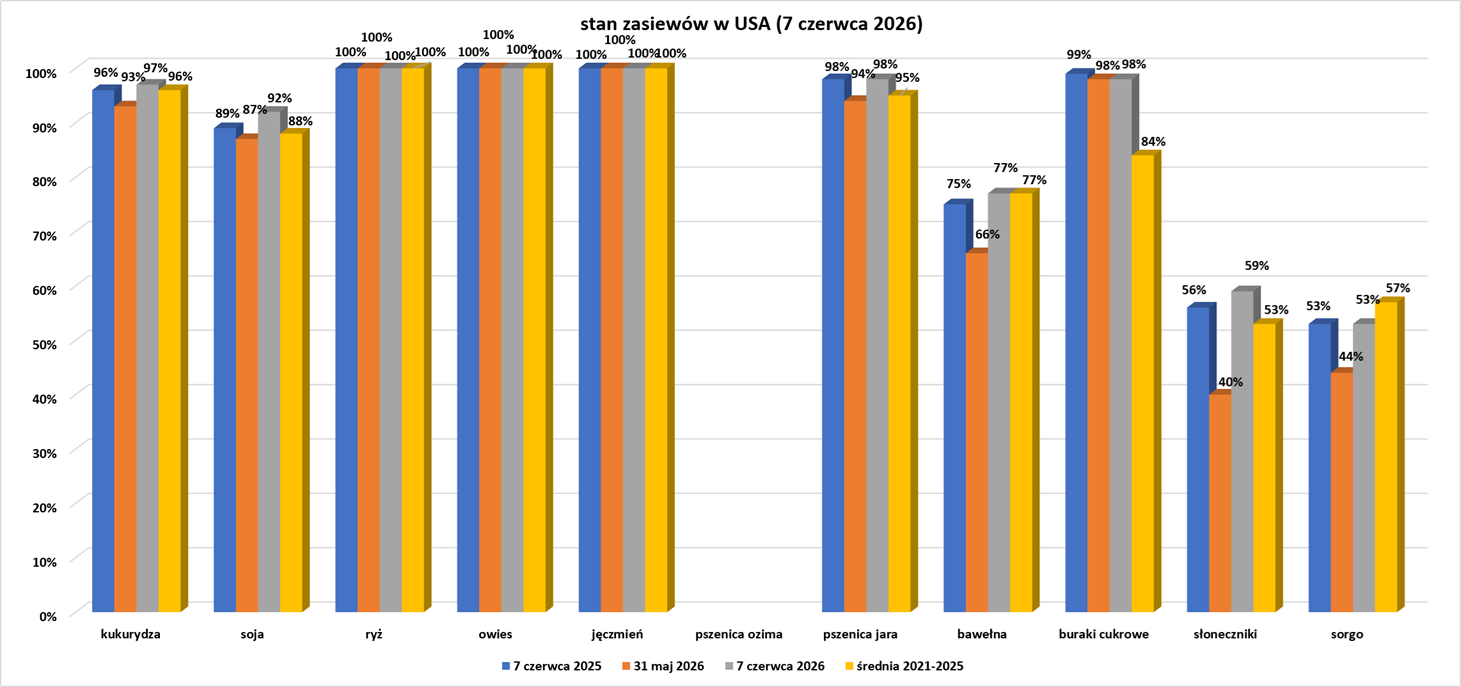

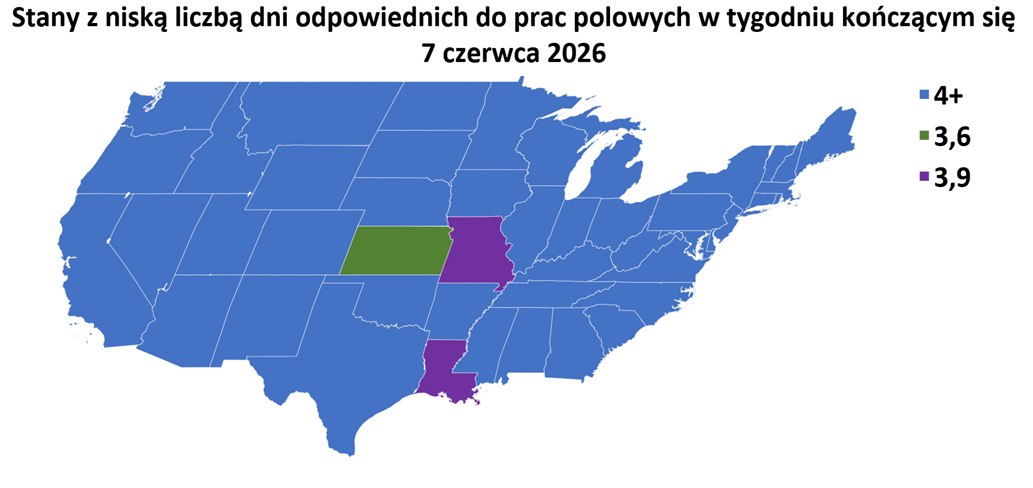

- Dane z raportu USDA Crop Progress z 8 czerwca 2026:

Energia elektryczna

- Dostawy energii elektrycznej w Nowym Jorku zmniejszyły się w ciągu ostatnich pięciu lat, co stawia jeden z najludniejszych stanów USA przed ryzykiem niedoboru energii potrzebnej do zasilania domów i firm w najgorętsze i najzimniejsze dni w roku. Wygaszanie elektrowni opalanych paliwami kopalnymi w Nowym Jorku wyprzedziło przyrost porównywalnej nowej generacji energii elektrycznej, co spowodowało spadek dostaw netto o 1,5 gigawata od 2019 roku, jak podał NYISO w swoim raporcie rocznym. Rosnące zapotrzebowanie na energię elektryczną wynikające z elektryfikacji budynków i transportu, a także budowa bardzo dużych przemysłowych odbiorców energii, pogłębiają kryzys podaży i popytu. Ta dysproporcja staje się szczególnie niepokojąca zimą, gdy więcej budynków korzysta z systemów ogrzewania elektrycznego, a systemy opalane gazem ziemnym są bardziej podatne na zamarzanie. Przedłużające się okresy mrozów w ciągu ostatnich dwóch lat doprowadziły do ograniczenia dostaw energii elektrycznej do minimalnych limitów i „doprowadziły system do granic możliwości, wymuszając częste działania awaryjne” – poinformowała NYISO. „Zimowe warunki stają się jednym z najpoważniejszych wyzwań dla niezawodności systemu elektroenergetycznego Nowego Jorku” – dodała NYISO, dodając, że zwiększenie niezawodności sieci będzie wymagało dodania zasilania zarówno z elektrowni odnawialnych, jak i zasilanych paliwami kopalnymi.

- Produkcja energii elektrycznej w Niemczech jest na dobrej drodze do osiągnięcia najwyższego wzrostu od ponad dekady w 2026 roku, oferując potencjalną szansę na ożywienie sektora przemysłowego, będącego sercem największej gospodarki Europy, po latach stagnacji. Według think tanku energetycznego Ember, całkowita produkcja energii elektrycznej dostarczanej przez przedsiębiorstwa energetyczne od stycznia do maja wzrosła najszybciej od ponad dekady, osiągając poziom 209 terawatogodzin (TWh). Ten wzrost produkcji energii zbiegł się z wstępnymi oznakami stabilizacji w niektórych sektorach przemysłu wytwórczego w kraju, w tym w niektórych energochłonnych gałęziach przemysłu, takich jak przemysł chemiczny. Jednak całkowita aktywność i poziom produkcji w kluczowym niemieckim sektorze przemysłowym pozostają znacznie poniżej poprzednich szczytów, a całkowita produkcja energii elektrycznej dostarczana przez zakłady energetyczne utrzymuje się na poziomie około 19% niższym od rekordowego poziomu osiągniętego w 2017 roku. Jednak dzięki szybkiemu wzrostowi łącznej produkcji energii z farm słonecznych i wiatrowych – o 15% od początku roku i o 72% od 2017 roku – niemieckie źródła czystej energii zbliżają się do wieloletnich maksimów i prawdopodobnie osiągną najwyższy roczny wzrost całkowitej produkcji energii elektrycznej od kilku lat. Ta zmiana ma znaczenie, ponieważ dostępność i przystępność cenowa energii stanowią główne ograniczenie dla niemieckiego przemysłu od czasu kryzysu energetycznego w 2022 roku, wywołanego inwazją Rosji na Ukrainę. Gwałtowny wzrost kosztów paliw i energii elektrycznej obniżył marże niemieckich przedsiębiorstw, wymusił cięcia produkcji i wywołał szerszy spadek w sektorach energochłonnych, które stanowią podstawę modelu produkcyjnego kraju. Wraz ze wzrostem produkcji energii wiatrowej i słonecznej, do sieci trafiają duże ilości taniej energii elektrycznej, co przyczynia się do ograniczenia cen hurtowych i poprawy stabilności dostaw. Dla użytkowników przemysłowych nawet niewielkie obniżenie kosztów energii elektrycznej może mieć ogromny wpływ na rentowność i decyzje produkcyjne. Wczesne sygnały sugerują, że pewne obniżenie może mieć realne skutki. Producenci chemikaliów i innych dóbr energochłonnych, którzy najbardziej ucierpieli w ostatnich latach, wykazują wstępne oznaki stabilizacji, wraz ze wzrostem dostępnej mocy. Niemcy nie polegają na paliwach kopalnych ani imporcie, aby zwiększyć podaż, ale na krajowych odnawialnych źródłach energii. Energia wiatrowa pozostaje kręgosłupem systemu, podczas gdy energia słoneczna szybko staje się głównym czynnikiem, wielokrotnie bijąc nowe rekordy produkcji. Ma to znaczenie z dwóch powodów. Po pierwsze, wytwarzanie energii ze źródeł odnawialnych wiąże się z niemal zerowymi kosztami krańcowymi, co oznacza, że wzrost produkcji z czasem obniża ogólne ceny energii. Po drugie, energia elektryczna wytwarzana w kraju zmniejsza ekspozycję na zmienne globalne rynki paliw, poprawiając bezpieczeństwo dostaw i przewidywalność dla odbiorców przemysłowych. Wspólnie te czynniki tworzą korzystniejsze środowisko operacyjne dla producentów niż kiedykolwiek od czasów sprzed kryzysu energetycznego. Ale to nie gwarantuje pełnego ożywienia przemysłu. Niemiecki sektor wytwórczy nadal zmaga się ze słabym globalnym popytem, rosnącą konkurencją zagraniczną i zmianami strukturalnymi w kluczowych sektorach, takich jak przemysł motoryzacyjny i chemiczny. Produkcja w znacznej części bazy przemysłowej pozostaje poniżej poziomów sprzed pandemii, a ewentualne ożywienie prawdopodobnie będzie stopniowe. Występują również ograniczenia w samym systemie elektroenergetycznym. Wąskie gardła sieci, niestabilność odnawialnych źródeł energii i potrzeba rozbudowy pojemności magazynowej mogą ograniczyć szybkość, z jaką rosnąca produkcja przekłada się na konsekwentnie niższe ceny. Chociaż produkcja energii elektrycznej rośnie, całkowity popyt nie powrócił jeszcze w pełni do normy, co odzwierciedla wciąż ostrożną postawę odbiorców przemysłowych. Niemiecki sektor przemysłowy nie potrzebuje powrotu do ultrataniej energii, aby się ustabilizować — potrzebuje przewidywalności, skali i stopniowej redukcji kosztów. Rozwój podaży energii elektrycznej zaczyna właśnie to zapewniać. Większa dostępna moc może wspierać wzrost produkcji przemysłowej, co z kolei zwiększa popyt na energię elektryczną, zachęcając do dalszych inwestycji w moce wytwórcze. Z czasem ta pętla sprzężenia zwrotnego może pomóc w odbudowie zarówno skali, jak i konkurencyjności niemieckiej bazy przemysłowej. Losy gospodarcze Niemiec od dawna są powiązane z siłą ich fabryk. Jednak po tym, jak szok energetyczny zerwał to powiązanie, droga do ożywienia gospodarczego może prowadzić w przeciwnym kierunku. Jeśli obecny wzrost podaży energii elektrycznej będzie się utrzymywał, nie tylko oświetli domy i naładuje pojazdy — po cichu zresetuje ekonomikę produkcji w jeden z wiodących światowych ośrodków produkcyjnych. W tym sensie kolejny rozdział niemieckiej historii przemysłowej może zaczynać się nie na hali fabrycznej, ale w sieci… energetycznej.

Ropa naftowa

- EIA prognozuje, że całkowite zapasy ropy naftowej w państwach członkowskich Organizacji Współpracy Gospodarczej i Rozwoju (OECD) spadną do grudnia do niecałych 2,3 miliarda baryłek, opierając się na obecnym założeniu, że ruch morski przez Cieśninę Ormuz prawdopodobnie nie powróci do poziomu sprzed konfliktu przed początkiem 2027 roku. Zapasy paliw OECD w styczniu 2026 szacowano na 4,04 mld baryłek. Szybkie wyczerpywanie się zapasów, niezbędne do zrekompensowania 13 milionów baryłek utraconej produkcji na Bliskim Wschodzie dziennie, stwarza podstawy do gwałtownego wzrostu cen ropy w nadchodzących miesiącach. Wysokie ceny ropy naftowej, ograniczenie dostępności paliw oraz rządowe inicjatywy mające na celu oszczędzanie ropy naftowej spowodują, że globalny popyt na ropę spadnie w tym roku po raz pierwszy od kryzysu związanego z pandemią w 2020 roku. Agencja spodziewa się obecnie spadku popytu w tym roku o 1,1 miliona baryłek dziennie, odwracając swoją wcześniejszą prognozę wzrostu o 0,2 mln baryłek dziennie. Popyt ma wynieść 102,9 mln bpd (-1,06% r/r). EIA szacuje, że średnia podaż ropy naftowej w 2026 roku wyniesie 99 mln baryłek dziennie (-6,69% r/r). rekord padł w 2025 roku i wyniósł 106,1 mln bpd.

- EIA szacuje, że ceny ropy naftowej na rynkach spot w czerwcu wyniosą ~$105/baryłkę, podobne prognozy są dla wyceny spot w lipcu.

- Barclays poinformował, że jeśli Cieśnina Ormuz pozostanie zablokowana do końca lipca, to średnia cena ropy Brent wyniesie 105 dolarów za baryłkę w 2026 roku i 95 dolarów w 2027 roku. Kolejne opóźnienie do końca sierpnia podniosłoby średnią cenę odpowiednio do 110 dolarów za baryłkę w 2026 roku i 105 dolarów w 2027 roku.

- Jak wynika z badania Reutersa, wydobycie ropy OPEC w maju osiągnęło najniższy poziom od ponad 20 lat. Blokada morska USA ograniczyła eksport Iranu, a faktyczne zamknięcie Cieśniny Ormuz przez Iran ograniczyło eksport innych producentów z Zatoki Perskiej. Wydobycie 11-osobowej Organizacji Krajów Eksportujących Ropę Naftową (OPEC) spadło o 1,06 mln baryłek dziennie w ujęciu miesięcznym do 16,13 mln baryłek dziennie w maju 2026. Był to najniższy miesięczny poziom od co najmniej 2000 roku, według badań Reutersa, i znacznie poniżej poziomów obserwowanych podczas pandemii COVID-19 w 2020 roku, kiedy popyt załamał się. Należy pamiętać, że dane te pochodzą z okresu po opuszczeniu OPEC (i OPEC+) przez Zjednoczone Emiraty Arabskie 1 maja. Arabia Saudyjska odnotowała dalszy spadek, chociaż Irak był w stanie zwiększyć podaż dzięki zwiększonemu zużyciu krajowemu. Wenezuela i Nigeria również zwiększyły wydobycie.

- Sekretarz energii USA Chris Wright powiedział podczas przesłuchania w Kongresie, że nie jest świadomy faktu, iż Stany Zjednoczone przejęły miliony baryłek ropy z Iranu, po tym jak prezydent Donald Trump poinformował o tym dziennikarzy. Wright powiedział jednak wcześniej podczas przesłuchania, że wojsko amerykańskie pomogło w tranzycie ropy z Cieśniny Ormuz, wąskiego szlaku wodnego między Iranem a Omanem. Wcześniej Wright powiedział, że transport ropy przez cieśninę wzrósł „bardzo znacząco” w ciągu ostatniego tygodnia.

- Średnia amerykańska cena oleju napędowego wzrosła o ponad 40% od początku konfliktu na Bliskim Wschodzie. Globalne ceny ropy naftowej, będące podstawą cen oleju napędowego i benzyny, wzrosły o około 30% od końca lutego. W gospodarstwach rolnych w całych Stanach Zjednoczonych olej napędowy napędza sprzęt niezbędny do kluczowych prac polowych, od oprysków pestycydami i siewu nasion, po nawożenie pól i zbiory plonów. W przeciwieństwie do innych sektorów, w których można zmieniać paliwo, większość maszyn rolniczych w USA jest zaprojektowana do pracy na oleju napędowym, co naraża rolników na duże wahania cen oleju napędowego. „To ogromny koszt. Po prostu niewiele możemy z tym zrobić i nie uwzględnialiśmy tego w budżecie. Pojawiło się to znikąd i nas zaskoczyło” – powiedział Glenn Brunkow, który uprawia soję i hoduje bydło w Wamego w stanie Kansas. Przed wojną wydatki na paliwo stanowiły około 3% do 4% kosztów nakładów przeciętnego rolnika uprawiającego rośliny rzędowe w Illinois, czyli około 16 do 23 dolarów za akr, powiedział Ben Klieve, Benchmark Analyst, powołując się na szacunki Uniwersytetu Illinois. Jeśli ceny oleju napędowego utrzymają się na obecnym poziomie, koszty paliwa mogą wzrosnąć do 5% do 6% całkowitych kosztów nakładów, czyli ze średniej ceny 20 dolarów za akr do 30 dolarów za akr dla rolników uprawiających rośliny rzędowe. „Obecnie rolnicy uprawiający rośliny rzędowe znajdują się w bardzo trudnej sytuacji. Ceny produkowanego przez nich zboża gwałtownie spadły w ostatnich tygodniach i są niższe w porównaniu z poziomami sprzed wojny z Iranem, podczas gdy koszty nakładów, takich jak olej napędowy i nawozy, pozostają znacznie wyższe, co powoduje, że ich zyski finansowe są coraz słabsze” – powiedział Ben Klieve. Tom Murphy, plantator kukurydzy i soi, powiedział, że odłożył plany przekopywania gleby na polach, które niedawno wydzierżawił w północno-zachodniej Indianie, ponieważ nie chciał zużywać cennego paliwa na obsługę maszyn. Zanim ceny gwałtownie wzrosły, Murphy planował zaorać pięć pól, aby wyrównać grunt i ułatwić obsługę sprzętu do oprysków i zbiorów. Zaorał jednak tylko jedno z nich, próbując rozdysponować około 6000 galonów oleju napędowego, który kupił w grudniu. Nadal będzie korzystał z pól do uprawy roślin, ale ziemia nie będzie w takim stanie, jakiego oczekiwał. Pod koniec maja Murphy powiedział, że ma w zapasach około 2500 galonów oleju napędowego z grudnia i będzie musiał dokupić więcej, aby zadbać o uprawy w ważnym letnim sezonie wegetacyjnym. Eksperci ostrzegają, że ceny paliw mogą wzrosnąć jeszcze bardziej, jeśli wojna z Iranem będzie nadal ograniczać globalne dostawy paliw. Popyt na amerykańskie produkty naftowe utrzymuje się na wysokim poziomie od czasu zamknięcia Cieśniny Ormuz, kluczowego szlaku dla prawie jednej piątej światowego przepływu ropy naftowej. Jeśli eksport benzyny i oleju napędowego utrzyma się na rekordowym poziomie przed latem, krajowa poduszka podażowa, która pomaga utrzymać ich ceny pod kontrolą, może się jeszcze bardziej skurczyć. Według Amerykańskiej Agencji Informacji Energetycznej (EIA), zapasy amerykańskiego destylowanego oleju opałowego spadły w maju do najniższego poziomu od 23 lat. Zapasy destylatów w USA spadły do 100,8 mln baryłek, najniższego poziomu od maja 2003 roku.

- „Rynek ropy naftowej spada… ponieważ ostatnia wymiana ognia między Izraelem a Iranem została [zażegnana] na rzecz zawieszenia broni, a Trump nadal podsyca presję na rynek, sugerując, że zakończenie wojny z Iranem może nastąpić w ciągu 2-3 dni, a negocjacje są w końcowej fazie” – napisali w nocie analitycy z firmy doradztwa energetycznego Ritterbusch and Associates. 8 czerwca Izrael i Iran wstrzymały bezpośrednie ataki na siebie nawzajem po tym, jak Trump wezwał je do zaprzestania. Teheran oświadczył, że wznowi działania wojenne, jeśli Izrael będzie kontynuował ataki na milicję Hezbollahu w Libanie.

- Import ropy naftowej do Chin w maju spadł do 33,08 mln ton, czyli 7,79 mln baryłek dziennie (-29% r/r), to najniższy poziom od lutego 2018 r. W kwietniu import spadł do najniższego poziomu od wielu lat, wynoszącego 9,3 mln baryłek dziennie, a chińskie rafinerie wykorzystały rezerwy zgromadzone w zeszłym miesiącu, aby zrównoważyć jeszcze większy spadek ze średniej wartości 11 mln baryłek dziennie sprzed wojny USA i Izraela z Iranem. Niższy import do Chin uwalnia ropę dla innych nabywców i, wraz ze wzrostem produkcji w USA, pomaga złagodzić niedobory spowodowane zamknięciem Cieśniny Ormuz. Według firmy śledzącej ruch statków Vortexa, Chiny mogą utrzymać import ropy naftowej na poziomie około 7 milionów baryłek dziennie przez najbliższe trzy miesiące. Firma oszacowała, że import z Rosji i Iranu spadł w maju odpowiednio o 14% i 12% do 2 milionów baryłek dziennie i 1,37 miliona baryłek dziennie.

- Chiński eksport paliw rafinowanych nieznacznie wzrósł w maju do 3,37 mln ton, z 3,1 mln ton w marcu, chociaż dostawy pozostają znacznie poniżej poziomów sprzed wojny. Pekin ściśle kontroluje dostawy za pomocą kwot, aby utrzymać zaopatrzenie rynku krajowego, ale ostatnio zezwolił niektórym rafineriom na ograniczenie produkcji, co świadczy o tym, że urzędnicy mniej obawiają się niedoborów. Chiny wydały drugą partię kontyngentów eksportowych na paliwo na ten rok, wynoszącą łącznie 18 milionów ton metrycznych, przy czym ogólny poziom pozostaje w dużej mierze stabilny rok do roku, pomimo istniejących ograniczeń eksportowych. Od marca Chiny ograniczają dostawy do regionów innych niż Hongkong, aby zabezpieczyć krajowe dostawy w obliczu przedłużającego się konfliktu na Bliskim Wschodzie, który zakłóca przepływy ropy naftowej. Z tej kwoty około 13 milionów ton kontyngentów przeznaczono na eksport benzyny, oleju napędowego i paliwa lotniczego, a 5 milionów ton na olej napędowy do silników okrętowych. Sinopec, CNPC i Sinochem otrzymały łącznie 4,06 miliona ton kontyngentów w kategorii „handel przetwórczy”, które będą przeznaczone głównie na eksport do Hongkongu oraz na tankowanie paliwa lotniczego na chińskich lotniskach. W grudniu Pekin przeznaczył 19 milionów ton na pierwszą partię kontyngentów na ten rok, a druga partia w zeszłym roku wyniosła 18 milionów ton. Rząd przyznał również 8,94 miliona ton kontyngentów w kategorii „handel ogólny” sześciu firmom, ale zgodnie z obecnymi ograniczeniami tylko Sinopec i PetroChina mogły eksportować. Eksport do byłych odbiorców z Hongkongu, głównie z regionu Azji i Pacyfiku, szacowano na 500 000–550 000 ton w maju i czerwcu. Rząd zweryfikował listę krajów otrzymujących chińskie paliwo w ciągu ostatnich kilku miesięcy, ale łagodzi kontrolę w przypadku dostaw w czerwcu, poinformowały dwa niezależne źródła zaznajomione ze sprawą.

- Włoskie rafinerie zwiększyły w tym roku produkcję paliwa lotniczego, aby zmniejszyć zależność kraju od importu, który stał się droższy z powodu kryzysu na Bliskim Wschodzie. Włoska produkcja paliwa lotniczego stanowiła 70% krajowego zużycia w pierwszych czterech miesiącach tego roku, w porównaniu z 50% w roku ubiegłym, powiedział Gianni Muraro, szef UNEM, krajowego stowarzyszenia producentów paliw. Według danych stowarzyszenia, kraj importuje paliwo lotnicze głównie ze Stanów Zjednoczonych i Turcji. Wzrost produkcji paliwa lotniczego był spowodowany gwałtownym wzrostem cen.

- BP poinformowało, że doświadczony Gordon Birrell pokieruje działem upstream, a Richard Harding tymczasowo zajmie stanowisko dyrektora downstream, w ramach ogłoszonej wcześniej zmiany w dwóch głównych segmentach działalności. BP, które w zeszłym miesiącu zwolniło swojego byłego prezesa Alberta Manifolda w związku z oskarżeniami o mobbing, dąży do odbudowania zaufania inwestorów poprzez redukcję kosztów i zadłużenia, a jednocześnie do ponownego skupienia się na swojej podstawowej działalności w sektorze ropy naftowej i gazu. Zgodnie z tradycyjną, zintegrowaną strukturą spółki naftowo-gazowniczej, upstream połączy działalność w sektorze ropy naftowej i gazu, w tym poszukiwania, rozwój i produkcję, a także wspólne przedsięwzięcia upstream, odnawialny gaz ziemny i wychwytywanie dwutlenku węgla. Downstream obejmie rafinację, terminale, rurociągi, mobilność i wygodę, biopaliwa, lotnictwo, wodór oraz markę środków smarnych Castrol. Odnawialne źródła energii, takie jak energia słoneczna i morska energia wiatrowa, staną się segmentem technologicznym, ponieważ BP ograniczy te inwestycje. Z punktu widzenia operacyjnego nowa struktura wejdzie w życie 1 lipca, a dla celów zewnętrznych, takich jak sprawozdawczość finansowa, od 1 stycznia 2027 r. Meg O’Neill, która objęła stanowisko CEO w kwietniu, powiedziała, że zmiany zmniejszą złożoność. Birrell wcześniej kierowała działem produkcji i operacji BP i zajmowała kilka stanowisk kierowniczych. Harding zastępuje Emmę Delaney, byłą dyrektor ds. klientów i produktów, która odeszła w kwietniu.

- Producent ropy naftowej APA poinformował w środę, że zgodził się na przejęcie Savant Alaska za około 70 milionów dolarów, uzyskując dostęp do infrastruktury naftowej i rurociągów w pobliżu wschodnich terenów North Slope na Alasce. Umowa obejmuje zakłady Badami, których zdolność produkcyjna wynosi około 40 000 baryłek ropy dziennie. APA przejmuje również rurociąg Nutaaq, którego zdolność produkcyjna wynosi około 80 000 baryłek ropy dziennie, wypływający z Badami i zapewniający dostęp do Trans-Alaska Pipeline System. Przejęta infrastruktura ma wspierać działania poszukiwawcze i rozpoznawcze w latach 2026-2027, a także usprawnić przyszłe plany wierceń i rozwoju w regionie. APA planuje wykonać jeden odwiert poszukiwawczy i jeden odwiert rozpoznawczy w sezonie zimowym 2026-2027. Po przejęciu, wschodnia część North Slope należąca do APA będzie miała powierzchnię około 487 000 akrów brutto. Firma spodziewa się sfinalizować transakcję do końca 2026 roku.

- Kanadyjski rurociąg Trans Mountain po raz pierwszy od zakończenia dużej rozbudowy dwa lata temu jest w pełni wykorzystany, ale jeden z dyrektorów powiedział, że trwające globalne zawirowania utrudniają przewidywanie przyszłych wskaźników wykorzystania przepustowości. Rurociąg o przepustowości 890 000 baryłek dziennie, którym przesyłana jest ropa z prowincji Alberta na zachodnie wybrzeże Kolumbii Brytyjskiej, jest objęty podziałem przepustowości na czerwiec. Podział przepustowości to termin branżowy określający sytuację, gdy popyt ze strony przewoźników na przepustowość spotową rurociągu przekracza dostępną przepustowość. Niepewność na światowych rynkach ropy naftowej i zakłócenia w Cieśninie Ormuz zwiększyły popyt na kanadyjską ropę naftową z rynków azjatyckich, ale jednocześnie utrudniły przewidywanie wskaźników wykorzystania rurociągu w perspektywie dłuższej niż krótkoterminowa, powiedział Jason Balasch, wiceprezes ds. rozwoju biznesu w Trans Mountain. Jeszcze zeszłego lata system Trans Mountain, będący własnością rządu Kanady, był wypełniony zaledwie w około 84%. Produkcja ropy naftowej w Kanadzie, czwartym co do wielkości producencie ropy na świecie, rośnie, a w 2026 roku spodziewane jest przekroczenie ubiegłorocznego rekordu wynoszącego 5,3 mln baryłek dziennie. Trans Mountain planuje obecnie kilka projektów optymalizacyjnych, w tym dodanie środków zmniejszających opór i nowych stacji pomp, które mają zwiększyć przepustowość systemu o 300 000 baryłek dziennie do końca 2028 roku. Alberta, główny kanadyjski region wydobywający ropę naftową, również badała wykonalność budowy nowego rurociągu o wydajności 1 miliona baryłek dziennie na północno-zachodnim wybrzeżu Kolumbii Brytyjskiej, aby zwiększyć eksport do Azji, ale żadna firma z sektora prywatnego nie zobowiązała się jeszcze do podjęcia takiego przedsięwzięcia. Ceny kanadyjskiej ropy ciężkiej gwałtownie wzrosły od czasu ukończenia rozbudowy rurociągu Trans Mountain w 2024 roku, która potroiła przepustowość rurociągu.

- Amerykańska firma świadcząca usługi dla sektora naftowego SLB podpisała długoterminową umowę z wenezuelską państwową spółką naftową PDVSA, która ma pomóc w modernizacji i ożywieniu sektora ropy naftowej i gazu w kraju OPEC. Memorandum o porozumieniu obejmuje współpracę w zakresie poszukiwań, zagospodarowania złóż i produkcji, jak podano w oświadczeniu, ponieważ Caracas dąży do odbudowy wydobycia po latach niedoinwestowania i sankcji. Głównym celem umowy jest cyfrowa transformacja wenezuelskiego sektora ropy naftowej i gazu, poinformowała firma, dodając, że SLB i PDVSA ocenią wykorzystanie połączonych danych, modeli predykcyjnych i przepływów pracy opartych na sztucznej inteligencji w celu poprawy efektywności i przyspieszenia procesu decyzyjnego. „Wenezuelski sektor ropy naftowej i gazu ma znaczny potencjał surowcowy, a jego wykorzystanie będzie wymagało technologii, integracji cyfrowej i długoterminowego rozwoju talentów (pracowników)” – powiedział prezes Olivier Le Peuch. Na początku tego roku SLB poinformowało, że mogłoby szybko rozwinąć działalność w Wenezueli, gdyby spełnione zostały warunki licencyjne i zgodności prawnej, po rozmowach z przedstawicielami USA na temat potencjalnych inwestycji.

- Indonezyjska państwowa firma Pertamina podniosła ceny niektórych paliw o prawie jedną trzecią, co stanowi pierwszą podwyżkę od początku wojny w Iranie. Minister finansów stwierdził, że wpływ na inflację będzie ograniczony, biorąc pod uwagę obawy inwestorów dotyczące wydatków rządowych. Cena benzyny 92-oktanowej, znanej jako Pertamax i powszechnie używanej przez klasę średnią kraju, wzrosła z 12 300 rupii za litr do 16 250 rupii (0,9053 USD) za litr, co stanowi wzrost o 32,1%. Cena Pertamax Green, 95-oktanowego paliwa z dodatkiem etanolu, wzrosła z 12 900 rupii za litr do 17 000 rupii za litr, co stanowi wzrost o 31,8%. Paliwa Pertamax zazwyczaj nie są dotowane i nie wiadomo, czy Pertamina otrzyma rekompensatę za utrzymanie ceny na niezmienionym poziomie od początku wojny. Podwyżki cen nastąpiły po tym, jak Bank Indonezji niespodziewanie podniósł stopy procentowe po raz drugi w ciągu miesiąca, aby wzmocnić zaufanie do waluty. Dane budżetowe z ubiegłego tygodnia pokazały, że koszty dopłat do paliw, energii i nawozów wzrosły w maju o 208% w porównaniu z rokiem poprzednim. Minister finansów Purbaya Yudhi Sadewa stwierdziła, że spodziewany wpływ podwyżek cen na inflację będzie ograniczony, ponieważ paliwa te nie są wykorzystywane w transporcie publicznym. Roczna stopa inflacji wzrosła w maju do ośmiomiesięcznego maksimum wynoszącego 3,08%. Starsza ekonomistka DBS Bank, Radhika Rao, powiedziała, że w 2023 roku paliwa te stanowiły około 7% krajowej sprzedaży paliw i 7,5% zużycia energii w sektorze transportu. Dodała, że oprócz korekt polityki pieniężnej, polityka fiskalna musi również przyjąć postawę defensywną, aby wesprzeć gospodarkę. Cena dotowanego paliwa 90-oktanowego, znanego jako Pertalite, pozostała niezmieniona, poinformowała Pertamina.

- Ukraińskie wojsko poinformowało o ataku na tankowiec West Horizon (bandera Gwinea Bissau) na Morzu Czarnym, który został opisany jako część rosyjskiej „floty cieni”, próbującej obejść zachodnie sankcje na eksport energii.

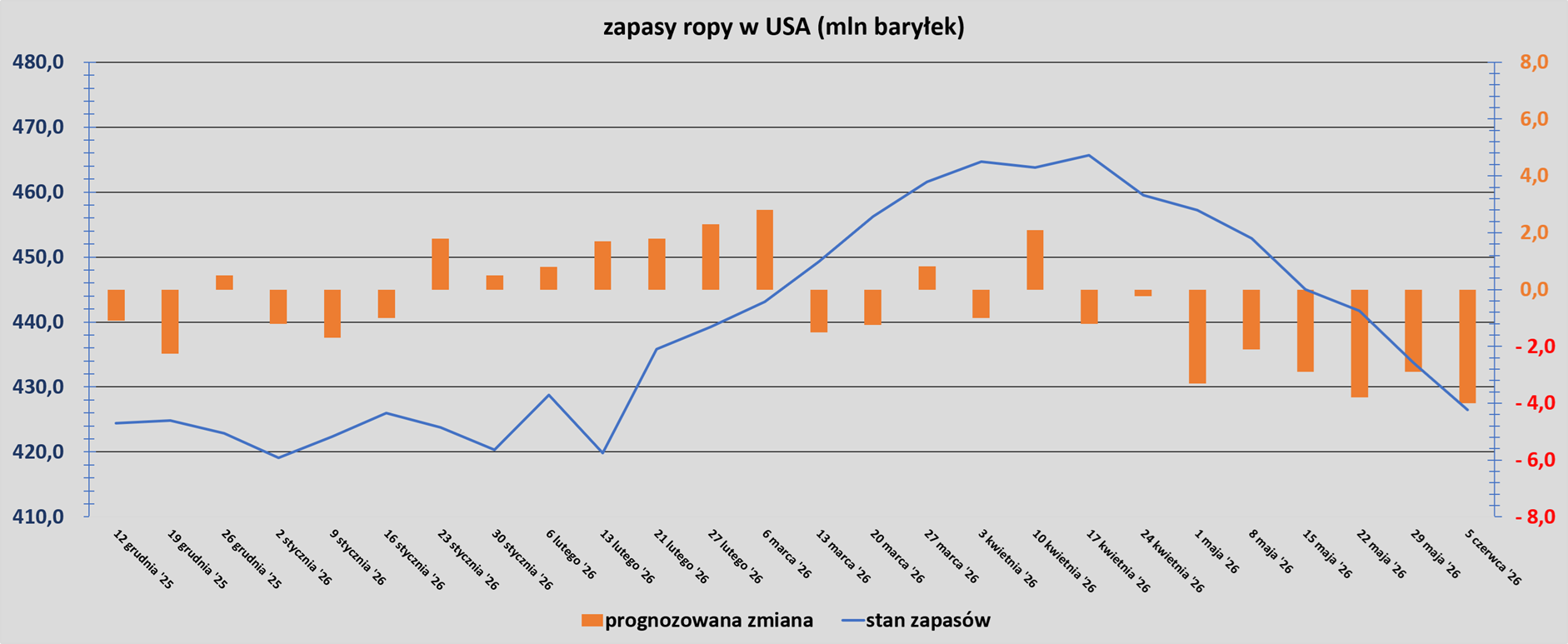

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 5 czerwca zmieniły się o -7,2mln baryłek, do 426,5 mln baryłek, prognozowano zmianę o -4,0 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,2 mln baryłek do 215,1 mln baryłek. Prognozowano zmianę o -0,5 mln baryłek. Popyt na benzynę wzrósł do 8,73 mln baryłek dziennie (+0,137 bdp t/t). „Popyt na benzynę był umiarkowany jak na tę porę roku, widzimy reakcję konsumentów na wysokie ceny” – powiedział John Kilduff, partner w Again Capital.

- Całkowity popyt na ropę w USA w tygodniu do 5 czerwca zmienił się o +0,267 mln baryłek do 20,60 mln baryłek dziennie.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 5 czerwca wyniósł 95,3% (+0,6 pp t/t). „Zaobserwowaliśmy znaczny spadek eksportu, tempo produkcji w rafineriach wywiera presję na zapasy ropy naftowej, nie oczekujemy dalszego znacznie większegowzrostu, nie zdarza się to często” – powiedział John Kilduff, partner w Again Capital.

- Amerykański eksport ropy naftowej w tygodniu do 5 czerwca wyniósł 4,84 mln baryłek dziennie (-1,03 mln bpd t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 349,2 mln baryłek w tygodniu zakończonym 5 czerwca 2026 (-7,9 mln bbl/t; -13,1% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Według danych zebranych przez firmę analityczną Kpler, największy region importujący LNG jest na dobrej drodze do osiągnięcia 21,83 mln ton metrycznych w czerwcu, co stanowi najwyższy poziom od pięciu miesięcy i jest również wzrostem w porównaniu z 21,55 mln ton w tym samym miesiącu ubiegłego roku. Import LNG do Azji spadł w kwietniu do najniższego poziomu od sześciu lat, wynoszącego 18,74 mln ton. Zamknięcie Cieśniny Ormuz, będące następstwem ataków USA i Izraela na Iran 28 lutego, wstrzymało dostawy z Kataru, który w 2025 roku dostarczył 80,9 mln ton. Chiny ledwo utrzymały pozycję największego importera LNG na świecie w 2025 roku, ponieważ import spadł do 66,48 mln ton, nieznacznie wyprzedzając Japonię. Przez pierwsze pięć miesięcy 2026 roku wydawało się pewne, że Chiny spadną na drugie miejsce, ponieważ tamtejsze przedsiębiorstwa użyteczności publicznej unikały zakupu ładunków spotowych w obliczu gwałtownego wzrostu cen po wojnie z Iranem. Cena spot LNG z dostawą do Azji Północne wzrosła do trzyletniego maksimum 25,30 USD za milion brytyjskich jednostek termicznych (mmBtu) w tygodniu kończącym się 20 marca, co stanowi wzrost o 143% w porównaniu z 10,40 USD, które obowiązywało przed konfliktem w Iranie. Ceny następnie spadły do 16,05 USD za mmBtu do połowy kwietnia, ale od tego czasu wzrosły, kończąc tydzień kończący się 5 czerwca na poziomie 18,80 USD. Częściowo wzrost cen wynika z większego zapotrzebowania Chin na paliwo superchłodzone. Według prognoz Kplera import wzrośnie w czerwcu do 4,48 mln ton, co stanowi nieznaczny spadek w porównaniu z majowym, czteromiesięcznym maksimum na poziomie 4,74 mln ton. Import Chin w maju i czerwcu znacznie przekracza również 3,78 mln ton z marca i ośmioletnie minimum z kwietnia wynoszące 3,63 mln ton. Jednakże wzrost popytu Chin na LNG z nawiązką odbił się na Japonii, która również jest na dobrej drodze do wzrostu importu w czerwcu. Kpler szacuje import na 5,33 mln ton, co stanowi najwyższy poziom od trzech miesięcy i jest również powyżej 4,91 mln ton z czerwca 2025 r. Korea Południowa, trzeci co do wielkości importer LNG, ma według prognoz import na poziomie 3,26 mln ton w czerwcu, co stanowi niewielki spadek w porównaniu z 3,37 mln w maju i 3,48 mln w czerwcu ubiegłego roku. Utratę ładunków z Kataru najbardziej odczuli nabywcy z Azji Południowej. Import LNG do Indii spadł w marcu do najniższego poziomu od trzech lat, wynoszącego 1,67 mln ton. Oczekuje się jednak, że w czerwcu odbudują się one do 2,09 mln ton, tuż poniżej 2,11 mln ton z czerwca ubiegłego roku, ponieważ Indie pozyskują LNG od alternatywnych dostawców, takich jak Angola, Nigeria i Stany Zjednoczone. Pakistan, który wcześniej kupował prawie wyłącznie od Kataru, ma trudności ze znalezieniem alternatyw. Oczekuje się, że import w czerwcu wyniesie zaledwie 210 000 ton, z jednym ładunkiem z Omanu i jednym z Kataru, gdzie w ostatnich tygodniach kilka statków zdołało opuścić Cieśninę Ormuz. Import Pakistanu w czerwcu stanowi około jednej trzeciej 620 000 ton z tego samego miesiąca w 2025 roku, ale nieco odrobił straty w porównaniu z najniższym od 10 lat poziomem 70 000 ton w kwietniu. Po stronie podaży, początkowy wzrost amerykańskiego LNG, który trafił do Azji w następstwie wybuchu wojny z Iranem, zaczyna słabnąć. W czerwcu eksport wyniósł 2,73 mln ton, w porównaniu z rekordowym poziomem 4,07 mln ton w maju. Jednak dostawy z USA do Azji nadal utrzymują się na poziomie znacznie przekraczającym średnią 1,15 mln ton w ciągu trzech miesięcy poprzedzających atak na Iran. Wygląda na to, że amerykański LNG wraca do Europy. Kpler szacuje eksport na 4,99 mln ton w czerwcu, w porównaniu z 4,53 mln ton w maju, co było najniższym wynikiem od października 2024 roku.

- Chiński import gazu ziemnego wzrósł w maju w ujęciu miesięcznym do 10,11 miliona ton, co zrównało go z poziomem z ubiegłego roku, ponieważ chińscy nabywcy powracają na rynki skroplonego gazu ziemnego (LNG). Dane nie oddzielają LNG od gazu przesyłanego lądem.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2026 wynosi średnio 108,8 mld stóp sześciennych dziennie gazu ziemnego (-0,82% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,2 mld stóp sześciennych (+2,8 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 104,0 bcfd. Meteorolodzy prognozują, że do 24 czerwca pogoda będzie przeważnie cieplejsza niż zwykle

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w czerwcu 2026 wynosi średnio 16,5 bcfd (-3,51% m/m). Rekord to 18,8 bcfd w kwietniu 2026. Wciąż trwają prace konserwacyjne m. in. w terminalach Golden Pass należącym do ExxonMobil oraz zakładzie Freeport LNG w Teksasie.

Energia odnawialna

- Transformacja energetyczna w Chinach jest pełna sprzeczności. Z jednej strony miasta są mniej zanieczyszczone, a zielone gałęzie przemysłu, takie jak panele słoneczne i pojazdy elektryczne, odpowiadają za około 30% wzrostu PKB. Z drugiej strony Chiny zużywają więcej węgla niż kiedykolwiek wcześniej i budują nowe elektrownie, aby go spalać. Plan Pekinu, zakładający redukcję emisji gazów cieplarnianych o co najwyżej 10% do 2035 roku, wydaje się mało ambitny, podobnie jak jego długoletni cel osiągnięcia zerowej emisji netto dopiero w 2060 roku, dekadę później niż deklarowane cele wielu krajów. Rozważmy dwie główne siły, które w ciągu ostatnich kilku dekad przekształciły Republikę Ludową w elektropaństwo. Pierwszą z nich jest potrzeba samowystarczalności, która obejmuje zarówno to, jakie towary są wytwarzane, jak i sposób ich produkcji i użytkowania. Zatem wspieranie rodzimego przemysłu samochodowego wiąże się zarówno z odchodzeniem kraju od importowanych pojazdów, jak i elektryfikacją floty, aby zmniejszyć zależność Chin od zagranicznej ropy naftowej. Drugim powodem jest uznanie, że gwałtowny wzrost gospodarczy, napędzany paliwami kopalnymi od lat 90. XX wieku, wiązał się z niemożliwymi do utrzymania kosztami dla środowiska. Do 2015 roku znaczna część wód w kraju była zanieczyszczona, a miejski smog był powszechny, zauważa Muyi Yang, starszy analityk polityczny w firmie Ember, zajmującej się badaniami nad transformacją energetyczną. Rząd Xi Jinpinga uczynił zatem zielony rozwój priorytetem. Polityka wynikająca z tych dwóch sił fundamentalnie zmieniła gospodarkę kraju. Przemysł czystej energii odpowiada obecnie za 11% PKB Chin i około jednej trzeciej ich rocznego wzrostu gospodarczego, oblicza Lauri Myllyvirta, współzałożyciel i główny analityk w Centrum Badań nad Energią i Czystym Powietrzem (CREA). Ponad połowa nowych samochodów i jedna trzecia sprzedawanych ciężarówek jest zasilana akumulatorami. Energia słoneczna, wiatrowa i wodna odpowiadają obecnie za około połowę zainstalowanej mocy, a jej łączna wartość odpowiada całkowitemu zapotrzebowaniu Niemiec na energię elektryczną dodawanemu każdego roku. W rzeczywistości, z wyjątkiem roku 2025, ogólne zapotrzebowanie na energię przewyższało przyrost mocy odnawialnych każdego roku. Pytanie brzmi, czy ubiegłoroczny pozytywny trend okaże się chwilowym załamaniem, czy początkiem nowego zielonego wzrostu. Oczywiście, wymiana wszystkich samochodów benzynowych będzie powolnym procesem: pomimo że pojazdy elektryczne stanowią 50% sprzedaży nowych pojazdów, stanowią one zaledwie 12% wszystkich samochodów na drogach. Norwegia pokazuje, jak długo trwa ten proces. Pojazdy zasilane bateriami stanowią około 90% lub więcej sprzedaży nowych pojazdów w tym kraju skandynawskim od kilku lat, a mimo to stanowią zaledwie jedną trzecią floty. Prawdziwym narzędziem redukcji emisji jest ograniczenie zużycia węgla. Może się to wydawać mało prawdopodobne, biorąc pod uwagę ostatni wzrost. W 2025 roku Chiny uruchomiły 78 gigawatów nowych elektrowni węglowych, więcej niż Indie zbudowały w poprzedniej dekadzie. Stało się tak jednak częściowo z nadmiernej ostrożności. Niedobory w latach 2021 i 2022 skłoniły Pekin do zwiększenia produkcji. Samowystarczalność również odegrała tu pewną rolę. Chiny mają mnóstwo węgla w ziemi i wiele elektrowni, więc koszt krańcowy jest niski. Firmy spalają go również w celu wytworzenia gazu jako surowca do produkcji nawozów, produktów petrochemicznych i tym podobnych, zmniejszając import gazu ziemnego. Jednak węgiel nie jest tak głęboko zakorzeniony w gospodarce, jak mogłoby się wydawać. Po pierwsze, nowe elektrownie węglowe w dłuższej perspektywie „tak naprawdę nie konkurują z energią wiatrową i słoneczną, ale ze starszymi, mniej wydajnymi elektrowniami węglowymi, o dalszą rolę w systemie”, zauważa David Fishman, dyrektor w firmie konsultingowej The Lantau Group. Po drugie, zauważa, że kable wysokiego napięcia niezbędne do przesyłu energii elektrycznej przez cały kraj muszą być używane przez większość czasu, aby uzasadnić inwestycję, czego niestabilne odnawialne źródła energii nie są w stanie zapewnić same w sobie. Dlatego elektrownie węglowe są często budowane obok elektrowni wiatrowych i słonecznych, aby zabezpieczyć eksport energii. Wraz z pojawieniem się większej liczby magazynów energii, zapotrzebowanie na nie powinno maleć. Co więcej, gwałtowny wzrost inwestycji mógł doprowadzić do nadmiaru elektrowni węglowych. Wiele z nich działa z wykorzystaniem mocy poniżej 50%, uważa Yang z Ember, zamiast 70% lub więcej, co zazwyczaj jest konieczne, aby miało to sens ekonomiczny. Dla Wai-Shin Chana, byłego globalnego szefa ds. badań ESG w HSBC, a obecnie dyrektora ds. badań i zaangażowania w Azji, elektrownie węglowe stają się bardziej zabezpieczeniem przejściowym niż głównym źródłem energii. Spodziewa się on dalszego spadku wykorzystania. Oczywiście, liczba instalacji fotowoltaicznych w Chinach może spaść w tym roku o jedną trzecią, ale wynika to głównie z faktu, że producenci przystosowują się do nowych zasad dotyczących hurtowych cen energii. Większość obserwatorów spodziewa się ponownego wzrostu liczby wdrożeń w 2027 roku. Wielu uważa, że kraj osiągnie swoje cele na 2035 rok wcześniej. Analitycy Barclays uważają również, że szczyt emisji dwutlenku węgla może zostać osiągnięty przed osiągnięciem celu na 2030 rok. Prawdziwe odejście od węgla nastąpi dzięki jednemu z największych projektów w ramach 15. Planu Pięcioletniego, ogłoszonego w marcu: modernizacji chińskiej sieci elektroenergetycznej. Chodzi po części o instalację większej liczby kabli wysokiego napięcia, ale także o modernizację sieci, którą Myllyvirta bez ogródek określa jako „bałagan”. Sieć nadal w dużej mierze działa w oparciu o stałe ceny i limity, a nie o podaż i popyt, co oznacza, że wiele energii odnawialnej pozostaje niewykorzystanych. Im szybciej Pekin to zmieni, tym szybciej spadnie zużycie węgla. Mówiąc szerzej, zapotrzebowanie na paliwo odpadowe powinno się zmniejszyć wraz z dojrzewaniem gospodarki. Produkcja cementu jest już o około jedną czwartą niższa niż w szczytowym momencie 2014 roku, na co oczywiście wpłynął kryzys budowlany w tej dekadzie. Zapotrzebowanie Chin na nową stal prawdopodobnie spadnie w miarę stopniowego zwiększania się dostępności złomu. Złom stalowy można przetworzyć w elektrycznych piecach łukowych, zużywając niewiele węgla, jeśli w ogóle. Chiny również koncentrują swoją energię i długofalowe planowanie na znalezieniu sposobu na ekonomiczną produkcję zielonego wodoru. Mogłoby to doprowadzić do dekarbonizacji produkcji stali, cementu, nawozów i innych procesów opartych na paliwach kopalnych. Jeśli Chińska Republika Ludowa odniesie sukces, transformacja energetyczna w Chinach wykroczy poza widoczne symbole paneli słonecznych i samochodów elektrycznych, obejmując maszyny przemysłowe.

Węgiel

- Chiński import węgla w maju spadł do 33,27 mln ton (-8% r/r). W ciągu pierwszych pięciu miesięcy roku przywozy spadły do 182,62 mln ton (-3,2% r/r). Ceny popularnego wśród chińskich przedsiębiorstw użyteczności publicznej indonezyjskiego węgla energetycznego o zawartości energetycznej 4200 kilokalorii na kilogram na giełdzie w Singapurze wzrosła od końca 2025 roku o 43%. Znaczna część wzrostu nastąpiła po wybuchu wojny w Iranie, która podniosła ceny w oczekiwaniu, że więcej krajów azjatyckich zwróci się ku węglowi zamiast gazowi ziemnemu.

Złoto

- „Złoto nabrało niedźwiedziego impetu, a inwestorzy po prostu ograniczają ryzyko. Jednak ceny gwałtownie zmierzające w kierunku 4000 USD to oczywisty poziom wsparcia, który może skłonić niedźwiedzie do szybkiego zysku lub skusić osłabione byki. Indeks dolara amerykańskiego nie zyskał znacząco na wartości po środowym raporcie CPI. Zatem, o ile nie pojawią się żadne niespodzianki w kwestii cen produkcji (PPI), złoto może spodziewać się technicznego odbicia w najbliższym czasie” – powiedział Matt Simpson, starszy analityk w StoneX. Dane pokazały, że inflacja konsumencka w USA wzrosła w maju w najszybszym tempie od trzech lat, napędzana rosnącymi cenami produktów energetycznych w związku z konfliktem na Bliskim Wschodzie. CPI wyniosło +4,2% r/r; a CPI bazowe +2,9% r/r.

Miedź

- Wysokie ceny miedzi ograniczyły popyt Chin na ten metal przemysłowy. Import metalu nieobrobionego plastycznie spadł w maju do 446 000 ton metrycznych (-1,3% m/m). Import w ciągu pierwszych pięciu miesięcy roku spadł do 2,01 mln ton (-7% r/r).

- Udział miedzi wyprodukowanej w Chinach wśród dostępnych zapasów miedzi na LME wzrósł w maju do 53% z 51% w kwietniu, mimo że całkowita ilość spadła o 36 425 ton do 141 025 ton. Całkowite dostępne zapasy miedzi spadły o 79 375 ton do 266 875 ton.

Pozostałe metale przemysłowe

- W przeciwieństwie do słabego popytu na miedź, chińscy producenci aluminium wykorzystują wyższe ceny spowodowane utratą dostaw z Bliskiego Wschodu z powodu wojny z Iranem, zwiększając eksport. Chiny wysłały w maju 632 000 ton aluminium (+5,7% r/r), najwięcej od roku. Eksport w ciągu pierwszych pięciu miesięcy roku wzrósł do 2,69 mln ton (+10,4% r/r).

- Udział dostępnych zapasów aluminium pochodzenia rosyjskiego w magazynach London Metal Exchange odbił się w maju do 93% z 72% w kwietniu. Całkowite zapasy aluminium dostępnego na LME (lub objętego warrantem) spadły w maju do 254 625 ton (-23% m/m), ponieważ ograniczenia produkcyjne i logistyczne na Bliskim Wschodzie ograniczają globalną podaż. W ujęciu bezwzględnym, dostępne rosyjskie aluminium spadło w maju o 3950 ton do 237 175 ton. Jego udział wzrósł jednak, ponieważ dostępne zapasy indyjskie spadły o 71 750 ton. W rezultacie, pod koniec maja, w magazynach LME pozostało zaledwie 17 450 ton indyjskiego metalu jako jedyne dostępne aluminium niepochodzące z Rosji, po wycofaniu 2 275 ton indonezyjskiego aluminium. Udział rosyjskiego metalu wynosił 92% w marcu, zanim indyjskie aluminium zostało ponownie objęte warrantami w kwietniu. Wielu traderów unika rosyjskiego metalu, mimo że materiał wyprodukowany w tym kraju przed 13 kwietnia 2024 r. nadal może być przedmiotem obrotu. Aluminium wyprodukowane w Rosji po tej dacie zostało wyłączone z systemu magazynowego LME w związku z sankcjami nałożonymi przez Zachód.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.