benzyna (gasoline)|cukier|energia elektryczna|gaz ziemny|grafit|Iran|jęczmień|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|miedź|nawozy sztuczne|newsy krajowe|nikiel|ogólne informacje|pszenica|ropa naftowa|soja|USA|wieprzowina|złoto

rynek wycenia: interwencja czy pokój? aktualności surowcowe – 26 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- pszenica

- kukurydza

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Premier Pakistanu oświadczył, , że jest gotów zorganizować rozmowy między USA a Iranem na temat zakończenia wojny w Zatoce Perskiej, dzień po tym, jak prezydent Donald Trump odroczył groźby zbombardowania irańskich elektrowni, twierdząc, że rozmowy pokojowe z Iranem były „produktywne”. Iran zaprzeczył jakimkolwiek rozmowom pokojowym z USA. Źródło w pakistańskim rządzie podało, że dyskusje na temat spotkania są na zaawansowanym etapie i że gdyby do niego doszło, mogłoby ono mieć miejsce w ciągu tygodnia. Trzy wysoko postawione źródła w Teheranie poinformowały, że pozycja negocjacyjna Iranu uległa zaostrzeniu od początku wojny, pod rosnącym wpływem Korpusu Strażników Rewolucji Islamskiej, i że będzie on żądał znacznych ustępstw od Stanów Zjednoczonych.

- Wojna USA i Izraela z Iranem i wynikające z niej zakłócenia w Cieśninie Ormuz będą miały większy wpływ na bezpieczeństwo żywnościowe niż inwazja Rosji na Ukrainę w 2022 roku. Może się to nie wydawać oczywiste, patrząc na względne ceny surowców do produkcji nawozów, których wartość rynku wynosi 290 miliardów dolarów rocznie: większość z nich jest obecnie niższa niż cztery lata temu. Jednak skala szoku podażowego jest większa i szersza. To naraża ryż, pszenicę i inne uprawy na kaskadowe ryzyko. Około jednej trzeciej światowych wolumenów mocznika przepływa przez Cieśninę. Przy cenie nieco poniżej 700 dolarów za tonę, jest on droższy o prawie 50% niż przed rozpoczęciem bombardowań, ale nadal o około jedną piątą niższy niż szczyt sprzed czterech lat. Wynika to głównie z faktu, że cena skroplonego gazu ziemnego używanego do produkcji mocznika z amoniaku gwałtownie wzrosła w 2021 roku z powodu obaw o podaż w Europie – a wysokie ceny pszenicy po słabym sezonie upraw skłoniły rolników do sadzenia większej ilości. Obecnie jedynym składnikiem nawozów, którego obroty przekraczają poziom z 2022 roku, jest siarka: Bliski Wschód dostarcza jej prawie połowę, a popyt wzrósł zarówno ze strony górników niklu, zwłaszcza w Indonezji, jak i producentów półprzewodników. Nagły brak dostaw zarówno chemikaliów, jak i paliw stanowi problem. Na przykład Indie są w dużym stopniu uzależnione od mocznika i LNG importowanych przez Cieśninę. Tymczasem Australia ma mnóstwo LNG, ale ponad jedną trzecią nawozów, a także znaczną część oleju napędowego potrzebnego do jego transportu i wykorzystania, sprowadza z Bliskiego Wschodu. Takie niedobory spowodowały już, że niektórzy rolnicy w Australii płacą za tonę mocznika ponad 1100 dolarów, według Australian Financial Review. W krótkiej perspektywie problemy te mogą wpłynąć jedynie na kolejne zbiory w krajach, w których sezon siewu już się zakończył. Ostrożne rządy prawdopodobnie ograniczą lub całkowicie zakażą eksportu niektórych produktów spożywczych, tak jak Indie zrobiły to z ryżem we wrześniu 2022 roku. Im dłużej trwa konflikt lub im wyższe ceny, tym częściej będą stosowane takie środki. Rolnicy będą musieli podejmować trudne decyzje. Mogą stosować mniej nawozów, zmniejszając plony, lub przejść na uprawy wymagające mniejszej ilości lub braku chemikaliów, takie jak soczewica i inne rośliny strączkowe. Jednak konflikt na Bliskim Wschodzie zwiększa ich narażenie na inne zagrożenia. Na przykład norweski producent nawozów Yara International zamyka na dwa miesiące fabrykę w Australii z powodu remontu. Zmiany klimatyczne dodatkowo pogarszają warunki pogodowe i wybory rolników. Sama perspektywa suszy wywołanej przez El Niño w 2023 roku skłoniła rzesze australijskich rolników do wcześniejszej sprzedaży bydła z obawy przed brakiem możliwości jego wykarmienia i napojenia. Nie ma łatwego zamiennika nawozów. Porzucenie mocznika może mieć tragiczne konsekwencje, o czym przekonała się Sri Lanka po wprowadzeniu zakazu jego stosowania i pestycydów w 2021 roku. Rząd zmienił kurs po gwałtownym spadku plonów, ale zasiał ziarno kryzysu gospodarczego i społecznego buntu przeciwko rządowi. Na razie tak skrajny scenariusz jest mało prawdopodobny. Jednak walka o pozyskiwanie składników odżywczych dla roślin z innych regionów doprowadzi do wzrostu cen żywności. To stworzy kolejny problem inflacyjny dla banków centralnych, które jeszcze dwa miesiące temu były bardziej skłonne do obniżek niż podwyżek stóp procentowych. Utrudni to również biednym dostęp do jedzenia. Niepewność żywnościowa jeszcze bardziej się pogłębi.

- Francja ogłosiła 24 marca nadzwyczajne środki mające pomóc rolnikom zmagającym się z rosnącymi kosztami paliwa i nawozów w związku z wojną w Iranie. Rolnicy twierdzą jednak, że te kroki są niewystarczające, a kryzys zagraża wielu gospodarstwom rolnym. Wyższe ceny oleju napędowego, gazu i nawozów zagrażają stabilności niektórych gospodarstw rolnych i ich zdolności do produkcji żywności. Natychmiastowe kroki ogłoszone przez ministerstwo rolnictwa obejmują opóźnienie płatności składek na ubezpieczenia społeczne i elastyczne terminy podatkowe na żądanie. Gospodarstwa rolne najbardziej dotknięte podwyżkami cen paliw mogą skorzystać z krótkoterminowych pożyczek wspieranych przez państwo z publicznego banku inwestycyjnego Bpifrance. Główny związek zawodowy francuskich rolników, FNSEA, stwierdził w oświadczeniu, że środki te „tylko odwlekają problemy, zamiast je faktycznie rozwiązać”. Zakłócenia w żegludze w Cieśninie Ormuz w Zatoce Perskiej wstrząsnęły globalnym handlem nawozami i ropą naftową, przyczyniając się do gwałtownych wzrostów cen i problemów produkcyjnych.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Dealerzy stwierdzili, że powolne tempo eksportu z Brazylii, czołowego producenta, pomogło utrzymać ceny, choć perspektywa rekordowych zbiorów w tym roku nadal hamowała wzrosty na rynku.

Cukier

- Brazylijska państwowa spółka naftowa Petrobras, która dostarcza około 80% benzyny w Brazylii, nie podniosła jeszcze cen krajowych. „Jest oczywiste, że rynek cukru pozostanie wrażliwy na potencjalne ogłoszenia cenowe Petrobras, a perspektywa pokrycia krótkich pozycji przez fundusze po takim ogłoszeniu może dodatkowo zwiększyć krótkoterminową zmienność wzrostową” – napisał Rabobank w nocie.

Pszenica

- Analitycy stwierdzili, że pszenica zyskała na wartości dzięki obawom dotyczącym suszy na amerykańskich równinach oraz wysokim cenom w Rosji, największym kraju eksportującym.

- Ocena stanu pszenicy ozimej spadła w ostatnim tygodniu w Kansas, największym producencie pszenicy ozimej w USA, a także w Oklahomie i Kolorado. USDA oceniło 46% upraw pszenicy ozimej w Kansas w stanie dobrym lub doskonałym (-6 pp t/t), to najniższa ocena w Kansas w 12. tygodniu od 2023 roku. W Oklahomie USDA oceniło 14% upraw jako dobre lub doskonałe (-4 pp t/t), to najniższa ocena w Oklahomie od 2018 roku. W Kolorado USDA oceniło 24% upraw pszenicy jako dobre lub doskonałe (-5 pp t/t). W Teksasie, drugim stanie pod względem powierzchni zasiewów pszenicy ozimej, USDA oceniło 16% plonów jako dobre lub doskonałe (+1 pp t/t). Uprawy na Wielkich Równinach zmagają się z suszą. Według najnowszego cotygodniowego raportu U.S. Drought Monitor około 45% powierzchni Oklahomy i 50% powierzchni Teksasu zmaga się z silną suszą. Ponieważ do zbiorów pozostało jeszcze co najmniej trzy miesiące, uprawy pszenicy ozimej w USA zaczynają wychodzić z okresu spoczynku i wznawiać wzrost, co zazwyczaj wiąże się ze wzrostem zapotrzebowania na wilgoć.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2025/26 (w lipcu) osiągnął 17,14 mln ton metrycznych do 22 marca (+6% s/s). Z analizy wolumenów tego sezonu wynika, że Rumunia pozostała największym eksporterem pszenicy miękkiej w UE z wynikiem 5,72 mln ton metrycznych, a następnie Francja (4,57 mln ton), Polska (2,03 mln ton), Litwa (1,81 mln ton) i Niemcy (1,34 mln ton). Komisja stwierdziła, że dane dotyczące eksportu dla Francji nie są kompletne od początku 2024 r., dla Bułgarii i Irlandii od początku roku obrotowego 2023/24, a dla Grecji od połowy grudnia 2025 r. Stwierdzono również, że anomalnie wysokie dane dotyczące eksportu rumuńskiej pszenicy durum w sezonie 2025/26 mogą być związane z błędem w raportowaniu, który jest obecnie przedmiotem działań naprawczych. Główne kierunki eksportu to Maroko, Egipt, Arabia Saudyjska, Nigeria i Algieria.

Kukurydza

- Oczekiwania rynku, że rolnicy będą mogli ograniczyć plany sadzenia kukurydzy, wymagającej dużych nakładów, w pewnym stopniu wsparły ceny tego zboża.

- W marcu ceny spot kukurydzy w Chinach wzrosły o około 100 juanów za tonę (+4%). Zwiększa to koszty pasz. Ceny innych surowców, w tym lizyny i metioniny – niezbędnych aminokwasów – a także mączki rybnej i witamin A i E, wzrosły w tym miesiącu o 6% do 77% z powodu wojny, jak twierdzi Rosa Wang, analityczka z Shanghai JC Intelligence Co. „Ceny większości surowców wykorzystywanych w paszach dla zwierząt znacznie wzrosły w marcu, częściowo z powodu trwającego konfliktu na Bliskim Wschodzie” – powiedział Lin Guofa, starszy analityk w firmie konsultingowej Bric Agriculture Group.

- W kilku stanach południowych rozpoczęto siew kukurydzy. USDA poinformowało, że zasiew kukurydzy w Teksasie został ukończony w 42%, w Luizjanie w 46%, w Missisipi w 26%, a w Arkansas w 9%.

- Import kukurydzy przez UE od lipca 2025 do 22 marca 2026 osiągnął 12,98 mln ton (-17% s/s). Główni eksporterzy do UE to Ukraina, USA, Brazylia, Kanada i Argentyna.

Soja

- W marcu ceny spot śruty sojowej w Chinach wzrosły o ponad 200 juanów za tonę (+7%). Zwiększa to koszty pasz. Ceny innych surowców, w tym lizyny i metioniny – niezbędnych aminokwasów – a także mączki rybnej i witamin A i E, wzrosły w tym miesiącu o 6% do 77% z powodu wojny, jak twierdzi Rosa Wang, analityczka z Shanghai JC Intelligence Co. „Ceny większości surowców wykorzystywanych w paszach dla zwierząt znacznie wzrosły w marcu, częściowo z powodu trwającego konfliktu na Bliskim Wschodzie” – powiedział Lin Guofa, starszy analityk w firmie konsultingowej Bric Agriculture Group.

- Delegacja brazylijskiego Ministerstwa Rolnictwa w Pekinie rozpoczęła rozmowy z chińskimi władzami na temat zasad kontroli fitosanitarnej brazylijskiej soi, w odpowiedzi na skargi eksporterów, że chińskie żądania komplikują proces certyfikacji. Ministerstwo poinformowało, że dyskusje dopiero się rozpoczynają i nie podjęto jeszcze żadnych decyzji, odpierając doniesienia medialne, że Chiny już podjęły działania mające na celu złagodzenie przepisów dotyczących obecności chwastów w ładunkach soi z Brazylii. Rozmowy zostały zainicjowane przez skargi eksporterów, że zmiany w inspekcjach, o które wnioskowały Chiny, utrudniają wydawanie fitosanitarnych certyfikatów eksportowych. Minister rolnictwa Carlos Favaro powiedział, że Brazylia nie złagodziła własnego nadzoru fitosanitarnego nad soją przeznaczoną dla Chin. Brazylijski portal Globo Rural poinformował, że Chiny zdecydowały się złagodzić przepisy dotyczące obecności chwastów w brazylijskich przesyłkach soi. W skład delegacji brazylijskiej w Chinach wchodzą Luis Rua, sekretarz ministerstwa ds. handlu i stosunków międzynarodowych, oraz Carlos Goulart, sekretarz ds. ochrony rolnictwa.

Pozostałe zboża

- Eksport jęczmienia z UE wyniósł łącznie 6,88 mln ton do 22 marca (+78% s/s).

Wieprzowina, wołowina, drób i ryby

- Mniejsi rolnicy, którzy odpowiadają za mniej niż 30% chińskiej produkcji trzody chlewnej, ryzykują bankructwo, ponieważ są szczególnie podatni na wahania cen pasz, które zmieniły się od 4% do nawet 77% w ciągu ostatnich tygodni z powodu wojny w Zatoce Perskiej. „Dla małych rolników teraz albo sprzedadzą świnie tanio, albo zacisną zęby i przetrwają ten spadek cen, a następnie poczekają na odbicie cen trzody chlewnej” – powiedział Fu Zhenzhen, analityk ds. pasz w Beijing Orient Agribusiness Consultants. Li, hodowca trzody chlewnej z północnej prowincji Hebei, posiadający 600 sztuk, powiedział, że od zeszłego roku ma straty. „Teraz jesteśmy spaleni. Ceny wieprzowiny są bardzo niskie, ale w marcu koszty paszy gwałtownie wzrosły” – powiedział Li. Od zeszłego roku chińskie władze zintensyfikowały działania mające na celu ograniczenie nadwyżki mocy produkcyjnych, wzywając hodowców do ograniczenia liczby loch i zarządzania wskaźnikami uboju, a ostatnio skupując mrożoną wieprzowinę z rezerw państwowych w celu stabilizacji cen. Chińskie stado loch liczyło na koniec grudnia 39,61 miliona sztuk, pozostając powyżej normalnego poziomu pogłowia wynoszącego 39 milionów. „W przyszłości ceny wieprzowiny będą zależeć głównie od tego, jak dynamicznie firmy będą redukować swoje stada” – powiedział Pan Chenjun, starszy analityk ds. białka zwierzęcego w Rabobank w Hongkongu.

Nawozy sztuczne

- Rosja, która kontroluje do 40% światowego handlu saletrą amonową, poinformowała o wstrzymaniu eksportu tego nawozu na miesiąc, do 21 kwietnia, aby zapewnić wystarczającą podaż w okresie wiosennych upraw. Rosja, główny eksporter nawozów, nie ma możliwości zwiększenia produkcji w tym roku w związku z globalnym kryzysem podaży spowodowanym zamknięciem Cieśniny Ormuz, przez którą przepływa 24% światowego handlu amoniakiem, składnikiem saletry amonowej. Ministerstwo Rolnictwa poinformowało o wstrzymaniu wszystkich wydanych licencji na eksport saletry amonowej i nie będzie wydawać nowych, z wyjątkiem tych dotyczących kontraktów rządowych. Rosja odpowiada za jedną czwartą światowej produkcji saletry amonowej. „W kontekście rosnącego popytu eksportowego na nawozy azotowe, wstrzymanie ich dostaw za granicą pozwoli na priorytetowe zaspokojenie potrzeb rynku krajowego w okresie wiosennych prac polowych” – poinformowało ministerstwo. Saletra amonowa stosowana jest na początku sezonu siewu. W Rosji obowiązują limity eksportowe od 2021 roku, a producenci zostali poproszeni przez rząd o priorytetowe traktowanie dostaw na rynek krajowy nad eksportem. Rosja eksportuje saletrę amonową do Brazylii, Indii, Peru, Mongolii, Maroka i Mozambiku. W 2024 roku wyeksportowała również niewielką ilość saletry amonowej do Stanów Zjednoczonych. Eurochem, Acron i Uralchem to wiodący producenci saletry amonowej w Rosji. W lutym ukraińskie drony zaatakowały zakład w Dorogobużu w zachodniej Rosji, główny zakład produkcyjny Acron, który wytwarza około 11% rosyjskiej produkcji saletry amonowej. Zakład nie będzie w pełni mocy operacyjnych przed majem. Saletra amonowa jest również wykorzystywana do produkcji materiałów wybuchowych.

- Francja naciska na szczeblu Unii Europejskiej na wyłączenie nawozów z opłaty granicznej od emisji dwutlenku węgla, która weszła w życie 1 stycznia, aby zmniejszyć koszty dla rolników.

Energia elektryczna

- Indonezyjska firma PT North Sumatra Hydro Energy otrzymała zgodę Ministerstwa Środowiska na wznowienie działalności, po wcześniejszym nałożeniu sankcji w związku z oskarżeniami o naruszenia przepisów ochrony środowiska. PT North Sumatra Hydro Energy znalazła się wśród 28 firm, którym rząd cofnął pozwolenia w związku z zarzutami o odpowiedzialność za szkody środowiskowe, które pogłębiły ubiegłoroczne powodzie na Sumatrze, w wyniku których zginęło co najmniej 1200 osób. Firma jest kontrolowana przez chiński państwowy koncern SDIC Power Holdings Co. Ltd. Urzędniczka ministerstwa energii Eniya Listiani poinformowała, że komercyjne uruchomienie elektrowni wodnej zarządzanej przez NSHE planowane jest na październik. Projekt hydroenergetyczny, wart ponad 1,6 miliarda dolarów, od dawna znajduje się na celowniku aktywistów ekologicznych, a wielu z nich wzywa do jego wstrzymania z powodu zniszczeń ekologicznych, jakie wyrządził na bioróżnorodnej wyspie.

Ropa naftowa

- Macquarie szacuje, że jeśli Cieśnina Ormuz pozostanie skutecznie zamknięta do końca kwietnia, cena ropy Brent może nadal osiągnąć 150 dolarów za baryłkę. To przekroczyłoby rekordowy poziom 147 dolarów, ustanowiony w 2008 roku. Iran zdecydował, że przez cieśninę mogą przepływać statki Chin, Rosji, Indii, Iraku i Pakistanu. Daje także sygnał Korei Południowej, że może się ona dogadać z władzą w Teheranie w sprawie tranzytu przez Cieśninę Ormuz.

- Brazylijska państwowa spółka naftowa Petrobras, która dostarcza około 80% benzyny w Brazylii, nie podniosła jeszcze cen krajowych. „Jest oczywiste, że rynek cukru pozostanie wrażliwy na potencjalne ogłoszenia cenowe Petrobras, a perspektywa pokrycia krótkich pozycji przez fundusze po takim ogłoszeniu może dodatkowo zwiększyć krótkoterminową zmienność wzrostową” – napisał Rabobank w nocie.

- „Rzeczywistość na miejscu pozostaje bez zmian. Cieśnina Ormuz pozostaje praktycznie zamknięta, a zakłócenia w dostawach utrzymują się, co zacieśnia rynek” – powiedział Nikos Tzabouras, analityk w należącej do Jefferies firmie Tradu.com.

- „Trwająca eskalacja działań wojennych, w tym rozmieszczenie wojsk i nowe ataki, a także ograniczony ruch tankowców w surowych warunkach irańskich, nadal obciążają globalne rynki energii” – powiedziała analityczka MUFG, Soojin Kim.

- Co najmniej 40% rosyjskich mocy eksportowych ropy naftowej zostało wstrzymanych w wyniku ataków ukraińskich dronów i przejęcia tankowców, według obliczeń Reutersa opartych na danych rynkowych. Minister transportu Turcji poinformował, że dron morski zaatakował turecki tankowiec, który opuścił Rosję, powodując eksplozję w pobliżu Bosforu w Stambule. Rosyjskie porty na Bałtyku, Primorsk i Ust-Ługa także wstrzymały załadunek. Według gubernatora Aleksandra Drozdenki, ponad 20 dronów zostało zestrzelonych nad północnym obwodem leningradzkim. „Atak jest odpierany nad rejonem kiryskim. W strefie przemysłowej doszło do zniszczeń” – poinformował Drozdenko. Nie podano szczegółów, ale w mieście Kirysze znajduje się jedna z największych rosyjskich rafinerii ropy naftowej, zakład Kiriszynefteorgsintez należący do Surgutneftegazu, który w zeszłym roku był wielokrotnie celem ataków ze strony Ukrainy. Według źródeł branżowych, rafineria przerobiła 17,5 miliona ton ropy naftowej (350 000 baryłek dziennie) w 2024 roku, co stanowiło 6,6% całkowitego wolumenu rafinacji ropy naftowej w Rosji. Wyprodukowano z tego 2 miliony ton benzyny, 7,1 miliona ton oleju napędowego, 6,1 miliona ton oleju opałowego i 600 000 ton bitumu.

- Rynek spodziewał się silnego wzrostu eksportu w tym raporcie z powodu wojny w Iranie i zamknięcia baryłek w Zatoce Perskiej, powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho. „Innymi słowy, nikt nie przyjechał do Stanów Zjednoczonych, aby uzupełnić zapasy ropy naftowej i uzupełnić braki w dostawach na Bliskim Wschodzie. To dla mnie zaskoczenie”.

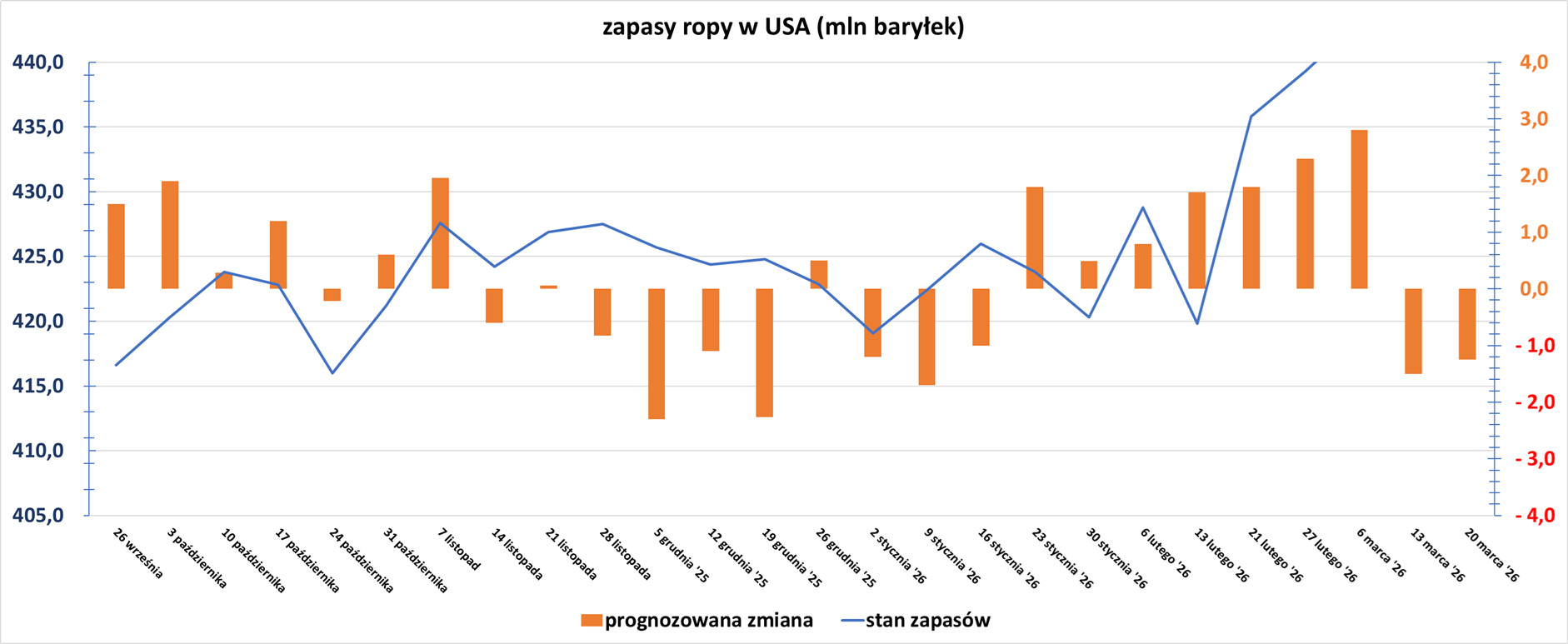

- Zapasy ropy naftowej w USA w tygodniu do 20 marca zmieniły się o +6,9 mln baryłek, do 456,2 mln baryłek, prognozowano zmianę o -1,3 mln baryłek. To najwyższy poziom zapasów od czerwca 2024.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -2,6 mln baryłek do 241,4 mln baryłek. Prognozowano zmianę o -2,1 mln baryłek. Popyt na benzynę wzrósł do 8,75 mln baryłek dziennie (+0,449 bdp t/t). „Poza spadkiem cen benzyny, wspieranym przez wyższy implikowany popyt na benzynę, w raporcie EIA nie ma wielu elementów wzrostowych, które wskazywały na duże wzrosty cen ropy naftowej i destylatów. Na razie jednak rynek koncentruje się na konflikcie na Bliskim Wschodzie” – powiedział analityk UBS Giovanni Staunovo.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +3,0 mln baryłek do 119,9 mln baryłek. Prognozowano zmianę o -1,3 mln baryłek. Popyt na destylaty wzrósł do 4,75 mln baryłek dziennie (+0,304 bdp t/t). „Myślałem, że każdy w strefie euro, kto chciałby wypełnić tę lukę, przyjechałby do Stanów Zjednoczonych i kupił więcej oleju napędowego” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho.

Gaz ziemny

- Przed wojną analitycy przewidywali, że globalna podaż skroplonego gazu ziemnego wzrośnie w tym roku nawet o 10% do poziomu od 460 do 484 milionów ton metrycznych, wraz z uruchomieniem nowych mocy produkcyjnych, głównie w USA i Katarze, przy prognozowanym równoległym wzroście popytu. Obecnie, zablokowanie przez Iran Cieśniny Ormuz, która obsługuje 20% światowego przepływu LNG, oraz uszkodzenia katarskich instalacji skraplających – odsunięcie od produkcji 12,8 miliona ton LNG rocznie na okres od trzech do pięciu lat – skłoniły firmy konsultingowe S&P Global Energy, ICIS, Kpler i Rystad Energy do obniżenia prognoz globalnych dostaw nawet o 35 milionów ton. Odpowiada to około 500 ładunkom LNG, co wystarczy na pokrycie ponad połowy rocznego importu Japonii lub Bangladeszu przez pięć lat. „Oczekujemy, że ten kryzys cen gazu skłoni niektóre kraje do ponownego rozważenia wzrostu popytu na gaz w tempie, które wcześniej prognozowaliśmy, a zatem wzrost popytu na LNG będzie niższy niż nasza prognoza sprzed wojny” – powiedział analityk S&P Global Energy, Lucien Mulberg. S&P Global Energy przewiduje spadek eksportu z Kataru i Zjednoczonych Emiratów Arabskich o 33 miliony ton w tym roku i ograniczył prognozowaną podaż o kolejne 19 milionów ton rocznie w latach 2027–2029 z powodu spodziewanych opóźnień w rozbudowie katarskiego złoża North Field oraz w realizacji projektów Ruwais LNG firmy ADNOC.

- Rabobank spodziewa się, że średnie ceny LNG w Azji wyniosą 16,62 USD za mmBtu w tym roku i 13,60 USD w 2027 roku, podczas gdy UBS podniósł swoją prognozę do 23,60 USD za mmBtu w tym roku i do 14,50 USD w przyszłym roku. „W krótkim okresie rynek przywróci równowagę głównie poprzez wyższe ceny i spadek popytu w Azji Południowej” – powiedziała Laura Page, menedżer ds. LNG Insight w firmie Kpler. Około 80% katarskich dostaw LNG trafia do Azji. Wrażliwi na cenę nabywcy, tacy jak Bangladesz i Indie, poszukują zastępczych dostaw LNG, jednocześnie przechodząc na węgiel i gaz ziemny. Pakistan, który w dużym stopniu polega na dostawach LNG z Kataru, racjonuje energię, wprowadzając czterodniowy tydzień pracy. Popyt maleje w sektorach energochłonnych, takich jak produkcja nawozów i tekstyliów. Stany Zjednoczone, największy eksporter LNG na świecie, prawdopodobnie nie wypełnią luk w podaży, ponieważ amerykańskie zakłady eksportowe pracują niemal na pełnych obrotach. „Po prostu nie ma sposobu na łatwe zastąpienie utraconych wolumenów, a żadna optymalizacja portfela ani wymiana ładunków nie zniwelują luki między utraconą podażą a obecnym popytem… co stanowi poważny cios dla bezpieczeństwa energetycznego krajów, które polegają na tych wolumenach” – powiedział Seb Kennedy, niezależny analityk w Energy Flux News. Chiny, największy nabywca, już wcześniej zmniejszały zależność od LNG. Import rósł dynamicznie przez dekadę, zanim Pekin skupił się na krajowej produkcji gazu, wzroście importu rosyjskich rurociągów i energii odnawialnej, co pozwoli zrekompensować ~6% wolumen dostaw gazu z Kataru.

- Produkcja gazu w USA (z wyłączeniem Alaski) w marcu 2026 wynosi średnio 109,6 mld stóp sześciennych dziennie gazu ziemnego (+0,36% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 110,8 mld stóp sześciennych (+0,4 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 111,3 bcfd. Meteorolodzy prognozują, że do 9 kwietnia pogoda utrzyma się na poziomie cieplejszym niż zwykle

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w marcu 2026 wynosi średnio 18,5 bcfd (-1,07% m/m). Rekord to 18,7 bcfd w lutym 2026.

Złoto

- „W ciągu najbliższych 24 do 48 godzin (ceny złota) będą jedynie reakcją na nagłówki dotyczące negocjacji. Naprawdę duże zmiany nastąpią prawdopodobnie na początku przyszłego tygodnia, kiedy stanie się jasne, czy Stany Zjednoczone przeprowadzą inwazję lądową na Iran w weekend” – powiedział Kyle Rodda, starszy analityk rynku finansowego w Capital.com.

- Indonezyjska firma wydobywcza złota Agincourt Resources poinformowała, że otrzymała zgodę Ministerstwa Środowiska na wznowienie działalności w kopalni złota Martabe, na którą nałożono sankcje w związku z oskarżeniami o naruszenia przepisów ochrony środowiska. Agincourt znalazła się wśród 28 firm, którym rząd cofnął pozwolenia w związku z zarzutami o odpowiedzialność za szkody środowiskowe, które pogłębiły ubiegłoroczne powodzie na Sumatrze, w wyniku których zginęło co najmniej 1200 osób. Agincourt jest częścią konglomeratu Astra International. Większościowym udziałowcem Astry jest Jardine Matheson. „Firma z zadowoleniem przyjęła decyzję Ministerstwa Środowiska dotyczącą zgody na kontynuowanie działalności w kopalni złota Martabe. Firma podejmuje niezbędne przygotowania i będzie przestrzegać wszystkich wymogów, a także jest zobowiązana do przestrzegania norm ochrony środowiska i bezpieczeństwa” – powiedziała Katarina Siburian, rzeczniczka Agincourt. Wydobycie w Martabe było zawieszone od grudnia ubiegłego roku.

Miedź

- Zapasy miedzi w magazynach zatwierdzonych przez LME osiągnęły 25 marca ośmioletni szczyt, wynosząc 361 075 ton, co oznacza wzrost o 153% od początku roku.

Pozostałe metale przemysłowe

- Australijska firma Nickel Industries poinformowała o zawieszeniu działalności w kopalni Hengjaya w Indonezji po wypadku, który miał miejsce na początku tego tygodnia i zakończył się śmiercią jednej osoby. Incydent miał miejsce na drodze przeładunkowej kopalni i był związany z wykonawcą pracującym przy budowie linii przesyłowych. Praca w kopalni została wstrzymana, a Ministerstwo Energii i Zasobów Mineralnych Indonezji ma rozpocząć dochodzenie 27 marca. Nickel Industries posiada 80% udziałów w PT Hengjaya Mineralindo, indonezyjskiej firmie, która jest właścicielem 100% udziałów w kopalni Hengjaya.

- Australijska firma Syrah Resources poinformowała, że pozyska około 104 mln dolarów australijskich (72,2 mln dolarów) na finansowanie działalności związanej z grafitem, w tym kluczową inwestycję od AustralianSuper, największego funduszu emerytalnego w kraju. Zwiększenie kapitału odbędzie się poprzez w pełni objętą gwarancją, niezbywalną ofertę objęcia około 994 mln akcji po 0,105 dolara australijskiego każda, co stanowi 27,6% dyskonta w stosunku do ostatniego zamknięcia. AustralianSuper, największy akcjonariusz Syrah, zobowiązał się do objęcia pełnej kwoty około 35 mln dolarów australijskich i do subsubskrypcji do kwoty 69 mln dolarów australijskich w ramach oferty. Firma wydobywająca grafit poinformowała, że środki zostaną przeznaczone na kapitał obrotowy wspierający sprzedaż komercyjną w jej zakładzie Vidalia w amerykańskim stanie Luizjana oraz na rozbudowę zakładu Balama w Mozambiku do docelowego poziomu. Syrah nadal prowadzi rozmowy z Teslą w celu rozwiązania domniemanego niewywiązania się z umowy na dostawy grafitu, po czterokrotnym przedłużeniu jej terminu. Brak rozwiązania może pozwolić firmie kierowanej przez Elona Muska na rozwiązanie umowy offtake obejmującej dostawy z zakładu Vidalia. Firma poinformowała, że otrzymała niewiążące propozycje finansowania strategicznego od różnych podmiotów, w tym Departamentu Energii USA i AustralianSuper, oferujące płynność finansową do 198 milionów dolarów. Zgodnie z propozycjami znaczna część długów Syrah zostanie zamieniona na nowe akcje i zamienne obligacje, co pomoże w ustabilizowaniu bilansu spółki wydobywczej. AustralianSuper może wyemitować wtórne zamienne obligacje o wartości do 38 milionów dolarów, aby zapewnić dodatkową płynność.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.