przełom czy pułapka? Tajne rozmowy Trumpa i zaprzeczenia Iranu: aktualności surowcowe – 23 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- I już po krakowskich Invest Cuffs 2026.

Prelekcja „Surowcowy reset” podczas Invest Cuffs 2026; źródło: Invest Cuffs Trzy wystąpienia, trzy nagrania, Trampki na Giełdzie, dziesiątki rozmów kuluarowych… działo się! Dziękuję każdemu głosującemu na mnie w konkursie, dziękuję każdemu widzowi w Sali Parter (wiem, za mała!) jak i na S1 w piątek jak i w sobotę.

- Wojsko amerykańskie wysyła tysiące kolejnych marines na Bliski Wschód. Trzech amerykańskich urzędników poinformowało agencję Reuters, że 2500 żołnierzy piechoty morskiej, wraz z USS Boxer, okrętem desantowym i towarzyszącymi mu okrętami wojennymi, zostanie rozmieszczonych w regionie, choć nie ujawniono, jaką rolę będą pełnić. Dwóch urzędników poinformowało, że nie zapadła jeszcze decyzja o wysłaniu wojsk do samego Iranu. Źródła wcześniej poinformowały agencję Reuters, że możliwe cele mogą obejmować irańskie wybrzeże lub wyspę Charg, centrum eksportu ropy naftowej. Rząd Wielkiej Brytanii upoważnił Stany Zjednoczone do wykorzystania swoich baz w Wielkiej Brytanii do ataku na irańskie wyrzutnie rakietowe, których celem są statki w cieśninie.

- Iran ostrzegł, że zaatakuje infrastrukturę energetyczną i wodną w Zatoce Perskiej, jeśli prezydent USA Donald Trump spełni swoją groźbę ataku na sieć energetyczną Iranu. Trump dał w weekend Iranowi 48h na pełne otwarcie cieśniny Ormuz albo zagroził zniszczeniem infrastruktury energetycznej kraju. Stanowiło to znaczącą eskalację konfliktu zaledwie dzień po tym, jak mówił o „wygaszaniu” wojny, która trwa już czwarty tydzień. Prezydent USA Donald Trump poinformował 23 marca, że wydał polecenie odroczenia wszelkich ataków militarnych na irańskie elektrownie o pięć dni, zaledwie kilka godzin przed terminem, który groził dalszą eskalacją konfliktu. W poście na portalu Truth Social Trump napisał, że Stany Zjednoczone i Iran prowadziły „BARDZO DOBRE I PRODUKTYWNE” rozmowy z Iranem w ciągu ostatnich dwóch dni na temat „KOMPLETNEGO I CAŁKOWITEGO ROZWIĄZANIA DZIAŁAŃ WOJENNYCH NA BLISKIM WSCHODZIE”. W swoim komunikacie, napisanym w całości wielkimi literami, poinformował, że polecił Departamentowi Obrony odroczenie ataków do czasu zakończenia bieżących rozmów. Irańskie agencje prasowe zaprzeczają jako miałyby trwać negocjacje z USA.

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Woda

- Irańskie wojsko ostrzegło, że przeprowadzi ataki na zakłady odsalania wody i inną infrastrukturę w regionie, jeśli USA zrealizują groźbę ataku na infrastrukturę paliwową i energetyczną Iranu w związku z zamknięciem Cieśniny Ormuz. W Zjednoczonych Emiratach Arabskich odsolona woda stanowi ponad 80% wody pitnej. Bahrajn stał się całkowicie zależny od odsolonej wody w 2016 roku, a 100% wód gruntowych zostało zarezerwowane na plany awaryjne, twierdzą władze. Katar jest w 100% zależny od odsolonej wody. W Arabii Saudyjskiej, znacznie większym kraju z większymi zasobami naturalnych wód gruntowych, około 50% zaopatrzenia w wodę pochodziło z odsolonej wody w 2023 roku, według danych Generalnego Urzędu Statystycznego. Bahrajn, Kuwejt, Oman, Katar, Arabia Saudyjska i Zjednoczone Emiraty Arabskie łącznie produkują około jednej trzeciej odsolonej wody na świecie i tam znajdują się największe zakłady odsalania wody na świecie.

Kawa

- Cooabriel, czołowa brazylijska spółdzielnia kawowa produkująca kawę canephora, w tym robustę i conilon, poinformowała, że jej przychody wzrosły do ponad 3 miliardy reali (572,2 miliona dolarów) po rekordowych zbiorach i wysokich cenach kawy. „Ważne jest, aby pamiętać, że w 2025 roku ceny kawy były satysfakcjonujące” – powiedział w oświadczeniu prezes Cooabriel, Luiz Carlos Bastianello. Brazylia, największy producent kawy arabica na świecie, jest również drugim co do wielkości producentem kawy canephora, szerzej znanej jako robusta. Stan Espirito Santo odpowiada za większość krajowej produkcji. Liczba członków Cooabriel również wzrosła o prawie jedną piątą, osiągając ponad 9700 członków. Brazylijska agencja ds. upraw Conab przewiduje, że w 2026 roku produkcja canephory wzrośnie o 6,4% do około 22,1 miliona worków o wadze 60 kilogramów.

- Zapasy kawy w magazynach ICE spadły (-30,6k t/t), w poprzednim sezonie zmiana wynosiła -19,8k t/t. Zapasy są w tym sezonie niższe o -30,81% s/s. Na ocenę jakości oczekuje 66,43 tysięcy worków (-15,27k t/t).

Cukier

- Indyjskie cukrownie powróciły na rynek eksportowy, blokując dostawy na poziomie 100 000 ton metrycznych w ciągu tygodnia, po tym jak spadek wartości rupii do rekordowo niskiego poziomu i wzrost cen globalnych przywróciły rentowność sprzedaży zagranicznej. Dostawy od drugiego co do wielkości producenta cukru na świecie pomogą azjatyckim i afrykańskim konsumentom zabezpieczyć cukier po niższych cenach w obliczu rosnących cen frachtu i globalnych cen surowca. „Wojna nagle wszystko zmieniła. Spowodowała wzrost światowych cen cukru w oczekiwaniu na wzrost popytu na etanol i doprowadziła do spadku rupii do rekordowo niskiego poziomu. Umowy eksportowe w końcu nabierają tempa po tygodniach bezczynności. W ciągu ostatniego tygodnia podpisano już około 100 000 ton i prawdopodobnie będzie ich więcej” – powiedział dealer z Bombaju, reprezentujący globalną izbę handlową. Młyny do tej pory zakontraktowały eksport 550 000 ton w bieżącym sezonie, który kończy się we wrześniu. Całkowity eksport cukru w tym sezonie może wzrosnąć do około 1,5 miliona ton, ponieważ popyt z Afganistanu, Kazachstanu, Uzbekistanu i Bliskiego Wschodu prawdopodobnie wzrośnie. W lutym Indie podniosły swój limit eksportu cukru do 2 milionów ton, dodając 500 000 ton do wcześniej zatwierdzonych 1,5 miliona ton. Rosnące ceny ropy naftowej w wyniku konfliktu na Bliskim Wschodzie podsyciły oczekiwania, że czołowy producent trzciny cukrowej, Brazylia, przekieruje większą część produkcji na produkcję etanolu.

Kakao

- Ghańscy licencjonowani nabywcy kakao nie mają funduszy na zakup ziaren od rolników, pomimo niedawnego posunięcia rządu o obniżenie stałej ceny tego składnika czekoladowego.

- Ceny czekoladowych jajek i zajączków pozostaną wysokie w te Święta Wielkanocne w Stanach Zjednoczonych, pomimo niedawnego spadku cen kakao. „Mimo że kontrakty terminowe na kakao spadły, ceny detaliczne pozostają sztywne, ponieważ producenci słodyczy kupują kakao z wielomiesięcznym wyprzedzeniem i wykorzystują istniejące zapasy oraz zabezpieczenia. Większość czekolad wielkanocnych została wyprodukowana, gdy kakao było jeszcze bardzo drogie, więc kupujący powinni spodziewać się cen podobnych lub nieznacznie wyższych niż walentynkowe” – powiedział David Branch, kierownik ds. sektora w Wells Fargo Agri-Food Institute, w raporcie. Wielkanoc w USA to święto słodyczy w mniejszym stopniu niż Halloween i święta zimowe, ale w dużej mierze opiera się na czekoladzie – według National Confectioners Association około 90% wszystkich koszyków wielkanocnych zawiera czekoladę. Branża szacuje, że konsumenci wydadzą w tym roku 3,3 miliarda dolarów na słodycze wielkanocne.

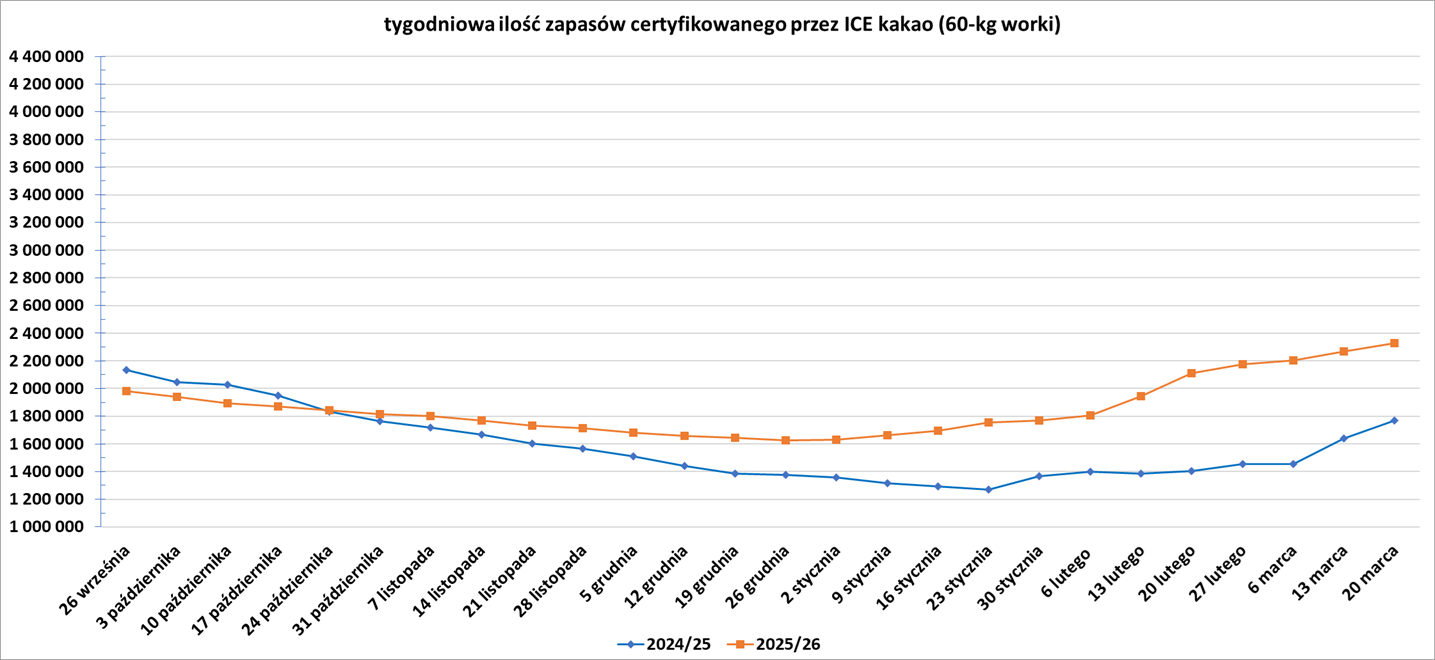

- Zapasy kakao w magazynach ICE wzrosły dwunasty tydzień z rzędu (+59,96k t/t), w poprzednim sezonie zmiana wynosiła +127,81k t/t. Zapasy są w tym sezonie o +31,57% s/s wyższe.

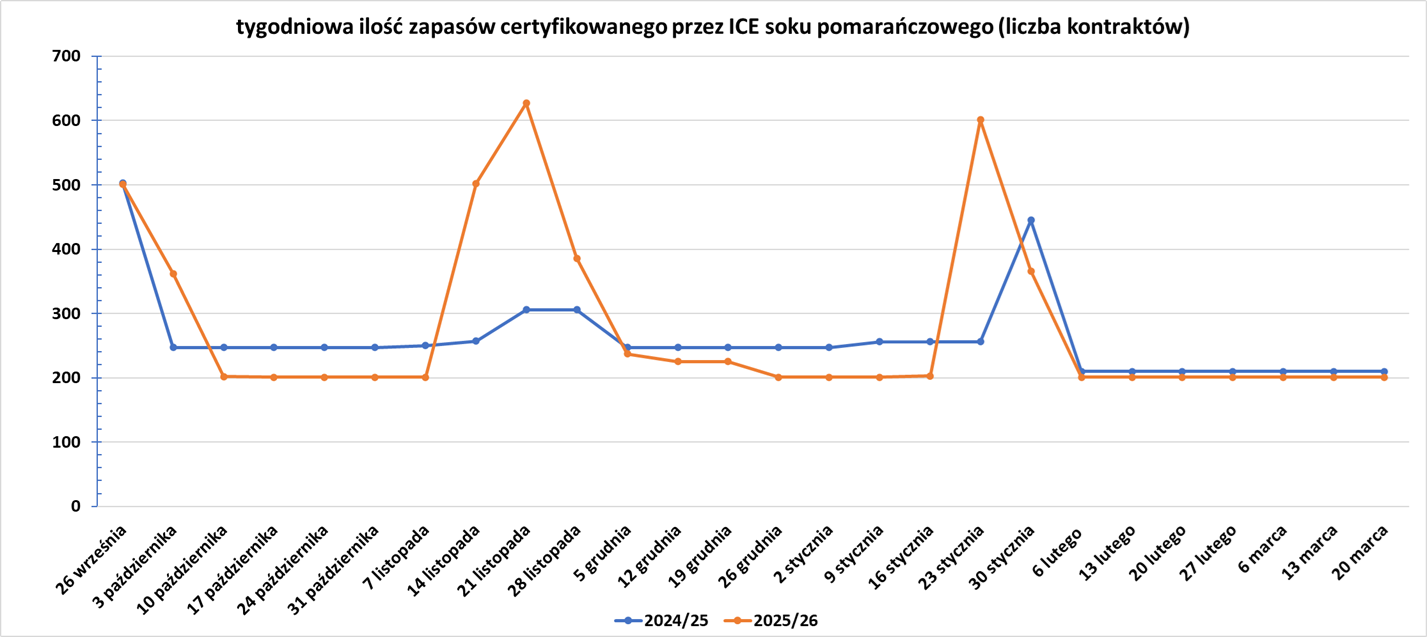

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- „Kontrakty terminowe na pszenicę umocniły się w związku z obawami dotyczącymi suszy na amerykańskich równinach” – powiedziała Claire Adams, analityczka ds. rolnictwa w Bendigo Bank Agribusiness. Prognoza pogody Vaisala poinformowała w zeszłym tygodniu, że utrzymująca się susza na centralnych i południowych równinach utrzyma niską wilgotność pszenicy ozimej przez następne 30 do 60 dni.

- FranceAgriMer poinformował, że 84% upraw pszenicy miękkiej było w dobrym lub doskonałym stanie (+10 pp s/s). Około 74% upraw osiągnęło fazę kłosa o średnicy 1 cm, w porównaniu z 48% w poprzednim tygodniu i znacznie powyżej pięcioletniej średniej wynoszącej 37%. W przypadku pszenicy durum ocena wyniosła 81%, a około 63% plonu osiągnęło fazę kłosów, w porównaniu ze średnią pięcioletnią wynoszącą 44%.

Soja

- W Brazylii, największym na świecie producencie soi, Chiny złagodziły przepisy dotyczące obecności chwastów w brazylijskich ładunkach soi. Według doniesień Chiny nie wdrożą polityki zerowej tolerancji dla zanieczyszczeń chwastami w przesyłkach. Rolnicy w Brazylii zebrali 65,79% przewidywanego areału uprawy soi w sezonie 2025/26 (-8 pp s/s; -1,17 pp względem 5-letniej średniej).

Pozostałe zboża

- FranceAgriMer poinformował, że 81% jęczmienia ozimego było w dobrym lub doskonałym stanie. Około 75% upraw jęczmienia ozimego osiągnęło fazę kłosa, w porównaniu z 44% tydzień wcześniej i pięcioletnią średnią wynoszącą 34%.

- Francuskie siewy jęczmienia jarego są prawie zakończone, obsiano 95% przewidywanego obszaru.

Wieprzowina, wołowina, drób i ryby

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Beyond Meat (25 marca).

Nawozy sztuczne

- Zakłócone dostawy nawozów i rosnące ceny energii spowodowane wojną w Iranie grożą gwałtownym wzrostem cen świeżej żywności w krajach narażonych na kryzys, grożąc wieloletnim recesją w okresie, gdy wiele z nich dochodziło do siebie po kolejnych globalnych wstrząsach. Kraje rozwijające się umacniały się – i przyciągały inwestycje – po tym, jak globalna pandemia, a wojna na Ukrainie pogrążyła rynki żywności, paliw i finansów w chaosie. Teraz konflikt w Iranie grozi zniweczeniem tych zysków i pozostawieniem gospodarstw domowych z trudem zapewniających wyżywienie rodzin. „Może to mieć duży wpływ na ceny, ceny żywności, z czasem” – powiedziała Odile Renaud-Basso, prezes Europejskiego Banku Odbudowy i Rozwoju (EBOR), głównego kredytodawcy w około 40 gospodarkach wschodzących. Żywność i paliwo stanowią mniej niż jedną czwartą koszyka inflacji konsumpcyjnej w większości gospodarek rozwiniętych, ale na wielu rynkach wschodzących stanowią od 30% do 50%, powiedziała Marie Diron, dyrektor zarządzająca Moody’s Ratings. Nawozy są głównym punktem nacisku. Cieśnina Ormuz, skutecznie zablokowana przez Teheran, transportuje około 30% nawozów w światowym obrocie, a producenci z Zatoki Perskiej są dużymi dostawcami amoniaku i mocznika, według Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO). Bank of America ostrzega, że konflikt zagraża 65% do 70% światowych dostaw mocznika, a ceny wzrosły już o 30% do 40%. „To wpłynie na uprawę… nastąpi spadek podaży towarów na świecie – podstawowych zbóż, pasz, a tym samym nabiału i mięsa” – powiedział Maximo Torero, główny ekonomista Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), o skutkach, jakie może przynieść utrzymanie się konfliktu choćby przez kilka kolejnych tygodni. Ameryka Łacińska – z dala od wojny i będąca siedzibą potęg energetycznych i rolniczych, Brazylii i Argentyny – jest nieco bardziej chroniona, choć brazylijski minister rolnictwa Carlos Favaro ostrzegł, że kraj może napotkać problemy z dostawami nawozów. W Nigerii, produkującej ropę naftową, fabryka nawozów Dangote pomoże złagodzić skutki. Z kolei kraje takie jak Somalia, Bangladesz, Kenia i Pakistan zazwyczaj nie gromadzą dużych zapasów nawozów i są bardziej zależne od łańcuchów dostaw z Zatoki Perskiej. Koszty nawozów w Kenii wzrosły już o około 40%, poinformowała FAO. Rwanda, która pozyskuje znaczną część nawozów z Zatoki Perskiej, rozważa kroki mające na celu ochronę swojego sektora rolnego, powiedział minister finansów Yusuf Murangwa. W przeciwieństwie do 2022 roku, kiedy wojna Rosji na Ukrainie gwałtownie uderzyła w eksport zbóż od głównych producentów żywności, wyższe ceny nawozów lub wręcz ich niedobory mogą obniżyć plony, a rosnące ceny energii mogą przełożyć się na koszty produkcji i transportu. Globalne ceny ropy naftowej i gazu wzrosły o ponad 50% od początku konfliktu, podnosząc koszty środków produkcji w łańcuchach dostaw. Według danych Międzynarodowego Stowarzyszenia Nawozów, wszelkie straty w dostawach nawozów prawdopodobnie odczują najpierw uprawy intensywnie wykorzystujące azot, takie jak kukurydza i pszenica. Wyższe koszty pasz ostatecznie przełożą się na wszystko, od chleba po drób i jaja. „Problem z tego typu szokami podażowymi zawsze polega na tym, że najpierw dostarczamy energię, a gdy ta faza ustąpi, możemy przejąć część żywnościową w drugiej fali” – powiedział David Rees, dyrektor ds. ekonomii globalnej w Schroders. Zanim w lutym wybuchł konflikt USA, Izraela i Iranu, globalna inflacja uległa spowolnieniu, a ceny żywności spadały. W styczniu globalna inflacja żywności spadła do najniższego poziomu od co najmniej 2017 roku. Wcześniejsze gwałtowne wzrosty cen żywności wywołały niepokoje społeczne, stawiając decydentów w stan gotowości. Rząd Egiptu subsydiuje chleb, aby pomóc w utrzymaniu stabilności społecznej. W 2022 roku protestujący wyszli na ulice od Chile po Tunezję z powodu wysokich cen. Efekty uboczne mogą pogłębić presję. Wyższe ceny paliw mogą skierować uprawy na biopaliwa zamiast na żywność. Spowolnienie gospodarcze w Zatoce Perskiej – gdzie mieszkają miliony pracowników migrujących – może ograniczyć przekazy pieniężne do krajów takich jak Pakistan, Liban i Jordania. Rynki już teraz zmniejszają oczekiwania na szybkie luzowanie polityki pieniężnej na rynkach wschodzących, ponieważ narasta ryzyko inflacji związanej z cenami energii, co może negatywnie wpłynąć na wzrost gospodarczy. EBOR rozważa pakiety wsparcia, w tym pomoc w zakupie nawozów. Torero z FAO wezwał inne banki rozwoju i rządy do przygotowania środków awaryjnych, jeśli wojna nie zakończy się wkrótce. „Jeśli potrwa dłużej niż miesiąc… będziemy mieli problemy z zasiewami i plonami” – ostrzegł Torero z FAO.

Ropa naftowa

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne CNOOC Limited (26 marca).

- Międzynarodowa Agencja Energetyczna konsultuje się z rządami Azji i Europy w sprawie uwolnienia większej ilości zapasów ropy „w razie potrzeby” z powodu wojny z Iranem. „Jeśli będzie to konieczne, oczywiście to zrobimy. Przyjrzymy się warunkom, przeanalizujemy, ocenimy rynki i omówimy z naszymi krajami członkowskimi” – powiedział Birol w Narodowym Klubie Prasowym w Canberze. 11 marca kraje członkowskie IEA zgodziły się uwolnić rekordową liczbę 400 milionów baryłek ropy ze strategicznych zapasów, aby przeciwdziałać gwałtownemu wzrostowi światowych cen ropy naftowej. Redukcja stanowiła 20% całkowitych zapasów. Nie będzie konkretnego poziomu cen ropy, który spowodowałby uwolnienie zapasów, powiedział Birol. Szef Międzynarodowej Agencji Energii (IEA) rozpoczął swoją podróż dookoła świata w Canberze, ponieważ region Azji i Pacyfiku znajduje się na czele kryzysu naftowego, jak powiedział, biorąc pod uwagę jego zależność od ropy naftowej i innych kluczowych produktów, takich jak nawozy i hel, transportowanych przez Cieśninę Ormuz. Środki zaproponowane przez IEA, takie jak obniżenie ograniczeń prędkości czy wdrożenie pracy zdalnej, zmniejszyły zużycie energii po ich wdrożeniu w Europie w 2022 roku, ale każdy kraj będzie musiał sam zdecydować, jak najlepiej wprowadzić oszczędności paliwa.

- Kuwejcka państwowa firma naftowa poinformowała, że jej rafineria Mina Al-Ahmadi padła ofiarą licznych ataków dronów, w wyniku których niektóre jednostki zajęły się ogniem.

- Irak ogłosił stan siły wyższej dla wszystkich złóż ropy naftowej eksploatowanych przez zagraniczne firmy naftowe.

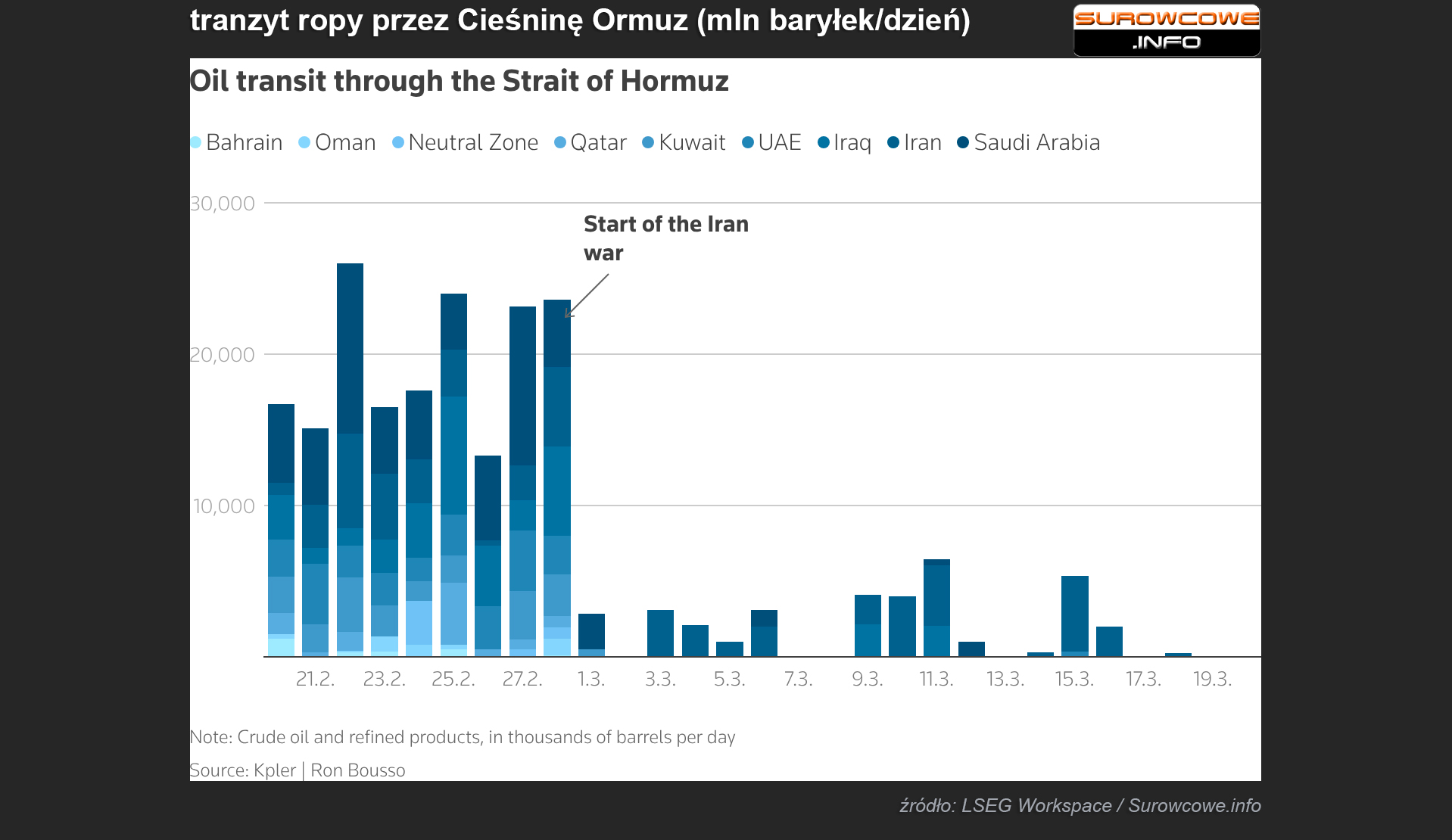

- Tranzyt ropy przez Cieśninę Ormuz od rozpoczęcia wojny:

- Chińska państwowa rafineria Sinopec nie zamierza kupować irańskiej ropy, ale zabiega o pozwolenie na wykorzystanie rezerw państwowych. Największa na świecie rafineria zazwyczaj pozyskuje około połowę swojego zapotrzebowania na ropę naftową z Bliskiego Wschodu, co czyni ją szczególnie narażoną na niemal całkowite zamknięcie Cieśniny Ormuz w związku z wojną USA i Izraela z Iranem. Prezes Sinopec, Zhao Dong, powiedział na konferencji prasowej, że w tym miesiącu firma ogranicza produkcję o 5% z powodu zakłóceń. W kwietniu i maju Sinopec wprowadzi dynamiczne zmiany w produkcji rafinerii i będzie dążył do zwiększenia wydajności rafinacji, aby zapewnić krajowe dostawy. Zhao powiedział, że Sinopec kupuje saudyjską ropę z portu Yanbu nad Morzem Czerwonym, otrzymując „znacznie więcej” ropy z Yanbu niż konkurenci, a także pozyskując surowiec spoza Bliskiego Wschodu. Aby złagodzić globalny kryzys podaży, sekretarz skarbu USA Scott Bessent wydał w piątek 30-dniowe zwolnienie z sankcji na irańską ropę znajdującą się już na morzu, mając nadzieję na wprowadzenie na rynki światowe około 140 milionów baryłek ropy. Kupno tej ropy jest jednak skomplikowane ze względu na pytania o sposób jej sfinansowania, biorąc pod uwagę fakt, że sankcje finansowe wobec Iranu nadal obowiązują, a także fakt, że znaczna jej część znajduje się na pokładach starzejących się statków floty cieni. „Zasadniczo nie będziemy kupować irańskiej ropy, to jest całkiem jasne” – powiedział Zhao, dodając jednak, że dział prawny Sinopec „przeprowadza szczegółową ocenę” zwolnień USA z opłat zarówno dla rosyjskiej, jak i irańskiej ropy pod kątem ich potencjalnego wykorzystania. Chińskie rafinerie kupują już większość irańskiej ropy, jednak w handlu objętym sankcjami uczestniczą tylko podmioty prywatne. Stany Zjednoczone 12 marca wydały również 30-dniowe zwolnienie z obowiązku zakupu rosyjskiej ropy objętej sankcjami, która utknęła na morzu. Zhao powiedział, że w ramach zwolnienia nie ma zbyt wiele rosyjskiej ropy. Chiny utrzymują ogromne rezerwy ropy naftowej, a Sinopec aktywnie zabiegał o wsparcie rządu w ich wykorzystaniu, poinformował dyrektor wykonawczy. Agencja Reuters poinformowała na początku tego miesiąca, że Pekin odrzucił wniosek o dostęp do 13 milionów ton.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 20 marca 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2 do poziomu 414 aktywnych

punktów.

Gaz ziemny

- Irańskie ataki sparaliżowały 12,8 mln ton produkcji katarskiego LNG rocznie, to ~3% globalnej podaży, na okres od trzech do pięciu lat. Dwa z 14 katarskich instalacji LNG i jedna z dwóch instalacji przetwarzania gazu na ciecz (GTL) zostały uszkodzone w wyniku bezprecedensowych ataków. QatarEnergy będzie musiał ogłosić siłę wyższą w przypadku długoterminowych kontraktów na dostawy LNG do Włoch, Belgii, Korei Południowej i Chin, nawet na okres do pięciu lat, z powodu uszkodzeń dwóch instalacji. „Strajki i wynikające z nich szkody w infrastrukturze przekształciły się w systemowy i wykładniczy kryzys dla kompleksu energetycznego. Z niewielką lub żadną nadwyżką mocy, która mogłaby zastąpić to, co zostało usunięte. Będziemy świadkami potencjalnych parabolicznych skoków cen w miarę przemieszczania się cen w systemie. Możemy spodziewać się wyższych cen przez dłuższy czas, ponieważ oba baseny konkurują o wolumen w warunkach utrzymującej się zmienności” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy są wyceniane na $25,30/mmBtu (+33,86% t/t). „Ceny gazu w Azji i Europie utrzymają się do przyszłego tygodnia po atakach na katarską instalację Ras Laffan o wydajności 77 mln ton rocznie, co prawdopodobnie zaostrzy konkurencję między basenami (Oceanów Atlantyckiego i Spokojnego) o dostawy LNG” – powiedział Ronald Pinto, główny analityk ds. badań nad gazem w firmie Kpler.

- Zapasy gazu Unii Europejskiej na dzień 21 marca 2026 wynoszą 28,5% (-0,5 pp t/t) w magazynach podziemnych oraz 49,6% (-3,6 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 46,4% (-1,7 pp t/t), a w terminalach importowych 51,1% (-7,9 pp t/t).

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,8 mld stóp sześciennych dziennie (+0,55% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 110,4 mld stóp sześciennych dziennie (bcfd) czyli -10,1% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 112,9 bcfd. Meteorolodzy prognozują, że do 4 kwietnia pogoda utrzyma się na poziomie cieplejszym niż zwykle.

- Marcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,5 bcfd (-1,07% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2 do poziomu 131 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 13 marca wzrosły o +35 mld stóp sześciennych (bcf) do 1,883 bilionów stóp sześciennych (tcf). Prognozowano spadek zapasów o +39 bcfd. Zapasy gazu w USA są obecnie o +2,6% poniżej 5-letniej średniej oraz +10,4% r/r.

Złoto

- Cena złota spadła o około 22% od rozpoczęcia konfliktu na Bliskim Wschodzie 28 lutego i o około 25% od rekordowego szczytu 5594,82 USD osiągniętego 29 stycznia. Dolar i rentowność 10-letnich amerykańskich obligacji skarbowych wzrosły, wywierając presję na ceny złota. Chociaż złoto jest tradycyjnie postrzegane jako zabezpieczenie przed inflacją, rosnące ceny energii spowodowane wojną w Iranie zwiększyły perspektywę wyższych stóp procentowych, zmniejszając atrakcyjność kruszców. „Rynki nie widzą już w tym roku żadnych obniżek stóp procentowych przez Fed i zaczęły uwzględniać w cenach możliwość ich podwyżek, co wzmacnia dolara amerykańskiego i pogłębia słabość kruszców. Tymczasem złoto również pada ofiarą poszukiwania gotówki i rotacji w kierunku surowców energetycznych” – powiedział Nikos Tzabouras, starszy analityk rynkowy w Tradu.com, należącym do Jefferies. Niektórzy analitycy twierdzą jednak, że szersza trajektoria dla złota może pozostać pozytywna, a metal ten zyskał około 42% w ujęciu rocznym. „Gdy kurz opadnie i obecna fala wymuszonej sprzedaży dobiegnie końca, perspektywy dla złota, w szczególności, mogą ponownie znacząco się poprawić” – powiedział w nocie Ole Hansen, dyrektor ds. strategii surowcowej w Saxo Bank.

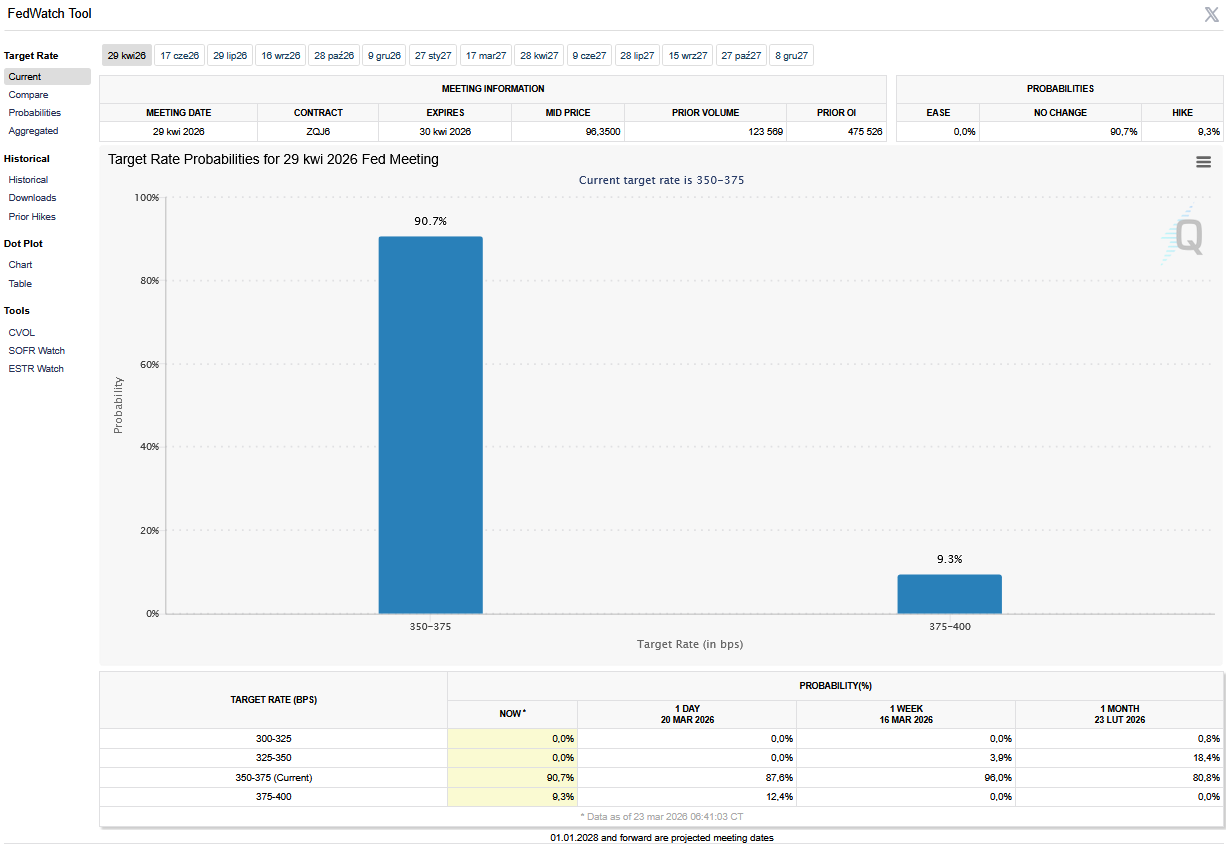

- FedWatch Tool (CME) na dzień 23 marca 2026 dla kwietniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 23 marca 2026 dla grudniowego posiedzenia FOMC:

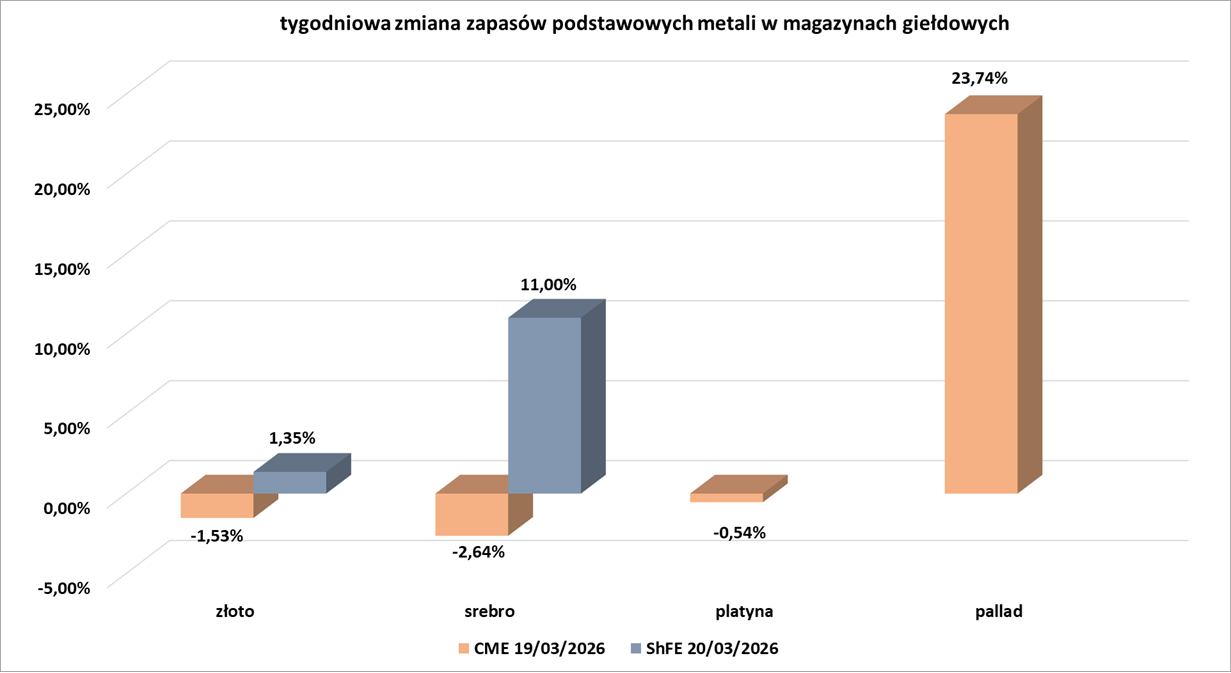

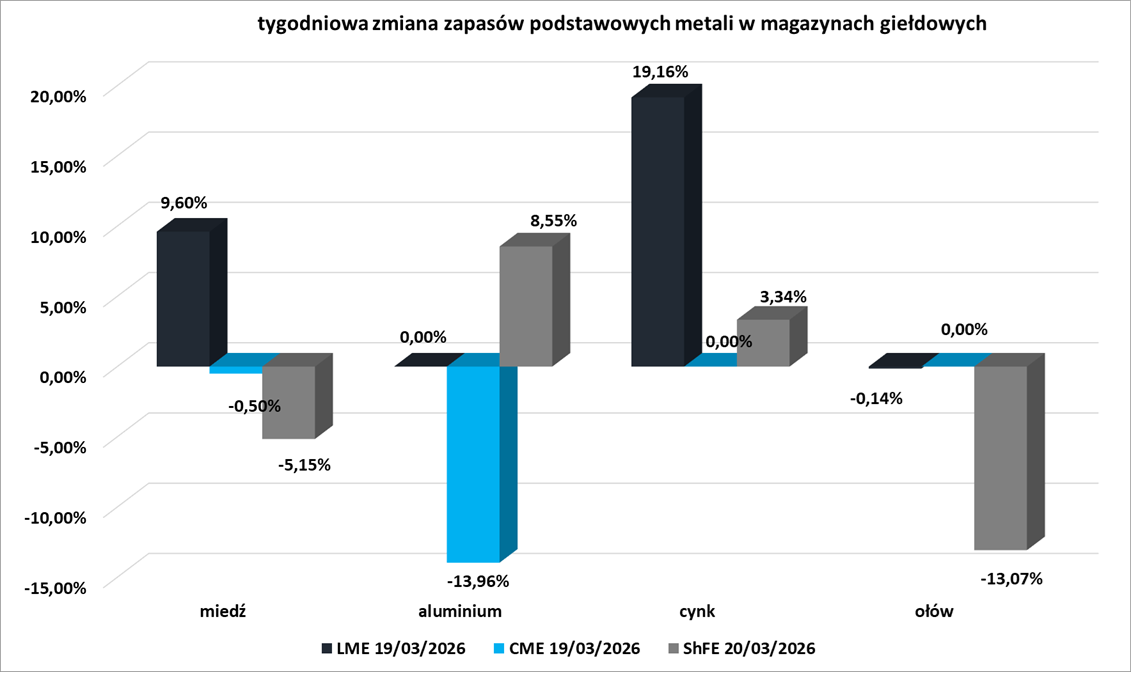

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne KGHM Polska Miedź S.A. (25 marca).

- Wyższe koszty energii negatywnie wpływają na perspektywy globalnego wzrostu gospodarczego, ponieważ podnoszą koszty dla gospodarstw domowych i przedsiębiorstw, potęgują obawy o inflację i zmniejszają szanse na obniżki stóp procentowych przez banki centralne. Niektórzy inwestorzy uwzględniają obecnie w cenach podwyżkę stóp procentowych przez amerykańską Rezerwę Federalną w tym roku. Jednak w Chinach, największym konsumencie czerwonego metalu, popyt wykazuje oznaki ożywienia, ponieważ ceny miedzi spadają z grudniowych maksimów. Zamówienia na rynku downstream rosną, a kupujący stają się bardziej aktywni wraz ze spadkiem cen, poinformowali analitycy chińskiego brokera Jinrui Futures. Zauważyli oni, że krajowe zapasy zaczęły spadać, a ostatni spadek cen prawdopodobnie przyspieszy redukcję zapasów.

Pozostałe metale przemysłowe

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne CMOC Group Limited (27 marca)

- „Zmiana ceny oleju napędowego o 10 centów ma na nas wpływ w wysokości 70 milionów dolarów. Jeśli spojrzeć na naszych konkurentów, czterech największych, każda zmiana o 10 centów ma wpływ na strukturę kosztów o pół miliarda dolarów amerykańskich” – powiedział Dino Otranto, dyrektor generalny ds. metali i operacji w globalnej firmie wydobywczej Fortescue. Firma pozyskuje większość paliwa z Azji Południowo-Wschodniej, ale „jest zadowolona” z obecnych zapasów paliwa, powiedział, dopóki wojna w Iranie nie ulegnie eskalacji. Fortescue zaoszczędzi co najmniej 100 milionów dolarów w ciągu najbliższych 12 miesięcy na kosztach oleju napędowego dzięki dążeniu do elektryfikacji działalności za pomocą energii odnawialnej. Firma planuje zmniejszyć zużycie o 1 miliard litrów ekwiwalentu oleju napędowego w ciągu najbliższych kilku lat. „Kilka lat temu ogłosiliśmy bardzo ambitny program dekarbonizacji. Przez wiele lat ten plan spotykał się z dużą krytyką, ale teraz sytuacja się zmienia… nasi akcjonariusze mówią, że trzeba to zrobić szybciej” – powiedział Otranto.

- Stany Zjednoczone i Izrael użyły tysięcy amunicji w kampanii powietrznej przeciwko Iranowi. Większość z nich, jeśli nie wszystkie, zawiera wolfram – supertwardy metal, który pozwala pociskom przebijać pancerze lub podziemne bunkry. W przeciwieństwie do wiertła z węglika wolframu, które można poddać recyklingowi, wolfram używany w amunicji ulega zniszczeniu w wyniku detonacji. Znika bezpowrotnie. Wojna na Ukrainie czy w Zatoce Perskiej wyczerpuje zapasy nie tylko pocisków, ale także metali, które czynią je tak śmiercionośnymi. Zastąpienie zużytych zapasów będzie trudne. Rynek wolframu borykał się już z problemami, zanim Chiny zaostrzyły kontrolę eksportu w lutym 2025 roku w odpowiedzi na cła nałożone przez USA. Teraz jest w kryzysie. Ceny wolframu od tamtej pory gwałtownie rosną. Rynek parawolframianu amonu (APT), półproduktu wykorzystywanego do produkcji wolframu, wzrósł w Rotterdamie z poniżej 400 dolarów za tonę metryczną rok temu do ponad 2200 dolarów, według chińskiej agencji informacji cenowej Shanghai Metals Market. Według firmy konsultingowej Project Blue, powołującej się na dane U.S. Geological Survey, produkty z wolframu osiągają obecnie najwyższy poziom od co najmniej 90 lat. Według USGS Chiny odpowiadają za około 80% światowej produkcji górniczej i wykorzystują swoją dominującą pozycję na rynku wolframu, podobnie jak w sektorze pierwiastków ziem rzadkich. Eksport wolframu spadł o prawie 40% od czasu wprowadzenia nowych kontroli, według Williama Parry-Jonesa, założyciela firmy konsultingowej Wolfram Advisory specjalizującej się w wolframie. Istnieje drugi problem wykraczający poza ograniczenia eksportowe. Projekt Blue szacuje, że chińska produkcja wydobywcza spadła o 10% rok do roku do 61 000 ton w 2025 roku z powodu niższych kwot rządowych i restrykcji środowiskowych wobec mniejszych firm górniczych. Większa ilość wolframu jest również absorbowana przez chiński rynek krajowy. Wolumeny eksportu od największego producenta na świecie prawdopodobnie spadłyby nawet bez nowych ograniczeń. Dostawy z Zachodu poprawiają się, choć z niskiego poziomu. Produkcja spoza Chin wzrosła w ubiegłym roku o 20% rok do roku do 19 000 ton, szacuje Projekt Blue. Było to w dużej mierze spowodowane uruchomieniem kopalni Boguty w Kazachstanie, kraju, który wyłania się jako potencjalne kluczowe ogniwo w łańcuchu dostaw wolframu spoza Chin. Amerykańska firma inwestycyjna z branży górniczej Cove Capital podpisała w listopadzie umowę na kierowanie zagospodarowaniem kolejnego dużego złoża wolframu w Kazachstanie, wspieraną kwotą 900 milionów dolarów z amerykańskiego U.S. Export-Import Bank. Według Project Blue, sektor obronny odpowiadał w ubiegłym roku za około 10% globalnego zużycia. Nabywcy wojskowi zawsze będą mogli przebić oferty cywilnych nabywców, co może oznaczać kłopoty dla producentów z wyższej półki wykorzystujących wolfram w półprzewodnikach, płytkach drukowanych i panelach słonecznych. Elektronika stanowi szybko rosnący składnik popytu na wolfram, uzupełniając jego zastosowanie w narzędziach z węglika spiekanego w budownictwie, górnictwie oraz przemyśle naftowym i gazowym.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

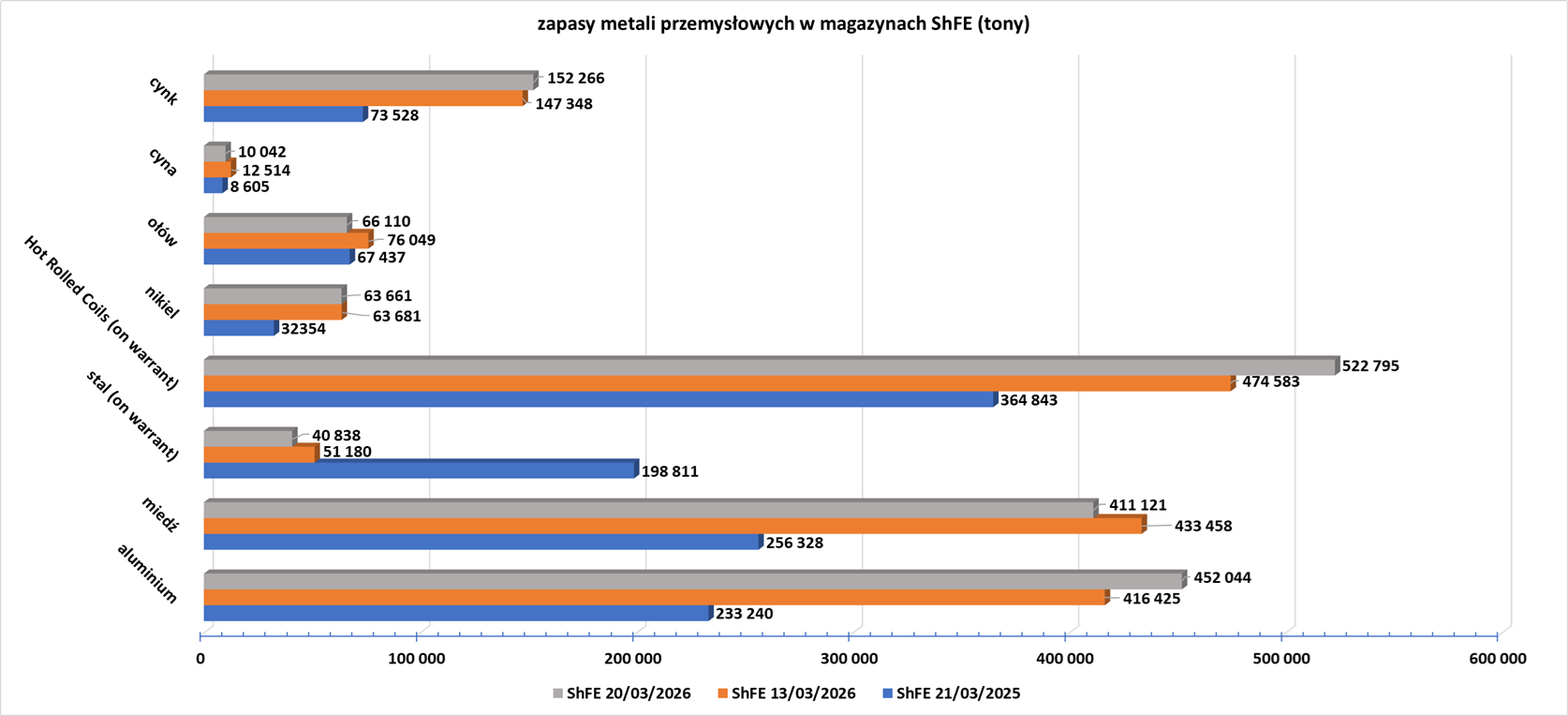

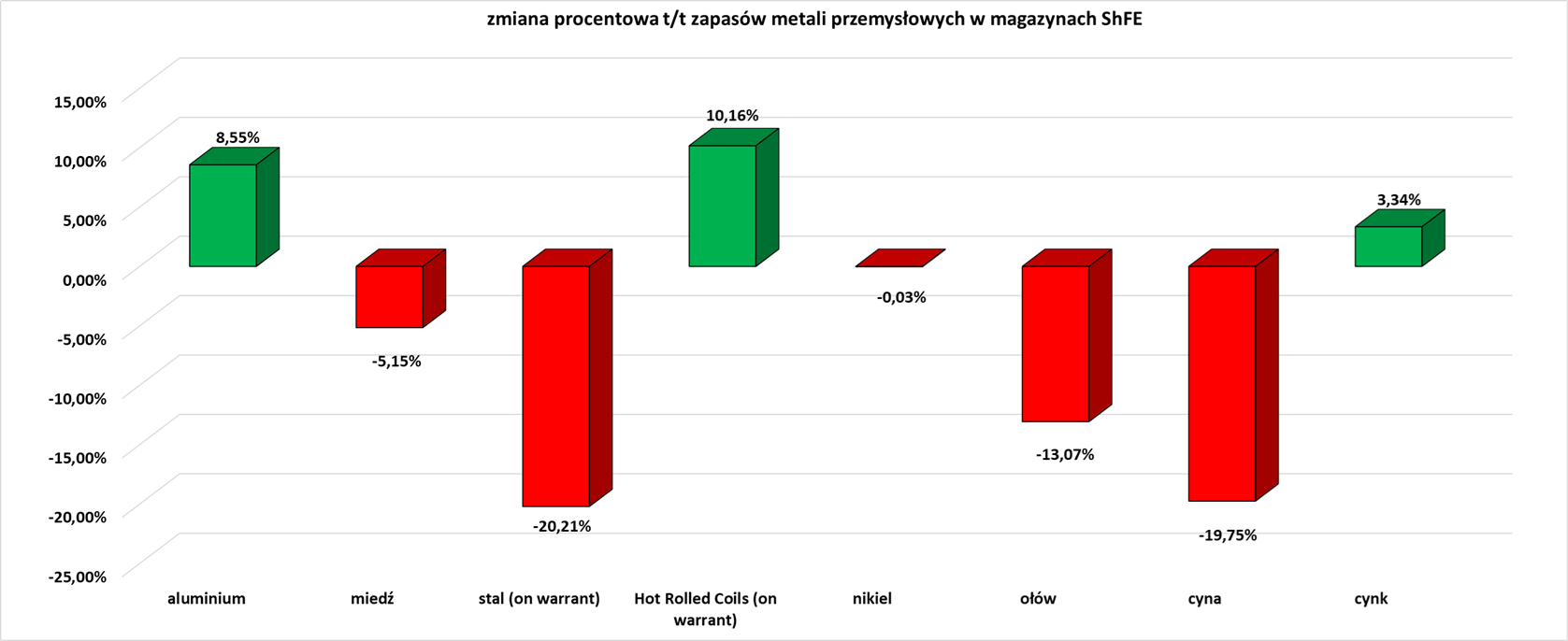

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

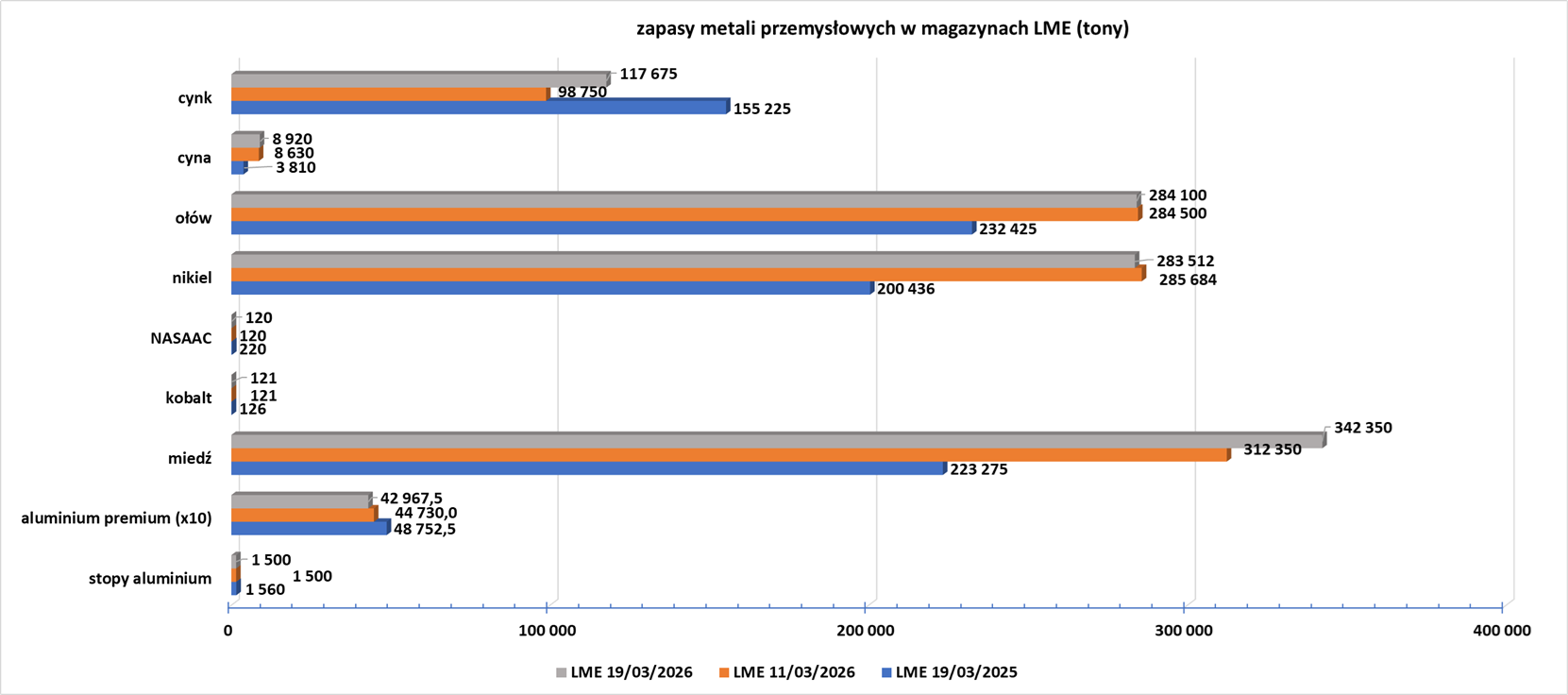

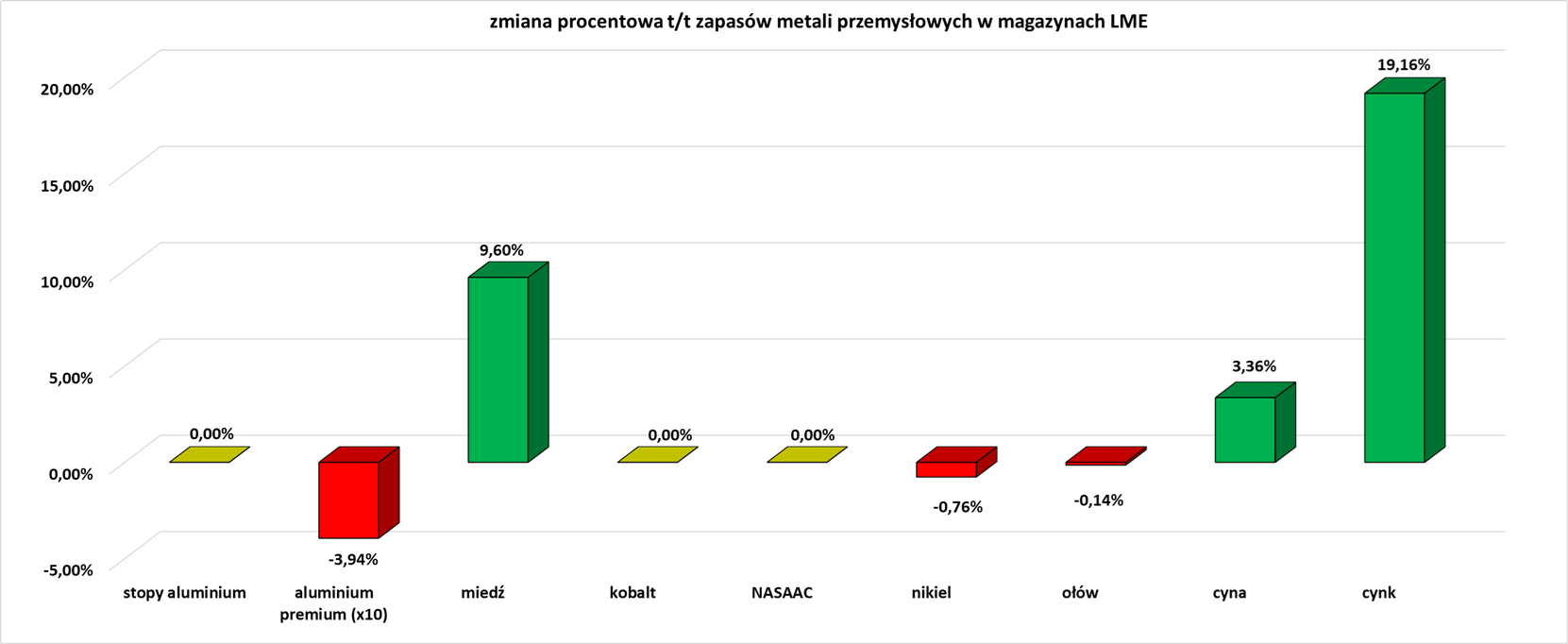

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.