aluminium|bawełna|BHP Group|cukier|FED|gaz ziemny|Gazprom|Glencore|Harmony Gold|jęczmień|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|Naftogaz|nawozy sztuczne|Norsk Hydro|olej orzechowy|olej palmowy|olej sojowy|pozostałe rośliny oleiste|pszenica|raporty|Rio Tinto|ropa naftowa|ruda żelaza|ryż|rzepak|Saudi Aramco|Sinopec Corp|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|uran|USDA Crop production|USDA World Markets & Trade|węgiel|złoto

wydobycie ropy -10% w dwa tygodnie!! aktualności surowcowe – 16 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

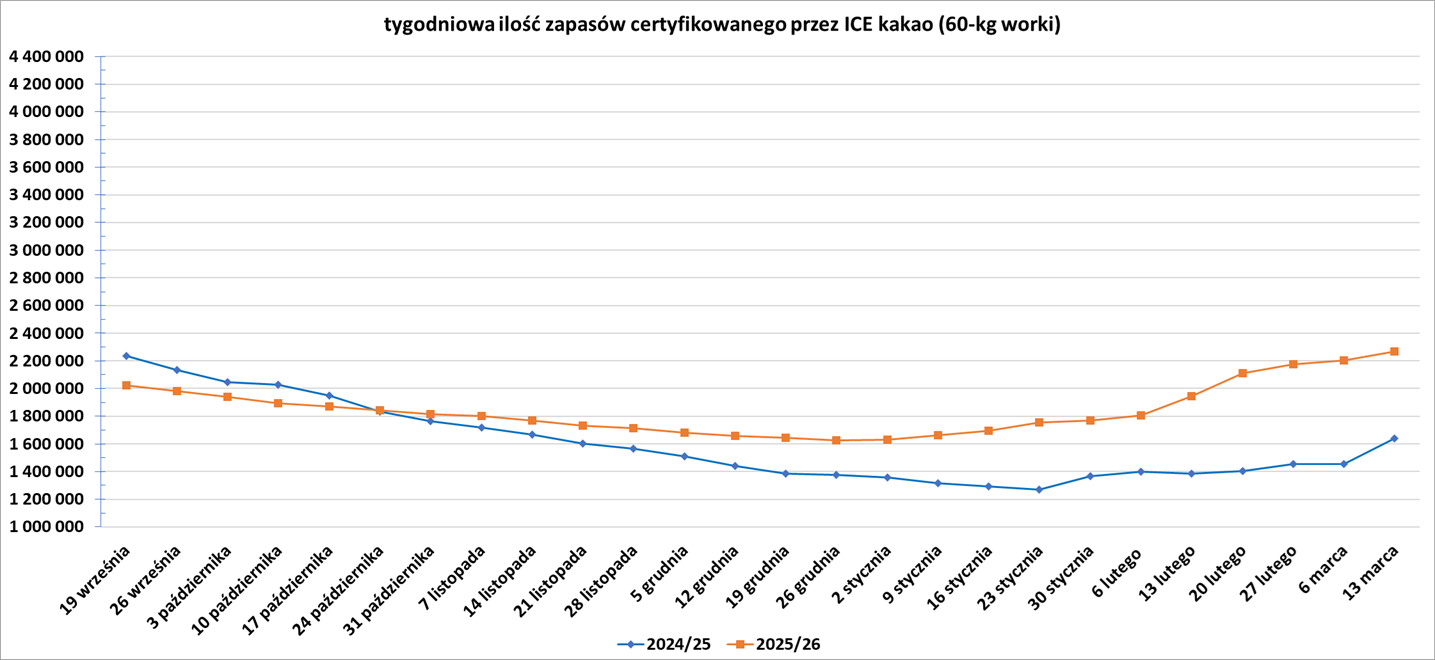

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA są przy poszczególnych surowcach.

Kawa

- Cena kawy jest pod presją ze względu na perspektywę obfitych zbiorów w Brazylii w tym roku, ale w zamian otrzymuje wsparcie w postaci wojny USA i Izraela z Iranem, która poważnie zakłóciła globalny przepływ towarów i podniosła ceny energii, poinformowali dealerzy. Dealerzy zauważyli, że marże cenowe w stosunku do kontraktów terminowych, znane również jako dyferencjały, nadal rosną w krajach produkujących, takich jak Brazylia i Kolumbia, ponieważ rolnicy, którzy po kilku latach dobrych cen byli dobrze skapitalizowani, opierają się sprzedaży po obecnych niższych cenach rynkowych.

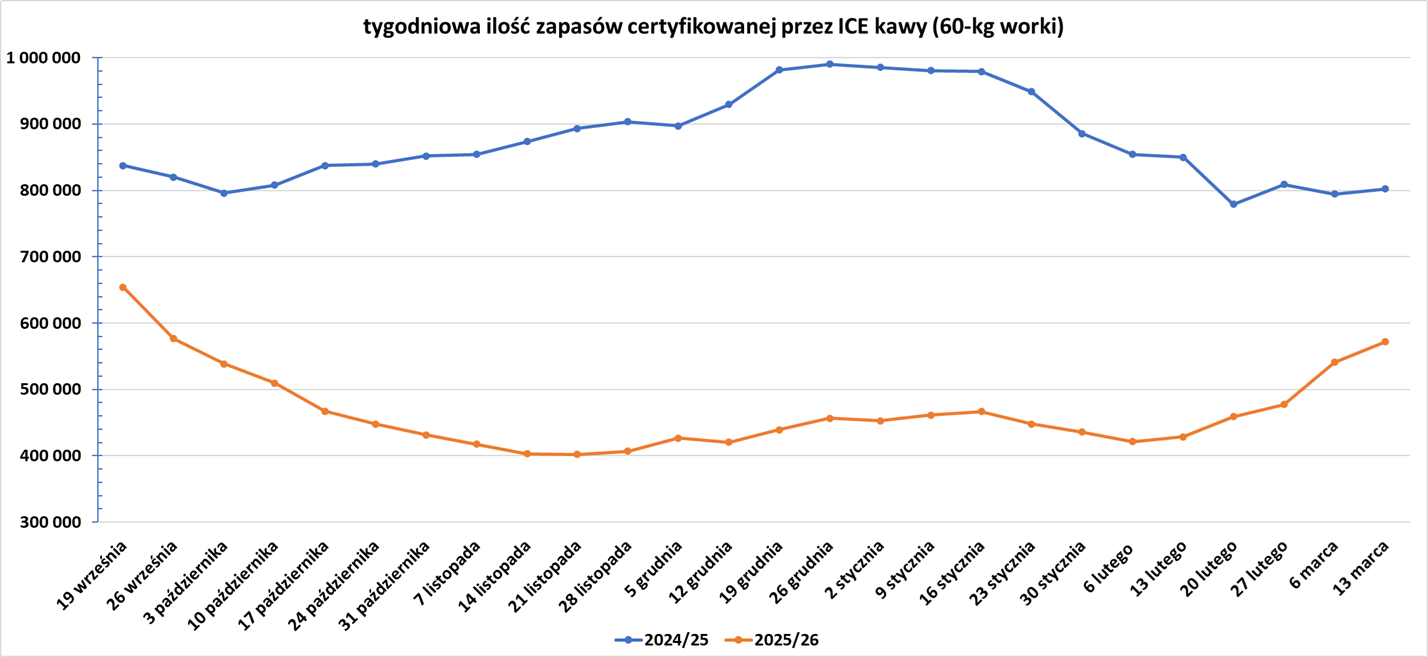

- Zapasy kawy w magazynach ICE wzrosły piąty tydzień z rzędu (+31,14k t/t), w poprzednim sezonie zmiana wynosiła +7,60k t/t. Zapasy są w tym sezonie niższe o -28,70% s/s. Na ocenę jakości oczekuje 81,69 tysięcy worków (-35,16k t/t).

Cukier

- Arabia Saudyjska i Zjednoczone Emiraty Arabskie zostały zawieszone na liście krajów, z których dostarczane są kontrakty terminowe na biały cukier, poinformowała giełda ICE Futures Europe. „Zawieszenie będzie obowiązywać do maja 2026 roku i kolejnych miesięcy dostaw do odwołania” – poinformowała giełda. Eksport z regionu jest silnie uzależniony od Cieśniny Ormuz, która została skutecznie zamknięta przez Iran podczas wojny z USA i Izraelem.

- Brazylijska państwowa spółka naftowa Petrobras, która dostarcza około 80% benzyny w Brazylii, nie podniosła jeszcze cen lokalnych, ale będzie pod coraz większą presją, aby to zrobić, jeśli konflikt się utrzyma. Wyższe ceny benzyny w Brazylii powinny sprawić, że cukrownie będą bardziej opłacalne wykorzystywać trzcinę cukrową do produkcji biopaliwa etanolowego zamiast cukru. „Im dłużej ceny ropy naftowej pozostaną wysokie, tym bardziej rynek cukru będzie koncentrował się na Petrobras i jego potencjalnych decyzjach cenowych” – napisał Rabobank.

- Produkcja cukru i nasion trzciny cukrowej na koniec sezonu 2025 oszacowana została na 34,4 miliona ton (+1% r/r). Producenci zebrali 946 000 akrów (+3% r/r). Plony cukru i nasion wyniosły 36,4 tony z akra (+1,0 t r/r).

Kakao

- Wybrzeże Kości Słoniowej, czołowy producent kakao, rozważa reformę swojego systemu sprzedaży kakao poprzez lepsze dostosowanie cen dla rolników ustalanych przez rząd do cen międzynarodowych. Posunięcie to jest następstwem gwałtownego spadku światowych cen kakao, który wywołał kryzys sprzedaży kakao w tym kraju i doprowadził do nagromadzenia niesprzedanych ziaren zarówno w kraju, jak i w portach Afryki Zachodniej. W październiku ubiegłego roku Wybrzeże Kości Słoniowej ustaliło stałą cenę płaconą rolnikom uprawiającym kakao znacznie powyżej obecnych cen światowych, co oznaczało, że globalni handlowcy ponieśli duże straty na zakupach kakao w tym kraju. W rezultacie zaprzestano zakupu ziaren, co doprowadziło do kumulacji zapasów i skłoniło rząd, aby w celu pozyskania gotówki dla rolników, interweniował i zobowiązał się do zakupu niesprzedanych zapasów kakao za kwotę ponad 500 miliardów franków CFA (892,06 miliona dolarów). „Mamy jasny i precyzyjny pomysł, co zrobimy z zewnętrznym i wewnętrznym systemem marketingowym. Musimy być bardziej elastyczni i realistyczni na niezwykle zmiennym rynku” – powiedziało jedno ze źródeł. Rząd zrezygnował w sezonie 2012/13 z trwającego od dziesięcioleci systemu skupu spot, który pozostawiał rolników na pastwę zmiennych cen światowych, sprzedając przewidywane zbiory z rocznym wyprzedzeniem i na podstawie tych sprzedaży ustalając stałą cenę dla rolników na początku sezonu w październiku. Ismael Kone, członek rady doradczej iworyjskiego regulatora i prezes Ecorigine, powiedział, że rząd powinien zmniejszyć zależność od międzynarodowych korporacji, które kontrolują 80% zakupów i eksportu kakao w kraju. „Reforma powinna koncentrować się na dwóch celach: bezpośredniej sprzedaży kakao producentom czekolady w celu ograniczenia wpływu handlowców oraz rozwoju silniejszych i bardziej efektywnych lokalnych podmiotów, aby stworzyć zdrową konkurencję z korporacjami międzynarodowymi” – powiedział iworyjski eksporter. Tedd George, ekspert ds. surowców i założyciel Kleos Advisory, powiedział, że międzynarodowi handlowcy są jedynym sposobem na dostarczenie ziaren kakao z prowincji do producentów czekolady w Europie i Ameryce Północnej i trudno będzie ich zastąpić. Doświadczony handlowiec i konsultant w branży kakaowej, który pragnął zachować anonimowość, powiedział agencji Reuters, że proponowane reformy raczej nie zostaną wprowadzone, a nawet jeśli do nich dojdzie, to raczej nie poprawią sytuacji. „Ciasto z pizzą ma ograniczoną wielkość i niezależnie od tego, czy sprzedajesz połowę bezpośrednio branży (czekoladowej), a połowę handlarzom, czy nie sprzedajesz nic przemysłowi, a 90% handlarzom, nie poprawia to konsumpcji. Problem mniej więcej zniknie, jeśli popyt na czekoladę powróci, (ale) możemy znaleźć się w sytuacji, w której popyt będzie się powoli odbijał” – powiedział konsultant.

- Dealerzy stwierdzili, że kakao traci impet, ponieważ ceny wzrosły po tym, jak decyzja Wybrzeża Kości Słoniowej o obniżeniu cen dla rolników ustalonych przez rząd wywołała wzrost popytu na produkty ze średnich zbiorów przez handlowców.

- Brazylijscy plantatorzy kakao gwałtownie wstrzymali nowe projekty zasiewów po 70% spadku cen w porównaniu z ich szczytami z 2024 roku, co zahamowało wzrost, który według inwestorów miał uczynić kraj głównym dostawcą ziaren.

- Zapasy kakao w magazynach ICE wzrosły jedenasty tydzień z rzędu (+62,39k t/t), w poprzednim sezonie zmiana wynosiła +186,97k t/t. Zapasy są w tym sezonie o +38,16% s/s wyższe.

Bawełna

- Globalna produkcja bawełny wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 26,343 mln ton (+0,95% względem poprzedniej prognozy; +2,07% s/s). Globalna konsumpcja ma wynieść 25,817 mln ton (-0,12% względem poprzedniej prognozy; -0,31% s/s). Globalne zapasy mają wynieść 16,631 mln ton (+1,70% względem poprzedniej prognozy; +3,57% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,526 mln ton (wzrost nadwyżki o 0,277 mln ton względem poprzedniej prognozy). Bilans stanowi 2,00% globalnej produkcji.

Sok pomarańczowy

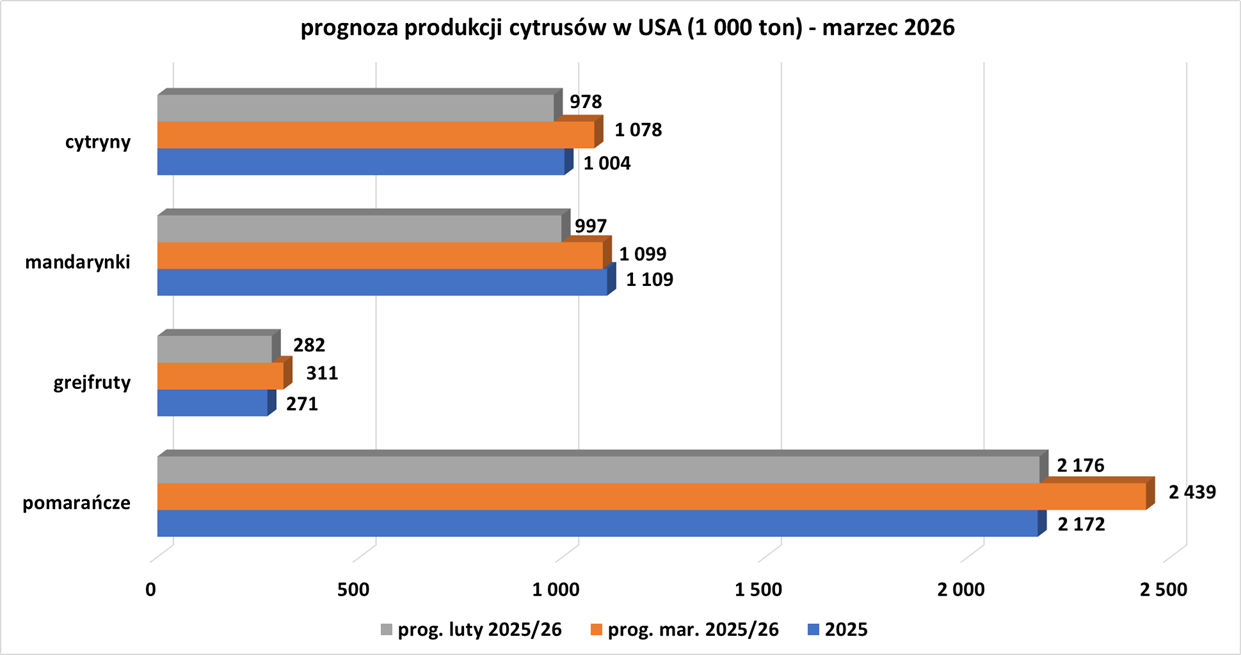

- Prognozy produkcji pomarańczy w USA (USDA):

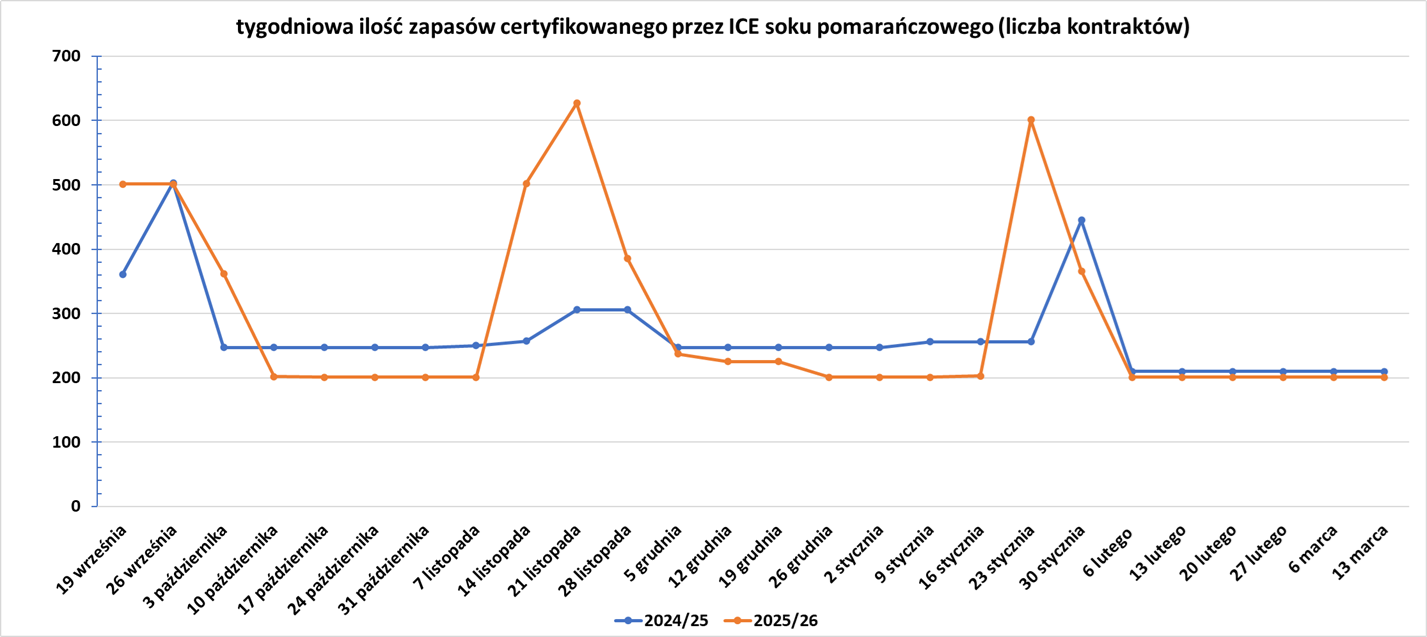

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Globalna produkcja pszenicy wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 842,12 mln ton (+0,04% względem poprzedniej prognozy; +5,21% s/s). Globalna konsumpcja ma wynieść 824,794 mln ton (+0,09% względem poprzedniej prognozy; +1,80% s/s). Globalne zapasy mają wynieść 276,959 mln ton (-0,20% względem poprzedniej prognozy; +6,67% s/s). Bilans między produkcją a konsumpcją to nadwyżka 17,326 mln ton (spadek nadwyżki o 0,413 mln ton względem poprzedniej prognozy). Bilans stanowi 2,06% globalnej produkcji.

Kukurydza

- Globalna produkcja kukurydzy wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 1 297,436 mln ton (+0,12% względem poprzedniej prognozy; +5,43% s/s). Globalna konsumpcja ma wynieść 1 300,507 mln ton (-0,06% względem poprzedniej prognozy; +4,04% s/s). Globalne zapasy mają wynieść 292,748 mln ton (+1,30% względem poprzedniej prognozy; -1,04% s/s). Bilans między produkcją a konsumpcją to deficyt -3,071 mln ton (wzrost deficytu o 2,301 mln ton względem poprzedniej prognozy). Bilans stanowi 0,24% globalnej produkcji.

Ryż

- Globalna produkcja ryżu wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 541,277 mln ton (0,00% względem poprzedniej prognozy; -0,07% s/s). Globalna konsumpcja ma wynieść 540,957 mln ton (-0,14% względem poprzedniej prognozy; +1,94% s/s). Globalne zapasy mają wynieść 191,538 mln ton (+0,35% względem poprzedniej prognozy; +0,17% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,32 mln ton (wzrost nadwyżki o 0,749 mln ton względem poprzedniej prognozy). Bilans stanowi 0,06% globalnej produkcji.

Soja

- Zaostrzone kontrole fitosanitarne uderzają w brazylijskie dostawy soi do Chin, grożąc ograniczeniem dostaw do największego światowego importera, po tym jak władze tego południowoamerykańskiego kraju zintensyfikowały kontrole na prośbę Pekinu. Brazylijskie Ministerstwo Rolnictwa zintensyfikowało kontrole dostaw soi do Chin po tym, jak Pekin wielokrotnie wykrył obecność nasion powlekanych pestycydami i fungicydami, poinformowały cztery źródła handlowe. „Chińskie służby celne w różnych regionach zaobserwowały wzrost liczby problemów z brazylijską soją, w tym obecność żywych owadów, fasolę powlekaną środkami do zaprawiania nasion, takimi jak pestycydy lub fungicydy, oraz uszkodzenia termiczne” – powiedział azjatycki handlowiec z międzynarodowej firmy sprzedającej soję do Chin. Importerzy muszą teraz wielokrotnie weryfikować u brazylijskich dostawców, czy przesyłki są wolne od problemów fitosanitarnych przed wysyłką, z ryzykiem zablokowania ich po dotarciu do Chin, powiedział inny azjatycki handlowiec. Zaostrzone kontrole jakości w szczytowym okresie eksportu do Brazylii mogą wpłynąć na dostawy w Chinach, chociaż rynek jest dobrze zaopatrzony po ubiegłorocznych rekordowych zakupach. „Zaostrzenie kontroli i wydłużenie czasu odpraw w obu kierunkach może spowolnić tempo przywozów w okresie marzec-kwiecień. Teoretycznie istnieje szansa na zakłócenie brazylijskich dostaw, ale prawdopodobnie będzie to związane z terminem, a nie z trwałą zmianą, o ile nie poprawi się dyplomacja handlowa” – powiedział Cheang Kang Wei, wiceprezes StoneX w Singapurze. Mogłoby to dać amerykańskim dostawcom szansę na zwiększenie sprzedaży do Chin, które wznowiły zakupy ze Stanów Zjednoczonych pod koniec października po zawarciu umowy handlowej. Pekin nie kupował amerykańskiej soi z jesiennych zbiorów aż do końca października. Szef firmy handlowej Cargill w Ameryce Łacińskiej poinformował 12 marca agencję Reuters o wstrzymaniu eksportu soi z Brazylii do Chin. Dłuższy czas oczekiwania statków na certyfikację w brazylijskich portach spowodował wzrost kosztów postoju, zwiększając presję wynikającą z wysokich stawek frachtowych po wojnie w Iranie. Stawki frachtowe dla statków typu Panamax z portu Santos do głównych portów północnych Chin wzrosły w marcu o około 24%, jak wynika z danych firmy konsultingowej Mysteel. Import soi do Chin spadł o 7,8% w ciągu pierwszych dwóch miesięcy roku, częściowo z powodu wolniejszych zbiorów w Brazylii i wydłużonych odpraw celnych. „Brazylia raczej nie pozwoli, aby eksport do Chin napotkał na przeszkodę w tym szczytowym momencie sezonu wysyłkowego” – powiedział Arlan Suderman, główny ekonomista ds. surowców w StoneX.

- Globalna produkcja soi wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 427,18 mln ton (-0,23% względem poprzedniej prognozy; +0,00% s/s). Globalna konsumpcja ma wynieść 367,96 mln ton (-0,02% względem poprzedniej prognozy; +2,48% s/s). Globalne zapasy mają wynieść 125,31 mln ton (-0,16% względem poprzedniej prognozy; +1,19% s/s). Bilans między produkcją a konsumpcją to nadwyżka 59,22 mln ton (spadek nadwyżki o 0,93 mln ton względem poprzedniej prognozy). Bilans stanowi 13,86% globalnej produkcji.

Pozostałe rośliny oleiste

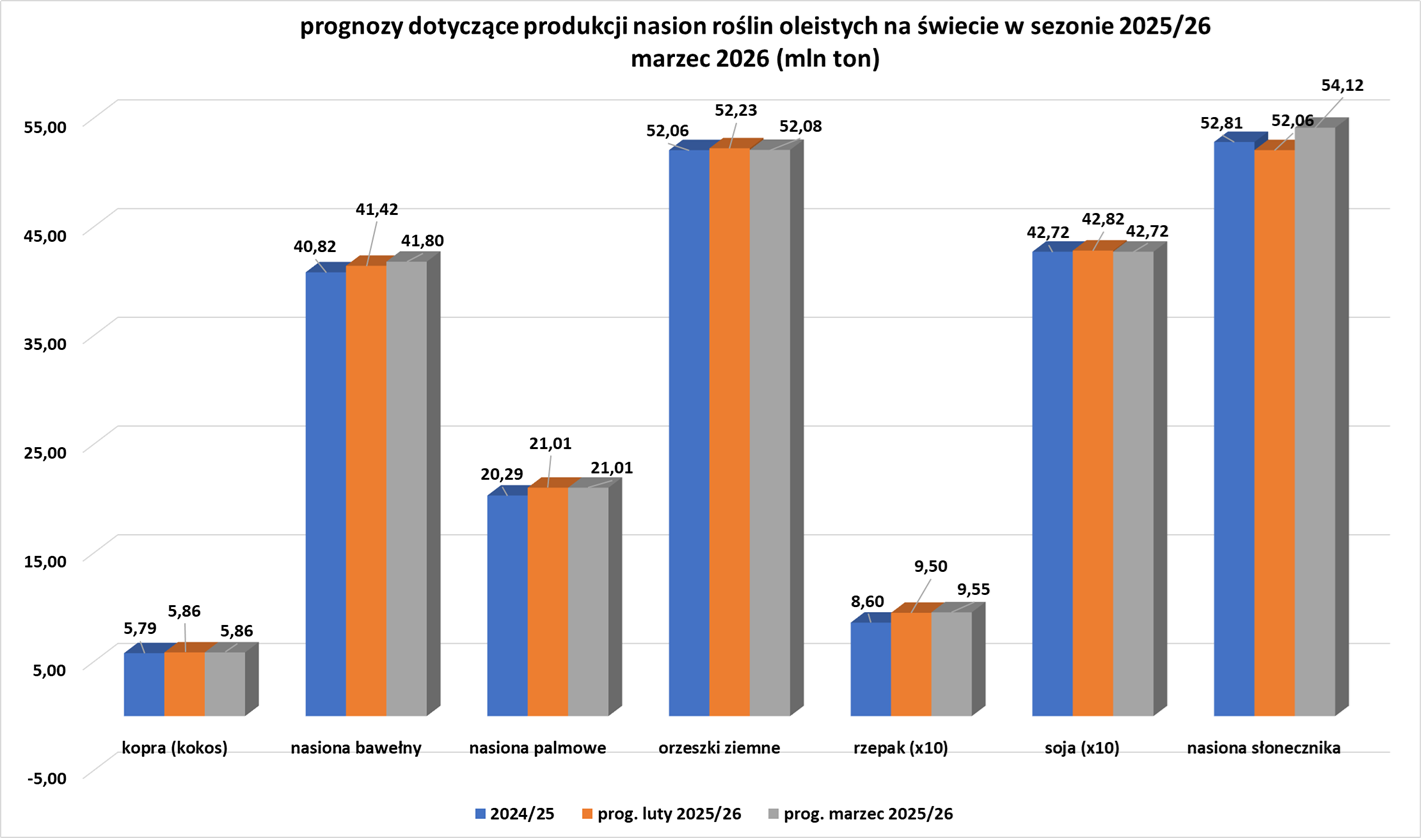

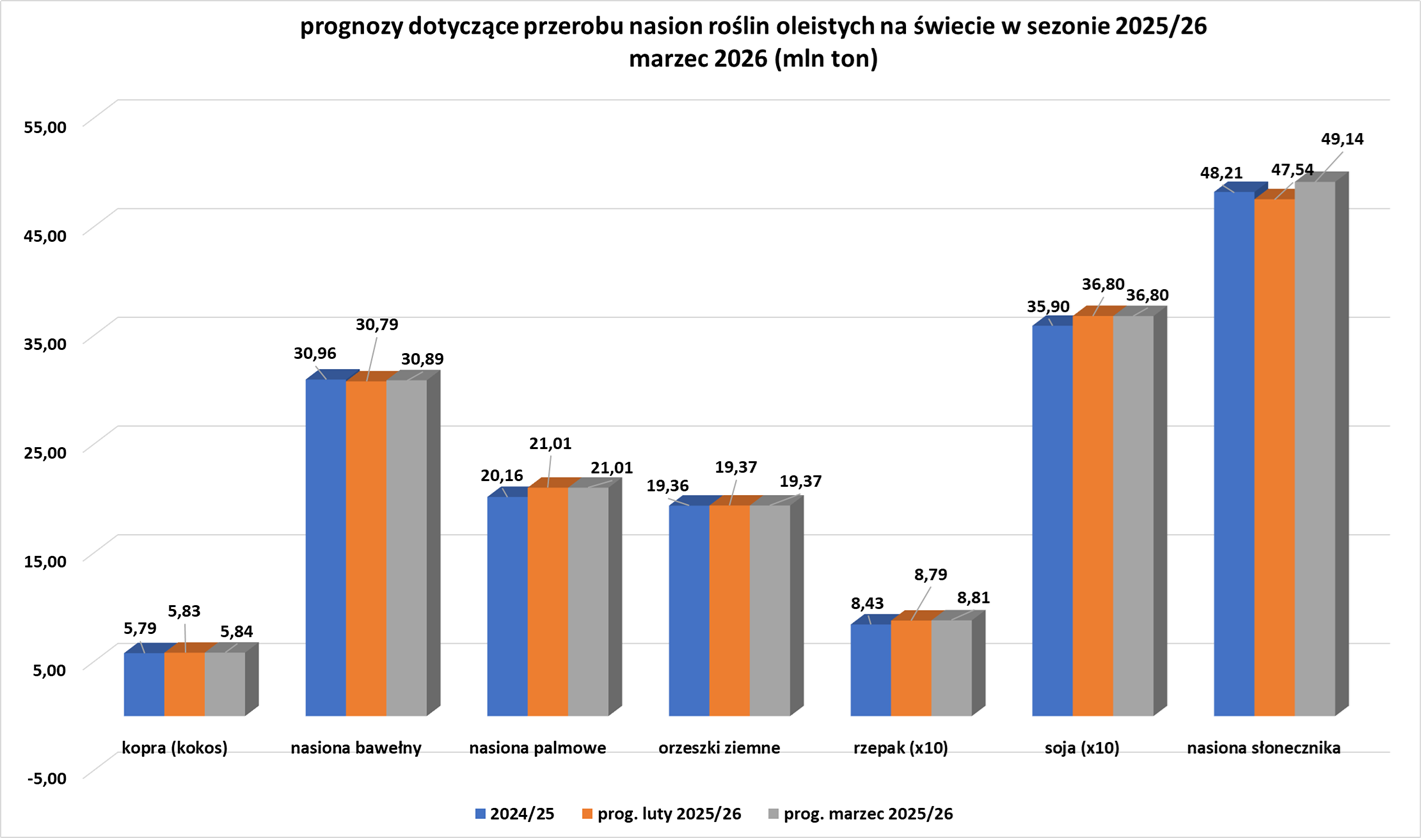

- Globalna produkcja nasion oleistych wg marcowej prognozy USDA:

- Globalne kruszenie nasion oleistych wg marcowej prognozy USDA:

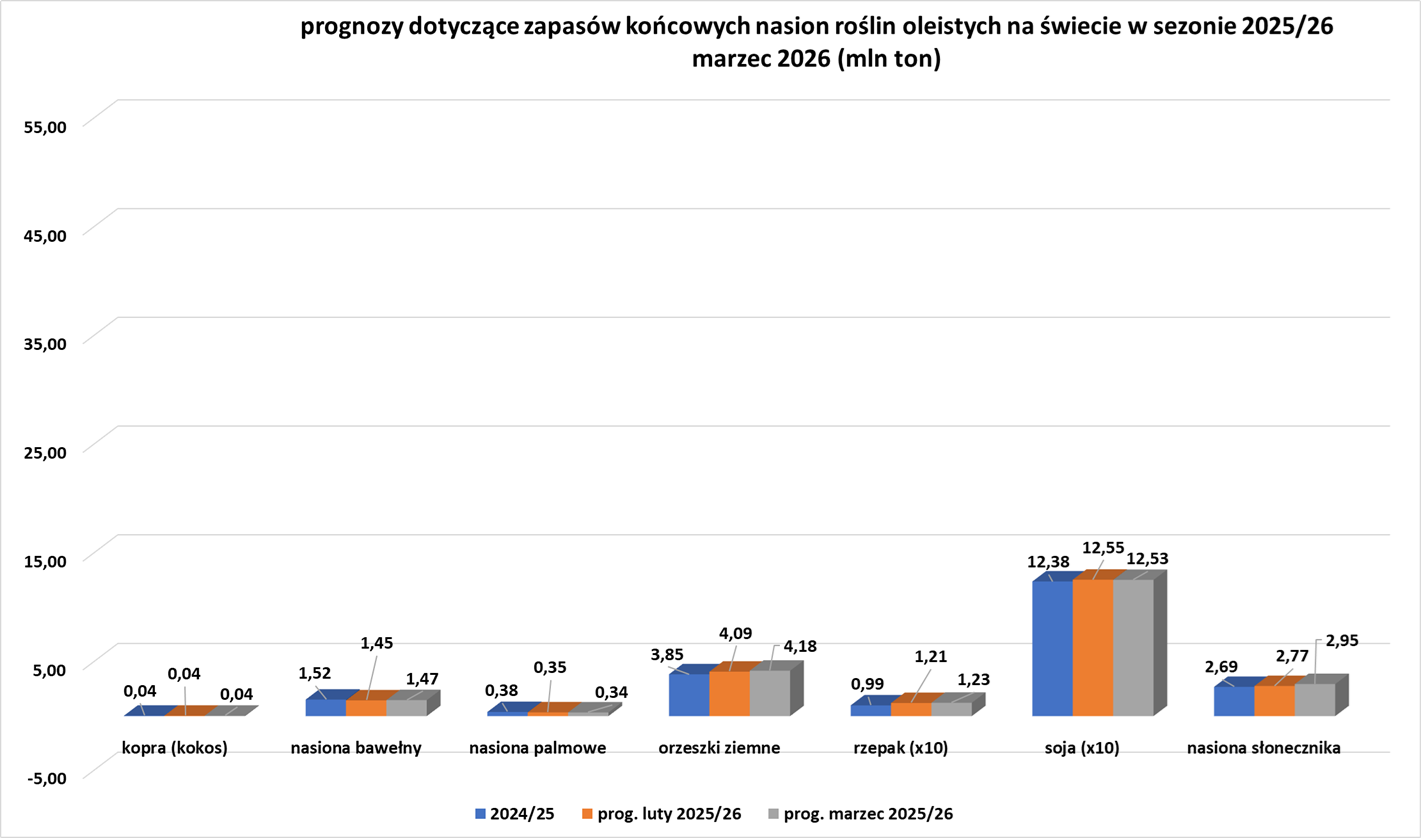

- Globalne zapasy końcowe nasion oleistych wg marcowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg marcowej prognozy USDA w sezonie 2025/26 ma wynieść 154,251 mln ton (+0,35% względem poprzedniej prognozy; +7,57% s/s). Globalna konsumpcja ma wynieść 151,653 mln ton (+0,20% względem poprzedniej prognozy; +3,40% s/s). Globalne zapasy mają wynieść 21,298 mln ton (+1,03% względem poprzedniej prognozy; +13,89% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,598 mln ton (wzrost nadwyżki o 0,224 mln ton względem poprzedniej prognozy). Bilans stanowi 1,68% globalnej produkcji.

Nawozy sztuczne

- Chiny poinformowały o uwolnieniu nawozów z krajowych rezerw handlowych przed wiosennymi zasiewami, ponieważ zamknięcie Cieśniny Ormuz zakłóca globalne dostawy. Posunięcie to ma na celu zapewnienie odpowiedniej podaży w okresie szczytowego zapotrzebowania na produkty rolne, poinformowało w oświadczeniu Chińskie Stowarzyszenie Środków Produkcji Rolnej (China Agricultural Means of Production Association), nakazując firmom magazynowym sprzedaż rezerw w celu wsparcia uporządkowanego handlu i stabilizacji cen. Uwolnienie obejmuje nawozy azotowe, fosforanowe i wieloskładnikowe. Wczesne zmniejszenie rezerw jest następstwem serii ostrzeżeń ze strony państwowych organizacji branżowych, które wzywają producentów do niegromadzenia zapasów ani niepodnoszenia cen, gdy rolnicy w całym kraju przygotowują się do wiosennych zasiewów. Zamknięcie Cieśniny Ormuz spowodowało zamknięcie regionalnych fabryk nawozów i poważne zakłócenia w szlakach żeglugowych, co zagraża dostawom do kluczowych globalnych importerów, takich jak Indie, w czasie gdy rolnicy na półkuli północnej przygotowują się do zasiewów. Globalny rynek nawozów był już napięty, a Chiny ograniczyły w tym roku eksport, aby zabezpieczyć krajowe dostawy, twierdzą analitycy. Chiny, największy na świecie producent mocznika – nawozu azotowego – ściśle kontrolują eksport za pomocą kwot i w tym roku nie wydały żadnych zezwoleń na dostawy. Przedłużający się konflikt na Bliskim Wschodzie może zmniejszyć globalną produkcję, choć Chiny wciąż są na dobrej drodze do osiągnięcia rekordowej produkcji 76,5 mln ton mocznika w tym roku, poinformowało Chińskie Stowarzyszenie Przemysłu Nawozów Azotowych.

Ropa naftowa

- Stany Zjednoczone wydały w czwartek 30-dniową licencję na zakup objętej sankcjami rosyjskiej ropy naftowej i produktów naftowych, które już znajdują się na morzu.

- Kraje Zatoki Perskiej, w tym Irak, Katar, Kuwejt, Zjednoczone Emiraty Arabskie i Arabia Saudyjska, zmniejszyły całkowitą produkcję ropy o co najmniej 10 milionów baryłek dziennie, dodając, że bez szybkiego wznowienia żeglugi przez Cieśninę Ormuz ograniczenia prawdopodobnie wzrosną. Arabia Saudyjska zdecydowała się na redukcję wydobycia do 8 mln baryłek dziennie. Iran oświadczył, że świat powinien przygotować się na ceny ropy na poziomie 200 dolarów za baryłkę.

- Chiński Sinopec, największa rafineria na świecie pod względem mocy przerobowych, zamierza w tym miesiącu zmniejszyć przerób o ponad 10% w stosunku do pierwotnego planu w odpowiedzi na lukę w dostawach ropy naftowej spowodowaną wojną na Bliskim Wschodzie. Cięcia wprowadzone przez państwową firmę Sinopec, która odpowiada za jedną trzecią produkcji chińskiej rafinerii, są częścią rozszerzających się działań Pekinu mających na celu ograniczenie zakłóceń w dostawach ropy spowodowanych blokadą Cieśniny Ormuz przez Iran, szlaku przesyłowego dla 20% światowej ropy naftowej. Przerób prawdopodobnie spadnie średnio o 600 000 do 700 000 baryłek dziennie (bpd) w marcu. Sinopec importuje około 4 milionów baryłek ropy naftowej dziennie, z czego 2,4 miliona baryłek dziennie pochodzi z Bliskiego Wschodu, w tym regularne dostawy w ramach rocznych kontraktów z Arabią Saudyjską, Kuwejtem, Irakiem i Katarem. Chiny, największy importer ropy naftowej na świecie, sprowadziły w zeszłym roku 11,55 miliona baryłek dziennie, z czego około połowę z Bliskiego Wschodu. Planowane cięcia oznaczają spadek o 11% do 13% w porównaniu z pierwotnym planem przerobu 5,2 miliona baryłek dziennie z marca. W Azji, gdzie 60% ropy naftowej pochodzi z Bliskiego Wschodu, rafinerie zamknęły już co najmniej milion baryłek mocy produkcyjnych od początku wojny.

- Fujian Gulei Petrochemical, spółka z kapitałem Sinopec, zamknęła 9 marca cały swój kompleks, obejmujący instalację krakingu parowego o wydajności 1,1 miliona ton rocznie, w celu przeprowadzenia konserwacji do kwietnia

- Chiny zakazały natychmiast eksportu oleju napędowego, benzyny i paliwa lotniczego, aby priorytetowo traktować dostawy krajowe. Rząd odrzucił wniosek Sinopec o wykorzystanie rezerw ropy kontrolowanych przez władze.

- Stany Zjednoczone zniszczyły cele wojskowe na irańskim głównym węźle naftowym, wyspie Kharg. Donald Trump grozi atakiem na infrastrukturę naftową Iranu, jeśli Iran będzie kontynuował ataki, które wstrzymały większość ruchu statków w Cieśninie Ormuz. Wyspa służy jako terminal eksportowy dla 90% irańskich dostaw ropy naftowej. W poście w mediach społecznościowych Trump napisał, że wojsko amerykańskie „całkowicie zniszczyło wszystkie cele WOJSKOWE” na wyspie Kharg, pozostawiając infrastrukturę naftową nienaruszoną. „Jeśli jednak Iran lub ktokolwiek inny zrobi cokolwiek, aby zakłócić swobodny i bezpieczny przepływ statków przez Cieśninę Ormuz, natychmiast rozważę tę decyzję” – napisał Trump, ostrzegając, że może to jeszcze bardziej wstrząsnąć rynkami, które już zmagają się z tym, co Międzynarodowa Agencja Energii określiła jako największe zakłócenia w dostawach ropy w historii. Kharg leży 26 km od wybrzeża Iranu, około 483 km na północny zachód od Cieśniny Ormuz. Iran kontynuował eksport ropy naftowej, podczas gdy inni producenci w Zatoce Perskiej wstrzymali dostawy z obawy przed atakami ze strony Iranu. Na wyspie Kharg załadowywano wiele bardzo dużych tankowców z ropą naftową, jak wynika z obrazów satelitarnych przeanalizowanych przez TankerTrackers.com. Od 28 lutego, kiedy rozpoczęła się wojna, do środy Iran eksportował od 1,1 miliona baryłek dziennie do 1,5 miliona baryłek dziennie. Rynki będą uważnie śledzić wszelkie oznaki, że ataki USA uszkodziły skomplikowaną sieć rurociągów, terminali i zbiorników ropy na wyspie. Nawet drobne zakłócenia mogą dodatkowo ograniczyć globalną podaż, zwiększając presję na i tak już niestabilny rynek. Bob McNally, prezes Rapidan Energy Group, powiedział, że komentarze Trumpa „skoncentrują uwagę rynku na sposobach, w jakie ta przerwa energetyczna, już największa w historii, może się rozszerzyć i potrwać dłużej”. Nowy najwyższy przywódca Iranu, Modżtaba Chamenei, w swoich pierwszych publicznych wypowiedziach 12 marca obiecał zamknięcie Cieśniny Ormuz i wezwał sąsiednie kraje do zamknięcia baz amerykańskich na swoim terytorium, w przeciwnym razie same narażą się na atak. Trump powiedział 13 marca, że Marynarka Wojenna USA „wkrótce” rozpocznie eskortowanie tankowców przez Cieśninę Ormuz. Mocarstwa europejskie starają się ustalić, jak bronić swoich interesów, a Francja od tygodnia konsultuje się z państwami Europy, Azji i Zatoki Perskiej w celu opracowania planu, zgodnie z którym okręty wojenne będą eskortować tankowce przez cieśninę.

- Oddzielnie, tankowiec z ropą naftową przybył do Indii w weekend, przewożąc saudyjską ropę po przepłynięciu przez Cieśninę około 1 marca, według dwóch źródeł i danych Lloyd’s List Intelligence. Płynący pod banderą Liberii tankowiec Suezmax, który może przewozić ropę naftową Smyrni, o maksymalnej pojemności 1 miliona baryłek, ma zawinąć do indyjskiego portu dla państwowej rafinerii Hindustan Petroleum Corp.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 marca 2026 wynosiły 3,511 mln (+37,31% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 412 aktywnych

punktów.

Gaz ziemny

- Iran zezwolił dwóm tankowcom przewożącym LPG pod banderą Indii na przepłynięcie przez Cieśninę Ormuz. Płynący pod banderą Indii tankowiec LPG Shivalik przepłynął przez Cieśninę pod eskortą indyjskiej marynarki wojennej, poinformowały dwa źródła, a drugi statek, Nanda Devi, opuścił cieśninę parę godzin później. Od czasu rozpoczęcia bombardowań Iranu przez Stany Zjednoczone i Izrael, Teheran w dużej mierze wstrzymał ruch przez cieśninę, która biegnie wzdłuż jego wybrzeża i zazwyczaj dostarcza około 20% światowego zapotrzebowania na ropę naftową i skroplony gaz ziemny drogą morską. Iran oświadczył, że nie zezwoli na opuszczenie cieśniny przez jakiekolwiek dostawy dla Stanów Zjednoczonych lub ich sojuszników, ale Indie ubiegają się o wyjątki. Premier Narendra Modi poinformował, że rozmawiał z prezydentem Iranu Masudem Pezeshkianem i omawiał kwestię tranzytu towarów i energii z Zatoki Perskiej. Indie zapewniły również bezpieczne schronienie 183 irańskim marynarzom z okrętu, który zacumował po wybuchu wojny. Okręt był jednym z trzech, które brały udział w ćwiczeniach w Indiach; jeden z pozostałych został zatopiony przez amerykańską torpedę u wybrzeży Sri Lanki. Indie zmagają się z najgorszym od dziesięcioleci kryzysem gazowym, a rząd ogranicza dostawy dla przemysłu, aby chronić gospodarstwa domowe przed ewentualnym niedoborem gazu do gotowania. Shivalik i Nanda Devi są własnością państwowej spółki Shipping Corp of India. W ubiegłym roku Indie zużyły 33,15 miliona ton gazu do gotowania, a import stanowił około 60% zapotrzebowania. Około 90% tego importu pochodziło z Bliskiego Wschodu. 12 marca Indie poinformowały, że 24 statki pływające pod banderą Indii utknęły w Zatoce Perskiej, za wąską cieśniną.

- Włoskie władze rozważają, jak poradzić sobie z rosyjskim tankowcem Arctic Metagaz z skroplonym gazem ziemnym, który dryfował po Morzu Śródziemnym po tym, co Moskwa określiła jako atak ukraińskiego drona. Libijska agencja ratownictwa morskiego początkowo poinformowała, że tankowiec zatonął, ale statek pozostał na powierzchni i dryfuje obecnie między Włochami a Maltą, około 30 mil morskich od małej włoskiej wyspy Linosa, poinformowała włoska marynarka wojenna. „Sytuacja jest pod kontrolą. Statek znajduje się na wodach międzynarodowych, a eskortuje go marynarka wojenna, holownik i statek reagowania na zagrożenia ekologiczne” – powiedział Filippo Mannino, burmistrz Lampedusy, do której należy również Linosa. Dwa włoskie źródła podały, że nadal nie wiadomo, ile LNG i paliwa pozostało na pokładzie tankowca. 30 członków załogi zostało ewakuowanych po ataku, który według źródeł miał miejsce na południe od Malty. Jedno ze źródeł podało, że rozważane są wszystkie opcje, ale preferowanym rozwiązaniem byłoby zatrudnienie przez zarządcę statku, rosyjską firmę LLC SMP Techmanagement, wyspecjalizowanej firmy do odholowania go w bezpieczne miejsce. Włochy nie chcą, aby tankowiec zacumował w jednym z ich portów, poinformowało źródło, opisując go jako „tykającą bombę zegarową wypełnioną gazem”. Maltański urząd transportowy ostrzegł inne statki, aby przez cały czas utrzymywały się w odległości co najmniej pięciu mil morskich od Arctic Metagaz. Premier Robert Abela powiedział, że rząd Malty jest gotowy do działania w razie potrzeby, nie podając jednak szczegółów.

- Produkcja gazu ziemnego w USA osiągnęła rekordowy poziom 118,5 miliarda stóp sześciennych dziennie (bcf/d) w 2025 roku.

- „Jeśli przerwa w dostawach utrzyma się na stosunkowo niskim poziomie, Azja może w krótkim okresie przejąć inicjatywę, przekierowując ładunki w celu zastąpienia brakujących dostaw kontraktowych z Kataru. Jednak im dłużej to potrwa, tym większa będzie presja na uzupełnienie europejskich magazynów. Handlowcy mogą być w stanie przesunąć niektóre dostawy z drugiego na trzeci kwartał, ale im dłużej będą czekać, tym pilniejsze stanie się uzupełnienie w dalszej części roku, co podniesie ceny TTF. Przerwa w łańcuchu dostaw z Kataru sprawia, że na dzień 12 marca tylko pięć katarskich dostaw jest nadal w drodze do Azji, a osiem do Europy” – powiedział Alex Froley, starszy analityk ds. LNG w ICIS.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy są wyceniane na $19,50/mmBtu (-13,33% t/t). Dostawy majowe wyceniono na $18,90/mmBtu. „Premia za paniczny wzrost cen nieco spadła pod koniec tygodnia, ale cena spot nadal jest wysoka i odzwierciedla nastroje rynkowe oraz ryzyko skrajne. Problemy logistyczne utrzymują się, ponieważ przepływy z Bliskiego Wschodu są bliskie zeru, a w związku z zamknięciami i ogłaszaniem siły wyższej, sprzedawcy mają sens, jeśli chodzi o utrzymanie dostaw z Azji nad dostawami z Europy” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Ukraińska państwowa firma energetyczna Naftogaz wygrała proces przeciwko rosyjskiemu Gazpromowi w sprawie spłaty 1,4 mld dolarów długu za przesył gazu. Szwajcarski Federalny Sąd Najwyższy odrzucił wniosek Gazpromu o uchylenie wyroku arbitrażowego z czerwca 2025 roku, który nakazał mu zapłatę ponad 1,4 mld dolarów Naftogazu wraz z odsetkami. Sąd nakazał również Gazpromowi uiszczenie opłat sądowych w wysokości 200 000 franków szwajcarskich (254 000 dolarów) oraz wypłatę odszkodowania Naftogazowi w wysokości 250 000 franków szwajcarskich. Ukraińska firma wszczęła postępowanie arbitrażowe przeciwko Gazpromowi w 2022 roku, żądając od rosyjskiego giganta naftowego zapłaty za świadczoną usługę organizacji transportu gazu ziemnego przez Ukrainę.

- Zapasy gazu Unii Europejskiej na dzień 13 marca 2026 wynoszą 29,0% (-0,4 pp t/t) w magazynach podziemnych oraz 53,2% (-0,6 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 48,1% (-0,7 pp t/t), a w terminalach importowych 59,0% (-6,9 pp t/t). „W związku z tym, że zapasy gazu w magazynach w UE są zapełnione w prawie 29%, perspektywa ograniczonej dostępności LNG w połączeniu z rosnącą konkurencją ze strony Azji wzmogła obawy, że Europa może potrzebować utrzymać silniejsze sygnały cenowe, aby zabezpieczyć wystarczającą ilość ładunków do odbudowy zapasów” – powiedziała Aly Blakeway, menedżer ds. Atlantic LNG w S&P Global Energy.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,8 mld stóp sześciennych dziennie (+0,55% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 124,6 mld stóp sześciennych dziennie (bcfd) czyli +10,55% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 116,8 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju utrzyma się na poziomie zbliżonym do normalnego do 28 marca.

- Marcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,3 bcfd (-2,14% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 133 aktywnych punktów, co jest najwyższą liczbą od lipca 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 6 marca spadły o -38 mld stóp sześciennych (bcf) do 1,848 bilionów stóp sześciennych (tcf). Prognozowano spadek zapasów o -42 bcfd. Zapasy gazu w USA są obecnie o -0,9% poniżej 5-letniej średniej oraz +8,3% r/r.

Uran

- Rosja zamierza kontrolować ponowne uruchomienie i eksploatację elektrowni jądrowej w Zaporożu, gdy będzie to bezpieczne, ale jest gotowa rozmawiać o sprzedaży energii elektrycznej Ukrainie. Komentarze szefa Rosatomu Aleksieja Lichaczowa uwypukliły rozdźwięk między Moskwą a Kijowem w sprawie statusu elektrowni, którą wojska rosyjskie zdobyły w pierwszych tygodniach wojny w 2022 roku. Los elektrowni na południu Ukrainy jest jednym z kluczowych punktów rozmów pokojowych. Prezydent USA Donald Trump zaproponował, aby Amerykanie przejęli lub zarządzali ukraińskimi elektrowniami jądrowymi, w tym w Zaporożu. Prezydent Ukrainy Wołodymyr Zełenski powiedział w grudniu, że Stany Zjednoczone zaproponowały wspólną, trójstronną eksploatację elektrowni, z amerykańskim dyrektorem naczelnym. Dodał, że Kijów proponuje ukraińsko-amerykańskie użytkowanie elektrowni, przy czym to Stany Zjednoczone będą decydować o sposobie wykorzystania 50% produkowanej energii. Sześć reaktorów elektrowni jest obecnie wyłączonych i utrzymywanych w niskiej temperaturze dla zapewnienia bezpieczeństwa. Rosja wydała licencje na eksploatację dwóch bloków, trzeci wkrótce zostanie uruchomiony, a licencje na pozostałe również są przygotowywane.

Węgiel

- Prezes Glencore, Gary Nagle, ma nadzieję, że niedawny wzrost cen węgla pomoże Rio Tinto powrócić do rozmów i podjąć nową próbę stworzenia największej na świecie firmy górniczej. Na początku tego roku obie firmy prowadziły rozmowy o utworzeniu spółki o wartości 240 miliardów dolarów, która połączyłaby działalność marketingową i aktywa miedziowe Glencore z doświadczeniem operacyjnym Rio Tinto, aby sprostać szybko rosnącemu popytowi na czerwony metal. Rozmowy zakończyły się w lutym brakiem porozumienia z powodu rozbieżności w wycenie, poinformowały wówczas firmy. Zgodnie z brytyjskimi przepisami Rio Tinto nie może wznowić rozmów z Glencore przez sześć miesięcy. Prezes Glencore, Gary Nagle, był optymistycznie nastawiony do perspektywy kolejnej okazji do zawarcia umowy – poinformowali trzej inwestorzy, prosząc o zachowanie anonimowości, ponieważ rozmowy miały charakter prywatny. „Niestety, to na pewno nie zniknie” – powiedział jeden z inwestorów, który nie widzi sensu w fuzji. Szczegóły rozmów z australijskimi inwestorami nie zostały wcześniej ujawnione. „Ostatecznie doszliśmy do wniosku, że nie jesteśmy w stanie przedstawić argumentów za wartością akcji i na tym się kończy” – powiedział Simon Trott, prezes Rio Tinto, podczas konferencji prasowej w lutym po zakończeniu rozmów. Akcje Glencore w tym roku osiągnęły jak dotąd lepsze wyniki niż Rio Tinto, co otwiera szwajcarskiemu handlowi surowcami i spółce górniczej drogę do argumentowania, że będzie uprawniony do większego udziału w każdej połączonej spółce. W opinii Glencore, według źródeł, jednym z punktów spornych był fakt, że wycena Glencore przez Rio była powiązana z ceną spot kluczowych surowców, takich jak węgiel, z 7 stycznia, dzień przed upublicznieniem rozmów. Nagle powiedział, że bardziej wyważone podejście polegałoby na uwzględnieniu również prognozowanych cen, zdaniem inwestorów. Od 7 stycznia ceny węgla i akcje Glencore wzrosły o 26%, podczas gdy akcje Rio wzrosły o 9%, a spadek cen rudy żelaza ograniczył zyski. Dzięki tym ruchom akcje Glencore stanowią obecnie około 35% łącznej wartości rynkowej w ramach fuzji Glencore i Rio Tinto, w porównaniu z 31,5%, gdy rozmowy stały się publiczne, i są bliższe 40%, do których Glencore dążył w ramach umowy odrzuconej przez Rio. Glencore przewiduje, że flagowy oddział rudy żelaza Rio Tinto ucierpi, ponieważ rynek wejdzie w nadwyżkę, podały źródła. Zdaniem Nagle’a, spowodowałoby to dalszą zmianę względnej wartości firm, ułatwiając zawarcie transakcji. Dla niektórych australijskich inwestorów perspektywa ponownego przejęcia aktywów węglowych przez Rio nie miała sensu po ich sprzedaży w celu poprawy swojej ekologicznej reputacji. Nagle powiedział inwestorom, że Australia jest nieco w tyle za Europą, dla której kwestie ESG „nie stanowią już problemu” w przypadku węgla. Chociaż wycena stanowiła główną przeszkodę w zawarciu umowy, pięć australijskich funduszy napisało 20 stycznia wspólny list do zarządu Rio Tinto, wyrażając dodatkowe obawy, w tym dotyczące zarządzania, w związku z dochodzeniami korupcyjnymi w sprawie praktyk biznesowych Glencore. Glencore uważał, że australijska mniejszość stanowiła bardzo małą, ale głośną mniejszość, stanowiącą około 4% całkowitej bazy akcjonariuszy. Źródła podkreśliły jednak, że ponad połowa zysków Rio Tinto, notowanego na dwóch giełdach, pochodzi z jego australijskich aktywów, a zatem każda fuzja mogłaby mieć ogromny wpływ na kraj, a do zawarcia umowy wymagana byłaby zgoda rządu. Ponadto, każda umowa wymagałaby zgody 50% obecnych i głosujących akcjonariuszy giełdy ASX oraz 75% oddanych głosów. Będzie potrzeba czegoś więcej niż krótkoterminowych, lepszych wyników cenowych akcji, aby przekonać Rio, powiedział inny inwestor. Dodał, że w styczniowych rozmowach firmy różniły się w kwestii wartości niezagospodarowanych argentyńskich zasobów miedzi Glencore.

Złoto

- Południowoafrykańska spółka Harmony Gold poinformowała o wzroście zysku za półrocze o 13%, ponieważ wyższe ceny kruszcu zrównoważyły wpływ niższego wydobycia i jakości, co pozwoliło spółce wydobywczej na ponad dwukrotne zwiększenie dywidendy. Zysk netto Harmony na akcję – będący miarą zysku – wyniósł 14,31 randa (0,8827 USD) w ciągu sześciu miesięcy do 31 grudnia, w porównaniu z 12,70 randa wcześniej. Największy producent złota w RPA ogłosił wypłatę dywidendy zaliczkowej w wysokości 5,30 randa na akcję, w porównaniu z 2,27 randa wcześniej, dokonując rekordowej wypłaty 3,38 miliarda randów. Produkcja złota w Harmony spadła o 9% do 724 099 uncji, co odzwierciedla zakłócenia związane z trzęsieniem ziemi w Hidden Valley w Papui-Nowej Gwinei oraz niedobór cyjanku sodu w RPA w drugim kwartale. Firma prognozuje produkcję miedzi na poziomie 17 500–18 500 ton metrycznych z nowo nabytej kopalni CSA w Australii w bieżącym roku obrotowym, który kończy się w czerwcu. Prezes Beyers Nel powiedział, że niższe roczne tempo produkcji, wynoszące około 28 000 ton metrycznych, w porównaniu z historycznym poziomem 40 000 ton kopalni, wynikało głównie z przestojów w celu zapewnienia bezpieczeństwa i remontu szybu. Harmony przejęła kopalnię CSA w październiku 2025 roku, rozszerzając swoje portfolio miedzi, które obejmuje również projekt miedziowy Eva w Australii oraz projekt Wafi-Golpu w Papui-Nowej Gwinei, będący wspólną własnością Newmont. Firma planuje osiągnąć 100 000 ton metrycznych rocznej produkcji miedzi w ciągu najbliższych trzech lat. Harmony zdywersyfikowała swoją działalność, wprowadzając miedź – metal kluczowy dla pojazdów elektrycznych i infrastruktury sieci energetycznych – aby wykorzystać rosnące zapotrzebowanie na ten metal w związku z globalnym przejściem na czystszą energię.

- „Chociaż rynek złota w dłuższej perspektywie utrzymuje silną, długoterminową tendencję wzrostową, ze względu na czynniki wpływające na alokację aktywów, złoto zbliża się do minimów od początku konfliktu w Iranie, a dolar osiągnął prawie czteromiesięczne maksima” – powiedział Tai Wong, niezależny trader metali.

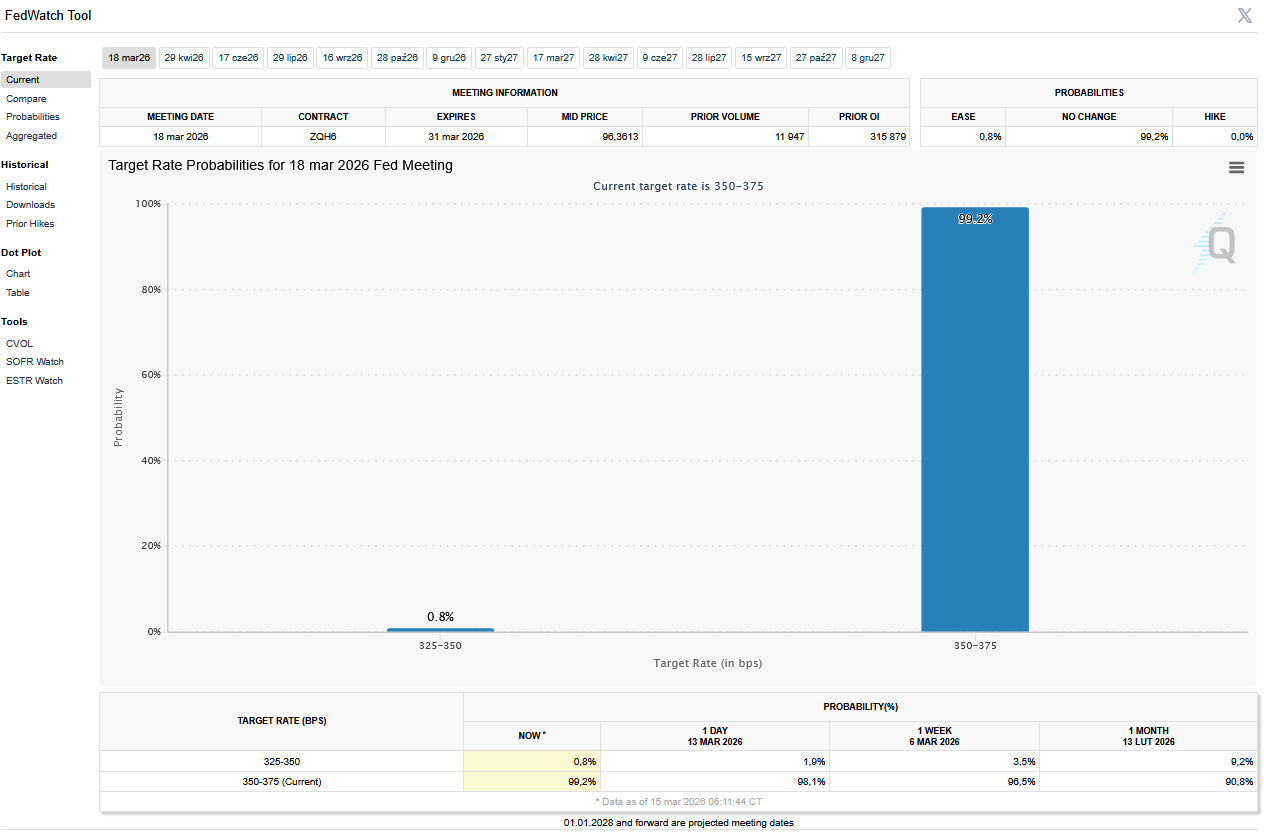

- FedWatch Tool (CME) na dzień 15 marca 2026 dla marcowego posiedzenia FOMC:

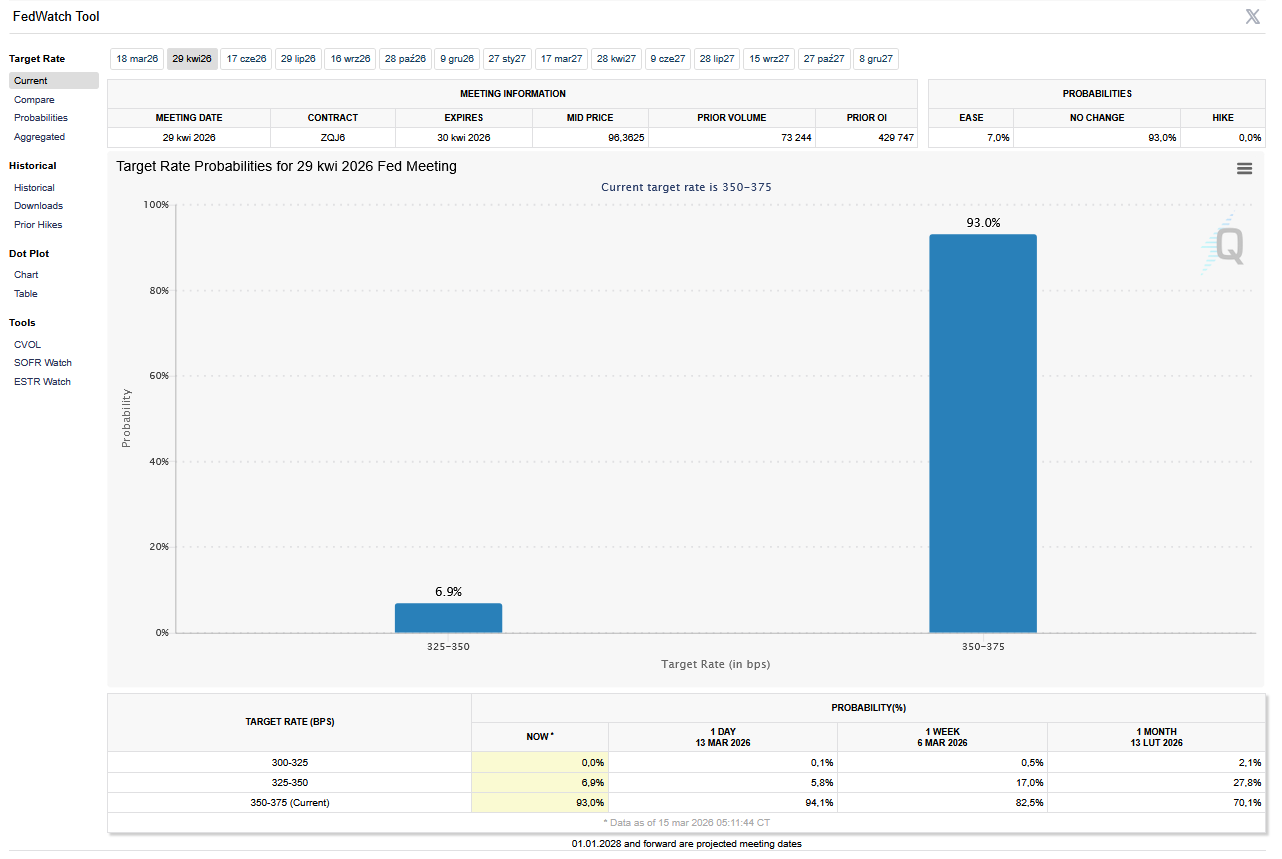

- FedWatch Tool (CME) na dzień 15 marca 2026 dla kwietniowego posiedzenia FOMC:

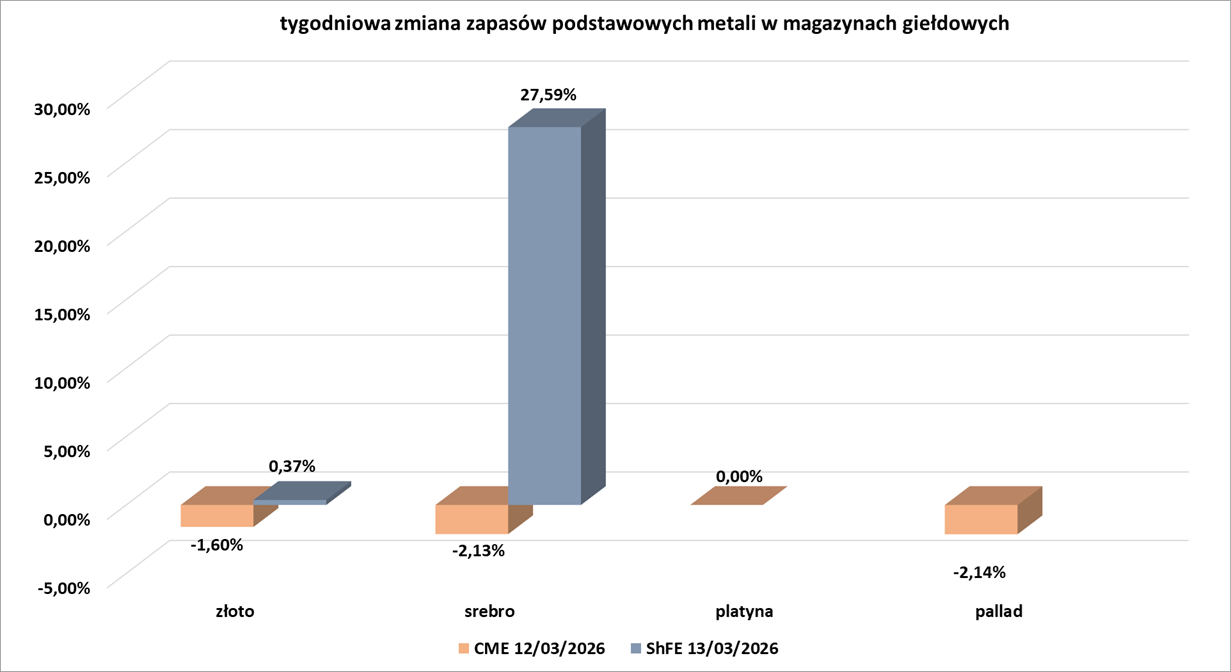

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Pracownik firmy kontraktowej zmarł w wyniku wypadku w kopalni Kennecott należącej do Rio Tinto w stanie Utah w USA. Praca w kopalni Kennecott została zawieszona po wypadku, poinformowała anglo-australijska firma górnicza, a jej prezes Simon Trott zapowiedział, że uda się do Kennecott. Według strony internetowej firmy, kopalnia miedzi Kennecott jest jedną z największych kopalni na świecie. Śmierć jest kolejnym z serii śmiertelnych wypadków w kilku kopalniach Rio. Spółka poinformowała o śmierci pracownika kontraktowego w zeszłym miesiącu w swojej kopalni SimFer, będącej częścią gwinejskiego projektu wydobycia rudy żelaza Simandou.

- Pracownicy rafinerii miedzi firmy Glencore w północnym Queenslandzie rozpoczęli strajk po tym, jak negocjacje, które rozpoczęły się prawie rok temu, nie przyniosły rozwiązania sporów dotyczących lepszych płac i warunków pracy, poinformował w piątek Australijski Związek Zawodowy Pracowników (AWU). Członkowie związku wstrzymali pracę na cztery godziny w rafinerii w Townsville, zanim wznowili działalność. „Jeśli Glencore nie będzie zainteresowane poprawą swojej oferty, akcja będzie kontynuowana” – powiedział sekretarz okręgu północnego AWU, Jim Wilson. Dodał, że związek na razie nie planuje dalszych działań. Notowana na londyńskiej giełdzie spółka wydobywa cynk, miedź, srebro i inne minerały w 20 aktywnych kopalniach w Australii i zatrudnia około 17 000 osób, jak wynika z jej strony internetowej. Wg związku zawodowego firma odmówiła pracownikom „godziwej” podwyżki płac, która nadążałaby za rosnącymi kosztami utrzymania.

Pozostałe metale przemysłowe

- Chile i Stany Zjednoczone podpisały wspólne oświadczenie o rozpoczęciu rozmów na temat pierwiastków ziem rzadkich i innych rodzajów minerałów krytycznych. Pierwsze spotkanie odbędzie się w ciągu najbliższych dwóch tygodni. Obszary potencjalnej koordynacji obejmują publiczne i prywatne finansowanie projektów górniczych, zarządzanie złomem do recyklingu minerałów oraz poszukiwania nowych projektów, które mogłyby pomóc w zwiększeniu dostaw minerałów w obu krajach. Administracja Trumpa naciska na zmniejszenie zależności od Chin w zakresie szeregu minerałów krytycznych, które są wykorzystywane w pojazdach elektrycznych, półprzewodnikach, systemach obronnych i elektronice użytkowej. Chile jest największym producentem miedzi na świecie i drugim co do wielkości producentem litu, choć opiera się na imporcie innych minerałów. „Wierzę, że możemy wiele zrobić ze Stanami Zjednoczonymi i Chile, aby wzmocnić łańcuchy dostaw tych minerałów” – powiedział wiceminister stanu USA Christopher Landau dziennikarzom w Chile, gdzie prawicowy Jose Antonio Kast został zaprzysiężony na prezydenta. Landau, który wcześniej pełnił funkcję ambasadora USA w Meksyku, podpisał umowę z chilijskim ministrem spraw zagranicznych Francisco Perezem Mackenną podczas ceremonii w Santiago, której przewodniczył Kast. Firma Albemarle z siedzibą w Charlotte w Karolinie Północnej produkuje lit w północnym regionie Atakama od ponad 50 lat, dzięki czemu stała się największym na świecie producentem tego metalu akumulatorowego. EnergyX, portorykański startup zajmujący się technologią litu, wspierany przez General Motors, planuje budowę wartego 1,1 miliarda dolarów zakładu litu w Chile, którego uruchomienie planowane jest na 2028 rok. Docelowo zakład ma produkować 50 000 ton metrycznych rocznie. „To dobry pierwszy krok w pierwszym dniu urzędowania Kasta, zmierzający do podpisania czegoś na kształt umowy ramowej ze Stanami Zjednoczonymi” – powiedział Teague Egan, dyrektor generalny EnergyX, który spotkał się z Kastem podczas szczytu „Tarcza Ameryk” zorganizowanego przez prezydenta USA Donalda Trumpa w Miami.

- Chiny po raz drugi w ciągu dwóch tygodni rozszerzyły zakaz dotyczący rudy żelaza BHP Group. To zaostrza trwający od miesięcy spór kontraktowy z trzecim co do wielkości dostawcą tego kluczowego składnika do produkcji stali na świecie. China Mineral Resources Group (CMRG), państwowy nabywca rudy żelaza, poinformował w czwartek krajowe huty i handlowcy, że od końca przyszłego tygodnia nie będą mogli przyjmować dostaw Newman fines, popularnej rudy żelaza BHP, składowanej w portach. Klienci będą mogli odebrać ładunki w ciągu najbliższych pięciu dni roboczych. „Wcześniej mieliśmy przeczucie, że dzień (ograniczeń dotyczących większej liczby produktów BHP) nadejdzie prędzej czy później i do pewnego stopnia czekaliśmy na to, więc nie jest to zaskoczeniem” – powiedziało jedno ze źródeł. W ciągu ostatnich sześciu miesięcy Pekin stopniowo zaostrzał ograniczenia dotyczące lokalnych hut i handlowców kupujących rudę żelaza BHP, negocjując warunki kontraktu BHP na dostawy do 2026 roku. We wrześniu Chiny zakazały zakupu drobnego rudy żelaza Jimblebar, innego rodzaju rudy żelaza, a w listopadzie – produktu Jinbao. W zeszłym tygodniu handlowcom nakazano kupować mniej nowych ładunków drobnego rudy Newman, brył Newman i drobnego rudy Mac, chociaż dyrektywa zezwalała na zakup tych gatunków rudy żelaza, które są już składowane w portach. Wprowadzony w ubiegłym tygodniu zakaz ogranicza dozwolony zakup do zapasów brył Newman i drobnych rudy Mac BHP, które są już w magazynach portowych. Handlowcy próbują pozbyć się tych ładunków, obawiając się, że wkrótce zostaną ogłoszone kolejne ograniczenia, które uniemożliwią sprzedaż pozostałych gatunków. „Planujemy sprzedać wszystkie frakcje Newman w portach w ciągu najbliższych kilku dni i zrezygnujemy również z frakcji Mac, nawet jeśli nie jest to obecnie objęte tą falą ograniczeń, ponieważ nie wiadomo, kiedy zostanie wprowadzony zakaz odbioru frakcji Mac” – powiedziało inne źródło. Według innego tradera, zapasy frakcji Newman w portach w tym tygodniu wyniosły 3,17 mln ton, co stanowi wzrost o 55% w porównaniu z październikiem. Dwa dni później Chiny ogłosiły tygodniowe zawieszenie dotyczące ograniczeń wobec Jimblebar.

- Ceny aluminium spadły, ponieważ obawy dotyczące podaży zelżały, a dolar umocnił się. Wysokie ceny energii osłabiły perspektywy obniżek stóp procentowych w USA, chociaż utrzymujące się zakłócenia w transporcie przez Cieśninę Ormuz utrzymały ceny na drodze do ubiegłotygodniowych wzrostów. Obawy o podaż zelżały po tym, jak Norsk Hydro poinformował 13 marca, że jego huta aluminium Qatalum w Katarze wstrzymała ogłoszone w zeszłym tygodniu ograniczenia i utrzyma produkcję na poziomie około 60% swoich możliwości. poinformował w czwartek, że jego huta aluminium Qatalum w Katarze wstrzymała ogłoszone w zeszłym tygodniu ograniczenia i utrzyma produkcję na poziomie około 60% swoich możliwości. Umacniający się dolar ciąży na surowcach denominowanych w zielonych dolarach, czyniąc je mniej przystępnymi cenowo dla inwestorów posługujących się innymi walutami. Ponadto, firma handlująca surowcami IXM rozważa wznowienie działalności w zakresie handlu aluminium w tym roku, co zbiega się z prognozami deficytu podaży tego metalu. Wojna w Iranie pogłębiła deficyt aluminium, zwiększając jego atrakcyjność handlową.

Stany magazynowe metali przemysłowych

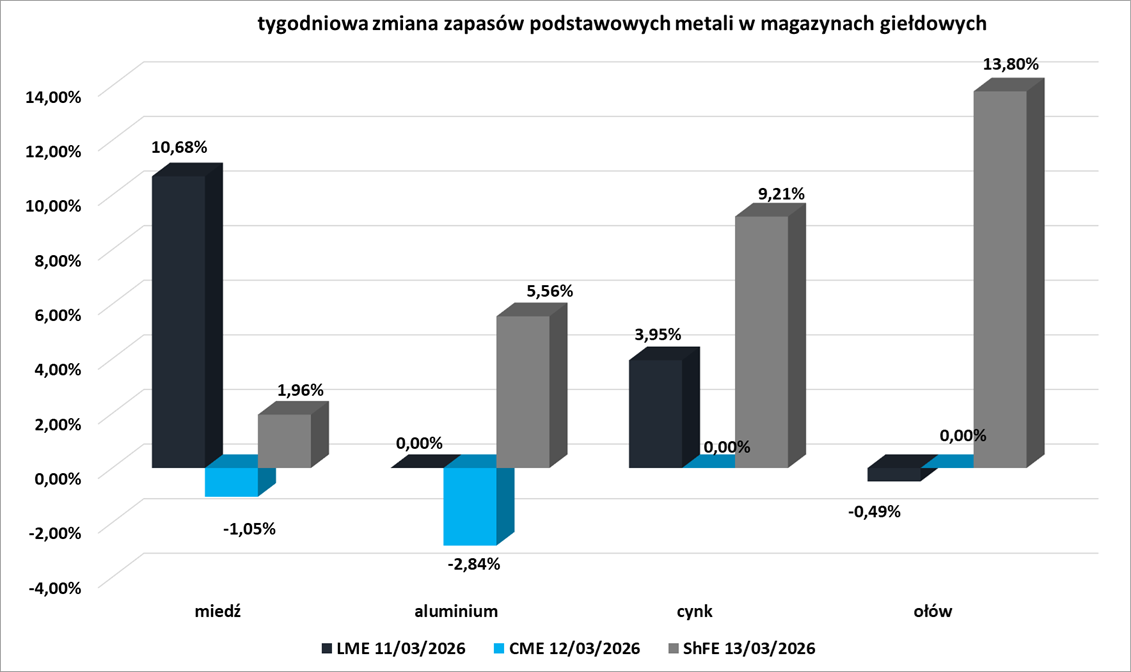

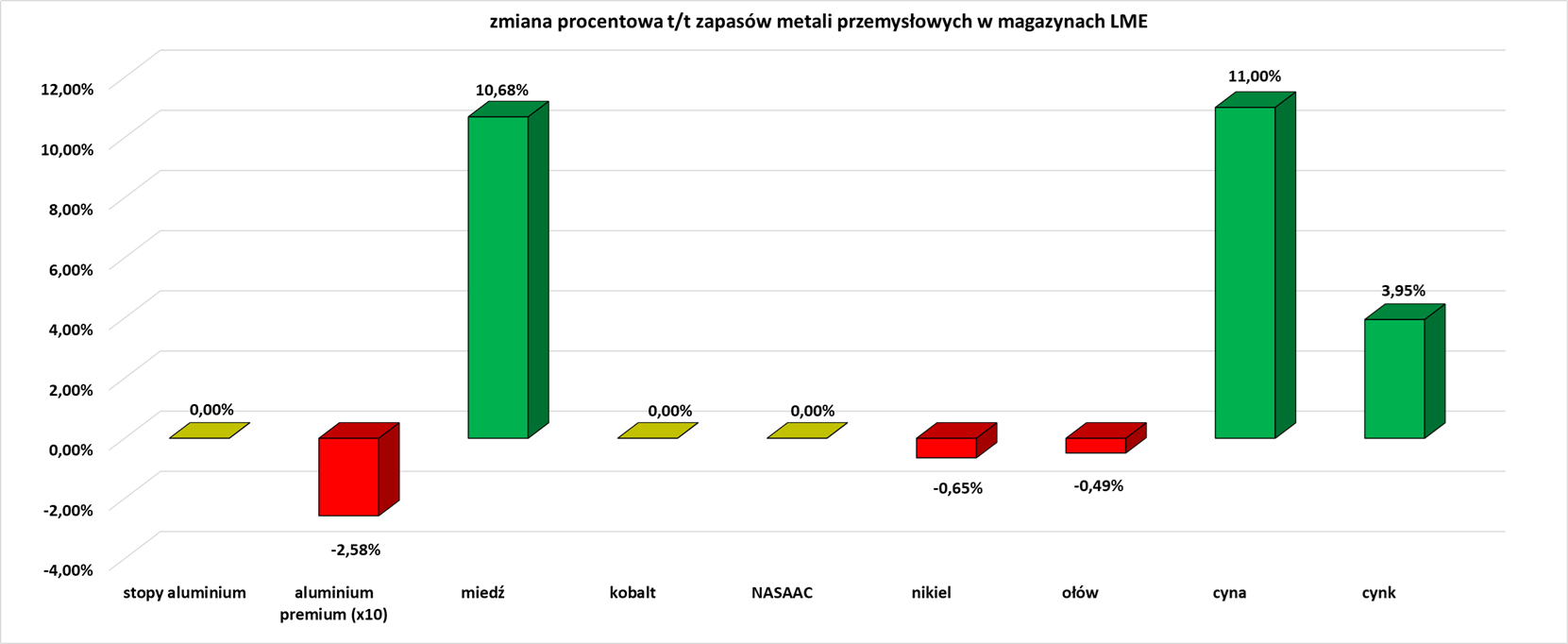

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

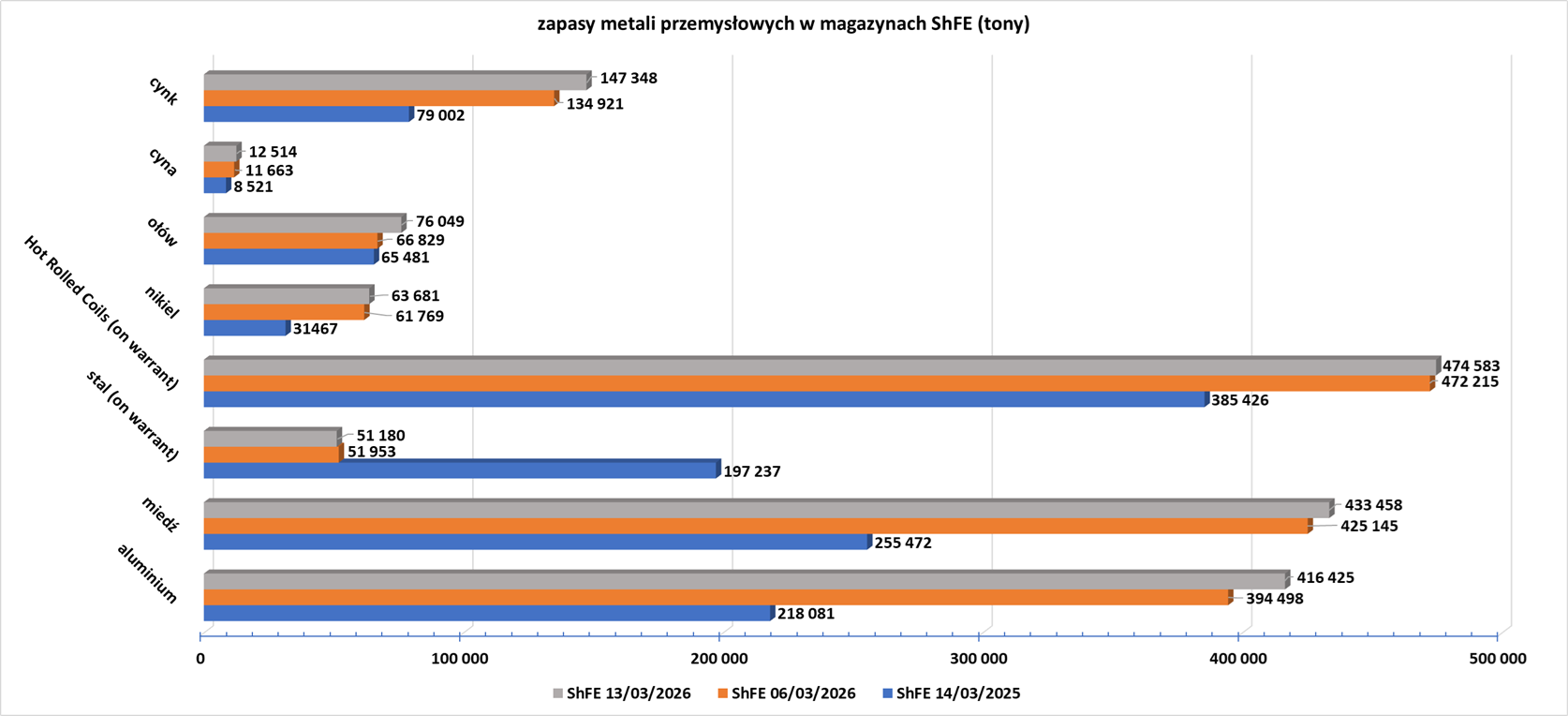

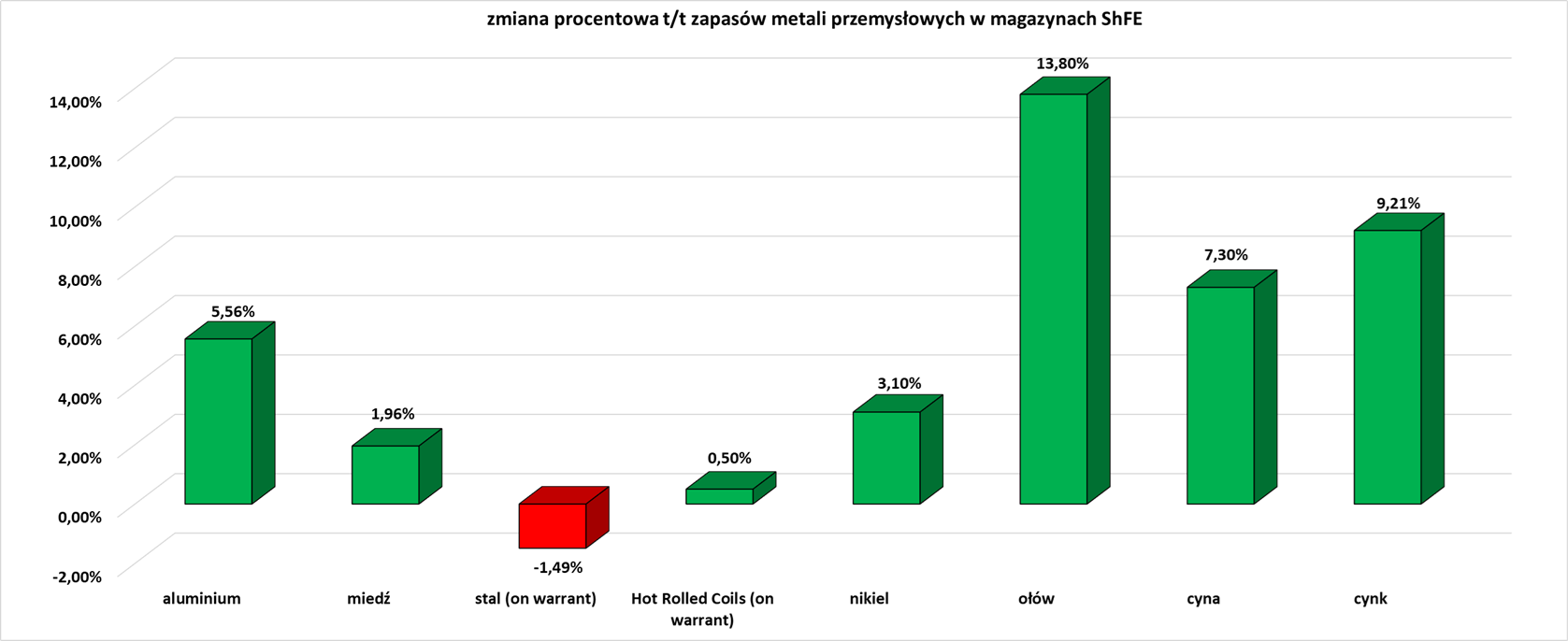

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

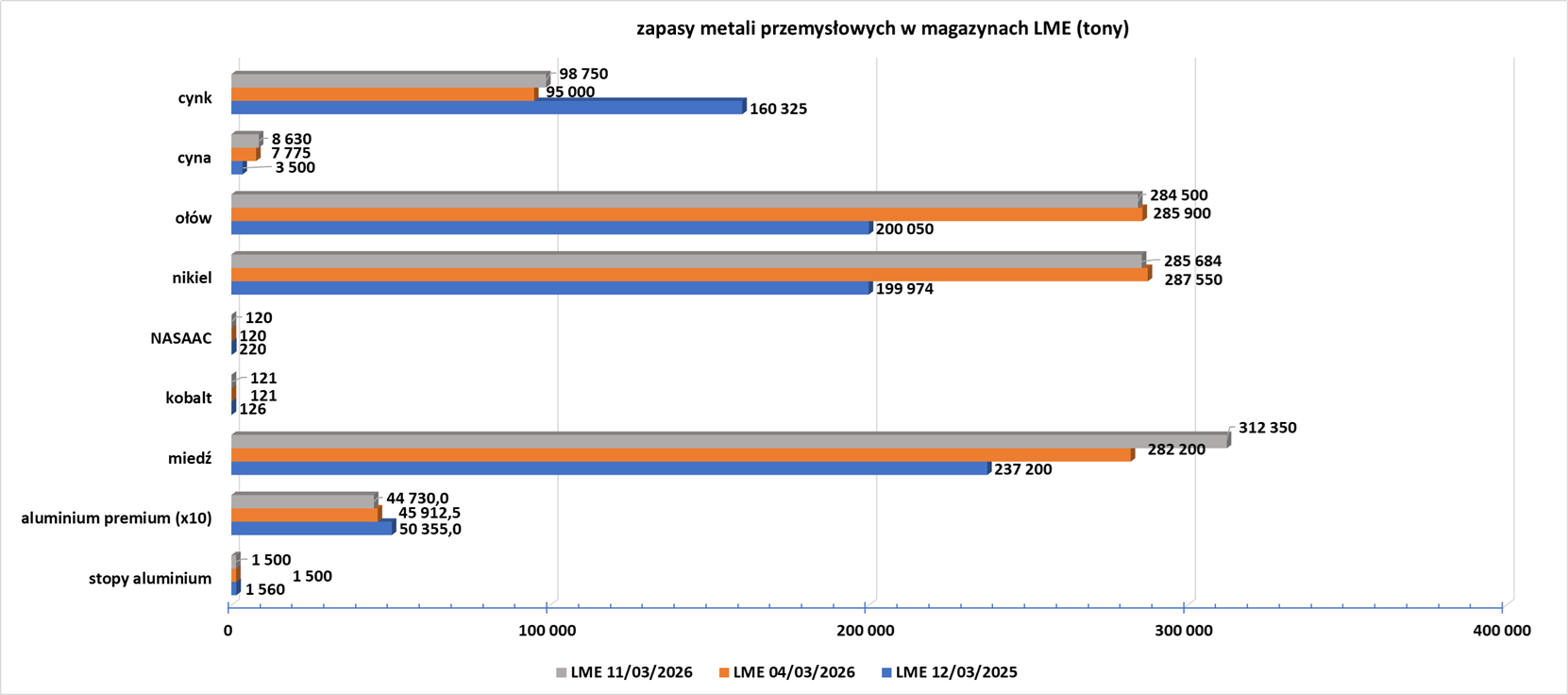

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.