benzyna (gasoline)|Chevron|Chiny|cukier|energia elektryczna|energia odnawialna|Equinor|Exxon Mobil|FED|gaz ziemny|Iran|JERA|kakao|kawa|kukurydza|metale przemysłowe|miedź|newsy krajowe|nikiel|ogólne informacje|pszenica|QatarEnergy|raporty|ropa naftowa|Shell PLC|soja|sok pomarańczowy|spółki surowcowe|Tokyo Gas|Ukraina|uran|USA|USDA World Markets & Trade|złoto

manipulacji na srebrze ciąg dalszy: fizyk i papier się rozchodzą – aktualności surowcowe 5 lutego 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Chińskie giełdy towarowe podniosły w tym tygodniu wymogi dotyczące depozytów zabezpieczających dla szeregu kontraktów na metale. To najnowsze posunięcie w trwającej ponad dwa miesiące kampanii chińskich giełd, mającej na celu ograniczenie ogromnych wahań cen tych aktywów. Chińscy regulatorzy od dawna starają się ograniczać gwałtowne wahania cen, a najnowsze działania są następstwem trwającego od listopada boomu na miedzi, złocie, srebrze, litu i innych metalach, któremu towarzyszyły regularne, gwałtowne korekty. SGET podniosła we wtorek wskaźniki depozytów zabezpieczających dla srebra, a Giełda Kontraktów Terminowych w Kantonie (GTET) zniosła limity cen i wskaźniki depozytów zabezpieczających dla platyny i palladu. Giełda Złota w Szanghaju trzykrotnie w tym tygodniu skorygowała wskaźniki marży dla kontraktów na złoto i srebro. Kilka chińskich banków również wydało w tym tygodniu ostrzeżenia dotyczące zmienności rynku metali szlachetnych i podniosło wskaźniki marży dla powiązanych z nimi kredytów, w tym China Merchants Bank i Bank of China. „Rynek tracił rozsądek, więc istnieje obawa przed cyklicznym wzrostem i spadkiem. W porównaniu z zagranicznymi odpowiednikami w USA czy Londynie, chińskie giełdy są prawdopodobnie bardziej aktywne w tego typu działaniach, ponieważ ostatnią rzeczą, jakiej regulatorzy chcą, jest ogromna zmienność, która sparaliżuje inwestorów” – powiedział Cui Rong, dyrektor Shanghai Weiti Investment Consulting Co. Te interwencje to zaledwie kilka z dziesiątek przeprowadzonych przez regulatorów od rozpoczęcia rajdu w listopadzie. Giełda Kontraktów Terminowych w Szanghaju interweniowała 22 razy na rynkach metali w grudniu i styczniu – od podniesienia wymogów dotyczących depozytu zabezpieczającego po ograniczenie liczby nowych pozycji, jakie mogą otwierać traderzy – więcej niż w ciągu poprzednich siedmiu miesięcy łącznie. Zwiększenie wymogów dotyczących depozytu zabezpieczającego wymaga od uczestników rynku wyższych nakładów kapitałowych, co może ograniczyć spekulacje, zmniejszyć płynność i skłonić traderów do zamykania pozycji. Na Giełdzie Kontraktów Terminowych w Kantonie (GFEX), będącej siedzibą głównych kontraktów na lit, a także kontraktów na platynę i pallad, urzędnicy przeprowadzili szesnaście podobnych interwencji w styczniu i grudniu, więcej niż w pozostałej części ubiegłego roku razem wziętej. Dane pochodzą z obliczeń Reutersa, opartych na oficjalnych publikacjach obu giełd.

- Eksport produktów rolnych z Ukrainy w styczniu utrzymał się na stabilnym poziomie 5 milionów ton metrycznych, podobnie jak w grudniu 2025. „Odnotowano wzrost eksportu zbóż i spadek eksportu wszystkich innych rodzajów produktów. Kukurydza jest obecnie głównym produktem eksportowym” – poinformowało UCAB w oświadczeniu. UCAB poinformowało, że Ukraina wyeksportowała w styczniu 3,4 miliona ton zboża, głównie kukurydzy, 479 700 ton oleju roślinnego i 351 700 ton różnych nasion oleistych. Lobby zauważyło, że w grudniu Ukraina wyeksportowała 3 miliony ton zboża, 513 000 ton oleju roślinnego i 514 000 ton nasion oleistych.

- Chiny ustabilizują produkcję zbóż i nasion oleistych, zdywersyfikują import produktów rolnych i zwiększą wsparcie dla rolników, jak wynika z rządowego planu polityki rolnej. „Dokument nr 1” Rady Państwa pojawia się w momencie, gdy Chiny przygotowują kolejny pięcioletni plan w obliczu napięć handlowych z głównymi dostawcami żywności, takimi jak Stany Zjednoczone i Kanada, a także spowolnienia gospodarczego w kraju i wyzwań klimatycznych. Chociaż Chiny odnotowały rekordową produkcję zbóż w ubiegłym roku, nadal są silnie uzależnione od importu. Napięcia handlowe, zwłaszcza ze Stanami Zjednoczonymi, przyspieszyły działania na rzecz samowystarczalności, w tym inwestycje w maszyny i technologie nasienne. Dokument nr 1 wspomina o dywersyfikacji trzy razy, w porównaniu z jednym przypadkiem w 2025 roku, podkreślając plany zwiększenia dostaw nasion oleistych, dywersyfikacji systemu żywnościowego i zwiększenia importu produktów rolnych. Dążenie Chin do dywersyfikacji importu produktów rolnych może zmniejszyć zależność od tradycyjnych eksporterów i rozszerzyć handel z krajami Globalnego Południa, powiedziała Even Rogers Pay, dyrektor w pekińskiej firmie konsultingowej Trivium China. „(Zwiększony nacisk na dywersyfikację) wskazuje nam, że centralni decydenci coraz częściej postrzegają dywersyfikację jako strategię mającą na celu zwiększenie bezpieczeństwa chińskiego systemu żywnościowego i odporności na wstrząsy, takie jak klęski żywiołowe czy wojny handlowe” – powiedziała Pay. W przypadku soi plan przesuwa się od konsolidacji zysków z ekspansji w 2025 r. w kierunku konsolidacji i zwiększenia zdolności produkcyjnych, co wskazuje na większe skupienie się na plonach i jakości, a nie na powierzchni zasiewów. W dokumencie przedstawiono również środki mające na celu pobudzenie innowacji w rolnictwie, w tym wzmocnienie platform badawczych, wsparcie wiodących firm agrotechnicznych, rozwój uprzemysłowionych upraw biotechnologicznych, integrację sztucznej inteligencji z rolnictwem oraz rozwój wyspecjalizowanych talentów w rolnictwie. W dokumencie napisano, że Chiny dążą do wzmocnienia zarządzania produkcją wieprzowiny, wsparcia sektorów wołowiny i mleka oraz promowania spożycia produktów mlecznych. Sektor mięsny został dotknięty nadpodażą i niskimi cenami, co ogranicza marże producentów. Rząd wprowadził środki mające na celu stabilizację branży, w tym system kwot na import wołowiny i cła na produkty mleczne z UE.

- Wojsko amerykańskie zestrzeliło 3 lutego irańskiego drona, który „agresywnie” zbliżył się do amerykańskiego lotniskowca na Morzu Arabskim, poinformowało wojsko amerykańskie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 10 lutego.

- 10 lutego poznamy raport EIA Short-Term Energy Outlook.

Kawa

- W Brazylii, będącej liderem w uprawie, w tym roku spodziewane są większe zbiory arabiki, a obfite opady deszczu pod koniec stycznia poprawią warunki przed zbiorami. Brazylijski broker Carvalhaes poinformował jednak w nocie do klientów, że produkcja w tym kraju nie będzie tak duża ze względu na niekorzystne warunki pogodowe w 2025 roku.

- Broker ADMIS poinformował, że kawa może ulec znacznej wyprzedaży, biorąc pod uwagę, że przebiła się przez poziomy wsparcia technicznego, a Brazylia, czołowy producent, odnotowała obfite opady deszczu w ciągu ostatnich kilku miesięcy. „Agronomowie ostrzegają, że sezon jeszcze się nie skończył, ale perspektywy wydają się być optymistyczne” – powiedział broker.

Cukier

- Obecny koszt produkcji cukru w środkowo-południowej części Brazylii wynosi około 16,3 centa amerykańskiego za funt. Dla porównania, cena kontraktów terminowych na cukier surowy w Nowym Jorku 2 lutego pod koniec sesji wynosiła około 14,30 centa za funt. Zancaner oszacowała ceny w realach brazylijskich za tonę cukru na około 1700, co jest najniższym wynikiem od pięciu lat. „Brazylijskich młynarzy czeka trudny sezon, a alternatywa dla nich – produkcja większej ilości etanolu – nie jest najlepsza, ponieważ ceny benzyny spadają, ograniczając wszelkie wzrosty cen biopaliwa” – powiedziała Ana Zancaner, starsza analityczka ds. cukru w Czarnikow z siedzibą w Sao Paulo. Czarnikow zrewidował swoją prognozę dotyczącą miksu cukrowego, czyli ilości trzciny cukrowej wykorzystywanej przez młyny do produkcji cukru, do 48,3% z poprzednich 50,5%. Oznacza to redukcję produkcji cukru w środkowo-południowej części kraju o 700 000 ton do 40 milionów ton. Makler podniósł prognozę produkcji trzciny cukrowej z 610 milionów ton do 621 milionów ton ze względu na sprzyjającą pogodę.

- Broker StoneX poinformował, że na rynku panuje presja w krótkim terminie ze względu na większe niż zwykle zapotrzebowanie na sprzedaż cukru przez cukrownie w Brazylii, będącej czołowym producentem, z dostawą w marcu. Broker prognozuje globalną nadwyżkę cukru w wysokości 2,86 miliona ton na sezon 2026/27.

- Produkcja cukru w kluczowym regionie Centralnej Południa Brazylii, będącym liderem w uprawie, wzrośnie do 40,9 mln ton metrycznych w sezonie 2026/27 z 40,77 mln w sezonie 2025/26, poinformowała brazylijska firma DATAGRO.

- Prognozuje się, że w sezonie 2026/27 globalna nadwyżka cukru wyniesie 1,4 miliona ton metrycznych, w porównaniu z 4,7 miliona w sezonie 2025/26, jak poinformował Claudiu Covrig, główny analityk ds. rolnictwa w Covrig Analytics.

- Rafineria Al Khaleej Sugar w Zjednoczonych Emiratach Arabskich, największa na świecie rafineria cukru z siedzibą w porcie, pracuje na 70% mocy produkcyjnych, poinformował jej dyrektor zarządzający.

Kakao

- Przetwórcy kakao z Wybrzeża Kości Słoniowej odmawiają zakupu ziaren wyprodukowanych w nadchodzącym okresie zbiorów, twierdząc, że koszty są zbyt wysokie, i domagają się ulg podatkowych. W związku z gwałtownym spadkiem światowych cen kakao, rząd planuje w tym tygodniu lub na początku przyszłego roku zwołać posiedzenie Międzyresortowego Komitetu ds. Surowców, któremu przewodniczy premier, w celu omówienia żądań. Komitet ma prawo decydować o obniżeniu podatków. Decyzja ta, jeśli zostanie podjęta, zostanie wdrożona przez Radę ds. Kawy i Kakao (CCC), organ regulacyjny, który ustala ceny skupu kakao w Wybrzeżu Kości Słoniowej dwa razy w roku. Przetwórcy domagają się zniesienia narzuconej przez rząd premii cenowej w wysokości 400 dolarów za tonę kakao, znanej jako Living Income Differential (LID), wprowadzonej w 2019 roku przez Wybrzeże Kości Słoniowej i sąsiednią Ghanę w celu zwalczania ubóstwa rolników. Chcą również zmniejszenia różnicy w pochodzeniu z premii 125 funtów (171 dolarów) za tonę do 250 funtów zniżki za tonę, co – jak twierdzą – sprawi, że ceny kakao na Wybrzeżu Kości Słoniowej będą bardziej zbliżone do cen konkurentów, takich jak Brazylia, Ekwador, Nigeria i Kamerun. Produkcja ze średniego zbioru od kwietnia do września ma wynieść łącznie około 400 000 ton, poinformowało źródło w CCC i eksporterzy, a produkcja jest przeznaczona wyłącznie dla lokalnych przetwórców. Zwykle na tym etapie sprzedaje się od 60% do 70% średniego zbioru, ale w tym roku prawie nic nie zostało sprzedane, poinformowało źródło w CCC i trzech przetwórców. Impas nastąpił w momencie, gdy Wybrzeże Kości Słoniowej zmaga się ze sprzedażą swoich głównych zbiorów. Rząd ogłosił w zeszłym tygodniu plan zakupu 100 000 ton nadwyżek kakao za ponad 280 miliardów franków CFA, czyli około pół miliarda dolarów. Plan ten ma na celu zapobieżenie kryzysowi społecznemu w kraju, w którym producenci są najsłabszym ogniwem w łańcuchu wartości zdominowanym przez międzynarodowe firmy handlowe i producentów czekolady, takich jak Barry Callebaut, Olam i Cargill. Nadwyżka kakao narosła po tym, jak prezydent Alassane Ouattara w październiku podniósł stałą cenę skupu kakao dla głównego plonu 2025/26 do rekordowego poziomu 2800 franków CFA za kg, czyli około 5100 dolarów za tonę. Międzynarodowi eksporterzy odmówili zakupu kakao po tej cenie po spadku cen światowych do około 4000 dolarów za tonę. „Obniżenie tych podatków jest niezbędne, abyśmy mogli kupować kakao i kontynuować naszą działalność. Bez nich nie bylibyśmy w stanie tego zrobić” – powiedział dyrektor firmy eksportowej z Abidżanu. „Kakao z Wybrzeża Kości Słoniowej jest zbyt drogie z powodu tych podatków. Na rosnącym rynku łatwo to zaakceptować, ale gdy rynek się załamuje, firmy potrzebują ulgi” – powiedział dyrektor innej firmy eksportowej z siedzibą w San Pedro.

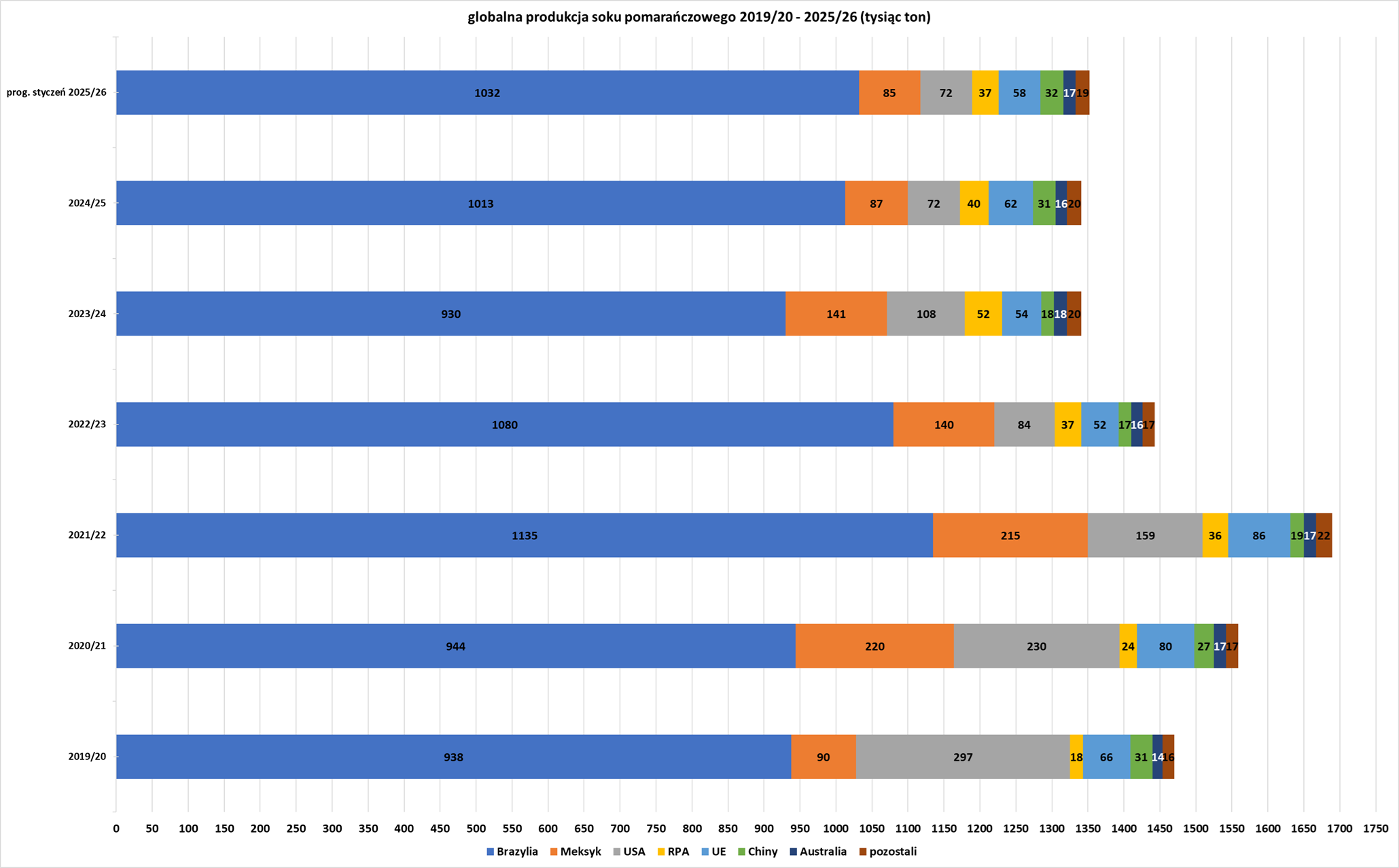

Sok pomarańczowy

- Dane z raportu USDA: Citrus: World Markets and Trade; produkcja:

- Dane z raportu USDA: Citrus: World Markets and Trade; konsumpcja:

- Dane z raportu USDA: Citrus: World Markets and Trade; zapasy końcowe:

Pszenica

- Obawy dotyczące szkód w pszenicy ozimej spowodowanych przez mróz w uprawach w USA i regionie Morza Czarnego uległy złagodzeniu.

Kukurydza

- „Słabość surowców energetycznych jest w 99% przyczyną sytuacji na rynkach zbóż. Nie można pozwolić, aby cena ropy spadła o 4% do 5% i nie odczuć strat w uprawach kukurydzy i soi” – powiedział Jim Gerlach, prezes A/C Trading. Kukurydza i soja, których produkty uboczne są wykorzystywane do produkcji biodiesla, często podążają za spadkiem cen ropy naftowej.

- StoneX oszacował również pierwsze zbiory kukurydzy w Brazylii w sezonie 2025/26 na 26,59 mln ton przy wcześniejszej prognozę 25,98 mln ton, podczas gdy drugi zbiór kukurydzy ma wynieść 106,37 mln ton, wobec wcześniejszych prognoz 105,82 mln ton.

Soja

- W Ameryce Południowej Brazylia jest na wczesnym etapie zbiorów soi, która – jak prognozuje się – będzie rekordowa. Handlowcy spodziewają się, że w nadchodzących miesiącach Chiny zwrócą się głównie do Brazylii po import, po niedawnej fali zakupów soi w USA. Deszcze w kluczowych regionach rolniczych zachodniej Argentyny poprawiły wilgotność gleby, jednak uprawy soi i kukurydzy będą nadal potrzebowały większych opadów w nadchodzących tygodniach, aby uniknąć strat w plonach.

- StoneX oszacował produkcję soi w Brazylii w tym sezonie na 181,62 mln ton metrycznych (+7,6% r/r), w porównaniu z 177,61 mln ton wcześniej. „W miarę postępu zbiorów prognozy pozostają dość pozytywne, pomimo że niektóre obszary wykazują większą zmienność spowodowaną nieregularnymi warunkami pogodowymi” – powiedziała analityczka Ana Luiza Lodi.

- Firma Celeres poinformowała, że brazylijskie zbiory soi osiągną rekordowy poziom 181,3 mln ton metrycznych, co oznacza wzrost prognoz z poprzednich 177,2 mln ton. „Wraz z rozpoczęciem zbiorów 2025/26 niektóre regiony pozytywnie zaskoczyły plonami. Dzięki sprzyjającej pogodzie w dużej części cyklu zbiorów, południowa Brazylia wyróżnia się w obecnym sezonie” – poinformowała firma konsultingowa.

- Traderzy stwierdzili, że rynek wsparły oczekiwania, że Indie, główny importer olejów roślinnych, mogą kupować więcej amerykańskiego oleju sojowego w ramach umowy handlowej ogłoszonej przez prezydenta USA Donalda Trumpa. „Będą musieli kupować amerykański olej sojowy, aby pomóc w wypełnieniu zobowiązań wynikających z umowy” – powiedział europejski trader.

- „Czy istnieje obecnie logika rynkowa przemawiająca za tym, aby Chiny kupowały znacznie więcej amerykańskiej soi, tuż przed rozpoczęciem zbiorów w Brazylii? Nie. Ale czy mogłoby to ułatwić jeszcze bardziej produktywną i lukratywną wizytę państwową Trumpa w kwietniu? Być może” – powiedział Even Rogers Pay, dyrektor w pekińskiej firmie konsultingowej Trivium China. Pekin może zlecić państwowym firmom zbożowym zakupy, aby zadowolić Trumpa przed jego planowaną na kwiecień wizytą w Chinach, ponieważ liczy na kolejne ustępstwa ze strony Waszyngtonu, twierdzą handlowcy i analitycy. Chiny rozważają zakup 20 milionów ton amerykańskiej soi w bieżącym sezonie, powiedział Trump po rozmowach z prezydentem Xi Jinpingiem, które określił jako „bardzo pozytywne”. Chińskie państwowe firmy Sinograin i COFCO kupiły już około 12 milionów ton amerykańskiej soi od czasu październikowych rozmów handlowych ze Stanami Zjednoczonymi, płacąc o prawie 100 milionów dolarów więcej niż za brazylijską, według cen rynkowych. Ceny amerykańskiej soi z dostawą w kwietniu wyceniono na premię 2,08–2,48 USD za buszel, wliczając koszty i fracht do Chin, w porównaniu z dostawami brazylijskimi z premią w wysokości 1,18–1,33 USD za buszel.

Energia elektryczna

- 3 lutego 2026 polski system elektroenergetyczny odnotował historycznie najwyższe zapotrzebowanie na moc (27,7 GW).

Ropa naftowa

- Grupa irańskich kanonierek zbliżyła się do tankowca pływającego pod banderą USA w Cieśninie Ormuz na północ od Omanu. Irańskie kanonierki nakazały tankowcowi Stena Imperative wyłączenie silnika i przygotowanie się do abordażu, zanim będzie mógł przyspieszyć i kontynuować podróż, poinformowała grupa zarządzająca ryzykiem morskim Vanguard. Statek nie wpłynął na wewnętrzne wody terytorialne Iranu i był eskortowany przez okręt wojenny USA, poinformowała grupa zarządzająca ryzykiem morskim. Amerykański urzędnik potwierdził, że statek pływał pod banderą USA. United Kingdom Maritime Trade Operations poinformowało wcześniej, że grupa uzbrojonych łodzi próbowała przechwycić statek 16 mil morskich (30 km) na północ od Omanu, nie identyfikując ani statku, ani łodzi. Agencja poinformowała, że prowadzi dochodzenie w sprawie incydentu, do którego doszło w strefie rozgraniczenia ruchu statków wpływających do Cieśniny Ormuz. Półoficjalna irańska agencja prasowa Fars, powołując się na anonimowych irańskich urzędników, poinformowała, że statek wpłynął na irańskie wody terytorialne bez wymaganych zezwoleń, został ostrzeżony i opuścił ten obszar „bez żadnych szczególnych okoliczności związanych z bezpieczeństwem”. Cieśnina łączy Zatokę Perską z Zatoką Omańską i Morzem Arabskim. Państwa członkowskie OPEC: Arabia Saudyjska, Iran, Zjednoczone Emiraty Arabskie, Kuwejt i Irak eksportują większość swojej ropy naftowej przez cieśninę, głównie do Azji. Trzy statki, dwa w 2023 roku i jeden w 2024 roku, zostały przejęte przez Iran w pobliżu lub na terenie cieśniny. Niektóre z przejęć nastąpiły po przejęciu przez USA tankowców związanych z Iranem.

- Rosja stoi w obliczu gwałtownego spadku dochodów z ropy naftowej, jeśli prezydent USA Donald Trump skutecznie wywrze presję na Indie, aby zaprzestały importu rosyjskiej ropy. Utrata głównego odbiorcy eksportu morskiego zmusiłaby Moskwę do obniżenia cen w celu znalezienia innych nabywców. Indie jednak nigdy nie wstrzymały importu, powołując się na potrzebę bezpieczeństwa energetycznego i taniej ropy. Kreml twierdzi, że współpraca energetyczna z Indiami, drugim co do wielkości odbiorcą ropy po Chinach, jest silna po wizycie prezydenta Rosji Władimira Putina w tym kraju w grudniu 2025 roku. Jednak indyjscy rafinerie ostrożnie podchodzą do zakupów rosyjskiej ropy, co już negatywnie wpływa na dochody Moskwy. Import rosyjskiej ropy spadł w grudniu o 22% do 1,38 mln baryłek dziennie w porównaniu z listopadem, osiągając najniższy poziom od stycznia 2023 r., zmniejszając udział Rosji w imporcie Indii do 27,4%, podczas gdy udział OPEC wzrósł do 53,2%. Nastąpiło to po osiągnięciu przez Indie szczytu importu rosyjskiej ropy na poziomie około 2 mln baryłek dziennie w czerwcu 2025 r. „Każda dalsza redukcja byłaby już znacząca, ponieważ istnieje tylko jeden istotny alternatywny nabywca – Chiny – które również mają ograniczenia w odbiorze objętej sankcjami ropy” – powiedział David Wech z firmy konsultingowej Vortexa. Ceny rosyjskiej ropy spadły do rekordowo niskiego poziomu, a budżet Rosji wykazuje deficyt spowodowany niedoborem dochodów z energii. Do problemów przyczynia się rosnąca liczba tankowców z rosyjską ropą na kotwicy, ponieważ firmy mają trudności ze sprzedażą tego surowca. Gdyby Indie przestały kupować rosyjską ropę, Moskwa musiałaby spróbować przekierować ją do Chin po niższych cenach, co zajęłoby trochę czasu, i ograniczyć produkcję i eksport, powiedział Igor Juszkow, analityk z rosyjskiego państwowego Uniwersytetu Finansowego. „Cięcia produkcji i eksportu doprowadziłyby do niedoboru ropy. Dlatego nie widzimy całkowitego zakazu importu rosyjskiej ropy przez Stany Zjednoczone – sami ucierpieliby z powodu wyższych cen ropy” – powiedział Juszkow. Eksport i produkcja rosyjskiej ropy pozostały w dużej mierze odporne na około 30 000 sankcji nałożonych na Moskwę przez Zachód w związku z wojną na Ukrainie od 2014 roku. Moskwie udało się przekierować przepływy ropy z Europy do Chin, Indii i Turcji. Podobnie jak Indie, Turcja również ograniczyła zakupy w ostatnich miesiącach w związku z zaostrzeniem sankcji ze strony Zachodu. Całkowity eksport ropy naftowej z Rosji wyniósł w grudniu 4,91 mln baryłek dziennie, a Chiny były największym odbiorcą 2,3 mln baryłek dziennie, według Międzynarodowej Agencji Energii. Rząd Indii nie wydał rafineriom żadnych poleceń zaprzestania kupowania rosyjskiej ropy i potrzebowałby okresu wygaszania, aby dokończyć zakupy, które już się rozpoczęły. Indie ograniczą import rosyjskiej ropy w kwietniu, kiedy jedna z ich największych rafinerii, wspierana przez Rosję Nayara, przeprowadzi miesięczny przegląd techniczny w swojej fabryce o wydajności 400 000 baryłek dziennie. Wpływ na wolumeny po kwietniu będą zależały od rozmów pokojowych między Rosją a Ukrainą oraz szerszego stanowiska rządu Indii. Trump powiedział, że Indie mogłyby kupić więcej ropy amerykańskiej i wenezuelskiej, aby zastąpić zakupy rosyjskie. Amerykańska ropa naftowa nie może zastąpić rosyjskiej ropy w analogicznym okresie ze względu na różnice jakościowe, podczas gdy eksport Wenezueli jest niewielki, powiedziała Alexandra Hermann, ekonomistka z Oxford Economics. Ropa z Arabii Saudyjskiej, Zjednoczonych Emiratów Arabskich i Iraku jest bardziej prawdopodobnym kandydatem do zastąpienia rosyjskiej ropy, powiedział Juszkow.

- Rząd USA pracuje nad wydaniem ogólnej licencji zezwalającej firmom na wydobycie ropy naftowej i gazu w Wenezueli. Działanie Biura Kontroli Aktywów Zagranicznych (OFAC) Departamentu Skarbu USA upoważniłoby firmy do poszukiwania i wydobycia ropy naftowej i gazu ziemnego. OFAC zezwolił już amerykańskim firmom na sprzedaż, magazynowanie i rafinację wenezuelskiej ropy naftowej w ramach pierwszej ogólnej licencji wydanej w zeszłym miesiącu, wydał również osobną licencję zezwalającą na sprzedaż amerykańskich rozcieńczalników potrzebnych do przetwarzania wenezuelskich gatunków ropy na ropę naftową nadającą się do eksportu. Prezydent Donald Trump oświadczył, że Stany Zjednoczone zamierzają bezterminowo kontrolować sprzedaż i dochody z ropy naftowej Wenezueli, odkąd siły amerykańskie pojmały Nicolasa Maduro podczas nalotu na Caracas 3 stycznia. Trump powiedział, że chce, aby amerykańskie firmy naftowe zainwestowały ostatecznie 100 miliardów dolarów w przywrócenie wenezuelskiego przemysłu energetycznego do historycznego poziomu wydobycia, a zyski zostałyby podzielone między Wenezuelczyków, Stany Zjednoczone i firmy. Wenezuelski przemysł naftowy jest kontrolowany przez państwo od dwóch dekad, odkąd rząd wywłaszczył aktywa zagranicznych firm, w tym amerykańskich gigantów Exxon Mobil i ConocoPhillips. Chevron Corp to jedyna duża amerykańska firma, która zachowała ciągłość działalności w kraju, jako partner państwowej firmy energetycznej PDVSA. Jednak szeroko zakrojona reforma zatwierdzona w zeszłym tygodniu w Wenezueli ma zapewnić autonomię zagranicznym producentom ropy naftowej, jednocześnie obniżając podatki i zachęcając do nowych inwestycji. Chociaż niektóre firmy wyraziły znaczne zainteresowanie rozwojem wenezuelskich rezerw ropy naftowej, uważanych za największe na świecie, prezesi firm ostrzegli, że przed podjęciem decyzji dotyczących jakichkolwiek długoterminowych projektów konieczne będą solidne ramy prawne i stabilne otoczenie polityczne. Obecne wydobycie ropy naftowej w Wenezueli wynosi mniej niż milion baryłek dziennie. Firmy świadczące usługi dla złóż ropy naftowej domagają się tymczasem licencji na korzystanie z kluczowego sprzętu wiertniczego, który już znajduje się w kraju, oraz na sprowadzenie platform wiertniczych i specjalistycznego sprzętu – posunięcia te są postrzegane jako kluczowy pierwszy krok do ożywienia produkcji. Amerykańskie firmy SLB, Baker Hughes i Weatherford posiadają aktualne licencje, które nie zezwalają na eksploatację ani rozbudowę platform wiertniczych. Według raportu Baker Hughes dotyczącego liczby platform wiertniczych na świecie, w grudniu w Wenezueli działały tylko dwie platformy wiertnicze. Większość sprzętu wiertniczego zakupionego przez PDVSA w ostatnich latach od krajów, w tym od Chin, wymaga gruntownego remontu.

- Equinor w Q4 2025 osiągnął skorygowany zysk przed opodatkowaniem na poziomie 6,2 mld USD, ale nadal był wyższy niż 5,93 mld USD, zgodnie z konsensusem analityków. Equinor, którego większościowym udziałowcem jest państwo, zapowiedział utrzymanie nakładów inwestycyjnych w wysokości 13 mld USD w 2026 roku, ale obniżył je do 9 mld USD w przyszłym roku, głównie dzięki cięciom w segmencie energetycznym, obejmującym odnawialne źródła energii, oraz w dziale rozwiązań niskoemisyjnych. Nakłady inwestycyjne będą skoncentrowane na utrzymaniu stabilnej produkcji ropy naftowej w Norwegii do 2035 r. oraz wzroście jej międzynarodowego wydobycia, przy jednoczesnym „zdyscyplinowanym” podejściu do budowania zintegrowanego biznesu energetycznego. „W 2026 r. spodziewamy się wzrostu produkcji o około 3%, w porównaniu z rekordowymi poziomami z 2025 r. Podejmujemy zdecydowane działania w celu wzmocnienia wolnych przepływów pieniężnych, utrzymania stabilności w obliczu niższych cen i utrzymania konkurencyjnej dystrybucji kapitału” – powiedział w oświadczeniu prezes Anders Opedal. Equinor obniżył swoje ambicje dotyczące tzw. intensywności emisji netto dwutlenku węgla, mierzącej ilość energii odnawialnej i niekopalnej, którą wyprodukuje, do przedziału 5–15% do 2030 r. i 15–30% do 2035 r., w porównaniu z poprzednimi celami odpowiednio na poziomie 15–20% i 30–40%, powołując się na „zmieniające się rynki i mniejszą liczbę możliwości tworzenia wartości”. Spółka poinformowała, że w tym roku obniży wydatki na skup akcji własnych do 1,5 mld dolarów (z 5 mld dolarów w roku ubiegłym) i podwyższy kwartalną dywidendę pieniężną do 0,39 dolara na akcję z 0,37 dolara w poprzednim roku.

- Chińska Grupa Shandong Nanshan planuje budowę rafinerii ropy naftowej na indonezyjskiej wyspie Bintan, gdzie ta prywatna firma prowadzi dużą fabrykę tlenku glinu. Rafineria ma mieć wydajność 100 000 baryłek ropy dziennie i działać w specjalnej strefie ekonomicznej Galang Batang na Bintan, wyspie oddalonej o około godzinę promem od Singapuru, znanej z kurortów wypoczynkowych. Nanshan „kontynuuje prace nad projektem rafinerii” i jest w trakcie formalizowania szczegółowych planów inwestycyjnych, w tym konfiguracji części petrochemicznej kompleksu. Rafineria będzie również produkować koks naftowy, ciężki odpad wykorzystywany jako surowiec do huty aluminium, którą Nanshan planuje wybudować w rozbudowie swojego zakładu produkcji tlenku glinu w tej samej strefie ekonomicznej. Kilka planów budowy nowych indonezyjskich rafinerii, wspieranych przez bliskowschodnie firmy państwowe, w tym Saudi Aramco i Kuwait Petroleum, nie zrealizowało się w ostatnich latach. Nie podano harmonogramu budowy, ale Nanshan rozpoczął jednak rekrutację inżynierów i menedżerów z doświadczeniem w budowie i eksploatacji rafinerii, według dwóch niezależnych źródeł branżowych mających wiedzę na ten temat. Nanshan ogłosił w zeszłym miesiącu plany „rozpoczęcia prac przygotowawczych” do budowy zakładu hutniczego aluminium o wydajności 250 000 ton rocznie w Bintan, w ramach planowanej rozbudowy zakładu produkującego tlenek glinu o wydajności 4 milionów ton rocznie, który rozpoczął działalność w 2022 roku. Chińskie firmy posiadają trzy aktywa rafineryjne w Azji Południowo-Wschodniej: udziały PetroChina w Singapore Refining Co; zakład Hengyi Petrochemical w Brunei, który ogłosił w zeszłym miesiącu plany rozbudowy; oraz zakład Shandong Hengyuan Petrochemical w malezyjskim Porcie Dickson. Ostatnie działania dwóch chińskich koncernów chemicznych mające na celu budowę kompleksu rafineryjnego w indonezyjskiej prowincji Kalimantan Północny przyniosły niewielki postęp.

- Shell nie spełnił czekiwań dotyczących zysku za czwarty kwartał, odnotowując spadek o 11% do najniższego poziomu od początku 2021 roku w związku ze spadkiem cen ropy naftowej. Jednocześnie utrzymała program skupu akcji na poziomie 3,5 mld USD przez kolejne trzy miesiące. Zyski w zintegrowanych działach gazu i marketingu były niższe od oczekiwań, a strata w dziale chemikaliów i produktów – dotknięta słabym obrotem ropą, na który Shell już wcześniej zwrócił uwagę – była większa niż oczekiwali analitycy. Zysk netto za czwarty kwartał wyniósł 3,3 mld USD, czyli poniżej średniej prognoz analityków na poziomie 3,5 mld USD. Tempo skupu akcji w wysokości 3,5 mld USD, wraz z dywidendami w wysokości 2,1 mld USD, podnosi wypłaty dla akcjonariuszy w ciągu ostatnich czterech kwartałów do 52% przepływów pieniężnych z działalności operacyjnej, przekraczając docelowy przedział Shell wynoszący od 40% do 50%. Zapytana o to, dyrektor finansowa Sinead Gorman powiedziała dziennikarzom, że 12-miesięczny przedział jest „święty”. Do końca 2025 roku Shell odkupił ponad jedną czwartą swoich akcji w ciągu czterech lat. Shell zwiększył kwartalną dywidendę o 4% do 0,372 USD na akcję. Największy na świecie trader skroplonego gazu ziemnego odnotował w czwartym kwartale przepływy pieniężne z działalności operacyjnej w wysokości 9,44 mld USD, co przekracza oczekiwania na poziomie 7,87 mld USD, ale jest niższym wynikiem niż 13,16 mld USD rok wcześniej.

- Mrozy w USA zmniejszyły produkcję ropy naftowej. W szczycie produkcja została ograniczona nawet o 2 mln baryłek dziennie.

- Zapasy ropy naftowej w USA w tygodniu do 30 stycznia zmieniły się o -3,5 mln baryłek, do 420,3 mln baryłek, prognozowano zmianę o +0,489 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +0,685 mln baryłek do 257,9 mln baryłek. Prognozowano zmianę o +1,4 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -5,6 mln baryłek do 127,4 mln baryłek. Prognozowano zmianę o -2,3 mln baryłek. Dane pokazały, że był to największy tygodniowy spadek zapasów destylatów od lutego 2021 roku.

- Amerykański import ropy naftowej w tygodniu do 30 stycznia wyniósł 8,2 mln baryłek dziennie, co oznacza zmianę o +1,1 mln baryłek dziennie t/t.

Gaz ziemny

- Serbia dywersyfikuje swoje dostawy energii, rezygnując z Rosji i prowadzi już rozmowy na temat zakupu gazu ziemnego za pośrednictwem unijnego mechanizmu zakupowego. Serbia stara się przystąpić do UE, ale jest jednym z niewielu europejskich nabywców rosyjskiego gazu ziemnego – ponad 80% jego dostaw pochodzi właśnie stamtąd. Serbii nie udało się w zeszłym roku podpisać nowego długoterminowego kontraktu z rosyjskim Gazpromem, a krótkoterminowa umowa zawarta w grudniu wygasa 31 marca. Prezydent Aleksandar Vučić powiedział, że rozumie politykę UE wobec rosyjskiej energii, mówiąc, że „musimy dostosować naszą politykę energetyczną do pewnych potrzeb i żądań. Nadal będziemy mieli duże ilości rosyjskiego gazu, ale coraz więcej bierzemy od Europejczyków”. Powiedział, że Serbia dąży do zapewnienia sobie 500 milionów metrów sześciennych gazu rocznie, co stanowi około jedną piątą jej zapotrzebowania, w ramach unijnej inicjatywy wspólnego zakupu gazu, do której przystąpiła w zeszłym roku. Serbia już kupuje gaz z Azerbejdżanu przez Bułgarię, a budowa gazociągu do Macedonii Północnej, który zapewniłby Serbii dostęp do skroplonego gazu ziemnego z Grecji, powinna rozpocząć się w tym roku. Oczekuje się, że ropociąg łączący Serbię z sąsiednią Rumunią zostanie ukończony w 2027 roku. Serbia pielęgnuje historyczne więzi kulturowe i religijne z Rosją. Moskwa wspiera Belgrad w jego sprzeciwie wobec niepodległości Kosowa, byłej, w przeważającej mierze albańskiej, południowej prowincji. Vučić starał się znaleźć równowagę między relacjami z Kremlem a staraniami Serbii o członkostwo w UE. Serbska spółka naftowa NIS, należąca do Rosjan, została objęta sankcjami USA, co wymusiło jej oczekiwaną sprzedaż węgierskiemu koncernowi MOL. Tymczasem Vučić oświadczył, że jest zdecydowany przystąpić do UE. Stwierdził, że gospodarka się poprawiła, podobnie jak poziom życia i poziom zadłużenia. UE od dawna domaga się, aby Serbia wzmocniła praworządność, wolność mediów oraz wykorzeniła zorganizowaną przestępczość i korupcję, jeśli chce przystąpić do UE. Krytycy twierdzą, że niedawne reformy systemu sądownictwa ograniczą jego niezależność, komplikując drogę Serbii do UE. Vučić powiedział, że władze są gotowe „zbadać” sporny zbiór przepisów sądowych z organami europejskimi.

- Długoterminowa umowa Kataru na dostawy skroplonego gazu ziemnego do japońskiego giganta energetycznego JERA podkreśla dwa kluczowe tematy na rozgrzanym do czerwoności rynku tego superchłodzonego paliwa: wyścig o udział w rynku oraz globalny nacisk na bezpieczeństwo energetyczne. Katarska państwowa spółka naftowo-gazowa QatarEnergy podpisała umowę na dostawy dla JERA, największego japońskiego producenta energii, 3 milionów ton LNG rocznie (mtpa) przez 27 lat, począwszy od 2028 roku. Dla Kataru umowa jest strategicznym sukcesem, który pomoże mu utrzymać tempo w stosunku do największego konkurenta, Stanów Zjednoczonych. Katar zachowuje kluczowe przewagi nad Stanami Zjednoczonymi i innymi producentami na całym świecie, w tym niższe koszty produkcji i bliższą lokalizację w Azji, największym i najszybciej rozwijającym się rynku LNG na świecie. Jednak eksport tego kraju Zatoki Perskiej do Japonii spadł z 16,7 mln ton w 2013 roku do około 3 mln ton w ostatnich latach, w miarę jak japoński popyt osłabł, a konkurencja ze strony innych eksporterów rosła. Ta nowa umowa – która podwoi dostawy LNG z tego kraju do Japonii – jest kontynuacją serii znaczących sukcesów Kataru. Podpisał on umowy na dostawy do takich krajów jak Chiny, które są największym importerem LNG na świecie, oraz do Malezji i Francji. Umowy te stanowią podstawę trzech ogromnych projektów ekspansji Kataru, które mają zwiększyć krajowe zdolności eksportowe LNG z obecnych 77 mln ton rocznie do 110 mln ton rocznie w dalszej części roku i 142 mln ton do 2030 r. Ten dynamiczny wzrost powinien pomóc Katarowi zmniejszyć lukę produkcyjną w stosunku do Stanów Zjednoczonych, które w 2023 r. zdobyły tytuł największego eksportera LNG na świecie i oczekuje się, że do 2030 r. ich zdolności przekroczą 200 mln ton rocznie. Dla Japonii umowa oznacza radykalną zmianę w jej podejściu do energetyki. Na początku dekady drugi co do wielkości importer LNG na świecie był zdecydowany zmniejszyć swoją zależność od importu drogiego gazu i innych paliw kopalnych. Wrażliwość energetyczna Japonii ma charakter strukturalny. Czwarta co do wielkości gospodarka świata od dziesięcioleci opiera się na importowanych paliwach kopalnych, bez możliwości dostaw gazu z rurociągów i z ograniczonymi zasobami krajowymi. Japonia zaczęła importować LNG w latach 60. XX wieku, a paliwo to szybko stało się podstawą japońskiego systemu energetycznego. Zużycie LNG osiągnęło rekordowy poziom 90 milionów ton w 2014 roku, po katastrofie w Fukushimie w 2011 roku, która wymusiła wyłączenie większości reaktorów jądrowych. Następnie jednak stopniowo spadało do około 66 milionów ton w 2025 roku, ponieważ wzrost efektywności, odnawialne źródła energii, węgiel i ponowne uruchomienie elektrowni jądrowych zmniejszyły zapotrzebowanie na gaz w obliczu malejącej populacji. Co zatem wyjaśnia nagły zwrot Japonii w sprawie LNG? Jednym słowem: bezpieczeństwo. Geopolityczne turbulencje ostatnich lat w regionach dostarczających większość japońskiej energii, zwłaszcza w Rosji i na Bliskim Wschodzie, zmusiły Tokio do ponownej oceny dostępu do dostaw. W siódmym strategicznym planie energetycznym Japonii, opublikowanym w lutym ubiegłego roku, stwierdzono, że napięcia międzynarodowe i niepewność co do tempa wdrażania technologii odnawialnych źródeł energii oznaczają, że kraj powinien zabezpieczyć długoterminowe kontrakty na LNG, niezależnie od postępów we wdrażaniu odnawialnych źródeł energii. W rządowym planie stwierdzono, że zapewnienie stabilnych dostaw LNG ma kluczowe znaczenie dla zapewnienia dostaw energii elektrycznej przy jednoczesnym zmniejszeniu uzależnienia od nieefektywnych elektrowni węglowych, określając elektrownie opalane LNG mianem „praktycznego środka przejściowego”. Plan przewiduje, że japońskie zapotrzebowanie na LNG w 2040 roku wyniesie od 53 do 74 mln ton rocznie, w zależności od tempa wdrażania innych technologii energetycznych. To nowe podejście stanowi wyraźne odejście od strategii Japonii z początku dekady, kiedy to krajowe przedsiębiorstwa użyteczności publicznej i firmy handlowe pozwoliły na wygaśnięcie kilku długoterminowych kontraktów na LNG z Kataru, ku frustracji Dohy, ponieważ japońscy nabywcy priorytetowo traktowali elastyczność w obliczu niepewnego długoterminowego popytu na gaz. Katarskie kontrakty na LNG zazwyczaj oferują sztywne warunki, w tym długi okres obowiązywania i wymóg, aby dostawy ładunków trafiały do określonych portów, co oznacza, że kupujący nie są w stanie sprzedać paliwa przekraczającego ich rzeczywiste zapotrzebowanie. Z kolei większość amerykańskich producentów LNG oferuje kontrakty krótkoterminowe z elastycznością co do miejsca przeznaczenia ładunku. W coraz bardziej niepewnym świecie – nawet takim, w którym globalne dostawy LNG gwałtownie wzrosły – Japonia ponownie wydaje się przedkładać bezpieczeństwo nad elastyczność. Umowa JERA–QatarEnergy odzwierciedla zatem ogromne napięcie na dzisiejszym rynku LNG: importerzy netto zmagają się z niepewnymi kontraktami terminowymi na energię, podczas gdy producenci są zdeterminowani, aby zabezpieczyć sobie odbiorców na kolejne dekady.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lutym 2026 wynosi średnio 106,4 mld stóp sześciennych dziennie gazu ziemnego (+0,09% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 109,7 bcfd padł w grudniu 2025 r. W styczniu produkcja wyniosła 106,3 bcfd (-3,1% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 160,0 mld stóp sześciennych (+3,5 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 155,0 bcfd. Rekordowe zapotrzebowanie tej zimy wyniosło 140,9 bcfd, podczas gdy historyczny rekord to 181,2 bcfd z 21 stycznia 2025. Meteorolodzy prognozują, że pogoda w całym kraju będzie cieplejsza niż zwykle do 19 lutego.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w lutym 2026 wynosi średnio rekordowe 18,3 bcfd (+2,81% m/m). Poprzedni rekord to 18,5 bcfd w grudniu 2025. W styczniu przepływ wyniósł 17,8 bcfd (-3,78% m/m).

Energia odnawialna

- Equinor ograniczył planowane inwestycje w odnawialne źródła energii i energię niskoemisyjną.

Uran

- Amerykański regulator energetyki jądrowej poinformował, że przechodzi reorganizację zgodną z celami prezydenta Donalda Trumpa dotyczącymi przyspieszenia procesu wydawania licencji na reaktory jądrowe. Komisja Regulacji Jądrowych (NRC) poinformowała w komunikacie, że w ciągu 60 dni wyznaczy liderów programu bezpieczeństwa reaktorów oraz zleci personelowi opracowanie nowego schematu organizacyjnego i planu zarządzania. NRC dołoży wszelkich starań, aby wdrożyć ten plan do końca września. Trump chce czterokrotnie zwiększyć moc elektrowni jądrowych w USA do 400 gigawatów do 2050 roku, ponieważ zapotrzebowanie na energię elektryczną gwałtownie rośnie po raz pierwszy od dekad, napędzane przez centra danych dla sztucznej inteligencji i kryptowaluty. W maju ubiegłego roku nakazał NRC ograniczenie regulacji i przyspieszenie wydawania nowych licencji na reaktory, dążąc do skrócenia wieloletniego procesu do 18 miesięcy. „Jesteśmy w jednym z najważniejszych okresów w historii NRC, a ta reorganizacja pozwala nam sprostać wyzwaniom dzięki bardziej efektywnemu i terminowemu podejmowaniu decyzji” – powiedział w komunikacie przewodniczący NRC, Ho Nieh. Reorganizacja koncentruje się na przyspieszeniu bezpiecznego wdrażania technologii jądrowych i osiągnięciu większej spójności we wdrażaniu programów bezpieczeństwa agencji w biurach regionalnych. Agencja zreorganizuje się wokół linii biznesowych: nowych reaktorów, reaktorów operacyjnych oraz materiałów jądrowych i odpadów. Seth Cohen, główny radca prawny ds. polityki jądrowej w Departamencie Energii, powiedział na konferencji Amerykańskiego Towarzystwa Nuklearnego w listopadzie, że liczba pracowników NRC „prawie na pewno” wzrośnie w nadchodzących latach, aby nadążyć za wydawaniem licencji. Naciski Trumpa na przyspieszenie zatwierdzania reaktorów są podejmowane pomimo krytyki, m.in. ze strony Ernesta Moniza, fizyka jądrowego i byłego sekretarza Departamentu Energii, który stwierdził, że reorganizacja i ograniczenie niezależności NRC może doprowadzić do pochopnego wdrażania zaawansowanych reaktorów obciążonych lukami w zabezpieczeniach.

- Tokyo Electric Power planuje ponowne uruchomienie bloku w swojej elektrowni jądrowej Kashiwazaki-Kariwa po tym, jak jej działanie zostało zawieszone w styczniu, wkrótce po pierwszym ponownym uruchomieniu. TEPCO zamknęło reaktor nr 6 po wykryciu awarii pod koniec stycznia, dzień po pierwszym uruchomieniu bloku od około 14 lat. Kashiwazaki-Kariwa, największa elektrownia jądrowa na świecie, to pierwsze ponowne uruchomienie reaktora TEPCO od katastrofy w Fukushimie w 2011 roku. Firma wcześniej zapowiadała, że komercyjne ponowne uruchomienie nastąpi pod koniec lutego.

Złoto

- „Chociaż spadek był duży i szybki, należy również pamiętać, że obecnie jesteśmy na tych samych poziomach, co zaledwie trzy tygodnie temu. To znacząca korekta, ale w żadnym wypadku nie oznacza to końca hossy” – powiedział Ross Norman, niezależny analityk. Analitycy z WisdomTree zauważyli, że spadek może zniechęcić do zakupów spekulacyjnych, potencjalnie stwarzając przestrzeń dla długoterminowych nabywców strategicznych do realokacji. Ceny złota mogą przejść okres konsolidacji, a następnie wzrosnąć w ciągu najbliższych kilku tygodni i miesięcy, powiedział Tai Wong, niezależny trader metali.

- Rynki oczekują również, że Rezerwa Federalna obniży stopy procentowe dwukrotnie w tym roku, co będzie wspierać złoto. „Oczekujemy, że złoto osiągnie nowy rekordowy poziom powyżej 6200 USD/oz w dalszej części roku” – powiedział analityk UBS Giovanni Staunovo.

- „Inflacja utrzymuje się znacznie powyżej celu, poziom zadłużenia rośnie, a inwestorzy nadal postrzegają metale szlachetne jako sposób na dywersyfikację poza akcje, obligacje i waluty fiducjarne” – powiedział Bart Melek, dyrektor ds. strategii surowcowej w TD Securities. UBS i JP Morgan spodziewają się, że do końca roku cena złota osiągnie 6200-6300 dolarów, podczas gdy Deutsche Bank przewiduje, że w tym roku cena kruszcu wyniesie 6000 dolarów. Citi podtrzymało swoją prognozę bazową na 2026 rok, spodziewając się średniej ceny w pierwszym kwartale na poziomie 5000 USD.

- „Po tak gwałtownym wzroście spodziewano się korekty, co nie było zaskoczeniem, a biorąc pod uwagę odrabianie strat przez złoto, fundamenty nie zmieniły się znacząco” – powiedziała analityczka ANZ Soni Kumari, dodając, że sytuacja geopolityczna i gospodarcza pozostała w większości niezmieniona.

- „W dalszej perspektywie… spodziewamy się, że złoto osiągnie ten sam poziom 5600 USD do końca pierwszej połowy kwietnia, a następnie ceny będą nadal rosły. Nasz cel na koniec roku to 6000 USD za uncję” – powiedział Jigar Trivedi, starszy analityk ds. badań w IndusInd Securities.

- Gwałtowny wzrost cen złota napędza popyt na tzw. złoto tokenizowane, szybko rozwijającą się niszę na rynku aktywów cyfrowych, która – jak ostrzegają eksperci – niesie ze sobą ryzyko związane z powiernictwem i regulacjami, które nie zawsze są oczywiste dla inwestorów. Tokeny złota to cyfrowe monety emitowane w oparciu o blockchain przez firmy kryptowalutowe, w tym Tether i Paxos, które są zabezpieczone równoważną ilością fizycznego złota przechowywanego w skarbcu, co pozwala inwestorom detalicznym i tradycyjnym inwestować w ten żółty metal bez konieczności fizycznej dostawy. Chociaż tokeny złota są wciąż niewielkie w porównaniu z całym rynkiem aktywów cyfrowych, szybko rosną. Według danych CoinGecko, w poniedziałek istniało prawie 20 tokenów złota o łącznej kapitalizacji rynkowej wynoszącej prawie 6 miliardów dolarów, a oferty Paxos i Tether stanowiły ponad połowę rynku. Całkowity rynek wzrósł ponad czterokrotnie od końca 2024 roku. W przypadku niektórych tokenów nie jest jasne, gdzie przechowywany jest metal bazowy i kto go kontroluje, co ogranicza transparentność inwestorów w porównaniu z tradycyjnymi rynkami złota. „Nie jest jasne, co tak naprawdę posiadasz, kupując dowolny cyfrowy token „zabezpieczony” fizycznym aktywem. Gdybyś musiał dochodzić swoich praw własności w sporze prawnym, sąd mógłby orzec, że faktycznie posiadasz tylko token, a nie złoto” – powiedział Adrian Ash, szef działu badań w internetowym rynku BullionVault. Paxos w oświadczeniu poinformował, że działa pod nadzorem federalnym, a wszystkie rezerwy są chronione na wypadek bankructwa. Każdy token jest w 100% zabezpieczony w pełni alokowanym, fizycznym złotem klasy instytucjonalnej, przechowywanym w londyńskich skarbcach i możliwym do wymiany na fizyczne dostawy w dowolnym momencie. Tether nie odpowiedział na prośbę o komentarz, ale na swojej stronie internetowej informuje, że Tether Gold daje „prawo własności do prawdziwego fizycznego złota”. Tether posiadał około 16,2 tony fizycznego złota na koniec grudnia jako rezerwy dla tokena. Tokenizacja nabrała rozpędu w ciągu ostatniego roku w kilku klasach aktywów, w tym w akcjach i obligacjach. Firmy z branży aktywów cyfrowych twierdzą, że tokenizacja umożliwia szybsze, a czasem natychmiastowe rozliczenia, zwiększając płynność i obniżając koszty transakcyjne. Jednak ze względu na brak jasnych ram regulacyjnych dla aktywów tokenizowanych w Stanach Zjednoczonych, prawa i ochrona inwestorów są zróżnicowane. W przypadku tokenów złota, głównym problemem jest to, czy fizyczne złoto, które je zabezpiecza, jest utrzymywane na zasadzie jeden do jednego, niezależnie audytowane i łatwo dostępne do wykupu. Kwestia tego, kto ostatecznie jest właścicielem bazowego metalu, była w centrum kilku sporów prawnych po bankructwach związanych z surowcami w przeszłości, w tym po upadku amerykańskiego funduszu hedgingowego MF Global w 2011 roku. „Większość ryzyka leży poza łańcuchem, w zależności od tego, czy token reprezentuje bezpośrednie, niezależne od bankructwa roszczenie do konkretnych przydzielonych sztabek, czy też roszczenie umowne wobec emitenta i jego depozytariuszy, a ta ogromna różnica decyduje o tym, czy posiadacze są właścicielami aktywów, czy też posiadają obietnicę” – powiedział Michael Ashley Schulman, partner i dyrektor ds. informatycznych w Running Point Capital Advisors. Nadzór nad takimi aktywami cyfrowymi również jest w fazie zmian. Chociaż inwestorzy tradycyjnie wykorzystywali złoto jako zabezpieczenie przed inflacją, zainteresowanie tokenizowanym złotem wzrosło wraz z hossą metalu, ponieważ napięcia geopolityczne napędzały popyt na bezpieczne aktywa. „Gwałtowny wzrost popularności tokenów zabezpieczonych złotem odzwierciedla zainteresowanie złotem nowych, młodszych grup demograficznych, być może sfrustrowanych brakiem dynamiki cen bitcoinów” – powiedział niezależny analityk Ross Norman. Podczas gdy złoto rosło, bitcoin, największa kryptowaluta na świecie, postrzegana również jako zabezpieczenie przed inflacją, tracił na wartości i jest o około 38% niższy od październikowego maksimum. Paxos poinformował, że w styczniu odnotował rekordowy napływ środków na swój złoty token, co zwiększyło jego wartość rynkową o równowartość około 1,68 tony złota i zwiększyło całkowite fizyczne zasoby złota w Londynie do ponad 13 ton. Zwolennicy tokenizowanego złota twierdzą, że mogłoby ono zastąpić bitcoina jako preferowane zabezpieczenie przed inflacją w portfelach kryptowalut. „Będziemy mieć około 10% w bitcoinie i 10% do 15% w złocie. Trudno mi zdecydować, który z nich podoba mi się najbardziej” – powiedział Paolo Ardoino, prezes Tethera, w wywiadzie dla Reutersa w styczniu.

Miedź

- Chiny zwiększą swoje strategiczne rezerwy miedzi, poinformował przedstawiciel wspieranego przez państwo Chińskiego Stowarzyszenia Przemysłu Metali Nieżelaznych (China Nonferrous Metals Industry Association), dodając, że rozważy również stworzenie komercyjnego systemu gromadzenia zapasów, zarządzanego przez przedsiębiorstwa państwowe. Wspierany przez państwo ośrodek badawczy Antaike zaapelował jednak do inwestorów o ostrożność. „Badanie mechanizmu gromadzenia zapasów komercyjnych i wykonalności rezerw koncentratu miedzi pozostają wstępnymi koncepcjami, omawianymi przez odpowiednie firmy i uczestników rynku w branży” – napisano w artykule Antaike. Kilku traderów i analityków również przestrzegało przed nadinterpretacją ogłoszenia, sugerując, że może ono dotyczyć raczej długoterminowych zamiarów niż bezpośredniego planu wejścia na rynek.

Pozostałe metale przemysłowe

- Prezydent USA Donald Trump ogłosił utworzenie rezerwy minerałów o znaczeniu krytycznym. „Dzisiaj rozpoczynamy projekt znany jako Projekt Vault, aby zapewnić, że amerykańskie firmy i pracownicy nigdy nie ucierpią z powodu niedoborów” – powiedział Trump w Białym Domu. Inicjatywa połączy 10 miliardów dolarów finansowania bankowego EXIM i 2 miliardy dolarów z sektora prywatnego. Sekretarz Zasobów Wewnętrznych USA Doug Burgum poinformował, że w dalszej części tygodnia ogłoszonych zostanie 11 kolejnych krajów, które wezmą udział w inicjatywie. Około 30 krajów chce dołączyć do inicjatywy, która ma zmniejszyć zależność od Chin. Burgum, który przewodniczy również Radzie ds. Dominacji Energetycznej USA, powiedział, że do klubu dołączyły takie kraje jak Japonia, Australia i Korea Południowa. „Planujemy ogłosić w tym tygodniu nawet 11 kolejnych umów” – powiedział Burgum na konferencji Centrum Studiów Strategicznych i Międzynarodowych. Ponadto, nawet 20 kolejnych krajów jest „bardzo zainteresowanych” dołączeniem do klubu, który wprowadziłby bezcłowy handel i wymianę oraz cenę minimalną dla minerałów „Stany Zjednoczone zazwyczaj są zwolennikami wolnego rynku i nie lubimy ingerować w rynek. Ale jeśli mamy kogoś dominującego, kto może zalać rynek konkretnym surowcem, może on zasadniczo zniszczyć wartość ekonomiczną firmy lub produkcję danego kraju” – powiedział Burgum. Waszyngton podejmuje działania mające na celu przeciwdziałanie temu, co decydenci uznają za chińską manipulację cenami litu, niklu, pierwiastków ziem rzadkich i innych kluczowych minerałów niezbędnych do produkcji pojazdów elektrycznych, zaawansowanej technologicznie broni i elektroniki.

- Australijski projekt skandu, wspierany przez miliardera z branży górniczej Roberta Friedlanda, ma wnieść wkład do planowanych zapasów minerałów krytycznych w USA o wartości 12 miliardów dolarów, powiedział prezes firmy w Waszyngtonie. Sam Riggall, prezes Sunrise Energy Metals, firmy rozwijającej kopalnię skandu Syerston w Nowej Południowej Walii w Australii, powiedział, że firma prawdopodobnie wniesie wkład do strategicznych zapasów USA, podkreślając, że Stany Zjednoczone mają zaspokoić część swoich strategicznych potrzeb z zagranicy. Skand jako stop utwardza metale takie jak aluminium, które mogą być wykorzystywane w sektorze lotniczym, obronnym i motoryzacyjnym. Kopalnia Syerston należąca do Sunrise ma przyczynić się do realizacji australijskich i amerykańskich planów zwiększenia ich zapasów minerałów. Kopalnia będzie miała początkową zdolność produkcyjną 60 ton metrycznych tlenku skandu rocznie i ma rozpocząć produkcję w pierwszej połowie 2028 roku, a trwają prace nad jej rozbudową. Australia zapowiedziała już utworzenie rezerwy minerałów krytycznych, a Riggall spodziewa się, że kolejne jurysdykcje pójdą w jej ślady. Chiny, Japonia i Korea posiadają już takie rezerwy, z planami ich rozbudowy, podczas gdy UE zapowiedziała, że w tym roku rozpocznie plan gromadzenia zapasów.

- Zarówno Goldman Sachs, jak i Macquarie podniosły swoje średnie prognozy cen niklu na 2026 rok do poziomu powyżej 17 000 dolarów, powołując się na ograniczenie podaży ze strony głównego producenta, Indonezji.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.