Chiny|cukier|elektrownie słoneczne|elektrownie wiatrowe|energia odnawialna|FED|gaz ziemny|Hiszpania|jęczmień|kakao|kawa|kobalt|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|Orsted|orzechy i migdały|Pemex|pszenica|QatarEnergy|ropa naftowa|soja|sok pomarańczowy|spółki surowcowe|uran|węgiel|wołowina|Wybrzeże Kości Słoniowej|złoto

koniec taniego złota? Inwestorzy podbiją cenę do $10 000! Czy to realne? – aktualności surowcowe 9 lutego 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Dupont De Nemours Inc (10 lutego), globalnego koncernu chemicznego.

- Rolnicy w Hiszpanii ostrzegali że ulewne deszcze i silne wiatry doprowadziły do zalania pól i strat w uprawach o wartości milionów euro. Hiszpania i Portugalia przygotowują się na kolejne ekstremalne warunki pogodowe. Półwysep Iberyjski doświadczył już w ostatnich tygodniach serii burz, przynosząc ulewne deszcze, śnieg i silne wichury, zanim 7 lutego nadeszła burza Marta. Ponad 11 000 osób zostało zmuszonych do opuszczenia swoich domów w południowej Andaluzji, podczas gdy prawie 170 dróg w całej Hiszpanii zostało zamkniętych, a w Portugalii ruch kolejowy został poważnie zakłócony. Portugalskie ministerstwo rolnictwa poinformował, że wstępne szacunki strat w sektorze rolnym i leśnym z powodu burz, których nasilenie spodziewane jest w nadchodzących dniach, wskazują na około 750 milionów euro. Hiszpańska państwowa agencja meteorologiczna AEMET ostrzegła, że sztorm Marta przyniesie śnieg i niebezpieczne warunki na wybrzeżu, a także więcej deszczu. Władze wydały pomarańczowe ostrzeżenie pogodowe, drugie co do ważności po czerwonym. Miguel Angel Perez z organizacji rolniczej COAG z andaluzyjskiej prowincji Kadyks powiedział w sobotę hiszpańskiej telewizji TVE: „Pada bez przerwy. Uprawy takie jak brokuły, marchew i kalafiory są pod wodą. Tysiące hektarów zostało zalanych. Mamy do czynienia z prawdziwą katastrofą naturalną”. W Portugalii, gdzie ulewne deszcze skłoniły trzy miasta do przełożenia niedzielnych wyborów prezydenckich na kolejny tydzień, ponad 26 500 ratowników zostało wysłanych do radzenia sobie ze skutkami burz.

- Prognozy wskazują, że produkcja orzechów nerkowca w Wybrzeżu Kości Słoniowej w 2026 roku utrzyma się na stabilnym poziomie od 1,5 do 1,7 miliona ton metrycznych, dzięki sprzyjającym warunkom pogodowym i zwalczaniu przemytu. Wybrzeże Kości Słoniowej jest największym producentem i eksporterem orzechów nerkowca na świecie. W 2025 roku produkcja wyniosła 1,54 miliona ton. Berte poinformował, że minimalna gwarantowana cena skupu w 2026 roku wyniesie 400 franków CFA za kg, w porównaniu z 425 frankami CFA w ubiegłym roku. Wybrzeże Kości Słoniowej zintensyfikowało walkę z przemytem kakao i orzechów nerkowca, korzystając z pomocy specjalnych jednostek, które przeprowadziły ukierunkowane kontrole i operacje obserwacyjne na wschodniej i północnej granicy.

- Chiński nowy rok przypada w 2026 roku w okresie od 17 lutego do 3 marca.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 10 lutego 2026.

Kawa

- „Oprócz czynników zewnętrznych, takich jak ogólny sentyment rynkowy i silniejszy dolar amerykański, spadki cen prawdopodobnie wynikają między innymi z perspektywy obfitych zbiorów kawy w Brazylii, które w tym roku mają osiągnąć rekordowy poziom” – podał Commerzbank. Nowe zbiory brazylijskiej kawy, których zbiory rozpoczną się za kilka miesięcy, mają osiągnąć rekordowe wolumeny 75,8 mln 60-kilogramowych worków.

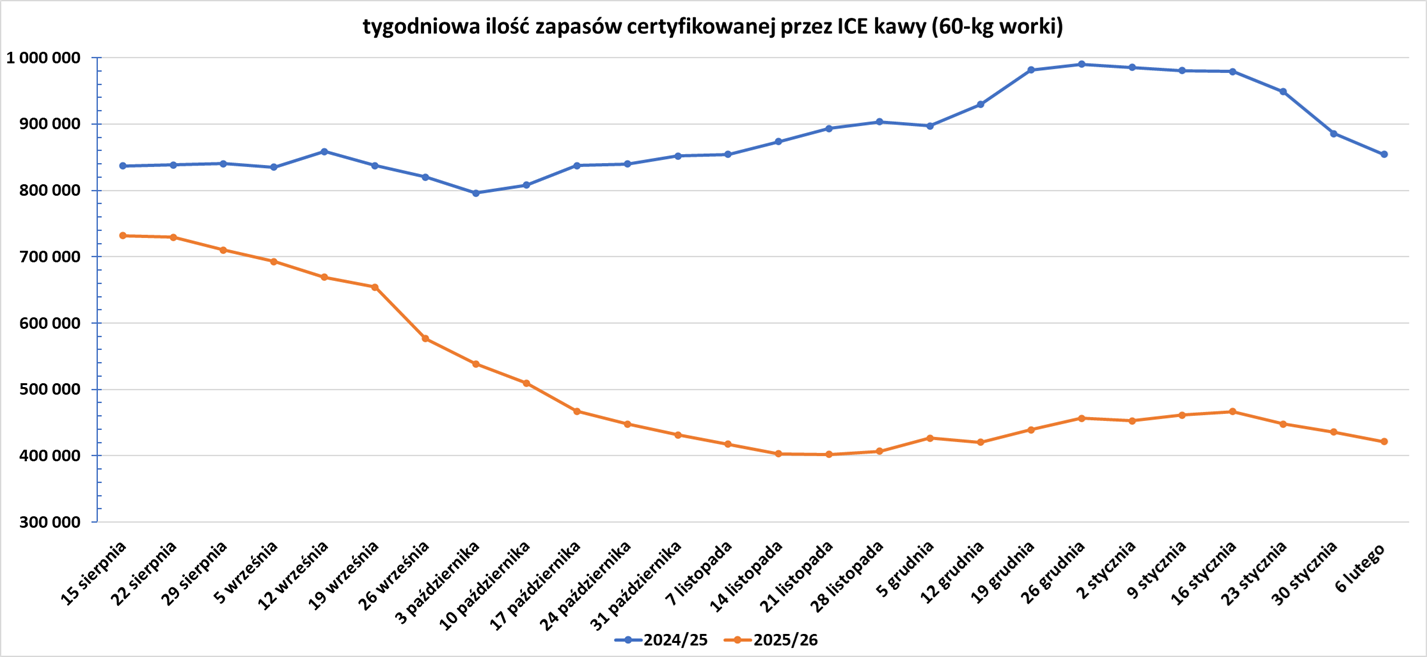

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-14,6k t/t), w poprzednim sezonie zmiana wynosiła -31,3k t/t. Zapasy są w tym sezonie niższe o -50,71% s/s. Na ocenę jakości oczekuje 66,466 tysięcy worków (+14,00k t/t).

Cukier

- Dealerzy twierdzą, że rynek pozostaje pod presją z powodu nadwyżki podaży globalnej, ponieważ ewentualny spadek produkcji spowodowany niskimi cenami będzie wymagał czasu.

Kakao

- Na rynku utrzymują się obawy dotyczące słabego popytu i narastania zapasów niesprzedanego kakao zarówno w Wybrzeżu Kości Słoniowej, jak i w Ghanie, co ogranicza możliwość odbicia cen. Ghana ma w swoich portach około 50 000 ton niesprzedanego kakao, poinformował regulator rynku kakao Cocobod, dodając, że prowadzi rozmowy z rolnikami i Ministerstwem Finansów na temat rozwiązania tej sytuacji.

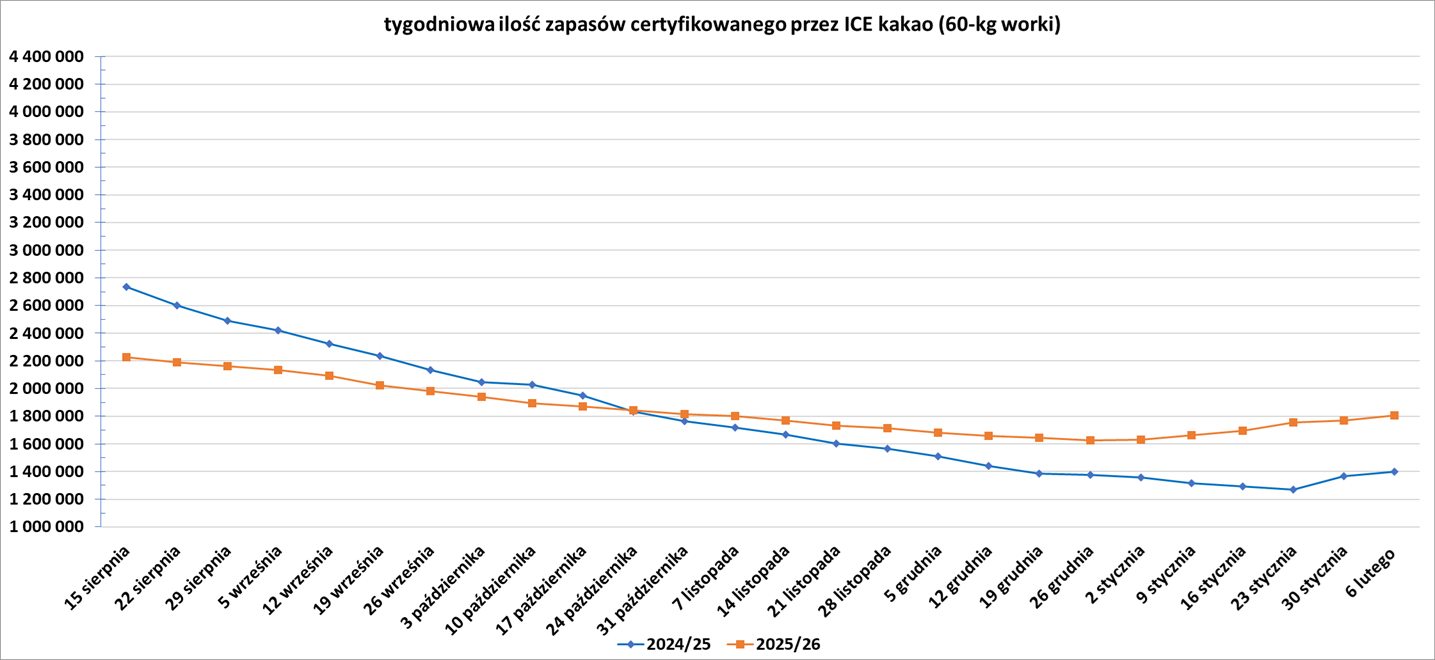

- Zapasy kakao w magazynach ICE wzrosły szósty tydzień z rzędu (+34,9k t/t), w poprzednim sezonie zmiana wynosiła +31,2k t/t. Zapasy są w tym sezonie o +29,10% s/s wyższe.

Sok pomarańczowy

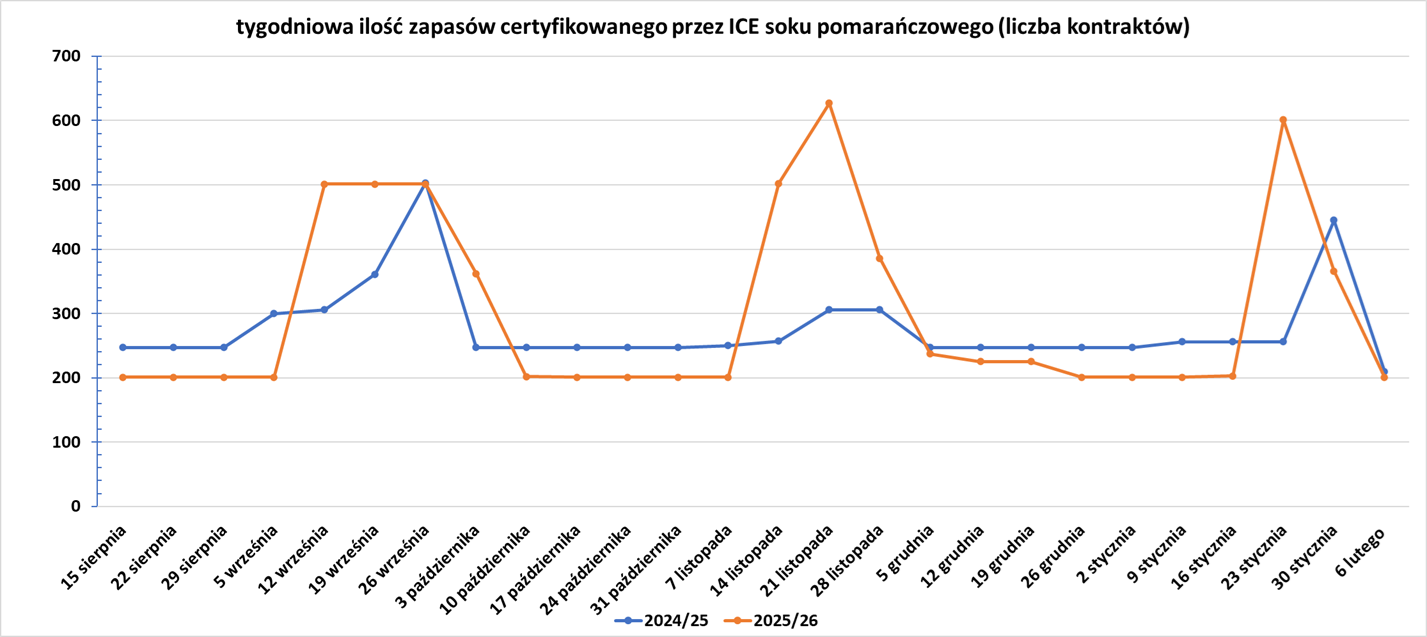

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- „Rynek pszenicy oczekuje na informacje o ewentualnych problemach z produkcją pszenicy ozimej na półkuli północnej. Rynek uważnie śledzi wszelkie doniesienia o szkodach w uprawach na Ukrainie z powodu ograniczonej pokrywy śnieżnej w niektórych regionach południowych” – powiedział Dennis Voznesenski, analityk Commonwealth Bank w Sydney.

- APK-Inform drastycznie obniżyła prognozę eksportu zbóż na Ukrainie w sezonie 2025/26 do 40,48 mln ton metrycznych z 45,18 mln ton miesiąc wcześniej, z powodu spowolnienia eksportu. Eksport pszenicy ma wynieść 14,5 mln ton z wcześniej prognozowanych 16,7 mln ton. Skutkiem mniejszego eksportu będzie wzrost zapasów końcowych pszenicy do 4,0 mln ton. APK-Inform poinformował, że zmiany w prognozie wynikają z „niskiego poziomu eksportu w wyniku ciągłego ostrzału ukraińskiej infrastruktury portowej i energetycznej przez siły rosyjskie”. Ukraińscy urzędnicy i producenci stwierdzili, że ataki na infrastrukturę, opóźnienia w zbiorach i niesprzyjające warunki rynkowe spowolniły eksport zboża z Ukrainy. Według Ministerstwa Gospodarki, Ukraina wyeksportowała dotychczas 19,38 mln ton zboża w sezonie 2025/26 w porównaniu z 26,45 mln ton w analogicznym okresie w sezonie 2024/25.

Kukurydza

- Handlarze kukurydzą monitorowali suszę w Argentynie, chociaż obfite zbiory w USA w zeszłym roku i sprzyjające warunki siewu dla drugiego w Brazylii plonu kukurydzy nieco złagodziły obawy.

- Buenos Aires Grain Exchange obniżyła swoją prognozę dotyczącą produkcji kukurydzy o milion ton do 57 mln. To skutek upałów w kraju jakie panowały w styczniu. „Wcześnie zasiane uprawy, kukurydza i soja, zaczęły bardzo dobrze, ale gdy nadszedł styczeń, który jest dość suchym miesiącem, ucierpiały. Teraz gra toczy się w lutym: jeśli deszcze będą regularne, możemy utrzymać bardzo dobry potencjał” – powiedział Juan Solari, farmer w Chivilcoy, a w powietrzu unosił się zapach wilgotnej ziemi.

- APK-Inform drastycznie obniżyła prognozę eksportu zbóż na Ukrainie w sezonie 2025/26 do 40,48 mln ton metrycznych z 45,18 mln ton miesiąc wcześniej, z powodu spowolnienia eksportu. Eksport kukurydzy ma wynieść 23,5 mln ton z wcześniej prognozowanych 25,5 mln ton. Skutkiem mniejszego eksportu będzie wzrost zapasów końcowych kukurydzy do 4,3 mln ton. APK-Inform poinformował, że zmiany w prognozie wynikają z „niskiego poziomu eksportu w wyniku ciągłego ostrzału ukraińskiej infrastruktury portowej i energetycznej przez siły rosyjskie”. Ukraińscy urzędnicy i producenci stwierdzili, że ataki na infrastrukturę, opóźnienia w zbiorach i niesprzyjające warunki rynkowe spowolniły eksport zboża z Ukrainy. Według Ministerstwa Gospodarki, Ukraina wyeksportowała dotychczas 19,38 mln ton zboża w sezonie 2025/26 w porównaniu z 26,45 mln ton w analogicznym okresie w sezonie 2024/25.

Soja

- Sprzedaż soi przez brazylijskich rolników była niższa niż w poprzednich latach, co jednak nie powstrzyma największego na świecie producenta i eksportera nasion oleistych przed wysyłką dużych ilości do końca lutego. Wstępne dane oparte na harmonogramach wysyłek od grupy eksporterów zbóż Anec sugerują, że brazylijski eksport soi może osiągnąć 14 milionów ton metrycznych w okresie od stycznia do lutego. Sprzedaż brazylijskich zbiorów soi przez rolników firmom przetwarzającym lub eksportującym tę uprawę szacuje się jednak na 34–38% całkowitych oczekiwanych zbiorów, co stanowi wartość niższą od poziomów historycznych, napędzaną przez silniejszą walutę lokalną, wysokie koszty transportu i dużą podaż, co wpływa na ceny kontraktów terminowych w Chicago. Firma konsultingowa Safras & Mercado szacuje sprzedaż plonów na 33,9%, czyli o 10 punktów procentowych poniżej średniej historycznej. Hedgepoint Global Markets szacuje ten wskaźnik na 35%, czyli o pięć punktów mniej niż w zeszłym roku. Celeres prognozuje zobowiązania sprzedażowe na 38% nowych upraw soi, czyli o pięć punktów poniżej średniej. Oczekuje się, że Brazylia zbierze rekordowe 180 milionów ton soi, czyli o około 10 milionów ton więcej niż w poprzednim sezonie. Zapasy soi w Brazylii z poprzedniego sezonu są o 2 miliony ton wyższe na początku 2026 roku, co pokryje wczesne dostawy. Analityk Safras & Mercado, Rafael Silveira, stwierdził, że niska sprzedaż rolników może budzić obawy, dodając, że późniejsze, jednoczesne pojawienie się dużych ilości na rynku może stworzyć wąskie gardła logistyczne, podnieść koszty transportu i wygenerować większe rabaty cenowe. W Rondonopolis, centrum logistycznym w stanie Mato Grosso, soja kosztuje 100 reali (19,17 USD) za worek, o 10% mniej niż w roku ubiegłym. Gabriel Machado, konsultant Celeres, powiedział, że słabszy dolar wywiera presję na lokalne ceny soi, a jego wartość spadła w tym roku o ponad 4,5% w stosunku do reala. Brazylijski eksport soi w 2026 roku wyniesie rekordowe 112 milionów ton, w porównaniu ze 108 milionami ton w 2025 roku.

- W Brazylii rolnicy zebrali 16,55% powierzchni zasianej soją w sezonie 2025/26, co stanowi wzrost w porównaniu z 9,84% zebranymi w tym samym okresie ubiegłego roku, według firmy konsultingowej Patria AgroNegocios.

- „Wydaje się, że handel soją między USA a Chinami traci impet z powodu stale rosnącej presji podażowej z Ameryki Południowej” – powiedział Sean Hickey, analityk w Bendigo Bank Agribusiness.

Pozostałe zboża

- APK-Inform drastycznie obniżyła prognozę eksportu zbóż na Ukrainie w sezonie 2025/26 do 40,48 mln ton metrycznych z 45,18 mln ton miesiąc wcześniej, z powodu spowolnienia eksportu. Eksport jęczmienia ma wynieść 2,0 mln ton z wcześniej prognozowanych 2,5 mln ton. Skutkiem mniejszego eksportu będzie wzrost zapasów końcowych jęczmienia do ponad 2 mln ton. APK-Inform poinformował, że zmiany w prognozie wynikają z „niskiego poziomu eksportu w wyniku ciągłego ostrzału ukraińskiej infrastruktury portowej i energetycznej przez siły rosyjskie”. Ukraińscy urzędnicy i producenci stwierdzili, że ataki na infrastrukturę, opóźnienia w zbiorach i niesprzyjające warunki rynkowe spowolniły eksport zboża z Ukrainy. Według Ministerstwa Gospodarki, Ukraina wyeksportowała dotychczas 19,38 mln ton zboża w sezonie 2025/26 w porównaniu z 26,45 mln ton w analogicznym okresie w sezonie 2024/25.

Wieprzowina, wołowina, drób i ryby

- Prezydent USA Donald Trump podpisał proklamację o zwiększeniu importu argentyńskiej wołowiny po niskich cłach, choć ekonomiści twierdzą, że próba obniżenia kosztów dla amerykańskich konsumentów prawdopodobnie będzie miała niewielki wpływ na ceny. Trump spotkał się z presją, aby zająć się kwestią dostępności cenowej, co pomogło kandydatom Demokratów w odniesieniu kilku zwycięstw wyborczych w 2025 roku. Ceny amerykańskiej wołowiny osiągnęły w zeszłym roku rekordowy poziom, na czym skorzystali hodowcy, którzy w dużej mierze popierali Trumpa, ze względu na silny popyt konsumentów i malejącą podaż bydła. Według danych amerykańskich, hodowcy bydła zredukowali pogłowie bydła do najniższego poziomu od 75 lat, począwszy od 1 stycznia, po długotrwałej suszy, która spaliła pastwiska wykorzystywane do wypasu i podniosła koszty żywienia. Decyzja Trumpa o podniesieniu kontyngentu taryfowego na argentyńską wołowinę o 80 000 ton metrycznych pozwoli Argentynie na eksport większej ilości wołowiny do Stanów Zjednoczonych po niższej stawce celnej. Zgodnie z proklamacją, podwyżka dotyczyć będzie jedynie chudych resztek wołowiny, które są mieszane z krajowymi dostawami w celu produkcji mięsa do hamburgerów. „Zamiast importu, który marginalizuje amerykańskich farmerów, powinniśmy skupić się na rozwiązaniach, które ograniczają biurokrację, obniżają koszty produkcji i wspierają wzrost naszego pogłowia bydła” – powiedziała republikańska senator Deb Fischer z Nebraski, stanu będącego głównym producentem bydła. Waszyngton i Buenos Aires podpisały nową, szerszą umowę handlowo-inwestycyjną, która zapewni preferencyjny dostęp do rynku dla amerykańskich towarów w Argentynie. Ekonomiści twierdzą, że zwiększony import argentyńskiej wołowiny do Stanów Zjednoczonych prawdopodobnie będzie zbyt mały, aby znacząco obniżyć koszty dla klientów sklepów spożywczych, ale dostawy te mogą pomóc w poprawie marż firm spożywczych. Według danych rządowych, w 2024 roku Stany Zjednoczone zaimportowały około 33 000 ton metrycznych argentyńskiej wołowiny, co stanowiło 2% całkowitego importu.

Ropa naftowa

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne BP (10 lutego), Centrus Energy (10 lutego), Duke Energy Corporation (10 lutego), TotalEnergies (11 lutego) czy Enbridge Inc. (12 lutego).

- 10 lutego poznamy raport EIA Short-Term Energy Outlook.

- Indyjskie rafinerie unikają zakupów rosyjskiej ropy z dostawą w kwietniu i oczekuje się, że będą z nich rezygnować na dłużej. Stany Zjednoczone i Indie zbliżyły się do zawarcia umowy handlowej, ogłaszając ramy porozumienia, które mają nadzieję zawrzeć do marca. Obniży ono cła i pogłębi współpracę gospodarczą. Indian Oil, Bharat Petroleum i Reliance Industries nie przyjmują ofert od traderów na załadunek rosyjskiej ropy w marcu i kwietniu. Rafinerie te zaplanowały jednak już dostawy rosyjskiej ropy na marzec, poinformowały źródła w branży rafineryjnej. Większość pozostałych rafinerii zaprzestała zakupów rosyjskiej ropy. Rzecznik Ministerstwa Spraw Zagranicznych powiedział: „Dywersyfikacja źródeł energii, zgodnie z obiektywnymi warunkami rynkowymi i ewoluującą dynamiką międzynarodową, leży u podstaw naszej strategii” zapewnienia bezpieczeństwa energetycznego najludniejszemu państwu świata. Chociaż oświadczenie USA i Indii w sprawie ram handlowych nie wspomniało o rosyjskiej ropie, prezydent Donald Trump uchylił 25% cła na towary indyjskie, nałożone na zakup rosyjskiej ropy, ponieważ, jak powiedział, Nowe Delhi „zobowiązało się do zaprzestania bezpośredniego lub pośredniego” importu rosyjskiej ropy. Indie stały się głównym odbiorcą przecenionej rosyjskiej ropy naftowej transportowanej drogą morską po inwazji Rosji na Ukrainę w 2022 roku, co wywołało sprzeciw państw zachodnich, które nałożyły na rosyjski sektor energetyczny sankcje mające na celu ograniczenie dochodów Moskwy i utrudnienie finansowania wojny. Jednym ze stałych indyjskich odbiorców jest wspierana przez Rosję prywatna rafineria Nayara, która opiera się wyłącznie na rosyjskiej ropie naftowej w swojej rafinerii o wydajności 400 000 baryłek dziennie. Źródła podają, że Nayara może otrzymać pozwolenie na dalsze kupowanie rosyjskiej ropy, ponieważ inni sprzedawcy ropy wycofali się po tym, jak Unia Europejska nałożyła na rafinerię sankcje w lipcu. Nayara nie planuje również importu rosyjskiej ropy w kwietniu z powodu miesięcznego przestoju w rafinerii. Źródła podały w zeszłym miesiącu, że Indie przygotowują się do ograniczenia importu rosyjskiej ropy poniżej 1 miliona baryłek dziennie do marca, a wolumeny ostatecznie spadną do 500 000–600 000 baryłek dziennie, w porównaniu ze średnią 1,7 miliona baryłek dziennie w ubiegłym roku. Indyjski import rosyjskiej ropy przekroczył 2 miliony baryłek dziennie w połowie 2025 roku.

- Meksykańska państwowa spółka Pemex przyznała kontrakt na złoże ropy naftowej i gazu ziemnego spółce kontrolowanej przez Carlosa Slima. Tak zwany „kontrakt mieszany” na złoże Macavil na lądzie w południowym Meksyku jest kontynuacją pięciu kontraktów o podobnym modelu, które państwowa spółka przyznała w połowie grudnia. W ramach tego nowego modelu partnerstwa Pemex zachowuje co najmniej 40% udziałów. Pemex planował przyznać 11 takich kontraktów w zeszłym roku, ale jak dotąd zainteresowanie było niewielkie i nie udało mu się przyciągnąć dużych międzynarodowych graczy. Agencja Reuters nie była w stanie ustalić nazwy firmy należącej do Slima, która otrzymałaby kontrakt, ani jego wartości. Jedno ze źródeł podało, że kontrakt został podpisany w zeszłym tygodniu. Pemex i rzecznik Slima nie odpowiedzieli na prośby o komentarz. Kontrakt dla Macavil to najnowszy krok miliardera Slima w sektorze energetycznym, który powiększa jego rozległe imperium biznesowe, obejmujące już telekomunikację, infrastrukturę i dobra konsumpcyjne. Macavil posiada udokumentowane rezerwy wynoszące 7 milionów baryłek kondensatu i 73 miliardy stóp sześciennych (bcf) gazu oraz potencjalne rezerwy wynoszące 34 miliony baryłek kondensatu i 409 bcf gazu. Celem umowy joint venture jest wydobycie łącznie 27,5 miliona baryłek ropy naftowej i 393 bcf gazu do 2045 roku. Strategiczny plan biznesowy Pemexu na kolejne pięć lat, przedstawiony kilka miesięcy temu, przewiduje szczytowe wydobycie ropy naftowej na poziomie 14 000 baryłek dziennie na złożu w 2028 roku. Slim, jeden z najbogatszych ludzi na świecie, przez lata zbudował bliskie relacje biznesowe z meksykańskimi rządami o różnych poglądach ideologicznych i coraz bardziej zacieśnia współpracę z tą mocno zadłużoną państwową firmą. We wrześniu Grupo Carso, należąca do Slima, zgodziła się sfinansować wykonanie do 32 odwiertów na lądowym złożu Ixachi, zarządzanym przez Pemex, najważniejszym znanym złożu gazu w kraju. Za pośrednictwem Talos Mexico, spółki zależnej Talos Energy, firmy Slima nawiązały również współpracę z Pemexem i Harbour Energy na morskim złożu naftowym Zama. W 2024 roku Carso podpisało umowę o partnerstwie z Pemex w sprawie rozwoju projektu gazu głębinowego Lakach, dążąc do wznowienia planu, który został już dwukrotnie porzucony z powodu wysokich kosztów. Jednak w październiku firma poinformowała o przeprowadzeniu analizy wykonalności projektu. Slim rozszerza również swój zasięg w meksykańskiej energetyce poza umowy z Pemex. W połowie stycznia Carso ogłosiło zakup spółki zależnej Łukoil, aby uzyskać pełną kontrolę nad polami Ichalkil i Pokoch.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 6 lutego 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1, do poziomu 412 aktywnych punktów.

Gaz ziemny

- Japońska firma Mitsui & Co jest bliska zakupu udziałów w drugiej fazie ogromnego projektu North Field firmy QatarEnergy, dążąc do zapewnienia stabilnych dostaw skroplonego gazu ziemnego (LNG). Jeśli umowa zostanie zawarta, wzmocni ona bezpieczeństwo energetyczne Japonii, która stara się sprostać rosnącemu zapotrzebowaniu na energię elektryczną wynikającemu z boomu na sztuczną inteligencję za pomocą paliw konwencjonalnych, ponieważ wdrażanie odnawialnych źródeł energii jest spowalniane przez opóźnienia w projektach wiatrowych. Umożliwiłoby to również Katarowi, drugiemu co do wielkości producentowi LNG na świecie po Stanach Zjednoczonych, zwiększenie udziału w portfelu energetycznym Tokio po tym, jak kraj ten zawarł na początku lutego obszerną, 27-letnią umowę na dostawy z JERA, największym japońskim producentem energii. „Rozmowy są na zaawansowanym etapie” – powiedziało jedno ze źródeł. Inne źródło branżowe podało, że Mitsui i QatarEnergy finalizują warunki umowy. Projekt North Field LNG, który będzie największym na świecie, ma zwiększyć produkcję superchłodzonego paliwa LNG przez QatarEnergy o około 64% do 126 milionów ton metrycznych rocznie do 2027 roku, z obecnych 77 mln ton rocznie. Z tego, druga faza, zwana North Field South, doda 16 mln ton rocznie, a jej koszt wyniesie około 17,5 miliarda dolarów, zgodnie z raportem badawczym Japońskiej Organizacji ds. Metali i Bezpieczeństwa Energetycznego z 2024 roku. QatarEnergy posiada 75% udziałów w North Field South, podczas gdy duże firmy TotalEnergies i Shell posiadają po 9,375% udziałów, a ConocoPhillips– 6,25%. Mitsui, dom maklerski, poinformował w 2023 roku, że rozważa zakup udziałów w projekcie, aby zapewnić stabilne dostawy LNG. Umowa przedłużyłaby współpracę między firmami po tym, jak Mitsui podpisało w 2024 roku 10-letnią umowę z QatarEnergy na dostawy kondensatu, produktu ubocznego procesu produkcji gazu ziemnego. Jedno ze źródeł podało, że malezyjski Petronas również wyraził zainteresowanie udziałem w projekcie, nie podając jednak dalszych szczegółów. Oprócz udziału kapitałowego, Mitsui otrzyma część dostaw z Kataru w ramach niedawnej umowy JERA, podczas gdy japońskie regionalne przedsiębiorstwa energetyczne Tohoku Electric Power i Kyushu Electric Power również są zainteresowane zakupem katarskiego LNG za pośrednictwem JERA.

- Williams Companies rozważa zakup gazu ziemnego w Stanach Zjednoczonych, co jest rzadkością dla operatora infrastruktury energetycznej. Firma dąży do zabezpieczenia dostaw gazu ziemnego, aby wesprzeć swoją kompleksową ofertę dla klientów z sektora hiperskalerów i centrów danych. Firma z siedzibą w Tulsie w stanie Oklahoma spędziła ostatni rok, pozycjonując się jako lider w dostarczaniu energii firmom budującym infrastrukturę sztucznej inteligencji, uzupełniając swoją tradycyjną działalność w zakresie rurociągów o nowe możliwości wytwarzania energii. Williams poszukuje obecnie aktywów wydobywczych, które pozwoliłyby mu prezentować się jako jedyny partner energetyczny dla firm z sektora hiperskalerów, jak podały źródła, dając mu przewagę konkurencyjną w pozyskiwaniu operatorów infrastruktury cyfrowej, którzy w przeciwnym razie musieliby negocjować z wieloma stronami. Źródła zastrzegły, że nie ma gwarancji, że firma będzie realizować plan, i udzieliły anonimowego wywiadu, aby omówić poufne ustalenia. W oświadczeniu Williams stwierdził, że „nieustannie analizuje możliwości, które są zgodne z naszą strategią skoncentrowaną na gazie ziemnym i ją rozwijają”, ale odmówił dalszego komentarza. Zabezpieczenie niezbędnej energii do obsługi centrów danych stało się jednym z największych wyzwań dla hiperskalerów i innych deweloperów infrastruktury sztucznej inteligencji. Oprócz zapotrzebowania na ogromne ilości stabilnej energii elektrycznej, centra danych obciążają sieć, która po raz pierwszy od dwóch dekad odnotowuje wzrost zapotrzebowania. Dostawcy energii elektrycznej z trudem nadążają, a istniejąca produkcja energii jest dotknięta ekstremalnymi warunkami pogodowymi, a nowe projekty są blokowane przez lokalny sprzeciw i długi czas oczekiwania na kluczowe komponenty elektrowni. Williams umieścił wytwarzanie energii w centrum swojego planowania strategicznego. W jego wartym 2 miliardy dolarów projekcie Socrates w Ohio, którego uruchomienie planowane jest na drugą połowę tego roku, Meta Platforms kupuje 440 megawatów energii, które ma wytworzyć. 1 października Williams ujawnił plany dwóch kolejnych projektów energetycznych w Ohio, o nazwach Apollo i Aquila, wspieranych 10-letnimi umowami zakupu energii z anonimową stroną. Williams przewiduje, że przeznaczy około 3,1 miliarda dolarów na te dwa projekty, a oba mają zostać uruchomione w pierwszej połowie 2027 roku. Dodanie projektów energetycznych do istniejącej infrastruktury, obejmującej około 33 000 mil rurociągów przesyłających głównie gaz ziemny i powiązane zasoby magazynowe, ma zwiększyć zyski firmy w nadchodzących latach. Obecnym celem Williamsa jest wzrost zysku przed odsetkami, podatkami, amortyzacją i umorzeniem (EBITDA) o 5–7% rocznie. Analitycy UBS poinformowali w nocie z 4 lutego, że obserwują, czy Williams zwiększy ten cel do ponad 7% skumulowanego wzrostu rocznego do 2030 roku podczas spotkania analityków w przyszłym tygodniu.

- Atlantic Sea LNG Trade, spółka joint venture greckiego dostawcy gazu DEPA i grupy budowlanej Aktor, prowadzi rozmowy w sprawie zabezpieczenia do 15 miliardów metrów sześciennych (mld m³) amerykańskiego skroplonego gazu ziemnego (LNG) rocznie przez 20 lat na potrzeby dostaw do południowej Europy. Grecja dąży do wzmocnienia swojej roli jako szlaku tranzytowego gazu do Europy, a kontynent przygotowuje się do wstrzymania importu rosyjskiego gazu do końca 2027 roku, co nasila konkurencję o długoterminowe dostawy LNG i zwiększa presję na rządy, aby nie znalazły się w trudnej sytuacji braku gazu. „Jeśli Europa nie chce ponownie stać się zakładnikiem gazu, musi zawrzeć długoterminowe umowy ze Stanami Zjednoczonymi… aby zapewnić równowagę w przyszłości i dostępność gazu po rozsądnych cenach” – powiedział prezes Alexandros Exarchou w wywiadzie dla agencji Reuters. Atlantic Sea LNG Trade, firma importująca LNG do Grecji i sprzedająca go dalej do Europy Środkowej i na Ukrainę, dąży do sfinalizowania porozumienia podczas spotkania w Waszyngtonie 24 lutego. „Teraz jest najlepszy możliwy moment na negocjacje cen na przyszłość” – powiedział Exarchou, argumentując, że ceny mogą być „znacznie wyższe” w przyszłości ze względu na zacieśnienie rynków po 2030 roku, kiedy to dostępna podaż może nie zaspokoić popytu. Firma negocjuje długoterminowe umowy z dostawcami z USA i prowadzi równoległe rozmowy z potencjalnymi nabywcami w ramach Korytarza Gazowego Pionowego – trasy transportu gazu z Grecji przez Europę Środkową i Ukrainę. Potencjalni nabywcy znajdują się w Albanii, Macedonii Północnej, Bułgarii, Rumunii, na Węgrzech, w Mołdawii, Austrii i potencjalnie na Ukrainie. „Obserwujemy duży popyt na konsumpcję konsumencką na północy (korytarza). Na przykład w Rumunii, na Węgrzech i w Mołdawii konsumpcja gazu jest bardzo wysoka, podczas gdy konsumpcja przemysłowa rośnie w miarę przesuwania się w kierunku południa” – powiedział Exarchou.

- Potencjalna wojna w Iranie może dotknąć tranzytu w Cieśninie Ormuz, przez którą, prócz ropy naftowej, płynie także około 20% globalnego transportu LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $10,70/mmBtu (-7,76% t/t). „Oczekuje się, że ceny będą nieznacznie spadkowe, ponieważ krótkoterminowe prognozy popytu pozostają słabe, obciążone cieplejszymi temperaturami w lutym w Indiach, słabszym niż oczekiwano spadkiem zapasów w Chinach w styczniu oraz zapasami LNG w Japonii i Korei Południowej, które utrzymują się powyżej pięcioletnich średnich” – powiedział Arturo Regalado, starszy analityk ds. LNG w firmie Kpler.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 31 stycznia 2026 wynoszą 37,1% (-4,0pp t/t) w magazynach podziemnych oraz 50,3% (+4,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 59,8% (-5,0 pp t/t), a w terminalach importowych 72,8% (+13,6 pp t/t).

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 106,9 mld stóp sześciennych dziennie (+0,56% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,7 bcfd. W Stanach Zjednoczonych produkcja gazu odbiła, wspierając podaż w krótkim terminie, choć podaż na wschodnim wybrzeżu wciąż nie powróciła do normy, ponieważ mroźne temperatury utrzymują się

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 141,4 mld stóp sześciennych dziennie (bcfd) czyli -11,35% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 132,6 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie przeważnie cieplejsza niż zwykle do 21 lutego.

- Lutowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,5 bcfd (+3,93% m/m). Dotychczasowe rekordowe przepływy to 18,5 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +5, do poziomu 130 aktywnych punktów, co jest najwyższą liczbą od listopada 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 30 stycznia spadły o -360 mld stóp sześciennych (bcf) do 2,823 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -379 bcf. Zapasy gazu w USA są obecnie o -1,1% poniżej 5-letniej średniej oraz +1,7% r/r.

Energia odnawialna

- Francuska Grupa SNCF wraz ze szwajcarskim Sun-Ways rozpoczęły pilotażowy program instalacji paneli fotowoltaicznych w niewykorzystanej przestrzeni pomiędzy szynami kolejowymi. Program ma ocenić naświetlenie paneli, wpływu paneli na konserwację torów i samych paneli, gromadzenia się zanieczyszczeń i innych aspektów. Perspektywicznie projekt może być przyszłościowy, tylko w Unii Europejskiej mamy około 200 tysięcy kilometrów torów kolejowych, co oznacza olbrzymią przestrzeń do wykorzystania.

- Duńska spółka Orsted odnotowała w Q4 2025 przepływy pieniężne z działalności operacyjnej spółki na poziomie 17,09 mld koron duńskich (2,70 mld USD), czyli +66% r/r. Największy na świecie deweloper i operator morskich farm wiatrowych powtórzył prognozy, że zyski podstawowe za 2026 rok przekroczą 28 miliardów koron duńskich i podtrzymał zamiar przywrócenia dywidend z roku obrotowego 2026. Orsted buduje obecnie dwa amerykańskie projekty offshore, Revolution Wind i Sunrise Wind, po orzeczeniach sądowych zawieszających nakazy wstrzymania prac wydane przez administrację Trumpa. Revolution Wind jest ukończony w 87%, a prace rozruchowe mają zostać sfinalizowane w drugiej połowie tego roku, podczas gdy Sunrise Wind jest ukończony w 45%, a uruchomienie planowane jest na drugą połowę 2027 roku. „Brak negatywnych niespodzianek i niezmieniony harmonogram budowy w USA to pozytywne sygnały dla Orsted” – napisał w nocie dom maklerski Jefferies. Spółka w 2025 roku dokonała dezinwestycji, m. in. obejmujące udziały w morskiej farmie wiatrowej Greater Changhua 2 na Tajwanie oraz brytyjskiej morskiej farmie wiatrowej Hornsea 3. „Istnieją wyraźne przesłanki wskazujące na to, że bilans jest w lepszej kondycji po programie dezinwestycji” – poinformował broker RBC.

Uran

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Cameco Corp (12 lutego).

- Tokyo Electric Power (TEPCO) ponownie uruchomiło reaktor nr 6 w elektrowni jądrowej Kashiwazaki-Kariwa po awarii, która spowodowała zatrzymanie pracy w zeszłym miesiącu. TEPCO wyłączyło reaktor nr 6 o mocy 1360 megawatów po wykryciu awarii pod koniec stycznia, dzień po uruchomieniu jednostki po raz pierwszy od około 14 lat. TEPCO poinformowało, że reaktor został ponownie uruchomiony o godzinie 14:00 czasu lokalnego (05:00 GMT) 9 lutego i będzie kontynuować sprawdzanie urządzeń, aby upewnić się, że systemy działają prawidłowo. TEPCO planuje wznowić działalność komercyjną 18 marca. Kashiwazaki-Kariwa, największa elektrownia jądrowa na świecie, jest pierwszym reaktorem TEPCO ponownie uruchomionym od 2011 roku, kiedy to potężne trzęsienie ziemi i tsunami spowodowały stopienie rdzenia w elektrowni jądrowej Fukushimi Daiichi.

Węgiel

- Według danych zebranych przez firmę analityczną Kpler, eksport węgla z RPA wyniósł 60,96 miliona ton w 2025 roku (+4,87% r/r), z czego połowa trafiła do Indii. Rekordowy eksport węgla wyniósł 77,2 mln ton w 2018 roku. Zmagająca się z wieloma problemami południowoafrykańska sieć kolejowa w końcu zostaje przywrócona, a w 2026 roku spodziewany jest transport aż 6 milionów ton węgla więcej. Południowoafrykańscy górnicy oczekują zwiększonego popytu ze strony swojego głównego nabywcy, Indii. Węgiel na który producenci z RPA odnotowują duży popyt, nie jest przeznaczony do tradycyjnego wytwarzania energii elektrycznej, lecz do procesów przemysłowych, takich jak produkcja żelaza gąbczastego i cementu. Indie są największym na świecie producentem żelaza gąbczastego, produktu pośredniego między rudą żelaza a stalą surową. Według Stowarzyszenia Producentów Żelaza Gąbczastego (Sponge Iron Manufacturers Association) w roku fiskalnym 2024-25 wyprodukowano około 55,7 mln ton, a analitycy szacują, że do 2030 roku ilość ta może wzrosnąć do około 75 mln ton, biorąc pod uwagę duże zapotrzebowanie Indii na stal. Wyprodukowanie każdej tony żelaza gąbczastego wymaga około 1,2 tony węgla, a węgiel południowoafrykański znajduje się w idealnym miejscu pod względem rodzaju węgla potrzebnego do tego procesu. Produkcja żelaza gąbczastego jest zazwyczaj najbardziej efektywna przy użyciu węgla o zawartości energetycznej około 5000–5500 kilokalorii na kg (kcal/kg). Chociaż australijscy, rosyjscy i amerykańscy górnicy również produkują węgiel o podobnej jakości, bliskość Indii daje RPA przewagę w przeliczeniu na koszt dostawy. Indonezja, największy eksporter węgla na świecie, zazwyczaj produkuje węgiel o niższej wartości energetycznej, który jest popularny wśród indyjskich elektrowni, ponieważ jest tańszy niż gatunki od innych producentów. Przy niewielkiej konkurencji ze strony Indonezji, Republika Południowej Afryki jest preferowanym dostawcą dla indyjskich producentów żelaza gąbczastego, którzy z trudem pozyskują wystarczającą ilość węgla krajowego, ponieważ polityka nakazuje priorytetowe traktowanie firm energetycznych. Jeśli produkcja żelaza gąbczastego wzrośnie o 20 milionów ton rocznie do 2030 roku, oznacza to dodatkowe zapotrzebowanie na węgiel w wysokości 24 milionów ton.

- Republika Południowej Afryki nie będzie w stanie sprostać temu zapotrzebowaniu samodzielnie, ale logiczne jest, że krajowi eksporterzy będą w stanie sprzedać dowolne ilości, jakie uda im się dostarczyć, biorąc pod uwagę duży popyt. Indyjscy producenci cementu również polegają na imporcie węgla i spodziewają się zwiększenia produkcji z 453 milionów ton w roku fiskalnym 2024-25 do około 480 milionów ton w bieżącym okresie 12 miesięcy. Chociaż produkcja cementu jest mniej węglochłonna niż produkcja żelaza gąbczastego, do wytworzenia tony cementu potrzeba do 250 kg węgla. Oznacza to, że rosnąca produkcja cementu zwiększy popyt na węgiel w Indiach o kilka milionów ton rocznie, a rynek krajowy prawdopodobnie nie będzie w stanie zaspokoić całego wzrostu popytu, co oznacza, że import ponownie wysunie się na pierwszy plan. Pytanie brzmi, czy ten popyt wywoła wzrost cen węgla, które w połowie ubiegłego roku spadły do najniższego poziomu od czterech lat, a od tego czasu ożywienie było niewielkie. Wiele będzie zależeć od popytu na węgiel produkowany w RPA, a to oznacza, że kluczową rolę odegrają Chiny i rozwinięte gospodarki Azji Północnej, takie jak Japonia i Korea Południowa. Prawdopodobnie popyt na węgiel energetyczny wyższej jakości z tych krajów utrzyma się na stabilnym poziomie lub będzie słabł, ponieważ Japonia i Korea Południowa ograniczają produkcję energii z węgla, a Chiny nadal dynamicznie rozwijają odnawialne źródła energii. Ale nawet jeśli ceny transportu morskiego pozostaną względnie stabilne, południowoafrykańscy eksporterzy nadal będą mogli sprzedać tyle, ile zdołają, biorąc pod uwagę ich względną przewagę nad konkurencją.

Złoto

- Analitycy Citi szacują, że gdyby inwestorzy zwiększyli swoje zakupy złota z obecnych 300-400 miliardów dolarów rocznie do 2 bilionów dolarów, cena mogłaby przekroczyć 10 000 dolarów za uncję. Może to brzmieć jak dużo pieniędzy, ale wzrost z 1 biliona dolarów do 2 bilionów dolarów stanowiłby zaledwie jedną sześćsetną globalnego majątku gospodarstw domowych, według Citi.

- „Może to być bardzo krótkoterminowa korelacja między dolarem a srebrem i złotem (napędzająca wzrost cen metali)” – powiedział Kelvin Wong, starszy analityk rynku w OANDA.

- „Każde osłabienie danych o zatrudnieniu może pomóc w odbiciu złota. Nie spodziewamy się obniżki stóp procentowych przez Fed przed połową roku, chyba że dane o zatrudnieniu zaczną gwałtownie spadać” – powiedział główny analityk KCM, Tim Waterer.

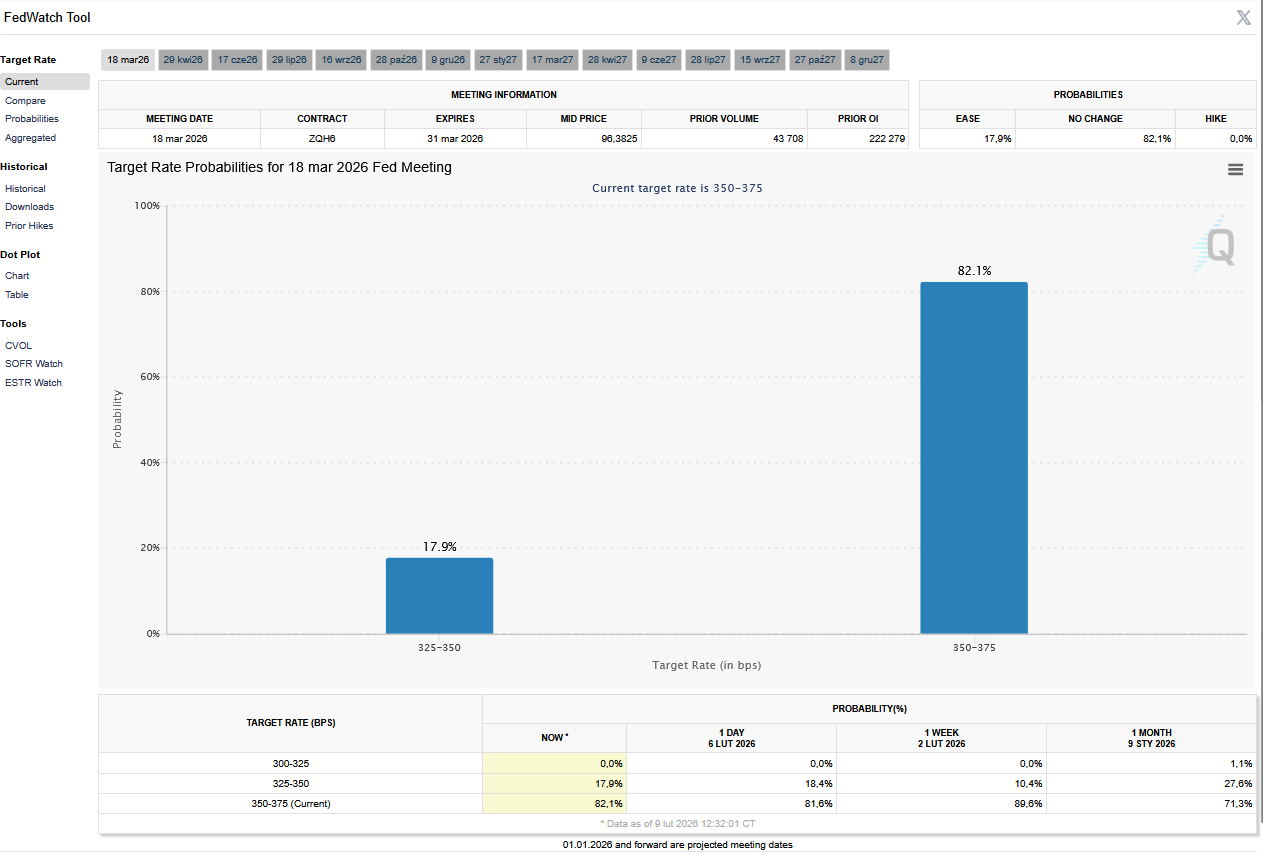

- FedWatch Tool (CME) na dzień 9 lutego 2026 dla marcowego posiedzenia FOMC:

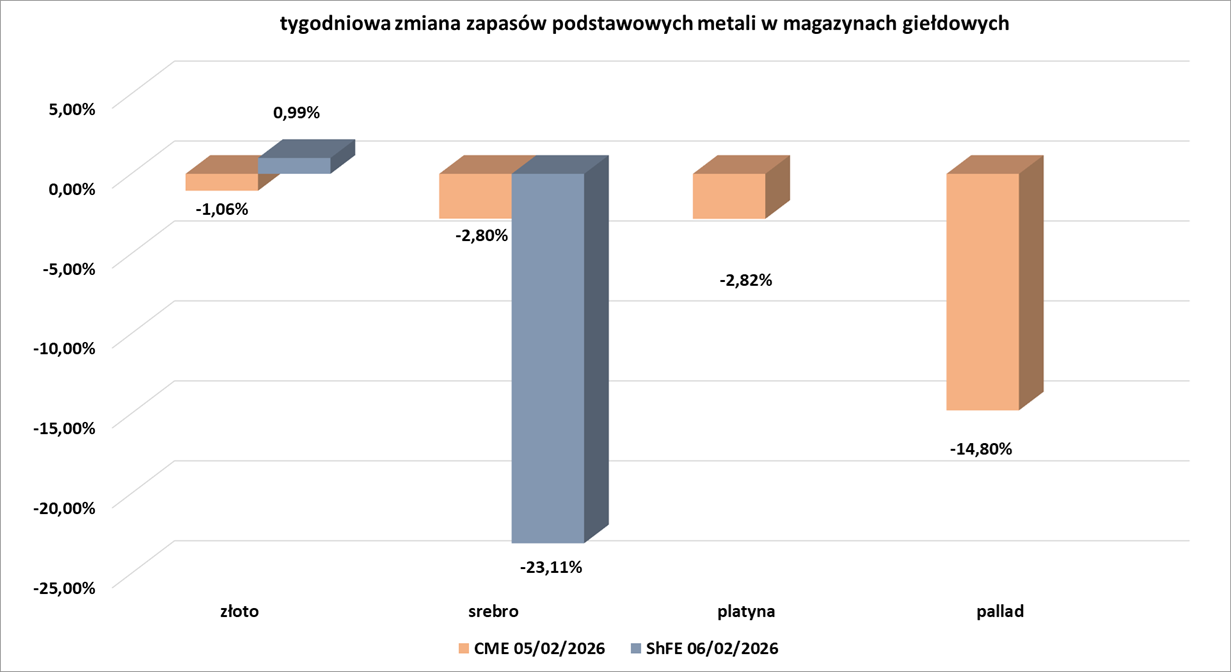

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Albemarle Corp (11 lutego).

- Stany Zjednoczone wykorzystują umowy offtake i finansowanie wspierane przez państwo, aby w perspektywie krótkoterminowej konkurować z Chinami w zabezpieczaniu dostaw afrykańskiej miedzi, kobaltu i innych kluczowych minerałów. Działania USA koncentrują się na Zambii, Gwinei i Demokratycznej Republice Konga. Ta ostatnia odpowiada za ponad 70% światowych dostaw kobaltu i wyprodukowała około 3,3 miliona ton miedzi w 2024 roku. Offtake to sytuacja, w której kraj lub firma zapewnia sobie prawa do udziału w wydobyciu kopalni w zamian za finansowanie lub inne wsparcie. „Już widzimy, że zaangażowanie USA zmienia przepływy surowców mineralnych z Afryki. Stany Zjednoczone wspierają swoją retorykę pieniędzmi, ale pozostaje pytanie, czy będą w stanie konkurować ze skalą i szybkością Chin” – powiedział Thomas Scurfield, starszy analityk w organizacji non-profit NRGI. Współpraca polega na m. in. porozumieniach z kongijską państwową firmą górniczą Gécamines. Gécamines przygotowuje się do wysyłki około 100 000 ton miedzi Tenke Fungurume do amerykańskich nabywców w tym roku po uzyskaniu szerszych praw marketingowych w renegocjacjach z chińskim CMOC w 2023 roku. Xiao Wenhao, analityk z Shanghai Metals Market, powiedział, że chiński łańcuch dostaw kobaltu również stoi w obliczu ryzyka, ponieważ ograniczenia eksportowe Konga kolidują z rozszerzającą się współpracą USA z Demokratyczną Republiką Konga. „Stany Zjednoczone wykorzystują finansową siłę ognia, a nie obecność przemysłową. Dzięki kanałom odbioru i obrotu, Waszyngton może przekierować kongijską miedź do amerykańskich nabywców, nie ponosząc ryzyka politycznego ani operacyjnego związanego z prowadzeniem kopalni w Demokratycznej Republice Konga” – powiedział Vincent Rouget, analityk z Control Risks. Chińskie firmy nadal kontrolują wiele największych kongijskich złóż miedzi i kobaltu, w tym Tenke Fungurume i Kamoa-Kakula, i od ponad dekady kierują większość produkcji do Chin w celu rafinacji. Oprócz miedzi i kobaltu, Kongo staje się dostawcą cynku, germanu i galu. Nowe umowy o odbiorze pozycjonują Gécamines jako czołowego eksportera cynku i głównego nabywcę koncentratów germanu i galu, a firma niedawno odnotowała swój pierwszy eksport lokalnie przetworzonego germanu.

- Londyńska firma Pensana porzuciła plany budowy rafinerii metali ziem rzadkich w Wielkiej Brytanii, która miałaby przetwarzać surowiec z kopalni w Angoli, przenosząc projekt do Stanów Zjednoczonych, powołując się na silniejsze zachęty i gwarancje cenowe ze strony USA.

Stany magazynowe metali przemysłowych

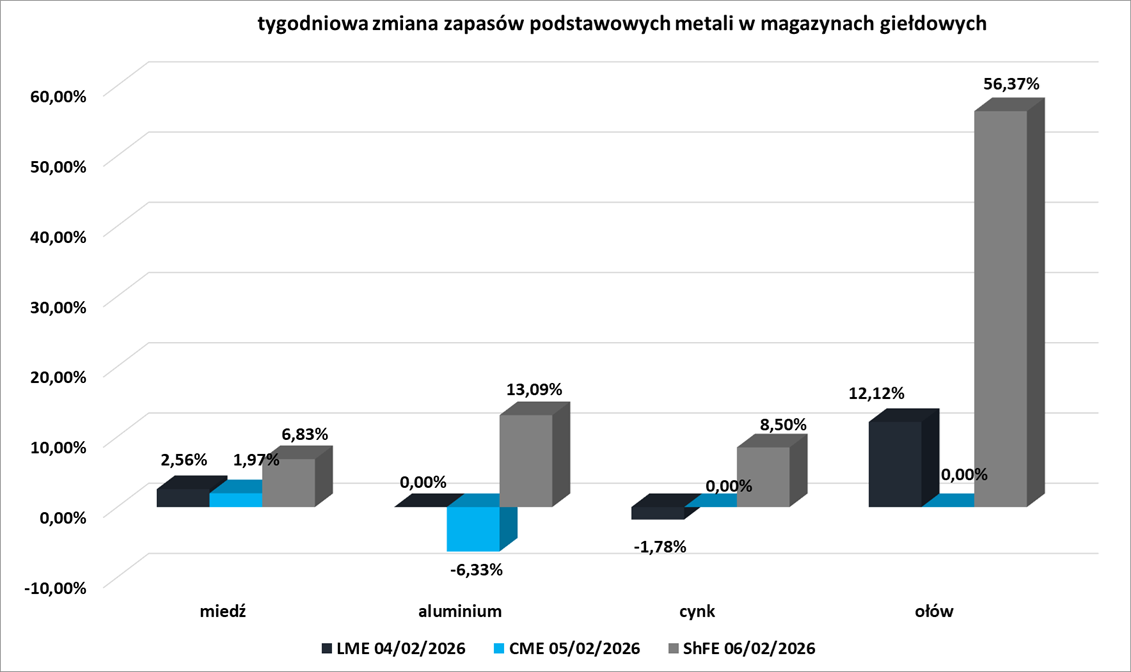

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

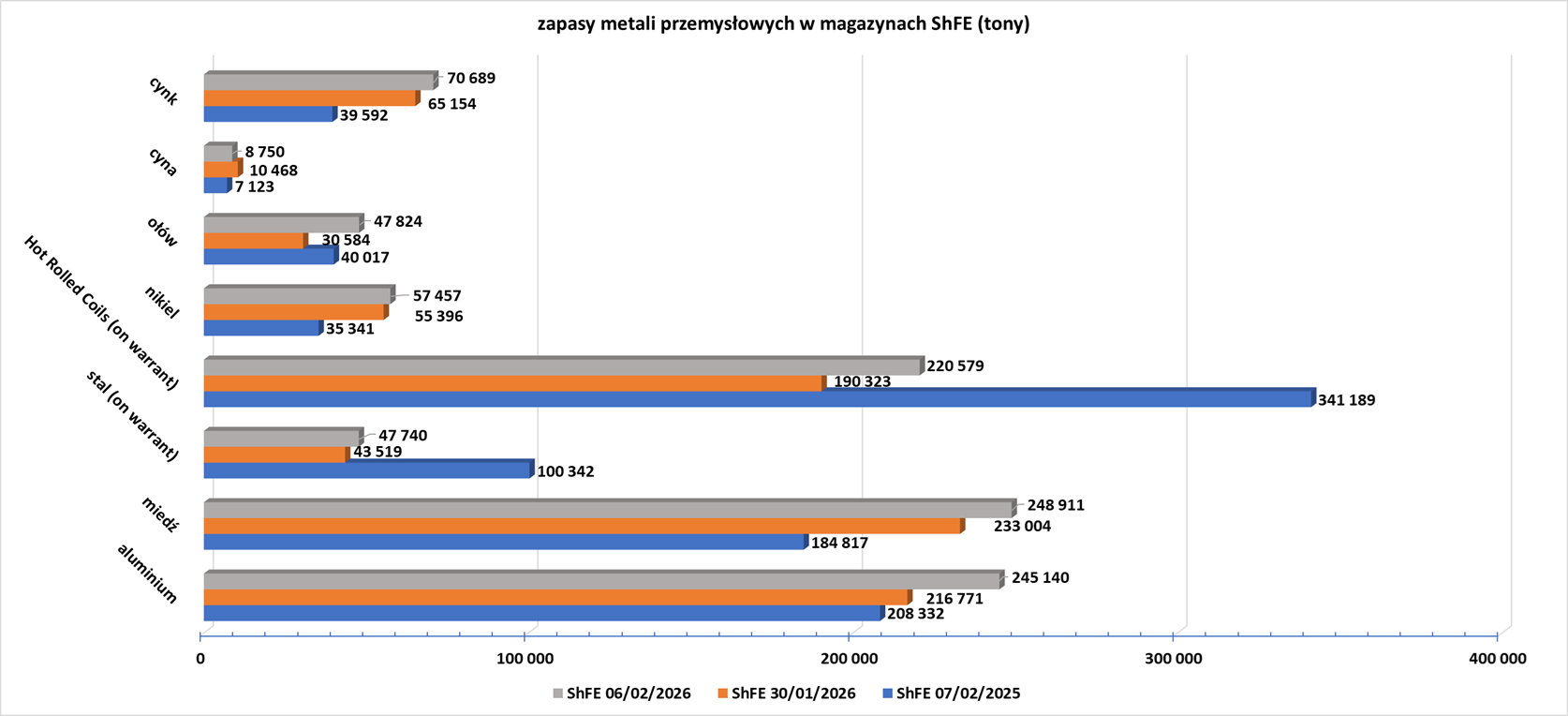

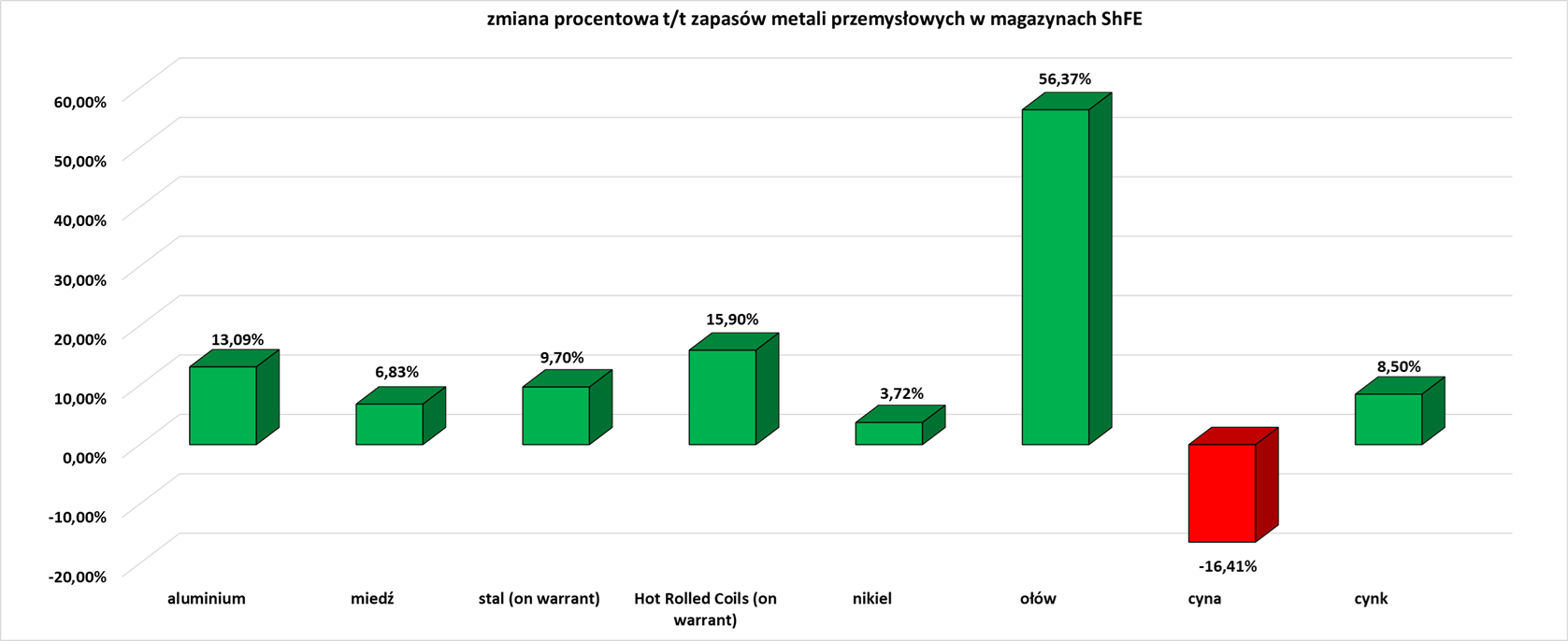

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

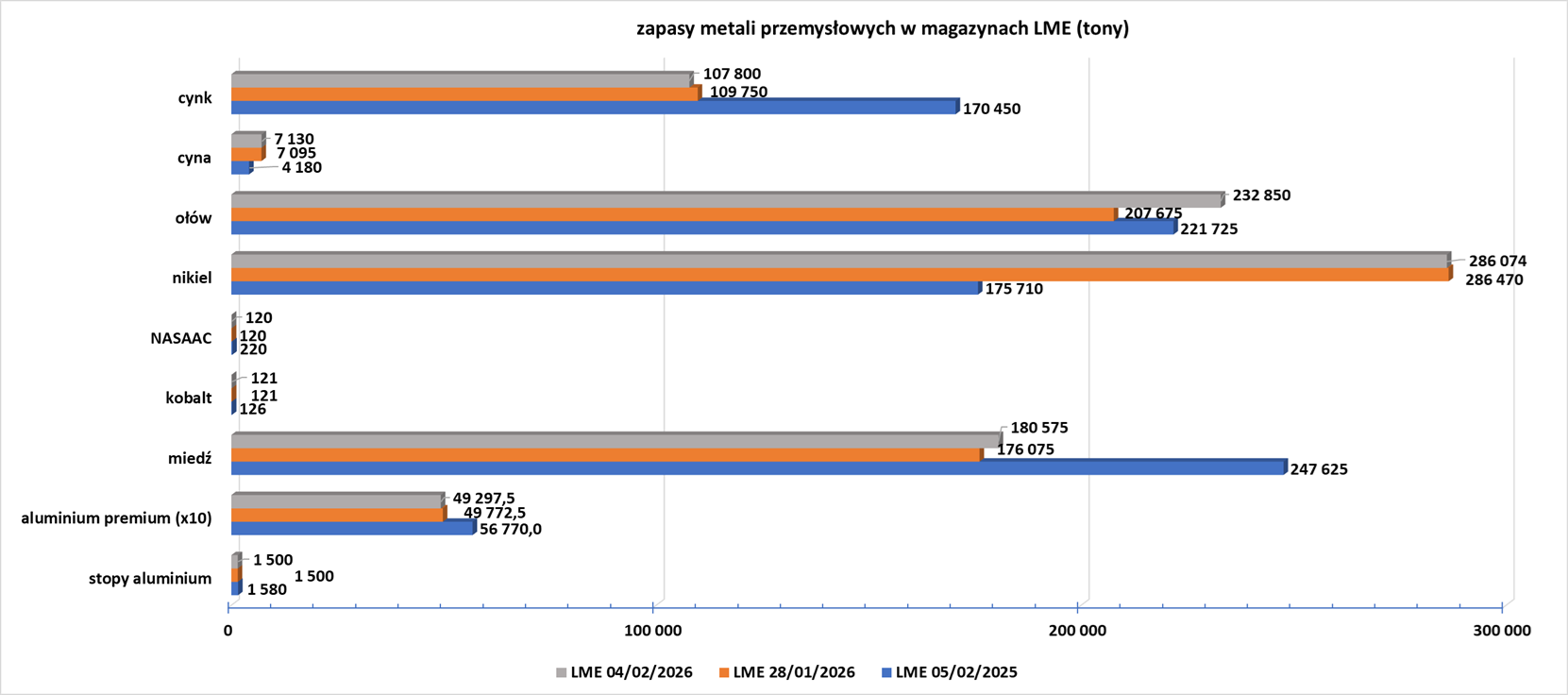

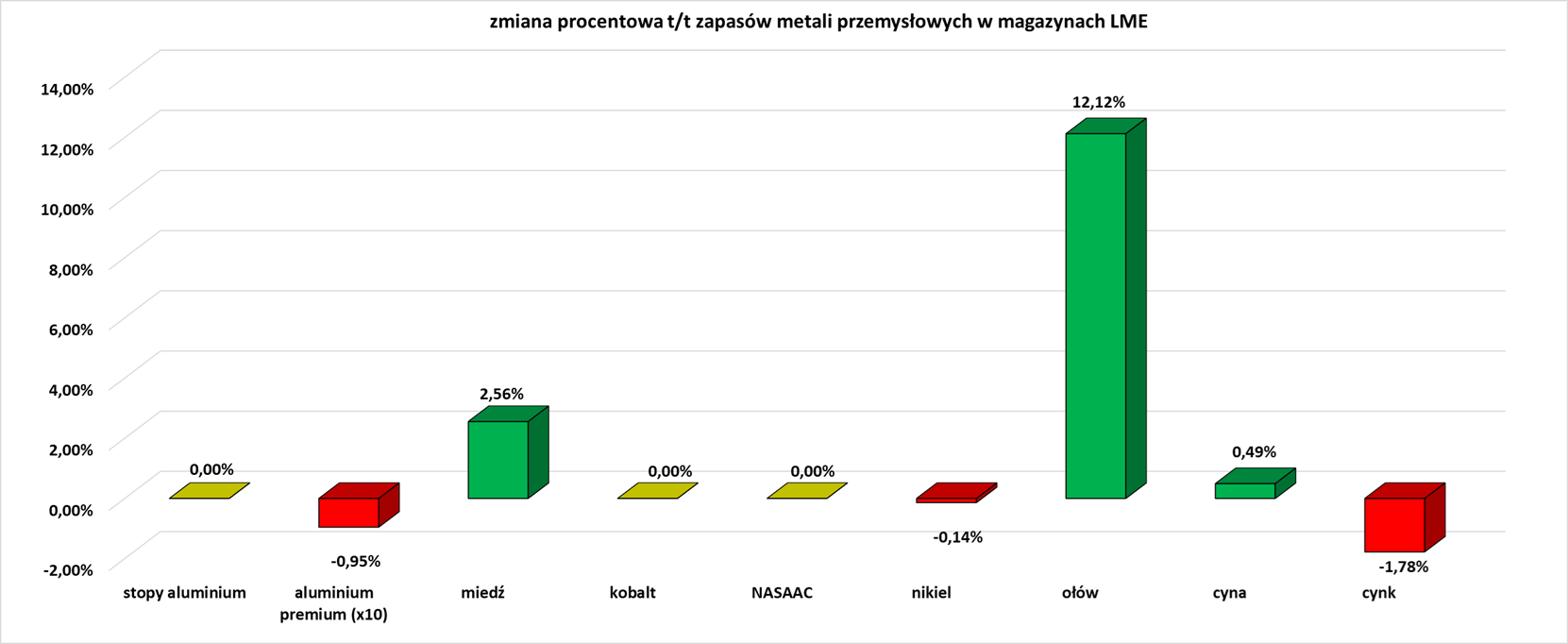

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.