Anglo American|bawełna|benzyna (gasoline)|Codelco|cukier|De Beers|diamenty|emisja CO2|energia odnawialna|gaz ziemny|Harmony Gold|Indie|jęczmień|kakao|kamienie szlachetne|kawa|kukurydza|lit|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|pallad|platyna|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Short-Term Energy Outlook|Sibanye-Stillwater|słoneczniki|soja|spółki surowcowe|USA|USDA World Markets & Trade|wołowina|złoto

koniec spekulacji na CO2? Merz i Meloni uderzają w ETS! aktualności surowcowe – 12 lutego 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Indyjskie związki zawodowe rolników i partie opozycyjne wezwały do ogólnokrajowych protestów przeciwko nowym ramom handlowym między Indiami a Stanami Zjednoczonymi, twierdząc, że grozi to pogorszeniem sytuacji w sektorze rolnym poprzez umożliwienie większego importu z USA, mimo że rząd zapewnia, że kluczowe produkty podstawowe są chronione. Porozumienie stało się punktem zapalnym na arenie politycznej, przywołując wspomnienia protestów przeciwko ustawie rolnej z lat 2020–2021, kiedy rząd został zmuszony do uchylenia trzech ustaw mających na celu deregulację rynków rolnych. Rząd bronił porozumienia, twierdząc, że interesy rolników są chronione poprzez wyłączenie importu zbóż, takich jak ryż, pszenica, kukurydza i produkty mleczne, a producenci ryżu basmati, owoców, przypraw, kawy i herbaty uzyskaliby bezcłowy dostęp do rynku amerykańskiego. Związki zawodowe rolników twierdzą, że porozumienie stawia indyjskich rolników w niekorzystnej sytuacji. „Martwimy się umową handlową między Indiami a Stanami Zjednoczonymi, ponieważ zaszkodziłaby ona indyjskim rolnikom, którzy są znacznie bardziej narażeni na straty niż ich amerykańscy odpowiednicy” – powiedział Rakesh Tikait, lider rolników. Powiedział, że amerykańscy rolnicy posiadają większe posiadłości ziemskie i otrzymują wyższe dotacje, podczas gdy indyjscy rolnicy borykają się również ze stratami w plonach z powodu słabej infrastruktury przetwórczej i rosnących kosztów uprawy. Samyukt Kisan Morcha (SKM), koalicja ponad 100 grup rolniczych, wezwała do protestów 12 lutego, twierdząc, że umowa umożliwi import dotowanych amerykańskich produktów rolnych, co mogłoby obniżyć ceny krajowe i zaszkodzić dochodom mieszkańców wsi. Tymczasowe ramy handlowe między Indiami a Stanami Zjednoczonymi oznaczają całkowitą kapitulację wobec amerykańskich międzynarodowych korporacji rolnych, poinformowała SKM. „Nie pozwolimy rządowi otworzyć indyjskiego sektora rolniczego dla amerykańskich firm” – powiedział Purushottam Sharma, sekretarz krajowy SKM, dodając, że niższe cła na surowy olej sojowy, obecnie opodatkowany stawką około 16,5%, zaszkodziłyby krajowym producentom nasion oleistych. Producenci jabłek również wyrazili swoje zaniepokojenie. W oświadczeniu skierowanym do premiera Narendry Modiego, Związek Producentów i Dealerów Owoców Doliny Kaszmiru (Kashmir Valley Fruit Growers-cum-Dealers Union) stwierdził, że ponad 700 000 rodzin utrzymuje się z ogrodnictwa w kluczowych stanach produkujących jabłka i zaapelował o wprowadzenie ceł importowych na jabłka amerykańskie w wysokości ponad 100%. Przywódcy rolników również wezwali rząd do ujawnienia szczegółów porozumienia. „Ta umowa może sprawić, że Indie staną się wysypiskiem śmieci” – powiedział lider Kongresu Pawan Khera, cytując sekretarza rolnictwa USA Brooke’a Rollinsa, który stwierdził, że umowa ta zwiększy eksport amerykańskich produktów rolnych do Indii, podniesie ceny i wpompuje pieniądze w wiejską Amerykę.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA Crop Production oraz World Markets and Trade są przy poszczególnych surowcach.

Kawa

- Wietnamski dealer poinformował, że rolnicy z największego światowego producenta robusty wstrzymują sprzedaż kawy z powodu spadku cen lokalnych.

Cukier

- Drugi co do wielkości producent cukru we Francji, Cristal Union, wyprodukował w tym sezonie 1,6 miliona ton cukru (+6,5% s/s) z buraków cukrowych i 2,1 miliona hektolitrów alkoholu i bioetanolu (+5% s/s). Średnie plony buraków Cristal Union wzrosły do 90 ton z hektara (+7% s/s) przy referencyjnej zawartości cukru na poziomie 16%, powyżej średniej pięcioletniej, czemu sprzyjały sprzyjające wiosenne warunki pogodowe i lipcowe opady deszczu. Europejscy producenci cukru i analitycy spodziewają się, że powierzchnia upraw buraków cukrowych spadnie o 5–9% w 2026/27 roku po gwałtownych spadkach cen w ostatnich latach, a niektórzy producenci wzywają członków do dalszego ograniczania zasiewów.

Kakao

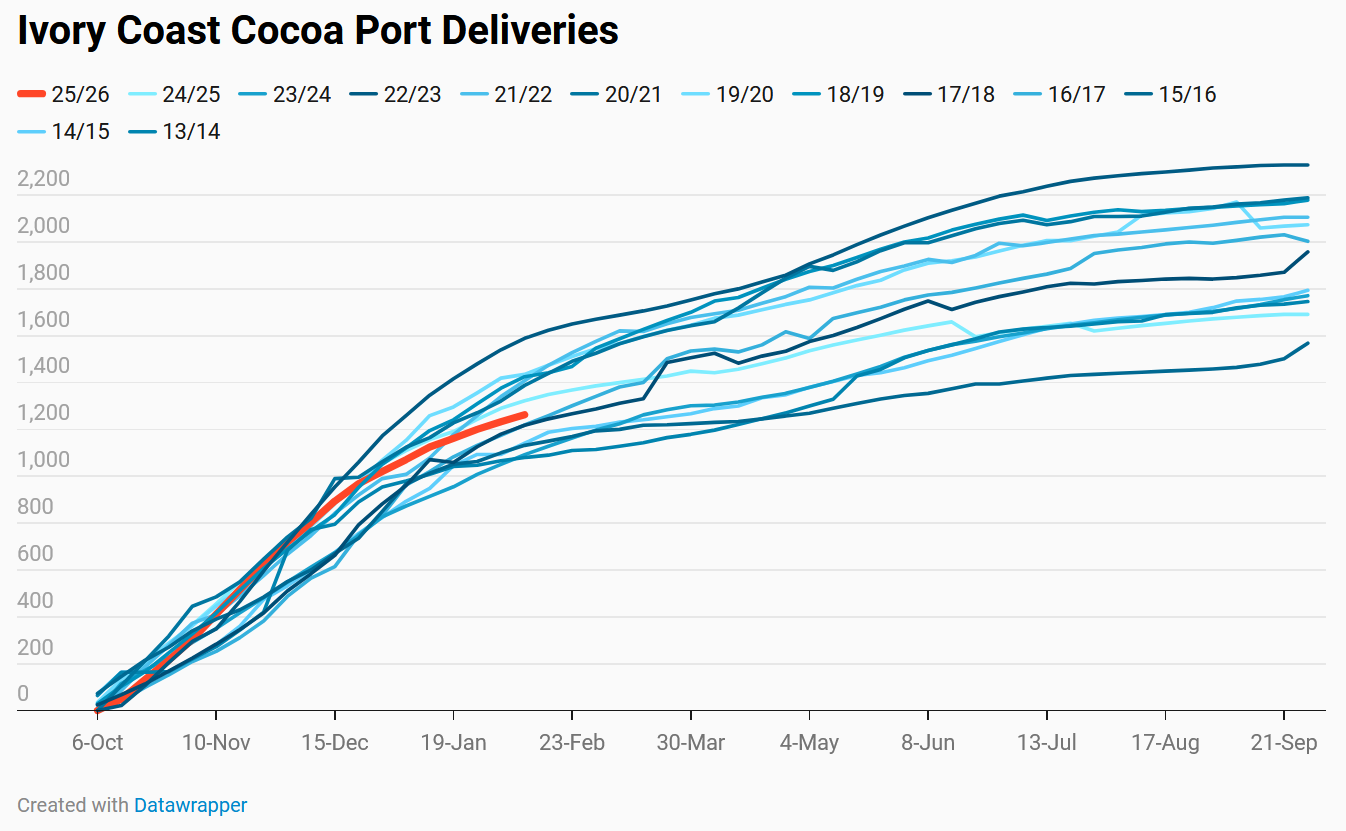

- W regionach uprawy kakao na Wybrzeżu Kości Słoniowej w pierwszym tygodniu lutego odnotowano opady poniżej średniej ale rolnicy z tego zachodnioafrykańskiego kraju poinformowali, że gleba jest wystarczająco wilgotna, aby umożliwić rozwój plonów do zbiorów od kwietnia do września. Największy producent kakao na świecie znajduje się w porze suchej, która trwa od połowy listopada do marca, kiedy ulewy są rzadkie. Rolnicy stwierdzili, że wilgoć pomaga drzewom kakaowym wytwarzać więcej kwiatów i przekształcać je w małe strąki. Obfite deszcze spodziewane w nadchodzących tygodniach wzmocnią plony i pomogą w produkcji wysokiej jakości ziaren. Rolnicy stwierdzili, że sprzedaż obecnego głównego plonu, który trwa do marca, jest nadal skromna, a rolnicy mają w swoich zapasach wiele niezapłaconych worków ziaren. Istniały obawy, że jakość ziaren pogarsza się, ponieważ warunki przechowywania były nieodpowiednie. Niektórzy rolnicy niechętnie zbierali dojrzałe strąki z drzew, obawiając się, że nie otrzymają za nie zapłaty. „Będziemy mieli wystarczająco dużo kakao, bo pada deszcz, a harmattan nie jest silny” – powiedział Albert N’Zue, rolnik w regionie Daloa.

- Dealerzy poinformowali, że niesprzedane kakao, będące również problemem dla czołowego producenta Wybrzeża Kości Słoniowej, zaczyna zmniejszać wolumen eksportu kakao, co z kolei przyczynia się do stabilizacji cen.

- Przywozy kakao do portów Wybrzeża Kości Słoniowej, największego producenta kakao na świecie, nadal pozostają na niskim poziomie w porównaniu z poprzednim sezonem. Do 8 lutego, od początku sezonu 2025/26, czyli od 1 października, przywozy osiągnęły około 1,263 mln ton metrycznych (-4,46% s/s).

Bawełna

- Globalna produkcja bawełny wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 26,096 mln ton (+0,35% względem poprzedniej prognozy; +1,11% s/s). Globalna konsumpcja ma wynieść 25,847 mln ton (-0,17% względem poprzedniej prognozy; -0,19% s/s). Globalne zapasy mają wynieść 16,353 mln ton (+0,84% względem poprzedniej prognozy; +1,84% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,249 mln ton (wzrost nadwyżki o 0,136 mln ton względem poprzedniej prognozy). Bilans stanowi 0,95% globalnej produkcji.

Pszenica

- „Wielu stałych nabywców rosyjskiej pszenicy zwiększyło zakupy w ostatnich tygodniach przed Ramadanem, który rozpoczyna się 17 lutego. Egipt aktywnie rezerwował rosyjską, ukraińską i francuską pszenicę. W drugiej połowie stycznia Arabia Saudyjska i Algieria przeprowadziły duże przetargi” – poinformował Sovecon w cotygodniowym raporcie. Sytuacja na zamarzającym Morzu Azowskim negatywnie wpływa na dostawy do Turcji. Także sztormy na Morzu Czarnym utrudniają eksport, zarówno z Rosji jak i Ukrainy. Oszacowano, że lutowy eksport pszenicy z Rosji wyniesie 3,1 mln ton. Przewoźnik kolejowy Rusagrotrans oszacował eksport na około 3,3 mln ton w zeszłym tygodniu.

- „Ogólnie rzecz biorąc, sytuacja upraw ozimych uległa poprawie, przy ograniczonym ryzyku przemarzania i obfitej pokrywie śnieżnej, która mogłaby zapewnić wiosenną wilgotność” – powiedział Sovecon. Zbiory zbóż w 2025 roku były trzecimi co do wielkości w historii, powiedział Patruszew, i wyniosły 147 milionów ton, w tym 93 miliony ton pszenicy.

- Oczekuje się również, że USDA obniży prognozę zapasów pszenicy w USA na sezon 2025/26, utrzymując jednocześnie globalne zapasy pszenicy na niemal niezmienionym poziomie, z niewielkim spadkiem światowych zapasów kukurydzy.

- Globalna produkcja pszenicy wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 841,798 mln ton (-0,04% względem poprzedniej prognozy; +5,17% s/s). Globalna konsumpcja ma wynieść 824,059 mln ton (+0,02% względem poprzedniej prognozy; +1,74% s/s). Globalne zapasy mają wynieść 277,511 mln ton (-0,27% względem poprzedniej prognozy; +6,83% s/s). Bilans między produkcją a konsumpcją to nadwyżka 17,739 mln ton (spadek nadwyżki o 0,518 mln ton względem poprzedniej prognozy). Bilans stanowi 2,11% globalnej produkcji.

Kukurydza

- Zasiewy drugiej brazylijskiej kukurydzy osiągnęły 22% szacowanego obszaru do 5 lutego; +2 pp r/r. Pierwsze zbiory kukurydzy osiągnęły 15% areału; +6 pp r/r.

- Globalna produkcja kukurydzy wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 1 295,914 mln ton (-0,01% względem poprzedniej prognozy; +5,31% s/s). Globalna konsumpcja ma wynieść 1 301,286 mln ton (+0,11% względem poprzedniej prognozy; +3,98% s/s). Globalne zapasy mają wynieść 288,979 mln ton (-0,66% względem poprzedniej prognozy; -1,83% s/s). Bilans między produkcją a konsumpcją to deficyt 5,372 mln ton (wzrost deficytu o 1,585 mln ton względem poprzedniej prognozy). Bilans stanowi 0,41% globalnej produkcji.

Ryż

- Globalna produkcja ryżu wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 541,282 mln ton (+0,02% względem poprzedniej prognozy; -0,07% s/s). Globalna konsumpcja ma wynieść 541,711 mln ton (-0,06% względem poprzedniej prognozy; +2,11% s/s). Globalne zapasy mają wynieść 190,876 mln ton (+0,28% względem poprzedniej prognozy; -0,22% s/s). Bilans między produkcją a konsumpcją to deficyt -0,429 mln ton (spadek deficytu o 0,448 mln ton względem poprzedniej prognozy). Bilans stanowi 0,08% globalnej produkcji.

Soja

- Brazylijscy rolnicy zebrali 16% swoich plonów soi na sezon 2025/26 do 5 lutego.

- Prace nadal są prowadzone w stanie Mato Grosso, a zbiory odbywają się w przerwach między intensywnymi opadami deszczu, poinformowała firma konsultingowa AgRural. Firma konsultingowa poinformowała, że producenci w południowych stanach Mato Grosso do Sul i Rio Grande do Sul obawiają się suszy i upałów.

- Analitycy ankietowani przez Reuters spodziewają się, że USDA podniesie prognozę zbiorów soi w Brazylii z 178 milionów do rekordowych 179,4 mln ton metrycznych.

- Globalna produkcja soi wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 428,18 mln ton (+0,59% względem poprzedniej prognozy; +0,24% s/s). Globalna konsumpcja ma wynieść 368,03 mln ton (+0,44% względem poprzedniej prognozy; +2,45% s/s). Globalne zapasy mają wynieść 125,51 mln ton (+0,88% względem poprzedniej prognozy; +1,50% s/s). Bilans między produkcją a konsumpcją to nadwyżka 60,15 mln ton (wzrost nadwyżki o 0,90 mln ton względem poprzedniej prognozy). Bilans stanowi 14,05% globalnej produkcji.

Pozostałe rośliny oleiste

- Oczekuje się, że powierzchnia starzejących się malezyjskich plantacji palmy olejowej wzrośnie do 2 milionów hektarów do 2027 roku z obecnego poziomu około 1,7 miliona hektarów. Około 35% malezyjskich plantacji palmy olejowej będzie miało 19 lat lub więcej do 2027 roku, w porównaniu z około 30% w tym roku, powiedział Carl Bek-Nielsen, przewodniczący Malezyjskiej Rady Oleju Palmowego. Około 800 000 hektarów plantacji zostało zainfekowanych grzybem ganoderma. „Nasze plony osiągnęły poziom plateau, stagnacji, a w pewnym stopniu również spadku. Branża palmowa musi zrobić więcej, aby zwiększyć plony z hektara” – powiedział Bek-Nielsen. Powiedział, że jego zdaniem branża mogłaby wykorzystać wysokowydajne materiały sadzeniowe, aby zwiększyć średnie plony surowego oleju palmowego z hektara do 4,5 tony metrycznej z obecnych 3,5 tony, i zwiększyć całkowitą produkcję do 26 milionów ton do 2035 roku. Według danych Malezyjskiej Rady ds. Oleju Palmowego, Malezja wyprodukowała 20,3 miliona ton surowego oleju palmowego w 2025 roku. Rząd przeznaczył 20 milionów ringgitów w 2026 roku na wsparcie automatyzacji i mechanizacji technologii plantacji palmy olejowej, aby zwiększyć produkcję. Bek-Nielsen dodał, że przejęcie gruntów w konkurencyjnym kraju produkującym olej palmowy, Indonezji, spowoduje spadek podaży w ciągu najbliższych sześciu do ośmiu miesięcy, ponieważ firmy wstrzymują się z utrzymaniem plantacji i nakładami nawozów. W zeszłym roku indonezyjska grupa zadaniowa ds. leśnictwa przejęła około 4,1 miliona hektarów ziemi, która rzekomo była nielegalnie eksploatowana na obszarach leśnych, atakując zarówno duże firmy produkujące olej palmowy, jak i drobnych rolników. Akcja egzekwowania prawa ma zostać rozszerzona w tym roku, a rząd planuje przejąć kolejne 4 do 5 milionów hektarów (12 milionów akrów) plantacji. Dodał, że ceny surowego oleju palmowego (CPO) mają się w tym roku wahać w przedziale od 3900 do 4000 ringgitów za tonę. Średnia cena zamknięcia CPO w zeszłym roku wyniosła 4233 ringgitów. W zeszłym miesiącu Indonezja ogłosiła, że rezygnuje z planów wprowadzenia obowiązkowego gatunku B50 dla oleju napędowego na bazie oleju palmowego w tym roku z powodu problemów technicznych i finansowych. Rząd poinformował, że wymóg stosowania B40, który zakłada wykorzystanie mieszanki 40% biodiesla na bazie oleju palmowego, pozostanie w mocy.

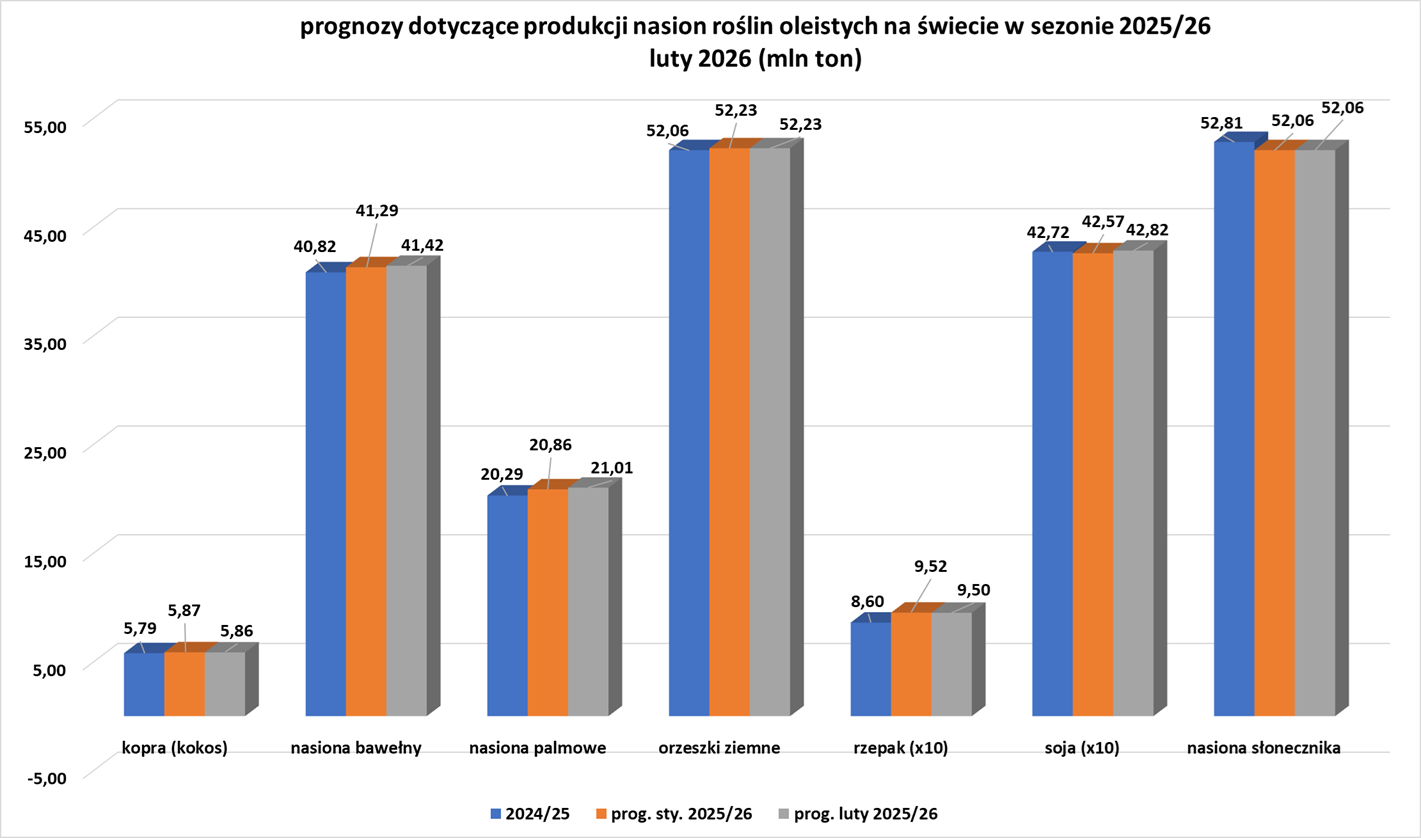

- Globalna produkcja nasion oleistych wg lutowej prognozy USDA:

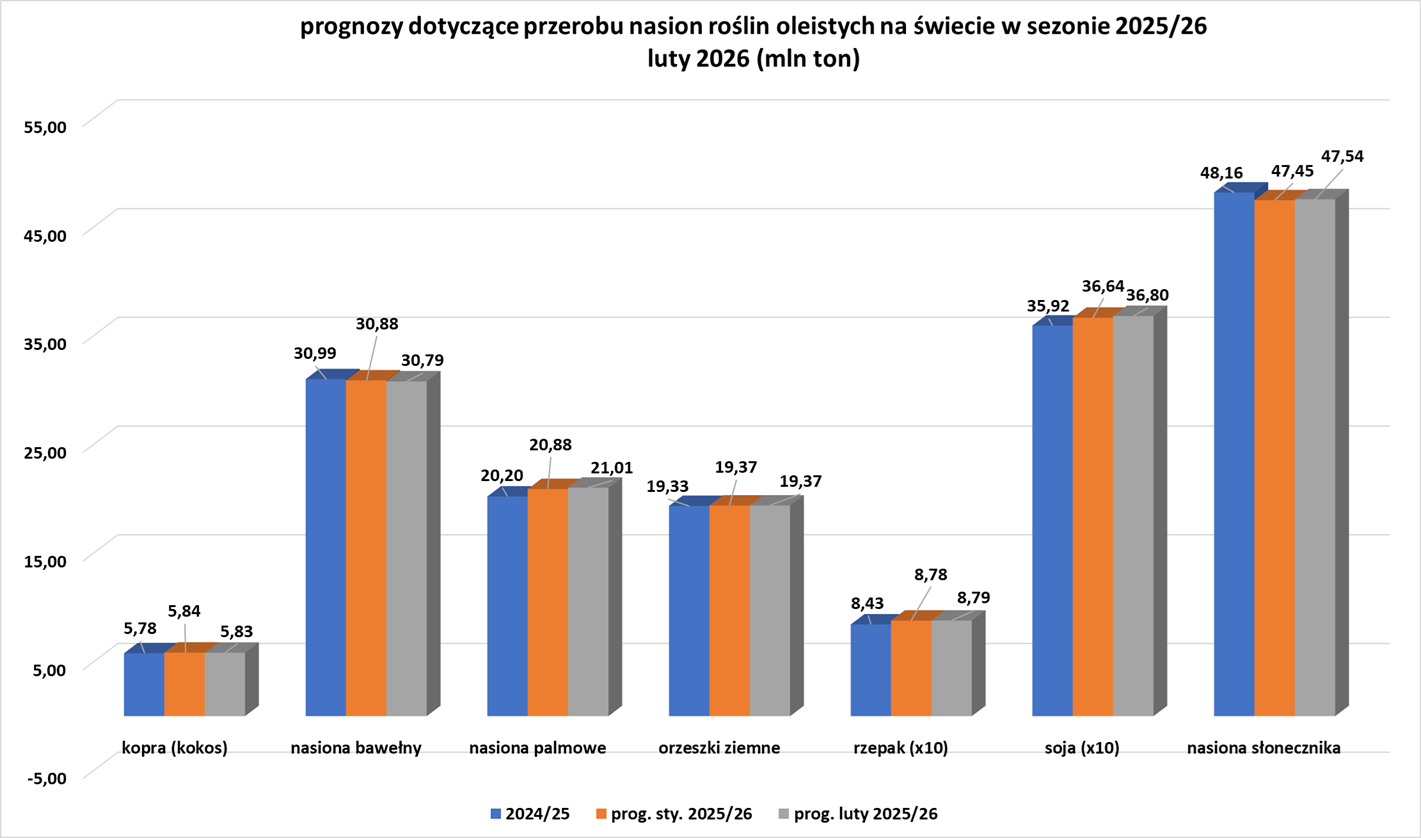

- Globalne kruszenie nasion oleistych wg lutowej prognozy USDA:

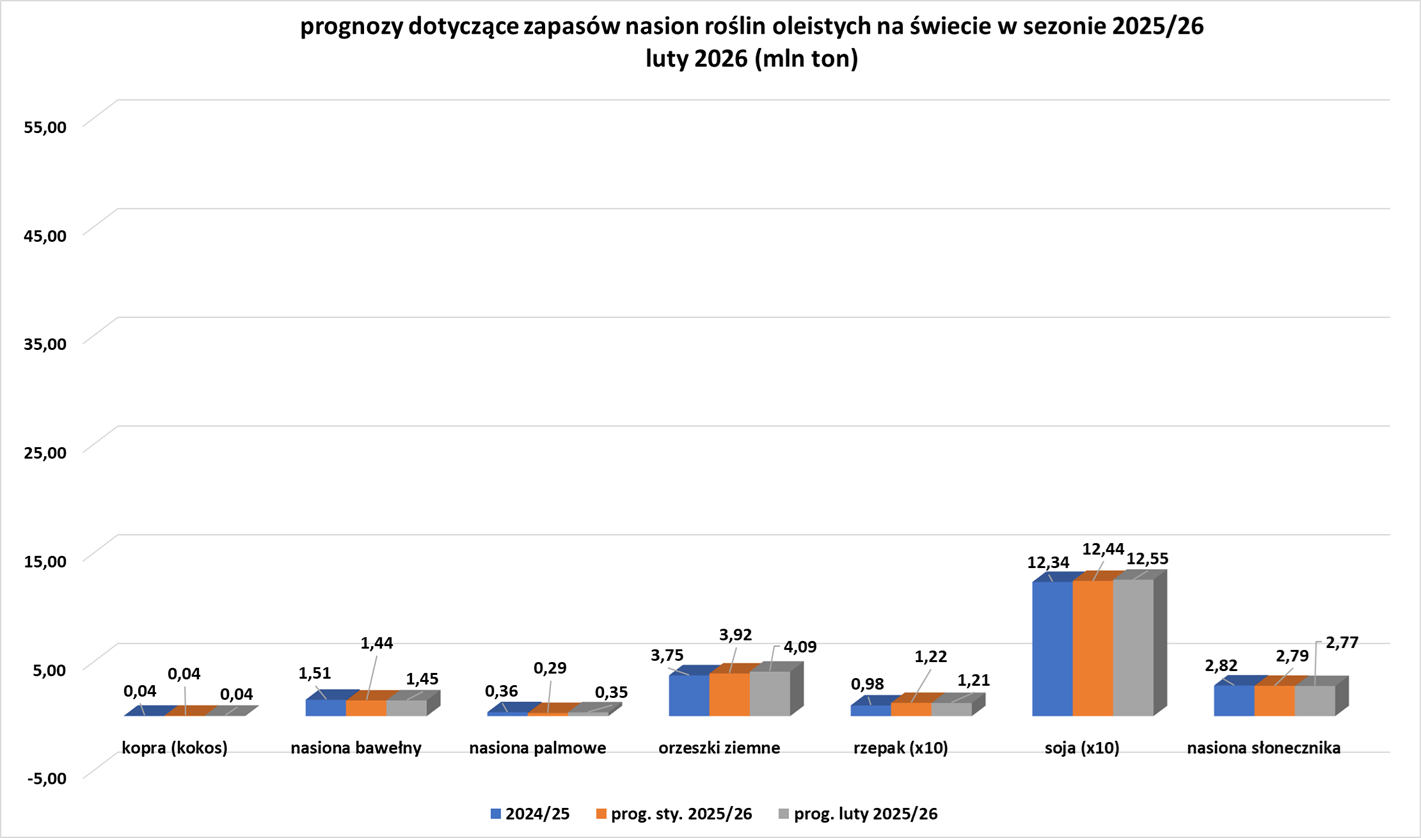

- Globalne zapasy końcowe nasion oleistych wg lutowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg lutowej prognozy USDA w sezonie 2025/26 ma wynieść 153,72 mln ton (-0,02% względem poprzedniej prognozy; +7,20% s/s). Globalna konsumpcja ma wynieść 151,346 mln ton (-0,05% względem poprzedniej prognozy; +3,20% s/s). Globalne zapasy mają wynieść 21,081 mln ton (+0,28% względem poprzedniej prognozy; +12,69% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,374 mln ton (wzrost nadwyżki o 0,056 mln ton względem poprzedniej prognozy). Bilans stanowi 1,54% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

- Departament Rolnictwa Stanów Zjednoczonych (USDA) do końca przyszłego roku otworzy w Teksasie zakład produkujący sterylne muchy przeznaczone do zwalczania pasożyta śrubowca (New World screwworm). Rollins przedstawiła aktualne informacje na temat zakładu o wartości 750 milionów dolarów po ogłoszeniu w sierpniu ubiegłego roku, że USDA planuje jego budowę w odpowiedzi na rozprzestrzenianie się szkodnika z Meksyku na północ, w kierunku granicy z USA. Śrubowce to pasożytnicze muchy, których samice składają jaja w ranach zwierząt stałocieplnych, często bydła. Po wykluciu się z jaj setki larw śrubowców używają ostrych aparatów gębowych do drążenia nory w żywym ciele, ostatecznie zabijając żywiciela. USDA produkuje 100 milionów sterylnych much tygodniowo w zakładzie w Panamie i rozprowadza je w Meksyku, aby zapobiec rozmnażaniu się pasożytów. Agencja otworzyła w poniedziałek zakład rozsiewający sterylne muchy w południowym Teksasie, ale eksperci twierdzą, że USDA pilnie potrzebuje wyprodukować ich znacznie więcej.

Ropa naftowa

- OPEC prognozuje, że światowy popyt na ropę z grupy OPEC+ spadnie o 400 000 baryłek dziennie w drugim kwartale, a opublikowane dane wskazują na niewielką nadwyżkę w tym kwartale. Światowy popyt na ropę OPEC+ wyniesie średnio 42,20 mln baryłek dziennie w drugim kwartale, w porównaniu z 42,60 mln baryłek dziennie w pierwszym kwartale. Obie prognozy nie uległy zmianie w porównaniu z raportem z poprzedniego miesiąca. OPEC poinformował, że światowy popyt na ropę naftową zyskuje na wsparciu ze strony transportu lotniczego i drogowego, a także ze spadku wartości dolara amerykańskiego względem koszyka walut. „Ten spadek sprawił, że surowce wyceniane w dolarach, w tym ropa naftowa, stały się tańsze dla konsumentów i zapewnił dodatkowe wsparcie dla globalnego popytu” – napisano w raporcie OPEC. OPEC nie zmienił prognoz, zgodnie z którymi światowy popyt na ropę naftową wzrośnie o 1,34 mln baryłek dziennie w 2027 r. i o 1,38 mln baryłek dziennie w tym roku. Prognoza na 2026 r. jest wyższa niż prognozy innych analityków, takich jak Międzynarodowa Agencja Energii. W styczniu grupa wydobyła 42,45 mln baryłek dziennie, co stanowi spadek o 439 000 baryłek dziennie w porównaniu z grudniem, na co wpłynęły redukcje w Kazachstanie, Rosji, Wenezueli i Iranie. Wydobycie w Kazachstanie, dotknięte serią spadków, spadło w zeszłym miesiącu o 249 000 baryłek dziennie, co w największym stopniu przyczyniło się do ogólnego spadku. Jednak w całym 2026 roku dane OPEC wskazują, że produkcja będzie niższa niż popyt. OPEC spodziewa się, że popyt na ropę w 2026 roku wyniesie średnio 43 miliony baryłek dziennie – również bez zmian w porównaniu z poprzednim miesiącem – czyli o 550 000 baryłek dziennie więcej niż produkcja OPEC+ w styczniu. Perspektywa ta stoi w sprzeczności z opinią Międzynarodowej Agencji Energii (IEA), której najnowsze dane wskazują, że globalna podaż ropy naftowej przekroczy popyt o prawie 3,69 mln baryłek dziennie – co stanowi prawie 4% światowego popytu – w tym roku.

- EIA szacuje ceny ropy typu Brent na średnio $58/baryłkę w 2026 roku oraz $53/baryłkę w 2027 roku. Globalna produkcja ropy naftowej w 2025 roku wyniosła 106,29 mln baryłek/dzień, w 2026 roku ma wzrosnąć do 107,85 mln baryłek/dzień, a w 2027 roku ma wynieść 108,75 mln baryłek/dzień. Jednocześnie konsumpcja w 2025 roku wyniosła 103,59 mln baryłek/dzień, w 2026 jest szacowana na 104,79 mln baryłek/dzień (nadwyżka 3,1 mln baryłek dziennie), a w 2027 ma wynieść 106,07 mln baryłek/dzień.

- „W tym roku możemy znacząco zwiększyć wenezuelską produkcję ropy naftowej, gazu ziemnego i energii elektrycznej” – powiedział Sekretarz Energii USA Chris Wright podczas transmitowanego w telewizji briefingu po spotkaniu z władzami Wenezueli. Kraj produkuje obecnie około 1 miliona baryłek ropy dziennie. Wsparcie to doprowadzi do zwiększenia liczby miejsc pracy, wyższych płac i poprawy jakości życia Wenezuelczyków, a jednocześnie przyniesie korzyści Stanom Zjednoczonym i półkuli zachodniej. Wright powiedział reporterom po spotkaniu z Rodriguezem, że legalne umowy zawierane przez legalne chińskie firmy są w Wenezueli dozwolone, ale administracja prezydenta USA Donalda Trumpa stara się unikać „szkodliwych” umów, jakie chińskie przedsiębiorstwa zawarły w innych krajach regionu. „Chiny zawierają wiele umów w krajach, w których nie są one korzystne dla obu stron. Są one bardzo szkodliwe dla krajów Ameryki Południowej, Afryki i całego świata. Dlatego myślę, że z pomocą i partnerstwem Stanów Zjednoczonych chcemy położyć kres tego typu umowom” – powiedział. Wright powiedział również, że nie ma ostatecznego terminu zniesienia wszystkich sankcji wobec Wenezueli i dodał, że konieczne są umowy o restrukturyzacji zadłużenia, aby zrekompensować straty firmom po wywłaszczeniach, które miały miejsce lata temu w Wenezueli, ale nie nastąpią one „z dnia na dzień”. Wenezuela jest winna miliardy dolarów konglomeratom przemysłowym, firmom naftowym i górniczym po fali nacjonalizacji sprzed dwóch dekad.

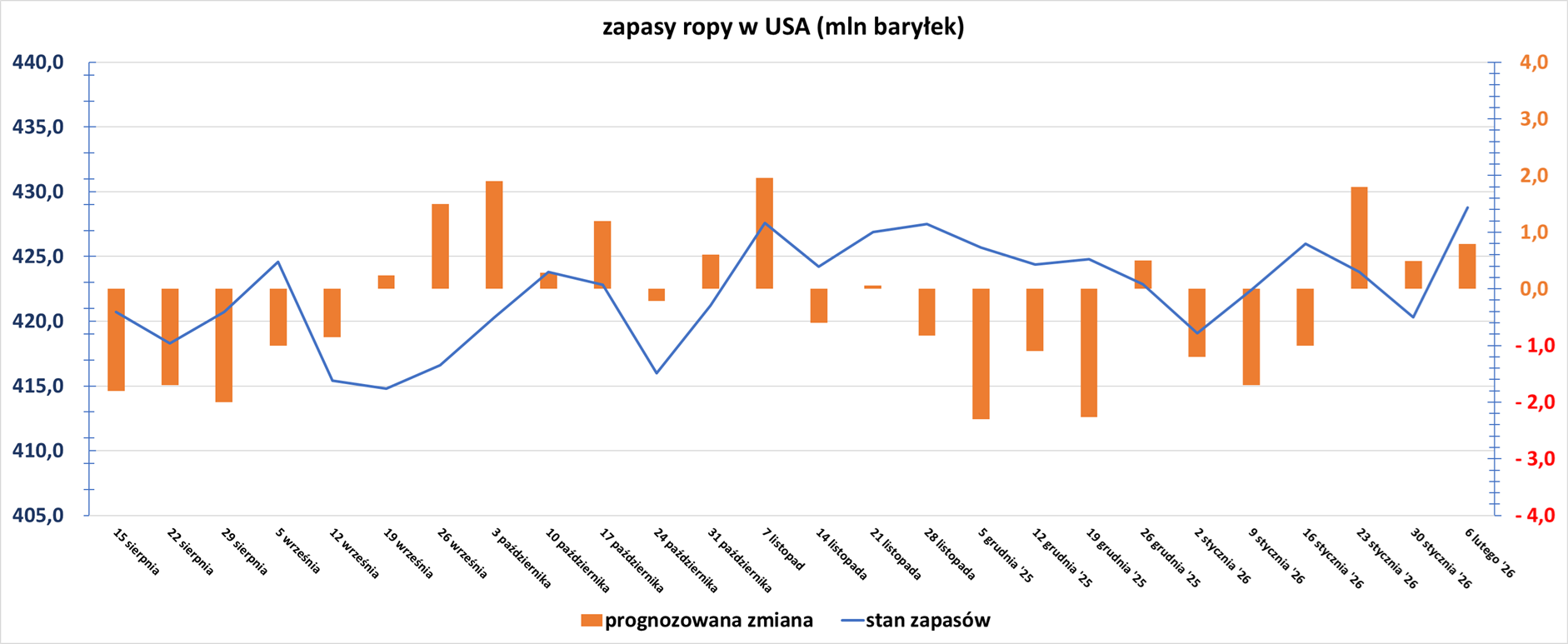

- Zapasy ropy naftowej w USA w tygodniu do 6 lutego zmieniły się o +8,5 mln baryłek, do 428,8 mln baryłek, prognozowano zmianę o +0,793 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +1,2 mln baryłek do 259,1 mln baryłek. Prognozowano zmianę o -0,36 mln baryłek. Popyt na benzynę wzrósł do 8,3 mln baryłek dziennie (+0,147 bdp t/t).

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -2,7 mln baryłek do 124,7 mln baryłek. Prognozowano zmianę o -1,3 mln baryłek. Popyt na destylaty wzrósł do 4,45 mln baryłek dziennie (+0,138 bdp t/t).

- Całkowity popyt ropy w USA w tygodniu do 6 lutego zmieniła się o -0,245 mln baryłek do 21,11 mln baryłek dziennie (-1,15% r/r).

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 6 lutego wyniósł 89,4% (-1,1 pp t/t). „Odnotowaliśmy znaczny spadek wykorzystania mocy przerobowych rafinerii, częściowo z powodu złej pogody, która spadła poniżej 90%” – powiedział John Kilduff, partner w Again Capital.

- Wydobycie ropy naftowej w USA w tygodniu do 6 lutego wyniosło 13,71 mln baryłek dziennie (bpd). „Produkcja krajowa powróciła z impetem i nieznacznie odbiega od rekordowego poziomu. Wszelkie obawy, że producenci ograniczają produkcję z powodu niższego przedziału cenowego, są bezpodstawne” – powiedział Robert Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho.

- Amerykański import ropy naftowej w tygodniu do 6 lutego wyniósł 9,11 mln baryłek dziennie, co oznacza zmianę o +0,912 mln baryłek dziennie t/t.

Gaz ziemny

- Amerykańska prognoza produkcji gazu ziemnego w USA w 2026 roku to 120,8 bcfd (+2,11% r/r), w 2027 ma wzrosnąć do 122,4 bcfd. Jednocześnie konsumpcja ma osiągnąć szczyt 89,5 bcfd w 2026 i spaść w 2027 do 89,4 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lutym 2026 wynosi średnio 107,5 mld stóp sześciennych dziennie gazu ziemnego (+1,13% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 109,7 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 141,2 mld stóp sześciennych (-0,2 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 124,6 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju będzie cieplejsza niż zwykle do 26 lutego.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w lutym 2026 wynosi średnio rekordowe 18,5 bcfd (+3,93% m/m). Poprzedni rekord to 18,5 bcfd w grudniu 2025.

Energia odnawialna

- Przywódcy krajów takich jak Niemcy, Włochy i Czechy stwierdzili, że UE powinna rozważyć rewizję unijnego systemu handlu emisjami (ETS). Kontrakt referencyjny na unijne pozwolenia na emisję dwutlenku węgla spadł do 73,08 euro za tonę metryczną CO2. Spadek nastąpił po komentarzach kanclerza Niemiec Friedricha Merza, wygłoszonych późnym wieczorem 11 lutego na spotkaniu z przedstawicielami branży. Niektórzy z nich domagali się interwencji UE w celu obniżenia ceny emisji dwutlenku węgla. „Powinniśmy być bardzo otwarci na rewizję, a przynajmniej jej odroczenie” – powiedział Merz podczas wydarzenia w belgijskiej Antwerpii. ETS to najważniejsza polityka UE w zakresie zmian klimatu. Zmusza elektrownie i przemysł do zakupu pozwoleń na emisję CO2, gdy emitują one zanieczyszczenia, i ogranicza liczbę pozwoleń na rynku, aby z czasem ograniczyć emisje. Inni przywódcy UE poparli ten pomysł 12 lutego w belgijskim zamku na szczycie poświęconym europejskiej konkurencyjności. „Musimy zacząć od gruntownego przeglądu systemu ETS i położyć kres spekulacjom finansowym wokół tego systemu” – powiedziała dziennikarzom włoska premier Giorgia Meloni przed szczytem. Czeski premier Andrej Babiš zasugerował rewizję swojej wcześniejszej propozycji ograniczenia ceny do 30 euro/t CO2. „To jedyny sposób, aby natychmiast uratować przemysł” – powiedział Babiš. Unia Europejska broniła systemu ETS, który pobiera dochody od zanieczyszczających i przekazuje je do budżetów krajowych – z założeniem, że rządy wykorzystują te środki na wspieranie inwestycji niskoemisyjnych w przemyśle – oraz do funduszy UE, które robią to samo. Przewodnicząca Komisji Europejskiej Ursula von der Leyen skrytykowała rządy krajowe za nieprzeznaczanie środków z ETS na wsparcie przemysłu. „Państwa członkowskie inwestują mniej niż 5% dochodów z ETS w dekarbonizację przemysłu. Uważam, że najwyższy czas, aby państwa członkowskie podjęły działania” – powiedziała na szczycie branżowym w Antwerpii. UE planuje już przegląd systemu ETS, a wniosek ma zostać przedstawiony w trzecim kwartale. Przegląd ten miał na celu przeprojektowanie systemu tak, aby był zgodny z unijnym celem klimatycznym na rok 2040, a nie krótkoterminowe interwencje mające na celu ograniczenie cen.

Kamienie szlachetne

- Państwowa angolska firma wydobywająca diamenty Endiama zamierza zwiększyć swoją produkcję do 17 milionów karatów do 2027 roku z rekordowego poziomu 14 milionów karatów w 2024 roku. „Celem jest dalszy wzrost poprzez zwiększenie produkcji z 14 do 17 milionów karatów do 2027 roku” – powiedział rzecznik Endiamy w broszurze rozdawanej podczas konferencji Africa Mining Indaba w Kapsztadzie. Wydobycie Endiamy w 2024 roku uczyniło z Angoli trzeciego co do wielkości producenta surowych diamentów na świecie pod względem wolumenu, po Rosji i Botswanie. Paulo Tanganha, angolski dyrektor ds. zasobów mineralnych, powiedział w niedzielę agencji Reuters, że rząd dąży do nabycia 20–30% udziałów w De Beers, jednostce diamentowej należącej do Anglo American, która miałaby zostać objęta przez Endiamę i krajową firmę handlującą diamentami Sodiam.

Złoto

- „Znajdujemy się w sytuacji, w której złoto ma wrodzoną tendencję wzrostową, a teraz pojawia się pytanie, jak duże znaczenie będą miały krótkoterminowe oczekiwania dotyczące polityki Fed” – powiedział Ilya Spivak, dyrektor ds. globalnej makroekonomii w Tastylive.

- W przypadku złota „5000 dolarów stanowi wsparcie, a 80 dolarów dla srebra. Jednak w ciągu dnia oba metale będą się wahać w szerokim przedziale, z lekkim przechyleniem w stronę spadków ze względu na realizację zysków” – powiedział Jigar Trivedi, starszy analityk w IndusInd Securities, dodając, że inwestorzy są ostrożni w związku z ostatnią zmiennością.

Platyna i pallad

- Sibanye Stillwater rozważa, kiedy ponownie uruchomić swoją kopalnię Stillwater West w Stanach Zjednoczonych, która została objęta programem konserwacji i remontu w 2024 roku. Dodał, że decyzja będzie zależała od długoterminowej perspektywy rynku palladu, a nie od krótkoterminowych wahań cen – prawdopodobnie decyzja zapadnie w ciągu najbliższych 12 do 24 miesięcy. Platyna i pallad – oba wykorzystywane w katalizatorach samochodowych w celu redukcji emisji spalin – gwałtownie wzrosły od drugiej połowy 2025 roku w wyniku deficytu podaży, który pomógł zrównoważyć długoterminowe trudności związane z rozwojem pojazdów elektrycznych. „Myślę, że ceny pozostaną zmienne. Ale nie sądzę, żeby wróciły do niskiego poziomu sprzed roku. Był zbyt niski. To było nie do utrzymania” – powiedział CEO spółki, Richard Stewart. Zdywersyfikowana firma wydobywcza realizuje w tym roku etapowe uruchomienie swojego projektu litu Keliber w Finlandii, a produkcja wodorotlenku litu technicznego spodziewana jest w czwartym kwartale. Produkcja litu o jakości bateryjnej w Keliber, ostatni etap, będzie zależeć od cen metali i umów odbioru. Długoterminowe umowy odbioru będą równie ważne jak ustalanie cen, aby chronić firmę wydobywczą przed potencjalną nadpodażą, zwłaszcza ze strony Chin. „Jeśli produkujemy produkt o jakości bateryjnej, ostatecznie chcemy dostarczać go do europejskich łańcuchów dostaw, a tym samym mieć partnerów i odbiorców, którzy mają sens komercyjny. Więc to są kwestie, które obecnie analizujemy” – powiedział Stewart.

Miedź

- Miedź jest pod presją rosnących zapasów w magazynach zarejestrowanych na głównych giełdach, a także słabego popytu w okresie poprzedzającym dziewięciodniową przerwę w Chinach związaną z Nowym Rokiem Księżycowym, rozpoczynającą się 15 lutego, kiedy to aktywność gospodarcza wyhamowuje.

- Chilijska państwowa firma górnicza Codelco, największy producent miedzi na świecie, zatwierdziła inwestycje w wysokości 3,914 miliarda dolarów. Obliczając swój budżet, Codelco prognozuje cenę miedzi na poziomie 4,90 dolara za funt w 2026 roku i spodziewa się, że jej bezpośrednie koszty produkcji wyniosą 2,202 dolary za funt. Kwota inwestycji jest niższa niż 4,7 miliarda dolarów zainwestowanych przez firmę w 2025 roku i 4,6 miliarda dolarów w 2024 roku. Codelco ma trudności ze zwiększeniem produkcji w związku ze spadkiem zawartości rudy, opóźnieniami w projektach i wypadkami. Mimo to Codelco zdołało nieznacznie zwiększyć produkcję w latach 2024 i 2025, po osiągnięciu najniższego poziomu od ćwierćwiecza w 2023 roku. Firma spodziewa się kontynuacji wzrostu, osiągając produkcję na poziomie 1 344 002 ton metrycznych w 2026 roku, w porównaniu z 1,33 mln ton w 2025 roku. Codelco spodziewa się zamknąć rok 2026 z zyskiem przed opodatkowaniem w wysokości 3,228 mld USD.

- Południowoafrykańska firma górnicza Harmony Gold niedawno przejęła kopalnię miedzi CSA w Australii, co wymaga zastrzyku kapitału i strategicznego przemyślenia, co może zająć dwa lata. Harmony, największy południowoafrykański producent złota pod względem wolumenu, dywersyfikuje swoją działalność, wchodząc w obszar miedzi – metalu kluczowego dla pojazdów elektrycznych i infrastruktury sieci energetycznych – ponieważ wydobycie złota w RPA staje się coraz bardziej kosztowne i trudne geologicznie ze względu na głębokość kopalń w tym kraju. Harmony oficjalnie przejęła kopalnię CSA w Nowej Południowej Walii w październiku ubiegłego roku, po przejęciu jej od australijskiej firmy górniczej Mac Copper Ltd w transakcji o wartości 1,03 miliarda dolarów. Pod rządami Mac Copper kopalnia produkowała 40 000 ton miedzi rocznie, ale Harmony nie poinformowała jeszcze, czy uda jej się utrzymać lub zwiększyć tę produkcję. „Zmniejszenie ryzyka i usunięcie wąskich gardeł w kopalni może zająć nawet dwa lata, a nawet więcej. To kopalnia, która ma obecnie ograniczenia. To kopalnia, która wymaga gruntownego przemyślenia i dokapitalizowania” – powiedział CEO, Beyers Nel. Dwa główne problemy, które należy rozwiązać, to niewystarczająca wentylacja i ograniczona elastyczność wydobycia z powodu nieodpowiedniej izolacji. Harmony jest również w pełni właścicielem projektu wydobycia miedzi Eva w Queensland w Australii i współwłaścicielem (wraz z Newmont) projektu wydobycia złota i miedzi Wafi-Golpu w Papui-Nowej Gwinei, który jest w trakcie ubiegania się o specjalną koncesję wydobywczą. „Nie mamy jeszcze ostatecznego harmonogramu, kiedy to nastąpi (wydanie koncesji), ale jesteśmy przekonani, że powoli zbliżamy się do osiągnięcia pożądanego rezultatu” – powiedział Nel.

Pozostałe metale przemysłowe

- Indie prowadzą rozmowy z Brazylią, Kanadą, Francją i Holandią w sprawie umów o wspólnym poszukiwaniu, wydobyciu, przetwarzaniu i recyklingu minerałów krytycznych. Koncentracja będzie skupiona na litu i pierwiastkach ziem rzadkich, a Indie będą również dążyć do dostępu do technologii przetwarzania minerałów. Silne uzależnienie od głównego rywala, Chin, które dominują w światowych dostawach wielu minerałów i posiadają zaawansowane technologie wydobywcze i przetwórcze, podkreśla potrzebę nawiązania przez Indie współpracy z szeregiem krajów w ramach przyspieszenia transformacji energetycznej w celu ograniczenia emisji, twierdzą eksperci ds. górnictwa. Jednak od odkrycia do produkcji wydobycie może trwać lata, ponieważ sama eksploracja trwa od pięciu do siedmiu lat i często kończy się bez rentownej kopalni. Indie dążą do powtórzenia elementów umowy o wydobywaniu minerałów krytycznych, którą podpisały z Niemcami w styczniu, która obejmuje poszukiwanie, przetwarzanie i recykling, a także nabywanie i zagospodarowywanie zasobów mineralnych w obu krajach i w krajach trzecich, poinformowało jedno ze źródeł. „Są prośby i prowadzimy rozmowy z Francją, Holandią i Brazylią, podczas gdy umowa z Kanadą jest aktywnie rozważana” – podało źródło. Premier Kanady Mark Carney prawdopodobnie odwiedzi Indie na początku marca i podpisze umowy dotyczące uranu, energii, minerałów i sztucznej inteligencji. Indie prowadzą globalne poszukiwania minerałów krytycznych i podpisały umowy z Argentyną, Australią i Japonią, a także prowadzą rozmowy z Peru i Chile w sprawie szerszych umów dwustronnych, które również obejmą minerały krytyczne. W 2023 roku Indie uznały ponad 20 minerałów, w tym lit, za „krytyczne” dla transformacji energetycznej i zaspokojenia rosnącego popytu ze strony przemysłu i sektora infrastruktury.

- Indonezja zidentyfikowała osiem bloków wydobywczych o dużym potencjale w zakresie pierwiastków ziem rzadkich i planuje uruchomienie dwóch projektów badawczych w celu opracowania technologii przetwarzania pierwiastków ziem rzadkich. Indonezja, archipelag i największa gospodarka Azji Południowo-Wschodniej, posiada duże rezerwy wielu kluczowych minerałów, a także złoża pierwiastków ziem rzadkich. Pierwiastki ziem rzadkich to grupa 17 pierwiastków, w tym 15 srebrzystobiałych metali, wykorzystywanych do produkcji magnesów, które z kolei napędzają pojazdy elektryczne, telefony komórkowe i systemy rakietowe. Archipelag jest również największym na świecie producentem wyrobów niklowych, a także największym eksporterem cyny. Przewodniczący Agencji Przemysłu Mineralnego Brian Yuliarto powiedział, że osiem bloków wydobywczych o dużym potencjale w zakresie pierwiastków ziem rzadkich i innych strategicznych minerałów zostało zidentyfikowanych w takich miejscach jak Kalimantan, Sulawesi i Bangka Belitung. „Oprócz pierwiastków ziem rzadkich, niektóre z tych bloków zawierają również kilka innych minerałów, a mianowicie wolfram, tantal i antymon, które odgrywają bardzo ważną rolę w przemyśle obronnym” – powiedział Yuliarto. Yuliarto odmówił podania szczegółów dotyczących szacowanych zasobów tych minerałów, ale stwierdził, że zasoby są „wystarczająco obiecujące”, aby konkurować z innymi krajami. Powiedział, że jego agencja planuje uruchomić dwa projekty badawcze „w najbliższej przyszłości” w Mamuju, w Zachodnim Sulawesi, w centralnej Indonezji, dodając, że projekty badawcze będą realizowane równolegle z przygotowaniami do eksploracji górniczej pierwiastków ziem rzadkich.

- Ind, stosowany w ekranach dotykowych, zaawansowanych półprzewodnikach i nowych technologiach solarnych, osiągnął najwyższe ceny od ponad dekady na rynkach zachodnich, napędzane spekulacjami na chińskiej giełdzie i zacieśnioną podażą. Traderzy i eksperci rynkowi twierdzą, że ind jest notowany w Rotterdamie po około 500-600 dolarów za kg, co jest najwyższym poziomem od początku 2015 roku. Od września ceny wzrosły o ponad 55%. Ogromne spekulacje chińskich inwestorów, związane z oczekiwaniami mniejszej podaży i większego popytu, napędzają zainteresowanie kontraktami terminowymi na ind na giełdzie Zhonglianjin. Dostawy od kluczowych producentów, Chin i Korei Południowej, spadają. W Chinach, które odpowiadały za około 70% światowej produkcji rafinowanego indu w 2024 roku, według United States Geological Survey, dane celne pokazują, że eksport nieobrobionego indu spadł o ponad 23% w ciągu miesiąca w grudniu, do 22,72 ton metrycznych. Korea Południowa odpowiadała za około 17% ubiegłorocznej globalnej produkcji, która wyniosła 1080 ton. „Ograniczona podaż surowego indu to długotrwały problem strukturalny, pogłębiany przez coraz bardziej rygorystyczną politykę ochrony środowiska w Chinach” – powiedziała Cristina Belda, starsza analityczka w Argus. Ind jest odzyskiwany głównie jako produkt uboczny obróbki cynku i wydobywany z pozostałości hutniczych, a nie z pierwotnego wydobycia. „Biorąc pod uwagę wydobycie cynku, Chiny kontrolują większość jego przetwórstwa. W nadchodzących latach spodziewany jest stały wzrost cen (indu), ponieważ podaż jest nieelastyczna. To kluczowy surowiec, którego zużycie stale rośnie, a podaż nie nadąża za nim” – powiedziała Julia Khandoshko, prezes europejskiego brokera Mind Money. Korea Zinc, jeden z największych producentów indu na świecie, poinformował w e-mailu, że sprzedaje 90–100 ton metrycznych indu rocznie. Firma poinformowała, że na eksport nie wpłynęły żadne szczególne ani nietypowe czynniki, a wolumeny w 2026 roku prawdopodobnie pozostaną na poziomie zbliżonym do historycznego. Popyt na ind jest wspierany przez rozwijające się technologie czystej energii, w szczególności do zastosowań w wysokowydajnych ogniwach słonecznych na bazie tlenku indu i cyny oraz zaawansowanych chipach. Belda z Argus zauważył, że ceny utrzymywały się poniżej szczytów z 2010 roku, co skłoniło do intensywnych badań nad alternatywami, i stwierdził, że ceny będą musiały pozostać wysokie przez jakiś czas, aby pojawiły się zamienniki. Dane LSEG wskazują, że szczyty cenowe wahały się w granicach 750–800 dolarów. Agencja Logistyki Obronnej Stanów Zjednoczonych (U.S. Defense Logistics Agency) opublikowała 15 stycznia przetarg na sztabki indu o wysokiej czystości o wartości do 125 milionów dolarów na potrzeby obronności.

- Grupa PLS (Australia) poinformowała o podpisaniu dwuletniej umowy odkupu na dostawę 150 000 ton koncentratu spodumenu do chińskiego producenta materiałów do produkcji baterii litowych, Canmax Technologies. PLS, dawniej Pilbara Minerals, poinformował, że strony uzgodniły cenę minimalną na poziomie 1000 dolarów za tonę, opartą na koncentracie spodumenu zawierającym 6% litu (SC6), półprzetworzonym materiale uzyskiwanym z oddzielania minerałów zawierających lit od rudy. Poza tym poziomem, ostateczna cena będzie indeksowana do obowiązujących stawek rynkowych – struktura ta, jak twierdzi spółka wydobywcza, zapewnia ochronę przed spadkami w warunkach zmiennej zmienności, jednocześnie zachowując pełną ekspozycję na wzrost cen. Boom na rynku magazynowania litu wzmocnił prognozy popytu na lit w tym roku, dając nadzieję na przyspieszenie odbudowy dla producentów, którzy od końca 2022 roku zmagają się ze spadkiem cen spowodowanym nadpodażą. W swoim kwartalnym raporcie produkcyjnym z ubiegłego miesiąca, PLS zasygnalizowało możliwość ponownego uruchomienia zakładu Ngungaju w Australii Zachodniej ze względu na duże zainteresowanie odbiorcami wolumenami odbioru. Decyzja ma zostać podjęta w następnym kwartale. Umowa na koncentrat spodumenu, używany do produkcji chemikaliów litowych do akumulatorów pojazdów elektrycznych, rozpocznie się w 2026 roku i zawiera opcję przedłużenia o kolejne 12 miesięcy. Spółka wydobywcza dodała, że umowa jest warunkowa w przypadku otrzymania niezabezpieczonej, nieoprocentowanej przedpłaty w wysokości 100 milionów dolarów. W przypadku Canmax najnowsza umowa na odbiór produktu litowego jest następstwem porozumienia zawartego w grudniu z australijską firmą górniczą Liontown.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.