afrykański pomór świń|aluminium|Chiny|Commonwealth LNG|cukier|emisja CO2|energia odnawialna|FED|gaz ziemny|jęczmień|kakao|kawa|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|PDVSA|pszenica|ropa naftowa|Saudi Aramco|sok pomarańczowy|spółki surowcowe|uran|USA|węgiel|wieprzowina|złoto

miedź: milion ton zapasów i ceny blisko ATH to pułapka? – aktualności surowcowe 16 lutego 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Deere & Company (19 lutego).

- 16 lutego 2026 to dzień wolny m. in. w USA. Obroty na rynkach będą znacznie mniejsze.

- Chiński nowy rok przypada w 2026 roku w okresie od 17 lutego do 3 marca. W okresie 17 lutego – 24 lutego rynki azjatyckie będą pod presją ograniczonego ruchu ze strony chińskich firm.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- BMI, jednostka Fitch Solutions, powołała się na utrzymujące się obawy dotyczące pogody w głównych krajach produkujących, takich jak Brazylia i Kolumbia.

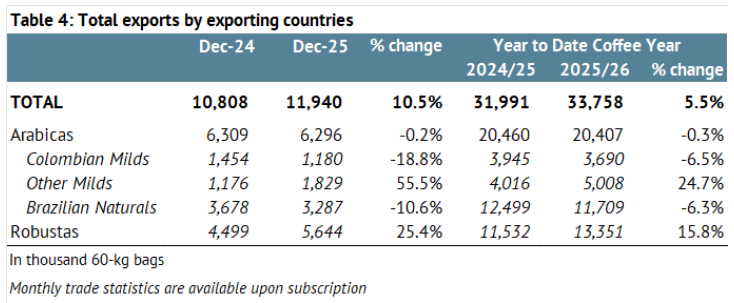

- International Coffee Organization (ICO) informuje, że globalny eksport kawy w grudniu 2025 wyniósł 11,94 mln worków (+10,5% r/r). Wzrost eksportu nastąpił z Azji i Oceanii (+38,4% r/r), Afryki (+13,3% r/r) oraz Ameryki Środkowej i Meksyku (+81,3% r/r), natomiast eksport z Ameryki Południowej spadł (-15,0% r/r). Dane za eksport w grudniu oraz pierwsze trzy miesiące sezonu 2025/26 w porównaniu do sezonu 2024/25.

- Umocnienie reala brazylijskiego, trwające od początku 2025 roku, zniechęca brazylijskich producentów kawy do sprzedaży eksportowej.

- Brazylijski eksport kawy w styczniu spadł do 2,78 miliona worków po 60 kilogramów, czyli 141 000 ton (-42,4% r/r). Eksport arabici spadł do 2,35 mln worków (-29,1% r/r), a canephora, w tym robusty i conilonu spadły do 181 559 worków (-46% r/r). Spadek eksportu wynika z takich czynników, jak wysoki poziom kapitalizacji rolników, mniejsze dostępne ilości arabiki oraz krajowy popyt na canephory, poinformował w oświadczeniu prezes Cecafe, Marcio Ferreira. „To właśnie ten kontekst spowodował gwałtowny spadek wolumenu handlu zagranicznego i powinien się utrzymać do czasu nadejścia nowych zbiorów” – powiedział Ferreira. Niemcy były głównym odbiorcą brazylijskiego eksportu kawy, przyjmując 391 704 worki – 14,1% całości – a Stany Zjednoczone zajęły drugie miejsce.

- Kolumbijska Krajowa Federacja Plantatorów Kawy poinformowała, że styczniowa produkcja kawy spadła do 893 000 worków (-34% r/r).

- Wietnamski Narodowy Urząd Statystyczny poinformował, że styczniowy eksport kawy z Wietnamu wzrósł do 198 000 ton (+38,3% r/r). Wietnamski eksport kawy w 2025 roku wzrósł do 1,58 mln ton (+17,5% r/r).

- Conab szacuje, że produkcja kawy w Brazylii w 2026 roku wzrośnie do rekordowego poziomu 66,2 miliona worków (+17,2% r/r), przy czym produkcja arabiki wzrośnie do 44,1 miliona worków (+23,2% r/r), a produkcja robusty do 22,1 miliona worków (+6,3% r/r).

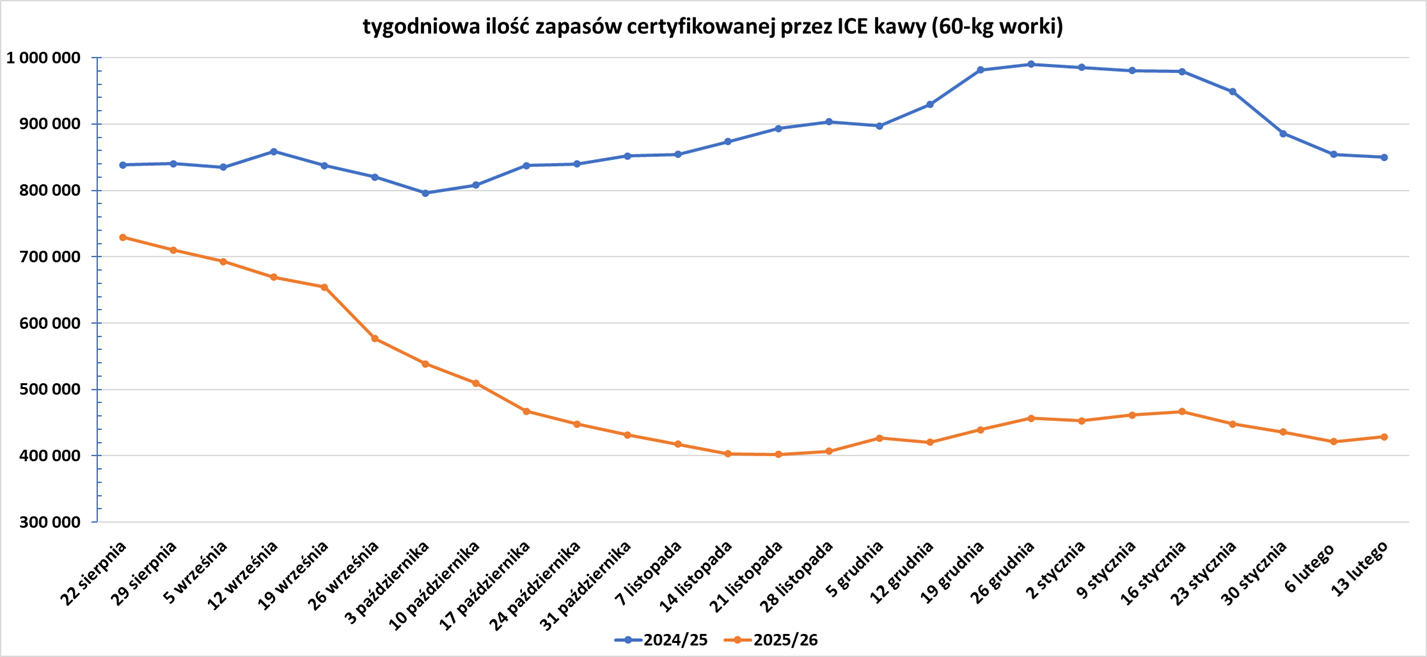

- Zapasy kawy w magazynach ICE wzrosły (+7,46k t/t), w poprzednim sezonie zmiana wynosiła -4,6k t/t. Zapasy są w tym sezonie niższe o -49,57% s/s. Na ocenę jakości oczekuje 123,921 tysięcy worków (+57,46k t/t).

Cukier

- Prognozuje się, że produkcja trzciny cukrowej na cukier w USA wyniesie 35,9 mln ton (+4% r/r). Producenci planują zebrać trzcinę cukrową z 949 000 akrów (+3% r/r). Oczekuje się, że średnie plony cukru wyniosą 37,8 tony z akra. Rekordowo wysokie plony trzciny cukrowej na cukier prognozowane są na Florydzie i Luizjanie.

- Rząd Indii zezwolił na eksport 0,5 mln ton cukru by złagodzić protesty przeciwko umowie handlowej Indii i USA.

Kakao

- Ghana obniżyła płaconą rolnikom cenę kakao skupowanego, dostosowując ją do rynku międzynarodowego, aby pobudzić popyt, i ogłosiła nowy model finansowania zakupu ziaren, w ramach szeregu innych działań mających na celu wsparcie rolników po spadku światowych cen kakao. Cena skupu kakao w Ghanie, ustalana corocznie przez regulatora rynku Cocobod, wynosiła 58 000 cedi za tonę, czyli prawie 5300 dolarów, co ograniczyło popyt ze strony międzynarodowych handlowców i pozostawiło rolników bez zapłaty. Nowa cena zostanie ustalona na poziomie 41 392 cedi (3580 USD) za tonę metryczną do końca sezonu 2025/2026. „Obecna sytuacja jest w dużej mierze spowodowana niechęcią kupujących do zakupu ghańskiego kakao, ponieważ stało się ono niekonkurencyjne i bardzo drogie” – powiedział minister finansów Cassiel Ato Forson. Opóźnienia w płatnościach pozbawiły tysiące rolników pieniędzy na żywność, czesne dla dzieci i podstawowe utrzymanie gospodarstw, a znaczne niesprzedane zapasy ziaren pozostały na farmach. Zapowiedział, że nowy model finansowania będzie opierał się na krajowych obligacjach kakaowych, emitowanych i zarządzanych przez regulatora, a spłaty będą powiązane z przychodami ze sprzedaży w tym samym roku zbiorów. Forson powiedział, że parlamentowi zostanie przedstawiony nowy projekt ustawy, który powiąże stawki za skup z cenami na rynku międzynarodowym i zagwarantuje minimum 70% ceny brutto za skup (FOB). Koalicja ghańskich plantatorów kakao zadeklarowała gotowość do zaakceptowania niższych cen za przyszłe dostawy, pod warunkiem że rząd najpierw zapłaci należną kwotę za dostarczone już ziarna po oficjalnej cenie. Po ogłoszeniu ministerstwa, zaapelowało ono do rządu o przyspieszenie prac nad proponowanym projektem ustawy i uregulowanie wszystkich zaległych należności. Ten zachodnioafrykański kraj przetwarza obecnie lokalnie od 30% do 40% ziaren kakao, a Forson powiedział, że Ghana dąży do zwiększenia tego udziału do co najmniej 50% w sezonie zbiorów 2026/27, dodając, że w celu realizacji tego celu reaktywuje państwową firmę przetwórczą CPC.

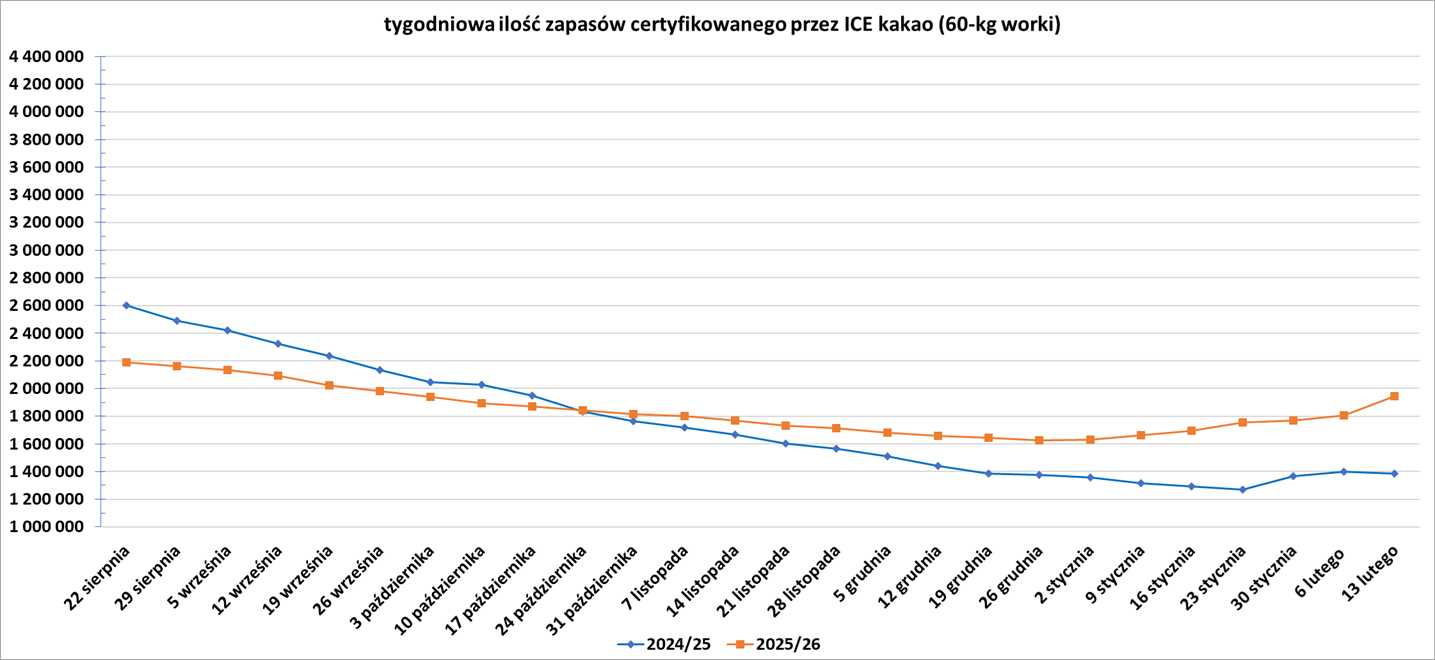

- Zapasy kakao w magazynach ICE wzrosły siódmy tydzień z rzędu (+137,57k t/t), w poprzednim sezonie zmiana wynosiła -14,9k t/t. Zapasy są w tym sezonie o +40,44% s/s wyższe.

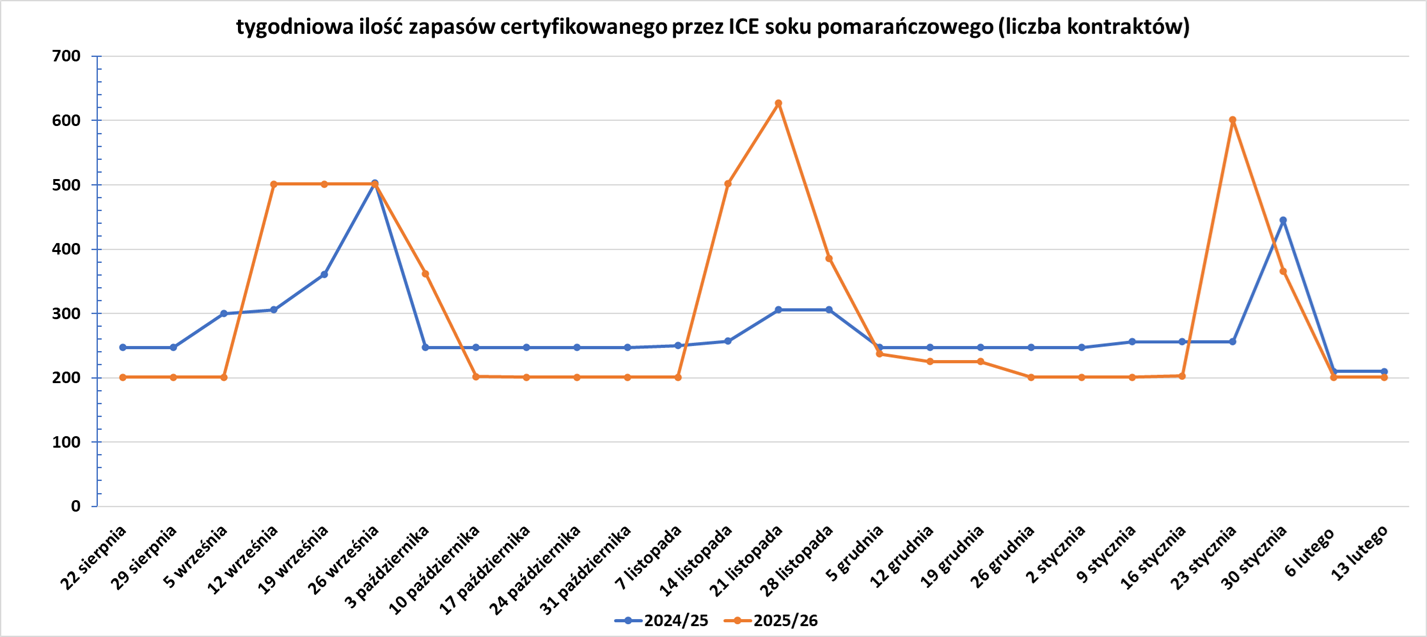

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Firma konsultingowa IKAR podniosła swoją prognozę zbiorów pszenicy w 2026 roku w Rosji o 3 mln ton do 91 mln ton.

- Rząd Indii zezwolił na eksport 2,5 miliona ton pszenicy oraz 0,5 mln ton produktów pszennych, ponieważ drugi co do wielkości producent na świecie starał się wesprzeć lokalnych plantatorów w związku z protestami przeciwko umowie handlowej między Nowym Delhi a USA. W ubiegłym roku Indie wyprodukowały rekordowe 117,9 miliona ton pszenicy.

- Francuski AgriMer ocenia 94% francuskiej pszenicy ozimej jako dobre lub doskonałe (+21 pp s/s). Areał obsiany pszenicą ozimą to 4,59 mln hektarów (+2,8% s/s).

Pozostałe zboża

- Francuski AgriMer ocenia 92% francuskiego jęczmienia ozimego jako dobre lub doskonałe (+24 pp s/s). Areał obsiany jęczmieniem ozimym to 1,37 mln hektarów (+11,6% s/s).

Wieprzowina, wołowina, drób i ryby

- Francuska firma chemiczna Eurolysine złożyła skargę do Unii Europejskiej, twierdząc, że obniżka cen chińskiej lizyny, wykorzystywanej w paszach dla zwierząt, sprawiła, że kary mające na celu powstrzymanie nieuczciwych cen stały się nieskuteczne. Posunięcie to uwypukla szersze obawy dotyczące taniego chińskiego importu, który wpływa na kilka sektorów i podsyca spory handlowe między drugą co do wielkości gospodarką świata a 27-krajowym blokiem. Eurolysine, jedyny producent aminokwasów fermentowanych w UE, poinformował, że warunki rynkowe dla lizyny, waliny i tryptofanu pogorszyły się od ponad sześciu miesięcy, argumentując, że chińskie ceny spadły poniżej kosztów produkcji. Lizyna, walina i tryptofan to niezbędne aminokwasy wykorzystywane w paszach dla zwierząt, wspomagające wzrost, syntezę białek i regulację stresu u zwierząt gospodarskich, co sprawia, że stabilność cen ma kluczowe znaczenie dla europejskiego sektora paszowego i rolniczego. Ceny lizyny są o 20% niższe niż w lipcu 2024 r., podczas gdy ceny tryptofanu spadły o 60% w ciągu roku, poinformowała firma Eurolysine, należąca do francuskiej grupy rolno-spożywczej Avril. UE nałożyła tymczasowe cła antydumpingowe na chińską lizynę na początku 2025 r. po pierwszej skardze złożonej w kwietniu 2024 r. przez Metex Noovistago, obecnie przemianowaną na Eurolysine. Firma stwierdziła jednak, że chińscy eksporterzy obniżyli ceny jeszcze bardziej, skutecznie neutralizując cła. Eurolysine poinformowała, że 11 lutego złożyła nową skargę do Komisji Europejskiej, domagając się wszczęcia dochodzenia w sprawie absorpcji, aby upewnić się, że cła odzwierciedlają ciągłe zaniżanie cen przez chińskich dostawców. Eurolysine zwróciła również uwagę na decyzję UE o nałożeniu od 14 lutego ostatecznych ceł antydumpingowych na chińską walinę, stwierdzając, że środek ten wymaga ścisłego monitorowania, aby upewnić się, że nie będzie obchodzony w podobny sposób.

- W Hiszpanii, poza pierwotnym obszarem ogniska choroby w pobliżu Barcelony, po raz pierwszy wykryto dwa przypadki afrykańskiego pomoru świń u dzików. Doprowadziło to do wprowadzenia dodatkowych ograniczeń w przemieszczaniu się ludzi i zwierząt gospodarskich. Nowe przypadki wykryto w pobliżu zachodnich miejscowości El Papiol i Molins de Rei w aglomeracji barcelońskiej, gdzie nie ma ferm trzody chlewnej. Afrykański pomór świń nie jest szkodliwy dla ludzi, ale szybko rozprzestrzenia się wśród świń i dzików. Ogniska choroby często skłaniają kraje do ograniczania importu wieprzowiny z krajów lub regionów, w których występują aktywne przypadki. Hiszpania jest wiodącym producentem wieprzowiny w Unii Europejskiej, odpowiadając za jedną czwartą produkcji UE i osiągając roczny eksport o wartości około 3,5 miliarda euro. Pierwsze ognisko choroby, pierwsze w Hiszpanii od 1994 roku, miało miejsce na wzgórzach Collserola na północ od Barcelony. Nie odnotowano żadnych przypadków na fermach. „To było do przewidzenia, że w pewnym momencie jeden z dzików przemieści się na południe” – powiedział dziennikarzom na konferencji prasowej szef katalońskiego departamentu rolnictwa, Oscar Ordeig. Ponieważ jest to ognisko wtórne, nowe środki – w tym dezynfekcja, zbieranie i przetwarzanie zwłok dzików, poszukiwania z wykorzystaniem dronów oraz szacowanie zagęszczenia populacji dzików na zakażonym obszarze – będą dotyczyć tylko tych dwóch miast. W sumie w rejonie Barcelony wykryto 155 zakażonych świń, a w ostatnich dniach wykryto 13 nowych przypadków.

Ropa naftowa

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Energy Transfer LP (17 lutego), Nano Nuclear Energy (17 lutego), Devon Energy Corporation (17 lutego), Occidental Petroleum Corporation (18 lutego) czy Southern Company (19 lutego).

- Stany Zjednoczone złagodziły sankcje nałożone na wenezuelski sektor energetyczny, wydając dwie ogólne licencje, które zezwalają globalnym firmom energetycznym na prowadzenie projektów naftowo-gazowych w kraju będącym członkiem OPEC, a innym firmom na negocjowanie kontraktów w celu pozyskania nowych inwestycji. Biuro Kontroli Aktywów Zagranicznych Departamentu Skarbu (OFAC) wydało ogólną licencję zezwalającą firmom Chevron, BP, Eni, Shell i Repsol na prowadzenie działalności w zakresie ropy naftowej i gazu w Wenezueli. Firmy te nadal posiadają biura w kraju i udziały w projektach, a także należą do głównych partnerów państwowej spółki PDVSA. Autoryzacja działalności gigantów naftowych wymaga, aby płatności z tytułu opłat licencyjnych i podatków wenezuelskich były przekazywane przez kontrolowany przez USA Fundusz Depozytowy Rządu Zagranicznego. Druga licencja zezwala firmom na całym świecie na zawieranie umów z PDVSA na nowe inwestycje w wenezuelską ropę naftową i gaz. Umowy te są uzależnione od uzyskania oddzielnych zezwoleń OFAC. Upoważnienie nie zezwala na transakcje z firmami z Rosji, Iranu lub Chin ani z podmiotami należącymi do lub kontrolowanymi przez spółki joint venture z osobami z tych krajów. Licencje „zachęcają amerykańskie i inne powiązane firmy do odegrania konstruktywnej roli we wspieraniu ożywienia gospodarczego i odpowiedzialnych inwestycji. Dodatkowe zezwolenia mogą zostać wydane „w razie potrzeby”. – poinformował Departament Stanu USA w komunikacie. Amerykańskie licencje są następstwem gruntownej reformy głównego prawa naftowego Wenezueli, zatwierdzonego w zeszłym miesiącu, które przyznaje zagranicznym producentom ropy naftowej i gazu autonomię w zakresie działalności, eksportu i sprzedaży gotówkowej w ramach istniejących spółek joint venture z PDVSA lub w ramach nowego modelu umowy o podziale produkcji.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 lutego 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -3, do poziomu 409 aktywnych punktów.

Gaz ziemny

- Amerykański producent gazu Caturus poinformował, że jego oddział Commonwealth LNG podpisał 20-letnią umowę na dostawy 1 miliona ton LNG rocznie do Saudi Aramco z planowanego projektu eksportowego w Luizjanie. „Ta umowa podkreśla silny międzynarodowy popyt na amerykański LNG i podkreśla, jak nasze długoletnie relacje i możliwości pozwalają Caturus obsługiwać rynki globalne” – powiedział David Lawler, prezes Caturus. Deweloperzy LNG zazwyczaj podejmują ostateczną decyzję inwestycyjną w sprawie projektów po podpisaniu wystarczającej liczby umów na dostawy, aby uzyskać niezbędne finansowanie budowy. Commonwealth zadeklarował, że chce osiągnąć 8 mln ton rocznie w odbiorze, aby uzyskać finalną decyzję o zakupie (FID). Firma Commonwealth poinformowała w oświadczeniu, że faza 1 projektu wygeneruje szacowane 3,5 miliarda dolarów rocznych przychodów z eksportu, a rozpoczęcie działalności nastąpi w 2030 roku. Caturus poinformował, że Aramco dołącza do grupy firm, które podpisały długoterminowe umowy z projektem, w tym Glencore, japoński producent energii JERA, malezyjskich Petronas i Mercuriaoraz EQT.

- „Przy sezonowo niskim poziomie zapasów (gazu) w UE, popyt (na LNG) jest niemal gwarantowany przez całe lato, zwłaszcza że północno-zachodnia Europa nie może sobie pozwolić na bardzo zimny marzec, aby uniknąć krytycznie niskiego poziomu zapasów” – powiedział powiedział Klaas Dozeman, analityk rynkowy w Brainchild Commodity Intelligence.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $10,65/mmBtu (-0,47% t/t). Dostawy kwietniowe wyceniane są na $10,45/mmBtu. „Stopniowo łagodniejsza pogoda w nadchodzących tygodniach w Azji zdaje się sygnalizować, że zima na razie opuściła kontynent. W związku ze słabymi danymi gospodarczymi z Chin i zbliżającym się Nowym Rokiem Księżycowym, zarządzającym portfelami brakowało argumentów, aby działać na rynku. Nic więc dziwnego, że kilka ładunków opuściło kontynent, udając się do innych miejsc docelowych” – powiedział Klaas Dozeman, analityk rynkowy w Brainchild Commodity Intelligence.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 14 lutego 2026 wynoszą 34,0% (-3,1pp t/t) w magazynach podziemnych oraz 44,7% (-5,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 57,4% (-2,4 pp t/t), a w terminalach importowych 48,3% (-24,5 pp t/t).

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 107,8 mld stóp sześciennych dziennie (+1,41% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 123,9 mld stóp sześciennych dziennie (bcfd) czyli -12,56% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 131,9 bcfd. Meteorolodzy prognozują, że pogoda w większości kraju pozostanie cieplejsza niż zwykle co najmniej do 28 lutego.

- Lutowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,5 bcfd (+3,93% m/m). Dotychczasowe rekordowe przepływy to 18,5 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +3, do poziomu 133 aktywnych punktów, co jest najwyższą liczbą od lipca 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 6 lutego spadły o -249 mld stóp sześciennych (bcf) do 2,214 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -5,5% poniżej 5-letniej średniej oraz -4,2% r/r.

Energia odnawialna

- Jim Ratcliffe, założyciel europejskiego giganta chemicznego Ineos, powiedział w tym tygodniu, że unijny przemysł chemiczny nie przetrwa bez niższych kosztów energii i emisji dwutlenku węgla i wezwał UE do zawieszenia opłat za emisję dwutlenku węgla na pięć lat. Inne firmy, takie jak przedsiębiorstwa użyteczności publicznej, argumentują, że zmiana przepisów może podważyć inwestycje w czyste technologie energetyczne. IETA, branżowa organizacja handlu emisjami, stwierdziła, że długoterminowe decyzje inwestycyjne zależą od wiarygodnych i odpornych ram regulacyjnych i ostrzegła przed zwiększoną ingerencją polityczną na rynku. UE planuje już przegląd systemu ETS, a wniosek w tej sprawie ma zostać przedstawiony w trzecim kwartale. Planowano, że przegląd ten będzie miał na celu przeprojektowanie systemu tak, aby spełniał on cel klimatyczny UE na rok 2040, a nie wprowadzenie krótkoterminowych interwencji mających na celu ograniczenie cen.

Uran

- Amerykański regulator energetyki jądrowej poinformował, że wydał firmie Triso-X licencję na wykorzystanie wzbogaconego uranu znanego jako HALEU do produkcji nowego paliwa dla planowanych, zaawansowanych technologicznie reaktorów komercyjnych. Triso-X, spółka zależna X-energy, planuje produkcję paliwa TRISO, zawierającego uran pokryty twardą warstwą ceramiczną i węglową, w zakładzie w Oak Ridge w stanie Tennessee. „Produkcja tego paliwa na skalę komercyjną jest kluczowa dla wdrożenia zaawansowanych projektów reaktorów” – powiedział Ho K. Nieh, przewodniczący Komisji Regulacji Jądrowych (Nuclear Regulatory Commission – NRC). Joel Duling, prezes TRISO-X, powiedział: „Zgoda organów regulacyjnych przybliża nas o krok do stabilnego, amerykańskiego źródła paliwa dla technologii jądrowych nowej generacji, wypełniając długotrwałą lukę w amerykańskim cyklu paliwowym”. Kilka nowych reaktorów planowanych przez X-energy i inne firmy jest zaprojektowanych do pracy z HALEU, ale nie uzyskały jeszcze licencji NRC. Prezydent Donald Trump chce, aby Stany Zjednoczone czterokrotnie zwiększyły produkcję energii jądrowej do 2050 roku, ponieważ zapotrzebowanie na energię w USA rośnie po raz pierwszy od dekad z powodu konieczności budowy dużych, nowych centrów danych dla sztucznej inteligencji, transportu elektrycznego i kryptowalut. W maju ubiegłego roku Trump nakazał regulatorowi przyspieszenie wydawania pozwoleń na budowę reaktorów i obiektów jądrowych. HALEU zawiera do 20% wzbogaconego uranu, w przeciwieństwie do około 5% wzbogaconego paliwa stosowanego w dzisiejszych reaktorach. Tradycyjnie był on produkowany w ilościach komercyjnych wyłącznie przez Rosję, ale obecnie jest również rozwijany w Stanach Zjednoczonych przez Centrus. Eksperci ds. proliferacji ostrzegają, że HALEU wzbogacony powyżej około 12% może zostać wykorzystany do stworzenia prymitywnej broni jądrowej. Rzecznik X-energy powiedział, że paliwo jest odporne na proliferację: „Konstrukcja naszych reaktorów – odporna na stopienie i osiągająca wysoki stopień wypalenia i wykorzystania paliwa – oznacza, że w naszym zużytym paliwie po opuszczeniu reaktora praktycznie nie ma żadnych aktywnych materiałów”.

Węgiel

- Pracownicy JSW S.A. poparli porozumienie między związkami zawodowymi a spółką w sprawie zawieszenia niektórych świadczeń pracowniczych w ramach planu restrukturyzacji. Porozumienie, które zawiesza wypłatę niektórych premii rocznych za lata 2025 i 2026, jest częścią starań JSW o pozyskanie do końca marca do 2,9 mld zł finansowania, niezbędnego do utrzymania podupadającej spółki górniczej. Spółka poinformowała, że posunięcie to ma przynieść oszczędności rzędu 1,2 mld zł (337,8 mln USD) w latach 2026-2027. „Oszczędności są nieco wyższe niż szacowaliśmy” – powiedział agencji Reuters Jakub Szkopek, analityk Erste Group. Spółka może teraz wykorzystać przepisy dotyczące restrukturyzacji górnictwa do redukcji od 3000 do 4000 miejsc pracy, prawdopodobnie do połowy 2026 roku. JSW poinformowała, że ponad 97% pracowników opowiedziało się za porozumieniem w referendum. Spółka nazwała tę decyzję „fundamentalną” dla swojej przyszłości i ochrony miejsc pracy. Największy producent węgla koksowego w Unii Europejskiej znalazł się pod presją słabego popytu, konkurencji ze strony tańszego importu i wysokich kosztów operacyjnych. JSW już ograniczyła inwestycje i niemal wyczerpała swój fundusz rezerwowy, który skurczył się z prawie 5 miliardów złotych na koniec 2022 roku do około 100 milionów złotych w październiku. W pierwszych trzech kwartałach ubiegłego roku spółka odnotowała stratę w wysokości 2,9 miliarda złotych. Szerszy plan redukcji kosztów JSW zakłada sprzedaż aktywów niezwiązanych z podstawową działalnością i fuzję kopalń w celu poprawy efektywności. Negocjacje w sprawie porozumienia trwały miesiącami, komplikowane przez rozdrobnioną strukturę reprezentacji pracowniczej, która liczy około 80 związków zawodowych. „Sytuacja finansowa spółki… uległa dalszemu pogorszeniu w trakcie negocjacji. Dostępność niektórych instrumentów finansowych jest obecnie ograniczona, dlatego musimy działać szybko i zdecydowanie” – powiedział wiceminister aktywów państwowych Grzegorz Wrona w oświadczeniu. Od 2014 roku węgiel koksowy jest na liście surowców strategicznych (krytycznych) Unii Europejskiej, a po zamknięciu 4 lutego 2026 roku kopalni ČSM w Stonawie (Czechy) należącej do OKD, polskie JSW pozostało jedynym wydobywcą węgla koksowego na skalę przemysłową.

Złoto

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Newmont Goldcorp Corp (19 lutego).

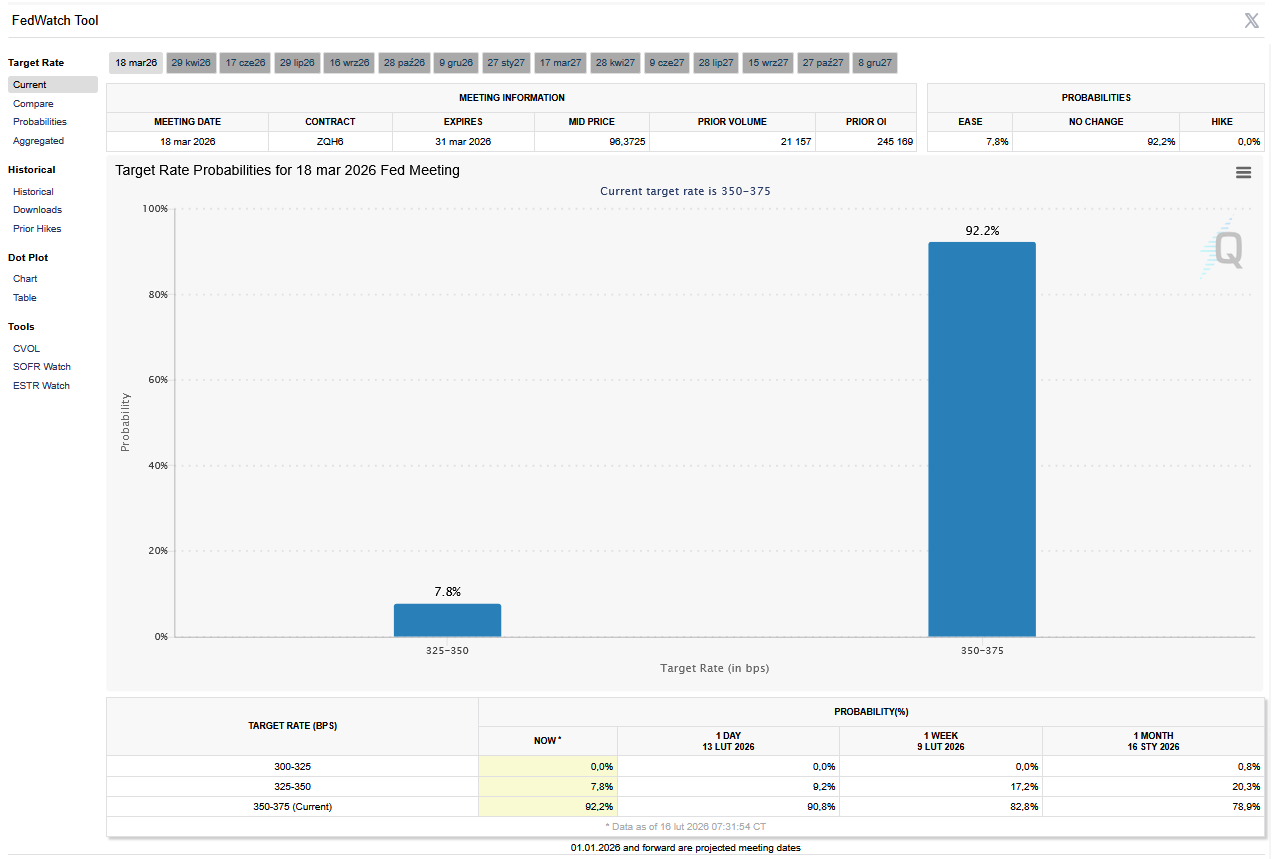

- FedWatch Tool (CME) na dzień 16 lutego 2026 dla marcowego posiedzenia FOMC:

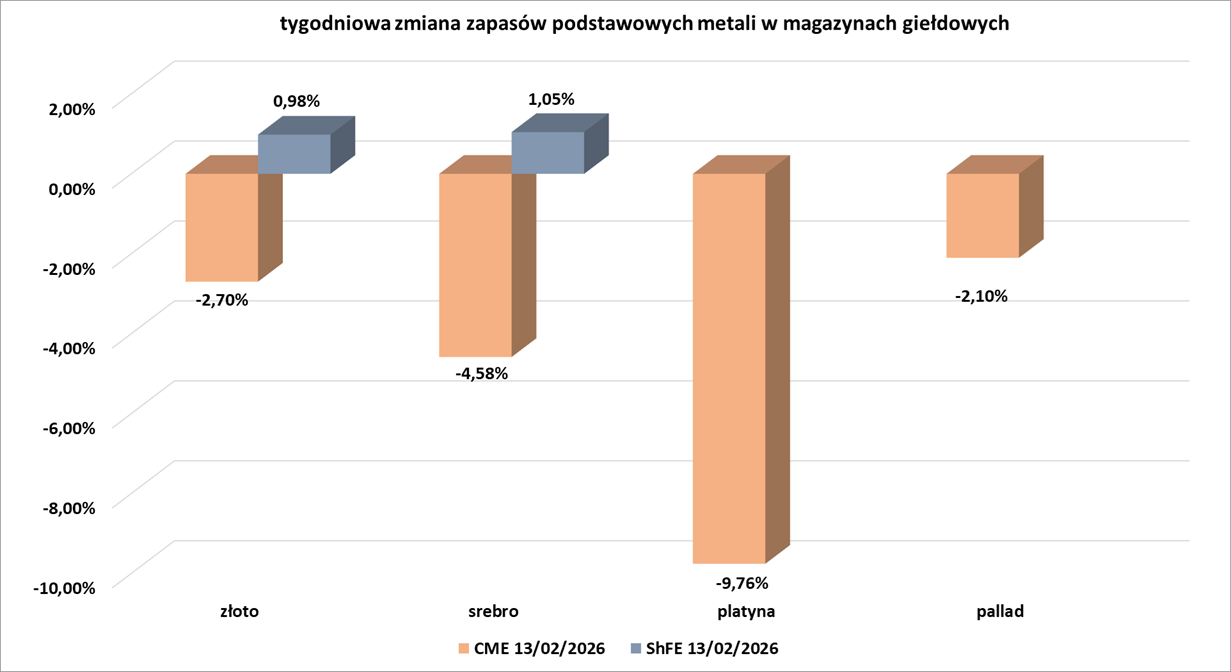

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Zapasy miedzi na trzech największych światowych giełdach metali po raz pierwszy od ponad dwóch dekad przekroczyły milion ton metrycznych, z powodu słabego popytu ze strony Chin i gromadzenia zapasów w USA.

- Chińscy i zachodni inwestorzy skupują miedź, obstawiając zarówno optymistyczną narrację o popycie na ten metal w kontekście transformacji energetycznej, jak i jako zabezpieczenie przed szerszą falą deprecjacji dolara. Jednak argument za coraz wyższymi cenami opiera się na założeniu, że w pewnym momencie zabraknie miedzi, aby zaspokoić globalny popyt. Ten czas jeszcze nie nadszedł. A każdy dzienny wzrost globalnych zapasów przesuwa je nieco dalej w przyszłość. Rosnące zapasy i luzowanie struktur spreadów nie współgrają z ceną bezwarunkową, która jest o krok od rekordowego, nominalnego maksimum z zeszłego miesiąca, wynoszącego 13 618 dolarów za tonę.

- Wraz ze spadkiem zysków z podstawowej działalności, huty w dużej mierze opierają się na kwasie siarkowym jako głównym źródle zysków. Analitycy ostrzegają, że naraża to je na niestabilny rynek niezwiązany z ich główną działalnością, na którym prognozowany jest spadek cen, nawet przy ciągłym spadku tradycyjnych opłat za przetwarzanie. Wzrost cen kwasu siarkowego o około 500% w ciągu około dwóch i pół roku przyniósł chińskim hutom miedzi wzrost o szacowany na 1,5 miliarda dolarów w zeszłym roku, w związku z załamaniem się tradycyjnych opłat za wytop. W Yunnan Copper, jednej z największych hut w kraju, sprzedaż kwasu siarkowego wygenerowała 790 milionów juanów (114 milionów dolarów), czyli około jednej czwartej zysku brutto, mimo że kwas stanowił około 1% przychodów, zgodnie z wynikami półrocznymi opublikowanymi w sierpniu. „Kwas powinien być produktem ubocznym, a nie głównym źródłem zysku. To stwarza ryzyko” – powiedział Peter Harrison, analityk w CRU. Huty zazwyczaj zarabiają na przetwarzaniu koncentratu miedzi na metal za opłaty znane jako opłaty za przerób i rafinację (TC/RC). Fala nowych hut – szczególnie w Chinach, będących czołowymi producentami – zintensyfikowała przetargi na koncentrat, którego brakuje z powodu zamykania kopalń i zakłóceń w produkcji. Benchmarkowe ceny TC/RC spadły poniżej zera w grudniu 2024 r. i osiągnęły rekordowo niski poziom minus 49 USD w styczniu. Ceny kwasu siarkowego, z kolei, poruszały się w przeciwnym kierunku. Na początku stycznia osiągnęły one około 1045 juanów (145 USD) za tonę metryczną w porównaniu z 464 juanami rok wcześniej, według danych Narodowego Biura Statystycznego. Analitycy twierdzą, że ograniczone globalne dostawy siarki spowodowane zakłóceniami, w tym atakami ukraińskiego wojska na rosyjskie zakłady (m. in. we wrześniu 2025 na rosyjską rafinerię gazu w Astrachaniu, głównego producenta siarki) ograniczyły dostępność surowca do produkcji kwasu siarkowego. We wrześniu Zambia zakazała eksportu kwasu, aby zabezpieczyć dostawy dla swojego przemysłu wydobywczego. Ponieważ około 40% chińskiej siarki opiera się na imporcie, wyższe ceny globalne szybko przeniosły się na krajowy rynek kwasu. Popyt rozszerza się również poza rynek nawozów. Konsumpcja związana z indonezyjskim sektorem wydobycia niklu wzrosła do nieco poniżej jednej dziesiątej całkowitego zapotrzebowania na siarkę, a chiński segment baterii litowo-żelazowo-fosforanowych odnotował podobny wzrost popytu na kwas siarkowy, według CRU. Chociaż te szybko rozwijające się segmenty wciąż są niewielkie w porównaniu z nawozami i innymi zastosowaniami przemysłowymi, zacieśniły rynek, na którym przez lata popyt był ograniczony. W rezultacie, kwas siarkowy stanowi obecnie ponad 64% przychodów hut z produktów ubocznych i innych źródeł innych niż TC/RC, w porównaniu z historycznymi 27%, według Craiga Langa z CRU. „Teoretycznie, przy cenach kwasu siarkowego powyżej 1000 juanów za tonę, huty powinny być w stanie zaakceptować ujemne TC w kontraktach długoterminowych. Huty jednak nadal nalegają na zerowe lub wyższe poziomy, ponieważ ceny kwasu siarkowego są niepewne, podobnie jak ceny metali szlachetnych” – Anna Xu, analityczka Wood Mackenzie. Chilijska firma górnicza Antofagasta uzgodniła w grudniu TC/RC na poziomie 0 USD w negocjacjach z niektórymi chińskimi hutami. Analitycy spodziewają się spadku cen w nadchodzących miesiącach, a Harrison prognozuje spadek o 10–30%. „Jeśli ceny kwasu znacząco spadną, może to zwiększyć prawdopodobieństwo, że huty ograniczą produkcję poprzez działania takie jak wydłużone przeglądy techniczne lub niższe wykorzystanie” – powiedział Craiga Langa z CRU.

- Chilijska państwowa spółka miedziowa Codelco zwolniła trzech dyrektorów wyższego szczebla powiązanych z oddziałem El Teniente, miejscem śmiertelnego zawalenia się w zeszłym roku, po tym, jak wewnętrzny audyt wykazał nieścisłości związane z wcześniejszym wypadkiem w tej samej kopalni. Codelco poinformowało, że wewnętrzny audyt przeprowadzony w związku z lipcowym wypadkiem w El Teniente ujawnił „poważne naruszenia obowiązków” ze strony kadry kierowniczej po wybuchu skał w kopalni w 2023 roku, w tym w raportach firmy do organu nadzoru górniczego Sernageomin. Dyrektor operacyjny Codelco, Mauricio Barraza, który nadzorował wszystkie oddziały kopalni Codelco, a także dyrektor El Teniente, Claudio Sougarret, i kierownik projektów w El Teniente, Rodrigo Andrades, zostaną natychmiast zastąpieni. Barraza pełnił wcześniej funkcję dyrektora kopalni. Sougarret objął stanowisko dyrektora kopalni w sierpniu, po wypadku. Wcześniej był tam kierownikiem operacyjnym. Odwołanie niektórych czołowych dyrektorów operacyjnych Codelco podkreśla złożoność wyzwań technicznych, które od lat nękają kopalnię El Teniente, największą na świecie podziemną kopalnię miedzi. Barrazę zastąpi Lindor Quiroga, a Sougarret Gustavo Reyes. Claudio Canut obejmie również stanowisko tymczasowego dyrektora dywizji Andina. Zarząd Codelco poinformował w oddzielnym oświadczeniu, że zidentyfikował również słabości w zarządzaniu w El Teniente i w całej firmie. Zarząd zatwierdził „radykalną” reorganizację operacyjną w El Teniente, w ramach której kadra kierownicza wyższego szczebla będzie bardziej zaangażowana w codzienne funkcjonowanie kopalni. Zarząd poinformował, że w raportach technicznych zostaną wdrożone niezmienne podpisy cyfrowe. Nie podano informacji, czy byli dyrektorzy zmienili swoje podpisy. Codelco dodało, że przekaże informacje chilijskiej prokuraturze, jednocześnie wszczynając kolejne audyty wewnętrzne. Do wypadku w zeszłym roku doszło w trakcie projektu rozbudowy głównej kopalni, który miał zwiększyć wydobycie w czasie, gdy firma ma trudności z jego zwiększeniem. Sougarret powiedział agencji Reuters, że wydobycie w kopalni, niegdyś najbardziej produktywnej kopalni Codelco, będzie obniżone przez kolejne pięć lat, co stanowi dłuższy okres niż poprzednie szacunki firmy, zakładające trzy lata. Powiedział, że produkcja prawdopodobnie wyniesie około 301 000 ton metrycznych miedzi rocznie w tym okresie.

Pozostałe metale przemysłowe

- „Obawy związane z amerykańskimi cłami na produkty aluminiowe zostały jak dotąd zignorowane. Na LME aluminium jest notowane w okolicach 3000 USD i dopóki utrzyma się na tym poziomie, metal odnotuje odbicie” – powiedział Jigar Trivedi, starszy analityk ds. badań w IndusInd Securities.

Stany magazynowe metali przemysłowych

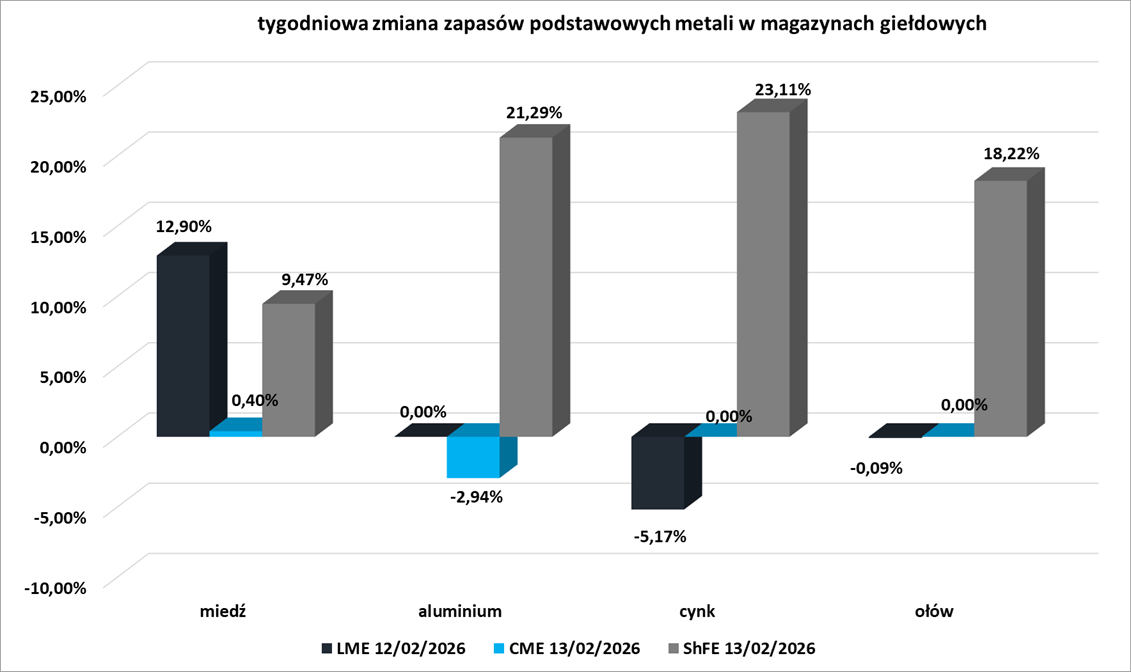

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

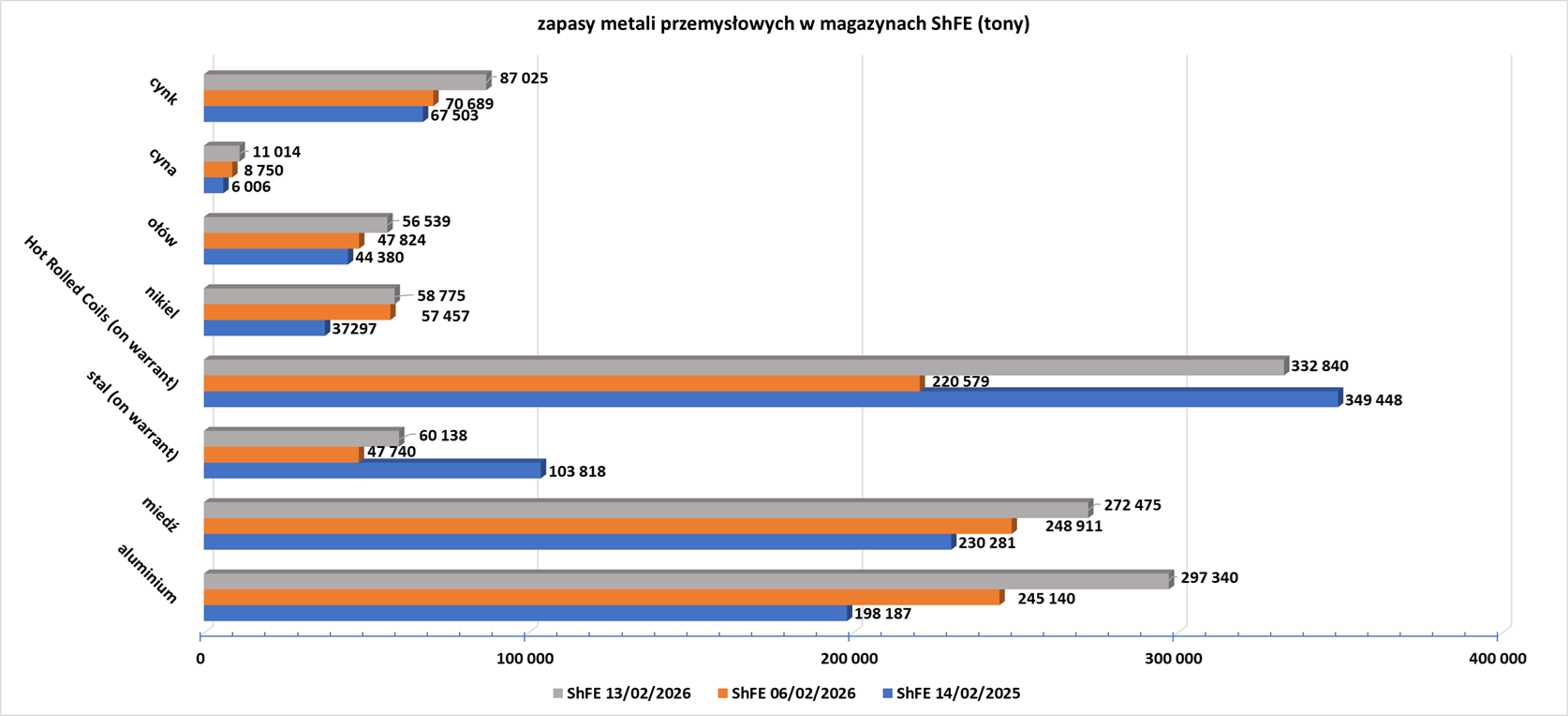

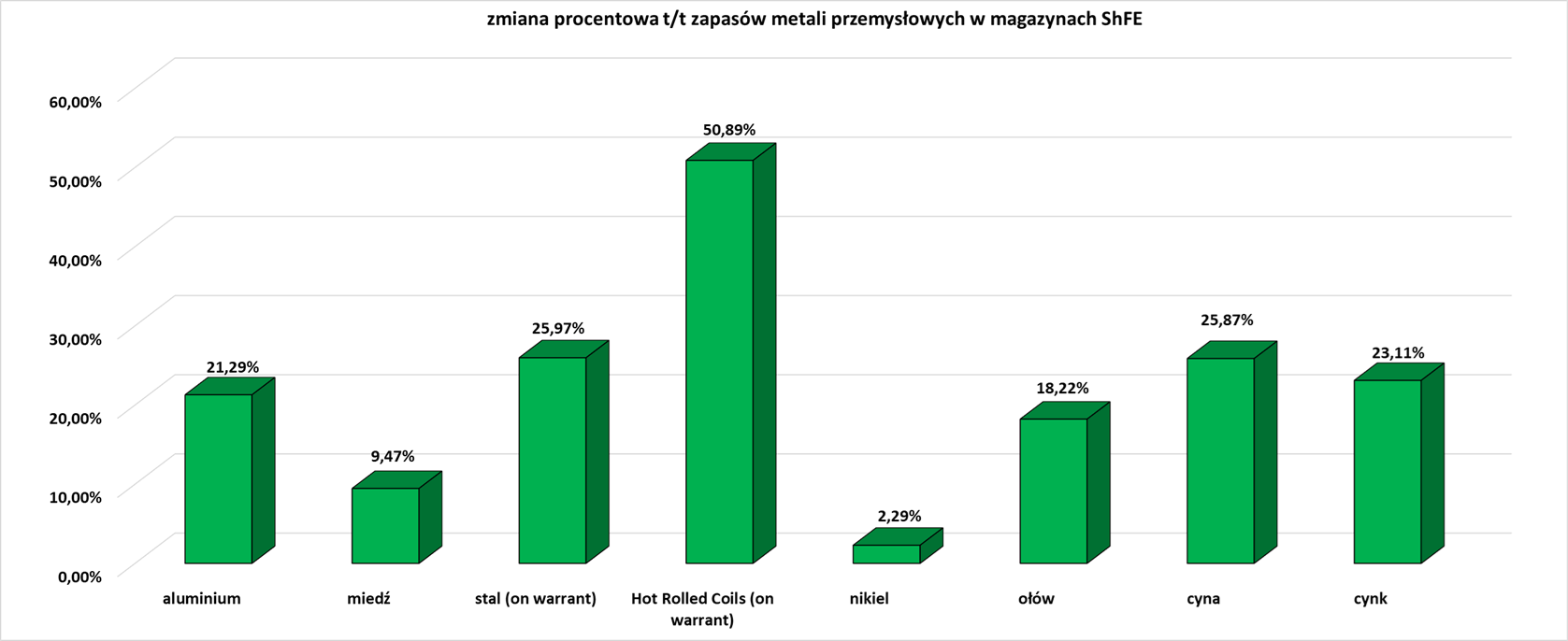

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

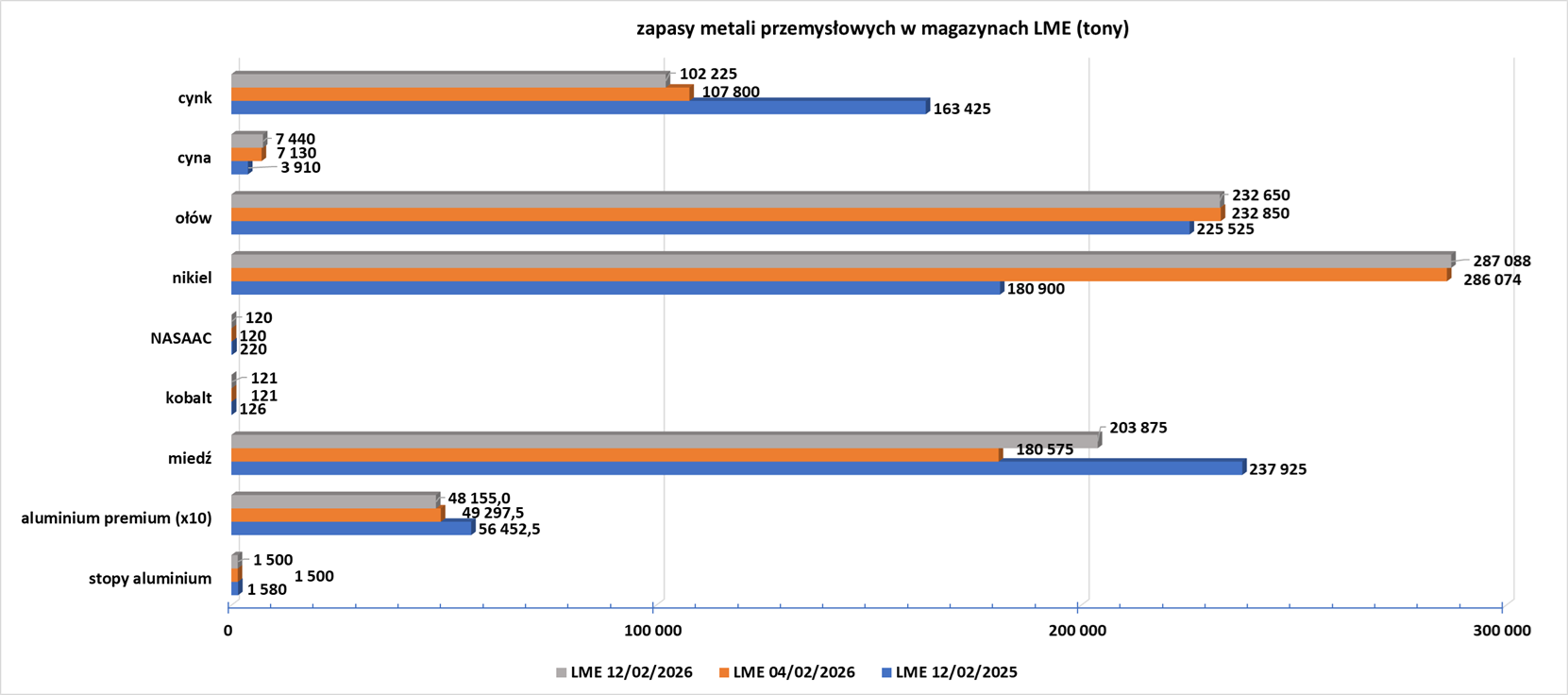

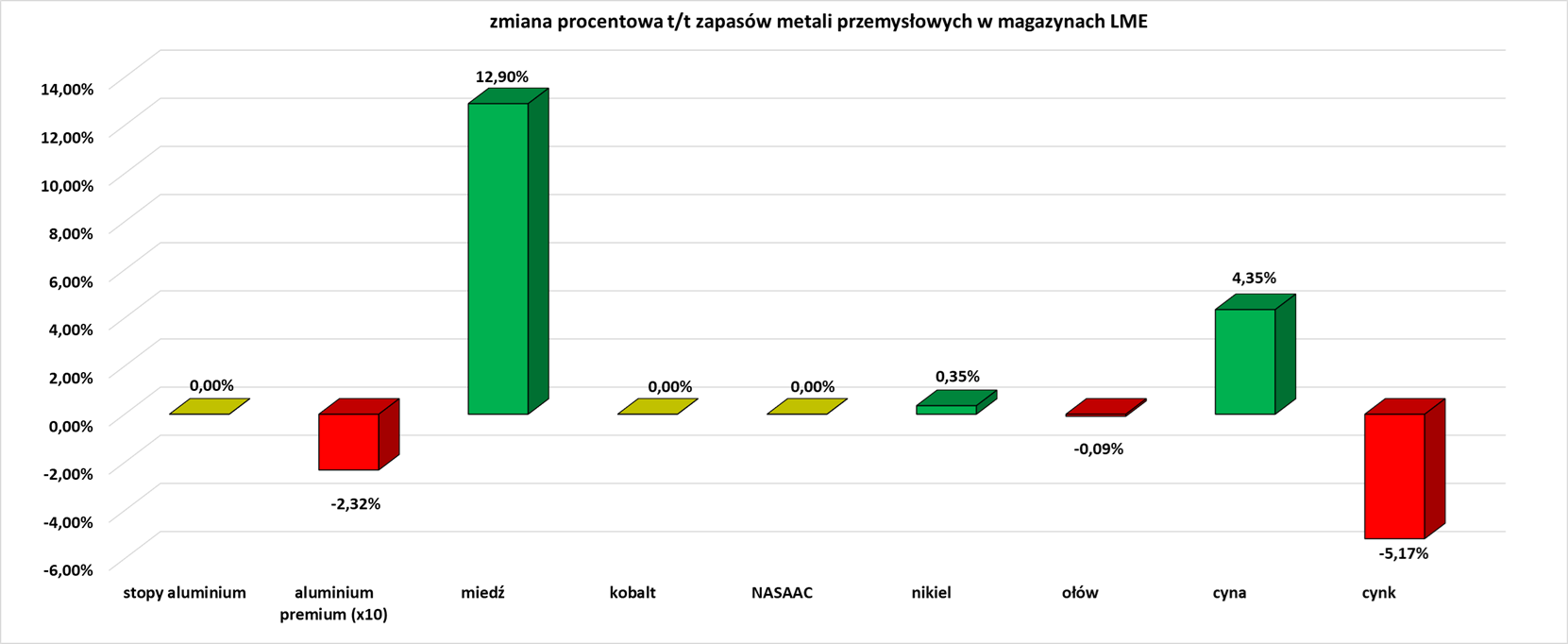

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.