aluminium|Cargill|Chevron|CNOOC Ltd|Codelco|cukier|elektrownie wiatrowe|energia elektryczna|energia odnawialna|Eni|Equinor|Exxon Mobil|FED|gaz ziemny|Gazprom|Glencore|kakao|kawa|kukurydza|lit|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|PDVSA|PetroChina|pozostałe rośliny oleiste|pszenica|Repsol|Rio Tinto|ropa naftowa|Rusal|RWE|ryż|Sinopec Corp|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|srebro|TotalEnergies|Ukraina|woda|złoto

aktualności surowcowe – 31 marca 2025

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Eksport ukraińskiej pszenicy przez „korytarz czarnomorski” wzrósł do 4,5 mln ton/miesiąc, ale ryzyko ataków na porty pozostaje.

- Cargill zaprezentował na targach VIV Asia 2025 nowe rozwiązania w zakresie żywienia zwierząt, w tym produkty Biostrong™ i Notox™. Podpisał też porozumienie z Cooperl w Chinach, wzmacniając współpracę w sektorze pasz.

- Jeśli ktoś chciałby i może wspomóc zbiórkę na wyremontowanie domu po pożarze, to z góry bardzo gorąco dziękuję. Zbiórka jest prowadzona pod tym linkiem.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 31 marca poznamy raport USDA Prospective Plantings.

- 7 kwietnia wracają raporty USDA Crop Progress.

- 10 kwietnia poznamy raporty USDA Crop Production oraz World Markets & Trade.

Woda

- Zajrzyj do informacji o kawie…

Kawa

- Gigantyczna plantacja Brondaniego, Joha, na sawannie w północno-wschodnim stanie Bahia w Brazylii wygląda zupełnie inaczej niż typowe dla uprawy kawy gospodarstwa i posiadłości na zboczach gór w większości Ameryki Łacińskiej. „To wygląda bardzo dobrze” — powiedział Brondani, główny kierownik farmy Joha, która ma 900 hektarów (2224 akrów) nawadnianych pól kawowych — ponad 20 razy więcej niż przeciętna farma kawowa w Brazylii. Tego rodzaju farma na skalę przemysłową z dostępem do nawadniania staje się coraz ważniejsza w zaspokajaniu globalnego popytu na kawę w Brazylii — największym plantatorze na świecie. Większość gospodarstw w zachodniej części Bahia — nowej granicy uprawy kawy w Brazylii — jest teraz nawadniana. Brondani spodziewa się wyprodukować do 80 worków 60-kilogramowych kawy na hektar na tej konkretnej działce gospodarstwa, co stanowi dwukrotność średniego plonu w Brazylii. Reuters rozmawiał z ponad 20 rolnikami, urzędnikami, agronomami, ekspertami ds. nawadniania i dyrektorami firm kawowych, aby zbadać, w jaki sposób szybkie zmiany wzorców opadów spowodowane zmianami klimatu przekształcają uprawę kawy. Plantatorzy kawy zazwyczaj polegali na obfitych wiosennych i letnich opadach deszczu w Brazylii. Susza była rzadka i tylko około 30% pól kawy jest nawadnianych, zgodnie z ocenami branży. Po zeszłorocznej suszy to się zmienia. Jednak nawadnianie może być kosztowne, w zależności od odległości od źródła wody i głębokości wód gruntowych. W niektórych miejscach w sercu tradycyjnego brazylijskiego regionu uprawy kawy w stanie Minas Gerais poziom wód gruntowych obniżył się tak bardzo, że dostarczanie wody do nawadnianych gospodarstw stało się bardzo trudne. Drzewa w Joha posadzono w dziewięciu gigantycznych okręgach, które uderzają o siebie na rozległej tropikalnej sawannie. Okrągły układ ułatwia nawadnianie. Jest tu wystarczająco dużo wody, aby nawadniać uprawę nawet przez 20 godzin dziennie. Błyszczące rośliny stanowią ostry kontrast z wysuszonymi drzewami, które można było zobaczyć na wielu dotkniętych suszą farmach kawy w zeszłym roku. Kiedy nadeszły deszcze, było już za późno, aby uratować zbiory kawy w 2025 roku. Wiele drzew, które przetrwały w Minas Gerais, zostało osłabionych, więc w tym roku wyprodukują mniej ziaren. Według niektórych analityków oczekuje się, że brazylijskie dostawy kawy, które stanowią około 35% światowego spożycia, ponownie spadną. „Ludzie mówią, że bez nawadniania będzie bardzo trudno produkować kawę w sposób opłacalny” — powiedział Osmar Junior, który powiedział, że jego produkcja w mniejszej farmie w Minas Gerais, która nie jest nawadniana, spadła do 700 worków w 2024 r. z 2000 worków w 2020 r. Oczekuje się, że 2025 r. będzie czwartym razem w ciągu ostatnich sześciu lat, kiedy globalne spożycie kawy przekroczy podaż. Tylko w ciągu ostatnich trzech lat świat skonsumował 12,5 miliona worków, czyli 750 000 ton metrycznych, więcej kawy niż wyhodował, według Międzynarodowej Organizacji Kawy. Deficyt odpowiada około 7% globalnej rocznej podaży. Firma będąca właścicielem farmy Joha, w której pracuje Brondani, twierdzi, że zmiany klimatyczne oznaczają, że przyszłość uprawy kawy będzie na silnie nawadnianych farmach, takich jak ta. „Naszym zdaniem uprawa kawy zmieniła się na dobre” — powiedział Sergio Vieira, dyrektor holdingu AFB&IOB, jednego z największych plantatorów kawy na świecie, który posiada około 20 000 hektarów pól kawowych w Brazylii. AFB&IOB kupiło farmę Joha w 2009 r., w czasach, gdy dostęp do wody do nawadniania nie był tak pilny jak obecnie dla brazylijskiego przemysłu kawowego. Od tego czasu wiele się zmieniło. „Zawsze szukamy farm do kupienia, ale obecnie najważniejszym aspektem, który bierzemy pod uwagę, jest dostępność wody” — powiedział Vieira. Bahia Zachodnia leży na jednym z największych na świecie wodonośników, Urucuia. W niektórych obszarach wodonośnik znajduje się zaledwie 20 metrów pod powierzchnią. Jednak w Minas Gerais poziom wód gruntowych obniżył się tak bardzo, że rolnicy w niektórych miejscach muszą wiercić studnie o głębokości 300 metrów by dotrzeć do wody. Wiercenie na tak dużą głębokość jest kosztowne i ryzykowne, a także może skutkować słabym przepływem wody. Kilka gmin w Minas Gerais ograniczyło nawadnianie w 2024 r. z powodu suszy. „Mam system nawadniania, ale nie było wody” — powiedział Mario Alvarenga, który uprawia kawę na 300-hektarowej farmie w Perdoes, w regionie sawanny w Minas Gerais. Organizacja badawcza zajmująca się kawą Fundacao Procafe śledzi wilgotność gleby w regionach uprawy kawy w Minas Gerais. Ich dane wykazały, że gleby w górnym regionie uprawy w południowym Minas miały niedobór wody dla optymalnego wzrostu roślin kawy wynoszący 300 milimetrów pod koniec pory suchej w październiku 2024 r. W porównaniu do niedoboru wynoszącego 110 milimetrów w 2023 r. w tym samym czasie i długoterminowej średniej nadwyżki wynoszącej 20 mm. „Ostatnie deficyty (wody), które zaobserwowaliśmy, są przerażające” — powiedział badacz Procafe Rodrigo Paiva, odnosząc się do danych z 2023 i 2024 roku. Centralny system nawadniania obrotowego kosztuje około 1,5 miliona reali (263 000 USD) każdy. Inny system zwany kroplowym, w którym małe rury wodne są wkładane do gleby z małymi otworami blisko roślin, może kosztować około 40 000 reali (6991 USD) za hektar. „To bardzo duża inwestycja dla rolnika” — powiedział Hugo Guimaraes de Oliveira, agronom i rolnik z regionu Guaxupe w Minas Gerais, gdzie działa największa na świecie spółdzielnia kawowa, Cooxupe. Liczba centralnych systemów nawadniających, takich jak ten w farmie Brondaniego, wzrosła o 14% w Brazylii od 2022 do 2024 roku. Plantatorzy kawy nie są jedynymi, którzy przenieśli się do zachodniej Bahii, nowego regionu rolniczego w Brazylii, gdzie rolnicy coraz częściej uprawiają zboża, bawełnę, kawę, kakao i owoce. Związek rolników Bahii AIBA stwierdził, że biorąc pod uwagę dostępne zasoby wodne, istnieje potencjał, aby całkowita powierzchnia nawadniana w regionie wzrosła do 1 miliona hektarów w nadchodzących latach z obecnych 300 000 hektarów. Ilość wody, którą może wykorzystać rozwijający się sektor rolniczy w Bahia – około 17 miliardów litrów dziennie – wystarczyłaby na zaopatrzenie dziewięciokrotnie większej populacji Sao Paulo, największego miasta Brazylii liczącego 11,5 miliona mieszkańców. Brazylijska Służba Geologiczna (SGB) odkryła, że Urucuia straciła 31 km sześciennych wody od 2002 do 2021 roku, głównie z powodu wykorzystania wody w rolnictwie. Stanowi to około 2,3% stałych rezerw wodonośnika, szacowanych na 1327 km sześciennych.

- Produkcja Arabiki może spaść o 18% w 2025 r. – plantatorzy przerzucają się na odmianę Conilon.

- Popyt na kawę Fairtrade rośnie o 9% r/r, ale tylko 4% globalnej produkcji spełnia te standardy.

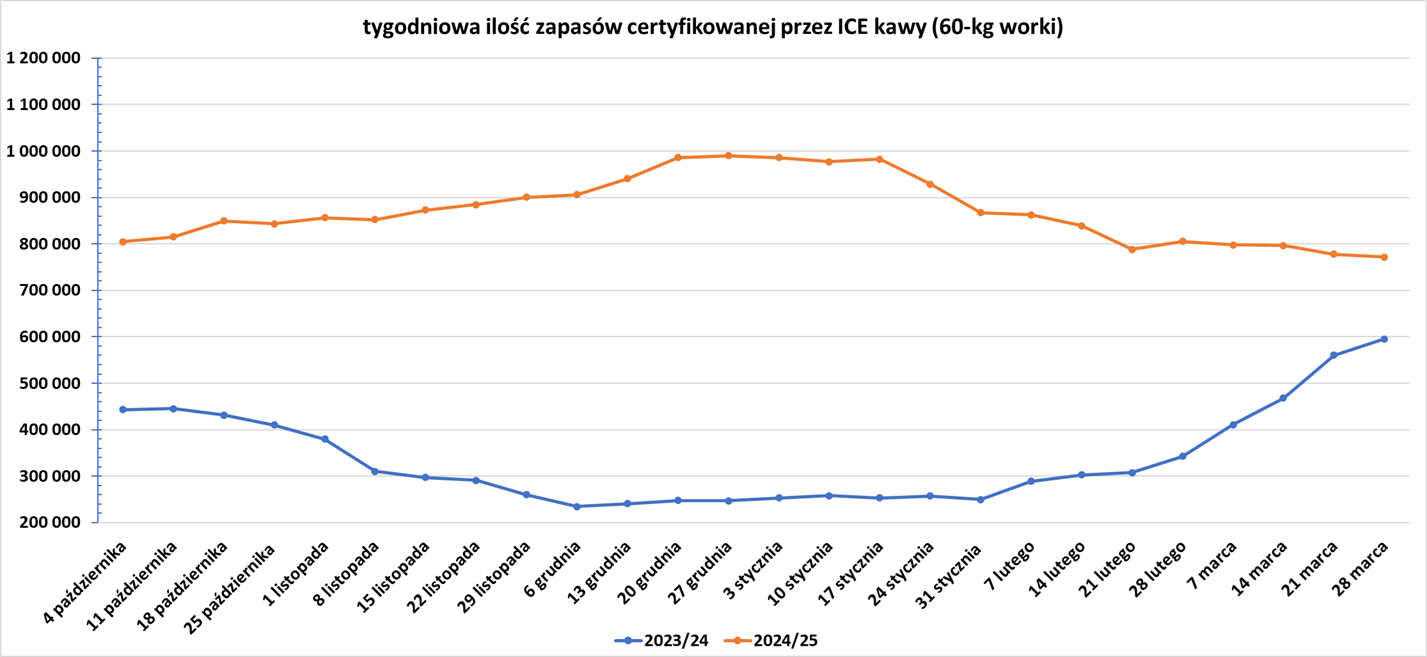

- Zapasy kawy w magazynach ICE spadły trzeci tydzień z rzędu (-6,13k t/t), w poprzednim sezonie wzrosły (+34,58k t/t). Zapasy są w tym sezonie wyższe o +29,63% s/s. Na ocenę jakości oczekuje 55,172 tysięcy worków (+32,47k t/t).

Cukier

- Dealerzy powiedzieli, że zbiory trzciny cukrowej w centralnej i południowej Brazylii rozpoczęły się silniej niż oczekiwano, podczas gdy popyt na cukier pozostaje słaby. Zauważyli, że rynek czeka, aby zobaczyć, czy koniec Ramadanu może doprowadzić do odnowionego zainteresowania zakupami w nadchodzących dniach.

Kakao

- W Ghanie 60% drzew kakaowca ma ponad 20 lat, co obniża plony o 3% rocznie.

- Rebelie w Nigerii i Burkina Faso utrudniają transport ziaren kakao do portów, zwiększając globalne niedobory.

- Dealerzy odnotowali, że dostawy do portów Wybrzeża Kości Słoniowej między 24 a 30 marca wyniosły łącznie 14 000 ton, w porównaniu z 17 000 ton w tym samym tygodniu poprzedniego sezonu.

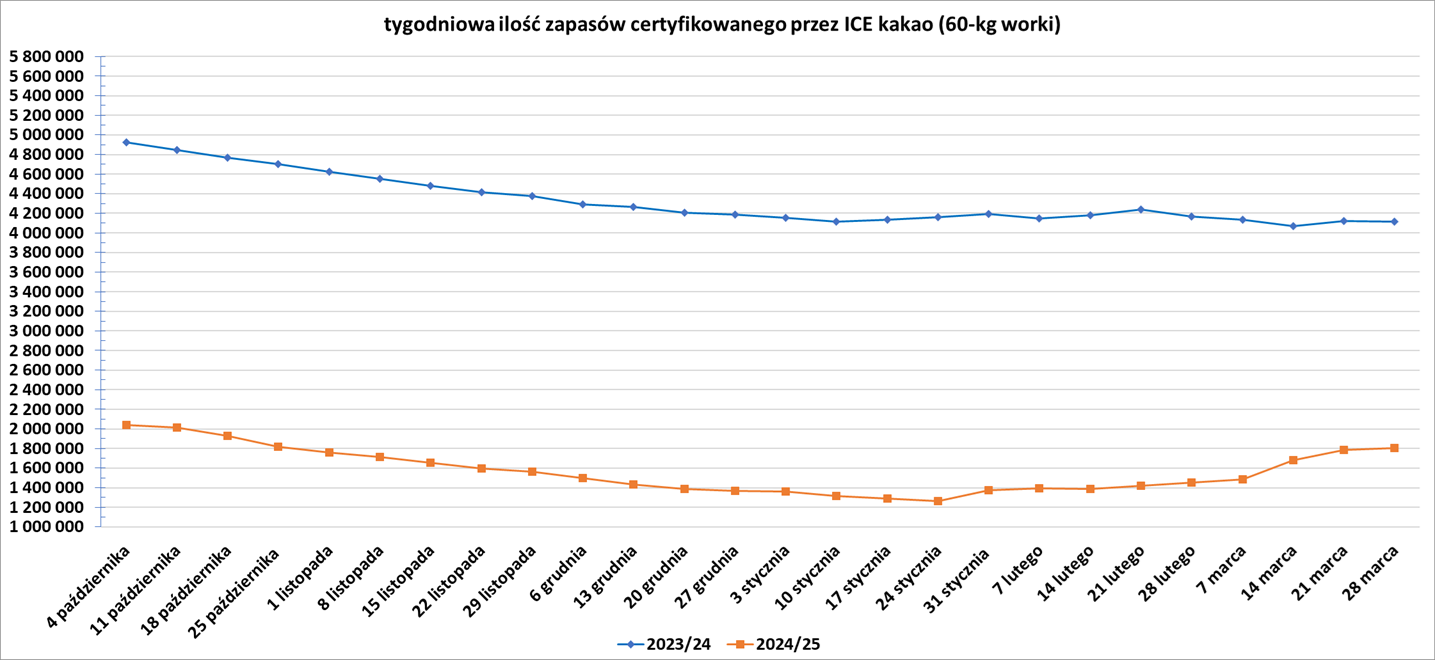

- Zapasy kakao w magazynach ICE wzrosły szósty tydzień z rzędu (+21,81k t/t), w poprzednim sezonie spadły (-2,0k t/t). Zapasy są w tym sezonie o -56,13% s/s niższe.

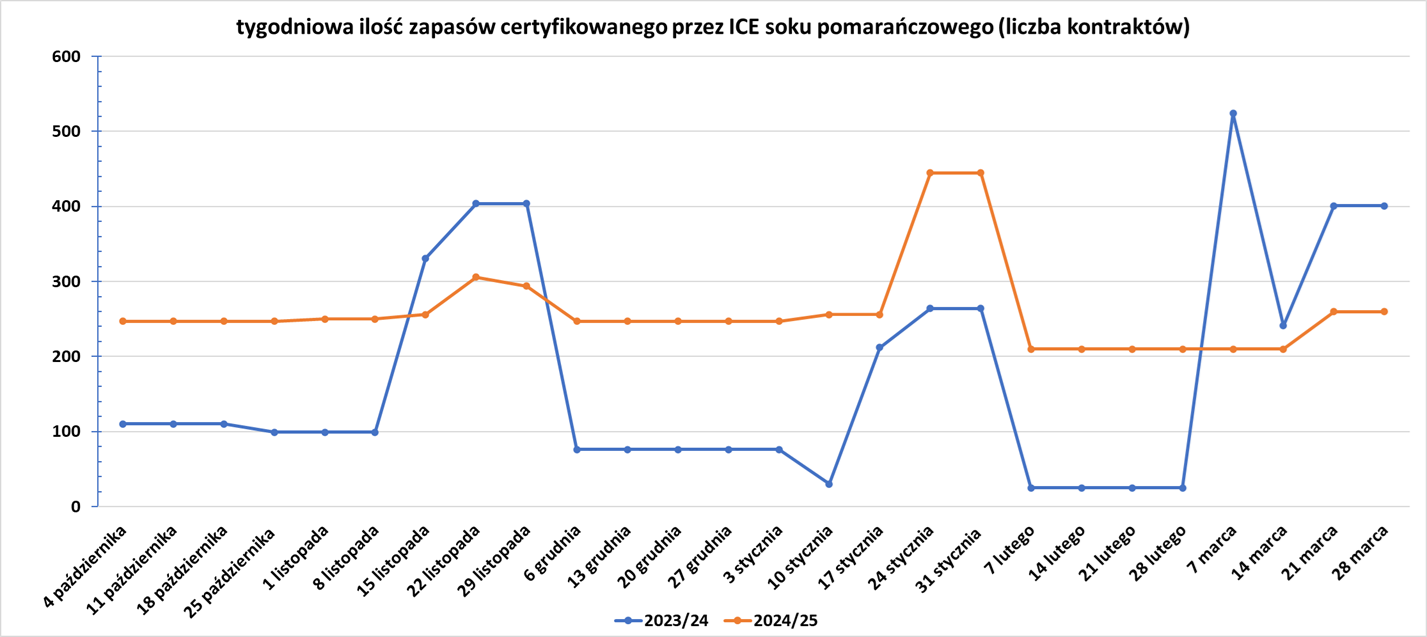

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Plony pszenicy ozimej w Teksasie i Oklahomie mogą spaść o 30% z powodu braku opadów – USDA szacuje zbiory na 1,8 mld buszli (najniżej od 2018).

- „Amerykańska pszenica jest obecnie najtańsza na świecie i istniała nadzieja na sprzedaż eksportową amerykańskiej pszenicy na rynki niestandardowe, ale popyt jest obecnie bardzo słaby” — powiedział Matt Ammermann ze StoneX.

- Indie zastępują pszenicę ryżem w paszach. Szczegóły w wątku o ryżu.

- Coraz więcej analityków sugeruje, że w 2025 roku Indie staną się importerem pszenicy netto.

- Rumunia zebrała 9,29 mln ton pszenicy w 2024 roku (-3,5% r/r), spadek wywołany jest przez suszę.

Kukurydza

- Straty w uprawach kukurydzy w Brazylii na skutek suszy sięgają 35% na niektórych farmach. Brazylia zwiększyła sprzedaż soi do Chin o 22% w Q1 2025, ale susza może wymusić na Państwie Środka import z USA.

- Rumunia zebrała 5,99 mln ton kukurydzy (-31,45% r/r), spadek wywołany jest przez suszę.

Ryż

- Nadwyżka produkcji ryżu w Indiach, szacowana na 600-800 tysięcy ton w sezonie 2024/2025, stworzyła okazję do efektywnego wykorzystania nadmiaru tego zboża, które ma skutecznie zastąpić kukurydzę w paszach dla trzody chlewnej i drobiu, oferując porównywalną wartość odżywczą. Decyzja ta jest częścią szerszej strategii Indii mającej na celu zwiększenie bezpieczeństwa żywnościowego i optymalizację wykorzystania zasobów krajowych. Zastąpienie pszenicy ryżem w paszach pozwala na bardziej efektywne wykorzystanie zapasów ryżu zgromadzonych w ramach centralnego systemu zaopatrzenia. Zmiana ta może przyczynić się do stabilizacji cen ryżu na rynku wewnętrznym, co jest korzystne zarówno dla producentów, jak i konsumentów. Wykorzystanie ryżu w paszach może również pomóc w rozwiązaniu problemu nadmiernego zużycia wody, ponieważ uprawa pszenicy jest bardziej wodochłonna niż uprawa ryżu w niektórych regionach Indii. Wykorzystanie ryżu w paszach może przyczynić się do rozwoju lokalnego przemysłu przetwórczego, tworząc nowe miejsca pracy i możliwości biznesowe.

Soja

- Straty w uprawach soi w Brazylii na skutek suszy sięgają 48,7% na niektórych farmach. Rząd Brazylii podniósł domieszkę biodiesla do 14%, co zwiększy popyt wewnętrzny na soję o 8%.

- Obecne wolumeny wysyłanej soi nie odzwierciedlają jeszcze skutków nowej wojny handlowej, powiedzieli analitycy. Uważają, że eskalacja skieruje z czasem większy popyt chiński do Brazylii, tak jak miało to miejsce w 2018 roku. Brazylijscy handlowcy załadowali 22,8 miliona ton soi na statki do 25 marca, z czego 17,7 miliona trafiło do Chin, powiedział Eduardo Vanin, analityk z Agrinvest. Zauważył, że obie liczby „są rekordowe” pomimo pewnych wąskich gardeł logistycznych i powolnego początku zbiorów w Brazylii. „Myślę, że wpływ wojny handlowej jest na razie bardzo niewielki” — powiedział Luiz Fernando Roque, analityk w Hedgepoint Global, dodając, że chiński popyt na brazylijską soję rośnie od lat. Mimo to Roque spodziewa się, że dostawy soi z Brazylii do Chin pobiją ubiegłoroczny rekord w pierwszym kwartale, osiągając łącznie około 18 milionów ton w tym okresie, czyli o około 2 miliony ton więcej niż w roku poprzednim. Dodał, że skutki wojny handlowej mają tendencję do bycia bardziej intensywnymi w drugiej połowie roku, kiedy Stany Zjednoczone generalnie sprzedają więcej soi do Chin. W styczniu i lutym Chiny otrzymały 79% brazylijskiego eksportu soi, w porównaniu do 75% w tym samym okresie w zeszłym roku.

Pozostałe rośliny oleiste

- Rumunia zebrała 1,49 mln ton słonecznika (-26,04% r/r), spadek wywołany jest przez suszę.

Energia elektryczna

- Łagodna pogoda i obfite zasoby energii wodnej na zachodzie USA spowodowały, że ceny energii spot w węźle South Path 15 (SP-15) w południowej Kalifornii stały się ujemne po raz pierwszy od czerwca 2024 r. Ceny energii w SP-15 po raz pierwszy spadły na terytorium ujemne w 2024 r., osiągając średnio poniżej zera przez 18 dni w zeszłym roku, zgodnie z danymi firmy finansowej LSEG sięgającymi 2001 r. Ceny następnego dnia w SP-15 spadły do minus 5,23 USD za megawatogodzinę. Dla porównania, średnia w 2025 r. wyniosła 28,05 USD, w 2024 r. 31,30 USD, a w ciągu poprzednich pięciu lat (2019–2023) 58,87 USD. Tymczasem w centrum Mid-Columbia w Oregonie ceny energii następnego dnia spadły do 6,57 USD za MWh, najniższego poziomu od maja 2023 r.

Ropa naftowa

- „W ogłoszeniach administracji USA dotyczących taryf i sankcji jest element zmęczenia. Dlatego podejrzewam, że dopóki nie otrzymamy czegoś bardziej konkretnego, rynek nie zareaguje na to przesadnie” — powiedział szef strategii towarowej ING Warren Patterson, odnosząc się do groźby Donalda Trumpa, że nałoży sankcje od 25% do 50% na kraje kupujące rosyjską ropę. Chiny i Indie są głównymi nabywcami rosyjskiej ropy naftowej, a ich odejście byłoby kluczowa, aby jakikolwiek pakiet sankcji wtórnych poważnie zaszkodził eksportowi drugiego co do wielkości eksportera ropy na świecie. Ostatnie sankcje USA wobec Moskwy sprawiły, że chińskie państwowe firmy naftowe unikały rosyjskiej ropy, a Sinopec i Zhenhua Oil wstrzymały zakupy, podczas gdy dwie inne ograniczyły wolumeny, oceniając zgodność swoich działań z sankcjami. „Gdyby cła stały się poważnym zagrożeniem, rynki sprawdziłyby, jak rygorystycznie będzie egzekwowana polityka i czy Organizacja Krajów Eksportujących Ropę Naftową zwiększy produkcję, aby zrekompensować spadek rosyjskiego eksportu” — powiedzieli analitycy.

- Działania USA w regionie Bab al-Mandab w Jemenie zwiększyły ryzyko zakłóceń w transporcie ropy, ale producenci z Bliskiego Wschodu nie angażują się w konflikt póki co.

- Włoska firma Eni została powiadomiona przez władze USA, że nie będzie już mogła otrzymywać zwrotu kosztów produkcji gazu w Wenezueli z dostaw ropy naftowej dostarczonych przez wenezuelską państwową firmę naftową PDVSA. Rząd USA powiadomił zagranicznych partnerów PDVSA, w tym Eni, o zbliżającym się anulowaniu zezwoleń, które pozwalają im eksportować wenezuelską ropę naftową i produkty uboczne. „Eni kontynuuje przejrzyste kontakty z władzami USA w tej sprawie, aby zidentyfikować opcje zapewniające, że nieobjęte sankcjami dostawy gazu, niezbędne dla ludności, będą mogły być wynagradzane przez PDVSA. Eni zawsze działa w pełnej zgodności z międzynarodowymi ramami sankcji” — powiedziała włoska firma energetyczna w oświadczeniu. Prezydent Wenezueli Nicolas Maduro skrytykował sankcje, mówiąc, że są one równoznaczne z „wojną ekonomiczną”. Firmy, które otrzymały licencje i listy gwarancyjne od Waszyngtonu, to także Repsol z Hiszpanii, Maurel & Prom z Francji, Reliance Industries i U.S. Global Oil Terminals. Większość firm zawiesiła już import wenezuelskiej ropy po nałożeniu przez Trumpa w tym tygodniu ceł wtórnych na nabywców wenezuelskiej ropy i gazu.

- Rozmowy o wznowieniu eksportu kurdyjskiej ropy przez rurociąg Irak-Turcja utknęły w martwym punkcie, ponieważ nadal brakuje jasności co do płatności i umów. APIKUR, grupa ośmiu firm naftowych działających w irackim Kurdystanie, powiedziała w oświadczeniu, że nie wznowi eksportu, dopóki Bagdad nie zobowiąże się do honorowania istniejących umów i nie zapewni gwarancji płatności za przeszłe i przyszłe eksporty. Dwuletni impas zatrzymał przepływy z irackiego Kurdystanu na północy kraju do tureckiego portu śródziemnomorskiego Ceyhan.

- Pole naftowe Johan Castberg firmy Equinor na arktycznym Morzu Barentsa rozpoczęło produkcję po kilku opóźnieniach i oczekuje się, że zwróci swoją cenę 86 miliardów koron norweskich (8,14 miliarda dolarów) w ciągu niecałych dwóch lat. Castberg staje się drugim eksploatującym polem naftowym w norweskim sektorze Morza Barentsa po tym, jak pole Goliat firmy Vaar Energi zostało uruchomione w 2016 roku. „Pole będzie eksploatowane przez 30 lat i wzmacnia rolę Norwegii jako niezawodnego i długoterminowego dostawcy energii. Oczekujemy, że ten duży rozwój złoża… zwróci się w mniej niż dwa lata” — powiedział Equinor. Szacuje się, że pole będzie zawierać około 450 milionów-650 milionów baryłek odzyskiwalnej ropy naftowej i ma zdolność produkcyjną około 220 000 baryłek dziennie. Firma dokonała również kilku pobliskich odkryć, które zamierza wprowadzić do eksploatacji za pomocą pływającego statku produkcyjnego, magazynowego i przeładunkowego (FPSO) Castberg. Equinor obsługuje złoże Castberg i posiada 46,3% udziałów, podczas gdy Vaar Energi, kontrolowany przez Eni i norweski Petoro mają odpowiednio 30% i 23,7%. Norweski rząd chce, aby firmy naftowe prowadziły więcej eksploracji na Morzu Barentsa, gdzie według szacunków władz znajduje się większość nieodkrytych zasobów ropy naftowej w kraju. Ekolodzy jednak ostro krytykują takie plany, ponieważ stoją one w sprzeczności z międzynarodowymi zobowiązaniami Norwegii do redukcji emisji dwutlenku węgla. Pierwotnie pole Castberg miało rozpocząć się w 2022 r., ale budowa jego FPSO została opóźniona z powodu pandemii COVID-19. Późniejszy plan uruchomienia pola Castberg do końca 2024 r. został przełożony z powodu złej pogody w tym rejonie.

- PetroChina największy producent ropy naftowej i gazu w Azji, poinformował, że roczny zysk netto wyniósł łącznie 164,7 mld juanów (22,68 mld USD) czyli wzrósł o 2% do rekordowego poziomu, ponieważ umiarkowanie wyższa produkcja pomogła zrównoważyć niższe ceny ropy naftowej. Kontrolowana przez państwo PetroChina wyprodukowała w zeszłym roku 941,8 mln baryłek ropy naftowej, czyli 2,57 mln baryłek dziennie (+0,5% r/r). Wydobycie gazu ziemnego wzrosło do 5133,8 mld stóp sześciennych (+4,1% r/r). Pod koniec 2023 r. PetroChina na stałe zamknęła połowę swojej największej rafinerii zależnej w północno-wschodnich Chinach, co jest zgodne z polityką Pekinu mającą na celu ograniczenie ogólnej zdolności przetwórczej ropy w kraju w celu zarządzania nadwyżką mocy produkcyjnych w branży.

- CNOOC Ltd poinformował o wzroście zysku netto do 137,9 mld juanów (+11,4% r/r). Jest to drugi najwyższy zysk CNOOC w historii. Produkcja ropy naftowej i gazu CNOOC wzrosła do rekordowych 726,8 mln baryłek ekwiwalentu ropy naftowej (+7,2% r/r). Historycznie to jeden z najtańszych poszukiwaczy i producentów w branży, całkowity koszt produkcji spółki utrzymywał się na niskim poziomie 28,52 USD za baryłkę ekwiwalentu ropy, w porównaniu do 28,83 USD w 2023 r. Udowodnione rezerwy wyniosły łącznie 7,27 mld boe na koniec 2024 r., co również jest rekordowym wynikiem, a wskaźnik zastępowalności rezerw wyniósł 167%. Okres eksploatacji rezerw pozostał na poziomie 10 lat. „Rezerwy są kamieniem węgielnym naszego rozwoju. Przestrzegaliśmy filozofii eksploracji zorientowanej na wartość i skupiliśmy się na dużych i średnich polach naftowych i gazowych” — poinformowała spółka.

- ExxonMobil sprzedał swoje aktywa w Tajlandii firmie Horizon Oil. Transakcja obejmuje udziały w trzech licencjach, zwiększając produkcję Horizon o 2000 baryłek ekwiwalentu ropy dziennie i rezerwy o 3,9 mln baryłek.

- Chevron i ExxonMobil ograniczają wydatki na nowe odwierty naftowe, skupiając się na projektach krótkoterminowych.

- TotalEnergies opublikowała raport zrównoważonego rozwoju na 2025, podkreślając inwestycje w niskoemisyjną energię (około 5 mld USD w 2024). Utrzymała pozycję najbardziej rentownego koncernu z ROACE 14,8%.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 28 marca 2025 wynosiły 5,409 mln (-16,59% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -2 do poziomu 484 aktywnych punktów.

Gaz ziemny

- Rosyjski Gazprom znacznie zwiększy dostawy gazu na Słowację przez gazociąg TurkStream od kwietnia. Gazprom rozpoczął dostawy gazu na Słowację ponownie na początku lutego, wykorzystując wolumeny, z których Węgry zrezygnowały w gazociągu TurkStream, poinformował słowacki importer SPP w lutym. „Nie będziemy mieć problemu z dostawami, nie będziemy mieć problemu z zapełnianiem magazynów” — powiedział dyrektor handlowy SPP Michal Lalik. Słowacja polegała na dostawach z Węgier, które głównie przesyłają rosyjski gaz przez TurkStream, po tym jak tranzyt przez Ukrainę został wstrzymany pod koniec 2024 r., gdy Kijów odmówił odnowienia umowy z Moskwą. Słowacja i Węgry domagają się wznowienia tranzytu przez Ukrainę, przy czym Słowacja grozi zawetowaniem pomocy Unii Europejskiej dla Kijowa, jeśli nie zmieni swojego stanowiska.

- Indie rozważają propozycję zniesienia podatku importowego na amerykański skroplony gaz ziemny (LNG), aby zwiększyć zakupy i pomóc zmniejszyć nadwyżkę handlową z Waszyngtonem. Stany Zjednoczone są drugim co do wielkości dostawcą Indii, ale obie strony chcą zwiększyć wolumeny dla energochłonnej gospodarki Indii, jednej z najszybciej rozwijających się na świecie. Katar jest największym dostawcą LNG do Indii. Podczas wizyty premiera Narendry Modiego w USA w zeszłym miesiącu Indie zobowiązały się zwiększyć zakupy energii w USA od 10 miliardów dolarów do 25 miliardów dolarów w najbliższej przyszłości. Oba kraje chcą osiągnąć poziom 500 miliardów dolarów w handlu dwustronnym do 2030 roku. Zniesienie podatku importowego sprawiłoby, że amerykański LNG byłby bardziej konkurencyjny cenowo i pomogłoby zmniejszyć nadwyżkę handlową Indii z USA. Nadwyżka wyniosła łącznie 45,4 miliarda dolarów w 2024 roku. „Rozważamy zakończenie podatku importowego na amerykański LNG na mocy dwustronnej umowy handlowej, podobnie jak w naszym modelu z ZEA” — powiedział jeden ze źródeł zaznajomionych ze sprawą. Indie obecnie nakładają podstawowe cło w wysokości 2,5% i dodatkowy podatek socjalny w wysokości 0,25% na LNG, ale podatek ten nie jest pobierany od dostaw ze Zjednoczonych Emiratów Arabskich (ZEA) i Australii na mocy umów dwustronnych. W przeciwieństwie do Kanady i Unii Europejskiej Indie aktywnie starają się uspokoić administrację Trumpa, zwiększając presję na partnerów handlowych, i są otwarte na obniżenie ceł na ponad połowę amerykańskiego importu o wartości 23 miliardów dolarów. Ponadto 15% podatek importowy Chin nałożony w zeszłym miesiącu na import LNG ze Stanów Zjednoczonych może skierować handel superchłodzonym paliwem do Indii, gdzie Międzynarodowa Agencja Energetyczna spodziewa się 60% wzrostu zużycia gazu między 2023 a 2030 rokiem, a import LNG podwoi się w tym okresie. Indie, czwarty co do wielkości importer LNG na świecie, zaimportowały 25,9 mln ton LNG o wartości około 14,2 mld USD w pierwszych 11 miesiącach bieżącego roku fiskalnego kończącego się 31 marca. Import LNG do USA do Indii jest napędzany przez państwową firmę GAIL i jej długoterminowe umowy z amerykańskimi firmami na zakup 5,8 miliona ton LNG rocznie. GAIL powiedział również, że wznowi plany zakupu udziałów w amerykańskiej fabryce LNG lub zabezpieczy długoterminową umowę na LNG z USA po tym, jak Waszyngton zniósł zakaz wydawania pozwoleń eksportowych na nowe projekty, co jest częścią programu Trumpa mającego na celu maksymalizację rozwoju energetyki w USA. Oprócz LNG Indie mogą również zwiększyć import petrochemikaliów, etanu, propanu i butanu z USA.

- Europa zwiększyła import LNG z USA o 40% w Q1 2025, zastępując rosyjski gaz.

- Zapasy gazu Unii Europejskiej na dzień 30 marca 2025 wynoszą 33,8% (-0,1 pp t/t) w magazynach podziemnych oraz 51,2% (+11,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 43,2% (-0,9 pp t/t), a w terminalach importowych 44,5% (+7,5 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy są wyceniane na $13,00/mmBtu (-10,96% t/t). „Popyt w Azji, zwłaszcza w Chinach, jest słaby. Dlatego spodziewamy się spadku stawek, a oferta papierowa nie jest wystarczająca, aby wesprzeć spot. Jesteśmy na poziomie cenowym, który przyciągnie południową Azję i Indie, więc spodziewajmy się większego wolumenu przepływu tam, dopóki popyt na chłodzenie nie wzrośnie w całej północnej Azji” — powiedział Toby Copson, prezes Davenport Energy Partners.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,9 mld stóp sześciennych dziennie (bcfd) czyli -5,16% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 103,3 bcfd. Meteorolodzy prognozują, że temperatury w 48 stanach dolnych pozostaną w większości cieplejsze niż zwykle do 12 kwietnia.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio rekordowe 106,0 mld stóp sześciennych dziennie (+0,85% m/m). Poprzedni rekord padł w lutym 2025 i wyniósł 105,1 bcfd.

- Marcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio rekordowe 15,8 bcfd (+1,28% m/m). Dotychczasowe rekordowe przepływy to 15,6 bcfd w lutym 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 103 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 21 marca wzrosły o +37 mld stóp sześciennych (bcf) do 1,744 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +32 bcf. Zapasy gazu w USA są obecnie o -7% poniżej 5-letniej średniej oraz -24% r/r.

Energia odnawialna

- Fundusz majątkowy Norwegii poinformował że nabył 49% udziałów w dwóch budowanych farmach wiatrowych na morzu w Danii i Niemczech od RWE za 1,4 mld euro (1,52 mld dolarów), co jest jego pierwszą tego typu transakcją z niemiecką firmą energetyczną. Łączne oczekiwane zaangażowanie funduszu w nabycie i sfinansowanie jego udziału w budowie farm wiatrowych wyniesie około 4 mld euro. Inwestycje obejmują morską farmę wiatrową Thor w Danii, która będzie miała zainstalowaną moc 1080 megawatów (MW), oraz projekt Nordseecluster w Niemczech o mocy 1560 MW. Od 2020 r. fundusz ma pozwolenie norweskiego parlamentu na inwestowanie w nienotowane projekty odnawialne, pod warunkiem, że znajdują się na rozwiniętych rynkach. Najnowsza transakcja oznacza pierwszą inwestycję funduszu w aktywa RWE. Wcześniej zawarł umowy z hiszpańską Iberdrola, niemieckim Allianz oraz duńską Orsted, a także funduszem infrastrukturalnym Copenhagen Infrastructure Partners.

Złoto

- Banki Chin, Indii i Turcji zwiększyły rezerwy złota o łącznie 142 tony w Q1 2025, dywersyfikując się od USD.

- Złote nanodruty rewolucjonizują przemysł półprzewodników, zwiększając popyt przemysłowy o 7% r/r. Nanodruty (średnica 1–100 nm) wykorzystuje się w fotodetektorach, sensorach chemicznych i mikroprocesorach, gdzie tradycyjne metale (np. miedź) są mniej efektywne. Złoto oferuje wyższą przewodność elektryczną i odporność na korozję, kluczowe w technologiach 5G i AI. Firmy takie jak Samsung i TSMC testują złote połączenia w chipach, redukując straty energii o 30%. Recykling elektroniki dostarcza 28% podaży złota, ale koszty ekstrakcji rosną z powodu regulacji środowiskowych. Badania nad grafenem i nanokrystalicznym złotem mogą dalej zwiększyć popyt, choć wysokie ceny hamują inwestycje w mniejszych firmach.

- Przestarzała elektronika dostarcza 28% podaży złota, ale koszty recyklingu rosną z powodu regulacji środowiskowych.

- „Hossa złota jest odzwierciedleniem niepokoju związanego z taryfami. Obawy, że taryfy te ograniczą wzrost, potencjalnie prowadząc do niższych wyników gospodarczych, Ceny złota mogą wynosić około 3500 USD mniej więcej o tej porze w przyszłym roku, co odzwierciedla nastawienie do utrzymania siły metalu, przede wszystkim przy wszystkich ryzykach geopolitycznych, które nadal istnieją” – powiedział Nitesh Shah, strateg ds. towarów w WisdomTree.

- Bank of America podniósł swoje prognozy dotyczące złota do średnio 3063 USD za uncję w 2025 r. i 3350 USD za uncję w 2026 r.

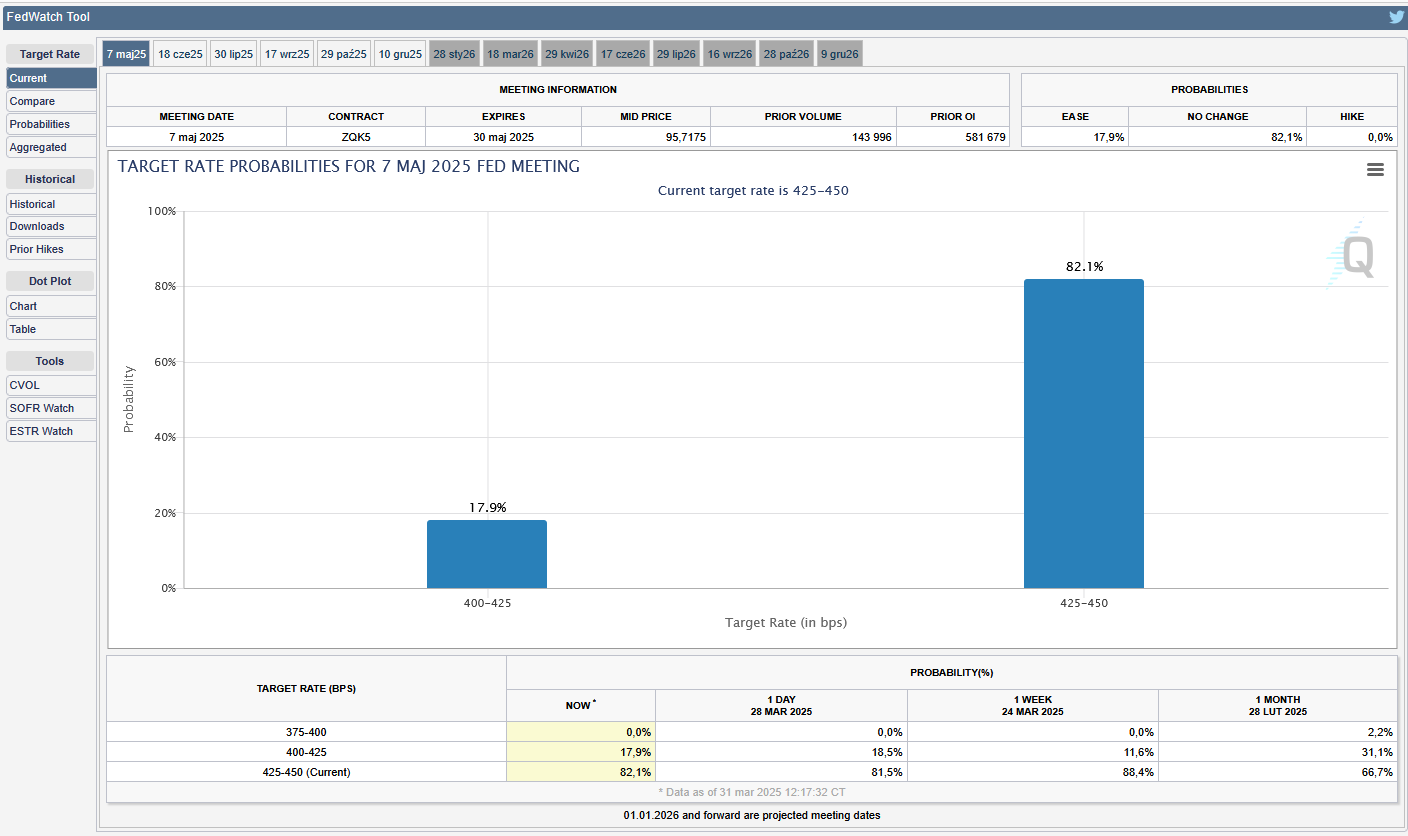

- FedWatch Tool (CME) na dzień 31 majowego 2025 dla posiedzenia FOMC:

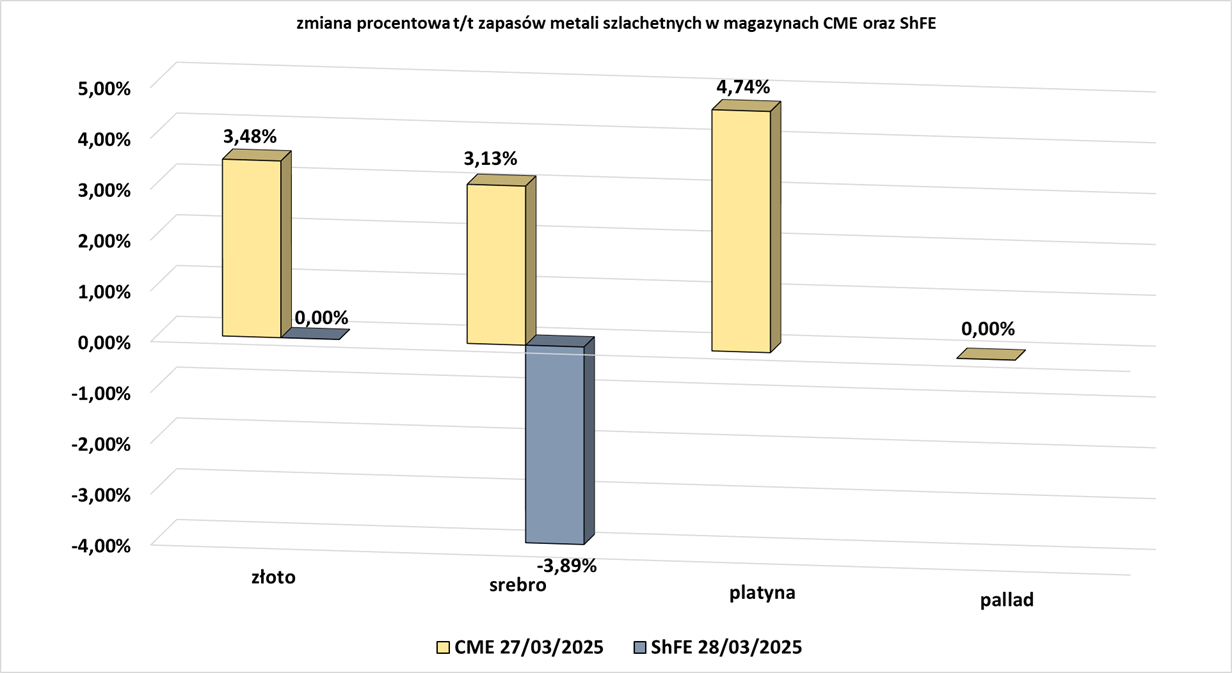

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- Fundusze ETF zwiększyły zasoby fizycznego srebra o 1,2 tys. ton w Q1 2025.

Miedź

- Glencore wstrzymał pracę huty miedzi Altonorte w Chile z powodu awarii pieca. Firma aktywowała klauzule force majeure, co może wpłynąć na globalne dostawy miedzi, zwłaszcza dla Codelco.

- Import miedzi do Chin spadł o 8% w Q1 2025 z powodu spowolnienia w budownictwie.

- Według ICSG, deficyt miedzi w 2025 roku wyniesie 890 tys. ton z powodu spowolnienia wydobycia w Chile i Peru. Protesty społeczne w Chile (np. wokół kopalni Escondida) ograniczyły produkcję o 15%, a w Peru – 12%. Popyt w OZE wzrósł o 15% (Chiny i UE), ale wysokie ceny zmuszają do poszukiwania substytutów. Aluminium zastępuje miedź w kablach fotowoltaicznych, choć ma niższą przewodność. Recykling miedzi z elektroniki i samochodów pokrywa 35% globalnego popytu, ale jakość surowca jest niska. Inwestycje w Afryce (np. w Zambii) mogą zwiększyć podaż, ale ryzyko polityczne utrudnia realizację projektów. Ceny miedzi pozostają pod presją, a deficyt może utrzymać się do 2030 roku.

Pozostałe metale przemysłowe

- Rio Tinto pozyskał 9 mld USD poprzez emisję obligacji, aby sfinansować przejęcie Arcadium Lithium. Decyzja wynika z planów dywersyfikacji w kierunku surowców dla energetyki.

- Główni handlowcy towarami Gunvor i Vitol czekają na wycofanie dużych ilości aluminium wyprodukowanego w Rosji z zatwierdzonych przez London Metal Exchange magazynów w południowokoreańskim porcie Gwangyang. Gunvor i Vitol koncentrują się głównie na energetyce, ale giganci handlu ropą i gazem szerzej poczynili znaczące ruchy na rynkach metali, aby zbadać możliwości oferowane przez globalną transformację energetyczną. Nie wiadomo, dlaczego Gunvor lub Vitol chcą aluminium w magazynach LME w Gwangyang, gdzie lwia część metalu jest głównie pochodzenia rosyjskiego – zdeponowanego po inwazji Rosji na Ukrainę w 2022 r., ponieważ konsumenci unikali tego metalu. Dane LME pokazują, że metal przeznaczony do opuszczenia magazynów w Gwangyang prowadzonych przez ISTIM – głównego operatora depozytów LME w porcie – na koniec lutego wyniósł 97 750 ton metrycznych, wartych ponad 250 milionów dolarów. Czas oczekiwania na dostawę wynosił 81 dni kalendarzowych. Kolejki tworzą się zazwyczaj tylko wtedy, gdy duże ilości warrantów metalowych, dokumentów tytułowych nadających własność, są anulowane w krótkim okresie czasu. Źródła podały, że Vitol odebrał już część aluminium z magazynów LME w Gwangyang. Gunvor jeszcze nie odebrał żadnego. Źródła branżowe twierdzą, że głównymi miejscami docelowymi dla aluminium pochodzącego z Rosji są Chiny i Turcja, gdzie użytkownicy akceptują metal objęty sankcjami wyprodukowany w Rosji. Departament Skarbu USA i rząd brytyjski w kwietniu ubiegłego roku zakazały 148-letniej giełdzie LME i giełdzie Chicago Mercantile Exchange (CME) przechowywania rosyjskiego aluminium, miedzi i niklu wyprodukowanego od 13 kwietnia 2024. Aluminium w Rosji jest produkowane przez Rusal, który w zeszłym roku dostarczył prawie cztery miliony ton, czyli ponad 5% globalnej produkcji szacowanej na około 74 miliony ton.

Stany magazynowe metali przemysłowych

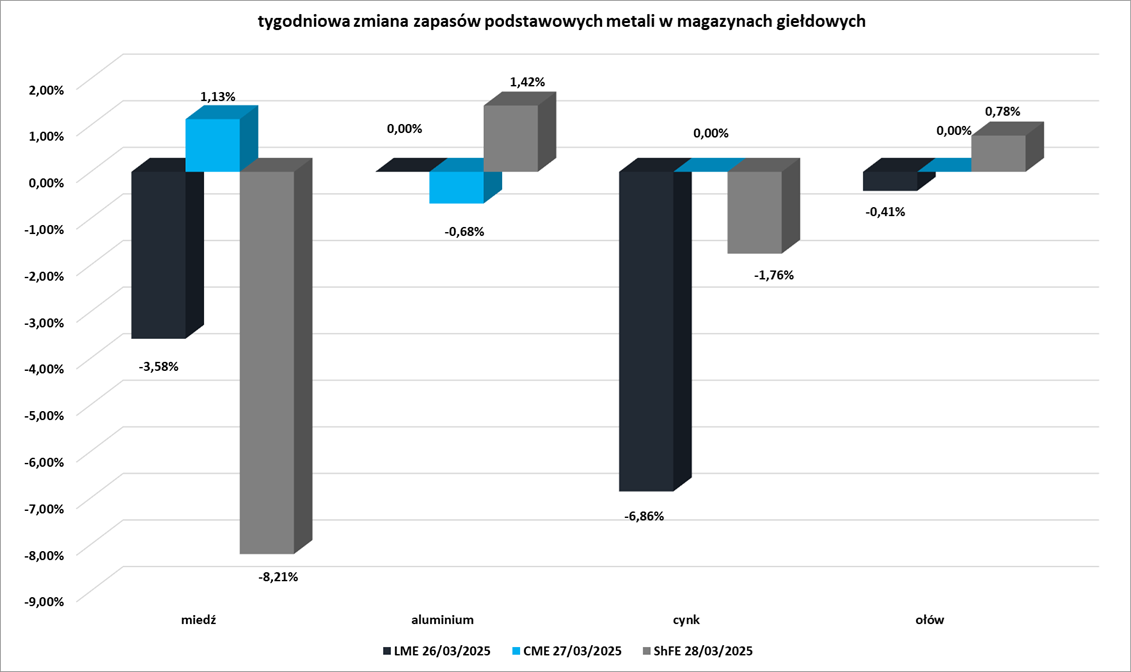

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

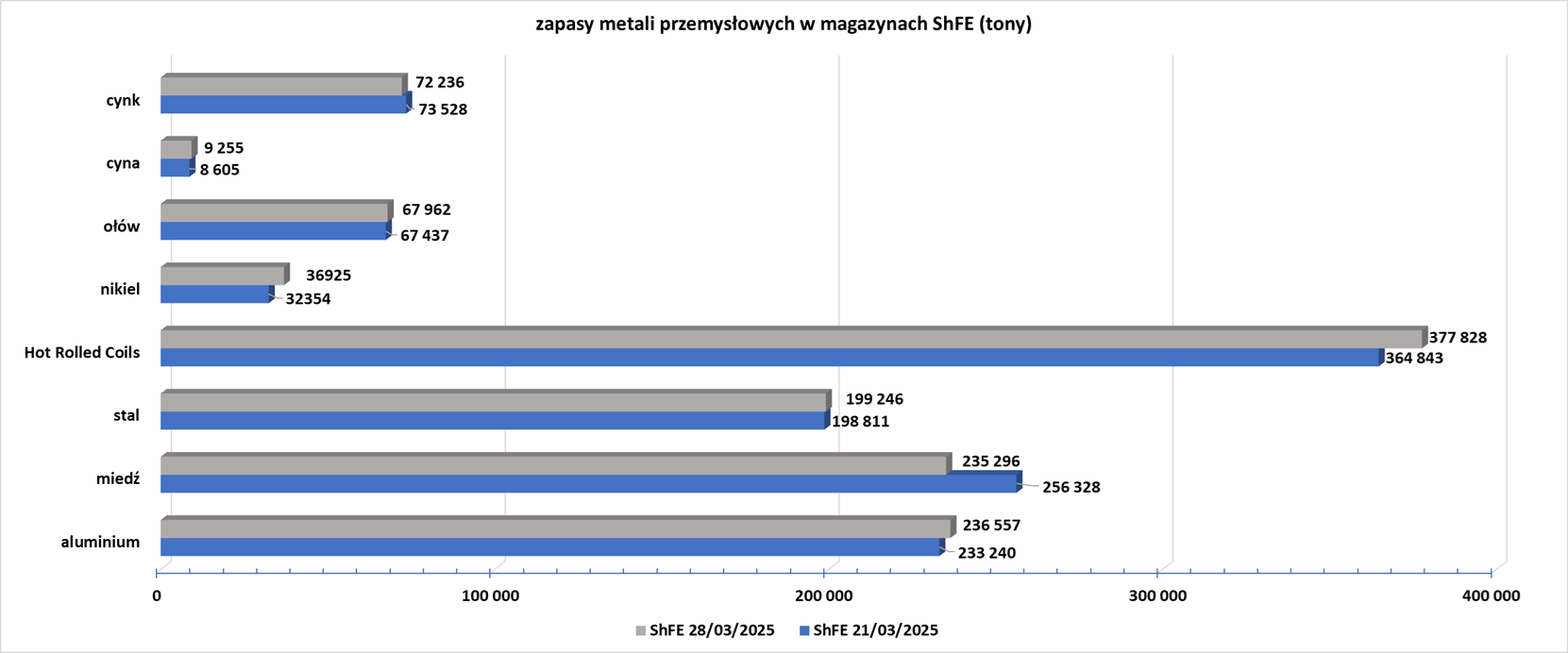

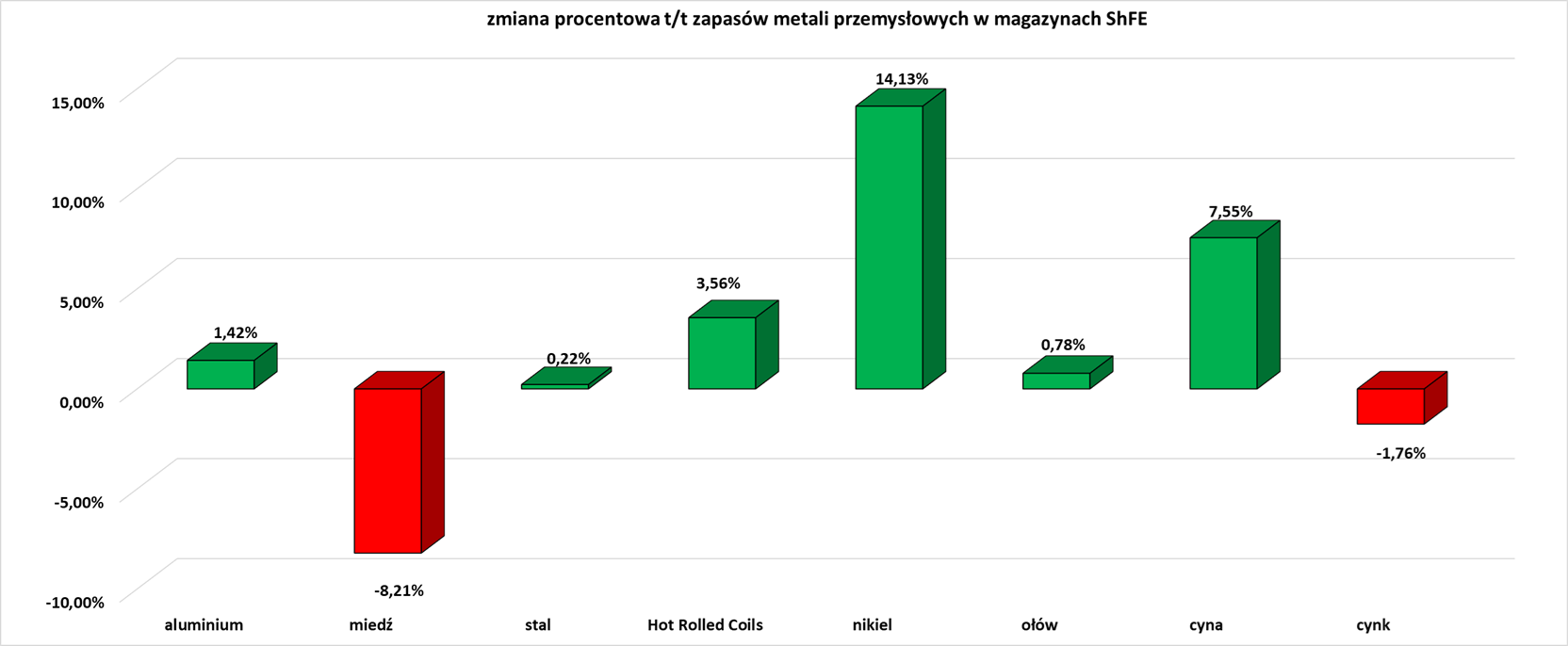

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

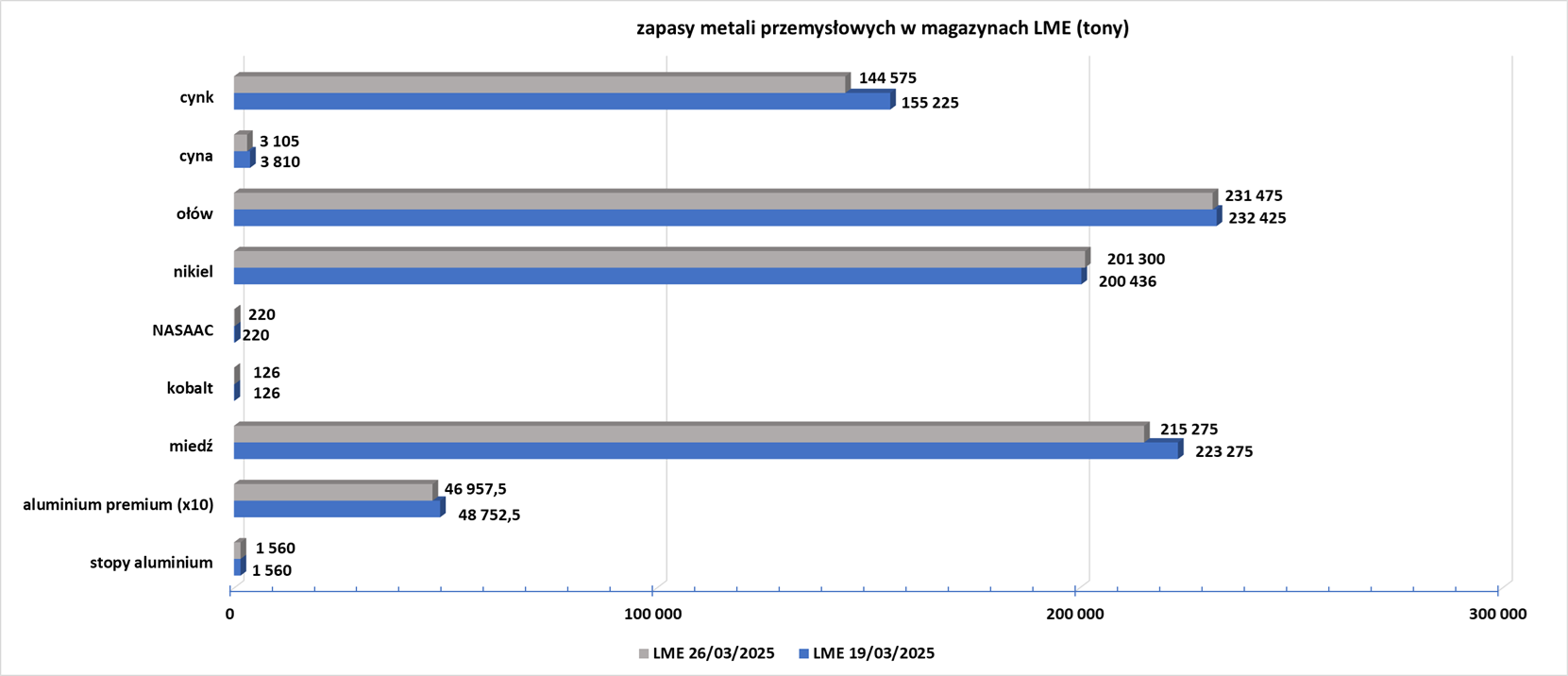

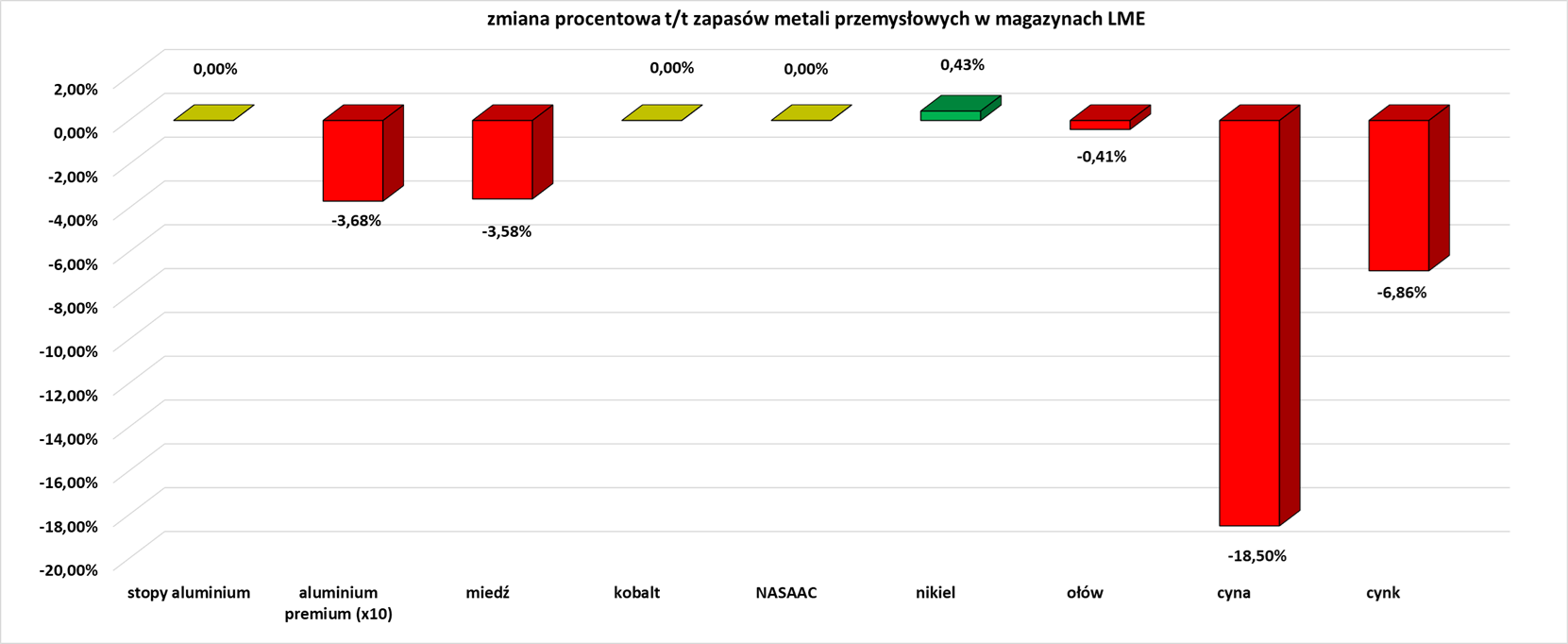

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.