aluminium|biopaliwa|CNOOC Ltd|cukier|energia odnawialna|FED|gaz ziemny|kakao|kawa|kraje Bliskiego Wschodu|metale przemysłowe|miedź|newsy krajowe|nikiel|ogólne informacje|PetroChina|Petroleo Brasileiro S.A. (Petrobras)|publikacje|Rio Tinto|ropa naftowa|ruda żelaza|sok pomarańczowy|South32 Ltd|spółki surowcowe|złoto

Iran nie zwalnia: skrajny scenariusz i $250/baryłkę coraz bliżej? aktualności surowcowe – 31 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- 18 kwietnia w Warszawie widzimy się podczas konferencji MetalVerse! To już piąta odsłona wydarzenia, ale po raz pierwszy w stolicy! Bilety możecie nabyć na tej stronie, a z kodem SUROWCOWEONFO macie -15% rabatu!

- W Polsce weszły w życie obniżki podatku VAT i akcyzy oraz maksymalne ceny paliw na stacjach. W temacie ogólnego podejścia do tematu wypowiedziałem się dla serwisu money.pl . Ceny paliw na dzień 31 marca zostały ustalone na 6,16 zł za litr benzyny bezołowiowej oraz 7,60 zł za litr oleju napędowego.

- Wojna w Zatoce Perskiej uderza w coraz bardziej krytyczne zasoby. W weekend doszło do bombardowania źródeł pitnej wody w zachodnim Iranie przez sprzymierzone siły USA i Izraela. Źródło w Haftgel dostarcza wody dla 15 mln ludzi. Iran ostrzelał m. in. huty aluminium w krajach ościennych (więcej o tym w dziale „pozostałe metale przemysłowe”).

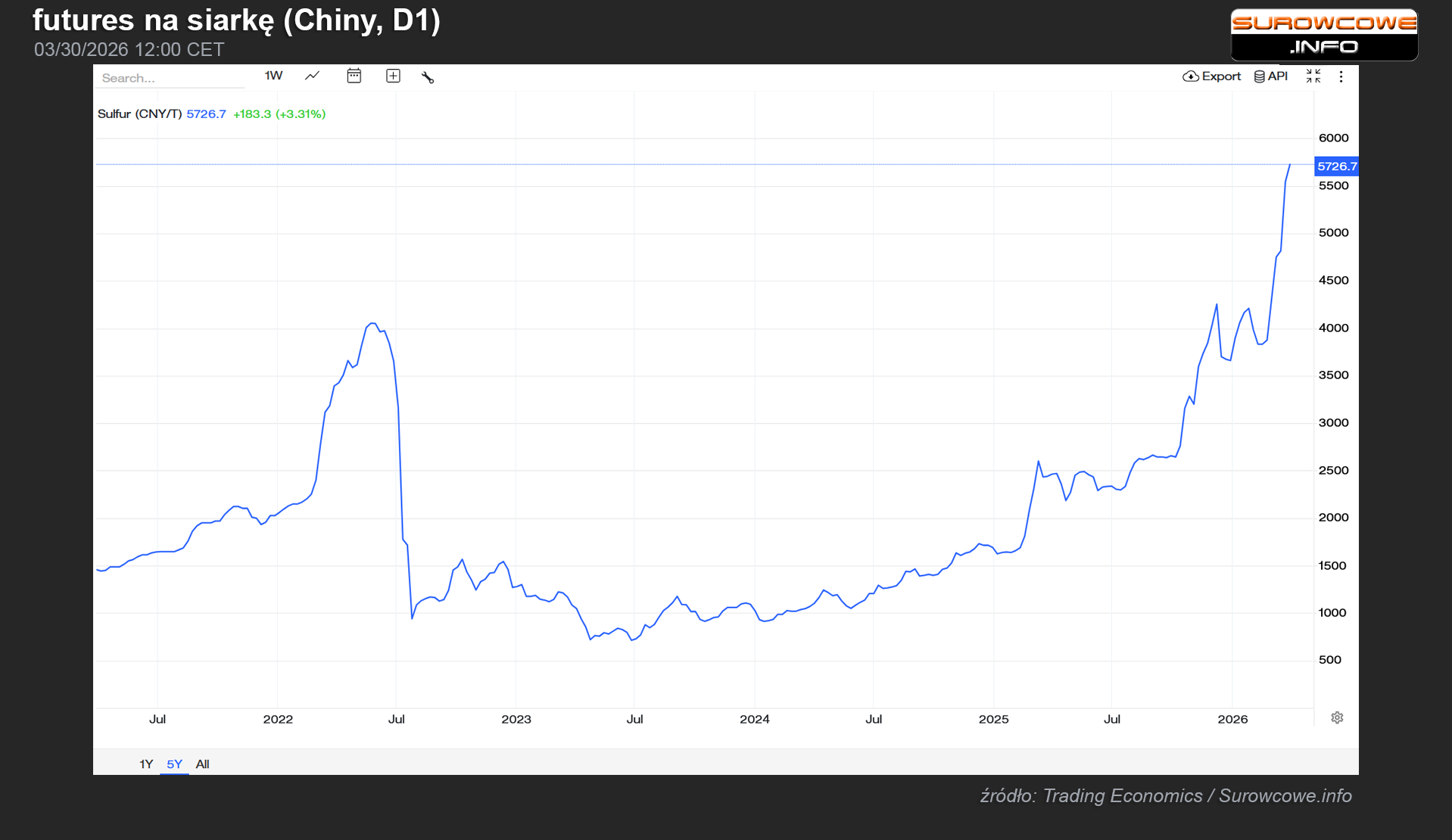

- Ceny siarki w Chinach znacząco przekroczyły historyczne szczyty z 2022 roku, osiągając 5 726 CNY/t.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- 31 marca o godzinie 18:00 czasu polskiego poznamy raporty USDA o zapasach zbóż i ryżu w USA.

Kawa

- Dealerzy poinformowali, że pogoda w Wietnamie, czołowym producencie robusty, pozostała ogólnie sprzyjająca, podczas gdy w Brazylii w tym roku spodziewane są obfite zbiory kawy. „Produkcja w Azji i Afryce rośnie. Teraz popyt na Bliskim Wschodzie, który był najszybciej rozwijającym się regionem pod względem spożycia kawy, również zostanie utracony. Brazylia wkrótce zbierze nowe rekordowe plony i odnotuje silne ożywienie w produkcji arabiki. Ta kawa w końcu gdzieś się pojawi” – powiedziała Judith Ganes, analityczka ds. surowców miękkich, prezes J. Ganes Consulting.

- Zapasy kawy w magazynach ICE wzrosły (+10,29k t/t), w poprzednim sezonie zmiana wynosiła -4,67k t/t. Zapasy są w tym sezonie o -29,07% s/s niższe.

Cukier

- Wyższe ceny energii i rosnące koszty nawozów, oba związane z konfliktem na Bliskim Wschodzie, przyczyniły się do wzrostu rynku cukru. Green Pool Commodities poinformowało, że rynek uważnie śledzi wszelkie działania brazylijskiej państwowej spółki naftowej Petrobras w sprawie cen benzyny. Firma nie podniosła jeszcze cen od początku wojny z Iranem. Stwierdzono, że obecna sytuacja nadal będzie zachęcać brazylijskie młyny do zwiększenia produkcji etanolu na początku zbiorów.

Kakao

- Publikacja raportów europejskich, azjatyckich i północnoamerykańskich o przerobie kakao planowana jest na 16 kwietnia.

- Dostawy kakao do portów Wybrzeża Kości Słoniowej spadły do 29 marca (sezon 2025/26) o -1,2% s/s.

- Ponadprzeciętne opady deszczu w większości kluczowych regionów uprawy kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu zwiększyły oczekiwania na dłuższe i bardziej produktywne zbiory trwające od połowy marca do końca sierpnia. Wybrzeże Kości Słoniowej, największy producent kakao na świecie, przechodzi z pory suchej, trwającej od połowy listopada do marca, w porę deszczową, oficjalnie rozpoczynającą się w kwietniu i kończącą w połowie listopada. Rolnicy wskazali, że regularne opady deszczu w kwietniu będą miały kluczowe znaczenie dla rozwoju i dojrzewania strąków kakao, a wielu spodziewa się, że pod koniec kwietnia będzie miało lepszy obraz jakości i wielkości plonów. Zbiory trwają obecnie na kilku plantacjach, choć w ograniczonych ilościach, poinformowali Reuters rolnicy i spółdzielnie. „W tym roku nie było przerwy w zbiorach. Z farmy nadal wychodzą ziarna kakao” – powiedział Salame Kone, rolnik z okolic zachodniego regionu Soubre, gdzie w zeszłym tygodniu spadło 17,5 mm deszczu, czyli o 1,1 mm więcej niż średnia pięcioletnia. Rolnicy z innych regionów, w których ostatnie opady przekroczyły średnią pięcioletnią, w tym z Divo i Abengourou, podzielali podobne odczucia. Zgłosili korzystny rozwój drzew i pojawienie się nowych liści, co jest kluczowym wskaźnikiem silnego plonu w połowie. Marcel Kanga, rolnik z okolic Daloa, gdzie w zeszłym tygodniu opady osiągnęły 27,7 mm – o 7,5 mm więcej niż średnia pięcioletnia – powiedział: „nadal jest bardzo gorąco. Drzewa dają obfite plony, a jeśli w kwietniu spadnie wystarczająco dużo deszczu, plon w połowie będzie obfity”. Mimo to na obszarach, gdzie opady były poniżej średniej, takich jak Agboville, Bongouanou i Jamusukro, rolnicy wyrażali optymizm, powołując się na wystarczającą wilgotność, aby utrzymać wzrost upraw.

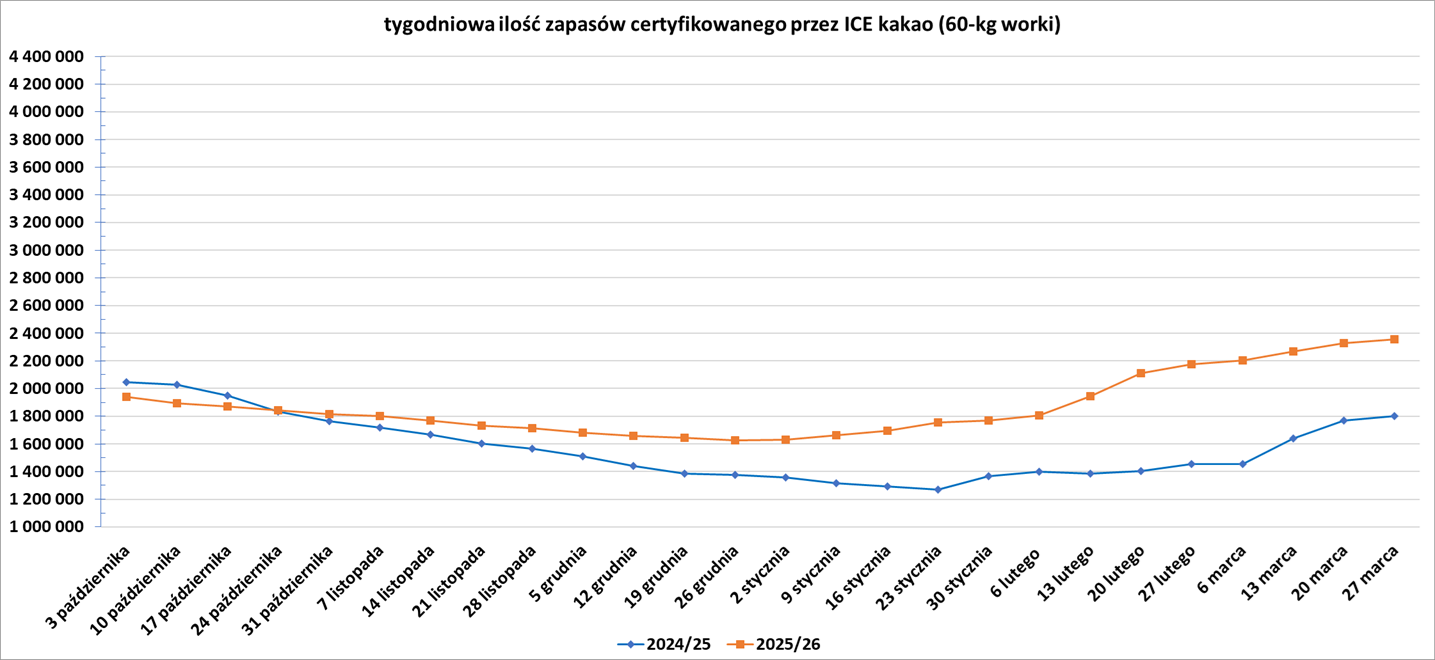

- Zapasy kakao w magazynach ICE wzrosły trzynasty tydzień z rzędu (+30,85k t/t), w poprzednim sezonie zmiana wynosiła +31,3k t/t. Zapasy są w tym sezonie o +30,99% s/s wyższe.

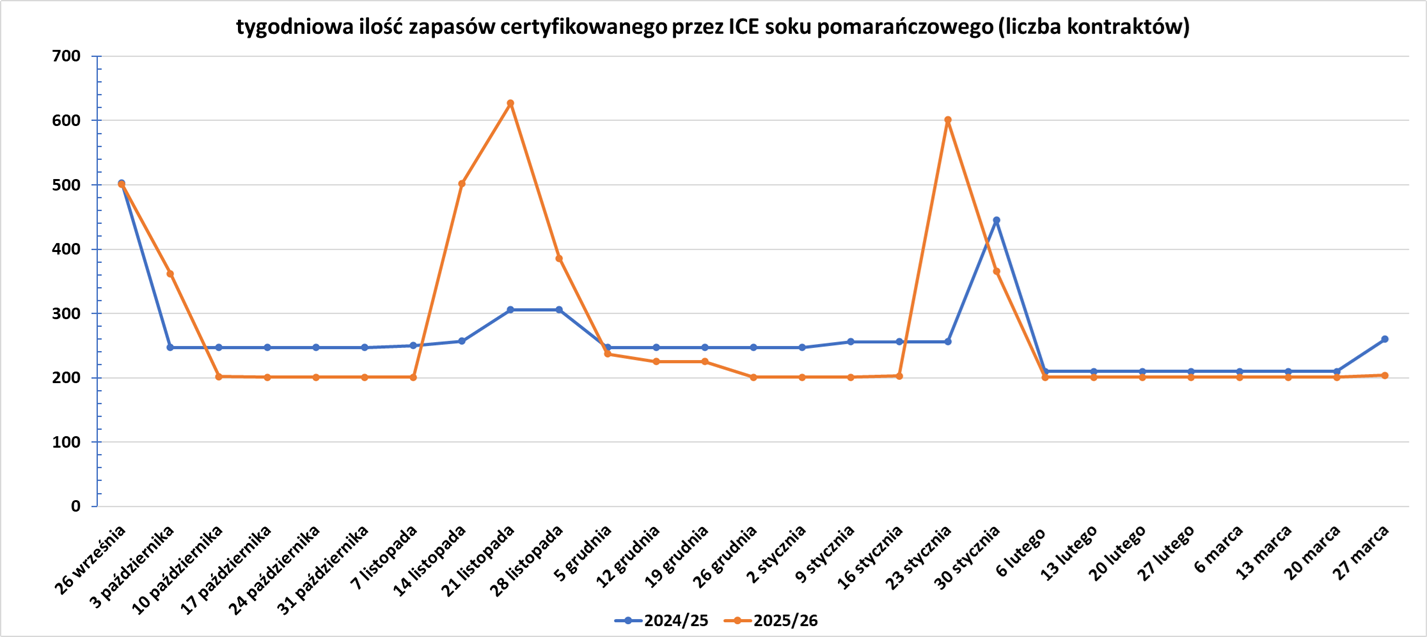

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Ropa naftowa

- Iran zaatakował i podpalił w pełni załadowany tankowiec u wybrzeży Dubaju, a prezydent USA Donald Trump zaapelował do krajów, które nie pomogły w konflikcie, aby znalazły „trochę spóźnionej odwagi” i przepłynęły przez Cieśninę Ormuz, aby zdobyć własną ropę. Władze w Dubaju poinformowały, że pożar na kuwejckim Al-Salmi został opanowany po ataku dronów, bez wycieku ropy i bez obrażeń wśród załogi. Kuwait Petroleum Corp., właściciel statku, poinformował o uszkodzeniu kadłuba. Dane LSEG pokazały, że statek zmierzał do Qingdao w Chinach i przewoził 1,2 miliona baryłek saudyjskiej ropy naftowej i 800 000 baryłek kuwejckiej ropy, według serwisu monitorującego TankerTrackers.com. Al-Salmi mógł nie być zamierzonym celem. Irańska Straż Rewolucyjna poinformowała, że zaatakowała kontenerowiec w Zatoce Perskiej z powodu jego powiązań z Izraelem. Wygląda jednak na to, że miała na myśli statek Haiphong Express, pływający pod banderą Singapuru, który zakotwiczony był obok Al-Salmi, według danych dotyczących żeglugi. Po wcześniejszych groźbach zniszczenia irańskich elektrowni, jeśli kraj nie zgodzi się na porozumienie pokojowe i nie otworzy Cieśniny Ormuz, Trump napisał w mediach społecznościowych, że kraje, którym brakuje paliwa lotniczego, muszą zadbać o siebie lub kupować je od Stanów Zjednoczonych. „…nabierzcie trochę odwagi, udajcie się do Cieśniny i po prostu PRZYJMIJCIE TO. Musicie zacząć uczyć się walczyć o siebie, USA już wam nie pomogą, tak jak wy nie byliście z nami. Iran został w zasadzie zdziesiątkowany. Najtrudniejsze jest już za nami. Zdobądźcie własną ropę!” – napisał.

- PetroChina, największy azjatycki producent ropy naftowej i gazu, poinformował, że roczny zysk netto w 2025 roku spadł do 157,3 mld juanów (22,76 mld dolarów) czyli -4,5% r/r, w porównaniu ze 164,7 mld juanów w 2024 roku. Przychody spadły do 2864,5 mld juanów (-2,5% r/r). PetroChina wyprodukowała w ubiegłym roku 948 milionów baryłek ropy naftowej, czyli 2,6 miliona baryłek dziennie (+0,7% r/r). Średnia zrealizowana cena ropy naftowej była o 14,2% niższa w porównaniu z poziomami z 2024 roku. Przerób ropy naftowej przez PetroChina, drugą co do wielkości rafinerię w Chinach po Sinopec, spadł do 1,376 miliarda baryłek, czyli 3,77 miliona baryłek dziennie (-0,2% r/r). W połowie 2025 roku PetroChina na stałe zamknęło swoją największą rafinerię zależną w północno-wschodnich Chinach, co jest częścią polityki Pekinu mającej na celu ograniczenie całkowitej zdolności przetwórczej ropy naftowej w kraju. Odzwierciedlając wpływ szybkiej elektryfikacji Chin na zużycie benzyny i oleju napędowego, PetroChina poinformowało o spadku sprzedaży benzyny na rynku krajowym o 2,3% w porównaniu z rokiem poprzednim. Sprzedaż oleju napędowego na rynku krajowym wzrosła jednak o 0,8%. Nafta lotnicza nadal stanowiła wyjątek, ze wzrostem sprzedaży o 18,3% dzięki przedłużającemu się ożywieniu w transporcie lotniczym. PetroChina prognozuje wydobycie ropy naftowej na poziomie 941,3 mln baryłek w 2026 r. Firma planuje również, że w tym roku produkcja rafineryjna wyniesie 1,377 mld baryłek, czyli 3,77 mln baryłek dziennie. Nakłady inwestycyjne planowane są na 279,4 mld juanów w 2026 r., w porównaniu z 269,1 mld juanów wydanymi w 2025 r.

- Chiński koncern CNOOC poinformował, że jego zysk netto w 2025 roku spadł do 122,08 mld juanów (17,69 mld dolarów) czyli -11,5% r/r. Wydobycie ropy naftowej i gazu CNOOC wzrosło do rekordowego poziomu 777,3 mln baryłek ekwiwalentu ropy naftowej (+7% r/r), spełniając tym samym założony przez spółkę poziom docelowy. Potwierdzone rezerwy firmy w 2025 roku wzrosły o 6,9% w porównaniu z rokiem poprzednim, do 7,77 mld boe. Firma dokonała nowego odkrycia na złożu Longkou 25-1 i pomyślnie wyceniła złoże Qinhuangdao 29-6, co wskazuje na silny potencjał poszukiwawczy na płytkich złożach litologicznych w Bohai. Za granicą firma wyceniła również złoża Lukanani i Ranger w bloku Stabroek w Gujanie. Nabyła również cztery nowe projekty poszukiwawcze w Iraku, Kazachstanie i Indonezji. Przychody ze sprzedaży ropy naftowej wyniosły w 2025 roku 279,8 mld juanów (-9,1% r/r), a zrealizowane ceny spadły do 66,47 USD za baryłkę (-13,4% r/r). Koszty operacyjne spółki na baryłkę ekwiwalentu ropy (boe) wyniosły w 2025 roku 7,46 USD (-2% r/r). Nakłady inwestycyjne spadły do 122 miliardów juanów w 2025 r. z około 136,5 miliarda juanów w 2024 r. Nakłady inwestycyjne na poszukiwania i wydobycie w 2025 r. spadły o 10,9% w porównaniu z rokiem poprzednim, do 120,97 miliarda juanów. W 2026 r. firma przewiduje, że jej nakłady inwestycyjne w ropę naftową i gaz ziemny wyniosą od 112 do 122 miliardów juanów, a roczna produkcja ma wynieść od 780 do 800 milionów boe. Firma może zwiększyć krajową produkcję ropy naftowej do 65-70 milionów ton rocznie do 2030 r., w porównaniu z obecnymi 61 milionami ton.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 27 marca 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -5 do poziomu 409 aktywnych

punktów.

Gaz ziemny

- Produkcja gazu ziemnego przez PetroChina w 2025 roku wzrosła do 5363,2 miliarda stóp sześciennych (+4,5% r/r). Dział gazu ziemnego PetroChina utrzymał silną pozycję, a zysk operacyjny w tym segmencie wzrósł o 12,6% do 60,8 mld juanów. Sektor utrzymał stosunkowo stabilny wzrost dzięki wzmożonym działaniom marketingowym, które doprowadziły do wzrostu wolumenu sprzedaży krajowej. PetroChina prognozuje wydobycie gazu ziemnego na poziomie 5470,5 mld stóp sześciennych.

- Chiński koncern CNOOC poinformował, że jego przychody ze sprzedaży gazu ziemnego wzrosły do 55,9 mld juanów (+16,9% r/r), a zrealizowane ceny wzrosły o 3%. Firma może zwiększyć krajowe wydobycie gazu ziemnego, prawdopodobnie przekroczy 40 miliardów metrów sześciennych (mld m3) rocznie do 2030 r.

- „Rosnące obawy, że połączenie przedłużającej się przerwy w dostawach LNG z Kataru doprowadzi do zaniechania wiosennych remontów w amerykańskich instalacjach eksportowych, zaczynają przynosić efekty” – powiedział Gary Cunningham, dyrektor ds. badań rynku w Tradition Energy. Katar, największy producent LNG na świecie, ogłosił stan siły wyższej w odniesieniu do całej swojej produkcji LNG po tym, jak ataki irańskie wyeliminowały 17% katarskich mocy eksportowych LNG.

- „Ceny (gazu) poruszają się w trendzie bocznym, mimo że fundusze hedgingowe zwiększają zasięg w alarmującym tempie, obstawiając, że dynamika gwałtownie wzrośnie wraz z nieuniknionym kryzysem podaży w Azji Południowej. Fundusze inwestycyjne przeszły od krótkiej sprzedaży TTF na początku 2026 roku do zbudowania bliskiej rekordowej długiej pozycji netto w kontraktach terminowych na TTF w ciągu zaledwie kilku tygodni. Jeśli i kiedy rozmowy pokojowe między USA a Iranem załamią się, korekta może być dramatyczna” – powiedział Seb Kennedy, niezależny analityk w Energy Flux News.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy są wyceniane na $19,30/mmBtu (-23,71% t/t). „Panika w dużej mierze osłabła, ale strukturalne napięcia pozostaną. Jednak ceny spot są łagodzone przez nieobecność Chin i wycenę Azji Południowej. Europa nie wydaje się jeszcze na wyczerpaniu, ale krzywa uzupełniania zapasów jest już na wyczerpaniu. A po usunięciu znacznej części podaży, będziemy świadkami kolejnych wymuszonych zakupów” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Zapasy gazu Unii Europejskiej na dzień 29 marca 2026 wynoszą 28,1% (-0,4 pp t/t) w magazynach podziemnych oraz 49,6% (b/z pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 45,3% (-1,1 pp t/t), a w terminalach importowych 51,1% (b/z pp t/t).

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,6 mld stóp sześciennych dziennie (+0,37% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 109,8 mld stóp sześciennych dziennie (bcfd) czyli +0,09% t/t.

- Marcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,5 bcfd (-1,07% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -4 do poziomu 127 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 20 marca zmieniły się o -31 mld stóp sześciennych (bcf) do 1,883 bilionów stóp sześciennych (tcf). Prognozowano spadek zapasów o -33 bcfd. Zapasy gazu w USA są obecnie o +0,8% względem 5-letniej średniej oraz +5,2% r/r.

Energia odnawialna

- Prezydent Indonezji, Prabowo Subianto, powiedział podczas oficjalnej wizyty w Japonii, że kraj Azji Południowo-Wschodniej w tym roku rozpocznie realizację programu produkcji biodiesla na bazie oleju palmowego B50. „Wkraczamy w szeroko zakrojoną transformację w biopaliwa. W tym roku będziemy produkować olej napędowy z oleju palmowego, a obecnie zwiększamy jego udział z 40% do 50%” – powiedział na forum biznesowym przed spotkaniem z premier Japonii Sanae Takaichi. W styczniu władze zrezygnowały z planu wprowadzenia w tym roku B50 – mieszanki składającej się w 50% z biodiesla na bazie oleju palmowego i w 50% z konwencjonalnego oleju napędowego – z powodu obaw technicznych i finansowych, zamiast tego trzymając się mieszanki B40. Toczyły się jednak rozmowy o wznowieniu tego planu w związku z zakłóceniami w dostawach energii spowodowanymi wojną USA i Izraela z Iranem.

Złoto

- „Można by prawdopodobnie opisać odbicie, które obserwujemy na rynku złota, jako odbicie martwego kota, co oznacza, że wcale nie jest to odbicie. Jeśli (prezydent USA) Donald Trump rzeczywiście zdoła wyjść z tego, co może stać się bardzo długotrwałym wydarzeniem, możemy być świadkami spadku cen ropy i dolara, co byłoby korzystne dla złota. Ale jeszcze nie jesteśmy w takiej sytuacji” – powiedział niezależny analityk Ross Norman.

- Goldman Sachs nadal oczekuje jednak, że ceny złota osiągną 5400 dolarów za uncję trojańską do końca 2026 roku, ponieważ spodziewa się dwóch obniżek stóp procentowych w USA w tym roku.

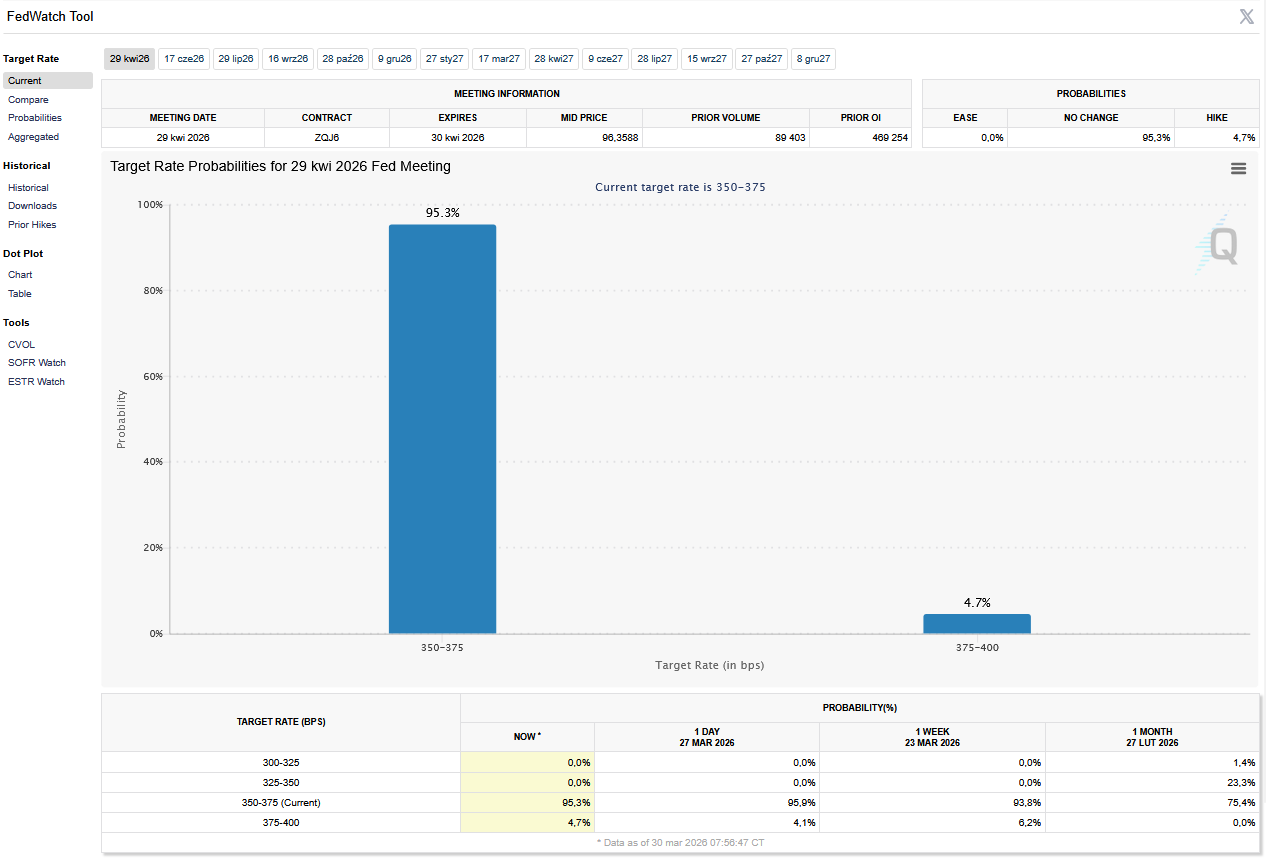

- FedWatch Tool (CME) na dzień 30 marca 2026 dla kwietniowego posiedzenia FOMC:

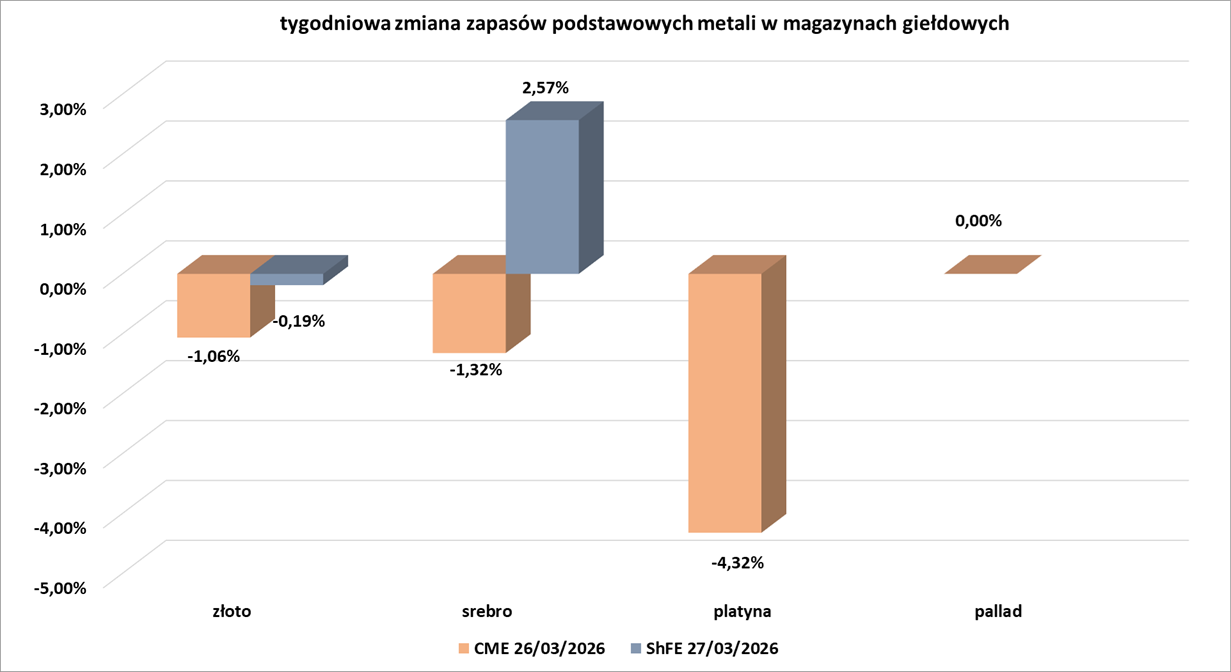

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

- Iran ostrzelał huty (EGA) Emirates Global Aluminium (huta Al Taweelah) oraz Aluminium Bahrain (AlBa). Region Zatoki Perskiej odpowiada za ~9% globalnej podaży aluminium i jest drugim, po Chinach, regionem produkcyjnym (jeśli uznać, że Rosja i Europa to dwa osobne regiony). Podczas ataku na Aluminium Bahrai ranne zostały dwie osoby, wg EGA wiele osób zostało rannych w Strefie Ekonomicznej Khalifa w Abu Zabi. Obie firmy są głównymi dostawcami dla globalnego sektora lotniczego. EGA, produkująca wysokiej jakości stopy wykorzystywane przez gigantów lotniczych, takich jak Boeing i Airbus, ogłosiła w zeszłym roku, że zbuduje hutę o wartości 4 miliardów dolarów w Oklahomie. Na początku marca AlBa zainicjowała zamknięcie trzech linii do wytopu aluminium, stanowiących 19% jej mocy produkcyjnych, aby zachować ciągłość działania w obliczu trwających zakłóceń w Cieśninie Ormuz. Według strony internetowej huty AlBa, w 2025 roku jej zdolność produkcyjna wyniosła 1,623 mln ton. Według strony internetowej huty Alba, w 2025 roku jej zdolność produkcyjna wyniosła 1,623 mln ton. Irański Korpus Strażników Rewolucji Islamskiej zaatakował te huty po ostrzelaniu jego hut stali. Według danych Trade Data Monitor, w 2025 roku Stany Zjednoczone opierały się na krajach Zatoki Perskiej w zakresie importu aluminium pierwotnego, czyli 171 400 ton metrycznych. Zjednoczone Emiraty Arabskie były trzecim co do wielkości dostawcą po Kanadzie i RPA, dostarczając 157 566 ton. „Najnowsze ataki zwiększają prawdopodobieństwo scenariusza długotrwałych zakłóceń, w którym straty w dostawach mogą się utrzymywać, nawet jeśli napięcia geopolityczne ustąpią, wzmacniając ryzyko wzrostu cen” – ostrzegają analitycy ING Economics.

- Rio Tinto poinformowało, że działalność trzech z czterech terminali rudy żelaza w porcie Pilbara została wznowiona po tym, jak cyklon tropikalny Narelle przeszedł przez region Pilbara w Australii Zachodniej, zakłócając dostawy. Firma nie zmieniła rocznych prognoz dla dostaw. Cyklon Narelle przyniósł na początku tego miesiąca ulewne deszcze i przerwy w dostawach prądu na północno-wschodnim wybrzeżu Australii, zmuszając spółkę górniczą do tymczasowego zamknięcia dwóch kopalni boksytów. South32 zawiesiło również działalność w swojej kopalni manganu Gemco, której współwłaścicielem jest Anglo American. W zeszłym tygodniu Narelle uderzył w północno-zachodnie wybrzeże Australii, powodując zamknięcie portów w bogatym w żelazo regionie Pilbara. Rio, największy producent rudy żelaza na świecie, poinformowało, że załadunek statków w trzech terminalach został wznowiony 28 marca po zamknięciu portów 24 marca. Oczekuje się, że załadunek w Cape Lambert A, czwartym terminalu, który jest obecnie remontowany, zostanie wznowiony „w najbliższych dniach”, poinformowało przedsiębiorstwo górnicze. Szacuje się, że dwa cyklony tropikalne w lutym i marcu wpłynęły na dostawy rudy żelaza dla firmy o około osiem milionów ton metrycznych, poinformował Rio, dodając, że „określono sposób na odzyskanie około połowy tych strat”. Prognozy Rio dotyczące dostaw rudy żelaza z Pilbara w 2026 roku pozostały niezmienione i wynoszą od 323 do 338 milionów ton.

- Firma zajmująca się wydobyciem głębinowym Glomar Minerals i australijski Cobalt Blue Holdings poinformowały o planach budowy w USA rafinerii, która w ciągu trzech lat będzie przetwarzać minerały krytyczne wydobywane z dna Oceanu Spokojnego. Decyzja ta jest związana z rosnącym zainteresowaniem wydobyciem niklu, manganu, miedzi i innych minerałów krytycznych wykorzystywanych do produkcji elektroniki, broni i szerokiej gamy dóbr konsumpcyjnych, mimo że praktyka ta spotkała się z krytyką ze strony ekologów. Oczekuje się, że popyt na te minerały wzrośnie w nadchodzących latach, co pobudzi dążenie Waszyngtonu, Tokio i innych rządów do pozyskiwania nowych i alternatywnych źródeł dostaw, które mają przeciwdziałać dominacji Pekinu w branży wydobywczej. Glomar i Cobalt Blue planują wybrać lokalizację rafinerii w USA do czerwca i rozpocząć produkcję komercyjną przed końcem kadencji prezydenta Donalda Trumpa w 2029 roku. Taki harmonogram wymagałby od partnerów pozyskania finansowania na budowę obiektu, którego koszt ma wynieść mniej niż 500 milionów dolarów i który początkowo będzie przetwarzał 200 000 ton metrycznych rocznie, z potencjałem rozbudowy. Firmy odmówiły omówienia warunków handlowych partnerstwa i tego, czy prowadzą rozmowy o finansowaniu z rządem USA. Żaden z klientów nie podpisał jeszcze umów na dostawy. „Surowce podmorskie stanowią przełom, który na nowo zdefiniuje zależność USA od kluczowych surowców mineralnych, tak jak ropa łupkowa i gaz ziemny zmieniły globalną geopolitykę energetyczną” – powiedział agencji Reuters Robbie Diamond, prezes wykonawczy Glomar. Konkurencyjna firma The Metals Company poinformowała, że prowadzi rozmowy w sprawie dzierżawy gruntów w Teksasie pod własną rafinerię, która ma produkować 12 milionów ton metrycznych rocznie. Przedstawiciele firmy stwierdzili jednak, że projekt będzie uzależniony od finansowania ze strony administracji Trumpa. Firma Cobalt Blue, która buduje kopalnię i rafinerię kobaltu w Australii, dostarczy swoją technologię umożliwiającą oddzielanie co najmniej pięciu minerałów od tzw. konkrecji polimetalicznych. Chociaż samo wydobycie konkrecji z dna morskiego wiąże się z wyzwaniami inżynieryjnymi i technicznymi, przetwarzanie tych konkrecji również jest trudne, a żadna komercyjna rafineria konkrecji nie działa. Obie firmy liczą na to, że technologia Cobalt Blue może pomóc w rozwoju nowej branży. „Konkrecje polimetaliczne oferują perspektywę dostarczania wielu kluczowych minerałów z jednego strumienia surowców” – powiedział Andrew Tong, dyrektor generalny Cobalt Blue. Założona w 2025 roku firma Glomar kontroluje koncesje poszukiwawcze w strefie Clarion-Clipperton na Pacyfiku, wcześniej należącej częściowo do giganta lotnictwa i kosmonautyki, Lockheed Martin. Glomar „dąży do poszerzenia swojej bazy zasobów” – powiedział Diamond, choć odmówił podania szczegółów. Plany rafinacji pojawiają się w obliczu rosnących napięć geopolitycznych wokół górnictwa głębinowego. Trump w styczniu zapowiedział przyspieszenie wydawania pozwoleń dla firm planujących wydobycie na wodach międzynarodowych. Międzynarodowa Agencja Dna Morskiego (International Seabed Authority – ISA) – utworzona na mocy Konwencji Narodów Zjednoczonych o prawie morza, której Stany Zjednoczone nie ratyfikowały – od lat rozważa normy górnicze, ale ponownie nie sformalizowała ich na spotkaniu na początku marca. Styczniowy krok Trumpa ma na celu ominięcie ISA. The Metals Company zwróciła się do Trumpa z prośbą o wydanie własnego międzynarodowego pozwolenia. Glomar odmówił podania informacji, czy zwrócił się o to samo do administracji Trumpa, choć formalnie nie złożył jeszcze wniosku o taki krok.

Stany magazynowe metali przemysłowych

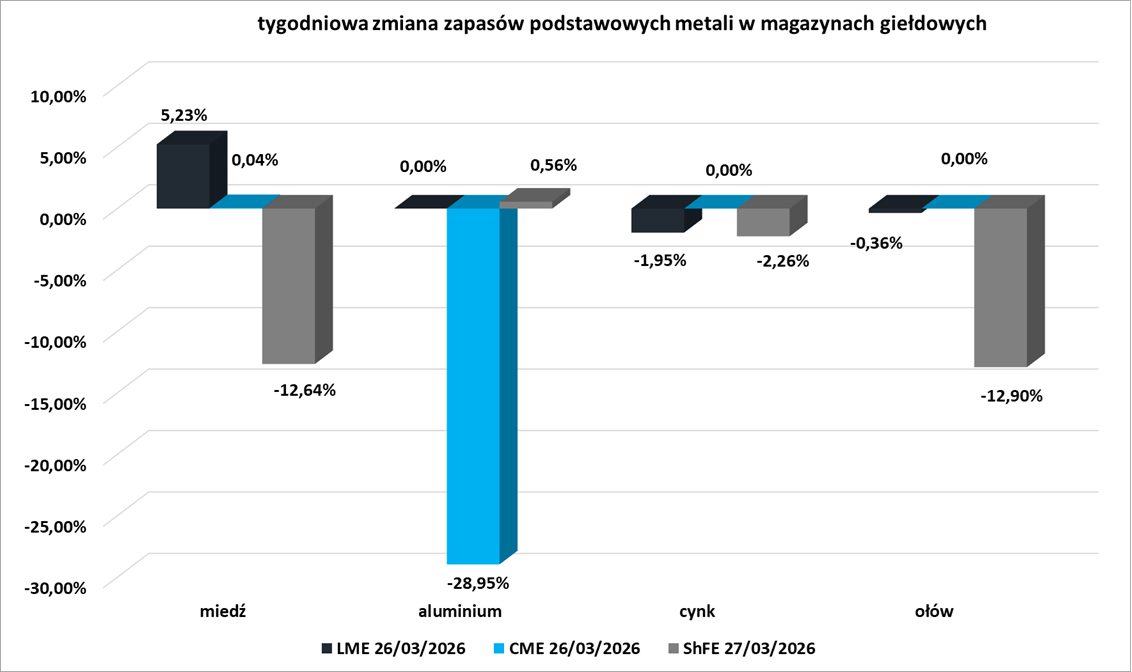

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

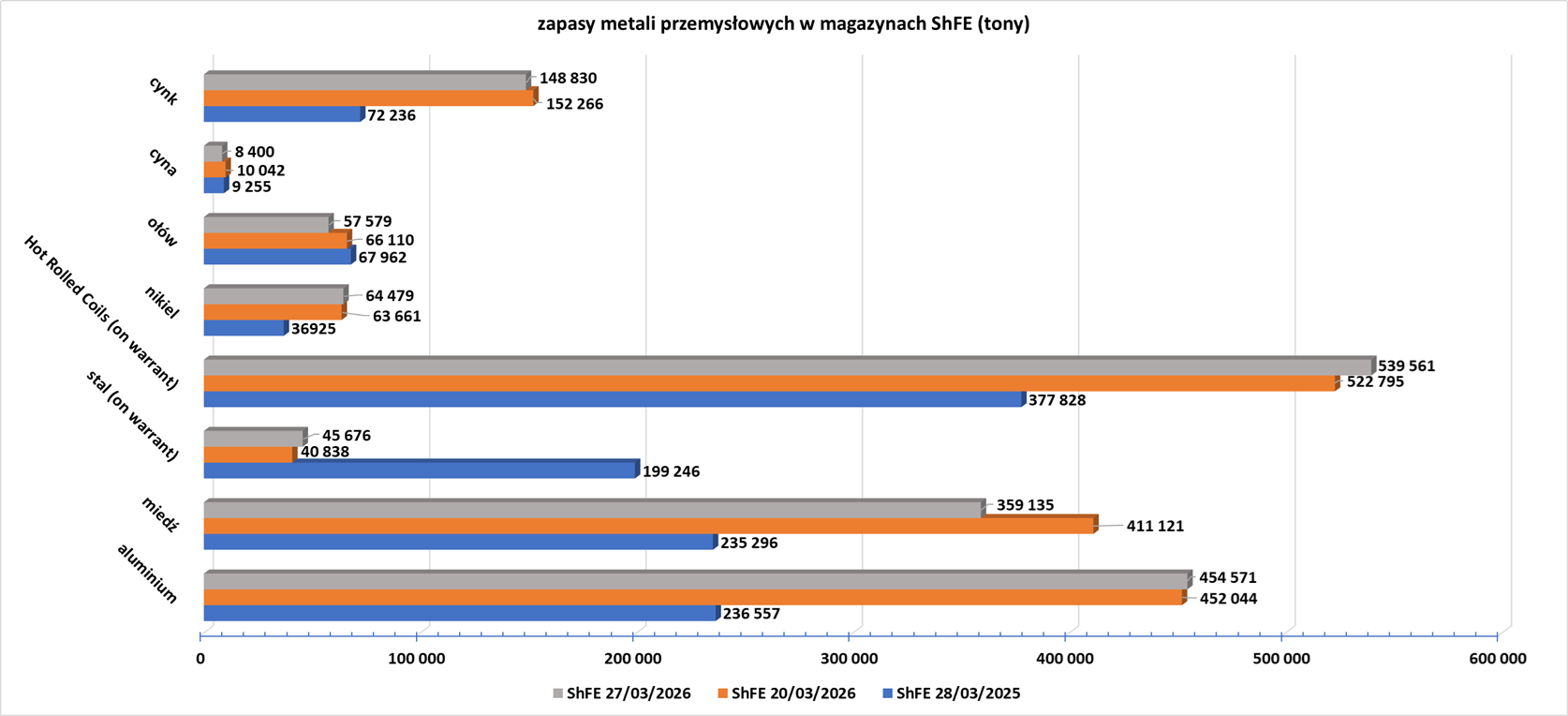

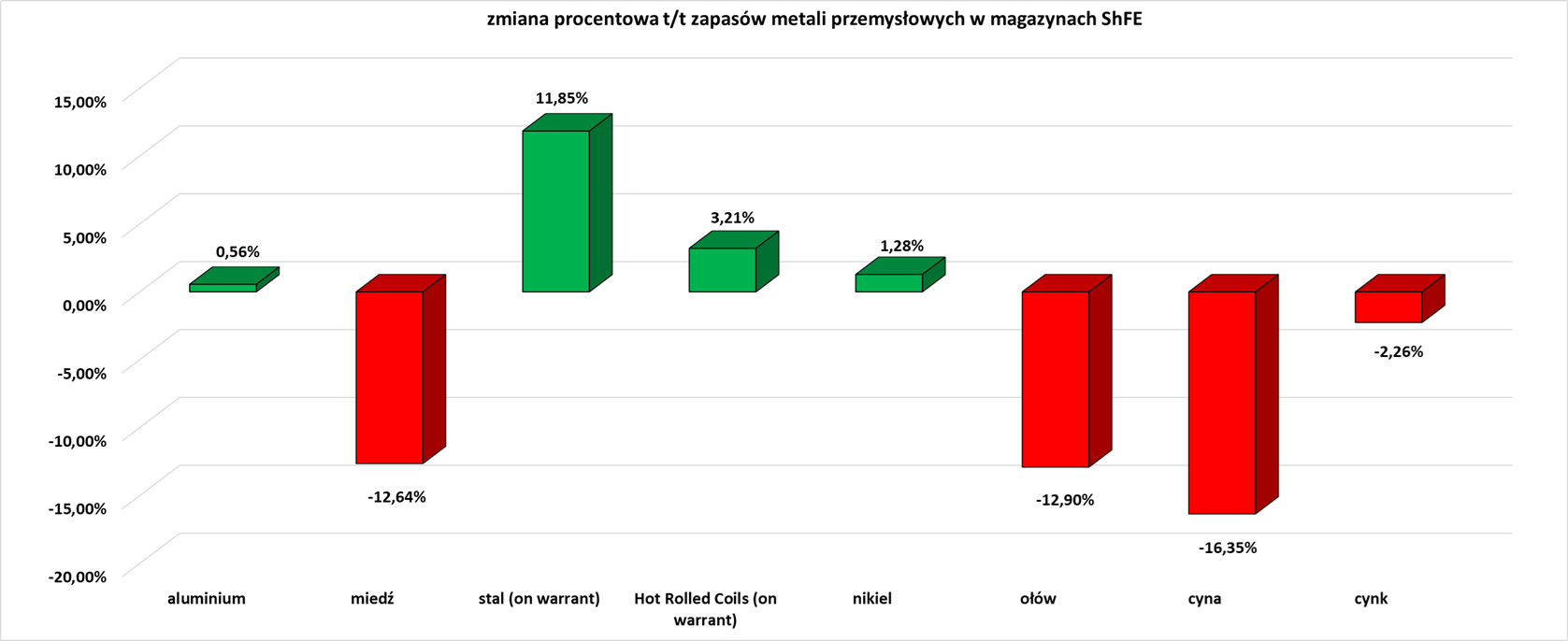

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

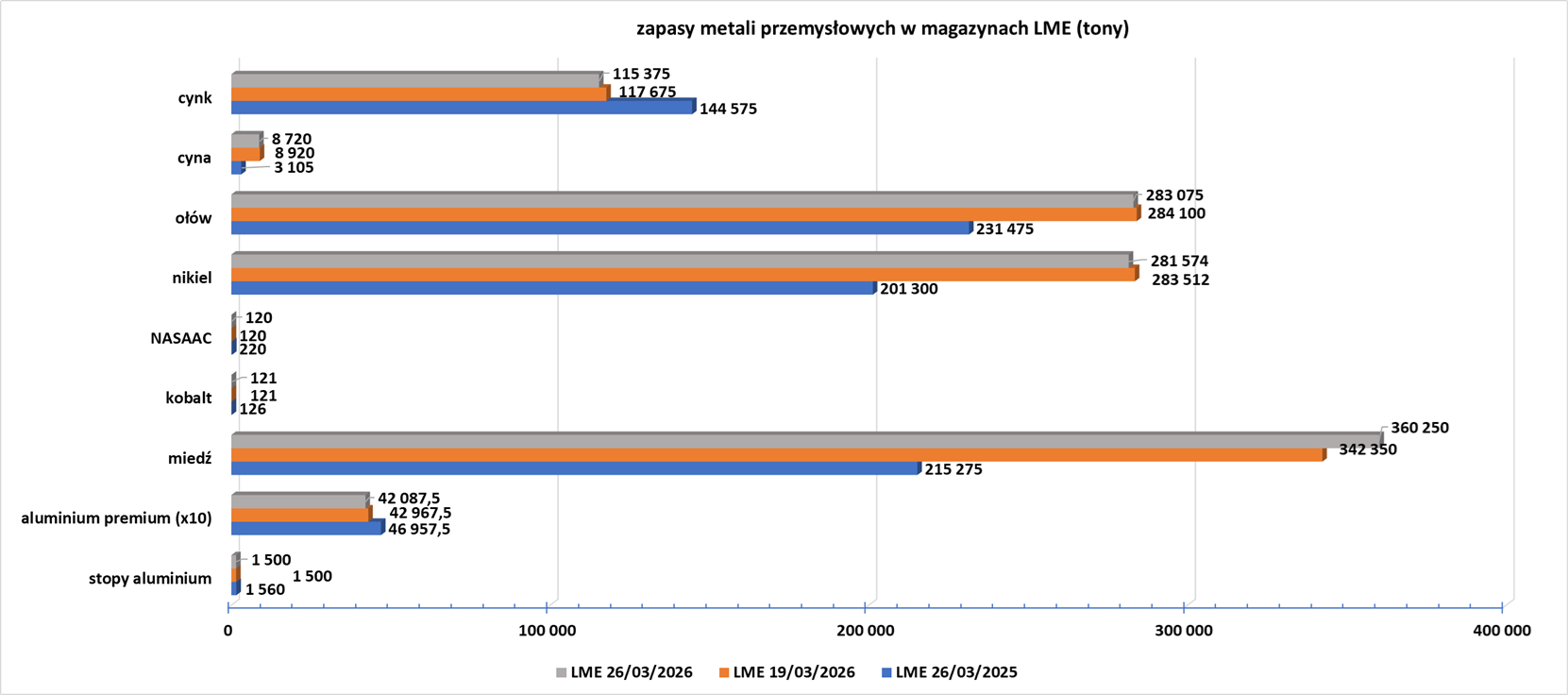

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.