Trump kończy wojnę! Ormuz otwarty! (aktualności surowcowe – 15 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

-

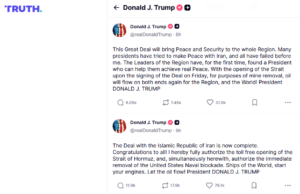

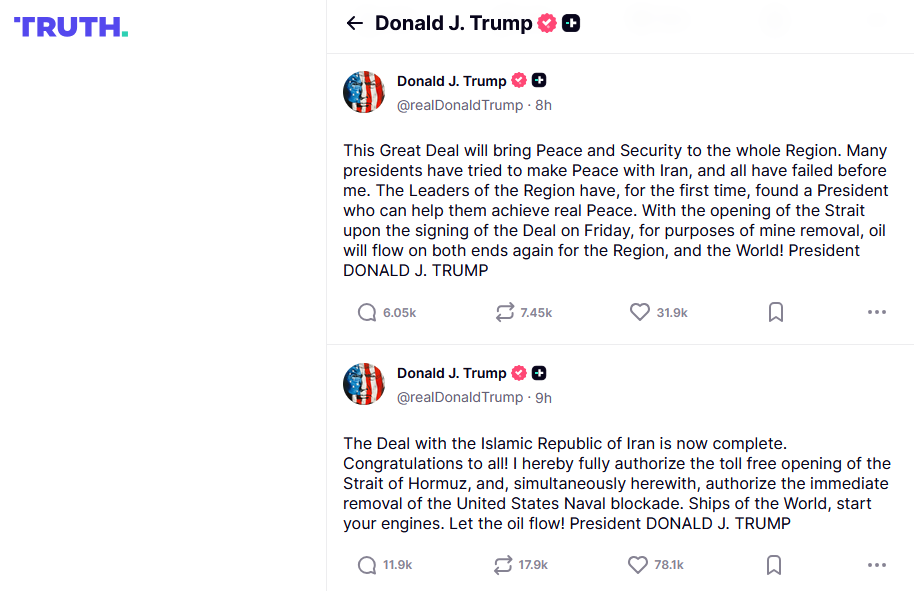

źródło: Truth Przedstawiciele USA i Iranu poinformowali, że osiągnęli porozumienie w sprawie zakończenia wojny i ponownego otwarcia Cieśniny Ormuz. Porozumienie, choć nadal ma charakter ramowy, stanowi największy przełom w rozwiązaniu konfliktu. „Porozumienie z Islamską Republiką Iranu jest już zawarte” – napisał prezydent USA Donald Trump na swojej platformie Truth Social około godziny 17:30 w Waszyngtonie (21:30 GMT) 14 czerwca. Jego wpis pojawił się wkrótce po tym, jak premier Pakistanu Shehbaz Sharif, którego kraj pełnił rolę mediatora, ogłosił zawarcie porozumienia. Memorandum o porozumieniu ma zostać oficjalnie podpisane 19 czerwca w Szwajcarii. Dokładne warunki nie są jeszcze znane. Sharif napisał w poście na X, że pakt wzywał do „natychmiastowego i trwałego zakończenia operacji wojskowych na wszystkich frontach, w tym w Libanie”. Liban był punktem spornym w negocjacjach, a Izrael i Hezbollah ignorowały apele Trumpa i innych o zaprzestanie ataków na siebie nawzajem w ostatnich tygodniach. W oświadczeniu sekretariat irańskiej Najwyższej Rady Bezpieczeństwa Narodowego poinformował, że wojna i operacje wojskowe na wszystkich frontach, w tym w Libanie, zostaną trwale zakończone 15 czerwca wieczorem. Wiceminister spraw zagranicznych Iranu, Kazem Gharibabadi, poinformował, że w trakcie 60-dniowego okresu zawieszenia broni zostanie wynegocjowane szersze porozumienie, obejmujące złagodzenie sankcji wobec Iranu. Los irańskiego programu nuklearnego, kolejna drażliwa kwestia, również zostanie poruszony w tych późniejszych rozmowach. Nie było natychmiastowej reakcji Izraela na to ogłoszenie, który oświadczył, że nie jest stroną rozmów amerykańsko-irańskich. Trump zapowiedział, że Cieśnina Ormuz, główny szlak transportowy globalnej ropy naftowej i gazu, który Iran skutecznie zamknął na kilka miesięcy, zostanie otwarta 19 czerwca i że nakazał zakończenie blokady irańskich portów przez USA. „Brak szczegółowych informacji, zwłaszcza na temat swobody żeglugi, budzi obawy, ale nie powinien ograniczać rynków w obliczu rosnącej skłonności do ryzyka” – powiedział Sean Callow, starszy analityk rynku walutowego w ITC Markets. Półoficjalna irańska agencja prasowa Mehr poinformowała, że projekt umowy przewidywał ponowne otwarcie Cieśniny Ormuz w ciągu 30 dni, zgodnie z ustaleniami Iranu. Były rzecznik Departamentu Stanu w administracji Bidena, Matthew Miller, powiedział, że Trump poczynił ważne ustępstwa wobec Iranu, aby przywrócić status quo sprzed rozpoczęcia wojny. „Nie mamy żadnych gwarancji, że program nuklearny zostanie kiedykolwiek rozwiązany, ale Iran pokazał światu, że potrafi wziąć globalną gospodarkę na zakładnika i w zamian uzyskać coś od Stanów Zjednoczonych” – powiedział Miller. Wojna stała się politycznym obciążeniem dla Trumpa i jego republikańskich kolegów w Kongresie, a sondaże opinii publicznej pokazują, że Amerykanie są głęboko sfrustrowani rosnącymi cenami benzyny przed listopadowymi wyborami uzupełniającymi. Trump spotkał się jednak również z presją ze strony członków własnej partii, którzy nalegają na całkowite zamknięcie irańskiego programu nuklearnego. W trakcie swojej pierwszej kadencji Trump wycofał Stany Zjednoczone z wielostronnej umowy z Iranem z 2015 roku, wynegocjowanej przez demokratycznego prezydenta Baracka Obamę, która zniosła sankcje wobec Teheranu w zamian za ograniczenia jego programu nuklearnego, w tym inspekcje międzynarodowe. Iran zareagował, zwiększając wzbogacanie uranu, produkując ponad 400 kg materiału o czystości bliskiej bombie atomowej. Ostateczny los tego uranu będzie prawdopodobnie kluczowym punktem negocjacyjnym podczas nadchodzących rozmów. Porozumienie zostało zawarte pomimo izraelskiego ataku na Liban 14 czerwca, który spotkał się z krytyką zarówno ze strony Iranu, jak i Trumpa. Premier Benjamin Netanjahu ma odmienne zdanie od Trumpa w sprawie amerykańskich żądań, aby Izrael ograniczył działania militarne w Libanie, aby umożliwić Stanom Zjednoczonym zawarcie porozumienia z Iranem. Izrael oświadczył, że zachowa swobodę działań wojennych w Libanie, podczas gdy Iran uznał pełne zawieszenie broni za ważny element swoich żądań. Kraje E4, do których należą Wielka Brytania, Francja, Niemcy i Włochy, oświadczyły, że są gotowe znieść sankcje wobec Iranu w odpowiedzi na kroki podjęte w sprawie jego programu nuklearnego.

- Mimo deklaracji pokoju, status samej cieśniny Ormuz jest daleki od jasności. Chociaż zarówno Stany Zjednoczone, jak i Iran zobowiązały się do zniesienia blokad, umowa daje Teheranowi potężną dźwignię. Gotowość i zdolność Iranu do blokowania cieśniny przez miesiące zburzyły trwające od dziesięcioleci tabu, stwarzając perspektywę, że Iran może to zrobić ponownie, a przynajmniej tym zagrozić, za każdym razem, gdy będzie dążył do uzyskania wpływu na swoich sąsiadów lub przeciwników z Zatoki Perskiej. Właściciele tankowców i czarterujący prawdopodobnie ograniczą czas spędzony w Zatoce, obawiając się utknięcia w razie ponownego wzrostu napięć. Wysokie koszty ubezpieczenia i obawy o bezpieczeństwo wzmocnią tę ostrożność. Wszystkie te czynniki sugerują, że tranzyt przez Ormuz może nie powrócić do swojego przedwojennego szczytu, wynoszącego prawie 20 milionów baryłek dziennie, w najbliższym czasie. Trwały przepływ na poziomie około 16 milionów baryłek dziennie jest bardziej prawdopodobny w nadchodzących miesiącach, a potencjalnie i latach. Ponowne otwarcie Ormuz wywoła wieloetapową korektę globalnych przepływów energii. Pierwsza fala nadejdzie z samego Zatoki Perskiej. Tankowce unieruchomione podczas blokady zaczną niemal natychmiast wypływać, aby zaopatrywać rynki pozbawione energii, szczególnie w Azji. Według Kplera około 60 milionów baryłek ropy naftowej i produktów rafinowanych jest obecnie przechowywanych w pływających magazynach w Zatoce Perskiej i nie może wydostać się przez Ormuz. Następnie nastąpi napływ statków zmierzających w kierunku Zatoki Perskiej, aby zredukować zwiększone zapasy na lądzie na Bliskim Wschodzie i przywrócić programy eksportowe. Normalizacja logistyki zajmie jednak trochę czasu. Odległości żeglugowe, zatłoczenie portów i wąskie gardła w harmonogramie oznaczają, że pełne zrównoważenie łańcuchów dostaw może zająć od 60 do 90 dni. Na przykład, żegluga z Bliskiego Wschodu do Azji zajmuje trzy tygodnie, co oznacza, że wznowienie dostaw nie przełoży się na natychmiastową ulgę dla najbardziej narażonych rynków. Niektóre wolumeny mogą powrócić w ciągu kilku tygodni, ale pełna odbudowa potrwa znacznie dłużej. Ponowne uruchomienie złóż, rafinerii i terminali eksportowych po długotrwałych awariach jest skomplikowane, a naprawa uszkodzeń infrastruktury powstałych podczas wojny może potrwać miesiące, a nawet lata. Ponowne otwarcie następuje również w trudnym momencie dla równowagi między podażą a popytem. Lato na półkuli północnej zazwyczaj oznacza szczyt globalnego zużycia paliw, napędzany wzmożonym ruchem turystycznym i stosowaniem klimatyzacji. W rezultacie powrót dostaw z Bliskiego Wschodu początkowo niewiele więcej niż spowolni gwałtowny spadek globalnych zapasów. Należy pamiętać, że rynek okazał się zaskakująco odporny w czasie tego konfliktu. Połączenie komercyjnych i strategicznych uwolnień akcji, rosnącego eksportu USA, słabszego popytu ze strony Chin oraz częściowego złagodzenia sankcji na rosyjską i irańską ropę naftową pomogło złagodzić szok i zapobiec całkowitemu załamaniu podaży. Dla rynków ropy naftowej przesłanie jest jasne: ostre ryzyko związane z szokiem podażowym może i minęło, ale strukturalne słabości ujawnione przez wojnę pozostaną.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA Crop Production oraz World Markets and Trade są przy poszczególnych surowcach.

- 18 czerwca poznamy najnowszy Food Outlook od ONZ FAO.

Kawa

- „Niepowodzenie kolejnego, większego przełamania wsparcia, a zwłaszcza brak zainteresowania (brazylijskich) producentów sprzedażą dodatkowych wolumenów po przekazanych im ofertach, doprowadziły do znacznej korekty. Teraz pozostaje pytanie: czy to się utrzyma?” – napisał broker Cazarini.

- Brazylijski eksport zielonej kawy wzrósł w maju do 2,73 mln 60-kg worków (+4,2% r/r). To pierwszy miesięczny wzrost od listopada 2024 roku.

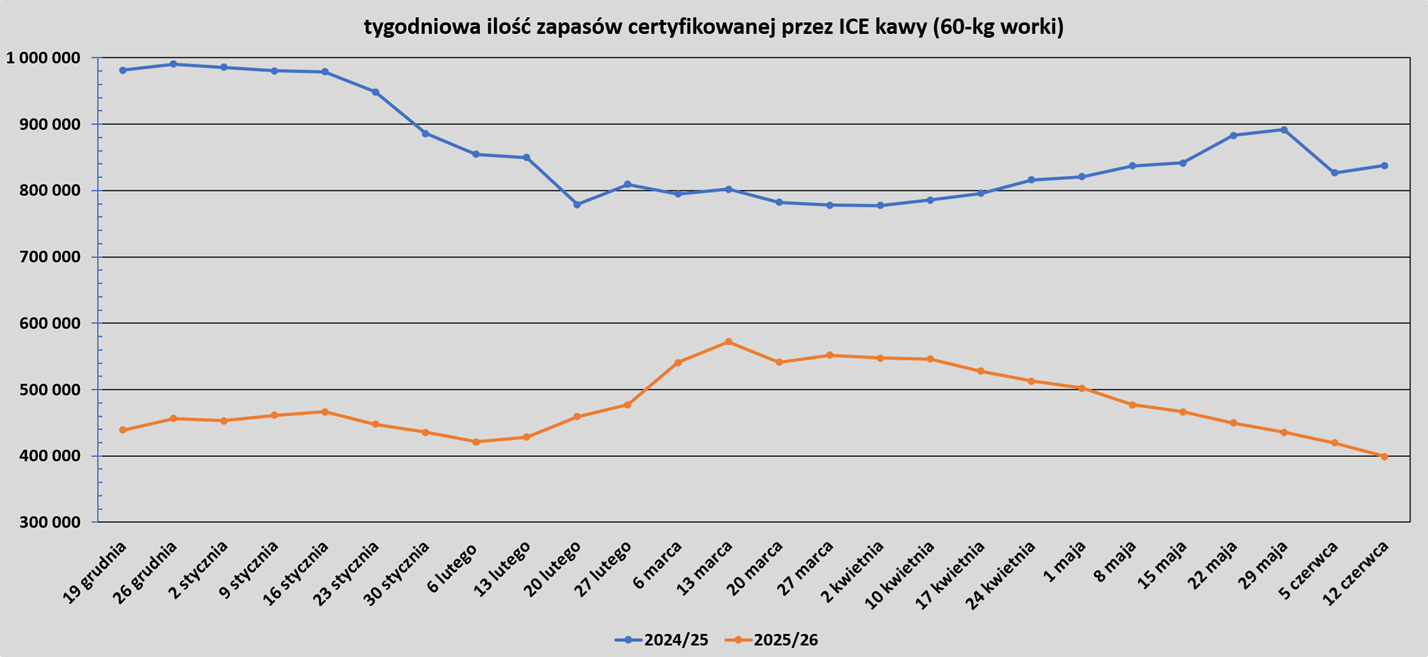

- Zapasy kawy w magazynach ICE spadły 11. tydzień z rzędu (-20,6k t/t), w poprzednim sezonie zmiana wynosiła +11,04k t/t. Zapasy są w tym sezonie o -52,37% s/s niższe. Na ocenę jakości oczekuje 1,375 tysiąca worków (+1,10k t/t).

Cukier

- Dealerzy stwierdzili, że osłabienie było częściowo spowodowane spadkiem cen ropy naftowej i dużymi zapasami krótkoterminowymi. Perspektywy globalnej produkcji cukru w sezonie 2026/27 pogarszają się, a brazylijskie młyny preferują etanol zamiast cukru w związku z postępem zbiorów trzciny cukrowej w regionie Central-South.

- Zjawisko klimatyczne El Niño może ograniczyć produkcję cukru w kilku krajach, w tym w Indiach i Meksyku. W okresie monsunowym w Indiach od czerwca do września prawdopodobnie utrzymają się umiarkowane lub silne warunki El Niño, co budzi obawy dotyczące opadów deszczu i perspektyw zbiorów w najludniejszym kraju świata.

Kakao

- Rynek kakao jest podsycany obawami, że produkcja w Afryce Zachodniej spadnie w sezonie 2026/27, częściowo z powodu warunków pogodowych El Niño. „Podtrzymujemy, że ryzyko związane z pogodą będzie wspierać wzrost cen w nadchodzących kwartałach” – poinformował BMI w piątkowej nocie.

- Planowane obligacje kakaowe w Ghanie, mające sfinansować sezon skupu kakao w latach 2026/2027, mają przyciągnąć inwestycje lokalnych banków i funduszy emerytalnych, jeśli warunki okażą się akceptowalne, pomimo gorzkich wspomnień restrukturyzacji zadłużenia sprzed czterech lat, która dotknęła tę samą grupę inwestorów. Obligacje stały się konieczne po tym, jak 32-letni zagraniczny kredyt konsorcjalny, który finansował coroczne zakupy ziarna kakao przez COCOBOD, załamał się w 2024 roku. W tym roku załamał się również model zastępczy, wymagający od handlowców kakao wstępnego finansowania zakupów, pozostawiając rolników bez zapłaty przez całe miesiące. Minister finansów Cassiel Ato Forson poinformował że obligacje kakaowe zostaną wprowadzone w formie papierów komercyjnych w trzech transzach, zaplanowanych na sezon skupu, z należnościami z eksportu kakao ulokowanymi na rachunku powierniczym i pełnym zwrotem w ciągu ośmiu miesięcy. Dodał, że obligacje będą skierowane do funduszy emerytalnych i banków w Ghanie. Banki Ghany wciąż odrabiają straty po rządowym Programie Wymiany Długu Krajowego z 2022 roku, który wymusił konwersję niemal wszystkich obligacji krajowych, w tym krótkoterminowych bonów kakaowych COCOBOD, na instrumenty o dłuższym terminie zapadalności i niższym oprocentowaniu. Banki są również bezpośrednio narażone na obecne trudności sektora kakaowego, a licencjonowane firmy skupujące są im winne około 750 milionów dolarów. „Z pewnością zainwestujemy w obligacje kakaowe, ale zrobimy to ostrożnie, ponieważ Program Wymiany Długu Krajowego nauczył nas wszystkich, aby nie inwestować nadmiernie w rządowe papiery wartościowe” – powiedział agencji Reuters jeden z dyrektorów banku, prosząc o zachowanie anonimowości, ponieważ nie był upoważniony do publicznych wystąpień. Fundusze emerytalne, dysponujące aktywami o wartości około 100 miliardów cedi ghańskiego (około 8,5 miliarda dolarów), ale pozbawione możliwości inwestycyjnych, twierdzą, że obligacje wypełniają istotną lukę. „Jeśli chodzi o alternatywne inwestycje, mamy ograniczone możliwości. Dopóki możliwe będzie zagwarantowanie odpowiedniego pakietu w zakresie zwrotu i gwarancji zwrotu kapitału, z chęcią to zrobimy. Jeśli uda się zabezpieczyć niektóre źródła dochodów na spłatę obligacji, sektor emerytalny chętnie to poprze” – powiedział Afriyie Oware, dyrektor generalny Axis Pensions, dodając, że akcje są przewartościowane. Oware stwierdził, że znaczenie COCOBOD dla gospodarki czyni go naturalnym kandydatem do inwestycji emerytalnych, ale podkreślił, że decydujące znaczenie będą miały warunki umowy. Kofi Busia Kyei, dyrektor ds. emerytur i zarządzania instytucjonalnego w Merban Capital, zarejestrowanym zarządzającym funduszami emerytalnymi, powiedział, że poprawa warunków makroekonomicznych zwiększyła popyt na krajowe instrumenty o stałym dochodzie i że quasi-rządowy status obligacji kakaowych przyciągnie to samo wsparcie instytucjonalne, które niedawno w pełni objęło obligacje rządowe emitowane lokalnie.

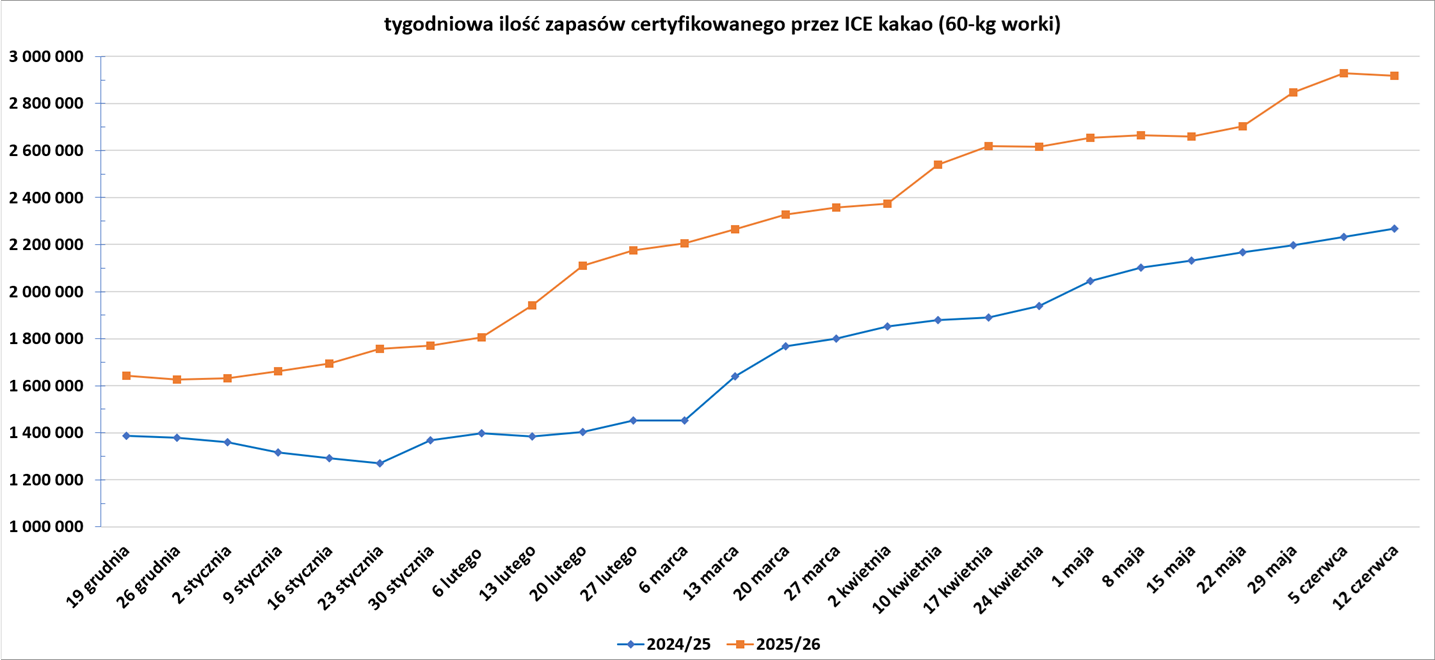

- Zapasy kakao w magazynach ICE spadły (-11,28k t/t), w poprzednim sezonie zmiana wynosiła +34,94k t/t. Zapasy są w tym sezonie o +28,68% s/s wyższe.

Bawełna

- Krajowy bilans bawełny na sezon 2026/27 zakłada niższe zapasy początkowe oraz końcowe. Zapasy początkowe spadły o 400 tys. bel z powodu wyższego eksportu w sezonie 2025/26 (szczególnie silny popyt ze strony Chin w ostatnich miesiącach). Ponieważ prognozy produkcji (15,0 mln bel) i zużycia krajowego na nowy sezon nie zmieniły się, zapasy końcowe obniżono o 400 tys. bel do poziomu 3,7 mln (co stanowi 26% całkowitego zużycia). Prognozowana cena sezonowa spadła o 2 centy do 66,0 centów za funt. Światowy bilans na sezon 2026/27 przewiduje mniejsze zapasy początkowe, wyższą konsumpcję oraz niższe zapasy końcowe. Globalna produkcja ma wynieść 115,2 mln bel (stabilna sytuacja, niewielkie wzrosty w Birmie zrekompensowały spadki w Hiszpanii). Światowa konsumpcja przemysłowa wzrośnie o 700 tys. bel do poziomu 116,9 mln (głównie ze względu na wzrost popytu w Chinach i Wietnamie). Globalne zapasy końcowe bawełny spadły w prognozach o 1,1 mln bel i wynoszą 82,9 mln bel.

- Globalna produkcja bawełny wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 25,266 mln ton (0,00% względem poprzedniej prognozy; -5,39% s/s). Globalna konsumpcja ma wynieść 26,511 mln ton (+0,06% względem poprzedniej prognozy; +1,38% s/s). Globalne zapasy mają wynieść 15,487 mln ton (-0,99% względem poprzedniej prognozy; -7,17% s/s). Bilans między produkcją a konsumpcją to deficyt 1,245 mln ton (wzrost deficytu o 0,016 mln ton względem poprzedniej prognozy). Bilans stanowi 4,93% globalnej produkcji.

Sok pomarańczowy

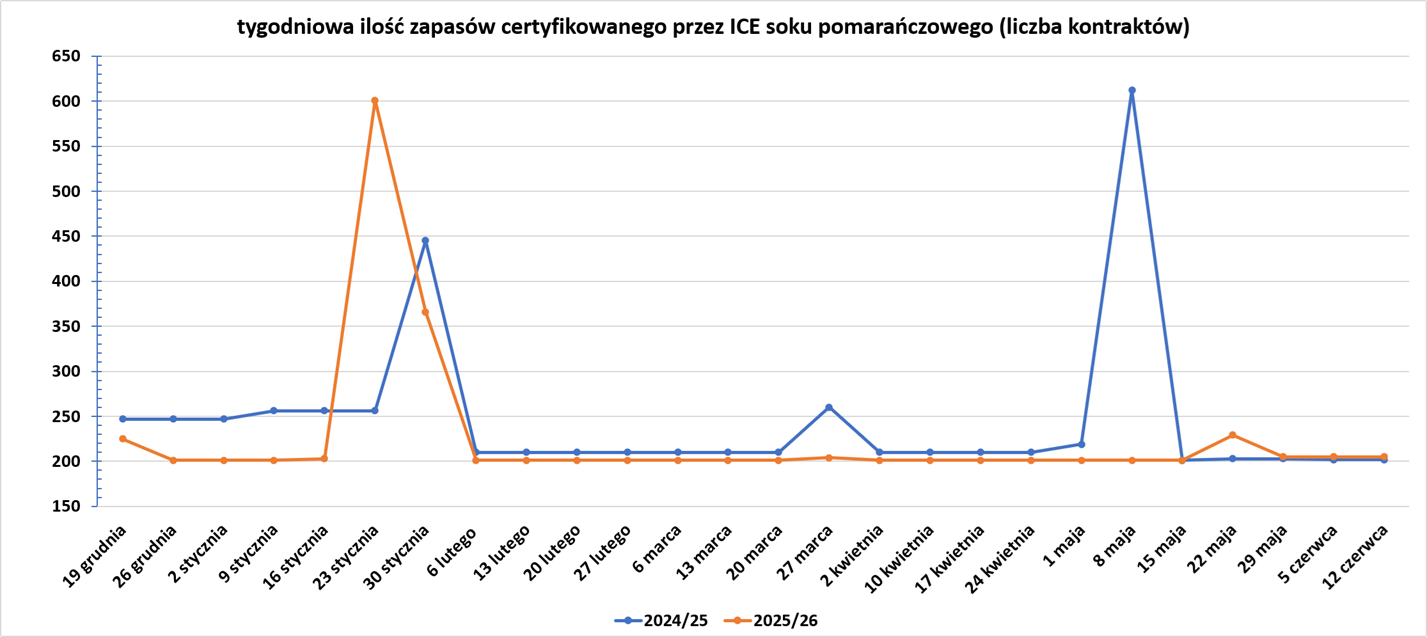

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Handlowcy zwrócili również uwagę na podwyższenie prognoz Departamentu Rolnictwa USA dla regionu Morza Czarnego, które zrównoważyły obniżkę dotkniętych suszą zbiorów w USA w raporcie o światowych zbiorach. „W Rosji i na Ukrainie, a także w krajach importujących z Afryki Północnej panują dobre warunki zbiorów. Eksport będzie miał trudności” – powiedział dealer kontraktów terminowych.

- Globalna produkcja pszenicy wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 820,063 mln ton (+0,12% względem poprzedniej prognozy; -2,88% s/s). Globalna konsumpcja ma wynieść 824,587 mln ton (+0,16% względem poprzedniej prognozy; +0,08% s/s). Globalne zapasy mają wynieść 275,421 mln ton (+0,14% względem poprzedniej prognozy; -1,62% s/s). Bilans między produkcją a konsumpcją to deficyt 4,524 mln ton (wzrost deficytu o 0,358 mln ton względem poprzedniej prognozy). Bilans stanowi 0,55% globalnej produkcji.

Kukurydza

- Sprzyjające warunki pogodowe dla upraw w USA i wyższe prognozy produkcji w Ameryce Południowej dodatkowo wywarły presję na towary rolne, zwłaszcza na kukurydzy. Towary rolne coraz częściej podążają za cenami ropy naftowej, biorąc pod uwagę rosnące wykorzystanie zbóż i roślin oleistych w produkcji biopaliw.

- Globalna produkcja kukurydzy wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 1 300,384 mln ton (+0,39% względem poprzedniej prognozy; -1,98% s/s). Globalna konsumpcja ma wynieść 1 322,522 mln ton (+0,59% względem poprzedniej prognozy; +0,24% s/s). Globalne zapasy mają wynieść 281,219 mln ton (+1,32% względem poprzedniej prognozy; -7,30% s/s). Bilans między produkcją a konsumpcją to deficyt 22,138 mln ton (wzrost deficytu o 2,73 mln ton względem poprzedniej prognozy). Bilans stanowi 1,70% globalnej produkcji.

Ryż

- Globalna produkcja ryżu wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 537,819 mln ton (0,00% względem poprzedniej prognozy; -1,27% s/s). Globalna konsumpcja ma wynieść 541,178 mln ton (-0,04% względem poprzedniej prognozy; +0,31% s/s). Globalne zapasy mają wynieść 192,805 mln ton (+0,04% względem poprzedniej prognozy; -1,71% s/s). Bilans między produkcją a konsumpcją to deficyt 3,359 mln ton (spadek deficytu o 0,21 mln ton względem poprzedniej prognozy). Bilans stanowi 0,62% globalnej produkcji.

Soja

- Tempo tłoczenia soi w USA prawdopodobnie spadło trzeci miesiąc z rzędu w maju, ponieważ niektóre zakłady przetwórcze zostały wstrzymane z powodu sezonowych prac konserwacyjnych i napraw, pomimo historycznie wysokich marż na tłoczeniu, według analityków ankietowanych przed raportem National Oilseed Processors Association.

- Indyjski import oleju sojowego w maju wzrósł o 37% m/m do 493 854 ton, poinformowała branżowa organizacja handlowa. Import oleju sojowego może spaść do około 350 000 ton w czerwcu. Olej sojowy jest importowany głównie z Argentyny, Brazylii, Rosji i Ukrainy.

- Globalna produkcja soi wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 441,34 mln ton (-0,05% względem poprzedniej prognozy; +2,83% s/s). Globalna konsumpcja ma wynieść 383,09 mln ton (-0,01% względem poprzedniej prognozy; +3,23% s/s). Globalne zapasy mają wynieść 124,88 mln ton (+0,08% względem poprzedniej prognozy; -0,51% s/s). Bilans między produkcją a konsumpcją to nadwyżka 58,25 mln ton (spadek nadwyżki o 0,15 mln ton względem poprzedniej prognozy). Bilans stanowi 13,20% globalnej produkcji.

Pozostałe rośliny oleiste

- Malezja obniżyła lipcową cenę referencyjną surowego oleju palmowego do poziomu, który utrzymuje cło eksportowe na poziomie 10%, jak wynika z okólnika opublikowanego na stronie internetowej Malezyjskiej Rady ds. Oleju Palmowego. Drugi co do wielkości eksporter oleju palmowego na świecie obliczył cenę referencyjną na poziomie 4346,79 ringgitów (1074,61 USD) za tonę metryczną na lipiec. Czerwcowa cena referencyjna wynosiła 4372,64 ringgitów za tonę i została obciążona cłem w wysokości 10%. Struktura podatku eksportowego zaczyna się od 3% dla surowego oleju palmowego w przedziale od 2250 do 2400 ringgitów za tonę. Maksymalna stawka podatku wynosi 10%, gdy ceny przekraczają 4050 ringgitów za tonę.

- Import oleju palmowego do Indii nieznacznie wzrósł w maju do 549 356 ton metrycznych (+7% m/m), odrabiając straty po czteromiesięcznym minimum, ale pozostał poniżej normalnego poziomu, ponieważ rafinerie zwiększyły zakupy tańszego oleju sojowego po tym, jak przewaga cenowa oleju palmowego zmalała. Średni import w sezonie 2024/25 wyniósł 632 000 ton miesięcznie. „Restauracje i inni użytkownicy komercyjni nie kupowali tak dużo oleju palmowego z powodu niedoborów gazu do gotowania, co negatywnie wpływa na import” – powiedział dealer z Bombaju, współpracujący z globalną izbą handlową. Indyjski import oleju słonecznikowego w maju spadł o prawie 32% m/m do 295 726 ton. Import olejów roślinnych do Indii w pierwszych siedmiu miesiącach roku obrotowego 2026/27, który rozpoczął się 1 listopada, wzrósł do 9,2 mln ton (+12% s/s). Import oleju palmowego prawdopodobnie wzrośnie do ponad 600 000 ton w czerwcu. Indie pozyskują większość oleju palmowego z Indonezji i Malezji. Olej słonecznikowy jest importowany głównie z Argentyny, Brazylii, Rosji i Ukrainy.

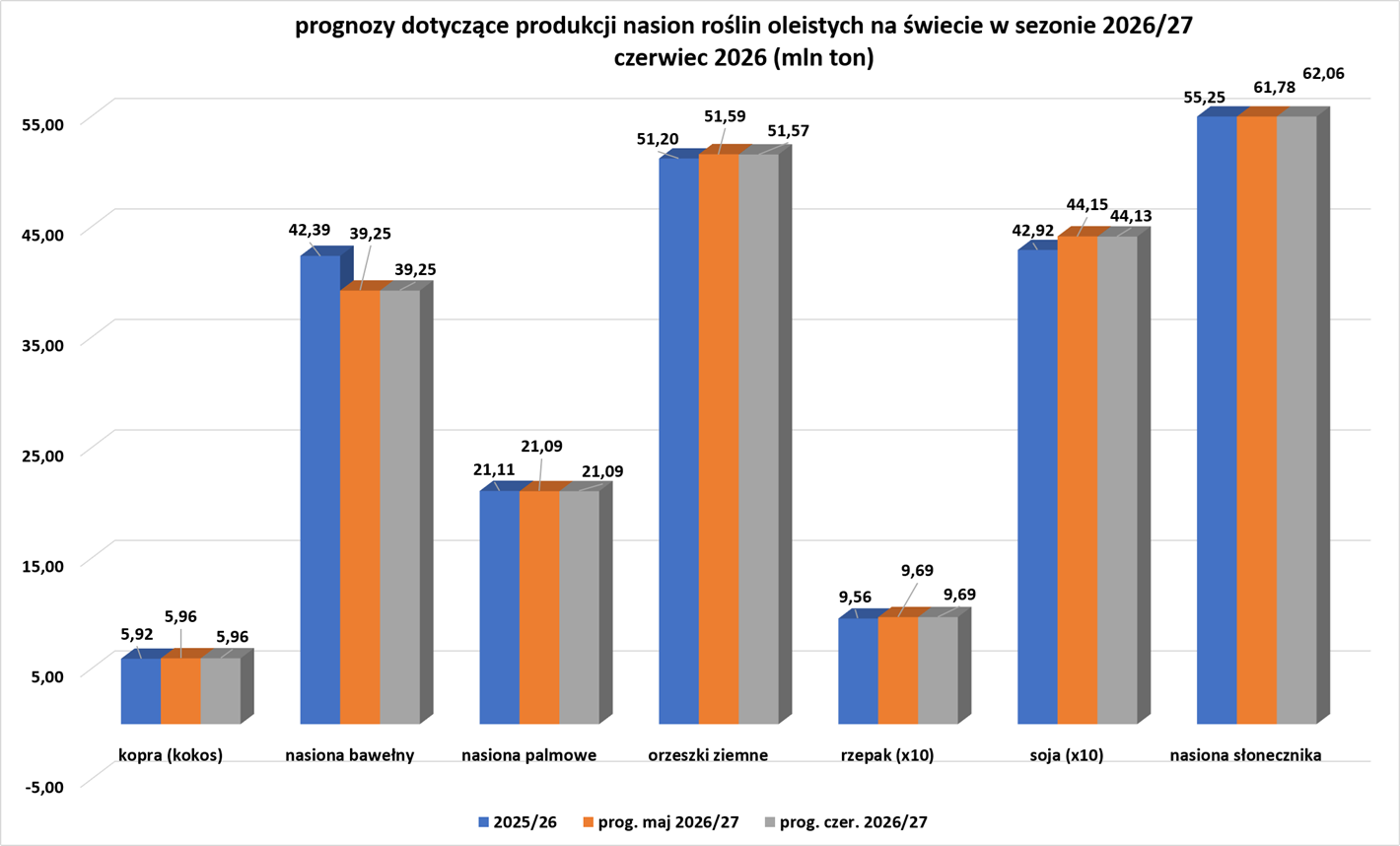

- Globalna produkcja nasion oleistych w sezonie 2026/27 wg czerwcowej prognozy USDA:

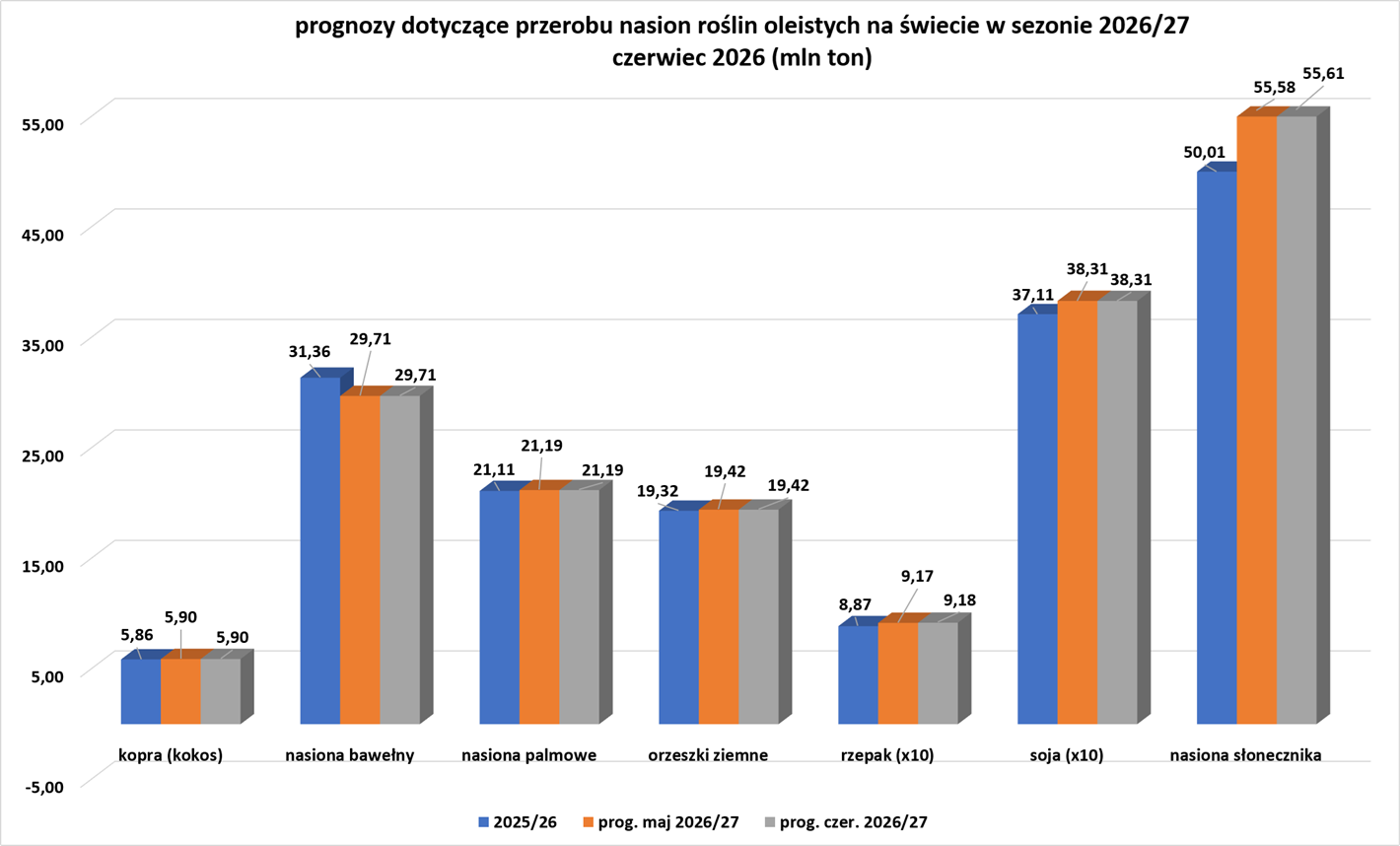

- Globalne kruszenie nasion oleistych w sezonie 2026/27 wg czerwcowej prognozy USDA:

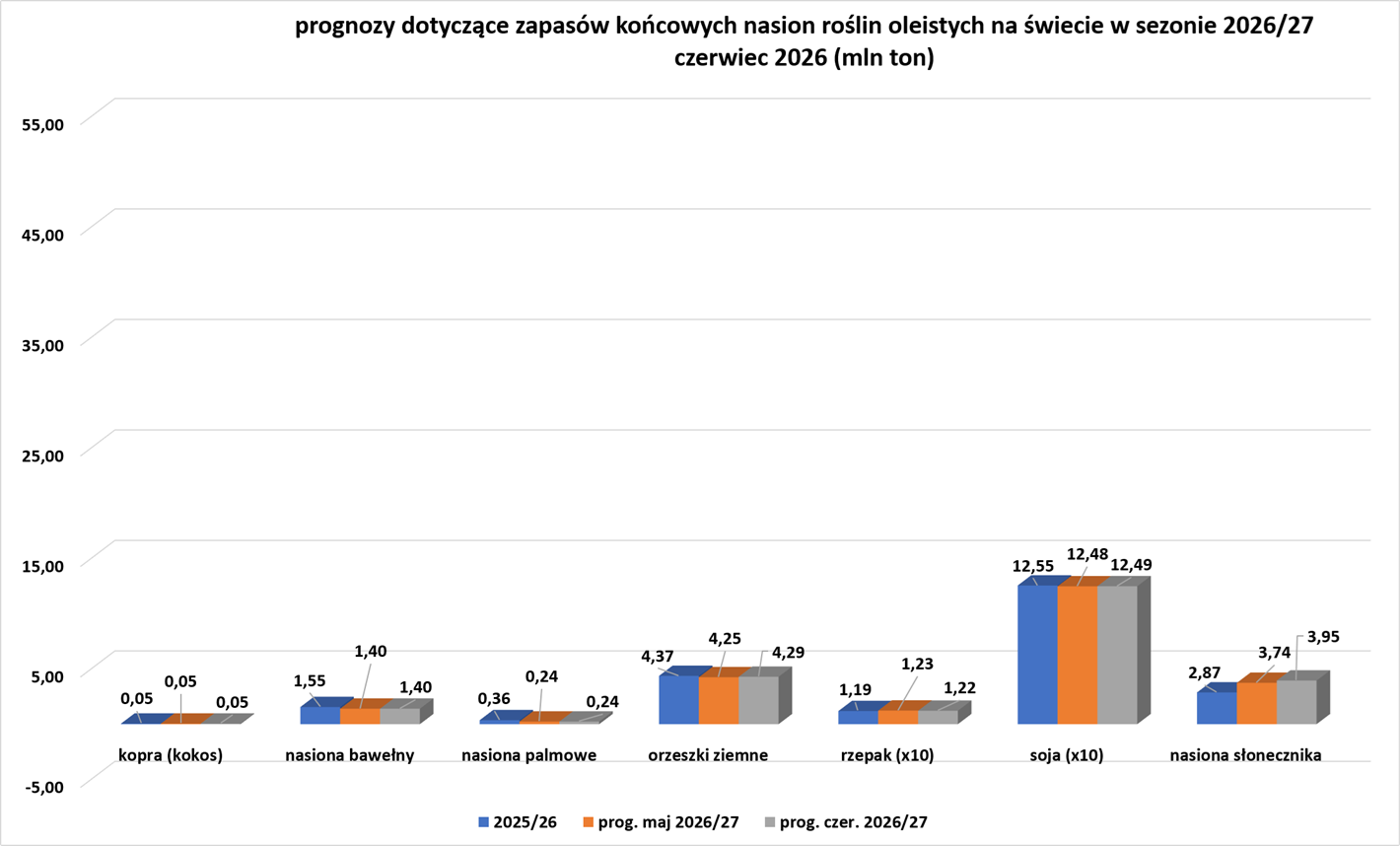

- Globalne zapasy końcowe nasion oleistych w sezonie2026/27 wg czerwcowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg czerwcowej prognozy USDA w sezonie 2026/27 ma wynieść 155,464 mln ton (+0,28% względem poprzedniej prognozy; +0,63% s/s). Globalna konsumpcja ma wynieść 154,984 mln ton (+0,12% względem poprzedniej prognozy; +1,82% s/s). Globalne zapasy mają wynieść 21,201 mln ton (-1,51% względem poprzedniej prognozy; +2,32% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,48 mln ton (wzrost nadwyżki o 0,245 mln ton względem poprzedniej prognozy). Bilans stanowi 0,31% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

- Uczestnicy rynku nadal monitorują przypadki występowania New World screwworm, którego 9 przypadków zostało potwierdzone przez USDA. Rząd USA przyspiesza wydawanie leków i przyznawanie grantów w ramach swojej wieloagencyjnej strategii zwalczania zabójczego dla bydła owada, mimo że redukcje zatrudnienia i brak kluczowego narzędzia prewencyjnego budzą obawy dotyczące reakcji.

- Prognoza całkowitej produkcji mięsa w USA na 2026 rok została obniżona. Spadną wolumeny produkcji wołowiny (wolniejsze tempo uboju krów) oraz indyków. Spadki te częściowo zrekompensuje wyższa produkcja wieprzowiny oraz mięsa brojlerów kurzych. Prognozy cen wołowiny i wieprzowiny poszły w górę z powodu silnego popytu i mniejszej podaży. Prognoza produkcji jaj została obniżona, a ich ceny wzrosły. Prognoza produkcji mleka na 2026 rok została nieznacznie obniżona w stosunku do maja z powodu mniejszego pogłowia krów, choć wydajność mleczna z jednej krowy rośnie. Prognozy cen masła i serów wzrosły z powodu silnego popytu krajowego. Przewiduje się wyższe ceny mleka ogółem (zarówno Class III, jak i Class IV).

Ropa naftowa

- „Premia za ryzyko geopolityczne, która została wliczona w cenę ropy naftowej, jest obecnie dość dynamicznie zmniejszana, ponieważ inwestorzy wyceniają perspektywę przywrócenia dostaw ropy” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Inwestorzy z uwagą obserwują również, jak szybko producenci z Bliskiego Wschodu będą mogli wznowić produkcję i eksport ropy po zniszczeniach wojennych i czy do regionu wpłynie więcej statków. „Chociaż te niepewności sugerują ryzyko wzrostu naszej prognozy, że ceny kontraktów terminowych na ropę Brent do końca roku osiągną 80 USD/baryłkę, warto zauważyć, że przepływ ropy przez Cieśninę Ormuz musi osiągnąć zaledwie 60-70% poziomu sprzed wojny, aby rynki ropy powróciły do oczekiwań nadpodaży sprzed wojny” – powiedział w notatce Vivek Dhar, strateg ds. surowców w Commonwealth Bank of Australia.

- „Poza natychmiastową reakcją cenową, uwaga skupi się teraz na tempie faktycznej normalizacji podaży i przestrzeganiu porozumienia. Chociaż konflikt dobiegł końca, a przepływy ropy przez Cieśninę Ormuz mogą stopniowo wracać do normy, wyrządzonych szkód nie da się odwrócić z dnia na dzień. Dotyczy to nie tylko fizycznych uszkodzeń infrastruktury naftowej, ale także obciążeń ekonomicznych, z jakimi borykają się gospodarki importujące ropę, które od miesięcy borykają się z podwyższonymi kosztami energii” – powiedziała Priyanka Sachdeva, starsza analityczka rynku w Phillip Nova.

- „Ludzie są wyczerpani tym chaosem. Chcą, żeby to się już skończyło. Nie da się handlować kontraktami terminowymi bez ciągłego narażania się na straty w sytuacji, gdy komunikaty zmieniają się co dwie godziny” – powiedział starszy dyrektor z dużego biura handlowego. „Spadek otwartych pozycji od początku roku w 2026 roku jest najgorszy w historii. W przeciwieństwie do 2022 roku, nie ma szokujących stóp procentowych ani sankcji, które zmusiłyby do wyjścia. To niechęć do kapitału” – powiedział Currie, starszy doradca w firmie zarządzającej aktywami alternatywnymi Carlyle.

- Otwarcie Cieśniny Ormuz będzie przesłanką, by władze Polski nie przedłużały programu CP („Ceny Paliwa Niżej”), który opierał się na obniżonej stawce VAT (z 23% do 8%) oraz zmniejszeniu akcyzy (o 29 groszy w przypadku benzyny oraz 28 groszy w przypadku oleju napędowego). Częścią programu były także maksymalne ceny paliw, które były codziennie określane przez Ministerstwo Energii. Premier Donald Tusk potwierdził, że program zostanie zakończony jeszcze przed informacją o osiągnięciu porozumienia USA – Iran.

- Komisja ds. Handlu Kontraktami Terminowymi na Towary (Commodity Futures Trading Commission), główny amerykański regulator rynku instrumentów pochodnych, rozważa zablokowanie oferty CME Group dotyczącej wprowadzenia całodobowego kontraktu na ropę naftową i złoto. Nowy kontrakt powiązany z ropą naftową, którego wartość stanowiłaby jedną dziesiątą wartości istniejącego kontraktu terminowego Micro WTI, ma zostać opublikowany 30 sierpnia, jak podano w raporcie. Giełda chce rozpocząć całodobowy handel kontraktami terminowymi na uncję złota 26 lipca.

- Rząd rosyjski zezwolił niektórym rafineriom na produkcję benzyny i oleju napędowego o niższych parametrach środowiskowych na rynek krajowy. Według danych zebranych przez agencję Reuters, media i portale społecznościowe donoszą o zakłóceniach w dostawach w Rosji w około dwunastu regionach. Poza okupowanym przez Rosję Krymem, tylko dwa regiony na Syberii oficjalnie potwierdziły te zakłócenia. Wicepremier Aleksander Nowak zaapelował w zeszłym tygodniu o sporządzenie prognoz dotyczących rynku paliw, aby zapobiec trudnościom w dystrybucji paliw i zaspokojeniu popytu krajowego. Ukraina od miesięcy atakuje rosyjskie rafinerie, rurociągi i magazyny paliw, starając się ograniczyć możliwość finansowania przez Moskwę wojny z sąsiadem, która trwa już piąty rok. Kommiersant poinformował, powołując się na źródło, że jesienią rząd złagodził przepisy dla niektórych rafinerii, zezwalając im na sprzedaż benzyny i oleju napędowego na rynku krajowym, które odbiegają od zatwierdzonych przepisów dotyczących zawartości siarki i innych wskaźników. Środek ten obowiązywał do 1 maja br., ale później został przedłużony, poinformowało źródło „Kommiersanta”. Odrębnie, władze obwodu udmurckiego na wschód od Moskwy poinformowały w poniedziałek o wprowadzeniu tymczasowego ograniczenia dostaw benzyny AI-92 i AI-95 na stacjach benzynowych należących do producenta ropy naftowej Tatneft obowiązującego od 12 czerwca. „Ograniczenia dotyczą samochodów osobowych i wynikają z problemów technicznych i logistycznych” – poinformowały władze regionalne w oświadczeniu, dodając, że problem ma zostać rozwiązany do przyszłego tygodnia.

- Shell poinformował o wstrzymaniu programu skupu akcji o wartości 3 miliardów dolarów do 14 lipca, powołując się na wymogi prawa papierów wartościowych związane z planowanym przejęciem ARC Resources za 16,4 miliarda dolarów oraz zbliżającym się głosowaniem akcjonariuszy kanadyjskiej spółki. Shell poinformował, że wszelkie akcje nieodkupione w okresie zawieszenia zostaną włączone do pozostałych programów skupu akcji spółki w 2026 roku, pod warunkiem zatwierdzenia przez zarząd. W maju Shell zmniejszył kwartalny program skupu akcji z 3,5 miliarda dolarów do 3 miliardów dolarów, aby zachować gotówkę w bilansie, ponieważ krótkoterminowy kryzys płynności po wojennych zakłóceniach w dostawach energii zwiększył zadłużenie. W kwietniu Shell ogłosił, że kupi ARC w ramach transakcji finansowanej głównie akcjami. Brytyjski gigant poinformował w ogłoszeniu, że zapłaci akcjonariuszom ARC 8,20 CAD w gotówce i 0,40247 akcji Shell za każdą akcję, czyli około 25% w gotówce i 75% akcji z 20% premią w stosunku do średniej ceny akcji ARC z ostatnich 30 dni. Strony zawarły 6 czerwca umowę w sprawie technicznych aspektów emisji i przekazania akcjonariuszom ARC kwoty 32,80 CAD za akcję ARC. To największe przejęcie Shell od czasu przejęcia giganta gazowego BG w 2016 roku. Transakcja została ogłoszona po tym, jak analitycy i firma prognozowali, że Shell będzie potrzebował przejęcia lub przełomu w poszukiwaniach ze względu na starzejące się złoża. Produkcja ARC znajduje się w pobliżu istniejących kanadyjskich złóż Shell, które zasilają instalację LNG Canada, w której Shell posiada 40% udziałów i której skroplony gaz ziemny może dotrzeć do azjatyckich odbiorców szybciej niż większość innych północnoamerykańskich instalacji LNG. Produkcja ARC składa się w około 60% z gazu ziemnego i w 40% z ropy naftowej.

- Brytyjski gigant naftowy BP rozpoczął proces sprzedaży udziałów w dwóch swoich projektach w Zatoce Meksykańskiej. BP, jeden z największych operatorów w Zatoce Meksykańskiej, od ponad roku rozważa sprzedaż mniejszościowych udziałów w projektach Kaskida i Tiber, z których każdy jest szacowany na miliardy dolarów dla firmy. Nie podano ile udziałów firma chce sprzedać. Firmy naftowe i gazowe często oferują mniejszościowe udziały w projektach w fazie rozwoju, aby uwolnić zainwestowany w nie kapitał. BP w zeszłym roku zmieniło swoją strategię, koncentrując się na inwestycjach w ropę naftową i gaz, odchodząc od ekspansji na odnawialne źródła energii po krytyce ze strony inwestorów i słabych wynikach giełdowych. Prezes Meg O’Neill, pochodząca z Boulder w stanie Kolorado i pierwsza od ponad wieku pracownik zatrudniony z zewnątrz w firmie, objęła to stanowisko w kwietniu. Projekty Kaskida i Tiber są uważane za najbardziej perspektywiczne projekty BP w Zatoce Meksykańskiej, z których każdy ma mieć zdolność produkcyjną na poziomie 80 000 baryłek ropy dziennie. Rozpoczęcie produkcji w Kaskidzie planowane jest na 2029 rok, a w Tiberze na 2030 rok. Notowana na londyńskiej giełdzie spółka jest coraz bardziej zależna od Stanów Zjednoczonych jako źródła wzrostu. Firma planuje zwiększyć produkcję w sektorze wydobywczym w USA do około 1 miliona baryłek ekwiwalentu ropy dziennie do 2030 roku, co stanowi nieco mniej niż połowę jej celu, jakim jest globalna produkcja na poziomie od 2,3 do 2,5 miliona baryłek ropy dziennie w tym okresie.

- Analitycy ostrzegają przed zbliżającym się deficytem podaży na rynku ropy naftowej, ponieważ popyt na benzynę w USA utrzymuje się na wysokim poziomie, pomimo wzrostu cen na stacjach o około 40% od początku wojny, utrzymując się powyżej 4 dolarów. Niektórzy analitycy obawiają się również, że amerykańskie rafinerie mogą nie być w stanie utrzymać wydajności bliskiej maksymalnemu poziomowi, zauważając, że ostatnio odnotowano więcej nieplanowanych przestojów niż oczekiwano. Niegdyś komfortowa poduszka podażowa benzyny w USA, zbudowana w miesiącach zimowych o niskim popycie, wyparowała pod koniec maja, kiedy to rozpoczął się sezon letnich podróży w trzydniowy weekend związany ze świętem Memorial Day. Szczyt sezonu wakacyjnego w USA tradycyjnie trwa do początku września. W pierwszym tygodniu czerwca zapasy benzyny spadły do najniższego poziomu sezonowego od dekady, wynoszącego zaledwie 215,1 miliona baryłek, według danych rządowych. Zapasy zmniejszyły się o ponad 34 miliony baryłek od początku wojny. Jeszcze bardziej uszczuplone zapasy destylowanego oleju opałowego spadły w maju do najniższego poziomu od 23 lat, co czyni podaż wysoce podatną na kolejne nagłe spadki. W obliczu utrzymującego się krajowego popytu na benzynę pomimo wysokich cen na stacjach i silnego eksportu, analitycy ostrzegają, że łączny popyt na paliwo produkowane w USA może osiągnąć tego lata 9,5 miliona baryłek dziennie (bpd). Przekroczyłoby to 9,2 mln baryłek dziennie, które producenci paliw są obecnie w stanie wyprodukować. „Saldo z pewnością będzie bardzo napięte, ponieważ zachęty (dot. marż rafineryjnych) nadal wspierają paliwo lotnicze, a wszyscy wiemy, że rafinerie z Bliskiego Wschodu nie wrócą szybko do dawnej formy” – powiedział Sumit Ritolia, główny analityk ds. podaży i modelowania rafinacji w firmie Kpler. Amerykańskie rafinerie, mniej uzależnione od bliskowschodniej ropy niż ich azjatyccy i europejscy odpowiednicy, są stosunkowo chronione przed zakłóceniami w transporcie i mogą maksymalizować produkcję destylatów, aby osiągnąć wysokie marże. Pod koniec kwietnia czterotygodniowa średnia produkcji paliwa lotniczego w USA po raz pierwszy w historii przekroczyła 2 mln baryłek dziennie. Stany Zjednoczone wyeksportowały w maju 54,65 mln baryłek oleju napędowego i paliwa lotniczego, co stanowi najwyższy wynik w danych Kplera sięgających 2017 roku. W maju kraj wyeksportował 22,52 mln baryłek benzyny, w porównaniu z 20,10 mln baryłek w kwietniu. „To sprawiło, że benzyna stała się zaniedbanym pasierbem rynku rafineryjnego” – powiedział Tamas Varga, analityk w PVM Oil Associates. Historycznie rzecz biorąc, Stany Zjednoczone mogły polegać na europejskim imporcie, aby złagodzić regionalne deficyty benzyny. Ta opcja jest obecnie trudna logistycznie i mniej ekonomiczna. Dostawy paliw w Europie są również ograniczone, a stawki frachtowe gwałtownie rosną z powodu blokady Cieśniny Ormuz. „Nawet jeśli wskaźniki eksportu utrzymają się na obecnym poziomie i nie wzrosną wraz z desperacką potrzebą innych krajów, można argumentować za spadkiem zapasów benzyny o 2-3 mln baryłek tygodniowo w okresie letniego kryzysu” – powiedział Tom Kloza, główny doradca ds. energii w Gulf Oil. Podaż produktów rafinowanych pozostaje ograniczona, nawet jeśli rafinerie będą nadal działać bez przeszkód. Analitycy zastanawiają się, czy rafinerie będą w stanie utrzymać wysoką wydajność swoich zakładów, aby utrzymać te wysokie marże. Amerykańskie rafinerie w pierwszym tygodniu czerwca wykorzystywały swoje zakłady na poziomie 95,3% swoich możliwości, co jest najwyższym wynikiem od prawie roku. Pojawiają się już doniesienia o przełożeniu lub ograniczeniu zakresu planowanych jesiennych prac konserwacyjnych, powiedział Raul Calzada, analityk ds. rafinacji w Energy Aspects. Zaczynają pojawiać się pewne pęknięcia: kwiecień odnotował największą średnią liczbę nieplanowanych przestojów w amerykańskich rafineriach w ciągu ostatnich pięciu lat, z około 483 000 baryłek ropy naftowej dziennie wyłączonymi z eksploatacji, według danych IIR Energy.

- Grupa pracowników sektora naftowego w Norwegii ogłosiła, że rozpocznie strajk w związku z załamaniem się rozmów płacowych. Drugi związek zawodowy poinformował, że osiągnął porozumienie z branżą i będzie kontynuował pracę. Związek zawodowy Safe poinformował, że 154 jego członków natychmiast rozpoczęło strajk, a do 18 czerwca dołączy do nich kolejnych 224 pracowników, chyba że do tego czasu zostanie zawarte porozumienie. Najpierw strajk objął firmy: SLB, DOF Subsea, Halliburton, Weatherford, Tios i DeepOcean. Większy związek zawodowy Styrke poinformował, że osiągnął porozumienie i nie podejmie strajku. Wyznaczony przez rząd mediator potwierdził, że negocjacje między Safe a branżą zakończyły się niepowodzeniem. „Jesteśmy rozczarowani, że nie osiągnięto porozumienia z Safe” – poinformowała branżowa grupa Offshore Norway w oświadczeniu. Ogółem w rozmowach płacowych wzięło udział około 6000 członków Styrke i około 1800 członków Safe.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 12 czerwca 2026 wynosiły 2,961 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2, do poziomu 433 aktywnych

punktów. To najwyższy poziom od czerwca 2025.

Gaz ziemny

- „Rynek (gazu ziemnego) notuje nowe minima w tym miesiącu, ponieważ jest zmuszony zdyskontować dalszy negatywny trend związany z pogodą, a jednocześnie obserwuje pewne negatywne skutki niższych cen ropy naftowej” – podała firma Ritterbusch & Associates.

- Bloomberg poinformował, że Exxon rozważa przejęcie Woodside w ramach działań mających na celu pogłębienie swojej obecności na rynkach skroplonego gazu ziemnego i rynku azjatyckim. Australijska spółka Woodside Energy, że nie ma wiedzy o żadnej propozycji dotyczącej amerykańskiego giganta Exxon Mobil i nie prowadzi rozmów na temat potencjalnej transakcji: „W odpowiedzi na niedawne spekulacje medialne, Woodside nie ma wiedzy o żadnej propozycji i potwierdza, że nie prowadzi rozmów na temat potencjalnej transakcji z Exxon Mobil Corporation”. Premier Australii Zachodniej Roger Cook powiedział, że rząd stanowy sprzeciwi się jakiemukolwiek przejęciu, które wiązałoby się z przeniesieniem siedziby Woodside z Perth, gdzie firma ma swoją siedzibę od lat 90. XX wieku. „Zagraniczne interesy dążyły już wcześniej do przejęcia Woodside, a powody, dla których firma została wcześniej pokonana, nie zmieniły się” – powiedział Cook w oświadczeniu dla agencji Reuters 14 czerwca. Woodside jest wiodącym australijskim eksporterem LNG i niedawno zwiększył swój udział w projekcie Browse do około 42%, po tym jak uprzedził zakup przez Inpex 10,67% udziałów PetroChina w największych niezagospodarowanych złożach gazu.

- Amerykański eksporter skroplonego gazu ziemnego Venture Global i grecka spółka Atlantic-SEE LNG Trade ogłosiły podwojenie wolumenów w ramach długoterminowej umowy na dostawy, ponieważ Europa dąży do wzmocnienia bezpieczeństwa energetycznego. Grecka spółka joint venture będzie teraz odbierać od Venture co najmniej 1 milion ton metrycznych rocznie (MTPA) LNG od 2030 roku przez 20 lat, zgodnie ze zmienioną umową. Atlantic-SEE, utworzona przez AKTOR Group i DEPA Commercial, planuje import LNG do Grecji i dystrybucję go w Europie Środkowo-Wschodniej za pośrednictwem sieci „Korytarza Pionowego”, mającej na celu dywersyfikację regionalnych szlaków dostaw gazu. Europejscy nabywcy podpisują długoterminowe kontrakty na LNG, aby zmniejszyć ekspozycję na niestabilne rynki spot i zabezpieczyć dostawy po zakłóceniach związanych z napięciami geopolitycznymi. Umowa stanowi kontynuację inwestycji Venture Global w zdolności regazyfikacyjne w terminalu importowym LNG w Aleksandropolis. Posiada około 25% pojemności, co czyni obiekt bramą dla amerykańskiego gazu do południowo-wschodniej Europy.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy są wyceniane na $19,15/mmBtu (+1,86% t/t). Sierpniowe dostawy są wyceniane na $19,20/mmBtu. „Rynki wydają się coraz bardziej zmęczone schizofrenią konfliktu na Bliskim Wschodzie, gdzie dyplomacja coraz częściej wyraża się w działaniach militarnych między stronami… zwiększyło to premię za ryzyko i zmienność, co przekłada się na niezbyt optymistyczne perspektywy dla Azji” – powiedział Klaas Dozeman, analityk rynkowy w Brainchild Commodity Intelligence. Nabywcy w Bangladeszu, Indiach i Pakistanie aktywnie uczestniczą w przetargach na ładunki, a ceny wciąż utrzymują się poniżej 20 USD/mmBtu. Tymczasem zapasy w Japonii i Korei Południowej są niższe niż średnie sezonowe, a nabywcy z Azji Północno-Wschodniej kupują ładunki, aby wzmocnić zapasy.

- Zapasy gazu Unii Europejskiej na dzień 12 czerwca 2026 wynoszą 43,9% (+1,8 pp t/t) w magazynach podziemnych oraz 60,1% (+2,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 61,8% (+3,5 pp t/t), a w terminalach importowych 61,3% (+23,8 pp t/t). „Europejskie fundamenty rynku gazu pozostają kruche, a ryzyko jest przechylone w górę. Globalny eksport LNG spadł w czerwcu rok do roku, podczas gdy azjatycki import LNG nadal rośnie, co potencjalnie zwiększa konkurencję o ładunki w regionie basenu Morza Północnego w IV kwartale, a nawet wcześniej, jeśli zmaterializują się ryzyka związane z latem” – powiedział Yahdian Falah, strateg ds. portfela w niemieckiej firmie handlującej energią Trianel.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 109,7 mld stóp sześciennych dziennie (b/z% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 104,4 mld stóp sześciennych dziennie (bcfd) czyli +0,19% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 104,4 bcfd. Meteorolodzy prognozują, że do 20 czerwca pogoda będzie przeważnie cieplejsza niż zwykle.

- Czerwcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,3 bcfd (+1,17% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -3 do poziomu 121 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 5 czerwca zmieniły się o +108 mld stóp sześciennych (bcf) do 2 686 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +6,0% względem 5-letniej średniej oraz -0,2% r/r.

Energia odnawialna

- Firma Shell przygotowuje się do sprzedaży swoich morskich farm wiatrowych, która może przynieść ponad 1 miliard dolarów, co stanowi najnowszy krok giganta naftowego w kierunku odejścia od energii odnawialnej. Firma zleciła doradcom z Rothschild & Co i PJT Partners Inc. przeprowadzenie transakcji, która prawdopodobnie nastąpi w 2027 roku. Pod kierownictwem prezesa Waela Sawana, Shell dąży do ograniczenia projektów niskoemisyjnych firmy, aby skupić się na obrocie skroplonym gazem ziemnym i upstreamie. W lutym Shell poinformował, że analizuje opcje strategiczne dla swojego indyjskiego oddziału energetyki odnawialnej Sprng Energy.

Węgiel

- Chiny zwiększą moce przerabiające węgiel na ropę naftową. Mongolia Wewnętrzna rozwinie największą w kraju bazę do przetwarzania węgla na ropę, gaz i chemikalia, aby zmniejszyć zależność od importu. Decyzja ta jest następstwem zakłóceń spowodowanych wojną na Bliskim Wschodzie i ma na celu wykorzystanie taniego węgla krajowego, pomimo jego wysokiej emisji dwutlenku węgla. Produkcja z węgla na produkty petrochemiczne pozostaje niewielka w porównaniu z importem, ale rośnie – niedawno zatwierdzono projekt o wartości 3,3 miliarda dolarów w Ordos.

Złoto

- Odwrócenie trendu wzrostowego złota podniosło kwestię trwałości jego rekordowego rajdu, mimo że ryzyko geopolityczne, deficyty budżetowe i zakupy banków centralnych nadal wspierają długoterminowy trend wzrostowy złota. Po osiągnięciu rekordowego poziomu 5595 dolarów w styczniu, cena spot złota spadła o 25%, ponieważ wojna w Iranie spowodowała wzrost cen ropy naftowej i zwiększyła spekulacje na temat podwyżek stóp procentowych. Ograniczyło to atrakcyjność złota jako bezpiecznej przystani – zgodnie z poprzednimi ekstremalnymi wstrząsami – i doprowadziło ceny do sześciomiesięcznego minimum w pierwszej połowie czerwca. „W bardzo krótkim terminie rynek musi znieść ryzyko podwyżki stóp procentowych przez Fed i umocnienia dolara” – powiedział Aakash Doshi, dyrektor ds. strategii złota i metali w State Street Investment Management. Doshi dostrzega potencjał wzrostu cen złota, jeśli konflikt na Bliskim Wschodzie ustąpi, a cena ropy spadnie do 80 dolarów za baryłkę. W dłuższej perspektywie złoto może ponownie stać się bezpieczną przystanią w obliczu rosnącego deficytu budżetowego i jeśli skutki konfliktu z Iranem doprowadzą do rozłamu geopolitycznego. Rekordowy wzrost cen tego metalu w ostatnich latach był napędzany przez silne zakupy banków centralnych i popyt na bezpieczne aktywa, ponieważ inwestorzy starali się złagodzić ryzyko związane z cłami handlowymi prezydenta USA Donalda Trumpa, niepodległością Rezerwy Federalnej i wojną Rosji na Ukrainie. „Podczas gdy analitycy skupiali się na nowym chaosie na świecie wywołanym przez Trumpa, wydaje się, że ogromne zyski z zeszłego roku były w dużej mierze napędzane oczekiwaniami na obniżki stóp procentowych” – powiedział Adrian Ash, szef działu badań w internetowym rynku BullionVault.

- Odpływy z funduszy ETF opartych na złocie wyniosły łącznie 16 ton w maju i 7 ton w pierwszym tygodniu czerwca. Podczas gdy inwestorzy są w zawieszeniu, popyt fizyczny jest sezonowo słaby, a handel sztabkami w Indiach odbywa się z dużym dyskontem. Nicky Shiels, szef strategii metali w MKS PAMP, spodziewa się, że ceny złota będą się wahać w ciągu najbliższych kilku miesięcy, „zanim pojawią się bardziej strategiczne czynniki sprzyjające i katalizatory”.

- Singapur zamierza uruchomić pozagiełdowy system rozliczeń złota i wprowadzić usługi banku centralnego w zakresie przechowywania złota, powiedział wicepremier, gdyż to miasto-państwo dąży do stania się centrum handlu złotem. Singapurska Giełda Papierów Wartościowych (Singapore Exchange) do końca tego roku uruchomi pozagiełdowy system rozliczeniowy złota dla Loco Singapore, czyli fizycznego złota przechowywanego w Singapurze. Sześć banków (DBS, Deutsche Bank, ICBC Standard Bank, J.P. Morgan, OCBC i UOB) będzie członkami rozliczeniowymi. Urząd Monetarny Singapuru (Monetary Authority of Singapore) wprowadzi usługi banku centralnego w zakresie przechowywania złota do października tego roku, aby zapewnić zagranicznym bankom centralnym i podmiotom suwerennym bezpieczną opcję przechowywania ich rezerw złota. „Wzmacnia to pozycję Singapuru jako jurysdykcji, w której aktywa rezerwowe mogą być bezpiecznie przechowywane, aktywnie zarządzane i powiązane z szerszą płynnością rynku w godzinach handlu na rynkach azjatyckich” – powiedział wicepremier Gan Kim Yong. W zeszłym tygodniu DBS, największy bank w Singapurze pod względem aktywów, poinformował, że będzie oferował klientom detalicznym tokenizowane fizyczne złoto, podczas gdy konkurencyjny bank OCBC poinformował, że umożliwi klientom instytucjonalnym i bankowości prywatnej kupowanie, sprzedawanie i przechowywanie fizycznego złota w Singapurze.

- W maju agencja Reuters poinformowała, że Hong Kong Exchanges and Clearing również rozważa wznowienie obrotu kontraktami terminowymi na złoto, ponieważ miasto dąży do stania się międzynarodowym centrum handlu i magazynowania złota.

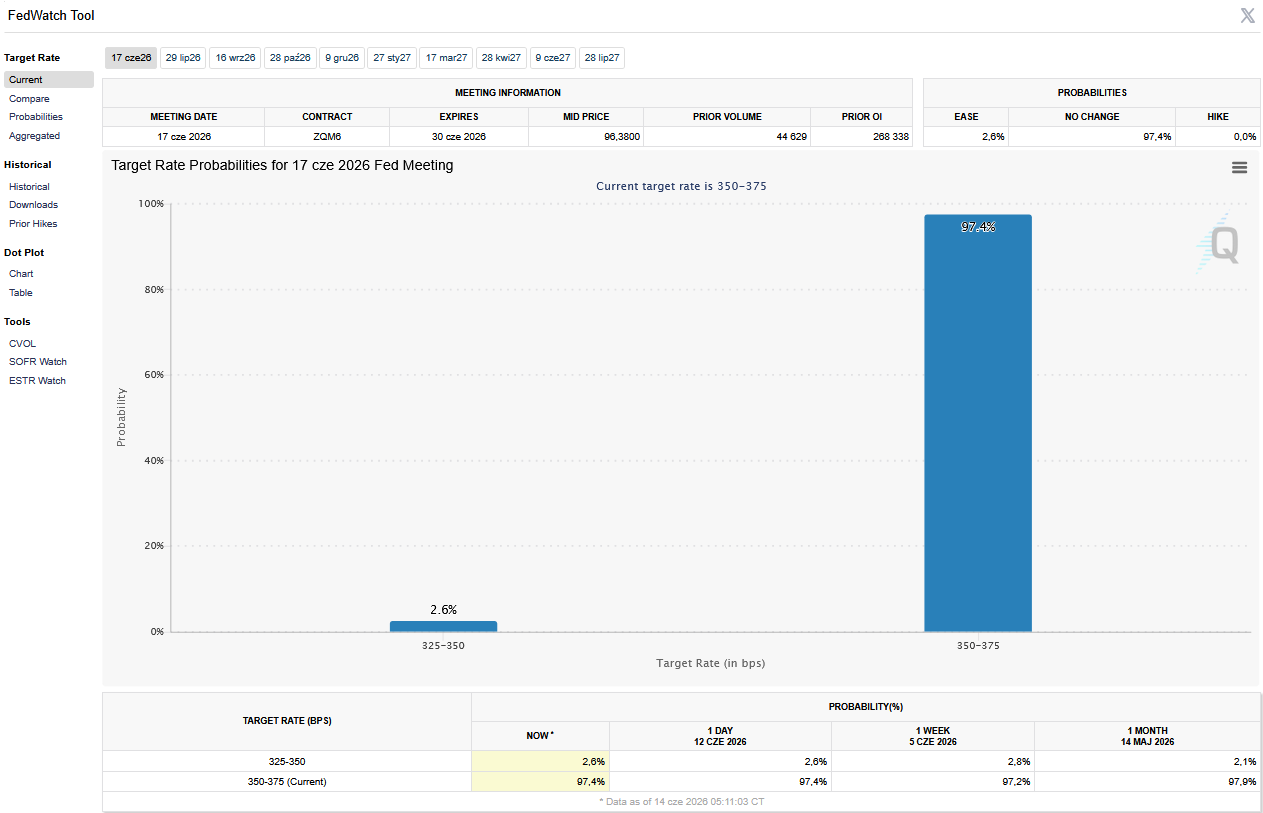

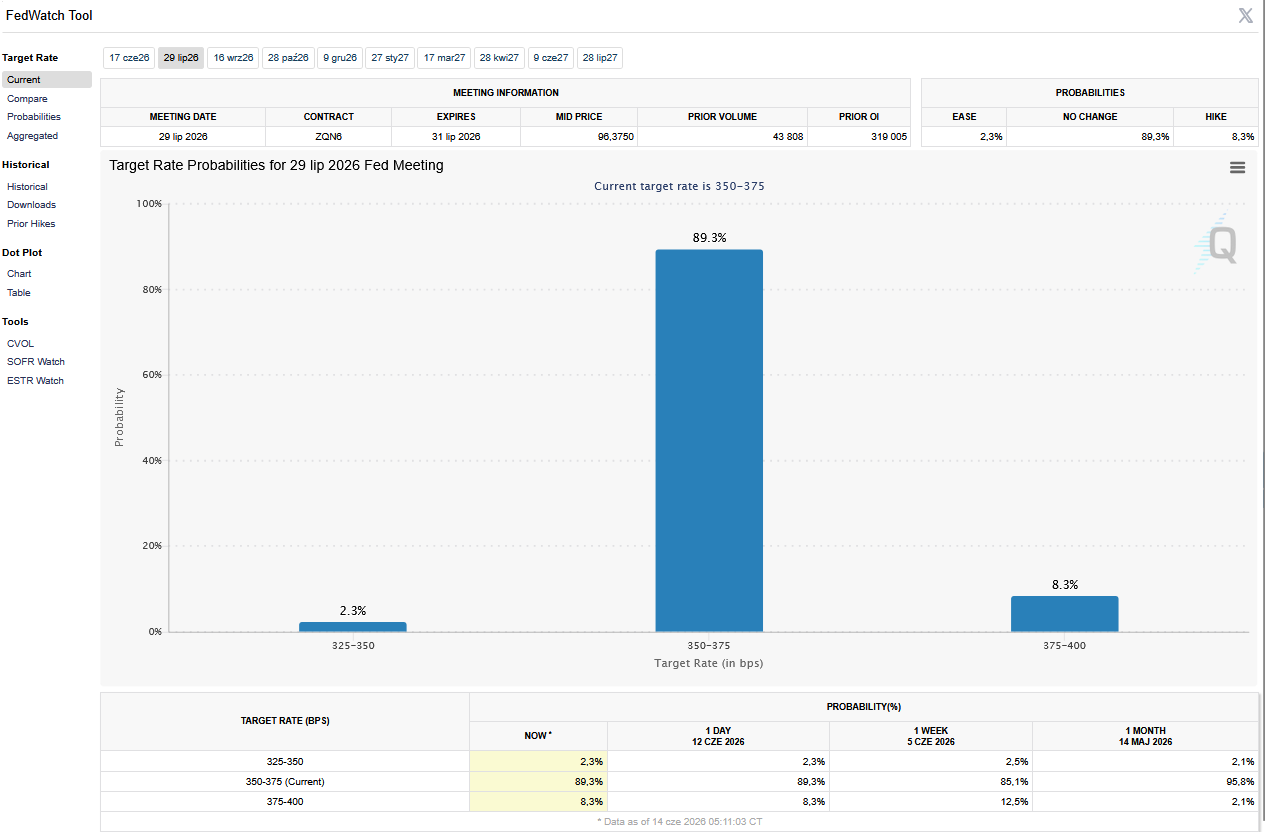

- 17 czerwca poznamy decyzję Rezerwy Federalnej w sprawie stóp procentowych w USA. Będzie to pierwsza decyzja po zmianie na fotelu przewodniczącego. Rynek pozostaje niezmienny do przewagi pozostawienia stóp procentowych na niezmienionym poziomie, jednak na koniec tego roku większość (ponad 53%) oczekuje wyższych stóp procentowych, choć jest to pewien spadek oczekiwań względem poprzedniego tygodnia (gdy było to ponad 70%).

- FedWatch Tool (CME) na dzień 14 czerwca 2026 dla czerwcowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 14 czerwca 2026 dla lipcowego posiedzenia FOMC:

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Chiński broker Jinrui Futures stwierdził, że porozumienie to stanowi największy postęp od miesięcy negocjacji amerykańsko-irańskich i może złagodzić presję geopolityczną na rynki, choć zaznaczył, że nadal należy obserwować rozwój sytuacji. Miedź reaguje pozytywnie, ponieważ oddala się widmo długotrwałej inflacji związanej z cenami energii.

- Chińskie huty miedzi kupują więcej surowca zawierającego niewiele miedzi, ale dużo siarki, aby zarobić na lukratywnych marżach ze sprzedaży kwasu siarkowego, które pomogły zrównoważyć straty wynikające ze spadających opłat za przetwarzanie. Co najmniej sześć hut w Chinach, największym na świecie producencie miedzi rafinowanej, w tym Jinchuan Group, zwiększyło w tym roku zakupy pirytu. Piryt, znany również jako „złoto głupców” ze względu na swój błyszczący, żółty wygląd przypominający prawdziwe złoto, to minerał bogaty w siarkę, zazwyczaj występujący w niewielkich ilościach w procesie wytopu koncentratu. Kwas siarkowy, niegdyś mało istotny produkt uboczny wytopu miedzi, w ciągu trzech lat podrożał o ponad 500%, co jest spowodowane spadkiem podaży spowodowanym wojną rosyjsko-ukraińską i rosnącym popytem na akumulatory do pojazdów elektrycznych. Huty decydują się obecnie na przetwarzanie większej ilości pirytu, aby wykorzystać wzrost cen wywołany wojną w Iranie, która zakłóciła dostawy z Zatoki Perskiej, skąd zazwyczaj dostarczana jest połowa światowego zapotrzebowania na siarkę drogą morską. Zysk w wysokości 1500 juanów (222 USD) na tonę metryczną, szacowany przez firmę konsultingową Oilchem, z tony kwasu siarkowego, rekompensuje stratę poniesioną podczas przetwarzania tony koncentratu zakupionego na rynku spot, który w zeszłym tygodniu kosztował około 115 USD, według danych Argus. Ta nowa strategia, która zapewnia hutom również paliwo do pieców w okresie niedoboru koncentratu i pozwala uniknąć kosztownych przestojów, podkreśla, jak rosnące uzależnienie od zysków z kwasu zmienia rynki miedzi w obliczu przedłużającego się spadku opłat za przetwarzanie, tradycyjnie kluczowego źródła dochodów hut. „Lata temu (kupowanie pirytu) było rzadkością. Ale od 2026 roku coraz więcej hut to robi… teraz opłacalny jest tylko kwas” – powiedział kierownik chińskiej huty miedzi. Import nieprażonego pirytu do Chin wzrósł w okresie styczeń-kwiecień do 391 916 ton metrycznych (+13,5% r/r), co stanowi najwyższy wynik w ciągu pierwszych czterech miesięcy roku od 2014 roku, według danych Trade Data Monitor. Wolumen jest znacznie niższy niż 9,9 mln ton koncentratu miedzi zakupionego między styczniem a kwietniem, ale import koncentratu spadł o 0,8% w porównaniu z rokiem ubiegłym, a tempo wzrostu produkcji miedzi rafinowanej spowolniło w kwietniu. Analitycy twierdzą, że szybsze wykorzystanie pirytu może oznaczać mniejsze zużycie koncentratu i mniejszą produkcję miedzi. Niektóre huty twierdzą jednak, że nie są w stanie przetwarzać złożonych surowców i w związku z tym nie biorą udziału w wyścigu o pozyskanie pirytu. Dywersyfikacja poza koncentrat miedzi jest również utrudniona przez ograniczenia technologiczne, ale chińskie huty inwestują, co pozwala im na zwiększenie produkcji koncentratu pirytu i złota, powiedział trader z międzynarodowej izby handlowej.

Pozostałe metale przemysłowe

- Sztucznie niskie ceny kobaltu, litu, niklu i innych minerałów utrudniają zachodnim konkurentom w górnictwie konkurowanie, hamując rozwój nowych technologii i doprowadzając do bankructwa niektórych firm – taktykę, którą Pekin wielokrotnie stosował w innych branżach. Negocjacje w sprawie zachodniego bloku handlowego napotykają na trudności z powodu obaw o koszty i zarządzanie planem, jak donoszą źródła dyplomatyczne i analiza Reutersa dotycząca rekomendacji polityki korporacyjnej. Blok handlowy, zgodnie z planem, miałby rozważyć wsparcie cen, standardy rynkowe, subsydia lub gwarantowane zakupy, aby zachęcić i wesprzeć finansowo produkcję w wielu krajach. Wiceprezydent USA J.D. Vance ogłosił plan w lutym, a członkowie G7 sprzeciwiali się przedstawicielowi handlowemu USA Jamiesonowi Greerowi w prywatnych negocjacjach i ostudzili entuzjazm wobec pomysłu, aby blok opierał się na systemie cenowym opartym na modelu sztucznej inteligencji Pentagonu. Według europejskich urzędników, kluczowe obawy dotyczą tego, kto miałby płacić premię za minerały, jak daleko w łańcuchu dostaw powinny sięgać te subsydia oraz jak będzie wyglądać zarządzanie. Obawy sojuszników i korporacji podkreślają złożoność zmiany sposobu kupowania i sprzedawania minerałów. Jednak to, jak i czy w ogóle ostatecznie ukształtuje się blok handlowy, może wpłynąć na rynki minerałów w nadchodzących latach, powiedziało agencji Reuters kilkunastu analityków i konsultantów. „To bardzo trudne zadanie i cieszę się, że to nie ja je wykonuję” – powiedział Ashley Zumwalt-Forbes, inwestor w sektorze minerałów, który za prezydentury Joe Bidena zarządzał portfelem baterii i minerałów krytycznych Departamentu Energii USA. Temat ten będzie kluczowym tematem rozmów podczas spotkania członków G7 w tym tygodniu we Francji. Kraje zachodnie stoją przed trudnym zadaniem zbudowania łańcucha dostaw od kopalni do produktu końcowego, aby zdywersyfikować działalność, uniezależniając się od Chin.

- P. Morgan poinformował, że nadal spodziewa się ostatecznego wzrostu cen aluminium do 4 000 dolarów za tonę metryczną i obecnie przewiduje, że średnia cena w drugiej połowie roku wyniesie $3 750 dolarów. Średnia cena aluminium na giełdzie COMEX do 14 czerwca 2026 wyniosła $3 378/tonę. „Chociaż aluminium może początkowo znaleźć się pod presją po długotrwałym ponownym otwarciu Cieśniny Ormuz, nie sądzimy, aby ta presja się utrzymała, ponieważ produkcja na Bliskim Wschodzie prawdopodobnie będzie potrzebowała kilku kwartałów, aby osiągnąć normalny poziom, co utrzyma deficyt” – napisał J.P. Morgan w nocie. Dodano, że ceny zaczną spadać w przyszłym roku, spadając poniżej 3000 dolarów w drugiej połowie 2027 roku. Według oficjalnych danych celnych, eksport aluminium z Chin gwałtownie wzrósł w maju. Eksport aluminium nieobrobionego plastycznie i produktów z tego aluminium wzrósł w maju do 632 000 ton metrycznych (+5,68% m/m).

- Firma Qatar Aluminum Manufacturing Co. (Qamco) potwierdziła, że jej partner, Norsk Hydro, jako agent marketingowy dla ich spółki joint venture zajmującej się aluminium, Qatalum, został rozwiązany. Nie podano przyczyny. „Po rozwiązaniu umowy Qatalum tymczasowo przejmie odpowiedzialność za marketing i sprzedaż swoich produktów aluminiowych” – poinformowała Qamco w oświadczeniu, dodając, że kontynuuje konstruktywną współpracę z Hydro, aby zapewnić sprawne przejście. Qatalum rozwiązała umowę handlową, na mocy której zakład dostarczał metal do Hydro; Hydro wydało klientom zawiadomienie o sile wyższej. Qamco nie spodziewa się żadnego istotnego negatywnego wpływu na wyniki finansowe ani operacyjne przy 648 000 ton metrycznych rocznie w Qatalum, które od marca, po wybuchu wojny z Iranem, pracuje na poziomie zaledwie 60%. Qamco poinformowało, że „bada okoliczności” ujawnienia informacji przez Hydro, które, jak twierdzi, jest zobowiązane do zachowania poufności i koordynowania wszelkich działań w celu publicznego ujawnienia informacji. Qatalum zostało założone w 2006 roku jako spółka joint venture, w której Hydro i państwowe przedsiębiorstwo Qatar Petroleum, obecnie znane jako QatarEnergy, posiadają 51% udziałów w Qamco.

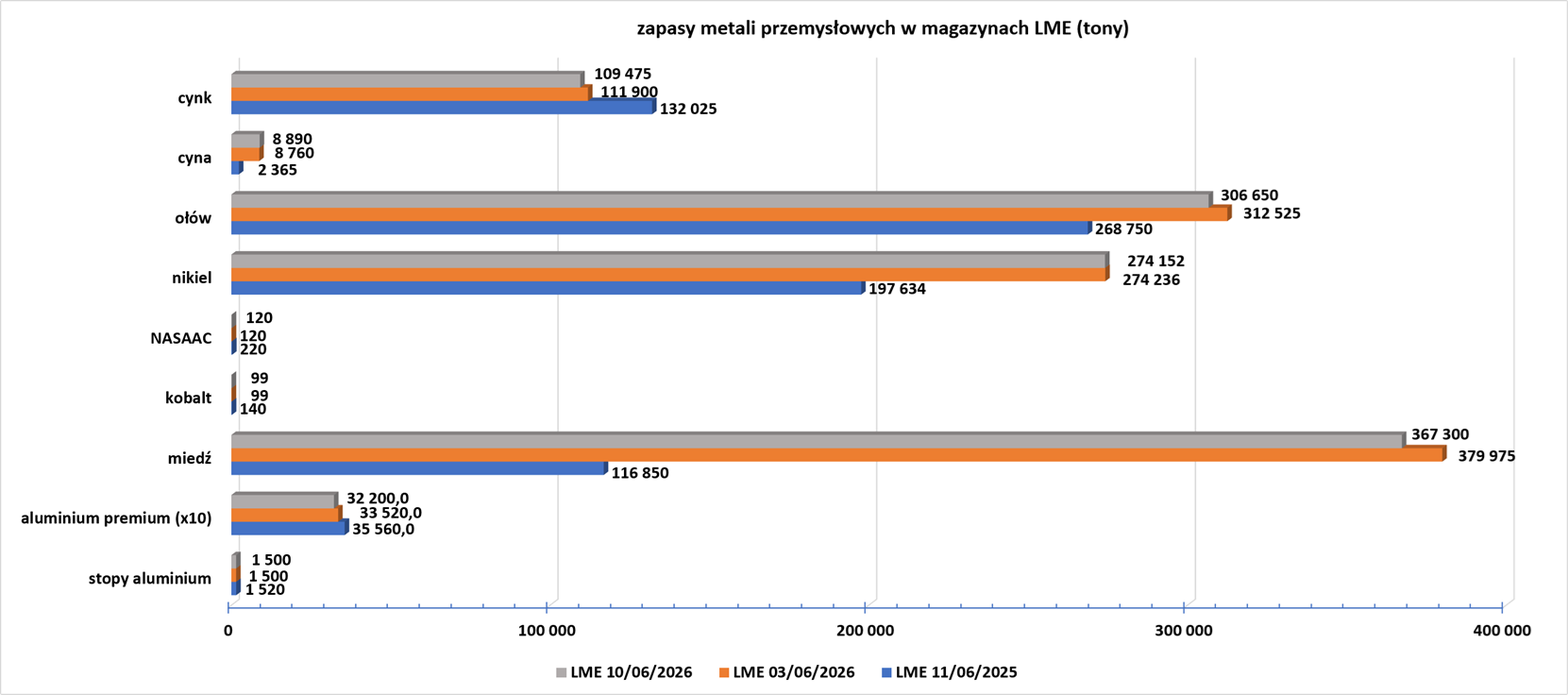

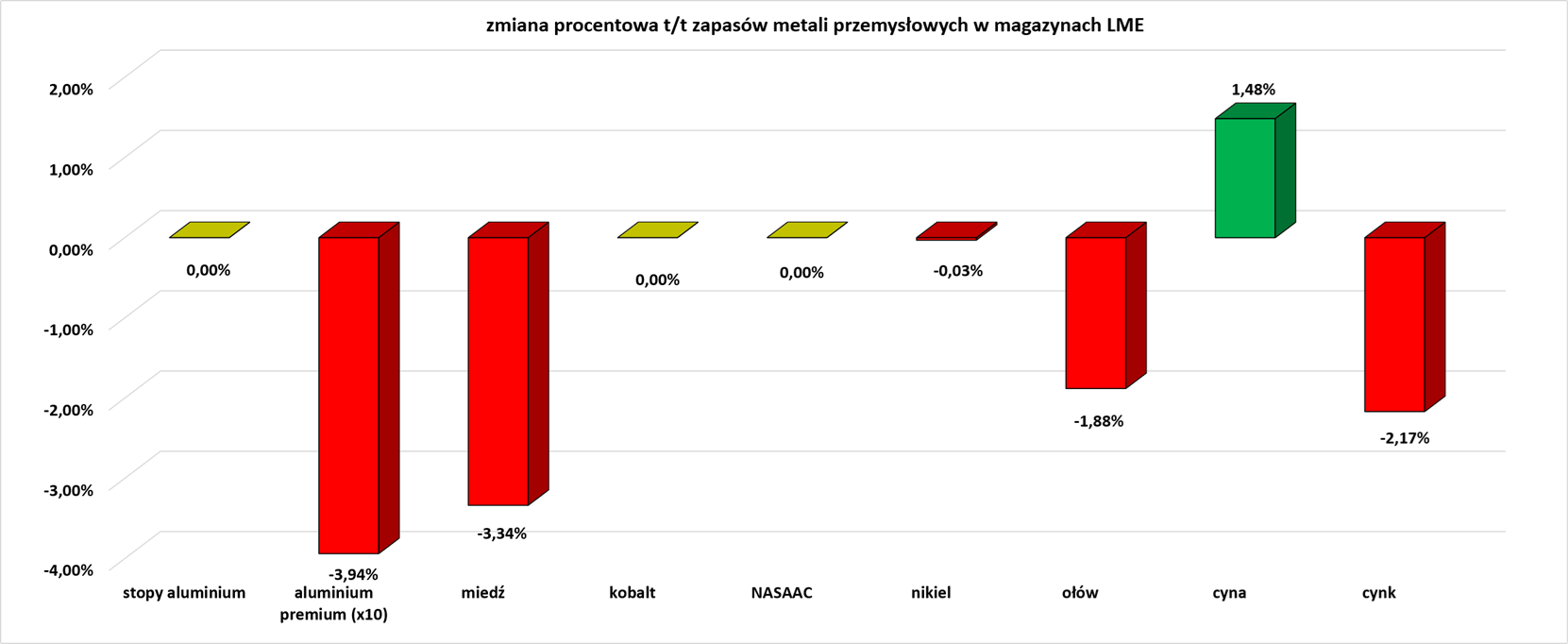

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.