Abu Dhabi National Oil Company (ADNOC)|aluminium|benzyna (gasoline)|cukier|energia elektryczna|energia odnawialna|Equinor|FED|gaz ziemny|Glencore|Iran|Ivanhoe Mines|jęczmień|kakao|kawa|kobalt|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|pszenica|raporty|ropa naftowa|ryż|Saudi Aramco|soja|spółki surowcowe|stal|uran|USA|USDA Crop progress|węgiel|złoto

Equinor podwaja buyback i zwiększa dywidendy! (aktualności surowcowe – 18 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Prezydent USA Donald Trump i Prezydent Iranu Masud Pezeszkian złożyli 17 czerwca 2026 podpisy pod memorandum pokojowym, które otwiera Cieśninę Ormuz, kończy amerykańską blokadę irańskich portów, zawiesza sankcje na irańską ropę i rozpoczyna 60-dniowe okno na negocjacje dotyczące irańskiego programu atomowego, zniesienia wszelkich sankcji, odblokowaniu aktywów i programu odbudowy Iranu wycenianego na 300 miliardów dolarów.

- Operacja konwencjonalnych trałowców i najnowocześniejszych dronów podwodnych do rozminowania Cieśniny Ormuz może trwać od 40 do 50 dni, zanim wiele firm ubezpieczeniowych, żeglugowych i naftowych będzie na tyle pewnych siebie, by przepłynąć, według ocen pięciu zachodnich źródeł w dziedzinie bezpieczeństwa morskiego. Może to potencjalnie zatrzymać dziesiątki milionów baryłek ropy naftowej, oprócz dostaw ropy z Zatoki Perskiej, które zostały już zablokowane od czasu ataku Stanów Zjednoczonych i Izraela na Iran 28 lutego, według szacunków opartych na przepływach przedwojennych. Każda baryłka eksportowa z Zatoki Perskiej ma kluczowe znaczenie, ponieważ zapasy w największych gospodarkach świata zmierzają w kierunku najniższych poziomów od co najmniej 2003 roku. Mimo że w ostatnich tygodniach Iran i Stany Zjednoczone po cichu pomagały statkom w przepływaniu przez zablokowany szlak wodny, przedstawiciele żeglugi nadal apelowali o ostrożność po tym, jak USA i Iran ogłosiły, że osiągnęły wstępne porozumienie w sprawie zakończenia wojny i ponownego otwarcia cieśniny. „Nadal uważamy, że rozpoczęcie tranzytu przez statki w tym momencie jest bardzo ryzykowne. Zagrożenie minami w tym rejonie pozostaje niepokojące zarówno teraz, jak i w dalszej perspektywie, a szlaki wolne od min muszą zostać ustanowione” – powiedział Jakob Larsen, dyrektor ds. bezpieczeństwa i ochrony w stowarzyszeniu żeglugowym BIMCO. Nie jest jasne, ile min Iran mógł umieścić w cieśninie, która przed wojną obsługiwała 20% światowych dziennych dostaw ropy naftowej i skroplonego gazu ziemnego. Iran, który starał się przejąć kontrolę nad szlakiem wodnym podczas wojny, groził rozmieszczeniem min morskich, nie komentując, czy jego siły zbrojne je umieściły. Stany Zjednoczone wskazały, że miny stanowią zagrożenie i twierdzą, że obrały za cel irańskie kutry minujące. 2 czerwca sekretarz stanu USA Marco Rubio poinformował senacką Komisję Spraw Zagranicznych, że Iran „zaminował duże odcinki Cieśniny Ormuz na wodach międzynarodowych”, nie podając jednak szczegółów. W nocie z 11 czerwca niemiecka marynarka wojenna, powołując się na informacje z marynarek wojennych USA i Wielkiej Brytanii, poinformowała, że miny znajdują się w czterech miejscach wokół cieśniny, dodając, że Niemcy nie mogą zweryfikować lokalizacji min. Nawet możliwość obecności min może odstraszyć firmy. Supertankowiec i jego ładunek ropy naftowej są warte około 300 milionów dolarów, więc ubezpieczyciele ryzyka wojennego, firmy naftowe i tankowce będą potrzebowały zapewnień o bezpiecznym szlaku tranzytowym. „Jedna mina morska wystarczy, by zginąć” – powiedział Rene Kofod-Olsen, dyrektor generalny V.Group, jednego z czołowych na świecie specjalistów w dziedzinie zarządzania statkami i załogami, który ma 13 statków zablokowanych w Zatoce Perskiej. Zapytany w zeszłym tygodniu o liczbę i miejsca położenia min, rzecznik Centralnego Dowództwa Sił Zbrojnych USA (Centcom) stwierdził, że ze względów bezpieczeństwa operacyjnego nie może publicznie omawiać szczegółów. „Wysiłki armii USA mające na celu całkowite oczyszczenie Cieśniny Ormuz z min morskich umieszczonych przez irański Korpus Strażników Rewolucji Islamskiej są w toku” – powiedział. Centrum Bezpieczeństwa Morskiego Omanu ostrzegło 30 maja marynarzy żeglujących wzdłuż jego strony cieśniny o zachowaniu ostrożności po tym, jak opisano dostrzeżenie „obiektu podejrzewanego o pływającą minę”. Corey Ranslem, dyrektor generalny Dryad Global, zajmującej się bezpieczeństwem morskim grupy, powiedział, że nawet po amerykańskich atakach mających na celu zniszczenie irańskiego potencjału militarnego, w tym statków i składów min, Iran szacuje się, że posiada do 1000 min morskich. Arsenio Dominguez, szef agencji żeglugowej ONZ, w poniedziałek z zadowoleniem przyjął porozumienie o ponownym otwarciu Ormuz jako „ważny krok w kierunku przywrócenia bezpieczeństwa w tym kluczowym korytarzu morskim dla marynarzy i statków. Jednak jego wdrożenie będzie wymagało czasu, aby zapewnić wszystkie niezbędne gwarancje bezpieczeństwa”.

- Narodowa Agencja ds. Oceanów i Atmosfery Stanów Zjednoczonych (U.S. NOAA) ogłosiła nadejście El Niño i stwierdziła, że warunki pogodowe prawdopodobnie się zaostrzą, z 63% prawdopodobieństwem wystąpienia bardzo silnego lub „super El Niño” w 2027 roku. Susza, upały i nadmierne opady deszczu wywołane El Niño to cios dla rolników, którzy już w tym roku zmagają się z gwałtownymi wzrostami cen nawozów i oleju napędowego, wywołanymi wojną USA i Izraela z Iranem.\

- Saudi Aramco rozważa sprzedaż udziałów w swoim biznesie siarkowym, rozszerzając strategię wykorzystania swoich aktywów infrastrukturalnych w celu pozyskania dziesiątek miliardów dolarów. Aramco, klejnot w koronie największego eksportera ropy naftowej na świecie, poszukuje kapitału zewnętrznego, aby sfinansować ambitny plan dywersyfikacji królestwa w obliczu rosnącej presji fiskalnej. Gigant naftowy aktywnie dąży do sprzedaży aktywów, poprawy efektywności i cięcia kosztów. Łączna wartość aktywów z rozległego imperium infrastrukturalnego, które firma może wykorzystać do pozyskania funduszy, może wynieść około 50 miliardów dolarów, według jednego ze źródeł i szacunków Reutersa. W zeszłym miesiącu Aramco zaprosiło banki do udziału w transakcji dotyczącej siarki, znanej wewnętrznie jako Projekt Yellowstone i może pozyskać do 7 miliardów dolarów. Siarka jest produktem ubocznym powstającym podczas usuwania siarkowodoru z gazu surowego, aby nadawał się on do eksportu. Aramco sprzedaje siarkę za pośrednictwem swojego oddziału handlowego, określając się na swojej stronie internetowej jako jeden z największych eksporterów z regionu Zatoki Perskiej i Morza Czerwonego. Aktywa przeznaczone do potencjalnej sprzedaży koncentrują się wokół terminali do magazynowania i eksportu siarki. Aramco wciąż analizuje, które aktywa zostaną objęte, a umowa nie zostanie zawarta przed 2027 rokiem. Aramco jest w ponad 97% własnością rządu, jego państwowego funduszu majątkowego i podmiotów powiązanych, i jest największym pojedynczym źródłem dochodów królestwa z dywidend i opłat licencyjnych. Firma dąży do stania się czołowym globalnym graczem na rynku gazu ziemnego, a megaprojekt Jafurah o wartości 100 miliardów dolarów stanowi centralny punkt jej ambicji. W zeszłym roku podpisała umowę dzierżawy i leasingu zwrotnego o wartości 11 miliardów dolarów, obejmującą zakłady przetwarzania gazu w Jafurah, z konsorcjum kierowanym przez Global Infrastructure Partners z BlackRock. Aramco rozważa również transakcję dotyczącą swoich terminali eksportowych ropy naftowej, podały dwa źródła, a jedno z nich szacuje wartość aktywów na 25 miliardów dolarów. Firma czeka na złagodzenie napięć regionalnych przed rozpoczęciem procesu, prawdopodobnie w drugiej połowie roku. Rozważane jest również portfolio nieruchomości Aramco, w tym kampus siedziby głównej, poinformowała jedna z trzech osób i czwarte źródło, wskazując na wycenę na około 10 miliardów dolarów. Firma mogłaby pozyskać około 500 milionów dolarów z aktywów infrastruktury wodnej powiązanych z jej działalnością naftową, o kryptonimie Project Hydro. Wśród zainteresowanych stron są firma zajmująca się infrastrukturą wodno-ściekową Miahona oraz Metito Utilities z siedzibą w Zjednoczonych Emiratach Arabskich.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

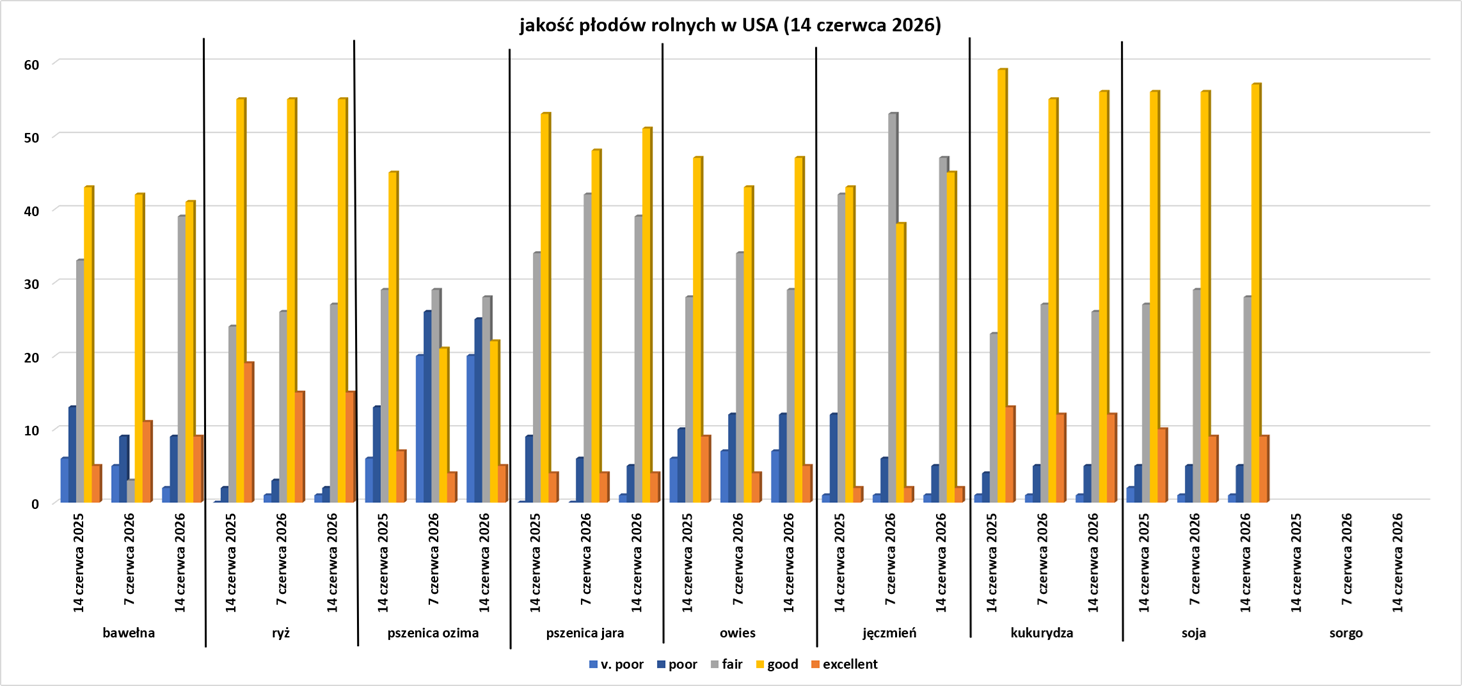

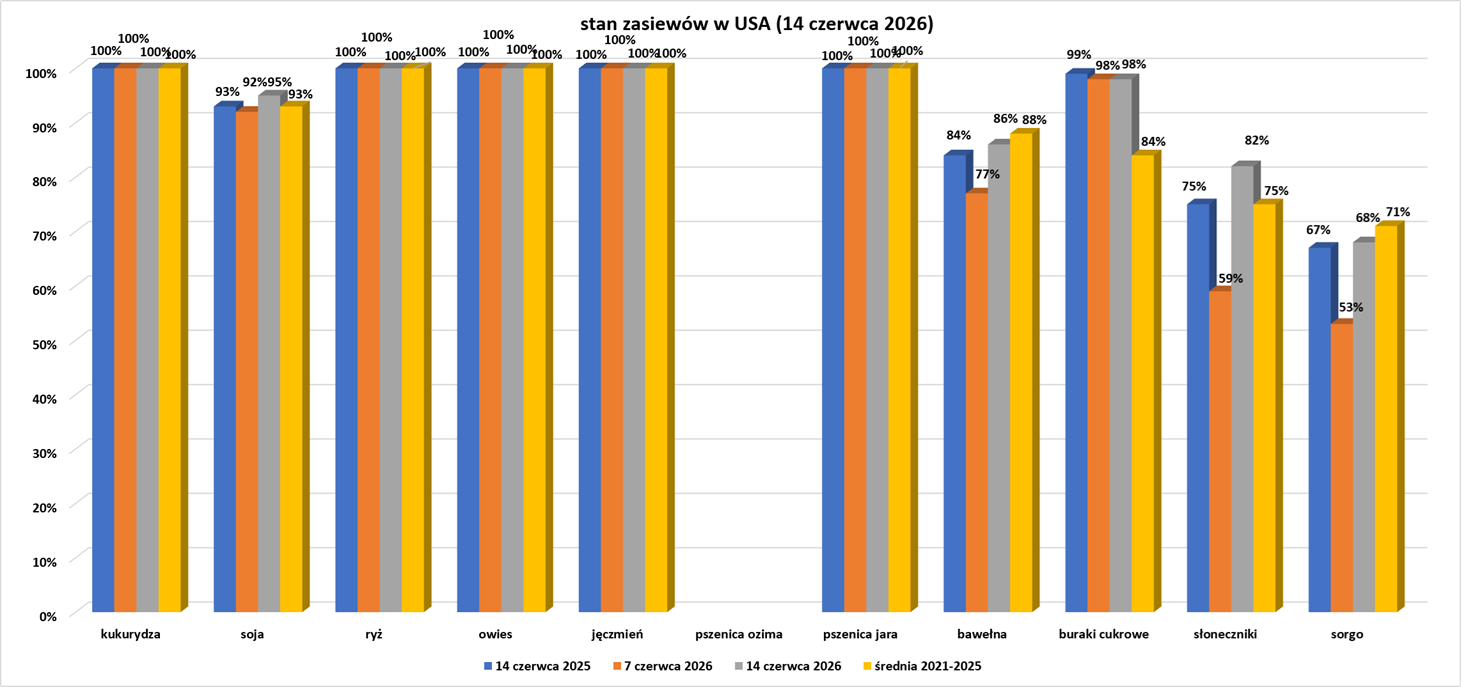

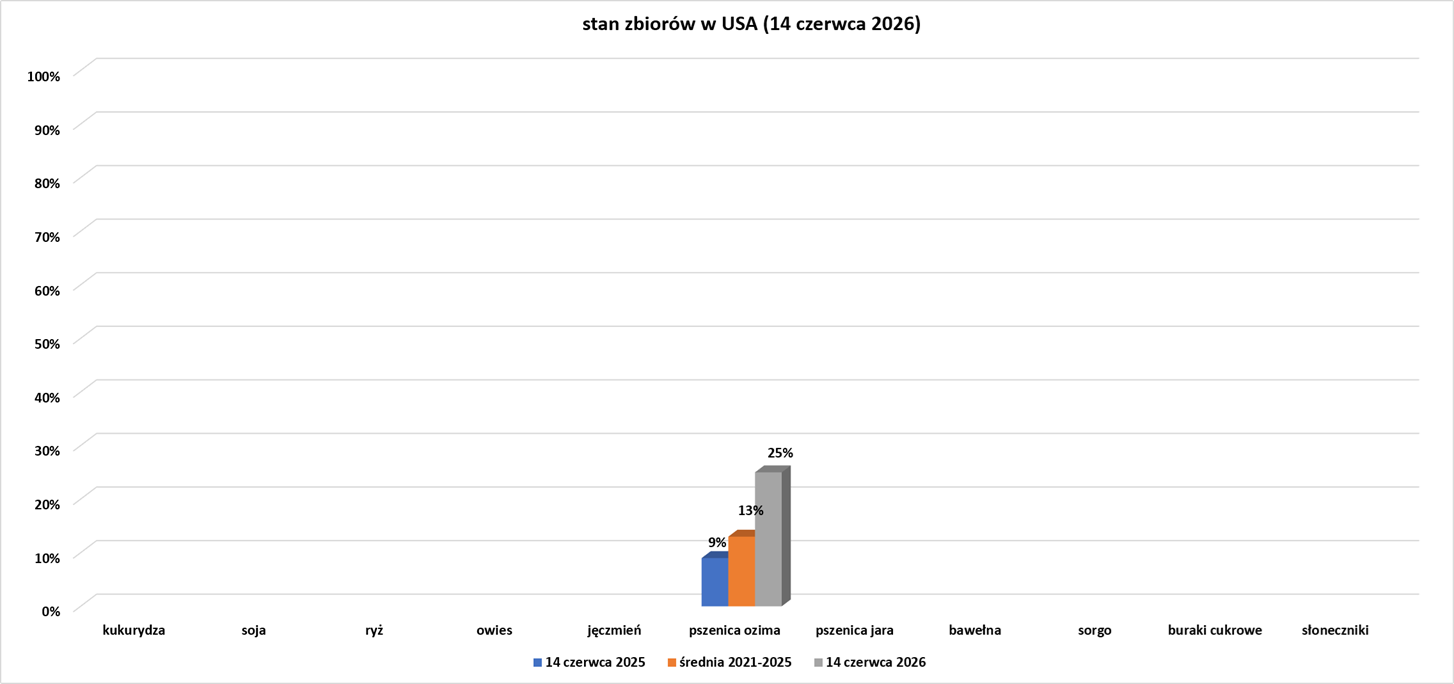

- Dane z raportu USDA Crop Progress z 15 czerwca 2026:

Kawa

- El Niño jest szczególnie problematyczne dla kawy robusta, ponieważ zazwyczaj przynosi wyższe temperatury i mniejsze opady deszczu w Wietnamie, czołowym producencie, i Indonezji, trzecim co do wielkości producencie, od połowy roku. Niekorzystna pogoda dotyka oba kraje, które łącznie odpowiadają za około 50% światowej produkcji robusty, w fazie rozwoju upraw. Jej skutki są odczuwalne od czwartego kwartału, podczas zbiorów. „Susza w Wietnamie i Indonezji może znacznie obniżyć plony kawy robusta” – stwierdzili analitycy Citi. Carlos Santana, dyrektor handlowy w EISA, spółce zależnej ECOM, powiedział, że El Niño może początkowo mieć pozytywny wpływ na zbiory, które Brazylia obecnie zbiera, ponieważ wyższe temperatury mogą zapobiec szkodliwym zimowym przymrozkom. W dłuższej perspektywie El Niño zazwyczaj przynosi suszę i upały do brazylijskich regionów uprawy kawy w czwartym kwartale, kiedy rozwija się kolejny zbiór, co może negatywnie wpłynąć na plony w 2027 roku.

Cukier

- W przypadku cukru, jednego z najchętniej kupowanych towarów miękkich, El Niño zazwyczaj przynosi nadmiar deszczu w drugiej połowie roku, co może zakłócić i obniżyć jakość zbiorów w Brazylii, kraju będącym liderem w produkcji cukru. Z kolei w Indiach, drugim co do wielkości producencie cukru, i Tajlandii, drugim co do wielkości eksporterze, warunki pogodowe zazwyczaj zmniejszają opady deszczu podczas letniego monsunu. Indie spodziewają się, że monsun w 2026 roku przyniesie najniższe opady deszczu od 11 lat, a opady deszczu w okresie od czerwca do września będą stanowić 90% średniej. Carlos de Mello, szef działu cukru w firmie brokerskiej Hedgepoint, szacuje, że nawet umiarkowane El Niño może zmniejszyć produkcję cukru w Indiach o około milion ton. W dłuższej perspektywie, ponadprzeciętne opady deszczu, które El Niño zazwyczaj przynosi do brazylijskich regionów cukrowniczych, mogą pomóc w przyszłorocznych zbiorach. De Mello z Hedgepoint stwierdził, że ogólnie rzecz biorąc, „trudno przewidzieć scenariusz hossy na El Niño” ze względu na potencjalne korzyści dla brazylijskich zbiorów cukru w 2027 roku. Brazylia odpowiada za około połowę światowego eksportu cukru.

Kakao

- Według firmy inwestycyjnej WisdomTree, każde silne El Niño w ciągu ostatnich 55 lat zmniejszało produkcję kakao. Podczas ostatniego El Niño, które trwało od połowy 2023 do połowy 2024 roku i było uważane za umiarkowanie silne, czołowy producent kakao w Afryce Zachodniej został początkowo dotknięty dwukrotnie większymi opadami deszczu niż zwykle, co naraziło drzewa kakaowe na choroby grzybiczne. W 2024 roku pogoda się odwróciła i Afrykę Zachodnią nawiedziły intensywne upały oraz wiatry harmattan, które były wyjątkowo suche i silne, co spowodowało, że osłabione przez choroby drzewa zrzuciły kwiaty. „Wszyscy myślą, że El Niño dotyczy wyłącznie suszy w Afryce Zachodniej. Niekoniecznie jest to prawdą. Z powodu zmian klimatycznych… rezultatem jest czasami zbyt dużo (pierwotnych) opadów. Obecnie jest to moje największe obawy” – powiedział Jim Roemer z firmy konsultingowej Best Weather. Około połowa światowego kakao jest uprawiana na Wybrzeżu Kości Słoniowej i w Ghanie, które są pierwszymi i drugimi co do wielkości producentami fasoli na świecie. Ekwador jest trzecim co do wielkości krajem na świecie i zazwyczaj doświadcza nadmiaru opadów podczas okresów El Niño.

Pszenica

- Indyjskie zapasy pszenicy w magazynach rządowych osiągnęły pięcioletni szczyt 53,41 mln ton, znacznie przekraczając rządowy cel 27,6 mln ton. W ostatnich latach Indie utrzymywały duże zapasy ryżu, zmagając się z niedoborami pszenicy, ale w tym roku kraj dysponuje dużymi zapasami obu zbóż. „Rząd zaskoczył rynek, kupując 35 milionów ton pszenicy. Teraz jest w komfortowej sytuacji i może aktywnie wprowadzać zapasy na rynek, aby utrzymać ceny pod kontrolą” – powiedział dealer z New Delhi. Produkcja pszenicy osiągnęła rekordowe poziomy w roku zbiorów 2025/26 na poziomie 120,66 mln ton.

- Eksport pszenicy miękkiej z Unii Europejskiej w sezonie 2025/26 (do 14 czerwca) osiągnął 22,38 mln ton (+7% s/s).

Kukurydza

- W ciągu ostatniego tygodnia obfite opady deszczu i ciepła pogoda były generalnie postrzegane jako korzystne dla upraw w centralnych Stanach Zjednoczonych, co wzmocniło oczekiwania rynku co do odpowiedniej globalnej podaży głównych upraw, zwłaszcza kukurydzy i soi.

- Import kukurydzy przez Unię Europejską do 14 czerwca w sezonie 2025/26 wyniósł 17,22 mln ton (-10% s/s).

Ryż

- Zapasy ryżu w indyjskich magazynach rządowych wzrosły do rekordowych 68,43 mln ton metrycznych (+15% r/r) 1 czerwca. Rządowy cel zapasów na 1 lipca to 13,5 mln ton. „Zapasy ryżu są więcej niż wystarczające. To powinno dać rządowi pewność kontynuowania eksportu pomimo prognoz opadów poniżej normy, które mogą wpłynąć na produkcję” – powiedział dealer z New Delhi w globalnej firmie handlowej. Indie, które odpowiadają za około 40% światowego eksportu ryżu, zniosły ostatnie ograniczenia eksportowe tego zboża w marcu 2025 roku. Produkcja ryżu w Indiach osiągnęła rekordowe poziomy w roku zbiorów 2025/26 wynoszące 154,02 mln ton.

Soja

- „Chińskie firmy pytały o ceny soi z nowych zbiorów w USA przeznaczonej na dostawy w czwartym kwartale, co wspiera ceny. Nie słyszeliśmy jednak o podpisaniu żadnych umów” – powiedział jeden z traderów z Singapuru.

- W ciągu ostatniego tygodnia obfite opady deszczu i ciepła pogoda były generalnie postrzegane jako korzystne dla upraw w centralnych Stanach Zjednoczonych, co wzmocniło oczekiwania rynku co do odpowiedniej globalnej podaży głównych upraw, zwłaszcza kukurydzy i soi.

Pozostałe zboża

- Eksport jęczmienia z UE w sezonie 2025/26 (do 14 czerwca) wyniósł 8,61 mln ton (+83% s/s).

Energia elektryczna

- Centra danych budują swoje własne, niepodłączone do sieci publicznych elektrownie. Te elektrownie, zbudowane z myślą o obsłudze pojedynczego centrum danych, rozwijają się z prędkością światła – czasami w ciągu zaledwie tygodni lub miesięcy – bez lat uzyskiwania pozwoleń, badań środowiskowych i przesłuchań publicznych, które zazwyczaj są wymagane w przypadku takich elektrowni. Deweloperzy argumentują, że takie elektrownie poza siecią dla odbiorców prywatnych są zwolnione z wielu z tych przepisów. To oznacza, że mieszkańcy są słabo poinformowani o wpływie elektrowni na jakość powietrza i klimat. Z doniesień wynika, że aby jeszcze bardziej ograniczyć transparentność, niektórzy deweloperzy stosowali umowy o zachowaniu poufności z lokalnymi władzami lub działali za pośrednictwem firm-słupów, a lokalni urzędnicy utajniali dokumenty publiczne lub przyspieszali procesy wydawania pozwoleń, które wymagałyby przesłuchań publicznych. Michael Cork, badacz podoktorancki na Uniwersytecie Harvarda, stwierdził, że przemysł sztucznej inteligencji, który produkuje energię z gazu ziemny poza siecią, „staje się jednym z największych i niedostatecznie zbadanych zagrożeń dla jakości powietrza w kraju”. Elektrownia Apollo, która miałaby generować energię wystarczającą dla 100 000 domów, została zatwierdzona przez Ohio Power Siting Board 3 lutego – niecałe trzy miesiące po złożeniu planów. Dokumenty wskazują, że projekt pozwolenia na dopuszczenie do powietrza został upubliczniony dopiero w marcu, po rozpoczęciu budowy. Chociaż elektrownia będzie obsługiwać tylko Meta, w dokumentach klient elektrowni został wymieniony jako spółka zależna, Liames LLC. Dane przekazane agencji Reuters przez firmę badawczą Cleanview pokazują, że w Stanach Zjednoczonych istnieje co najmniej 57 planowanych lub budowanych elektrowni poza siecią, które mają obsługiwać poszczególne centra danych. Ich łączna moc wynosi 73 000 megawatów, co wystarcza na zasilenie dziesiątek milionów domów. Szybkość i skala zatwierdzania takich projektów, a także metody stosowane do ich przyspieszenia, nie były wcześniej publikowane. Większość obiektów jest zasilana gazem ziemnym. Zwolennicy twierdzą, że takie projekty są niezbędne dla szybkiego rozwoju sztucznej inteligencji, obsługując firmy technologiczne bez podnoszenia cen energii elektrycznej dla konsumentów. Administracja Trumpa, powołując się na Chiny jako konkurencyjnego rywala, domaga się przyspieszenia wydawania pozwoleń na infrastrukturę sektora sztucznej inteligencji. Zarówno Agencja Ochrony Środowiska Stanów Zjednoczonych, jak i stany takie jak Ohio, Wirginia Zachodnia, Teksas i Utah zaproponowały lub przyjęły strategie mające na celu przyspieszenie zatwierdzania, zgodnie z analizą Reutersa dotyczącą ostatnich zmian w przepisach i regulacjach. Agencja Ochrony Środowiska (EPA) poinformowała agencję Reuters, że stosuje przemyślane, oparte na zarządzaniu podejście, dążąc do uczynienia z Ameryki „światowej stolicy sztucznej inteligencji”, zauważając, że władze stanowe i lokalne często kontrolują wydawanie pozwoleń. Koalicja Centrów Danych (Data Center Coalition), reprezentująca takie firmy jak Meta, Amazon i Microsoft, stwierdziła, że deweloperzy centrów danych „zobowiązali się do bycia odpowiedzialnymi sąsiadami” podczas uzyskiwania dostępu do kluczowych źródeł zasilania. Ohio przyspieszyło zatwierdzanie projektów zasilania SI dzięki uchwaleniu w zeszłym roku ustawy, która pozwala niektórym elektrowniom uzyskać zgodę w ciągu zaledwie 45 dni bez publicznych przesłuchań – co wyjaśnia szybką decyzję o zatwierdzeniu projektu Apollo. Urzędnicy stanowi promują rozwój centrów danych jako szansę ekonomiczną, zwłaszcza w północno-zachodnim Ohio, gdzie dostęp do gruntów, wody i bliskość gazociągów przyciągnęły zainteresowanie firm technologicznych. Meta, firma finansująca Apollo, powiedziała, że jej partnerzy muszą przestrzegać przepisów dotyczących jakości powietrza. Ustawodawcy z Ohio niedawno uchwalili również przepisy chroniące duże projekty, takie jak centra danych, przed przepisami dotyczącymi dostępu do rejestrów publicznych. Urzędnicy ujawniający takie informacje mogą zostać oskarżeni o popełnienie przestępstwa, zgodnie z tym przepisem, który został włączony do niezwiązanego z tym projektu ustawy o sporcie uniwersyteckim. Zwolennicy twierdzą, że takie środki chronią poufne informacje biznesowe. Krytycy twierdzą, że zmniejszają one przejrzystość i ograniczają wkład społeczności. Microsoft ogłosił w marcu, że zaprzestanie stosowania umów o zachowaniu poufności w całym kraju po krytyce projektów w Wisconsin. Meta stwierdziła, że umowy o zachowaniu poufności są standardem w procesach wyboru lokalizacji i nie uniemożliwiają partnerom współpracy z lokalną ludnością. Dlatego szczegóły projektu Bowling Green były ukrywane przez prawie dwa lata pod nazwą „Project Accordion”, złożoną przez Liames LLC. Meta nie skomentowała, dlaczego użyła tej nazwy dla projektu Bowling Green. Wątpliwości dotyczące pozwoleń i nadzoru pojawiły się również w Tennessee i Missisipi, gdzie xAI Elona Muska eksploatowało turbiny gazowe bez pozwoleń, aby zasilać swoje centra danych Colossus. Firma stwierdziła, że jednostki są zwolnione z obowiązku rejestracji, ponieważ są tymczasowe i nie są podłączone do sieci. W międzyczasie w Zachodniej Wirginii ustawodawcy uchwalili w zeszłym roku ustawę zwalniającą niektóre mikrosieci centrów danych z lokalnych przepisów dotyczących zagospodarowania przestrzennego, ograniczając możliwości sprzeciwu społeczności. W tym samym roku duża elektrownia gazowa planowana w hrabstwie Tucker otrzymała stanowe pozwolenie na emisję spalin. Dokumenty publiczne przejrzane przez Reuters wykazały, że kluczowe szczegóły techniczne zostały zredagowane, co zdaniem urzędników było konieczne dla ochrony poufnych informacji. Brian Rothenberg, Zarządca gminy niedaleko Columbus w stanie Ohio powiedział agencji Reuters, że jego społeczność niedawno dowiedziała się o planach budowy elektrowni na gazowe ogniwa paliwowe, która byłaby największą tego typu elektrownią w USA, obsługującą centrum danych Amazon Web Services. Powiedział, że urzędnicy gminy poszukują szczegółowych informacji na temat elektrowni, aby zapewnić bezpieczeństwo pobliskiej szkoły podstawowej w razie awarii, ale AEP (zarządzanie energią elektryczną) i stanowe organy regulacyjne ich nie udostępniły. AEP poinformowało agencję Reuters, że przekazało informacje o sytuacji awaryjnej bezpośrednio lokalnym strażom pożarnym i służbom ratowniczym. Agencja Ochrony Środowiska stanu Ohio poinformowała agencję Reuters, że nie może omawiać projektu do czasu rozstrzygnięcia sporu prawnego w sprawie pozwolenia.

Ropa naftowa

- Rynek ropy naftowej osiągnie znaczną nadwyżkę podaży (~5,05 mln bpd) w 2027 roku, co będzie skutkiem odbudowy po zamknięciu Cieśniny Ormuz. Międzynarodowa Agencja Energii (IEA) szacuje, że w 2027 roku wzrost podaży wyniesie 8 milionów bpd, a popyt wzrośnie o 2 mln bpd. Duża nadwyżka podaży w 2027 roku może „zapewnić pożądane wytchnienie rynkowi i okazję do uzupełnienia wyczerpanych zapasów lub zbudowania nowych rezerw strategicznych, w miarę jak kraje dokonują przeglądu swoich strategii i polityk energetycznych w odpowiedzi na kryzys. Jeśli umowa zostanie utrzymana, eksport i produkcja w Zatoce powinny stopniowo się odbudowywać – przede wszystkim dlatego, że eksport irańskiej ropy naftowej będzie mógł zostać w pełni wznowiony po zniesieniu blokady USA” – stwierdziła Międzynarodowa Agencja Energetyczna. W 2026 roku spadek podaży ma wynieść -3,9 mln bpd, ponieważ straty w produkcji na Bliskim Wschodzie przewyższają wzrost produkcji w obu Amerykach. Popyt ma spaść o -1,1 mln bpd, co wskazuje na duży wzrost, gdyż w Q2 popyt spadł o -5 mln bpd. IEA poinformowała, że spadek popytu rozprzestrzenił się poza obszary, które początkowo najbardziej ucierpiały w wyniku wojny z Iranem, a dostawy wszystkich głównych paliw, a zwłaszcza oleju napędowego, „wykazują oznaki napięcia w niemal wszystkich regionach”. IEA szacuje, że deficyt w 2026 roku zamknie się na około ~0,92 mln baryłek. Jednakże, zapasy ropy mogą spaść jeszcze bardziej do historycznie niskiego poziomu, zanim równowaga rynkowa będzie mogła przechylić się w stronę nadwyżki pod koniec tego roku. Według wstępnych danych IEA od początku wojny 28 lutego zapasy ropy spadały w tempie 3,8 mln baryłek dziennie, a w samym maju spadek zapasów wyniósł około 4,6 mln baryłek dziennie.

- OPEC obniżyła prognozę wzrostu popytu na ropę w 2026 roku do 970 000 baryłek dziennie.

- Globalne zapasy ropy naftowej według amerykańskiej Agencji Informacji Energetycznej (EIA) spadały średnio o 5,3 mln baryłek dziennie (bpd) w marcu, kwietniu i maju na skutek blokady Ciesniny Ormuz. Pomimo niezwykle optymistycznej reakcji rynku na szok spowodowany cieśniną Ormuz, utrata około 1,4 miliarda baryłek podaży od początku wojny spowodowała ogromną lukę w globalnych zapasach. Ta luka nie zniknęła. Jednak ogłoszenie umowy radykalnie zmniejszyło ryzyko gwałtownego wzrostu cen ropy. Wyzwaniem jest obecnie to, że podaż i popyt prawdopodobnie nie odbudują się w tym samym tempie, co wskazuje na okres zmienności. Z jednej strony popyt może gwałtownie wzrosnąć. Rafinerie, handlarze i rządy, które wyczerpały zapasy podczas kryzysu, będą musiały je uzupełnić. To stworzy nową falę popytu, która może zacieśnić rynki, ponieważ popyt latem osiąga szczyt, a bufory podaży pozostają niewielkie. Napięcie jest już widoczne w Stanach Zjednoczonych. Po osiągnięciu rekordowego poziomu eksportu w czasie kryzysu, zapasy ropy naftowej w USA spadły do najniższego poziomu od 2004 roku, podczas gdy zapasy benzyny są najniższe od 2014 roku. Z drugiej strony, podaż może się odbudować szybciej, niż wielu się spodziewa, ponieważ producenci z Zatoki Perskiej, którym brakuje przychodów, walczą o odzyskanie udziału w rynku. Może to ostatecznie doprowadzić do większego spadku cen, niż obecnie uwzględniają to traderzy.

- Rafineria ropy naftowej TotalEnergies w Arabii Saudyjskiej, która w kwietniu została zaatakowana przez trzy drony, nadal pracuje na poziomie zaledwie 70% wydajności i zostanie w pełni naprawiona dopiero na początku 2027 roku. Podczas przesłuchania parlamentarnego prezesa spółki, Patricka Pouyanne, poruszono również temat podatku od nadzwyczajnych zysków, który zyskał na popularności we Francji w związku ze wzrostem zysków Totalu związanym z wojną. Pouyanne przypomniał, że Total był jedyną firmą, która dobrowolnie wprowadziła limity cen na stacjach benzynowych dla francuskich kierowców, i ostrzegł, że każdy podatek będzie musiał być zgodny z umowami międzynarodowymi, aby uniknąć podwójnego opodatkowania. „Każdy wzrost udziału w rynku, jaki odnotowaliśmy dzięki temu limitowi cen, został zniwelowany przez straty finansowe wynikające ze sprzedaży poniżej ceny rynkowej we Francji” – powiedział Pouyanne.

- Według Międzynarodowego Funduszu Walutowego kraje Bliskiego Wschodu w różnym stopniu odczują skutki wojny USA i Izraela z Iranem. Arabia Saudyjska, dzięki 1200-kilometrowemu rurociągowi do portu Janbu nad Morzem Czerwonym zdołała zredukować wpływ blokady Cieśniny Ormuz i powinna osiągnąć wzrost PKB +3,1% r/r (-1,4 pp względem przedwojennych prognoz). Z kolei Katar ma mieć PKB -8,6% r/r (spadek z +2,8% prognozowanego przed wojną). Zjednoczone Emiraty Arabskie eksportowały część swojej produkcji przez terminal w Fudżajrze, położonego tuż za Cieśniną. Obecnie trwa budowa drugiego rurociągu, który ma podwoić przepustowość eksportową przez Fudżajrę do 2027 roku. Irak pozostaje w trudnej sytuacji. Jest silnie uzależniony od Ormuzu, ponieważ większość jego produkcji jest skoncentrowana na południu. Władze i firmy działające w Iraku badają zatem możliwości modernizacji i rozbudowy północnych szlaków eksportowych przez Turcję i Syrię. Jednak kwestie bezpieczeństwa i kwestie polityczne nadal stanowią istotną przeszkodę. Katar i Kuwejt stoją przed znacznie bardziej złożonym wyzwaniem. Brak alternatywnych szlaków eksportowych na własnych terytoriach oznacza, że oba kraje będą zmuszone polegać na sąsiadach, aby ominąć Ormuz. Trudna sytuacja jest szczególnie dotkliwa dla Kataru, wiodącego światowego eksportera LNG. Aby uzyskać dostęp poza Cieśninę, emirat musiałby zbudować rurociąg przez ZEA do Fudżajry lub Omanu albo przez Arabię Saudyjską do Morza Czerwonego. Każda opcja wiąże się z komplikacjami geopolitycznymi i handlowymi. Takie projekty prawdopodobnie wymagałyby budowy nowych instalacji skraplających poza Zatoką Perską, co znacznie zwiększyłoby koszty. Wybranie tej trasy spowodowałoby również silne uzależnienie Kataru od Arabii Saudyjskiej lub ZEA – krajów, z którymi relacje były w ostatnich latach napięte. Stwarza to ryzyko polityczne i strategiczne, którego kraj od dawna starał się unikać. Kuwejt stoi przed podobnym dylematem. Rozwój alternatywnych szlaków eksportowych niemal na pewno wymagałby pogłębienia integracji energetycznej z Arabią Saudyjską, co dodatkowo podkreśla, jak geografia może zmieniać sojusze regionalne w przyszłości. Bliski Wschód także będzie prawdopodobnie rozwijać trend dywersyfikacji geograficznej. Państwowe firmy naftowe z Zatoki Perskiej coraz częściej dążą do rozszerzenia działalności za granicą, skutecznie tworząc zabezpieczenie przed przyszłymi problemami w regionie. QatarEnergy i Abu Dhabi National Oil Company (ADNOC) przewodzą w tym procesie, budując międzynarodowe portfele obejmujące ropę naftową, gaz i odnawialne źródła energii. Trend ten ma obecnie szansę na przyspieszenie. Nabycie udziałów w aktywach wydobywczych, rafineriach, instalacjach LNG i terminalach magazynowych za granicą zapewniłoby cenne strumienie dochodów, zabezpieczone przed ryzykiem związanym z Zatoką Perską. W świecie, w którym otwarty Ormuz nie może być już oczywistością, takie inwestycje dają obietnicę nie tylko wzrostu, ale także wzmacnia odporność przed zawirowaniami geopolitycznymi. W miarę jak producenci z Bliskiego Wschodu rozpoczynają stopniowy proces odbudowy, wyścig o dywersyfikację przetasuje sojusze międzynarodowe, zachwieje długoterminową strategią rządową i przekieruje inwestycje. Innymi słowy, może to zmienić region na kolejne dekady.

- Iracka produkcja ropy naftowej wzrosła do 1,5 mln baryłek dziennie (bpd) w ostatnich dniach, co oznacza zwiększenie o 0,5 mln bpd w związku z przypływającą większą liczbą tankowców do terminali eksportowych.

- Chiński przerób ropy naftowej spadł w maju do 53,72 mln ton metrycznych ropy (-9,1% r/r), czyli 12,65 mln baryłek dziennie (bpd), osiągając najniższy poziom od sierpnia 2022 r. Przerób w ciągu pierwszych pięciu miesięcy wyniósł łącznie 292,8 mln ton metrycznych (-2,2% r/r). Chińskie państwowe rafinerie znacznie ograniczyły przerób ropy naftowej w maju, a wskaźnik wykorzystania jednostek destylacji ropy naftowej w chińskich rafineriach wyniósł 61,06%, co oznacza spadek o 2,37 punktu procentowego w porównaniu z kwietniem i o 6,49 punktu procentowego w porównaniu z majem 2025. Według oficjalnych danych, krajowa produkcja ropy naftowej w Chinach w maju wzrosła do 4,37 mln baryłek dziennie (+0,5% r/r). W ciągu pierwszych pięciu miesięcy roku wydobycie ropy naftowej wyniosło 91,31 mln ton metrycznych (+1,1% r/r).

- Szczątki drona spowodowały pożar w składzie ropy naftowej w południowym obwodzie krasnodarskim Rosji, zamykając lokalną drogę łączącą zniszczony obszar z anektowanym Półwyspem Krymskim. W pożarze w składzie ropy naftowej, położonym w rejonie Połtawskim w obwodzie krasnodarskim, nie było ofiar śmiertelnych. Władze poinformowały o zamknięciu lokalnej drogi łączącej ten obszar z regionalną trasą prowadzącą do mostu przez Cieśninę Kerczeńską, łączącego Krym z obwodem krasnodarskim. Moskwa zbudowała most, który stał się szlakiem zaopatrzeniowym na Półwysep Czarnomorski, a także kilkoma innymi drogami z pobliskich, okupowanych przez Rosję terenów Ukrainy, po aneksji Krymu w 2014 roku. Ukraina zaatakowała dwa mosty łączące kontrolowaną przez Rosję część obwodu chersońskiego z Krymem. Półwysep zmagał się już z kryzysem paliwowym po tym, jak Kijów niedawno zintensyfikował ataki na szlaki zaopatrzeniowe Krymu. W samym Kraju Krasnodarskim, popularnym letnim miejscu turystycznym, zakłócenia w dostawach paliwa wywołały paniczne zakupy, poinformował w zeszłym tygodniu gubernator obwodu, ponieważ Ukraina nadal atakuje rosyjskie aktywa energetyczne. W obwodzie jarosławskim, na północny wschód od Moskwy, władze kontynuowały gaszenie pożaru w składzie paliw w Rybińsku po ataku dronów 14 czerwca. Służby specjalne zostały wysłane w celu usunięcia „opadów zawierających pozostałości produktów spalania”. „Według specjalistów te pozostałości to zwykła sadza i nie stanowią zagrożenia dla roślin ani rolnictwa” – powiedział gubernator obwodu Michaił Jewriajew, dodając, że w pobliskim Zbiorniku Rybińskim na Wołdze zainstalowano specjalne zapory przeciwpożarowe, aby zapobiec skażeniu. W nocy 16/17 czerwca Rosja zestrzeliła 172 ukraińskie drony, podały rosyjskie agencje prasowe, powołując się na Ministerstwo Obrony. Kolejne ataki (17/18 czerwca) objęły rafinerię TANECO i rafinerię w Moskwie, co doprowadziło do wstrzymania przetwórstwa w obu zakładach.

- Eksport rosyjskiej ropy naftowej i paliw rafinowanych utrzymywał się w maju na stabilnym poziomie około 7,4 mln baryłek dziennie, pomimo ciągłych ataków ukraińskich dronów na rafinerie, choć ataki te zmusiły Rosję do priorytetowego traktowania dostaw paliw na rynek krajowy i maksymalizacji eksportu ropy naftowej.

- Rosja planuje w czerwcu importować paliwo drogą morską, aby poradzić sobie z niedoborem benzyny po rozległych atakach dronów na swoje rafinerie. W rzadkim posunięciu dla jednego z największych eksporterów ropy naftowej i produktów rafinowanych na świecie, Rosja ma otrzymać ładunek benzyny w czerwcu za pośrednictwem jednego ze swoich zachodnich portów. Ponadto, jak podało jedno ze źródeł, zostanie on wysłany z Azji, nie podając jednak szczegółów dotyczących wolumenu ani dostawców. Rosja rozważała import paliwa drogą morską w zeszłym roku, jak podało inne źródło, ale ostatecznie krajowe dostawy okazały się wystarczające. Media w około dwunastu regionach Rosji donoszą o niedoborach paliwa. Krym, będący pod kontrolą Rosji, oraz dwa regiony na Syberii oficjalnie potwierdziły niedobory. Rząd ogłosił zakaz eksportu benzyny dla producentów tego paliwa do końca lipca, co ma pomóc zmaksymalizować dostawy potrzebne w miesiącach letnich, kiedy popyt na paliwo jest wysoki. Moskwa importowała również paliwo z sąsiedniej Białorusi, aby zaradzić niedoborom, a w przeszłości pozyskiwała niewielkie ilości z Kazachstanu. Jednak żaden z krajów nie ma wystarczających wolnych mocy produkcyjnych, aby wesprzeć Rosję w przypadku głębszego kryzysu dostaw. Jedno z nich stwierdziło, że import morski może być jedynie rozwiązaniem tymczasowym i prawdopodobnie nie zapewni znacznych ilości ze względu na problemy logistyczne i wysokie ceny. Według źródeł branżowych kraj wyeksportował w zeszłym roku prawie 5 milionów ton benzyny, czyli około 117 000 baryłek dziennie.

- Norweski Equinor poinformował o zwiększeniu programu skupu akcji, zwracając właścicielom więcej gotówki, ponieważ wojna na Bliskim Wschodzie podniosła ceny ropy naftowej i gazu oraz gwałtownie podniosła zyski firmy. Equinor, będący własnością większościowego państwa, poinformował w aktualizacji strategii, że planuje wydać 3 miliardy dolarów na skup własnych akcji w tym roku, w porównaniu z 1,5 miliarda dolarów prognozowanymi w lutym przed atakiem USA i Izraela na Iran. „Popyt stale rośnie, a Equinor ma wyjątkową pozycję, aby dostarczać niezawodną energię” – powiedział w oświadczeniu prezes Anders Opedal, dodając, że firma spodziewa się osiągnąć „wyższe stopy zwrotu” do 2030 roku. Firma planuje zwiększyć wydobycie ropy naftowej i gazu o 150 000 baryłek ekwiwalentu ropy naftowej dziennie (boed) do 2030 roku, do łącznej kwoty 2,3 miliona boed. Firma poinformowała, że w przyszłości planuje podwyższać kwartalną dywidendę gotówkową o 5% rocznie. Equinor planuje coroczny skup akcji własnych w wysokości od 2 do 4 miliardów dolarów od 2027 roku, w oparciu o ceny ropy naftowej wynoszące od 60 do 80 dolarów za baryłkę i europejskie ceny gazu wynoszące od 7 do 11 dolarów za milion brytyjskich jednostek termicznych (MMBtu), siłę bilansu oraz perspektywy makroekonomiczne. Zysk Equinora przed opodatkowaniem za drugi kwartał, który ma zostać opublikowany w przyszłym miesiącu, ma wzrosnąć niemal dwukrotnie w ujęciu rok do roku, osiągając 12,3 mld dolarów, według analityków ankietowanych przez LSEG, co stanowiłoby najwyższy wynik grupy od trzeciego kwartału 2022 roku.

- Brazylia zakończy dopłaty do oleju napędowego i benzyny, jeśli cena ropy naftowej ustabilizuje się na poziomie około 80 dolarów za baryłkę dzięki postępom w dążeniu do porozumienia między USA a Iranem w sprawie zakończenia konfliktu. Sekretarz wykonawczy Ministerstwa Finansów, Rogerio Ceron, powiedział, że deeskalacja na Bliskim Wschodzie prawdopodobnie poprawi oczekiwania inflacyjne i zmniejszy presję na długoterminowe stopy procentowe, dając brazylijskiemu bankowi centralnemu większe pole manewru do dalszego obniżania stóp procentowych. Ceron powiedział, że kolejne 30 dni będzie kluczowe dla oceny, czy ten scenariusz się utrzyma, podkreślając ostrożność po gwałtownych wahaniach cen ropy, stóp procentowych i kursów walutowych. „Jeśli cena ustabilizuje się na poziomie około 80 dolarów za baryłkę, nie będzie potrzeby utrzymywania tych (dopłat do paliw). Rozważnie je wycofamy” – powiedział. Od początku konfliktu pod koniec lutego prezydent Luiz Inacio Lula da Silva wprowadził nadzwyczajne środki mające na celu złagodzenie wzrostu cen ropy naftowej, w tym obniżki podatków i dopłaty do oleju napędowego, benzyny, paliwa lotniczego i gazu do gotowania. Większość środków została zaprojektowana na około dwa miesiące z możliwością przedłużenia. Wiele z nich wygasa w lipcu, co, jak twierdzi Ceron, daje czas na ocenę wpływu zawieszenia broni. Analitycy sektora prywatnego szacują, że brazylijska gospodarka odnotowała w tym roku ponad 200 miliardów reali (39 miliardów dolarów) bodźców, w związku z tym, że Lula zmierza do październikowej walki o reelekcję, pochodzących głównie z subsydiów i gwarancji poza głównym budżetem rządu. „Gdyby istniał bodziec na poziomie 2% PKB, wzrost byłby bliższy 3%. Nie ma bodźca o takiej skali” – powiedział Ceron, wskazując na ostatnie dane, takie jak sprzedaż detaliczna, pokazujące „znaczne spowolnienie”. Ministerstwo Finansów prognozuje wzrost PKB na poziomie 2,3% w tym roku, mieszczący się w przedziale 2,0–2,5%, co zdaniem Cérona nie jest inflacyjne. Prognozy rynkowe wskazują na 1,96%, według badania przeprowadzonego przez bank centralny. Ceron przyznał, że Brazylia stoi przed wyzwaniami fiskalnymi, ale stwierdził, że wysokie stopy procentowe nie są spowodowane wyłącznie warunkami fiskalnymi, wskazując na czynniki strukturalne, takie jak niskie oszczędności krajowe.

- Wenezuelska państwowa spółka naftowa PDVSA i hiszpańska grupa energetyczna Repsol podpisały umowę o dostawach ropy naftowej i gazu, mającą na celu zwiększenie wydobycia w północno-zachodniej Wenezueli. Prezes PDVSA, Hector Obregon, powiedział podczas spotkania w pałacu rządowym, że umowa oferuje „możliwości eksploracyjne” na wschodnim brzegu jeziora Maracaibo, gdzie obie firmy prowadzą już działalność joint venture Petroquiriquire, co mogłoby zwiększyć obecne średnie wydobycie wynoszące około 40 000 baryłek dziennie o około 20 000 baryłek lekkiej ropy. Dodatkowa ropa będzie zaopatrywać Paraguana Refining Center w stanie Falcon, przyczyniając się do wzrostu gospodarczego. W kwietniu Repsol poinformował o zawarciu porozumienia z rządem Wenezueli i PDVSA w sprawie odzyskania kontroli operacyjnej nad swoimi zasobami naftowymi w tym południowoamerykańskim kraju. Porozumienie obejmuje plany potrojenia wydobycia ropy naftowej z wenezuelskich operacji naftowych w ciągu trzech lat oraz zapewnienia mechanizmów płatności.

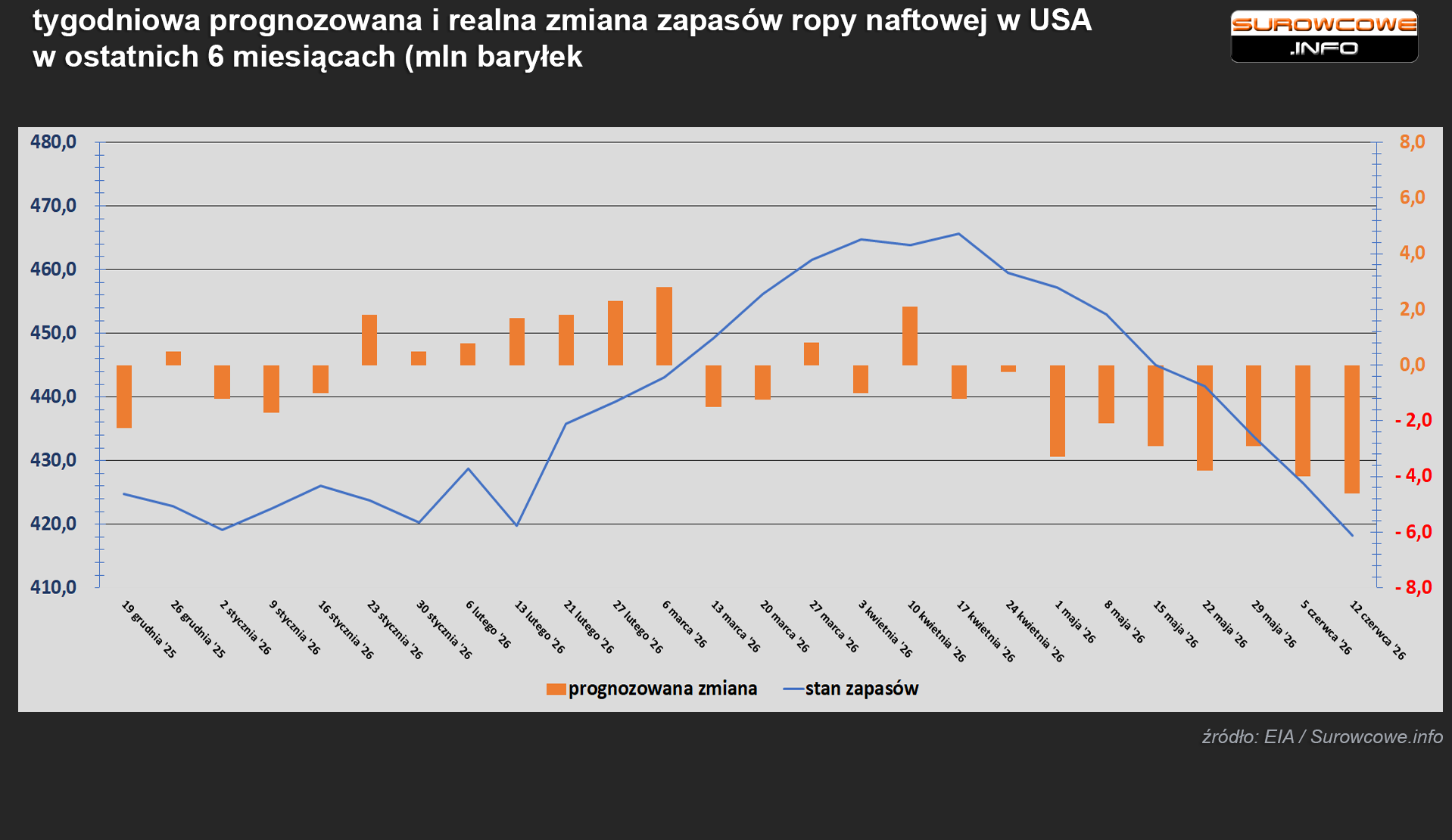

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 12 czerwca zmieniły się o -8,3mln baryłek, do 418,2 mln baryłek, prognozowano zmianę o -4,6 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -0,906 mln baryłek do 214,2 mln baryłek. Prognozowano zmianę o -1,0 mln baryłek. Popyt na benzynę wzrósł do 9,21 mln baryłek dziennie (+0,481 bdp t/t).

- Całkowity popyt na ropę w USA w tygodniu do 12 czerwca zmienił się o +0,085 mln baryłek do 20,685 mln baryłek dziennie.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 12 czerwca wyniósł 96,7% (+1,4 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 12 czerwca wyniósł 4,33 mln baryłek dziennie (-0,513 mln bpd t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 340,3 mln baryłek w tygodniu zakończonym 12 czerwca 2026 (-8,9 mln bbl/t; -15,4% r/r). To najniższy poziom SPR od 1983 roku (konsumpcja ropy w USA wynosiła w 1983 ~15,5 mln bpd), jest także niższy niż 346,8 mln baryłek pozostałe po sprzedaży 180 mln baryłek za prezydentury Bidena. Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Chińska produkcja gaz ziemnego w maju wyniosła 21,7 mld m3 (-2,2% r/r). Od początku roku Państwo Środka wydobyło 111,7 mld m3 (+1,7% r/r).

- Japońska firma Inpex zamknęła jeden z dwóch ciągów produkcyjnych skroplonego gazu ziemnego w swoim zakładzie Ichthys w Australii z powodu strajku. Zamknięcie trzeciej co do wielkości australijskiej instalacji LNG prawdopodobnie wpłynie na eksport i jest następstwem ograniczenia globalnych dostaw LNG po tym, jak wojna USA i Izraela z Iranem ograniczyła dostawy z Bliskiego Wschodu. Rzecznik Inpex odmówił komentarza, ale w oświadczeniu wydanym późnym wieczorem starszy wiceprezes ds. korporacyjnych Bill Townsend powiedział, że firma spodziewa się „natychmiastowych zakłóceń w produkcji zarówno w lądowych, jak i morskich zakładach Ichthys LNG”. Australijski Offshore Alliance, w którego skład wchodzą Australian Workers Union i Maritime Union of Australia, poinformował w poniedziałek o planowanym przedłużeniu strajku do 6 lipca, ponieważ nie udało się sfinalizować nowego układu o pracę. W strajku uczestniczy również Electrical Trades Union. Według materiałów przedstawionych podczas przesłuchania przed Komisją ds. Uczciwej Pracy (Fair Work Commission), po tym jak Inpex próbował wstrzymać strajk ze względu na interes narodowy, może dojść do opóźnienia nawet siedmiu ładunków LNG. Zakład, zlokalizowany w Bladin Point niedaleko Darwin, ma roczną zdolność produkcyjną wynoszącą 9,3 miliona ton metrycznych. Podczas gdy ceny spot LNG w Azji (LNG-AS) uległy zmianie głównie w wyniku wydarzeń związanych z konfliktem z Iranem, strajki w Ichthys przyczyniły się do pewnej presji na wzrost cen na początku czerwca. Japonia ocenia wpływ tej sytuacji na swoje dostawy gazu, powiedział minister przemysłu Ryosei Akazawa. Według Japońskiej Organizacji ds. Metali i Bezpieczeństwa Energetycznego (JOGMEC), długoterminowymi odbiorcami LNG z projektu są głównie japońskie przedsiębiorstwa użyteczności publicznej, w tym partnerzy kapitałowi, a także Kyushu Electric Power i Tokyo Gas. Japońskie firmy łącznie kupują z projektu około 5,7 miliona ton rocznie, wliczając w to wolumen odbioru Inpex.

- Produkcja gazu w USA (z wyłączeniem Alaski) w czerwcu 2026 wynosi średnio 109,3 mld stóp sześciennych dziennie gazu ziemnego (-0,3% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 104,2 mld stóp sześciennych (-0,2 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 103,0 bcfd. Meteorolodzy prognozują, że do 1 lipca pogoda będzie cieplejsza niż zwykle.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w czerwcu 2026 wynosi średnio 17,0 bcfd (-0,58% m/m). Rekord to 18,8 bcfd w kwietniu 2026. Wciąż trwają prace konserwacyjne m. in. w terminalach Golden Pass należącym do ExxonMobil oraz zakładzie Freeport LNG w Teksasie.

Energia odnawialna

- III Wojna w Zatoce Perskiej odcisnęła piętno na światowych rynkach. Jednak czy mamy krótkotrwałe przesunięcie popytu czy to początek trendu, podobny do tego jak afera dieselgate pchnęła silniki wysokoprężne w autach osobowych w stronę bocznego toru? Afera Dieselgate spowodowała, że paliwo silnikowe straciło na popularności, zwłaszcza w Europie, gdzie jego udział w sprzedaży samochodów osobowych spadł z około 52% w 2015 roku do poniżej 10% w 2025 roku. Zamknięcie Cieśnin Ormuz sprawiła, że sprzedaż pojazdów elektrycznych w Australii osiągnęła rekordowy poziom w maju, z udziałem w rynku na poziomie 20%, a w połączeniu z pojazdami hybrydowymi, udział ten wzrósł do 46%. To zbliża się do poziomu w Chinach, wiodącym producencie pojazdów elektrycznych, gdzie pojazdy elektryczne i hybrydowe stanowiły ponad 50% sprzedaży w 2025 roku, a w maju tego roku wzrosły do 60%. Polityka rządowa prawdopodobnie również zmieni się na korzyść wspierania odnawialnych źródeł energii i elektryfikacji zamiast paliw kopalnych. Kraje azjatyckie, takie jak Wietnam, już wdrażają politykę zachęcającą do korzystania z pojazdów elektrycznych i skuterów elektrycznych, a tendencja ta prawdopodobnie będzie rosła w całym regionie. LNG jest również zagrożone w Azji, ponieważ kraje rozważają ryzyko bezpieczeństwa związane z importowanym paliwem kopalnym w kontekście zakupu paneli słonecznych, turbin wiatrowych i akumulatorów z Chin lub rozwoju krajowego przemysłu przy wsparciu Chin. Jednym z paliw kopalnych, które może okazać się długoterminowym zwycięzcą obecnego kryzysu, jest węgiel. Kraje posiadające ogromne rezerwy krajowe, takie jak Chiny, Indie i Indonezja, będą skłonne do dalszego korzystania z tego paliwa ze względu na jego przewagę kosztową i bezpieczeństwo dostaw, nawet jeśli utrudni to redukcję emisji dwutlenku węgla. Kraje importujące mogą również uznać węgiel za bezpieczniejszą inwestycję, biorąc pod uwagę, że główni eksporterzy – Indonezja, Australia i Republika Południowej Afryki – tradycyjnie byli niezawodnymi dostawcami, a dostawy nie są zagrożone przez wąskie gardła, takie jak Cieśnina Ormuz. Jednak długoterminowe odejście od ropy naftowej i LNG nie jest pewne, ponieważ producenci i eksporterzy tych paliw raczej nie przyjmą upadku bez walki. Sprawienie, by ludzie zapomnieli o ostatnim kryzysie, może być tak proste, jak zapewnienie spadku cen i utrzymanie ich na niskim poziomie przez dłuższy czas. Jeśli tankowanie pojazdów z silnikami Diesla i benzyny będzie tanie, a LNG będzie mógł konkurować z węglem i odnawialnymi źródłami energii, możliwe, że rządy i konsumenci wybaczą i zapomną o zakłóceniach i kosztach wojny z Iranem, tak jak zrobili to po poprzednich skokach cen wywołanych konfliktami.

- Equinor ograniczył swoje ambicje w zakresie energii odnawialnej, rezygnując z celu zainstalowanej mocy na 2030 rok i ograniczając plany inwestycyjne. Zmiana ta odzwierciedla szerszy trend w branży, ponieważ konkurenci, w tym BP i Shell, w ostatnich latach rezygnują z ambicji przejścia z ropy naftowej i gazu na produkcję energii odnawialnej. Equinor podniósł prognozę produkcji ropy naftowej i gazu, zrezygnował z celu dotyczącego mocy odnawialnych na 2030 rok i zastąpił go perspektywą dla wytwarzania energii elektrycznej, która obejmuje również technologie produkcji energii elektrycznej ze źródeł nieodnawialnych. „Nie zastępujemy jednej działalności drugą. Zamiast tego rozwijamy równolegle wiele ścieżek: ropę naftową i gaz, energię elektryczną i odnawialne źródła energii oraz nowe rozwiązania niskoemisyjne” – powiedział w oświadczeniu prezes Equinor, Anders Opedal. Prezes stwierdził, że od kilku lat było jasne, że Equinor nie osiągnie celu 10 – 12 gigawatów zainstalowanej mocy odnawialnej do 2030 roku. W zeszłym roku Equinor obniżył wcześniejsze ambicje dotyczące 12–16 GW i stania się „potentatem w dziedzinie morskich elektrowni wiatrowych”, wyznaczone w 2020 roku, jednocześnie redukując plany przeznaczenia połowy nakładów inwestycyjnych na odnawialne źródła energii w latach 30. XXI wieku. W 2025 roku Equinor utworzył dział, który nazywa obszarem działalności Power, łączący portfolio odnawialnych źródeł energii z wytwarzaniem energii z gazu, aktywami magazynowania energii i działalnością handlową. Nowe plany Equinora przewidują przeznaczenie zaledwie 10% nakładów inwestycyjnych na działalność Power. Nadal prognozuje czterokrotny wzrost produkcji energii elektrycznej do ponad 20 terawatogodzin w 2030 roku, głównie z projektów energetycznych już w trakcie realizacji. Firma zrezygnowała również z celu magazynowania i transportu od 30 do 50 milionów ton metrycznych dwutlenku węgla rocznie do 2035 roku. „Zabezpieczyliśmy wystarczającą ilość miejsca w magazynach, aby móc zrealizować ten cel, jeśli rynek na to pozwoli. Nie wyprzedzimy jednak rynku” – powiedziała Irene Rummelhoff, dyrektor ds. marketingu i przetwarzania w Equinor.

- China Resources New Energy ustaliło cenę akcji w ramach pierwszej oferty publicznej w Shenzhen na 10,11 juanów za akcję, co pozwoli na pozyskanie nawet 24,5 miliarda juanów (3,6 miliarda dolarów) w przypadku pełnego wykorzystania opcji sprzedaży dodatkowych akcji w ramach IPO. Tak czy inaczej, transakcja ta ma być największą w historii ofertą publiczną Shenzhen, przewyższającą notowania Yihai Kerry Arawana o wartości 13,9 mld juanów w 2020 roku, a także największą chińską ofertą publiczną onshore od czasu pozyskania 30,7 mld juanów w Szanghaju przez Kolej Dużych Prędkości Pekin-Szanghaj (Beijing-Shanghai High-Speed Railway). China Resources New Energy, firma rozwijająca i zarządzająca farmami wiatrowymi i elektrowniami fotowoltaicznymi w całych Chinach, sprzedaje około 2,11 mld akcji przed rozpoczęciem okresu obowiązywania opcji greenshoe. Opcja ta zwiększyłaby sprzedaż do 316,1 mln akcji, co dałoby łączną wartość transakcji do około 2,42 mld akcji. Zgłoszenia wykazały, że we wczesnych konsultacjach cenowych wzięło udział 616 inwestorów z transzy offline, w tym instytucje i osoby prywatne, zarządzające 10 218 rachunkami. Po usunięciu nieważnych i wysokich ofert, 461 inwestorów zarządzających 9492 rachunkami złożyło ważne oferty. Zgodnie z dokumentacją inwestorzy strategiczni obejmą 1,05 miliarda akcji, czyli połowę oferty bazowej. Wśród nich znajdują się China Chengtong Holdings Group, Shenzhen Gas, Shaanxi Investment Group, China Life Insurance, New China Life Insurance, Taikang Life Insurance oraz Narodowy Fundusz Ubezpieczeń Społecznych. Zgodnie z dokumentacją, subskrypcja akcji ma rozpocząć się 22 czerwca. Dochód z emisji zostanie przeznaczony na inwestycje w projekty wiatrowe i słoneczne.

Uran

- Administracja Trumpa kontynuuje rozmowy z firmami w sprawie przekształcenia plutonu z czasów zimnej wojny w paliwo do nowych reaktorów jądrowych, co jest częścią wielotorowej strategii mającej na celu zapewnienie wystarczającej ilości energii do zaspokojenia boomu na centra danych w USA. Program ten wiąże się jednak z ryzykiem znacznych opóźnień i wygórowanych kosztów bezpieczeństwa – do tego stopnia, że może okazać się niewykonalny – z prostego powodu: pluton jest niezwykle niebezpieczny. Krople tego materiału wielkości grejpfruta, w niepowołanych rękach, mogłyby posłużyć do stworzenia broni atomowej równie silnej, jak ta, którą Stany Zjednoczone zrzuciły na Nagasaki podczas II wojny światowej. Nawet pył tego radioaktywnego pierwiastka, którego okres połowicznego rozpadu wynosi 24 000 lat, jest potencjalnie śmiertelny w przypadku wdychania. „To pluton nadający się do wykorzystania w broni. Jestem bardzo zaniepokojony, że podatnicy będą musieli zmierzyć się z wieloma istotnymi kwestiami ryzyka” – powiedział Ross Matzkin-Bridger, który pracował nad zabezpieczaniem materiałów plutonowych na całym świecie w Departamencie Energii USA. Administracja Trumpa ujawniła w zeszłym miesiącu, że wybrała pięć firm do rozpoczęcia zaawansowanych rozmów w sprawie przetworzenia 19,7 ton metrycznych różnych form plutonu, w tym z rozmontowanych głowic jądrowych, na paliwo do reaktorów. Przechowywanie plutonu od dawna stanowi problem dla rządu USA, a pośpiech w jego wykorzystaniu pokazuje, jak branża próbuje nowych sposobów na osiągnięcie celu prezydenta Donalda Trumpa, jakim jest czterokrotne zwiększenie mocy elektrowni jądrowych w USA do 2050 roku. Kongresmen Bill Foster, demokrata z Illinois i jedyny fizyk w Kongresie USA, powiedział, że „mój mózg przechodzi w stan najwyższej gotowości”, gdy słyszy o tej propozycji. Foster powiedział, że program prawdopodobnie będzie wiązał się z bardzo wysokimi kosztami bezpieczeństwa, aby zapewnić jego „odporność na terroryzm” i że interesariusze powinni dokładnie przeanalizować ekonomikę takich elektrowni, zanim podejmą dalsze kroki. Departament Energii USA (DOE) poinformował, że spodziewa się, iż większość pracowników w zakładzie przetwarzającym pluton będzie musiała posiadać najwyższe uprawnienia bezpieczeństwa. Firmy będą zobowiązane do przedstawienia planów bezpieczeństwa materiałów dotyczących stabilizacji, pakowania, transportu i przechowywania plutonu, poinformował rzecznik Biura Energii Jądrowej (Office of Nuclear Energy). „DOE nie przewiduje pokrycia kosztów specjalistycznych działań związanych z proliferacją, bezpieczeństwem i ochroną zdrowia wymaganych do przetwarzania nadwyżek plutonu” – powiedział rzecznik. Oklo, jedna z firm planujących wytwarzanie energii z plutonu, uważa, że materiał ten może być źródłem paliwa, przynajmniej do czasu, aż Stany Zjednoczone zwiększą krajowe dostawy uranu, w tym uranu o nazwie HALEU, produkowanego głównie w Rosji, który jest bardziej wzbogacony niż paliwo stosowane we współczesnych reaktorach w USA. Bonita Chester, rzeczniczka Oklo, zapytana, czy podatnicy ostatecznie pokryją wysokie koszty programu, odpowiedziała, że plan wykorzystania plutonu jako paliwa wyeliminuje potrzebę kolejnego kosztownego i ryzykownego rządowego planu rozcieńczania i utylizacji tego materiału. Administracja Trumpa wstrzymała działania związane z utylizacją w zeszłym roku, kiedy po raz pierwszy ogłosiła plan paliwowy. Oklo „zainwestuje w transport, infrastrukturę związaną z produkcją paliwa, a także we wszystkie wymogi licencyjne, w tym bezpieczeństwo, ochronę i zabezpieczenia” – powiedziała Chester. Sekretarz ds. Energii Chris Wright zasiadał w zarządzie Oklo do momentu dołączenia do administracji Trumpa. Wright nie brał udziału w wyborze Oklo, utracił niewydane udziały w firmie i „wycofał się ze spraw dotyczących Oklo” – powiedział inny rzecznik DOE. Carl Perez, prezes Exodys Energy, firmy planującej budowę na terenie federalnym zakładu do przetwarzania nadwyżek plutonu na paliwo jądrowe, powiedział, że żaden zakład nie uzyska wymaganych amerykańskich zezwoleń i licencji „bez pełnego uwzględnienia ochrony pracowników, ogólnego bezpieczeństwa i zabezpieczeń materiałów zgodnie z uznanymi normami”. Greg Piefer, prezes i założyciel SHINE Technologies, powiedział, że firma posiada bogate doświadczenie w przetwarzaniu i obsłudze materiałów jądrowych i że po rozszczepieniu plutonu w reaktorze nie można go już wykorzystać do produkcji bomb. „Jedną z najbardziej odpowiedzialnych rzeczy, jakie możemy zrobić z plutonem nadającym się do celów wojskowych, jest jego spalenie” – powiedział Piefer. Standard Nuclear i Flibe Energy, dwie pozostałe firmy biorące udział w zaawansowanych rozmowach, nie odpowiedziały na prośby o komentarz. Historia przetwarzania plutonu na paliwo w USA jest burzliwa. W 2000 roku Stany Zjednoczone zgodziły się na jego przekształcenie w paliwo tlenkowe (MOX) do reaktorów. Pierwsza administracja Trumpa odrzuciła program MOX w 2018 roku, twierdząc, że kosztowałby on o około 48 miliardów dolarów więcej niż 7,6 miliarda dolarów już na niego wydanych. Firma Oklo planuje wykorzystywać pluton w tzw. szybkich reaktorach, które opracowuje i które, jak twierdzi, są bardziej wydajne niż reaktory, które miały działać na MOX. Według wewnętrznych obliczeń firmy Oklo, 1 tona metryczna plutonu użyta w szybkim reaktorze mogłaby zasilić prawie milion amerykańskich domów przez rok. Szybkie reaktory w USA były dotychczas były wykorzystywane wyłącznie do celów badawczych, a nie do wytwarzania energii. Ernest Moniz, sekretarz energii USA w administracji byłego prezydenta Baracka Obamy, powiedział, że rozcieńczanie i utylizacja tego materiału jest łatwiejsza i tańsza. „Spodziewam się, że rząd zapłaci za mnóstwo rzeczy, które się tu dzieją, w tym za wszelkie zabezpieczenia niezbędne w przypadku plutonu o jakości wojskowej”.

Węgiel

- Śmiertelny wypadek górniczy w największym chińskim regionie wydobycia węgla i narastający chaos polityczny wokół indonezyjskiego eksportu duszą globalne dostawy, co zdaniem analityków i przedstawicieli branży może podnieść ceny, ponieważ dostawy skroplonego gazu ziemnego (LNG) pozostają ograniczone z powodu wojny USA i Izraela z Iranem. Oczekuje się, że import węgla energetycznego do Chin w czerwcu wzrośnie do 27,8 mln ton metrycznych (+27,6% m/m), aby sprostać wyższemu popytowi sezonowemu w związku z ograniczeniem lokalnej podaży po kontrolach w regionie górniczym kraju. Ponadto, indonezyjski plan przejęcia całego eksportu węgla pod kontrolę nowej państwowej spółki Danantara pogłębił niepewność. „Ograniczenia bezpieczeństwa w Shanxi i transformacja Indonezji w Danantara ograniczyły dostawy drogą morską. Poduszka magazynowa się zmniejszyła. Przy stabilnym popycie i ograniczonej podaży, krótkoterminowe ryzyko cenowe nadal jest zwyżkowe” – powiedział Alexandre Claude, prezes DBX Commodities. W ciągu pierwszych czterech miesięcy tego roku indonezyjska produkcja węgla energetycznego spadła o 7% w porównaniu z rokiem poprzednim. Eksport może spaść w tym roku do 446 mln ton (-11% r/r), jeśli produkcja utrzyma się na obecnym poziomie. Zakłócenia następują w momencie, gdy gospodarki Azji Południowo-Wschodniej, które zazwyczaj kupują węgiel indonezyjski, zwiększają produkcję energii w elektrowniach węglowych. Cieplejsza pogoda powoduje wzrost zużycia węgla w Wietnamie i na Filipinach, a mniejsze dostawy gazu w Tajlandii prawdopodobnie spowodują wzrost importu w tym roku. Same skutki wojny w Iranie mają spowodować dodatkowe 70 milionów ton zużycia węgla w regionie Azji i Pacyfiku w 2026 roku, podała firma konsultingowa Rystad Energy w czerwcowej nocie. Chociaż oczekuje się, że dostawy LNG wzrosną po tym, jak Stany Zjednoczone i Iran uzgodniły ramy ponownego otwarcia Cieśniny Ormuz, urzędnicy twierdzą, że powrót do normalnego poziomu dostaw zajmie tygodnie, a powrót do poziomu produkcji sprzed wojny może zająć lata. Ten dodatkowy popyt wynika z przewidywanego spadku globalnej podaży do 985 mln ton (-5,7% r/r), a zbliżające się zjawisko El Niño dodatkowo zwiększy popyt. Peng Qihua, profesor nadzwyczajny w Szkole Nauk Atmosferycznych Uniwersytetu Nankińskiego, powiedział, że warunki przypominające suszę w północnych Chinach mogą negatywnie wpłynąć na produkcję energii wodnej, a upały mogą zwiększyć popyt na klimatyzację. Niższa produkcja energii wodnej zazwyczaj zwiększa zużycie węgla w Chinach. W Rosji, trzecim co do wielkości eksporterze węgla na świecie, produkcja spada, ponieważ około dwie trzecie producentów ponosi straty z powodu umocnienia rubla i rosnących kosztów transportu. Dendy spodziewa się wzrostu eksportu Australii w tym roku, ale analitycy spodziewają się, że wyższe koszty wydobycia i ograniczone dostawy oleju napędowego ograniczą produkcję. Republika Południowej Afryki cieszy się coraz większym zainteresowaniem ze strony indyjskich nabywców, którzy szukają alternatywy dla niepewnych dostaw z Indonezji, jednak DBX spodziewa się, że „problemy z odprawą statków i terminami dostaw” negatywnie wpłyną na eksport w czerwcu.

Złoto

- Fed utrzymał stopy procentowe na niezmienionym poziomie, ale decydenci spodziewają się wzrostu kosztów pożyczek w dalszej części roku w związku z rosnącymi obawami o inflację przekraczającą cel banku centralnego. Przewodniczący Fed, Kevin Warsh, poinformował również o uruchomieniu serii zespołów zadaniowych w celu szerszego zbadania działalności banków centralnych. „Jastrzębia polityka Fed pozostawia złoto spot z większym nastawieniem na powrót do poziomu poniżej 4000 dolarów, niż na odzyskanie 5000 dolarów w drugiej połowie 2026 roku. Ponieważ Fed również dokonuje przeglądu swoich ustawień komunikacyjnych, może to sprawić, że złoto będzie bardziej podatne na silniejsze reakcje cenowe na publikacje danych ekonomicznych z USA” – powiedział Han Tan, główny analityk rynku w Bybit.

- ANZ poinformował, że „popyt inwestycyjny (na złoto) jest słaby, z odpływem funduszy ETF i mniejszym pozycjonowaniem, ale popyt fizyczny, zwłaszcza ze strony Chin, i zakupy banków centralnych wspierają rynek”.

Miedź

- Górnicy w Demokratycznej Republice Konga domagają się opóźnienia we wdrażaniu dyrektywy rządowej zobowiązującej ich do przyznania 5% udziałów pracownikom kongijskim, podczas gdy związki zawodowe naciskają na natychmiastowe wdrożenie dyrektywy przed terminem 31 lipca. Żadna firma nie zastosowała się jeszcze do dyrektywy, powiedział lider związku, mimo że władze zintensyfikowały działania mające na celu egzekwowanie lokalnego udziału w sektorze zdominowanym przez inwestorów zagranicznych. Kongo jest największym producentem kobaltu na świecie i drugim co do wielkości producentem miedzi. Rządy afrykańskie coraz częściej dążą do zwiększenia udziału w bogactwach mineralnych w związku ze wzrostem cen surowców, a przepisy Kongo wzmacniają istniejący przepis prawny. Okólnik z 30 stycznia, do którego dotarła w tym miesiącu agencja Reuters, nakłada na górników obowiązek przekazania 5% udziałów pracownikom kongijskim i przedstawienia dowodu na zgodność z przepisami. Izba Górnicza Konga twierdzi, że kluczowe kwestie pozostają nierozstrzygnięte, w tym czy obecni akcjonariusze muszą przenieść kapitał i czy wymóg ten ma zastosowanie wstecz do długoletnich operacji, poinformował dyrektor ds. górnictwa i dwóch liderów związków zawodowych. Główni przedstawiciele górnictwa, w tym Eurasian Resources Group, Ivanhoe, Glencore i CMOC spotkali się z izbą 11 czerwca, aby uzgodnić odpowiedź. Ministerstwo górnictwa Konga spotka się ze związkami zawodowymi, aby „dokładniej wyjaśnić” dyrektywę, powiedział jeden z liderów związkowych. Związki zawodowe oskarżają firmy górnicze o opieszałość. Związki zawodowe oskarżają firmy górnicze o opieszałość. Jeden z liderów związkowych powiedział, że górnicy wcześniej przeznaczali około 3% na programy pracownicze, ale nadzór nad funduszami był nietransparentny. „Dlatego rząd chce, aby zwiększyli ten udział do 5%” – powiedział drugi informator, dodając, że może to wesprzeć rozwój regionów górniczych.

Pozostałe metale przemysłowe

- Produkcja stali surowej w Chinach w maju wyniosła 84,36 mln ton stali surowej (+0,9% m/m; -2,7% r/r).. Produkcja w ciągu pierwszych pięciu miesięcy 2026 roku wyniosła łącznie 415,53 mln ton (-3,9% r/r).

- Produkcja aluminium w Chinach wzrosła w maju do 3,89 mln ton (+1,7% r/r), co oznacza 9. Z rzędu miesiąc wzrostów. W ciągu pierwszych pięciu miesięcy roku produkcja wzrosła do 19,22 mln ton metrycznych (+3,5% r/r). Wstępne dane celne wykazały również, że chiński eksport nieobrobionego aluminium i produktów z niego pochodzących wzrósł w maju o 5,7% r/r; a w pierwszych pięciu miesiącach wzrósł o10% r/r. Produkcja dziesięciu metali nieżelaznych w Chinach, w tym miedzi, aluminium, ołowiu, cynku i niklu, wzrosła w maju do 6,98 mln ton metrycznych (+2,2% r/r), a w pierwszych pięciu miesiącach wyniosła 34,38 mln ton (+3,1% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.