Abu Dhabi National Oil Company (ADNOC)|aluminium|benzyna (gasoline)|BP plc|cukier|drób|gaz ziemny|Gazprom|Indie|Iran|jęczmień|kakao|kawa|kukurydza|lit|metale przemysłowe|Naftogaz|nawozy sztuczne|newsy krajowe|ogólne informacje|Orlen|pallad|platyna|pozostałe rośliny oleiste|pszenica|ptasia grypa|raporty|ropa naftowa|ryż|rzepak|soja|sok pomarańczowy|spółki surowcowe|USA|USDA Crop progress|złoto

Indie szykują plany awaryjne na Super El Niño! (aktualności surowcowe – 25 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- złoto

- platyna i pallad

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q3 2026 dostępny na stronie w sklepie. Do 27 czerwca w promocyjnej cenie!

- Dziś (25 czerwca) od godziny 18:00 będzie kolejny Kurs Tradingu i Inwestowania! Bezpłatny, online’owy event, na którym razem z Maksem Bączkowskim, Marcinem Podlackim i Rafałem Rakiem przybliżać będziemy kwestie rynkowe i inwestycyjne. Darmowa rejestracja pod tym linkiem.

- Złamanie memorandum pokojowego przez Izrael i Hezbollah (obie strony obwiniają się wzajemnie) doprowadziła do ogłoszenia ponownego zamknięcia Cieśniny Ormuz. Według danych Kpler, 18 czerwca (czwartek) przez Ormuz przepłynęło 25 statków, a 19 czerwca (piątek) co najmniej cztery statki wpłynęły do Zatoki Perskiej.

- Pierwsza runda rozmów między wysokimi rangą urzędnikami USA i Iranu w Szwajcarii zakończyła się 22 czerwca. Wspólne oświadczenie państw mediacyjnych, Kataru i Pakistanu, głosi, że USA i Iran uzgodniły plan działania w celu osiągnięcia ostatecznego porozumienia w ciągu 60 dni. Rozmowy techniczne będą kontynuowane przez resztę tygodnia w szwajcarskim kurorcie górskim Bürgenstock (należącym do Kataru). Strony uzgodniły mechanizm mający na celu zakończenie walk w Libanie i otworzyły linię komunikacyjną, aby zapewnić bezpieczne przepływanie statków handlowych przez sporną cieśninę. Irańska półoficjalna agencja prasowa Tasnim, powołując się na dobrze poinformowane źródło, poinformowała, że po upublicznieniu gróźb Trumpa (o ewentualnym wznowieniu ataków) irańska delegacja odmówiła powrotu do sali, w której odbywały się rozmowy, choć nadal odbywała się wymiana wiadomości za pośrednictwem pakistańskich i katarskich mediatorów. Według źródła Tasnim, Irańczycy twierdzą, że rozpoczęcie negocjacji w sprawie kwestii nuklearnych wymagało realizacji innych części porozumienia, w tym uwolnienia zamrożonych aktywów i zrzeczenia się przez USA uprawnień do eksportu irańskiej ropy naftowej. Iran, argumentując, że Stany Zjednoczone nie wywiązały się ze swojego zobowiązania do zaprzestania walk w Libanie, oświadczył w weekend, że ponownie wstrzymał ruch morski przez cieśninę i że niedzielne rozmowy nie będą dotyczyć istotnych kwestii, takich jak irański program nuklearny.

- Super El Niño prawdopodobnie zakłóci globalną pogodę i zagrozi produkcji żywności w nadchodzących miesiącach, ale bliskie rekordowych światowych zapasów, oczekiwania na warunki zbliżone do normalnych w niektórych kluczowych regionach produkcyjnych oraz wcześniejsze przygotowanie mogą ograniczyć skutki. El Niño, które zazwyczaj przynosi upały i suszę w dużych częściach Azji oraz ulewne deszcze w obu Amerykach, ma się nasilić, twierdzą meteorolodzy, potencjalnie przewyższając poprzednie rekordowe zjawiska, które zniszczyły uprawy, wywołały niepokoje społeczne i spowodowały straty gospodarcze rzędu dziesiątek miliardów dolarów na całym świecie. „Jest trochę promyków nadziei, jeśli chodzi o globalne zapasy i ostatnie zbiory ryżu i innych zbóż” – powiedziała ekonomistka Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), Shirley Mustafa, dodając, że światowe zapasy prawdopodobnie złagodzą skutki El Niño. Jedno z poprzednich Super El Niño w latach 2015–2016 przyniosło susze, powodzie i rekordowe globalne temperatury, zakłócając produkcję rolną od Azji po Afrykę. Poprzednia super anomalia w latach 1997–1998 spowodowała rozległe szkody, wywołując niszczycielskie powodzie, pożary i straty w plonach. Prognozuje się, że globalne zapasy pszenicy osiągną 279,95 mln ton metrycznych na początku roku zbiorów, 1 lipca, co będzie najwyższym wynikiem od pięciu lat, jak pokazują dane USDA. Rosja, największy eksporter pszenicy na świecie, wraz z innymi głównymi producentami z półkuli północnej, jest w trakcie zbiorów rekordowych plonów, choć nadal istnieją obawy dotyczące zbiorów pszenicy w USA, które zostały dotknięte suszą. „Wpływ El Niño będzie zależał od tego, jak dobrze kraj przygotuje się w tym roku, w tym od ulepszeń systemów nawadniających i pomp wodnych” – powiedział Sutarto Alimoeso, szef indonezyjskiego Stowarzyszenia Młynarzy i Przedsiębiorców Ryżowych. Indonezja, kluczowy globalny importer ryżu, również dysponuje rekordowymi zapasami, a rolnicy spieszą się z wczesnym sadzeniem ryżu, aby zminimalizować wpływ El Niño. W Tajlandii, trzecim co do wielkości eksporterze ryżu na świecie, poziom zapasów jest najwyższy w ciągu ostatniej dekady, co prawdopodobnie pomoże ograniczyć wzrost cen. „Silna prognoza El Niño miałaby inny wpływ na ceny, gdyby światowa podaż była ograniczona” – powiedział Tobin Gorey, założyciel firmy konsultingowej Cornucopia w Sydney. Zwykle El Niño przynosi wilgotniejsze warunki w obu Amerykach, stanowiąc zagrożenie dla upraw i infrastruktury tylko wtedy, gdy opady deszczu powodują powodzie.

- Indie opracowały plany awaryjne dla ponad 300 dystryktów narażonych na słaby monsun, intensyfikując przygotowania do sezonu letniego, aby zminimalizować jego wpływ na uprawy. Monsun przyniósł dotychczas opady o około 43% poniżej średniej, a biuro meteorologiczne prognozuje słabe opady w tygodniu kończącym się 2 lipca. Indyjski Departament Meteorologiczny definiuje średnie, czyli normalne, opady jako od 96% do 104% 50-letniej średniej wynoszącej 87 cm dla sezonu monsunowego od czerwca do września. Państwowe biuro meteorologiczne w zeszłym miesiącu prognozowało monsun osłabiony przez El Niño w 2026 roku, co oznaczałoby najniższe opady od 11 lat. Monsun odpowiada za około 70% rocznych opadów w najludniejszym kraju świata, liczącym 1,4 miliarda ludzi, i ma kluczowe znaczenie dla uzupełniania zasobów wodnych w Indiach, gdzie prawie połowa gruntów rolnych nie jest nawadniana, a około połowa ludności utrzymuje się z rolnictwa. Chociaż słabe opady monsunowe mogą negatywnie wpłynąć na dochody rolników, Indie dysponują dużymi zapasami podstawowych produktów, takich jak ryż i pszenica. Miliony rolników rozpoczyna uprawę roślin takich jak ryż, kukurydza, bawełna, soja i trzcina cukrowa w deszczowych miesiącach czerwca i lipca, a opóźniony lub nierównomierny monsun może obniżyć plony, obniżając dochody mieszkańców wsi. Rząd sklasyfikował 111 z 315 dystryktów jako obszary o wysokim priorytecie, ponieważ mniej niż jedna czwarta ich gruntów rolnych jest nawadniana, a kolejne 76 zostało uznanych za obszary o średnim priorytecie. Zalecono stanom, aby zachęcały rolników z obszarów o dużej wilgotności powietrza do przejścia na uprawy o krótkim okresie wegetacji i mniejszym zapotrzebowaniu na wodę, takie jak rośliny strączkowe, proso i rośliny oleiste. Rząd zaapelował również do stanów o naprawę stawów, sprawdzenie tam i innych obiektów służących do gromadzenia wody oraz o priorytetowe traktowanie prac związanych z oszczędzaniem wody.

- Rosnąca liczba rosyjskich ataków na ukraińskie porty morskie i statki może zmniejszyć miesięczne dostawy zboża nawet o jedną trzecią i postawić operatorów terminali w obliczu rosnących strat, których, jak twierdzą, nie są w stanie pokryć sami, twierdzą urzędnicy i przedstawiciele branży. Ukraina, jeden z największych eksporterów zboża na świecie, jest w dużym stopniu zależna od portów Morza Czarnego, które obsługują ponad 90% jej eksportu. Rosja przez pewien czas blokowała kluczowe porty morskie Ukrainy po swojej pełnej inwazji w lutym 2022 roku, zmuszając Ukrainę do przeniesienia eksportu do portów nad Dunajem w sezonie 2022/23. Jednak po zawarciu umowy zezwalającej na transport zboża przez Morze Czarne, porty w obwodzie odeskim obsługują ostatnio około 6 milionów ton ładunków miesięcznie. „Potencjalnie wolumen eksportu z portów w Odessie może spaść do 4 milionów ton metrycznych miesięcznie z powodu ataków. Około miliona ton mogłoby zostać przekierowane do terminali na Dunaju, ale nie więcej – logistyka jest tam droga+” – powiedział Taras Wysocki, wiceminister gospodarki Ukrainy. Denys Marczuk, wiceprezes największego ukraińskiego związku zawodowego rolników UAC, powiedział, że zgadza się z oceną spadku i że ataki w portach należą obecnie do największych ograniczeń dla sektora. 30-procentowy spadek w kluczowych miesiącach eksportowych stanowiłby poważne wyzwanie dla eksporterów, ponieważ Ukraina wchodzi w nowy sezon z dużymi zapasami, co wywrze presję na spadek cen krajowych, zmniejszając dochody rolników. Zaburzenia w eksporcie mogłyby również mieć daleko idące konsekwencje dla gospodarki Ukrainy w czasie wojny, gdzie eksport produktów rolnych jest kluczowym źródłem dochodów dewizowych. Mogłyby one również wpłynąć na rynki globalne. W ostatnich sezonach Ukraina odpowiadała za około 6% światowego eksportu pszenicy i około 11% światowego eksportu kukurydzy. Rosja wielokrotnie atakowała ukraińskie porty i infrastrukturę energetyczną podczas wojny. Kijów twierdzi, że ataki te mają na celu osłabienie ukraińskiej gospodarki i jej zdolności do eksportu żywności na rynki globalne. Prywatni operatorzy terminali, którzy od czasu inwazji Rosji wielokrotnie ponieśli straty, znajdują się pod silną presją logistyczną. Straty poniesione przez terminale portowe od początku wojny wynoszą 1,5 miliarda dolarów, terminale „naprawdę nie mają wystarczająco dużo pieniędzy na odbudowę”. Wysocki powiedział, że rząd jest świadomy, ale środki budżetowe są obecnie koncentrowane na przygotowaniu ukraińskiego sektora elektroenergetycznego do zimy, kiedy to Rosja ma zintensyfikować ataki w sektorze energetycznym. Ataki na statki wchodzące do portów lub załadowywane w portach również się nasiliły, powiedział jeden z właścicieli terminali, co podnosi koszty frachtu i zniechęca armatorów do zawijania do portów. „Armatorzy nie chcą wchodzić do portów i domagają się wyższych stawek frachtowych” – powiedział Arsen Muradian, dyrektor Novotech-Terminal w Odessie. Ołeksandr Terziev z Kernel, jednej z największych ukraińskich grup agrobiznesowych, powiedział, że Ukraina ma zapasy kukurydzy i pszenicy na poziomie 9 milionów ton na dzień 1 lipca. APK-Inform, firma konsultingowa z branży rolniczej, poinformowała w tym miesiącu, że zapasy na dzień 1 lipca są jeszcze wyższe – wynoszą 9,5 miliona ton. W lipcu ubiegłego roku Ukraina miała zapasy zboża na poziomie 7 milionów ton, a rok wcześniej 6,4 miliona ton. Terziev powiedział, że te ilości mogłyby zostać potencjalnie wyeksportowane, ale problemy logistyczne uniemożliwiły wysyłkę. Ukraina wyeksportowała do tej pory w bieżącym sezonie 34,9 miliona ton zboża w porównaniu z 39,5 miliona w sezonie poprzednim.

- Dane o rosyjskiej produkcji przemysłowej w maju odbiegały mocno od danych z kwietnia (+1,9% r/r) oraz od prognoz analityków (+1,6% r/r) i wyniosły -0,7% r/r. Ciężko po samych danych wyrokować, ale część z tego wyniku to prawdopodobnie efekt ukraińskich ataków na infrastrukturę naftową Federacji Rosyjskiej.

- Niższa izba szwajcarskiego parlamentu odrzuciła porozumienie z południowoamerykańskim blokiem handlowym Mercosur, spotykając się ze sprzeciwem zarówno prawicy, jak i lewicy. Porozumienie trafiło teraz do wyższej izby parlamentu i może wrócić do izby niższej, jeśli zostanie tam zatwierdzone.. Porozumienie zostało odrzucone stosunkiem głosów 96 do 86, przy dziewięciu wstrzymujących się. Sprzeciw wobec porozumienia zgłaszali zarówno konserwatywni parlamentarzyści reprezentujący interesy rolników, jak i partie lewicowe, które podnosiły kwestie takie jak praktyki pracownicze i niszczenie lasów deszczowych. Mercosur obejmuje Argentynę, Brazylię, Paragwaj i Urugwaj.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

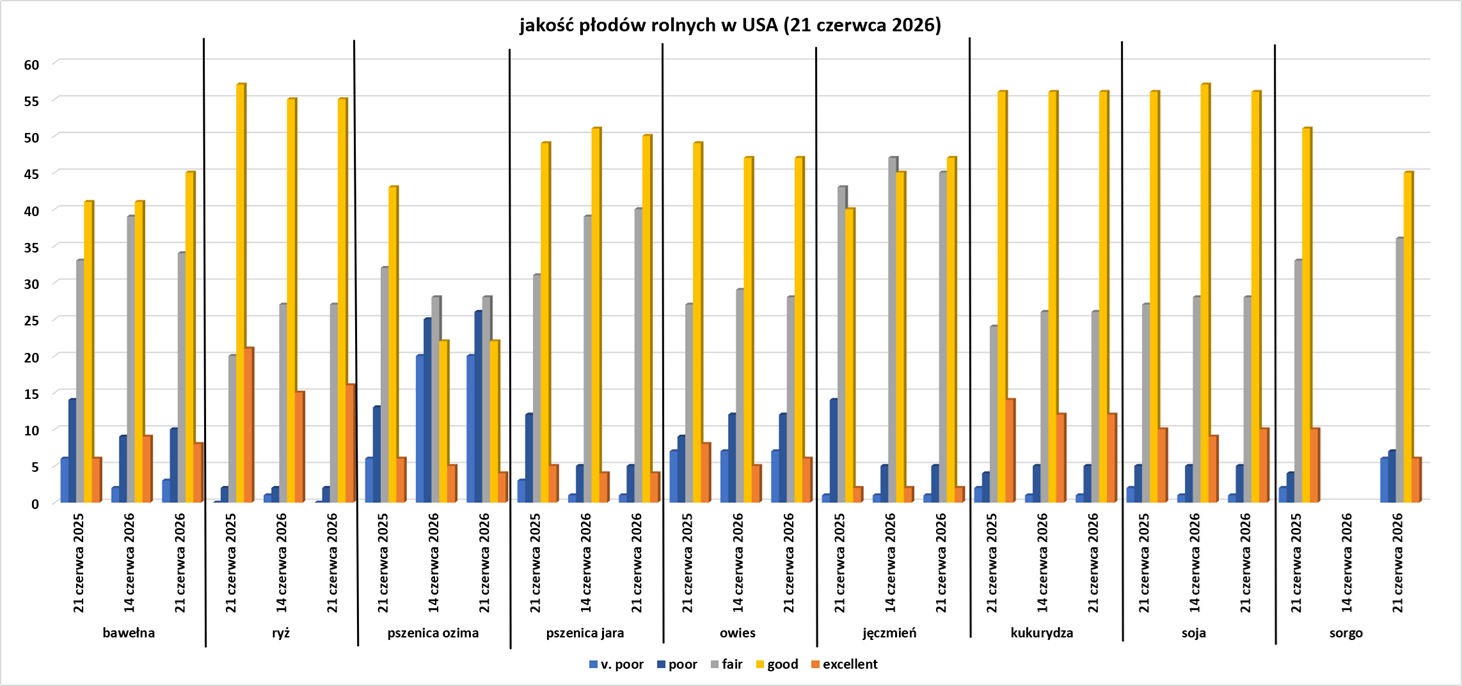

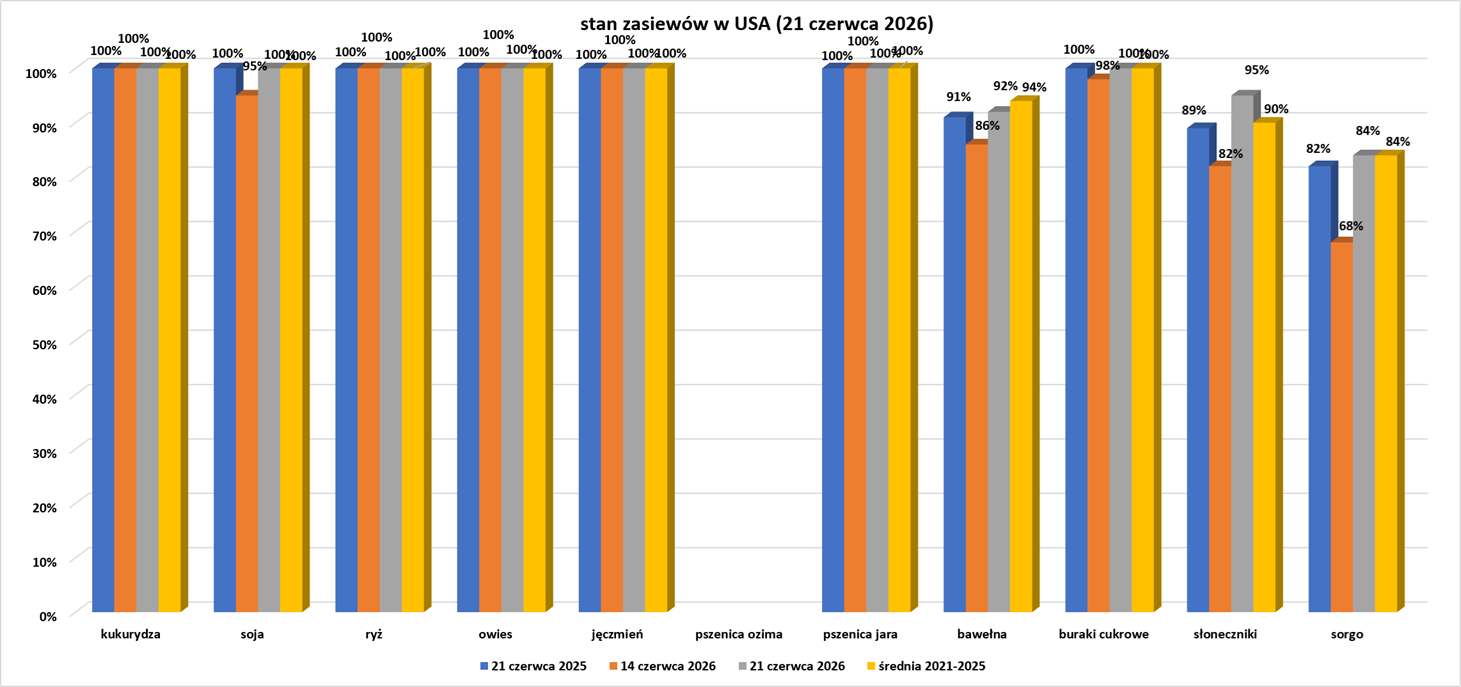

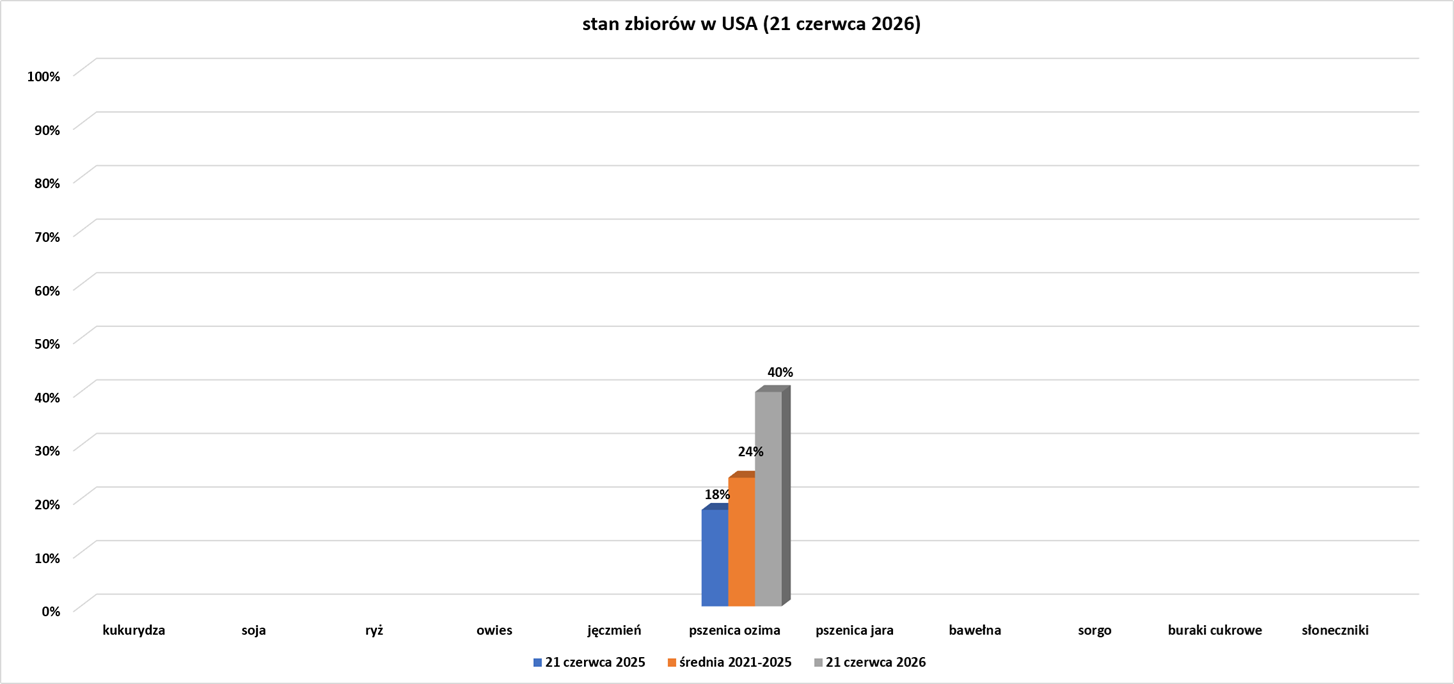

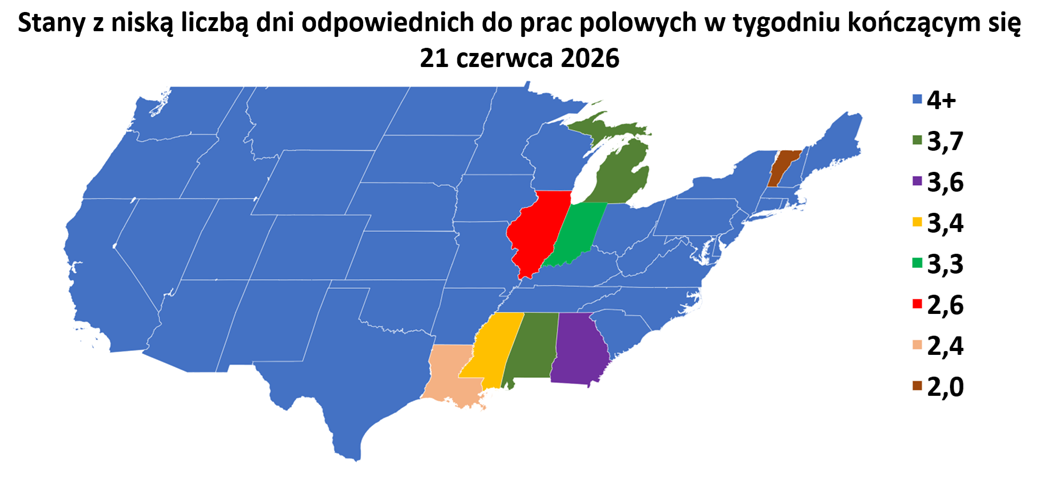

- Dane z raportu USDA Crop Progress z 22 czerwca 2026:

Kawa

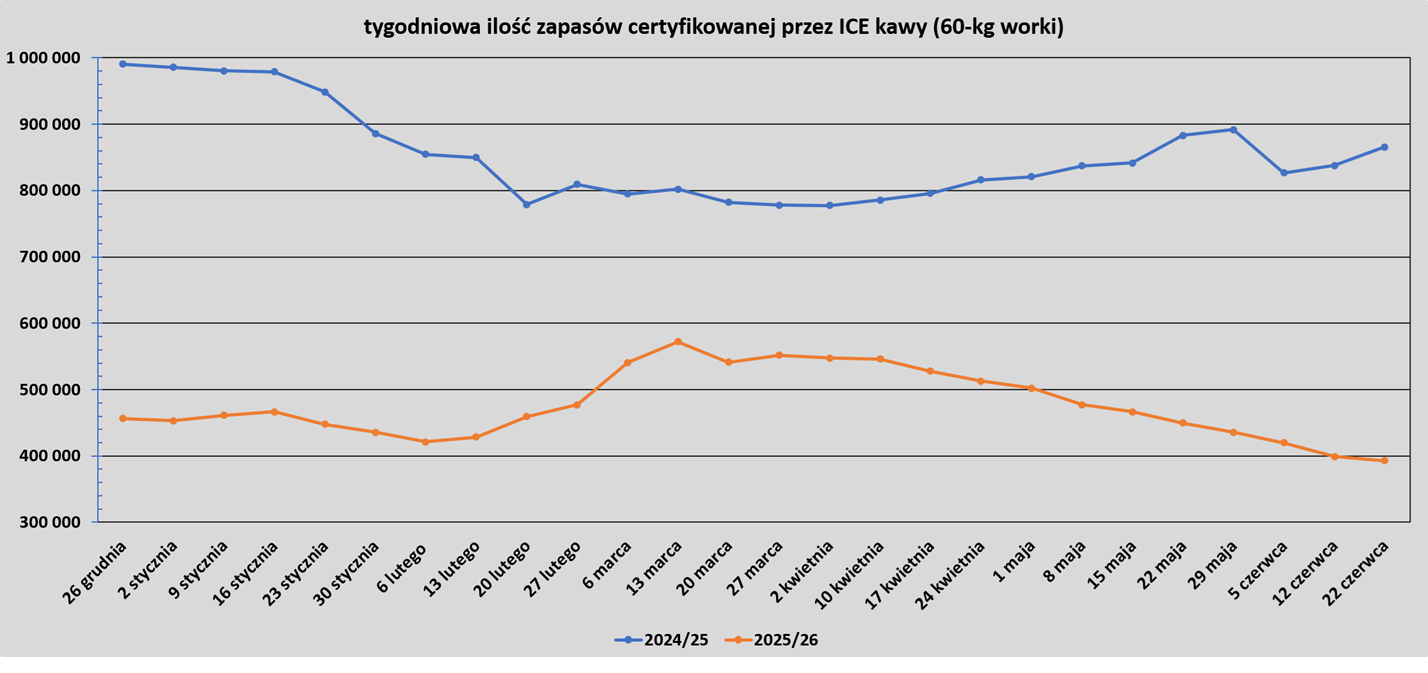

- Zapasy kawy w magazynach ICE spadły 12. tydzień z rzędu (-6,03k t/t), w poprzednim sezonie zmiana wynosiła +28,37k t/t. Zapasy są w tym sezonie o -54,62% s/s niższe. Na ocenę jakości oczekuje 0,275 tysiąca worków (-1,10k t/t).

Cukier

- Dane pokazują, że Chiny, największy importer cukru na świecie, sprowadziły w maju o 36,8% mniej cukru niż rok wcześniej.

Kakao

- Rada ds. Kawy i Kakao (Conseil du Café et du Cacao – CCC) Wybrzeża Kości Słoniowej podniosła premię za sprzedaż zbiorów z sezonu 2026/27 z $0 do $135/tonę powyżej ceny kontraktów. Ma to zahamować sporą ilość sprzedanych ziaren, szacowaną na 0,95 – 1,00 mln ton z sezonu 2026/27 w obliczu ryzyka ze strony nadchodzącego El Niño. Handlarze kakao prognozują eksport na poziomie od 1,1 do 1,2 miliona ton, co uzasadnia wzrost premii żądanej przez Radę ds. Kawy i Kakao: „Rynek pozwala im na nieco bardziej agresywną politykę. Rada nie musi obniżać premii, aby zabezpieczyć kontrakty” – powiedział dyrektor firmy handlującej kakao. El Niño może doprowadzić do suszy wśród głównych producentów kakao, szczególnie w Wybrzeżu Kości Słoniowej, Ghanie, Kamerunie i Nigerii, zakłócając tym samym produkcję. Większość eksporterów stwierdziła, że największym zagrożeniem w 2027 roku jest niewłaściwa pielęgnacja plantacji i rosnące ceny nawozów, ponieważ wiele gospodarstw rolnych na Wybrzeżu Kości Słoniowej starzeje się i jest dotkniętych różnymi chorobami. „Nie uważam, że El Niño stanowi zagrożenie dla produkcji. Prawdziwy problem leży w niedoborze nawozów i pestycydów” – powiedział dyrektor firmy eksportowej z Abidżanu.

- Ponadprzeciętne opady deszczu i utrzymujące się zachmurzenie w większości głównych stref uprawy kakao na Wybrzeżu Kości Słoniowej wzmogły obawy o powodzie i choroby w końcowej fazie połowy zbiorów, od marca do sierpnia. Pora deszczowa, trwająca od kwietnia do połowy listopada, przyniosła w zeszłym tygodniu regularne i obfite opady. W Abengourou na wschodzie opady osiągnęły 74,3 mm, czyli o 11 mm więcej niż średnia pięcioletnia. W Daloa, w zachodnio-centralnym pasie, suma opadów wyniosła 50,6 mm, czyli o 20,2 mm więcej niż średnia pięcioletnia. Z kolei w Soubre na zachodzie opady były poniżej średniej, podczas gdy w południowych regionach Agboville i Divo odnotowano opady znacznie powyżej średniej. Centralne regiony Bongouanou i Yamoussoukro, obok Daloa, również odnotowały opady znacznie powyżej średniej. Rolnicy ostrzegają, że kontynuacja obecnych warunków pogodowych może uniemożliwić obfite zbiory w połowie zbiorów w sierpniu. Deszcze w tym tygodniu mogą doprowadzić do powodzi na plantacjach. Kupujący narzekają już na wysoką wilgotność fasoli, będącą bezpośrednim skutkiem braku słońca niezbędnego do odpowiedniego suszenia. Podwyższona wilgotność, spowodowana ulewnymi deszczami i zachmurzeniem, również zwiększa ryzyko chorób i obecności owadów. Spadek jakości na tym etapie średniego plonu może przełożyć się na większą liczbę odrzuceń lub rabatów, a także spowolnić eksport i przetwarzanie, ponieważ ziarna wymagają dłuższych okresów suszenia. Producenci planują rozpocząć uważne monitorowanie rozwoju głównego plonu od września do marca od lipca. Aktualny profil pogodowy będzie kluczowy: nadmierne opady deszczu i ograniczone nasłonecznienie mogą utrudnić wczesne zawiązywanie strąków i zwiększyć potrzeby pielęgnacyjne, podczas gdy przejście na częstsze okresy słoneczne wspomogłoby zarówno końcówkę średniego plonu, jak i początkowe formowanie głównego plonu.

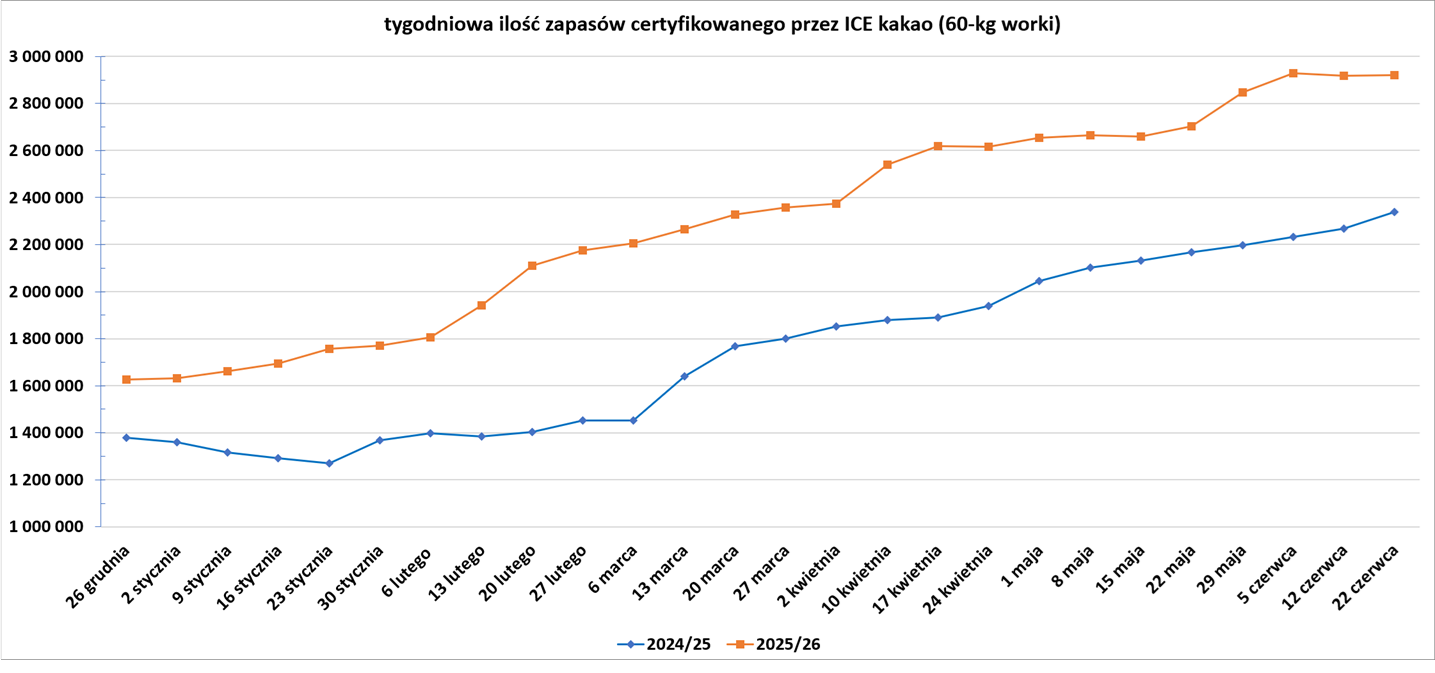

- Zapasy kakao w magazynach ICE wzrosły (+3,35k t/t), w poprzednim sezonie zmiana wynosiła +70,42k t/t. Zapasy są w tym sezonie o +24,95% s/s wyższe.

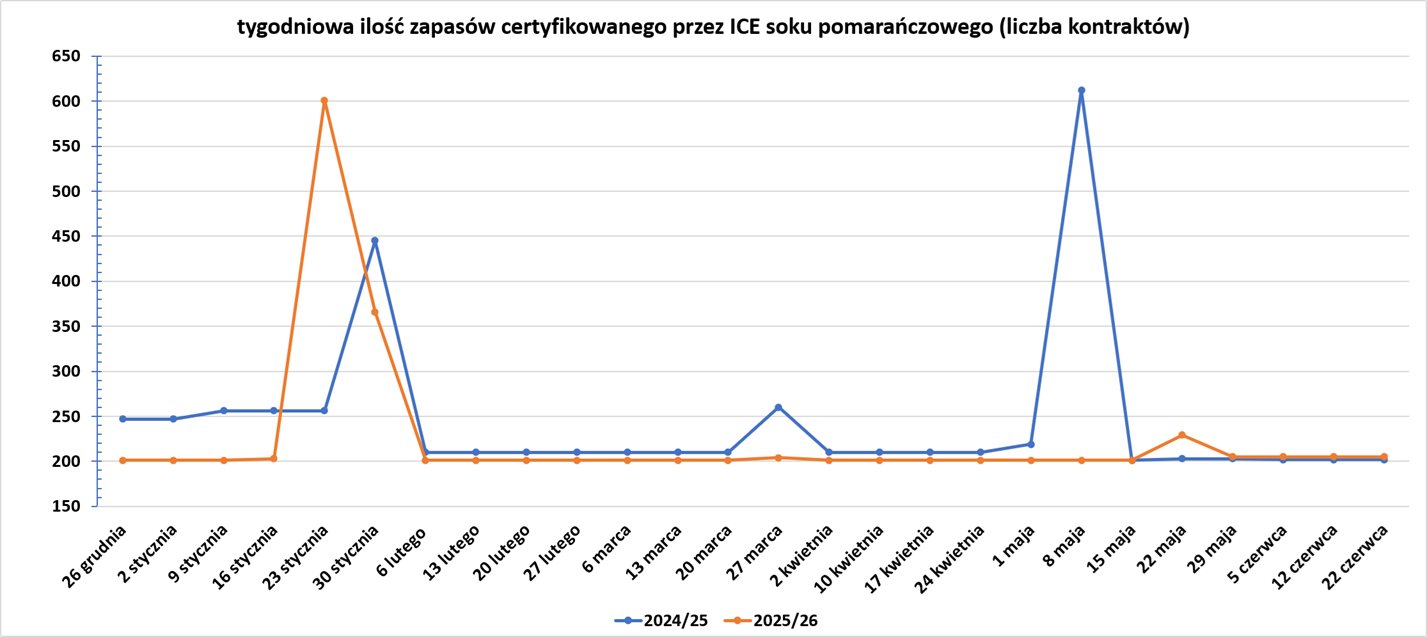

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- „Przed długim weekendem w USA trwa realizacja zysków (na zbożach w USA), z falą wyprzedaży związaną z cieśniną Ormuz” – powiedział dealer kontraktów terminowych, odnosząc się do spodziewanego ponownego otwarcia Cieśniny Ormuz po zawarciu porozumienia kończącego wojnę z Iranem.

- Nadmierna wilgotność gleby w południowym regionie argentyńskiego pasa rolniczego opóźniła zasiewy pszenicy w sezonie 2026/27. Giełda Zbożowa w Buenos Aires prognozuje, że zasiewy pszenicy osiągną 6,5 mln hektarów. Zasiewy pszenicy zostały ukończone w 57,6% i, pomimo pogody, zasiewy nadal przekraczają o 16,6 punktu procentowego średnie tempo historyczne.

- FranceAgriMer ocenia 76% upraw pszenicy na stan dobry lub doskonały (-1 pp t/t; +8 pp r/r).

- Egipt rozważa zwiększenie importu pszenicy z Polski w ramach działań na rzecz dywersyfikacji źródeł strategicznych towarów i wzmocnienia bezpieczeństwa żywnościowego. Minister Zaopatrzenia Sherif Farouk spotkał się w Kairze z wiceminister rolnictwa i rozwoju wsi Małgorzatą Gromadzką, aby omówić współpracę w zakresie zbóż, mięsa i innych towarów spożywczych. Rozmowy dotyczyły również współpracy w zakresie rozwoju egipskiego przemysłu silosów zbożowych, lokalizacji produkcji i transferu polskich technologii w celu zwiększenia pojemności magazynowej, redukcji odpadów i usprawnienia przetwarzania zboża. Egipt, jeden z największych importerów pszenicy na świecie, w ostatnich latach dążył do dywersyfikacji źródeł dostaw i wzmocnienia rezerw strategicznych. Polski eksport produktów rolno-spożywczych do Egiptu wyniósł 104 mln euro w 2025 roku (+18% r/r), zgodnie z niedawnym oficjalnym oświadczeniem Polski. Eksport obejmował głównie świeże jaja, gruszki i pigwy, sery i twarogi, a także jelita zwierzęce, pęcherze i żołądki. Import pszenicy do Egiptu w 2025 roku pochodził głównie z Rosji i Ukrainy, które łącznie stanowiły 85% całkowitego importu pszenicy.

Kukurydza

- Giełda Zbożowa w Buenos Aires poinformowała również, że zbiory kukurydzy w sezonie 2025/26 w Argentynie zostały ukończone w 48,2%. Prognozuje się rekordowe zbiory kukurydzy na poziomie 64 milionów ton.

- Analitycy twierdzą, że ulewne deszcze we wschodniej Iowie, środkowym Illinois, Indianie i niektórych częściach Ohio utrudniły nawożenie i opryskiwanie, a nadmiar wilgoci zagrażał zdrowiu upraw m. in. kukurydzy, pszenicy i soi.

Ryż

- Eksport ryżu z Tajlandii spadł w okresie od stycznia do maja 2026 do 2,74 miliona ton ryżu (-10,75% r/r). Tajlandia planuje osiągnąć w tym roku cel eksportowy w wysokości 7 milionów ton ryżu i będzie dążyć do ekspansji na nowe rynki w Afryce, Ameryce Łacińskiej i na Bliskim Wschodzie. Tajlandia jest drugim co do wielkości eksporterem ryżu na świecie. Rząd prowadzi również negocjacje z Chinami w sprawie sprzedaży kolejnych 460 000 ton ryżu. Eksport do Iraku, jednego z największych odbiorców tajskiego ryżu, powróci do normy wraz z poprawą sytuacji na Bliskim Wschodzie, poinformowało Ministerstwa Handlu.

Soja

- Nadmierna wilgotność gleby w południowym regionie argentyńskiego pasa rolniczego spowolniła zbiory soi w sezonie 2025/26. Giełda Zbożowa w Buenos Aires prognozuje produkcję soi na poziomie 50,1 mln ton. Postęp w zbiorach soi w kraju osiągnął 97,2% zasianej powierzchni. Argentyna jest największym na świecie eksporterem oleju i śruty sojowej.

- „Chociaż spadające ceny ropy naftowej obniżyły ceny oleju sojowego i wpłynęły na ceny soi, obawy o potencjalny wpływ El Niño i oczekiwania na hurtowe zakupy z Chin nadal wspierają rynek” – powiedział Johnny Xiang, założyciel firmy AgRadar Consulting z siedzibą w Pekinie.

Pozostałe rośliny oleiste

- Kontrakty terminowe na rzepak ICE spadły ponieważ tymczasowe porozumienie o zakończeniu konfliktu z Iranem pod przewodnictwem USA obniżyło ceny ropy naftowej do poziomów z początku marca. Ceny rzepaku i innych olejów roślinnych spadały w ciągu tygodnia z powodu niższych cen ropy naftowej. Zmniejszony globalny popyt na ropę przekłada się na spadek popytu na biopaliwa. Tony Tryhuk, dyrektor ds. kontraktów terminowych na towary w RBC Dominion Securities, powiedział, że ceny rzepaku mogą spaść jeszcze bardziej, jeśli ceny ropy naftowej będą nadal spadać, a fundusze surowcowe będą nadal likwidować swoje pozycje.

Pozostałe zboża

- Francuscy rolnicy zebrali do 15 czerwca 4% plonów jęczmienia ozimego (+3 pp względem 5-letniej średniej). 73% jęczmienia ozimego jest oceniane na dobre lub doskonałe (-2 pp t/t). Jęczmień jary ma 67% stanu dobrego lub doskonałego (-1 pp t/t).

Wieprzowina, wołowina, drób i ryby

- Władze Australii zintensyfikowały nadzór i badania dzikich zwierząt i zwierząt gospodarskich po tym, jak w drugim stanie zgłoszono przypadek wysoce zjadliwej ptasiej grypy H5N1. Premier stanu Australia Południowa, Peter Malinauskas, poinformował, że u ptaka wędrownego wykryto wirusa, kilka dni po tym, jak w pobliżu Esperance w Australii Zachodniej odnotowano pierwsze dwa potwierdzone przypadki w tym kraju. Minister rolnictwa Australii, Julie Collins, stwierdziła, że obecnie nie ma zagrożenia dla ludzi. „Mięso kurczaka i jaja, przygotowywane w sposób standardowy, są całkowicie bezpieczne do spożycia” – powiedziała Collins. Naziemny nadzór i badania z użyciem dronów są prowadzone w miejscach lęgowych lwów morskich wzdłuż zachodniego i dalekiego zachodniego wybrzeża Australii Południowej, a częstotliwość badań została zwiększona w obszarach wysokiego ryzyka. Potwierdzone przypadki skłoniły sąsiednią Papuę-Nową Gwineę do tymczasowego zakazu importu mięsa drobiowego i produktów drobiowych z Australii, choć Collins powiedziała, że ograniczenia zostały już zniesione z pewnymi zastrzeżeniami. Chociaż australijskie mięso drobiowe jest hodowane głównie na potrzeby lokalnej konsumpcji, Papua-Nowa Gwinea jest największym rynkiem eksportowym Australii, kupując towary o wartości 44 milionów dolarów australijskich (30,38 miliona dolarów) w 2023 roku. Do tej pory Australia była jedynym kontynentem bez potwierdzonego przypadku ptasiej grypy, chociaż wirus został wykryty pod koniec 2025 roku na subantarktycznym terytorium Wyspy Heard.

Nawozy sztuczne

- Import nawozów do USA z portów Bliskiego Wschodu dotkniętych zamknięciem Cieśniny Ormuz spadł w maju do zera. Bliski Wschód jest wiodącym centrum produkcji nawozów, a prawie jedna trzecia światowego handlu nawozami zazwyczaj przechodzi przez Cieśninę Ormuz. Dostawy mocznika – nawozu azotowego – z największego na świecie zakładu produkcyjnego w Katarze zostały wstrzymane, a przepływy siarki i amoniaku, powszechnych surowców do produkcji wielu nawozów, również zostały ograniczone. Wynikający z tego kryzys podaży nawozów spowodował gwałtowny wzrost cen w obawie przed niedoborami. Zintensyfikowało to obciążenia amerykańskich rolników – jednego z kluczowych bloków wyborczych prezydenta Donalda Trumpa – i skłoniło globalne organizacje pomocowe do ostrzeżenia, że może to zaostrzyć problem głodu w krajach narażonych na klęskę głodu poprzez zagrożenie przyszłorocznych zbiorów zbóż. Import nawozów do USA z portów dotkniętych huraganem Ormuz spadł z 93 550 ton metrycznych w maju 2025 r. do zera w maju tego roku. Jednocześnie całkowity import nawozów do USA spadł z 991 322 ton metrycznych do 552 767 ton metrycznych. Globalne ceny nawozów wzrosły o około 20% między lutym a majem, według Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO), ponieważ kraje Zatoki Perskiej dostarczały 34% światowego nawozu mocznikowego, 23% światowego eksportu amoniaku i prawie połowę eksportu siarki. Import nawozów do USA zazwyczaj rośnie na początku roku kalendarzowego, ponieważ dostawcy gromadzą zapasy przed wiosennymi zasiewami. Dane Descartes Datamyne pokazują, że w lutym 2026 roku import osiągnął 464 253 tony metryczne, po czym spadał w każdym z kolejnych trzech miesięcy. Amerykańscy rolnicy, uprawiający takie rośliny jak kukurydza, pszenica, soja i sorgo, odczuli skutki wyższych kosztów nawozów i paliwa, co dodatkowo nasiliło presję związaną z suszą, rosnącymi kosztami środków produkcji i spadkiem sprzedaży spowodowanym polityką celną Trumpa. Wysokie ceny nawozów mogą utrzymać się do 2027 roku, niezależnie od tego, jak szybko zakończy się wojna z Iranem, powiedział w maju Ken Seitz, prezes Nutrien, największego producenta potasu na świecie. Amerykańska Federalna Komisja Handlu (FTC) ogłosiła pod koniec ubiegłego miesiąca wszczęcie dochodzenia w sprawie cen nawozów, które gwałtownie wzrosły po rozpoczęciu wojny USA i Izraela z Iranem. Trump w zeszłym tygodniu powiedział, że rozważa podjęcie działań mających na celu pomoc rolnikom dotkniętym wysokimi cenami nawozów, nie podając jednak szczegółów.

- Brazylijska państwowa firma naftowa Petrobras planuje wznowić budowę fabryki nawozów w stanie Mato Grosso do Sul do września, co stanowi kolejny krok w kierunku zmniejszenia uzależnienia kraju od importu. Budowa fabryki nawozów UFN-III w Tres Lagoas, której ukończenie będzie kosztować 1 miliard dolarów, jest wstrzymana od 2015 roku. Firma planuje rozpocząć działalność w 2029 roku, powiedział agencji Reuters Franca, dyrektor ds. procesów przemysłowych i produktów w Petrobras. Zakład nawozów azotowych będzie miał zdolność produkcyjną 3600 ton mocznika dziennie i 2200 ton amoniaku dziennie. Lokalizacja w Tres Lagoas jest uważana za strategiczną ze względu na bliskość głównych ośrodków agrobiznesu, takich jak stany Mato Grosso, Mato Grosso do Sul, Goias, Parana i Sao Paulo. Wznowienie produkcji jest częścią szerszej strategii Petrobras, mającej na celu zmniejszenie uzależnienia Brazylii od importowanych nawozów. Firma reaktywowała inne zakłady produkujące nawozy azotowe w Paranie, Bahii i Sergipe. W związku z tymczasowym porozumieniem między USA a Iranem, mającym na celu zakończenie wojny, presja na rafinerie Petrobras, które działają na wysokich obrotach, aby zminimalizować import paliw, prawdopodobnie się zmniejszy. Rafinerie pracują na poziomie około 101% swoich możliwości i oczekuje się, że utrzymają się na tym poziomie do czerwca, powiedział Franca. Petrobras zwiększył przerób podczas wojny, aby ograniczyć zapotrzebowanie na import. W przypadku bardziej stabilnego scenariusza firma zamierza wznowić planowe przestoje konserwacyjne, które zostały przełożone. „Nie da się utrzymać wydajności powyżej 100% przez cały czas. Przesunęliśmy niektóre zamknięcia z powodu wojny, ale głównie przeprowadzimy planowane przerwy w dostawie prądu, szczególnie w 2027 roku, również ze względu na wymogi regulacyjne” – powiedział. Franca.

- BHP Group ostrzegła przed przekroczeniem kosztów w swoim projekcie Jansen Stage 2 w Kanadzie i poinformowała, że zaksięguje obciążenie w wysokości 2,3 miliarda dolarów, ponieważ wyższe koszty i dodatkowe godziny pracy zwiększają wydatki i opóźniają rozpoczęcie produkcji. BHP po raz trzeci przekroczyło szacunki kosztów i czasu realizacji dwóch etapów projektu, co stanowi poważną przeszkodę w realizacji trwających dekadę planów dywersyfikacji działalności firmy poprzez odejście od miedzi i rudy żelaza. BHP przyspieszyło rozwój Jansen w 2022 roku, zakładając, że konflikt rosyjsko-ukraiński zakłóci dostawy nawozów i podniesie ceny. Jednak inflacja, zmiany projektowe i niższa produktywność spowodowały wzrost kosztów i opóźnienie rozpoczęcia produkcji. „Należy zauważyć, że presja na koszty i harmonogram jest napędzana inflacyjnym i rzeczywistym wzrostem kosztów, zmianami w projektowaniu i zakresie, niższymi wynikami produktywności oraz dodatkowymi godzinami pracy i ilością materiałów do wykonania” – poinformowało BHP w swoim oświadczeniu. Całkowita wartość inwestycji w drugi etap projektu ma wynieść 6,9 mld USD, w porównaniu z 4,9 mld USD zatwierdzonymi w 2023 r. Rozpoczęcie produkcji spodziewane jest obecnie pod koniec roku obrotowego 2031. Analitycy Jefferies stwierdzili, że wzrost kosztów przekroczył oczekiwania i określili aktualizację jako „nieprzydatną” ze względu na niekorzystne prognozy dla wydobycia potasu. Pierwszy etap projektu ma kosztować 8,4 mld USD, czyli o prawie 50% więcej niż zatwierdzono w 2021 r., i jest na dobrej drodze do rozpoczęcia produkcji w połowie 2027 r. W związku z przekroczeniem kosztów, BHP poinformowało, że utworzy odpis aktualizujący wartość projektu wydobycia potażu w wysokości około 2,3 mld USD. Podtrzymało prognozę rocznych nakładów inwestycyjnych na poziomie 11 mld USD na rok obrotowy 2027. Firma poinformowała, że na koniec maja etap 2 jest ukończony w 16% i ma dostarczać około 4,36 miliona ton metrycznych rocznie. BHP poinformowało, że łączna produkcja projektu po dwuletnim okresie rozruchu wyniesie około 10% całkowitej światowej produkcji potażu.

Ropa naftowa

- Według analizy amerykańskiej organizacji United Against Nuclear Iran, monitorującej ruch tankowców związanych z Iranem, flotylla 10 załadowanych supertankowców pływających pod banderą Iranu, przewożących blisko 20 milionów baryłek ropy, wypłynęła z irańskiego kotwicowiska Chabahar w Zatoce Omańskiej do 19 czerwca i skierowała się do Azji, prawdopodobnie do chińskich rafinerii.

- W poście opublikowanym w mediach społecznościowych irański minister spraw zagranicznych Abbas Araqchi poinformował, że jego kraj uzyskał zwolnienia z opłat za eksport ropy naftowej i produktów petrochemicznych, uwolnił część zamrożonych aktywów oraz uruchomił plan odbudowy i rozwoju Iranu. Tuż przed oficjalnym rozpoczęciem rozmów w niedzielę, Fox News poinformował, że Trump powiedział irańskim urzędnikom, że „nie będą mieli państwa”, jeśli spróbują ponownie zamknąć cieśninę. Trump powtórzył również wcześniejszą groźbę, że Stany Zjednoczone przejmą kontrolę nad cieśniną i prawdopodobnie będą pobierać własne opłaty.

- Uwolnienie ładunków uwięzionych w Zatoce Perskiej i fala ofert ropy od Abu Dhabi National Oil Co., Kuwait Petroleum Corp. i irackiego SOMO również zwiększyły szybkość dostaw i obniżyły ceny gatunków ropy z krajów Bliskiego Wschodu, takich jak Dubaj, Oman i Murban. Azjatyckie rafinerie, które zazwyczaj kupują ropę naftową z dwumiesięcznym wyprzedzeniem, zarezerwowały już ładunki z dostawą do sierpnia. „Rafinerie na Wschodzie są już dobrze zaopatrzone na kolejne dwa miesiące i nie potrzebują dodatkowych baryłek, co prowadzi do bardzo słabego rynku i spreadu w Dubaju w contango” – powiedział June Goh, starszy analityk rynku ropy naftowej w Sparta Commodities. Fizyczna ropa naftowa na całym świecie jest sprzedawana z premią lub z dyskontem w stosunku do cen referencyjnych. Kiedy wybuchła wojna z Iranem i cieśnina została skutecznie zamknięta, wiele cen ropy osiągnęło rekordowe premie z powodu obaw o ograniczone dostawy. ADNOC sprzedał w tym miesiącu co najmniej 48 milionów baryłek ropy spot z dostawą na czerwiec-sierpień, co zwiększyło podaż w regionie. Spadek cen ropy naftowej na Bliskim Wschodzie spowodował, że ropa z Zatoki Perskiej stała się tańsza niż Brent, co umożliwiło gigantom energetycznym ExxonMobil, Eni i TotalEnergies wysłanie do Europy supertankowców z ropą, takich jak Murban i Upper Zakum z Abu Zabi. Z drugiej strony, niskie ceny na Bliskim Wschodzie zamknęły okno arbitrażowe dla ropy z basenu Atlantyku do Azji.

- Abu Dhabi National Oil Company (ADNOC) ogłosiła w tym miesiącu czwarty przetarg. Może to pomóc ocenić, czy nabywcy będą skłonni załadować ropę naftową w Cieśninie Ormuz po zawarciu tymczasowego porozumienia pokojowego między USA a Iranem. ADNOC oferuje ropę naftową z Upper Zakum, Umm Lulu i Das na załadunek w okresie od czerwca do sierpnia. Nabywcy mogą składać oferty na maksymalnie 2 miliony baryłek. ADNOC poinformował w przetargu, że nabywcy, po wzajemnym porozumieniu, mogą odebrać ładunki na zasadzie free-on-board z wyspy Zirku lub Das w Cieśninie Ormuz. Nabywcy mogą również odebrać ropę z magazynu w Fudżajrze, który znajduje się poza cieśniną, a także w ramach transferu statek-statek między Fudżajrą a Soharem oraz w okolicach Malezji. ADNOC zaoferował również nabywcom możliwość odbioru ładunków na zasadzie dostawy. Ładunki będą wyceniane na podstawie oficjalnych cen sprzedaży, benchmarku Dubaju lub innych benchmarków. Przetarg kończy się 23 czerwca, a oferty są ważne do 25 czerwca. W ciągu pierwszych dwóch tygodni czerwca ADNOC sprzedał co najmniej 30 milionów baryłek ropy naftowej ze Zjednoczonych Emiratów Arabskich z załadunkiem w okresie od czerwca do sierpnia, ponieważ azjatyckie rafinerie i globalne domy handlowe intensywnie kupowały przed wstępnym porozumieniem między USA a Iranem w sprawie zakończenia konfliktu. W międzyczasie ADNOC zwrócił się również do klientów terminowych w Azji z prośbą o wysłanie statków w głąb cieśniny w celu załadunku ropy. Jedno ze źródeł dodało, że iracki państwowy operator naftowy SOMO złożył podobny wniosek. Inny producent, Kuwait Petroleum Corp., również ogłosił przetarg na sprzedaż ropy naftowej z dostawą w lipcu. Obecnie jednak, ze względu na ponowną blokadę Cieśniny, los dostaw z tych przetargów może być utrudniona

- Sytuacja na rosyjskim rynku paliw nie jest łatwa, powiedział Igor Sieczin, prezes największej ukraińskiej spółki naftowej Rosneft. „Są czynniki obiektywne, fundamentalne i sytuacyjne: wysoki popyt sezonowy i intensywne prace rolne zbiegają się z nieplanowanymi remontami rafinerii” – cytuje Sieczina państwowa agencja prasowa RIA. Atak w rafinerii ropy naftowej w południowo-wschodniej Moskwie, zarządzanej przez Gazprom Neft, był drugim atakiem w ciągu trzech dni i częścią szerszej ukraińskiej kampanii mającej na celu sparaliżowanie przemysłu naftowego, którego dochody finansują działania wojenne Rosji. Własna rafineria Rosneftu w Tuapse nad Morzem Czarnym również została zaatakowana i wstrzymała działalność w kwietniu. Sieczin poinformował, że sieć ponad 3000 stacji benzynowych Rosneftu działa normalnie. Rosneft uważał zaopatrywanie rynku krajowego w paliwo za priorytet i nie eksportuje żadnego paliwa. „W obecnych okolicznościach gwarantujemy dostawy paliwa do obiektów o znaczeniu społecznym, przedsiębiorstw państwowych, przemysłu i firm rolnych. Na naszych stacjach paliw praktycznie nie ma ograniczeń w tankowaniu” – powiedział Sieczin. Rosyjski organ antymonopolowy zażądał wyjaśnień od dwóch prywatnych sieci stacji benzynowych działających w Moskwie po tym, jak w ubiegłym tygodniu podniosły ceny nawet o 20% w następstwie ataków na moskiewską rafinerię.

- Szefowie amerykańskich firm naftowych spodziewają się nieznacznego wzrostu krajowej produkcji ropy naftowej przy obecnych cenach, ale twierdzą, że niepewność geopolityczna i kwestie regulacyjne utrudniają im długoterminowe planowanie. Badanie, w którym zebrano dane od 9 do 17 czerwca od 124 firm naftowych i gazowych, wykazało, że w drugim kwartale aktywność w sektorze ropy naftowej i gazu wzrosła w najszybszym tempie od czterech lat, ale towarzyszyła temu również rosnąca presja kosztowa, wyższa niż w przeszłości, powiedział Kunal Patel, starszy ekonomista ds. biznesu w Fed w Dallas. Prezesi zapytani jaka będzie cena WTI w tym roku, jeśli konflikt w Iranie będzie trwał do końca roku, dwie trzecie respondentów stwierdziło, że ceny osiągną szczyt na poziomie 125 USD lub mniej, a 20% spodziewa się, że wyniosą one od 125 do 150 USD.

- BP będzie świadczyć usługi techniczne dla złóż indyjskiej spółki Oil and Natural Gas Corp (ONGC) w Zachodnim Basenie Morskim. ONGC zachowa pełną własność i kontrolę operacyjną nad aktywami. Składający się z 43 bloków Zachodni Basen Morski jest najbardziej produktywnym basenem wydobywczym węglowodorów w ONGC.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 18 czerwca 2026 wynosiły 2,961 mln (b/z t/t).

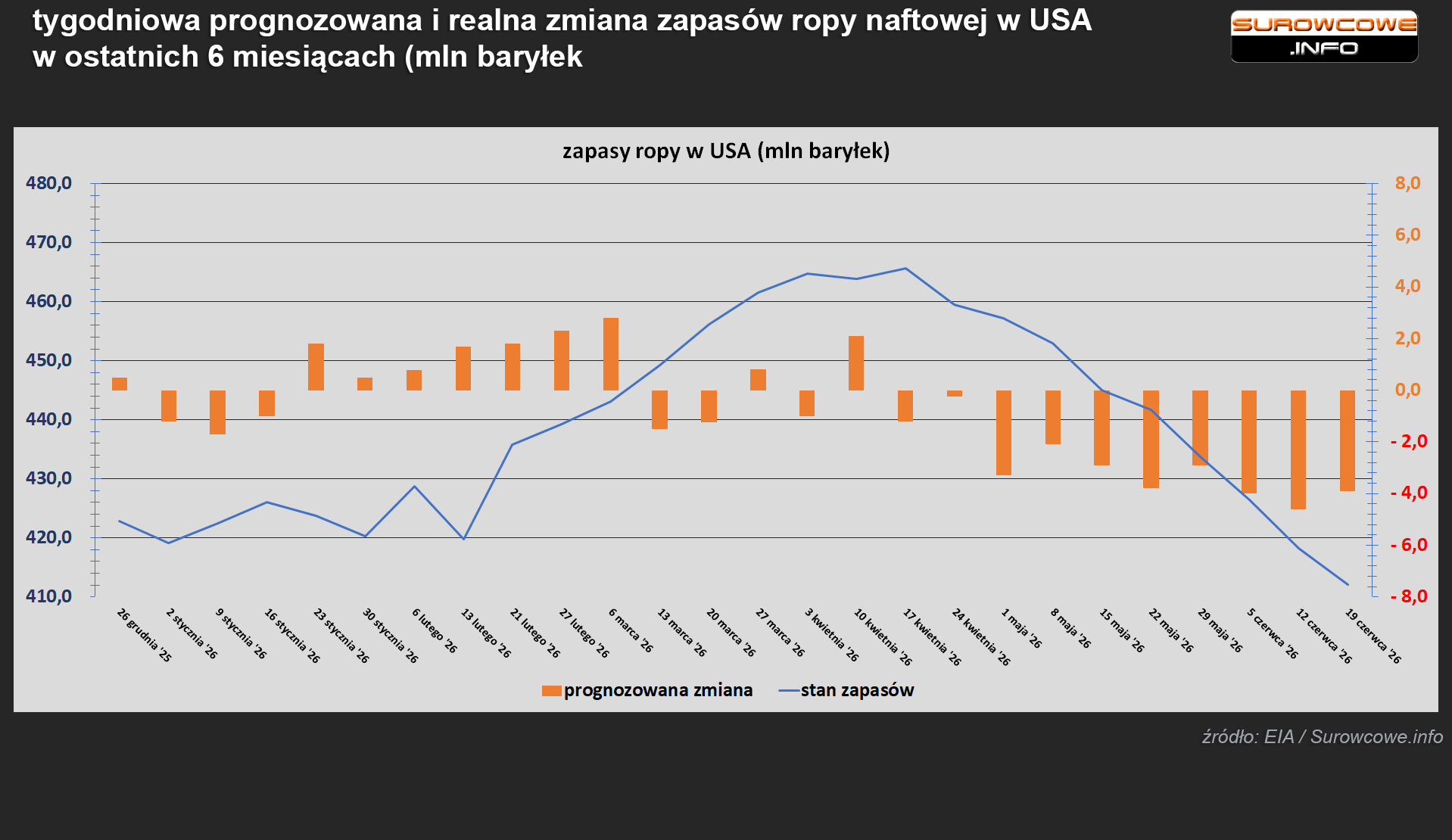

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 19 czerwca zmieniły się o -6,1mln baryłek, do 412,1 mln baryłek, prognozowano zmianę o -3,9 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +2,1 mln baryłek do 216,3 mln baryłek. Prognozowano zmianę o -0,60 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +3,1 mln baryłek do 106,1 mln baryłek. Prognozowano zmianę o -0,50 mln baryłek.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 331,2 mln baryłek w tygodniu zakończonym 19 czerwca 2026 (-9,1 mln bbl/t; -17,7% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Rosyjska produkcja gazu ziemnego w maju wyniosła 44,6 mld m3 (+1,3% r/r), a w pierwszych pięciu miesiącach 259 mld m3 (+5,2% r/r). Produkcja LNG wyniosła w maju 3,2 mld m3 (+13,7% r/r), a w pierwszych 5 miesiącach 2026 15,7 mld m3 (+10,4% r/r).

- BP poinformowało o podpisaniu umowy koncesyjnej z ADNOC i partnerami na rozwój projektu Bab Gas Cap w Zjednoczonych Emiratach Arabskich, obejmując 10% udziałów i uzyskując tym samym pierwszy dostęp BP do zasobów gazu ziemnego w Abu Zabi. Projekt, obejmujący trzy złoża na lądowym złożu Bab, ma pozwolić na produkcję do 1,5 miliarda stóp sześciennych gazu ziemnego dziennie. ADNOC będzie posiadać 60% udziałów w koncesji, a pozostali partnerzy, w tym TotalEnergies, CNPC International, INPEX, China ZhenHua Oil i GS Energy będą posiadać resztę. BP będzie pełnić rolę lidera aktywów w polu naftowym Bab, jednym z największych lądowych złóż ropy naftowej w Abu Zabi. BP posiada 10% udziałów w spółkach ADNOC Onshore, ADNOC LNG, National Gas Shipping Company oraz w projekcie rozwoju Ruwais LNG należącym do ADNOC.

- Polski koncern naftowo-gazowniczy Orlen i ukraiński Naftohaz podpisały w czwartek memorandum o porozumieniu w sprawie współpracy w zakresie skroplonego gazu ziemnego (LNG) przy okazji konferencji Ukraine Recovery Conference w Gdańsku. Orlen sprzedał Ukrainie około 700 milionów metrów sześciennych gazu w 2025 roku w ramach kontraktów krótkoterminowych i planuje sprzedać Ukrainie ponad 1 miliard metrów sześciennych gazu w 2026 roku. W ramach porozumienia Orlen i Naftohaz przeanalizują możliwości rozszerzenia handlu LNG. „W szczególności obejmuje ono potencjalne wspólne lub skoordynowane wykorzystanie infrastruktury regazyfikacji i przesyłu w regionie Morza Bałtyckiego i Europie Środkowo-Wschodniej. Obejmuje ono identyfikację możliwości handlowych i logistycznych, które mogłyby ułatwić dostawy LNG na Ukrainę, zwiększyć elastyczność dostaw i wzmocnić bezpieczeństwo energetyczne zarówno Ukrainy, jak i całego regionu” – podały spółki w oświadczeniu.

- Rosyjski terminal Sachalin-2 zawiesił produkcję i eksport skroplonego gazu ziemnego (LNG) z dniem 17 czerwca z powodu planowanych prac konserwacyjnych. Planowane prace konserwacyjne powinny zakończyć się do końca czerwca lub na początku lipca. Rosyjska państwowa spółka gazowa Gazprom jest większościowym udziałowcem w projekcie naftowo-gazowym Sachalin-2, w którym udziały posiadają również japońskie firmy handlowe Mitsui i Mitsubishi. Według operatora projektu, Sakhalinskaya Energia, Japonia w 2025 roku przejmie 58% dostaw LNG z elektrowni Sachalin-2, a także po raz pierwszy od 2022 roku zakupi ropę naftową z tego projektu. W 2025 roku projekt wyeksportował około 10,3 miliona ton gazu przechłodzonego. Około 17,5% trafiło do Korei Południowej.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy są wyceniane na $15,30/mmBtu (-20,3% t/t). „Rynek wycenia rozwiązanie problemu, a ceny znacznie spadły, aby to odzwierciedlić. Nadal jednak istnieją problemy, które będą utrzymywać wąskie gardło. Ryzyko wzrostu cen nadal istnieje, musimy sprawdzić, czy w Chinach będzie popyt, który wchłonie wszelkie nowe wolumeny” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 109,5 mld stóp sześciennych dziennie (-0,18% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,3 mld stóp sześciennych dziennie (bcfd) czyli -1,54% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 105,6 bcfd. Meteorolodzy prognozują, że do 9 lipca pogoda będzie przeważnie cieplejsza niż zwykle, co powinno zwiększyć zużycie gazu przez generatory prądu, aby utrzymać sprawne działanie klimatyzatorów.

- Czerwcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,3 bcfd (+1,17% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

Złoto

- Goldman Sachs zapowiada, że do grudnia ceny złota osiągną poziom 4900 dolarów za uncję. Dalsza dywersyfikacja banków centralnych pozostaje głównym czynnikiem strukturalnym konstruktywnego scenariusza bazowego dla cen złota. „Nasze prognozy dotyczące cen złota pozostają strukturalnie konstruktywne, ale taktycznie ostrożne, z uwzględnieniem ryzyka spadku w krótkim terminie i ryzyka wzrostu w średnim terminie” – napisano w nocie. Bank stwierdził jednak, że przewiduje spadek popytu na fundusze ETF oparte na złocie, wrażliwe na zmiany stóp procentowych.

- Ekonomiści z Nomura i RBC Capital Markets zrewidowali swoje prognozy dotyczące Europejskiego Banku Centralnego, usuwając z prognoz podwyżkę stóp procentowych o ćwierć punktu procentowego. Nomura spodziewa się obecnie dwóch podwyżek w nadchodzących miesiącach, a RBC przewiduje tylko jedną.

- Wraz ze spadkiem cen ropy naftowej presja na kraje, aby jeszcze bardziej zaostrzyć politykę lub interweniować na rynku walutowym, słabnie, mimo że dolar pozostaje silny. Rzeczywiście, może to pomóc wyjaśnić, dlaczego Japonia, która importuje 90% swojej energii, nie interweniuje, aby wesprzeć jena, którego kurs oscyluje tuż powyżej 40-letniego minimum, wynoszącego około 162 jenów za dolara. Kilka banków centralnych podjęło działania mające na celu stłumienie presji inflacyjnej. EBC, Bank Rezerw Australii i Bank Rezerw Australii podniosły stopy procentowe. Niektóre gospodarki wschodzące podjęły bardziej drastyczne działania: Bank Indonezji wprowadził awaryjną podwyżkę stóp procentowych, Bank Centralny Sri Lanki podniósł je w maju aż o 100 punktów bazowych, a Bank Rezerw Indii regularnie interweniował, aby wesprzeć rupię (INR).

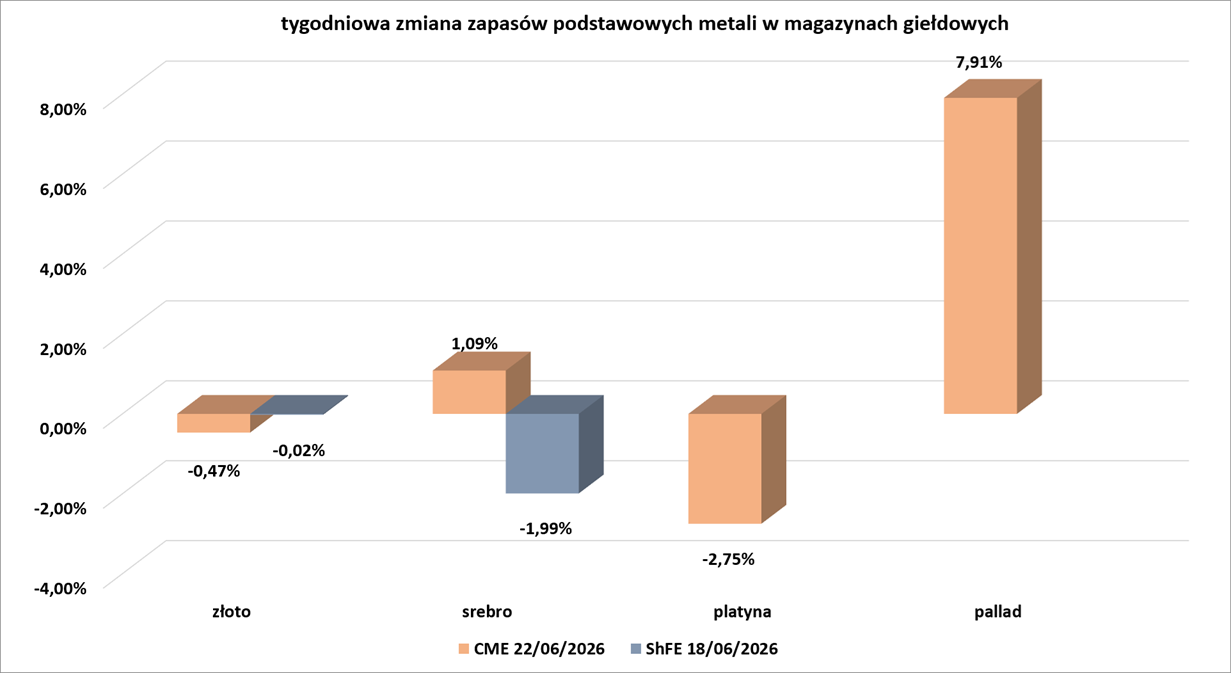

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Platyna i pallad

- Spółka joint-venture Mimosa w Zimbabwe, będąca wspólną własnością Impala Platinum i Sibanye Stillwater wznawia swój wart 130 milionów dolarów projekt przedłużenia żywotności North Hill Platinum Project po odbiciu cen metali. Mimosa, drugi co do wielkości producent platyny w Zimbabwe po Zimplats, zawiesił projekt w 2024 roku, ponieważ ceny spadły w związku z wycofywaniem zapasów, słabym popytem w branży motoryzacyjnej i oczekiwaniami szybkiego upowszechnienia się pojazdów elektrycznych. Ceny metali z grupy platynowców (PGM) wykorzystywanych w katalizatorach samochodowych odbiły się od tego czasu, wspierane przez ograniczoną podaż ze strony czołowego producenta z RPA i wolniejszy niż oczekiwano wzrost popytu na pojazdy elektryczne. Mimosa, która produkuje około 250 000 uncji koncentratów platynowców rocznie, rozważa wydłużenie okresu eksploatacji kopalni, ponieważ złoże rudy South Hill wyczerpuje się i staje się droższe w eksploatacji, powiedział dyrektor generalny Stephen Ndiyamba na konferencji górniczej w Victoria Falls. „Obecnie pracujemy wewnętrznie nad projektem przedłużenia okresu eksploatacji kopalni, który będzie wymagał inwestycji kapitałowej w wysokości około 130 milionów dolarów. Ma to potencjał zastąpienia naszych obecnych operacji w South Hill i wydłużenia okresu eksploatacji kopalni o około 15 lat” – powiedział Ndiyamba. Południowoafrykańscy górnicy, którzy odpowiadają za około 70% światowego wydobycia platyny, zachowują ostrożność w stosunku do nowych projektów mających na celu zwiększenie wydobycia, pomimo odbicia cen metali. Wspominając o długoterminowym zagrożeniu ze strony pojazdów elektrycznych, które nie wymagają katalizatorów kontroli emisji, firmy takie jak Impala preferują projekty wydłużające okres eksploatacji, aby utrzymać wydobycie.

Pozostałe metale przemysłowe

- Goldman Sachs podniósł swoje średnie prognozy cen aluminium na Londyńską Giełdę Metali (LME) na trzeci kwartał 2026 roku i cały rok 2027. Obecnie przewiduje się, że średnia cena aluminium w trzecim kwartale 2026 roku wyniesie 3300 dolarów za tonę metryczną, a średnia cena w 2027 roku 2950 dolarów za tonę metryczną, w porównaniu z poprzednimi prognozami odpowiednio 3200 i 2750 dolarów. Powołał się na założenie, że produkcja na Bliskim Wschodzie będzie wolniej się odbudowywać pomimo potencjalnego ponownego otwarcia Cieśniny Ormuz po zawarciu umowy kończącej wojnę z Iranem. „Ogłoszone tymczasowe porozumienie zmniejszyło ryzyko poważnych zakłóceń, ale produkcja hut prawdopodobnie będzie się odbudowywać wolniej niż przepływy, ponieważ uszkodzone moce produkcyjne muszą być stopniowo naprawiane i ponownie uruchamiane” – podał bank. Goldman przewiduje, że globalny rynek aluminium zacieśni się bardziej niż wcześniej przewidywano, prognozując większy deficyt w 2026 r. i mniejszą nadwyżkę w 2027 r., ponieważ słabsza produkcja na Bliskim Wschodzie przeważa nad wzrostem podaży z Indonezji i Chin. Prognozuje się deficyt na rynku aluminium w wysokości 720 000 ton w 2026 r. i nadwyżkę w wysokości 590 000 ton w 2027 r., w porównaniu z wcześniejszymi prognozami odpowiednio deficytu 570 000 ton i nadwyżki 1,3 mln ton. Bank dodał, że ryzyka związane z odbudową podaży na Bliskim Wschodzie są dwojakie, zauważając, że wolniejsze wznowienie utraconych mocy produkcyjnych na Bliskim Wschodzie może utrzymać nadwyżkę na rynku aluminium w 2027 r. bliżej 100 000 ton, a ceny w okolicach 3250 dolarów za tonę. Jednak szybsze ożywienie na Bliskim Wschodzie może zwiększyć nadwyżkę do 1,2 mln ton i zbliżyć ceny do 2750 dolarów za tonę.

- Chiński górnik Ganfeng Lithium i jego szwajcarski partner Lithium Argentina poszukują trzeciego inwestora dla projektu litowego Pozuelos-Pastos Grandes w północnej Argentynie. Argentyna, Chile i Boliwia należą do tzw. „Trójkąta Litowego”, który koncentruje największe światowe rezerwy białego metalu wykorzystywanego w pojazdach elektrycznych i akumulatorach. W Argentynie, czwartym co do wielkości eksporterze litu na świecie, działa sześć projektów litowych. Projekt Pozuelos-Pastos Grandes w prowincji Salta ma produkować 150 000 ton litu rocznie, a inwestycja przekroczy 3 miliardy dolarów w trzech etapach, powiedział Ignacio Celorrio z Lithium Argentina. W marcu firma Ganfeng złożyła wniosek o włączenie projektu do argentyńskiego systemu zachęt dla dużych inwestycji (RIGI), który zapewnia ulgi podatkowe i długoterminową stabilność inwestycjom przekraczającym 200 milionów dolarów. Ganfeng i Lithium Argentina, wraz z firmą JEMSE, prowadzą również projekt litu Cauchari-Olaroz w sąsiedniej prowincji Jujuy. W maju projekt uzyskał zgodę na dołączenie do RIGI, co wiąże się z rozbudową o wartości 1,2 miliarda dolarów. Argentyna eksportuje również złoto i srebro oraz prowadzi projekty związane z miedzią w fazie rozwoju, z których większość ma rozpocząć produkcję około 2030 roku. Według prognoz Argentyńskiej Izby Przedsiębiorstw Górniczych (CAEM), całkowity eksport wydobywczy osiągnął 6,073 miliarda dolarów w 2025 roku i wzrośnie do 9 miliardów dolarów w 2026 roku.

- Chińska Giełda Kontraktów Terminowych w Kantonie (GFEX) udostępni zagranicznym inwestorom kontrakty terminowe i opcje na węglan litu od 3 lipca, dając globalnym inwestorom bezpośredni dostęp do zabezpieczenia na największym na świecie rynku litu i zwiększając wpływ Chin na ceny. Ogłoszenie jest następstwem kwietniowej internacjonalizacji głównych chińskich kontraktów terminowych na inny metal wykorzystywany w bateriach, nikiel, na Szanghajskiej Giełdzie Kontraktów Terminowych. Sam kontrakt na lit został wprowadzony na rynek krajowy w lipcu 2023 roku. Chiński regulator papierów wartościowych przeznaczył oba kontrakty na internacjonalizację na początku tego roku, ponieważ Pekin dąży do szerszego wykorzystania juana i chce mieć większy wpływ na ceny towarów. Zagraniczni inwestorzy będą mogli wpłacać dolary amerykańskie jako depozyt zabezpieczający dla kontraktów terminowych na lit denominowanych w juanach, z zastrzeżeniem 5% redukcji wartości, poinformowała giełda, co oznacza, że tylko 95% wpłaconej wartości w dolarach będzie traktowane jako zabezpieczenie. Kontrakty z dostawą od lipca, wraz z opcjami na nie opartymi, będą dostępne dla zagranicznych inwestorów. Grupa GFEX szybko stała się ceną referencyjną dla rynku litu, ponieważ Chiny są największym na świecie konsumentem tego metalu do produkcji baterii i mają dwóch głównych producentów: Ganfeng Lithium i Tianqi Lithium. „Otwarcie kontraktu na węglan litu nie tylko wzmacnia rolę GFEX jako globalnego punktu odniesienia cenowego, ale także daje międzynarodowym firmom możliwość bezpośredniego zabezpieczenia swojej ekspozycji na największym rynku świata” – powiedział Tiger Shi, prezes domu maklerskiego Bands Financial. GFEX dominuje na światowych rynkach kontraktów terminowych na lit, z wolumenem obrotu na poziomie 6,3 mln lotów w przypadku kontraktu na węglan litu w maju, w porównaniu z 1051 lotami w przypadku kontraktu na węglan litu na CME. Kontrakt na wodorotlenek litu na LME nie zawierał w maju żadnych transakcji.

Stany magazynowe metali przemysłowych

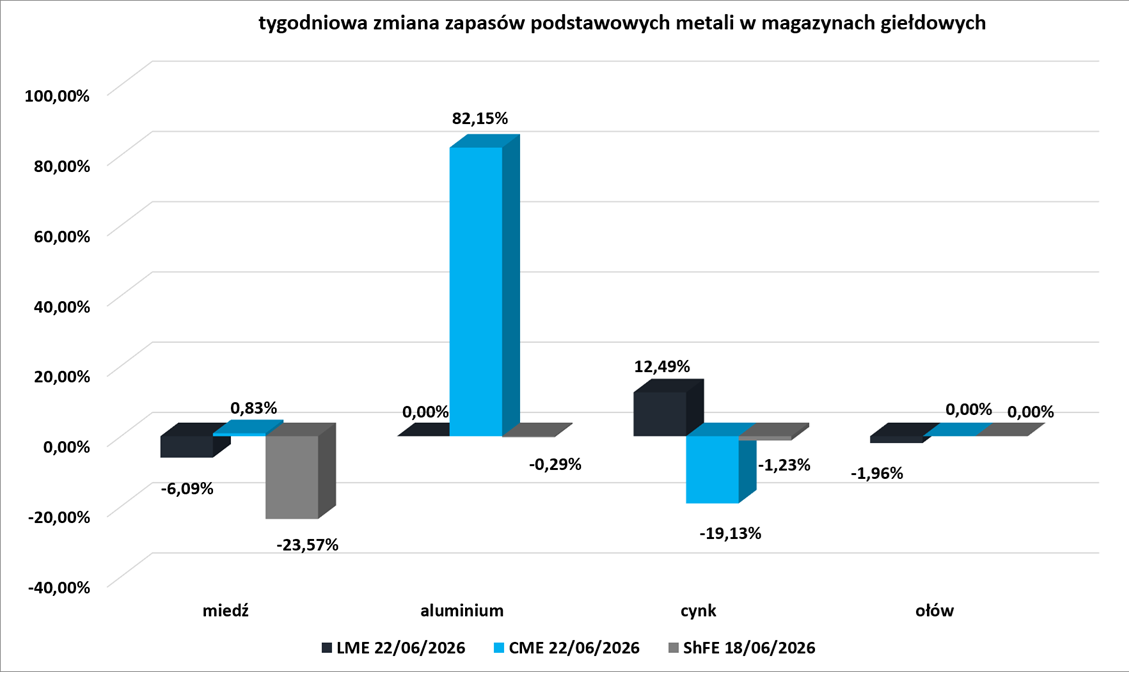

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

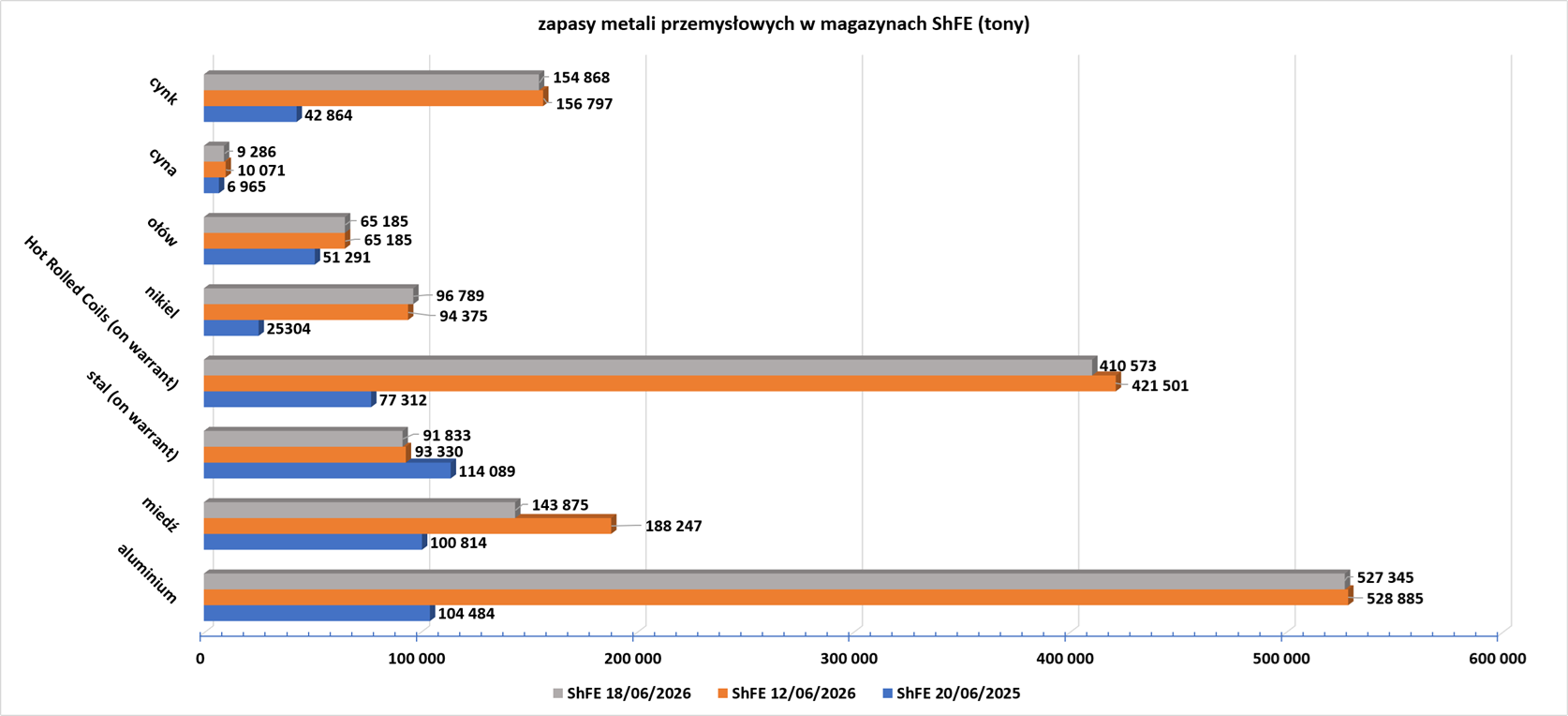

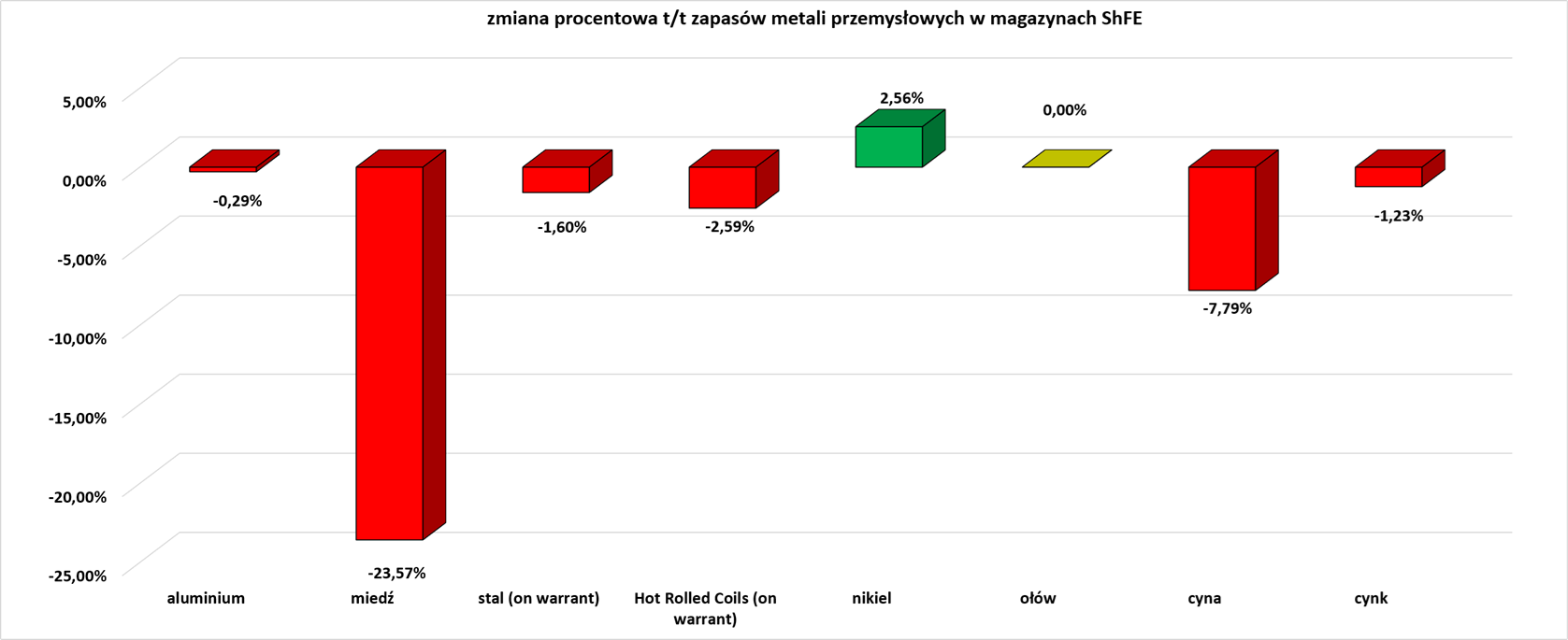

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

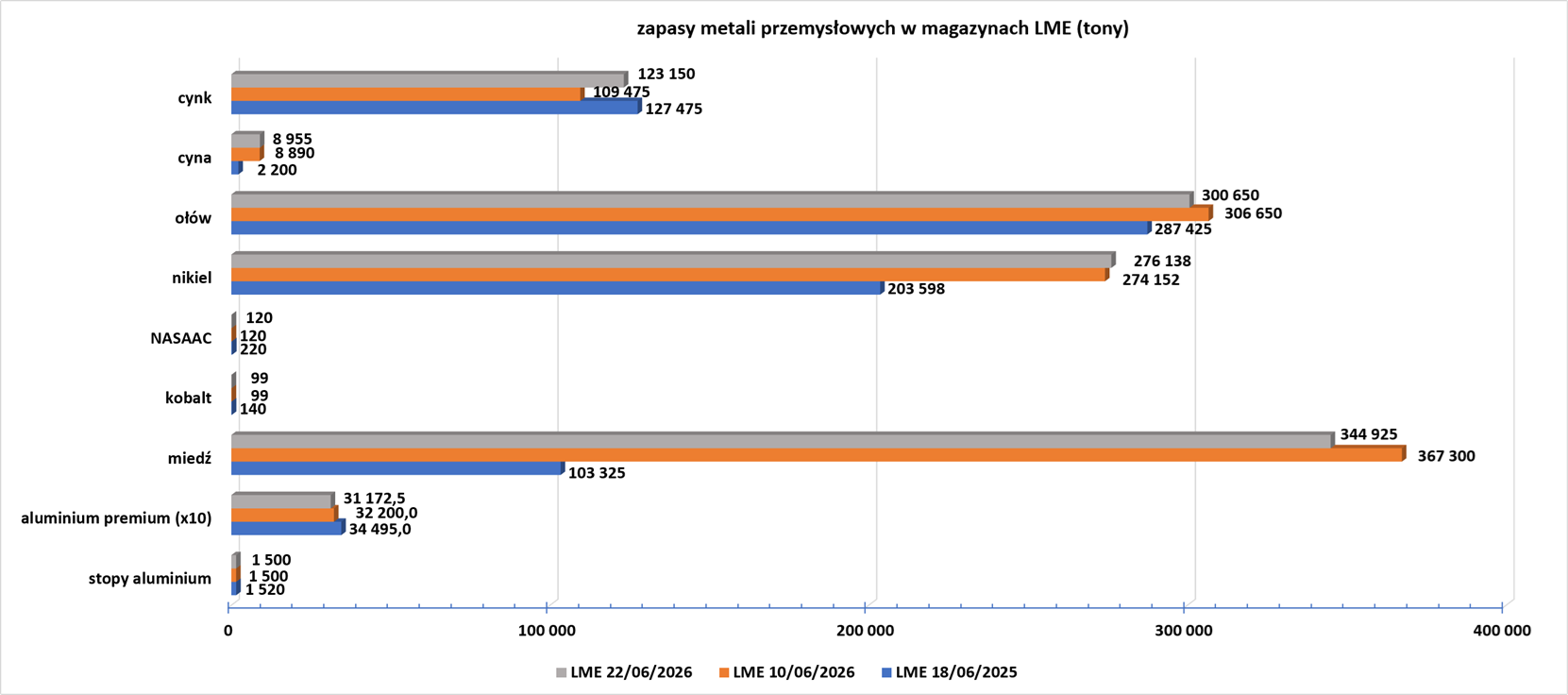

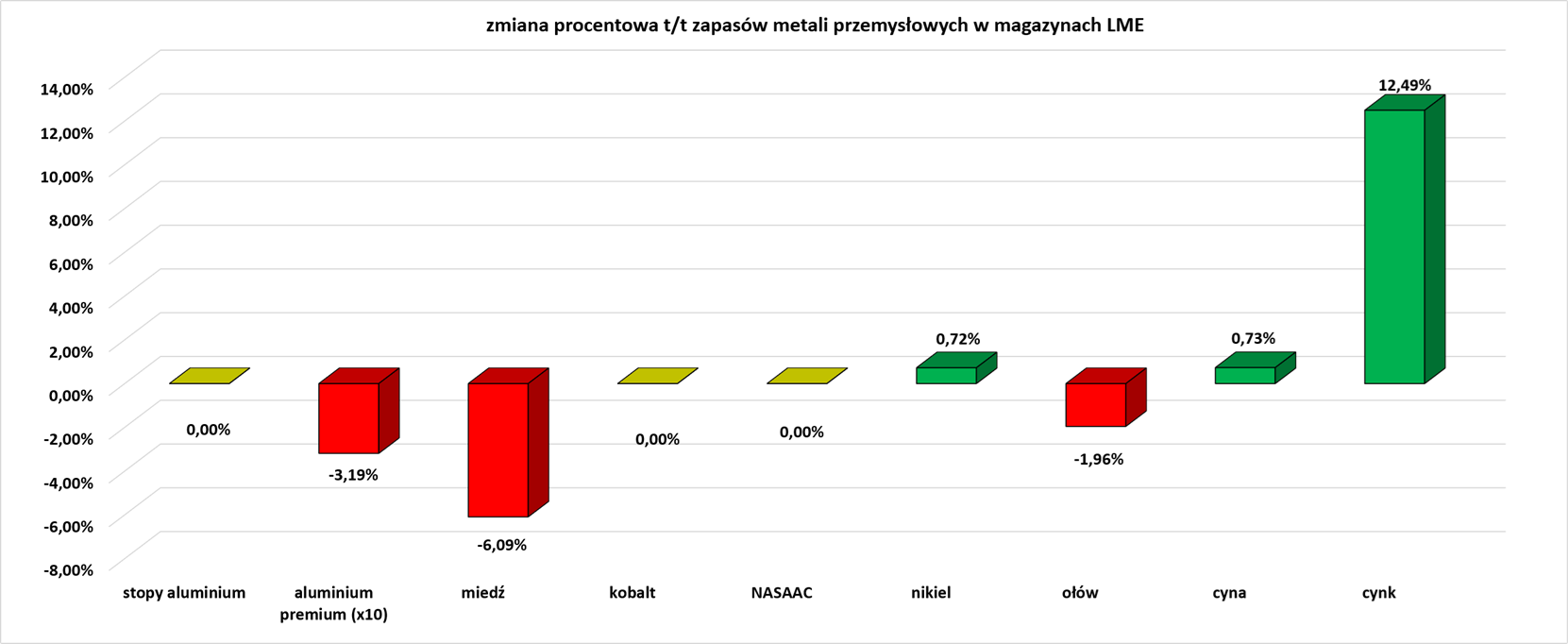

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.