aluminium|BP plc|cukier|elektrownie słoneczne|elektrownie wiatrowe|energia elektryczna|energia odnawialna|Equinor|Exxon Mobil|FED|gaz ziemny|kakao|kawa|kukurydza|lit|metale przemysłowe|metale ziem rzadkich|miedź|Norsk Hydro|olej palmowy|pozostałe rośliny oleiste|pszenica|QatarEnergy|ropa naftowa|ryż|rzepak|Shell PLC|słoneczniki|sok pomarańczowy|spółki surowcowe|uran|złoto

Koniec nowożytnej epoki miedzi? Ferrari, Tesla i BMW zdecydowały! (aktualności surowcowe – 30 czerwca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q3 2026 dostępny na stronie w sklepie.

- Międzynarodowa Organizacja Morska ONZ (IMO) wstrzymała 25 czerwca operację eskortowania statków przez Cieśninę Ormuz po tym, jak jeden z nich zgłosił, że został ostrzelany. Dwóch amerykańskich urzędników poinformowało agencję Reuters, że Iran ostrzelał statek, podczas gdy irański Urząd ds. Cieśniny Zatoki Perskiej, powołany przez Teheran do zarządzania wnioskami o zezwolenie statkom na przepływanie przez cieśninę, stwierdził, że statki poruszające się poza wyznaczonymi trasami nie będą miały zagwarantowanego bezpiecznego przejścia. „Konsekwencje wynikające z przepływu nieautoryzowanymi trasami będą ponoszone przez właściciela, operatora i dowódcę statku” – poinformował irański urząd. Cztery źródła zidentyfikowały statek jako pływający pod banderą Singapuru Ever Lovely. Źródło w służbach bezpieczeństwa podało, że statek prawdopodobnie został zaatakowany przez drona. IMO pomagała w ewakuacji setek utkniętych statków i tysięcy marynarzy z cieśniny, gdzie utknęli na kilka miesięcy od początku wojny pod koniec lutego. Zdecydowała się „tymczasowo wstrzymać wdrażanie porozumienia, aby potwierdzić, że niezbędne gwarancje bezpieczeństwa nadal obowiązują dla statków znajdujących się na naszej liście ewakuacyjnej i wszystkich innych w regionie” – powiedział w oświadczeniu Sekretarz Generalny IMO, Arsenio Dominguez. IMO stwierdziła, że statek biorący udział w domniemanym ataku nie był objęty programem ewakuacji. Incydent w Omanie prawdopodobnie ponownie zwróci uwagę na zakres przyszłej kontroli Iranu nad Cieśniną Ormuz, która przed konfliktem obsługiwała jedną piątą światowych dziennych dostaw ropy naftowej i skroplonego gazu ziemnego. Irańska Gwardia Rewolucyjna poinformowała 25 czerwca, że bezpieczne przejście przez cieśninę będzie możliwe wyłącznie szlakami wyznaczonymi przez Iran, dodając, że podejmie działania przeciwko statkom, które nie zastosują się do tego polecenia. Gwardia Rewolucyjna nakazała również dwóm statkom pływającym pod banderą Panamy zmianę kursu. Główny negocjator Iranu, Mohammad Baqer Qalibaf, powiedział, że twierdzenie USA, jakoby Iran przeznaczył swoje niezamrożone aktywa na zakup amerykańskich produktów rolnych, było fałszywe.

- Rynki zdają się bagatelizować obawy dotyczące ryzyka politycznego, problemów logistycznych lub trwałych zmian w regionie Bliskiego Wschodu, pomimo pojawienia się ostrzałów zarówno ze strony Iranu jak i USA. Ale nie doszło do zerwania porozumienia, a statki opuszczają Zatokę Perską.

- El Niño może przynieść wyjątkową ulgę częściom Ameryki Łacińskiej, przy czym Brazylia i Argentyna należą do najmniej narażonych na inflację cen żywności spowodowaną tym zjawiskiem pogodowym i potencjalnie skorzystają na lepszych warunkach upraw. W raporcie mapującym zagrożenia dla 20 rynków wschodzących, Oxford stwierdził, że Ameryka Południowa jest uznawana za region najmniej narażony, a Brazylia i Argentyna są „najmniej narażone” i prawdopodobnie skorzystają na korzystniejszych warunkach dla kukurydzy i soi. Oxford stwierdził, że głównym ryzykiem dla Ameryki Łacińskiej nie są rozległe niedobory zbóż, ale krótkotrwałe skoki cen świeżej żywności. Obfitsze deszcze mogą sprzyjać produkcji zbóż w niektórych częściach Brazylii i Argentyny, ale powodzie mogą również zakłócić dostawy warzyw, korzeni, owoców i ryb, przy czym Peru jest szczególnie narażone ze względu na słabszą aktywność połowową.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Ostatnie opady deszczu związane z El Niño w Brazylii, kraju będącym liderem w uprawie kawy obu gatunków, doprowadziły do pewnych problemów z jakością i spowolniły zbiory.

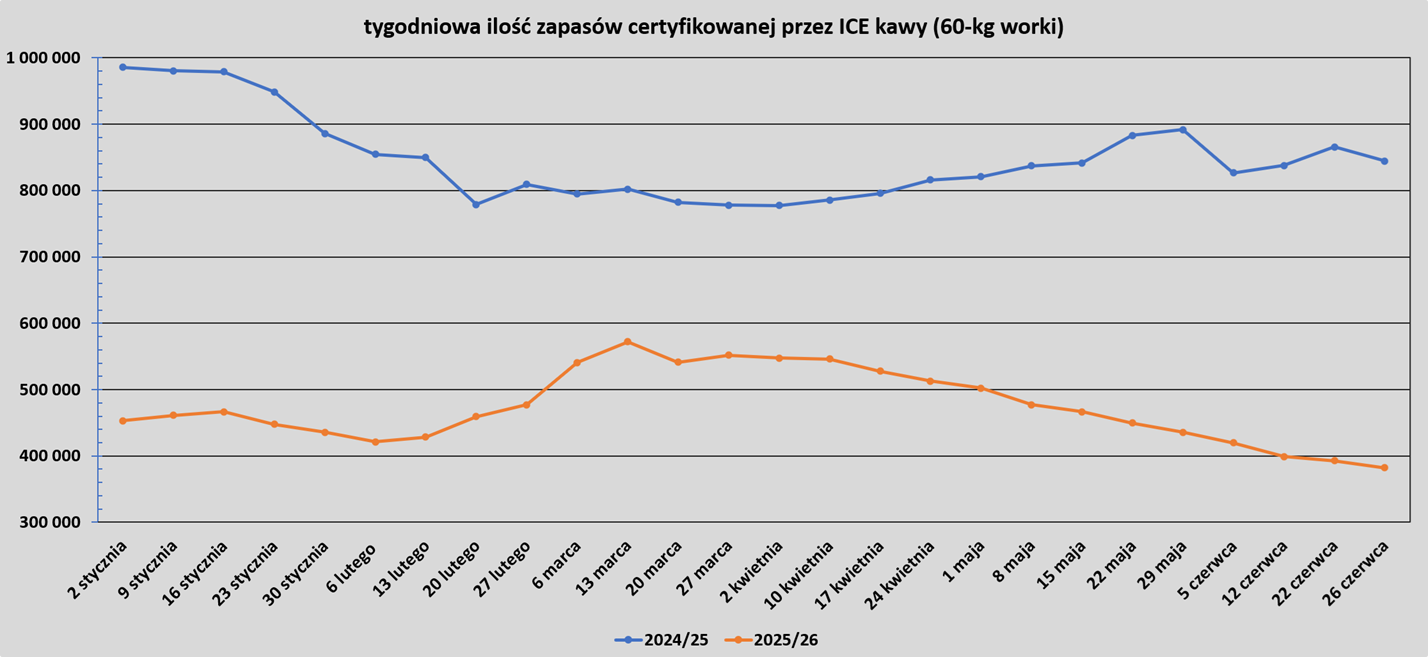

- Zapasy kawy w magazynach ICE spadły 13. tydzień z rzędu (-10,8k t/t), w poprzednim sezonie zmiana wynosiła -21,6k t/t. Zapasy są w tym sezonie o -54,75% s/s niższe. Na ocenę jakości oczekuje 0,275 tysiąca worków (b/z t/t).

Cukier

- Upalna i sucha pogoda w Europie może wywierać presję na buraki cukrowe, a opady monsunowe poniżej normy w Indiach, drugim co do wielkości producencie, mogą również ograniczyć produkcję. Dealerzy odnotowali również więcej opadów w brazylijskich regionach uprawy trzciny cukrowej, co negatywnie wpłynęło na zbiory.

Kakao

- Ghańscy plantatorzy kakao ostrzegają, że produkcja gwałtownie spadnie w sezonie 2026/27, ponieważ niezwykle obfite deszcze nadal niszczą kwitnące uprawy i przyspieszają rozprzestrzenianie się choroby czarnych strąków. Farmerzy twierdzą, że od ponad dekady nie widzieli tak intensywnych opadów. Woda powodziowa zalewała gospodarstwa i powodowała opadanie kwiatów, zanim rozwinęły się w strąki. Deszcze nadeszły wraz z nasileniem się zjawiska El Niño. Podczas ostatniego zjawiska El Niño w latach 2023/24, Afryka Zachodnia została początkowo dotknięta dwukrotnie większą niż zwykle ilością opadów, a następnie intensywnymi upałami i nietypowo suchymi, silnymi wiatrami Harmattan. Nieudane zbiory w Ghanie i Wybrzeżu Kości Słoniowej, które dostarczają około połowy światowego kakao, przyczyniły się do potrojenia światowych cen kakao w 2024 roku. Ghanańska Agencja Meteorologiczna ostrzegła w zeszłym miesiącu, że należy spodziewać się obfitszych i częstszych opadów, ponieważ kraj wkracza w szczyt pory deszczowej. „Deszcze naprawdę nas zaniepokoiły. Na mojej farmie nie ma ani jednego strąka kakao. Produkcja w przyszłym sezonie drastycznie spadnie. Wszystkie regiony uprawy kakao stoją przed tym samym wyzwaniem” – powiedział Kwame Alex, który uprawia kakao od 14 lat. Wilgotne warunki przyczyniły się również do rozwoju czarnej strączyny, choroby grzybowej, która może niszczyć plony. Rolnicy z Wybrzeża Kości Słoniowej również stwierdzili, że ostatnie ponadprzeciętne opady deszczu i pochmurna pogoda wzbudziły obawy przed powodziami i chorobami, które mogłyby wpłynąć na ostatnią fazę obecnego średniego plonu, jeśli będą się utrzymywać. Ekwador systematycznie zwiększa plony, a ghańscy rolnicy obawiają się, że straty w kolejnym sezonie mogą przyspieszyć spadek Ghany w rankingach produkcji na trzecie miejsce.

- Citi poinformowało, że likwiduje długą pozycję w kakao, aby zarobić, ale dodało, że utrzymuje optymistyczne nastawienie do rynku i może ponownie otworzyć długą pozycję w przypadku korekty. Rabobank stwierdził jednak, że jest pesymistą, ponieważ nadal przewiduje nadwyżkę w 2026/27 roku i uważa premie za ryzyko związane z El Niño za nieco zawyżone.

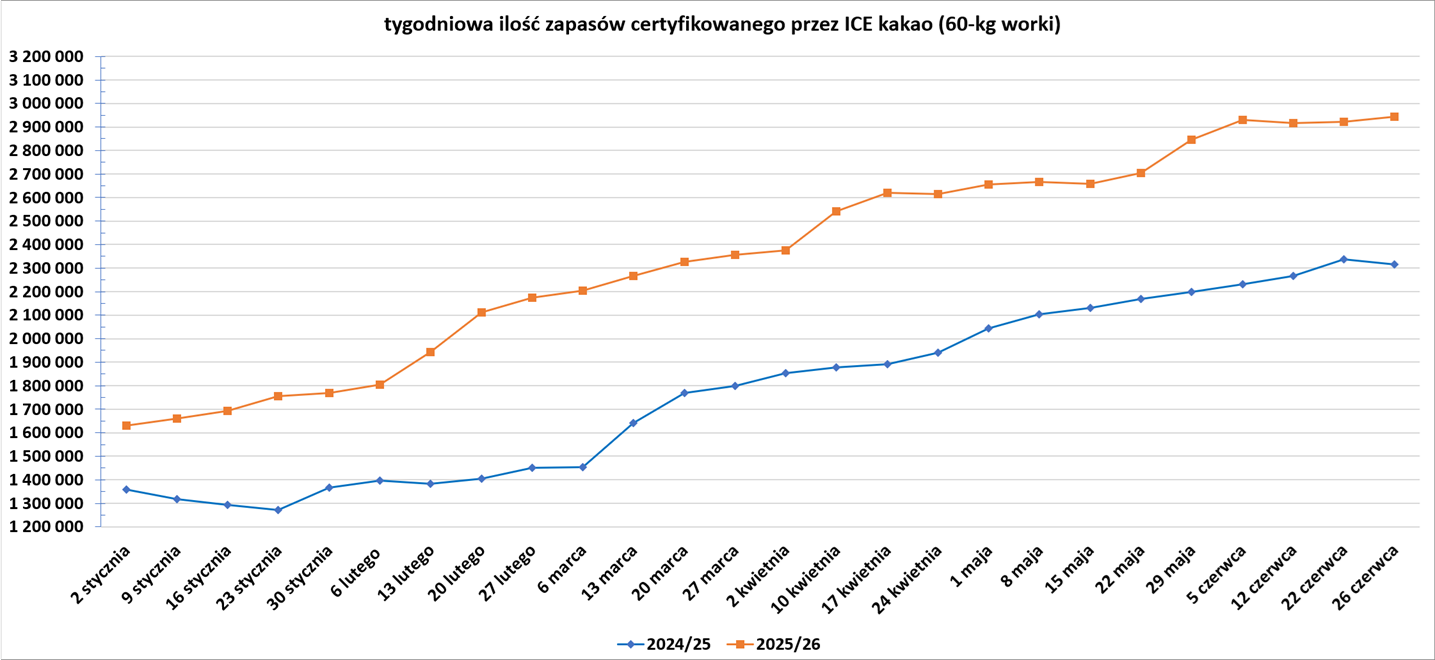

- Zapasy kakao w magazynach ICE wzrosły 2. tydzień z rzędu (+23,2k t/t), w poprzednim sezonie zmiana wynosiła -22,8k t/t. Zapasy są w tym sezonie o +27,18% s/s wyższe.

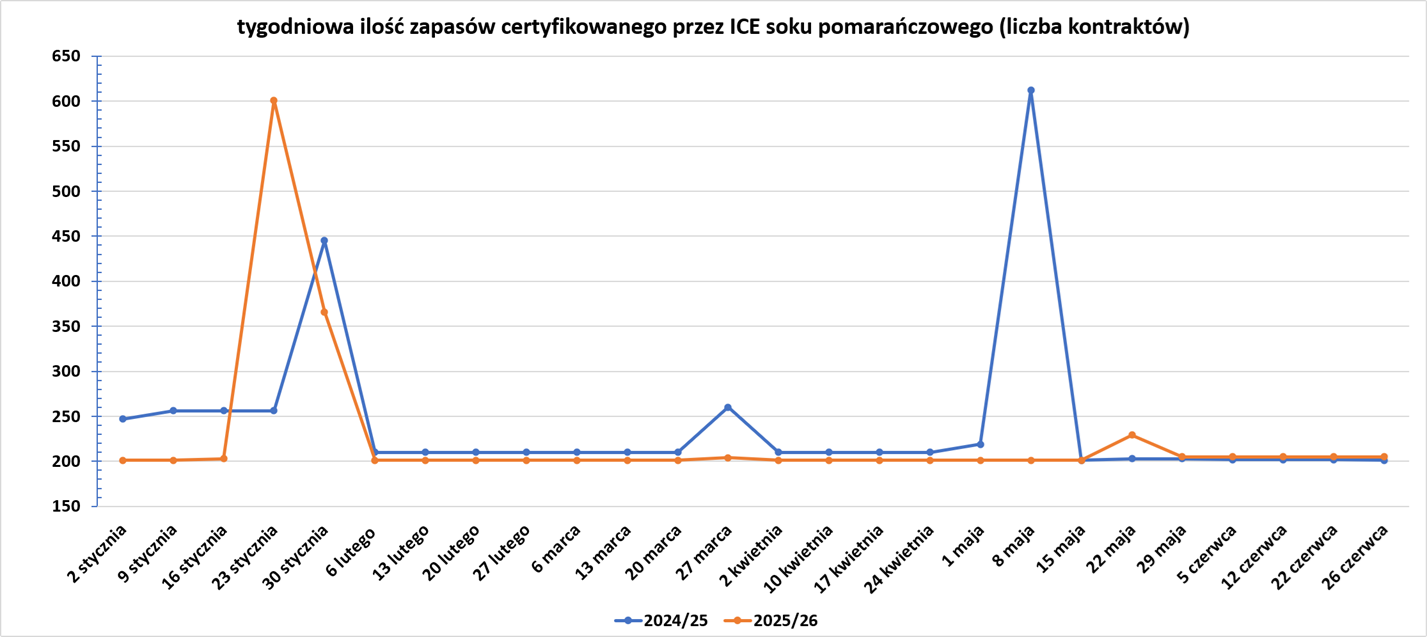

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podwyższyła swoją prognozę dotyczącą światowej produkcji pszenicy do 821 mln ton (+1 mln ton względem poprzedniej prognozy).

- Komisja Europejska obniżyła prognozę dotyczącą produkcji użytkowej pszenicy w Unii Europejskiej w sezonie 2026/27 do 126,3 mln ton (-0,6 mln ton względem poprzedniej prognozy; -7% s/s). Fala upałów w Europie Zachodniej wzbudziła obawy, że spadek może być większy, choć spodziewane w Rumunii wysokie plony złagodziły te obawy. Import pszenicy miękkiej ma wynieść 4,5 mln ton (+0,6 mln ton względem poprzedniej prognozy), podczas gdy eksport ma wynieść 30 mln ton (+0,35 mln ton względem poprzedniej prognozy).

Kukurydza

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podwyższyła swoją prognozę dotyczącą światowej produkcji kukurydzy w sezonie 2026/27, odzwierciedlając głównie poprawę perspektyw w Argentynie i Indiach. Wzrost o 10 mln ton poskutkuje globalną produkcją w sezonie 2026/27 na poziomie 1 310 mln ton (-2,17% s/s). Plony w Argentynie mają osiągnąć 63 mln ton (+4 mln ton względem poprzedniej prognozy, -10% s/s), a w Indiach 52 mln ton (+5,2 mln ton względem poprzedniej prognozy, -5,62% s/s). „Zjawisko El Niño trwa i przewiduje się, że będzie się nasilać w drugiej połowie roku. Chociaż istnieje zwiększone prawdopodobieństwo zmienności plonów, zwłaszcza w przypadku kolejnych zbiorów na półkuli południowej, jego wpływ na tym etapie pozostaje niepewny” – poinformowała IGC.

- Firma konsultingowa Agroconsult podniosła swoje szacunki dotyczące kluczowego drugiego zbioru kukurydzy w Brazylii w sezonie 2025/26 do 115,8 mln ton (-7,6% s/s). Niesprzyjająca pogoda utrudnia produkcję pomimo niemal stabilnego obszaru zasiewów. Brazylia jest trzecim co do wielkości producentem kukurydzy na świecie i głównym eksporterem. Agroconsult poinformował, że problemy pogodowe dotknęły stany Goias i Minas Gerais oraz południowo-wschodnią część stanu Mato Grosso. „W tych regionach sadzenie odbywało się poza okresem uważanym za idealny”, co doprowadziło do zmniejszenia powierzchni zasiewów i znacznych strat, ponieważ deszcze przedwcześnie zakończyły się w kwietniu i maju, poinformował Agroconsult. Oczekuje się, że brazylijscy rolnicy uprawiający kukurydzę zbiorą łącznie 144,1 mln ton w sezonie 2025/26 (-5,38% s/s), co stanowi wynik wyższy niż prognozowane w maju 140,5 mln ton. Eksport ma wynieść 37 mln ton (-11,3% s/s). Analitycy firmy konsultingowej twierdzą, że niższy eksport wynika z konkurencji ze strony Stanów Zjednoczonych i Argentyny oraz rosnącego krajowego przemysłu etanolowego na bazie kukurydzy, który często oferuje lepsze możliwości zysku niż eksport. „Brazylia ma rekordowe zapasy, ale patrząc na ceny płacone przez przemysł etanolowy, powyżej parytetu, tracimy konkurencyjność w eksporcie” – powiedział Adriano Lo Turco, partner w Agroconsult i menedżer ds. rynku zbożowego w firmie.

- Ekstremalne upały we Francji podsyciły obawy, że produkcja kukurydzy może spaść i obniżyć plony w UE. W efekcie prognoza produkcji w całej UE została obniżona do 59,9 mln ton (-0,45 mln ton względem poprzedniej prognozy).

Ryż

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) prognozuje, że globalna produkcja ryżu w sezonie 2026/27 wyniesie 545 mln ton (-0,18% s/s). „Silne zjawisko El Niño może negatywnie wpłynąć na plony ryżu w sezonie 2026/27 u kluczowych producentów azjatyckich” – poinformowała IGC.

Pozostałe rośliny oleiste

- Malezyjskie kontrakty terminowe na olej palmowy wzrosły po tym, jak Indonezja potwierdziła, że jej program biodiesla B50 zostanie wdrożony zgodnie z planem od przyszłego miesiąca, co prawdopodobnie zwiększy konsumpcję oleju palmowego w tym kraju. „Dynamika wzrostu cen oleju palmowego wynika z potwierdzenia harmonogramu B50 i relatywnie większego eksportu malezyjskiego oleju palmowego w tym miesiącu” – powiedział Anilkumar Bagani, szef działu badań brokera olejów roślinnych Sunvin Group z siedzibą w Bombaju. Indonezja wydała rozporządzenie wdrażające obowiązek stosowania biodiesla B50 od 1 lipca, z trzymiesięcznym okresem przejściowym dla sprzedawców detalicznych na wyprzedaż zapasów.

- Komisja Europejska obniżyła prognozę produkcji rzepaku w UE w sezonie 2026/27 do 19,8 mln ton (-1,05 mln ton względem poprzedniej prognozy), ale podniosła prognozę produkcji słonecznika do 10,1 mln ton (+1,2 mln ton względem poprzedniej prognozy).

Energia elektryczna

- Polski operator sieci elektroenergetycznej (PSE) wezwał wytwórców energii elektrycznej do wywiązania się z obowiązku zapewnienia mocy, aby zwiększyć rezerwy wytwórcze, ponieważ kraj zmaga się z falą upałów i niską generacją energii z farm wiatrowych. Wezwanie jest środkiem zaradczym, z którego sieć może skorzystać, gdy nadwyżka mocy wytwórczych ponad prognozowane zapotrzebowanie jest znacznie niższa od wymaganego bezpiecznego poziomu. Wezwanie PSE będzie wydawane we wtorek (30 czerwca) w godzinach 18:00-21:00 czasu lokalnego. „Prognozowana nadwyżka 600 megawatów na dzisiejszy wieczór jest zbyt mała w porównaniu z przewidywanym zapotrzebowaniem” – powiedział agencji Reuters rzecznik PSE Maciej Wapiński. Chociaż duża moc słoneczna w Polsce podwaja zapotrzebowanie na energię w weekendy, zasilanie systemu może być trudne w upalne wieczory w dni powszednie, kiedy generacja energii słonecznej spada, a zapotrzebowanie utrzymuje się na wysokim poziomie z powodu stosowania klimatyzacji. Niska generacja energii wiatrowej pogłębia ten problem.

Ropa naftowa

- Według Rystad, irańska produkcja ropy może osiągnąć 3,3 mln baryłek dziennie do końca roku, przekraczając poziom sprzed konfliktu, jeśli złagodzenie sankcji zostanie utrzymane.

- Międzynarodowa Agencja Energi (IEA) szacuje, że w 2027 roku podaż ropy naftowej ma wzrosnąć o ~8 mln bpd, przekraczając 110,3 mln baryłek dziennie.

- „Nie powiedziałbym, że rynek wycenił premię za ryzyko, ale statki, które wcześniej utknęły za Cieśniną Ormuz, stały się dostępne wraz ze wzrostem liczby statków wypływających z Zatoki Perskiej, co stworzyło tymczasową falę nowej podaży” – powiedział analityk UBS, Giovanni Staunovo. Irańskie i amerykańskie zespoły negocjacyjne miały się w tym tygodniu udać do Dohy, ale Iran poinformował w poniedziałek, że nie zaplanowano żadnego spotkania, ponieważ weekendowy ostrzał rakietowy obu stron był testem tymczasowego zawieszenia broni mającego zakończyć wojnę. Irańscy i omańscy eksperci rozpoczną w najbliższych dniach rozmowy na temat redefinicji szlaków tranzytowych przez Cieśninę Ormuz, powiedział w telewizji państwowej irański wiceminister spraw zagranicznych Kazem Gharibabadi, dodając, że jego kraj będzie starał się utrudniać ruch statków poza wyznaczonymi szlakami. Rzecznik irańskiego Ministerstwa Spraw Zagranicznych, Esmaeil Baghaei, powiedział jednak, że w najbliższych dniach nie odbędą się żadne spotkania negocjacyjne na żadnym szczeblu ze stroną amerykańską.

- Iracki SOMO zaoferował znaczne zniżki od swoich oficjalnych cen sprzedaży, aby zachęcić nabywców do odbioru ropy z Basry z terminala w Zatoce Perskiej w regionie Bliskiego Wschodu w lipcu, jak podają źródła handlowe i dokument przeanalizowany przez agencję Reuters.

- Światowa flota tankowców zachowuje się tak, jakby Cieśnina Ormuz ponownie się otwierała – mimo że sam szlak wodny pozostaje tylko częściowo żeglowny i jest przedmiotem sporów politycznych. Od danych z monitorowania statków po stawki frachtowe, sygnały są jasne: właściciele i czarterujący podejmują szybkie działania, aby przygotować statki do powrotu do eksportu z Zatoki Perskiej. Jednak rozdźwięk między oczekiwaniami a rzeczywistością pozostaje duży, co pozostawia globalny system transportu ropy naftowej w kruchej sytuacji między kryzysem a ożywieniem. Najbardziej bezpośrednim dowodem na zmiany są ruchy statków w czasie rzeczywistym. Tranzyty tankowców przez cieśninę Ormuz, które spadły do ułamka normalnego poziomu podczas konfliktu, zaczynają się odradzać. Przed wybuchem wojny 28 lutego, przez cieśninę przepływało dziennie około 90–110 statków, ale w szczytowym momencie zakłóceń przepływy spadły o ponad 90%. Najnowsze dane pokazują ponowny wzrost ruchu, a dziesiątki statków przeprawiają się przez niego w niektóre dni, choć poziom pozostaje znacznie poniżej norm sprzed kryzysu i jest podatny na nagłe zmiany. Ta stopniowa odbudowa podkreśla kluczową kwestię: system nie funkcjonuje jeszcze prawidłowo. Zamiast tego jest on poddawany testom wytrzymałościowym w czasie rzeczywistym przez armatorów, badających granice bezpieczeństwa i opłacalności ekonomicznej. Jeśli tranzyty dają obraz bieżących przepływów, to ruchy balastowe – puste statki zmierzające do Zatoki Perskiej – stanowią znacznie wyraźniejszy sygnał przyszłych oczekiwań. A te sygnały są bardzo wyraźne. Dane z monitorowania statków pokazują rosnącą liczbę pustych tankowców ponownie wpływających do Zatoki Perskiej, w tym gazowców LNG powiązanych z Katarem, które wznowiły rejsy do Ormuz po raz pierwszy od początku konfliktu. Jednocześnie, eksport ładunków pozostaje ograniczony. Przepustowość ładunków nadal utrzymuje się na poziomie około połowy poziomu ropy naftowej sprzed konfliktu, co odzwierciedla zarówno ograniczenia operacyjne, jak i utrzymujące się zagrożenia bezpieczeństwa. Ta rozbieżność jest kluczowa. Pokazuje ona, że flota pozycjonuje się wyprzedzając rzeczywisty popyt – angażując statki już teraz, oczekując na przypływ ładunków. Ten wysiłek związany z pozycjonowaniem jest dodatkowo spotęgowany przez jeden z największych zaległości w transporcie w najnowszej historii. Setki statków utknęły w Zatoce lub jej okolicach, tworząc wąskie gardło, którego pełne rozwiązanie może zająć tygodnie, nawet w stabilnych warunkach. W rezultacie flota nie tylko reaguje na sygnały rynkowe, ale aktywnie przekształca swoje globalne rozmieszczenie, w miarę jak zatory ustępują, a dostęp do nich stopniowo się poprawia. Zyski bardzo dużych statków przeładunkowych (VLCC) na kluczowych trasach bliskowschodnich spadły do najniższego poziomu od czasu wybuchu konfliktu, ponieważ statki gromadziły się na Bliskim Wschodzie przed odbudową rzeczywistych ładunków przewożonych, zgodnie z danymi LSEG. Stawki dzienne za tankowiec VLCC z Bliskiego Wschodu do Chin wynoszą obecnie około 287 000 dolarów, co stanowi spadek z ponad 500 000 dolarów krótko przed ogłoszeniem porozumienia pokojowego. Z kolei stawki za czarter mniejszych tankowców nieznacznie wzrosły, ponieważ duża koncentracja statków w Zatoce Perskiej ograniczyła przepustowość w innych regionach. Na przykład stawki za tankowce paliwowe z Nigerii do Holandii wzrosły z około 63 000 dolarów dziennie w połowie czerwca do ponad 112 000 dolarów obecnie. Zarządzający flotami również wysyłali tankowce z produktami rafinowanymi w kierunku Bliskiego Wschodu, przewidując konieczność oczyszczenia zapasów zgromadzonych podczas konfliktu przez regionalne rafinerie, zanim będą mogły wznowić produkcję. W efekcie rynek wycenia zmienną mieszankę ograniczonej podaży, podwyższonego ryzyka i przewidywanego dostępu. Ostatecznie ograniczenia, z którymi boryka się rynek tankowców, nie mają już charakteru czysto fizycznego. Mają charakter psychologiczny i finansowy. Warunki bezpieczeństwa pozostają płynne, a statki nadal podlegają ograniczeniom tras, niejasnościom regulacyjnym i podwyższonym kosztom ubezpieczenia od ryzyka wojennego. Operatorzy nadal rozważają nie tylko to, czy mogą przepłynąć przez cieśninę, ale także to, czy mogą to zrobić bezpiecznie, przewidywalnie i opłacalnie. Ta ostrożność jest powodem, dla którego odbudowa przepływów pozostaje w tyle za odbudową pozycjonowania floty — i dlaczego system pozostaje tak niestabilny. Dopóki jednak przepływy balastowe nie przerodzą się w stały ruch towarowy, a liczba tranzytów nie ustabilizuje się, Cieśnina Ormuz pozostanie raczej korytarzem spornym niż ponownie otwartą arterią.

- Morgan Stanley obniżył prognozę cen ropy Brent na rok 2027 o 5 dolarów za baryłkę, do 75 dolarów za baryłkę w pierwszej połowie roku i 70 dolarów za baryłkę w drugiej połowie roku, powołując się na oczekiwania wzrostu zapasów komercyjnych ropy OECD. Morgan Stanley poinformował, że obecnie modeluje domniemaną nadwyżkę globalnego rynku ropy naftowej na poziomie 4,8 miliona baryłek dziennie w 2027 roku.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 26 czerwca 2026 wynosiły 2,961 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +4, do poziomu 440 aktywnych

punktów.

Gaz ziemny

- „Ponieważ Katar cyklicznie przesyłał niewielkie ilości paliwa do swoich zakładów, obecnie oczekuje się miesiąca szybkiego powrotu produkcji. Bezpieczne przejście przez miny morskie będzie również czynnikiem decydującym o tym, ile LNG zostanie zablokowane przez ruch morski z cieśniny” – powiedział Evan Tan, analityk z firmy konsultingowej ICIS. Do tej pory zaobserwowano co najmniej 10 pustych tankowców LNG, które przepłynęły w tym tygodniu na zachód przez cieśninę, aby załadować je w Katarze. To największa tygodniowa liczba od początku wojny 28 lutego.

- „Ceny LNG w Europie pozostały względnie stabilne w porównaniu z ubiegłym tygodniem, ponieważ rośnie zaufanie do porozumienia pokojowego między USA a Iranem, a w Cieśninie Ormuz zaczyna być widoczny wzrost ruchu LNG” – powiedziała Annemarie Pettinato, zastępca dyrektora ds. cen LNG w Argus.

- Shell prognozuje, że globalny popyt na skroplony gaz ziemny wzrośnie o około 65% do 2050 roku, głównie ze względu na Azję, gdzie kraje poszukują alternatyw dla węgla o niższej emisji, a centra danych zwiększają zapotrzebowanie na energię. Globalny popyt prawdopodobnie osiągnie do tego czasu prawie 700 milionów ton metrycznych rocznie, poinformował w swoim raporcie „2026 LNG Outlook” największy na świecie handlarz tym paliwem. Handel LNG, który w 2025 roku osiągnął 422 miliony ton, miał wzrosnąć w 2026 roku, dodała firma. Jednak poważne zakłócenia w żegludze przez Cieśninę Ormuz ograniczyły około jedną piątą globalnych miesięcznych dostaw LNG od początku konfliktu na Bliskim Wschodzie. W rezultacie globalny handel LNG w 2026 roku może być podobny do poziomu z ubiegłego roku, jeśli żegluga przez cieśninę powróci do normy tego lata, a następnie powróci do wzrostu w 2027 roku, poinformowała firma Shell. „Konflikt wywołał wstrząs w całym systemie, który dotknął wszystkie segmenty gospodarki, ale branża LNG okazała się odporna i zdolna do adaptacji do zmieniających się warunków rynkowych” – powiedział w raporcie Cederic Cremers, prezes Shell ds. zintegrowanego gazu. Firma poinformowała, że niedawny wzrost dostaw LNG i infrastruktury regazyfikacji poprawił odporność rynku i pomógł ograniczyć wpływ zakłóceń na żeglugę przez cieśninę Ormuz. Ponadto, uruchomienie nowych instalacji skraplających w Ameryce Północnej, poprawa wydajności istniejących instalacji i spowolnienie importu LNG przez kraje azjatyckie pomogły zrównoważyć zmniejszoną podaż z Bliskiego Wschodu. Wojna USA i Izraela z Iranem zakłóciła globalne perspektywy rynku LNG, podnosząc ceny, uszkadzając katarskie instalacje eksportowe i opóźniając nowe dostawy, co podważa popyt ze strony wrażliwych na ceny azjatyckich nabywców. Analitycy spodziewają się, że wyższe ceny ograniczą popyt w Azji Południowej, a nabywcy zwrócą się ku alternatywnym źródłom LNG lub przestawią się na węgiel i gaz krajowy. Import LNG do Azji w pierwszej połowie 2026 roku spadł do 127,70 mln ton (-4% r/r). Chociaż ceny spot LNG w Azji wzrosły powyżej 20 USD za milion brytyjskich jednostek termicznych w szczytowym momencie kryzysu na Bliskim Wschodzie, pozostały one znacznie poniżej poziomów odnotowanych w 2022 roku po inwazji Rosji na Ukrainę, co odzwierciedla większą odporność rynku LNG. Prognozuje się, że do 2030 roku na rynek trafi około 180 milionów ton nowych dostaw LNG rocznie, co poprawi dostępność i przystępność cenową gazu oraz otworzy popyt na nowe rynki. Prognozy wskazują, że do 2050 roku Azja Południowa i Południowo-Wschodnia będzie odpowiadać za około 40% globalnego importu LNG, ponieważ kraje poszukują mniej emisyjnych alternatyw dla węgla, aby sprostać szybko rosnącemu zapotrzebowaniu na energię. W raporcie wskazano, że na bardziej dojrzałych rynkach azjatyckich, takich jak Japonia, centra danych stają się nowym źródłem zapotrzebowania na energię. LNG będzie nadal odgrywać kluczową rolę w europejskim bezpieczeństwie energetycznym i pomagać w równoważeniu nieregularnego wytwarzania energii ze źródeł odnawialnych w obliczu spadku krajowej produkcji gazu, poinformował Shell. Aby sprostać rosnącemu zapotrzebowaniu, w latach 30. i 40. XXI wieku konieczne będą znaczne dodatkowe inwestycje w nowe projekty eksportowe LNG, z czego około 200 milionów ton rocznie będzie potrzebnych, oprócz projektów już w trakcie realizacji. „Chociaż konieczne są dalsze inwestycje w infrastrukturę zarówno podaży, jak i popytu, długoterminowe perspektywy pozostają obiecujące, a LNG nadal będzie czynnikiem stabilizującym globalny system energetyczny” – powiedział Cremers.

- Golden Pass LNG, spółka joint venture QatarEnergy i ExxonMobil, w ciągu ostatnich trzech dni pobrała niewiele lub wcale gazu ziemnego i najwyraźniej jest nieczynna. Teksański zakład eksportowy uruchamia pierwszy z trzech ciągów LNG od 30 marca, z kilkoma okresami rozruchu i zatrzymania, aby przetestować i dostroić sprzęt. Po osiągnięciu pełnej sprawności operacyjnej, Golden Pass ma eksportować ponad 18 milionów ton skroplonego gazu ziemnego rocznie i przetwarzać do 2,6 miliarda stóp sześciennych gazu ziemnego dziennie. Zakład przetworzył prawie 600 milionów stóp sześciennych gazu 23 czerwca, ale większe ilości doprowadziły do spalania w pochodniach. W piśmie złożonym do Teksańskiej Komisji ds. Jakości Środowiska, Golden Pass poinformowało, że kontynuuje prace rozruchowe i rozruchowe w swoim zakładzie w Sabine Pass, a przyczyna spalania jest nadal badana.

- Zapasy gazu Unii Europejskiej na dzień 28 czerwca 2026 wynoszą 48,6% w magazynach podziemnych oraz 48,5% w terminalach LNG. Polska ma zapasy gazu na poziomie 70,6%, a w terminalach importowych 33,8%.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy są wyceniane na $15,35/mmBtu (+0,33% t/t).

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 110,0 mld stóp sześciennych dziennie (+0,55% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 105,8 mld stóp sześciennych dziennie (bcfd) czyli +3,42% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 109,2 bcfd. „Rynek uważa, że fala upałów będzie krótkotrwała i że w przyszłym tygodniu temperatury wrócą do normy. Utrzymująca się wysoka produkcja utrzymuje rynek na stosunkowo dobrym poziomie podaży, co z kolei prowadzi do spadku cen” – powiedział Phil Flynn, starszy analityk Price Futures Group. Meteorolodzy prognozują wyższe niż zwykle temperatury w całym kraju do 13 lipca. „Podtrzymujemy byczą postawę, ale możemy zasugerować, że oczekiwany wzrost cen będzie prawdopodobnie charakteryzował się stabilnym/niestabilnym trendem wzrostowym z dużym wsparciem i wypełnieniem, a wszelkie gwałtowne skoki cen będą w dużym stopniu uzależnione od prognoz ekstremalnie wysokich temperatur w drugiej połowie lipca” – podała w nocie firma konsultingowa Ritterbusch & Associates.

- Czerwcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,2 bcfd (+0,59% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +3 do poziomu 125 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 19 czerwca zmieniły się o +76 mld stóp sześciennych (bcf) do 2 835 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +5,7% względem 5-letniej średniej oraz -1,7% r/r.

Energia odnawialna

- Norweski Equinor poinformował o podjęciu decyzji o zakończeniu działalności w zakresie morskich farm wiatrowych w Japonii, gdzie działał od 2018 roku, ale nie udało mu się wygrać żadnych umów dzierżawy w kolejnych aukcjach, oraz o zamknięciu biura w Tokio do końca 2026 roku. Duński Ørsted, największy na świecie deweloper morskich farm wiatrowych, wycofał się z Japonii w 2024 roku, a Equinor wcześniej ograniczył rozwój morskich farm wiatrowych na rynkach takich jak Wietnam, Hiszpania, Portugalia i Francja, powołując się na rosnące koszty. Projekty morskich farm wiatrowych na całym świecie borykają się z rosnącymi kosztami i utrzymującymi się ograniczeniami w łańcuchu dostaw. „Ta decyzja odzwierciedla ponowną ocenę kierunku strategicznego Equinor, ze zwiększonym naciskiem na zintegrowane rynki energii” – poinformowała w oświadczeniu opublikowanym na swojej stronie internetowej grupa energetyczna Equinor, w której większość udziałów ma państwo. Konsorcja kierowane przez Mitsubishi Corp., również wycofały się w zeszłym roku z pierwszych trzech japońskich projektów morskich farm wiatrowych, powołując się na rosnące koszty, co stanowiło przeszkodę dla wysiłków Tokio zmierzających do zmniejszenia uzależnienia od importu energii. Jednakże największy japoński producent energii, JERA, rozpoczął na początku tego roku budowę morskiej farmy wiatrowej w Akicie w północnej Japonii. Equinor, którego podstawową działalnością pozostaje ropa naftowa i gaz ziemny, 16 czerwca dodatkowo ograniczył swoje ambicje w zakresie odnawialnych źródeł energii, rezygnując z celu zainstalowanej mocy na 2030 rok. Firma zapowiedziała, że skoncentruje się na rozbudowie zintegrowanej działalności energetycznej, łącząc odnawialne źródła energii z wytwarzaniem energii z gazu i innymi źródłami. W maju Equinor anulował projekt pływającej morskiej farmy wiatrowej Bandibuli u wybrzeży Korei Południowej, ale pozostaje partnerem w projekcie Donghae 1. „Wciąż analizujemy naszą obecność w sektorze morskich farm wiatrowych w Korei Południowej i przekażemy aktualne informacje na późniejszym etapie” – powiedział rzecznik Equinor.

- Polityka administracji Trumpa, która wstrzymała wydawanie pozwoleń na projekty z zakresu energii odnawialnej, zagraża inwestycjom o wartości ponad 121 miliardów dolarów i spowalnia rozwój energii wiatrowej, słonecznej i magazynów energii, niezbędnych do zaspokojenia rosnącego zapotrzebowania na energię. Wyniki badań firmy Wood Mackenzie, specjalizującej się w badaniach nad energią, uwypukliły napięcie między celem prezydenta Donalda Trumpa, jakim jest przyspieszenie rozwoju infrastruktury energetycznej w celu wsparcia boomu na sztuczną inteligencję, a jego sprzeciwem wobec energii odnawialnej. W raporcie stwierdzono, że przeanalizowano projekty we wczesnej fazie rozwoju o wartości 121 miliardów dolarów, które są narażone na ryzyko inwestycyjne z powodu opóźnień. Łącznie 92 gigawaty projektów z zakresu czystej energii, wystarczające do zasilenia 69 milionów domów, podlegają wzmożonej kontroli federalnej po zmianach wprowadzonych w zeszłym roku, w tym dyrektywie Departamentu Spraw Wewnętrznych, zgodnie z którą pozwolenia na energię odnawialną na każdym etapie wymagają zgody wysokich rangą urzędników. Środki te wydłużyły harmonogramy realizacji projektów realizowanych przez agencje federalne, w tym wielu na terenach prywatnych, które nadal wymagają pozwoleń na tereny podmokłe, dziką przyrodę lub drogi dojazdowe. Ogółem około 32% amerykańskich projektów w zakresie odnawialnych źródeł energii na wczesnym etapie podlega obecnie dodatkowej kontroli federalnej. „Wydawanie pozwoleń pozostaje jedną z najpoważniejszych barier dla realizacji nowych projektów, a bez bardziej skoordynowanych i przewidywalnych procesów opóźnienia i niepewność będą nadal wpływać na harmonogramy rozwoju i decyzje inwestycyjne” – powiedziała w oświadczeniu Gaby Ackermann Logan, współpracowniczka naukowa w Wood Mackenzie. Jak poinformował Wood Mackenzie, w 2025 roku anulowano lub wstrzymano budowę około 7 GW mocy na gruntach federalnych.

Uran

- Nowo mianowany prezes BHP Group, Brandon Craig, obejmie stanowisko CEO 1 lipca. Firma ma wiele tematów do rozwiązań i wciąż poszukuje nowych przestrzeni do wzrostu. Jednym z obszarów wzrostu może być uran, branża, którą BHP ostatnio komentowała częściej niż kiedykolwiek wcześniej. Jednak, jak twierdzą inwestorzy i analitycy, osiągnięcie wystarczających zysków z tego niewielkiego rynku stanowi dla firmy poważną przeszkodę. Craig powiedział jednemu z inwestorów, że „naprawdę dobrze przyjrzy się rynkowi uranu, ale skala jest trudna”. Oczekuje się, że popyt na uran wzrośnie, ponieważ energochłonne centra danych zwiększają zapotrzebowanie na nowe moce wytwórcze, w tym elektrownie jądrowe, a rządy również dążą do dywersyfikacji źródeł energii w następstwie wojny z Iranem. Analitycy wskazują na potencjał ekspansji miedzi BHP w Australii, gdzie firma produkuje już około 5% globalnej podaży uranu jako produkt uboczny z Olympic Dam, ale jak dotąd wykluczyła znaczący wzrost produkcji uranu. BHP coraz częściej podkreśla znaczenie uranu jako „surowca przyszłości” z rosnącym popytem. Dyrektor finansowa Vandita Pant powiedziała w maju, że BHP regularnie dokonuje przeglądu swoich kluczowych surowców, dodając, że czuje się „bardzo komfortowo” ze swoją pozycją w sektorze uranu w Olympic Dam.

Złoto

- Ghana zawarła umowę z dużymi firmami górniczymi na zakup 30% ich wydobycia złota od 1 lipca, dążąc do zwiększenia rezerw walutowych i rozwoju lokalnych mocy rafineryjnych. Ghana, największy producent złota w Afryce, uruchomiła program skupu w 2022 roku. Za pośrednictwem Ghana Chamber of Mines uzgodniono z firmami górniczymi, że będą one dostarczać bankowi centralnemu 20% rocznej produkcji. Z danych Banku Ghany wynika, że w lutym zasoby wzrosły do 19,2 tony metrycznej. Rząd zreorganizował program w lutym, dążąc do osiągnięcia 157 ton (15 miesięcy pokrycia importu) do 2028 roku i rozpoczął negocjacje z firmami wydobywczymi, w tym Newmont, Gold Fields i chińskim Zijin. Zgodnie z umową duzi górnicy będą sprzedawać 30% swojego wydobycia złota państwowej spółce Gold Board, znanej jako GoldBod, w formie doré. Doré to surowe, zanieczyszczone złoto w sztabach, które dopiero co wykopano z ziemi i przetopiono w kopalni. Zazwyczaj jest tam od 50% do 90% czystego złota, reszta to srebro, miedź i inne metale, które naturalnie były w ziemi. Zakupy będą dyskontowane w wysokości 0,55% stopy referencyjnej banku centralnego i rozliczane w ghańskich cedi. Porozumienie ma również pomóc Ghanie w uzyskaniu akredytacji London Bullion Market Association dla co najmniej jednej krajowej rafinerii do 2030 roku. Złoto w ramach programu będzie rafinowane lokalnie, a następnie wysyłane do rafinerii LBMA w celu przetopienia i wytłoczenia, a następnie dodania do rezerw banku centralnego. GoldBod już teraz kupuje całość złota wydobywanego w Ghanie przez rzemieślniczych górników.

- Chiński import złota netto przez Hongkong spadł w maju do 53 674 ton (-38% m/m). Jako największy konsument złota na świecie, Chiny, kierując się preferencjami zakupowymi, mogą wpływać na globalne rynki złota. Dane z Hongkongu mogą nie dawać pełnego obrazu chińskich zakupów, ponieważ złoto jest również importowane przez Szanghaj i Pekin. Całkowity import złota przez Hongkong do Chin wyniósł w maju 65 562 ton (-34% m/m). „Biorąc pod uwagę, że bezpośredni import do Chin był już bardzo silny w ostatnich miesiącach, wydaje się, że zapotrzebowanie na import z Hongkongu zmalało” – powiedział analityk UBS Giovanni Staunovo. Chiński bank centralny zwiększył w maju swoje rezerwy złota dziewiętnasty miesiąc z rzędu, jak wynika z danych Ludowego Banku Chin opublikowanych na początku tego miesiąca. Rezerwy złota wzrosły do końca maja do 74,96 mln uncji trojańskich czystego złota (+0,43% m/m).

- „Niepowodzenie w utrzymaniu wzrostów (dotyczy złota) uwydatnia obecne kruche nastroje, gdzie inwestorzy nadal sprzedają w obliczu wzrostu, zamiast kupować w obliczu spadku, co stanowi znaczącą zmianę w stosunku do zachowań obserwowanych w ciągu ostatnich kilku lat. Ceny muszą najpierw przekroczyć poziom 4100 dolarów, zanim będzie można rozsądnie uznać, że osiągnęły najniższy poziom” – powiedział analityk Saxo Bank, Ole Hansen.

- „Szybka korekta wyceny przez jastrzębią Fed stworzyła silny impuls wzrostowy dla dolara amerykańskiego, co ostatecznie doprowadziło do znacznego spadku cen złota” – powiedział Kelvin Wong, starszy analityk rynku w OANDA. Wong przewiduje, że wielomiesięczna korekta cen złota, od czasu rekordowego maksimum osiągniętego pod koniec stycznia, w perspektywie długoterminowej sięgnie 3400 dolarów.

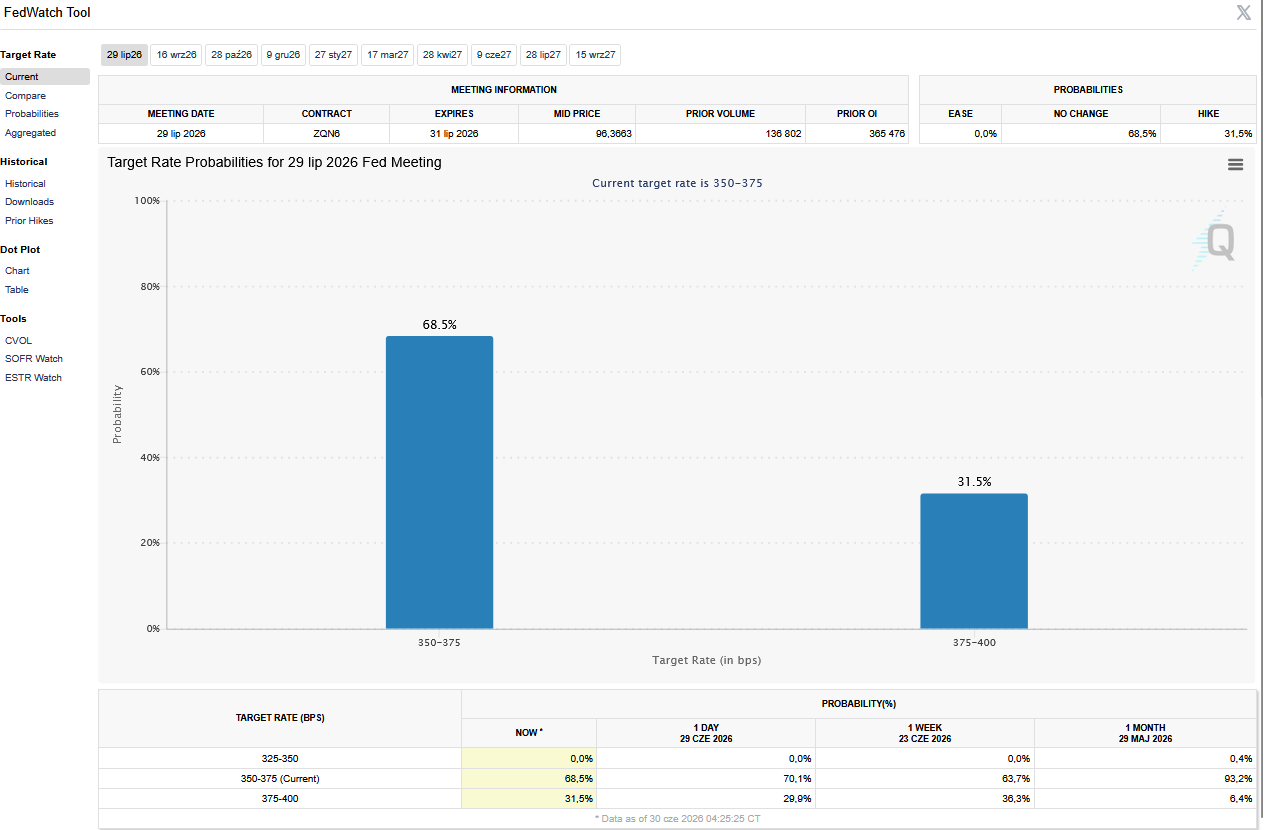

- FedWatch Tool (CME) na dzień 30 czerwca 2026 dla lipcowego posiedzenia FOMC:

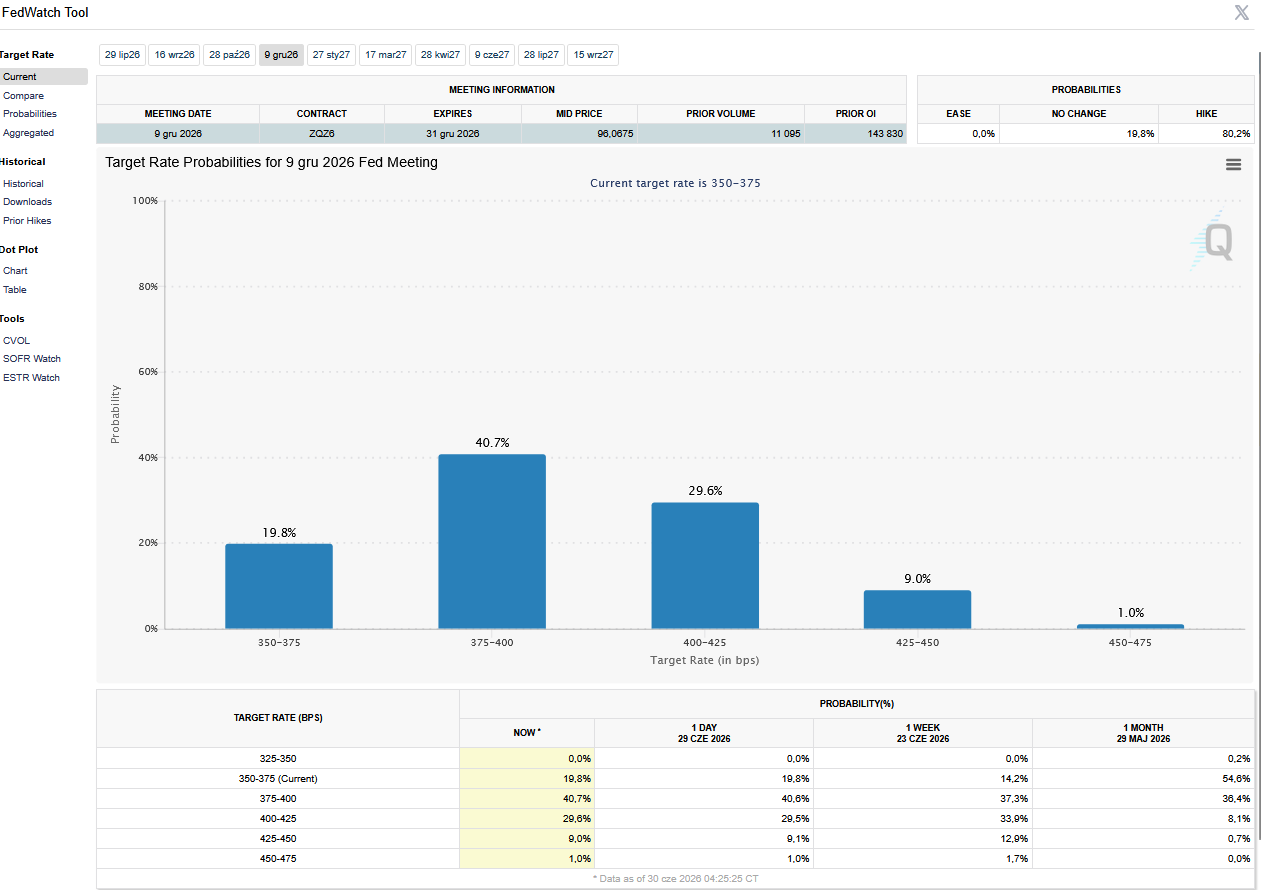

- FedWatch Tool (CME) na dzień 30 czerwca 2026 dla grudniowego posiedzenia FOMC:

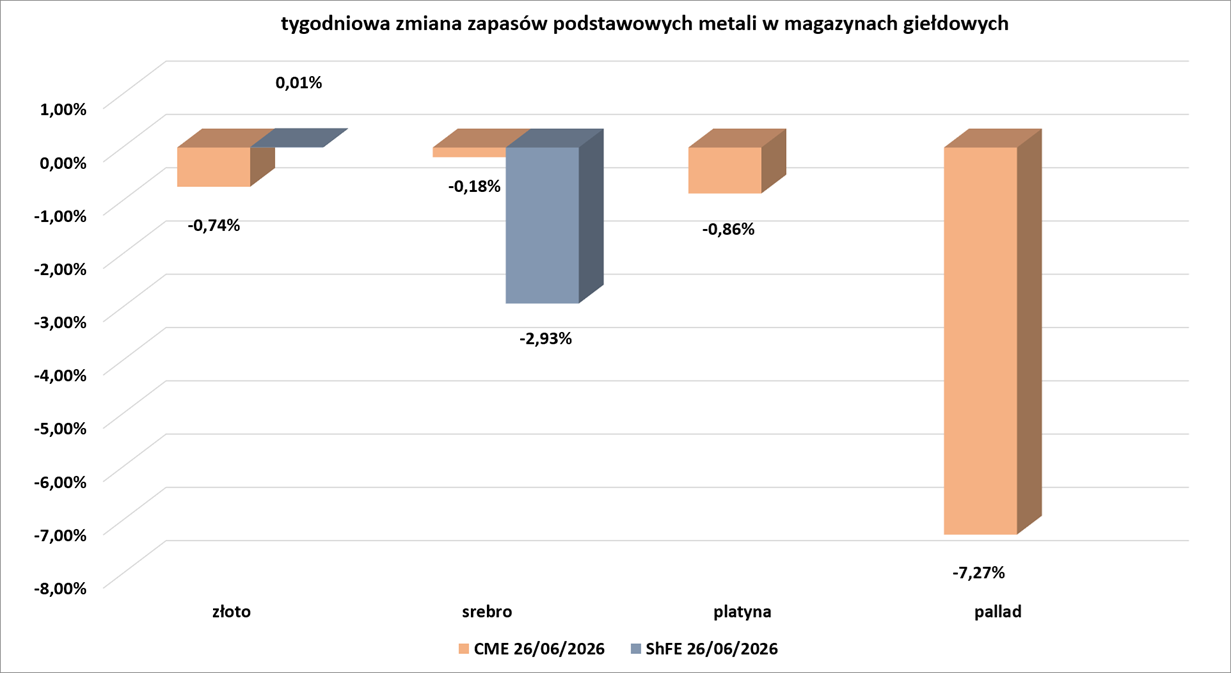

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Ferrari i BMW wprowadzają na rynek nowe modele z lekkim i ekonomicznym okablowaniem aluminiowym, przyspieszając odchodzenie od miedzi, dominującego materiału w okablowaniu elektrycznym od czasu wynalezienia akumulatora dwa wieki temu. Decyzje te są zgodne z podobnymi działaniami Tesli i chińskich producentów pojazdów elektrycznych i odzwierciedlają szerszy trend branżowy, który według JPMorgan ma wpłynąć na około 2% światowego popytu na miedź w tym roku. W nadchodzących latach jeszcze więcej miedzi może zostać zastąpione aluminium ze względu na strukturalny wzrost cen miedzi, napędzany niedoborami tego metalu oraz zwiększonym popytem ze strony sektora zielonej energii i centrów danych. Firmy z różnych sektorów migrują do aluminium ze względu na znacznie niższe ceny i porównywalną wydajność, jak wynika z wywiadów Reutersa z 18 producentami samochodów, firmami kablowymi i klimatyzacyjnymi, producentami metali i konsultantami. Ferrari i BMW stwierdziły, że wybrały aluminium częściowo ze względu na jego niższą wagę. Zastępowanie miedzi aluminium odbywało się falami przez dwie dekady, ale rekordowe ceny miedzi pod koniec stycznia, sięgające blisko 15 000 dolarów za tonę metryczną, wzmocniły argumenty za przejściem na aluminium. Prognozy globalnej podaży są niższe niż prognozy popytu na ponad dekadę. Ferrari, które już wykorzystuje aluminium w swoich nadwoziach, silnikach i podwoziach, poinformowało agencję Reuters, że w zeszłym roku zaczęło stosować ten lekki metal do przewodów zasilających w swoim hybrydowym samochodzie sportowym 296. Od tego czasu Ferrari wprowadziło aluminiowe okablowanie do innych modeli, w tym do Luce, swojego pierwszego samochodu elektrycznego, który zadebiutował w maju 2026. To posunięcie pozwala zaoszczędzić do 20% całkowitej masy okablowania, powiedział dyrektor ds. komunikacji Ferrari, Dario Esposito. „Nie wybieramy aluminium ze względu na jego niższe ceny, wybieramy materiał o lepszych parametrach” – powiedział Esposito. Ale w rzeczywistości metal ten jest znacznie tańszy – obecnie kosztuje około 3100 dolarów za tonę, czyli około jednej czwartej ceny miedzi. Niemiecki koncern BMW poinformował, że po raz pierwszy zastosował przewody aluminiowe w 2011 roku w swojej serii subkompaktowej 1, a następnie stopniowo rozszerzał ich zastosowanie w pojazdach hybrydowych i elektrycznych. Obecnie, w swojej najnowszej technologii eDrive EV, wprowadzonej na rynek w zeszłym roku, firma wykorzystuje dużą liczbę przewodów aluminiowych zarówno w systemach wysokiego, jak i niskiego napięcia. Czwarty co do wielkości producent samochodów na świecie, Stellantis, również niedawno rozpoczął wymianę przewodów miedzianych na aluminiowe, jak donosi źródło branżowe zaznajomione ze sprawą. Stellantis odmówił komentarza. Norweski producent aluminium, Hydro, poinformował, że sprzedaż aluminiowych przewodów grzewczych i klimatyzacyjnych jako zamiennika miedzi stale rośnie w ostatnich latach. Dyrektor finansowy Hydro, Trond Olaf Christophersen, powiedział, że firma spodziewa się zwiększenia udziału w rynku, ponieważ aluminium szybko zastąpi miedź w tym sektorze w nadchodzących latach. Xavier Mathieu z Nexans z siedzibą we Francji, drugiego co do wielkości producenta kabli na świecie, powiedział, że producenci nadal będą kupować miedź po wyższych cenach, ponieważ lepiej sprawdza się ona w niektórych zastosowaniach, ale zaczną kupować aluminium, gdy ceny miedzi będą około 3,5-krotnie wyższe. Ceny miedzi są obecnie ponad 4,2-krotnie wyższe niż aluminium. Kilka kwestii komplikuje firmom decyzję o zamianie, w tym cła w USA i ogromne zużycie energii potrzebne do produkcji aluminium, co oznacza większą emisję gazów cieplarnianych. Ponadto aluminium jest tanie, ale mniej wydajne: do przewodzenia tej samej ilości energii elektrycznej potrzeba więcej aluminium. JPMorgan nakreślił jednak scenariusz, w którym około 6% rocznego zapotrzebowania na miedź może zostać zastąpione aluminium do 2030 r., w porównaniu z 2% w tym roku. Rząd Chin, największego konsumenta metali na świecie, zachęcał firmy do przejścia na aluminium w dokumencie strategicznym z marca 2025 r., do którego dotarła agencja Reuters, i wiele firm przyjęło to wezwanie. Analitycy z firmy konsultingowej Zhuochuang prognozują, że do 2030 r. około 25–30% komponentów obecnie wytwarzanych z miedzi, w przeliczeniu na masę metalu, może zostać zastąpionych aluminium w sektorach energetycznym, motoryzacyjnym i AGD. Wśród chińskich producentów pojazdów elektrycznych, którzy przeszli na okablowanie aluminiowe, znajdują się AVATR, XPeng i Xiaomi. Lekkie aluminium jest szczególnie atrakcyjne dla producentów pojazdów elektrycznych, ponieważ redukcja masy pozwala na zwiększenie zasięgu. Oszczędności są kluczowe dla producentów pojazdów elektrycznych w Chinach, gdzie wojna cenowa doprowadziła do bardzo niskich marż. Aluminium ma duże szanse na wzrost w przemyśle motoryzacyjnym, gdzie około 85% szyn zbiorczych instalacji elektrycznej, łączących akumulator pojazdu elektrycznego z jego systemami, nadal jest wykonanych z miedzi, według Hydro.

- Chilijskie państwowe przedsiębiorstwo Codelco, jeden z największych producentów miedzi na świecie, rozważy sprzedaż aktywów i partnerstwa w ramach szerszego przeglądu swoich priorytetów inwestycyjnych, powiedział prezes Bernardo Fontaine. To, czy firma powinna sprzedać aktywa, jest przedmiotem debaty od lat, a kolejne zespoły zarządzające mają odmienne zdanie. Codelco jest pod presją rządu prezydenta Jose Antonio Kasta, który mianował Fontaine’a prezesem, po tym, jak wewnętrzny audyt ujawnił nieprawidłowości w ubiegłorocznych raportach produkcyjnych. Firma stara się również odbudować po gwałtownym spadku w latach 2022 i 2023, kiedy produkcja miedzi spadła do najniższego poziomu od dwóch dekad. „Robimy postępy w kompleksowym przeglądzie sytuacji firmy, który jest w toku i zajmie około trzech do czterech miesięcy, aby ukończyć pełną diagnozę i plan poprawy” – powiedział Fontaine przed komisją niższej izby Kongresu. W ramach tego procesu Codelco podejmie decyzję o kontynuowaniu lub odroczeniu niektórych inwestycji oraz oceni swój portfel, aby ustalić, czy powinno zachować wszystkie aktywa, czy też dążyć do sprzedaży lub partnerstwa, powiedział Fontaine. Codelco zarządza jednymi z największych kopalni miedzi w Chile, w tym Chuquicamata i El Teniente. Posiada również częściowe udziały w kilku innych kopalniach, w tym 49% w El Abra wraz z Freeport-McMoRan i 10% w Quebrada Blanca z Teck.

Pozostałe metale przemysłowe

- Plany Komisji Europejskiej dotyczące wprowadzenia środków ograniczających eksport złomu aluminiowego zostały opóźnione do września. Europejski komisarz ds. handlu, Maros Sefcovic, ogłosił w listopadzie ubiegłego roku plany wprowadzenia środków ograniczających eksport złomu, twierdząc, że powinny one zostać przyjęte wiosną 2026 roku. Jedno ze źródeł branżowych poinformowało, że środki te zostały opóźnione z powodu trudności w znalezieniu równowagi między sprzecznymi interesami. Złom odgrywa kluczową rolę w działaniach sektora na rzecz dekarbonizacji, ponieważ recykling aluminium zużywa o 95% mniej energii niż produkcja metalu z wydobywanego boksytu. Europejskie Aluminium, reprezentujące producentów opowiadających się za zakazem eksportu, poinformowało, że eksport złomu aluminiowego z UE osiągnął rekordowy poziom 1,27 miliona ton metrycznych w 2025 roku, co stanowi wzrost o około 50% w porównaniu z poziomami z 2019 roku, przy czym większość trafi do Azji, a najwięcej do Indii. W pierwszych czterech miesiącach 2026 roku nastąpiły dalsze wzrosty. Dodano, że zakaz eksportu ogłoszony w czerwcu przez Zjednoczone Emiraty Arabskie prawdopodobnie pogorszy sytuację, biorąc pod uwagę, że Indie zazwyczaj pozyskują około 20% złomu z państw Zatoki Perskiej. Grupa branżowa Recycling Europe sprzeciwia się ograniczeniom eksportowym. Wśród członków grupy znajdują się firmy zajmujące się rozdrabnianiem produktów, takich jak samochody, i pozyskiwaniem frakcji aluminium, które mogą być przekazywane do hut. Grupa twierdzi, że eksportuje się tylko 20% złomu, a znaczna jego część to złom niższej jakości, którego nie można przetworzyć w UE. Firma stwierdziła, że ograniczenia mogą doprowadzić do ograniczenia działalności firm recyklingowych i anulowania inwestycji, co spowoduje, że znaczne ilości materiałów nadających się do recyklingu pozostaną nieodebrane i nieprzetworzone.

- Branża litu z coraz większym optymizmem patrzy na ożywienie na rynku, ponieważ rosnący popyt na systemy magazynowania energii w akumulatorach pomaga zrównoważyć spowolnienie na niektórych rynkach pojazdów elektrycznych. Chociaż pojazdy elektryczne od lat są głównym motorem napędowym popytu na lit, zmiany regulacyjne w Stanach Zjednoczonych i innych krajach doprowadziły do spadku sprzedaży na niektórych kluczowych rynkach. To spowolnienie zbiegło się z nadprodukcją w branży, co spowodowało gwałtowny spadek cen litu. Rosnący popyt na stacjonarne systemy magazynowania energii w akumulatorach, napędzany rozwojem sztucznej inteligencji i działaniami na rzecz wzmocnienia sieci energetycznych, przyczynia się jednak do zmiany perspektyw rynkowych. „Okres nadmiernej korekty na rynku dobiegł końca. Magazynowanie energii stało się głównym motorem wzrostu na tym rynku. To fundamentalna zmiana i solidny fundament w porównaniu ze znacznie bardziej zmiennym popytem na pojazdy elektryczne, stymulowanym przez konsumentów” – powiedział Raju Daswani, dyrektor generalny firmy konsultingowej Fastmarkets. Firma Fastmarkets szacuje, że popyt na lit w systemach magazynowania energii w akumulatorach rośnie o 40% rocznie. „W ciągu najbliższych dwóch lat popyt na lit będzie znacznie bardziej zrównoważony między pojazdami elektrycznymi a magazynowaniem energii” – powiedział Jérôme Pécresse, szef działu aluminium i litu w Rio Tinto.

- Kanadyjska firma górnicza Titan Mining i amerykańska firma REalloys poinformowały, że zostały wybrane przez armię amerykańską do budowy zakładów przetwórstwa minerałów krytycznych. Agencja Reuters po raz pierwszy poinformowała w grudniu, że Pentagon buduje małe rafinerie minerałów krytycznych dla amerykańskich baz wojskowych, co jest częścią szerszych działań mających na celu zabezpieczenie łańcuchów dostaw dla obronności i zmniejszenie zależności od Chin w zakresie materiałów używanych w broni, bateriach i zaawansowanej produkcji technologicznej. Titan Mining poinformował, że jej spółka zależna, Empire State Mines, otrzymała warunkowe zawiadomienia o wyborze od armii amerykańskiej na dzierżawy o zwiększonym przeznaczeniu w dwóch amerykańskich lokalizacjach w celu rozwoju zdolności przetwórstwa grafitu. Firma REalloys została również wybrana przez armię do rozpoczęcia negocjacji umowy na wyłączność w sprawie długoterminowej dzierżawy o zwiększonym przeznaczeniu w celu budowy zakładów przetwórstwa metali ziem rzadkich w bazie wojskowej Tooele w stanie Utah. Zgodnie z proponowanymi umowami dzierżawy na okres do 50 lat, spółka zależna Titan będzie finansować, projektować, budować, obsługiwać i ostatecznie likwidować obiekty, podczas gdy armia amerykańska zachowa prawo własności do gruntu. Lokalizacje obejmują działkę o powierzchni 245 akrów w Pine Bluff Arsenal w Arkansas, która ma służyć jako główna lokalizacja, oraz działkę o powierzchni 97 akrów w Anniston Army Depot w Alabamie. Planowane obiekty REalloys w Tooele Army Depot będą przetwarzać ciężkie pierwiastki ziem rzadkich, w tym dysproz i terb, które według firmy są wykorzystywane do produkcji wysokotemperaturowych magnesów trwałych. Realloys poinformował, że realizacja projektu może rozpocząć się już w 2027 roku, a budowa obiektów Titan ma rozpocząć się w drugiej połowie tego roku. Firma Titan, która eksploatuje aktywa koncentratu cynku w północnej części stanu Nowy Jork i rozwija krajowy łańcuch dostaw naturalnego grafitu płatkowego, poinformowała, że będzie nadal zabiegać o kolejne lokalizacje dla armii.

- Kanada i Japonia pracują nad szeregiem projektów wydobywczych, w tym nad potencjalnym wspólnym gromadzeniem zapasów surowców krytycznych, co zbiega się z z działaniami Japonii zmierzającymi do dywersyfikacji dostaw kluczowych minerałów i zmniejszenia zależności od Chin. W lutym Chiny zakazały eksportu tzw. produktów podwójnego zastosowania do 20 japońskich podmiotów, które, jak twierdziły, zaopatrują japońskie wojsko. Stało się to po tym, jak premier Japonii Sanae Takaichi rozgniewał Pekin, zapowiadając, że Tokio podejmie działania w przypadku ataku na demokratycznie rządzony Tajwan, co – jak twierdzą Chiny – jest powodem do obaw. Kanadyjski minister handlu międzynarodowego Maninder Sidhu przebywa w Tokio, gdzie przewodniczy kanadyjskiej misji handlowej, z delegacją liczącą około 300 członków z blisko 180 firm i organizacji – jest to największa tego typu misja kraju z Ameryki Północnej w regionie Azji i Pacyfiku. Podróż Sidhu do Japonii koncentruje się również na szerszej współpracy energetycznej. Wśród firm, z którymi się do tej pory spotkał, znajduje się Mitsubishi Corp, która, jak powiedział, jest „bardzo zainteresowana zwiększeniem inwestycji w Kanadzie”. Mitsubishi jest kluczowym inwestorem w projekcie LNG Canada w Kitimat w Kolumbii Brytyjskiej, pierwszym dużym obiekcie do produkcji skroplonego gazu ziemnego w Ameryce Północnej z bezpośrednim dostępem do wybrzeża Pacyfiku.

- Kanada przekazała 7 milionów dolarów kanadyjskich (4,93 miliona dolarów) w formie dotacji na grenlandzki projekt wydobycia molibdenu, metalu krytycznego wykorzystywanego w lotnictwie, energetyce i obronności. Grenland Resources rozwija kopalnię odkrywkową Malmbjerg we wschodniej Grenlandii, w której znajdują się złoża molibdenu, sklasyfikowanego jako minerał krytyczny zarówno przez Unię Europejską, jak i Stany Zjednoczone. Rząd Kanady podpisał umowę na bezzwrotny wkład w ramach programu badań, rozwoju i demonstracji w zakresie minerałów krytycznych (Critical Minerals Research, Development and Demonstration) prowadzonego przez Natural Resources Canada. Grenland Resources poinformowała, że Kanada jest pierwszym rządem G7, który zainwestował w górnictwo na Grenlandii. Molibden to srebrzystobiały metal wykorzystywany głównie do wzmacniania stali i poprawy jej odporności na ciepło i korozję, co czyni go kluczowym dla zastosowań przemysłowych, takich jak obronność i czysta energia. Chiny, które odpowiadają za około 40% światowej produkcji molibdenu, wprowadziły kontrolę eksportu tego metalu na początku 2025 roku, co nasiliło obawy Zachodu o bezpieczeństwo dostaw. Dążenie Trumpa do przejęcia kontroli nad Grenlandią zostało odrzucone przez Danię i rząd Grenlandii, ale wywołało wzrost zainteresowania Zachodu ogromnymi zasobami mineralnymi tej arktycznej wyspy. Choć grenlandzki przemysł wydobywczy jest bogaty w zasoby naturalne, jego rozwój jest powolny z powodu biurokracji i braku finansowania.

Stany magazynowe metali przemysłowych

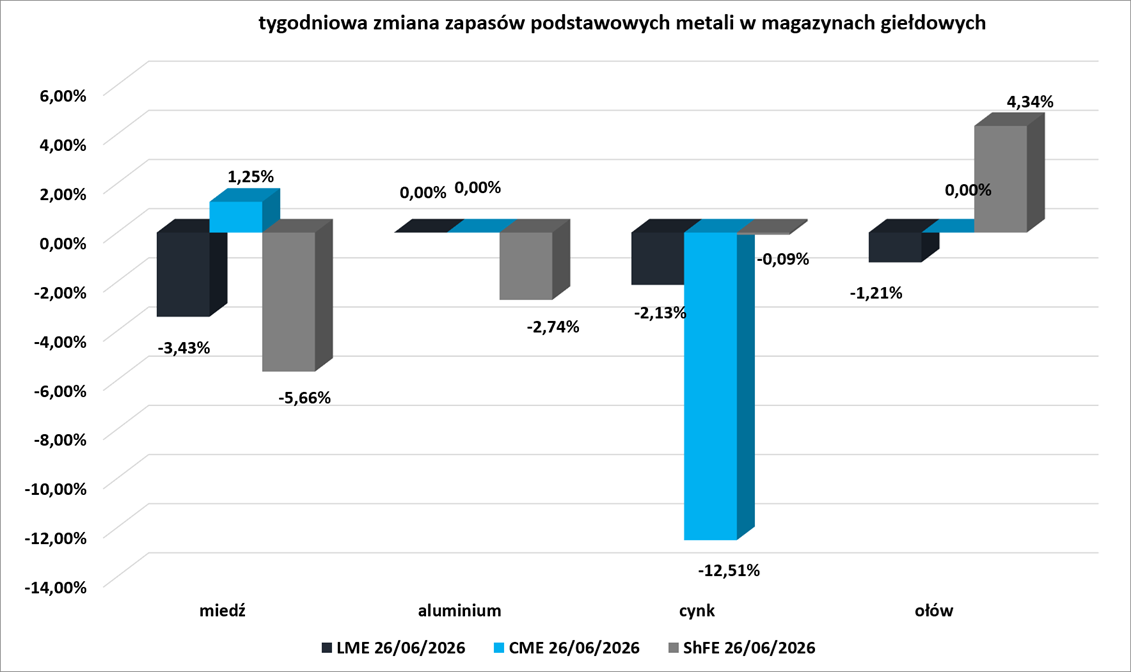

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

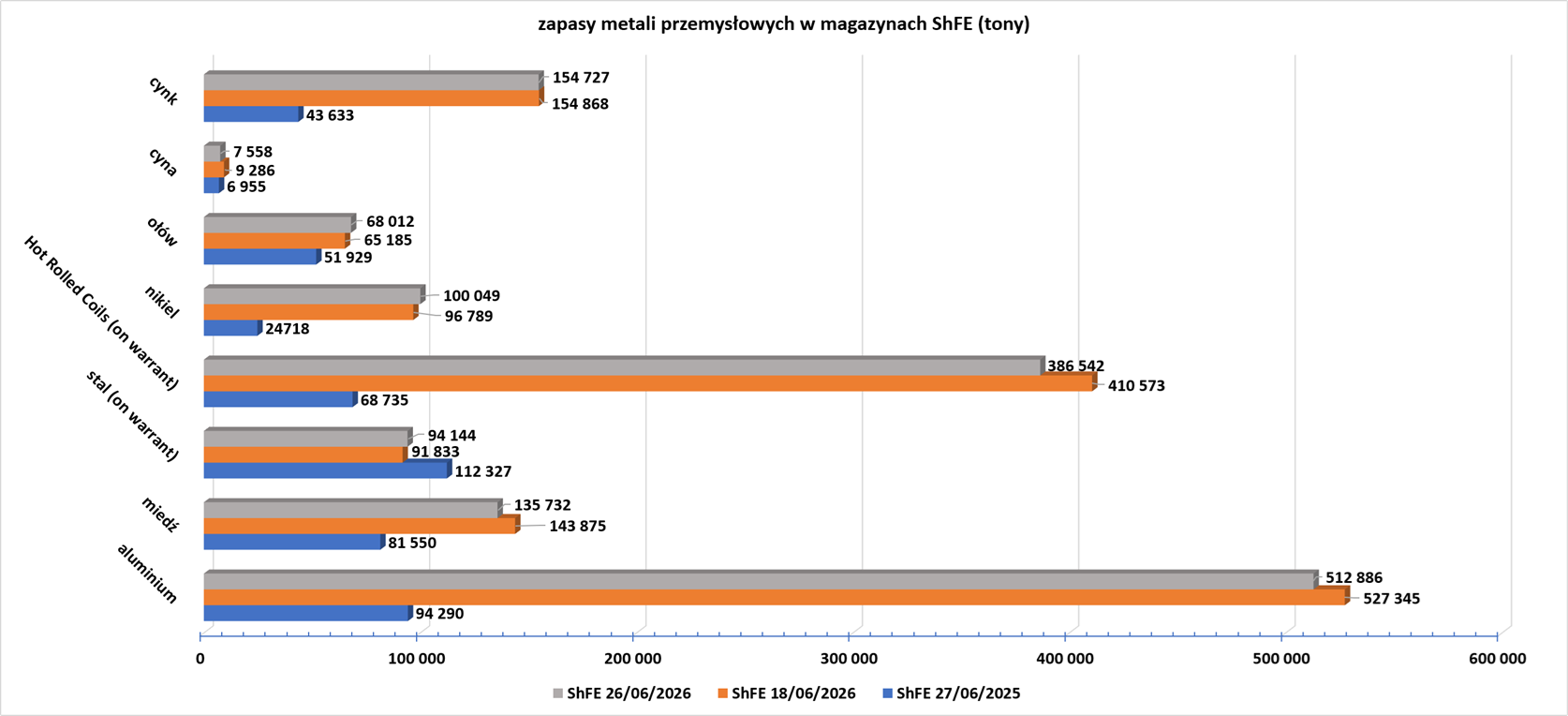

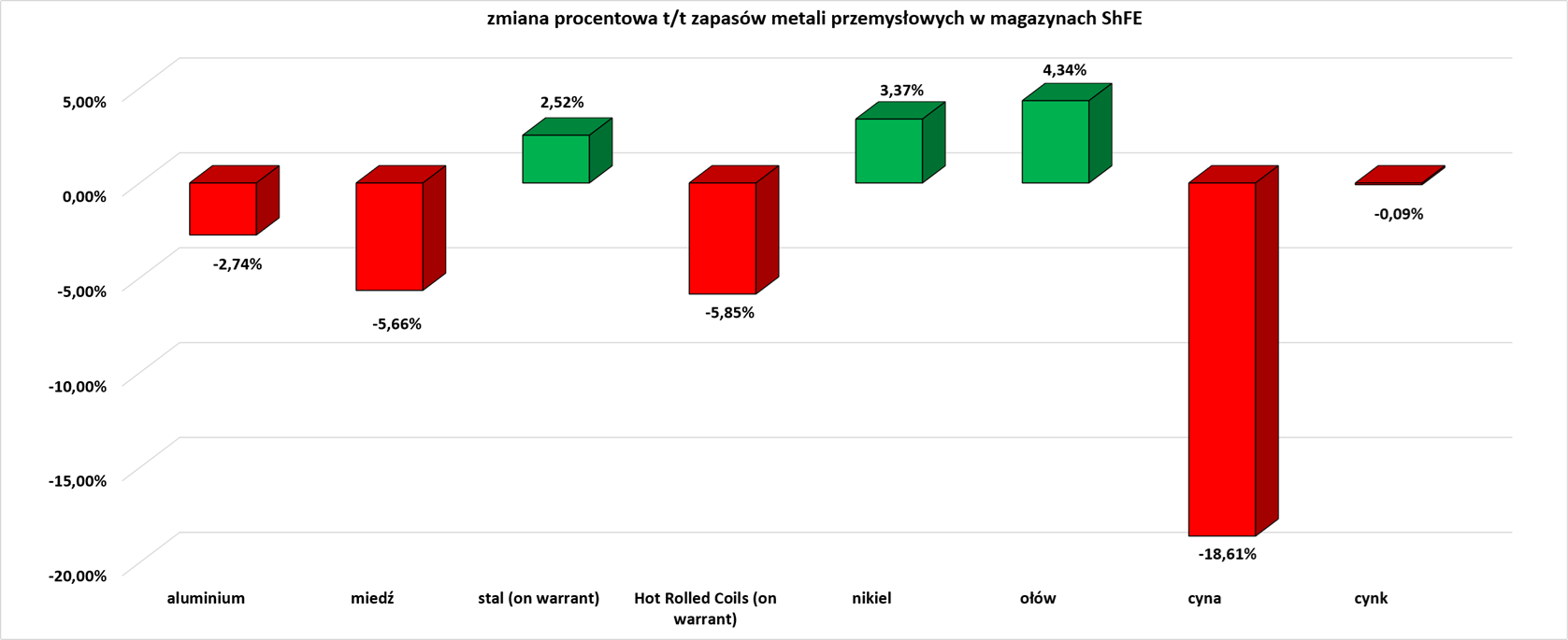

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

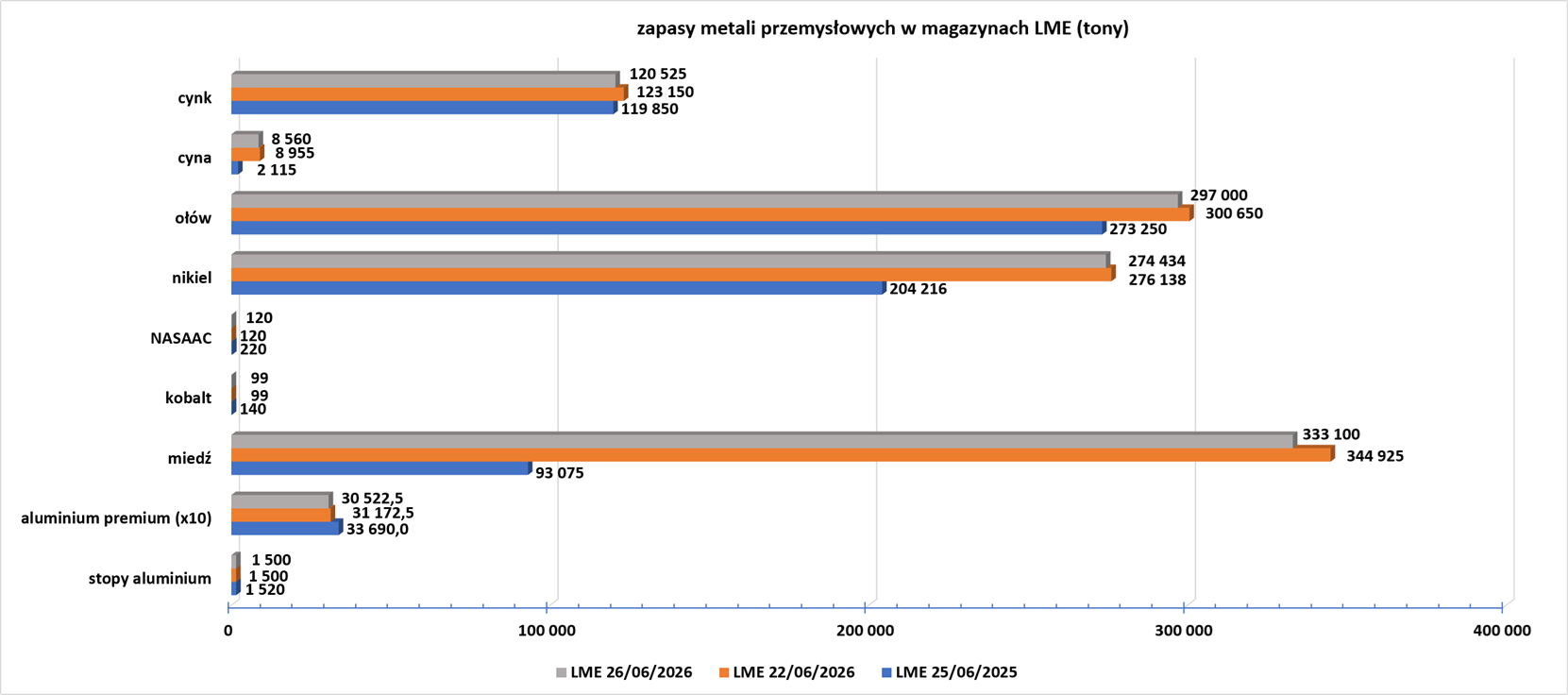

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.