ConocoPhillips|cukier|energia elektryczna|FED|Freeport-McMoRan Inc|gaz ziemny|kakao|Kanada|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|OPEC|pszenica|ropa naftowa|Rosja|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|Ukraina|USA|złoto

aktualności surowcowe – 26 stycznia 2026: nowy shutdown w USA podbijerekordowe ceny złota do $7000/oz?!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Rosyjski ostrzał Kijowa w weekend pozbawił ogrzewania ponad 6 000 budynków bez ogrzewania, w niedzielny wieczór służbom udało się tą liczbę zredukować do 1300 budynków wielorodzinnych bez ogrzewania. Wg danych ukraińskich, w ostatnim tygodniu Rosja zaatakowała ukraińską infrastrukturę krytyczną wykorzystując ponad 1 700 dronów, 1 380 pocisków kierowanych i 69 rakiet.

- Donald Trump zapowiedział, że nałoży 100% cła na Kanadę, jeśli ta zrealizuje umowę handlową z Chinami.

- Kwartalny Raport Surowcowy Q1 2026 dostępny na stronie w sklepie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- „Wielu eksporterów chce kupować, ale rolnicy wciąż stopniowo wyprzedają ziarna, ponieważ tegoroczne ceny nie są tak wysokie, jak w analogicznym okresie ubiegłego roku” – powiedział handlowiec z wietnamskiego zagłębia kawowego.

- Rolnicy w Kolumbii niechętnie sprzedają zapasy kawy, ponieważ silny kurs kolumbijskiego peso obniża ich zyski w lokalnej walucie. Kurs peso COP jest na najwyższym poziomie w stosunku do dolara od prawie pięciu lat. „Różnica kursowa Kolumbii zaczyna tracić na konkurencyjności w porównaniu z innymi krajami pochodzenia” – powiedział Mario Eduardo Vega Roa, starszy trader w kolumbijskim eksporterze kawy XTS Commodities.

- Brazylijscy plantatorzy kawy Arabica spodziewają się, że tegoroczne zbiory będą równe lub nieznacznie przewyższą plony z 2025 roku, podczas gdy plantatorzy kawy canephora (nazwa zbiorcza dla m. in. robusty i conilon) w stanie Espirito Santo prognozują spadek plonów. Według prognoz brazylijskiej krajowej agencji ds. upraw Conab z grudnia, produkcja kawy Arabica w 2025 roku spadła do 35,8 mln 60-kg worków (-9,7% r/r), a produkcja kawy canephora, w tym odmian robusta i conilon, wzrosła do 20,8 mln 60-kg worków (+42% r/r). „Podczas zbiorów w 2025 roku średnia wydajność wyniosła około 26 worków z hektara. W przypadku zbiorów w 2026 roku średnia wydajność może wynieść około 32 worków w górnym przedziale; około 28 worków w dolnym przedziale i około 30 w średnim przedziale” – powiedział Simao Pedro de Lima, prezes i dyrektor wykonawczy spółdzielni Expocacer. „Niektórzy producenci zgłaszają, że kiełkowanie przyciętych krzewów kawy nie jest zbyt dobre, prawdopodobnie z powodu nierównomiernego rozkładu opadów w ciągu miesiąca” – powiedział agronom zajmujący się kawą Jonas Ferraresso, dodając, że opady w styczniu nie były równomierne. Produkcja kawy Conilon w 2026 roku będzie niższa niż w roku ubiegłym, powiedział Luiz Carlos Bastianello, prezes Cooabriel, największej brazylijskiej spółdzielni kawy canephora. „Potencjał produkcyjny upraw z 2025 roku jest niższy w tym cyklu z powodu problemów fizjologicznych roślin” – stwierdził w pisemnej odpowiedzi, dodając, że rośliny kawy Conilon, podobnie jak kawa Arabica, podlegają dwuletnim cyklom i doświadczają lat przestoju.

- Brazylijski przemysł kawy rozpuszczalnej poszukuje informacji, dlaczego nadal jest objęty 50-procentowym cłem USA, nawet po zniesieniu opłat importowych na większość eksportowanej kawy z Ameryki Południowej. Prezydent USA Donald Trump w 2025 roku nałożył cła na szereg brazylijskich towarów podczas sporu z rządem Brazylii o traktowanie skrajnie prawicowego byłego prezydenta Brazylii Jaira Bolsonaro, sojusznika Trumpa. Pod koniec ubiegłego roku administracja Trumpa zniosła jednak cła na szereg brazylijskich produktów eksportowych kawy, choć nie na kawę rozpuszczalną. „Kawa ziarnista, kawa palona, aromatyzowana kawa rozpuszczalna, mieszanki w stylu cappuccino, kawa z mlekiem – wszystkie te produkty zostały objęte wyłączeniem. Nie rozumiemy, co się stało, że aromatyzowana kawa rozpuszczalna została zwolniona z ceł, a zwykła kawa rozpuszczalna nie” – powiedział Aguinaldo Jose de Lima, dyrektor ds. relacji instytucjonalnych w brazylijskiej grupie ABICS, zajmującej się branżą kawy rozpuszczalnej. Stany Zjednoczone historycznie były największym odbiorcą brazylijskiej kawy rozpuszczalnej. Brazylijskie Stowarzyszenie Przemysłu Kawowego (ABIC) współpracuje z amerykańskimi organizacjami, takimi jak Narodowe Stowarzyszenie Kawy (NCA), aby udowodnić, że cło jest niekorzystne zarówno dla Brazylijczyków, jak i Amerykanów.

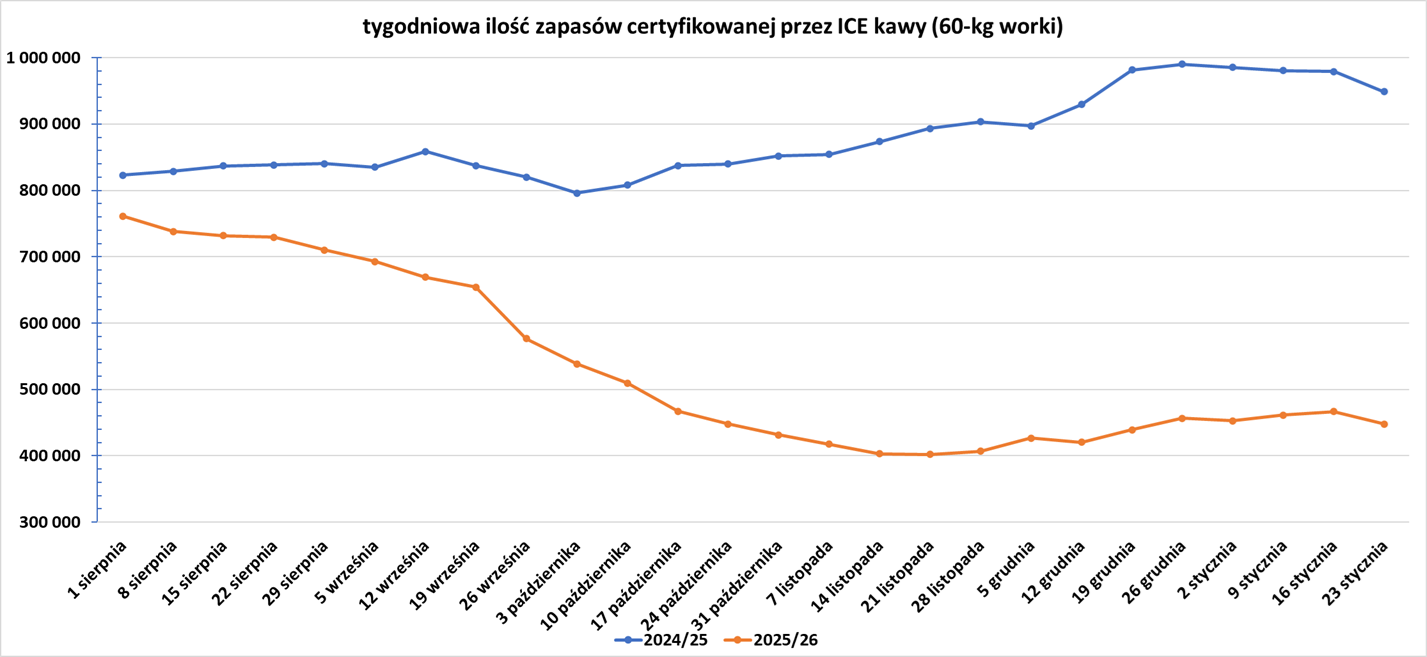

- Zapasy kawy w magazynach ICE spadły (-18,8k t/t), w poprzednim sezonie zmiana wynosiła -30,39k t/t. Zapasy są w tym sezonie niższe o -52,80% s/s. Na ocenę jakości oczekuje 14,946 tysięcy worków (-6,62k t/t).

Cukier

- „Jak będzie w nadchodzącym marcu, kwietniu, maju i czerwcu? W zeszłym roku Brazylia wyprodukowała 12,53 miliona ton cukru od marca do czerwca i wyeksportowała 9 milionów ton. O ile spadnie produkcja w tym roku?” – powiedział analityk rynku cukru Michael McDougall.

- Brazylijskie stowarzyszenie plantatorów trzciny cukrowej Orplana obserwuje, jak rolnicy ograniczają inwestycje w uprawę z powodu niskich cen cukru i wysokich kosztów produkcji.

Kakao

- Barry Callebaut poinformował, że spadek sprzedaży w Q4 2025 wyniósł -9,9%, co nasila obawy o popyt na produkty czekoladowe.

- Broker StoneX poinformował, że rynek był wyprzedany, ale mimo to spodziewa się, że ewentualne odbicie będzie krótkotrwałe, ponieważ wyprzedaż z krajów produkujących prawdopodobnie zahamuje jakiekolwiek ożywienie. Saxo Bank stwierdził, że spadek cen kakao „coraz bardziej odzwierciedla spadek popytu niż poprawę podaży”.

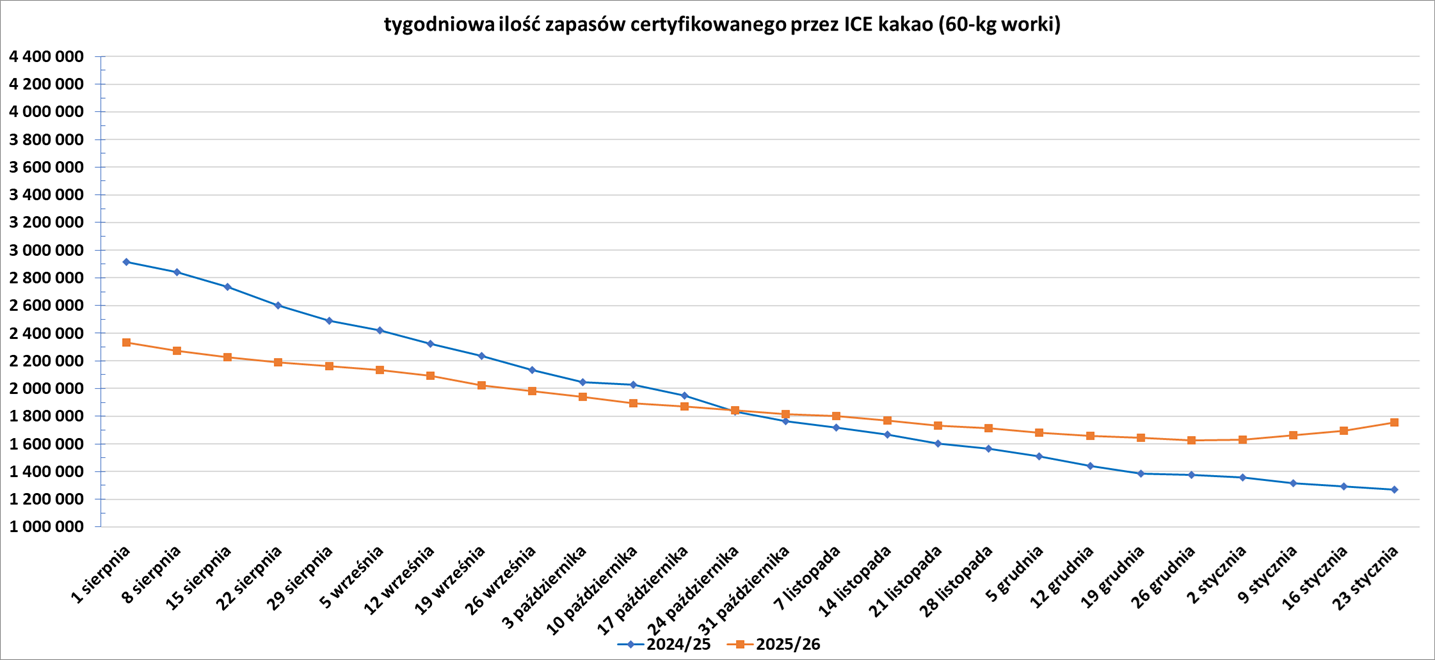

- Zapasy kakao w magazynach ICE wzrosły czwarty tydzień z rzędu (+62,84k t/t), w poprzednim sezonie zmiana wynosiła -21,84k t/t. Zapasy są w tym sezonie o +38,22% s/s wyższe.

Sok pomarańczowy

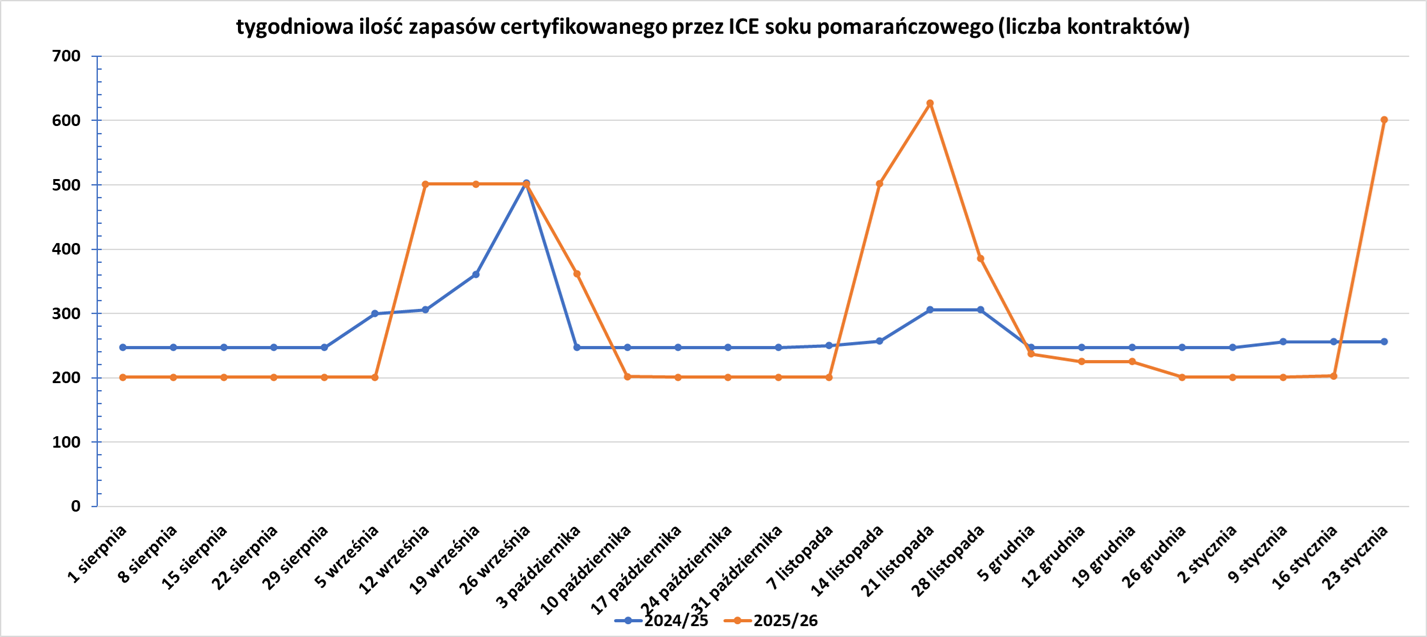

- 30 stycznia 2026 poznamy raport USDA: Citrus: World Markets and Trade.

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Ceny eksportowe rosyjskiej pszenicy wzrosły drugi tydzień z rzędu z powodu utrzymującej się złej pogody w portach Morza Czarnego, która zdaniem analityków będzie nadal hamować dostawy. Cena rosyjskiej pszenicy o zawartości białka 12,5% z dostawą na warunkach FOB (free-on-board) na początku marca wynosiła 229,0 USD za tonę metryczną pod koniec ubiegłego tygodnia, o 1,50 USD więcej niż tydzień wcześniej, powiedział Dmitrij Ryłko, szef firmy konsultingowej IKAR. „Obserwujemy stopniowy wzrost cen FOB spowodowany bardzo trudnymi warunkami pogodowymi na Morzu Czarnym i spadkiem dostaw eksportowych. Pogoda bije wszelkie rekordy stycznia. Ponad połowa dni w tym miesiącu będzie miała złą pogodę, w porównaniu z maksymalnie 8-9 dniami w poprzednich styczniach” – powiedział Ryłko. IKAR prognozuje, że styczniowy eksport pszenicy wyniesie mniej niż 3 miliony ton. Sovecon oszacował cenę tego samego gatunku rosyjskiej pszenicy na 228–230 dolarów za tonę FOB, w porównaniu z 226–228 dolarami pod koniec poprzedniego tygodnia. Agencja podtrzymała prognozę styczniowego eksportu pszenicy na poziomie 3 milionów ton. W centralnej Rosji i regionie Wołgi utrzymuje się chłodna pogoda, ale znaczna pokrywa śnieżna łagodzi potencjalny negatywny wpływ mrozów na uprawy ozime. Sovecon poinformował 22 grudnia, że może obniżyć prognozę zbiorów pszenicy w Rosji w 2026 roku z 83,8 miliona ton, jeśli fala mrozów w całym kraju utrzyma się przez tydzień lub dłużej.

Kukurydza

- AgRural podniósł swoją prognozę dotyczącą całkowitej produkcji kukurydzy w Brazylii w sezonie 2025/26 do 136,6 miliona ton, z poprzednich 136 milionów ton. Zasiewy drugiego plonu kukurydzy w środkowo-południowym regionie Brazylii osiągnęły 4,7% szacowanego obszaru, czyli więcej niż 2,2% odnotowane rok wcześniej. Zbiory pierwszego plonu w regionie oszacowano na 5% areału, co stanowi spadek w porównaniu z 8,6% odnotowanymi rok wcześniej.

Soja

- Brazylijskie zbiory soi w sezonie 2025/26 mają wynieść 181 milionów ton metrycznych wg AgRural, która wcześniej prognozowała zbiory na poziomie 180,4 mln ton. Rolnicy w Brazylii zebrali do czwartku 4,9% swoich zbiorów soi w sezonie 2025/26, w porównaniu z 2% w poprzednim tygodniu i powyżej 3,9% odnotowanych rok wcześniej. „Oczekuje się obfitych zbiorów w całym kraju” – poinformowała firma konsultingowa, ostrzegając jednak, że upalna i sucha pogoda w stanie Rio Grande do Sul „musi być uważnie monitorowana”. Brazylia jest największym producentem i eksporterem soi na świecie.

Energia elektryczna

- 25 stycznia nastąpił gwałtowny wzrost liczby przerw w dostawach energii elektrycznej w elektrowniach na wschodzie Stanów Zjednoczonych, ponieważ ograniczone dostawy gazu ziemnego i niskie temperatury ograniczyły produkcję energii elektrycznej w elektrowniach regionu. PJM Interconnection, największa regionalna sieć energetyczna w USA, obsługująca 67 milionów mieszkańców wschodniego i środkowoatlantyckiego regionu, zgłosiła przerwy w dostawie energii elektrycznej o mocy prawie 21 gigawatów, z czego większość została wyłączona z użytku. Przerwy te stanowiły około 16% zapotrzebowania PJM w niedzielne popołudnie, wynoszącego 127,4 GW. PJM wydało nakaz przedkryzysowy, nakazujący niektórym klientom objętym programem ograniczania zużycia energii elektrycznej. Klienci objęci programem otrzymują wynagrodzenie za ograniczenie zużycia energii elektrycznej w okresach krytycznych. Nakaz PJM miał na celu złagodzenie wzrostu zapotrzebowania na energię elektryczną na terenie PJM, a jednocześnie nakazał niektórym operatorom generatorów zachowanie czasu pracy na chłodniejsze dni i większe zapotrzebowanie na energię elektryczną w dalszej części tygodnia. Bez rodzimych zasobów gazu ziemnego, wschodnie wybrzeże opiera się na sieci rurociągów, która historycznie jest ograniczona podczas przedłużających się okresów mrozów, powiedział Pieter Mul, ekspert ds. sieci energetycznych i partner w dziale energetyki i usług komunalnych w PA Consulting. Krajowe zapotrzebowanie na gaz ziemny, po odliczeniu eksportu, szacuje się na 146,7 mld stóp sześciennych dziennie, co stanowi spadek o 3,6 mld stóp sześciennych dziennie w porównaniu z sobotą i plasuje je na 10. miejscu w historii. Przerwy w dostawach energii w PJM są wyższe niż planowano w sieci, powiedział Mul, dodając, że system PJM jest mniej elastyczny niż kilka lat temu z powodu zamykania elektrowni i wzrostu zapotrzebowania ze strony centrów danych. Terytorium PJM jest również dotknięte wąskimi gardłami w systemie przesyłowym linii wysokiego napięcia, utrudniającymi przesył z zachodu na wschód. Na przykład, tania energia elektryczna w Illinois w niedzielę – czasami spadająca do ujemnych cen z powodu obfitej energii wiatrowej – nie mogła być przetransportowana, aby wspomóc inne sekcje PJM. Gdy śnieg i deszcz ze śniegiem nawiedziły główne miasta Boston, Nowy Jork, Filadelfię i Waszyngton, sieć energetyczna również straciła dostęp do energii słonecznej po południu z powodu wzrostu zachmurzenia. W międzyczasie ceny energii w PJM i sieciach energetycznych Nowego Jorku i Nowej Anglii wzrosły w niedzielne popołudnie o 400–700 dolarów za MWh, poinformowali operatorzy sieci. Wzrosty te odzwierciedlają popyt, który nadal przewyższa prognozy operatorów sieci. ISO New England, obsługująca region obejmujący sześć stanów, w tym Boston i Hartford, zgłosiła zapotrzebowanie na moc na poziomie około 20,2 gigawatów o godzinie 13:45 czasu wschodnioamerykańskiego (EDT), czyli więcej niż prognozowane obciążenie szczytowe wynoszące 19,5 GW spodziewane w dalszej części dnia. Z powodu ograniczonego dostępu do gazu ziemnego, prawie 40% mocy sieci elektroenergetycznej w Nowej Anglii pochodziło z elektrowni opalanych olejem opałowym. Gaz ziemny, zazwyczaj główne źródło paliwa w sieci elektroenergetycznej, stanowił zaledwie 30% paliwa wykorzystywanego przez elektrownie. Jednak zapasy oleju napędowego w Nowej Anglii mogą się wyczerpać i niełatwo je uzupełnić w trudnych warunkach zimowych. Nadwyżka mocy ISO New England spadła do około 1,1 GW, w porównaniu z wcześniejszymi szacunkami kilku gigawatów. Poza Waszyngtonem, hurtowe ceny energii elektrycznej w czasie rzeczywistym przekroczyły w niedzielę rano 1800 dolarów za MWh na terenie Dominion Energy w Wirginii, w porównaniu z 200 dolarami za MWh w sobotni poranek. Wirginia jest siedzibą największego na świecie skupiska centrów danych, które służą do zasilania takich systemów jak sztuczna inteligencja i odpowiadają za wzrost zapotrzebowania na energię elektryczną oraz cen w wielu częściach kraju. PJM przewiduje rekordowy popyt na 27 stycznia na poziomie 147,2 GW, co przebija rekord 143,7 GW ze stycznia 2025.

Ropa naftowa

- Oczekuje się, że OPEC+ utrzyma wstrzymanie podwyżek wydobycia ropy w marcu na spotkaniu 1 lutego 2026. Spotkanie ośmiu członków OPEC+, którzy wydobywają około połowy światowej ropy, nastąpi po 8-procentowym wzroście cen ropy w tym miesiącu, przekraczającym 66 dolarów za baryłkę, pomimo obaw, że nadwyżka podaży doprowadzi do spadku cen. Osiem państw członkowskich – Arabia Saudyjska, Rosja, ZEA, Kazachstan, Kuwejt, Irak, Algieria i Oman – ma się spotkać 1 lutego. Podniosły one cele wydobycia ropy o około 2,9 miliona baryłek dziennie od kwietnia do grudnia 2025 roku, co stanowi prawie 3% światowego popytu, i wstrzymały comiesięczne podwyżki w okresie styczeń-marzec z powodu słabych prognoz popytu. Komentując wydobycie w Wenezueli, jeden z trzech delegatów stwierdził, że ożywienie gospodarcze zajmie trochę czasu i prawdopodobnie nie będzie miało jeszcze znaczącego wpływu na globalną równowagę na rynku ropy naftowej.

- JP Morgan spodziewa się, że kazachskie pole naftowe Tengiz pozostanie częściowo wyłączone z eksploatacji do końca stycznia. Według JPM, kazachskie wydobycie ropy naftowej wyniesie średnio 1,0-1,1 mln baryłek dziennie w styczniu, w porównaniu ze standardowym poziomem około 1,8 mln baryłek dziennie. Tengizchevroil, operator gigantycznego kazachskiego złoża naftowego Tengiz, rozpoczął stopniowe wznawianie produkcji 26 stycznia. „Tengizchevroil potwierdza bezpieczne uruchomienie systemu dystrybucji energii i wstępny etap wznawiania produkcji ropy naftowej. TCO pracuje nad stopniowym zwiększaniem wolumenu produkcji, o ile pozwolą na to warunki”. Eksport ropy naftowej Kazachstanu w ostatnich tygodniach doświadczył serii problemów. Pożar bloku energetycznego spowodował wstrzymanie produkcji w Tengizie. Kazachskie władze powołały specjalną komisję do zbadania tego incydentu. Przed pożarem ataki dronów na tankowce i infrastrukturę lądową w rosyjskim porcie Noworosyjsk zakłóciły dostawy ropy za pośrednictwem Konsorcjum Rurociągów Kaspijskich (CPC), przez które przesyłana jest większość kazachskiego eksportu ropy. W oddzielnym komunikacie kazachstańska państwowa spółka naftowo-gazowa KazMunayGaz poinformowała, że omawiała z ExxonMobil nowe trasy eksportu kazachskiej ropy. Kazachstan od kilku lat stara się o rozwój alternatywnych tras eksportu swojej ropy, w tym przez Morze Kaspijskie do Turcji rurociągiem Baku-Tbilisi-Ceyhan.

- Libia podpisała w sobotę 25-letnią umowę o rozwoju sektora naftowego z francuską firmą TotalEnergies i amerykańską firmą ConocoPhillips, obejmującą inwestycje zagraniczne o wartości ponad 20 miliardów dolarów. Umowa podpisana za pośrednictwem Waha Oil Company ma na celu zwiększenie zdolności produkcyjnych nawet o 850 000 baryłek dziennie (bpd) i ma generować przychody netto w wysokości ponad 376 miliardów dolarów. Waha, spółka zależna libijskiej państwowej National Oil Corporation, eksploatuje pięć głównych złóż ropy naftowej i gazu ziemnego, a dzienne wydobycie firmy waha się zazwyczaj od 340 000 do 400 000 baryłek dziennie przy normalnym obrocie. Rząd podpisał również memorandum o porozumieniu z amerykańskim gigantem naftowym Chevron oraz umowę o współpracy z egipskim ministerstwem ropy naftowej podczas Libijskiego Szczytu Energetycznego i Gospodarczego, który odbył się w Trypolisie. Porozumienia odzwierciedlają „wzmocnienie relacji Libii z jej największymi i najbardziej wpływowymi partnerami międzynarodowymi w globalnym sektorze energetycznym” – powiedział premier Abdulhamid al-Dbeibah. Libia jest jednym z największych producentów ropy naftowej w Afryce i członkiem Organizacji Krajów Eksportujących Ropę Naftową (OPEC). Zagraniczni inwestorzy z rezerwą podchodzą do inwestowania w Libię, która od czasu obalenia Muammara Kadafiego w 2011 roku pogrążona jest w chaosie. Spory między uzbrojonymi frakcjami o dochody z ropy naftowej często prowadziły do zamykania złóż ropy naftowej.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 16 stycznia 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 411 aktywnych punktów.

Gaz ziemny

- „Rynek (gazu ziemnego) przygotowuje się na potencjalny krótkoterminowy spadek eksportu amerykańskiego LNG w ten weekend z powodu wyjątkowo zimnej pogody panującej w większości południowych Stanów Zjednoczonych, gdzie zlokalizowana jest amerykańska infrastruktura eksportowa LNG” – powiedział Martin Senior, dyrektor ds. cen LNG w Argus.

- W lutym 2021 r., sztorm Uri doprowadził do spadku wydobycia gazu o ponad 20% w najniższym punkcie w porównaniu z poziomami sprzed sztormu. Według Kplera, podczas sztormu wydobycie gazu zasilającego LNG spadło nawet o 75%, co doprowadziło do 30% spadku eksportu LNG w lutym tego roku. Podczas każdego z tych ostatnich arktycznych wybuchów wydobycie zazwyczaj odzyskiwało moce produkcyjne w ciągu miesiąca lub dwóch. Jednak od czasu Uri Stany Zjednoczone niemal podwoiły swoje moce skraplania, stając się największym eksporterem LNG na świecie, co oznacza, że dzisiejsze zakłócenia mogłyby spowodować znacznie większy niedobór.

- Według Międzynarodowej Agencji Energii (IEA) przewiduje się, że w latach 2025–2030 nowe moce eksportowe LNG wzrosną o około 50%, czyli o 300 miliardów metrów sześciennych (mld m³) rocznie na całym świecie, głównie dzięki Stanom Zjednoczonym i Katarowi.

- Kraje Unii Europejskiej ostatecznie zatwierdziły zakaz importu rosyjskiego gazu do końca 2027 roku, zobowiązując się do zerwania powiązań z byłym głównym dostawcą, prawie cztery lata po pełnej inwazji Moskwy na Ukrainę. Przeciwko głosowały Słowacja i Węgry, a Bułgaria wstrzymała się od głosu. Węgry zapowiedziały, że zaskarżą ustawę do Europejskiego Trybunału Sprawiedliwości. Zakaz miał zostać zatwierdzony przez zdecydowaną większość krajów, co pozwoliłoby mu pokonać sprzeciw Węgier i Słowacji, które nadal są silnie uzależnione od importu rosyjskiej energii i chcą utrzymać bliskie stosunki z Moskwą. Zgodnie z porozumieniem UE wstrzyma import rosyjskiego skroplonego gazu ziemnego do końca 2026 roku, a gazu rurociągowego do 30 września 2027 roku. Ustawa pozwala na przesunięcie tego terminu najpóźniej na 1 listopada 2027 roku, jeśli dany kraj ma trudności z wypełnieniem swoich magazynów gazem innym niż rosyjski przed zimą. Rosja dostarczała ponad 40% gazu do UE przed 2022 rokiem. Według najnowszych dostępnych danych UE udział ten spadł do około 13% w 2025 roku. Niektóre kraje UE nadal płacą jednak Moskwie za ropę naftową, gaz rurociągowy i skroplony gaz ziemny, co stoi w sprzeczności z ich działaniami na rzecz wspierania Ukrainy i ograniczania finansowania rosyjskiej gospodarki w czasie wojny. W zeszłym miesiącu pięciu największych importerów UE wydało 1,4 miliarda euro na rosyjską energię, głównie na gaz i LNG, jak wynika z danych organizacji non-profit Centrum Badań nad Energią i Czystym Powietrzem. Największym odbiorcą były Węgry, przed Francją i Belgią. UE nałożyła sankcje na rosyjską ropę naftową transportowaną drogą morską w 2022 roku, ale nigdy nie zaproponowała sankcji dotyczących importu gazu, które wymagałyby jednomyślnej zgody wszystkich 27 krajów UE. Unijne prawo zabrania firmom podpisywania nowych umów gazowych z Rosją i będzie wymagało od tych, którzy posiadają już istniejące umowy, ich rozwiązania, aby dostosować się do zakazu. W przypadku istniejących kontraktów, import w ramach umów krótkoterminowych podpisanych przed 17 czerwca 2025 r. zostanie zakazany od 25 kwietnia 2026 r. w przypadku LNG oraz 17 czerwca w przypadku gazu przesyłanego rurociągami. Kontrakty długoterminowe muszą zostać wycofane przed upływem ostatecznych terminów. Firmy mogą zostać ukarane karami finansowymi w wysokości do 3,5% całkowitego globalnego rocznego obrotu za nieprzestrzeganie tych warunków. Komisja Europejska planuje również w nadchodzących miesiącach zaproponować przepisy mające na celu stopniowe wycofywanie rosyjskiej ropy przesyłanej rurociągami i ograniczenie wykorzystywania rosyjskiego paliwa jądrowego przez państwa.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $11,35/mmBtu (+12,4% t/t). To najwyższy poziom od 21 listopada 2025. „Pogoda nadal odgrywała kluczową rolę, a z jednej strony w Azji w kilku krajach panował chłód, co oznacza, że zapotrzebowanie na ogrzewanie pozostanie wysokie. Nie doprowadziło to jednak do zrównania cen w Azji z cenami w Europie, gdzie niskie temperatury również zwiększyły zapotrzebowanie na ogrzewanie na kontynencie. Premia za LNG nadal utrzymywała się w Europie i spowodowała zmianę kursu kilku statków na Europę” – powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 24 stycznia 2026 wynoszą 45,6% (-4,8pp t/t) w magazynach podziemnych oraz 46,6% (+6,7pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 69,1% (-4,0pp t/t), a w terminalach importowych 78,3% (+52,4 pp t/t).

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 108,4 mld stóp sześciennych dziennie (-1,19% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 173,0 mld stóp sześciennych dziennie (bcfd) czyli +26,65% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 156,0 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie przeważnie chłodniejsza niż zwykle do 6 lutego. Podczas ekstremalnych mrozów istnieją realne obawy o zamarzanie sprzętu – od odwiertów nawadniających po rurociągi – i to utrzyma rynek w dobrej kondycji, powiedział Phil Flynn, starszy analityk Price Futures Group.

- Styczniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,6 bcfd (b/z% m/m). Dotychczasowe rekordowe przepływy to 18,6 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o 0, pozostając na poziomie 122 aktywnych punktów, najniższego poziomu od października 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 16 stycznia spadły o -120 mld stóp sześciennych (bcf) do 3,065 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -106 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz +5% r/r. Jeśli pobór gazu z magazynów utrzyma się w pobliżu średniej 5-letniej do końca marca, to zapasy na koniec zimy będą o ~+9,74% wyższe od 5-letniej średniej. Jednak ekstremalnie niskie temperatury prognozowane na ten tydzień prawdopodobnie zwiększą pobór z magazynów.

Złoto

- Zijin Gold kupi kanadyjską spółkę Allied Gold za około 5,5 miliarda dolarów kanadyjskich (4,02 miliarda dolarów) w gotówce. Gwałtowny wzrost cen złota zwiększył marże i przepływy pieniężne dla firm górniczych, napędzając konsolidację w branży, ponieważ duzi producenci dążą do zabezpieczenia aktywów o długim okresie eksploatacji i zwiększenia produkcji poprzez przejęcia, a nie rozwój nowych kopalni. Umowa ta jest również efektem dążenia Kanady i Chin do zacieśnienia relacji, po osiągnięciu wstępnego porozumienia na początku tego miesiąca w sprawie obniżenia ceł na pojazdy elektryczne i rzepak, a jednocześnie zobowiązali się do złagodzenia barier handlowych i zacieśnienia współpracy strategicznej. Zijin zapłaci 44 dolary kanadyjskie za akcję, co oznacza premię w wysokości około 5,4% w stosunku do ostatniego zamknięcia akcji Allied. Akcje Allied notowane na giełdzie w USA wzrosły o prawie 4% w handlu przedsesyjnym. Prezes Allied, Peter Marrone, powiedział, że umowa oferuje znaczną wartość dla akcjonariuszy i pokazuje głębię portfela aktywów firmy w złocie w Afryce. Zijin, jedna z największych firm wydobywczych złota na świecie, działająca w dziewięciu krajach, odnotowała w zeszłym roku udany debiut w Hongkongu, w związku z utrzymującym się wzrostem cen kruszcu i wrześniowym boomem w pozyskiwaniu funduszy. Zgodnie z umową, Allied będzie musiało zapłacić Zijin 220 milionów dolarów kanadyjskich, jeśli umowa zostanie rozwiązana pod pewnymi warunkami. Firmy spodziewają się sfinalizowania transakcji do końca kwietnia 2026 roku.

- Demokraci w USA chcą odrzucenia ustawy finansującej Departament Bezpieczeństwa Krajowego (DHS), któremu podlega m. in. ICE, odpowiedzialne m. in. za śmierć dwóch obywateli amerykańskich w Minneapolis. W efekcie może dojść do kolejnego shutdownu rządu federalnego w USA. Głosowanie nad ustawą ma mieć miejsce w pierwszym tygodniu lutego.

- Analitycy twierdzą, że złoto ma w tym roku jeszcze większy potencjał wzrostu, potencjalnie do 6000 dolarów, w związku z narastającymi napięciami globalnymi i silnym popytem ze strony banków centralnych, a także konsumentów. Coroczne badanie prognoz cen metali szlachetnych London Bullion Market Association pokazuje, że analitycy przewidują wzrost ceny złota do 7150 dolarów i średnią cenę 4742 dolarów w 2026 roku. Niezależny analityk Ross Norman spodziewa się, że w tym roku cena osiągnie szczyt 6400 dolarów, a średnia wyniesie 5375 dolarów.

- „Wiara w USA i ich aktywa została zachwiana, być może na stałe, co napędza wzrosty w metalach szlachetnych. Dlatego też słowo „załamanie” krążyło w mediach. Nie sądzę, żeby to była przesada” – powiedział Kyle Rodda, starszy analityk rynku w Capital.com. Rekordowy wzrost cen złota był napędzany połączeniem zakupów dokonywanych przez banki centralne i napływu inwestorów do ETF-ów jako zabezpieczenia przed globalnym ryzykiem politycznym i niepewnością makroekonomiczną. Na sytuację dodatkowo wpłynęły oczekiwania na obniżki stóp procentowych w USA w 2026 roku.

- „Wraz ze zbliżającymi się wyborami uzupełniającymi w USA niepewność polityczna może się jeszcze bardziej nasilić. Jednocześnie utrzymujące się obawy o przewartościowane rynki akcji prawdopodobnie wzmocnią napływ środków z dywersyfikacji portfela w kierunku złota. Po przekroczeniu bariery 5000 USD za uncję spodziewamy się dalszych wzrostów” – powiedział Philip Newman, dyrektor w Metals Focus.

- Chiński bank centralny w grudniu przez 14. miesiąc z rzędu kontynuował zakupy złota.

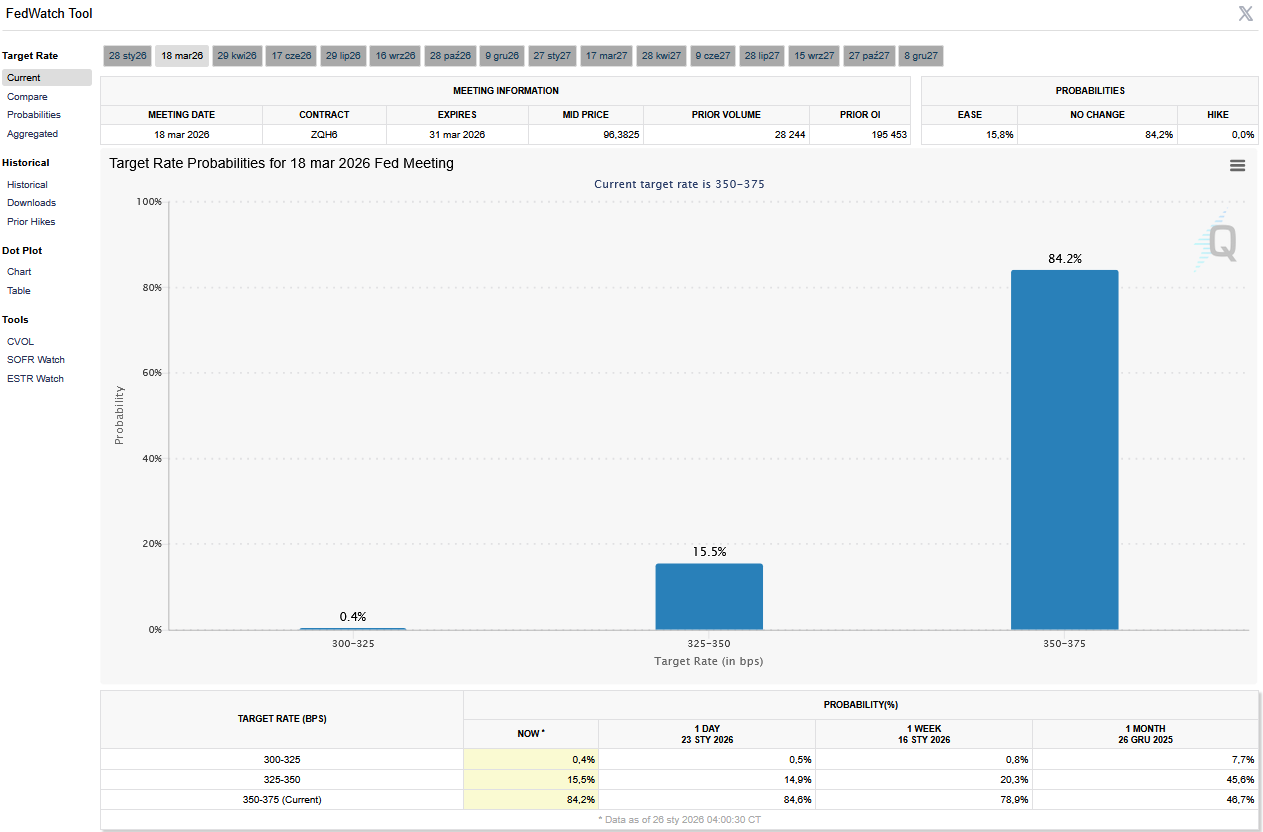

- 28 stycznia 2026 poznamy pierwszą w tym roku decyzję Rezerwy Federalnej odnośnie stóp procentowych w USA.

- FedWatch Tool (CME) na dzień 26 stycznia 2026 dla styczniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 26 stycznia 2026 dla marcowego posiedzenia FOMC:

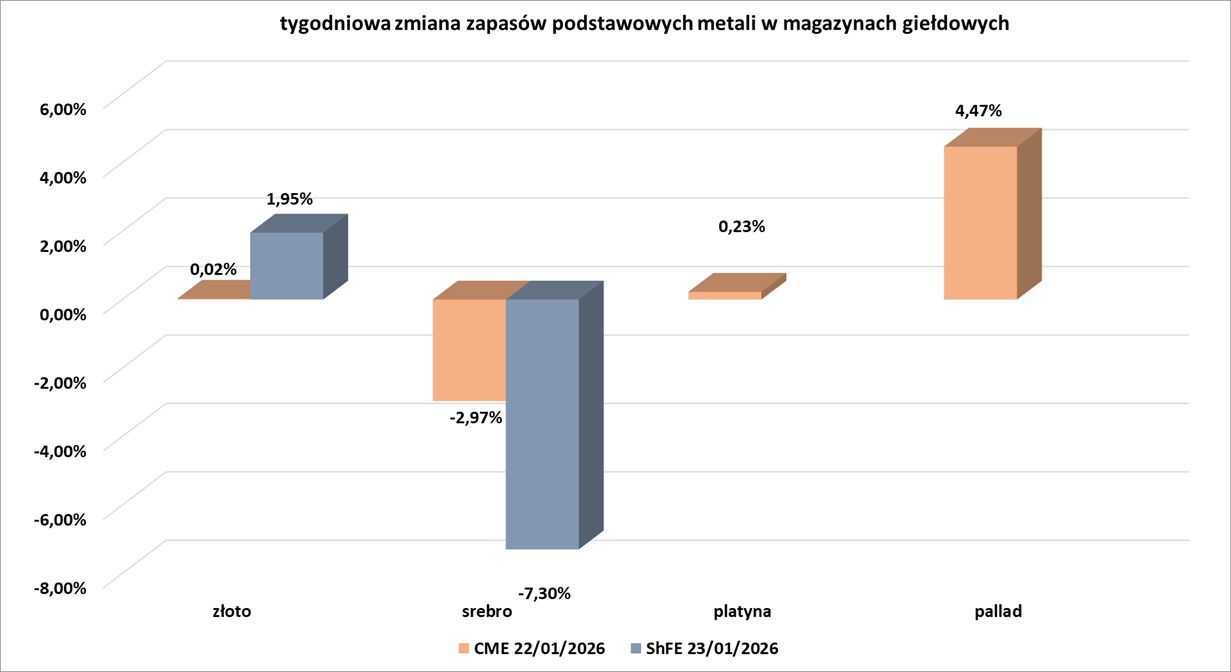

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Wydobywca miedzi Freeport-McMoRan poinformował o lepszym niż oczekiwano zysku za czwarty kwartał, ponieważ wyższe ceny miedzi i złota zrekompensowały spadek produkcji po wypadku w indonezyjskiej kopalni Grasberg we wrześniu 2025 roku, w którym zginęło siedmiu pracowników. Największy na świecie producent miedzi notowany na giełdzie poinformował, że spodziewa się, iż około 85% produkcji w Grasberg – największej kopalni złota i drugiej co do wielkości kopalni miedzi na świecie – zostanie przywrócone do pracy w drugiej połowie roku. „Incydent w Grasberg był dla nas pokorny, ale nasz zespół sprostał wyzwaniu i jest zdeterminowany, aby bezpiecznie i trwale przywrócić naszą działalność” – powiedziała prezes Kathleen Quirk podczas telekonferencji z inwestorami. Freeport obniżył prognozę produkcji na 2026 rok o 50 milionów funtów do 3,4 miliarda funtów, częściowo z powodu incydentu w Grasberg. Firma przedstawiła również prognozę produkcji na 2028 rok, która jest niższa od oczekiwań niektórych analityków. Oczekuje się, że wzrost w sektorach sztucznej inteligencji i obronności zwiększy globalny popyt na miedź o 50% do 2040 roku, co jest pozytywnym prognostykiem dla Freeport i innych producentów miedzi. Firma spodziewa się wzrostu produkcji miedzi w USA o 8% w tym roku, częściowo dzięki wydobyciu z jej zasobów ługowania, które wydobywają czerwony metal ze zwałów skał płonnych. Do końca dekady Freeport planuje produkować 800 milionów funtów miedzi rocznie w USA poprzez ługowanie. Jest to mniej więcej wielkość wydobycia nowej kopalni, a jednocześnie przy niższych kosztach i mniejszej liczbie problemów regulacyjnych. Quirk powiedział w zeszłym miesiącu agencji Reuters, że Freeport skoncentruje się na rozwoju istniejących aktywów, a nie na fuzjach i przejęciach. Z wyłączeniem zdarzeń jednorazowych, Freeport zarobił 47 centów na akcję. Według danych IBES z LSEG, analitycy spodziewali się zysku na poziomie 29 centów na akcję. Produkcja miedzi w Freeport w tym kwartale spadła o 38,5% do 640 milionów funtów odzyskiwalnych w porównaniu z rokiem poprzednim, podczas gdy produkcja złota spadła o około 85% do 65 000 uncji odzyskiwalnych.

- Produkcja w kopalni miedzi i złota Mantoverde należącej do Capstone Copper w północnym Chile została w dużej mierze wstrzymana po zamknięciu zakładu odsalania wody w związku z trwającym prawie trzy tygodnie strajkiem pracowniczym. Związek poinformował o wstrzymaniu produkcji, ale firma poinformowała później, że produkcja tlenku była kontynuowana, ale prawdopodobnie wkrótce zostanie wstrzymana. Grupa strajkujących pracowników przejęła zakład odsalania wody, który dostarcza kopalni wodę, poinformował związek, dodając, że nie wyraził na to zgody. Capstone w oświadczeniu poinformował, że przejęcie rozpoczęło się 18 stycznia wieczorem, kiedy to osoby wtargnęły do zakładu odsalania wody, oddalonego o 40 km od kopalni, i zakłóciły jego system elektryczny, co doprowadziło do przerwy w dostawie wody do Mantoverde. Strajkujący członkowie związku zawodowego blokują obecnie dostęp do zakładu odsalania wody i wznowienie jego pracy. Firma zauważyła, że rezerwy wody w kopalni Mantoverde są wykorzystywane do podstawowych usług. Strajk rozpoczął się 16 stycznia po tym, jak Związek zawodowy nr 2, największy związek zawodowy w kopalni, i firma Capstone nie osiągnęły porozumienia w sprawie układu zbiorowego pracy. Związek, który reprezentuje około 645 członków, poinformował 7 stycznia, że spodziewa się długiego strajku. Mantoverde jest w 70% własnością Capstone, a w 30% Mitsubishi Materials. Prognozowano, że kopalnia będzie produkować od 29 000 do 32 000 ton katod miedzianych w 2025 roku.

Pozostałe metale przemysłowe

- Akcje USA Rare Earth wzrosły gdy firma górnicza ujawniła propozycję finansowania w wysokości 1,6 miliarda dolarów z Departamentu Handlu USA. Ogłoszenie nastąpiło po weekendowym doniesieniu agencji Reuters, że administracja Trumpa przejmuje 10% udziałów w spółce w ramach pakietu inwestycyjnego opartego na długu i kapitale własnym. To kolejny krok Waszyngtonu w celu pogłębienia swojej obecności w sektorze minerałów krytycznych, po ubiegłorocznych udziałach w MP Materials, Lithium Americas i Trilogy Metals. Firma USA Rare Earth poinformowała, że list intencyjny w sprawie umowy obejmuje proponowane finansowanie federalne w wysokości 277 milionów dolarów oraz proponowaną pożyczkę zabezpieczoną w wysokości 1,3 miliarda dolarów na mocy ustawy CHIPS. Firma górnicza poinformowała również o pozyskaniu prywatnej inwestycji w kapitał publiczny (PIPE) w wysokości 1,5 miliarda dolarów, której podstawę stanowi Inflection Point. Umowa PIPE, wraz z proponowaną inwestycją rządową, zwiększyłaby łączną kwotę do 3,1 miliarda dolarów. Firma USA Rare Earth rozwija kopalnię w Sierra Blanca w Teksasie we współpracy z Texas Mineral Resources, której otwarcie planowane jest na 2028 rok. Firma posiada zakład produkcyjny magnesów w Stillwater w Oklahomie, którego uruchomienie planowane jest jeszcze w tym roku. Metale ziem rzadkich to grupa 17 pierwiastków, lub magnesy, z których są czasami wytwarzane, są wykorzystywane we wszystkim, od iPhone’ów i pralek po myśliwce F-35, a także w pojazdach elektrycznych, sprzęcie medycznym i systemach wojskowych. Akcje firm wydobywających pierwiastki ziem rzadkich gwałtownie wzrosły w 2025 roku, napędzane ograniczeniem globalnych dostaw i ogólnoświatowym wyścigiem o zabezpieczenie kluczowego surowca mineralnego, aby ograniczyć zależność od Chin.

Stany magazynowe metali przemysłowych

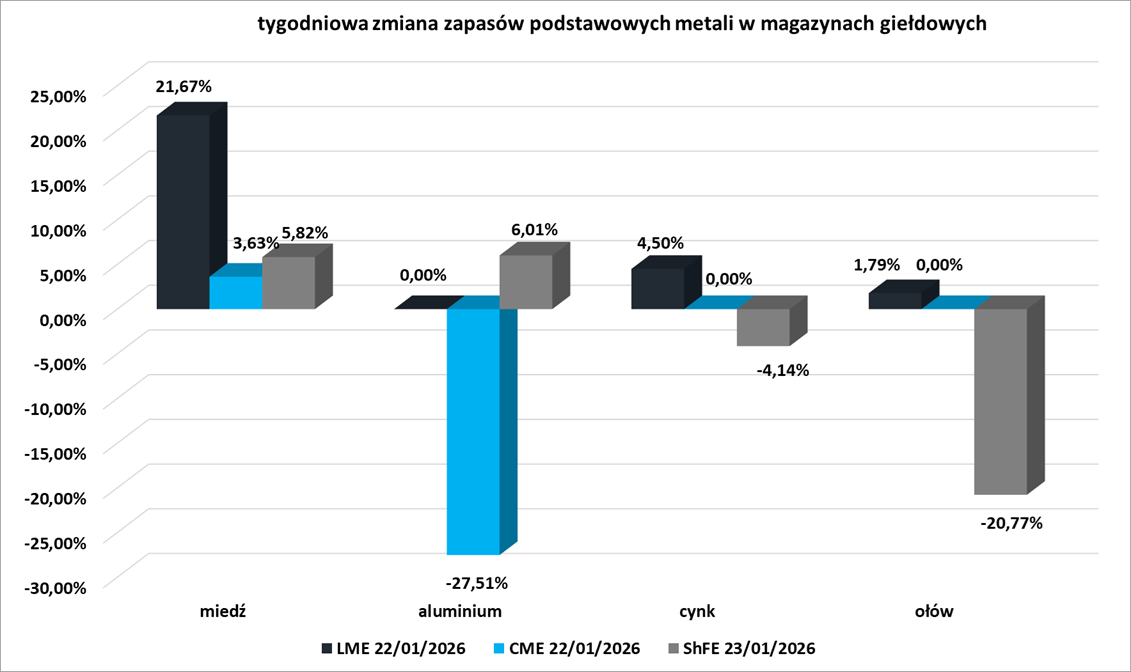

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.