aktualności – 15 luty 2021

Przegląd kilkunastu raportów USDA, potencjał irydu, nadwyżki na rynku cukru, dane spółek surowcowych (w tym i dywidendowych), zaktualizowane stany magazynowe i wiele więcej znajdziecie w tych aktualnościach z 15 lutego 2021 roku! A o 14:00 premiera nowego odcinka programu! Do zobaczenia!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- platyna i pallad

- metale przemysłowe

Raporty USDA

- W dzisiejszych aktualnościach znajduje się ponad 30 grafik przedstawiających dane pochodzące z raportów USDA z ostatnich kilkunastu dni.

- Amerykański eksport produktów agrarnych i żywieniowych w 2020 roku był wart $145,7 mld (+7% r/r). Był to drugi pod względem wartości eksport produktów agrarnych i żywieniowych w historii USA.

Ogólne informacje

- Chińczycy rozpoczęli obchody Chińskiego Nowego Roku Księżycowego, co oznacza że mają wolne do 18 lutego. Szacuje się, że podróże w związku ze świętem spadły w Chinach o 70% w związku z pandemią koronawirusa i ograniczeniami wprowadzanymi przez rząd w Pekinie. W 2020 roku to od Chińskiego Nowego Roku Księżycowego się rozpoczęła pandemia w Chinach.

Kawa

- Zapasy kawa w magazynach ICE – dziewiętnasty tydzień z rzędu wzrostu zapasów: przybyło ponad +62 tysiące worków, rok wcześniej w analogicznym okresie był spadek zapasów o prawie 1,5 tysiąca worków.

Cukier

- Braki kontenerowe mogą ograniczyć eksport cukru z Indii w sezonie 2020/21 nawet o 24% względem sezonu 2019/20.

- Po wygaśnięciu kontraktów na cukier w piątek szacuje się, że około 500 tysięcy ton cukru białego (głównie z Indii i Gwatemali) zostanie dostarczonych w marcu. To bardzo duży wolumen dostawy, zwłaszcza przy tak wysokich cenach cukru na rynku.

- Prognozy Tropical Research Servicesdla rynku cukru na sezon 2021/22 pokazują nadwyżki na poziomie 5,18 mln ton, głównie za sprawą produkcji w Tajlandii i Indiach.

Kakao

- Zapasy kakao w magazynach ICE:

Bawełna

- Certyfikowane zapasy bawełny dostępne od 10 lutego to 96 810 bel 480-funtowych (+10,21% t/t).

- Prognozy dotyczące bawełny w Indiach:

Pszenica

- Commodity Weather Group oszacowała, że 10% upraw pszenicy miękkiej w USA i 15% upraw pszenicy twardej było zagrożonych uszkodzeniem przez zimno w ostatnich tygodniach. Pierwszy raport Crop progres będzie opublikowany 5 kwietnia 2021.

- Ukraina zakończyła ograniczenia eksportowe pszenicy w sezonie 2020/21, które zostały w sierpniu ustanowione na 17,5 mln ton. Szacuje się jednak, że eksport nie przekroczy 17,5 mln ton, a zapasy końcowe pszenicy na Ukrainie wyniosą 0,7 mln ton (+6,38% s/s).

- Prognozy dotyczące pszenicy w Australii:

- Prognozy dotyczące pszenicy w Argentynie:

- Prognozy dotyczące pszenicy w Kanadzie:

- Prognozy dotyczące pszenicy w Brazylii:

- Prognozy dotyczące pszenicy w Indiach:

- Prognozy dotyczące pszenicy w Chinach:

Kukurydza

- Ukraina ustaliła że do końca czerwca eksport kukurydzy z Ukrainy ma być ograniczony do 24 mln ton. Oznacza to, że w okresie lipiec–wrzesień będzie możliwe eksportowanie nadwyżek z zapasów, choć na chwilę obecną USDA nie prognozuje przekroczenia poziomów 24 mln ton kukurydzy w eksporcie – lokalne agencje mówią o eksporcie na poziomie 26,1 mln ton (-9,78% s/s). Szacuje się za to zwyżkę lokalnej konsumpcji kukurydzy jako paszy dla zwierząt – wzrost do 6,4 mln ton (+25,5% s/s) kosztem spadku zużycia pszenicy (-45,5% s/s) i jęczmienia (-23,5% s/s) na pasze. Zapasy końcowe kukurydzy na Ukrainie w sezonie 2020/21 mają wynieść 0,907 mln ton (-41,14% s/s). Główne kierunki eksportowe w sezonie 2019/20 kukurydzy z Ukrainy to Unia Europejska 35,6% (-32,4% s/s), Wschodnia i Południowo-wschodnia Azja 26,2% (+81,2% s/s), Afryka 18,5% (+9,2% s/s) oraz Bliski Wschód 15,9% (-2,3% s/s).

- Prognozy dotyczące kukurydzy w Argentynie – aczkolwiek na skutek ostatnich opadów giełda w Buenos Aires podniosła prognozy zbiorów do 48,5 mln ton.

- Prognozy dotyczące kukurydzy w RPA:

- Prognozy dotyczące kukurydzy w Tajlandii:

- Prognozy dotyczące kukurydzy w Turcji:

- Prognozy dotyczące kukurydzy w Indiach:

- Prognozy dotyczące kukurydzy w Brazylii:

- Rośnie wykorzystanie kukurydzy do produkcji etanolu w Brazylii:

Ryż

- Prognozy dotyczące ryżu w Tajlandii:

- Prognozy dotyczące ryżu w Indiach:

- Prognozy dotyczące ryżu w Chinach:

- Prognozy dotyczące ryżu w Brazylii:

- Prognozy dotyczące ryżu w Korei Południowej:

Soja

- Argentyńska giełda podniosła prognozy dotyczące zbiorów soi w sezonie 2020/21 do 49 mln ton na skutek ostatnich opadów deszczu.

- Prognozy dotyczące soi w Indonezji:

Pozostałe zboża

- Ukraina zakończyła ograniczenia eksportowe jęczmienia w sezonie 2020/21, które zostały w sierpniu ustanowione na 1 mln ton. Szacuje się, że eksport wyniesie 4,2 mln ton jęczmienia.

- Prognozy dotyczące jęczmienia w Australii:

- Prognozy dotyczące jęczmienia w Argentynie:

- Prognozy dotyczące jęczmienia w Turcji:

- Prognozy dotyczące jęczmienia w Chinach:

- Prognozy dotyczące sorgo w Chinach:

- Prognozy dotyczące sorgo w Australii:

Wieprzowina, wołowina oraz drób

- Tyson Foods Inc poinformowało o spadku sprzedaży w Q4 2020 o 4,4% r/r w związku ze słabym popytem na mięso w restauracjach wywołanym przez ograniczenia związane z pandemią koronawirusa. Obecnie spółka widzi dodatkowe wyzwania związane z rosnącymi kosztami kukurydzy i soi, które są wykorzystywane na paszę dla zwierząt, oraz niedoborem kierowców ciężarówek. Zysk netto spółki w Q4 2020 spadł do $467 mln ($1,28/akcję).

- Import mięsa drobiowego w 2020 roku przez Chiny wg kraju pochodzenia:

- Prognozy dotyczące mięsa drobiowego w Chinach:

Ropa naftowa

- OPEC ponownie obniża oczekiwania dotyczące wzrostu popytu w 2021 roku. Teraz prognozuje wzrost o 5,79 mln baryłek (-110 tysięcy baryłek mniej niż poprzednia prognoza).

- Potencjalny strajk w norweskim terminalu magazynowo-eksportowym Mongstad może od wtorku zamknąć główne pola naftowe i gazowe Morza Północnego. Jeśli do końca dnia nie zostanie osiągnięte porozumienie płacowe między Equinorem a członkami związku zawodowego The Safe może dojść do strajku, który dotknie m.in. wydobycie z bloków naftowych Johan Sverdrup (~500 tysięcy baryłek ropy dziennie) i Troll. Związek zapowiada, że może w strajk zaangażować nawet 800 pracowników, także spoza Mongstad.

- Rosneft prowadzi rozmowy m.in. z Indiami i Chinami na temat ich potencjalnego udziału w projekcie Vostok Oil. Projekt jest jednym z największych rosyjskich projektów naftowych, porównywalny pod względem wielkości z eksploracją Zachodniej Syberii w latach 70. ubiegłego wieku lub amerykańskiej prowincji naftowej Bakken w ciągu ostatniej dekady. Trafigura już posiada 10% udziałów w projekcie, które zakupił za $8,5 mld. Zasoby ropy są szacowane na 44 mld baryłek, a produkcja może przekroczyć nawet 1 mln baryłek dziennie. Vostok Oil może także stać się największym na świecie producentem skroplonego gazu ziemnego z roczną produkcją ~50 milionów ton około 2030 roku.

- Rosyjski Lukoil planuje utrzymanie stabilnej podaży na poziomie 1,6 mln baryłek ropy przez cały 2021 rok.

- Marathon Oil Corp zwolni ~100 pracowników (~5% pracowników) w USA. To kolejny, po obniżeniu pensji zarządu i kadry kierowniczej, krok firmy mający ustabilizowanie finansów spółki po kiepskim dla branży naftowej 2020 roku. Spółka poda wyniki za Q4 2020 17 lutego i prawdopodobnie zaksięguje całoroczną stratę.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 10 lutego 2021 wynosiły 23,291 mln (-0,43% t/t). Trzeci tydzień spadków z rzędu.

- Liczba aktywnych odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o siedem do 306 punktów. To dwunasty tydzień wzrostu liczby aktywnych odwiertów z rzędu.

Gaz ziemny

- Cheniere Energy Inc zwróciła się do amerykańskiej Federalnej Komisji Regulacji Energetyki (FERC) o zatwierdzenie wniosku firmy o oficjalne uruchomienie Train 3, który od Q4 2020 działa w trybie testowym. We wniosku spółka prosi o jak najszybsze zatwierdzenie wniosku, jednak nie później niż do 12 marca. Razem z Train 3 zdolność eksportowa LNG z USA wynosi 10,5 bcfd. Szacuje się, że rozbudowy innych terminali eksportowych w USA trwa, to w 2022 roku zdolność eksportowa ma wzrosnąć do 11,9 bcfd. Analitycy spodziewają się, że do 2025 roku Stany Zjednoczone staną się największym eksporterem LNG na świecie, wyprzedzając obecnych światowych liderów Katar i Australię.

- Gazprom spodziewa się uruchomienia podmorskiego gazociągu Nord Stream 2 z Rosji do Niemiec jeszcze w 2021 roku.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu spadły, marcowe dostawy wyceniało się na średnio 6,90/mmBtu (-4,16% t/t). To czwarty tydzień z rzędu spadków cen dostaw spotowych.

- Liczba aktywnych odwiertów gazowych w USA w ubiegłym tygodniu spadła o dwa do poziomu 90 aktywnych punktów. Cięzko w tej chwili ocenić czy spadek jest związany z niskimi temperaturami, które ograniczają podaż.

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 89,6 mld stóp sześciennych dziennie (bcfd). Spadek podaży wynika z powodu zamarznięcia niektórych odwiertów. Rekord podaży wciąż należy do listopada 2019 – 95,4 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 146,2 mld stóp sześciennych dziennie (bcfd) czyli +9,10% t/t, a w przyszłym tygodniu ma spaść do 122,6 bcfd na skutek wyższych temperatur od 22 lutego.

- Zaktualizowane prognozy mówią o szczycie zapotrzebowania na gaz w USA 16 lutego na poziomie 155,1 bcfd (-3,9 bcfd względem ubiegłotygodniowych prognoz), wciąż +4,5 bcfd względem rekordowego zapotrzebowania z 30 stycznia 2021.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu spadły do 2,518 bilionów stóp sześciennych (tcf) czyli nadal o 6,4% powyżej średniej z pięciu lat wynoszącej 2,366 tcf dla tej pory roku. Wg analityków nadwyżka względem średniej powinna zostać zniwelowana przez wyższy popyt na ciepło i energię elektryczną do końca lutego.

Energia odnawialna

- Fińska firma budowlana YIT zgodziła się sprzedać prawa budowlane do największego w kraju projektu elektrowni wiatrowej w zachodniej Finlandii szwedzkiej firmie OX2 za $48,5 mln. Projekt obejmuje 72 lokalizacje pod budowę turbin wiatrowych z wymaganymi pozwoleniami, co daje łączną moc około 400 MW, oraz budowę nowej linii przesyłowej 400 kV.

Złoto

- Wydobycie złota w kopalniach w RPA w grudniu 2020 roku spadło o -0,9% r/r.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej i szanghajskiej giełdy.

Platyna i pallad

- Wydobycie platynowców w kopalniach w RPA w grudniu 2020 roku spadło o -19,4% r/r.

- Iryd, metal szlachetny, produkt uboczny wydobywania platyny i palladu, zaliczył spektakularny wzrost wartości na skutek rosnącego zainteresowania pozyskiwaniem „zielonego wodoru” – iryd może służyć jako katalizator elektrolizy w celu rozszczepienia wody na tlen i wodór. Prócz tego ma zastosowanie w transporcie morskim czy w przemyśle. Po zamknięciu na parę miesięcy zakładu Anglo American Platinum (Amplats) w RPA, braki w podaży zaczęły windować ceny. Proces przetwarzania irydu do zastosowań przemysłowych jest dłuższy niż innych platynowców, więc opóźnienia w podaży będą rozciągały się na 2021 rok. Obecna podaż metalu to około 250 tysięcy uncji rocznie – podaż platyny to ~8 mln uncji, a palladu ~10 mln uncji. RPA odpowiada za ponad 80% światowej podaży irydu. W latach 2016 – 2020 iryd zyskał ponad 225%, obecnie ceny wystrzeliły na skutek dalszych ograniczeń podaży i rosnących oczekiwań popytowych.

Metale przemysłowe

- Sędzia federalny, Steven Logan, mianowany przez Baracka Obamę, powiedział w piątek, że nie powstrzyma Służby Leśnej Stanów Zjednoczonych przed przenoszeniem gruntów należących do rządu w Arizonie na rzecz Rio Tinto Plc na potrzeby projektu Resolution Copper. Decyzja sędziego prawdopodobnie zaostrzy starcie między członkami plemienia San Carlos Apache w Arizonie, którzy uważają tę ziemię za dom dla bóstw, a Rio i partnerem mniejszościowym BHP Group Plc, którzy już zainwestowali w projekt ponad $1 mld. Zdaniem Indian ziemia jest od 160 lat nielegalnie okupowana przez władze amerykańskie, natomiast prawnicy rządowi uważają, że Waszyngton zdobył tę ziemię na mocy traktatu z Meksykiem z 1848 roku.

- Japoński Mitsubishi Materials Corp poinformował, że sfinalizował zakup 30% udziałów w chilijskiej kopalni miedzi Mantoverde od Mantos Copper za $275 milionów. Spółka prócz 30% zysków, prawdopodobnie będzie miała prawo do 42% koncentratu miedzi wydobywanego w kopalni. Kopalnia posiada 2,1 mln ton zasobów miedzi i jest własnością konsorcjum, na czele którego stoi brytyjska firma inwestycyjna Audley Capital Advisors i Orion Mine Finance, które kontrolują Mantos Copper. Projekt rozbudowy kopalni pochłonie $784 mln i ma rozpocząć produkcję w 2023 roku. Rozbudowa zwiększy możliwości kopalni do 110 tysięcy ton miedzi i ~33 tysięcy uncji złota rocznie w pierwszych siedmiu latach działalności.

- Norweski producent aluminium, Norsk Hydro, przebił prognozy własne oraz zewnętrznych analityków w zakresie zysków operacyjnych za Q4 2020 – osiągając $170,7 mln (+158,93% r/r). Szacuje się, że globalna nadpodaż aluminium spadnie z 3 mln ton w 2020 do 1 mln ton w 2021 roku. Spółka planuje wypłacić dywidendę za 2020 rok na niezmienionym względem 2019 roku poziomie 1,25 korony/akcję. Firma zapowiada, że jej polityka dywidendowa od 2021 r. będzie obejmować co najmniej 50% bazowego zysku netto, w porównaniu z 40% dotychczas.

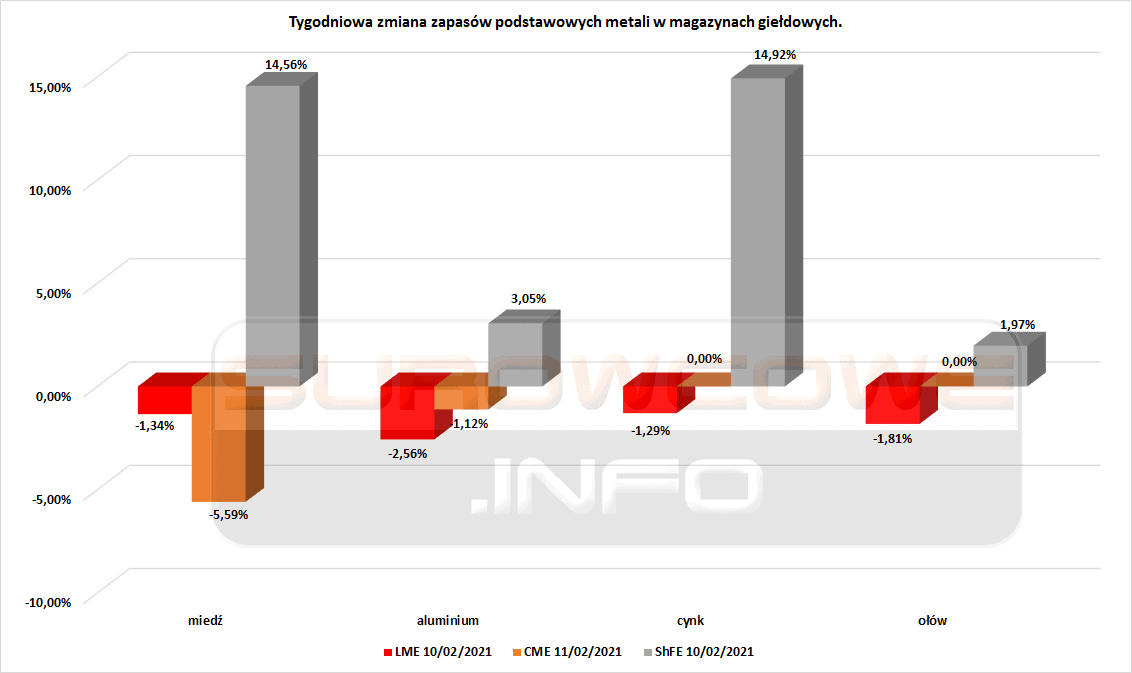

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej, szanghajskiej i londyńskiej giełdy, ilość miedzi w londyńskich magazynach jest bliska 15-letnich dołków.

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE).

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dwudziesty trzeci tydzień z rzędu spadków zapasów miedzi, i cyny. Dziewiąty tydzień spadku zapasów stopów aluminium. Siódmy tydzień z rzędu spadku zapasów ołowiu. Trzeci tydzień z rzędu spadków zapasów cynku.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Ciekawy artykół dotyczący rynku sukru:

https://www.barchart.com/story/futures/quotes/KCK21/news/1055029/mca-futures-spotlight-sugar-are-we-coming-down-from-a-sugar-high

dzięki!!