Baker Hughes|biopaliwa|cukier|elektrownie słoneczne|energia odnawialna|Exxon Mobil|FED|Galp Energy|gaz ziemny|jęczmień|JERA|kakao|kawa|kukurydza|magazynowanie energii|metale przemysłowe|metale ziem rzadkich|newsy krajowe|ogólne informacje|olej palmowy|pozostałe rośliny oleiste|pszenica|QatarEnergy|ropa naftowa|Shell PLC|SLB|soja|sok pomarańczowy|spółki surowcowe|TC Energy|złoto

Chiny beneficjentem kryzysu energetycznego: które surowce zyskają? aktualności surowcowe – 27 kwietnia 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Prognozy najsilniejszego od dekady zjawiska El Niño zapowiadają cieplejszą i bardziej suchą pogodę w całej Azji w drugiej połowie 2026 roku, co dotknie uprawy i zapasy żywności, podczas gdy rolnicy zmagają się z niedoborami nawozów i kosztami paliwa spowodowanymi wojną z Iranem. Japońskie biuro meteorologiczne przewiduje 70% prawdopodobieństwo wystąpienia El Niño latem na półkuli północnej, podczas gdy chińscy urzędnicy ds. klimatu obawiają się, że zjawisko to może utrzymywać się do końca roku, a Indie spodziewają się opadów monsunowych poniżej średniej po raz pierwszy od trzech lat. „Już obserwujemy upały i suszę w niektórych częściach Australii i Indii. Ostatni raz podobne sygnały zaobserwowaliśmy podczas silnego El Niño w latach 2015–2016” – powiedział Chris Hyde, meteorolog z firmy meteorologicznej Meteomatics z siedzibą w Szwajcarii. El Niño to okresowe ocieplenie temperatury powierzchni morza w centralnej i wschodniej części Oceanu Spokojnego. Jedno z najsilniejszych takich zjawisk miało miejsce w latach 2015 i 2016, wywołując rozległą suszę w Azji, ograniczając produkcję zbóż i roślin oleistych. Zjawisko to, zazwyczaj związane z ulewnymi opadami deszczu w Ameryce Północnej i Południowej, może również zakłócić jesienne zbiory w USA, twierdzą meteorolodzy i analitycy. Do tegorocznych problemów pogodowych dochodzą zakłócenia w dostawach nawozów, ponieważ wojna z Iranem blokuje ruch przez Cieśninę Ormuz, szlak, którym przepływa około 30% światowego handlu mocznikiem, także Rosja i Chiny ograniczyły eksport nawozów i surowców do produkcji nawozów. Rolnicy w niektórych stanach Australii, Nowa Południowa Walia i Queensland, zostali już zmuszeni do ograniczenia upraw pszenicy i rzepaku po miesiącach niskich opadów, które doprowadziły do niedoborów wilgoci, nawozów i paliwa. „Nasz sezon całkowicie się załamał. Od trzech, czterech miesięcy nie mieliśmy porządnych opadów” – powiedział Pat Ryan, który uprawia zboża i hoduje bydło w pobliżu Merriwa w Nowej Południowej Walii. Prognozy przewidują dalszą suszę w ciągu najbliższych kilku miesięcy w Australii, czwartym co do wielkości eksporterze pszenicy na świecie i drugim co do wielkości dostawcy rzepaku. Susza w Azji Południowo-Wschodniej zagraża również produkcji oleju palmowego i ryżu. „Główny wpływ na olej palmowy odczuwa się po sześciu do piętnastu miesiącach, ze względu na cykl upraw. Łagodny epizod może spowodować jedynie ograniczone zakłócenia, ale silniejsze i dłuższe zjawisko El Niño może doprowadzić do spadku produkcji o 5% do 12%” – powiedział M.R. Chandran, przedstawiciel branży w Kuala Lumpur, stolicy Malezji, która wraz z sąsiednią Indonezją jest jednym z największych producentów na świecie. W Indiach monsunowe opady deszczu od czerwca do września, które są poniżej normy, mogą ograniczyć plony upraw letnich, takich jak ryż, bawełna i soja, a jednocześnie obniżyć wilgotność gleby w przypadku upraw ozimych, takich jak pszenica i rzepak. „Tegoroczny monsun prawdopodobnie przyniesie opady deszczu stanowiące zaledwie 70% do 90% średniej” – powiedział Chris Hyde, meteorolog z firmy meteorologicznej Meteomatics z siedzibą w Szwajcarii. „Silniejsze El Niño zwiększa ryzyko powodzi w południowych Chinach, co może negatywnie wpłynąć na produkcję ryżu i warzyw w tych regionach” – powiedział Darin Friedrichs, współzałożyciel Sitonia Consulting. El Niño może również przynieść więcej deszczu do Europy i Stanów Zjednoczonych, zwłaszcza podczas zbiorów kukurydzy i soi w USA. O ile obfite deszcze w obu Amerykach mogą zrównoważyć część strat w rolnictwie w Azji, nadmierne opady deszczu i powodzie mogą zakłócić zbiory i obniżyć jakość zbóż i roślin oleistych. „Jeśli w Europie tego lata będzie dużo deszczu, może to być korzystne dla kukurydzy (…) W przypadku europejskiej pszenicy, kiedy spodziewane jest nadejście El Niño, zbiory powinny już się rozpocząć” – powiedział Benoit Fayaud, starszy analityk ds. zbóż w grupie Expana, zajmującej się danymi towarowymi. Rolników niepokoi również widmo niedoboru nawozów, spowodowany spadkiem produkcji i dostaw petrochemikaliów w wyniku konfliktu na Bliskim Wschodzie. „Jeśli koszty nawozów pozostaną wysokie, niskie opady deszczu zniechęcą rolników do ich stosowania. Po co rozsiewać drogie nawozy na uprawy, które i tak będą słabe? To może być błędne koło, które pogłębi straty w plonach” – powiedział Vitor Pistoia z Rabobank w Australii.

- Co najmniej 18 statków napotkało opóźnienia w załadunku zboża i nasion oleistych w argentyńskim porcie Quequen z powodu protestu zorganizowanego przez niewielką grupę kierowców ciężarówek. Przewoźnicy ciężarówek rozpoczęli strajk 7 kwietnia, blokując dostęp do portów Bahia Blanca i Quequen, domagając się wyższych stawek frachtowych po tym, jak ceny paliw wzrosły w tym roku o prawie 30% z powodu konfliktu na Bliskim Wschodzie. Według danych portowych zaktualizowanych do środy, statki czekały na załadunek łącznie 159 000 ton nasion słonecznika, 109 000 ton kukurydzy, 99 000 ton jęczmienia i 92 000 ton pszenicy. „Sytuacja w Quequen stała się nie do utrzymania. Nie możemy prowadzić działalności we wszystkich terminalach w porcie” – powiedział agencji Reuters Gustavo Idigoras, szef izby eksporterów i przetwórców zbóż CIARA-CEC. Dodał, że straty spowodowane opóźnieniami wyniosły około 300 milionów dolarów.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

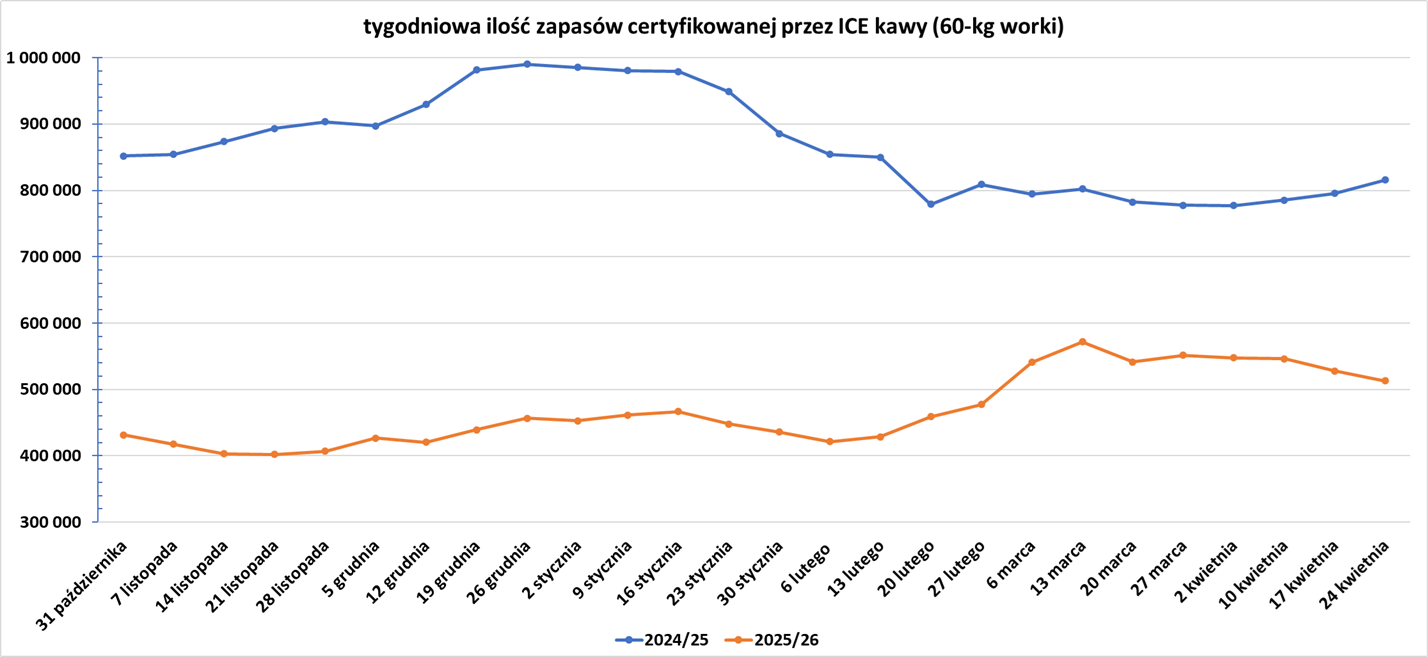

- „Zapasy kawy Arabica z certyfikatem spadają i obecnie wynoszą 515 000 worków, ponieważ napływ kawy do ICE (zwłaszcza do Ameryki Środkowej) maleje. Wolumen oczekujący na inspekcję to skromne 20 700 worków i jak dotąd nie rośnie w kwietniu” – powiedział Ryan Delany, główny analityk Coffee Trading Academy (CTA).

- „Sprzedaż kawy była aktywna drugą sesję z rzędu, zwiększając presję, ponieważ rynki nie utrzymały wzrostów. Sprzedaż kawy brazylijskiej pozostała kluczowym czynnikiem, wspierana przez wahania kursów walut, ponieważ silniejszy dolar wywindował kurs USD/BRL powyżej 5,00 w tym tygodniu” – powiedział broker StoneX, Tomas Araujo.

- Zapasy kawy w magazynach ICE spadły 4. tydzień z rzędu (-15,0k t/t), w poprzednim sezonie zmiana wynosiła +20,34k t/t. Zapasy są w tym sezonie o -37,15% s/s niższe. Na ocenę jakości oczekuje 22,978 tysiąca worków (+2,62k t/t).

Cukier

- „Fakt, że cena cukru (spadła) pomimo utrzymującej się wysokiej ceny ropy naftowej, wskazuje na negatywne nastroje i znaczną nadpodaż” – podał Commerzbank. Wyższe ceny energii sprzyjają wzrostowi cen cukru, ponieważ skłaniają one trzcinownie do produkcji mniejszej ilości cukru i większej ilości etanolu, biopaliwa na bazie trzciny cukrowej. Suchsza pogoda w niektórych częściach środkowej Brazylii, największego producenta cukru na świecie, sprzyjała rozwojowi zbiorów trzciny cukrowej, które właśnie się rozpoczynają, twierdzą meteorolodzy.

- „Wygląda na to, że rynek osiągnął (dolny) pułap, a spekulanci na razie wstrzymali się ze sprzedażą. W Argentynie i Republice Południowej Afryki występują również opóźnienia w zbiorach, a w USA, Holandii i Belgii występują problemy z sadzeniem buraków” powiedział broker i konsultant rynku cukru Michael McDougall.

- W Brazylii rząd poinformował, że w tym tygodniu rada energetyczna kraju oceni propozycję zwiększenia udziału etanolu w benzynie z 30% do 32%.

Kakao

- Z danych branżowych wynika, że cena przemiału kakao w Wybrzeżu Kości Słoniowej, będącego miarą popytu, wzrosła w marcu o 1,4% rok do roku. Rosną oczekiwania, że popyt na kakao wzrośnie, ponieważ ceny straciły prawie trzy czwarte swojej wartości od końca 2024 roku.

- „Rynek wahał się w tym miesiącu, ale odnotował serię wyższych maksimów i niższych minimów, które sugerują potencjalne dno” – powiedział broker ADMIS. Rosną oczekiwania, że popyt na kakao wzrośnie, ponieważ ceny straciły prawie trzy czwarte swojej wartości od końca 2024 roku.

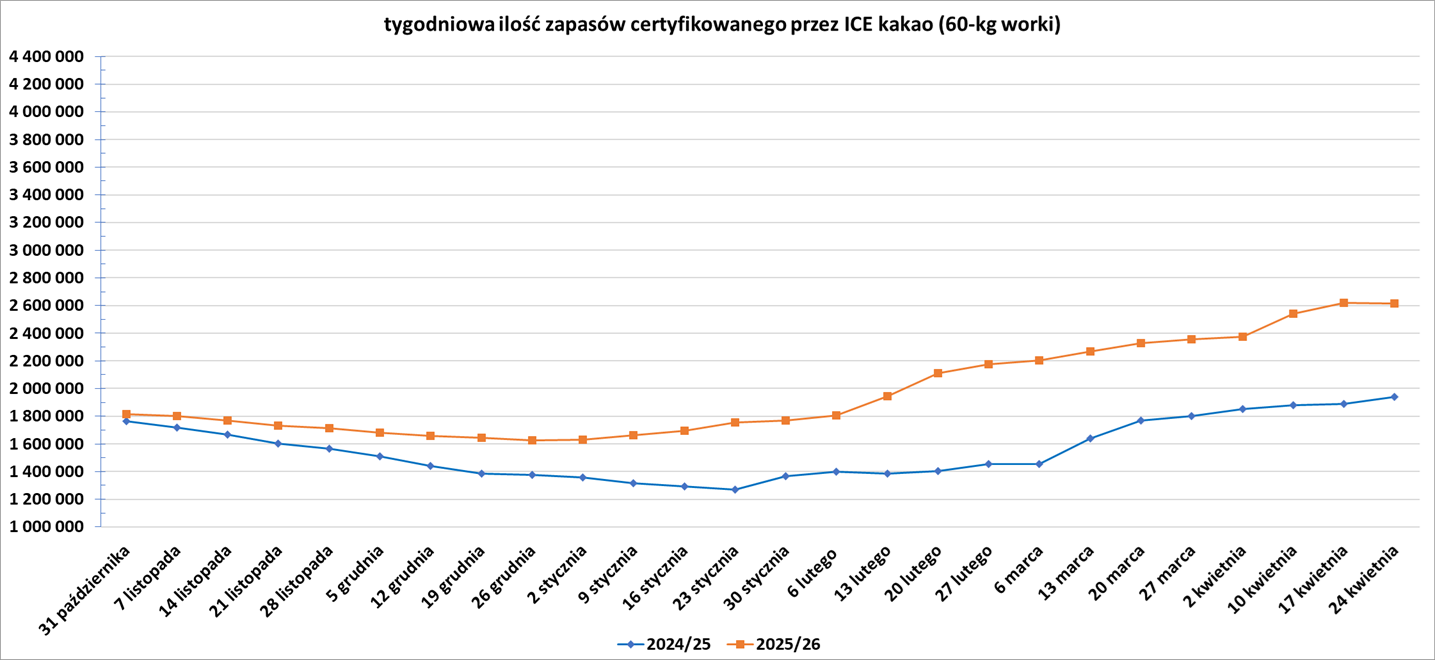

- Zapasy kakao w magazynach ICE spadły (-3,77k t/t), w poprzednim sezonie zmiana wynosiła +48,59k t/t. Zapasy są w tym sezonie o +34,82% s/s wyższe.

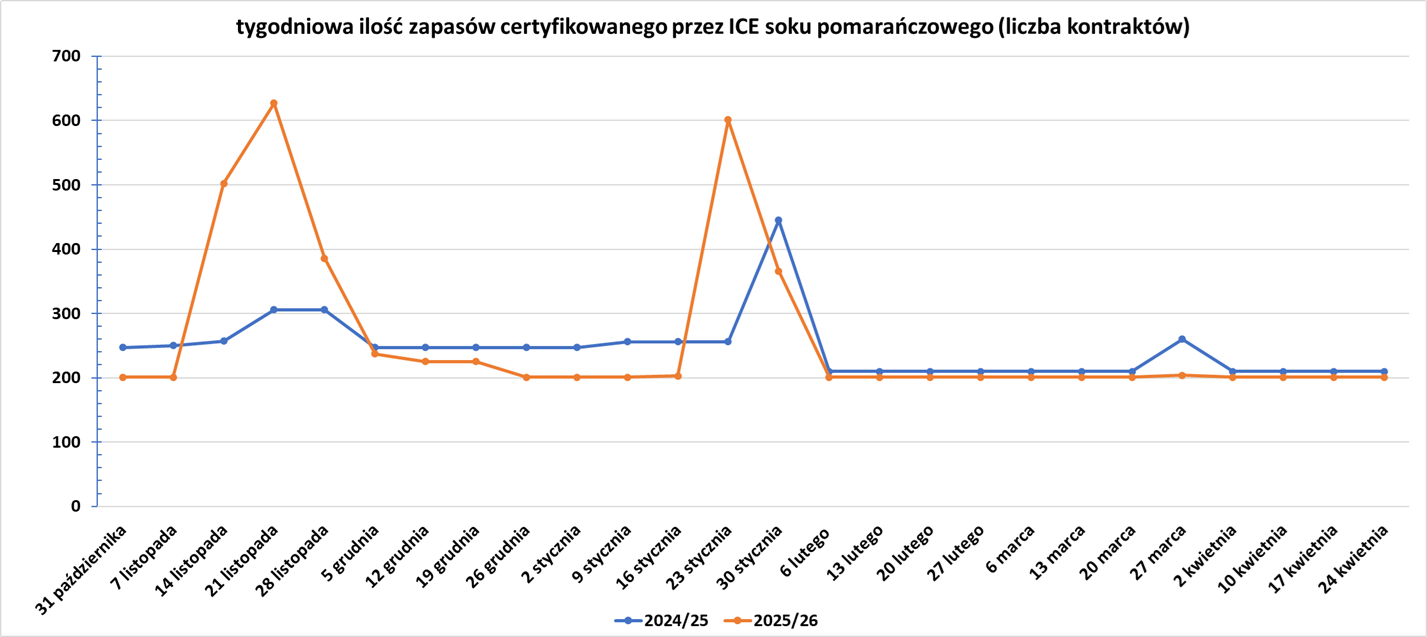

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- FranceAgriMer oceniła stan francuskich upraw pszenicy miękkiej wykazała, że do 20 kwietnia 83% było w dobrym lub doskonałym stanie, w porównaniu z 84% tydzień wcześniej, a także w porównaniu z 74% rok temu.

Kukurydza

- We Francji rolnicy obsiali do 20 kwietnia 56% przewidywanego areału, w porównaniu z 31% tydzień wcześniej i 49% rok temu. Był to również wynik lepszy od średniego postępu wynoszącego 37% w ciągu ostatnich pięciu lat. Jednak odsetek wschodzących plonów kukurydzy nieznacznie spadł w porównaniu z ubiegłym rokiem i wyniósł 11% w porównaniu z 12%.

- Buenos Aires Grains Exchange informuje, że zbiory kukurydzy osiągnęły 26,5%, a produkcja szacowana jest na rekordowe 61 milionów ton. Argentyna jest trzecim co do wielkości eksporterem soi nieprzetworzonej.

Soja

- Buenos Aires Grains Exchange podniosła prognozę zbiorów soi w sezonie 2025/26 o 100 000 ton metrycznych, powołując się na wyższe niż oczekiwano plony, pomimo zmniejszenia szacowanej powierzchni zasiewów. Giełda prognozuje, że zbiory osiągną 48,6 miliona ton metrycznych, w porównaniu z 48,5 miliona ton prognozowanymi wcześniej. Lepsze opady deszczu od połowy lutego w kluczowych regionach produkcyjnych w Buenos Aires i Kordobie zwiększyły plony soi powyżej oczekiwań. Giełda podniosła prognozę zbiorów, pomimo obniżenia szacunków powierzchni zasiewów o 400 000 hektarów do 17,2 miliona hektarów. Dotychczas zebrano 10,2% powierzchni zasiewów. Argentyna jest największym na świecie eksporterem oleju i śruty sojowej.

- Handlarze z niecierpliwością oczekują spotkania prezydenta USA Donalda Trumpa z prezydentem Chin Xi Jinpingiem, zaplanowanego na połowę maja, z nadzieją, że Chiny uzgodnią dodatkowe zakupy amerykańskiej soi i innych produktów rolnych.

Pozostałe rośliny oleiste

- Agrinas Palma Nusantara, państwowa firma produkująca olej palmowy w Indonezji, spodziewa się, że jej produkcja surowego oleju palmowego w 2026 roku osiągnie około 2 milionów ton metrycznych, co stanowi prawie dwukrotność wcześniejszych szacunków na poziomie 1,07 miliona ton. Firma wcześniej szacowała, że produkcja surowego oleju palmowego w ubiegłym roku wyniesie 415 000 ton.

Pozostałe zboża

- FranceAgriMer oceniła stan francuskich upraw dla jęczmienia jarego, która spadła do 92% z 93%.

Nawozy sztuczne

- Bliski Wschód jest wiodącym centrum produkcji nawozów, a znaczna część światowego handlu nawozami zazwyczaj odbywa się przez Cieśninę Ormuz, której transport został sparaliżowany przez konflikt. Dostawy mocznika – nawozu azotowego – z największego na świecie zakładu produkcyjnego w Katarze zostały wstrzymane, a przepływy siarki i amoniaku, powszechnych surowców do produkcji wielu nawozów, również zostały ograniczone. W obliczu nieuchwytnego rozwiązania konfliktu analitycy, handlowcy, producenci nawozów i agronomowie wspominają ostatni kryzys podaży, inwazję Rosji na Ukrainę w 2022 roku, obawiając się, że tym razem sytuacja może się jeszcze pogorszyć. „W 2022 roku większość nawozów ostatecznie płynęła. Obecnie obserwujemy znacznie poważniejszy kryzys podaży” – powiedział Shawn Arita z Centrum Polityki Ryzyka Rolniczego na Uniwersytecie Stanowym Dakoty Północnej. Jednak ceny zbóż są zbyt niskie, aby złagodzić skutki jeszcze większego kryzysu podaży, co zmusza wielu do ponownego przemyślenia planów zasiewów, co zagraża globalnej produkcji żywności. Wraz ze wzrostem cen nawozów od początku wojny pod koniec lutego, mocznik odnotował największy wzrost cen, odzwierciedlający utratę około jednej trzeciej globalnych wolumenów eksportowanych zazwyczaj z Zatoki Perskiej. Niektórzy płacą. Indie, największy producent ryżu i drugi co do wielkości producent pszenicy na świecie, zarezerwowały rekordowe wolumeny mocznika w jednym przetargu importowym, płacąc prawie dwa razy więcej niż zaledwie dwa miesiące temu. W 2022 roku wysokie światowe ceny zbóż pomogły rolnikom zrekompensować gwałtowny wzrost kosztów środków produkcji spowodowany wojną na Ukrainie. Jednak obfite zbiory zbóż i roślin oleistych w ostatnich latach ograniczyły ceny upraw. W rezultacie wielu rolników nie jest dziś w stanie pokryć rosnących rachunków za nawozy. Nawozy azotowe, takie jak mocznik, muszą być stosowane w każdym sezonie w przypadku wielu upraw i bezpośrednio wpływają na roczne plony, a także parametry jakościowe, w tym zawartość białka w pszenicy. Rolnicy mogą ograniczyć stosowanie innych podstawowych składników odżywczych, takich jak fosforany i potas, bez natychmiastowych strat w plonach. Nawet ta opcja może jednak zostać wystawiona na próbę, jeśli rynki fosforanów odczują przedłużającą się presję, ponieważ chińskie ograniczenia eksportowe zbiegną się z wojną, która zakłóci dostawy surowców siarkowych i amoniaku. W końcu niektórzy rolnicy mogą po prostu „zaryzykować” i ograniczyć stosowanie nawozów, narażając plony na ryzyko, powiedział Andy Jung z amerykańskiej grupy nawozowej Mosaic. Według Sarah Marlow z Argus, dostawcy danych o towarach, od początku konfliktu utracono co najmniej 2 miliony ton metrycznych produkcji mocznika – co stanowi około 3% rocznego handlu morskiego – w związku z zamknięciem zakładów na Bliskim Wschodzie, a także w Indiach, Bangladeszu i Rosji. Tymczasem prawie milion ton, załadowanych już na statki, utknęło w Zatoce Perskiej. Nawet jeśli działania wojenne wkrótce się zakończą, a Cieśnina Ormuz zostanie ponownie otwarta, samo przeładowanie kolejki zajmie tygodnie, powiedział Mark Milam z ICIS, firmy zajmującej się analizą rynku towarowego. Dostępność nawozów prawdopodobnie pozostanie ograniczona przez miesiące z powodu uszkodzeń zakładów produkcyjnych w Zatoce Perskiej i konkurencji o ograniczone alternatywne źródła dostaw. Wiele gospodarstw rolnych nadal dysponuje nawozami, podczas gdy rekordowe zbiory w zeszłym roku zwiększyły globalne zapasy zbóż. Zatem bezpośredni wpływ obecnego kryzysu na globalne zaopatrzenie w żywność może być ograniczony. Jednak organizacje rolnicze, w tym Międzynarodowa Rada Zbożowa, już obniżają swoje prognozy dotyczące kolejnych zbiorów. Organizacja Narodów Zjednoczonych, która próbuje wynegocjować dostęp do transportu nawozów przez Zatokę Perską, biła na alarm w sprawie bezpieczeństwa żywnościowego w krajach rozwijających się. W 2022 roku wysokie koszty nawozów przyczyniły się do zaostrzenia głodu w biednych, zależnych od importu krajach, a analitycy twierdzą, że regiony takie jak Afryka Wschodnia ponownie są narażone na kryzys. Australia może być wczesnym sygnałem wpływu na produkcję podstawowych produktów rolnych na świecie. W Australii Zachodniej, kraju będącym „koszykiem spichlerza”, jedna z grup branżowych spodziewa się obecnie spadku powierzchni zasiewów pszenicy o 14%, ponieważ rolnicy odchodzą od uprawy tego zboża, które wymaga intensywnych nawozów i charakteryzuje się niską marżą. „Jeśli w Australii zaobserwujemy spadek zużycia i zaczniemy obserwować spadek oczekiwanych plonów, może to być złowieszczy znak dla reszty świata” – powiedział Matthew Biggin, starszy analityk ds. towarów w BMI. W Brazylii, największym na świecie eksporterze soi, analitycy również spodziewają się, że rolnicy będą stosować mniej nawozów i potencjalnie przejść na tańsze, mniej skuteczne produkty, takie jak siarczan amonu. Plony oleju palmowego z Azji Południowo-Wschodniej – najchętniej produkowanego oleju jadalnego na świecie, którego podaż już teraz jest ograniczona – również mogą spaść, a Amit Guha, niezależny agronom z Kuala Lumpur, ostrzegł, że niedobory składników odżywczych stanowią długoterminowe zagrożenie dla młodszych drzew. W Europie decyzje dotyczące wiosennego siewu są podejmowane w kierunku uprawy kukurydzy o wysokich wymaganiach nakładowych, w krajach takich jak Francja, a ograniczone stosowanie azotu może obniżyć zawartość białka w tegorocznych zbiorach pszenicy, twierdzą analitycy. Większe ryzyko pojawi się jednak podczas siewu jesiennego, kiedy to europejscy rolnicy borykający się z niedoborami gotówki mogliby ograniczyć całkowitą powierzchnię upraw. „Dlatego zaczynamy się trochę martwić o zbiory w 2027 roku” – powiedział Benoit Fayaud z Expana.

Ropa naftowa

- „Niedawny wpis prezydenta Trumpa na Truth Social, wzywający do strzelania i zabijania irańskich okrętów stawiających miny w Cieśninie Ormuz, a także jego twierdzenia o pełnej kontroli nad cieśniną Ormuz, nadal podsycają wysokie premie wojenne” – powiedziała Priyanka Sachdeva, analityczka w Phillip Nova.

- Goldman Sachs podniósł swoje prognozy cen ropy na czwarty kwartał do 90 dolarów za baryłkę dla ropy Brent i 83 dolarów za baryłkę dla ropy WTI, powołując się na spadek wydobycia na Bliskim Wschodzie.

- „Ryzyko ekonomiczne jest większe, niż sugeruje sam nasz scenariusz bazowy dotyczący ropy naftowej, ze względu na ryzyko wzrostu cen netto, niezwykle wysokie ceny produktów rafinowanych, ryzyko niedoborów produktów oraz bezprecedensową skalę szoku” – napisali w niedzielnej notatce analitycy GS pod kierownictwem Daana Struyvena.

- Portugalska spółka Galp Energia odnotowała €272 mln (+41% r/r) skorygowanego zysku bazowego w pierwszym kwartale, przewyższając oczekiwania dotyczące wyższego wydobycia ropy naftowej w Brazylii i wyższych cen surowca. Firma energetyczna odnotowała skorygowany zysk przed odsetkami, podatkami, amortyzacją i umorzeniami (EBITDA) w wysokości 943 mln euro (1,11 mld dolarów), przekraczając konsensus rynkowy spółki na poziomie 890 mln euro. Zyski z wydobycia ropy naftowej z bogatych brazylijskich złóż morskich, będącego jej główną działalnością, wzrosły w tym kwartale o 78% do 685 mln euro, „korzystając z połączonego efektu zwiększonego wydobycia ropy naftowej i wyższej średniej ceny ropy Brent” – podała spółka w oświadczeniu. Galp poinformował, że jego udział w produkcji ropy naftowej i gazu ziemnego z projektów w Brazylii wzrósł o 23% do 129 000 baryłek dziennie w pierwszym kwartale, co było efektem uruchomienia w połowie października pływającego statku do produkcji, magazynowania i rozładunku na złożu Bacalhau w Basenie Santos.

- Prace nad zwiększeniem wydobycia ropy naftowej w Wenezueli mogą pozwolić zwiększyć wydobycie w kraju do 1,37 miliona baryłek dziennie do końca roku z obecnych 1,1 miliona baryłek dziennie. Firmy posiadające sprzęt w Wenezueli mogą mieć przewagę nad tymi, które planują go importować, ponieważ formalności wymagane zarówno w Caracas, jak i w Waszyngtonie – od umów po licencje i zezwolenia Departamentu Skarbu USA – są mniej uciążliwe, a wdrożenie byłoby szybsze. Nie jest jasne, ile platform wiertniczych i ile specjalistycznego sprzętu naftowego pozostało w magazynach w Wenezueli. Niektóre firmy wycofały je z Wenezueli, podczas gdy inne umieściły je w magazynach po tym, jak Waszyngton w 2019 roku nałożył sankcje na sektor energetyczny kraju, ograniczając działalność amerykańskich firm usługowych, w tym SLB, Halliburton, Baker Hughes i Weatherford International. W ostatnich tygodniach kilka zagranicznych firm wyjęło z magazynów co najmniej dziewięć platform wiertniczych o mocy od 500 do 1500 koni mechanicznych, aby przygotować je do wdrożenia na lądzie, a kolejne pięć jest obecnie ocenianych przed przeniesieniem. Oczekuje się jednak, że przed przeniesieniem wielu z nich na pola naftowe, gdzie będą eksploatowane, konieczne będą naprawy. Jeśli koszty przekroczą milion dolarów na platformę wiertniczą, potrzebne będą średnioterminowe kontrakty na około 12 miesięcy, aby uzasadnić te wydatki.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 24 kwietnia 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -3, do poziomu 407 aktywnych

punktów.

Gaz ziemny

- Konflikt na Bliskim Wschodzie może spowodować utratę około 120 miliardów metrów sześciennych (mld m3) skumulowanych dostaw skroplonego gazu ziemnego (LNG) w latach 2026–2030, czyli 15% przewidywanej globalnej podaży, z powodu krótkoterminowych zakłóceń w przepływach i wolniejszego wzrostu mocy. Strata ta zostanie ostatecznie zrekompensowana uruchomieniem nowych instalacji skraplających, ale wpływ na wzrost będzie odczuwalny głównie w tym i przyszłym roku, co opóźni skutki spodziewanej fali podaży LNG z nowych projektów, podała Międzynarodowa Agencja Energetyczna w swojej kwartalnej prognozie dla gazu ziemnego. „Każdy miesiąc bez ładunków LNG przepływających przez cieśninę powoduje utratę około 10 mld m³ LNG” – podała IEA. Ponadto szkody spowodowane atakami na katarskie instalacje LNG mogą zmniejszyć produkcję LNG w tym kraju o prawie 70 mld m³ do 2030 roku, zakładając czteroletni okres naprawy. Opóźnienia w projekcie rozbudowy North Field East firmy QatarEnergy mogą również zmniejszyć dostawy LNG o prawie 20 mld m³ w latach 2026–2030. IEA poinformowała, że czas trwania zamknięcia cieśniny Ormuz będzie nadal wpływał na popyt w tym roku i doprowadzi do korekty w dół prognoz popytu.

- Golden Pass LNG, spółka joint venture QatarEnergy i ExxonMobil, ogłosiła 22 kwietnia bezpieczny i pomyślny załadunek i odpłynięcie swojego pierwszego ładunku eksportowego LNG z terminalu Golden Pass LNG w Sabine Pass w Teksasie. Po osiągnięciu pełnej działalności operacyjnej Golden Pass LNG spodziewa się eksportować około 18,1 miliona ton LNG rocznie (mtpa). Budowa i uruchomienie linii 2 i 3 są kontynuowane, a ich uruchomienie planowane jest na później, po stabilnym uruchomieniu linii 1, w latach 2026 i 2027. Maksymalne możliwości skraplania Train 1 to 0,8 bcfd (6,08 mtpa), jednak moc jaka będzie najczęściej wykorzystywana to 0,7 bcfd (5,32 mtpa).

- TC Energy ogłosiło, że Coastal GasLink (CGL) zawarło umowy handlowe z LNG Canada, obejmujące podwojenie przesyłu gazu ziemnego rurociągiem CGL, który zasila LNG Canada. Oznaczałoby to budowę sześciu dodatkowych stacji kompresorowych wzdłuż rurociągu, co byłoby konieczne, aby LNG Canada mogło przystąpić do fazy drugiej. TC Energy stwierdziło: „To ważny kamień milowy w rozwoju drugiej fazy projektu Coastal GasLink, która nadal podlega ostatecznej decyzji inwestycyjnej (FID) ze strony LNG Canada (i uczestników jej joint venture) oraz zatwierdzeniom ze strony CGL. Umowy ustanawiają kompleksowe ramy handlowe wspierające LNG Canada w dążeniu do FID fazy drugiej, w tym wstępne prace inżynieryjne i projektowe oraz późniejsze działania wykonawcze. LNG Canada współpracuje z Coastal GasLink w ramach zintegrowanego modelu komercyjnego, aby przyspieszyć planowanie drugiej fazy. Jeśli zostanie zatwierdzona, druga faza podwoi przepustowość gazociągu, wykorzystując istniejącą infrastrukturę.” Po drugie, LNG Canada ogłosiło wybór TR Canada E&C do usług wstępnego projektowania inżynieryjnego dla drugiej fazy rozbudowy gazociągu Coastal GasLink. Partnerzy joint venture LNG Canada, którzy rozważają ekspansję, to globalny gigant LNG Shell, malezyjska firma energetyczna Petronas, PetroChina (posiadająca trzy zakłady importu LNG w Chinach), japońska Mitsubishi Corporation oraz Korea Gas Corporation (KOGAS), największa na świecie firma importująca LNG. Ta grupa zagranicznych inwestorów w kanadyjski LNG skłoniła ministra energii Hodgsona do stwierdzenia: „Nie sądzę, żeby to był przypadek, że LNG Canada One, jedyny eksporter LNG na zachodnim wybrzeżu Ameryki Północnej, ma udziały Europejczyków, Japończyków, Koreańczyków i Malezyjczyków czy Chińczyków. Wszyscy rozumieją odległości transportu. Wszyscy rozumieją korzyści płynące z pozyskiwania LNG z Zachodniego Wybrzeża. Będziemy produkować LNG o najniższej emisji dwutlenku węgla na świecie.” Wcześniej rząd federalny, mówiąc o LNG Canada Phase 2, powiedział: „Ten projekt podwoi zdolność LNG Canada do produkcji skroplonego gazu ziemnego, czyniąc go drugim co do wielkości obiektem tego typu na świecie. Oczekuje się, że przyciągnie on do Kanady znaczny kapitał z sektora prywatnego, przyczyni się do wzrostu naszego PKB oraz wesprze zatrudnienie i wzrost gospodarczy w lokalnych społecznościach. Zdywersyfikuje on naszych partnerów handlowych i zaspokoi rosnące globalne zapotrzebowanie na bezpieczną, niskoemisyjną energię dzięki kanadyjskiemu LNG, przyczyniając się do światowego bezpieczeństwa energetycznego poprzez zwiększenie podaży dostępnego gazu ziemnego dla partnerów azjatyckich i europejskich Wykorzystując zrównoważoną przewagę Kanady, przewiduje się, że emisje będą o 35% niższe niż w przypadku najlepiej prosperujących obiektów LNG na świecie i o 60% niższe niż średnia światowa.” W najnowszej prognozie Shell przewiduje, że światowy popyt na LNG, na czele z Azją, wzrośnie o 54–68% do 2040 r. i o 45–85% do 2050 r. A to było jeszcze przed wojną z Iranem, która zakłóciła światowe dostawy energii, i zwróciła uwagę na poszukiwanie nowych źródeł energii. Wszystko to sprawia, że ekspansja LNG w Kanadzie to kwestia „kiedy, a nie czy”.

- „Rynek dostosowuje się do napływu coraz większych wolumenów, w szczególności pierwszego ładunku z terminalu Golden Pass LNG, który ma trafić do Europy. Chociaż stanowi to strukturalny wzrost globalnej podaży, jego krótkoterminowy wpływ został częściowo zniwelowany przez trwające zakłócenia i relokacje portfela. Fundusze zmniejszyły swoje długie pozycje netto przez trzy kolejne tygodnie, ale możemy spodziewać się otwarcia nowych spekulacyjnych pozycji długich w oczekiwaniu na przedłużającą się trudną sytuację na rynku LNG” – powiedziała Aly Blakeway, menedżer ds. Atlantic LNG w S&P Global Energy.

- Globalne zamówienia na budowę tankowców do przewozu skroplonego gazu ziemnego (LNGC) mają wzrosnąć w tym roku po spadku w 2025 roku, ponieważ rosnąca produkcja LNG i efektywność paliwowa statków napędzają popyt. Od końca ubiegłego roku stocznie w Korei Południowej i Chinach otrzymały więcej zamówień – w pierwszym kwartale zakontraktowano 35 nowych jednostek LNGC, jak wynika z danych firm konsultingowych Poten & Partners i Drewry. Dla porównania, w całym 2025 roku zamówiono 37 jednostek LNGC, a w 2022 roku złożono rekordową liczbę 171 zamówień, jak pokazują dane Drewry. Koszt budowy każdego tankowca wynosi 250–260 milionów dolarów, a jego budowa trwa ponad trzy lata. Przyszła produkcja LNG w USA, Afryce, Kanadzie i Argentynie wygeneruje popyt na tankowce, a także nacisk na poprawę efektywności paliwowej i przyspieszenie demontażu statków. Globalna flota LNGC liczy ponad 700 statków, które obsługują ponad 400 milionów ton LNG rocznie (mtpa). W zeszłym roku na całym świecie zatwierdzono około 72 mtpa nowych mocy LNG, a ponad 120 mtpa nowych dostaw LNG z USA trafi na rynek w ciągu najbliższych 3-4 lat, powiedział Fraser Carson, główny analityk ds. globalnego LNG w Wood Mackenzie. Wzrost amerykańskiego LNG i elastyczne dostawy LNG tworzą wzorce handlowe, które wymagają zwiększenia przewozów. Japońska firma Mitsui O.S.K. Lines, największy na świecie właściciel floty LNGC, dysponująca 107 statkami, spodziewa się, że inwestycje w amerykańskie dostawy LNG pobudzą zamówienia na tankowce. Firma planuje rozszerzyć swoją flotę LNGC do około 150 statków do około 2035 roku. Wojna w Iranie generuje jednak sprzeczne sygnały dla transportu LNG. Zakłócenia w dostawach zmuszają azjatyckich nabywców LNG do korzystania z alternatywnych źródeł, takich jak dostawy z basenu Atlantyku, zwiększając odległości pokonywane przez statki. Może to również zwiększyć popyt na projekty LNG w innych miejscach, zwiększając ogólny popyt na większą liczbę statków. Z drugiej strony, wojna zakłóciła również przepływy LNG przez Cieśninę Ormuz i ograniczyła katarską przepustowość o 12,8 mln ton rocznie na okres od trzech do pięciu lat, co może ograniczyć popyt na transport morski i wpłynąć na stawki frachtowe w czasie, gdy nadchodzi „lawina” dostaw statków. Katar, który obsługuje ponad 100 jednostek LNGC, planuje budowę 70-80 nowych jednostek w ciągu najbliższych 3-4 lat, podczas gdy ADNOC w ZEA ma podwoić swoją flotę do 18 w ciągu 36 miesięcy. „Większość tych nowo budowanych statków została przeznaczona do obsługi projektów LNG będących w trakcie realizacji, które obecnie borykają się z opóźnieniami. Im dłuższe będą te opóźnienia, tym większe prawdopodobieństwo, że te statki zostaną zaoferowane na rynku w ramach umów podnajmu, co znacznie obniży stawki” – powiedział Fraser Carson, główny analityk ds. globalnego LNG w Wood Mackenzie. Poten & Partners i Drewry spodziewają się, że w tym roku zostanie dostarczonych rekordowe 90 – 100 jednostek LNGC, w porównaniu z 79 w 2025 roku.

- Goldman Sachs szacuje ceny gazu TTF na czwarty kwartał na poziomie ~€40/MWh, a JKM na $14,65/mmBtu. Goldman Sachs zakłada obecnie normalizację eksportu LNG z Zatoki Perskiej w połowie maja i do końca czerwca, po tym jak wcześniej przewidywano, że nastąpi to od połowy kwietnia do końca maja. Według niego TTF może wzrosnąć nawet do €65/MWh w trzecim kwartale, ograniczając tym samym wzrost popytu na LNG w Azji, jeśli pełna normalizacja przepływów przez Cieśninę Ormuz zostanie osiągnięta dopiero pod koniec lipca, podnosząc tym samym prognozę dla Europy na pozostałą część drugiego kwartału 2026 roku do €58/MWh. Skrajnie niekorzystny scenariusz według banku ma oznaczać ceny €80/MWh za TTF od trzeciego kwartału do końca roku.

- Pracownicy zakładu skraplania gazu ziemnego Ichthys firmy Inpex w Australii zagłosowali za strajkiem w sprawie płac i warunków pracy, jak poinformowała organizacja związkowa Offshore Alliance. Decyzja ta może zaostrzyć i tak już ograniczone globalne dostawy energii. Ponad 98% głosujących pracowników opowiedziało się za strajkiem, poinformował rzecznik w oświadczeniu. „Wyniki głosowania są jednoznaczne: zdecydowana większość członków Offshore Alliance opowiada się za skorzystaniem z prawa do strajku w celu dochodzenia swoich roszczeń” – czytamy w oświadczeniu. Członkowie Offshore Alliance poparli różne formy potencjalnych akcji protestacyjnych, w tym przerwy w pracy trwające od 30 minut do 24 godzin. Pracownicy zakładu teoretycznie mogą rozpocząć strajk od 7 maja, choć organizacja związkowa poinformowała, że zgodziła się wstrzymać wszelkie działania do 15 maja, podczas gdy obie strony prowadzą 6-dniowe rozmowy. Japońskie przedsiębiorstwa energetyczne i gazowe, które od niego kupują, uważnie obserwują strajk w zakładzie w Darwin o wydajności 9,3 miliona ton metrycznych rocznie. Australia jest największym dostawcą LNG w Japonii, a kraj ten już teraz stoi w obliczu potencjalnego kryzysu podaży z powodu wojny z Iranem i rosnącego popytu na klimatyzację, gdy Japonia zbliża się do lata. Offshore Alliance, zrzeszenie Australijskiego Związku Zawodowego Pracowników Morskich (Maritime Union of Australia) i Australijskiego Związku Zawodowego Pracowników (Australian Workers Union), zapowiedziało wcześniej, że jego 430 członków zagłosuje przeciwko nowej umowie zaproponowanej przez Inpex, która – jak twierdzi – nie spełnia branżowych standardów płac i warunków pracy. Głosowanie w sprawie akcji chronionej zostało zatwierdzone przez Australijską Komisję ds. Uczciwej Pracy (Fair Work Commission) na początku kwietnia. W 2023 roku strajk członków Offshore Alliance w australijskim zakładzie Chevron Wheatstone doprowadził do ograniczenia globalnych dostaw LNG.

- JERA, największy japoński producent energii, zapewnił sobie wystarczające zapasy skroplonego gazu ziemnego do lipca, aby pokryć zakłócenia w dostawach z Bliskiego Wschodu spowodowane wojną USA i Izraela z Iranem. JERA, będący również największym japońskim odbiorcą LNG, importuje i sprzedaje około 35 milionów ton rocznie, z czego około 27 milionów ton jest wykorzystywanych na rynku krajowym. Około 5% dostaw do Japonii przechodzi przez Cieśninę Ormuz, gdzie konflikt zakłócił żeglugę. „Obecnie dysponujemy wystarczającymi zapasami, które wystarczą do lipca. Dołożymy wszelkich starań, aby zapewnić elastyczne zaopatrzenie w paliwo, wykorzystując możliwości handlowe JERA Global Market” – powiedział dziennikarzom Masato Otaki, dyrektor wykonawczy. Otaki nie skomentował żadnych konkretnych działań handlowych, ale jego dział handlowy ma możliwość wymiany, kupna lub sprzedaży z innymi firmami lub za pośrednictwem rynku spot. W lutym JERA podpisała 27-letnią umowę z QatarEnergy na 3 miliony ton rocznie (mtpa) z projektu rozbudowy North Field South, rozpoczynającego się w 2028 roku. Otaki powiedział, że JERA nie została w pełni poinformowana przez QatarEnergy o pełnym wpływie konfliktu, w tym o harmonogramach budowy, i będzie uważnie monitorować wszelkie implikacje dla umów zaopatrzeniowych, komunikując się z dostawcą. Zysk JERA za rok obrotowy zakończony w marcu wzrósł o 5,2% w porównaniu z rokiem poprzednim, do 193,5 mld jenów (1,21 mld dolarów). Spółka poinformowała, że wzrost ten był wspierany przez obniżenie kosztów zakupu paliw oraz rozwój działalności JERA w zakresie zagranicznego wytwarzania energii i energii odnawialnej. JERA nie ujawniła prognozy zysku na bieżący rok obrotowy, powołując się na niepewność na rynkach towarowych i w zakresie zakupu paliw w związku z kryzysem irańskim.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy są wyceniane na $16,70/mmBtu (+4,05% t/t). „Wahania cen LNG i gazu w Azji i Europie były napędzane głównie przez rozwój sytuacji geopolitycznej, a zwłaszcza przez możliwości dalszych rozmów między USA a Iranem” – powiedział Samuel Good, kierownik ds. badań LNG w LSEG.

- Zapasy gazu Unii Europejskiej na dzień 25 kwietnia 2026 wynoszą 31,5% (+1,3 pp t/t) w magazynach podziemnych oraz 57,1% (+7,5 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 43,0% (-0,2 pp t/t), a w terminalach importowych 48,5% (-1,4 pp t/t).

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 110,2 mld stóp sześciennych dziennie (-0,18% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,6 mld stóp sześciennych dziennie (bcfd) czyli -2,99% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 100,0 bcfd. Meteorolodzy prognozują, do 9 maja pogoda utrzyma się nieco chłodniejsza niż zwykle.

- Kwietniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,9 bcfd (+1,61% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +4 do poziomu 129 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 17 kwietnia zmieniły się o +103 mld stóp sześciennych (bcf) do 2063 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +7,1% względem 5-letniej średniej oraz +7,4% r/r.

Energia odnawialna

- Chińscy eksporterzy baterii, systemów solarnych, pojazdów elektrycznych i innych komponentów czystej energii odnotowali w zeszłym miesiącu rekordową sprzedaż, ponieważ wojna z Iranem i późniejsze zamknięcie Cieśniny Ormuz odcięły dostawy ropy i gazu z Bliskiego Wschodu. Łączna sprzedaż chińskich części i produktów z zakresu czystej energii wyniosła w marcu 26 miliardów dolarów (+30% m/m; +52% r/r), jak pokazują dane zebrane przez Ember, co stanowiło zdecydowanie najwyższy miesięczny wynik w branży czystej technologii w historii wiodącego na świecie producenta baterii, pojazdów elektrycznych i paneli słonecznych. Systemy baterii były zdecydowanie najlepiej sprzedającym się produktem chińskim w segmencie komponentów czystej energii w zeszłym miesiącu, z odnotowaną sprzedażą na poziomie nieco ponad 10 miliardów dolarów. Dla porównania, średnie miesięczne wpływy z eksportu baterii od początku 2025 roku wyniosły około 7 miliardów dolarów, co oznacza gwałtowny wzrost globalnych zamówień na systemy akumulatorowe wykorzystywane przez przedsiębiorstwa użyteczności publicznej do magazynowania energii i w pojazdach elektrycznych. Europa była największym regionem pod względem chińskiego importu baterii, odpowiadając za 43%, czyli 4,3 miliarda dolarów, a następnie Azja, która przejęła 29% wolumenu eksportu. W ujęciu krajowym, Niemcy były największym rynkiem zbytu dla chińskich baterii w marcu (1,26 miliarda dolarów), a następnie Stany Zjednoczone (823 miliony dolarów), Holandia (635 milionów dolarów), Wietnam (597 milionów dolarów) i Australia (595 milionów dolarów). Niemcy odnotowały również największy miesięczny wzrost importu baterii w porównaniu z lutym, notując wzrost zakupów importowych o 286 milionów dolarów w marcu. Wietnam i Oman również odnotowały miesięczny wzrost przekraczający 200 milionów dolarów w zeszłym miesiącu. Chińskie systemy fotowoltaiczne odnotowały w marcu kolejny największy wzrost wpływów z eksportu, z 2,1 mld dolarów w lutym do 4,8 mld dolarów, co stanowiło najwyższą miesięczną sumę od maja 2023 roku i około dwukrotnie wyższą od średniej miesięcznej od 2025 roku. Azja była głównym odbiorcą, odpowiadając za 43%, czyli 2 mld dolarów, całości, a następnie Europa, która przejęła 27% całości, o wartości 1,3 mld dolarów. Holandia była największym importerem paneli słonecznych w marcu, płacąc 400 mln dolarów, co oznacza wzrost o prawie 200 mln dolarów w porównaniu z poprzednim miesiącem i w porównaniu ze średnią miesięczną wynoszącą około 264 mln dolarów od początku 2025 roku. Indonezja, Filipiny, Indie i Pakistan zamknęły w zeszłym miesiącu piątkę największych nabywców chińskich systemów fotowoltaicznych. Chiński eksport pojazdów elektrycznych odnotował dotychczas turbulencje w 2026 roku, ponieważ zmiany w systemach subsydiowania w kilku krajach wpłynęły na popyt konsumencki, jeszcze zanim wojna na Bliskim Wschodzie zakłóciła globalne przepływy handlowe i zaufanie konsumentów. Mimo to, całkowity eksport pojazdów elektrycznych w pierwszych trzech miesiącach 2026 roku wyniósł nieco ponad 21 miliardów dolarów, co stanowiło rekord w tych miesiącach, w porównaniu z zaledwie 12 miliardami dolarów w tych samych miesiącach 2025 roku. Europa była zdecydowanie największym odbiorcą chińskich pojazdów elektrycznych w marcu, odpowiadając za 45% całkowitej sprzedaży, a następnie Azja z 25% udziałem. Belgia była liderem eksportu pojazdów elektrycznych, a następnie Brazylia, Wielka Brytania, Niemcy i Australia. Cechą charakterystyczną przepływów eksportowych pojazdów elektrycznych w marcu był gwałtowny spadek sprzedaży na Bliski Wschód, ponieważ naloty w regionie praktycznie sparaliżowały przepływ towarów. W marcu na Bliski Wschód przypadało zaledwie 4% chińskiego eksportu pojazdów elektrycznych, w porównaniu z 11% udziałem w eksporcie pojazdów elektrycznych w 2025 roku. Bliski Wschód odnotował również gwałtowny spadek dostaw chińskich systemów energetycznych w marcu z tych samych powodów, co pokazuje, że chińscy eksporterzy komponentów czystej energii ponieśli pewne straty w wyniku wojny z Iranem. Jednak te spadki dostaw na Bliski Wschód wskazują również na potencjalny skumulowany popyt po powrocie pokoju i wznowieniu przepływów handlowych do i z regionu. To z kolei stawia chińskich eksporterów czystej technologii w dobrej pozycji, aby utrzymać wysoką globalną sprzedaż swoich produktów, nawet po tym, jak przepływy ropy naftowej, gazu i paliw z Bliskiego Wschodu zaczną się odradzać.

- Australijska firma górnicza Fortescue ogłosiła dalsze inwestycje w zieloną energię, starając się uchronić przed wahaniami na globalnym rynku ropy naftowej, jednocześnie utrzymując bez zmian prognozę dotyczącą dostaw na cały rok. Czwarty co do wielkości producent rudy żelaza na świecie liczy na plany szybszego niż konkurencja ograniczenia zużycia paliw kopalnych w swojej działalności, aby uzyskać przewagę w obliczu presji inflacyjnej wywołanej wojną na Bliskim Wschodzie, jaka ciąży na globalnych przedsiębiorstwach wydobywczych. „Realizujemy proces dekarbonizacji naszych operacji i już widzimy korzyści. Fundamentalnie zmieniamy sposób, w jaki zasilamy nasze operacje, zmniejszając zależność od paliw kopalnych w czasach coraz większej niepewności w dostawach energii” – powiedział Dino Otranto, dyrektor generalny Fortescue Metals and Operations. Fortescue poinformowało, że zainwestuje 680 milionów dolarów w rozwój nowej infrastruktury zielonej energii w Pilbara, kontynuując wcześniejsze zobowiązanie do przyspieszenia wdrażania systemu zielonej energii poza siecią, aby wyeliminować paliwa kopalne. W ciągu trzech miesięcy zakończonych 31 marca firma Fortescue dostarczyła 48,4 mln ton rudy żelaza, nieznacznie poniżej konsensusu prognoz Visible Alpha wynoszącego 48,6 mln ton, ale więcej niż 46,1 mln ton zgłoszonych rok wcześniej. Firma górnicza z siedzibą w Perth utrzymała swoją prognozę na rok fiskalny 2026 wynoszącą od 195 do 205 mln ton bez zmian, ale obniżyła prognozę dostaw Iron Bridge do 9–10 mln ton w ujęciu 100%, w porównaniu z wcześniejszymi szacunkami na poziomie od 10 do 12 mln ton. Firma górnicza zasygnalizowała również rosnące koszty. Zakłady produkujące hematyt dostarczyły w tym kwartale 46,4 mln ton w porównaniu z 44,6 mln ton w roku ubiegłym, a koszt jednostkowy C1 wzrósł o ponad 4% do 18,29 USD za tonę metryczną w stanie mokrym. Fortescue ostrzegł, że wahania cen ropy Brent o 10 USD za baryłkę mogą spowodować zmianę kosztu jednostkowego rudy żelaza hematytowego C1 o około 0,20 USD za tonę metryczną w stanie mokrym, przy założeniu, że wszystkie inne czynniki pozostaną niezmienne.

Złoto

- „Teraz obserwujemy, czy w nadchodzących dniach nastąpi jakikolwiek postęp w rozmowach (między USA a Iranem) i to będzie głównym motorem wzrostu cen złota” – powiedział Kyle Rodda, starszy analityk rynku finansowego w Capital.com.

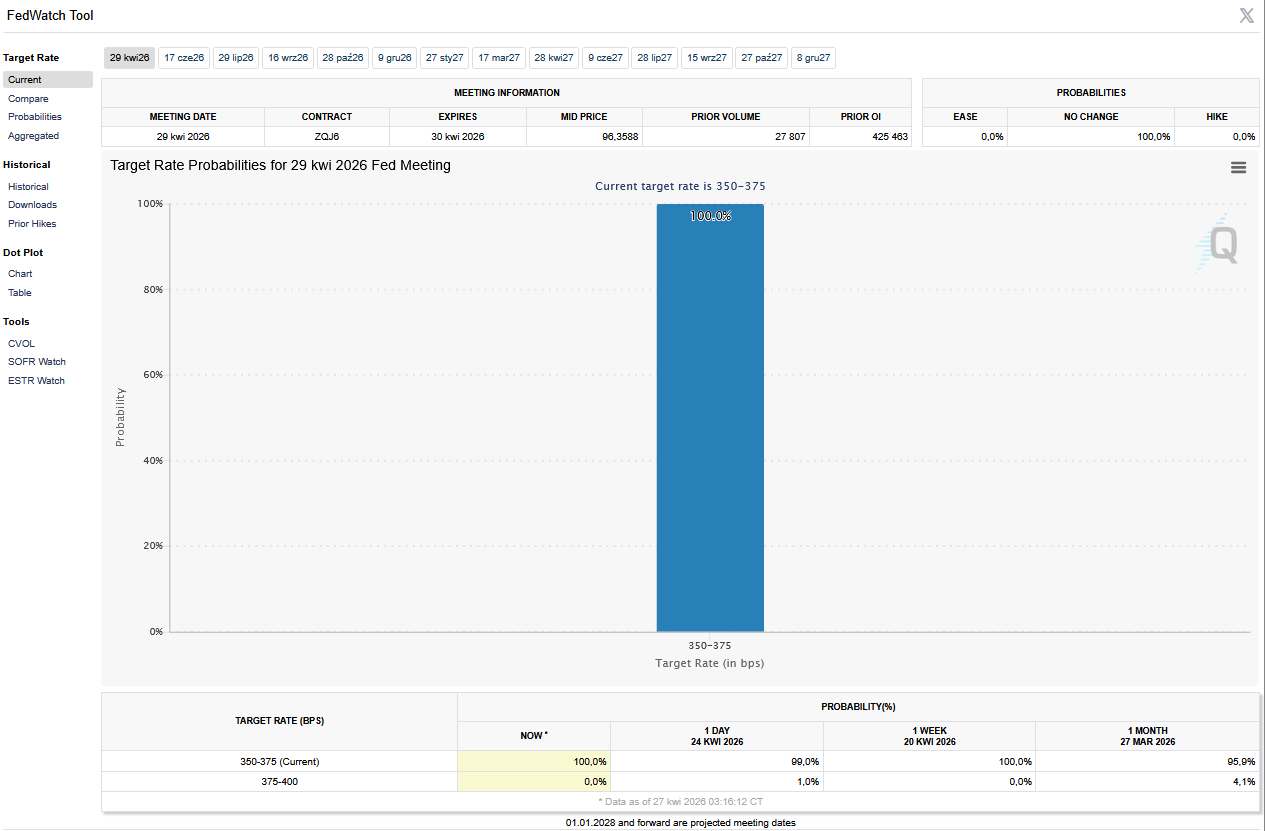

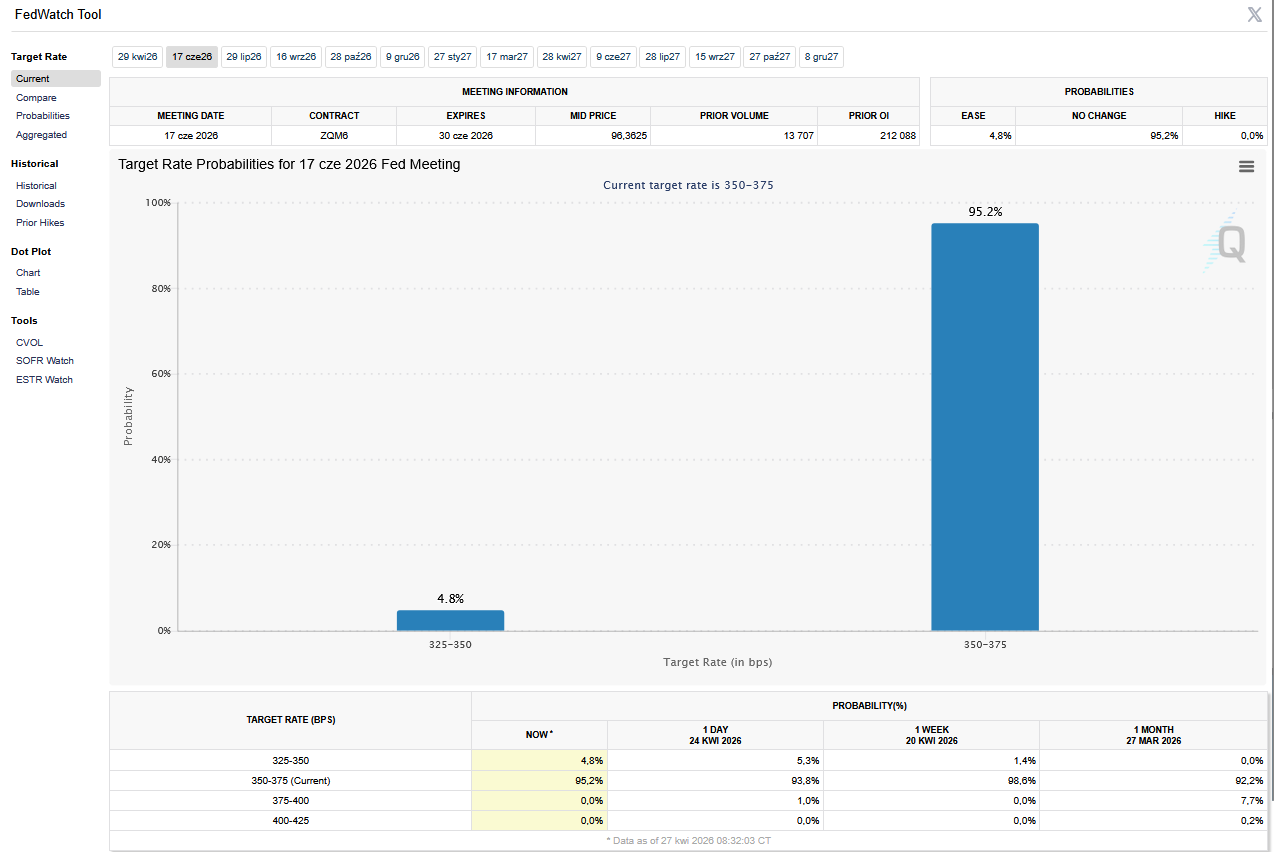

- 29 kwietnia poznamy decyzję FED o stopach procentowych, ostatnią pod przewodnictwem Jerome’a Powella. Analitycy rynkowi są całkowicie przekonani, że stopy procentowe największej gospodarki świata nie ulegną zmianie. Kolejna decyzja, już pod przewodnictwem nowego szefa, nominowanego przez Donalda Trumpa, Kevina Warsh, zostanie podana do publicznej wiadomości 17 czerwca 2026.

- FedWatch Tool (CME) na dzień 27 kwietnia 2026 dla kwietniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 27 kwietnia 2026 dla czerwcowego posiedzenia FOMC:

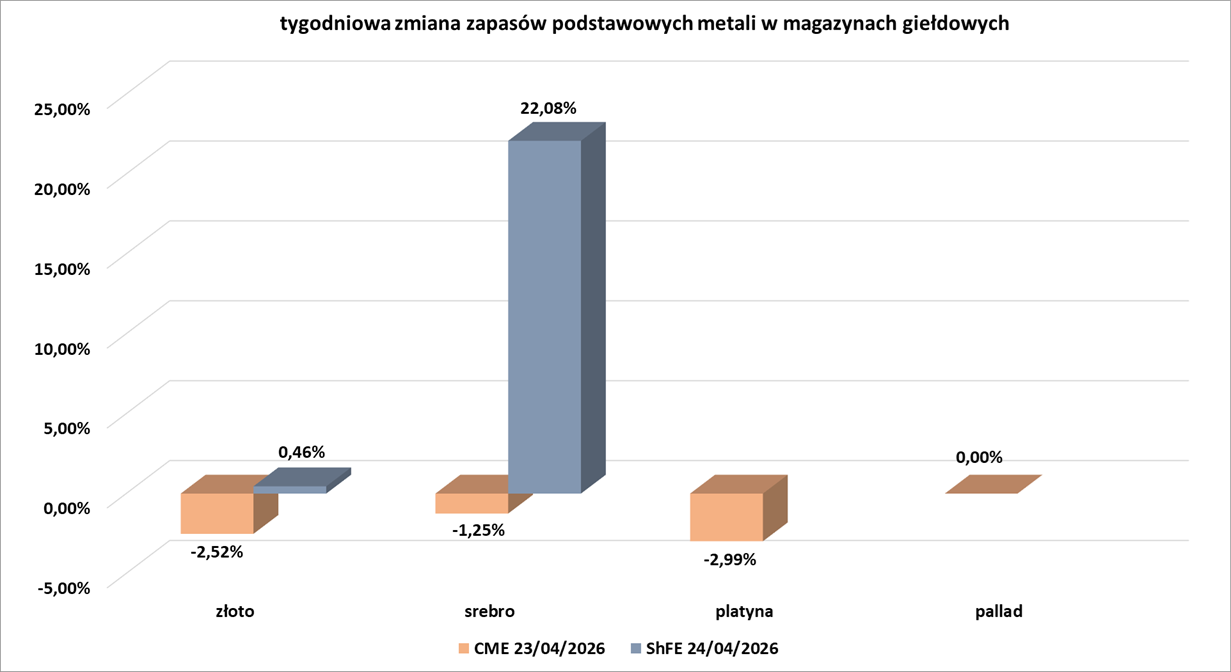

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

- Stany Zjednoczone i Unia Europejska podpisały memorandum o porozumieniu w sprawie partnerstwa w zakresie minerałów krytycznych. Sekretarz stanu USA Marco Rubio i komisarz UE ds. handlu Maros Sefcovic reprezentowali obie strony. Stany Zjednoczone starają się uzyskać dostęp do rezerw minerałów krytycznych, zwłaszcza do łańcuchów dostaw pierwiastków ziem rzadkich, w których obecnie dominują chińskie podmioty. Sefcovic poinformował, że pod koniec marca odbył „bardzo pozytywne” spotkanie z przedstawicielem handlowym USA Jamiesonem Greerem, podczas którego omawiali kwestie minerałów krytycznych i taryf celnych. Waszyngton wezwał swoich sojuszników do płacenia wyższych cen za minerały krytyczne pochodzące spoza Chin. Greer powiedział wcześniej, że potrzebny jest jakiś mechanizm cenowy dla minerałów ziem rzadkich. Bloomberg poinformował na początku tego miesiąca, że UE i Waszyngton są bliskie porozumienia w sprawie koordynacji produkcji i zabezpieczania kluczowych minerałów. Potencjalna umowa obejmowałaby zachęty, takie jak gwarancje cen minimalnych, które mogłyby faworyzować dostawców spoza Chin. Stany Zjednoczone są największym partnerem handlowym UE, a eksport UE do USA osiągnie rekordową wartość 555 miliardów euro (648,52 miliarda dolarów) w 2025 roku.

Stany magazynowe metali przemysłowych

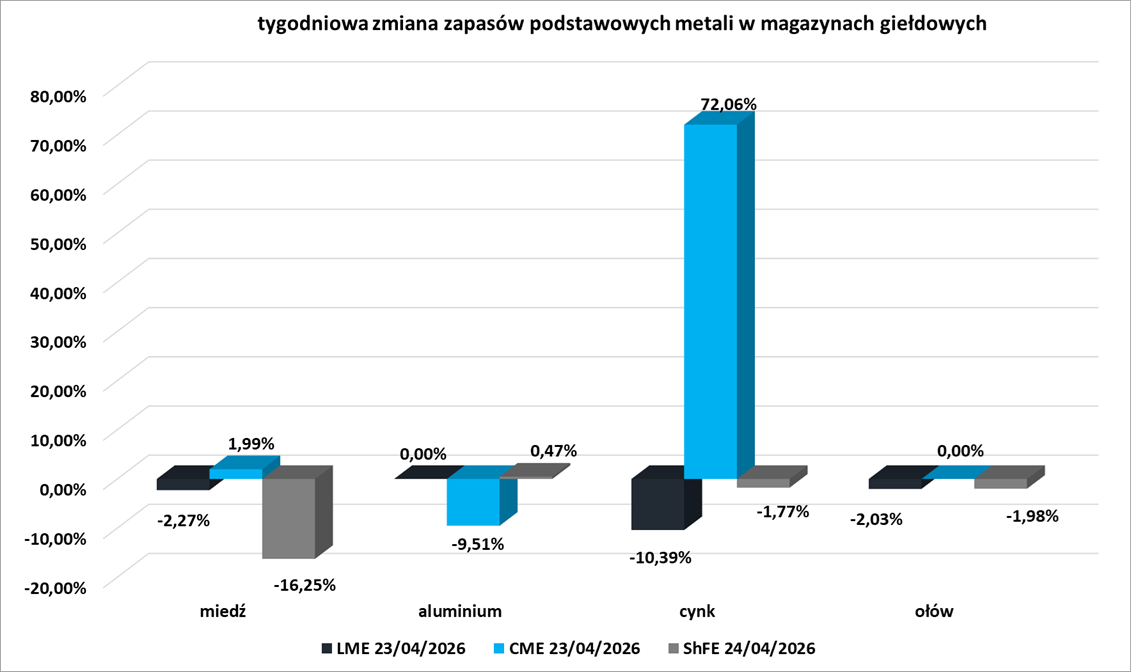

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

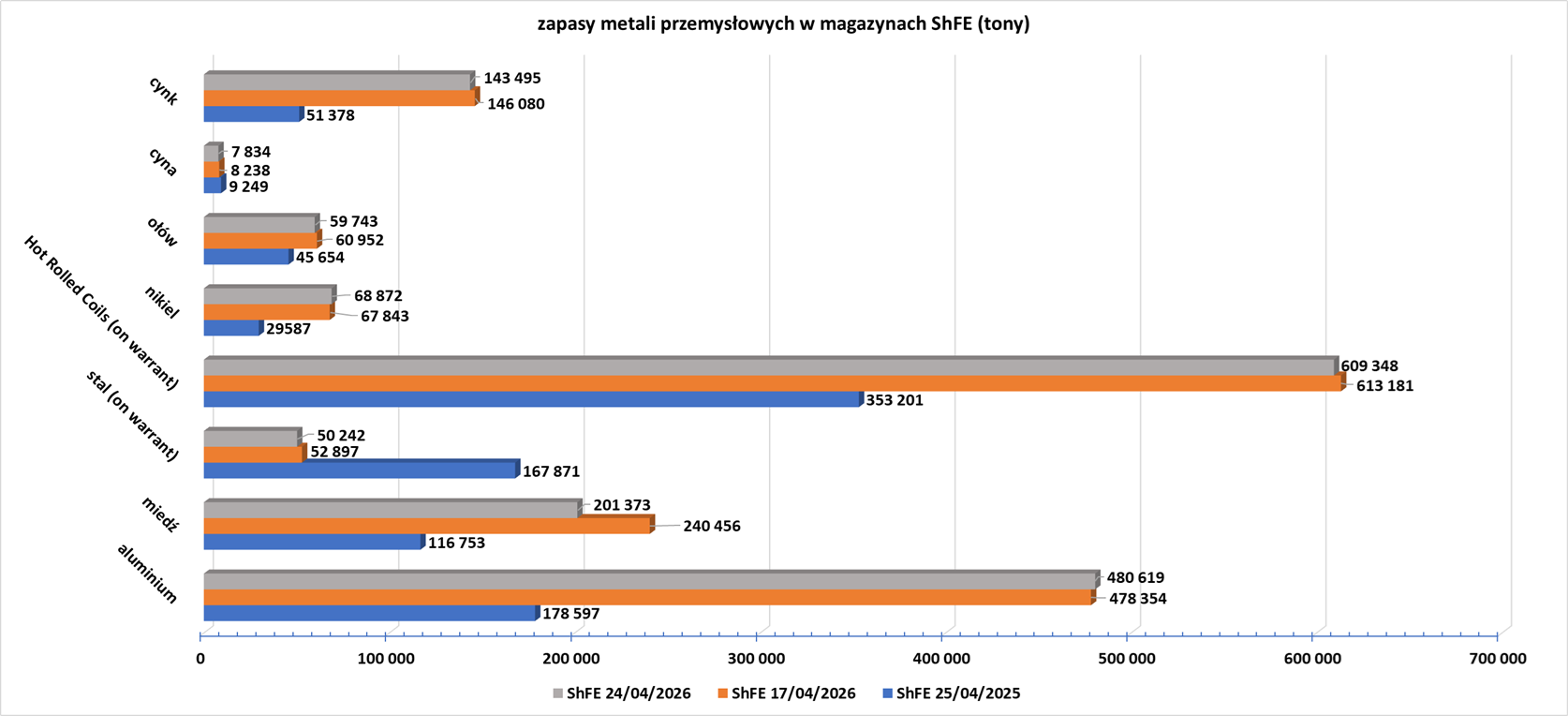

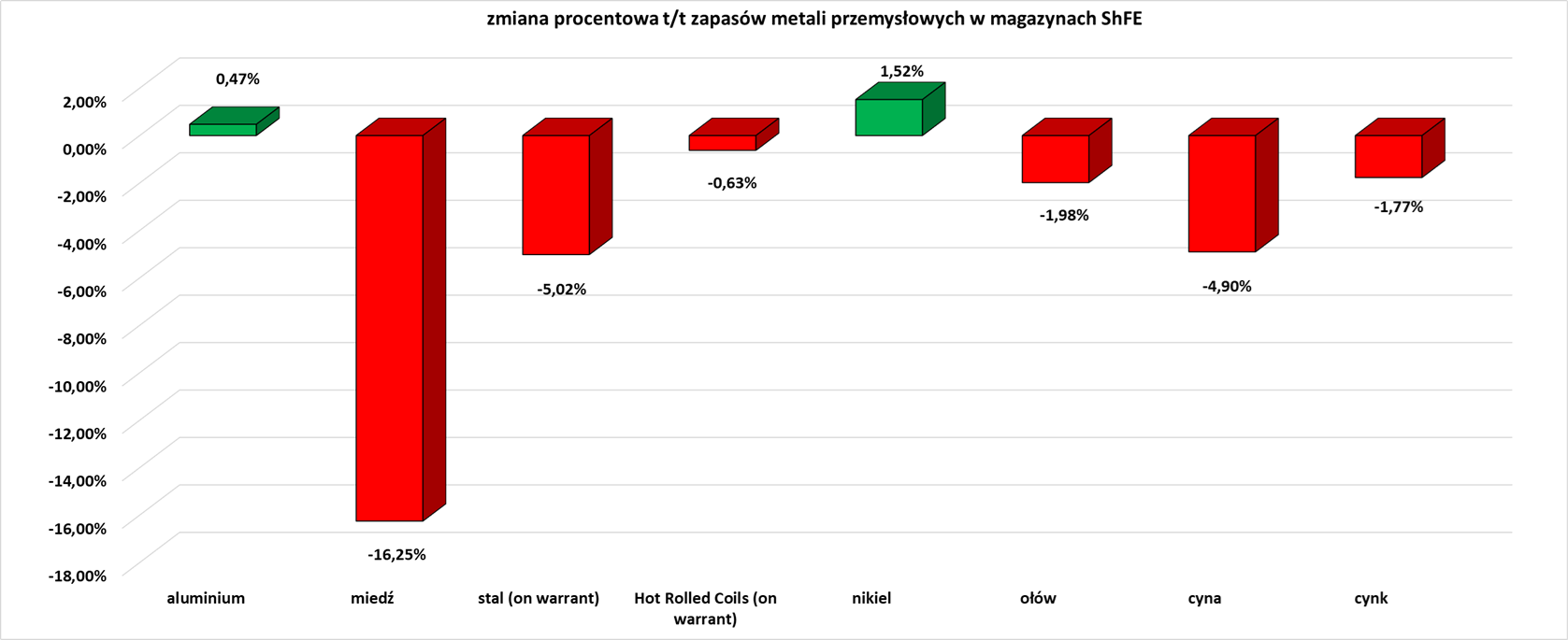

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

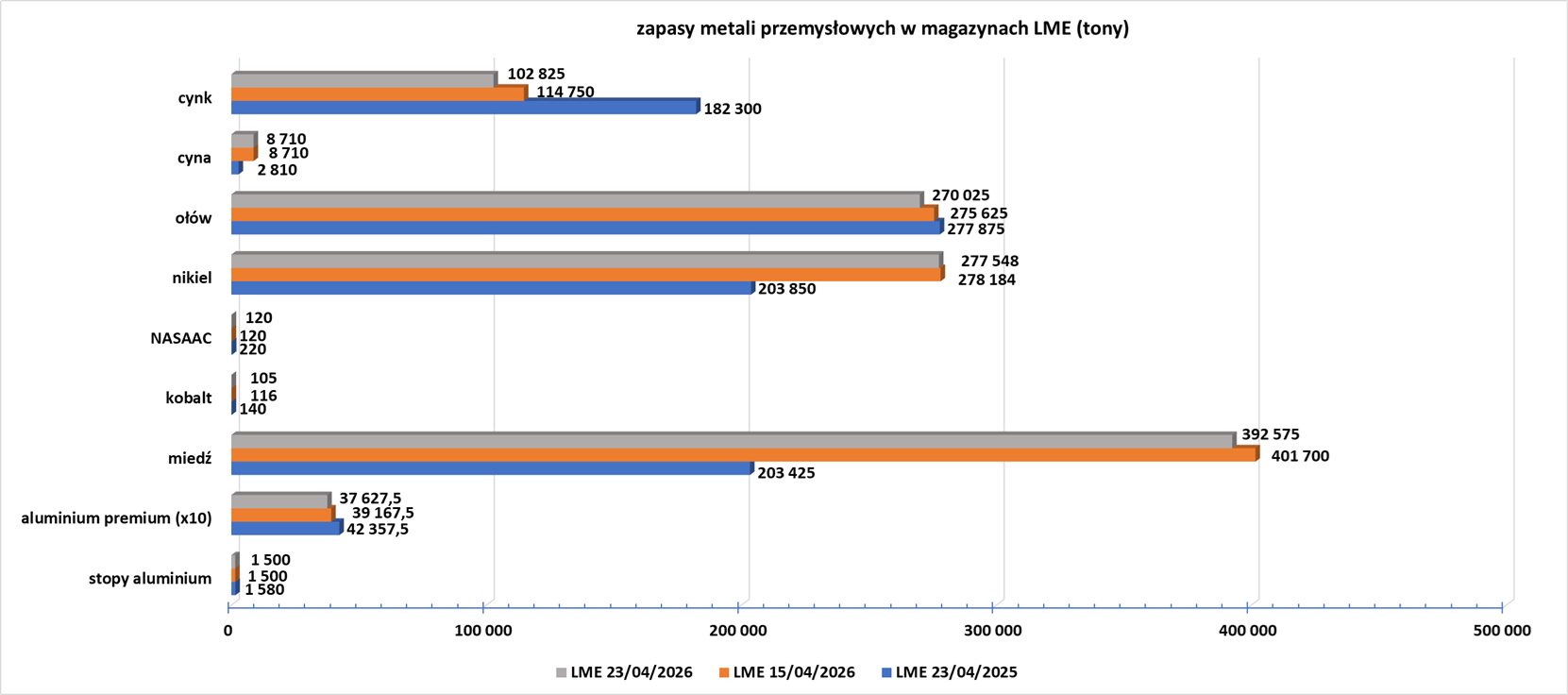

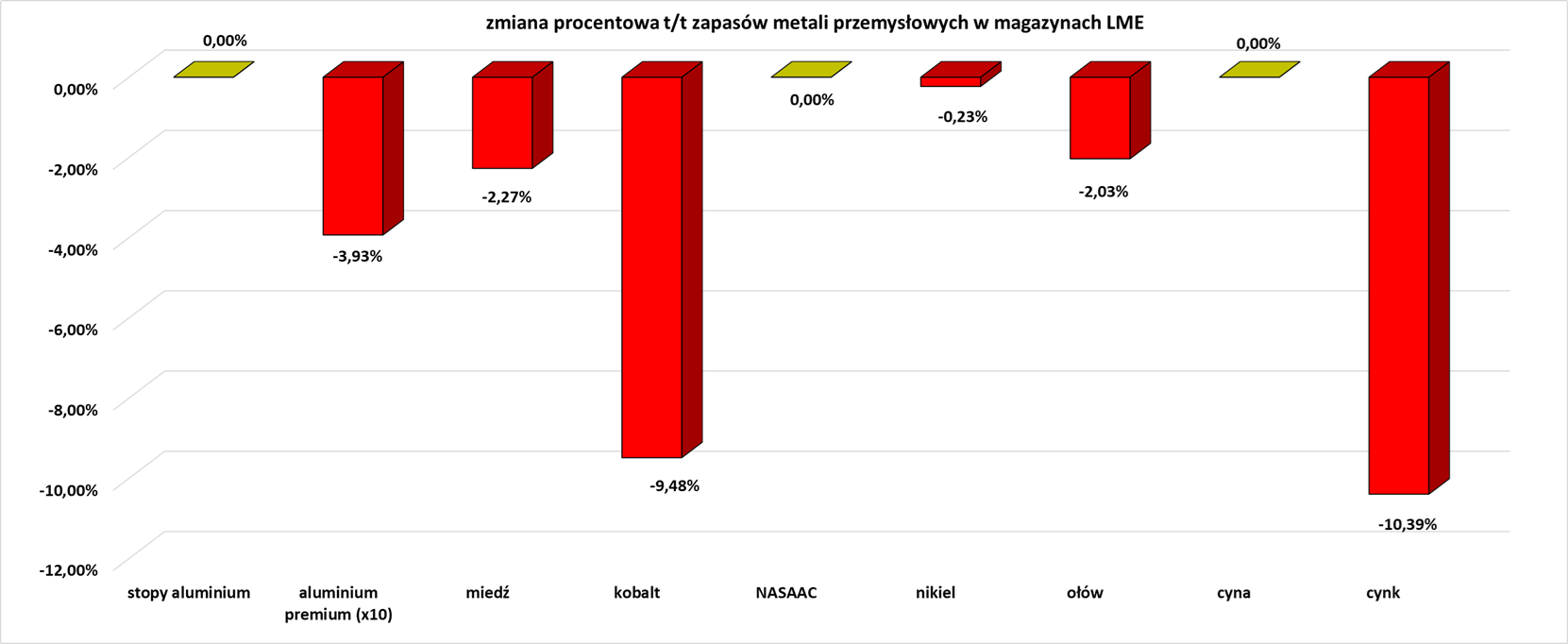

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.