Barrick Mining|bawełna|benzyna (gasoline)|BP plc|Cargill|Chevron|cukier|FED|gaz ziemny|kakao|kawa|kukurydza|lit|LNG Canada|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|NextDecade|nikiel|Nornickel|Norsk Hydro|ogólne informacje|OPEC|pallad|platyna|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Shell PLC|słoneczniki|soja|spółki surowcowe|srebro|stal|TotalEnergies|Unia Europejska|USDA (pozostałe)|USDA Crop progress|złoto

Kakao wróci do cen powyżej $6000/tonę? aktualności surowcowe – 30 kwietnia 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Europejskie stowarzyszenia rolnicze, spożywcze i detaliczne zaapelowały o formalne uznanie unijnego łańcucha rolno-spożywczego za infrastrukturę krytyczną, apelując do decydentów o zapewnienie operatorom priorytetowego dostępu do energii i kluczowych surowców po przystępnych i konkurencyjnych cenach. Niestabilność na Bliskim Wschodzie zwiększa zmienność na rynkach energii, logistyki i surowców, które są kluczowe dla europejskiej produkcji i dystrybucji żywności – poinformowały CEJA, Copa-Cogeca, CELCAA, FoodDrinkEurope i EuroCommerce. Stowarzyszenia stwierdziły, że koszty energii, nawozów, transportu, opakowań i surowców rolnych już rosną w całym łańcuchu wartości, co grozi wzrostem cen artykułów spożywczych i pogorszeniem dostępności żywności bez pilnych działań UE. Stowarzyszenia zaapelowały do UE i władz krajowych o zagwarantowanie rolnikom, przetwórcom, handlowcom, detalistom i hurtownikom bezpiecznego i przewidywalnego dostępu do energii i kluczowych surowców. Stwierdzono, że w przypadku najbardziej narażonych podmiotów konieczne mogą być ukierunkowane, tymczasowe i skoordynowane na szczeblu UE środki.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październiak 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Majowe raporty USDA Crop Production oraz World Markets and Trade poznamy 12 maja.

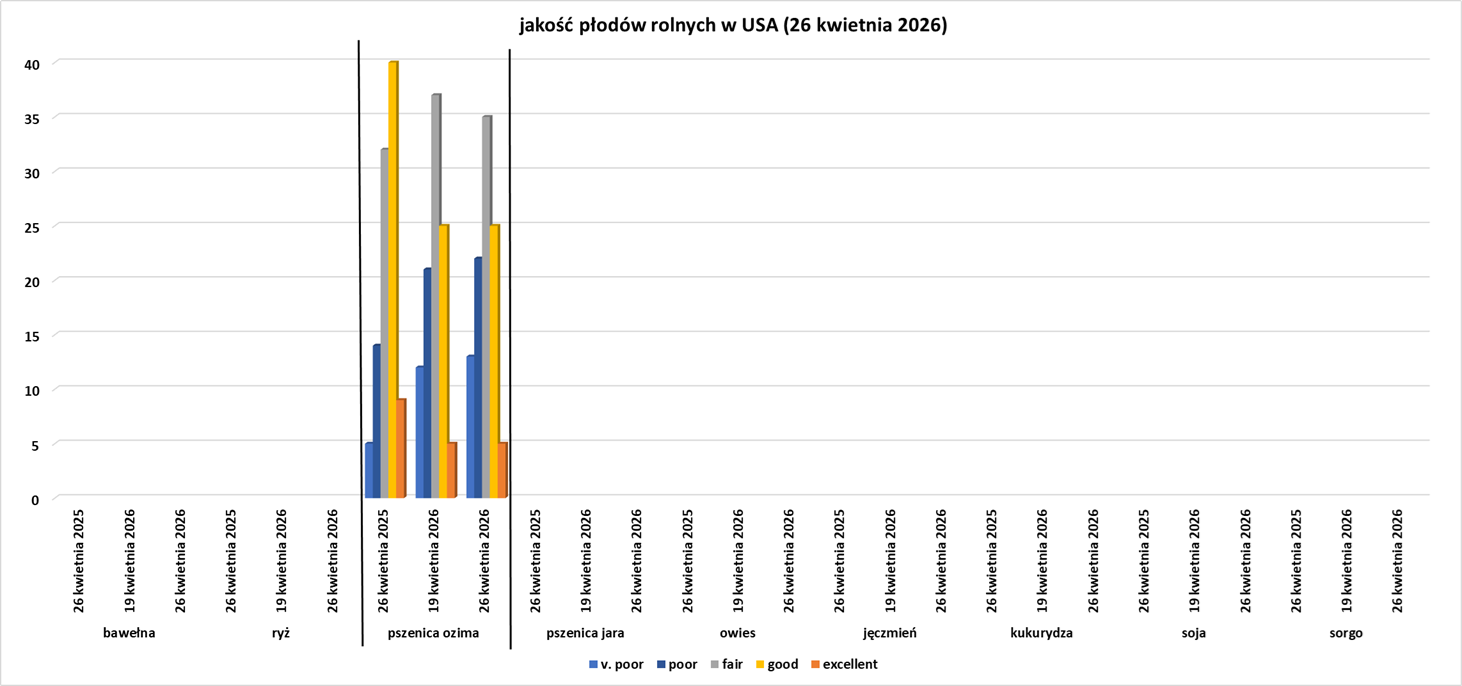

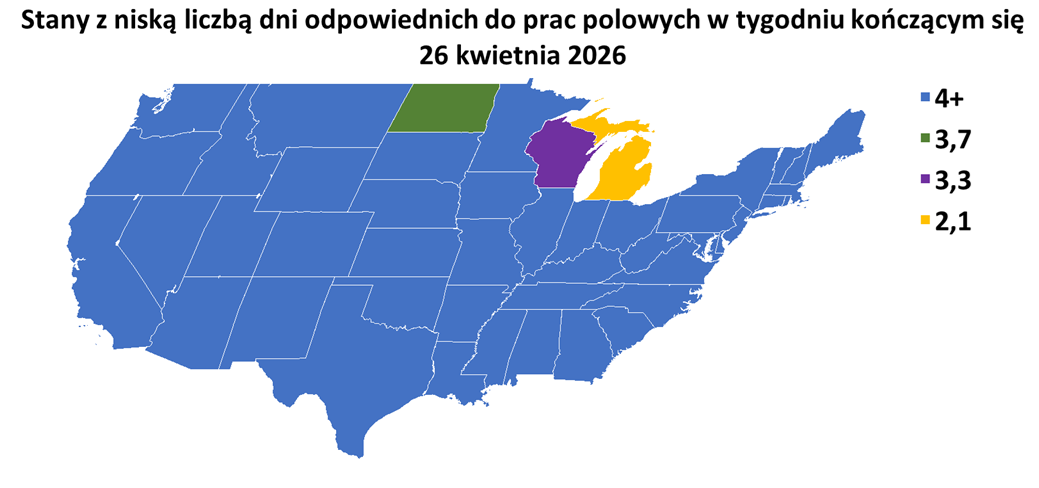

- Dane z raportu USDA Crop Progress z 27 kwietnia 2026:

Kawa

- Zbiory w Brazylii rozpoczynają się powoli, donosi ośrodek badawczy Cepea/Esalq, a większość pól nie jest jeszcze gotowa.

Cukier

- Planowane przez Brazylię zwiększenie obowiązkowego udziału etanolu w benzynie z 30% do 32% ma zwiększyć popyt na etanol bezwodny o około 1 miliard litrów, poinformowała grupa UNICA zajmująca się produkcją trzciny cukrowej. Kraj Ameryki Południowej zwiększył udział etanolu w mieszance z 27% do 30% w sierpniu ubiegłego roku. Przejście na tzw. mieszankę E32 oznaczałoby wzrost rocznego popytu o 2,4 miliarda litrów w porównaniu z E27, jak wynika z danych UNICA. większenie zużycia etanolu zmniejszyłoby zależność od importu benzyny i poprawiłoby przewidywalność dostaw paliw. Oczekuje się, że wyższa zawartość etanolu w mieszance zwiększy udział trzciny cukrowej przetwarzanej na biopaliwo i wesprze i tak już silną ekspansję etanolu z kukurydzy. Sektor dysponuje już wystarczającą mocą produkcyjną, aby sprostać dodatkowemu zapotrzebowaniu, biorąc pod uwagę produkcję etanolu z trzciny cukrowej i kukurydzy, a także nowe zakłady w budowie. „Sama spodziewana ekspansja etanolu z kukurydzy wystarczyłaby do zaabsorbowania tego wzrostu” – podała UNICA, jednak przy zmianie udziału etanolu około 1% trzciny cukrowej by przeszedłz produkcji cukru na etanol w bieżącym sezonie.

- Brazylijska agencja ds. zaopatrzenia w żywność Conab prognozuje zbiory trzciny cukrowej bliskie rekordowym, ale stwierdziła, że produkcja cukru prawdopodobnie spadnie o 0,5%.

- Największy europejski producent cukru, Suedzucker, poinformował o 53,4% spadku wstępnego rocznego zysku operacyjnego, ponieważ niskie ceny cukru w Unii Europejskiej negatywnie wpłynęły na wyniki.

- „Indyjski Departament Meteorologiczny już spodziewa się monsunu poniżej normy” – poinformował ADMIS. Przełoży się to na produkcję cukru i m. in. zbiory pszenicy w sezonie 2026/27.

- Prognozy dla rynku cukru w RPA (USDA):

Kakao

- Eksporterzy szacują, że dostawy kakao do portów w Wybrzeżu Kości Słoniowej, będącym liderem w produkcji kakao, wzrosły do 1,51 mln ton (+0,3% s/s) od 1 października do 26 kwietnia w porównaniu z analogicznym okresem ubiegłego sezonu.

- Rolnicy z Wybrzeża Kości Słoniowej, największego producenta kakao na świecie, mają trudności z dostępem do nawozów do swoich upraw i większość z nich nie kupiła ich przez kolejne dwa cykle produkcyjne. Ankieta, zorganizowana przez firmę prognozującą plony HSAT i przeprowadzona w głównych regionach uprawy kakao na Wybrzeżu Kości Słoniowej, obejmujących Nawa, Agneby Tiassa i Sud Comoe, wykazała, że 73% respondentów nie kupiło żadnych nawozów. Jedna czwarta rolników zapewniła sobie część nawozów potrzebnych do nadchodzących upraw, podczas gdy tylko 2% stwierdziło, że ma wszystko, czego potrzebuje. „Koszty środków produkcji rosną, a ceny kakao spadają. Rolnicy, którzy normalnie kupowaliby teraz nawozy, po prostu tego nie robią. Do słabej kondycji drzew, którą obserwujemy już w całym regionie, i wysokiego prawdopodobieństwa El Niño, wszystko wskazuje na to, że będzie to istotny problem podaży w drugiej połowie roku” – powiedział Evan MacHattie, dyrektor HSAT i jeden z organizatorów ankiety. Zjawisko El Niño zazwyczaj ogranicza produkcję kakao, ponieważ prowadzi do stresu cieplnego i nieregularnych opadów. Największą przeszkodą w zakupie nawozów w Wybrzeżu Kości Słoniowej są pieniądze. Dochody rolników spadły po tym, jak ceny kakao spadły o ponad 70% w porównaniu ze szczytem z końca 2024 roku. Ceny nawozów gwałtownie wzrosły, ponieważ dostawy zostały poważnie ograniczone przez wojnę z Iranem, region Zatoki Perskiej jest głównym dostawcą surowców do produkcji nawozów. Sytuacja byłaby gorsza, powiedział MacHattie, gdyby afrykańscy producenci kakao stosowali więcej nawozów azotowych. Ich podstawowym zapotrzebowaniem są produkty na bazie fosforanów. HSAT prognozuje, że wpływ na produkcję kakao na Wybrzeżu Kości Słoniowej w dalszej części roku wyniesie 4,8%, a przyszła produkcja ucierpi jeszcze bardziej, jeśli konflikt na Bliskim Wschodzie będzie się utrzymywał. Wpływ na zbiory będzie najpoważniejszy w zbiorach głównych sezonu 2027/28 (październik – marzec).

Bawełna

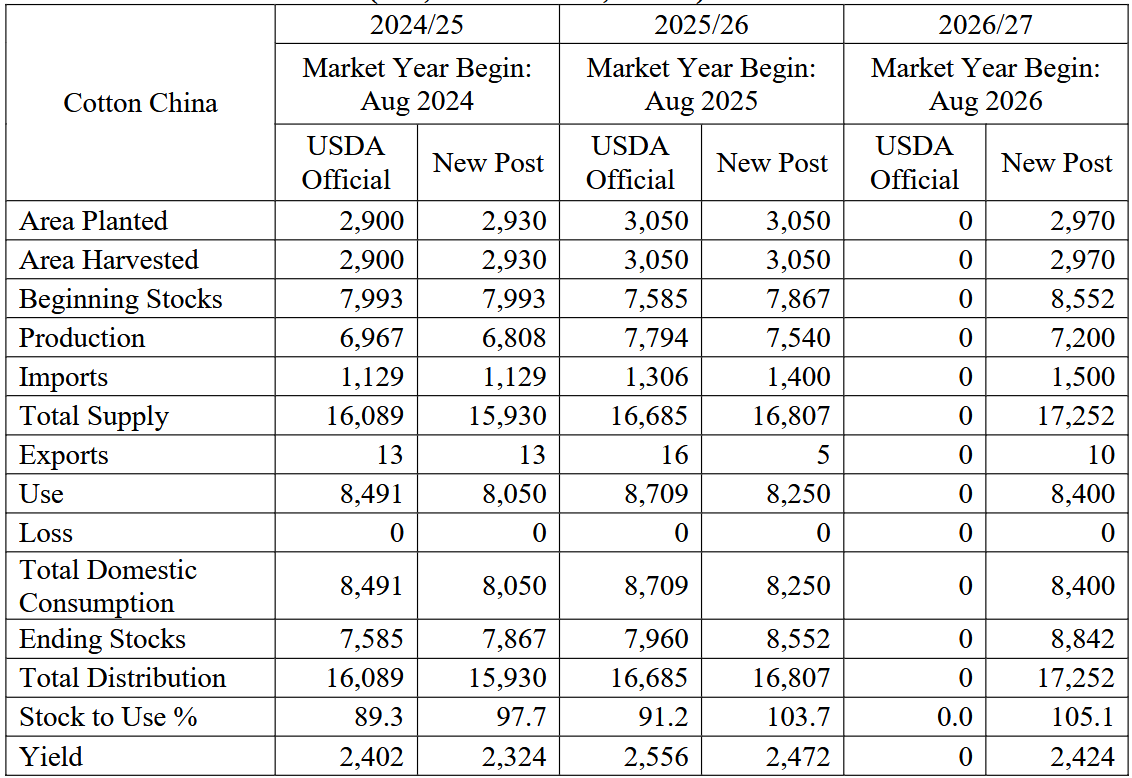

- Prognozy dla rynku bawełny w Chinach (USDA):

Pszenica

- „Fakt, że Arabia Saudyjska kupiła blisko milion ton metrycznych (pszenicy), jest pozytywnym sygnałem dla światowego popytu w obecnych okolicznościach” – powiedział Lawrence. Generalny Urząd Bezpieczeństwa Żywności (GFSA) z Arabii Saudyjskiej, poinformowała o zakupie 985 000 ton pszenicy w przetargu międzynarodowym.

Kukurydza

- Wczesne zasiewy soi i kukurydzy w USA postępują dobrze, chociaż spodziewane burze w regionie Środkowego Zachodu USA mogą opóźnić siew w niektórych regionach. Kukurydza i soja były również wspierane przez wzrost cen ropy naftowej, powiedział Josh Lawrence, konsultant doradczy w IKON Commodities. Handlowcy uważnie obserwują deszczowe warunki w pasie pszenicy równinnej w USA, co może złagodzić część stresu związanego z suszą.

Ryż

- Ulewne deszcze przed monsunem i gwałtowne przepływy wody z Indii spowodowały wezbranie rzek w północno-wschodnim Bangladeszu, zagrażając rozległym obszarom powodziami podczas kluczowych letnich zbiorów ryżu. Pomimo nieustannych opadów deszczu, silnych wiatrów i burz, rolnicy spieszą się na swoje pola, brodząc w wodzie po kolana, aby ścinać częściowo zatopione uprawy w desperackiej próbie ratowania tego, co się da. „Staramy się uratować to, co jeszcze stoi” – powiedział Mohammad Al Amin, rolnik z Sunamganj, opisując walkę z rosnącym poziomem wody. Rolnicy w dorzeczu haor (terenów podmokłych) zbierają dojrzałe ryżowe ryże boro, główną uprawę ryżu w tym południowoazjatyckim kraju. Znaczne straty mogą wpłynąć zarówno na utrzymanie mieszkańców wsi, jak i na krajowe zaopatrzenie w żywność. Dni ciągłych opadów, w połączeniu z napływem wody z indyjskich regionów Meghalaya i Assam, zwiększyły ryzyko nagłych powodzi rzecznych w zagrożonych regionach. Według lokalnych władz pola w Sunamganj, Sylhet, Kishoreganj, Habiganj i Moulvibazar w wielu miejscach zostały zalane. W kilku miejscach woda powodziowa wylała się na pola uprawne po tym, jak nagły przypływ wody osłabił lub zalał wały przeciwpowodziowe. Ulewne deszcze zniszczyły również inne uprawy, w tym warzywa, co budzi obawy o potencjalne niedobory w dostawach. Departament Meteorologiczny Bangladeszu prognozuje dalsze opady deszczu w nadchodzących dniach, a urzędnicy ostrzegają, że dodatkowe przepływy w górę rzeki mogą zwiększyć prawdopodobieństwo wystąpienia powodzi na większą skalę w dorzeczu Haor. Urzędnicy ds. rolnictwa ostrzegają, że nawet krótkie okresy podtopień na tym etapie mogą znacznie zmniejszyć plony ryżu. Rolnicy zmagają się również z problemami związanymi z nawadnianiem, związanymi z niedoborami oleju napędowego po zakłóceniach związanych z konfliktem z Iranem na Bliskim Wschodzie. Bangladesz, jeden z najbardziej narażonych na zmiany klimatu krajów świata, zmaga się z nawracającymi powodziami. Analiza przeprowadzona w 2015 roku przez Instytut Banku Światowego oszacowała, że około 3,5 miliona ludzi jest narażonych na coroczne powodzie rzeczne, a naukowcy ostrzegają, że zmiany klimatu nasilają te ekstremalne zjawiska. Bangladesz, trzeci co do wielkości producent ryżu (milled) na świecie (po Indiach i Chinach), ma w tym roku wg USDA zebrać rekordowe 37,65 mln ton ryżu w sezonie 2025/26. Światowy bilans dla ryżu z ostatniego raportu USDA World Markets and Trade to nadwyżka 0,8 mln ton i rekordowy poziom globalnych zapasów 192,3 mln ton.

Soja

- Holandia zgłosiła cztery argentyńskie i dwie brazylijskie dostawy śruty sojowej zawierającej zakazane organizmy genetycznie modyfikowane, co doprowadziło do wycofania co najmniej trzech partii i skłoniło Argentynę do zakwestionowania holenderskich metod testowania. Wyniki te rzucają światło na zgodność największych dostawców pasz dla zwierząt gospodarskich w Unii Europejskiej z przepisami dotyczącymi GMO i mogą zwiększyć popyt na produkty z innych źródeł, w tym ze Stanów Zjednoczonych i Ukrainy. System Szybkiego Ostrzegania o Żywności i Paszach Komisji Europejskiej odnotował w tym roku cztery powiadomienia o „niezatwierdzonych GMO w śrucie sojowej z Argentyny” z 14, 17 i 27 kwietnia oraz 19 marca. Dodatkowo, 11 lutego i 22 kwietnia odnotowano dwie dostawy zakazanych GMO z Brazylii. Brazylia jest największym dostawcą śruty sojowej do UE, a na kolejnym miejscu plasuje się Argentyna. Ministerstwo rolnictwa Argentyny poinformowało w oświadczeniu przesłanym do Reutersa, że wyraziło „poważne” obawy dotyczące metody wykrywania stosowanej przez Holandię po otrzymaniu powiadomienia o wystąpieniu zakażenia HB4 w przesyłkach śruty sojowej z Argentyny i Brazylii do Unii Europejskiej. Argentyńska firma biotechnologiczna Bioceres. opracowała genetycznie zmodyfikowany szczep o nazwie HB4, który nie jest dozwolony w UE. Prezes argentyńskiej izby przetwórców i eksporterów zbóż CIARA-CEC powiedział, że jego zdaniem metoda wykrywania odrzuconych przesyłek dawała fałszywie dodatnie wyniki. „To nie jest metoda opatentowana przez Bioceres i dlatego może generować tzw. wyniki fałszywie dodatnie, czyli błędne wykrycia. Uważamy, że właśnie to dzieje się w Europie” – powiedział prezes izby, Gustavo Idigoras. Holandia jest głównym punktem wjazdu dla importu pasz do UE. Argentyńskie dostawy były głównie przeznaczone dla Belgii, Niemiec i Czech, a brazylijskie również dla Francji, Włoch i Luksemburga. UE zaimportowała 9,9 mln ton brazylijskiej śruty sojowej i 6,9 mln ton argentyńskiej śruty sojowej w sezonie 2024/25, znacznie wyprzedzając trzecią co do wielkości dostawcę, Ukrainę, z 930 000 ton. GMO są kwestią sporną w Europie. Chociaż UE zezwala na stosowanie zatwierdzonych pasz GMO, niektóre odmiany soi odporne na suszę, powszechnie uprawiane w Argentynie, są obecnie zakazane w UE. 1 maja wchodzi w życie „tymczasowa umowa handlowa UE z Mercosurem”, ponieważ cały traktat został skierowany przez Parlament Europejski do TSUE. Komisja Europejska, korzystając z przysługujących praw, ale całkowicie ignorując sprzeciw europarlamentarzystów, wprowadza tymczasową umowę w życie.

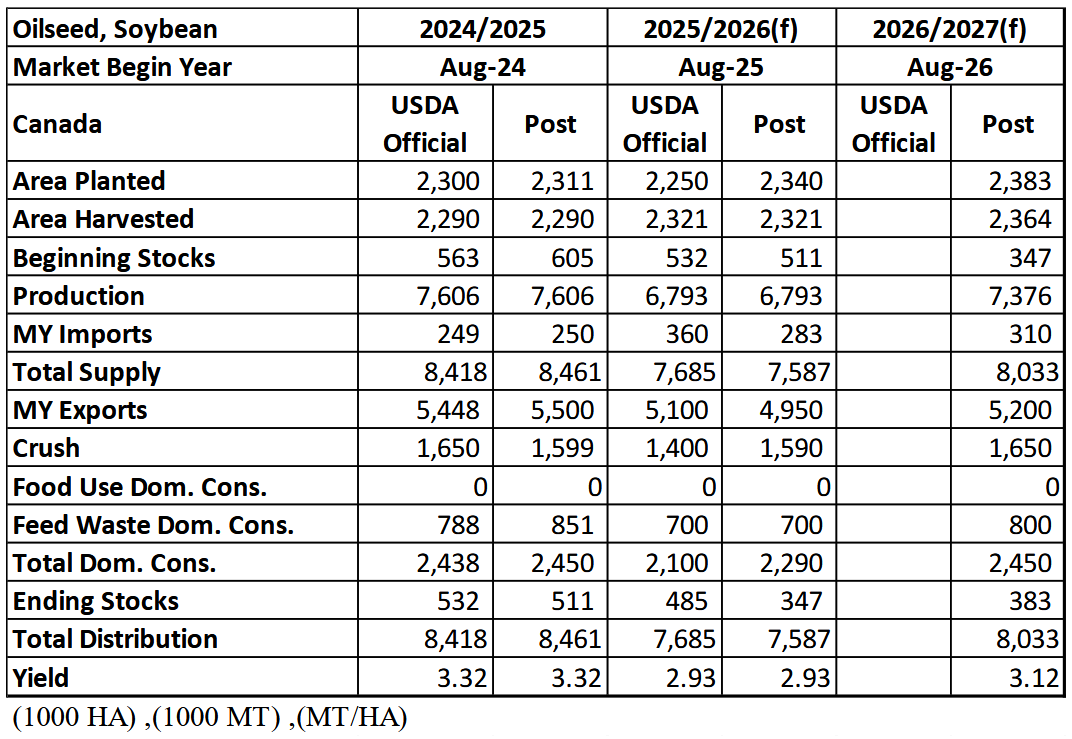

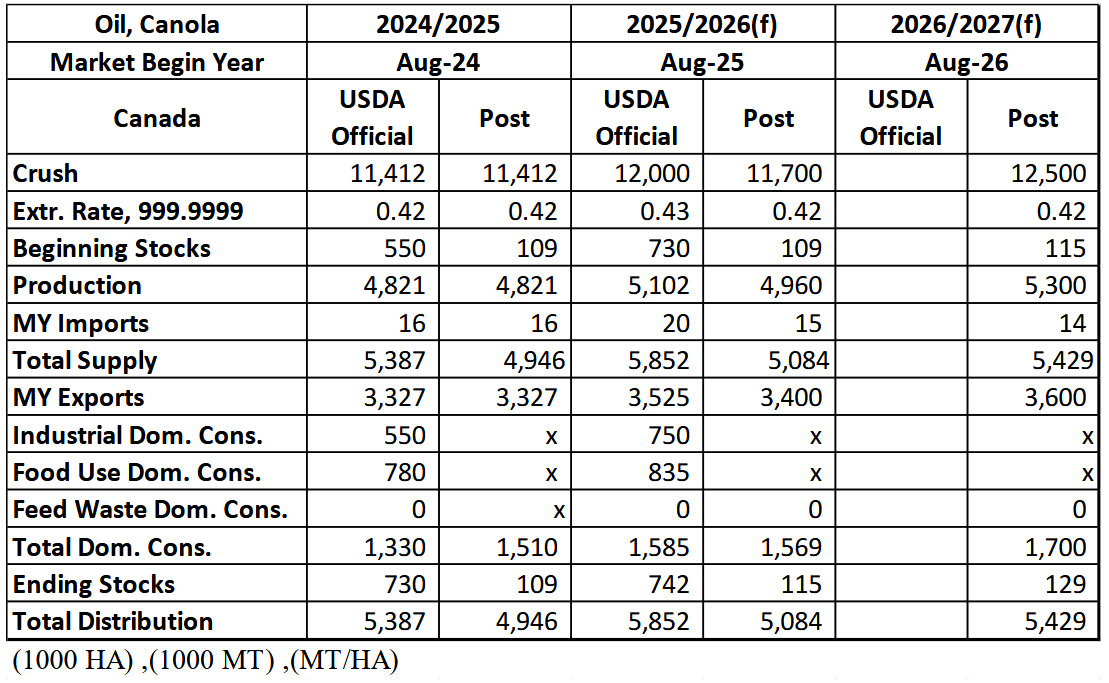

- Prognozy dla rynku soi w Kanadzie (USDA):

Pozostałe rośliny oleiste

- Cargill zainwestuje 150 milionów dolarów w modernizację swojego francuskiego zakładu przetwórstwa nasion słonecznika w Saint-Nazaire, aby sprostać rosnącemu zapotrzebowaniu na wysokobiałkową śrutę paszową dla zwierząt. Inwestycja zmniejszy zależność od importu, a nowy kocioł na biomasę ma ograniczyć zużycie gazu ziemnego w zakładzie, poinformowała firma.

- Prognozy dla rynku rzepaku i oleju rzepakowego w Kanadzie (USDA):

Nawozy sztuczne

- Chiny zaostrzają kontrole celne w celu egzekwowania nowych przepisów dotyczących kontroli eksportu nawozów, ponieważ różnice między cenami krajowymi a międzynarodowymi, które gwałtownie wzrosły po zakłóceniach związanych z zamknięciem Cieśniny Ormuz, pogłębiają się. Eksport siarczanu amonu – jednego z największych chińskich nawozów pod względem wielkości eksportu, który został wyłączony z ograniczeń wprowadzonych w marcu – podlega obecnie kontrolom celnym. Represje rozpoczęły się po tym, jak celnicy we wschodnim mieście portowym Qingdao wykryli przypadki eksporterów fałszywie deklarujących nawozy mocznikowe i potasowe – których eksport jest objęty ograniczeniami – jako siarczan amonu, poinformowało dwóch z nich. „Z tego powodu nasz eksport siarczanu amonu odnotował ostatnio bardzo wysoki wskaźnik kontroli” – powiedział handlowiec, którego firma działa w tym sektorze. Chiny są jednym z największych eksporterów nawozów na świecie, z obrotem na poziomie ponad 13 miliardów dolarów w ubiegłym roku, ale ściśle regulują eksport, aby chronić krajowych rolników. W zeszłym miesiącu Pekin ograniczył eksport większości nawozów przed wiosennym sezonem siewu, wyłączając jedynie ograniczoną gamę produktów – przede wszystkim siarczan amonu. Zakazy te przyczyniły się do gwałtownego wzrostu cen nawozów na świecie, wywołanego wojną w Iranie, która zakłóciła przepływy przez Cieśninę Ormuz – przez którą transportowana jest około jedna trzecia mocznika w światowym obrocie. Chińskie ceny mocznika na rynku krajowym utrzymują się znacznie poniżej światowych poziomów, co jest wspierane przez ograniczenia eksportowe i system produkcji oparty na węglu, co tworzy dużą lukę cenową, która sprawiłaby, że eksport mocznika byłby wysoce opłacalny, gdyby został dopuszczony. Eksport mocznika jest kontrolowany systemem kwot. Pekin zazwyczaj czeka na nadwyżkę w maju, zanim oceni, ile można wyeksportować za granicę. W zeszłym roku Chiny wyeksportowały 4,9 miliona ton mocznika, co jest wynikiem nieco poniżej historycznych norm wynoszących od 5 do 5,5 miliona ton, które zazwyczaj stanowiłyby około 10% światowego eksportu, według StoneX.

Ropa naftowa

- W niedzielę, 3 maja, odbędzie się spotkanie OPEC+. Grupa producentów ropy naftowej prawdopodobnie zgodzi się na zwiększenie docelowych poziomów wydobycia ropy o około 188 000 baryłek dziennie, podały źródła. Wzrost ten jest podobny do podwyżki z zeszłego miesiąca o 206 000 baryłek dziennie pomniejszonej o udział Zjednoczonych Emiratów Arabskich, które odchodzą z grupy od 1 maja. Decyzja ta sygnalizuje, że OPEC+ kontynuuje działania zgodnie z zasadą „business as usual”. Siedem państw członkowskich, które spotkają się w niedzielę, to Arabia Saudyjska, Irak, Kuwejt, Algieria, Kazachstan, Rosja i Oman. Po odejściu Zjednoczonych Emiratów Arabskich, OPEC+ liczy 21 członków, w tym Iran, ale w ostatnich latach tylko siedem państw oraz Zjednoczone Emiraty Arabskie były zaangażowane w comiesięczne decyzje dotyczące produkcji.

- Decyzja Zjednoczonych Emiratów Arabskich o wystąpieniu z OPEC drastycznie osłabi wpływy 65-letniej grupy producentów na rynek ropy naftowej, otwierając drogę do totalnej wojny cenowej, gdy producenci z Zatoki Perskiej zaczną zabiegać o odzyskanie udziałów w rynku po zakończeniu wojny z Iranem. Ten zaskakujący ruch ma miejsce w czasie bezprecedensowych zawirowań na rynkach energii, ponieważ eksport ropy i gazu z Zatoki Perskiej pozostaje w dużej mierze sparaliżowany od dwóch miesięcy z powodu zamknięcia Cieśniny Ormuz, co osłabiło tradycyjną zdolność OPEC do zarządzania rynkiem ropy naftowej w czasach kryzysu. Minister energii ZEA, Suhail Mohamed al-Mazrouei, powiedział agencji Reuters, że decyzja o wystąpieniu z Organizacji Państw Eksporterów Ropy Naftowej (OPEC) była motywowana potrzebą zaspokojenia rosnącego globalnego zapotrzebowania na energię. To może być prawdą, ale swoboda nieograniczonego zwiększania produkcji była prawdopodobnie równie silnym – choć mniej altruistycznym – motywem. W lutym Zjednoczone Emiraty Arabskie były czwartym co do wielkości producentem OPEC po Arabii Saudyjskiej, Iranie i Iraku, odpowiadając za około 12% całkowitej produkcji grupy, według Międzynarodowej Agencji Energii. Zjednoczone Emiraty Arabskie dysponują mocami produkcyjnymi na poziomie około 4,85 mln baryłek dziennie (bpd) i dążą do zwiększenia ich do 5 mln bpd do 2027 r. – ambicje te nie były zgodne z ciągłymi ograniczeniami produkcji OPEC. Spekulacje o wystąpieniu ZEA z OPEC krążyły od lat. Podobnie jak inni producenci z Zatoki Perskiej, ZEA posiadają ogromne rezerwy ropy naftowej i cieszą się jednymi z najniższych kosztów wydobycia na świecie. Oznacza to, że mają silną pozycję, aby generować zyski nawet w przedłużających się okresach niskich cen. Ta przewaga sprawiła, że z perspektywy Abu Zabi coraz trudniej uzasadnić narzucone przez Arabię Saudyjską ograniczenia produkcji. Chociaż ograniczenia te podtrzymują ceny, ograniczają również przychody i mogą oddać udziały w rynku droższym konkurentom. Na dodatek, istnieje ograniczony czas na monetyzację węglowodorów. Powszechnie oczekuje się, że zużycie ropy naftowej osiągnie szczyt w nadchodzących dekadach, a następnie zacznie spadać w miarę przechodzenia gospodarek na energię odnawialną. Producenci mają zatem większą motywację do maksymalizacji produkcji już teraz, niż do jej ograniczania w obronie długoterminowej stabilności cen. W związku z tym, że Arabia Saudyjska w ostatnich latach zmagała się z nadprodukcją, ZEA często przekraczały przyznane im kwoty, co pogłębiało napięcia w stosunkach między Rijadem a Abu Zabi. Napięcia między Arabią Saudyjską a ZEA wykraczały poza kwestie ropy naftowej, obejmując konflikty w Jemenie, Libii i Sudanie. Ostatnio oba mocarstwa Zatoki Perskiej różniły się w publicznych reakcjach na ataki Iranu. Dramatyczny krok ZEA oznacza zatem nie tylko przełomowy moment dla OPEC, ale także potencjalny punkt zwrotny w relacjach między mocarstwami w samym Zatoce Perskiej. Faktyczne przywództwo Rijadu w OPEC od dawna stanowi centralny filar jego strategii, mającej na celu wzmocnienie pozycji międzynarodowej i dominację w regionie. Odejście kluczowego, długoletniego członka OPEC poważnie osłabia ten i tak już słabnący sojusz. W tym roku sojusz wielokrotnie znalazł się pod presją, najpierw z powodu odsunięcia prezydenta Wenezueli Nicolasa Maduro przez Stany Zjednoczone, a następnie z powodu samej wojny z Iranem. OPEC, który obecnie zrzesza 12 członków, w tym Zjednoczone Emiraty Arabskie, od dziesięcioleci próbuje regulować rynek ropy naftowej poprzez wspólne zarządzanie jej wydobyciem. Chociaż grupa kontroluje około 80% światowych rezerw ropy naftowej, jej udział w globalnej produkcji spadł z około 50% w latach 70. XX wieku do około 30% obecnie. Sojusz OPEC+, utworzony w 2016 roku z udziałem Rosji, na krótko przywrócił część utraconych wpływów. Obejmując ponad 40% globalnej produkcji, okazał się skutecznym narzędziem w zarządzaniu zakłóceniami w dostawach i wahaniami cen. Spójność ta zależała jednak w dużej mierze od zdolności Arabii Saudyjskiej do egzekwowania dyscypliny. Wyjście ZEA nie tylko jeszcze bardziej osłabia udział OPEC w rynku, ale może również zachęcić innych członków OPEC+ do kwestionowania sensu ograniczania produkcji, osłabiając kolektywne podejmowanie decyzji i zwiększając ryzyko dalszych odejść. Co ważniejsze, po zakończeniu wojny z Iranem ta nowa dynamika może oznaczać początek zaciętej walki o udział w rynku między głównymi producentami – OPEC+, ZEA i USA – potencjalnie wywołując gwałtowny spadek cen ropy i lata zawirowań. Zjednoczone Emiraty Arabskie nie są pierwszym krajem, który wycofał się z OPEC. Katar wystąpił w 2019 roku, Ekwador w 2020 roku, a Angola w 2024 roku. Jednak żaden z nich nie odszedł z taką skalą, wolnymi mocami produkcyjnymi i regionalnym wpływem jak Abu Zabi.

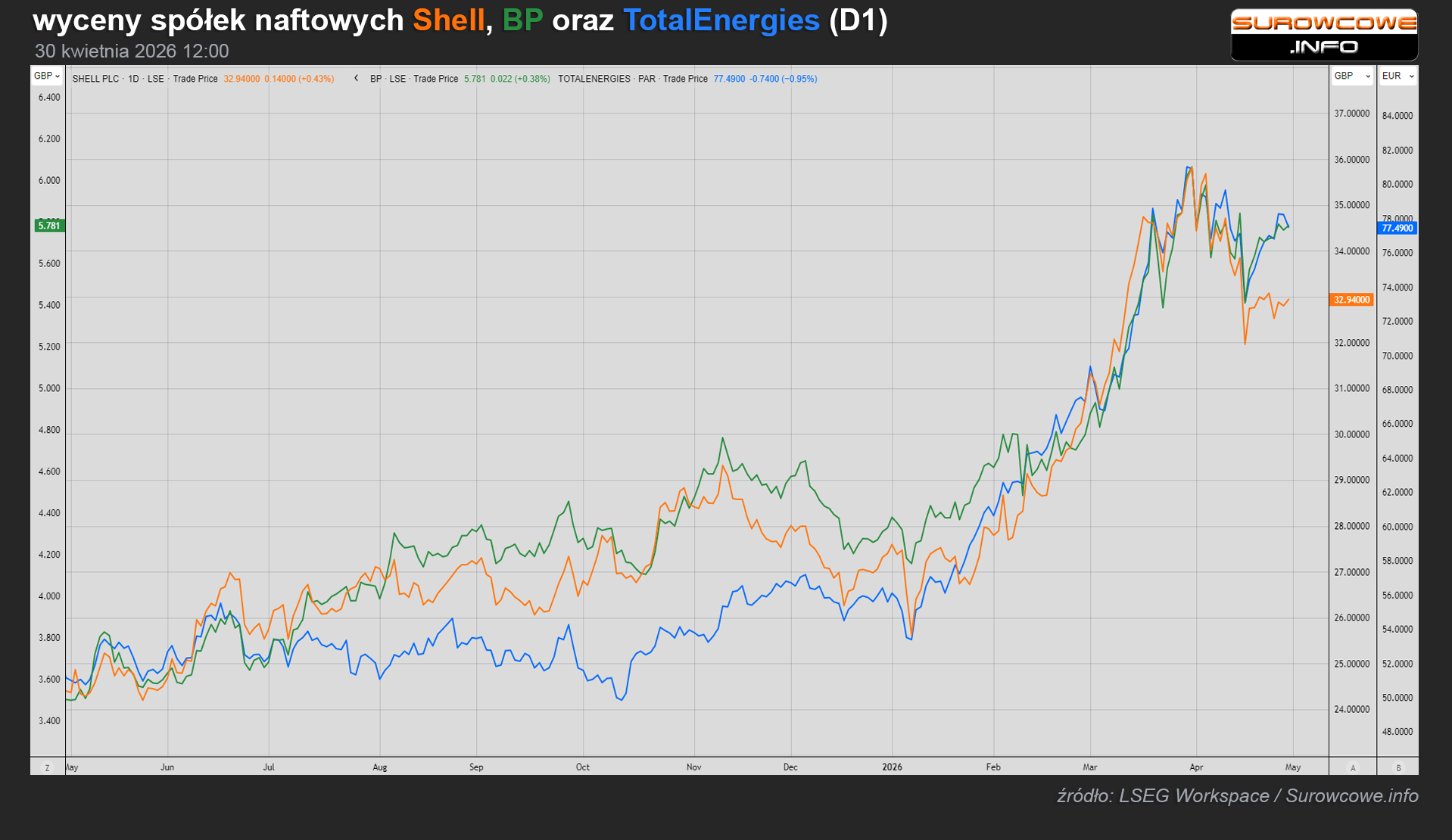

- BP opublikowała informację o zysku netto za pierwszy kwartał w wysokości 3,2 mld dolarów, wynikającym z podstawowego kosztu odtworzenia, w porównaniu z oczekiwaniami na poziomie 2,67 mld dolarów w ankiecie przeprowadzonej przez spółkę wśród analityków oraz z 1,38 mld dolarów rok wcześniej.

- TotalEnergies, którego obroty wynoszą około 8 mln baryłek dziennie, ogłosił zysk netto w wysokości 5,4 mld USD w tym kwartale (+29% r/r). Przychody z segmentu rafinacji i chemikaliów, w którym działa Total, wzrosły ponad pięciokrotnie, osiągając 1,6 mld USD w porównaniu z rokiem poprzednim.

- PetroChina, największy azjatycki producent ropy naftowej i gazu, odnotował wzrost zysku w pierwszym kwartale do 48,33 mld juanów (7,07 mld dolarów) czyli +1,9% r/r. Krajowa produkcja ropy naftowej PetroChina w okresie od stycznia do marca pozostała bez zmian w porównaniu z rokiem poprzednim i wyniosła 197,9 mln baryłek, czyli 2,2 mln baryłek dziennie, podczas gdy wydobycie gazu wzrosło o 2,4% do 1352,6 mld stóp sześciennych. PetroChina, druga co do wielkości rafineria w Chinach pod względem zdolności przerobowych, przetworzyła 343 mln baryłek ropy naftowej w ciągu pierwszych trzech miesięcy, czyli 3,81 mln baryłek dziennie (+1,7% r/r). Zysk rafineryjny wzrósł do 7,18 mld juanów dzięki wyższym marżom (+57,7% r/r). PetroChina również zwiększyła sprzedaż paliw, a łączny wolumen sprzedaży benzyny, nafty i oleju napędowego wzrósł do 36,78 mln ton (+4,8% r/r), w tym 28,02 mln ton sprzedanych na rynku krajowym. Spośród produktów, sprzedaż paliwa lotniczego wzrosła najszybciej, osiągając wzrost o 23% rok do roku. Grupa osiągnęła 28% wzrost zysku operacyjnego ze sprzedaży paliw rafinowanych rok do roku, dzięki wzrostowi wolumenu sprzedaży krajowej i poprawie marż w handlu międzynarodowym. Produkcja etylenu wzrosła o 21,4% w skali roku do 2,76 mln ton.

- Ukraińskie drony zaatakowały rosyjską rafinerię ropy naftowej Tuapse nad Morzem Czarnym, powodując pożar. To był kolejny z powtarzających się ataków dronów w ciągu ostatnich kilku tygodni na należącą do Rosnieftu rafinerię i port Tuapse, który doprowadził do wycieku ropy na morzu i pożaru, którego ugaszenie zajęło kilka dni. Rafineria, która dostarcza produkty naftowe głównie na eksport, wstrzymała działalność od 16 kwietnia po ataku dronów, podały źródła branżowe. Ukraina nasiliła ataki na Rosję od marca, ponieważ rozmowy pokojowe prowadzone przez USA zostały wstrzymane, a Waszyngton koncentruje się głównie na wojnie w Iranie. Rafineria Tuapse ma roczną zdolność produkcyjną wynoszącą około 12 milionów ton metrycznych, czyli 240 000 baryłek dziennie, produkując naftę, olej napędowy, olej opałowy i olej napędowy próżniowy.

- Kazachstan przekieruje 260 000 ton ropy naftowej, które wcześniej miały być przesyłane do Niemiec rurociągiem Przyjaźń w maju. Zmiana trasy jest następstwem decyzji Rosji o wstrzymaniu dostaw kazachskiej ropy naftowej rurociągiem Przyjaźń do Niemiec od 1 maja, co stanowi cios dla rafinerii PCK Schwedt, która dostarcza większość paliwa do Berlina i w 17% opiera się na Kazachstanie w zakresie dostaw ropy. Według ministerstwa, 100 000 ton zostanie przekierowanych do portu Ust-Ługa nad Morzem Bałtyckim, a 160 000 ton do Konsorcjum Rurociągów Kaspijskich (CPC), które posiada terminal nad Morzem Czarnym. Wicepremier Rosji Aleksandr Nowak poinformował w zeszłym tygodniu, że wstrzymanie jest spowodowane „możliwościami technicznymi”, nie podając dalszych wyjaśnień. Kazachstan eksportuje ropociągiem Przyjaźń do Niemiec 2,146 mln ton metrycznych, czyli ok. 43 tys. baryłek dziennie, co oznacza wzrost o 44% w porównaniu z rokiem 2024. W pierwszym kwartale 2026 r. eksport wyniósł 730 tys. ton.

- JPMorgan i dwóch kuwejckich kredytodawców dołączają do HSBC w konsorcjum finansowym o wartości 6 miliardów dolarów, którego celem jest pozyskanie potencjalnych nabywców udziałów w sieci rurociągów naftowych Kuwait Petroleum Corporation. KPC prowadzi rozmowy z grupą potencjalnych inwestorów w sprawie sprzedaży udziałów w swoich rurociągach naftowych, których wartość szacuje się na około 7 miliardów dolarów. Jednak proces ten został obarczony niepewnością z powodu wojny USA i Izraela z Iranem. Państwowa spółka energetyczna poinformowała, że poniosła „poważne szkody materialne” w niektórych działających jednostkach w wyniku ataków dronów. Nie sprecyzowała, które jednostki zostały trafione. Firma przesunęła termin składania wstępnych ofert z 7 kwietnia na 28 kwietnia, po tym jak inwestorzy stwierdzili, że potrzebują więcej czasu ze względu na szybko rozwijający się konflikt. Inwestorzy domagają się gwarancji na wypadek zakłóceń w przepływie towarów przez sieć rurociągów Kuwejtu i Cieśninę Ormuz, poinformowało jedno ze źródeł. Pożyczka, którą JPMorgan i inne instytucje oferują na sfinansowanie transakcji nabycia udziałów w rurociągu KPC, ma 20-letni okres obowiązywania i orientacyjną cenę 170 punktów bazowych powyżej stopy procentowej Secured Overnight Financing Rate. W pożyczce uczestniczą również Narodowy Bank Kuwejtu i Kuwait Finance House. Jedna z osób określiła cenę jako konkurencyjną, biorąc pod uwagę obecną sytuację rynkową w regionie. Proces sprzedaży udziałów rozpoczął się tuż przed wspólnymi atakami USA i Izraela na Iran 28 lutego oraz późniejszymi atakami Iranu na Izrael, bazy USA i państwa Zatoki Perskiej. Bank centralny Kuwejtu zareagował na konflikt, łagodząc szereg wymogów regulacyjnych dla lokalnych kredytodawców, obniżając standardy płynności, w tym wskaźnik pokrycia i wskaźnik stabilnego finansowania netto, oraz podnosząc limity kredytowe, aby utrzymać przepływ kredytów i wesprzeć stabilność gospodarczą. Transakcja z KPC jest najnowszą z serii zbiórek funduszy na rurociągi prowadzonych przez krajowe firmy naftowe z Zatoki Perskiej, po podobnych transakcjach z Saudi Aramco, Abu Dhabi National Oil Company i Bahrajnu Bapco Energies. Sieć rurociągów KPC transportuje ropę naftową i produkty rafinowane przez Kuwejt, łącząc pola naftowe tego kraju z terminalami eksportowymi w Zatoce Perskiej.

- Prezydent USA Donald Trump spotkał się z czołowymi przedstawicielami Chevron i innych firm energetycznych, aby omówić możliwe kroki mające na celu uspokojenie rynków ropy naftowej, jeśli blokada irańskich portów będzie się utrzymywać przez miesiące. Rozmowy koncentrowały się na amerykańskiej produkcji ropy naftowej, kontraktach terminowych na ropę, transporcie morskim i gazie ziemnym. „Omówiono kroki podjęte przez prezydenta Trumpa w celu złagodzenia sytuacji na światowych rynkach ropy naftowej oraz kroki, które moglibyśmy podjąć, aby w razie potrzeby kontynuować obecną blokadę przez miesiące i zminimalizować wpływ na amerykańskich konsumentów” – powiedział urzędnik Białego Domu. W spotkaniu uczestniczyli również wiceprezydent J.D. Vance, sekretarz skarbu Scott Bessent, szefowa sztabu Trumpa Susie Wiles, specjalny wysłannik Steve Witkoff oraz zięć Trumpa Jared Kushner. Urzędnik Białego Domu powiedział, że kierownictwo firm stwierdziło, że Trump „postępuje obecnie właściwie” na rynkach ropy naftowej. Administracja Trumpa w zeszłym tygodniu przyznała 90-dniowe przedłużenie okresu obowiązywania ustawy żeglugowej zwanej Ustawą Jonesa, która zezwala statkom pływającym pod obcą banderą na przewóz towarów, takich jak produkty naftowe i nawozy, między portami USA. W tym miesiącu administracja powołała się również na Ustawę o Produkcji Obronnej (Defense Production Act), upoważniając Pentagon i Departament Energii do podjęcia działań, w tym zakupów, mających na celu zwiększenie krajowych zasobów energetycznych w celu obniżenia cen dla konsumentów. Stany Zjednoczone zgodziły się również na pożyczenie 172 milionów baryłek ropy naftowej ze Strategicznych Rezerw Ropy Naftowej (SPR) w ramach szerszego porozumienia z Międzynarodową Agencją Energii (IEA) o uwolnieniu 400 milionów baryłek, czyli mniej więcej tyle, ile świat zużywa w ciągu czterech dni, z globalnych zapasów. Trump regularnie spotyka się z przedstawicielami firm energetycznych, aby uzyskać ich opinie na temat krajowych i globalnych rynków energetycznych, poinformował urzędnik Białego Domu. Administracja może podjąć dodatkowe kroki, w tym złagodzić przepisy dotyczące emisji zanieczyszczeń w rafineriach, aby spróbować obniżyć ceny paliw. Złagodziła już przepisy antysmogowe dotyczące benzyny w sezonie letnim.

- „Dzięki skutecznej blokadzie irańskich portów Stany Zjednoczone mają maksymalną władzę nad reżimem, a prezydent zaakceptuje tylko takie porozumienie, które chroni bezpieczeństwo narodowe naszego kraju” – powiedziała Anna Kelly, rzeczniczka Białego Domu w oświadczeniu.

- Import netto ropy naftowej przez USA, czyli różnica między importem a eksportem, spadł do minus 688 000 baryłek dziennie. Po raz pierwszy import ten osiągnął wartość ujemną w ujęciu tygodniowym, co oznacza, że eksport przewyższył import. W ujęciu rocznym Stany Zjednoczone były ostatnim eksporterem netto ropy naftowej w 1943 r., a w ujęciu miesięcznym – ostatnim eksporterem netto w 1944 r.

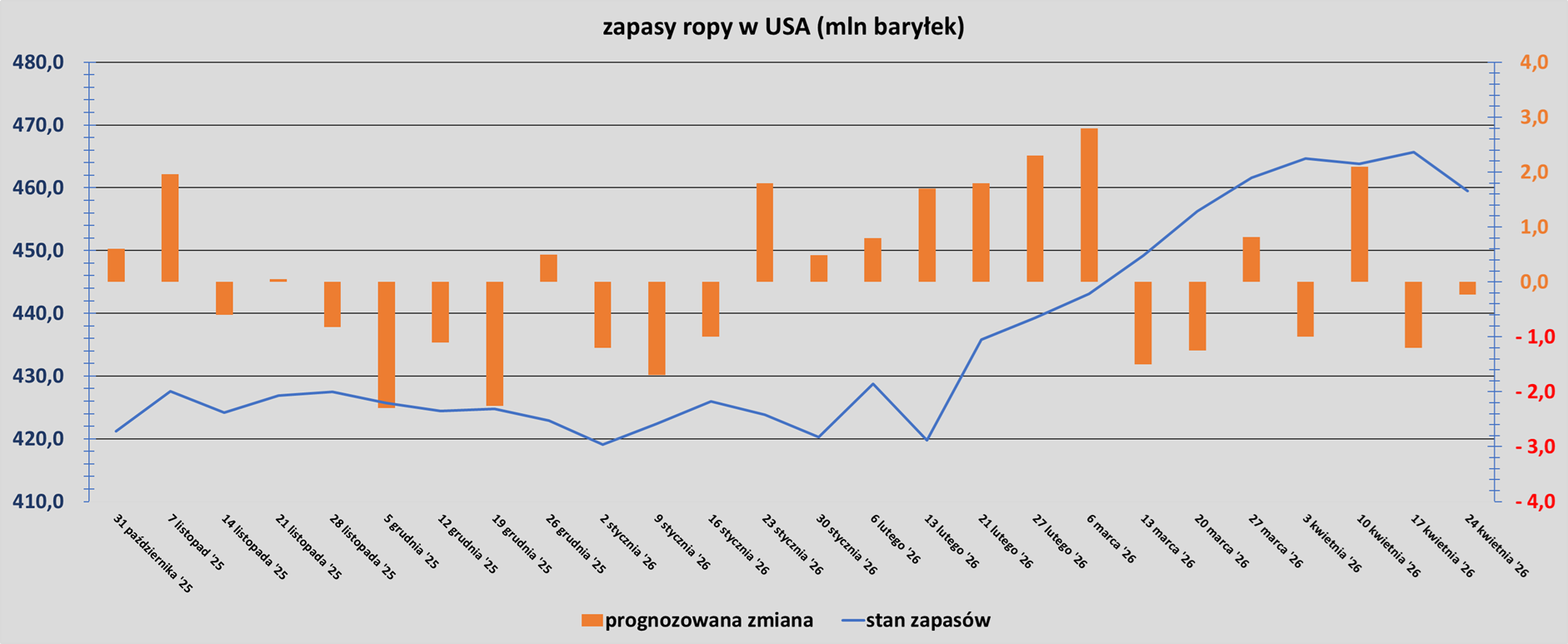

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 24 kwietnia zmieniły się o -6,2mln baryłek, do 459,5 mln baryłek, prognozowano zmianę o -0,231 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -6,1 mln baryłek do 222,3 mln baryłek. Prognozowano zmianę o -2,1 mln baryłek. Był to jedenasty z rzędu tydzień spadków zapasów benzyny.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -4,5 mln baryłek do 103,6 mln baryłek. Prognozowano zmianę o -2,2 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 24 kwietnia wyniósł 89,6% (+0,5 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 24 kwietnia wyniósł 6,44 mln baryłek dziennie (+1,64 mln bpd t/t). „Rafinerie się nie zmieniły. Produkcja krajowa pozostała bez zmian. Wszystko kręciło się wokół eksportu. Te baryłki trafiają za granicę, a nie do magazynów” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 397,9 mln baryłek w tygodniu zakończonym 24 kwietnia 2026 (-7,1 mln bbl/t; -0,15% r/r). Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

Gaz ziemny

- Tankowiec z skroplonym gazem ziemnym, zarządzany przez Adnoc Logistics & Services z Zjednoczonych Emiratów Arabskich, przepłynął przez Cieśninę Ormuz i prawdopodobnie znajduje się w pobliżu Indii. Jeśli informacja się potwierdzi, będzie to pierwszy załadowany tankowiec LNG, który przepłynął przez cieśninę od wybuchu wojny z Iranem 28 lutego. Tanker o pojemności 136 357 metrów sześciennych, zarządzany przez Adnoc Logistics & Services i ostatnio widziany w Zatoce Perskiej 30 marca, pojawił się u zachodnich wybrzeży Indii, co sugeruje, że przepłynął przez Cieśninę Ormuz po kilku tygodniach bez sygnału. Statki w Zatoce Perskiej stosują taktyki unikania namierzania lub zatrzymania, takie jak zaprzestanie przekazywania swojej lokalizacji lub podawanie fałszywych numerów identyfikacyjnych, jak wynika z danych śledzenia statków. „Nie otrzymaliśmy jeszcze oficjalnego potwierdzenia pozycji. Zdarzają się sporadyczne przypadki nieprawidłowego sygnału, fałszowania pozycji przez statki, a nawet używania numeru identyfikacyjnego innego statku (MMSI), ale wskazana pozycja nie wskazuje na to od razu. Jeśli tankowiec przepłynął cieśninę, byłby to dobry znak dla rynku gazu, ale tylko bardzo wczesny. Jeden przepłynięcie tankowca niekoniecznie gwarantuje, że nastąpią kolejne, ponieważ sytuacja dynamicznie się zmienia” – powiedział Alex Froley, starszy analityk LNG w firmie ICIS, zajmującej się analizą danych. Kilka katarskich tankowców dwukrotnie próbowało przepłynąć cieśninę w kwietniu, ale bez powodzenia. Pusty omański tankowiec LNG zdołał przepłynąć cieśninę na początku tego miesiąca.

- Należący do NextDecade terminal Rio Grande LNG domaga się od Federalnej Komisji Regulacji Energetyki (FEC) nowego, trzyletniego przedłużenia terminu budowy obiektu eksportowego w Teksasie. Jeśli zostanie ono przyznane, będzie to drugie przedłużenie od FERC, które pozwoli Rio Grande na dokończenie budowy i rozpoczęcie działalności komercyjnej obiektu eksportowego skroplonego gazu ziemnego o wydajności 30 milionów ton rocznie, z pięcioma planowanymi jednostkami produkcyjnymi, tzw. pociągami. Obiekt mógłby zostać docelowo rozbudowany do przerobu 48 mln ton rocznie. Rio Grande obwinia za opóźnienia w budowie spory sądowe z organizacjami ekologicznymi. FERC początkowo przyznała przedłużenie do 22 listopada 2028 r., aby dokończyć budowę i rozpocząć działalność komercyjną obiektu. „Biorąc pod uwagę zdarzenia pośrednie, zasadnicze ukończenie budowy linii 1 jest przewidywane dopiero w czwartym kwartale 2027 roku, a cztery pozostałe linie będą uruchamiane sekwencyjnie, a linia 5 ma zostać oddana do użytku w drugim kwartale 2031 roku” – poinformowała firma. Zgodnie z dokumentacją projektową, projektowany obiekt posiada cztery zbiorniki magazynowe LNG z pełną obudową oraz dwa stanowiska załadunkowe dla gazowców LNG. Dwa kolejne linie są obecnie w trakcie realizacji i uzyskiwania pozwoleń, ale nie podjęto jeszcze ostatecznych decyzji inwestycyjnych. Zakończenie budowy linii 1-3 szacuje się na pierwszy kwartał 2029 roku, a pozostałych – na drugi kwartał 2031 roku – poinformowała firma. Budowa terminalu rozpoczęła się w lipcu 2023 roku, prawie cztery lata po uzyskaniu wstępnego pozwolenia.

- Abu Dhabi National Oil Company planuje zainwestować dziesiątki miliardów dolarów w rozwój działalności gazowej w Stanach Zjednoczonych. Nameer Siddiqui, nowo mianowany dyrektor ds. inwestycji w XRG, oddziale inwestycyjnym ADNOC za granicą, powiedział, że firma analizuje 29 potencjalnych transakcji mających na celu stworzenie zintegrowanego pionowo globalnego biznesu gazowego. XRG rozważa opcje stworzenia firmy, która zaspokoiłaby rosnące globalne zapotrzebowanie na skroplony gaz ziemny oraz rosnące zapotrzebowanie Stanów Zjednoczonych na zasilanie centrów danych. Potencjalne inwestycje mogą obejmować wszystko, od „wydobywania gazu z ziemi, przez posiadanie rurociągów i zakładów przetwórczych, aż po instalacje skraplania gazu w celu jego zagazowania, a potencjalnie nawet posiadanie instalacji i rurociągów do regazyfikacji do użytkowników końcowych w krajach docelowych” – powiedział Siddiqui.

- Shell zgodził się kupić kanadyjską firmę energetyczną ARC Resources w transakcji o wartości 16,4 miliarda dolarów, finansowanej głównie akcjami. ARC zwiększy produkcję Shell, wynoszącą 2,8 miliona baryłek ekwiwalentu ropy naftowej dziennie, o 370 000 baryłek ed. To przejęcie jest największą transakcją Shell od czasu przejęcia giganta gazowego BG w 2016 roku. Zostało ogłoszone po tym, jak analitycy i firma prognozowali, że Shell będzie potrzebował przejęcia lub przełomu w poszukiwaniach ze względu na swoje starzejące się złoża. Wydobycie ARC znajduje się w pobliżu istniejących kanadyjskich złóż Shell, które zasilają kanadyjską instalację LNG Canada, w której Shell posiada 40% udziałów i której skroplony gaz ziemny może dotrzeć do azjatyckich odbiorców szybciej niż większość innych północnoamerykańskich instalacji LNG. Wydobycie ARC składa się w około 60% z gazu ziemnego i w 40% z ropy naftowej. Notowany na londyńskiej giełdzie Shell poinformował w oświadczeniu, że zapłaci akcjonariuszom ARC 8,20 CAD w gotówce i 0,40247 akcji Shell za każdą akcję, czyli około 25% gotówki i 75% akcji z 20% premią w stosunku do średniej ceny akcji ARC z ostatnich 30 dni. „Shell zaciągnie około 2,8 mld USD długu netto i leasingu, co przełoży się na wartość przedsiębiorstwa na około 16,4 mld USD. Wartość kapitału własnego w wysokości 13,6 mld USD zostanie sfinansowana z 3,4 mld USD w gotówce i 10,2 mld USD w akcjach Shell” – poinformował Shell. W ciągu ostatnich czterech lat Shell odkupił około jednej czwartej swoich akcji, czyli około 60 mld USD, w tym 14 mld USD w 2025 r., jak wynika z danych LSEG. Firma zasygnalizowała, że jej wskaźnik zadłużenia, czyli wskaźnik zadłużenia do kapitału własnego, który na koniec 2025 roku wynosił około 21%, miał wzrosnąć z powodu wahań cen energii spowodowanych wojną z Iranem. „Jesteśmy bardzo zadowoleni z wpływu tej (umowy) na nasze ramy finansowe” – powiedział dziennikarzom prezes Shell, Wael Sawan, powtarzając plan Shell, aby wypłacić akcjonariuszom od 40% do 50% przepływów pieniężnych z działalności operacyjnej. Umowa zapewni Shell 2 miliardy baryłek rezerw i przyniesie oszczędności w wysokości około 250 milionów dolarów w ciągu roku od sfinalizowania transakcji, bez wpływu na budżet inwestycyjny w wysokości od 20 do 22 miliardów dolarów do 2028 roku. Przyniesie ona również Shell 1,5 miliarda dolarów wolnych przepływów pieniężnych rocznie. Umowa pozwala Shell na podniesienie skumulowanego rocznego celu wzrostu produkcji na dekadę z 1% do 4% w porównaniu z rokiem 2025. Firma planuje utrzymać produkcję płynów na poziomie 1,4 miliona baryłek dziennie do roku 2030 i w kolejnych latach.

- Produkcja gazu w USA (z wyłączeniem Alaski) w kwietniu 2026 wynosi średnio 110,0 mld stóp sześciennych dziennie gazu ziemnego (-0,36% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,7 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,9 mld stóp sześciennych (+2,3 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 99,9 bcfd. Meteorolodzy prognozują, że pogoda pozostanie chłodniejsza niż zwykle do 15 maja.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w kwietniu 2026 wynosi średnio 18,8 bcfd (+1,08% m/m). Rekord to 18,7 bcfd w lutym 2026.

Złoto

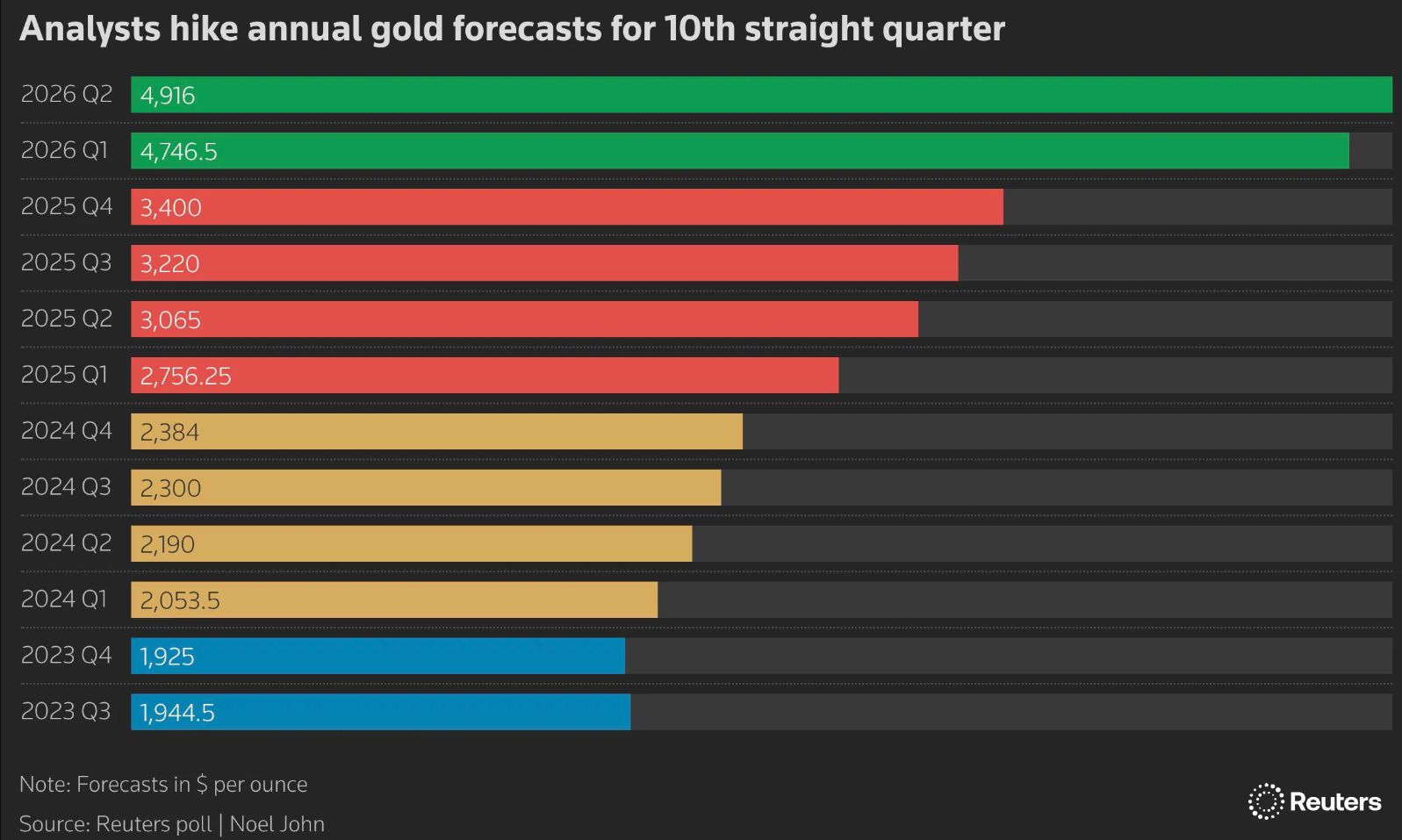

- Analitycy podnieśli swoje roczne prognozy cen złota, jak wynika z sondażu Reutersa, a silny popyt ze strony banków centralnych i niepewność gospodarcza mają zrównoważyć ryzyko związane z rosnącą inflacją i jastrzębimi decyzjami politycznymi w związku z konfliktem na Bliskim Wschodzie. Sondaż wykazał, że wzrost cen tego metalu powinien powrócić po złagodzeniu napięć. Ankieta przeprowadzona wśród 31 analityków i traderów w ciągu ostatnich trzech tygodni dała medianę prognozy ceny złota na poziomie 4916 dolarów za uncję trojańską na rok 2026, co stanowi najwyższą roczną prognozę w sondażach Reutersa sięgającą 2012 roku. Najnowsza prognoza jest porównywalna z kwotą 4746,50 dolarów szacowaną trzy miesiące temu. Rok temu podobny sondaż wykazał średnią prognozę na poziomie zaledwie 3000 dolarów za uncję w 2026 roku. „Jeśli wojna zakończy się pokojowo, prawdopodobnie nastąpi wzrost, a istnieją czynniki sprzyjające, które mogą utrzymać ceny. Jednak poziom 5500 dolarów był już wcześniej zbyt wysoki i prawdopodobnie znów taki będzie” – powiedziała analityczka StoneX, Rhona O’Connell. Rola metalu jako zabezpieczenia przed inflacją jest obecnie podważana przez oczekiwania jastrzębiej reakcji polityki pieniężnej na wysokie ceny energii. „To nie jest trwały rozwój sytuacji, zgodny z naszymi oczekiwaniami, że wojna prawdopodobnie nie będzie miała istotnego i długotrwałego wpływu na globalny wzrost gospodarczy. Gdy oczekiwania dotyczące dalszego luzowania polityki pieniężnej przez amerykańską Rezerwę Federalną powrócą, spodziewamy się również ponownego wzrostu popytu inwestycyjnego” – powiedział Carsten Menke, analityk Julius Baer. Analitycy uważają, że czynniki napędzające rynek złota, w tym intensywne zakupy banków centralnych, obawy o niezależność Rezerwy Federalnej, rosnące zadłużenie USA i dewaluacja waluty, będą nadal wspierać to bezpieczne aktywa w 2026 roku. „Motywacja banków centralnych do nabywania złota jest prawdopodobnie silniejsza niż kiedykolwiek, a wydarzenia na Bliskim Wschodzie jedynie wzmocniły poczucie podatności na ryzyko związane z aktywami dolarowymi. Krótko mówiąc, złoto wygląda pozytywnie, ale w bardziej umiarkowany sposób” – powiedział niezależny analityk Ross Norman.

- Światowy popyt na złoto wzrósł do 1230,9 ton metrycznych w pierwszym kwartale 2026 roku (+2% r/r), ponieważ gwałtowny wzrost zakupów sztabek i monet złota, a także 3% wzrost zakupów dokonywanych przez banki centralne zrównoważyły 23% spadek popytu na biżuterię. Po zrewidowaniu danych dotyczących podaży i popytu na 2025 rok, World Gold Council (WGC) przewiduje obecnie, że popyt inwestycyjny na kruszec wzrośnie o około 200 ton w tym roku, produkcja biżuterii spadnie jeszcze bardziej, a zakupy netto dokonywane przez banki centralne utrzymają się na poziomie 700–900 ton, pomimo pewnych ukierunkowanych wyprzedaży spowodowanych ryzykiem geopolitycznym w związku z wojną USA i Izraela z Iranem. „Premia za ryzyko geopolityczne, która przyczyniła się do wzrostu cen złota w ciągu ostatnich kilku lat, będzie się utrzymywać i prawdopodobnie będzie rosnąć w miarę upływu roku” – poinformowało WGC. Po osiągnięciu 12-letniego maksimum na poziomie 1402,4 ton metrycznych w 2025 roku, popyt na sztabki i monety wzrósł do 473,6 ton w Q1 2026 (+42% r/r), o stanowi najwyższy poziom od czasu rekordowego poziomu osiągniętego w drugim kwartale 2013 roku. „Ta ogromna liczba odzwierciedla silny popyt ze strony praktycznie wszystkich, którzy kupują złoto w formie fizycznej” – powiedział John Reade, starszy strateg rynkowy w Światowej Radzie Złota (WGC). Ponieważ większość aktywności koncentrowała się w styczniu, kiedy gwałtowny, rekordowy wzrost cen złota doprowadził do 5595 dolarów za uncję, WGC spodziewa się spowolnienia zakupów w porównaniu z pierwszym kwartałem. Dane WGC pokazują, że popyt na sztabki i monety w pierwszym kwartale wzrósł wszędzie, z wyjątkiem Iranu i Wietnamu, ale największymi zakupami charakteryzowały się Chiny, największy producent i konsument na świecie, gdzie popyt na sztabki i monety wzrósł do 206,9 ton (+67% r/r), co stanowi najlepszy kwartał w historii. Listopadowa reforma podatku VAT na złotą biżuterię w Chinach doprowadziła do strukturalnych zmian w obrębie kategorii popytu na kruszce w kraju, zmniejszając popyt na biżuterię i zwiększając popyt na sztabki. Ogólnie rzecz biorąc, słabszy popyt na biżuterię przy większym zainteresowaniu inwestorów złotem zmienił strukturę popytu na ten metal szlachetny w ostatnich latach, a popyt inwestycyjny obecnie stale przewyższa popyt na produkcję ozdób.

- Prezes Rezerwy Federalnej USA Jerome Powell zamknął 29 kwietnia swoją ośmioletnią kadencję bez zmian stóp procentowych, zgodnie z oczekiwaniami analityków.

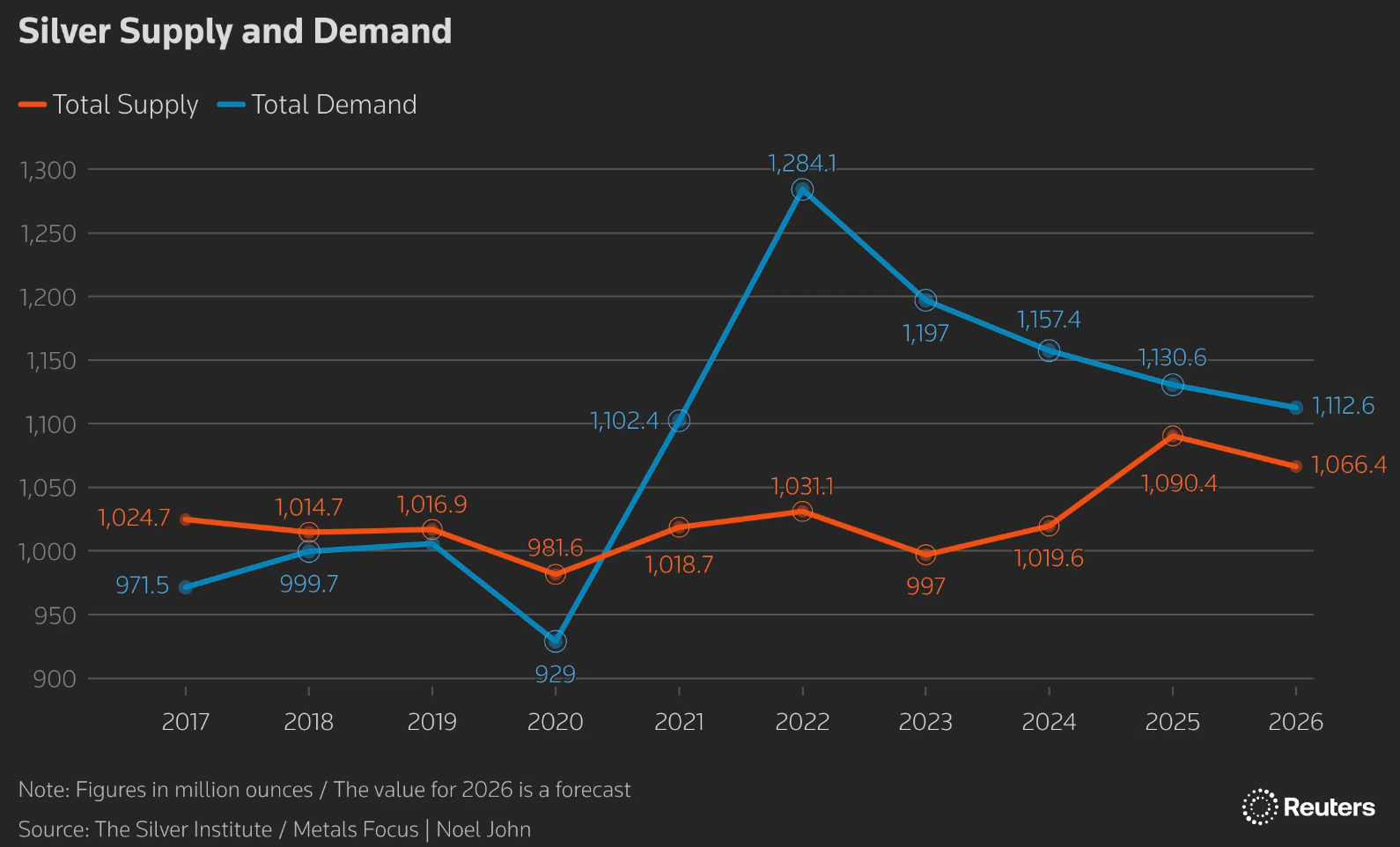

Srebro

- Analitycy spodziewają się, że w 2026 roku średnia cena srebra wyniesie 78 dolarów za uncję, czyli mniej niż 79,50 dolarów prognozowane trzy miesiące temu. Cena srebra, na którą wpływ miały zarówno przepływy inwestycyjne, jak i popyt przemysłowy, wzrosła o rekordowe 147% w 2025 roku i przedłużyła swoją passę wzrostów do historycznego maksimum 121,64 dolarów 29 stycznia, po czym gwałtownie spadła do około 75 dolarów. „Jeśli wojna dobiegnie końca, może dojść do kolejnego ataku na 100 dolarów, ale prawdopodobnie będzie on krótkotrwały. Rynek znajduje się w strukturalnym deficycie przemysłowym pomimo spowolnienia popytu na energię słoneczną w 2026 roku, a 80 dolarów wydaje się w miarę realnym, stabilnym szczytem” – powiedział O’Connell ze StoneX.

Platyna i pallad

- Rosyjski Nornickel poinformował, że jego produkcja palladu w Q1 2026 spadła do 608 tysięcy uncji (-18% r/r), podczas gdy produkcja platyny spadła o -24%. „Spadek produkcji był spowodowany efektem wysokiej bazy z pierwszego kwartału ubiegłego roku oraz redystrybucją wolumenów produkcji produktów komercyjnych między kwartałami” – powiedział dyrektor operacyjny Jewgienij Fiodorow. Firma podtrzymała prognozę wydobycia na bieżący rok na poziomie od 2,415 do 2,465 miliona uncji palladu.

- Analitycy obniżyli swoje prognozy cen platyny i palladu na 2026 rok, ponieważ ryzyko związane z konfliktem na Bliskim Wschodzie zagraża wzrostowi gospodarczemu i sektorowi motoryzacyjnemu, zwiększając zmienność rynku. „Nadal spodziewamy się, że platyna pozostanie strukturalnie konstruktywna do końca roku, ale w porównaniu z 2025 rokiem rynek prawdopodobnie będzie bardziej zmienny i mniej jednokierunkowy” – powiedział David Russell, dyrektor generalny GoldCore. Mediana prognoz z ankiety przeprowadzonej wśród 21 analityków i traderów w ciągu ostatnich trzech tygodni przewidywała, że średnia cena platyny wyniesie 2067 dolarów za uncję trojańską w 2026 roku, w porównaniu z 2400 dolarami prognozowanymi w ankiecie sprzed trzech miesięcy i zasadniczo pokrywa się z obecną ceną spot wynoszącą około 2020 dolarów. Analitycy spodziewają się, że popyt na platynę ze strony sektora jubilerskiego będzie nadal korzystał z rotacji ze złotej biżuterii ze względu na droższy kruszec. „W przeciwieństwie do złota, a nawet platyny, pallad znajduje się w centrum prawdziwej rywalizacji między sprzyjającą dynamiką podaży a znacznie mniej pewnymi perspektywami popytu” – powiedział Russell z GoldCore. W przypadku palladu mediana prognoz na 2026 rok w sondażu Reutersa wyniosła 1583 USD za uncję, co stanowi spadek w porównaniu z 1819 USD w poprzednim sondażu, ale wzrost w porównaniu z obecną ceną spot wynoszącą 1489 USD.

Miedź

- Globalny rynek miedzi rafinowanej wykazał w lutym nadwyżkę w wysokości 276 000 ton metrycznych, w porównaniu z nadwyżką 34 000 ton metrycznych w styczniu. International Copper Study Group (ICSG) podało, że globalna produkcja miedzi rafinowanej w lutym wyniosła 2,26 mln ton metrycznych, a jej zużycie 1,98 mln ton metrycznych. „W ciągu pierwszych dwóch miesięcy 2026 roku światowy bilans miedzi rafinowanej, oparty na chińskim zużyciu (z wyłączeniem zmian w zapasach obligacji/niezgłoszonych), wskazywał na wstępną nadwyżkę w wysokości około 310 000 ton” – podała grupa.

- Chińska grupa górnicza Zijin Mining Group poszukuje nowych możliwości w Peru, przygotowując się do zainwestowania około 1,5 miliarda dolarów w rozbudowę kopalni La Arena i zwiększenie produkcji miedzi w tym południowoamerykańskim kraju. Luo Yuchuan, dyrektor generalny kopalni La Arena kontrolowanej przez Zijin, powiedział agencji Reuters, że pomimo „dość wyjątkowej” sytuacji politycznej w Peru, firma uważa, że kraj ten utrzymuje stabilność fiskalną i finansową oraz kluczowy potencjał górniczy dla inwestycji w tym sektorze. „Dlatego uważamy, że Peru jest dobrym krajem do inwestowania w górnictwo i dlatego nadal poszukujemy innych projektów do rozwoju” – powiedział na forum górniczym w Limie. Firma Zijin Mining, która nabyła kopalnię miedzi i złota La Arena pod koniec 2024 roku, planuje wydłużyć okres eksploatacji kopalni o 19 lat.

- Rosyjski Nornickel poinformował, że jego produkcja miedzi w Q1 2026 spadła -10% r/r.

Pozostałe metale przemysłowe

- Firma Zhejiang Huayou Cobalt wysłała pierwszą partię siarczanu litu ze swojej kopalni w Zimbabwe, dwa miesiące po tym, jak kraj wstrzymał eksport koncentratów litu, zarzucając nadużycia i wycieki. „Ta inauguracyjna dostawa stanowi pierwszą sól litową wyprodukowaną w Zimbabwe i całej Afryce, co stanowi ważny krok naprzód w regionalnym wzbogacaniu minerałów i industrializacji” – poinformował oddział Huayou w Zimbabwe w oświadczeniu. Firma nie ujawniła wielkości partii. Huayou ukończył budowę zakładu o wartości 400 milionów dolarów w październiku 2025 roku. Zakład ma zdolność produkcyjną 50 000 ton siarczanu litu rocznie, produktu pośredniego, który można przetworzyć na materiały takie jak wodorotlenek litu lub węglan litu, wykorzystywane w produkcji baterii. Zimbabwe, czołowy producent litu w Afryce, naciska na firmy górnicze działające w tym kraju, aby lokalnie przetwarzały więcej metalu wykorzystywanego do produkcji baterii, dążąc do uzyskania większych korzyści ekonomicznych z tego minerału. Niedawno nałożono 10% podatek na eksport koncentratu litu. Podatek eksportowy nie dotyczy siarczanu litu. Ten południowoafrykański kraj całkowicie zakaże eksportu koncentratu litu od stycznia 2027 r., ale 25 lutego zamroził cały eksport tego skoncentrowanego minerału, twierdząc, że zauważył „nieuczciwe praktyki podczas eksportu minerałów”. W kwietniu Zimbabwe wprowadziło kwoty eksportowe na koncentrat litu i określiło warunki wznowienia eksportu, w tym obowiązkową publikację rocznych sprawozdań finansowych kopalń, a także standardy pracy, bezpieczeństwa i ochrony środowiska. Do tej pory władze Zimbabwe przydzieliły kwoty eksportowe na koncentrat litu kopalniom Sichuan Yahua, Chengxin Lithium i Sinomine. Chińskie firmy dominują w sektorze wydobycia litu w Zimbabwe, konsolidując dominację azjatyckiego giganta w globalnym łańcuchu dostaw metali do baterii. W 2025 roku Zimbabwe wyeksportowało do Chin 1,13 miliona ton metrycznych koncentratu spodumenu zawierającego lit, co stanowiło około 15% importu koncentratu litu w 2025 roku.

- Amerykańska spółka wydobywcza Critical Metals podpisała list intencyjny w sprawie zakupu wszystkich wyemitowanych akcji European Lithium w ramach umowy o wartości około 835 milionów dolarów, co zapewni jej pełne prawo własności do grenlandzkiego projektu ziem rzadkich Tanbreez. Projekt Tanbreez jest postrzegany jako kluczowe alternatywne źródło ciężkich pierwiastków ziem rzadkich, wykorzystywanych w pojazdach elektrycznych, sprzęcie medycznym, rafinacji ropy naftowej, turbinach wiatrowych i obronności, ponieważ kraje zachodnie dążą do zmniejszenia zależności od Chin w zakresie tych kluczowych zasobów. Critical Metals poinformowało, że pełne prawo własności do Tanbreez uprości proces decyzyjny i strategię finansowania projektu w miarę zbliżania się do decyzji o jego rozwoju. Critical Metals obecnie posiada 92,5% udziałów, a European Lithium posiada pozostałe 7,5% udziałów w projekcie. Pod koniec ubiegłego roku agencja Reuters poinformowała, że administracja Trumpa rozważała objęcie udziałów w Critical Metals, co dałoby Waszyngtonowi bezpośredni udział w projekcie Tanbreez. Critical Metals, wydzielona z European Lithium poprzez połączenie jej flagowego projektu Wolfsberg w Austrii ze spółką celową o nazwie Sizzle, rozpoczęła działalność w 2024 roku. Zgodnie z najnowszą umową, której finalizacja planowana jest na drugą połowę tego roku, akcjonariusze European Lithium otrzymają 0,035 akcji Critical Metals za każdego z nich. Obie firmy dzielą również stanowisko kierownicze. Prezes Critical Metals, Tony Sage, pełni funkcję prezesa wykonawczego European Lithium, a Dietrich Wanke, główny szef notowanej na giełdzie w Australii spółki, jest prezesem oddziałów Critical Metals w Europie.

- Spółka Norsk Hydro odnotowała wyższy niż oczekiwano kwartalny zysk bazowy, ponieważ wojna na Bliskim Wschodzie doprowadziła do zacieśnienia rynków aluminium, co podniosło ceny tego metalu. Wojna w Iranie obnaża zależność zachodnich nabywców aluminium od dostaw z Zatoki Perskiej, ponieważ zakłócenia w eksporcie i rosnące marże nagrzewają i tak już napięty rynek z ograniczoną podażą metalu zastępczego. Wyższe ceny i wolumeny metali zrównoważyły niższe ceny tlenku glinu – związku chemicznego będącego kluczowym surowcem do produkcji aluminium – niższą moc wyjściową i skutki umocnienia korony norweskiej, poinformowała spółka Hydro. Skorygowany zysk producenta aluminium przed odsetkami, podatkami, amortyzacją i umorzeniami spadł do 8,67 miliarda koron (930,1 miliona dolarów) w pierwszym kwartale 2026 roku (-8% r/r), podczas gdy analitycy ankietowani przez spółkę spodziewali się średnio zysku bazowego na poziomie 7,13 miliarda koron. Firma poinformowała, że wyższe premie za aluminium i marże z recyklingu powinny wesprzeć zyski w drugim kwartale, podczas gdy niższe ceny tlenku glinu, zmniejszona produkcja energii, wyższe koszty produkcji i zakłócenia w sprzedaży związane z wojną miały na nie wpłynąć. Ponadto, produkcja ma spaść znacznie poniżej historycznych poziomów z drugiego kwartału ze względu na niski poziom wody w zbiornikach i najniższy od dziesięcioleci poziom pokrywy śnieżnej w Norwegii, powiedział dyrektor finansowy Trond Olaf Christophersen. Norweska grupa jest bezpośrednio narażona na konflikt na Bliskim Wschodzie za pośrednictwem Qatalum, swojego joint venture w Katarze, gdzie cięcia w produkcji ograniczyły dostępność metalu, a zakłócenia w dostawach z Zatoki Perskiej zmusiły nabywców do poszukiwania nowych jednostek. Z uwagi na już niskie zapasy na Londyńskiej Giełdzie Metali, rynek ma niewielką ochronę przed nowymi zakłóceniami, zwłaszcza że wielu zachodnich nabywców nie może łatwo zastąpić metalu z Zatoki Perskiej dostawami z Rosji. Ceny aluminium wzrosły na początku tego miesiąca do najwyższego poziomu od czterech lat, co potwierdza sygnały, że obawy o podaż podnoszą koszty na całym rynku. „Dobre wyniki operacyjne w naszych działach upstream i recyklingu, w połączeniu z korzystnymi cenami metali, przyczyniły się do silnego pierwszego kwartału” – powiedział w oświadczeniu prezes Eivind Kallevik. Ograniczenia produkcji w hutach na Bliskim Wschodzie zmniejszyły popyt na tlenek glinu, zwiększając nadpodaż na świecie z wyłączeniem Chin, poinformowała Hydro.

- Chińskie Stowarzyszenie Żelaza i Stali (CISA) poinformowało, że zużycie stali surowej w Chinach w pierwszym kwartale 2026 roku spadło do 220 milionów ton metrycznych (-4,4% r/r). Produkcja stali surowej w Chinach w tym samym okresie spadła do 247,55 miliona ton (-4,6% r/r).

- Rosyjski Nornickel, największy na świecie producent palladu i główny producent rafinowanego niklu, poinformował, że jego produkcja niklu w pierwszym kwartale pozostała na tym samym poziomie rok do roku i wyniosła 42 000 ton metrycznych. Spółka zakończyła budowę połączenia wyrobisk poszukiwawczych w kopalni „Głubokaja” w złożu niklu „Skalisty” niedaleko Norylska, którym wydobyta ruda będzie transportowana na powierzchnię. „Doprowadzenie złoża Skalisty do projektowanej wydajności to jeden z kluczowych projektów górniczych firmy, którego celem jest zwiększenie wolumenu produkcji w perspektywie średnioterminowej” – powiedział dyrektor operacyjny Jewgienij Fiodorow. Nornickel twierdzi, że kopalnia Głębokaja, o głębokości ponad dwóch kilometrów jest najgłębszą kopalnią w Eurazji. Firma podtrzymała prognozę wydobycia na bieżący rok na poziomie od 193 000 do 203 000 ton niklu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.