Baker Hughes|Cheniere Energy Inc|Chevron|ConocoPhillips|cukier|deep sea mining|elektrownie słoneczne|emisja CO2|energia odnawialna|Equinor|Exxon Mobil|FED|Freeport LNG|gaz ziemny|Glencore|Halliburton|Iran|jęczmień|kakao|kawa|kobalt|kukurydza|metale przemysłowe|metale ziem rzadkich|Metals Co|miedź|nikiel|ogólne informacje|OPEC|Petronas|pozostałe rośliny oleiste|pszenica|ropa naftowa|ryż|rzepak|Shell PLC|SLB|sok pomarańczowy|spółki surowcowe|srebro|TotalEnergies|uran|Woodside Energy|Zjednoczone Emiraty Arabskie|złoto

Cenowy horror: Azja wysysa gaz z Europy! (aktualności surowcowe – 4 maja 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- Sekretarz Generalny ONZ António Guterres ostrzegł, że jeśli zakłócenia spowodowane zamknięciem przeciągną się do połowy roku, globalny wzrost gospodarczy spadnie, inflacja wzrośnie, a dziesiątki milionów ludzi popadnie w ubóstwo i skrajny głód. „Im dłużej ta kluczowa arteria będzie zablokowana, tym trudniej będzie odwrócić szkody” – powiedział Guterres w Nowym Jorku.

- Iran zapowiedział, że odpowie „długimi i bolesnymi uderzeniami” na pozycje USA, jeśli Waszyngton wznowi ataki, a także potwierdził swoje roszczenia do Cieśniny Ormuz, co komplikuje amerykańskie plany koalicji mającej na celu ponowne otwarcie tego szlaku wodnego. Po dwóch miesiącach wojny amerykańsko-izraelskiej z Iranem, ten kluczowy kanał morski pozostaje zamknięty, odcinając 20% światowych dostaw ropy naftowej i gazu. Doprowadziło to do gwałtownego wzrostu światowych cen energii i nasilenia obaw o ryzyko spowolnienia gospodarczego. Wysiłki mające na celu rozwiązanie konfliktu utknęły w impasie. Od 8 kwietnia obowiązuje zawieszenie broni, a Iran nadal blokuje cieśninę w odpowiedzi na morską blokadę eksportu irańskiej ropy, będącego podstawą gospodarki Teheranu, nałożoną przez USA. Prezydent USA Donald Trump miał 30 kwietnia otrzymać briefing na temat planów serii kolejnych ataków militarnych na Iran, mających zmusić go do negocjacji w sprawie zakończenia konfliktu, poinformował Reuters przedstawiciel władz USA.

- 30 kwietnia Zjednoczone Emiraty Arabskie ogłosiły, że zakazały swoim obywatelom podróżowania do Iranu, Libanu i Iraku i wezwały osoby obecnie przebywające w tych krajach do natychmiastowego opuszczenia kraju i powrotu do domu, powołując się na rozwój sytuacji w regionie.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Dealerzy stwierdzili, że perspektywa obfitych zbiorów kawy w Brazylii, kraju będącym liderem w uprawie kawy, w tym roku wpływa na ceny. Według badania rolników przeprowadzonego przez Coffee Trading Academy, brazylijskie zbiory kawy w sezonie 2026/27 mają wzrosnąć o 11,5% w porównaniu z poprzednim sezonem dzięki lepszym warunkom klimatycznym i dobrej pielęgnacji upraw.

- Perspektywa obfitych zbiorów kawy w Brazylii, kraju będącym liderem w uprawie, wpływa na ceny. „Arabica może być towarem odstającym od reszty, gdzie efekt netto silnego El Niño może mieć pozytywny wpływ na plony (w Brazylii)” – powiedział Citi.

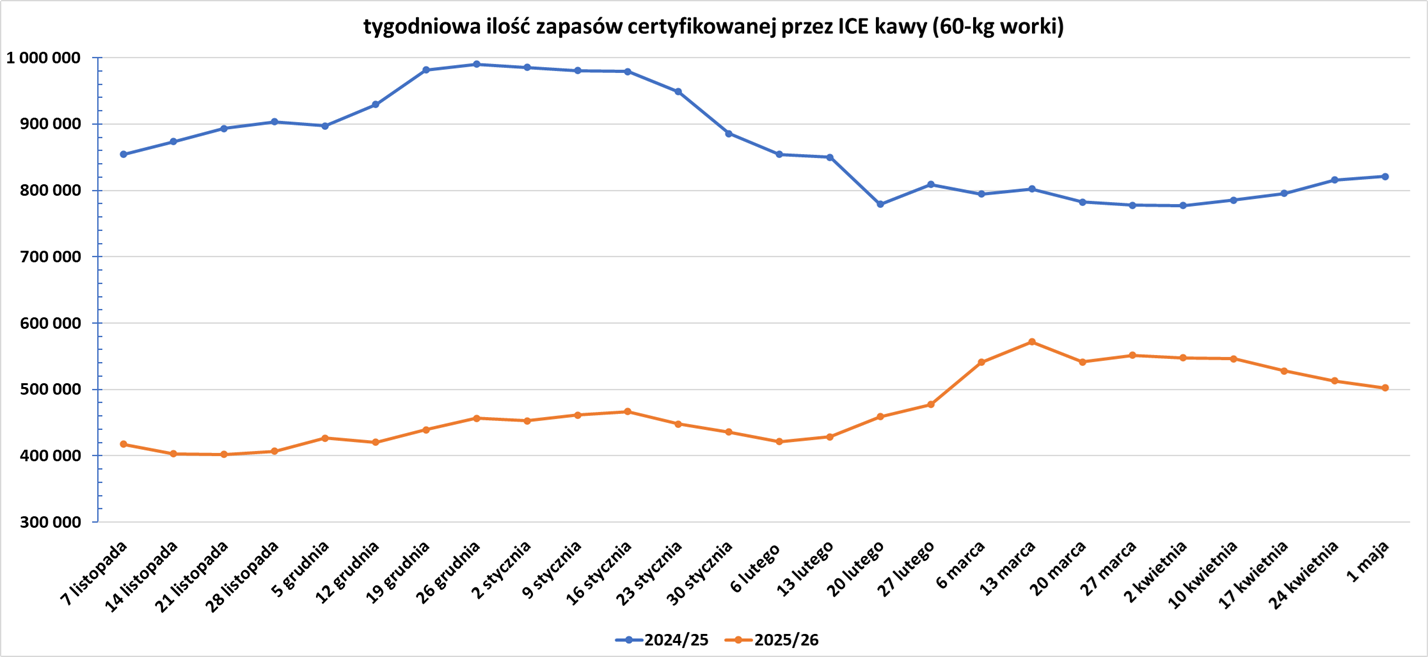

- Zapasy kawy w magazynach ICE spadły 5. tydzień z rzędu (-10,6k t/t), w poprzednim sezonie zmiana wynosiła +5,15k t/t. Zapasy są w tym sezonie o -38,83% s/s niższe. Na ocenę jakości oczekuje 14,9 tysiąca worków (-8,08k t/t).

Cukier

- Prognoza globalnego deficytu cukru na sezon 2026/27 będzie większa niż wcześniej przewidywano, ponieważ wysokie ceny energii zachęcają brazylijskie młyny do wykorzystywania trzciny cukrowej do produkcji etanolu do produkcji biopaliw, a nie słodzika, poinformował analityk Green Pool. Australijski analityk ds. cukru i biopaliw prognozuje deficyt w wysokości 4,3 mln ton metrycznych w sezonie 2026/27, w porównaniu z poprzednią prognozą deficytu wynoszącą 1,66 mln ton. Green Pool poinformował, że udział trzciny cukrowej, który ma być wykorzystany do produkcji cukru w centralnej i południowej Brazylii, wynosi obecnie 45%, w porównaniu z poprzednią prognozą 48,1%. „Perspektywy produkcji etanolu w sezonie 2026/27 ustabilizowały się dzięki silniejszemu realowi brazylijskiemu, wyższym globalnym cenom benzyny i rosnącemu prawdopodobieństwu, że rząd Brazylii zmieni podatki paliwowe i/lub zwiększy zawartość etanolu w benzynie” – powiedział analityk.

- Produkcja cukru w kluczowym środkowo-południowym pasie cukrowniczym Brazylii spadła do 647 000 ton metrycznych (-11,9% r/r) w pierwszej połowie kwietnia. Przerób trzciny cukrowej w ciągu pierwszych dwóch tygodni kwietnia osiągnęło 19,96 mln ton (+19,7% r.r). Całkowita produkcja etanolu wzrosła do 1,23 mld litrów (+33,3% r/r), wliczając w to biopaliwo kukurydziane. Analitycy ankietowani przez S&P Global Commodity Insights prognozowali produkcję cukru na poziomie 541 000 ton, przerób trzciny cukrowej na poziomie 17,64 mln ton i produkcję etanolu na poziomie 1,13 mld litrów. Młyny przeznaczyły 67,07% swojej trzciny cukrowej na produkcję etanolu w tym okresie, w porównaniu z 55,29% rok wcześniej. „Odzwierciedla to sprzyjające warunki rynkowe dla etanolu na początku zbiorów i zapewnia większe bezpieczeństwo dostaw krajowych, w momencie gdy wiele krajów boryka się z niepewnością energetyczną” – powiedział dyrektor UNICA Luciano Rodrigues. Wyższe ceny ropy naftowej spowodowane konfliktem na Bliskim Wschodzie napędzają wzrost konsumpcji etanolu, między innymi poprzez planowane przez Brazylię zwiększenie udziału benzyny w mieszance do 32% z 30% Rodrigues powiedział, że spodziewa się przyspieszenia tempa sprzedaży etanolu w nadchodzących tygodniach, ponieważ lokalne ceny spadną wraz ze wzrostem produkcji.

- Prezydent Brazylii Luiz Inacio Lula da Silva potwierdził, że kraj zwiększy udział etanolu w benzynie z 30% do 32%. Oczekuje się, że zmiana ta zwiększy popyt na biopaliwo o 1 miliard litrów w skali roku.

Kakao

- Firma StoneX obniżyła prognozę globalnej nadwyżki kakao w sezonie 2026/27 do 149 000 ton metrycznych z poprzedniej prognozy 267 000 ton.

- Ghański organ nadzorujący rynek kakao oskarżył niektórych urzędników z licencjonowanych firm skupujących kakao o wykorzystywanie funduszy rządowych do kupowania tanich ziaren przemycanych z Wybrzeża Kości Słoniowej, co pozbawia lokalnych plantatorów dochodów i zagraża reputacji Ghany jako kraju wysokiej jakości kakao. Jake Kudjo Semahar, dyrektor służb specjalnych w Ghana Cocoa Board (COCOBOD), powiedział agencji Reuters, że proceder ten rozprzestrzenił się na cztery regiony wzdłuż granicy Ghany z Wybrzeżem Kości Słoniowej, co stanowi odwrócenie dotychczasowych schematów przemytu, kiedy to ghańskie ziarna były przemycane do Wybrzeża Kości Słoniowej i Togo. „Walczyliśmy z przemytem ghańskiego kakao do Wybrzeża Kości Słoniowej, teraz sytuacja się odwróciła i powinniśmy się tym martwić” – powiedział Semahar. Proces ten wynika z dużej różnicy cen. Wybrzeże Kości Słoniowej sprzedaje kakao po cenie równowartej 1200 cedi (107,33 USD) za worek 64 kg, w porównaniu z ceną skupu w Ghanie wynoszącą 2587 cedi. Semahar powiedział, że niektórzy urzędnicy i pracownicy wykorzystują rozprzestrzenianie się kakao do generowania nielegalnych zysków. Stowarzyszenie Licencjonowanych Kupujących Kakao w Ghanie zdystansowało firmy członkowskie od bezpośredniej odpowiedzialności. Sekretarz generalny Vitus Dzah powiedział agencji Reuters, że żadna licencjonowana firma skupująca nie zatwierdziłaby takich zakupów, obwiniając indywidualnych sprzedawców działających z osobistej chciwości. W zeszłym tygodniu jednostka antyprzemytnicza COCOBOD aresztowała czterech podejrzanych i skonfiskowała ponad 100 worków iworyjskiego kakao w Nkrankwanta w dystrykcie Dormaa West. Operację tę Semahar określiła jako początek szerszych działań.

- „Ceny kakao prawdopodobnie osiągnęły najniższy poziom i mogą odbić się w pozostałej części roku, co może zostać pogłębione przez silniejsze zjawisko El Niño” – podał Citi.

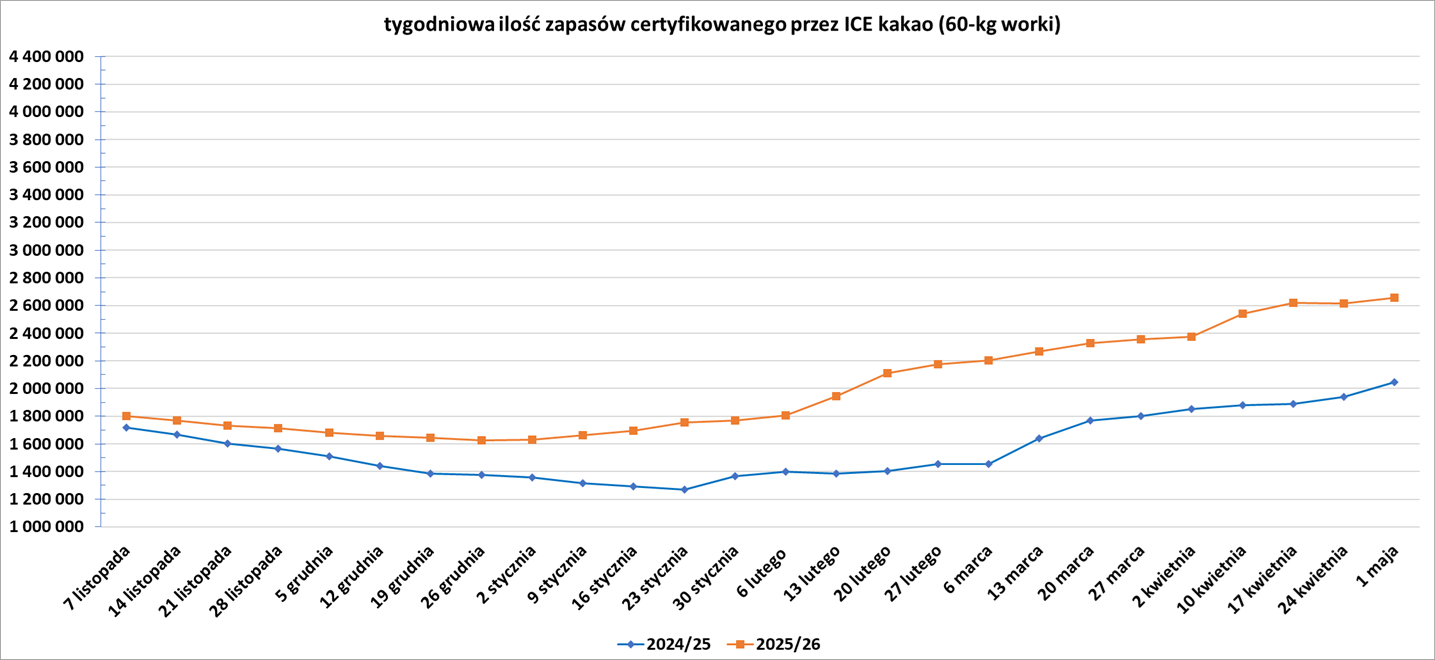

- Zapasy kakao w magazynach ICE wzrosły (+39,6k t/t), w poprzednim sezonie zmiana wynosiła +104,3k t/t. Zapasy są w tym sezonie o +29,88% s/s wyższe.

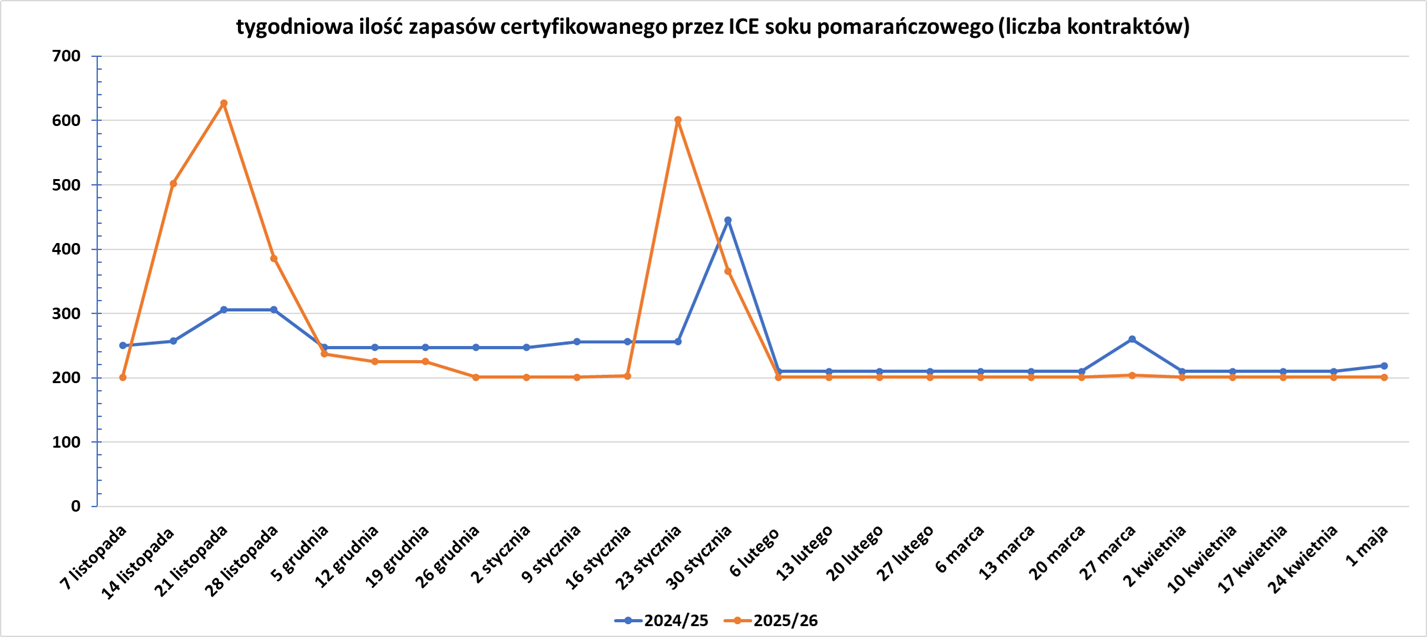

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Komisja Europejska obniżyła swoje prognozy eksportu pszenicy zwyczajnej, czyli pszenicy miękkiej, z Unii Europejskiej na ten i przyszły sezon. W sezonie 2025/26 eksport ma wynieść 27 milionów ton, w porównaniu z 28 milionami prognozowanymi w zeszłym miesiącu. Na sezon 2026/27 Komisja oszacowała eksport pszenicy miękkiej na 29,65 miliona ton, czyli nieco poniżej 30 milionów ton prognozowanych we wcześniejszej prognozie sprzed miesiąca. Komisja nie podaje przyczyn tych zmian. Produkcja ma w sezonie 2026/27 wynieść 127,3 mln ton (wzrost ze 125,9 mln ton szacowanych wcześniej).

- Stan francuskich upraw pszenicy do 27 kwietnia szacowany jest na 81% w stanie dobrym lub doskonałym (-2 pp t/t; +7 pp r/r). Analitycy i prognostycy ostrzegają, że susza w wielu częściach Europy może stać się problemem, ponieważ zapotrzebowanie upraw na wodę wzrasta przed kwitnieniem.

- Firma konsultingowa SovEcon podniosła swoją prognozę eksportu rosyjskiej pszenicy na lata 2025/26 o 0,9 mln ton metrycznych (MMT) do 47,4 mln ton. SovEcon podniósł również swoją prognozę eksportu rosyjskiej pszenicy na lata 2026/27 o 1,4 mln ton do 45,2 mln ton.

- „Możemy wkroczyć w scenariusz suszy dla pszenicy z 2012 roku, który obserwowaliśmy wówczas w przypadku kukurydzy. Mamy około 30 dni wzrostu, zanim rośliny zaczną nam usychać” – powiedział Mike Zuzolo, prezes Global Commodity Analytics.

Kukurydza

- FranceAgriMer informuje, że rolnicy do 27 kwietnia obsiali 73% przewidywanego areału (+17 pp t/t; +13 pp r/r).

Ryż

- Oczekuje się, że podaż ryżu spadnie w tym roku, ponieważ rolnicy w Azji ograniczą areał upraw z powodu niedoborów nawozów i rosnących kosztów paliwa spowodowanych wojną w Iranie. Dodatkowo, narastające zjawisko El Niño również ograniczy produkcję tego najpowszechniej spożywanego na świecie produktu. Ryż jest kluczowy dla globalnego bezpieczeństwa żywnościowego, a nawet niewielkie zakłócenia w dostawach mogą mieć wpływ na kraje, podnosząc ceny i obciążając budżety gospodarstw domowych, szczególnie wśród wrażliwych na ceny konsumentów w Azji i Afryce. Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) prognozowała w kwietniu, że produkcja ryżu wzrośnie o 2% do rekordowego poziomu w sezonie 2025/26. Skutki wojny w Iranie dotykają rolników w głównych krajach eksportujących, Tajlandii i Wietnamie, a także w uzależnionych od importu Filipinach i Indonezji, twierdzą plantatorzy i handlowcy. Wojna ograniczyła przepływy paliw i nawozów przez Cieśninę Ormuz, kluczowy punkt przecięcia szlaków łączących Zatokę Perską z rynkami globalnymi. Drobni rolnicy w Azji Południowo-Wschodniej również zmagają się z rosnącym stresem, ponieważ zjawisko El Niño ma przynieść regionowi cieplejsze i bardziej suche warunki w drugiej połowie roku. „Rolnicy w niektórych krajach rozpoczęli już sadzenie ryżu i zużywają mniej środków produkcji, ponieważ ceny wzrosły. W drugiej połowie roku i na początku przyszłego roku będziemy świadkami zaostrzenia się globalnej sytuacji podażowej” – powiedział Maximo Torero, główny ekonomista FAO ONZ. W 2008 roku ograniczenia eksportu wprowadzone przez kluczowych dostawców spowodowały ponad dwukrotny wzrost cen do około 1000 dolarów za tonę metryczną, wywołując niepokoje społeczne w kilku krajach. Ostatnio, ograniczenia podaży w latach 2022-2023, pogłębione przez indyjskie ograniczenia eksportowe, doprowadziły do wzrostu cen i wywołały paniczne zakupy. „Logistyka stała się koszmarem, szczególnie w Azji, gdzie brakuje worków polipropylenowych, dostępność ciężarówek do transportu ryżu do portów jest ograniczona, a sam transport został zakłócony” – powiedział singapurski handlowiec z czołowego światowego sprzedawcy ryżu. Chociaż niedobory nawozów i susza już ograniczają plony mniejszych upraw zbieranych w Azji Południowo-Wschodniej, kolejne zbiory prawdopodobnie będą jeszcze bardziej ograniczone. Indie, Tajlandia i Filipiny sieją swoje główne uprawy w czerwcu i lipcu, podczas gdy Wietnam i Indonezja sieją teraz plony drugiego sezonu. Większość azjatyckich producentów uprawia dwa lub trzy razy w roku.

- Sripai Kaew-Eam, 60-letnia rolniczka z tajlandzkiej prowincji Chai Nat, położonej około 151 km na północ od Bangkoku, powiedziała, że wysokie ceny nawozów i paliwa podniosły koszty produkcji do około 6000 bahtów (183,99 USD) za rai (0,4 akra), z około 4500 do 5000 bahtów za poprzednie zbiory, podczas gdy cena, jaką otrzymuje za zebrany przez siebie niełuskany ryż, wynosi około 6200 bahtów za tonę metryczną. Ceny nawozów wzrosły z 850 bahtów do 1000–1200 bahtów za worek, co zmusiło ją do ograniczenia zużycia o połowę. „Ceny nawozów są wysokie, ceny paliw są wysokie” – powiedziała. Filipiny, największy importer ryżu na świecie, stoją w podobnej sytuacji. „Niektórzy rolnicy twierdzą teraz, że mogą zaprzestać sadzenia lub ograniczyć stosowanie nawozów, co nieuchronnie ograniczy produkcję” – powiedział Arze Glipo, dyrektor wykonawczy Fundacji Zintegrowanego Rozwoju Obszarów Wiejskich. Produkcja w kraju może spaść nawet o 6 milionów ton, z typowych 19 milionów do 20 milionów. „Postawiłoby to Filipiny w niepewnej sytuacji, ponieważ import jest również niepewny z powodu ograniczeń eksportowych, co niezwykle utrudnia pokrycie ewentualnych niedoborów produkcji” – powiedział Glipo. W Indonezji podaż nawozów nie stanowi ograniczenia, ale oczekuje się, że El Niño ograniczy produkcję. Indonezyjski urząd statystyczny szacuje, że powierzchnia zbiorów ryżu w okresie od marca do maja zmniejszy się o 10,6% do 3,85 miliona hektarów, podczas gdy produkcja ryżu niełuskanego spadnie o 11,12% do 20,68 miliona ton. Pomimo obaw o podaż, świat dysponuje dużymi zapasami ryżu po latach rekordowej produkcji. Indie, największy eksporter na świecie, posiadają rekordowe 42 miliony ton, czyli około jednej piątej światowych zapasów, według danych Departamentu Rolnictwa USA, co amortyzuje ewentualny spadek globalnej produkcji. Ceny większości gatunków ryżu są obecnie stabilne, ale prawdopodobnie wzrosną, nawet jeśli sytuacja w cieśninie Ormuz zostanie natychmiast rozwiązana, powiedział Torero z FAO.

Pozostałe rośliny oleiste

- Komisja Europejska podniosła swoją prognozę dla rzepaku w sezonie 2026/27 na 20,8 mln ton, z wcześniej szacowanych 19,9 mln ton.

Pozostałe zboża

- Komisja Europejska obniżyła swoje prognozy jęczmienia na sezon 2026/27 do 52,9 mln ton, z wcześniej szacowanych 54,7 mln ton.

- FranceAgriMer jakość jęczmienia ozimego spadła do 27 kwietnia do 77% w dobrym lub doskonałym stanie (-4 pp t/t; +7 pp r/r). 88% upraw jęczmienia jarego było w dobrym lub doskonałym stanie (-4 pp t/t; +6 pp r/r).

Ropa naftowa

- Wicepremier Rosji Aleksandr Nowak powiedział, że grupa czołowych producentów ropy naftowej OPEC+ będzie kontynuować współpracę pomimo wyjścia Zjednoczonych Emiratów Arabskich. Nowak powiedział, że nie spodziewa się wojny cenowej po wystąpieniu ZEA, biorąc pod uwagę globalny deficyt tego surowca. Zjednoczone Emiraty Arabskie ogłosiły, że wycofują się z OPEC, zadając cios grupie producentów ropy, ponieważ bezprecedensowy kryzys energetyczny wywołany wojną z Iranem obnaża niezgodę wśród krajów Zatoki Perskiej. Zjednoczone Emiraty Arabskie były czwartym co do wielkości producentem w OPEC+, do którego należą OPEC i jego sojusznicy, podczas gdy Rosja jest druga, po Arabii Saudyjskiej. „W obecnej sytuacji trudno mówić o wojnie cenowej, gdy na rynku panuje niedobór. Zamiast tego jesteśmy świadkami najgłębszego kryzysu w branży. Duże ilości ropy naftowej nie docierają dziś na rynek, a popyt znacznie przewyższa podaż. Stworzyło to nierównowagę z powodu poważnych zakłóceń logistycznych, w tym sytuacji na Bliskim Wschodzie” – powiedział Nowak, cytowany przez agencję Interfax. Nowak powtórzył również, że Rosja pozostanie w OPEC+, utworzonym w 2016 roku, i że jest zobowiązana do przestrzegania mechanizmu grupy regulującego produkcję uczestników. Novak oszacował, że na skutek III Wojny w Zatoce Perskiej, globalna strata ropy naftowej na świecie wyniosła 600 milionów baryłek, twierdząc, że odbudowa rynku światowego zajmie kilka miesięcy. „To dość duża strata. Wiele krajów zostało zmuszonych do wykorzystania swoich rezerw, wyczerpując zgromadzone zapasy. Kiedy kryzys się skończy, rezerwy te będą musiały zostać odbudowane” – cytuje go agencja Interfax. Novak nie wykluczył również dalszych wzrostów cen ropy, jeśli konflikt będzie się przedłużał.

- Exxon Mobil przebił szacunki skorygowanych zysków, dzięki wyższej produkcji w Gujanie i Basenie Permskim, choć dochód netto spadł do najniższego poziomu od pięciu lat z powodu globalnych zakłóceń w dostawach spowodowanych wojną z Iranem, które – jak ostrzegał prezes firmy – mogą się pogorszyć w nadchodzących miesiącach. Skorygowany zysk za pierwsze trzy miesiące roku wyniósł 1,16 USD na akcję, przekraczając konsensus prognoz LSEG na poziomie 1,00 USD, a dochód netto wyniósł 4,2 mld USD, co jest najniższym wynikiem od pierwszego kwartału 2021 r. W analogicznym okresie rok wcześniej wyniósł on 7,7 mld USD. Konflikt na Bliskim Wschodzie spowodował wzrost cen ropy naftowej na rynkach międzynarodowych do poziomu znacznie przekraczającego 100 USD za baryłkę, ale wpływ na zyski głównych koncernów naftowych był nierównomierny. Exxon, jeden z najbardziej narażonych, odnotował spadek produkcji, podczas gdy europejscy konkurenci BP i Total odnotowali wyższe zyski z działalności handlowej. Około 20% produkcji ropy naftowej i gazu Exxon pochodzi z Bliskiego Wschodu, co stanowi jeden z najwyższych wskaźników ekspozycji wśród głównych koncernów. Prezes Darren Woods ostrzegł, że ceny mogą nadal rosnąć, twierdząc, że zakłócenia w dostawach zostały jak dotąd w pewnym stopniu zrekompensowane przez redukcję zapasów, dodając, że wznowienie przewozów morskich po ponownym otwarciu kluczowej Cieśniny Ormuz może zająć od jednego do dwóch miesięcy. „Jeśli spojrzeć na bezprecedensowe zakłócenia w światowych dostawach ropy naftowej i gazu ziemnego, rynek nie odczuł jeszcze ich pełnego wpływu” – powiedział Woods analitykom podczas telekonferencji po ogłoszeniu wyników finansowych. Światowa produkcja Exxon wyniosła 4,59 mln baryłek ekwiwalentu ropy naftowej dziennie w tym kwartale, co stanowi nieznaczny wzrost w porównaniu z rokiem poprzednim, ale spadek o prawie 8% w porównaniu z 5 mln baryłek dziennie w czwartym kwartale, głównie z powodu ciągłych zakłóceń w zamkniętej Cieśninie Ormuz, wykorzystywanej do tranzytu jednej piątej światowych dostaw ropy naftowej i gazu. Exxon poinformował, że gdyby cieśnina pozostała zamknięta do końca drugiego kwartału, produkcja spadłaby od 4,1 mln do 4,3 mln baryłek ekwiwalentu ropy naftowej dziennie, co obejmowałoby niższą produkcję na Bliskim Wschodzie o 750 000 baryłek dziennie w porównaniu z rokiem 2025. Jeśli szlak wodny zostałby natychmiast ponownie otwarty, produkcja w drugim kwartale mogłaby wynieść nawet 4,7 mln baryłek dziennie. Podczas telekonferencji Woods powiedział, że naprawa dwóch uszkodzonych instalacji LNG w Katarze, które również stanowią znaczną część portfela skroplonego gazu ziemnego Exxon, zajmie trochę czasu. Producent ropy posiada udziały w dwóch instalacjach LNG w Katarze, które ucierpiały w wyniku ataków irańskich. Exxon poinformował, że pociągi LNG pozostaną nieczynne po ponownym otwarciu cieśniny i będzie współpracować z operatorem QatarEnergy, aby znaleźć sposoby na przyspieszenie napraw. Najważniejsze aktywa wydobywcze Exxon to Basen Permski i produkcja na morzu w Gujanie. Dyrektor finansowy Exxon, Neil Hansen, powiedział, że produkcja w Gujanie osiągnęła nowy rekord i że firma nadal rozwija się w regionie Permskim. To pomogło zrównoważyć zakłócenia na Bliskim Wschodzie.

- Chevron przekroczył szacunki Wall Street dotyczące zysków za pierwszy kwartał, ponieważ wysokie ceny ropy naftowej związane z wojną USA i Izraela z Iranem przyczyniły się do wzrostu wyników w segmencie wydobywczym. Spółka odnotowała skorygowany zysk w wysokości 1,41 USD na akcję, znacznie powyżej konsensusu prognoz na poziomie 95 centów, według danych zebranych przez LSEG. Pomimo silnego przebicia prognoz, zysk całkowity osiągnął najniższy poziom od pięciu lat, częściowo z powodu niekorzystnych efektów czasowych związanych z instrumentami pochodnymi. Segment wydobywczy Chevron, największa jednostka biznesowa firmy, wygenerował 3,9 mld USD zysku, co oznacza wzrost o 4% rok do roku, ponieważ wyższe ceny ropy naftowej doprowadziły do wzrostu przychodów. Analitycy z Jefferies poinformowali, że zyski z międzynarodowego segmentu wydobywczego przerosły oczekiwania. „Nowa równowaga będzie wyglądać inaczej niż ta, którą znaliśmy wcześniej, ale nie jestem pewien, czy mógłbym z pełnym przekonaniem powiedzieć, że potrafię dokładnie opisać, jak ona wygląda. Można się po nas spodziewać jedynie konsekwencji” – powiedział prezes Chevron, Mike Wirth, podczas telekonferencji z analitykami. Dochód netto za okres styczeń-marzec wyniósł 2,2 mld USD, w porównaniu z 3,5 mld USD rok wcześniej. Jednak ekspozycja Chevron na zawirowania na Bliskim Wschodzie pozostaje ograniczona i stanowi mniej niż 5% całkowitej produkcji. Pomimo wyższych cen, działalność downstream Chevron przyniosła stratę w wysokości 817 milionów dolarów z zysku w wysokości 325 milionów dolarów w ubiegłym roku. Spadek ten był w dużej mierze spowodowany rozbieżnościami księgowymi wynikającymi z efektów czasowych związanych z instrumentami pochodnymi, które mają zacząć ustępować w następnym kwartale. Chevron ma mniejszą ekspozycję na Bliski Wschód w porównaniu z konkurentami. Produkcja w USA utrzymywała się na wysokim poziomie, przekraczając 2 miliony baryłek dziennie trzeci kwartał z rzędu. Wolumeny w pierwszym kwartale nieznacznie spadły do 3,86 miliona baryłek ekwiwalentu ropy naftowej dziennie w porównaniu z poprzednimi trzema miesiącami z powodu przestoju na polu Tengiz w Kazachstanie po pożarze. Swobodne przepływy pieniężne również spadły do ujemnego poziomu 1,5 miliarda dolarów z powodu niższych przepływów pieniężnych z działalności operacyjnej. Po skorygowaniu, z wyłączeniem wpływu na kapitał obrotowy, wskaźnik ten nadal był niższy niż w analogicznym kwartale rok wcześniej. W trakcie kwartału Chevron wypłacił 3,5 miliarda dolarów dywidend i odkupił akcje o wartości 2,5 miliarda dolarów. Wartość skupu akcji własnych była niższa niż w poprzednim kwartale, choć Bonner powiedział, że firma nadal planuje skup akcji własnych w ciągu całego roku w wysokości od 10 do 20 miliardów dolarów.

- Norweski Equinor poinformował o przedłużeniu kluczowych umów z dostawcami na usługi wiertnicze i serwisowe o łącznej wartości około 17 miliardów koron norweskich (1,83 miliarda dolarów), aby utrzymać produkcję na norweskim szelfie kontynentalnym. Firma poinformowała w oświadczeniu, że korzysta z rocznych opcji na trzy kontrakty na zintegrowane usługi wiertnicze i serwisowe oraz dwuletnich opcji na 18 korporacyjnych umów ramowych na usługi specjalistyczne związane z tymi dostawami. Kontrakty na zintegrowane usługi wiertnicze i serwisowe otrzymały Baker Hughes Norge, Halliburton i SLB Norge. Te same firmy, wraz z 15 innymi dostawcami, również otrzymały korporacyjne umowy ramowe na usługi specjalistyczne. „Nowe odwierty pozwalają nam utrzymać wysoką produkcję i dostarczać stabilną energię do Europy. Jest to szczególnie ważne w czasach turbulencji na rynkach energii” – podała firma. Wartość zintegrowanych umów na wiercenie i usługi wiertnicze wynosi 8,3 miliarda koron, natomiast wartość umów ramowych na usługi specjalistyczne szacuje się na około 4,3 miliarda koron rocznie w ciągu dwóch lat.

- Valero Energy Corp wykorzystuje w swoich 13 rafineriach w Stanach Zjednoczonych i Wielkiej Brytanii do 95% łącznej mocy przerobowej wynoszącej 3 miliony baryłek dziennie (bpd). W drugim kwartale rafinerie będą pracować na poziomie od 92% do 95%, poinformowała firma. Rafineria firmy w Port Arthur w Teksasie, o wydajności 380 000 bpd, wznawia pracę dużej instalacji destylacji ropy naftowej (CDU) po zamknięciu jej z powodu wybuchu i pożaru hydrorafinatora 23 marca i spodziewa się powrotu rafinerii do „dość normalnego” poziomu produkcji do 1 maja. Mała jednostka CDU wznowiła pracę wcześniej w kwietniu i przywróciła produkcję kilku innym jednostkom. Do czasu wznowienia pracy dużej jednostki CDU rafineria pracuje na obniżonych obrotach, poinformowała firma Valero. Poziomy przerobu Valero w drugim kwartale odzwierciedlają nie tylko ponowne uruchomienie rafinerii w Port Arthur, ale także trwałe zamknięcie w tym miesiącu rafinerii Valero w Benicia w Kalifornii. Firma spodziewa się, że marże rafineryjne, podwyższone z powodu zamknięcia Cieśniny Ormuz w związku z konfliktem irańskim, utrzymają się na wysokim poziomie przez sześć miesięcy do roku po ponownym otwarciu cieśniny. Według Valero, właśnie ten czas będzie niezbędny do przywrócenia zapasów produktów rafinowanych do poziomu sprzed konfliktu. Valero poinformowało, że wybuch i pożar w hydrorafinerii w Port Arthur mogą doprowadzić do wyższych nakładów inwestycyjnych w 2026 roku, dodając, że zaktualizuje prognozy po ustaleniu kosztów i harmonogramów napraw. Valero kontynuuje również projekt optymalizacji instalacji krakingu katalitycznego w rafinerii St. Charles w Norco w Luizjanie, o wydajności 215 000 baryłek dziennie. Projekt to inwestycja o wartości 230 milionów dolarów, której rozpoczęcie planowane jest na trzeci kwartał. Działalność rafineryjna spółki odnotowała zysk operacyjny w wysokości 1,8 mld USD, w porównaniu ze stratą w wysokości 530 mln USD rok wcześniej. Marża rafineryjna na baryłkę wzrosła do 14,90 USD z 9,78 USD, a wolumen przerobu wzrósł o 3,6% do 2,9 mln baryłek dziennie. Ze względu na odnawialny olej napędowy Valero zysk wyniósł 139 mln USD, a dochód z etanolu wzrósł do 90 mln USD. Według danych zebranych przez LSEG, spółka Valero z siedzibą w San Antonio w Teksasie odnotowała skorygowany zysk w wysokości 4,22 USD na akcję w ciągu trzech miesięcy zakończonych 31 marca, podczas gdy analitycy oczekiwali 3,16 USD na akcję.

- Eksport ropy naftowej z Wenezueli wzrósł w kwietniu do 1,23 mln baryłek dziennie (+14% m/m), co stanowi najwyższy poziom od ponad siedmiu lat, napędzany zwiększoną sprzedażą do Stanów Zjednoczonych, Indii i Europy. Średnia kwietniowa jest najwyższą miesięczną wielkością od końca 2018 roku, zanim USA nałożyły sankcje na wenezuelski przemysł energetyczny. Głównym odbiorcą wenezuelskiej ropy naftowej w zeszłym miesiącu były Stany Zjednoczone, z których bezpośrednio wyeksportowano około 445 000 baryłek dziennie, co stanowi wzrost o 363 000 baryłek dziennie w marcu. Eksport do Indii wzrósł do 374 000 baryłek dziennie z 342 000 baryłek dziennie w poprzednim miesiącu, a dostawy do Europy wzrosły do około 165 000 baryłek dziennie ze 144 000 baryłek dziennie. Około 187 000 baryłek dziennie wenezuelskiej ropy naftowej i paliwa trafiło do terminali magazynowych na Karaibach w celu dalszej sprzedaży. Wenezuela wyeksportowała również w kwietniu 360 000 ton metrycznych produktów ubocznych ropy naftowej i petrochemikaliów (-5,76% m/m), importowała również około 141 000 baryłek nafty dziennie (-9,03% m/m).

- Produkcja ropy naftowej w USA wzrosła w lutym do 13,63 mln baryłek dziennie, osiągając najwyższy poziom od grudnia 2025. W lutym wzrósł również popyt na ropę w USA, głównie za sprawą wieloletniego wzrostu popytu na destylowane oleje opałowe, w tym olej napędowy i opałowy, jak wynika z danych EIA. Dostawa ropy naftowej i produktów naftowych, wskaźnika popytu EIA, wyniosła średnio 21,14 mln baryłek dziennie w lutym, w porównaniu z 20,65 mln baryłek dziennie w styczniu i była najwyższa od sierpnia 2025. Jak wynika z danych EIA, popyt na destylowane oleje opałowe wzrósł z około 4 milionów baryłek dziennie w styczniu do 4,21 miliona baryłek dziennie w lutym, osiągając najwyższy poziom od lutego 2022 roku.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 30 kwietnia 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1, do poziomu 408 aktywnych

punktów.

Gaz ziemny

- „Podczas gdy rynek ropy naftowej coraz bardziej akceptuje rzeczywistość ciągłych zakłóceń w dostawach, rynek gazu jest bardziej zrównoważony” – stwierdzili analitycy z ING Research.

- Apollo Global Management, Blackstone i KKR walczą o przejęcie znaczącego udziału w gigantycznym projekcie LNG Canada od giganta energetycznego Shell. Trzy firmy, należące do największych na świecie firm zarządzających aktywami, to pozostali oferenci w procesie aukcyjnym prowadzonym przez Shell, który wzbudził również zainteresowanie innych dużych firm zarządzających aktywami i inwestorów infrastrukturalnych. Oczekuje się, że wartość transakcji znacznie przekroczy 10 miliardów dolarów, a może sięgnąć nawet 15 miliardów dolarów, według niektórych osób. Wszyscy, którzy rozmawiali z agencją Reuters, poprosili o zachowanie anonimowości, ponieważ przetarg jest poufny. Transakcja umożliwi firmie Shell sprzedaż znacznej części swoich 40% udziałów w LNG Canada i pozyskanie nowego kapitału do projektu eksportowego przed ewentualną rozbudową obiektu. LNG Canada, które rozpoczęło produkcję w czerwcu, jest pierwszym dużym zakładem skraplania gazu ziemnego w Ameryce Północnej z bezpośrednim dostępem do Pacyfiku, co umożliwia jego bezpośredni transport do odbiorców w Azji, największym rynku zbytu tego superchłodzonego paliwa. Shell planuje sprzedać udziały w pierwszej i drugiej fazie projektu jednemu oferentowi, zamiast dzielić je na dwie części, co było możliwe, gdy Reuters po raz pierwszy poinformował o procesie sprzedaży w styczniu. Każda z firm Apollo, Blackstone i KKR może ostatecznie wygrać, a Shell może zachować część lub całość udziałów, twierdzą te osoby. Shell jest największym inwestorem LNG Canada, którego pozostałymi właścicielami są japońska Mitsubishi Corp, malezyjski Petronas oraz MidOcean, spółka joint venture firmy inwestycyjnej EIG i Saudi Aramco.

- ConocoPhillips prognozuje niższą roczną produkcję po tym, jak producent gazu łupkowego wykluczył Katar ze swoich krótkoterminowych prognoz, powołując się na zakłócenia w działalności związanej ze skroplonym gazem ziemnym w tym kraju z powodu wojny USA i Izraela z Iranem. ConocoPhillips jest partnerem w zakładzie eksportu LNG QatarEnergy, jednego z największych na świecie producentów gazu superchłodzonego. Irańskie ataki na zakład wyeliminowały około jednej szóstej katarskich możliwości eksportu LNG. Produkcja z inwestycji ConocoPhillips w Katarze, które na dzień 31 marca wyniosło około 1,8 miliarda dolarów, stanowiło 4% całkowitej produkcji firmy w 2025 roku. Wpływ konfliktu pozostał ograniczony do joint venture N3 LNG z QatarEnergy, powiedział dyrektor generalny ConocoPhillips, Kirk Johnson. QatarEnergy poinformował, że spodziewa się wznowienia produkcji w drugiej połowie 2026 roku, ale Johnson stwierdził, że może to „przedłużyć się do początku przyszłego roku”. Projekt N3 jest jedynym aktywem produkcyjnym ConocoPhillips w Katarze, a jego wykluczenie, choć statystycznie niewielkie, niesie ze sobą nieproporcjonalnie silny efekt psychologiczny, powiedziała Julia Khandoshko, prezes europejskiego brokera Mind Money. Firma spodziewa się, że w bieżącym kwartale produkcja wyniesie od 2,185 do 2,215 mln baryłek ekwiwalentu ropy naftowej dziennie, co odzwierciedla spadek o około 20 000 baryłek ekwiwalentu ropy naftowej związany z wolumenem produkcji w Katarze. W całym roku firma spodziewa się dziennej produkcji na poziomie od 2,29 do 2,325 mln baryłek ekwiwalentu ropy dziennie, co uwzględnia również wpływ wyższych stawek opłat koncesyjnych w projekcie piasków roponośnych Surmont w Kanadzie. Wcześniej prognozowano wydobycie na poziomie 2,33–2,36 mln boe/dobę. Producent gazu łupkowego spodziewa się, że roczne nakłady inwestycyjne wyniosą od 12 do 12,5 mld dolarów. „Chociaż korekta prognoz wywołała efekt domina, nie oznacza to tsunami” – powiedział Khandoshko, dodając, że ConocoPhillips „wygląda na dobrze przygotowanego do przetrwania obecnej zmienności na rynku ropy naftowej”. W pierwszym kwartale średnie zrealizowane ceny spółki z siedzibą w Houston spadły do 50,36 USD za baryłkę ekwiwalentu ropy naftowej (-6% r/r) z powodu niższych cen gazu. Zysk netto spadł do 2,18 mld dolarów (-23% r/r).

- Australijska firma Woodside Energy ma trudności ze sprzedażą skroplonego gazu ziemnego z planowanego terminalu eksportowego LNG w Luizjanie, ponieważ żąda opłat za skraplanie wyższych od obowiązujących stawek rynkowych w USA. Australijski producent energii ogłosił jak dotąd tylko jedną długoterminową umowę kupna-sprzedaży dla tego projektu – umowę z niemiecką firmą Uniper, obejmującą do 2 milionów ton metrycznych rocznie. Stanowi to około 25% udziału Woodside w produkcji tego terminalu, nie licząc 8 milionów ton LNG, które firma zdecydowała się zatrzymać dla własnego portfela. Opłaty za skraplanie są pobierane przez producentów oprócz podstawowej ceny energii za skroplenie gazu ziemnego do transportu. Rosną one w związku z niedoborami siły roboczej, rosnącymi kosztami budowy i dużym popytem, dodatkowo wzmocnionym przez trwający konflikt z Iranem, ale opór, z jakim spotyka się Woodside, może sygnalizować pułap tego, ile kupujący są skłonni zapłacić za amerykański LNG. Według tej osoby, Woodside początkowo dążyło do opłat za skraplanie powyżej 2,80 USD za milion brytyjskich jednostek cieplnych (BTU), w porównaniu ze stawkami na szerszym rynku amerykańskim wynoszącymi około 2,40–2,50 USD za mmBtu. Cheniere Energy – największy amerykański producent – pobiera nieco wyższe opłaty, około 2,60 USD, podczas gdy Venture Global jest jednym z najniższych, około 2,30 USD, podało źródło. Inne źródło zaznajomione z dyskusjami cenowymi podało, że oferta Woodside była atrakcyjna pod pewnymi względami, w tym pod względem okresu obowiązywania umowy, ale cena okazała się punktem spornym. Woodside odmówił komentarza. Jednak przemawiając na konferencji prasowej po dorocznym walnym zgromadzeniu Woodside w zeszłym tygodniu, prezes zarządu Liz Westcott stwierdziła, że zainteresowanie klientów utrzymuje się na wysokim poziomie i że firma jest zadowolona z postępów w Louisiana LNG. „Wielu klientów dostrzega korzyści płynące z dywersyfikacji geograficznej, a my jesteśmy bardzo zadowoleni z przebiegu prac w Louisiana LNG. Nadal utrzymujemy korzystne ceny na rynku. Byliśmy w kolejnej fali projektów LNG i jesteśmy jednym z tańszych dostawców LNG” – powiedziała Westcott. Przedsięwzięcie Louisiana LNG stanowi część strategii ekspansji Woodside w Ameryce Północnej, stawiając na administrację sprzyjającą paliwom kopalnym w USA i rosnący globalny popyt na gaz. Koszt pierwszej fazy projektu ma wynieść około 17,5 miliarda dolarów. Woodside sprzedało 40% udziałów w obiekcie amerykańskiej firmie inwestycyjnej Stonepeak, a amerykańska firma infrastruktury energetycznej Williams przejmie kolejne 10%. Pierwsza faza projektu obejmuje budowę trzyciągowego zakładu, czyli jednostki przetwórczej, o łącznej wydajności 16,5 mln ton rocznie. Woodside sprzedało 50% udziałów w zakładzie i zadeklarowało, że zachowa dla siebie nieco ponad 8 mln ton LNG, a kolejne 8,5 mln ton rocznie zaoferuje na rynku w ramach długoterminowych kontraktów. Umowa Woodside z Uniperem na dostawy przewiduje, że niemiecka firma będzie odbierać 1 mln ton LNG z Luizjany przez 13 lat, a także dodatkowo do 1 mln ton rocznie ze swojego globalnego portfela. Rozpoczęcie dostaw planowane jest na 2030 rok, kiedy to planowane jest uruchomienie Louisiana LNG. W zeszłym miesiącu na konferencji CERAWeek Mike Smith, dyrektor generalny Freeport LNG, poskarżył się, że opłaty za skraplanie są zbyt niskie i że firma nie zamierza budować nowych mocy przy cenach poniżej 3 dolarów za mmBtu.

- Malezyjska państwowa firma energetyczna Petronas poinformowała o podpisaniu ostatecznych umów z japońską spółką ENEOS Xplora, które formalizują ponowne wejście ENEOS do Malaysia LNG Tiga (MLNG Tiga), jej spółki joint venture w Sarawaku zajmującej się skroplonym gazem ziemnym. ENEOS będzie posiadać 10% udziałów w MLNG Tiga przez następną dekadę, pod warunkiem spełnienia określonych warunków zamknięcia transakcji. Poprzednia umowa joint venture MLNG Tiga wygasła w 2023 roku. Ponowne wejście ENEOS do MLNG Tiga „odzwierciedla wspólne zaufanie do odporności aktywów i długoterminowej roli w azjatyckim sektorze LNG. Wzmacnia to również nacisk Petronas na budowę niezawodnego systemu LNG, który nadal przynosi korzyści klientom i partnerom, szczególnie na ważnych rynkach, takich jak Japonia” – powiedział Adif Zulkifli, wiceprezes wykonawczy Petronas i dyrektor generalny ds. gazu i transportu morskiego. Cytowano Yasuhiko Oshidę, dyrektora i prezesa ENEOS Xplora, który powiedział, że z przyjemnością ponownie uczestniczy w projekcie, ponieważ MLNG Tiga nieprzerwanie dostarcza LNG japońskim odbiorcom od momentu rozpoczęcia działalności w 2003 roku.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy są wyceniane na $17,80/mmBtu (+6,59% t/t). „Dopóki nie znajdziemy dyplomatycznego rozwiązania lub bardziej znaczących obniżek cen przed sezonem chłodzenia, możemy spodziewać się zmienności w przedziale cenowym z tendencją wzrostową w przypadku każdego wskaźnika podaży” – powiedział Toby Copson, partner zarządzający w Davenport Energy. „Geopolityka wciąż trzyma rynki w napięciu. Na LNG wciąż wpływają wydarzenia – a może raczej ich brak – na Bliskim Wschodzie. Coraz więcej krajów azjatyckich osiąga granice dostępności LNG i agresywniej licytuje na rynkach spot” – powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence. Zjawisko El Niño – okresowe ocieplenie temperatury powierzchni morza w centralnej i wschodniej części Oceanu Spokojnego – prawdopodobnie pojawi się wcześniej i będzie silniejsze niż początkowo przewidywano i może zwiększyć zapotrzebowanie na chłodzenie oraz zmniejszyć dostępność energii wodnej w drugiej połowie nadchodzącego lata. „Wzrost popytu ze strony Azji, wspierany przez oczekiwania na silne letnie chłodzenie i mniejszą podaż regionalną, przesunął ładunki na wschód, wzmacniając konkurencję między basenami Atlantyku i Pacyfiku” – powiedziała Aly Blakeway, menedżer ds. Atlantic LNG w S&P Global Energy.

- Zapasy gazu Unii Europejskiej na dzień 2 maja 2026 wynoszą 33,4% (+1,9 pp t/t) w magazynach podziemnych oraz 60,4% (+3,3 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 44,7% (+1,7 pp t/t), a w terminalach importowych 33,7% (-15,8 pp t/t).

- Produkcja gazu ziemnego brutto w Stanach Zjednoczonych w 48 stanach kontynentalnych wzrosła w lutym do 134,0 miliardów stóp sześciennych dziennie (bcfd), w porównaniu ze 132,0 bcfd w styczniu, ale spadła z rekordowego poziomu 136,0 bcfd w grudniu 2025.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 109,8 mld stóp sześciennych dziennie (-0,54% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,0 mld stóp sześciennych dziennie (bcfd) czyli -3,10% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 99,4 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się w większości w pobliżu normy do 16 maja.

- Kwietniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio rekordowe 18,8 bcfd (+1,08% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 130 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 24 kwietnia zmieniły się o +79 mld stóp sześciennych (bcf) do 2 142 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +7,7% względem 5-letniej średniej oraz +5,7% r/r.

Energia odnawialna

- W Europie gwałtownie wzrósł popyt na dachowe systemy fotowoltaiczne, a różne kraje świata, w tym Pakistan, odnotowały wzrost sprzedaży pojazdów elektrycznych. Prezydent Chin Xi Jinping wezwał w tym miesiącu do przyspieszenia budowy nowego systemu energetycznego w celu zapewnienia bezpieczeństwa energetycznego, kładąc nacisk na rozwój energetyki wodnej i rozwój energetyki jądrowej. „Ci, którzy walczyli o utrzymanie uzależnienia świata od paliw kopalnych, nieumyślnie napędzają globalny boom na energię odnawialną, Odnawialne źródła energii oferują bezpieczniejszą, tańszą i czystszą energię, której nie da się ograniczyć wąskimi cieśninami morskimi ani globalnymi konfliktami” – powiedział Simon Stiell, sekretarz wykonawczy sekretariatu ds. klimatu ONZ UNFCCC. Jednak wojna skłoniła również niektóre kraje do zwiększenia wykorzystania wysoce zanieczyszczającego węgla lub oleju opałowego w procesie wytwarzania energii, zmagając się z zastąpieniem gazu z Bliskiego Wschodu.

- Analitycy znacząco obniżyli swoje prognozy cen na rynku emisji dwutlenku węgla w Unii Europejskiej na najbliższe kilka lat, ze względu na niepewność co do proponowanych zmian polityki i przyszłych poziomów podaży. Unijny system handlu uprawnieniami do emisji (ETS) jest głównym narzędziem Europy służącym do ograniczania emisji. W jego ramach producenci, przedsiębiorstwa energetyczne i linie lotnicze muszą zakupić uprawnienia do emisji CO2 za każdą wyemitowaną tonę CO2. Według ankiety przeprowadzonej wśród 10 analityków, średnia cena uprawnień UE ma wynieść €80,61 za tonę metryczną w 2026 r. i €93,29 w 2027 roku. Wcześniej prognozowano €92,65 w 2026 i €107,29 w 2027 roku. Analitycy stwierdzili, że niepewność związana z polityką cenową ciąży na rynku. „Dynamika cen uprawnień do emisji w 2026 roku będzie kształtowana głównie przez zmiany podaży wynikające z polityki. Chociaż rynek pozostaje zasadniczo krótki w 2026 roku, to napięcie jest częściowo kompensowane przez trwającą redukcję pozycji spekulacyjnych i rosnące oczekiwania na interwencję regulacyjną” – powiedział Yehor Melakh, analityk ClearBlue Markets. Odrębnie Komisja ma zaproponować szerszą reformę systemu ETS, aby dostosować go do unijnego celu klimatycznego na rok 2040. Propozycja ta ma zostać przedstawiona 15 lipca. Oprócz ryzyka politycznego, Serafino Capoferri, globalny strateg ds. emisji dwutlenku węgla w Macquarie Group, stwierdził, że szkody gospodarcze spowodowane konfliktem w Iranie mogą wpłynąć na popyt na pozwolenia na emisję, co może mieć wpływ na ceny. „Głównym ryzykiem pozostaje załamanie popytu w przypadku przedłużającego się szoku energetycznego, który ograniczy działalność przemysłową, zmniejszając zarówno emisje sektora energetycznego, jak i bezpośrednie emisje przemysłowe” – powiedział Capoferri.

- Francuski gigant naftowy TotalEnergies i filipiński deweloper odnawialnych źródeł energii Nextnorth pozyskali finansowanie na budowę parku fotowoltaicznego o mocy szczytowej 440 megawatów w tym azjatyckim kraju i rozpoczęli budowę. Oczekuje się, że projekt o wartości 300 milionów dolarów zostanie uruchomiony do końca 2027 roku i będzie produkował 1,2 terawatogodziny energii elektrycznej w ciągu 20 lat. Połowa tej ilości zostanie sprzedana klientom przemysłowym, a pozostała część trafi do krajowej sieci elektroenergetycznej w ramach czwartej rundy przetargu na odnawialne źródła energii w kraju. W przeciwieństwie do innych firm naftowych, które wycofały się ze swoich zobowiązań dotyczących odnawialnych źródeł energii, Total kontynuuje rozszerzanie swojego zielonego portfolio, ostatnio tworząc spółkę joint venture z emiracką firmą Masdar, aby rozwijać energię wiatrową, słoneczną i akumulatory w krajach azjatyckich, które są silnie uzależnione od importowanego gazu ziemnego. „Bezpieczeństwo energetyczne nigdy nie było dla Filipin tak kluczowe jak obecnie. W obliczu rosnącego popytu i dużego uzależnienia od importowanych paliw, kraj potrzebuje krajowych, ogólnodostępnych i niedrogich mocy wytwórczych energii odnawialnej” – powiedział w oświadczeniu Miguel Mapa, prezes Nextnorth.

Uran

- Elektrownia jądrowa w Zaporożu, kontrolowana przez Rosję, w południowo-wschodniej Ukrainie, straciła zewnętrzne połączenia energetyczne na godzinę, w 40. rocznicę katastrofy nuklearnej w Czarnobylu. Międzynarodowa Agencja Energii Atomowej poinformowała, że drugie z dwóch zewnętrznych połączeń, znane jako Ferospławna, uległo awarii 26 kwietnia, a generatory diesla natychmiast uruchomiono, aby utrzymać zasilanie elektrowni, największej w Europie z sześcioma reaktorami. Główne zewnętrzne połączenie elektrowni, Dnieprowska, jest odłączone od końca marca. To już 15. raz, kiedy elektrownia utraciła wszystkie zewnętrzne połączenia energetyczne od czasu inwazji Rosji na Ukrainę w lutym 2022 roku. Wojska rosyjskie zajęły elektrownię w pierwszych tygodniach konfliktu. Od tego czasu obie strony regularnie oskarżają się o podejmowanie działań zbrojnych, które mogłyby zagrozić bezpieczeństwu elektrowni, położonej w pobliżu linii frontu. „Częste przerwy w dostawie prądu, które miały miejsce w czasie, gdy świat obchodził ponurą 40. rocznicę katastrofy w Czarnobylu, uwypuklają wciąż niepewną sytuację bezpieczeństwa jądrowego na Ukrainie” – powiedział w oświadczeniu dyrektor generalny MAEA Rafael Grossi. W oświadczeniu poinformowano, że MAEA stara się o lokalne zawieszenie broni w celu ponownego podłączenia linii Dnieprowskiej. Operację tę komplikuje fakt, że doszło do uszkodzenia napowietrznych linii energetycznych nad Dnieprem. Elektrownia nie wytwarza energii elektrycznej, ale wymaga zasilania, aby zapobiec przegrzaniu się paliwa jądrowego na miejscu.

Złoto

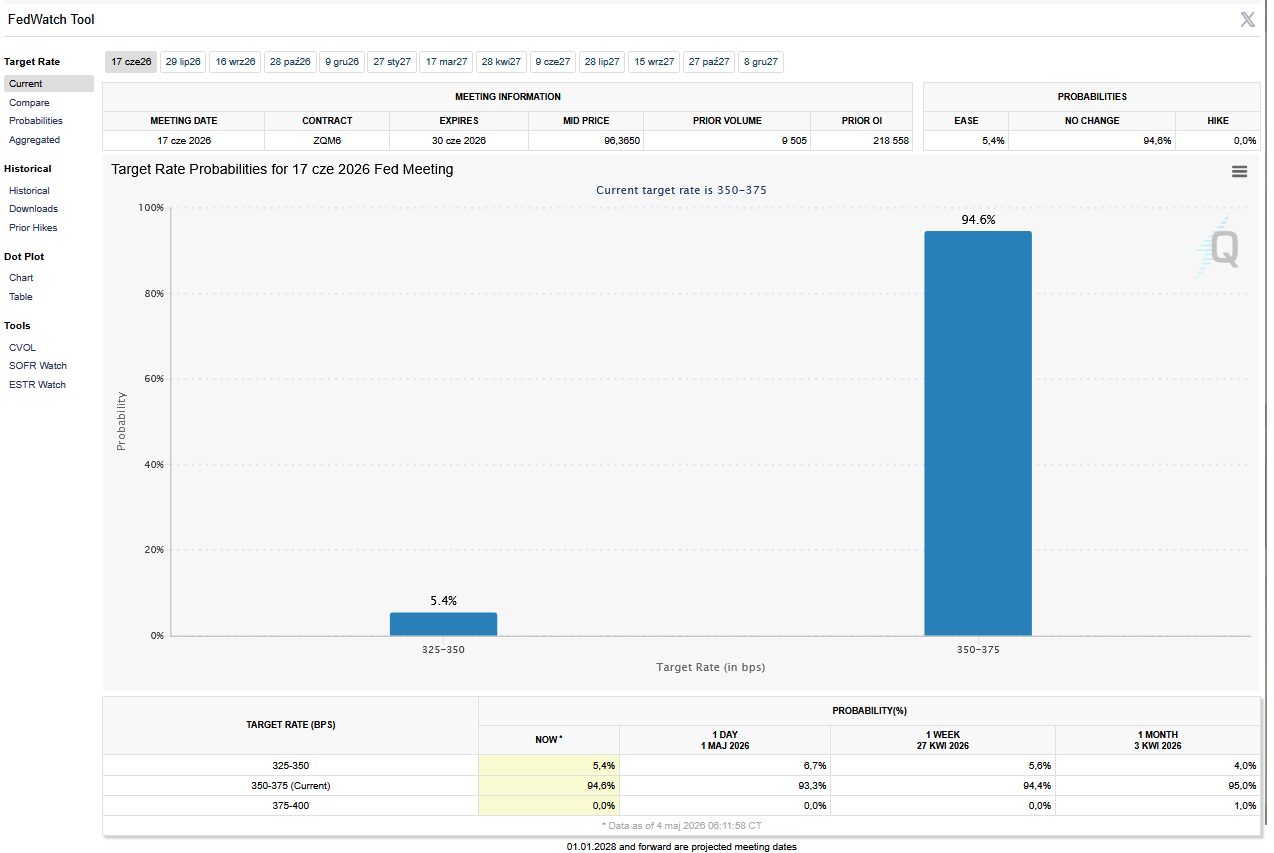

- „Pozytywne informacje dotyczące negocjacji w sprawie zakończenia wojny z Iranem pomogły złotu odrobić straty po porannych stratach. Zakończenie wojny z Iranem mogłoby skłonić FOMC do ponownego obniżenia stóp procentowych, co obniżyłoby wartość dolara amerykańskiego, co pozytywnie wpłynęłoby na ceny złota” – powiedział Chris Gaffney, prezes ds. rynków światowych w EverBank. Aktualnie rynek wycenia niecałe 13% szans na niższe stopy procentowe w USA w 2026 roku. Rezerwa Federalna USA utrzymała w ubiegłym tygodniu stopy procentowe bez zmian i przyjęła jastrzębi ton, który spowodował, że rynki porzuciły oczekiwania na obniżkę stóp w tym roku.

- FedWatch Tool (CME) na dzień 4 maja 2026 dla czerwcowego posiedzenia FOMC:

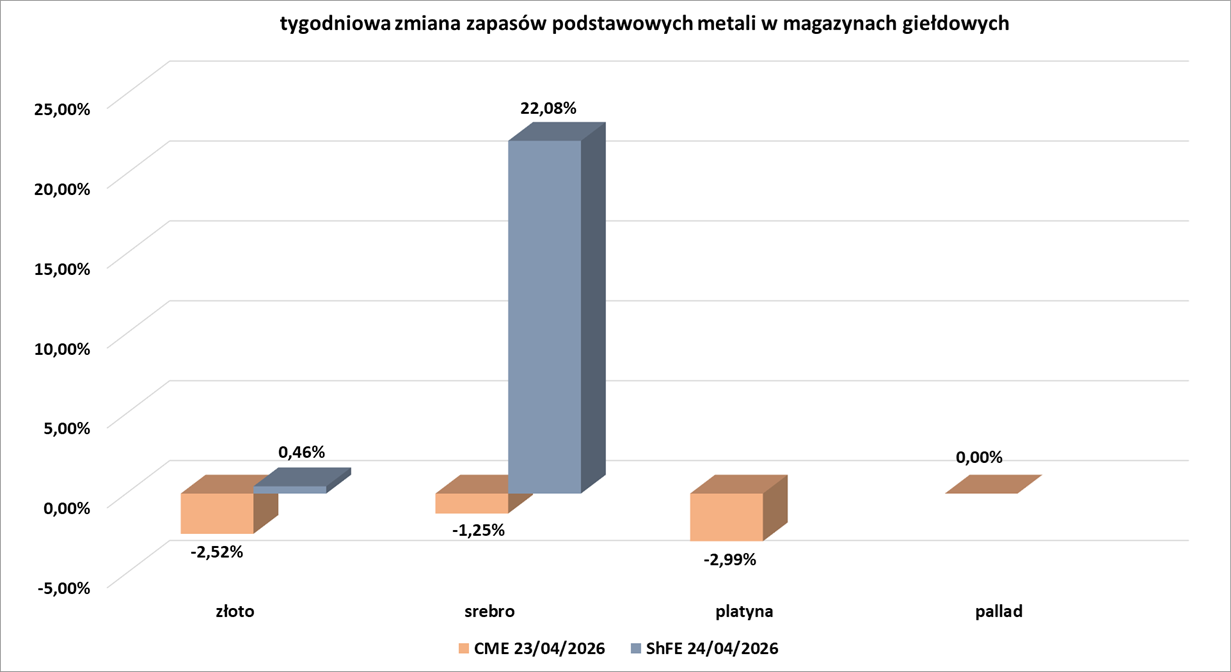

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- „Długoterminowe perspektywy (dla srebra) nadal wspierane są przez szósty z rzędu roczny deficyt rynkowy, kurczące się zapasy nadziemne oraz silny popyt ze strony inwestorów z sektora energii słonecznej i inwestorów prywatnych” – napisał Ole Hansen, dyrektor ds. strategii surowcowej w Saxo Bank.

Miedź

- Produkcja miedzi w Chile, największym na świecie producencie tego metalu, spadła w marcu do 434 314 ton metrycznych (-9,04% m/m). Produkcja przemysłowa w tym andyjskim kraju spadła w tym miesiącu o 4,5% w ujęciu rocznym. Dane te nie spełniły oczekiwań ekonomistów ankietowanych przez agencję Reuters, którzy przewidywali spadek o 1%.

- Glencore poinformował, że jego produkcja miedzi w pierwszym kwartale wzrosła do 199 600 ton (+19% r/r), dzięki poprawie zawartości rudy w Afryce, a jego dział marketingu jest na dobrej drodze do przekroczenia górnej granicy rocznych prognoz zysków. Popyt na miedź rośnie, ponieważ metal ten jest szeroko stosowany w pojazdach elektrycznych, infrastrukturze ładowania i sieciach energetycznych.

Pozostałe metale przemysłowe

- Duzi zarządzający funduszami zapowiadają utrzymujący się wzrost w górnictwie i metalach, ponieważ kapitał napływa do tego sektora w najszybszym tempie od lat, napędzany przez solidną infrastrukturę AI, rosnące wydatki na obronę i odejście od drogich akcji technologicznych. Aktywa zarządzane przez fundusze ETF inwestujące w górnictwo wzrosły ponad dwukrotnie, do 87,4 miliarda dolarów do 31 marca, z 37 miliardów dolarów rok wcześniej, jak pokazują dane zebrane przez firmę badawczą ETFGI dla Reuters. Sektor ropy naftowej i gazu oraz rolnictwo również przyciągnęły znaczące napływy, co oznacza jedną z najszybszych rotacji w kierunku twardych aktywów w historii. Inwestorzy zainwestowali 8,24 miliarda dolarów w górnictwo w pierwszym kwartale, co oznacza zmianę nastrojów o 10,8 miliarda dolarów w porównaniu z pierwszymi trzema miesiącami 2025 roku, kiedy to radykalne cła w USA ogłoszone przez prezydenta Donalda Trumpa wywołały odpływ kapitału w wysokości 2,52 miliarda dolarów. Evy Hambro, zarządzająca portfelem BlackRock, powiedziała agencji Reuters, że kapitał zaczyna rotować z wysoko wycenianych akcji technologicznych w kierunku aktywów trwałych, nazywając to „wczesnym etapem supercyklu surowcowego”. Analitycy i inwestorzy twierdzą jednak, że ta zmiana zwiększa ryzyko gwałtownych wahań cen, ponieważ rynki metali są niewielkie w porównaniu z globalnymi akcjami i obligacjami, a tym samym bardziej podatne na wąskie gardła w górnictwie, rafinacji i transporcie. Taosha Wang z Fidelity dodała również, że supercykl skoncentrowany na górnictwie i energetyce już nastąpił, ponieważ wojna w Iranie zmusza rządy do priorytetowego traktowania bezpieczeństwa dostaw. Przepływy kapitału wskazują na tendencję wzrostową w kierunku metali przemysłowych. Fundusze miedziowe przyciągnęły w marcu 198 milionów dolarów, a gwałtowny wzrost złota ustąpił miejsca realizacji zysków. Sam fundusz ETF VanEck Gold Miners (GDX) stracił w zeszłym miesiącu 710 milionów dolarów, ale od początku roku utrzymuje się na poziomie prawie miliarda dolarów. Inwestorzy twierdzą, że spadek cen złota w trakcie aktywnego kryzysu geopolitycznego jest godny uwagi. Zamiast szukać schronienia w tradycyjnych, bezpiecznych przystaniach, rynki zdają się obstawiać, że konflikt w Iranie przyspieszy reakcję gospodarki realnej, a bezpieczeństwo energetyczne i inwestycje w infrastrukturę będą wymagały miedzi, stali i pierwiastków ziem rzadkich. Napływy do funduszy naftowo-gazowych – wynoszące prawie 6 miliardów dolarów netto w pierwszym kwartale, według danych ETFGI – wzmacniają tezę, że inwestorzy pozycjonują się pod kątem wydatków na infrastrukturę, twierdzą zarządzający funduszami. Niektórzy zarządzający portfelami dostrzegają atrakcyjność zdywersyfikowanych spółek górniczych, takich jak BHP i Rio Tinto, zlokalizowanych na styku wielu czynników popytu. „Miedź jest bardzo poszukiwana, aluminium jest bardzo poszukiwane, tym bardziej teraz, gdy rozwija się kryzys irański” – powiedział Anix Vyas, zarządzający portfelem w Harding Loevner, zauważając, że Rio Tinto, posiadające zasoby obu metali, może skorzystać na wzroście popytu ze strony centrów danych i zastosowań przemysłowych. Vyas określił tę zmianę jako ucieczkę inwestorów od firm programistycznych podatnych na zakłócenia spowodowane sztuczną inteligencją na rzecz firm o trwalszej przewadze konkurencyjnej, takich jak firmy górnicze kontrolujące kluczowe minerały.

- Chiny wyeksportowały w marcu do Stanów Zjednoczonych duże ilości specjalistycznego pierwiastka ziem rzadkich, wykorzystywanego w lotnictwie i produkcji chipów, jak wynika z danych celnych. To sygnał, że surowe kontrole, które powodowały niedobory i rekordowe ceny, mogą ulec złagodzeniu. 60-tonowa dostawa tlenku itru jest o 50% większa niż cała ilość itru wysłana do Stanów Zjednoczonych od czasu wprowadzenia przez Chiny kontroli eksportu kilku pierwiastków ziem rzadkich w kwietniu 2025 roku. Podczas gdy większość eksportu pierwiastków ziem rzadkich została wznowiona po zawieszeniu broni pod koniec ubiegłego roku, dostawy itru w dużej mierze utknęły w martwym punkcie, powodując niedobory i przerwy w produkcji w firmach z branży lotniczej i półprzewodników. Ceny wzrosły o 6900% w ciągu 12 miesięcy do lutego, a kilka firm dotkniętych problemem lobbowało w Waszyngtonie, aby rozwiązać ten problem. Tlenek itru jest używany do produkcji powłok chroniących silniki odrzutowe i turbiny elektrowni przed wysokimi temperaturami. Samoloty potrzebują takich powłok, aby latać, a analitycy twierdzą, że bliskie powiązania między przemysłem lotniczym a obronnym mogły przyczynić się do niechęci Pekinu do akceptacji eksportu. Nawet po dostawie w marcu, eksport tlenku itru do Stanów Zjednoczonych w ciągu ostatnich 12 miesięcy spadł o 75% w porównaniu z rokiem poprzednim. W marcu nie odnotowano dostaw innych związków itru.

- Glencore poinformował, że jego produkcja kobaltu spadła w Q1 2026 o 39%, ponieważ firma priorytetowo traktował produkcję miedzi w swoich aktywach w Demokratycznej Republice Konga ze względu na ograniczenia dotyczące kwot eksportowych. Kobalt jest kluczowym składnikiem akumulatorów litowo-jonowych, które zasilają pojazdy elektryczne i elektronikę użytkową.

- Japoński dom maklerski Sumitomo Corp zbywa swoje udziały w projekcie wydobycia niklu Ambatovy na Madagaskarze na rzecz Ambatovy Mineral Resources Investment (AMRI), płacąc w efekcie 418 milionów dolarów za sprzedaż aktywów. AMRI, z siedzibą na Jersey, to konsorcjum inwestycyjne skoncentrowane na górnictwie, kierowane przez Essenwood Partners i Zungu Investments Company. Sumitomo jest udziałowcem Ambatovy od 2005 roku, posiadając 54,17% udziałów w spółce wydobywczej niklu Ambatovy Minerals S.A. oraz spółce rafineryjnej Dynatec Madagascar S.A., a Korea Mine Rehabilitation and Mineral Resources Corporation posiada pozostałą część. W wyniku transakcji Sumitomo spodziewa się straty w wysokości około 70 miliardów jenów (447 milionów dolarów) w kwartale kwiecień-czerwiec, ale wpływ na zyski za cały rok będzie nieistotny ze względu na podatki. Shingo Ueno, dyrektor generalny Sumitomo, poinformował na briefingu, że firma znalazła nabywcę z doświadczeniem w wydobyciu niklu, uznając sprzedaż za najlepszą opcję dla projektu. Firma planuje sfinalizować transfer w pierwszej połowie roku obrotowego kończącego się w marcu 2027 r. i uwzględniła już ten wpływ w prognozie zysków. Działalność w kopalni Ambatovy została prewencyjnie zawieszona w lutym przed cyklonem Gezani i oczekuje się jej wznowienia w bieżącym kwartale. Sumitomo zachowa niektóre prawa do odbioru niklu. Sumitomo ma problemy ze stabilizacją produkcji i poprawą rentowności w kopalni Ambatovy. Ueno powiedział wcześniej, że firma rozważa wszystkie opcje. Według rzecznika firmy Sumitomo zainwestowało w projekt łącznie 3 miliardy dolarów i odnotowało skumulowane straty w wysokości 400 miliardów jenów.

- Firma Metals Co poinformowała, że amerykańskie organy regulacyjne uznały jej skonsolidowany wniosek o pozwolenie na eksplorację i wydobycie surowców z głębin morskich za w pełni zgodny z wymogami federalnymi, co stanowi kluczowy krok w kierunku potencjalnego zatwierdzenia. Firma poinformowała, że spodziewa się zakończenia procesu regulacyjnego, w tym oceny oddziaływania na środowisko, do końca pierwszego kwartału 2027 roku. Narodowa Agencja ds. Oceanów i Atmosfery (NOAA) stwierdziła, że wniosek złożony przez jej amerykański oddział spełnia wszystkie wymogi ustawy o zasobach twardych minerałów z głębin morskich (DTPA). Decyzja zapadła w momencie, gdy administracja prezydenta Donalda Trumpa wspiera eksplorację głębin morskich w USA poprzez przyspieszenie wydawania pozwoleń dla firm poszukujących kluczowych minerałów na wodach międzynarodowych, co prawdopodobnie będzie wiązać się z wyzwaniami środowiskowymi i prawnymi. Zainteresowanie wydobyciem z dna morskiego na świecie wzrosło w związku z wysiłkami na rzecz zabezpieczenia dostaw niklu, manganu, miedzi i innych metali wykorzystywanych w elektronice, broni i dobrach konsumpcyjnych, choć praktyka ta spotkała się ze sprzeciwem organizacji ekologicznych. TMC ubiega się o zgodę na poszukiwanie i wydobycie konkrecji polimetalicznych zawierających metale wykorzystywane w energetyce, obronności i infrastrukturze. W styczniu firma ogłosiła, że jest pierwszą firmą zajmującą się wydobyciem głębinowym, która ubiega się o zgodę stanu Waszyngton w ramach uproszczonego procesu wydawania pozwoleń wprowadzonego na początku tego roku.

Stany magazynowe metali przemysłowych

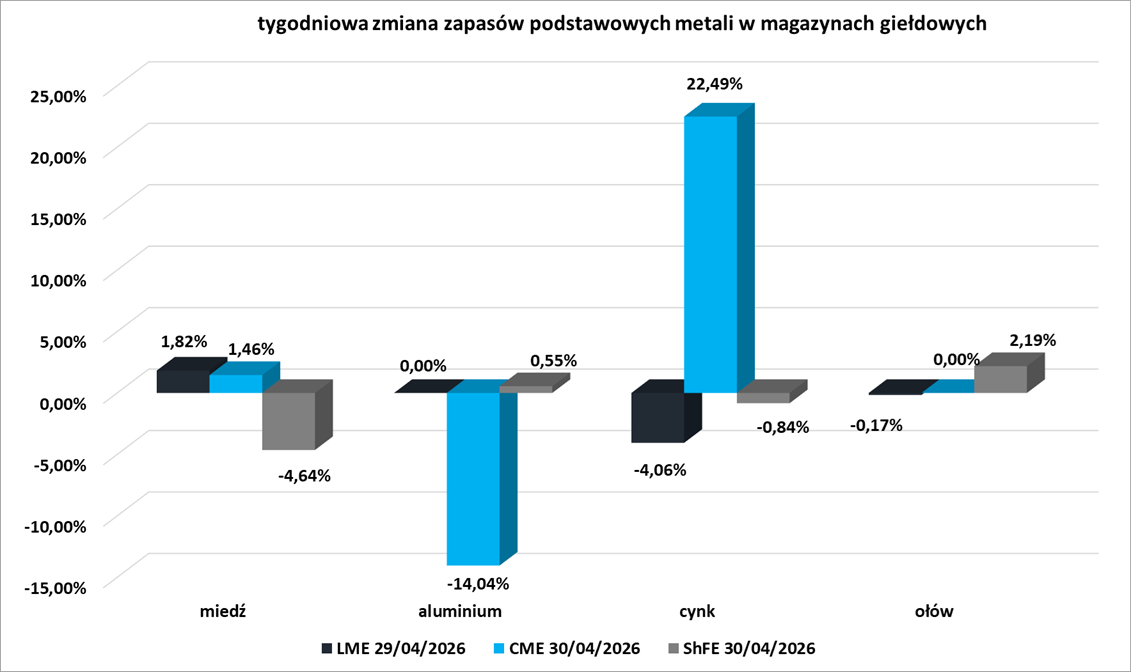

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

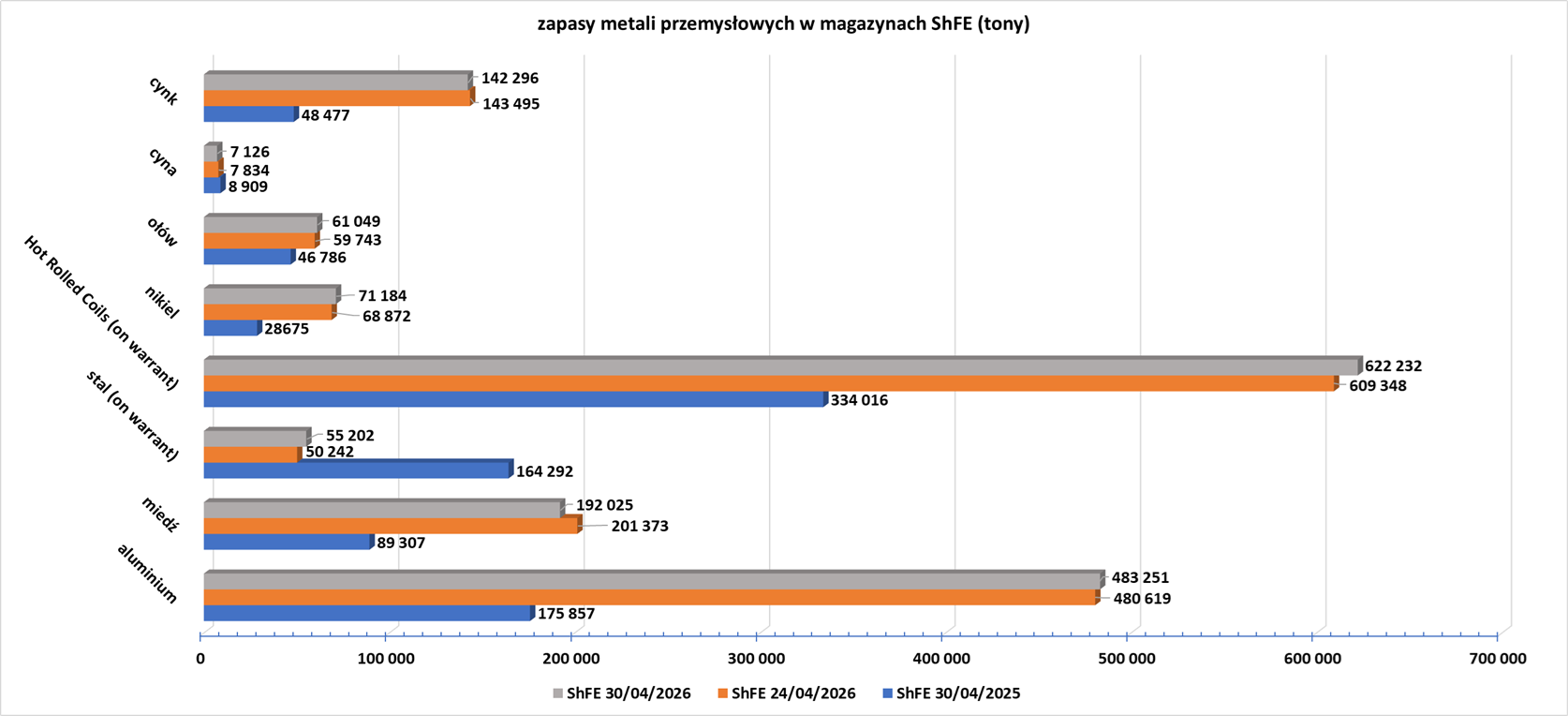

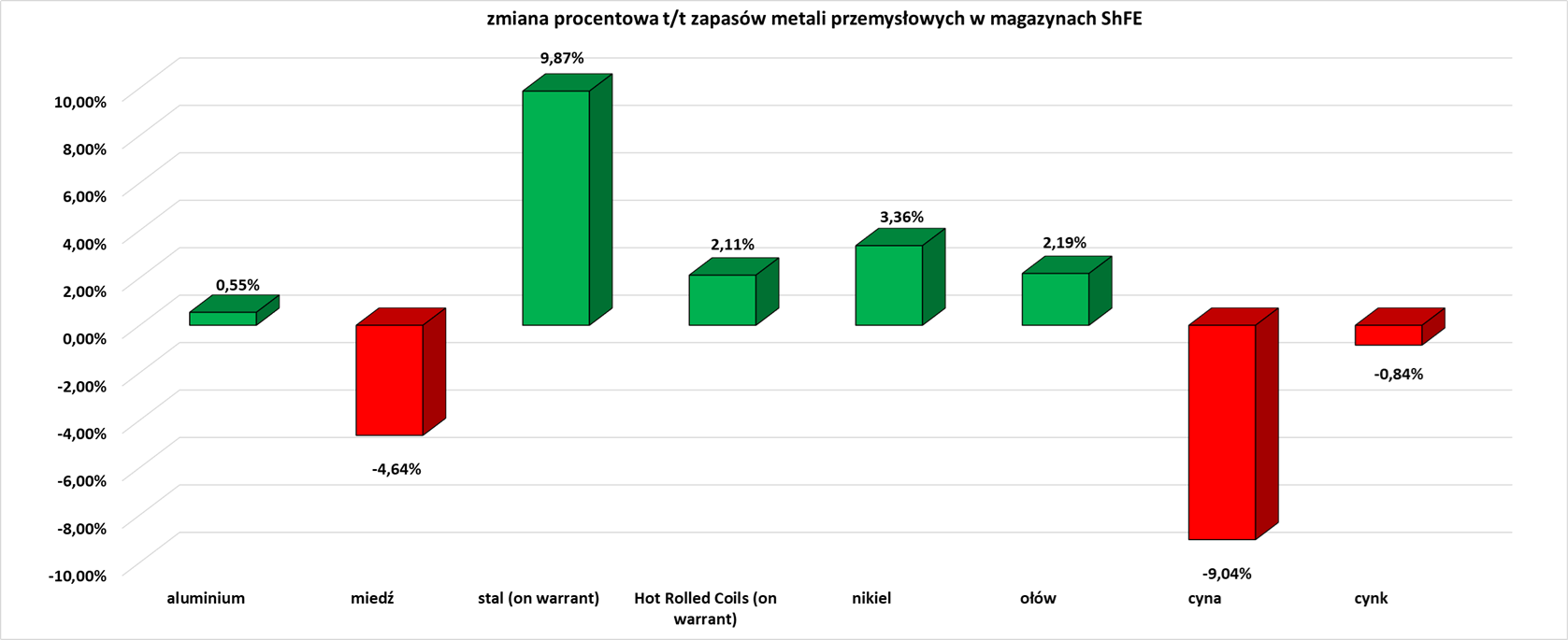

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

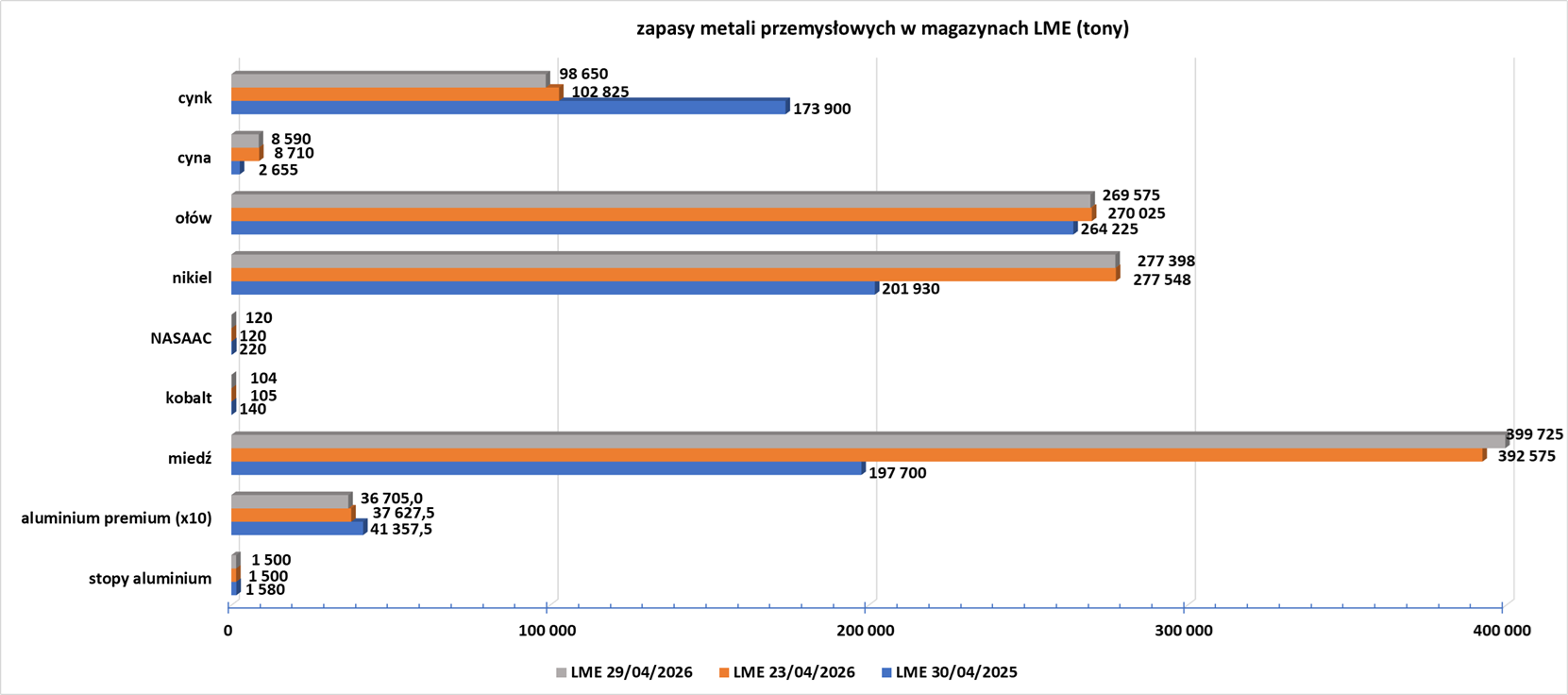

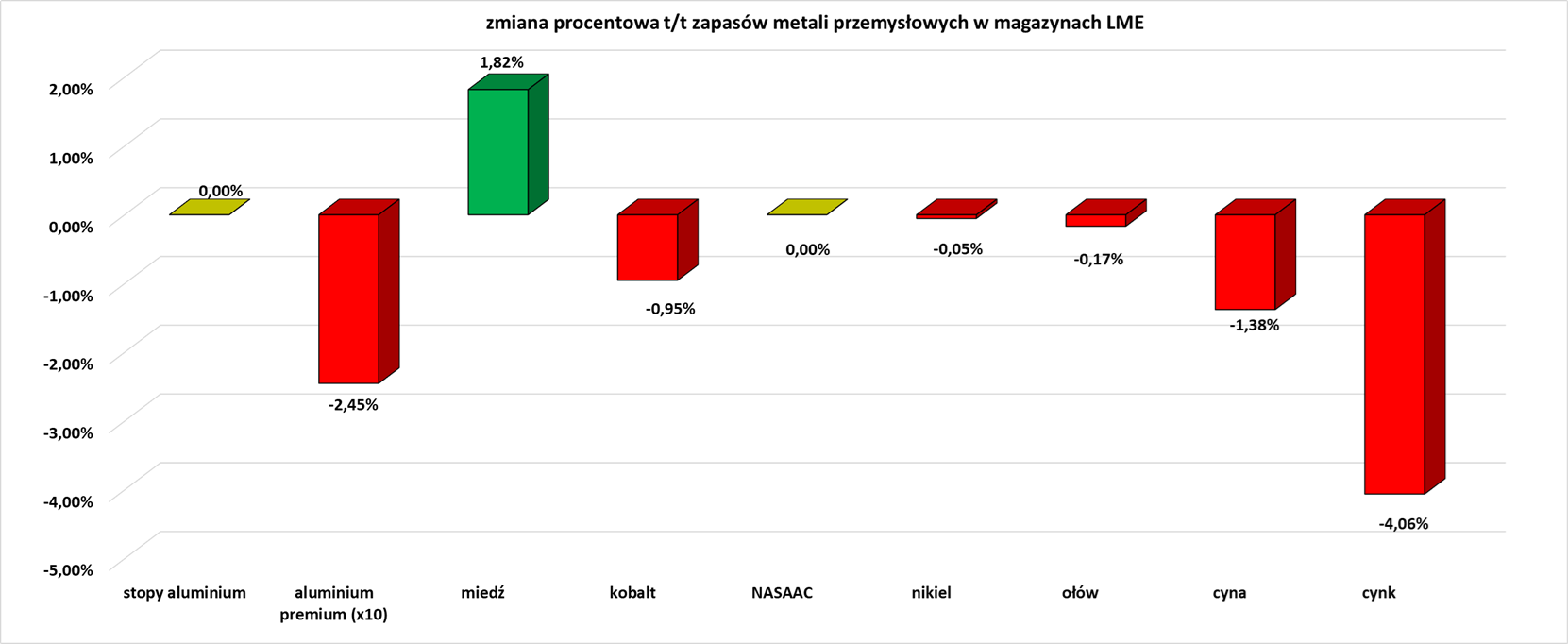

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.