aluminium|benzyna (gasoline)|Chevron|cukier|elektrownie wiatrowe|energia odnawialna|FED|Francja|gaz ziemny|kakao|kawa|metale przemysłowe|metale ziem rzadkich|miedź|nawozy sztuczne|newsy krajowe|nikiel|ogólne informacje|olej palmowy|pallad|PDVSA|Petroleo Brasileiro S.A. (Petrobras)|Phillips 66|platyna|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|Rusal|Shell PLC|spółki surowcowe|srebro|Tokyo Gas|Unia Europejska|Uniper|USDA World Markets & Trade|węgiel|Włochy|wołowina|złoto

aktualności surowcowe – 18 grudnia 2025: Wenezuela Maduro organizacją terrorystyczną!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Premier Włoch Giorgia Meloni i prezydent Francji Emmanuel Macron zgodzili się co do potrzeby odroczenia ostatecznego głosowania Unii Europejskiej w sprawie umowy handlowej z Mercosur. Francja stara się zmobilizować inne kraje UE do utworzenia mniejszości blokującej przeciwko umowie wynegocjowanej przez Komisję Europejską z grupą krajów Ameryki Łacińskiej Mercosur. Głosowanie miało się odbyć w Brukseli w tym tygodniu. Zwolennicy umowy twierdzą, że oferuje ona sposób na uniezależnienie się od Chin, zwłaszcza w przypadku kluczowych minerałów, oraz ulgę w skutkach ceł nałożonych przez prezydenta USA Donalda Trumpa. Trzecie źródło podało, że Francja prawdopodobnie będzie miała mniejszość blokującą, jeśli Dania, sprawująca rotacyjne przewodnictwo w bloku, będzie kontynuować głosowanie. Mniejszość blokująca wymagałaby poparcia co najmniej czterech państw członkowskich reprezentujących 35% populacji UE. Polska i Węgry sprzeciwiają się umowie handlowej z Mercosur, a Austria i Irlandia wyraziły zrozumienie dla stanowiska Francji. Ostateczne głosowanie nad umową handlową z członkami Mercosuru: Argentyną, Brazylią, Paragwajem i Urugwajem jest konieczne, aby mogła zostać ratyfikowana przez państwa członkowskie. Umowa, uzgodniona rok temu, otworzy nowe rynki dla europejskich eksporterów, mocno dotkniętych amerykańskimi cłami i chińską konkurencją, a także zapewni Brukseli nowych sojuszników handlowych. Spotyka się ona jednak z oporem europejskich rolników, którzy obawiają się, że napływ taniego importu z mniej rygorystycznymi przepisami środowiskowymi, zwłaszcza wołowiny i drobiu, może osłabić ich produkty na rynkach krajowych. Komisja, która odpowiada za negocjacje umów handlowych UE, zaoferowała w październiku zabezpieczenia dla rolników, ale Francja uznała je za „niekompletne”.

- Unia Europejska zawarła 17 grudnia tymczasowe porozumienie w sprawie zaostrzenia kontroli importu produktów rolnych w ramach planowanej umowy handlowej z południowoamerykańskim blokiem Mercosur, co potencjalnie rozwiewa niektóre skargi krytyków tej umowy. UE i blok Argentyny, Brazylii, Paragwaju i Urugwaju zakończyły w grudniu ubiegłego roku negocjacje w celu zawarcia największego w historii UE porozumienia handlowego w zakresie obniżek ceł, około 25 lat po ich rozpoczęciu. Porozumienie okazało się kontrowersyjne. Kraje, na czele z Francją i Włochami, oświadczyły, że nie są gotowe poprzeć umowy handlowej i zażądały dodatkowych środków ochrony swoich rolników. Komisja Europejska przedstawiła porozumienie do zatwierdzenia we wrześniu i starała się złagodzić sprzeciw, dodając mechanizm, który umożliwiłby zawieszenie preferencyjnego dostępu Mercosuru dla niektórych produktów rolnych, takich jak wołowina, drób i cukier. Komisja stwierdziła, że powodem wszczęcia dochodzenia powinien być wzrost wolumenu importu o ponad 10% rocznie lub spadek cen o taką wartość w jednym lub kilku państwach członkowskich UE. Parlament Europejski zagłosował jednak za niższym progiem 5% w porównaniu z trzyletnią średnią importu. Ostatecznie, jak poinformowała duńska prezydencja w UE, ustalono, że progiem powinien być próg 8%. Uzgodniono również deklarację określającą środki UE dotyczące przeprowadzania kontroli, w tym w krajach Mercosuru, wspierania rolników i egzekwowania przestrzegania norm produkcyjnych, takich jak normy dotyczące pestycydów i zdrowia zwierząt.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportu USDA Sugar World Markets & Trade są przy cukrze.

Kawa

- Sucden Financial szacuje, że kawa robusta ma pas wsparcia między 3900 a 3950 USD. „Wyraźne przebicie poniżej tej strefy naraziłoby rynek na głębszą korektę w kierunku letnich minimów” – powiedział broker. Według danych ICE Futures Europe, spekulanci kawą Robusta zredukowali długą pozycję netto o 4806 lotów do 12 571 lotów w tygodniu kończącym się 9 grudnia.

- „Rolnicy (w Wietnamie)zbierają pozostałe ziarna i w ostatnich dniach wypuścili więcej ziaren, choć nie w dużych ilościach, ponieważ nie mają presji na sprzedaż. Jednocześnie eksporterzy zachowują dużą ostrożność” – powiedział handlowiec z branży kawowej. „Rolnicy w Dak Lak, głównej prowincji produkującej kawę, odnotowali wyższe plony, podczas gdy sąsiednie prowincje Lam Dong i Gia Lai odnotowały mniej korzystne wyniki” – powiedział drugi trader.

- Handlarze kawy z West Lampung (Indonezja) poinformowali, że utrzymujące się opady deszczu w regionie mogą zagrozić wzrostowi plantacji kawy i wpłynąć na zbiory w sierpniu. „Plony kawy w przyszłym roku prawdopodobnie zmniejszą się o około 30% do 40%” – powiedział jeden z rolników. Indonezja jest czwartym największym producentem kawy na świecie, ale na trzecim miejscu pod względem produkcji odmiany robusta.

- Dealerzy poinformowali, że ciągła presja ze strony plantatorów kawy na ceny świeżo zebranych ziaren wywiera presję, a niemal idealna pogoda w Brazylii, będącej największym producentem kawy, również dobrze wróży przyszłorocznym zbiorom.

Cukier

- Dealerzy stwierdzili, że wzrost produkcji cukru w Indiach nadal ma negatywny wpływ, chociaż eksport nadwyżek może być nieopłacalny, ponieważ ceny na rynku globalnym są znacznie niższe niż w Indiach.

- Raport Sugar World Markets and Trade, wykres pokazujący zmianę produkcji cukru względem postpandemicznych sezonów:

- Globalna produkcja cukru wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 189,259 mln ton (-0,03% względem poprzedniej prognozy; +4,58% s/s). Globalna konsumpcja ma wynieść 178,113 mln ton (+0,11% względem poprzedniej prognozy; +1,33% s/s). Globalne zapasy mają wynieść 44,543 mln ton (+8,15% względem poprzedniej prognozy; +5,05% s/s). Bilans między produkcją a konsumpcją to nadwyżka 11,146 mln ton (spadek nadwyżki o 0,251 mln ton względem poprzedniej prognozy). Bilans stanowi 5,89% globalnej produkcji.

Kakao

- Ponadprzeciętne opady deszczu w połączeniu ze słonecznymi okresami w większości głównych regionów uprawy kakao na Wybrzeżu Kości Słoniowej w zeszłym tygodniu mają zwiększyć wielkość i trwałość głównych zbiorów, które trwają od października do marca. Wybrzeże Kości Słoniowej, największy producent kakao na świecie, znajduje się w okresie pory suchej, która oficjalnie trwa od połowy listopada do marca, kiedy to opady są słabe i skąpe. Rolnicy wyrazili optymizm, zwracając uwagę na obfitość małych strąków kakao na drzewach, które wymagają odpowiedniej wilgotności, aby rozwinąć się do marca. Powiedzieli, że regularne cotygodniowe opady do końca grudnia są kluczowe dla osiągnięcia przez drzewa kakaowe szczytowego potencjału w lutym i marcu, zauważając, że deszcze zwiększą wilgotność gleby, wzmocnią drzewa i pomogą im przetrwać porę suchą. „Dużo padało. To wzmocni drzewa i pomoże im przetrwać harmattan, kiedy nadejdzie” – powiedział Arsène Koffi, rolnik z okolic Jamusukro w regionie centralnym, gdzie w zeszłym tygodniu odnotowano 27,4 mm deszczu, o 24,2 mm więcej niż średnia pięcioletnia. Harmattan, suchy wiatr znad Sahary, wieje na południe między grudniem a marcem, gwałtownie obniżając wilgotność. Długotrwałe, intensywne wiatry Harmattan mogą niszczyć małe strąki i obniżać plony dojrzałego kakao. Rolnicy twierdzą, że wiatry Harmattan wieją obecnie na północy i przesuwają się na południe. W środkowo-zachodnim regionie Daloa i centralnym Bongouanou rolnicy zgłaszali opady deszczu powyżej średniej i stałą produkcję ziaren, spodziewając się opóźnionego sezonu Harmattan. W zachodnim regionie Soubre, gdzie opady były nieco poniżej średniej, w południowych regionach Agboville i Divo oraz we wschodnim regionie Abengourou, gdzie opady deszczu były powyżej średniej, rolnicy informowali o pełnych magazynach, a wiele strąków wciąż czeka na zbiory do stycznia. „Nie mamy już miejsca na jego przechowywanie. W tym roku mamy dużo kakao. Zastanawiamy się, czy kupujący będą w stanie je wszystkie przyjąć” – powiedział Jean-Marie Amani, rolnik z okolic Abengourou, gdzie w zeszłym tygodniu spadło 18,9 mm opadów, co o 10,2 mm przekroczyło pięcioletnią średnią.

- Eksporterzy szacują, że między 8 a 14 grudnia do portów Wybrzeża Kości Słoniowej dostarczono około 91 000 ton, w porównaniu z 75 000 ton w tym samym tygodniu poprzedniego sezonu. Dealerzy twierdzą, że rynek nadal jest zaniepokojony produkcją w Wybrzeżu Kości Słoniowej, czołowym producencie, i uważnie śledzi dane dotyczące przwozy do portów, aby sprawdzić, czy sytuacja się poprawi.

- Citi prognozuje, że globalny rynek kakao odnotuje niewielką nadwyżkę w wysokości zaledwie 80 000 ton w sezonie 2025/26.

Pszenica

- „Pogoda jest zbyt dobra w wielu regionach uprawnych, co zwiększa podaż. Popyt nie nadąża za tym w takim samym stopniu. Nic nie wskazuje na to, co mogłoby zmienić dynamikę” – powiedział Michael Whitehead, dyrektor wykonawczy ds. analiz żywności, napojów i agrobiznesu w ANZ.

- Kazachstan, największy producent zbóż w Azji Środkowej, wyeksportował 3,4 miliona ton nowego zboża w okresie od 1 września do 17 grudnia. Kazachstan, który tradycyjnie dostarcza zboże do sąsiednich krajów Azji Środkowej, a także do Iranu, Azerbejdżanu i Afganistanu, dysponuje potencjałem eksportowym wynoszącym 13 milionów ton, powiedział Azat Sułtanow. W 2025 roku Kazachstan zebrał rekordowe 27,1 miliona ton zboża, w tym 20,3 miliona ton pszenicy.

- Ukraiński eksport pszenicy został ograniczony, ponieważ niedawne ataki Rosji na porty Morza Czarnego i elektrownie wymusiły zamknięcie niektórych terminali eksportowych zboża, poinformował ukraiński związek zawodowy rolników UAC. Ukraina jest głównym światowym producentem i eksporterem pszenicy, wysyłając około 70% swoich zbiorów na eksport przez czarnomorskie porty tego kraju. Eksport żywności stanowi większość całkowitego eksportu Ukrainy. UAC poinformował w swoim cotygodniowym raporcie, że do połowy grudnia Ukraina wyeksportowała 359 150 ton pszenicy, z 1 miliona ton zakontraktowanych na eksport w tym miesiącu. Związek zawodowy poinformował, że niektóre terminale eksportowe wstrzymały działalność, a port działa na 20% swoich możliwości. „Widzimy, że drugi tydzień z rzędu jeden z centralnych portów nie może zostać uruchomiony i funkcjonować normalnie. Handlowcy nie wiedzą, co robić. Przechowywanie zboża w porcie jest niebezpieczne, a logistyka nie działa prawidłowo – występują ciągłe przerwy w dostawie prądu i ciągłe problemy z lokomotywami” – poinformowało UAC. Ukraińskie koleje państwowe Ukrzaliznycia poinformowały, że Rosja zaatakowała port Piwdennyj w obwodzie odeskim, a także infrastrukturę kolejową dostarczającą ładunki do portu. Ministerstwo Gospodarki Ukrainy poinformowało w zeszłym tygodniu, że eksport pszenicy z Ukrainy spadł do 7,5 mln ton od rozpoczęcia w lipcu sezonu 2025/26, w porównaniu z 9,2 mln ton w analogicznym okresie poprzedniego sezonu.

- 17 grudnia pojawiła się informacja, że eksporterzy anulowali sprzedaż 132 000 ton amerykańskiej białej pszenicy do Chin. Przyczyna anulowania nie jest znana, ale handlowcy twierdzili, że argentyńska pszenica jest dostępna po niższych cenach. „Argentyńskie i australijskie uprawy stale rosną i zwiększają globalną podaż. Argentyna również obniżyła swoje cła eksportowe. To czyni ją bardzo konkurencyjną” – powiedział Rod Baker, analityk w Bendigo Bank Agribusiness Insights.

Pozostałe rośliny oleiste

- Zapasy oleju palmowego w Indonezji na koniec października spadły do 2,33 mln ton metrycznych (-10% m/m). Konsumpcja krajowa wzrosła do 2,22 mln ton (+8,5% m/m), napędzana rosnącym popytem na biodiesel i konsumpcją żywności. Produkcja surowego oleju palmowego w październiku wyniosła 4,35 mln ton (+10,69% m/m). W okresie styczeń-październik produkcja wzrosła o prawie 10%, podał GAPKI. Indonezja wyeksportowała w październiku 2,8 mln ton produktów z oleju palmowego (-3% r/r).

Wieprzowina, wołowina, drób i ryby

- Francja poinformowała w poniedziałek, że choroba guzowatej skóry bydła jest pod kontrolą, mimo że rolnicy od dwóch tygodni protestują przeciwko metodom walki z wirusem stosowanym przez rząd. Choroba guzowatej skóry bydła to wirus przenoszony przez owady, który atakuje bydło i bawoły, powodując pęcherze i zmniejszając produkcję mleka. Chociaż nie jest szkodliwy dla ludzi, często prowadzi do ograniczeń handlowych i poważnych strat ekonomicznych. Francuskie przepisy wymagają uboju całego stada w przypadku wykrycia ogniska choroby, co niektóre związki zawodowe uważają za środek przesadny i okrutny. „Dziś (15 grudnia) we Francji nie odnotowano ani jednego przypadku choroby guzowatej skóry bydła, więc sytuacja jest pod kontrolą. Musimy więc mieć nadzieję, że uda nam się pokonać tę chorobę i że nam się to uda” – powiedziała francuska minister rolnictwa Annie Genevard w rozmowie z BFM TV. Genevard udała się do Haute-Garonne w południowo-zachodniej Francji, aby rozpocząć kampanię szczepień kolejnego miliona sztuk bydła w dotkniętych regionach, oprócz miliona już zaszczepionych. Do 14 grudnia wykryto 113 ognisk choroby guzowatej skóry bydła, a w tym roku we Francji ubito 3300 sztuk bydła, co stanowi 0,02% francuskiego pogłowia. Geneverard, wspierana przez największy związek zawodowy rolników w kraju FNSEA, twierdzi, że polityka całkowitego wybijania jest niezbędna. Jeśli choroba nie zostanie powstrzymana, może unicestwić 1,5 miliona sztuk bydła, czyli 10% francuskiego pogłowia.

Nawozy sztuczne

- Stany Zjednoczone przyznały ograniczone złagodzenie sankcji trzem białoruskim firmom potasowym po tym, jak kraj ten zwolnił więźniów w weekend, poinformował Departament Skarbu USA. 13 grudnia Białoruś uwolniła z więzienia 123 osoby, w tym laureata Nagrody Nobla Alesia Bialackiego i czołową działaczkę opozycji Marię Kalesnikawą, w ramach porozumienia wynegocjowanego przez wysłannika prezydenta USA Donalda Trumpa, Johna Coale’a. Departament Skarbu USA zatwierdził transakcje z udziałem państwowych spółek Belaruskali i Belarusian Potash Company (BPC) oraz spółki zależnej BPC, Agrorozkwit, zgodnie z ogólną licencją Departamentu Skarbu USA. Złagodzenie sankcji jest uzależnione od „trwałej poprawy w zachowaniu” i „wypełnienia przez prezydenta Białorusi Aleksandra Łukaszenkę obietnicy natychmiastowego zaprzestania wszelkich aresztowań o podłożu politycznym” – poinformował urzędnik USA. Potaż jest kluczowym składnikiem nawozów, a byłe państwo radzieckie jest wiodącym globalnym producentem. Analitycy twierdzą jednak, że nie spodziewają się, aby decyzja USA miała znaczący wpływ na światowy rynek nawozów. Potaż z Białorusi nadal podlega sankcjom UE, a kraj ten, pozbawiony dostępu do morza, ma zakaz eksportu przez litewski port w Kłajpedzie od lutego 2022 roku. Zmusiło to Białoruś do przekierowania eksportu przez Rosję i znacząco zwiększyło sprzedaż do Chin. „Belaruskali osiągnęła już prawie pełną produkcję, ponieważ przepływy handlowe potasu zmieniły się od czasu wprowadzenia sankcji. Zatem, chociaż część potażu z Białorusi może zostać ponownie wyeksportowana do Stanów Zjednoczonych, nie powinno to mieć dużego wpływu na globalną dynamikę podaży i popytu na potas, które zazwyczaj wpływają na ceny” – powiedział Seth Goldstein, analityk Morningstar. W 2021 roku, przed wprowadzeniem sankcji, Białoruś odpowiadała za około 5% amerykańskiego importu potasu. Stany Zjednoczone i UE nałożyły na Białoruś szeroko zakrojone sankcje po tym, jak Mińsk rozpoczął brutalne represje wobec protestujących po spornych wyborach w 2020 roku, a także zaostrzyły restrykcje po tym, jak Łukaszenka pozwolił Białorusi stać się miejscem przygotowań do inwazji Rosji na Ukrainę w 2022 roku. Wg wysłannika USA, w najbliższych miesiącach Białoruś może zwolnić nawet tysiąc więźniów politycznych. Sankcje mogą zostać ponownie zastosowane w dowolnym momencie, a Stany Zjednoczone ostrzegły Białoruś, że nie będą tolerować żadnych nadużyć w celu obejścia sankcji wobec Rosji.

Ropa naftowa

- Prezydent USA Donald Trump nakazał 16 grudnia „blokadę” wszystkich objętych sankcjami tankowców wpływających i wypływających na wody Wenezueli. Jest to najnowszy krok Waszyngtonu mający na celu zwiększenie presji na rząd Nicolasa Maduro, uderzający w jego główne źródło dochodów. Nie jest jasne, w jaki sposób Trump wdroży ten ruch wobec objętych sankcjami statków i czy zwróci się do Straży Przybrzeżnej o przechwycenie statków, tak jak zrobił to w zeszłym tygodniu. Administracja USA przemieściła w ten region tysiące żołnierzy i prawie tuzin okrętów wojennych – w tym lotniskowiec. „Z powodu kradzieży naszego majątku i wielu innych przyczyn, w tym terroryzmu, przemytu narkotyków i handlu ludźmi, reżim wenezuelski został uznany za ZAGRANICZNĄ ORGANIZACJĘ TERRORYSTYCZNĄ. Dlatego dziś nakazuję CAŁKOWITĄ BLOKADĘ WSZYSTKICH OBJĘTYCH SANKCJAMI TANKOWCÓW wpływających do Wenezueli i wypływających z niej” – napisał Trump na portalu Truth Social. Uczestnicy rynku ropy naftowej twierdzili, że ceny rosną w oczekiwaniu na potencjalny spadek wenezuelskiego eksportu, choć wciąż czekali na to, jak będzie egzekwowana blokada Trumpa i czy zostanie rozszerzona na statki nieobjęte sankcjami. Amerykańscy prezydenci mają szerokie uprawnienia do rozmieszczania sił zbrojnych USA za granicą, ale deklarowana przez Trumpa blokada stanowi nowy test władzy prezydenckiej, powiedziała Elena Chachko, specjalistka prawa międzynarodowego z Wydziału Prawa Uniwersytetu Kalifornijskiego w Berkeley. Blokady tradycyjnie traktowane są jako dozwolone „narzędzia wojny”, ale tylko pod ściśle określonymi warunkami, powiedziała Chachko. „Istnieją poważne pytania zarówno na gruncie prawa krajowego, jak i międzynarodowego” – dodała Chachko. Kongresmen Joaquin Castro, demokrata z Teksasu, nazwał blokadę „bezsprzecznie aktem wojny. Wojny, której Kongres nigdy nie autoryzował, a naród amerykański nie chce”. Wprowadzono skuteczne embargo po tym, jak Stany Zjednoczone w zeszłym tygodniu zajęły objęty sankcjami tankowiec u wybrzeży Wenezueli, a załadowane statki przewożące miliony baryłek ropy pozostają na wodach wenezuelskich, aby uniknąć ryzyka zajęcia. Od czasu przejęcia eksport wenezuelskiej ropy naftowej gwałtownie spadł, a sytuację pogorszył cyberatak, który w tym tygodniu sparaliżował systemy administracyjne państwowej PDVSA. Podczas gdy wiele statków odbierających ropę w Wenezueli jest objętych sankcjami, inne transportujące ropę i surowiec z Iranu i Rosji nie zostały objęte sankcjami, a niektóre firmy, zwłaszcza amerykański Chevron, transportują wenezuelską ropę na własnych, autoryzowanych statkach. Chiny są największym odbiorcą wenezuelskiej ropy naftowej, która stanowi około 4% jej importu. Analitycy twierdzą, że dostawy w grudniu miały wynieść średnio ponad 600 000 baryłek dziennie. Na razie rynek ropy naftowej jest dobrze zaopatrzony, a miliony baryłek ropy czekają na rozładunek na tankowcach u wybrzeży Chin. Jeśli embargo utrzyma się przez jakiś czas, utrata prawie miliona baryłek ropy dziennie prawdopodobnie doprowadzi do wzrostu cen ropy. Dwóch amerykańskich urzędników stwierdziło, że nowa polityka, jeśli zostanie w pełni wdrożona, może mieć istotny wpływ na Maduro. David Goldwyn, były dyplomata ds. energii w Departamencie Stanu, powiedział, że jeśli eksport Wenezueli nie zostanie zastąpiony zwiększonymi rezerwowymi mocami produkcyjnymi OPEC, wpływ na ceny ropy może wynieść od pięciu do ośmiu dolarów za baryłkę. Od czasu nałożenia przez Stany Zjednoczone sankcji energetycznych na Wenezuelę w 2019 roku, handlowcy i rafinerie kupujące wenezuelską ropę uciekają się do „floty cieni” tankowców, które maskują swoją lokalizację, oraz do statków objętych sankcjami za transport irańskiej lub rosyjskiej ropy. Według danych zebranych przez TankerTrackers.com, w zeszłym tygodniu ponad 30 z 80 statków na wodach terytorialnych Wenezueli lub zbliżających się do tego kraju było objętych sankcjami USA. Kampania Trumpa na Maduro obejmowała zwiększenie obecności wojskowej w regionie i ponad dwadzieścia ataków wojskowych na statki na Oceanie Spokojnym i Morzu Karaibskim w pobliżu Wenezueli, w których zginęło co najmniej 90 osób. Trump zapowiedział również, że wkrótce rozpoczną się amerykańskie ataki lądowe na ten południowoamerykański kraj. Maduro twierdzi, że wzmocnienie sił zbrojnych USA ma na celu obalenie go i przejęcie kontroli nad zasobami ropy naftowej tego kraju OPEC, które stanowią największe złoża ropy na świecie. Administracja Trumpa formalnie uznała wenezuelski Cartel de los Soles za zagraniczną organizację terrorystyczną, twierdząc, że w skład grupy wchodzą Maduro i inni wysoko postawieni urzędnicy. „Imperializm i faszystowska prawica chcą skolonizować Wenezuelę, aby przejąć jej bogactwa w postaci ropy naftowej, gazu, złota i innych minerałów. Przysięgliśmy bezwzględnie bronić naszej ojczyzny, a w Wenezueli zatriumfuje pokój” – powiedział prezydent Wenezueli, Nicolas Maduro. Według opozycji i wielu środowisk międzynarodowych ostatnie wybory prezydenckie w Wenezueli (w 2024 roku) zostały sfałszowane. Według opozycji wygrał ich kandydat z ponad 73% głosów, podczas gdy oficjalne wyniki dały Maduro zwycięstwo z 51% głosów. „Wenezuelska produkcja ropy naftowej stanowi około 1% globalnego wydobycia, ale dostawy koncentrują się w wąskiej grupie odbiorców, głównie chińskich rafinerii, USA i na Kubie. Oczekuje się, że znaczna podaż na objętym sankcjami rynku ropy naftowej ograniczy wszelkie znaczące wzrosty cen wenezuelskiej ropy w Chinach, pomimo przewidywanych zakłóceń w dostawach” – powiedział Muyu Xu, starszy analityk ds. ropy naftowej w Kpler.

- „W krótkiej perspektywie ekstremalny wzrost cen jest mało prawdopodobny, chyba że zostaną podjęte jakiekolwiek działania odwetowe, które wpłyną na systemy naftowe i gazowe w całym regionie obu Ameryk, podczas gdy oczekiwania dotyczące globalnej nadwyżki podaży pozostają w centrum uwagi handlu. Jednak w dłuższej perspektywie wszelkie przedłużające się zakłócenia mogą sprzyjać cenom ropy o wysokiej klasie” – powiedział Emril Jamil, starszy analityk ds. ropy naftowej w LSEG.

- „Cena ropy Brent spadła dziś rano (16 grudnia) poniżej 60 dolarów za baryłkę po raz pierwszy od miesięcy, ponieważ rynek ocenia możliwość zawarcia porozumienia pokojowego, co doprowadzi do pojawienia się dodatkowych wolumenów rosyjskiej ropy i dalszej nadpodaży na rynku” – powiedział analityk Rystad, Janiv Shah. Stany Zjednoczone zaoferowały Kijowowi gwarancje bezpieczeństwa na wzór NATO, a europejscy negocjatorzy poinformowali o postępach w rozmowach, co wzbudziło optymizm co do bliższego zakończenia wojny. Tymczasem Rosja oświadczyła, że nie jest skłonna do żadnych ustępstw terytorialnych, jak podała państwowa agencja prasowa TASS, cytując wiceministra spraw zagranicznych Siergieja Riabkowa. „Zbliżanie się do końca rozmów będzie szło w parze z dalszym obniżaniem cen w miarę wkraczania w 2026 rok, ze wszystkimi związanymi z tym prognozami „nadwyżki”. Ropa Brent osiągnie nowy, najniższy poziom w tym roku, ale nie spadnie poniżej 55 dolarów za baryłkę przed końcem roku” – powiedział John Evans, analityk PVM Oil Associates. Analitycy Barclays spodziewają się, że średnia cena ropy Brent w 2026 roku wyniesie 65 dolarów za baryłkę, nieznacznie powyżej krzywej terminowej, ze względu na przewidywaną nadwyżkę 1,9 miliona baryłek dziennie, którą uważają za już uwzględnioną w cenach. Do presji dołożyły się słabe dane gospodarcze z Chin opublikowane ostatnio, które dodatkowo podsyciły obawy, że globalny popyt może nie być wystarczająco silny, aby wchłonąć ostatni wzrost podaży. Wzrost produkcji przemysłowej w Chinach spadł do najniższego poziomu od 15 miesięcy, jak wynika z oficjalnych danych. Sprzedaż detaliczna również rosła w najwolniejszym tempie od grudnia 2022 roku, podczas pandemii COVID-19.

- Kaztransoil, państwowy operator rurociągów naftowych Kazachstanu, otworzy w Polsce swoje pierwsze przedstawicielstwo w Unii Europejskiej, aby zapewnić stabilne dostawy kazachskiej ropy do Niemiec. Oddział ma wspierać eksport Kazachstanu do Niemiec, który jest tranzytowany przez rosyjski system rurociągów Transneft, Białoruś i Polskę. W listopadzie 2025 roku Kazachstan wyeksportował do Niemiec 225 000 ton ropy naftowej, tyle samo co w październiku. Od stycznia do listopada 2025 roku kazachskie dostawy do Niemiec osiągnęły 1,91 mln ton. Kraj obniżył prognozę eksportu ropy naftowej do Niemiec rurociągiem Przyjaźń w 2025 roku z 2,5 mln ton do 2 mln ton. W 2024 roku dostawy wyniosły łącznie 1,5 mln ton.

- Koszt transportu ropy naftowej prawdopodobnie utrzyma się na wysokim poziomie w pierwszej połowie 2026 roku, ponieważ globalna flota się starzeje, a coraz więcej statków jest objętych zachodnimi sankcjami. W ostatnich tygodniach koszt transportu ropy wzrósł do około 130 000 dolarów dziennie dla bardzo dużych tankowców (VLCC) dzięki wysokiemu popytowi ze strony OPEC i jego sojuszników. Ponadto, podaż dostępnych statków została ograniczona, ponieważ niektóre statki zostały objęte sankcjami za przewóz ropy z Iranu, Rosji i Wenezueli. „To obecnie bardzo silny rynek” – powiedział Jan Rindbo, dyrektor generalny duńskiej grupy żeglugowej Norden. Międzynarodowe sankcje wobec Rosji i przekierowanie żeglugi z Morza Czerwonego w wyniku ataków wspieranych przez Iran milicji Huti zakłóciły szlaki żeglugowe, zmuszając statki do odbywania dłuższych rejsów, aby dostarczyć ropę do rafinerii. W przyszłym roku, według szacunków Omara Nokty, analityka z amerykańskiego banku inwestycyjnego Jefferies, wykorzystanie floty tankowców VLCC ma wzrosnąć do 92% – najwyższego poziomu od 2019 roku – z 89,5% w 2025 roku. Wykorzystanie floty to miara tego, jaka część floty tankowców jest wykorzystywana, a jaka nie. Surowa weryfikacja prowadzona przez duże firmy naftowe w ostatnich latach sprawiła, że starsze tankowce – zwłaszcza VLCC, które mogą transportować do 2 milionów baryłek ropy w jednym rejsie – są mniej wykorzystywane po 15 latach, ponieważ ich wydajność spada, a one same borykają się z większą liczbą problemów z bezpieczeństwem. Prawie 44% globalnej floty VLCC ma ponad 15 lat, a prawie 18% supertankowców w tym segmencie zostało objętych sankcjami. Według ocen rynkowych, dostawy nowych tankowców dla firm żeglugowych mają przyspieszyć pod koniec 2026 roku, co powinno ograniczyć stawki. Richard Matthews, szef działu badań w firmie brokerskiej Gibson, powiedział, że planowane dostawy tankowców w przyszłym roku będą najwyższe od 2009 roku. Firmy naftowe i armatorzy zmagają się ze skutkami tzw. „floty cieni”, która działa poza zachodnią kontrolą i standardami morskimi. Wiele z tych statków zostało objętych sankcjami. Zazwyczaj statki floty cieni są stare, ich właściciel nie jest znany i pływają bez najwyższej klasy ubezpieczeń wymaganych przez duże firmy naftowe i wiele portów. „To flota, która staje się coraz bardziej pozbawiona kontroli. Nie sądzę, żeby ktokolwiek, kto nakłada sankcje, chciał takiego rezultatu” – powiedział Jan Dieleman, prezes Cargill Ocean Transportation. Według analizy przeprowadzonej przez Lloyd’s List Intelligence, firmę specjalizującą się w danych morskich, cała flota eksploatująca ropę naftową z Rosji, Iranu i Wenezueli składa się z 1423 tankowców, z których 921 podlega sankcjom USA, Wielkiej Brytanii lub UE. Spośród tych 1423 statków 702 to tankowce do przewozu ropy naftowej, z czego 148 nie podlega sankcjom, jak wynika z danych Lloyd’s List Intelligence. Według szacunków rynkowych globalna flota tankowców do przewozu ropy naftowej i paliw nieobjętych sankcjami liczy około 9000 statków. Dieleman z Cargill powiedział, że perspektywy stawek za tankowce mogą się szybko zmienić, jeśli na przykład więcej statków wznowi rejsy przez Morze Czerwone.

- Wenezuelska państwowa spółka naftowa PDVSA padła ofiarą cyberataku, ale jej działalność oficjalnie nie została zakłócona, mimo że cztery źródła podały, że systemy pozostały nieczynne, a dostawy ropy zostały zawieszone. Napięcia między rządami USA i Wenezueli są wysokie w związku z zakrojoną na szeroką skalę rozbudową sił zbrojnych USA w południowych Karaibach, amerykańskimi atakami na domniemane statki przemytnicze narkotyków oraz wypowiedziami prezydenta USA Donalda Trumpa o możliwości rychłego rozpoczęcia operacji lądowych w Wenezueli. Rząd Wenezueli poinformował, że Stany Zjednoczone dążą do zmiany reżimu, aby przejąć ogromne rezerwy ropy naftowej tego kraju. W zeszłym tygodniu Straż Przybrzeżna USA przejęła bardzo duży statek transportowy (VLCC) przewożący około 1,85 miliona baryłek wenezuelskiej ropy ciężkiej sprzedawanej przez PDVSA. PDVSA i Ministerstwo Ropy Naftowej obwiniły Stany Zjednoczone za cyberatak 15 grudnia, twierdząc, że został on przeprowadzony przez „zagraniczne interesy w porozumieniu z krajowymi podmiotami, które dążą do zniszczenia prawa kraju do suwerennego rozwoju energetycznego”. Zarzucono im, że atak był częścią amerykańskich działań mających na celu kontrolowanie wenezuelskiej ropy naftowej za pomocą „siły i piractwa”. Jednak źródło w PDVSA podało, że firma wykryła atak ransomware kilka dni temu, a oprogramowanie antywirusowe użyte do rozwiązania problemu wpłynęło na cały system administracyjny. W ataku ransomware złośliwe oprogramowanie szyfruje pliki ofiary lub blokuje jej komputer, a atakujący czasami kradną również dane i grożą ich wyciekiem. Te cyberataki odbywają się za pośrednictwem phishingu, złośliwych pobrań lub zainfekowanych stron internetowych i mogą powodować poważne zakłócenia. PDVSA nie podała dalszych szczegółów, chociaż firma poinformowała, że otrząsnęła się po ataku. Rząd Wenezueli regularnie obwinia o problemy, takie jak przerwy w dostawie prądu, spiskowców z opozycji i podmiotów zagranicznych, takich jak Centralna Agencja Wywiadowcza USA, nie przedstawiając przy tym żadnych dowodów. „Nie ma dostaw (ładunków), wszystkie systemy są wyłączone” – powiedziało jedno ze źródeł w firmie. Przewoźnik zaangażowany w wenezuelskie transakcje naftowe potwierdził, że wszystkie instrukcje dotyczące załadunku na rynek eksportowy pozostały zawieszone. Dwa inne źródła podały, że PDVSA nakazała pracownikom administracyjnym i operacyjnym odłączenie się od systemów firmy i ograniczenie dostępu pracowników pośrednich do obiektów firmy.

- Phillips 66 zatwierdził budżet kapitałowy w wysokości 2,4 miliarda dolarów na 2026 rok, nieznacznie przekraczając prognozy na ten rok, przenosząc wydatki na rozwój na rozbudowę sieci przetwórstwa gazu ziemnego (NGL) i projekty rafinacji o wyższej rentowności. Plan wydatków podkreśla koncentrację amerykańskiej rafinerii na zyskach dla akcjonariuszy, inwestując w aktywa mające na celu poprawę marż i przepływów pieniężnych w ramach zintegrowanej działalności, powiedział prezes Mark Lashier. Oczekuje się, że przejęcie przez firmę we wrześniu pełnej własności WRB Refining, operatora głównych rafinerii w Illinois i Teksasie, od Cenovus Energy, zwiększy jej możliwości w zakresie przetwarzania ropy naftowej. Budżet inwestycyjny firmy na jednostki midstream i rafineryjne w wysokości 1,1 miliarda dolarów każdy jest porównywalny z szacowanymi wydatkami odpowiednio 975 milionów dolarów i 822 milionami dolarów w 2025 roku. Kluczowe inwestycje w segmencie midstream obejmują zakład przetwarzania gazu Iron Mesa, o wydajności 300 milionów stóp sześciennych dziennie w Basenie Permskim, którego uruchomienie planowane jest na pierwszy kwartał 2027 roku. Obejmuje on również rozbudowę rurociągu NGL Coastal Bend, co zwiększy przepustowość do 350 000 baryłek dziennie do czwartego kwartału 2026 roku. Phillips 66 planuje również budowę nowego frakcjonatora w Corpus Christi, który zwiększy przepustowość frakcjonowania NGL o 100 000 baryłek dziennie. Ostateczna decyzja inwestycyjna spodziewana jest na początku 2026 roku, a jej zakończenie planowane jest na 2028 rok. Fraktor rozdziela zmieszany NGL na pojedyncze produkty, takie jak etan, propan i butan, umożliwiając ich sprzedaż, transport lub eksport oddzielnie. Plan kapitałowy na rozwój segmentu rafinacji obejmuje projekt poprawy jakości benzyny Humber, którego rozpoczęcie planowane jest na drugi kwartał 2027 roku, oraz ponad 100 mniejszych projektów mających na celu poprawę elastyczności produkcji ropy naftowej, optymalizację surowców i uzysk produktów czystych.

- Shell wznowił starania o sprzedaż swoich udziałów (37,5%) w niemieckiej rafinerii PCK Schwedt, dążąc do pozbycia się aktywów uwikłanych w zachodnie sankcje wobec Rosji i konieczność zapewnienia Berlinowi bezpieczeństwa dostaw paliwa. Rosneft, kontrolowany przez państwo rosyjskie, posiada 54,17% udziałów w rafinerii, która dostarcza znaczną część paliwa do Berlina, ale został pozbawiony kontroli przez Niemcy po inwazji Rosji na Ukrainę i zerwaniu powiązań energetycznych między Niemcami a Rosją. W październiku niemiecki rząd zawarł w ostatniej chwili porozumienie w sprawie zwolnienia rafinerii z amerykańskich sankcji wobec Rosneftu, co umożliwi Schwedt działalność do końca kwietnia na podstawie obecnej licencji. Globalna firma energetyczna będzie poszukiwać ofert na udziały do końca stycznia. Wśród stron zainteresowanych rafinerią znajduje się Liwathon Group, prywatna firma handlująca energią, posiadająca terminale ropy naftowej i produktów rafinowanych w Estonii i na Bahamach. Shell od dawna stara się wycofać ze Schwedt i w 2021 roku wybrał na nabywcę austriacką jednostkę grupy Liwathon, Alcmene, zanim wojna na Ukrainie wstrzymała wszelkie umowy dotyczące rafinerii. Zainteresowanie Liwathon niemieckimi inwestycjami „obejmuje między innymi potencjalną inwestycję w PCK Schwedt, ale nie ogranicza się do tego” – powiedział Tibor Fedke, partner w niemieckiej kancelarii prawnej Noerr, który regularnie doradza Liwathonowi w Niemczech. Rafineria, o zdolności przerobowej około 230 000 baryłek dziennie, stanowi problem dla niemieckiego rządu, który przejął nad nią kontrolę, ale nie prawo własności, w 2022 roku, obawiając się, że wywłaszczenie mogłoby zaostrzyć konflikt z Moskwą. Od tego czasu Niemcy co sześć miesięcy musiały przedłużać powiernictwo nad rafinerią, mając nadzieję, że Rosneft zrealizuje plany sprzedaży swoich udziałów, zapewniając jednocześnie bezpieczeństwo dostaw paliw.

- Kanada ogłosiła długo obiecywane przepisy mające na celu radykalną redukcję emisji metanu z krajowego sektora naftowo-gazowego. Przepisy te wyznaczają drogę dla Kanady – czwartego co do wielkości producenta ropy naftowej na świecie – do ograniczenia do 2035 roku całkowitej emisji tego silnego gazu cieplarnianego o 75% w stosunku do poziomu z 2014 roku. Spełniają one obietnicę premiera Marka Carneya, który zaostrzył obowiązujące w Kanadzie przepisy dotyczące metanu, ale przewidują nieco dłuższy termin realizacji niż poprzedni projekt przepisów ogłoszony za kadencji poprzednika Carneya, Justina Trudeau. Nigdy niewdrożone przepisy Trudeau zakładały 75% redukcję emisji metanu do 2030 roku i spotkały się z krytyką ze strony przemysłu naftowo-gazowego za zbyt trudne do osiągnięcia. Chociaż metan nie utrzymuje się w atmosferze tak długo jak dwutlenek węgla, w ciągu 20 lat może mieć 80 razy większy wpływ na ocieplenie klimatu niż CO2. Według rządu, obiekty naftowe i gazowe odpowiadają za około połowę całkowitej emisji metanu w Kanadzie. Metan – główny składnik gazu ziemnego – jest uwalniany bezpośrednio do atmosfery podczas produkcji ropy naftowej i gazu poprzez praktyki takie jak odpowietrzanie i spalanie w pochodniach, a także może ulatniać się przez nieszczelności w odwiertach i innej infrastrukturze. Nowe przepisy, które wejdą w życie w 2028 roku, zabraniają odpowietrzania z kilkoma wyjątkami i ustanawiają harmonogram kontroli dla firm w celu wykrywania nieszczelności sprzętu i ich naprawy. Operatorzy będą mieli możliwość opracowania własnych metod kontroli metanu, o ile spełniają one wymagane progi intensywności emisji metanu. Całkowita emisja gazów cieplarnianych z kanadyjskiego sektora naftowego i gazowego nadal rośnie wraz ze wzrostem produkcji i nie oczekuje się, że Kanada osiągnie swój cel, jakim jest redukcja emisji gazów cieplarnianych o 40–45% w porównaniu z poziomami z 2005 roku do 2030 roku. Carney, krytykowany przez ekologów, którzy uważają, że gospodarka jest dla niego ważniejsza niż klimat, niedawno wycofał się z niektórych kanadyjskich polityk dotyczących emisji, aby pobudzić inwestycje w energetykę. Jednak w kwestii metanu kraj poczynił postępy. Wcześniej wprowadzone przepisy, które nakładają na przemysł obowiązek regularnych przeglądów i napraw sprzętu w celu ograniczenia wycieków, pomogły Kanadzie osiągnąć cel, jakim była redukcja emisji metanu o 40–45% w stosunku do poziomu z 2012 roku do końca 2025 roku. Rząd Kanady poinformował, że nowe przepisy zmniejszą emisje o 304 miliony ton ekwiwalentu dwutlenku węgla, a jednocześnie zmniejszą wydobycie ropy naftowej i gazu ziemnego o zaledwie 0,2% w latach 2025–2035.

- Chińskie zapasy ropy naftowej do magazynów prawdopodobnie wzrosły w listopadzie do najwyższego poziomu od sześciu miesięcy, ponieważ gwałtowny wzrost importu przekroczył stałe tempo przerobu w rafineriach. Chińska nadwyżka ropy naftowej wyniosła w listopadzie około 1,88 mln baryłek dziennie (bpd), prawie trzy razy więcej niż 690 000 bpd w październiku i najwięcej od kwietniowych 1,89 mln bpd, według obliczeń opartych na oficjalnych danych. Tempo, w jakim Chiny powiększają zapasy, jest coraz częściej postrzegane jako kluczowy czynnik wpływający na popyt na ropę naftową u największego importera na świecie, a także dodaje element niepewności do prognoz cenowych. Chińskie rafinerie przerobiły w listopadzie 14,86 mln bpd, co stanowiło w dużej mierze stabilizację w porównaniu z październikowymi 14,94 mln bpd i wzrost o 3,9% w porównaniu z listopadem ubiegłego roku. Import ropy naftowej wyniósł w listopadzie 12,43 mln baryłek dziennie, co stanowi najwyższy poziom od 27 miesięcy i wzrost o 8,7% w porównaniu z październikowym poziomem 11,39 mln baryłek dziennie. Krajowa produkcja ropy naftowej wyniosła w listopadzie 4,31 mln baryłek dziennie, nieznacznie wzrastając w porównaniu z 4,24 mln baryłek dziennie w październiku. Oznacza to, że w listopadzie rafinerie dysponowały łącznie 16,74 mln baryłek dziennie z importu i krajowej produkcji. Odjęcie wolumenu przetworzonej ropy naftowej od całkowitej dostępnej ilości daje nadwyżkę w wysokości 1,88 mln baryłek dziennie. Chiny nie ujawniają wolumenu ropy naftowej wpływającej do lub wypływającej z ich strategicznych i komercyjnych zapasów, ale można dokonać szacunków, odejmując ilość przetworzonej ropy od całkowitej ilości ropy dostępnej z importu i krajowej produkcji. Warto zauważyć, że nie cała nadwyżka ropy naftowej prawdopodobnie trafiła do magazynów, a część została przetworzona w zakładach nieujętych w oficjalnych danych. Nawet uwzględniając te luki, widać wyraźnie, że od marca Chiny importowały ropę naftową w znacznie większym tempie, niż było to konieczne do zaspokojenia krajowego popytu na paliwo. W ciągu pierwszych 11 miesięcy roku nadwyżka ropy naftowej wynosiła 980 000 baryłek dziennie, biorąc pod uwagę łączny import i produkcję krajową na poziomie 15,80 mln baryłek dziennie oraz przerób rafinerii na poziomie 14,82 mln baryłek dziennie. Obniżenie zapasów na początku 2025 roku nastąpiło w związku ze wzrostem cen ropy naftowej. Kontrakt terminowy na ropę Brent LCOc1 osiągnął 15 stycznia najwyższy poziom w tym roku, 82,63 USD za baryłkę, po stałym wzroście z poziomu około 70 USD na początku grudnia. Od tego czasu ceny ropy naftowej spadały, z okazjonalnymi wzrostami spowodowanymi napięciami geopolitycznymi, takimi jak krótkotrwały konflikt między Izraelem a Iranem w czerwcu. Niższy trend cen ropy zachęca chińskie rafinerie do zwiększenia importu i zwiększenia napływu do zapasów. Grudniowa nadwyżka ropy naftowej prawdopodobnie będzie jeszcze większa niż w listopadzie. Analitycy rynku surowcowego Kpler szacują, że chiński import morski wzrośnie do 12,59 mln baryłek dziennie, co nie uwzględnia importu rurociągowego z Rosji, wynoszącego prawie 1 mln baryłek dziennie. Wyższe kwoty importowe ropy naftowej i prawdopodobnie większe rabaty na rosyjską ropę również zwiększają import ropy do Chin. W związku z tym, że Chiny nadal są dalekie od zamierzonego poziomu rezerw strategicznych, można zasadnie oczekiwać, że jeśli ceny ropy pozostaną na niskim poziomie, Pekin będzie nadal zwiększał import, aby budować zapasy.

- Ukraińskie wojsko poinformowało 17 grudnia o ataku na infrastrukturę rafinerii ropy naftowej w Słowiańsku w obwodzie krasnodarskim w Rosji. Wg informacji doszło do eksplozji i pożaru w rejonie ataku. Sztab Generalny Ukrainy potwierdził również atak na bazę naftową w obwodzie rostowskim.

- 15 grudnia rozpoczął się strajk w brazylijskim Petrobras pracowników rafinerii i morskich platform wiertniczych. Państwowa firma naftowa poinformowała, że mobilizacja nie miała dotychczas wpływu na wydobycie. Petrobras i jego pracownicy toczą spór między innymi o deficyt funduszu emerytalnego i naciski na zmiany w strukturze wynagrodzeń pracowników. Związek zawodowy FUP poinformował w oświadczeniu, że strajk rozpoczął się przy silnym poparciu pracowników Petrobras, a firma naftowa musiała wdrożyć środki awaryjne w sześciu rafineriach. Do strajku przyłączyli się pracownicy 14 morskich platform wiertniczych w brazylijskim basenie Campos i dwóch w stanie Espirito Santo. Na dzień 17 grudnia w strajku uczestniczyli pracownicy wszystkich platform wiertniczych na morzu w basenie Campos. Państwowa firma naftowa poinformowała, że jak dotąd strajk nie miał wpływu na produkcję ropy naftowej i że podjęła środki awaryjne w celu zapewnienia ciągłości operacyjnej, dodając, że podaż na rynku jest „gwarantowana”. Petrobras poinformował, że trwają negocjacje pracownicze.

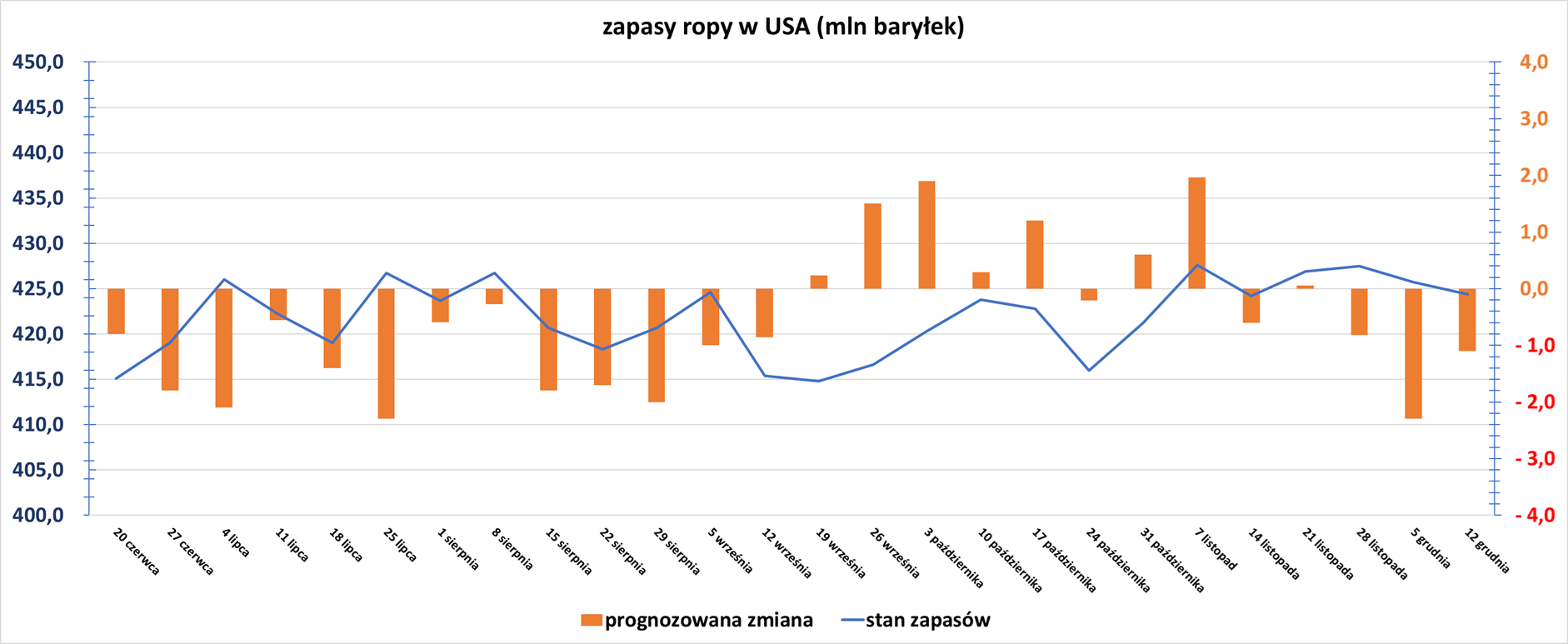

- Zapasy ropy naftowej w USA w tygodniu do 12 grudnia zmieniły się o -1,3 mln baryłek, do 424,4 mln baryłek, prognozowano zmianę o -1,1 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +4,8 mln baryłek do 220,8 mln baryłek. Prognozowano zmianę o +2,8 mln baryłek. „Raport jest umiarkowanie pesymistyczny, a wzrost cen benzyny nie pomaga. Zdecydowanie pesymistyczny w porównaniu z raportem API” – powiedział Giovanni Staunovo, analityk UBS. Amerykański Instytut Naftowy (API) wykazał spadek zapasów o 9,3 mln baryłek w tygodniu do 12 grudnia.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +1,7 mln baryłek do 118,5 mln baryłek. Prognozowano zmianę o +1,2 mln baryłek.

- Całkowita podaż ropy w USA w tygodniu do 12 grudnia zmieniła się o -0,509 mln baryłek do 20,57 mln baryłek dziennie.

- Amerykański eksport ropy naftowej w tygodniu do 12 grudnia wyniósł 4,66 mln baryłek dziennie (0,655 mln bpd t/t).

Gaz ziemny

- Niemiecki państwowy zakład energetyczny Uniper rozpocznie sprzedaż 20% udziałów w gazociągu Opal, jednym z największych korytarzy przesyłowych w Europie. Zbycie aktywów przez Uniper było warunkiem postawionym przez Komisję Europejską, która zatwierdziła pomoc Berlina dla przedsiębiorstwa w grudniu 2022 roku, w szczytowym momencie europejskiego kryzysu energetycznego wywołanego inwazją Rosji na Ukrainę. W oświadczeniu firma zaprosiła zainteresowane strony do składania deklaracji zainteresowania do 29 stycznia 2026 roku. Opal rozciąga się na długości około 740 kilometrów od Lubmina w Niemczech do Brandova w Czechach. Udział Uniper w Opal jest w posiadaniu spółki zależnej Lubmin-Brandov Assets GmbH & Co. KG. Pozostałe 80% należy do GASCADE Gastransport GmbH.

- Tokyo Gas, czołowy japoński dostawca gazu miejskiego, planuje przeznaczyć ponad połowę z 350 miliardów jenów (2,3 miliarda dolarów) przeznaczonych na inwestycje zagraniczne w ciągu najbliższych trzech lat na inwestycje w Stanach Zjednoczonych, aby pobudzić wzrost, powiedział prezes Shinichi Sasayama. W październiku Tokyo Gas przedstawiło plan zainwestowania do 1,3 biliona jenów w latach do marca 2029 roku, w tym 350 miliardów jenów w projekty zagraniczne, takie jak rozwój amerykańskiego gazu łupkowego. „Ameryka Północna jest naszym najwyższym priorytetem w strategii zagranicznej. W ostatnich latach skoncentrowaliśmy inwestycje w segmencie upstream w łupki we wschodnim Teksasie, zwiększając naszą konkurencyjność kosztową. W przyszłości będziemy inwestować w rozwój tych aktywów, aby zwiększyć rentowność” – powiedział Sasayama w wywiadzie dla Reutersa, powołując się zarówno na rosnące krajowe zapotrzebowanie na gaz w USA – napędzane rosnącym zapotrzebowaniem na energię dla centrów danych i zakładów produkujących półprzewodniki – jak i na rosnący popyt na eksport skroplonego gazu ziemnego. Tokyo Gas jest również otwarte na dalsze inwestycje w zakłady skraplania lub umowy zakupu gazu, w zależności od warunków. Japoński koncern energetyczny rozszerza swoją obecność w sektorze łupkowym w USA, przejmując Rockcliff Energy w Teksasie i Luizjanie pod koniec 2023 roku, a w kwietniu tego roku kupując 70% udziałów w aktywach gazowych we wschodnim Teksasie od Chevron. Tokyo Gas, drugi co do wielkości japoński nabywca LNG, podpisał długoterminowy kontrakt na zakup 1,1 miliona ton LNG rocznie z rosyjskiego projektu Sachalin-2. Japonia kontynuuje import w ramach zwolnienia z sankcji USA, które wygasa 19 grudnia. Tokio zwróciło się o przedłużenie. „Nie sądzę, aby prawdopodobieństwo, że to się faktycznie skończy (19-tego), było w tym momencie szczególnie wysokie” – powiedział Sasayama, dodając, że ryzyko natychmiastowego zakłócenia dostaw jest „dość niskie”. Dodał jednak: „Uważam, że ton krytyki (ze strony zachodnich sojuszników) zaostrzył się, ale ponieważ jest to projekt przyczyniający się do stabilności dostaw, w tym dla Japonii, będziemy kontynuować prace w porozumieniu z rządem”. W roku fiskalnym zakończonym 31 marca 2025 r. Tokyo Gas kupiło 11,56 mln ton LNG, z czego prawie połowa pochodziła z Australii, która ma przeprowadzić przegląd rynku gazu, który może ograniczyć eksport LNG z jej wschodniego wybrzeża. Sasayama powiedział, że australijskie projekty, od których kupuje Tokyo Gas, są zdywersyfikowane poza wschodnim wybrzeżem, co ogranicza potencjalne ryzyko.

- Izrael zatwierdził umowę na dostawy gazu ziemnego do Egiptu. W sierpniu Izrael podpisał umowę eksportową z Chevronem i jego partnerami, NewMed i Ratio, na dostawy do Egiptu gazu o wartości do 35 miliardów dolarów ze złoża gazu ziemnego Lewiatan. „Dzisiaj zatwierdziłem największą umowę gazową w historii Izraela. Wartość umowy wynosi 112 miliardów szekli (34,67 miliarda dolarów)” – powiedział Netanjahu w oświadczeniu telewizyjnym. Dodał, że umowa, która została wstrzymana z powodu nierozstrzygniętych kwestii, pomoże zapewnić stabilność w regionie. Powinna ona złagodzić kryzys energetyczny w Egipcie, który wydał miliardy dolarów na import skroplonego gazu ziemnego, ponieważ jego własne dostawy nie zaspokoiły popytu. Rzecznik Chevrona powiedział, że firma z zadowoleniem przyjęła decyzję Izraela o wydaniu pozwolenia na eksport gazu ziemnego ze złoża Lewiatan do Egiptu. W listopadzie Chevron poinformował, że jest bliski podjęcia ostatecznej decyzji inwestycyjnej w sprawie rozbudowy złoża gazu Lewiatan u wybrzeży Morza Śródziemnego w Izraelu, ale oczekuje na izraelskie pozwolenie na eksport gazu do Egiptu. Zgodnie z umową Lewiatan, którego zasoby wynoszą około 600 miliardów metrów sześciennych, będzie sprzedawał Egiptowi około 130 mld m3 gazu do 2040 roku lub do czasu wypełnienia wszystkich kontraktowych wartości, poinformował NewMed w oświadczeniu. Egipska produkcja zaczęła spadać w 2022 roku, co zmusiło kraj do porzucenia ambicji stania się regionalnym centrum dostaw. Coraz częściej zwraca się do Izraela o uzupełnienie niedoborów.

- Import LNG do Chin w listopadzie osiągnął 6,94 mln ton metrycznych (+13,6% r/r). Jednak import LNG do Chin w ciągu pierwszych jedenastu miesięcy spadł do 60,01 mln ton metrycznych (-13,7% r/r).

- Produkcja gazu w USA (z wyłączeniem Alaski) w grudniu 2025 wynosi średnio 109,6 mld stóp sześciennych dziennie gazu ziemnego (-0,09% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 109,6 bcfd padł w listopadzie 2025 r. Rekord dziennego wydobycia padł 28 listopada i wyniósł 111,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 145,1 mld stóp sześciennych (+18,8 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 131,1 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie przeważnie cieplejsza niż zwykle do 1 stycznia.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w grudniu 2025 wynosi średnio rekordowe 18,6 bcfd (+2,20% m/m). Poprzedni rekord to 18,2 bcfd w listopadzie 2025.

Energia odnawialna

- Włoski Enel sfinalizował zakup dwóch projektów lądowych farm wiatrowych w Niemczech. Jest to jej pierwsze znaczące przejęcie elektrowni odnawialnych w tym kraju. Wartość transakcji, wliczając dług, wynosi około 80 milionów euro. Przejęcie przyczyni się do wzrostu jej zwykłych zysków podstawowych o około 10 milionów euro rocznie. Elektrownie wiatrowe o łącznej mocy zainstalowanej 51 megawatów są objęte systemem taryfowym, który zapewnia minimalny poziom wynagrodzenia za wytwarzaną energię elektryczną.

Węgiel

- Globalny popyt na węgiel osiągnął rekordowy poziom w 2025 roku, 8,85 mld ton (+0,5% r/r). „Patrząc w przyszłość, obserwujemy, że globalny popyt na węgiel osiągnie plateau i rozpocznie bardzo powolny i stopniowy spadek do końca dekady” – powiedział Keisuke Sadamori, dyrektor ds. rynków energii i bezpieczeństwa w Międzynarodowej Agencji Energii (International Energy Agency – IEA). Prognoza niewiele zmieniła się w stosunku do ubiegłorocznej prognozy, pomimo zaobserwowania odmiennych trendów w 2025 roku. Zużycie węgla w Indiach spadło zaledwie po raz trzeci w ciągu pięciu dekad z powodu intensywnych monsunów, które zwiększyły energię wodną i obniżyły zapotrzebowanie na energię elektryczną. W Stanach Zjednoczonych zużycie wzrosło z powodu wyższych cen gazu i po tym, jak prezydent Donald Trump podpisał w tym roku rozporządzenie wykonawcze mające na celu ratowanie elektrowni węglowych, które prawdopodobnie zostaną zamknięte, oraz zwiększenie produkcji węgla. Popyt w Chinach, które są największym konsumentem węgla na świecie, w tym roku pozostał na zasadniczo stabilnym poziomie i oczekuje się, że do 2030 roku nieznacznie spadnie wraz ze wzrostem mocy odnawialnych. Jednak szybszy wzrost zapotrzebowania na energię elektryczną lub wolniejsza integracja odnawialnych źródeł energii w Chinach może spowodować, że globalny popyt przekroczy prognozy. „Chiny… które zużywają o 30% więcej węgla niż reszta świata razem wzięta, są głównym motorem globalnych trendów węglowych” – powiedział Sadamori.

Złoto

- Postępy w rozmowach pokojowych między Rosją a Ukrainą wydają się tłumić popyt na złoto jako bezpieczną przystań, powiedział starszy analityk w Kitco Metals Jim Wyckoff. Złoto jest również pod presją realizacji zysków i tygodniowych wyprzedaży, ponieważ niektórzy inwestorzy, którzy kupili kontrakty terminowe wcześniej, teraz je sprzedają. Specjalny wysłannik USA Steve Witkoff powiedział, że „w rozmowach na temat Ukrainy poczyniono znaczne postępy”, a przedstawiciel USA poinformował agencję Reuters, że obie strony są coraz bliżej załagodzenia różnic między Rosją a Ukrainą.

- Analitycy JP Morgan szacują, że aby ceny utrzymały się na stabilnym poziomie, potrzebny jest kwartalny popyt banków centralnych i inwestorów na poziomie około 350 ton metrycznych. Prognozują, że w 2026 roku ten skup wyniesie średnio 585 ton kwartalnie. „Poziom cen jest wspierany znacznie wyżej niż na początku, ponieważ pojawia się popyt ze strony banków centralnych. A potem nagle przekroczyliśmy 4000 dolarów w znacznie czystszym środowisku z perspektywy pozycjonowania, co pozwala na kontynuację cyklu” – powiedział Gregory Shearer, dyrektor ds. strategii metali nieszlachetnych i szlachetnych w JP Morgan. Morgan Stanley prognozuje cenę złota na poziomie 4500 dolarów za uncję do połowy 2026 roku, JP Morgan spodziewa się średnich cen powyżej 4600 dolarów w drugim kwartale i ponad 5000 dolarów w czwartym kwartale, a Metals Focus prognozuje cenę złota na poziomie 5000 dolarów do końca 2026 roku. Nicky Shiels, dyrektor ds. strategii metali w MKS PAMP, spodziewa się, że ceny złota wyniosą średnio 4500 dolarów w 2026 roku, przewidując, że złoto stanie się „wieloletnim, sekularnym, kluczowym aktywem portfelowym, a nie cyklicznym zabezpieczeniem”. Analitycy spodziewają się, że wzrost cen złota będzie mniej gwałtowny w 2026 roku. Macquarie przewiduje, że średnie ceny w 2026 roku wyniosą 4225 dolarów.

Srebro

- „Srebro jest liderem wśród metali szlachetnych. Do końca roku będziemy notować ponad 65 dolarów, a na początku pierwszego kwartału przyszłego roku możemy spodziewać się ceny 70 dolarów” – powiedział Bob Haberkorn, starszy strateg rynkowy RJO Futures.

- „Wypowiedzi Wallera wskazują, że Fed może kontynuować trwający cykl obniżek stóp procentowych… co obecnie wspiera zarówno złoto, jak i srebro” – powiedział Kelvin Wong, starszy analityk rynku w OANDA, dodając, że przy obecnych poziomach może pojawić się realizacja zysków. Prezes Fed, Christopher Waller, powiedział, że bank centralny nadal może obniżać stopy procentowe w obliczu schłodzenia na rynku pracy i „zdecydowanie” będzie bronił swojej niezależności, jeśli zostanie zakwestionowana. Na początku tego tygodnia dane pokazały, że stopa bezrobocia w USA wzrosła w listopadzie do 4,6%, przekraczając prognozę Reutersa na poziomie 4,4% i osiągając najwyższy poziom od września 2021 r. 10 grudnia Fed dokonał trzeciej i ostatniej w tym roku obniżki stóp procentowych o ćwierć punktu procentowego, a rynki wyceniają obecnie dwie kolejne obniżki o 25 punktów bazowych w 2026 r.

Platyna i pallad

- Nornickel stwierdził, że w tym roku rynek palladu jest zrównoważony, z wyłączeniem popytu inwestycyjnego. Uwzględniając popyt inwestycyjny, deficyt wyniósłby 0,2 miliona uncji. W 2026 roku, wyłączając inwestycje, deficyt na rynku palladu wyniesie 0,1 miliona uncji, podał Nornickel.

Miedź

- Goldman Sachs podniósł prognozę cen miedzi na 2026 rok z 10 650 dolarów do 11 400 dolarów za tonę metryczną, powołując się na mniejsze prawdopodobieństwo wprowadzenia taryfy celnej na miedź rafinowaną w pierwszej połowie 2026 roku, ponieważ priorytetem są kwestie związane z przystępnością cenową. Stany Zjednoczone wyłączyły miedź rafinowaną z 50% taryf importowych, które weszły w życie w sierpniu, ale nadal monitorują tę sprawę. Goldman Sachs podał, że istnieje 55% prawdopodobieństwo, że administracja Trumpa ogłosi 15% cło na import miedzi w pierwszej połowie 2026 roku, z planowanym wdrożeniem w 2027 roku i możliwym wzrostem do 30% w 2028 roku. Bank inwestycyjny stwierdził, że perspektywa przyszłych ceł prawdopodobnie utrzyma ceny miedzi w USA na poziomie wyższym niż indeks London Metal Exchange i doprowadzi do gromadzenia zapasów, co ograniczy podaż na rynkach poza Stanami Zjednoczonymi, które są obecnie kluczowym czynnikiem wpływającym na globalne ceny miedzi. „Utrzymaliśmy naszą prognozę cenową na 2027 rok na poziomie 10 750 dolarów bez zmian, ponieważ spodziewamy się spadku cen na LME po wprowadzeniu ceł i rebalansowaniu rynku poza USA” – dodał Goldman Sachs. Podniósł również prognozę globalnej nadwyżki rynkowej w 2026 roku z 160 000 ton do 300 000 ton.

Pozostałe metale przemysłowe

- Chińskie Ministerstwo Handlu poinformowało 18 grudnia o przyznaniu kilku ogólnych licencji na eksport pierwiastków ziem rzadkich – nowej kategorii zezwoleń, której celem jest przyspieszenie dostaw tych pierwiastków. „Niektórzy eksporterzy już wstępnie spełnili podstawowe wymagania dotyczące ubiegania się o licencję ogólną. O ile wiem, niektóre wnioski o licencje ogólne złożone przez chińskich eksporterów zostały już otrzymane i zatwierdzone” – powiedział rzecznik Ministerstwa Handlu. Agencja Reuters poinformowała, że dostawcy amerykańskiego producenta samochodów Forda otrzymali nowe licencje. Jednak żadna europejska firma nie potwierdziła jeszcze, że je otrzymała. Komisarz ds. handlu Komisji Europejskiej, Maros Šefčovic, powiedział w tym tygodniu w telewizji Bloomberg, że Unia Europejska słyszała o doniesieniach o otrzymaniu licencji przez jej firmy, ale wciąż nie ma zbyt wielu szczegółów.

- Administracja Trumpa planuje kolejne „historyczne umowy” z amerykańskim sektorem górniczym, aby zwiększyć produkcję kluczowych minerałów dla sektora obrony narodowej i zaawansowanych technologii. Na początku tego roku administracja nabyła udziały w MP Materials, Lithium Americas i Trilogy Metals. Transakcje te były częścią działań prezydenta Donalda Trumpa mających na celu zwiększenie krajowej produkcji litu, pierwiastków ziem rzadkich i innych minerałów wykorzystywanych w obronie narodowej oraz zmniejszenie zależności od Chin, które wykorzystują swoje zasoby mineralne jako siłę nacisku w negocjacjach handlowych. „Chcemy, aby Stany Zjednoczone nie były zależne od żadnego przeciwnika ani podmiotu zagranicznego, abyśmy sami decydowali o swoim losie, jeśli chodzi o nasz łańcuch dostaw i kluczowe minerały. Jak dotąd utrzymujemy dobre tempo, ale to dopiero pierwszy rok. W ciągu tej administracji zobaczymy historyczne umowy dotyczące minerałów krytycznych, historyczne partnerstwa z sektorem prywatnym, a następnie prawdziwą rewitalizację górnictwa w tym kraju” – powiedział Jarrod Agen, dyrektor wykonawczy Rady ds. Dominacji Energetycznej Białego Domu. Agen, który wcześniej pełnił funkcje w firmie zbrojeniowej Lockheed Martin, powiedział, że Trump zamierza „rozkręcić” projekty górnicze na Alasce, a także w Arizonie, gdzie Rio Tinto i BHP Group planują budowę jednej z największych kopalni miedzi na świecie.

- Rosyjski sąd wydał orzeczenie na korzyść Rusal w pozwie giganta aluminiowego przeciwko globalnej firmie górniczo-metalurgicznej Rio Tinto o wartości 104,75 mld rubli (1,32 mld dolarów). Wyrok ten zaostrza spór prawny o wspólną rafinerię tlenku glinu w Queensland w Australii, nad którą Rio przejęło wyłączną kontrolę po nałożeniu przez Australię sankcji na Rosję w związku z wojną na Ukrainie. Pozew został rozpatrzony na posiedzeniu niejawnym, a jego szczegóły nie zostały ujawnione. Rusal odmówił komentarza. Rio Tinto poinformowało w oświadczeniu przekazanym agencji Reuters, że rosyjskie roszczenie wniesione przez Rusal ma na celu ponowne rozpatrzenie spraw, które zostały już rozstrzygnięte przez właściwy sąd w Australii, związanych z udziałami Rusal w Queensland Alumina Ltd (QAL) i australijskimi sankcjami. „W Rosji, podobnie jak w Australii, Rusal twierdzi, że przysługuje mu odszkodowanie za to, co australijski sąd (i sąd apelacyjny) uznał za zgodne z prawem zastosowanie australijskich sankcji. Odrzucamy rosyjskie postępowanie sądowe jako nadużycie procedury. Będziemy nadal bronić naszego stanowiska w sprawie roszczenia Rusala i podejmować wszelkie niezbędne kroki w celu ochrony naszych praw i aktywów” – oświadczyła firma Rio Tinto. Rusal wniósł pozew po przegranej w Australii w 2024 roku sprawie odzyskania 20% udziałów w fabryce tlenku glinu QAL. Australia odpowiedziała na rozpoczęcie przez Rosję w 2022 roku działań wojennych na Ukrainie, nakładając na nią daleko idące sankcje, w tym zakaz eksportu surowca aluminiowego do Rosji. Krótko po wprowadzeniu zakazu w marcu 2022 roku, Rio przejęło wyłączną kontrolę nad QAL, odsuwając Rusal od działalności i ograniczając jego dostęp do produkcji rafinerii. Rio jest właścicielem 80% udziałów w rafinerii. Rio nie posiada aktywów w Rosji, ale wśród pozwanych w pozwie Rusalu znalazły się spółki zależne Rio, które posiadają 66% udziałów w złożu miedzi i złota Oyu Tolgoi w Mongolii, kraju, który Moskwa określa jako „przyjazny” i który nie nałożył na Rosję sankcji. Zakaz eksportu tlenku glinu wprowadzony przez Australię i zawieszenie działalności rafinerii na Ukrainie skłoniły Rusal do poszukiwania dodatkowych dostaw z Chin i innych krajów, aby zasilić swoje syberyjskie huty aluminium w 2022 roku. W 2025 roku Rusal zapowiedział stopniowe przejmowanie do 50% udziałów w fabryce tlenku glinu w Indiach. Firma ogłosiła również plany budowy nowej fabryki tlenku glinu o mocy 4,8 miliona ton w obwodzie leningradzkim w Rosji w 2028 roku. W 2023 roku Rusal nabył 30% udziałów w chińskiej rafinerii tlenku glinu, aby uzupełnić surowiec ze swoich aktywów w Rosji, Irlandii, na Jamajce i w Gwinei.

- Rosyjski gigant górniczy Nornickel poinformował o podwojeniu prognozy nadwyżki niklu na ten rok i ponad dwukrotnym zwiększeniu prognozy na 2026 rok. W analizie rynku metali, Nornickel, największy na świecie producent palladu i główny producent rafinowanego niklu, poinformował, że spodziewa się, że nadwyżka niklu w tym roku osiągnie 240 000 ton, w porównaniu z szacowanymi 120 000 ton w lipcu. W 2026 roku nadwyżka ma wzrosnąć do 275 000 ton, w porównaniu z poprzednimi 130 000 ton. Globalny rynek niklu od czterech lat notuje nadwyżki dzięki szybkiemu wzrostowi podaży przy jednoczesnym ciągłym wzroście produkcji w Indonezji.

- Import aluminium nieobrobionego plastycznie i wyrobów aluminiowych do Chin spadł w listopadzie do 240 000 ton (-14% r/r). Spadek ten stanowił przerwanie pięciomiesięcznego wzrostu wolumenu importu rok do roku, sygnalizując słabszy popyt na głównym rynku metalu, wykorzystywanego w transporcie, budownictwie i opakowaniach, w miarę zbliżania się końca roku, twierdzą handlowcy. W ciągu pierwszych 11 miesięcy 2025 roku Chiny zaimportowały 3,60 mln ton aluminium nieobrobionego plastycznie i wyrobów aluminiowych (+4,4% r/r). Import boksytu, kluczowego surowca do produkcji aluminium, wzrósł do 15,11 mln ton (+22,9% r/r). W rezultacie całkowity import od początku roku wyniósł 185,96 mln ton (+29,4% r/r). Chińska produkcja aluminium w listopadzie utrzymała się na wysokim poziomie, wzrastając do 3,79 mln ton (+2,5% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.