aluminium|bawełna|benzyna (gasoline)|BHP Group|biopaliwa|energia elektryczna|energia odnawialna|FED|gaz ziemny|Iran|jęczmień|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|owies|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|słoneczniki|soja|sorgo|South32 Ltd|spółki surowcowe|stal|USA|USDA (pozostałe)|USDA Crop progress|złoto

aktualności surowcowe – 23 kwietnia 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- USA ogłosiło przedłużenia zawieszenia broni z Iranem na czas nieokreślony. Oświadczenie Trumpa wydawało się jednostronne i nie było od razu jasne, czy Iran lub sojusznik USA, Izrael, zgodzą się na przedłużenie zawieszenia broni, które rozpoczęło się dwa tygodnie temu.

- Co najmniej cztery osoby zginęły 22 kwietnia w izraelskich atakach na południowy Liban, poinformowała libańska państwowa agencja prasowa. Hezbollah poinformował, że wystrzelił drona szturmowego w kierunku izraelskich sił na południu, co naruszyło zawieszenie broni między wspieraną przez Iran grupą a Izraelem.

- Administracja prezydenta USA Donalda Trumpa wstrzymała dostawy dolarów amerykańskich do Iraku i zamroziła programy współpracy w zakresie bezpieczeństwa z armią, naciskając jednocześnie na Bagdad, aby rozwiązał wspierane przez Iran milicje działające w tym kraju. Urzędnicy Departamentu Skarbu USA zablokowali niedawno dostawę prawie 500 milionów dolarów w banknotach amerykańskich – wpływów ze sprzedaży irackiej ropy naftowej – z kont w Banku Rezerwy Federalnej w Nowym Jorku, donosi „Wall Street Journal”. Waszyngton poinformował również Bagdad o zawieszeniu finansowania niektórych programów antyterrorystycznych i szkoleń wojskowych do czasu zakończenia ataków milicji i podjęcia przez władze irackie kroków w celu rozbicia grup zbrojnych. Stany Zjednoczone wezwały na początku tego miesiąca ambasadora Iraku po tym, jak dron zaatakował dużą amerykańską placówkę dyplomatyczną w Bagdadzie. Był to wynik serii ataków dronów, za które Waszyngton obwinił powiązane z Iranem „bojówki terrorystyczne”.

- Co najmniej 10 statków miało opóźnienia w załadunku zboża w argentyńskim porcie Quequen, ponieważ kierowcy ciężarówek domagający się wyższych stawek frachtowych zablokowali dostęp do terminalu. „Żadne ciężarówki ze zbożem nie wjeżdżają, jesteśmy całkowicie sparaliżowani” – powiedziało źródło agencji Reuters. Protest organizują kierowcy ciężarówek, którzy rozbili obóz wzdłuż drogi prowadzącej do portu, gdzie blokują przejazd ciężarówek ze zbożem, negocjując jednocześnie podwyżki taryf z firmami magazynowymi i grupami producentów rolnych. W porcie Quequen, na południu prowincji Buenos Aires, w 2025 roku załadowano 2,4 miliona ton soi, co stanowi 20% eksportu nasion oleistych z Argentyny w zeszłym roku. W porcie działają główni eksporterzy, w tym Bunge, COFCO i lokalna spółdzielnia ACA. W Argentynie ponad 80% dostaw zboża do portów kraju jest transportowanych ciężarówkami. Akcja tymczasowo dotknęła również port Bahia Blanca. 20 kwietnia argentyńska izba portowa poinformowała w oświadczeniu, że protest kierowców ciężarówek zablokował eksport o wartości szacowanej na 450 milionów dolarów. Porty w rejonie Rosario, które obsługują ponad 85% argentyńskiego eksportu zboża oraz prawie cały eksport oleju sojowego i śruty sojowej, działały normalnie.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA dla poszczególnych krajów są przy poszczególnych surowcach rolnych.

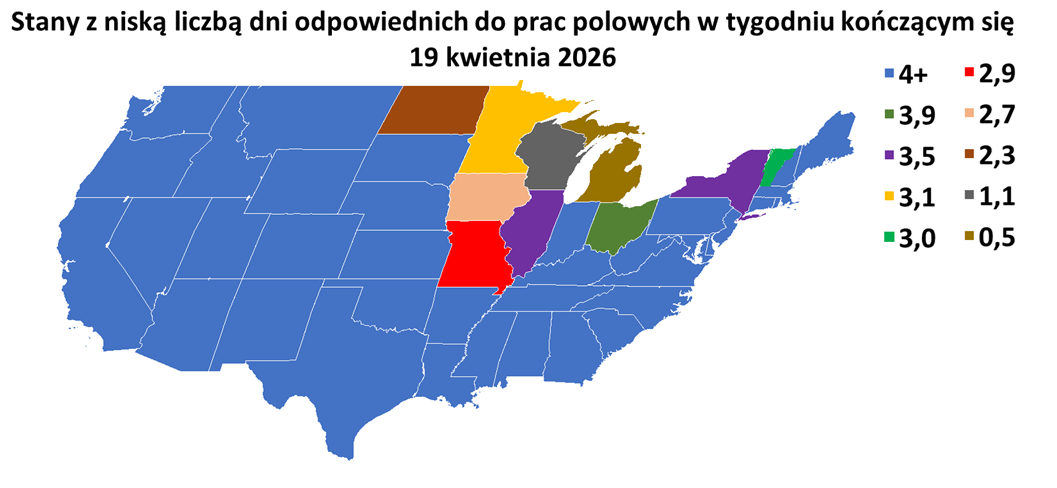

- Dane z raportu USDA Crop Progress z 20 kwietnia 2026:

Kawa

- W nadziei na wzrost cen, brazylijscy rolnicy wstrzymują sprzedaż przed spodziewanymi obfitymi zbiorami.

- Keurig Dr Pepper i Nestlé USA rozszerzyły współpracę, która obejmuje produkcję i dystrybucję kawy marki Starbucks w Stanach Zjednoczonych i Kanadzie.

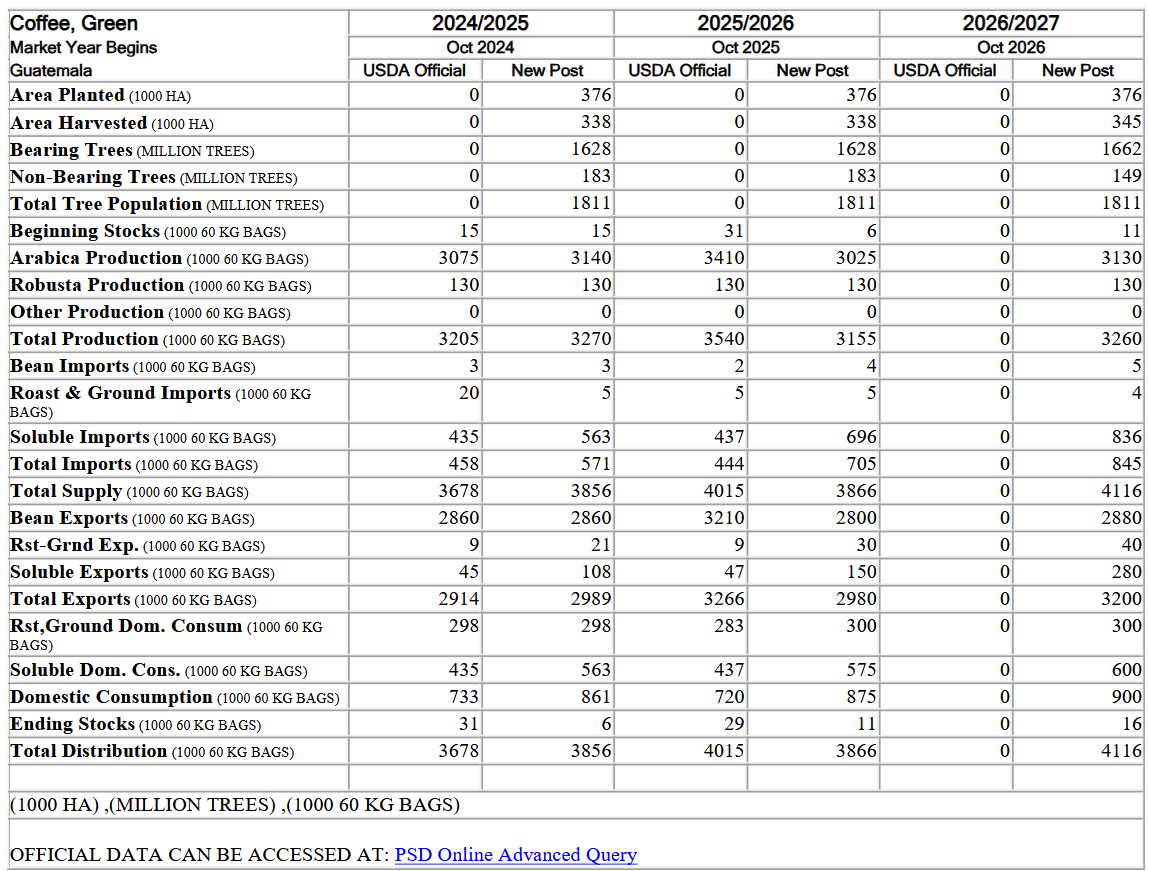

- Prognozy dla rynku kawy w Gwatemali (USDA):

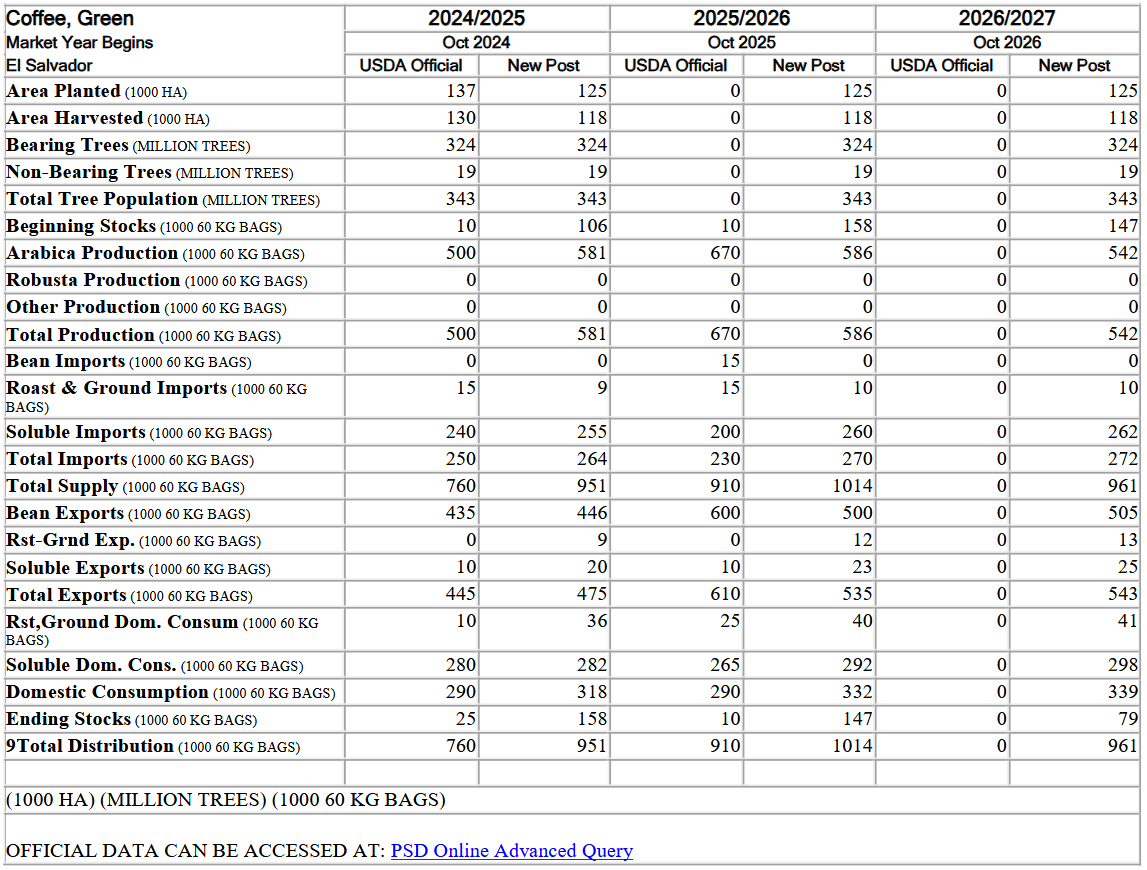

- Prognozy dla rynku kawy w El Salvador (USDA):

Cukier

- „Rynek nadal zmaga się z dużą nadwyżką podaży na sezon 2025/26. Oczekiwania na sezon 2026/27 wahały się od niewielkiej nadwyżki do niewielkiego deficytu. Rząd Indii spodziewa się na sezon 2026/27 opadów monsunowych poniżej średniej” – powiedział broker ADMIS.

- Analitycy postrzegają etanol jako ratunek dla producentów cukru, którzy mogą również wytwarzać biopaliwo, ponieważ ceny cukru są obecnie niższe niż koszty produkcji w jakimkolwiek kraju.

- Jednostka cukrowa brytyjskiej firmy Associated British Foods odnotowała stratę operacyjną w pierwszej połowie roku z powodu niskich cen w Europie, a firma spodziewa się, że jednostka ta odnotuje stratę w całym roku.

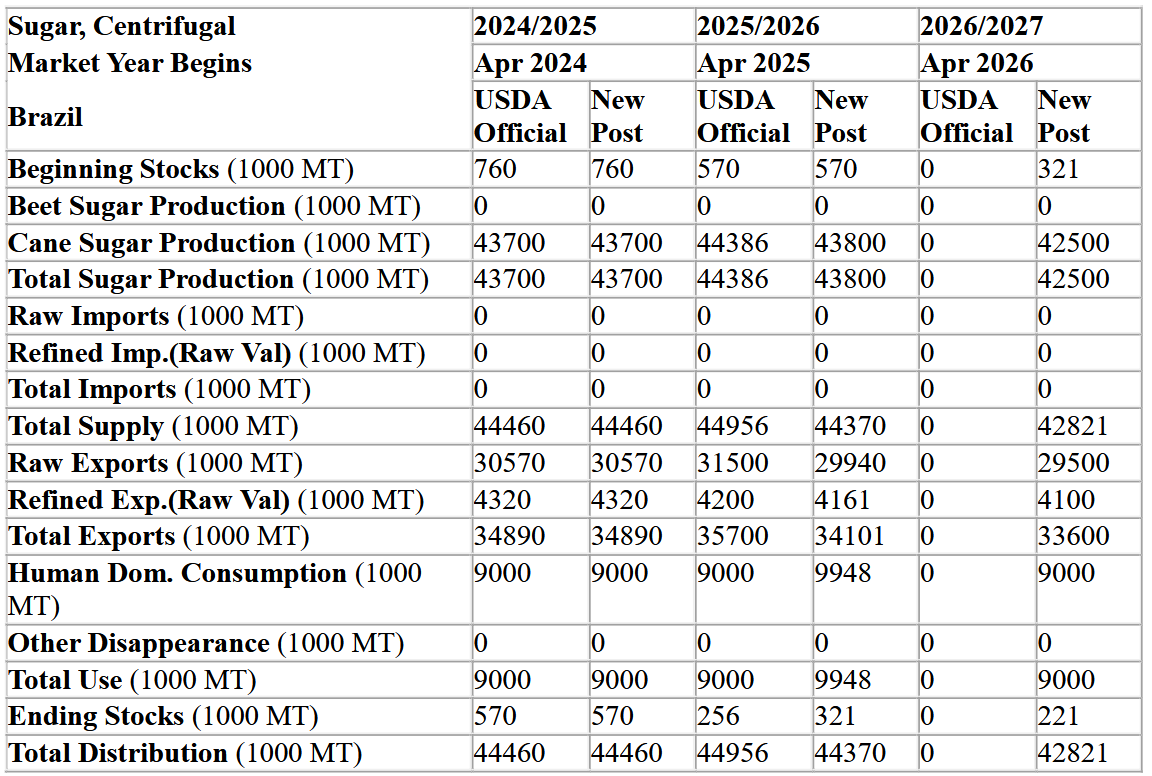

- Prognozy dla rynku cukru w Brazylii (USDA):

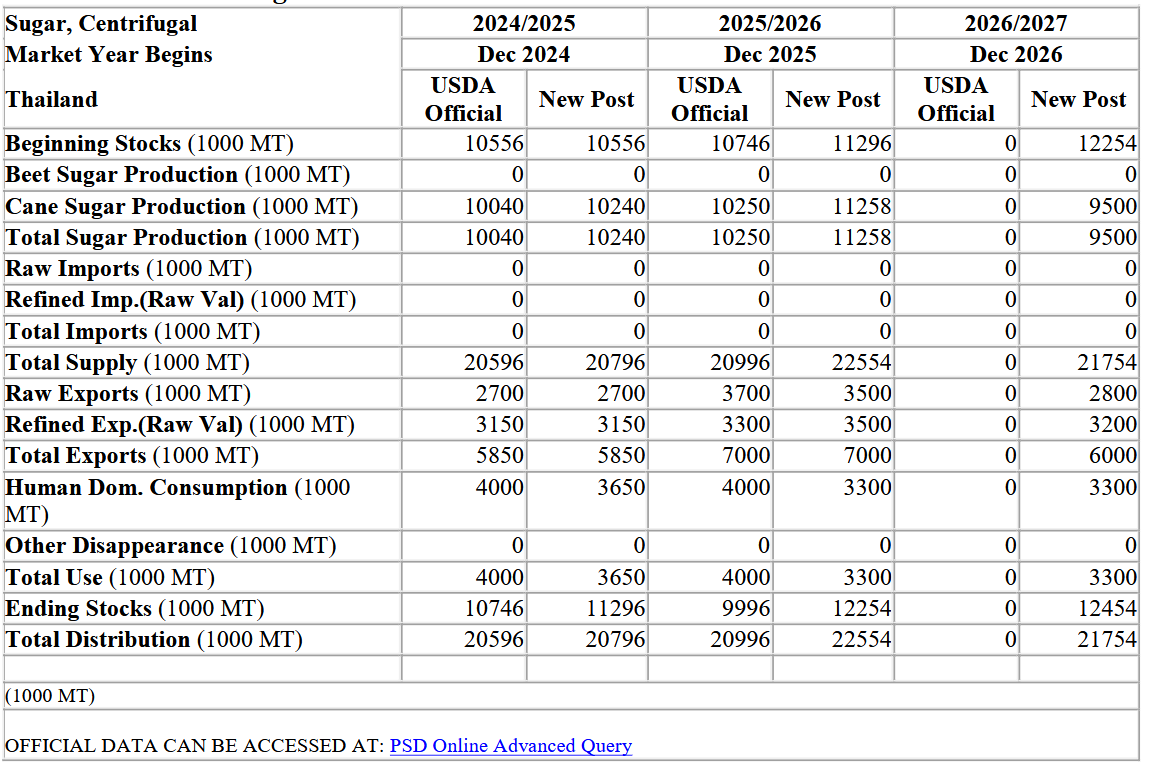

- Prognozy dla rynku cukru w Tajlandii (USDA):

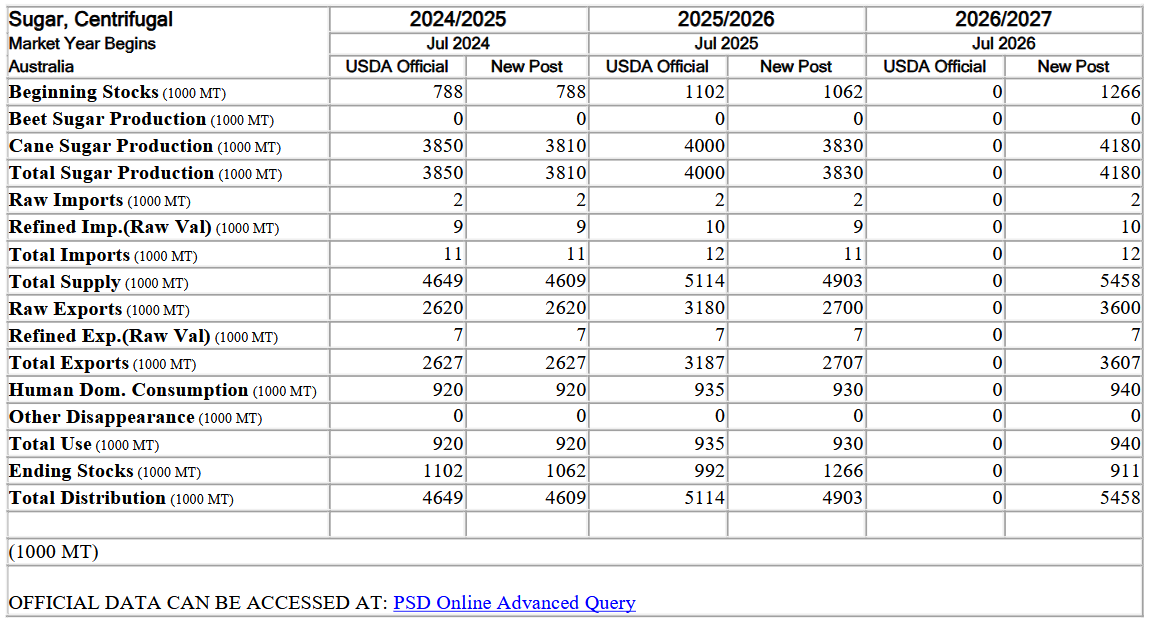

- Prognozy dla rynku cukru w Australii (USDA):

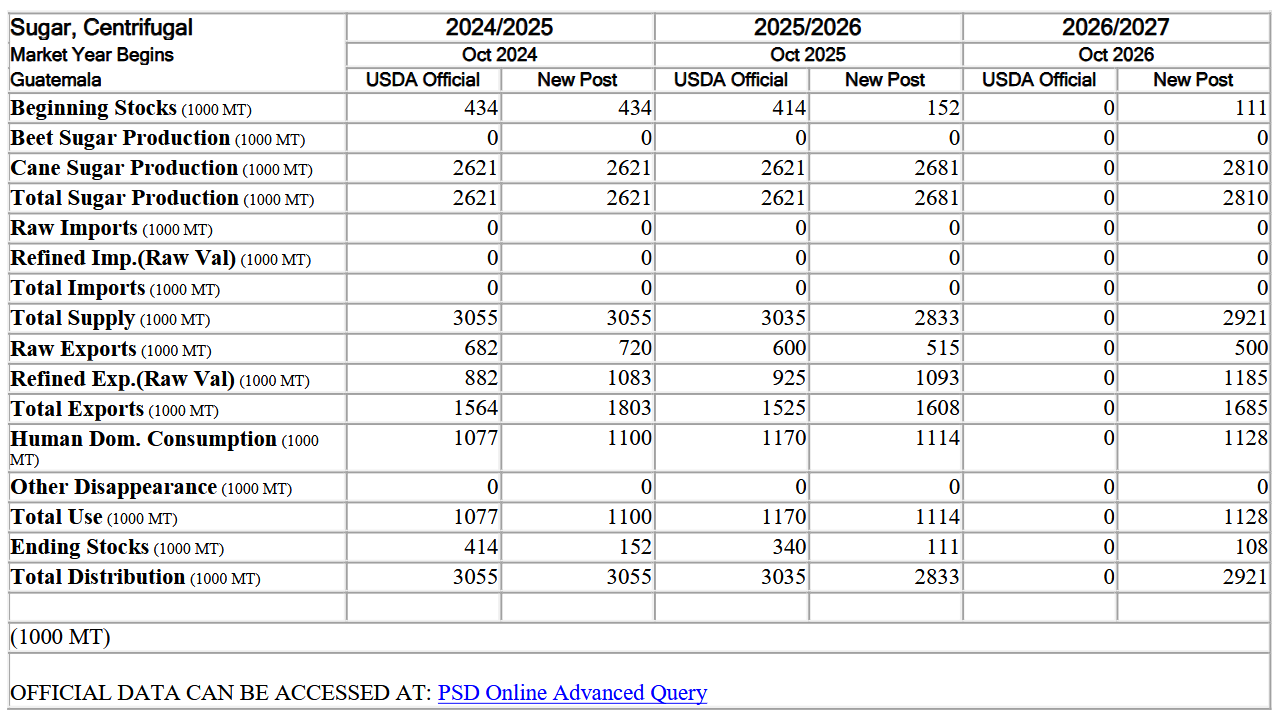

- Prognozy dla rynku cukru w Gwatemali (USDA):

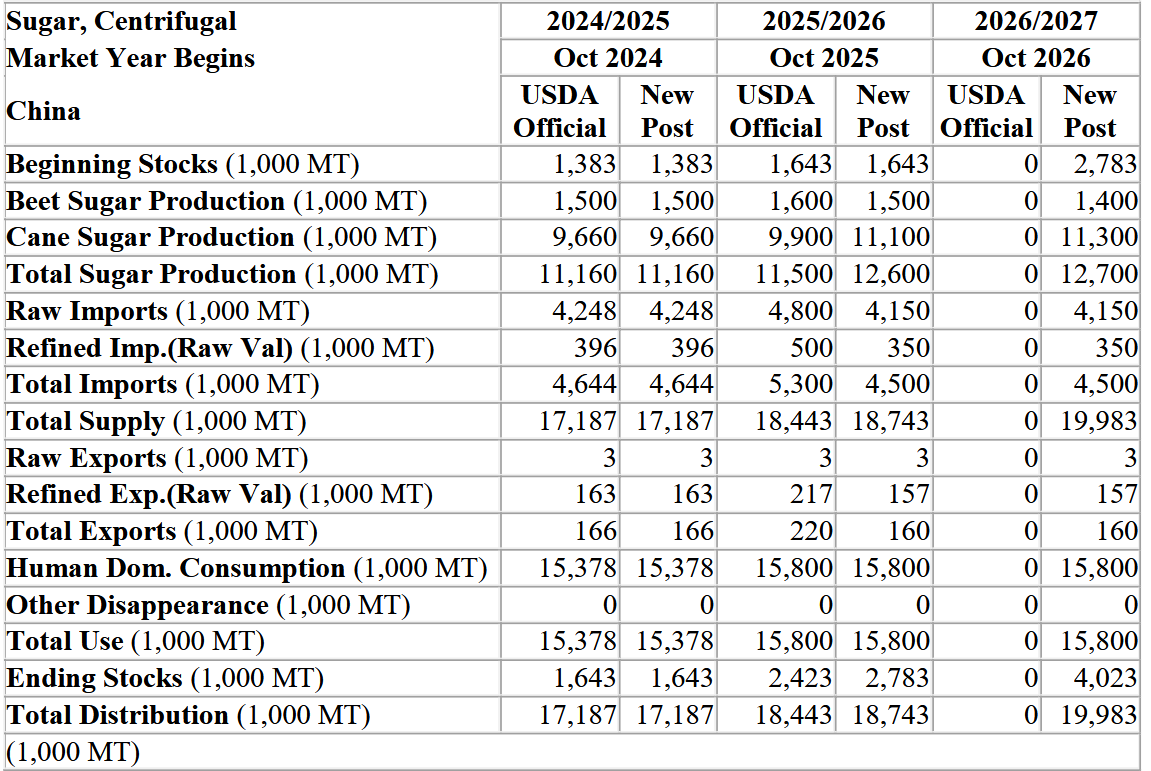

- Prognozy dla rynku cukru w Chinach (USDA):

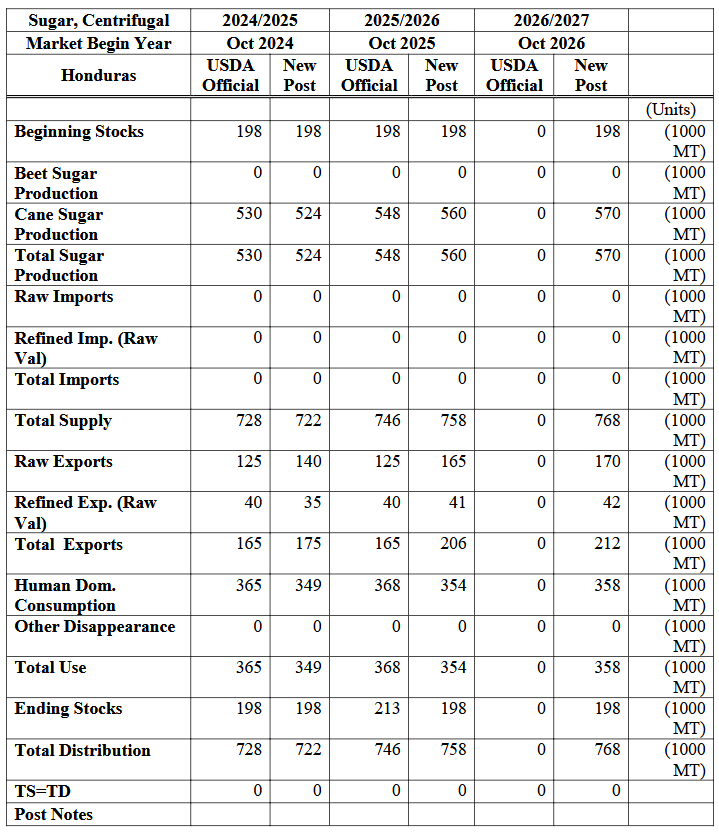

- Prognozy dla rynku cukru w Hondurasie (USDA):

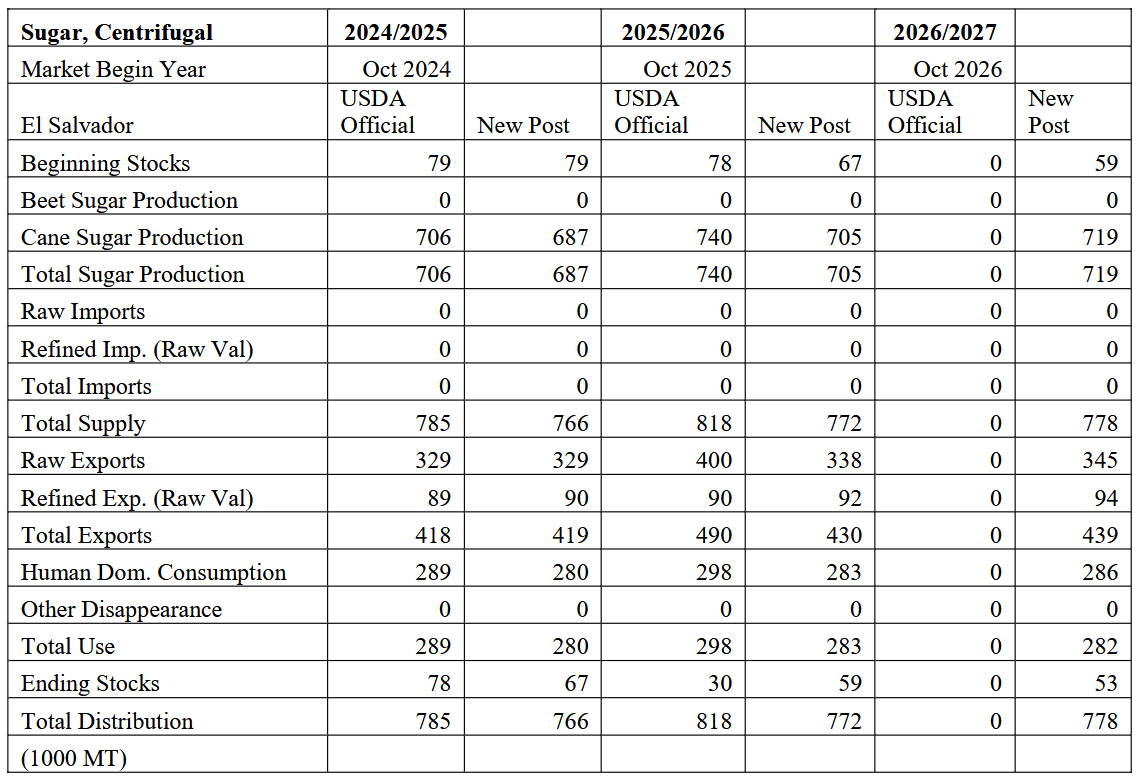

- Prognozy dla rynku cukru w El Salvador (USDA):

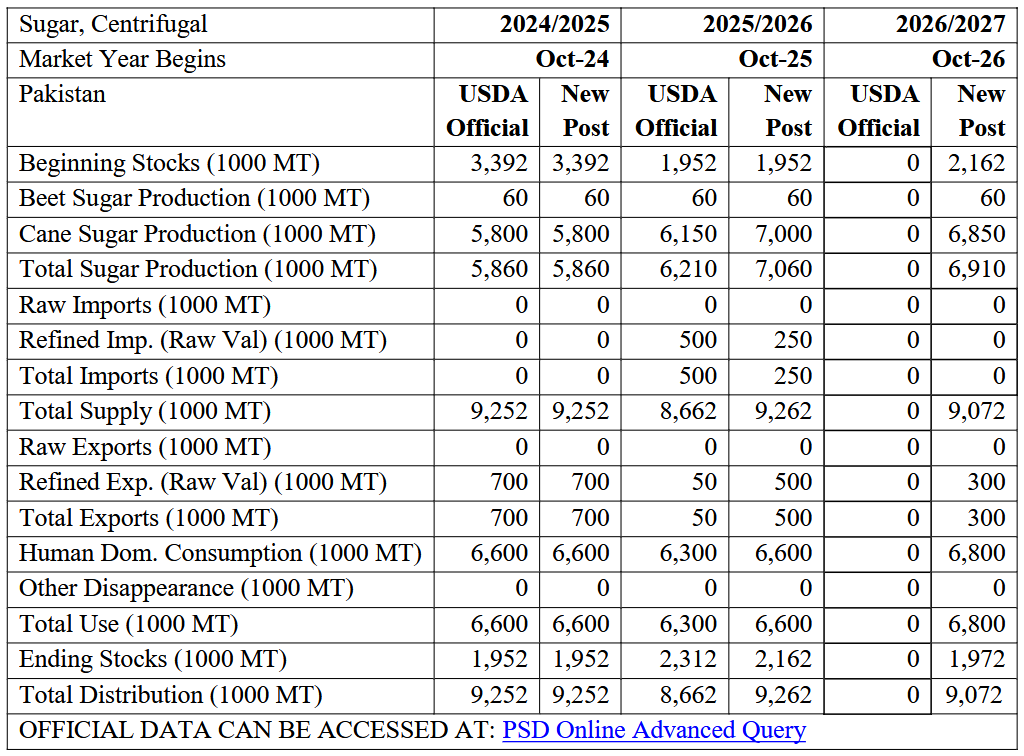

- Prognozy dla rynku cukru w Pakistanie (USDA):

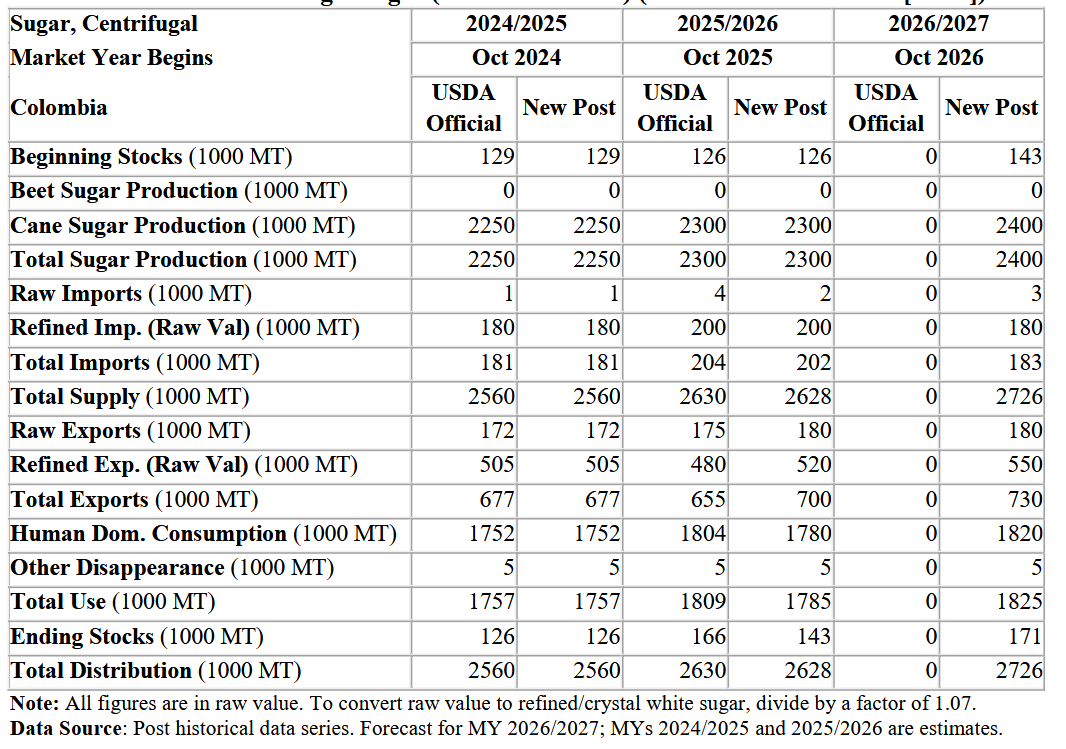

- Prognozy dla rynku cukru w Kolumbii (USDA):

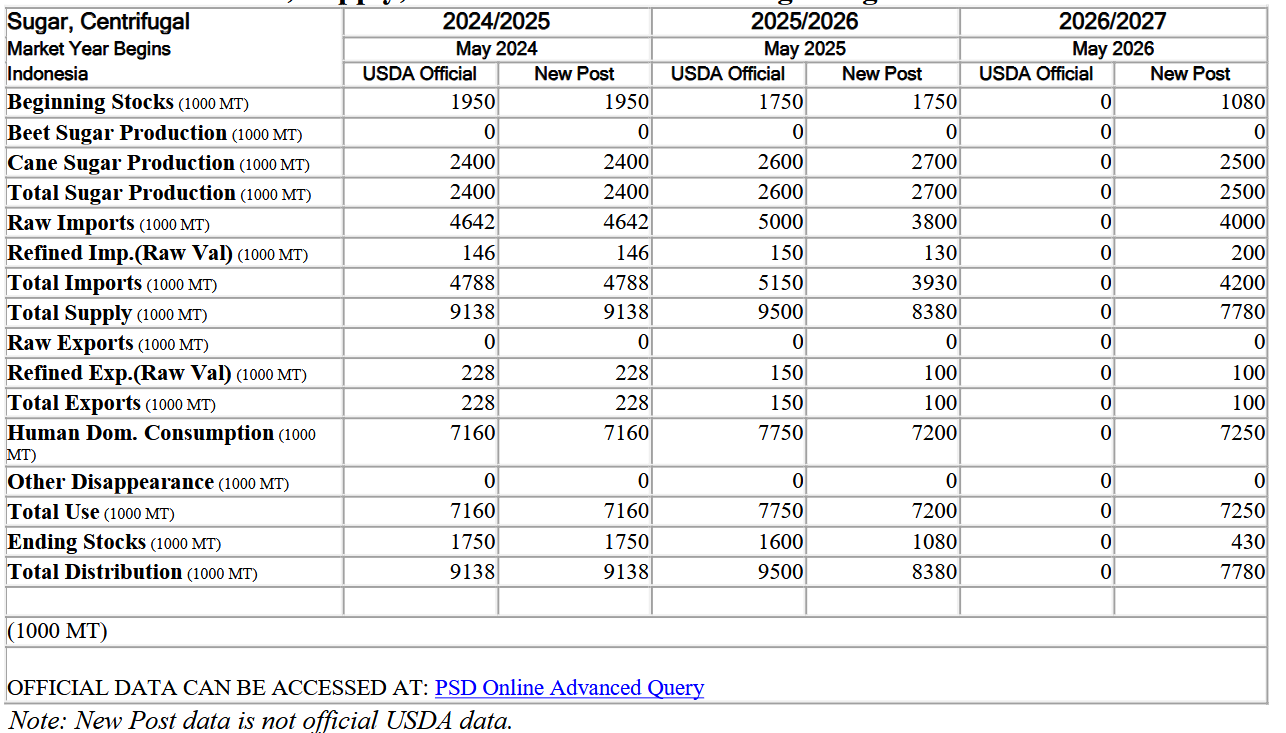

- Prognozy dla rynku cukru w Indonezji (USDA):

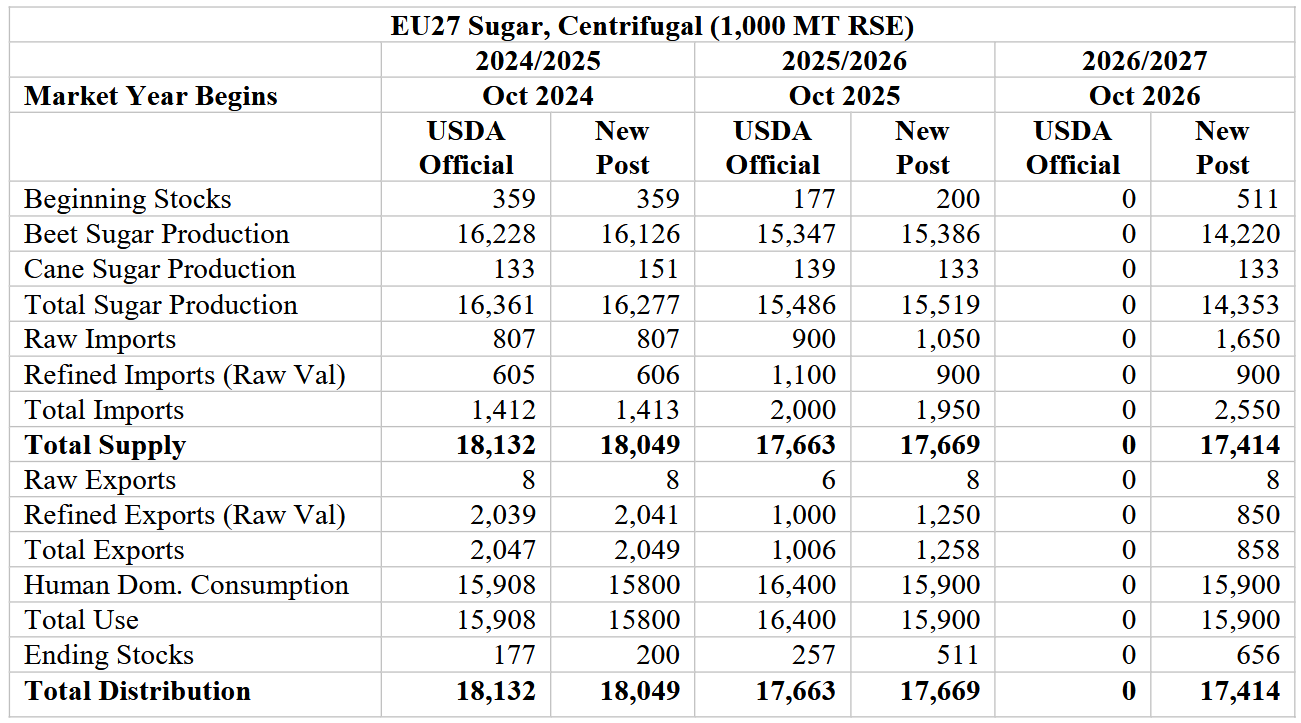

- Prognozy dla rynku cukru w Unii Europejskiej (USDA):

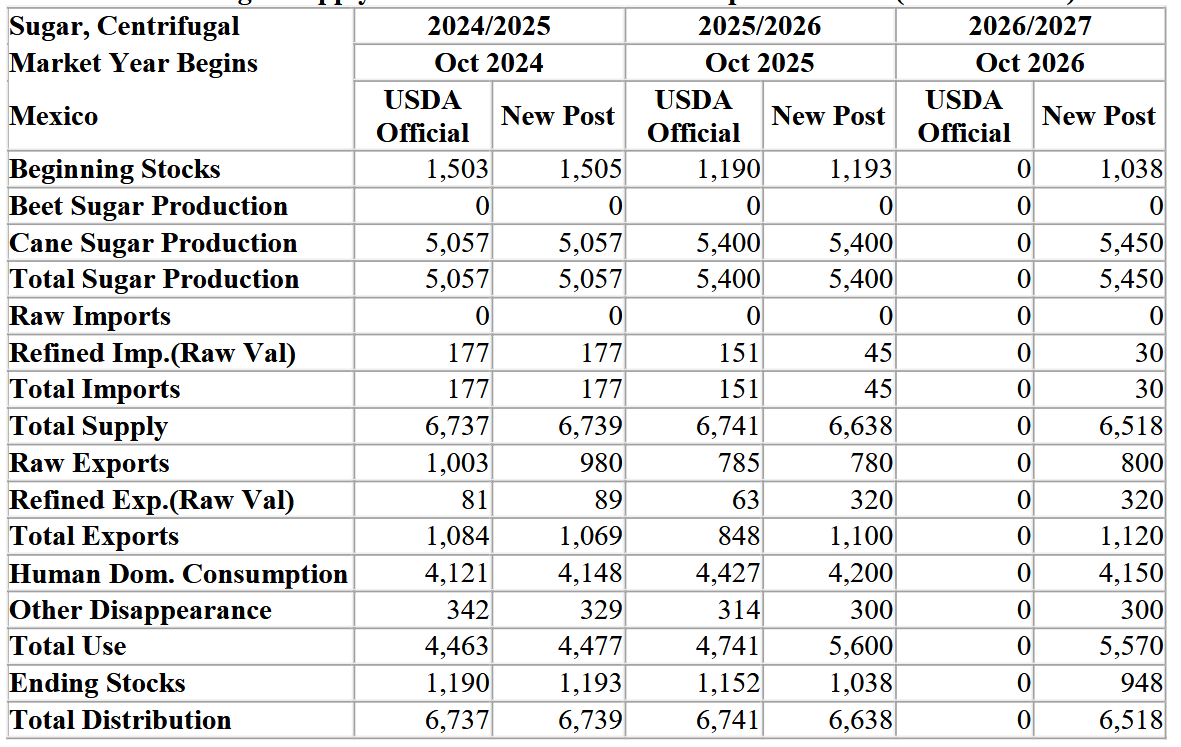

- Prognozy dla rynku cukru w Meksyku (USDA):

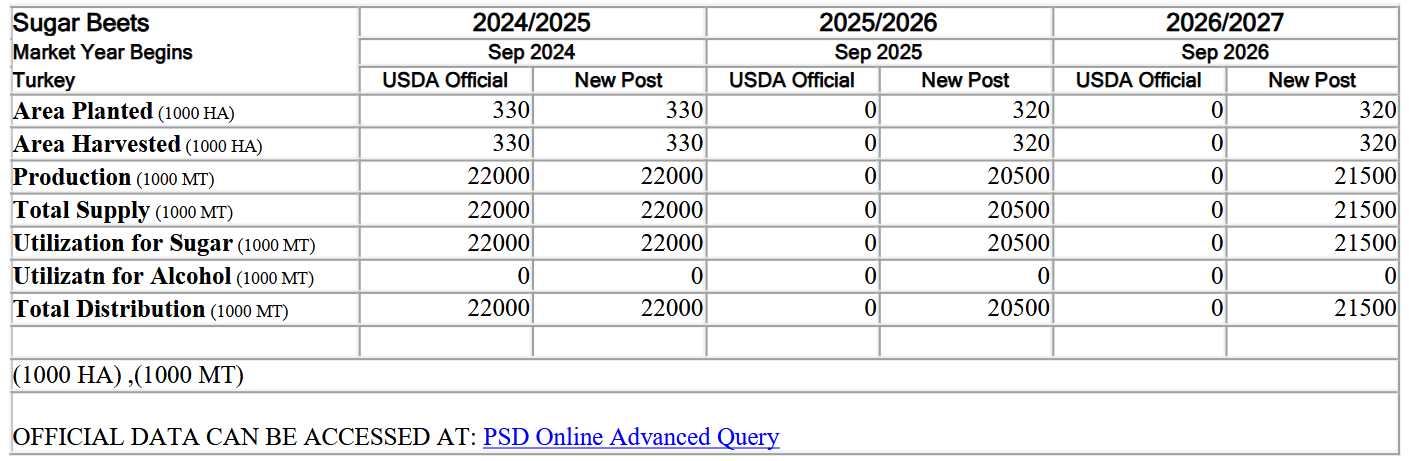

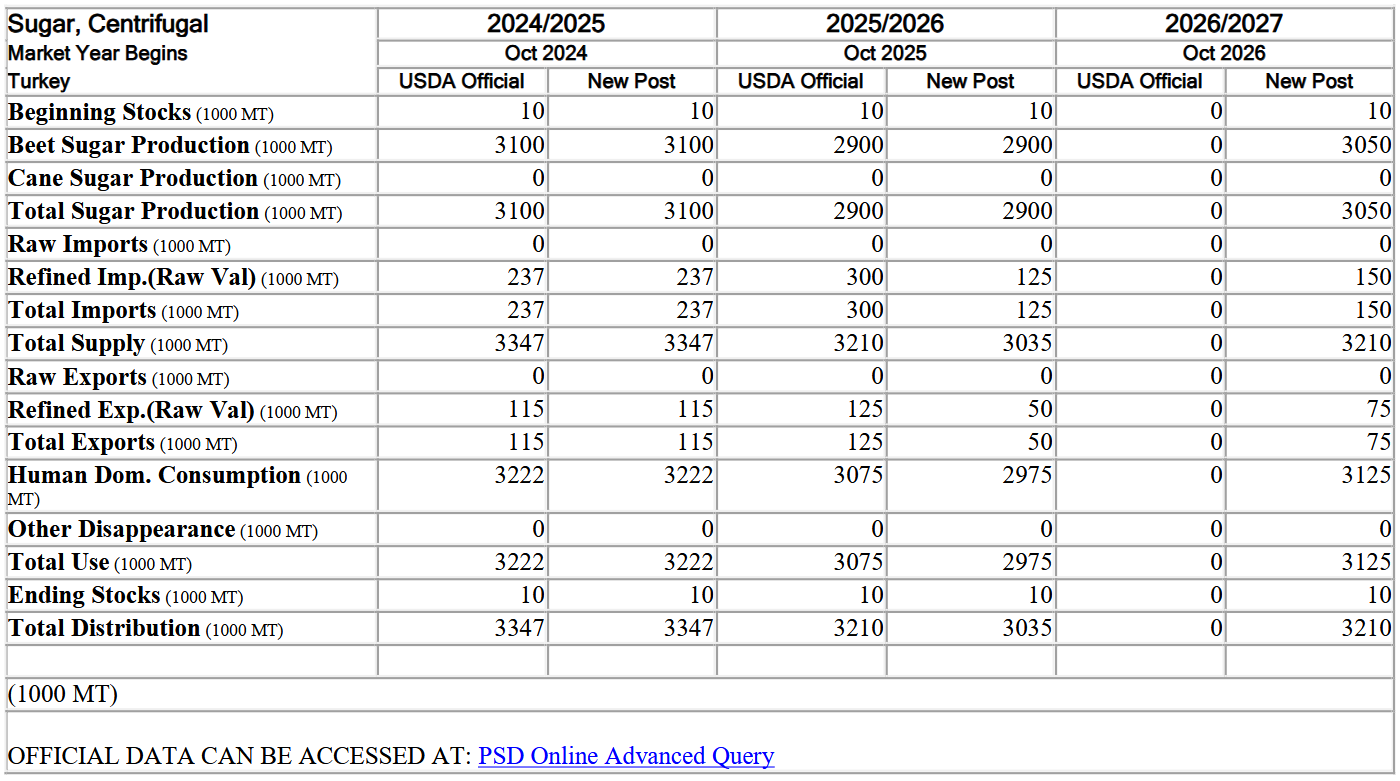

- Prognozy dla buraków cukrowych w Turcji (USDA):

- Prognozy dla rynku cukru w Turcji (USDA):

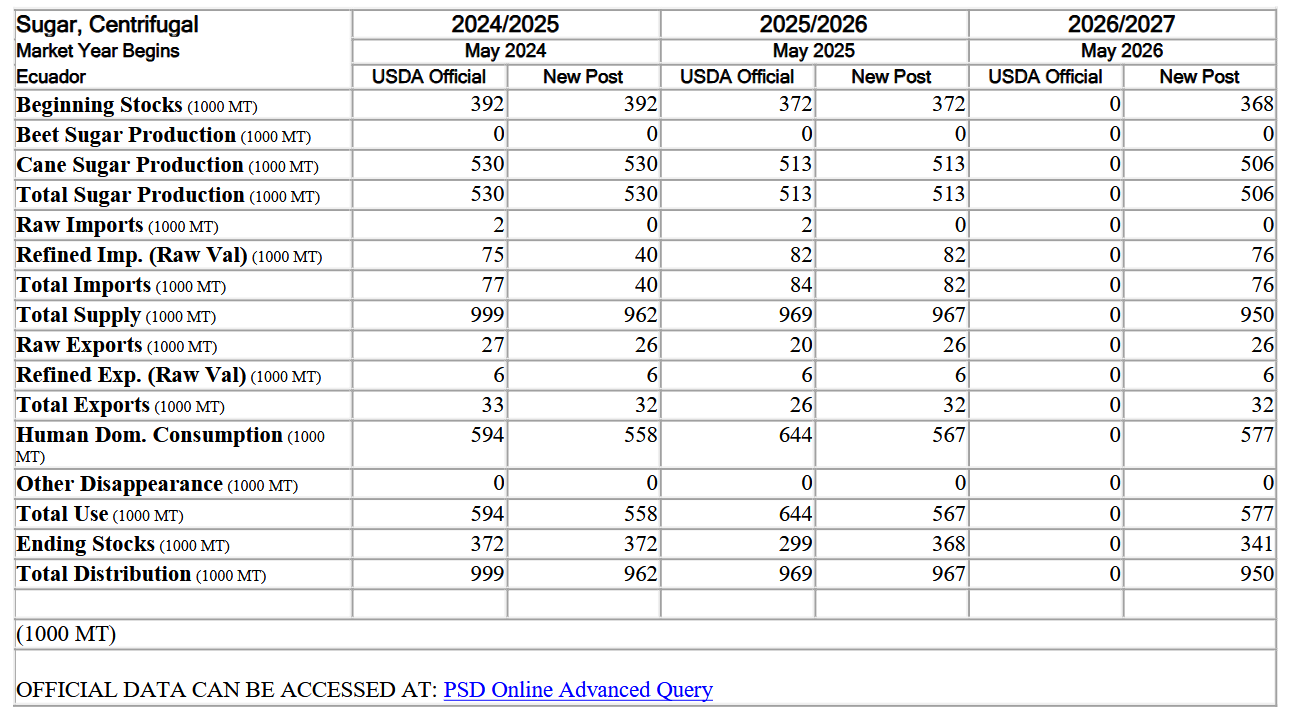

- Prognozy dla rynku cukru w Ekwadorze (USDA):

Kakao

- „Rynek analizuje dane dotyczące popytu z zeszłego tygodnia. Chociaż azjatycki przemiał był lepszy niż oczekiwano, europejski był katastrofalny. Coraz częściej pojawiają się pogłoski o ożywieniu przemiału w drugiej połowie roku kalendarzowego” – powiedział broker StoneX.

Bawełna

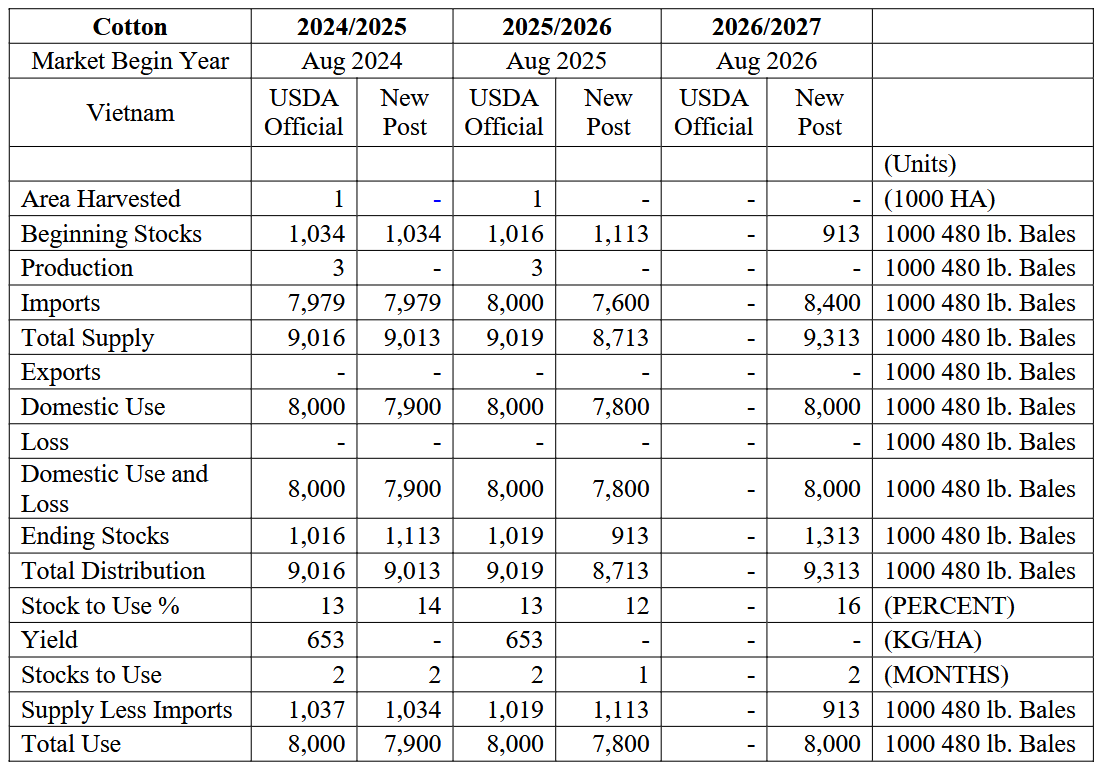

- Prognozy dla rynku bawełny w Wietnamie (USDA):

Pszenica

- Najnowsze prognozy pogody sugerują pewną ulgę dla wysuszonych obszarów Wielkich Równin pod koniec miesiąca, co powinno pozwolić poprawić perspektywy amerykańskiej pszenicy. „W związku z tym, że każda aktualizacja pogody na Wielkich Równinach ma teraz znaczenie, a nastroje społeczne nadal są pod wpływem nagłówków dotyczących relacji USA z Iranem, rynki prawdopodobnie pozostaną nerwowe i będą pod wpływem nagłówków” – powiedział Donatas Jankauskas, analityk CM Navigator.

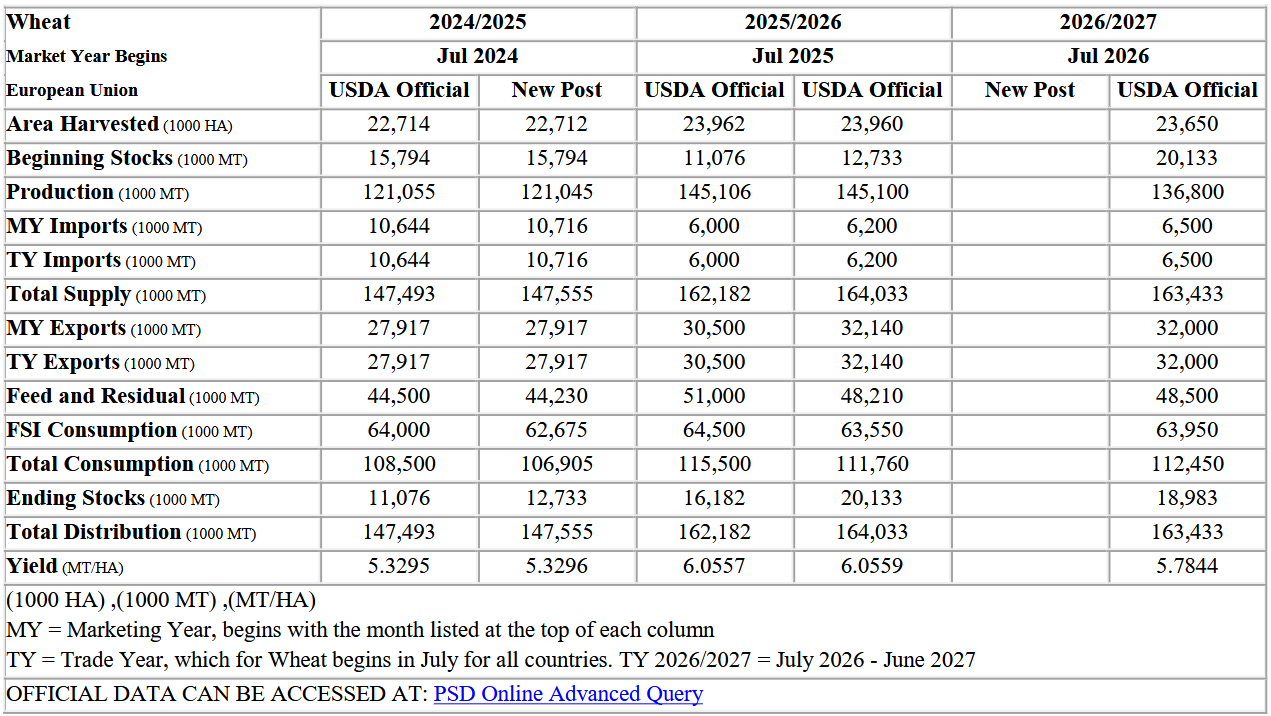

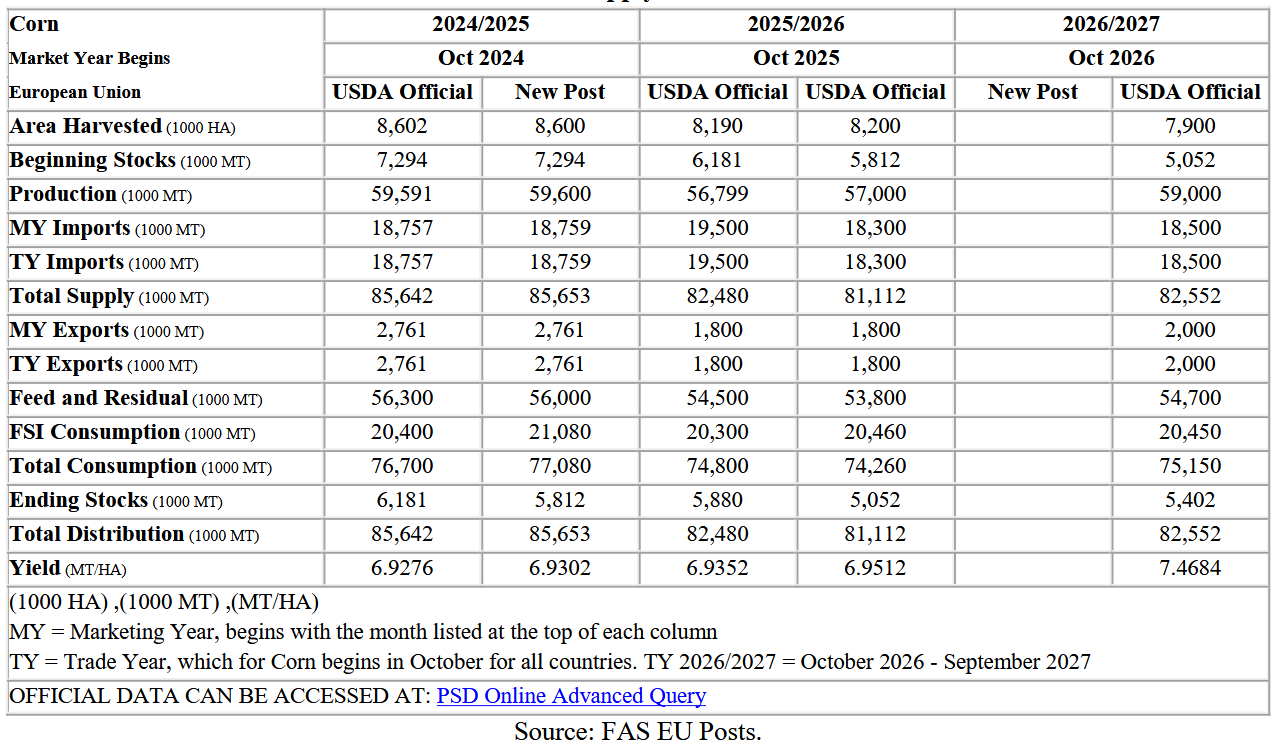

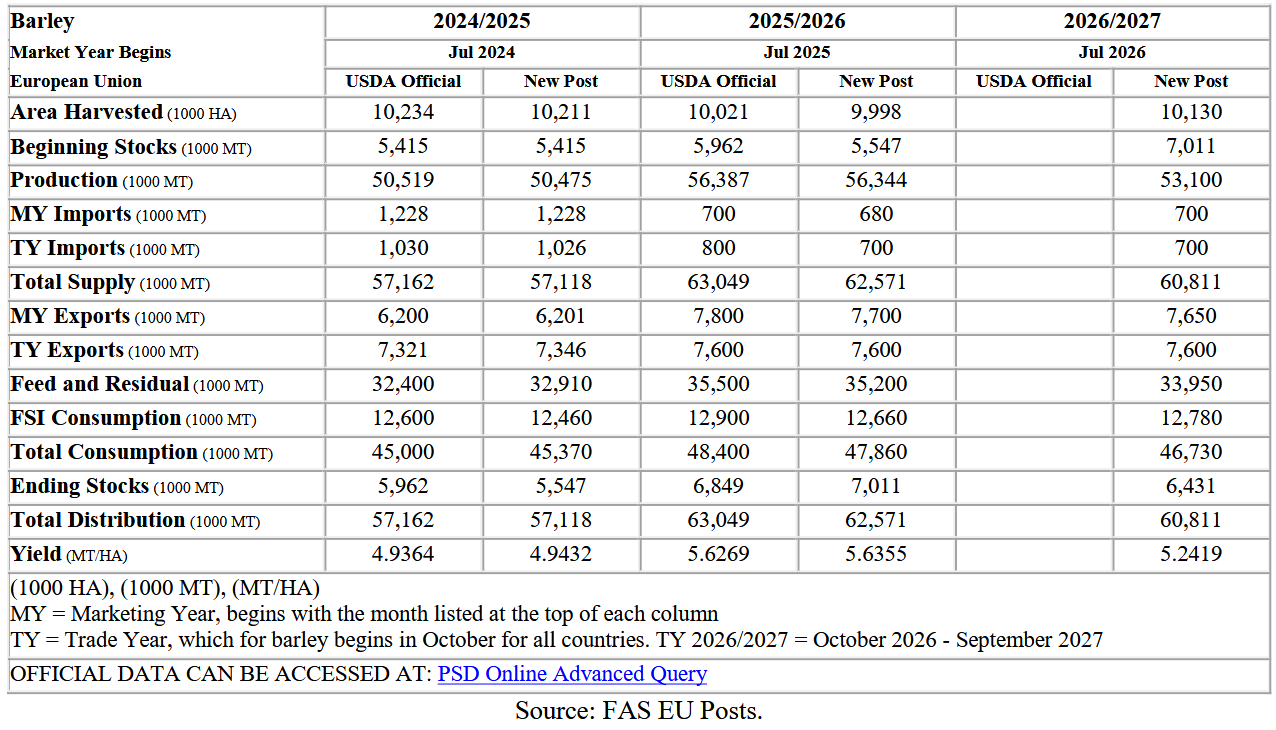

- Prognozy dla rynku pszenicy w Unii Europejskiej (USDA):

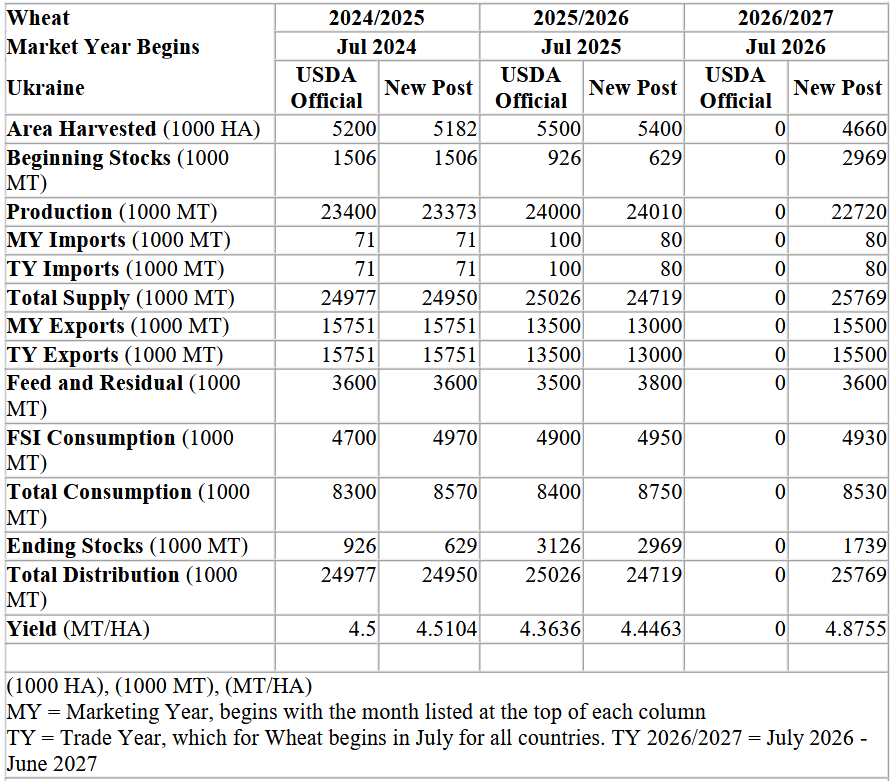

- Prognozy dla rynku pszenicy na Ukrainie (USDA):

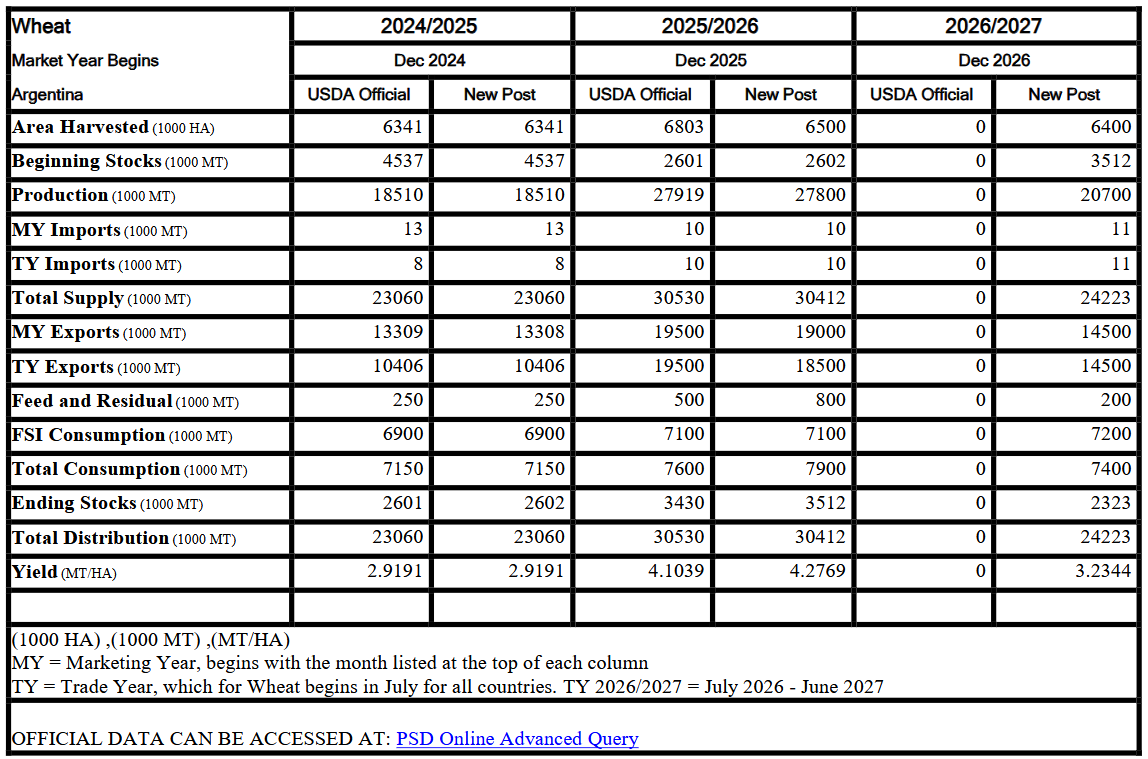

- Prognozy dla rynku pszenicy w Argentynie (USDA):

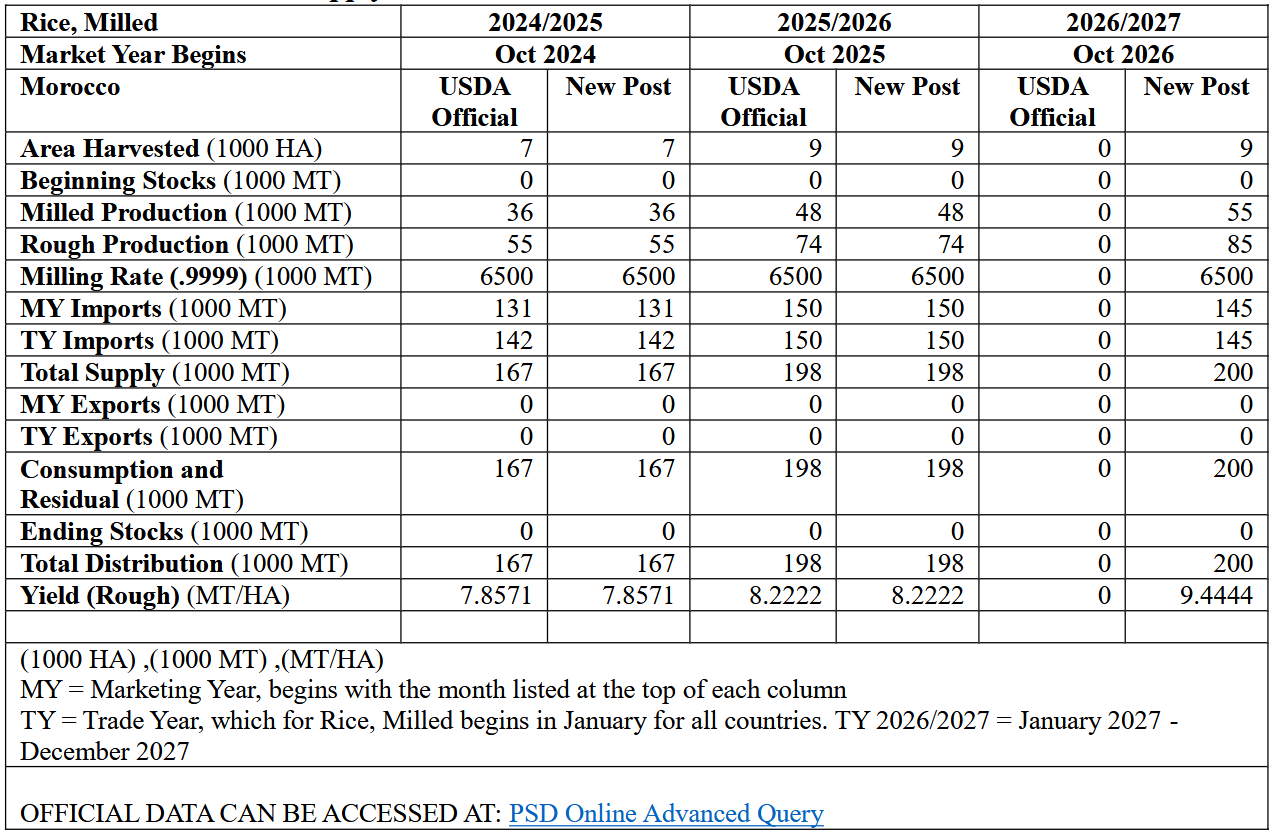

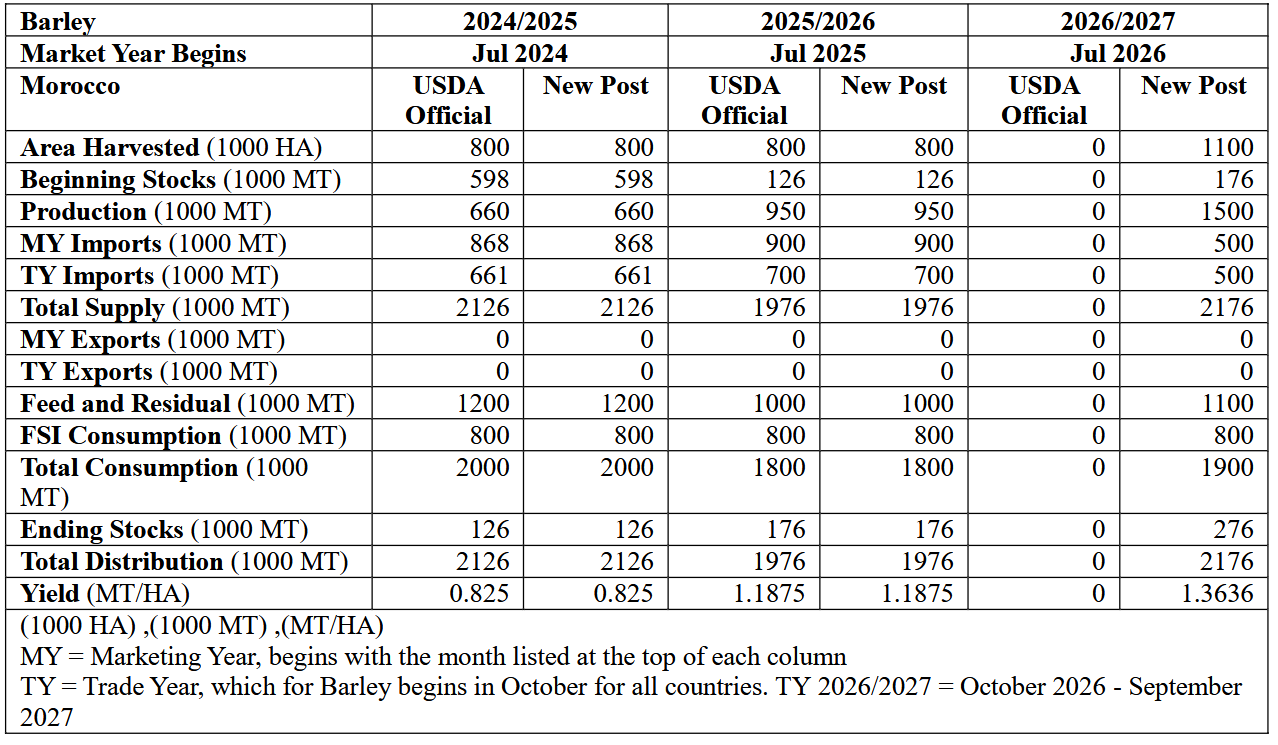

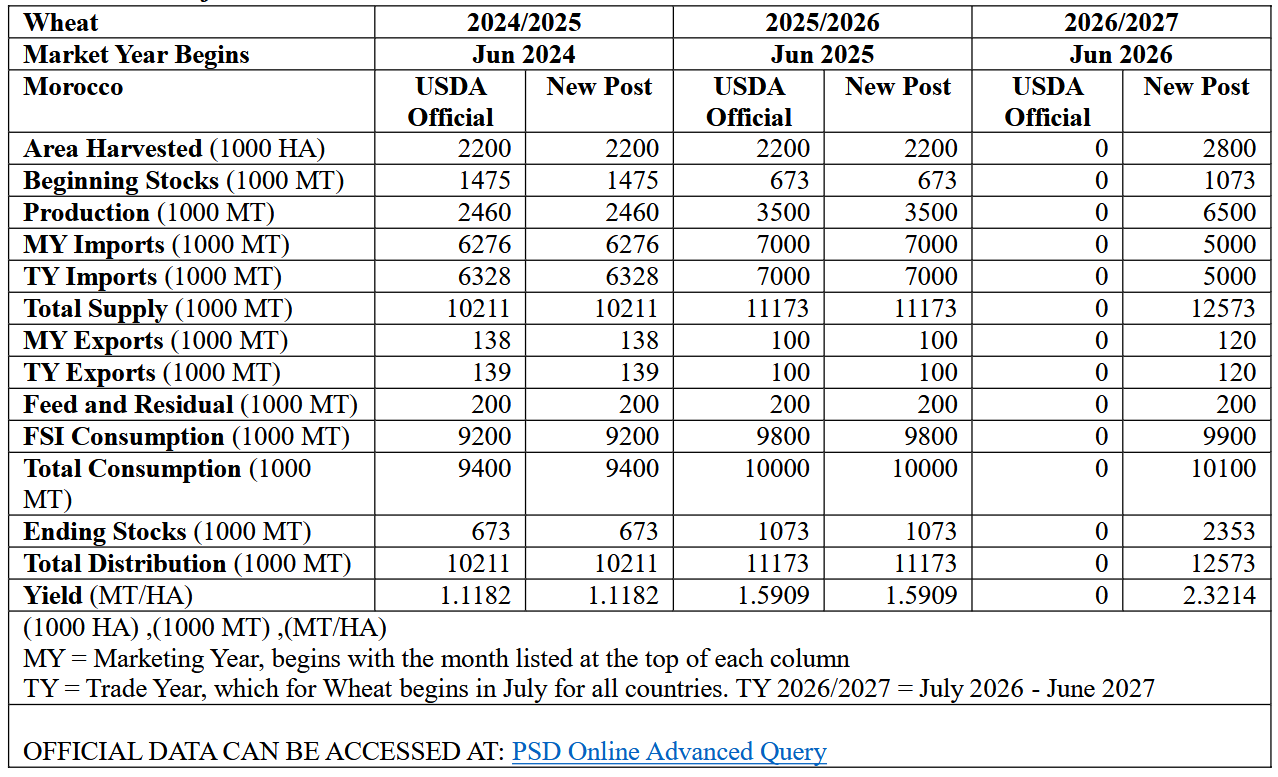

- Prognozy dla rynku pszenicy w Maroku (USDA):

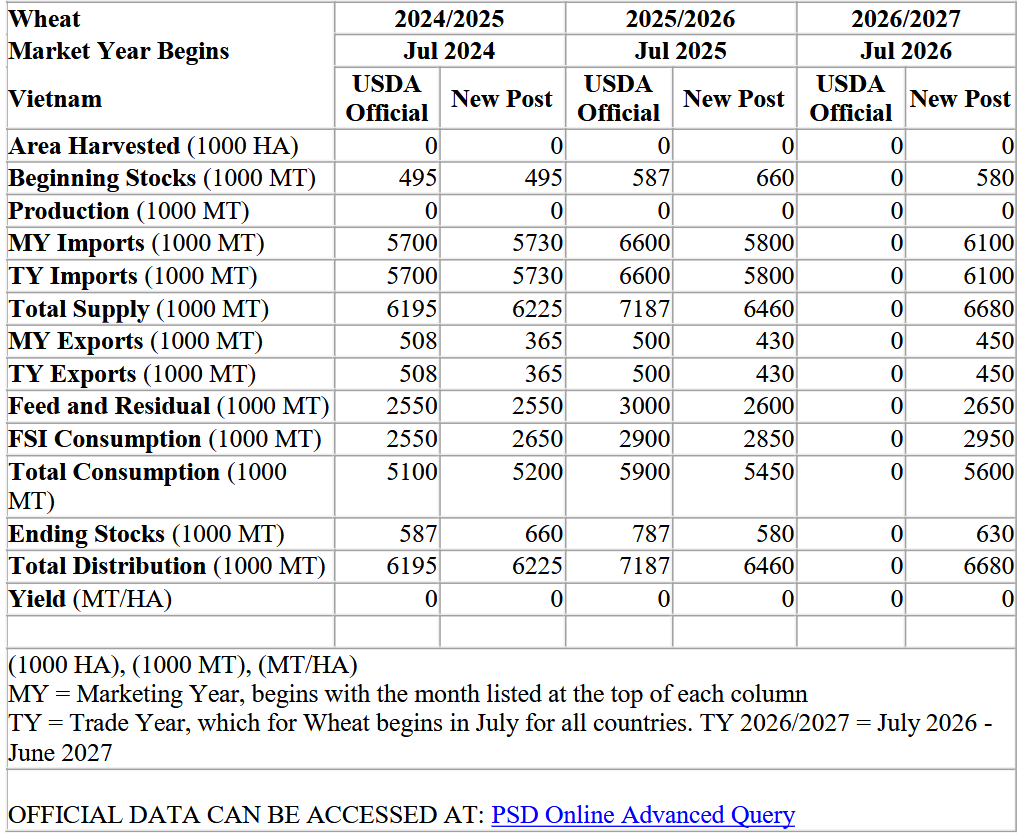

- Prognozy dla rynku pszenicy w Wietnamie (USDA):

Kukurydza

- „Wysokie ceny nawozów azotowych wsparły ceny kukurydzy. Rosnące ceny nawozów wzmocniły istniejące bodźce ekonomiczne do ograniczania areału upraw kukurydzy” – powiedział analityk ds. rolnictwa z Szanghaju. Gwałtowny wzrost cen nawozów spowodowany konfliktem amerykańsko-izraelskim z Iranem zadał cios amerykańskim rolnikom uprawiającym kukurydzę. W zeszłym tygodniu rolnicy potrzebowali 154 buszli kukurydzy, aby pokryć koszt mocznika, nawozu azotowego, który jest w dużej mierze importowany, za tonę.

- USDA poinformowała, że amerykańscy rolnicy zasiali do 19 kwietnia 11% szacowanego areału kukurydzy.

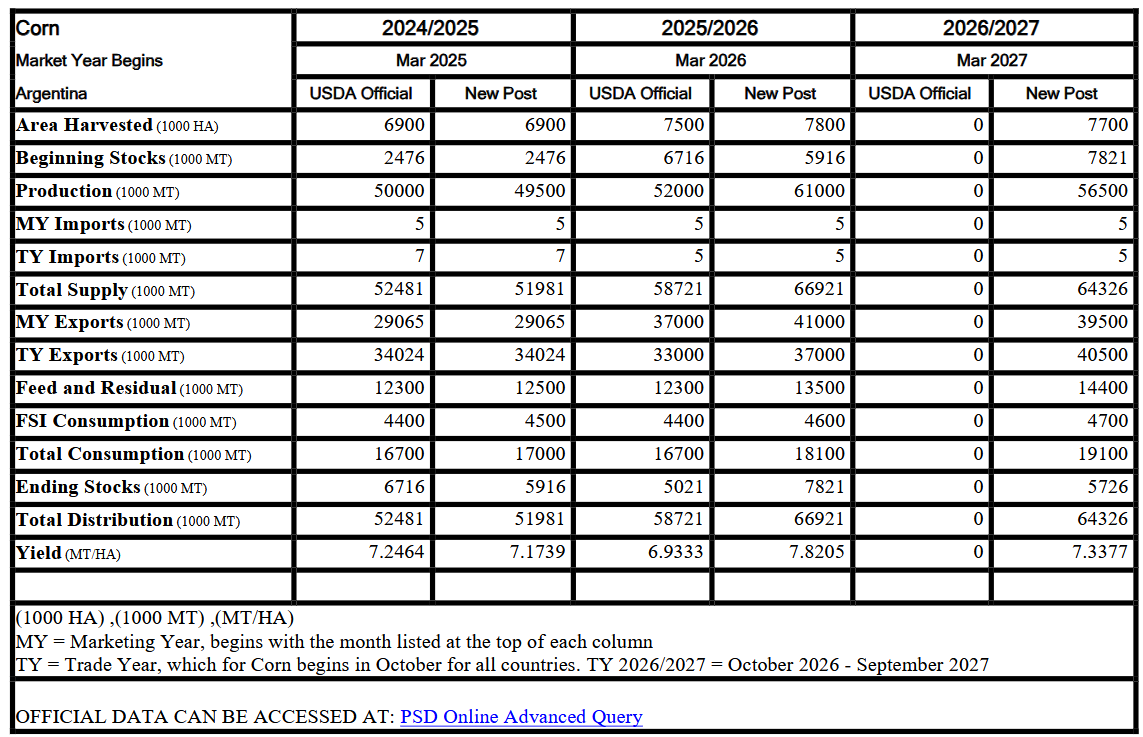

- Attaché USDA w Argentynie prognozuje zbiory kukurydzy w sezonie 2025/26 na 61 milionów ton metrycznych, znacznie przekraczając oficjalne szacunki USDA wynoszące 52 miliony ton.

- Fala mrozów w północnej, zachodniej i wschodniej Ukrainie może spowolnić lub wstrzymać siew późnowiosennych upraw, takich jak kukurydza i słonecznik. Cieplejsza pogoda na początku kwietnia stworzyła sprzyjające warunki do sadzenia późnych upraw, ale w ostatnich dniach temperatury w nocy spadły do minus 2–5 stopni Celsjusza, co ogranicza możliwości siewu. „Właściwe siewniki rozpoczną się najprawdopodobniej w maju” – poinformował związek rolników UAC.

- Prognozy dla rynku kukurydzy w Unii Europejskiej (USDA):

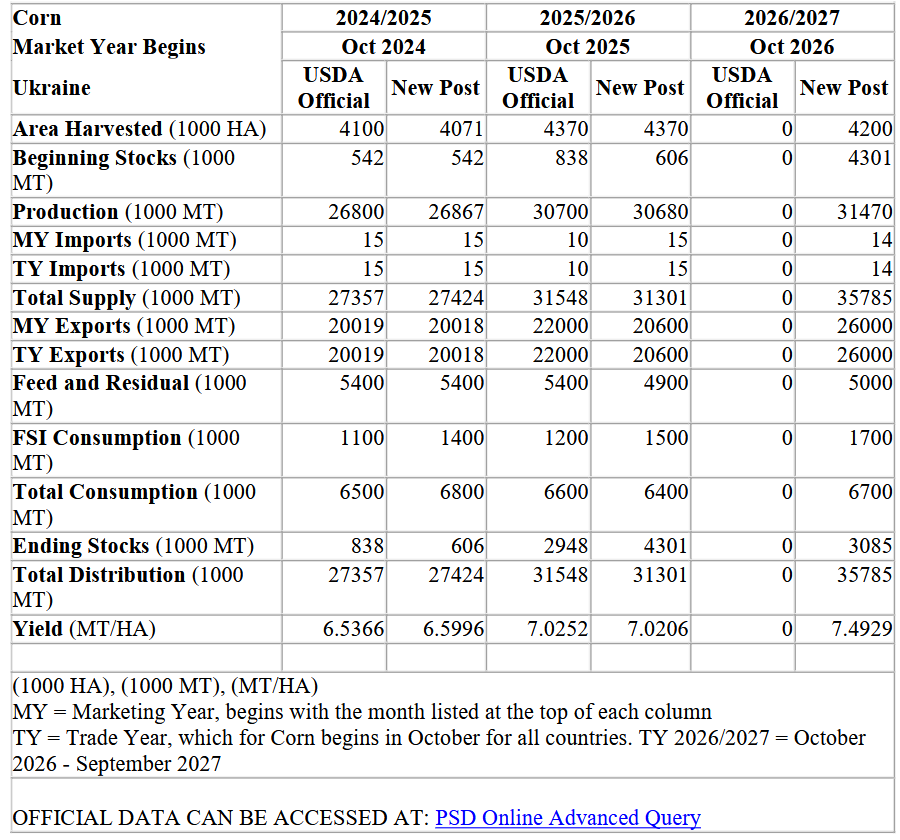

- Prognozy dla rynku kukurydzy na Ukrainie (USDA):

- Prognozy dla rynku kukurydzy w Argentynie (USDA):

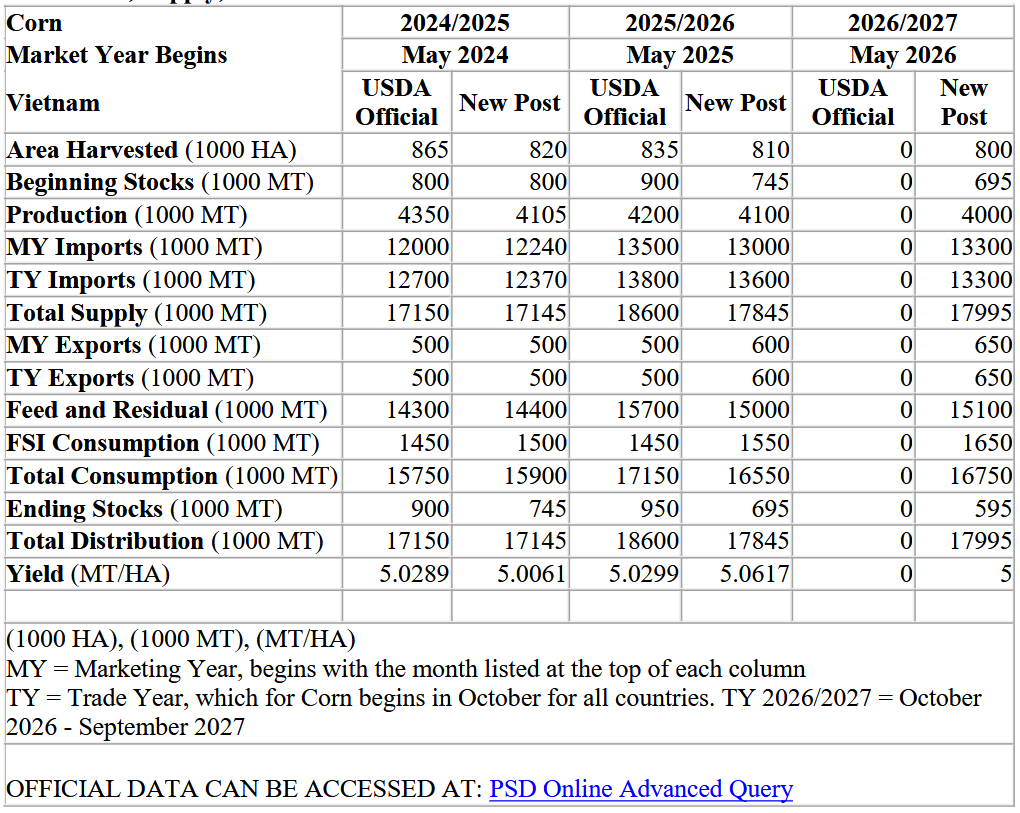

- Prognozy dla rynku kukurydzy w Wietnamie (USDA):

Ryż

- Prognozy dla rynku ryżu w Maroku (USDA):

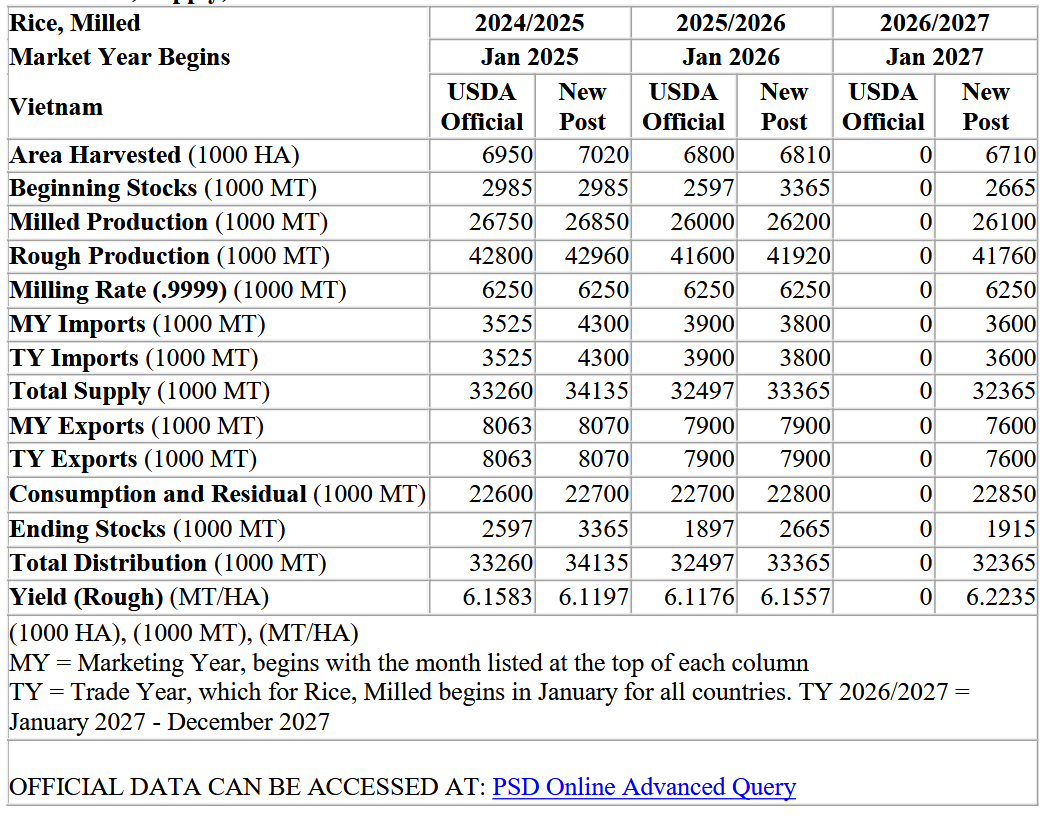

- Prognozy dla rynku ryżu w Wietnamie (USDA):

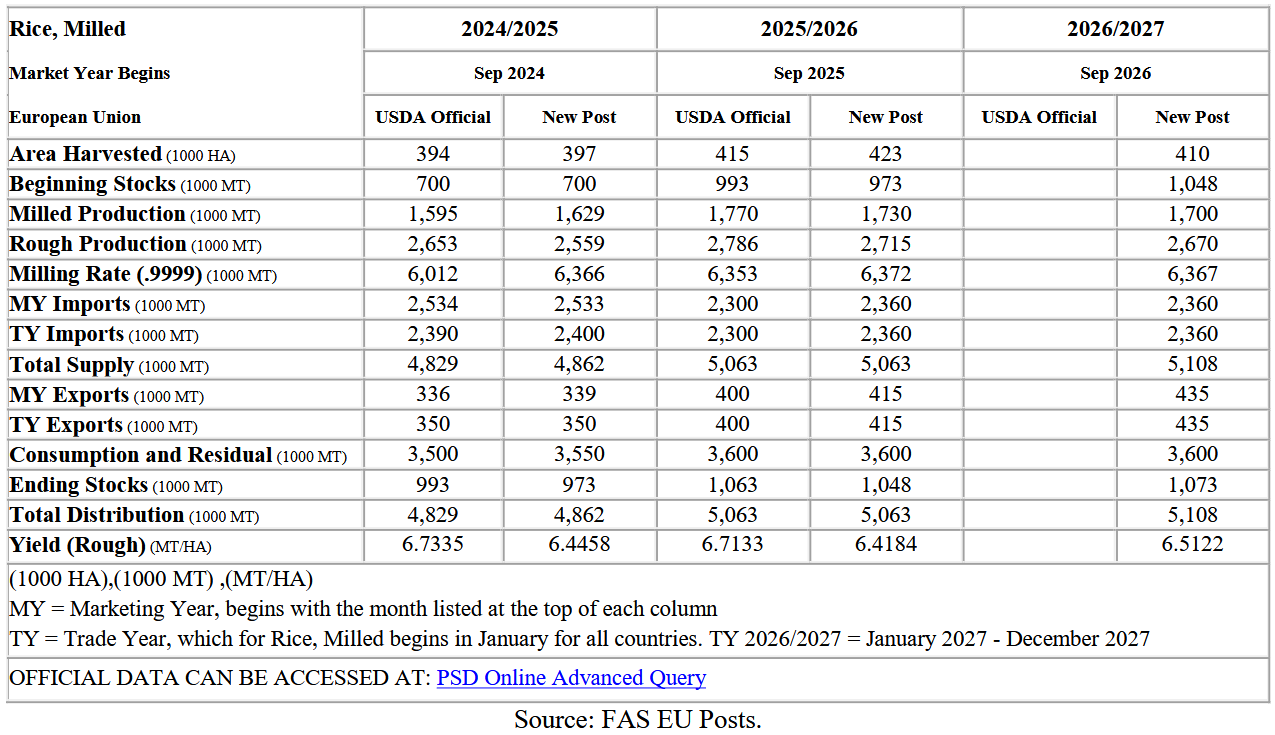

- Prognozy dla rynku ryżu w Unii Europejskiej (USDA):

Soja

- USDA poinformowała, że amerykańscy rolnicy zasiali do 19 kwietnia 12% szacowanego areału soi.

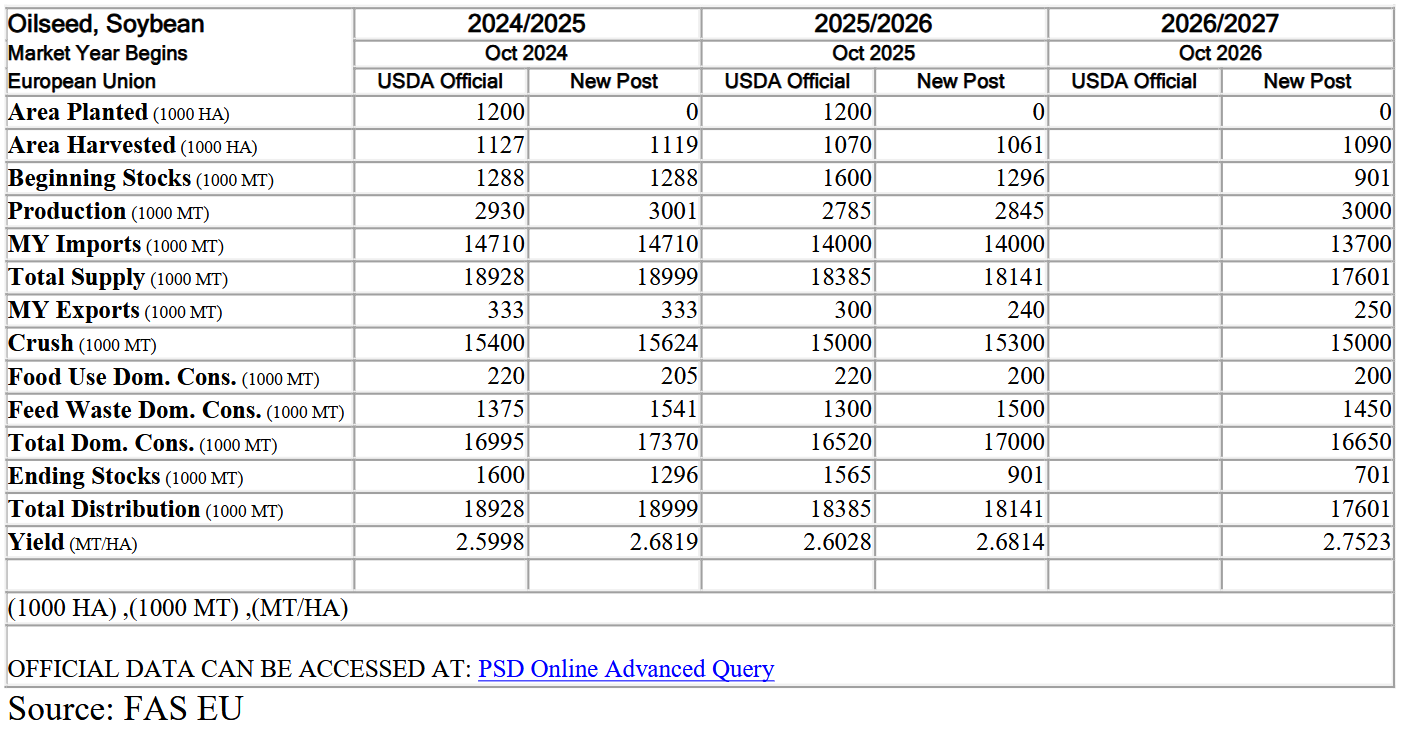

- Prognozy dla rynku soi w Unii Europejskiej (USDA):

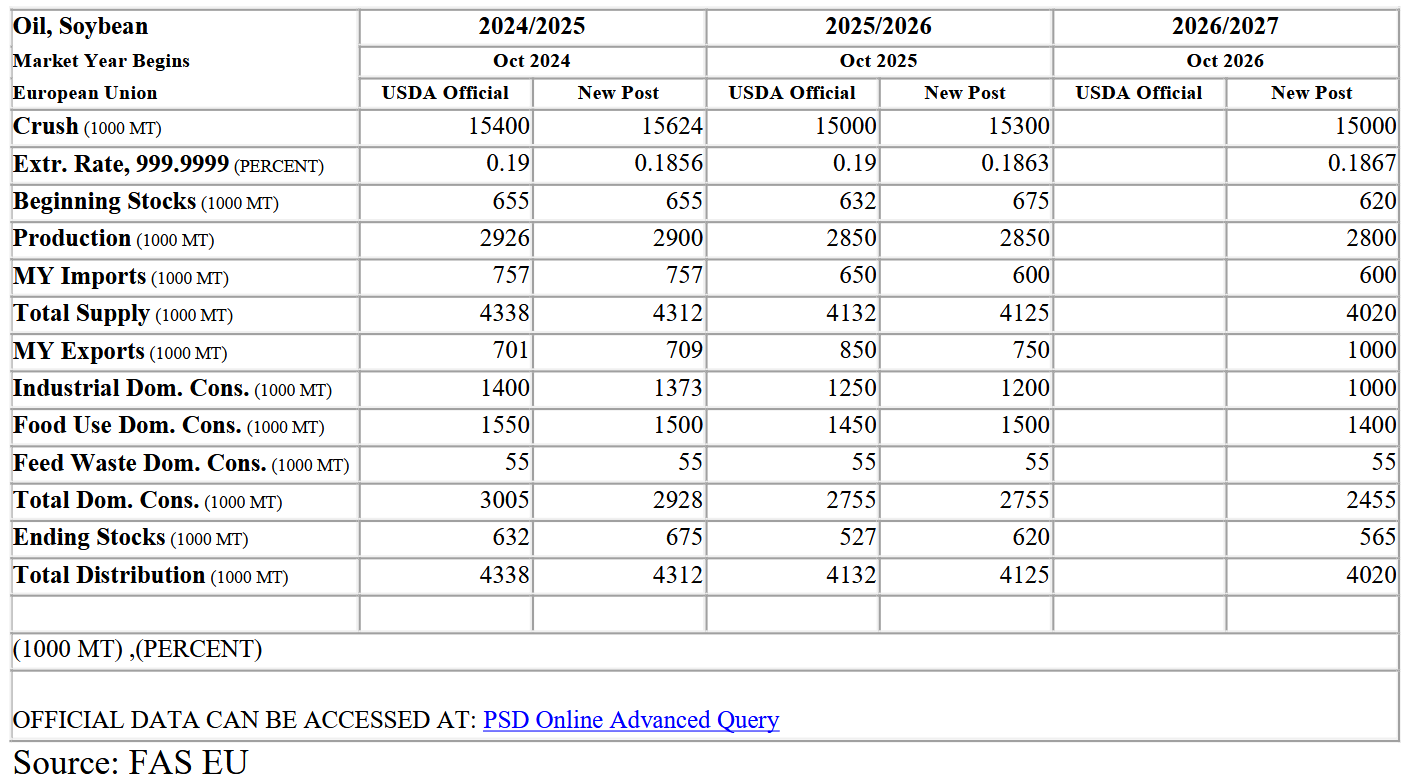

- Prognozy dla rynku oleju sojowego w Unii Europejskiej (USDA):

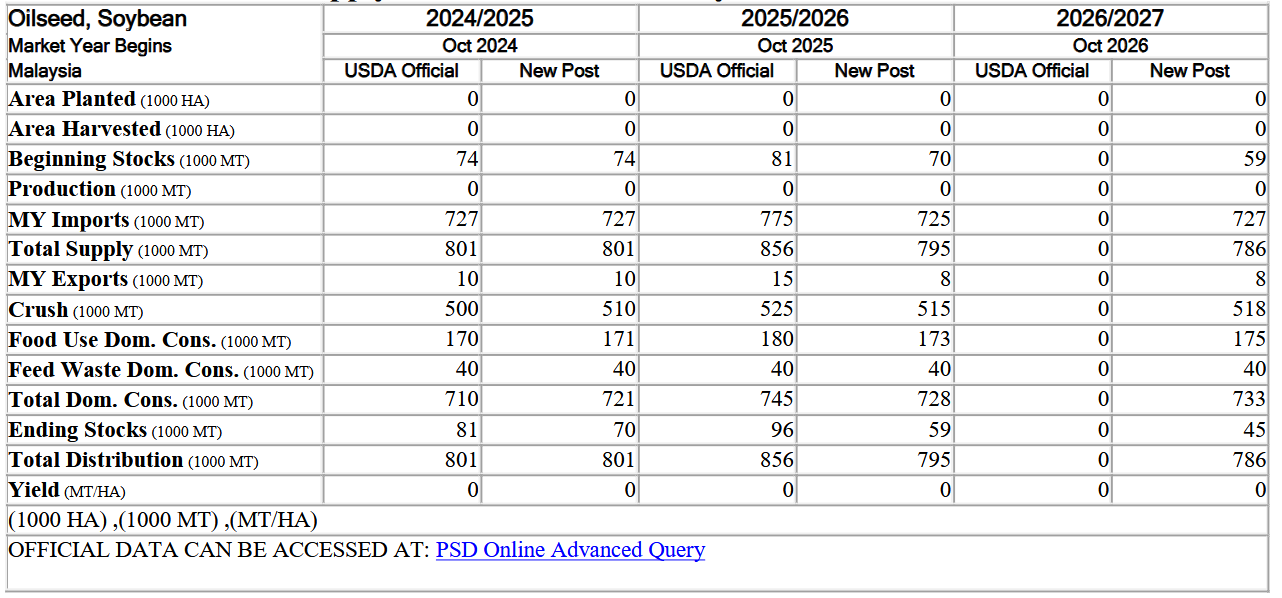

- Prognozy dla rynku soi w Malezji (USDA):

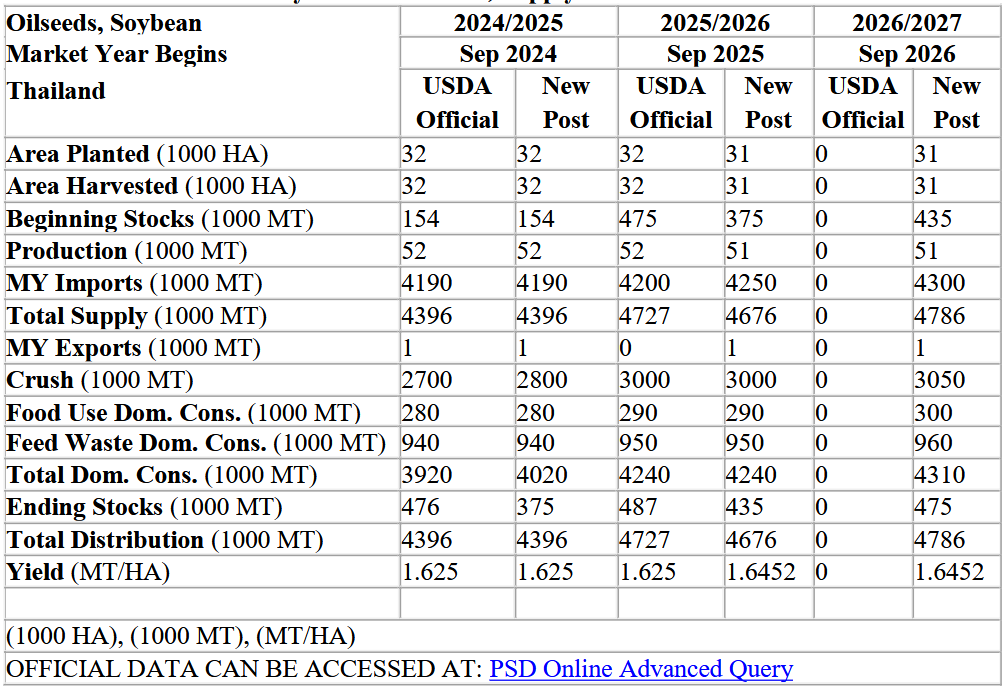

- Prognozy dla rynku soi w Tajlandii (USDA):

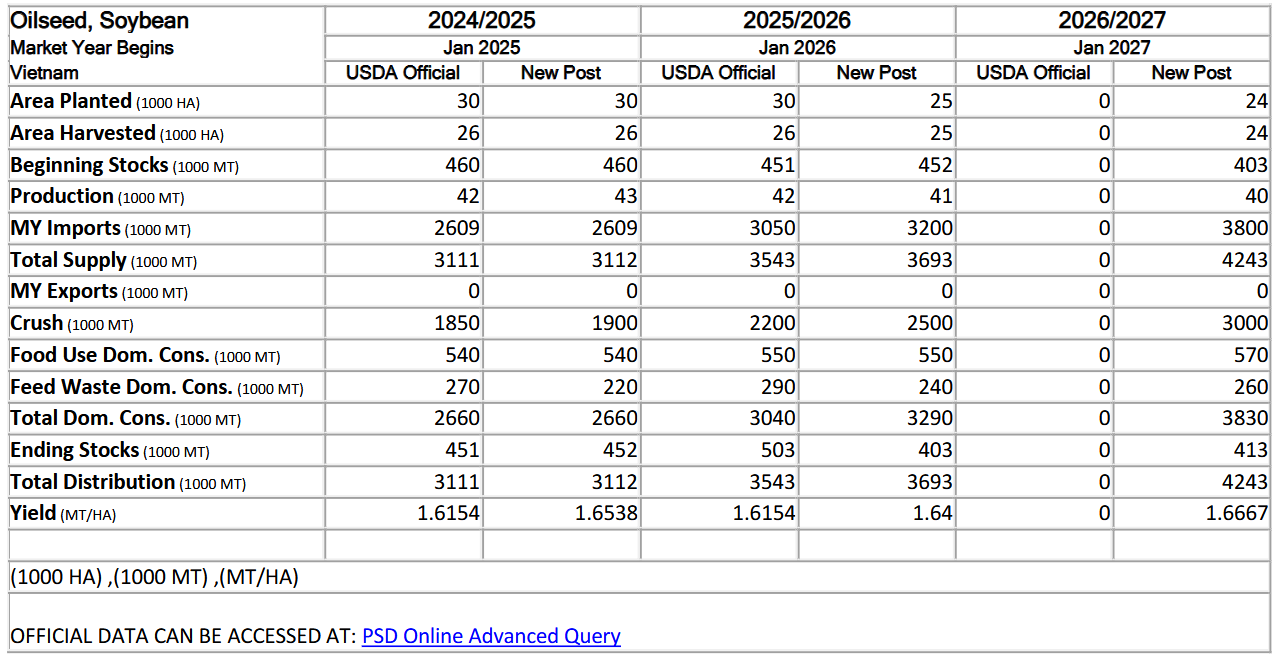

- Prognozy dla rynku soi w Wietnamie (USDA):

Pozostałe rośliny oleiste

- Według ukraińskiego związku rolników UGA, do 21 kwietnia rolnicy obsiali 294 000 hektarów słonecznika. Fala mrozów w północnej, zachodniej i wschodniej Ukrainie może spowolnić lub wstrzymać siew późnowiosennych upraw, takich jak kukurydza i słonecznik. Cieplejsza pogoda na początku kwietnia stworzyła sprzyjające warunki do sadzenia późnych upraw, ale w ostatnich dniach temperatury w nocy spadły do minus 2–5 stopni Celsjusza, co ogranicza możliwości siewu. „Właściwe siewniki rozpoczną się najprawdopodobniej w maju” – poinformował związek rolników UAC.

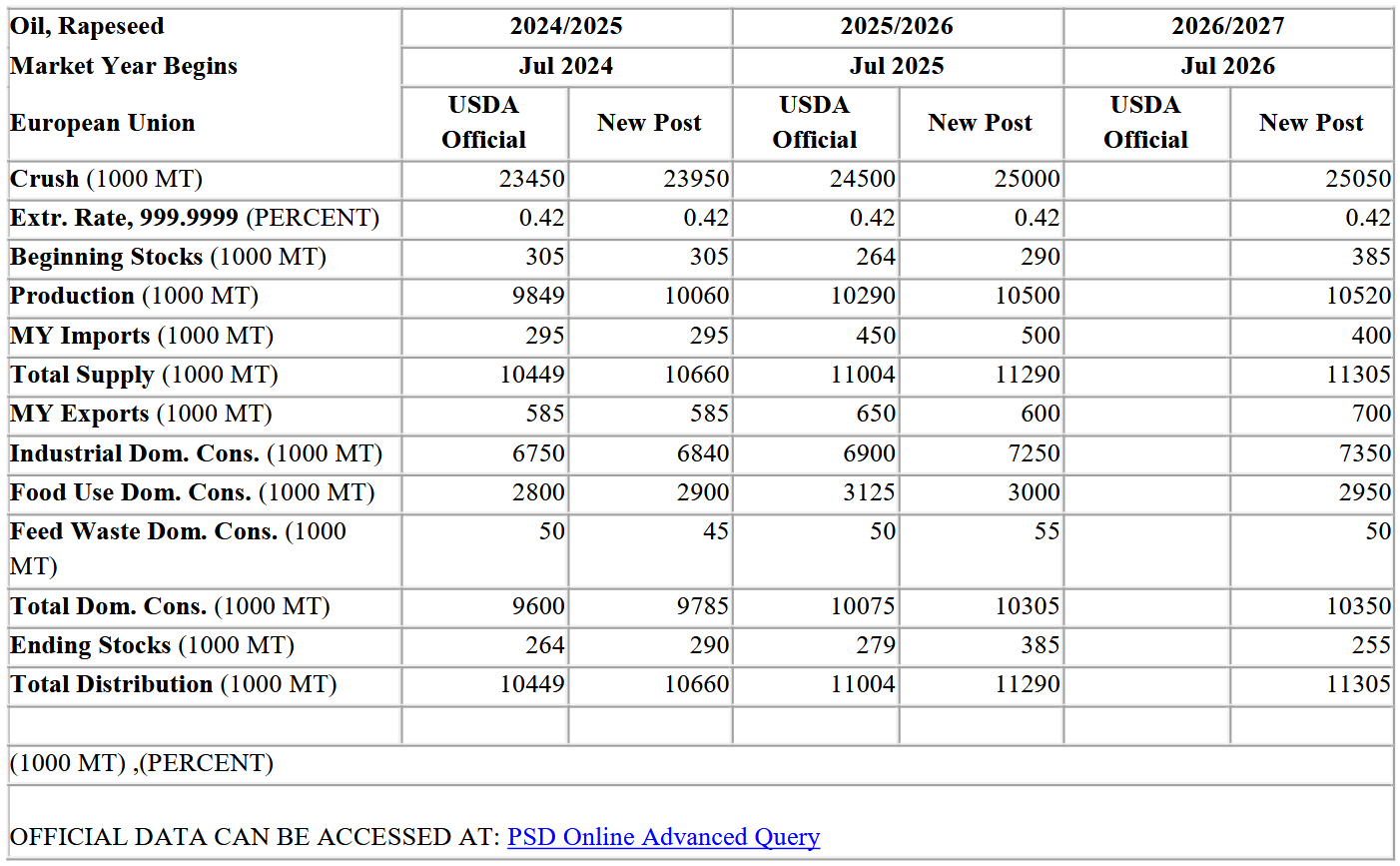

- Prognozy dla rynku oleju rzepakowego w Unii Europejskiej (USDA):

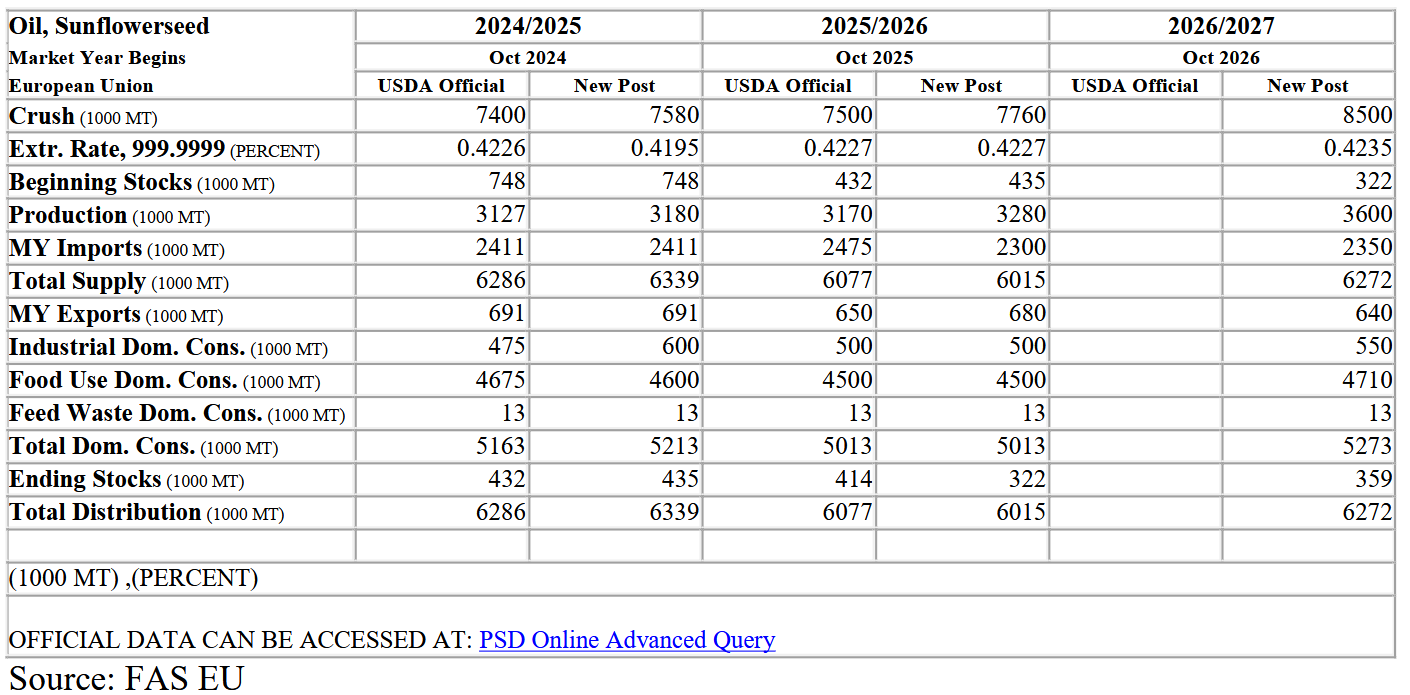

- Prognozy dla rynku oleju słonecznikowego w Unii Europejskiej (USDA):

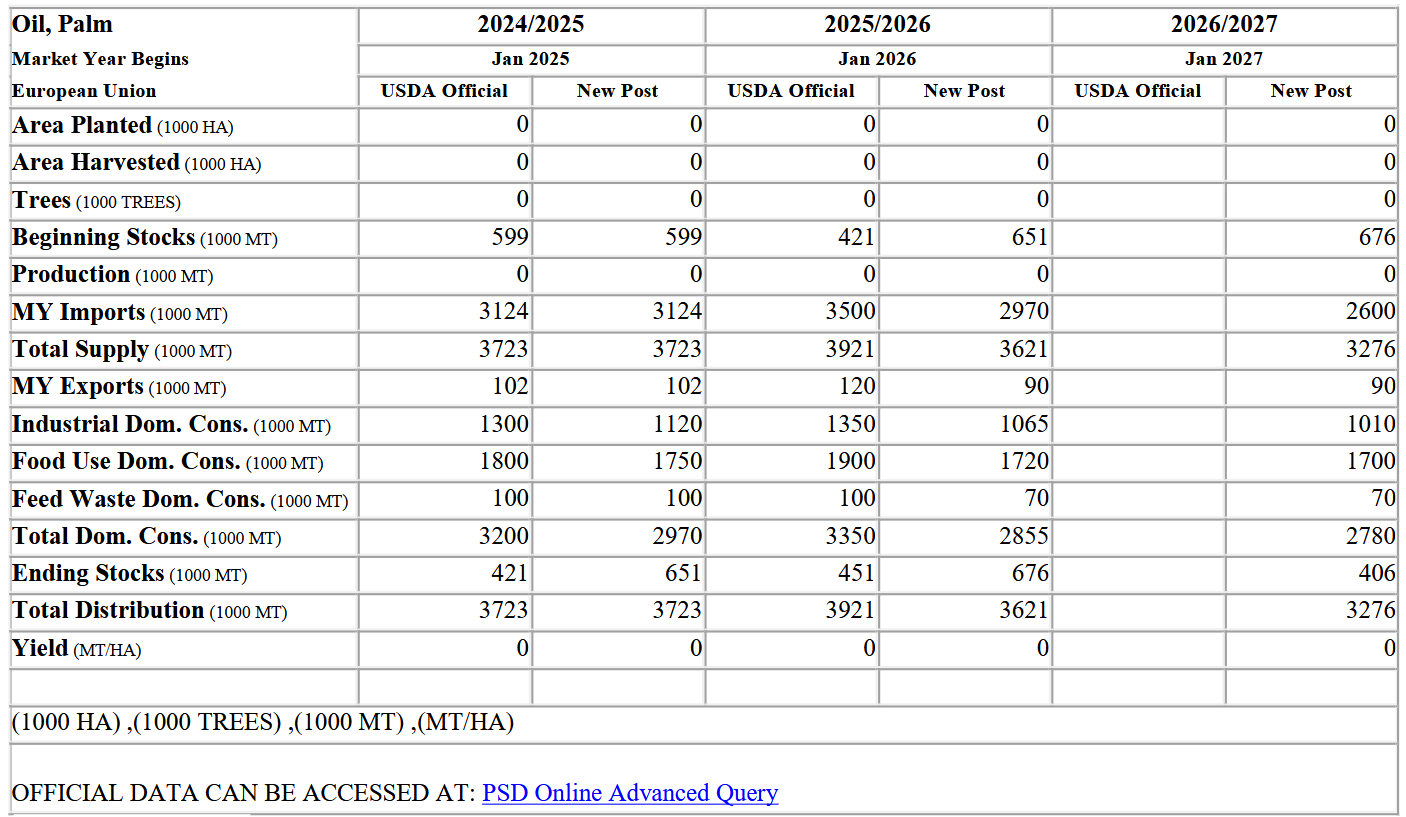

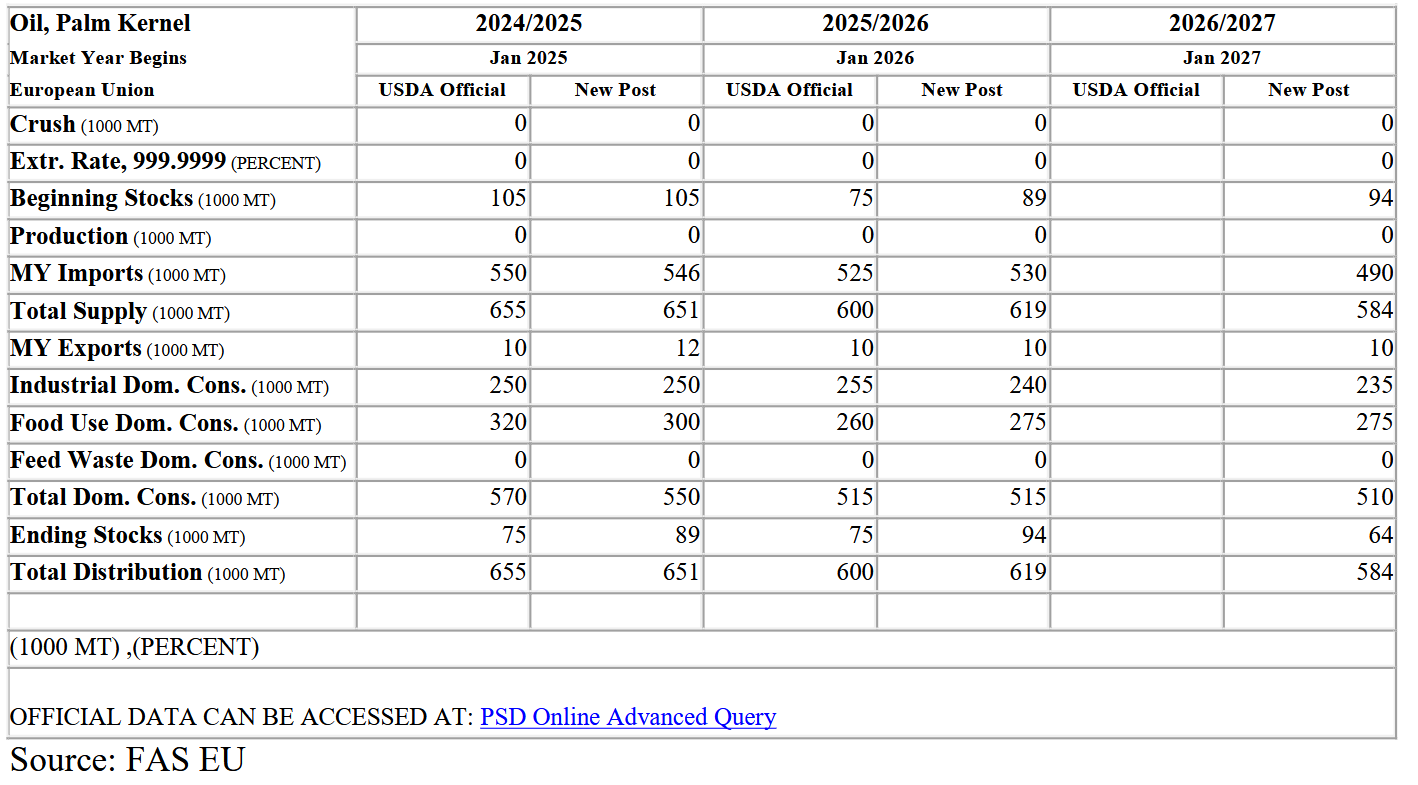

- Prognozy dla rynku oleju palmowego w Unii Europejskiej (USDA):

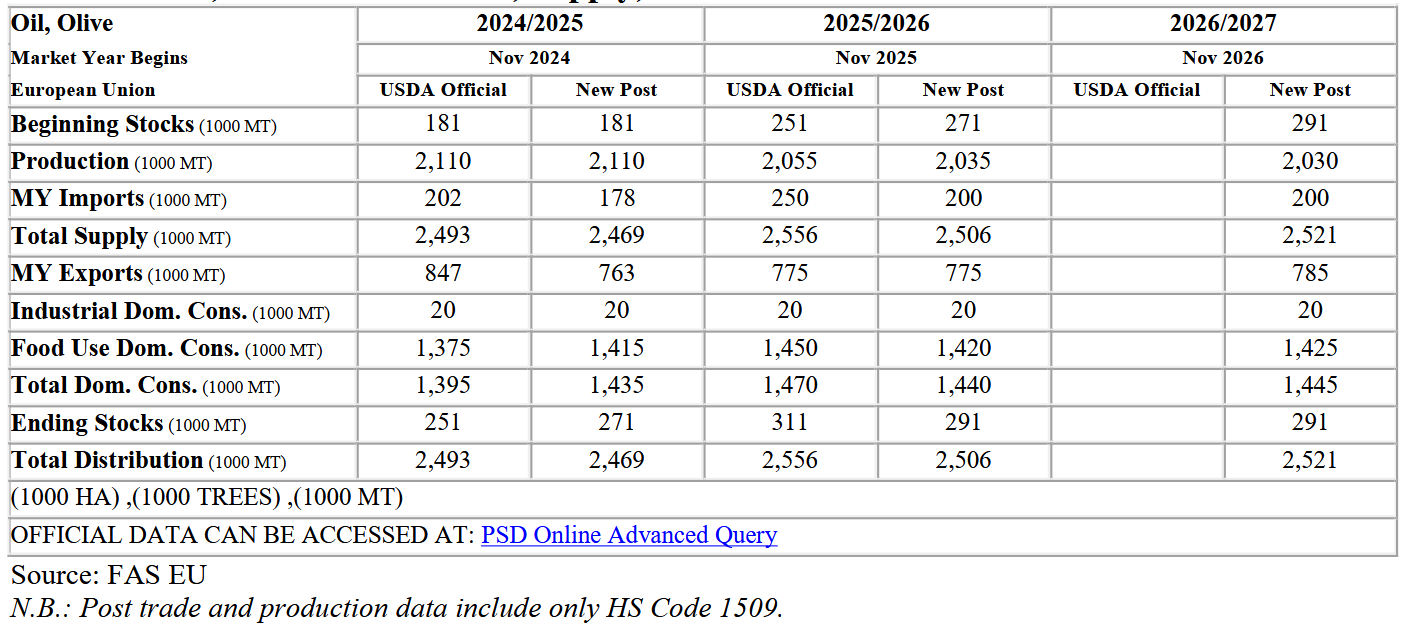

- Prognozy dla rynku oleju z oliwek w Unii Europejskiej (USDA):

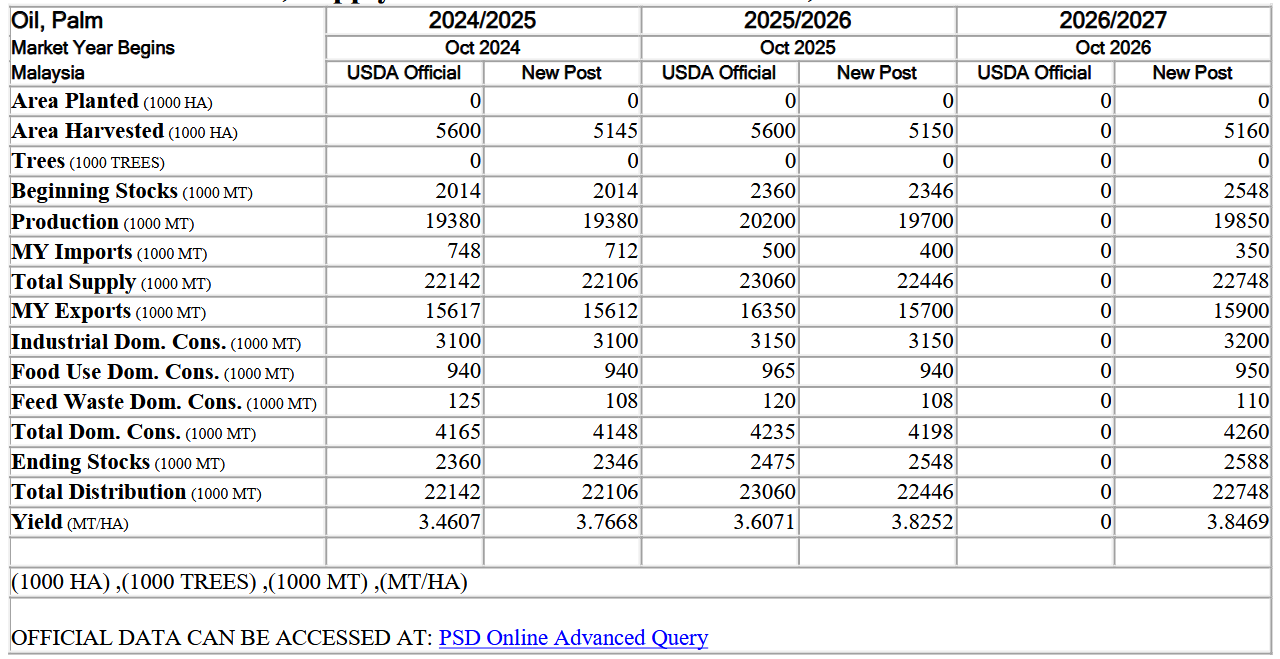

- Prognozy dla rynku oleju palmowego w Malezji (USDA):

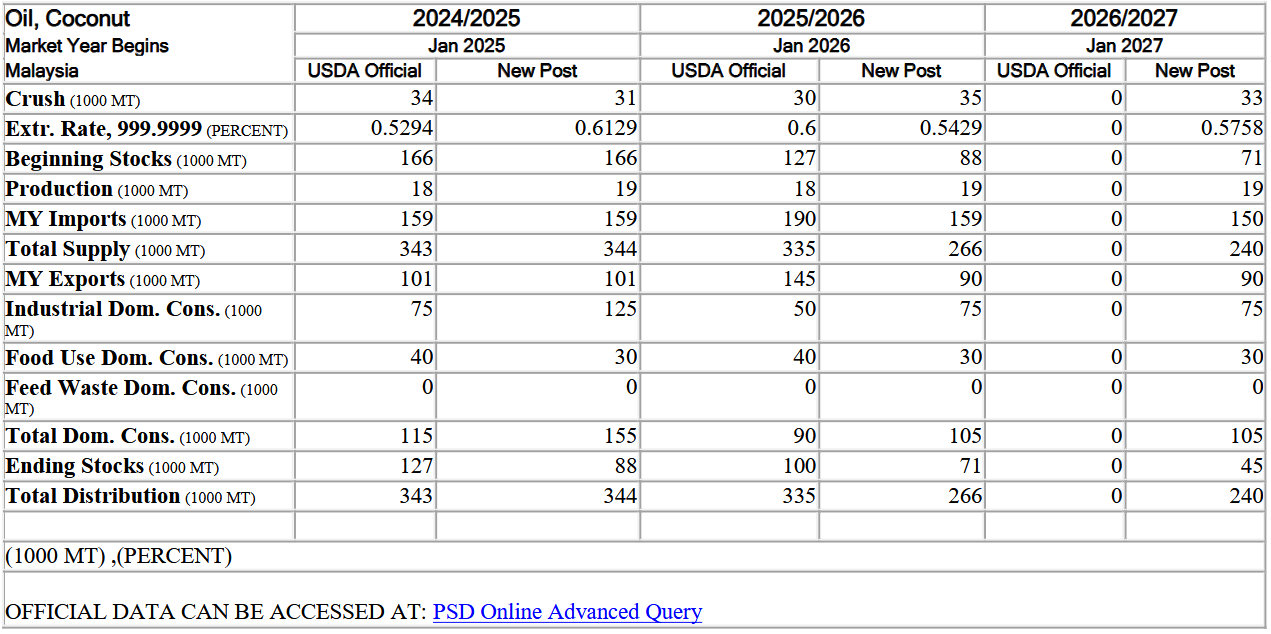

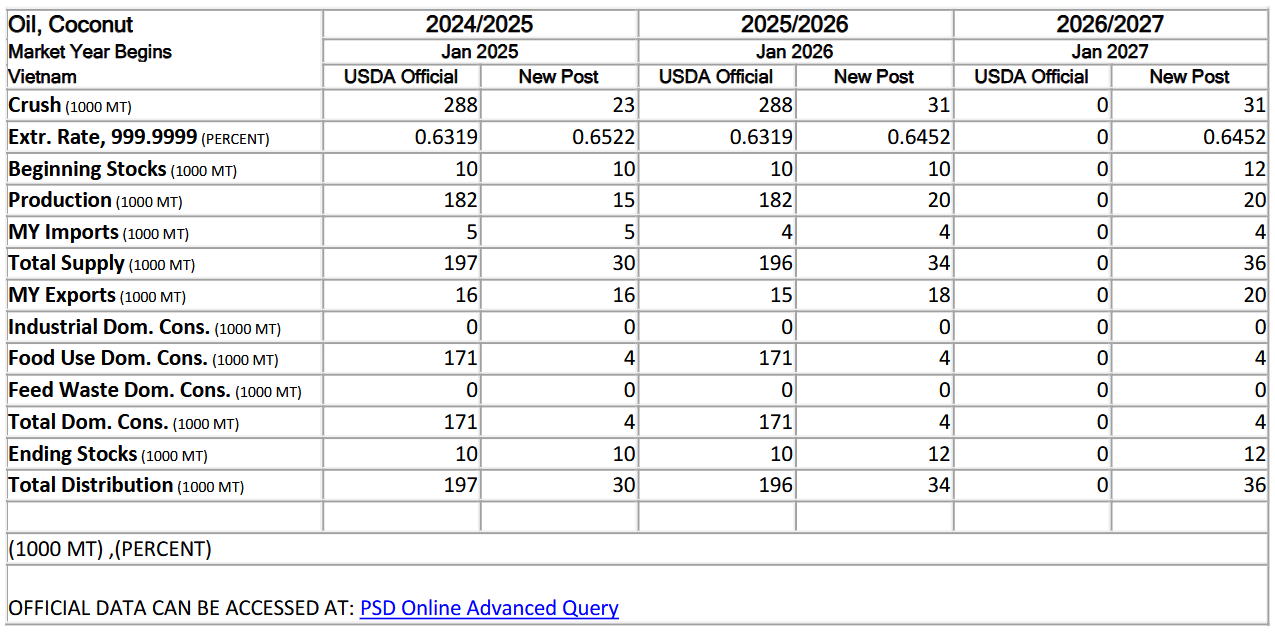

- Prognozy dla rynku oleju kokosowego w Malezji (USDA):

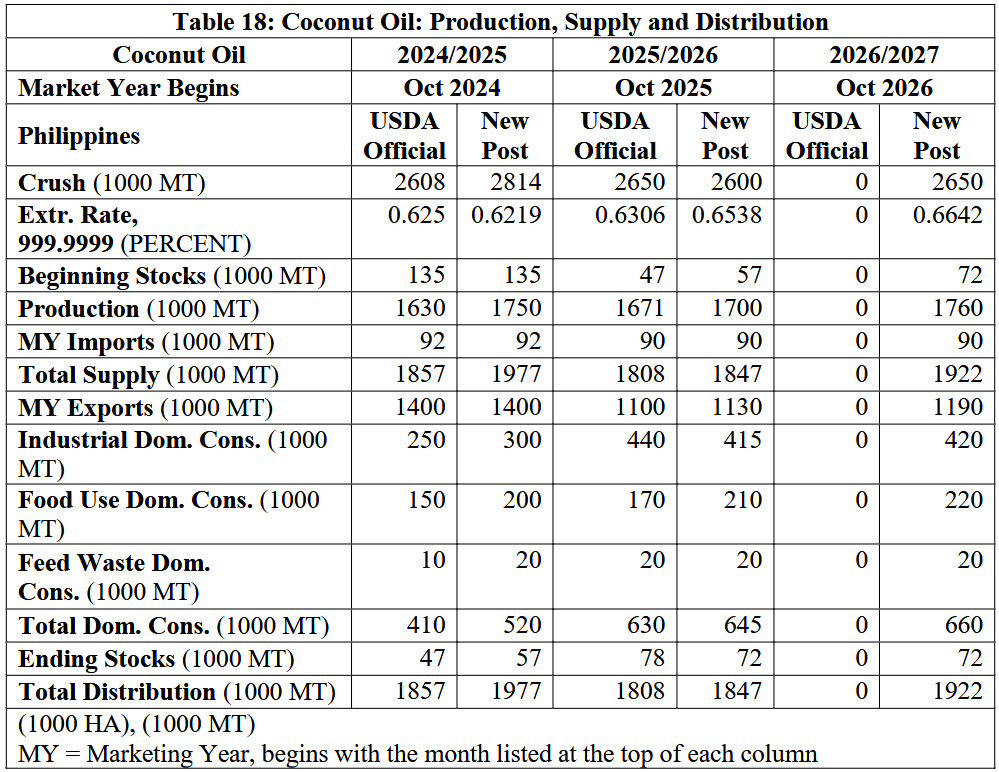

- Prognozy dla rynku oleju kokosowego na Filipinach (USDA):

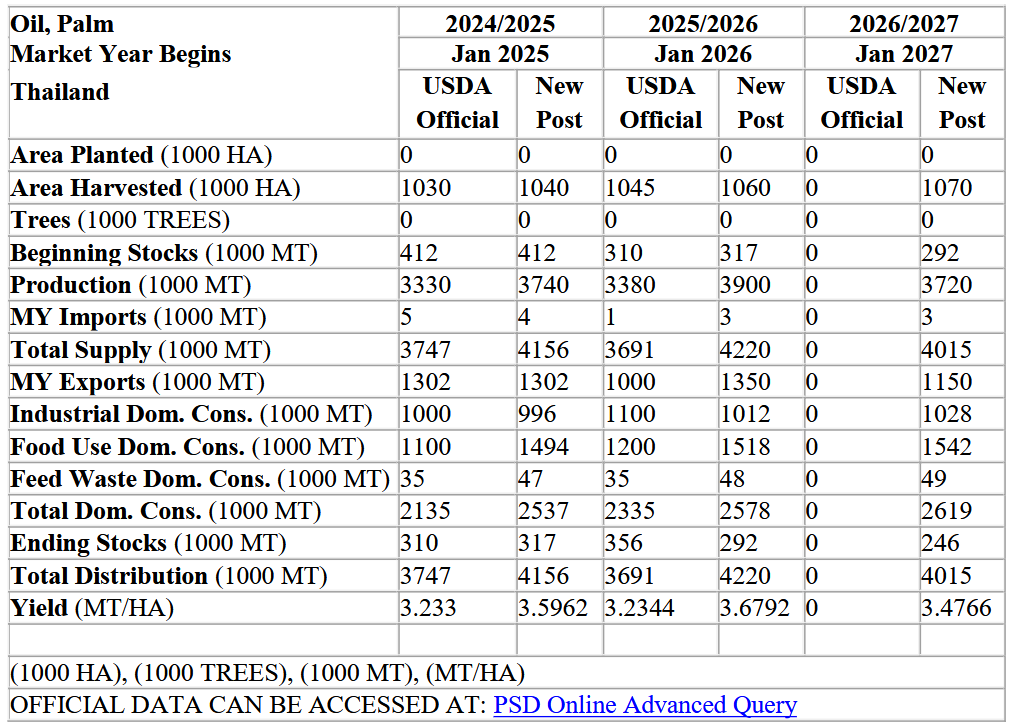

- Prognozy dla rynku oleju palmowego w Tajlandii (USDA):

- Prognozy dla rynku oleju kokosowego w Wietnamie (USDA):

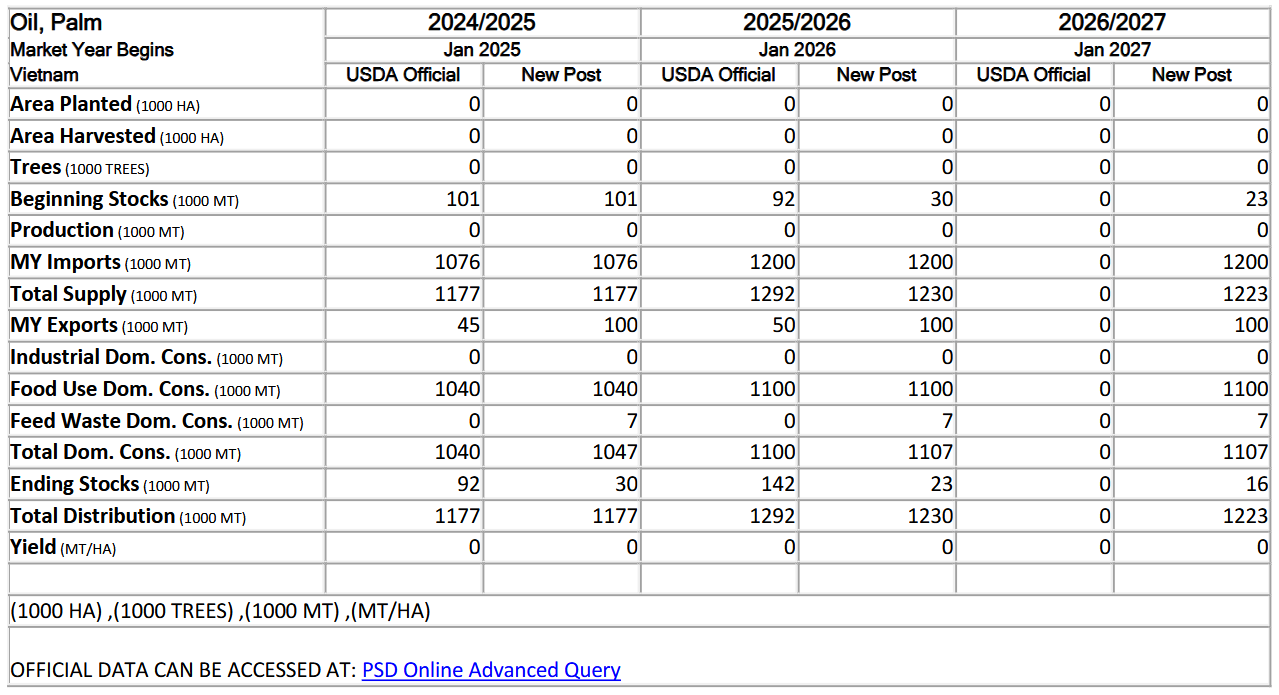

- Prognozy dla rynku oleju palmowego w Wietnamie (USDA):

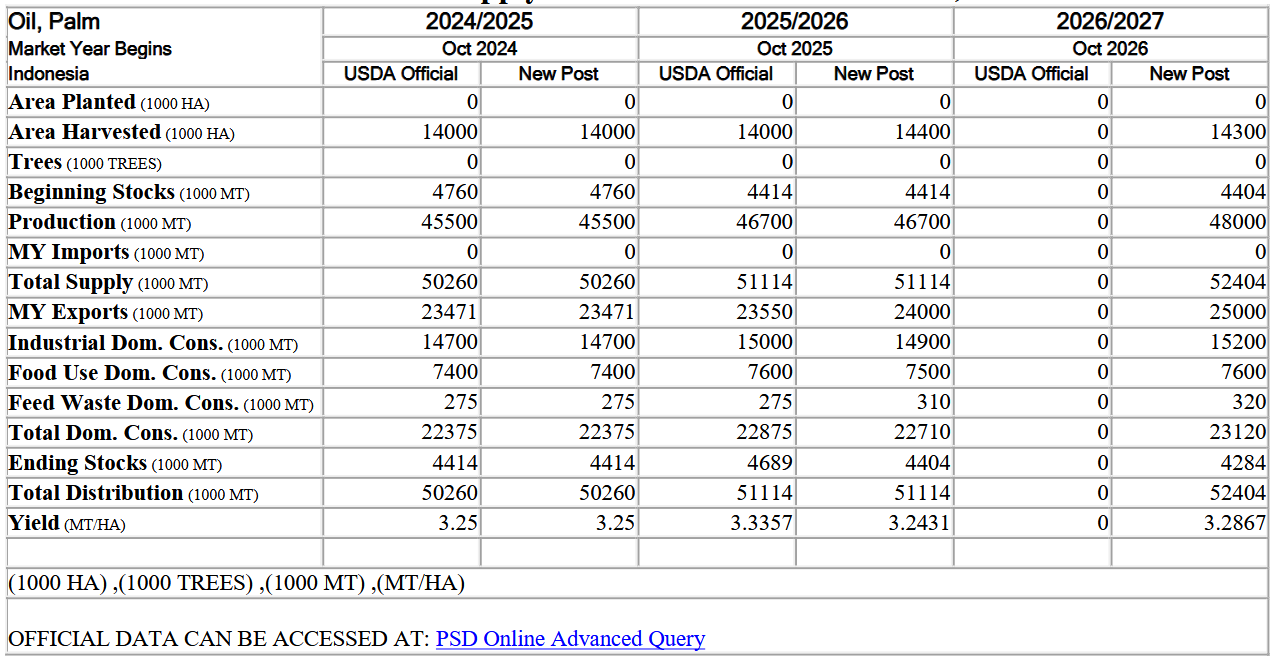

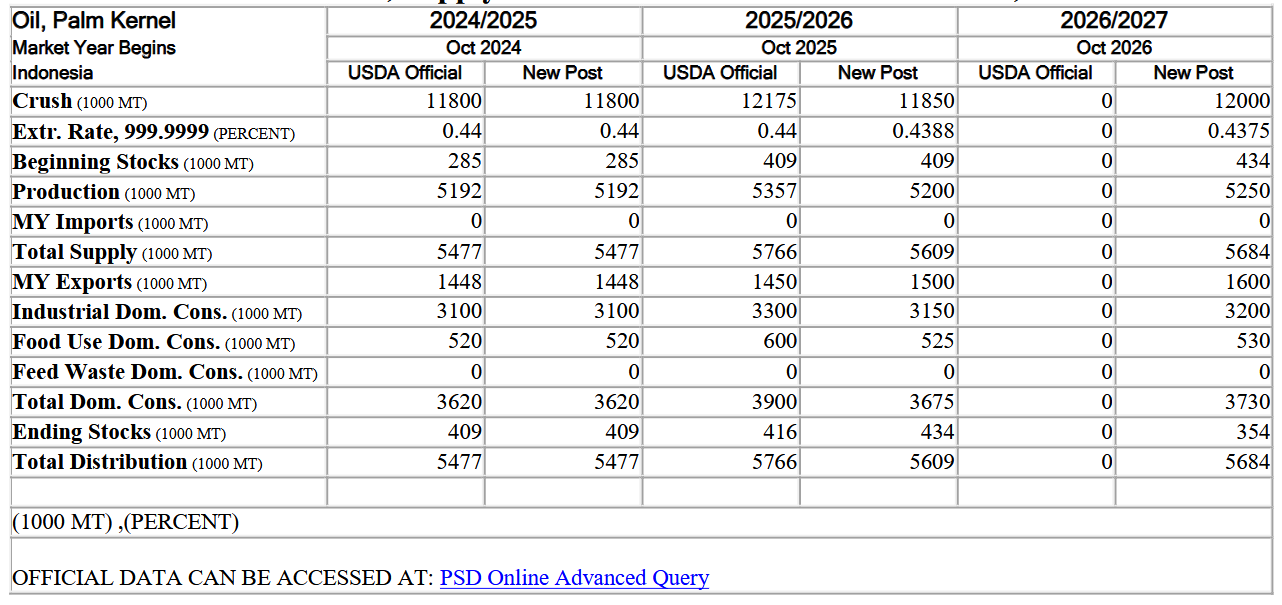

- Prognozy dla rynku oleju palmowego w Indonezji (USDA):

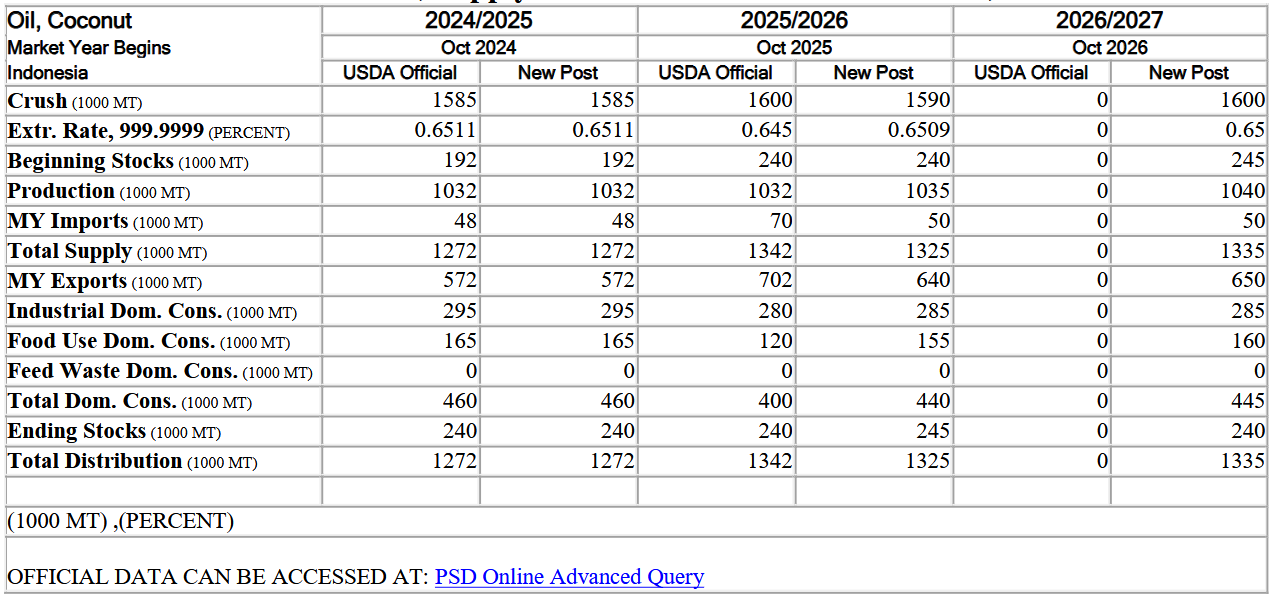

- Prognozy dla rynku oleju kokosowego w Indonezji (USDA):

Pozostałe zboża

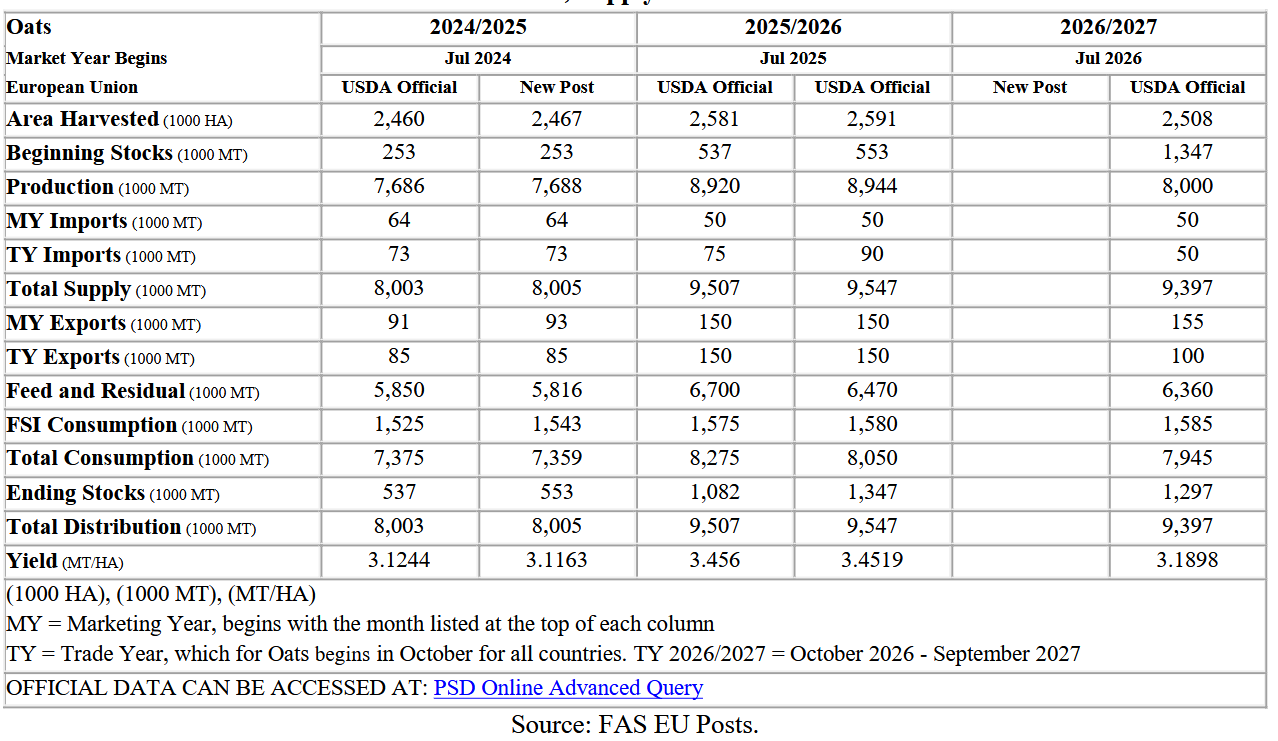

- Prognozy dla rynku owsa w Unii Europejskiej (USDA):

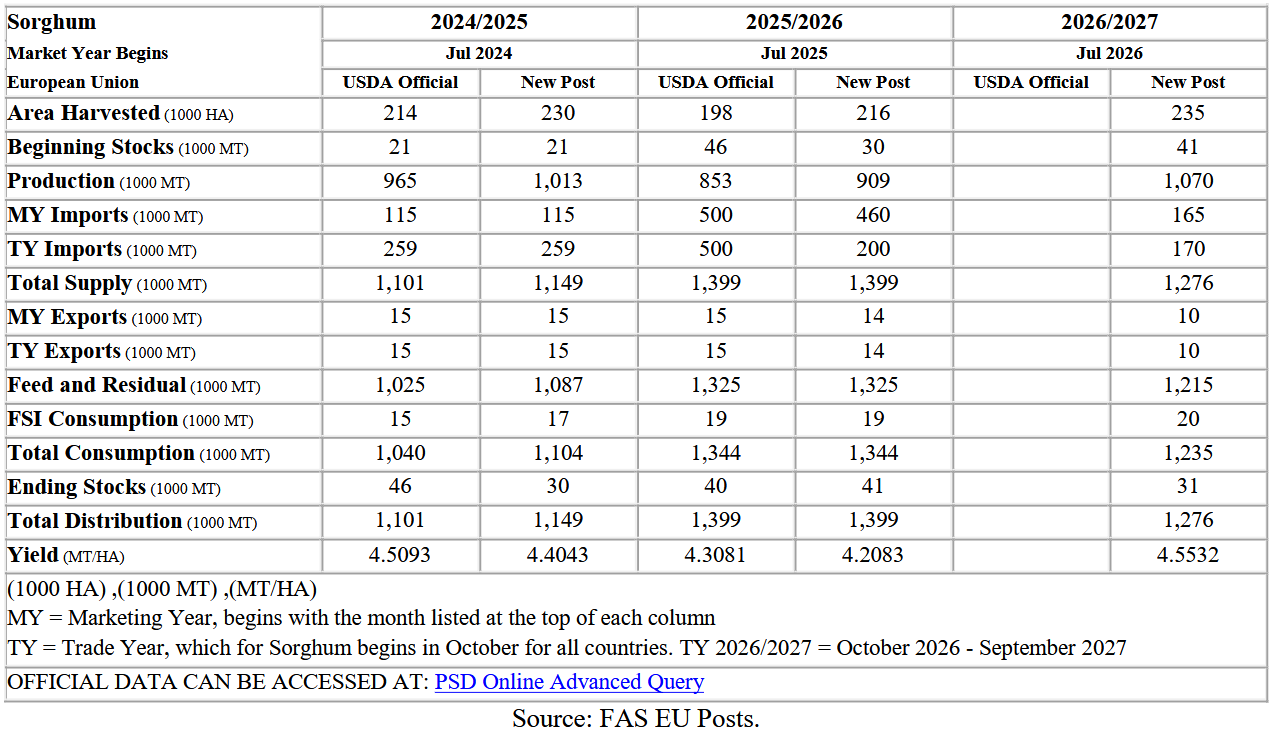

- Prognozy dla rynku sorgo w Unii Europejskiej (USDA):

- Prognozy dla rynku jęczmienia w Unii Europejskiej (USDA):

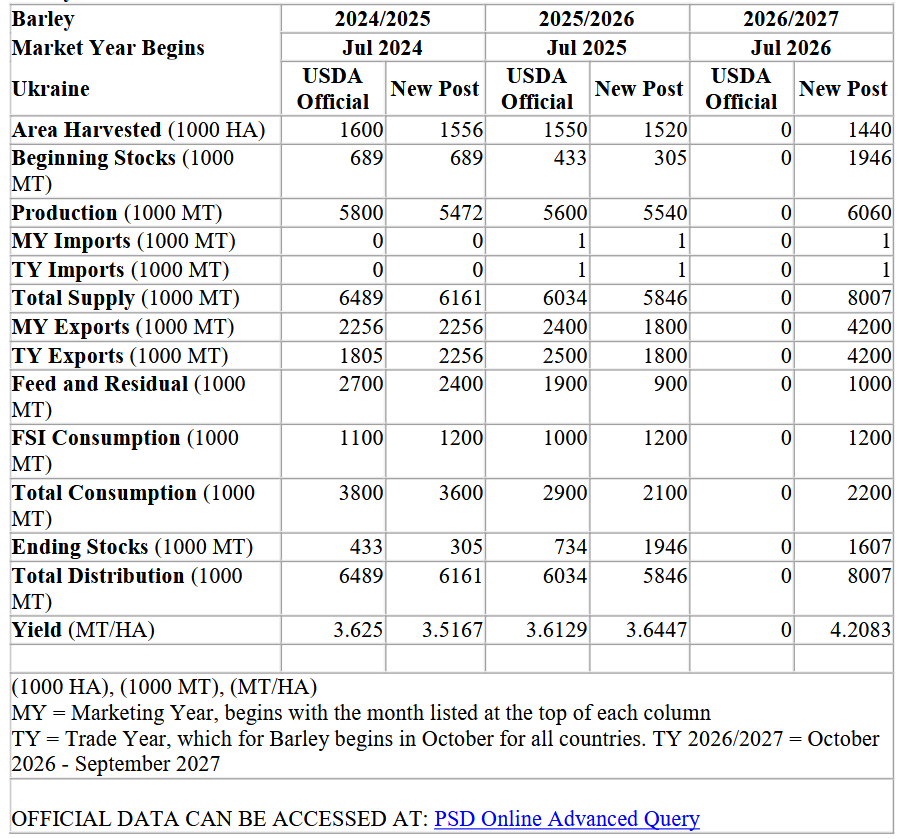

- Prognozy dla rynku jęczmienia na Ukrainie (USDA):

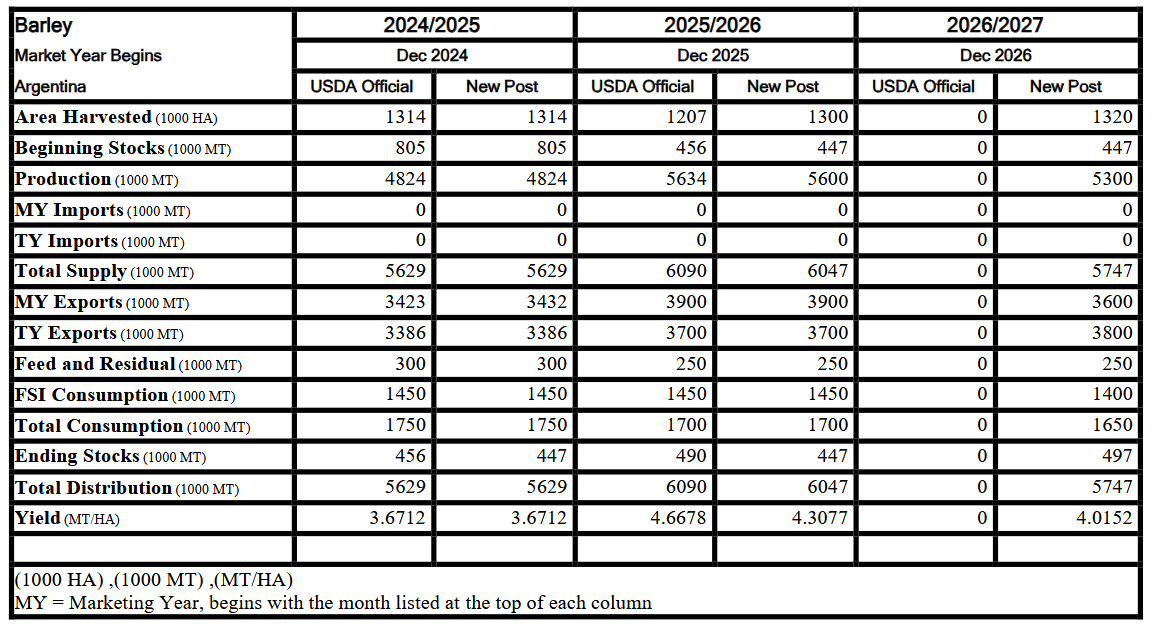

- Prognozy dla rynku jęczmienia w Argentynie (USDA):

- Prognozy dla rynku jęczmienia w Maroku (USDA):

Energia elektryczna

- W Stanach Zjednoczonych sprzedaż używanych pojazdów elektrycznych wzrosła w marcu o 21% w porównaniu z rokiem poprzednim. To pokłosie skoku cen benzyny (+30%) i oleju napędowego (+40%) w Stanach Zjednoczonych po ataku na Iran 28 lutego 2026. Według firmy konsultingowej Ember, w 2025 roku pojazdy elektryczne zastąpiły około 1,7 miliona baryłek dziennie zapotrzebowania na ropę naftową — a obecnie wskaźnik ten prawdopodobnie będzie rósł jeszcze szybciej.

- Norwegia poinformowała o wstrzymaniu przydzielania nowych połączeń sieciowych do głównych zakładów przemysłowych w regionie arktycznym z powodu ograniczeń w przepustowości spowodowanych już rozwijającymi się planami dotyczącymi nowego zużycia energii przez branże takie jak centra danych. Tymczasowe wstrzymanie przetwarzania nowych wniosków o moc powyżej 5 megawatów (MW) dotyczy regionu na północ od Svartisen, w pobliżu miasta Bodoe, poinformował krajowy operator sieci przesyłowej Statnett. „Zużycie energii elektrycznej w Svartisen i na północ od niego wzrośnie w nadchodzących latach tak mocno, że zapotrzebowanie na energię może przekroczyć możliwości systemu” – powiedział w oświadczeniu Gunnar Lovaas, dyrektor ds. planowania systemu w Statnett. Zużycie energii w regionie dotkniętym skutkami awarii wynosi obecnie około 1500 megawatów (MW), podczas gdy w kolejce czekają rezerwacje na przyłączenie 1150 MW nowych mocy i kolejnych 1100 MW mocy. Istniejące rezerwacje zostaną uwzględnione, ale projekty w kolejce nie będą realizowane, poinformował operator sieci. Dostęp do taniej energii elektrycznej wytwarzanej ze źródeł odnawialnych, takich jak energia wodna i wiatrowa, sprawił, że północna Norwegia stała się popularnym miejscem dla firm planujących budowę energochłonnych centrów danych lub produkcję wodoru i amoniaku. Ogólnie rzecz biorąc, oczekuje się, że zużycie energii w regionie na północ od Svartisen wzrośnie o około 60% w ciągu dziesięciu lat. Statnett poinformował, że w związku z brakiem analogicznego wzrostu w produkcji energii elektrycznej, zwiększy to zapotrzebowanie na import energii elektrycznej do tego regionu i stworzy ryzyko powstania wąskich gardeł w sieci. Ograniczenie dużych zastosowań sieciowych umożliwi dalszy wzrost mniejszych i średnich firm poszukujących dostępu do energii poniżej tzw. normalnego progu zużycia do 5 MW, którym zajmują się lokalni operatorzy sieci.

Ropa naftowa

- Łączne światowe zużycie ropy naftowej gwałtownie spada pod ciężarem wojny z Iranem, która zmniejszyła globalne zapasy surowca o 13 milionów baryłek dziennie (bpd), czyli o 12%, od wybuchu konfliktu 28 lutego. Według Russella Hardy’ego, prezesa firmy handlującej ropą Vitol, popyt został jak dotąd ograniczony o około 4 miliony bpd, co stanowi około 4% globalnego zużycia. Szacunek Hardy’ego dotyczący spadku popytu jest znacznie wyższy niż szacunki Międzynarodowej Agencji Energii (IEA), która szacuje stratę na 2,3 miliona bpd w kwietniu. Mimo to nadal stanowi to największy miesięczny spadek konsumpcji od czasu najgłębszego nasilenia pandemii COVID-19 w 2020 roku. IEA przewiduje, że globalny popyt na ropę naftową spadnie o 80 000 baryłek dziennie w 2026 roku, co stanowi drastyczne odwrócenie prognoz sprzed wojny, zakładających wzrost na poziomie 730 000 baryłek dziennie. Duża część tej straty wynika z ograniczenia działalności rafinerii, zwłaszcza azjatyckich, lub całkowitego zamknięcia zakładów w celu oszczędzania paliwa w obliczu wyczerpywania się dostaw z Bliskiego Wschodu. Region ten zazwyczaj odpowiada za około 60% azjatyckiego importu ropy naftowej.

- Iran przejął 22 kwietnia dwa statki w Cieśninie Ormuz, zacieśniając swoją kontrolę nad tym strategicznym szlakiem wodnym po tym, jak prezydent USA Donald Trump odwołał ataki, nie dając żadnych oznak wznowienia rozmów pokojowych. Był to pierwszy raz, kiedy Iran przejął statki od początku wojny pod koniec lutego. Trump utrzymał blokadę irańskiego handlu morskiego przez Marynarkę Wojenną USA, a przewodniczący parlamentu i główny negocjator Iranu, Mohammad Baqer Qalibaf, powiedział, że pełne zawieszenie broni ma sens tylko wtedy, gdy zostanie zniesiona blokada. „Nie osiągnęliście swoich celów poprzez agresję militarną i nie osiągniecie ich również poprzez zastraszanie. Jedynym sposobem jest uznanie praw narodu irańskiego” – powiedział Mohammad Baqer Qalibaf w swojej pierwszej odpowiedzi na przedłużenie zawieszenia broni przez Trumpa. Trump wycofał się z niedawnych gróźb zbombardowania krytycznej infrastruktury Iranu, ale poczyniono niewielkie postępy w rozwiązywaniu kwestii kluczowych dla zakończenia wojny, która rozpoczęła się wspólnymi atakami USA i Izraela 28 lutego.

- Konflikt między Iranem a Stanami Zjednoczonymi i Izraelem stwarza najgorszy kryzys energetyczny, z jakim kiedykolwiek zmagał się świat, powiedział szef Międzynarodowej Agencji Energii (IEA). „To rzeczywiście największy kryzys w historii. Kryzys jest już ogromny, jeśli połączymy skutki kryzysu naftowego i kryzysu gazowego z Rosją” – powiedział Birol w wywiadzie dla radia France Inter wyemitowanym 21 kwietnia. Wojna na Bliskim Wschodzie sparaliżowała ruch morski w Cieśninie Ormuz, która jest kanałem dla jednej piątej światowego przepływu ropy naftowej i skroplonego gazu ziemnego. Do tego doszły również skutki wojny Rosji z Ukrainą, która już wcześniej odcięła dostawy rosyjskiego gazu do Europy. Birol powiedział na początku tego miesiąca, że uważa obecną sytuację na światowych rynkach energii za gorszą niż poprzednie kryzysy z 1973, 1979 i 2022 roku razem wzięte.

- Rynki terminowe wyceniają oczekiwania na stosunkowo szybkie ożywienie przepływów w Zatoce Perskiej i późniejszy spadek cen, podczas gdy fizyczna ropa naftowa pozostaje bardzo trudna do pozyskania i bardzo droga. Wojna może jednak zapoczątkować – lub przyspieszyć – zmiany, które zwiększą popyt na ropę naftową – potencjalnie znacznie. Jednym z katalizatorów jest dążenie państw do ochrony przed coraz częstszymi wstrząsami energetycznymi. Konflikt z Iranem wybuchł zaledwie cztery lata po tym, jak inwazja Rosji na Ukrainę wstrząsnęła rynkami globalnymi. Ponowne skupienie się na bezpieczeństwie energetycznym prawdopodobnie skłoni rządy do większych inwestycji w krajowe łańcuchy dostaw – od lokalnej produkcji ropy naftowej i gazu po moce przerobowe i magazyny. To globalne powielanie wysiłków może zwiększyć łączny popyt na energię. Kiedy Cieśnina Ormuz zostanie ponownie otwarta i jak szybko normalizuje się żegluga, pozostaje niewiadomą. Jeśli blokada potrwa do maja, globalny popyt na ropę może spaść nawet o 5 milionów baryłek dziennie w przyszłym miesiącu. Wyższe wydatki na obronność – trend widoczny już przed wojną – mogą dodatkowo zwiększyć popyt poprzez inwestycje w krajową produkcję broni, rezerwy strategiczne oraz zapasy paliwa lotniczego i oleju napędowego. Wreszcie, pole bitwy przyszłości może wymagać więcej technologii niż czołgów. Jeśli więcej krajów rozwinie krajową infrastrukturę sztucznej inteligencji zamiast polegać na globalnych hubach, popyt ze strony tego wysoce energochłonnego sektora może gwałtownie wzrosnąć. Wojna z Iranem zadała globalnemu systemowi energetycznemu poważny cios. Wiele z tych bezpośrednich skutków ustąpi po zakończeniu konfliktu i ponownym otwarciu cieśniny Ormuz. Inne jednak – zwłaszcza te, które zmieniają politykę handlową, bezpieczeństwa i przemysłową – mogą się utrzymywać.

- Wzrosły ceny paliw w Stanach Zjednoczonych – ceny detaliczne oleju napędowego na Środkowym Zachodzie USA osiągnęły w zeszłym tygodniu 5,38 dolara za galon, co jest najwyższym wynikiem od lipca 2022 r. i prawie o 50% wyższym od poziomów z października ubiegłego roku, kiedy wielu rolników zaczęło planować sezon 2026.

- Wojsko amerykańskie poinformowało o zajęciu tankowca powiązanego z Iranem na wodach międzynarodowych. Jest to ich najnowszy, ewidentny krok w celu wyegzekwowania blokady, w sytuacji, gdy czas na zawieszenie broni dobiega końca, a perspektywa dalszych rozmów pokojowych wciąż wisi w powietrzu. Waszyngton wyraził przekonanie, że rozmowy z Iranem w Pakistanie będą kontynuowane, a wysoki rangą urzędnik irański poinformował, że Teheran rozważa przyłączenie się do nich. Jednak w obliczu ostatnich godzin dwutygodniowego rozejmu, pozostało niewiele czasu na rozmowy. Wojsko amerykańskie poinformowało, że weszło na pokład tankowca Tifani „bez incydentów”. Statek, zdolny do przewozu 2 milionów baryłek ropy, ostatni raz zgłosił swoją pozycję 21 kwietnia w pobliżu Sri Lanki na Oceanie Indyjskim. Był prawie w pełni załadowany i zasygnalizował Singapur jako miejsce docelowe. „Jak jasno daliśmy do zrozumienia, będziemy podejmować globalne działania w zakresie egzekwowania przepisów morskich, aby rozbić nielegalne siatki i przechwycić statki objęte sankcjami, które dostarczają Iranowi materialne wsparcie – niezależnie od miejsca ich działania” – oświadczyło Dowództwo Centralne USA.

- Eksport ropy naftowej Arabii Saudyjskiej wzrósł w lutym do 7,276 mln baryłek dziennie (+4,05% m/m). Wydobycie Arabii Saudyjskiej w lutym wyniosło około 10,882 mln baryłek dziennie, jak wynika z danych JODI, w porównaniu z 10,100 mln baryłek dziennie w styczniu. Arabia Saudyjska, największy eksporter ropy na świecie, stoi przed coraz większymi wyzwaniami w transporcie ropy na rynki światowe, ponieważ konflikt uniemożliwia tankowcom wypłynięcie z Zatoki Perskiej. Zwiększone zagrożenia bezpieczeństwa i zakłócenia w Cieśninie Ormuz ograniczyły ruch statków do minimum, ograniczając eksport pomimo znacznych mocy produkcyjnych. „W obliczu napięć na Bliskim Wschodzie i przed rozpoczęciem konfliktu, produkcja i eksport zostały zwiększone, aby zapełnić magazyny za granicą, ponieważ wolumeny dostaw na rynek były niższe w lutym” – powiedział analityk UBS, Giovanni Staunovo. OPEC obniżył swoją prognozę światowego popytu na ropę naftową w drugim kwartale o 500 000 baryłek dziennie, jak wynika z miesięcznego raportu grupy producentów, stanowiącego pierwszą publiczną ocenę wpływu wojny z Iranem. OPEC+ zgodził się na początku tego miesiąca na zwiększenie limitów wydobycia ropy o 206 000 baryłek dziennie w maju, co w dużej mierze będzie istniało tylko na papierze, ponieważ kluczowi członkowie OPEC+ nie są w stanie zwiększyć produkcji. Jak wynika z danych JODI, przerób ropy naftowej w rafineriach Arabii Saudyjskiej w lutym wzrósł o 0,207 mln baryłek dziennie do 3,012 mln baryłek dziennie z 2,805 mln baryłek dziennie w styczniu, podczas gdy bezpośrednie spalanie ropy wzrosło o 21 000 baryłek dziennie do 248 000 baryłek dziennie.

- Unia Europejska rozważa nałożenie na państwa obowiązku gromadzenia zapasów paliwa lotniczego oraz potencjalną redystrybucję tego paliwa w zależności od regionalnych potrzeb i niedoborów – powiedział Reutersowi szef europejskiej polityki energetycznej, Dan Jorgensen. „Będziemy mogli, w razie potrzeby, wprowadzić narzędzia redystrybucji i inne rozwiązania, których zazwyczaj nie stosujemy w tym sektorze. Zazwyczaj pozwalamy rynkowi decydować, ale możemy znaleźć się w kryzysie, w którym problemem będzie bezpieczeństwo dostaw, a nie tylko ceny” – powiedział Jorgensen. UE wymaga od krajów utrzymywania 90-dniowych zapasów ropy naftowej i produktów naftowych jako zabezpieczenia na wypadek niedoborów. Kraje mogą uwzględniać paliwo lotnicze w tych zapasach, ale obecnie nie ma takiego wymogu.

- Sekretarz Skarbu USA Scott Bessent poinformował 22 kwietnia, że przedłużył o 30 dni zniesienie sankcji na rosyjską ropę transportowaną drogą morską z powodu próśb krajów najbardziej narażonych na niedobory ropy z zamkniętej Cieśniny Ormuz.

- Sprzedaż rosyjskiej ropy do Indii ma utrzymać się w kwietniu i maju na rekordowym poziomie po zniesieniu sankcji przez USA, a rafinerie zabezpieczyły już znaczną część swoich dostaw za pośrednictwem podmiotów i statków nieobjętych sankcjami. Silny eksport do Indii – drugiego co do wielkości odbiorcy rosyjskiej ropy po Chinach i największego importera jej flagowej odmiany Urals – prawdopodobnie pomoże Moskwie uzupełnić państwową kasę pod presją wydatków wojskowych na wojnę na Ukrainie. W marcu Indie otrzymały z Rosji rekordowe 2,25 miliona baryłek ropy dziennie, prawie dwukrotnie więcej niż w lutym, co oznacza, że rosyjska ropa będzie stanowić 50% ich importu. W tygodniu od 20 do 27 kwietnia, według danych firmy analitycznej Kpler, dostawy rosyjskiej ropy do indyjskich portów mają osiągnąć 2,1 miliona baryłek dziennie, w porównaniu z 1,67 miliona baryłek dziennie w poprzednim tygodniu. Spadek dostaw rosyjskiej ropy w połowie kwietnia był prawdopodobnie spowodowany zakłóceniami w eksporcie spowodowanymi atakami ukraińskich dronów na rosyjskie porty pod koniec marca. Oczekuje się jednak, że rosyjskie dostawy wyniosą średnio ponad 2 miliony baryłek dziennie przez cały miesiąc i prawdopodobnie utrzymają się na tym poziomie, a nawet wzrosną w maju, podały trzy źródła zaangażowane w handel. W połowie marca Waszyngton wydał 30-dniowe zwolnienie z zakazu zakupu rosyjskiej ropy i produktów naftowych objętych sankcjami, aby pomóc ustabilizować globalne rynki energetyczne, dotknięte wojną z Iranem. W zeszłym tygodniu Waszyngton odnowił to zwolnienie. Indyjskie rafinerie aktywnie kupowały rosyjską ropę już w kwietniu, zanim ogłoszono przedłużenie zwolnienia, i już w zeszłym tygodniu zabezpieczyły większość wolumenów na dostawy w maju, według traderów. Rafinerie w Indiach płaciły marżę Brent w wysokości od 7 do 9 dolarów za baryłkę rosyjskiej ropy za ładunki dostarczone w maju, podobnie jak za kwietniowy import. Indie niedawno poszerzyły listę rosyjskich ubezpieczycieli uprawnionych do udzielania ubezpieczeń morskich statkom cumującym w indyjskich portach, zwiększając ich liczbę z ośmiu do 11, według danych Generalnej Dyrekcji Żeglugi.

- Rosja została zmuszona do ograniczenia wydobycia ropy naftowej w kwietniu z powodu ataków ukraińskich dronów na porty i rafinerie, a także wstrzymania dostaw ropy naftowej jedynym pozostałym rosyjskim rurociągiem do Europy. W związku z tym, że może to być najgwałtowniejszy miesięczny spadek rosyjskiej produkcji w ciągu sześciu lat od pandemii COVID-19, Rosja mogła obniżyć produkcję o około 300 000 do 400 000 baryłek dziennie w kwietniu. Ropa naftowa, wydobywana głównie ze złóż w całym Kotlinie Zachodniosyberyjskiej, jest siłą napędową rosyjskiej gospodarki o wartości 3 bilionów dolarów, więc spadek wydobycia obniża dochody drugiego co do wielkości eksportera na świecie. Potencjalne straty mogą jednak zostać złagodzone przez wojnę z Iranem, która wywołała kryzys podaży i produkcji na globalnym rynku ropy naftowej. Minister finansów Rosji Anton Siłuanow powiedział w zeszły czwartek, że wysokie ceny pomogą zmniejszyć deficyt budżetowy. W ostatnich tygodniach Ukraina rozpętała falę ataków dronów na największe zachodnie porty naftowe Rosji, wywołując ogromne pożary i atakując rafinerie. „W obliczu ciągłych ataków na rosyjskie porty i rafinerie, trudno będzie wydobyć ropę bez ograniczenia produkcji, zwłaszcza w obliczu zbliżających się wiosennych przestojów konserwacyjnych” – powiedział agencji Reuters jeden ze źródeł, prosząc o zachowanie anonimowości ze względu na delikatność sytuacji. Rosja utajniła dane dotyczące produkcji ropy wkrótce po rozpoczęciu wojny na Ukrainie w 2022 roku, powołując się na kwestie bezpieczeństwa narodowego. Rosyjska produkcja ropy osiągnęła szczyt pod koniec lat 80. XX wieku, ale gwałtownie spadła po upadku Związku Radzieckiego w 1991 roku z powodu braku inwestycji. Następnie odbiła się w latach 2000 i 2010, osiągając szczyt postsowiecki w 2019 roku, tuż przed pandemią COVID-19. Według rosyjskiej agencji prasowej RIA Novosti, w marcu Rosja zestrzeliła 11 211 ukraińskich dronów, prawie dwukrotnie więcej niż w lutym. Drony wielokrotnie atakowały porty nadbałtyckie Ust-Ługa i Primorsk, a także port nad Morzem Czarnym Noworosyjsk, główne rosyjskie porty eksportowe ropy naftowej na zachodzie kraju. Atakom poddano również rosyjskie rafinerie. W weekend Ukraina zaatakowała również port Wysock nad Morzem Bałtyckim. Do ograniczeń eksportowych dochodzą również przepływy rurociągiem Przyjaźń na Węgry i Słowację przez terytorium Ukrainy, które pozostają zamknięte po atakach na infrastrukturę rurociągową pod koniec stycznia. Międzynarodowa Agencja Energetyczna z siedzibą w Paryżu, doradzająca krajom uprzemysłowionym, obniżyła prognozę dostaw ropy naftowej do Rosji o 120 000 baryłek dziennie do końca roku z powodu ciągłych ataków na rafinerie i infrastrukturę portową. Stwierdzono, że Rosja może mieć trudności ze zwiększeniem produkcji powyżej poziomów z początku pierwszego kwartału w najbliższym czasie, biorąc pod uwagę uszkodzenia infrastruktury portowej i energetycznej. Według Międzynarodowej Agencji Energetycznej (IEA), rosyjska produkcja ropy naftowej wzrosła w marcu do 8,96 mln baryłek dziennie z 8,67 mln baryłek dziennie w lutym.

- Rosja ma wstrzymać eksport ropy naftowej z Kazachstanu do Niemiec rurociągiem Przyjaźń od 1 maja. Źródła, które rozmawiały z agencją Reuters pod warunkiem zachowania anonimowości, poinformowały, że do Kazachstanu i Niemiec wysłano skorygowany harmonogram eksportu ropy. Wstrzymanie dostaw ropy z Kazachstanu zwiększyłoby niepewność co do dostaw paliw do Niemiec, ponieważ wojna z Iranem zakłóciła dostawy energii z Bliskiego Wschodu, zaledwie kilka lat po tym, jak trwające dekady powiązania energetyczne Berlina z Rosją zostały zerwane przez wojnę na Ukrainie. Eksport ropy naftowej z Kazachstanu do Niemiec rosyjskim rurociągiem Przyjaźń wyniósł w 2025 roku 2,146 mln ton metrycznych, czyli około 43 000 baryłek dziennie, co stanowi wzrost o 44% w porównaniu z 2024 rokiem, oraz 730 000 ton w pierwszym kwartale 2026 roku. Całkowite wstrzymanie tranzytu pozbawiłoby Niemcy około 17% z 12 milionów ton metrycznych ropy naftowej przetwarzanej rocznie przez niemiecką rafinerię PCK – jedną z największych w kraju – w Schwedt na północnym wschodzie kraju. Paliwo to napędza 9 na 10 samochodów w regionie Berlina i Brandenburgii. Ministerstwo Energii Rosji nie odpowiedziało natychmiast na prośbę o komentarz. Rzecznik Kremla Dmitrij Pieskow powiedział, że nie wie o żadnych działaniach mających na celu wstrzymanie eksportu ropy. Polityczne i biznesowe stosunki Rosji z Niemcami zostały nadszarpnięte przez konflikt na Ukrainie. Dostawy rosyjskiej ropy zostały wstrzymane po wybuchu wojny, a Berlin oddał lokalne oddziały największego rosyjskiego producenta ropy Rosneft pod zarząd powierniczy w 2022 roku. Kazachstan dostarcza ropę do PCK północnym odgałęzieniem rurociągu Przyjaźń, który przebiega przez Polskę, od 2023 roku, ale dostawy były wielokrotnie przerywane przez ukraińskie ataki dronów na rosyjski odcinek rurociągu. Rzecznik polskiego operatora rurociągu PERN poinformował agencję Reuters, że firma jest gotowa przesyłać ropę dla akcjonariuszy PCK spoza Rosji przez port w Gdańsku, jeśli zostanie o to poproszona. Wśród właścicieli rafinerii w Schwedt znajdują się Rosneft, Shell i Eni. Kazachstański minister Akkenżenow poinformował, że Rosja nieoficjalnie poinformowała Kazachstan, że nie ma technicznych możliwości transportu kazachskiej ropy do Niemiec i że eksport zostanie wznowiony po przywróceniu tych możliwości. „Jak tylko kwestia technicznej wykonalności zostanie rozwiązana, tranzyt kazachskiej ropy zostanie wznowiony. Najprawdopodobniej jest to związane z niedawnymi atakami na rosyjską infrastrukturę” – powiedział podczas szczytu ekologicznego w stolicy Kazachstanu, Astanie. Kazachstan nie zmniejszy produkcji ropy w wyniku wstrzymania eksportu do Niemiec, a Konsorcjum Rurociągów Kaspijskich, przez które większość kazachskiego eksportu ropy trafia przez Rosję, działa normalnie.

- Prezydent Wołodymyr Zełenski poinformował o zakończeniu napraw innej odnogi rurociągu Przyjaźń i wezwał UE do odblokowania 90-miliardowej pożyczki, wstrzymanej przez spór o rurociąg. Długotrwałe wstrzymanie przepływu ropy rurociągiem po rosyjskim ataku na stację pomp na Ukrainie w styczniu wywołało gniewną reakcję państw członkowskich Unii Europejskiej – Węgier i Słowacji – które nadal są uzależnione od importu rosyjskiej ropy rurociągiem Przyjaźń. Oskarżyli oni Kijów o celowe opóźnianie naprawy, czemu Kijów zaprzeczył. Premier Węgier Viktor Orban zawetował dwuletnią pożyczkę UE, mimo że została ona już zatwierdzona przez Radę Europejską, co oburzyło wielu członków 27-osobowego bloku. Źródło, prosząc o zachowanie anonimowości, poinformowało, że pierwsza dostawa, zaplanowana na 22 kwietnia, zostanie podzielona równo między Węgry i Słowację, ale nie sprecyzowało, jaka ilość ropy ma zostać przepompowana. Ukraina wzywa do zaprzestania importu rosyjskich surowców energetycznych, także przez rurociąg Przyjaźń, ostrzegając, że rosyjskie ataki na infrastrukturę mogą się pojawić ponownie.

- Amerykański dostawca usług dla przemysłu naftowego, Halliburton, ostrzegł, że zakłócenia spowodowane wojną z Iranem i zamknięciem Cieśniny Ormuz mogą obniżyć zysk na akcję w bieżącym kwartale o około 7 do 9 centów. Cieśnina Ormuz to kluczowy globalny punkt krytyczny dla sektora energetycznego, a firma poinformowała, że zmiana trasy zwiększyła koszty logistyczne, a przedłużający się konflikt podniósł również ceny surowców. Halliburton spodziewa się wzrostu przychodów w średnim lub wysokim tempie jednocyfrowym w całym roku, na czele z Ameryką Łacińską.

- Rystad Energy szacuje, że zyski firm naprawiających infrastrukturę naftowo-gazową w regionie Bliskiego Wschodu mogą wynieść nawet $58 mld. Halliburton utrzymał swoją obecność i możliwości serwisowe na Bliskim Wschodzie, co pozwala mu skorzystać z ożywienia gospodarczego, gdy tylko warunki na to pozwolą, powiedział James West, analityk Melius Research.

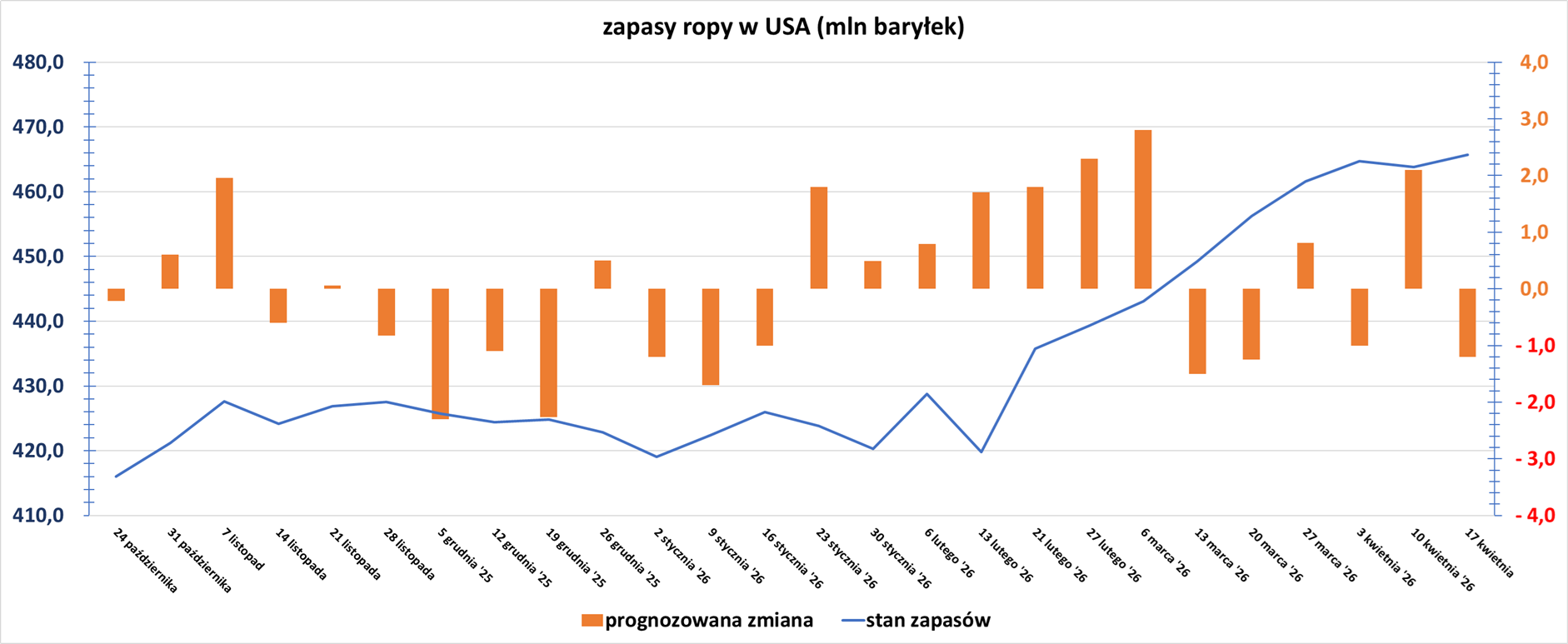

- Zapasy ropy naftowej w USA w tygodniu do 17 kwietnia zmieniły się o +1,9 mln baryłek, do 465,7 mln baryłek, prognozowano zmianę o -1,2 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -4,6 mln baryłek do 228,4 mln baryłek. Prognozowano zmianę o -1,5 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -3,4 mln baryłek do 108,1 mln baryłek. Prognozowano zmianę o -2,5 mln baryłek.

- Całkowity popyt na ropę w USA w tygodniu do 17 kwietnia zmienił się o -1,07 mln baryłek do 19,7 mln baryłek dziennie. „Myślę, że w ciągu najbliższych kilku tygodni konsumenci będą starali się jeździć nieco mniej samochodem” – powiedział Andy Lipow z Lipow Oil Associates.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 17 kwietnia wyniósł 89,1% (-0,5 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 17 kwietnia wyniósł 4,80 mln baryłek dziennie (-0,427 mln bpd t/t). „W związku z zamknięciem cieśniny obserwujemy, że firmy szukają dostaw w Stanach Zjednoczonych” – powiedział Andy Lipow z Lipow Oil Associates, odnosząc się do strategicznego szlaku wodnego Cieśniny Ormuz.

- Amerykański import ropy naftowej w tygodniu do 17 kwietnia wyniósł 1,276 mln baryłek dziennie, co oznacza zmianę o +1,21 mln baryłek dziennie t/t.

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 405,0 mln baryłek w tygodniu zakończonym 17 kwietnia 2026 (-4,1 mln bbl/t; +1,89% r/r).

Gaz ziemny

- Zniszczenie popytu na gaz ziemny, będące obecnie wynikiem wojny z Iranem, w miarę jak rządy wdrażają środki mające na celu złagodzenie kryzysu, grozi przekształceniem go w coś strukturalnego, jeśli konflikt będzie się utrzymywał. Od początku kryzysu na Bliskim Wschodzie pod koniec lutego, według danych Kplera, z globalnego rynku zniknęło ponad 500 milionów baryłek ropy naftowej i kondensatu – największe zakłócenie w dostawach energii w historii nowożytnej. Kraje zależne od dostaw z Zatoki Perskiej zareagowały, przechodząc na spalanie węgla i przyspieszając przechodzenie na odnawialne źródła energii. Przemawiając na konferencji Invest in African Energy w Paryżu, Philip Mshelbila – sekretarz generalny organizacji reprezentującej kilkanaście krajów posiadających 70% światowych potwierdzonych rezerw gazu ziemnego – powiedział, że takie środki są obecnie krótkoterminową odpowiedzią na kryzys. „Gdyby konflikt zakończył się dzisiaj, świat odbudowałby się w ciągu sześciu miesięcy do roku. Ale jeśli potrwa sześć miesięcy, te gwałtowne zmiany, które obserwujemy, mogą stać się strukturalne” – powiedział Mshelbila. Rok 2026 miał być przełomowy dla sektora, ponieważ napięty globalny rynek gazu przekształcił się w nadpodaż. Ale ten konflikt co najmniej opóźnia nadpodaż na rynku gazu o ile nie usuwa tej perspektywy z najbliższych dekad w ogóle. Wg Mshelbila afrykańscy producenci gazu tracą okazję, by wkroczyć i wypełnić lukę w dostawach spowodowaną przerwami w dostawach na Bliskim Wschodzie i ograniczeniami w żegludze przez Cieśninę Ormuz. „Niestety, chociaż niektóre kraje afrykańskie mają nadwyżki mocy produkcyjnych zarówno w zakresie LNG, jak i gazu rurociągowego, większość z nich, jeśli nie wszystkie, nie produkuje go w pełni. Jeśli spojrzeć na rurociągi eksportowe do Europy, z Algierii lub Libii, żaden z nich nie jest pełny. Zazwyczaj w sytuacji kryzysu jest to okazja: zapełnijcie ją! Zdobądźcie rynek! Niestety, tracimy szansę, ponieważ nie mamy molekuł z górnictwa, aby zapełnić infrastrukturę. Rezerwy są, ale wciąż znajdują się w ziemi” – powiedział. W rezultacie producenci z Ameryki Północnej przejmują europejskie i azjatyckie rynki gazu

- Produkcja gazu w USA (z wyłączeniem Alaski) w kwietniu 2026 wynosi średnio 109,4 mld stóp sześciennych dziennie gazu ziemnego (-0,91% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,7 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,5 mld stóp sześciennych (+3,6 bcfd względem piątkowej prognozy).

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w kwietniu 2026 wynosi średnio 18,9 bcfd (+1,62% m/m). Rekord to 18,7 bcfd w lutym 2026.

Energia odnawialna

- Rosnące ceny ropy naftowej w następstwie wojny USA i Izraela z Iranem napędzają ponowny popyt na biopaliwa, ponieważ potrzeba rozwiązania problemu niedoboru paliw kopalnych przeważa nad obawami, że wykorzystanie upraw do produkcji paliwa doprowadzi do wzrostu cen żywności. Biopaliwa, wytwarzane z dowolnych surowców organicznych, są zazwyczaj dodawane do benzyny lub wykorzystywane jako zamiennik oleju napędowego. Stają się one bardziej ekonomiczne, gdy rosną ceny paliw kopalnych. Mogą one również pomóc utrzymać niskie ceny na stacjach benzynowych i zmniejszyć zależność od kosztownego importu ropy naftowej i paliw. Kraje azjatyckie, silnie uzależnione od importu ropy naftowej z Bliskiego Wschodu, dążą do zwiększenia wykorzystania biopaliw od początku wojny. Azja kupuje około 80% ropy naftowej transportowanej przez Cieśninę Ormuz, która od początku konfliktu jest w dużej mierze zamknięta dla żeglugi. Wietnam ogłosił pod koniec marca, że od kwietnia całkowicie przejdzie na benzynę z dodatkiem etanolu z powodu gwałtownego wzrostu cen energii, przyspieszając wcześniejszy cel z 1 czerwca. Etanol jest produkowany głównie z kukurydzy lub trzciny cukrowej. Indonezja zapowiedziała podniesienie obowiązkowego wskaźnika mieszania biodiesla z oleju palmowego z 40% do 50%. Indonezja jest największym producentem i eksporterem oleju palmowego na świecie. „W Azji kraje rozważają biopaliwa, które można produkować z lokalnych surowców, ponieważ pozwalają one jednocześnie osiągnąć dwa cele – ograniczyć import energii i zwiększyć rentowność rolników” – powiedziała Beata Wojtkowska, analityczka ds. biopaliw w Kpler. „Oczekuję, że kryzys ożywi azjatycki sektor biopaliw” – powiedział Peter de Klerk, starszy ekonomista Międzynarodowej Organizacji Cukru, dodając, że Indie planują zwiększyć ilość etanolu dodawanego do benzyny, a Tajlandia również rozważa swoje opcje w zakresie etanolu. Produkcja biopaliw może pochłonąć znaczną część upraw. Około 40% kukurydzy w największym kraju, jakim są Stany Zjednoczone, jest wykorzystywane do produkcji etanolu, podczas gdy czołowy producent cukru, Brazylia, zużywa 50% swojej trzciny cukrowej do produkcji biopaliwa. Wywołany wojną wzrost kosztów energii, transportu i nawozów już spowodował wzrost światowych cen żywności, które w marcu osiągnęły szczyt od sześciu miesięcy. Zwiększone wykorzystanie biopaliw może potencjalnie jeszcze bardziej podnieść ceny żywności. Phil Aikman, dyrektor ds. kampanii w Azji Południowo-Wschodniej w organizacji non-profit Mighty Earth, stwierdził jednak, że znacząco wyższe ceny żywności nastąpią tylko wtedy, gdy producenci biopaliw wybudują nowe zakłady na dużą skalę, co zajęłoby lata. Poza tym globalne zasoby zbóż i olejów roślinnych są obecnie obfite, więc debata „żywność kontra paliwo” nie jest tak intensywna, jak w latach 2007-2008. Biopaliwa stanowią ułamek globalnego zapotrzebowania na energię – zaspokajając zaledwie 4% zapotrzebowania na paliwa transportowe. Konsultanci BMI, oddziału agencji Fitch, przewidują, że do 2035 roku biopaliwa pokryją 5% zapotrzebowania na energię w transporcie. „Oprócz czasu i kosztów związanych z budową nowych zakładów, ograniczenia w mieszaniu paliw i ograniczenia w dostawach surowców uniemożliwiłyby duży i szybki wzrost popytu na biopaliwa” – powiedziała Wojtkowska z Kpler.

Złoto

- „Wyższe rentowności i dolar wywierają presję na złoto, a do tego dochodzą liczne nagłówki i mieszane sygnały dotyczące sytuacji w Iranie, co powoduje wzrost cen surowców energetycznych i presję na metale. Handlarze będą uważnie śledzić i słuchać komentarzy (Warsha). Po tym przesłuchaniu należy spodziewać się wielu wzrostów i spadków zmienności (na USD)” – powiedział Bob Haberkorn, starszy strateg rynkowy w RJO Futures. Nominowany na stanowisko szefa Rezerwy Federalnej, Kevin Warsh, oświadczył, że nie złożył Trumpowi żadnych obietnic dotyczących obniżki stóp procentowych, zapewniając jednocześnie senatorów USA rozważających jego nominację na stanowisko szefa banku centralnego, że będzie działał niezależnie od Białego Domu, realizując jednocześnie szeroko zakrojone reformy.

- USA ogłosiło przedłużenia zawieszenia broni z Iranem na czas nieokreślony. Oświadczenie Trumpa wydawało się jednostronne i nie było od razu jasne, czy Iran lub sojusznik USA, Izrael, zgodzą się na przedłużenie zawieszenia broni, które rozpoczęło się dwa tygodnie temu. „Wraz z przedłużeniem zawieszenia broni rynki dostrzegają deeskalację kryzysu. Jeśli zawieszenie broni się skończy i działania wojenne zostaną wznowione, dolar się umocni, ropa naftowa i stopy procentowe wzrosną, co powinno wywrzeć presję na ceny (złota)” – powiedział analityk Marex Edward Meir. Wyższe ceny ropy naftowej mogą napędzać inflację poprzez wzrost kosztów transportu i produkcji. Chociaż złoto jest uważane za zabezpieczenie przed inflacją, wysokie stopy procentowe zwiększają atrakcyjność aktywów przynoszących dochód, co osłabia atrakcyjność kruszców. „Chociaż zauważamy, że ostatni wzrost cen był niestabilny i istnieje ryzyko krótkoterminowej korekty, nadal spodziewamy się odbicia cen (metali szlachetnych), a w szczególności ponownego przetestowania rekordowych poziomów złota” – napisali analitycy Standard Chartered w nocie.

Miedź

- Goldman Sachs podtrzymał prognozę dla ceny miedzi w 2026 roku, wynoszącą średnio 12 650 dolarów za tonę, utrzymując jednocześnie prognozę nadwyżki w wysokości 490 000 ton. Bank jednak zasygnalizował zagrożenia dla produkcji spowodowane niedoborem kwasu siarkowego. Bank poinformował, że zakłócenia, w połączeniu z decyzją Chin o zakazie eksportu kwasu siarkowego od 1 maja, mogą zacieśnić rynek, który jest kluczowy dla produkcji miedzi. Siarka i kwas siarkowy są kluczowymi surowcami do ekstrakcji rozpuszczalnikowej i elektrolizy, procesu stanowiącego 17% globalnej podaży miedzi. Goldman Sachs poinformował, że Demokratyczna Republika Konga i Chile są najbardziej narażone na zakłócenia w dostawach siarki. Firmy w Demokratycznej Republice Konga nadal dysponują zapasami na dwa do trzech miesięcy, ale jeśli opóźnienia w łańcuchach dostaw przedłużą się poza koniec maja i czerwiec, Goldman szacuje, że kraj może ograniczyć produkcję o około 125 000 ton w 2026 roku. To ograniczenie zostałoby zrekompensowane 140 000 ton niższego popytu na miedź w wyniku słabszego globalnego wzrostu gospodarczego w niekorzystnym scenariuszu banku. Oddzielnie, chiński zakaz eksportu kwasu siarkowego obowiązujący przez cały rok zagroziłby 200 000 ton chilijskiej produkcji, co stanowi 1% globalnej podaży, ponieważ kraj ten będzie pozyskiwał około jednej trzeciej swojego kwasu z Chin w 2025 roku.

- Peru, trzeci co do wielkości producent miedzi na świecie, przeprowadził wybory powszechne 12 kwietnia, ale władze spodziewają się, że ostateczne wyniki pokażą, kto zmierzy się z konserwatywną faworytką Keiko Fujimori w drugiej turze wyborów 7 czerwca, dopiero w połowie maja. Po przeliczeniu 93,6% głosów, Fujimori zapewniła sobie miejsce w drugiej turze, zdobywając około 17% głosów. Inwestorzy obawiają się lewicowca Roberto Sancheza, który zdobył 12% głosów i walczy o drugie miejsce z ultrakonserwatywnym Rafaelem Lopezem Aliagą z 11,9%. Analitycy twierdzą, że opóźnienie wystawia na próbę cierpliwość inwestorów, u których Peru zabiega o uwolnienie dziesiątek miliardów dolarów z zamrożonych inwestycji w górnictwo. „Peru pozostaje atrakcyjne dla inwestycji w górnictwo, ale rynki zwracają znacznie większą uwagę na stabilność polityczną. W obliczu wciąż nierozstrzygniętych wyborów inwestorzy oczekują jasności” – powiedział Alexander Londono, analityk rynków finansowych w ActivTrades. Inwestorzy są szczególnie zaniepokojeni poparciem Sancheza dla silniejszej kontroli państwa nad zasobami naturalnymi, nowej konstytucji i rewizji kontraktów górniczych. Według Ministerstwa Energii i Górnictwa Peru, portfel inwestycji w górnictwo jest wyceniany na około 64 miliardy dolarów. Projekty związane z miedzią stanowią około 71% tej sumy, a następnie złoto (12,8%). Peru wyprodukowało w zeszłym roku blisko 2,77 miliona ton miedzi. Produkcja utrzymywała się na zasadniczo niezmienionym poziomie w ciągu ostatnich trzech lat. Southern Copper, kontrolowany przez Grupo Mexico, jest jednym z największych producentów miedzi w Peru, posiadającym kilka projektów na etapie poszukiwań lub wczesnej fazy projektowania. Firma twierdzi, że planowane inwestycje w Peru przekraczają 10,3 miliarda dolarów w ciągu następnej dekady. „Opóźnienie w liczeniu głosów prezydenckich do połowy maja i druga tura wyborów w czerwcu, przy niewielkiej jasności co do ostatecznych kandydatów, dodają niepożądany poziom niepewności” – poinformował bank inwestycyjny Jefferies. W przestrzeni publicznej Peru pojawiają się oskarżenia o nieprawidłowości w wyborach.

- Ceny miedzi mogą nie wzrosnąć w tym roku, ale prawdopodobnie osiągną rekordowy poziom 15 000 dolarów za tonę metryczną w ciągu trzech lat, powiedział szef firmy handlowej Traxys. „Myślę, że zobaczymy wyższe ceny miedzi, i być może nie do końca tego roku. Ale myślę, że w ciągu najbliższych 24 do 36 miesięcy cena miedzi osiągnie 15 000 dolarów za tonę” – powiedział Mark Kristoff, prezes Traxys.

- Produkcja miedzi BHP Group w Q1 2026 (trzeci kwartał roku obrotowego 2025/26) spadła do 476,8 tys. ton (-7% r/r), poniżej konsensusu Visible Alpha wynoszącego 479,2 tys. ton, z powodu słabych wyników w kopalniach Escondida i Pampa Norte w Chile. Spółka górnicza poinformowała jednak, że spodziewa się rocznej produkcji miedzi w górnej połowie prognozowanego przedziału od 1,9 do 2 mln ton. Miedź miała większy udział w zyskach BHP za pierwszą połowę roku niż ruda żelaza. „Te wyniki odzwierciedlają spójność naszych operacji i siłę naszego wysokomarżowego, zdywersyfikowanego portfela w zmieniającym się otoczeniu operacyjnym” – powiedział ustępujący prezes Mike Henry. Brandon Craig, weteran BHP z 25-letnim stażem, przejmie od Henry’ego stanowisko dyrektora generalnego z początkiem nowego roku obrotowego firmy, 1 lipca.

Pozostałe metale przemysłowe

- „Skala szoku podażowego, który obserwujemy na rynku aluminium, jest prawdopodobnie największym pojedynczym szokiem podażowym, jakiego doświadczył rynek metali nieszlachetnych od 2000 roku. Już jesteśmy w trakcie zjawiska „czarnego łabędzia”. Nikt nie mógł przewidzieć czegoś na taką skal” – powiedział Nick Snowdon, szef działu badań nad metalami i górnictwem w Mercuria. Globalny rynek aluminium doświadcza zjawiska „czarnego łabędzia”, ponieważ zakłócenia spowodowane wojną na Bliskim Wschodzie wywołują szok podażowy, który doprowadzi do poważnych niedoborów w tym roku. W regionie wytwarza się około 7 milionów ton metrycznych aluminium rocznie, co stanowi około 9% szacowanej globalnej podaży w tym roku. Aluminium jest kluczowym materiałem dla przemysłu transportowego, budowlanego i opakowaniowego. Mercuria szacuje, że do końca roku rynek będzie musiał zmierzyć się z deficytem wynoszącym co najmniej około 2 milionów ton. Snowdon stwierdził, że szacunki te mogą okazać się ostrożne, ponieważ zakładają, że krótkoterminowa poprawa w przepływach tlenku glinu przez Cieśninę Ormuz umożliwi niektórym hutom wznowienie produkcji w tym kwartale. „Ten deficyt w porównaniu z około 1,5 miliona ton widocznych zapasów i nieco ponad 3 milionami ton całkowitych globalnych zapasów, wliczając w to jednostki niewidoczne, pozostawia rynek z ograniczonymi buforami. Możliwy jest większy deficyt, jeśli konflikt się przedłuży, a przepływy tlenku glinu – surowca do produkcji aluminium – do Zatoki Perskiej będą ograniczon” – powiedział Snowdon. Aluminium z Bliskiego Wschodu nie da się łatwo zastąpić. W Chinach, największym światowym producencie, roczny limit produkcji wynosi 45 milionów ton, podczas gdy Stany Zjednoczone i Europa dysponują niewielkimi niewykorzystanymi mocami produkcyjnymi, które mogłyby zostać wznowione. Snowdon powiedział, że Stany Zjednoczone i Europa były szczególnie narażone na szok podażowy z powodu niskich zapasów. Z 3,4 miliona ton aluminium pierwotnego i stopowego, które Stany Zjednoczone zaimportowały w zeszłym roku, Bliski Wschód odpowiadał za prawie 22%, według Trade Data Monitor, dostawcy informacji. Według TDM, Europa zaimportowała w zeszłym roku około 1,2 miliona ton, czyli 18,5% swojego aluminium pierwotnego i stopowego z Bliskiego Wschodu.

- BHP Group przebiła rynkowe szacunki dotyczące wydobycia rudy żelaza w Q1 2026 (trzeci kwartał roku obrotowego 2025/26) i poinformowała, że jej roczna produkcja miedzi wyniesie górną połowę prognozowanego przedziału. Największa na świecie notowana na giełdzie spółka górnicza poinformowała również o zakończeniu rozmów z China Mineral Resources Group (CMRG), państwowym nabywcą rudy żelaza, kończąc trwający od miesięcy spór wynikający z zakazu zakupu kluczowego składnika stali od BHP. Potwierdzenie umowy nastąpiło dwa tygodnie po wizycie nowego prezesa BHP, Brandona Craiga, w Chinach. Tydzień temu Reuters poinformował, że CMRG powiadomiło niektóre krajowe huty stali o możliwości zakupu morskich ładunków BHP. „Zakończenie sporu z CMRG to zwycięstwo, które po cichu zmniejsza ryzyko dla bazy zysków z rudy żelaza. Ruda żelaza pozostaje motorem napędowym wszystkiego, co buduje BHP, a czyste relacje z największym nabywcą są dla firmy fundamentalne” – powiedział Josh Gilbert, analityk rynkowy w platformie handlu akcjami i kryptowalutami eToro. W ciągu ostatnich sześciu miesięcy CMRG zakazało zakupu niektórych rodzajów rudy BHP, w tym drobnych rud Jimblebar we wrześniu. Znalazło to odzwierciedlenie w raporcie produkcyjnym BHP za kwartał marcowy, który wykazał, że wydobycie z Jimblebar, części kopalni rudy żelaza w Australii Zachodniej (WAIO), spadło prawie o połowę w porównaniu z poprzednim kwartałem, do 10,9 miliona ton. Jednak solidne wydobycie z innych kopalni podniosło kwartalne wydobycie rudy żelaza WAIO do 69,8 miliona ton, przekraczając szacunki Visible Alpha na poziomie 68,9 miliona ton i więcej niż 67,8 miliona ton odnotowane rok wcześniej. „Te wyniki odzwierciedlają spójność naszych operacji i siłę naszego wysokomarżowego, zdywersyfikowanego portfela w zmieniającym się otoczeniu operacyjnym” – powiedział ustępujący prezes Mike Henry. Brandon Craig, weteran BHP z 25-letnim stażem, przejmie od Henry’ego stanowisko dyrektora generalnego z początkiem nowego roku obrotowego firmy, 1 lipca.

- Produkcja stali surowej w Japonii, czwartym co do wielkości producencie stali na świecie, spadła w roku fiskalnym 2025 do najniższego poziomu od roku fiskalnego 1968, na co wpłynął słaby popyt w budownictwie i powolny eksport. Produkcja spadła do 80,33 mln ton metrycznych w roku obrotowym zakończonym 31 marca (-3,2% r/r), co stanowi czwarty z rzędu spadek, jak poinformowała Japońska Federacja Żelaza i Stali. „Popyt na stal w sektorze budowlanym pozostał słaby z powodu niedoborów siły roboczej i wysokich kosztów materiałów, a także spadającego eksportu. Chociaż zaczynają pojawiać się oznaki ożywienia w sektorze maszyn przemysłowych i motoryzacyjnym, istnieją obawy, że konflikt na Bliskim Wschodzie może wpłynąć na eksport i produkcję samochodów z powodu niedoborów materiałów, co również może negatywnie wpłynąć na stal surową” – powiedział analityk federacji, dodając, że zamknięcie dwóch wielkich pieców w 2025 roku również wpłynęło na produkcję. Produkcja stali surowej w Japonii spadła w marcu o 4,1% w porównaniu z rokiem poprzednim, do 6,92 mln ton, poinformowała federacja. Produkcja, która nie jest korygowana sezonowo, wzrosła o 8,2% w porównaniu z lutym. Ministerstwo Gospodarki, Handlu i Przemysłu poinformowało na początku tego miesiąca, że produkcja stali surowej ma spaść o 0,7% w kwartale kwiecień-czerwiec w porównaniu z rokiem poprzednim z powodu słabego popytu w sektorze budowlanym i produkcyjnym.

- W marcu cyklon Narelle zmusił firmę South32 do tymczasowego wstrzymania działalności w kopalni manganu Gemco w Terytorium Północnym i ewakuacji z terenu kopalni zbędnych pracowników. Firma spodziewa się obecnie, że produkcja w roku fiskalnym 2026 w oddziale Australia Manganese wyniesie 3 miliony ton metrycznych (WMT), co stanowi spadek o ponad 6% w porównaniu z poprzednią prognozą. Poza zakłóceniami pogodowymi, South32 ostrzegł, że napięcia geopolityczne na Bliskim Wschodzie skutkują wyższymi globalnymi stawkami frachtowymi i wyższymi cenami surowców, co prawdopodobnie wpłynie na inflację kosztów operacyjnych w pozostałej części roku obrotowego. „Wdrożyliśmy środki w całej naszej działalności, aby złagodzić potencjalny wpływ konfliktu na Bliskim Wschodzie na łańcuch dostaw. Chociaż obecnie nie występują niedobory oleju napędowego, nadal uważnie monitorujemy sytuację” – poinformował South32. Firma zauważyła, że te zewnętrzne naciski mogą spowodować wzrost kosztów operacyjnych w projektach Worsley Alumina i Brazil Alumina, jeśli sytuacja się utrzyma. Australia Manganese wyprodukowała 589 000 WMT w kwartale marcowym, w porównaniu z brakiem produkcji rok wcześniej, kiedy jej główny koncentrator został zamknięty po utworzeniu zapasów przed porą deszczową. Produkcja manganu w Republice Południowej Afryki wzrosła do 500 000 WMT z 476 000 WMT w analogicznym okresie roku poprzedniego, pomimo planowanych prac konserwacyjnych w tym kwartale. Łączna produkcja manganu z zakładów w Australii i Republice Południowej Afryki wyniosła 1,09 mln WMT w kwartale marcowym, w porównaniu z 476 000 WMT rok wcześniej, ale nie spełniła oczekiwań Visible Alpha na poziomie 1,25 mln WMT.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.