Abu Dhabi National Oil Company (ADNOC)|Aker BP|Anglo American|Barrick Mining|benzyna (gasoline)|CATL|Chevron|ConocoPhillips|cukier|Eni|Equinor|Exxon Mobil|FED|gaz ziemny|Glencore|JBS S.A.|kakao|kawa|lit|metale przemysłowe|metale ziem rzadkich|miedź|mleko|newsy krajowe|NextDecade|nikiel|ogólne informacje|OPEC|platyna|Polska|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|Rosja|Saudi Aramco|Shell PLC|słoneczniki|soja|spółki surowcowe|TotalEnergies|Ukraina|Unia Europejska|USA|USDA Crop progress|wołowina|złoto

aktualności surowcowe – 11 września 2025: POLSKA ZAATAKOWANA!

Dzień po zestrzeleniu rosyjskich dronów nad Polską, poruszam ten wątek, także w kontekście globalnych rynków surowcowych, ale też realizuję pełny materiał o sytuacji na towarach i spółkach z nimi powiązanymi. Zapraszam gorąco do lektury jak i oglądania programu!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Polska zestrzeliła 10 września w swojej przestrzeni powietrznej drony, które prawdopodobnie były rosyjskie, przy wsparciu samolotów sojuszników z NATO. To pierwszy znany przypadek, gdy członek zachodniego sojuszu wojskowego oddał strzały podczas wojny Rosji na Ukrainie. Premier Polski Donald Tusk powiedział w parlamencie, że to „najbliżej otwartego konfliktu od czasów II wojny światowej”, choć dodał, że „nie ma powodu, by sądzić, że jesteśmy na krawędzi wojny”. Polskie myśliwce F-16, holenderskie F-35, włoskie samoloty rozpoznawcze AWACS i samoloty tankujące NATO w powietrzu poderwały się do lotu w ramach operacji zestrzeliwania dronów wlatujących w polską przestrzeń powietrzną w noc z 9 na 10 września 2025. Jeden dron uderzył w dwupiętrowy ceglany dom emeryta Tomasza Wesołowskiego w Wyrykach-Woli we wschodniej Polsce o godzinie 6:30 rano, gdy ten oglądał na dole wiadomości o inwazji. Dach został zniszczony, a gruz rozrzucony po sypialni. Wesołowski powiedział agencji Reuters, że dom „trzeba zburzyć”. Rosyjskie Ministerstwo Obrony poinformowało, że drony przeprowadziły poważny atak na obiekty wojskowe w zachodniej Ukrainie, ale nie planowało atakować żadnych celów w Polsce. Kreml odmówił bezpośredniego komentarza w sprawie incydentu, ale rzecznik Dmitrij Pieskow powiedział, że UE i NATO „codziennie oskarżają Rosję o prowokacje. Najczęściej nawet nie próbując przedstawić jakichkolwiek argumentów”. „To będzie szok dla NATO i krajów graniczących z Ukrainą, wszystkie są w tej samej sytuacji. To nie początek III wojny światowej, ale ewolucja rosyjskiego rozumienia sposobu, w jaki walczymy, naszych słabości i słabości sojuszu” – powiedział Riki Ellison, ekspert ds. obrony przeciwrakietowej, związany z siłami zbrojnymi USA i sojuszników. Tusk nazwał incydent „prowokacją na dużą skalę” i oświadczył, że uruchomił Artykuł Czwarty Traktatu NATO, zgodnie z którym członkowie sojuszu mogą żądać konsultacji z sojusznikami. Od powstania NATO w 1949 roku artykuł 4 był powoływany siedem razy, ostatnio w lutym 2022 roku po inwazji Rosji na Ukrainę.

- Unia Europejska rozważa szybsze wycofywanie rosyjskich paliw kopalnych w ramach nowych sankcji wobec Moskwy, po naciskach USA na Europę, aby zaprzestała kupowania rosyjskiej ropy. Zakaz importu rosyjskiej ropy naftowej drogą morską zmniejszył import rosyjskiej ropy do UE o 90%, ale Węgry i Słowacja nadal importują ją rurociągami, a Europa ma w tym roku kupić od Rosji około 13% gazu, choć jest to spadek z 45% przed inwazją Rosji na Ukrainę w 2022 roku, jak pokazują dane UE. Urzędnicy UE przebywają w Waszyngtonie, aby omówić koordynację dalszych sankcji wobec Rosji, mających na celu odcięcie finansowania jej wojny na Ukrainie. Jednak wewnętrzne podziały i potrzeba globalnego wsparcia rodzą pytania o skuteczność takich kroków. Prezydent USA Donald Trump, dążąc do zakończenia wojny, nakazał europejskim przywódcom w zeszłym tygodniu zaprzestanie kupowania ropy od Rosji, wezwał również UE do nałożenia na głównych odbiorców rosyjskiej ropy, Chiny i Indie, ceł sięgających nawet 100%, aby zwiększyć presję na Moskwę. Kreml oświadczył 8 września, że żadne sankcje nie zmuszą Rosji do zmiany kursu w wojnie na Ukrainie. Sankcje mogłyby przyspieszyć te terminy, ale Węgry i Słowacja jak dotąd sprzeciwiają się środkom dotyczącym importu gazu, które ich zdaniem podniosłyby ceny energii. Kraje UE jednomyślnie uzgadniają sankcje, podczas gdy inne propozycje prawne mogą zostać przyjęte przy poparciu wzmocnionej większości krajów. Węgry i Słowacja importują około 200 000–250 000 baryłek rosyjskiej ropy dziennie, co stanowi około 3% zapotrzebowania UE na ropę. „Od dawna podtrzymujemy pogląd, że mocarstwa zachodnie muszą mieć poparcie Chin i Indii w swoich sankcjach, aby były one naprawdę skuteczne. Uważamy również za mało prawdopodobne, aby UE realistycznie chciała nałożyć sankcje na Indie lub Chiny, ani na Zjednoczone Emiraty Arabskie, które od początku wojny ułatwiały przepływ rosyjskiej ropy” – powiedział analityk ICIS, Ajay Parmar.

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 12 września 2025 poznamy dane z raportów USDA: Crop Production oraz World Markets and Trade.

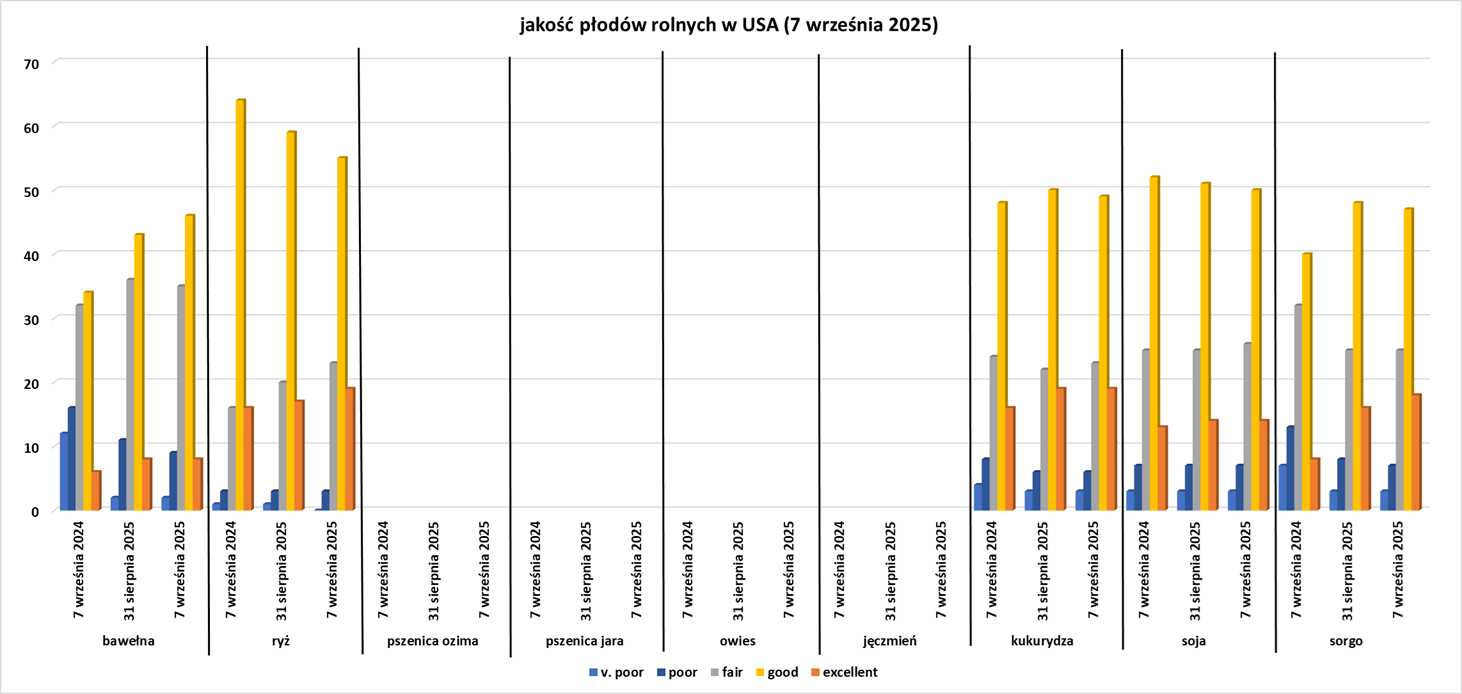

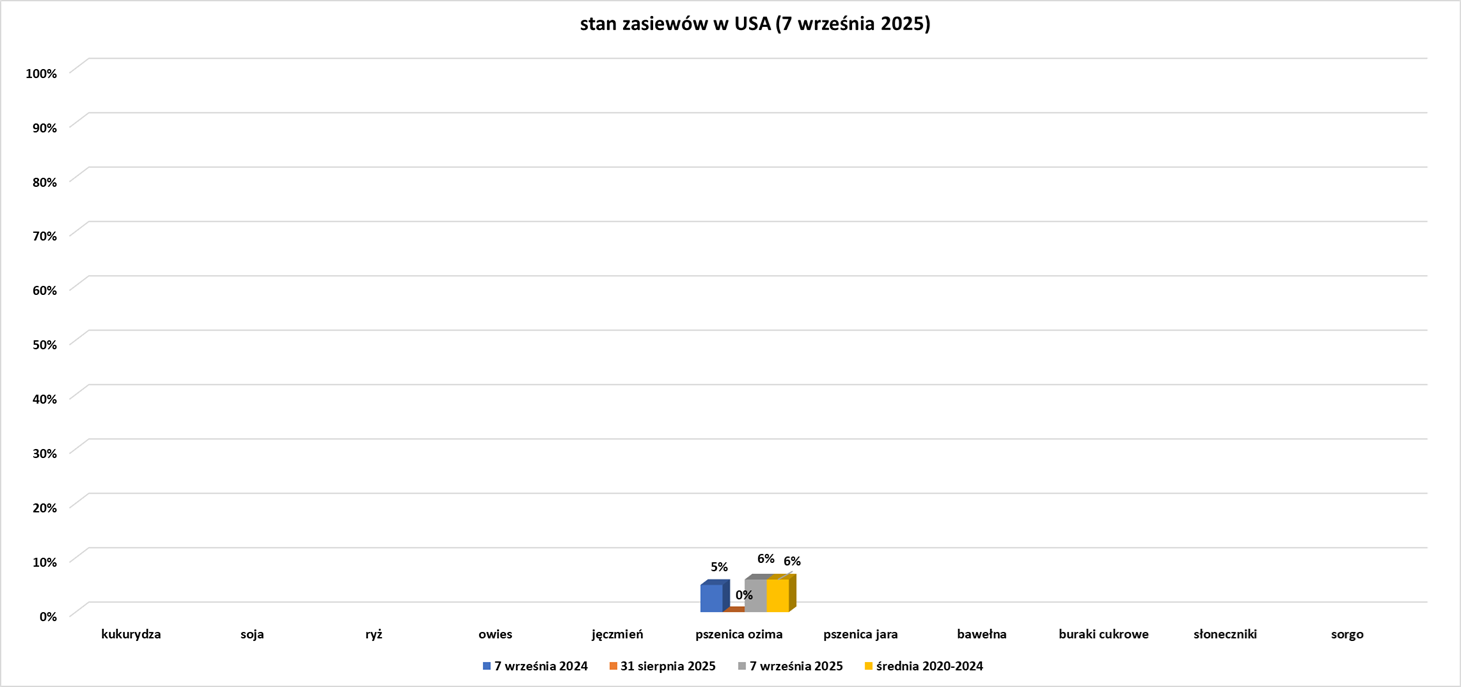

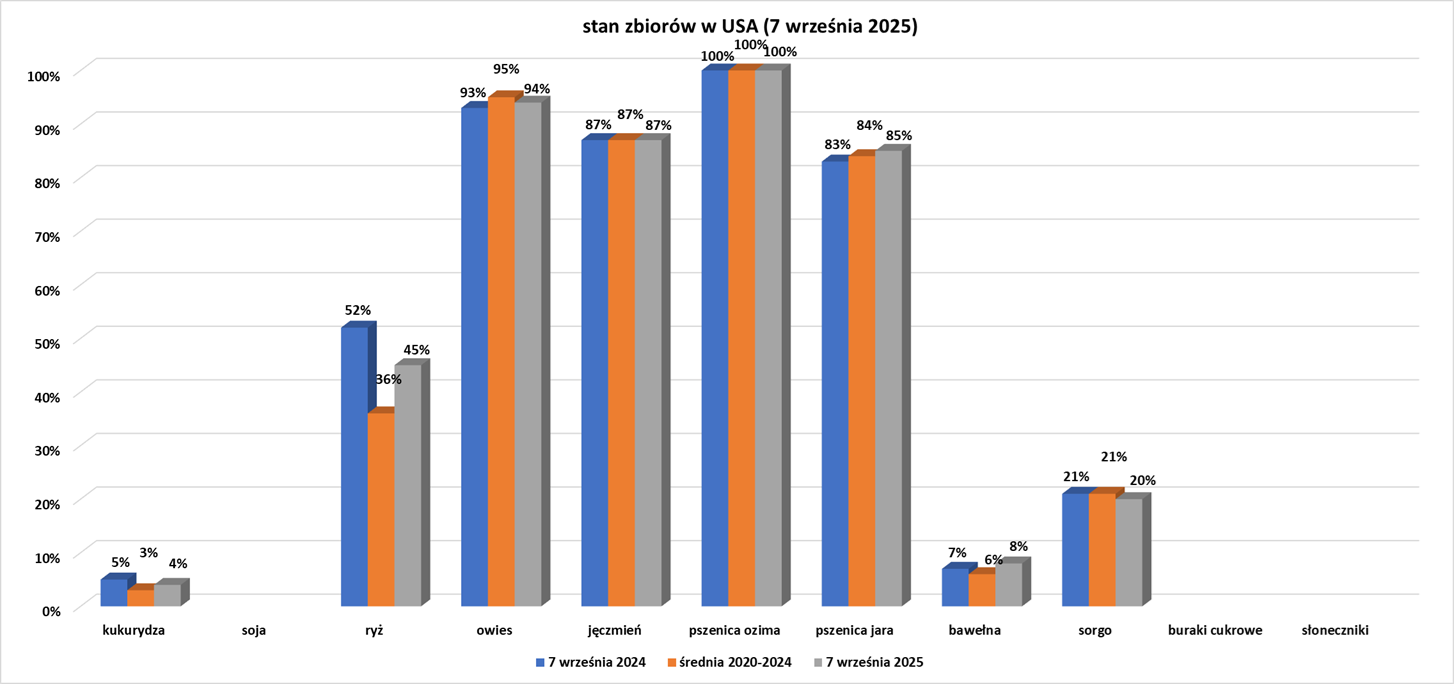

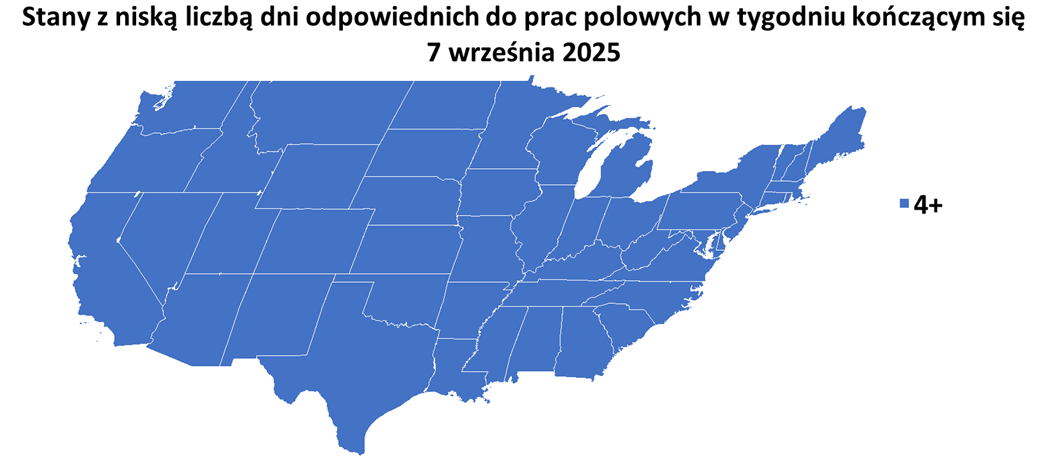

- Dane z raportu USDA Crop Progress z 8 września 2025:

Kawa

- Eksport brazylijskiej kawy do Stanów Zjednoczonych spadł w sierpniu o 46% m/m do 301 099 60kg worków, podczas gdy sprzedaż do krajów Ameryki Łacińskiej gwałtownie wzrosła. Pomimo spadku całkowitego eksportu do Niemiec, ten europejski kraj zajął pierwsze miejsce jako największy importer brazylijskiej kawy – z wynikiem 414 109 worków po 60 kilogramów – w sierpniu, podczas gdy do Meksyku i Kolumbii eksport wzrósł o 90% i 578%, odpowiednio do 251 166 i 112 948 worków, podała Cecafe. Cła amerykańskie na towary brazylijskie weszły w życie 6 sierpnia. Od tego czasu Międzynarodowa Organizacja Kawy (ICC) i brazylijska agencja ds. upraw Conab ostrzegały, że cła mogą spowodować wzrost cen. Brazylia jest drugim co do wielkości konsumentem kawy na świecie, co może zacząć wpływać na inflację w kraju – powiedział Celirio Inacio, dyrektor wykonawczy Brazylijskiego Stowarzyszenia Przemysłu Kawowego (ABIC).

- Synoptyk Vaisala powiedział, że w ciągu najbliższych 10 dni w Brazylii panować będzie susza, a „niekorzystna wilgotność gleby i minimalne opady deszczu nie będą sprzyjać kwitnieniu”. Dealerzy zauważyli jednak, że deszcze wciąż mają czas na pobudzenie kluczowej fazy kwitnienia, która jest kluczowa dla zbiorów w 2026 roku.

Cukier

- Dealerzy odnotowali poprawę cen etanolu w Brazylii, co może prowadzić do zmian w strukturze produkcji cukru/etanolu przez zakłady przetwórcze.

- Pojawiły się również doniesienia o kolejnych pożarach na polach trzciny cukrowej w głównym brazylijskim pasie cukrowym, spowodowanych nadmierną suszą. Zdarzenia te, jeśli będą miały szeroki zasięg, mogą zaszkodzić przyszłorocznym zbiorom.

Kakao

- Kakao jest pod presją, ponieważ popyt jest słaby w obliczu historycznie wysokich cen, a w przyszłym sezonie są spodziewane nadwyżki. Dealerzy zauważyli jednak, że liczba strąków w największych krajach uprawy, Wybrzeżu Kości Słoniowej i Ghanie, jest niższa od 10-letniej średniej. Niektórzy eksperci oceniają również, że poziom zachorowań na czarną chorobę strąków w Wybrzeżu Kości Słoniowej jest powyżej średniej.

- Rynek czeka na to, czy zwolnienia wynikające z rozporządzenia Donalda Trumpa oferujące zwolnienia z ceł na produkty tropikalne, pobudzą popyt USA na kakao i produkty kakaowe ze strony kluczowych przetwórców, Indonezji i Malezji, które zawarły umowy handlowe ze Stanami Zjednoczonymi w lipcu.

- „Ożywienie globalnego popytu na kakao, choć w porównaniu z wieloletnimi minimami, jest mało prawdopodobne (w drugiej połowie 2025 r.), dopóki nie nastąpi znacząca poprawa podaży i dostępnych zapasów” – powiedziała analityczka JPMorgan, Tracey Allen. Dodała, że chociaż w latach 2025/26 spodziewana jest poprawa po stronie podaży zarówno w Afryce Zachodniej, jak i w Ekwadorze, to jej zdaniem ceny kakao wyniosą średnio 6000 USD za tonę w średnim okresie, dopóki rynek nie znajdzie równowagi.

Pszenica

- Ukraińscy rolnicy planują zwiększyć powierzchnię zasiewów zbóż ozimych w 2026 roku z 5,24 miliona hektarów w 2025 roku do 5,43 miliona hektarów. Ministerstwo poinformowało, że powierzchnia zasiewów pszenicy ozimej może wzrosnąć z 4,5 miliona hektarów w 2025 roku do 4,78 miliona hektarów. Pszenica ozima stanowi ponad 95% całkowitych zbiorów pszenicy na Ukrainie.

Soja

- „Chiny zazwyczaj kupują amerykańską soję o tej porze roku, ale biorąc pod uwagę tak duże zbiory w Ameryce Południowej, mogą kupować soję z Ameryki Południowej i unikać rynku amerykańskiego” – powiedział Brian Hoops, prezes Midwest Market Solutions.

- Amerykańscy rolnicy tracą miliardy dolarów ze sprzedaży soi do Chin w połowie sezonu marketingowego, ponieważ impas w rozmowach handlowych wstrzymuje eksport, a konkurencyjni dostawcy z Ameryki Południowej wkraczają, aby wypełnić lukę. Chińscy importerzy zarezerwowali około 7,4 miliona ton metrycznych, głównie południowoamerykańskiej soi, na październikową dostawę, pokrywając 95% prognozowanego popytu Chin na ten miesiąc i 1 milion ton na listopad, czyli około 15% przewidywanego importu. Do tego samego czasu w zeszłym roku chińscy nabywcy zarezerwowali około 12 do 13 milionów ton amerykańskiej soi na dostawę we wrześniu-listopadzie. Stany Zjednoczone zazwyczaj wysyłają większość soi do Chin między wrześniem a styczniem, zanim brazylijskie zbiory trafią na rynek, ale chińscy nabywcy nie zarezerwowali jeszcze żadnych amerykańskich ładunków na nowy rok zbiorów, jak wynika z danych handlowców śledzących dostawy. W 2024 roku Chiny zakupiły około 20% soi z USA, w porównaniu z 41% w 2016 roku, jak pokazują dane celne. Od stycznia do lipca 2025 roku Chiny zaimportowały 42,26 mln ton soi z Brazylii, podczas gdy dostawy z USA wyniosły łącznie 16,57 mln ton. „Jeśli spojrzeć na obecną sytuację, uważamy, że do końca roku będzie to soja południowoamerykańska” – powiedział singapurski handlowiec. Amerykańska soja jest o około 80 do 90 centów za buszel tańsza niż brazylijska w przypadku dostaw we wrześniu-październiku, ale chińskie cło w wysokości 23% na dostawy z USA zwiększa koszt dla importerów o 2 dolary za buszel. Podczas gdy inne kraje rezerwują amerykańską soję, Dan Basse, prezes AgResource Co. z Chicago, szacuje, że jeśli Chiny utrzymają się poza rynkiem amerykańskim do połowy listopada, całkowita strata sprzedaży do tego kraju może wynieść nawet 14 do 16 milionów ton. Departament Rolnictwa Stanów Zjednoczonych prawdopodobnie rozpocznie w piątek redukcję prognozy eksportu amerykańskiej soi na lata 2025/26 w swoim miesięcznym raporcie World Agriculture Supply and Demand Estimates, z możliwymi dalszymi rewizjami, jeśli wojna handlowa nie zostanie rozwiązana. W swojej poprzedniej prognozie USDA oszacowało eksport soi z USA na 46,4 mln ton w sezonie 2025/26, co stanowi spadek w porównaniu z 51,02 mln ton rok wcześniej. „Soja z USA jest obecnie atrakcyjna cenowo dla wielu nabywców spoza Chin, zwłaszcza przy ograniczonej konkurencji w szczycie sezonu sprzedaży. Z drugiej strony, silny popyt w Chinach spowodował wzrost cen soi brazylijskiej w miarę zbliżania się końca sezonu sprzedaży. Jeśli zostanie osiągnięte porozumienie handlowe między Chinami a USA, perspektywy dla amerykańskiej soi mogą się znacznie poprawić” – powiedział Johnny Xiang, założyciel AgRadar Consulting z siedzibą w Pekinie. Drogie brazylijskie soje zagrażają zyskom chińskich przetwórców nasion oleistych, a marże w Rizhao, kluczowym chińskim centrum przetwórstwa, spadły w ciągu ostatnich dwóch tygodni po tym, jak na początku sierpnia były dodatnie. Import soi do Chin osiągnął rekordowe poziomy w maju, czerwcu, lipcu i sierpniu, zwiększając zapasy, częściowo jako zabezpieczenie kupujących przed potencjalnymi zakłóceniami w dostawach w czwartym kwartale. „W tej chwili niewiele można powiedzieć o Chinach. Gdyby to były normalne czasy, realizowalibyśmy 15 ładunków tygodniowo” – powiedział jeden z amerykańskich eksporterów soi.

Pozostałe rośliny oleiste

- Eksport ukraińskiego oleju słonecznikowego spadł do 161 000 ton metrycznych w sierpniu (-19,1% r/r). Ukraina jest wiodącym światowym producentem nasion słonecznika i eksporterem oleju słonecznikowego, ale produkcja spadła od czasu inwazji Rosji w 2022 roku z powodu okupowanych terytoriów i zaminowanych pól. Ukraiński związek zawodowy handlarzy zbożem UGA nie podał wyjaśnienia spadku, podczas gdy analitycy twierdzą, że głównym powodem spadku dostaw są mniejsze zbiory słonecznika. Firma konsultingowa APK-Inform poinformowała wcześniej, że ukraiński eksport oleju słonecznikowego może spaść do 4,7 mln ton w sezonie 2024/25 z 6,2 mln ton w sezonie 2023/24. Firma konsultingowa prognozuje eksport oleju słonecznikowego na poziomie 5,7 mln ton w latach 2025/26, przy czym przewiduje się wzrost produkcji oleju słonecznikowego do 5,9 mln ton z 5,2 mln ton w 2024 roku. Olej słonecznikowy, pszenica i kukurydza to kluczowe ukraińskie produkty rolne eksportowe.

Wieprzowina, wołowina, drób i ryby

- Oczekuje się, że brazylijscy eksporterzy wołowiny zwiększą wolumen sprzedaży o 12% w tym roku. Perspektywy są pozytywne dla eksporterów takich jak JBS, Marfrig i Minerva, pomimo wprowadzenia 50% cła na sprzedaż produktów wołowych do Stanów Zjednoczonych, które weszło w życie 6 sierpnia. W pierwszej połowie 2025 roku Stany Zjednoczone były drugim co do wielkości odbiorcą brazylijskiego eksportu wołowiny, po Chinach. Brazylia wysłała w tym okresie do Stanów Zjednoczonych 181 477 ton, co stanowi 12,3% całkowitego eksportu kraju. Stany Zjednoczone przetwarzają brazylijską wołowinę głównie na hamburgery. Sprzedaż Brazylii wzrosła, ponieważ niedobór bydła w USA ograniczył krajową produkcję wołowiny. Brazylia sprzedała w sierpniu do Stanów Zjednoczonych od 9000 do 10 000 ton, powiedział Perosa, dodając, że pełny wpływ ceł będzie można lepiej ocenić we wrześniu. Brazylia prowadzi obecnie rozmowy w sprawie sprzedaży wołowiny do Japonii i Turcji. W ubiegłym roku Brazylia sprzedała 2,89 miliona ton wołowiny do około 150 krajów o wartości 12,9 miliarda dolarów. W tym roku Abiec spodziewa się 14% wzrostu wartości eksportu brazylijskiej wołowiny.

- Sprowadzono sporo cielnych krów rasy holsztyńsko-fryzyjskiej z Australii, w ramach ambitnego planu Indonezji, mającego na celu zwiększenie produkcji mleka. Plan, stanowiący centralny punkt programu, mającego na celu zapewnienie bezpłatnych posiłków 83 milionom dzieci i kobiet w ciąży, zakłada import miliona krów mlecznych w ciągu pięciu lat, kosztem prawie 3 miliardów dolarów, aby zwiększyć liczebność stada bydła mlecznego w kraju ponad czterokrotnie z obecnych 220 000. Z uwagi na ograniczone możliwości finansowe Dżakarta naciska na firmy prywatne, aby sfinansowały import – niekonwencjonalne podejście, które budzi zaniepokojenie wśród społeczności biznesowej w największej gospodarce Azji Południowo-Wschodniej. Od momentu uruchomienia programu w grudniu postępy były powolne – do końca lipca sprowadzono zaledwie 11 375 krów mlecznych, wszystkie z Australii, podczas gdy cel na ten rok wynosił 200 000. Powolne tempo podważa sens rozszerzenia programu bezpłatnych posiłków, który był największą obietnicą złożoną wyborcom przez prezydenta Prabowo Subianto, gdy ten zdobył władzę w zeszłorocznych wyborach. Brak bydła oznacza, że czwarty pod względem liczby ludności kraj świata opiera się głównie na mleku w proszku importowanym z Australii, Nowej Zelandii i Stanów Zjednoczonych. Program Prabowo promuje również większą samowystarczalność archipelagu. W listopadzie ubiegłego roku, wkrótce po objęciu urzędu przez Prabowo, Ministerstwo Rolnictwa wysłało komunikat do ponad 200 prywatnych firm, prosząc je o dobrowolne zobowiązanie się do importu bydła w celu wsparcia programu bezpłatnych posiłków. Zobowiązanie dotyczyło 20 krów rocznie w latach 2025–2029. Dane ministerstwa wskazują, że do maja 196 firm zobowiązało się do importu krów. Źródła zaznajomione ze sprawą twierdzą, że większość firm nie ma wcześniejszego doświadczenia w handlu żywym bydłem. Cztery osoby zaangażowane w program, wypowiadające się anonimowo z obawy przed reakcją rządu, stwierdziły, że firmy czuły się zmuszone do udziału w programie, obawiając się konsekwencji zaniechania, takich jak opóźnienia w uzyskaniu licencji importowych dla swoich głównych produktów, w tym mrożonego mięsa i mleka w proszku.

Ropa naftowa

- Izrael ostrzelał przywódców Hamasu w Katarze, a prezydent USA Donald Trump zwrócił się do Europy o nałożenie ceł na nabywców rosyjskiej ropy. Atak Izraela grozi zerwaniem rozmów pokojowych między Hamasem a Izraelem. „Skromna reakcja cen ropy naftowej na tę wiadomość, wraz ze sceptycyzmem wobec twierdzeń prezydenta USA Trumpa o potencjalnym zaostrzeniu sankcji wobec rosyjskiej ropy… sprawia, że ropa naftowa jest podatna na niższe ceny” – napisał w nocie Tony Sycamore, analityk rynku IG. Trump wezwał Unię Europejską do nałożenia 100% ceł na Chiny i Indie jako strategii wywierania presji na prezydenta Rosji Władimira Putina. Chiny i Indie są głównymi odbiorcami rosyjskiej ropy, która zasilała rosyjskie finanse od czasu rozpoczęcia inwazji na Ukrainę w 2022 roku, pomimo silnej presji sankcji ze strony USA. „Rozszerzenie ceł wtórnych na innych głównych odbiorców, takich jak Chiny, mogłoby zakłócić eksport rosyjskiej ropy i ograniczyć globalne podaż, co jest dobrym sygnałem dla cen ropy. Utrzymuje się jednak niepewność co do tego, jak daleko posunie się administracja, ponieważ agresywne działania mogłyby kolidować z działaniami mającymi na celu zarządzanie inflacją i wpłynąć na Rezerwę Federalną w celu obniżenia stóp procentowych” – napisali analitycy LSEG.

- Najnowszy model podaży i popytu na rynku ropy naftowej HSBC przewiduje, że OPEC+ będzie stopniowo wycofywać 1,65 mln baryłek dziennie w ramach dobrowolnych cięć produkcji w „pierwszej fazie” w ciągu 12 miesięcy. Model banku zakładał wcześniej, że OPEC+ zrobi sobie przerwę po wycofaniu 2,2 mln baryłek dziennie (bpd) cięć i poczeka do 2026 roku, aby dodać kolejne baryłki na rynek. Analitycy Commerzbanku poinformowali w nocie, że ten ruch zwiększa ryzyko spadku cen ropy, co skłoniło ich do obniżenia prognozy cen ropy Brent na przyszły rok z 70 do 65 dolarów za baryłkę. Stwierdzili, że wynika to z oczekiwań nadpodaży, pomimo ryzyka związanego z ciągłymi atakami ukraińskich dronów na rosyjską infrastrukturę energetyczną oraz możliwości zaostrzenia sankcji USA wobec Rosji i nabywców rosyjskiej ropy.

- Phillips 66 przejmie pozostałe 50% udziałów w WRB Refining od Cenovus Energy za 1,4 miliarda dolarów, co zapewni mu pełne prawo własności do dwóch dużych rafinerii w USA. WRB obejmuje rafinerię Wood River w Illinois i rafinerię Borger w Teksasie, które łącznie przerabiają 495 000 baryłek ropy dziennie (bpd). Rafinerie – które zwiększają moce przerobowe Phillips 66 o około 250 000 bpd – mogą produkować wysoki procent paliw transportowych oraz przetwarzać ciężką i średnio kwaśną ropę naftową, a także lekką ropę słodką. Phillips 66 usprawnia swoją działalność, koncentrując się na działalności rafineryjnej, po długotrwałym sporze o pełnomocnictwo z inwestorem Elliott Investment Management. Na początku tego roku Phillips 66 sprzedał swoje 65% udziałów w niemiecko-austriackiej firmie zajmującej się sprzedażą detaliczną paliw, po tym jak Elliott naciskał na sprzedaż lub wydzielenie działalności midstream. „Dzięki pełnemu udziałowi w rafineriach Wood River i Borger wzmacniamy naszą zintegrowaną działalność i umacniamy pozycję w regionie, w którym jesteśmy liderem w branży” – powiedział Mark Lashier, prezes Phillips 66. Transakcja jest bardzo atrakcyjna dla Phillips 66 i wzbogaca portfolio rafinerii o wyższą marżę, powiedział Matthew Blair, analityk TPH & Co. Firmy spodziewają się sfinalizowania transakcji między końcem trzeciego a czwartym kwartału. Po zamknięciu transakcji, działalność rafineryjna Cenovus obejmie zakłady w Lloydminster, Limie, Toledo i Superior, o łącznej zdolności przerobowej 472 800 baryłek dziennie. Cenovus poinformował, że środki zostaną przeznaczone na redukcję zadłużenia netto i przyspieszenie zwrotu dla akcjonariuszy poprzez zwiększenie skupu akcji.

- W Norwegii, wzbogaconej na ropie naftowej i gazie, pomysł zamknięcia złóż budzi dreszcze, ale właśnie tego domaga się niewielka Partia Zielonych, w obliczu zbliżającego się globalnego odejścia od paliw kopalnych. To żądanie ma jeszcze większe znaczenie po wyborach, ponieważ rządząca Partia Pracy potrzebuje poparcia Zielonych – którzy ponad dwukrotnie zwiększyli liczbę swoich mandatów do siedmiu – aby zapewnić sobie dwumandatową większość zdobytą przez partie lewicowe. „Zdecydowanie priorytetowo potraktujemy kwestię klimatu. Musimy przejść z ery paliw kopalnych do sektora odnawialnych źródeł energii. A tego właśnie Norwegii dziś brakuje” – powiedział agencji Reuters lider Partii Zielonych, Arild Hermstad. Partia domaga się natychmiastowego wstrzymania poszukiwań i stopniowego wycofywania ropy naftowej do 2040 roku, a nawet wymienia pola, które chce zamknąć w pierwszej kolejności – pola Statfjord, Brage, Draugen i Ula, a następnie osiem kolejnych do 2030 roku. Nowo wybrany premier Jonas Gahr Stoere powiedział, że Norwegia powinna kontynuować poszukiwania ropy naftowej i gazu, wskazując na trudne negocjacje. Na razie norweski przemysł naftowo-gazowy kwitnie, notując rekordowe inwestycje i eksport. Jednak pracownicy firm dostawczych, które stanowią prawie połowę zatrudnienia w sektorze, są narażeni na rosnące ryzyko zwolnień, ponieważ duże projekty dobiegają końca, a nowe zamówienia pozostają rzadkością po 2028 roku. Aker Solutions, czołowa norweska firma świadcząca usługi energetyczne, na początku tego roku obniżyła prognozy przychodów z odnawialnych źródeł energii, powołując się na niedojrzałość sektora. Jednak wszystkie scenariusze dotyczące wydobycia ropy naftowej i gazu w Norwegii wskazują na jeden kierunek – niższy. Scenariusz bazowy Norweskiego Zarządu Morskiego przewiduje spadek wydobycia o 40% do 2040 r., a potencjalnie nawet o 70%. „Nie będziemy w stanie utrzymać obecnego poziomu produkcji na dotychczasowym poziomie” – powiedział agencji Reuters dyrektor generalny NOD, Torgeir Stordal. To powód do zmartwień dla sektora, który generuje około 50% norweskich dochodów z eksportu i zapewnia około 10% miejsc pracy w sektorze prywatnym. Dążenia norweskiego rządu do zwiększenia zainteresowania eksploracją Morza Barentsa, gdzie prawdopodobnie znajduje się większość nieodkrytych zasobów kraju, jak dotąd nie wywołały fali zainteresowania. Tylko Equinor, Aker BP i Var Energi, należąca do Eni, prowadzą odwierty poszukiwawcze w regionie, spośród ponad 15 firm posiadających koncesje na Norweskim Szelfie Kontynentalnym. „Jeśli naprawdę zależy nam na dużych odkryciach, powinniśmy szukać na obszarach, które nie były eksploatowane” – powiedział Hersvik z Aker BP. Spadające wydobycie ropy naftowej w Norwegii zwiększy zależność Europy od importu skroplonego gazu ziemnego i ropy naftowej ze Stanów Zjednoczonych i Bliskiego Wschodu. Jednak przepisy Unii Europejskiej, które mają skutecznie zakończyć produkcję samochodów z silnikami benzynowymi do 2035 roku, mają również zmniejszyć popyt na paliwa kopalne. Ponadto wszystkie sektory – w tym przemysł ciężki – stoją przed wiążącym celem redukcji emisji o 90% do 2040 roku w porównaniu z poziomami z 1990 roku.

- Chevron planuje zwiększyć wydobycie ropy naftowej z argentyńskiej formacji łupkowej Vaca Muerta do 30 000 baryłek dziennie do końca roku Przemawiając na konferencji Argentina Oil and Gas w Buenos Aires, Ana Moneto, dyrektor krajowy Chevron, podkreśliła jakość Vaca Muerta, jednego z największych na świecie niekonwencjonalnych złóż ropy naftowej. Stwierdziła jednak, że Argentyna musi przyciągnąć nowe inwestycje, aby w pełni wykorzystać swój potencjał. „Otoczenie regulacyjne musi być bardziej stabilne i przewidywalne, umożliwiając przepływ kapitału, który będzie miał kluczowe znaczenie w perspektywie długoterminowej, respektując istniejące inwestycje, utrzymując konkurencyjne koszty i zachowując politykę wolnego rynku” – powiedziała.

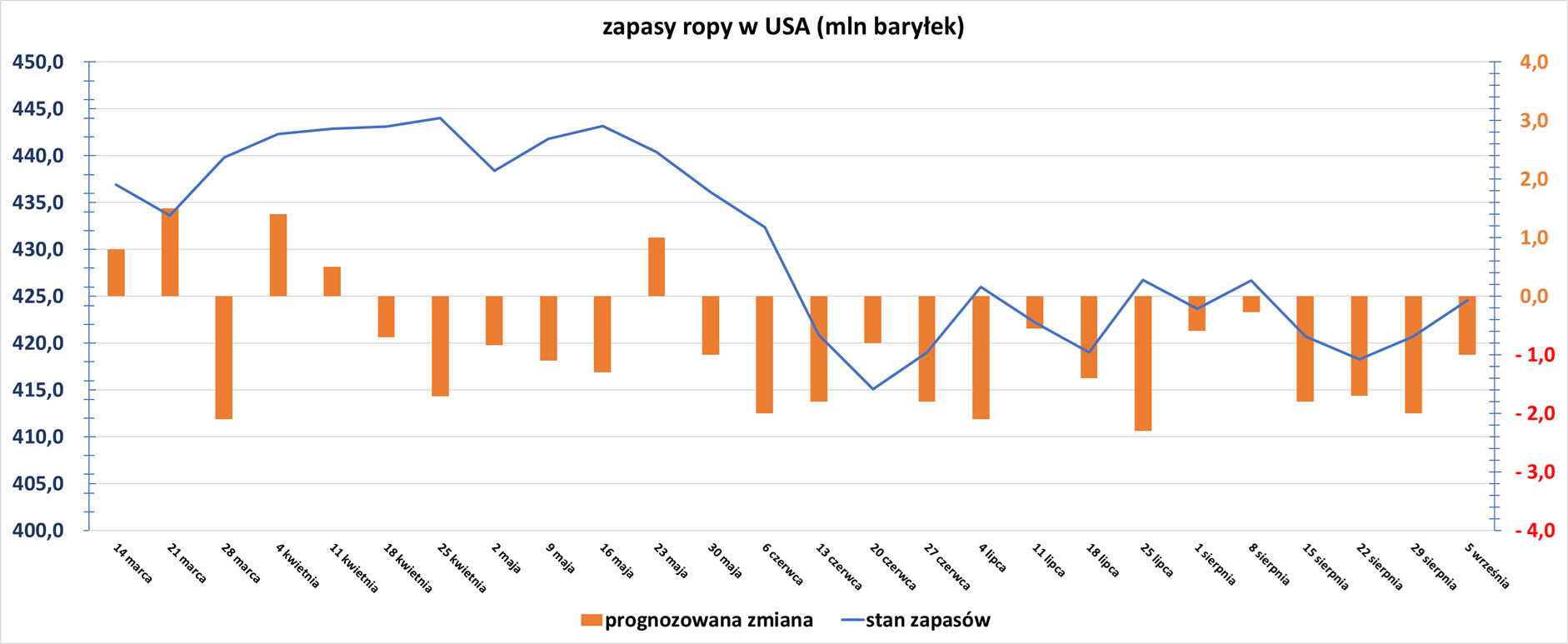

- Zapasy ropy naftowej w USA w tygodniu do 5 września zmieniły się o +3,9 mln baryłek, do 424,6 mln baryłek, prognozowano zmianę o -1,0 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +1,5 mln baryłek do 220,0 mln baryłek. Prognozowano zmianę o -0,915 mln baryłek. Konsumpcja benzyny spadła do 8,5 mln baryłek (-6,70% t/t). „Czekamy, aby zobaczyć, jak bardzo popyt na benzynę gwałtownie spadnie po letnim sezonie motoryzacyjnym w USA i wygląda na to, że będzie to znaczny spadek. Biorąc pod uwagę ostatnie dane ekonomiczne wskazujące na spowolnienie, zwłaszcza na rynku pracy, ten słaby popyt na benzynę i niski poziom eksportu mogą być kolejnymi wskaźnikami spowolnienia gospodarczego w USA i potencjalnego globalnego” – powiedział John Kilduff, partner w Again Capital.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +4,7 mln baryłek do 120,6 mln baryłek. Prognozowano zmianę o +0,035 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 5 września wyniósł 94,9% (+0,6 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 5 września wyniósł 2,8 mln baryłek dziennie (-28,20% t/t). „Znaczny spadek eksportu i niewielki spadek aktywności rafineryjnej przyczyniły się do znacznego wzrostu zapasów ropy naftowej. Wzrosty nastąpiły zarówno w przypadku benzyny, jak i destylatów, w obliczu słabszego implikowanego popytu” – powiedział Matt Smith, analityk z firmy śledzącej ruch statków Kpler.

Gaz ziemny

- Globalny popyt na gaz ziemny ma wzrosnąć o około 1,7% w 2025 r. po osiągnięciu rekordowego poziomu w 2024 r., ponieważ konsumenci na całym świecie nadal zużywają go w coraz większym stopniu do produkcji energii, transportu i przemysłu, zgodnie z raportem Global Gas Report 2025. W raporcie prognozowano, że globalny popyt na gaz wzrośnie o około 71 miliardów metrów sześciennych w 2025 r. do około 4193 mld m3, po wzroście o 78 mld m3, czyli 1,9%, do rekordowego poziomu 4122 mld m3 w 2024 r. Niższy wzrost przewidywany w 2025 r. w porównaniu z 2024 r. wynikał głównie z nieco wolniejszego wzrostu popytu w Azji w 2025 r. To rekordowe zapotrzebowanie w 2024 r. wynosi około 11,3 mld m3 dziennie, czyli 399,3 mld stóp sześciennych dziennie. Raport wykazał, że globalny wzrost zapotrzebowania na gaz w pierwszej połowie 2025 r. odnotowano głównie w Europie i Ameryce Północnej, gdzie wyniósł on odpowiednio 6,1% i 1,5%. Przyspieszający rozwój centrów danych opartych na sztucznej inteligencji, prowadzonych przez USA, które odpowiadają za około 1,5% globalnego zapotrzebowania na energię elektryczną w 2024 r. i prognozowane 1,7% w 2025 r., utrudnia prognozowanie przyszłego zapotrzebowania na energię, zauważono w raporcie. Raport wykazał, że globalny popyt na energię prawdopodobnie będzie rósł w ciągu następnej dekady, szczególnie do 2030 r., a prognozowany wzrost zużycia energii w Chinach i Indiach ma napędzać wzrost zapotrzebowania na gaz.

- ExxonMobil oczekuje, że Unia Europejska podpisze wieloletnie kontrakty gazowe z USA w ramach zobowiązania do zakupu amerykańskiej energii o wartości miliardów dolarów. W lipcu UE zobowiązała się do zakupu energii z USA o wartości 750 miliardów dolarów do 2028 roku w ramach szeroko zakrojonego paktu handlowego z Waszyngtonem. Peter Clarke, starszy wiceprezes ds. skroplonego gazu ziemnego w Exxon, powiedział że rozwijająca się europejska infrastruktura LNG sprawia, że zobowiązanie do długoterminowych dostaw jest „logiczne”, zauważając, że Exxon sprzedaje około 80% swojego LNG w ramach takich kontraktów. Europa jest obecnie „najważniejszym rynkiem” dla amerykańskiego eksportu LNG, a kolejnym krokiem dla kontynentu będzie „rozważenie, w jaki sposób wspierać długoterminowe kontrakty”. Według Eurostatu, Stany Zjednoczone będą dostarczać 50% unijnego importu skroplonego gazu ziemnego w 2024 roku, 17% ropy naftowej i 35% węgla. Wszelka ekspansja w handlu energią prawdopodobnie będzie koncentrować się na LNG, a Stany Zjednoczone są największym światowym eksporterem tego paliwa. „W danych widzimy dość duży wzrost importu LNG do Europy, rok do roku o około 20%” – powiedział Clarke w rozmowie z Financial Times, dodając, że 55% importu pochodziło ze Stanów Zjednoczonych.

- Amerykański producent skroplonego gazu ziemnego NextDecade poinformował o podjęciu pozytywnej ostatecznej decyzji inwestycyjnej (FID) dla czwartej instalacji skraplania, znanej jako „pociąg”, w ramach projektu eksportowego Rio Grande w Teksasie. Train 4 ma przewidywaną zdolność produkcyjną LNG na poziomie prawie 6 milionów ton rocznie, co daje całkowitą przewidywaną zdolność produkcyjną w budowie w zakładzie eksportowym Rio Grande na poziomie około 24 mln ton rocznie. Firma poinformowała, że projekt Train 4 jest wspierany komercyjnie przez 20-letnie umowy na 4,6 mln ton rocznie z Abu Dhabi National Oil Company (ADNOC), TotalEnergies i saudyjskim Aramco. Zakończenie budowy Train 4, a także pierwsza dostawa komercyjna w ramach umów na dostawę LNG do Train 4, są przewidywane na drugą połowę 2030 roku. Całkowite koszty projektu Train 4 i powiązanej infrastruktury mają wynieść około 6,7 miliarda dolarów, a ich finansowanie odbywa się za pomocą kapitału własnego i zobowiązań kredytowych. Producent LNG poinformował w poniedziałek, że w pełni skomercjalizował Trains 5, który ma uzyskać pozytywną finalizację inwestycji (FID) w czwartym kwartale, wraz z podpisaniem 20-letniej umowy na dostawy z ConocoPhillips. TotalEnergies obejmie 10% udziałów w spółce joint venture z producentem skroplonego gazu ziemnego NextDecade na budowę Train 4. „Ten projekt, z którego będziemy odbierać 1,5 mln ton rocznie, wzmacnia nasze możliwości eksportowe LNG ze Stanów Zjednoczonych” – powiedział Stéphane Michel, prezes ds. gazu, odnawialnych źródeł energii i energii w TotalEnergies. Ponadto, TotalEnergies będzie pośrednio posiadać prawie 7% udziałów w Train 4, jako 17,1% udziałowcem NextDecade. Według TotalEnergies, Train 4 będzie finansowany w około 40% kapitałem własnym i w 60% długiem.

- Włoski Edison podpisał umowę z Shell na zakup amerykańskiego LNG w ilości 0,7 mln ton rocznie od 2028 roku przez kolejne 15 lat.

- Produkcja gazu w USA (z wyłączeniem Alaski) we wrześniu 2025 wyniosła średnio 107,5 mld stóp sześciennych dziennie gazu ziemnego (-0,73% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 108,3 bcfd padł w sierpniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,8 mld stóp sześciennych (-3,6 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 103,4 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się cieplej niż zwykle co najmniej do 24 września, co zrównoważy typowy wzrost zapotrzebowania na ogrzewanie, który rozpoczyna się mniej więcej o tej porze roku.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych we wrześniu 2025 wynosi średnio 15,7 bcfd (-0,63% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Złoto

- 17 września 2025 poznamy decyzję FED o stopach procentowych w USA.

- „Nastroje są naprawdę optymistyczne. Obecnie na ceny złota wpływa kilka głównych czynników. Najważniejszym z nich są oczekiwania na obniżkę stóp procentowych w USA. Perspektywy krótkoterminowe w dużej mierze zależą od danych o inflacji. Jeśli okażą się one nieco gorsza, obniżki stóp procentowych mogą nieznacznie wyhamować i wywołać korektę na technicznie przesyconym rynku” – powiedział Kyle Rodda, analityk rynku finansowego Capital.com.

- Starszy dyrektor Barrick Mining, który reprezentował firmę w napiętych negocjacjach z rządem Mali, zmienił stronę, aby zostać doradcą prezydenta Mali. Hilaire Diarra był dyrektorem generalnym kopalni złota Tongon należącej do Barrick w Wybrzeżu Kości Słoniowej, zanim został mianowany specjalnym doradcą prezydenta Mali na mocy dekretu podpisanego pod koniec sierpnia, do którego dotarła agencja Reuters. Posunięcie to stanowi kolejny cios dla wysiłków kanadyjskiej firmy górniczej zmierzających do uzyskania kontroli nad kompleksem wydobywczym złota Loulo-Gounkoto, co stanowi jeden z najgłośniejszych przykładów nacjonalizmu surowcowego wśród zachodnioafrykańskich rządów wojskowych dążących do zwiększenia kontroli nad swoimi zasobami złota i uranu. Rząd Mali prowadzi negocjacje z Barrick od 2023 roku w sprawie wdrożenia nowego kodeksu górniczego, który podwyższa podatki i zapewnia rządowi większy udział w kopalniach złota. Tymczasowy zarządca powołany przez malijski sąd przejął kontrolę nad kopalnią Loulo-Gounkoto w czerwcu, sześć miesięcy po tym, jak Barrick zawiesił tam działalność, gdy negocjacje znalazły się w impasie. Były dyrektor Barrick, Samba Toure, jest obecnie członkiem tymczasowego zarządu zarządzającego operacjami w kompleksie. Ze sprawozdań finansowych Barrick wynika, że w 2024 roku kopalnia Loulo-Gounkoto wyprodukowała 578 000 uncji złota. Od czasu przejęcia kontroli przez tymczasowego zarządcę sprzedano 1 tonę metryczną złota, czyli około 35 274 uncje. Obecny poziom produkcji wynosi około 25% normalnego wydobycia.

- „Każde dalsze osłabienie danych z USA powinno nadal wspierać złoto, biorąc pod uwagę, że przed końcem roku mogą nastąpić co najmniej dwie obniżki stóp procentowych” – powiedział Fawad Razaqzada, analityk rynku w City Index i FOREX.com.

Platyna i pallad

- Oczekuje się, że globalny popyt na biżuterię platynową wzrośnie o 11% do 2,2 miliona uncji trojańskich w 2025 roku, co będzie najwyższym poziomem od 2018 roku, z powodu gwałtownego wzrostu produkcji w Chinach. Utrzymujący się wzrost cen złota, który osiągnął w tym tygodniu rekordowy poziom, był istotnym czynnikiem, ponieważ skłonił niektóre chińskie salony jubilerskie do gromadzenia zapasów platyny w obliczu wyższych kosztów finansowania wynikających ze wzrostu cen złota. W rezultacie produkcja biżuterii platynowej w Chinach wzrosła ponad dwukrotnie rok do roku w drugim kwartale i oczekuje się, że wzrośnie o 42% do 585 000 uncji w 2025 roku. „Jednakże, bez jednoznacznych dowodów na to, że konsumpcja detaliczna dorównuje tempu produkcji, a obawy o rychłą korektę cen wzrosły, w czerwcu, po wzroście cen platyny, aktywność salonów wystawowych i producentów gwałtownie spadła” – podała World Platinum Investment Council (WPIC). WPIC, zrzeszająca głównych zachodnich producentów platyny, dodała, że spodziewa się 3% spadku konsumpcji platyny w sektorze motoryzacyjnym i 22% spadku popytu w innych sektorach przemysłu ze względu na mniejszą rozbudowę mocy produkcyjnych w przemyśle szklarskim. Łącznie spowodują one 4% spadek całkowitego popytu na platynę do 7,9 miliona uncji w tym roku. Spowoduje to, że strukturalny deficyt rynkowy wyniesie 850 000 uncji w porównaniu z 966 000 uncji prognozowanymi cztery miesiące temu. Aby pokryć deficyt, zapasy nadziemne spadną o 22% i będą równe czteroipółmiesięcznemu światowemu popytowi.

Miedź

- Notowana na londyńskiej giełdzie spółka górnicza Anglo American i kanadyjska Teck Resources planują fuzję. Będzie to druga co do wielkości transakcja fuzji i przejęć w historii sektora, a także powstanie nowy globalny gigant skoncentrowany na miedzi. W ramach proponowanej transakcji, która będzie wymagała zgód regulacyjnych, akcjonariusze Anglo American będą posiadać 62,4% udziałów w nowej spółce Anglo Teck, a akcjonariusze Teck 37,6%. Anglo Teck będzie miał siedzibę w Kanadzie, ale jego główna siedziba będzie w Londynie, poinformowały obie firmy, których łączna kapitalizacja rynkowa przekracza 53 miliardy dolarów. Umowa o utworzeniu piątej co do wielkości spółki miedziowej na świecie to również duży zakład Anglo na miedź. Fuzja Glencore z Xstrata o wartości 90 miliardów dolarów w 2013 roku pozostaje największą transakcją górniczą w historii. Miedź, wykorzystywana w sektorze energetycznym i budowlanym, ma skorzystać na rosnącym popycie, napędzanym przez pojazdy elektryczne i sztuczną inteligencję. Zarówno Anglo, jak i Teck przeszły w ostatnich latach znaczną restrukturyzację, napędzaną próbami przejęcia z zewnątrz i strategicznymi zmianami w branży górniczej. „Nie możemy spekulować na ten temat (wojny przetargowej) i nie mamy na to wpływu. Skupiamy się na uzyskaniu zgody na połączenie Anglo i Teck” – powiedział prezes Teck, Jonathan Price. Powiedział, że transakcja tworzy „znacznie większy i znacznie lepszy, wyższej jakości biznes miedzi, rudy żelaza i cynku, a sama transakcja stanowi bardzo mocną linię obrony” dla akcjonariuszy. Brak premii może otworzyć drogę do konkurencyjnych ofert, ale akcjonariusze Anglo otrzymają specjalną dywidendę w wysokości 4,5 miliarda dolarów. „Ryzyko intruzów będzie dużym problemem dla rynku w przypadku tej transakcji” – napisali analitycy Berenberg w nocie, dodając, że Glencore i BHP Group, co istotne, nadal mogą interweniować. Chociaż Anglo i Teck nadal mogą rozważać niezamówione propozycje przejęcia, obowiązywać będzie opłata za zerwanie umowy w wysokości 330 milionów dolarów. „To konsolidacja, która ma sens i łączy uzupełniające się kultury. Obie firmy darzą nas dużym szacunkiem, a branża wzmocni się dzięki temu ruchowi” – powiedział Adam Matthews z Church of England Pensions Board, akcjonariusz Anglo. Oczekuje się, że połączenie przyniesie roczne oszczędności i wzrost efektywności rzędu 800 milionów dolarów w czwartym roku po zakończeniu transakcji. Obie firmy prowadzą sąsiadujące kopalnie miedzi w Chile – Quebrada Blanca i Collahuasi – co ma przynieść dalsze korzyści operacyjne. Qebrada Blanca to flagowa kopalnia Teck, ale problem z odpadami poflotacyjnymi związany z utylizacją odpadów kopalnianych spowodował, że kopalnia nie osiągnęła prognoz produkcji, co obniżyło wartość akcji spółki. Price z Teck powiedział, że uzyskanie zgód regulacyjnych na transakcję może zająć od 12 do 18 miesięcy. Źródło bliskie transakcji podało, że decyzja o utrzymaniu siedziby nowej firmy w Kanadzie, chroniąca „kanadyjskie dziedzictwo” Teck, prawdopodobnie ułatwiłaby uzyskanie zgody organów regulacyjnych. Kanadyjscy urzędnicy wykazali się wrogością wobec wcześniejszej oferty Glencore dotyczącej przejęcia Teck, a źródło podało, że takie ustępstwa w nowej umowie mogą pomóc odeprzeć konkurencyjne oferty firm niechętnych do składania podobnych propozycji.

Pozostałe metale przemysłowe

- Indie, według czterech osób zaznajomionych ze sprawą, starają się pozyskać próbki pierwiastków ziem rzadkich z Mjanmy przy wsparciu potężnej grupy rebeliantów, poszukując alternatywnych źródeł strategicznego surowca, który jest ściśle kontrolowany przez Chiny. Indyjskie Ministerstwo Górnictwa zwróciło się do firm państwowych i prywatnych o zbadanie możliwości pobrania i transportu próbek z kopalni w północno-wschodniej Mjanmie, które znajdują się pod kontrolą Armii Niepodległości Kaczinów (KIA). W rozmowach uczestniczyły między innymi państwowa firma górnicza IREL i prywatna firma Midwest Advanced Materials, która w zeszłym roku otrzymała dofinansowanie rządowe na komercyjną produkcję magnesów ziem rzadkich. Nowe Delhi ma nadzieję przetestować próbki w krajowych laboratoriach, aby upewnić się, że zawierają one wystarczającą ilość ciężkich pierwiastków ziem rzadkich, które można przetworzyć na magnesy używane w pojazdach elektronicznych i innym zaawansowanym sprzęcie. KIA rozpoczęła gromadzenie próbek do analizy dla Indii. Rebelianci zgodzili się również ocenić, czy możliwy jest eksport masowy do Indii, według urzędnika KIA, który, podobnie jak inne źródła, wypowiadał się pod warunkiem zachowania anonimowości w celu omówienia wrażliwych kwestii. Premier Indii Narendra Modi powiedział 31 sierpnia, że rozmawiał o wydobyciu pierwiastków ziem rzadkich podczas spotkania w Chinach z przywódcą junty Myanmaru Min Aung Hlaingiem, którego siły walczą z KIA. Indie starają się również rozwiązać problem braku zakładów przemysłowych do przetwarzania pierwiastków ziem rzadkich do wysokich poziomów czystości. IREL dąży do partnerstwa z japońskimi i koreańskimi firmami w celu rozpoczęcia komercyjnej produkcji magnesów ziem rzadkich. Zapytany przez agencję Reuters o współpracę Indii z KIA, indyjski urzędnik zaznajomiony z obradami w Delhi stwierdził, że zainteresowanie kraju minerałami krytycznymi nie jest tajemnicą. „Oczywiście zachęcamy do współpracy handlowej na zasadzie business-to-business w celu pozyskiwania minerałów ziem rzadkich od dostępnych dostawców na całym świecie” – powiedział urzędnik, nie odnosząc się bezpośrednio do interakcji z grupą rebeliantów. Chiny utrzymują stałe relacje z Mjanmą (KIA), która dostarcza Pekinowi również ciężkie pierwiastki ziem rzadkich, powiedział Angshuman Choudhury, niezależny analityk ds. relacji indyjsko-mjanmskich z siedzibą w Singapurze. „Skoro Chiny współpracują z Mjanmą (KIA) w celu zapewnienia dostępu do pierwiastków ziem rzadkich, dlaczego Indie miałyby zostać w tyle? Ta rywalizacja również kształtuje ten zasięg” – powiedział. KIA została utworzona w 1961 roku w celu zapewnienia autonomii mniejszościowej społeczności Kaczinów w Mjanmie i od tego czasu rozrosła się, stając się jedną z najpotężniejszych grup zbrojnych w kraju. Po tym, jak wojsko Mjanmy obaliło wybrany rząd cywilny w zamachu stanu w 2021 roku, co wywołało ogólnokrajowe powstanie, KIA stała się bastionem oporu przeciwko wspieranej przez Chiny juncie. W zeszłym roku przejęła od sił powiązanych z juntą pas górniczy Chipwe-Pangwa w stanie Kaczin, który wydobywa większość światowych zasobów ciężkich pierwiastków ziem rzadkich, takich jak dysproz i terb. Chociaż KIA nadal dostarcza Chinom minerały, ich relacje stały się napięte z powodu trwającej walki KIA z wojskami junty o strategicznie ważne miasto Bhamo. Nawet gdyby KIA i Indie zdołały wypracować porozumienie w sprawie wysyłki pierwiastków ziem rzadkich do Indii, strony napotkałyby trudności w przetwarzaniu minerałów bez chińskiego wsparcia, powiedział belgijski ekspert ds. pierwiastków ziem rzadkich Nabeel Mancheri. „Teoretycznie, jeśli Indie otrzymają te materiały, będą mogły je oddzielić i wytworzyć użyteczne produkty. Jednak potrzeba czasu, aby zwiększyć skalę produkcji do znaczących ilości zaspokajających potrzeby rynków międzynarodowych” – powiedział.

- Zamknięta kopalnia Yichun należąca do koncernu produkującego baterie Contemporary Amperex Technology (CATL) prawdopodobnie wznowi produkcję wcześniej niż wcześniej wskazano. CATL zorganizowało na początku tego tygodnia „spotkanie robocze” w sprawie wznowienia pracy kopalni Jianxiawo, aby przyspieszyć jej ponowne uruchomienie. Perspektywa wznowienia dostaw z największej chińskiej kopalni litu wstrząsnęła rynkami globalnymi. Kopalnia Jianxiawo, kluczowy element chińskiego łańcucha dostaw litu, może produkować rocznie ponad 46 000 ton ekwiwalentu węglanu litu, co stanowi około 3% prognozowanej globalnej podaży na 2025 rok, według danych australijskiego rządu. CATL zawiesiło działalność kopalni 9 sierpnia po wygaśnięciu licencji. Decyzja ta spowodowała wzrost cen kontraktów terminowych na litu i wzrost akcji spółek wydobywczych litu. Potencjalne ponowne otwarcie wywiera nową presję na sektor, który zmaga się z nadwyżką podaży po słabszym niż oczekiwano wzroście popytu na pojazdy elektryczne. Ceny litu spadły w porównaniu ze szczytami z czasów pandemii, pozostawiając wielu producentów na progu rentowności lub na minusie.

- Bahrajn sponsorował wniosek firmy Impossible Metals, zajmującej się deep-sea mining, o pozwolenie na wydobycie w Międzynarodowej Agencji Dna Morskiego (International Seabed Authority), stając się pierwszym krajem Bliskiego Wschodu, który udzielił wsparcia raczkującemu przemysłowi w ramach działań na rzecz dywersyfikacji gospodarczej. Prywatna firma Impossible Metals złożyła w zeszły piątek 170-stronicowy wniosek do jamajskiej ISA o pozwolenie na wydobycie w części Oceanu Spokojnego, znanej jako Strefa Clarion-Clipperton, gdzie znajdują się polimetaliczne konkrecje wypełnione manganem, miedzią, niklem i innymi elementami składowymi pojazdów elektrycznych i elektroniki. Każdy kraj może zezwolić na wydobycie na swoich wodach terytorialnych. Wspierana przez Organizację Narodów Zjednoczonych ISA została upoważniona traktatem z lat 80. XX wieku do zezwalania i regulowania wydobycia na wodach międzynarodowych, choć nie sfinalizowała jeszcze przepisów. Firma, która chce ubiegać się o pozwolenie, musi mieć kraj sponsorujący, tak jak Nauru w przypadku The Metals Co czy Państwo Środka w przypadku kilku chińskich firm. Zwolennicy górnictwa głębinowego twierdzą, że zmniejszyłoby to potrzebę wydobycia na lądzie. Krytycy twierdzą, że potrzebne są dalsze badania, aby określić, jak ta praktyka może wpłynąć na ekosystemy oceaniczne. Kalifornijska firma Impossible Metals poinformowała o opracowaniu robota z dużym pazurem, który wykorzystuje sztuczną inteligencję do zmniejszenia wpływu na środowisko. Bahrajn, którego gospodarka opiera się na ropie naftowej, nie podjął żadnych zobowiązań finansowych wobec Impossible Metals, ale potencjalnie mógłby sfinansować rafinerię metali w przyszłości. Proces uzyskiwania pozwoleń będzie wymagał od firmy przeprowadzenia pięcioletniego procesu oceny oddziaływania na środowisko, który będzie kosztował firmę 70 milionów dolarów. Firma Impossible Metals złożyła również wniosek do władz USA o pozwolenie na eksploatację złóż w okolicach Samoa Amerykańskiego.

- Najnowsza wersja listy minerałów krytycznych Amerykańskiej Służby Geologicznej (USGS) obejmuje obecnie 54 pierwiastki uznane za niezbędne dla gospodarki i bezpieczeństwa narodowego USA. Wszystkie te metale są objęte dochodzeniem prezydenta Donalda Trumpa w sprawie uzależnienia USA od importu minerałów krytycznych, prowadzonym na podstawie art. 232. Dochodzenie zostało wszczęte w kwietniu, a raport końcowy i ewentualne cła mają zostać opublikowane w październiku. Lista USGS zawiera pierwiastki ziem rzadkich: dysproz i prazeodym. Obejmuje ona również surowce przemysłowe, takie jak cynk i platyna, będące przedmiotem globalnego handlu. A teraz także ołów i srebro. USGS rekomenduje włączenie obu pierwiastków do listy, wraz z potasem, krzemem, renem i miedzią. Stany Zjednoczone są eksporterem netto rudy miedzi i koncentratów, ale USGS podkreśla zależność kraju od importu rafinowanego metalu jako powód włączenia. Srebro, którego ceny obecnie rosną spekulacyjnie, jest proponowane do włączenia do listy ze względu na scenariusz, w którym Meksyk zaprzestanie eksportu do Stanów Zjednoczonych, choć ewentualność ta jest określana jako zdarzenie o dużym wpływie i niskim prawdopodobieństwie. Zarówno ren, jak i ołów znajdują się na granicy, ale USGS ostrzega, że jego oceny ryzyka ulegają wahaniom w zależności od zmian w produkcji i przepływach handlowych. Aby to udowodnić, USGS usunął z listy tellur i arsen. Rio Tinto rozpoczęło odzyskiwanie telluru ze swojej huty miedzi w Utah w 2022 roku, co doprowadziło do spadku importu do USA. Usunięcie arsenu odzwierciedla wejście przez Peru na pozycję największego producenta na świecie, wyprzedzając Chiny. USGS rozwinęło swoją metodologię, uwzględniając ekonomiczny wpływ potencjalnych zakłóceń w dostawach na przepływy kluczowych minerałów do Stanów Zjednoczonych. Oceniono wpływ ponad 1200 scenariuszy zakłóceń dla 84 minerałów na 402 poszczególne branże. Branże oparte na minerałach generują ponad 4 biliony dolarów dla gospodarki USA, a cytując USGS, „utrata nawet jednego minerału może mieć wpływ na całe branże, od półprzewodników po systemy obronne, podważając zdolności produkcyjne, pozycję lidera technologicznego i miejsca pracy w Ameryce”. To sprawia, że samar jest najważniejszym ze wszystkich kluczowych minerałów ze względu na jego znaczenie w produkcji pocisków kierowanych, statków kosmicznych oraz instrumentów poszukiwawczo-nawigacyjnych. Inne pierwiastki ziem rzadkich, takie jak lutet i terb, znajdują się w pierwszej dziesiątce, wraz z materiałami do produkcji układów scalonych – galem i germanem – oraz wolframem. Wszystkie te metale podlegają pewnym formom chińskich ograniczeń eksportowych, ponieważ Pekin wykorzystuje swoją kontrolę nad globalnymi dostawami w odpowiedzi na amerykańskie ograniczenia dotyczące sprzedaży zaawansowanych układów scalonych do Chin.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.