Abu Dhabi National Oil Company (ADNOC)|aluminium|Anglo American|benzyna (gasoline)|Berkshire Hathaway Energy|Chiny|ConocoPhillips|cukier|cyna|energia elektryczna|EQT|FED|gaz ziemny|herbata|Indie|JERA|kakao|kawa|kukurydza|metale przemysłowe|miedź|newsy krajowe|NextDecade|ogólne informacje|ONZ FAO|OPEC|Osaka Gas|platyna|pozostałe rośliny oleiste|pszenica|ropa naftowa|Rosja|ryż|rzepak|Santos|Saudi Aramco|soja|sok pomarańczowy|spółki surowcowe|stal|Tokyo Gas|TotalEnergies|uran|USA|wieprzowina|złoto

aktualności surowcowe – 8 września 2025: ceny zbóż spadną jeszcze bardziej, także w Unii Europejskiej?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent USA Donald Trump stwierdził, że Indie i Rosja są „stracone” na rzecz Chin, po spotkaniu Szanghajskiej Organizacji Współpracy w Pekinie w tym tygodniu, gdzie ich przywódcy spotkali się z prezydentem Chin Xi Jinpingiem.

- Światowe ceny żywności w sierpniu oscylowały wokół najwyższego poziomu od ponad dwóch lat, ponieważ droższe mięso, cukier i oleje roślinne zrównoważyły tańsze zboża i produkty mleczne, poinformowała Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO). Indeks cen żywności FAO, który mierzy zmiany cen koszyka podstawowych produktów żywnościowych w handlu międzynarodowym, wyniósł w sierpniu 130,1 punktu, w porównaniu ze skorygowanym poziomem 130,0 punktu w lipcu. Był on o 6,9% wyższy niż rok wcześniej. Był to najwyższy poziom od lutego 2023 r., ale nadal o 18,8% niższy niż szczyt osiągnięty w marcu 2022 r. po inwazji Rosji na Ukrainę.

- W związku ze zmieniającymi się trendami, które obniżają plony i hamują produkcję, oczekuje się, że rosnąca konsumpcja krajowa w Indiach ograniczy eksport drugiego co do wielkości producenta herbaty na świecie. Podczas gdy produkcja w innych kluczowych krajach, takich jak Kenia i Sri Lanka, pozostaje w stagnacji, malejący eksport Indii, który w ubiegłym roku stanowił 12% światowego handlu, może spowodować wzrost cen. „Zmiany temperatury i opadów nie są już sporadycznymi anomaliami; stały się nową normą” – powiedziała Rupanjali Deb Baruah, naukowiec z Tea Research Association. Ubiegłoroczny spadek produkcji o 7,8%, do prawie 1,3 miliarda kg, spowodowany głównie gwałtownym spadkiem w stanie Assam, podniósł ceny o prawie jedną piątą, podnosząc średnią do 201,28 rupii za kg. „Kiedyś tak nie było” – powiedziała Manju Kurmi, która pracuje w plantacjach herbaty od 40 lat i w tym czasie zbierała około 110 kg liści dziennie. „Ale teraz, gdy zrobiło się cieplej, jestem w stanie zebrać tylko około 60 kilogramów” – mówi Kurmi. Spadające plony wywierają presję na branżę, która i tak zmaga się z malejącymi marżami i wysokim zadłużeniem, utrudniając firmom reinwestowanie w plantacje, zastępowanie starzejących się krzewów i rozwój odmian odpornych na zmiany klimatu. Najbardziej pożądaną częścią zbiorów herbaty w Assam jest drugi zbiór, ceniony za bogaty aromat i smak, który zazwyczaj jest droższy od pierwszego, ale jest szczególnie wrażliwy na fale upałów. Umiarkowanie ciepłe i wilgotne warunki, kluczowe dla regionów uprawy herbaty w tym stanie, są coraz częściej zakłócane przez długotrwałe okresy suszy i nagłe, intensywne deszcze. Taka pogoda nie tylko sprzyja rozmnażaniu się szkodników, ale także zmusza właścicieli plantacji do stosowania rzadko stosowanej praktyki nawadniania plantacji, powiedział Mritunjay Jalan, właściciel 82-letniej plantacji herbaty w dystrykcie Tinsukia w stanie Assam. Opady deszczu spadły tam o ponad 250 mm między 1921 a 2024 rokiem, podczas gdy minimalne temperatury wzrosły o 1,2 stopnia Celsjusza, jak podaje Stowarzyszenie Badań nad Herbatą. Monsun, główne źródło deszczu w stanie Assam, gdzie letnie i zimowe opady praktycznie zanikły, przyniósł w tym sezonie opady o 38% poniżej średniej. „Ceny herbaty stały się niestabilne. Chociaż w tym roku korygują, oczekuje się, że niższa produkcja w przyszłym roku spowoduje ich wzrost” – powiedział starszy plantator herbaty Prabhat Bezboruah. Walka ze skutkami suszy i rozwoju szkodników zwiększają koszty, które rosną już o 8–9% rocznie, napędzane wyższymi płacami i cenami nawozów. Indyjski przemysł herbaciany kwitnie od prawie 200 lat, ale jego udział w światowym handlu może spaść poniżej poziomu 12% w 2024 roku, ponieważ rosnący dobrobyt rosnącej populacji zwiększa popyt w kraju. Konsumpcja krajowa wzrosła w ciągu ostatniej dekady o 23% do 1,2 miliarda kg znacznie przewyższając wzrost produkcji o 6,3%, jak podaje Indyjskie Stowarzyszenie Herbaty.

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 12 września 2025 poznamy dane z raportów USDA: Crop Production oraz World Markets and Trade.

Kawa

- Conab stwierdził w raporcie, że Stanom Zjednoczonym nie będzie łatwo zastąpić brazylijską kawę produktami z innych źródeł na globalnym rynku, który jest już wspierany przez niskie zapasy, dodając, że trend wzrostowy cen może się utrzymać. Stany Zjednoczone są największym konsumentem kawy na świecie, a Brazylia jest jej największym producentem i eksporterem. Agencja jednocześnie obniżyła prognozę dotyczącą brazylijskich zbiorów kawy w 2025 roku, szacując je na 55,2 miliona worków (+1,8% r/r) z 55,7 miliona wcześniej.

- Brazylijski eksport kawy spadł w sierpniu do 2,38 miliona worków (-31% r/r). Globalny eksport zielonej, czyli niepalonej, kawy spadł do 10,3 miliona worków w lipcu (-0,7% r/r), lipiec 2024 był rekordowym rokiem pod względem dostaw zielonych ziaren jak podała Międzynarodowa Organizacja Kawy (ICO).

- Rainforest Alliance informuje, że na dzień 8 września wydanych jest 639 licencji EUDR dla upraw kawy na świecie (+2,57% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

- Zapasy kawy w magazynach ICE spadły 8. tydzień z rzędu (-17,4k t/t), w poprzednim sezonie spadły (-5,4k t/t). Zapasy są w tym sezonie niższe o -17,01% s/s. Na ocenę jakości oczekuje 44,14 tysięcy worków (-5,77k t/t).

Cukier

- Ceny cukru wg ONZ FAO wzrosły o 0,2% po pięciu miesiącach spadków, ponieważ obawy dotyczące brazylijskich plonów trzciny cukrowej i silniejszy popyt globalny przeważyły nad poprawą perspektyw zbiorów w Indiach i Tajlandii. Perspektywy dla upraw trzciny cukrowej w Indiach i Tajlandii pozostają korzystne po tegorocznych obfitych opadach deszczu, podczas gdy brazylijskie młyny trzciny cukrowej nadal preferują produkcję cukru zamiast etanolu, gdy tylko jest to możliwe. Dealerzy odnotowali również presję na cukier wynikającą ze niskich cen ropy naftowej, co zmusza brazylijskie młyny do produkcji jeszcze większej ilości cukru i mniejszej ilości etanolu.

- Południowoafrykańscy plantatorzy cukru stoją w obliczu „podwójnego ciosu” w postaci amerykańskich ceł oraz taniego importu tego słodzika z krajów takich jak sąsiednie Eswatini.

Kakao

- Oczekuje się, że ceny kakao spadną jeszcze bardziej do końca 2025 roku, a słaby popyt przyczyni się do wzrostu globalnej nadwyżki w nadchodzącym sezonie 2025/2026, jak wynika z sondażu Reutersa.

- Rainforest Alliance informuje, że na dzień 8 września wydanych jest 412 licencji EUDR dla upraw kakao na świecie (+0,98% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

- Zapasy kakao w magazynach ICE spadły 6. tydzień z rzędu (-26,03k t/t), w poprzednim sezonie spadły (-68,55k t/t). Zapasy są w tym sezonie o -11,82% s/s niższe.

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Duży rosyjski eksport ma zwiększyć eksport pszenicy z regionu Morza Czarnego, a spodziewane zbiory w Australii będą jeszcze bardziej powyżej średniej. W Unii Europejskiej oczekuje się, że zbiory pszenicy ozimej w Niemczech wzrosną w tym roku o 26%. „Rynek znalazł się pod presją z powodu wzrostu podaży. Produkcja zbóż na całym świecie przyniosła przyzwoite plony, przy bardzo niewielu problemach z dostawami surowców na świecie” – powiedział Andrew Whitelaw, współzałożyciel firmy doradztwa rolniczego Episode 3 w Canberze.

- Deszcz poprawił również perspektywy zasiewów pszenicy na półkuli północnej po letniej suszy. Opady w centralnych, południowych i wschodnich regionach Ukrainy pod koniec sierpnia stworzyły zadowalające warunki do rozpoczęcia siewu roślin ozimych.

- ONZ FAO ceny zbóż spadły piąty miesiąc z rzędu, o 0,8% w porównaniu z lipcem. Ceny pszenicy spadły z powodu dużych zbiorów w Unii Europejskiej i Rosji.

Kukurydza

- Zbliżające się rekordowe zbiory kukurydzy w USA zrównoważyły wsparcie ze strony dynamicznego eksportu ze Stanów Zjednoczonych.

- W oddzielnym raporcie FAO prognozuje rekordową globalną produkcję zbóż na poziomie 2,961 mld ton w 2025 r., w porównaniu z 2,925 mld ton w poprzednim roku. Oczekuje się, że produkcja będzie o 3,5% wyższa niż rok wcześniej, głównie dzięki lepszym perspektywom dla kukurydzy. Prognozy dotyczące produkcji kukurydzy wzrosły w Stanach Zjednoczonych, Brazylii i Meksyku, napędzane rekordowymi plonami i zwiększonym obszarem zasiewów. Oczekuje się, że produkcja w UE spadnie z powodu suszy i niższych plonów.

Ryż

- ONZ FAO ceny ryżu spadły, głównie z powodu spadku cen w Indiach do najniższych poziomów od trzech lat, na skutek osłabienia rupii i silnej konkurencji między eksporterami.

Soja

- Rynek amerykańskiej soi jest pełen obaw o brak popytu ze strony Chin. Zacieśnianie współpracy Chin z Rosją i Indiami, co było widoczne w ostatnich tygodniach, także podnosi ryzyka rynkowe. Brak zakupów nowych zbiorów soi w USA przez Chiny, w związku z napięciami handlowymi między Pekinem a Waszyngtonem, pogarsza perspektywy popytu.

Pozostałe rośliny oleiste

- ONZ FAO ceny olejów roślinnych wzrosły w sierpniu o 1,4%, osiągając najwyższy poziom od ponad trzech lat. Ceny olejów palmowego, słonecznikowego i rzepakowego wzrosły dzięki planom Indonezji dotyczącym rozszerzenia obowiązkowego zapotrzebowania na biodiesel, podczas gdy ceny oleju sojowego spadły w związku z oczekiwaniami na dużą podaż. Indonezja pracuje nad zwiększeniem obowiązkowej zawartości oleju palmowego w biodieslu, aby zmniejszyć zależność od importowanych paliw kopalnych.

- Kanada wkrótce ogłosi szereg obiecanych środków mających na celu pomoc plantatorom rzepaku, którzy ucierpieli z powodu chińskich ceł na rośliny oleiste. Chiny przedłużyły dochodzenie w sprawie importu kanadyjskiego rzepaku, zyskując sześć miesięcy na negocjacje, które mogłyby złagodzić trwający rok spór handlowy wywołany cłami Ottawy na chińskie pojazdy elektryczne. Ministerstwo Handlu poinformowało, że dochodzenie antydumpingowe potrwa do 9 marca 2026 r., powołując się na złożoność sprawy. Pekin, największy importer rzepaku na świecie, nałożył w sierpniu wstępne cła w wysokości 75,8% na import kanadyjskich nasion rzepaku. Ostateczne orzeczenie może skutkować zmianą stawki lub uchyleniem decyzji. „Przedłużenie daje obu stronom czas na znalezienie rozwiązania w drodze negocjacji. Ostatecznie najlepszym scenariuszem dla Pekinu byłoby zawarcie umowy, w ramach której wycofałby się z dochodzenia, a Kanada zniosłaby cła na chińskie pojazdy i metale. Jednak biorąc pod uwagę złożoność, z jaką Kanada stara się utrzymać stabilne stosunki handlowe z USA, będzie to trudniejsze do zrobienia” – powiedział Even Rogers Pay, analityk z Trivium China z siedzibą w Pekinie, specjalizujący się w rolnictwie. Kanada, największy eksporter rzepaku na świecie, w 2024 roku wysłała do Chin produkty rzepakowe o wartości prawie 5 miliardów dolarów kanadyjskich (3,63 miliarda dolarów), z czego około 80% stanowiły nasiona. Wysokie cła na nasiona rzepaku, jeśli pozostaną w mocy, prawdopodobnie praktycznie położą kres temu importowi. Chiny, które są zależne od Kanady w zakresie niemal wszystkich dostaw nasion rzepaku, nałożyły również w marcu cła na olej rzepakowy i śrutę. Kanada z kolei nałożyła cła na chińską stal i aluminium. Ottawa jest coraz bardziej zaniepokojona utratą kluczowego klienta, zwłaszcza że Chiny najwyraźniej koncentrują się na dostawach z Australii.

Wieprzowina, wołowina, drób i ryby

- Indeks cen mięsa ONZ FAO wzrósł o 0,6% do rekordowego poziomu w sierpniu, głównie dzięki silnemu popytowi na wołowinę w Stanach Zjednoczonych i Chinach. Ceny mięsa baraniego wzrosły, wieprzowiny były stabilne, a ceny drobiu spadły z powodu obfitych dostaw z Brazylii.

- Chiny nałożyły w piątek wstępne cła antydumpingowe w wysokości do 62,4% na import wieprzowiny z Unii Europejskiej o wartości ponad 2 miliardów dolarów, pogłębiając napięcia handlowe, które gwałtownie wzrosły, gdy Unia nałożyła cła na chińskie pojazdy elektryczne. Wstępne dochodzenie Ministerstwa Handlu w sprawie produktów wieprzowych wykazało dowody dumpingu, który zaszkodził krajowemu przemysłowi, i zatwierdziło cła obowiązujące od 10 września. Firmy, które współpracowały w dochodzeniu, w tym hiszpańskie, duńskie i holenderskie, otrzymały cła w wysokości od 15,6% do 32,7%. Wszystkim pozostałym firmom przypisano cła w wysokości 62,4%. Dochodzenie, rozpoczęte w czerwcu ubiegłego roku, jest powszechnie postrzegane jako odwet za unijne cła na pojazdy elektryczne i dotknęło głównych producentów, takich jak Hiszpania, Holandia i Dania. Komisja Europejska stwierdziła, że dochodzenie opiera się na „wątpliwych zarzutach i niewystarczających dowodach” i że nie podjęła jeszcze decyzji w sprawie swojej odpowiedzi. Chiny prowadzą również postępowanie antysubsydyjne dotyczące eksportu produktów mlecznych z UE oraz środków antydumpingowych na brandy z UE, które pozwalają eksporterom uniknąć ceł, jeśli zobowiążą się do sprzedaży po cenie nie niższej niż ustalona cena minimalna. Pekin naciskał na Brukselę, aby zastąpiła cła na pojazdy elektryczne podobnym zobowiązaniem cenowym producentów z Chin, ale negocjacje między obiema stronami nie przyniosły porozumienia. Znaczna część dostaw wieprzowiny z UE do Chin składa się z podrobów – w tym uszu, nosów i nóżek wieprzowych – wysoko cenionych w kuchni chińskiej, ale mających niewiele alternatywnych miejsc docelowych. „To dla nas niepokojąca wiadomość. Martwimy się o wpływ, jaki będzie to miało na ceny na rynku europejskim” – powiedziała Anne Richard, dyrektor francuskiego stowarzyszenia producentów wieprzowiny INAPORC. Decyzja ma charakter wstępny i teoretycznie może zostać zmieniona po zakończeniu dochodzenia w grudniu. Istnieje również precedens przedłużania dochodzeń przez Chiny po nałożeniu ceł, jak w przypadku kanadyjskiego rzepaku. Nawet Rogers Pay, analityk z Trivium China z siedzibą w Pekinie, specjalizujący się w rolnictwie, powiedział, że na kilka miesięcy przed końcem sporu szanse na znalezienie rozwiązania w drodze negocjacji są „coraz mniejsze”.

Energia elektryczna

- Produkcja czystej energii elektrycznej w Indiach wzrosła w tym roku o 20%, osiągając nowe rekordy, dając przedsiębiorstwom energetycznym rzadką szansę na ograniczenie produkcji energii z paliw kopalnych .

Ropa naftowa

- OPEC+ zgodził się na dalsze zwiększenie produkcji ropy naftowej od października, ponieważ lider OPEC, Arabia Saudyjska, dąży do odzyskania udziału w rynku, jednocześnie spowalniając tempo wzrostu w porównaniu z poprzednimi miesiącami ze względu na przewidywane osłabienie globalnego popytu. Osiem członków OPEC+ zgodziło się w niedzielę na spotkaniu online na zwiększenie produkcji od października o 137 000 baryłek dziennie. Wcześniej w czerwcu i lipcu grupa zgodziła się na wzrost o 411 tysięcy bpd, a w sierpniu i wrześniu o 555 tysięcy bpd. Niedzielne porozumienie oznacza również, że OPEC+ rozpoczął wycofywanie drugiej transzy cięć o około 1,65 miliona baryłek dziennie, wprowadzonych przez ośmiu członków, ponad rok przed planowanym terminem. Grupa w pełni zrealizowała już pierwszą transzę 2,5 mln baryłek dziennie od kwietnia, co stanowi około 2,4% globalnego popytu. „(Ilość) Baryłki mogą być niewielkie, ale przesłanie jest ważne. Wzrost nie jest kwestią wolumenu, a raczej sygnalizacji – OPEC+ priorytetowo traktuje udział w rynku, nawet jeśli wiąże się to z ryzykiem spadku cen” – powiedział Jorge Leon, analityk w Rystad i były przedstawiciel OPEC. OPEC+, w którego skład wchodzi Organizacja Krajów Eksportujących Ropę Naftową (OPEC), Rosja i inni sojusznicy, z łatwością zwiększał produkcję latem, gdy popyt rósł, ale prawdziwy test nastąpi w czwartym kwartale, w związku z przewidywanym spadkiem popytu. OPEC+ zapowiedział, że zachowa możliwość przyspieszenia, wstrzymania lub cofnięcia podwyżek na kolejnych spotkaniach. Kolejne spotkanie ośmiu krajów zaplanowano na 5 października.

- Amerykański producent ropy naftowej i gazu ConocoPhillips zredukuje zatrudnienie o 20-25% w ramach szeroko zakrojonej restrukturyzacji. Spadek cen ropy naftowej wywarł w tym roku presję na ConocoPhillips i jego konkurentów, zmuszając ich do redukcji zatrudnienia, ograniczenia wydatków kapitałowych i ograniczenia wierceń. „Wiem, że te zmiany powodują niepewność i są niepokojące. Koszty wzrosły o około 2 dolary za baryłkę, co utrudnia firmie konkurowanie. W miarę jak usprawniamy naszą organizację i eliminujemy pracę z systemu, będziemy potrzebować mniej stanowisk” – powiedział prezes Ryan Lance. W zeszłym miesiącu firma ConocoPhillips zidentyfikowała ponad miliard dolarów sposobów na obniżenie kosztów i poprawę marż, oprócz ponad miliarda dolarów oszczędności uzyskanych w wyniku przejęcia Marathon Oil w zeszłym roku. Firma zatrudnia około 13 000 pracowników na całym świecie, co oznacza, że zmiany dotkną od 2600 do 3250 pracowników. Większość cięć zostanie wprowadzona przed końcem roku. Nowa struktura i zarząd zostaną opublikowane w połowie września, a reorganizacja zostanie zakończona do 2026 roku. Dochód netto ConocoPhillips spadł w drugim kwartale do około 2 miliardów dolarów, najniższego poziomu od kwartału zakończonego w marcu 2021 roku, kiedy to pandemia COVID-19 zdziesiątkowała popyt na surowce energetyczne.

- „Firmy zastanawiają się, jak osiągnąć więcej mniejszym kosztem” – powiedział Dan Pickering, dyrektor ds. inwestycji w Pickering Energy Partners.

- Kanadyjski producent ropy naftowej i gazu Strathcona Resources poinformował o nabyciu dodatkowych 6,04 mln akcji zwykłych konkurencyjnej spółki MEG Energy za około 172,7 mln dolarów kanadyjskich. Strathcona posiada obecnie lub kontroluje około 14,2% akcji MEG w obrocie, umacniając swoją pozycję jako znaczącego akcjonariusza mniejszościowego w MEG. Najwyższa cena zapłacona za akcje MEG zakupione przez Strathcona wyniosła 28,78 dolarów kanadyjskich za akcję. Strathcona poinformowała, że zamierza głosować przeciwko uchwale zatwierdzającej przejęcie MEG przez Cenovus Energy. MEG wyznaczyła datę 9 października na głosowanie akcjonariuszy w sprawie proponowanej umowy z Cenovus. W sierpniu Cenovus Energy zgodził się na przejęcie MEG w ramach transakcji gotówkowo-akcyjnej o wartości 7,9 mld dolarów kanadyjskich, po tym jak zarząd MEG odrzucił w czerwcu niższą ofertę przejęcia Strathcona o wartości 6 mld dolarów kanadyjskich. Chociaż zarząd MEG zatwierdził ofertę, potrzebuje ona poparcia co najmniej dwóch trzecich inwestorów. Oczekuje się, że transakcja zostanie sfinalizowana na początku czwartego kwartału 2025 roku.

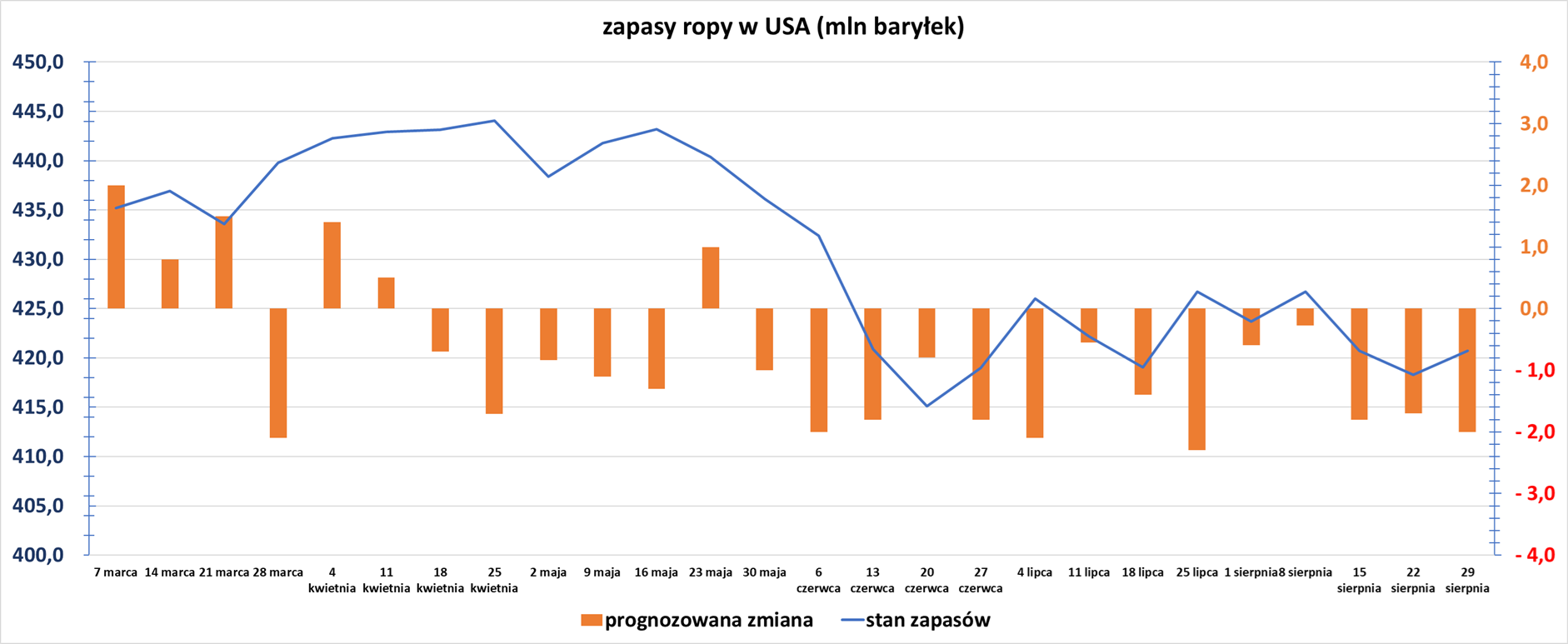

- Zapasy ropy naftowej w USA w tygodniu do 29 sierpnia zmieniły się o +2,4 mln baryłek, do 420,7 mln baryłek, prognozowano zmianę o -2,0 mln baryłek. „To nieco pesymistyczny raport, biorąc pod uwagę wzrost zapasów ropy” – powiedział John Kilduff, partner w Again Capital, dodając, że zapasy ropy będą pod presją ze strony rafinerii ograniczających zapasy do jesiennych przeglądów. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -3,8 mln baryłek do 218,5 mln baryłek. Prognozowano zmianę o -1,1 mln baryłek. Dostawy benzyny, będące wskaźnikiem popytu, spadły do 9,1 mln baryłek dziennie, ale przekroczyły poziom 9 mln baryłek dziennie, który analitycy uważają za silny sygnał popytu na letni sezon motoryzacyjny. „Popyt na benzynę był całkiem dobry, gdy zbliżał się Dzień Pracy, z pewnością nie ustanawiając rekordowych poziomów, ale w tym roku nie było źle” – powiedział Andrew Lipow, prezes Lipow Oil Associates.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +1,7 mln baryłek do 115,9 mln baryłek. Prognozowano zmianę o -0,6 mln baryłek.

- Wydobycie ropy naftowej w USA w tygodniu do 29 sierpnia wyniosło 13,40 mln baryłek dziennie (bpd).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 29 sierpnia 2025 wynosiły 5,721 mln (+8,99% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2 do poziomu 414 aktywnych punktów.

Gaz ziemny

- Terminal LNG Berkshire Hathaway Energy w Cove Point w stanie Maryland, o mocy 0,8 mld stóp sześciennych dziennie, ma zostać zamknięty około 15 września na zaplanowany, około miesięczny, coroczny przegląd techniczny.

- Zażarta dyplomacja energetyczna w Pekinie na początku września sygnalizuje gotowość Chin do przeciwstawienia się działaniom prezydenta USA Donalda Trumpa, mającym na celu izolację Rosji i zapewnienie dominacji energetycznej USA. Chiny i Rosja zgodziły się na zwiększenie wolumenu dostaw rosyjskiego gazu do Chin gazociągiem z wyspy Sachalin na rosyjskim Dalekim Wschodzie o 20% do 12 mld m³ rocznie. Ukończenie nowego projektu umocniłoby pozycję Rosji jako największego dostawcy gazu ziemnego do Chin – a to może być powodem do obaw dla Pekinu. Rosja dostarczyła około 22% chińskiego importu gazu w 2024 roku, czyli około 38 mld m³, wliczając gaz rurociągowy i dostawy LNG, według danych z Przeglądu Statystycznego Energii Światowej Instytutu Energii. Nowe wolumeny z istniejącego gazociągu zwiększyłyby udział Rosji w chińskim imporcie do ponad jednej czwartej w przyszłym roku, zakładając wzrost zapotrzebowania na gaz w tym kraju. Dodanie kolejnych 50 mld m³ przepustowości z nowego gazociągu, który prawdopodobnie nie zostanie uruchomiony przed 2030 rokiem, podwoiłoby udział Rosji w chińskim imporcie gazu. A to pozornie podważyłoby trwające od dziesięcioleci wysiłki Pekinu zmierzające do zmniejszenia zależności od importu energii i dywersyfikacji źródeł dostaw. Ta nowa era dyplomacji energetycznej szybko ewoluuje, ale obecnie wydaje się, że przygotowuje grunt pod zaostrzenie napięć między dwiema największymi gospodarkami świata.

- Chiny zwiększyły krajową produkcję gazu o 28% w latach 2020-2024, osiągając 246,4 mld m³, według Institute for Energy Economics and Financial Analysis (IEEFA).

- Chiny wysyłają wyraźny sygnał geopolityczny, że są gotowe na odbiór większej ilości rosyjskiego gazu, zmniejszając zależność od LNG z innych źródeł od 2027 roku i wpływając na rentowność innych producentów LNG, powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence. Analitycy i uczestnicy branży monitorują również, czy kolejne tankowce objęte sankcjami, przewożące dostawy Arctic LNG 2, dostarczą dodatkowe ładunki do Chin.

- Oferta Abu Dhabi National Oil Company (ADNOC) o wartości 18,7 miliarda dolarów na zakup australijskiego producenta skroplonego gazu ziemnego Santos stoi przed znacznie trudniejszą przeszkodą niż tylko oferowana kwota. To polityka transakcji, która byłaby największym w historii Australii przejęciem gotówkowym, wydaje się coraz trudniejsza do pokonania. ADNOC złożył ofertę na Santos, drugą co do wielkości australijską firmę naftowo-gazową, w czerwcu, a wstępne badanie due diligence miało zakończyć się w sierpniu. Z sierpnia przełożono je na 19 września, mimo że nie zidentyfikowano żadnych poważnych problemów z transakcją. Proponowane przejęcie było głównym tematem tegorocznej konferencji South East Asia Australia Offshore and Onshore w Darwin, stolicy australijskiego Terytorium Północnego i siedzibie zakładu Santos LNG Darwin, który wkrótce zostanie ponownie uruchomiony. Uczestnicy z branży i rządu wyrazili opinię, że umowa po prostu nie jest wystarczająco atrakcyjna z australijskiego punktu widzenia. Ciekawe było również to, że chociaż ludzie rozmawiali o umowie, nikt nie był gotowy, aby ją oficjalnie ujawnić, co pokazuje, że propozycja ADNOC to przede wszystkim polityczne pole minowe, a milczenie jest postrzegane jako rozsądne rozwiązanie. Poza dobrą wypłatą dla akcjonariuszy Santos, pytanie brzmi, dlaczego Australia chciałaby sprzedać część swoich najcenniejszych aktywów LNG, a jednocześnie dodać nowych komplikacji krajowemu rynkowi gazu ziemnego, zmagającemu się z wysokimi cenami i brakiem przyszłych dostaw. Australijski minister finansów Jim Chalmers będzie musiał zatwierdzić umowę i choć będzie chciał utrzymać reputację Australii jako bezpiecznego i przyjaznego miejsca do inwestowania, będzie również świadomy, że sprzedaż dużego krajowego gracza energetycznego firmie należącej do zagranicznego rządu prawdopodobnie nie przyniesie zwycięstwa w głosowaniu. Co zatem musiałoby zrobić ADNOC, aby sfinalizować umowę? Głównym problemem jest to, że ADNOC planuje zakup istniejących i działających aktywów i nie przedstawił jeszcze jasnej ścieżki rozwoju firmy i inwestycji w Australii. To zupełnie inna sytuacja niż 200 miliardów dolarów zainwestowanych przez głównie zagraniczne firmy naftowe w dekadzie 2010-2020 w rozbudowę australijskiego potencjału LNG do poziomu, który wówczas był największy na świecie. Atrakcją Santos jest to, że oferuje on dwa istniejące zakłady LNG w Australii i udziały w jednym w sąsiedniej Papui-Nowej Gwinei, a także udziały w innym projekcie PNG, którego ostateczna decyzja inwestycyjna ma zostać podjęta na początku przyszłego roku. Prawdopodobnie ADNOC jest mniej zainteresowany australijskimi zasobami gazu lądowego Santos, które zaopatrują rynek krajowy. Chociaż ADNOC nic nie powiedział, nie byłoby zaskoczeniem, gdyby próbował sprzedać wydobycie lądowe innemu operatorowi. Jeśli jednak ADNOC chciałby pokazać, że jest chętny i zdolny do rozbudowy portfela Santos, istnieją ku temu dobre możliwości. Santos posiada tereny poszukiwawcze w Basenie Beetaloo w Terytorium Północnym, które rokują nadzieje na przełom w australijskim sektorze gazu ziemnego. Charakteryzują się one lepszymi warunkami geologicznymi niż wiele podobnych złóż łupkowych w Stanach Zjednoczonych, a ich rezerwy szacowane są na 500 bilionów stóp sześciennych gazu. Zaangażowanie w rozwój Beetaloo, wraz z towarzyszącą infrastrukturą rurociągową do nowo wybudowanego rurociągu LNG obok istniejącej instalacji Santos w Darwin, w znacznym stopniu przekonałoby Australijczyków, że ADNOC chce czegoś więcej niż tylko kontroli nad istniejącymi zasobami LNG. Aby umowa miała większe szanse na zdobycie poparcia politycznego, ADNOC prawdopodobnie będzie musiało więcej mówić o swoich planach i zobowiązaniach, jakie jest gotowe podjąć. Jeśli tego nie zrobi, Chalmers i rządząca centrolewicowa Partia Pracy z łatwością odrzucą umowę z powodów związanych z interesem narodowym. Autorem tej opinii jest Clyde Russell.

- Amerykańska firma energetyczna EQT będzie kupować 1,5 miliona ton skroplonego gazu ziemnego rocznie z zakładu eksportowego Rio Grande należącego do NextDecade w Teksasie przez 20 lat. NextDecade będzie dostarczać paliwo superschłodzone z piątego zakładu skraplania. Umowa będzie realizowana na zasadzie „free-on-board” po cenie indeksowanej do Henry Hub, pod warunkiem podjęcia przez NextDecade ostatecznej decyzji inwestycyjnej w sprawie pociągu nr 5, co jest spodziewane w czwartym kwartale 2025. „EQT aktywnie zabiegało o długoterminowe umowy na dostawy i marketing. Ostatnie umowy mają potencjał poprawy cen realizowanych przez EQT poprzez powiązanie większych wolumenów z benchmarkami LNG i dywersyfikację cen od cen w basenie, a także umożliwienie wzrostu produkcji w dłuższej perspektywie” – powiedział Gabriele Sorbara, analityk w Siebert Williams Shank. NextDecade buduje swój terminal LNG Rio Grande o przepustowości 17,6 mln ton rocznie. Firma rozwija również linie 4 i 5 o łącznej dodatkowej przepustowości 10,8 mln ton rocznie. Firma spodziewa się zakończyć komercjalizację linii nr 5 w trzecim kwartale i uzyskać pozytywną decyzję o finalizacji projektu nr 4 do 15 września. Deweloperzy LNG zazwyczaj uzyskują decyzję o finalizacji projektu po zabezpieczeniu wystarczającej liczby umów na dostawy, aby uzyskać niezbędne finansowanie budowy. NextDecade podpisał również podobne umowy z czołowym producentem ropy naftowej Saudi Aramco, TotalEnergies oraz największym japońskim producentem energii JERA. Firma przedłużyła okres obowiązywania umowy z Bechtel Energy na projekt nr 5, obejmującej projektowanie, zaopatrzenie i budowę, do 15 listopada, z 15 września poprzedniego roku. Całkowity koszt projektu nr 5 i powiązanej z nim infrastruktury ma wynieść około 6,7 miliarda dolarów.

- Japonia zatrudniła firmę konsultingową Wood Mackenzie do oceny planowanego 800-milowego gazociągu na Alasce i zakładu LNG, co oznacza, że rozważa poparcie dla wartego 44 miliardy dolarów projektu, o którym mówi prezydent USA Donald Trump. Ocena może pomóc złagodzić utrzymujące się obawy potencjalnych japońskich odbiorców i inwestorów dotyczące projektu, który od dziesięcioleci jest w fazie realizacji z powodu kosztów i wyzwań logistycznych. Od powrotu do urzędu Trump obiecał kontynuację gigantycznego projektu, którego celem jest transport gazu uwięzionego na odległych północnych obszarach Alaski przez cały stan, a następnie jego schłodzenie i wysyłka za granicę w postaci skroplonego gazu ziemnego (LNG). Podczas finalizowania umowy handlowej z Japonią w lipcu, Trump zapowiedział, że Tokio i Waszyngton utworzą spółkę joint venture w celu opracowania projektu LNG na Alasce. Japonia nie potwierdziła takiego planu. Jednak ostateczne warunki tej umowy handlowej, uzgodnione w zeszłym tygodniu, obejmowały zobowiązanie Tokio do zbadania nowej umowy o odbiorze LNG z Alaski. Japonia zobowiązała się również do zainwestowania przez USA nieokreślonych środków w sektorach takich jak energetyka i rurociągi o wartości 550 miliardów dolarów. „Kontynuujemy ścisłe rozmowy z przedstawicielami USA na temat opłacalności ekonomicznej, prognozy rozpoczęcia produkcji i formy współpracy, aby zrealizować odbiór w sposób korzystny zarówno dla Japonii, jak i dla Stanów Zjednoczonych” – powiedział minister handlu Japonii Yoji Muto. Pomimo optymizmu Trumpa, kilku japońskich urzędników i liderów branży energetycznej wyraziło wątpliwości co do proponowanych kosztów projektu, które mogłyby sprawić, że dostawy gazu będą drogie w porównaniu z innymi źródłami. Deweloperzy projektu prowadzili jednak rozmowy z co najmniej pięcioma japońskimi firmami: JERA, największym japońskim odbiorcą LNG, Tokyo Gas, Osaka Gas domem handlowym Mitsubishi Corp oraz Inpex, firmą zajmującą się poszukiwaniem ropy i gazu, której największym udziałowcem jest rząd Japonii. Rzecznik JERA poinformował, że firma „rozważa” projekt. Tokyo Gas poinformowało, że jest „jednym z kandydatów do przetargu”. Inpex poinformował, że nie zapadły jeszcze żadne decyzje w sprawie projektu. Osaka Gas i Mitsubishi odmówiły komentarza. Deweloperzy projektu LNG na Alasce zawarli już niewiążące umowy o odbiorze z państwową tajską spółką naftowo-gazową PTT Group oraz tajwańską państwową firmą energetyczną CPC Corp. Jednak zawarcie umowy w Japonii zwiększyłoby szanse projektu na powodzenie. Kraj ten jest drugim co do wielkości odbiorcą LNG na świecie, głównym inwestorem w infrastrukturę energetyczną i rozwija się w centrum handlowe, które mogłoby zostać wykorzystane do odsprzedaży amerykańskiego gazu na nowych rynkach w Azji Południowo-Wschodniej. Taka umowa mogłaby również odblokować finansowanie ze strony japońskich banków państwowych, takich jak Japoński Bank Współpracy Międzynarodowej (JBIC). JBIC poinformował na początku tego roku, że rozważy udzielenie wsparcia, biorąc pod uwagę takie czynniki, jak ewentualne zaangażowanie japońskich firm. Urzędnicy amerykańscy przekonywali Tokio o korzyściach dla bezpieczeństwa projektu na Alasce, podkreślając jego bliskość do Japonii w porównaniu z Bliskim Wschodem oraz fakt, że dostawy ominą newralgiczne punkty, takie jak Cieśnina Ormuz i Malakka oraz Morze Południowochińskie. Według japońskiego Ministerstwa Finansów, Japonia pozyskuje około jednej dziesiątej swojego LNG ze Stanów Zjednoczonych, a podobną część z Rosji i Bliskiego Wschodu. Australia odpowiada za około 40%. W ciągu ostatniej dekady firma Wood Mackenzie przeprowadziła trzy analizy projektu Alaska LNG na zlecenie AGDC i innych interesariuszy. Badanie z 2016 roku negatywnie oceniło projekt w porównaniu z innymi projektami, które mogłyby zaopatrywać rynki azjatyckie, takie jak Japonia, jednak analiza z 2022 roku, uwzględniająca różne struktury finansowania i redukcję kosztów, wykazała, że jest on konkurencyjny w stosunku do dostaw z Zatoki Meksykańskiej w USA. Deweloperzy projektu Alaska LNG zatrudnili australijską firmę inżynieryjną Worley do sporządzenia ostatecznego kosztorysu projektu, mając na celu podjęcie ostatecznej decyzji inwestycyjnej do końca roku.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $11,30/mmBtu (+1,35% t/t). „Zainteresowanie zakupami ze strony importerów z Azji Wschodniej pozostało ograniczone, a niektóre firmy japońskie i koreańskie oferowały ładunki z dostawą w czwartym kwartale. Chińscy importerzy również pozostają w rezerwie przy obecnych cenach spot, a większość przedsiębiorstw użyteczności publicznej jest zainteresowana zakupami jedynie w okolicach 10,50 USD/mmBtu” – powiedział analityk Rystad Energy Masanori Odaka, ponieważ obecne ceny utrzymują się powyżej docelowego poziomu zamówień dla niektórych odbiorców końcowych.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 7 września 2025 wynoszą 79,5% (+2,2 pp t/t) w magazynach podziemnych oraz 54,0% (+4,0 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 93,0% (+3,6 pp t/t), a w terminalach importowych 32,7% (-18,4 pp t/t).

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 108,5 mld stóp sześciennych dziennie (-0,74% m/m). Rekord padł w sierpniu 2025 i wyniósł 108,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,7 mld stóp sześciennych dziennie (bcfd) czyli +1,37% t/t. „Gaz ziemny znalazł nowy grunt pod nogami, ale ewentualny wzrost cen kontraktów październikowych prawdopodobnie napotka silny opór w okolicach 3,18 USD, a poziom wsparcia na poziomie 3,04 USD powinien uchronić nas przed jakąkolwiek głęboką korektą. Nieco cieplej w środku miesiąca w centralnych regionach mogłoby nas nieco pobudzić, ale ponieważ skupiska ludności na wschodzie są w większości chronione przed ewentualnym późnosezonowym zapotrzebowaniem na energię elektryczną do chłodzenia, powinniśmy być nieco ograniczeni w ogólnym zużyciu gazu do września” – powiedział Gary Cunningham, dyrektor ds. badań rynku w Tradition Energy. Meteorolodzy prognozują, że pogoda utrzyma się w większości w pobliżu normy do 19 września.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -1 do poziomu 118 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 29 sierpnia wzrosły o +55 mld stóp sześciennych (bcf) do 3,272 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +56 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz -2% r/r.

Uran

- Rój meduz zmniejszył moc o 2,4 gigawata w elektrowni jądrowej Paluel należącej do EDF, po przedostaniu się do filtrów stacji pomp. Produkcja energii elektrycznej w elektrowni jądrowej Paluel o mocy 5,2 GW w północnej Francji została prawie o połowę zmniejszona. Wyłączono reaktor nr 4 został wyłączony, a moc reaktora nr 3 została zmniejszona w sposób zapobiegawczy. Elektrownia Paluel jest połączona z kanałem La Manche i chłodzona wodami, które z powodu wyższych temperatur wydłużają okresy lęgowe zarówno rodzimych, jak i inwazyjnych meduz, co zwiększa liczebność rojów. Reaktor nr 1 pracuje z pełną wydajnością, a reaktor nr 2 jest obecnie wyłączony z powodu konserwacji. Elektrownia jądrowa Gravelines została zamknięta w połowie sierpnia po tym, jak oddzielny, „ogromny i nieprzewidywalny” rój meduz przedostał się do jej systemów chłodzenia. To nie pierwszy raz, kiedy meduzy zakłócają funkcjonowanie elektrowni jądrowych. Szkocki Torness zmagał się z podobnymi problemami w 2011 roku, a sam Gravelines został zakłócony w 1993 roku. Naukowcy ostrzegają, że takie zdarzenia mogą być częstsze z powodu takich czynników, jak globalne ocieplenie, pojawienie się inwazyjnych gatunków morskich, utrata siedlisk drapieżników i przełowienie.

- Wietnam jest otwarty na wykorzystanie małych reaktorów modułowych w planowanych elektrowniach jądrowych. Ten kraj Azji Południowo-Wschodniej, będący regionalnym centrum produkcyjnym, dąży do zwiększenia swoich mocy wytwórczych, aby wesprzeć swoją gospodarkę, jedną z najszybciej rozwijających się na świecie. W dokumencie, który jest dostępny online, Biuro Polityczne wzywa do szybkiego opracowania „elastycznego planu rozwoju energetyki jądrowej, z wykorzystaniem małych reaktorów modułowych”, a także zachęca firmy prywatne do rozwoju elektrowni jądrowych. To pierwszy raz, kiedy Wietnam otwarcie oświadczył, że rozważy wykorzystanie małych reaktorów modułowych, które można produkować, transportować i instalować na miejscu, co czyni je bardziej przystępnymi cenowo niż budowa dużych elektrowni jądrowych. Małe reaktory modułowe są produkowane lub rozwijane przez kilka krajów, w tym Stany Zjednoczone, Rosję i Koreę Południową. W maju czołowa wietnamska firma energetyczna Petrovietnam podpisała z amerykańską firmą Westinghouse Electric Company umowę o wymianie informacji na temat technologii energetyki jądrowej. W kwietniu Wietnam ogłosił, że chce zwiększyć całkowitą zainstalowaną moc energetyczną do przedziału 183–236 gigawatów do 2030 roku, z ponad 80 GW na koniec 2023 roku, koncentrując się na zwiększeniu udziału energii odnawialnej i włączeniu energii jądrowej do miksu energetycznego. Aby osiągnąć ten cel, kraj musiałby zainwestować 136,3 miliarda dolarów do 2030 roku, według rządu, co stanowiłoby ponad jedną czwartą wietnamskiego produktu krajowego brutto z 2024 roku. „Krajowe dostawy energii są nadal uzależnione od importu, co stwarza zagrożenie niedoborów energii w planowanym okresie dwucyfrowego wzrostu gospodarczego” – czytamy w komunikacie władz. Wietnam dąży do wzrostu PKB o 8,3–8,5% do 2025 roku i dwucyfrowego wzrostu przez resztę dekady. Na początku tego roku Wietnam podjął decyzję o wznowieniu budowy elektrowni jądrowych, które zostały zawieszone prawie dekadę temu, spodziewając się, że pierwsze elektrownie o łącznej mocy do 6,4 GW zostaną uruchomione do 2035 roku. Rząd Wietnamu wcześniej zapowiedział, że wybierze firmy rosyjskie i japońskie do budowy swoich pierwszych elektrowni jądrowych. Biuro Polityczne zaapelowało również o zwiększenie wydobycia ropy naftowej i węgla oraz zniesienie barier regulacyjnych dla rozwoju morskiej energetyki wiatrowej.

Złoto

- „Siła złota może się utrzymać, a nowe maksima możliwe są w tym i przyszłym roku, choć być może na razie widzieliśmy maksima i możemy się teraz konsolidować, ponieważ na tych poziomach można spodziewać się realizacji zysków. Geopolityka jest teraz nieco spokojniejsza, ale rynki bardzo zwracają uwagę na Trumpa i uzbrajanie go w cła importowe, czekając na to, czy zareaguje on poprawą relacji między Chinami a Indiami” – powiedział agencji Reuters Philip Newman, dyrektor zarządzający firmy konsultingowej Metals Focus.

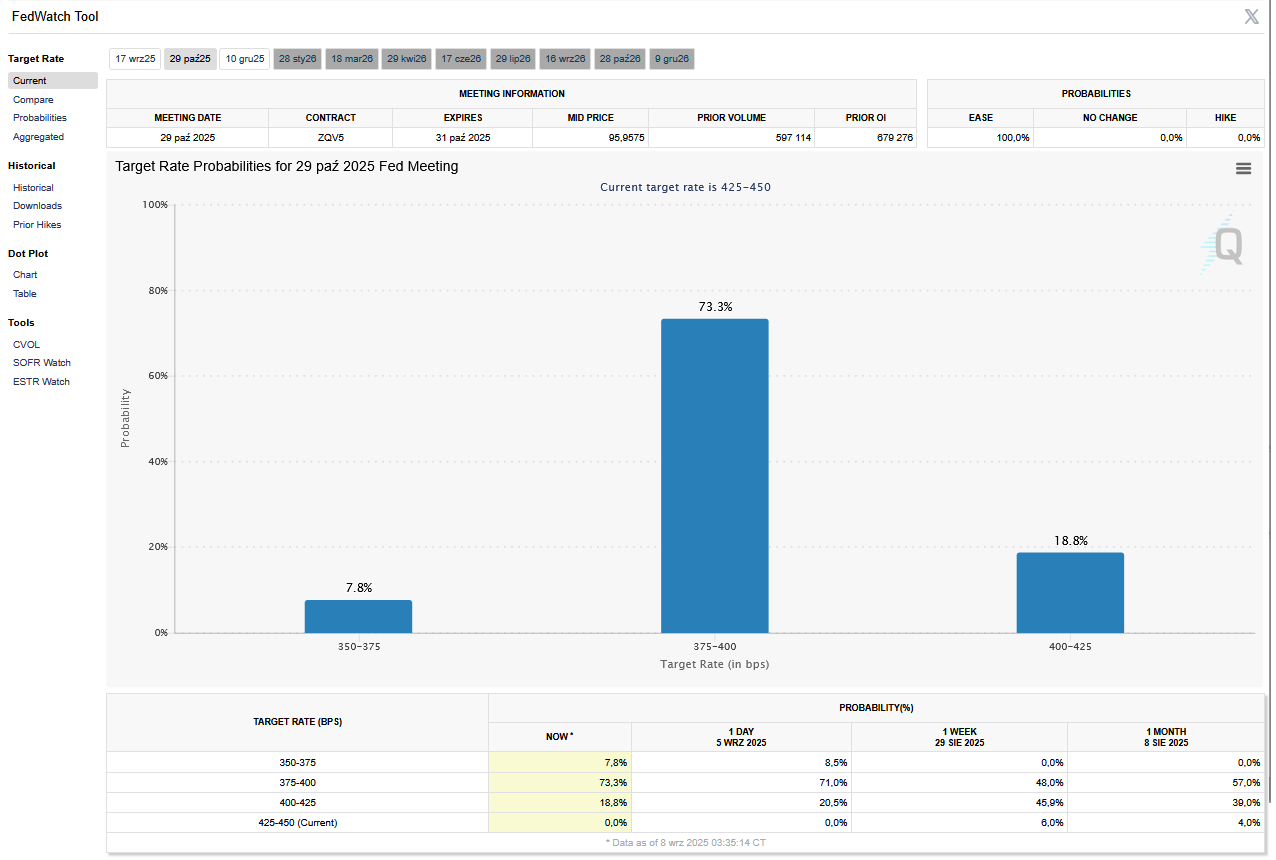

- 17 września 2025 poznamy decyzję FED o stopach procentowych w USA.

- FedWatch Tool (CME) na dzień 8 września 2025 dla wrześniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 8 września 2025 dla październikowego posiedzenia FOMC:

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Platyna i pallad

- Południowoafrykańska firma African Rainbow Minerals zawiesiła działalność w swojej przynoszącej straty kopalni platyny Bokoni, pracując nad zrewidowanym planem wydobycia dla tego aktywa. ARM zaksięgowało odpis aktualizujący wartość aktywów w Bokoni w wysokości 2,2 miliarda randów (125 milionów dolarów), powołując się na opóźnienie w uruchomieniu operacji wydobywczych i zmianę metody wydobycia. W rezultacie podstawowe zyski ARM spadły do 330 milionów randów w roku obrotowym zakończonym 30 czerwca, z 3,1 miliarda randów wcześniej. Jej zysk netto, po wyłączeniu pozycji jednorazowych, takich jak odpisy aktualizujące, wyniósł 2,695 miliarda randów w tym roku, z 5,08 miliarda randów wcześniej, co wynikało z niższych cen rudy żelaza i węgla, poinformowała firma. ARM przejął Bokoni od Anglo American i Atlatsa Resources Corporation za 3,5 miliarda randów w 2022 roku. Kopalnia platyny została objęta opieką i konserwacją w 2017 roku po serii strat. ARM eksploatuje kopalnię Bokoni, wykorzystując istniejący koncentrator o wydajności 60 000 ton metrycznych miesięcznie, w ramach wstępnego planu „wczesnych uncji”, mającego na celu rozszerzenie działalności. Jednak załamanie cen metali z grupy platynowców w 2023 roku zmusiło ARM do odroczenia planowanego projektu rozwoju kopalni o wydajności 240 000 ton metrycznych miesięcznie. „Bez tej większej skali, niższe wolumeny produkcji uzyskane z projektu wczesnych uncji nie mogłyby osiągnąć wymaganych korzyści skali” – poinformował ARM. Produkcja koncentratu metali z grupy platynowców w Bokoni wzrosła w tym roku o 62% do 45 579 uncji, ale koszty eksploatacji kopalni wzrosły o 48% do 2051 dolarów za uncję. ARM skoncentruje się teraz na zagospodarowaniu zasobów rudy w Bokoni, podczas gdy trwają prace nad studium wykonalności dla mniejszej kopalni o wydajności 120 000 ton metrycznych miesięcznie, poinformowała firma. Zakończenie studium planowane jest na początek 2026 roku.

Miedź

- JX Advanced Metals prawdopodobnie obniży produkcję miedzi o dziesiątki tysięcy ton metrycznych w roku fiskalnym 2025 w porównaniu z wcześniejszymi planami i przedstawi plan redukcji mocy przerobowych do marca, powiedział prezes Yoichi Hayashi, ponieważ malejące opłaty obniżają marże. Japońskie huty miedzi zmagają się z rosnącymi opłatami za obróbkę i rafinację (TC/RC) oraz malejącymi marżami przerobowymi z powodu niedoboru podaży koncentratu i rosnących mocy przerobowych w Chinach. W czerwcu niektóre chińskie huty zgodziły się na bezpłatne przetwarzanie miedzi dla chilijskiej firmy Antofagasta, co stanowi rekordowo niski poziom. „W krótkim okresie planujemy obniżyć roczną produkcję miedzi elektrolitycznej o kilkadziesiąt tysięcy ton w porównaniu z naszymi wcześniejszymi szacunkami, ponieważ w obecnych warunkach nie możemy kupować koncentratów” – powiedział Hayashi. JX to jedna z czołowych japońskich hut miedzi o rocznej zdolności produkcyjnej na poziomie 450 000 ton. W dłuższej perspektywie firma zamierza zmniejszyć moce produkcyjne, aby zmniejszyć ryzyko związane z zakupem koncentratu i jego wytopem, powiedział Hayashi, choć nie podał skali. Około połowa rafinowanej miedzi JX jest eksportowana, głównie do Chin, gdzie popyt może osłabnąć wraz z uruchamianiem nowych krajowych hut. Konkurencyjny Mitsubishi Materials również rozważa redukcje. Pomimo cięć, Hayashi podkreślił, że wytop pozostaje niezbędny do odzysku metali rzadkich, takich jak tantal, kluczowych dla materiałów półprzewodnikowych. „Analizujemy optymalną skalę z różnych perspektyw, w tym z uwzględnieniem wykorzystania materiałów z recyklingu” – powiedział Hayashi. Śródroczne negocjacje między japońskimi hutami a globalnymi firmami wydobywczymi zakończyły się bez ugody TC/RC, co zmusiło firmy do rezygnacji z dostaw terminowych. Hayashi powiedział, że niektórzy górnicy są skłonni negocjować z japońskimi firmami inne warunki niż chińskie umowy benchmarkowe, aby pomóc utrzymać czwarty co do wielkości sektor hutniczy na świecie. JX przyspiesza odchodzenie od górnictwa i hutnictwa na rzecz materiałów półprzewodnikowych. W czerwcu firma ogłosiła, że nabędzie udziały w projekcie piasków mineralnych Copi w Australii, kierowanym przez RZ Resources aby zabezpieczyć metale rzadkie wykorzystywane w materiałach do produkcji układów scalonych. „Aktywnie poszukujemy nowych projektów” – powiedział Hayashi, dodając, że przyszłe umowy upstream będą znacznie mniejsze niż jego poprzednia inwestycja w chilijską kopalnię miedzi, która spowodowała duże straty z tytułu utraty wartości. Od marca, kiedy JX zadebiutował na giełdzie, usprawnił proces decyzyjny i zwiększył zaangażowanie inwestorów. Firma niedawno podniosła swoją całoroczną prognozę zysków, a Hayashi wyraził przekonanie o możliwości osiągnięcia celów na rok fiskalny 2027, w tym marży zysku operacyjnego na poziomie 12% do 17%. Do 2040 roku JX zamierza ponad dwukrotnie zwiększyć zysk operacyjny do 250 miliardów jenów (1,7 miliarda dolarów). „Osiągnięcie naszego celu na rok 2040 będzie wymagało nie tylko wzrostu organicznego, ale także szeroko zakrojonych fuzji i przejęć, począwszy od roku fiskalnego 2028” – powiedział Hayashi. (wspominałem o tym w tej rolce)

Pozostałe metale przemysłowe

- Kanada wkrótce ogłosi szereg obiecanych środków, które mają pomóc sektorowi stali i aluminium w radzeniu sobie z cłami nałożonymi przez USA. Minister przemysłu Melanie Joly powiedziała reporterom w Toronto, że pomoc mająca na celu pomoc firmom aluminiowym w przezwyciężeniu niepewności spowodowanej cłami zostanie wdrożona w najbliższych dniach. Joly powiedziała również, że Ottawa pomoże sektorowi stali w odejściu od rynków amerykańskich, ale nie podała szczegółów. Kanada wciąż liczy na złagodzenie amerykańskich ceł na stal, aluminium i samochody, a prace nad zniesieniem tych obostrzeń trwają.

- Minęły dwa lata od zamknięcia kopalni cyny Man Maw w Mjanmie, jednej z największych na świecie, z powodu audytu zasobów. Minęło sześć miesięcy, odkąd władze półautonomicznego stanu Wa zaprosiły do składania wniosków o nowe zezwolenia na wydobycie. Do tej pory nie ma jednak dowodów na jakiekolwiek ożywienie działalności. W rzeczywistości przepływ koncentratów cyny z Mjanmy do sąsiednich Chin niemal całkowicie ustał. Utrzymująca się niepewność dotycząca Man Maw ponownie rozbudziła zainteresowanie funduszy i podniosła trzymiesięczną cenę cyny na LME z poniżej 30 000 dolarów za tonę metryczną w kwietniu do ponad 35 000 dolarów pod koniec sierpnia. Spekulanci ponownie stawiają na najbardziej niejasny aspekt podaży cyny. Ciągły brak dostaw z Man Maw jest widoczny w zmniejszonym imporcie koncentratów cyny z Mjanmy do Chin. Dopływ surowca do chińskich hut spadł w lipcu do zaledwie 933 ton, co sugeruje, że nie tylko działalność w Man Maw nie została wznowiona, ale także, że inne mniejsze kopalnie w kraju doświadczają pewnych zakłóceń, prawdopodobnie z powodu trzęsienia ziemi, które nawiedziło kraj w marcu. Import z Mjanmy w tym roku spadł o 77% rok do roku, do zaledwie 14 200 ton. Dla porównania, miesięczny import wynosił średnio 15 000 ton zarówno w 2022, jak i 2023 roku, kiedy Man Maw wciąż wydobywał cynę. Najnowsze konkretne wieści ze stanu Wa nadeszły w lipcu, kiedy Międzynarodowe Stowarzyszenie Cyny poinformowało o wydaniu pierwszych nowych pozwoleń na wznowienie wydobycia w Man Maw. Stowarzyszenie ostrzegło, że wznowienie faktycznej produkcji cyny i odbudowa eksportu zajmie trochę czasu. Chińskie huty cyny odniosły pewien sukces w rekompensowaniu utraty głównego źródła zaopatrzenia do czasu zawieszenia działalności Man Maw w sierpniu 2023 r. Demokratyczna Republika Konga stała się w tym roku największym dostawcą koncentratów cyny, a import z Australii i Nigerii również gwałtownie wzrósł. Jednak całkowity import koncentratu, wynoszący 73 000 ton do lipca, nadal jest o 32% niższy niż rok wcześniej. Według lokalnego dostawcy danych Shanghai Metal Market, marże chińskich hut zostały ograniczone, a wykorzystanie mocy produkcyjnych w wielu częściach kraju spadło w zeszłym miesiącu poniżej 70%. Yunnan To największy na świecie producent cyny rafinowanej, właśnie wyłączył na 45 dni swoją hutę Gejiu w celu przeprowadzenia corocznego remontu. Jak dotąd utrata Man Maw nie spowodowała żadnych odczuwalnych napięć w segmencie metali rafinowanych w łańcuchu dostaw. Zapasy na światowych giełdach utrzymują się na stabilnym poziomie powyżej 11 000 ton od trzech miesięcy, co stanowi dalekie od czasów rzeczywistego niedoboru w 2021 roku, kiedy zapasy spadły do zaledwie 1000 ton. Pomocny jest fakt, że eksport z Indonezji odrobił straty po ubiegłorocznych zakłóceniach. Dostawy zagraniczne o wielkości 30 000 ton do lipca wzrosły o 64% w porównaniu z analogicznym okresem 2024 roku. Prawdopodobnie pomaga również fakt, że popyt ze strony sektora elektronicznego, gdzie cyna jest wykorzystywana do lutowania płytek drukowanych, został osłabiony przez eskalację napięć handlowych między Stanami Zjednoczonymi a Chinami. Fundusze zwiększyły swoje zakłady na wyższe ceny do 4515 kontraktów LME (22 575 ton), podczas gdy krótkie pozycje zostały zredukowane do zaledwie 610 kontraktów. Pozycjonowanie netto jest teraz tak długie, jak od marca, kiedy cena wzrosła do trzyletniego maksimum 38 395 dolarów za tonę po doniesieniach, że rebeliancka grupa M23 na krótko przejęła kontrolę nad kopalnią cyny Bisie w Kongo. Bisie szybko powróciło do normalnej działalności po wycofaniu M23 w ramach wynegocjowanego przez USA porozumienia pokojowego między Kongo a Rwandą. Man Maw nadal jednak wyróżnia się swoją nieobecnością. Fundusze zdają się zakładać, że powrót do poziomu produkcji sprzed zamknięcia nie nastąpi w najbliższym czasie. Nie wiadomo, czy to słuszne założenie, biorąc pod uwagę niemal całkowity brak przepływu informacji ze stanu Wa. Odpowiedź stanie się oczywista, gdy i kiedy przepływ surowców przez granicę do Chin zacznie wykazywać oznaki powrotu do poziomu zbliżonego do historycznych norm.

Stany magazynowe metali przemysłowych

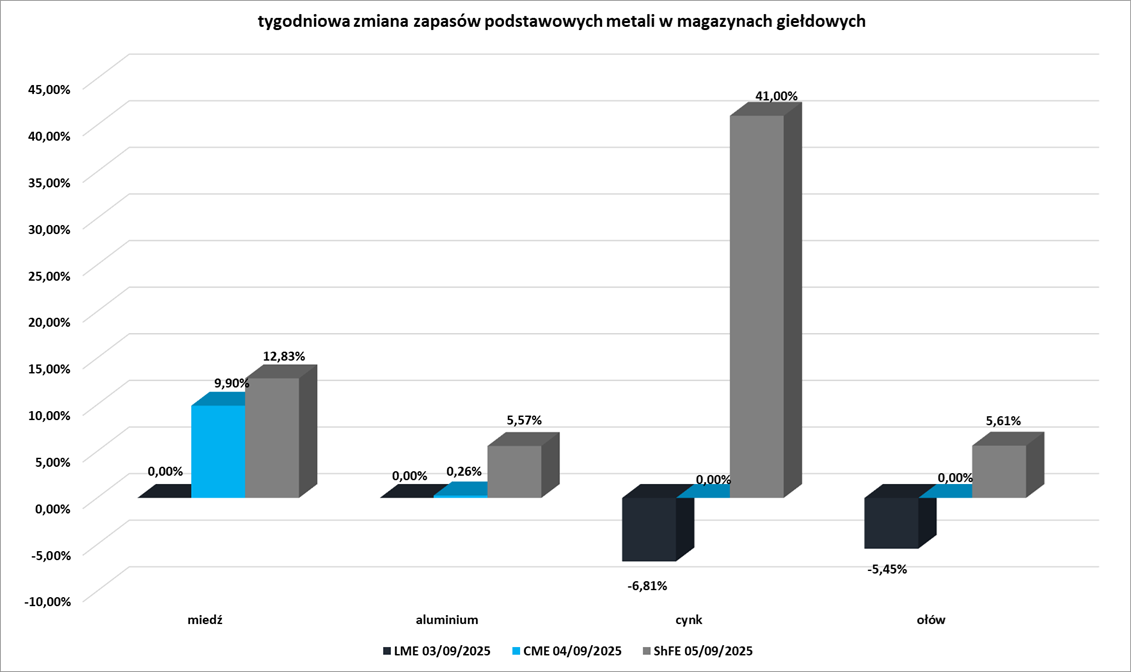

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

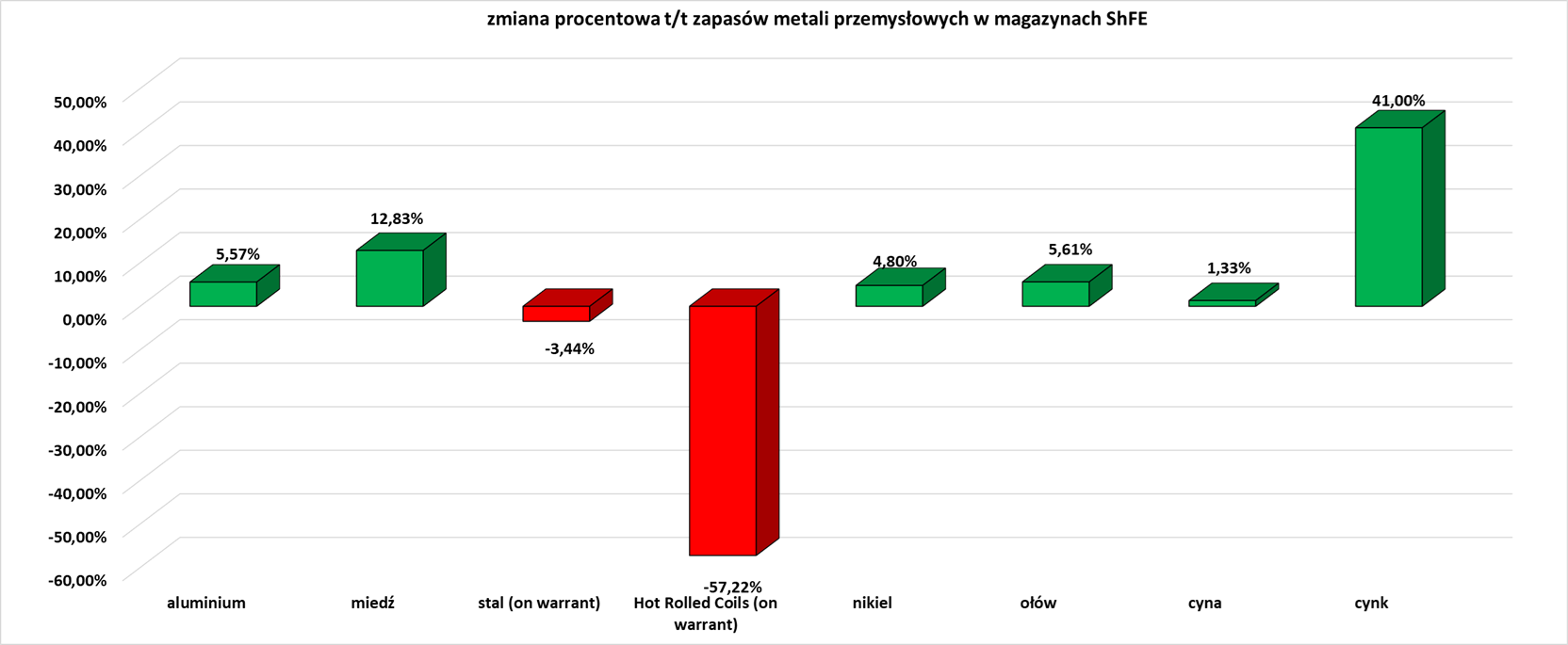

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

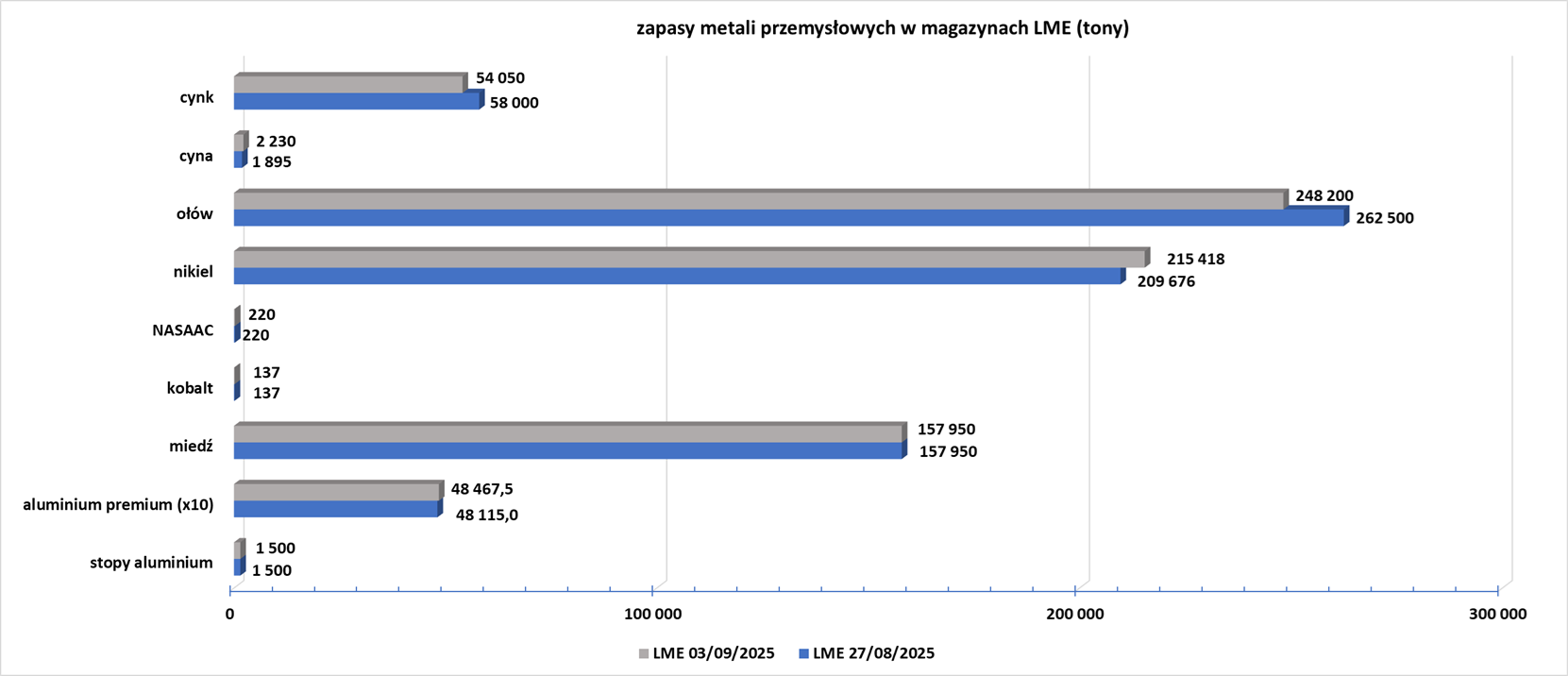

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.