benzyna (gasoline)|Chiny|cukier|FED|gaz ziemny|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|OPEC|pszenica|ropa naftowa|soja|spółki surowcowe|uran|USA|złoto

aktualności surowcowe – 6 listopad 2025: hutnictwo miedzi w Chinach padło ofiarą własnego rozwoju!

Dziś bez programu, ale potężny zestaw aktualności jest w tym wpisie, polecam serdecznie!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Chiński rząd wydał wytyczne, zgodnie z którymi nowe projekty centrów danych, które otrzymały dofinansowanie państwowe, muszą wykorzystywać wyłącznie krajowe układy sztucznej inteligencji. W ostatnich tygodniach chińskie organy regulacyjne nakazały centrom danych, których ukończenie wynosi mniej niż 30%, usunięcie wszystkich zainstalowanych zagranicznych układów lub anulowanie planów ich zakupu, podczas gdy projekty na bardziej zaawansowanym etapie będą rozpatrywane indywidualnie. Posunięcie to może stanowić jeden z najbardziej zdecydowanych kroków Chin w celu wyeliminowania zagranicznej technologii z ich krytycznej infrastruktury w związku z przerwą w działaniach wojennych między Waszyngtonem a Pekinem i osiągnięcia samowystarczalności w zakresie układów sztucznej inteligencji. Dostęp Chin do zaawansowanych układów sztucznej inteligencji, w tym tych produkowanych przez firmę Nvidia, był kluczowym punktem spornym ze Stanami Zjednoczonymi, ponieważ oba kraje walczą o dominację w dziedzinie wysokiej mocy obliczeniowej i sztucznej inteligencji. Prezydent USA Donald Trump powiedział w wywiadzie wyemitowanym w niedzielę po rozmowach z prezydentem Chin Xi Jinpingiem w zeszłym tygodniu, że Waszyngton „pozwoli im współpracować z Nvidią, ale nie w kwestii najbardziej zaawansowanych” układów scalonych. Najnowszy krok Pekinu zniweczyłby jednak nadzieje Nvidii na odzyskanie chińskiego udziału w rynku, dając jednocześnie lokalnym rywalom, w tym Huawei, kolejną szansę na zwiększenie sprzedaży układów scalonych. Nie jest jasne, czy wytyczne obowiązują w całym kraju, czy tylko w niektórych prowincjach. Źródła nie ujawniły, które chińskie organy regulacyjne wydały to zarządzenie. Nie chciały one ujawnić swoich danych ze względu na delikatny charakter sprawy. Oprócz Nvidii, inni zagraniczni producenci układów scalonych, którzy sprzedają układy scalone do centrów danych w Chinach, to AMD i Intel. Projekty centrów danych AI w Chinach pochłonęły ponad 100 miliardów dolarów państwowego finansowania od 2021 roku, jak wynika z przeglądu przetargów rządowych przeprowadzonego przez agencję Reuters. Większość centrów danych w Chinach otrzymała jakąś formę państwowego finansowania na ich budowę, ale nie jest jasne, ile projektów podlega nowym wytycznym. Niektóre projekty zostały już zawieszone przed rozpoczęciem budowy w wyniku dyrektywy, w tym obiekt w północno-zachodniej prowincji, w którym planowano wdrożenie układów Nvidia. Pekin od dawna jest zirytowany kontrolą eksportu przez Waszyngton, mającą na celu utrudnienie chińskiego postępu technologicznego i podjął szereg działań, w tym działania odwetowe, aby uniezależnić się od amerykańskiej technologii. Stany Zjednoczone uzasadniają swoje ograniczenia, twierdząc, że chińskie wojsko wykorzysta te układy do zwiększenia swoich możliwości. Chiny zniechęciły w tym roku lokalnych gigantów technologicznych do zakupu zaawansowanych układów Nvidii z powodu obaw o bezpieczeństwo, prezentując jednocześnie nowe centrum danych oparte wyłącznie na krajowych układach AI. W 2023 roku Pekin zakazał stosowania produktów firmy Micron w swojej infrastrukturze krytycznej, co utorowało drogę do podjęcia w tym roku przez największego amerykańskiego producenta układów pamięci decyzji o wycofaniu się z rynku układów serwerowych w Chinach. Prezes Nvidii, Jensen Huang, wielokrotnie lobbował u Trumpa i jego gabinetu, aby zezwolili na sprzedaż większej liczby układów AI do Chin, argumentując, że utrzymanie uzależnienia branży AI ich supermocarstwa-rywala od sprzętu z USA jest korzystne dla interesów Ameryki. Według firmy obecny udział Nvidii w chińskim rynku układów AI wynosi zero, w porównaniu z 95% w 2022 roku. Wykluczenie zagranicznych producentów układów scalonych, takich jak Nvidia, z dużych projektów państwowych wyeliminowałoby znaczną część ich chińskich przychodów, nawet w obliczu porozumienia zezwalającego na wznowienie sprzedaży zaawansowanych układów scalonych do Chin. Nowe wytyczne dotyczące centrów danych obejmują układy H20 firmy Nvidia, najbardziej zaawansowane układy AI, jakie amerykańska firma może sprzedawać w Chinach, ale także bardziej wydajne procesory, takie jak B200 i H200. Chociaż amerykańskie kontrole eksportu zabraniają wysyłania układów B200 i H200 do Chin, są one nadal powszechnie dostępne w Chinach za pośrednictwem szarej strefy. Dzięki najnowszej dyrektywie chiński rząd zdobywa jeszcze większy udział w rynku dla krajowych producentów układów scalonych. W Chinach działa szereg firm produkujących układy AI, od najbardziej znanej Huawei Technologies, po mniejszych graczy, takich jak notowany na giełdzie w Szanghaju Cambricon oraz startupy, takie jak MetaX, Moore Threads i Enflame. Produkty tych chińskich firm już teraz dorównują niektórym ofertom Nvidii, ale mają trudności z przebiciem się na rynku. Deweloperzy przyzwyczajeni do niezawodnego ekosystemu oprogramowania firmy Nvidia niechętnie przyjmują krajowe alternatywy. Amerykańscy giganci technologiczni, tacy jak Microsoft, Meta i OpenAI, wydali lub przeznaczyli setki miliardów dolarów na budowę centrów danych opartych na najnowocześniejszych układach scalonych firmy Nvidia. Tymczasem czołowi chińscy producenci układów scalonych, tacy jak SMIC, borykają się z ograniczeniami dostaw z powodu amerykańskich sankcji na sprzęt do produkcji półprzewodników, które ograniczyły możliwości produkcyjne zaawansowanych układów scalonych.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Ze względu na zamknięcie rządu federalnego w USA, nie ma raportów od amerykańskiego Departamentu Rolnictwa (USDA).

- USDA zbiera dane, które są niezbędne do raportów mających zostać opublikowanych 14 listopada, pomimo shutdownu rządu federalnego. Nie ma jednak potwierdzenia czy raport się pojawi.

Kawa

- Starbucks poinformował, że sprzeda kontrolę nad swoimi operacjami w Chinach firmie Boyu Capital w ramach transakcji, która wycenia firmę na 4 miliardy dolarów – to jedna z największych transakcji sprzedaży chińskiego oddziału przez globalną firmę konsumencką w ostatnich latach. Sieć kawiarni z siedzibą w Seattle poinformowała, że środki od firmy inwestycyjnej Boyu pomogą jej pobudzić wzrost w drugiej co do wielkości gospodarce świata, gdzie lokalni konkurenci, tacy jak Luckin i Cotti, oferują obecnie latte za 9,9 juana (1,4 dolara) – mniej niż jedną trzecią cen Starbucks. „Naszym celem jest zapewnienie doświadczenia Starbucks większej liczbie klientów, w większej liczbie miast w Chinach. Widzimy ścieżkę rozwoju z obecnych 8000 kawiarni Starbucks do ponad 20 000 z czasem” – powiedział w oświadczeniu prezes Starbucks, Brian Niccol. Zgodnie z umową, Boyu – którego założycielami jest wnuk byłego prezydenta Chin Jiang Zemina – obejmie do 60% udziałów w nowym przedsięwzięciu joint venture. Starbucks obejmie 40% udziałów i będzie nadal udzielał temu przedsięwzięciu licencji na markę i własność intelektualną. Amerykańska firma poinformowała, że wartość działalności detalicznej w Chinach kontynentalnych – wliczając w to wpływy ze sprzedaży, wartość zachowanych udziałów i prawdopodobne dochody z licencji w ciągu co najmniej najbliższych 10 lat – wyniesie łącznie ponad 13 miliardów dolarów. Starbucksowi przypisuje się stworzenie rynku kawy w Chinach po wejściu na rynek w 1999 roku. Jednak jego udział w rynku spadł w zeszłym roku do 14% z 34% w 2019 roku, według danych Euromonitor International. Oczekuje się, że Starbucks skupi się na swojej tradycyjnej sile, jaką jest bycie siecią kawiarni, w której ludzie chcą się spotykać i spędzać czas. Analitycy twierdzą, że rozpoczęcie agresywnej wojny cenowej z Luckin byłoby błędem ze strony Starbucksa. Luckin, który koncentruje się na sprzedaży na wynos i z dowozem, ma obecnie ponad 20 000 kawiarni franczyzowych w Chinach i w tym roku zyskał przyczółek na rodzimym terytorium Starbucksa, otwierając dwie kawiarnie w Nowym Jorku. Starbucks obniżył jednak ceny niektórych napojów innych niż kawa i przyspieszył wprowadzanie nowych, lokalnych produktów, aby lepiej konkurować. Boyu pomoże otworzyć więcej kawiarni Starbucks w miastach o niższym statusie i zwiększy efektywność kosztową istniejących lokali. Inne globalne firmy przyjęły podobne podejście w swoich chińskich oddziałach. Na przykład McDonald’s w 2017 roku sprzedał 80% swoich operacji w Chinach i Hongkongu inwestorom, w tym Citic, za 2,1 miliarda dolarów. Połączenie to zostało w dużej mierze uznane za udane. „Boyu oczywiście nie jest jak Citic, któe jest przedsiębiorstwem państwowym z bardzo silną przewagą w łańcuchu dostaw w Chinach pod względem nieruchomości i gruntów. Boyu to raczej firma private equity, prawdopodobnie zapewni Starbucksowi bardziej strategiczne wsparcie, a także pomoże mu w budowaniu relacji i partnerstw cyfrowych” – powiedział Jason Yu, dyrektor generalny CTR Market Research. Boyu z siedzibą w Hongkongu, założona w 2010 roku, zyskała renomę inwestując w jedne z największych chińskich firm technologicznych, ale ostatnio zwiększyła inwestycje w produkty konsumenckie, wspierając w szczególności giganta herbaty bąbelkowej Mixue Group i nabywając 45% udziałów w operatorze luksusowych domów towarowych SKP.

- Dealerzy zauważyli, że tajfun Kalmaegi ma do 7 listopada przejść w pobliżu centralnego wybrzeża Wietnamu, gdzie uprawia się robustę. Chociaż centrum burzy prawdopodobnie pozostanie na morzu, deszcze mogą nadal dotrzeć do strefy kawowej Central Highlands.

- Dealerzy odnotowali utrzymujący się spadek zapasów kawy z certyfikatem ICE jako czynnik wspierający, a obfite opady deszczu w Brazylii w weekend poprawiają perspektywy przyszłorocznych zbiorów u czołowego producenta na świecie.

Cukier

- Brazylijska agencja Conab podwyższyła prognozę produkcji cukru w kraju w sezonie 2025/26, który rozpoczął się w kwietniu, pomimo pogorszenia prognoz dotyczących całkowitej dostępności trzciny cukrowej. Conab oszacował produkcję cukru w Brazylii na 45,02 mln ton metrycznych, o pół miliona ton więcej niż w poprzedniej prognozie. Liczba ta jest również wyższa niż ubiegłoroczna produkcja, która wyniosła 44,12 mln ton. Agencja rządowa oszacowała spadek produkcji trzciny cukrowej o 0,35% do 666,45 mln ton, powołując się na niekorzystne warunki pogodowe wpływające na końcowe etapy zbiorów w regionie środkowo-południowym. Conab poinformował, że wyższa produkcja cukru pomimo mniejszych zbiorów trzciny cukrowej była możliwa, ponieważ zakłady produkujące trzcinę cukrową przeznaczały więcej trzciny na produkcję słodzika niż wcześniej przewidywano. W rezultacie zużywają mniej trzciny do produkcji etanolu paliwowego. Agencja obniżyła o ponad 200 milionów litrów swoją prognozę dotyczącą produkcji etanolu z trzciny cukrowej do 26,55 miliarda litrów. Brazylia będzie jednak produkować więcej etanolu z kukurydzy w sezonie 2025/26, osiągając 9,6 miliarda litrów, w porównaniu z 7,8 miliarda litrów w poprzednim roku.

- „Obecnie uważamy, że Indie wyprodukują więcej cukru w sezonie 2025/26, osiągając poziom 32,8 mln ton, ze względu na mniejszą ilość sacharozy przeznaczanej na etanol” – napisał broker Czarnikow. Indie wyprodukowały około 26,1 mln ton metrycznych w sezonie 2024/25. Czarnikow podniósł swoją prognozę globalnej nadwyżki cukru w sezonie 2025/26 o 1,2 mln ton do 8,7 mln ton.

Kakao

- Bloomberg Commodity Index (BCOM) włączy kakao do swojego indeksu, przywracając go po 20 latach. Udział kakao w indeksie wyniesie 1,7%, podczas gdy sumaryczna wartość aktywów BCOM to $109 mld. Według Peak Trading Research LLC, „fundusze będą musiały zakupić kontrakty terminowe na kakao o wartości około 1,9 miliarda dolarów w ciągu najbliższych 80 dni”. Citi szacuje, że kontrakty terminowe na kakao mogą przynieść napływ inwestycji w wysokości 2,1 miliarda dolarów po włączeniu do indeksu.

- Odpowiedni poziom opadów w połączeniu z długimi, słonecznymi okresami powinny pomóc głównym uprawom kakao w Wybrzeżu Kości Słoniowej przetrwać i być dobrej jakości. Plantatorzy poinformowali, że zbiory rosną w większości regionów uprawy kakao, a dostawy dobrej jakości ziaren gwałtownie wzrosły w magazynach spółdzielni. Większość rolników stwierdziła, że zbiory powinny osiągnąć szczyt w grudniu. „Będziemy mieli dużo kakao do stycznia, ponieważ pogoda jest dobra” – powiedział Jules Konan, rolnik prowadzący gospodarstwo w pobliżu Daloa, gdzie w zeszłym tygodniu spadło 24,3 mm deszczu, czyli o 7,2 mm więcej niż średnia. CCC prognozuje zbiory kakao w kraju na 1,35 mln ton w sezonie 2025/26.

- Dostawy kakao do portów na Wybrzeżu Kości Słoniowej między 1 października a 2 listopada wyniosły 304 840 ton (-16% s/s).

- „Mokra pogoda może opóźnić zbiory kakao w południowej Ghanie i zachodnim Wybrzeżu Kości Słoniowej, a sucha pogoda może sprzyjać kluczowym regionom uprawnym Nigerii i Kamerunu” – podała firma LSEG Research and Insights

- Nigeryjskie Stowarzyszenie Producentów Kakao prognozuje, że produkcja kakao w Nigerii w sezonie 2025/26 spadnie do 305 000 ton (-11% s/s) z prognozowanych 344 000 ton w sezonie 2024/25.

- Producent czekolady Mondelez poinformował niedawno, że najnowsze szacunki liczby strąków kakao w Afryce Zachodniej są o 7% wyższa od pięcioletniej średniej i „znacznie wyższe” niż w rok wcześniej.

- International Cocoa Organization (ICCO) informuje, że globalna produkcja kakao w sezonie 2024/25 wzrosła do 4,84 mln ton (+7,8% s/s).

- Barry Callebaut poinformował, że spodziewa się jednocyfrowego spadku sprzedaży produktów kakaowych w nadchodzącym roku obrotowym, ponieważ nadal odczuwa presję wysokich cen kakao. Firma, która dostarcza czekoladę do lodów Magnum tóre wkrótce zostaną wydzielone przez Unilever, oraz batoników KitKat firmy Nestle, prognozuje również wzrost cyklicznego zysku podstawowego (EBIT) w niskim lub średnim jednocyfrowym procencie, mierzonym w walutach lokalnych, w roku obrotowym 2025/26. Firma Barry Callebaut, której składniki są obecne w co czwartym produkcie czekoladowym i kakaowym spożywanym na świecie, poinformowała, że jej wolumen sprzedaży spadł o 6,8% do 2,1 miliona ton w roku obrotowym zakończonym w sierpniu. Analitycy spodziewali się średnio 2,1 miliona ton, jak wynika z ankiety przeprowadzonej przez firmę. Według obliczeń Reutersa, wolumen spadł o 8% w czwartym kwartale, między czerwcem a sierpniem. Dyrektor finansowy Peter Vanneste powiedział, że niektórzy klienci zamiast kupować produkty Barry Callebaut, aby zaoszczędzić pieniądze, sami produkują czekoladę. Barry Callebaut jest bardziej narażony na wahania cen ziarna kakaowego niż firmy detaliczne, które sprzedają czekoladę w sklepach detalicznych. Szwajcarska firma kupuje ziarna kakaowe, które przetwarza na masło kakaowe i proszek kakaowy. Jej produkt jest następnie wykorzystywany przez producentów do produkcji czekolady i cukierków, które są sprzedawane bezpośrednio konsumentom. Matteo Lindauer z Vontobel powiedział, że jest to „mile widziana zmiana” w stosunku do nieosiągalnych celów z zeszłego roku. Jednak Jon Cox z Kepler Cheuvreux określił cele jako ostrożne i stwierdził, że w rezultacie akcje mogą znaleźć się pod presją. „Warunki w branży pozostają trudne, co podkreślają ostatnie komentarze kluczowych klientów, takich jak Mondelez i Hershey” – powiedział Lindauer. Analitycy Zuercher Kantonalbank szacują, że Barry Callebaut odnotuje 9% spadek wolumenu sprzedaży w czwartym kwartale.

- W Kamerunie (4. producent kakao na świecie) napięcia utrzymują się po zeszłotygodniowych, kontrowersyjnych wyborach, a prezydent USA Donald Trump nakazał wojsku przygotowanie się do działań w Nigerii (5. producent kakao na świecie) w celu zwalczania islamistycznych grup bojowych. „Oczekuje się, że te dwa kraje wyprodukują łącznie 715 000 ton metrycznych (w tym sezonie)” – zauważył broker StoneX.

Pszenica

- Firma konsultingowa SovEcon poinformowała o podwyższeniu prognozy eksportu pszenicy z Rosji w sezonie 2025/26 do 43,8 mln ton czyli +0,4 mln ton względem poprzedniej prognozy. Odzwierciedla to lepsze szacunki zbiorów i wzrost aktywności eksportowej. Plony pszenicy w Rosji spodziewane są na poziomie 87,8 mln ton metrycznych, podał SovEcon.

- Chińscy nabywcy zarezerwowali dwa ładunki amerykańskiej pszenicy, co jest pierwszym tego typu zakupem od października 2024 roku. Zakupy około 120 000 ton metrycznych na grudniową dostawę obejmują jeden ładunek amerykańskiej pszenicy miękkiej białej i jeden pszenicy jarej. „To raczej wyraz zaangażowania Chin w zakup amerykańskiego zboża, ponieważ amerykańska pszenica nie jest najtańsza. Zakup tych ładunków jest więc raczej posunięciem politycznym” – powiedział singapurski handlarz zbożem, który ma bezpośrednią wiedzę o umowach dotyczących pszenicy.

Kukurydza

- Według sondażu Reutersa przeprowadzonego wśród dziewięciu analityków, zbiory kukurydzy w USA były w 83% ukończone 2 listopada 2025.

Soja

- „Wiele mówi się o tym, że chińskie firmy sprawdzają ceny i rozważają rezerwację ładunków soi z USA. Teraz czekamy na materializację tych umów” – powiedział jeden z singapurskich handlarzy roślinami oleistymi. Nadzieje na ożywienie popytu ze strony Chin wspierały amerykańskie rynki rolne w ostatnich sesjach. Rynek oczekuje jednak, że Chiny zakupią miliony ton amerykańskiej soi, zgodnie z zapowiedziami amerykańskich urzędników.

- Chiny zawieszą cła odwetowe na import z USA, w tym zniosą cła na produkty rolne, co Pekin potwierdził w środę, jednak import amerykańskiej soi nadal będzie objęty 13-procentowym cłem. Komisja celna Rady Państwa ogłosiła, że zniesie cła do 15% na niektóre amerykańskie produkty rolne od 10 listopada, utrzymując jednocześnie 10-procentowe cła wprowadzone w odpowiedzi na cła prezydenta Donalda Trumpa z okazji „Dnia Wyzwolenia”. „Ogólnie rzecz biorąc, to świetny znak, że obie strony robią szybkie postępy we wdrażaniu umowy. To pokazuje, że obie strony są zjednoczone i że umowa prawdopodobnie zostanie utrzymana” – powiedział Even Rogers Pay, dyrektor Trivium China z siedzibą w Pekinie. Obniżka ceł nadal nakłada na chińskich nabywców amerykańskiej soi cła w wysokości 13%. Zdaniem traderów, koszty te sprawiają, że dostawy z USA są nadal zbyt drogie dla nabywców komercyjnych w porównaniu z brazylijskimi alternatywami. „Nie spodziewamy się, że po tej zmianie popyt ze strony Chin powróci na rynek amerykański. Brazylia jest tańsza niż Stany Zjednoczone, a nawet nabywcy spoza Chin korzystają z brazylijskich ładunków” – powiedział jeden z traderów z międzynarodowej firmy handlowej. Chińscy importerzy kupili niedawno 20 ładunków tańszej brazylijskiej soi, ponieważ ceny w Ameryce Południowej spadły w oczekiwaniu na wznowienie sprzedaży z USA największemu importerowi soi na świecie. W tym roku Chiny w dużej mierze unikały amerykańskich upraw podczas jesiennych zbiorów z powodu wysokich ceł, co kosztowało amerykańskich rolników miliardy dolarów z tytułu utraconego eksportu. Chiński rząd poinformował również o zawieszeniu na rok dodatkowych 24% ceł na towary z USA, które nałożył w kwietniu. „Nie sądzimy, aby ta obniżka ceł wygenerowała popyt na amerykańską soję w Chinach. Amerykańska soja jest już droższa niż brazylijska” – powiedział jeden z singapurskich handlowców roślinami oleistymi.

- „Ceny śruty sojowej wzrosły, ponieważ niektórzy duzi inwestorzy ograniczyli znaczną część swoich krótkich pozycji po ogłoszeniu obniżki ceł” – powiedział Wan Chengzhi, analityk Capital Jingdu Futures.

- Według sondażu Reutersa przeprowadzonego wśród dziewięciu analityków, zbiory soi w USA były w 91% ukończone 2 listopada 2025.

Pozostałe zboża

- Transport sorgo został wysłany ze Stanów Zjednoczonych do Chin. „Wcześniej 95% rynku eksportowego (sorgo) z USA trafiało do Chin, więc musimy to odbudować. Mam nadzieję, że tak się stanie” – powiedział Mark Wilson, przewodniczący Rady ds. Zbóż i Produktów Biochemicznych USA.

Ropa naftowa

- Decyzja OPEC i jego sojuszników o utrzymaniu celów wydobycia ropy naftowej na niezmienionym poziomie w pierwszym kwartale przyszłego roku zapadła po tym, jak Rosja lobbowała za wstrzymaniem wydobycia, ponieważ miałaby trudności ze zwiększeniem eksportu z powodu sankcji ze strony Zachodu. Decyzja grupy producentów ropy OPEC+ była korzystna dla Arabii Saudyjskiej, ponieważ popyt jest zazwyczaj niższy w pierwszym kwartale roku, a na rynku ropy narastają obawy o nadwyżkę podaży w 2026 roku. Nowe sankcje Zachodu wobec Rosji, członka OPEC+, dodatkowo skomplikowały politykę wydobywczą OPEC+, ponieważ zaostrzenie środków USA, UE i Wielkiej Brytanii ograniczyło zdolność Moskwy do zwiększenia podaży i skorzystania z nacisków Arabii Saudyjskiej na zwiększenie udziału w rynku. Prognozy powszechnie przewidują nadwyżkę podaży w przyszłym roku, a inne źródła OPEC+ twierdzą, że był to czynnik stojący za wstrzymaniem produkcji. OPEC+ w swoim oświadczeniu wydanym po spotkaniu jako przyczynę podaży podał sezonowość. Zapasy ropy naftowej zazwyczaj rosną w pierwszym kwartale z powodu sezonowego spowolnienia popytu. „Obawy o utrzymującą się nadwyżkę podaży są realne i coraz bardziej widoczne na naszych rynkach eksportowych” – powiedział inny delegat OPEC+, dodając, że perspektywy na pierwszą połowę przyszłego roku wyglądają słabo. Podczas gdy prognozy OPEC zakładają, że podaż dorówna popytowi w przyszłym roku, Międzynarodowa Agencja Energii spodziewa się nadwyżki w wysokości 4 milionów baryłek dziennie, co stanowi prawie 4% światowego popytu. Większość innych analityków również spodziewa się nadwyżki podaży. „OPEC często przyjmuje ostrożne podejście w pierwszym kwartale” – podał Morgan Stanley. Na przykład, w grudniu 2024 roku OPEC+ przesunął rozpoczęcie podwyżek wydobycia ropy o trzy miesiące, do kwietnia 2025 roku, oczekując na wzrost popytu i ruchu turystycznego na półkuli północnej. Przed kwietniem OPEC+ ograniczał wydobycie przez kilka lat, wycofując z rynku nawet 5,85 mln baryłek dziennie. Pomimo decyzji o zwiększeniu kwot o 2,9 mln baryłek dziennie, rzeczywiste wzrosty nie osiągnęły zakładanych poziomów, ponieważ wielu członków wydobywa już prawie maksymalną ilość. „Dodatkowe baryłki, które zostaną faktycznie dodane w grudniu, będą znacznie mniejsze niż zakładano, ponieważ wszyscy producenci – z wyjątkiem Arabii Saudyjskiej – osiągnęli już praktycznie maksymalny poziom (produkcji)” – powiedziała Helima Croft z RBC Capital.

- Saudyjska spółka naftowa Aramco, największy eksporter ropy naftowej na świecie, odnotowała spadek kwartalnego zysku netto do 101,02 mld riali (-2,3% r/r), powołując się na niższe przychody wynikające ze spadku cen ropy naftowej i produktów. OPEC+, który wydobywa około połowę światowej ropy naftowej, wycofuje się z dobrowolnych cięć po kilkuletnim ograniczaniu produkcji w celu wsparcia rynku. Firma podniosła swój cel wzrostu zdolności produkcyjnych gazu ze sprzedaży do 2030 roku do około 80% powyżej poziomu z 2021 roku, w porównaniu z wcześniejszym celem przekraczającym 60%. Oczekuje się, że ten wzrost zwiększy całkowitą produkcję gazu i towarzyszących mu płynów do około sześciu milionów baryłek ekwiwalentu ropy naftowej dziennie. „Częściowo wynika to z naszej ekspansji w sektorze gazu niekonwencjonalnego w Jafurah, która wzbudziła znaczne zainteresowanie globalnych inwestorów” – powiedział prezes Amin Nasser w oświadczeniu. Skorygowany zysk netto wyniósł 28 miliardów dolarów w trzecim kwartale, przewyższając medianę szacunków analityków podaną przez firmę na poziomie 26,5 miliarda dolarów.

- „Uważamy, że presja na spadek cen ropy utrzyma się, co potwierdza naszą prognozę, poniżej konsensusu, na poziomie 60 USD za baryłkę do końca 2025 r. i 50 USD za baryłkę do końca 2026 r.” – podała w notatce firma Capital Economics.

- Państwowa firma PetroChina planuje trwale zamknąć 19 przestarzałych jednostek rafineryjnych i chemicznych w ramach chińskiej mającej na celu ograniczenie nadwyżki mocy produkcyjnych i zwiększenie rentowności. Drugi co do wielkości konsument ropy naftowej na świecie stoi w obliczu szybszego niż oczekiwano szczytu zapotrzebowania na paliwo z powodu szybkiej elektryfikacji floty transportowej, a jego sektor petrochemiczny zmaga się z nadwyżką mocy produkcyjnych i niskimi marżami. PetroChina, druga co do wielkości rafineria w kraju po Sinopec, zamknie jedną jednostkę rafineryjną i chemiczną, która nie spełniała norm bezpieczeństwa, oraz stopniowo zamknie kolejne 18 jednostek działających od ponad dwóch dekad. Pozostałe zakłady są uważane za obiekty niskiego ryzyka i w dużej mierze będą nadal działać. PetroChina sprawdza również 43 instalacje destylacji ropy naftowej, w tym trzy o wydajności poniżej 40 000 baryłek dziennie. Dwie z tych trzech jednostek CDU pozostaną w portfolio firmy, ponieważ przetwarzają one ciężką ropę naftową na środki smarne – produkt niszowy o wyższej wartości niż paliwa transportowe, takie jak benzyna i olej napędowy. W międzyczasie PetroChina koncentruje się na petrochemiach o wyższej wartości, takich jak materiały wykorzystywane w pojazdach elektrycznych i elektrowniach słonecznych, i dąży do dołączenia do światowej czołówki firm chemicznych do 2035 roku. Na początku tego roku PetroChina zamknęła rafinerię o wydajności 410 000 baryłek dziennie, obsługiwaną przez Dalian Petrochemical w północno-wschodnich Chinach, w ramach długo oczekiwanego projektu zastąpienia jej mniejszym zakładem w nowej lokalizacji. Słabsze rafinerie zostały ostrzeżone przez Pekin w 2023 roku, kiedy zobowiązał się do wyeliminowania zakładów o wydajności mniejszej niż 40 000 baryłek dziennie w ramach krajowego limitu zdolności rafineryjnych wynoszącego 20 milionów baryłek dziennie do 2025 roku..

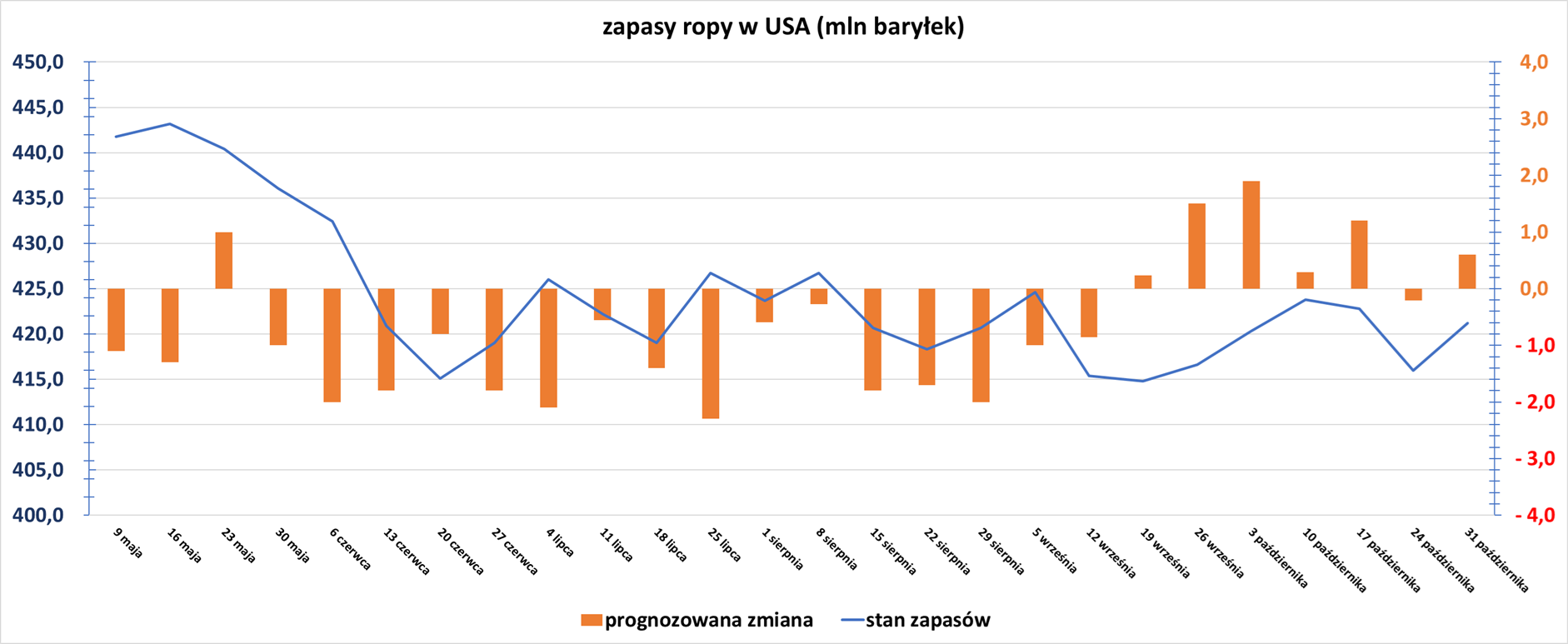

- Zapasy ropy naftowej w USA w tygodniu do 31 października zmieniły się o +5,2 mln baryłek, do 421,2 mln baryłek, prognozowano zmianę o +0,603 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -4,7 mln baryłek do 206,0 mln baryłek. Prognozowano zmianę o -1,1 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -0,643 mln baryłek do 111,5 mln baryłek. Prognozowano zmianę o -2,0 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 31 października wyniósł 86,0% (-0,6 pp t/t).

Gaz ziemny

- Polska pracuje nad umową o imporcie skroplonego gazu ziemnego z USA na potrzeby dostaw na Ukrainę i Słowację. Umowa ta jeszcze bardziej zacieśniłaby więzi Unii Europejskiej z amerykańskim sektorem energetycznym. Urzędnicy spodziewają się ogłoszenia wspólnej deklaracji o zwiększeniu importu po spotkaniu stron na transatlantyckiej konferencji energetycznej w Atenach w listopadzie. „Po tym nastąpią dyskusje na temat warunków dostaw na Słowację” – poinformowało jedno ze źródeł Reutersa. Potencjalne wolumeny gazu przesyłanego na południe przez Polskę mogą wynieść nawet 4 do 5 miliardów metrów sześciennych gazu rocznie, mniej więcej tyle samo, co roczne zużycie gazu na Słowacji. Oczekuje się, że będzie to najnowsza z serii umów energetycznych zawartych między przedstawicielami rządu i firmami z Europy i USA w następstwie nacisków Waszyngtonu na zwiększenie eksportu amerykańskiego gazu i technologii jądrowej. „Nie wykorzystaliśmy w pełni tej historycznej szansy, jaką mamy, aby odciągnąć Europę od rosyjskiej energii i przejść na amerykańską, ale teraz ta administracja działa pełną parą i następuje realna zmiana. To może przypieczętować umowę, możemy być świadkami radykalnej zmiany w sposobie, w jaki Europa pozyskuje energię” – powiedział przedstawiciel USA. Niektóre państwa członkowskie UE nadal kupują rosyjską energię, jednocześnie wspierając Ukrainę w wojnie. Słowacja i Węgry starają się znaleźć równowagę między sojuszem z Waszyngtonem a importem rosyjskiej energii, co spotkało się z krytyką prezydenta USA Donalda Trumpa. Wykorzystanie LNG w UE osiągnęło w tym roku rekordowy poziom, a Stany Zjednoczone dostarczają obecnie około 55% tego gazu, w porównaniu z 27% w 2021 roku. Według obliczeń Reutersa, całkowite zastąpienie całego rosyjskiego importu gazu amerykańskim LNG podniosłoby ten odsetek do ponad 80%.

- Gigant naftowy BP wygrał arbitraż z producentem skroplonego gazu ziemnego Venture Global, którego wartość przekracza miliard dolarów, argumentując, że amerykańska firma nieuczciwie postępuje. BP wygrało sprawę w październiku, dwa miesiące po tym, jak rywal Shell przegrał podobną sprawę, nie udowadniając, że Venture Global zerwała długoterminowe kontrakty na LNG. Shell nie powoływał się na argument nieuczciwie postępuje w arbitrażu. W przeciwieństwie do spraw sądowych, orzeczenia arbitrażowe nie stanowią precedensu, powiedział Roberto Lipari, dyrektor ds. postępowań sądowych i rozwiązywania sporów w kancelarii Dentons w Europie, co oznacza, że podobne sprawy mogą mieć bardzo różne wyniki w zależności od tego, jak prawnicy przedstawiają fakty i jak arbitrzy je interpretują. Shell, BP, Unipec, Edison, Galp, Repsol i Orlen pozwały Venture Global do arbitrażu w jednym z największych sporów w historii branży LNG. W styczniu ubiegłego roku Venture Global poinformowało, że łączna wartość roszczeń klientów wyniosła 5,5 miliarda dolarów, zanim wygrało sprawę z Shell, przegrało z BP i zawarło ugodę z chińskim Unipec. BP domagało się odszkodowania w wysokości ponad 1 miliarda dolarów, ale do ustalenia kwoty potrzebna była nowa rozprawa, poinformowało Venture Global po przegranej sprawie. W październiku Venture Global stwierdziło, że jego zdaniem orzeczenie BP jest sprzeczne z ustaleniami arbitrażu Shell. „Wynik arbitrażu (BP) podkreśla rosnące ryzyko prawne, z jakim musi zmierzyć się Venture Global, ponieważ równolegle toczą się liczne spory o wartości miliardów dolarów” – powiedziała Agnieszka Ason z Oxford Institute for Energy Studies, instytutu badawczego. Venture Global zarobiło miliardy dolarów więcej, sprzedając ponad 400 ładunków LNG na rynku spot w latach 2022-2025, ponieważ utrata rosyjskich dostaw gazu po inwazji Rosji na Ukrainę skłoniła handlowców i przemysł do poszukiwania amerykańskiego LNG. Venture Global argumentowało, że jego zakład LNG Calcasieu Pass w Luizjanie wciąż jest w fazie rozruchu i dlatego nie jest zobowiązany do sprzedaży ładunków w ramach długoterminowych kontraktów. Venture Global argumentował, że zakład osiągnął pełną sprawność dopiero w kwietniu tego roku, po uzyskaniu zgody organów regulacyjnych i kredytodawców. Firma argumentowała, że stali klienci wiedzieli, że będzie sprzedawać gaz na rynku spot podczas zwiększania produkcji i że zaoferowała im dostawy w 2021 roku. Trybunał BP stwierdził, że Venture Global nie działał jak rozsądny i ostrożny operator i naruszył swoje obowiązki dotyczące terminowego ogłoszenia rozpoczęcia działalności komercyjnej, poinformował Venture Global po przegranej sprawie. Venture Global poinformował, że projekt Calcasieu Pass różni się od innych projektów w branży tym, że zakład ma 18 pociągów, w porównaniu ze średnią branżową wynoszącą 2-3 pociągi. Oznacza to, że początkowa produkcja rozpoczyna się szybciej, ale pełne uruchomienie zajmuje więcej czasu.

- Produkcja gazu w USA (z wyłączeniem Alaski) w listopadzie 2025 wynosi średnio 109,0 mld stóp sześciennych dziennie gazu ziemnego (+1,87% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 108,0 bcfd padł w sierpniu 2025 r. W październiku 2025 było to 107,0 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 108,6 mld stóp sześciennych (-0,3 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 117,9 bcfd. Meteorolodzy prognozują, że temperatury będą powyżej średnich aż do 19 listopada.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w listopadzie 2025 wynosi średnio 17,4 bcfd (+4,82% m/m). Poprzedni rekord to 16,6 bcfd w październiku 2025.

Uran

- Słowacja podpisała 7 października umowę ze Stanami Zjednoczonymi na budowę nowej elektrowni jądrowej.

Złoto

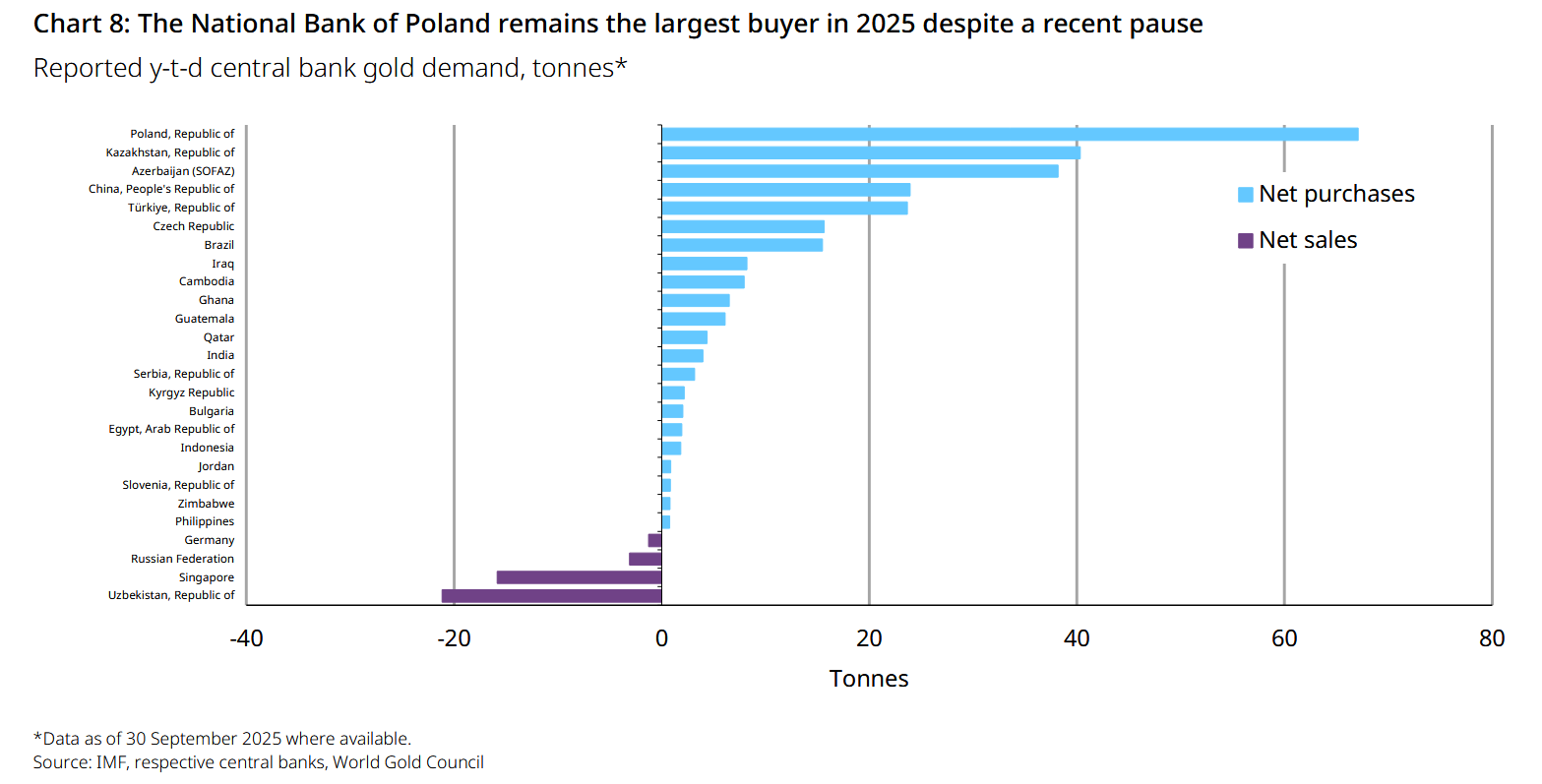

- Do końca września 2025 Polska była największym nabywcą złota spośród wszystkich banków centralnych na świecie – utrzymując swoją pozycję po pierwszym miejscu w całym 2024 roku…

- „Utrzymywanie zbyt wysokich stóp procentowych zwiększa prawdopodobieństwo gwałtownego pogorszenia sytuacji na rynku pracy”, choć na razie rynek pracy jest „nadal solidny” – powiedziała Lisa Cook z FED. Z drugiej strony, Cook stwierdziła, że „zbytnie obniżenie stóp procentowych zwiększyłoby prawdopodobieństwo utraty stabilności oczekiwań inflacyjnych”, choć w tym momencie „pocieszające jest to, że większość długoterminowych oczekiwań inflacyjnych… jest niska i stabilna”. Mary Daly, szefowa Rezerwy Federalnej w San Francisco, przedstawiła podobną perspektywę: „Byłby to niefortunny wynik, którego absolutnie chcielibyśmy uniknąć, gdybyśmy doprowadzili inflację do 2% kosztem milionów miejsc pracy” – powiedziała. Jednocześnie, jak stwierdziła, inflacja pozostaje zbyt wysoka i Fed musi podjąć decyzję, która „zrównoważy te ryzyka”. „Utrzymujący się gołębi niepokój o pracowników” u tej dwójki sugeruje, że Fed nadal ma około dwa razy większe prawdopodobieństwo obniżki stóp w grudniu niż braku obniżki.

- „Silniejszy dolar działa jak cierń w boku złota, a inwestorzy przeceniają prawdopodobieństwo kolejnej obniżki stóp procentowych do końca roku. Jeśli zobaczymy kolejny ponury wynik ADP, może to dać złotu punkt zaczepienia i pozwolić mu ponownie zacząć rosnąć” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- „Sceptycyzm Sądu Najwyższego wobec ceł i nieznacznie słabszy dolar prawdopodobnie wspierają złoto. Chociaż w krótkim terminie ceny prawdopodobnie będą się nadal konsolidować, spodziewamy się, że dalsze obniżki stóp procentowych Rezerwy Federalnej podniosą cenę złota do 4200 USD za uncję do końca roku” – powiedział analityk UBS Giovanni Staunovo.

- Warto zauważyć, że obecna hossa na złocie jest dopiero trzecią pod względem siły pod względem procentowego wzrostu w ciągu ostatnich 50 lat i w rzeczywistości znacznie ustępuje wzrostom cen odnotowanym pod koniec lat 70. XX wieku oraz ponownie w okresie wzrostowym 2000-2011. Obecna hossa rozpoczęła się w październiku 2022 roku, kiedy cena spot wynosiła około 1617 dolarów za uncję. Początkowo trend wzrostowy był łagodny, a następnie gwałtownie przyspieszył od listopada 2024 roku, po wyborze Donalda Trumpa na drugą kadencję prezydenta USA. Ten szlachetny metal osiągnął rekordową cenę 4381,21 USD za uncję 20 października, zwiększając swój zysk od października 2022 r. do 170%. Ten wzrost w ciągu ostatnich trzech lat wygląda imponująco, ale blednie w porównaniu ze wzrostem o 518% między lipcem 1976 r. a lutym 1980 r. oraz wzrostem o 643% między lutym 2001 r. a wrześniem 2011 r. Po obu tych przedłużających się wzrostach nastąpił długi trend spadkowy, ale straty nie były na tyle duże, aby zniwelować zyski. Od szczytu około 692 dolarów za uncję w lutym 1980 roku, cena złota spadła o około 63% do 256 dolarów w lutym 2001 roku, a od szczytu około 1902 dolarów we wrześniu 2011 roku do najniższego poziomu 1052 dolarów w listopadzie 2015 roku o 44%.

Miedź

- Gwałtowny rozwój mocy przetwórczych hut w Chinach podniósł krajową rafinację miedzi o 12% rok do roku w pierwszych dziewięciu miesiącach 2025 roku, według lokalnego dostawcy danych Shanghai Metal Market (SMM). Jednak drugą stroną medalu jest zacięta konkurencja o surowiec. Opłaty za miejscową obróbkę i rafinację, które normalnie stanowiłyby główne źródło przychodów dla hut, od wielu miesięcy są ujemne. „Intensywna konkurencja w stylu «inwolucji» osłabiła pozycję negocjacyjną firm w zakresie zaopatrzenia w surowce, ograniczając zyski i zagrażając zrównoważonemu rozwojowi branży” – powiedział Duan Shaofu, urzędnik CNMIA (Chińskie Stowarzyszenie Przemysłu Metali Nieżelaznych), cytowany w państwowych mediach. W Pekinie „inwolucja” oznacza nadmierną, autodestrukcyjną konkurencję w sektorach, w których zbyt duże moce produkcyjne gonią za zbyt małą ilością surowca. Chińskie huty uzgodniły z chilijskim przedsiębiorstwem górniczym Antofagasta, że będą przetwarzać swoje koncentraty bezpłatnie w negocjacjach w połowie roku. Wspólnym motywem jest dążenie chińskich hut do obniżania cen na rynku, walcząc o przetrwanie w coraz większym niedoborze surowców. Podobna sytuacja jest w sektorze obróbki hutniczej cynku i ołowiu. Wg SMM wykorzystanie mocy produkcyjnych w chińskim sektorze hut miedzi wyniosło we wrześniu 84%. Jednak główna wartość maskuje bardzo zróżnicowane wyniki w sektorze. SMM szacuje, że duże huty miedzi wykorzystywały 88% mocy produkcyjnych, huty średniej wielkości 79%, a mniejsze zaledwie 60%. Wskaźniki operacyjne w chińskich hutach ołowiu wtórnego, które mają duży wpływ na dynamikę podaży metalu wykorzystywanego do produkcji baterii, spadły we wrześniu do zaledwie 22,3%. Publiczne wezwanie CNMIA do wprowadzenia limitów mocy produkcyjnych jest oficjalnym potwierdzeniem problemów wynikających z nadmiernej rozbudowy mocy produkcyjnych nowych hut w Chinach. Umieszcza to również sektory takie jak miedź, cynk i ołów na celowniku szerszej kampanii Pekinu „antyinwolucyjnej”. W przypadku aluminium limit został ogłoszony w 2017 roku i dopiero w 2025 roku zaczyna działać jako namacalny hamulec dla dotychczas szybkiego tempa wzrostu tego sektora. Pekin prawdopodobnie nie ma zbyt wiele czasu do stracenia, jeśli chodzi o sektory takie jak miedź, gdzie huty stoją w obliczu potencjalnie niekorzystnych warunków umów benchmarkowych na przyszły rok, kiedy to zazwyczaj zamawiają większość swoich wolumenów surowców. Mimo to, wszelkie limity prawdopodobnie zostaną ustalone w sposób, który zniechęci do dalszych inwestycji w nowe moce produkcyjne, a nie wymusi zamknięcie istniejących.

Pozostałe metale przemysłowe

- Japonia i Stany Zjednoczone będą wspólnie badać rozwój wydobycia pierwiastków ziem rzadkich w wodach wokół wyspy Minamitori na Pacyfiku. Współwydobycie pierwiastków ziem rzadkich było kluczowym tematem spotkania premier Sanae Takaichi z prezydentem USA Donaldem Trumpem w ostatnim tygodniu października. Podczas wizyty Trumpa w Tokio oba kraje podpisały umowę ramową o zabezpieczeniu dostaw pierwiastków ziem rzadkich, aby przeciwdziałać dominacji Chin na rynku materiałów wykorzystywanych we wszystkich technologiach, od samochodów po myśliwce. Wokół wyspy Minamitori, około 1900 km na południowy wschód od Tokio, znajduje się mnóstwo mułu, który potencjalnie zawiera pierwiastki ziem rzadkich. Według Takaichi, Japonia planuje w styczniu przetestować wykonalność wydobycia mułu ziem rzadkich z głębokości 6000 metrów. Rząd Japonii realizuje krajowy projekt rozwoju krajowej produkcji pierwiastków ziem rzadkich w ramach szeroko zakrojonych działań na rzecz wzmocnienia bezpieczeństwa morskiego i gospodarczego. Badania potwierdziły obecność bogatego mułu ziem rzadkich na głębokości od 5000 do 6000 metrów w japońskiej wyłącznej strefie ekonomicznej w pobliżu wyspy Minamitori. Jeśli wstępne testy zakończą się sukcesem, projekt ma na celu uruchomienie próbnych operacji systemu zdolnego do pozyskiwania 350 ton mułu dziennie od stycznia 2027 roku. Chiny dominują w światowym wydobyciu pierwiastków ziem rzadkich, chociaż Stany Zjednoczone i Mjanma kontrolują odpowiednio 12% i 8%, według Eurasia Group.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego na stałe w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji.

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.