Barrick Mining|bawełna|Brazylia|cukier|elektrownie słoneczne|emisja CO2|energia odnawialna|Equinor|FED|G7|gaz ziemny|herbata|Indie|jęczmień|kakao|kawa|kukurydza|magazynowanie energii|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|USDA (pozostałe)|USDA Crop production|USDA World Markets & Trade|wołowina|wystąpienia|złoto|zrównoważone paliwo lotnicze (SAF)

aktualności surowcowe – 15 września 2025: cła Trumpa pozostaną CO NAJMNIEJ do końca 2025 roku?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Były prezydent Brazylii Jair Bolsonaro został 11 września skazany przez Sąd Najwyższy większością głosów za planowanie zamachu stanu w celu utrzymania władzy po przegranych wyborach w 2022 roku, co stanowiło potężny cios dla stworzonego przez niego populistycznego ruchu skrajnie prawicowego. Wyrok wydany przez większość składu pięciu sędziów Sądu Najwyższego Brazylii czyni Bolsonaro pierwszym byłym prezydentem w historii kraju skazanym za atak na demokrację. „Ta sprawa karna to niemal spotkanie Brazylii z jej przeszłością, teraźniejszością i przyszłością” – powiedziała sędzia Carmen Lucia, zanim zagłosowała za skazaniem Bolsonaro za próbę zamachu stanu, nawiązując do wcześniejszych prób obalenia demokracji w historii kraju. Dodała, że istnieją liczne dowody na to, że Bolsonaro działał „w celu podważenia demokracji i instytucji”. Trzech sędziów zagłosowało dotychczas za skazaniem byłego prezydenta za pięć przestępstw: udział w zbrojnej organizacji przestępczej, próbę brutalnego obalenia demokracji, zorganizowanie zamachu stanu oraz zniszczenie mienia rządowego i chronionych dóbr kultury. Skazanie Bolsonaro, byłego kapitana armii, który nigdy nie krył podziwu dla dyktatury wojskowej, która w latach 1964–1985 zabiła setki Brazylijczyków, jest echem tegorocznych wyroków skazujących wydanych na skrajnie prawicowych przywódców w innych krajach, w tym na Marine Le Pen we Francji i Rodriga Duterte na Filipinach. Prawdopodobnie jeszcze bardziej rozwścieczy to bliskiego sojusznika Bolsonaro, prezydenta USA Donalda Trumpa, który już nazwał tę sprawę „polowaniem na czarownice” i zaatakował Brazylię podwyżkami ceł, sankcjami wobec przewodniczącego sądu i cofnięciem wiz większości członków brazylijskiego Sądu Najwyższego. Bolsonaro, który obecnie przebywa w areszcie domowym w ramach innej sprawy, grozi maksymalny wyrok 40 lat pozbawienia wolności, decyzja sędziów spędzić w więzieniu 27 lat. Prezydentura Bolsonaro charakteryzowała się intensywnym sceptycyzmem wobec pandemii i szczepionek, a także jego poparciem dla nieformalnego górnictwa i karczowania terenów pod wypas bydła, co doprowadziło do rekordowo wysokiego poziomu wylesiania lasów deszczowych Amazonii. W obliczu zaciętej kampanii reelekcyjnej przeciwko Luli w 2022 roku – wyborów, które Lula ostatecznie wygrał – komentarze Bolsonaro nabierały coraz bardziej mesjanistycznego wydźwięku, budząc obawy co do jego gotowości do zaakceptowania wyników. „Mam trzy alternatywy dla mojej przyszłości: aresztowanie, śmierć lub zwycięstwo. Żaden człowiek na Ziemi mi nie zagrozi” – powiedział w przemówieniu na spotkaniu przywódców ewangelickich w 2021 roku. W 2023 roku brazylijski sąd wyborczy, który nadzoruje wybory, zakazał mu sprawowania funkcji publicznych do 2030 roku za wygłaszanie bezpodstawnych zarzutów dotyczących brazylijskiego elektronicznego systemu głosowania. Wyrok skazujący Bolsonaro i jego trwałość staną się teraz poważnym testem dla strategii, jaką przyjęli najwyżsi rangą sędziowie Brazylii, aby chronić demokrację. Ich celem były posty w mediach społecznościowych, które – jak twierdzą – szerzą dezinformację na temat systemu wyborczego, a także politycy i aktywiści. Ukoronowaniem tych działań było wysłanie byłego prezydenta i jego sojuszników do więzienia za planowanie zamachu stanu. Trzech sędziów orzekło również skazanie siedmiu sojuszników Bolsonaro, w tym pięciu oficerów wojskowych. Wyrok ten oznacza, że po raz pierwszy od czasu, gdy Brazylia stała się republiką prawie 140 lat temu, wojskowi zostali ukarani za próbę obalenia demokracji.

- Kwestia, czy prezydent USA Donald Trump przekroczył swoje uprawnienia, wprowadzając cła, zostanie rozpatrzona przez Sąd Najwyższy w listopadzie, co oznacza, że orzeczenie jest mało prawdopodobne przed początkiem przyszłego roku. Jednocześnie wielu prawników mówi, że Prezydent USA może nakładać cła w innej formie, więc nawet wyrok cofający cła na całe państwa może nie okazać się przełomem.

- Ministrowie finansów państw G7 omówili podczas telekonferencji dalsze sankcje wobec Rosji i ewentualne cła na kraje, które ich zdaniem „umożliwiają” jej prowadzenie wojny na Ukrainie. Stany Zjednoczone wezwały swoich sojuszników do nałożenia ceł na nabywców rosyjskiej ropy. Sekretarz Skarbu USA Scott Bessent powiedział ministrom finansów podczas telekonferencji, że powinni dołączyć do USA w nakładaniu ceł na kraje kupujące ropę z Rosji. „Tylko dzięki wspólnemu wysiłkowi, który odetnie źródła dochodów finansujących machinę wojenną Putina, będziemy w stanie wywrzeć wystarczającą presję ekonomiczną, aby położyć kres bezsensownemu zabijaniu” – powiedzieli Bessent. Bessent i Greer z zadowoleniem przyjęli zobowiązania podjęte podczas telekonferencji dotyczące zwiększenia presji w zakresie sankcji i zbadania możliwości wykorzystania unieruchomionych rosyjskich aktywów państwowych na rzecz obronności Ukrainy. Wcześniej tego samego dnia rzecznik Departamentu Skarbu USA wezwał sojuszników z G7 i Unii Europejskiej do nałożenia „znaczących ceł” na towary z Chin i Indii, aby wywrzeć na nie presję i powstrzymać zakupy rosyjskiej ropy. Prezydent Donald Trump nałożył dodatkowe 25% cło na import z Indii, aby wywrzeć presję na New Delhi, by wstrzymało zakupy rosyjskiej ropy naftowej po obniżonej cenie. Podniósł tym samym łączne cła karne na towary indyjskie do 50% i zaognił negocjacje handlowe między obiema demokracjami. Trump powstrzymał się jednak od nałożenia dodatkowych ceł na chiński import z powodu zakupów rosyjskiej ropy przez Chiny, ponieważ jego administracja znajduje się w trudnej sytuacji w kwestii rozejmu handlowego z Pekinem. Bessent ma udać się w piątek do Madrytu na kolejną rundę rozmów ze swoim chińskim odpowiednikiem, wicepremierem He Lifengiem. Rozmowy będą dotyczyć kwestii handlowych, żądań Waszyngtonu, aby należący do Chin TikTok wycofał inwestycje z amerykańskich operacji, oraz kwestii przeciwdziałania praniu pieniędzy.

- Plantatorzy jabłek w indyjskim Kaszmirze ponoszą w tym roku ogromne straty, ponieważ powodzie i zamknięcia autostrad zakłócają szczyt sezonu zbiorów, co wprowadza plantatorów i kierowców ciężarówek w stan niepewności. Szacuje się, że straty w wysokości od 6 do 7 miliardów rupii (68 do 79 milionów dolarów) wynikają z osuwisk, które od 26 sierpnia zamykają autostradę krajową łączącą Dżammu i Śrinagar, kluczową arterię transportującą jabłka z regionu. Oprócz wijących się kolejek ciężarówek, które stały bezczynnie przez wiele dni, ulewne deszcze spowodowały nagłe powodzie, które do połowy sierpnia zabiły dziesiątki osób. „Jeśli to się utrzyma, cały sezon ucierpi, a nasz sektor upadnie” – powiedział Bashir Ahmad Basheer, przewodniczący Związku Plantatorów i Dealerów Owoców Doliny Kaszmiru, dodając, że utrudnienia w ruchu drogowym podniosły koszty, pogłębiając kryzys. Koszty pakowania wzrosły do 200 rupii za karton jabłek, z 40 rupii wcześniej. Indyjska produkcja jabłek koncentruje się w górzystych regionach Kaszmiru i Himachal Pradesh, a większość owoców jest spożywana w kraju. Mniej niż 2% jest eksportowane, głównie do Bangladeszu i Nepalu. W południowym Kaszmirze wezbrane rzeki wystąpiły z brzegów, zalewając sady i pozostawiając po sobie powalone drzewa i gnijące owoce. Mughal Road, obecnie jedyny korytarz komunikacyjny z Kaszmirem i trasa zapasowa dla autostrady krajowej, również stała się niestabilna. Wśród kierowców ciężarówek utkniętych na autostradzie, których plony się psują, narasta rozpacz. „Nie wiem, co zrobić z tymi jabłkami i kogo winić” – powiedział Abid Ahmad Lone, który utknął na autostradzie na 12 dni, dodając, że jego ciężarówka z jabłkami zgniła, powodując straty szacowane na milion rupii. Inni kierowcy ciężarówek, niektórzy utknęli na autostradzie na prawie dwa tygodnie, podzielają to zdanie, a plantatorzy, którym udało się wysłać swoje plony, wciąż są zaniepokojeni. „Moja rodzina utrzymuje się wyłącznie z sadów jabłkowych, ale ostatnie powodzie zniszczyły wszystko. Kiedyś sprzedawaliśmy skrzynkę jabłek za około 1600–1700 rupii. Teraz nikt nie chce ich kupić, nawet po niskich cenach” – powiedział Shahid Ahmad, stojąc wśród drzew pokrytych błotem i poobijanymi owocami rozrzuconymi w jego sadzie w mieście Pulwama.

- W poniedziałek, 15 września, miałem także przyjemność wystąpić w programie Marka Klapy w Telewizji Biznesowej, gdzie poruszaliśmy m. in. temat ropy naftowej, złota, srebra, platyny czy pszenicy. Materiał dostępny pod tym linkiem.

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportów USDA: Crop Production oraz World Markets and Trade są przy poszczególnych surowcach.

Kawa

- „Ceny kawy nadal rosną, choć w wolniejszym tempie, napędzane przez zacieśnienie rynku wywołane taryfami celnymi w USA, spadek zapasów certyfikowanych, korektę w dół zewnętrznych prognoz zbiorów arabiki w Brazylii w 2025 roku oraz zakupy funduszy” – poinformował Rabobank. Perspektywy zbiorów arabiki w Brazylii, będącej liderem w uprawie, w sezonie 2026/27 są obiecujące i mogą mieć znaczący wpływ na ceny. „Głównymi czynnikami napędzającymi wzrosty nastrojów są nadal obawy, że zbiory brazylijskiej kawy będą mniejsze niż początkowo oczekiwano, oraz nałożenie przez Stany Zjednoczone 50% cła na brazylijski eksport, co przyczyniło się do niskich zapasów w USA” – napisał analityk BMI w notatce.

- Na pogodę w Ameryce Południowej wpłynie przejście z neutralnego zjawiska El Niño-Oscylacji Południowej (ENSO) na La Niña jest prawdopodobne w ciągu najbliższych kilku miesięcy, z 71% szansą na wystąpienie La Niña w okresie od października do grudnia.

- Handlowcy z Wietnamu, największego producenta robusty, są optymistycznie nastawieni do perspektyw nadchodzących zbiorów, powołując się na łagodne warunki pogodowe, ale zbiory w Indonezji, trzecim co do wielkości producencie robusty, są utrudnione przez deszcz.

- W Korei Południowej w 2024 roku roczne spożycie kawy na osobę wyniosło 416 filiżanek, co czyni je najwyższym wskaźnikiem spożycia wśród krajów azjatyckich. Ponadto, chociaż spożycie herbaty jest niższe niż kawy, ze wskaźnikiem na osobę wynoszącym 0,16 kg rocznie, zyskuje ona na popularności dzięki dbającym o zdrowie konsumentom i zmieniającym się preferencjom w kierunku produktów naturalnych i organicznych. Rynek herbaty w ROK osiągnął wartość 1,6 biliona wonów w 2024 roku, co stanowi wzrost o 8,78% w porównaniu z 2023 rokiem.

- Rainforest Alliance informuje, że na dzień 15 września wydanych jest 657 licencji EUDR dla upraw kawy na świecie (+2,82% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

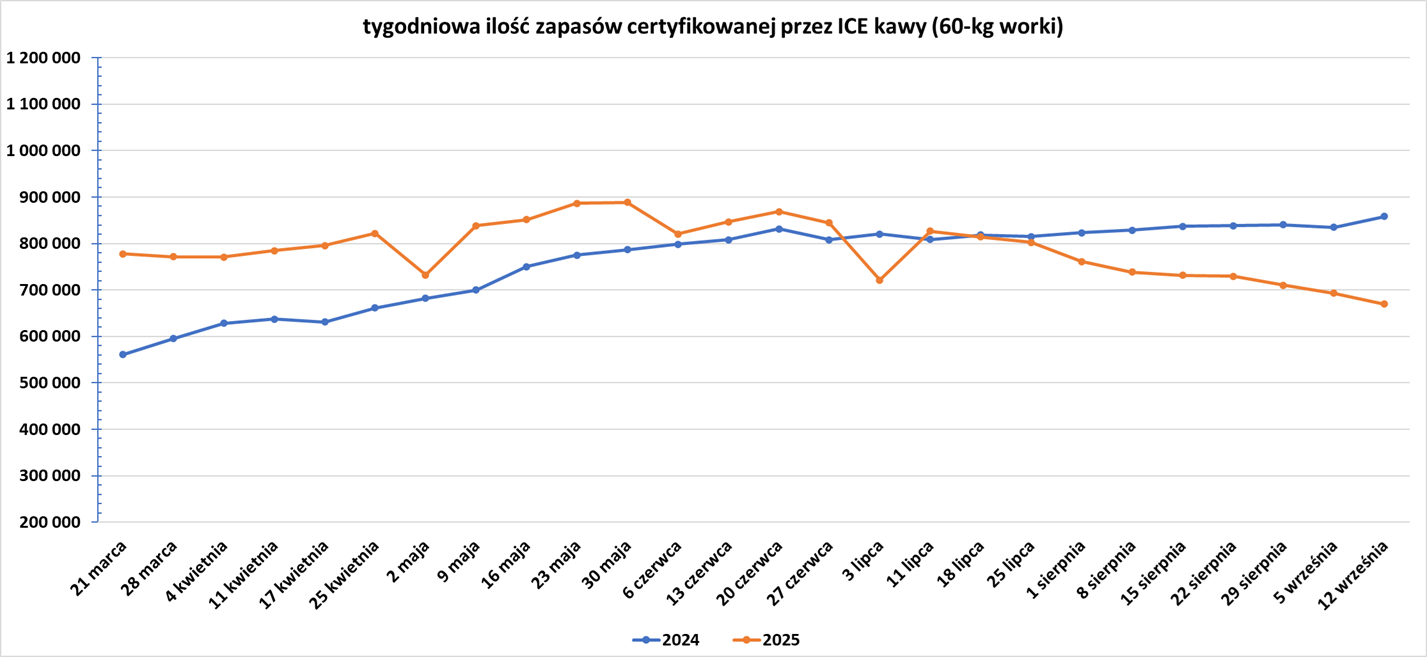

- Zapasy kawy w magazynach ICE spadły 9. tydzień z rzędu (-23,5k t/t), w poprzednim sezonie wzrosły (+23,7k t/t). Zapasy są w tym sezonie niższe o -22,04% s/s. Na ocenę jakości oczekuje 19,3 tysięcy worków (-24,84k t/t).

Cukier

- Indonezja wstrzymała wydawanie pozwoleń na import cukru surowego do końca roku, po tym jak plantatorzy trzciny cukrowej skarżyli się na trudności w konkurowaniu z importem.

- Indie, drugi co do wielkości producent cukru na świecie, będą dysponować wystarczającymi nadwyżkami zapasów, aby umożliwić eksport w sezonie rozpoczynającym się 1 października, poinformował przedstawiciel rządu. Nie podano szacunkowego eksportu.

Kakao

- Rainforest Alliance informuje, że na dzień 15 września wydanych jest 418 licencji EUDR dla upraw kakao na świecie (+1,46% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

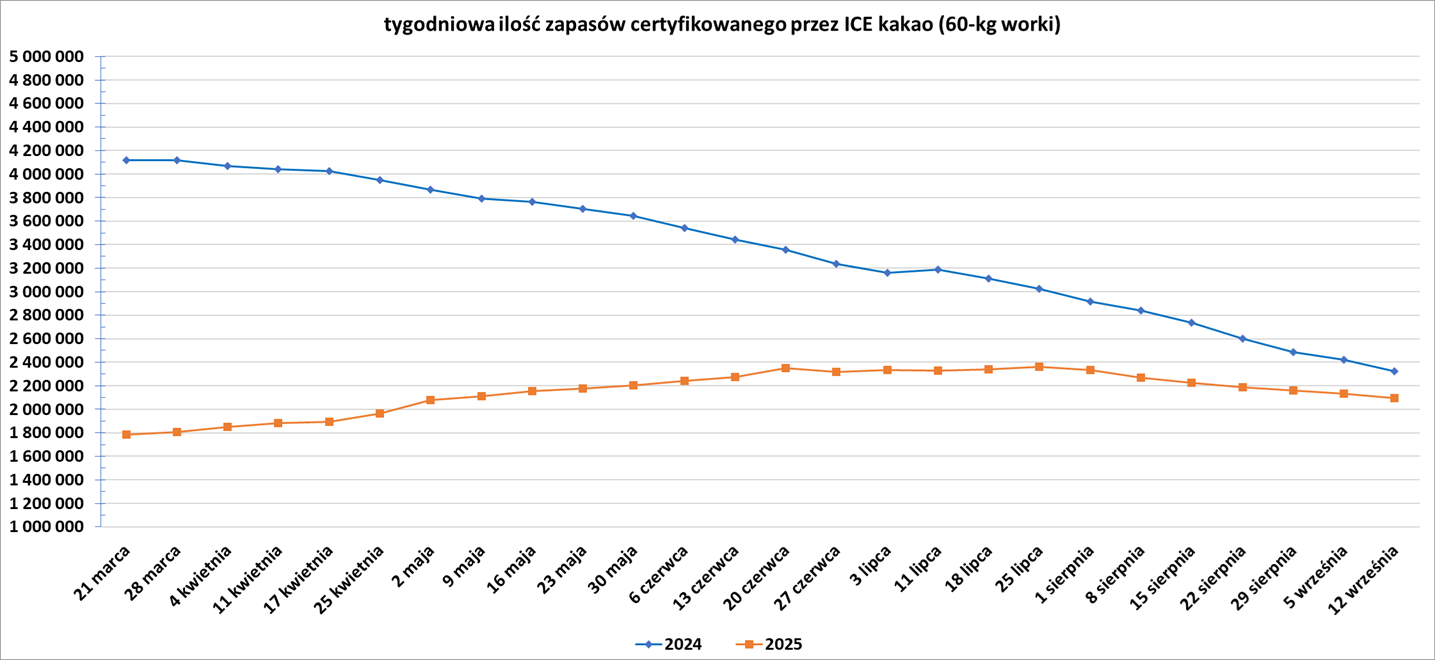

- Zapasy kakao w magazynach ICE spadły 7. tydzień z rzędu (-41,55k t/t), w poprzednim sezonie spadły (-96,2k t/t). Zapasy są w tym sezonie o -9,96% s/s niższe.

Bawełna

- Amerykańska produkcja bawełny wg USDA jest prognozowana na 13,2 miliona bel o wadze 480 funtów, co stanowi niewielki wzrost w stosunku do poprzedniej prognozy, ale spadek o 8 procent w stosunku do 2024 roku. Wydajność ma wynieść 861 funtów z akra (-25 funtów/akr r/r) przy areale 9,3 mln akrów (-17% r/r).

- Globalna produkcja bawełna wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 25,622 mln ton (+0,91% względem poprzedniej prognozy; -2,18% s/s). Globalna konsumpcja ma wynieść 25,872 mln ton (+0,72% względem poprzedniej prognozy; -0,27% s/s). Globalne zapasy mają wynieść 15,925 mln ton (-1,04% względem poprzedniej prognozy; -1,24% s/s). Bilans między produkcją a konsumpcją to deficyt 0,25 mln ton (spadek deficytu o 0,046 mln ton względem poprzedniej prognozy). Deficyt wynosi 0,98% globalnej produkcji.

Sok pomarańczowy

- Produkcja pomarańczy California Navel w sezonie 2025/26 prognozowana jest na 40,0 mln skrzynek (1,6 mln ton), co stanowi wzrost o 6% w porównaniu z poprzednim sezonem. Wstępna prognoza opiera się na obiektywnym badaniu pomiarowym przeprowadzonym w kalifornijskiej Dolinie Centralnej od połowy czerwca do początku września. Badanie wykazało, że zawiązywanie owoców zmalało o 9% w porównaniu z ubiegłym rokiem, ale średnia wielkość owoców wzrosła o 6% w porównaniu z ubiegłym rokiem. Zbiory mają rozpocząć się w październiku.

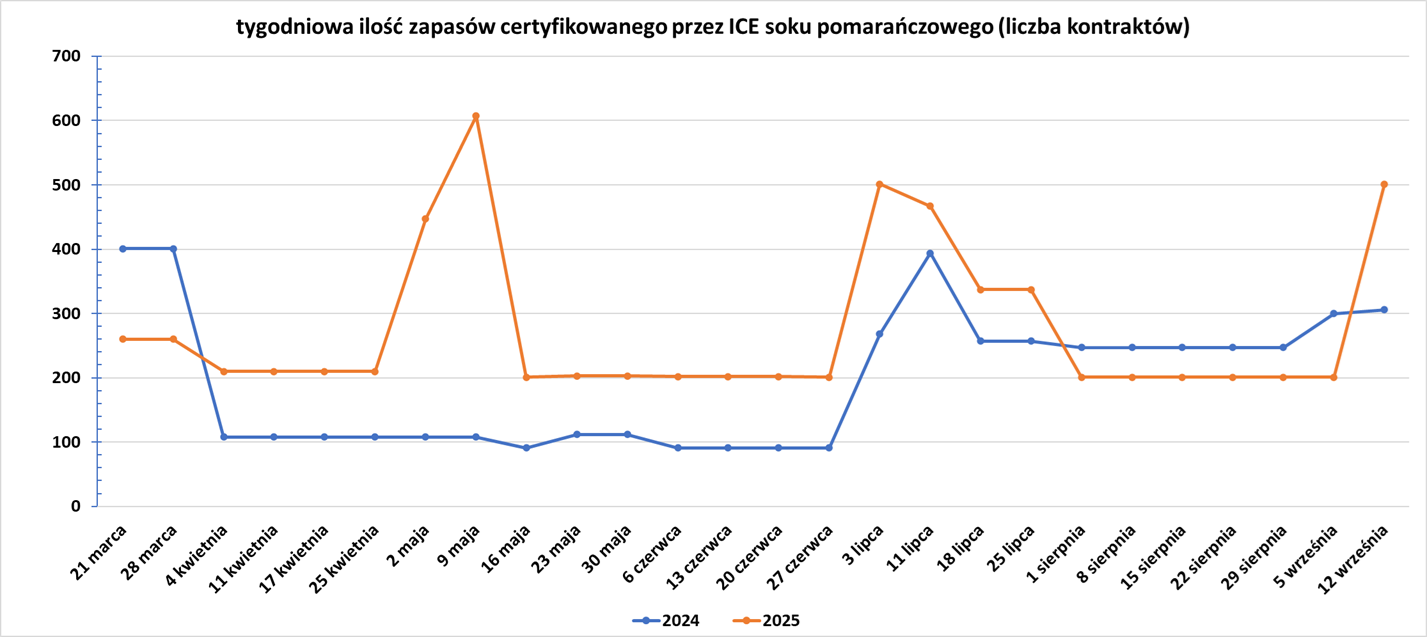

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Oczekuje się, że tegoroczne zbiory pszenicy miękkiej w Unii Europejskiej osiągną rekordowy poziom 136,1 mln ton metrycznych (+19,8% s/s), czyli o 3,3 mln ton więcej niż prognozowano w sierpniu w raporcie Expana. Poprzedni rekord padł w 2015 i wyniósł135,6 mln ton. Prognozy globalnych zbiorów zbóż na sezon 2025/26 gwałtownie wzrosły w ostatnich tygodniach, szczególnie w przypadku pszenicy miękkiej w Australii i Rosji oraz kukurydzy w Stanach Zjednoczonych, co powinno zaostrzyć konkurencję na rynkach pasz i eksportu. „Biorąc pod uwagę prognozy rekordowych światowych zbiorów pszenicy miękkiej, europejscy eksporterzy będą musieli stawić czoła trudnej walce o sprzedaż tegorocznej nadwyżki eksportowej” – czytamy w komunikacie. Eksport pszenicy miękkiej z UE jest raczej słaby od początku sezonu 2025/26, ze względu na silną konkurencję ze strony rosyjskiej pszenicy i brak chińskiego importu.

- Globalna produkcja pszenicy wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 816,199 mln ton (+1,15% względem poprzedniej prognozy; +1,92% s/s). Globalna konsumpcja ma wynieść 814,56 mln ton (+0,62% względem poprzedniej prognozy; +0,67% s/s). Globalne zapasy mają wynieść 264,06 mln ton (+1,53% względem poprzedniej prognozy; +0,62% s/s). Bilans między produkcją a konsumpcją to nadwyżka 1,639 mln ton (wzrost nadwyżki o 4,266 mln ton względem poprzedniej prognozy). Nadwyżka wynosi 0,20% globalnej produkcji.

Kukurydza

- Expana obniżyła prognozę zbiorów kukurydzy w UE trzeci miesiąc z rzędu do 55,7 mln ton, z 55,9 mln ton w sierpniu, co stanowi spadek o 5,4% w porównaniu z sezonem 2024/25.

- Produkcja kukurydzy w Brazylii może osiągnąć 140 milionów ton w sezonie 2025/26, jak stwierdził Luiz Dumoncel, prezes zarządu firmy 3Tentos. Jeśli prognozy okażą się trafne, będą one bardzo zbliżone do produkcji kukurydzy w zbliżającym się sezonie, którą Conab oszacował na 139,7 miliona ton.

- Amerykańska produkcja kukurydzy wg USDA ma wynieść 16,8 mld buszli, czyli +1% względem poprzedniej prognozy i +13% r/r. Będzie to rekordowa produkcja w US przy wydajności 186,7 buszli z akra. Całkowita powierzchnia zasiewów, wynosząca 98,7 miliona akrów, jest o 2 procent wyższa niż poprzedni szacunek i o 9 procent wyższa niż w roku 2024.

- Globalna produkcja kukurydzy wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 1 286,575 mln ton (-0,16% względem poprzedniej prognozy; +4,69% s/s). Globalna konsumpcja ma wynieść 1 289,36 mln ton (+0,02% względem poprzedniej prognozy; +2,31% s/s). Globalne zapasy mają wynieść 281,398 mln ton (-0,40% względem poprzedniej prognozy; -0,98% s/s). Bilans między produkcją a konsumpcją to deficyt 2,785 mln ton (wzrost deficytu o 2,213 mln ton względem poprzedniej prognozy). Deficyt wynosi 0,22% globalnej produkcji.

Ryż

- Wietnamski ryż łamany 5% był oferowany w cenie 450-455 dolarów za tonę metryczną, w porównaniu z ceną 455-460 dolarów tydzień wcześniej, według Wietnamskiego Stowarzyszenia Żywności. „Odczuwamy skutki decyzji Filipin o zawieszeniu importu ryżu na 60 dni, począwszy od 1 września” – powiedział handlowiec z Ho Chi Minh City. Eksporterzy ograniczyli zakupy pól ryżowych od rolników z powodu słabszego popytu zewnętrznego. Wietnam wyeksportował w sierpniu 883 000 ton ryżu (+5,1% r/r). Popyt rośnie, ponieważ ceny w Indiach są niższe niż w przypadku dostaw z innych krajów azjatyckich, poinformował dealer z New Delhi, posiadający dom handlowy. Bangladesz zakupił rekordową ilość zbóż w ramach letniego programu skupu ryżu w 2025 roku. Pomimo obfitych zbiorów, stabilnego importu i dużych rezerw, krajowe ceny ryżu nadal rosną, a konsumenci płacą o 5–17 taka więcej za kg niż rok temu.

- Globalna produkcja ryżu (milled) wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 541,072 mln ton (-0,07% względem poprzedniej prognozy; +0,03% s/s). Globalna konsumpcja ma wynieść 542,18 mln ton (+0,04% względem poprzedniej prognozy; +1,92% s/s). Globalne zapasy mają wynieść 187,27 mln ton (+0,30% względem poprzedniej prognozy; -0,57% s/s). Bilans między produkcją a konsumpcją to deficyt 1,108 mln ton (wzrost deficytu o 0,593 mln ton względem poprzedniej prognozy). Deficyt wynosi 0,20% globalnej produkcji.

Soja

- Brazylijscy rolnicy będą w stanie wyprodukować 180 milionów ton soi w sezonie 2025/26, powiedział Luiz Dumoncel, prezes zarządu firmy 3Tentos, zajmującej się dystrybucją środków produkcji rolnej i przetwórstwem zbóż. Oznaczałoby to wzrost o prawie 10 milionów ton w porównaniu z sezonem 2024/25, kiedy Brazylia wyprodukowała rekordowe 171,5 miliona ton soi, według agencji ds. upraw Conab. Brazylijscy plantatorzy rozpoczęli sadzenie soi w niektórych rejonach stanu Parana w zeszłym tygodniu, jak wynika z danych prywatnej firmy konsultingowej AgRural. Zazwyczaj rolnicy rozpoczynają sadzenie nowej soi w połowie września w dużych stanach, w tym w Mato Grosso. Jednak na razie są późnienia w nadchodzących opadach deszczu w regionie Środkowo-Zachodnim, najważniejszym regionie uprawy zbóż w Brazylii. Sadzenai zaczęły się na polach sztucznie nawadnianych.

- Produkcja soi w USA wg USDA jest prognozowana na 4,30 miliarda buszli, co stanowi wzrost o niecały 1 procent w porównaniu z poprzednią prognozą, ale spadek o 2 procent w porównaniu z rokiem 2024. Pomimo 7% spadku areału zasiewów do 81,1 mln akrów, wydajność ma podskoczyć do 53,5 buszla z akra czy +2,8 buszla/akr r/r.

- Globalna produkcja soi wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 425,87 mln ton (-0,12% względem poprzedniej prognozy; +0,39% s/s). Globalna konsumpcja ma wynieść 366,63 mln ton (-0,29% względem poprzedniej prognozy; +3,42% s/s). Globalne zapasy mają wynieść 123,99 mln ton (-0,73% względem poprzedniej prognozy; +0,33% s/s). Bilans między produkcją a konsumpcją to nadwyżka 59,24 mln ton (wzrost nadwyżki o 0,56 mln ton względem poprzedniej prognozy). Nadwyżka wynosi 13,91% globalnej produkcji.

Pozostałe rośliny oleiste

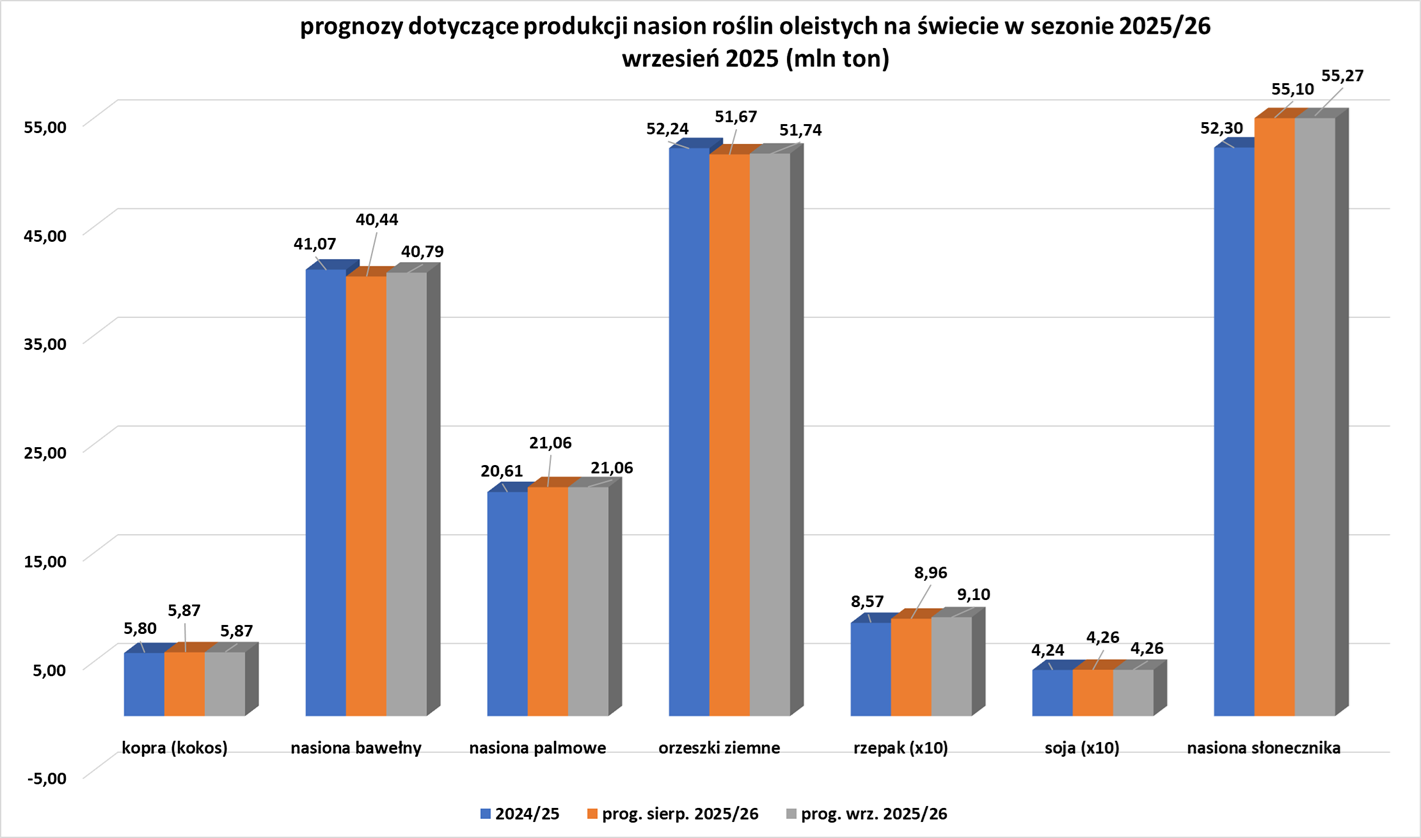

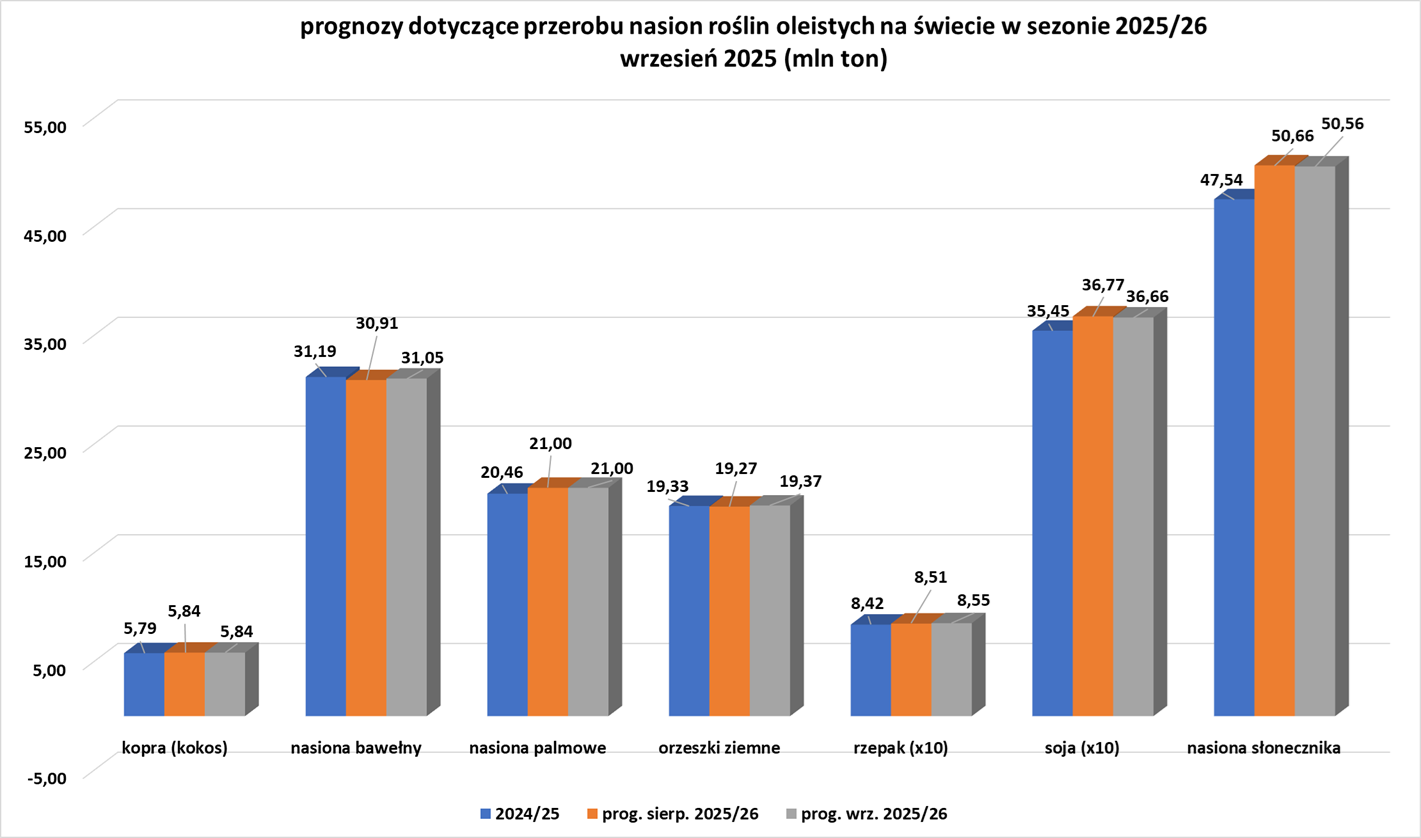

- Globalna produkcja nasion oleistych wg wrześniowej prognozy USDA:

- Globalne kruszenie nasion oleistych wg wrześniowej prognozy USDA:

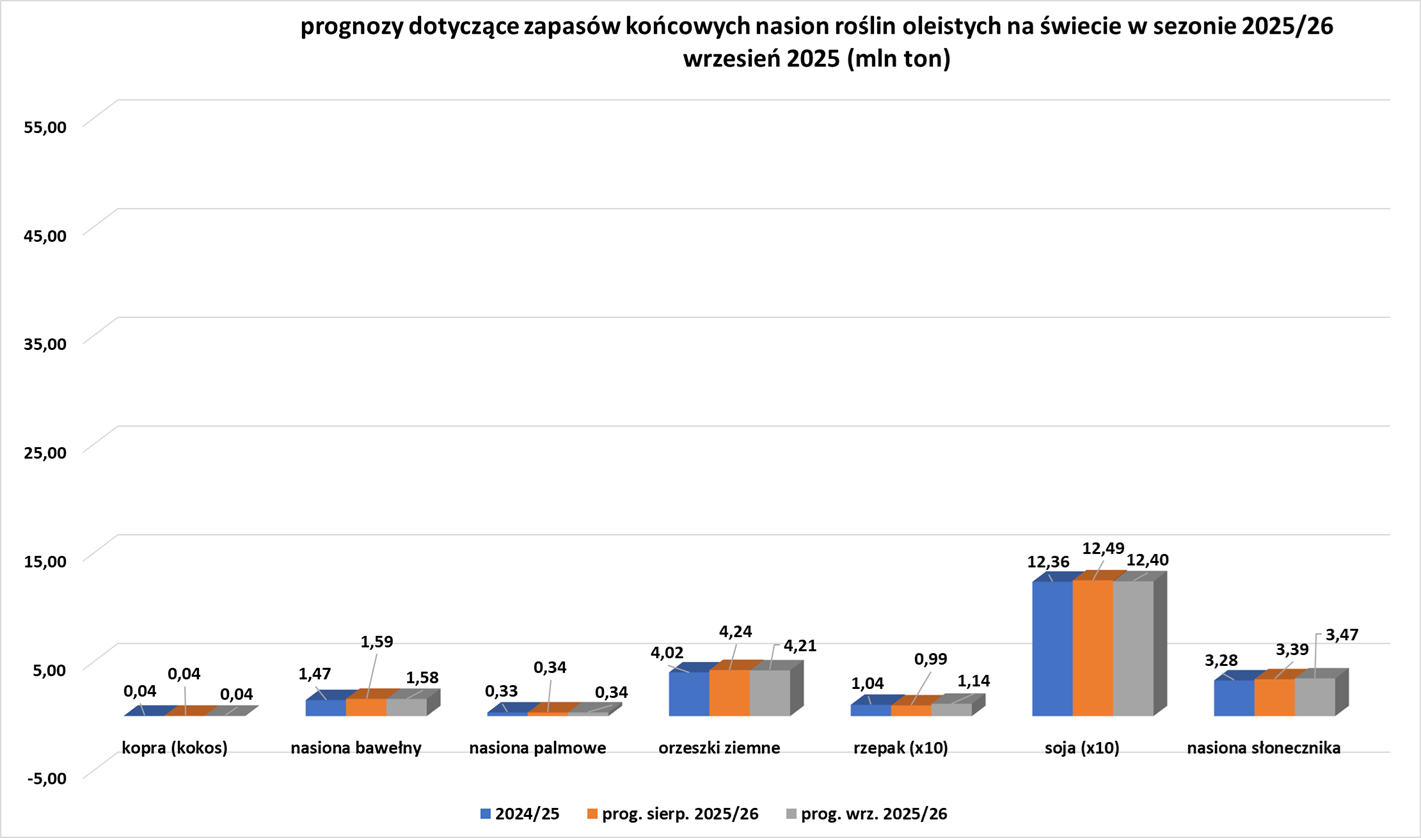

- Globalne zapasy końcowe nasion oleistych wg wrześniowej prognozy USDA:

Pozostałe zboża

- Expana podniosła prognozy dotyczące zbiorów jęczmienia do najwyższego poziomu od 2008 roku, wynoszącego 56,2 mln ton. Było to o 1,4 mln ton więcej niż szacowano w zeszłym miesiącu, co również doprowadzi do znacznych zapasów jęczmienia pod koniec sezonu.

- Globalna produkcja jęczmienia wg wrześniowej prognozy USDA w sezonie 2025/26 ma wynieść 147,311 mln ton (+2,06% względem poprzedniej prognozy; +2,78% s/s). Globalna konsumpcja ma wynieść 147,055 mln ton (+1,43% względem poprzedniej prognozy; +0,55% s/s). Globalne zapasy mają wynieść 19,16 mln ton (+6,76% względem poprzedniej prognozy; +1,35% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,256 mln ton (wzrost nadwyżki o 0,901 mln ton względem poprzedniej prognozy). Bilans stanowi 0,17% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

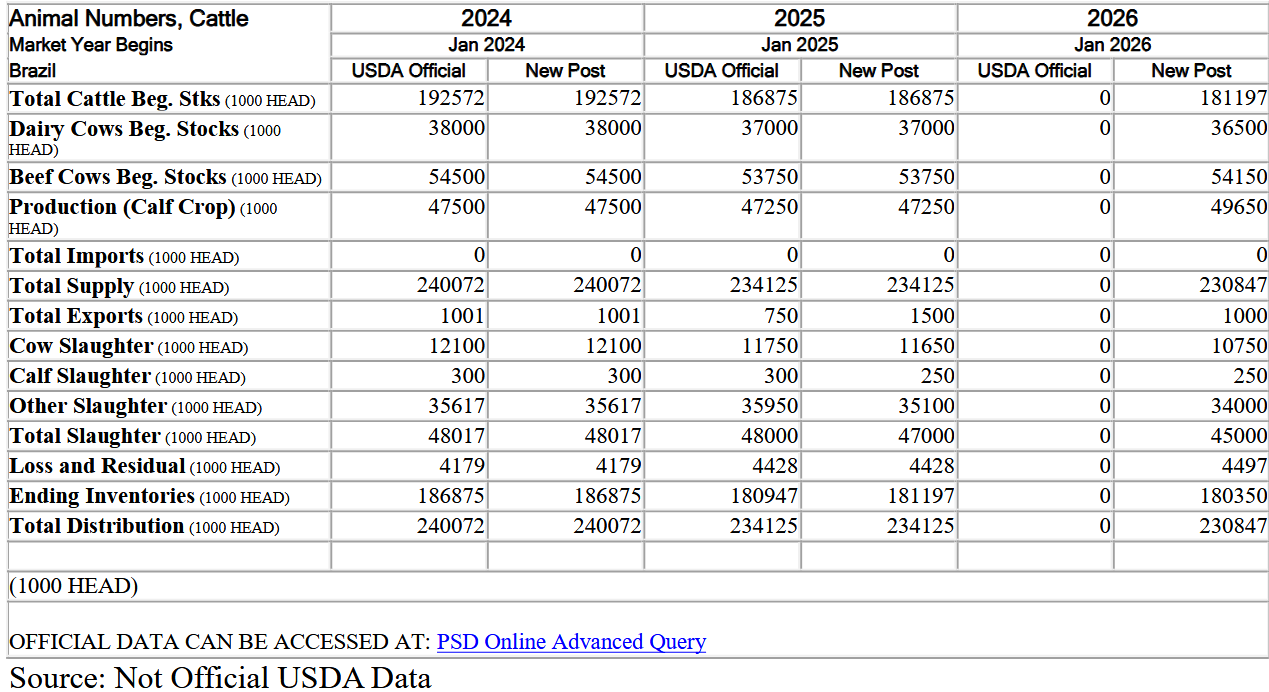

- Prognozy dla rynku bydła w Brazylii (USDA):

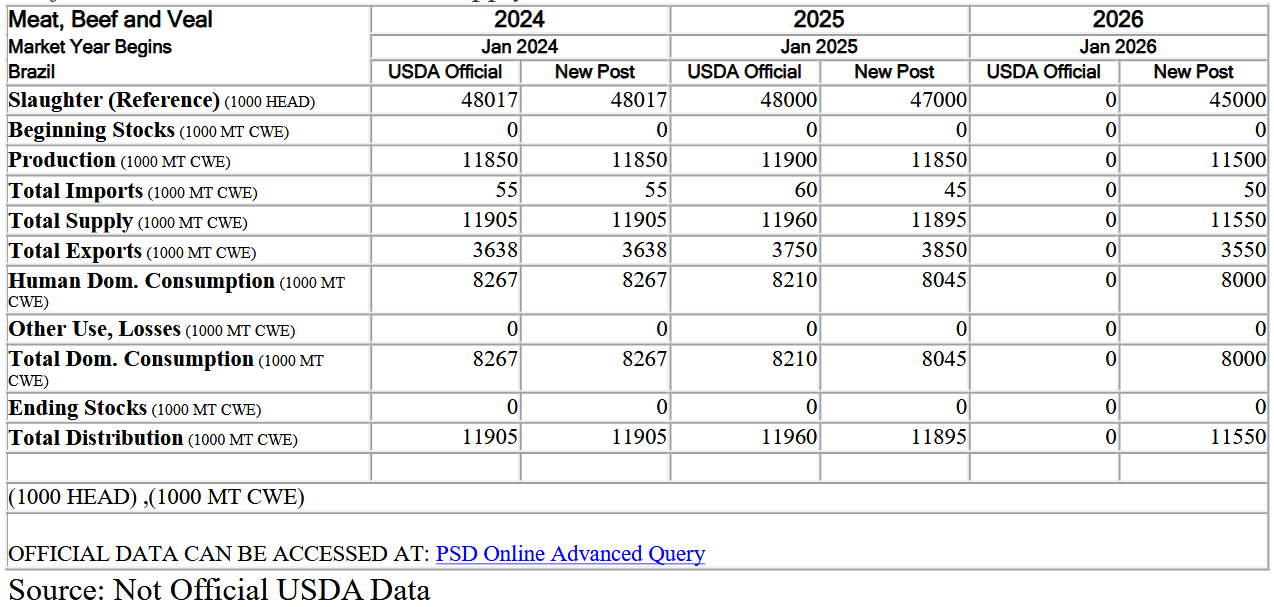

- Prognozy dla rynku mięsa wołowego w Brazylii (USDA):

Ropa naftowa

- Światowa podaż ropy naftowej wzrośnie w tym roku szybciej, a nadwyżka może się zwiększyć w 2026 roku, ponieważ członkowie OPEC+ zwiększają wydobycie, a podaż spoza grupy rośnie – poinformowała Międzynarodowa Agencja Energii (IEA), co jest sprzeczne z zaktualizowaną prognozą OPEC. Podaż wzrośnie o 2,7 miliona baryłek dziennie (bpd) w 2025 roku, w porównaniu z 2,5 miliona bpd prognozowanymi wcześniej, oraz o kolejne 2,1 miliona bpd w przyszłym roku. W ocenie IEA podaż rośnie znacznie szybciej niż popyt, mimo że w tym roku agencja skorygowała w górę swoją prognozę wzrostu światowego popytu do 740 000 baryłek dziennie, co stanowi wzrost o 60 000 baryłek dziennie w porównaniu z poprzednią prognozą, powołując się na stabilne dostawy w gospodarkach rozwiniętych. „Rynki ropy naftowej są ciągnięte w różnych kierunkach przez szereg sił, a potencjalne straty w dostawach wynikające z nowych sankcji wobec Rosji i Iranu, występują w kontekście wzrostu podaży OPEC+ i perspektywy coraz większych bilansów ropy naftowej” – stwierdziła IEA w raporcie. Prognozy popytu IEA plasują się w dolnym przedziale przedziału dla branży, ponieważ agencja spodziewa się szybszego przejścia na odnawialne źródła energii niż niektórzy inni prognostycy, tacy jak OPEC. OPEC podtrzymał prognozę, że popyt wzrośnie w tym roku o 1,29 mln baryłek dziennie, czyli prawie dwukrotnie szybciej niż przewidywała Międzynarodowa Agencja Energetyczna (IEA), i stwierdził, że światowa gospodarka radzi sobie dobrze w drugiej połowie 2025 roku. IEA twierdzi, że światowy rynek wydaje się być nadpodażowy, a raport przewiduje, że globalne zapasy wzrosną średnio o „niemożliwe do utrzymania” 2,5 mln baryłek dziennie w drugiej połowie 2025 roku, ponieważ podaż znacznie przewyższa popyt. Raport sugeruje, że w przyszłym roku podaż może przekroczyć popyt o około 3,3 mln baryłek dziennie, przy wzroście ze strony OPEC+ i producentów spoza grupy, takich jak USA, Kanada, Brazylia i Gujana, oraz ograniczonym wzroście popytu, w porównaniu z prawie 3 mln baryłek dziennie w zeszłym miesiącu. OPEC z kolei prognozuje wolniejsze tempo wzrostu podaży poza OPEC+, wynoszące 630 000 baryłek dziennie w przyszłym roku. Spadek cen ropy w tym roku, częściowo spowodowany wzrostem produkcji OPEC+, wywarł presję na ekonomikę wydobycia ropy łupkowej w USA, twierdzą analitycy. Zamiast sugerowanej przez IEA nadwyżki w 2026 roku, raport OPEC sugeruje deficyt w wysokości 700 000 baryłek dziennie, jeśli OPEC+ utrzyma tempo wydobycia z sierpnia, wynoszące 42,4 mln baryłek dziennie, zgodnie z obliczeniami Reutersa opartymi na raporcie. Chiny nadal gromadzą zapasy ropy naftowej, poinformowała IEA, co przyczynia się do utrzymania cen ropy Brent z natychmiastową dostawą na wyższym poziomie niż w przypadku kontraktów na późniejszy termin. Jest to struktura znana jako backwardation, co wskazuje na napięty rynek. „Przed nami szereg potencjalnych zwrotów akcji – w tym napięcia geopolityczne, polityka handlowa i dodatkowe sankcje wobec Rosji i Iranu – które mogą jeszcze wpłynąć na równowagę rynkową” – poinformowała IEA.

- Atak ukraińskich dronów na północno-zachodni rosyjski port Primorsk po raz pierwszy wymusił wstrzymanie załadunku w kluczowym zachodnim terminalu naftowym. Primorsk ma zdolność przeładunkową około 1 miliona baryłek ropy dziennie (bpd), co czyni go kluczowym węzłem eksportowym rosyjskiej ropy i największym portem w zachodniej Rosji. Port przeładowuje flagową rosyjską ropę Urals, a także około 300 000 bpd oleju napędowego. Kijów zintensyfikował ataki dronów na rosyjską infrastrukturę energetyczną, forsując rozmowy o zakończeniu wojny na Ukrainie, próbując odciąć Rosję od jej głównego źródła dochodów – sprzedaży ropy naftowej – poprzez ograniczenie możliwości eksportowych. Ukraińska Służba Bezpieczeństwa (SBU) poinformowała, że w nocy zaatakowała port Primorsk dronami, co doprowadziło do pożaru i wstrzymania operacji załadunku. Rosyjski gubernator regionu wokół portu, Aleksandr Drozdenko, potwierdził, że atak dronów podpalił jeden statek i stację pomp, ale nie poinformował o wstrzymaniu działalności. Operator rurociągu Transneft, zarządzający portem, oraz Ministerstwo Energii Rosji odmówiły komentarza. Rosja zrewidowała swój wrześniowy plan eksportu ropy z portów zachodnich do 2,1 miliona baryłek dziennie (bpd), co stanowi wzrost o 11% w stosunku do pierwotnego harmonogramu, ponieważ ataki dronów na krajowe rafinerie zmniejszyły lokalny popyt na ropę. Primorsk leży niedaleko Sankt Petersburga, gdzie lotnisko Pułkowo na krótko zawiesiło działalność. Rosyjskie wojsko zgłosiło przechwycenie 221 ukraińskich dronów w ciągu nocy. Władimir Putin wziął udział w ceremonii otwarcia portu Primorsk w 2001 roku, rok po objęciu urzędu prezydenta Rosji, w okresie, gdy kraj ten zmniejszał swoją zależność od innych portów bałtyckich. „Ataki na rosyjską infrastrukturę energetyczną mogą obniżyć eksport rosyjskiej ropy naftowej i produktów rafinowanych” – powiedział analityk UBS Giovanni Staunovo.

- Nigeria zredukowała straty ropy naftowej do 9600 baryłek dziennie do lipca, co stanowi najniższy poziom od 2009 roku. Liczba ta oznacza znaczący spadek w porównaniu ze 102 900 baryłek dziennie utraconych w 2021 roku, co stanowi najwyższy poziom od ponad dwóch dekad. NUPRC stwierdziła, że postęp ten jest możliwy dzięki współpracy z agencjami bezpieczeństwa, prywatnymi kontrahentami i społecznościami przyjmującymi, a także dzięki reformom regulacyjnym, takim jak audyty. Nigeria, największy producent ropy naftowej w Afryce, od dawna zmaga się z kradzieżą ropy, wandalizmem w rurociągach i starzejącą się infrastrukturą, które uszczuplają dochody państwa i zniechęcają zagraniczne inwestycje w tym sektorze. Dzienna produkcja w lipcu wyniosła 1,71 mln baryłek, na co składało się 1,507 mln baryłek ropy naftowej i 204 864 baryłek kondensatu.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 12 września 2025 wynosiły 5,721 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2 do poziomu 416 aktywnych punktów.

Gaz ziemny

- UE dotrzymuje terminu wycofania importu rosyjskiej ropy naftowej i gazu do 2028 roku, powiedział komisarz UE ds. energii Dan Jorgensen po spotkaniu z sekretarzem energii USA Chrisem Wrightem. UE negocjuje propozycje prawne dotyczące całkowitego wycofania importu rosyjskiej ropy naftowej i gazu do 1 stycznia 2028 roku, z zakazem zawierania kontraktów krótkoterminowych, który wejdzie w życie od przyszłego roku. UE stoi jednak w obliczu presji ze strony Stanów Zjednoczonych, aby wcześniej zakończyć import rosyjskiej energii. „Jeśli są jakieś inne rzeczy, które możemy zrobić jednocześnie, aby wywrzeć presję na Rosję, to oczywiście z wielką przyjemnością to zrobię” – powiedział Jorgensen. Plan stopniowego wycofywania się z Rosji do 2028 roku wprowadziłby w życie unijny zakaz importu energii z Rosji. Natomiast sankcje wymagają ponownej zgody państw UE co sześć miesięcy. Bruksela opracowuje obecnie 19. pakiet sankcji wobec Rosji. „Naszym celem jest eksport amerykańskiej energii do naszych sojuszników na całym świecie… Myślę, że ten punkt jest szczególnie istotny w Europie. Dążymy do tego, aby ten cel osiągnąć, a największym sposobem na wypełnienie tej luki jest eksport energii ze Stanów Zjednoczonych. Chcemy kontynuować te działania i zakończyć cały import rosyjskiej energii do UE” – powiedział Wright.

- Włochy planują wysłać na Sardynię dwie nowe jednostki do regazyfikacji skroplonego gazu ziemnego (LNG), aby pomóc wyspie w stopniowym odchodzeniu od węgla. Sardynia obecnie zaspokaja swoje zapotrzebowanie na energię elektryczną za pomocą dwóch elektrowni węglowych i stopniowo rozwija potencjał w zakresie energii odnawialnej. Rząd zlecił włoskiemu operatorowi sieci gazowej Snam postawienie nowej pływającej jednostki magazynowania i regazyfikacji (FSRU) w porcie Oristano, na środkowo-zachodnim wybrzeżu Sardynii. Dokument zatwierdzony przez rząd wspomina również o możliwości budowy drugiego terminalu LNG w północno-zachodnim nadmorskim mieście Porto Torres, w przypadku gdyby jedna z dwóch elektrowni węglowych została przekształcona w elektrownię gazową. Rząd poinformował również, że dwa istniejące terminale LNG w kontynentalnej części Włoch – jeden w Ligurii i jeden na morzu w Toskanii – zostaną zmodernizowane, aby umożliwić wysyłanie małych statków z ładunkiem LNG do nowych terminali na Sardynii.

- „Mamy rosnące portfolio LNG i chcemy rozszerzyć działalność na Azję” – powiedział Peder Bjorland, pełniący obowiązki dyrektora ds. gazu i energii w Equinor. Grupa pozytywnie ocenia popyt w Azji, który będzie napędzany głównie przez wzrost gospodarczy, rosnącą populację i wycofywanie węgla w niektórych gospodarkach. Dyrektor powiedział, że Equinor chciałby być obecny w Chinach, Indiach, Korei i Japonii, ale rozważa również ekspansję na Azję Południowo-Wschodnią.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $11,50/mmBtu (+1,77% t/t). Ceny azjatyckiego LNG w dużej mierze podążały za geopolityczną premią obserwowaną w europejskich cenach gazu, a nie za azjatyckimi fundamentami, powiedział analityk Kpler, Go Katayama, dodając, że negocjacje Unii Europejskiej i Stanów Zjednoczonych w sprawie nowych sankcji wobec Rosji oraz eskalacja działań Izraela wobec przywódców Hamasu w Katarze przyczyniły się do wzrostu premii za ryzyko. „Popyt w Azji Północno-Wschodniej pozostaje ograniczony. Zapasy w Japonii i Korei są wysokie, a prognozy temperatur na listopad pozostają umiarkowane. Podaż LNG na Pacyfiku pozostaje solidna” – powiedział Katayama.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 12 września 2025 wynoszą 79,4% (-0,4 pp t/t) w magazynach podziemnych oraz 51,4% (-3,6 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 95,0% (+2,0 pp t/t), a w terminalach importowych 57,1% (+24,4 pp t/t).

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 107,4 mld stóp sześciennych dziennie (-0,83% m/m). Rekord padł w sierpniu 2025 i wyniósł 108,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,6 mld stóp sześciennych dziennie (bcfd) czyli +1,58% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 102,9 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się cieplej niż zwykle co najmniej do 27 września

- Sierpniowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 15,5 bcfd (-1,89% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała na poziomie 118 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 5 września wzrosły o +71 mld stóp sześciennych (bcf) do 3,343 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +69 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz -1% r/r.

Energia odnawialna

- Niewłaściwe zarządzanie dużą elektrownią słoneczną w południowo-zachodniej Hiszpanii zwiększyło podatność systemu energetycznego kraju 28 kwietnia, kiedy to na Półwyspie Iberyjskim doszło do poważnej awarii zasilania. Awaria sparaliżowała duże obszary Hiszpanii i Portugalii na wiele godzin i doprowadziła do wszczęcia kilku dochodzeń, w tym prowadzonych przez rząd, organ nadzoru energetycznego oraz firmy energetyczne i sieciowe. „Mamy dowody rzeczowe i dlatego możemy wykazać, że nadzwyczajne wahania, które rozpoczęły się o godzinie 12:03, były spowodowane niewłaściwym zarządzaniem i słabą kontrolą elektrowni fotowoltaicznej o dużej mocy w prowincji Badajoz” – powiedziała Beatriz Corredor na przesłuchaniu w Senacie, odnosząc się do pierwszej awarii zarejestrowanej na krótko przed blackoutem. Elektrownia „zachowywała się niewłaściwie i w rezultacie znacznie zwiększyła podatność systemu. Ta sama elektrownia miała podobną awarię, udokumentowaną w poprzednim roku, a osoby odpowiedzialne za tę elektrownię same twierdziły, że przeprowadzały eksperyment dotyczący zarządzania nią” – dodała, nie ujawniając nazwy, właściciela ani dokładnej lokalizacji elektrowni. Podobnie jak w poprzednich przypadkach, Corredor obwinił za awarię niektóre elektrownie węglowe, gazowe i jądrowe, które nie zdołały utrzymać odpowiedniego napięcia. Hiszpańskie przedsiębiorstwa użyteczności publicznej z kolei obwiniły za awarię złe planowanie operatora sieci.

- Chiny planują niemal podwoić swoją tzw. nową zdolność magazynowania energii do 180 gigawatów (GW) do 2027 roku. Plan, opublikowany przez państwowego planistę, Narodową Komisję Rozwoju i Reform, oraz regulatora energetycznego, zakłada, że cel ten pobudzi inwestycje w sektorze o wartości 250 miliardów juanów (35 miliardów dolarów). Aktualna zainstalowana nowa zdolność magazynowania energii, składająca się głównie z akumulatorów litowo-jonowych, wynosiła 95 GW w czerwcu. Chiny w przeszłości wyprzedzały swoje cele w zakresie magazynowania energii. Początkowo nowy cel w zakresie magazynowania energii na 2025 rok ustalono na 30 GW, ale osiągnęły ten kamień milowy dwa lata wcześniej. Dla porównania, Stany Zjednoczone dysponowały 26 GW magazynów energii na skalę przemysłową pod koniec 2024 roku, a ich planowana pojemność do końca 2025 roku wyniesie nieco ponad 46 GW.

- Indie przygotowują się do uruchomienia krajowej inicjatywy wychwytywania dwutlenku węgla, oferując znaczące zachęty rządowe, dążąc do zrównoważenia rosnącego zapotrzebowania na energię z celami klimatycznymi, jednocześnie opierając się na węglu. Inicjatywa, której celem jest promowanie technologii wychwytywania, wykorzystania i składowania dwutlenku węgla (CCUS), może zapewnić wsparcie finansowe w wysokości od 50% do 100% dla wybranych projektów, powiedział Rajnath Ram, doradca ds. energii w NITI Aayog. Technologia CCUS usuwa z atmosfery CO2 wytwarzany w procesach przemysłowych lub wychwytuje go w miejscu emisji i składuje pod ziemią. „Te zachęty pomogą przemysłom wdrażać technologie wychwytywania dwutlenku węgla i integrować je z systemami energetycznymi opartymi na węglu” – powiedział urzędnik na szczycie węglowym zorganizowanym przez Indyjską Izbę Handlową. Zużycie energii elektrycznej w Indiach rośnie, a węgiel ma pozostać kluczowym elementem miksu energetycznego przez następne dwie dekady. „Nie możemy być subiektywni w kwestii węgla. Pytanie brzmi, jak zrównoważone możemy go wykorzystywać” – powiedział Ram. Powiedział, że konwersja węgla na syntetyczny gaz ziemny zmniejszy import gazu ziemnego do kraju o prawie 50%, dodając, że komercjalizacja tej technologii nadal stanowi wyzwanie. Indie dążą do zwiększenia mocy wytwórczych w oparciu o paliwa niekopalne do 500 GW do 2030 roku, ale węgiel pozostaje kluczowy dla ich bezpieczeństwa energetycznego. Rząd planuje zwiększyć moce wytwórcze oparte na węglu o 97 GW do 2035 roku, osiągając łączną moc około 307 GW, aby zapewnić całodobowe zasilanie. Rząd bada również, w jaki sposób wychwytywanie dwutlenku węgla można zintegrować z projektami zgazowania w celu kompensacji emisji. Na całym świecie kilka krajów rozpoczęło projekty w zakresie technologii CCUS, a Międzynarodowa Agencja Energii twierdzi, że technologia ta może odegrać kluczową rolę w osiągnięciu globalnych celów klimatycznych.

- Malezyjska państwowa firma energetyczna Petroliam Nasional Berhad, czyli Petronas, poinformowała, że dostarczyła pierwsze w kraju, lokalnie mieszane, zrównoważone paliwo lotnicze dla Malaysia Aviation Group, operatora narodowych linii lotniczych Malaysia Airlines. Paliwo SAF zostało lokalnie zmieszane w zakładach przetwórczych Petronas i dostarczone na Międzynarodowy Port Lotniczy w Kuala Lumpur (KLIA), aby zaopatrywać codzienne loty przewoźnika do Londynu do 16 września. Posunięcie to stanowi namacalny krok w kierunku integracji paliwa odnawialnego z regularnymi operacjami Malaysia Airlines. „Petronas uznaje swoją rolę w napędzaniu globalnych działań na rzecz dekarbonizacji, a zwłaszcza w realizacji ambicji Malezji w zakresie osiągnięcia zerowej emisji netto, co jest kluczowym czynnikiem przyczyniającym się do rozwoju paliw przyszłości” – powiedział Ahmad Adly Alias, wiceprezes ds. rafinacji, marketingu i handlu w firmie. Ogłoszenie to pojawia się w momencie, gdy Malezja planuje zwiększyć krajową produkcję, mieszanie i dostawy paliwa SAF. Rząd, zgodnie z krajową mapą drogową transformacji energetycznej na rok 2023, dąży do osiągnięcia obowiązku dodawania 47% SAF do 2050 roku. W zeszłym miesiącu rząd poinformował, że planuje wprowadzić obowiązek dodawania 1% SAF do lotów międzynarodowych z KLIA od stycznia 2027 roku.

- Fala anulowanych projektów, presja kosztowa i niepewność polityczna przerzedziły plany dotyczące projektów niskoemisyjnego wodoru i ograniczyły przewidywany rozwój do 2030 roku o prawie jedną czwartą wg raportu Międzynarodowej Agencji Energii (International Energy Agency – IEA). Oczekuje się, że do 2030 roku będzie produkowanych około 37 milionów ton metrycznych rocznie tego niskoemisyjnego paliwa, w porównaniu z 49 milionami szacowanymi w raporcie rok wcześniej. Rzeczywista produkcja prawdopodobnie będzie niższa, ponieważ nie wszystkie zapowiedziane projekty zostaną ukończone. Konkurencyjność kosztowa pozostaje główną przeszkodą, ponieważ spadające ceny gazu ziemnego pogłębiły w ostatnich miesiącach lukę na korzyść wodoru opartego na paliwach kopalnych, a wyższe ceny elektrolizerów obciążyły projekty niskoemisyjne. MAE przewiduje, że luka kosztowa zmniejszy się do 2030 roku, ponieważ koszty technologii spadają, a regiony o silnym wzroście energii odnawialnej i nowe przepisy poprawiają strukturę kosztów. Chiny są głównym producentem elektrolizerów wodorowych, odpowiadając za 65% globalnej mocy zainstalowanej lub w momencie ostatecznej decyzji inwestycyjnej oraz prawie 60% światowej mocy produkcyjnej elektrolizerów. Wodór niskoemisyjny jest wytwarzany poprzez elektrolizę, która rozkłada wodę na wodór i tlen, wykorzystując energię elektryczną, często pochodzącą ze źródeł odnawialnych.

Złoto

- Szwajcaria proponuje, aby jej przemysł złotniczy zbudował rafinerię w Stanach Zjednoczonych lub zwiększył tam swoje moce przetwórcze w ramach planu redukcji amerykańskich ceł handlowych. Prezydent Donald Trump 7 sierpnia nałożył 39% cła na import towarów ze Szwajcarii z powodu deficytu handlowego USA ze Szwajcarią, która na początku ubiegłego roku zniosła własne cła przemysłowe. Ten deficyt w handlu towarami ze Szwajcarią wynikał głównie ze szwajcarskiego eksportu chemikaliów i produktów farmaceutycznych, a także złota. Od momentu wprowadzenia ceł rząd szwajcarski i sektor prywatny współpracują ze sobą, aby je obniżyć. Szwajcaria jest czołowym producentem złota, a częścią planu jest zwiększenie mocy przerobowych przemysłu wydobywczego w Stanach Zjednoczonych, aby pomóc zrównoważyć przepływy handlowe, powiedziały osoby zaznajomione z dyskusją, prosząc o zachowanie anonimowości ze względu na delikatność sprawy. Oznaczało to budowę rafinerii lub inwestycję w dodatkowe moce przerobowe w Stanach Zjednoczonych, podały źródła. Szwajcarskie Ministerstwo Gospodarki poinformowało, że na różnych szczeblach trwają poufne rozmowy ze Stanami Zjednoczonymi i nie komentuje ich. Christoph Wild, prezes szwajcarskiego stowarzyszenia metali szlachetnych ASFCMP, odmówił komentarza na temat ewentualnej budowy rafinerii. Stwierdził jednak, że skoro złoto przyczynia się do wzrostu deficytu, branża musi zbadać, jak temu zapobiec. „Można to nawet osiągnąć poprzez zaspokajanie popytu USA z terytorium Stanów Zjednoczonych” – powiedział Wild.

- Barrick Mining poinformował sprzedaży swojej ostatniej kanadyjskiej kopalni złota, Hemlo, firmie Carcetti Capital za kwotę do 1,09 miliarda dolarów. Hemlo wydobyło ponad 21 milionów uncji złota i niegdyś było jednym z najważniejszych ośrodków górniczych w Kanadzie. Sprzedaż kończy długą historię wydobycia złota przez Barrick w Kanadzie, choć firma zapowiedziała, że będzie kontynuować realizację projektów na wczesnym etapie i poszukiwań w tym kraju. Transakcja obejmuje 875 milionów dolarów w gotówce, 50 milionów dolarów w akcjach przemianowanej spółki Hemlo Mining Corp oraz do 165 milionów dolarów w płatnościach warunkowych powiązanych z wydobyciem i cenami złota, począwszy od 2027 roku. Carcetti poinformowało, że sfinansuje przejęcie poprzez połączenie finansowania, w tym umowę o wartości 400 milionów dolarów z Wheaton Precious Metals. Oczekuje się, że transakcja zostanie sfinalizowana w czwartym kwartale. Barrick wdraża strategię pozbywania się mniejszych, mniej rentownych aktywów, która rozpoczęła się po fuzji z Randgold Resources, skoncentrowanym na Afryce, w 2019 roku. „Wraz ze sprzedażą Donlin i Alturas, całkowite przychody brutto ze sprzedaży aktywów niebędących podstawową działalnością firmy w tym roku mają wygenerować ponad 2 miliardy dolarów” – powiedział prezes Barrick, Mark Bristow.

- „Złoto jest «ratowane» przez gwałtowny wzrost liczby cotygodniowych wniosków o zasiłek dla bezrobotnych, który osiągnął trzyletnie maksimum na poziomie 263 000, podczas gdy bazowy wskaźnik CPI utrzymuje się na wysokim poziomie 0,3% w ujęciu miesięcznym” – powiedział Tai Wong, niezależny trader metali.

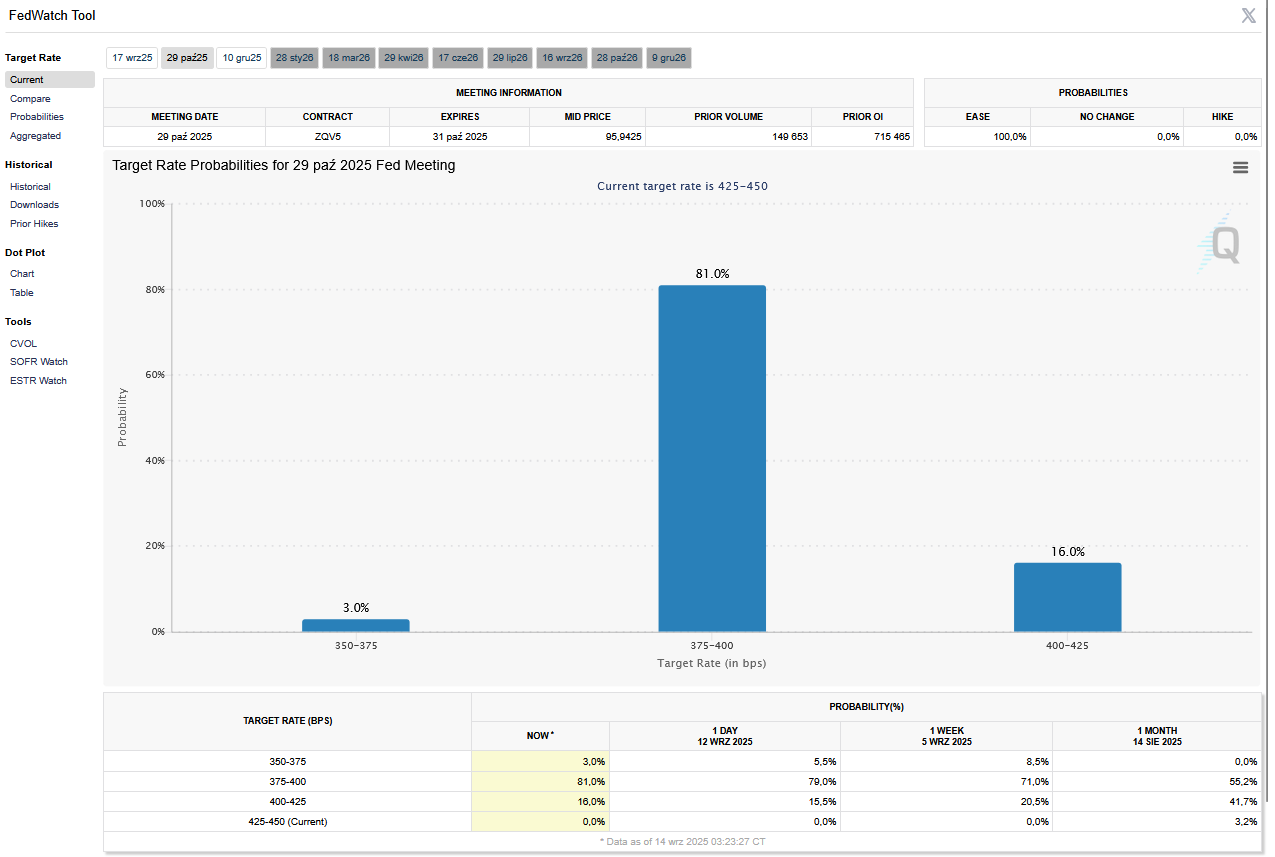

- 17 września 2025 poznamy decyzję FED o stopach procentowych w USA.

- FedWatch Tool (CME) na dzień 14 września 2025 dla wrześniowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 14 września 2025 dla październikowego posiedzenia FOMC:

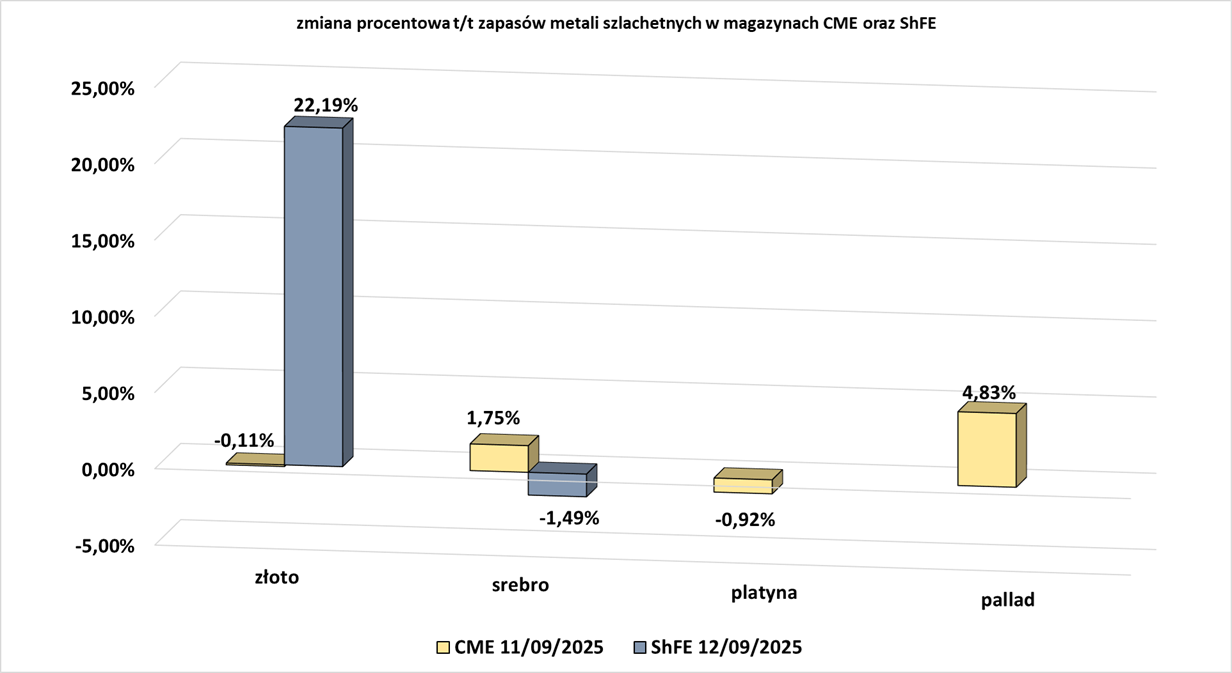

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Produkcja miedzi w Peru spadła w lipcu do 228 007 ton metrycznych (-2% r/r). Peru jest trzecim co do wielkości producentem miedzi na świecie. W ciągu pierwszych siedmiu miesięcy roku produkcja wzrosła jednak do 1,56 miliona ton (+3,3% r/r). W ubiegłym roku Peru wyprodukowało około 2,74 miliona ton miedzi (-0,7% r/r). W czerwcu rząd prognozował, że w 2025 roku Peru nieznacznie zwiększy swoją roczną produkcję do 2,8 miliona ton.

Stany magazynowe metali przemysłowych

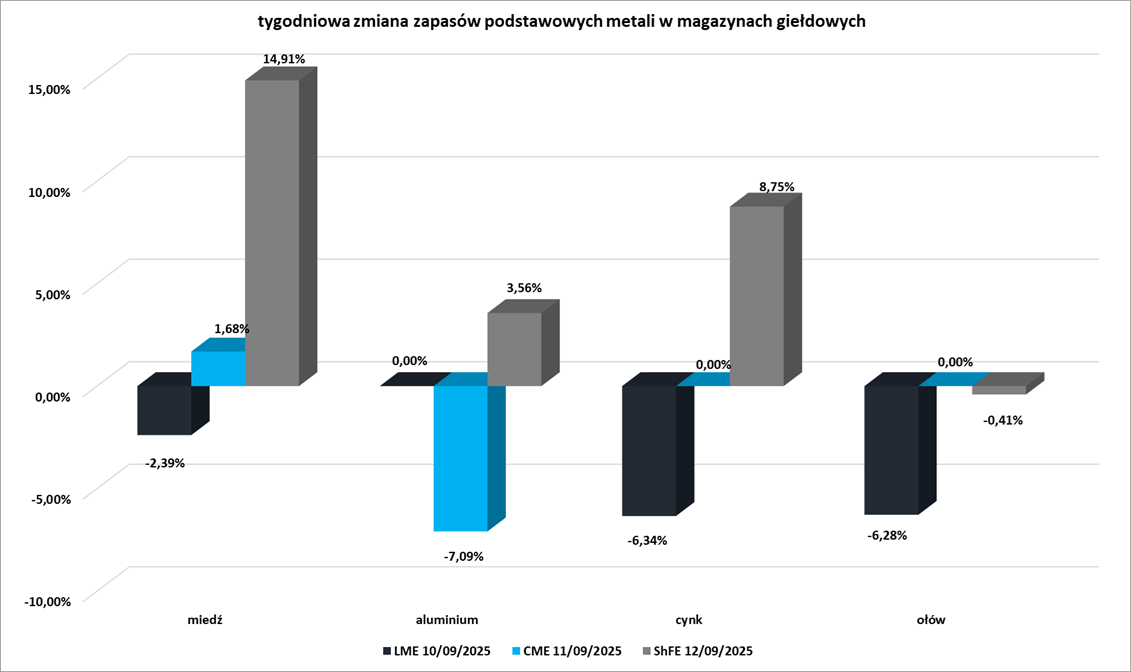

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

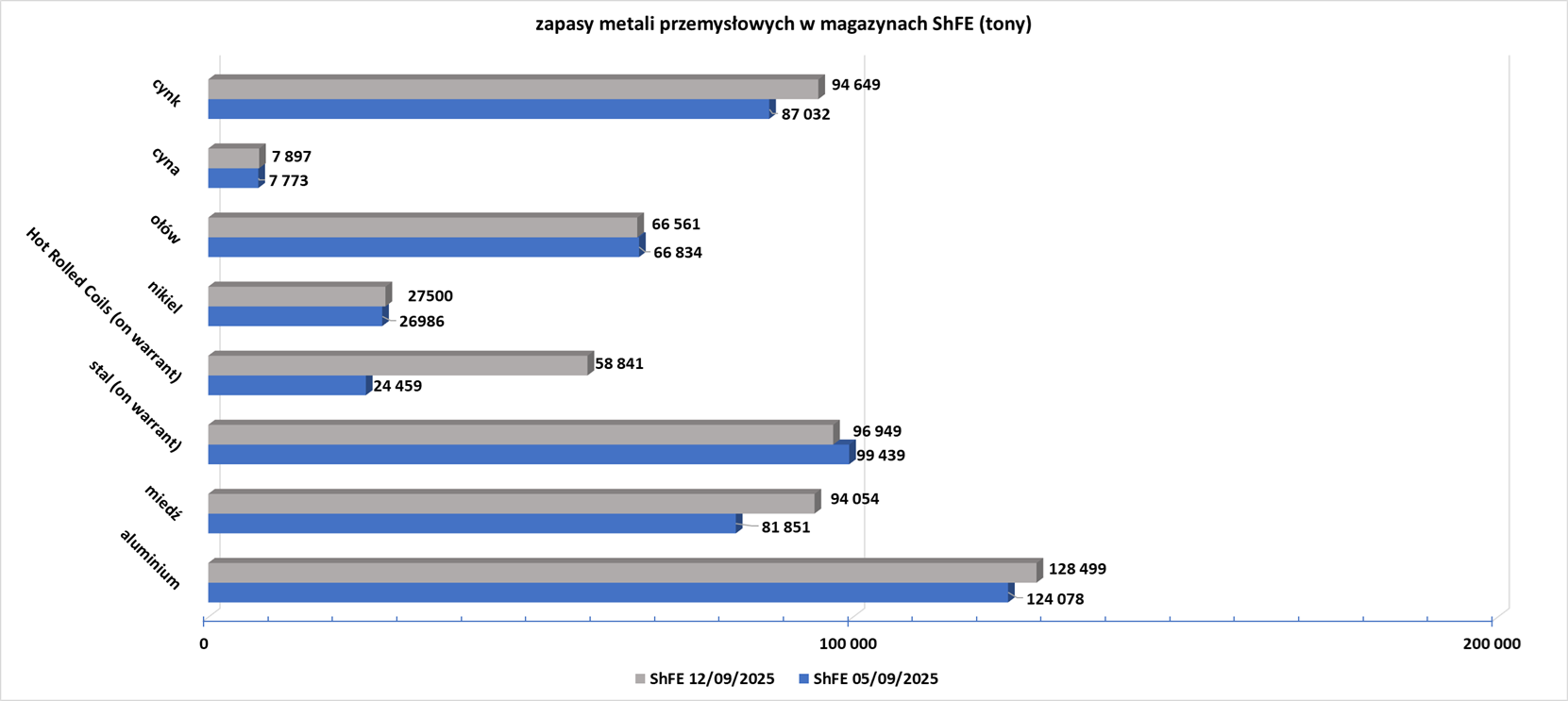

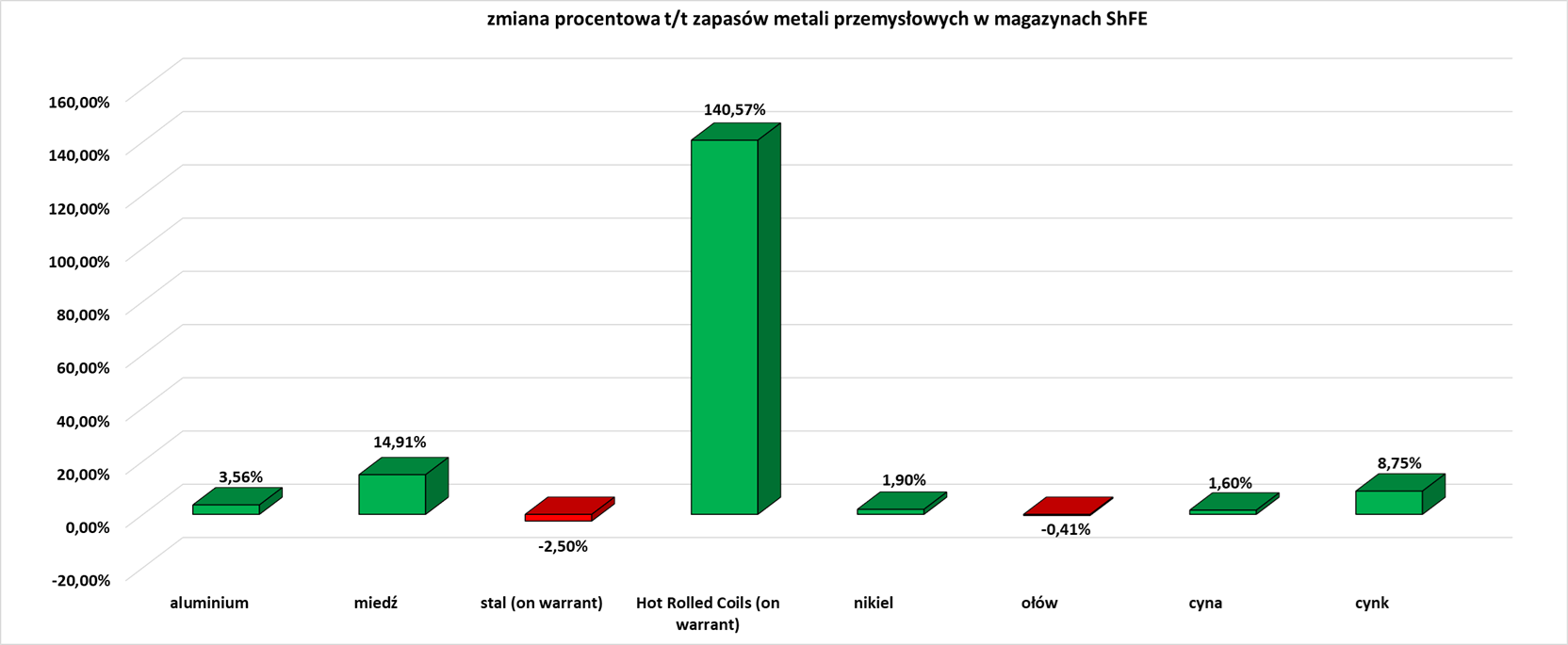

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

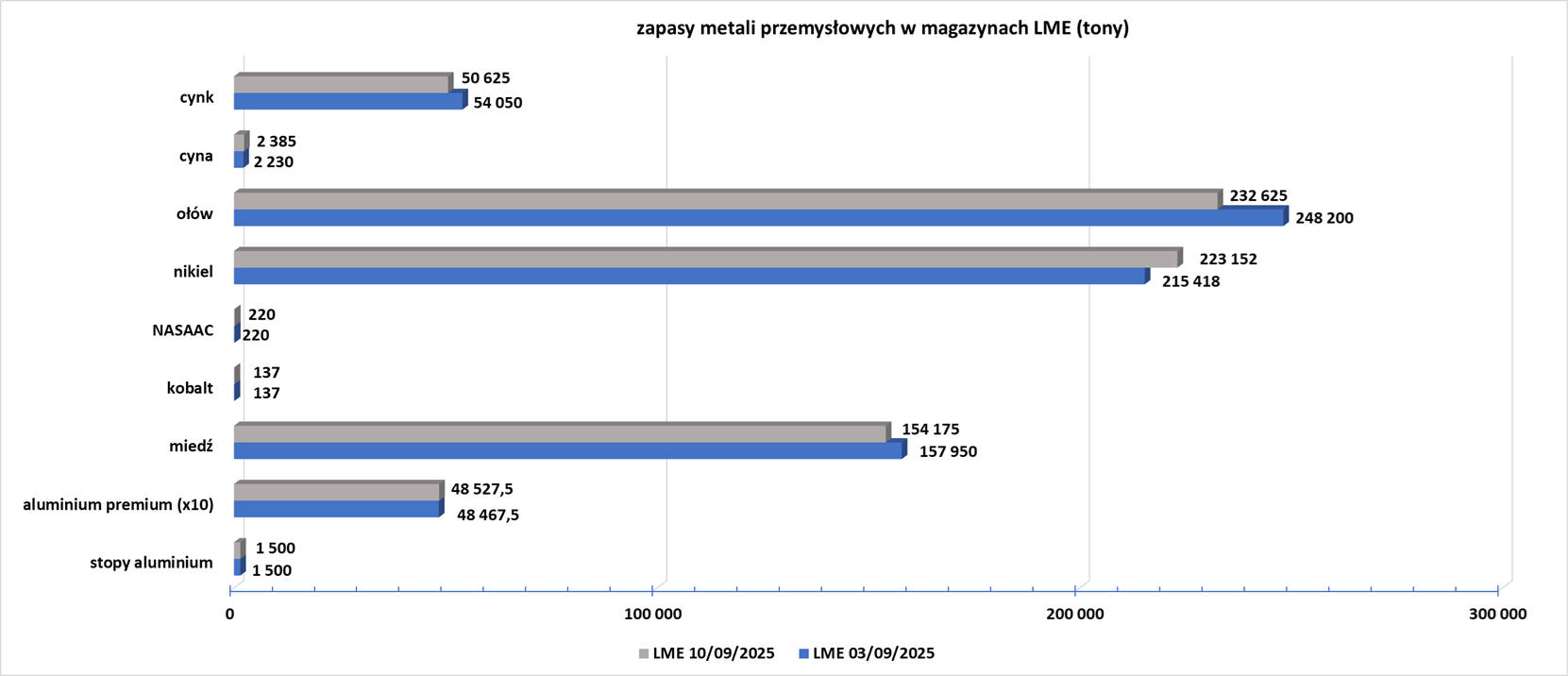

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.