aktualności – 13 grudnia 2021

Dziś rocznica wprowadzenia stanu wojennego w Polsce (1981), ale my się skupimy na rynkowych newsach. A tych trochę jest, podobnie jak i najróżniejszych grafik (24), a omówienie sporej części, jak zawsze, w programie Surowcowe info o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- Raporty USDA World Markets & Trade oraz Crop production są omówione w poszczególnych surowcach.

Ogólne informacje

- „Lęki przed Omicronem ustępują… i powraca apetyt na ryzyko” – powiedział Howie Lee, ekonomista z OCBC Bank. Ale Lee ostrzega, że rynek jeszcze nie wyszedł z lasu i nadal istnieją pewne obawy, czy wariant Omicron może narzucić ograniczenia ruchu granicznego w okresie świątecznym.

Kawa

- Lekki deszcz na Wyżynach Centralnych w Wietnamie nadal zakłócał proces zbierania i suszenia kawy robusta, podczas gdy niewielu rolników zaczęło oferować nowe ziarna z sezonu zbiorów 2021/22.

- „Wchodząc w 2022 r., spodziewamy się, że problemy w łańcuchu dostaw będą się stopniowo poprawiać, co powinno wywrzeć mniejszą presję zwyżkową na rynku kawy” – powiedział ING prognozując średnią cenę $1,95/funt w 2022 roku.

- Brazylijski eksport kawy spadł w listopadzie do 2,9 mln 60-kg worków (-38,6% r/r) w związku z mniejszymi zbiorami oraz problemami logistycznymi. W tym arabiki wyeksportowano 2,4 mln 60-kg worków (-41,5% r/r), a robusty 186,081 tysiąca 60-kg worków (-44,4% r/r), a kawy przetworzonej (mielonej, palonej i rozpuszczalnej) 355,325 tysiąca 60-kg worków (+0,1% r/r).

- Eksperci prognozują, że kawa będzie wciąż miała problemy logistyczne: „Ten scenariusz jest niepokojący, ponieważ eksperci branżowi wskazują, że wciągnie się on w 2022 r. ze względu na dużą ilość produktów rolnych zgromadzonych w portach Brazylii, co wpłynie na wydajność naszych wysyłek” powiedział prezes Cecafe, Nicolas Rueda.

- Zapasy kawy w magazynach ICE wzrosły (+12,6k t/t), w 2020 roku także rosły (+22,2k t/t).

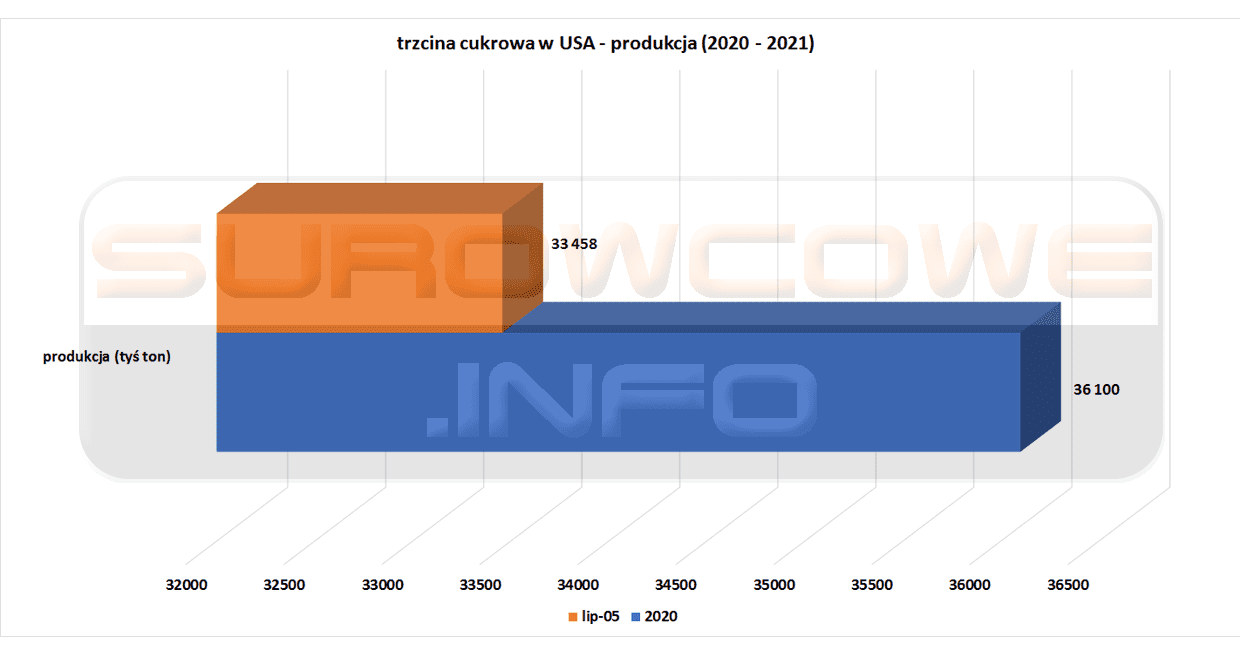

Cukier

- La Niña może prowadzić do bardziej suchej niż zwykle pogody w południowej Brazylii, regionie, który w tym roku cierpiał z powodu suszy, co może mieć wpływ na plony trzciny cukrowej w przyszłym roku.

- Produkcja trzciny cukrowej w USA (USDA):

Kakao

- Zapasy kakao w magazynach ICE spadły dwunasty tydzień z rzędu (-90,8k t/t), w 2020 roku także spadły: -85,7k t/t.

Sok pomarańczowy

- Produkcja pomarańczy w USA w sezonie 2021/22 ma wynieść 3,833 mln ton (-13,40% s/s).

- Produkcja cytrusów w USA (USDA):

Bawełna

- Prognoza globalnej produkcji bawełny (USDA):

- Prognoza globalnej produkcji bawełny wg krajów (USDA):

- Produkcja bawełny w USA w 2021 roku ma wynieść 18,248 mln 480-funtowych bali (+25,17% r/r).

Pszenica

- USDA w swoim raporcie podniosła poziomy podaży pszenicy wywołując spadki na giełdach.

- Prognoza globalnej produkcji pszenicy (USDA):

- Prognoza globalnej produkcji pszenicy wg krajów (USDA):

- Mapa regionów produkcyjnych pszenicy w Australii (USDA):

Kukurydza

- Argentyńscy hodowcy kukurydzy są przygotowani do szybkiego sadzenia pod koniec sezonu, aby uniknąć możliwej suszy wywołanej przez La Niña w nadchodzących miesiącach. Opóźnienie zasiewów do drugiej połowy grudnia sprawi, że zasiewy kukurydzy w tym okresie wzrosną z 52% w sezonie 2020/21 do 55% – 60% w tym sezonie. Strategia ta prawdopodobnie doprowadzi do rekordowego eksportu kukurydzy z obecnego roku zbiorów 2021/22, podobnie jak globalny popyt na kukurydzę zbliża się do historycznego maksimum, powiedział agencji Reuters Alberto Morelli, szef MAIZAR (lokalnej izby przemysłu kukurydzianego). Buenos Aires Grains Exchange poinformowała, że do 9 grudnia obsiano tylko 39,5% kukurydzy w tym sezonie, w porównaniu z 47% w tym samym momencie poprzedniego sezonu. Kukurydza wcześnie wysiewana w Argentynie jest zbierana od marca do kwietnia, podczas gdy zbiory późnych sadzonek trwają do lipca. Prognozy zbiorów kukurydzy na sezon 2021/22 w Argentynie są na poziomie rekordowych 57 mln ton z 7,3 mln hektarów zasiewów (+5,8% s/s). Do końca listopada eksporterzy kupili 10,8 mln ton kukurydzy 2021/22 od rolników argentyńskich na rynku terminowym, w porównaniu z 10,2 mln ton w tym samym okresie 2020/21. Czołowi importerzy kukurydzy argentyńskiej to Wietnam, Egipt i Algieria.

- USDA poinformowała o sprzedaży netto 1,133 mln ton kukurydzy w USA w tygodniu zakończonym 2 grudnia.

- Raport USDA dotyczący podaży i popytu na kukurydzę wywarł niewielki wpływ na ceny, sugerując, że duże światowe uprawy są na razie uwzględniane w cenach kontraktów terminowych.

- Prognoza globalnej produkcji kukurydzy wg krajów (USDA):

- Mapa prognozująca produkcję kukurydzy w Unii Europejskiej (USDA):

- Mapa regionów produkcyjnych kukurydzy na Ukrainie (USDA):

Ryż

- Prognoza globalnej produkcji ryżu milled (USDA):

Soja

- USDA poinformowała o sprzedaży 931 tysięcy ton soi do 30 listopada w sezonie 2021/22.

- Prognoza globalnej produkcji soi wg krajów (USDA):

Pozostałe rośliny oleiste

- Unijni regulatorzy antymonopolowi nałożyli w piątek na hiszpańską Abengoa grzywnę w wysokości $22,5 mln za sfałszowanie benchmarków etanolu. W trakcie postępowania zbadano Abengoa, belgijską spółkę Alcogroup i szwedzką firmę Lantmannen w sprawie możliwego sfałszowania benchmarków etanolu, które są publikowane przez dostawcę informacji o energetyce i towarach S&P Global Platts. Abengoa przyznała się do wzięcia udziału w kartelu i koordynowała swoje zachowania handlowe z innymi firmami od września 2011 do maja 2014. Komisja nie wymieniła firm, ale stwierdziła, że dochodzenia nadal trwają.

- Prognoza globalnej produkcji nasion oleistych (USDA):

- Prognoza globalnej produkcji olejów roślinnych (USDA):

- Prognoza globalnych zapasów końcowych olejów roślinnych (USDA):

- Mapa regionów produkcyjnych rzepaku w Australii (USDA):

Wieprzowina, wołowina oraz drób

- Argentyna złagodzi restrykcje eksportowe na wołowinę, które zostały wprowadzone w celu ograniczenia inflacji. Izba sektorowa CICCRA zaproponowała rządowi nakaz stopniowego zwiększania masy krów w czasie uboju, co z czasem zwiększyłoby ilość mięsa przeznaczonego do konsumpcji krajowej i eksportu. Wg organizacji „W ciągu dwóch i pół roku zwiększymy produkcję mięsa o 600 000 ton przy tym samym inwentarzu, który mamy dzisiaj.”

Ropa naftowa

- Departament Energii USA poinformował, że 17 grudnia sprzeda 18 milionów baryłek ropy naftowej ze swoich strategicznych rezerw ropy naftowej (SPR), w ramach wcześniejszego planu obniżenia cen ropy. „Prezydent słusznie uważa, że Amerykanie zasługują teraz na ulgę i zezwolił na użycie SPR w celu reagowania na nierównowagę rynkową i redukcji kosztów dla konsumentów” – powiedziała sekretarz ds. energii Jennifer Granholm. Departament poinformował, że pierwsza wymiana 4,8 miliona baryłek zostanie przeprowadzona z Exxon Mobil Corp, największą amerykańską firmą naftową. Ceny detaliczne gazu w USA wynoszą średnio $3,33 za galon, a najwyższy poziom ($3,42 za galon) osiągnęły na początku listopada według American Automobile Association.

- Akcjonariusze Royal Dutch Shell PLC zdecydowaną większością głosów głosowali w piątek za planem zakończenia dwulokacyjnej struktury firmy i przeniesienia jej siedziby z Hagi do Londynu. 99% akcjonariuszy poparło specjalną uchwałę umożliwiającą zmianę struktury korporacyjnej. Propozycja, w wyniku której firma zmieniłaby nazwę na Shell PLC, tracąc tytuł „Royal Dutch” wymagała 75% oddanych głosów na „tak”. Zarządy firmy przedstawiły plan w listopadzie, twierdząc, że uproszczenie wzmocniłoby konkurencyjność Shella i ułatwiłoby wypłatę dywidendy i wykup akcji. Przeniesienie spółki zaplanowano na początek 2022 roku. Krytycy twierdzą, że decyzja Shella była częściowo motywowana orzeczeniem holenderskiego sądu z maja, które nakazało zmniejszenie emisji dwutlenku węgla o 45% do 2030 roku. Shell, który odwołuje się od orzeczenia, twierdzi, że wyrok nie wpłynie na jego politykę środowiskową. Grupa protestujących przed piątkowym spotkaniem w holenderskim mieście portowym Rotterdam, skandowała „Shell must fall!„. Holenderski rząd powiedział, że jest „rozczarowany” decyzją Shella o odejściu.

- Exxon Mobil Corp przedstawił projekt nowej inwestycji w Gujanie w odpowiedzi na apele rządu o zapewnienie mieszkańcom korzyści ekonomicznych z głębinowych odkryć ropy i gazu, które pomogą przekształcić naród Ameryki Południowej w potęgę naftową. Powstająca baza dostaw na lądzie zwiększy liczbę miejsc pracy i przyspieszy lokalną produkcję dla przyszłych projektów, począwszy od czwartej jednostki produkcyjnej, powiedział prezes Exxon w Gujanie Alistair Routledge. Konsorcjum kierowane przez Exxon z Hess Corp i CNOOC zatrudnia ponad 3 200 Gujańczyków i około 800 lokalnych dostawców. Exxon w zeszłym miesiącu zapowiedział, że produkcja w Gujanie może osiągnąć 750 000 baryłek dziennie (bpd) w 2026 r., z 120 000 baryłek dziennie obecnie.

- Wydobycie ropy naftowej w Kanadzie, czwartym co do wielkości na świecie producencie, wzrośnie w ciągu następnej dekady i osiągnie najwyższy poziom 5,8 miliona baryłek dziennie (bpd) w 2032 r., siedem lat wcześniej niż wcześniej przewidywał Canada Energy Regulator (CER). W 2050 roku produkcja ropy naftowej w Kanadzie ma wynosić 4,8 mln baryłek dziennie. Obecna produkcja Kanady wynosi 5 milionów baryłek dziennie.

- Gazprom Neft spodziewa się, że wydobycie węglowodorów przekroczy w tym roku rekordowe 100 milionów ton ekwiwalentu ropy. Spółka planowała osiągnąć ten wynik w 2020 roku, ale ustalenia OPEC+ ograniczyły jej potencjał. Gazprom Neft poinformował w czwartek, że wyższym wolumenom wydobycia w 2021 roku sprzyjało uruchomienie złoża Tazowskiego w obwodzie jamalsko-nienieckim, a także uruchomienie nowej zintegrowanej oczyszczalni gazu na złożu Wostoczno-Messojachskoje. Firma zapowiedziała również, że w przyszłym roku zwiększy inwestycje do $6,8 mld.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 10 grudnia 2021 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 4 do 471 aktywnych punktów.

Gaz ziemny

- Podczas wizyty w Rzymie, premier Mateusz Morawiecki powiedział: „Wzywam kanclerza Scholza, aby nie ulegał naciskom ze strony Rosji i nie pozwalał na wykorzystanie Nord Stream 2 jako instrumentu szantażu przeciwko Ukrainie, instrumentu szantażu przeciwko Polsce, instrumentu szantażu przeciwko Unii Europejskiej”. Odejście kanclerz Angeli Merkel, która była zwolennikiem Nord Stream 2, oraz rosnące napięcia na granicy rosyjsko-ukraińskiej mogą być przyczyną zmiany polityki Niemiec wobec rosyjskiego gazociągu. Amerykański prezydent, Joe Biden, zapowiedział sankcje m.in. na Nord Stream 2 w razie rosyjskiego ataku na Ukrainę, podobne stanowisko przedstawiła jego administracja w Kongresie USA.

- Niemcy traktują gaz jako rozwiązanie tymczasowe w dążeniu do dekarbonizacji swojej gospodarki – powiedział w piątek w Brukseli kanclerz Olaf Scholz, gdzie przeprowadził rozmowy z przewodniczącą Komisji Europejskiej Ursulą von der Leyen. Nowy rząd Niemiec, który przejął władzę w tym tygodniu, obiecał zintensyfikować wysiłki na rzecz ochrony klimatu za pomocą dalekosiężnych reform, w tym szybszej ekspansji odnawialnych źródeł energii i przyspieszonego wycofywania węgla.

- BP plc planuje zwiększyć swoje udziały w azerskim polu gazowym Shah Deniz na wybrzeżu Morza Kaspijskiego do 29,99%. Ma to nastąpić na skutek zakupienia 1,16% udziałów w Shah Deniz od Petronas za $168 milionów.

- Amerykańska firma Eagle LNG Partners podpisała długoterminową umowę na utworzenie terminalu do odbioru i regazyfikacji skroplonego gazu ziemnego (LNG) o wartości $100 milionów na Arubie z lokalnym zakładem energetycznym i wodociągowym WEB Aruba. Terminal Aruba LNG, zlokalizowany w Rafinerii di Aruba, miejscu nieczynnej rafinerii w mieście San Nicolas, będzie służył jako terminal odbiorczy i regazyfikacyjny LNG dla elektrowni Balashi. WEB planuje wykorzystać LNG jako paliwo przejściowe, co ostatecznie doprowadzi do równomiernie podzielonej mieszanki energii odnawialnej i paliw alternatywnych, powiedział jej dyrektor generalny, Serapio Wever.

- „Oczekuje się jednak, że długoterminowe ryzyko pogodowe w styczniu nadal będzie wspierać wzrost ceny (gazu) w całym regionie (europejskim)” – powiedział Refinitiv. Europejskie ceny gazu są podtrzymywane przez obawy o zakłócenia w dostawach w związku z niskimi poziomami magazynowania w Europie.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji wzrosły – styczniowe dostawy wycenia się na $34,60/mmBtu (+3,47% t/t). Lutowe dostawy wycenia się na $34,80/mmBtu. Wiele firm już pozyskało ładunki spotowe na zimę i prawdopodobnie nie będą potrzebować dalszych ilości, chyba że nastąpi nagły atak zimniejszej pogody.

- Grudniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 96,3 mld stóp sześciennych dziennie (-0,21% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 110,5 mld stóp sześciennych dziennie (bcfd) czyli -5,48% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 121,8 bcfd.

- Grudniowy przepływ LNG do terminali eksportowych z USA wynosi średnio 11,8 bcfd (+3,51% m/m). Rekordowy dotychczas przepływ do terminali LNG w USA był w kwietniu 2021 na poziomie 11,48 bcfd.

- Liczba amerykańskich odwiertów gazowych wzrosła o 3 do poziomu 105 aktywnych punktów.

Węgiel

- Zdaniem lokalnych operatorów, Australia będzie mogła wycofać się z węgla jako źródła energii elektrycznej do 2043 roku, nawet pomimo prognozowanego wzrostu zapotrzebowania. „Wymaga to znacznego zwiększenia pojemności akumulatorów i elektrowni szczytowo-pompowych, wytwarzania wodoru lub gazu w szczytowym zapotrzebowaniu, a wszystko to uzupełnione o rynek, który zachęca użytkowników energii do dostosowywania zapotrzebowania w oparciu o warunki systemu” – powiedział dyrektor generalny Australian Energy Market Operator’s (AEMO) Daniel Westerman. Konieczne inwestycje sieciowe szacuje się na $8,6 mld. Operator rynku spodziewa się, że zużycie energii elektrycznej z sieci wzrośnie prawie dwukrotnie do 330 terawatogodzin (TWh), ponieważ transport, ogrzewanie, gotowanie i niektóre procesy przemysłowe zostaną zelektryfikowane w ciągu najbliższych trzech dekad. Przewiduje się, że moce wytwarzania energii ze źródeł odnawialnych wzrosną do 140 gigawatów (GW) z obecnych 15 GW. Prócz tego panele fotowoltaiczne instalowane na prywatnych gospodarstwach domowych mają dostarczać do 70 GW z obecnych 15 GW.

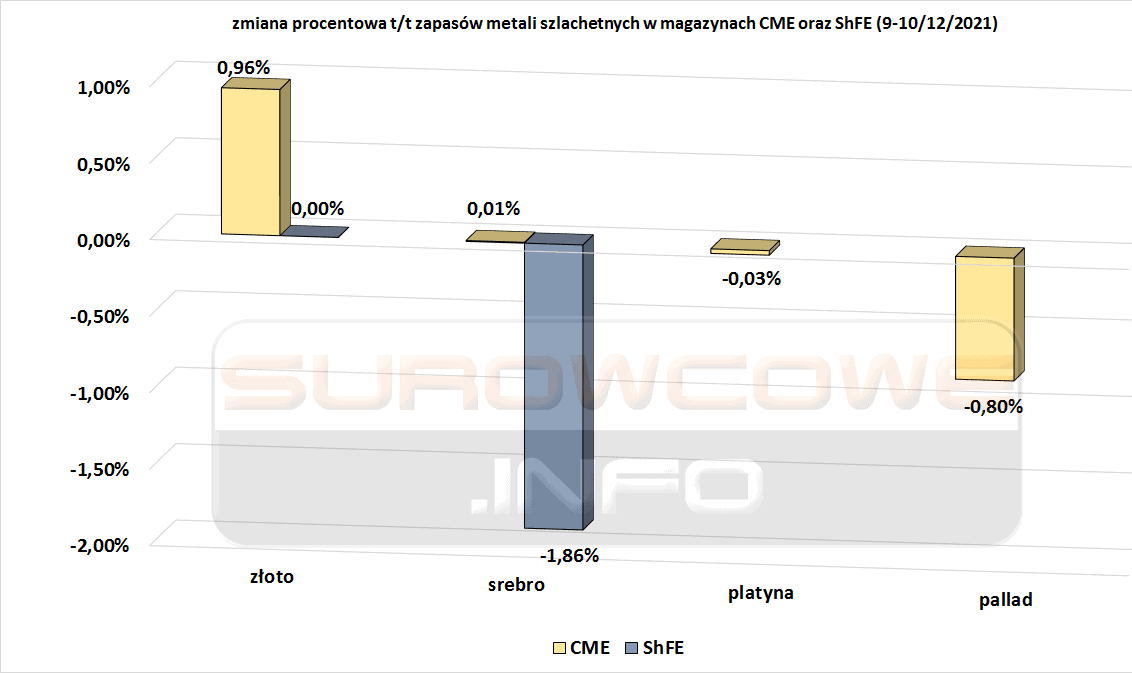

Złoto

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

Miedź

- Anglo American Plc prognozuje poprawę wyników spółki w 2022 roku, podkreślając znaczenie diamentów i rudy żelaza w swoim portfolio, a także o wykorzystaniu miedzi z wartego $5 mld projektu Quellaveco w Peru. Quellaveco to jedno z największych na świecie niewykorzystanych zasobów miedzi. Anglo American Plc w ciągu następnych 10 lat chce osiągnąć 35% wzrost przy wzroście marż o ~50%. Wydatki kapitałowe spółki w 2022 roku mają zamknąć się w przedziale $6,2 – $6,7 mld, w tym projekt polihalitu Woodsmith w Wielkiej Brytanii będzie wymagał inwestycji w wysokości $700 milionów w 2022 roku. Anglo kupił Woodsmith za $510 mln w 2020 roku jako aktywa „poziomu pierwszego” – duże, trwałe, wysokomarżowe złoże polihalitu, wieloskładnikowego składnika odżywczego nawozów.

- W czwartek czołowa peruwiańska grupa lobbingowa ds. górnictwa zarzuciła rządowi, że jest „niekonsekwentny i stronniczy” w stosunku do sektora, ponieważ jedna z największych kopalń miedzi w kraju stoi w obliczu protestów i zbliżającego się wstrzymania produkcji. Nowe protesty uderzyły w wiele kopalń. Protestujący oskarżają kopalnie o szkodzenie środowisku i lokalnym społecznościom od czasu, gdy w lipcu lewicowy prezydent Pedro Castillo przejął naród andyjski. Las Bambas firmy MMG Ltd planuje wstrzymać produkcję w przyszłym tygodniu z powodu blokady drogowej, która rozpoczęła się 20 listopada.

- „Jest sporo osób, które kupują towary jako zabezpieczenie przed inflacją”, powiedział analityk Julius Baer, Carsten Menke w Zurychu, komentując najwyższą inflację w USA od prawie 40 lat.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- „Zapasy rudy żelaza w (chińskich) portach gromadzone w ostatnich tygodniach są sygnałem niedźwiedzi i oczekuje się, że będą one nadal rosnąć w ciągu najbliższych 2-3 miesięcy, ponieważ produkcja surówki prawdopodobnie wzrośnie dopiero po Zimowych Igrzyskach Olimpijskich (Pekin 2022)” – powiedział starszy ekonomista Justin Smirk z Westpac. Wg firmy konsultingowej SteelHome zapasy importowanej rudy żelaza w chińskich portach wyniosły w ubiegłym tygodniu 155,4 mln ton – najwięcej od lipca 2018. Powiedział, że ceny rudy żelaza mogą osiągnąć $75 za tonę do końca 2022 r., ponieważ prawdopodobnie utrzymają się ścisłe kontrole produkcji stali mające na celu ograniczenie emisji gazów cieplarnianych w Chinach.

- Chińska grupa Tsingshan Holding Group poinformowała że oficjalnie rozpoczęła produkcję matowego niklu – pośredniego produktu niklowego, który może być dalej przetwarzany na chemikalia do akumulatorów pojazdów elektrycznych (EV) – w Indonezji. Tsingshan, największy na świecie producent niklu i stali nierdzewnej, powiedział, że w środę osiągnięto pierwszą komercyjną produkcję w parku przemysłowym w Indonezji. Tsingshan zapowiedział w marcu, że planuje sprzedać 60 000 ton surowca do Huayou Cobalt i kolejne 40 000 ton do CNGR w ciągu roku od pierwszej produkcji.

- POSCO z Korei Południowej poinformował w piątek, że planuje oddzielić swoją działalność stalową i stać się spółką holdingową. Reorganizacja ma na celu znalezienie nowych, rozwijających się firm i zwiększenie wartości dla akcjonariuszy. POSCO zorganizuje zgromadzenie akcjonariuszy 28 stycznia, a podział ma nastąpić 1 marca. Spółka holdingowa będzie nazywać się POSCO Holdings Inc.

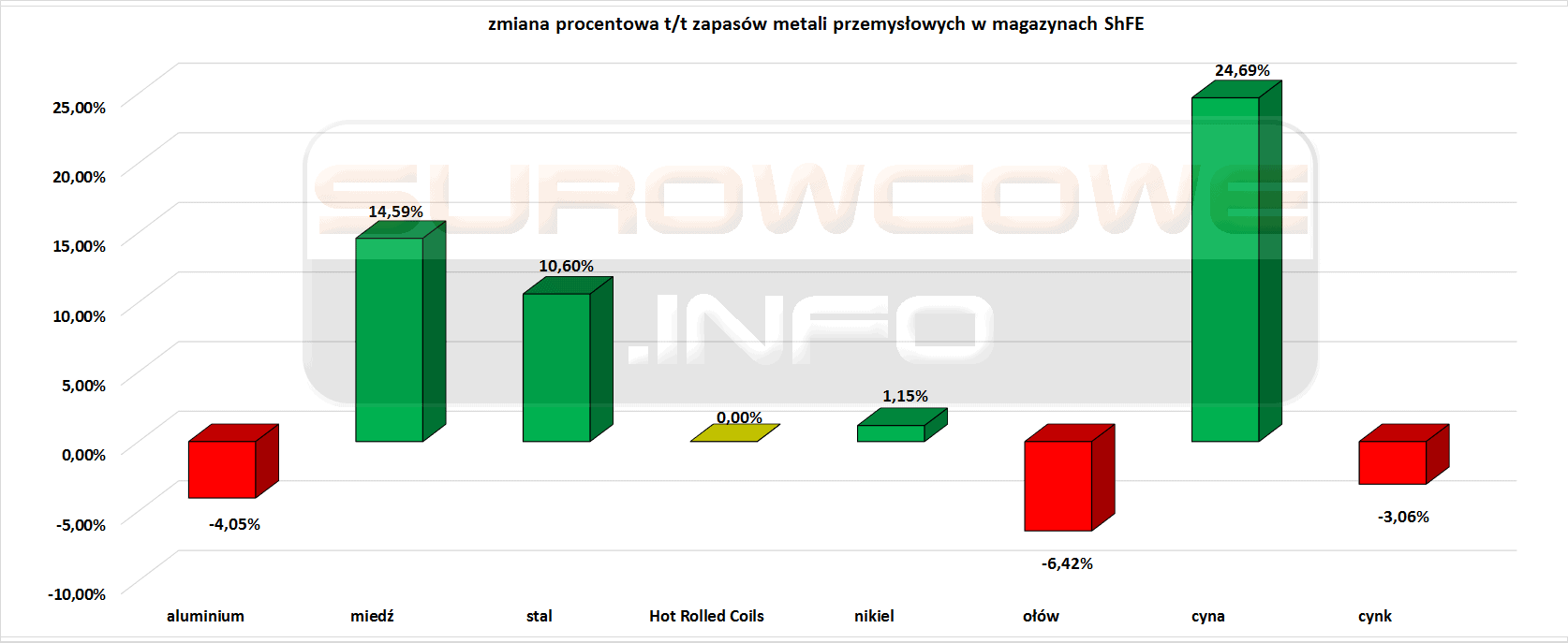

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Czwarty tydzień z rzędu spadków zapasów ołowiu. Drugi tydzień z rzędu spadku zapasów cynku.

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Piętnasty z rzędu tydzień spadku zapasów miedzi. Siódmy z rzędu tydzień spadku zapasów niklu i cynku. Piąty z rzędu tydzień wzrostu zapasów cyny.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.