aluminium|Baker Hughes|bawełna|BP plc|Codelco|cukier|drób|FED|gaz ziemny|Iran|jęczmień|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|miedź|newsy krajowe|NextDecade|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|ONZ FAO|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|Saudi Aramco|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|USA|USDA Crop production|USDA World Markets & Trade|wieprzowina|wołowina|złoto

KAWOWY ARMAGEDON! Kolumbia tonie, a El Niño dopiero nadchodzi… aktualności surowcowe – 13 kwietnia 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q2 2026 dostępny na stronie w sklepie.

- 18 kwietnia w Warszawie widzimy się podczas konferencji MetalVerse! To już piąta odsłona wydarzenia, ale po raz pierwszy w stolicy! Bilety możecie nabyć na tej stronie, a z kodem SUROWCOWEONFO macie -15% rabatu!

- Wstępne szacunki izraelskiego ministerstwa finansów mówią o wydatkach na wojnę z Iranem szacowanych na $11,52 mld (od 28 lutego do 8 kwietnia 2026). Wg słów ministra finansów, Becalel Smotricza, dla „pełnego bezpieczeństwa Izraela” powinien on mieć kontrolę nad częścią Libanu (do rzeki Litani), strefą buforową w Syrii (powstałej w 2024) oraz nad całą strefą Gazy. Amerykańskie Centrum Studiów Strategicznych i Międzynarodowych w Waszyngtonie oszacowało, że pierwsze 12 dni wojny z Iranem kosztowało Stany Zjednoczone $16,5 miliarda dolarów.

- Stany Zjednoczone ogłosiły fiasko rozmów pokojowych oraz eskalację konfliktu, poprzez rozpoczęcie 13 kwietnia blokady morskiej Iranu i Cieśniny Ormuz. Blokada ma być „bezstronnie stosowana wobec statków wpływających lub wypływających z irańskich portów i obszarów przybrzeżnych, w tym ze wszystkich irańskich portów w Zatoce Perskiej i Zatoce Omańskiej”. USA ma nie ograniczać swobody żeglugi statkom w Ormuz, które nie będą płynąć do lub z portów irańskich. Irańska Gwardia Rewolucyjna poinformowała 12 kwietnia, że wszelkie próby zbliżenia się do Cieśniny Ormuz będą traktowane jako naruszenie zawieszenia broni i zostaną surowo i stanowczo potraktowane.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA są przy poszczególnych surowcach.

Kawa

- Lutowy eksport kawy z Ugandy, czwartego co do wielkości producenta robusty na świecie, wzrósł do 651,933 worków 60-kilogramowych (+17,3% r/r), dzięki wyższej produkcji. W ciągu 12 miesięcy od marca 2025 do lutego 2026 Uganda zarobiła na eksporcie $2,5 mld (+56,25% r/r).

- Produkcja kawy w Kolumbii, drugim co do wielkości producencie arabiki na świecie, spadła w marcu do 754 000 worków 60-kilogramowych (-29% r/r), z powodu nadmiernych i silnych opadów deszczu. Cały pierwszy kwartał dał produkcją 2,52 mln worków (-33% r/r). „Skutek, z jakim zmaga się dziś kolumbijski przemysł kawowy z powodu nieustannych opadów, był przewidywalny: niższe plony” – powiedział dyrektor Federacji, German Bahamon, w wywiadzie dla X. W ciągu 12 miesięcy do marca produkcja kawy w Kolumbii spadła o 17% do nieco ponad miliona worków po 60 kilogramów. Marcowy eksport wyniósł 788 tysięcy worków 60-kilogramowych (-37% r/r). Kolumbia, znana z gładkiej, wysokiej jakości kawy, ma zdolność produkcyjną około 14 milionów worków rocznie. Około 540 000 rodzin w Kolumbii jest zależnych od branży, której produkcja w 2025 roku spadła do 13,6 miliona worków (-2,27% r/r).

- Amerykańskie Centrum Prognoz Klimatycznych prognozuje, że prawdopodobieństwo wystąpienia zjawiska El Niño wynosi 61% między majem a czerwcem 2026 r. i że utrzyma się ono co najmniej do końca 2026 r. W efekcie może się zmniejszyć podaż kawy zarówno z powodu zbyt dużych opadów (południe Ameryki Południowej) jak i z powodu susz (północna część Ameryki Południowej jak i Azja Południowo-Wschodnia).

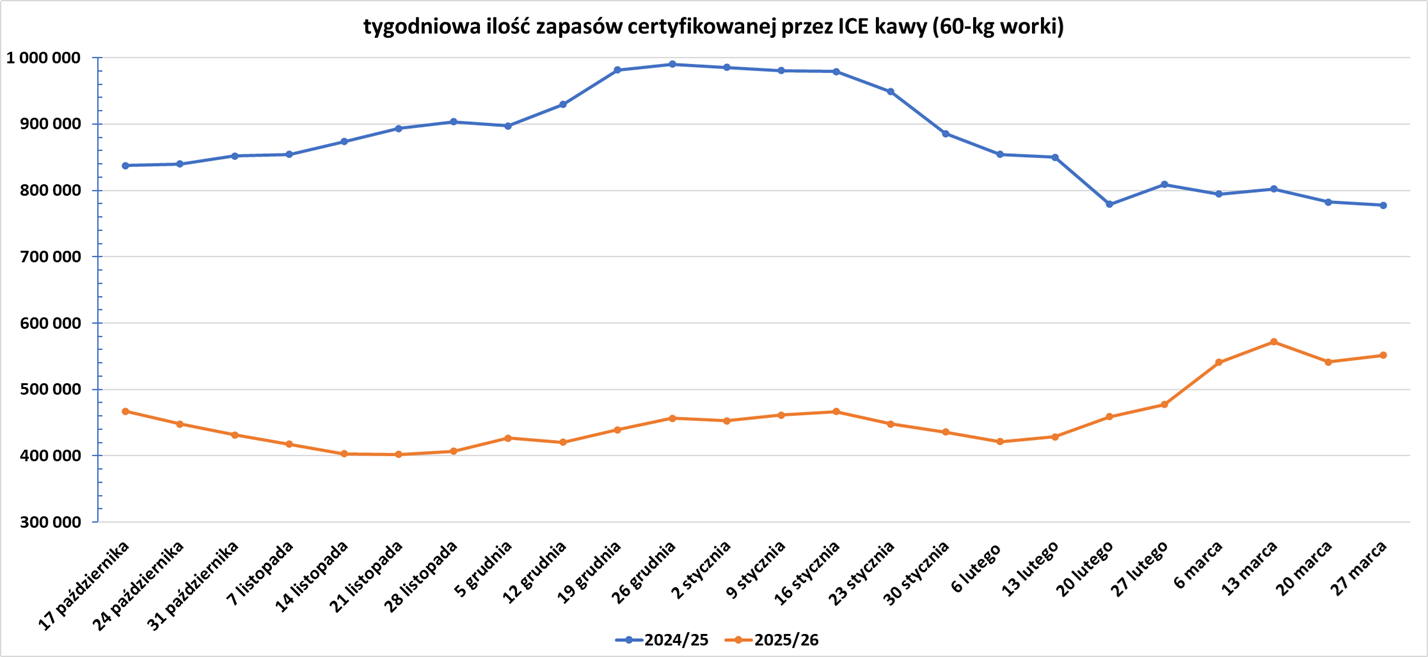

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-1,48k t/t), w poprzednim sezonie zmiana wynosiła +8,29k t/t. Zapasy są w tym sezonie o -30,47% s/s niższe. Na ocenę jakości oczekuje 20,975 tysiąca worków (-5,34k t/t).

Cukier

- „Rynek pozostaje bardziej wrażliwy na równowagę podaży i popytu niż na czynniki zewnętrzne. Cukier nadal wykazuje słabość, ponieważ podczas niedawnego rajdu (na rynku kontraktów terminowych) premia eksportowa (za cukier fizyczny) w Santos nie poszła w jego ślady. Wręcz przeciwnie, (ona) spadła” – powiedział broker StoneX.

- Brazylijscy producenci etanolu są gotowi zwiększyć produkcję, jeśli rząd podniesie w tym roku legalny udział etanolu bezwodnego w mieszance z benzyną z 30% do 32%. Brazylii chce zwiększyć udział etanolu w mieszance do 32% w pierwszej połowie roku, powiedział w pierwszej połowie kwietnia minister górnictwa i energetyki Alexandre Silveira, w związku z rosnącymi kosztami paliw kopalnych i wzrostem cen ropy naftowej po konflikcie w Iranie. „To doskonały moment na podjęcie tej decyzji, ponieważ jesteśmy na początku zbiorów… młyny są na wczesnym etapie definiowania swojego miksu produkcyjnego” – powiedział agencji Reuters Mauricio Muruci, analityk ds. cukru i etanolu w firmie konsultingowej Safras & Mercado. Wyższy udział etanolu w mieszance zwiększyłby udział trzciny cukrowej przetwarzanej na biopaliwo w Brazylii. Safras & Mercado szacuje, że udział trzciny cukrowej w produkcji etanolu zamiast cukru wzrośnie do 54%, czyli o jeden punkt procentowy więcej niż poprzednia prognoza po komentarzach ministra, w porównaniu z 51% w poprzednim sezonie. Dzięki większej ilości trzciny cukrowej przeznaczonej na etanol i utrzymującej się silnej ekspansji etanolu z kukurydzy, całkowita produkcja w Brazylii może osiągnąć od 44 do 44,5 miliarda litrów – poziom rekordowy i o około 15% wyższy niż w poprzednim sezonie, podał Safras & Mercado. Grupy branżowe, w tym stowarzyszenie producentów trzciny cukrowej Unica i grupa produkująca etanol z kukurydzy Unem, poinformowały, że sektor jest gotowy na zwiększenie podaży w ramach wyższego mandatu mieszania, co wymagałoby dodatkowych 2 miliardów litrów etanolu. Unica nie przewiduje problemów z dostawami w Brazylii, poinformowała firma, prognozując produkcję etanolu w latach 2026/27 na „najwyższym poziomie w historii”, ze wzrostem o około 4 miliardy litrów. UNEM powtórzył tę ocenę, twierdząc, że sama produkcja etanolu z kukurydzy ma przyczynić się do prognozowanego wzrostu o 2 miliardy litrów. Grupa szacuje, że sama ta ilość wystarczyłaby na pokrycie zapotrzebowania wynikającego ze zwiększenia udziału etanolu w benzynie do 32%. „Innymi słowy, aby sprostać temu dodatkowemu zapotrzebowaniu, wystarczy połowa spodziewanego wzrostu w sektorze (kukurydza i trzcina cukrowa) w rozpoczynających się właśnie zbiorach” – powiedział Thiago Skaf, dyrektor ds. relacji rządowych i zrównoważonego rozwoju w UNEM.

- Chiny, drugi co do wielkości importer cukru na świecie, podniosły swoją prognozę produkcji cukru w sezonie 2025/26 o 800 000 ton metrycznych w porównaniu z poprzednim miesiącem, do 12,5 miliona.

- Amerykańskie Centrum Prognoz Klimatycznych prognozuje, że prawdopodobieństwo wystąpienia zjawiska El Niño wynosi 61% między majem a czerwcem 2026 r. i że utrzyma się ono co najmniej do końca 2026 r. W efekcie może się zmniejszyć podaż cukru w sezonie 2025/26 oraz 2026/27.

Kakao

- Publikacja raportów europejskich, azjatyckich i północnoamerykańskich o przerobie kakao planowana jest na 16 kwietnia.

- Wiodący producent kakao, Wybrzeże Kości Słoniowej, zgodził się kupić 23 830 ton metrycznych ziaren od rolników, aby rozwiązać problem kryzysu zapasów, który uniemożliwił rolnikom sprzedaż ziaren na początku tego roku, gdy ceny rynkowe spadły poniżej gwarantowanych cen państwowych.

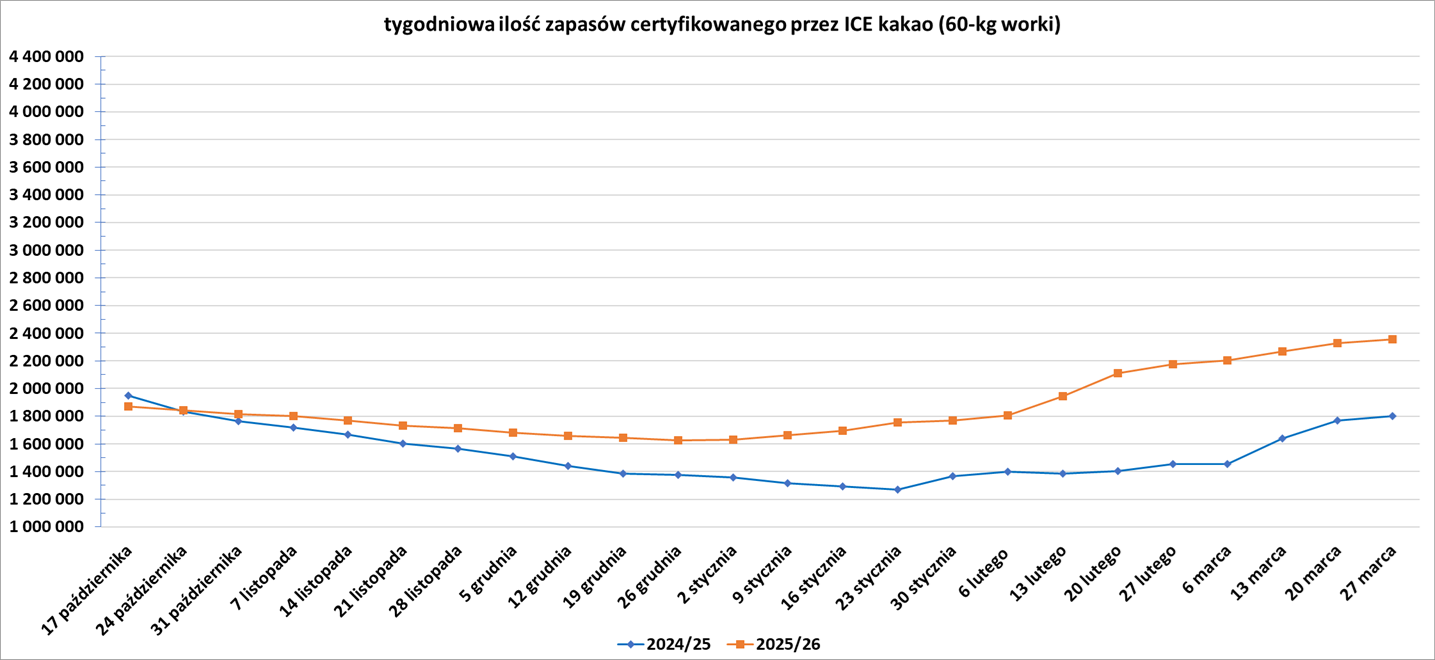

- Zapasy kakao w magazynach ICE wzrosły (+165,72k t/t), w poprzednim sezonie zmiana wynosiła +26,34k t/t. Zapasy są w tym sezonie o +35,24% s/s wyższe.

Bawełna

- Globalna produkcja bawełny wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 26,535 mln ton (+0,73% względem poprzedniej prognozy; +2,12% s/s). Globalna konsumpcja ma wynieść 25,939 mln ton (+0,47% względem poprzedniej prognozy; -0,25% s/s). Globalne zapasy mają wynieść 16,774 mln ton (+0,84% względem poprzedniej prognozy; +4,02% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,596 mln ton (wzrost nadwyżki o 0,07 mln ton względem poprzedniej prognozy). Bilans stanowi 2,25% globalnej produkcji.

Sok pomarańczowy

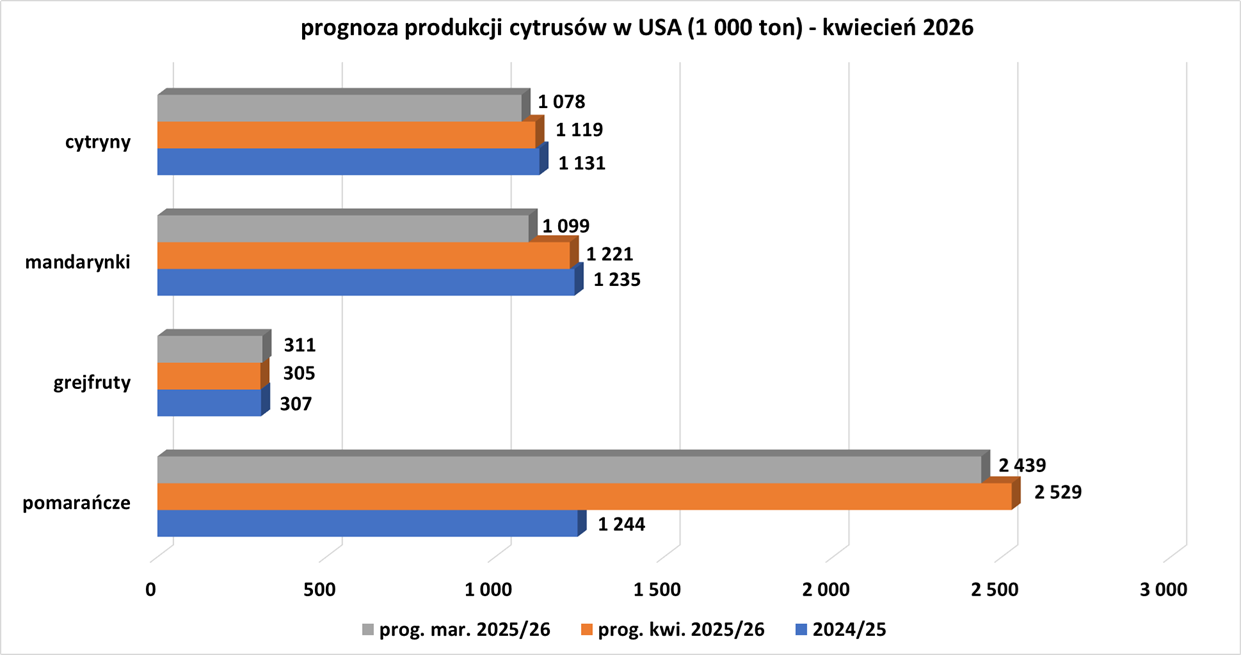

- Produkcja cytrusów w USA wg kwietniowej prognozy USDA:

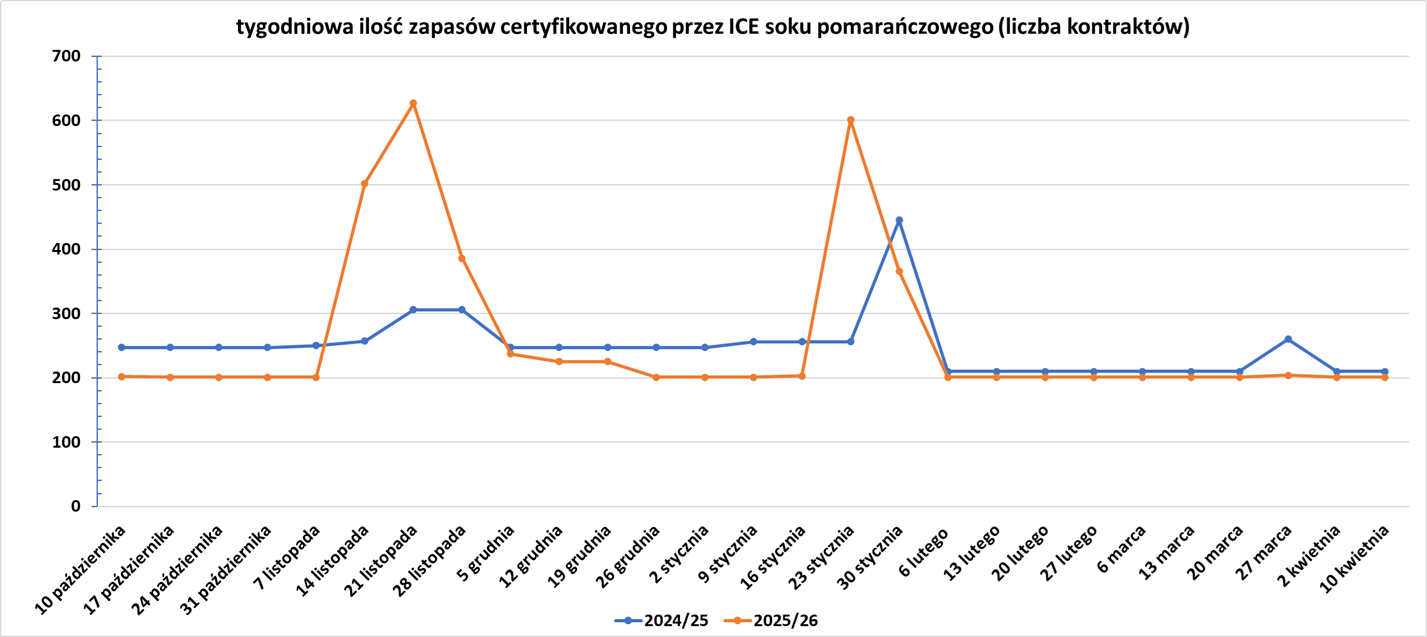

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Andrew Whitelaw, analityk z firmy doradztwa rolniczego Episode 3 w Canberze, powiedział, że obfite globalne zapasy hamowały wzrosty cen pszenicy. „Główni eksporterzy mają duże zapasy” – powiedział, dodając jednak, że wysokie koszty nakładów ograniczą produkcję w dłuższej perspektywie. Połacie amerykańskiego pasa pszenicy również cierpią z powodu suszy. Według News Story, stan pszenicy ozimej w USA w niedzielę były w 35% dobre lub doskonałe, co stanowi najniższy wynik od trzech lat o tej porze roku.

- Globalna produkcja pszenicy wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 844,152 mln ton (+0,24% względem poprzedniej prognozy; +5,61% s/s). Globalna konsumpcja ma wynieść 820,122 mln ton (-0,57% względem poprzedniej prognozy; +1,26% s/s). Globalne zapasy mają wynieść 283,12 mln ton (+2,22% względem poprzedniej prognozy; +9,27% s/s). Bilans między produkcją a konsumpcją to nadwyżka 24,03 mln ton (wzrost nadwyżki o 6,7 mln ton względem poprzedniej prognozy). Bilans stanowi 2,85% globalnej produkcji.

Kukurydza

- Globalna produkcja kukurydzy wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 1 301,07 mln ton (+0,28% względem poprzedniej prognozy; +5,66% s/s). Globalna konsumpcja ma wynieść 1 302,546 mln ton (+0,16% względem poprzedniej prognozy; +4,17% s/s). Globalne zapasy mają wynieść 294,805 mln ton (+0,70% względem poprzedniej prognozy; -0,50% s/s). Bilans między produkcją a konsumpcją to deficyt 1,476 mln ton (spadek deficytu o 1,595 mln ton względem poprzedniej prognozy). Bilans stanowi 0,11% globalnej produkcji.

Ryż

- Globalna produkcja ryżu (milled) wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 541,351 mln ton (+0,01% względem poprzedniej prognozy; -0,04% s/s). Globalna konsumpcja ma wynieść 540,565 mln ton (-0,07% względem poprzedniej prognozy; +1,92% s/s). Globalne zapasy mają wynieść 192,305 mln ton (+0,40% względem poprzedniej prognozy; +0,41% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,786 mln ton (wzrost nadwyżki o 0,466 mln ton względem poprzedniej prognozy). Bilans stanowi 0,15% globalnej produkcji.

Soja

- Globalna produkcja soi wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 427,41 mln ton (+0,05% względem poprzedniej prognozy; -0,17% s/s). Globalna konsumpcja ma wynieść 369,35 mln ton (+0,38% względem poprzedniej prognozy; +2,81% s/s). Globalne zapasy mają wynieść 124,79 mln ton (-0,02% względem poprzedniej prognozy; -0,41% s/s). Bilans między produkcją a konsumpcją to nadwyżka 58,06 mln ton (spadek nadwyżki o 1,16 mln ton względem poprzedniej prognozy). Bilans stanowi 13,58% globalnej produkcji.

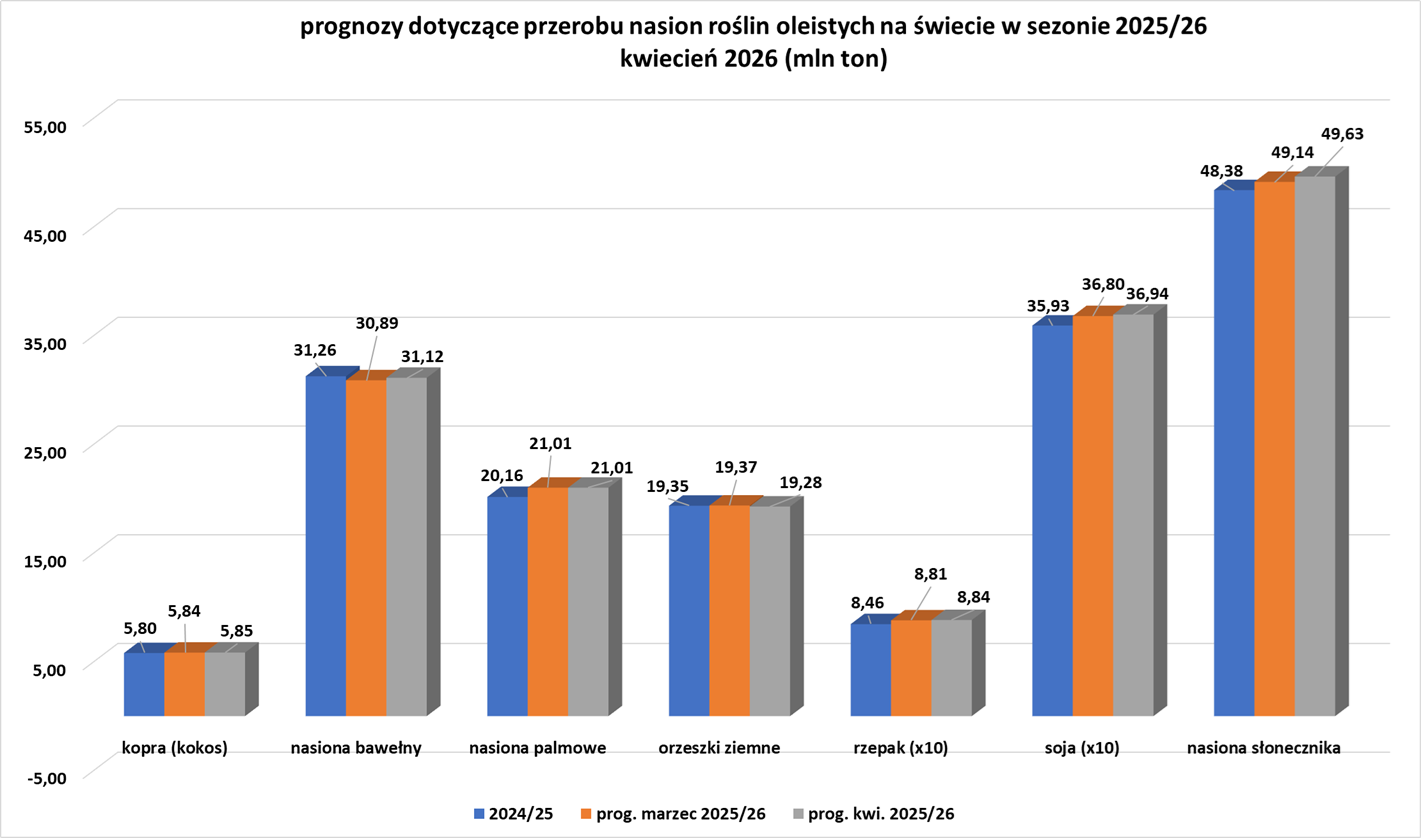

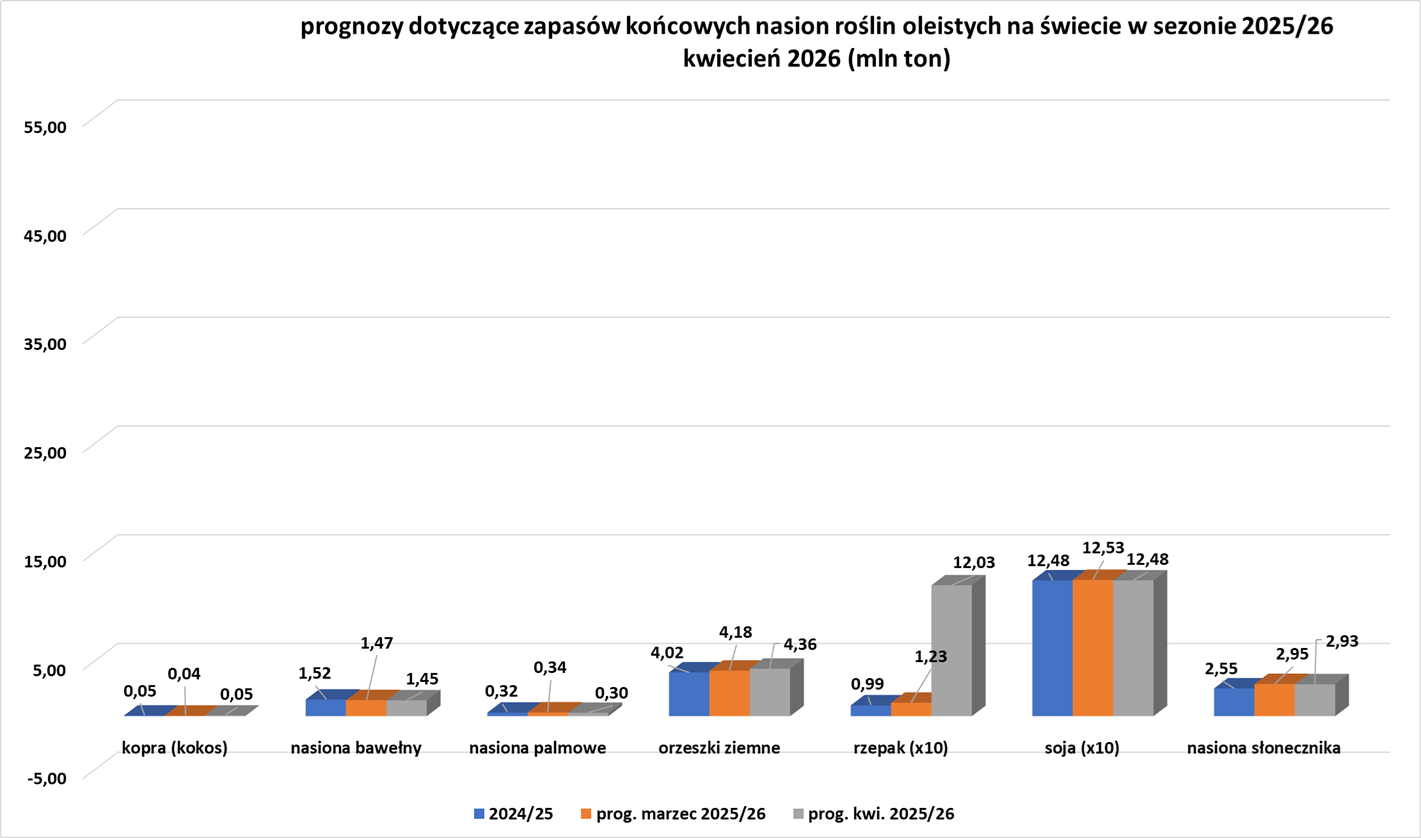

Pozostałe rośliny oleiste

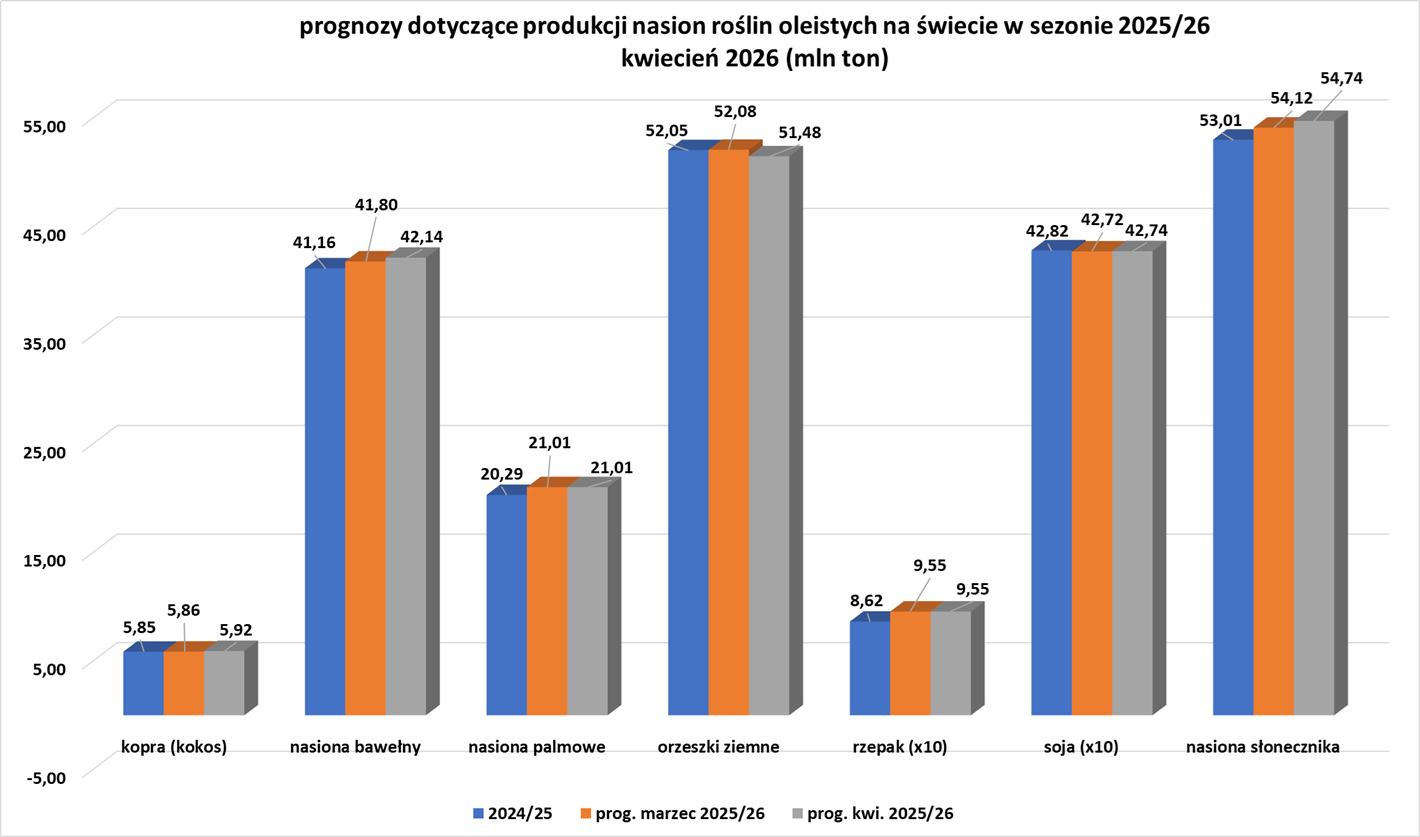

- Globalna produkcja nasion oleistych wg kwietniowej prognozy USDA:

- Globalne kruszenie nasion oleistych wg kwietniowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych wg kwietniowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 154,782 mln ton (+0,34% względem poprzedniej prognozy; +7,77% s/s). Globalna konsumpcja ma wynieść 152,409 mln ton (+0,50% względem poprzedniej prognozy; +3,99% s/s). Globalne zapasy mają wynieść 21,074 mln ton (-1,05% względem poprzedniej prognozy; +12,69% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,373 mln ton (spadek nadwyżki o 0,225 mln ton względem poprzedniej prognozy). Bilans stanowi 1,53% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

- Pracownicy JBS ratyfikowali wstępną, dwuletnią umowę z największą na świecie firmą mięsną, obejmującą prawie 3800 pracowników w flagowym zakładzie przetwórstwa wołowiny JBS w Greeley w stanie Kolorado. Porozumienie z pracownikami, reprezentowanymi przez związek zawodowy United Food and Commercial Workers Local 7 (UCFW Local 7) oraz JBS, zostało zawarte po tym, jak obie strony powróciły na rundę rozmów w dniach 9-10 kwietnia po miesiącu strajków, których celem było wywalczenie płac odzwierciedlających inflację i wstrzymanie pobierania przez firmę opłat za wymianę sprzętu ochronnego. Nowe porozumienie, które, jak twierdzi JBS, pozostaje niezmienione w stosunku do poprzedniej oferty, gwarantuje prawie 33% wzrost płac w ciągu najbliższych 2 lat, chroni pracowników przed koniecznością płacenia za środki ochrony osobistej i zabezpiecza ich przed wzrostem kosztów opieki zdrowotnej, jak podaje UCFW Local 7. Chociaż zakład mięsny wyraził zadowolenie z osiągniętego porozumienia, „wyraził rozczarowanie faktem, że kierownictwo związku UFCW Local 7 zdecydowało się na likwidację historycznego świadczenia emerytalnego, które było częścią porozumienia krajowego wynegocjowanego w zeszłym roku we współpracy z UFCW International”, jak czytamy w oświadczeniu firmy. W ramach porozumienia związek wycofuje również siedem zarzutów dotyczących nieuczciwych praktyk pracowniczych (ULP) wobec JBS, poinformowała firma.

- Ceny wołowiny osiągnęły w tym roku rekordowe poziomy, po tym jak podaż bydła w kraju spadła do najniższego poziomu od 75 lat, co skłoniło zakłady mięsne, takie jak JBS, do zakupu bydła na ubój, by same skorzystały na rosnących cenach. Strajk w JBS zadał cios amerykańskim zdolnościom przetwórczym po tym, jak Tyson Foods zamknął w tym roku fabrykę wołowiny w Nebrasce i ograniczył działalność w zakładzie w Teksasie.

- Globalna produkcja wołowiny wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 61,563 mln ton (+0,87% względem poprzedniej prognozy; -1,10% s/s). Globalna konsumpcja ma wynieść 59,446 mln ton (-0,13% względem poprzedniej prognozy; +1,44% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,117 mln ton (wzrost nadwyżki o 0,607 mln ton względem poprzedniej prognozy). Bilans stanowi 3,44% globalnej produkcji.

- Globalna produkcja wieprzowiny wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 120,183 mln ton (+2,57% względem poprzedniej prognozy; +0,56% s/s). Globalna konsumpcja ma wynieść 119,115 mln ton (+2,44% względem poprzedniej prognozy; +0,58% s/s). Bilans między produkcją a konsumpcją to nadwyżka 1,068 mln ton (wzrost nadwyżki o 0,181 mln ton względem poprzedniej prognozy). Bilans stanowi 0,89% globalnej produkcji.

- Globalna produkcja mięsa drobiowego wg kwietniowej prognozy USDA w sezonie 2025/26 ma wynieść 110,728 mln ton (+1,02% względem poprzedniej prognozy; +2,54% s/s). Globalna konsumpcja ma wynieść 107,536 mln ton (+0,57% względem poprzedniej prognozy; +2,27% s/s). Bilans między produkcją a konsumpcją to nadwyżka 3,192 mln ton (wzrost nadwyżki o 0,500 mln ton względem poprzedniej prognozy). Bilans stanowi 2,88% globalnej produkcji.

Ropa naftowa

- Doniesienia medialne mówią, ze w weekend udało się trzem supertankowcom VLCC wypłynąć z Zatoki Perskiej, wywożąc ~6 mln baryłek ropy. Jednak informacje o zerwaniu rozmów pokojowych USA – Iran sprawiły, że część jednostek zmierzających do Zatoki Perskiej zatrzymało się przed Cieśniną Ormuz.

- Zapowiedź amerykańskiej blokady Iranu doprowadzi do dalszego zacieśniania rynku ropy naftowej, poprzez pozbawienie (głównie azjatyckich) odbiorców około 2 milionów baryłek ropy dziennie. Analityk rynku IG, Tony Sycamore, powiedział, że posunięcie to skutecznie odetnie dopływ irańskiej ropy, zmuszając sojuszników i klientów Teheranu do wywarcia niezbędnej presji w celu ponownego otwarcia szlaku wodnego.

- Donald Trump ostrzegł, że ceny ropy naftowej i benzyny mogą pozostać wysokie do czasu listopadowych wyborów parlamentarnych w USA, co stanowi rzadkie potwierdzenie potencjalnych politycznych konsekwencji jego decyzji o ataku na Iran sprzed sześciu tygodni. „[Jeśli] prezydent Trump rzeczywiście poprze swoją groźbę blokady rzeczywistymi statkami, wkrótce może nastąpić konwergencja między rynkiem papierowym a fizycznym” – powiedziała Helima Croft, analityczka RBC Capital Markets.

- Arabia Saudyjska poinformowała o przywróceniu pełnej wydajności pompowania ropy rurociągiem Wschód-Zachód do około 7 milionów baryłek dziennie, kilka dni po tym, jak przedstawiła ocenę szkód w swoim sektorze energetycznym spowodowanych atakami podczas konfliktu irańskiego. Ataki z zeszłego tygodnia zmniejszyły saudyjskie zdolności produkcyjne ropy naftowej o około 600 000 baryłek dziennie, a przepustowość rurociągu Wschód-Zachód o około 700 000 baryłek dziennie.

- Najwięksi azjatyccy importerzy gazu płynnego (LPG), w tym Indie i Chiny, ścigają się, aby zastąpić zakłócone dostawy z Bliskiego Wschodu ładunkami z obu Ameryk, co podnosi ceny spot do rekordowych poziomów, przebijając ceny z 2022 roku. Eksport LPG z Bliskiego Wschodu, głównego dostawcy paliwa do gotowania i surowca dla zakładów petrochemicznych w Azji, gwałtownie spadł od czasu wybuchu wojny amerykańsko-izraelskiej z Iranem pod koniec lutego. Wstrząs podażowy ogranicza marże azjatyckich producentów petrochemicznych, zmuszając ich do ograniczenia produkcji i podnosząc koszty dla milionów azjatyckich gospodarstw domowych, twierdzą analitycy i traderzy. Indie i Chiny są największymi importerami LPG z Bliskiego Wschodu. Eksport LPG z Bliskiego Wschodu spadł w marcu o 73% do 419 000 baryłek dziennie (bpd) w porównaniu z poprzednim miesiącem, jak wynika z danych firmy analitycznej Kpler. Szok podażowy doprowadził do rekordowych cen spot za dostawę propanu i butanu z Zatoki Perskiej w kwietniu, które osiągnęły poziom 250 USD za tonę metryczną. Według agencji cenowej Argus, 30 marca, ceny swapów kontraktowych na marzec w Arabii Saudyjskiej gwałtownie wzrosły. Saudyjska Aramco gwałtownie podniosła oficjalne ceny sprzedaży w kwietniu w związku z kryzysem podaży. Cena propanu w kwietniu wzrosła o 205 USD za tonę do 750 USD, a butanu o 260 USD za tonę do 800 USD. „Kluczowi importerzy, tacy jak Indie, aktywnie dywersyfikują swoje strategie zaopatrzenia, zwiększając zakupy ze Stanów Zjednoczonych, Norwegii, Kanady i innych regionów, a także z pozostałych dostaw z Zatoki Perskiej” – powiedział Vasudev Balagopal, globalny szef handlu petrochemicznego w platformie usług finansowych Marex. Aby sprostać niedoborom w Azji, oczekuje się, że eksport amerykańskiego LPG wzrośnie do rekordowych 2,7 mln baryłek dziennie w kwietniu, z czego około 1,8 mln baryłek dziennie trafi do Azji, o 14% więcej niż w marcu, jak wynika ze wstępnych danych Kpler. To spowodowało, że 19 marca opłaty terminalowe spot w Zatoce Perskiej za propan i butan osiągnęły rekordowe poziomy odpowiednio 273,525 USD i 240,09 USD za tonę, jak wynika z danych Argus. Według danych amerykańskiej Agencji Informacji Energetycznej (EIA), na dzień 27 marca kraj ten dysponował 48,4 mln baryłek propanu gotowego do sprzedaży. Co więcej, czas tranzytu z wybrzeża Zatoki Meksykańskiej do Azji wynosi ponad 30 dni, znacznie dłużej niż dwutygodniowy rejs z Bliskiego Wschodu, twierdzą handlowcy, co pogłębia napięcia w dostawach w obliczu niepewności co do tego, kiedy Iran zezwoli na ponowne otwarcie strategicznej Cieśniny Ormuz w ramach kruchego porozumienia o zawieszeniu broni. W ubiegłym roku Bliski Wschód odpowiadał za około 48% całkowitego azjatyckiego importu LPG, wynoszącego 1,54 mln baryłek dziennie, podczas gdy Stany Zjednoczone wysyłały około 39%, czyli 1,26 mln baryłek dziennie, jak wynika z danych Kpler. Firma konsultingowa Rystad Energy oszacowała spadek popytu na LPG z regionalnych instalacji krakingu parowego na około 135 000 baryłek dziennie w marcu w porównaniu z poziomem z lutego, z dalszym spadkiem o 35 000 baryłek dziennie w kwietniu i 11 000 baryłek dziennie w maju. W Chinach, zakłady dehydrogenacji propanu (PDH), które przed konfliktem działały już na poziomie około 60–65% z powodu niskich marż, mają zmniejszyć produkcję o kolejne pięć punktów procentowych w kwietniu z powodu niedoborów surowców, według Rystad. Takie zakłady produkują propylen, kluczowy składnik tworzyw sztucznych i innych chemikaliów. W przypadku gazu do gotowania, popyt w Indiach spadł w marcu o około 205 000 baryłek dziennie. „Sytuacja podażowa w Indiach stopniowo się poprawia, ale niedobory utrzymują się, mimo że do Indii docierają ładunki dalekobieżne z tak odległych miejsc, jak Argentyna i Stany Zjednoczone” – powiedział analityk Rystad, Manish Sejwal. Rystad spodziewa się, że indyjski popyt na LPG wzrośnie od kwietnia, a straty zmniejszą się o około 70 000 baryłek dziennie.

- Saudi Aramco planuje wysłać swoim klientom w Chinach około 20 milionów baryłek ropy w maju, czyli około 645 161 baryłek dziennie (bpd), poinformowała firma. Oznaczałoby to najniższy poziom w historii i stanowiłoby mniej niż połowę około 45 milionów baryłek, które Królestwo wysyłało do Chin co miesiąc w styczniu i lutym, według danych Kpler i Reuters. Główne chińskie rafinerie Sinopec i Rongsheng Petrochemical znacznie ograniczyły pracę prognozowaną na maj. Sinopec zadeklarował mniejszy wolumen załadunku w maju, ponieważ spodziewa się otrzymać część ładunków, których załadunek zaplanowano na kwiecień, poinformowało jedno ze źródeł. Saudi Aramco odmówiło komentarza w sprawie majowego przydziału, a Sinopec i Rongsheng nie odpowiedziały natychmiast na prośby o komentarz.

- BP godziło się na zakup udziałów operacyjnych w trzech morskich blokach poszukiwawczych w Namibii od kanadyjskiej firmy Eco Atlantic Oil & Gas w ramach rozbudowy swojego portfela wydobywczego. BP zapłaci Eco Atlantic 2,7 mln dolarów w gotówce za 60% udziałów w trzech koncesjach poszukiwawczych ropy naftowej. Potentat naftowy powrócił do ropy i gazu po nieudanej próbie wejścia w sektor odnawialnych źródeł energii, zobowiązując się do sprzedaży aktywów o wartości 20 miliardów dolarów i redukcji zadłużenia do 14-18 miliardów dolarów do końca 2027 roku. BP jest pod presją opublikowania większej ilości informacji, aby udowodnić, że strategia przesunięcia wydatków z projektów niskoemisyjnych na projekty naftowo-gazowe zwiększy wartość dla akcjonariuszy. Transakcja oznacza wejście BP jako operatora w tym południowoafrykańskim kraju, globalnym centrum poszukiwań ropy naftowej i gazu, który ma nadzieję wydobyć swoją pierwszą ropę do 2030 roku. Bloki znajdują się w Basenie Walvis, rozległym obszarze na północ od bogatego Basenu Pomarańczowego, gdzie wszystkie odkrycia na morzu Namibii zostały dokonane przez gigantów naftowych, w tym Shell i TotalEnergies. Eco Atlantic pozostanie partnerem w blokach wraz z namibijską państwową spółką naftową NAMCOR, poinformował BP.

- Rosyjski eksport produktów naftowych drogą morską w marcu wzrósł o 0,9% w porównaniu z lutym, osiągając 8,9 mln ton metrycznych, pomimo zakłóceń spowodowanych atakami dronów na kluczowe porty. Pod koniec marca ataki dronów na bałtyckie porty Primorsk i Ust-Ługa wywołały pożary zbiorników paliwowych i infrastruktury terminali, a utrzymujące się burze i kolejne ataki dronów zmusiły do wstrzymania załadunku w czarnomorskim porcie Noworosyjsk na początku ubiegłego miesiąca. Zakaz wpływania innych tanowców niż tankowce-lodołamacze do rosyjskich portów bałtyckich ograniczył dostępność statków, co również utrudniło załadunek w zeszłym miesiącu, poinformowali handlowcy. Marcowy eksport produktów naftowych z rosyjskich portów bałtyckich – Primorsk, Wysock, Sankt Petersburg i Ust-Ługa – spadł o 4% w porównaniu z poprzednim miesiącem, do 5 mln ton, jak wynika z danych źródeł branżowych. Jak wynika z danych, eksport paliw przez porty Morza Czarnego i Azowskiego wzrósł w ubiegłym miesiącu o 10,3% w porównaniu z lutym, do 3,13 mln ton. Eksport produktów naftowych z arktycznych portów Murmańska i Archangielska wzrósł w marcu do 80 100 ton, w porównaniu z 30 400 ton w poprzednim miesiącu. Eksport paliw przez rosyjskie porty Dalekiego Wschodu spadł w ubiegłym miesiącu o 7,2% w porównaniu z poprzednim miesiącem, do 683 200 ton, jak wynika z danych.

- Firma Baker Hughes, dostawca usług dla przemysłu naftowego, sprzedała swój oddział Waygate Technologies szwedzkiej grupie Hexagon za około 1,45 miliarda dolarów w gotówce. Transakcja jest efektem starań Baker Hughes o przekształcenie się, aby dostosować się do globalnej transformacji energetycznej, pozbywając się aktywów niezwiązanych z podstawową działalnością, a jednocześnie inwestując w czystsze rozwiązania energetyczne. Z siedzibą w Hürth w Niemczech, oddział Waygate firmy Baker Hughes dostarcza sprzęt do badań i inspekcji przemysłowych. Firma Hexagon poinformowała, że transakcja umożliwi szwedzkiej firmie rozszerzenie działalności w zakresie rozwiązań do badań nieniszczących i planuje sfinansować przejęcie gotówką oraz istniejącym zadłużeniem. Firmy poinformowały, że transakcja ma zostać sfinalizowana w drugiej połowie 2026 roku. Baker Hughes dąży do zrównoważenia swojej działalności, odchodząc od tradycyjnego obszaru usług dla przemysłu naftowego i rozszerzając swoją obecność w sektorach gazu ziemnego i skroplonego gazu ziemnego. W zeszłym roku firma zgodziła się kupić Chart Industries w ramach transakcji gotówkowej o wartości 13,6 miliarda dolarów, aby wykorzystać swoje portfolio technologii przemysłowych i energetycznych.

- Francuski gigant naftowy TotalEnergies, że odkrył węglowodory w ramach wierceń mających na celu rozbudowę złoża Moho u wybrzeży Republiki Konga. W odwiercie natrafiono na kolumnę ropy i gazu o głębokości 160 metrów. Total poinformował, że złoże Moho G i poprzednie złoże Moho H reprezentują zasoby wydobywcze wynoszące blisko 100 milionów baryłek. Potentaci naftowi ponownie wyrazili zainteresowanie Afryką Zachodnią, starając się uzupełnić zasoby z kurczących się złóż w innych miejscach. Obecna produkcja TotalEnergies na głębokim złożu Moho, położonym 80 km ) od wybrzeża Pointe Noire, składa się z dwóch jednostek pływających o łącznej wydajności około 90 000 baryłek ekwiwalentu ropy naftowej dziennie. Firma planuje połączyć złoża Moho F i Moho G z istniejącymi obiektami Moho. „To nowe odkrycie na koncesji Moho korzysta z bliskości istniejącej infrastruktury produkcyjnej, co umożliwia szybki i opłacalny rozwój powiązany z koncesją” – powiedział w oświadczeniu Nicola Mavilla, Starszy Wiceprezes ds. Eksploracji. TotalEnergies EP Congo jest operatorem koncesji Moho z 63,5% udziałem, obok Trident Energy z 21,5% i Société Nationale des Pétroles du Congo z 15%.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 10 kwietnia 2026 wynosiły 3,511 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia nie zmieniła się, zostając na poziomie 411 aktywnych

punktów.

Gaz ziemny

- Ruch statków przez Cieśninę Ormuz również spadł poniżej 10% normalnego natężenia ruchu, pomimo zawieszenia broni, a setki tankowców, w tym statki LNG, utknęły w Zatoce. Na początku ubiegłego tygodnia dwa statki załadowane LNG z Kataru zmierzały na wschód w kierunku cieśniny, ale zawróciły po zatrzymaniu przez irańską Gwardię Rewolucyjną bez wyjaśnienia. Od początku wojny tylko jeden tankowiec LNG zdołał przepłynąć przez cieśninę, ale był pusty. Alex Froley, starszy analityk w ICIS, powiedział, że w cieśninie znajduje się 15 załadowanych tankowców LNG, które mogą szybko ruszyć w drogę, jeśli ich operatorzy i kapitanowie uznają to za bezpieczne. „Oprócz 15 załadowanych tankowców, w zbiornikach terminali w katarskim Ras Laffan i na wyspie Das Island w Zjednoczonych Emiratach Arabskich mogą znajdować się już pewne ilości LNG, co pozwoli na stosunkowo szybki załadunek kilku dodatkowych ładunków. Jednak Katar zazwyczaj załadowuje 90–100 ładunków miesięcznie, a ponowne osiągnięcie tego poziomu eksportu zajęłoby trochę czasu, nawet w najlepszym przypadku” – powiedział Froley.

- Na rynku kasowym średnie ceny w Waha Hub w zachodnim Teksasie utrzymywały się na poziomie ujemnym przez rekordowe 45 dni z rzędu, ponieważ ograniczenia w rurociągach nadal zatrzymywały gaz w regionie permskim, największym w kraju zagłębiu łupkowym wydobywającym ropę. Dzienne ceny Waha po raz pierwszy spadły poniżej zera w 2019 roku. W 2019 roku zdarzyło się to 17 razy, sześć razy w 2020 roku, raz w 2023 roku, 49 razy w 2024 roku, 39 razy w 2025 roku i rekordowe 54 razy w tym roku. Ceny Waha wyniosły średnio ujemne 1,41 USD za mmBtu w 2026 roku, w porównaniu z dodatnimi 1,15 USD w 2025 roku i dodatnimi 2,88 USD w ciągu ostatnich pięciu lat (2021-2025).

- Amerykańskie organy regulacyjne zatwierdziły wniosek firmy NextDecade o zwiększenie szczytowej liczby pracowników budowlanych w projekcie Rio Grande LNG w Teksasie. NextDecade poinformowało organy regulacyjne, że globalne napięcia geopolityczne zwiększyły popyt na amerykański LNG, co skłoniło deweloperów do szybkiego uruchomienia nowych dostaw. Wojna w Iranie doprowadziła do globalnych problemów z dostawami LNG, ponieważ drugi co do wielkości producent na świecie, QatarEnergy nie jest w stanie eksportować przechłodzonego gazu i ucierpiała jego instalacja, co potencjalnie pozbawiło globalne dostawy 12,5 miliona ton metrycznych na okres do pięciu lat. W oddzielnym wniosku z zeszłego piątku firma NextDecade zwróciła się do Federalnej Komisji Regulacji Energetyki (FEC) o zezwolenie na zwiększenie liczby pracowników budowlanych o 2275 osób do 7500, z wcześniej zatwierdzonych 5225, w ramach przyspieszenia budowy terminalu eksportowego skroplonego gazu ziemnego. Federalni regulatorzy są zobowiązani do zatwierdzenia zwiększenia liczby pracowników na placach budowy LNG, aby zapewnić, że deweloperzy będą przestrzegać wstępnie zatwierdzonych warunków środowiskowych, w tym wpływu na społeczności lokalne. Firma poinformowała, że decyzja o budowie dwóch dodatkowych rurociągów skraplających na placu budowy zwiększyła zapotrzebowanie na siłę roboczą i wymagała zgody na prowadzenie prac budowlanych w nocy i w weekendy. Z wniosku wynika, że FERC zatwierdziła zarówno zwiększenie liczby pracowników budowlanych, jak i wnioski o całodobową pracę. NextDecade buduje pięć rurociągów skraplających w Rio Grande LNG o łącznej wydajności około 30 milionów ton metrycznych rocznie.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy są wyceniane na $17,00/mmBtu (-10,53% t/t). „Ostatni spadek światowych cen gazu jest przede wszystkim reakcją na ogłoszenie dwutygodniowego zawieszenia broni między USA a Iranem, co spowodowało gwałtowny spadek premii za ryzyko geopolityczne” – powiedział Go Katayama, główny analityk w Kpler.

- Zapasy gazu Unii Europejskiej na dzień 11 kwietnia 2026 wynoszą 29,3% w magazynach podziemnych oraz 49,6% w terminalach LNG. Polska ma zapasy gazu na poziomie 44,4%, a w terminalach importowych 51,1%.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 111,0 mld stóp sześciennych dziennie (+0,54% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 99,4 mld stóp sześciennych dziennie (bcfd) czyli -8,13% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 101,6 bcfd. Meteorolodzy prognozują, że do 25 kwietnia pogoda utrzyma się na ogół cieplej niż zwykle, co utrzyma niskie zapotrzebowanie na ogrzewanie i chłodzenie.

- Kwietniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,8 bcfd (+1,07% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -3 do poziomu 127 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 3 kwietnia zmieniły się o +50 mld stóp sześciennych (bcf) do 1,911 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o +4,8% względem 5-letniej średniej oraz +4,9% r/r.

Złoto

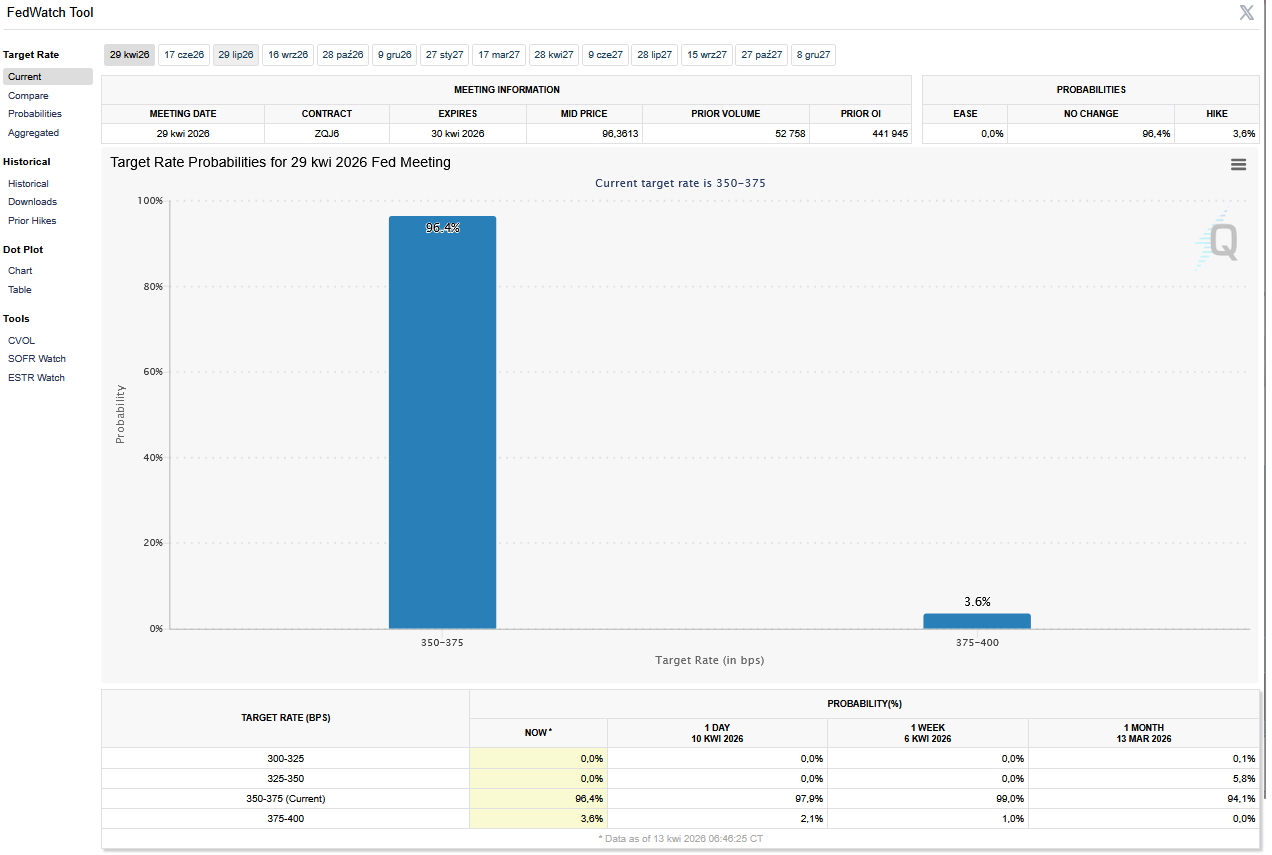

- FedWatch Tool (CME) na dzień 13 kwietnia 2026 dla kwietniowego posiedzenia FOMC:

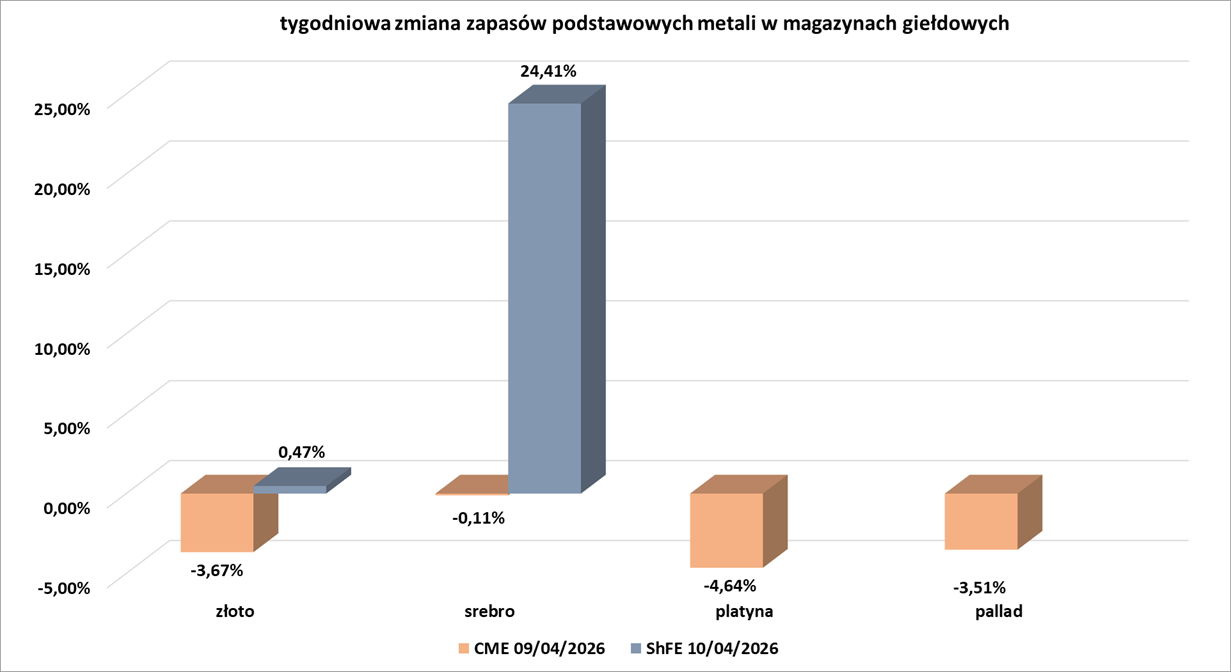

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- „Miedź walczy o utrzymanie się na rynku, ponieważ rynek odczuwa negatywny wpływ wysokich cen energii i pogarszającej się sytuacji makroekonomicznej na popyt” – powiedział Welsh. Inwestorzy rozważali potencjalny negatywny wpływ wyższych cen ropy naftowej na wzrost gospodarczy i popyt na metale. Premia za miedź w Yangshan, wskaźnik chińskiego popytu na import tego metalu, wzrosła do 74 dolarów za tonę, osiągając najwyższy poziom od czerwca 2025 r. i o 76% w ciągu jednego tygodnia.

- Chilijska państwowa kopalnia miedzi Codelco została ukarana grzywną przez władze pracy po ubiegłorocznym śmiertelnym zawaleniu się kopalni El Teniente, podczas gdy trzech wykonawców, których pracownicy zginęli lub zostali ranni, zostało ukaranych surowiej. Wcześniej nieujawnione sankcje zostały nałożone w miesiącach następujących po podziemnym wstrząsie sejsmicznym z 31 lipca, który spowodował tąpnięcie skały w El Teniente, największej na świecie podziemnej kopalni miedzi, w wyniku którego zginęło sześciu pracowników kontraktowych, a inni zostali ranni. Trzęsienie ziemi o magnitudzie około 4,3 doprowadziło do wstrzymania wszystkich podziemnych operacji w rozległym kompleksie kopalnianym w związku z akcjami ratunkowymi i kontrolami bezpieczeństwa. Zawalenie się ziemi pochłonęło znaczne koszty produkcji dla Codelco. Firma poinformowała, że wstrzymanie podziemnych operacji w El Teniente i powolne wznowienie produkcji zmniejszyło wydobycie miedzi o dziesiątki tysięcy ton metrycznych, zakłócając dostawy w okresie ograniczonej podaży na świecie. Katastrofy uwypukliły również zagrożenia geotechniczne, z jakimi borykają się starzejące się chilijskie kopalnie podziemne. Z dokumentów wynika, że trzej wykonawcy zostali ukarani grzywną w wysokości około 87 000 dolarów, w porównaniu z około 20 000 dolarów nałożonymi na Codelco, co odzwierciedla chilijski system podziału odpowiedzialności za prace podwykonawcze. W ramach jednej z sankcji inspektorzy pracy stwierdzili, że Codelco nie posiadało kompletnej, pisemnej procedury pokazującej, w jaki sposób ostrzeżenia sejsmiczne były wykorzystywane do podejmowania decyzji o wstrzymaniu lub ograniczeniu prac. Zgodnie z chilijskim kodeksem pracy, niektóre poważne lub śmiertelne naruszenia przepisów prawa pracy mogą podlegać karze grzywny w wysokości do 150 UTM, chilijskiej jednostki podatkowej powiązanej z inflacją, lub około 11 000 dolarów według aktualnych cen, za każde naruszenie. Organ regulacyjny nałożył karę 340 UTM, czyli około 26 000 dolarów w dzisiejszych cenach, na firmę po śmiertelnym zawaleniu się placu budowy w 2007 roku. Zwolennicy prawa pracy i specjaliści ds. bezpieczeństwa pracy kwestionują, czy tak niskie kary mają wystarczającą siłę odstraszającą dla dużych pracodawców. „Zwiększenie wysokości kar jest niezbędne, aby skutecznie odstraszyć firmy od naruszania przepisów bezpieczeństwa w górnictwie” – stwierdzono w raporcie komisji śledczej Izby Reprezentantów Chile z 2011 roku po katastrofie górniczej. Od czasu zawalenia się kopalni Codelco poinformowało o zaostrzeniu procedur bezpieczeństwa związanych z ponownym rozpoczęciem prac w El Teniente, dodaniu instruktaży bezpieczeństwa na początku zmian, usprawnieniu komunikacji pod ziemią, zaostrzeniu kontroli w miejscach pracy i przeglądzie sprzętu ochronnego. Firma poinformowała później, że niezależny panel pod przewodnictwem byłego prezesa Anglo American bada przyczynę wypadku i czy szersze problemy kadry zarządzającej lub związane z miejscem pracy odegrały jakąś rolę. W oświadczeniu dla agencji Reuters firma Codelco poinformowała, że jej system reagowania na alarmy sejsmiczne był aktywny w dniu wypadku i że odwołała się od grzywny nałożonej przez ministerstwo pracy.

Pozostałe metale przemysłowe

- Rozpoczynamy sezon wyników za Q1 2026. 16 kwietnia (czwartek) poznamy wyniki Taiwan Semiconductor Manufacturing.

- Ceny aluminium wzrastają po zapowiedzi blokady Cieśniny Ormuz przez Stany Zjednoczone. „Aluminium rozpoczyna tydzień w centrum uwagi rynku po kolejnym gwałtownym wzroście… ponieważ inwestorzy analizują skutki całkowitej blokady morskiej wokół Cieśniny Ormuz” – napisał w nocie Neil Welsh, szef działu metali w brokerze Britannia Global Markets. Region Zatoki Perskiej odpowiadał za około 9% globalnej podaży aluminium przed amerykańsko-izraelskimi atakami na Iran. Kilka hut zostało sparaliżowanych, w tym Emirates Global Aluminium. EGA poinformowało na początku tego miesiąca, że pełne przywrócenie produkcji w hucie Al Taweelah, która w 2025 roku wyprodukowała 1,6 miliona ton odlewu, może zająć nawet rok.

Stany magazynowe metali przemysłowych

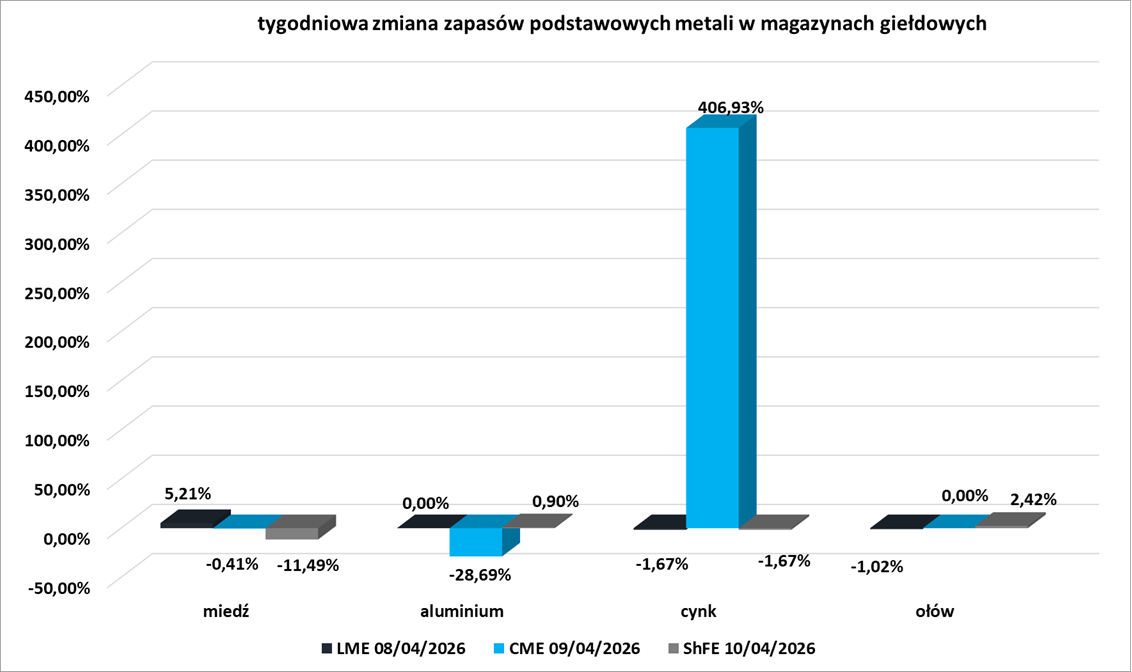

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

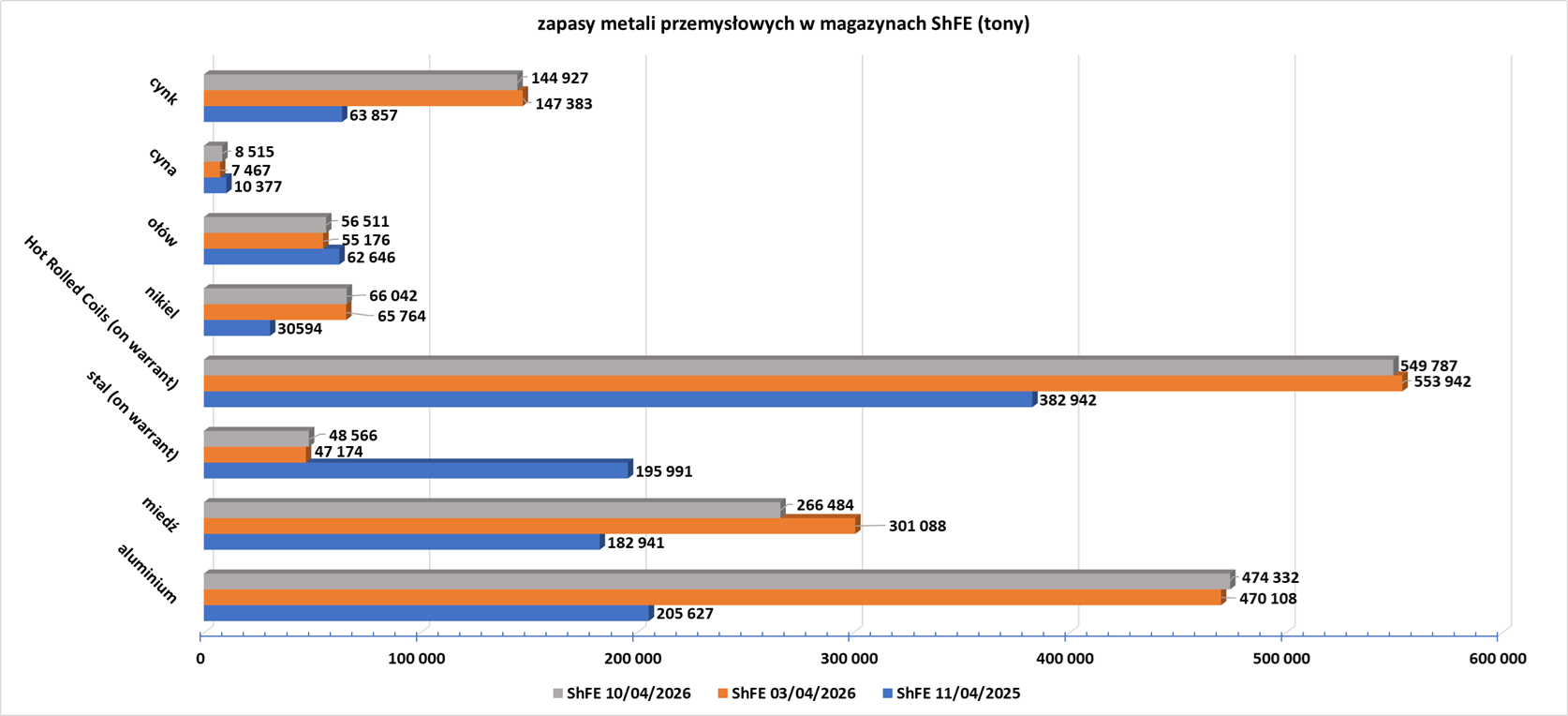

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

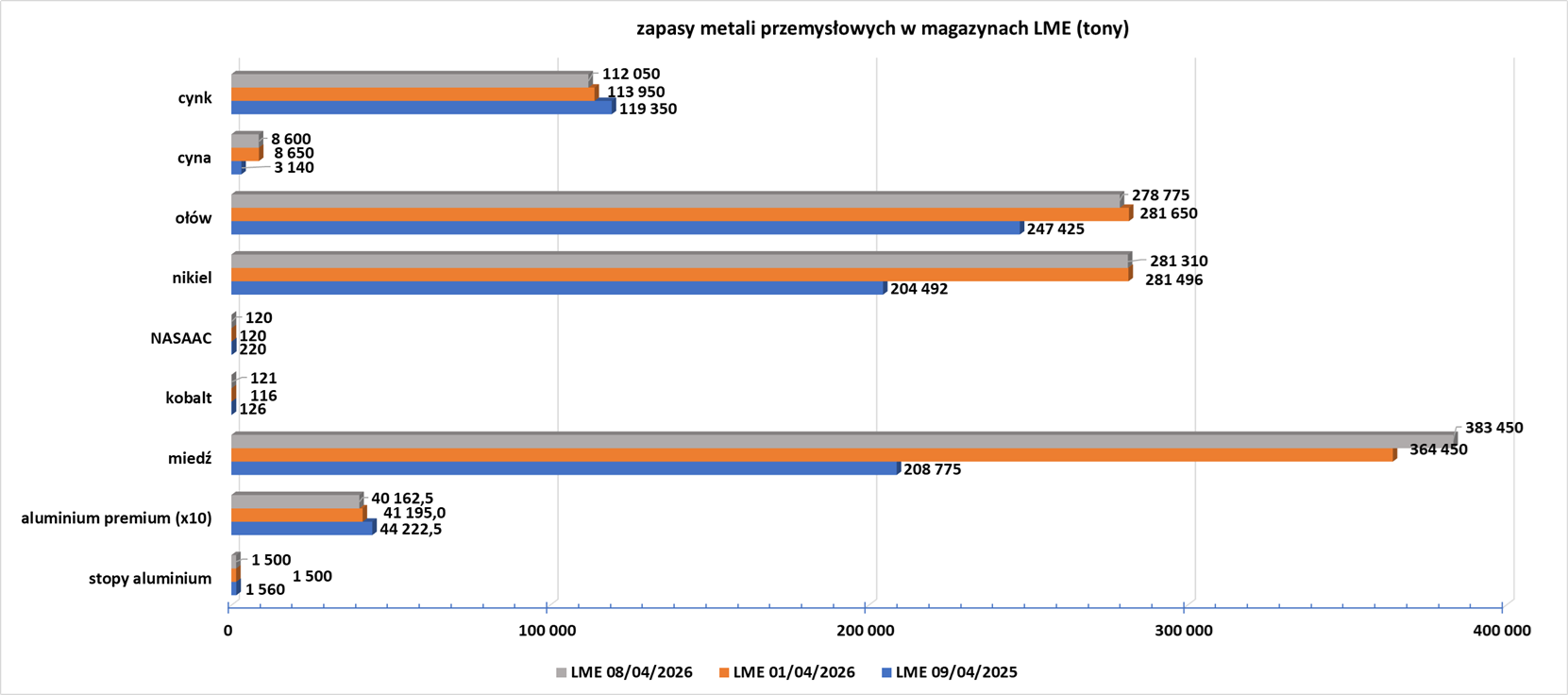

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.