Anglo American|bawełna|benzyna (gasoline)|BHP Group|BP plc|cukier|drób|Exxon Mobil|FED|gaz ziemny|jęczmień|kakao|kawa|kobalt|kukurydza|Lukoil|metale przemysłowe|metale ziem rzadkich|miedź|Nornickel|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|PDVSA|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|Rosneft|ruda żelaza|ryż|rzepak|Shell PLC|słoneczniki|soja|spółki surowcowe|srebro|stal|Trafigura|USDA Crop production|USDA World Markets & Trade|Venture Global LNG|webinar|wieprzowina|wołowina|złoto

aktualności surowcowe – 11 grudnia 2025: kolejna obniżka stóp procentowych dopiero w kwietniu 2026?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Globalny dom maklerski Trafigura podwyższył swoje dywidendy o 50% do prawie 3 miliardów dolarów w 2025 roku, pomimo niewielkiego spadku zysku netto po drugim z rzędu roku wysokich odpisów aktualizujących do 2,67 miliarda dolarów w roku obrotowym 2025, kończącym się 30 września (-3% r/r). Oznaczało to mniejszy spadek niż w roku ubiegłym, kiedy zysk netto spadł o 60%, a rekordowy okres zysków domów maklerskich w ciągu ostatnich czterech lat dobiegł końca. „Warunki handlowe nie były łatwe w zeszłym roku, a nasze zespoły handlowe osiągnęły naprawdę wiarygodną wydajność we wszystkich trzech dywizjach” – powiedział prezes Richard Holtum. Trafigura wypłaciła akcjonariuszom 2,9 miliarda dolarów dywidendy za 2025 rok, w porównaniu z 2 miliardami dolarów w roku ubiegłym. „Zyski i dywidendy są w tym roku mniej więcej na tym samym poziomie. Wypłacamy dywidendy tak, jak robiłaby to każda spółka giełdowa” – powiedział dyrektor finansowy Stephan Jansma. Zysk Trafigury przed odsetkami, opodatkowaniem i amortyzacją pozostał w tym roku na zbliżonym poziomie i wyniósł około 8,2 mld USD, podczas gdy wartość kapitału własnego grupy nieznacznie spadła do 16,2 mld USD. Trafigura odnotowała 843 mln USD odpisów na utratę wartości w swoim bilansie za rok 2025, po odpisach na kwotę 1,1 mld USD w ubiegłym roku, które nastąpiły po odkryciu poważnego oszustwa w Mongolii. „Chociaż nasze wyniki z podstawowej działalności handlowej pozostały solidne, zysk netto został obniżony przez odpisy z tytułu utraty wartości niektórych aktywów” – powiedział Jansma. Trafigura odnotowała utratę wartości aktywów trwałych w wysokości 341 mln USD, a mianowicie australijskiego zakładu hutniczego spółki zależnej Nyrstar, kopalni Myra Falls w Kanadzie oraz brytyjskiej fabryki biodiesla Greenergy w Immingham, powołując się na trudne warunki rynkowe. Trafigura podwyższyła rezerwę na oszustwa w Mongolii na dużą skalę z 566,4 mln USD do 708,9 mln USD, po uprzedniej korekcie w dół wartości paliwa pozostałego w magazynach w Mongolii. W rezultacie całkowita strata Trafigury z tytułu oszustw w Mongolii wyniosła 1,2 mld USD. Firma poinformowała, że nie przewiduje dalszych odpisów na oszustwa w Mongolii. Wolumeny obrotu ropą naftową i produktami naftowymi firmy Trafigura wzrosły o 10% w skali roku, osiągając 6,6 mln baryłek dziennie, podczas gdy wolumeny gazu ziemnego wzrosły o podobną wartość, do 39,6 mln ton metrycznych. Wolumeny metali spadły o 16% do 104 mln ton, ale Trafigura stwierdziła, że rok 2025 był rekordowy pod względem wyników finansowych jej działalności w zakresie handlu metalami nieżelaznymi. „Najbardziej dumny byłem z różnorodności działalności. Każda księga rachunkowa spisała się dobrze” – dodał prezes Holtum. „Rok obrotowy 2025 nie był rokiem łatwych zwycięstw” – powiedział globalny dyrektor ds. ropy naftowej Ben Luckock, dodając, że priorytetem jest skupienie się na podstawowej działalności w zakresie handlu fizycznego, zdyscyplinowane zarządzanie kosztami i strategiczne inwestycje.

- Zapraszam na grudniową edycję Kursu Tradingu i Inwestowania, już dziś (11 grudnia) od godziny 18:00 – bezpłatna rejestracja pod tym linkiem!

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportów USDA Crop Prduction oraz World Markets and Trade z 9 grudnia 2025 są przy poszczególnych surowcach.

Kawa

- Brazylijscy plantatorzy kawy robusta dążą do wysokiej jakości w obliczu rosnących cen i obaw związanych z klimatem.

- Brazylijski eksport zielonej kawy spadł w listopadzie do 3,28 miliona 60-kilogramowych worków (-27,01% r/r). Dostawy arabica wyniosły 3,03 mln worków (-18,3% r/r), a robusty 259 323 worków (-68% r/r). Brazylijski eksport kawy odnotował spadek, gdy administracja prezydenta USA Donalda Trumpa nałożyła w sierpniu cła w wysokości 50% na szeroką gamę brazylijskich towarów. Pod koniec listopada Trump podpisał rozporządzenie wykonawcze znoszące wyższe, 40-procentowe cło na wiele brazylijskich towarów, w tym kawę, wołowinę, kakao i owoce. „Po zniesieniu podwyżki cła na arabikę, conilon, robustę, kawę paloną oraz paloną i mieloną, zaobserwowaliśmy wznowienie handlu między Brazylią a Stanami Zjednoczonymi, co oznacza, że powinniśmy zobaczyć poprawę wyników od grudnia tego roku” – powiedział w oświadczeniu prezes Cecafe, Marcio Ferreira. Brazylijska kawa rozpuszczalna nadal podlega całkowitemu 50-procentowemu cłu. Eksport tego towaru stanowi 10% brazylijskiego eksportu kawy do Stanów Zjednoczonych.

- Dealerzy poinformowali, że spodziewany wzrost dostaw z Brazylii do Stanów Zjednoczonych w nadchodzących tygodniach może wpłynąć na ceny arabiki. Zauważyli również korzystne opady deszczu w Brazylii i słabe sygnały techniczne. „Oczekuje się spadku cen w nadchodzących tygodniach, ponieważ zniesienie amerykańskich ceł na brazylijską kawę normalizuje przepływy handlowe i umożliwia odbudowę amerykańskich zapasów certyfikowanych przez ICE. Zmienność rośnie w miarę zbliżania się końca roku. Dziś straciliśmy 2%, jutro możemy wzrosnąć o 3%” – poinformował BMI.

Cukier

- „Nagle wydaje się, że próg 15 centów za funt nie okazał się wystarczająco wspierający, ponieważ rynek spot jest nadal dobrze zaopatrzony w porównaniu ze słabym popytem. Niektórzy byki woleliby nawet zamortyzować dalsze krótkoterminowe straty i zobaczyć test niższego poziomu, skąd mogliby odbudować długie pozycje” – powiedział analityk rynku cukru Claudiu Covrig w nocie do klientów.

Kakao

- Dealerzy zgłaszali utrzymujące się obawy dotyczące wzrostu zapasów kakao w Wybrzeżu Kości Słoniowej, choć niektórzy spodziewają się spowolnienia w przywozach do portów w pierwszym kwartale 2026 roku. Eksporterzy szacują, że między 1 a 7 grudnia do portów w Wybrzeżu Kości Słoniowej, będącym liderem w produkcji kakao, dostarczono około 85 000 ton, co odpowiada poziomowi z tego samego tygodnia poprzedniego sezonu.

- Lekkie deszcze, przeważnie poniżej średniej, w połączeniu z upałami w zeszłym tygodniu w większości głównych regionów uprawy kakao na Wybrzeżu Kości Słoniowej prawdopodobnie poprawią wielkość i jakość ziaren zbieranych od lutego. Wybrzeże Kości Słoniowej, największy producent kakao na świecie, znajduje się w porze suchej, która oficjalnie trwa od połowy listopada do marca. W tym czasie opady deszczu są słabe i skąpe. Główne zbiory trwają od października do marca. Większość ankietowanych rolników w całym kraju stwierdziła, że ich zdaniem nie będzie zakłóceń w dostawach w lutym i marcu, ponieważ wilgoć pomoże zebrać falę małych strąków, które będą zbierane od lutego i będą się rozwijać w dobrej kondycji. Rolnicy stwierdzili, że jeśli do końca grudnia utrzymają się obfite opady deszczu, pomogą one zapewnić dobrą jakość ziaren zbieranych od lutego. Powiedzieli również, że znaczne ilości ziaren opuszczają obecnie krzaki, ponieważ zbiory nabierają tempa. Rolnicy stwierdzili, że ilość ziaren, które opadną z krzaków w grudniu, będzie większa niż w październiku i listopadzie, ponieważ na drzewach dojrzewa wiele dużych strąków. W środkowo-zachodnim regionie Daloa, a także w centralnych regionach Bongouanou i Jamusukro, gdzie opady deszczu były poniżej średniej, rolnicy twierdzili, że wiele ziaren wciąż opuszcza krzaki, ale jeśli suchy wiatr Harmattan będzie silny w nadchodzących dniach, wynikająca z tego upałów pogoda spowoduje szkody. Suchy wiatr Harmattan wieje znad Sahary przez zmienny okres od grudnia do marca. Powoduje gwałtowny spadek wilgotności. Jeśli będzie wiał przez kilka tygodni z dużą intensywnością, może zniszczyć małe strąki i zmniejszyć plony dojrzałego kakao. „Jeśli wiatr Harmattan nadejdzie teraz, spowoduje duże szkody, ponieważ jest bardzo gorąco” – powiedział Albert N’Zue, rolnik prowadzący gospodarstwo w pobliżu Daloa. „Na drzewach jest dużo strąków. Do przyszłego roku mamy jeszcze dużo zbiorów, a pogoda jest dobra” – powiedział Kouassi Kouame, który prowadzi gospodarstwo w pobliżu Soubre.

Bawełna

- Całkowita produkcja bawełny w USA prognozowana jest na 14,3 miliona bel o wadze 480 funtów (+1% względem poprzedniej prognozy; -1% r/r). Plony wyniosą średnio 929 funtów/akr.

- Globalna produkcja bawełny wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 26,081 mln ton (-0,24% względem poprzedniej prognozy; +0,43% s/s). Globalna konsumpcja ma wynieść 25,823 mln ton (-0,23% względem poprzedniej prognozy; -0,27% s/s). Globalne zapasy mają wynieść 16,541 mln ton (+0,05% względem poprzedniej prognozy; +1,82% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,258 mln ton (spadek nadwyżki o 0,004 mln ton względem poprzedniej prognozy). Bilans stanowi 0,99% globalnej produkcji.

Pszenica

- Produkcja pszenicy na Ukrainie może wzrosnąć do 23,9 mln ton metrycznych w sezonie 2026/27 z 23,0 mln w tym sezonie, wspierana wzrostem powierzchni zasiewów i poprawą warunków dla wczesnych zbiorów. Wstępna prognoza Argus Media dotycząca kolejnych zbiorów pszenicy na Ukrainie, jednego z największych eksporterów zboża na świecie, byłaby nowym rekordem od początku pełnej inwazji Rosji na początku 2022 roku. Ukraiński rząd spodziewa się większego wzrostu produkcji w przyszłym sezonie, dając w swojej pierwszej perspektywie przedział od 24 mln do 25 mln ton. Powierzchnia zasiewów pszenicy osiągnie 5,2 mln hektarów w porównaniu z 5,1 mln w 2025 roku, a średni plon może wzrosnąć do 4,60 ton z hektara z 4,55 tony. Choć ulewne deszcze opóźniły zasiewy w niektórych rejonach, opady zwiększyły wilgotność gleby i przyczyniły się do lepszych warunków dla pszenicy ozimej niż rok temu. Prognoza Argus nie obejmuje regionów anektowanych ani okupowanych przez Rosję.

- Argentyna obniży podatki eksportowe na pszenicę z 9,5% do 7,5%. Dante Romano, ekspert ds. agrobiznesu z Uniwersytetu Austral w Rosario, powiedział, że obniżony podatek prawdopodobnie będzie miał większy wpływ na argentyńskie zbiory pszenicy w sezonie 2025/26, które są notowane po bardzo niskich cenach, ponieważ rolnicy spodziewają się obfitych zbiorów.

- USDA szacuje zbiory pszenicy w Argentynie w sezonie 2025/26 na rekordowe 24 mln ton (+30% s/s) przy rekordowej wydajności 3,69 tony/hektar (+26% s/s). Areał upraw ma wynieść 6,5 mln hektarów (+3% s/s).

- USDA szacuje zbiory pszenicy w Unii Europejskiej w sezonie 2025/26 na 144,0 mln ton (+18% s/s), z areału 24 mln hektarów (+5% s/s) przy wydajności 6,01 tony/hektara (+12% s/s).

- Globalna produkcja pszenicy wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 837,807 mln ton (+1,08% względem poprzedniej prognozy; +4,63% s/s). Globalna konsumpcja ma wynieść 822,967 mln ton (+0,50% względem poprzedniej prognozy; +1,50% s/s). Globalne zapasy mają wynieść 274,873 mln ton (+1,27% względem poprzedniej prognozy; +5,71% s/s). Bilans między produkcją a konsumpcją to nadwyżka 14,84 mln ton (wzrost nadwyżki o 4,853 mln ton względem poprzedniej prognozy). Bilans stanowi 1,77% globalnej produkcji.

Kukurydza

- Całkowita produkcja kukurydzy w Brazylii ma osiągnąć 135,3 mln ton metrycznych w sezonie 2025/26, poinformowała firma konsultingowa AgRural, co stanowi spadek w porównaniu z rekordowymi 141,1 mln ton zebranymi w sezonie 2024/25. To pierwszy szacunek AgRural dotyczący produkcji kukurydzy w tym sezonie. „Po zakończeniu sadzenia, uwaga skupia się na suchszej i cieplejszej pogodzie w stanie Rio Grande do Sul, gdzie rolnicy już obawiają się strat w plonach” – podała firma. Opady deszczu przyniosły pewną ulgę regionowi Cerrado, ale rolnicy z Rio Grande do Sul pozostają czujni z powodu niskiego poziomu wilgoci.

- Argentyna obniży podatki eksportowe na kukurydzę z 9,5% do 8,5%.

- Globalna produkcja kukurydzy wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 1 282,962 mln ton (-0,25% względem poprzedniej prognozy; +4,25% s/s). Globalna konsumpcja ma wynieść 1 267,18 mln ton (-2,26% względem poprzedniej prognozy; +1,16% s/s). Globalne zapasy mają wynieść 279,151 mln ton (-0,78% względem poprzedniej prognozy; -4,85% s/s). Bilans między produkcją a konsumpcją to nadwyżka 15,782 mln ton (wzrost nadwyżki o 26,097 mln ton względem poprzedniej prognozy). Bilans stanowi 0,98% globalnej produkcji.

Ryż

- Globalna produkcja ryżu wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 540,405 mln ton (-0,09% względem poprzedniej prognozy; -0,16% s/s). Globalna konsumpcja ma wynieść 541,903 mln ton (-0,08% względem poprzedniej prognozy; +2,03% s/s). Globalne zapasy mają wynieść 188,831 mln ton (+1,13% względem poprzedniej prognozy; -0,79% s/s). Bilans między produkcją a konsumpcją to deficyt 1,498 mln ton (wzrost deficytu o 0,026 mln ton względem poprzedniej prognozy). Bilans stanowi 0,28% globalnej produkcji.

Soja

- AgRural podtrzymał prognozę brazylijskich zbiorów soi na poziomie 178,5 mln ton w sezonie 2025/26.

- Argentyna obniży podatki eksportowe na soję z 26% do 24%, a produkty uboczne soi będą opodatkowane stawką 22,5%, w porównaniu z 24,5% obecnie. Przejmując władzę w kraju, prezydent Javiera Milei zastał podatki eksportowe na soję na poziomie 33%, a produkty uboczne na 31%. „Dzisiaj stawiamy nowy krok na drodze do ulg podatkowych dla sektora rolnego, dążąc do trwałej redukcji ceł eksportowych na zboże i produkty uboczne” – powiedział minister gospodarki Luis Caputo.

- Globalna produkcja soi wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 422,54 mln ton (+0,19% względem poprzedniej prognozy; -1,08% s/s). Globalna konsumpcja ma wynieść 365,24 mln ton (+0,07% względem poprzedniej prognozy; +1,97% s/s). Globalne zapasy mają wynieść 122,37 mln ton (+0,31% względem poprzedniej prognozy; -0,71% s/s). Bilans między produkcją a konsumpcją to nadwyżka 57,3 mln ton (wzrost nadwyżki o 0,53 mln ton względem poprzedniej prognozy). Bilans stanowi 13,56% globalnej produkcji.

Pozostałe rośliny oleiste

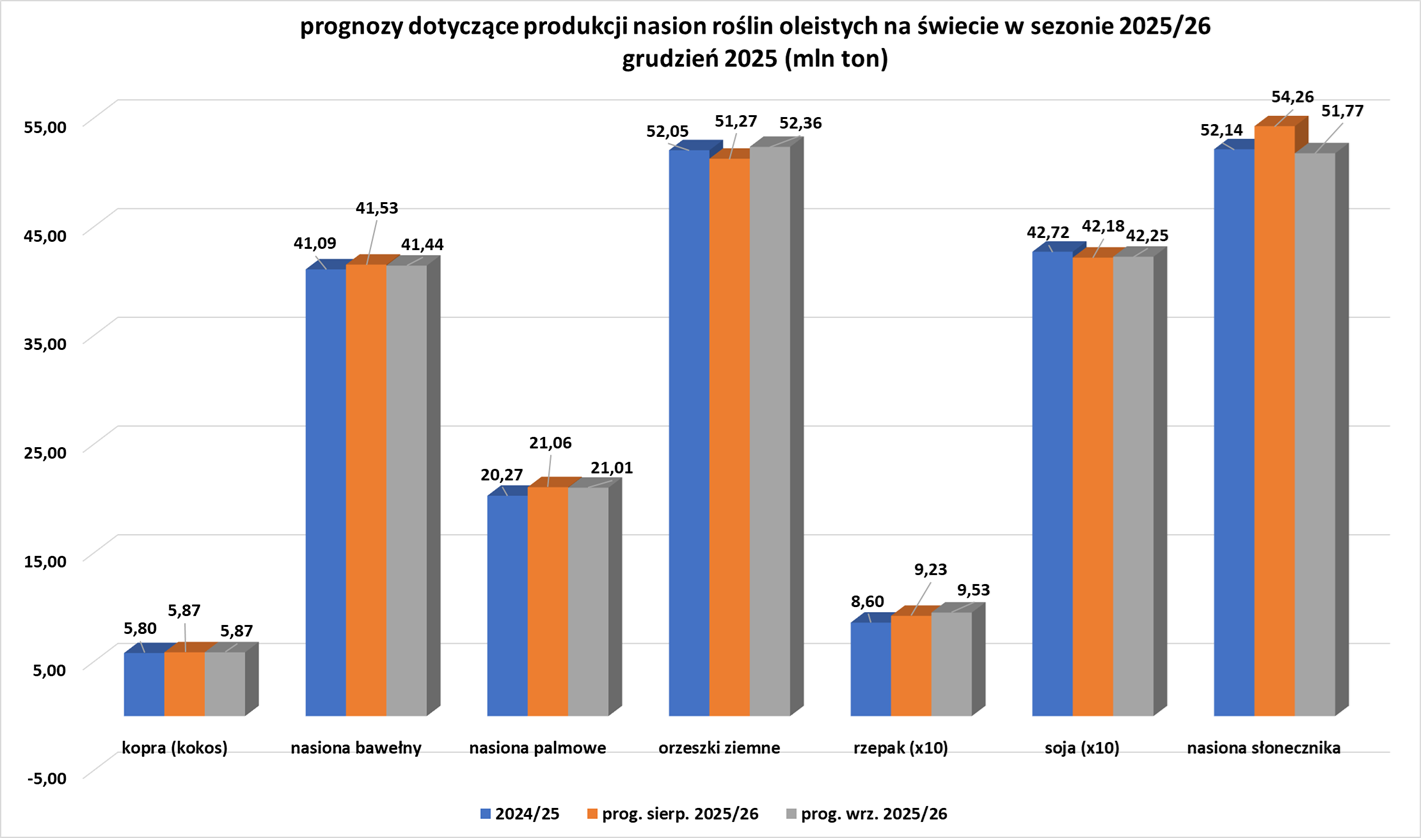

- Globalna produkcja nasion oleistych wg grudniowej prognozy USDA:

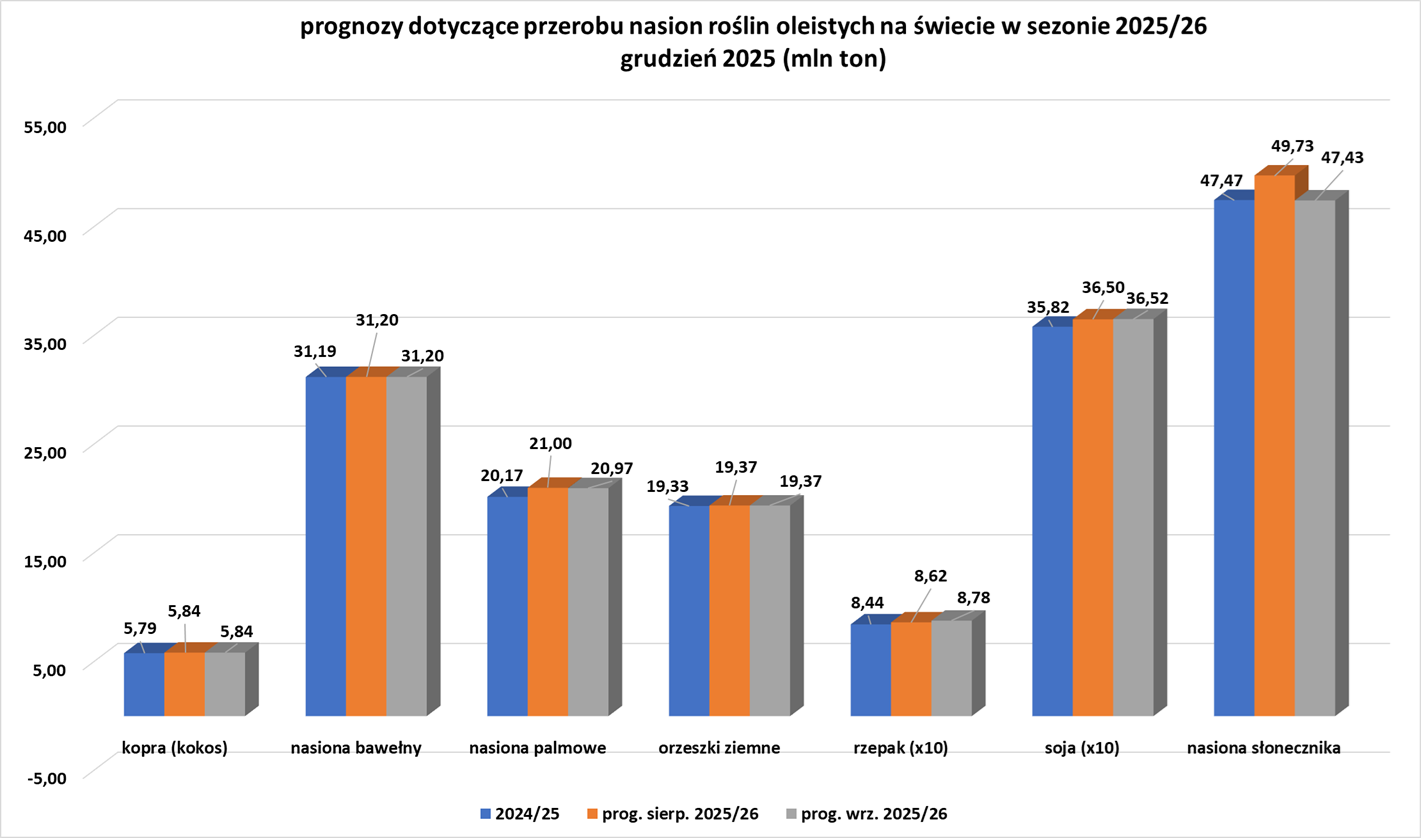

- Globalne kruszenie nasion oleistych wg grudniowej prognozy USDA:

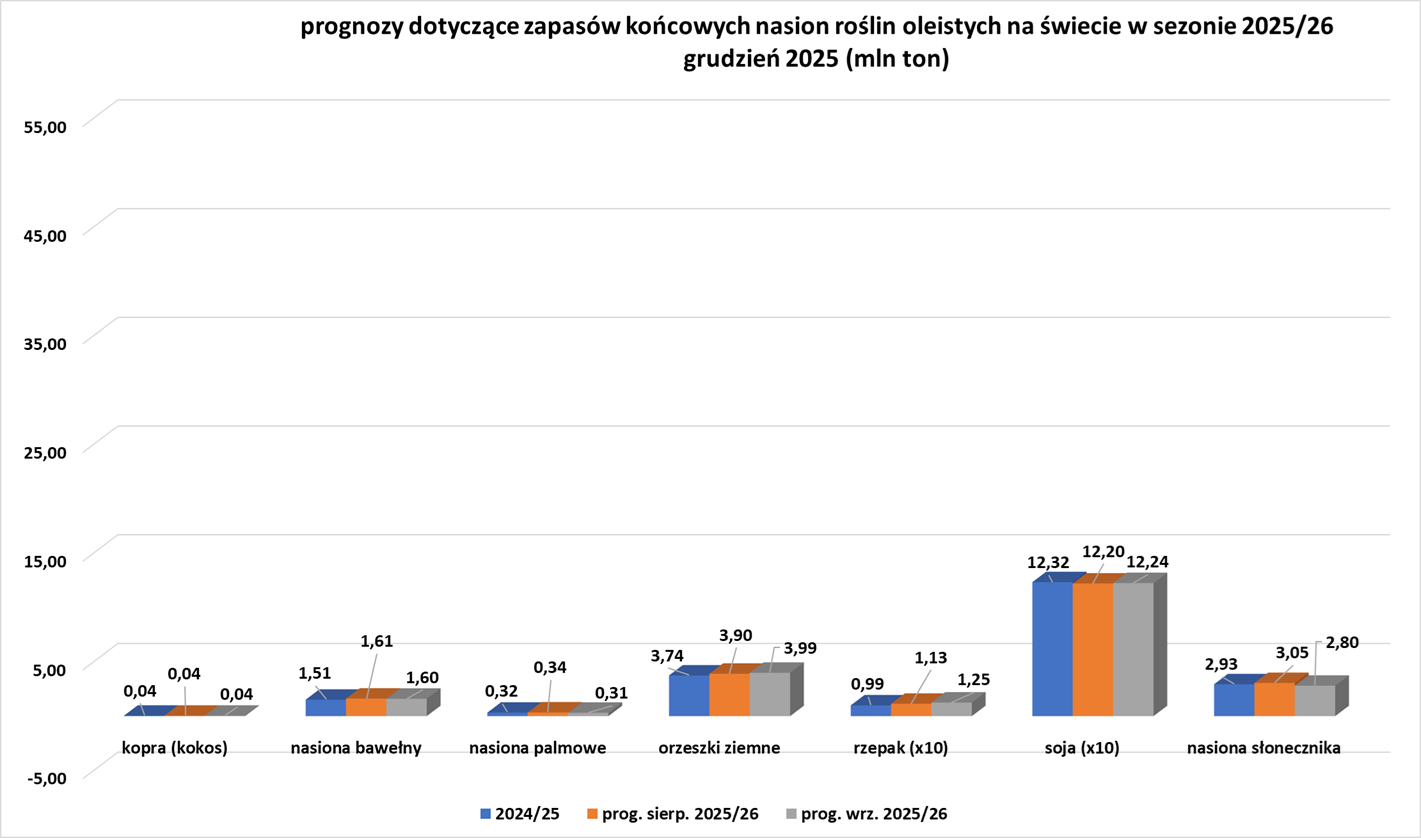

- Globalne zapasy końcowe nasion oleistych wg grudniowej prognozy USDA:

Pozostałe zboża

- Argentyna obniży podatki eksportowe na jęczmień z 9,5% do 7,5%, a na sorgo z 9,5% do 8,5%.

- Globalna produkcja jęczmienia wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 428,92 mln ton (-0,07% względem poprzedniej prognozy; +8,67% s/s). Globalna konsumpcja ma wynieść 346,38 mln ton (-0,08% względem poprzedniej prognozy; +4,83% s/s). Globalne zapasy mają wynieść 134,65 mln ton (+0,05% względem poprzedniej prognozy; +19,83% s/s). Bilans między produkcją a konsumpcją to nadwyżka 82,54 mln ton (spadek nadwyżki o 0,10 mln ton względem poprzedniej prognozy). Bilans stanowi 0,98% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

- „Rynek bydła doświadczył gwałtownych wahań” – powiedział Don Roose, prezes U.S. Commodities z siedzibą w Iowa. Zauważył, że referencyjne kontrakty terminowe na żywiec wołowy spadły o około 44 centy za funt między połową października a końcem listopada, po tym jak prezydent USA Donald Trump stwierdził, że ceny wołowiny są zbyt wysokie. Rynek odbił się w ciągu ostatnich dwóch tygodni, ponieważ inwestorzy ponownie skupili się na silnym popycie na wołowinę, ograniczonej liczbie sztuk bydła, a następnie na opadach śniegu i niskich temperaturach w regionie Górnego Środkowego Zachodu, co może ograniczyć przyrosty masy ciała zwierząt i utrudnić transport.

- Globalna produkcja wołowiny wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 61,032 mln ton (-1,47% względem poprzedniej prognozy; -1,22% s/s). Globalna konsumpcja ma wynieść 46,454 mln ton (-1,43% względem poprzedniej prognozy; -1,55% s/s).

- Globalna produkcja wieprzowiny wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 117,168 mln ton (+0,15% względem poprzedniej prognozy; +0,78% s/s). Globalna konsumpcja ma wynieść 116,281 mln ton (+0,32% względem poprzedniej prognozy; +1,20% s/s).

- Globalna produkcja mięsa drobiowego wg grudniowej prognozy USDA w sezonie 2025/26 ma wynieść 109,614 mln ton (+1,92% względem poprzedniej prognozy; +5,19% s/s). Globalna konsumpcja ma wynieść 106,922 mln ton (+2,01% względem poprzedniej prognozy; +5,01% s/s).

Ropa naftowa

- Oczekuje się, że produkcja ropy naftowej w USA osiągnie w tym roku wyższy rekord niż wcześniej przewidywano, wzrastając do 13,61 mln baryłek dziennie. EIA obniżyła jednak swoją prognozę całkowitej produkcji w 2026 roku o 50 000 baryłek, do 13,53 mln baryłek dziennie. Podwyższenie tegorocznej prognozy produkcji ropy naftowej w USA wzmacnia oczekiwania, że rynek ropy naftowej zmierza w kierunku nadwyżki podaży, po tym jak Międzynarodowa Agencja Energii (IEA) poinformowała w zeszłym miesiącu, że globalny rynek ropy naftowej w przyszłym roku będzie musiał zmierzyć się z jeszcze większą nadwyżką, sięgającą nawet 4,09 mln baryłek dziennie. Dział statystyczny Departamentu Energii podniósł również prognozę popytu na ropę o 100 000 baryłek dziennie do 20,6 miliona baryłek dziennie na 2025 r. i prognozuje, że popyt pozostanie na niezmienionym poziomie w 2026 r.

- Exxon Mobil planuje wzrost zysków o 25 miliardów dolarów w latach 2024-2030 i zwiększy wydobycie ropy naftowej i gazu, opierając się na rentownych aktywach w Gujanie i Basenie Permskim. Exxon ogłosił również, że dyrektor finansowa Kathy Mikells przejdzie na emeryturę z dniem 1 lutego z powodu niezagrażającego życiu problemu zdrowotnego, a jej następcą zostanie Neil Hansen, obecnie prezes ds. globalnych rozwiązań biznesowych. Perspektywy te oznaczają wzrost o 5 miliardów dolarów w porównaniu z poprzednim planem, chociaż Exxon nie zwiększy swoich rocznych wydatków na projekty w stosunku do wcześniejszych prognoz. Exxon poinformował, że zaktualizowany plan korporacyjny odzwierciedla dążenie firmy do redukcji kosztów i zwiększenia zysków nawet w okresach wahań cen ropy naftowej. Koncentracja Exxon w segmencie wydobywczym obejmuje również rozwój działalności w zakresie skroplonego gazu ziemnego. „Jesteśmy bardziej rentowni niż pięć lat temu i spodziewamy się, że tak pozostanie, ponieważ odblokowane przez nas korzyści otwierają przed nami jeszcze większe możliwości w nadchodzących latach” – powiedział w przygotowanym wystąpieniu prezes Exxon, Darren Woods. Produkcja w sektorze wydobywczym osiągnie 5,5 miliona baryłek ekwiwalentu ropy dziennie do 2030 roku, w porównaniu z poprzednią prognozą 5,4 miliona baryłek ekwiwalentu ropy dziennie. Pomoże w tym Basen Permski, największe złoże naftowe w USA, gdzie Exxon zapowiedział zwiększenie produkcji do 2,5 miliona baryłek ekwiwalentu ropy dziennie, w porównaniu z poprzednim celem 2,3 miliona baryłek ekwiwalentu ropy dziennie. Oczekuje się, że zyski z działalności wydobywczej wzrosną o ponad 14 miliardów dolarów do końca dekady, począwszy od 2024 roku. Sztuczna inteligencja jest wykorzystywana do wyznaczania tras wierceń, a Exxon twierdzi, że AI pozwala mu oszczędzać pieniądze w różnych obszarach działalności. Exxon poinformował, że koszt dostaw w regionie Permian ma wynieść około 30 dolarów za baryłkę, co stanowi spadek o 5 dolarów w porównaniu z poprzednimi prognozami. Nakłady inwestycyjne wyniosą od 27 do 29 miliardów dolarów w przyszłym roku oraz od 28 do 32 miliardów dolarów w latach 2027–2030, w miarę rozwoju projektów LNG. Exxon zapowiedział również wzrost przepływów pieniężnych o 35 miliardów dolarów do 2030 roku w porównaniu z 2024 rokiem, co stanowi wzrost o 5 miliardów dolarów w porównaniu z wcześniejszymi prognozami. Exxon zwiększył swój plan oszczędności o 2 miliardy dolarów i obecnie spodziewa się osiągnąć redukcję o 20 miliardów dolarów do 2030 roku.

- Sankcje USA wobec rosyjskich gigantów naftowych Lukoil i Rosneft mogą w ciągu najbliższego roku wywołać strukturalne przekształcenia globalnego sektora naftowego, niwecząc trwające dekady wysiłki Moskwy zmierzające do zwiększenia swoich wpływów międzynarodowych poprzez inwestycje w energię. Obie firmy odpowiadają za 2/3 eksportu rosyjskiej ropy naftowej. Przychody Rosji z paliw kopalnych, drugiego co do wielkości eksportera ropy naftowej na świecie, są obecnie najniższe od czasu wprowadzenia międzynarodowych sankcji po inwazji Moskwy na Ukrainę w 2022 roku. Turcja, Indie i Brazylia już ograniczyły zakupy rosyjskiej ropy, a handlarze mają trudności z załadunkiem ładunków, co powoduje, że rekordowe ilości rosyjskiej ropy unoszą się na morzu. Chiny prawdopodobnie przejmą część tych wolumenów, ale Moskwa może być zmuszona do sprzedaży z jeszcze większym dyskontem. Wcześniejsze środki – limity cenowe, presja dyplomatyczna i ograniczenia morskie – miały jedynie częściowy wpływ na finanse Moskwy, ponieważ były ukierunkowane na logistykę i finansowanie, a nie bezpośrednio na korporacyjne serce rosyjskiego sektora naftowego. Waszyngton znacznie podniósł stawkę, pokazując, że największe rosyjskie firmy naftowe nie są już zbyt duże, by nakładać na nie sankcje. Wymuszona sprzedaż aktywów Lukoil i Rosneft w Europie, na Bliskim Wschodzie, w Afryce i Ameryce Łacińskiej może teraz doprowadzić do przetasowań w strukturze własności dużych złóż i rafinerii oraz zmiany w globalnych łańcuchach dostaw. Co ważne, trwała utrata obecności rosyjskich korporacji w kluczowych węzłach zmieniłaby długoterminowe wzorce inwestycyjne i relacje handlowe, a nie tylko krótkoterminowe przepływy. Starania Lukoilu o pozbycie się swojego międzynarodowego portfela o wartości 22 miliardów dolarów przed wygaśnięciem tymczasowej autoryzacji USA 13 grudnia mogą otworzyć drogę amerykańskim gigantom naftowym i zachodnim inwestorom do odzyskania strategicznych terenów od Moskwy. Zainteresowanie Lukoilu koncentruje się na najbardziej lukratywnych udziałach w sektorze wydobywczym: irackim złożu Zachodnia Kurna-2; udziałach w kazachskich złożach Karaczaganak i Tengiz; azerbejdżańskim złożu Szah Deniz; oraz aktywach rozciągających się od Meksyku i Ghany po Nigerię i Egipt.

- Wenezuela prawdopodobnie utrzyma swoje miejsce w OPEC, nawet jeśli prezydent USA Donald Trump skutecznie wymusi zmianę rządu w tym bogatym w ropę kraju, ponieważ Stany Zjednoczone dążą do wzmocnienia sojuszu z kartelem, jednocześnie rozszerzając swoją strefę wpływów. Stany Zjednoczone wywierają ostatnio coraz większą presję na prezydenta Wenezueli Nicolasa Maduro, aby ustąpił, rozbudowując liczną obecność wojskową na Karaibach i przeprowadzając ataki na rzekomo przewożące narkotyki łodzie. Nowa strategia bezpieczeństwa narodowego administracji Trumpa nie ukrywa planów Białego Domu. Stwierdza ona, że Waszyngton dąży do „przywrócenia amerykańskiej dominacji” na półkuli zachodniej. W Wenezueli oznacza to niemal na pewno naciskanie na utworzenie rządu, który zapewni amerykańskim rafineriom i producentom ropy dostęp do ogromnych rezerw ropy i gazu tego południowoamerykańskiego kraju. Ta doktryna Monroe z XXI wieku może sugerować, że Biały Dom będzie dążył do wyrwania Caracas spod władzy Organizacji Krajów Eksportujących Ropę Naftową (OPEC), biorąc pod uwagę długotrwałą wrogość Ameryki wobec kartelu naftowego. W ostatnich dekadach Kongres wprowadzał kilka dwupartyjnych wersji ustawy NOPEC (No Oil Producing and Exporting Cartels), która umożliwiłaby pozwy antymonopolowe przeciwko państwowym firmom naftowym, choć inicjatywy te nigdy nie zostały uchwalone. W 2018 roku Trump powiedział Zgromadzeniu Ogólnemu ONZ, że OPEC „oszukuje resztę świata”. Jednak jest mało prawdopodobne, aby tak było dzisiaj. Trump pielęgnuje bliskie partnerstwo gospodarcze i wojskowe z saudyjskim księciem koronnym Mohammedem bin Salmanem, a także z sąsiednimi Zjednoczonymi Emiratami Arabskimi. Prezydent USA prawdopodobnie nie będzie więc naciskał na nowy rząd w Caracas, aby przestał być członkiem OPEC – zwłaszcza jeśli Stany Zjednoczone mogłyby sprawować nad nim znaczącą władzę. Wenezuela była jednym z pięciu członków założycieli OPEC w 1960 roku. Znaczenie tego kraju w grupie zmniejszyło się jednak w ostatnich dekadach z powodu spadającego wydobycia ropy naftowej, niestabilności politycznej i surowych sankcji USA. Produkcja Wenezueli spadła z 3,7 mln baryłek dziennie (bpd) w 1970 roku do najniższego poziomu 665 000 bpd w 2021 roku, a następnie nieznacznie wzrosła poniżej 1 mln bpd w 2024 roku, odzwierciedlając lata zaniedbań i brak inwestycji ze strony państwowej spółki energetycznej Petroleos de Venezuela (PDVSA). Wenezuela posiada jednak największe na świecie potwierdzone zasoby ropy naftowej, które według Amerykańskiej Agencji Informacji Energetycznej (EIA) w 2023 roku osiągną około 303 miliardy baryłek, co stanowi około 17% światowych rezerw. Większość rezerw znajduje się w regionie Pasa Orinoko. Stany Zjednoczone są ściśle powiązane z wenezuelskim przemysłem naftowym od czasu pierwszych dużych odkryć ropy w tym południowoamerykańskim kraju w latach 20. XX wieku. Relacje te trwały, gdy Wenezuela stała się drugim co do wielkości producentem ropy naftowej na świecie w latach 30. XX wieku, a ogromne zasoby tego kraju przyciągnęły czołowe zachodnie firmy naftowe, takie jak Chevron, Exxon Mobil i Shell. Wszystko to zmieniło się jednak po znacjonalizowaniu przez Wenezuelę swojego przemysłu energetycznego, najpierw w latach 70. XX wieku, a następnie za prezydentury Hugo Cháveza w latach 2000. Chevron jest obecnie jedyną amerykańską spółką naftową działającą w kraju objętym surowymi sankcjami, dzięki amerykańskiemu zwolnieniu z sankcji nałożonych w 2019 roku. Zniesienie amerykańskich sankcji wobec Wenezueli prawdopodobnie doprowadziłoby do szybkiego powrotu amerykańskich i europejskich firm. Według szacunków waszyngtońskiej firmy konsultingowej Rapidan Energy, kraj ten mógłby prawdopodobnie zwiększyć swoją produkcję o około 1 milion baryłek dziennie w ciągu 10 lat pod rządami stabilnego rządu, sprzyjającego USA. Chociaż wycofanie Wenezueli z OPEC mogłoby wydawać się kolejnym logicznym krokiem w takim scenariuszu, nie wydaje się to zgodne z szerszymi interesami gospodarczymi i geopolitycznymi Trumpa. Trump nawiązał już bliższe relacje z OPEC – a w szczególności z jego faktycznym liderem, Arabią Saudyjską – niż wielu jego poprzedników. OPEC okazał się korzystny dla pierwszej administracji Trumpa podczas pandemii COVID-19. Załamanie popytu spowodowało gwałtowny spadek cen ropy naftowej, stawiając małych amerykańskich producentów gazu łupkowego na krawędzi bankructwa. OPEC skutecznie ustabilizował jednak rynek, wprowadzając rekordowe cięcia podaży, aby podtrzymać ceny. Niedawno, gdy Trump powrócił do Białego Domu w styczniu, jednym z jego pierwszych działań było wezwanie Arabii Saudyjskiej i OPEC do zwiększenia produkcji, aby pomóc obniżyć ceny energii dla amerykańskich konsumentów. Rijad zdawał się ustępować, gdy OPEC i jego sojusznicy, w tym Rosja, zwani zbiorczo OPEC+, podjęli w kwietniu kroki w celu wycofania się z wieloletnich cięć produkcji. Z perspektywy OPEC, chęć utrzymania Wenezueli w swojej orbicie będzie silna, biorąc pod uwagę wielkość potencjalnej produkcji tego kraju i widoczne pęknięcia, które już narastają w kartelu. „Prezydent Trump priorytetowo traktuje dobre relacje z Rijadem i Abu Zabi. Dla tych dwóch współzałożycieli OPEC utrzymanie Wenezuela w OPEC jest ważniejsza niż Trump” – powiedział prezes Rapidan Energy, Bob McNally. Nie jest jasne, czy kampania Trumpa o wysokiej stawce, wywierająca presję na przywódców Wenezueli, zakończy się sukcesem. A nawet jeśli, to forma, jaką przyjmie, ma znaczenie. Interwencja militarna, a następnie chaotyczna transformacja, może opóźnić odrodzenie produkcji ropy naftowej w Wenezueli i potencjalnie doprowadzić do sprzeciwu ze strony społeczeństwa. Jedno jest jednak jasne: Trump raczej nie zamieni 65-letniego członkostwa Wenezueli w OPEC w pole bitwy.

- Shell prowadzi zaawansowane rozmowy w sprawie zakupu LLOG Exploration Offshore w ramach umowy o wartości ponad 3 miliardów dolarów. Posunięcie to wzmocniłoby portfel wydobywczy koncernu naftowego za pośrednictwem jednego z największych prywatnych producentów ropy naftowej i gazu w Zatoce Maksykańskiej w USA. Strony są w trakcie rozmów, a porozumienie jest bliskie, podały źródła, a jedno z nich dodało, że umowa może zostać zawarta do końca roku. LLOG produkuje około 30 000 baryłek ekwiwalentu ropy naftowej dziennie, ale oczekuje się, że produkcja znacznie wzrośnie do końca dekady, według Rossa Lubetkina, prezesa firmy konsultingowej Welligence zajmującej się energetyką. Shell jest już jednym z największych producentów energii w Zatoce Meksykańskiej w USA, regionie, który nieustannie przyciąga uwagę, ponieważ firmy energetyczne cenią jego długoterminowy potencjał produkcyjny. Analitycy twierdzą, że Shell może zdecydować się na umowy w celu pogłębienia swojego portfolio wydobywczego. Prezes Wael Sawan powiedział w rozmowie z analitykami, w której omawiano wyniki za trzeci kwartał, że ma nadzieję na atrakcyjne możliwości fuzji i przejęć w 2026 roku. „Uważamy, że północnoamerykańskie aktywa gazowe lub głębokowodne złoża ropy naftowej byłyby dobrym uzupełnieniem portfolio Shell” – napisał analityk ds. energii w HSBC, Kim Fustier, w październikowej notatce po ogłoszeniu wyników Shell. LLOG ogłosił we wrześniu pierwsze wydobycie z pływającej jednostki produkcyjnej Salamanca, która wspiera wiercenia na polach Leon-Castile. Jednostka projektu Salamanca ma zdolność wydobywczą 60 000 baryłek ropy naftowej dziennie i 40 milionów stóp sześciennych gazu ziemnego dziennie, a Repsol jest jednym z partnerów LLOG w tym projekcie. W lipcu 2024 roku LLOG ogłosił również, że nabył 41 bloków ziemi o powierzchni około 236 000 akrów (ok. 94 000 km³) w głębinach Zatoki Meksykańskiej. Firma, według swojej strony internetowej, eksploatuje pływający system wydobywczy Who Dat od 2011 roku, a produkcja brutto ze złoża Who Dat wynosi obecnie 21 000 baryłek ropy dziennie i 51 milionów stóp sześciennych gazu ziemnego dziennie. Założyciel LLOG, Gerald Boelte, zmarł w zeszłym roku, a jego rodzina pozostaje właścicielem większościowym. Według strony internetowej firmy, w październiku LLOG zatrudniał 125 pracowników.

- Zapasy ropy naftowej w USA w tygodniu do 5 grudnia zmieniły się o -1,8 mln baryłek, do 425,7 mln baryłek, prognozowano zmianę o -2,3 mln baryłek. „Zapasy ropy naftowej nieznacznie spadły, napędzane przez intensywne prace rafineryjne, ale utrzymywane w ryzach przez rosnący import. Silna działalność rafineryjna doprowadziła do wzrostu zapasów produktów, pomimo implikowanego wzrostu popytu w zeszłym tygodniu, zarówno na benzynę, jak i destylaty” – powiedział Matt Smith, analityk z firmy Kpler. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +6,4 mln baryłek do 220,8 mln baryłek. Prognozowano zmianę o +2,8 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +2,5 mln baryłek do 116,8 mln baryłek. Prognozowano zmianę o +1,9 mln baryłek.

- Całkowita podaż ropy w USA w tygodniu do 5 grudnia zmieniła się o +0,893 mln baryłek do 21,1 mln baryłek dziennie.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 5 grudnia wyniósł 94,5% (+0,4 pp t/t).

- Amerykański import ropy naftowej w tygodniu do 5 grudnia wyniósł 2,6 mln baryłek dziennie, co oznacza zmianę o +0,212 mln baryłek dziennie t/t.

Gaz ziemny

- Venture Global złożyła odpowiedź na pozew sądowy złożony przez Shell w związku z przegraną giganta naftowego w arbitrażu dotyczącym ładunków skroplonego gazu ziemnego, odrzucając zarzuty oszustwa i oskarżając Shell o naruszenie poufności arbitrażu. Dokumenty prawne złożone w Sądzie Najwyższym Nowego Jorku stanowią najnowszy etap przedłużającej się sagi dotyczącej rzekomego braku dostaw LNG w ramach kontraktów długoterminowych przez Venture Global przy jednoczesnej sprzedaży na rynku spot, w obliczu gwałtownego wzrostu cen po inwazji Rosji na Ukrainę. Shell i inne firmy, w tym BP, Orlen, Unipec i Edison złożyły pozwy arbitrażowe przeciwko Venture Global, począwszy od 2023 roku. Shell przegrał sprawę w sierpniu, a BP wygrał w październiku. Unipec zawarł ugodę. W zeszłym miesiącu, odwołując się od orzeczenia arbitrażowego, Shell zarzucił, że strona trzecia zeznawała w arbitrażu, że Venture Global nagle zdecydowało się opóźnić uruchomienie zakładu LNG Calcasieu Pass. Shell poinformował, że zwrócił się do arbitrów o zbadanie tej korespondencji, ale Venture Global unikał ujawnienia informacji, składając wprowadzające w błąd oświadczenia. Venture Global oświadczył w swoim piśmie, że Shell nie przedstawił żadnych dowodów na domniemane oszustwo. Stwierdził, że strona trzecia, której treść została usunięta, „nie zeznawała w sprawie pisemnej korespondencji z Venture Global” i że prawnicy Venture Global nie składali wprowadzających w błąd oświadczeń. Producent LNG stwierdził również w piśmie, że Shell naruszył poufność arbitrażu, udostępniając informacje kontrahentom Venture Global i ich prawnikom. Sprawa arbitrażowa Shell dotyczyła ładunków z zakładu Venture Global w Calcasieu Pass. Shell ma również długoterminową umowę z zakładem Plaquemines należącym do Venture Global. W swoim piśmie procesowym Venture Global zamieściło wiadomość e-mail od, jak twierdzi, dyrektora Shell, którego nazwisko zostało usunięte, sygnalizującą zainteresowanie osiągnięciem rozwiązania komercyjnego. „Wciąż jesteśmy zainteresowani znalezieniem rozwiązania komercyjnego zarówno w sprawie CP (Calcasieu Pass), jak i Plaquemines i z chęcią porozmawiam z Państwem w jak najszybszym terminie” – napisał dyrektor Shell do Venture Global w wiadomości e-mail z tego samego dnia, w którym gigant naftowy wniósł sprzeciw. Dyrektor Shell poinformował również Venture Global w wiadomości e-mail, że wynik arbitrażu między producentem LNG a BP budzi poważne obawy co do dowodów przedstawionych w tym postępowaniu i zasugerował, że arbitraż Shell powinien zostać rozstrzygnięty w ten sam sposób. Zwycięstwo BP w arbitrażu w październiku dało Shell podstawę do odwołania. „Powołanie się Shell na wygraną BP (w swoim odwołaniu) sygnalizuje, że podobne wzorce faktów doprowadziły do różnych rozstrzygnięć trybunału, co wzmacnia argument Shell, że pełny dostęp do dowodów ma znaczenie” – powiedział Claudio Steuer z Oxford Institute for Energy Studies.

- Produkcja gazu w USA (z wyłączeniem Alaski) w grudniu 2025 wynosi średnio 109,6 mld stóp sześciennych dziennie gazu ziemnego (b/z% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 109,6 bcfd padł w sierpniu 2025 r. Rekord dziennego wydobycia padł 28 listopada i wyniósł 111,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 145,3 mld stóp sześciennych (+3,9 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 144,8 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie cieplejsza niż zwykle do 25 grudnia

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w grudniu 2025 wynosi średnio rekordowe 18,8 bcfd (+3,3% m/m).

Złoto

- FED obniżył stopy procentowe 10 grudnia zgodnie z przewidywaniami, o 0,25 punktu procentowego. Jednak konferencja prasowa Jerome’a Powella wskazała, że kolejna obniżka nie jest oczekiwana w pierwszym kwartale 2026, lecz najwcześniej w kwietniu. Jeśli w maju 2026 Powell zostanie zastąpiony politykiem sprzyjającym Donaldowi Trumpowi, to obniżka podczas posiedzenia Rezerwy Federalnej 17 czerwca jest bardzo prawdopodobna.

- Doradca ekonomiczny Białego Domu Kevin Hassett, faworyt do zastąpienia Powella na stanowisku przewodniczącego Rezerwy Federalnej, powiedział 9 grudnia, że istnieje „dużo miejsca” na dalsze obniżanie stóp procentowych, choć rosnąca inflacja może zmienić te szacunki.

- RBC Capital Markets podniósł swoje długoterminowe prognozy cen złota do średnio 4600 USD za uncję w 2026 r. i 5100 USD za uncję w 2027 r., powołując się na ryzyko geopolityczne, łagodniejszą politykę pieniężną i utrzymujące się deficyty budżetowe.

- Stan posiadania największego funduszu ETF zabezpieczonego złotem, nowojorskiego SPDR Gold Trust GLD, spadł 9 grudnia 2025 o 0,1%, podczas gdy nowojorski iShares Silver Trust SLV zyskał 0,53%.

Srebro

- „Srebro przekroczyło poziom 60 dolarów za uncję, przyciągając na rynek kolejnych krótkoterminowych spekulantów i zwolenników trendów. Odzwierciedla to również narrację o fizycznej ciasnocie na rynku srebra. W ciągu ostatnich kilku tygodni popyt na złoto ze strony inwestorów, mierzony stanem posiadania produktów zabezpieczonych fizycznie, nie był tak silny, jak w przypadku srebra. Uważamy, że jest to główny czynnik hamujący wzrost złota” – powiedział Carsten Menke, analityk Julius Baer.

Miedź

- Tempo wzrostowe miedzi wyhamowało wraz ze zbliżającą się decyzją Fed w sprawie stóp procentowych. Rynek spodziewa się „jastrzębiej obniżki” w czasie, gdy obawy o inflację i odporność gospodarki Stanów Zjednoczonych osłabiły nadzieje na kolejne obniżki w przyszłym roku. Ostrożność w związku z przyszłymi obniżkami stóp procentowych skłoniła inwestorów do ograniczenia pozycji, a spodziewane napięcia podażowe poza Stanami Zjednoczonymi utrzymują wysokie i zmienne ceny.

- Kazachski producent miedzi Kazakhmys poinformował o podpisaniu umowy ramowej, która przeniesie kontrolę nad spółką na nowego akcjonariusza. „Podpisanie dokumentu stanowi punkt wyjścia do przeniesienia kontroli. W najbliższym czasie wszystkie niezbędne działania i zobowiązania wynikające z umowy zostaną zrealizowane zgodnie z ustalonymi procedurami, po czym nastąpi podpisanie umowy kupna akcji” – poinformowała firma w oświadczeniu. Umowę podpisali prezes Kazakhmys, Władimir Kim, oraz przewodniczący rady nadzorczej Eduard Ogay. Kazakhmys nie ujawnił, kto przejmie kontrolę. Lokalne media podały, że nowym akcjonariuszem Kazakhmys jest firma budowlana Qazaq Stroy, założona i w której większościowym udziałowcem jest Nurlan Artykbayev. Wstępna wartość transakcji wyniosła 3,85 mld dolarów. Kazakhmys zajmuje 20. miejsce na świecie pod względem produkcji koncentratu miedzi, produkując 271 000 ton rocznie, oraz 12. miejsce pod względem produkcji miedzi surowej i katodowej, produkując odpowiednio 377 000 ton i 365 000 ton. W swoim oświadczeniu Kazakhmys poinformował, że zmiana udziałowca nie wpłynie na jego produkcję ani zobowiązania umowne.

- Akcjonariusze Anglo American i Teck Resources zatwierdzili ogłoszoną wcześniej fuzję, poinformowały spółki, torując drogę do stworzenia giganta w branży miedzi i pozostawiając zatwierdzenie przez organy regulacyjne jako ostatnią przeszkodę. Ponad 99,17% głosów oddanych przez akcjonariuszy londyńskiej spółki górniczej było za. Do przyjęcia wniosku wymagana była zwykła większość. Akcjonariusze Teck przekroczyli również próg dwóch trzecich głosów. Nowa spółka, Anglo-Teck, będzie miała siedzibę w Vancouver, a jej główne notowanie będzie w Londynie. We wrześniu Teck i Anglo American po raz pierwszy ogłosiły plany fuzji o wartości 53 miliardów dolarów, w całości opartej na akcjach i zerowej marży, która doprowadziłaby do powstania piątego co do wielkości producenta miedzi na świecie. Obie firmy przeszły w ostatnich latach znaczną restrukturyzację, częściowo spowodowaną wcześniejszymi próbami przejęcia. Jedną z głównych przeszkód w sfinalizowaniu transakcji było ryzyko pojawienia się intruza: największa na świecie notowana na giełdzie spółka górnicza, BHP Group, ponownie zwróciła się w listopadzie do Anglo, podczas gdy inwestorzy aktywni naciskali na Rio Tinto aby przejęło Teck. Przewiduje się, że połączony podmiot będzie produkować ponad 1,2 miliona ton miedzi rocznie. Firmy poinformowały również, że fuzja ma przynieść 800 milionów dolarów rocznych oszczędności i wzrost efektywności w czwartym roku po jej zakończeniu. Kolejnym krokiem dla obu firm jest uzyskanie zgód regulacyjnych w Kanadzie, Chinach i innych kluczowych jurysdykcjach. Oczekuje się, że proces przeglądu będzie koncentrował się na kwestiach konkurencji i interesu narodowego, zwłaszcza biorąc pod uwagę uznanie miedzi za minerał krytyczny.

Pozostałe metale przemysłowe

- Wojsko amerykańskie poinformowało o planach rozbudowy floty małych rafinerii do produkcji kluczowych minerałów wykorzystywanych do produkcji pocisków, pancerzy i innych rodzajów broni. Celem tego posunięcia jest rozwój krajowych źródeł niszowych materiałów, nad którymi chiński przemysł od dawna sprawuje kontrolę. Plany, o których wcześniej nie informowano, są opracowywane przez armię amerykańską we współpracy z Idaho National Laboratory (INL) oraz firmą Perpetua Resources zajmującą się wydobyciem antymonu i złota. Antymon jest pierwszym minerałem, który wojsko planuje rafinować. Chociaż armia poinformowała, że nie planuje produkcji dużych ilości minerałów na użytek prywatny, podejście na małą skalę umożliwiłoby dostęp do stałego dopływu tych surowców bez konieczności korzystania z komercyjnych rafinerii, które często są znacznie większe i koncentrują się na produktach masowych, takich jak miedź i ruda żelaza. W przypadku powodzenia, Waszyngton planuje również budowę rafinerii dla innych minerałów, w tym wolframu, pierwiastków ziem rzadkich i boru, które rząd USA uważa za kluczowe. „Musimy znaleźć sposób na produkcję własnych (krytycznych minerałów) w kraju, który moglibyśmy faktycznie monitorować i kontrolować w obrębie naszych granic” – powiedział Mark Mezger, doradca ds. zaopatrzenia w amunicję w armii amerykańskiej. Jeśli chodzi o antymon, armia wydała 30 milionów dolarów na rozwój programu rafinacji przez kilka lat, a prywatna firma Westpro Machinery zaprojektowała rafinerię, którą można transportować w czterech kontenerach. Rafineria może produkować od 7 do 10 ton metrycznych rocznie rodzaju antymonu znanego jako trisulfid – znacznie mniej niż rafineria komercyjna, ale wystarczająco dużo, aby zaopatrywać armię w czasie pokoju. W przypadku wybuchu konfliktu armia może rozszerzyć przetwórstwo, dodając kolejne minirafinerie do przetwarzania rudy z kopalni Perpetua w Idaho. Trójsiarczek antymonu jest używany do produkcji spłonek, czyli lontów u podstawy pocisku. Ta odmiana antymonu nie była produkowana w Stanach Zjednoczonych od lat 60. XX wieku. „Bez trójsiarczku antymonu nie da się wyprodukować spłonek. A bez spłonek nie da się wyprodukować pocisków. A armia bez pocisków to tylko parada” – powiedział Mezger. Idaho National Laboratory będzie testować obiekt przez następne sześć miesięcy i, jeśli przejdzie testy, będzie go obsługiwać dla armii i Perpetua, firmy wspieranej przez JPMorgan Chase i miliardera Johna Paulsona. Przenośna rafineria będzie kruszyć skały i wykonywać inne czynności typowe dla większych obiektów. W zależności od rodzaju wydobywanego minerału, w procesie mogą być stosowane różne substancje chemiczne. Częścią zaangażowania INL będzie sprawdzenie, czy zakład nie tylko naśladuje istniejące standardy rafineryjne, ale jest również czystszy i wydajniejszy. W 2021 roku armia odkryła, że Chiny zaprzestały dostaw trisulfidu, co spowodowało redukcję rocznych zapasów tego surowca i gorączkę poszukiwania alternatywnych źródeł dostaw w Indiach i innych krajach. Jon Cherry, dyrektor generalny Perpetua, powiedział, że rozwój zakładu powinien „utorować drogę do trwałej amerykańskiej niezależności i odporności w zakresie surowców mineralnych”.

- BHP Group poinformowało, że Global Infrastructure Fund (GIP), należący do BlackRock zainwestuje 2 miliardy dolarów w śródlądową sieć energetyczną Western Australia Iron Ore (WAIO) w zamian za mniejszościowy udział. Obie firmy utworzą podmiot, w którym BHP będzie posiadać 51% udziałów, a GIP pozostałe 49%. BHP będzie płacić podmiotowi taryfę powiązaną z jego udziałem w śródlądowej sieci energetycznej WAIO przez okres 25 lat. „To świetna okazja, która pomoże BHP w recyklingu kapitału. Mam nadzieję, że BHP będzie nadal angażować się w ten proces w miarę rozwoju firmy” – powiedział analityk Baden Moore z CLSA w Sydney. BHP, największa notowana na giełdzie spółka górnicza na świecie, zachowa pełną kontrolę operacyjną nad WAIO, w tym nad jej śródlądową infrastrukturą energetyczną. „To porozumienie jest przykładem zdyscyplinowanego podejścia BHP do zarządzania portfelem kapitałowym. Wzmacnia ono elastyczność naszego bilansu, wspiera długoterminowe tworzenie wartości i podnosi wartość BHP dla akcjonariuszy” – powiedziała w oświadczeniu dyrektor finansowa Vandita Pant. Umowa jest realizowana w momencie, gdy firmy górnicze poszukują nowych sposobów na uwolnienie kapitału z inwestycji w infrastrukturę, a inwestorzy poszukują długoterminowych aktywów o niskim ryzyku i regularnych zyskach.

- Chiński eksport wyrobów stalowych gwałtownie wzrósł w tym roku, ponieważ popyt krajowy – zwłaszcza ze strony sektora deweloperskiego – spada, a eksport aluminium gwałtownie spada w związku z rosnącą aktywnością w sektorach produkcyjnym i energetycznym. Chiny produkują ponad połowę światowej produkcji stali i aluminium. Jednak w celu ograniczenia nadwyżki mocy produkcyjnych Pekin ustalił nieformalne limity produkcji, które prawdopodobnie zostaną przekroczone przez oba sektory. Produkcja stali jest nieformalnie ograniczona do nie więcej niż 1,005 miliarda ton metrycznych z poprzedniego roku, a biorąc pod uwagę, że produkcja w pierwszych 10 miesiącach roku wyniosła 817,87 miliona ton, prawdopodobne jest, że produkcja w 2025 roku spadnie poniżej 1 miliarda ton, co zdarzy się po raz pierwszy od 2019 roku. Za słaby popyt na stal obwinia się utrzymującą się słabość sektora budownictwa mieszkaniowego, a huty starają się to zrekompensować, zwiększając eksport. Chiński eksport wyrobów stalowych wzrósł do 107,72 mln ton w ciągu pierwszych 11 miesięcy roku (+6,7% r/r). Zakładając, że grudniowy eksport utrzyma się na poziomie średniej rocznej, oznaczałoby to, że dostawy stali z Chin wyniosą około 117 mln ton, co stanowiłoby rekordowy poziom, przewyższający 112,39 mln ton z 2015 roku. Eksport ma obecnie sens dla hut stali, ponieważ ceny krajowe utrzymują się w pobliżu najniższych poziomów od pięciu lat. Chinom udało się zwiększyć eksport stali pomimo nałożenia przez kilka krajów ceł na import w celu ochrony krajowych producentów. Należy zauważyć, że znaczna część chińskiej stali trafia do innych krajów azjatyckich, zwłaszcza tych o ograniczonej krajowej produkcji stali, co oznacza, że zakup tańszych chińskich produktów stalowych ma sens ekonomiczny. W przeciwieństwie do wzrostu eksportu stali, chińskie dostawy rafinowanego aluminium i produktów z niego wykonanych spadły, a eksport w ciągu pierwszych 11 miesięcy roku spadł do 5,59 mln ton (-9,2% r/r). Oczekuje się, że produkcja aluminium w Chinach zbliży się do rocznego limitu 45 mln ton, a większy popyt ze strony chińskiego sektora produkcyjnego i energetycznego oznacza mniejszą dostępność metalu na eksport. Utrata chińskiego aluminium na rynkach światowych spowodowała wzrost londyńskich cen referencyjnych do 2920 dolarów za tonę 5 grudnia, co stanowi najwyższy poziom od maja 2022 roku. Kontrakt wzrósł o 27% od najniższego poziomu w 2025 roku, który wynosił 2300 dolarów na początku kwietnia. Rosnące ceny dały pewną ulgę zachodnim hutom, które w ostatnich latach zmagały się z utrzymaniem konkurencyjności, zwłaszcza tym w Europie i Australii, które borykały się z rosnącymi kosztami energii. Jeśli Pekin utrzyma roczny limit produkcji aluminium na poziomie 45 milionów ton, prawdopodobnie jeszcze bardziej ograniczy globalne dostawy w 2026 roku. Pytanie brzmi, czy chiński sektor stalowy pójdzie w ślady aluminium. Jeśli założymy, że Pekin ograniczy roczną produkcję stali do maksymalnie 1 miliarda ton, będzie to zależało od tego, jak szybko odbuduje się popyt krajowy. Dopóki budownictwo będzie stanowiło obciążenie, chińskie huty prawdopodobnie będą nadal próbować eksportować, aby osiągnąć rentowność, lub obniżać moce produkcyjne poprzez wycofywanie starych pieców.

- Kongijskie lobby górnicze wezwało do pilnych rozmów z rządem w celu wyjaśnienia nowych przepisów dotyczących eksportu kobaltu, twierdząc, że niejasności prawne i przeszkody w przestrzeganiu przepisów mogą opóźnić dostawy i zakłócić globalne łańcuchy dostaw baterii. Demokratyczna Republika Konga, która dostarcza ponad 70% światowego zapotrzebowania na kobalt, wprowadziła system kwot 16 października po trwającym wiele miesięcy zakazie, przeznaczając 18 125 ton metrycznych na czwarty kwartał i ograniczając roczny eksport do 96 600 ton od 2026 roku. Rząd zagroził surowymi karami za nieprzestrzeganie przepisów, ale dostawy nadal nie zostały zrealizowane, ponieważ eksporterzy borykają się z niejasnymi procedurami i wymogami płatniczymi. W liście do ministra górnictwa z 5 grudnia, do którego dotarła agencja Reuters, Izba Górnicza stwierdziła, że eksporterzy napotykają „poważne trudności” w stosowaniu kwot i wielokrotnie, bezskutecznie, zabiegali o spotkanie z ARECOMS w celu wyjaśnienia obaw dotyczących jego roli, legalności obowiązkowych przedpłat oraz nowych wymogów dokumentacyjnych, które wstrzymały dostawy. Izba Górnicza potwierdziła treść listu, odmawiając dalszych komentarzy. „Każdy środek postrzegany jako odstępstwo od kodeksu górniczego, w szczególności przedpłata opłat licencyjnych, może podważyć zaufanie operatorów i zaszkodzić międzynarodowej wiarygodności Konga. Pilne jest zagwarantowanie bezpieczeństwa prawnego i zachowanie atrakcyjności sektora” – czytamy w liście, wzywając do spotkania na wysokim szczeblu z ARECOMS, agencjami państwowymi i głównymi producentami. System kwot, mający na celu podniesienie cen z wieloletnich minimów, już ograniczył dostawy dla chińskich rafinerii i producentów akumulatorów do pojazdów elektrycznych, podnosząc ceny wodorotlenku kobaltu o ponad 80% od lutego, kiedy Kongo wprowadziło początkowy zakaz eksportu. Cena referencyjnego kobaltu wynosiła ostatnio około 24 dolarów za funt (52 910 dolarów za tonę), w porównaniu z 16 dolarami w sierpniu i dziewięcioletnim minimum 10 dolarów w lutym, kiedy zakaz wszedł w życie. Chiny, które kontrolują około 70–75% światowych mocy przerobowych kobaltu i zaopatrują duże firmy, w tym producentów samochodów Tesla i BYD oraz producenta akumulatorów CATL, są uzależnione od Konga jako źródła surowca, co sprawia, że wszelkie opóźnienia w eksporcie stanowią zagrożenie dla łańcuchów dostaw pojazdów elektrycznych i akumulatorów. Doświadczony chiński analityk stwierdził, że Chiny prawdopodobnie nie otrzymają dostaw kobaltu z nowego kontyngentu eksportowego Konga przed kwietniem, powołując się na powolne procedury lokalnych władz i słabą infrastrukturę drogową utrudniającą transport.,

- Rosyjski gigant górniczo-metalurgiczny Norilsk Nickel w pełni zakończył odbudowę swojego zakładu produkcyjnego kobaltu w obwodzie murmańskim, który został uszkodzony w pożarze w 2022 roku. Norilsk Nickel jest jedynym producentem kobaltu w Rosji. Przed pożarem we wrześniu 2022 roku, wydajność zakładu wynosiła 2500 ton metrycznych rocznie. Po pożarze firma odrestaurowała część zakładu, produkując 1000 ton kobaltu rocznie w postaci koncentratu lub czystej. Po odbudowie roczna wydajność zakładu osiągnie do 3000 ton kobaltu metalicznego, poinformował Norilsk Nickel.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.