aluminium|Arabia Saudyjska|cukier|drób|energia elektryczna|FED|gaz ziemny|Irak|Iran|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|metale przemysłowe|miedź|nawozy sztuczne|newsy krajowe|nikiel|ogólne informacje|olej palmowy|olej sojowy|ONZ FAO|OPEC|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ryż|rzepak|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|USA|węgiel|wieprzowina|wołowina|Zjednoczone Emiraty Arabskie|złoto

Ropa drastycznie drożeje! Czy $120 to szczyt tej wojny? aktualności surowcowe – 9 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- „Wraz z mianowaniem syna zmarłego przywódcy na nowego przywódcę Iranu, cel prezydenta USA Donalda Trumpa, jakim jest zmiana reżimu w Iranie, stał się trudniejszy do osiągnięcia. Ta perspektywa przyspieszyła zakupy, ponieważ oczekuje się, że Iran będzie kontynuował zamykanie Cieśniny Ormuz i ataki na instalacje innych krajów wydobywających ropę, jak miało to miejsce w zeszłym tygodniu” – powiedział Satoru Yoshida, analityk rynku surowcowego w Rakuten Securities. Modżtab Chamenei zastępuje swojego ojca Alego Chameneiego na stanowisku najwyższego przywódcy Iranu, wskazując, że kraj kontynuuje swoją politykę.

- Zamożne państwa Zatoki Perskiej stoją przed największym wyzwaniem w zakresie bezpieczeństwa żywnościowego od czasu globalnego kryzysu żywnościowego w 2008 roku. Konflikt z Iranem zagraża portom i zakłóca żeglugę przez Cieśninę Ormuz. Wojna wystawia na próbę strategie przyjęte po 2008 roku, kiedy to rosnące ceny żywności skłoniły państwa Zatoki Perskiej do przejścia na politykę uzależniającą się od importu, polegającą na inwestowaniu w zagraniczne inwestycje rolne. Strategia ta wyeliminowała wcześniejsze kosztowne programy, które miały na celu zwiększenie krajowej produkcji strategicznych zbóż, ale konfrontowały się z surowym klimatem i niedoborem wody w regionie. Na przykład Arabia Saudyjska zaczęła ograniczać krajowy program uprawy pszenicy w 2008 roku, stając się niemal całkowicie zależna od importu. Wobec zakłóceń w globalnej żegludze i zamknięcia przestrzeni powietrznej w wielu krajach regionu, który jest w 80-90% zależny od importu żywności, spodziewane są gwałtowne wzrosty cen i niedobory niektórych towarów. „Ponieważ ponad 70% żywności z krajów Rady Współpracy Zatoki Perskiej jest importowane przez Cieśninę Ormuz, państwa Zatoki Perskiej stoją w obliczu niedoborów, jeśli wojna się utrzyma. Chociaż kraje Rady Współpracy Zatoki Perskiej podjęły kroki w celu dywersyfikacji dostawców i zapewnienia wystarczającej liczby zapasów, aby przetrwać zakłócenia, to może to potrwać tylko kilka miesięcy. W tym momencie wzrosty cen i dłuższe terminy realizacji zamówień zaczną uderzać w rynki” – powiedział Neil Quilliam, współpracownik think tanku Chatham House. Większość głównych portów Zatoki Perskiej, w tym Dżabal Ali w Dubaju oraz główne porty w Kuwejcie, Bahrajnie, Katarze i na wybrzeżu Zatoki Saudyjskiej, znajduje się w miejscach, w których większość ruchu przychodzącego musiałaby przechodzić przez cieśninę Ormuz. „Największym natychmiastowym skutkiem będzie blokada Dżabal Ali (największy port kontenerowy w regionie), obsługującego około 50 milionów ludzi. Katar, Kuwejt, Bahrajn i Irak zostaną w efekcie pozbawione dostępu do morza i będą uzależnione od tras lądowych przez Arabię Saudyjską” – powiedział Ishan Bhanu, główny analityk ds. towarów rolnych w Kpler, o porcie w Dubaju, który służy również jako centrum reeksportu do regionu i poza niego. Porty ZEA poza cieśniną mają ograniczoną przepustowość. Khorfakkan może obsłużyć 5 milionów jednostek ekwiwalentu dwudziestostopowych (TEU), a Fudżajra mniej niż milion i trudno byłoby im nadrobić straty w przepustowości Dżabal Ali lub porcie Khalifa w Abu Zabi. Te wąskie gardła jeszcze się nie ujawniły, a ZEA poinformowało, że jego strategiczne rezerwy podstawowych towarów pokrywają zapotrzebowanie na cztery do sześciu miesięcy. Władze wezwały mieszkańców do zgłaszania nieuzasadnionych podwyżek cen za pośrednictwem specjalnej infolinii. Pracownicy supermarketów poinformowali agencję Reuters, że półki w supermarketach są w dużej mierze zapełnione, choć dostawcy potrzebują więcej czasu na uzupełnienie zapasów niektórych produktów. W tym tygodniu Dubaj tymczasowo złagodził ograniczenia dotyczące ruchu ciężarówek, aby utrzymać przepływ towarów. „Warto zauważyć, że ryzyko percepcyjne ma znaczenie i nawet jeśli zapasy są teraz wystarczające, publiczne ataki na supermarkety mogą wystraszyć opinię publiczną” – powiedział Quilliam. Oprócz inwestycji zagranicznych w celu zapewnienia dostępu do głównych baz produkcji żywności, państwa Zatoki Perskiej w ciągu ostatnich dwóch dekad budowały również nowoczesne silosy, zdolne do przechowywania setek tysięcy ton strategicznych zbóż. Silosy te stanowią bufor dla podstawowych produktów, które można przechowywać przez miesiące, takich jak pszenica, ryż i oleje jadalne. Zjednoczone Emiraty Arabskie otworzyły swoje silosy zbożowe w Fudżajrze w 2016 roku na wybrzeżu Oceanu Indyjskiego, poza Cieśniną Ormuz, o pojemności około 300 000 ton metrycznych. Lokalizacja została wybrana strategicznie, aby ominąć cieśninę Ormuz, ponieważ Iran groził już zamknięciem cieśniny w przypadku wzrostu napięć z Zachodem. „Silosy zbożowe w Fudżajrze działają jak strategicznie ważny zawór bezpieczeństwa, zapewniając elastyczność tras i dywersyfikację ryzyka w przypadku zaostrzenia się warunków morskich w Zatoce Perskiej” – powiedział Sudhakar Tomar, prezes India Middle East Agri Alliance Ecosystem. Przewidywano, że zapasy awaryjne będą wspólne dla całego regionu Zatoki Perskiej. Jednak przeszkody praktyczne, takie jak duże odległości i ograniczone połączenia drogowe lub kolejowe między krajami, sprawiły, że zapasy pozostały krajowe. Inne państwa Zatoki Perskiej zbudowały od tego czasu własne magazyny, w tym katarski Terminal Bezpieczeństwa Żywnościowego w porcie Hamad z 51 klimatyzowanymi silosami. Współpraca regionalna między członkami Rady Współpracy Zatoki Perskiej będzie miała kluczowe znaczenie dla zapobiegania niedoborom żywności, ale ten sześcionarodowy blok od dawna boryka się z koordynacją. „Będzie to wymagało ścisłej współpracy między państwami Rady Współpracy Zatoki Perskiej, aby zarządzać złożoną logistyką i zapewnić, że wszystkie sześć państw i Irak będą zaspokojone” – powiedział Quilliam. Roczna konsumpcja pszenicy regionu Bliskiego Wschodu wynosi ponad 63 mln ton (7,7% globalnej konsumpcji).

- Globalny handlarz zbożem Bunge bada alternatywne trasy żeglugowe i współpracuje z klientami, aby zminimalizować wszelkie zakłócenia spowodowane konfliktem na Bliskim Wschodzie. Chociaż firma nie podała na razie szczegółów dotyczących alternatywnych tras, poinformowała, że jak dotąd odnotowała ograniczony wpływ na swoje statki oceaniczne. Międzynarodowa Rada Zbożowa szacuje, że w ciągu ostatnich pięciu lat przez Cieśninę Ormuz przetransportowano około 22 milionów ton zbóż, nasion oleistych i innych produktów do Zatoki Perskiej, co stanowi około 3% światowego handlu. Oprócz przetwarzania i transportu zbóż i nasion oleistych, Bunge obsługuje również dostawy nawozów za pośrednictwem swojej sieci logistycznej. Przez Cieśninę przechodzi około 25% do 35% światowego handlu surowcami nawozowymi, a analitycy ostrzegają, że jej zamknięcie może zakłócić łańcuchy dostaw i podnieść koszty produkcji – gwałtowny wzrost, który ostatecznie odczują konsumenci.

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że indeks cen żywności FAO, który śledzi miesięczne zmiany w koszyku międzynarodowych towarów żywnościowych, wyniósł średnio 125,3 punktu w lutym, w porównaniu ze skorygowanym poziomem 124,2 punktu w styczniu. Indeks był nadal o 1% niższy niż rok wcześniej i prawie 22% niższy od szczytu z marca 2022 roku, osiągniętego po rozpoczęciu wojny na Ukrainie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- 10 marca poznamy raporty USDA: Crop Production oraz World Markets and Trade.

- 10 marca poznamy raport EIA Short-term Energy Outlook.

- 11 marca poznamy comiesięczny raport OPEC.

- 12 marca poznamy raport IEA Monthly Report.

Kawa

- Dealerzy poinformowali, że konflikt na Bliskim Wschodzie wstrzymał dostawy z Wietnamu, czołowego producenta robusty, do Zatoki Perskiej, a także podniósł koszty transportu towarów do Europy. „Na razie trasy transportu morskiego z Wietnamu do Europy pozostają bez zmian, chociaż ceny wzrosły co najmniej dwukrotnie” – powiedział handlowiec z wietnamskiego regionu kawowego.

- Brazylia wyeksportowała w lutym 2,36 miliona 60-kg worków (-17% r/r).

- Produkcja kawy w Kolumbii spadła w lutym do 869 tysięcy 60-kg worków (-36% r/r).

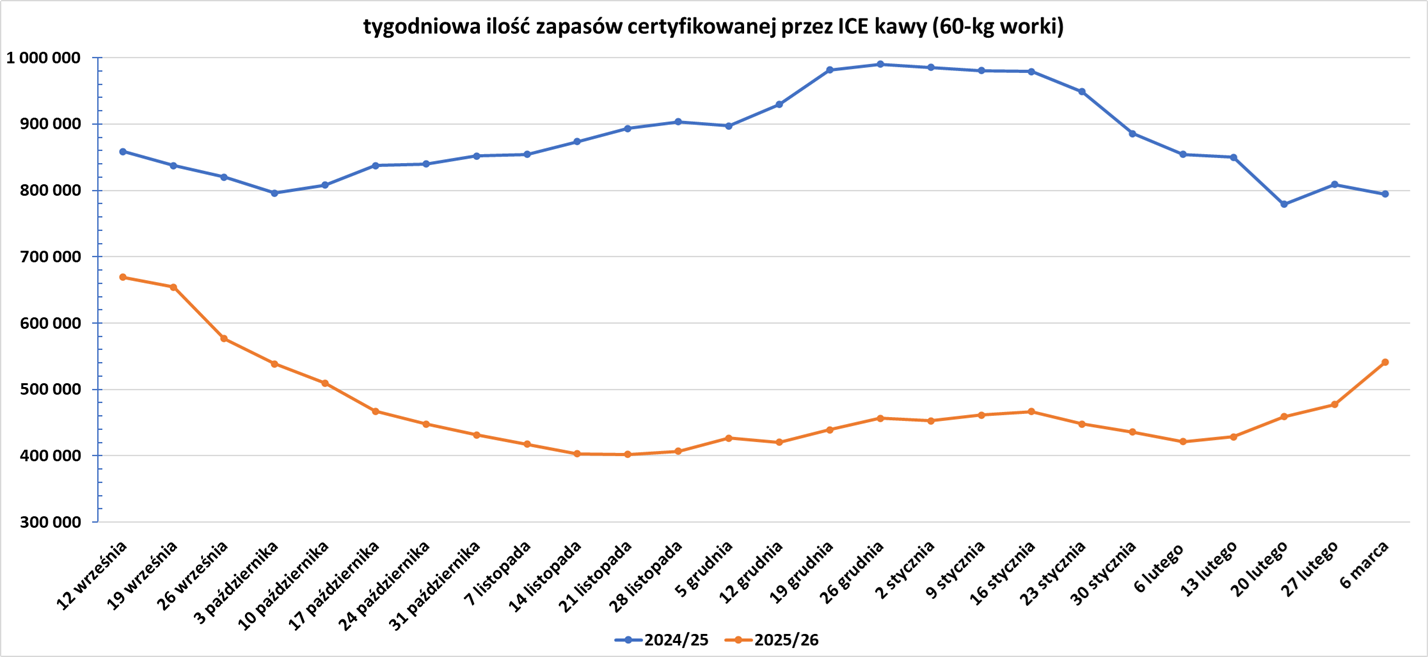

- Zapasy kawy w magazynach ICE wzrosły czwarty tydzień z rzędu (+63,64k t/t), w poprzednim sezonie zmiana wynosiła -14,45k t/t. Zapasy są w tym sezonie niższe o -31,94% s/s. Na ocenę jakości oczekuje 116,851 tysięcy worków (-32,33k t/t).

Cukier

- Firma Al Khaleej Sugar z siedzibą w Dubaju, właściciel największej na świecie portowej rafinerii cukru, działa normalnie i nadal prowadzi import i eksport, powiedział dyrektor zarządzający firmy, Jamal Al-Ghurair. Al Khaleej jest silnie zależny od Cieśniny ze względu na import około 1,6 miliona ton cukru surowego rocznie oraz około 1,3 miliona ton cukru rafinowanego, który eksportuje rocznie. Al-Ghurair zapewnił jednak, że w razie potrzeby firma może korzystać z portów Fudżajra, Chorfakan i Suhar, położonych poza Cieśniną, do importu i eksportu cukru. Al Khaleej Sugar dysponuje zapasami cukru surowego na około dwa lata, jeśli nie zostanie on rafinowany i wyeksportowany poza region Zatoki Perskiej, powiedział Al-Ghurair, dodając, że firma może w razie potrzeby zaopatrzyć w cukier sąsiednie kraje. Według konsultanta ds. cukru Michaela McDougalla, kraje Zatoki Perskiej importują rocznie około 10% światowego cukru surowego przez Cieśninę Ormuz, a jednocześnie eksportują przez ten wąski kanał około 5% światowego cukru rafinowanego. „Im dłuższa blokada, tym poważniejszy będzie problem, (ale) rafinerie wciąż mają pewne zapasy” – powiedział McDougall. Al Khaleej odpowiada za prawie 4% światowego rocznego importu cukru surowego i ponad 4% światowego eksportu cukru rafinowanego, według obliczeń Reutersa opartych na danych Międzynarodowej Organizacji Cukru.

- Dealerzy poinformowali, że potencjalny spadek popytu na surowiec z rafinerii w Zatoce Perskiej, spowodowany zakłóceniami w transporcie na Bliskim Wschodzie, pomógł zrównoważyć wsparcie dla cukru związane z wyższymi cenami energii.

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że w lutym 2026 ceny cukru spadły o 4,1% do najniższego poziomu od października 2020 r., odzwierciedlając oczekiwania na dużą globalną podaż, w tym rekordową produkcję w Stanach Zjednoczonych.

Kakao

- Wybrzeże Kości Słoniowej obniżyło stałą cenę skupu kakao płaconą plantatorom kakao do 1200 franków CFA/kg ($2,14/kg) czyli -57%.

- Ghana Cocoa Board, czyli COCOBOD, poinformowała w zeszłym tygodniu o przekazaniu 3,62 miliarda cedi (336,74 miliona dolarów) Licencjonowanym Firmom Nabywczym (LBC) w celu uregulowania zaległych płatności należnych rolnikom od listopada 2025 roku. Wypłata, dokonana zgodnie z dyrektywą Ministerstwa Finansów, miała na celu ułatwienie terminowego dokonywania płatności na rzecz rolników i poprawę płynności finansowej w sektorze kakao. Rolnicy i pracownicy działu zakupów twierdzą jednak, że pieniądze jeszcze do nich nie dotarły, co rodzi pytania, czy środki te nie są wykorzystywane na obsługę długów nabywców kakao wobec banków. Inny pracownik działu zakupów, Enoch Egyir, powiedział, że płatności zarówno z tytułu poprzedniej ceny kakao, jak i z tytułu ceny ogłoszonej w lutym pozostają nieuregulowane. „Nie zapłacili nam za to, co dostarczyliśmy po starej cenie od listopada, ani za to, co dostarczyliśmy po nowej cenie. Apelujemy do rządu o interwencję” – powiedział Egyir. Rolnik Ebenezer Asiful powiedział, że zalegają mu płatności za ponad 35 worków kakao dostarczonych od grudnia, a także za 11 worków dostarczonych po niedawnej obniżce cen. ”W wiadomościach usłyszeliśmy, że COCOBOD wypłacił środki. Dlaczego więc LBC, z którym współpracujemy, nie otrzymało żadnych pieniędzy na wypłatę?” – powiedział Asiful. „Mając od 800 000 do miliona plantatorów kakao, płatności nie mogą być dokonywane jednocześnie” – powiedział Samuel Adimado, prezes Stowarzyszenia Licencjonowanych Nabywców Kakao w Ghanie. Nabywcy są obecnie winni lokalnym bankom od 7 do 8 miliardów cedi, a długi te narosły po zaciągnięciu pożyczek na przedfinansowanie zakupu kakao.

- Eksporterzy oszacowali, że do portów w Wybrzeżu Kości Słoniowej, będącym liderem w produkcji kakao, do 1 marca dotarło 1,335 mln ton metrycznych, od początku sezonu 1 października, co stanowi spadek o 3,7% w porównaniu z analogicznym okresem poprzedniego sezonu.

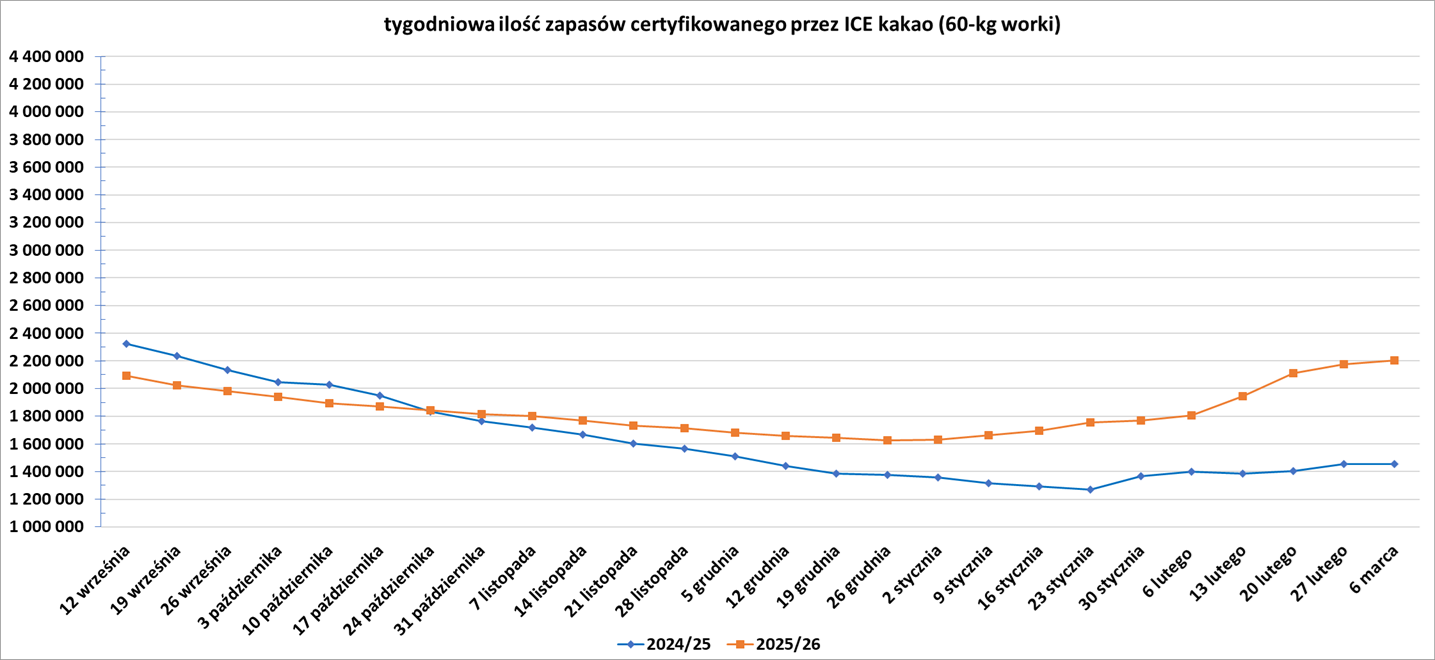

- Zapasy kakao w magazynach ICE wzrosły dziesiąty tydzień z rzędu (+29,33k t/t), w poprzednim sezonie zmiana wynosiła +1,37k t/t. Zapasy są w tym sezonie o +51,64% s/s wyższe.

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że średnie ceny zbóż w lutym 2026wzrosły o 1,1% w porównaniu z poprzednim miesiącem, a ceny pszenicy o 1,8% z powodu zagrożeń pogodowych w Europie i Stanach Zjednoczonych, a także utrzymujących się zakłóceń logistycznych w Federacji Rosyjskiej i szerzej pojętym regionie Morza Czarnego. Nadal były one o 3,5% niższe niż rok wcześniej. FAO nieznacznie podniosła prognozę globalnej produkcji zbóż na 2025 rok do rekordowych 3,029 miliarda ton metrycznych, odzwierciedlając drobne korekty, głównie szacunków dotyczących kukurydzy i ryżu. W ujęciu rok do roku będzie ona wyższa o 5,6%. Światowe zapasy zbóż do końca sezonu 2026 również mają wzrosnąć, a globalny wskaźnik zapasów do wykorzystania wyniesie komfortowe 31,9%.

Kukurydza

- Brazylijscy rolnicy mogą odczuwać presję z powodu eskalacji konfliktu na Bliskim Wschodzie, twierdzą analitycy i dane handlowe, które pokazują, że region ten jest kluczowym odbiorcą brazylijskiego eksportu produktów rolnych i ważnym dostawcą nawozów. Atak USA i Izraela na Iran, który z kolei rozpoczął ataki na inne kraje w regionie i zakłócił ruch morski przez Cieśninę Ormuz, może doprowadzić do anulowania kontraktów zbożowych i niedoborów nawozów w Brazylii, która jest silnie uzależniona od importu. Firmy konsultingowe Argus rozważają rozładunek ładunków zboża w Omanie, aby uniknąć problemów w Zatoce Perskiej. „Alternatywą byłoby anulowanie dostaw [zboża]. Wciąż nie jest również pewne, czy ładunki mogłyby być dostarczane do Omanu, a stamtąd transportowane do miejsc przeznaczenia ciężarówkami lub koleją” – powiedział Argus agencji Reuters. Ładunki masowe, takie jak kukurydza, trafiają na Bliski Wschód przez Cieśninę Ormuz, powiedział Arthur da Anunciacao Neto, właściciel agencji żeglugowej Alphamar Agencia Maritima. Iran był głównym odbiorcą brazylijskiego eksportu kukurydzy w zeszłym roku, kupując około 9 milionów ton, czyli 20% dostaw. Większość brazylijskiej kukurydzy jest wysyłana w drugiej połowie roku.

Ryż

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że średnie ryżu wzrosły nieznacznie o 0,4%, wspierane przez utrzymujący się popyt na odmiany basmati i japonica.

Soja

- Zagrożenie dla żeglugi na coraz bardziej niebezpiecznych wodach Zatoki Perskiej podniosło koszty ubezpieczeń morskich. Według danych Alphamar, w ciągu najbliższych kilku dni do Iranu ma wypłynąć dziesięć statków z ponad 600 000 ton brazylijskiej soi i śruty sojowej. Ładunki te, w zależności od okoliczności, mogą zostać przekierowane do innych miejsc docelowych.

- Oczekuje się, że brazylijscy rolnicy zbiorą 183,1 mln ton soi w sezonie 2025/2026, poinformowała firma konsultingowa Agroconsult, podnosząc swoje styczniowe szacunki o 850 000 ton w związku z organizacją ogólnokrajowej wizyty polowej. Agroconsult poinformował w oświadczeniu, że pomimo trudnej pogody nastąpiła poprawa szacunków dotyczących plonów w większości odwiedzonych stanów. Analitycy od stycznia odwiedzili 11 stanów i Dystrykt Federalny Brazylii i oczekuje się, że zakończą oceny polowe w niecały miesiąc. Rio Grande do Sul, najbardziej wysunięty na południe stan Brazylii, w którym straty w uprawach szacowane są na 2 mln ton z powodu nieregularnych opadów deszczu, dopiero ma zostać skontrolowany. Wyższa prognoza dla zbiorów, pomimo utrzymania przez Agroconsult prognozy dotyczącej powierzchni zasiewów na poziomie 48,8 mln hektarów, oznaczałaby rekordowe zbiory u największego producenta soi na świecie, o 6,4% wyższe niż w poprzednim sezonie. AgResource również poinformowała o podwyższeniu szacunków brazylijskich zbiorów soi do 182,4 mln ton.

Pozostałe rośliny oleiste

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że ceny oleju roślinnego w lutym wzrosły o 3,3%, osiągając najwyższy poziom od czerwca 2022 r. Ceny oleju palmowego wzrosły z powodu silnego globalnego popytu i niższej produkcji w Azji Południowo-Wschodniej, podczas gdy ceny oleju sojowego wzrosły w związku z oczekiwanym wsparciem polityki biopaliwowej w USA.

Wieprzowina, wołowina, drób i ryby

- Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO) informuje, że ceny mięsa wzrosły w lutym o 0,8% od stycznia, głównie za sprawą rekordowych cen mięsa baraniego i większego popytu na wołowinę w USA i Chinach. Ceny produktów mlecznych spadły o 1,2%, przedłużając trwający od miesięcy spadek, głównie z powodu niższych cen sera w Unii Europejskiej. Jednak ceny odtłuszczonego i pełnego mleka w proszku oraz masła wzrosły z powodu silnego popytu w obliczu ograniczonej podaży u kluczowych eksporterów.

Nawozy sztuczne

- Producenci nawozów z Bliskiego Wschodu, zwłaszcza Iran, są również ważnymi dostawcami dla brazylijskich rolników. Dane firmy konsultingowej Agrinvest pokazują, że w 2025 roku Brazylia pokryła 100% swojego zapotrzebowania na mocznik importem. Szacuje się, że 41% tego importu, czyli prawie 3 miliony ton metrycznych, przeszło przez Cieśninę Ormuz przed dotarciem do Brazylii. Francisco Vieira, dyrektor w firmie konsultingowej Agroconsult, powiedział, że wojna prawdopodobnie ograniczy dostawy mocznika i podniesie ceny w krótkim okresie. „Nie oczekuje się, że cokolwiek nadejdzie z Iranu. Nie wiemy nawet, czy ich fabryki są bombardowane” – powiedział Vieira. Dane rządowe pokazują, że Brazylia zaimportowała w zeszłym roku 7,7 miliona ton mocznika, z czego dostawy z Iranu stanowiły mniej niż 2,5%. Irańskie dostawy są jednak często kierowane przez Oman ze względu na sankcje USA, które wpływają na regulacje w handlu międzynarodowym z Iranem, a prywatne szacunki wskazują, że Iran jest źródłem około 1,3 do 1,4 miliona ton brazylijskiego rocznego importu. „Brak dostawców z Bliskiego Wschodu spowoduje nierównowagę w dostawach mocznika” – powiedział Renato Françoso z StoneX. Bliski Wschód eksportuje około 22 milionów ton mocznika, co stanowi około 40% światowego handlu. Analitycy twierdzą, że przedłużający się konflikt może wpłynąć na dostawy nawozów przed brazylijskim cyklem upraw 2026/2027, który rozpoczyna się we wrześniu. Thamires Cateli, założyciel firmy konsultingowej i brokerskiej Hudie Consulting, powiedział, że wojna w Iranie spowodowała w tym tygodniu wycofanie przez sprzedawców cenników mocznika, co zakłóciło globalny handel. „Produkcja w Egipcie, która stanowi około 8% globalnych dostaw, opiera się na dostawach gazu ziemnego z Izraela, który również może być zagrożony” – powiedział Françoso z StoneX. Chiny, kolejny duży producent nawozów, w ostatnich latach ograniczały eksport, aby zaspokoić potrzeby rynku wewnętrznego. Rosja, która w 2024 roku odpowiadała za około 16% światowych dostaw mocznika, również mogłaby wypełnić tę lukę. Jednak ataki dronów, takie jak ten na fabrykę nawozów w Smoleńsku w zeszłym miesiącu, uwypukliły zagrożenia dla tych linii dostaw.

- „To bałagan, bo jest wiosna. Ta sytuacja nie może trwać dłużej” – powiedział Cedric Benoist, który uprawia pszenicę, jęczmień i inne rośliny na południe od Paryża, odnosząc się do globalnych cen nawozów, które wzrosły o dziesiątki euro za tonę. Rolnicy od Srinagaru w Kaszmirze po Saskatchewan w Kanadzie polegają na nawozach i oleju napędowym transportowanych przez cieśninę, przez którą przechodzi około jednej trzeciej światowego handlu nawozami i 20% światowego eksportu paliw. Z powodu globalnego nadmiaru zbóż wielu rolników spodziewało się już strat na tegorocznych zbiorach. Teraz perspektywy są szczególnie ponure dla rolników, którzy nadal muszą kupować wiosenne nawozy, takich jak Jeff Harrison z Quinte West w Ontario. „Jesteśmy teraz w naprawdę złej sytuacji” – powiedział Harrison. Ceny w Stanach Zjednoczonych wzrosły z 516 dolarów za tonę metryczną 27 lutego do 683 dolarów w centrum importowym w Nowym Orleanie 5 marca. Rolnicy potrzebują nawozów do praktycznie wszystkich swoich upraw, jeśli chcą uzyskać dobre plony, ale każda uprawa i gleba, na której jest uprawiana, mają inne wymagania. W 2022 świat stanął przed podobnymi problemami, gdy wzrosły ceny po rosyjskiej inwazji na Ukrainę. Rolnicy mogliby ograniczyć uprawę kukurydzy, która wymaga wysokich dawek nawozów azotowych, lub znacznie zmniejszyć dawki nawozów. 2022 rok przyniósł Argentynie 30% spadek zbiorów kukurydzy i ponad 40% spadek zbiorów soi. W przypadku pszenicy zmniejszone nawożenie może spowodować spadek ilości białka, poniżej minimum jakości konsumpcyjnej. Spadek jakości w 2022 roku osiągnął między 15% a 20% w regionach takich jak Afryka i Azja. Dla pszenicy argentyńskiej spadek wyniósł 45%. W Brazylii w 2022 podniosły się znacząco koszty nawozów (ceny skoczyły nawet o +120%), których udział w kosztach operacyjnych w ciągu roku zmienił się z ~30% do 41%.

- Dostawy z Bliskiego Wschodu prawdopodobnie spadną nie tylko z powodu praktycznie całkowitego wstrzymania tranzytu przez Cieśninę Ormuz, ale również z powodu cięć w produkcji. Qatar Energy musiał wstrzymać produkcję w największej na świecie, jednostanowiskowej fabryce mocznika, ponieważ straciła źródło surowca do produkcji gazu ziemnego po tym, jak firma wstrzymała produkcję gazu z powodu ataków na swoje instalacje LNG. Jednocześnie produkcja siarki została ograniczona w innych częściach Bliskiego Wschodu. „Straciliśmy znaczną część globalnych dostaw z powodu tej sytuacji” – powiedział Josh Linville, analityk StoneX. Indie kupują ponad 40% mocznika i nawozów fosforowych z Bliskiego Wschodu. Chociaż import może ucierpieć, produkcja w Indiach już ucierpiała. Trzy indyjskie fabryki zostały zmuszone do ograniczenia produkcji mocznika z powodu gwałtownego spadku dostaw LNG z Kataru. W rezultacie, w krótkim okresie spodziewane są ograniczenia podaży mocznika i fosforanu diamonowego. Dwóch analityków ds. rolnictwa stwierdziło, że Chiny prawdopodobnie rozszerzą kontrolę eksportu nawozów z powodu konfliktu, chociaż ograniczenia mogą nie zostać formalnie ogłoszone, a zamiast tego zakomunikowane głównym producentom i służbom celnym. Podczas gdy Chiny pozyskują ponad 50% importowanej siarki z Bliskiego Wschodu, Indonezja opiera się na tym regionie w zakresie prawie 70% swoich dostaw. Siarka jest kluczowym składnikiem nawozów fosforowych, takich jak fosforan dwuamonowy i fosforan jednoamonowy. „Obecnie naprawdę trudno znaleźć łatwo dostępne ładunki spot. Nigdzie nie ma żadnych ładunków spot” – powiedział jeden z chińskich handlarzy siarką. Australia jest uzależniona od importu, aby zaspokoić większość swojego zapotrzebowania na nawozy, twierdzą analitycy branżowi. Ekonomista rolny Corne Louw z GrainSA, reprezentującej południowoafrykańskich rolników, powiedział agencji Reuters, że nawozy mogą stanowić nawet 50% ich kosztów produkcji. „Każdy wzrost cen w obecnej sytuacji, w której rolnicy już borykają się z rekordowo niskimi cenami zbóż, będzie kolejnym gwoździem do trumny” – powiedział Analityk Morningstar, Seth Goldstein, który uważa, że istnieje ryzyko długiej wojny, a ceny azotu mogą wzrosnąć mniej więcej dwukrotnie, a ceny fosforanów o 50% w stosunku do obecnego poziomu. „Jeśli szok podażowy potrwa dłużej niż kilka tygodni, nie zdziwiłbym się, gdyby ceny wróciły do maksimów z 2022 roku, kiedy rozpoczął się konflikt rosyjsko-ukraiński” – powiedział Goldstein.

- Producenci nawozów w Rosji, największym eksporterze na świecie, nie będą w stanie zrekompensować potencjalnego globalnego niedoboru związanego z konfliktem między USA a Iranem, ponieważ ich możliwości zwiększenia podaży są ograniczone, poinformowały źródła branżowe. Wojna doprowadziła do zamknięcia fabryk nawozów na Bliskim Wschodzie i poważnego zakłócenia szlaków żeglugowych przez Cieśninę Ormuz, kanał, przez który przepływa około jednej trzeciej światowego handlu nawozami. Rosja odpowiada za około jedną piątą światowego handlu nawozami, ale ograniczone moce produkcyjne, krajowe limity eksportowe i niedawne ataki Ukrainy na duże zakłady ograniczają jej możliwości zwiększenia produkcji. Według anonimowego źródła, uruchomienie nowych zakładów nastawionych na eksport nie jest spodziewane przed 2027 rokiem. „Wyższe ceny wyglądają obiecująco na papierze, ale rosyjscy producenci są ograniczeni krajowymi zobowiązaniami dostawczymi, zwłaszcza przed sezonem sadzenia. A wszelkie nieoczekiwane zyski prawdopodobnie zwrócą uwagę rządu, który szuka sposobów na zwiększenie dochodów budżetowych” – powiedział informator branżowy, który chciał zachować anonimowość. Kolejne źródło, również anonimowe, powiedziało, że firmy koncentrują się obecnie na zaspokajaniu popytu krajowego. „W krótkiej perspektywie możliwe jest pokrycie popytu, który nie został zaspokojony bez Bliskiego Wschodu, ale w dłuższej perspektywie jest to zbyt duża wielkość, aby go zastąpić” – dodał informator. „Niedobór nawozów fosforowych, w obliczu chińskich ograniczeń eksportowych, wstrzymania produkcji siarki w Katarze i napięć w Cieśninie Ormuz, jest silnym czynnikiem napędzającym wzrost cen na rynku. W tym kontekście PhosAgro, jako jeden z kluczowych globalnych dostawców, może znacząco się umocnić” – napisali analitycy T-Bank w nocie badawczej.

Energia elektryczna

- Unia Europejska analizuje podatki energetyczne, opłaty sieciowe i koszty emisji dwutlenku węgla jako potencjalne obszary krótkoterminowych działań mających na celu złagodzenie presji na branże dotknięte wysokimi cenami energii . Bruksela poszukuje szybkich rozwiązań po tym, jak firmy ostrzegły, że nie mogą konkurować z konkurentami z Chin i USA – jeszcze przed gwałtownym wzrostem cen ropy naftowej i gazu w tym tygodniu, wywołanym wojną USA i Izraela z Iranem. Przewodnicząca Komisji Europejskiej Ursula von der Leyen zobowiązała się przedstawić opcje do rozważenia przez przywódców UE na szczycie 19 marca. „Żadna propozycja zmian legislacyjnych nie przyniesie natychmiastowych efektów i może być konieczne rozwiązanie pomostowe w celu obniżenia cen energii w ciągu najbliższych 2-5 lat, dopóki czysta transformacja nie złagodzi presji na ceny energii, co już widać w niektórych regionach” – czytamy w dokumencie, do którego dotarła agencja Reuters. W dokumencie stwierdzono, że Komisja przyjrzy się opłatom sieciowym – które stanowią około 18% rachunków za energię elektryczną w przemyśle – oraz krajowym podatkom i opłatom, a także kosztom emisji dwutlenku węgla, które stanowią około 11% rachunków. W dokumencie stwierdzono, że w przypadku dalszych zakłóceń w dostawach energii Bruksela musi być gotowa do wprowadzenia środków zachęcających konsumentów do mniejszego zużycia energii, tak jak zrobiła to w 2022 roku, gdy Rosja ograniczyła dostawy gazu.

Ropa naftowa

- „Jeśli przepływ ropy przez Cieśninę Ormuz nie zostanie wkrótce wznowiony, a napięcia regionalne nie osłabną, presja na wzrost cen prawdopodobnie się utrzyma” – powiedział Vasu Menon, dyrektor zarządzający ds. strategii inwestycyjnej w OCBC w Singapurze. Milion ton ropy to 7,33 mln baryłek ropy naftowej.

- Ropa naftowa osiągnęła 9 marca cenę prawie $120/baryłkę w związku z kontynuacją polityki Iranu oraz ograniczeniem wydobycia ropy naftowej w Iraku (o 70%), Katarze, Kuwejcie i Bahrajnie.

- „Prezydent Trump powinien uwolnić ropę ze SPR musi teraz ustabilizować rynki, obniżyć ceny i powstrzymać szok cenowy, którego amerykańskie rodziny już doświadczają z powodu jego lekkomyślnej wojny” – powiedział lider demokratów w Senacie USA Chuck Schumer. Trump 5 marca twierdził, że nie zamierza korzystać z rezerw strategicznych (SPR).

- „Krótkoterminowe ceny ropy naftowej, które gwałtownie spadną, gdy minie zagrożenie nuklearne ze strony Iranu, to bardzo niska cena za Stany Zjednoczone, świat, bezpieczeństwo i pokój. TYLKO GŁUPCY MYŚLĄ INACZEJ!” – napisał prezydent Donald Trump w poście na portalu Truth Social.

- Dyrektor wykonawczy Międzynarodowej Agencji Energetycznej Fatih Birol powiedział, że na razie państwa członkowskie Międzynarodowej Agencji Energii Atomowej nie planują zbiorowego uwolnienia zapasów ropy naftowej w odpowiedzi na konflikt na Bliskim Wschodzie, ale że wszystkie opcje są brane pod uwagę. Kraje członkowskie Międzynarodowej Agencji Energii Atomowej są zobowiązane do utrzymywania zapasów ropy naftowej wystarczających na 90 dni zużycia, na wypadek ewentualnego uwolnienia w sytuacji kryzysowej. Każde uwolnienie wymagałoby wspólnego uznania przez rządy, że warunki rynkowe to uzasadniają. „Na tym etapie nie jesteśmy jeszcze gotowi” – powiedział Birol.

- Kolejny tankowiec został zaatakowany. Zakotwiczony u wybrzeży Kuwejtu nabierał wody i rozlewał ropę po silnej eksplozji na lewej burcie. Od wybuchu konfliktu między USA, Izraelem i Irane co najmniejm, dziewięć statków padło ofiarą ataków. Iran wystrzelił w czwartek rano falę pocisków w kierunku Izraela, a także wysłał drony do Azerbejdżanu, raniąc cztery osoby. Około 200 statków, w tym tankowce z ropą i skroplonym gazem ziemnym, a także statki towarowe, pozostało na kotwicy na otwartych wodach u wybrzeży głównych producentów w Zatoce Perskiej.

- BP ewakuowało zagraniczny personel z irackiego pola naftowego Rumaila po tym, jak dwa niezidentyfikowane drony wylądowały na polu, poinformowały irackie źródła naftowe. Irak zmniejszył produkcję ropy o prawie 1,5 miliona baryłek dziennie, ponieważ skończyło się miejsce w magazynach i na tankowcach.

- Irak jest krajem najbardziej zagrożonym zatrzymaniem wydobycia ropy naftowej – do magazynów mogą przesyłać ropę do około 12 marca, potem skończy się miejsce. Dalej w kolejce jest Kuwejt (~24 marca) i Zjednoczone Emiraty Arabskie (~28 marca), które mogą jednak wydłużyć sobie deadline o kolejne trzy dni. Katar i Iran bez eksportu wytrzymają do 4-5 kwietnia, a Arabia Saudyjska dzięki sprawnej logistyce może wytrwać ponad dwa miesiące! Jednak jeśli Donald Trump zbyt optymistycznie założył zakończenie wojny w 4 tygodnie, to sytuacja na rynkach paliwowych na całym świecie będzie nie do pozazdroszczenia, gdy zostanie zatrzymane prawie 25% globalnego wydobycia.

- Rafineria w Kuwejcie została zamknięta, a inna zmniejszyła tempo przerobu. Trzecia rafineria w Bahrajnie również zmniejszyła produkcję.

- Abu Dhabi National Oil Company poinformowała, że aktywnie zarządza poziomem wydobycia na morzu, aby sprostać zapotrzebowaniu na magazyny w związku z wojną USA i Izraela z Iranem, podczas gdy jej działalność na lądzie jest kontynuowana. „To podejście zachowuje elastyczność operacyjną i umożliwi firmie wznowienie normalnej działalności bez dłuższych opóźnień” – poinformowała ADNOC w oświadczeniu. Analitycy przewidują, że Zjednoczone Emiraty Arabskie i Arabia Saudyjska wkrótce będą musiały ograniczyć wydobycie, ponieważ ich magazyny ropy się zapełnią. ADNOC poinformowała, że jej działalność jest kontynuowana i że wykorzystuje możliwości eksportowe omijające cieśninę, a także międzynarodowe magazyny, aby zapewnić ciągłość dostaw na rynki globalne.

- Azjatyccy importerzy znaleźli się pod dodatkową presją z powodu zakłóceń w dostawach z Bliskiego Wschodu. Chiny zaapelowały do rafinerii o niepodpisywanie nowych kontraktów na eksport paliwa i o podjęcie próby anulowania już zadeklarowanych dostaw.

- Występując w licznych programach telewizyjnych, sekretarz energii Chris Wright i ambasador USA przy ONZ Mike Waltz stwierdzili, że wydane w zeszłym tygodniu zwolnienie zezwalające na zakupy rosyjskiej ropy przez Indie złagodzi presję na rynek globalny. „To 30-dniowa przerwa, która pozwala, co jest po prostu zdrowym rozsądkiem, na przetransportowanie milionów baryłek ropy zalegających na statkach do indyjskich rafinerii” – powiedział Waltz w programie „Meet the Press” stacji NBC. Wright stwierdził, że nie brakuje ropy ani gazu ziemnego i obwinił wzrost cen o „strach i przekonanie”, że operacja w Iranie będzie długotrwałym przedsięwzięciem. Senator John Kennedy, republikanin z Luizjany, skrytykował spekulantów energetycznych. „Ceny ropy wzrosły, ponieważ jest tam mnóstwo handlarzy ropą w mokasynach Gucci i z karmelowym Frappuccino, którzy podbijają cenę” – powiedział Kennedy w programie „Fox News Sunday”.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 6 marca 2026 wynosiły 2,557 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +4 do poziomu 411 aktywnych

punktów.

Gaz ziemny

- Katar, który dostarcza 20% światowych dostaw LNG, wstrzymał produkcję gazu na początku ubiegłego tygodnia z powodu konfliktu. Inni duzi producenci, tacy jak Stany Zjednoczone i Australia, dysponują niewielkimi rezerwami mocy, aby zrekompensować tę utratę dostaw, według obliczeń Reutersa i analityków branżowych. Zadanie UE, jakim jest uzupełnienie zapasów gazu w nadchodzących miesiącach, stało się bardziej ryzykowne i kosztowne z powodu konfliktu w Iranie i zakłóceń w dostawach LNG. Nadal importuje ona część gazu z Rosji, planując zakończyć dostawy gazociągami do końca 2027 roku i zakazać nowych krótkoterminowych kontraktów na LNG od końca kwietnia 2026 roku.

- QatarEnergy oferuje do dzierżawy 10 tankowców do przewozu skroplonego gazu ziemnego, które obecnie znajdują się poza Cieśniną Ormuz. Katarski minister energii Saad al-Kaabi powiedział w wywiadzie dla Financial Times, że powrót do normalnych dostaw zajmie „tygodnie lub miesiące”, nawet jeśli wojna zakończy się dzisiaj.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy są wyceniane na $22,50/mmBtu (+16,35% t/t). „Rynek gwałtownie skorygował ceny w tym tygodniu, trawiąc ograniczenia w dostawach gazu przez Katar i Ormuz. Zasadniczo, z wyjątkiem Chin, Azja Północna znacznie się zacieśnia, a Azja Południowo-Wschodnia zostanie niemal całkowicie wyceniona. Dostępna jest bardzo niewielka podaż marginalna, na którą można by się przestawić, więc zaczniemy obserwować przekierowanie ładunków z USA do Azji, ponieważ arbitraż jest już otwarty, a premia w porównaniu z Europą jest wysoka. Fracht będzie decydującym czynnikiem w krótkim okresie” – powiedział Toby Copson, partner zarządzający w Davenport Energy. Powrót do normalnych dostaw zajmie „tygodnie lub miesiące”, powiedział katarski minister energii Saad al-Kaabi w wywiadzie dla Financial Times, spodziewając się wzrostu cen gazu do 40 USD/mmBtu. „Przewidujemy, że zakłócenia w Ormuzie potrwają co najmniej do połowy marca, choć wpływ na dostawy prawdopodobnie będzie się znacznie przedłużał. Uważamy, że dostawy z Kataru będą niedostępne przez co najmniej cztery tygodnie. Wpływ będzie odczuwalny przede wszystkim w Azji. Katar i Zjednoczone Emiraty Arabskie łącznie posiadają długoterminowe kontrakty z azjatyckimi odbiorcami na około 71 milionów ton rocznie – podstawę podaży bazowej w regionie. Zastąpienie choćby części tej kwoty zakupami spot, przekierowaniem ładunków z USA i wykorzystaniem elastyczności kontraktowej zajmie trochę czasu” – powiedział Tom Purdie, główny analityk LNG w firmie konsultingowej Energy Aspects. Nabywcy w Indiach, Pakistanie i Bangladeszu są szczególnie dotknięci, ponieważ są wrażliwi na ceny i uzależnieni od wolumenów z Kataru. Oczekuje się, że fundusze inwestycyjne, zazwyczaj najaktywniej handlujące kontraktami terminowymi i kontraktami wiosna/lato 2026, będą jeszcze bardziej aktywne ze względu na wyzwania związane z uzupełnianiem magazynów gazu w UE latem po utracie wolumenów z Kataru, powiedział Seb Kennedy z Energy Flux, niezależnej platformy analitycznej.

- Zapasy gazu Unii Europejskiej na dzień 7 marca 2026 wynoszą 29,4% (-0,6 pp t/t) w magazynach podziemnych oraz 53,8% (-0,4 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 48,8% (-2,1 pp t/t), a w terminalach importowych 65,9% (-19,9 pp t/t).

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,8 mld stóp sześciennych dziennie (+0,55% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 113,0 mld stóp sześciennych dziennie (bcfd) czyli -8,80% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 120,9 bcfd. Meteorolodzy prognozują, że w większości kraju pogoda będzie cieplejsza niż zwykle co najmniej do 21 marca.

- Marcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 18,1 bcfd (-3,21% m/m). Dotychczasowe rekordowe przepływy to 18,7 bcfd w lutym 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2 do poziomu 132 aktywnych punktów, co jest najwyższą liczbą od lipca 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 27 lutego spadły o -132 mld stóp sześciennych (bcf) do 1,886 bilionów stóp sześciennych (tcf). Prognozowano spadek zapasów o -122 bcfd. Zapasy gazu w USA są obecnie o -2,2% poniżej 5-letniej średniej oraz +6,5% r/r.

Węgiel

- MMK, jeden z czterech największych rosyjskich producentów stali, podjął decyzję o zamknięciu jednej ze swoich głównych kopalni węgla, która przynosiła straty z powodu pogarszającej się sytuacji rynkowej. Rosyjski przemysł węglowy jest jednym z najbardziej dotkniętych spowolnieniem gospodarczym, wysokimi stopami procentowymi i sankcjami ze strony Zachodu, a dwie trzecie firm w tym sektorze odnotuje straty w 2025 roku. Rząd udzielił w zeszłym roku pewnego wsparcia górnikom, aby pomóc im utrzymać się na rynku. Kopalnia Czertyńska-Koksowaja, zlokalizowana w obwodzie kemerowskim w zachodniej Syberii, wyprodukowała 1,2 miliona ton węgla w 2025 roku. Firma nie podała, ile osób pracuje w kopalni. „Decyzja o zawieszeniu wydobycia węgla jest spowodowana szeregiem czynników zewnętrznych, w tym znacznym spadkiem cen koncentratu węglowego, rosnącymi kosztami i zmniejszonym zużyciem węgla koksowego przez producentów stali” – poinformowała spółka MMK Coal w oświadczeniu. Stwierdzono, że koszty produkcji w kopalni od kilku kwartałów są znacznie wyższe niż ceny rynkowe. Dodano również, że kopalnia zapewni alternatywne zatrudnienie.

Złoto

- „Niepokojąco słaby raport o zatrudnieniu, który doprowadził do znacznej utraty miejsc pracy w sektorze prywatnym i wzrostu płac, zwiastuje stagflację; zobaczmy, czy to wystarczy, aby pomóc złotu odrobić straty po tym rozczarowującym tygodniu” – powiedział Tai Wong, niezależny trader metali. Dane pokazały, że zatrudnienie poza rolnictwem spadło w zeszłym miesiącu o 92 000 miejsc pracy, w porównaniu z oczekiwaniami ekonomistów zakładającymi wzrost o 59 000, a stopa bezrobocia wzrosła do 4,4%.

- Ghana, państwowy eksporter złota, zajmujący się wydobyciem rzemieślniczym, przygotowuje się do przeniesienia ładunków do alternatywnych centrów rafineryjnych, jeśli zakłócenia w lotach do Zjednoczonych Emiratów Arabskich będą się utrzymywać. Konflikt w Iranie obnaża zależność Afryki od Dubaju. Przepływy złota przez Dubaj – główne globalne centrum handlowe zaopatrujące Szwajcarię, Hongkong i Indie – są zakłócone ponieważ atak USA i Izraela na Iran rozprzestrzenił się na sąsiednie kraje, uziemiając większość transportu lotniczego w Dubaju. W przypadku Ghany, największego w Afryce i szóstego co do wielkości producenta złota na świecie, Dubaj zazwyczaj rafinuje około 80% produkcji z rozległego sektora wydobycia rzemieślniczego i na małą skalę (ASM). GoldBod, jedyny oficjalny nabywca i eksporter złota ASM z Ghany od momentu powstania w zeszłym roku, opracował już plany awaryjne poza Zjednoczonymi Emiratami Arabskimi, choć nie odczuł jeszcze żadnych bezpośrednich skutków, powiedział wysoki rangą urzędnik GoldBod, nie ujawniając jednak, gdzie te trasy się znajdują. Potencjalne alternatywne centra rafinacji dla Ghany obejmują Szanghaj i centra rafineryjne w Indiach, choć wyjazd tam byłby bardziej kosztowny, twierdzą handlarze złotem i analitycy metali szlachetnych. Rekordowo wysokie ceny kruszcu i centralizacja handlu za pośrednictwem GoldBod zwiększyły oficjalną roczną produkcję złota ASM w Ghanie o 63% w zeszłym roku, do 96 ton metrycznych złota o wartości 15,8 miliarda dolarów według cen bieżących, co stanowi 52% całkowitej produkcji w kraju. Firma spodziewa się niewielkich zakłóceń w rzeczywistym handlu, biorąc pod uwagę długotrwałe zainteresowanie ze strony konkurencyjnych nabywców, powiedział urzędnik GoldBod: „Zawsze jest rynek na złoto. Mamy ludzi, którzy pukają do nas od lat, niektórzy nawet gotowi zapłacić wyższą cenę”.

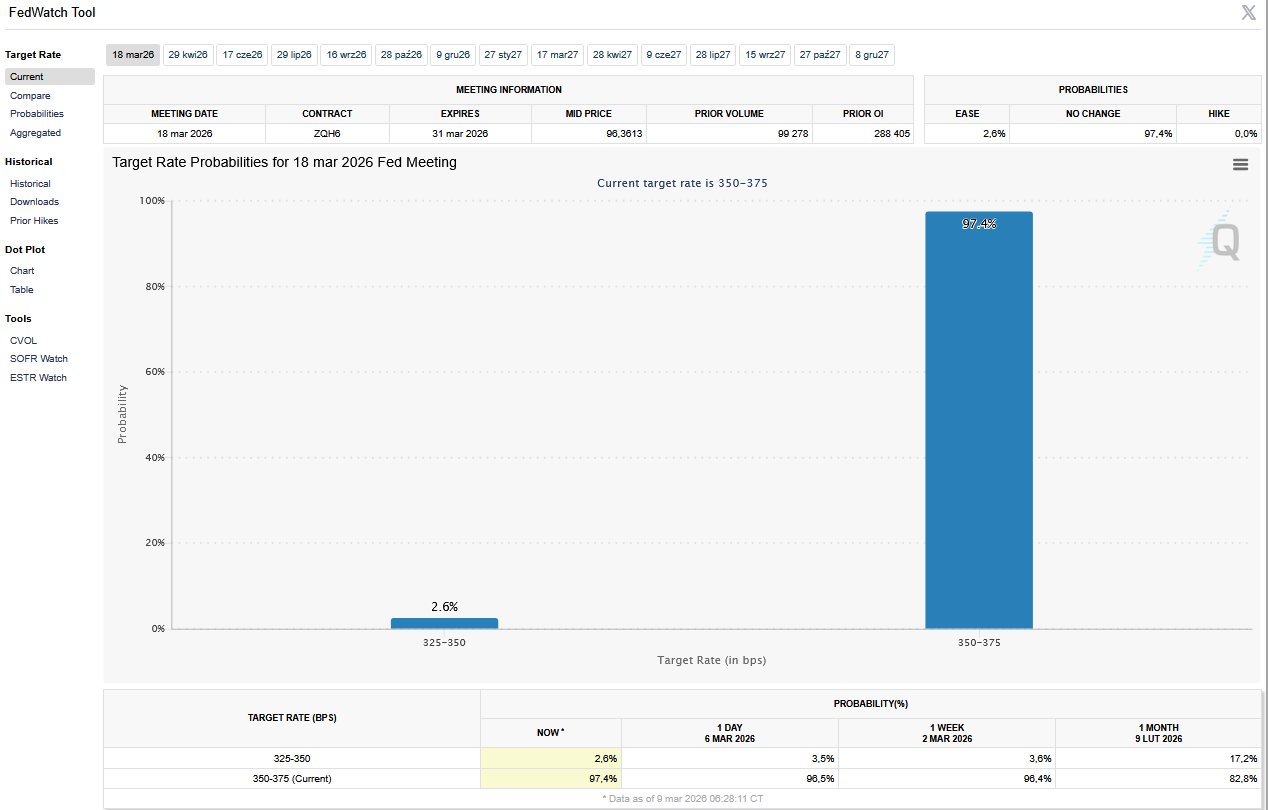

- 18 marca poznamy decyzję Rezerwy Federalnej o stopach procentowych w USA. Złoto jest transportowane samolotami ze względu na wysoki stosunek wartości do wagi, ale przy ruchu na lotnisku w Dubaju, zazwyczaj najbardziej ruchliwym na świecie, wynoszącym około 25% normalnego poziomu, priorytet mają pasażerowie i niezbędne ładunki, takie jak leki. „Kiedy loty się rozpoczną, pierwsze będą prawdopodobnie przewozić towary łatwo psujące się, a nie towary o wysokiej wartości” – powiedziała analityczka StoneX, Rhona O’Connell. W przypadku przedłużającego się konfliktu na Bliskim Wschodzie, plany awaryjne GoldBod dotyczące złota będą kluczowe dla zminimalizowania negatywnych skutków dla gospodarek Ghany i innych krajów afrykańskich. ASM, który stanowi zaledwie 20% globalnej podaży złota wydobywanego, ale stanowi ratunek dla milionów górników i ich rodzin, nadal stanowi wyzwanie dla wielu rafinerii ze względu na obawy dotyczące identyfikowalności i zgodności z przepisami. W poprzednich latach znaczna część słabo uregulowanego rzemieślniczego złota z Afryki była rzekomo nielegalnie przemycana do Zjednoczonych Emiratów Arabskich, a władze Ghany i Zjednoczonych Emiratów Arabskich podejmują wysiłki w celu ograniczenia tego przepływu. Ghanańska firma GoldBod wciąż pracuje nad reformą sektora, kierując więcej złota ASM do formalnych szlaków dostaw, podczas gdy rosnące ceny zachęcają do nieformalnego wydobycia, które zanieczyszcza rzeki i zagraża plantacjom kakao. Teraz, gdy zakłócenia w lotach uderzają zarówno w legalne, jak i nieprzejrzyste przepływy złota, pojawiają się nowe możliwości przeciwdziałania tym drugim. „Chociaż sytuacja na Bliskim Wschodzie jest niewątpliwie tragiczna, stwarza ona również okazję do zakłócenie niepożądanych nielegalnych przepływów, które od dawna podsycają niestabilność w całej Afryce, zwłaszcza tych napędzanych przez podmioty przestępcze i niepaństwowe” – powiedziała agencji Reuters Ruth Crowell, dyrektor generalna London Bullion Market Association (LBMA). W Ghanie sektor ASM jest obecnie jednym z najbardziej regulowanych w regionie po utworzeniu GoldBod w zeszłym roku. Kraj planuje skierować 127 ton złota ASM na formalne szlaki eksportowe. W ramach tych działań Rand Refinery, największa rafineria w Afryce, nawiązała w styczniu współpracę z ghańską rafinerią, aby wesprzeć GoldBod w odpowiedzialnym, lokalnym rafinowaniu ASM. LBMA ma nadzieję, że zakłócenia na Bliskim Wschodzie stworzą warunki do nawiązania większej liczby takich partnerstw w całej Afryce. Odpowiedzialni uczestnicy rynku „dokonają ponownej oceny swoich łańcuchów dostaw i podejmują świadome decyzje o tym, skąd pozyskiwać i wysyłać materiały” – powiedział Crowell.

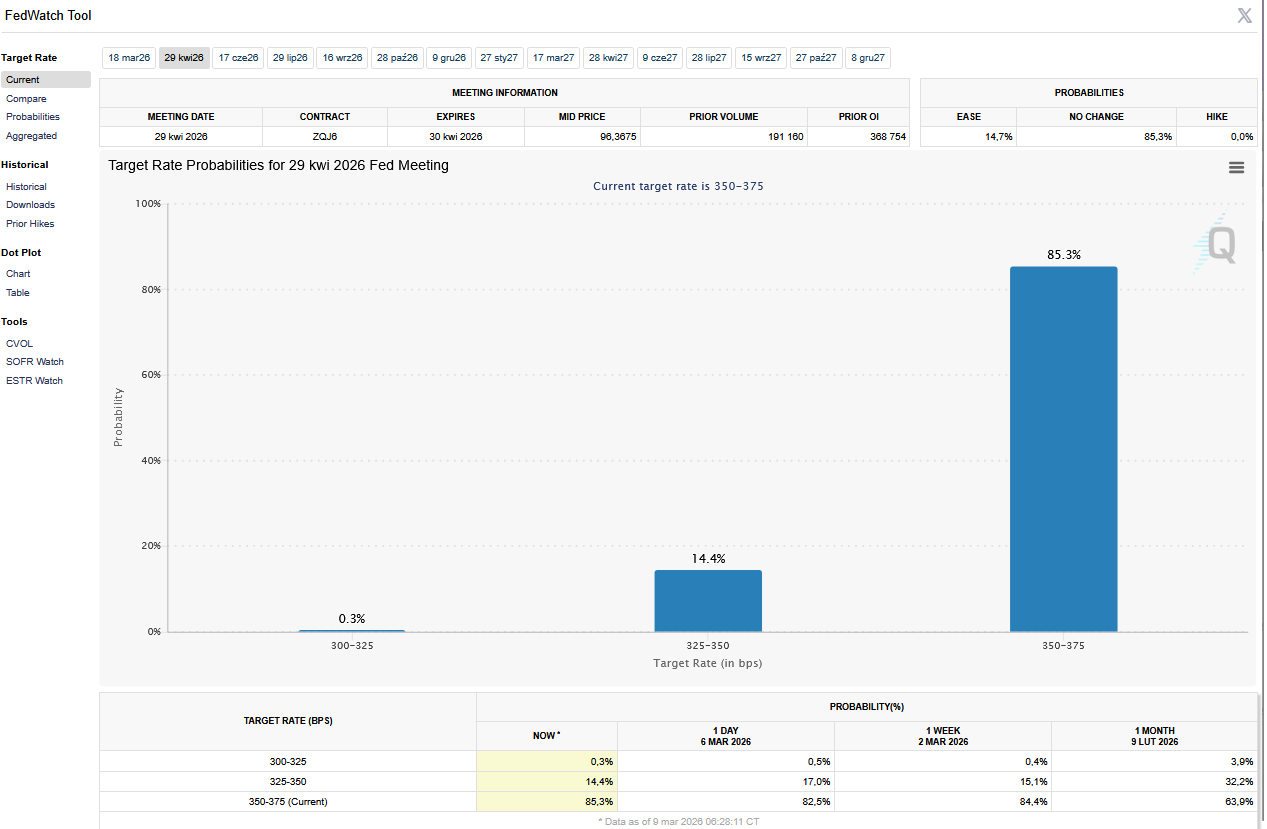

- FedWatch Tool (CME) na dzień 9 marca 2026 dla marcowego posiedzenia FOMC:

- FedWatch Tool (CME) na dzień 9 marca 2026 dla kwiecień posiedzenia FOMC:

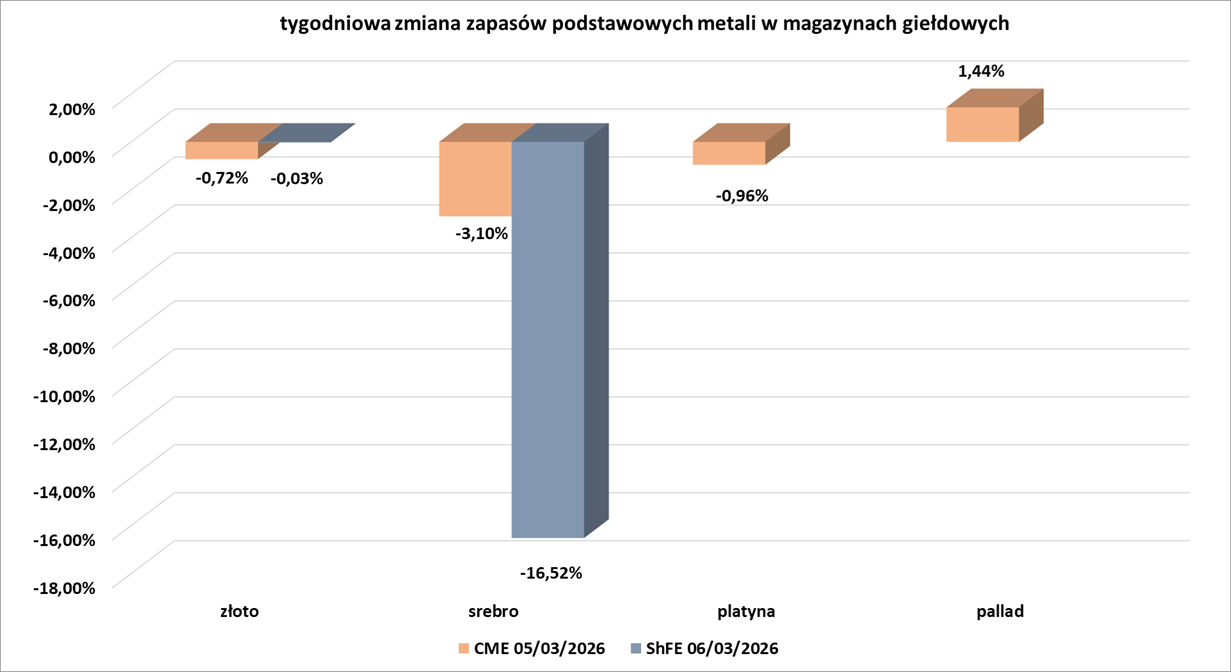

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

- „Biorąc pod uwagę, że Bliski Wschód odpowiada za około 9% światowej produkcji (aluminium), a podaż jest zagrożona, podnieśliśmy naszą prognozę niedoboru z 1 miliona ton do 1,5 miliona ton” na 2026 rok, poinformował Bank of America w nocie.

- Producenci niklu w Indonezji, uzależnieni od Bliskiego Wschodu w zakresie 75% wykorzystywanej przez siebie siarki, mogą być zmuszeni do ograniczenia produkcji, ponieważ żegluga w Zatoce Perskiej jest coraz bardziej zakłócona przez konflikt w regionie, twierdzą analitycy. Siarka jest wykorzystywana do produkcji kwasu siarkowego, który jest niezbędny do wypłukiwania metali z rudy w procesie rafinacji niklu i przetwórstwa miedzi, a niektórzy producenci miedzi w Afryce mogą mierzyć się z podobnymi problemami. Według Amerykańskiej Służby Geologicznej (USGS) Bliski Wschód odpowiadał w ubiegłym roku za około 24% światowej produkcji siarki, wynoszącej 83,87 mln ton. Indonezja, w której wytwarza się ponad 50% światowej produkcji niklu, importuje około trzech czwartych siarki z Bliskiego Wschodu, jak twierdzi Peter Harrisson, analityk z firmy konsultingowej CRU. Nikiel w tym kraju jest wykorzystywany głównie do produkcji stali nierdzewnej. Zapasy siarki w zakładach niklu, wykorzystujących ługowanie kwasem pod wysokim ciśnieniem, wystarczają średnio na zaledwie jedno- lub dwumiesięczne zużycie, według dwóch źródeł z chińskich rafinerii w Indonezji, które odmówiły ujawnienia swojego nazwiska, ponieważ nie są upoważnione do wypowiadania się publicznie. Koszty siarki stanowiły już około połowę kosztów eksploatacji zakładu HPAL przed wybuchem konfliktu z powodu gwałtownego wzrostu cen, jak twierdzi Marco Martins, analityk z Project Blue. Dodał, że bez alternatyw zakłady mogą być zmuszone do ograniczenia produkcji już w przyszłym miesiącu. Walka o dostawy postawiłaby rafinerie niklu w Indonezji w konfrontacji z afrykańskimi górnikami miedzi, a obie firmy z producentami nawozów na całym świecie, którzy również poszukują zamienników dla siarki z Bliskiego Wschodu. Harrisson z CRU powiedział, że ceny siarki wzrosły już do około 500 dolarów za tonę przed wybuchem konfliktu i, jak się wydaje, od tego czasu wzrosły o kolejne 10-15%. W południowej Afryce obecne zapasy siarki, wynoszące około 900 000 ton w magazynach, wystarczą zaledwie na kilka tygodni, poinformowało źródło logistyczne z Zambii. Demokratyczna Republika Konga zaimportowała w zeszłym roku około 1,3 do 1,4 miliona ton siarki do produkcji miedzi, głównie z Bliskiego Wschodu, według Harrissona. Kwas siarkowy może być również wytwarzany jako produkt uboczny wytopu miedzi, a afrykańskie firmy górnicze, które posiadają huty lub znajdują się w ich pobliżu, będą przynajmniej częściowo chronione przed niedoborami. Działalność wydobywcza miedzi firmy First Quantum Minerals w Zambii nie została zakłócona, ponieważ firma pozyskuje kwas z własnych hut, powiedział agencji Reuters dyrektor krajowy Anthony Mukutuma. Robert Friedland, założyciel Ivanhoe Mines, współwłaściciel zakładu produkcji kwasu siarkowego produkującego 1200 ton dziennie w ramach projektu miedziowego Kamoa-Kakula w Kongo, wraz z Zijin Mining napisał w poście na X, że ceny prawdopodobnie wzrosną. „Jeśli przepływy w zbiornikach będą ograniczone przez ponad dwa tygodnie, wydaje się nieuniknione, że zużycie będzie musiało zostać wstrzymane lub spowolnione” – powiedział Harrisson z CRU.

Stany magazynowe metali przemysłowych

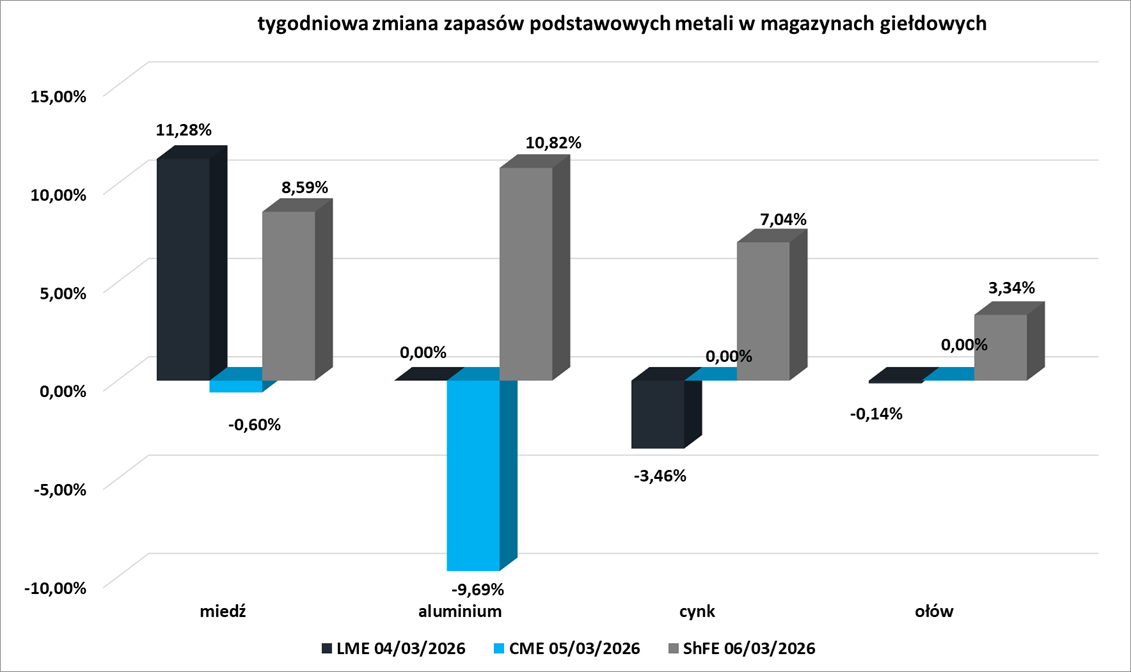

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

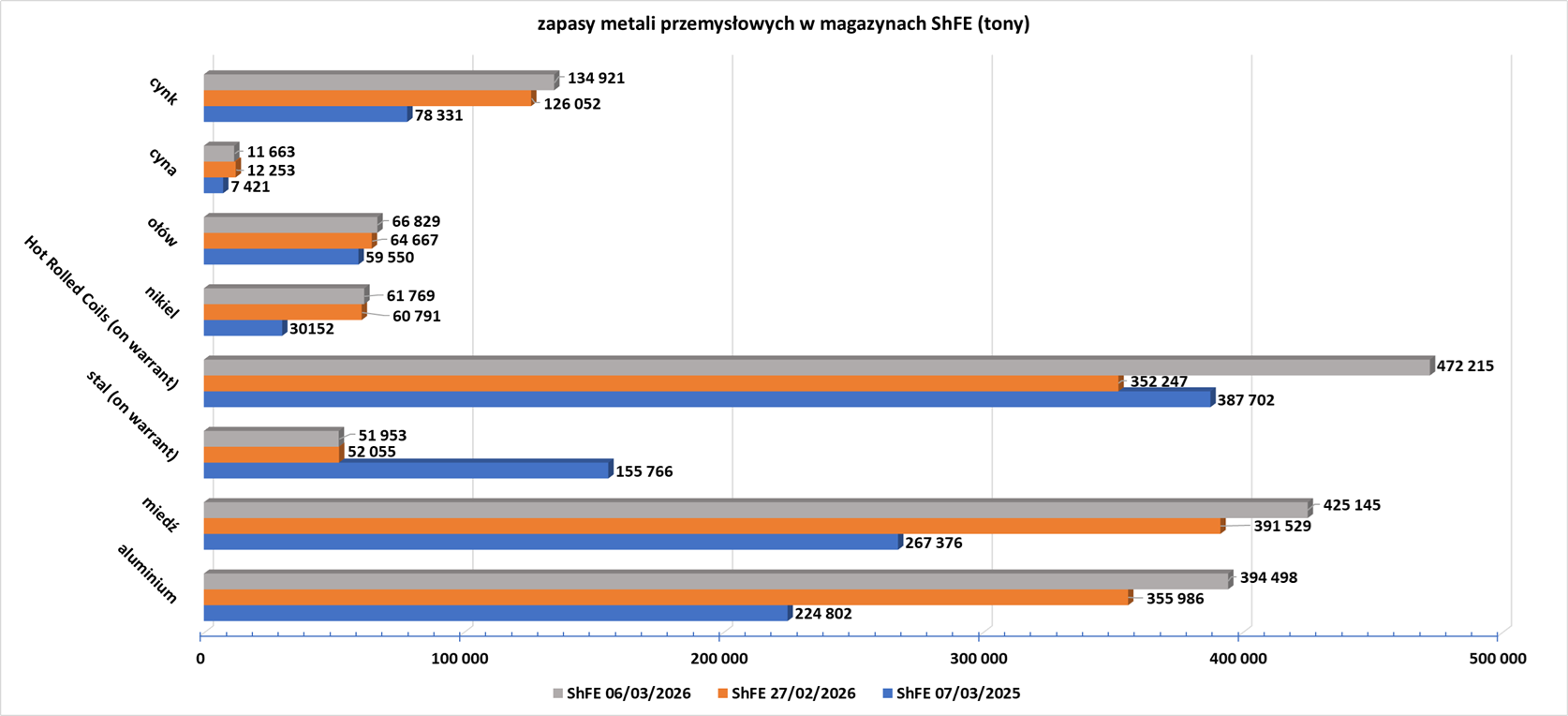

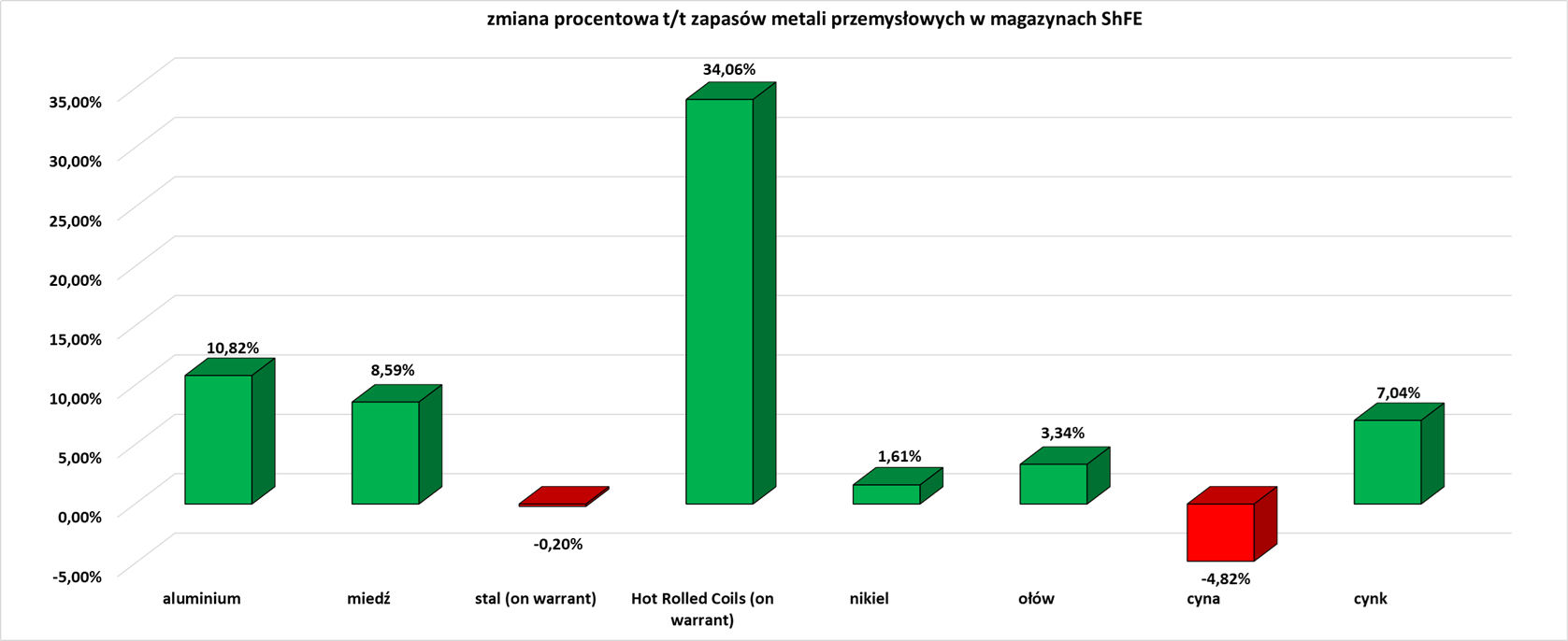

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

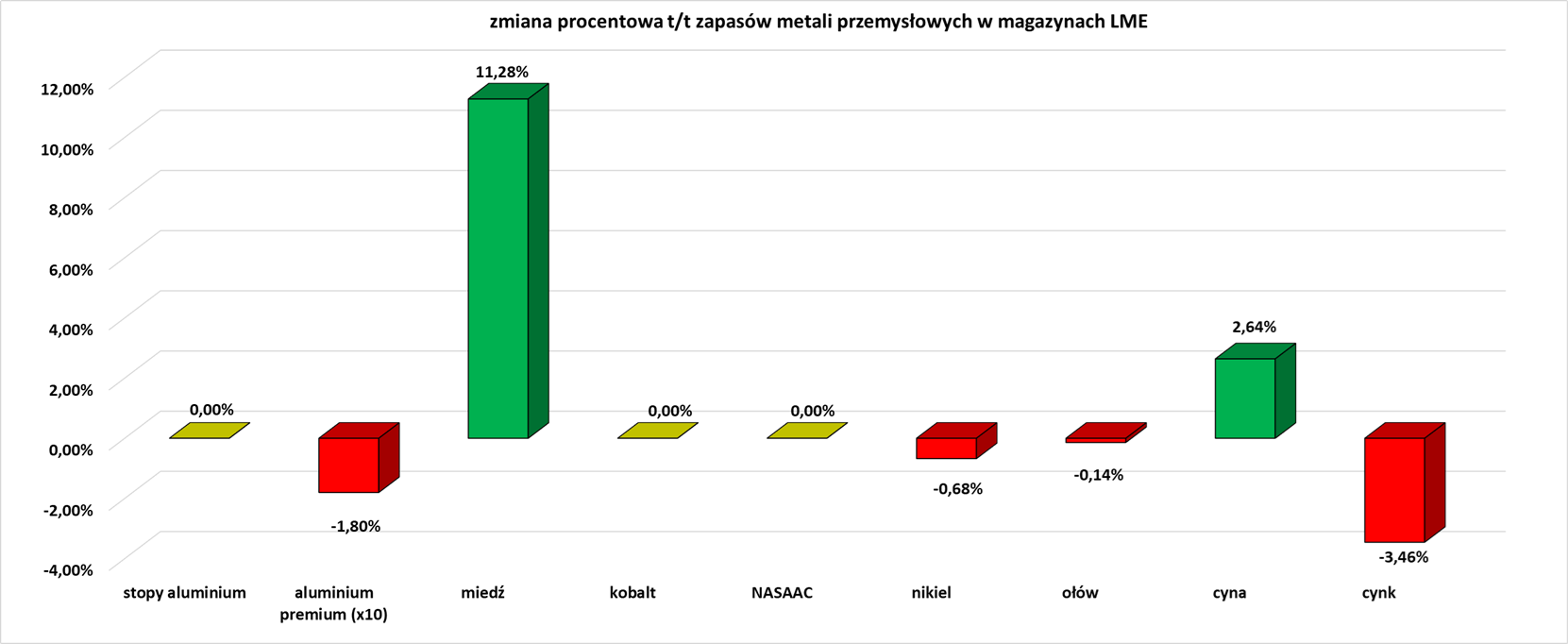

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.