aluminium|ArcelorMittal|benzyna (gasoline)|cukier|FED|gaz ziemny|Impala Platinum (Implats)|Indonezja|kakao|kawa|kukurydza|metale przemysłowe|metale ziem rzadkich|newsy krajowe|Novatek|ogólne informacje|Peru|platyna|pszenica|QatarEnergy|Raizen|ropa naftowa|Rosneft|Shell PLC|soja|spółki surowcowe|stal|złoto

atak na gazowiec na Morzu Śródziemnym! – aktualności surowcowe 5 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- złoto

- platyna i pallad

- pozostałe metale przemysłowe

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Kwartalny Raport Surowcowy Q1 2026 dostępny na stronie w sklepie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Eksport kawy z Hondurasu wzrósł w lutym 1 443 736 worków po 46 kg (+82,5% r/r). Wartość eksportu osiągnęła 492,94 mln USD (+81,53% r/r). Stany Zjednoczone pozostają głównym odbiorcą, odpowiadając za 39% skumulowanych dostaw, następnie Niemcy z 16,2% i Belgia z 13%. Honduras jest największym producentem kawy w Ameryce Środkowej i szóstym co do wielkości na świecie.

Cukier

- Wojna Izraela i USA z Iranem zakłóca globalne dostawy energii i podnosi ceny, co budzi obawy, że zakłady produkujące trzcinę cukrową w Brazylii, czołowym producencie cukru, ograniczą produkcję cukru i zwiększą produkcję etanolu, biopaliwa na bazie trzciny cukrowej. Konsultant ds. cukru Michael McDougall powiedział, że rynki obstawiają, że wojna z Iranem będzie krótkotrwała, mimo że ceny ropy mogą przekroczyć 100 dolarów za baryłkę, jeśli obecne zakłócenia w dostawach utrzymają się przez tydzień lub dwa.

- Brazylijski producent cukru i etanolu, Raizen, który znalazł się w trudnej sytuacji finansowej, może znaleźć się pod kontrolą notowanego na londyńskiej giełdzie giganta naftowego Shell po fiasku rozmów ratunkowych, w których uczestniczyli partnerzy joint venture i wierzyciele. Miesięczne rozmowy między współwłaścicielami Raizen, Shell, a brazylijskim konglomeratem Cosan, o wstrzyknięciu nowego kapitału do mocno zadłużonej firmy, zakończyły się w tym tygodniu fiaskiem. Raizen, jeden z największych producentów etanolu na świecie, odnotował serię strat, a jego zadłużenie gwałtownie wzrosło w ostatnich kwartałach. W lutym największy światowy producent cukru ostrzegł przed „znaczną niepewnością” co do swojej zdolności do kontynuowania działalności, co skłoniło właścicieli i wierzycieli do walki o poprawę sytuacji firmy. Jedno z czterech źródeł, które poprosiło o zachowanie anonimowości ze względu na poufny charakter rozmów, poinformowało, że Shell prowadzi obecnie rozmowy z bankami i wierzycielami w sprawie ratowania Raizen, dodając, że rozmowy te będą prowadzone przez producenta cukru i nadal zamierza wnieść kapitał, nawet jeśli nie będzie to równowartość wkładu Cosan. Shell i Cosan posiadają po 44% udziałów w Raizen, spółce joint venture utworzonej w 2011 roku. Brytyjski gigant naftowy był gotów zainwestować 3,5 miliarda reali (662,75 miliona dolarów) w podupadłą firmę cukrowniczą i spodziewał się, że Cosan dorówna tej kwocie. Chociaż Cosan zadeklarował gotowość wniesienia 1,5 miliarda reali, w tym 500 milionów reali od akcjonariusza Rubensa Ometto, brazylijskiego biznesmena, nie był w stanie dorównać proponowanej inwestycji Shell. Nierówny zastrzyk kapitału rozwodniłby udziały Cosan, ale skala tego rozwodnienia będzie zależeć od tego, ile długu zostanie przekształcone w kapitał własny w negocjacjach z wierzycielami. Podczas negocjacji Cosan zaproponował pozyskanie dodatkowych 6,3 miliarda reali od funduszy private equity powiązanych z brazylijskim bankiem inwestycyjnym BTG Pactual, a także z innych potencjalnych źródeł finansowania, pod warunkiem, że większość pieniędzy trafi do działalności dystrybucyjnej Raizen. Propozycja odzwierciedlała preferencje inwestorów co do dystrybucji paliw, którą postrzegali jako bardziej płynną, ale Shell nie zgodził się na taką strukturę. Zadłużenie netto Raizen wzrosło do 55,3 mld reali do końca grudnia w wyniku połączenia zwiększonych nakładów inwestycyjnych, niesprzyjającej pogody i pożarów, które zaszkodziły zbiorom i ograniczyły wolumen tłoczenia. W 2024 roku firma wyprodukowała około 3,16 mld litrów etanolu.

Kakao

- Wybrzeże Kości Słoniowej zapewniło, że będzie kontynuować program skupu resztkowych zapasów 100 000 ton kakao po gwarantowanej cenie. Rolnicy wyrażali w ostatnich dniach obawy, że program skupu zapasów, uruchomiony pod koniec stycznia w celu pozbycia się niesprzedanych ziaren i zapewnienia rolnikom gotówki po spadku światowych cen kakao, może zostać wstrzymany, ponieważ małe zbiory rozpoczynają się wcześniej niż zwykle. Od początku programu zakupiono około 23 000 ton, według danych udostępnionych przez Rolniczą Międzybranżową Organizację Kakao. „Chciałbym zapewnić naszych kolegów rolników i prezesów spółdzielni, że rząd dał nam gwarancje kontynuacji programu i że wszystkie zapasy zinwentaryzowane przez Radę ds. Kawy i Kakao 15 i 16 stycznia zostaną w pełni wykupione” – powiedział dziennikarzom we wtorek w siedzibie CCC w Abidżanie Siaka Diakite, prezes Rolniczej Organizacji Międzybranżowej ds. Kakao. Dodał, że pozostałe zapasy zostaną wykupione po gwarantowanej cenie 2800 franków CFA (5,00 USD) za kilogram. Władze chcą obniżyć cenę skupu z z 2800 franków CFA za kilogram do poziomu od 800 do 1000 franków CFA za kilogram.

Pszenica

- Komisja Europejska obniżyła swoją prognozę eksportu pszenicy miękkiej z Unii Europejskiej w sezonie 2025/26 do 28,5 mln ton metrycznych, z 29,5 mln ton prognozowanych pod koniec stycznia. Komisja podniosła prognozę produkcji użytkowej pszenicy miękkiej w sezonie 2025/26 do 134,4 mln ton z 134,2 mln prognozowanych wcześniej. Obniżona prognoza eksportu i wyższa produkcja spowodowały podwyższenie prognozy Komisji dotyczącej zapasów pszenicy miękkiej w UE na koniec sezonu 30 czerwca, która obecnie wynosi 14,4 mln ton, w porównaniu z 13,0 mln ton prognozowanych wcześniej.

- Deszcze w amerykańskim pasie pszenicy poprawiły warunki, co wpłynęło na ceny, choć susza w niektórych regionach nadal stanowi problem, twierdzą analitycy.

Kukurydza

- Komisja Europejska obniżyła swoją prognozę produkcji kukurydzy w sezonie 2025/26 do 58,0 mln ton metrycznych z 58,2 mln prognozowanych wcześniej.

Soja

- Oczekuje się, że czołowi negocjatorzy handlowi USA i Chin spotkają się w połowie marca, co wskazuje, że plany szczytu między prezydentem USA Donaldem Trumpem a prezydentem Chin Xi Jinpingiem na kwiecień pozostają w toku pomimo ataków USA na Iran.

Wieprzowina, wołowina, drób i ryby

- Brazylijscy eksporterzy wołowiny obawiają się potencjalnie przedłużającego się konfliktu na Bliskim Wschodzie, dokąd trafia około 10% brazylijskich dostaw wołowiny. Roberto Perosa, szef grupy eksporterów wołowiny Abiec powiedział, że firmy z grupy Abiec szacują, że od 30% do 40% dostaw przechodzi również przez Bliski Wschód, zanim dotrze do rynków w Azji Południowo-Wschodniej i Chinach, co czyni sytuację niezwykle niepokojącą. Perosa powiedział, że koszt transportu produktów mięsnych do strefy konfliktu jest zaporowy. Koszt wysyłki jednego kontenera z wołowiną z Ameryki Południowej na Bliski Wschód w niektórych przypadkach potroił się do 6000 dolarów. Abiec reprezentuje duże notowane na giełdzie firmy zajmujące się pakowaniem wołowiny, takie jak Minerva, JBS i MBRF.

Ropa naftowa

- Iran zaatakował tankowce w Cieśninie Ormuz, przez którą przepływa około jednej piątej światowego transportu ropy naftowej i skroplonego gazu ziemnego. Ruch przez Cieśninę pozostaje w praktyce zamknięty. Donald Trump zasugerował, że Marynarka Wojenna USA może eskortować statki przez Cieśninę Ormuz. „Głównym czynnikiem wpływającym na ceny ropy w krótkim okresie pozostaje konflikt amerykańsko-irański. Na tym etapie jedynie wyraźne oznaki deeskalacji mogłyby złagodzić lub odwrócić obecny wzrostowy trend dla ropy WTI, a takich sygnałów obecnie brakuje” – powiedział Kelvin Wong, starszy analityk rynku w OANDA. Prezydent USA polecił Amerykańskiej Międzynarodowej Korporacji Finansowania Rozwoju (U.S. International Development Finance Corporation) zapewnienie ubezpieczenia od ryzyka politycznego i gwarancji finansowych dla handlu morskiego w Zatoce Perskiej.

- Kadłub tankowca Sonangol Namibe, pływającego pod banderą Bahamów, prawdopodobnie został uszkodzony w wyniku uderzenia w niego podczas postoju w pobliżu irackiego portu Khor al-Zubair. Do statku zbliżył się nieznany mały statek o godzinie 01:20 czasu lokalnego 5 marca. „Mały statek zbliżył się do lewej burty tankowca i wkrótce potem usłyszano głośny huk. Załoga zgłasza, że z lewego zbiornika balastowego wycieka woda, co sugeruje uszkodzenie kadłuba, ale statek pozostaje stabilny i bezpiecznie utrzymuje się na wodzie” – poinformowała w oświadczeniu firma Sonangol Marine Services. Statek nie przewoził ładunku i nie ma doniesień o zanieczyszczeni. Tankowiec miał kontrakt z irackim państwowym przedsiębiorstwem naftowym SOMO i zmierzał do irackiego terminalu w celu załadunku 80 000 ton metrycznych irackiego paliwa, poinformowało irackie źródło energii i agent żeglugowy. Irańska Gwardia Rewolucyjna poinformowała w czwartek, że zaatakowała amerykański tankowiec w północnej części Zatoki Perskiej, a statek stanął w płomieniach.

- Pakistan zwrócił się do Arabii Saudyjskiej z prośbą o skierowanie dostaw ropy naftowej przez port Janbu nad Morzem Czerwonym po tym, jak zamknięcie Cieśniny Ormuz zakłóciło żeglugę. Rijad potwierdził, że wesprze Pakistan w zaspokajaniu jego pilnych potrzeb energetycznych. Minister poinformował, że większość pakistańskiego importu energii przepływa przez Cieśninę Ormuz, a rząd uważnie monitoruje sytuację, aby zapewnić ciągłość dostaw.

- Irak, drugi co do wielkości producent ropy naftowej w Organizacji Państw Eksporterów Ropy Naftowej (OPEC), zmniejszył wydobycie o prawie 1,5 miliona baryłek dziennie, czyli o około połowę, z powodu ograniczeń w magazynowaniu i braku szlaku eksportowego. Powiedzieli, że kraj może być zmuszony do wstrzymania wydobycia prawie 3 milionów baryłek dziennie w ciągu kilku dni, jeśli eksport nie zostanie wznowiony.

- Kraje i firmy zaczęły poszukiwać alternatywnych tras i źródeł dostaw. Indie i Indonezja poinformowały, że poszukują innych źródeł energii, a niektóre chińskie rafinerie zamykają lub przyspieszają prace konserwacyjne. Ceny kwaśnej ropy Mars, flagowego surowca wydobywanego w Zatoce Meksykańskiej w USA i preferowanego przez rafinerie na całym świecie, w środę były notowane z premią 5,50 USD w stosunku do amerykańskiej ropy West Texas Intermediate (WTI). „Kupujący wydają się spieszyć z zakupem tych baryłek, ponieważ spodziewają się, że konflikt na Bliskim Wschodzie potrwa dłużej” – powiedział Rohit Rathod, starszy analityk w firmie Vortexa, zajmującej się śledzeniem ruchu statków. Ciężka ropa Louisiana Sweet, kolejna ropa wydobywana u wybrzeży USA, zamknęła się we wtorek z premią 5,25 USD, najwyższą od 2020 r. i o 1 USD wyższą niż lekka ropa Louisiana Sweet. Oznacza to wzrost popytu na cięższe gatunki ropy, które zazwyczaj są notowane z dyskontem w stosunku do lżejszych gatunków. Kluczowe gatunki ropy odnotowały już wzrost premii, na przykład brazylijska lekka ropa naftowa do Chin, gdzie podaż była niewielka, a premia ponad ICE Brent wzrosła do 13-14 dolarów za baryłkę, w porównaniu z premią wynoszącą 2-3 dolary przed konfliktem.

- „W ciągu kilku tygodni do miesiąca, jeśli sytuacja w Iranie się utrzyma, możemy spodziewać się znacznego wykorzystania pozostałej przepustowości spot rurociągu Trans Mountain” – powiedział Patrick O’Rourke z ATB Cormark Capital Markets.

- Kolumbijski państwowy producent ropy naftowej Ecopetrol poinformował o spadku zysków w czwartym kwartale do 1,53 biliona kolumbijskich pesos (403 miliony dolarów) czyli -60,8% r/r. Ecopetrol, którego akcje w 88,5% należą do kolumbijskiego rządu, odnotował nieznaczny spadek produkcji do 729 200 baryłek ekwiwalentu ropy naftowej dziennie (-0,1% r/r). Sama ropa jednak wzrosła do 574 800 baryłek dziennie (+3% r/r). „Chociaż niektórzy mogą w to nie wierzyć, odnotowujemy najwyższą krajową produkcję ropy naftowej od pięciu lat” – powiedział na konferencji prasowej prezes Ecopetrol, Ricardo Roa. Zysk przed odsetkami, podatkami, amortyzacją i umorzeniami (EBITDA) spadł w tym kwartale do 9,96 biliona pesos (-16,2% r/r).

- Rząd USA zwolni niemiecką jednostkę rosyjskiego Rosneftu z sankcji wobec giganta naftowego na czas nieokreślony. „Prowadzimy ścisły i bardzo konstruktywny dialog z odpowiednimi władzami USA w celu jak najszybszego przedłużenia stosownego zwolnienia dla USA” – poinformowało niemieckie ministerstwo gospodarki. Niemcy objęły lokalne jednostki rosyjskiego Rosneftu opieką powierniczą w 2022 roku po tym, jak inwazja Moskwy na Ukrainę zniweczyła trwające dekady powiązania energetyczne Berlina z Rosją. Aktywa obejmują udziały w rafinerii PCK Schwedt, kluczowym dostawcy paliwa dla regionu stołecznego. Przedłużenie obowiązującego zwolnienia z sankcji USA zmniejszyłoby ryzyko zakłóceń w działalności niemieckich rafinerii w czasie, gdy eskalacja konfliktu na Bliskim Wschodzie destabilizuje globalne rynki energetyczne. W październiku agencja Reuters poinformowała, że Waszyngton złożył pisemne zapewnienia, że niemieckie zakłady należące wcześniej do Rosneftu będą zwolnione z nowych amerykańskich sankcji energetycznych.

- Firmy zajmujące się wydobyciem ropy naftowej i gazu nie pojawiły się na aukcji ponad miliona akrów (404 686 hektarów) w Zatoce Cooka na Alasce, zorganizowanej przez administrację Trumpa. Nie złożyły one ani jednej oferty. Sprzedaż była pierwszą z sześciu aukcji ropy naftowej i gazu na morzu na Alasce, które mają się odbyć do 2032 roku na mocy ustawy prezydenta USA Donalda Trumpa „One Big Beautiful Bill Act”, podpisanej przez niego w 2025 roku. Cook Inlet rozciąga się na długości około 300 km od Zatoki Alaskańskiej do Anchorage, oddzielając Półwysep Kenai od kontynentu. Ostatnia federalna aukcja gruntów w Cook Inlet, która odbyła się w 2022 roku, przyciągnęła tylko jedną ofertę. W Cook Inlet znajduje się osiem aktywnych dzierżaw federalnych, wszystkie należące do firmy Hilcorp z siedzibą w Houston. Obecnie nie wydobywa się z nich ropy ani gazu.

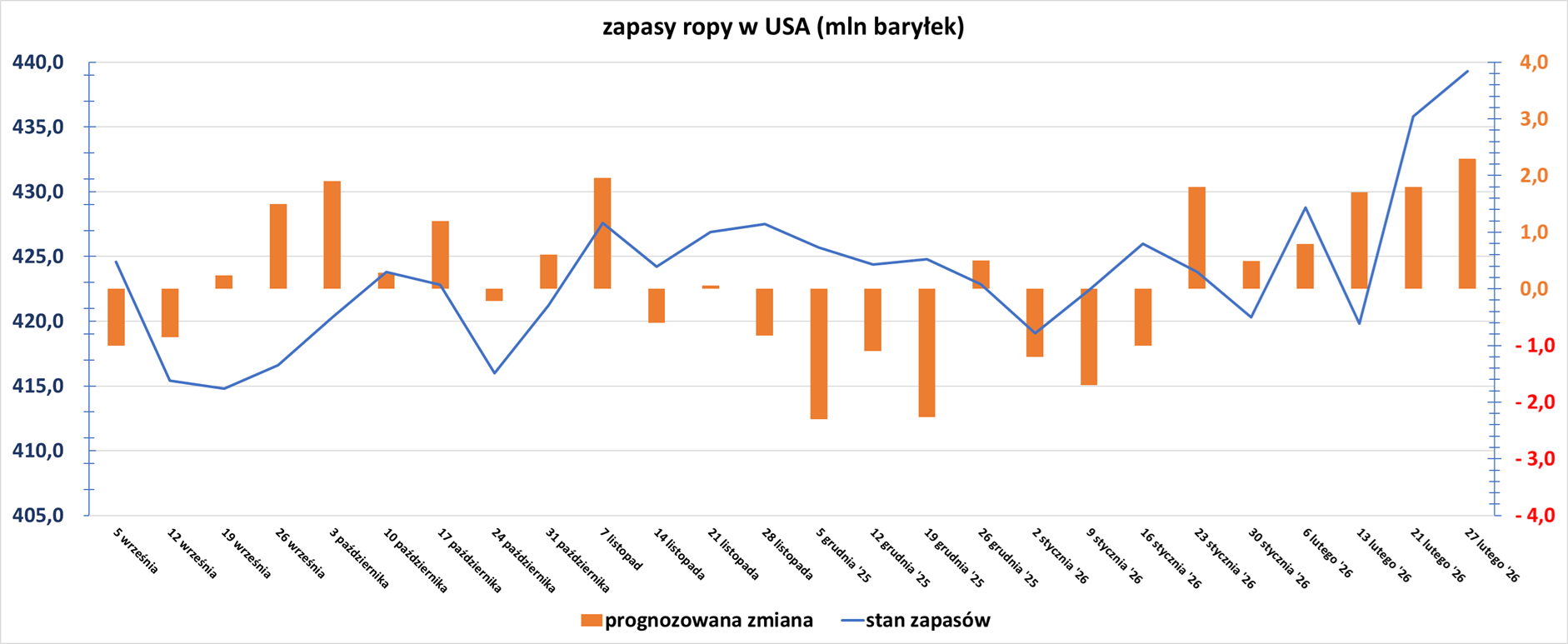

- Zapasy ropy naftowej w USA w tygodniu do 27 lutego zmieniły się o +3,5 mln baryłek, do 439,3 mln baryłek, prognozowano zmianę o +2,3 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -1,7 mln baryłek do 253,1 mln baryłek. Prognozowano zmianę o -0,784 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -2,6 mln baryłek do 120,8 mln baryłek. Prognozowano zmianę o +0,429 mln baryłek.

- Całkowity popyt ropy w USA w tygodniu do 27 lutego zmieniła się o -1,59 mln baryłek do 19,87 mln baryłek dziennie (-1,15% r/r).

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 13 lutego wyniósł 89,2% (+0,6 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 27 lutego wyniósł 4,00 mln baryłek dziennie (-0,316 mln bpd t/t).

Gaz ziemny

- Rosyjski tankowiec przewożący skroplony gaz ziemny (LNG) zatonął na Morzu Śródziemnym po (wg oświadczenia władz rosyjskich) ataku ukraińskich dronów wystrzelonych z Libii. Arctic Metagaz zatonął na wodach między Libią a Maltą po tym, jak dzień wcześniej stanął w płomieniach. „Informacje wskazują, że tankowiec doświadczył nagłych eksplozji, po których nastąpił potężny pożar, który ostatecznie doprowadził do jego całkowitego zatonięcia” – podała libijska agencja ratownictwa morskiego. Ukraina często atakowała rosyjskie rafinerie ropy naftowej i inną infrastrukturę energetyczną, próbując pozbawić rosyjską machinę wojenną funduszy, ale jeśli doniesienia się potwierdzą, będzie to pierwszy atak na tankowiec LNG. Rosyjskie Ministerstwo Transportu poinformowało, że tankowiec, który przewoził LNG z arktycznego portu Murmańsk, został zaatakowany przez ukraińskie drony morskie wystrzelone z wybrzeża Libii. Ministerstwo poinformowało, że 30 członków załogi, wszyscy obywatele Rosji, jest bezpiecznych i podziękowało maltańskim służbom ratowniczym. „Uznajemy to zdarzenie za akt międzynarodowego terroryzmu i piractwa morskiego, rażące naruszenie podstawowych norm międzynarodowego prawa morskiego” – oświadczyło ministerstwo. Libijska Narodowa Korporacja Naftowa oświadczyła, że nie miała nic wspólnego ze statkiem, dodając, że statek zmierzał do Port Saidu w Egipcie. Egipskie ministerstwo ropy naftowej również zaprzeczyło jakimkolwiek powiązaniom ze statkiem, twierdząc, że nie zmierza on do żadnego z egipskich portów. „Tankowcowi nie przysługują żadne kontrakty na dostawę ani odbiór ładunków LNG do Egiptu” – poinformowało ministerstwo. Zarządzający statkiem, LLC SMP Techmanagement z siedzibą w Rosji, oraz rosyjski producent LNG Novatek nie skomentowali incydentu. Libijska agencja ostrzegła statki przed zbliżaniem się do miejsca zdarzenia i poprosiła je o zgłaszanie wszelkich zanieczyszczeń w tym rejonie, które według jednego ze źródeł branżowych prawdopodobnie ograniczą się do oleju opałowego na pokładzie.

- Tankowiec przewożący skroplony gaz ziemny z rosyjskiej elektrowni Arctic LNG 2 zmienił kurs z Morza Śródziemnego, aby opłynąć Afrykę po ataku, który zatopił podobny rosyjski statek u wybrzeży Libii. Gazowce z ładunkami z Arctic LNG 2 zazwyczaj płynęły przez Morze Śródziemne i Kanał Sueski, dostarczając towary do Chin, lub latem korzystały z Północnej Drogi Morskiej wzdłuż rosyjskiego wybrzeża Arktyki. Według danych LSEG, kolejny rosyjski tankowiec LNG, Arctic Pioneer, który wracał z Chin przez Kanał Sueski, znajduje się obecnie w pobliżu egipskiego Port Saidu.

- Rosja może wstrzymać dostawy gazu do Europy w związku z gwałtownym wzrostem cen energii wywołanym kryzysem irańskim – ostrzegł prezydent Władimir Putin, wiążąc tę możliwą decyzję z chęcią Unii Europejskiej wprowadzenia zakazu zakupu rosyjskiego gazu i skroplonego gazu ziemnego (LNG). Putin powiedział, że Rosja jest wiarygodnym dostawcą, ale chaos energetyczny wywołany kryzysem irańskim sprawił, że kupujący są skłonni płacić najwyższe ceny za wolumeny gazu. „Pojawili się klienci, którzy są skłonni kupować ten sam gaz ziemny po wyższych cenach, w tym przypadku ze względu na wydarzenia na Bliskim Wschodzie, zamknięcie Cieśniny Ormuz i tak dalej. To naturalne; nie ma tu nic do gadania, nie ma żadnej politycznej agendy – to tylko biznes. Jeśli pojawią się tacy nabywcy z wysokimi cenami, to myślę, a nawet jestem pewien, że niektórzy tradycyjni dostawcy, tacy jak Amerykanie i amerykańskie firmy, oczywiście opuszczą rynek europejski na rzecz rynków oferujących wyższe ceny” – powiedział Putin. W związku z odwróceniem się Europy od rosyjskiego gazu, Moskwa coraz częściej zwraca się do Chin, czołowego światowego konsumenta i importera energii, w celu sprzedaży ropy naftowej, gazu rurociągowego i LNG. „Rosja zawsze była i pozostaje wiarygodnym dostawcą energii dla wszystkich naszych partnerów, w tym, nawiasem mówiąc, europejskich. będziemy nadal współpracować w ten sposób z tymi partnerami, którzy sami są wiarygodnymi partnerami – na przykład z tymi z Europy Wschodniej, takimi jak Słowacja i Węgry” – powiedział Putin.

- Firma QatarEnergy ogłosiła stan siły wyższej w związku z dostawami skroplonego gazu ziemnego (LNG), poinformowała w oświadczeniu, po atakach na swoje zakłady produkcyjne w związku z wojną USA i Izraela z Iranem. Według danych firmy analitycznej Kpler, azjatyccy nabywcy pozyskują ponad 80% katarskiego eksportu LNG. Jak dotąd jeden tankowiec LNG, który załadował w Nigerii w zeszłym tygodniu, zmienił kurs z pierwotnego kursu na Atlantyk do Azji po gwałtownym wzroście cen spot. Z danych Kpler wynika, że tankowiec BW Brussels LNG załadował ładunek z Bonny LNG w Nigerii 27 lutego i płynął na zachód, a następnie 3 marca skierował się na południe. „BW Bruksela… najwyraźniej zmieniła kurs z początkowego sygnału w stronę Francji i teraz kieruje się w stronę Azji przez Przylądek Dobrej Nadziei. To prawdopodobnie odzwierciedla rosnący arbitraż Atlantyku i Pacyfiku, przy czym wyższe ceny w Azji sprawiają, że przekierowania ładunków atlantyckich o elastycznym kierunku dostaw stają się bardziej atrakcyjne. Jeśli ta różnica się utrzyma, możemy spodziewać się kolejnych podobnych przekierowań” – powiedział Go Katayama, główny analityk w firmie analitycznej Kpler. „Nabywcy, którzy będą najbardziej agresywni w zakupach spotowych w najbliższym czasie, prawdopodobnie będą pochodzić z rynków Azji i Pacyfiku. Jednak duża płynność na rynkach finansowych TTF może stanowić silną zachętę do utrzymania wielu elastycznych ładunków z basenu Atlantyku skierowanych do Europy” – powiedział Ross Wyeno, zastępca dyrektora ds. krótkoterminowych analiz LNG w S&P Global Energy.

- Produkcja gazu w USA (z wyłączeniem Alaski) w marcu 2026 wynosi średnio 109,5 mld stóp sześciennych dziennie gazu ziemnego (b/z% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 110,6 bcfd padł w grudniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 123,3 mld stóp sześciennych (-2,0 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 112,7 bcfd.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w marcu 2026 wynosi średnio 18,0 bcfd (-3,74% m/m). Rekord to 18,7 bcfd w lutym 2026.

Złoto

- „Dolar gwałtownie zyskuje na wartości, podobnie jak amerykańskie obligacje skarbowe, co stanowi silny wiatr przeciwny dla złota, a zwłaszcza srebra” – powiedział niezależny analityk Ross Norman.

- „W otoczeniu, w którym ryzyko geopolityczne krzyżuje się z presją inflacyjną i złożonością polityki pieniężnej, złoto staje się narzędziem realokacji ryzyka w portfelach inwestycyjnych” – powiedziała Rania Gule, analityczka XS.com.

- Zarówno fundusze publiczne, jak i prywatne w regionie Bliskiego Wschodu, które obecnie stoją w obliczu irańskich ataków odwetowych, mogą zdecydować się na płynność w dolarach. Gwałtowny wzrost cen ropy naftowej i gazu denominowanych w dolarach mógł również pobudzić popyt na gotówkę w światowej walucie rezerwowej. Głównym powodem wzrostu wartości dolara jest jednak najprawdopodobniej uderzenie w główne gospodarki europejskie i azjatyckie w wyniku przedłużających się zakłóceń w dostawach energii i gwałtownego wzrostu cen w porównaniu ze stosunkowo odizolowanymi Stanami Zjednoczonymi. W obliczu rosnącej zmienności i kolejnego potencjalnego szoku energetycznego dla światowej gospodarki, wiele portfeli może po prostu dążyć do zwiększenia gotówki i płynności. Jak powiedział Dan Katz, pierwszy zastępca dyrektora zarządzającego Międzynarodowego Funduszu Walutowego, zachowanie dolara w tym tygodniu pokazuje, że jego rola jako bezpiecznej przystani nadal się utrzymuje, a waluta amerykańska pozostaje „sercem międzynarodowego systemu monetarnego”. Złoto może jeszcze zyskać na wartości z innych powodów. Jeśli jednak jego niedawny paraboliczny wzrost był napędzany przez katastroficzne narracje o upadku dolara, to ruchy z tego tygodnia mogą skłonić do ponownego przemyślenia tej kwestii.

- BMI, spółka Fitch Solutions, przewiduje, że złoto może osiągnąć rekordowy poziom powyżej 5600 dolarów za uncję w tym tygodniu, o ile nie pojawią się oznaki deeskalacji konfliktu. Inwestorzy i analitycy spodziewają się, że atrakcyjność złota, które zyskuje na popularności w obliczu narastającego konfliktu na Bliskim Wschodzie, utrzyma się, nawet jeśli niektórzy inwestorzy preferują dolara jako bezpieczną przystań. „Traderzy, którzy od początku Nowego Roku mieli długie pozycje w złocie, mogli wykorzystać te zyski, aby zrealizować zyski w obliczu wezwań do uzupełnienia depozytu zabezpieczającego na akcjach” – powiedział Adrian Ash, szef działu badań w internetowym rynku BullionVault. Według obliczeń Asha, w pięcioletnim okresie od 1970 roku złoto zawsze było droższe niż pięć lat wcześniej, kiedy indeks cen S&P 500 spadał w tym okresie.

- „Z jednej strony, biorąc pod uwagę trwający konflikt na Bliskim Wschodzie, może wzrosnąć popyt na złoto, będące bezpieczną przystanią. Z drugiej strony, ryzyko przedłużającego się okresu wysokich cen energii, które wyklucza obniżki stóp procentowych i zwiększa prawdopodobieństwo ich podwyżek, może ograniczać dalsze wzrosty” – powiedział Hamad Hussain, ekonomista ds. klimatu i surowców w Capital Economics.

- 18 marca najbliższa decyzja Rezerwy Federalnej USA w sprawie stóp procentowych – rynek od dawna jest przekonany, że na tym spotkaniu nie ulegną one zmianie.

- BNP Paribas podniósł swoją średnią prognozę cen złota na 2026 rok o 27% do 5620 USD – z prawdopodobnym szczytem powyżej 6250 USD do końca 2026 roku.

- Brazylijski sąd wstrzymał przeniesienie praw do zasobów mineralnych związanych ze sprzedażą aktywów złota od kanadyjskiej firmy Equinox Gold do chińskiego przedsiębiorstwa zajmującego się wydobyciem i przetwarzaniem metali CMOC. W styczniu Equinox Gold sfinalizował sprzedaż brazylijskich aktywów złota firmie CMOC w ramach umowy o wartości 1 miliarda dolarów. Brazylijski państwowy CBPM, który dzierżawi zasoby mineralne w stanie Bahia objęte sprzedażą, stwierdził, że transakcja narusza jego umowę dzierżawy. Sędzia opowiedział się po stronie CBPM, blokując przeniesienie praw do zasobów mineralnych w Bahii. W orzeczeniu zaplanowano spotkanie pojednawcze na 30 marca. W odpowiedzi Equinox oświadczył, że sfinalizował już sprzedaż swoich aktywów złota w Bahii w ramach umowy zgodnej z prawem. Zauważył, że orzeczenie nie było skierowane do Equinox i odnosiło się tylko do jednego aktywa – kopalni złota Santa Luz. „Equinox nadal angażuje się w konstruktywny dialog z państwem w celu rozwiązania wszelkich różnic i zapewnienia, że interesy wszystkich stron zostaną odpowiednio uwzględnione” – czytamy w oświadczeniu spółki. Prezes CBPM, Henrique Carballal, powiedział, że orzeczenie to podkreśla „nieprawidłowości w negocjacjach dotyczących aktywów mineralnych należących do mieszkańców stanu Bahia”.

Platyna i pallad

- Globalny rynek platyny w 2026 roku będzie mieć czwarty z rzędu rok deficytu, prognozowany na 240 tysięcy uncji. Silniejszy niż oczekiwano popyt inwestycyjny w ostatnim kwartale 2025 roku doprowadził do deficytu na rynku platyny do 1,1 miliona uncji w całym 2025 roku, co było największym deficytem w danych WPIC od 2014 roku. W listopadzie prognozowano deficyt w 2025 roku na poziomie 692 000 uncji. Popyt w 2026 roku ma spaść do 7,6 mln uncji (-8% r/r), głównie z powodu braku napływu środków do funduszy ETF zabezpieczonych platyną i spadku zapotrzebowania motoryzacyjnego oraz jubilerskiego. Przewiduje się jednak, że popyt inwestycyjny na sztabki i monety platynowe wzrośnie o 45% w 2026 r. po 94% wzroście w ubiegłym roku. Wyższy recykling ma podnieść podaż do 7,4 mln uncji (+2% r/r). Zapasy końcowe spadną do 2,6 mln uncji (-8% r/r).

- Obecny wzrost cen metali z grupy platynowców nie uzasadnia nowych projektów wydobywczych, biorąc pod uwagę, że branża nadal stoi w obliczu długoterminowego zagrożenia wynikającego z rosnącej popularności pojazdów elektrycznych, powiedział Nico Muller, dyrektor generalny Impala Platinum. W przeciwieństwie do pojazdów konwencjonalnych, samochody elektryczne nie potrzebują katalizatorów ograniczających emisję spalin, które od dziesięcioleci stanowią kluczowe źródło popytu na platynę. „Myślę, że wśród głównych producentów panuje konsensus co do tego, że długoterminowy profil podaży i popytu są prawdopodobnie zbyt ściśle ze sobą powiązane, aby uzasadniać realizację projektów typu greenfield w tym momencie” – powiedział Muller podczas telekonferencji. Powiedział, że chociaż wzrost w segmencie pojazdów elektrycznych był wolniejszy niż wcześniej prognozowano, to nadal stanowi on największe zagrożenie dla branży. Powiedział jednak, że Impala wydłuży żywotność niektórych swoich południowoafrykańskich szybów, aby utrzymać obecny roczny poziom produkcji grupy na poziomie od 3,4 do 3,6 miliona uncji metali z grupy platynowców, do których należą również metale takie jak pallad i iryd. Impala rozważa również dalszą rozbudowę swojej kanadyjskiej kopalni palladu, która pierwotnie miała zostać zamknięta w maju 2026 roku, poza nowy termin kwietniowy 2027 roku, po powrocie do rentowności.

Pozostałe metale przemysłowe

- Analitycy Citi podnieśli cenę docelową aluminium na LME z 3400 do 3600 dolarów i stwierdzili, że w scenariuszu wzrostowym ceny mogą wzrosnąć do 4000 dolarów. „Myślę, że rynki nieco się stabilizują. Rynek znajduje się obecnie w trybie „poczekamy, zobaczymy”, w miarę rozwoju wydarzeń na Bliskim Wschodzie” – powiedziała Thu Lan Nguyen, szefowa działu analiz surowcowych w Commerzbanku.

- Kanada uważa, że najlepszym sposobem rozwiązania problemu skoncentrowanych dostaw minerałów krytycznych jest sojusz produkcyjny lub klub kupujących, a nie tylko ustalenie ceny minimalnej. „Uważamy, że sojusz na rzecz produkcji minerałów krytycznych, który zaproponowaliśmy na szczycie G7 w Kananaskis, a następnie utworzona w jego wyniku grupa kupująca minerały krytyczne, to najlepszy sposób na rozwiązanie tego problemu na płaszczyźnie wielostronnej dla wszystkich zainteresowanych krajów” – powiedział minister energii i górnictwa Tim Hodgson. W zeszłym miesiącu wiceprezydent USA J.D. Vance zapowiedział, że Stany Zjednoczone ustanowią system ustalania cen minimalnych dla minerałów krytycznych, aby zwiększyć do nich dostęp. Chociaż Stany Zjednoczone podpisały w tej sprawie osobne porozumienie z Meksykiem, pominęły Kanadę. Ceny minimalne to system, w którym kraj lub rząd zgadza się kupować określone towary po cenie minimalnej. Do typowych przykładów cen minimalnych w sektorze niemetalicznym należą niektóre uprawy rolne. W ciągu ostatnich dwóch lat kraje G7 zaproponowały szereg środków mających na celu ograniczenie dominacji Chin w sektorze pierwiastków ziem rzadkich – trudno dostępnych metali wykorzystywanych w telefonach komórkowych, pojazdach elektrycznych i zaawansowanej technologicznie broni. Chiny kontrolują obecnie ponad 90% tych metali i w zeszłym roku wprowadziły kontrolę eksportu w odwecie za cła nałożone przez USA. Kanada, która w zeszłym roku była gospodarzem spotkań G7 w Kananaskis w prowincji Alberta, zaproponowała szereg umów ze swoimi partnerami w celu zabezpieczenia dostaw metali krytycznych. Na początku tego tygodnia Kanada podpisała 30 nowych umów z 12 krajami na planowane inwestycje w górnictwo i technologie górnicze o wartości 12,6 mld dolarów kanadyjskich (9,22 mld dolarów kanadyjskich), co daje łącznie około 18 mld dolarów kanadyjskich od października.

- Stany Zjednoczone poczyniły postępy w staraniach o wydobycie strategicznych minerałów Konga, ale konflikty, spory o licencje i żądania przestrzegania przepisów wciąż spowalniają ekspansję Waszyngtonu w regionie zdominowanym przez Chiny. Demokratyczna Republika Konga, która posiada największe na świecie złoża kobaltu oraz bogate złoża miedzi i litu, odgrywa kluczową rolę w dążeniu Stanów Zjednoczonych do ograniczenia zależności Zachodu od Chin w zakresie rzadkich minerałów. Po tym, jak Stany Zjednoczone i Kongo podpisały w grudniu pakt o wydobyciu minerałów, Kinszasa w zeszłym miesiącu przekazała Waszyngtonowi listę 44 projektów, obejmujących miedź, kobalt, lit, cynę, złoto i węglowodory. Partnerstwo USA–Kongo ma na celu odblokowanie inwestycji, poinformował Departament Stanu USA, oraz wsparcie wdrażania porozumienia pokojowego, które Waszyngton wynegocjował między Kongo a Rwandą, którą Kinszasa oskarża o wspieranie rebeliantów M23 walczących z wojskami kongijskimi na wschodzie kraju. Jednak kilka z wybranych aktywów znajduje się w strefach napiętych politycznie lub są one przedmiotem sporów o pozwolenia, co sprawia, że szybkie i wiarygodne umowy górnicze są mało prawdopodobne. Jeden z amerykańskich dyplomatów powiedział, że Kinszasa celowo spowalnia nowe umowy, aby zmusić Waszyngton do zwiększenia presji na M23 przed podjęciem dalszych kroków. Agencja Reuters nie była w stanie niezależnie zweryfikować tego twierdzenia. Departament Stanu USA poinformował agencję Reuters, że Stany Zjednoczone pozostają „głęboko zaniepokojone” przemocą we wschodnim Kongo i naciskają na partnerów regionalnych, aby wzmocnili zawieszenie broni, wzywając Rwandę do zaprzestania wspierania M23 i wycofania się zgodnie z grudniowym porozumieniem pokojowym. Waszyngton ma nadzieję na szybki postęp w realizacji kluczowych umów, w tym propozycji sprzedaży przez Glencore aktywów miedzi i kobaltu wspieranemu przez USA konsorcjum Orion, oferty amerykańskiej firmy Virtus Minerals na kongijski Chemaf oraz rozbudowy linii kolejowej Korytarza Lobito. Umieszczenie na krótkiej liście kopalni Rubaya, która dostarcza około 15% światowego koltanu i znajduje się pod kontrolą M23/AFC, sygnalizuje, że Kongo chce silniejszych działań USA w sprawie M23, powiedział Joshua Walker z Congo Research Group z Uniwersytetu Nowojorskiego. Wpływ USA na bezpieczeństwo był już widoczny w niektórych kopalniach. Alphamin Resources wznowiło działalność kopalni cyny Bisie dopiero po tym, jak naciski dyplomatyczne USA pomogły złagodzić walki na terytorium wokół kopalni, ostrzegając jednak, że ponowne starcia mogą zagrozić dostępowi i działalności. W Manono, globalnym zagłębiu litu, wspierana przez USA firma KoBold próbuje obecnie rozstrzygnąć spór z australijską kopalnią AVZ, podczas gdy chińska kopalnia Zijin w tym samym regionie przygotowuje dostawy na eksport w czerwcu. Kongijscy urzędnicy przyznają, że chcą, aby amerykańscy gracze działali szybciej, ale twierdzą, że nie mogą obejść zobowiązań dotyczących przestrzegania przepisów.

- Unia Europejska chce, by przemysł motoryzacyjny w Europie wykorzystywał „zieloną stal” w swoich produktach. „Zielona stal” powstaje w oparciu o rodzącą się technologię napędzaną zielonym wodorem, czyli surowiec wytwarzany z wykorzystaniem energii. Jednak „zielony wodór” okazuje się drogi i nie jest jeszcze dostępny na dużą skalę. Według Stegry, firmy specjalizującej się w produkcji zielonej stali, oczekuje się, że po jej komercjalizacji, będzie ona kosztować o około jedną trzecią więcej niż produkt konwencjonalny. Dane z Leadership Group for Industry Transition – inicjatywy skupiającej rządy i globalne firmy – wykazały, że planowane roczne moce produkcyjne zielonej stali osiągną na całym świecie około 28 milionów ton do 2050 roku. Obliczenia Reutersa pokazują jednak, że tylko jedna trzecia tych mocy jest w budowie. Około 18 milionów ton planowanych mocy produkcyjnych będzie zlokalizowanych w Europie. „Tak naprawdę nie mamy wodoru – a przynajmniej nie w takiej skali, jaka jest potrzebna” – powiedział w zeszłym miesiącu agencji Reuters dyrektor finansowy ArcelorMittal, Genuino Christino. Niemieckie lobby motoryzacyjne skrytykowało plan UE. „Oznacza to, że nasz przemysł ponownie jest zależny od rozwoju sytuacji, na którą nie ma wpływu” – powiedziała w grudniu prezes VDA, Hildegard Mueller. Kolejnym wyzwaniem jest brak uzgodnionej definicji stali zielonej, czyli niskoemisyjnej. Jeden z dyrektorów branży stalowej określił dzisiejszy rynek mianem „Dzikiego Zachodu”. Agencja Reuters odkryła, że firmy stosują różne terminy, wskaźniki i progi, aby wprowadzać na rynek swoje produkty o niższej emisji. Przejście z wielkich pieców węglowych na systemy bezpośredniego zredukowania żelaza (DRI) oparte na wodorze i elektryczne piece łukowe (EAF) wiąże się z inwestycjami rzędu miliardów euro. Wielu producentów stali przechodzi na bardziej ostrożną, stopniową strategię, koncentrującą się na elektrycznych piecach łukowych, które początkowo mogą pracować na złomie, zanim przejdą na DRI oparte na wodorze. Elektryczne piece łukowe zasilane złomem emitują znacznie mniej dwutlenku węgla niż wielkie piece, ale wielu przedstawicieli branży twierdzi, że nie mogą one stanowić długoterminowego rozwiązania, ponieważ wysokiej jakości złom jest ograniczony. Firma Volvo Car, która planowała rozpocząć korzystanie ze stali wodorowej od 2027 roku, pochodzącej z SSAB, zgodziła się na korzystanie ze stali bez paliw kopalnych, pochodzącej ze złomu, a następnie, po uruchomieniu produkcji, przejść na dostawy oparte na wodorze. „Wierzymy, że będzie na to popyt. (Ale) nie oferujemy jej jeszcze w sprzedaży i nie kupujemy jej, ponieważ nie jest jeszcze dostępna” – powiedział Christian Levin, prezes Scania należącej do Traton.

- Analitycy i handlowcy stwierdzili, że niektórzy chińscy eksporterzy stali wstrzymali sprzedaż klientom z Bliskiego Wschodu, ponieważ konflikt z Iranem blokuje żeglugę przez Cieśninę Ormuz. Iran odpowiedział atakiem na statki w regionie w odwecie za działania USA. Cieśniny nie tylko obsługują znaczną część handlu ropą naftową, ale są również głównym szlakiem chińskiego eksportu stali do Zatoki Perskiej. Region ten stał się drugim co do wielkości rynkiem zbytu i odpowiadał za 16% chińskiego eksportu w ciągu ostatniego roku, ponieważ inne kraje wzniosły bariery handlowe. Według raportów czterech chińskich firm konsultingowych zajmujących się stalą i dealera stali, niektórzy „chińscy producenci stali” wstrzymali wysyłanie nowych ładunków do Zatoki Perskiej z powodu zakłóceń w żegludze. Handlarz stalą z Chin Wschodnich powiedział: „Nie mamy wyboru. Armatorzy nie przydzielają obecnie statków w pobliżu rynków Zatoki Perskiej. Bez statków nie ma opcji transportowej; a bez tego trudno nam złożyć ofertę”. Pomimo rosnącego protekcjonizmu na tradycyjnych rynkach, takich jak Wietnam i Korea Południowa, zwrot w stronę Bliskiego Wschodu był głównym czynnikiem zaskakującej odporności chińskiego eksportu do tych krajów w ciągu ostatnich trzech lat. Analitycy z Shanghai Metals Market stwierdzili w nocie, że chiński eksport stali do krajów Bliskiego Wschodu prawdopodobnie gwałtownie spadnie w perspektywie krótkoterminowej, zwiększając presję na krajowe podaże i obniżając ceny.

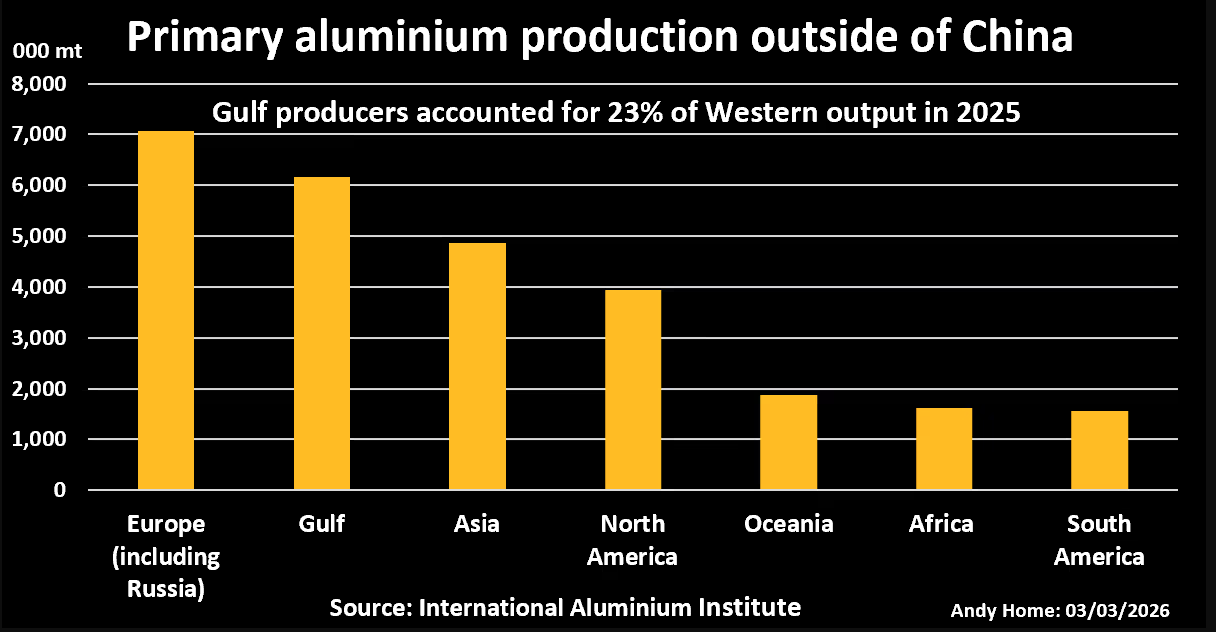

- Cieśniną Ormuz, kluczowym punktem przeładunkowym Zatoki Perskiej, zagrożonym wojną z Iranem, płyną nie tylko ropa naftowa i gaz ziemny. Region ten jest również znaczącym producentem aluminium, które w ubiegłym roku stanowiło ponad 8% światowej produkcji, według Międzynarodowego Instytutu Aluminium (IAI). Hutnie w Bahrajnie, Katarze, Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich transportują przez Cieśninę Ormuz ponad 5 milionów ton metrycznych metalu rocznie. Ogromne ilości boksytu i tlenku glinu są transportowane w drugą stronę, aby zasilić huty. Żadna z tych fabryk nie była jeszcze bezpośrednio celem eskalacji działań wojennych. Jednak Qatar Aluminium, należący do norweskich firm Norsk Hydro i QatarEnergy jest już zagrożony zamknięciem, ponieważ dostawy prądu zostały zakłócone przez wstrzymanie produkcji skroplonego gazu ziemnego w tym kraju. Im dłużej Cieśnina Ormuz będzie zablokowana, tym większe zagrożenie dla zachodnich producentów. Bliski Wschód stał się w ciągu ostatnich dwóch dekad głównym ośrodkiem produkcji aluminium, wykorzystując ogromne rezerwy gazu w regionie do zasilania energochłonnego procesu wytopu. Produkcja Rady Współpracy Zatoki Perskiej (GCC) wzrosła z 2,7 miliona ton w 2010 roku do 6,2 miliona ton w ubiegłym roku, co czyni ją obecnie drugim co do wielkości regionalnym dostawcą poza Chinami. Jednak dane IAI dotyczące produkcji w Europie, największym regionalnym centrum produkcyjnym poza Chinami, obejmują około 4 milionów ton rosyjskiego metalu rocznie. Rosyjskiego aluminium nie można importować do Stanów Zjednoczonych z powodu sankcji wobec Ukrainy, a Unia Europejska z tego samego powodu wycofuje import w tym roku. W sumie czyni to producentów z GCC kluczowym elementem zachodnich dostaw metalu wykorzystywanego w szerokim spektrum branż, od motoryzacji i budownictwa po opakowania. Huty z Zatoki Perskiej nie tylko eksportują aluminium pierwotne. Są również głównymi producentami stopów na zamówienie i zaopatrują lokalne skupiska zakładów produkujących półprodukty. Bahrajn, w którym działa huta o zdolności produkcyjnej 1,5 miliona ton, wyeksportował w ubiegłym roku ponad milion ton stopu, 500 000 ton produktów i 160 000 ton surowego metalu, według Światowego Biura Statystyki Metali, które korzysta z oficjalnych danych celnych. Eksport kierowany był do 70 różnych krajów, w tym znaczne ilości do Europy i Stanów Zjednoczonych. Różnorodność produktów i miejsc docelowych oznacza, że jakiekolwiek długotrwałe wstrzymanie regionalnej produkcji lub eksportu dotknęłoby wiele krajów i wiele części łańcucha przetwórczego. Chiny, największy producent na świecie, odnotowały spowolnienie wzrostu zarówno produkcji, jak i eksportu, ponieważ ich sektor hutniczy zbliża się do limitu mocy produkcyjnych Pekinu wynoszącego 45 milionów ton. Nabywcy z Zachodu, zwłaszcza ci z Europy, odczuwają presję z powodu wycofywania rosyjskiego importu, zamknięcia huty Mozal w Mozambiku oraz spadku produkcji w islandzkiej hucie Grundartangi należącej do Century Aluminum. Zapasy na Londyńskiej Giełdzie Metali (LME), w tym metal w magazynach pozagwarancyjnych, spadły w zeszłym roku o 331 000 ton i o kolejne 84 000 ton od początku stycznia. Wiadomość o zawieszeniu działalności Qatar Aluminium (huta o wydajności 648 000 ton rocznie) podniosła trzymiesięczną cenę metalu do 3315 USD za tonę, osiągając tym samym niemal czteroletni szczyt na poziomie 3356 USD za tonę. Podczas gdy zachodni nabywcy aluminium zmagają się z natychmiastowym szokiem podażowym, prawdopodobnie nastąpi drugi w postaci wyższych cen energii. Jednym z powodów, dla których produkcja w krajach Rady Współpracy Zatoki Perskiej (GCC) stała się tak ważna dla rynku zachodniego, jest zamknięcie innych hut z powodu wysokich cen energii. Przykładem jest zakład Mozal w Mozambiku, główny dostawca na rynek europejski. Sama Europa straciła kilka zakładów w wyniku gwałtownego wzrostu cen energii po inwazji Rosji na Ukrainę cztery lata temu. Kolejny szok energetyczny to ostatnia rzecz, jakiej potrzebują zachodni producenci aluminium. A ostatnią rzeczą, jakiej potrzebują zachodni nabywcy, jest utrata dostaw od producentów zlokalizowanych po niewłaściwej stronie Cieśniny Ormuz. Wznowienie pracy huty Qatar Aluminium może zająć od sześciu do dwunastu miesięcy. Analityk ds. metali ołowiowych w Kpler, Ben Ayre, oszacował średni miesięczny import tlenku glinu do Rady Współpracy Zatoki Perskiej na 680 000 ton. Dodał, że w Zatoce Perskiej znajduje się już tylko 61 000 ton tlenku glinu w wodach przeznaczonych dla hut w regionie. Kolejne 57 000 ton przeznaczonych do Omanu nie musiałoby przepływać przez Cieśninę Ormuz, która jest praktycznie zamknięta dla żeglugi.

- Globalni producenci aluminium wycofali wstępne oferty premiowe dla japońskich nabywców lub pozwolili im wygasnąć, oceniając zagrożenie, jakie dla ładunków przewożonych przez Cieśninę Ormuz stwarza eskalacja konfliktu na Bliskim Wschodzie. Japonia jest głównym azjatyckim importerem tego metalu, a premie za dostawy metalu pierwotnego, które zobowiązała się płacić co kwartał ponad cenę gotówkową na Londyńskiej Giełdzie Metali (LME), wyznaczają punkt odniesienia dla regionu. W zeszłym tygodniu South32 i Rio Tinto zaoferowały japońskim nabywcom premie w wysokości odpowiednio 220 i 250 dolarów za tonę metryczną za dostawy w okresie kwiecień-czerwiec, co stanowi wzrost o 13% do 28% w porównaniu z bieżącym kwartałem, odzwierciedlając wyższe premie za dostawy zagraniczne. Oferta South32 wygasła w piątek, zanim konflikt się zaostrzył, a Rio wycofało swoją ofertę w poniedziałek, twierdząc, że musi ocenić potencjalne zakłócenia. „Produkcja aluminium na Bliskim Wschodzie, w tym w Zjednoczonych Emiratach Arabskich i Bahrajnie, wydaje się nie być dotknięta. Jeśli jednak zamknięcie Cieśniny Ormuz będzie się utrzymywać, dostawy mogą zostać opóźnione, co potencjalnie doprowadzi do ograniczenia globalnej podaży, w tym w Azji. Monitorujemy obecnie sytuację, ale plany ustalenia premii za kwartał kwiecień-czerwiec do końca marca pozostają niezmienione” – powiedziało źródło w jednym z producentów. Nawet jeśli Cieśnina pozostanie zamknięta, alternatywne szlaki żeglugowe wydają się być dostępne dla dostaw z ZEA, a alternatywne źródła od innych dostawców z Azji są również możliwe. „Jeśli działania wojenne będą się utrzymywać, konieczne będzie rozważenie alternatywnych środków. Chociaż pozyskanie metali pierwotnych może być wykonalne, znalezienie substytutów dla produktów o wartości dodanej prawdopodobnie okaże się trudne” – podało źródło. W 2025 roku Japonia importowała około 20% wlewków aluminium pierwotnego z Bliskiego Wschodu. W kwartale od stycznia do marca japońscy nabywcy zgodzili się zapłacić premię w wysokości 195 dolarów za tonę co stanowi wzrost o 127% w porównaniu z poprzednim kwartałem, co odzwierciedla obawy o ograniczenie podaży. Kwartalne rozmowy cenowe między japońskimi nabywcami a producentami rozpoczęły się w zeszłym tygodniu i oczekuje się, że będą kontynuowane w dalszej części miesiąca.

- Australia i Kanada poinformowały o podpisaniu nowych umów dotyczących kluczowych surowców mineralnych. Podczas swojej wizyty w Australii kanadyjski przywódca wygłosił pierwsze od 2007 roku przemówienie przed australijskim parlamentem. „W świecie rywalizacji wielkich mocarstw, mocarstwa średnie mają wybór: walczyć o przychylność czy połączyć siły. Australia i Kanada to średnie mocarstwa w zmieniającym się świecie. Nie możemy tego cofnąć, ale możemy wspierać siebie, naszych obywateli i siebie nawzajem” – powiedział parlamentarzystom.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.