aluminium|cukier|energia odnawialna|FED|gaz ziemny|Glencore|kakao|kawa|kobalt|kukurydza|lit|metale przemysłowe|metale ziem rzadkich|miedź|ogólne informacje|pallad|platyna|pozostałe rośliny oleiste|pszenica|ropa naftowa|rzepak|soja|sok pomarańczowy|spółki surowcowe|srebro|stal|uran|wołowina|złoto

ZACZĘŁA się wojna światowa? aktualności surowcowe – 2 marca 2026

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- To ostatni moment by zagłosować w konkursie Invest Cuffs 2026! Jestem nominowany w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Unia Europejska tymczasowo zastosuje kontrowersyjną umowę o wolnym handlu z południowoamerykańskim blokiem Mercosur, aby zapewnić sobie przewagę pierwszego gracza, poinformowała Komisja Europejska. Francja określiła to jako „niemiłą niespodziankę”. Umowa może wejść w życie tymczasowo dwa miesiące po wymianie powiadomień z państwami Mercosur. UE zazwyczaj czeka na zatwierdzenie umów o wolnym handlu przez rządy państw członkowskich i Parlament Europejski. Jednak unijni ustawodawcy, na czele z deputowanymi francuskimi, zagłosowali w styczniu za zaskarżeniem umowy do najwyższego sądu UE, co potencjalnie opóźni jej pełne wdrożenie o dwa lata. Zatwierdzenie przez Zgromadzenie Ogólne UE pozostaje ostatecznie konieczne, ale UE i Mercosur mogą rozpocząć obniżanie ceł i wdrażanie innych aspektów handlowych umowy przed tym terminem. Francja – największy producent rolny w UE – była najgłośniejszym przeciwnikiem porozumienia z Mercosur, twierdząc, że gwałtownie zwiększy ono import taniej wołowiny, cukru i drobiu oraz osłabi krajowe rolnictwo. „Dla Francji to niespodzianka, zła niespodzianka, a dla Parlamentu Europejskiego – brak szacunku” – powiedział prezydent Francji Emmanuel Macron. Umowa UE z Argentyną, Brazylią, Paragwajem i Urugwajem, zawarta w styczniu po około 25 latach negocjacji, może znieść cła na eksport towarów z UE o wartości około 4 miliardów euro, co czyni ją największą w historii UE umową o wolnym handlu pod względem potencjalnych obniżek ceł. Niemcy i inni zwolennicy umowy, tacy jak Hiszpania, twierdzą, że jest ona niezbędna do zrekompensowania strat handlowych spowodowanych cłami USA i zmniejszenia zależności od Chin w zakresie kluczowych minerałów. Zdominowana przez Niemcy centroprawicowa Europejska Partia Ludowa – największa grupa polityczna w Parlamencie Europejskim – oraz Europejskie Stowarzyszenie Mleczarskie z zadowoleniem przyjęły szybkie wdrożenie umowy. Działanie Komisji jest następstwem ratyfikacji umowy przez Argentynę i Urugwaj w ostatnim tygodniu lutego, a wkrótce spodziewane jest, że pójdą w jej ślady Brazylia i Paragwaj. „Mówiłam już wcześniej, że kiedy oni będą gotowi, my też będziemy gotowi. Na tej podstawie Komisja przystąpi teraz do tymczasowego stosowania umowy” – powiedziała przewodnicząca Komisji Ursula von der Leyen w krótkim oświadczeniu.

- Trump ostrzegł kraje przed wycofywaniem się z niedawno wynegocjowanych umów handlowych po decyzji Sądu Najwyższego, zapowiadając, że nałoży na nie znacznie wyższe cła na mocy innych przepisów handlowych. „Kilka innych krajów, od Bangladeszu i Indonezji po Wietnam, również zawarło umowy w różnych formach na zakup amerykańskich produktów rolnych. Pytanie brzmi, czy te umowy zostaną po cichu wycofane, gdy zniknie groźba amerykańskich ceł” – powiedział niemiecki handlowiec.

- Trzy zagraniczne firmy złożyły oferty na kontrakt na pogłębienie i eksploatację argentyńskiej rzeki Parana, kluczowego szlaku wodnego dla eksportu produktów rolnych. „Zgłosiło się trzech oferentów. Wszyscy to w 100% prywatne firmy o międzynarodowym rodowodzie, gotowe zainwestować w naszym kraju około 10 miliardów dolarów w ciągu najbliższych 25 lat” – napisał argentyński minister gospodarki Luis Caputo w poście w mediach społecznościowych. Ministerstwo gospodarki potwierdziło w oświadczeniu, że wśród uczestników znalazły się belgijskie Jan De Nul NV i DEME, a także brazylijska DTA Engenharia. Ministerstwo stwierdziło, że ich zaangażowanie podkreśla międzynarodowe zainteresowanie argentyńską infrastrukturą logistyczną. Warunki przetargu wyraźnie zabraniały udziału przedsiębiorstwom państwowym z innych krajów, uniemożliwiając tym samym składanie ofert przez firmy chińskie. Argentyńska izba eksporterów zboża CIARA-CEC, która współpracowała z rządem przy opracowywaniu specyfikacji przetargowej, wskazała, że nowy przetarg pogłębi rzekę Paranę do 12 metrów, czyli więcej niż jej obecny poziom 10 metrów. Argentyna jest wiodącym na świecie eksporterem oleju i śruty sojowej oraz trzecim co do wielkości eksporterem kukurydzy. Ponad 80% argentyńskiego eksportu rolnego i rolno-przemysłowego opuszcza kraj rzeką Parana, płynącą z centrum rolno-przemysłowego Rosario i okolic do południowego Atlantyku. CIARA-CEC przewiduje, że kontrakt zostanie podpisany w maju.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- 10 marca poznamy raporty USDA: Crop Production oraz World Markets and Trade.

- 10 marca poznamy raport EIA Short-term Energy Outlook.

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty (USDA):

Kawa

- Ostatnie deszcze poprawiły perspektywy zbiorów w Brazylii, kraju będącym liderem w uprawie tego gatunku, w tym roku, choć tamtejsi rolnicy nadal niechętnie sprzedają kawę po obecnych cenach. Brazylijski broker Carvalhaes poinformował w nocie do klientów, że deszcze rzeczywiście poprawią jakość plonów, ale nie zrekompensują utraconego potencjału produkcyjnego spowodowanego ubiegłorocznymi problemami pogodowymi.

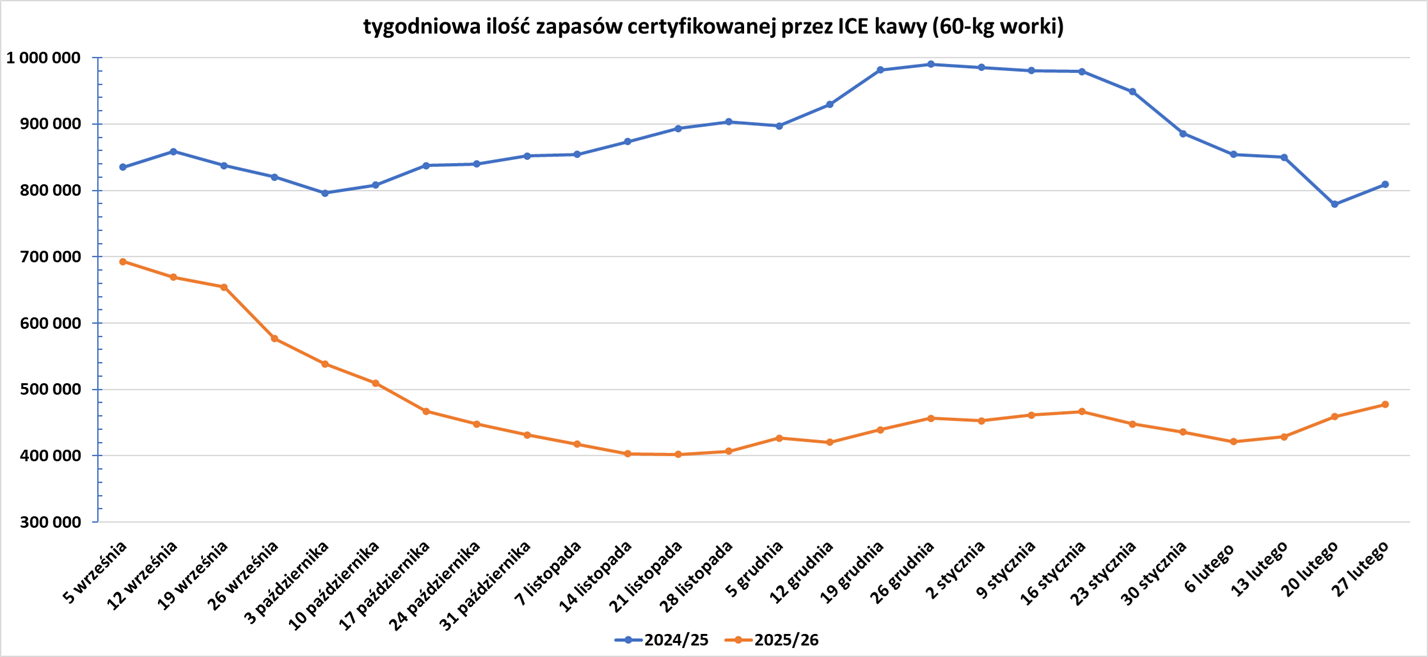

- Zapasy kawy w magazynach ICE wzrosły trzeci tydzień z rzędu (+18,03k t/t), w poprzednim sezonie zmiana wynosiła +30,07k t/t. Zapasy są w tym sezonie niższe o -41,02% s/s. Na ocenę jakości oczekuje 149,18 tysięcy worków (+4,16k t/t).

Cukier

- Międzynarodowa Organizacja Cukru (ISO) spodziewa się globalnej nadwyżki cukru w wysokości 1,22 mln ton metrycznych w sezonie 2025/26; wcześniej organizacja szacowała nadwyżkę 1,63 mln ton.

- Globalna produkcja cukru w sezonie 2025/26, który rozpoczął się w październiku, będzie o 2,3 mln ton niższa niż wcześniej szacowano i wyniesie 184,4 mln ton, poinformował Czarnikow. Spadek produkcji jest spowodowany głównie przez Indie, gdzie ulewne deszcze obniżają zbiory trzciny cukrowej, szacunki dla tego kraju spadły z 32,8 mln ton do 30,2 mln ton. Mniejsza produkcja cukru w Indiach wynika z wcześniejszego zamknięcia młynów w stanach Maharasztra i Karnataka. Zużycie cukru w sezonie 2025/26 prognozowano na 177,7 mln ton, co przełoży się na nadwyżkę w wysokości 6,7 mln ton.

- Jeśli będzie silne El Niño wiosną i latem 2026, to Brazylia może mieć problemy ze zbiorami trzciny cukrowej z powodu ulewnych deszczy. Z kolei Indie i Tajlandia mogą zmagać się z suszą.

- Czarnikow prognozuje mniejszą globalną produkcję cukru w nowym sezonie (2026/27), który rozpocznie się w październiku, na poziomie 183,7 mln ton.

- Według wstępnych informacji od handlowców, dostawy po wygaśnięciu kontraktu miały wynieść 15 901 partii, czyli około 808 000 ton metrycznych.

Kakao

- „Uważamy, że w dużej mierze ten ciągły spadek (popytu) odzwierciedla permanentną erozję popytu spowodowaną zmianami w recepturach produktów, w tym zmniejszeniem zawartości kakao i zastępowaniem go alternatywnymi składnikami, co będzie nadal ograniczać perspektywy popytu” – stwierdził analityk BMI w raporcie.

- Wybrzeże Kości Słoniowej ogłosi stałą cenę, jaką rolnicy otrzymają za zbiory kakao do końca lutego. Wiodący producent kakao na świecie zazwyczaj ogłasza ceny za zbiory w połowie roku pod koniec marca lub na początku kwietnia, a nie pod koniec lutego. „Za kilka dni, przed końcem miesiąca, rząd ogłosi nowe informacje. (Ogłoszenia) będą dotyczyć wielu kwestii, w tym ceny” – powiedział minister rolnictwa Bruno Nabagne Kone. Źródła w rządzie Wybrzeża Kości Słoniowej poinformowały agencję Reuters, że kraj rozważa obniżenie stałych cen dla rolników, aby dostosować się do Ghany, która na początku tego miesiąca obniżyła ceny dla rolników o około jedną trzecią.

- Eksporterzy szacują, że dostawy kakao do portów w Wybrzeżu Kości Słoniowej spadły do 1,307 miliona ton metrycznych od 1 października do 22 lutego (-4,5% s/s). Dane te są zaniżone, ponieważ w kraju znajdują się niesprzedane zapasy z powodu wysokich, regulowanych przez rząd cen dla rolników.

- Hedgepoint Global Markets szacuje, że zbiory kakao w sezonie 2025/2026 mają przynieść globalną nadwyżkę w wysokości 365 000 ton metrycznych.

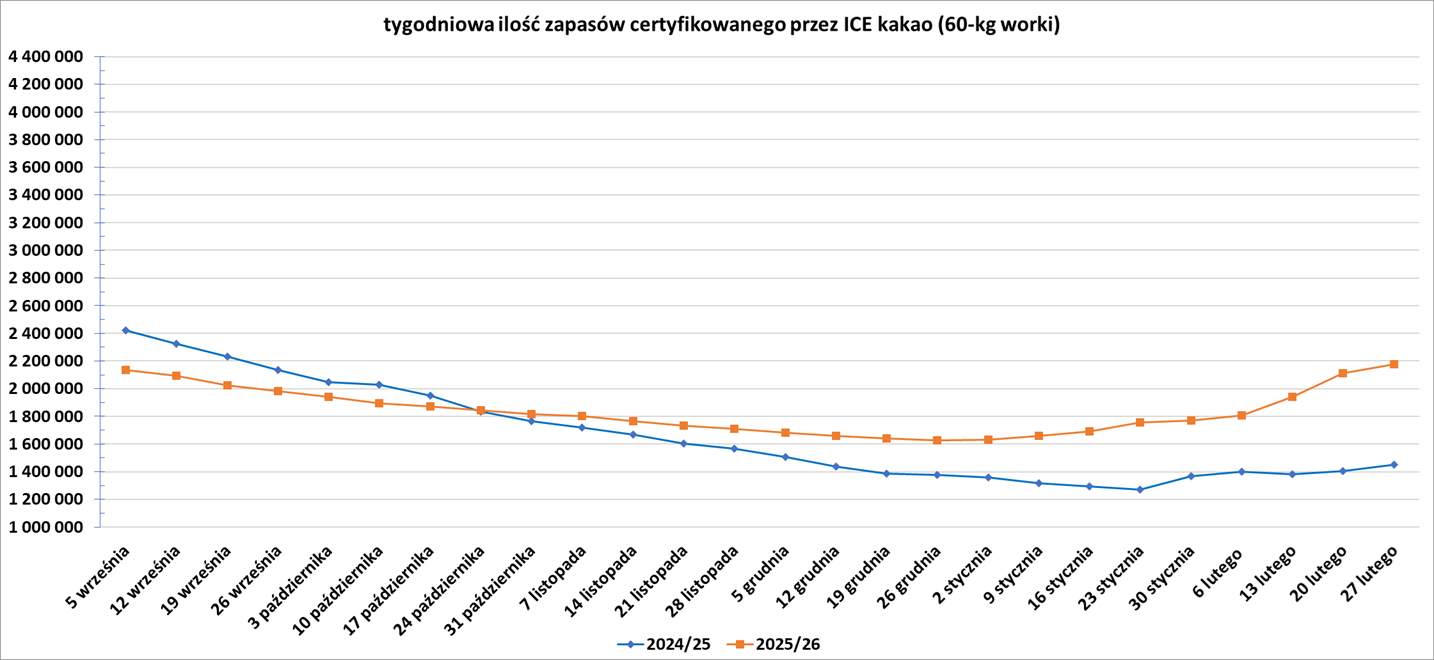

- Zapasy kakao w magazynach ICE wzrosły dziewiąty tydzień z rzędu (+63,22k t/t), w poprzednim sezonie zmiana wynosiła +48,11k t/t. Zapasy są w tym sezonie o +49,77% s/s wyższe.

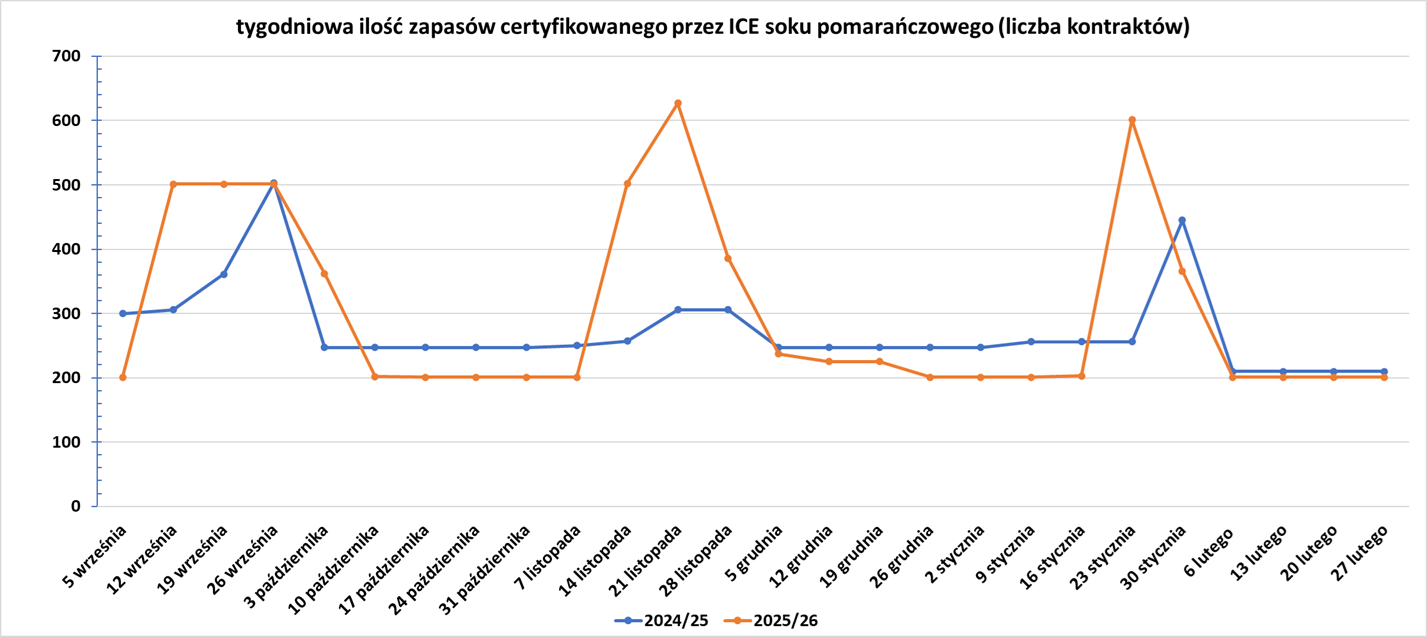

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- „Ludzie pamiętają rosyjsko-ukraińską inwazję, kiedy pszenica podrożała do dziesięciu dolarów. Fundusze są w trudnej sytuacji i myślę, że to jedna z tych sytuacji, w których należy uważać przed weekendem, kiedy wszystko może się wydarzyć” – powiedział Don Roose, prezes U.S. Commodities.

- FranceAgriMer poinformował, że ocena francuskich upraw pszenicy miękkiej wykazała, że do 23 lutego 84% było w dobrym lub doskonałym stanie (-4 pp t/t). Według publicznej służby meteorologicznej Meteo France, ten miesiąc będzie najwilgotniejszym lutym we Francji od 1959 roku.

Kukurydza

- Zasiewy drugiej brazylijskiej kukurydzy osiągnęły 50% szacowanego obszaru do 19 lutego 2026 (-14 pp s/s). Zbiory pierwszej kukurydzy.

Soja

- Protestujący rdzenni mieszkańcy zajęli terminal portu rzecznego Santarem firmy Cargill w brazylijskim stanie Para i „całkowicie” zakłócili działalność w tym miejscu. Cargill przetransportował w zeszłym roku przez Santarem ponad 5,5 miliona ton soi i kukurydzy. Eksport, pochodzący głównie z regionu Central West w Brazylii, stanowił ponad 70% całkowitego wolumenu zboża przeładowanego w Santarem. Demonstracje rdzennej ludności w dorzeczu Amazonki doprowadziły do uchylenia dekretu ułatwiającego rozbudowę dróg wodnych, by poprawić przepustowość żeglugi w Amazonii. „Uchylenie dekretu rządowego może spowolnić wysiłki na rzecz rozbudowy infrastruktury logistycznej w północnym korytarzu eksportowym” – powiedział Thiago Pera, ekspert ds. logistyki z Uniwersytetu w São Paulo. Ostrzegł przed średnio- i długoterminowymi skutkami dla zdolności Brazylii do efektywnego zarządzania eksportem produktów rolnych. Około 60% brazylijskiego eksportu produktów rolnych opiera się na transporcie ciężarowym. Według wcześniejszych informacji brazylijskich władz, pogłębianie rzeki jest rutynową czynnością mającą na celu zapewnienie ruchu na rzece w okresach niskiego poziomu wody.

- Do 19 lutego brazylijscy rolnicy zebrali 30% swoich plonów soi na sezon 2025/26 (+9 pp t/t; -9 pp s/s). Tempo jest najwolniejsze od sezonu 2020/21. Tempo odzwierciedla opóźnione siewy, dłuższe cykle upraw i opady deszczu w trakcie żniw. AgRural ostrzega, że nieurodzaj w stanie Rio Grande do Sul nadal jest możliwy, a rolnicy liczą na więcej deszczu, aby ograniczyć straty.

Pozostałe rośliny oleiste

- Chiny poinformowały o zawieszeniu niektórych ceł na kanadyjskie produkty rolne, nałożonych podczas sporu handlowego między Pekinem a Ottawą, po tym jak kanadyjski premier Mark Carney zawarł wstępne porozumienie z Pekinem podczas wizyty w styczniu. Chiny zawieszą 100% cła na import kanadyjskiej śruty rzepakowej i grochu oraz wstrzymają 25% cła na import homarów i krabów od 1 marca do końca 2026 roku. Rezultat jest zasadniczo zgodny z oczekiwaniami Carneya. Jednak chińskie oświadczenie nie wspomniało o cłach na nasiona rzepaku, które, jak wcześniej zapowiadał Carney, zostaną obniżone do 1 marca. Ottawa spodziewała się, że Pekin obniży cła na nasiona rzepaku do łącznej stawki około 15% z obecnych 84%. Chińskie Ministerstwo Handlu poinformowało, że dochodzenie w sprawie kanadyjskiego rzepaku ma zakończyć się 9 marca. „Jedno, co wiemy, to to, że chińscy nabywcy już rezerwują dostawy kanadyjskiego rzepaku na marzec. To daje mi spore zaufanie, że zrealizują obniżoną stawkę celną” – powiedział Even Rogers Pay, dyrektor w pekińskiej firmie konsultingowej Trivium China. W oświadczeniu nie wspomniano również o oleju rzepakowym i wieprzowinie. W 2024 roku Chiny były drugim co do wielkości rynkiem zbytu dla rzepaku dla Kanady. Podczas swojej podróży do Chin Carney zobowiązał się zezwolić na wwóz do Kanady maksymalnie 49 tys. chińskich pojazdów elektrycznych po obniżeniu stawki celnej o 6,1% na podstawie klauzuli najwyższego uprzywilejowania.

Pozostałe zboża

- FranceAgriMer poinformował, że ocena francuskich upraw jęczemienia ozimego wskaźnik „dobry/doskonały” spadł do 81% (-3 pp t/t; +12 pp r/r) w tygodniu do 23 lutego. Do tego samego dnia obsiano 32% przewidywanego obszaru jęczmienia jarego (-12 pp t/t). Według publicznej służby meteorologicznej Meteo France, ten miesiąc będzie najwilgotniejszym lutym we Francji od 1959 roku.

Wieprzowina, wołowina, drób i ryby

- Od zeszłego tygodnia największy pożar, Ranger Road Fire, strawił około 283 283 akrów (114 640 hektarów) w północnej Oklahomie i południowym Kansas, poinformował w poniedziałek Departament Rolnictwa, Żywności i Leśnictwa Oklahomy. Utrata trawy w Oklahomie i Kansas zmusiła farmerów do poszukiwania darowizn siana na wykarmienie swoich stad, ponieważ niektórzy z nich stoją w obliczu perspektywy wyczerpania zapasów. Inne pożary strawiły tysiące akrów w Oklahomie, Kansas i Teksasie. Niektóre sztuki bydła padły, poinformowali przedstawiciele władz stanowych i branżowych, nie szacując jednak ich liczby. „Straty w bydle były ogromne. Straty w siana były ogromne. Ci, którzy posiadają bydło, często nie mają teraz trawy, aby je wyżywić” – powiedział Bryce Boyer, rzecznik Departamentu Rolnictwa, Żywności i Leśnictwa Oklahomy. Ilość bydła w USA była już najniższe od 75 lat, po tym jak wysokie ceny i utrzymująca się susza zmusiły farmerów do wysyłania większej liczby zwierząt na rzeź zamiast ich hodowli. W zeszłym roku Brazylia wyprzedziła Stany Zjednoczone i stała się największym producentem wołowiny na świecie, według szacunków branżowych. Prezydent USA Donald Trump zobowiązał się do obniżenia kosztów wołowiny dla konsumentów. Jednak ceny detaliczne mielonej wołowiny osiągnęły w styczniu rekordowy poziom 6,75 dolara za funt, co stanowi wzrost o 22% w porównaniu z rokiem poprzednim, z powodu niskich dostaw i dużego popytu ze strony konsumentów, jak wynika z danych rządu USA. „Chociaż udało im (farmerom) się uratować wiele sztuk bydła (z pożaru), hodowcy nie mają teraz czym karmić tego bydła” – powiedziała Heather Lansdowne, rzeczniczka Departamentu Rolnictwa stanu Kansas.

Ropa naftowa

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Petrobras (5 marca).

- 28 lutego rozpoczęła się kolejna wojna na Bliskim Wschodzie – prawdopodobnie zostanie historycznie nazwana III Wojną w Zatoce Perskiej. Izrael oraz Stany Zjednoczone rozpoczęły ostrzał i naloty na Iran. „Rynki dostrzegają powagę konfliktu, ale jednocześnie sygnalizują, że na razie jest to szok geopolityczny, a nie kryzys systemowy” – powiedziała Priyanka Sachdeva, starsza analityczka w Phillip Nova. Trzy tankowce zostały uszkodzone w rejonie Zatoki Perskiej.

- The International Energy Agency jest w kontakcie z głównymi producentami na Bliskim Wschodzie. Organ nadzoru energetycznego koordynuje uwalnianie strategicznych rezerw ropy naftowej z krajów rozwiniętych w sytuacjach kryzysowych.

- Globalne widoczne zapasy ropy wyniosły 7 827 mln baryłek, co wystarcza na 74 dni zapotrzebowania, co jest wartością zbliżoną do historycznej mediany, napisał Goldman Sachs. Analitycy Citi spodziewają się, że cena ropy Brent w tym tygodniu, w związku z trwającym konfliktem, będzie wynosić od 80 do 90 dolarów za baryłkę. „Naszym podstawowym założeniem jest to, że nastąpi zmiana przywództwa w Iranie lub że reżim zmieni się na tyle, aby zakończyć wojnę w ciągu 1-2 tygodni, albo Stany Zjednoczone zdecydują się na deeskalację po zmianie przywództwa i w tym samym czasie cofną irański program rakietowy i nuklearny” – napisali analitycy Citi pod przewodnictwem Maxa Laytona.

- Państwowy gigant naftowy Arabii Saudyjskiej, Aramco zamknął swoją rafinerię Ras Tanura po tym, jak została trafiona przez drona. Kompleks Ras Tanura, położony nad Zatoką Meksykańską, mieści jedną z największych rafinerii na Bliskim Wschodzie o wydajności 550 000 baryłek dziennie (bpd) i służy jako kluczowy terminal eksportowy saudyjskiej ropy naftowej. Ras Tanura została zamknięta w ramach środków ostrożności, a sytuacja jest pod kontrolą. Rzecznik saudyjskiego ministerstwa obrony poinformował w telewizji Al Arabiya, że w obiekcie przechwycono dwa drony, a odłamki spowodowały niewielki pożar, dodając, że nikt nie został ranny. „Atak na rafinerię Ras Tanura w Arabii Saudyjskiej oznacza znaczącą eskalację konfliktu, a infrastruktura energetyczna Zatoki Perskiej znajduje się teraz w centrum uwagi Iranu. Atak prawdopodobnie przybliży również Arabię Saudyjską i sąsiednie państwa Zatoki Perskiej do przyłączenia się do operacji wojskowych USA i Izraela przeciwko Iranowi” – powiedział Torbjorn Soltvedt, główny analityk ds. Bliskiego Wschodu w firmie Verisk Maplecroft, zajmującej się wywiadem na wypadek ryzyka.

- Atak dronów poszerzył falę ataków na region, w tym na Abu Zabi, Dubaj, Dohę, Manamę i port handlowy Duqm w Omanie. Większość produkcji ropy naftowej w regionie Kurdystanu w Iraku, który w lutym eksportował do Turcji około 200 000 baryłek dziennie, została w weekend wstrzymana ze względów bezpieczeństwa. Silnie ufortyfikowane obiekty energetyczne Arabii Saudyjskiej były już wcześniej celem ataków, zwłaszcza we wrześniu 2019 roku, kiedy bezprecedensowe ataki dronów i rakiet na zakłady Abqaiq i Khurais tymczasowo wstrzymały ponad połowę produkcji ropy naftowej w królestwie i zakłóciły sytuację na rynkach światowych. Ras Tanura została zaatakowana przez jemeńskich Hutich, powiązanych z Iranem, w ramach tego, co Rijad nazwał nieudanym atakiem na globalne bezpieczeństwo energetyczne.

- Przywódcy Bliskiego Wschodu ostrzegli Waszyngton, że wojna z Iranem może spowodować wzrost cen ropy powyżej 100 dolarów za baryłkę, powiedziała doświadczona analityczka OPEC Helima Croft z RBC. Analitycy z Barclays również stwierdzili, że ceny mogą wzrosnąć do 100 dolarów.

- OPEC+ ma tradycję zwiększania produkcji ropy naftowej w celu złagodzenia zakłóceń, ale analitycy twierdzą, że grupa dysponuje obecnie niewielkimi rezerwami mocy produkcyjnych, które mogłaby zwiększyć podaż, z wyjątkiem lidera, Arabii Saudyjskiej, oraz Zjednoczonych Emiratów Arabskich, które również będą miały trudności z eksportem ropy, dopóki żegluga w Zatoce Perskiej nie wróci do normy. OPEC+ zgodził się wstępnie na zwiększenie produkcji o 206 000 baryłek dziennie po debacie nad opcjami w zakresie od 137 000 do 548 000 baryłek dziennie. Decyzja zapadła podczas spotkania grupy 1 marca 2026.

- Grudniowa produkcja ropy naftowej w USA spadła w grudniu 2025 do średnio 13,66 mln baryłek dziennie w grudniu, co stanowi spadek o około 133 000 baryłek dziennie w porównaniu z listopadem. Był to największy spadek produkcji ropy naftowej w USA w ujęciu miesięcznym od stycznia 2025 r., kiedy niekorzystne warunki pogodowe spowodowały zamknięcia głównych ośrodków produkcyjnych. Stany Zjednoczone są największym producentem ropy naftowej na świecie, a także jej największym konsumentem, ale analitycy spodziewają się spowolnienia produkcji w odpowiedzi na spadek cen ropy w ostatnich latach. Całkowity popyt na ropę naftową w USA wzrósł w grudniu o 624 000 baryłek dziennie do 20,85 miliona baryłek dziennie, co stanowi najwyższy poziom od sierpnia 2025. Popyt na benzynę wzrósł w grudniu o 101 000 baryłek dziennie do 8,78 miliona baryłek dziennie, podczas gdy popyt na paliwa destylowane, w tym olej napędowy i opałowy, wzrósł o 16 000 baryłek dziennie do 3,81 miliona baryłek dziennie.

- Producent ropy naftowej z Zjednoczonych Emiratów Arabskich, Abu Zabi, planuje w kwietniu zwiększyć eksport swojego flagowego surowca Murban. Potwierdza to sygnały, że czołowi eksporterzy na Bliskim Wschodzie zwiększają dostawy, w obliczu rosnących obaw, że ewentualny atak USA na Iran może zakłócić dostawy z tego regionu. „Wzrost eksportu z pewnością stworzy krótkoterminowy bufor na wypadek zakłóceń w Cieśninie Ormuz i/lub decyzji firm żeglugowych o ominięciu tego regionu” – powiedział Scott Shelton, analityk w TP ICAP. Działanie ZEA jest zgodne z planem awaryjnym Arabii Saudyjskiej, który zwiększa produkcję i eksport ropy w ramach głównego planu OPEC na wypadek ewentualnego ataku USA na Iran. W czerwcu ubiegłego roku Arabia Saudyjska zwiększyła eksport ropy o około 0,5 miliona baryłek dziennie, wysyłając więcej surowca do magazynów zagranicznych, w tym samym czasie, gdy Stany Zjednoczone zaatakowały irańskie obiekty nuklearne. Plan na ten rok jest podobny do tego na 2025 rok.

- Stany Zjednoczone starają się o przejęcie własności Motor Tanker Skipper, tankowca zajętego w grudniu, oraz 1,8 miliona baryłek ropy naftowej dostarczonej przez wenezuelską państwową spółkę PDVSA. W skardze złożonej w Sądzie Okręgowym Stanów Zjednoczonych dla Dystryktu Kolumbii, departament zarzucił istnienie procederu z 2021 roku, mającego na celu ułatwienie transportu i sprzedaży produktów naftowych na rzecz irańskiego Korpusu Strażników Rewolucji Islamskiej, objętego sankcjami USA. Stwierdzono, że w tym czasie Skipper przewoził ropę naftową z Iranu i Wenezueli. Według tajnego informatora rząd USA poinformował, że w ciągu ostatnich dwóch lat tankowiec załadował siedem milionów baryłek ropy naftowej pochodzącej z Iranu. „Skipper maskował swoją nielegalną działalność, podszywając się pod swoje lokalizacje, pływając pod fałszywą flagą i stosując inne taktyki, aby zaciemniać trasy i ukrywać unikanie sankcji” – poinformował departament. Stany Zjednoczone domagają się konfiskaty tankowca, czyli procedury prawnej, w ramach której rząd trwale przejmuje statek i jego ładunek bez odszkodowania z powodu naruszeń, takich jak sankcje czy przemyt. Według analizy Reutersa, siły zbrojne USA przechwyciły od grudnia 10 tankowców i przekazały co najmniej dwa z nich tymczasowemu rządowi Wenezueli. W ostatnim przechwyceniu, siły zbrojne USA przejęły objęty sankcjami tankowiec na Oceanie Indyjskim po tym, jak śledziły go z wód Karaibów. Stany Zjednoczone przejęły supertankowiec Skipper w pobliżu Wenezueli w grudniu w ramach strategii nacisku na przywódcę kraju, Nicolasa Maduro, który został pojmany podczas operacji wojskowej USA 3 stycznia. W tym czasie Skipper pływał pod banderą Gujany, ale w skardze USA zarzuca się, że nie był on legalnie pod banderą tego kraju Ameryki Południowej. „Pod przywództwem prezydenta Trumpa era tajnego finansowania reżimów stanowiących wyraźne zagrożenie dla Stanów Zjednoczonych dobiegła końca. Departament Sprawiedliwości wykorzysta wszelkie dostępne nam uprawnienia prawne, aby całkowicie zlikwidować i na stałe zablokować każdą działalność, która narusza nasze prawo i wywołuje chaos na całym świecie” – powiedziała w oświadczeniu prokurator generalna USA Pam Bondi.

- Belgia 1 marca przejęła tankowiec należący do rosyjskiej floty cieni, podejrzewany o pływanie pod „fałszywą banderą i z fałszywymi dokumentami”. Zachodnie sankcje nałożone na Rosję za inwazję na Ukrainę, mające na celu ograniczenie jej dochodów z ropy naftowej, doprowadziły do powstania „floty cieni”, składającej się z tankowców, które pomagają Moskwie utrzymać płynność eksportu ropy. „W ciągu ostatnich kilku godzin nasze siły zbrojne, przy wsparciu francuskiej obrony, dokonały abordażu tankowca należącego do rosyjskiej floty cieni. Statek jest obecnie eskortowany do portu w Zeebrugge, gdzie zostanie przejęty” – napisał belgijski minister obrony Theo Francken na portalu X. Belgijski urzędnik poinformował, że przejęty statek nosi nazwę Ethera i znajduje się na liście sankcji Unii Europejskiej. Moskwa wcześniej określała zajęcie tankowców lub statków przewożących jej ładunki mianem aktu piractwa. Statki floty szarej zazwyczaj mają niejasną strukturę własnościową i budzą obawy o potencjalne zagrożenia dla środowiska, ponieważ słabo regulowane, starzejące się tankowce są podatne na wycieki, awarie mechaniczne i przecieki, co zagraża ekosystemom morskim. „Bez floty cieni Putin nie może prowadzić wojny z niewinnymi Ukraińcami. Dlatego wycofujemy te statki. Jeden po drugim. Dopóki jego agresywna wojna się nie zakończy” – powiedział Francken, dodając, że Belgia poważnie traktuje swoją odpowiedzialność.

- Minister energii Kazachstanu Erlan Akkenzhenov poinformował, że wydobycie ropy naftowej na największym polu naftowym Tengiz osiągnęło niemal pełną wydajność po tym, jak pod koniec stycznia doszło do awarii zasilania. Oczekuje się, że eksport ropy naftowej z Kazachstanu w tym roku utrzyma się na poziomie z 2025 roku. Wydobycie ropy naftowej w Tengizie wzrosło do 790 000 baryłek dziennie (bpd) do 24 lutego, w porównaniu z 660 000 bpd poprzedniego dnia. Jest to jednak nadal poniżej wcześniej planowanego poziomu 950 000 bpd. Obliczenia Reutersa pokazują, że obecne wydobycie w Tengizie jest o 17% niższe od prognozowanego.

- „Spowolnienie strategicznego gromadzenia zapasów przez Chiny jeszcze bardziej zwiększyłoby nadpodaż, ponieważ Chiny ostatnio zwiększyły swoje rezerwy o około 1 milion baryłek dziennie, skutecznie usuwając część nadwyżki z rynku” – powiedział Cyrus De La Rubia, główny ekonomista Hamburg Commercial Bank. Szacunki globalnej nadwyżki wahają się od 0,8 mln do 3,5 mln baryłek dziennie i będą częściowo zależeć od wysiłków Chin w zakresie gromadzenia zapasów.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 27 lutego 2026 wynosiły 2,557 mln (-26,18% t/t).

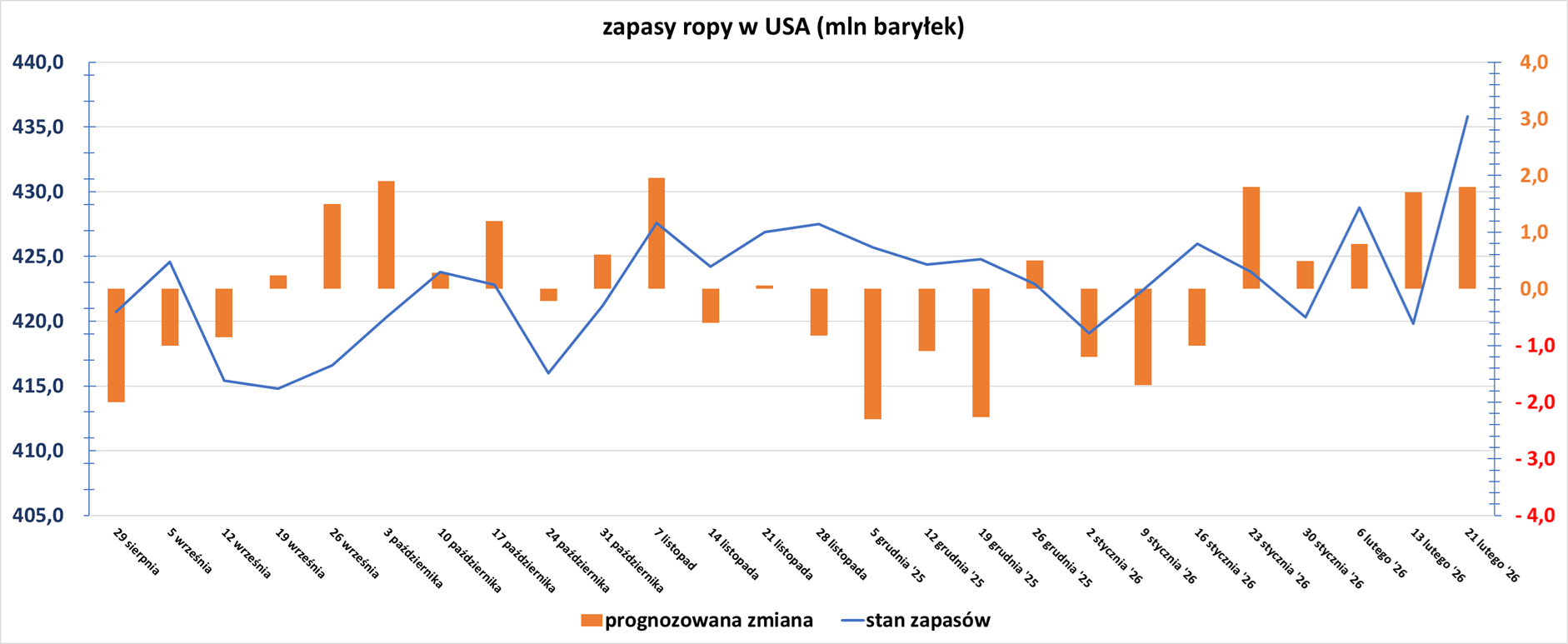

- Zapasy ropy naftowej w USA w tygodniu do 21 lutego zmieniły się o +15,99 mln baryłek, do 435,8 mln baryłek, prognozowano zmianę o +1,8 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -2 do poziomu 407 aktywnych

punktów.

Gaz ziemny

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne NextDecade Corp. i Venture Global Inc (2 marca).

- „Gdyby Katar nie mógł eksportować ładunków LNG z powodu uszkodzeń infrastruktury lub utrudnień w transporcie, wpływ na globalne ceny gazu byłby dramatyczny. Chociaż utrata dostaw z Kataru uderzyłaby bezpośrednio w rynki azjatyckie, wzrost cen w Europie prawdopodobnie byłby jeszcze bardziej widoczny” – powiedziała Florence Schmit, strateg ds. energii w Rabobank.

- Głęboko w piaskach na południowy wschód od gigantycznego pola naftowego Ghawar w Arabii Saudyjskiej, państwowa spółka naftowa Aramco realizuje megaprojekt gazu ziemnego, który może zwiększyć dochody królestwa o miliardy dolarów w nadchodzących latach. Zaangażowała amerykańskie i chińskie firmy, takie jak Halliburton i Sinopec do wdrożenia zaawansowanego sprzętu – w tym „kroczących platform”, czyli wysokich konstrukcji zdolnych do przemieszczania się na krótkie odległości bez konieczności demontażu i ponownego montażu – w celu przyspieszenia wiercenia i finalizacji odwiertów w basenie Jafurah. Podczas gdy królestwo ograniczyło swoje futurystyczne gigaprojekty i wycofało się z planów zwiększenia mocy wydobywczych ropy naftowej, Aramco – największy eksporter ropy na świecie – podniosło swoje cele produkcyjne gazu, stawiając na tę inwestycję o wartości 100 miliardów dolarów, dążąc do stania się globalnym graczem na rynku gazu ziemnego. Złoża gazu ziemnego w Dżafura, szacowane na 229 bilionów standardowych stóp sześciennych gazu ziemnego i 75 miliardów baryłek kondensatu, są potencjalnie największym obszarem wydobycia gazu łupkowego poza Stanami Zjednoczonymi. Arabia Saudyjska przez dekady spalała część swojego najcenniejszego zasobu – ropy naftowej – aby zasilić swoją sieć. Teraz, gdy pozostało mniej niż pięć lat na realizację programu Wizji 2030 księcia koronnego Mohammeda bin Salmana, mającego na celu dywersyfikację gospodarki uzależnionej od ropy naftowej, presja na zastąpienie tych paliw płynnych gazem rośnie. „Jafurah to nie tylko duże złoże gazu: to strategiczna platforma wspierająca szersze ambicje rozwojowe Królestwa w kluczowych sektorach, w tym w energetyce, sztucznej inteligencji i głównych gałęziach przemysłu, takich jak petrochemia” – oświadczyło Aramco. Arabia Saudyjska zużywa ponad milion baryłek ropy naftowej i oleju opałowego dziennie do krajowej produkcji energii. Aramco planuje do 2030 roku zastąpić 500 000 baryłek ropy dziennie gazem, co pozwoli na większy eksport surowca. Przy obecnych cenach około 70 dolarów za baryłkę, 500 000 baryłek ropy dziennie generowałoby prawie 12,8 miliarda dolarów przychodów rocznie. Aramco poinformowało, że spodziewa się, iż ekspansja gazowa wygeneruje dodatkowe przepływy pieniężne z działalności operacyjnej w wysokości od 12 do 15 miliardów dolarów w 2030 roku. „Dzięki naszej strategicznej ekspansji gazowej spodziewamy się atrakcyjnych dwucyfrowych zwrotów, ponieważ dążymy do odblokowania znacznych wolumenów wysokowartościowych paliw płynnych i wykorzystania krajowego popytu na gaz” – powiedział prezes Aramco ds. wydobycia, Nasir Al-Naimi. Analiza danych z platform wiertniczych Baker Hughes, przyznanych przetargów i dokumentów korporacyjnych, przeprowadzona przez agencję Reuters, ujawnia, że projekt Jafurah stał się priorytetowym projektem inwestycyjnym królestwa i nowym obszarem zainteresowania amerykańskich firm świadczących usługi dla złóż ropy naftowej, w momencie gdy boom łupkowy w USA dojrzewa i firmy szukają możliwości rozwoju gdzie indziej. Jafurah oferuje rzadką zdobycz: ogromny, niewykorzystany niekonwencjonalny basen, wymagający specjalistycznej wiedzy w zakresie szczelinowania hydraulicznego i wierceń horyzontalnych, doprowadzonej do perfekcji w Teksasie. Dane z liczby platform wiertniczych pokazują, że podczas gdy aktywność w amerykańskim basenie permskim osiągnęła plateau, wiercenia gazu w Arabii Saudyjskiej wzrosły, ponieważ rozwój Jafurah nabrał tempa, a kapitał został przesunięty po tym, jak królestwo zrezygnowało z planowanej wcześniej rozbudowy mocy wydobywczych o 1 milion baryłek dziennie. Aramco ogłosiło kontrakty o wartości około 26 miliardów dolarów na pierwsze dwa etapy projektu Jafurah od 2018 roku, kiedy to przyznało Halliburtonowi kontrakt na niekonwencjonalną tzw. stymulację gazu, zazwyczaj szczelinowanie. Inne kontrakty w pierwszej fazie otrzymały Sinopec, południowokoreański Samsung Engineering i włoski Saipem. Aby umożliwić wydobycie gazu łupkowego w surowym środowisku pustynnym, inżynierowie firmy opracowali również technologię na zamówienie. Rozwiązania obejmują oczyszczanie wody morskiej Zatoki Perskiej w celu usunięcia zatykających odwierty siarczanów do podziemnego wtrysku oraz ultrawytrzymałe wiertła diamentowe do przecinania ściernych skał bez przegrzewania. Aramco planuje wydobycie 2 miliardów standardowych stóp sześciennych gazu dziennie (bcfd) z Jafurah, 420 milionów standardowych cfd etanu i 630 000 baryłek dziennie płynów towarzyszących do 2030 roku. W szczytowym momencie Jafurah mogłoby produkować do 1 miliona baryłek dziennie kondensatu ropy naftowej. Kondensaty to ciecze niegazowe, które można przetwarzać w celu uzyskania surowca petrochemicznego – nafty i innych produktów rafinowanych.

- Produkcja gazu ziemnego brutto w USA w 48 stanach kontynentalnych wzrosła w grudniu 2025 do rekordowego poziomu 135,9 miliarda stóp sześciennych dziennie (bcfd), w porównaniu z poprzednim rekordowym poziomem 134,2 bcfd w listopadzie.

- Wicepremier Aleksandr Nowak poinformował, że eksport ropy naftowej z Rosji osiągnął 238 milionów ton metrycznych w 2025 roku, z czego około 80% trafi do Chin i Indii. Jest to mniej więcej porównywalne z 240 milionami ton, czyli 4,8 miliona baryłek dziennie, eksportowanymi przez Rosję w 2024 roku. Nowak powiedział, że rosyjski eksport ropy naftowej do Europy w zeszłym roku wyniósł zaledwie 25 milionów ton, w porównaniu ze 175 milionami ton eksportowanymi przez Rosję do regionu przed nałożeniem przez Zachód sankcji za atak na Ukrainę w 2022 roku. Rosja napotkała trudności w eksporcie ropy naftowej z powodu sankcji ze strony Zachodu i musiała oferować niższą cenę ropy w porównaniu z międzynarodowymi benchmarkami, aby przyciągnąć popyt. Według danych Reutersa, flagowa rosyjska mieszanka ropy Urals była sprzedawana z bałtyckich portów z największymi zniżkami od około trzech lat w porównaniu z globalnym benchmarkiem ropy Brent. Nowak powiedział, że Rosja dąży do zmniejszenia tej różnicy do około 10 dolarów za baryłkę.

- Globalny handlowiec surowcami Vitol wspiera konsorcjum planujące budowę elektrowni gazowej o wartości 3 miliardów dolarów oraz zakładu importu skroplonego gazu ziemnego (LNG) w porcie Durbanie na wschodnim wybrzeżu RPA. RPA postrzega gaz jako kluczowy element działań zmierzających do odejścia od elektrowni węglowych, które dostarczają większość energii elektrycznej do najbardziej uprzemysłowionej gospodarki Afryki. Vitol chce natomiast zdobyć przyczółek na rynku, którego celem jest osiągnięcie 16 gigawatów mocy z nowych elektrowni gazowych do 2039 roku. Rzecznik Vitol poinformował agencję Reuters, że konsorcjum projektowe obejmuje saudyjską firmę ACWA Power, oddział Vitolu Vivo Energy, który połączył się z Engen w 2024 roku, a także operatora terminala VTTI. Projekt otrzymał we wrześniu status Strategicznego Projektu Zintegrowanego (Strategic Integrated Projects) od władz stanowych. Pozwala to na przyspieszenie realizacji projektów poprzez ograniczenie przeszkód biurokratycznych, takich jak na przykład procedury licencyjne. W ramach planu generalnego terminalu morskiego w Durbanie zarezerwowano 20 hektarów ziemi pod projekt, ale nie podano żadnych informacji na temat harmonogramu, potencjalnych kosztów ani ilości potrzebnego gazu. „Szacowany koszt wynosi około 3 miliardów dolarów. (Dokładnego) terminu nie da się na tym etapie określić. Będziemy informować o aktualizacjach, gdy tylko będziemy w stanie to zrobić” – powiedział rzecznik Vitol, dodając, że jest za wcześnie, aby określić, skąd będą pochodzić ładunki LNG. Źródło znające projekt podało, że oprócz wytwarzania energii elektrycznej, projekt planuje zapewnić „dystrybucję regazyfikowanego LNG gazociągiem Lilly, łączącym Secundę z Durbanem, transport LNG ciężarówkami do zakładów przemysłowych i górniczych poza siecią, a także bunkrowanie LNG na potrzeby transportu morskiego”.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy są wyceniane na $10,40/mmBtu (-1,89% t/t). „Zasadniczo rynek w Azji Północnej jest słaby, a popyt ze strony Chin praktycznie nie istnieje… marginalne możliwości zaopatrzenia wydają się ograniczone. Wzrost cen w ciągu dnia wynika z rozmów między USA a Iranem i szerszej sytuacji geopolitycznej. Jednak na rynkach fizycznych większość tej premii została już wchłonięta i uwzględniona w cenach” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Zapasy gazu Unii Europejskiej na dzień 28 lutego 2026 wynoszą 30,0% (-1,1pp t/t) w magazynach podziemnych oraz 54,2% (+10,3 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 50,9% (-2,3 pp t/t), a w terminalach importowych 85,8% (+51,8 pp t/t).

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 108,7 mld stóp sześciennych dziennie (+2,26% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 125,3 mld stóp sześciennych dziennie (bcfd) czyli -8,94% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 112,9 bcfd. Meteorolodzy prognozują, że w większości kraju pogoda będzie cieplejsza niż zwykle co najmniej do 14 marca.

- Lutowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio rekordowe 18,7 bcfd (+5,06% m/m). Dotychczasowe rekordowe przepływy to 18,5 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 134 aktywnych punktów, co jest najwyższą liczbą od lipca 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 20 lutego spadły o -52 mld stóp sześciennych (bcf) do 2,018 bilionów stóp sześciennych (tcf). Prognozowano spadek zapasów o -36 bcfd. Zapasy gazu w USA są obecnie o -0,3% poniżej 5-letniej średniej oraz +7,5% r/r.

Energia odnawialna

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Plug Power Inc. (2 marca).

Uran

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne NexGen Energy (2marca).

Złoto

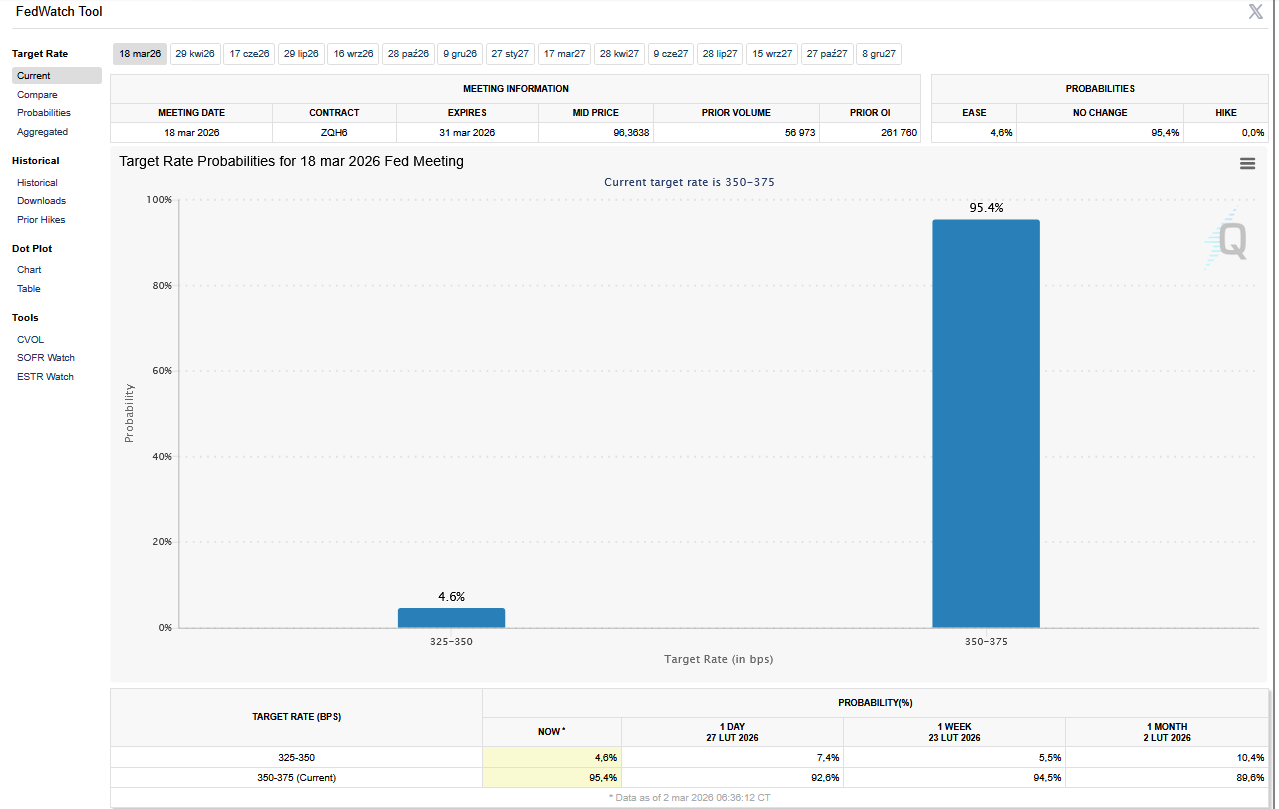

- FedWatch Tool (CME) na dzień 2 marca 2026 dla marcowego posiedzenia FOMC:

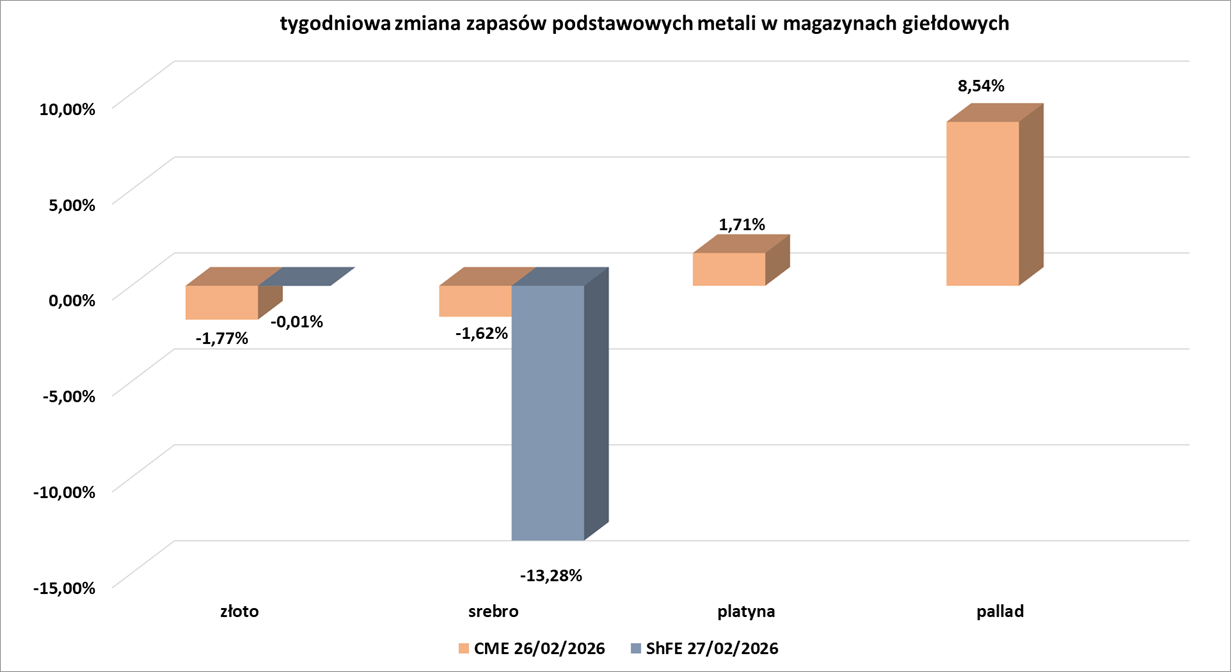

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Fresnillo PLC (3marca).

Platyna i pallad

- Trwa sezon wyników, poznamy w tym tygodniu m. in. wyniki kwartalne Impala Platinum (5marca).

- Południowoafrykańska spółka Northam Platinum poinformowała o zysku netto na akcję w wysokości 15,24 randów (0,9583 USD) za sześć miesięcy zakończonych 31 grudnia (+2 398% r/r). Firma górnicza z siedzibą w Johannesburgu ogłosiła rekordową dywidendę zaliczkową w wysokości 7 randów na akcję, w porównaniu z 0,15 randa rok wcześniej. Produkcja rafinowanego metalu Northam wzrosła do 467 818 uncji w ciągu półrocza (+3,7% r/r), a sprzedaż metali wzrosła o prawie 14%. Przychody wzrosły do 23,2 mld randów (+60% r/r) dzięki wyższej sprzedaży i 53% wzrostowi ceny koszyka. Cena spot platyny XPT wzrosła ponad dwukrotnie w 2025 roku i osiągnęła rekordowy poziom ponad 2700 dolarów za uncję pod koniec stycznia, napędzany ograniczoną podażą i rosnącym popytem inwestycyjnym na metale szlachetne. Tymczasem zwrot Unii Europejskiej w sprawie zakazu stosowania silników spalinowych od 2035 roku dodatkowo wsparł ceny, biorąc pod uwagę kluczową rolę platyny w katalizatorach ograniczających emisję spalin. Prezes Northam, Paul Dunne, powiedział, że chociaż wyższe ceny metali z grupy platynowców (PGM) wzmocniły bieżące wydobycie z istniejących operacji w całej branży, starzejące się szyby i niskie inwestycje w ciągu ostatniej dekady oznaczały, że podaż będzie nadal spadać. „Pomimo niedawnego zawirowania spekulacyjnego spowodowanego zawirowaniami geopolitycznymi, naszym zdaniem fundamentalne czynniki rynkowe wpływające na ceny mają charakter fundamentalny. Chociaż powinno to wesprzeć bardzo potrzebny rozwój nowych operacji, wydłużone terminy rozwoju górnictwa oznaczają, że podstawowa podaż metali z grupy platynowców będzie nadal spadać, a zatem obecne ceny prawdopodobnie pozostaną stabilne w perspektywie średnioterminowej” – powiedział Dunne. Wydobycie platyny w Republice Południowej Afryki, która dostarcza 70% światowego wydobycia tego metalu, spadło z 5,3 miliona uncji w 2006 roku do 3,9 miliona uncji w 2025 roku, według Johnson Matthey. Wydobycie może spaść o około 10% w ciągu najbliższych pięciu lat do około 3,5 miliona uncji.

Miedź

- Citi szacuje, że cena miedzi osiągnie 14 000 USD za tonę w ciągu najbliższych trzech miesięcy, powołując się na oczekiwania większego popytu w Chinach i spadki na rynkach finansowych.

- Polski KGHM poinformował, że jego rada nadzorcza powołała Remigiusza Paszkiewicza na stanowisko prezesa zarządu. Paszkiewicz został powołany do Rady Nadzorczej spółki pod koniec stycznia na wniosek Skarbu Państwa. Pod koniec tego samego miesiąca, po odwołaniu byłego prezesa Andrzeja Szydło, został delegowany na stanowisko pełniącego obowiązki prezesa. Od sierpnia 2025 roku pełnił funkcję prezesa zarządu Grupy Przemysłowej Baltic, firmy zajmującej się konstrukcjami stalowymi, obsługującej sektory energetyki wiatrowej, stoczniowej i jądrowej. Wcześniej kierował PKP Polskimi Liniami Kolejowymi, operatorem infrastruktury kolejowej w Polsce. „W pierwszej kolejności zamierzam skupić się na wzmocnieniu ładu korporacyjnego w Grupie Kapitałowej i poprawie efektywności naszych działań, zarówno w kraju, jak i za granicą” – powiedział Paszkiewicz w komunikacie prasowym.

- Szacunki dotyczące dodatkowego, globalnego zapotrzebowania na miedź są rozbieżne, ale bardziej umiarkowanym scenariuszem jest podwojenie popytu do 2050 roku. Znalezienie długoterminowych złóż miedzi jest zarówno trudne, jak i kosztowne, co wyjaśnia, dlaczego zarówno BHP Group, jak i Rio Tinto rozważały przejęcie istniejących kopalni. BHP zaproponowało zakup Anglo American zarówno w 2024, jak i 2025 roku, ale ostatecznie wycofało się z planowanej transakcji o wartości 53 miliardów dolarów, głównie z powodu różnic w wycenie aktywów. BHP zależało na południowoamerykańskich aktywach miedziowych Anglo, a mniej interesowały go ruda żelaza, węgiel i diamenty, również znajdujące się w londyńskiej, byłej południowoafrykańskiej spółce górniczej. Anglo znalazło jednak własnego nabywcę w kanadyjskiej firmie Teck Resources w kolejnej transakcji o wartości 53 miliardów dolarów, która po sfinalizowaniu stworzy piątego co do wielkości producenta miedzi na świecie. Rio próbowało również zwiększyć produkcję miedzi poprzez fuzję z Glencore, co doprowadziłoby do powstania giganta górniczego o wartości 200 miliardów dolarów i największego producenta miedzi na świecie. Po raz kolejny to różnice w wycenach pokrzyżowały plany, a Glencore domagało się większego udziału w połączonym podmiocie, niż Rio było gotowe zaoferować. Z perspektywy czasu i w obliczu silnego wzrostu cen miedzi, zarówno Anglo, jak i Glencore miały prawdopodobnie rację, odrzucając oferty BHP i Rio. Niepowodzenie tych proponowanych megafuzji pokazuje, że każda udana transakcja będzie wymagała znacznie wyższej premii za aktywa miedziowe, odzwierciedlającej prawdopodobny popyt na miedź za 10 lub 20 lat, a nie obecny. Zwiększa to również prawdopodobieństwo, że firmy takie jak BHP i Rio będą zmuszone albo zacząć przejmować mniejsze kopalnie, albo rozpocząć eksplorację i rozwój nowych kopalni, albo zastosować kombinację obu tych działań, jeśli chcą zwiększyć udział miedzi w swoich portfelach. A co z rudą żelaza, surowcem, który zbudował dzisiejsze firmy BHP i Rio? Chińska produkcja stali spadła poniżej 1 miliarda ton w 2025 roku po raz pierwszy od 2019 roku i prawdopodobnie osiągnęła już szczyt, który będzie stopniowo spadał w nadchodzących latach. Chiny kupują około 75% rudy żelaza transportowanej drogą morską i pozostaną głównym rynkiem zbytu, ale będą również pozyskiwać coraz większy udział z kontrolowanych przez siebie kopalni w Gwinei, gdzie projekt Simandou będzie w nadchodzących latach rozwijany do rocznej zdolności produkcyjnej 120 milionów ton. Pytanie brzmi, czy rozwijający się sektor stalowy w Indiach i innych krajach azjatyckich wystarczy, aby zrekompensować straty poniesione w Chinach.

Pozostałe metale przemysłowe

- Cena litu w Chinach gwałtownie wzrosła w ostatnim tygodniu lutego po tym, jak Zimbabwe zawiesiło eksport surowców mineralnych, co wywołało obawy o zakłócenia w dostawach, w czasie, gdy prognozuje się, że rosnące zapotrzebowanie na magazynowanie energii napędzi boom na rynku. Najczęściej handlowany kontrakt na węglan litu na giełdzie kontraktów terminowych w Kantonie (Guangzhou Futures Exchange) wzrósł o 6,07% do 178 020 juanów (26 043,45 USD) za tonę metryczną, podczas gdy wcześniej odnotował 9% wzrost. Zimbabwe 25 lutego zawiesiło eksport wszystkich surowców mineralnych i koncentratów litu ze skutkiem natychmiastowym. Kraj ten jest największym producentem litu w Afryce i wyeksportował 1,128 mln ton koncentratu spodumenu w 2025 roku (+11% r/r), przy czym większość eksportu trafiła do Chin. Chińskie firmy górnicze, takie jak Zhejiang Huayou Cobalt i Sinomine, poczyniły w ostatnich latach znaczne inwestycje w Zimbabwe. Zakaz eksportu wzbudził obawy o stabilność dostaw surowców w czasie, gdy oczekiwania na boom w systemach magazynowania energii napędzają wzrost cen litu od drugiej połowy 2025 roku.

- Firma GKN Powder Metallurgy porzuciła plany produkcji magnesów trwałych z pierwiastków ziem rzadkich w Europie, podkreślając trudności regionu w stworzeniu krajowego przemysłu pierwiastków ziem rzadkich, który mógłby konkurować z dominującym producentem, Chinami. Chiny kontrolują 90% przetworzonej produkcji pierwiastków ziem rzadkich i 70% produkcji górniczej. Europa jest krytykowana za pozostawanie w tyle za Stanami Zjednoczonymi w oferowaniu wsparcia finansowego dla projektów rozwoju własnych dostaw. Plany GKN PM dotyczące produkcji magnesów z pierwiastków ziem rzadkich – wykorzystywanych w pojazdach elektrycznych, elektronice i zastosowaniach obronnych – zostały porzucone pod koniec ubiegłego roku przed sfinalizowaniem przejęcia przez amerykańskiego dostawcę części samochodowych, ponieważ uznano je za działalność niebędącą podstawową działalnością firmy z niepewnymi perspektywami zysku. GKN rozważa, co zrobić z pilotażową fabryką magnesów, którą zbudowało, i rozważa dostępne opcje. Proponowana fabryka magnesów GKN PM była jedną z niewielu tego typu fabryk działających lub planowanych w Europie. Firma Neo Performance Materials w zeszłym roku uruchomiła produkcję w swojej fabryce magnesów trwałych w Estonii, a niemiecka firma Vacuumschmelze produkuje magnesy, ale jak dotąd główne plany ekspansji firmy dotyczą Stanów Zjednoczonych. GKN PM poinformował że prowadzi pilotażową fabrykę w Niemczech i docelowo planuje produkcję 4000 ton magnesów do 2030 roku. Nie wybrano jeszcze lokalizacji dla fabryki komercyjnej w Europie. Firma wydała 20 milionów euro na projekt od czasu ogłoszenia w 2022 roku planów produkcji magnesów trwałych do pojazdów elektrycznych. Firma miała również nadzieję na utworzenie fabryki magnesów trwałych w Ameryce Północnej. Decyzja o likwidacji zakładu podważy plany UE dotyczące zwiększenia krajowej produkcji minerałów krytycznych, które zostały skrytykowane na początku tego miesiąca w raporcie z audytu wewnętrznego. Unijna ustawa o surowcach krytycznych z 2024 r. określa cele, zgodnie z którymi UE powinna do 2030 r. wydobywać 10% potrzebnych jej minerałów, zwiększyć zdolność recyklingu tych materiałów do 15% oraz przetwarzać 40% swojego rocznego zapotrzebowania na każdy surowiec strategiczny. GKN PM współpracował z Ionic Technologies, startupem, który opracował nowy proces recyklingu magnesów trwałych, zgodnie z oświadczeniem spółki macierzystej Ionic Rare Earths z października. W październiku 2023 roku firma GKN PM podpisała memorandum o porozumieniu w sprawie dostaw magnesów trwałych do niemieckiego dostawcy części samochodowych Schaeffler AG. Na początku tego miesiąca sfinalizowano przejęcie GKN PM i jej spółki macierzystej, brytyjskiego dostawcy części samochodowych Dowlais Group, przez firmę American Axle & Manufacturing z Detroit, która zmieniła nazwę na Dauch Corp za kwotę 1,44 miliarda dolarów. Przejęcie ogłoszono około rok temu, ponieważ połączona grupa miała zamiar skorzystać z większej skali w sytuacji, gdy przemysł motoryzacyjny zmaga się z niestabilnym popytem na pojazdy elektryczne, niepewnością gospodarczą i globalną ekspansją chińskich producentów pojazdów elektrycznych.

- Globalni producenci aluminium zaoferowali japońskim nabywcom premie w wysokości od 220 do 250 dolarów za tonę metryczną za dostawy od kwietnia do czerwca, co stanowi wzrost o 13% do 28% w porównaniu z obecnym kwartałem i odzwierciedla wyższe premie zagraniczne. Japonia jest głównym azjatyckim importerem tego metalu. Premie za dostawy metalu pierwotnego, które zobowiązała się płacić co kwartał ponad cenę gotówkową na Londyńskiej Giełdzie Metali, wyznaczają punkt odniesienia dla regionu. W kwartale styczeń-marzec japońscy nabywcy zgodzili się zapłacić premię w wysokości 195 dolarów za tonę co stanowi wzrost o 127% w porównaniu z poprzednim kwartałem, co odzwierciedla obawy o ograniczenie podaży. „Premie w Stanach Zjednoczonych i Europie pozostają wysokie, co wymaga wyższego poziomu premii niż w obecnym kwartale, aby sprowadzić metal do Azji. Japoński popyt krajowy jest nadal ograniczony, ale oczekiwania na ożywienie od kwietnia – po korekcie zapasów na koniec roku fiskalnego – również przemawiają za naszą decyzją o zaoferowaniu wyższej premii” – powiedziało jedno ze źródeł w firmie produkującej, uczestniczące w kwartalnych rozmowach cenowych, powołując się na szczególnie wysokie premie w USA wynikające z niskich poziomów zapasów.

- Globalna produkcja stali surowej w styczniu spadła do 147,3 mln ton metrycznych (-6,5% r/r). Produkcja stali surowej w Chinach, największym światowym producencie i konsumencie tego metalu, spadła w styczniu do 75,3 mln ton metrycznych (-13,9% r/r).

- Administracja Trumpa planuje wykorzystać stworzony przez Pentagon program sztucznej inteligencji do ustalania cen referencyjnych dla minerałów krytycznych w ramach prac nad stworzeniem globalnej strefy handlu metalami. Wiceprezydent J.D. Vance na początku tego miesiąca zaproponował, aby Stany Zjednoczone i ponad 50 innych krajów wprowadziły „ceny referencyjne dla minerałów krytycznych na każdym etapie produkcji”, które byłyby wspierane „regulowanymi taryfami celnymi w celu utrzymania integralności cen”. Te ceny referencyjne zostaną ustalone przez program OPEN (Open Price Exploration for National Security) Departamentu Obrony USA w zakresie metali. Posunięcie to rzuca światło na to, jak administracja zamierza kształtować ceny rynkowe, mimo że technologia sztucznej inteligencji spotyka się ze sceptycyzmem co do możliwości zmiany sposobu kupowania i sprzedawania minerałów krytycznych. Program OPEN został uruchomiony w 2023 roku przez Agencję Zaawansowanych Projektów Badawczych Obrony Pentagonu (DARPA) w celu obliczenia, jaka powinna być cena metalu, uwzględniając koszty pracy, przetwarzania i inne, a także po wykluczeniu domniemanych chińskich manipulacji rynkowych. Urzędnicy Trumpa początkowo koncentrują model wyceny OPEN oparty na sztucznej inteligencji na co najmniej czterech kluczowych minerałach, w tym germanie, galu, antymonie i wolframie, a następnie rozszerzają go na inne. Według źródeł, dane i inną pomoc techniczną dostarczają S&P Global i fińska firma zajmująca się danymi Rovjok. Plan dotyczący minerałów pojawia się w momencie, gdy administracja podejmuje działania mające na celu szybkie wdrażanie narzędzi sztucznej inteligencji w innych obszarach, w tym poprzez współpracę z OpenAI, Anthropic i Google, należącą do Alphabet, w celu wykorzystania sztucznej inteligencji generatywnej na polu walki. Chiny są największym na świecie producentem i przetwórcą wielu minerałów uznawanych przez rząd USA za krytyczne. Pekin wykorzystał tę przewagę w ostatnich latach, aby produkować minerały ze stratą i obniżać ceny rynkowe, co zmusiło zachodnich konkurentów do zamknięcia działalności. Chińscy urzędnicy od dawna twierdzą, że Pekin zarządza swoim eksportem minerałów zgodnie z zasadami Światowej Organizacji Handlu. Program OPEN, który w przyszłym roku zostanie przekazany pod kontrolę non-profitowej organizacji Critical Minerals Forum (CMF), od początku koncentrował się na metalach, które są rzadko przedmiotem obrotu lub w ogóle nie są przedmiotem obrotu. CMF poinformowało, że jego celem jest współpraca z „partnerami finansowanymi przez rząd w celu przeprowadzania testów warunków skrajnych z wykorzystaniem modeli sztucznej inteligencji” oraz „identyfikacja i wspieranie komercyjnie opłacalnych projektów wydobywczych i przetwórczych, a nie polityka rządowa”. Model sztucznej inteligencji ma na celu promowanie umów na dostawy metali między zachodnimi firmami wydobywczymi a producentami poprzez zapewnienie obu stronom większej pewności cenowej. Producenci wykorzystujący german, antymon, gal i inne minerały mogą mieć trudności z oceną, czy chińskie ceny odzwierciedlają tradycyjną dynamikę podaży i popytu. Cena antymonu ustalona przez program sztucznej inteligencji (AI) i wspierana przez blok handlowy mogłaby zwiększyć zyski firm rozwijających na przykład amerykańskie projekty antymonowe. Mogłaby jednak podnieść ceny dla producentów samochodów wykorzystujących antymon w klejach i innych produktach. Nie było od razu jasne, czy ceny ustalone przez AI będą oscylować, czy będą stałe, ani czy będą ustalane między Stanami Zjednoczonymi a poszczególnymi sojusznikami, czy też będą stosowane w całym bloku handlowym. Harmonogram wdrożenia jest również niejasny, ponieważ administracja Trumpa musi najpierw przekonać dziesiątki sojuszników do przyłączenia się do bloku, aby zagwarantować skuteczność. Kanadyjskie Ministerstwo Energii i Zasobów Naturalnych poinformowało w oświadczeniu dla agencji Reuters, że „pracuje nad kompleksowym zrozumieniem i analizą” propozycji bloku handlowego minerałów. Posunięcie to nastąpiło w momencie, gdy administracja Trumpa odchodzi od gwarantowania cen minimalnych dla poszczególnych firm z powodu braku finansowania ze strony Kongresu, mimo że wielu górników zabiegało o takie wsparcie. „Administracja nadal, w dobrej wierze, stara się reagować na sygnały popytu w branży, tworząc architekturę niezawodnej inwestycji, ale nie dysponuje narzędziem, którego wszyscy by od niej oczekiwali” – powiedział Eric Robinson, radca prawny kancelarii Baker Botts i były dyrektor zarządzający Biura Kapitału Strategicznego Pentagonu. Plan stworzenia ceny referencyjnej minerałów i wsparcia jej cłami wywołał pytania o to, czy cło miałoby zastosowanie do wszystkich produktów zawierających minerały krytyczne. Na przykład, w Stanach Zjednoczonych istnieje jedynie niewielki przemysł katodowy, a zatem zapotrzebowanie na lit jest obecnie niewielkie, ale laptopy z bateriami litowo-jonowymi są rutynowo importowane z Tajwanu i innych krajów. Producenci od dawna deklarują preferencję dla najtańszego możliwego źródła minerałów. Program OPEN jest częścią wysiłków sektora prywatnego zmierzających do zwiększenia przejrzystości. CME Group planuje uruchomić pierwszy na świecie kontrakt terminowy na metale ziem rzadkich.

- Glencore zgodził się kupić prawie 2000 ton kobaltu o wartości prawie 115 milionów dolarów po obecnych cenach od weterana branży, Ramiego Weisfischa, w ramach przełomowej umowy przez cały 2026 rok. Umowa oznacza koniec półwiecznego zaangażowania Weisfisch na rynku kobaltu, podały źródła. Kobalt przejęty przez Weisfisch w 2015 roku jest obecnie magazynowany w Europie i Stanach Zjednoczonych. Źródła spodziewają się, że Glencore sprzeda kobalt Stanom Zjednoczonym w ramach Projektu Vault, inicjatywy mającej na celu gromadzenie zapasów minerałów krytycznych, wspartej 10 miliardami dolarów finansowania zalążkowego z Amerykańskiego Banku Eksportu i Importu oraz 2 miliardami dolarów finansowania prywatnego. Umowa między Weisfisch a szwajcarską firmą Glencore została zawarta po tym, jak Amerykańska Agencja Logistyki Obronnej (DSO) odwołała przetarg na zakup kobaltu w październiku ubiegłego roku. Przetarg pierwotnie ogłoszony 19 sierpnia przeszedł kilka poprawek, zanim został wycofany. Oczekiwania większego popytu na kobalt, w połączeniu z ograniczoną podażą spowodowaną zawieszeniem eksportu przez Demokratyczną Republikę Konga od końca lutego do połowy października, kiedy to wprowadziła kwoty, doprowadziły do wzrostu cen. Kobalt z Konga jest produktem ubocznym produkcji miedzi i występuje w postaci wodorotlenku, który łatwo przekształca się w siarczan kobaltu, wykorzystywany do produkcji akumulatorów litowo-jonowych do pojazdów elektrycznych i urządzeń mobilnych. Najbardziej dotknięte zakazem eksportu i kontyngentami w Kongu są Chiny, największy przetwórca kobaltu na świecie, gdzie konsumenci walczą o zabezpieczenie dostaw.

- Fortescue odnotowało zysk netto po opodatkowaniu w wysokości 1,91 mld USD za sześć miesięcy zakończonych 31 grudnia (+23,2% r/r), poniżej szacunków Visible Alpha wynoszących 1,98 mld USD. Firma ogłosiła wypłatę dywidendy zaliczkowej w wysokości 62 centów australijskich na akcję, co stanowi wypłatę 65% zysku, w porównaniu z 50 centami ogłoszonymi w zeszłym roku i przekracza prognozy analityków na poziomie około 60 centów. Spółka informuje o rekordowych dostaw rudy żelaza w tym okresie, przy 3% spadku kosztów rudy i 6,6% wzroście zrealizowanych cen. „Nasze produkty sprzedają się dobrze. Oczekujemy, że tak będzie nadal” – powiedział dyrektor generalny ds. metali i operacji, Dino Otranto. Fortescue wykorzystuje sztuczną inteligencję do usprawnienia planowania dostaw, a zastąpienie oleju napędowego energią odnawialną pozwoli obniżyć koszty rudy żelaza o 2-4 dolary za tonę do 2030 roku. Czwarty co do wielkości na świecie producent rudy żelaza koncentruje się na cięciu kosztów, aby móc wypłacać akcjonariuszom gotówkę ze swojego lukratywnego działu rudy żelaza, w obliczu okresu wolniejszego wzrostu i wysokich wydatków do lat 30. XXI wieku. Firma dąży do dywersyfikacji w kierunku metali, na które oczekuje się dużego popytu ze względu na technologie i czystą energię, po tym jak w zeszłym roku odłożyła na półkę swoje globalne plany dotyczące zielonego wodoru, tłumacząc to wysokimi kosztami produkcji i ograniczonym popytem. Posunięcia te obejmują brazylijski projekt złóż ziem rzadkich oraz poszukiwania miedzi w Australii, Kanadzie i Kazachstanie, gdzie firma przyspiesza program wierceń. Dwa główne projekty rozwojowe spółki – ruda żelaza w Gabonie i miedź w Peru – rozpoczną produkcję dopiero w następnej dekadzie.

- Przedstawiciele Unii Europejskiej oczekują, że Stany Zjednoczone obniżą cła na towary zawierające stal i aluminium w ciągu kilku tygodni, co potencjalnie złagodzi główne źródło napięć w transatlantyckich stosunkach handlowych. Planowane zmiany nie wpłyną na cła na metale klasy handlowej.

- Południowokoreańska spółka LG Energy Solution sprzedaje w ramach transakcji pakietowej swój 7,5% udziałów, czyli akcje o wartości co najmniej 419 mln dolarów australijskich ($298 mln USD) w australijskim producencie litu Liontown. Południowokoreańska spółka oferuje 239,5 mln akcji Liontown w przedziale cenowym od 1,75 do 1,79 dolara australijskiego za sztukę. Cena minimalna wynosi 1,75 dolara australijskiego, a potencjalni inwestorzy zostali poproszeni o składanie ofert w odstępach po 0,01 dolara australijskiego. LG Energy Solution jest trzecim co do wielkości akcjonariuszem Liontown, po Hancock Prospecting należącym do miliarderki z branży górniczej Giny Rinehart i prezesie Liontown, Timie Goyderze.

Stany magazynowe metali przemysłowych

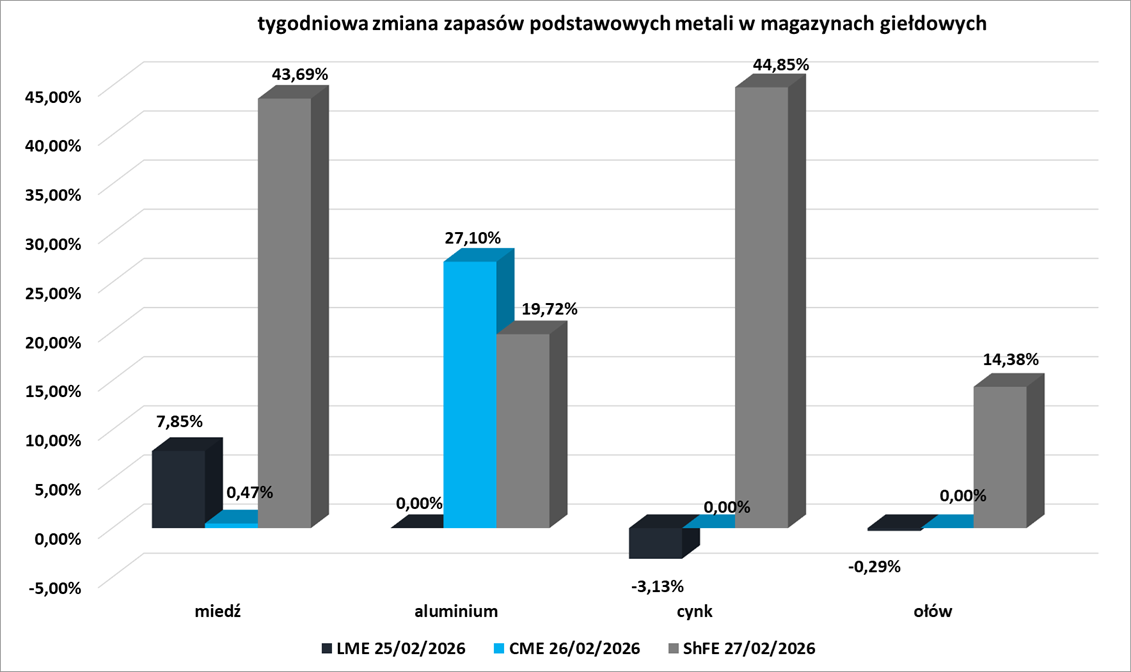

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

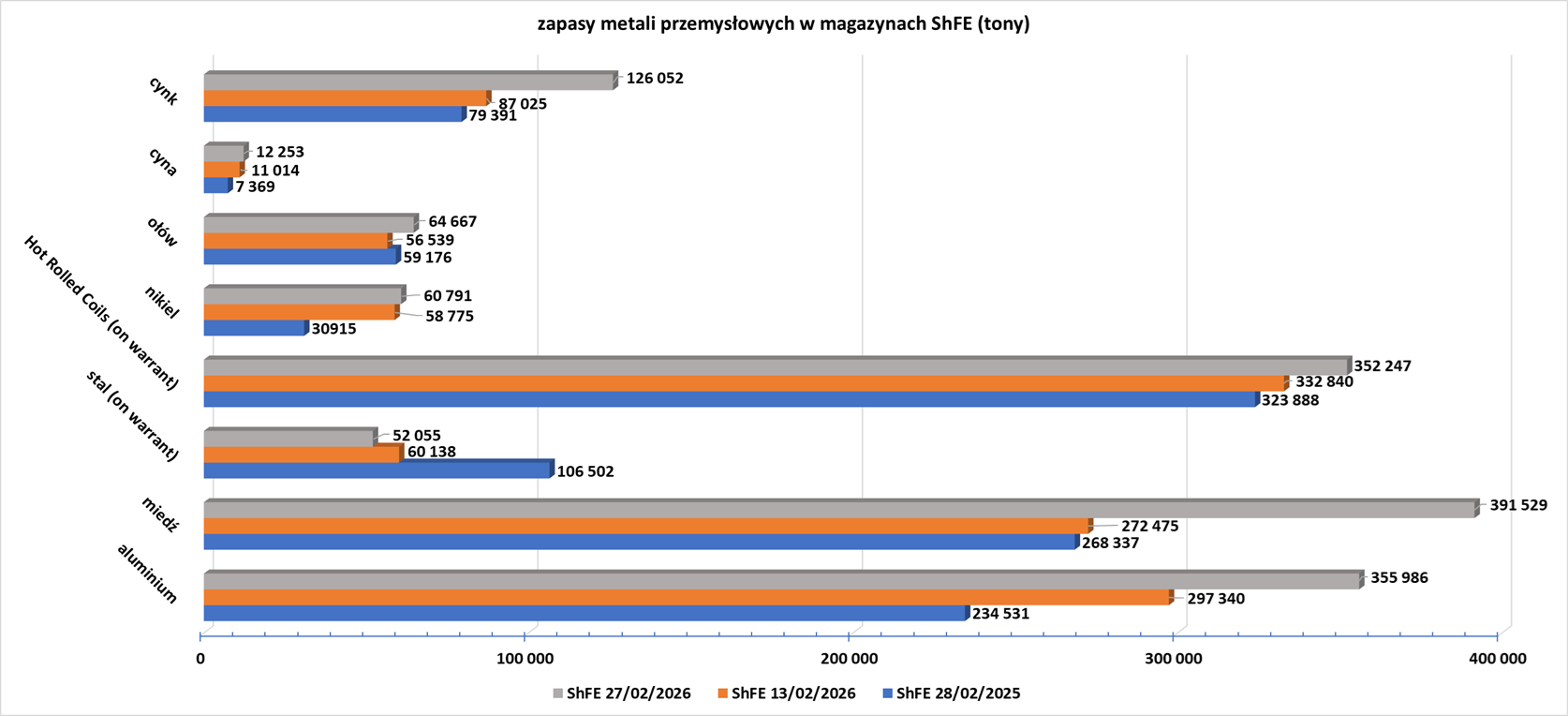

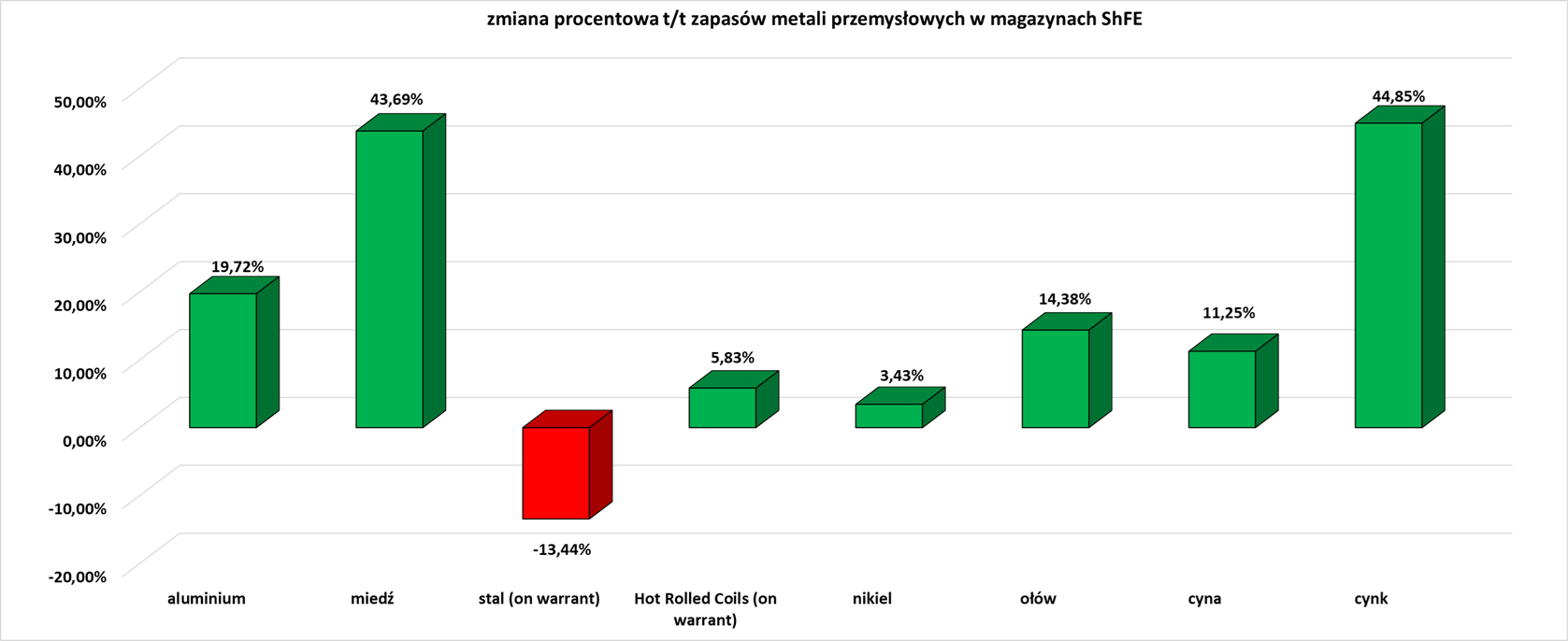

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

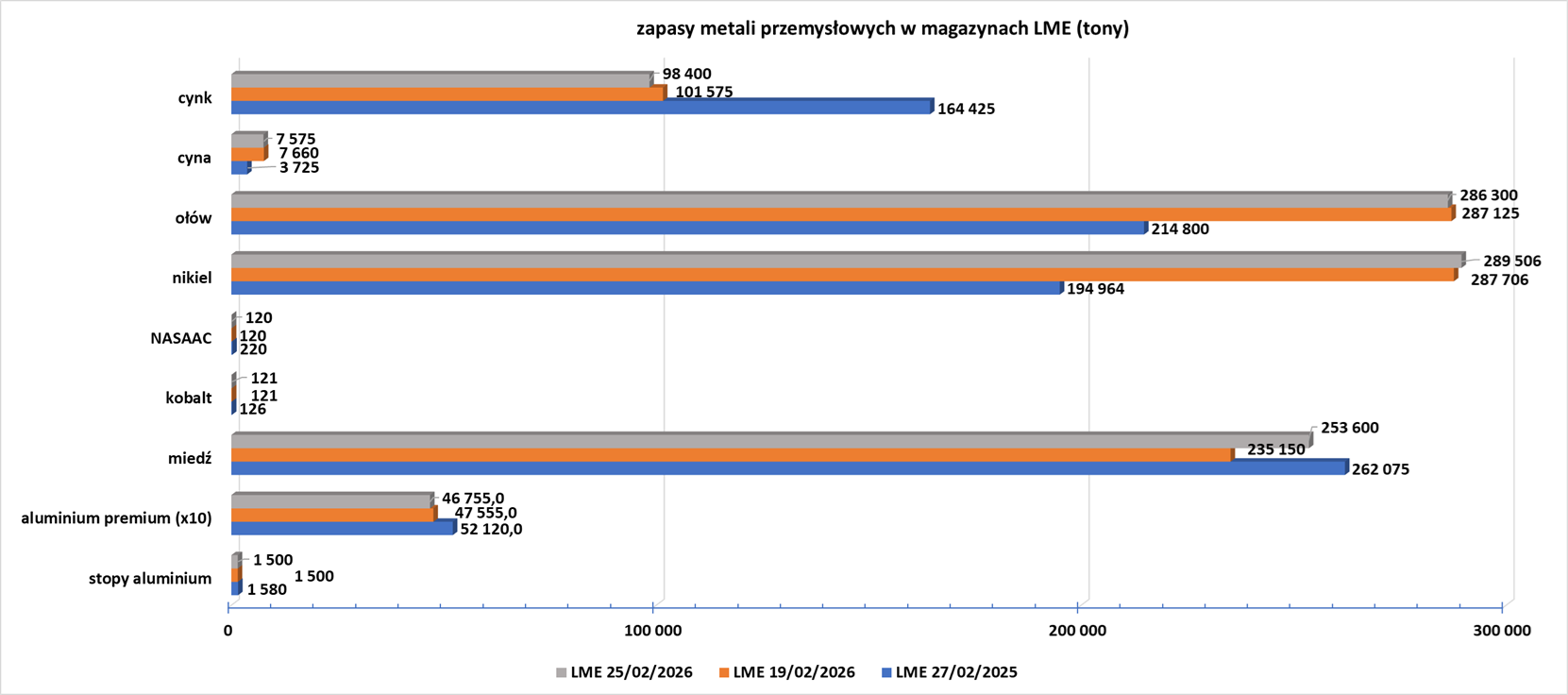

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.