aluminium|Anglo American|Anglo American Platinum|BHP Group|Cheniere Energy Inc|cukier|De Beers|emisja CO2|energia odnawialna|Energy Transfer|FED|gaz ziemny|Glencore|Harmony Gold|kakao|kawa|kobalt|lit|Lundin Mining|metale przemysłowe|miedź|Nippon Steel Corp|ogólne informacje|OPEC|platyna|pszenica|raporty|ropa naftowa|ruda żelaza|ryż|Sibanye-Stillwater|Sinopec Corp|soja|spółki surowcowe|SQM|stal|US Steel|USDA Crop progress|Valterra Platinum|Vicuña|węgiel|wodór|wystąpienia|złoto

aktualności surowcowe – 29 maja 2025: Chińczycy stawiają na wodór?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- ryż

- soja

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Zapraszam na bezpłatną debatę podczas konferencji online Sell in May w czwartek, 29 maja od godziny 17:30. Darmowa rejestracja pod tym linkiem.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

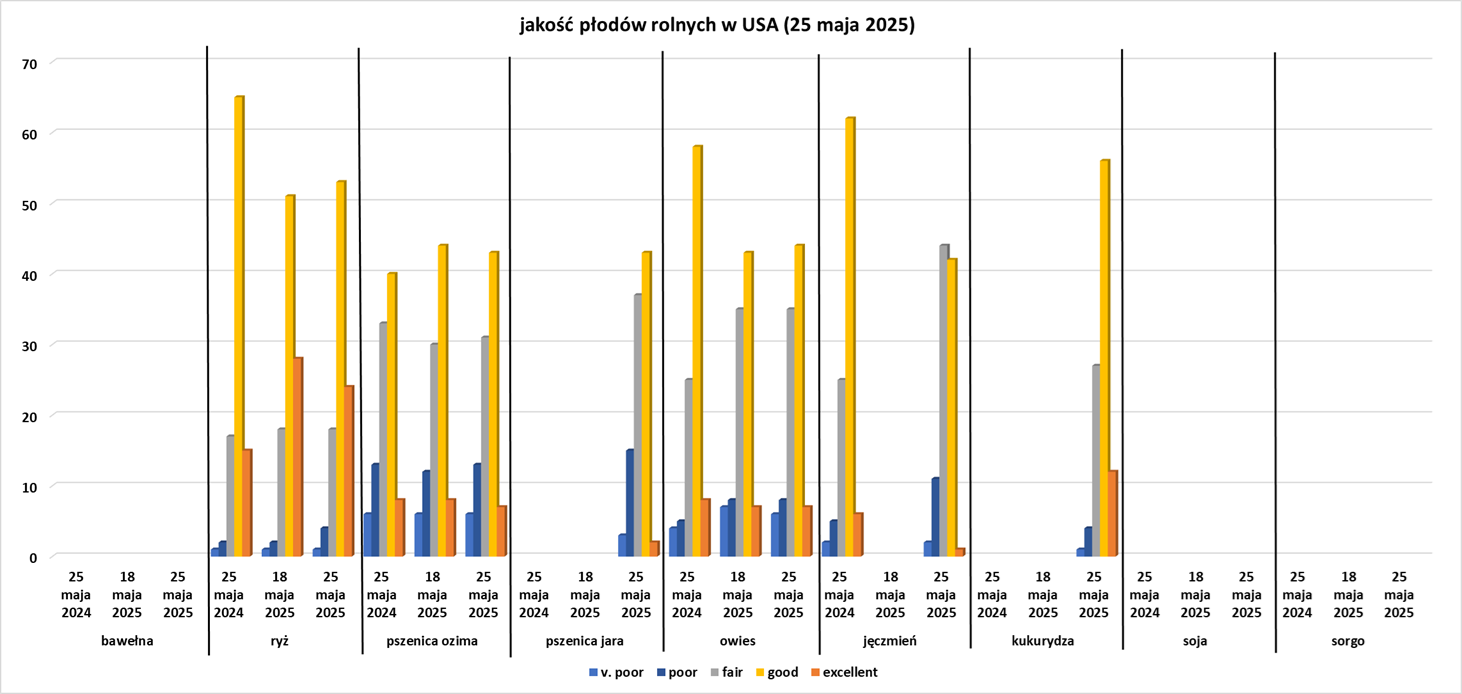

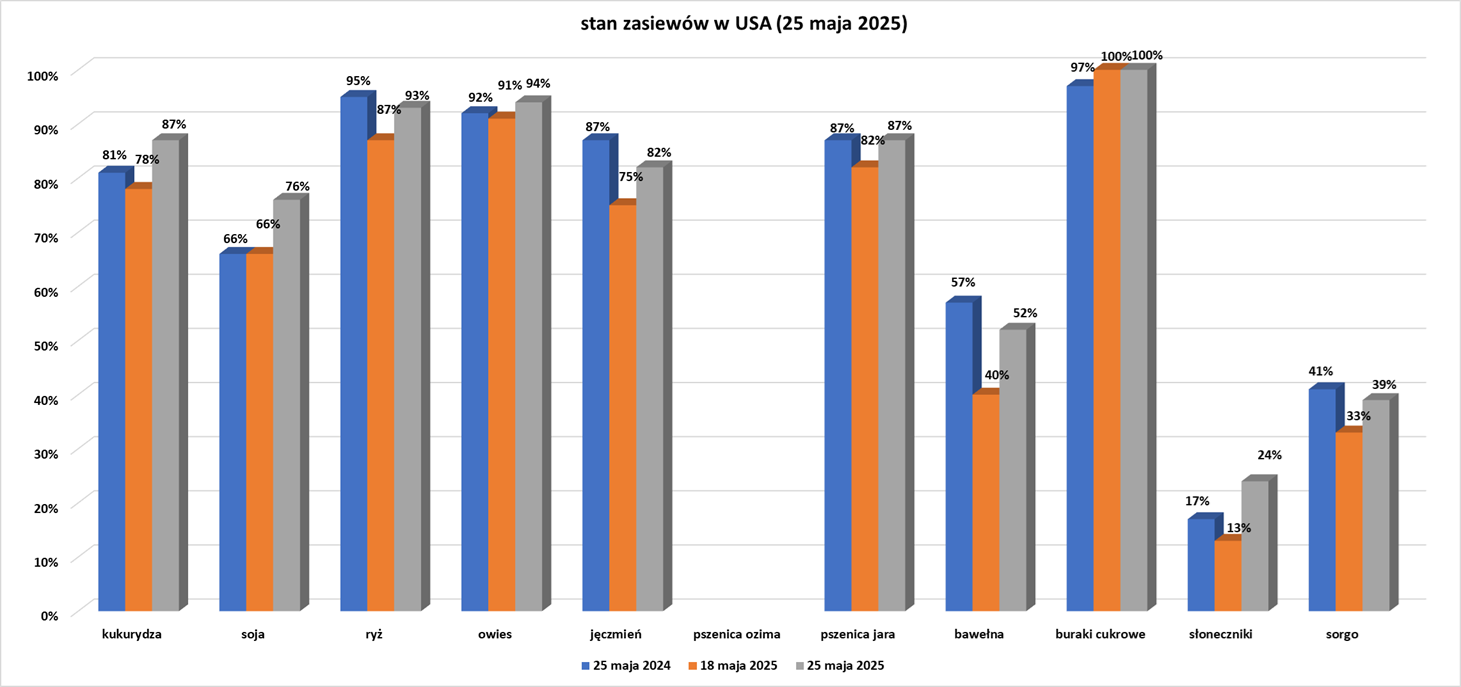

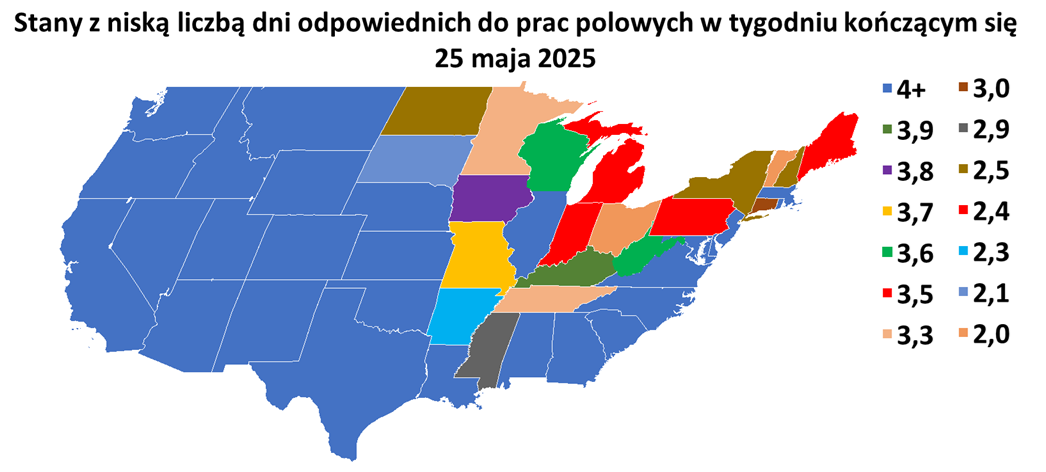

Raporty USDA

- Dane z raportu USDA Crop Progress z 19 maja 2025:

Kawa

- Spekulanci ograniczyli długą pozycję netto w kontraktach terminowych na kawę Arabica w tygodniu do 20 maja, poinformowała Commodity Futures Trading Commission (CFTC).

- Zbiory kawy Arabica w Brazylii w 2025 r. rozpoczynają się z mieszanymi nastrojami, ponieważ operacje naziemne potwierdzają prognozy mniejszych zbiorów w tak zwanym roku poza sezonem, podczas gdy wielkość ziaren wykazuje poprawę. W regionie Cerrado Mineiro, gdzie producenci zebrali około 4% oczekiwanych zbiorów, średnio 30% do 40% ziaren ma rozmiar sita 17-18, powiedział Wellis Caixeta, kierownik ds. zakupów kawy w spółdzielni Expocacer. Rozmiar sita 17-18 jest blisko szczytu skali, a większe ziarna łatwiej wypełniają 60-kilogramowe worki, w których sprzedawana jest kawa. „Jest bardzo dobra i znacznie lepsza niż w poprzednich latach” — powiedział Caixeta, dodając, że wyniki mogą wskazywać na zbiory o lepszym plonie. Caixeta dodał, że udział tak zwanych ziaren kawy peaberry, które przypominają groszek zamiast mieć dwie płaskie strony, jest również nieco wyższy. Wydajność kawy Arabica jest niższa, co potwierdza prognozy, powiedział Jonas Ferraresso, agronom zajmujący się kawą. Dwuletni cykl kawy Arabica naprzemiennie obejmuje lata wyższej i niższej produkcji, a rok 2025 ma być rokiem słabym. Sucha pogoda na początku sezonu doprowadziła do słabo rozwiniętych i niewymiarowych ziaren w górnej jednej trzeciej wielu drzew, podczas gdy owoce kawy, które dojrzały wcześniej, już opadły na ziemię i prawdopodobnie będą również niższej jakości. „Szacuję, że około 20% do 30% plonów kawy Arabica będzie składało się z ziaren wadliwych lub gorszej jakości, podczas gdy 70% do 80% będzie dobrej jakości” — powiedział Ferraresso. Oczekuje się, że produkcja Arabica spadnie o 13,5% w zbiorach 2025 roku, powiedział Fernando Maximiliano, menedżer ds. wywiadu rynkowego kawy w brazylijskim brokerze StoneX. Podczas gdy Ferraresso spodziewa się, że do tej pory zebrano mniej niż 10% zbiorów, StoneX szacuje, że do 26 maja zebrano nieco ponad 12% Arabica. Przy niskich zapasach Arabica w magazynach, StoneX spodziewa się, że dostępność wzrośnie w połowie czerwca. „Prognozy wskazują na nadejście frontu polarnego. Jeśli tak się stanie, wszystko się zmieni” – powiedział Maximiliano, dodając, że nadejście chłodniejszego frontu może spowolnić zbiory.

- „Choć technicznie rozciągnięty, brak sygnałów odwrócenia lub rozbieżności sugeruje, że ryzyko spadkowe utrzymuje się, nawet jeśli rozwinie się krótkoterminowa przerwa” – powiedział broker Sucden Financial o sytuacji rynkowej kawy.

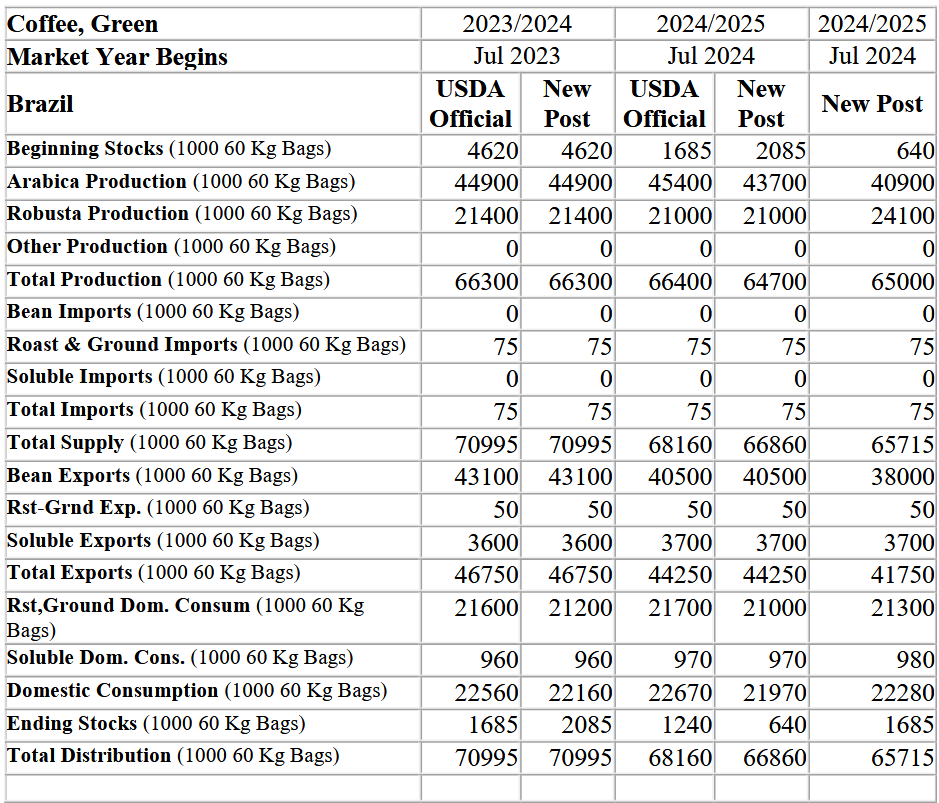

- Prognozy produkcji kawy w Brazylii (USDA):

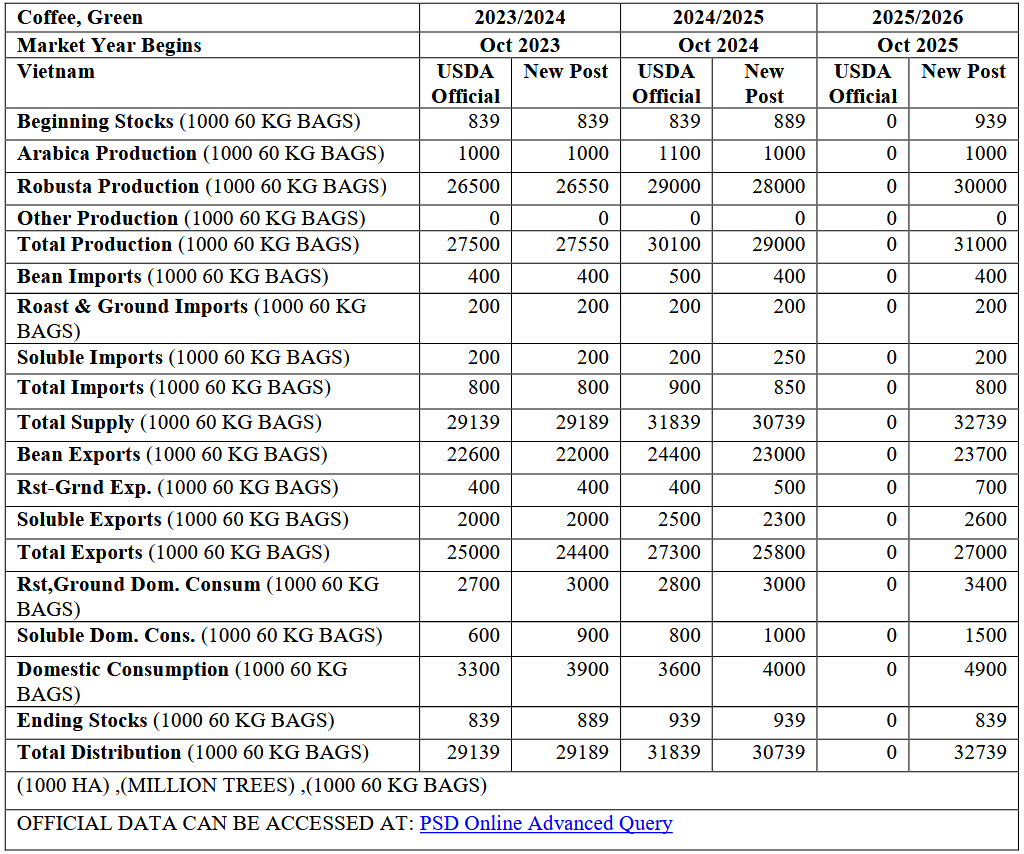

- Prognozy produkcji kawy w Wietnamie (USDA):

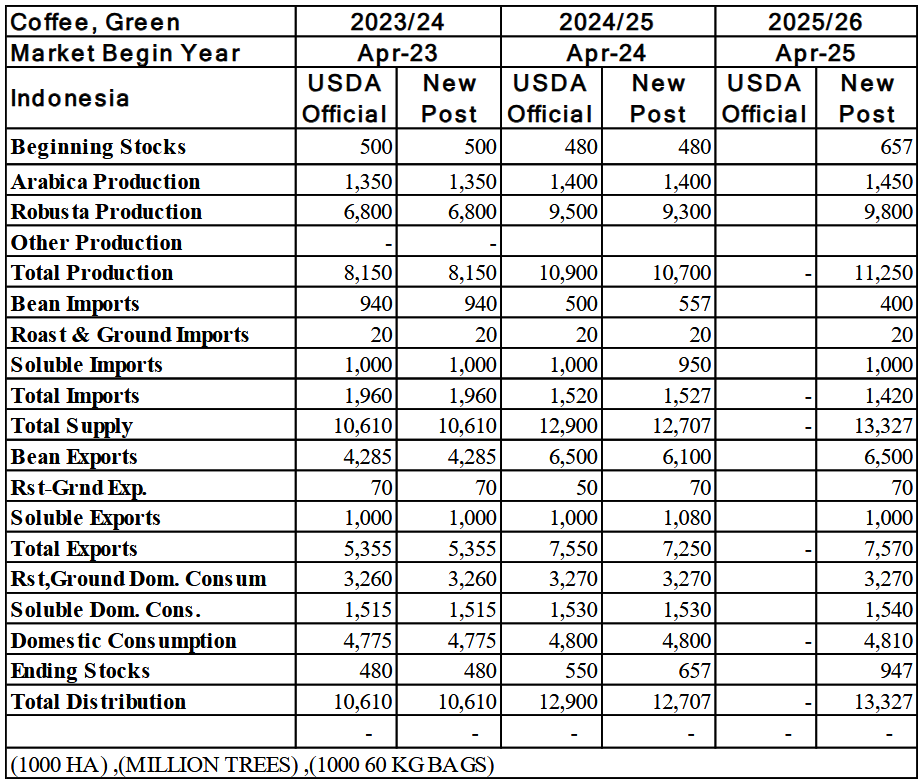

- Prognozy produkcji kawy w Indonezji (USDA):

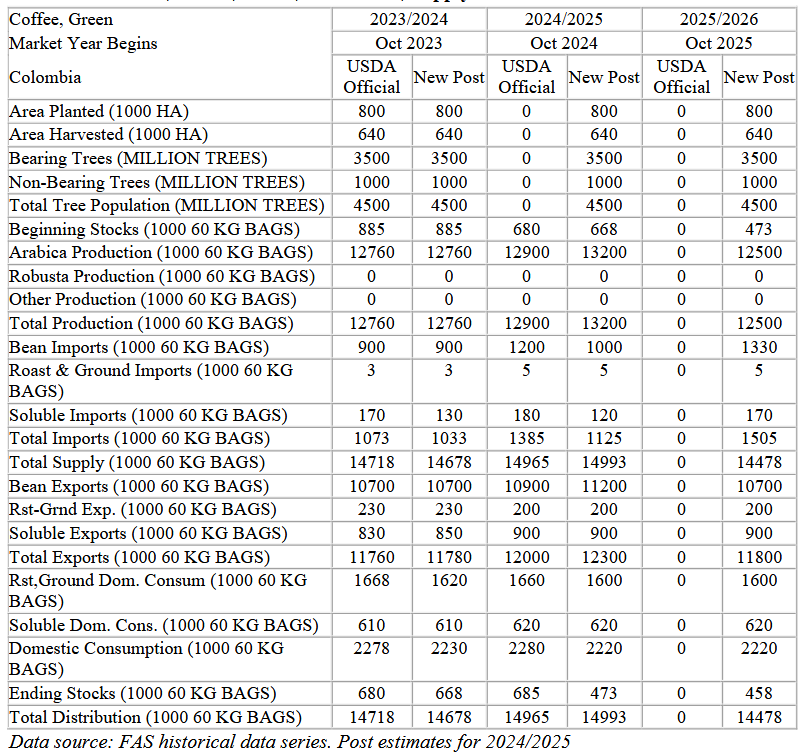

- Prognozy produkcji kawy w Kolumbii (USDA):

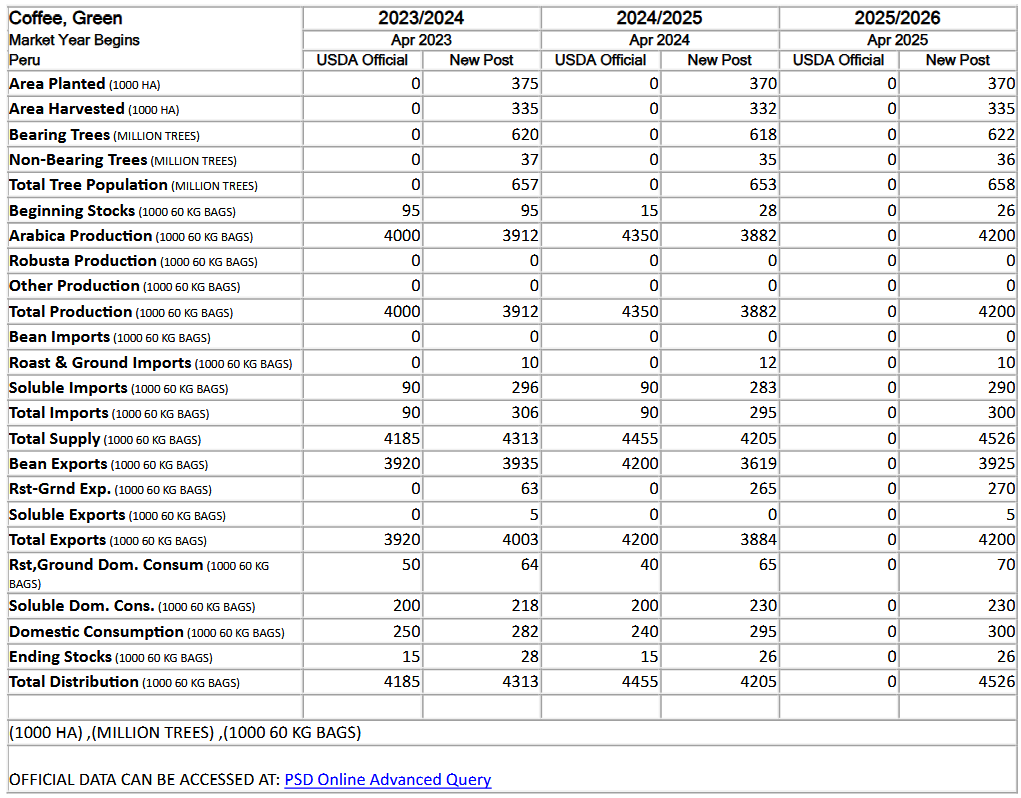

- Prognozy produkcji kawy w Peru (USDA):

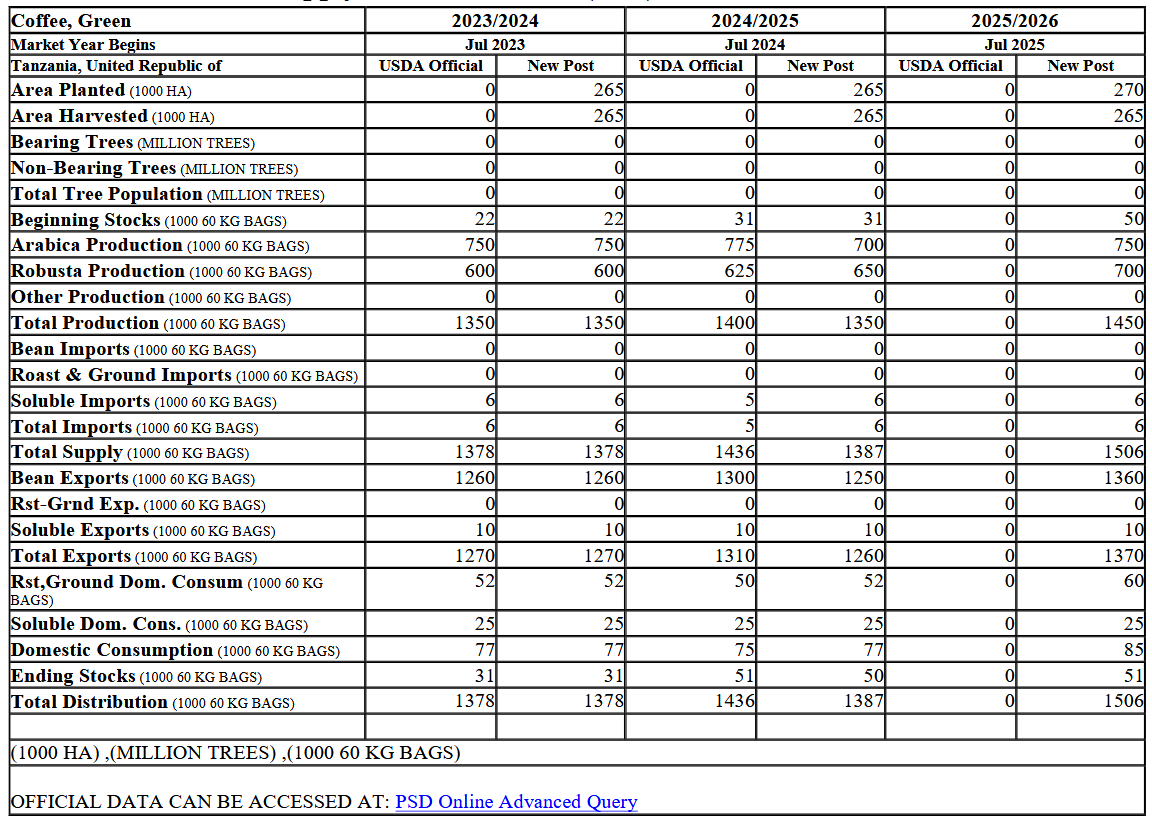

- Prognozy produkcji Tanzanii (USDA):

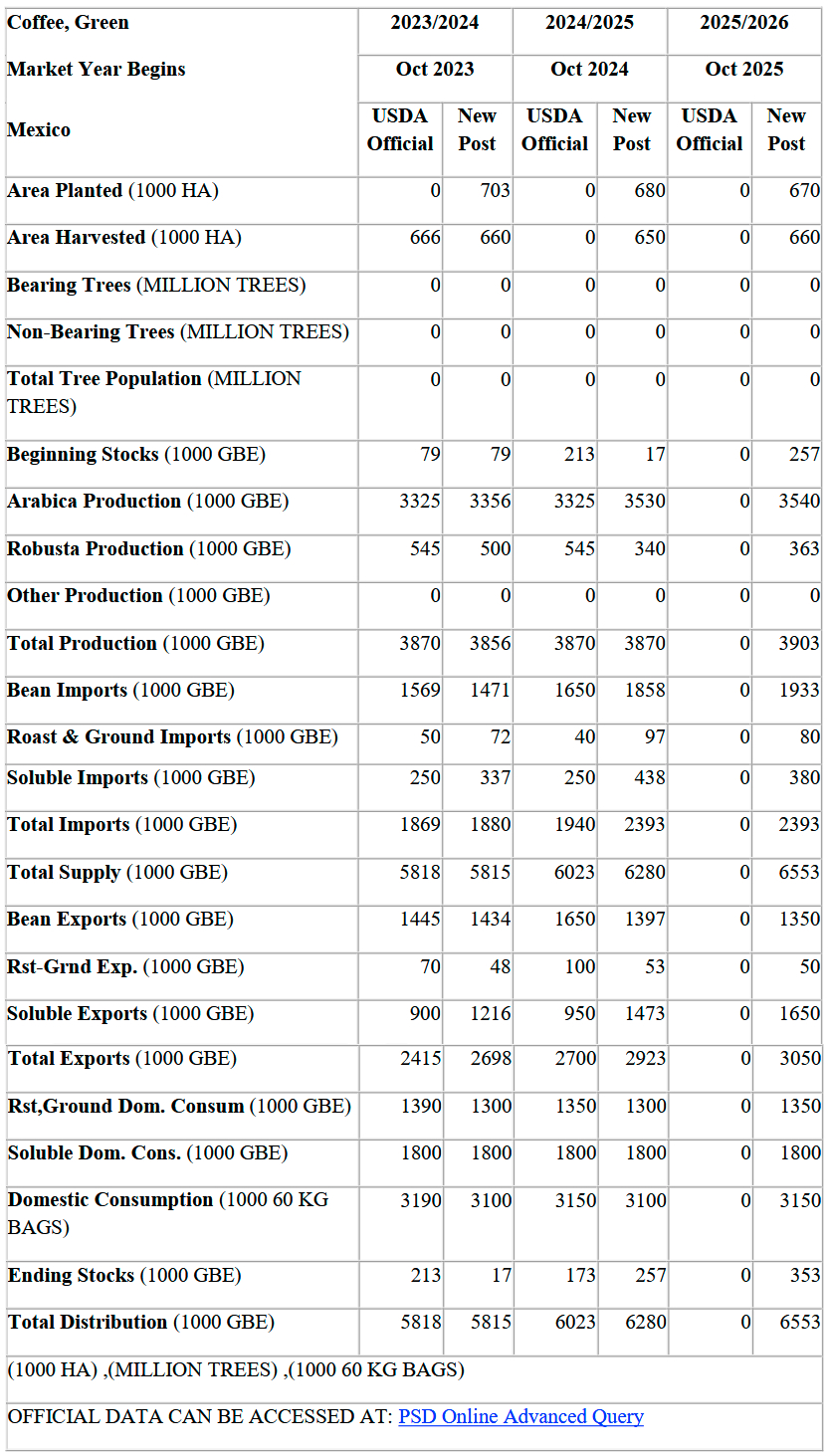

- Prognozy produkcji kawy w Meksyku (USDA):

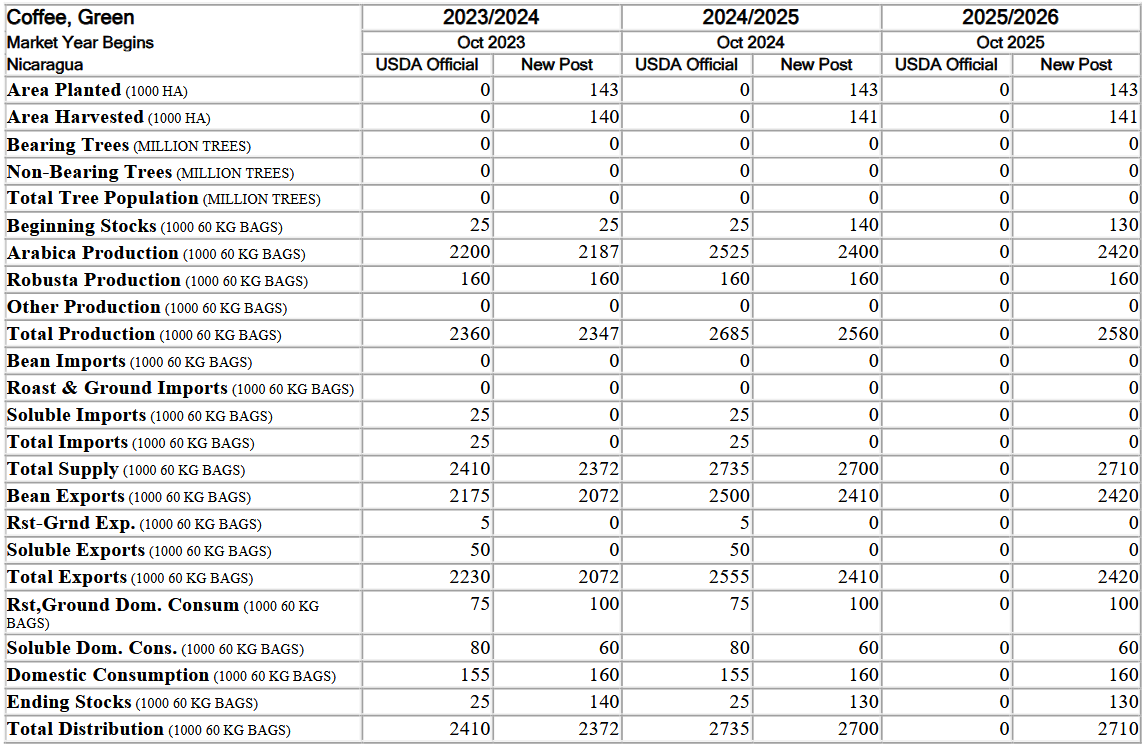

- Prognozy produkcji kawy w Nikaragui (USDA):

- Prognozy produkcji kawy w Kenii (USDA):

- Prognozy produkcji kawy w El Salvador (USDA):

- Prognozy produkcji kawy w Kostaryce (USDA):

Cukier

- Globalna produkcja cukru wg majowej prognozy USDA w sezonie 2025/26 ma wynieść 189,318 mln ton (+4,74% s/s). Globalna konsumpcja ma wynieść 177,921 mln ton (+1,42% s/s). Globalne zapasy mają wynieść 41,188 mln ton (+7,51% s/s). Bilans między produkcją a konsumpcją to nadwyżka 11,397 mln ton.

- Dealerzy zauważyli, że globalna pogoda sprzyjała odbudowie produkcji, przy czym sucha pogoda w Brazylii sprzyjała szybszemu tempu zbiorów, podczas gdy wilgotniejsza pogoda w Indiach i Tajlandii pomagała rozwijać uprawy trzciny cukrowej. „Mamy już dobry początek monsunu w Azji Południowo-Wschodniej. Powinno to zagwarantować dobre zbiory w Tajlandii, a początek monsunu jest znacznie wczesny dla Indii, co będzie dobre dla zbiorów” — napisano w raporcie McDougall Global View Sugar Report.

Kakao

- Przywóz kakao do portów w Wybrzeżu Kości Słoniowej wyniosły łącznie 20 000 ton w tygodniu do 25 maja, w porównaniu z 32 000 ton w tym samym tygodniu poprzedniego sezonu.

- Szacuje się, że produkcja kakao w Ghanie prawdopodobnie nie przekroczy 600 000 ton w tym sezonie. Przemysł kakaowy Ghany, dotknięty niekorzystnymi warunkami pogodowymi i zwiększonym przemytem, prawdopodobnie nie osiągnie swojego celu produkcyjnego wynoszącego 650 000 ton metrycznych w tym sezonie, jak wykazały dane regulatora Cocobod.

Pszenica

- Ostatnie dni przyniosły deszcze w suchych częściach północnej Europy, prognozy opadów w dotkniętych suszą regionach uprawowych w Chinach, korektę w górę prognozy plonów pszenicy w Unii Europejskiej i podwyższenie szacunków produkcji dla Rosji. „Nikt nie jest superzestresowany” — powiedział analityk z firmy handlującej zbożem w Australii, który nie został upoważniony do wypowiadania się oficjalnie, dodając, że zbliżający się sezon zbiorów pszenicy na półkuli północnej może utrzymać ceny pod presją. Według Narodowego Centrum Meteorologicznego Chin, opady deszczu do pierwszego tygodnia czerwca mają złagodzić warunki suszy w kluczowych prowincjach uprawy pszenicy, takich jak Henan i Shaanxi. Ministerstwo rolnictwa wezwało władze lokalne do przyspieszenia zbiorów i zapewnienia terminowego suszenia ziarna oraz wsparcia maszyn w celu zabezpieczenia letnich zbiorów przed spodziewanymi opadami deszczu.

- Australijskie zapasy pszenicy prawdopodobnie będą znacznie wyższe niż w zeszłym roku pod koniec sezonu, co będzie wywierać presję na ceny z powodu spadku chińskiego importu i konkurencji ze strony dużych dostaw z Rosji. Wyprzedaż zmagazynowanego zboża może być konieczna, aby zwolnić miejsce przed nowymi zbiorami pszenicy w ostatnim kwartale roku, co może obniżyć ceny pszenicy. Australia wysłała zaledwie 546 000 ton metrycznych pszenicy do Chin w okresie od października do marca, w pierwszych sześciu miesiącach sezonu marketingowego (-81,17% s/s). „Następne zbiory pszenicy na półkuli północnej, w tym w Rosji, wzrosną w nadchodzących tygodniach, wlewając tanie zboże na rynek i ograniczając perspektywy eksportowe Australii. Jeśli obecne tempo eksportu australijskiego się utrzyma, będziemy mieli 5-6 milionów ton pozostałości z zeszłorocznych zbiorów. Narasta nam ogromny problem. To nie tak, że na globalnym rynku brakuje podaży” – powiedział Vitor Pistoia, analityk w Rabobank w Sydney. Całkowita pozostałość, wliczając zboże z poprzednich sezonów, może wynieść nawet 8 milionów ton, powiedziało źródło w międzynarodowym handlu zbożem z siedzibą w Australii. Według danych Departamentu Rolnictwa USA, zapasy pszenicy na koniec sezonu w Australii wyniosły średnio 3,3 miliona ton w ciągu ostatnich pięciu lat. „Cztery miliony ton to komfort. Ponad 6 mln ton staje się problemem. Jeśli zbiory z nowego sezonu będą dobre, może to stać się problemem pojemności magazynowej. Zmusza to ludzi do tańszej sprzedaży na rynku eksportowym, aby zwolnić miejsce” – powiedziało źródło w międzynarodowym handlu zbożem z siedzibą w Australii. Analitycy spodziewają się, że Australia wyprodukuje w tym roku 28-34 miliony ton pszenicy. Byłoby to mniej niż 34,1 miliona ton w zeszłym roku, ale znacznie powyżej dziesięcioletniej średniej wynoszącej 27,6 miliona ton. Chińscy nabywcy zarezerwowali cztery lub pięć dostaw 55 000 ton australijskiej pszenicy na początku maja, ale są to jedyne nowe chińskie zakupy w tym roku kalendarzowym i nie nastąpiły po nich żadne kolejne.

- Silne zbiory pszenicy w Indiach szybko uzupełniają zapasy, co oznacza, że kraj będzie w stanie zaspokoić popyt krajowy bez importu w tym roku, wbrew rynkowym plotkom, że będzie potrzebował dostaw z zagranicy i potencjalnego obciążenia cen światowych. Indie zakazały eksportu tego podstawowego produktu w 2022 r. i przedłużyły zakaz, ponieważ ekstremalne upały ponownie skurczyły uprawy w 2023 i 2024 r., wyczerpując rezerwy, podnosząc ceny do rekordowych poziomów i podsycając spekulacje, że po raz pierwszy od 2017 r. kraj będzie potrzebował importu. Jednak sytuacja drugiego co do wielkości producenta pszenicy na świecie poprawia się, a wczesne zakupy zapasów państwowych sygnalizują, że tegoroczne zbiory są o około 4 miliony ton większe niż w zeszłym roku. „Po ledwie dającym sobie radę bez importu w ostatnich latach kraj w końcu wydaje się wyjść z tarapatów i uwolnić się od strachu przed koniecznością importu pszenicy” — powiedział Amit Takkar, szef firmy konsultingowej Conifer Commodities z siedzibą w Nowym Delhi. Food Corporation of India, państwowy składujący, kupił 29,7 mln ton pszenicy z nowego sezonu od krajowych rolników – najwięcej od czterech lat – po tym, jak nie udało się zrealizować celów zakupowych przez trzy ostatnie lata. Łączne zakupy pszenicy FCI mogą wzrosnąć do 32-32,5 mln ton w tym roku, powiedział minister żywności Pralhad Joshi. Zapasy na początku roku marketingowego 1 kwietnia wynosiły 11,8 mln ton. Te zapasy wynoszące około 44 mln ton znacznie przekroczyłyby roczne zapotrzebowanie FCI wynoszące 18,4 mln ton na prowadzenie największego na świecie programu dobrostanu żywnościowego, który zapewnia darmowe zboże prawie 800 mln ludzi. Gwałtownie rosnące zapasy pszenicy FCI są wystarczające, aby rozwiać perspektywę importu, która trzymała w niepewności globalną społeczność handlową, powiedziało sześciu przedstawicieli przemysłu i rządu. Ponieważ drugi co do wielkości konsument pszenicy na świecie nie potrzebuje importu, globalne ceny zboża prawdopodobnie znajdą się pod presją, ponieważ produkcja pozostaje wysoka w czołowych krajach eksportujących, takich jak Argentyna, Australia i Kanada, podczas gdy popyt importowy ze strony największego konsumenta Chin osłabł. W roku fiskalnym do marca 2024 r. FCI wypuściło na wolny rynek ponad 10 milionów ton pszenicy — rekordową ilość — aby oswoić rosnące ceny. Jednak niższe zapasy uniemożliwiły sprzedaż dużych ilości w kolejnym roku, a ceny pszenicy w Indiach wzrosły do rekordowego poziomu na początku 2025 r. Rząd jest teraz o wiele bardziej pewny krajowych dostaw i cen pszenicy. Rząd prognozuje tegoroczną produkcję na rekordowym poziomie 115,4 mln ton, chociaż Federacja Młynarzy Walcowych Indii oszacowała produkcję na 109,63 mln ton. Oba szacunki zostały dokonane przed kwietniowymi zbiorami. W 2024 r. Indie wyprodukowały 105,85 mln ton pszenicy, według organizacji młynarzy, poniżej rządowej liczby 113,29 mln ton. Urzędnicy ds. handlu i przemysłu w ostatnich latach twierdzili, że szacunki ministerstwa rolnictwa dotyczące produkcji pszenicy są zbyt optymistyczne i powodują niepewność rynkową. „Mimo naszych ostrożnych szacunków wiemy, że produkcja będzie o około 4 miliony ton wyższa niż w roku ubiegłym” — powiedział Navneet Chitlangia, prezes Federacji Młynarzy Walcowych w Indiach.

Ryż

- Indonezja może prawdopodobnie nie importować już ryżu i kukurydzy do 2026 roku, ze względu na wysokie zapasy. Rządowe zapasy ryżu osiągnęły 3,9 mln ton.

Soja

- Suche i zimne warunki pogodowe spodziewane w nadchodzących dniach pomogą osuszyć pola uprawne w Argentynie, umożliwiając producentom zintensyfikowanie opóźnionych zbiorów soi po ostatnich opadach deszczu. Argentyna jest największym na świecie eksporterem oleju sojowego i śruty sojowej, ale intensywne opady deszczu w kluczowych regionach rolniczych zatrzymały zbiory nasion oleistych, co budzi obawy o potencjalne straty plonów. Rząd szacuje zbiory soi w sezonie 2024/25 na 49 milionów ton metrycznych. Giełda zbożowa w Buenos Aires (BdeC) poinformowała, że nastąpi napływ zimnego powietrza, który obniży temperatury, a w niektórych obszarach produkcyjnych mogą wystąpić przymrozki. „Są spodziewane chłodne warunki, które mogą pomóc w dalszym wysuszeniu upraw i poprawić warunki zbiorów soi. Po deszczach mogą one być pozytywnym czynnikiem w odzyskiwaniu tych pól i ich zbiorach” — powiedział agencji Reuters Cristian Russo, szef szacunków rolniczych na giełdzie w Rosario (BCR). Według najnowszego raportu BdeC o postępach w zbiorach, zbiory soi w częściach północnej prowincji Buenos Aires były od 9 do 20 punktów procentowych w tyle za tempem zeszłego roku. W zeszłym tygodniu zebrano 74,3% krajowych upraw soi. „Większość argentyńskich terenów rolniczych otrzyma niewielkie lub żadne opady deszczu (mniej niż 10 milimetrów)” — stwierdził BdeC w swoim cotygodniowym raporcie agroklimatycznym.

Ropa naftowa

- Oczekuje się, że norweskie inwestycje w ropę i gaz osiągną w tym roku rekord, a w przyszłym roku spadną. Największy sektor biznesowy kraju spodziewa się zainwestować 269,1 miliarda koron (26,62 miliarda dolarów) w 2025 r (+7,13% r/r). Wstępne szacunki dotyczące inwestycji w ropę i gaz w 2026 r. to 206,6 miliarda koron. Jedna ze spółek naftowych, Vaar Energi, której większościowym właścicielem jest Eni ENI.MI, zamierza zatwierdzić do 14 nowych projektów do końca tego roku, ukierunkowanych na mniejsze odkrycia ropy naftowej i gazu, które znajdują się w pobliżu istniejących platform, co zwiększyłoby wydobycie z już eksploatowanych pól. Urząd statystyczny, czyli SSB, poinformował, że w tym i przyszłym roku spodziewa się rozwoju kilku nowych złóż ropy i gazu.

- OPEC+ robi co w jego mocy, aby zrównoważyć rynek ropy naftowej, ale musi być świadomy rosnącego popytu, jak stwierdził minister energii Zjednoczonych Emiratów Arabskich Suhail Mohamed Al Mazrouei. „Powiedziałbym, że ta grupa, czyli OPEC+, robi co w jej mocy, aby zrównoważyć rynek i zapewnić, że mamy wystarczające inwestycje w podaż. Ta grupa robi, co może. Ale to nie wystarczy, tylko ta grupa, potrzebujemy pomocy innych i musimy być świadomi popytu. Popyt rośnie, a rynek nas zaskoczy, jeśli w niego nie zainwestujemy” — powiedział Al Mazrouei na forum w Abu Zabi. Ośmiu członków OPEC+, którzy zobowiązali się do dodatkowych dobrowolnych cięć, ma się spotkać 31 maja, dzień wcześniej niż planowano.

- Prezydent Iranu Masoud Pezeshkian powiedział, że Iran będzie w stanie przetrwać, jeśli negocjacje z USA dotyczące programu nuklearnego nie doprowadzą do zawarcia umowy nuklearnej i zniesienia sankcji. Jeśli rozmowy nuklearne między USA a Iranem zakończą się fiaskiem, może to oznaczać dalsze sankcje wobec Iranu, co ograniczy dostawy z Iranu i wpłynie na ceny ropy.

- Ze względu na wolne 26 maja w USA, dane o zapasach ropy poznamy dopiero 29 maja w godzinach popołudniowych czasu polskiego.

Gaz ziemny

- Ukraiński regulator energetyczny zatwierdził mechanizm importu gazu, który pozwoli uniknąć wysokich opłat tranzytowych przy dostawach gazu przez rurociąg transbałkański z Grecji na Ukrainę. Ukraina zmaga się z poważnym niedoborem gazu od czasu serii niszczycielskich rosyjskich ataków rakietowych w tym roku, które znacznie ograniczyły krajową produkcję gazu. Ukraina obecnie importuje gaz przez Słowację i Węgry, ale nie korzysta z południowej trasy z powodu wyższych taryf tranzytowych, ponieważ gaz z terminali LNG w Grecji przepływa również przez Bułgarię, Rumunię i Mołdawię. „Trasa transbałkańska ma znaczny potencjał zaspokojenia bieżących potrzeb Ukrainy… jednak ta trasa przebiega przez pięć krajów, a bezpośrednie stosowanie regulowanych taryf sprawia, że jest ona nieatrakcyjna komercyjnie w porównaniu z alternatywnymi opcjami” — poinformowało ministerstwo w oświadczeniu. Rząd w Kijowie powiedział, że Ukraina musi importować co najmniej 4 miliardy metrów sześciennych (mld m3) gazu na nowy sezon grzewczy 2025/26, podczas gdy analitycy i byli urzędnicy oszacowali import na około 6,3 mld m3. Ukraińska państwowa firma Naftogaz już zaczęła kupować, zakontraktowawszy 300 mln m3 amerykańskiego LNG od polskiego Orlenu, którego dostawy przechodzą przez Polskę. Trasy polskie i litewskie były najtańsze, ale Ukraina musiałaby również korzystać z innych rurociągów, ponieważ polski interkonektor pozwala na import tylko do 7 mln m3 dziennie, w porównaniu z zapotrzebowaniem wynoszącym co najmniej 25 mln m3. „Porzuciwszy rosyjskie dostawy energii, Ukraina, podobnie jak nasi partnerzy w UE, aktywnie pracuje nad znalezieniem alternatywnych tras dostaw gazu. Wykorzystanie szlaku transbałkańskiego jest w tym kontekście ważne” – powiedział minister energetyki Ukrainy German Galushchenko w oświadczeniu.

- Amerykański eksporter LNG Cheniere Energy poinformował, że jego jednostka zawarła długoterminową umowę na zakup gazu ziemnego od Canadian Natural Resources. Firma planuje podwoić obecną produkcję LNG do 90 milionów ton metrycznych rocznie, budując więcej obiektów eksportowych w Sabine Pass i Corpus Christi, oba w Teksasie. Umowa dostawy z Canadian Natural jest uzależniona od podjęcia przez Cheniere pozytywnej ostatecznej decyzji inwestycyjnej w odniesieniu do projektu rozbudowy Sabine Pass Liquefaction (SPL). Canadian Natural Resources zgodziło się sprzedać 140 000 milionów brytyjskich jednostek termicznych gazu ziemnego dziennie firmie Cheniere Marketing na okres 15 lat, co ma się rozpocząć w 2030 r. Projekt rozbudowy SPL jest rozwijany z przewidywaną całkowitą zdolnością produkcyjną do około 20 MTPA LNG.

- Cheniere Energy planuje około trzech tygodni konserwacji kilku pociągów skraplających w Sabine w okresie od 2 do 23 czerwca.

- Japońska firma Kyushu Electric Power poinformowała, że podpisze 20-letni kontrakt zakupu z amerykańską firmą energetyczną Energy Transfer na zakup do 1 miliona ton skroplonego gazu ziemnego rocznie z projektu Lake Charles LNG. Jest to pierwsza długoterminowa umowa zakupu LNG przez japońską firmę użyteczności publicznej ze Stanów Zjednoczonych i oczekuje się, że zdywersyfikuje ona źródła zaopatrzenia firmy i przyczyni się do stabilności dostaw. Import ma rozpocząć się w 2030 r., jeśli projekt będzie przebiegał zgodnie z planem. Chociaż Kyushu Electric rozważało również zainwestowanie w projekt Lake Charles, rzecznik powiedział, że ostatecznie zrezygnowało z tego pomysłu, powołując się na „niższy priorytet w porównaniu z innymi wewnętrznymi możliwościami inwestycyjnymi”. Umowa jest na warunkach free-on-board (FOB) bez ograniczeń miejsca przeznaczenia, co pozwala przedsiębiorstwu użyteczności publicznej na elastyczne pozyskiwanie LNG w odpowiedzi na wahania podaży i popytu na energię elektryczną, takie jak dostosowywanie czasu odbioru według własnego uznania lub sprzedaż innym firmom, gdy popyt jest niski. Energy Transfer informuje, że ma zakontraktowane o 10,5 MTPA z docelowych 16,5 MTPA i że jest przekonane, że może podjąć ostateczną decyzję inwestycyjną do końca roku. Prezydent USA Donald Trump namawiał sojuszników, takich jak Japonia i Korea Południowa, do kupowania amerykańskiej ropy i gazu, grożąc jednocześnie cłami na ich eksport. Na pytanie, czy Kyushu Electric otrzymało wniosek od japońskiego rządu o zakup amerykańskiego LNG, rzecznik firmy powiedział, że nie.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2025 wynosi średnio 105,0 mld stóp sześciennych dziennie gazu ziemnego (-0,76% m/m). Dotychczasowy miesięczny rekord w wysokości wydobycia 105,8 bcfd padł w kwietniu 2025 r.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 96,1 mld stóp sześciennych (b/z względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 95,7 bcfd. Meteorolodzy prognozują, że pogoda pozostanie cieplejsza niż zwykle do 6 czerwca.

- Przepływ gazu do ośmiu dużych amerykańskich terminali eksportowych w maju 2025 wynosi średnio 15,1 bcfd (-5,625% m/m). Poprzedni rekord to 16,0 bcfd w kwietniu 2025.

Energia odnawialna

- Kraje Unii Europejskiej poparły plany zmniejszenia podatku węglowego na granicy bloku, aby objąć nim zaledwie 10% firm obecnie objętych systemem, z uwagi na fakt, że firmy te odpowiadają za ponad 99% emisji. Ich zgoda sprawia, że jest wysoce prawdopodobne, że UE zwolni większość z 200 000 importerów, którzy mieli stawić czoła pierwszej na świecie taryfie węglowej na granicy, począwszy od przyszłego roku. Kraje UE muszą negocjować ostateczne zmiany z Parlamentem Europejskim, który w zeszłym tygodniu oświadczył, że poprze te propozycje. Ministrowie z krajów UE zatwierdzili proponowane zmiany na spotkaniu w Brukseli. Cła węglowe na granicy UE mają chronić europejskich producentów przed tańszymi rywalami w krajach o mniej ambitnych przepisach klimatycznych. Nałoży ona opłatę na towary importowane, która będzie równa cenie za emisję dwutlenku węgla już zapłaconej przez firmy z siedzibą w UE na mocy polityki emisji CO2 Zgodnie ze zmianami taryfa graniczna na emisję dwutlenku węgla będzie obciążać firmy importujące ponad 50 ton metrycznych rocznie towarów, w tym stali, cementu, aluminium i nawozów. Zastąpi to obecne przepisy, zgodnie z którymi wszystkie osoby lub firmy importujące takie towary o wartości powyżej 150 euro musiałyby płacić podatek od przyszłego roku. Firmy będą musiały kupować pozwolenia, począwszy od 2027 r., aby pokryć emisję dwutlenku węgla z importowanych produktów od roku 2026.

- Chiński państwowy gigant naftowo-gazowy Sinopec utworzył fundusz kapitału podwyższonego ryzyka skoncentrowany na energii wodorowej, o początkowej wielkości 5 miliardów juanów (690 milionów dolarów). Fundusz, największy w Chinach poświęcony inwestycjom w całym łańcuchu wartości wodoru, będzie ukierunkowany na inwestycje na wczesnym etapie i inkubację kluczowych materiałów, podstawowego sprzętu i zastrzeżonych technologii o wysokim potencjale wzrostu. Fundusz jest zarządzany przez Sinopec Private Equity Fund Management Co, spółkę zależną w całości należącą do Sinopec Capital Co. Partnerami zewnętrznymi są Shandong New Growth Drivers Fund Management Co i Yantai Guofeng Investment Holding Group Co. Sinopec nabył również udziały kapitałowe w 13 firmach zaangażowanych w łańcuch przemysłu energii wodorowej i zbudował 11 centrów dostaw wodoru dla ogniw paliwowych i 144 stacje tankowania wodoru w całych Chinach.

Węgiel

- Chiny naciskają na swoje elektrownie węglowe, aby gromadziły więcej paliwa i importowały mniej, aby podtrzymać ceny krajowe. Chiński przemysł węglowy stoi w obliczu rosnących zapasów paliwa po ogromnej ekspansji produkcji po niedoborach i przerwach w dostawach prądu w 2021 r., produkuje więcej węgla, niż może zużyć nawet największa na świecie flota elektrowni cieplnych. Aby wesprzeć górników, których zyski są pod presją, państwowy planista poprosił elektrownie o priorytetowe traktowanie węgla krajowego i zwiększenie zapasów węgla energetycznego o 10%, ustalając ogólny cel 215 milionów ton metrycznych do 10 czerwca. Jednak biorąc pod uwagę gromadzenie się zapasów w łańcuchu dostaw, dwa źródła, obaj handlowcy węglem, stwierdziły, że wytyczne prawdopodobnie nie pobudzą dużego popytu ani nie wesprą cen. Zapasy kopalni wzrosły o 42% w porównaniu z rokiem ubiegłym, podczas gdy zapasy w północnym porcie Bohai rosną o 25% rocznie, podał państwowy dziennik China Energy Daily. Jednak ceny chińskiego węgla systematycznie spadają. Ceny węgla średniej jakości o wartości opałowej 5500 kilokalorii na kilogram wyniosły we wtorek 620 juanów (86 USD) za tonę metryczną, co jest najniższą ceną od marca 2021 r. Ceny spadły tak bardzo, że niektórzy kupujący próbowali wycofać się z długoterminowych kontraktów na rzecz sprzedaży spot. Chiny zaimportowały rekordowe 542,7 mln ton węgla w 2024 r., ale w tym roku spodziewany jest spadek. Import węgla spadł o 16% w kwietniu w ciągu roku. Chińska produkcja górnicza nadal rośnie pomimo załamania cen, a rząd prześladowany niedoborami i przerwami w dostawach prądu w 2021 i 2022 r. raczej nie rozważy cięć produkcji. Produkcja węgla w Chinach wzrosła o 6,6% w ujęciu rocznym w okresie od stycznia do kwietnia, osiągając 1,58 mld ton. Oficjalne dane we wtorek wykazały, że zyski branży spadły o 48,9% w ujęciu rok do roku w tym samym okresie.

Złoto

- Harmony Gold największy południowoafrykański producent złota pod względem wolumenu, zgodził się kupić australijską spółkę wydobywczą Mac Copper Ltd, w transakcji wartej 1,03 mld USD, zwiększając dywersyfikację w kierunku miedzi. Harmony z siedzibą w Johannesburgu poinformowało, że oferuje 12,25 USD za akcję Mac Copper w transakcji gotówkowej, co stanowi 20,7% premii w stosunku do ceny zamknięcia akcji w Nowym Jorku 23 maja. Mac Copper poinformowało w oświadczeniu, że jego zarząd jednogłośnie popiera ofertę. Kopalnia miedzi CSA Copper należąca do australijskiej spółki, położona w Nowej Południowej Walii, wyprodukowała w zeszłym roku 41 000 ton metrycznych tego metalu, a Harmony stwierdziło, że zakup kopalni produkcyjnej przyniesie natychmiastowe zwroty gotówki. Harmony poinformowało, że przejęcie zostanie sfinansowane z wewnętrznych rezerw gotówkowych i 1,25 mld USD pożyczki. To drugie przejęcie aktywów miedziowych Harmony w Australii po zakupie projektu Eva Copper w Queensland w 2022 r., kopalni, która będzie produkować 55 000 – 60 000 ton metrycznych metalu rocznie od 2029 r. Harmony badało również przez lata opcje rozwoju Wafi-Golpu, projektu złota i miedzi w Papui-Nowej Gwinei, którego jest współwłaścicielem z Newmont Corp. Południowoafrykańskie firmy górnicze, w tym Gold Fields, coraz częściej szukają aktywów gdzie indziej, ponieważ krajowe operacje stają się droższe ze względu na wyzwania geologiczne związane z niektórymi z najgłębszych kopalni złota na świecie. Harmony powiedział, że wykorzysta swoje doświadczenie w górnictwie podziemnym w Południowej Afryce, aby wzmocnić kopalnię CSA Mac Copper. Transakcja jest znaczącym krokiem w kierunku rozwoju Harmony w globalnego producenta złota i miedzi, powiedział dyrektor generalny Beyers Nel.

- W Argentynie geolodzy odkryli złoża miedzi, złota i srebra. Vicuñaa (należąca do BHP Group oraz Lundin Mining) ogłosiła złoża zawierające onad 80 mln uncji złota i srebra oraz 12 mln ton miedzi. „Jeśli rząd mądrze wykorzysta tę szansę, może na trwałe odmienić oblicze Argentyny” – komentują odkrycie ekonomiści. Vicuna zapowiada prowadzenie najnowszych technologicznie prac wydobywczych, z wykorzystaniem technologii monitorujących wpływ na środowisko naturalne i BHP.

- „Spadek ceny złota poniżej 3300 USD przyciągnął kilku nabywców. Jednak szerszy rynek nadal czuje się ogólnie optymistycznie, teraz gdy napięcia handlowe między USA a UE osłabły, co na razie ogranicza skalę wzrostu złota. Jeśli wsparcie w przedziale 3250–3280 USD utrzyma się, złoto jest dobrze przygotowane na potencjalny kolejny wzrost w kierunku 3400 USD, jeśli apetyt na ryzyko osłabnie” — powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- „Nasze długoterminowe bycze spojrzenie na złoto się nie zmieniło. Gdy tylko rynek uwierzy, że Fed obniży (stopy procentowe), złoto zacznie dobrze prosperować” — powiedział Bart Melek, szef strategii towarowych w TD Securities.

- W piątek, 30 maja 2025, poznamy odczyt PCE z USA, podstawowy wskaźnik inflacyjny dla amerykańskiej Rezerwy Federalnej, co może przełożyć się na szacunki dotyczące obniżki stóp procentowych w USA czyli docelowo na cenę m. in. złota.

Platyna i pallad

- Valterra Platinum największy na świecie górnik platyny pod względem wartości, zadebiutował na giełdzie w Johannesburgu jako samodzielna jednostka, kończąc wydzielenie z macierzystej spółki Anglo American. Podział Anglo z producentem metali z grupy platyny z siedzibą w Johannesburgu, wcześniej znanym jako Anglo American Platinum, następuje w związku ze zmianą kierunku na miedź i rudę żelaza. Anglo zachowało około 19% udziałów w południowoafrykańskiej spółce wydobywczej platyny. Firma sprzedaje również aktywa węgla koksowego w Australii, kopalnie niklu w Brazylii i rozważa sprzedaż lub notowanie na giełdzie przynoszącego straty działu diamentów De Beers.

Miedź

- „Ceny miedzi w ciągu ostatnich dwóch tygodni były zgodne ze wszystkimi nastrojami na globalnym rynku akcji. Optymizm handlowy podniósł amerykański rynek akcji i ma również pewien rodzaj efektu rozlania na ceny miedzi” — powiedział Kelvin Wong, starszy analityk rynku, Azja i Pacyfik w OANDA.

- Globalny rynek miedzi rafinowanej wykazał nadwyżkę 17 000 ton metrycznych w marcu, w porównaniu z nadwyżką 180 000 ton metrycznych w lutym, podała Międzynarodowa Grupa Studiów nad Miedzią (International Copper Study Group – ICSG) w swoim najnowszym miesięcznym biuletynie.

- Chilijska państwowa komisja ds. miedzi Cochilco podniosła swoją średnią prognozę cen miedzi na ten i przyszły rok. Komisja podniosła swoją średnią prognozę cenową na lata 2025 i 2026 do 4,30 USD za funt, w porównaniu z poprzednim szacunkiem 4,25 USD w raporcie z lutego. Na konferencji prasowej kierownictwo Cochilco wyraziło ostrożny optymizm co do cen miedzi, jednocześnie przyznając, że globalna sytuacja podażowa jest bardziej napięta niż oczekiwano, a popyt ma silne podstawy. Cochilco widzi również dalsze wsparcie dla cen miedzi ze strony długoterminowych trendów, takich jak transformacja energetyczna i rozbudowa sieci elektroenergetycznych, pojazdów elektrycznych i magazynowania energii. Agencja prognozuje, że produkcja miedzi w Chile wzrośnie o 3% w tym roku i ponownie w 2026 r., kiedy to ma osiągnąć 5,84 mln ton metrycznych. Globalnie Cochilco spodziewa się deficytu miedzi wynoszącego 109 000 ton w tym roku i niewielkiej nadwyżki wynoszącej 19 000 ton w 2026 r., przy wzroście popytu odpowiednio o 2,3% i 2,8%.

Pozostałe metale przemysłowe

- Rząd wojskowy Gwinei anulował 129 zezwoleń na eksplorację złóż mineralnych. Starszy urzędnik Ministerstwa Górnictwa powiedział, że decyzja została podjęta w celu uwolnienia niewykorzystanych zasobów dla innych inwestorów. „Uprościliśmy to, digitalizując cały system, który teraz można lepiej kontrolować” — powiedział urzędnik agencji Reuters. W tym miesiącu Gwinea cofnęła 51 licencji górniczych, które były niedostatecznie wykorzystywane lub nie zostały jeszcze uruchomione. Licencje te dotyczyły koncesji na boksyty, złoto, diamenty, grafit i żelazo. Wcześniej podjęto działania w celu cofnięcia licencji na boksyty należących do Kebo Energy SA i Emirates Global Aluminium. Gwinea jest domem dla największych na świecie rezerw boksytu, głównej rudy używanej do produkcji aluminium. Chiny są głównym operatorem w tym kraju. Wysiłki mające na celu poprawę kontroli nad zasobami pojawiają się, gdy inne reżimy wojskowe w Nigrze, Mali i Burkina Faso również represjonowały zagranicznych górników i starały się zwiększyć przychody z produkcji.

- Chiny twierdzą, że chcą w tym roku ograniczyć produkcję stali surowej, ale handlowcy i producenci stali obstawiają, że Pekin nie zrobi tego, ponieważ rentowność branży się poprawia, a napięcia handlowe obciążają gospodarkę. Pekin będzie mniej skłonny do represji, zwłaszcza że wojna handlowa ze Stanami Zjednoczonymi sprawia, że decydenci są wyczuleni na kwestię utrzymania wzrostu gospodarczego. Władze lokalne mają jeszcze mniejsze bodźce, ponieważ wiele z tych hut stali wnosi istotny wkład w cele wzrostu, na podstawie których oceniani są urzędnicy. „Kiedy huty mogły zarobić trochę pieniędzy po zmaganiach z przetrwaniem w ciągu ostatnich dwóch lat, nikt nie ma motywacji, aby ciąć produkcję” — powiedział menedżer średniej wielkości chińskiego producenta stali pod warunkiem zachowania anonimowości. Chińska produkcja stali surowej wzrosła o 0,4% między styczniem a kwietniem tego roku.

- Rząd USA będzie miał prawo weta w kluczowych decyzjach dotyczących U.S. Steel, jako część umowy z Nippon Steel, która zatwierdziłaby ofertę japońskiej firmy na znaną amerykańską firmę stalową, powiedział we wtorek amerykański ustawodawca. Szczegóły są określone w tzw. porozumieniu o bezpieczeństwie narodowym (NSA), które firmy podpiszą z rządem USA, powiedział republikański senator David McCormick z Pensylwanii, gdzie znajduje się siedziba U.S. Steel. „Będzie to amerykański dyrektor generalny, amerykańska rada większościowa, a następnie będzie złota akcja, która będzie zasadniczo wymagała zgody rządu USA na kilku członków zarządu, co pozwoli Stanom Zjednoczonym zapewnić, że poziomy produkcji nie zostaną obniżone i tym podobne rzeczy” – powiedział McCormick w wywiadzie dla CNBC po tym, jak Nikkei poinformował, że rozważana jest złota akcja.

- Chilijska firma SQM, drugi co do wielkości producent litu na świecie, nie zrealizowała szacunków kwartalnych zysków i ostrzegła o niższych cenach zrealizowanych w następnym kwartale z powodu nadpodaży metalu, który jest kluczowy dla akumulatorów pojazdów elektrycznych. Firma odnotowała zysk netto w pierwszym kwartale w wysokości 137,5 mln USD, czyli 48 centów na akcję, w porównaniu z szacunkami analityków wynoszącymi 171,20 mln USD, czyli 63 centy na akcję. Przychody za okres od stycznia do marca wyniosły 1,04 mld USD, co jest zgodne z szacunkami analityków wynoszącymi 1,045 mld USD. Górnicy na całym świecie odczuli spadek cen litu o prawie 90% od ich szczytu pod koniec 2022 r. z powodu słabszego niż oczekiwano popytu na pojazdy elektryczne i nadwyżki podaży z Chin. Po odnotowaniu spadku zysku netto w czwartym kwartale ubiegłego roku z powodu niskich cen, SQM poinformowało, że spodziewa się dalszego spadku cen litu na początku 2025 r. SQM, jedna z dwóch firm produkujących lit w Chile, produkuje również nawozy i chemikalia przemysłowe. Górnik oczekuje na ostateczne zgody regulacyjne, aby zamknąć umowę partnerską z chilijską państwową kopalnią miedzi Codelco na solnisku Atacama, najbogatszym w lit złożu solanki na świecie.

- Globalny producent aluminium zaoferował japońskim nabywcom premię w wysokości 145 USD za tonę metryczną za dostawy metali pierwotnych w okresie lipiec-wrzesień, co stanowi spadek o 20% w porównaniu z bieżącym kwartałem. Niższa oferta odzwierciedla słabe nastroje, spowodowane niepewnością co do popytu z powodu taryf celnych USA i zwiększoną podażą do Azji z powodu spadających premii zagranicznych. Japonia jest głównym azjatyckim importerem metalu, a premie za dostawy metali pierwotnych, które zgadza się płacić co kwartał ponad cenę gotówkową CMAL0 na London Metal Exchange (LME), wyznaczyły punkt odniesienia dla regionu. W kwartale kwiecień-czerwiec japońscy nabywcy zgodzili się zapłacić premię w wysokości 182 USD za tonę, co stanowi spadek o 20% w porównaniu z poprzednim kwartałem. „Niektórzy nabywcy ograniczają zakupy z powodu niepewnych perspektyw produkcji samochodów i innego popytu, na który wpłynęły taryfy celne USA. Tymczasem niektóre dostawy, w tym te z Bliskiego Wschodu, przenoszą się z Europy do Azji w odpowiedzi na spadające premie w Europie, co łagodzi równowagę między podażą a popytem” — powiedziało źródło w producencie aluminium. Nabywcy nadal uważają ofertę za zbyt wysoką, a obecne premie spot spadły do 110–120 USD za tonę, według innego źródła w firmie zajmującej się sprzedażą końcową. Zapasy aluminium w trzech głównych japońskich portach wzrosły do 320 300 ton pod koniec kwietnia (+3,4% m/m).

- Cobalt Holdings zakłada, że najgorsze spadki cen kobaltu już przeszły. Firma zamierza pozyskać 230 milionów dolarów z pierwszej oferty publicznej w Londynie, z czego większość zostanie wykorzystana na zakup 6000 ton fizycznego kobaltu od Glencore. Prezes Jake Greenberg uważa, że zakup od Glencore, pierwszy z kilku, będzie „w lub blisko najniższego punktu cyklu”, zgodnie z dokumentami rejestracyjnymi firmy. Greenberg pomógł uruchomić Yellow Cake, który oferuje inwestorom fizyczny uran, a Cobalt Holdings to podobny projekt dla graczy chcących skorzystać z cyklu kobaltowego. Prawdopodobnie będzie to wyboista droga, a długoterminowa teza wzrostowa zależy zarówno od tego, czy Kongo, a w mniejszym stopniu Indonezja, będą w stanie ograniczyć podaż, jak i od tego, czy kobalt utrzyma swoją pozycję jako nowego, krytycznego surowca energetycznego. Kobalt ma historię wahań cenowych, ponieważ super silne wzrosty, takie jak te w 2018 i 2022 r., wygenerowały reakcję podaży rzemieślniczej. Według analityków z Benchmark Mineral Intelligence (BMI) nieformalny sektor Kongo odnotował spadek produkcji do rekordowo niskiego poziomu w zeszłym roku, zarówno w ujęciu bezwzględnym, jak i względnym. To chińska grupa CMOC spowodowała szok podażowy, zwiększając produkcję ponad dwukrotnie do 114 000 ton, przekraczając zarówno prognozy, jak i zakładaną wydajność nominalną w kopalniach TFM i KFM w Demokratycznej Republice Konga. Gwałtowny wzrost produkcji nie ustaje. Firma poinformowała o produkcji w pierwszym kwartale wynoszącej 30 414 ton, co stanowi wzrost o 21% rok do roku. Widoczna gotowość Konga do rozwiązania problemu nadprodukcji rozproszyła część obaw związanych z kobaltem, podnosząc cenę do 16 USD za funt z 10-letniego minimum 10 USD. Popyt na kobalt wzrósł o solidne 14% rok do roku w 2024 r., napędzany wykorzystaniem metalu w akumulatorach pojazdów elektrycznych (EV), zgodnie z corocznym raportem rynkowym BMI zleconym przez The Cobalt Institute. BMI przewiduje, że nadwyżki rynkowe będą się kurczyć w przyszłości, nawet bez żadnych ograniczeń produkcji w Demokratycznej Republice Konga, a deficyt strukturalny podaży pojawi się „przynajmniej od początku lat 30. XXI wieku”. Jednak udział kobaltu w rynku akumulatorów pojazdów elektrycznych jest niestabilny, ponieważ chińscy producenci pojazdów elektrycznych przechodzą na chemię akumulatorów, która w ogóle nie wykorzystuje kobaltu. Dotyczy to również szybko rozwijającego się sektora magazynowania energii, w którym dominują akumulatory litowo-żelazowo-fosforanowe (LFP). Dobra wiadomość jest taka, że zachodni producenci samochodów nadal są mocno zaangażowani w akumulatory oparte na chemii kobaltu i mogą stać się bardziej zaangażowani, ponieważ Chiny zaostrzają kontrolę eksportu technologii LFP. Jednak losy kobaltu pozostają w znacznej mierze zależne od globalnej walki o produkcję coraz bardziej wydajnych i mocnych akumulatorów. Niektóre z nich będą zawierały kobalt, inne nie. Chiński państwowy składujący zrobił to samo. BMI szacuje, że Narodowa Komisja Rozwoju i Reform otrzymała około 16 600 ton kobaltu w 2024 r., w porównaniu z 7200 ton w 2023 r. To zmniejszyło ubiegłoroczną nadwyżkę dostaw z ponad 50 000 ton do nadal znacznego poziomu 36 000 ton. Podczas gdy Chiny są dobrze zaopatrzone, Zachód nie, mimo że prawie każdy kraj klasyfikuje kobalt jako strategicznie ważny metal, nie tylko ze względu na jego zastosowanie w bateriach, ale także w postaci superstopów do produkcji samolotów. Plany Cobalt Holdings dotyczące zgromadzenia tego, co w istocie jest zachodnim zapasem strategicznym, są interesującym wydarzeniem w szerszej konkurencji między Zachodem a Chinami o dostęp do minerałów strategicznych. Pomaga to poluzować kontrolę Chin nad łańcuchem dostaw kobaltu od kopalni do rynku i jednocześnie oferuje zabezpieczenie przed przyszłymi zakłóceniami w łańcuchu dostaw, który jest silnie skoncentrowany geograficznie. W tej chwili jest dużo kobaltu i nadal będzie go dużo, nawet gdy Cobalt Holdings wycofa z rynku kolejne 6000 ton.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.