ArcelorMittal|Barrick Mining|Chevron|CNOOC Ltd|Codelco|ConocoPhillips|cukier|cynk|drób|energia elektryczna|Exxon Mobil|FED|gaz ziemny|Gazprom|Hershey Co.|Hess Corp|Indie|kakao|kawa|KGHM Polska Miedź S.A.|kukurydza|lit|metale przemysłowe|miedź|newsy krajowe|Nippon Steel Corp|ogólne informacje|OPEC|PDVSA|pszenica|ptasia grypa|QatarEnergy|Rio Tinto|ropa naftowa|Rosja|Rusal|ryż|Saudi Aramco|Shell PLC|Sibanye-Stillwater|Sinopec Corp|soja|sok pomarańczowy|spółki surowcowe|SQM|stal|TotalEnergies|Unia Europejska|uran|US Steel|USA|Venture Global LNG|wołowina|złoto

aktualności surowcowe – 26 maja 2025: zatory logistyczne powstrzymają spadek cen cukru poniżej ¢15/funt?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Donald Trump, po rozmowie z władzami Unii Europejskiej, ogłosił przesunięcie nałożenia 50% ceł na kraje unijne na lipiec 2025, odraczając termin o co najmniej miesiąc.

- Główni rosyjscy eksporterzy, w tym Rusal i Gazpromneft, obniżyli planowany wolumen towarów, takich jak metale i produkty naftowe, które wysyłają koleją, jak wynika z dokumentu Rosyjskich Kolei. Państwowy monopol kolejowy zamierza zmniejszyć wydatki w 2025 r. o dodatkowe 32,5 mld rubli (408 mln USD), czyli około 3,5%, do 858,4 mld rubli, ze względu na zrewidowaną prognozę ładunków, zgodnie z dokumentem z 20 marca. Zaplanowano już, że w tym roku wyda się o 40% mniej na inwestycje niż w 2024 r. w obliczu rosnących kosztów i odsetek. Wolumeny ładunków, które osiągnęły najniższy poziom od 15 lat w 2024 r., są przydatnym wskaźnikiem kondycji produkcyjnej rosyjskiej gospodarki napędzanej eksportem. Dokument, który Reuters przejrzało, przewiduje, że Koleje Rosyjskie przetransportują o 36,7 mln ton metrycznych mniej niż pierwotnie prognozowane 1,24 mld ton na 2025 r. Wymieniono w nim kilkanaście głównych firm przyczyniających się do zmniejszenia wolumenu przewozów kolejowych, w tym giganta aluminiowego Rusal oraz producentów stali Severstal. Chociaż oczekuje się, że łączna wielkość ładunków w tym roku będzie nieznacznie wyższa niż 1,18 mld ton w 2024 r., spadła ona o 6,8% r/r w okresie od stycznia do kwietnia. Wysokie stawki stóp procentowych skłoniły producentów stali do zmniejszenia wolumenów załadunkowych, podano, wymieniając Severstal, TMK, NLMK i Evraz wśród firm przyczyniających się do zmniejszenia wolumenów ładunków. Rosyjski przemysł hutniczy i stalowy, który przyczynia się do prawie 5% PKB kraju, odnotował spadek przychodów z eksportu od czasu utraty dostępu do rynków o wysokiej marży z powodu zachodnich sankcji, zgodnie z raportem moskiewskiej firmy konsultingowej Yakov and Partners. Produkcja stali, eksport i lokalny popyt spadły w 2024 r., zgodnie z World Steel Association. Produkcja nadal spada w tym roku, zgodnie z firmą analityczną Chermet Corporation. Rusal oświadczył, że trzyma się planów ogłoszonych w listopadzie, nie podając dalszych szczegółów. Plany te obejmują obniżenie rocznej produkcji aluminium o 250 000 ton z powodu rosnących cen tlenku glinu. Z dokumentu wynika, że zmniejszony eksport drewna, nawozów, metali i produktów naftowych do Chin również wpłynął negatywnie na wolumen ładunków. Obroty handlowe między Rosją a Chinami spadły o 7,5% od początku roku.

- Monsunowe deszcze uderzyły w wybrzeże najbardziej wysuniętego na południe stanu Indii, Kerali, w sobotę, osiem dni wcześniej niż zwykle, co oznacza najwcześniejsze przybycie od 16 lat i daje obietnicę obfitych zbiorów i ulgi od wyczerpującej fali upałów. Monsun, siła napędowa gospodarki kraju wartej 4 biliony dolarów, dostarcza prawie 70% deszczu, którego Indie potrzebują do nawadniania gospodarstw rolnych i uzupełniania wód gruntowych i zbiorników. Prawie połowa indyjskich gruntów rolnych, bez żadnego pokrycia nawadniającego, jest zależna od corocznych deszczów od czerwca do września, aby uprawiać szereg roślin. Letnie deszcze zwykle zaczynają uderzać w Keralę około 1 czerwca, a następnie rozprzestrzeniają się na cały kraj w połowie lipca, umożliwiając rolnikom sadzenie takich roślin jak ryż, kukurydza, bawełna, soja i trzcina cukrowa. Początek monsunu południowo-zachodniego nad Keralą 24 maja jest jego najwcześniejszym początkiem od 23 maja 2009 r., poinformował w sobotę Indyjski Departament Meteorologiczny (IMD). Monsun pokrył Keralę i części sąsiednich Tamil Nadu i Karnataki, a także części północno-wschodniego stanu Mizoram, poinformował IMD. Warunki sprzyjają dalszemu rozprzestrzenianiu się monsunu w Goa, częściach Maharasztry, Andhra Pradesh, północno-wschodnich stanach, Bengalu Zachodnim i pozostałych częściach Karnataki i Tamil Nadu w ciągu następnych 2 do 3 dni. Nadmiar opadów przed monsunem i wczesny początek monsunu pomogą rolnikom, zwłaszcza w stanach południowych i centralnych, siać letnie plony wcześniej niż zwykle, powiedziała Ashwini Bansod, wiceprezes ds. badań nad towarami w Phillip Capital India, firmie maklerskiej z siedzibą w Mumbaju. „Obfita wilgotność gleby i wczesny siew mogą potencjalnie zwiększyć plony” – powiedział Bansod. W zeszłym roku monsun dotarł do wybrzeża Kerali 30 maja, a ogólne opady deszczu latem były najwyższe od 2020 r., co sprzyja odbudowie zasobów wodnych po suszy w 2023 r.

- Urzędnicy z Demokratycznej Republiki Konga są optymistycznie nastawieni, że w przyszłym miesiącu uda im się osiągnąć porozumienie z Waszyngtonem, aby zabezpieczyć inwestycje USA w kluczowe minerały, a także wsparcie na rzecz zakończenia wspieranej przez Rwandę rebelii na wschodzie kraju. Kongijskie minerały, takie jak wolfram, tantal i cyna, o których nielegalną eksploatację Kinszasa od dawna oskarża sąsiednią Rwandę, mogłyby być legalnie eksportowane do Rwandy w celu przetworzenia zgodnie z warunkami umowy pokojowej negocjowanej przez USA. Umowa inwestycyjna ze Stanami Zjednoczonymi i osobna umowa pokojowa z Rwandą były możliwe „do końca czerwca”, podała gazeta Financial Times. Minister górnictwa Konga Kizito Pakabomba powiedział, że umowa z USA pomoże „zróżnicować nasze partnerstwa”, zmniejszając zależność kraju od Chin w zakresie eksploatacji jego ogromnych bogactw mineralnych. Waszyngton naciska na podpisanie porozumienia pokojowego między obiema stronami tego lata, któremu towarzyszyć będą umowy dotyczące minerałów mające na celu sprowadzenie miliardów dolarów zachodnich inwestycji do regionu, powiedział wcześniej w tym miesiącu Massad Boulos, starszy doradca prezydenta USA Donalda Trumpa ds. Afryki. „Obaj uczestnicy zobowiązali się do pracy nad znalezieniem pokojowych rozwiązań problemów napędzających konflikt we wschodniej Demokratycznej Republice Konga i do wprowadzenia większej przejrzystości w łańcuchach dostaw zasobów naturalnych. Poszanowanie integralności terytorialnej każdego kraju jest w centrum tego procesu” – powiedział Boulos.

- 28 i 29 maja odbędzie się konferencja online Sell in May, gdzie też będę miał przyjemność wypowiedzieć się w debacie o sytuacji na rynkach 29 maja o 17:30. Zachęcam do oglądania i do bezpłatnej rejestracji na tej stronie.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Sprzedaż detaliczna kawy w Brazylii, drugim co do wielkości konsumencie na świecie po Stanach Zjednoczonych, spadła w tym roku do 4,75 mln 60-kilogramowych worków (-5% r/r) z powodu wysokich cen, podała grupa branżowa ABIC. Z powodu nieurodzaju w Brazylii, drugim co do wielkości konsumencie kawy na świecie, i innych krajach, takich jak Wietnam, ceny kawy wzrosły do rekordowych poziomów, pozostawiając branży przerzucenie kosztów na konsumentów. Według Brazylijskiego Instytutu Geografii i Statystyki (IBGE) wzrost cen konsumpcyjnych kawy mielonej osiągnął 80,2% w ciągu 12 miesięcy do końca kwietnia.

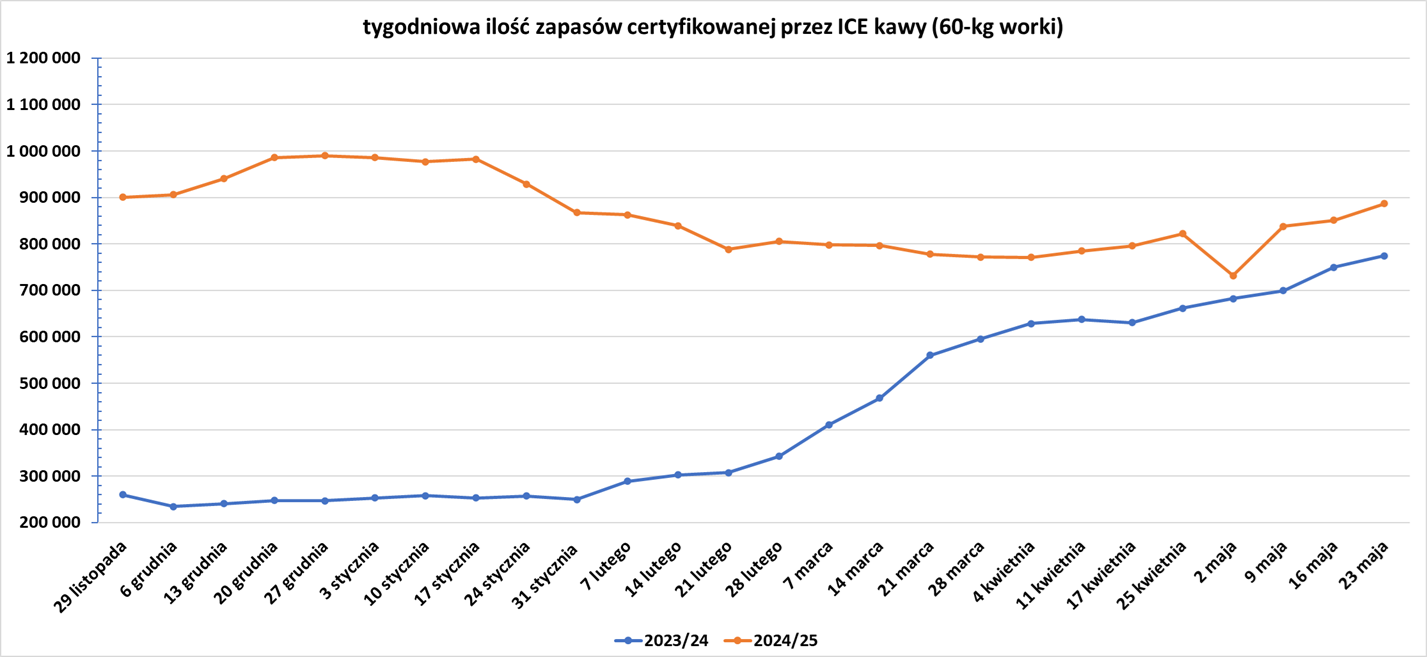

- Zapasy kawy w magazynach ICE wzrosły trzeci tydzień z rzędu (+35,4k t/t), w poprzednim sezonie wzrosły (+24,8k t/t). Zapasy są w tym sezonie wyższe o +14,44% s/s. Na ocenę jakości oczekuje 137,836 tysięcy worków (-9,70k t/t).

Cukier

- „Przewidywane wzrosty produkcji cukru w sezonie 2025/26 od głównych producentów, takich jak Indie, Tajlandia i Brazylia, prawdopodobnie wywrą presję na ceny i obniżą marże zysku dla cukrowni” — powiedział analityk Kian Pang Tan z LSEG Data & Analytics. Większość szacunków, w tym od brokera StoneX i firmy konsultingowej Datagro, wskazuje na zmianę globalnej podaży cukru ze znacznego deficytu w 2024/25 na nadwyżkę w 2025/26, przy czym Brazylia ma utrzymać zdrową produkcję, podczas gdy Indie i Tajlandia odbudują swoje zbiory. Oczekuje się, że deszcze monsunowe pojawią się w Indiach wcześniej, co może zwiększyć produkcję. „Wiele ożywienia zależy od Azji. Jakoś wszyscy spodziewamy się, że Indie odzyskają 5 milionów (metrycznych) ton. W przeszłości nie udało się im sprostać oczekiwaniom. (Jest) więcej miejsca na rozczarowanie globalną produkcją niż na zaskoczenie wzrostem” — powiedział Mauro Angelo, dyrektor generalny Alvean, największego na świecie sprzedawcy cukru. Oczekiwania na obfite dostawy uderzyły w popyt, a nabywcy cukru nie spieszą się z rezerwacją statków, jak pokazują dane agencji żeglugowej Williams. Statki ładują obecnie 3 miliony ton cukru w Brazylii, o 500 000 ton mniej niż rok temu. Chiny, jeden z największych importerów cukru na świecie, były w większości nieobecne na rynku od września. Handlowcy powiedzieli, że kupili około 1 miliona ton pod koniec kwietnia/na początku maja, kiedy ceny osiągnęły najniższy poziom od trzech lat, około 17 centów za funt. Strategia nabywców może być ryzykowna, powiedział Jeremy Austin, dyrektor generalny francuskiego handlu cukrem Sucden, ponieważ czołowy eksporter cukru Brazylia również zbiera ogromne zbiory zboża, które mogą zablokować porty w nadchodzących miesiącach. „Możesz stanąć w obliczu czasu oczekiwania wynoszącego 30, 40 dni w porcie, może 60 dni” – powiedział Austin. „Jeśli z jakiegoś powodu produkcja na półkuli północnej będzie mniejsza, zależność od Brazylii wzrośnie, a rynek zapłaci więcej za ten cukier” – powiedział Kona Haque, szef badań w handlu ED&F Man.

Kakao

- Deszcze na Wybrzeżu Kości Słoniowej mogą poprawić przyszłą produkcję kakao.

- Analitycy z TD Securities stwierdzili, że firmy czekoladowe Hershey i Mondelez prawdopodobnie będą musiały ponownie podnieść ceny w nadchodzących miesiącach, ponieważ koszty kakao pozostają wysokie.

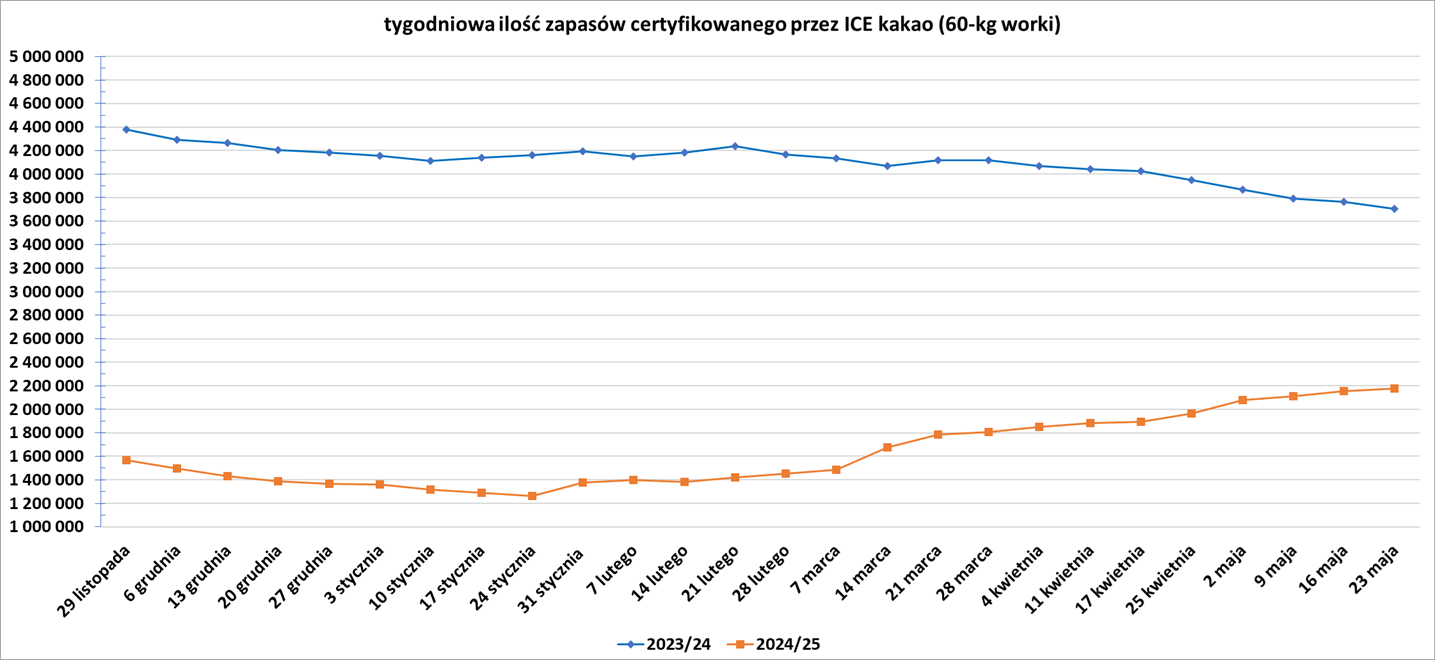

- Zapasy kakao w magazynach ICE wzrosły czternasty tydzień z rzędu (+24,6k t/t), w poprzednim sezonie spadły (-57,78k t/t). Zapasy są w tym sezonie o -41,21% s/s niższe.

Sok pomarańczowy

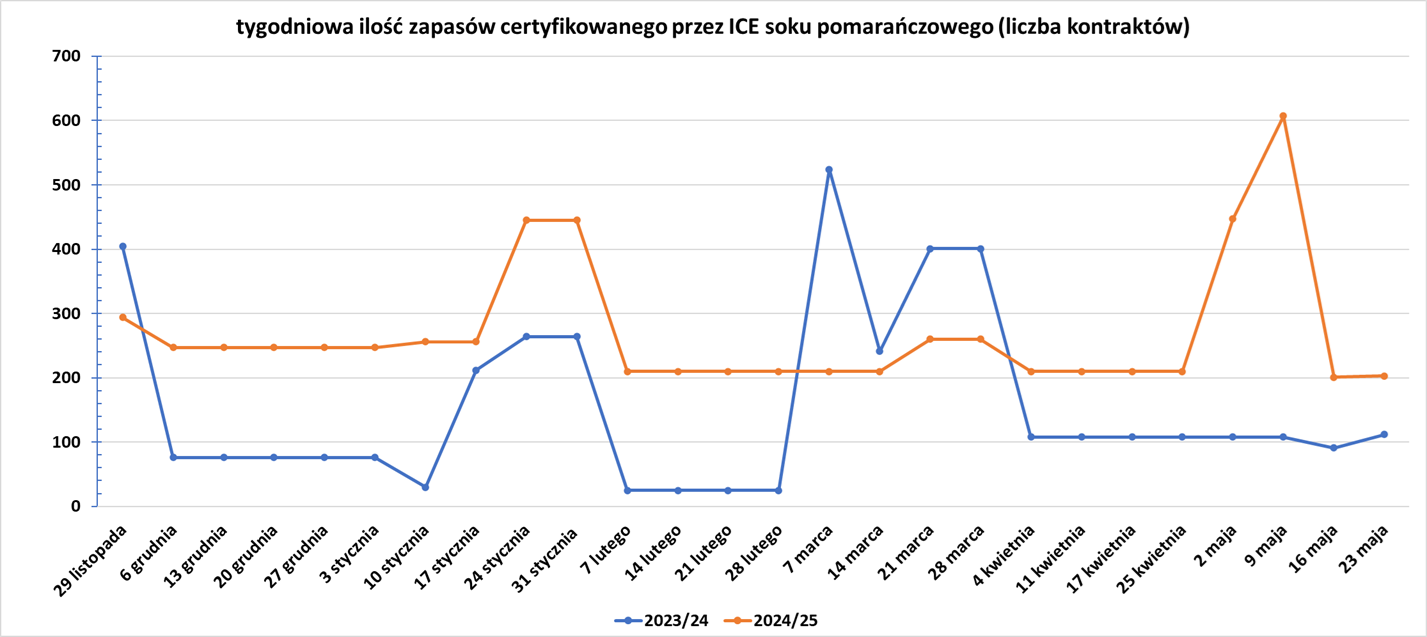

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podaje, że ich prognoza światowych zbiorów pszenicy na rok 2025/26 wynosi 806 milionów (+0,88% s/s), przy konsumpcji 813 mln ton (+1,37% s/s), co daje 7 mln ton deficytu, zapasy końcowe mają wynieść 262 mln ton (-2,6% s/s).

- Rosja, największy eksporter pszenicy na świecie, wycofała minimalne zalecenie cenowe pszenicy dla swoich handlowców eksportujących zboże do końca sezonu eksportowego 1 lipca. Początkowe minimalne zalecenie cenowe na maj i czerwiec wynosiło 250 dolarów za tonę metryczną pszenicy. Rosja wyeksportowała 38,6 mln ton pszenicy od lipca 2024 r. do kwietnia 2025 r., zgodnie z szacunkami przewoźnika kolejowego Rusagrotrans, który prognozuje całkowity eksport w bieżącym sezonie na poziomie 42,2 mln ton. Decyzja oznacza, że handlowcy zbożem mogą sprzedać szacowane 3,6 mln ton pszenicy po cenie niższej od rekomendacji. „To z pewnością będzie korzystne dla rosyjskiego eksportu, ale w rzeczywistości może nie mieć dużego wpływu. Głównym hamulcem rosyjskiej sprzedaży eksportowej jest brak popytu ze strony importerów” — powiedział jeden z niemieckich handlowców. Inny handlarz powiedział: „Rosja nie ma aż tak dużo pszenicy, więc może przyniesie to tylko niewielki wzrost sprzedaży rosyjskiej”. Próg został ustalony w celu ograniczenia eksportu, który w zeszłym roku był realizowany w dużych ilościach, podczas gdy Rosja walczyła z krajową inflacją.

- Ocena plonów głównej francuskiej pszenicy spadła do 71% w dobrym lub doskonałym stanie do 19 maja, w porównaniu z 73% tydzień wcześniej, ale nadal powyżej wyniku 63% rok temu jak podaje FranceAgriMer. Północne obszary Francji są częścią pasma północnej Europy, które doświadczyło bardzo suchej wiosny, co budzi obawy wśród handlarzy zbożem, ponieważ uprawy wchodzą w kluczowe etapy rozwoju.

Kukurydza

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) podniosła prognozę światowej produkcji kukurydzy na rok 2025/26 o 3 miliony ton metrycznych do 1,277 miliarda ton (+4,42% s/s), przy konsumpcji na poziomie 1,268 mld ton (+2,09% s/s), co oznacza spadek o 1 mln ton konsumpcji względem kwietniowej prognozy. Zapasy końcowe mają wynieść 284 mln ton (+3,27% s/s).

- W przypadku kukurydzy FranceAgriMer ocenił 87% upraw jako dobre/doskonałe, co stanowi spadek o punkt procentowy w porównaniu z poprzednim tygodniem, ale jest wyższe niż 83% z roku poprzedniego. Sadzenie kukurydzy dobiegało końca, a 95% oczekiwanego obszaru zostało zasiane do 19 maja.

Ryż

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) szacuje zbiory ryżu na 541 mln ton (+0,37% s/s), przy konsumpcji 540 mln ton (+1,12% s/s). Zapasy końcowe wyniosą 179 mln ton (+0,56% s/s).

Soja

- Międzynarodowa Rada Zbożowa (International Grains Council – IGC) szacuje zbiory soi w sezonie 2025/26 na 428 mln ton (+1,91% s/s), przy konsumpcji 429 mln ton (+4,63% s/s), a zapasy mają wynieść 81 mln ton (-1,22% s/s). Oznacza to deficyt 1 mln ton na tym rynku.

Pozostałe zboża

- We Francji FranceAgriMer ocenia że dla jęczmienia, dobre/doskonałe oceny dla jęczmienia jarego spadły do 75% z 81% tydzień wcześniej. Północne obszary Francji są częścią pasma północnej Europy, które doświadczyło bardzo suchej wiosny, co budzi obawy wśród handlarzy zbożem, ponieważ uprawy wchodzą w kluczowe etapy rozwoju. Podczas gdy rezerwy wody zgromadzone podczas ubiegłorocznych ulewnych deszczy złagodziły dotychczas skutki, uprawy jęczmienia jarego są postrzegane jako szczególnie narażone po wysuszonych warunkach od czasu siewu.

Wieprzowina, wołowina, drób i ryby

- W ciągu pierwszych czterech miesięcy roku eksport argentyńskiej wołowiny spadł do około 255 000 ton (-20% r/r), w tym dostawy do Chin spadły do 137 000 ton (-32,5% r/r). Chińscy importerzy, którzy w zeszłym roku pochłonęli dwie trzecie argentyńskiego eksportu wołowiny, płacą około 5 dolarów za kilogram, twierdzą pakowacze, co obniża ich marże, ponieważ lokalne koszty wzrosły wraz z peso. W zeszłym miesiącu prezydent Javier Milei złagodził wieloletnie kontrole walutowe w ramach wysiłków na rzecz stabilizacji gospodarki Argentyny, czego od dawna oczekiwali inwestorzy. Jednak mocniejsze peso podniosło względne koszty i uderzyło w to, co przez lata było przewagą konkurencyjną niektórych argentyńskich firm, wpływając na eksporterów, a także sektory takie jak turystyka, ponieważ kraj stał się droższy w dolarach. „Teraz mamy większą stabilność kursu walutowego, ale ta stabilność nie przyniosła korzyści nam, eksporterom. Wyprodukowanie surowca kosztuje nas 4 lub 4,50 USD (za kilogram), do czego musimy dodać wydatki i podatki” — powiedział Yahir Auad, kierownik zakładu mięsnego. „Argentyńska wołowina jest dziś najdroższa w Ameryce Łacińskiej w przeliczeniu na dolary. Przemysł przetwórstwa mięsnego i przemysł produkcyjny zbankrutują w takich warunkach” — powiedział Miguel Schiariti, dyrektor izby przetwórstwa mięsnego Ciccra, powołując się na koszt kawałka polędwicy wynoszący równowartość około 4,70 USD w Argentynie w porównaniu z 3,60 USD w Brazylii i 3,50 USD w Urugwaju. Argentyna — znana z ogromnego spożycia steków na osobę — ma około 53 milionów sztuk bydła i jest jednym z pięciu największych światowych eksporterów wołowiny, zazwyczaj wysyłając lepszej jakości kawałki do Europy i Ameryki Północnej, a tańsze kawałki do Chin. Eksporterzy mają jednak coraz większe trudności z wprowadzeniem swoich produktów na rynek międzynarodowy. „Wszyscy walczą o rentowność. Umowy nie są zamykane, a koszty produkcji są wysokie w porównaniu z cenami płaconymi w Chinach. Brazylia ma potencjał, aby oferować ten sam produkt, nawet lepszej jakości niż nasz, po bardziej konkurencyjnej cenie” — powiedział Miguel Jairala, analityk z izby przetwórców mięsa ABC. ABC podaje, że niektóre zakłady mięsne zaczęły redukować zatrudnienie, w niektórych przypadkach ponad 10% siły roboczej. Auad powiedział, że wysokie podatki, w tym 6,75% taryfa, którą firmy musiały płacić podczas eksportu, również przyczyniły się do problemów, z jakimi zmagał się sektor. Grupy branżowe lobbowały w rządzie, aby obniżyć podatki. „Musieliśmy zamknąć nasz (drugi) zakład mięsny Las Heras, ponieważ nie mogliśmy wywiązać się z umów. Sprzedawaliśmy po określonej cenie i nigdy nie byliśmy w stanie zrealizować zamówień” — powiedział Auad.

- Według dwóch osób zaangażowanych w negocjacje Argentyna jest bliska zawarcia umowy na eksport produktów z podrobów wołowych do Chin. „Uważamy, że zbliżamy się do końca rozmów między oboma rządami… To tylko dopracowywanie szczegółów między działami technicznymi” — powiedział agencji Reuters w wywiadzie w Pekinie Georges Breitschmitt, prezes argentyńskiej agencji promocji wołowiny. Chińscy urzędnicy mają odwiedzić Argentynę 8 czerwca w celu przeprowadzenia dalszych rozmów.

- Brazylia rozpoczęła 28-dniowy okres obserwacji ptasiej grypy, który ma pokazać, że fermy kurczaków w kraju są wolne od tej choroby, po tym jak lokalne władze poinformowały, że ferma, w której wykryto pierwsze ognisko choroby, została całkowicie zdezynfekowana. „Jest pod kontrolą, nie mamy dowodów na nowe zgłoszenia” — powiedziała Rosane Collares, dyrektorka państwowego sekretariatu rolnictwa. Powiedziała, że władze będą nadal czuwać, ponieważ okres inkubacji wirusa ptasiej grypy wynosi dwa tygodnie i nie chcą być zaskoczeni. „Musimy zadbać o to, aby 28 dni obserwacji przebiegło bez nowych ognisk choroby. Wzmacniamy działania, aby zapewnić, że wszystko jest całkowicie bezpieczne” — powiedział minister rolnictwa Carlos Favaro po spotkaniu z gubernatorem Rio Grande do Sul Eduardo Leite. Trwa jedenaście aktywnych dochodzeń w sprawie potencjalnych przypadków ptasiej grypy w Brazylii, w tym dwa w komercyjnych fermach kurczaków w stanach Santa Catarina i Tocantins. 21 maja władze stanu Tocantins wykluczyły ognisko ptasiej grypy na fermie, w której prowadzono dochodzenie, powołując się na wstępne wyniki testów. Jednak rząd federalny przeprowadza dodatkowe testy, zgodnie ze stroną internetową ministerstwa rolnictwa. Wagner Yanaguizawa, analityk w Rabobank, powiedział, że najbliższe dni będą decydujące w ustaleniu, czy ognisko choroby zostało powstrzymane. „Po 28 dniach, jeśli od tego czasu nie pojawią się żadne nowe przypadki, Brazylia może ogłosić się krajem wolnym od choroby. Wtedy przepływy handlowe najprawdopodobniej powrócą do normy” — powiedział Yanaguizawa, dodając, że wówczas importerzy będą musieli znieść obowiązujące zakazy handlowe.

Energia elektryczna

- Polski operator sieci elektroenergetycznej PSE otrzymał dotację Unii Europejskiej w wysokości 1,3 mld zł na modernizację sieci, poinformowała minister klimatu Paulina Hennig-Kloska. PSE poinformowało w styczniu, że jego plan rozwoju sieci przesyłowej na lata 2025-2034 zakłada inwestycje w wysokości ponad 64 mld zł do 2034 r. Hennig-Kloska powiedziała reporterom, że dotacja będzie pochodzić z unijnego funduszu na rzecz odbudowy gospodarki po pandemii, który zapewnia Polsce prawie 60 mld euro w postaci dotacji i tanich pożyczek do wydania do 2026 r. Przemawiając na tym samym wydarzeniu, prezes PSE Grzegorz Onichimowski powiedział, że firma spodziewa się podpisania umowy z polskim bankiem rozwoju BGK na finansowanie zwrotne w ramach planu UE, dodając, że PSE musi być elastyczne ze względu na szybko rosnące koszty.

Ropa naftowa

- Popyt na ropę naftową w USA gwałtownie wzrósł w ostatnich tygodniach do poziomów podobnych do pandemii COVID-19, zgodnie z danymi brokera magazynowego The Tank Tiger, ponieważ handlowcy przygotowują się na powódź zwiększonej podaży w nadchodzących miesiącach ze strony Organizacji Krajów Eksportujących Ropę Naftową i jej sojuszników. W tym miesiącu OPEC+ zgodziło się przyspieszyć wzrosty wydobycia ropy naftowej drugi miesiąc z rzędu w czerwcu, ponieważ grupa chce ukarać członków nadprodukujących. Przywódcy OPEC rozważają również podobny wzrost w lipcu i mogliby przywrócić na rynek nawet 2,2 miliona baryłek dziennie (bpd) podaży do listopada. Drugorzędnym celem wzrostu podaży OPEC+ jest odzyskanie udziału w rynku od producentów amerykańskich, którzy zwiększyli produkcję do rekordowych poziomów w ostatnich latach, podczas gdy OPEC+ dokonywał głębokich cięć podaży. Popyt na magazynowanie ropy naftowej na platformie The Tank Tiger wzrósł prawie dwukrotnie od maja do 3 milionów baryłek w czerwcu, powiedział Barsamian. Kupujący złożyli zapytania o zbiorniki magazynowe w większości amerykańskich centrów handlowych, w tym w regionie Midwest i wzdłuż wybrzeża Zatoki Meksykańskiej. „Nie widzieliśmy takiego wzrostu popytu na magazynowanie ropy naftowej od czasu pandemii COVID-19. To pokazuje, jak negatywne są nastroje na rynku, jeśli w ogóle otrzymujemy wniosek tak daleko w przyszłość” — powiedział Steven Barsamian, dyrektor operacyjny w The Tank Tiger. Zespół Barsamiana pracuje teraz nad wnioskiem o znalezienie magazynu na ropę naftową w styczniu przyszłego roku w centrum Cushing w Oklahomie, co jest niezwykle długim czasem realizacji.

- OPEC+, który grupuje Organizację Krajów Eksportujących Ropę Naftową i sojuszników pod przewodnictwem Rosji, organizuje spotkania w przyszłym tygodniu, które mają przynieść kolejny wzrost produkcji o 411 000 baryłek dziennie w lipcu.

- Rynek uważnie śledzi również negocjacje nuklearne USA-Iran, które mogą określić przyszłe dostawy irańskiej ropy naftowej. Piąta runda rozmów odbyła się w Rzymie 23 maja.

- Liczba odwiertów ropy naftowej i gazu spadła o około 5% w 2024 r. i 20% w 2023 r., ponieważ niższe ceny ropy naftowej i gazu ziemnego w USA w ciągu ostatnich kilku lat skłoniły firmy energetyczne do skupienia się bardziej na zwiększaniu zysków akcjonariuszy i spłacaniu długów niż na zwiększaniu produkcji. Niezależne firmy zajmujące się eksploracją i produkcją (E&P), monitorowane przez amerykańską firmę usług finansowych TD Cowen, poinformowały, że planują obniżyć wydatki kapitałowe o około 3% w 2025 r. w porównaniu z poziomami z 2024 r. W 2024 r. firmy wydały +/- tyle samo co w roku poprzednim, a wzrost wydatków był o 27% w 2023 r., 40% w 2022 r. i 4% w 2021 r.

- Exxon Mobil i Hess spotkają się na rozprawie sądowej, aby ustalić los wartej 53 miliardy dolarów umowy Chevron na zakup Hess i wraz z nią cennego udziału w produktywnych złożach ropy naftowej w Gujanie. Planowane przejęcie, ogłoszone w październiku 2023 r., jest jedną z największych transakcji w branży naftowej od lat. Jest kluczowe dla strategii dyrektora generalnego Chevron Mike’a Wirtha, polegającej na poprawie wyników spółki naftowej. Exxon i chiński CNOOC, partnerzy Hess w Gujanie, złożyli spory arbitrażowe na początku ubiegłego roku, co opóźniło zamknięcie umowy i spowodowało, że Chevron stracił szansę na zwiększenie produkcji i przychodów. Najbardziej atrakcyjnym aktywem Hess jest 30% udział w bloku Stabroek u wybrzeży Gujany, obsługiwanym przez Exxon. Gujana jest jednym z najszybciej rozwijających się producentów ropy naftowej na świecie, a szacuje się, że blok Stabroek zawiera ponad 11 miliardów baryłek ekwiwalentu ropy naftowej. Exxon i CNOOC twierdzą, że mają umowne prawo pierwokupu udziałów Hessa w złożu Gujany. Chevron i Hess twierdzą, że klauzula nie ma zastosowania do sprzedaży całej firmy. Jeśli przegrają arbitraż i nie będą w stanie dojść do akceptowalnego rozwiązania z Exxonem i CNOOC, przejęcie nie powiedzie się, zgodnie z warunkami umowy. Trzyosobowy trybunał arbitrażowy Międzynarodowej Izby Handlowej (International Chamber of Commerce – ICC) przeanalizuje spór na poufnym przesłuchaniu, które rozpocznie się 26 maja w Londynie. Wspólna umowa operacyjna w bloku Stabroek między Hessem, Exxonem i CNOOC podlega prawu brytyjskiemu. Do czasu rozpoczęcia przesłuchania Hess, Exxon i CNOOC powinny już złożyć na piśmie większość zeznań, które zostaną rozpatrzone przez trybunał, według czterech prawników arbitrażu międzynarodowego, którzy znają procedury ICC. Ta faza jest zazwyczaj najdłuższą częścią postępowania arbitrażowego, często trwającą rok, powiedział William Kirtley, wspólnik zarządzający w Aceris Law. Średnia sprawa arbitrażowa ICC trwa ponad dwa lata od momentu wszczęcia postępowania. Hess, Chevron i Exxon stwierdzili, że spodziewają się rozwiązania sporu w trzecim kwartale tego roku, co nastąpi około 18 miesięcy po wszczęciu przez Exxon i CNOOC postępowania arbitrażowego. „To stosunkowo szybko jak na arbitraż ICC, zwłaszcza biorąc pod uwagę skalę sporu. Sugeruje to, że żadna ze stron nie stosuje taktyki opóźniającej w celu wydłużenia czasu trwania sprawy” — powiedział Kirtley. Zgodnie z English Arbitration Act z 1996 r. strony mogą kwestionować decyzję arbitrażową z ograniczonych powodów, takich jak poważne nieprawidłowości, w tym naruszenia należytego procesu.

- Administracja prezydenta USA Donalda Trumpa przygotowuje się do wydania ściśle dostosowanej licencji dla Chevron, pozwalającej firmie na prowadzenie minimalnej konserwacji niezbędnych operacji w Wenezueli. Departament Skarbu USA planuje przyznać zwolnienie umożliwiające Chevron wykonywanie w Wenezueli wyłącznie krytycznych funkcji konserwacyjnych i związanych z bezpieczeństwem. Licencja amerykańskiej firmy na prowadzenie działalności w tym południowoamerykańskim kraju ma wygasnąć w tym tygodniu, ale większość partnerów objętej sankcjami państwowej firmy naftowej PDVSA w Wenezueli poprosiła o przedłużenie. Każde przedłużenie musiałoby zostać zatwierdzone przez Departament Skarbu USA i Departament Stanu. Departament Stanu udziela wskazówek Departamentowi Skarbu, aby mógł on wydawać orzeczenia w sprawie wszelkich zmian w reżimach sankcji. Wenezuela ma jedne z największych rezerw ropy naftowej na świecie, ale jej wydobycie ropy naftowej pozostaje na ułamku tego, co było dekadę temu, po braku inwestycji, złym zarządzaniu w PDVSA i sankcjach USA na wenezuelski przemysł energetyczny od 2019 r. Licencje dla Chevron i innych zagranicznych firm wsparły niewielką poprawę wenezuelskiej produkcji ropy naftowej i eksportu od 2023 r.

- Saudyjski państwowy gigant naftowy Aramco bada potencjalną sprzedaż aktywów w celu uwolnienia funduszy. Aramco jest największą na świecie firmą produkującą ropę naftową i głównym źródłem dochodów państwa saudyjskiego. Firma obniży wypłaty dywidend o prawie jedną trzecią w tym roku, ponieważ niższe ceny ropy naftowej wpłyną na jej dochody. Firma poprosiła bankierów inwestycyjnych o przedstawienie pomysłów na pozyskanie funduszy ze sprzedaży aktywów. Nie podano jakie aktywa są rozpatrywane do ewentualnej sprzedaży.

- Chociaż analitycy prognozują, że ceny spot ropy naftowej w USA spadną w 2025 r. trzeci rok z rzędu, amerykańska Agencja Informacji Energetycznej (EIA) prognozuje, że wydobycie ropy naftowej wzrośnie z rekordowych 13,2 mln baryłek dziennie (bpd) w 2024 r. do około 13,4 mln bpd w 2025 r.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 23 maja 2025 wynosiły 4,029 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -8 do poziomu 465 aktywnych punktów. To najniższy wynikiem od listopada 2021 r.

Gaz ziemny

- Sekretarz Zasobów Wewnętrznych Doug Burgum i Sekretarz ds. Energii Chris Wright będą gospodarzami wydarzenia 2 czerwca na Alasce, gdzie urzędnicy z Japonii, Korei Południowej i Tajwanu będą omawiać ogromny gazociąg i terminal eksportowy LNG. Wydarzenie obejmie wizytę w odległym North Slope na Alasce, jak powiedziało jedno ze źródeł, gdzie znajdują się unieruchomione złoża gazu, które Stany Zjednoczone chcą odblokować za pomocą proponowanego rurociągu o wartości 44 miliardów dolarów. Miałby on przebiegać przez 1300 km do terminalu Alaska LG, gdzie gaz zostanie skroplony w celu wysyłki, głównie do azjatyckich klientów. Trump namawiał sojuszników, takich jak Japonia i Korea Południowa, do kupowania energii z USA, jednocześnie grożąc taryfami handlowymi. Powiedział, że Tokio i Seul chcą zainwestować „biliony dolarów każde” w projekt rurociągu. Jest mało prawdopodobne, aby spotkanie na Alasce przyniosło duże umowy związane z długo opóźnianym projektem rurociągu, jak pierwotnie oczekiwano. Premier Japonii Shigeru Ishiba wyraził optymizm co do projektu Alaska LNG podczas prywatnego spotkania z Trumpem w lutym, pomimo wątpliwości w Tokio co do jego wykonalności. Japońscy i południowokoreańscy urzędnicy i dyrektorzy wyrazili ostrożność w sprawie projektu, nad którym trwają prace od dziesięcioleci, a który nie poczynił większych postępów z powodu kosztów i wyzwań logistycznych. Urzędnicy z tajwańskiej państwowej firmy energetycznej CPC, która w marcu podpisała niewiążącą umowę o inwestowaniu w projekt rurociągu i zakupie LNG z niego wezmą udział w spotkaniach. Minister handlu Korei Południowej Ahn Duk-geun powiedział w zeszłym tygodniu, że jego rząd został zaproszony, ale termin był „bardzo trudny”. Korea Południowa przeprowadza wybory prezydenckie 3 czerwca. Zawarcie wiążących umów w sprawie projektu rurociągu może zająć trochę czasu, ponieważ deweloperzy nie przeprowadzili jeszcze wstępnego studium inżynieryjnego, potrzebnego do wyjaśnienia ogólnych kosztów projektu. Studium ma się rozpocząć pod koniec tego roku. Spotkanie 2 czerwca będzie również szeroko omawiane w kontekście współpracy nad projektami energetycznymi w Arktyce, jak twierdzą źródła. Burgum i Wright mają następnie wziąć udział w konferencji Alaska Sustainable Energy Conference w Anchorage od 3 do 5 czerwca.

- FERC wydał firmie Venture Global LNG pozwolenie na kontynuację budowy zakładu CP2 do produkcji skroplonego gazu ziemnego (LNG) w Luizjanie. Jeśli zostanie zbudowany, CP2 będzie największym pojedynczym zakładem eksportowym LNG w USA i pomoże temu krajowi pozostać największym eksporterem gazu przechłodzonego na świecie. Może również uczynić firmę Venture Global największą amerykańską firmą LNG. Decyzja ta jest następstwem ostatecznego badania środowiskowego, które wykazało, że zakład o wydajności 28 milionów ton metrycznych rocznie leży w interesie publicznym. Venture Global uzyskało zgodę na budowę zakładu, ale po orzeczeniu sądu FERC przeprowadziło dodatkową ocenę środowiskową wpływu na jakość powietrza. Badanie wykazało, że projekt powinien zostać kontynuowany. Mając federalne zgody, firma natychmiast rozpocznie budowę na miejscu projektu, powiedział dyrektor generalny firmy Mike Sabel. Dodatkowa kontrola nastąpiła po decyzji Sądu Apelacyjnego Stanów Zjednoczonych dla Okręgu Kolumbii z sierpnia 2024 r., który unieważnił zatwierdzenie FERC dla zakładu konkurencyjnego eksportera LNG NextDecade w porcie Brownsville w Teksasie. W świetle orzeczenia sądu FERC postanowiła dokonać przeglądu wpływu projektu CP2 na jakość powietrza. CP2 znalazł się w centrum sporu między sektorem energetycznym a ekologami, którzy chcą ograniczyć przyszłe projekty LNG na wybrzeżu Zatoki Meksykańskiej w USA.

- Główny producent energii Shell spodziewa się, że kilka tradycyjnych krajów eksportujących LNG stanie się importerami netto, co zwiększy popyt na superschłodzone paliwo i potencjalnie złagodzi obawy, że branża będzie musiała zmierzyć się z nadpodażą wynikającą z wielu planowanych nowych projektów. Cederic Cremers, prezes Shell ds. zintegrowanego gazu, powiedział, że Indonezja, Malezja i Algieria prawdopodobnie staną się w przyszłości rynkami importu netto, ponieważ ich krajowe zapotrzebowanie na gaz rośnie, a produkcja spada. „Naszym przewidywaniem jest, że do 2040 r. będzie to około 50 milionów ton dodatkowego zapotrzebowania na rynku LNG” — powiedział Cremers. Ci eksporterzy LNG prawdopodobnie dołączą do Egiptu, który w zeszłym roku stał się importerem netto LNG. Egipt prowadzi rozmowy z firmami energetycznymi i domami handlowymi w sprawie zakupu 40-60 ładunków LNG w obliczu pogarszającego się kryzysu energetycznego przed szczytowym popytem letnim. Wcześniej kraj podpisał umowy o wartości około 3 miliardów dolarów z Shell i TotalEnergies w celu zabezpieczenia dostaw LNG. Tymczasem projekty LNG stoją przed wyzwaniami wynikającymi z opóźnień w projektach podczas pandemii COVID, która ograniczyła nową podaż w latach 2023 i 2024, wąskich gardeł w globalnych łańcuchach dostaw i niedoborów siły roboczej na wybrzeżu Zatoki Meksykańskiej w USA. „Czysty wzrost zdolności dostaw w 2024 r. wyniósł tylko około 2 mtpa (milionów ton metrycznych rocznie) … ponieważ wiele projektów, które miały zostać uruchomione, zostało opóźnionych. Nowa zdolność produkcyjna pochodząca ze wszystkich tych projektów może być nieco bardziej fazowana niż wszystkie, które pojawiły się w tym samym czasie, jak mogliby raportować niektórzy analitycy branżowi. Dlatego możemy zobaczyć nieco łagodniejsze lądowanie pod względem podaży wchodzącej na rynek” — powiedział Cremers. Inni producenci, w tym Diamond Gas International i TotalEnergies, twierdzą, że spodziewają się nadwyżki podaży LNG około 2027 lub 2028 roku. Główne projekty obejmują projekt rozbudowy gazu ziemnego North Field East firmy QatarEnergy, którego produkcja rozpocznie się w połowie 2026 roku. Firmy w USA, największym eksporterze na świecie, planują zatwierdzić ponad 90 milionów ton metrycznych rocznie nowej zdolności produkcyjnej LNG w tym roku. Cremers powiedział, że ukryty popyt i zwiększone inwestycje infrastrukturalne w Azji pomogą wchłonąć nową podaż. Shell prognozuje, że globalny popyt na LNG wzrośnie o około 60% do 2040 roku, co będzie spowodowane głównie wzrostem gospodarczym w Azji, energochłonną sztuczną inteligencją i wysiłkami na rzecz ograniczenia emisji w ciężkim przemyśle i transporcie. „Jednak popyt w Azji jest wrażliwy na ceny. Widzieliśmy, że ceny spot w Q2 spadły poniżej 10 USD (za MMBtu) i w tym momencie można było zaobserwować naprawdę silną reakcję popytu ze strony wielu klientów w Azji” – powiedział Cremers.

- Australia Pacific LNG (APLNG) zgodziła się obniżyć cenę skroplonego gazu ziemnego na sprzedaż chińskiej spółce Sinopec na pozostałe 10 lat obowiązywania umowy. Umowa nastąpiła po przeglądzie cen w ramach 20-letniej umowy do 2035 r. i „spowodowała zmniejszenie nachylenia kontraktu powiązanego z JCC, które obowiązuje od 1 stycznia 2025 r.”, poinformowała firma Origin. Nachylenie odnosi się do procentu ceny referencyjnej Japan Crude Cocktail, z którą powiązana jest cena LNG. Origin poinformowało, że obniżka cen obniży jego zyski przed opodatkowaniem, amortyzacją i umorzeniem (EBITDA) z jego udziałów w APLNG o 55 mln A$ (35,39 mln USD) w ciągu sześciu miesięcy do czerwca 2025 r. China Chemical and Petroleum Corporation, powszechnie znana jako Sinopec, kupuje 7,6 mln ton metrycznych LNG rocznie od APLNG, projektu w Queensland, gdzie jest partnerem Origin i operatorem ConocoPhillips. Ostatnia kontrola cenowa przeprowadzona przez Sinopec w 2020 r. nie doprowadziła do żadnych zmian. Origin poinformowało, że ostateczna kontrola cenowa ma się odbyć w 2030 r.

- Laura Page, szefowa działu LNG insight w Kpler. powiedziała, że zakład North West Shelf w Australii wstrzymał eksport LNG w dniach 16–22 maja, podczas gdy eksport z kompleksu Bintulu w Malezji znajduje się na stromym spadkowym szlaku. „Chociaż część redukcji wynika z planowanych prac konserwacyjnych, skala spadku sugeruje, że może również istnieć nieplanowany problem wpływający na wydajność” — powiedziała. Martin Senior, szef działu cen LNG w Argus, powiedział, że tygodniowe załadunki w Bintulu w Malezji spadły do najniższego poziomu od 13 lat, a coraz większa liczba statków zatrzymuje się u wybrzeży zakładu, czekając na ponowne ożywienie produkcji. Prognozy upałów dla części północno-wschodniej Azji i południowej Europy mogą zwiększyć zapotrzebowanie na chłodzenie na początku lata.

- Zapasy gazu Unii Europejskiej na dzień 25 maja 2025 wynoszą 46,2% (+2,0 pp t/t) w magazynach podziemnych oraz 58,7% (+1,8 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 45,4% (+1,5 pp t/t), a w terminalach importowych 65,0% (+54,8 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy są wyceniane na $12,40/mmBtu (+5,53% t/t). „Rynek znajduje się w trendzie wzrostowym od ostatnich minimów na początku miesiąca, chociaż ogólnie rzecz biorąc, nadal jest daleko w dół od szczytów z połowy lutego” — powiedział Alex Froley, starszy analityk LNG w firmie zajmującej się analizą danych ICIS. Froley przypisał wzrost zainteresowaniu zakupem ze strony azjatyckich importerów, w tym Bangladeszu i Tajwanu, oraz doniesieniom, że Egipt chce zabezpieczyć duże wolumeny na resztę roku.

- Egipt prowadzi rozmowy z firmami energetycznymi i domami handlowymi w sprawie zakupu 40-60 ładunków skroplonego gazu ziemnego (LNG) w obliczu pogarszającego się kryzysu energetycznego przed szczytowym popytem letnim. Kraj stoi w obliczu konieczności wydania do 3 miliardów dolarów przy obecnych cenach na zabezpieczenie LNG, co nadwyręży rządowe kasy, które i tak są już obciążone, aby utrzymać światło w obliczu spadającej produkcji gazu i kryzysu kosztów utrzymania. Prezydent Abdel Fattah as-Sisi w środę nakazał rządowi „prewencyjne podjęcie wszelkich niezbędnych działań w celu zapewnienia stabilnego przepływu energii elektrycznej”. „Rząd prowadzi obecnie rozmowy w sprawie importu co najmniej 40 ładunków LNG i około 1 miliona ton oleju opałowego. Głównym celem był gaz, biorąc pod uwagę bardziej elastyczne opcje płatności dostępne w porównaniu z olejem opałowym, chociaż ten ostatni pozostaje brany pod uwagę, jeśli ceny LNG będą niekorzystne” – powiedziało Reutersowi źródło branżowe zaznajomione ze sprawą. W ciągu ostatnich dwóch lat Egipt zmagał się z ciągłymi przerwami w dostawach gazu ziemnego, ponieważ podaż gazu ziemnego nie nadążała za popytem. Własna produkcja gazu w Egipcie w lutym osiągnęła najniższy poziom od dziewięciu lat. Najludniejszy arabski kraj świata powrócił w zeszłym roku do roli importera netto gazu, kupując dziesiątki ładunków i porzucając plany zostania dostawcą do Europy, gdy jego produkcja spadła. Kryzys walutowy Egiptu opóźnił płatności dla międzynarodowych firm naftowych, ograniczając eksplorację i spowalniając produkcję ropy naftowej i gazu. Egipt kupił w tym roku 1,84 mln ton (mt) LNG, jak wynika z danych S&P Global Commodity Insights. Stanowi to prawie 75% całkowitej ilości na rok 2024. Dodatkowym problemem jest mniejsza podaż z izraelskiego złoża Lewiatan na morzu, co przypisuje się planowym pracom konserwacyjnym. Zmusiło to Egipt do wstrzymania lub ograniczenia dostaw gazu do kilku fabryk nawozów na co najmniej 15 dni. Egipt jest w dużym stopniu zależny od importowanego izraelskiego gazu, który stanowi 40-60% całkowitej importowanej podaży i około 15-20% jego zużycia.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 96,1 mld stóp sześciennych dziennie (bcfd) czyli -3,42% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 97,4 bcfd. Meteorolodzy prognozują, że pogoda w 48 stanach dolnych pozostanie cieplejsza niż zwykle do 7 czerwca.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 104,9 mld stóp sześciennych dziennie (-0,85% m/m). Poprzedni rekord padł w kwietniu 2025 i wyniósł 105,8 bcfd.

- Majowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 15,1 bcfd (-5,625% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -2 do poziomu 98 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 16 maja wzrosły o +120 mld stóp sześciennych (bcf) do 2,375 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +110 bcf. Zapasy gazu w USA są obecnie o +4% powyżej 5-letniej średniej oraz -12% r/r.

Uran

- Reuters poinformował, że prezydent USA Donald Trump podpisze rozporządzenia wykonawcze mające na celu ożywienie przemysłu energetyki jądrowej. Oczekuje się, że Trump usprawni proces regulacyjny dotyczący zatwierdzania nowych reaktorów i udoskonali łańcuchy dostaw paliwa atomowego. To prowadzi do optymizmu wobec spółek wydobywczych takich jak Uranium Energy, Energy Fuels czy Centrus Energy. Zakłady energetyczne Constellation Energy, GE Vernova czy Vistra także powinny zyskać na nowych przepisach. Stany Zjednoczone stoją w obliczu pierwszego wzrostu zapotrzebowania na energię od dwóch dekad z powodu boomu sztucznej inteligencji, Trump ogłosił stan wyjątkowy w sektorze energetycznym pierwszego dnia urzędowania.

Złoto

- Sąd w Mali po raz drugi odroczył rozprawę w sprawie umieszczenia kopalni złota Loulo-Gounkoto należącej do Barrick Mining pod tymczasowym zarządem w celu wznowienia działalności. Stan zażądał odroczenia do 2 czerwca. Rząd Mali zwrócił się do lokalnego sądu o wyznaczenie tymczasowego zarządcy, który przejmie kopalnię Barrick, którą zawiesił w styczniu z powodu rzekomego niepłacenia podatków. Barrick zaprzeczył tym zarzutom. Rząd renegocjował umowy z innymi międzynarodowymi górnikami na mocy nowego prawa górniczego. Barrick jest jedynym, który nie zgodził się na warunki Mali, co skutkowało aresztowaniem jego pracowników, zajęciem aktywów i zawieszeniem działalności.

- Południowoafrykański Sibanye Stillwater poinformował, że trwają prace nad ratunkiem 289 górników uwięzionych pod ziemią w jednym z szybów kopalni złota Kloof w pobliżu Johannesburga. Pracownicy byli bezpieczni i zebrali się w punkcie zbornym w podziemnej kopalni złota, jednej z najgłębszych kopalni firmy, położonej około 60 km na zachód od Johannesburga. Nie podano szczegółów incydentu, chociaż rzecznik Sibanye potwierdził, że wydarzył się on w szybie Kloof 7 kopalni, dodając, że wszyscy górnicy zostali odnalezieni, a firma dostarcza im żywność. Procedury bezpieczeństwa i badanie szybu były w toku przed weekendem. Wypadki górnicze nie są rzadkością w Południowej Afryce, gdzie znajdują się jedne z najgłębszych i najstarszych kopalni złota na świecie. Na początku tego roku co najmniej 78 ciał zostało wyciągniętych z nielegalnej kopalni złota po tym, jak policja przez miesiące odcięła dostawy żywności i wody, próbując ukrócić nielegalną działalność górniczą. Sibanye z siedzibą w Johannesburgu jest jednym z niewielu południowoafrykańskich górników czerpiących zyski ze złóż złota w tym regionie. Producent metali szlachetnych wydobywa złoto na głębokości około 3200 metrów w szybie Kloof 7. Kopalnia Kloof, która odpowiada za 14% całkowitego wydobycia złota przez Sibanye, obsługuje również dwa inne szyby.

- „Jubilerzy nie są zainteresowani budowaniem zapasów na tym poziomie cenowym, ponieważ popyt detaliczny jest słaby. Poza tym dostają dużo starej biżuterii w zamian za nową biżuterię” – powiedział dealer sztabek z siedzibą w Mumbaju. Dealerzy w największym konsumencie złota, Chinach, pobierali premie w wysokości 16–30 USD za uncję ponad globalną cenę spot, w porównaniu z premiami w wysokości 9–50 USD w zeszłym tygodniu. „Chińscy inwestorzy najwyraźniej nie przestraszyli się odwrócenia cen złota, co świadczy o wysokim poziomie przekonania” – powiedział Ross Norman, niezależny analityk. W perspektywie długoterminowej i średnioterminowej oczekuje się, że popyt fizyczny na złoto pozostanie silny wśród chińskich klientów, powiedział Peter Fung, szef ds. handlu w Wing Fung Precious Metals.

- Ustawa podatkowa prezydenta Donalda Trumpa wspiera złoto, ponieważ istnieją obawy, że jest to negatywne dla sytuacji fiskalnej dolara, a niektórzy inwestorzy dywersyfikują swoje inwestycje z papierów skarbowych na złoto, powiedział analityk UBS Giovanni Staunovo. „W ostatnich tygodniach widzieliśmy również silny wzrost 30-letnich bonów skarbowych, co również wskazuje na ostrożność w odniesieniu do sytuacji fiskalnej, a w tym otoczeniu oczywiste jest, że aktywa postrzegane jako bezpieczna przystań są korzystne” – stwierdził Staunovo. Izba Reprezentantów USA kontrolowana przez Republikanów 22 maja uchwaliła szeroko zakrojony projekt ustawy podatkowej i wydatkowej, który wdrożyłby znaczną część programu politycznego Trumpa i obciążył kraj bilionami dolarów długu.

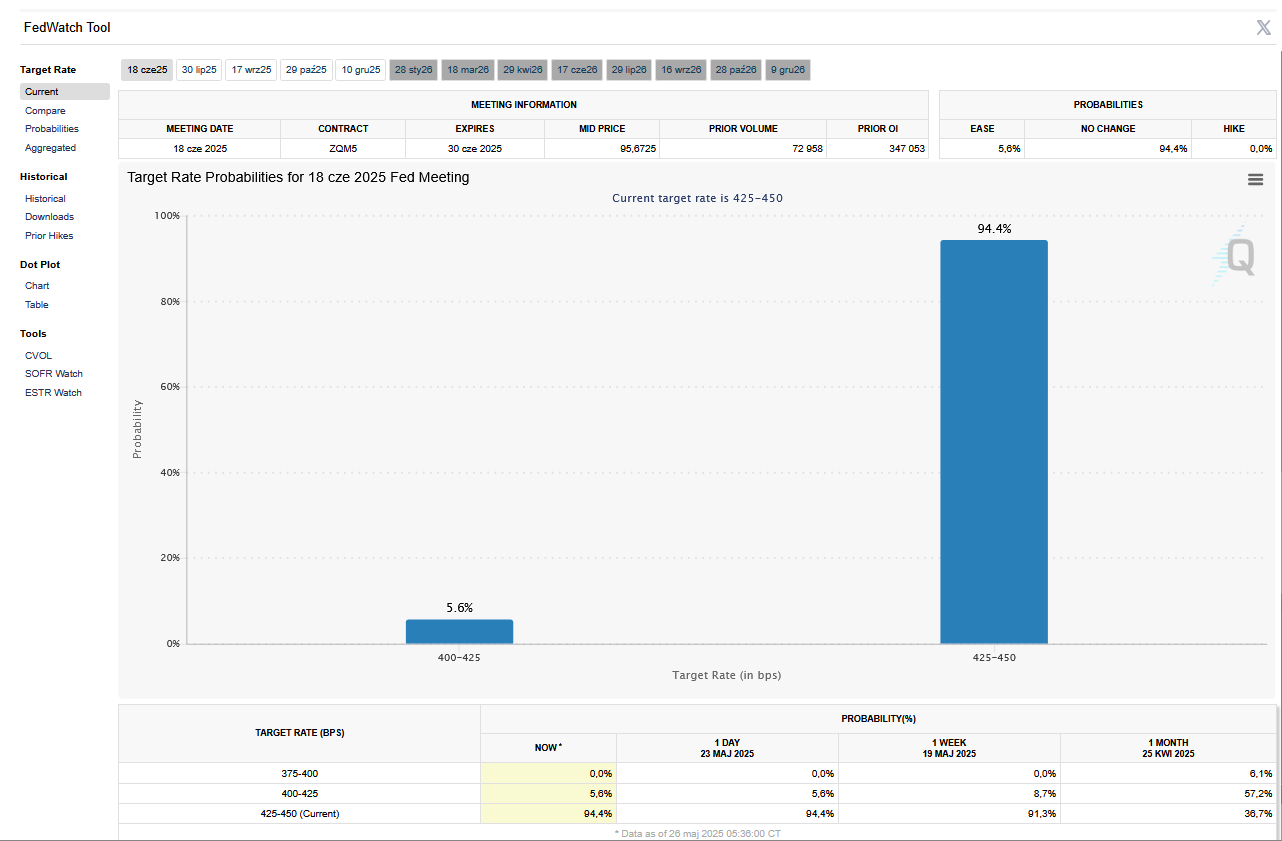

- FedWatch Tool (CME) na dzień 26 maja 2025 dla czerwcowego posiedzenia FOMC:

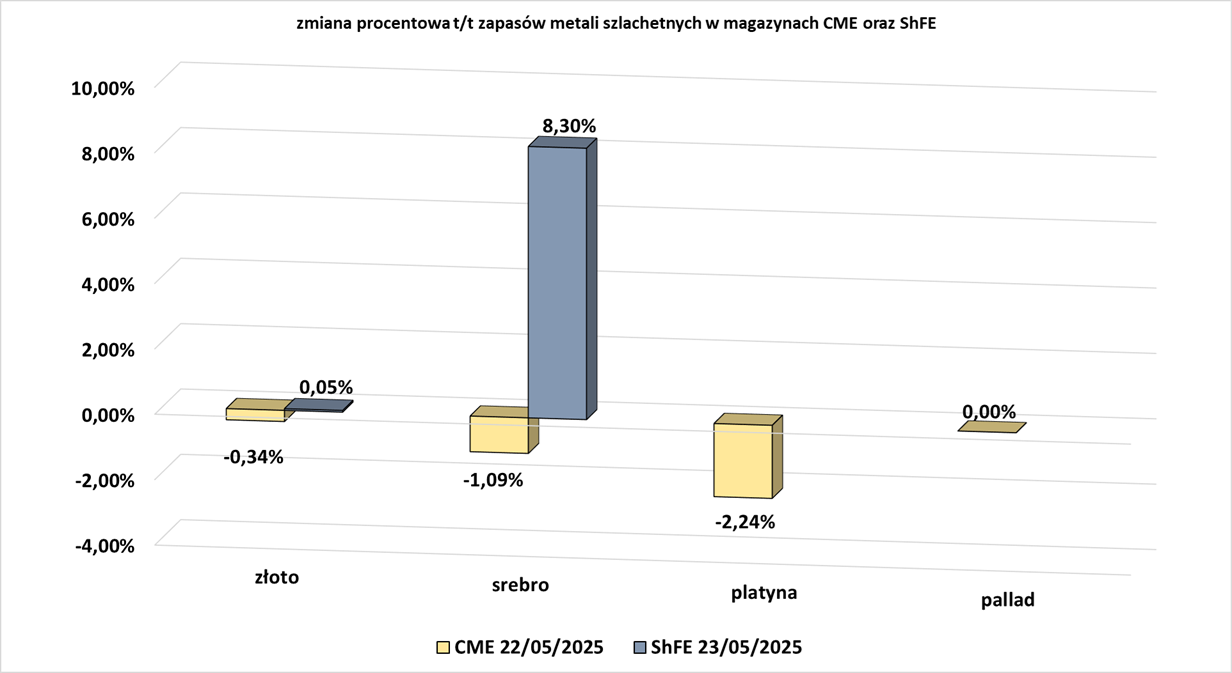

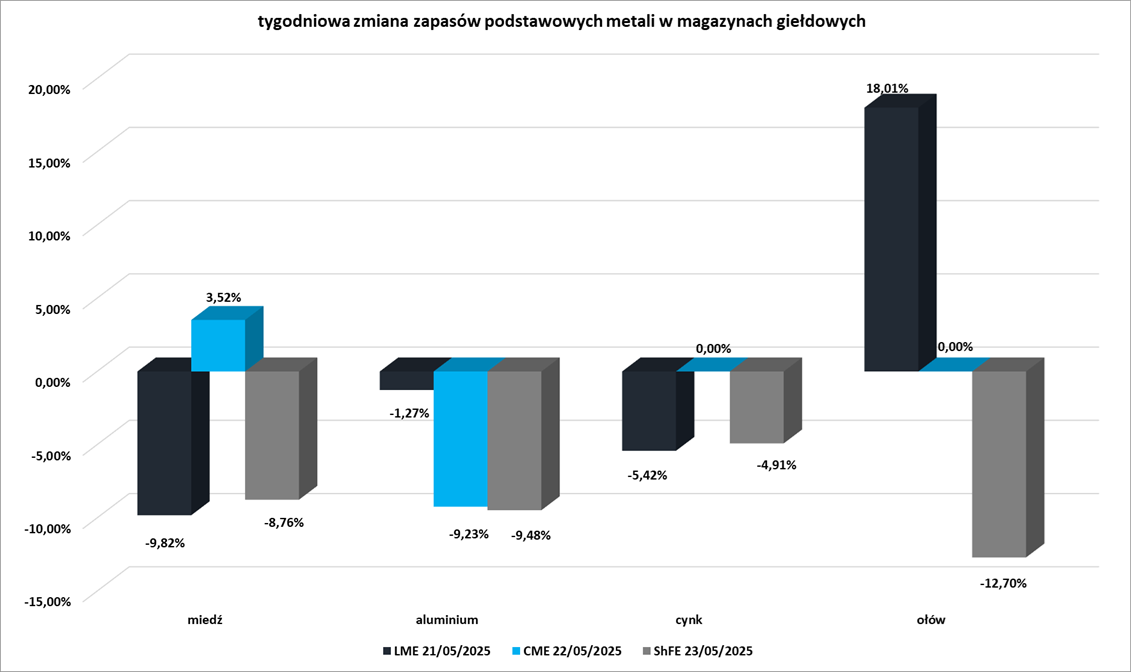

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Polski podatek od wydobycia miedzi od przyszłego roku będzie obowiązywał w ramach nowego systemu, który będzie przewidywał odliczenia związane z wydatkami inwestycyjnymi. Podatek od wydobycia kopalin, w tym miedzi, został wprowadzony w 2012 roku. Według sprawozdania rocznego największy polski górnik miedzi KGHM zapłacił 3,87 mld zł podatku w 2024 roku. obniżka podatku i wprowadzenie odliczeń od wydatków inwestycyjnych obniży dochody podatkowe o szacunkowo 10 mld zł w ciągu dziesięciu lat i obniży koszty dla producentów miedzi o tę samą kwotę. „To, że KGHM jest dostawcą około 85% miedzi w Europie, jest absolutnie kluczowe. Dbając o inwestycje w Polsce, dbając o rozwój KGHM, dbamy również o zbiorowe bezpieczeństwo Zachodu i Unii Europejskiej” – powiedział minister aktywów państwowych Jakub Jaworowski.

Pozostałe metale przemysłowe

- Panel ds. bezpieczeństwa narodowego był podzielony w swojej rekomendacji dla prezydenta Donalda Trumpa w sprawie oferty Nippon Steel dla U.S. Steel, ale większość członków panelu uważa, że wszelkie zagrożenia bezpieczeństwa wynikające z tej umowy mogą zostać rozwiązane. Komitet ds. Inwestycji Zagranicznych w USA 21 maja przedstawił Trumpowi rekomendację dotyczącą skutków fuzji dla bezpieczeństwa narodowego, zgodnie z poleceniem Trumpa zawartym w rozporządzeniu wykonawczym podpisanym w kwietniu. Jednak do tej pory nie ujawniono kluczowych szczegółów dotyczących treści dokumentu, złożonego po tym, jak japońska firma Nippon Steel zwiększyła swoje obiecane inwestycje w U.S. Steel do 14 miliardów dolarów. „Otrzymaliśmy raport, a prezydent przejrzy rekomendacje każdej agencji, aby ustalić, czy konieczne są dodatkowe działania w tej sprawie” – powiedział urzędnik Białego Domu. „Agencje CFIUS nie były jednomyślne w swojej rekomendacji, ale większość uważa, że wszelkie ryzyko można prawdopodobnie rozwiązać poprzez łagodzenie” — dodała osoba, odmawiając podania nazwiska, ponieważ sprawa nie była publiczna. „Dzięki naszej inwestycji i transferowi najnowszej technologii U.S. Steel będzie w stanie utrzymać swoją konkurencyjność w średnim i długim okresie. Mam nadzieję, że Trump zatwierdzi tę umowę” — powiedział prezes Nippon Steel Tadashi Imai. Trump będzie miał teraz 15 dni na podjęcie decyzji o losie transakcji, chociaż harmonogram może się przesunąć. Po poprzednim przeglądzie prowadzonym przez CFIUS, były prezydent Joe Biden zablokował umowę w styczniu z powodów bezpieczeństwa narodowego. Dla Nippon Steel, największego japońskiego producenta stali, umowa jest podstawą globalnej strategii ekspansji. Zwiększyłaby produkcję z obecnych 63 milionów ton do 86 milionów ton. Według danych Światowego Stowarzyszenia Stali, fuzja doprowadziłaby do powstania trzeciego co do wielkości producenta stali na świecie pod względem wolumenu produkcji, po chińskiej Baowu Steel Group i luksemburskiej spółce ArcelorMittal.

- Trump powiedział 25 maja, że Stany Zjednoczone będą miały kontrolę nad U.S. Steel w ramach partnerstwa. Trump powiedział w poście na Truth Social, że „planowane partnerstwo” między dwiema firmami stworzy co najmniej 70 000 miejsc pracy i doda 14 mld USD do gospodarki USA. Nadal nie jest jasne, czy „partnerstwo” odnosi się do pełnego przejęcia U.S. Steel, o które zabiega Nippon Steel.

- Globalna produkcja stali surowej w kwietniu spadła do 155,7 mln ton (-0,3% r/r). Dane World Steel Association wskazały, że produkcja stali surowej w Chinach, największym na świecie producencie i konsumencie tego metalu, pozostała niezmieniona na poziomie 86,0 mln ton w kwietniu.

- Globalna nadwyżka na rynku cynku spadła do 23 700 ton metrycznych w marcu z 75 900 ton w lutym, jak wykazały dane z International Lead and Zinc Study Group (ILZSG). W ciągu pierwszych trzech miesięcy 2025 r. globalna nadwyżka wyniosła 143 000 ton, w porównaniu z nadwyżką 148 000 ton w tym samym okresie w zeszłym roku.

- Nigeria ma uruchomić w tym roku dwa duże zakłady przetwórstwa litu. Obiekty, w dużej mierze finansowane przez chińskich inwestorów, mogą pomóc przekształcić ogromne bogactwo mineralne Nigerii w miejsca pracy, technologię i wzrost produkcji w kraju. Minister górnictwa Dele Alake powiedział, że zakład przetwórstwa litu o wartości 600 milionów dolarów w pobliżu granicy Kaduna-Niger ma zostać uruchomiony w tym kwartale, podczas gdy rafineria litu o wartości 200 milionów dolarów na obrzeżach Abudży jest bliska ukończenia. Dwa dodatkowe zakłady przetwórcze są spodziewane w stanie Nasarawa, który graniczy ze stolicą Abudżą, przed trzecim kwartałem 2025 roku. „Obecnie skupiamy się na przekształceniu naszego bogactwa mineralnego w krajową wartość ekonomiczną – miejsca pracy, technologię i produkcję” – powiedział Alake. Ponad 80% finansowania czterech obiektów pochodziło od chińskich firm, w tym Jiuling Lithium Mining Company i Canmax Technologies. Pozostałe udziały należą do lokalnego inwestora Three Crown Mines.

- Chilijska państwowa firma górnicza ENAMI zamierza rozpocząć produkcję w 2032 r. od 35 000 ton litu rocznie, a następnie zwiększyć ją w ciągu trzech lat do 75 000 ton. Projekt Altoandinos, a także projekt Maricunga będą stanowić podstawę produkcji. Rio Tinto początkowo przeznaczy na projekt 425 milionów dolarów, a według ENAMI będzie wymagane całkowitej inwestycji w wysokości 3 miliardów dolarów. ENAMI wcześniej oszacowało wydajność projektu Altoandinos na 60 000 ton rocznie, zanim nowe badania wykazały więcej zasobów niż oczekiwano, szczególnie w salinie La Isla. ENAMI planuje rozpocząć projekt od bezpośredniej ekstrakcji litu (DLE), innowacyjnej metody, która nie została jeszcze zastosowana w Chile, a Rio Tinto testuje ją w swoim projekcie Rincon w Argentynie. ENAMI rozpoczęło testowanie opcji DLE od różnych firm, a wczesne wyniki technologii Rio Tinto wyglądają obiecująco, torując drogę do jej potencjalnego wykorzystania w projekcie.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

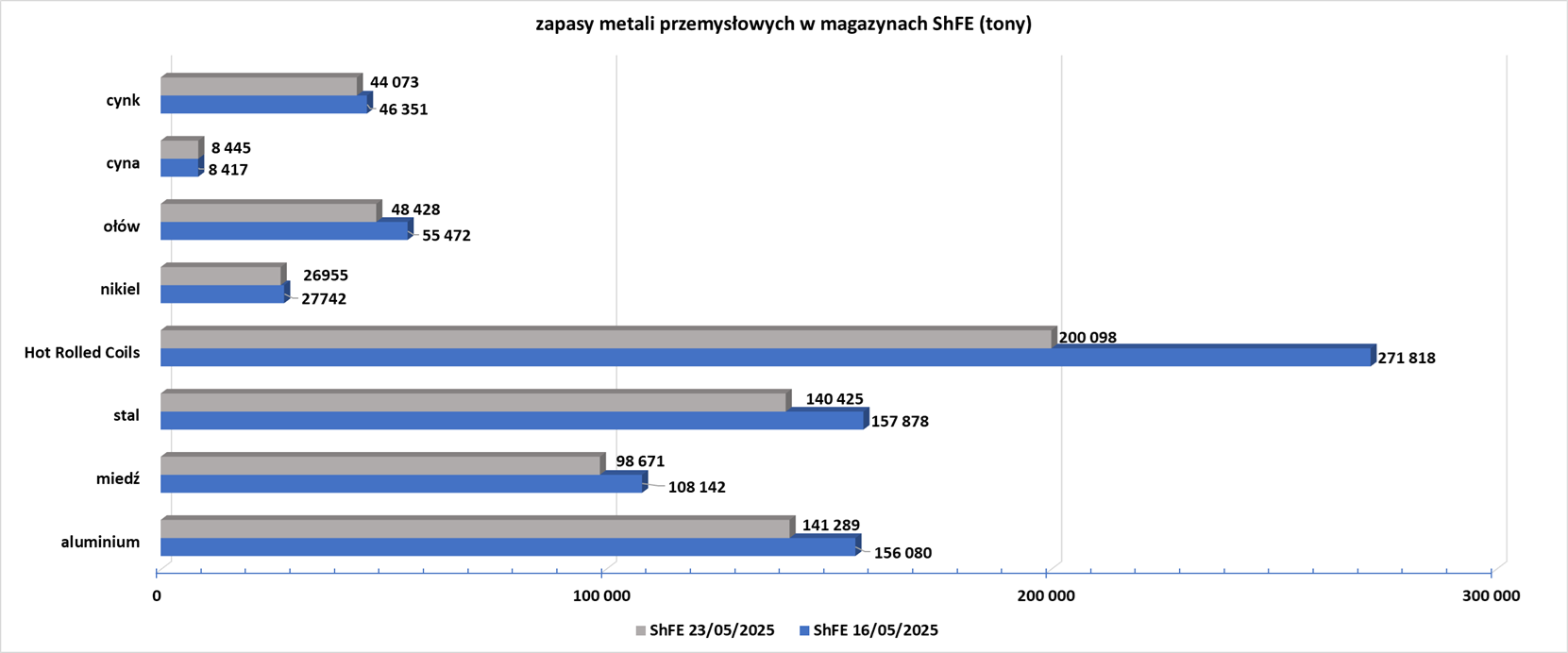

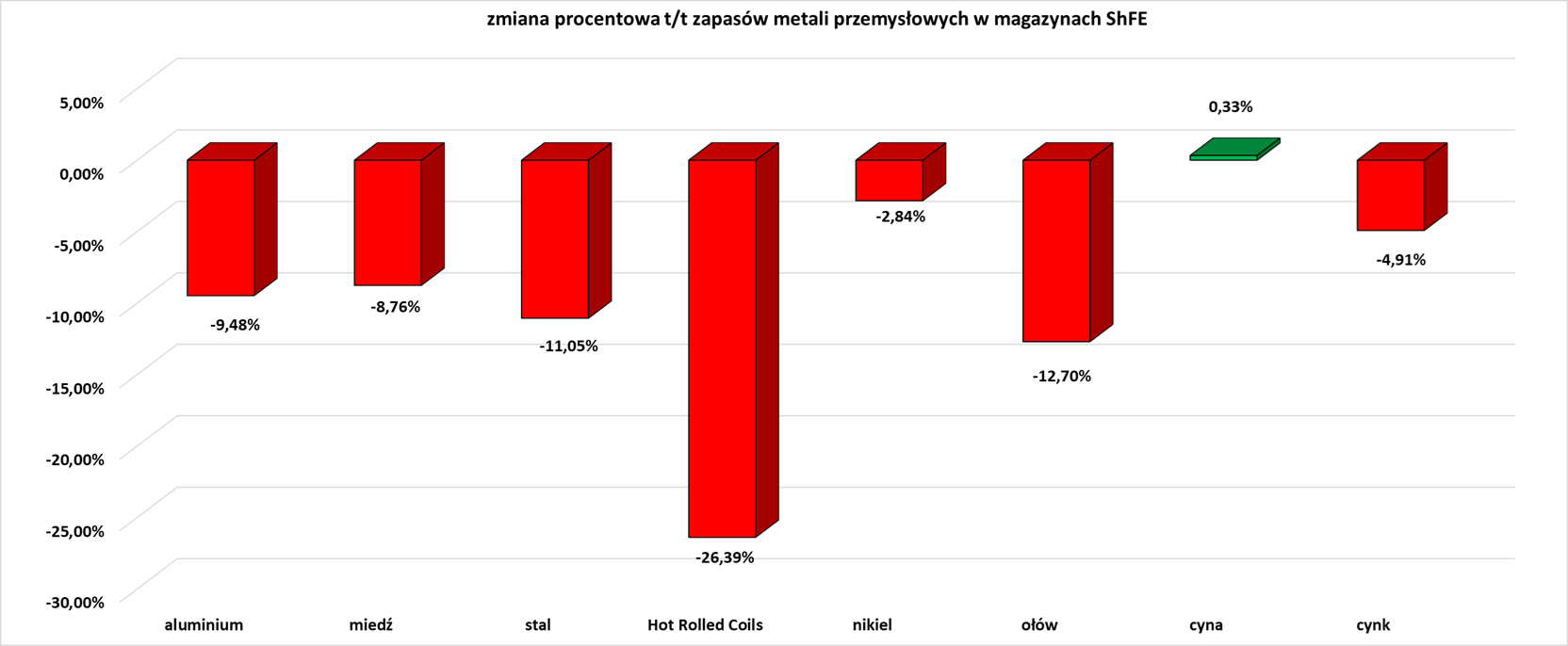

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

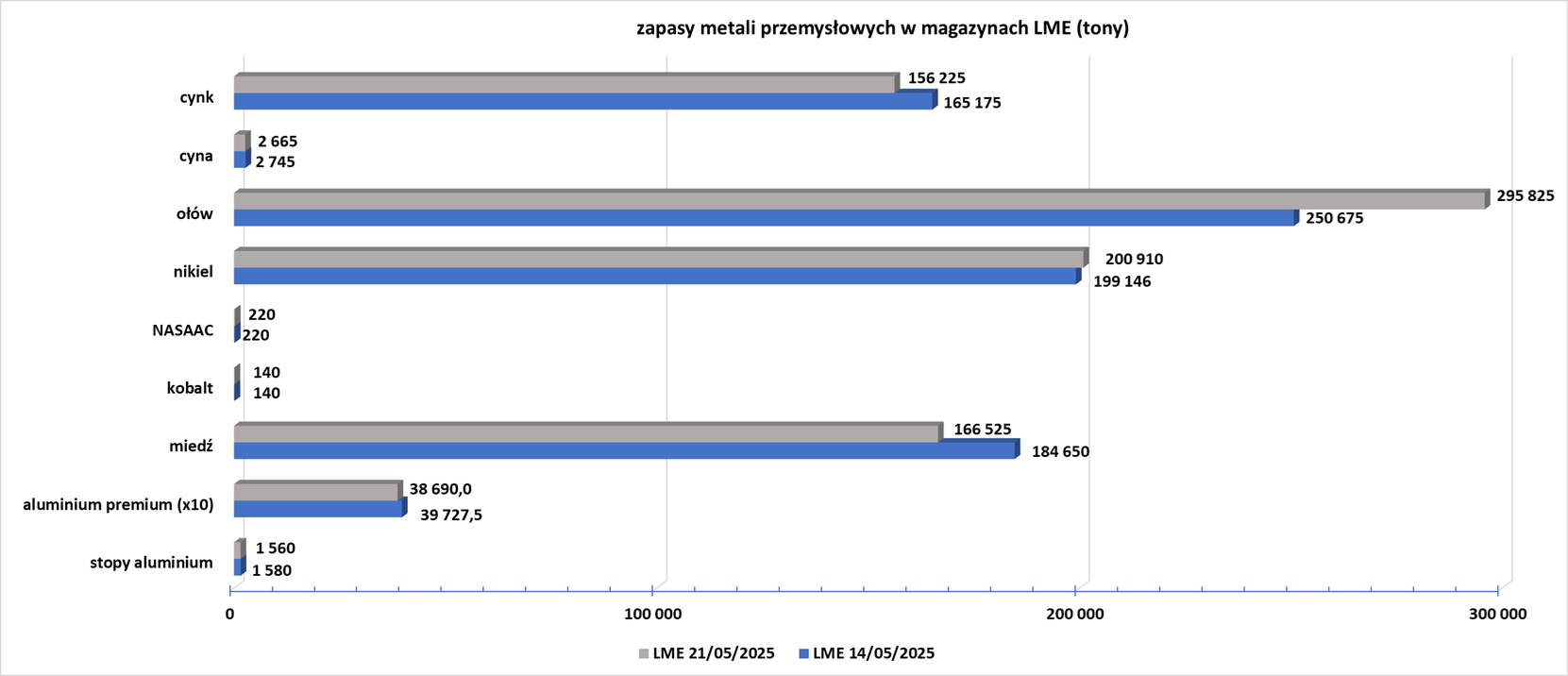

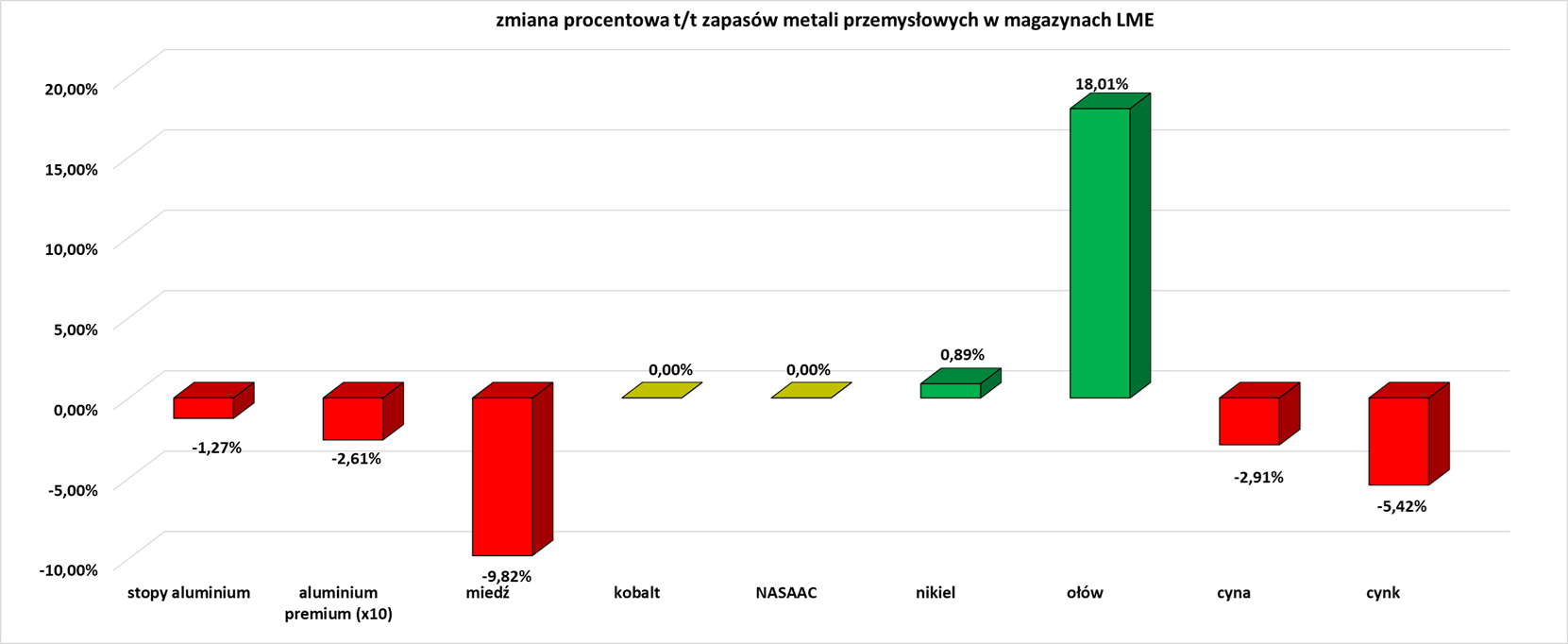

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.