Anglo American|ArcelorMittal|cukier|energia elektryczna|energia odnawialna|Eni|Equinor|Exxon Mobil|FED|gaz ziemny|kakao|kawa|kukurydza|lit|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|Pemex|Petroleo Brasileiro S.A. (Petrobras)|Petronas|pszenica|raporty|Repsol|ropa naftowa|Rosja|ryż|Shell PLC|spółki surowcowe|stal|szkolenia|TotalEnergies|Ukraina|Unia Europejska|USDA Crop progress|wodór|złoto

aktualności – 27 lipca 2023

Treściwy zestaw aktualności surowcowych, wraz z premierą nowego odcinka programu (o 14:15!) – zachęcam serdecznie do oglądania!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Badanie dużych banków przeprowadzone przez Europejski Bank Centralny wykazało, że popyt biznesowy na kredyty w UE spadł w drugim kwartale do najniższego poziomu w 20-letniej historii sondażu, ponieważ warunki kredytowe uległy dalszemu zaostrzeniu. Może to przekładać się na zmniejszone europejskie zapotrzebowanie na surowce.

- Porty w Odessie są regularnymi celami rosyjskich ataków, odkąd Moskwa wycofała się 17 lipca z zawartej z ONZ umowy, która zezwalała na eksport ukraińskiego zboża przez Morze Czarne. „Wróg wykorzystał warunki pogodowe i wystrzelił pocisk podczas burzy i wiatru oraz na bardzo małej wysokości, aby utrudnić ich wykrycie” – powiedziała Natalia Humeniuk, rzeczniczka południowego dowództwa wojskowego Ukrainy o ostatnim ataku w nocy z 26 na 27 lipca 2023.

- NATO poinformowało w środę, że intensyfikuje obserwację regionu Morza Czarnego, potępiając wycofanie się Rosji z umowy zapewniającej bezpieczny przepływ statków przewożących ukraińskie zboże.

- W sobotę, 29 lipca, zapraszam serdecznie do bezpłatnego udziału w konferencji online pt. Letnia Szkoła Tradingu i Inwestowania! Cztery fascynujące tematy, w tym mój poświęcony aktualnej wycenie złota na rynkach. Gorąco polecam rejestrację i udział!

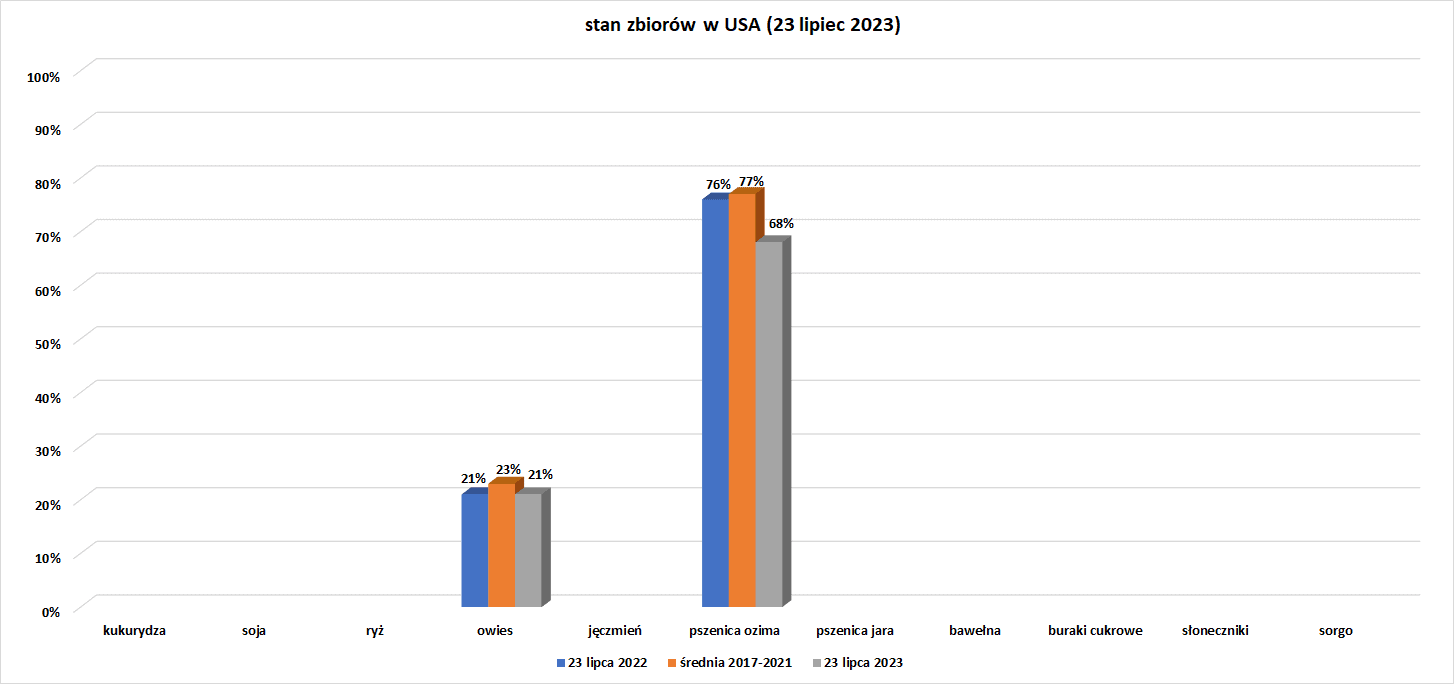

Raporty USDA

- Dane z raportu USDA Crop Progress z 24 lipca 2023:

Kawa

- Prognozy pogody nie spodziewają się deszczu w czołowej Brazylii producenta w ciągu najbliższego tygodnia, co powinno pomóc w zbiorach. Według handlarzy sprzedaż kawy typu robusta w kraju przebiega na „zdrowym” poziomie. Brazylia jest trzecim na świecie eksporterem robusty.

- Brazylijska Cooxupe, największa na świecie spółdzielnia kawowa i największy eksporter kawy w kraju, poinformowała, że do 21 lipca zbiory w 2023 roku na obszarach, na których działa, osiągnęły 58,8%. Obecny etap zbiorów oznacza wzrost o 8,3 punktu procentowego w porównaniu z poprzednim tygodniem, a także wzrost o 6,2 punktu procentowego w porównaniu z 52,6% o tej porze w zeszłym roku. Jest to najszybsze tempo od 2020 r., kiedy rolnicy zebrali o tej porze roku 61,2% kawy. Cooxupe zrzesza około 18 000 hodowców kawy w regionach Sul de Minas, Cerrado Mineiro, Mogiana w Sao Paulo i Matas de Minas.

- Producenci czekolady i kawy, w tym włoska Lavazza i producent Cadbury Mondelez, są zaniepokojeni „praktycznością” nowego prawa Unii Europejskiej mającego na celu powstrzymanie wylesiania. Uzgodnione w grudniu prawo ma wejść w życie pod koniec 2024 roku. Importerzy kawy, kakao, wołowiny, soi, kauczuku i oleju palmowego muszą udowodnić, że ich łańcuchy dostaw nie przyczyniają się do niszczenia lasów. „Wdrożenie tego prawa w praktyce będzie bardzo trudne, ponieważ łańcuch dostaw kawy jest bardzo złożony, a identyfikowalność bardzo trudna. Rozmawiamy z władzami europejskimi za pośrednictwem naszego stowarzyszenia, aby spróbować znaleźć sposób” – powiedział Reuterowi prezes Grupy Lavazza, Giuseppe Lavazza. Przepisy UE będą trudne do wdrożenia bez dodatkowych wytycznych, powiedział Lavazza, wskazując na dużą liczbę pośredników zaangażowanych w kawę. „Te nieodłączne cechy łańcucha dostaw kawy sprawiają, że identyfikowalność na poziomie paczki stanowi ogromne wyzwanie dla sektora, ponieważ informacje o geolokalizacji i kontaktach mogą nie być dostępne w przypadku małych plantacji” – dodał Lavazza.

Cukier

- Według danych branżowych produkcja cukru w centralnej części południowej Brazylii wzrosła w pierwszej połowie lipca o 8,9% w porównaniu z rokiem poprzednim.

- Chińscy kupcy ładują obecnie dziesiątki statków z około 750 000 ton metrycznych cukru w brazylijskich portach, co jest pierwszym dużym ruchem importowym z kraju azjatyckiego w 2023 r. Chiny są tradycyjnie największym na świecie importerem cukru.Jego ruchy na rynku zwykle wpływają na ceny referencyjne cukru surowego w Nowym Jorku. Kraj był bardzo spokojny na rynku importowym w 2023 r. Dane dostarczone przez agencję spedycyjną Williams pokazały, że Chiny załadowały tylko 170 000 ton cukru z Brazylii – największego światowego eksportera – w pierwszym półroczu, w porównaniu z 1,35 mln ton w tym samym okresie w 2022 roku. Analitycy towarowi Green Pool powiedzieli w raporcie na początku tego miesiąca, że chińskie zapasy cukru są na wyczerpaniu po ich długiej nieobecności na rynku importowym. Według szacunków Chiny zakupią w H2 2023 około 3 milionów ton, głownie z Brazylii.

Kakao

- Solidne zarobki producenta wysokiej klasy czekolady Lindt & Spruengli odsunęły na razie na dalszy plan obawy, że popyt może spaść w odpowiedzi na wyższe ceny.

- Kakao zostało ostatnio wzmocnione przez nadmierne deszcze i obawy przed chorobami na Wybrzeżu Kości Słoniowej oraz obawy, że rynek zmierza do trzeciego z rzędu sezonu deficytowego dzięki zjawisku pogodowemu El Niño.

Pszenica

- „Oczekuje się ponadprzeciętnych plonów amerykańskiej pszenicy jarej, ale globalne dostawy pszenicy są ograniczone. Każde pogorszenie sytuacji na Morzu Czarnym będzie sprzyjać cenom” – powiedział jeden z handlowców.

- Zbiory pszenicy miękkiej we Francji, głównym plantatorze w Unii Europejskiej, wzrosną w tym roku do 34,82 mln ton (+3,3% r/r), co jest „rozczarowującym” wolumenem głównie ze względu na suchą pogodę w dużej części kraju. Prognozy Agritel są nadal o 1,3% wyższe niż średnia z ostatnich pięciu lat. „Późne przymrozki w kwietniu we wschodniej Francji, a przede wszystkim całkowity brak opadów od połowy maja do połowy czerwca mocno ograniczyły potencjał produkcyjny pod koniec cyklu w północnych dwóch trzecich kraju” – podał Agritel. Dyrektor generalny Agritel, Gautier Le Molgat, powiedział, że w okresie od maja do czerwca utracono potencjał upraw pszenicy miękkiej od dwóch do trzech milionów ton. Ministerstwo rolnictwa na początku tego miesiąca ustaliło, że zbiory pszenicy miękkiej w 2023 roku wyniosą 35 milionów ton.

Kukurydza

- Oczekuje się, że południowoafrykańscy rolnicy będą zbierać o 5,7% więcej kukurydzy w sezonie 2022/2023 w porównaniu z poprzednim sezonem, poinformował w środę rządowy Komitet Szacunków Zbiorów (CEC). Najnowsza prognoza zbiorów letnich CEC szacuje, że zbiory w 2023 r. wyniosą 16,354 mln ton. Oczekuje się, że zbiory wyniosą 8,638 mln ton kukurydzy białej przeznaczonej do spożycia przez ludzi i 7,716 mln ton kukurydzy żółtej, wykorzystywanej głównie jako pasza dla zwierząt.

- Chłodniejsza i bardziej wilgotna lipcowa pogoda uratowała letnie uprawy w USA przed powszechną katastrofą po jednym z najbardziej suchych początków w historii, chociaż wiele obszarów Pasa Kukurydzianego ponownie wysycha podczas fali upałów w tym tygodniu, a zapotrzebowanie na opady rośnie.

Ryż

- Ceny ryżu eksportowanego z Wietnamu i Tajlandii osiągnęły w tym tygodniu najwyższy poziom od ponad dekady po tym, jak Indie zakazały eksportu białego ryżu innego niż basmati. Cena 5% ryżu łamanego w Tajlandii wzrosła do najwyższego od 11 lat poziomu 605-610 dolarów za tonę metryczną, podczas gdy wietnamska 5% łamana odmiana była oferowana po 550-575 dolarów za tonę metryczną, czyli cena najwyższa od ndyjska 5-procentowa parzona odmiana była wyceniana na 445-450 USD za tonę, co jest najwyższym wynikiem od 5,5 roku.

- Globalni importerzy ryżu prawdopodobnie będą szukać bezpośrednich umów z rządami krajów eksportujących, ponieważ indyjski zakaz dostaw kluczowej odmiany ogranicza dostawy i budzi obawy o bezpieczeństwo żywnościowe. Zakaz zmniejszy dostępność podstawowych produktów na rynkach światowych o około jedną piątą. „Ograniczenia eksportowe z natury zmniejszają zaufanie do niezawodności handlu międzynarodowego. W ten sposób mogą spowodować, że kraje importujące przyjrzą się transakcjom międzyrządowym w celu zapewnienia dostaw” – powiedziała Shirley Mustafa, analityk rynku ryżu w Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO). Ogłaszając zakaz eksportu w zeszłym tygodniu, Indie pozostawiły uchylone drzwi dla takich umów, mówiąc, że rozważą spełnienie wymagań krajów potrzebujących dostaw ryżu. We wrześniu 2022 roku Indie zakazały eksportu łamanego ryżu w celu obniżenia cen krajowych, ale od tego czasu oficjalne dane pokazują, że kraj zatwierdził sprzedaż około miliona ton ryżu łamanego do Indonezji, Senegalu, Gambii, Mali i Etiopii. Afrykańscy nabywcy prawdopodobnie zwrócą się do indyjskiego rządu o sprzedaż ryżu, a azjatyccy importerzy, tacy jak Indonezja i Filipiny, mogą podpisywać międzyrządowe kontrakty z czołowymi eksporterami regionu, Tajlandią i Wietnamem. „Rządowe zapasy ryżu innego niż basmati w Indiach są wystarczające i na dzień 1 lipca wynosiły około 41 milionów ton. Mogłyby więc zaspokajać potrzeby zarówno krajowej dystrybucji publicznej, jak i handlu na szczeblu rządowym” – powiedział Mustafa z FAO.

Energia elektryczna

- PJM Interconnection, największy amerykański operator sieci elektroenergetycznej, wydał w czwartek alert awaryjny pierwszego poziomu, ponieważ ludzie uruchamiają klimatyzatory, aby powstrzymać falę upałów. PJM nadzoruje dostawy w regionie 13 stanów, zarządzając i opłacając generatory na wezwanie, aby utrzymać działanie systemów elektroenergetycznych. Prognozuje się, że popyt osiągnie 153 286 MW od godziny 5:00 EPT w czwartek. Moce wytwórcze szacowane są na 186 000 MW.

- Według prognoz Electric Reliability Council of Texas (ERCOT), zapotrzebowanie na energię w Teksasie osiągnęło rekordowy poziom 18 lipca i prawdopodobnie pobije ten rekord ponownie w przyszłym tygodniu.

- Chiny wprowadzają bardziej elastyczne rozwiązania w zakresie przesyłu energii do swojego krajowego systemu, aby zapobiec niedoborom energii związanym z suszą, według urzędnika państwowego planisty Narodowej Komisji ds. Rozwoju i Reform (NDRC). W odpowiedzi na zmniejszoną produkcję z elektrowni wodnych władze „racjonalnie zoptymalizowały” przesył energii między prowincjami, aby wysłać więcej energii na południowy zachód kraju. Obejmuje to wysyłanie większej mocy z słabo zaludnionej, północno-zachodniej części Chin. System sieciowy w Chinach rozdziela energię głównie między prowincje na podstawie stałych średnio- i długoterminowych kontraktów, które nie uwzględniają zmian w regionalnych warunkach popytu i podaży. Według S&P Global Commodity Insights ponad 90% rynkowego handlu energią w Chinach odbywa się w ramach tych średnio- i długoterminowych kontraktów.

- Wszelkie prognozy dla rynków energii elektrycznej wskazują, że przyszłe koszty energii w głównych ośrodkach produkcyjnych, takich jak Niemcy, Francja i Polska, nie tylko pozostaną znacznie powyżej średnich historycznych, ale nadal będą podatne na regularne gwałtowne wzrosty w miarę odchodzenia systemów energetycznych od paliw kopalnych.

Ropa naftowa

- „Widzimy niedostateczną podaż na rynku ropy. Zachowujemy pozytywne perspektywy i oczekujemy, że Brent wzrośnie do 85–90 USD w nadchodzących miesiącach” – stwierdzili analitycy UBS w raporcie.

- „Władze chińskie zasygnalizowały zwiększenie środków wsparcia w celu ożywienia schorowanej chińskiej gospodarki, co z kolei wzbudziło nadzieje na odbudowę popytu na ropę ze strony największego na świecie importera ropy naftowej” – napisała w notatce analityk Phillip Nova, Priyanka Sachdeva.

- 4 sierpnia ma mieć miejsce spotkanie ministrów z grupy OPEC+.

- Oczekuje się, że w lipcu Chiny wyeksportują najwięcej paliwa do silników odrzutowych od ponad trzech lat. Oczekuje się, że eksport paliwa lotniczego utrzyma się na wysokim poziomie aż do sierpnia, co może wkrótce ograniczyć azjatyckie marże rafineryjne tego paliwa.

- Chińska produkcja produktów rafinowanych z ropy naftowej w pierwszej połowie roku (2019 – 2023):

- Shell poinformował, że zmniejszy buyback akcji własnych w Q3 2023 do poziomu $3 mld, a w Q4 2023 do co najmniej $2,5 mld. „Będziemy nadal priorytetowo traktować wykup akcji, biorąc pod uwagę wartość, jaką reprezentują nasze akcje” – powiedział w oświadczeniu dyrektor generalny Wael Sawan. Shell w Q2 2023 odnotował spadek zysku do poziomu $5,073 mld (-47,43% q/q; -56% r/r), na skutek spadku cen ropy i gazu oraz marży rafineryjnych – co było poniżej prognoz szacujących wynik firmy na $5,8 mld. Firma podniosła dywidendę, zgodnie z czerwcowymi zapowiedziami, do $0,33/akcję kwartalnie – to już czwarta podwyżka dywidendy po obcięciu jej z $0,47/akcję do $0,16/akcję na skutek pandemii. Spółka zmniejszyła także swoje zadłużenie, do $40,3 mld (-$3,9 mld q/q), co zmniejszyło stosunek zadłużenia do kapitału do 17%. „Dość rozczarowujący zestaw danych za drugi kwartał” z powodu niższych niż oczekiwano zysków z działów upstream i chemikaliów, a także słabszych prognoz na trzeci kwartał” – napisał w notatce analityk Jefferies, Giacomo Romeo. Benchmarkowe ceny ropy Brent wynosiły średnio 80 USD za baryłkę w drugim kwartale 2023 r., co oznacza spadek ze 110 USD rok wcześniej. Ceny LNG spadły do 11,75 USD za milion brytyjskich jednostek termicznych (mmBtu) z około 33 USD.

- TotalEnergies poinformował, że utrzyma buyback akcji własnych w Q3 2023 na poziomie $2 mld. Francuska firma naftowa TotalEnergies odnotowała w Q2 2023 spadek zysku netto do $5 mld (-23,08% q/q; -48,98% r/r). Analitycy prognozowali zysk netto na poziomie $5,2 mld. Spółka wypłaci €0,74/akcję kwartalnej dywidendy 2 października 2023 (dzień przyznania praw do dywidendy to 20 września 2023). Dywidenda nie uległa zmianie względem ostatniej wypłaconej dywidendy.

- Equinor odnotował spadek skorygowanego zysku przed odliczeniem odsetek i podatków w Q2 2023 do poziomu $7,54 mld (-37,2% q/q; -57,2% r/r). Prognozy mówiły o zysku $7,64 mld. Equinor podtrzymał plan przekazania akcjonariuszom 17 miliardów dolarów w formie wypłaty dywidendy w wysokości 11 miliardów dolarów i wykupu akcji w wysokości 6 miliardów dolarów w 2023 roku.

- Hiszpański koncern naftowy Repsol poinformował, że skorygowany zysk za Q2 2023 wyniósł 827 mln euro (-61,71% r/r). Analitycy spodziewali się skorygowanego zysku w wysokości 706 mln euro. Zysk netto spadł do 308 mln euro (-73,22% r/r).

- W piątek, 29 lipca, poznamy kwartalne wyniki finansowe m. in. Exxon Mobil, Eni, TC Energy, Engie SA, Imperial Oil, OMV AG PK.

- Brazylijski państwowy koncern naftowy Petrobras poinformował, że w Q2 2023 firma wydobywała 2,10 miliona baryłek dziennie (bpd) czyli -0,6% r/r. Łącznie z gazem ziemnym, firma wyprodukowała średnio 2,64 miliona baryłek ekwiwalentu ropy naftowej (boed) w tym okresie (-0,6% r/r). Firma przypisała spadek głównie stratom wynikającym z przestojów konserwacyjnych, oprócz naturalnego spadku dojrzałych pól naftowych i sprzedaży aktywów. Wskaźniki wykorzystania rafinerii wyniosły 93%, co oznacza wzrost o osiem punktów procentowych kwartalnie i cztery punkty procentowe rocznie.

- Dyrektor naczelny meksykańskiego państwa energetycznego Pemex starał się bagatelizować wyciek ropy w Zatoce Meksykańskiej w tym miesiącu, mówiąc, że został szybko naprawiony i był mniej poważny, niż obliczyli naukowcy. Pemex znajduje się pod silną presją organizacji pozarządowych i naukowców z czołowego uniwersytetu w kraju, aby wyjaśnić wyciek ropy wykryty niedawno na zdjęciach satelitarnych. „Nigdy nie powiedziałem, że nie było przecieku, był” – powiedział dziennikarzom dyrektor generalny Pemex Octavio Romero. Romero powiedział, że wyciek wykryty po raz pierwszy wewnętrznie 3 lipca był znacznie mniejszy niż raporty – i został całkowicie naprawiony do 10 lipca. Pemex wydał w zeszłym tygodniu oświadczenie, w którym stwierdził, że tylko 58 metrów sześciennych (2048 stóp sześciennych) lub 365 baryłek ropy uciekło z dwóch małych wycieków, które wpłynęłyby na obszar o powierzchni 0,06 kilometra kwadratowego. Naukowcy z Instytutu Geografii UNAM i jego Narodowego Laboratorium Obserwacji Ziemi obliczyli, że plama ropy ma rozmiar około 467 kilometrów kwadratowych.

- Rosyjska produkcja benzyny w czerwcu wyniosła 3,7 mln ton (+5,5% m/m; +1,6% r/r). W pierwszej połowie roku produkcja benzyny wyniosła 21,8 mln ton (+4,6% r/r). Produkcja oleju napędowego wyniosła w zeszłym miesiącu 7,4 miliona ton metrycznych (+6,2% m/m; +5,1% r/r). Produkcja oleju napędowego w okresie styczeń-czerwiec wzrosła do 44,1 mln ton metrycznych (+7,3% r/r). Produkcja LPG wyniosła w czerwcu 1,4 mln ton (-0,4% m/m; +17,4% r/r). W pierwszym półroczu Rosja wyprodukowała 8,8 mln ton LPG (+11,5% r/r).

- Zapasy ropy naftowej w USA w tygodniu do 21 lipca spadły o -0,6 mln baryłek, prognozowano spadek o -2,35 mln baryłek.

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -0,786 mln baryłek. Prognozowano spadek o -1,678 miliona baryłek.

Gaz ziemny

- Zamknięcie części rurociągu Columbia Gas Transmission Pipeline należącego do kanadyjskiego koncernu energetycznego TC Energy w Wirginii po pożarze we wtorek zmniejszyło ilość gazu przepływającego do zakładu eksportu skroplonego gazu ziemnego (LNG) w Cove Point w Maryland. , do której należy Cove Point, powiedziała, że dostawy gazu z połączenia międzysystemowego Loudoun LNG firmy Columbia Gas są obecnie na poziomie zera lub blisko niego. Cove Point, które może pobierać gaz z innych rurociągów, było na dobrej drodze, by w środę dostarczać około 0,4 miliarda stóp sześciennych gazu dziennie (bcfd), w porównaniu ze średnią 0,8 bcfd w miesiącach poprzedzających incydent z rurociągiem Columbia. Miliard stóp sześciennych gazu wystarczy do zasilenia około pięciu milionów domów w USA na jeden dzień. Pożar został ugaszony we wtorek.TC Energy nie powiedział, czy pożar spowodował spadek ciśnienia w rurociągu. W środę TC Energy poinformowało, że opracowuje plany naprawy uszkodzonego rurociągu i przywrócenia do eksploatacji. Źródło poinformowało Reutera, że Administracja ds. Bezpieczeństwa Rurociągów i Materiałów Niebezpiecznych Departamentu Transportu USA bada pęknięcie związane z 26-calową rurą gazową. Przed incydentem TC Energy poinformowało, że sprzeda 40% udziałów w rurociągach Columbia Gas Transmission i Columbia Gulf Transmission za 5,2 miliarda CAD (3,95 miliarda dolarów) na rzecz Global Infrastructure Partners (GIP).

- Rosyjski Rosstat poinformował, że Rosja wyprodukowała w czerwcu 34,6 mld metrów sześciennych gazu ziemnego (-12,5% m/m; -11,9% r/r). W okresie styczeń-czerwiec wydobycie gazu ziemnego wyniosło 267 mld m3 (-14,9% r/r). Rosstat powiedział również, że produkcja skroplonego gazu ziemnego (LNG) spadła w zeszłym miesiącu do 2,3 miliona ton metrycznych (-20% m/m; -8,7% r/r). Według Rosstat produkcja LNG w okresie styczeń-czerwiec spadła do 16,0 mln ton metrycznych (-4,5% r/r).

- Argentyński gazociąg Vaca Muerta, którego pierwszy odcinek został niedawno otwarty, wciąż potrzebuje miliardów dolarów inwestycji, aby przekształcić trzecią co do wielkości gospodarkę Ameryki Łacińskiej w światowego dostawcę paliw. Rurociąg będzie transportował gaz z Vaca Muerta, formacji łupkowej wielkości Belgii w zachodniej Argentynie, do prowincji Santa Fe przez Buenos Aires – niezbędny krok do odwrócenia 5-miliardowego deficytu handlowego Argentyny w handlu energią. Rząd, mając nadzieję na utrzymanie się przy władzy w nadchodzących październikowych wyborach, często zachwala korzyści gospodarcze płynące z rurociągu i twierdzi, że może on pomóc w zapewnieniu bezpieczeństwa energetycznego kraju. Argentyna mogłaby eksportować taką samą ilość gazu, jaką zużywa – około 2 bilionów stóp sześciennych (TCF) – rocznie, ale wymagałoby to inwestycji w wysokości 40 miliardów dolarów, powiedział Javier Iguacel, były minister energii Argentyny. „Obliczam, że ten pierwszy odcinek gazociągu to ledwie 5% wszystkiego, co trzeba zrobić” – kontynuował, dodając, że potrzebna byłaby budowa nowego gazociągu, infrastruktura portowa i zakłady skraplania. W tym miesiącu ukończono budowę pierwszego odcinka 570-kilometrowego gazociągu. Po zainstalowaniu dwóch tłoczni zwiększy to wydajność o 22 miliony metrów sześciennych dziennie. Przepustowość wzrośnie do 44 mln m sześc. dziennie w 2024 roku, kiedy zakończy się drugi etap budowy. Potencjał Vaca Muerta jest znacznie większy, powiedział Emilio Apud, były sekretarz ds. energii, dodając, że całkowite zasoby formacji szacuje się na 300 TCF, czyli równowartość 150 lat konsumpcji krajowej. Niektórzy twierdzą, że Argentyna powinna wykorzystać swoje ogromne zasoby gazu, aby napędzać transformację energetyczną, ponieważ gaz emituje najmniej gazów ocieplających planetę ze wszystkich paliw kopalnych. Argentyński Sekretariat ds. Energii przewiduje, że światowe zapotrzebowanie na skroplony gaz ziemny podwoi się do 2050 r. Apud powiedział, że rurociąg pomoże odwrócić deficyt energetyczny Argentyny, przewidując dodatni bilans energetyczny do 2025 r.

- Państwowy koncern energetyczny w Argentynie, YPF, oraz malezyjska spółka Petronas spodziewają się, że w 2024 r. podejmą decyzję o wspólnej inwestycji infrastrukturalnej Vaca Muerta o wartości 40 miliardów dolarów, zdolnej do produkcji do 5 milionów ton metrycznych LNG rocznie. Gonzalez powiedział, że projekt może generować eksport o wartości 20 miliardów dolarów rocznie. Amerykańska firma zajmująca się dystrybucją gazu, Excelerate Energy, poinformowała, że jej planowana instalacja skraplania w Argentynie może zostać uruchomiona w 2025 r., a jej wydajność wyniesie 8 mln metrów sześciennych dziennie.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 105,3 mld stóp sześciennych (-0,4 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 107,0 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lipcu 2023 wynosi średnio 101,5 mld stóp sześciennych dziennie gazu ziemnego (+0,49% m/m). Rekordowa podaż (101,8 bcfd) miała miejsce w maju 2023.

- Przepływ gazu do amerykańskich terminali eksportowych w lipcu 2023 wynoszą średnio 12,8 bcfd (+10,3% m/m).

Energia odnawialna

- Niemcy będą musiały w przyszłości importować do 70% swojego zapotrzebowania na wodór, ponieważ największa europejska gospodarka chce osiągnąć neutralność klimatyczną do 2045 r. Niemiecki rząd zatwierdził nową strategię wodorową, określając wytyczne dla produkcji wodoru, infrastruktury transportowej i planów rynkowych. Wytwarzany przy użyciu energii słonecznej i wiatrowej zielony wodór jest filarem planu Berlina dotyczącego odejścia od paliw kopalnych. Ale nawet przy podwojeniu docelowej krajowej mocy elektrolizy kraju na 2030 r. do co najmniej 10 gigawatów (GW), Niemcy będą musiały importować około 50% do 70% swojego zapotrzebowania na wodór, prognozowanego na 95 do 130 TWh w 2030 r. „Krajowa podaż, która w pełni pokrywa popyt, nie ma ekonomicznego sensu ani nie służy procesom transformacji wynikającym z całej transformacji energetycznej” – czytamy w dokumencie niemieckich władz. „Zamiast polegać na krajowym potencjale produkcji ekologicznego wodoru, strategia rządu federalnego jest ukierunkowana przede wszystkim na import drogą morską” – powiedziała Simone Peter, szefowa niemieckiego stowarzyszenia energii odnawialnej. Zgodnie ze strategią oczekuje się, że w tym roku zostanie zatwierdzona pomoc państwa dla około 2,5 GW projektów elektrolizy w Niemczech, a rząd przeznaczy 700 milionów euro na badania nad wodorem w celu optymalizacji metod produkcji. „Niemcy są gęsto zaludnionym krajem. Potrzebujemy po prostu miejsca na wiatr i fotowoltaikę, aby móc produkować wodór” – powiedział Reuterowi Philipp Heilmaier, badacz transformacji energetycznej w niemieckiej agencji energetycznej. Oczekuje się, że fundusze na uruchomienie sieci wodorowej z ponad 1800 km rurociągów w Niemczech przepłyną do roku 2027/2028 za pośrednictwem unijnego programu finansowania ważnych projektów stanowiących przedmiot wspólnego europejskiego zainteresowania (IPCEI). Minister transportu Volker Wissing powiedział, że jego ministerstwo pracuje nad planami sieci stacji tankowania wodoru i dopłat do paliw odnawialnych. Niemcy podpisały już kilka umów o współpracy w zakresie wodoru z takimi krajami jak Kanada, Norwegia, Zjednoczone Emiraty Arabskie czy Australia.

Złoto

- Analitycy rynkowi wskazują, że jest mniej niż 50% szans na kolejną podwyżkę stóp procentowych w dalszej części 2023 roku. Wg CME FedWatch Tool, na posiedzeniu FED 20 września podwyżki o 0,25 pb oczekuje 20% inwestorów, podczas gdy 80% uważa, że stopy procentowe w USA pozostaną bez zmian.

Miedź

- Chilijska Komisja ds. Miedzi (Cochilco) obniżyła w środę swoją prognozę średniej ceny miedzi w 2023 r. do 3,85 USD za funt w związku z wątpliwościami co do wyników gospodarczych na świecie. „Korekta prognoz cen miedzi na ten rok wynika z kilku czynników, z których jednym jest niepewność co do wzrostu gospodarczego w Chinach. Dodatkowo mamy do czynienia z załamaniem gospodarczym dotykającym strefę europejską i wątpliwościami co do ekspansji gospodarczej w Stanach Zjednoczonych” – podało Cochilco. Agencja wcześniej ustaliła prognozę na 3,90 USD w maju. Na rok 2024 Cochilco skorygowało swoją poprzednią prognozę z 3,80 USD do 3,75 USD. Szacuje się również, że światowy rynek zamknie się w tym roku z nadwyżką miedzi na poziomie około 130 000 ton metrycznych.

- Według Cochilco produkcja miedzi w Chile osiągnie w tym roku 5,4 miliona ton (+1% r/r). Przewiduje wzrost do 5,6 mln ton (+4,3% r/r) w 2024 roku.

Pozostałe metale przemysłowe

- Allkem, argetnyńskafirma zajmująca się wydobyciem litu, poinformowała, że jej przychody w Q2 2023 spadły $334 mln (-0,89% r/r). Jego projekt Mt Cattlin dostarczył 46 787 suchych ton metrycznych (dmt) koncentratu spodumenu w drugim kwartale (+23,65% r/r). Aktualizacja zasobów rudy Mt Cattlin potwierdziła dodatkowe cztery do pięciu lat życia kopalni do lat 2027-2028 metodami odkrywkowymi. Projekt firmy Olaroz w Argentynie sprzedał 3430 ton metrycznych węglanu litu, w porównaniu z 3440 tonami w zeszłym roku.

- Globalna spółka wydobywcza Anglo American poinformowała, że podstawowy zysk przed odliczeniem odsetek, podatków, amortyzacji i amortyzacji (EBITDA) spadł do 5,1 miliarda dolarów w H1 2023 (-41,38% r/r). To wynik poniżej prognozowanych $5,3 mld EBITDA. „W dalszym ciągu postrzegamy Anglo American jako podmiot zapewniający wysoką względną wartość, a oczekiwana poprawa operacji w drugiej połowie roku poprawia perspektywy w miarę upływu roku” — powiedział Tyler Broda, analityk RBC Capital Markets. Firma zadeklarowała zaliczkę na poczet dywidendy w wysokości 0,55 USD na akcję, co oznacza spadek o 56% z 1,24 USD rok wcześniej i znacznie poniżej rekordowych poziomów z 2021 r., a zadłużenie netto wyniosło 8,8 mld USD do 30 czerwca, w porównaniu z 4,85 mld USD rok wcześniej.

- ArcelorMittal, drugi co do wielkości producent stali na świecie, obniżył prognozę dostaw stali na ten rok. Grupa twierdzi, że globalny popyt na stal, z wyłączeniem Chin, ma wzrosnąć w tym roku o 1% do 2%, w porównaniu z wcześniej prognozowanym przedziałem 2-3%, ze względu na wyższe stopy procentowe w USA i słabą aktywność budowlaną w Europie. Firma z siedzibą w Luksemburgu odnotowała zysk podstawowy w drugim kwartale w wysokości 2,6 miliarda dolarów (-50% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.