aluminium|Anglo American|bawełna|benzyna (gasoline)|BP plc|cukier|De Beers|energia elektryczna|energia odnawialna|Equinor|FED|gaz ziemny|Iran|jęczmień|kakao|kawa|kraje Bliskiego Wschodu|kukurydza|magazynowanie energii|metale przemysłowe|metale ziem rzadkich|miedź|newsy krajowe|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|pozostałe rośliny oleiste|pszenica|raporty|ropa naftowa|ruda żelaza|ryby|ryż|rzepak|Saudi Aramco|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|stal|USA|USDA Crop production|USDA Crop progress|USDA World Markets & Trade|węgiel|złoto

Prognozy dla ropy zagrożone. IEA w końcu to widzi! (aktualności surowcowe – 14 lipca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

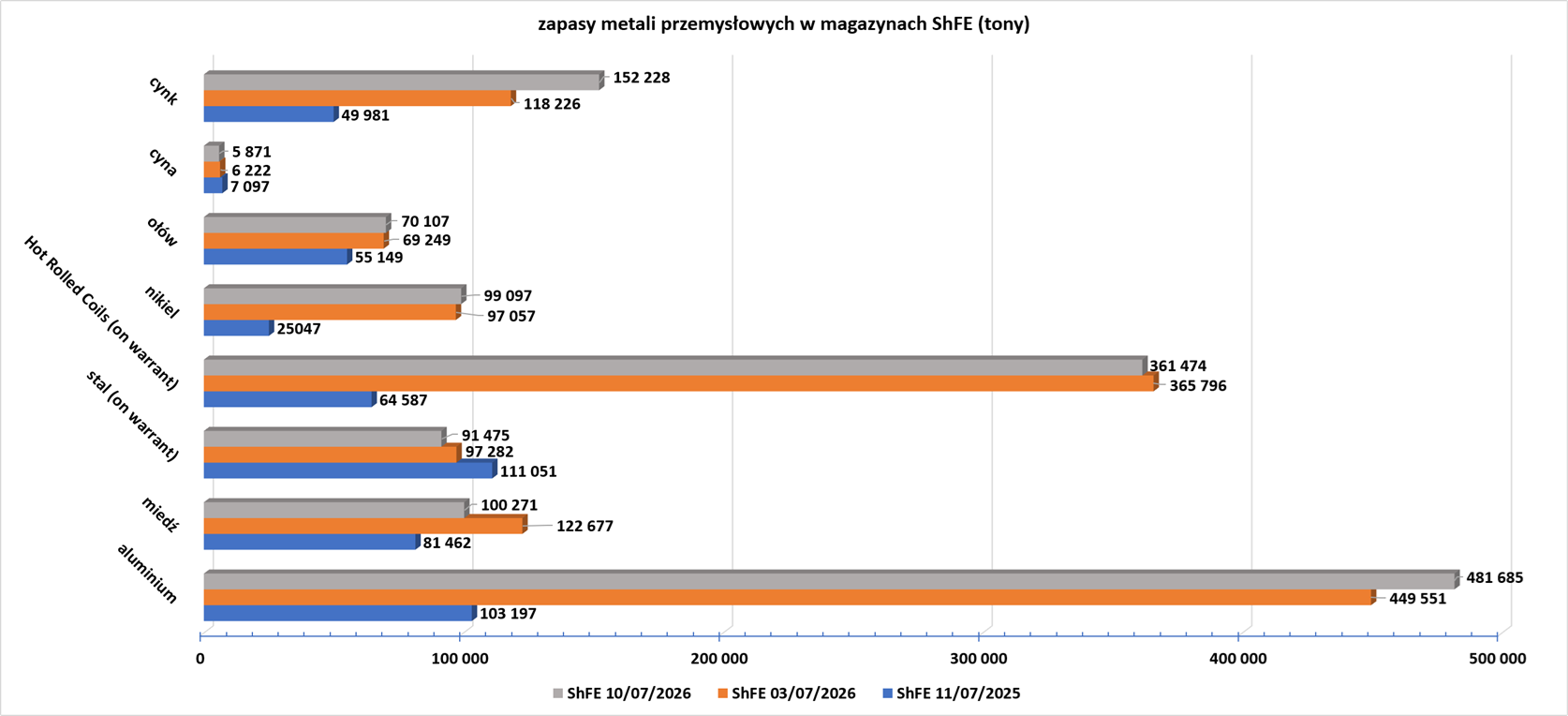

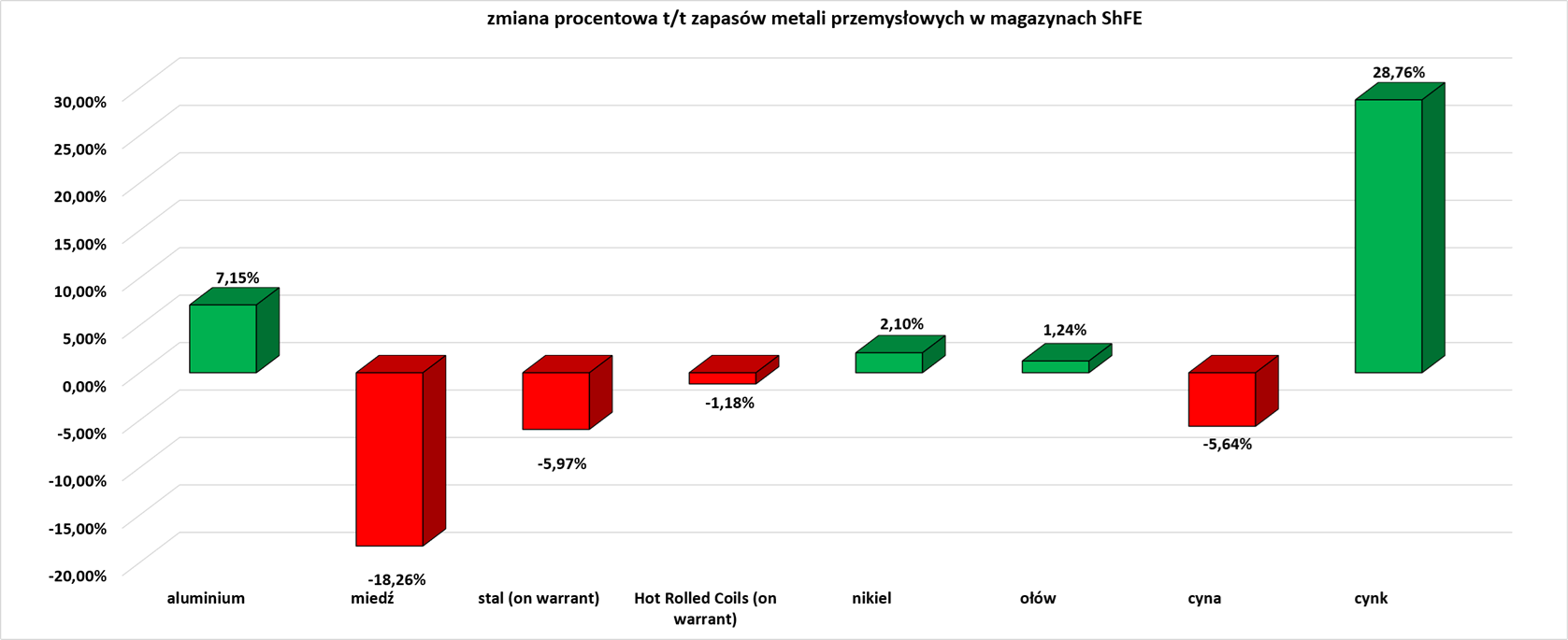

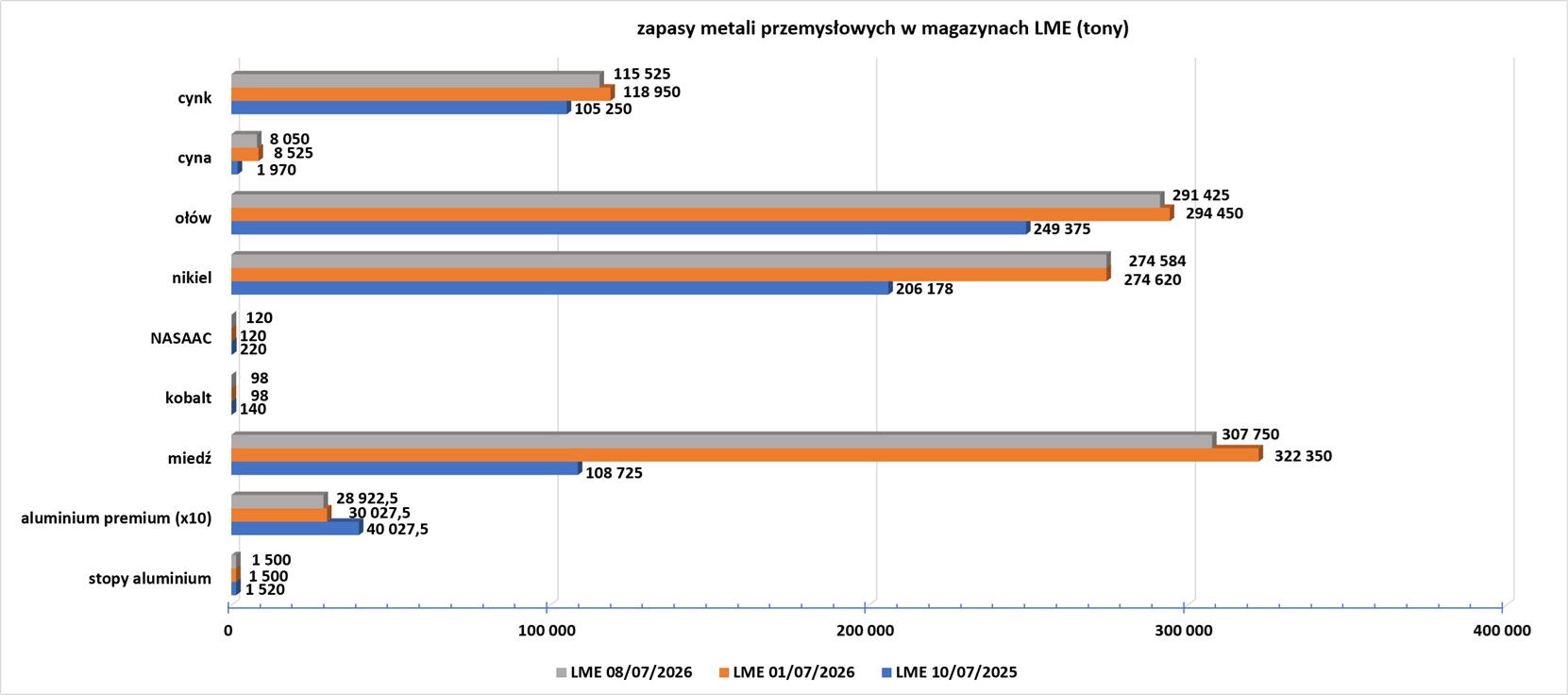

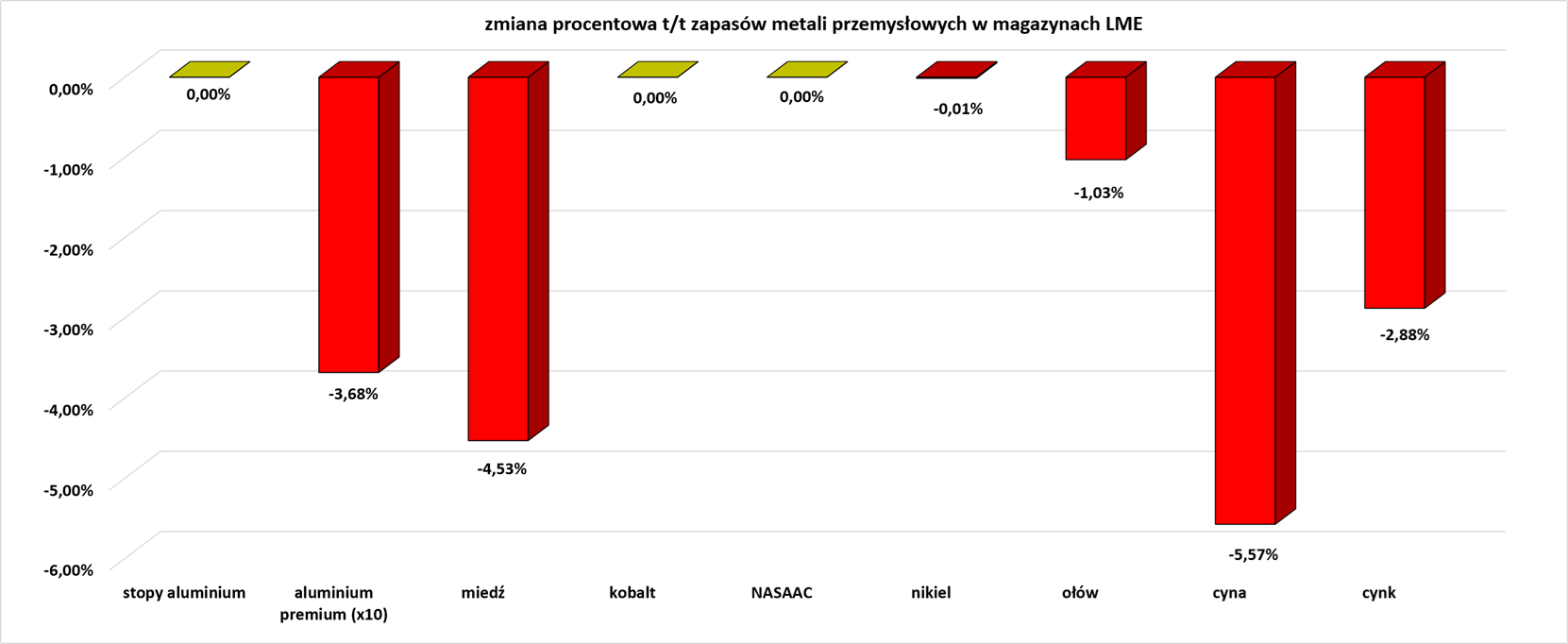

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q3 2026 dostępny na stronie w sklepie.

- Prezydent Donald Trump powiedział 6 lipca, że Stany Zjednoczone albo osiągną porozumienie z Iranem, albo „dokończą sprawę”, ponawiając groźbę działań militarnych w związku z tym, że Teheran wyraża sprzeciw po pogrzebie byłego Najwyższego Przywódcy ajatollaha Alego Chameneiego. „Możemy zburzyć im mosty w godzinę, możemy odciąć ich od dostaw energii… Nie mają teraz pieniędzy. Nie daliśmy im żadnych pieniędzy” – powiedział Trump. Sekretarz Najwyższej Rady Bezpieczeństwa Narodowego Iranu, Mohammad Baqer Zolqadr, nazwał groźbę Trumpa „urojeniową”. „Irańczycy nie znają języka gróźb. Mówcie więc do narodu irańskiego z szacunkiem, w przeciwnym razie odpowiemy innym językiem” – powiedział Zolqadr. Trump przemawiał po weekendowym pogrzebie Chameneiego, gdzie Irańczycy, zamiast sprawiać wrażenie osłabionych wojną, która rozpoczęła się od ataków USA i Izraela 28 lutego, wydawali się buntowniczy, zjednoczeni i zdeterminowani, by kształtować przyszłość. Inwestorzy uważnie śledzą rozmowy między USA a Iranem na temat losu żeglugi przez Cieśninę Ormuz, śledząc jednocześnie ożywienie w eksporcie ropy naftowej z Zatoki Perskiej.

- Wymiana ognia pomiędzy Iranem a USA trwa nieprzerwanie od prawie tygodnia. Analitycy regionalni stwierdzili, że działania wojenne na razie pozostają w kontrolowanych granicach, a obie strony dążą do osiągnięcia ewentualnego porozumienia pokojowego, ale istnieje ryzyko, że walki wymkną się spod kontroli.

- Iran, ograniczający przepływy przez Cieśninę Ormuz ma konkurenta: Stany Zjednoczone przywróciły blokadę irańskich portów i proponują 20% opłatę za ochronę podczas tranzytu przez Cieśninę Ormuz. Agencja żeglugowa ONZ oświadczyła, że sprzeciwia się jakimkolwiek opłatom za korzystanie z cieśnin w żegludze międzynarodowej i że nie ma podstaw prawnych do wprowadzenia obowiązkowych opłat za tranzyt przez cieśniny.

- „Obecnie, w porównaniu z początkiem konfliktu, Iran atakuje statki korzystające z trasy omańskiej, zamiast atakować wszystkie jednostki. Oznacza to, że statki będą coraz częściej kierować się w stronę trasy irańskiej lub korzystać z ukrytego tranzytu przez cieśninę” – powiedział Xavier Tang, starszy analityk rynku w Vortexa. W ubiegłym tygodniu niektórzy ubezpieczyciele wojenni zalecili armatorom wstrzymanie rejsów po atakach na tankowce, co spowodowało wzrost stawek ubezpieczeń wojennych. „Stawki ponownie wzrosły po atakach Iranu na żeglugę w regionie i jest mało prawdopodobne, aby spadły, dopóki rynek nie uwierzy, że sytuacja na rynku uległa zmianie” – powiedział Marcus Baker, globalny dyrektor ds. żeglugi morskiej w firmie brokersko-ubezpieczeniowej i grupie zarządzania ryzykiem Marsh.

- Kernel Holding, czołowy ukraiński eksporter zboża, poinformował o wstrzymaniu działalności w porcie w Czarnomorsku z powodu serii rosyjskich ataków. Weekendowe ataki, które firma określiła jako jedne z największych ataków w czasie wojny, uszkodziły infrastrukturę magazynowania i przeładunku zboża, oleju słonecznikowego i śruty. Termin wznowienia działalności jest niepewny. Rosja wielokrotnie atakowała morskie szlaki eksportowe w ciągu ponad czterech lat od inwazji na Ukrainę, atakując porty kluczowe dla handlu zagranicznego i gospodarki wojennej. Czarnomorski port głębokowodny był częstym celem ataków. Rosyjskie Ministerstwo Obrony poinformowało, że jego siły zbrojne zaatakowały infrastrukturę portu w Czarnomorsku, twierdząc, że jest ona wykorzystywana do obsługi ładunków wojskowych dla ukraińskich sił zbrojnych. Ukraiński zarząd portów morskich poinformował, że Moskwa drugi dzień z rzędu, 11 lipca, zaatakowała infrastrukturę portową w obwodzie odeskim. Poinformowano, że w rosyjskich atakach na jeden z portów, którego nazwy nie podano, zginęło dwóch kierowców ciężarówek. W rosyjskim ataku na cywilny statek handlowy pływający pod banderą Togo zginęły trzy osoby i pięć zostało rannych, poinformował 13 lipca wicepremier Ukrainy Ołeksij Kuleba. Statek, przewożący nawozy mineralne, był zacumowany w obwodzie odeskim w momencie ataku, poinformował gubernator obwodu Ołeh Kiper. Zarząd portów morskich poinformował, że w ataku 13 lipca uszkodzona została również infrastruktura portowa.

- Agencja meteorologiczna ONZ podniosła prognozę El Niño do „silnej” i ostrzegła, że może ona zostać ponownie zrewidowana do „bardzo silnej”.

- Według Światowej Organizacji Meteorologicznej emisje gazów cieplarnianych, głównie ze spalania węgla, ropy naftowej i gazu, podniosły średnią temperaturę planety do około 1,4°C powyżej poziomu sprzed epoki przemysłowej w XIX wieku. Ten wyższy poziom bazowy oznacza, że temperatury mogą teraz osiągać wyższe wartości szczytowe podczas fal upałów. „Związek między falami upałów a globalnym ociepleniem jest tak prosty, jak to tylko możliwe: na cieplejszej planecie będzie więcej fal upałów i staną się one bardziej intensywne” – powiedział Joeri Rogelj, klimatolog z Imperial College London.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Dane z raportów USDA Crop Production oraz World Markets & Trade są przy poszczególnych surowcach.

- Dane z raportu USDA Crop Progress z 13 lipca 2026:

Kawa

- Proponowane przez USA cło w wysokości 25% na brazylijską kawę rozpuszczalną grozi wzrostem kosztów dla amerykańskich firm i konsumentów poprzez zakłócenie dostaw produktu, który kraj ten w dużej mierze importuje. Ponad 90% brazylijskiej kawy rozpuszczalnej trafia do Stanów Zjednoczonych, co stanowi ponad jedną piątą importu kawy rozpuszczalnej do Ameryki Północnej, co odpowiada około 15 500 tonom metrycznym rocznie, według Brazylijskiego Stowarzyszenia Przemysłu Kawy Rozpuszczalnej (Abics). „Wprowadzając dodatkowe cła, w pierwszej kolejności odbije się to na firmach i miejscach pracy, a te wyższe koszty ostatecznie zostaną przerzucone na amerykańskich konsumentów” – powiedział Aguinaldo José de Lima, dyrektor wykonawczy Abics. Biuro Przedstawiciela Handlowego Stanów Zjednoczonych (USTR) zaproponowało nowe cło w wysokości 25% na produkty brazylijskie w ramach dochodzenia prowadzonego na podstawie sekcji 301, podczas gdy administracja Trumpa ogłosiła oddzielnie dodatkowe cło w wysokości 12,5% na towary, w tym brazylijską kawę rozpuszczalną, pochodzące z ponad 60 krajów. Przedstawiciele Abics, brazylijskiej grupy eksporterów kawy Cecafe oraz amerykańskiego Narodowego Stowarzyszenia Kawy (National Coffee Association) uczestniczyli w publicznych przesłuchaniach USTR w Waszyngtonie, argumentując, że proponowane cło podniesie ceny detaliczne, obniży marże handlowe i nieproporcjonalnie dotknie gospodarstwa domowe o niższych dochodach, które polegają na niedrogiej kawie. Stany Zjednoczone produkują mniej niż 6% własnej kawy rozpuszczalnej. „Stany Zjednoczone są uzależnione od importu i obecnie nie ma dostawców, którzy byliby w stanie zastąpić brazylijskie ilości po porównywalnych cenach” – powiedział Lima. Brazylijska kawa rozpuszczalna jest obecnie objęta tymczasowym, 10% globalnym cłem importowym nałożonym przez Biały Dom po tym, jak amerykańskie sądy zniosły wcześniejsze 50% cło na większość brazylijskich towarów. Kawa rozpuszczalna zyskała na popularności w Stanach Zjednoczonych – obecnie spożywa ją 11% osób pijących kawę dziennie, w porównaniu z 6% w 2021 roku, według National Coffee Association (NCA). Brazylijski przemysł kawy rozpuszczalnej nie dostrzega technicznego uzasadnienia dla wyłączenia swoich produktów z listy innych produktów kawowych zwolnionych z ceł. „Wszystkie inne produkty kawowe zostały zwolnione z cła. Pominięto tylko kawę rozpuszczalną. Nawet aromatyzowana kawa rozpuszczalna jest zwolniona, więc nie ma technicznego uzasadnienia dla odmiennego traktowania kawy rozpuszczalnej” – powiedział Lima.

- Globalny eksport kawy zielonej lub surowej spadł w maju do 10,8 miliona 60-kilogramowych worków (-4,1% r/r), w związku z gwałtownym spadkiem eksportu gatunku arabiki „Brazil naturals”, poinformowała wcześniej Międzynarodowa Organizacja Kawy.

- El Niño jest szczególnie problematyczne dla kawy robusta, ponieważ zazwyczaj przynosi wyższe temperatury i mniejsze opady deszczu w czołowym Wietnamie i trzecim co do wielkości plantatorze Indonezji. W Brazylii, czołowym plantatorze arabiki, powoduje nadmierne opady deszczu, które zakłócają zbiory. Dealerzy poinformowali jednak, że nadmierne opady deszczu związane z El Niño w Brazylii, największym producencie kawy, spowolniły w ciągu ostatnich kilku tygodni.

- Według Brazylijskiego Stowarzyszenia Przemysłu Kawowego (Abic), El Niño może obniżyć spodziewane rekordowe zbiory w Brazylii nawet o jedną piątą, ponieważ nadmierne upały i nieregularne opady deszczu zagrażają produkcji. W tym roku państwowa agencja ds. upraw Conab prognozuje rekordową produkcję 66,7 miliona 60-kilogramowych worków ziaren arabiki, robusty i conilon. „Mówimy teraz o stratach w plonach rzędu 15% do 20%, co w normalnym roku mieściłoby się w oczekiwaniach. Jednak w obecnej sytuacji to bardzo zła wiadomość” – powiedział w wywiadzie dyrektor wykonawczy Abic, Celirio Inacio da Silva. Pomimo ponurych perspektyw, plantatorzy kawy są lepiej przygotowani niż podczas poprzednich epizodów El Niño dzięki postępowi technologicznemu, który pozwolił im uzyskać bardziej odporne na zmiany klimatu uprawy. W ostatnich latach plantatorzy kawy wzmocnili swoje możliwości łagodzenia zagrożeń klimatycznych, dynamicznie rozbudowując systemy nawadniające i inwestując znaczne środki w tę technologię, aby zmniejszyć zależność od coraz bardziej nieregularnych opadów spowodowanych zmianami klimatu. Mimo to oczekuje się, że El Niño zakłóci cykl biologiczny upraw, szczególnie w okresie kwitnienia w drugiej połowie 2026 roku. Nadmierne upały i nieregularne opady deszczu mogą prowadzić do nierównomiernego i nieudanego kwitnienia, twierdzą specjaliści. „Nieregularne dojrzewanie powoduje problemy z jakością i utrudnia zbiory” – powiedział Wellis Caixeta, kierownik ds. zakupów kawy w spółdzielni Expocacer z siedzibą w Minas Gerais. El Niño w sezonie 2023/24, w połączeniu z falami upałów i nieregularnymi opadami deszczu, zmniejszyło brazylijskie zbiory kawy w 2024 roku z 58,8 miliona sztuk, prognozowanych początkowo przez rząd, do 54,2 miliona worków po 60 kg. Pomimo obecności w lepszym, dwuletnim cyklu arabiki, produkcja wzrosła zaledwie o 0,2%, podczas gdy produktywność conilonu spadła o 5,9%. El Niño może już wyjaśniać pewne anomalie, takie jak nietypowe opady deszczu w południowo-wschodniej Brazylii w ciągu ostatniego miesiąca. Expocacer szacuje, że opady przekraczające 50 milimetrów w regionach uprawy arabiki około 40 dni temu opóźniły zbiory i spowodowały opadnięcie znacznej ilości owoców kawowca, co wpłynęło negatywnie na jakość ziaren. Plantatorzy w tym stanie obawiają się, że El Niño może przedłużyć okresy suszy i nadmiernego upału do stycznia 2027 roku, co zakłóci proces rozrostu ziaren. Warunki były bardziej sprzyjające w północnej Brazylii, gdzie temperatury i opady deszczu w tym roku w dużej mierze mieściły się w normach sezonowych. W stanie Rondonia rolnicy spodziewają się rekordowych zbiorów, wynoszących 3 miliony worków po 60 kg, przekracza prognozę agencji ds. upraw Conab na poziomie 2,77 miliona worków. Upały i susza związane z El Niño prawdopodobnie nie będą miały takiego samego wpływu na uprawy robusty w Rondonii, jak na regiony produkujące arabikę, powiedział Juan Travain, prezes stanowego stowarzyszenia kawowego Caferon.

- Giełda ICE wielokrotnie podnosiła wymagania dotyczące depozytów zabezpieczających, czyli zaliczki na kontrakty terminowe na kawę i kakao, ograniczając płynność na rynku i tym samym zwiększając zmienność cen.

- Zapasy kawy w magazynach ICE spadły 15. tydzień z rzędu (-28,75k t/t), w poprzednim sezonie zmiana wynosiła -12,04k t/t. Zapasy są w tym sezonie o -58,61% s/s niższe. Na ocenę jakości oczekuje 0,0 tysiąca worków (-0,275k t/t).

Cukier

- Cła nakładane przez administrację prezydenta USA Donalda Trumpa na brazylijskie towary wywierają presję na brazylijski przemysł cukrowniczy, szczególnie w północno-wschodniej części kraju. Chociaż większość brazylijskiego cukru jest produkowana w kluczowym regionie środkowo-południowym kraju, skupionym wokół stanu Sao Paulo, producenci z północnego wschodu zaopatrują praktycznie cały brazylijski kontyngent cukru bezcłowego w USA, powiedział w wywiadzie Renato Cunha, prezes wykonawczy brazylijskiego stowarzyszenia producentów cukru i bioenergii NovaBio. Trump nałożył 50% cło na większość brazylijskich towarów w sierpniu 2025 roku. Środek ten został później zastąpiony tymczasowym 10% globalnym cłem importowym po tym, jak amerykańskie sądy go unieważniły, ale prezydent USA zaproponował od tego czasu nowe cło w wysokości 25%, skierowane konkretnie do Brazylii. Stany Zjednoczone mają czas do 15 lipca na podjęcie decyzji o nałożeniu ceł. Obecne i potencjalne przyszłe środki dodatkowo ograniczają dostęp do rynku amerykańskiego, gdzie import cukru poza kontyngentem taryfowym jest obłożony cłami, które skutecznie uniemożliwiają wejście na rynek największego producenta cukru na świecie, a jednocześnie umożliwiają import amerykańskiego etanolu do Brazylii. Północno-wschodnia Brazylia odpowiada za większość z około 150 000 ton cukru eksportowanego do Stanów Zjednoczonych w ramach kontyngentów taryfowych, które przed ubiegłym rokiem praktycznie nie miały stawek celnych. „Poza kontyngentem taryfowym cła amerykańskie stanowią równowartość 100% wartości cukru” – powiedział Cunha. The Observatory of Sugarcane and Bioenergy szacuje, że eksport cukru z północno-wschodniej Brazylii do Stanów Zjednoczonych spadnie o 85% do około 300 000 ton w sezonie 2026/27, w porównaniu z 2 milionami ton w sezonie poprzednim. Pomimo ceł, Stany Zjednoczone – które utrzymują dobrowolną mieszankę etanolu w benzynie na poziomie zaledwie około 10%, co jest niższym wynikiem niż 30% mieszanki stosowanej w Brazylii – wolą zwiększać eksport biopaliw niż zużycie krajowe.

- Cukier zyskał na wartości na prognozach silnego El Niño, a inwestorzy obawiali się nadmiernej wilgotności w Brazylii, która mogłaby spowolnić zbiory, oraz niższych od średniej opadów monsunowych w Indiach, które mogłyby obniżyć kolejne zbiory trzciny cukrowej.

Kakao

- El Niño jest generalnie poważniejszym zagrożeniem dla kakao, ponieważ przynosi nadmierne opady deszczu do czołowych producentów w Afryce Zachodniej, a także do Ekwadoru. Po deszczach w Afryce Zachodniej zazwyczaj następują suche, gorące wiatry Harmattan, które szkodzą i tak już osłabionym uprawom. Ceny kakao wzrosły prawie trzykrotnie w 2024 roku, ponieważ zbiory w Afryce Zachodniej nie powiodły się w wyniku umiarkowanego do silnego zjawiska El Niño, które trwało od połowy 2023 do połowy 2024 roku.

- Liderzy handlu kakao i eksporterzy z Wybrzeża Kości Słoniowej spodziewają się, że nadchodzący główny zbiór kakao w sezonie 2026/27 spadnie o ponad 10% z powodu nadmiernych opadów deszczu, chorób i niewystarczającej pielęgnacji upraw. „Rynek kakao wydaje się być w tym tygodniu nie do zatrzymania w obliczu niskiej liczby kakao i zjawiska El Niño” – powiedział jeden z dealerów. Dodał jednak, że wzrosty zostały „zdominowane przez aktywność spekulacyjną”. Rolnicy stwierdzili, że spodziewają się uzyskać bardziej precyzyjne informacje o wielkości kolejnego głównego plonu pod koniec sierpnia. Kwitnienie będzie trwało do września, a wielkość plonu będzie zależeć od liczby kwiatów, które przetrwają i przekształcą się w małe strąki.

- Przetwórstwo kakao w Brazylii, piątym co do wielkości rynku czekolady na świecie, wzrosło do 49 711 ton metrycznych w Q2 2026 (+8,6% r/r). Lokalna podaż kakao znacznie się poprawiła, poinformowało stowarzyszenie, a dostawy lokalnie produkowanego ziarna do zakładów przetwórczych wzrosły do 66 503 ton (+64% r/r). AIPC w oświadczeniu stwierdziło, że przetwórstwo kakao w Brazylii pozostało znacznie mniejsze niż w przeszłości, pomimo lepszych dostaw, a ogólny popyt na produkty kakaowe nadal jest słaby. Na przykład, AIPC podała, że przemiał kakao w drugim kwartale był o 20% niższy niż w tym samym okresie w 2023 roku. Z uwagi na wyższą lokalną produkcję, Brazylia nie importowała ziarna kakao w drugim kwartale. Był to pierwszy kwartał od czterech lat, w którym kraj opierał się wyłącznie na lokalnie produkowanym kakao.

- 16 lipca poznamy dane o przerobie kakao w Q2 2026 w Ameryce Północnej, Europie i Azji.

- Giełda ICE wielokrotnie podnosiła wymagania dotyczące depozytów zabezpieczających, czyli zaliczki na kontrakty terminowe na kawę i kakao, ograniczając płynność na rynku i tym samym zwiększając zmienność cen. Wysokość wymaganych środków dla kontraktów na kakao wzrosła z od ~$7 500/kontrakt (maj 2026) do $9 306/kontrakt (lipiec 2026). „Zasadniczo można uważać, że rynek jest za wysoko lub za nisko. Jednak droga, którą podążają ceny, aby tam dotrzeć, jest coraz bardziej zdominowana przez pozycjonowanie, płynność i przepływy kapitału, a nie tylko czynniki fundamentalne” – powiedział Dave Behrends, dyrektor ds. handlu w Sucafina.

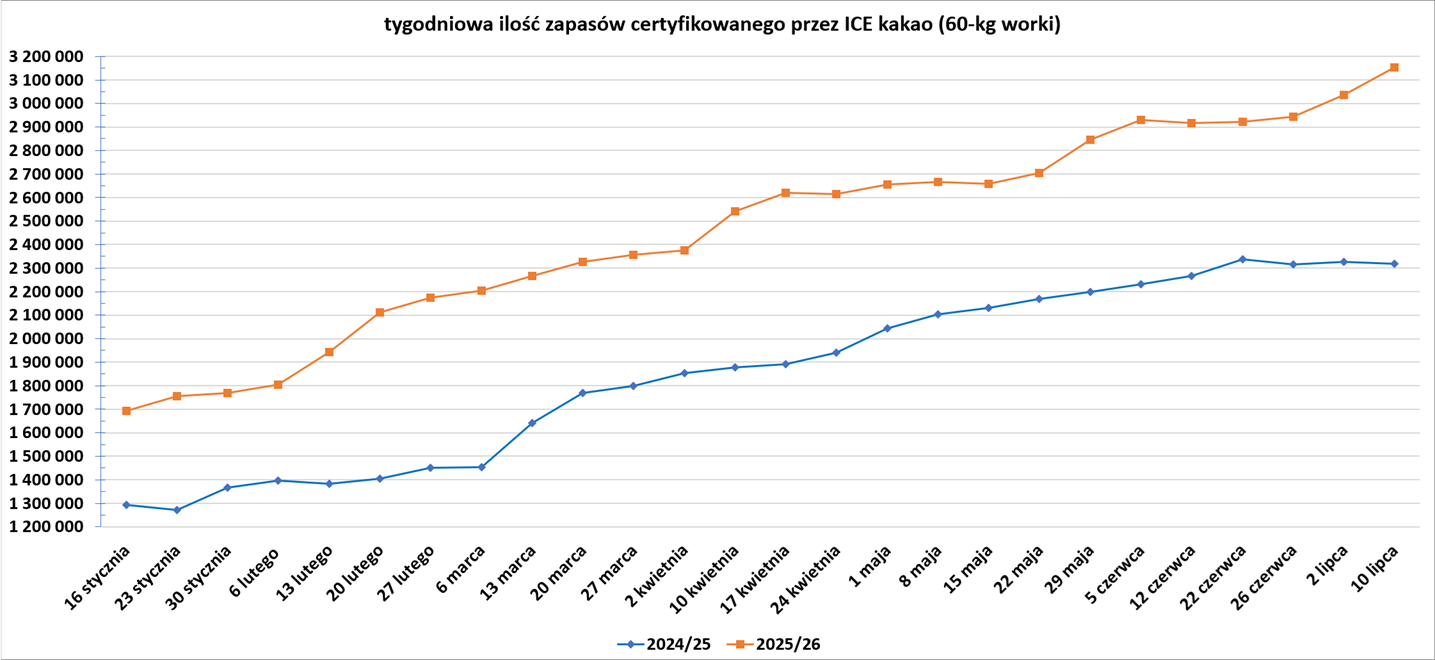

- Zapasy kakao w magazynach ICE wzrosły 4. tydzień z rzędu (+116,319k t/t), w poprzednim sezonie zmiana wynosiła -7,6k t/t. Zapasy są w tym sezonie o +35,90% s/s wyższe.

Bawełna

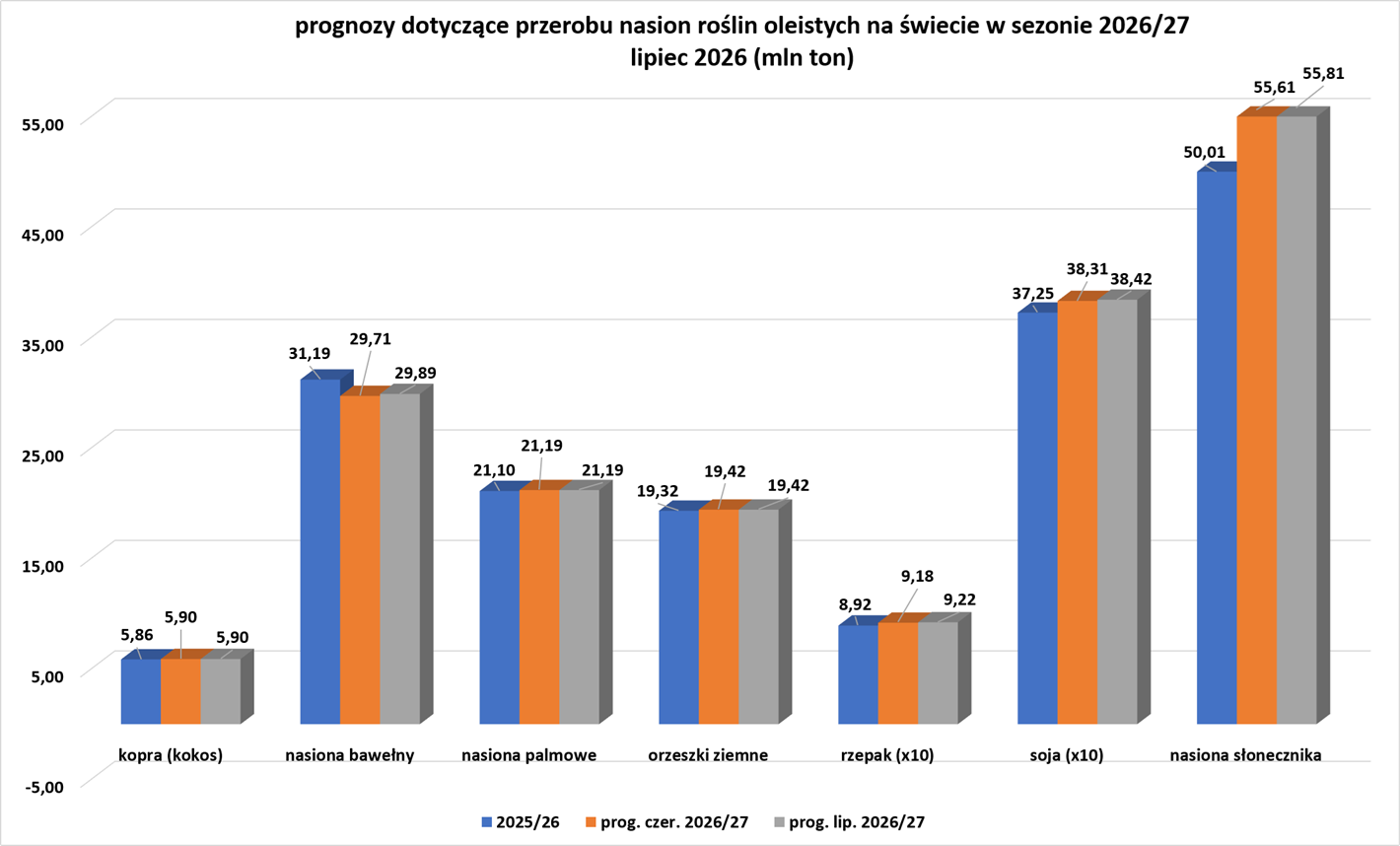

- Globalna produkcja bawełny wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 25,53 mln ton (+1,04% względem poprzedniej prognozy; -3,81% s/s). Globalna konsumpcja ma wynieść 26,552 mln ton (+0,15% względem poprzedniej prognozy; +1,67% s/s). Globalne zapasy mają wynieść 15,507 mln ton (+0,13% względem poprzedniej prognozy; -5,94% s/s). Bilans między produkcją a konsumpcją to deficyt 1,02 mln ton (spadek deficytu o 0,223 mln ton względem poprzedniej prognozy). Bilans stanowi 4,00% globalnej produkcji.

Sok pomarańczowy

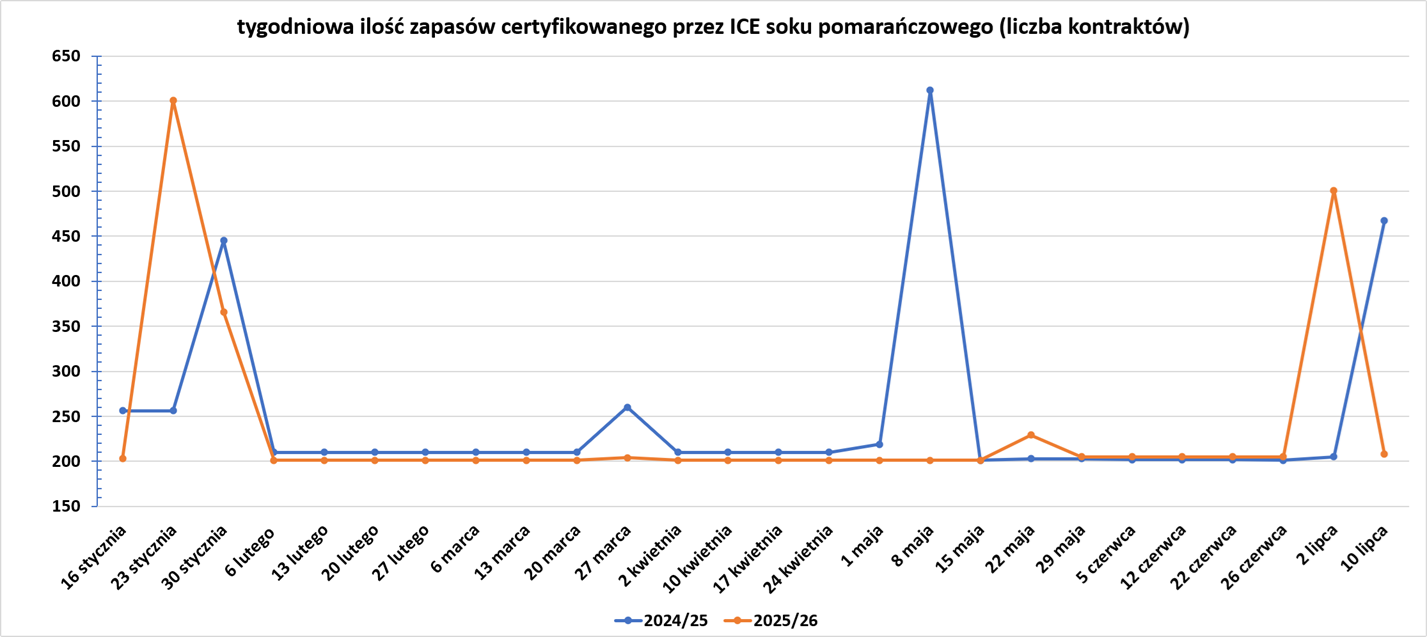

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- USDA obniżyła swoją prognozę dotyczącą produkcji pszenicy w sezonie 2026/27 w USA do 1,536 miliarda buszli, powyżej średniej prognoz analityków wynoszącej 1,525 miliarda buszli i poniżej czerwcowego szacunku wynoszącego 1,543 miliarda buszli. Raport był „mniej przychylny dla pszenicy niż przewidywano” – powiedział Charlie Sernatinger, analityk w Marex Capital. Mimo to dane dotyczące produkcji oznaczałyby najmniejsze zbiory pszenicy w USA od roku obrotowego 1970/71. Światowe zapasy końcowe pszenicy również spadły do 272,84 miliona buszli, częściowo z powodu mniejszych zasiewów w Kanadzie i szkód wyrządzonych przez suszę w amerykańskich uprawach pszenicy. Światowe zapasy końcowe spadły poniżej średniej prognoz analityków wynoszącej 273,17 mln buszli.

- Globalna produkcja pszenicy wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 819,969 mln ton (-0,04% względem poprzedniej prognozy; -2,85% s/s). Globalna konsumpcja ma wynieść 826,161 mln ton (+0,19% względem poprzedniej prognozy; +0,19% s/s). Globalne zapasy mają wynieść 272,843 mln ton (-0,94% względem poprzedniej prognozy; -2,22% s/s). Bilans między produkcją a konsumpcją to deficyt 6,465 mln ton (wzrost deficytu o 1,941 mln ton względem poprzedniej prognozy). Bilans stanowi 0,79% globalnej produkcji.

- Ukraina zaatakowała kilka rosyjskich tankowców na Morzu Azowskim, łączącym się z Morzem Czarnym, a traderzy twierdzą, że na rynku pojawiły się pogłoski o możliwym zamknięciu przez Rosję Morza Azowskiego dla żeglugi. „To powód wzrostów na giełdach Matif (Euronext) i CBOT” – powiedział trader kontraktów terminowych, zauważając, że ryzyko związane z trasą, na której eksportowane są miliony ton rosyjskiej pszenicy, zaniepokoiło inwestorów. Dwa źródła z branży eksportu zbóż poinformowały później, że Rosja tymczasowo wstrzymała żeglugę przez Kanał Don-Azowski, łączący rzekę Don z Morzem Azowskim, po ukraińskim ataku na rosyjskie statki. Problem zakłóceń w rosyjskim eksporcie zaskoczył uczestników rynku, którzy koncentrowali się na prognozach wysokich zbiorów tego lata w Rosji i innych krajach regionu eksportowego Morza Czarnego. Sprzyjające warunki upraw w strefie Morza Czarnego złagodziły reakcję na niedawne upały w Europie Zachodniej. Wiodące rosyjskie regiony produkujące zboża, Rostów i Krasnodar, leżą nad Morzem Azowskim. Drugi co do wielkości port w regionie Morza Czarnego znajduje się nad Cieśniną Kerczeńską. Kontrolowane przez Rosję ukraińskie obwody: Chersoniu, Doniecka i Zaporoża, a także Krym, anektowany w 2014 roku, również leżą nad Morzem Azowskim.

- SovEcon prognozuje, że eksport rosyjskich zbóż w lipcu wyniesie około 2,3 miliona ton metrycznych, w porównaniu z 2,7 miliona w czerwcu. Rosja rozpoczęła zbiory nowych plonów w regionach południowych, ale nowe zboże nie dotarło jeszcze do portów morskich i nie ma jeszcze doniesień o jakichkolwiek poważnych zakłóceniach w handlu zbożem z powodu ograniczeń eksportu.

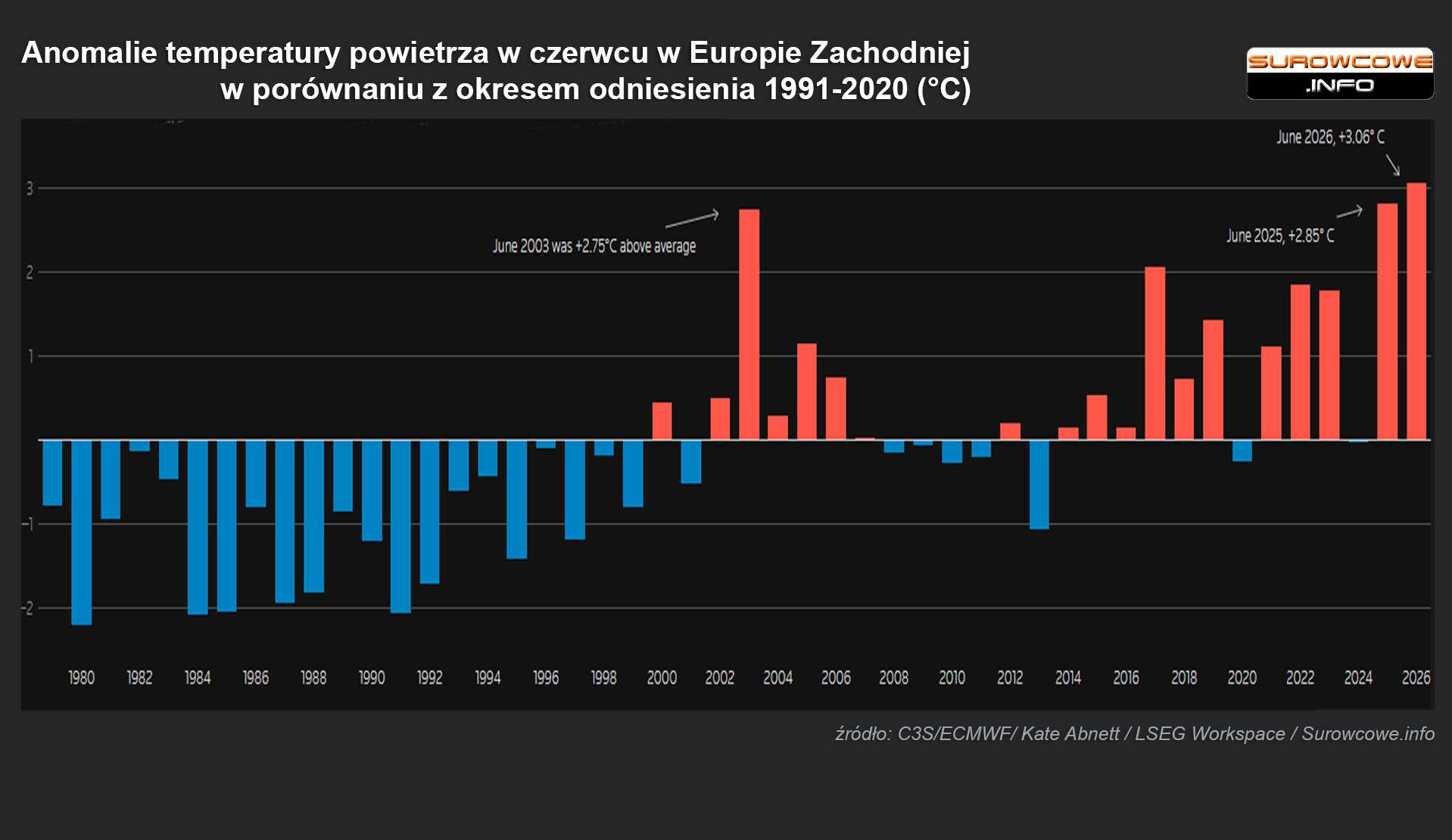

- Europa Zachodnia właśnie doświadczyła najcieplejszego czerwca w historii pomiarów, potwierdzili naukowcy z UE, po tym jak ekstremalna fala upałów pod koniec miesiąca pobiła rekordy temperatur, zakłóciła dostawy prądu i spowodowała zamknięcie szkół. Ubiegły miesiąc był również drugim najcieplejszym czerwcem na świecie, a na naszej planecie odnotowano najwyższą temperaturę powierzchni morza w czerwcu od początku pomiarów, poinformowała w miesięcznym biuletynie unijna Służba ds. Zmian Klimatu Copernicus (Copernicus Climate Change Service – C3S). Dane pokazują, że średnia temperatura w Europie Zachodniej w zeszłym miesiącu wyniosła 20,74 stopnia Celsjusza, czyli o ponad 3 stopnie Celsjusza więcej niż średnia dla czerwca w latach 1991-2020. Według Copernicusa region ten rozciąga się od Hiszpanii i Wielkiej Brytanii na wschód, aż po Włochy, Niemcy i część Austrii. Europa Zachodnia doświadczyła już trzech intensywnych fal upałów w ciągu ostatnich miesięcy, a w tym tygodniu kolejną doświadczyły takie kraje jak Hiszpania i Portugalia. „Czerwiec 2026 roku podkreślił, jak głęboko zmienia się klimat. Rezultatem są coraz intensywniejsze fale upałów, stale ciepłe oceany i rosnące zagrożenia dla ludzi, ekosystemów i infrastruktury w Europie i poza nią” – powiedziała Samantha Burgess, dyrektor strategiczna Europejskiego Centrum Prognoz Średnioterminowych. Władze krajowe zgłosiły ponad 4700 dodatkowych zgonów we Francji, Belgii, Hiszpanii i Holandii podczas czerwcowej fali upałów, intensywne upały przyczyniły się również do pożarów lasów na Półwyspie Iberyjskim i we Francji oraz zaostrzyły suszę. El Niño nie przyczyniło się do czerwcowej fali upałów w Europie, podczas gdy zmiany klimatu odegrały wyraźną rolę w pogorszeniu ekstremalnych temperatur, jak wykazały badania naukowe przeprowadzone po tym wydarzeniu. Zapisy temperatur C3S sięgają 1940 roku.

- Ekstremalne temperatury sprawiły, że Coceral obniżył swoje prognozy dotyczące tegorocznych zbiorów pszenicy miękkiej w Unii Europejskiej i Wielkiej Brytanii do 140,8 mln ton (prawie 3 mln ton mniej niż prognoza czerwcowa; -6,0% r/r).

Kukurydza

- „Na dzień 30 czerwca rezerwy wilgoci w glebie spadły do niewystarczających poziomów w większości regionów. Susza glebowa rozpoczęła się, utrzymywała, rozprzestrzeniała i nasiliła w większości regionów południowych, centralnych i wschodnich, wpływając na szacunkowo 30–40% późnych zasiewów” – zacytowała prognozy firma konsultingowa APK-Inform. Kukurydza i słonecznik stanowią większość późno zasianych upraw na Ukrainie. Synolodzy stwierdzili, że uprawy kukurydzy i słonecznika były generalnie w dobrym stanie, ale w niektórych obszarach na zachodzie, południu i w centrum wystąpiło przedwczesne żółknięcie liści spowodowane stresem cieplnym. Największy ukraiński związek zawodowy rolników, UAC, poinformował pod koniec ubiegłego miesiąca, że brak deszczu i wysokie temperatury mogą zmniejszyć zbiory słonecznika i kukurydzy w południowej Ukrainie i niektórych regionach centralnych. Rolnicy zasiali około 4,4 miliona hektarów kukurydzy i prawie pięć milionów hektarów słonecznika na zbiory w 2026 roku. W zeszłym miesiącu APK-Inform prognozował, że zbiory kukurydzy na Ukrainie w 2026 roku wyniosą 30,1 miliona ton, w porównaniu z 30,9 miliona ton w 2025 roku.

- Zaktualizowane modele pogodowe wskazywały na potencjalnie stresujące upały w zachodniej części Środkowego Zachodu i na Wielkich Równinach USA do połowy lipca, kiedy większość upraw kukurydzy będzie zapylać. „Mapy wskazują na ogromne upały, które będą nas czekać w weekend, aż do 15 lipca. Myślę, że dodajemy premię za ryzyko, zakładając, że Chiny czają się pod rynkiem, szukając okazji do zakupu. Nasze źródła dochodów informują nas, że proszą o oferty” – powiedział Don Roose, prezes U.S. Commodities z siedzibą w Iowa, dodając, że europejskie uprawy już odczuwają presję wysokich temperatur.

- Zrzeszenie producentów zbóż Coceral obniżyło swoje prognozy dotyczące produkcji kukurydzy w Unii Europejskiej o prawie 8% do 52,7 mln ton metrycznych, najniższego poziomu od 2007 roku. Najpoważniejsze szkody pogodowe mają być we Francji (szacowane 9,4 mln ton; -31,88% s/s) i na Węgrzech. W związku z trzecią falą upałów we Francji od końca maja i niewielkimi prognozami opadów w nadchodzących dniach, straty w plonach mogą się nasilić i przeważyć nad ewentualnym wzrostem europejskich zbiorów wynikającym ze znacznej poprawy opadów w Rumunii. Warunki uprawy kukurydzy we Francji spadły w zeszłym tygodniu do najniższego poziomu od co najmniej 15 lat, jak wynika z danych biura rolniczego FranceAgriMer. „Z powodu upałów i braku deszczu straty w plonach rosną z dnia na dzień” – powiedział Benoit Fayaud, starszy analityk ds. zbóż w Expana. Firma prognozuje obecnie, że francuskie zbiory wyniosą 8,9 miliona ton metrycznych, czyli o jedną trzecią mniej niż w zeszłym roku. Fayaud stwierdził, że przewiduje możliwość spadku produkcji poniżej 8 milionów ton po raz pierwszy od 1976 roku. Niektórzy rolnicy w zachodniej Francji rozpoczęli w tym tygodniu koszenie nienawadnianych upraw kukurydzy jeszcze przed zapylaniem zbóż, aby odzyskać rośliny do wykorzystania jako pasza dla zwierząt gospodarskich.

- Stres pogodowy, który dotknął uprawy we Francji, a także na Węgrzech i w Hiszpanii, dodatkowo pogorszył perspektywy zbiorów kukurydzy w UE. Szacuje się, że po raz pierwszy w tym stuleciu zasiewy spadły poniżej 8 milionów hektarów. Rolnicy są zniechęceni niskimi plonami podczas coraz gorętszych i suchszych lat, a w tym roku gwałtownym wzrostem kosztów nawozów i energii. Rumunia straciła około miliona hektarów kukurydzy od 2019 roku, ponieważ kolejne susze spowodowały przejście na inne uprawy, powiedział Cezar Gheorghe z firmy konsultingowej AGRIColumn, specjalizującej się w doradztwie na rynku zbóż. Jednak produkcja kukurydzy w tym kraju ma wzrosnąć w tym roku, wspierana przez obfite opady deszczu, które powinny pomóc plonom zrekompensować spadek powierzchni zasiewów. Prognozuje, że rumuńskie zbiory wyniosą w tym roku 8,2 miliona ton, w porównaniu z oficjalnymi szacunkami na 2025 rok wynoszącymi 7,75 miliona ton.

- Globalna produkcja kukurydzy wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 1 297,086 mln ton (-0,25% względem poprzedniej prognozy; -2,31% s/s). Globalna konsumpcja ma wynieść 1 320,492 mln ton (-0,15% względem poprzedniej prognozy; -0,36% s/s). Globalne zapasy mają wynieść 275,264 mln ton (-2,12% względem poprzedniej prognozy; -7,84% s/s). Bilans między produkcją a konsumpcją to deficyt 23,406 mln ton (wzrost deficytu o 1,268 mln ton względem poprzedniej prognozy). Bilans stanowi 1,80% globalnej produkcji.

Ryż

- Globalna produkcja ryżu wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 537,181 mln ton (-0,120% względem poprzedniej prognozy; -1,57% s/s). Globalna konsumpcja ma wynieść 542,794 mln ton (+0,30% względem poprzedniej prognozy; +0,77% s/s). Globalne zapasy mają wynieść 192,582 mln ton (-0,12% względem poprzedniej prognozy; -2,83% s/s). Bilans między produkcją a konsumpcją to deficyt 5,613 mln ton (wzrost deficytu o 2,254 mln ton względem poprzedniej prognozy). Bilans stanowi 1,04% globalnej produkcji.

Soja

- Import soi do Unii Europejskiej osiągnął 14,1 mln ton metrycznych w sezonie 2025/26, który zakończył się 30 czerwca (-3% s/s).

- Import soi do Chin w czerwcu wzrósł do 13,55 mln ton metrycznych (+10,5% r/r). Import największego na świecie nabywcy soi wyniósł łącznie 50,15 mln ton w okresie od stycznia do czerwca (+1,5% r/r).

- Chińska państwowa firma handlowa COFCO kupiła 6 lipca co najmniej pięć ładunków, czyli co najmniej 300 000 ton metrycznych amerykańskiej soi, z dostawą między wrześniem a listopadem.

- Globalna produkcja soi wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 441,70 mln ton (+0,08% względem poprzedniej prognozy; +2,85% s/s). Globalna konsumpcja ma wynieść 384,17 mln ton (+0,28% względem poprzedniej prognozy; +3,14% s/s). Globalne zapasy mają wynieść 124,17 mln ton (-0,57% względem poprzedniej prognozy; -0,93% s/s). Bilans między produkcją a konsumpcją to nadwyżka 57,53 mln ton (spadek nadwyżki o 0,72 mln ton względem poprzedniej prognozy). Bilans stanowi 13,02% globalnej produkcji.

Pozostałe rośliny oleiste

- W zeszłym miesiącu APK-Inform prognozował zbiory słonecznika na Ukrainie w 2026 roku na 13,4 miliona ton, w porównaniu z 10,8 miliona ton w 2025 roku.

- Import oleju palmowego do Unii Europejskiej osiągnął 2,9 mln ton w sezonie 2025/26, który zakończył się 30 czerwca (-4% s/s).

- Zrzeszenie producentów zbóż Coceral obniżyło swoje prognozy dotyczące produkcji rzepaku w UE i Wielkiej Brytanii na poziomie 21,2 mln ton (-0,3 mln ton względem czerwcowej produkcji; -0,93% r/r).

- Chiny rozszerzyły dostęp do australijskiego rzepaku, zezwalając prywatnym przetwórcom na import nasion oleistych. Pekin zezwolił na import australijskiego rzepaku przez porty morskie w Hajnanie, Guangdongu, Guangxi, Fujianie, Hebei, Liaoningu i Tianjinie, a ładunki muszą być przetwarzane w zatwierdzonych zakładach w pobliżu portów. „Zaakceptowali nasz wniosek o licencję importową” – powiedział jeden z azjatyckich handlowców z firmy, która jest właścicielem zakładów tłoczenia nasion oleistych w Chinach. Decyzja Chin daje australijskim eksporterom szerszy dostęp do największego na świecie rynku importu rzepaku, po tym jak Pekin zaczął go ponownie otwierać około połowy 2025 roku, przeprowadzając próbne zakupy przez państwową firmę handlową COFCO po latach ograniczeń w zakresie bezpieczeństwa biologicznego. Zakupy COFCO nastąpiły w trakcie sporu handlowego Chin z Kanadą, po tym jak Pekin nałożył wstępne cła antydumpingowe w wysokości 75,8% na kanadyjski rzepak w sierpniu 2025 r., co praktycznie wstrzymało dostawy, zanim wstępne porozumienie handlowe z Ottawą w styczniu skłoniło chińskich nabywców do wznowienia importu. „Australijski rzepak pozostaje konkurencyjny cenowo, a jego szerszy dostęp daje Chinom dodatkową opcję dostaw, nawet jeśli Kanada prawdopodobnie zachowa największy udział w chińskim rynku” – powiedział Johnny Xiang, założyciel AgRadar Consulting. Chiny są największym importerem rzepaku na świecie. Kanada jest największym eksporterem rzepaku na świecie, a Australia jest drugim co do wielkości. Rzepak jest rozdrabniany na mączkę, która jest wykorzystywana jako składnik paszy dla zwierząt, oraz olej, który jest szeroko stosowany w kuchni.

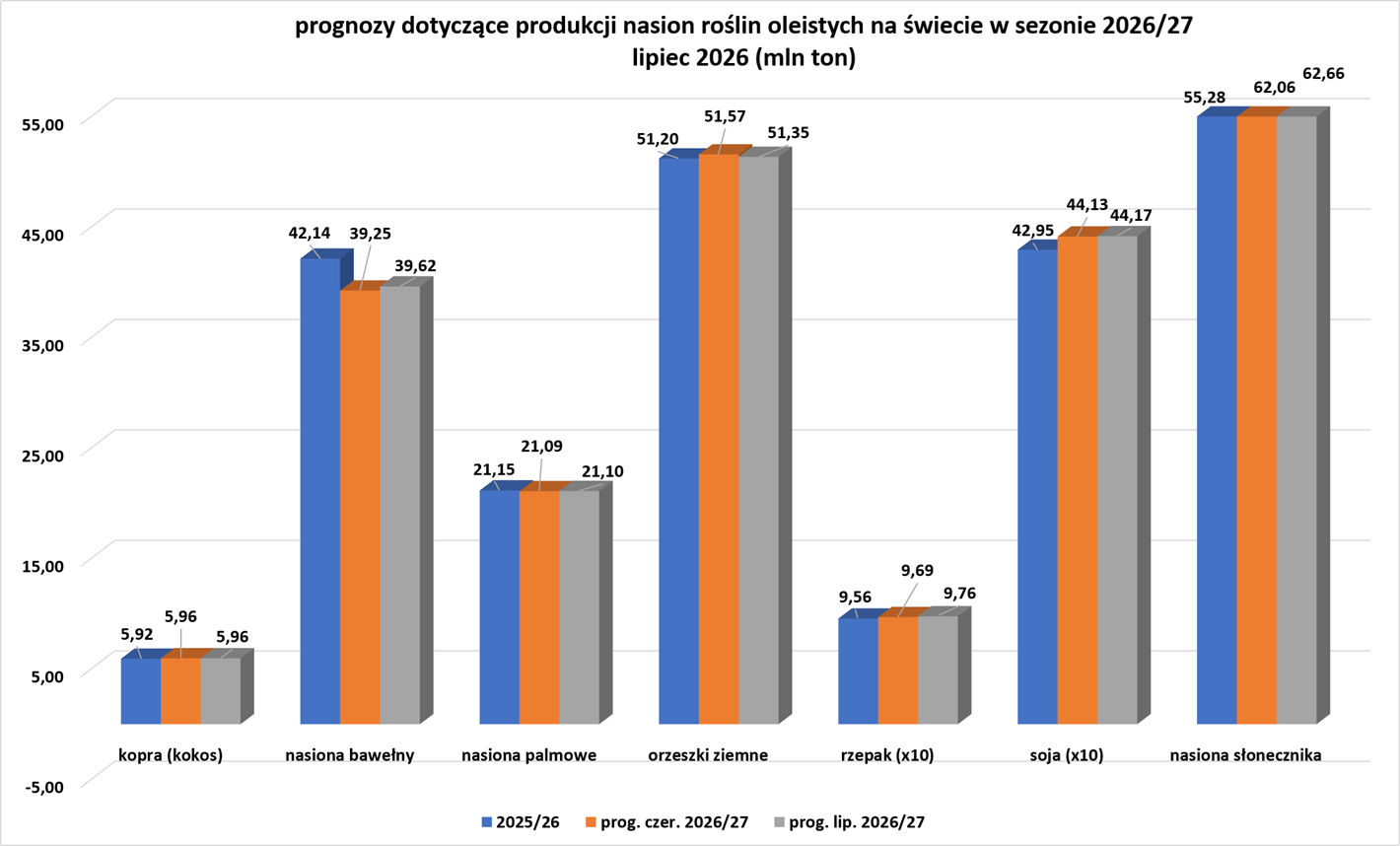

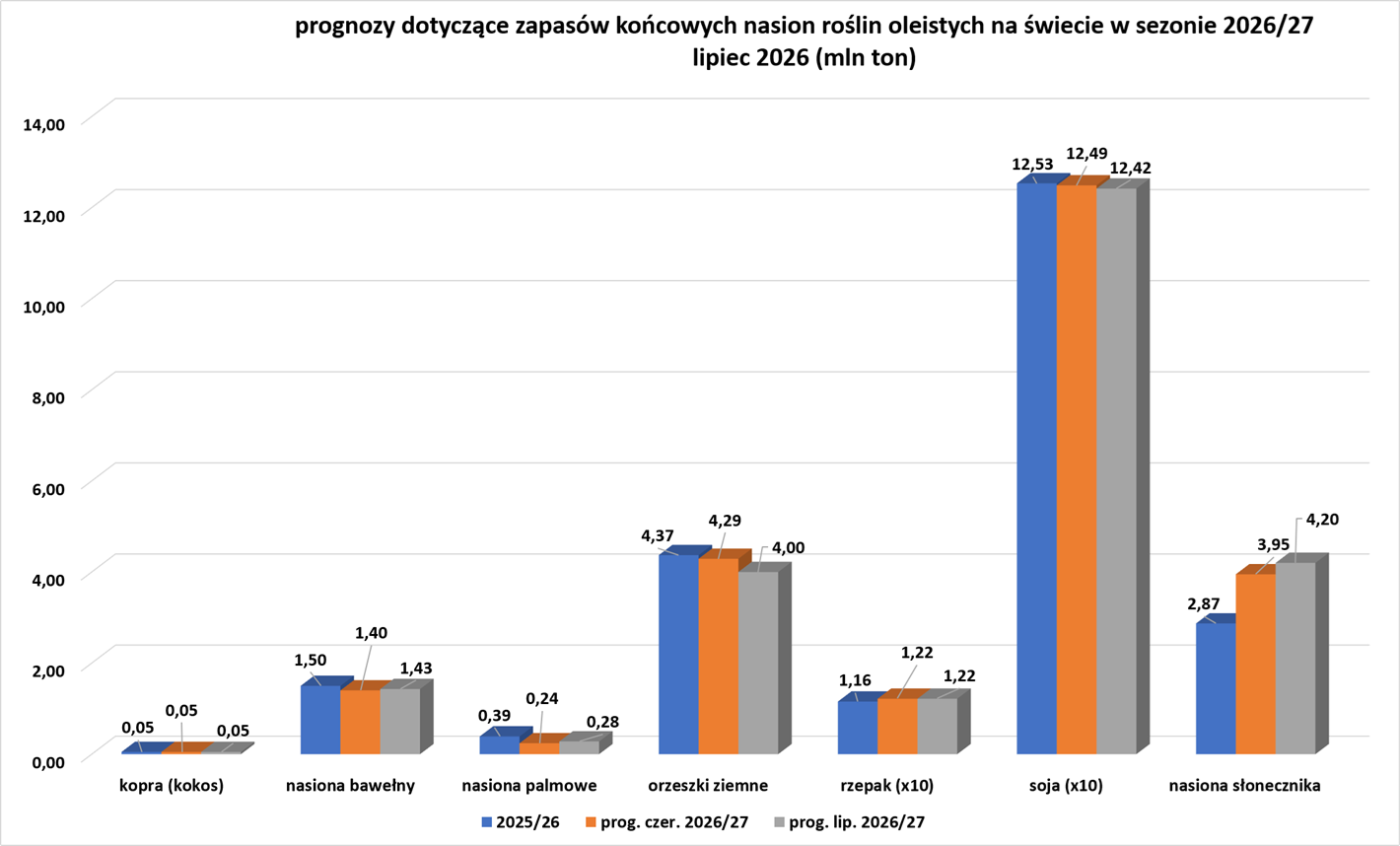

- Globalna produkcja nasion oleistych w sezonie 2026/27 wg lipcowej prognozy USDA:

- Globalne kruszenie nasion oleistych w sezonie 2026/27 wg lipcowej prognozy USDA:

- Globalne zapasy końcowe nasion oleistych w sezonie2026/27 wg lipcowej prognozy USDA:

Pozostałe zboża

- Globalna produkcja jęczmienia wg lipcowej prognozy USDA w sezonie 2026/27 ma wynieść 155,618 mln ton (+0,10% względem poprzedniej prognozy; +0,73% s/s). Globalna konsumpcja ma wynieść 155,184 mln ton (+0,13% względem poprzedniej prognozy; +1,83% s/s). Globalne zapasy mają wynieść 20,895 mln ton (-1,44% względem poprzedniej prognozy; +2,12% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,434 mln ton (spadek nadwyżki o 0,046 mln ton względem poprzedniej prognozy). Bilans stanowi 0,28% globalnej produkcji.

Wieprzowina, wołowina, drób i ryby

- Rybacy w Japonii odnotowali w tym roku nienormalny wzrost liczby niegdyś zagrożonego wyginięciem tuńczyka błękitnopłetwego w okolicznych wodach, co zdaniem ekspertów może być częściowo spowodowane zmianami w migracjach związanymi ze zmianami klimatu. Zjawisko to jest kolejnym przykładem tego, jak zmiany klimatu mogą zmieniać życie morskie, co ma poważne konsekwencje dla osób, których źródła utrzymania od dawna zależą od morza. W japońskim Hakodate, przemysł rybny zmaga się już z poważnym spadkiem populacji niegdyś wszechobecnej kałamarnicy. Międzynarodowy system kwot połowowych obowiązujący od 2015 roku oznacza, że Japonia może w tym roku złowić nie więcej niż 8421 ton metrycznych tuńczyka błękitnopłetwego o wadze 30 kg lub więcej w wodach zachodniego i środkowego Pacyfiku, rozciągających się na południe od Nowej Zelandii i obejmujących około jednej piątej powierzchni Ziemi. Chociaż kwoty połowowe Japonii zostały zwiększone o 50% od 2024 roku na ten i poprzedni rok, skala gwałtownego wzrostu populacji tuńczyka błękitnopłetwego oznacza, że wielu japońskich rybaków już jest bliskich osiągnięcia kwoty na 2026 rok. W kwietniu połowy dużego tuńczyka błękitnopłetwego u wybrzeży Japonii wzrosły prawie dwukrotnie w porównaniu z ubiegłym rokiem, jak wynika z danych agencji rybołówstwa. Aby rozwiązać ten problem, Japonia proponuje rewizję kwot, popierając automatyczną formułę uznawaną za umiarkowaną – ani agresywną, ani konserwatywną – która zwiększyłaby kwoty połowowe dużego tuńczyka błękitnopłetwego w regionie zachodniego i środkowego Pacyfiku o 25% w przyszłym roku. Jednocześnie, jak poinformowała Japońska Agencja Rybołówstwa, propozycja ta zakłada zmniejszenie limitu połowowego dla tuńczyka błękitnopłetwego o wadze poniżej 30 kg o 6% w celu ochrony populacji lęgowej. Kwota połowowa na kolejne dwa lata zostanie sfinalizowana na regularnym posiedzeniu grupy roboczej Komisji Rybołówstwa Zachodniego i Środkowego Pacyfiku (WCPFC) w Vanuatu w grudniu. „Jednym z powodów wzrostu populacji tuńczyka błękitnopłetwego jest to, że zarządzanie zasobami okazało się skuteczne” – powiedział Masahiko Ariji, profesor Instytutu Badań nad Gospodarką Światową Uniwersytetu Kindai, odnosząc się do wieloletnich działań na rzecz ochrony tego gatunku. Zmieniające się temperatury oceanów również zmieniają trasy migracji gatunków, w tym tuńczyka błękitnopłetwego, jak podała w raporcie opublikowanym w listopadzie 2025 międzynarodowa organizacja non-profit Marine Stewardship Council. WCPFC twierdzi, że system kwot skutecznie zakończył przełowienie i uzupełnił zasoby biomasy tarłowej, odzwierciedlające populację rozrodczą, do 144 000 ton w 2022 roku z 12 000 ton w 2010 roku. „Gdyby istniały większe kwoty, moglibyśmy mieć ogromne połowy” – powiedział Toshiharu Uratani, rybak z zachodniej prefektury Fukui, dodając, że w ciągu pierwszych trzech miesięcy zrealizował swój półroczny limit połowowy na duże tuńczyki.

Energia elektryczna

- Koszty bilansowania mocy w PJM, największej amerykańskiej sieci elektroenergetycznej, wzrosły w tym roku do astronomicznych poziomów w czasie ekstremalnych warunków pogodowych. Podczas tegorocznej fali upałów, PJM przez krótki czas płaciło elektrowniom i innym zasobom ceny ustalające równowagę rynkową, sięgające 28 000 dolarów za megawat, aby szybko dostosować ich produkcję i utrzymać równowagę podaży i popytu na energię elektryczną. Według analizy danych PJM przeprowadzonej przez agencję Reuters, ten gwałtowny wzrost kosztów regulacji zmiennym z sekundy na sekundę podażą i popytem PJM był ponad 100 razy wyższy niż średni koszt w tym roku. Bilansowanie jest niezbędne dla funkcjonowania sieci elektroenergetycznej. Według federalnych organów regulacyjnych, duża nierównowaga, nawet kilkuminutowa, może prowadzić do rotacyjnych przerw w dostawie prądu. PJM potwierdziło, że około południa 2 lipca nastąpił gwałtowny wzrost cen energii elektrycznej o 27 698 dolarów za megawat. Tego dnia zapotrzebowanie na energię elektryczną gwałtownie wzrosło, ponieważ upały zwiększyły wykorzystanie klimatyzacji na terenie PJM, który obsługuje 67 milionów ludzi w regionie środkowoatlantyckim, południowym i Waszyngtonie. Nieograniczone obciążenie szczytowe PJM wynoszące 168 gigawatów ustanowiło rekord wszech czasów, jak podał operator sieci we wstępnym raporcie. PJM to sieć, która już jest pod presją, ponieważ zapotrzebowanie na energię elektryczną rośnie szybciej, niż operator sieci jest w stanie podłączyć nowe zasoby, aby zaspokoić potrzeby centrów danych, ładowania pojazdów elektrycznych, pomp ciepła i klimatyzacji. W rezultacie ceny mocy PJM za dostarczanie energii w okresach szczytowego zapotrzebowania wzrosły o ponad 1000% od 2024 roku, nakładając na klientów miliardy dolarów dodatkowych kosztów. „Te wzrosty nastąpiły, gdy projekty nowych generacji energii elektrycznej są opóźnione, a niepewne prognozy dużego obciążenia mogą wpływać na planowanie i ceny, jakby popyt był gwarantowany” – stwierdziło Stowarzyszenie Producentów Ohio, reprezentujące fabryki i huty, które odnotowały gwałtowne wzrosty cen energii elektrycznej. PJM wydało 217 milionów dolarów na usługi regulacyjne, aby zrównoważyć podaż i popyt w pierwszym kwartale, co stanowi wzrost o 215% w porównaniu z rokiem poprzednim, zgodnie z raportami finansowymi. Podczas fali mrozów pod koniec stycznia cena regulacji wzrosła do 47 192 dolarów za megawat, w porównaniu ze średnią miesięczną na poziomie 139 dolarów za megawat. „Celem projektu rynku regulacji PJM powinna być minimalizacja kosztów świadczenia usług regulacyjnych. Nowy projekt, w formie, w jakiej został wdrożony, nie spełnia tego celu” – stwierdził w raporcie z maja Monitoring Analytics LLC, organ nadzorujący PJM. Organ nadzorujący twierdzi, że formuła PJM przecenia koszty świadczenia usług regulacyjnych, ponieważ zakłada, że elektrownie muszą zrezygnować ze sprzedaży znacznie większej ilości energii elektrycznej niż w rzeczywistości. Może to sprawić, że rekompensaty będą wydawać się znacznie wyższe niż to konieczne, a ceny rynkowe regulacji osiągną nietypowo wysoki poziom. W kwietniu PJM poinformowało, że jego zaktualizowana metodologia dokładniej odzwierciedla straty ponoszone przez podmioty generujące przychody, gdy rezerwują moce przerobowe na bilansowanie sieci, uwzględniając zarówno ograniczenia operacyjne, jak i harmonogramy produkcji energii. Przed reformą PJM około 14% płatności z rynku regulacji było powiązane z rekompensatą dla wytwórców za przychody, które mogliby uzyskać ze sprzedaży energii elektrycznej, gdyby nie świadczyli usług bilansowania sieci. Po zmianie odsetek ten spadł do mniej niż 2%, według operatora sieci.

Ropa naftowa

- Irańska Gwardia Rewolucyjna wystrzeliła 6 lipca wieczorem co najmniej dwa pociski w kierunku statków handlowych przepływających przez Cieśninę Ormuz, poinformowała agencja Axios, powołując się na dwóch amerykańskich urzędników. Dwa statki handlowe odniosły znaczne uszkodzenia, ale nie było ofiar śmiertelnych, podano w raporcie, powołując się na amerykańskiego urzędnika. Odrębnie, brytyjska agencja bezpieczeństwa morskiego poinformowała, że tankowiec zapalił się po trafieniu nieznanym pociskiem na wschód od Limah w Omanie wczesnym rankiem 7 lipca. Brytyjska Agencja ds. Operacji Handlowych na Morzu (UKMTO) poinformowała, że tankowiec został uderzony w lewą burtę podczas podróży na południe, około 8 mil morskich (15 km) na wschód od Limah, co spowodowało pożar. Nie zgłoszono żadnych ofiar śmiertelnych ani wpływu na środowisko. Agencja Reuters nie była w stanie zweryfikować raportu Axios ani ustalić, czy statki opisane w tym raporcie obejmowały tankowiec wymieniony w ostrzeżeniu UKMTO. Irańska Gwardia Rewolucyjna ostrzegła w weekend (4-5 lipca) statki przez radio morskie, że „nasze pociski i drony są gotowe do ostrzału” jak donosił „Wall Street Journal”. Jednym z zaatakowanych statków okazał się Al Rekayyat, tankowiec do przewozu skroplonego gazu ziemnego, należący do i zarządzany przez Nakilat, znaną również jako Qatar Gas Transport Company Ltd, która obsługuje jedną z największych na świecie flot statków LNG.

- Ministerstwo Obrony Zjednoczonych Emiratów Arabskich poinformowało 13 lipca, że irańskie rakiety manewrujące uderzyły w dwa tankowce z Emiratów podczas przepływu przez południowy odcinek cieśniny na wodach terytorialnych Omanu. Jeden członek indyjskiej załogi zginął, a osiem innych zostało rannych, poinformowało ministerstwo we wtorek. Irańskie media donosiły, że dwa „szkodliwe” supertankowce zostały trafione i unieruchomione w cieśninie po zignorowaniu wielokrotnych ostrzeżeń i wyłączeniu systemów nawigacyjnych. Oświadczenie IRGC nie zawierało nazw statków ani informacji, czy były to te same tankowce, które wymieniło ministerstwo ZEA. Oskarżyło jednak Stany Zjednoczone o „nakłanianie statków do korzystania z nielegalnej trasy” i ostrzegło, że współpraca z „agresorem” doprowadzi do…

- Stany Zjednoczone ponownie nałożyły sankcje na irańską ropę, a amerykański urzędnik ostrzegł, że ataki Iranu na statki w Cieśninie Ormuz są „całkowicie niedopuszczalne” i pociągną za sobą konsekwencje. Departament Skarbu USA zezwolił w zeszłym miesiącu na sprzedaż irańskiej ropy do 21 sierpnia w ramach kruchego porozumienia między Teheranem a Waszyngtonem. Decyzja z 7 lipca o powrocie sankcji skróciło okno eksportowe dla Iranu do 17 lipca. Działanie USA nastąpiło po tym, jak trzy tankowce zostały w ostatnich dniach trafione nieznanymi pociskami w Cieśninie Ormuz i jej pobliżu, poinformowała w raporcie brytyjska agencja UKMTO. Ataki i reakcja USA grożą podważeniem porozumienia dyplomatycznego między Waszyngtonem a Teheranem, zwiększając ryzyko, że dalsze represje mogą zniweczyć negocjacje w sprawie szerszego porozumienia.

- Prezydent USA Donald Trump oświadczył 8 lipca, że tymczasowe porozumienie kończące wojnę z Iranem „zakończyło się” po ostatniej rundzie odwetowych ataków w regionie.

- Siły amerykańskie zaatakowały około 90 irańskich celów wojskowych, w tym systemy obrony powietrznej, systemy nadzoru wybrzeża, składy rakiet i dronów, potencjał morski oraz infrastrukturę logistyczną wzdłuż wybrzeża Iranu, poinformowało Centralne Dowództwo USA. Iran poinformował 8 lipca, że zaatakował amerykańskie obiekty wojskowe w Bahrajnie i Kuwejcie w odpowiedzi na wcześniejsze ataki USA na infrastrukturę. Pomimo tymczasowego porozumienia pokojowego między Waszyngtonem a Teheranem, „pozostają znaczne ryzyka geopolityczne” – powiedział Suvro Sarkar, dyrektor ds. badań energetycznych w DBS Bank, spodziewając się, że niepewność związana z konfliktem będzie wspierać ceny w najbliższej przyszłości: „Uważamy, że Iran ma wszelkie powody, by przedłużać te dyskusje, co sugeruje, że premia za ryzyko wojenne w cenach ropy może nie zniknąć całkowicie przez kilka miesięcy, co doprowadzi do utrzymującej się zmienności pomimo ogólnej spadkowej trajektorii cen w średnim terminie”.

- „Jeśli ryzyko na Bliskim Wschodzie osłabnie, rynek może ponownie skupić się na czynnikach fundamentalnych, takich jak rosnące zapasy w USA, wysoka produkcja krajowa” i plany głównych producentów dotyczące zwiększenia produkcji – powiedział Linh Tran, analityk rynku z platformy handlu walutowego XS.com

- Niedawna eskalacja wrogości między USA a Iranem może zniweczyć prognozę Międzynarodowej Agencji Energii (IEA) zakładającą znaczną nadwyżkę na rynku ropy naftowej w przyszłym roku. Globalne rynki ropy naftowej odetchnęły w zeszłym miesiącu z ulgą, ponieważ porozumienie pokojowe między USA a Iranem umożliwiło otwarcie Cieśniny, której faktyczne zamknięcie spowodowało spadek przepływu ropy naftowej o 14 milionów baryłek dziennie w szczytowym momencie największego w historii kryzysu podaży ropy naftowej. IEA poinformowała, że globalna podaż ropy wzrosła w czerwcu o 4,1 miliona baryłek dziennie, ale nadal była o 9,4 miliona baryłek dziennie niższa niż przed wojną. Agencja przewiduje, że podaż wzrośnie o 7,5 miliona baryłek dziennie w przyszłym roku po spadku o 3,7 miliona baryłek dziennie w tym roku, ale jest to uzależnione od poprawy tranzytu przez cieśninę Ormuz. „Eskalacja działań wojennych w dniach 7-8 lipca rzuca jednak cień na perspektywy i może zniweczyć prognozę, zgodnie z którą rynek w przyszłym roku osiągnie nadwyżkę” – czytamy w oświadczeniu, dodając, że trwałe porozumienie pokojowe jest „koniecznością” dla normalizacji rynków ropy naftowej. Prognozy Międzynarodowej Agencji Energetycznej na 2027 rok wskazują, że podaż przewyższy popyt o 4,62 mln baryłek dziennie w przyszłym roku, w porównaniu z deficytem wynoszącym 860 000 baryłek dziennie w tym roku, pod warunkiem, że producenci będą mogli ponownie eksploatować złoża, a rafinerie wznowią normalne dostawy produktów. Agencja przewiduje, że globalny popyt na ropę spadnie w tym roku o 1 mln baryłek dziennie, a następnie wzrośnie o 2 mln baryłek dziennie w 2027 roku. W bliższej perspektywie przewiduje, że szczyt popytu na paliwo w lecie zwiększy jego zużycie o około 8 mln baryłek dziennie w porównaniu z najniższym poziomem w maju, w szczytowym momencie kryzysu.

- Decyzja OPEC+ o piątym z rzędu zwiększeniu limitów wydobycia ropy naftowej od sierpnia rodzi dwa pytania: czy będą w stanie faktycznie wyeksportować więcej, by móc zwiększyć produkcję i kto kupi tą ropę. Jeśli Cieśnina Ormuz pozostanie otwarta, a wolumeny przeładunku przez ten wąski kanał wodny powrócą do poziomów zbliżonych do tych sprzed ataku Stanów Zjednoczonych i Izraela na Iran 28 lutego to jest możliwe. Ale punktem odniesienia jeśli Cieśnina Ormuz pozostanie otwarta, a wolumeny przeładunku przez ten wąski kanał wodny powrócą do poziomów zbliżonych do tych sprzed ataku Stanów Zjednoczonych i Izraela na Iran 28 lutego. Jednak nawet patrząc na całkowite dostawy z Bliskiego Wschodu, widać wyraźnie, że chociaż wolumeny wzrosły od czasu, gdy Stany Zjednoczone i Iran uzgodniły 60-dniowe zawieszenie broni 17 czerwca, to nadal są znacznie niższe niż przed wojną. Eksport w czerwcu wyniósł 9,62 mln baryłek dziennie, czyli mniej więcej połowę średniej z trzech miesięcy poprzedzających konflikt z Iranem, wynoszącej 18,4 mln baryłek dziennie. Mimo to dane pokazują, że eksport z Bliskiego Wschodu jest nadal ograniczony, a zwiększone dostawy z innych regionów, takich jak Ameryka i Afryka, nie wystarczyły, aby zrekompensować straty z regionu Zatoki Perskiej. Jednak przemysł naftowy ma udokumentowaną historię szybkich adaptacji i można zasadnie założyć, że jest w stanie zwiększyć produkcję i dostawy z Bliskiego Wschodu, o ile Cieśnina Ormuz pozostanie otwarta. Rynek kontraktów terminowych na ropę naftową wycenia tak, jakby OPEC+ był w stanie zrealizować swoje wyższe limity wydobywcze, a także że dostępne będą dodatkowe ilości ropy pochodzącej od byłego członka OPEC+ – Zjednoczonych Emiratów Arabskich – oraz z Iranu. Czyli nadal olbrzymi optymizm. Rynek kontraktów terminowych na ropę naftową wydaje się wyceniać powrót do narracji o nadpodaży, która panowała przed wojną z Iranem. Jeśli uda się przywrócić łańcuchy dostaw, a producenci z OPEC+ i spoza OPEC będą w stanie zwiększyć produkcję, ta narracja będzie uzasadniona. Poza oczywistym ryzykiem powrotu do jakiejś formy konfliktu między Stanami Zjednoczonymi a Iranem, mogą mieć na to wpływ również inne czynniki. Jednym z powodów, dla których ceny ropy Brent nie wzrosły powyżej 126 dolarów za baryłkę podczas wojny w Iranie, było drastyczne ograniczenie zakupów przez Chiny, największego importera ropy na świecie. W czerwcu chiński import drogą morską spadł do najniższego poziomu od ponad dekady, a Kpler szacuje przywóz na 5,84 mln baryłek dziennie, czyli około połowę poziomu sprzed wojny. Strajk zakupowy prawdopodobnie będzie kontynuowany w lipcu, a Kpler prognozuje import na poziomie zaledwie 5,31 mln baryłek dziennie, choć wartość ta zostanie zrewidowana w górę w miarę szacowania przybycia kolejnych ładunków w lipcu. Pytanie brzmi, kiedy Chiny powrócą na rynek ropy naftowej, a jeśli doświadczenia z przeszłości są jakimkolwiek wyznacznikiem, stanie się to wtedy, gdy rafinerie uznają, że cena ropy spadła wystarczająco mocno. Chiny mają ugruntowaną reputację zwiększania importu, gdy ceny spadają, i ograniczania go, gdy rosną, a tendencja ta nasiliła się w ciągu ostatnich kilku miesięcy. Prawdopodobnie mniejsze, niezależne rafinerie powrócą na rynek przed głównymi państwowymi graczami, a wzrost importu z tych zakładów w sierpniu nie byłby zaskoczeniem. Jeśli ceny pozostaną niskie, większe chińskie rafinerie prawdopodobnie również wznowią zakupy, choć uwzględnienie ich w danych dotyczących importu zajmie co najmniej czwarty kwartał.

- Wiodący eksporter ropy naftowej świata, Arabia Saudyjska, obniżył oficjalną cenę sprzedaży (OSP) swojej flagowej ropy Arab Light do 1,50 dolara za baryłkę poniżej średniej notowań Omanu i Dubaju dla Azji, o 11 dolarów mniej niż w poprzednim miesiącu. Obniżył również ceny OSP dla pozostałych czterech gatunków o 11 dolarów za baryłkę. Ta nagła zmiana odzwierciedla tymczasowe porozumienie między USA a Iranem z czerwca, które spowodowało wzrost liczby statków przepływających przez kluczową Cieśninę Ormuz i wznowienie załadunków ropy, co obniżyło globalne ceny ropy. Handlowcy ropą twierdzą, że nie tylko inni dostawcy z Zatoki Perskiej również obniżyli ceny, aby przyciągnąć popyt, ale także zniesienie sankcji na sprzedaż ropy z Iranu zwiększa konkurencję o sprzedawców. Ponadto stwierdzili, że wydobycie ropy z Zatoki Perskiej nadal niesie ze sobą ryzyko, biorąc pod uwagę niestabilny rozejm między USA a Iranem, co zmniejszyło chęć do zakupów. „Gwałtowne miesięczne obniżki cen saudyjskich kontraktów terminowych na ropę naftową (OSP) nie były zaskoczeniem, a konkurencyjne bliskowschodnie gatunki spot są notowane z jeszcze większymi dyskontami. Słaby popyt w Azji, zwłaszcza ze strony Chin, w połączeniu ze zniesieniem sankcji na irańską ropę naftową, zaostrzył konkurencję między sprzedawcami i przechylił rynek na korzyść kupujących” – powiedziała Emma Li, analityczka Vortexa. Wiele źródeł w azjatyckich rafineriach i firmach handlowych podało, że załadunek saudyjskiej ropy w sierpniu będzie kosztował o kilka dolarów za baryłkę więcej niż innych gatunków ropy z Zatoki Perskiej, a koszt czarteru tankowca do wpłynięcia do Zatoki Perskiej pozostał wysoki. „Zarabiam na Upper Zakum i Das po -7 dolarów, więc dlaczego miałbym kupować więcej saudyjskiej ropy?” – powiedziało źródło w indyjskiej rafinerii. Inny trader powiedział: „Saudyjska ropa z głębi cieśniny jest znacznie droższa”. Na przykład ropa z Upper Zakum firmy ADNOC jest sprzedawana po 6-8 dolarów za baryłkę poniżej notowań Dubaju za przeładunek między statkami w porcie Sohar w Omanie, a koszt czarteru bardzo dużego tankowca wynosi 4-5 dolarów za baryłkę. Koszt załadunku VLCC, który może przewieźć 2 miliony baryłek, w saudyjskim porcie Ras Tanura w Zatoce Perskiej będzie ponad dwukrotnie wyższy, co podniesie koszty ekonomiczne. Inne źródło w branży szacuje, że wydobycie ropy z Zatoki Perskiej będzie kosztować o 15 dolarów więcej za baryłkę niż z zagranicy. W rezultacie państwowy gigant naftowy prawdopodobnie będzie nadal sprzedawał swoją ropę na rynku spot, konkurując z innymi producentami z Zatoki Perskiej, podały niektóre źródła. „Saudyjczycy próbują utrzymać ceny, odmawiając wdawania się w wojnę cenową” – powiedział jeden z traderów, dodając, że sierpniowa cena OSP jest wyższa niż benchmark w Dubaju.

- Zjednoczone Emiraty Arabskie zwiększyły w czerwcu wydobycie ropy naftowej do niemal rekordowego poziomu powyżej 3,8 mln baryłek dziennie. Według szacunków Reutersa, czerwcowe wydobycie było najwyższe od kwietnia 2020 roku, przekraczając poziomy sprzed wojny z Iranem i stanowiąc wczesne potwierdzenie słuszności decyzji ZEA o wystąpieniu z OPEC i OPEC+ 1 maja, aby uwolnić produkcję od ograniczeń kwotowych. Abu Zabi argumentowało, że lata inwestycji w moce produkcyjne uzasadniają większą swobodę w wydobyciu ropy naftowej. Minister Energii Suhail al-Mazrouei stwierdził w momencie wystąpienia z OPEC, że ZEA są zobowiązane wobec inwestorów do dostarczania tego, czego potrzebują rynki globalne „bez ograniczeń”. Zjednoczone Emiraty Arabskie poinformowały OPEC, że w maju, w szczytowym momencie wstrzymania konfliktu, wydobyły 2,11 mln baryłek ropy dziennie, w porównaniu z około 3,40 mln baryłek dziennie w lutym. Międzynarodowa Agencja Energii oszacowała jednak znacznie wyższy poziom produkcji w obu miesiącach, prognozując wydobycie w maju na 2,8 mln baryłek dziennie, a w lutym na 3,64 mln baryłek dziennie. Aby podkreślić wzrost podaży, ADNOC sprzedawał ropę na przetargach po obniżonych cenach, poinformowali handlowcy Reutersa. Odbicie przewyższyło odbicia innych producentów z Zatoki Perskiej, z których wielu wznowiło eksport przez Cieśninę Ormuz, ale nadal utrzymuje się znacznie poniżej poziomów produkcji sprzed konfliktu. Według danych Vortexa, średni eksport saudyjskiej ropy naftowej w czerwcu wyniósł 4,32 mln baryłek dziennie, czyli około 3 mln baryłek dziennie poniżej poziomu z lutego. Wydobycie Kuwejtu wzrosło w czerwcu do 1,65 mln baryłek dziennie, czyli mniej więcej trzykrotnie więcej niż w maju, ale nadal jest o prawie 1 mln baryłek dziennie niższe niż przed konfliktem. Irak, drugi co do wielkości producent w OPEC, wyeksportował w czerwcu około 780 000 baryłek dziennie, czyli około jedną piątą wolumenu eksportowanego przed konfliktem, jak wynika z danych Vortexa.

- Import ropy naftowej do Chin w czerwcu spadł do 7,12 mln baryłek dziennie (-41,3% r/r), to najniższy poziom od października 2016. Chiński eksport rafinowanych produktów naftowych wyniósł w czerwcu 4,36 mln ton. W ciągu pierwszych sześciu miesięcy Chiny wyeksportowały 23,59 mln ton rafinowanych produktów naftowych (-13,2% r/r).

- W czerwcu wskaźnik wykorzystania chińskich instalacji destylacji ropy naftowej wyniósł 57,72%, co oznacza spadek o 3,28 punktu procentowego w ujęciu miesięcznym i o 13,09 punktu procentowego w ujęciu rok do roku, według chińskiej firmy konsultingowej Oilchem. „Wykorzystanie rafinerii prawdopodobnie osiągnęło poziom bliski 10-letniemu minimum, obciążone słabym popytem krajowym i ograniczeniami w eksporcie produktów rafinowanych. Jednak jeśli eksport produktów rafinowanych zostanie złagodzony, wykorzystanie może częściowo wzrosnąć” – powiedziała Emma Li, analityczka w Vortexa.

- BP zgodziło się sprzedać swoje udziały w projekcie naftowym Bay du Nord na morzu w Kanadzie partnerowi Equinor. Na mocy umowy norweski Equinor zostanie jedynym właścicielem Bay du Nord, przejmując 37,2% udziałów BP, poinformowały firmy, nie ujawniając warunków finansowych. Umowa stanowi kolejny krok w staraniach BP o przekształcenie portfela w celu poprawy rentowności, redukcji zadłużenia i koncentracji kapitału na projektach naftowo-gazowych o wyższej stopie zwrotu. BP zachowa 100% udziałów w dwóch koncesjach poszukiwawczych na morzu w kanadyjskiej prowincji Nowa Fundlandia i Labrador. Equinor poinformował agencję Reuters, że oceni możliwości pozyskania partnerów w ramach dalszego rozwoju Bay du Nord. Firma będzie dążyć do osiągnięcia ostatecznej decyzji inwestycyjnej na początku 2027 roku. Projekt Bay du Nord znajduje się w Basenie Flamandzkim, około 500 km a wschód od St. John’s w Nowej Fundlandii i Labradorze. Oczekuje się, że w początkowej fazie wydobycie ropy naftowej wyniesie ponad 400 milionów baryłek. Projekt opiera się na pływającym statku do produkcji, magazynowania i przeładunku (FPSO) z podmorskimi przyłączami. Equinor planuje wydobycie ropy w 2031 roku, a wymagane inwestycje szacowane są na około 14 miliardów dolarów kanadyjskich (9,84 miliarda dolarów amerykańskich).

- Rosyjska produkcja benzyny spadła do poziomu odpowiadającego zaledwie około 65% średniego sezonowego zużycia po tym, jak ukraińskie ataki dronów doprowadziły do przestojów w dużych rafineriach ropy naftowej. Zniszczenia spowodowały wstrzymanie pracy wielu rafinerii ropy naftowej, w tym w NORSI i Omsku, dwóch największych producentach benzyny w kraju. Inny duży producent benzyny, rafineria w Saratowie, również została zmuszona do wstrzymania produkcji, podały źródła branżowe. Źródła, których danych nie ujawniono z powodu braku upoważnienia do publicznego wypowiadania się, podały, że produkcja benzyny spadła o 40 000 – 45 000 ton metrycznych dziennie, czyli około 35%, w porównaniu z zapotrzebowaniem na nią o tej porze roku, kiedy letnia pogoda sprzyja wzrostowi zapotrzebowania. W czerwcu dzienny niedobór wyniósł 25%. Dzienne zapotrzebowanie na benzynę w Rosji w szczycie sezonu letniego wynosi około 115 000 – 120 000 ton, podały źródła. Propozycje rządu mające na celu rozwiązanie problemu niedoborów paliwa obejmują zakaz eksportu oleju napędowego, benzyny i paliwa lotniczego. Rosja rozpoczęła również import paliwa. Dostawy benzyny i oleju napędowego z Białorusi do Rosji osiągnęły w czerwcu miesięczny rekord, a źródła branżowe poinformowały w zeszłym tygodniu, że Rosja rozpoczęła transport morski z Indii. Handlowcy poinformowali, że z sąsiedniej Białorusi do Rosji dostarczanych jest do 6000 ton benzyny dziennie. Zapasy są również wyczerpywane. Źródła branżowe twierdzą, że sytuacja na rynku paliw powinna się poprawić w drugiej połowie lipca – o ile nie dojdzie do nowych ataków na rafinerie – gdy rafinerie wznowią działalność, a import paliw wzrośnie.

- Kazachstan rozmieścił na granicy z Rosją dodatkowe 59 punktów kontrolnych, by powstrzymać nielegalny eksport paliw. Do kraju wjeżdża większa ilość kierowców rosyjskich, starających się zabezpieczyć przed

- Rosja wprowadziła zakaz eksportu oleju napędowego w ramach szeregu działań mających na celu wsparcie krajowego rynku paliw po tym, jak systematyczne ukraińskie ataki dronów na rafinerie ropy naftowej doprowadziły do niedoborów benzyny i gwałtownych wzrostów cen. Kierowcy w wielu regionach stoją w wielogodzinnych kolejkach po paliwo, ponieważ nasilenie ukraińskich ataków na rosyjską infrastrukturę energetyczną ogranicza dostawy oleju napędowego i benzyny. Wicepremier Aleksander Nowak powiedział na transmitowanym w telewizji posiedzeniu rządu, któremu przewodniczył prezydent Władimir Putin, że sytuacja paliwowa pozostaje złożona i że „obecna sytuacja na stacjach benzynowych budzi niepokój opinii publicznej”. Rząd poinformował, że zakaz eksportu oleju napędowego, obejmujący również producentów tego paliwa, będzie obowiązywał do 31 lipca. Dostawy w ramach istniejących już umów rządowych, takich jak umowa z Mongolią, będą zwolnione z ograniczeń. „Rosyjski zakaz eksportu oleju napędowego pojawił się w najgorszym możliwym momencie. Wojna w Iranie wymusiła już znaczne zmniejszenie zapasów, aby zniwelować zakłócenia w dostawach z Bliskiego Wschodu, co spowodowało, że zapasy oleju napędowego na kluczowych rynkach są niewielkie” – powiedział Abhishek Kumar, analityk Sparta Commodities, dodając, że Rosja i jej odbiorcy będą teraz agresywnie konkurować z Europą o import oleju napędowego od innych dostawców. W czerwcu Turcja i Brazylia były dominującymi odbiorcami rosyjskiego oleju napędowego, łącznie pochłaniając co najmniej połowę dostępnych ładunków. Rosyjski eksport oleju napędowego i oleju napędowego drogą morską gwałtownie spadł już w czerwcu, spadając do około 1,8 miliona ton (-39% m/m; -46% r/r). „Rosja praktycznie już miała zakaz eksportu, choć formalnie. W czerwcu (eksport) spadł do 400 000 baryłek dziennie, a lipiec jest na dobrej drodze, aby spaść jeszcze bardziej” – powiedział jeden z europejskich źródeł handlowych. Według danych Kpler, eksport rosyjskiego oleju napędowego i oleju napędowego wyniósł zaledwie 214 000 baryłek dziennie w okresie od 1 do 8 lipca, w porównaniu z 793 000 baryłek dziennie w całym lipcu 2025 r. i 842 000 baryłek dziennie w lipcu 2021 r., przed wojną na Ukrainie. Poza głównymi odbiorcami, Maroko, Egipt i Senegal stały się w czerwcu importerami rosyjskiego oleju napędowego, jak wynika z danych dotyczących przewozów.

- Chiny zniosły ograniczenia eksportu paliw rafinowanych do końca lipca. Wznowienie eksportu paliw rafinowanych przez jednego z największych azjatyckich eksporterów nastąpiło po zawarciu tymczasowego porozumienia pokojowego między USA a Iranem i oczekuje się, że obniży ceny paliw transportowych w regionie, w którym konsumenci zmagają się z inflacją od czasu, gdy Pekin ograniczył dostawy w celu zabezpieczenia krajowych dostaw w marcu. Może to również zachęcić państwowe rafinerie do zwiększenia produkcji, aby wykorzystać wysokie marże eksportowe, wspierając odbicie w dostawach ropy do Chin, największego importera na świecie. Zhejiang Petrochemical Co., w którego większościowym posiadaniu znajduje się Rongsheng Petrochemical, otrzymało w lipcu zezwolenie na eksport paliw. W ciągu ostatnich kilku miesięcy jedynie przedsiębiorstwa państwowe miały pozwolenie na eksport benzyny, oleju napędowego i paliwa lotniczego i musiały składać wnioski o dopuszczalne wolumeny co miesiąc. Rafinerie planują wyeksportować w tym miesiącu około 3 milionów ton metrycznych tych trzech paliw, wliczając w to wolumeny celne do Hongkongu i Makau. Początkowo eksport miał osiągnąć prawie 2 miliony ton w lipcu. W lipcu chiński eksport benzyny może wzrosnąć do ponad 400 000 ton metrycznych, jak podało jedno z dwóch źródeł, z nieco poniżej 40 000 ton we wstępnym planie. Tymczasem eksport oleju napędowego może osiągnąć 600 000–700 000 ton, w porównaniu z około 200 000 ton wcześniej, a odpływ paliwa lotniczego może wzrosnąć do około 1,9 miliona ton z 1,5 miliona ton wcześniej.

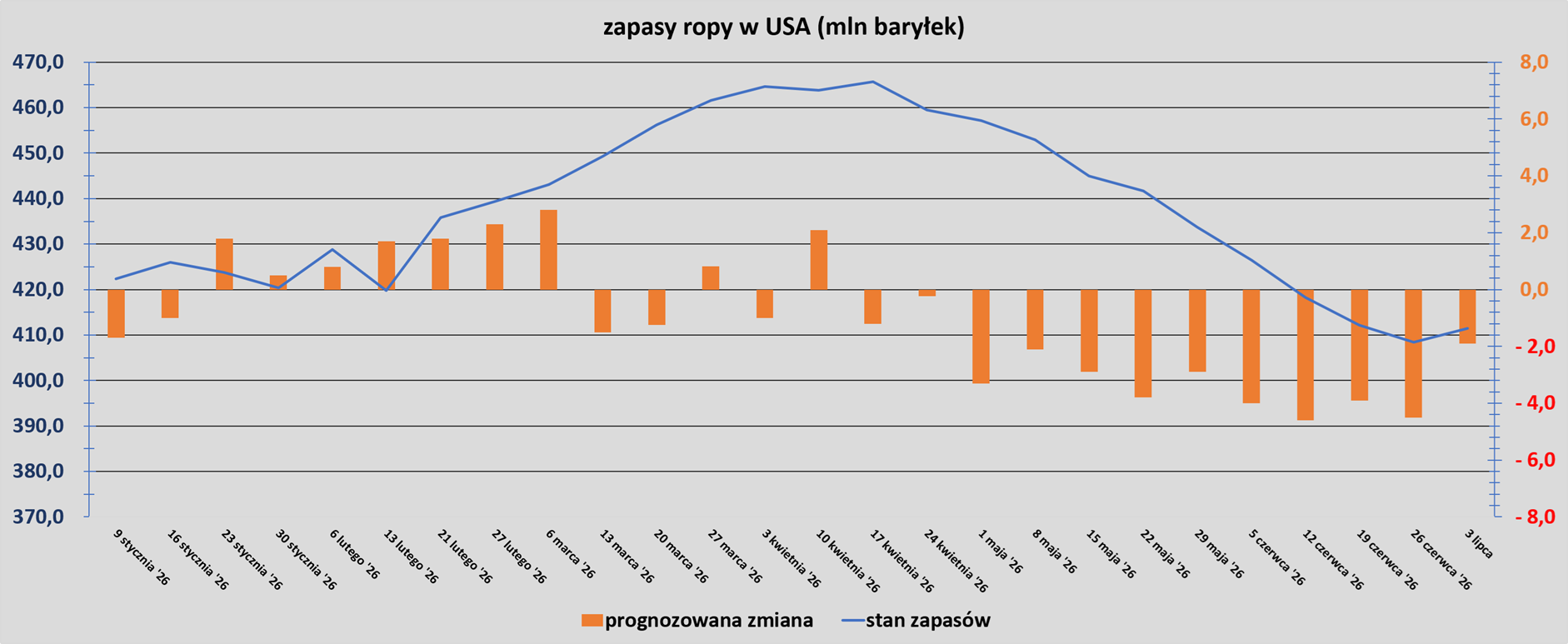

- Zapasy ropy naftowej w USA (bez SPR) w tygodniu do 3 lipca zmieniły się o +3,0mln baryłek, do 411,4 mln baryłek, prognozowano zmianę o -1,9 mln baryłek.Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -1,9 mln baryłek do 212,1 mln baryłek. Prognozowano zmianę o -1,6 mln baryłek. „Implikowany popyt przed świętem 4 lipca doprowadził do wycofania produktów, a bardzo silny wzrost implikowanego popytu na destylaty spowodował znaczny spadek” – powiedział Matt Smith, dyrektor ds. badań surowcowych.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -5,0 mln baryłek do 103,6 mln baryłek. Prognozowano zmianę o +0,6 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 3 lipca wyniósł 95,6% (-0,8 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 3 lipca wyniósł 3,3 mln baryłek dziennie (-0,746 mln bpd t/t).

- Zapasy ropy naftowej w USA w Strategicznych Rezerwach Ropy Naftowej (SPR) wynosiły 319,5 mln baryłek w tygodniu zakończonym 3 lipca 2026 (-6,2 mln bbl/t; -20,7% r/r). To najniższy poziom SPR od kwietnia 1983 roku. Na początku 2019 roku zapasy w SPR wynosiły 649 mln baryłek.

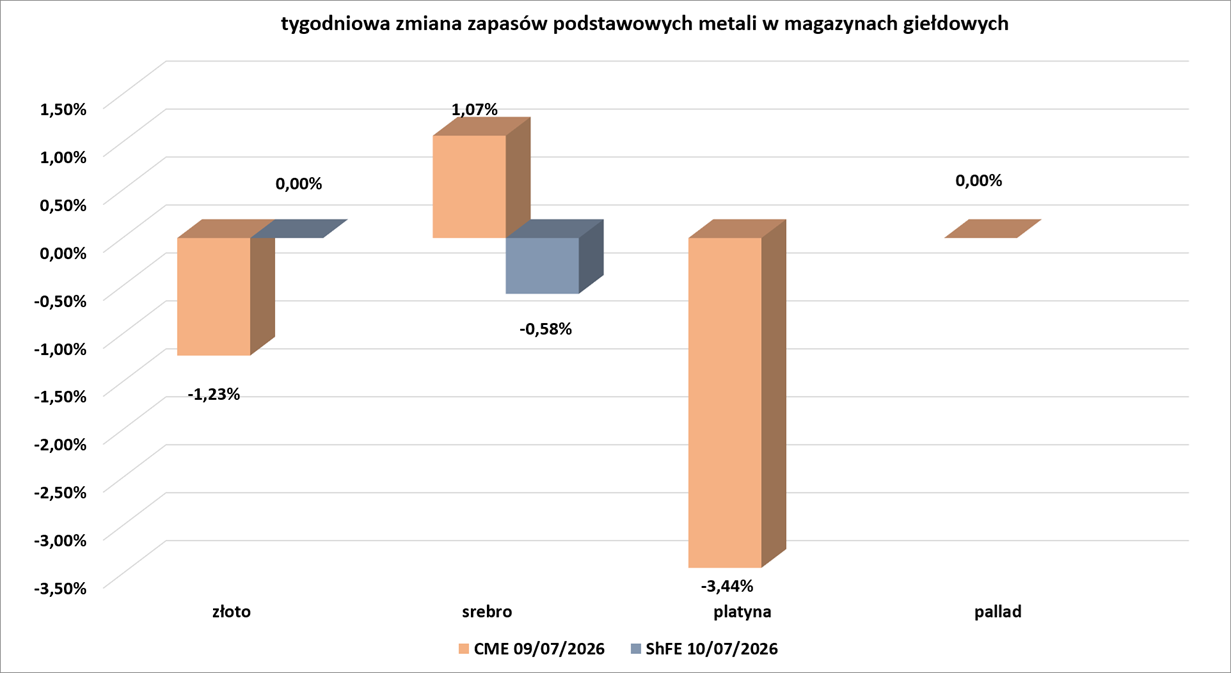

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 10 lipca 2026 wynosiły 2,961 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała bez zmian na poziomie 445 aktywnych

punktów.

Gaz ziemny

- Szef Międzynarodowej Agencji Energetycznej wezwał UE do ponownego rozważenia sprzeciwu wobec nowych poszukiwań ropy naftowej i gazu w Arktyce, ponieważ Europa dąży do zabezpieczenia swoich przyszłych dostaw energii. Unia Europejska obecnie popiera zakaz nowych odwiertów w Arktyce ze względów środowiskowych, ale rozważa rewizję swojej polityki w odpowiedzi na obawy dotyczące bezpieczeństwa energetycznego. Unia już spotyka się z apelami ze strony Norwegii, której znaczna część lądu i morza znajduje się w Arktyce, o wycofanie poparcia dla moratorium na nowe odwierty ropy naftowej i gazu w Arktyce. „Popieram Komisję, aby bardzo dokładnie przyjrzała się tej kwestii, ponieważ jest ona niezwykle ważna dla europejskiego bezpieczeństwa energetycznego. Świat potrzebuje każdej kropli ropy z Norwegii” – powiedział dyrektor wykonawczy Międzynarodowej Agencji Energii (IEA), Fatih Birol. Według Birola Norwegia nie będzie „wykorzystywać energii jako broni”. Norwegia jest największym dostawcą gazu i wiodącym dostawcą ropy w Europie, ale nie jest członkiem UE. Z powodu wielu starzejących się złóż gazu, norweska produkcja spadnie w latach 30. XXI wieku, chyba że firmy takie jak Equinor dokonają nowych odkryć poza obszarami dojrzałymi. Norweski minister finansów Jens Stoltenberg powiedział, że wstrząsy wywołane wojną w Iranie na rynkach energii uwypukliły potrzebę utrzymania przez Norwegię poziomu produkcji. Europa do końca 2027 roku wycofuje import ropy naftowej i gazu z Rosji, byłego głównego dostawcy gazu, i stara się zastąpić go mieszanką energii odnawialnej i paliw kopalnych od zaufanych dostawców. W tym roku kontynent zmagał się z rosnącymi kosztami energii, ponieważ wojna w Iranie wstrząsnęła światowymi rynkami ropy naftowej i gazu. Przeciwnicy zniesienia zakazu przez UE twierdzą, że uruchomienie nowych technologii wykorzystywania paliw kopalnych w Arktyce zajmie ponad dekadę, co czyni je nieskutecznymi w rozwiązywaniu obecnych problemów energetycznych Europy. Chcesz wiedzieć więcej o Arktyce? Zapisz się na darmowy newsletter i pobierz bezpłatny raport poświęcony Arktyce!

- Zapasy gazu Unii Europejskiej na dzień 10 lipca 2026 wynoszą 51,5% (+1,5 pp t/t) w magazynach podziemnych oraz 52,0% (+0,8 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 75,6% (+2,3pp t/t), a w terminalach importowych 25,9% (-0,4 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy są wyceniane na $18,00/mmBtu (+9,76% t/t). To trzeci tydzień wzrostu z rzędu. „Irańskie ataki na statki przepływające przez Cieśninę Ormuz, potwierdzenie uszkodzenia katarskiego gazowca LNG Al Rekayyat oraz późniejsze ataki USA na Iran… znacząco zwiększyły premię za ryzyko geopolityczne” – powiedział Go Katayama, główny analityk w firmie Kpler. „W Europie eskalacja wywołała nowe obawy dotyczące zmniejszonych dostaw LNG w sierpniu i wrześniu. Zbiegnie się to z norweskim sezonem jesiennych prac konserwacyjnych i może przedłużyć napięcie na rynku do późnego lata. Europa może zatem być zmuszona do uwzględnienia w cenie premii, aby uniknąć nierównowagi rynkowej poprzez zmniejszenie zapotrzebowania na gaz ziemny poprzez zmianę paliwa i przyciągnięcie ładunków LNG z Azji” – powiedział Yahdian Falah, strateg ds. portfela w niemieckiej firmie obrotu energią Trianel.

- Chiński import gazu ziemnego w pierwszej połowie 2026 roku spadł do 57,45 mln ton (-3,4% r/r).

- Freeport LNG rozpoczęło zaplanowane prace konsewacyjne w terminalu o wydajności 2,4 bcfd. Prace potrwają od 10 lipca do końca sierpnia.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,7 mld stóp sześciennych dziennie (-0,27% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 110,5 mld stóp sześciennych dziennie (bcfd) czyli -0,27% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 110,3 bcfd.

- Lipcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,8 bcfd (+2,29% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała bez zmian na poziomie 126 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 3 lipca zmieniły się o +61 mld stóp sześciennych (bcf) do 2 983 mld stóp sześciennych (bcf). Zapasy gazu w USA są obecnie o +6,6% względem 5-letniej średniej oraz -0,5% r/r.

Energia odnawialna

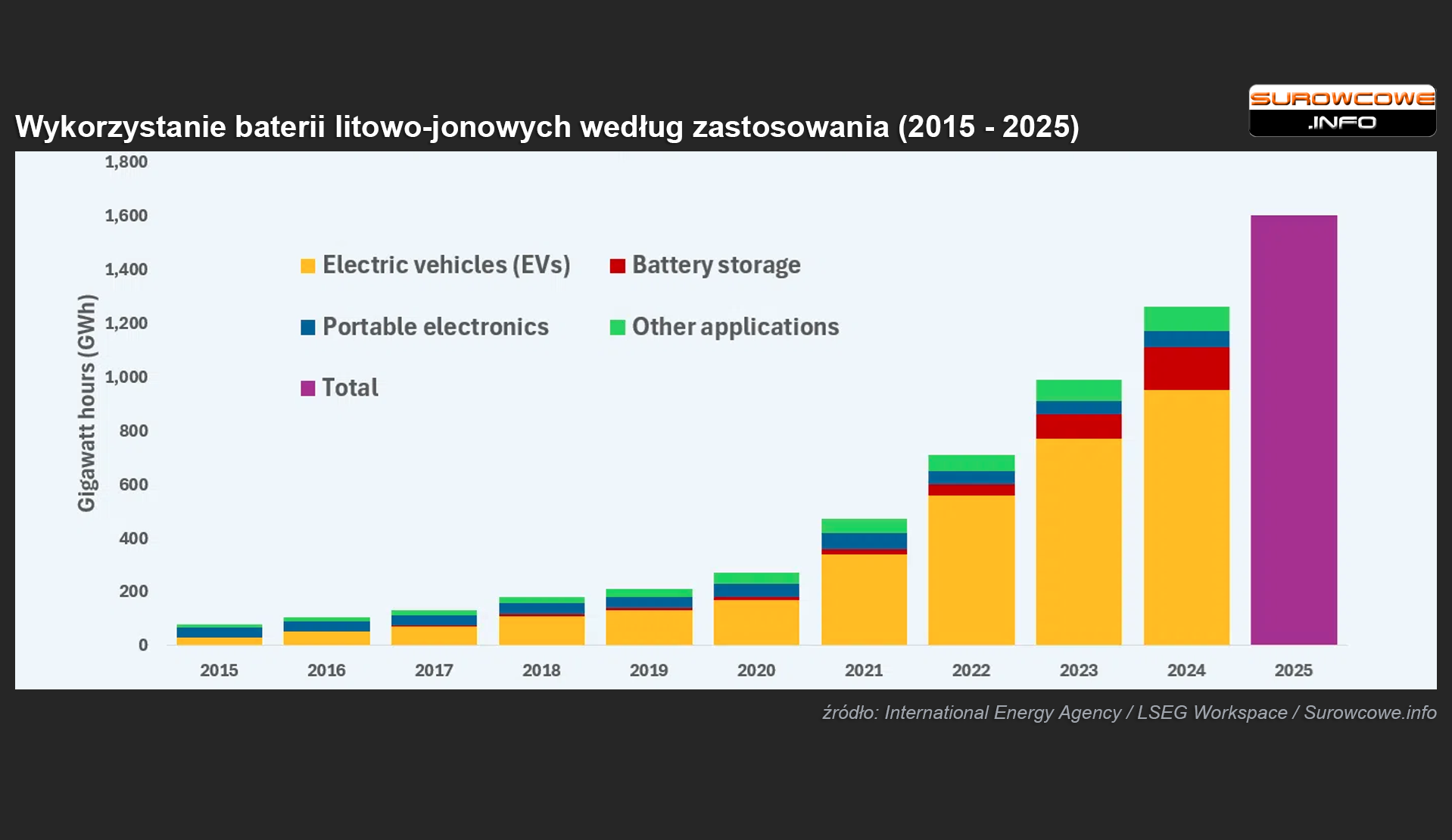

- Przed latami 90. baterie były w dużej mierze ograniczone do konkretnych, często mało efektownych zastosowań. Dominowały akumulatory kwasowo-ołowiowe, stosowane w samochodach i przemysłowych systemach zasilania awaryjnego. Istniały opcje akumulatorowe, ale były nieporęczne, krótkotrwałe i drogie w porównaniu z energią, którą mogły magazynować. Nawet gdy elektronika rozpowszechniła się pod koniec XX wieku, baterie nadal postrzegano jako ograniczenie, a nie czynnik umożliwiający. Urządzenia projektowano z uwzględnieniem ich ograniczeń: krótkiego czasu pracy, dużej wagi i powolnego ładowania. Pomysł, że baterie mogą zmienić oblicze całych branż – lub globalnych systemów energetycznych – wydawałby się absurdalny. Zmieniło się to wraz z wprowadzeniem na rynek baterii litowo-jonowych w 1991 roku. Nowa chemia zaoferowała radykalną zmianę w gęstości energii, możliwościach ładowania i elastyczności. Nagle przenośna elektronika przestała być uzależniona od gniazdek elektrycznych. W ciągu następnej dekady baterie litowo-jonowe po cichu napędzały rozwój laptopów, telefonów komórkowych, a ostatecznie smartfonów. Na początku XXI wieku baterie nie były już tylko wsparciem dla urządzeń – stały się podstawą zupełnie nowych kategorii produktów. To był pierwszy zwrot w kierunku głównego nurtu: baterie stały się nieodłącznym elementem codziennego życia, choć wciąż były w dużej mierze niewidoczne. Kolejny punkt zwrotny nastąpił wraz ze skalą. Wraz ze wzrostem globalnego popytu na elektronikę użytkową w latach 2000. i na początku 2010., produkcja baterii gwałtownie wzrosła, szczególnie w Azji Wschodniej. Z kolei pojazdy elektryczne przekształciły akumulator z komponentu w decydujący element produktu – skutecznie zastępując silnik spalinowy jako serce samochodu. Ta zmiana zmusiła producentów samochodów do ponownego przemyślenia łańcuchów dostaw, procesów produkcyjnych, a nawet krajowych strategii przemysłowych – przynajmniej tych, którzy chcieli konkurować w sektorze pojazdów elektrycznych. Firmy takie jak Tesla budowały swoje modele biznesowe wokół wydajności i kosztów akumulatorów, podczas gdy rządy wprowadzały zachęty i przepisy dotyczące emisji, które przyspieszyły ich wdrażanie. Jednocześnie gwałtownie wzrósł popyt na surowce, takie jak lit, kobalt i nikiel, co mocno wciągnęło akumulatory w sferę geopolityki. Łańcuchy dostaw stały się aktywami strategicznymi, a kontrola nad materiałami do produkcji akumulatorów zaczęła mieć wpływ na bezpieczeństwo energetyczne i konkurencyjność przemysłu. Akumulatory nie były już tylko technologią konsumencką – stały się kamieniem węgielnym przyszłego systemu transportu. Kolejnym obszarem zainteresowania stał się sektor energetyczny. Wraz z rozwojem generacji energii wiatrowej i słonecznej, zmienność energii odnawialnej stworzyła rosnące zapotrzebowanie na elastyczność. Baterie stały się jednym z najskuteczniejszych narzędzi do jej realizacji. Projekty magazynowania energii w bateriach na skalę przemysłową są obecnie wdrażane w celu zrównoważenia podaży i popytu, zapewnienia stabilności sieci i magazynowania nadwyżek energii odnawialnej do późniejszego wykorzystania. Według Międzynarodowej Agencji Energii (IEA) na wielu rynkach systemy baterii są obecnie konkurencyjne cenowo w porównaniu z tradycyjnymi elektrowniami szczytowymi opalanymi gazem w przypadku niektórych zastosowań – zmiana, która byłaby niewyobrażalna dekadę temu. To przeniosło baterie z technologii mobilnej do infrastruktury bazowej. W miarę dojrzewania branży następuje również jej dywersyfikacja. Baterie litowo-żelazowo-fosforanowe (LFP) zyskują na rynku udział w zastosowaniach wrażliwych na koszty, a alternatywy, takie jak baterie sodowo-jonowe, zaczynają pojawiać się w niektórych zastosowaniach. Badania nad bateriami półprzewodnikowymi trwają, obiecując potencjalne korzyści w zakresie bezpieczeństwa i wydajności, choć terminy ich wprowadzenia na rynek pozostają niepewne. Tymczasem nowe zastosowania jeszcze bardziej poszerzają rynek. Baterie są coraz częściej stosowane w domach, firmach i zakładach przemysłowych, tworząc bardziej rozproszony i elastyczny system energetyczny. Recykling również stanie się ważnym elementem branży, zarówno w celu zmniejszenia wpływu na środowisko, jak i zabezpieczenia łańcuchów dostaw w perspektywie długoterminowej. Baterie nie są już postrzegane przede wszystkim jako wschodząca technologia. Zamiast tego coraz częściej postrzega się je jako infrastrukturę – wbudowaną, niezbędną i traktowaną jako coś oczywistego. Faza innowacji się nie skończyła, ale środek ciężkości przesunął się. Kluczowe pytania dotyczą teraz skali, integracji i kontroli – kto buduje baterie, gdzie są one wdrażane i jak kształtują globalny system energetyczny.

Węgiel

- Chiny zaimportowały w czerwcu 42,78 mln ton węgla (+29% r/r). Import węgla do Chin w pierwszej połowie roku wzrósł do 225,4 mln ton (+1,7% r/r). Majowa produkcja węgla w Chinach spadła o 1,7% w wyniku zakłóceń w produkcji spowodowanych najtragiczniejszą katastrofą górniczą w Chinach od 2009 roku. Chińscy importerzy węgla koksowego, wykorzystywanego do produkcji stali, zwrócili się w czerwcu i lipcu do alternatywnych źródeł, takich jak Kanada i Australia. „Popyt na węgiel koksowy transportowany drogą morską znacznie wzrósł, ponieważ dostawy australijskiego węgla koksowego do Chin prawdopodobnie osiągnęły wieloletnie maksimum” – powiedział Toby Hassall, główny analityk ds. węgla w LSEG. Jednocześnie, chińskie zużycie węgla w sektorze energetycznym rośnie w tym roku, ponieważ energia odnawialna nie nadąża za popytem, a wojna w Iranie doprowadziła do częściowego przejścia z gazu na węgiel.

Kamienie szlachetne

- De Beers planuje wstrzymać produkcję w swojej kopalni Venetia w RPA na dwa lata. Jest to część szerszego planu usprawnienia działalności i obniżenia kosztów, mającego na celu przetrwanie utrzymującego się osłabienia rynku surowych diamentów. Producent diamentów, którego większościowym udziałowcem jest Anglo American, poinformował, że środek ten zmniejszy i opóźni niektóre wydatki na projekt podziemny w kopalni, przy jednoczesnym utrzymaniu inwestycji w infrastrukturę, aby wspierać wyższą produkcję w przypadku poprawy warunków rynkowych. Venetia, największa pod względem wartości kopalnia diamentów w RPA, wydobyła 2,23 miliona karatów tego szlachetnego kamienia w 2025 roku i zatrudnia około 4400 osób. Stanowiło to 10,3% całkowitej produkcji diamentów surowych grupy De Beers w 2025 roku. Wydobycie z nowej kopalni podziemnej Venetia o wartości 2,3 miliarda dolarów rozpoczęło się w lipcu 2023 roku, po 30-letnim okresie eksploatacji kopalni odkrywkowej, który zakończył się w grudniu 2022 roku. De Beers planuje również rekonfigurację swojego globalnego modelu operacyjnego, aby skoncentrować zasoby na swojej podstawowej działalności i obniżyć koszty korporacyjne, choć nie podano dalszych szczegółów dotyczących planowanych zmian. Anglo wystawiło De Beers – jedną z wiodących na świecie firm diamentowych, prowadzącą działalność i eksplorację w Botswanie, Namibii, Angoli, RPA i Kanadzie – na sprzedaż w maju 2024 roku w ramach szerszej restrukturyzacji w związku ze spadającymi cenami diamentów i globalnym wzrostem zapotrzebowania na diamenty syntetyczne. Według prognoz branżowych, zamknięcie kopalń i wstrzymanie produkcji w RPA, Lesotho i Kanadzie doprowadzi do spadku globalnej podaży do końca 2027 roku.

Złoto

- Unia Europejska ogłosiła nowe sankcje wobec Sudanu, wymierzone w handel złotem, który, jak twierdzi, jest wykorzystywany do finansowania konfliktu zbrojnego w tym kraju. „Decyzja wprowadza zakaz zakupu, importu lub transferu złota pochodzącego z Sudanu. Zakazuje również sprzedaży, dostaw, transferu lub eksportu rtęci i cyjanku do Sudanu” – głosi oświadczenie Rady Unii Europejskiej. Konflikt między armią sudańską a paramilitarnymi Siłami Szybkiego Wsparcia rozpoczął się ponad trzy lata temu i doprowadził do ogromnego kryzysu humanitarnego.

- Genesis Minerals zgodził się na przejęcie mniejszego konkurenta, Vault Minerals w ramach transakcji, która stworzy trzeciego co do wielkości producenta złota w Australii, z kapitalizacją rynkową wynoszącą około 12,6 mld dolarów australijskich (8,71 mld dolarów amerykańskich). Inwestycja, ogłoszona we wspólnym oświadczeniu we wtorek, jest następstwem wycofania się Regis Resources ubiegania się o Vault, który stwierdził, że warunki wymagane do dopasowania oferty Genesis nie spełnią jej celów dotyczących wartości i zwrotu. Konkurencyjna oferta Genesis, ujawniona w zeszłym tygodniu, była wyceniana z 15,7% premią w stosunku do ceny zamknięcia Vault w momencie składania oferty i wycenia ją na około 5,6 mld dolarów australijskich. Szacuje się, że połączenie, które ma wygenerować roczną zdolność produkcyjną do 700 000 uncji, przyniesie synergię rzędu 2 mld dolarów australijskich ze względu na bliskość zakładów obu firm w Leonora i Bardoc-Mount Monger w Australii Zachodniej. Mogłoby to pomóc Genesis w przemiale rudy wyższej jakości w zakładzie przetwórczym Vault, bez konieczności rozbudowy własnego. Akcjonariusze Genesis posiadaliby około 59,8% udziałów w połączonym podmiocie, a akcjonariusze Vault pozostałe 40,2% udziałów. Plan ten został jednogłośnie zarekomendowany przez zarząd Vault.