aluminium|bawełna|BP plc|cukier|elektrownie słoneczne|elektrownie wiatrowe|energia elektryczna|energia odnawialna|Exxon Mobil|FED|gaz ziemny|Gazprom|Indie|jęczmień|JERA|kakao|kawa|kobalt|kukurydza|lit|magazynowanie energii|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|ONZ FAO|OPEC|owies|PJM|pozostałe rośliny oleiste|pszenica|QatarEnergy|raporty|ropa naftowa|Rosatom|ryż|soja|sok pomarańczowy|sorgo|spółki surowcowe|uran|wołowina|złoto

Polska pośród najlepszych! (aktualności surowcowe – 6 lipca 2026)

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Kwartalny Raport Surowcowy Q3 2026 dostępny na stronie w sklepie.

- Indie prawdopodobnie odnotują opady deszczu monsunowego poniżej średniej w lipcu, po tym jak odnotowały piąty najsuchszy czerwiec od rozpoczęcia pomiarów w 1901 roku.

- Światowe ceny żywności nieznacznie spadły w czerwcu, ponieważ spadki cen cukru, zbóż i nabiału przeważyły nad wzrostami cen olejów roślinnych i mięsa, poinformowała Organizacja Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa (FAO). Indeks cen żywności w czerwcu wyniósł 130,3 pkt (-0,5 pkt m/m; +1,7% r/r). FAO prognozuje globalną produkcję zbóż w 2026 r. na poziomie 2,983 mld ton metrycznych, co stanowi niewielką zmianę w stosunku do poprzednich szacunków, zbiory mają być drugie co do wielkości w historii.

- „Po długim weekendzie w USA, inwestorzy czekają z niecierpliwością, czy relacje USA-Iran będą w tym tygodniu serdeczne, czy raczej zmienne” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Invest Cuffs zaprasza na do Poznania w dniach 5 – 6 październik 2026! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty

- Raporty USDA Crop Production oraz World Markets & Trade poznamy 10 lipca.

Kawa

- Cooxupe, największa brazylijska spółdzielnia zajmująca się uprawą kawy, poinformowała, że jej rolnicy zebrali 52% plonów na 2026 r. (stan na 4 lipca), co stanowi gorszy wynik niż 60% rok wcześniej. W Brazylii deszczowa pogoda spowolniła zbiory i wzbudziła obawy o jakość plonów drugiego co do wielkości producenta robusty.

- Wietnamski eksport kawy, wzrósł o 7,3% w pierwszej połowie 2026 roku, jak wynika z danych. Perspektywy dla zbiorów w Wietnamie w sezonie 2026/27 maleją jednak z powodu upalnej i suchej pogody w Azji związanej ze zjawiskiem El Niño.

- Eksport spadł w Ugandzie. W maju kraj wysłał 617 491 worków kawy w porównaniu z 793 445 workami rok wcześniej.

- Produkcja kawy w Kolumbii po zbiorach w czerwcu do 1,3 miliona 60-kilogramowych worków (+43% r/r), ale eksport spadł do 1,049 miliona 60-kilogramowych worków (-3% r/r). Czerwcowe odbicie oznacza drugi z rzędu miesiąc wzrostu produkcji po siedmiu kolejnych miesięcznych spadkach spowodowanych deszczami na obszarach uprawy kawy. Prezes federacji, Germán Bahamón, powiedział, że zbiory zaczęły się poprawiać dzięki mniejszym opadom deszczu. Czerwcowa produkcja przekroczyła 909 000 worków wyprodukowanych w tym samym miesiącu ubiegłego roku i 1,05 miliona worków zebranych w maju. Produkcja od początku roku do czerwca spadła do 5,575 mln worków (-10% r/r), a eksport spadł do 5,23 mln worków (-18% r/r). W ciągu ostatnich 12 miesięcy produkcja spadła o 9% do 13,041 mln worków, a eksport o 8% do 11,981 mln worków. Kolumbia, wiodący światowy dostawca mytej kawy arabica, ma zdolność produkcyjną około 14 mln worków rocznie. Ten południowoamerykański kraj jest trzecim co do wielkości producentem kawy na świecie po Brazylii i Wietnamie, z plantacjami kawy o powierzchni 840 000 hektarów.

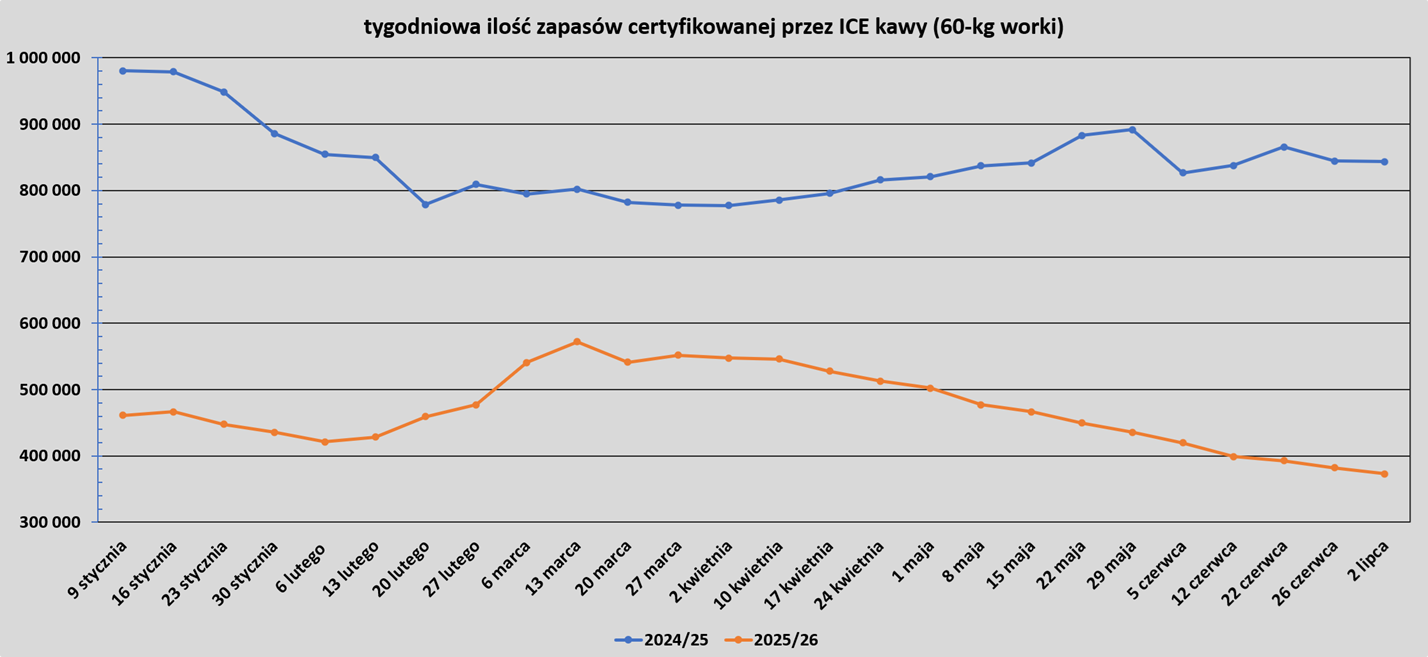

- Zapasy kawy w magazynach ICE spadły 14. tydzień z rzędu (-9,07k t/t), w poprzednim sezonie zmiana wynosiła -0,56k t/t. Zapasy są w tym sezonie o -55,79% s/s niższe. Na ocenę jakości oczekuje 0,275 tysiąca worków (b/z t/t).

Cukier

- Indeks cen cukru FAO spadł w czerwcu o 5,7%, ponieważ niższe ceny etanolu w Brazylii zachęciły młyny do zwiększenia wykorzystania trzciny cukrowej do produkcji cukru. Obawy dotyczące potencjalnego wpływu El Niño na produkcję w Indiach i Tajlandii ograniczyły jednak ogólny spadek.

- Przedłużająca się susza zagraża produkcji cukru we Francji, największym producencie cukru w Unii Europejskiej. Plantatorzy twierdzą, że w ciągu najbliższych dwóch tygodni w kluczowych regionach uprawy buraków nie przewiduje się opadów deszczu. Obawy o europejskie uprawy napędzają wzrost cen cukru. Europa doświadczyła rekordowej fali upałów, która spowodowała setki zgonów i zakłóciła codzienne życie przez ponad tydzień. Upały prawdopodobnie ponownie wzrosną w przyszłym tygodniu w krajach takich jak Francja i Niemcy. „Woda jest kluczowa dla buraków cukrowych. Jeśli w ciągu najbliższych dwóch tygodni nie będzie padać, będzie to katastrofa” – powiedział Franck Sander, szef francuskiego stowarzyszenia plantatorów buraków cukrowych CGB. Meteo France przewiduje brak opadów na równinach buraków cukrowych wokół Paryża i w północnej Francji co najmniej do 14 lipca. W swojej najnowszej prognozie opublikowanej 26 czerwca Komisja Europejska oszacowała produkcję cukru w UE w sezonie 2026/27 na 14,13 mln ton metrycznych, co stanowi spadek o 15% w porównaniu z sezonem 2025/26. Było to spowodowane 9% spadkiem powierzchni upraw i 6,5% spadkiem plonów. „Susza we Francji jest nadal dość poważna. Słabe opady deszczu będą nadal oddziaływać na daleką Europę Zachodnią przez co najmniej kolejne dziesięć dni, a być może nawet przez dwa tygodnie” – powiedział niezależny broker i konsultant w sektorze cukru Michael McDougall. Francuscy rolnicy są również zaniepokojeni rozprzestrzenianiem się żółtaczki wirusowej buraka cukrowego po silnych inwazjach mszyc na początku sezonu. Wirus spustoszył uprawy w 2020 roku, po tym jak Unia Europejska zakazała stosowania niektórych pestycydów neonikotynoidowych do ochrony upraw, powołując się na dowody na ich szkodliwość dla pszczół. Francja przyznała tymczasowe wyjątki w 2021 i 2022 roku, po tym jak rolnicy i producenci cukru stwierdzili, że zakaz zagraża rentowności branży. Wyjątki te zostały później uchylone przez francuską Radę Stanu po orzeczeniu najwyższego trybunału UE. Parlament debatuje nad nowym wyjątkiem, który ma być poprawką do szerszej ustawy rolnej. Minister rolnictwa powiedziała, że nie sprzeciwia się temu rozwiązaniu, ale wolałaby, aby zostało ono omówione oddzielnie, aby zmniejszyć ryzyko odrzucenia szerszej ustawy. Ostateczna decyzja spodziewana jest pod koniec tego miesiąca. Jednak byłaby ona zbyt późna, aby wpłynąć na tegoroczne plony, ponieważ mszyce zazwyczaj infekują rośliny wiosną, a objawy pojawiają się latem.

- Główni azjatyccy producenci cukru, tacy jak Indie i Tajlandia, doświadczają ekstremalnie suchych warunków z powodu El Niño. „Fala upałów w Europie i spodziewane zmniejszone opady deszczu w Indiach i Tajlandii (z powodu) El Niño grożą ograniczeniem globalnych dostaw” – powiedział broker ADMIS.

Kakao

- Niektórzy analitycy spodziewają się, że produkcja na Wybrzeżu Kości Słoniowej wyniesie około 1,7–1,8 miliona ton metrycznych w sezonie 2026/27, w porównaniu z około 2,2 miliona w sezonie 2025/26.

- W zeszłym tygodniu ulewne deszcze zalały kilka plantacji kakao w regionach uprawy kakao na Wybrzeżu Kości Słoniowej, zagrażając rozwojowi głównego plonu zbieranego od października do marca. Ulewne deszcze dotknęły również Ghanę, drugiego co do wielkości producenta na świecie.

- Wzrost cen kakao wyhamował w ubiegłym tygodniu, ale dealerzy twierdzą, że ziarno nadal opiera się na perspektywie znacznie niższej produkcji w sezonie 2026/27 w Wybrzeżu Kości Słoniowej, czołowym producencie.

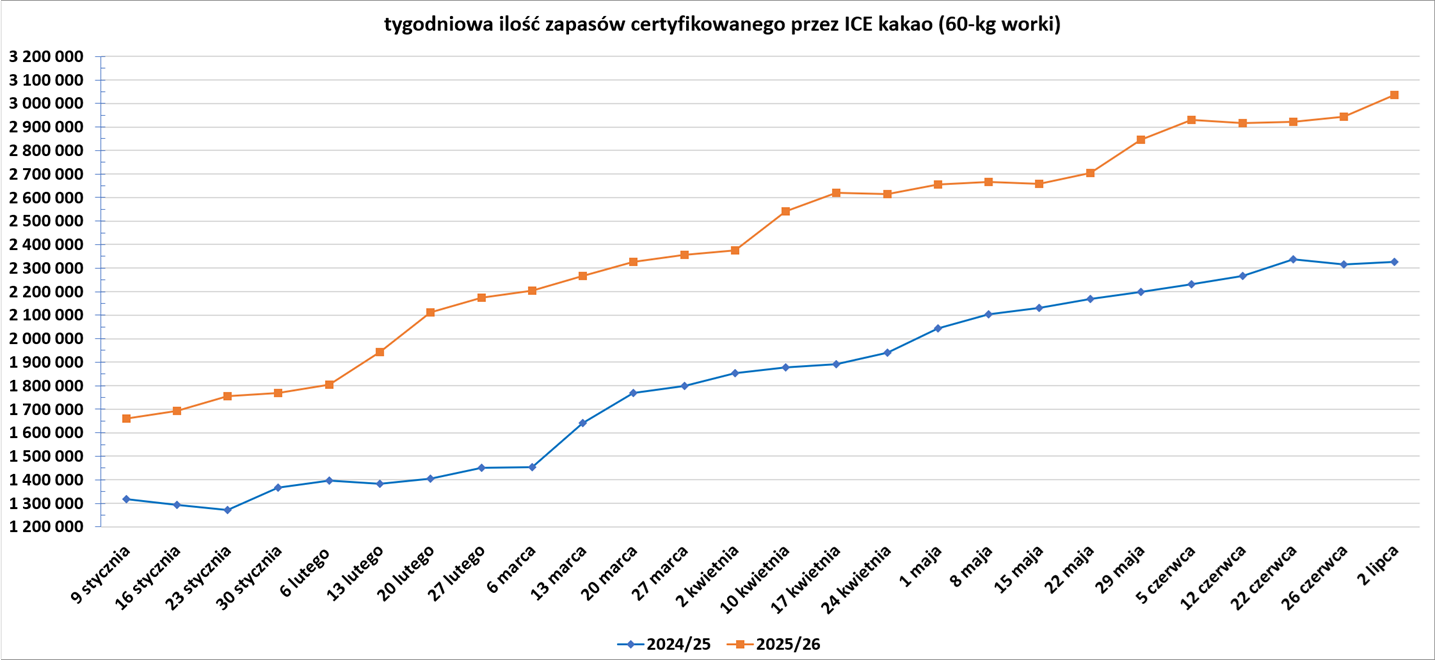

- Zapasy kakao w magazynach ICE wzrosły 3. tydzień z rzędu (+91,12k t/t), w poprzednim sezonie zmiana wynosiła -11,59k t/t. Zapasy są w tym sezonie o +30,46% s/s wyższe.

Bawełna

- Powierzchnia upraw bawełny w USA w 2026 wynosi 9,85 mln akrów (+6% r/r).

Sok pomarańczowy

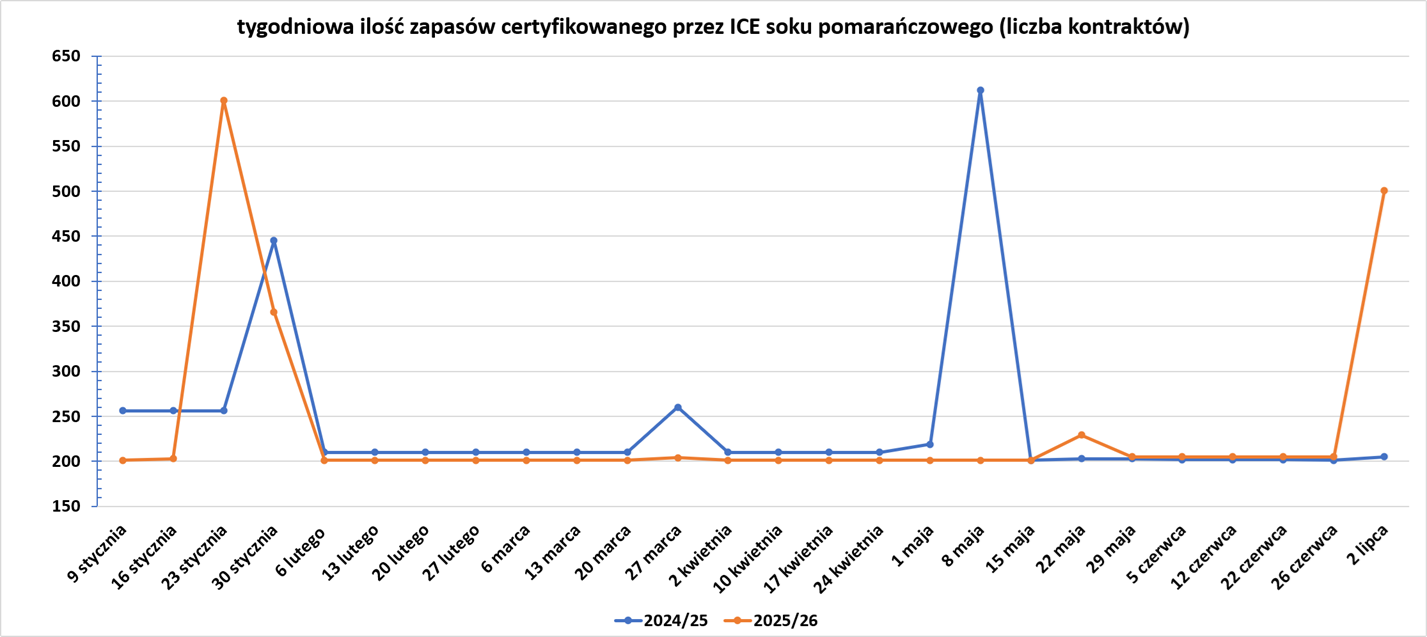

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Indeks cen zbóż FAO spadł o 3,5% w porównaniu z majem. Ceny pszenicy były pod presją szybkiego postępu zbiorów i dobrych perspektyw podaży w regionie Morza Czarnego, podczas gdy ceny kukurydzy spadły z powodu dużych perspektyw podaży w Ameryce Południowej i słabszych cen ropy naftowej.

- Całkowita powierzchnia zasiewów pszenicy w USA spadła do 42,74 mln akrów (-5,71% r/r).

- Wszystkie zapasy pszenicy w USA na dzień 1 czerwca 2026 r., wyniosły łącznie 920 milionów buszli (+8% r/r).

- Ukraiński eksport pszenicy z Ukrainy w sezonie 2025/26 spadł do 14,1 mln ton (-10,19% s/s). Łączny eksport pszenicy i kukurydzy tradycyjnie stanowi około 95% całkowitego ukraińskiego eksportu zboża. Firma konsultingowa APK-Inform zauważyła, że zapasy przeniesione mogły wzrosnąć do 9,6 miliona ton od 1 lipca, w porównaniu z 7,1 miliona ton rok wcześniej.

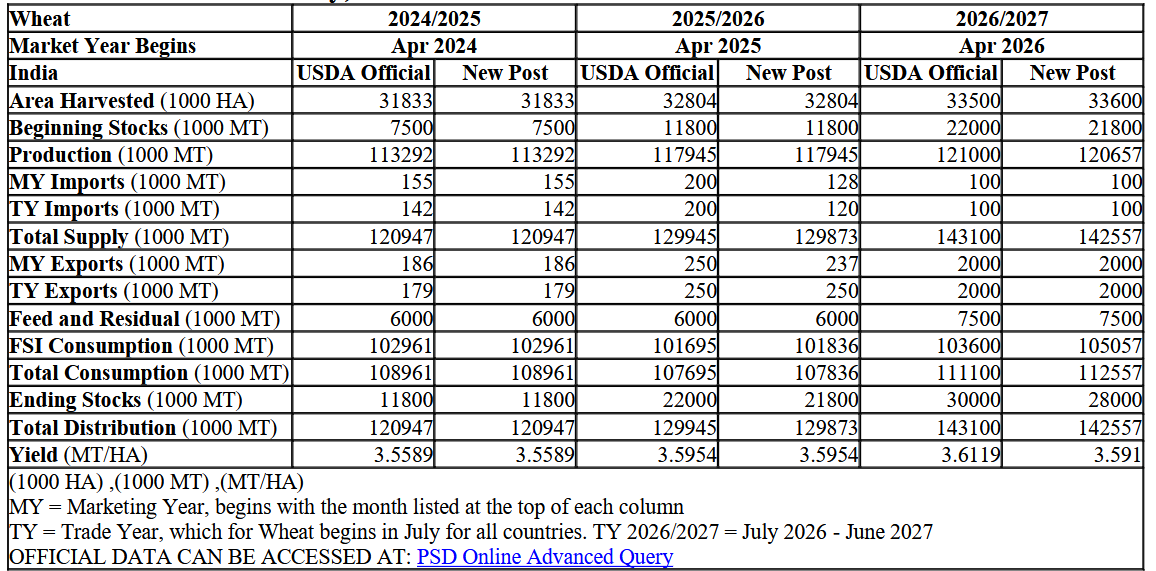

- Prognozy dla rynku pszenicy w Indiach (USDA):

Kukurydza

- Amerykańscy rolnicy obsiali tej wiosny 95,3 mln akrów kukurydzy (-3% r/r), ale areał ten nadal jest czwartym co do wielkości od 82 lat, pomimo obaw o rosnące koszty nawozów. Producenci zbóż borykają się z problemami finansowymi od czterech lat z powodu niskich cen upraw i wysokich kosztów środków produkcji, które pogorszyły się wraz ze wzrostem kosztów paliwa i nawozów spowodowanym wojną z Iranem, która rozpoczęła się wraz z rozpoczęciem zasiewów w USA. Analitycy spodziewali się, że rolnicy przesuną część areału z kukurydzy na soję i pszenicę, ponieważ kukurydza wymaga większej ilości nawozów, aby uzyskać wysokie plony. Jednak wzrost cen zbóż tej wiosny i sprzyjająca pogoda zniechęciły plantatorów do drastycznego ograniczenia zasiewów kukurydzy, twierdzą analitycy.

- Zapasy kukurydzy w USA na dzień 1 czerwca 2026 r. wyniosły łącznie 5,29 miliarda buszli (+14% r/r).

- Eksport kukurydzy z Indii ma w tym roku osiągnąć najwyższy poziom od trzech lat, ponieważ rekordowa produkcja obniżyła ceny, a tańszy transport do kluczowych azjatyckich importerów zwiększył konkurencyjność dostaw z tego kraju. Wietnam, Nepal, Bangladesz, Sri Lanka i Bhutan kupowały więcej kukurydzy z Indii w ciągu pierwszych pięciu miesięcy roku, ponieważ globalne koszty transportu wzrosły po wybuchu wojny USA i Izraela z Iranem. Wyższy eksport również wsparł ceny indyjskiej kukurydzy. „W ciągu ostatnich kilku miesięcy popyt eksportowy utrzymywał się na dość wysokim poziomie. Ceny w Indiach były pod presją w czasie, gdy koszty transportu kukurydzy z USA i Ameryki Południowej były wyższe dla azjatyckich nabywców z powodu rosnących kosztów transportu” – powiedział agencji Reuters Nitin Gupta, zastępca dyrektora krajowego w Olam Agri India, firmie handlującej towarami rolnymi. Eksport kukurydzy z Indii w pierwszych pięciu miesiącach 2026 roku wzrósł do 1,08 miliona ton metrycznych (+371,9% r/r). Całkowity eksport w 2026 roku może wzrosnąć do 1,8 miliona ton (+123,35 r/r), co będzie najwyższym wynikiem od 2023 roku. Produkcja kukurydzy w Indiach w roku zbiorów 2025/26 osiągnęła rekordowy poziom 55 milionów ton (+27% r/r). W ostatnich miesiącach ceny indyjskiej kukurydzy spadały z powodu nadmiernych podaży, ale obecnie rosną, ponieważ eksport pomógł zmniejszyć nadwyżkę. „Wzrost cen już zaczął hamować eksport. Tylko sąsiedzi Indii, tacy jak Bangladesz i Nepal, składają obecnie nowe zamówienia, podczas gdy inni azjatyccy nabywcy zwracają się ku amerykańskiej kukurydzy” – powiedział Hemant Jain, eksporter z Indore w centralnym stanie Madhya Pradesh. Oczekuje się, że indyjski eksport odzyska dynamikę od października wraz z nadejściem zbiorów nowego sezonu, pod warunkiem, że produkcja utrzyma się na wysokim poziomie, w związku z utrzymującymi się obawami o opady deszczu spowodowane zjawiskiem El Niño.

- Prognozy dla rynku kukurydzy w Indiach (USDA):

- Ukraiński eksport kukurydzy zmalał w sezonie 2025/26 do 21,3 mln ton (-2,74% s/s). Łączny eksport pszenicy i kukurydzy tradycyjnie stanowi około 95% całkowitego ukraińskiego eksportu zboża.

Ryż

- Indeks cen ryżu FAO wzrósł jednak o 3,2%, wspierany przez silniejszy popyt na ryż indica w Azji.

- Amerykańskie zapasy ryżu (milled) na dzień 1 czerwca 2026 wynosiły 5,929 mln cwt (-2,6% r/r). Zapasy ryżu surowego (rough) wynosiły 74,814 mln cwt (+7,3% r/r).

- Prognozy dla rynku ryżu w Indiach (USDA):

Soja

- Powierzchnia zasiewów soi w USA w 2026 wynosi 85,4 mln akrów (+5% r/r).

- Zapasy soi w USA na dzień 1 czerwca 2026 r. wyniosły łącznie 1,06 miliarda buszli (+5% r/r).

Pozostałe rośliny oleiste

- Indeks cen olejów roślinnych FAO wzrosły o 3,8%, napędzane wyższymi notowaniami oleju palmowego i rzepakowego, częściowo z powodu popytu na biodiesel.

Pozostałe zboża

- Zapasy jęczmienia w USA na dzień 1 czerwca 2026 r. wyniosły łącznie 66,4 mln buszli (-4% r/r).

- Zapasy owsa w USA na dzień 1 czerwca 2026 r. wyniosły łącznie 31,8 mln buszli (+12% r/r).

- Zapasy sorgo w USA na dzień 1 czerwca 2026 r. wyniosły łącznie 66,7 mln buszli (-33% r/r).

Wieprzowina, wołowina, drób i ryby

- Indeks cen mięsa FAO wzrósł o 0,4% w porównaniu z poprzednim miesiącem, ustanawiając kolejny rekord, na czele z mięsem drobiowym w obliczu silnego globalnego popytu.

- Ministerstwo Rolnictwa Brazylii rozpoczęło wdrażanie nowych procedur kontroli produkcji mięsa i produktów mięsnych, aby sprostać wymogom handlowym Unii Europejskiej. Brazylia dąży do zapobieżenia wprowadzeniu przez UE zakazu importu niektórych brazylijskich produktów, w tym wołowiny, drobiu, jaj i żywych zwierząt, począwszy od września. Zakaz, ogłoszony w maju, jest powiązany z przepisami UE ograniczającymi stosowanie niektórych substancji przeciwdrobnoustrojowych u zwierząt służących do produkcji żywności.

Energia elektryczna

- Chiny rozpędzają swój sektor energii znacznie bardziej niż pierwsza gospodarka świata jaką są Stany Zjednoczone. Kontrast w produkcji jest olbrzymi i pokazuje jak kolejny sektor staje się polem przewagi Państwa Środka. Całkowite zasoby energii w Chinach wzrastają z około 100 eksadżuli w 2010 roku do około 165 eksadżuli do 2025 roku, podczas gdy Stany Zjednoczone ledwo przekraczają poziom 90 eksadżuli. Już sama ta różnica jest uderzająca. Rozbieżność staje się decydująca w sektorze energii elektrycznej. Produkcja energii elektrycznej w Chinach przekracza 10 500 terawatogodzin (TWh), ponad dwukrotnie więcej niż w USA, które zbliżają się do 4 800 TWh.

- Centra danych są kluczowym elementem odpowiedzialnym za wzrost zapotrzebowania na energię elektryczną. Tu prym wiodą USA, skacząc z zapotrzebowania 185 TWh w 2020 roku do prawie 320 TWh do 2025 roku. Azja szybko rośnie, osiągając 270 TWh, podczas gdy Europa pozostaje w tyle z około 145 TWh. Tylko 2025 rok przyniósł w USA dodanie 60 TWh.

- Świat zmierza w stronę globalnej transformacji od lat. Nie tylko Porozumienia Paryskie są motorem napędowym tego ruchu, ale także groźby ceł czy naciski ekologicznych akcjonariuszy w spółkach. Jednak rozbieżność w temacie największej i najmniejszej podaży energii z „czystych” źródeł choć pozornie wydaje się dotyczyć zasobności budżetowych, to niekoniecznie tak jest. Po jednej stronie Francja ma 95% „czystej energii” (głównie dzięki atomowi), a po drugiej stronie stawki mamy Arabię Saudyjską z mniej niż 5% „czystej energii” w swoim miksie.

- Od 2015 roku świat zwiększył globalną emisję CO2, z 32 797,8 mln ton CO2 (2015) do 35 806,2 mln ton CO2 (2025). Sumując kumulację redukcji lub wzrostu otrzymujemy bardzo ciekawe dane, gdzie Stany Zjednoczone wyróżniają się jako największy skumulowany reduktor emisji dwutlenku węgla (CO2) związanych z energią od 2010 roku, przy czym znaczne spadki zanotowano również w Europie i Japonii. Po drugiej stronie mamy główne gospodarki azjatyckie: Chiny, Indie i Indonezję wraz z Wietnamem, Malezją, Bangladeszem oraz Turcją. Na wyróżnienie zasługuje obecność Polski w top 10 redukujących emisję CO2 na przestrzeni ostatnich 15 lat. Choć czy to osładza wysokość rachunków za prąd w analogicznym okresie z sumarycznego kosztu 0,714 zł/kWh (taryfa G11, grudzień 2015, Warszawa) do 1,16 kWh (taryfa G11, grudzień 2025, Warszawa) czyli o ponad 62%?

- Najnowsza prognoza szczytowego zużycia energii w ramach sieci PJM wynosi 166,2 gigawatów (GW), co przewyższyłoby rekord 165,6 GW. PJM twierdzi, że ma potencjał, aby sprostać temu wyzwaniu. Podczas gdy energochłonne centra danych obciążają sieć PJM, całkowity koszt utrzymania systemu dla 67 milionów użytkowników wzrósł w tym roku o prawie 70%, czyli o ponad 16 miliardów dolarów, według najnowszego raportu niezależnego monitora rynku PJM. Według szacunków Monitoring Analytics, rosnący popyt ze strony centrów danych stanowił 3,8 miliarda dolarów, czyli około 23% całkowitego wzrostu hurtowych kosztów energii elektrycznej w całej sieci rok do roku o 16,25 miliarda dolarów. Całkowity koszt hurtowej energii elektrycznej PJM wyniósł 40 miliardów dolarów w ciągu pierwszych pięciu miesięcy tego roku, co stanowi wzrost o 68% w porównaniu z 23,8 miliarda dolarów w analogicznym okresie roku poprzedniego. Koszty związane z utrzymaniem rezerwowych elektrowni węglowych i gazowych w przeciążonej sieci PJM wzrosły prawie dwukrotnie w ciągu pierwszych pięciu miesięcy 2026 roku, a tzw. opłaty uzupełniające wzrosły do 1,1 miliarda dolarów z 531 milionów dolarów rok wcześniej, według Monitoring Analytics. PJM poinformowało, że współpracuje z decydentami stanowymi i federalnymi w celu zwiększenia podaży mocy wytwórczych, zarządzając jednocześnie wprowadzaniem nowych centrów danych i innych dużych obciążeń do systemu, bez niesprawiedliwego wpływu na konsumentów. „PJM podejmuje szereg skoordynowanych działań, aby szybciej uruchamiać nowe zasoby, tam gdzie to możliwe, utrzymać niezawodność, jednocześnie wspierając wzrost gospodarczy, i udoskonalić sposób planowania wzrostu popytu” – poinformował operator sieci w oświadczeniu. W tym tygodniu duże przeciążenie linii energetycznych w północnej Wirginii, gdzie znajduje się największe na świecie skupisko centrów danych, przyczyniło się do wzrostu cen o ponad 2000 dolarów za megawatogodzinę, według danych operacyjnych PJM. Analitycy z globalnej firmy konsultingowej ICF poinformowali agencję Reuters, że PJM nie dysponuje wolnymi mocami produkcyjnymi, które mogłyby zaspokoić nowe zapotrzebowanie po przyszłym roku. NYISO, operator sieci energetycznej stanu Nowy Jork, może napotkać podobne ograniczenia w ciągu najbliższych kilku lat. Koszty te nie są jednak od razu widoczne w miesięcznych rachunkach klientów indywidualnych. Jeśli jednak ceny hurtowe pozostaną wysokie przez miesiące lub lata, dostawcy energii elektrycznej ostatecznie pokryją te wyższe koszty hurtowe poprzez wyższe stawki detaliczne lub opłaty za dostawę. Według Federalnej Komisji Regulacji Energetyki USA około 66% amerykańskich odbiorców energii elektrycznej jest narażonych na zakup energii na rynkach hurtowych. „Kiedy największy operator sieci energetycznej w kraju jednocześnie sygnalizuje wzrosty cen i ostrzega przed rekordowym popytem, to sygnał, którego właściciele domów nie mogą zignorować. Modernizacja izolacji, przejście na energooszczędne urządzenia czy instalacja paneli słonecznych w domach to już nie tylko ekologiczne wybory. To praktyczne zabezpieczenie finansowe przed przeciążeniem sieci energetycznej” – powiedział Trevor Guilday, ekspert ds. oszczędzania energii i założyciel EcoGen America.

- Szkoły są zamknięte na lato, ale akumulatory w ponad 200 elektrycznych autobusach szkolnych pomagają niektórym mieszkańcom USA znaleźć ulgę w rosnących temperaturach. Od Kalifornii po Karolinę Północną, żółte elektryczne autobusy szkolne przesyłają energię z powrotem do sieci, zmniejszając obciążenie w okresach gwałtownego wzrostu zapotrzebowania podczas fal upałów. Energia zgromadzona w autobusach szkolnych i innych pojazdach elektrycznych jest znacznie mniejsza niż w elektrowniach. Jednak działania mające na celu wykorzystanie ich akumulatorów do przekazywania energii do systemów elektrycznych, znane jako Vehicle-to-Grid (V2G), pokazują, jak pojazdy elektryczne mogą wzmocnić przeciążone sieci energetyczne. W pełni wdrożone projekty V2G, obejmujące około 230 z około 6700 elektrycznych autobusów szkolnych w kraju, mają obecnie zdolność dostarczania około 8 megawatogodzin energii w danym momencie, zgodnie z inicjatywą Electric School Bus Initiative World Resources Institute (WRI). Dla porównania, PJM, największa regionalna sieć energetyczna w USA, potrzebowała w ubiegłym tygodniu ponad 160 000 megawatów energii, aby zaspokoić szczytowe zapotrzebowanie 67 milionów ludzi. W tym tygodniu w dużej części Stanów Zjednoczonych panowały rekordowo wysokie temperatury. „To dopiero początek. Autobusy szkolne będą stanowić kluczowy element infrastruktury V2G” – powiedział Steve Letendre, starszy doradca stowarzyszenia branżowego Vehicle Grid Integration Council. Elektryczne autobusy szkolne mają duże akumulatory, niektóre o pojemności przekraczającej 200 kilowatogodzin. Mogą się ładować, gdy zapotrzebowanie jest niskie, i przesyłać energię z powrotem do sieci. Latem, gdy zapotrzebowanie na energię elektryczną gwałtownie rośnie, często pozostają bezczynne. Według WRI, w projekty autobusów szkolnych V2G zaangażowanych jest co najmniej 31 przedsiębiorstw użyteczności publicznej i 21 stanów USA. Dane WRI pokazują, że liczba elektrycznych autobusów szkolnych na drogach powinna w nadchodzących latach wzrosnąć ponad dwukrotnie do około 14 625, czyli 3% całkowitej floty. Wiele z nich będzie obsługiwać technologię V2G. Mimo to, aby przepustowość projektów elektrycznych autobusów szkolnych V2G znacząco wzrosła, przepustowość musi rosnąć wykładniczo. Firma konsultingowa ICF prognozuje wzrost mocy sieci elektroenergetycznej w USA o 445 000 megawatów do 2030 roku, częściowo napędzany boomem na centra danych. Projekty V2G napotykają na przeszkody, takie jak koszty początkowe i brak uniwersalnej technologii V2G. Ramy regulacyjne i standardy są odległe o lata. Właściciele i operatorzy pojazdów elektrycznych obawiają się, że wielokrotne ładowanie i rozładowywanie akumulatora może przyspieszyć jego degradację, a korzystanie z technologii V2G może unieważnić gwarancję na akumulator. Autobusy elektryczne nie emitują zanieczyszczeń do atmosfery, ale krytycy elektryfikacji pojazdów i rządowych/publicznych inwestycji w projekty energii alternatywnej argumentują, że mogłyby one obłożyć sieć energetyczną podatkiem. Aby temu przeciwdziałać, wiele szkół opiera się na energii słonecznej do ładowania. Kalifornia jest liderem w USA w rozwoju i wdrażaniu technologii autobusów szkolnych V2G. Jej największy projekt realizowany jest w Oakland Unified School District, gdzie Pacific Gas & Electric PCG.N oraz dostawca usług transportowych Zum eksploatują flotę 74 autobusów, które według szacunków generują 2,1 gigawatogodziny energii elektrycznej rocznie. Odrębny projekt Zum, realizowany we współpracy z San Francisco Unified School District, ma ruszyć w przyszłym miesiącu. Oczekuje się, że przewyższy on projekt Oakland, a początkowa flota 104 autobusów będzie generować około 3 gigawatogodzin energii rocznie w godzinach szczytu. W latach 2027-2028 flota wzrośnie ponad dwukrotnie do 238 autobusów elektrycznych. Kalifornia nakazuje, aby elektryczne autobusy szkolne finansowane z programów stanowych były wyposażone w funkcję V2G (V2G). Kalifornia finansuje niektóre programy infrastrukturalne V2G, a jej partnerami są największe przedsiębiorstwa użyteczności publicznej w stanie – PG&E i Southern California Edison EIX.N. W stanie Connecticut okręg szkolny Branford Public Schools będzie dysponował w sierpniu 46 autobusami elektrycznymi z obsługą V2G. W Karolinie Północnej Cherokee Boys Club będzie obsługiwał 21 elektrycznych autobusów szkolnych dla szkół Cherokee Central Schools, kontrolowanych przez plemiona. Prowadzi program testowy V2G finansowany przez Duke Energy. Donnie Owle, kierownik ds. usług w Cherokee Boys Club, pracuje nad projektem wykorzystania autobusów jako generatorów dla budynków szkolnych, które jednocześnie pełnią funkcję schronisk awaryjnych.

Ropa naftowa

- Wojna z Iranem doprowadziła do utraty produkcji na poziomie 1,5 mld baryłek od 28 lutego do 17 czerwca. Jedynym okresem większej utraty produkcji był spadek irańskiego wydobycia o średnio 3,9 mln bpd w okresie irańskiej rewolucji, w latach 1978 – 1981, co przekłada się na sumę 4,3 mld baryłek.

- „Proces zawierania umów między USA a Iranem pozostaje kruchy, ale na razie trwa, ponieważ kwestia opłat drogowych i administracji w Cieśninie Ormuz pozostaje kontrowersyjna. Oczekujemy, że porozumienie (memorandum of understanding) zostanie utrzymane, nie dlatego, że nagle pojawiło się zaufanie, ale dlatego, że obie strony mają słabe bodźce do jego zerwania” – napisali analitycy Citi.

- OPEC+ podczas spotkania 5 lipca zgodził się na dalsze zwiększenie celów wydobywczych od sierpnia. Zwiększy to globalną podaż w czasie spadku cen ropy naftowej z powodu stopniowego otwierania Cieśniny Ormuz dla eksportu. Grupa producentów ropy zgodziła się podczas spotkania online na zwiększenie limitów wydobywczych o 188 000 baryłek dziennie od sierpnia, oprócz podobnych podwyżek w czerwcu i lipcu. Siedmiu głównych członków OPEC+, w skład których wchodzą OPEC i producenci sojuszniczy, w tym Rosja, podniosło swoje limity wydobywcze od kwietnia do lipca o prawie 800 000 baryłek dziennie. Jednak wzrost ten pozostał w dużej mierze na papierze z powodu wojny USA i Izraela z Iranem, która zamknęła Cieśninę Ormuz dla ruchu tankowców z niektórych z najważniejszych członków OPEC+, w tym Arabii Saudyjskiej, Kuwejtu i Iraku. Według danych OPEC, produkcja OPEC+ spadła w maju do 33,13 mln baryłek dziennie z 42,77 mln baryłek dziennie w lutym. Zaczęła się odbudowywać w czerwcu dzięki staraniom Stanów Zjednoczonych, aby pomóc Zjednoczonym Emiratom Arabskim i innym krajom OPEC+ w eksporcie większej ilości ropy, ale nadal utrzymuje się poniżej poziomów sprzed wojny. „Grupa siedmiu producentów kontynuowała wycofywanie cięć produkcji, zgodnie z powszechnymi oczekiwaniami. W najbliższej przyszłości uwaga skupi się na tym, ile tankowców zdoła przepłynąć Cieśninę Ormuz oraz jak szybko popyt i import chińskiej ropy się odbudują” – powiedział analityk UBS Giovanni Staunovo. Oprócz uzgodnienia celów produkcyjnych, OPEC+ stoi również przed innymi wyzwaniami po tym, jak Zjednoczone Emiraty Arabskie opuściły grupę, a Irak zasygnalizował chęć podniesienia kwot. OPEC+ zrzesza 21 członków, w tym Iran, ale w ostatnich latach tylko siedem państw – a do momentu wyjścia Zjednoczone Emiraty Arabskie – brało udział w miesięcznym zarządzaniu produkcją. Wspomnianych siedmiu producentów – Arabia Saudyjska, Rosja, Irak, Kuwejt, Algieria, Kazachstan i Oman – zwiększa wydobycie w ramach stopniowego wycofywania się z redukcji podaży o 1,65 miliona baryłek dziennie, uzgodnionej w 2023 roku, gdy w skład grupy wchodziły jeszcze Zjednoczone Emiraty Arabskie. ZEA opuściły sojusz pod koniec kwietnia, ponieważ chciały ściślej dostosować swoje moce produkcyjne do poziomu produkcji, bez ograniczeń produkcyjnych nałożonych przez grupę. Od sierpnia, biorąc pod uwagę wyjście ZEA z dniem 1 maja, siedmiu głównych członków będzie nadal dysponować około 379 000 baryłek dziennie z pierwotnej obniżki, aby powrócić na rynek, według obliczeń Reutersa. Po podjęciu decyzji o sierpniowej podwyżce, będą oni mogli całkowicie wycofać obniżkę z 2023 roku, jeśli na kolejnym spotkaniu 2 sierpnia dokonają kolejnej podwyżki o podobnej wielkości we wrześniu.

- Czerwcowy eksport przez Cieśninę Ormuz wyniósł średnio 9,62 mln baryłek ropy naftowej dziennie (bpd), podczas gdy średnia grudzień 2025 – luty 2026 wynosił 18,4 mln bpd. Lipiec prawdopodobnie przyniesie dalszą poprawę, ponieważ Kpler śledzi dostawy na poziomie 9,99 mln baryłek dziennie, ale wartość ta prawdopodobnie zostanie zrewidowana w górę w miarę pojawiania się kolejnych ładunków. Mimo to dane pokazują, że eksport z Bliskiego Wschodu jest nadal ograniczony, a zwiększone dostawy z innych regionów, takich jak Ameryka i Afryka, nie wystarczyły, aby zrekompensować straty z regionu Zatoki Perskiej.

- Produkcja ropy naftowej w Brazylii wzrosła w maju do 4,3 mln baryłek dziennie (+16,9% r/r).

- Rabaty na sierpniowe dostawy ropy Ural (Rosja) do indyjskich portów na bazie DES wzrosły poniżej 7 dolarów za baryłkę w porównaniu z benchmarkiem Brent, z około 4 dolarów za baryłkę zaledwie 10 dni temu. Flagowy gatunek rosyjskiej ropy jest notowany w Indiach na najniższym poziomie od wybuchu wojny z Iranem, ponieważ producenci z Bliskiego Wschodu wznawiają dostawy przez Cieśninę Ormuz po zawarciu tymczasowego porozumienia pokojowego w zeszłym miesiącu. W zimie, gdy zaostrzone sankcje USA zakłóciły handel rosyjską ropą, rabaty Ural w stosunku do Brent wzrosły nawet do 10 dolarów za baryłkę, w porównaniu z 1–3 dolarami za baryłkę zeszłego lata. Oczekuje się, że dostawy ropy z Zatoki Perskiej wzrosną wraz z ponownym otwarciem Cieśniny Ormuz. Rosja również zwiększa eksport. Rosja ma w czerwcu wysłać rekordowe ilości ropy naftowej ze swoich głównych portów zachodnich, ponieważ awarie rafinerii spowodowane przez ukraińskie drony przekierowują więcej baryłek na rynki eksportowe. Import rosyjskiej ropy do Indii gwałtownie wzrósł w czerwcu do rekordowego poziomu 2,7 mln baryłek ropy dziennie. Według Kpler, indyjski import rosyjskiej ropy w maju wyniósł 2,13 mln baryłek dziennie, podczas gdy LSEG oszacował import na 1,95 mln baryłek dziennie. Rosyjska ropa dominuje w indyjskim rynku ropy od 2022/23 roku, ponieważ rafinerie zaczęły kupować baryłki po obniżonej cenie po tym, jak niektórzy europejscy klienci odrzucili zakupy z Moskwy w odwecie za wojnę z Ukrainą. Całkowity import ropy naftowej przez trzeciego co do wielkości importera i konsumenta ropy na świecie pozostał niemal na niezmienionym poziomie 4,9 miliona baryłek dziennie, jak wynika z danych Kplera, a największym dostawcą jest Rosja. Rosyjska ropa stanowiła ponad połowę całkowitego importu Indii, w porównaniu z 36,5% w maju, jak wynika z danych. Indie obficie zaopatrują się w rosyjską ropę, aby zrekompensować niedobory dostaw z Bliskiego Wschodu.

- Rosja jest gotowa importować ładunek paliwa lotniczego z Japonii za pośrednictwem firm handlowych. Oczekuje się, że co najmniej 200 000 baryłek paliwa lotniczego zostanie załadowanych z Chiby w Japonii w pierwszej połowie lipca i najpierw wysłanych do Korei Południowej. Dodali, że ładunek ma następnie zostać załadowany na kolejny tankowiec – prawdopodobnie w ramach transferu statek-statek z południowokoreańskiego portu Yeosu – zanim trafi do Rosji. Docelowe miejsce przeznaczenia nie jest jeszcze znane. Kryzys paliwowy wywołany atakami dronów Ukrainy na rosyjskie rafinerie i magazyny ropy naftowej, zakłóca codzienne życie Rosjan. Moskwa wprowadziła ograniczenia w zakupie paliwa, a rolnicy ostrzegają, że mogą nie być w stanie zbierać plonów. Eksport rosyjskiego paliwa lotniczego spadł w tym roku do około 13 000 baryłek dziennie, głównie do Turcji, jak wynika z danych Kplera. Rosja eksportowała w zeszłym roku około 30 000 baryłek dziennie tego paliwa.

- Prezydent USA Donald Trump powiedział, że sprzedawcy benzyny muszą natychmiast obniżyć ceny i ostrzegł, że jeśli tego nie zrobią, czekają ich „poważne problemy”. Trump wezwał sprzedawców do osiągnięcia celu w postaci ceny 2,50 dolara za galon. Administracja wezwała Departament Sprawiedliwości USA do zbadania możliwych zawyżeń cen benzyny. Sekretarz Skarbu Scott Bessent ostrzegł producentów i rafinerie, że Biały Dom może rozważyć podjęcie działań administracyjnych, jeśli ceny na stacjach nie spadną gwałtownie. Od czasu wznowienia żeglugi przez Cieśninę Ormuz w zeszłym miesiącu Trump zapowiedział, że chce, aby średnia krajowa spadła do około 2,50 dolara za galon – znacznie poniżej obecnej średniej wynoszącej około 3,85 dolara i około 11% poniżej najniższego poziomu osiągniętego przez jego obecną prezydenturę, wynoszącego około 2,81 dolara, osiągniętego pod koniec grudnia. Dyrektorzy firm naftowych twierdzą, że mają ograniczony wpływ na ceny benzyny detalicznej. Ceny ropy naftowej stanowią prawie połowę ceny płaconej przez konsumentów na stacjach benzynowych, a pozostałą część ustalają koszty rafinacji, dystrybucji, marketingu i podatków. Mimo to ceny referencyjne ropy naftowej powróciły do poziomów sprzed wojny, a ceny benzyny w USA pozostają o około 22% wyższe niż przed wojną. Analitycy i grupy branżowe powołują się na napięte rynki paliw i ograniczone zapasy benzyny, a nie wyłącznie na ceny ropy naftowej. Bob McNally, prezes Rapidan Energy Group, powiedział, że ta rozbieżność uwydatnia strukturalną presję podażowo-popytową. „Ceny benzyny nie zmieniają się w zgodzie z cenami ropy naftowej, zwłaszcza w czasie poważnych globalnych zakłóceń wpływających na podaż, rafinację i zapasy” – powiedziała Bethany Williams, rzeczniczka American Petroleum Institute. Amerykańskie Stowarzyszenie Producentów Paliw i Petrochemikaliów (American Fuel & Petrochemical Manufacturers) stwierdziło, że decydenci również odgrywają rolę, powołując się na koszty regulacyjne. „Rafinerie nie ustalają ceny gotowej benzyny, a ropa naftowa jest tylko jednym z wielu surowców” – stwierdziła grupa. Na przykład, Standard Paliw Odnawialnych (Renewable Fuel Standard) wymaga od sprzedawców detalicznych sprzedaży określonego procentu paliwa zawierającego etanol lub inne biopaliwa. Biały Dom stwierdził, że najwyższym priorytetem Trumpa jest obniżenie cen benzyny, powołując się na spadające ceny ropy naftowej od czasu porozumienia z Iranem oraz zwiększoną koordynację z przemysłem naftowym w zakresie pozwoleń i regulacji.

- Analitycy spodziewają się, że zyski wielkich koncernów naftowych za drugi kwartał będą najwyższe od 2022 roku, kiedy inwazja Rosji na Ukrainę wstrząsnęła rynkami energii. Według szacunków analityków zebranych przez LSEG, Exxon Mobil ma odnotować około 15,9 mld USD skorygowanego zysku netto, co stanowi ponad trzykrotność zysków z pierwszego kwartału. Chevron prognozuje zysk na poziomie około 9,9 mld USD, co również stanowi ponad trzykrotność zysków z poprzedniego kwartału. Część tego wzrostu prawdopodobnie będzie odzwierciedlać odwrócenie strat księgowych z pierwszego kwartału związanych z instrumentami pochodnymi stosowanymi do zabezpieczenia ryzyka związanego z ropą naftową i produktami rafinowanymi. Analitycy twierdzą jednak, że szersze zyski wynikają z silniejszych fundamentów rynkowych. Firma doradztwa energetycznego TPH szacuje, że marże cracku na benzynę w USA – różnica między ceną ropy naftowej a ceną paliw z niej produkowanych – wyniosły średnio około 25 USD za baryłkę w drugim kwartale, co stanowi wzrost o około 16 USD w porównaniu z poprzednim kwartałem. Firma podała, że marże cracku na olej napędowy wzrosły o około 15 USD do około 45 USD za baryłkę, co stanowi najwyższy poziom marży od połowy 2022 roku. Silny popyt na amerykański eksport spotęgował wzrosty, ponieważ wojna spowodowała niedobory w rafineriach zagranicznych. Pomimo trudności, z jakimi borykają się kierowcy w USA, analitycy z BMO Capital Markets spodziewają się, że spółki naftowe przyspieszą skup akcji w drugiej połowie 2026 roku, co przedłuży po pandemii koncentrację na zyskach ponad wzrostem produkcji.

- Iran rozpoczął rozmowy z japońskimi firmami w ramach zwolnienia z sankcji USA, zezwalającego na wznowienie sprzedaży ropy naftowej, choć potencjalni nabywcy domagają się dłuższego zwolnienia i zapewnień o bezpieczeństwie statków. Zwolnienie, będące częścią 60-dniowych rozmów pokojowych między Teheranem a Waszyngtonem, zostało wydane 22 czerwca i wygasa 21 sierpnia. Trzech japońskich nabywców rozważało możliwość zakupu ropy naftowej od Iranu, pierwszego od 2019 roku. Japońscy i irańscy urzędnicy prowadzili wstępne rozmowy na temat możliwej sprzedaży ropy, poinformowało oddzielnie zachodnie źródło branżowe zaznajomione ze sprawą. Urzędnik japońskiego Ministerstwa Gospodarki, Handlu i Przemysłu (METI), które nadzoruje infrastrukturę dostaw paliw, powiedział, że nie ma wiedzy o żadnej takiej sprawie. Ministerstwo Spraw Zagranicznych Japonii i Departament Skarbu USA nie odpowiedziały natychmiast na prośby Reutersa o komentarz. Japonia, Korea Południowa, Indie i kraje europejskie przestały kupować irańską ropę, gdy sankcje USA zaostrzyły się po wycofaniu się prezydenta USA Donalda Trumpa z irańskiego paktu nuklearnego w 2018 roku. Chiny były głównym odbiorcą ropy od Iranu w ostatnich latach. Wysoki rangą urzędnik irański powiedział, że każda umowa będzie wymagała od Stanów Zjednoczonych przedłużenia obecnego zwolnienia ze względu na czas transportu między Japonią a Iranem. Urzędnik dodał, że ładunki będą ładowane na irańskiej wyspie Kharg i będą obsługiwane przez japońskie tankowce. Wysoki rangą urzędnik irańskiego ministerstwa ropy naftowej poinformował agencję Reuters, że irańska państwowa spółka naftowa NIOC zwróciła się do tradycyjnych klientów, w tym do Japonii, z informacją, że jeśli zostanie zawarte porozumienie pokojowe i zniesione sankcje, Iran chciałby, aby wznowili oni zakupy. Przeprawa przez Cieśninę Ormuz jest wciąż daleka od bezpiecznego i nie wiadomo, jak będzie wyglądała po sfinalizowaniu trwałego porozumienia pokojowego między Teheranem a Waszyngtonem. W zeszłym tygodniu w Cieśninie Ormuz siły irańskie zaatakowały kontenerowiec, a elitarna irańska Gwardia Rewolucyjna poinformowała, że wszystkie tranzyty przez cieśninę muszą zostać najpierw zatwierdzone przez nich. Agencja żeglugowa ONZ szacuje, że wokół centralnej części szlaku wodnego znajduje się 80 pływających min. Największym wyzwaniem będzie uzyskanie ubezpieczenia, powiedział wysoki rangą urzędnik dużej japońskiej rafinerii.

- Produkcja w krajach OPEC wzrosła do 19,43 mln baryłek dziennie (bpd), co oznacza miesięczny wzrost o 3,3 mln bpd. Dane nie obejmują Zjednoczonych Emiratów Arabskich, które opuściły OPEC 1 maja. Z badania wynika, że największe wzrosty odnotowały Kuwejt i Iran. Stany Zjednoczone zakończyły blokadę statków do i z irańskich portów, która wymuszała cięcia w produkcji. Arabia Saudyjska i Irak również zwiększyły wydobycie. Nigeria i Libia, których dostawy nie ucierpiały w wyniku wojny z Iranem, również zwiększyły wydobycie. Siedmiu członków grupy producenckiej OPEC+, do której należą sojusznicy OPEC, w tym Rosja, zgodziło się na zwiększenie produkcji w czerwcu, ale wojna z Iranem uniemożliwiła to.

- Eksport ropy naftowej z Zatoki Perskiej w czerwcu wzrósł o ponad 3 miliony baryłek w porównaniu z majem, przekraczając 10 milionów baryłek dziennie, ponieważ armia amerykańska pomogła utrzymać przepływ ropy przez Cieśninę Ormuz, ale eksport pozostał o 40% niższy niż przed wojną. Łączny eksport ropy naftowej i kondensatu z Arabii Saudyjskiej, Zjednoczonych Emiratów Arabskich, Kuwejtu, Iraku i Iranu wzrósł o ponad 3,5 miliona baryłek dziennie od maja do 10,07 miliona baryłek dziennie, jak pokazują dane Kpler. Eksport ZEA osiągnął w czerwcu rekordowy poziom 3,7–3,8 miliona baryłek dziennie, jak wynika z danych Kpler, Vortexa i LSEG, o ponad milion baryłek dziennie powyżej poziomu z maja. Eksport saudyjskiej ropy naftowej wzrósł w czerwcu o 768 000 baryłek dziennie do 4,52 mln baryłek dziennie, według Kplera. Podczas konfliktu Arabia Saudyjska i ZEA przekierowały część eksportu rurociągami omijającymi Ormuz, co było w dużej mierze niedostępne dla Iraku i Kuwejtu. ADNOC korzystał również z transportu wahadłowego tankowców, aby pomóc w utrzymaniu eksportu. Kuwejt gwałtownie zwiększył wydobycie w czerwcu do 1,65 mln baryłek dziennie, poinformowało źródło Reutersa. Iran zwiększył eksport o ponad 70% w czerwcu do 640 000 baryłek dziennie, po złagodzeniu blokady ze strony USA.

- „Ogólnie rzecz biorąc, ożywienie podaży na Bliskim Wschodzie przewyższa nasze początkowe oczekiwania, podczas gdy popyt importowy, osłabiony przez Chiny, pozostaje słaby” – powiedział Rory Johnston, założyciel newslettera Commodity Context.

- Chińskie niezależne rafinerie kupują tanią, nieobjętą sankcjami ropę z Bliskiego Wschodu. Ostatnie umowy zawarte przez niezależne rafinerie, znane również jako „teapots”, działające głównie we wschodniej prowincji Szantung, oznaczają znaczący wzrost zakupów ropy z Bliskiego Wschodu. Zakupy te spychają na boczny tor rosnącą podaż ropy rosyjskiej i irańskiej, obniżając ich wartość poprzez rabaty. Abu Dhabi National Oil Co (ADNOC) sprzedała w czwartek po 2 miliony baryłek ropy Upper Zakum firmom Dongming Petrochemical i Shenghong Petrochemical w drodze przetargu, podały źródła handlowe. Ładunki były sprzedawane z dużymi rabatami, rzędu 7-9 dolarów za baryłkę, na podstawie notowań FOB (free-on-board) w Dubaju, z załadunkiem w Fujairah. Firma Chambroad Petrochemical z siedzibą w Szantungu kupiła od Zhenhua Oil 2 miliony baryłek irackiej ropy Basrah Heavy z dostawą na lipiec, po cenie około 5 dolarów za baryłkę niższej od ICE Brent, w oparciu o koszt i fracht (C&F). Inna rafineria z Szantungu kupiła od europejskiej firmy handlowej 2 miliony baryłek katarskiej ropy Al-Shaheen po cenie 5 dolarów niższej od ICE Brent z dostawą w pierwszej połowie sierpnia. Marże rafineryjne brutto wzrosły w tym tygodniu do niewielkiego zysku około 100 juanów za tonę (14,75 USD). Trzech innych traderów poinformowało, że marże rafineryjne w Shandong Teapots wzrosły do 200-400 juanów za tonę, w porównaniu ze stratą 100 juanów w czerwcu. Ostatnio rabaty na irańską ropę ustalono na poziomie 3 USD za baryłkę w stosunku do ICE Brent, w zależności od ceny magazynowej lub dostawy. Załadunki ropy naftowej w Iranie wzrosły do 1,2 miliona baryłek dziennie od czasu zawarcia tymczasowego porozumienia pokojowego między USA a Iranem, jak wynika z danych firmy Vortexa. „Wzrost zapasów może nadal wspierać zrzuty irańskiej ropy do Szantungu, pomimo słabszego popytu” – powiedziała Emma Li, analityczka Vortexa. Rosyjska ropa ESPO Blend spadła do 3 dolarów rabatu za baryłkę w porównaniu z sierpniową dostawą ropy Brent na ICE w Chinach, z niewielkiej premii odnotowanej kilka tygodni temu. Obfite dostawy z Iranu i innych krajów po ponownym otwarciu Cieśniny Ormuz wpłynęły na ceny rosyjskiej ropy. Zniżki na rosyjską ropę Ural dostarczaną do Chin również wzrosły do około 7 dolarów za baryłkę, poinformowali handlowcy, ponieważ dostawy z zachodnich portów Rosji osiągnęły rekordowy poziom w czerwcu i oczekuje się, że utrzymają ten poziom w lipcu, ponieważ trwające ataki dronów na krajowe rafinerie zmuszają Moskwę do zwiększenia eksportu ropy.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 3 lipca 2026 wynosiły 2,961 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +5, do poziomu 445 aktywnych

punktów.

Gaz ziemny

- Wydobycie gazu w Brazylii wzrosło do 206,06 mln m3 w maju (+19,6% r/r).

- Rosyjski eksport skroplonego gazu ziemnego wzrósł w pierwszej połowie roku do 16,6 mln ton metrycznych (+9,9% r/r). To efekt wzrostu dostaw z projektu Arctic LNG 2. Mimo dobrych danych 6-miesięcznych, eksport LNG w czerwcu wyniósł 2,03 mln ton (-37% m/m; -1,5% r/r). Według danych LSEG, elektrownia Sachalin-2, kontrolowana przez rosyjski państwowy koncern gazowy Gazprom, zawiesiła produkcję i eksport LNG z dniem 17 czerwca z powodu planowanych prac konserwacyjnych. Dostawy z Arctic LNG 2 w pierwszej połowie tego roku osiągnęły około 1,6 mln ton, zgodnie z danymi. Projekt rozpoczął produkcję w grudniu 2023 roku, ale pierwszą partię gazu udało się dostarczyć odbiorcom końcowym w Chinach dopiero w sierpniu ubiegłego roku z powodu sankcji USA związanych z wojną na Ukrainie. Dane pokazały również, że rosyjski eksport LNG do Europy w okresie styczeń-czerwiec wzrósł do 9 mln ton (+14% r/r). Na początku 2026 roku kraje UE ostatecznie zatwierdziły zakaz importu rosyjskiego gazu do końca 2027 roku. Sachalin-2 wyeksportował 5,1 miliona ton LNG w pierwszym półroczu tego roku, nieznacznie więcej niż 5 milionów ton w analogicznym okresie ubiegłego roku. W kwietniu Gazprom dostarczył do Chin również ładunek LNG z zakładu Portowaja nad Morzem Bałtyckim. Było to już drugie tego typu dostarczenie od czasu nałożenia sankcji na ten zakład.

- Glenfarne Global Commodities ogłosiło podpisanie wstępnej umowy z BGN, prywatną grupą handlującą energią i surowcami, na długoterminowe dostawy 1 miliona ton skroplonego gazu ziemnego rocznie. Glenfarne i BGN będą dążyć do wynegocjowania 20-letniej umowy kupna-sprzedaży LNG dostarczanego z Texas LNG, projektu eksportowego LNG Glenfarne w Brownsville w Teksasie. Na początku tego roku RWE i Glenfarne podpisały 20-letnią umowę na dostawy LNG z Texas LNG, z planowanym uruchomieniem w 2030 roku. Tajska firma naftowo-gazowa PTT Group podpisała w zeszłym roku umowę na zakup 2 milionów ton LNG rocznie z należącego do Glenfarne Alaska LNG w ciągu 20 lat.

- Financial Times poinformował, że Qatar Energy przedłużył do sierpnia powiadomienie o sile wyższej dla niektórych azjatyckich klientów. Jak powiedział Martin Senior, dyrektor ds. cen LNG w Argus, spowodowało to falę popytu spot w Azji Południowej i Południowo-Wschodniej, a nabywcy poszukują zastępstwa za ładunki.

- Opóźnienia w konserwacji elektrowni jądrowych i prognozy cieplejszej pogody w połączeniu z niższymi niż średnie sezonowe zapasami gazu ziemnego w Korei Południowej podnoszą oczekiwania dotyczące popytu na LNG.

- Zapasy gazu Unii Europejskiej na dzień 4 lipca 2026 wynoszą 50,0% (+1,4 pp t/t) w magazynach podziemnych oraz 51,2% (+2,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 73,3% (+2,7 pp t/t), a w terminalach importowych 26,3% (-7,5 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy są wyceniane na $16,40/mmBtu (+6,84% t/t). „Ceny wzrosły w tym tygodniu, ponieważ zaufanie do jakiejkolwiek umowy maleje, a przepustowość statków nadal utrzymuje się na minimalnym poziomie, co sygnalizuje niskie przekonanie o bezpiecznym rejsie. Chiński popyt pozostaje ograniczony, a Azja Północna w dużej mierze trzyma się na uboczu, więc dopóki przepływy fizyczne nie potwierdzą słów dyplomatów, fundamenty nie ulegną istotnej zmianie” – powiedział Toby Copson, partner zarządzający w Davenport Energy.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiło średnio 109,6 mld stóp sześciennych dziennie (-0,36% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 110,6 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 109,6 mld stóp sześciennych dziennie (bcfd) czyli +3,59% t/t.

- Lipcowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,8 bcfd (+2,89% m/m). Dotychczasowe rekordowe przepływy to 18,8 bcfd w kwietniu 2026.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +1 do poziomu 126 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 26 czerwca zmieniły się o +87 mld stóp sześciennych (bcf) do 2 922 mld stóp sześciennych (bcf). Zapasy gazu w USA są obecnie o +6,4% względem 5-letniej średniej oraz -0,8% r/r.

Energia odnawialna

- Systemy magazynowania energii na świecie przeszły z niszowego zapotrzebowania w 2015 roku do skokowych wzrostów po 2020 roku, osiągając około 300 000 megawatów do 2025 roku. Jednak geografia jest nierówna: Azja odpowiada za większość tej rozbudowy, instalując więcej niż reszta świata razem wzięta. Prawdopodobnie konflikt w Zatoce Perskiej między USA a Iranem pchnie zarówno Azję jak i resztę świata na nowe tory rozbudowy mocy magazynujących.

- Operator morskiej energetyki wiatrowej JERA Nex BP zwiększył swoje udziały w dwóch belgijskich morskich farmach wiatrowych po przejęciu udziałów partnera Sumitomo Corporation w tych projektach. JERA Nex BP będzie w pełni właścicielem morskiej farmy wiatrowej Northwester 2 o mocy 219 megawatów (MW) poprzez zakup 30% udziałów Sumitomo, poinformowała firma w oświadczeniu. Joint venture pomiędzy gigantem naftowym BP, a największym japońskim producentem energii JERA nabyło również 39,02% udziałów Sumitomo w morskiej farmie wiatrowej Nobelwind o mocy 165 MW, zwiększając swój udział w tym projekcie do 80,1%. Warunki finansowe transakcji nie zostały ujawnione. JERA Nex BP opracowała, zbudowała i obsługuje obie farmy wiatrowe ze swojego centrum operacyjnego w Ostendzie w Belgii. Northwester 2 został oddany do użytku w 2020 r., a Nobelwind w 2017 r., jako drugi etap morskiej farmy wiatrowej Belwind.

- Wybrzeże Kości Słoniowej otworzyło 3 lipca elektrownię słoneczną o mocy 52,4 megawata (MW), co stanowi element działań rządu zmierzających do zwiększenia udziału energii odnawialnej w miksie energetycznym i osiągnięcia celów klimatycznych wyznaczonych w 2021 roku. Wybrzeże Kości Słoniowej dysponuje zainstalowaną mocą energetyczną wynoszącą około 3000 MW, z czego większość pochodzi z elektrowni naftowych i gazowych, a energia elektryczna jest eksportowana do Ghany, Burkina Faso, Beninu, Togo i Mali. „Dzisiejsza ceremonia idealnie wpisuje się w strategię Wybrzeża Kości Słoniowej… a mianowicie przyspieszenie transformacji energetycznej kraju poprzez dywersyfikację miksu energetycznego poprzez rozbudowę mocy w zakresie energii odnawialnej” – powiedział minister górnictwa Mamadou Sangafowa Coulibaly podczas ceremonii otwarcia. Budowa elektrowni została sfinansowana przez spółkę zależną PFO Africa, PFO Energies, i będzie działać na zasadzie „Build-Own-Operate-Transfer”. Według PFO Africa, grupy inwestycyjnej w infrastrukturę, której 100% udziałów stanowią Iworyjskie Zakłady Energetyczne (PFO Africa), elektrownia Ferke Solar będzie dostarczać energię elektryczną do 370 000 gospodarstw domowych, bezpośrednio obsługując około 2 miliony osób, głównie w północnym regionie Ferkessedougou.

Uran

- Wietnam wybierze zagranicznego partnera w trzecim kwartale do budowy swojej drugiej elektrowni jądrowej. Centrum produkcyjne w Azji Południowo-Wschodniej dąży do zwiększenia swoich mocy wytwórczych, aby wesprzeć szybko rozwijającą się gospodarkę, a energia jądrowa ma wejść w ten proces do 2035 roku. Zagraniczny partner będzie wspólnie z państwową firmą energetyczną Petrovietnam rozwijać elektrownię jądrową Ninh Thuan 2 o mocy do 3,2 gigawata. Powołując się na pozytywne wstępne rozmowy, ministerstwo poinformowało, że współpraca między Petrovietnam a południowokoreańską spółką Korea Electric Power Corp. jest możliwa. Ministerstwo poinformowało, że zagraniczny partner będzie musiał zobowiązać się do przekazania Wietnamowi co najmniej 30% swoich technologii jądrowych. Zagraniczny partner będzie musiał również zaaranżować specjalną pożyczkę z roczną stopą procentową poniżej 3% oraz przeszkolić personel do projektu. Wietnam wybrał już rosyjską państwową korporację energetyki jądrowej Rosatom do budowy swojej pierwszej elektrowni jądrowej, Ninh Thuan 1. Wietnam i Rosja podpisały w marcu międzyrządową umowę dotyczącą tej elektrowni.

Złoto

- Banki centralne zakupiły w maju netto 41 ton złota, z dominującą rolą Polski (18 ton, co oznacza zakup w okresie styczeń – maj 64 ton) oraz Chin (10 ton, co oznacza zakup w okresie styczeń – maj 25 ton; rezerwy w złocie stanowią 9% rezerw Chin). Uzbekistan (+9 ton) i Kazachstan (+7 ton) także kupowały złoto w maju. Singapur zakupił także 4 tony, co stanowi pierwszy miesięczny zakup netto od września 2025 r. Rosja (-6 ton) i Turcja (-3 tony) przewodziły bankom centralnym sprzedającym złoto.

- Narodowy Bank Polski zgromadził już 614 ton złota.

- Bank Korei zakończył przygotowania do inwestycji w zagraniczne fundusze ETF zabezpieczone złotem w ramach swojej strategii dywersyfikacji aktywów walutowych, chociaż ze względu na politykę poufności nie podano informacji, czy alokacja została dokonana. Według raportu, fundusze ETF zabezpieczone złotem były preferowanym instrumentem ze względu na wysoką płynność i niższe koszty przechowywania. Bank posiada obecnie 104 tony złota w swoich rezerwach – około 3% swoich całkowitych rezerw – co jest wartością stosunkowo niską w porównaniu z bankami z rynków wschodzących. Uzyskiwanie ekspozycji na złoto za pośrednictwem funduszy ETF jest dość rzadkie wśród banków centralnych: tylko 4% respondentów ankiety wskazało, że kupuje złoto za pośrednictwem funduszy ETF zabezpieczonych złotem.

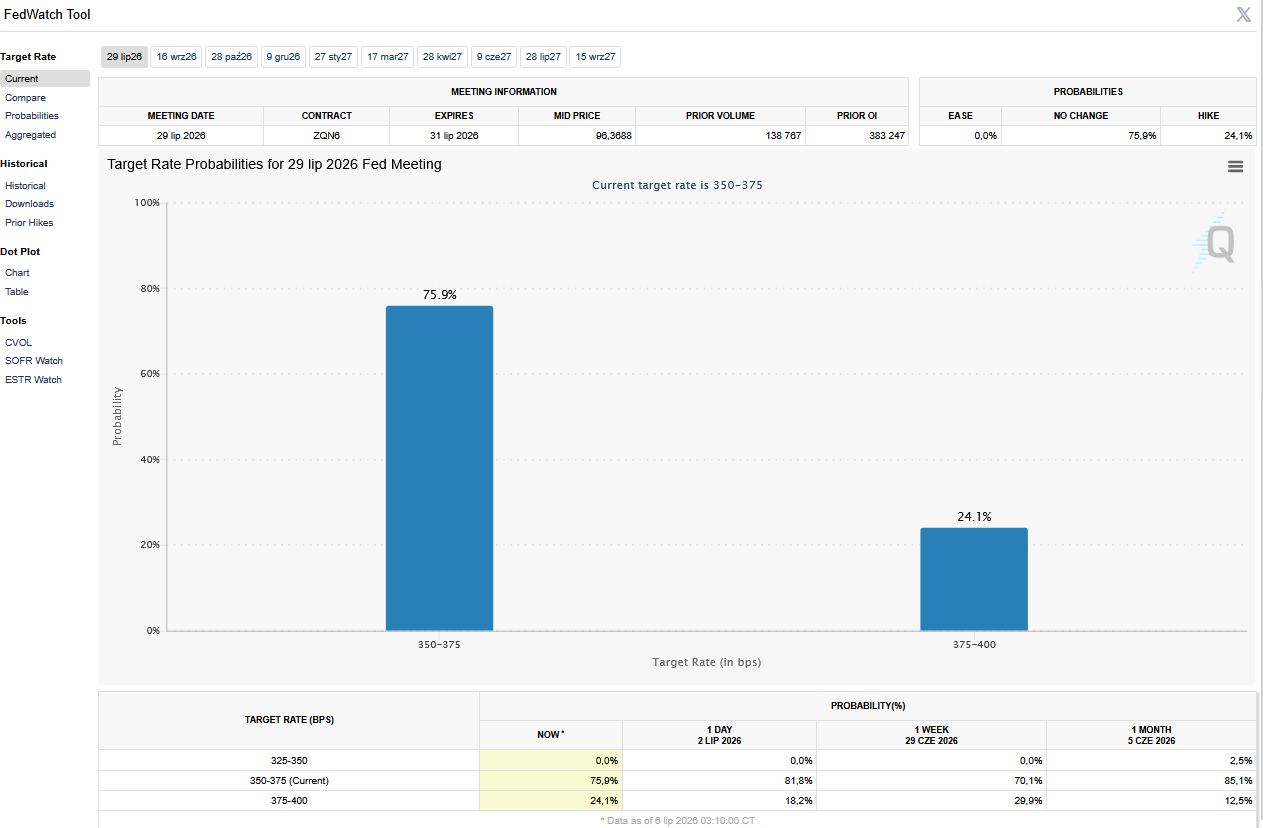

- FedWatch Tool (CME) na dzień 6 lipca 2026 dla lipcowego posiedzenia FOMC:

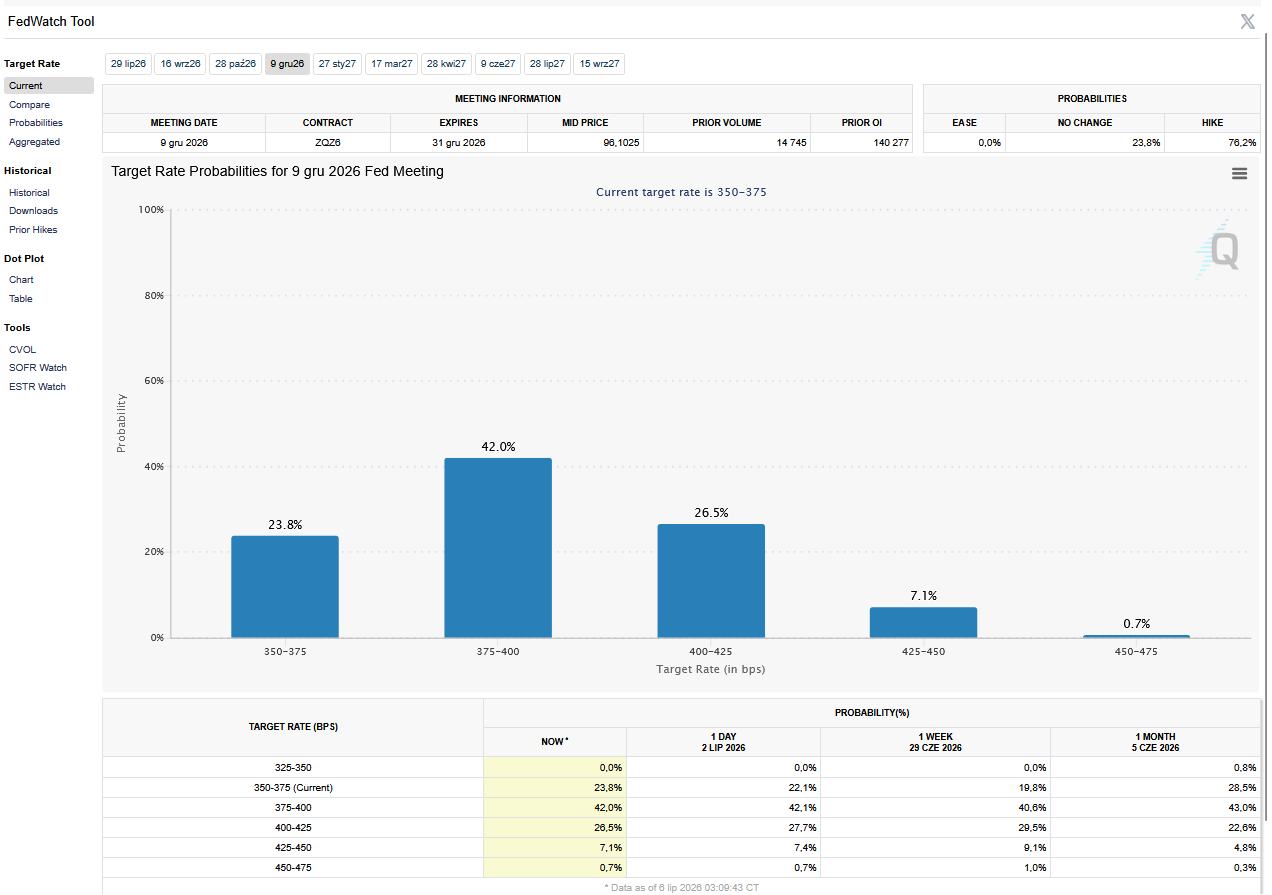

- FedWatch Tool (CME) na dzień 6 lipca 2026 dla grudniowego posiedzenia FOMC:

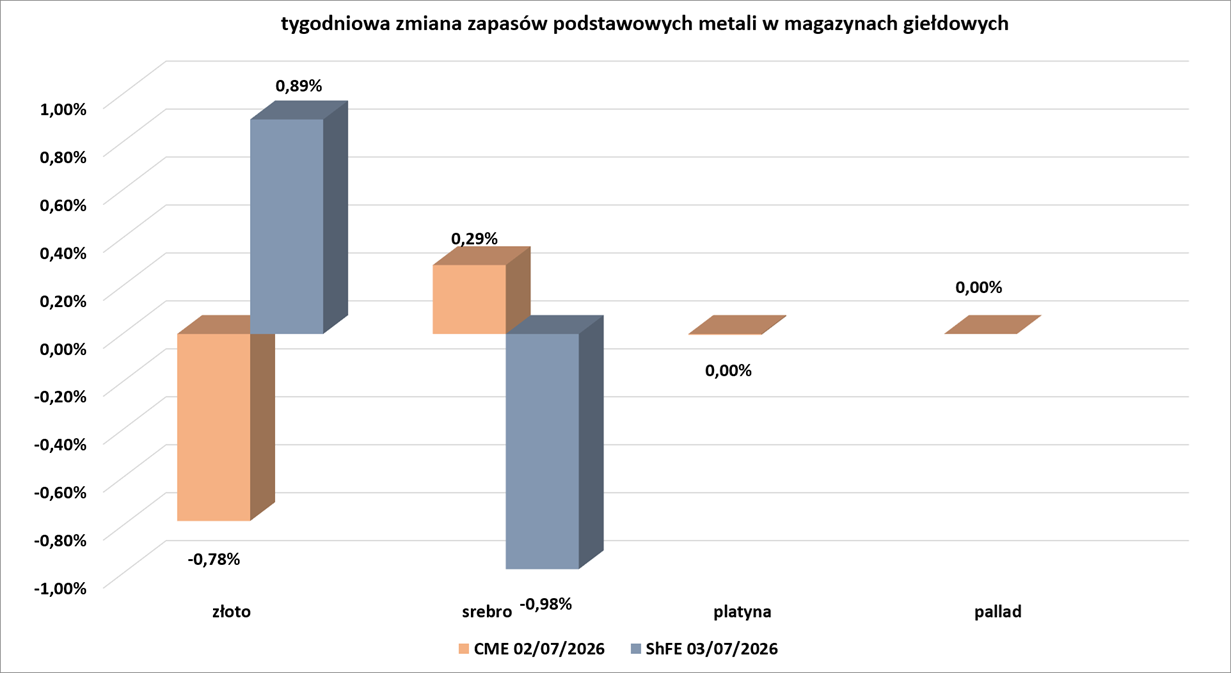

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- KGHM Polska Miedź S.A. przedstawił nową strategię, zobowiązując się do zainwestowania ponad 32 miliardów złotych (8,55 miliarda dolarów) do końca dekady, a także wyznaczając nowe cele w zakresie produkcji i zysków. Plan, nazwany „Strategią 2055+”, zakłada średnioroczny skorygowany zysk podstawowy, mierzony jako zysk przed odsetkami, podatkami i amortyzacją (EBITDA), w wysokości 12 miliardów złotych, marżą EBITDA 25,6%, produkcję miedzi na poziomie 730 000 ton oraz produkcję srebra na poziomie 1 290 ton i 4,0 mln funtów molibdenu w latach 2026–2030. „Po 2035 roku chcemy, aby KGHM był nowoczesną, wielosurowcową grupą przemysłową” – powiedział prezes Remigiusz Paszkiewicz, dodając, że firma planuje budowę w Polsce nowej kopalni o nazwie „KGHM 2.0”. KGHM poinformował, że prawie 80% planowanych inwestycji zostanie przeznaczone na podstawową działalność w Polsce, a pozostała część na aktywa w Chile, USA i Kanadzie. Aktywa zagraniczne generowały około 48% EBITDA grupy w 2025 roku, wspierane przez kopalnię Sierra Gorda w Chile, w której KGHM posiada 55% udziałów, oraz kopalnię Robinson w Nevadzie. „Chcemy, aby pozycja naszych aktywów zagranicznych rosła, ponieważ buduje to globalną wiarygodność firmy i odporność na zmiany strukturalne” – powiedziała Anna Sobieraj-Kozakiewicz, wiceprezes ds. aktywów zagranicznych. Firma będzie poszukiwać nowych możliwości w oparciu o analizę efektywności. Firma szacuje, że miedź będzie w latach 2026 – 2030 będzie kosztować średnio $11 454/tonę ($5,195/funt), a srebro $58,18/oz. Dolar amerykański ma być wyceniany na 3,56 zł.

- Londyńska Giełda Metali (LME) zatwierdziła dostawy marki Adani Copper w ramach kontraktów na miedź. Warranty na markę mogą być emitowane od 10 lipca, jednak magazyny zarejestrowane na LME, w których przechowywany jest metal Adani Copper, muszą ze skutkiem natychmiastowym uwzględniać markę w raportach dotyczących zapasów poza kontraktami, podała LME. Marka jest produkowana przez należącą do Adani Enterprises firmę Kutch Copper, jedną z największych hut miedzi w Indiach, o rocznej zdolności produkcyjnej 500 000 ton metrycznych. Firma złożyła wniosek o rejestrację na LME w sierpniu 2025 roku. Według Adani, ten zakład Kutch Copper o wartości 1,2 miliarda dolarów w zachodnim stanie Gudżarat jest największą na świecie jednostanowiskową hutą tego typu, która ma zmniejszyć zależność Indii od importowanej miedzi. Według danych Trade Data Monitor w 2025 r. Indie zaimportują 238 080 ton rafinowanej miedzi, co stanowi spadek o 18% w porównaniu z rokiem poprzednim. Największym dostawcą miedzi do kraju pozostaje Japonia.

- Chilijska firma wydobywcza miedzi Antofagasta planuje złożyć wnioski środowiskowe w celu rozszerzenia działalności poszukiwawczej w ramach projektów Encierro i Volcanes w czwartym kwartale tego roku. Posunięcie to oznaczałoby krok naprzód w realizacji dwóch długoterminowych opcji rozwoju wydobycia miedzi przez Antofagastę, ponieważ duże firmy górnicze ścigają się z uzupełnianiem podaży rudy, zmagając się jednocześnie z trudnymi procesami uzyskiwania pozwoleń, ograniczeniami wodnymi i starzejącymi się złożami w Chile, będącym czołowym producentem. Encierro, spółka joint venture z Barrick Mining, to projekt wydobywczy miedzi w północnym regionie Atacama, który zawiera również złoto i molibden. Volcanes to oddzielny projekt wydobywczy miedzi w regionie Antofagasta, który jest silnie górniczy i częściowo kontrolowany przez zamożną chilijską rodzinę Luksic. Antofagasta przeznaczyła 60 milionów dolarów na eksplorację Volcanes, z czego 95 milionów dolarów na Encierro, zgodnie z kwietniowym dokumentem. Dokument przedstawia oba projekty w tym samym harmonogramie, z wejściem do systemu oceny oddziaływania na środowisko (DIA) w czwartym kwartale. Wcześniejszy wniosek dotyczący Encierro został zamknięty w 2024 roku, po tym jak organy regulacyjne stwierdziły, że brakuje w nim istotnych informacji, w tym na temat chronionego ptactwa na obszarze projektu. Na podstawie szacunków zasobów wnioskowanych przez Antofagastę, Encierro zawiera około 3,4 miliona ton miedzi, a Volcanes około 9,5 miliona ton, choć liczby te odnoszą się do szacowanych zasobów miedzi w ziemi, a nie do wydobycia. „Wydaje się, że przede wszystkim wykorzystują dobre ceny (miedzi), aby poczynić postępy w realizacji swoich stosunkowo mało zbadanych projektów typu greenfield” – powiedział Cristian Cifuentes, analityk z Centrum Studiów nad Miedzią i Górnictwem. Prowadzone są szeroko zakrojone prace modernizacyjne w kopalni Centinela – której ukończenie w kwietniu wyniosło około 78% – w tym budowa systemu zaopatrzenia w wodę morską oraz flagowej kopalni Los Pelambres, z których obie wyprodukowały w zeszłym roku około 535 700 ton miedzi.

Pozostałe metale przemysłowe

- Niektórzy japońscy nabywcy aluminium zgodzili się zapłacić globalnym producentom premie w wysokości 395 USD za tonę metryczną ponad cenę referencyjną za dostawy w okresie lipiec-wrzesień, co stanowi wzrost o 12-13% w porównaniu z poprzednim kwartałem. Uzgodniona kwota, w porównaniu z 350-353 USD za tonę płaconymi w okresie kwiecień-czerwiec, oznacza trzeci z rzędu kwartalny wzrost i jest najwyższa od stycznia-marca 2015 r., kiedy to premie sięgały 425 USD za tonę. Japonia jest głównym azjatyckim importerem tego lekkiego metalu, a kwartalne premie, które zobowiązała się płacić za dostawy metalu pierwotnego ponad cenę gotówkową na Londyńskiej Giełdzie Metali, stanowią regionalny punkt odniesienia. Pod koniec maja globalni producenci początkowo domagali się premii w wysokości 460-480 USD za tonę za dostawy w okresie lipiec-wrzesień, co stanowi wzrost o 30-37% w porównaniu z poprzednim kwartałem, ale stopniowo obniżali swoje oferty w trakcie negocjacji, zanim uzgodnili poziom 395 USD, podały źródła. „Wraz ze spadkiem premii w Europie w zeszłym miesiącu i postępami w rozmowach o zawieszeniu broni między USA a Iranem, obawy dotyczące niedoborów dostaw nieco zmalały, co skłoniło producentów do kompromisu” – poinformowało źródło w japońskiej izbie handlowej. Bliski Wschód odpowiada za około 9% globalnej podaży aluminium, a wojna wstrząsnęła rynkiem, skutecznie zamrażając dostawy przez Cieśninę Ormuz. Japonia importowała prawie 30% swoich sztabek aluminium, zarówno podstawowego, jak i stopowego, z Bliskiego Wschodu w 2025 roku. Aluminium ucierpiało bezpośrednio w wyniku wojny – ataki rakietowe dotknęły dwie huty w Zatoce Perskiej.

- Firma Emirates Global Aluminium poinformowała jednak, że przywraca produkcję szybciej niż oczekiwano w swoim kompleksie Al Taweelah, jednym z największych zakładów produkcji aluminium na świecie, po uszkodzeniach spowodowanych irańskimi atakami rakietowymi w marcu.

- „Słabszy popyt, zmniejszające się ryzyko geopolityczne i rosnące oczekiwania co do przyszłej podaży doprowadziły do gwałtownej korekty cen (aluminium) w ciągu ostatniego miesiąca” – napisali analitycy Citi w nocie. Citi oczekuje obecnie, że aluminium odbije się w kierunku 3300 USD za tonę we wrześniu-grudniu (ze szczytem około 3500 USD). Bank zauważył, że rynek wszedł w ostatnią korektę z deficytem podaży, a powrót produkcji prawdopodobnie nie zwiększy się wystarczająco szybko, aby zrównoważyć oczekiwany wzrost popytu. Kolejnym czynnikiem potęgującym obawy dotyczące podaży jest stałe egzekwowanie przez Chiny limitu mocy produkcyjnych aluminium.

- Według przedstawicieli branży główni producenci kobaltu w Demokratycznej Republice Konga ryzykują utratę części swoich kwot eksportowych na pierwszą połowę roku z powodu usterki administracyjnej platformy celnej. Z powodu nowych dyrektyw wycofujących niewykorzystane kwoty, zakłócenia zagrażają eksportowi metalu do baterii od czołowych światowych producentów i mogą skutkować brakiem dostaw nawet 20 000 ton metrycznych o wartości 1,1 miliarda dolarów według obecnych cen, szacuje jedno ze źródeł branżowych. Kongo produkuje około 70% światowego kobaltu i jest siedzibą działalności chińskiej firmy CMOC oraz notowanej na londyńskiej giełdzie spółki górniczej Glencore, największego i drugiego co do wielkości producenta kobaltu na świecie, a także Eurasian Resources Group i Huayou Cobalt. Kongo zaostrzyło kontrolę rynku poprzez zawieszenie eksportu i wprowadzenie kwot, aby utrzymać ceny kobaltu notowanego na giełdzie COMEX, które wzrosły o 160% od lutego 2025 r. do 26 dolarów za funt, czyli 57 320 dolarów za tonę metryczną. ARECOMS, regulator rynku surowców energetycznych Konga, wyznaczył 5 lipca termin, w którym eksporterzy muszą wykorzystać kwoty z pierwszej połowy roku. Po tym terminie niewykorzystane wolumeny zostaną wycofane i ponownie przydzielone. Około 60–75% firm prawdopodobnie nie dotrzyma terminu z powodu opóźnień administracyjnych. Regulator ustalił również roczny limit eksportu na poziomie 96 600 ton na lata 2026 i 2027. W liście z 2 lipca wysłanym przez Izbę Górniczą Konga do ARECOMS, do którego dotarła agencja Reuters, poinformowano, że producenci nie mogą rejestrować deklaracji eksportowych zgodnie z wymogami na platformie celnej od 1 lipca. W liście stwierdzono, że blokada platformy była spowodowana brakiem formalnego powiadomienia od ARECOMS upoważniającego organy celne do kontynuowania przetwarzania kwot eksportowych. Firmy górnicze wezwały ARECOMS do rozwiązania problemu i przedłużenia terminu, poinformowała dyrekcja, dodając, że zwróciły się również do premiera o interwencję. Źródło w CMOC poinformowało, że firma zwróciła się do ARECOMS o przedłużenie terminu 5 lipca, ale nie otrzymała jeszcze odpowiedzi, dodając, że miesięczne przedłużenie „byłoby wystarczające”. CMOC może stracić niemal cały swój kontyngent eksportowy na drugi kwartał, jeśli problemy nie zostaną szybko rozwiązane, podało źródło.

- Amerykańska Agencja Logistyki Obronnej (DLA) planuje zakup węglanu litu o wartości do 300 milionów dolarów w ciągu najbliższych pięciu lat, aby zgromadzić zapasy tego metalu do produkcji baterii. Agencja ogłosiła w czwartek przetarg na dostawę do 35,6 miliona funtów, czyli 16 167 ton metrycznych węglanu litu o czystości 99,5%, przeznaczonego do produkcji baterii. Oferty na pięcioletni kontrakt o stałej cenie na zapasy National Defense Stockpile należy składać do 17 lipca. Węglan litu jest rafinowany do postaci wodorotlenku litu, który jest wykorzystywany w bateriach litowo-jonowych. Zastosowania baterii litowo-jonowych w obronności obejmują drony, systemy autonomiczne, przenośną elektronikę, pojazdy elektryczne, okręty podwodne i platformy kosmiczne. W marcu DLA, która kupuje szereg towarów dla armii USA, zwróciła się do firm górniczych o informacje na temat potencjalnego pozyskania litu, chromu i telluru do zapasów wojskowych. Również w marcu armia amerykańska zwróciła się do firm górniczych z prośbą o pomoc w zwiększeniu krajowych dostaw 13 kluczowych minerałów wykorzystywanych do produkcji półprzewodników, broni i innych produktów, co stanowi najnowszy przykład nacisków Waszyngtonu na zwiększenie dostępu do materiałów powszechnie wykorzystywanych w działaniach wojennych.

- Novandino Litio, spółka joint venture chilijskiego producenta litu SQM i państwowej kopalni miedzi Codelco, złożyła wniosek o zatwierdzenie środowiskowe projektu o wartości 3 miliardów dolarów, którego celem jest rozszerzenie produkcji litu na solnisku Atacama do 2060 roku. Projekt „Ciągłość operacyjna i przyszły rozwój górnictwa na solnisku Atacama” jest częścią partnerstwa SQM-Codelco, zawartego w ramach chilijskiego planu zwiększenia zaangażowania państwa w sektor litu, kluczowego źródła materiałów akumulatorowych do pojazdów elektrycznych. Projekt zakłada utrzymanie bieżącej działalności, a jednocześnie stopniowe wprowadzanie nowej infrastruktury i technologii mających na celu poprawę efektywności produkcji litu, a także wydobycia soli potasowych i innych produktów solankowych. Plan zakłada stopniowe przejście na nowe technologie przetwarzania, mające na celu ograniczenie zużycia wody słodkiej z odwiertów należących do firmy, przy jednoczesnej poprawie efektywności wykorzystania zasobów poprzez ponowne zatłaczanie oczyszczonej solanki i ulepszony monitoring środowiska. Dyrektor generalny SQM, Ricardo Ramos, powiedział w maju, że spodziewa się ostatecznego zatwierdzenia inicjatywy w 2029 roku, a inwestycje rozpoczną się w 2030 roku.

Stany magazynowe metali przemysłowych

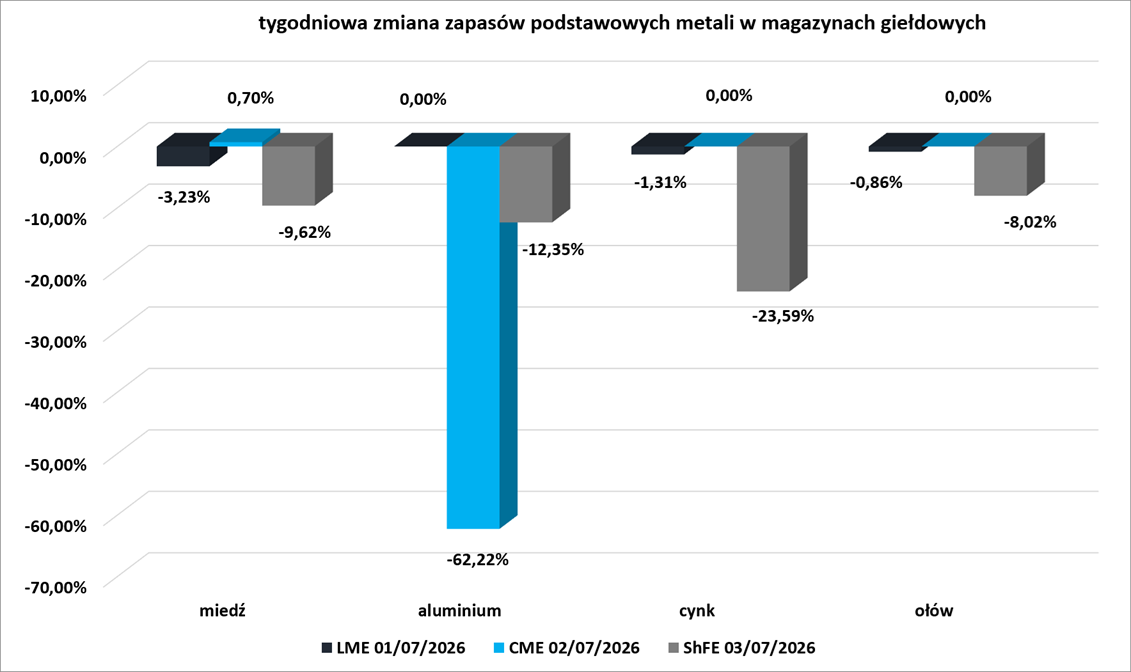

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

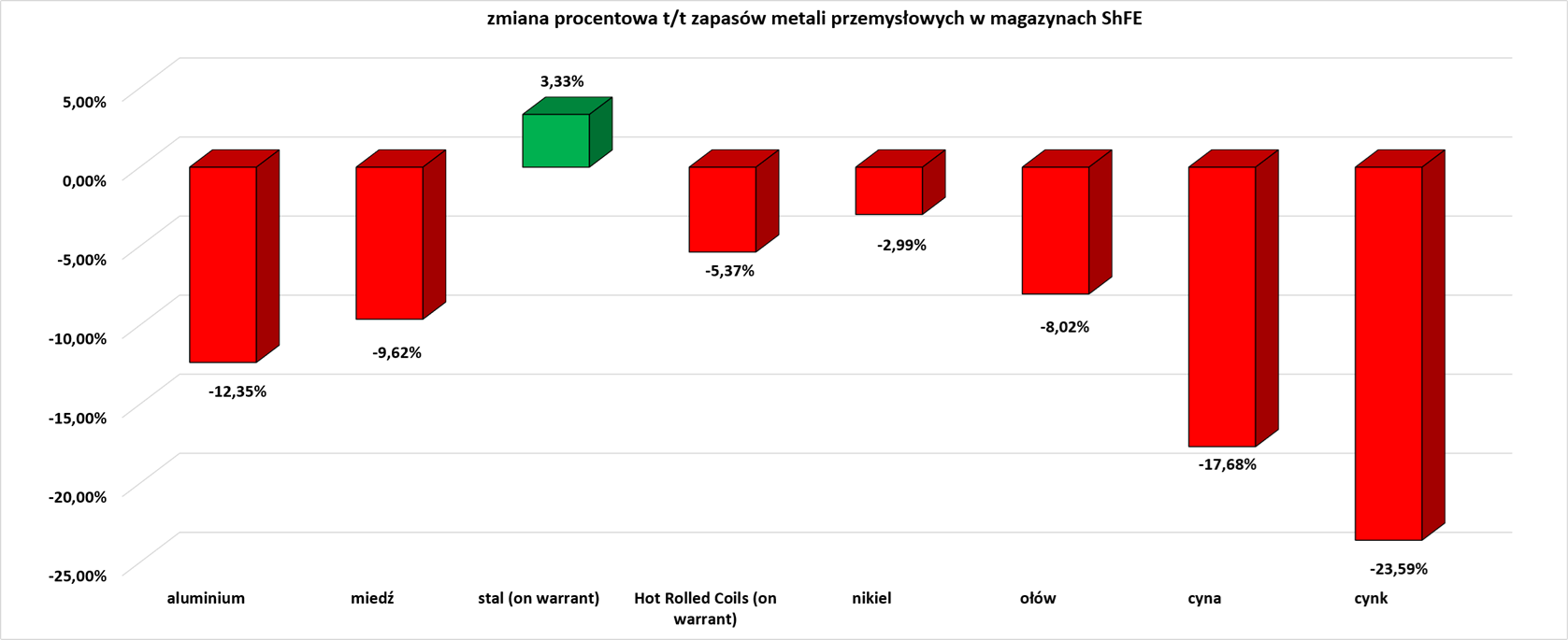

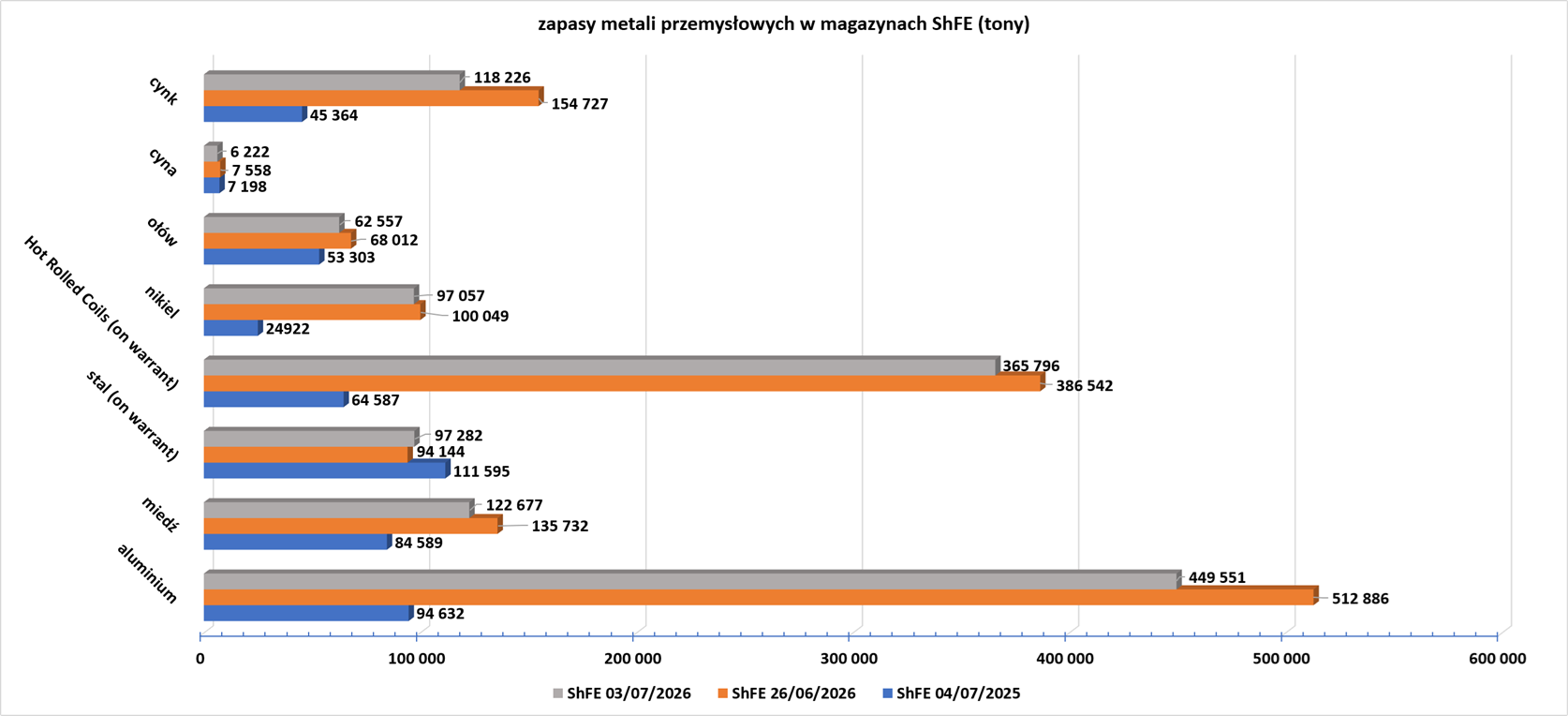

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

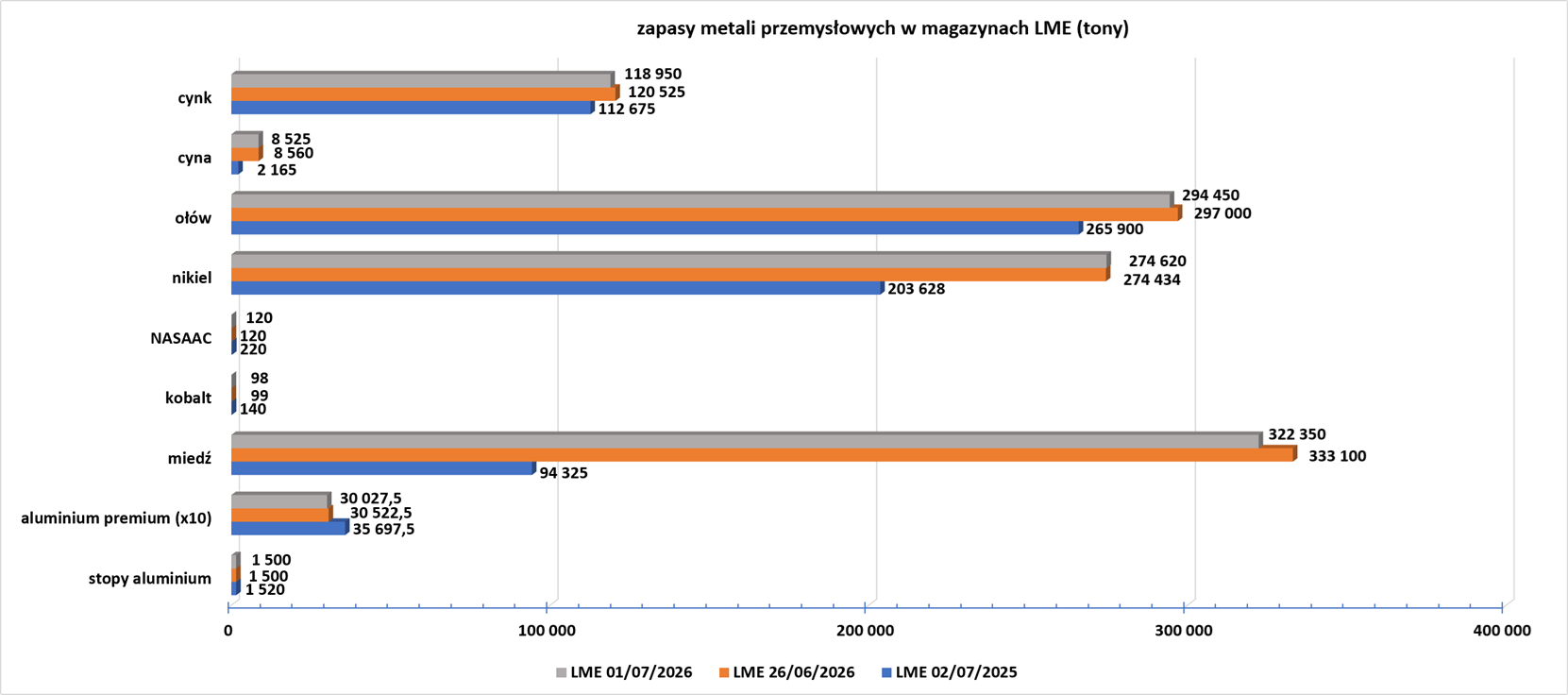

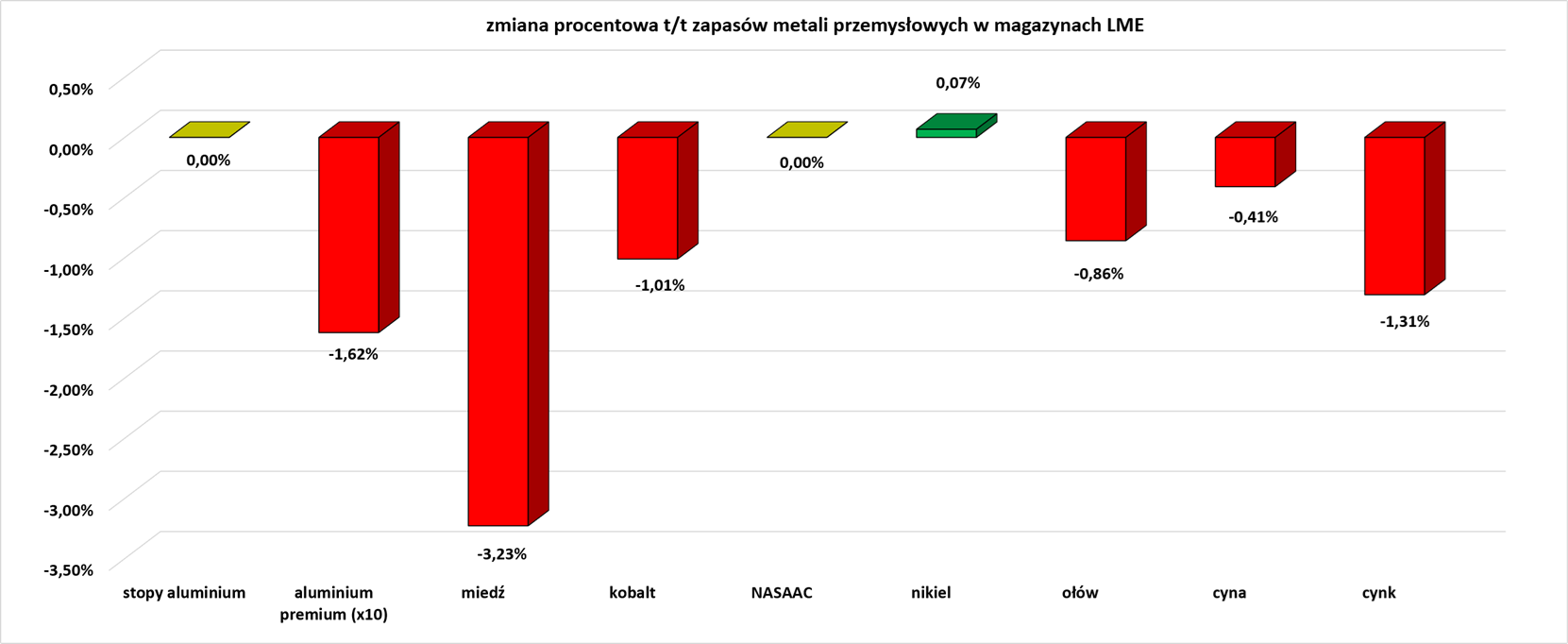

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.