aktualności – 10 sierpnia 2020

Dzisiaj chyba rekordowy wpis z 67 newsami – w tym 16 opracowanych danych w formie graficznej 🙂 I oczywiście premiera nowego odcinka mojego autorskiego programu Surowcowe info!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dwunastu surowców: ropy Brent, srebra, złota, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy, kakao, soku pomarańczowego oraz bawełny.

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- srebro

- metale przemysłowe

- kalendarz publikacji wyników spółek surowcowych notowanych na amerykańskiej giełdzie

Ogólne informacje

- Glencore poinformował o wstrzymaniu wypłaty dywidendy w tym roku w związku z pandemią koronawirusa. Analitycy spodziewali się $2,6 miliarda w dywidendach. Ostatnie odpisy z tytułu utraty wartości w spółce na kwotę $3,2 mld sprawiły, że zarząd doszedł do wniosku, że niewłaściwe byłoby dokonywanie wypłat na rzecz akcjonariuszy w 2020 r.

- Eksport diamentów z Debswany, spółki joint venture Botswany i giganta wydobywającego diamenty De Beers (spółki zależnej Anglo American) w Q2 2020 miał wartość $293 mln (-68,01% q/q), z czego w maju nie było żadnego eksportu diamentów z Botswany. Diamenty satnowią 70% eksportu Botswany.

Kawa

- The International Coffee Organization zrewidowała w lipcowym raporcie swoją prognozę bilansu globalnego rynku kawy w bieżącym sezonie 2019/20, przewidując deficyt 486 tysięcy 60-kg worków. Organizacja w swoim czerwcowym raporcie przewidywała nadwyżkę 1,85 mln worków na sezon 2019/20 w związku z przewidywanym negatywnym wpływem blokad na koronawirusa na konsumpcję. Prognoza spożycia została podniesiona 168,5 miliona 60-kilogramowych worków ze 166,1 miliona worków w poprzednim raporcie. Warto zauważyć, że stanowi to roczny wzrost o zaledwie 0,3%, sporo poniżej średniej stopy wzrostu wynoszącej 2,2% w ostatnich dwóch dekadach. Globalną produkcję prognozują na poziomie 168,0 mln 60-kg worków

- Honduras w lipcu 2020 wyeksportował ponad 55% mniej kawy niż w lipcu 2019 roku. Sumaryczny eksport kawy z Hondurasu w okresie styczeń–lipiec 2020 wyniósł 5,24 mln 60-kg worków (-17% r/r).

- Zapasy kawy w magazynach ICE:

Cukier

- Globalny bilans dostaw cukru w latach 2020-21 (październik-wrzesień) to deficyt na poziomie 1,3 miliona ton w porównaniu z czerwcowymi szacunkami dla 0,5 miliona ton nadwyżki, podał broker i firma konsultingowa StoneX.

Kakao

- Krążą plotki, że tegoroczne obchody jednego z „najsłodszych” świąt w USA – Halloween, zostaną odwołane. Zwyczajowo okres poprzedzający Halloween aż do nowego roku jest okresem wzmożonej produkcji i sprzedaży wyrobów czekoladowych. W 2020 roku może dojść do „przełamania” tej sezonowości.

- Zapasy kakao w magazynach ICE:

Pszenica

- Podczas wtorkowej eksplozji w porcie Bejrucie (Liban) doszło do zniszczenia głównego silosu zbożowego tego kraju, w którym mieści się do 120 tysięcy ton zboża – ale był on zapełniony w zaledwie 12%. Zapasy zbóż jakie pozostały Libanowi są mniejsze niż miesięczne zapotrzebowanie, choć zdaniem władz jest wystarczająca ilość mąki by uniknąć kryzysu. Liban poszukuje obecnie zbóż by zapewnić sobie zapasy na co najmniej trzy miesiące, już teraz w stronę Libanu płyną statki z 28 tysiącami ton zbóż (zamówione jeszcze przed eksplozją). Nagranie momentu eksplozji poniżej:

- Prognozy zbiorów pszenicy w 2020 roku w Pakistanie wynoszą 25,45 mln ton (+4,73% r/r). Szacuje się, że tegoroczny import pszenicy przez Pakistan wyniesie 600 tysięcy ton – warto przypomnieć, że w czerwcu Pakistan zniósł 60% cło na import pszenicy.

- Prognozy dotyczące pszenicy w Australii:

- Prognozy dotyczące pszenicy w Kanadzie:

- Prognozy dotyczące pszenicy w Indiach:

- Prognozy dotyczące pszenicy w Argentynie:

- Prognozy dotyczące pszenicy w Turcji:

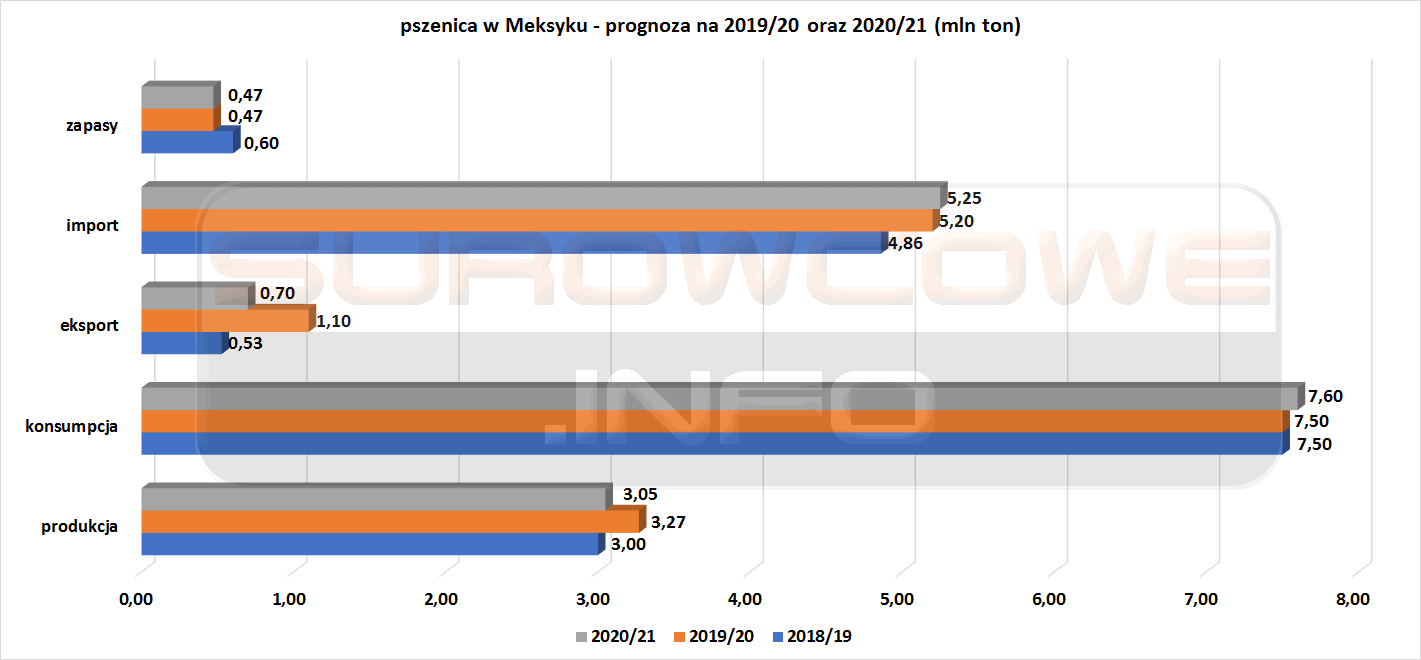

- Prognozy dotyczące pszenicy w Meksyku:

Kukurydza

- Prognozy dotyczące kukurydzy w Indiach:

- Prognozy dotyczące kukurydzy w Argentynie:

- Prognozy dotyczące kukurydzy w Meksyku:

- Prognozy dotyczące kukurydzy w Turcji:

Ryż

- Pakistan prognozuje eksport ryżu w sezonie 2019/20 na poziomie 4,4 mln ton.

- Indie prognozują eksport ryżu w sezonie 2019/20 na 11,5 mln ton, a na sezon 2020/21 prognozy mówią o 12 mln ton eksportu. Pozostałe dane na poniższym wykresie:

- Prognozy dotyczące ryżu w Wietnamie:

Soja

- Departament Rolnictwa Stanów Zjednoczonych (USDA) poinformował o sprzedaniu 456 tysięcy ton soi do Chin w piątek. To najwyższa jednodniowa transakcja od 11 czerwca 2020 roku. W okresie od 10 lipca do 8 sierpnia Chiny zamówiły w USA 3 mln ton soi.

- Chiny, największy na świecie nabywca soi, zaimportował w lipcu 10,09 mln ton soi (-9,59% m/m; +16,92% r/r).

- Prognozy dotyczące soi w Indiach:

Pozostałe zboża

- Brak opadów w centralnych i południowych regionach Ukrainy stwarza niekorzystne warunki do zasiewu ozimych odmian zbóż. Zasiewy pszenicy, jęczmienia i rzepaku w zimowych odmianach powinny rozpocząć się w najbliższych dniach. „W regionach południowych – Mikołajów, Odessa, Chersoń, Zaporoże – na wielu obszarach zapasy wilgoci w jednej metrowej warstwie gleby zostały już całkowicie wyczerpane” – mówią prognostycy cytowani przez APK-Inform. Ukraiński związek handlarzy zbożem UGA poinformował o korekcie swoich prognoz dotyczących zbiorów rzepaku na Ukrainie 2020/21 do 2,93 miliona ton z poprzedniej prognozy 3,33 miliona ton. W 2019 roku na Ukrainie zebrano 3,3 mln ton rzepaku.

Wieprzowina, wołowina oraz drób

- Bułgarskie władze weterynaryjne poinformowały o konieczności uboju 200 sztuk rzadkiej odmiany świń East Balkan Swine w związku z afrykańskim pomorem świń (ASF). Nowe ognisko ASF pojawiło się we wsi Yunets, niedaleko Warny, leżącej nad Morzem Czarnym. Od 2019 roku ASF doprowadziło do konieczności uśmiercenia 170 tysięcy świń w Bułgarii – prawie 26% bułgarskiej trzody chlewnej na koniec 2018 roku. Wieprzowina jest 133 najczęściej handlowanym produktem na świecie (na koniec 2018 roku).

- Według Federalnego Urzędu Statystycznego Niemiec produkcja i sprzedaż substytutów mięsa w Niemczech rośnie. W Q1 2020 sprzedaż wegetariańskich past, pasztecików lub tofu wzrosła do 20 tysięcy ton (+37% r/r). Wartość produkcji substytutów wzrosła do €85,1 mln w Q1 2020 (+36% r/r). To wciąż jednak niewielka część rynku – w 2019 rok produkcja mięs w Niemczech wyniosła wartość €40,1 mld.

- JBS S.A. poinformował o planach zatrudnienia nowych pracowników w liczbie 5 200 osób w Brazylii. Większość nowych stanowisk będzie dotyczyła „modernizacji linii i pomocy w produkcji”, co ma pomóc w opanowaniu skutków pandemii koronawirusa, która szczególnie mocno dotknęła sektor przetwórstwa mięsnego. W Q2 2020 spółka zatrudniła dodatkowy 1 000 pracowników. Producenci mięsa w Brazylii w pierwszej połowie stworzyli 24 500 nowych miejsc pracy, podczas gdy w całej brazylijskiej gospodarce zwolniono 1,2 milion pracowników.

- Prognozy dotyczące drobiu w Chinach:

Ropa naftowa

- Liczba aktywnych odwiertów ropy naftowej w USA spadła o kolejne cztery punkty do 176 punktów. To najniższa wartość od ponad 15 lat.

- Stany Zjednoczone wysyłały w czerwcu do Arabii Saudyjskiej około 550 000 baryłek ropy naftowej (18 300 baryłek dziennie), co jest pierwszym tego rodzaju odnotowanym wydarzeniem. Wcześniej zgłoszono jedynie dostawę tysiąca baryłek ropy w 2002 roku. Arabia Saudyjska jest największym dostawcą ropy naftowej do USA, z majowym wolumenem na poziomie 1,2 mln baryłek dziennie.

- Irak zapowiedział zmniejszenie produkcji o kolejne 400 tysięcy baryłek dziennie w sierpniu i we wrześniu aby zrekompensować nadprodukcję w ostatnich trzech miesiącach. Łączna redukcja produkcji w Iraku w sierpniu i wrześniu wyniesie 1,25 mln baryłek dziennie na miesiąc. Irak na początku sierpnia ma osiągnąć 100% zgodności z cięciami na poziomie 7,7 mln baryłek dziennie ustalonymi przez grupę OPEC+.

- Końcówka lipca przyniosła kolejny wzrost wykorzystaniu mocy przerobowych amerykańskich rafinerii. Tym razem przyrost wyniósł 0,1 pp co skutkuje wykorzystaniem 79,6% mocy rafineryjnych w USA.

- W ubiegłym tygodniu, drugi tydzień z rzędu EIA poinformowała o sporym spadku zapasów ropy naftowej w USA – tym razem o 7,4 mln baryłek, do poziomu 518,6 mln baryłek.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 45,29 mln baryłek (bez zmian t/t).

- Magazyny dostawcze, jeden w Yangpu Economic Development Zone w południowej prowincji Hainan, a drugi w mieście Rizhao we wschodniej prowincji Shandong, otrzymają dodatkową pojemność 200 tysięcy m3 każdy. Dałoby to łączną pojemność magazynową do 4,7 miliona m3 (ponad 29,5 mln baryłek) ropy naftowej do wykorzystania przy rozliczaniu kontraktów terminowych Shanghai Futures Exchange (ShFE). Dwa tygodnie temu INE (operator magazynów ShFE) wyraziło zgodę na zwiększenie pojemności magazynów Dalian PetroChina International Storage and Transportation Co o 750 tysięcy m3 do 1,15 miliona m3 w północnej prowincji Liaoning.

- Chiny w lipcu importowały 12,08 mln baryłek dziennie ropy naftowej (-6,64% m/m; +25% r/r). To pokłosie kwietniowych spadków cen ropy naftowej na świecie do wieloletnich minimów, co zostało wykorzystane przez kraje i rafinerie do zwiększenia swoich zapasów, które obecnie są dostarczane. Prawdopodobnie w sierpniu chiński import będzie nadal wysoki, choć wciąż mniejszy od czerwcowego rekordu wynoszącego 12,94 mln baryłek dziennie. Od września do końca roku chiński import ropy naftowej może spaść ponownie poniżej 10 mln baryłek dziennie.

- Chiny wyeksportowały w lipcu 2020 3,21 mln ton rafinowanych produktów naftowych (-17,27% m/m; -41,5% r/r).

- Exxon Mobil Corp poinformował, że „zamierza zawiesić wpłatę firmy do amerykańskiego planu oszczędnościowego Exxon Mobil dla wszystkich pracowników objętych Planem oszczędnościowym, który wejdzie w życie około 1 października 2020 r.” W ramach planu oszczędnościowego firma wpłaca 6% składki pracownika przy składce równej 7% wynagrodzenia pracownika. To pokłosie pandemii koronawirusa, która wywołała pierwszy w historii firmy kwartał zakończony stratą. Spółka już wcześniej ograniczyła nakłady na duże projekty o 30% i wydatki operacyjne o co najmniej $1 mld. W oświadczeniu związek United Steelworkers Union (USW) stwierdził, że obniżanie składki pracodawcy do systemu emerytalnego (zwanego w USA 401 ) pracowników utrzymujących rafinerie i zakłady chemiczne w czasie pandemii jest niesprawiedliwe.

- Somalia spodziewa się ogłosić zwycięzców pierwszej rundy koncesyjnej na ropę i gaz na początku 2021 roku. W ofercie od kraju jest siedem głębokowodnych bloków przybrzeżnych, każdy z nich może zawierać około 2 mld baryłek ropy. Pandemia koronawirusa opóźniła rozmowy między rządem a spółką joint venture posiadaczy praw zastanych Shell i Exxon Mobil w celu przekształcenia istniejącej koncesji w umowę o podziale produkcji (PSA). Nie wiadomo które jeszcze firmy wystartują w przetargu.

Gaz ziemny

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu podskoczyły na $3,10/mmBtu (+14,81% t/t) z dostawą na wrzesień. Ładunki październikowe wycenia się na $3,50/mmBtu.

- Chiny w lipcu importowały 7,35 mln ton gazu ziemnego oraz LNG (-6,9% r/r).

- Liczba aktywnych odwiertów gazowych w USA pozostała bez zmian na poziomie 69 punktów.

- Amerykańska firma energetyczna Sempra Energy wciąż poszukuje wspólnego języka z rządem meksykańskim w celu uzyskania 20-letniego zezwolenia na eksport pierwszej fazy proponowanej przez nią fabryki eksportowej skroplonego gazu ziemnego (LNG) Costa Azul w Meksyku.

- Cheniere Energy Inc, największy w USA producent LNG, zapowiedział ukończenie Train 6 na Sabine Pass w Luizjanie w drugiej połowie 2022 roku, a nie jak dotychczas planowano w 2023 roku. Również Train 3 w Corpus Christi w Teksasie powinno się udać ukończyć w pierwszej połowie 2021 roku. Oba te projekty zwiększą możliwości eksportowe LNG Stanów Zjednoczonych.

- Południowokoreański POSCO International Corp złożyło najniższą ofertę dostaw LNG do Pakistanu. Oferta zawierała propozycję w wysokości 7,9673% ceny ropy naftowej Brent na dostawy LNG w dniach 12-13 września 2020. Kolejna dostawa, zaplanowana na 25-26 września do Pakistanu zostanie zrealizowana za pośrednictwem SOCAR Trading, które złożyło ofertę 6,9511% ceny ropy Brent. Prócz tych dwóch firm, zakwalifikowano także oferty Gunvor Singapore, PetroChina International Singapore, Trafigura i Vitol Bahrain, których ceny wahają się od 8,1788% do 10,7143% ceny ropy naftowej Brent. Ekspansja POSCO wskazuje na chęć zdobywania nowych rynków przez południowokoreańską firmę. Pakistan zakupił także jedną dostawę LNG na połowę tego miesiąca za 9,3421% średniej ceny ropy Brent z ostatnich 3 miesięcy.

- W środę doszło do pożaru w należącej do Gazpromu jednostka hydrorafinacji w Astrachaniu. Wg władz nikt nie został ranny, jednak część zakładu będzie nieczynna do czasu wykonania niezbędnych napraw i przeprowadzenia śledztwa.

Węgiel

- Cerrejon, jeden z największych producentów węgla w Kolumbii i jego największy związek zawodowy Sintracarbon, zakończyły trwające 25 dni negocjacje kontraktowe w piątek bez osiągnięcia porozumienia. W ciągu 10 dni związki zawodowe w drodze głosowania podejmą decyzję czy będą szukać rozwiązań arbitrażowych czy będą strajkować. Sintracarbon domaga się 6% podwyżki wynagrodzenia. Cerrejon zaoferował inflacyjny wzrost wynagrodzeń w 2020 i 2021 roku czyli odpowiednio 3,8% w tym roku i od 1% do 2% w 2021 roku. Cerrejon zatrudnia ponad 5500 pracowników, w tym 4600 należy do związków zawodowych. Kolumbia jest piątym co do wielkości eksporterem węgla na świecie.

Złoto

- he London Bullion Market Association (LBMA) oczyściło australijską Perth Mint z oskarżeń o przetwarzanie złota pozyskanego w sposób nieetyczny. LBMA stwierdziło, że jego dochodzenie nie ujawniło żadnych „niezgodności z zasadą zerowej tolerancji”, a zatem mennica Perth Mint pozostanie na liście rafinerii z „dobrą dostawą”.

- Barrick Gold Corp rozważa przeniesienie głównych notowań swojej spółki z giełdy w Toronto na giełdę w Nowym Jorku – gdzie już teraz można handlować akcjami spółki. Wysokie ceny złota podniosły wycenę spółki do poziomu $53,17 mld (C$70,61 mld).

- AngloGold Ashanti poinformował, że zysk na akcję za pierwsze półrocze 2020 roku wzrósł do $0,97 (+234% r/r) w związku z wzrostem cen złota na świecie i pomimo zakłóceń w produkcji wywołanych pandemią. Spółka prowadzi działalność w Australii, Brazylii i Tanzanii. Spółka wypłaca roczną dywidendę w wysokości 10% swoich wolnych przepływów pieniężnych, które w tym roku wzrosły o ponad 400% (do $324 mln). Spółka w pierwszym półroczu 2020 wydobyła 1,469 mln uncji (-5,47% r/r). Zarząd spółki rozważa też przeniesienie głównego notowań z giełdy w Johannesburgu, ale obecnie skupia się na opanowaniu skutków pandemii.

- Zapasy złota w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 1 890 kilogramów (bez zmian t/t).

- World Gold Council informuje, że inwestorzy dodali 922 tony złota (wartego ponad $60 mld) do funduszy giełdowych i surowcowych. Bank of America twierdzi, że ceny złota mogą osiągnąć $3 000/oz w ciągu 18 miesięcy. T-Commodity z kolei prognozuje cenę na poziomie $2 300/oz.

Srebro

- Zapasy srebra w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 2 163 703 kilogramów (+1,23% t/t).

Metale przemysłowe

- Chilijska Komisja Miedzi (Cochilco) poinformowała, że Codelco, największy na świecie producent miedzi, zwiększył w czerwcu 2020 produkcję do 131,9 tysiąca ton (+2,5% r/r). Kopalnia Escondida należąca do BHP zwiększyła wydobycie do 105,8 tysiąca ton (+1,6% r/r). Kopalnia miedzi Collahuasi w północnym Chile, wspólne przedsięwzięcie Anglo American i Glencore, wydobyła 57,8 tysiąca ton miedzi w czerwcu (+30,2% r/r). Jednak sumaryczne wydobycie w czerwcu wyniosło 460,2 tysiąca ton (-0,7% r/r) – spadek wynika z ograniczenia wydobycia w mniejszych kopalniach w związku z koronawirusem. Sumaryczne wydobycie miedzi w Chile w pierwszym półroczu 2020 wyniosło 2,83 mln ton (+2,6% r/r).

- Zapasy miedzi w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 172 455 ton (+8,11% t/t).

- Zapasy aluminium w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 228 906 ton (+3,19% t/t).

- Zapasy cynku w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 84 499 ton (-4,36% t/t).

- Zapasy cyny w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 3 474 ton (+5,82% t/t).

- Zapasy niklu w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 sierpnia 2020 wynosiły 34 761 ton (+1,60% t/t).

- Trump wystąpił w czwartek (6 sierpnia), aby 16 sierpnia ponownie nałożyć 10% cła na niektóre kanadyjskie produkty aluminiowe, aby chronić amerykański przemysł przed „gwałtownym wzrostem” importu. Kanada nałoży odwetowe cła na produkty aluminiowe o wartości $2,7 miliarda pochodzące z USA. Kanadyjska lista towarów, które mogą podlegać opłatom celnym, obejmuje aluminiowe pręty, talerze, lodówki, rowery, pralki i kije golfowe. Poprzedni konflikt handlowy USA-Kanada z cłami dotyczącymi kanadyjskiej stali i aluminium miał miejsce w 2018 roku. Jednak Kanada liczy, że będą to krótkotrwałe taryfy celne, ponieważ źródło poinformowane przez biuro premiera Justina Trudeau powiedział, że kanadyjscy urzędnicy są coraz bardziej przekonani, że Trump przegra wybory prezydenckie 3 listopada. 75% kanadyjskiego eksportu trafia do USA. Dane pokazują, że eksport aluminium pierwotnego z Kanady do Stanów Zjednoczonych w Q2 2020 wzrósł do rekordowych 536 tysięcy ton (+139% r/r).

- Komisja Europejska rozszerza cła antydumpingowe na stal nierdzewną z Chin. W lutym 2018 roku cła w przedziale od 17,2% do 27,9% nałożono na import niektórych gatunków stali nierdzewnej. W skutek tego import tych rodzajów stali spadł praktycznie do zera, natomiast import innych rodzajów stali nierdzewnej (m.in. galwanizowanych, powlekanych magnezem lub stopem z krzemem) wzrósł do 1 mln ton rocznie. W związku z czym Komisja Europejska rozszerza katalog stali nierdzewnych objętych cłami antydumpingowymi. Cła będą dotyczyć produktów wszystkich firm z wyjątkiem jednej, której nazwy nie ujawniono.

- Filipiny ponownie wprowadzają ograniczenia dotyczące przemieszczania się, zwłaszcza w regionie stolicy kraju (Manili) w związku z pandemią koronawirusa. Może się to negatywnie odbić na podaży rudy niklu, której Filipiny są drugim największym dostawcą na świecie z ponad 16% udziale w światowym eksporcie.

- Chiński import rudy żelaza wyniósł 546,91 mln ton (+9,6% r/r) w pierwszej połowie 2020 r. Lipcowy import wyniósł 112,65 mln ton rudy (+10,8% m/m; +23,52% r/r). Produkcja stali w Chinach w pierwszym półroczu 2020 roku wyniosła 499 milionów ton (+1,4% r/r).

- Ograniczenia związane z pandemią koronawirusa w RPA opóźniają dostawy kobaltu z Zambii i Demokratycznej Republiki Konga (odpowiadających za 70% podaży kobaltu na świecie). Jednocześnie Chiny zwiększają zapasy surowca starając się przygotować na odbicie gospodarcze po pandemii, co podbija ceny kobaltu o prawie 15% w Q3 2020 – pomimo prognozowanych nadwyżek tego surowca w przedziale 5-6 tysięcy ton w 2020 roku. Chińskie kontrakty na kobalt są wyceniane wyżej niż londyńskie – na około $40 950/tonę vs $33 000/tonę w Londynie.

Publikacje wyników finansowych notowanych w USA spółek surowcowych w okresie 27-31 lipca:

10 sierpnia 2020:

- CONSOL Coal Resources

- Consol Energy

- Exterran

- NGL Energy Partners

11 sierpnia 2020:

- Pacific Ethanol

12 sierpnia 2020:

- Charah Solutions

13 sierpnia 2020:

- Panhandle Oil and Gas

14 sierpnia 2020:

- brak

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: