Abu Dhabi National Oil Company (ADNOC)|Anglo American|bawełna|BP plc|Codelco|cukier|elektrownie słoneczne|energia odnawialna|Equinor|FED|Freeport LNG|gaz ziemny|Gazprom|jęczmień|kakao|kawa|kukurydza|LNG Canada|metale przemysłowe|metale ziem rzadkich|miedź|NextDecade|ogólne informacje|olej orzechowy|olej palmowy|olej sojowy|OPEC|PetroChina|Petronas|pozostałe rośliny oleiste|pszenica|publikacje|raporty|ropa naftowa|rzepak|Saudi Aramco|Shell PLC|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|TotalEnergies|Trafigura|USDA (pozostałe)|Venture Global LNG|Vitol|złoto

aktualności surowcowe – 4 sierpnia 2025: cła okazały się kapiszonem: 20% zjazd cen miedzi w USA!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Zapraszam na webinar poświęcony podstawom inwestowania na rynkach surowcowych, 5 sierpnia o godzinie 19:00. Informacje znajdziecie na fxmag.pl

- 4 sierpnia miałem przyjemność po raz kolejny wystąpić w programie Telewizji Biznesowej prowadzonym przez Marka Klapę. Zachęcam do obejrzenia!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 12 sierpnia poznamy raporty z serii “World Markets and Trade” od USDA.

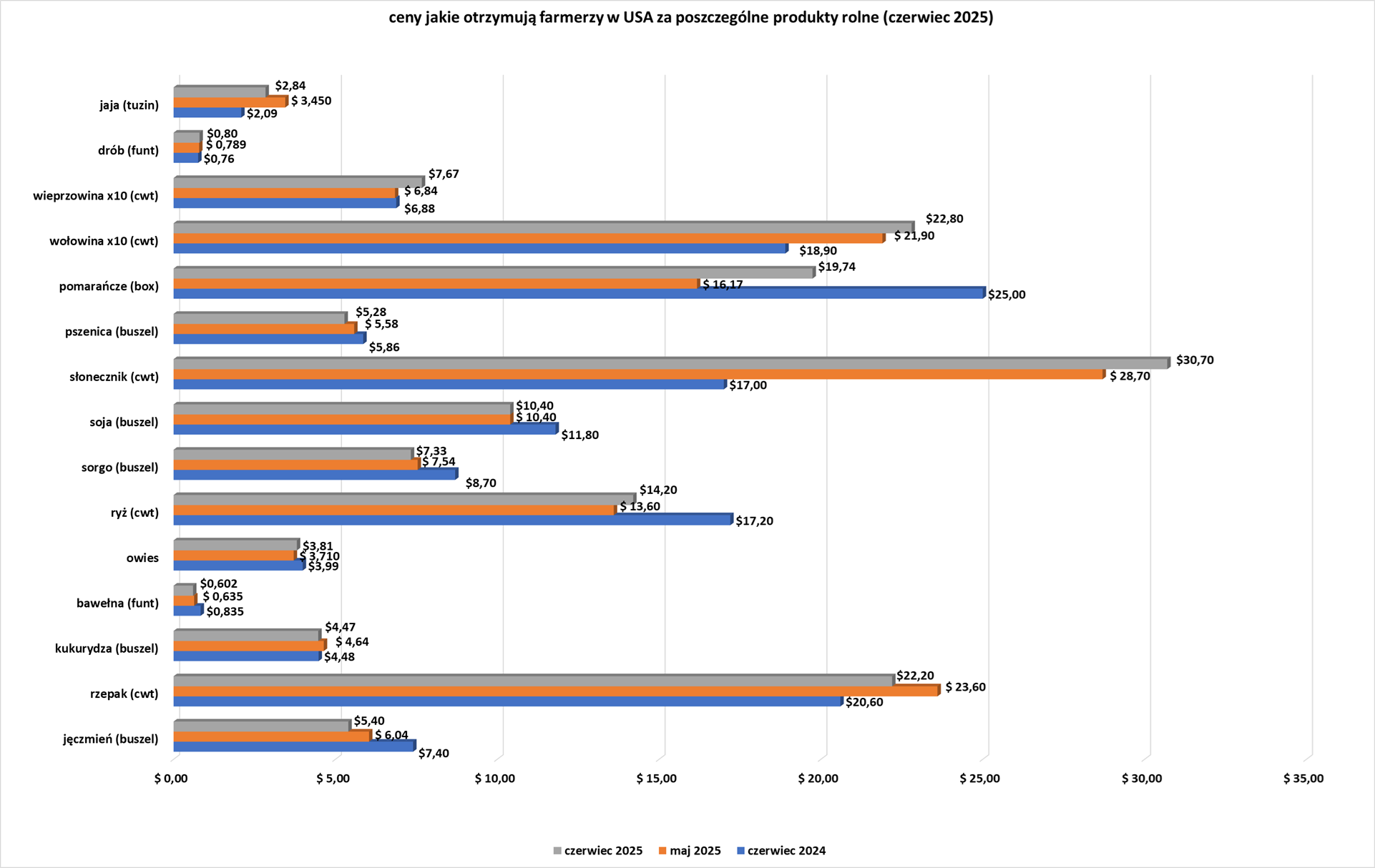

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty (USDA):

Kawa

- Stany Zjednoczone nałożyły 50% cło na czołowego producenta kawy, Brazylię, obowiązujące od 6 sierpnia, choć brazylijscy eksporterzy i lobbyści sektora kawy w USA nadal domagają się zwolnienia z cła. Wysokie cło na brazylijską kawę prawdopodobnie zmieni szlaki handlowe dla ziaren, przynosząc korzyści Chinom i zachęcając handlowców do poszukiwania pośrednich dróg do USA.

- Badania przeprowadzone wśród rolników wskazują, że w przyszłym roku brazylijskie zbiory kawy mogą wzrosnąć o 15,36%. Coffee Trading Academy (CTA) poinformowała, że 622 brazylijskich plantatorów kawy odpowiedziało na pytania w ankiecie przeprowadzonej 10 i 11 lipca, co odpowiada 36 235 hektarom upraw kawy, czyli około 2% całkowitej powierzchni produkcyjnej kraju. Analiza wskazała również, że całkowita produkcja w tym roku będzie o 2,11% mniejsza niż w 2024 roku. Brazylijska agencja statystyk żywnościowych Conab prognozuje, że tegoroczne zbiory będą o 2,7% wyższe niż w poprzednim roku i wyniosą 55,7 miliona worków. Departament Rolnictwa Stanów Zjednoczonych (USDA) spodziewa się w tym roku znacznie większej produkcji, wynoszącej 65 milionów worków, w porównaniu z 64,7 miliona worków w 2024 roku. Ani Conab ani USDA nie opublikowały prognoz dotyczących przyszłorocznych zbiorów. Większość niezależnych analityków uważa, że Brazylia osiągnie w przyszłym roku produkcję bliską rekordu, dzięki poprawie stanu zdrowotnego drzew. Był to jeden z czynników stojących za niedawnym spadkiem cen kawy. CTA poinformowało, że rolnicy odpowiadali na pytania dotyczące opadów deszczu, wzrostu drzew i nowych gałęzi na drzewach w związku z kolejnymi zbiorami, co wskazuje na dobre warunki na polach.

- Indonezyjski eksport ziaren kawy robusta z Sumatry w czerwcu osiągnął 53 870,2 tony (+390% r/r).

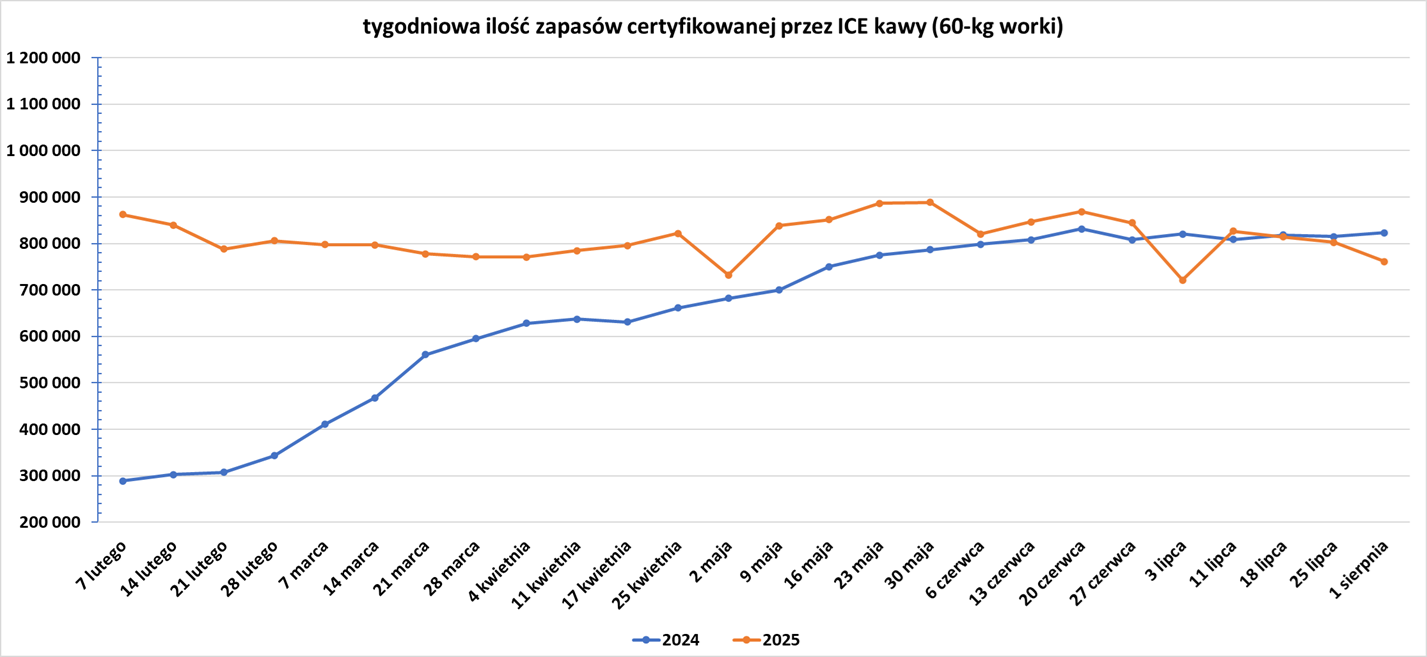

- Zapasy kawy w magazynach ICE spadły 3. tydzień z rzędu (-41,225k t/t), w poprzednim sezonie wzrosły (+8,0k t/t). Zapasy są w tym sezonie niższe o -7,46% s/s. Na ocenę jakości oczekuje 59,0 tysięcy worków (+54,57k t/t).

Cukier

- Produkcja cukru w kluczowym regionie środkowo-południowym Brazylii wzrosła o 15,07% w pierwszej połowie lipca w porównaniu z analogicznym okresem roku poprzedniego.

Kakao

- Malezja poinformowała, że Stany Zjednoczone, które nałożyły na ten kraj 19% cło, są otwarte na nienakładanie ceł na kakao, kauczuk i olej palmowy, choć umowa jest nadal finalizowana. Sekretarz Handlu USA powiedział, że towary nieuprawiane w USA mogą zostać zwolnione z ceł, jeśli osiągnięte zostaną umowy z krajami produkującymi, ale wiele umów wciąż nie zostało zawartych. Commerzbank zauważył, że w przypadku braku umów handlowych, cła w wysokości 15% będą miały zastosowanie do Wybrzeża Kości Słoniowej i Ghany, które produkują około 60% światowych ziaren czekolady.

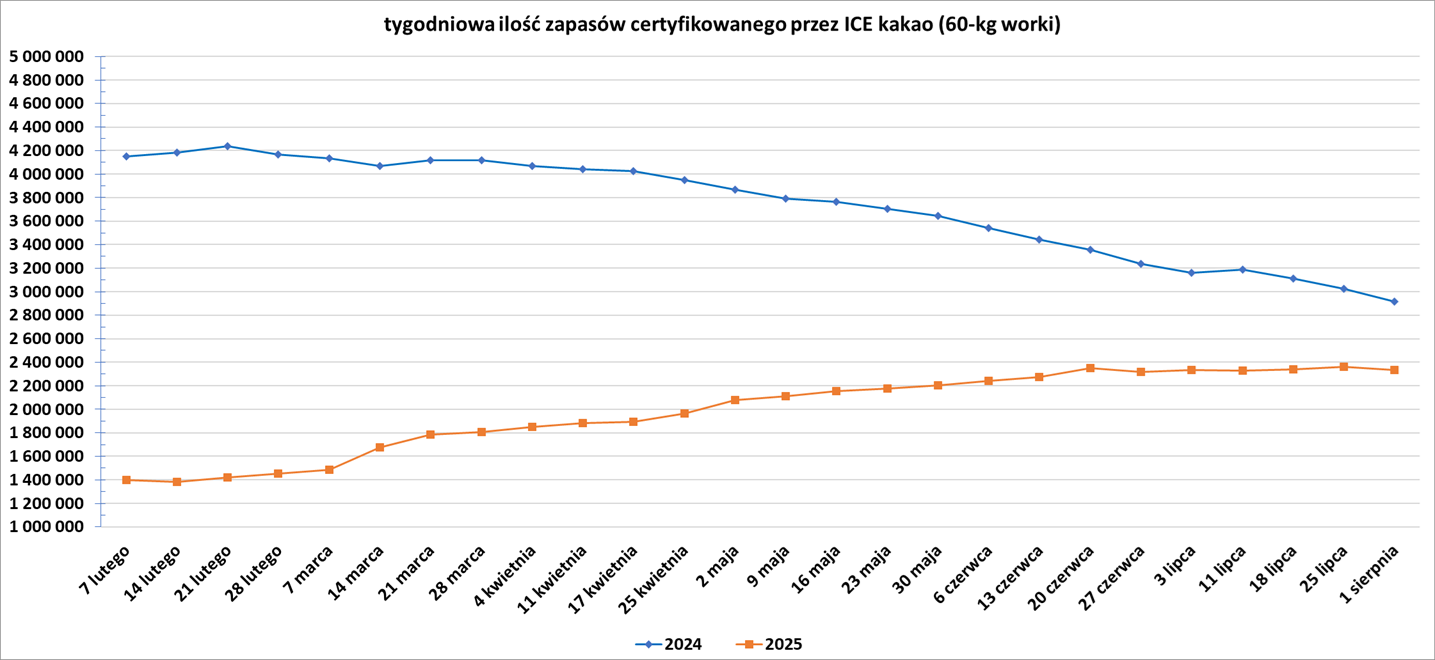

- Zapasy kakao w magazynach ICE spadły (-25,67k t/t), w poprzednim sezonie spadły (-108,462k t/t). Zapasy są w tym sezonie o -19,99% s/s niższe.

Bawełna

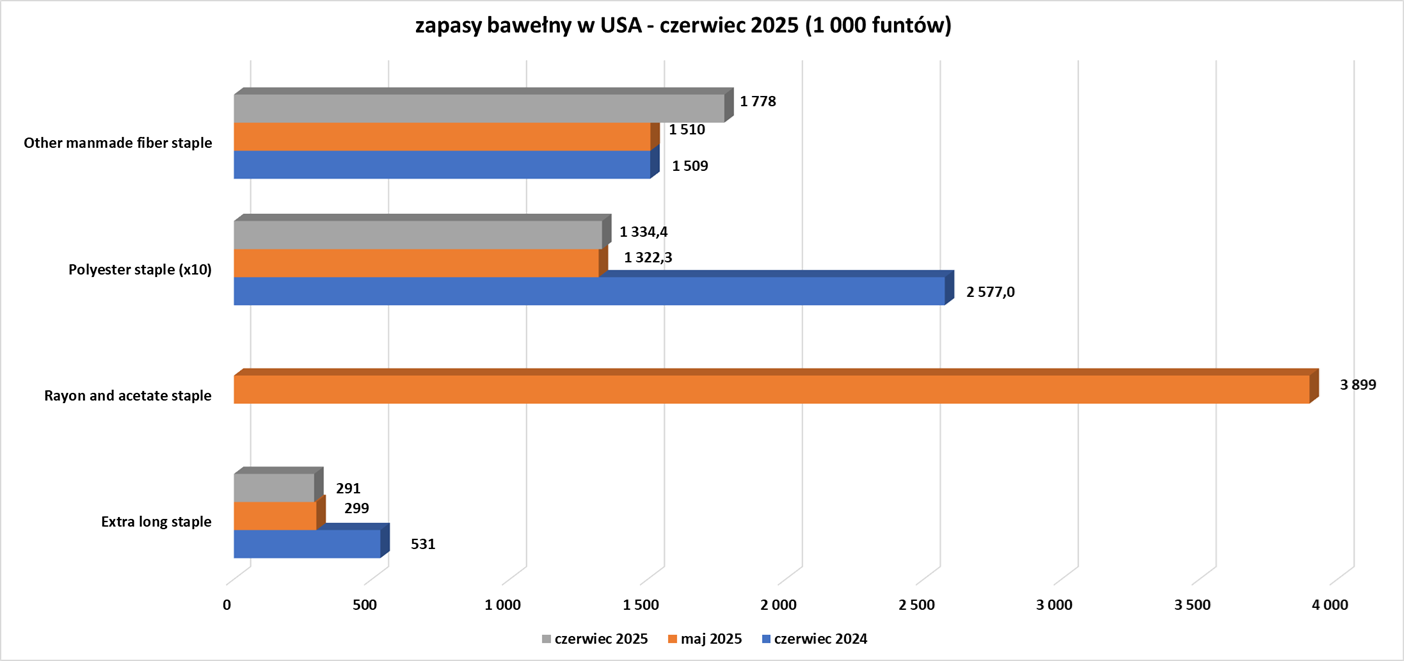

- Zapasy bawełny w USA w czerwcu 2025 (USDA):

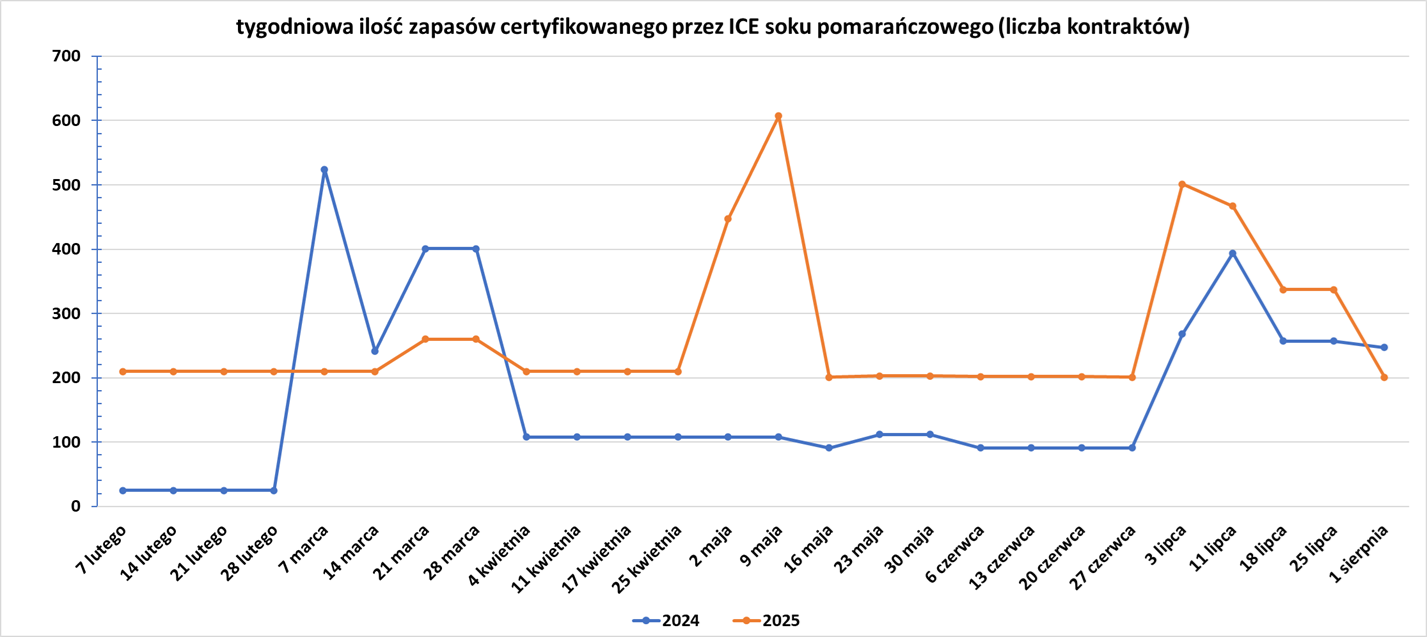

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Firma konsultingowa Sovecon obniżyła prognozę zbiorów pszenicy w Rosji w 2025 roku do 83,3 mln ton metrycznych (MMT) z poprzedniego szacunku wynoszącego 83,6 mln ton metrycznych, ze względu na słabsze niż oczekiwano plony w kluczowym regionie południowym. Według Sovecon, zbiory w południowej części Rosji szacuje się obecnie na 30,2 mln ton metrycznych, w porównaniu z 32,6 mln ton metrycznych w 2024 roku i potencjalnie najniższym poziomem od 2020 roku. „Plony na południu wyraźnie rozczarowały, a szkody wydają się poważniejsze, niż wielu się spodziewało” – powiedział Andriej Sizow, szef Sovecon.

- Francuscy rolnicy zebrali 89% tegorocznych plonów pszenicy miękkiej do 28 lipca, co nadal przewyższa pięcioletnią średnią wynoszącą 78%. Zbiory zostały ukończone w 86% w poprzednim tygodniu i 63% w tym samym okresie ubiegłego roku, kiedy prace polowe zostały opóźnione przez deszcz, poinformował FranceAgriMer.

- „Pszenica nadal nie budzi obaw o plony. Biorąc pod uwagę ogólną podaż, jedynym zmartwieniem rynku jest to, czy powolny start dostaw z Morza Czarnego, największego regionu eksportu pszenicy, może wynikać z niższych niż oczekiwano plonów” – powiedział Tobin Gorey, założyciel australijskiej firmy konsultingowej Cornucopia. Wiele krajów jest na dobrej drodze do osiągnięcia lat o dużej produkcji, a opady deszczu w Argentynie i Australii, krajach eksportujących pszenicę na półkuli południowej, poprawiły prognozy dotyczące zbiorów w dalszej części roku.

Kukurydza

- Dla francuskiej kukurydzy ziarnistej, zbieranej później w tym roku, 69% plonów oceniono jako w dobrym lub doskonałym stanie, bez zmian w porównaniu z poprzednim tygodniem, ale w porównaniu z 79% rok wcześniej. Wzrosły obawy dotyczące szkód w uprawach kukurydzy spowodowanych upałami i suszą.

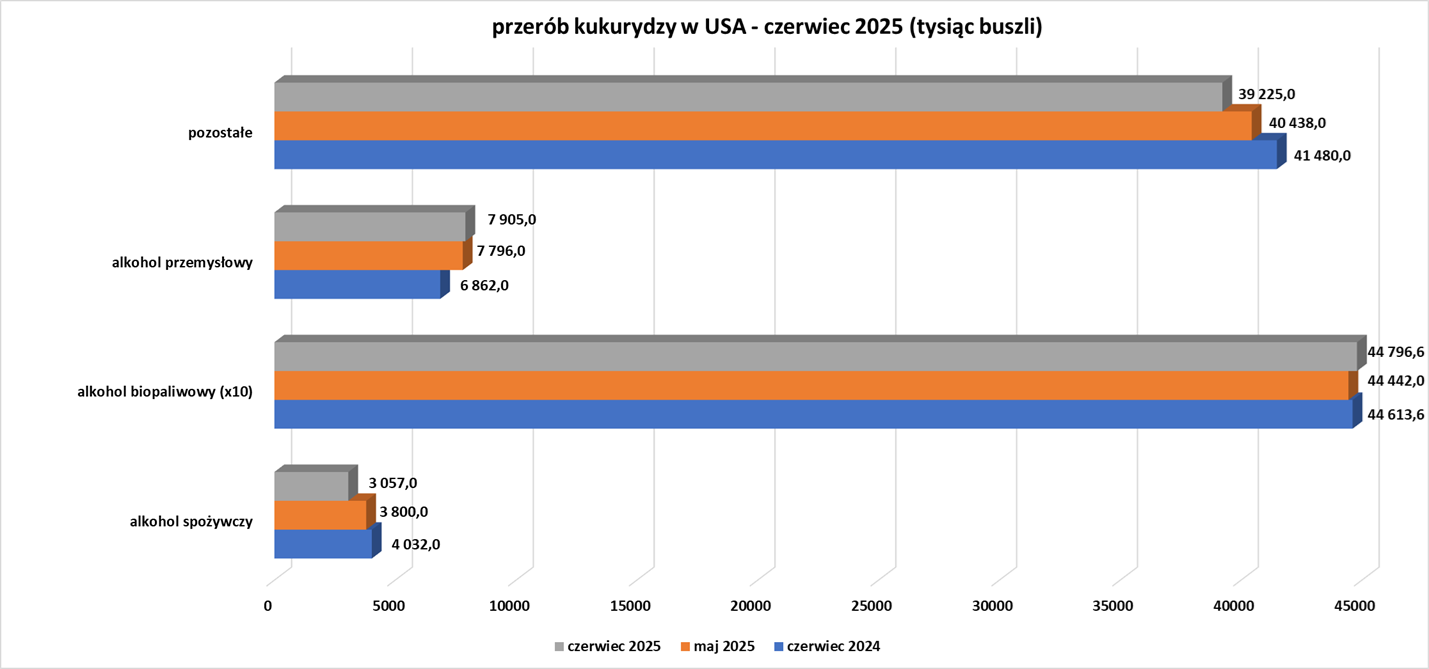

- Przerób kukurydzy w USA w czerwcu 2025 (USDA):

Soja

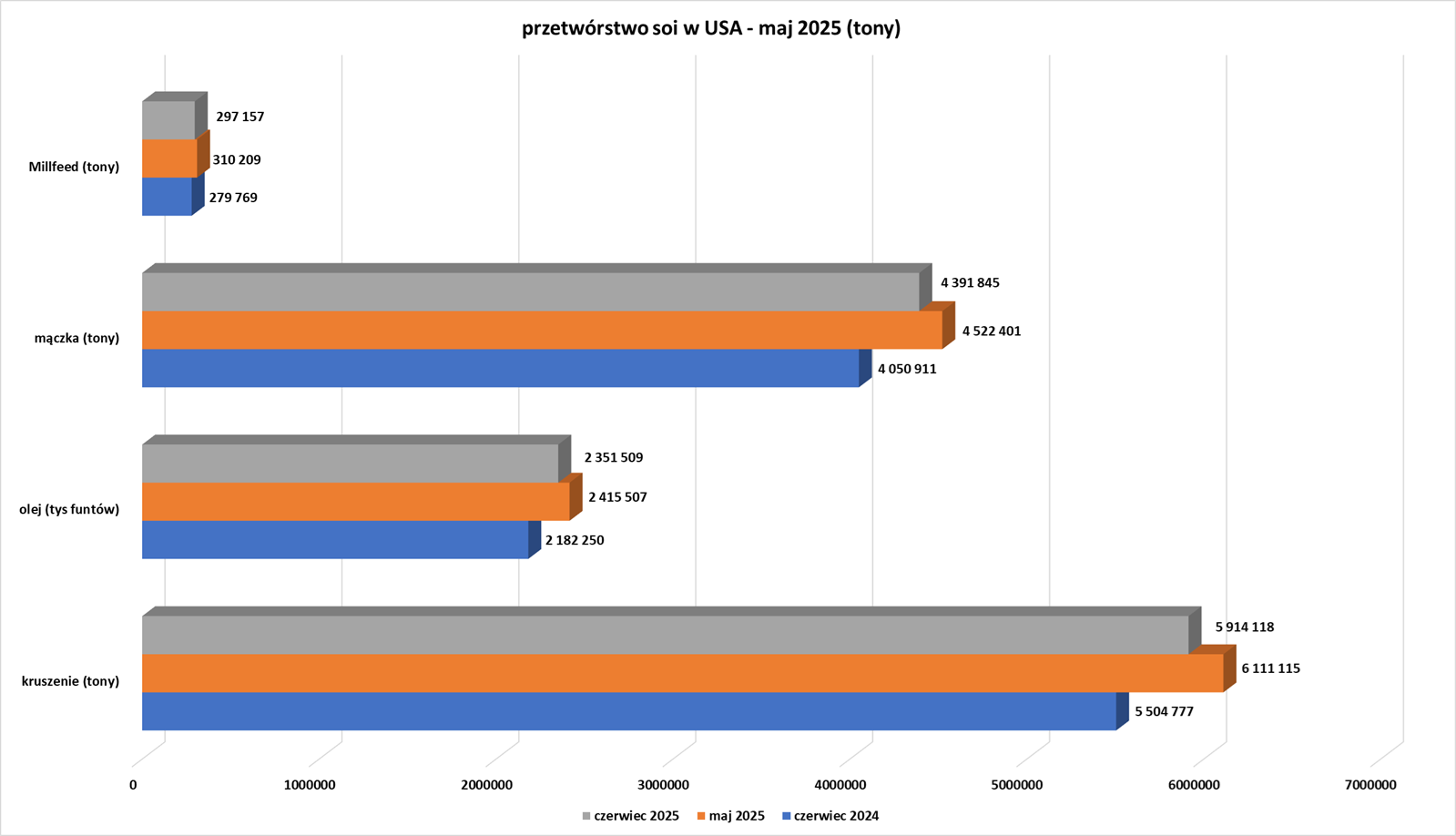

- Przerób soi w USA w czerwcu 2025 (USDA):

Pozostałe rośliny oleiste

- Malezyjscy rolnicy stają przed dylematem, który może ograniczyć globalną podaż oleju palmowego. Starzejące się drzewa owocują coraz mniej, ale plantatorzy wstrzymują się z ich wymianą, ponieważ nie chce tracić dochodów, czekając trzy do pięciu lat, zanim nowe drzewa zaczną owocować, i kolejnych lat, zanim osiągną szczyt produkcji. Dotacje rządowe mające na celu wspieranie ponownego sadzenia nie są już tak wysokie jak kiedyś. 85% surowego oleju palmowego pochodzi z Malezji i Indonezji. Drobni rolnicy w obu tych krajach stanowią 40% plantacji i mają problem z wymianą drzewek. Dostawy na rynki światowe z Indonezji i Malezji mogą spaść nawet o 20% w ciągu najbliższych pięciu lat, według obliczeń Reutersa opartych na prognozach rządowych i branżowych, z których niektóre nie zostały wcześniej opublikowane. Rządy obu państw przeszacowują stan istniejącego drzewostanu i tempo wymiany. Inne niepublikowane wcześniej dane pokazują, że areał plantacji, na których drzewa mają ponad 20 lat – czyli są uważane za przekroczone szczytowe wartości – szybko rośnie. W Indonezji, do października ubiegłego roku, jak wynika z publicznie dostępnych danych rządowych, zrealizowano zaledwie 10% z rządowego celu z 2016 roku, zakładającego ponowne obsadzenie 2,5 miliona hektarów do 2025 roku. W rezultacie ponad jedna trzecia palm olejowych, zarówno na plantacjach drobnych rolników, jak i przemysłowych, osiągnęła lub przekroczyła swój najbardziej produktywny okres. Według niepublikowanych wcześniej danych państwowej firmy badawczej Riset Perkebunan Nusantara (RPN), powierzchnia upraw drzew powyżej 21 lat ma wzrosnąć w przyszłym roku o 11%. Niechęć Malezji i Indonezji do zastępowania starych drzew, a także zwiększone wymagania dotyczące biodiesla w Indonezji, wskazują na gwałtowny spadek eksportu oleju palmowego w ciągu najbliższych pięciu lat. Obliczenia oparte na szacunkach malezyjskiego i indonezyjskiego stowarzyszenia producentów oleju palmowego sugerują, że łączny eksport prawdopodobnie spadnie do około 37 milionów ton metrycznych do 2030 roku, czyli o jedną piątą mniej niż w 2024 roku. Indonezja prawdopodobnie będzie dysponować około 20 milionami ton oleju palmowego na eksport, co stanowi spadek o prawie jedną trzecią w porównaniu z rokiem ubiegłym, zgodnie z prognozami RPN i Indonezyjskiego Stowarzyszenia Oleju Palmowego (GAPKI). Nie ma oficjalnych prognoz dotyczących malezyjskiego eksportu do 2030 roku, ale obecnie oczekuje się, że utrzyma się on na stabilnym poziomie lub nieznacznie spadnie, odzwierciedlając brak konsekwentnego ponownego zalesiania. Prognozy branżowe wskazują, że globalny popyt wzrośnie o 50 milionów ton do 2050 roku, co wymaga minimalnego rocznego wzrostu podaży o 2%, jednak, że szacuje, iż produkcja będzie rosła w tempie zaledwie 1,5% rocznie, biorąc pod uwagę starzenie się drzew i powolne tempo ponownego zalesiania w obu krajach. „Będzie rosło napięcie między rosnącym globalnym popytem a wyzwaniem zrównoważonego rozwoju produkcji” – powiedział Chandran, który jest również prezesem IRGA, firmy agrotechnologicznej specjalizującej się w analizie danych i badaniach terenowych. W Malezji wskaźnik ponownego zalesiania wynosił średnio około 2% w ciągu ostatnich pięciu lat, czyli połowę rządowego celu 4%, według danych Malezyjskiej Rady ds. Oleju Palmowego. Chociaż rząd Malezji zapewnia dotację na połowę kosztów ponownego zalesiania, wielu drobnych rolników nie chce zaciągać długu, aby pokryć resztę. Z powodu starzejących się drzew, plony świeżych gron dla drobnych rolników w Indonezji w zeszłym roku wyniosły średnio 9,6 tony z hektara, jak wynika z danych Indonezyjskiej Rady ds. Oleju Palmowego, czyli mniej niż połowę plonów uzyskiwanych na większych państwowych i prywatnych plantacjach. Branża jest w trudnej sytuacji, ponieważ Malezja ogranicza całkowitą powierzchnię upraw, a Indonezja, pod presją Unii Europejskiej i organizacji ekologicznych, wprowadziła moratorium na wycinkę lasów pod plantacje palm.

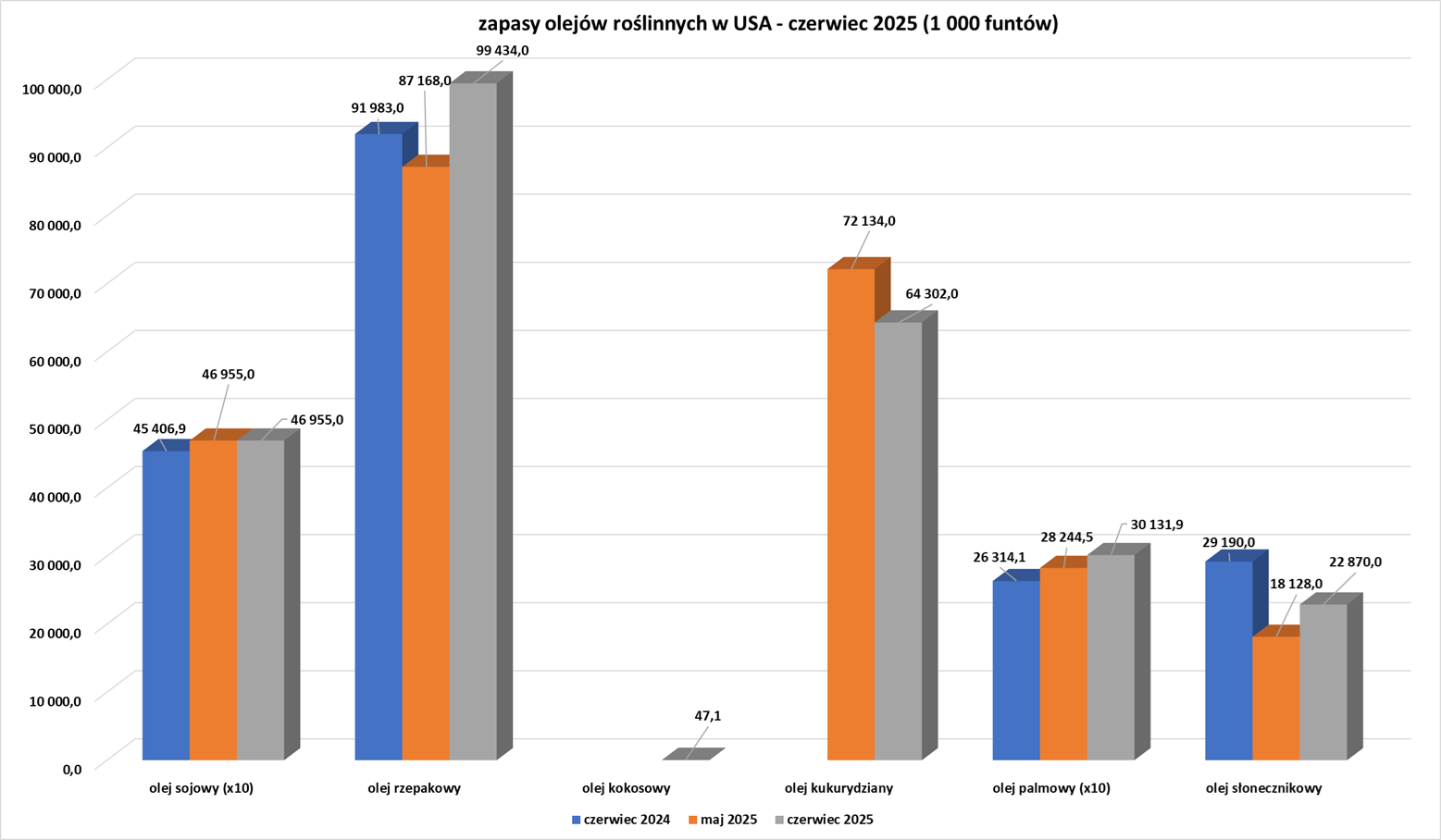

- Zapasy olejów roślinnych w USA w czerwcu 2025 (USDA):

Pozostałe zboża

- Francuskie zbiory jęczmienia jarego zostały ukończone w 91% do 28 lipca, w porównaniu z 89% tydzień wcześniej i pięcioletnią średnią wynoszącą 70%. Rolnicy zakończyli zbiory jęczmienia ozimego na początku lipca.

Ropa naftowa

- OPEC+ zgodził się na zwiększenie produkcji ropy naftowej o 547 000 baryłek dziennie we wrześniu, co jest najnowszym z serii przyspieszonych podwyżek mających na celu odzyskanie udziału w rynku, w związku z narastającymi obawami o potencjalne zakłócenia w dostawach związane z Rosją. Posunięcie to oznacza całkowite i szybkie odwrócenie największej transzy cięć produkcji OPEC+, a także oddzielny wzrost produkcji dla Zjednoczonych Emiratów Arabskich, w sumie o około 2,5 miliona baryłek dziennie, czyli około 2,4% światowego popytu. Osiem członków OPEC+ odbyło krótkie wirtualne spotkanie w związku z rosnącą presją USA na Indie, aby wstrzymały zakupy rosyjskiej ropy – w ramach wysiłków Waszyngtonu, aby skłonić Moskwę do negocjacji w sprawie porozumienia pokojowego z Ukrainą. Prezydent Donald Trump powiedział, że chce tego do 8 sierpnia. W oświadczeniu wydanym po spotkaniu, OPEC+ jako powody swojej decyzji podał zdrową gospodarkę i niski poziom zapasów. „Biorąc pod uwagę dość wysokie ceny ropy na poziomie około 70 dolarów, OPEC+ ma pewność co do fundamentów rynku” – powiedziała Amrita Sen, współzałożycielka Energy Aspects, dodając, że struktura rynku wskazuje również na ograniczone zapasy. Kolejne spotkanie zaplanowane jest na 7 września. Grupa, która wydobywa około połowę światowej ropy naftowej, od kilku lat ograniczała wydobycie, aby utrzymać ceny ropy. W tym roku zmieniła kurs, dążąc do odzyskania udziału w rynku, częściowo pod wpływem apeli Trumpa o zwiększenie produkcji przez OPEC. „Jak dotąd rynek bardzo dobrze wchłonął te dodatkowe baryłki, również dzięki gromadzeniu zapasów w Chinach. Wszystkie oczy będą teraz zwrócone na decyzję Trumpa w sprawie Rosji w ten piątek (8 sierpnia)” – powiedział Giovanni Staunovo z UBS. Analitycy Goldman Sachs spodziewają się, że rzeczywisty wzrost podaży z ośmiu krajów OPEC+, które zwiększyły produkcję od marca, wyniesie 1,7 miliona baryłek dziennie, ponieważ inni członkowie grupy ograniczyli produkcję po wcześniejszej nadprodukcji.

- Inwestorzy spodziewają się, że rynek zaabsorbuje kolejny duży wzrost produkcji OPEC+ we wrześniu. Obawy o zakłócenia w dostawach rosyjskiej ropy do głównego importera, Indii, również wsparły te obawy. „Ta dodatkowa produkcja wydaje się mieć niewielki wpływ, ponieważ została tak dobrze zasygnalizowana z wyprzedzeniem” – powiedział Michael McCarthy, dyrektor generalny internetowej platformy handlowej Moomoo Australia.

- Indian Oil Corp (IOC), największa rafineria w kraju, kupiła 7 milionów baryłek ropy naftowej z dostawą we wrześniu ze Stanów Zjednoczonych, Kanady i Bliskiego Wschodu w drodze przetargu. Duży zakup ropy spot przez IOC nastąpił po otwarciu okna arbitrażowego dla amerykańskiej ropy do Azji i wstrzymaniu przez indyjskie rafinerie państwowe zakupów rosyjskiej ropy z powodu malejących rabatów. Prezydent USA Donald Trump ostrzegł kraje przed zakupem ropy z Moskwy, która jest objęta sankcjami za pełną inwazję na Ukrainę w lutym 2022 roku. IOC kupiła 4,5 miliona baryłek amerykańskiej ropy, 500 000 baryłek kanadyjskiej ropy Western Canadian Select (WCS) i dwa miliony baryłek ropy Das wydobywanej w Abu Zabi. Wyższe niż zwykle zakupy mają częściowo zastąpić rosyjskie baryłki. Indie, trzeci co do wielkości importer ropy na świecie, są największym odbiorcą rosyjskiej ropy transportowanej drogą morską. Indyjskie rafinerie państwowe – IOC, Hindustan Petroleum Corp, Bharat Petroleum Corp i Mangalore Refinery Petrochemical Ltd nie poszukiwały rosyjskiej ropy od około tygodnia. W przetargu IOC, który zakończył się w piątek, P66 i Equinor dostarczą po 1 milionie baryłek amerykańskiej ropy West Texas Intermediate Midland, a Mercuria 2 miliony baryłek tej samej jakości. Vitol dostarczy 1 milion baryłek ropy WTI Midland i WCS. Trafigura dostarczy 2 miliony baryłek ropy Das. Zakupy te nastąpiły w obliczu dodatkowych sankcji nałożonych przez Unię Europejską na rosyjski handel surowcami energetycznymi. Co najmniej dwa statki z rosyjską ropą, które miały trafić do rafinerii w Indiach, zostały przekierowane na inne trasy w związku z nowymi sankcjami USA.

- BP ogłosi we wtorek aktualizacje swojej inicjatywy mającej na celu obniżenie kosztów o wartości 5 miliardów dolarów, pośród rosnącej presji ze strony inwestora aktywistycznego Elliott Management, który wzywa tego giganta energetycznego do podjęcia bardziej zdecydowanych działań w celu ograniczenia kosztów operacyjnych.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 1 sierpnia 2025 wynosiły 5,249 mln (+16,21% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -5 do poziomu 410 aktywnych punktów.

Gaz ziemny

- Amerykański deweloper gazu skroplonego NextDecade Corp poinformował, że planuje podjęcie ostatecznej decyzji inwestycyjnej w sprawie linii nr 5 swojego projektu Rio Grande LNG w Teksasie w połowie września. Posunięcie to następuje po zawarciu pierwszej długoterminowej umowy na odbiór piątej linii oraz podpisaniu kontraktu na projektowanie, zaopatrzenie i budowę. NextDecade poinformował, że pracuje nad zakontraktowaniem dodatkowych 2,5 miliona ton LNG rocznie w ramach umów na dostawy LNG z linii nr 5. Deweloperzy LNG zazwyczaj podejmują ostateczną decyzję inwestycyjną w sprawie projektów po podpisaniu wystarczającej liczby umów na dostawy, aby uzyskać niezbędne finansowanie budowy. NextDecade również planuje podjęcie ostatecznej decyzji inwestycyjnej w sprawie linii nr 4 w tym samym czasie, po podpisaniu 20-letnich umów na dostawy LNG z Aramco, TotalEnergies i ADNOC. „Faza 1 przebiega zgodnie z harmonogramem i budżetem, a prace nad liniami 4 i 5 szybko zmierzają do podjęcia ostatecznych decyzji inwestycyjnych” – powiedział w oświadczeniu Matt Schatzman, dyrektor generalny NextDecade. W czerwcu linie 1 i 2 oraz wspólne obiekty terminalu LNG Rio Grande były ukończone w 48,3%, a linia 3 w 22,7%, podała firma.

- Eksport amerykańskiego skroplonego gazu ziemnego (LNG) wzrósł w lipcu do 9,1 miliona ton metrycznych, co oznacza gwałtowny wzrost w porównaniu z czerwcem, ponieważ niektóre zakłady zakończyły prace konserwacyjne, a zakład Plaquemines należący do Venture Global LNG zwiększył produkcję. Stany Zjednoczone są największym eksporterem LNG na świecie, a lipcowa produkcja była trzecią najwyższą w historii. W tym roku Stany Zjednoczone odnotowały trzy najwyższe w historii miesięczne wyniki produkcji LNG, według danych LSEG. Dostawy LNG z USA mogłyby być wyższe, gdyby trzeci co do wielkości zakład eksportowy, Freeport LNG, nie doświadczył kilku nieplanowanych przerw w dostawie prądu, zgłaszając siedem przerw w dostawie prądu do Teksańskiej Komisji ds. Jakości Środowiska w lipcu. Dane LSEG pokazują, że jego produkcja spadła w lipcu do 1,3 miliona ton metrycznych z 1,4 tony metrycznej w czerwcu. Stany Zjednoczone mogłyby podwoić swoje zdolności eksportowe LNG do 2030 roku, bazując na projektach już w trakcie realizacji, które – jak się spodziewają – otrzymają zielone światło finansowe, ponieważ branża nabiera rozpędu po obietnicy prezydenta USA Donalda Trumpa o wzmocnieniu krajowego sektora energetycznego. W ubiegłym tygodniu Venture Global wydało pozytywną ostateczną decyzję inwestycyjną dla swojego ogromnego zakładu CP2 w Luizjanie, o wydajności 28 milionów ton metrycznych rocznie (MTPA).

- Kierowana przez Shell firma LNG Canada doświadcza problemów technicznych związanych ze zwiększaniem produkcji w swojej instalacji skroplonego gazu ziemnego w Kitimat. Według czterech źródeł i danych śledzenia statków LSEG, w ostatnich dniach jeden tankowiec LNG zmienił kurs z instalacji na inny, bez przechłodzonego paliwa. Zakład jest pierwszym dużym obiektem eksportowym LNG w Kanadzie i pierwszym na zachodnim wybrzeżu Ameryki Północnej, zapewniającym bezpośredni dostęp do Azji, największego rynku LNG na świecie. Oczekuje się, że po pełnym uruchomieniu zakład będzie przetwarzał około 2 miliardów stóp sześciennych gazu dziennie (bcfd), co – jak mają nadzieję uczestnicy rynku – wpłynie na wzrost cen kanadyjskiego gazu ziemnego. LNG Canada, którego budowa trwała prawie siedem lat, działa z wydajnością mniejszą niż połowa wydajności pierwszego zakładu. Według dwóch innych źródeł branżowych, w ciągu 1 obiektu wystąpiły problemy techniczne z turbiną gazową i jednostką produkcji czynnika chłodniczego (RPU). Rzecznik LNG Canada poinformował, że nowy zakład o takiej wielkości i skali jak ten joint venture może napotkać trudności operacyjne w miarę zwiększania produkcji i stabilizacji. Z danych śledzenia statków LSEG wynika, że Shell co najmniej raz zawrócił pusty statek LNG do Peru, podczas gdy inne tankowce pozostają w pobliżu obiektu. LNG Canada to spółka joint venture pomiędzy Shell, malezyjskim Petronas, PetroChina, japońskim Mitsubishi Corp i południowokoreańskim KOGAS. Po osiągnięciu pełnej sprawności operacyjnej LNG Canada będzie mogło eksportować 14 milionów ton metrycznych rocznie (mtpa). Do tej pory z zakładu wyeksportowano cztery ładunki, w tym pierwszy transport 1 lipca. Rzecznik LNG Canada poinformował, że w najbliższych dniach spodziewana jest kolejna dostawa. Tempo eksportu z zakładu wzrośnie w miarę przechodzenia przez fazę wstępną i osiągania stałego tempa wysyłek, powiedział rzecznik. „W ramach regularnej działalności w Fazie 1 przewidujemy załadunek jednego ładunku eksportowego z naszego obiektu co dwa dni” – dodał rzecznik.

- Eksport skroplonego gazu ziemnego z Rosji w okresie styczeń-lipiec tego roku spadł do 17,1 mln ton metrycznych (-4,5% r/r). To odzwierciedla wpływ międzynarodowych sankcji wobec Rosji za napaść na Ukrainę. Rosyjski eksport LNG do Europy w okresie styczeń-lipiec spadł do 8,7 mln ton (-14,7% r/r). W lipcu odnotowano dwie dostawy z projektu Arctic LNG 2. Według LSEG, tankowce pozostają na morzu z ładunkiem 0,14 mln ton. Sachalin-2, kontrolowany przez Gazprom, zwiększył eksport do 590 000 ton w lipcu z 280 000 ton rok wcześniej. Eksport z projektu wzrósł do 5,6 mln ton od początku roku z 5,2 mln ton w okresie styczeń-lipiec 2024 r.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $12,10/mmBtu (+1,68% t/t). „Po słabym popycie na LNG w Azji przez większość 2025 roku, cieplejsza pogoda w lipcu przyniosła pewną poprawę” – poinformowali bankierzy z Morgan Stanley w raporcie opublikowanym w środę.

- Zapasy gazu Unii Europejskiej na dzień 1 sierpnia 2025 wynoszą 68,8% (+2,3 pp t/t) w magazynach podziemnych oraz 49,7% (-9,2 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 76,3% (+3,0 pp t/t), a w terminalach importowych 25,6% (-16,2% pp t/t).

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 106,5 mld stóp sześciennych dziennie (-0,93% m/m). Rekord padł w lipcu 2025 i wyniósł 107,5 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 107,8 mld stóp sześciennych dziennie (bcfd) czyli -4,69% t/t. „Sytuacja pogodowa w najbliższym czasie nie jest tak optymistyczna, jak obserwowaliśmy w ciągu ostatnich kilku tygodni. Spowoduje to niższe zapotrzebowanie na energię elektryczną, z czym rynek zmaga się od kilku sesji” – powiedział Robert DiDona, prezes Energy Ventures Analysis.

- Sierpniowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 15,2 bcfd (-4,46% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +2 do poziomu 124 aktywnych punktów, najwyższy poziom od sierpnia 2023r.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 25 lipca wzrosły o +48 mld stóp sześciennych (bcf) do 3,123 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +39 bcf. Zapasy gazu w USA są obecnie o +7% powyżej 5-letniej średniej oraz -4% r/r.

Energia odnawialna

- Największe chińskie firmy z branży fotowoltaicznej zwolniły w zeszłym roku prawie jedną trzecią swoich pracowników, ponieważ jedna z branż wybranych przez Pekin do napędzania wzrostu gospodarczego zmaga się ze spadającymi cenami i dużymi stratami. Zwolnienia ilustrują skutki zaciekłych wojen cenowych toczonych w chińskich branżach, w tym w sektorze fotowoltaiki i pojazdów elektrycznych, zmagających się z nadwyżką mocy produkcyjnych i niskim popytem. Świat produkuje dwa razy więcej paneli słonecznych rocznie niż zużywa, a większość z nich jest produkowana w Chinach. Longi Green Energy, Trina Solar, Jinko Solar, JA Solar i Tongwei łącznie zwolniły około 87 000 pracowników, czyli średnio 31% swojej siły roboczej w 2024 roku. Analitycy twierdzą, że wcześniej nieujawnione spadki zatrudnienia były prawdopodobnie połączeniem zwolnień i odejść z pracy spowodowanych cięciami płac i godzin pracy, które firmy starały się ograniczyć. Zwolnienia są kwestią politycznie wrażliwą w Chinach, gdzie Pekin postrzega zatrudnienie jako klucz do stabilności społecznej. Poza 5% redukcją, o której Longi poinformował w zeszłym roku, żadna z wymienionych firm nie ogłosiła żadnych zwolnień ani nie odpowiedziała na pytania agencji Reuters. „Branża zmaga się ze spadkiem od końca 2023 roku. W 2024 roku sytuacja się pogorszyła. Wygląda na to, że w 2025 roku będzie jeszcze gorzej” – powiedział Cheng Wang, analityk Morningstar. Od 2024 roku ponad 40 firm z branży fotowoltaicznej wycofało się z giełdy, ogłosiło upadłość lub zostało przejętych, zgodnie z prezentacją stowarzyszenia branży fotowoltaicznej z lipca. Chińscy producenci paneli słonecznych budowali nowe fabryki w okresie gorączki między 2020 a 2023 rokiem, ponieważ państwo przekierowało zasoby z podupadającego sektora nieruchomości na to, co kiedyś nazywało „trzema nowymi” branżami wzrostu: panelami słonecznymi, samochodami elektrycznymi i akumulatorami. Ta masowa rozbudowa doprowadziła do spadku cen i brutalnej wojny cenowej, zaostrzonej przez amerykańskie cła nałożone na eksport z licznych chińskich fabryk w Azji Południowo-Wschodniej. Branża straciła w zeszłym roku 60 miliardów dolarów. Chociaż analitycy twierdzą, że nie jest jasne, czy redukcje zatrudnienia będą kontynuowane w tym roku, Pekin coraz częściej sygnalizuje zamiar interwencji w celu ograniczenia mocy produkcyjnych, co spowodowało wzrost cen polikrzemu o prawie 70% w lipcu, podczas gdy ceny paneli słonecznych wzrosły bardziej umiarkowanie. Główny producent polikrzemu, GCL, poinformował, że czołowi producenci planują utworzenie podmiotu podobnego do OPEC, który będzie kontrolował ceny i podaż. Grupa tworzy również fundusz o wartości 50 miliardów juanów na zakup i zamknięcie około jednej trzeciej niskiej jakości mocy produkcyjnych branży. Prezydent Xi Jinping na początku lipca wezwał do zakończenia „nieuporządkowanej konkurencji cenowej”, a trzy dni później ministerstwo przemysłu zobowiązało się do uspokojenia wojen cenowych i zamknięcia przestarzałych mocy produkcyjnych podczas spotkania z kadrą kierowniczą branży fotowoltaicznej. Chociaż Pekin nie podał, kiedy ani jak podejmie działania, źródło mające bezpośrednią wiedzę na ten temat stwierdziło, że jest zdecydowany skupić się na tym problemie przed końcem obecnego pięcioletniego planu w tym roku. Urzędnicy w prowincji Anhui we wschodnich Chinach, będącej centrum produkcyjnym, zalecili w czerwcu kadrze kierowniczej firm fotowoltaicznych zaprzestanie dodawania nowych zakładów i zamknięcie linii produkcyjnych pracujących poniżej 30% mocy. Członek zarządu firmy fotowoltaicznej w tej prowincji powiedział, że nowe moce produkcyjne wymagały już w tym roku ustnej zgody wpływowego planisty państwowego, Narodowej Komisji Rozwoju i Reform (NDRC). Analici twierdzą jednak, że wiele samorządów prowincjonalnych prawdopodobnie nie będzie skłonnych do zdecydowanych działań przeciwko nadwyżce mocy produkcyjnych. Urzędnicy ci są oceniani pod kątem miejsc pracy i wzrostu gospodarczego i nie chcą, aby lokalni liderzy byli poświęcani dla osiągnięcia czyjegoś celu. Prezes Trina Solar powiedział na konferencji branżowej w czerwcu, że nowe projekty rozpoczęły się w tym roku, pomimo że NDRC wezwała do ich wstrzymania w lutym. Opóźnienia odzwierciedlają skalę wymaganej redukcji. Analityk Jefferies, Alan Lau, oszacował, że co najmniej 20–30% mocy produkcyjnych musiałoby zostać zlikwidowanych, aby firmy mogły odzyskać rentowność. „W Chinach istnieje duża nadwyżka mocy produkcyjnych, jak w przemyśle stalowym czy cementowym, ale w przeszłości nie widzieliśmy żadnej branży, która od półtora roku odnotowywałaby straty finansowe w całym sektorze” – powiedział Lau. Straty na poziomie firm są na tym samym poziomie, co w sektorze nieruchomości, który również dotknął kryzys, mimo że sektor energii słonecznej stanowi zaledwie około jedną dziesiątą jego wielkości – powiedział.

Złoto

- Citi podniosło prognozę ceny złota na najbliższe trzy miesiące do 3500 USD za uncję z 3300 USD, a przewidywany przedział cenowy do 3300–3600 USD z 3100–3500 USD, w przekonaniu, że krótkoterminowe perspektywy wzrostu gospodarczego i inflacji w USA uległy pogorszeniu.

- „Złoto rozpoczęło tydzień konserwatywnie po piątkowym wzroście cen. Połączenie realizacji zysków i stabilizacji dolara spowodowało, że złoto nieznacznie straciło na wartości na początku tygodnia” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Liczba miejsc pracy w sektorze pozarolniczym wzrosła o 73 000, po skorygowanym w dół wzroście o 14 000 w czerwcu, poinformowało Biuro Statystyki Pracy Departamentu Pracy. Ożywiło to nadzieje na obniżkę stóp procentowych przez Fed we wrześniu, a rynki wyceniają obecnie prawdopodobieństwo tego na 81%.

- Cła, które prezydent USA Donald Trump nałożył w zeszłym tygodniu na wiele krajów, prawdopodobnie pozostaną w mocy, a nie zostaną obniżone w ramach trwających negocjacji, powiedział przedstawiciel handlowy Jamieson Greer w programie CBS „Face the Nation”. „Jednak z powodu ponownego wejścia Trumpa na ścieżkę taryfową i słabego wzrostu zatrudnienia w USA, który zwiększa prawdopodobieństwo wrześniowej obniżki stóp procentowych przez FOMC, wszelkie spadki cen kruszcu mogą mieć charakter płytki” – powiedział Waterer.

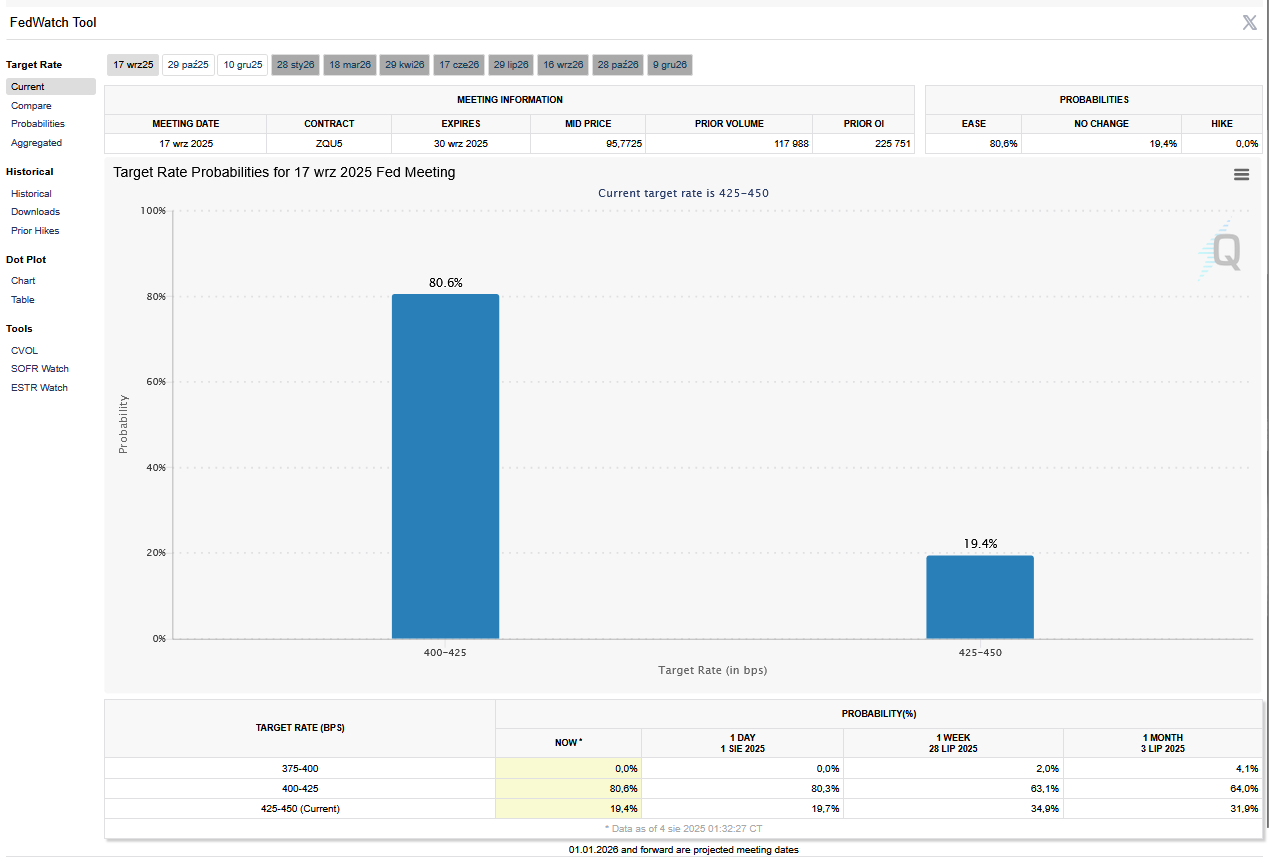

- FedWatch Tool (CME) na dzień 4 sierpnia 2025 dla wrześniowego posiedzenia FOMC:

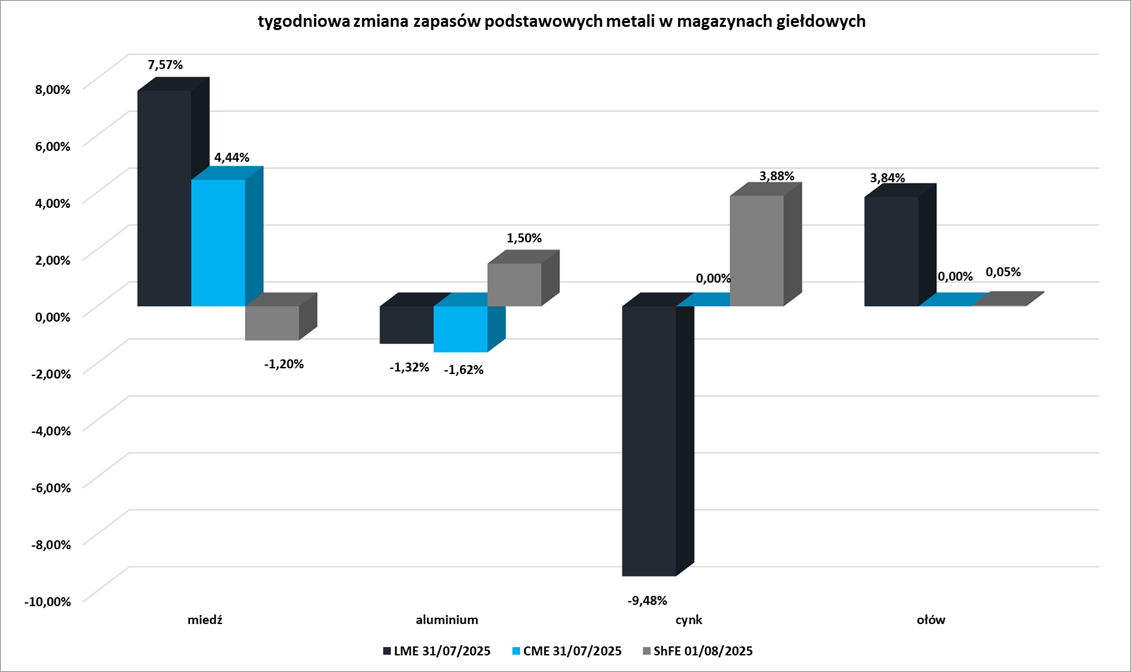

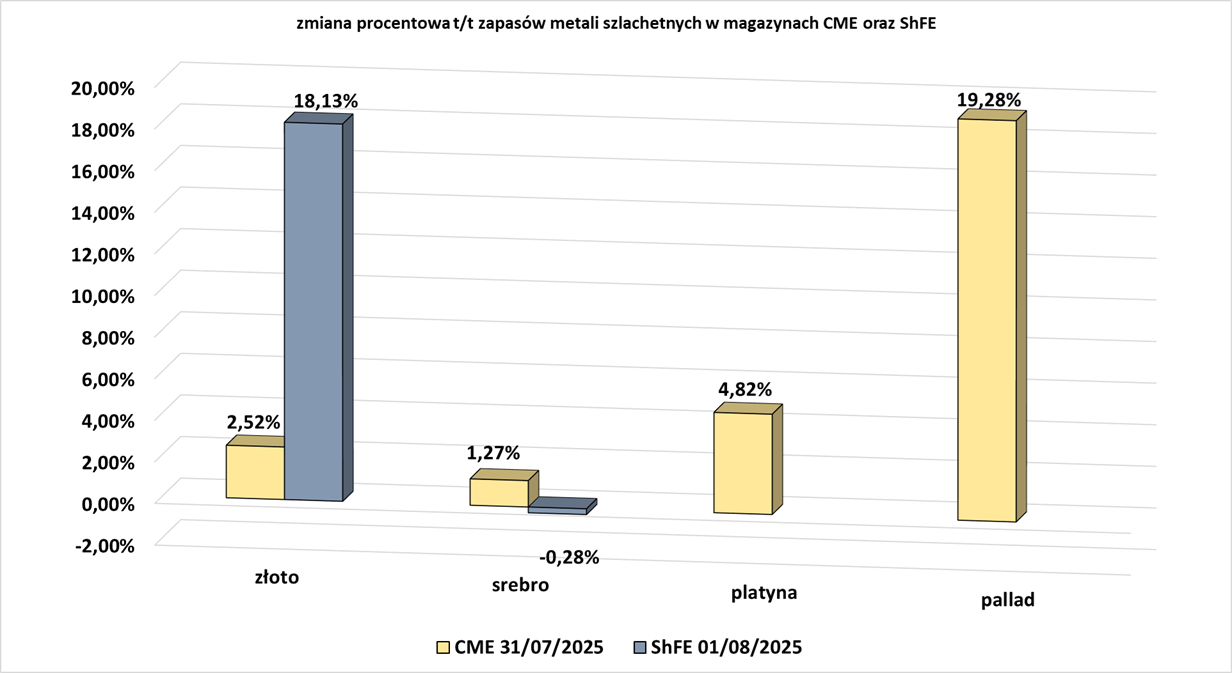

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- „Cała piątka pracowników chilijskiej kopalni miedzi El Teniente, którzy w zeszłym tygodniu zostali uwięzieni w zawaleniu się kopalni, zostało znalezionych martwych” – poinformowała firma górnicza Codelco, obiecując zbadanie przyczyny i zaostrzenie środków bezpieczeństwa. Łączna liczba ofiar śmiertelnych wynosi sześć osób, w tym jedna, która zginęła w momencie wypadku 31 lipca wieczorem. Prezes Codelco, Maximo Pacheco, powiedział, że państwowa firma górnicza zwoła międzynarodowych ekspertów w celu zbadania przyczyny i ustalenia, „co zrobiliśmy źle”. Zawalenie się kopalni zostało wywołane przez jeden z największych wstrząsów, jakie kiedykolwiek odnotowano w El Teniente, o magnitudzie 4,2. Nadal nie jest jasne, czy przyczyną było naturalne trzęsienie ziemi w tym wysoce sejsmicznym kraju, czy też działalność górnicza. „Jesteśmy pierwszymi, którzy chcą wiedzieć, co się stało. Ta tragedia jest dla nas bolesna” – powiedział Pacheco. Prezydent Gabriel Boric zaapelował o trzydniową żałobę po ofiarach katastrofy. Uwięzieni mężczyźni mieli od 29 do 34 lat i byli zatrudnieni przez firmę wydobywczą Gardilčič. Codelco to największy na świecie górnik miedzi, a Chile to największy globalny producent, który dostarcza około jednej czwartej światowego czerwonego metalu. El Teniente, licząca ponad sto lat i szczycąca się największym na świecie podziemnym złożem miedzi, rozciąga się na ponad 4500 kilometrów tuneli i podziemnych chodników – mniej więcej tyle, ile wynosi odległość między Chile a Nowym Jorkiem – w Andach, około 75 kilometrów na południowy wschód od stolicy Chile, Santiago.

- Kolejny potencjalny problem z podażą miedzi pojawił się w Japonii, gdzie Mitsubishi Materials poinformowało, że rozważa ograniczenie przetwarzania koncentratu miedzi w swojej hucie i rafinerii Onahama.

- Donald Trump ogłosił zwolnienia z 50% cła na miedź, konkretniej nie obejmuje ono katody miedzianej, rud miedzi, koncentratów ani złomu. Cła objęły więc jedynie półprodukty. „Zasadniczo nie zmienia to równowagi między podażą a popytem na miedź (a prawdopodobnie poprawia ją ze względu na mniejsze ryzyko destrukcji popytu), ale prawdopodobnie wywrze silną presję na COMEX” – napisali analitycy Deutsche Bank.

- „W perspektywie średnio- i długoterminowej, fundamenty miedzi są w rzeczywistości wspierane przez fakt, że popyt wydaje się być nadal bardzo silny, biorąc pod uwagę światową potrzebę transformacji energetycznej, na przykład w przypadku pojazdów elektrycznych zasilanych akumulatorami, nowych źródeł energii, centrów danych i sztucznej inteligencji” – powiedział Duncan Wanblad, prezes giganta górniczego Anglo American. Dodał, że podaż w tej długoterminowej perspektywie pozostaje ograniczona z powodu trudności w uzyskaniu pozwoleń i wprowadzeniu produktu na rynek.

Pozostałe metale przemysłowe

- Chiny ograniczają przepływ kluczowych minerałów do zachodnich producentów sprzętu obronnego, opóźniając produkcję i zmuszając firmy do gromadzenia zapasów niezbędnych minerałów do produkcji wszystkiego, od pocisków po myśliwce, jak poinformował „Wall Street Journal”. Agencja Reuters nie była w stanie natychmiast zweryfikować tych doniesień.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

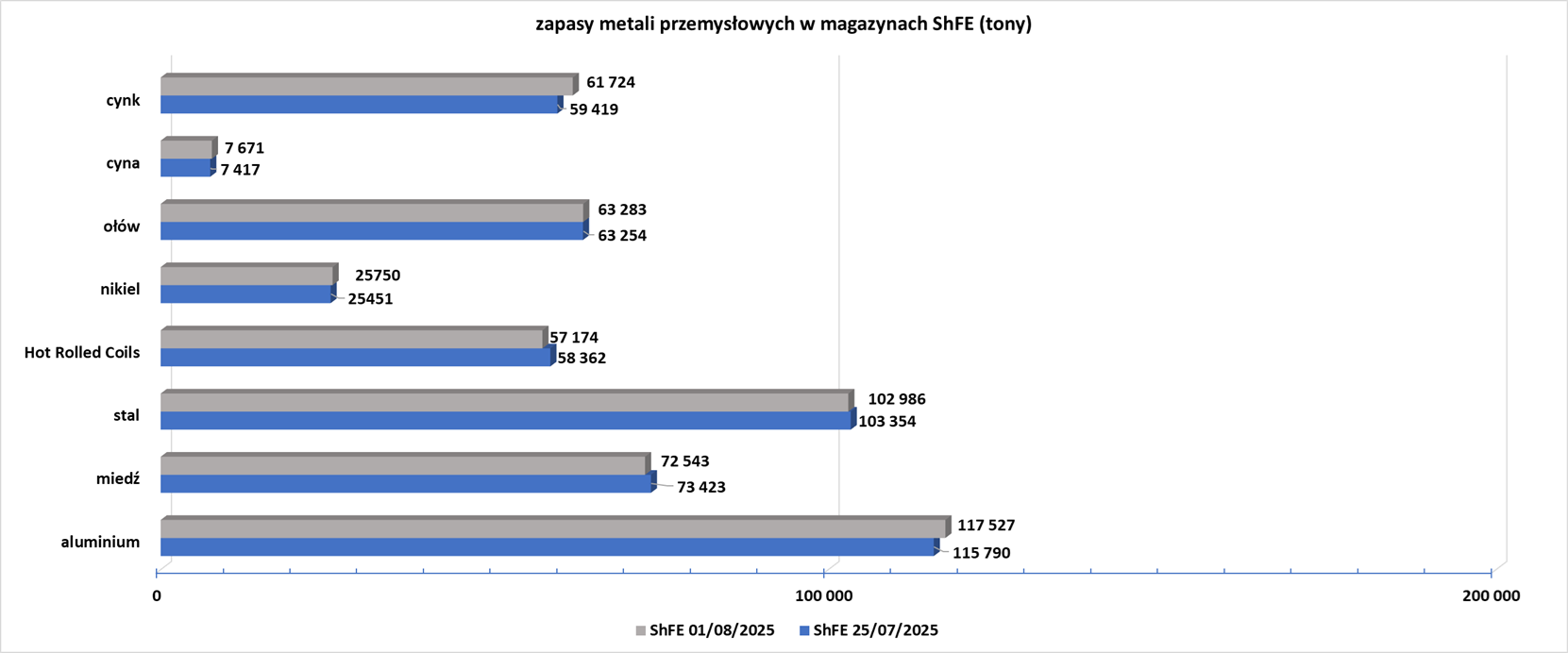

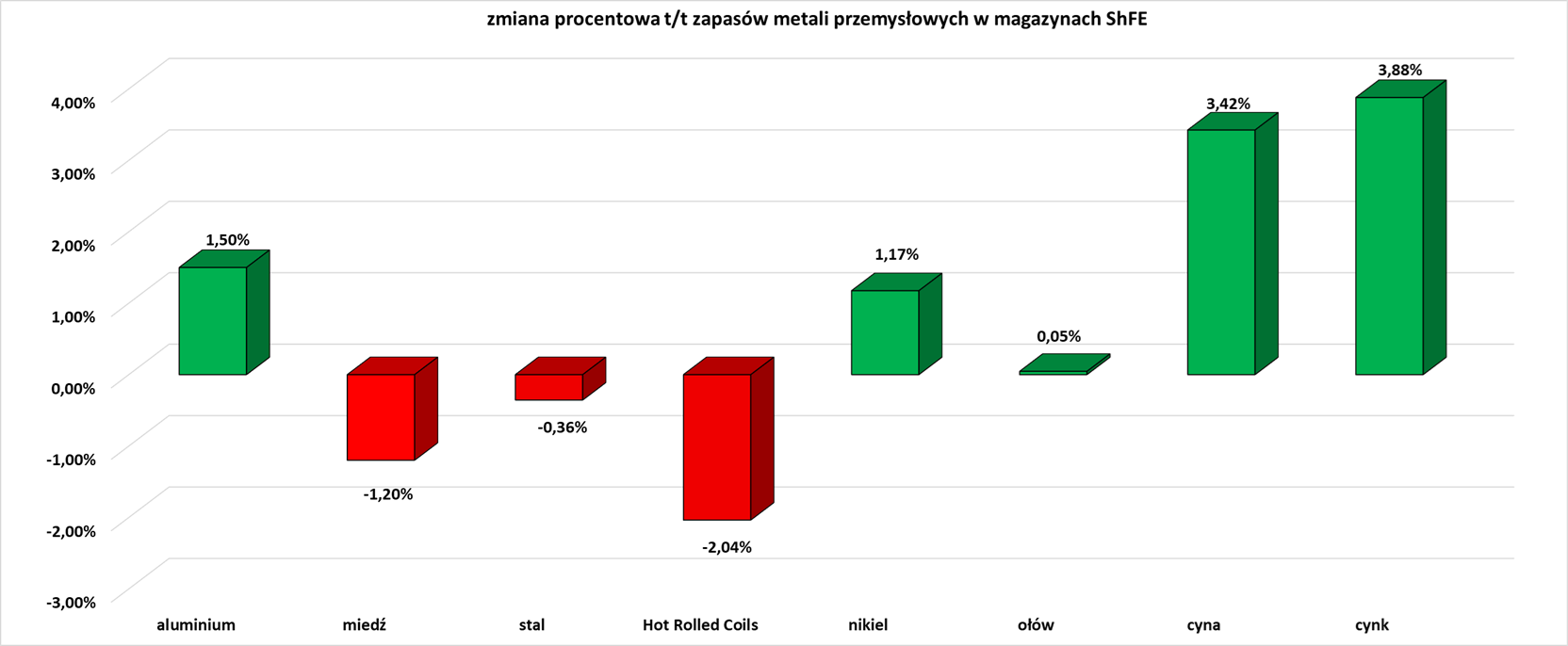

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

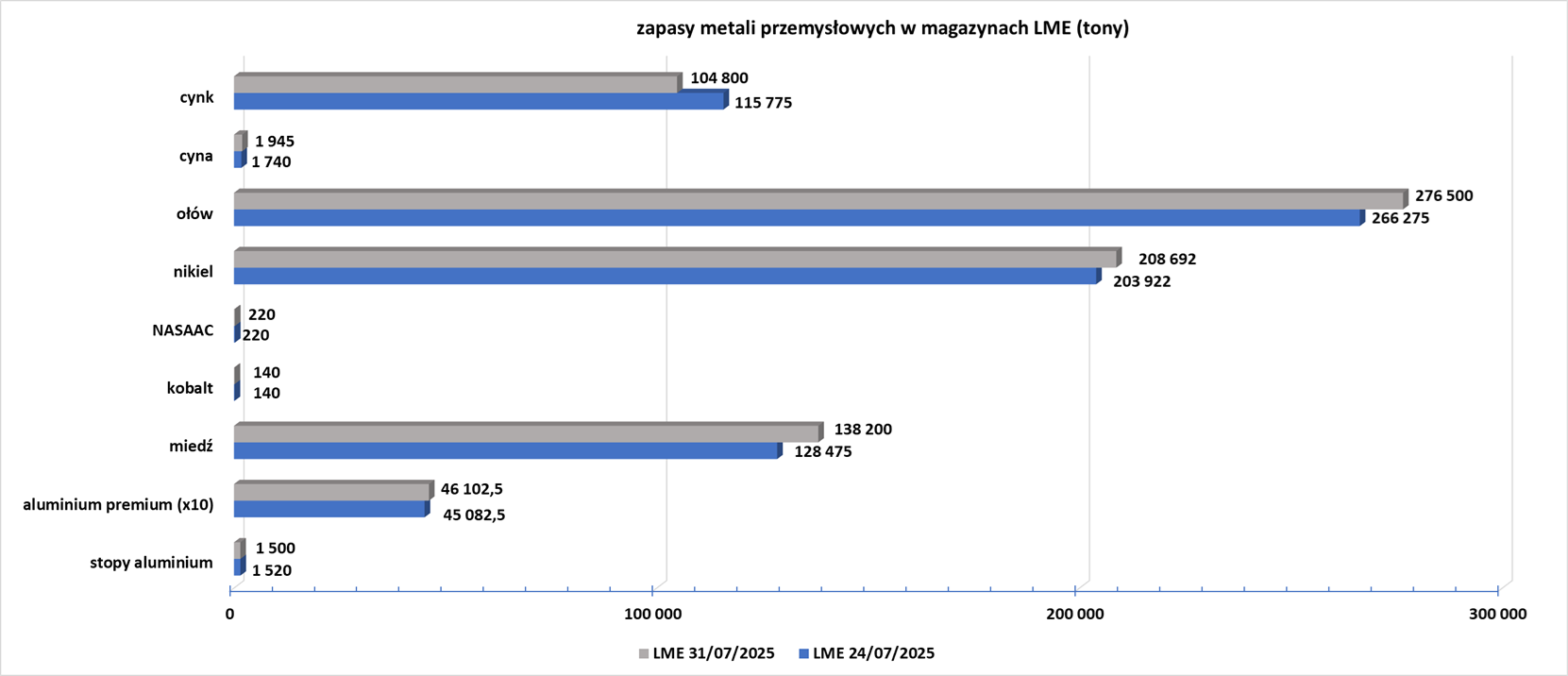

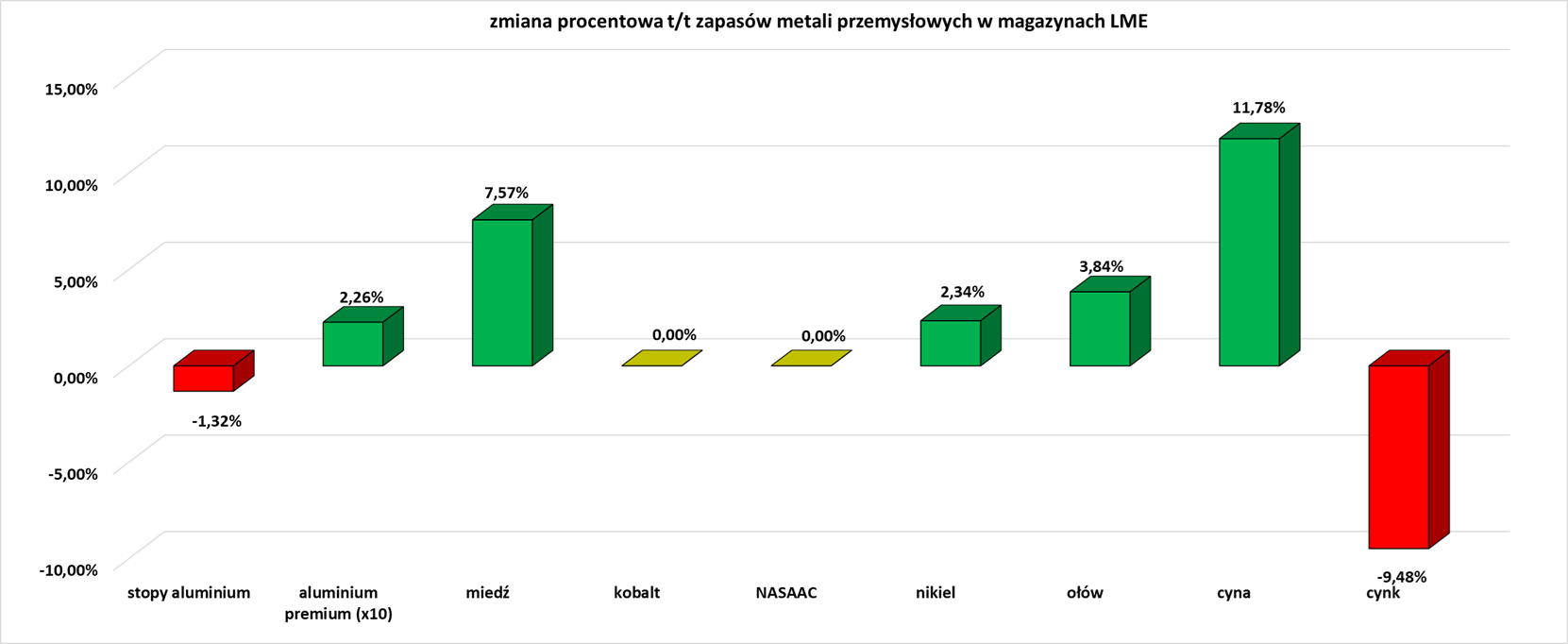

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.