Cargill|cukier|cyna|FED|gaz ziemny|Gold Fields|Indie|kakao|kawa|kobalt|kukurydza|Louis Dreyfus Company (LDC)|metale przemysłowe|miedź|newsy krajowe|Nippon Steel Corp|ogólne informacje|OPEC|pszenica|ptasia grypa|ropa naftowa|ryż|soja|sok pomarańczowy|spółki surowcowe|stal|US Steel|złoto

aktualności surowcowe – 24 marca 2025

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Indie znoszą 20% cło na eksport cebuli od 1 kwietnia 2025, co może zwiększyć dostępność tego warzywa na rynkach międzynarodowych. Decyzja wynika z presji rządu na stabilizację cen wewnętrznego rynku. Eksperci wskazują, że zmiana może wpłynąć na globalną konkurencję w sektorze warzywnym.

- Afryka mierzy się z poważnymi wyzwaniami logistycznymi, które utrudniają rozwój sektora rolnego. 30–40% żywności produkowanej na kontynencie jest tracone z powodu braku efektywnej infrastruktury przechowywania i transportu. Tylko 2% obszarów wiejskich ma dostęp do elektryczności, co uniemożliwia stosowanie tradycyjnych systemów chłodniczych. Rozwiązaniem mogą być systemy solarne, które wydłużają świeżość produktów. Z kolei brak dróg utwardzonych i kolejowych wydłuża czas dostaw, zwiększając ryzyko zepsucia towarów. W Etiopii 70% produktów rolnych psuje się przed dotarciem do rynku. Z kolei 82% podstawowej żywności w Afryce pochodzi z importu, co zwiększa wrażliwość na zakłócenia, takie jak wojna w Ukrainie.

- Jeśli ktoś chciałby i może wspomóc zbiórkę na wyremontowanie domu po pożarze, to z góry bardzo gorąco dziękuję. Zbiórka jest prowadzona pod tym linkiem.

- Zdobądź bilety na Invest Cuffs 2025 z 10% rabatem przy pomocy kodu PrywatnyInwestor na stronie wydarzenia.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 31 marca poznamy raport USDA Prospective Plantings.

Kawa

- Handlarze towarami Cargill, Marex, Olam i Louis Dreyfus, a także największy na świecie palarnia kawy JDE Peet’s, należą do firm, które straciły pieniądze wraz z upadkiem brazylijskich handlarzy kawą Atlantica i Cafebras, zgodnie z dokumentami sądowymi.

- Na kawę, prócz brazylijskiej suszy, zaczynają wpływać problemy logistyczne w Afryce.

- Umowa między ZEA a Kenią ma wspierać rozwój gospodarki poprzez inwestycje w infrastrukturę i rolnictwo. Wzrost produkcji kawy i herbaty może zwiększyć eksport, ale brak przejrzystości w realizacji projektów budzi obawy. W ramach umowy mają być zniesione cła eksportowe, m. in. na kawę. Inwestycje ZEA mają objąć rozwój infrastruktury portowej kraju oraz modernizacje farm w Kenii, zwłaszcza wyposażeniu ich w technologie nawadniania.

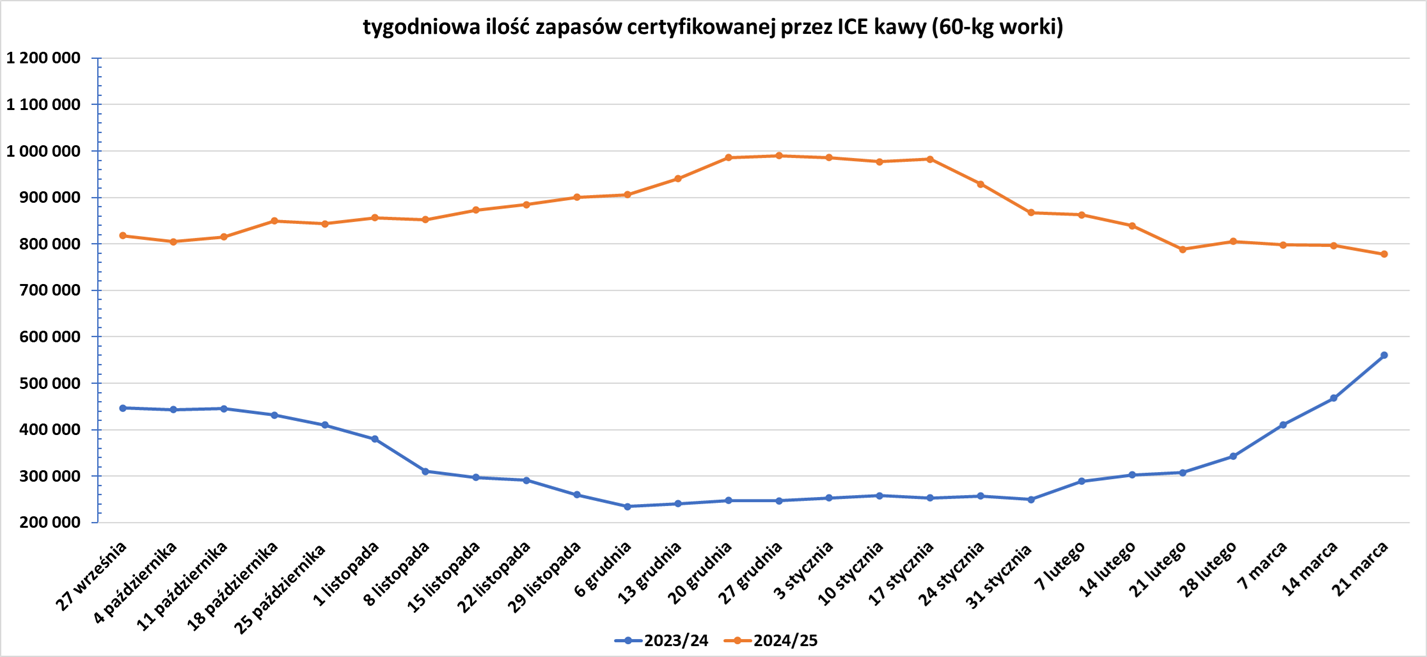

- Zapasy kawy w magazynach ICE spadły drugi tydzień z rzędu (-19,01k t/t), w poprzednim sezonie wzrosły (+92,8k t/t). Zapasy są w tym sezonie wyższe o +38,72% s/s. Na ocenę jakości oczekuje 22,7 tysięcy worków (-4,69k t/t).

Cukier

- Indie prawdopodobnie rozpoczną nowy sezon cukrowniczy w październiku z komfortowymi zapasami początkowymi, pomimo niższej niż oczekiwano produkcji w bieżącym sezonie i eksportu wynoszącego 1 milion ton. „Sytuacja w zakresie dostaw jest całkiem dobra, ponieważ nasze zapasy początkowe będą bardzo komfortowe, a produkcja w przyszłym roku będzie wyższa” — powiedział agencji Reuters Deepak Ballani, dyrektor generalny Indian Sugar & Bio-Energy Manufacturers Association (ISMA). 1 października, kiedy rozpocznie się sezon 2025/26, młyny będą miały 5,4 miliona ton zapasów z poprzedniego sezonu, co będzie więcej niż wystarczające, aby zaspokoić popyt krajowy w październiku i listopadzie. „Nasze młyny są w stanie z łatwością wyeksportować 1 milion ton, a także zaspokoić krajowe zapotrzebowanie na cukier i etanol” – powiedział Ballani. All India Sugar Trade Association, inny organ handlowy, powiedział w zeszłym tygodniu, że zapasy cukru na następny sezon mogą spaść do 3,78 miliona ton z 8 milionów ton rok temu.

- Wilgotność gleby w głównym pasie cukrowniczym Brazylii spadła do najniższego poziomu od siedmiu lat po okresie suszy w lutym i na początku marca, zgodnie z danymi LSEG Agriculture Weather Dashboard.

- Brazylijski minister finansów Fernando Haddad powiedział, że jego rząd spodziewa się długich negocjacji taryfowych ze Stanami Zjednoczonymi i zasugerował, że obejmą one cukier i etanol.

Kakao

- Są doniesienia, że czołowy producent, Wybrzeże Kości Słoniowej, nie będzie musiało anulować kontraktów eksportowych w tym roku, pomimo ponurych perspektyw dla średnich zbiorów. Sucha pogoda prawdopodobnie zmniejszy wielkość średniego plonu Wybrzeża Kości Słoniowej o 40%.

- Alex Assanvo, sekretarz wykonawczy Ivory Coast-Ghana Cocoa Initiative (CIGCI), powiedział, że spadek produkcji kakao w Wybrzeżu Kości Słoniowej i Ghanie w bieżącym sezonie jest „znaczący”.

- Kakao traci na wartości z powodu spadku popytu i nadprodukcji. ING wskazuje na możliwość dalszych spadków, choć ryzyko deficytu utrzymuje się. 60% drzew kakaowców w Ghanie i Wybrzeżu Kości Słoniowej ma powyżej 20 lat, co redukuje plony. Rośnie popyt na kakao certyfikowane (np. Fairtrade), ale jego udział to tylko 4% globalnej podaży.

- Producenci czekolady (np. Nestlé) zastępują kakao zamiennikami (karob, słód) w 15% swoich produktów.

- Sprzedaż czekolady w UE spadła o 8% w 2024 z powodu cen detalicznych wyższych o 30%.

- Cła na kakao zwiększają niepewność wśród producentów. USA zależą od importu z Afryki i Azji, co utrudnia stabilizację cen. Eksperci wskazują na ryzyko przesunięcia dostaw do innych rynków.

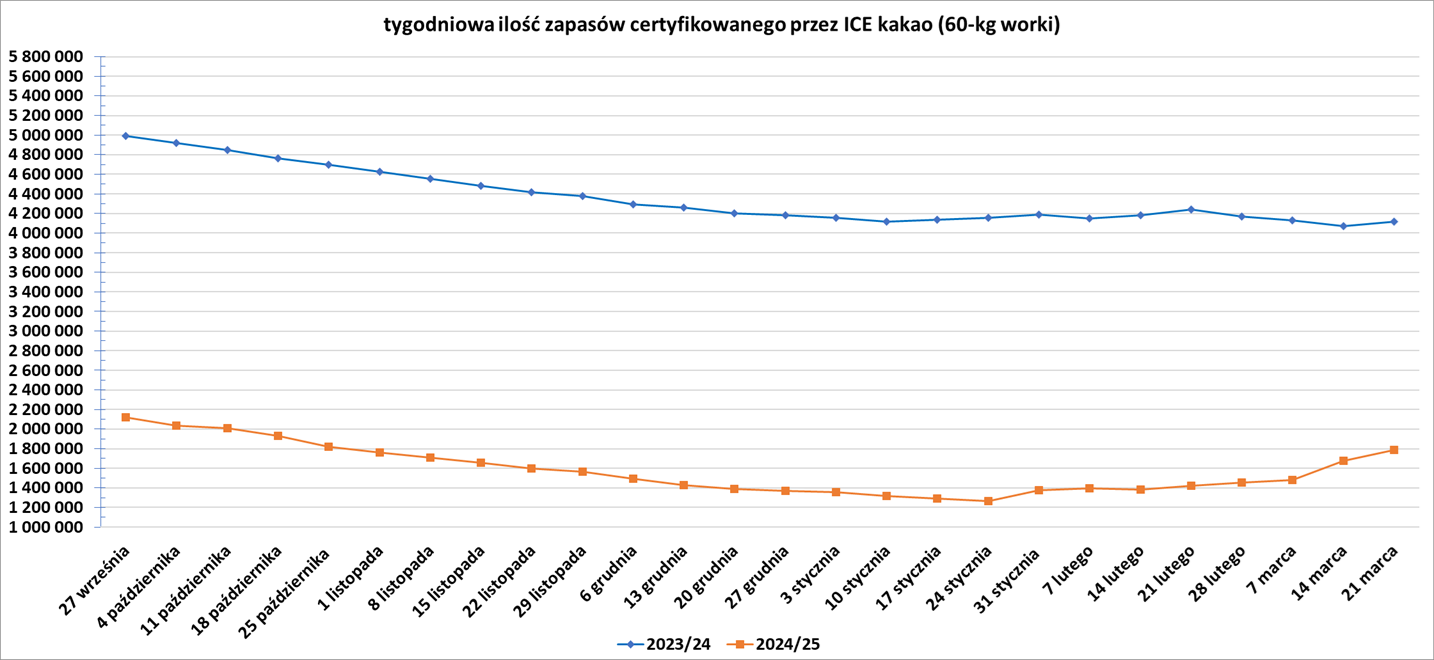

- Zapasy kakao w magazynach ICE wzrosły piąty tydzień z rzędu (+106,5k t/t), w poprzednim sezonie wzrosły (+49,6k t/t). Zapasy są w tym sezonie o -56,68% s/s niższe.

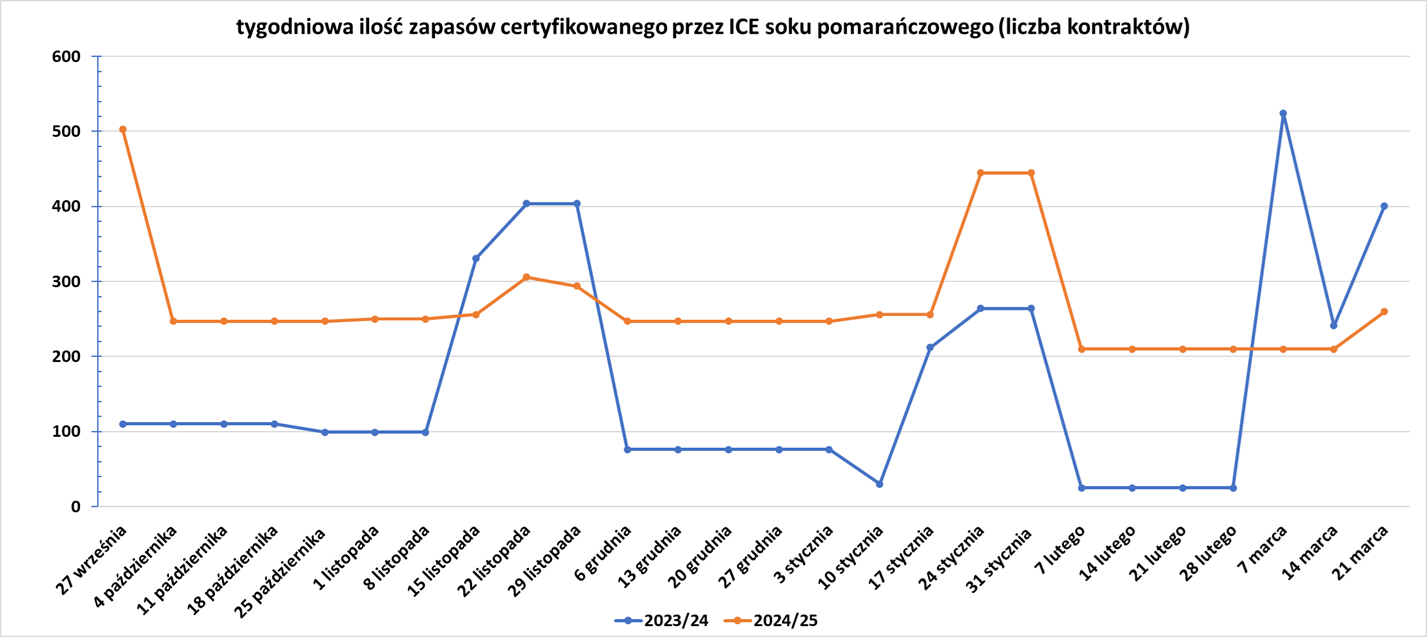

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Susza w kluczowych regionach uprawnych pszenicy zwiększa ryzyko spadku zbiorów ozimy w USA. Eksperci wskazują, że sytuacja może utrzymać się do końca sezonu.

Kukurydza

- USDA prognozuje spadek importu amerykańskiej kukurydzy do Meksyku w sezonie 2025/26, co wynika z napięć handlowych między USA a Chinami. Meksyk szuka alternatywnych dostawców, ale ograniczenia w dostawach mogą wpłynąć na ceny.

- Cła nałożone przez Chiny na amerykańską kukurydzę utrudniają eksport. Farmerzy zmuszeni są do poszukiwania alternatywnych rynków, co zwiększa ryzyko nadprodukcji. Brak porozumienia handlowego pogłębia niepewność w sektorze rolniczym.

- Susza w Brazylii utrudnia zbiory kukurydzy i soi. Prognozy pogody sugerują poprawę w kwietniu, ale straty już teraz są znaczące. Farmerzy zmuszeni są do zmiany strategii upraw. Tylko w stanie Rio Grande do Sul straty są szacowane na 36,1 mld reali($6,6 mld).

Ryż

- Powierzchnia upraw ryżu w Korei Południowej spadła do rekordowo niskiego poziomu w 2024 roku. Trend wynika z starzenia się społeczeństwa (65% farmerów ma ponad 60 lat) i konkurencji ze strony importu. Rząd szuka rozwiązań, aby zachować tradycyjne uprawy, pomimo spadku konsumpcji ryżu do niecałych 57 kg na osobę (w latach 80-tych XX wieku było to 130 kg/osobę), spadek wynika z popularyzacji pieczywa i mięsa.

Soja

- Chiński państwowy przedsiębiorca, Sinograin, ma wystawić na aukcję 160 000 ton metrycznych importowanej soi, co jest pierwszą tego typu sprzedażą od dwóch miesięcy po tym, jak ograniczenia dostaw zmusiły kilku przetwórców do wstrzymania produkcji. Aukcja soi wyprodukowanej w latach 2022–2023 rozpocznie się 25 marca, a dostawy zaplanowano na okres od 1 kwietnia do 15 maja. Sinograin sprzedał wcześniej 79 000 ton metrycznych soi w styczniu. Brak aukcji od tego czasu, w połączeniu z opóźnionymi dostawami z Brazylii i powolnymi odprawami celnymi, spowodował ograniczenia dostaw, które zmusiły kilku przetwórców do wstrzymania działalności w tym miesiącu. Johnny Xiang, założyciel AgRadar Consulting z siedzibą w Pekinie, powiedział, że chociaż aukcja pomoże rozwiązać problemy z dostawami, termin może być nieoptymalny. „Wystawiona na aukcji soja dotrze do młynów w maju, mniej więcej w tym samym czasie, co duża dostawa brazylijskiej soi” — powiedział Xiang. Chiny, największy na świecie nabywca soi, prawdopodobnie zaimportują rekordowe 31,3 mln ton metrycznych między kwietniem a czerwcem, głównie z Brazylii. Ten wzrost nastąpił po decyzji Pekinu o podniesieniu ceł na produkty rolne ze Stanów Zjednoczonych o wartości 21 mld USD, w tym soję, w odpowiedzi na nowe cła USA na chiński eksport. Biorąc pod uwagę obfite zbiory w Brazylii, oczekuje się, że jej soja znacznie zwiększy import Chin w drugim kwartale.

- W Brazylii zbiory soi postępują szybko, wyprzedzając tempo z poprzedniego sezonu. Aktualnie zebrano soję z 73,84% areału (+4,51 pp s/s). Jednak w niektórych regionach susza dotknęła od 48% do nawet 70% plonów. Dotkniętych zostało 175 000 farmerów, a agencja Emater/RS ostrzega przed spadkiem produkcji o 25% w skali kraju. El Niño wywołał najgorszą suszę od 50 lat, przy średniej temperaturze wyższej o 4°C od normy.

Wieprzowina, wołowina, drób i ryby

- Po raz pierwszy w Wielkiej Brytanii wykryto ptasią grypę u owcy. „Przypadek został zidentyfikowany po rutynowym nadzorze zwierząt gospodarskich w gospodarstwie w Yorkshire, gdzie wysoce zjadliwa grypa ptaków (H5N1) została potwierdzona u innych ptaków w niewoli” — podano w oświadczeniu. Rząd stwierdził, że chociaż jest to pierwszy przypadek wykrycia wirusa H5N1 u owcy, nie jest to pierwszy przypadek jego wykrycia u zwierząt gospodarskich w innych krajach.

Ropa naftowa

- Commerzbank prognozuje spadek popytu na ropę w Chinach z powodu spowolnienia gospodarczego. Mniejsze inwestycje w infrastrukturę i zmiana preferencji na energię odnawialną redukują zapotrzebowanie. Jednocześnie Chiny zwiększają import LNG, co może zmniejszyć zależność od ropy. Commerzbank spodziewa się, że ceny ropy nie wzrosną bardziej, ponieważ producenci z Bliskiego Wschodu nie angażują się w konflikty. Brak eskalacji wojny w Jemenie i stabilizacja w Iraku redukują ryzyko zakłóceń w dostawach.

- ANZ Bank wskazuje, że ceny ropy mogą być wspierane przez ograniczenia podaży z OPEC+ i spadek zapasów w USA. Jednak niski popyt z Azji i ryzyko eskalacji konfliktów na Bliskim Wschodzie utrudniają optymistyczne prognozy. Bank podkreśla, że techniczne wskaźniki sugerują krótkoterminową korektę, ale długoterminowo rynek pozostaje wrażliwy na geopolitykę. Spekulanci skupiają się na wskaźnikach RSI i MACD, które wskazują na możliwość kontynuacji trendu wzrostowego. Jednak brak jasnych sygnałów od OPEC+ i niepewność co do popytu z Chin ograniczają entuzjazm.

- National Bank of Canada przewiduje większe możliwości inwestycyjne w ropę niż w gaz ziemny. Bank wskazuje, że gaz pozostaje wrażliwy na konkurencję LNG z Azji, podczas gdy ropa ma szansę na odbicie dzięki ograniczeniom podaży.

- Minister ds. ropy naftowej Iraku Hayan Abdel-Ghani powiedział, że irańskie tankowce przejęte przez siły amerykańskie w Zatoce Perskiej korzystały ze sfałszowanych irackich dokumentów. Administracja prezydenta USA Donalda Trumpa przywróciła „maksymalną presję” na Iran, przywracając politykę, która ma na celu odizolowanie kraju od światowej gospodarki i wyeliminowanie dochodów z eksportu ropy naftowej, aby spowolnić rozwój broni jądrowej przez Teheran. „Otrzymaliśmy kilka ustnych zapytań o tankowce zatrzymane w Zatoce Perskiej przez siły morskie USA przewożące irackie manifesty żeglugowe. Okazało się, że te tankowce były irańskie… i używały sfałszowanych irackich dokumentów. Wyjaśniliśmy to odpowiednim władzom w sposób całkowicie przejrzysty, a one również to potwierdziły” — powiedział minister ds. ropy naftowej. Reuters poinformował w grudniu, że w Iraku w ciągu ostatnich kilku lat rozkwitła wyrafinowana sieć przemytu oleju opałowego, która według niektórych ekspertów generuje co najmniej 1 miliard dolarów rocznie dla Iranu i jego pełnomocników, w tym poprzez używanie sfałszowanej dokumentacji.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 21 marca 2025 wynosiły 6,485 mln (-7,16% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o -1 do poziomu 486 aktywnych punktów.

Gaz ziemny

- „Dostawy z Kataru na Tajwan były wyższe od pięcioletniej średniej w Q1, podczas gdy dostawy do Chin nabierają tempa w marcu, prawdopodobnie wypierając amerykański LNG, który podlega 15% taryfie od 10 lutego” – powiedziała Laura Page, menedżer ds. gazu i LNG w Kpler.

- Oczekuje się, że import LNG do Chin spadnie o 22% w pierwszych trzech miesiącach roku w porównaniu z 2024 r. do 15,8 mln ton metrycznych, najniższego poziomu od 2020 r. w tym okresie. Spadek ten jest spowodowany zbiegiem czynników, w tym zmniejszonym popytem na ogrzewanie domów w północnych Chinach, spowodowanym cieplejszą pogodą, słabszym popytem przemysłowym, wyższą krajową produkcją gazu i zwiększonym importem gazu rurociągowego. Można by pokusić się o powiązanie tego spadku importu energii z eskalującą wojną handlową między Chinami a Stanami Zjednoczonymi. Ale amerykańskie LNG stanowiło zaledwie 1%, czyli 62 000 ton, całkowitego importu LNG do Chin w marcu, w porównaniu z 3%, czyli 188 000 ton, w styczniu, jak wykazał Kpler.

- W Indiach prognozowana fala upałów może pobudzić popyt na LNG do chłodzenia, mimo że LNG jest obecnie zbyt drogi dla wielu indyjskich importerów, powiedział Martin Senior, szef działu cen LNG w Argus.

- „Gdy LNG Canada i następne sześć pociągów w Corpus Christi Stage III rozkręci się w tym roku, powinno to dodać na rynek sporo dodatkowego LNG” — powiedział Alex Froley, starszy analityk LNG w ICIS.

- Zapasy gazu Unii Europejskiej na dzień 22 marca 2025 wynoszą 33,9% (-1,6 pp t/t) w magazynach podziemnych oraz 39,3% (-2,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 44,3% (-3,0 pp t/t), a w terminalach importowych 37,0% (-2,9 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy są wyceniane na $14,60/mmBtu (+8,96% t/t). „Obecnie jest to rynek reakcyjny: trudno przewidzieć, co wydarzy się dalej, biorąc pod uwagę środowisko nowych taryf, sankcji i potencjalnie nowych wolumenów dostaw, które staną się operacyjne. Z drugiej strony wkraczamy w letnie miesiące zakupów, co może zwiększyć popyt spot i podnieść obecne ceny” — powiedział Toby Copson, prezes Davenport Energy Partners.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 108,0 mld stóp sześciennych dziennie (bcfd) czyli +1,12% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 106,1 bcfd. Meteorolodzy prognozują, że temperatury w 48 stanach będą przeważnie wyższe niż zwykle do 5 kwietnia.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio rekordowe 105,9 mld stóp sześciennych dziennie (+0,76% m/m). Poprzedni rekord padł w lutym 2025 i wyniósł 105,1 bcfd.

- Marcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio rekordowe 15,7 bcfd (+0,64% m/m). Dotychczasowe rekordowe przepływy to 15,6 bcfd w lutym 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +2 do poziomu 102 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 14 marca wzrosły o +9 mld stóp sześciennych (bcf) do 1,707 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +1 bcf. Zapasy gazu w USA są obecnie o -10% poniżej 5-letniej średniej oraz -27% r/r.

Złoto

- Australijski górnik Gold Road Resources odrzucił ofertę wykupu w wysokości 3,3 mld dolarów australijskich (2,07 mld dolarów) od południowoafrykańskiego odpowiednika Gold Fields. Zgodnie z ofertą Gold Fields, złożoną na początku tego miesiąca, akcjonariusze Gold Road otrzymaliby 3,05 dolarów australijskich za akcję. Swoją ofertą Gold Fields zamierzało skonsolidować swoje prawa własności do taniej kopalni złota Gruyere o długim okresie eksploatacji w Australii Zachodniej, będącej jego wspólnym przedsięwzięciem z Gold Road. „Pomimo późniejszych dyskusji Gold Fields jest rozczarowane, że zarząd Gold Road nie zaangażował się konstruktywnie w kluczowe elementy propozycji” — powiedział południowoafrykański górnik złota. W ramach rozmów Gold Road wyraziło zainteresowanie wykupieniem 50% udziałów Gold Fields w Gruyere, co firma z siedzibą w Johannesburgu odrzuciła. Gold Road w osobnym oświadczeniu stwierdził, że oferta Gold Fields istotnie niedowartościowała firmę i była wysoce oportunistyczna.

- „Jeśli ceny (złota) utrzymają się na tak wysokim poziomie przez cały rok, ogólny popyt w Indiach może spaść o ponad 30% w 2025 roku. Kupującym trudno jest nadążyć za wzrostem cen, a ich budżety również nie rosną” — powiedział Prithviraj Kothari, prezes India Bullion and Jewellers Association (IBJA). Chociaż sezon ślubny w Indiach jest w pełnym rozkwicie, jubilerzy odnotowują mniej niż połowę typowego ruchu klientów, według dealerów. Podaż złomu złota w Indiach wyniosła w zeszłym roku 114,3 tony, a według prognoz Światowej Rady Złota wzrośnie ona w 2025 r. Trendy te podkreślają delikatną równowagę między rolą złota jako tradycyjnego dobra kulturowego a jego wartością jako aktywa finansowego. Analitycy twierdzą, że patrząc w przyszłość, perspektywy popytu na biżuterię pozostają ponure, chociaż popyt inwestycyjny na sztabki prawdopodobnie pozostanie silny.

- „Złoto jest nadal dobrze przygotowane na dalszy wzrost, jeśli rynki pozostaną niespokojne o możliwe negatywne skutki taryf, ale może to zostać częściowo zniwelowane, jeśli porozumienie o zawieszeniu broni między Rosją a Ukrainą zbliży się do skutku Prezydent Trump pozostawił pewne pole manewru, aby wzajemne cła mogły być potencjalnie mniej dotkliwe niż się obawiano, co zmniejszyło niepokój na rynku do pewnego stopnia, ale… osłabiło również nieco dynamikę ceny złota” – powiedział Tim Waterer, główny analityk rynku KCM Trade.

- Mniejsze spółki wydobywcze mają niskie wyceny pomimo rekordowych cen złota. RBC Capital Markets wskazuje, że inwestorzy są ostrożni ze względu na koszty produkcji i ryzyko regulacyjne. Firmy te często skupiają się na ekspansji w Afryce i Ameryce Południowej, gdzie dostęp do złóż jest łatwiejszy, ale stabilność polityczna pozostaje problemem. Brak inwestycji w zrównoważony rozwój ogranicza ich atrakcyjność.

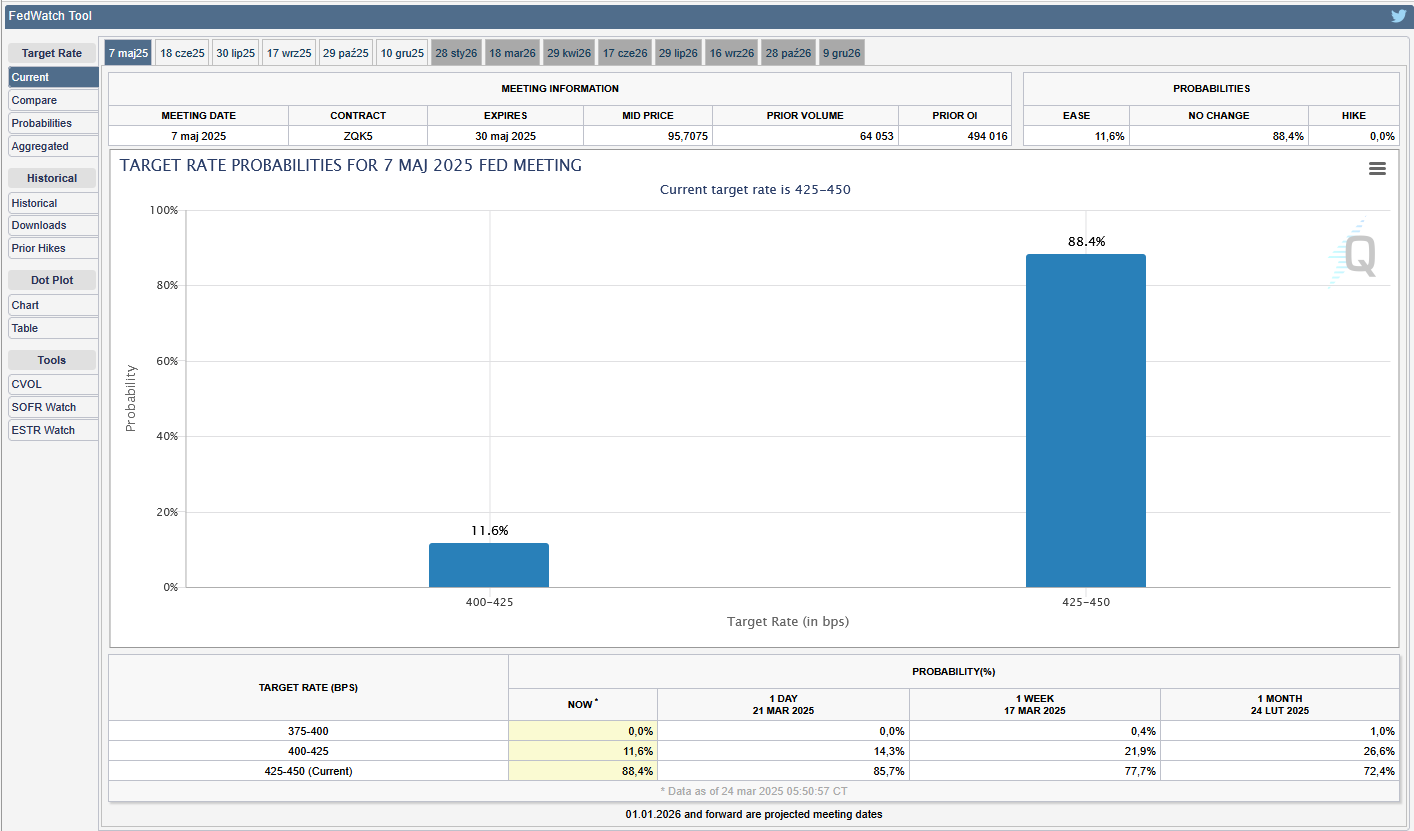

- FedWatch Tool (CME) na dzień 24 marca 2025 dla marcowego posiedzenia FOMC:

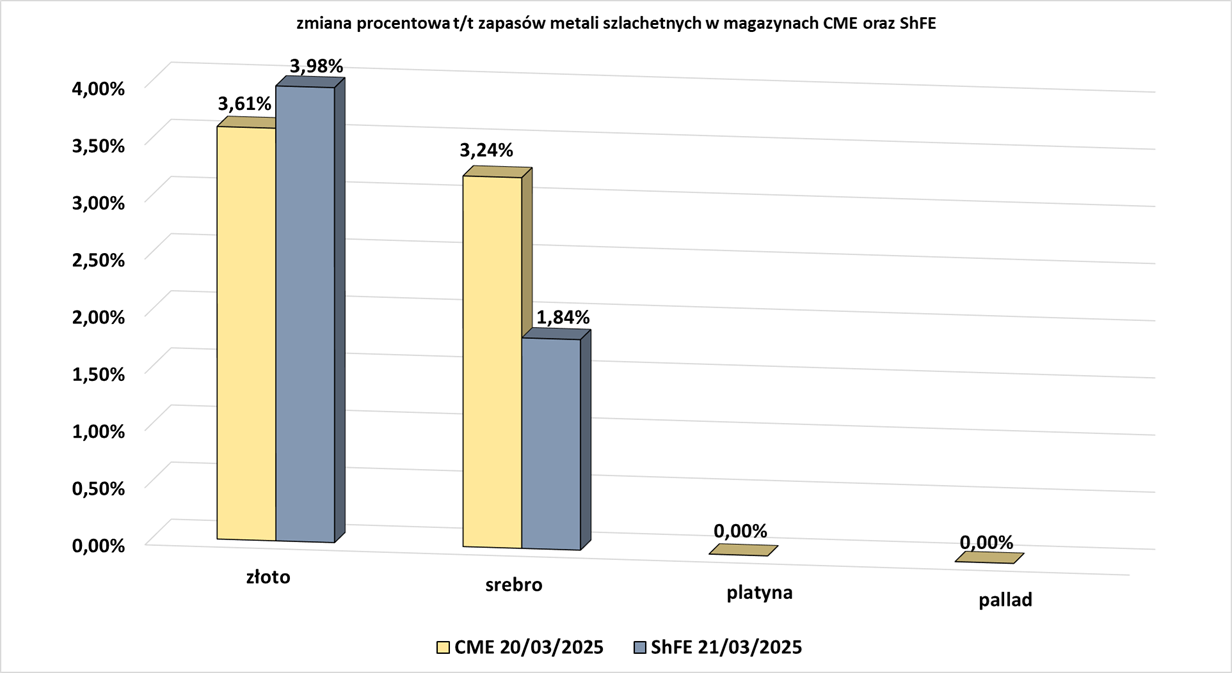

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Miedź

- Główne huty miedzi w największych chińskich zakładach produkujących miedź rozpoczęły konserwację sprzętu w marcu, tradycyjnie w okresie szczytowego popytu, w celu powstrzymania strat spowodowanych pogarszającym się niedoborem surowca, który uderza w marże. Zamknięcie zakładów w tradycyjnie jednym z najbardziej pracowitych okresów w roku pokazuje, jak wiele bólu niedobór koncentratu miedzi powoduje rafineriom, problem ten pogłębia się wraz z nadwyżką mocy przerobowych hut, która wywołała zaciekłą konkurencję o surowiec i spowodowała spadek opłat za obróbkę poniżej zera. Około 980 000 ton metrycznych mocy przerobowych hut, czyli 8% całkowitej mocy przerobowej Chin w zeszłym roku, ma zostać poddanych konserwacji w marcu, poinformował Hongyuan Futures. Tongling Nonferrous Metals Group, który odpowiadał za 13,5% chińskiej produkcji miedzi rafinowanej w 2023 r., rozpoczął miesięczną konserwację niektórych urządzeń do wytopu na początku marca. Cięcia produkcji mogą być wrażliwe w Chinach, gdzie wiele hut wnosi istotny wkład w gospodarkę regionalną, ale podobnie jak w wielu branżach, od stali po rafinację ropy naftowej, sektor ten jest nękany przez nadwyżkę mocy produkcyjnych, ponieważ operatorzy gonią za udziałami w rynku. Nadwyżka mocy produkcyjnych w Chinach, największym na świecie dostawcy rafinowanego metalu wykorzystywanego w okablowaniu, maszynach i nowych technologiach energetycznych, przyczynia się do globalnej nierównowagi w branży wytopu miedzi. Trudności branży rzuciły światło na kwartalne spotkanie China Smelters Purchase Team (CSPT) 31 marca, na którym mają zostać omówione środki zaradcze, w tym cięcia produkcji. Szerokie prace konserwacyjne są nietypowe w marcu, kiedy huty historycznie korzystają ze wzrostu popytu po święcie Nowego Roku Księżycowego przed przeprowadzeniem prac konserwacyjnych w kwietniu lub maju. Podaż koncentratu miedzi jest ograniczona od końca 2023 r. z powodu zakłóceń w głównych kopalniach, w tym kopalni Cobre firmy First Quantum w Panamie, a także rozbudowy mocy produkcyjnych huty. Ta nadwyżka mocy produkcyjnych, która nadal rośnie, zwiększa popyt na globalnie deficytowy koncentrat. Analitycy z Antaike i Shanghai Metals Market obniżyli prognozy wzrostu produkcji koncentratu miedzi w tym roku z powodu rewizji w dół przez producentów, zgodnie z notatkami badawczymi Citi. Niektóre huty przynoszą straty, i to nie tylko w Chinach. Huta Pasar firmy Glencore na Filipinach została oddana do konserwacji w lutym. Japońskie huty, które odkładają się na ciężkie czasy, mogą poradzić sobie lepiej, ponieważ są bardziej zróżnicowane niż chińskie i mają długoterminowe kontrakty na dostawy. Opłaty za przetwarzanie i rafinację (TC/RC), główne źródło dochodu, są ujemne od 20 grudnia, co oznacza, że huty muszą płacić górnikom lub handlowcom za przekształcanie koncentratu w rafinowany metal, a nie odwrotnie. „Sytuacja jest znacznie trudniejsza w tym roku, ponieważ w zeszłym roku huty mogły zarobić trochę pieniędzy dzięki lepszym cenom za długoterminowe kontrakty, ale teraz ponosisz straty w każdej sytuacji. Jedyna różnica polega na tym, czy tracisz więcej czy mniej pieniędzy” — powiedział kierownik chińskiej huty, dodając, że straty wyniosły nawet 3000 juanów (414,47 USD) za tonę rafinowanej miedzi w przypadku ładunków spot. Czterech analityków oszacowało straty na kwotę od 1000 do 2000 juanów na tonę.

Pozostałe metale przemysłowe

- Ceny kontraktów terminowych na kobalt w Chinach wzrosły w ostatnich dniach, co jest spowodowane strategicznym zakupem kobaltu przez Chiny i rozmowami o przedłużeniu zakazu eksportu z Demokratycznej Republiki Konga, głównego dostawcy materiałów do produkcji baterii. Chińska Narodowa Administracja ds. Żywności i Rezerw Strategicznych, która zarządza oficjalnymi zapasami towarów, przeprowadziła oferty cenowe i przetargi na metale, w tym kobalt, miedź, nikiel i lit, chcąc zwiększyć ich rezerwy strategiczne. Kongo może przedłużyć czteromiesięczny zakaz eksportu kobaltu wprowadzony w lutym po gwałtownym spadku ceny metalu. Największy producent kobaltu na świecie wstrzymał eksport metalu w lutym, aby ograniczyć globalny nadmiar podaży i ustabilizować rynek.

- Indonezja wyeksportowała 3926,93 ton metrycznych rafinowanej cyny w lutym (+150% m/m; +7% r/r).

- Prezes Nippon Steel powiedział, że japoński producent stali i rząd USA mają wspólne zrozumienie, że planowane przejęcie U.S. Steel wzmocni amerykański przemysł stalowy i sektor produkcji. „Moim zdaniem rząd USA i my zbliżamy się do wzajemnego zrozumienia, że nasze przejęcie U.S. Steel pomoże wzmocnić amerykański przemysł stalowy i sektor produkcji poprzez inwestycje, w tym udział kapitałowy. Największy japoński producent stali i U.S. Steel będą kontynuować negocjacje z rządem USA w celu osiągnięcia porozumienia w sprawie warunków zakupu kapitału i przyszłych planów inwestycyjnych” — powiedział dziennikarzom prezes Nippon Steel Tadashi Imai. Administracja prezydenta USA Donalda Trumpa złożyła wniosek o przedłużenie dwóch terminów w pozwie U.S. Steel i Nippon Steel przeciwko amerykańskiemu panelowi ds. bezpieczeństwa narodowego, aby dać rządowi więcej czasu na zakończenie rozmów o fuzji z firmami. Dokument ten jest najwyraźniejszym sygnałem, że Trump może zezwolić na realizację transakcji, którą jego poprzednik Joe Biden udaremnił, w jakiejś formie. W lutym Trump, obok premiera Japonii Shigeru Ishiby w Gabinecie Owalnym, powiedział, że oferta Nippon Steel o wartości 14,9 miliarda dolarów na zakup U.S. Steel przyjmie formę inwestycji, a nie zakupu. Trump powiedział również w połowie lutego, że nie miałby nic przeciwko, gdyby Nippon Steel przejął mniejszościowy udział w U.S. Steel. Imai powiedział jednak pod koniec zeszłego miesiąca, że obecna umowa o fuzji japońskiej firmy z U.S. Steel posłuży jako punkt wyjścia do rozmów z rządem USA, w tym z Departamentem Handlu.

Stany magazynowe metali przemysłowych

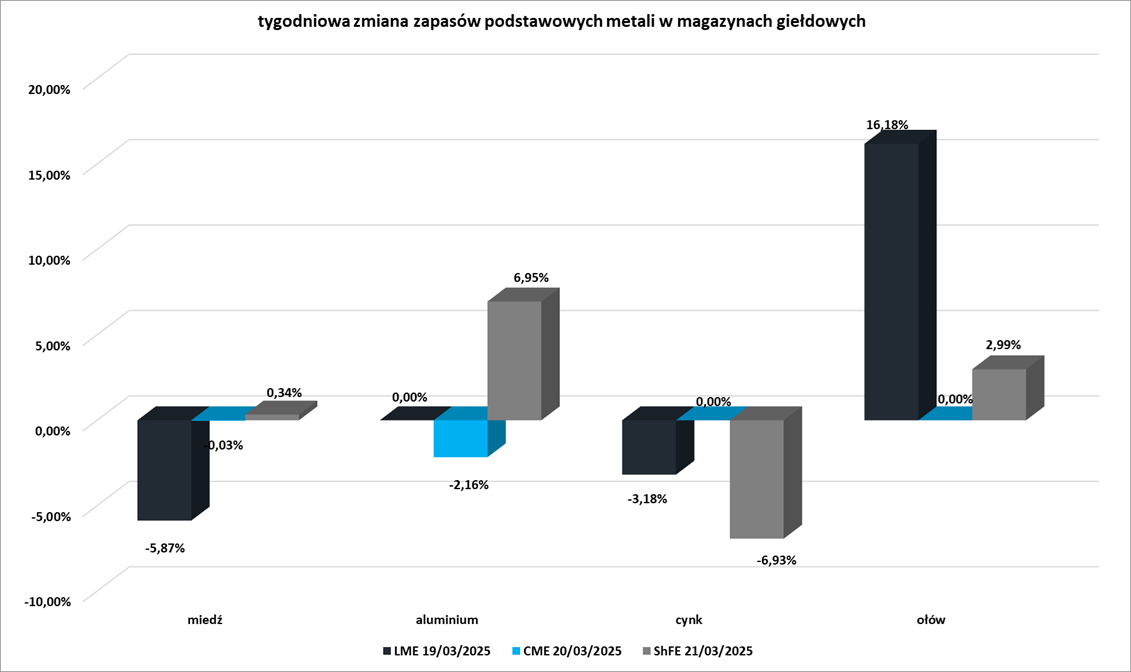

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

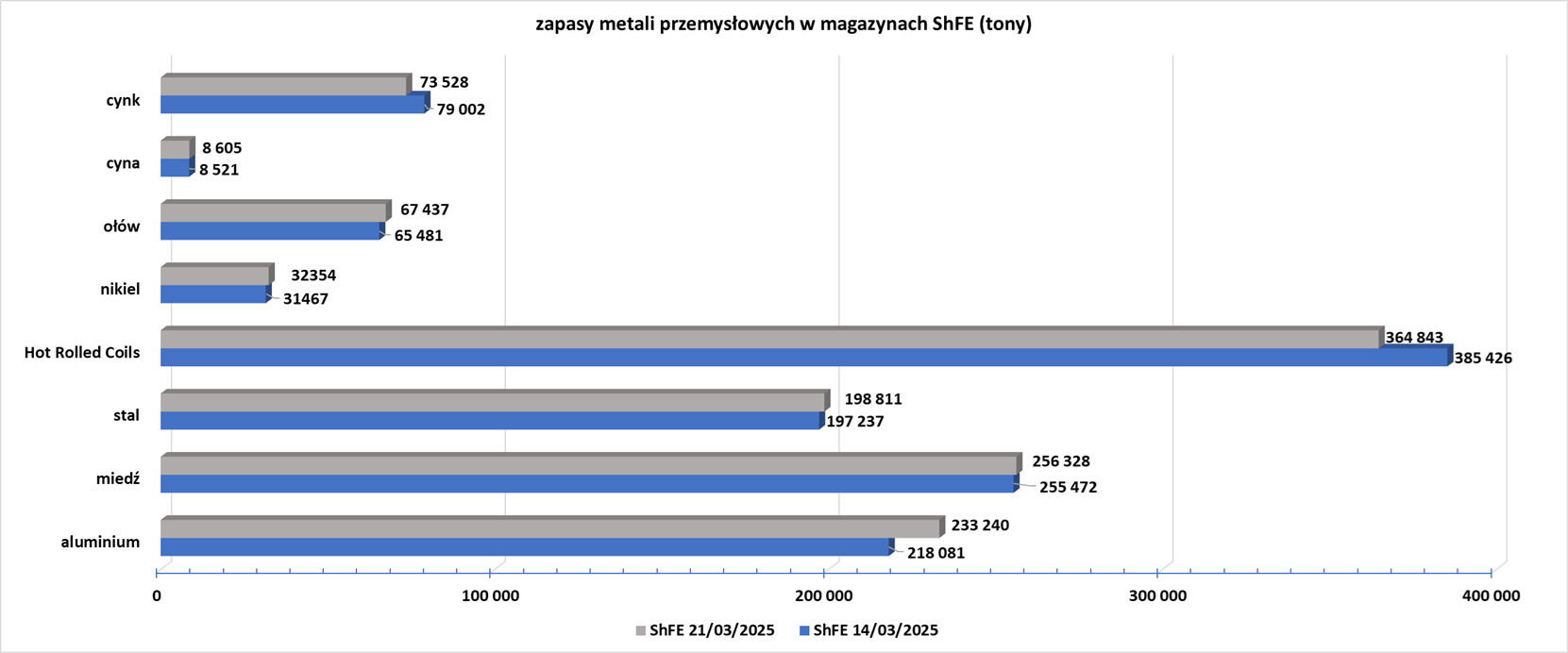

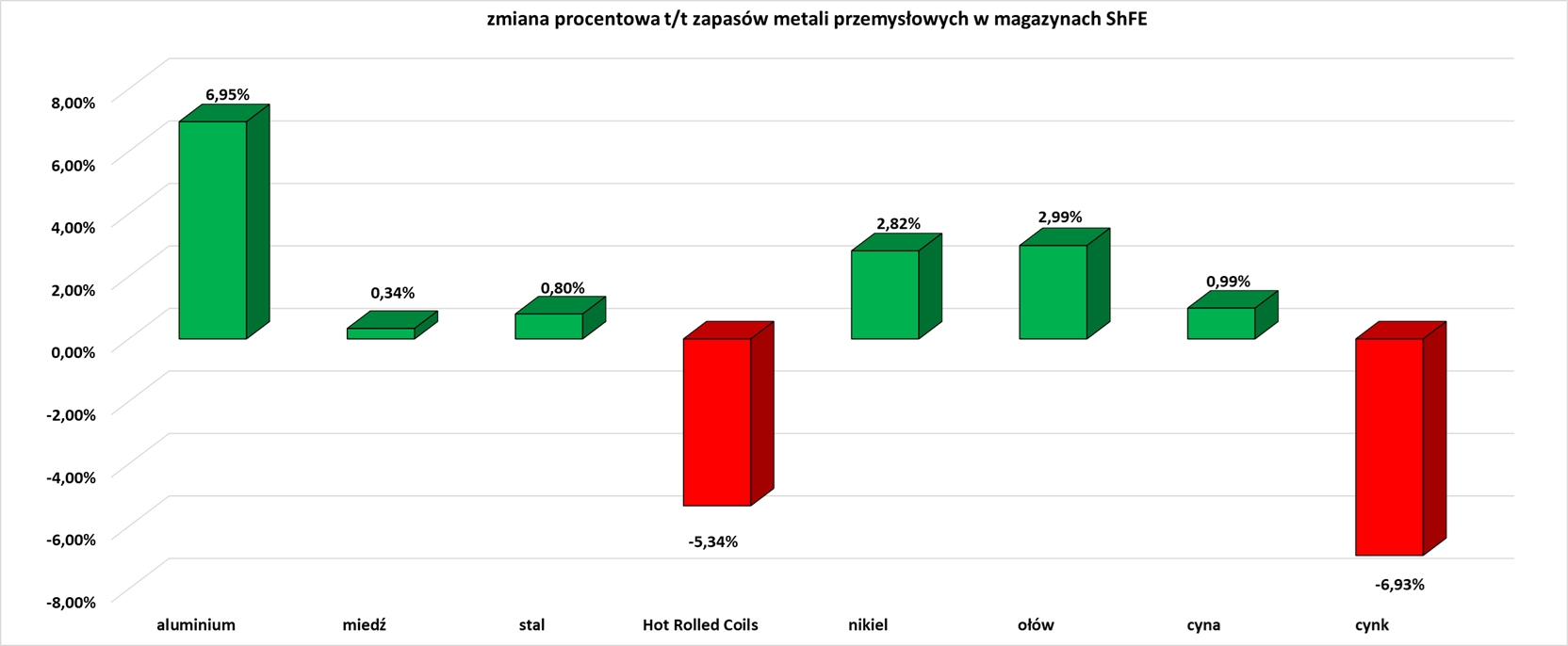

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

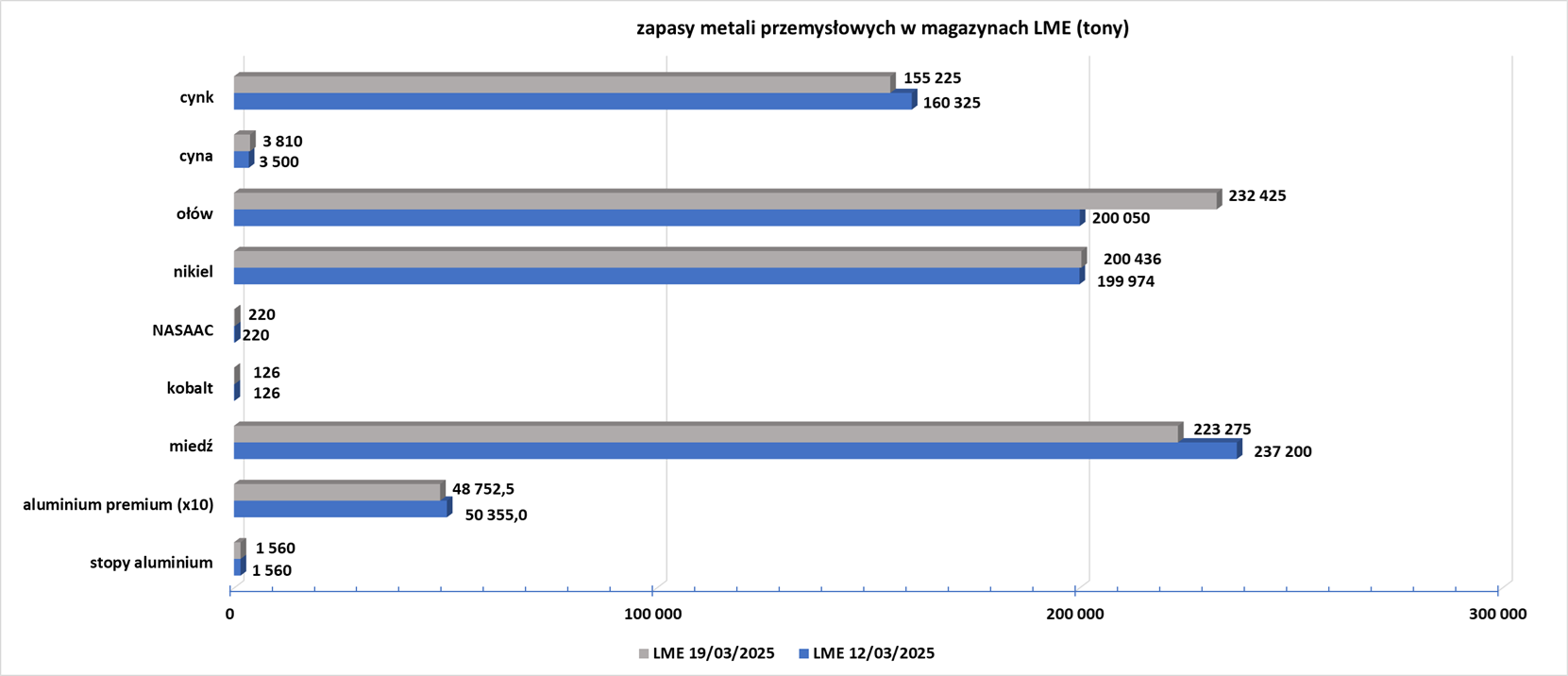

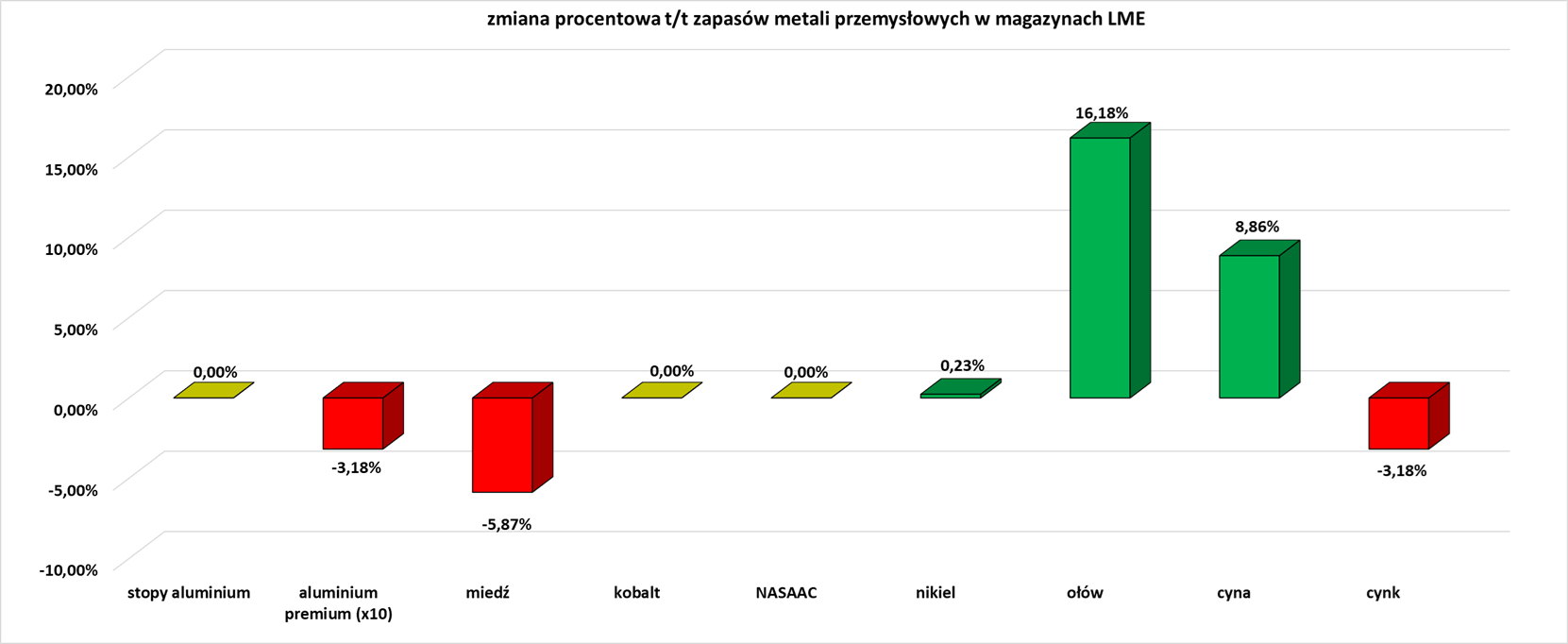

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.