aluminium|bawełna|BHP Group|cukier|elektrownie nuklearne|elektrownie słoneczne|elektrownie wiatrowe|energia elektryczna|energia odnawialna|FED|gaz ziemny|jęczmień|kakao|kawa|kobalt|kukurydza|metale przemysłowe|miedź|ogólne informacje|OPEC|pallad|platyna|pozostałe rośliny oleiste|pszenica|ropa naftowa|rzepak|soja|sok pomarańczowy|spółki surowcowe|uran|węgiel|złoto

aktualności surowcowe – 22 września 2025: platynowce MUSZĄ podrożeć o 50%?!

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

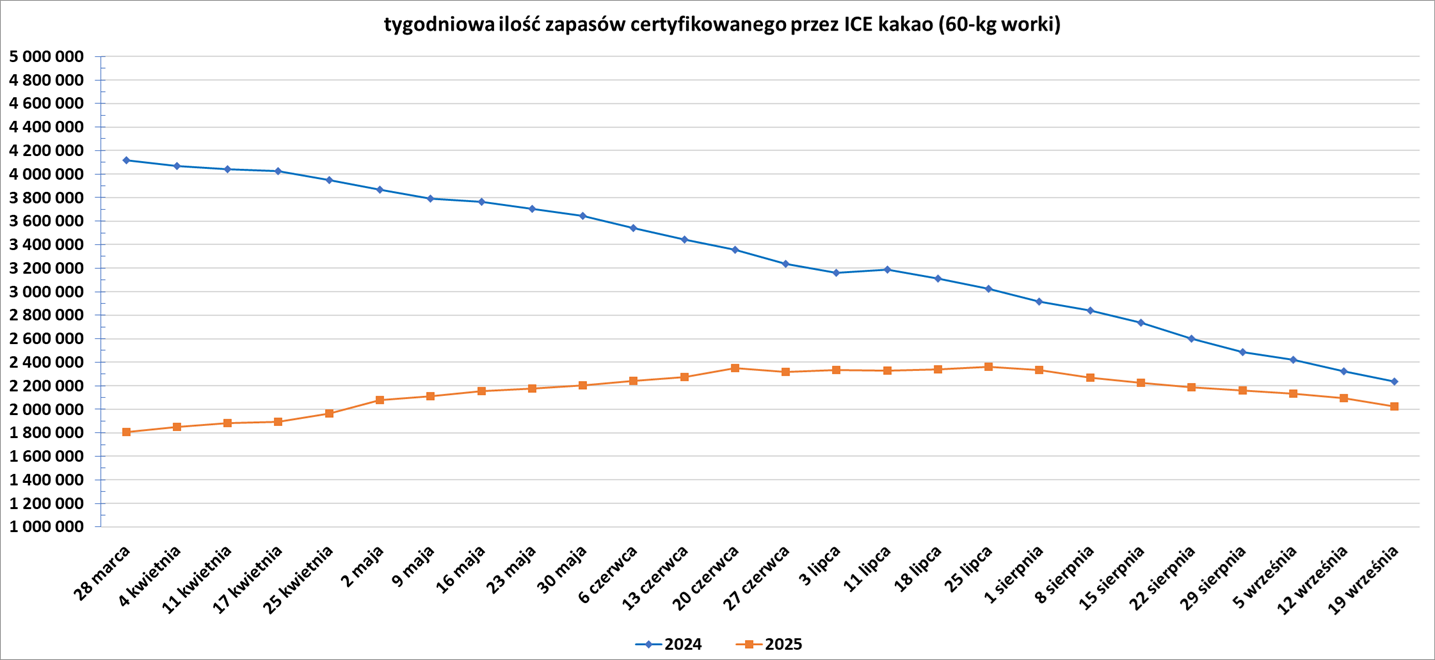

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- BHP Group prawdopodobnie mianuje Geraldine Slattery, szefową oddziałów w Australii, na stanowisko pierwszej kobiety na stanowisku prezesa w 140-letniej historii firmy. Jeśli Slattery zostanie mianowana, będzie jedną z nielicznych kobiet na stanowisku prezesa w dużych globalnych firmach górniczych. Wcześniej znaną osobą była Cynthia Carroll, pierwsza kobieta, która kierowała Anglo American przez pięć lat, do 2012 roku. Prezes BHP Mike Henry ma ustąpić ze stanowiska do połowy 2026 roku po pięciu latach u steru, jak podano w raporcie, powołując się na anonimowe osoby „zaznajomione z tokiem myślenia zarządu”. Według doniesień Financial Times, firma stwierdziła, że zarząd „nie spieszył się” ze zmianą. Slattery pracuje w BHP od trzech dekad i wcześniej kierowała amerykańskim oddziałem firmy zajmującym się ropą naftową. Inne znane kobiety na najwyższych stanowiskach w górnictwie to Mpumi Zikalala, prezes Kumba Iron Ore w RPA oraz Mfikeyi Makayi, prezes oddziału miedziowego KoBold Metals w Zambii. BHP, największa notowana na giełdzie firma górnicza na świecie, regularnie rotuje najlepszych kandydatów na kluczowe stanowiska, a kandydaci na prezesów są przez lata mentorowani przez prezesa i niektórych członków zarządu w ramach swoistej wstępnej selekcji.

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

- Dealerzy poinformowali, że fala likwidacji długich pozycji w funduszach przyczyniła się do gwałtownego spadku cen 17 i 18 września, w związku z prognozowanymi kolejnymi opadami deszczu w Brazylii, a spadek nabrał tempa w miarę przełamywania kluczowych poziomów wsparcia. Rynek nadal wspierany był jednak przez ograniczone zapasy w Stanach Zjednoczonych po nałożeniu 50% cła na dostawy z Brazylii.

- Amerykańscy ustawodawcy Don Bacon i Ro Khanna planują wprowadzenie dwupartyjnego projektu ustawy, który zwolniłby produkty kawowe z wszelkich ceł nałożonych po 19 stycznia 2025 roku. Zwolnienie to miałoby dotyczyć kawy palonej i bezkofeinowej, a także łusek kawy, skórek kawowych i innych napojów lub substytutów zawierających kawę. 50% cła na Brazylię wprowadzone w sierpniu 2025 podniosły ceny kawy w USA.

- Rainforest Alliance informuje, że na dzień 22 września wydanych jest 672 licencji EUDR dla upraw kawy na świecie (+2,83% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

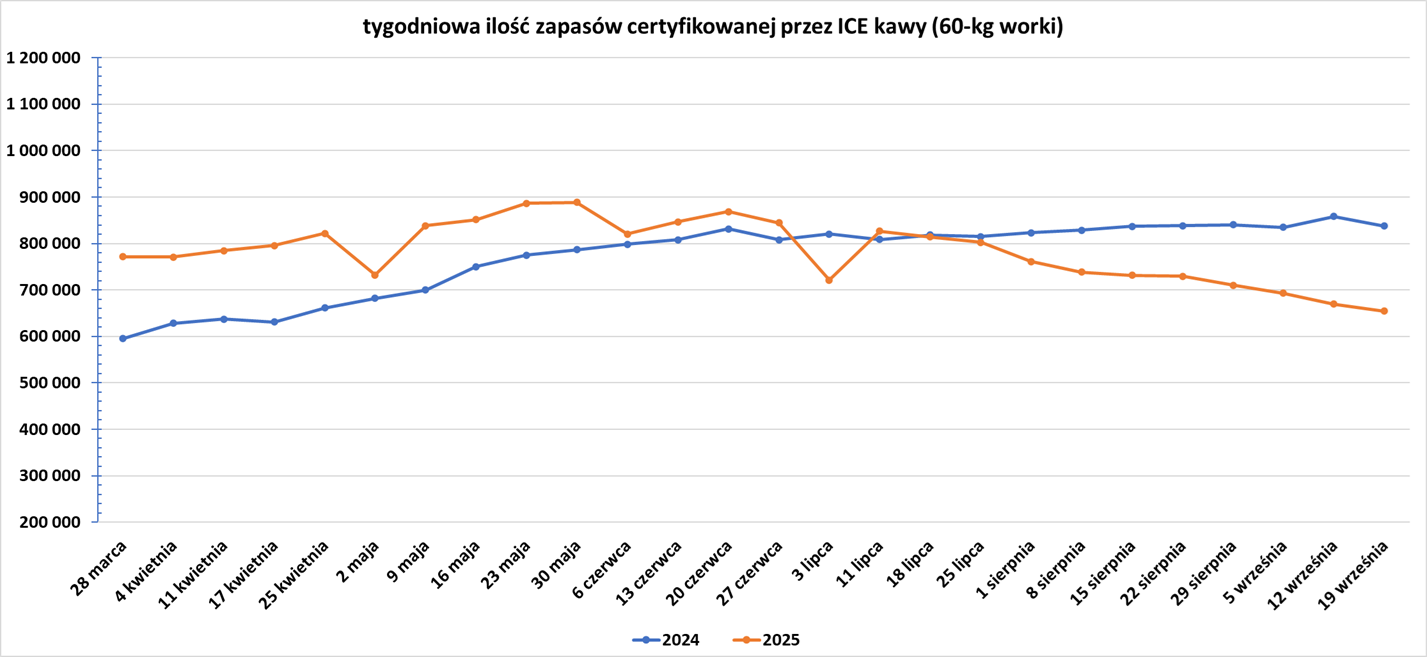

- Zapasy kawy w magazynach ICE spadły 10. tydzień z rzędu (-15,0k t/t), w poprzednim sezonie zmiana wynosiła -20,8k t/t. Zapasy są w tym sezonie niższe o -21,9% s/s. Na ocenę jakości oczekuje 12,76 tysięcy worków (-6,55k t/t).

Cukier

- Indonezja zaostrzy kontrolę importu etanolu, poinformował minister rolnictwa Amran Sulaiman, aby wesprzeć rolników dotkniętych spadkiem cen melasy, głównego surowca. Indonezja dąży do wprowadzenia obowiązkowego dodatku bioetanolu do benzyny, aby ograniczyć import paliw i emisję dwutlenku węgla, ale wdrożenie przepisów opóźnia się z powodu ograniczonych dostaw etanolu. Zrzeszenie rolników zajmujących się uprawą trzciny cukrowej w tym kraju poinformowało, że cena melasy spadła w tym roku o 60%. Amran powiedział, że ograniczenia importu etanolu wesprą rolników poszkodowanych przez niższe ceny. Indonezja miała zdolność produkcyjną 303 325 kilolitrów (kl) bioetanolu rocznie w 2024 roku, ale produkcja wyniosła 160 946 kl, a import 11 829 kl, według danych Apsendo, stowarzyszenia indonezyjskich producentów spirytusu metylowego i etanolu. Krajowy popyt na bioetanol wyniósł w ubiegłym roku 125 937 kl, a eksport osiągnął 46 839 kl. Indonezyjska państwowa firma energetyczna Pertamina zapowiedziała wcześniej, że będzie mieszać więcej swoich produktów benzynowych z importowanym etanolem, aby zaoferować konsumentom alternatywne paliwa i poprawić ich jakość.

- Dealerzy poinformowali, że raport brazylijskiej grupy przemysłu cukrowniczego UNICA z drugiej połowy sierpnia pokazał, że cukrownie w centralnej i południowej Brazylii nadal preferują produkcję cukru z trzciny cukrowej, a nie etanolu. „Najnowszy raport UNICA ponownie wskazał na rekordowy miks cukrowy w tym okresie, łagodząc – przynajmniej na razie – wcześniejsze obawy, że brazylijskie cukrownie mogą zmienić swój miks produktowy ze względu na wysokie ceny etanolu na rynku krajowym w porównaniu z międzynarodowymi cenami cukru. Nastroje na rynku utrzymują się w charakterystycznym niedźwiedzim tonie, a spekulanci zgromadzili największą krótką pozycję netto w kontraktach (na cukier surowy) od końca 2019 roku” – poinformował Rabobank. Na rynku ciążyły również korzystne perspektywy dla producentów cukru w Azji, takich jak Indie i Tajlandia.

- Indyjski eksport cukru prawdopodobnie spadnie poniżej 800 000 ton metrycznych w tym sezonie, nie przekraczając limitu rządowego 1 miliona ton. Rosnące dostawy z Brazylii obniżają ceny globalne i obniżają zainteresowanie indyjskimi dostawami. W styczniu Indie, największy producent cukru na świecie, zezwoliły na eksport 1 miliona ton w bieżącym sezonie do 30 września 2025 r., mając na celu pomoc młynom w sprzedaży nadwyżek na rynku globalnym, jednocześnie wspierając ceny krajowe, które spadły do najniższego poziomu od półtora roku. Po fali transakcji na początku sezonu, sprzedaż cukru za granicą w Indiach spadła w ostatnich miesiącach, ponieważ dostawy z Brazylii wzrosły, a globalne kontrakty terminowe na cukier spadły do najniższego poziomu od ponad czterech lat. Młyny w Indiach, będące jednocześnie największym konsumentem cukru na świecie, zawarły dotychczas umowy eksportowe na około 750 000 ton i fizycznie wysłały około 720 000 ton. Nawet według najbardziej optymistycznych szacunków, mało prawdopodobne jest, aby młyny podpisały umowy eksportowe na więcej niż 25 000 ton do końca tego miesiąca, co zwiększyłoby całkowitą wielkość dostaw zagranicznych w sezonie 2024/25 do około 775 000 ton. Mniejsze dostawy mogą skłonić młyny do zwrócenia się do rządu o zezwolenie na eksport pozostałych ponad 200 000 ton w nowym sezonie rozpoczynającym się 1 października. Tradycyjnie indyjski cukier miał przewagę nad brazylijskimi dostawami w Azji ze względu na niższe koszty transportu, ale w ostatnich miesiącach brazylijski cukier był sprzedawany o ponad 25 dolarów taniej niż dostawy indyjskie. Wzrost indyjskich cen cukru powyżej globalnego poziomu referencyjnego spowolnił również eksport, co skłoniło młyny do zwiększenia sprzedaży na rynku krajowym. Indie, które sprzedają cukier do takich krajów jak Afganistan, Bangladesz, Indonezja, Sri Lanka i Zjednoczone Emiraty Arabskie, były drugim co do wielkości eksporterem na świecie w ciągu pięciu lat do sezonu 2022/23, ze średnią roczną produkcją na poziomie 6,8 miliona ton. Oczekuje się, że produkcja cukru w Indiach wzrośnie w nowym sezonie rozpoczynającym się 1 października dzięki obfitym deszczom monsunowym, które poprawiają perspektywy eksportowe.

Kakao

- Rainforest Alliance informuje, że na dzień 22 września wydanych jest 428 licencji EUDR dla upraw kakao na świecie (+2,39% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

- Zapasy kakao w magazynach ICE spadły 8. tydzień z rzędu (-70,51k t/t), w poprzednim sezonie zmiana wynosiła -90,1k t/t. Zapasy są w tym sezonie o -9,84% s/s niższe.

Bawełna

- S&P Global Commodity Insights prognozuje, że amerykańscy rolnicy zasieją w przyszłym roku 10,3 mln akrów bawełny (+10,8% r/r).

Sok pomarańczowy

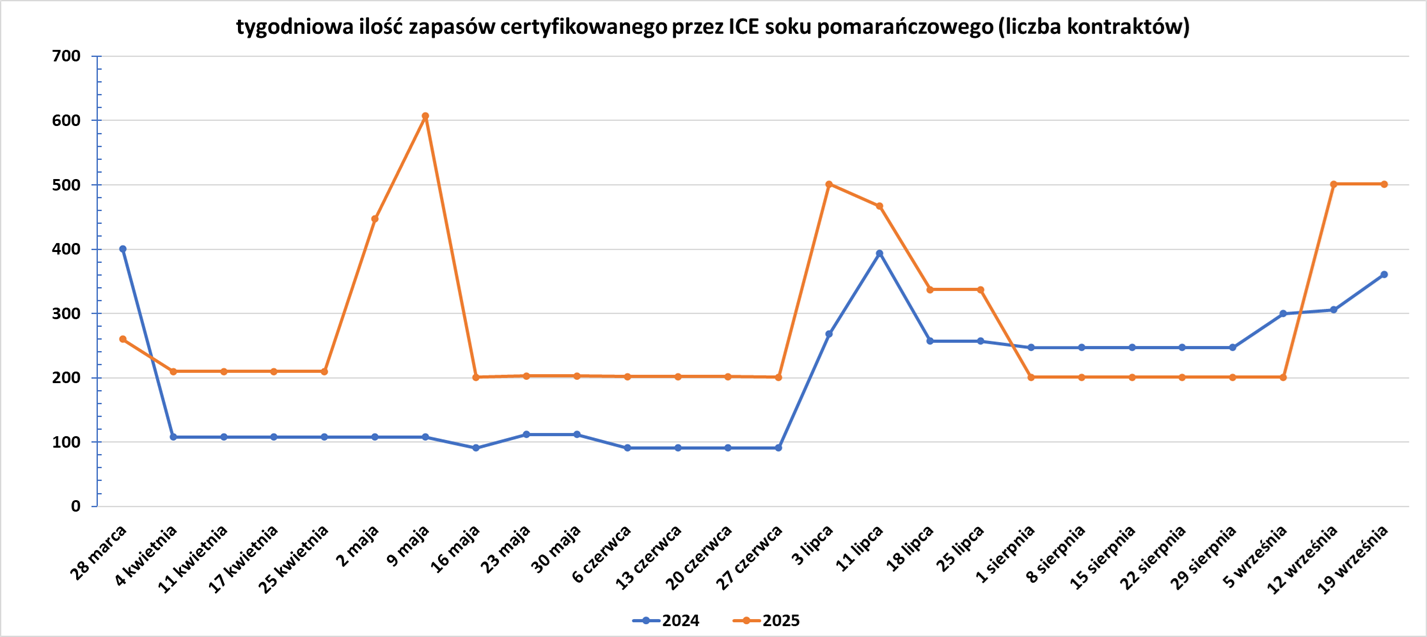

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Międzynarodowa Rada Zbożowa (International Grains Council) poinformowała o podwyższeniu prognozy globalnej produkcji pszenicy w sezonie 2025/26 o 8 milionów ton metrycznych, do 819 milionów ton.

- Australia Zachodnia, największy region eksportujący zboża w kraju, wyprodukuje w tym sezonie o 300 000 ton pszenicy więcej niż oczekiwano miesiąc temu. Zaktualizowane prognozy podkreślają poprawiającą się sytuację w zakresie ogólnej produkcji zbóż w Australii. Australia eksportuje większość swoich zbiorów, a duża produkcja zwiększyłaby globalną podaż w czasie, gdy ceny referencyjne są bliskie najniższych poziomów od pięciu lat. „Perspektywy dla sezonu wegetacyjnego zbóż w Australii Zachodniej poprawiły się w ciągu ostatniego miesiąca dzięki łagodnym temperaturom i regularnym opadom deszczu” – podało Stowarzyszenie Przemysłu Zbożowego Zachodniej Australii (GIWA). Stan jest obecnie na dobrej drodze do wyprodukowania 11,8 miliona ton pszenicy. Średnia produkcja w ciągu ostatnich pięciu lat w Zachodniej Australii wyniosła 11,2 miliona ton pszenicy. Większość zbiorów zbierana jest w listopadzie i grudniu.

- S&P Global Commodity Insights prognozuje, że amerykańscy rolnicy zasieją w przyszłym roku 44,6 miliona akrów pszenicy (-1,8%r/r).

- Ukraińscy rolnicy zebrali 29,8 mln ton zboża ze zbiorów w 2025 roku do 18 września, poinformowało Ministerstwo Gospodarki. Chociaż ministerstwo nie podało danych porównawczych, Ministerstwo Rolnictwa poinformowało w ubiegłym roku, że rolnicy zebrali około 31,9 mln ton zboża do 19 września 2024 roku. Ukraina planuje zebrać około 56 mln ton zboża w 2025 roku, jak poinformowali urzędnicy, tyle samo, co w 2024 roku.

- W odniesieniu do zbiorów pszenicy w sezonie 2025/26 Buenos Aires Grains Exchange poinformowała, że chociaż w niektórych regionach zgłaszane są przypadki chorób spowodowanych nadmierną wilgotnością gleby, 97,1% z 6,7 miliona hektarów obsadzonych tym zbożem znajduje się w stanie od normalnego do doskonałego. Zbiory pszenicy w Argentynie rozpoczynają się w listopadzie i kończą w styczniu, a wrzesień to najważniejsza faza wzrostu.

Kukurydza

- „Kukurydza zaczyna odczuwać presję na zbiory w USA, więc konsolidacja raczej się nie utrzyma, a istnieje realne ryzyko, że pociągnie ona za sobą spadek cen pszenicy i soi w miarę postępu zbiorów” – powiedział Ole Houe, dyrektor ds. usług doradczych w IKON Commodities w Sydney.

- S&P Global Commodity Insights prognozuje, że amerykańscy rolnicy zasieją w przyszłym roku 94,5 miliona akrów kukurydzy (-4,3% r/r). Plantatorzy rozpoczną uprawę w 2026 roku wiosną przyszłego roku, a raport S&P Global wskazuje na większą niż zwykle niepewność co do wstępnych szacunków ze względu na trwające negocjacje handlowe. Tej wiosny rolnicy zasiali więcej kukurydzy i mniej soi niż w 2024 roku, mając nadzieję na osiągnięcie zysku i ochronę przed groźbą wprowadzenia ceł przez prezydenta USA Donalda Trumpa.

- Argentyna jest trzecim co do wielkości eksporterem kukurydzy na świecie, a giełda szacuje, że w bieżącym sezonie obsiane nią zostanie 7,8 miliona hektarów (19,3 miliona akrów) – drugi co do wielkości obszar w historii tego południowoamerykańskiego kraju. Do 18 września obsiano już 6,2% planowanego obszaru.

Soja

- „Soja wciąż znajduje się w impasie pomiędzy względnie korzystnymi perspektywami a całkowitym brakiem Chin jako nabywcy amerykańskiej fasoli. Prawdopodobnie amerykańska fasola będzie pod presją w miarę wzrostu zbiorów” – powiedział Ole Houe, dyrektor ds. usług doradczych w IKON Commodities w Sydney.

- Rozmowa telefoniczna między prezydentem USA Donaldem Trumpem a prezydentem Chin Xi Jinpingiem nie przyniosła pozytywnych informacji o eksporcie amerykańskiej soi. Chiny, zdecydowanie największy importer soi na świecie, nie zarezerwowały jeszcze żadnych amerykańskich zbiorów soi i zamiast tego zwróciły się ku dostawom z Ameryki Południowej. Obaj przywódcy poczynili postępy w rozmowach na temat porozumienia w sprawie TikToka i zobowiązali się do osobistego spotkania za nieco ponad miesiąc w Korei Południowej, ale kwestie rolnictwa zostały poruszone w niewielkim stopniu. „Rynek liczył na znacznie bardziej pozytywne rezultaty tych rozmów. Wygląda na to, że sprzedaż soi (w USA) nie nastąpi w najbliższym czasie, co wywiera znaczną presję na rynki” – powiedział Ted Seifried, główny strateg w Zaner Ag Hedge.

- S&P Global Commodity Insights prognozuje, że amerykańscy rolnicy zasieją w przyszłym roku 84 miliony akrów soi (+3,6% r/r). Rolnicy mają trudności z osiągnięciem zysków z soi w tym roku, ponieważ podaż jest obfita, a Chiny, największy importer soi na świecie, nie kupiły amerykańskiej soi z jesiennych zbiorów w związku ze sporem taryfowym z Waszyngtonem. Plantatorzy rozpoczną uprawę w 2026 roku wiosną przyszłego roku, a raport S&P Global wskazuje na większą niż zwykle niepewność co do wstępnych szacunków ze względu na trwające negocjacje handlowe. Tej wiosny rolnicy zasiali więcej kukurydzy i mniej soi niż w 2024 roku, mając nadzieję na osiągnięcie zysku i ochronę przed groźbą wprowadzenia ceł przez prezydenta USA Donalda Trumpa.

- W Brazylii agencja ds. upraw Conab prognozuje, że zbiory soi w sezonie 2025/26 w tym kraju wyniosą rekordowe 177,67 mln ton metrycznych (+3,6% r/r).

- Argentyński eksport zbóż i ich produktów ubocznych może osiągnąć rekordowy poziom 105,1 mln ton metrycznych w sezonie 2025/26. Według giełdy Rosario przewyższyłoby to 101,6 mln ton eksportu odnotowanego w poprzednim sezonie, a także rekordowe 104,1 mln ton w sezonie 2018/19. Argentyna jest największym na świecie eksporterem oleju i śruty sojowej oraz trzecim co do wielkości eksporterem kukurydzy. W swoim raporcie giełda prognozowała dostawy zbóż i nasion oleistych na poziomie 64,7 mln ton, z czego 62% stanowiłaby sprzedaż kukurydzy. Eksport olejów i śrut szacowano natomiast na 40,4 mln ton, z czego zdecydowana większość pochodziłaby z soi. Rekordowy eksport może również wynikać z obfitych zbiorów w roku, podała giełda, a całkowite zbiory zbóż mają wynieść 146,4 mln ton.

Pozostałe rośliny oleiste

- Chińska państwowa firma handlowa COFCO zakupiła do dziewięciu ładunków australijskiego rzepaku o wadze 60 000 ton każdy, po tym jak Pekin w zeszłym miesiącu nałożył wstępne cła antydumpingowe na import nasion oleistych od tradycyjnego dostawcy, Kanady. Zakupy wynoszą około 540 000 ton, co stanowi około 8% całkowitego importu rzepaku do Chin w zeszłym roku. Pekin prowadzi dochodzenie antydumpingowe w sprawie kanadyjskiego rzepaku i w sierpniu nałożył wstępne cła w wysokości 75,8%, co praktycznie sparaliżowało dostawy w związku z zaostrzającym się sporem dyplomatycznym i handlowym między oboma krajami. Kanada była głównym dostawcą Chin przez ostatnie kilka lat, a ładunki pokazują, że Chiny mogą znaleźć alternatywne źródła nasion oleistych w obliczu przedłużających się rozmów handlowych między Ottawą a Pekinem. Australia jest jednak mniejszym producentem niż Kanada i może mieć trudności z dorównaniem kanadyjskim wolumenom. Załadunek wszystkich ładunków zaplanowano na okres od listopada do stycznia. „To była typowa operacja zakupu przeprowadzona przez chińską firmę. Po prostu po cichu kupili dziewięć ładunków od kilku dużych firm handlowych w Australii” – powiedział australijski broker.

- Australia Zachodnia, największy region eksportujący zboża w kraju, wyprodukuje w tym sezonie o 225 000 ton rzepaku więcej niż oczekiwano miesiąc temu. „Perspektywy dla sezonu wegetacyjnego zbóż w Australii Zachodniej poprawiły się w ciągu ostatniego miesiąca dzięki łagodnym temperaturom i regularnym opadom deszczu” – podało Stowarzyszenie Przemysłu Zbożowego Zachodniej Australii (GIWA). Stan jest obecnie na dobrej drodze do wyprodukowania 3,3 miliona ton rzepaku. Średnia produkcja w ciągu ostatnich pięciu lat w Zachodniej Australii wyniosła 2,8 miliona ton rzepaku. Większość zbiorów zbierana jest w listopadzie i grudniu.

Pozostałe zboża

- Australia Zachodnia, największy region eksportujący zboża w kraju, wyprodukuje w tym sezonie o 1,1 miliona ton jęczmienia więcej niż oczekiwano miesiąc temu. „Perspektywy dla sezonu wegetacyjnego zbóż w Australii Zachodniej poprawiły się w ciągu ostatniego miesiąca dzięki łagodnym temperaturom i regularnym opadom deszczu” – podało Stowarzyszenie Przemysłu Zbożowego Zachodniej Australii (GIWA). Stan jest obecnie na dobrej drodze do wyprodukowania rekordowej ilości 7,1 miliona ton jęczmienia. Średnia produkcja w ciągu ostatnich pięciu lat w Zachodniej Australii wyniosła 5,2 miliona ton jęczmienia. Większość zbiorów zbierana jest w listopadzie i grudniu.

Wieprzowina, wołowina, drób i ryby

- Brazylijski minister pracy Luiz Marinho prowadzi nietypową, ostateczną kontrolę śledztwa, które może doprowadzić do umieszczenia na czarnej liście zakładu drobiarskiego firmy JBS SA za zmuszanie pracowników do pracy w „warunkach przypominających niewolnictwo”. To przerwanie dotychczasowego procesu wzbudziło obawy inspektorów pracy i ekspertów prawnych, którzy nazwali to bezprecedensowym posunięciem, mogącym wprowadzić polityczne wpływy do trwających od dziesięcioleci brazylijskich wysiłków na rzecz zwalczania współczesnego niewolnictwa. Sprawa jest następstwem federalnego nalotu przeprowadzonego w zeszłym roku, podczas którego odkryto dziesięć osób pracujących w warunkach przypominających niewolnictwo dla kontrahenta zatrudnionego do załadunku i rozładunku towarów w zakładzie drobiarskim JBS o nazwie JBS Aves w stanie Rio Grande do Sul. Według raportu, do którego dotarła agencja Reuters, inspektorzy stwierdzili, że pracownicy byli zmuszani do nielegalnie długich zmian, trwających nawet 16 godzin, i zakwaterowani bez dostępu do czystej wody pitnej. Z raportu wynika również, że wykonawca dokonywał bezprawnych potrąceń z wynagrodzeń pracowników, utrudniając im odchodzenie z pracy. W oświadczeniu wydanym przez JBS w agencji Reuters poinformowano, że po zapoznaniu się z zarzutami natychmiast zawiesił wykonawcę, rozwiązał umowę i zablokował działalność firmy. „Firma nie toleruje naruszeń praw pracowniczych i praw człowieka” – dodano w oświadczeniu. Inspektorzy pracy orzekli 6 sierpnia, że JBS ponosi odpowiedzialność za warunki pracy dziesięciu pracowników, ponieważ nie przeprowadził należytej staranności, aby upewnić się, że wykonawca traktuje ich zgodnie z prawem. Zazwyczaj taki wyrok skutkowałby wpisaniem firmy na listę pracodawców odpowiedzialnych za zmuszanie pracowników do pracy w warunkach przypominających niewolnictwo, znaną jako „brudna lista”, która ma zostać zaktualizowana w październiku. Po wpisaniu firmy na listę pozostaje ona na niej przez dwa lata. Oprócz ryzyka utraty reputacji związanego z notowaniem, firmy nie mogą również zaciągać niektórych rodzajów pożyczek w brazylijskich bankach, co może oznaczać poważne konsekwencje finansowe dla firmy powiązanej z jedną z największych firm w Brazylii. Po orzeczeniu inspektorów w sierpniu, opinia prawna brazylijskiego prokuratora generalnego (AGU), do której dotarła agencja Reuters, wykazała, że minister może wycofać postępowanie w celu przeprowadzenia własnej kontroli, powołując się na pozycję JBS w brazylijskiej gospodarce. JBS jest jednym z największych pracodawców w Brazylii, zatrudniającym około 158 000 pracowników, według firmy. Jej oddział Seara, zarządzający JBS Aves, odnotował przychód netto w wysokości 2,2 miliarda dolarów od kwietnia do czerwca, co stanowi około jednej dziesiątej całkowitego przychodu firmy. Wpisanie JBS Aves na listę osób pracujących niewolniczo miałoby „reperkusje o szerokim zasięgu, z bezpośrednimi reperkusjami dla aktywów firmy, jej relacji handlowych, wizerunku rynkowego i ostatecznie mogłoby wywrzeć znaczący wpływ na sam sektor gospodarczy na poziomie krajowym” – napisała AGU. Taki krok jest bezprecedensowy od ponad dwóch dekad, odkąd dedykowana grupa zadaniowa zarządzała brazylijską czarną listą osób pracujących niewolniczo – poinformowali Reuters inspektorzy pracy i eksperci prawni. Posunięcie ministra wywołało „głębokie zdumienie i zaniepokojenie” wśród osób bezpośrednio zajmujących się sprawami pracy niewolniczej – powiedział Renato Barbedo Futuro, prezes stowarzyszenia federalnych inspektorów pracy w Rio Grande do Sul, w publicznym oświadczeniu. Decyzja ministerstwa może mieć konsekwencje wykraczające poza sprawę JBS, ponieważ stanowi precedens dla innych firm, które mogą składać petycje do ministra o interwencję w swoich sprawach – powiedziała Livia Miraglia, profesor prawa pracy na Federalnym Uniwersytecie Minas Gerais, specjalizująca się w sprawach dotyczących pracy niewolniczej od ponad 20 lat.

Energia elektryczna

- Southern California Edison (SCE) zawarło ugodę z kilkoma interwenientami, która umożliwi mu odzyskanie około 2 miliardów dolarów z 5,6 miliarda dolarów strat poniesionych w związku z pożarami lasów i osuwiskami błotnymi w latach 2017–2018. Z tych 2 miliardów dolarów około 1,6 miliarda dolarów stanowią roszczenia nieubezpieczone, a 400 milionów dolarów to koszty sądowe poniesione do 31 maja tego roku. Koszty te są związane głównie z pożarem Woolsey z 2018 roku, który spalił 96 949 akrów ziemi w Kalifornii, zniszczył 1643 budynki, zabił trzy osoby i doprowadził do ewakuacji ponad 295 000 osób. W zeszłym roku przedsiębiorstwo energetyczne poinformowało, że domaga się odzyskania 1,6 miliarda dolarów strat związanych z pożarami Thomas i Koenigstein, które wybuchły w 2017 roku, oraz lawinami błotnymi Montecito z 2018 roku, znanymi zbiorczo jako TKM. SCE stanęło również w obliczu kilku pozwów sądowych, w których zarzucano mu, że jego sprzęt elektryczny wywołał poważne pożary lasów w Kalifornii, w tym pożar w Eaton, który strawił Los Angeles na początku tego roku. Southern California Edison będzie również uprawniona do odzyskania 35% strat poniesionych po 31 maja 2025 roku, a także 71 milionów dolarów, czyli 85% poniesionych kosztów renowacji. Przedsiębiorstwo energetyczne poinformowało, że umowy będą musiały zostać zatwierdzone przez Kalifornijską Komisję ds. Usług Publicznych (California Public Utilities Commission). SCE spodziewa się otrzymać wpływy do końca 2026 r., co umożliwi odzyskanie 43% kosztów związanych z pożarami lasów i osuwiskami błotnymi w latach 2017–2018, w połączeniu z zatwierdzonym wcześniej odzyskiwaniem kosztów związanych ze zdarzeniami TKM.

Ropa naftowa

- „Rynek jest rozdarty sprzecznymi sygnałami. Po stronie podaży, planowane zwiększenie produkcji przez OPEC+ i oznaki nadpodaży w amerykańskich zapasach paliw wpływają negatywnie na nastroje” – powiedziała Priyanka Sachdeva, analityczka z Phillip Nova. Po stronie popytu wszystkie agencje energetyczne, w tym Agencja Informacji Energetycznej (EIA), wyraziły obawy dotyczące słabnącego popytu, co osłabiło oczekiwania na znaczny wzrost cen w krótkim okresie, powiedziała Sachdeva. Najnowsze dane ekonomiczne również nasiliły obawy, a rynek pracy w USA osłabił się, a budownictwo domów jednorodzinnych spadło w sierpniu do najniższego poziomu od wielu lat w związku z nadmiarem niesprzedanych nowych domów. Jednym z czynników hamujących ceny ropy jest nierównomierne ożywienie gospodarcze, szczególnie w USA, powiedział analityk PVM Oil Associates, Tamas Varga. „Sektor korporacyjny korzysta z trwającej deregulacji, podczas gdy konsumenci zaczynają odczuwać skutki ceł importowych, a zarówno rynek pracy, jak i rynek nieruchomości wykazują oznaki osłabienia” – powiedział Varga. „Komentarz prezydenta Trumpa, że preferuje niskie ceny od sankcji wobec Rosji, również złagodził obawy dotyczące zakłóceń w dostawach” – napisał w notatce analityk ANZ Daniel Hynes.

- Zniżka na ropę Urals z dostawą w październiku spadła z 3 dol. we wrześniu do 2–2,50 USD za baryłkę w stosunku do ropy Brent, poinformowały cztery źródła zaangażowane w sprzedaż rosyjskiej ropy do Indii, w związku z nasileniem się presji ze strony Zachodu w związku z sankcjami. Nowe ograniczenia dotyczące tankowców objętych sankcjami dodatkowo skomplikowały eksport rosyjskiej ropy. Na przykład indyjska grupa Adani zakazała statkom objętym sankcjami wpływania do swoich portów, w tym do głównego terminalu Mundra. W połączeniu z sankcjami USA, zaostrzone ograniczenia UE i Wielkiej Brytanii dotyczą ponad 440 tankowców z tzw. „floty cienia” wykorzystywanej do dostaw do Indii i Chin. Stany Zjednoczone i UE skrytykowały Indie za zwiększenie zakupów rosyjskiej ropy, a Waszyngton nałożył wyższe cła na indyjski import z powodu kontynuowanych kontaktów z Moskwą. Pomimo presji, New Delhi kontynuowało zakupy.

- Irak, drugi co do wielkości producent ropy w OPEC, wstępnie zatwierdził plan wznowienia eksportu ropy rurociągami z półautonomicznego regionu Kurdystanu przez Turcję po opóźnieniach w oczekiwanym wznowieniu. Porozumienie między rządem federalnym Iraku, Rządem Regionalnym Kurdystanu i międzynarodowymi firmami naftowymi może zwiększyć dostawy ropy o co najmniej 230 000 baryłek dziennie, w czasie gdy producenci OPEC zwiększają wydobycie, aby odzyskać udziały w rynku. Irak eksportuje około 3,4 miliona baryłek ropy dziennie ze swoich południowych portów, ale rurociąg Kirkuk-Ceyhan na północy jest zamknięty od marca 2023 roku, po tym jak sąd arbitrażowy orzekł, że Turcja powinna zapłacić 1,5 miliarda dolarów odszkodowania za nieautoryzowany eksport w latach 2014-2018. Turcja odwołuje się od tego wyroku. Rząd Iraku wstępnie zatwierdził plan wznowienia eksportu, a międzynarodowe firmy naftowe działające w Kurdystanie również wstępnie się na to zgodziły. „Dyskusje zintensyfikowały się i jesteśmy bliżej trójstronnego porozumienia… niż kiedykolwiek wcześniej, ponieważ wszyscy wykazują się elastycznością” – powiedział dyrektor wykonawczy jednej z międzynarodowych firm naftowych. Zgodnie ze wstępnym planem, Rząd Regionalny Republiki Korei zobowiązałby się do dostarczania co najmniej 230 000 baryłek dziennie irackiemu państwowemu operatorowi ropy SOMO, jednocześnie zatrzymując dodatkowe 50 000 baryłek dziennie na potrzeby lokalne. Za każdą sprzedaną baryłkę 16 dolarów byłoby przelewane na rachunek powierniczy i proporcjonalnie rozdzielane między producentów. Pozostała część dochodu trafiałaby do SOMO. W projekcie planu nie określono również, w jaki sposób ani kiedy producenci otrzymają około 1 miliarda dolarów niezapłaconych zaległości, nagromadzonych między wrześniem 2022 a marcem 2023 roku.

- Kolumbijska państwowa firma energetyczna Ecopetrol ma przekroczyć swój cel na 2025 rok, zakładający wywiercenie 10 odwiertów naftowych, o 20–40%. Firma wywierciła sześć odwiertów w pierwszej połowie roku, z czego dwa zakończyły się sukcesem. „Myślę, że zrobimy więcej niż planowane 10 odwiertów, myślę, że może to być od 20% do 40% więcej” – powiedział wiceprezes firmy ds. węglowodorów, Rafael Guzman. Dzienna produkcja Ecopetrol jest nieznacznie powyżej górnej granicy celu firmy na 2025 rok, wynoszącego 750 000 baryłek dziennie, i wynosi 751 000 baryłek dziennie. „Bardzo dobrze idzie nam osiągnięcie naszego celu, który wynosi od 740 000 do 750 000 baryłek. Napotkaliśmy pewne trudności w tym regionie, które ograniczyły produkcję, ale w większości je pokonaliśmy i pokazaliśmy potencjał” – powiedział Guzman. Ecopetrol ma również nadzieję znaleźć w ciągu najbliższych 18 miesięcy partnerów do eksploatacji pięciu pól naftowych. Firma dopuszcza partnerów kapitałowych do inwestycji w ramach umów o podziale produkcji. Te umowy – takie jak ta podpisana w zeszłym roku z kanadyjską firmą Parex Resources, która przyniesie 268 milionów dolarów inwestycji – pomagają zwiększyć wydobycie i rezerwy bez konieczności początkowego inwestowania ze strony Ecopetrol. Jedno z takich wspólnych przedsięwzięć, projekt Sirius, realizowany z brazylijską państwową firmą naftową Petrobras na kolumbijskich wodach karaibskich, będzie teraz wymagał 120 zezwoleń od społeczności lokalnych. Sirius zawiera szacunkowo 6 miliardów stóp sześciennych gazu, a inwestycje mogą sięgnąć około 5 miliardów dolarów. Oczekuje się, że projekt zostanie uruchomiony między 2029 a 2030 rokiem, choć dłuższe konsultacje mogłyby utrudnić ten proces. Ecopetrol ma nadzieję na zastąpienie 100% rezerw ropy naftowej w tym roku co oznacza, że każda wyprodukowana baryłka ropy naftowej oznacza zwiększenie rezerw Ecopetrol o jedną baryłkę.

- Kanał Panamski rozpoczął konkurs na firmę, która zaprojektuje, zbuduje i będzie obsługiwać rurociąg do transportu skroplonego gazu ropopochodnego (LPG). Projekt, który ma wymagać inwestycji w wysokości od 4 do 8 miliardów dolarów, jest częścią działań mających na celu zaspokojenie zwiększonego zapotrzebowania na usługi, w tym przeładunki, oraz generowanie dodatkowych dochodów, po rozszerzeniu jego obszaru na mocy orzeczenia Sądu Najwyższego z zeszłego roku. Prognozuje się, że sam rurociąg o przepustowości 2 milionów baryłek dziennie będzie przynosił roczne dochody kanału w wysokości od 1 do 1,2 miliarda dolarów. Projekt rurociągu ma na celu transport amerykańskiego LPG do Azji z jednej strony kanału na drugą. W ramach planu zostanie zbudowana linia przesyłowa. Wśród firm, które spotkały się z zarządcami kanału w sprawie rurociągu, znalazły się Exxon Mobil, Phillips 66, Shell, Energy Transfer, Puma Energy, SK Energy, Vitol, Mitsubishi, Itochu i Sumitomo. „Mieliśmy salę pełną zainteresowanych osób” – powiedział Ricaurte Vasquez, dyrektor kanału. Oczekuje się, że zwycięzca konkursu zostanie wybrany w ostatnim kwartale 2026 roku, a równoległy projekt budowy i eksploatacji dwóch nowych portów w rejonie kanału zostanie uruchomiony pod koniec 2025 roku.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 19 września 2025 wynosiły 5,401 mln (-5,59% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +2 do poziomu 418 aktywnych punktów.

Gaz ziemny

- Komisja Europejska zaproponuje wprowadzenie zakazu importu rosyjskiego LNG do 1 stycznia 2027 r., rok wcześniej niż planowano, w ramach 19. pakietu sankcji wobec Moskwy. Oczekuje się, że nowe ograniczenia dotkną również większą część rosyjskiej floty tankowców-cieni, kryptowalut, rosyjskich i centralnoazjatyckich banków, chińskich rafinerii, a także stref ekonomicznych – luki celnej wykorzystywanej przez Moskwę do importu towarów podwójnego zastosowania dla jej wojska. Jedno ze źródeł podało, że przyspieszenie wprowadzenia zakazu LNG stało się „priorytetem” po rozmowie przewodniczącej Komisji Europejskiej Ursuli von der Leyen z prezydentem USA Donaldem Trumpem. UE zaproponowała stopniowe wycofywanie się z importu za pośrednictwem innych aktów prawnych do 1 stycznia 2028 r., ale Trump wielokrotnie wzywał Unię do szybszego zakończenia zakupów energii z Rosji, zanim podejmie dalsze kroki w celu wywarcia presji na Moskwę.

- Próba Iraku złagodzenia chronicznego niedoboru prądu za pomocą gazu z Turkmenistanu przesyłanego przez sąsiedni Iran zakończyła się niepowodzeniem pod presją USA. Bogaty w ropę naftową Irak zmaga się z zapewnieniem swoim obywatelom prądu od czasu inwazji pod przewodnictwem USA w 2003 roku, która obaliła Saddama Husajna. Zmusiło to wielu do korzystania z drogich prywatnych generatorów, co doprowadziło do trudności gospodarczych i niepokojów społecznych. Umowa, zaproponowana po raz pierwszy w 2023 roku, przewidywałaby eksport gazu z Turkmenistanu do Iraku przez Iran, który leży między tymi dwoma krajami. Zgodnie z umową swapową Iran miałby otrzymywać gaz i dostarczać go do Iraku, ale groziłoby to naruszeniem amerykańskich sankcji wobec Teheranu – wymagałoby to zgody Waszyngtonu. Zgoda ta nigdy nie nadeszła. Administracja prezydenta USA Trumpa zintensyfikowała kampanię „maksymalnej presji” na Teheran. Agencja Reuters rozmawiała z czterema irackimi urzędnikami i zapoznała się z siedmioma oficjalnymi dokumentami, z których wynika, że Bagdad od miesięcy zabiegał o zgodę Waszyngtonu na import 5025 mld m3 turkmeńskiego gazu przez Iran. Iran nie otrzymałby żadnych pieniędzy, ale otrzymywałby gaz na własne potrzeby, stanowiący nie więcej niż 23% całkowitego dziennego wolumenu importu z Turkmenistanu, jak wynika z dokumentu. Bagdad zaoferował również zezwolenie zewnętrznemu, międzynarodowemu obserwatorowi na nadzorowanie zgodności umowy z amerykańskimi sankcjami i przepisami dotyczącymi przeciwdziałania praniu pieniędzy, jak wynika z tego samego dokumentu. Jednak pomimo wielomiesięcznych lobbingów, sprzeciw USA ostatecznie zniweczył umowę, ponieważ Waszyngton zwiększa presję na Iran w związku z jego planami nuklearnymi. „Kontynuowanie (umowy turkmeńskiej) mogłoby skutkować sankcjami wobec irackich banków i instytucji finansowych, dlatego umowa jest obecnie zawieszona” – powiedział agencji Reuters Adel Karim, doradca premiera Iraku ds. energii elektrycznej. Wg nieoficjalnych informacji administracja Trumpa nie zatwierdzi porozumień, które mogłyby przynieść korzyści Iranowi, mimo że współpracuje z Irakiem w zakresie zaspokojenia jego potrzeb energetycznych. Irak od dekady polega na imporcie gazu i energii elektrycznej z Iranu. Irański gaz pokrywa prawie jedną trzecią irackiego zapotrzebowania na energię elektryczną, a w 2024 roku import gazu osiągnął 9,5 mld m³. „Jeśli stracimy irański gaz, będziemy mieli poważny problem z produkcją energii elektrycznej” – powiedział Adel Karim, doradca premiera Iraku ds. energii elektrycznej. Chociaż Irak jest drugim co do wielkości producentem ropy naftowej w OPEC, spala znaczną część wydobywanego gazu, podobnie jak ropę naftową, z powodu niedoinwestowania i braku infrastruktury do jego wydobycia i przetwarzania. Według Międzynarodowej Agencji Energii (IEA) w 2023 roku kraj wydobył zaledwie 11 mld m³ gazu, który mógłby zostać wykorzystany na potrzeby energetyczne lub przemysłowe. Zapotrzebowanie Iraku na gaz zmienia się sezonowo, a latem popyt gwałtownie rośnie do około 45 milionów metrów sześciennych (mcm) dziennie, powiedział Karim, poza sezonem spada do 10–20 mcm dziennie. W marcu administracja Trumpa zakończyła zwolnienie z sankcji, które od 2018 roku pozwalało Irakowi płacić za irańską energię elektryczną, ograniczając import. Brak dostaw gazu z Iranu doprowadził do utraty około 3000 megawatów energii elektrycznej od czasu zakończenia zwolnień i szczytowego zapotrzebowania latem – ponad 10% z około 28 000 megawatów całkowitej mocy Iraku, powiedział Karim, co według irackich urzędników ds. energii elektrycznej może wpłynąć na około 2,5 miliona domów. Bagdad liczył na dywersyfikację dostaw i uniknięcie ryzyka złamania sankcji dzięki umowie z Turkmenami. Brak tej umowy może zagrozić zdolności Bagdadu do utrzymania elektrowni gazowych w okresie szczytowego zapotrzebowania latem – ostrzegło irackie ministerstwo energetyki w liście do państwowego Banku Handlowego Iraku (TBI) z 27 maja, na trzy miesiące przed ogólnokrajową przerwą w dostawie prądu w sierpniu. W związku z zablokowaniem szlaku turkmeńskiego Irak poszukuje alternatywnych rozwiązań, aby wypełnić lukę w zapotrzebowaniu na energię, w tym budowy infrastruktury do importu skroplonego gazu ziemnego (LNG) z Kataru. Hamza Abdul Baqi, prezes państwowej spółki South Gas Company, powiedział agencji Reuters w marcu, że Irak wydzierżawi pływający terminal LNG do obsługi gazu z Kataru i Omanu. Rząd zlecił ministerstwu ropy naftowej znalezienie alternatyw dla gazu irańskiego na wypadek gdyby Stany Zjednoczone zdecydowały się na jego ograniczenie. W ciągu ostatnich dwóch lat kraj podpisał również umowy z globalnymi koncernami naftowymi, takimi jak TotalEnergies, BP i Chevron, aby przyspieszyć realizację swoich projektów gazowych. Francuski gigant naftowy TotalEnergies poinformował w tym tygodniu o rozpoczęciu drugiej fazy rozwoju irackiego złoża Ratawi, będącej ostatnim etapem wartego 27 miliardów dolarów projektu, którego celem jest zwiększenie produkcji ropy naftowej, gazu i energii w Iraku. Brytyjski koncern BP poinformował w marcu, że otrzymał ostateczną zgodę rządu na przebudowę gigantycznych irackich złóż ropy naftowej Kirkuk, z początkowym planem produkcji 3 miliardów baryłek ekwiwalentu ropy naftowej.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $11,50/mmBtu (b/z t/t). „Ceny spot utrzymywały się w dość wąskim przedziale cenowym w ciągu ostatniego tygodnia, bez istotnych zmian, które mogłyby wyznaczyć nowy trend cenowy. Handlowcy mogą nie chcieć zbyt intensywnie sprzedawać przed zimą, czekając na to, jak zimne będą pierwsze miesiące i jak dobrze utrzymają się zapasy. Jeśli pierwsze kilka miesięcy okaże się łagodne, później może nastąpić większa wyprzedaż” – powiedział Alex Froley, starszy analityk ds. LNG w ICIS.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 19 września 2025 wynoszą 81,4% (+2,0 pp t/t) w magazynach podziemnych oraz 50,5% (-0,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 98,5% (+3,5 pp t/t), a w terminalach importowych 67,5% (+10,4 pp t/t).

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 107,4 mld stóp sześciennych dziennie (-0,83% m/m). Rekord padł w sierpniu 2025 i wyniósł 108,3 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,0 mld stóp sześciennych dziennie (bcfd) czyli b/z% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 101,8 bcfd. Meteorolodzy prognozują, że pogoda utrzyma się cieplej niż zwykle co najmniej do 4 października.

- Wrześniowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 15,7 bcfd (-0,63% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała na poziomie 118 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 12 września wzrosły o +90 mld stóp sześciennych (bcf) do 3,343 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +81 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz -1% r/r.

Energia odnawialna

- Według raportu niezależnego organu nadzoru rządowego, urzędnicy amerykańscy konsekwentnie nie przestrzegali przepisów federalnych podczas rozpatrywania wniosków o dofinansowanie projektów wiatrowych i słonecznych na gruntach publicznych. Audyt przeprowadzony przez Biuro Inspektora Generalnego Departamentu Spraw Wewnętrznych wykazał, że Biuro Gospodarki Ziemią (Bureau of Land Management – BLM) nie oceniło zdolności technicznej i finansowej większości wnioskodawców do realizacji projektów energii odnawialnej, prowadziło niekompletną dokumentację i nie przeprowadzało terminowej weryfikacji wniosków. Prezydent Donald Trump starał się utrudniać realizację projektów wiatrowych i słonecznych na gruntach federalnych, między innymi poprzez weryfikację praktyk w zakresie wydawania pozwoleń na energię wiatrową i dzierżawy oraz nakładanie dodatkowych wymogów dotyczących kontroli projektów odnawialnych na gruntach federalnych. Biuro Inspektora Generalnego poinformowało, że jego raport został sporządzony przed podjęciem tych działań, ale jego praca może być przydatna dla działań Ministerstwa Spraw Wewnętrznych w zakresie oceny praktyk agencji i opracowywania nowych procedur. BLM, będące częścią Departamentu Spraw Wewnętrznych, zarządza 245 milionami akrów gruntów publicznych, głównie w stanach zachodnich. W raporcie przeanalizowano 258 wniosków o przyznanie prawa drogi dla projektów wiatrowych i słonecznych na gruntach federalnych w latach 2017–2023. Prawo drogi to zezwolenie na użytkowanie gruntów publicznych w określonym celu. Inspektor generalny to niezależne stanowisko, które przeprowadza audyty i dochodzenia w sprawie zarzutów marnotrawstwa, oszustw i nadużyć władzy ze strony rządu. Raport zawierał 10 rekomendacji dotyczących usprawnienia kontroli wewnętrznej BLM. BLM zgodziło się z dziewięcioma z nich.

Uran

- Mercuria stała się pierwszym dużym domem maklerskim, który uruchomił fizyczny handel uranem, dołączając do banków Natixis i Citibank. Oczekiwany boom w energetyce jądrowej napędza zainteresowanie tym niszowym rynkiem. Mercuria rozpoczęła handel uranem na początku tego roku. Natixis również wprowadził handel uranem w tym roku, podczas gdy Citibank pracuje nad wejściem na ten rynek. Trzy nowe firmy będą konkurować z Goldman Sachs i Macquarie, które od dawna są jedynymi bankami działającymi na tym rynku, których wartość wynosi około 15 miliardów dolarów rocznie. Analitycy i konsultanci twierdzą, że instytucje spodziewają się zysków z fali planowanych nowych elektrowni jądrowych, które będą musiały zostać sfinansowane i zaopatrzone w paliwo. Według Światowego Stowarzyszenia Energii Jądrowej (WNA), popyt na paliwo wykorzystywane do zasilania reaktorów jądrowych ma wzrosnąć ponad dwukrotnie do 2040 roku, ponieważ rządy dążą do osiągnięcia celów zerowej emisji dwutlenku węgla, a firmy technologiczne walczą o pozyskiwanie energii dla sztucznej inteligencji. Mercuria z siedzibą w Genewie, wiodąca firma na rynkach energii, w ostatnich latach znacząco rozwinęła działalność w segmencie metali, wykorzystując nieoczekiwane zyski z wysokich cen ropy naftowej i gazu. „Istnieje duże zainteresowanie nie tylko ze strony tradycyjnych europejskich domów maklerskich, ale także ze strony Stanów Zjednoczonych, a kilka banków wchodzi do sektora” – powiedział Bram Vanderelst z firmy handlowej Curzon Uranium, jednej z największych w tym sektorze. Uran jest stosunkowo niewielkim rynkiem w porównaniu z innymi, takimi jak ropa naftowa, gaz, miedź i aluminium, którymi handlują Mercuria i banki surowcowe. Według firmy konsultingowej UxC, całkowity globalny popyt na koncentrat tlenku uranu (U3O8) wyniósł w ubiegłym roku około 175 milionów funtów, z czego 47 milionów, czyli 27%, było przedmiotem obrotu na rynku spot. U3O8, czyli yellowcake, to drobny proszek pakowany w stalowe beczki, powstający w wyniku chemicznej obróbki rudy uranu. „Jeśli rynek energii jądrowej i uranu podwoi swoją wielkość, jestem pewien, że pojawi się więcej możliwości dla traderów. To nie jest rynek, na który łatwo się dostać, potrzeba kilku lat, aby się na nim odnaleźć” – powiedział Jonathan Hinze, prezes UxC. Cena spot uranu UXXc1 wzrosła ponad dwukrotnie w ciągu ostatnich pięciu lat, osiągając 77 dolarów za funt, ale jest znacznie niższa od szczytu 106 dolarów osiągniętego w lutym 2024 roku, najwyższego od listopada 2007 roku. Analityk Arkady Gevorkyan z Citi spodziewa się, że cena spot osiągnie 100 dolarów za funt w przyszłym roku, ponieważ firmy górnicze mogą nie być w stanie sprostać popytowi. „Przez ostatnie 20 lat podaż zawsze była niższa od popytu, ale rynek był równoważony przez dostawy wtórne. Teraz ta era dobiega końca stosunkowo szybko” – powiedział Gevorkyan.

- Prezes Type One Energy, Christofer Mowry, poinformował, że należąca do rządu USA spółka użyteczności publicznej Tennessee Valley Authority planuje wykorzystać swoją technologię w zamkniętej elektrowni węglowej Bull Run, która stanie się miejscem budowy komercyjnej elektrowni termojądrowej. Type One Energy poinformowało, że dostarczy technologię stellarator, która jest bardziej zaawansowaną wersją reaktora tokamak i jest jedyną technologią fuzji jądrowej, która działa stabilnie i w stanie ustalonym, co czyni ją odpowiednią do zastosowania w energetyce. Istniejące elektrownie jądrowe wykorzystują rozszczepienie jądrowe, w którym większe atomy rozpadają się na mniejsze, podczas gdy fuzja jądrowa łączy dwa lub więcej małych atomów w jeden większy, zapewniając większą produkcję energii bez generowania dużych ilości odpadów radioaktywnych. Fuzja jądrowa jest wciąż w fazie eksperymentalnej, ponieważ deweloperzy nie osiągnęli jeszcze zysku energetycznego netto w sposób komercyjnie opłacalny, ale inwestycje zostały wzmocnione przez falę zainteresowania ze strony dużych koncernów technologicznych, które weszły do sektora wraz z inwestorami, takimi jak giganci energetyczni, tacy jak Chevron, Shell i Siemens. „To, co jest naprawdę ekscytujące w energii z fuzji jądrowej, to fakt, że ma ona bardzo prostą strukturę regulacyjną… więc harmonogram i koszty pozwoleń i licencji stanowią niewielki ułamek tego, co tradycyjnie obserwuje się w projektach jądrowych” – powiedział Mowry w wywiadzie dla Reutersa. Type One spodziewa się, że budowa elektrowni rozpocznie się już w 2028 roku, ale nie ujawnił dokładnej wartości umów podpisanych z TVA.

Węgiel

- Anglo American poinformował o zwolnieniu „niewielkiej liczby” miejsc pracy w swoim biurze w Brisbane w Australii oraz w pobliskich kopalniach węgla w ramach działań firmy mających na celu uproszczenie działalności i dostosowanie się do niższych cen węgla i rosnących kosztów. Nieokreślona liczba zwolnień w Queenslandzie nastąpiła dzień po tym, jak większa firma BHP zredukowała 750 miejsc pracy w kopalni węgla koksowego w tym samym regionie, powołując się na niskie ceny węgla i wysokie opłaty licencyjne pobierane przez rząd stanowy, które obniżyły jej zyski. Rada Regionalna Isaac, organ samorządu lokalnego, poinformowała agencję Reuters, że od wtorku ponad 200 stanowisk w Anglo American Australia zostało objętych zwolnieniami. Australijski kanał ABC News jako pierwszy podał tę informację. „Te zmiany są niezbędne dla zabezpieczenia przyszłości naszych operacji wydobycia stali w Central Queensland” – powiedział Ben Mansour, wiceprezes ds. kadr i relacji korporacyjnych w Anglo American Australia, dodając, że większość zwolnień nastąpiła w drodze dobrowolnych odejść. W lipcu 2022 roku rząd Queenslandu podniósł opłaty licencyjne do 20% dla węgla o cenie powyżej 175 dolarów australijskich (115,6 USD) za tonę, a górny próg wynosił 40% dla cen powyżej 300 dolarów australijskich, co wywiera presję na górników węgla w tym stanie. Wcześniej najwyższy próg wynosił 15% dla cen powyżej 150 dolarów australijskich za tonę. Anglo American zarządza pięcioma kopalniami węgla w Zagłębiu Bowen w Queensland, które wydobywają węgiel do produkcji stali. W zeszłym roku firma sprzedała 33% udziałów w jednej ze swoich australijskich kopalni węgla do produkcji stali za 1,1 miliarda dolarów, aby skupić się na kluczowych aktywach miedziowych.

Złoto

- Chiński Zijin Gold International, chcąc wykorzystać hossę na rynku tego szlachetnego kruszcu, zamierza pozyskać 3,2 mld dolarów w ramach pierwszej oferty publicznej (IPO) w Hongkongu, która ma być największą w tym mieście od czterech lat. „Kapitalizacja rynkowa Zijin Gold na poziomie 24 mld dolarów jest rozsądna. To całkowita hossa dla inwestycji w złoto. Momentum jest silne. Wsparcie jest dostępne wyłącznie w pozycjach długich” – powiedział David Blennerhassett, strateg z Ballingal Investment Advisors, publikujący na SmartKarma. Zijin Gold, spółka będąca w całości własnością chińskiej spółki Zijin Mining, która zarządza wszystkimi kopalniami złota grupy poza Chinami, sprzedaje 349 milionów akcji po 71,59 HK$ za sztukę, jak wynika z prospektu emisyjnego. Rozpoczęcie handlu planowane jest na 29 września. Byłoby to największe IPO w Hongkongu od czasu debiutu giełdowego JD Logistics w maju 2021 roku, kiedy to spółka pozyskała 3,6 miliarda dolarów. Zijin Gold poinformował w prospekcie emisyjnym, że planuje przeznaczyć pozyskane środki w ciągu najbliższych pięciu lat na modernizację istniejących kopalni. Firma dodała, że spodziewa się stałego wzrostu globalnego popytu na złoto, ze średnioroczną stopą wzrostu na poziomie 3,2% w latach 2024-2030.

- Szwajcarska firma handlująca metalami Open Mineral jest badana przez Szwajcarski Sekretariat Stanu ds. Gospodarczych (State Secretariat for Economic Affairs – SECO) i policję w kantonie Zug w związku z domniemanym handlem objętym sankcjami rosyjskim złotem. Sankcje na rosyjskie złoto zostały nałożone przez Szwajcarię w sierpniu 2022 roku, dostosowując się do sankcji Unii Europejskiej, które objęły również złoto, po inwazji Rosji na Ukrainę w 2022 roku. „W pełni współpracujemy z władzami i z zadowoleniem przyjmujemy ten rozwój sytuacji, ponieważ mamy nadzieję, że przyspieszy on rozwiązanie problemu. Działalność toczy się normalnie” – poinformowała firma Open Mineral. „Działanie to zostało przeprowadzone w związku z toczącym się postępowaniem administracyjnym karnym prowadzonym przez SECO. Postępowanie dotyczy obecnie dwóch osób oraz osób nieznanych. Przedmiotem śledztwa są potencjalne naruszenia artykułu 9 Federalnej Ustawy o Wdrożeniu Sankcji Międzynarodowych… w związku z Rozporządzeniem w sprawie środków związanych z sytuacją na Ukrainie” – poinformował rzecznik prasowy SECO. Artykuł 9 stanowi podstawę prawną do ścigania karnego osób lub podmiotów, które naruszają szwajcarskie przepisy dotyczące sankcji, niezależnie od tego, czy robią to umyślnie, czy przez nieuwagę.

- „Perspektywy polityki monetarnej Fed pozostają głównym motorem napędowym wzrostu zainteresowania kruszcem, mimo że metale szlachetne cieszą się ogromnym wsparciem ze strony zakupów banków centralnych i popytu na bezpieczne aktywa; wszelkie spadki poniżej 3600 USD z pewnością będą krótkotrwałe” – powiedział Han Tan, główny analityk rynku w Nemo.money. „Kluczowym czynnikiem wpływającym na ceny złota jest utrzymująca się deprecjacja dolara, która od początku roku była bardzo silna i naszym zdaniem ta tendencja się utrzyma. Ceny złota są dobrze przygotowane na znaczny wzrost i spodziewamy się, że w przyszłym roku o tej porze będą się kształtować na poziomie około 4300 dolarów” – powiedział Nitesh Shah, strateg ds. surowców w WisdomTree.

- „Złoto pozostaje tu dość silne i jedynie pauzuje po posiedzeniu Fed. Trend wzrostowy utrzymuje się, a nowe maksima są nieuniknione i realistycznie możemy osiągnąć poziom 4000 dolarów przed końcem roku” – powiedział Bob Haberkorn, strateg rynku kontraktów terminowych RJO.

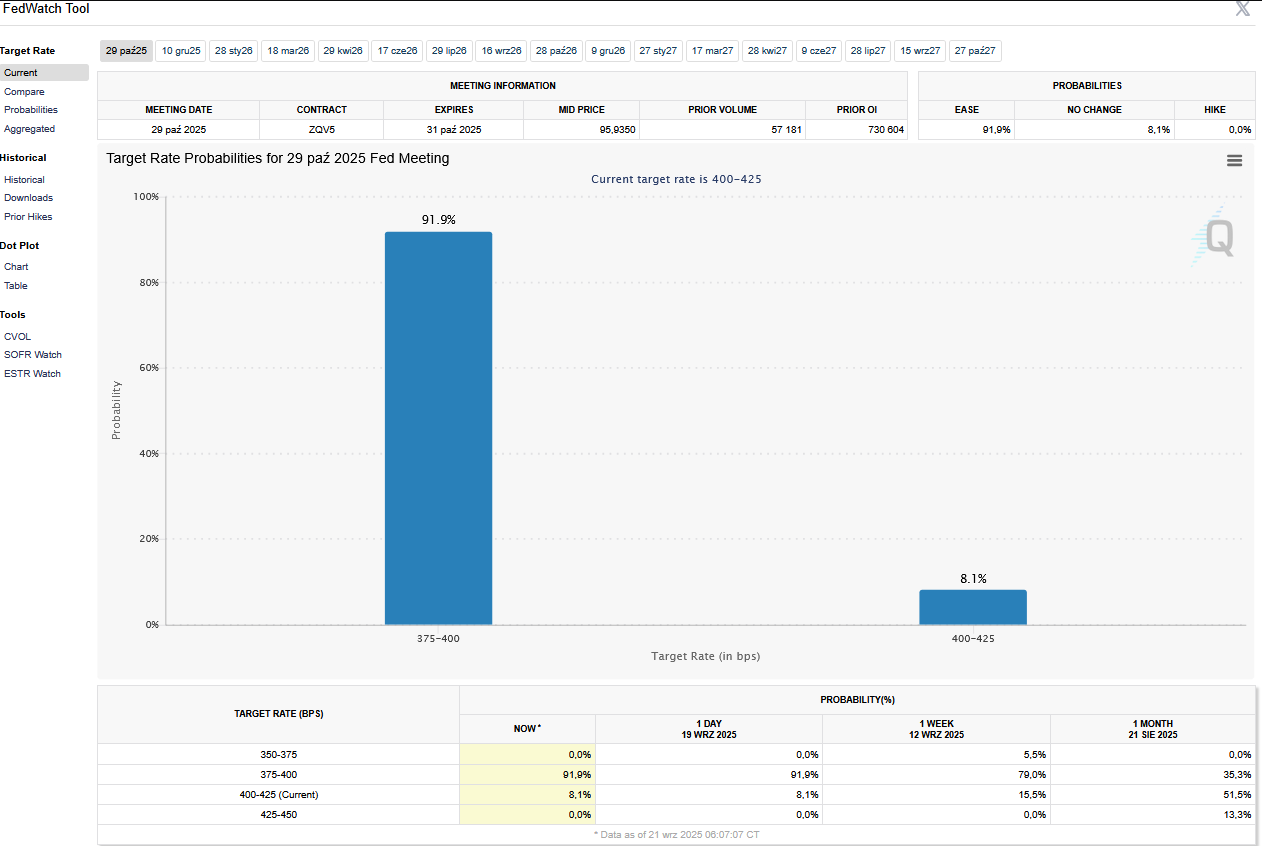

- Prezes Fed Bank of Minneapolis, Neel Kashkari, stwierdził, że ryzyko związane z rynkiem pracy uzasadnia obniżkę stóp procentowych w tym tygodniu i prawdopodobne obniżki na dwóch kolejnych posiedzeniach banku centralnego.

- FedWatch Tool (CME) na dzień 21 września 2025 dla październikowego posiedzenia FOMC:

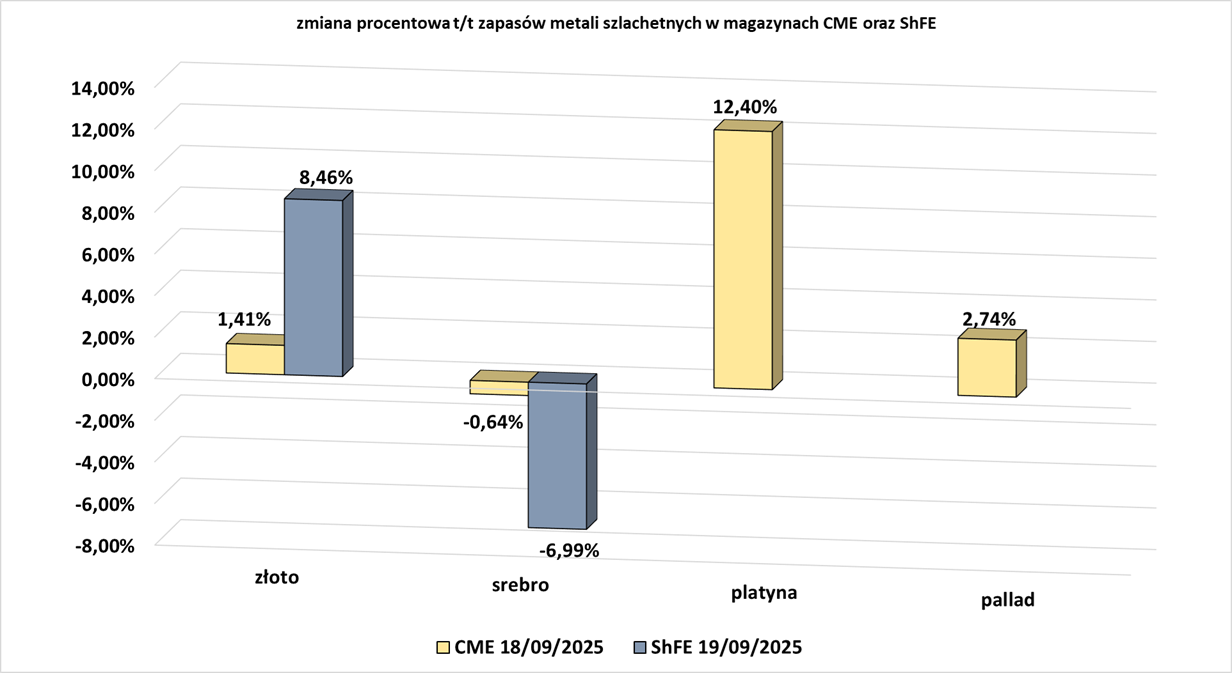

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Platyna i pallad

- Globalna produkcja platynowców może spaść nawet o 20% do końca tej dekady, pogłębiając deficyt podaży, powiedział Craig Miller, dyrektor generalny Valterra Platinum. Miller powiedział, że popyt ze strony producentów samochodów, którzy wykorzystują platynę, pallad i rod w katalizatorach, utrzymuje się na wysokim poziomie, napędzany wyższą sprzedażą pojazdów konwencjonalnych i hybrydowych, a transformacja energetyczna przebiega wolniej niż przewidywano. Dodał, że popyt ze strony producentów biżuterii również był silny. Południowoafrykańskie firmy górnicze, które odpowiadają za ponad 70% światowych dostaw platyny, ograniczyły nieopłacalną produkcję w ciągu ostatnich dwóch lat po załamaniu cen metali, w związku z ostrzeżeniami o zbliżającym się końcu branży. Chociaż niedawny wzrost cen platyny przyniósł ulgę górnikom, nadal utrzymuje się on poniżej poziomów niezbędnych do wsparcia nowej produkcji. „Dostawy pierwotne są ograniczone, a dostawy wtórne po prostu nie trafiają na rynek, ponieważ koszty recyklingu są nadal zbyt wysokie. Musiałby nastąpić wzrost ceny koszyka PGM o kolejne 50% w stosunku do obecnego poziomu i utrzymanie jej na tym poziomie, aby zachęcić do uruchamiania nowych, nowych projektów produkcyjnych, które przyniosłyby około 10% zwrotu” – powiedział Miller. Powiedział, że firma szacuje, iż dostawy pierwotne spadną o „od 15% do 20%” do końca tej dekady z powodu braku inwestycji w nowe kopalnie i wydłużenia żywotności istniejących aktywów. Powiedział, że transformacja energetyczna nie będzie przebiegać zgodnie z oczekiwaniami, „więc możemy spodziewać się, że pojazdy z silnikiem spalinowym (benzynowym) lub hybrydowe będą dostępne znacznie dłużej. Pojazdy hybrydowe mają więcej ładunku PGM niż pojazdy z silnikiem spalinowym” – dodał Miller .

Miedź

- Zainteresowanie zakupami miedzi ze strony odbiorców końcowych wzrosło po spadku cen w związku ze zbliżającym się tygodniowym okresem świątecznym z okazji chińskiego Dnia Niepodległości (1 października), co – jak twierdzą analitycy – wspiera wzrost cen. „Nabywcy z niższego szczebla intensywnie polują na okazje i uzupełniają zapasy, ponieważ ceny miedzi są obecnie niskie, a zbliża się chińskie święto narodowe” – powiedział analityk z Singapuru. Chińskie huty mogą być zmuszone do ograniczenia produkcji, ponieważ ceny kwasu siarkowego, produktu ubocznego, z którego przychody zrekompensowały straty spowodowane rekordowo niskimi opłatami za przetwarzanie, spadły, twierdzą analitycy z brokera GF Futures.

Pozostałe metale przemysłowe

- Demokratyczna Republika Konga rozważa przedłużenie zakazu eksportu kobaltu o co najmniej dwa miesiące, ponieważ urzędnicy pracują nad sfinalizowaniem systemu kwot, który ma zastąpić zakaz. Ministerstwo Górnictwa podjęło tę decyzję, powołując się na potrzebę dalszej poprawy cen kobaltu i więcej czasu na wdrożenie systemu opartego na limitach eksportu. Decyzja Ministerstwa Górnictwa wymaga zatwierdzenia przez Prezydenta. Obecny zakaz eksportu, wprowadzony w lutym i przedłużony w czerwcu, wygasł w niedzielę 21 września. Zakaz został wprowadzony w celu ograniczenia nadpodaży po tym, jak ceny kluczowego metalu do produkcji baterii elektrycznych spadły do najniższego poziomu od dziewięciu lat, wynoszącego około 10 dolarów za funt. „Wdrożenie systemu kwot wydaje się być dla nich trudniejsze” – powiedział analityk i konsultant ds. relacji chińsko-afrykańskich, znający sprawę. Proponowany system kwot cieszy się poparciem Glencore, drugiego co do wielkości producenta kobaltu na świecie, ale napotyka opór ze strony chińskiej grupy CMOC, głównego producenta, który lobbował za zniesieniem zakazu. Zakaz eksportu nie ograniczył dostaw ani nie skorygował cen, poinformowała Silverado Policy Accelerator, amerykańska organizacja non-profit. „Można rozsądnie oczekiwać, że całkowite zniesienie zakazu mogłoby przynieść podobne rezultaty” – stwierdziła firma. Kongo, posiadające ogromne rezerwy litu, koltanu i złota, a także innych metali i minerałów, odpowiada za ponad 70% światowego wydobycia kobaltu, w dużej mierze pochodzącego od rzemieślniczych górników, którzy nie podlegają żadnym regulacjom. Rząd twierdzi, że nielegalna eksploatacja minerałów jest głównym motorem trwającego konfliktu we wschodnim Kongo, gdzie walki z rebeliantami z M23 doprowadziły do śmierci tysięcy osób i wysiedlenia setek tysięcy.

- Globalny rynek aluminium od tak dawna boryka się z nadwyżką podaży, że trudno sobie wyobrazić rzeczywisty niedobór tego lekkiego metalu. Oczywiście, na przestrzeni lat dochodziło do okresowych spadków cen kontraktów na Londyńską Giełdę Metali (LME), a obecnie na rynku panuje kolejna nadwyżka. Są to jednak starcia między traderami a bankami walczącymi o kontrolę nad zapasami LME. Finansowanie handlu akcjami i jego liczne odgałęzienia magazynowe opierają się na założeniu, że istnieje duża nadwyżka metalu do wykorzystania. To jednak może się zmienić. W istocie, jeśli wierzyć Citi, rynek ten „wkracza w największy deficyt od 20 lat”. To trafna prognoza, podobnie jak oczekiwania banków, że cena CMAL3 będzie musiała wzrosnąć z obecnego poziomu około 2700 dolarów za tonę metryczną do ponad 3000 dolarów i utrzymać się na tym poziomie, aby zapobiec globalnemu wyczerpaniu zasobów metalu. Jak to możliwe, że rynek, który charakteryzował się historyczną nadwyżką, stoi teraz w obliczu rychłego niedoboru? CHINY OSIĄGAJĄ SUFIT Odpowiedź leży w Chinach. Chińska produkcja aluminium pierwotnego wzrosła z czterech milionów ton w 2002 roku do 43 milionów ton w 2024 roku. Kraj ten odpowiada obecnie za 60% światowej produkcji. W tym samym czasie Chiny stały się również największym konsumentem aluminium na świecie, ale utrzymująca się nadprodukcja przeniosła się do półproduktów. Eksport w ubiegłym roku osiągnął nowy rekord 6,7 miliona ton. Chiny jednak szybko zbliżają się do szczytu produkcji aluminium dzięki rządowemu limitowi mocy produkcyjnych wynoszącemu 45 milionów ton rocznie. Według firmy konsultingowej AZ Global, w sierpniu produkcja wyniosła 44,5 miliona ton. Możliwa jest dalsza elastyczność produkcji, jeśli operatorzy zwiększą natężenie prądu w piecu. Jednak w związku z brakiem oznak korekty limitu przez Pekin, pozornie nieustanny wzrost produkcji w tym kraju gwałtownie się zatrzymuje. Chiński handel aluminium dostosowuje się do nowej rzeczywistości. Eksport produktów takich jak pręty, rury i folia spadł o 9% rok do roku w ciągu pierwszych siedmiu miesięcy roku. Import metali szlachetnych wzrósł natomiast o 11% do 1,5 miliona ton, w wyniku niemal dwukrotnego wzrostu dostaw z Rosji. Uszczuplenie zapasów Sankcje nałożone na rosyjskie aluminium oznaczają, że metal ten nie może być dostarczany na LME, jeśli został wyprodukowany po kwietniu 2024 r., dlatego tak duża część produkcji ma teraz zaspokoić chiński popyt importowy. Odwrócenie uwagi od tego, co kiedyś było jednym z głównych źródeł fizycznej płynności giełdy, przyczyniło się do spadku zapasów giełdowych. Zwraca jednak uwagę brak znaczącego napływu kapitału z innych źródeł, mimo że od maja rynek znajduje się w uścisku dominującej pozycji długiej. Warranty na 156 000 ton aluminium między końcem czerwca a połową sierpnia wydawały się zwodnicze. Prawie cały metal, który „dotarł”, został wycofany z zapasów poza warrantami w systemie LME. Całkowite zapasy aluminium na LME, zarówno zarejestrowane, jak i poza warrantami, utrzymują się na stabilnym poziomie nieco powyżej 700 000 ton od maja. Rok temu o tej samej porze było ich ponad milion ton. Cztery lata temu było ich ponad trzy miliony ton. Gry giełdowe trwają nadal, sądząc po anulowaniu prawie 100 000 ton na początku tego miesiąca, ale pula płynności giełdowej jest znacznie mniejsza niż kiedyś. WSZYSTKIE OCZY ZWRÓCONE NA INDONEZJĘ Połączenie zahamowanego wzrostu produkcji u największego dostawcy na świecie i niskich zapasów giełdowych skłoniło analityków, takich jak Citi, do ponownej oceny perspektyw aluminium w nadchodzących latach. Poza Chinami, produkcja aluminium pierwotnego od dawna spada, między innymi z powodu ogromnego eksportu Chin, który od dawna jest przedmiotem sporu z rządami państw zachodnich. To prawda, że decyzja prezydenta USA Donalda Trumpa o podniesieniu amerykańskich ceł importowych do 50% może zachęcić do ograniczonego wznowienia produkcji w hutach w Stanach Zjednoczonych. Jednak gdzie indziej inni walczą o utrzymanie się na powierzchni w obliczu wysokich kosztów energii. South32 ostrzegł w zeszłym miesiącu, że może zamknąć swoją hutę w Mozambiku, jeśli nie uda mu się uzyskać realnego kontraktu na dostawę energii do końca przyszłego roku. Nadzieje na nowe dostawy surowców pokładane są niemal wyłącznie w Indonezji, gdzie chińskie firmy inwestują w nowe huty w ramach zbiorowego offshoringu z Chin, gdzie moce produkcyjne są ograniczone. Teoretycznie projekt mógłby dostarczyć siedem milionów ton nowych mocy produkcyjnych w drugiej połowie tej dekady. W rzeczywistości jest to wysoce nieprawdopodobne. Nowe huty aluminium będą musiały albo konkurować z innymi sektorami o dostawy energii, albo budować własne elektrownie. Obecne ceny utrudniają to drugie, według Citi, które przewiduje, że indonezyjskie moce produkcyjne osiągną zaledwie 2,3 miliona ton rocznie do 2030 roku. To może nie wystarczyć, aby nadążyć za globalnym wzrostem popytu, który jest napędzany przez wykorzystanie aluminium w sektorach transformacji energetycznej, takich jak energia słoneczna i pojazdy elektryczne. Stąd apel Citi o strukturalne przejście na wyższe ceny w perspektywie pięcioletniej.

Stany magazynowe metali przemysłowych

- Dla danych z Szanghaju oraz Londynu dołożyłem informacje porównawcze sprzed 12 miesięcy.

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

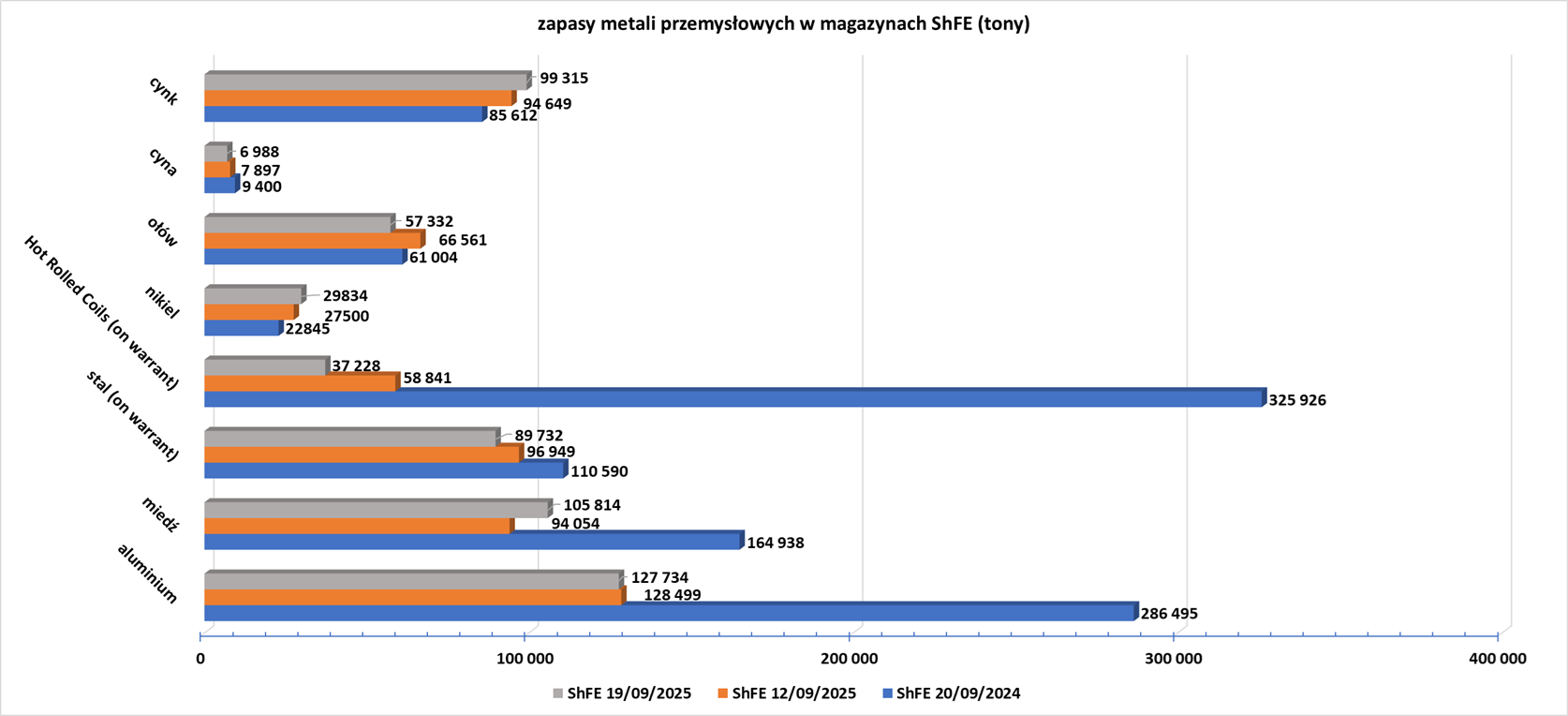

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

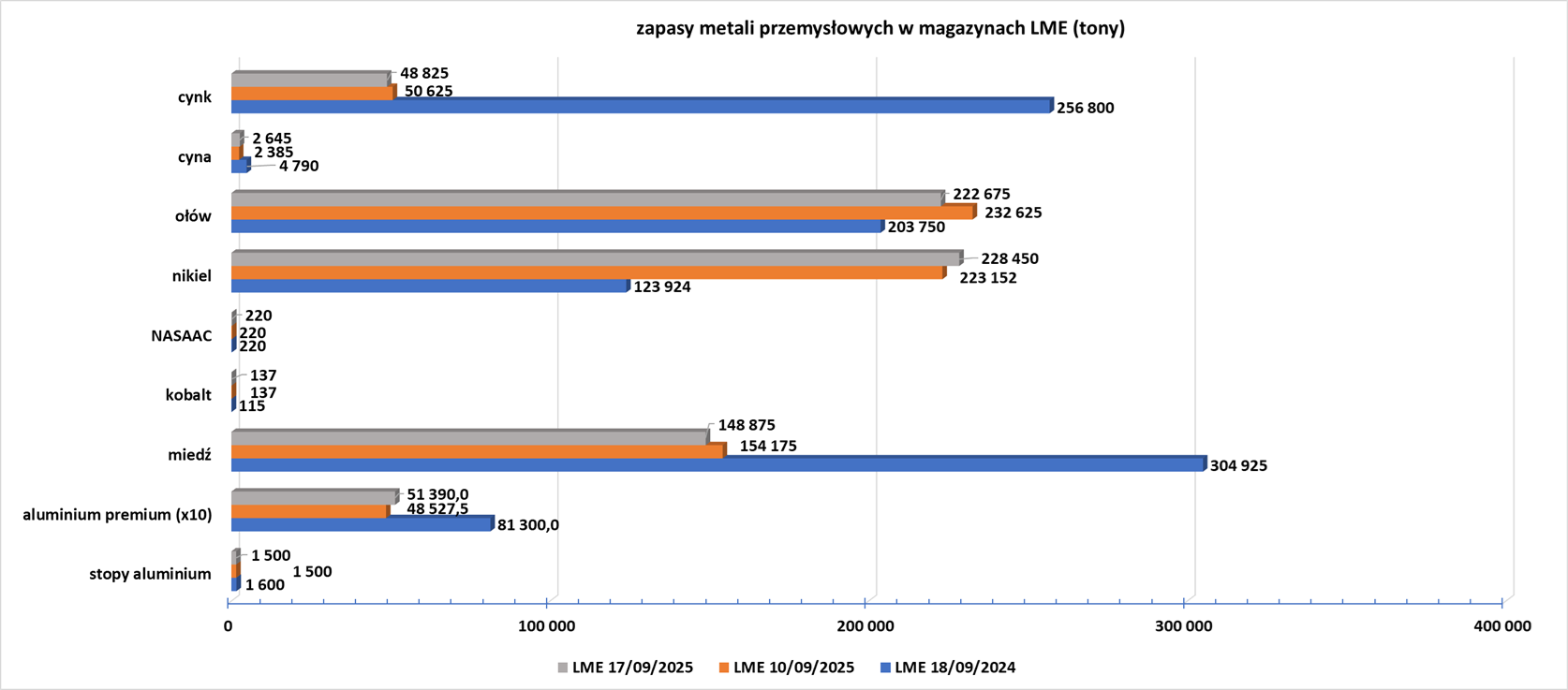

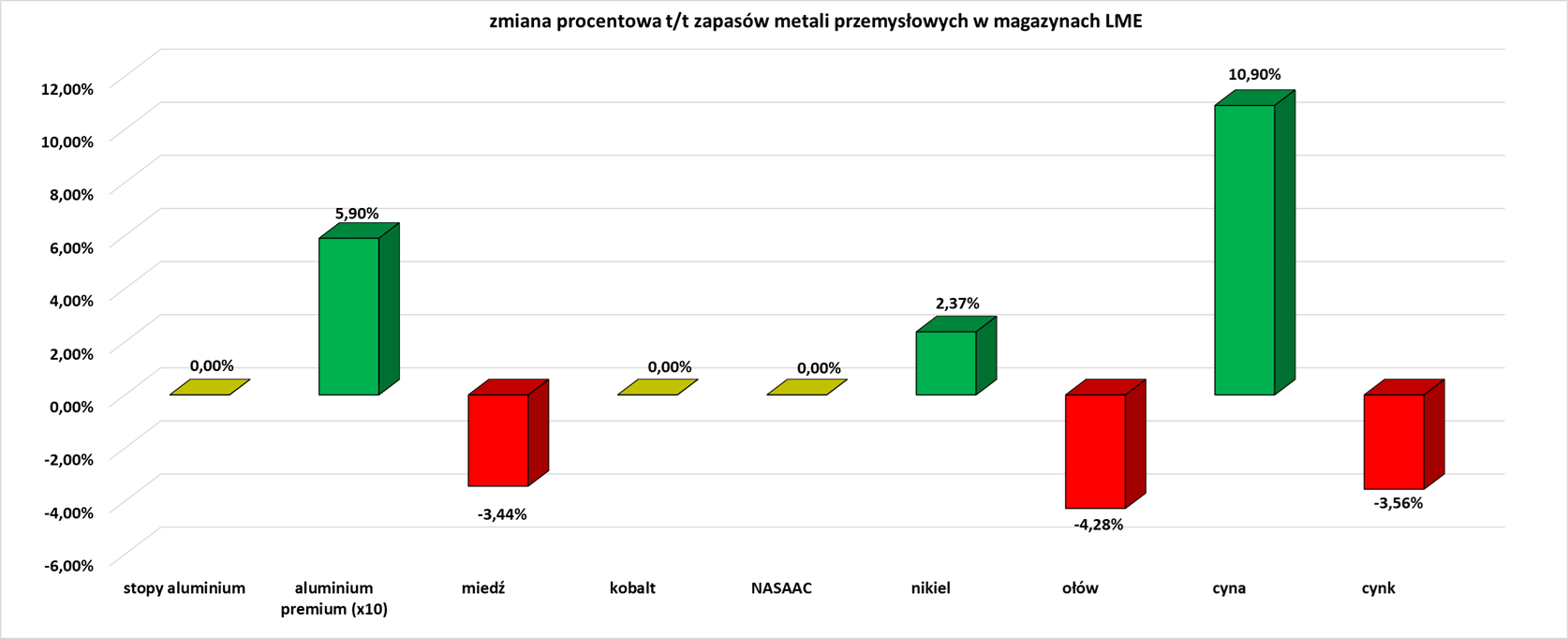

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.