ArcelorMittal|bawełna|benzyna (gasoline)|cukier|elektrownie nuklearne|elektrownie słoneczne|energia elektryczna|energia odnawialna|Equinor|Exxon Mobil|FED|gaz ziemny|Gazprom|Glencore|kakao|kawa|kukurydza|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|pozostałe rośliny oleiste|pszenica|publikacje|raporty|ropa naftowa|Rosneft|ryż|rzepak|Saudi Aramco|słoneczniki|soja|sok pomarańczowy|spółki surowcowe|srebro|stal|uran|USA|USDA (pozostałe)|wołowina|złoto

aktualności surowcowe – 2 września 2025: narastające problemy gospodarcze RPA odbiją się światu czkawką?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Invest Cuffs zaprasza na warszawską edycję konferencji, odmienną niż krakowska, ale nie mniej ciekawą! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie! Warto też zainteresować się biletami na marcowy Invest Cuffs 2026 w Krakowie! Ten sam kod rabatowy działa także na te bilety!

- W kwestii handlu, przedstawiciel USA ds. handlu Jamieson Greer powiedział w niedzielę, że administracja Trumpa kontynuuje rozmowy z partnerami handlowymi, pomimo orzeczenia amerykańskiego sądu apelacyjnego, że większość ceł nałożonych przez Trumpa jest nielegalna.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- 12 września 2025 poznamy dane z raportów USDA: Crop Production oraz World Markets and Trade.

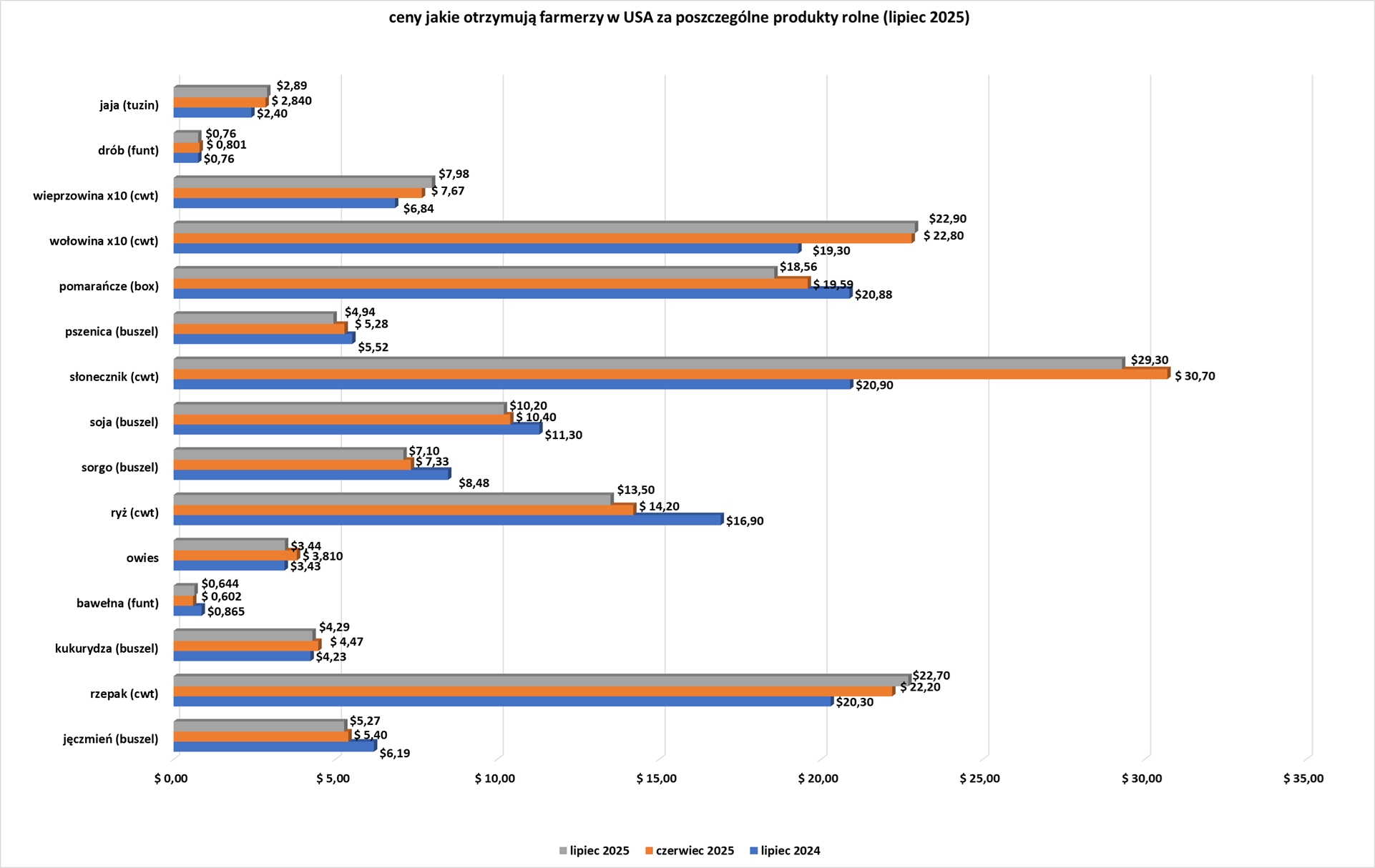

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty w USA w lipcu 2025 (USDA):

Kawa

- „Chociaż wzrost cen robusty i arabiki mógł wyhamować, nie można wykluczyć dalszych wzrostów cen w najbliższej przyszłości. Aktywność spekulacyjna nadal ma wpływ w otoczeniu niskich zapasów i niskiej płynności” – napisał Rabobank. Uczestnicy rynku stwierdzili w ankiecie Reuters, że ceny mogą spaść pod koniec roku pomimo ceł, jeśli potwierdzą się prognozy poprawy produkcji w Brazylii i Wietnamie.

- Rainforest Alliance informuje, że na dzień 31 sierpnia wydanych jest 623 licencji EUDR dla upraw kawy na świecie (+3,15% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

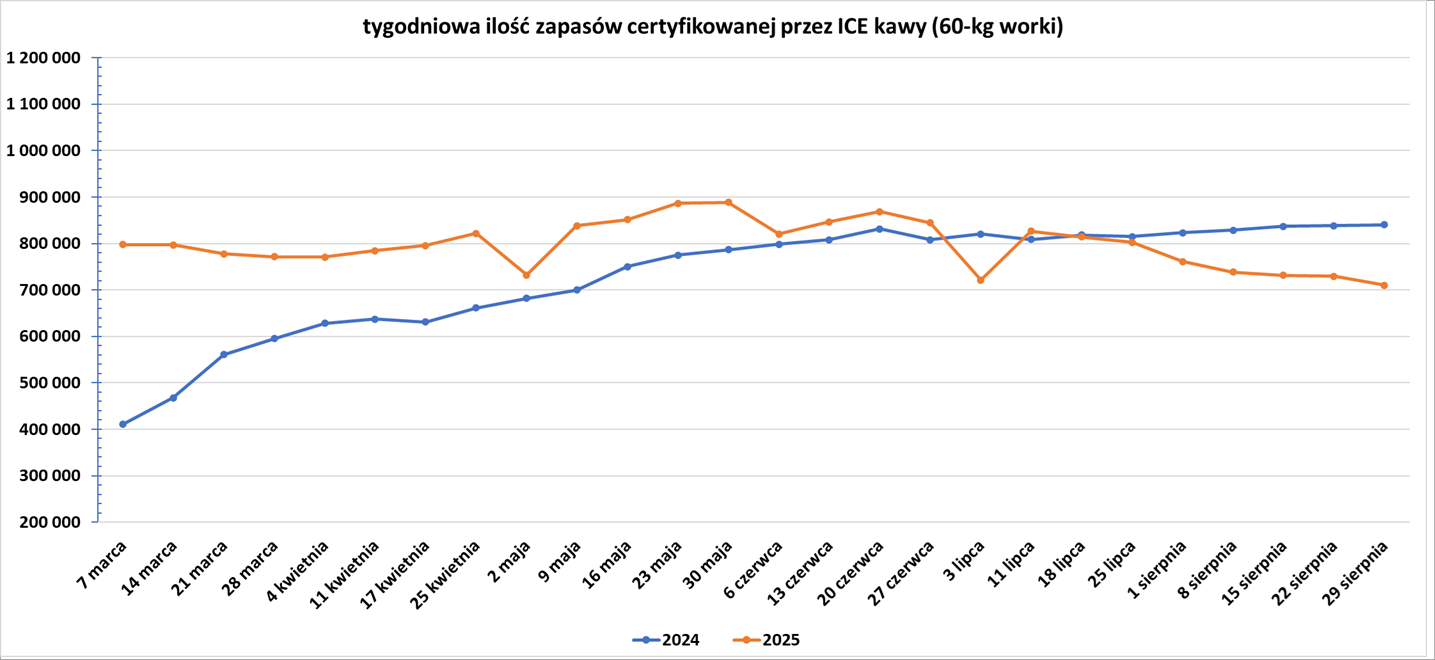

- Zapasy kawy w magazynach ICE spadły 7. tydzień z rzędu (-19,4k t/t), w poprzednim sezonie wzrosły (+2,0k t/t). Zapasy są w tym sezonie niższe o -15,47% s/s. Na ocenę jakości oczekuje 49,91 tysięcy worków (+38,0k t/t).

Cukier

- Wg UNICA produkcja cukru w kluczowym regionie środkowo-południowym Brazylii wzrosła o +15,96% r/r w pierwszej połowie sierpnia w porównaniu z analogicznym okresem roku poprzedniego, osiągając 3,62 mln ton metrycznych. Chociaż produkcja cukru w regionie południowo-centralnym wzrosła o 16% w pierwszej połowie sierpnia, całkowita ilość cukru odzyskiwalnego (TRS) na kilogram pozostała poniżej poziomów historycznych, więc 55% trzciny cukrowej przeznaczono na produkcję cukru, a nie etanolu.

- Międzynarodowa Organizacja Cukru (ICO) spodziewa się, że deficyt podaży w sezonie 2025/26 gwałtownie spadnie, napędzany wzrostem globalnej produkcji. Deficyt ma wynieść 0,231 mln ton, w porównaniu do 4,88 mln ton w sezonie 2024/25.

- Prognoza pogody Vaisala przewiduje, że w Brazylii przez następne 10 dni panować będzie głównie susza.

- Brazylijski przetwórca trzciny cukrowej Raizen zgodził się sprzedać młyny Rio Brilhante i Passa Tempo firmie Cocal Agroindustria w ramach transakcji o łącznej wartości 1,54 miliarda reali (284,07 miliona dolarów). Posunięcie to jest częścią szerszej strategii dezinwestycji jednego z największych producentów cukru na świecie, który zmaga się z wyzwaniami operacyjnymi i wysokim zadłużeniem.

- Dealerzy odnotowali, że Indie zezwoliły na produkcję etanolu z soku z trzciny cukrowej, syropu i wszystkich rodzajów melasy bez żadnych ograniczeń ilościowych w latach 2025/2026.

Kakao

- Ceny kakao są pod presją nowych zbiorów w Ghanie i Kamerunie, prognozowanych opadów deszczu w Wybrzeżu Kości Słoniowej, będącym czołowym producentem, oraz zwiększonych zapasów certyfikowanych w USA. Lekkie deszcze w połączeniu ze zmiennym nasłonecznieniem w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej dobrze wróżą rozwojowi kolejnego głównego zbioru, który ma się zacząć w październiku i potrwać do marca. Oczekuje się, że będzie on obfity. Największy na świecie producent kakao znajduje się w środku pory deszczowej, która trwa od kwietnia do połowy listopada. Dane pokazały jednak, że w zeszłym tygodniu opady były znacznie poniżej średniej. Rolnicy byli zadowoleni z warunków uprawy, ponieważ drzewa kakaowe rodziły wiele owoców o różnych rozmiarach, które będą zbierane od września do co najmniej grudnia. Powiedzieli również, że we wrześniu i październiku spodziewane są większe opady deszczu niż w sierpniu. Do połowy września z krzewów opadnie więcej dużych i dobrej jakości ziaren, ponieważ zbiory zaczną się nasilać. W regionach południowych i nadmorskich rolnicy spodziewają się, że większość kolejnego głównego plonu zostanie zebrana od listopada do połowy stycznia.

- Rainforest Alliance informuje, że na dzień 31 sierpnia wydanych jest 408 licencji EUDR dla upraw kakao na świecie (+2,25% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm.

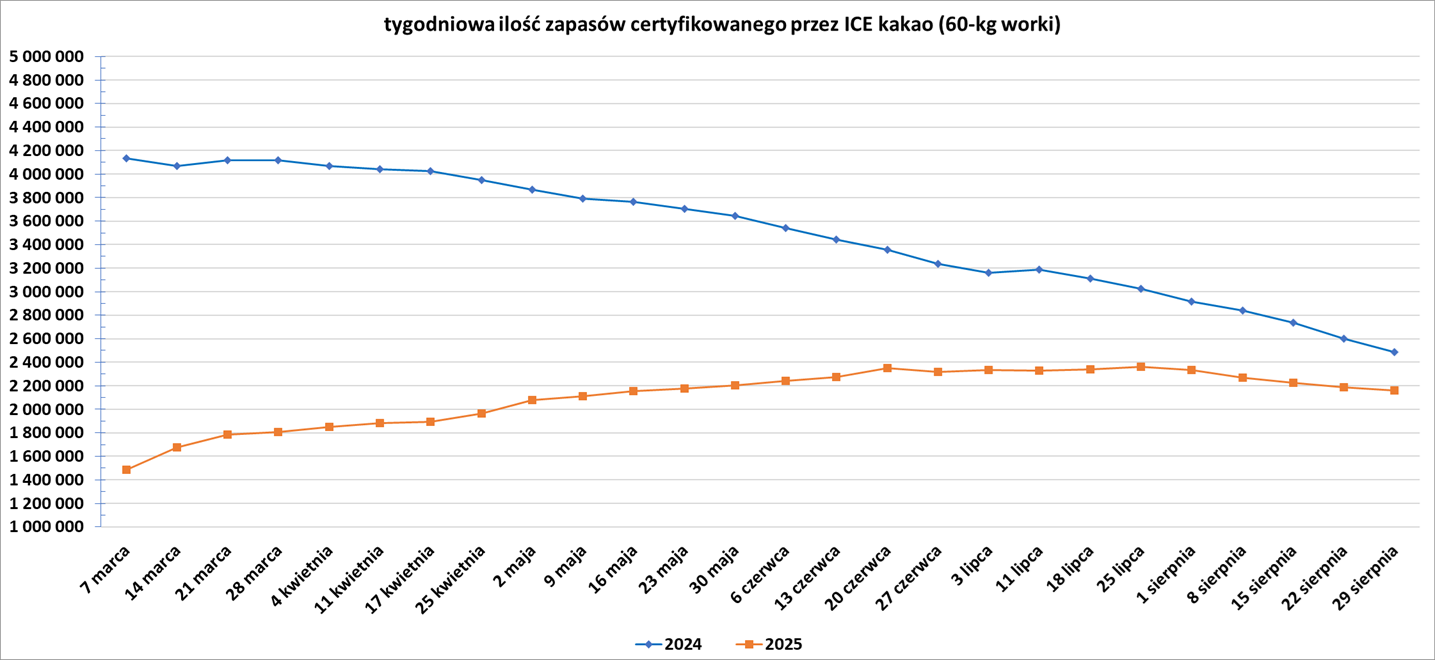

- Zapasy kakao w magazynach ICE spadły 5. tydzień z rzędu (-29,09k t/t), w poprzednim sezonie spadły (-112,63k t/t). Zapasy są w tym sezonie o -13,20% s/s niższe.

Bawełna

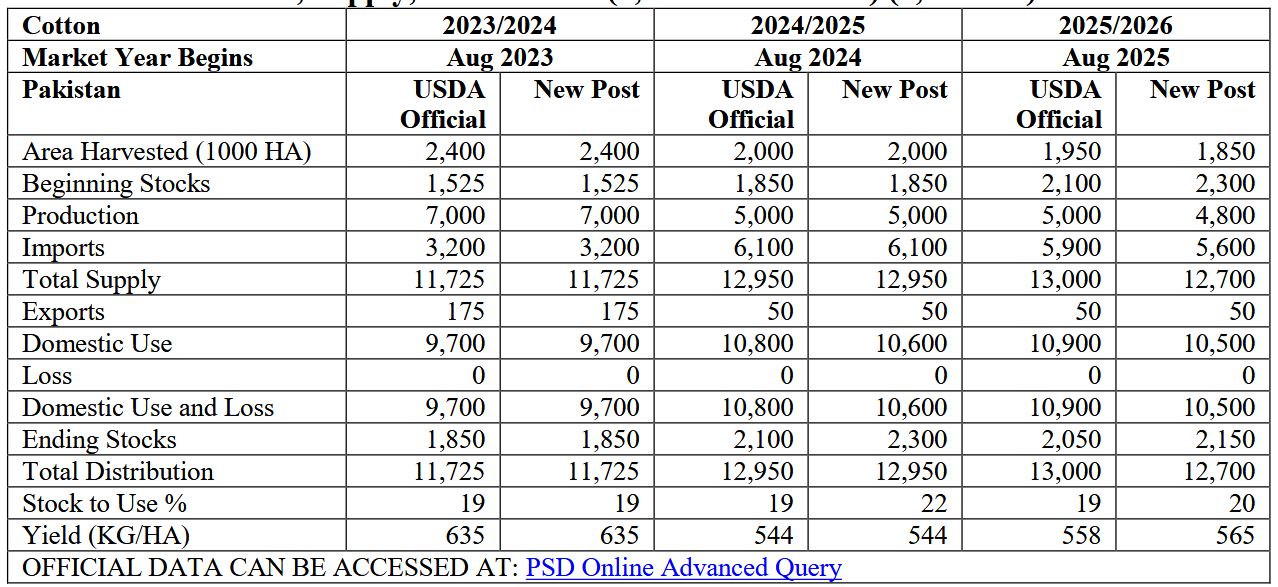

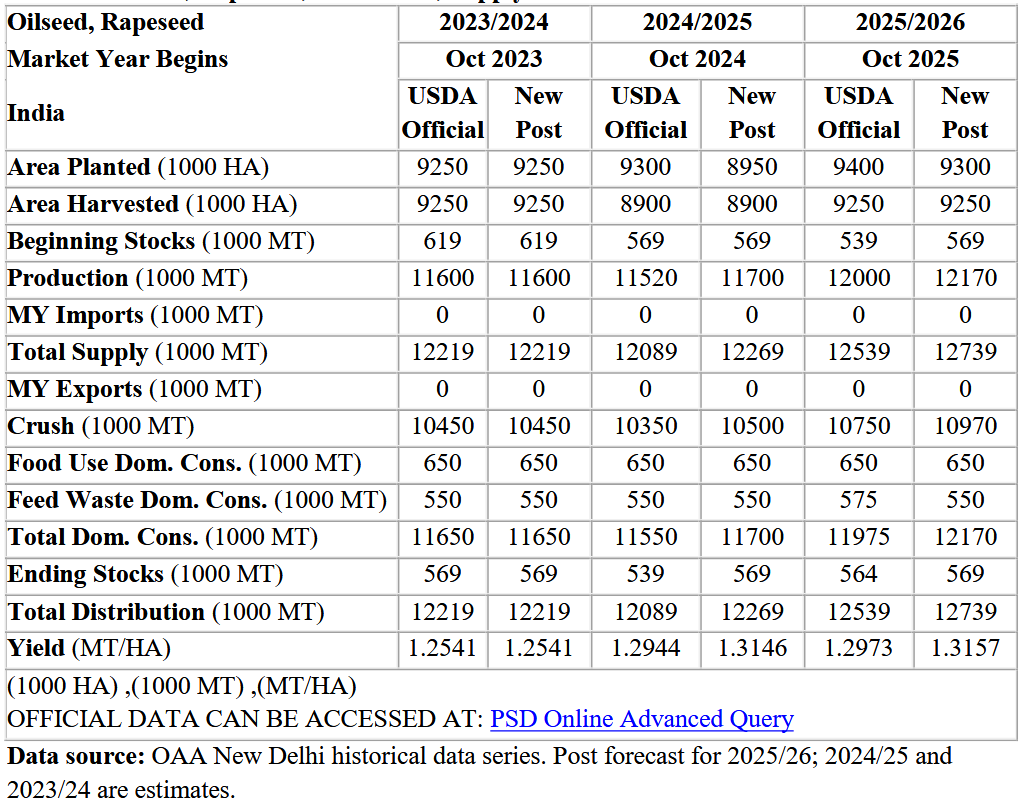

- Prognozy dotyczące bawełny w Pakistanie (USDA):

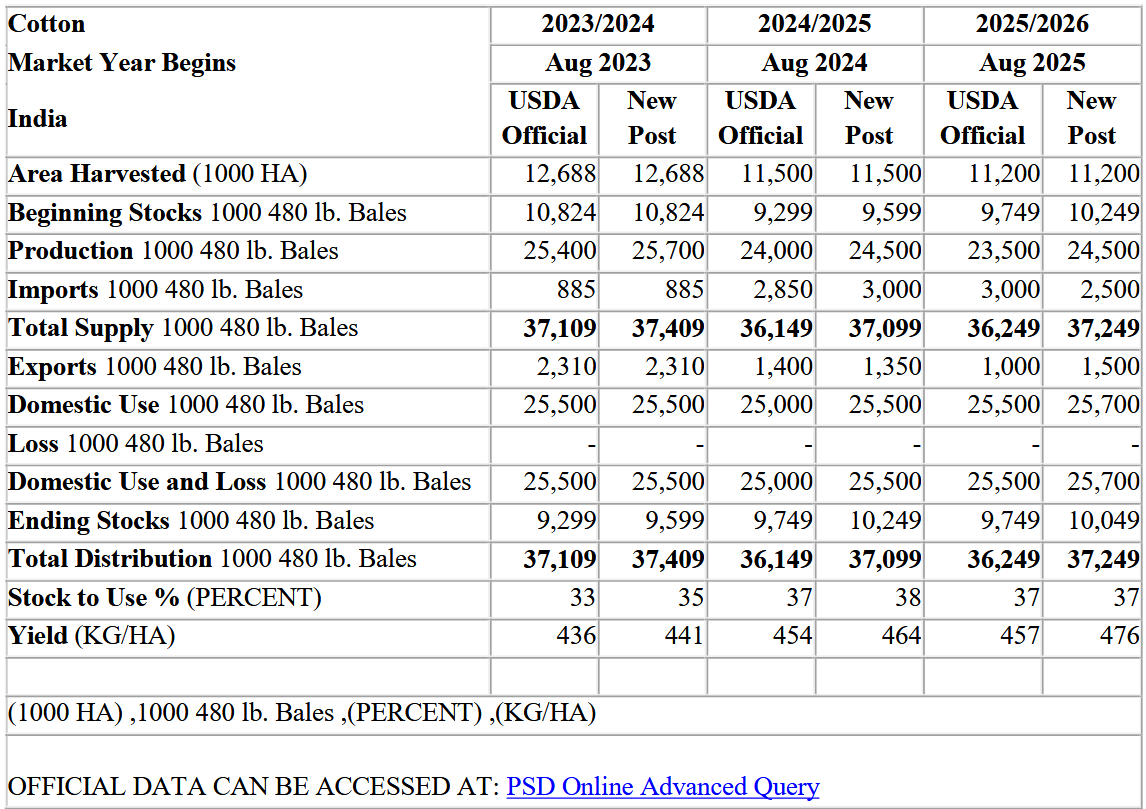

- Prognozy dotyczące bawełny w Indiach (USDA):

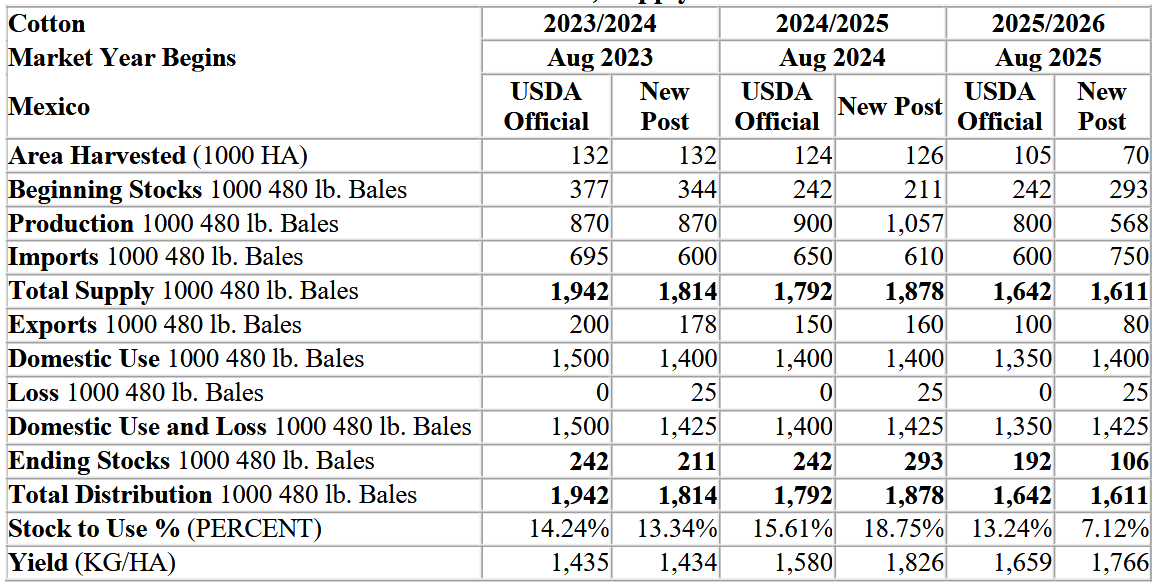

- Prognozy dotyczące bawełny w Meksyku (USDA):

Sok pomarańczowy

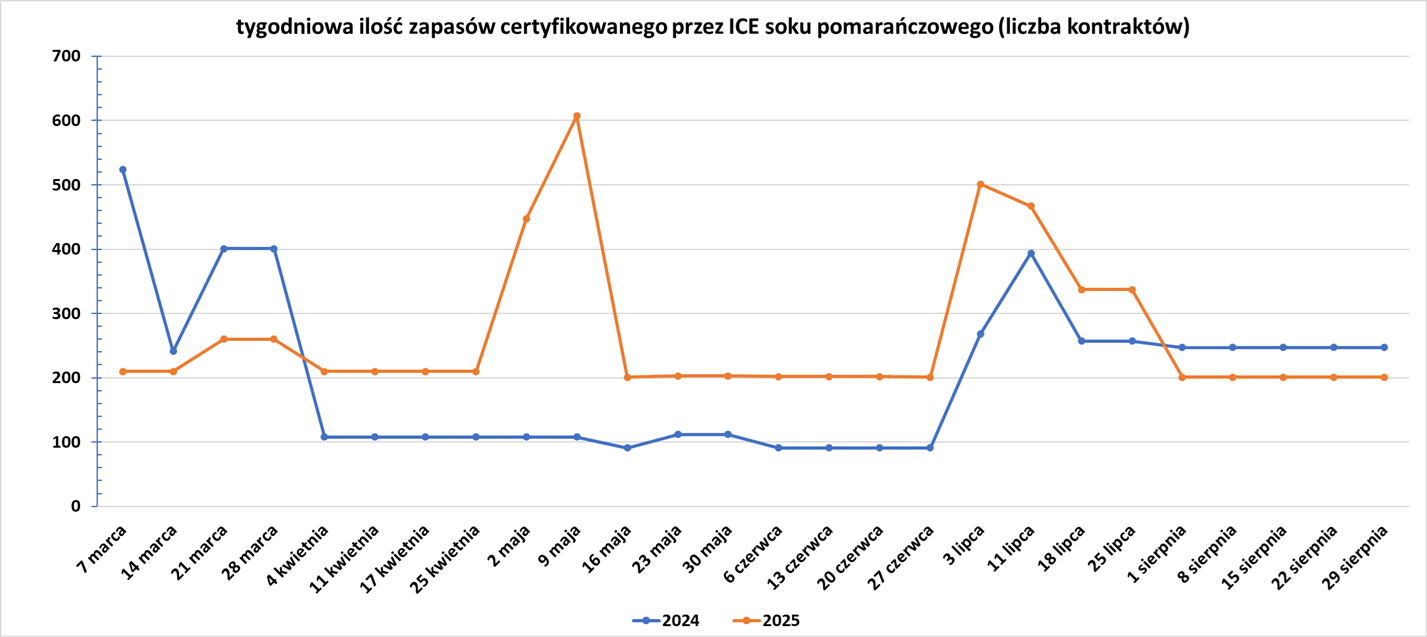

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- „Obserwujemy wysokie zbiory w kilku krajach eksportujących, a perspektywy dla australijskich zbiorów są obiecujące. Ceny w krajach eksportujących znajdują się pod presją, ponieważ na razie nie ma problemów z podażą” – powiedział jeden z traderów zbożowych w Singapurze. Obfite zbiory z półkuli północnej i poprawiające się prognozy dla upraw w Argentynie i Australii, krajach eksportujących z półkuli południowej, wpłynęły na ceny pszenicy. Ministerstwo Rolnictwa poinformowało, że produkcja pszenicy w Australii ma być o 22% wyższa od 10-letniej średniej i wynieść 33,8 mln ton metrycznych, dzięki w dużej mierze sprzyjającym uprawom warunkom.

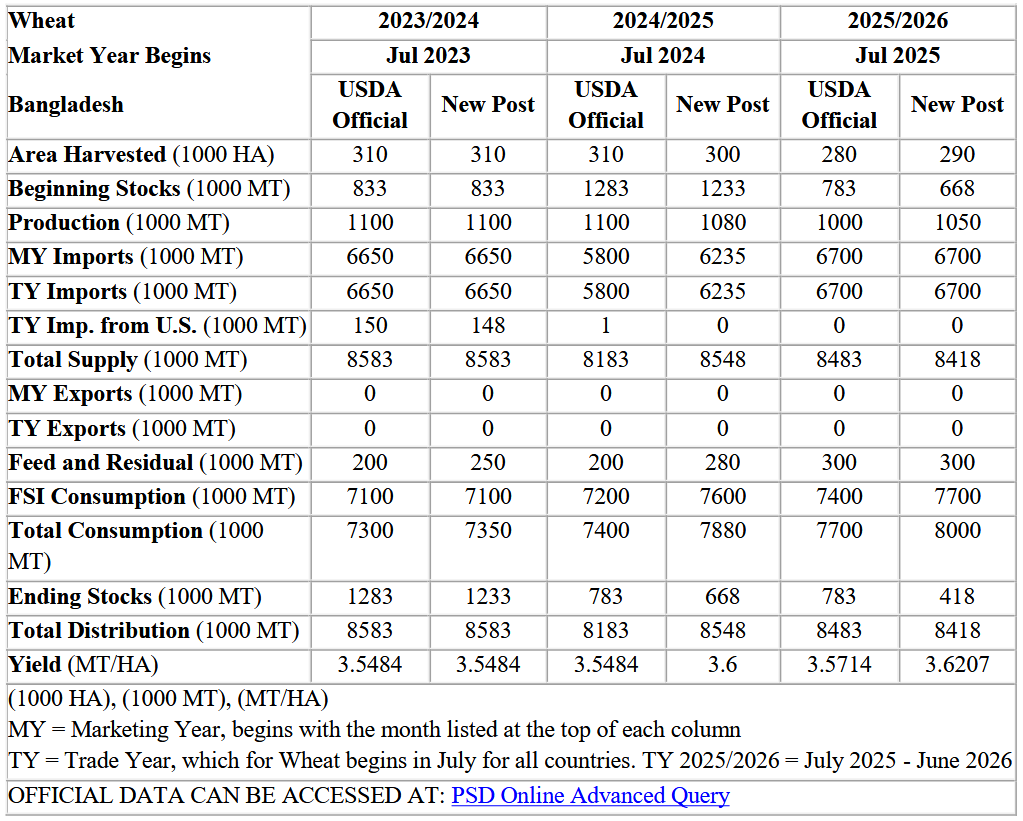

- Prognozy dotyczące pszenicy w Bangladeszu (USDA):

Kukurydza

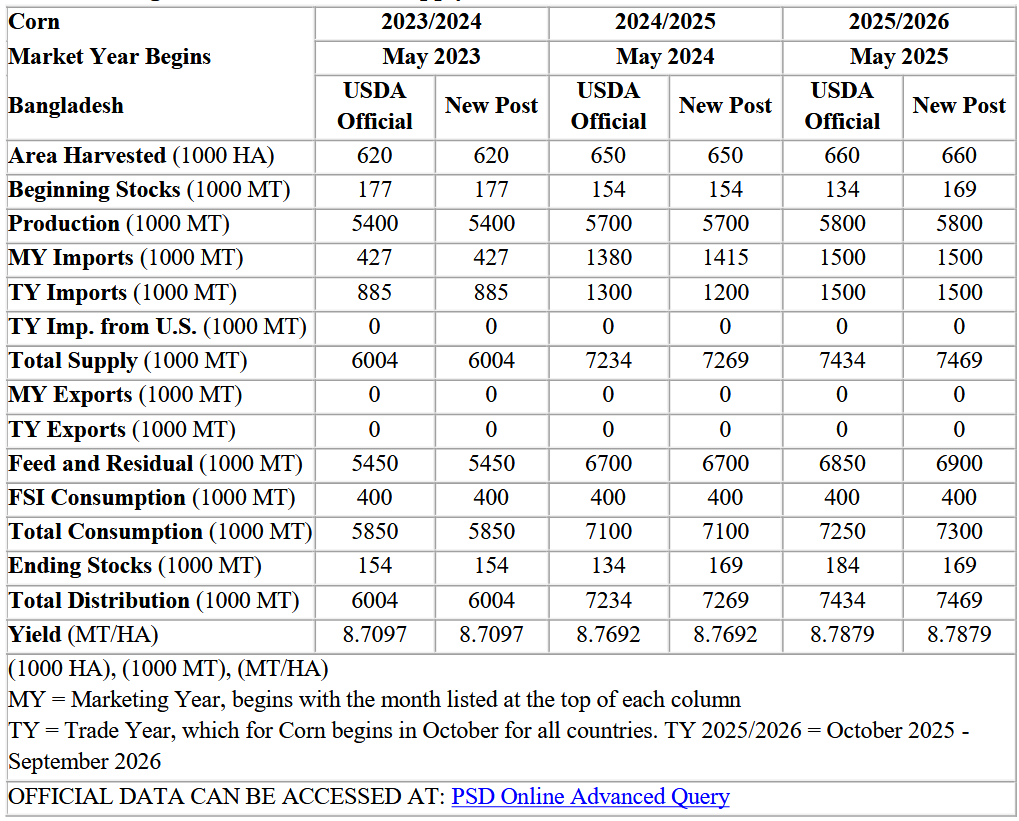

- Prognozy dotyczące kukurydza w Bangladeszu (USDA):

Ryż

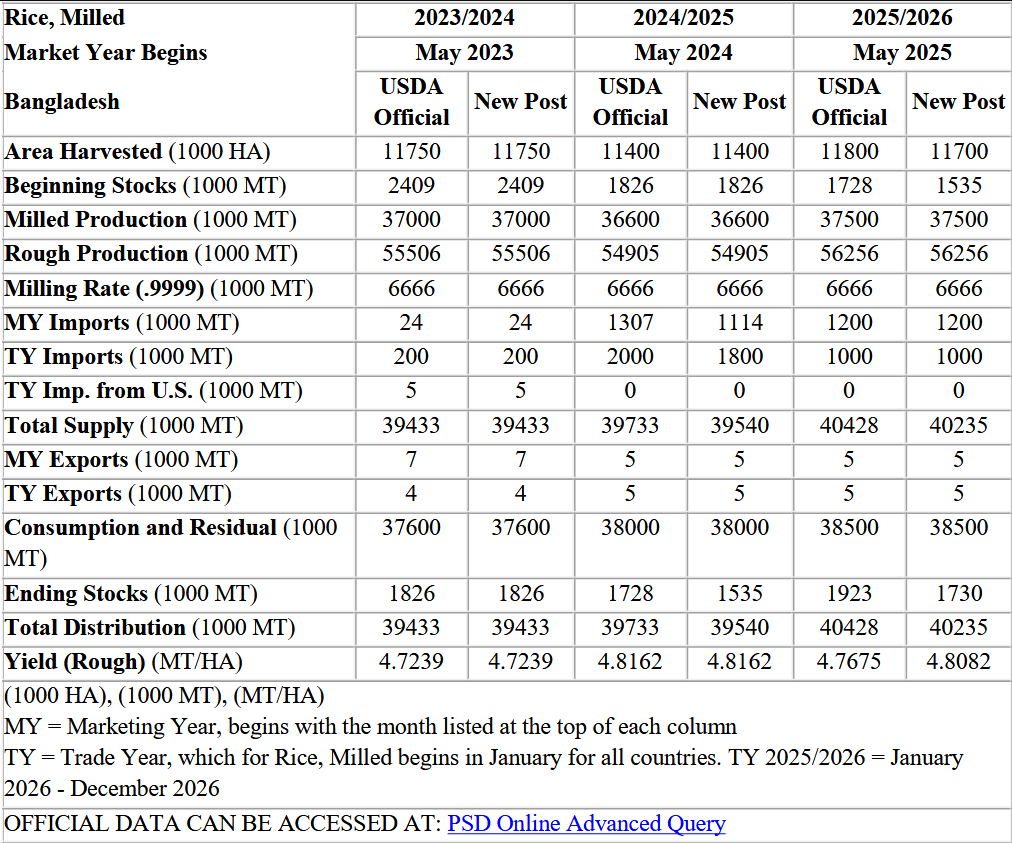

- Prognozy dotyczące ryżu w Bangladeszu (USDA):

Soja

- Ceny soi wzrosły w ostatnich tygodniach, napędzane nadziejami, że Chiny powrócą do kupowania upraw z USA po miesiącach unikania tego kraju w ramach szerszej wojny handlowej z Waszyngtonem. Jednak żadne takie zakupy nie zostały potwierdzone. Traderzy będą monitorować rozmowy amerykańsko-chińskie w nadchodzących dniach, a w Waszyngtonie spodziewana jest wizyta Li Chengganga, starszego chińskiego negocjatora ds. handlu.

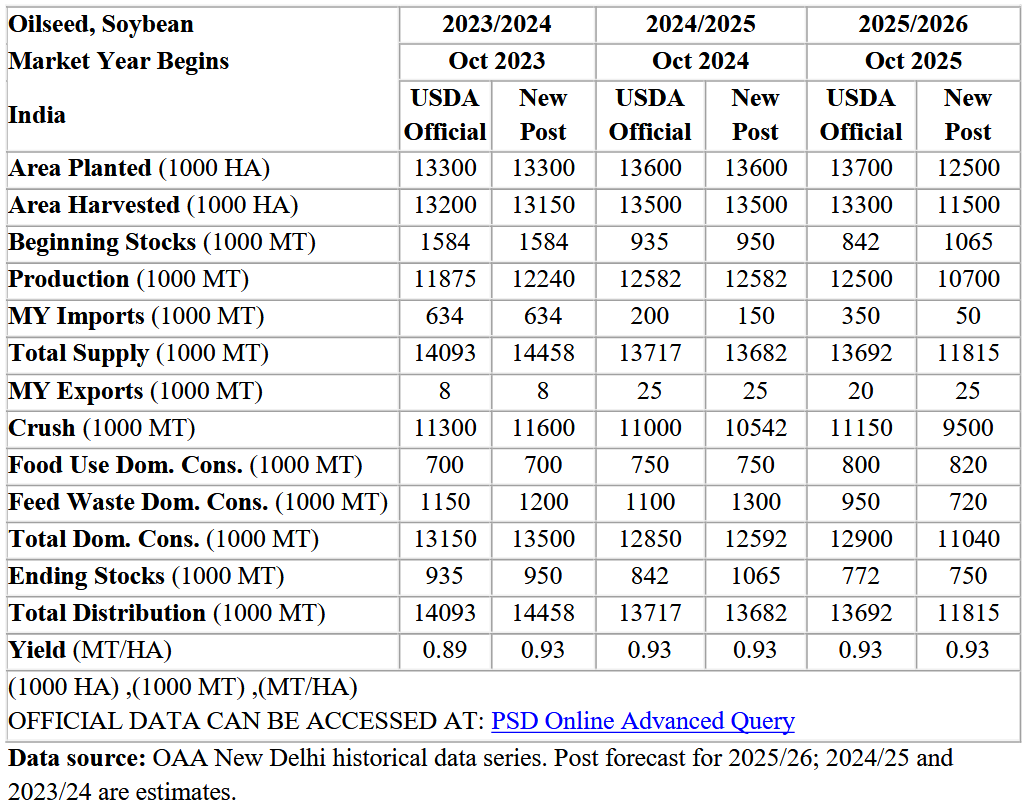

- Prognozy dotyczące soi w Indiach (USDA):

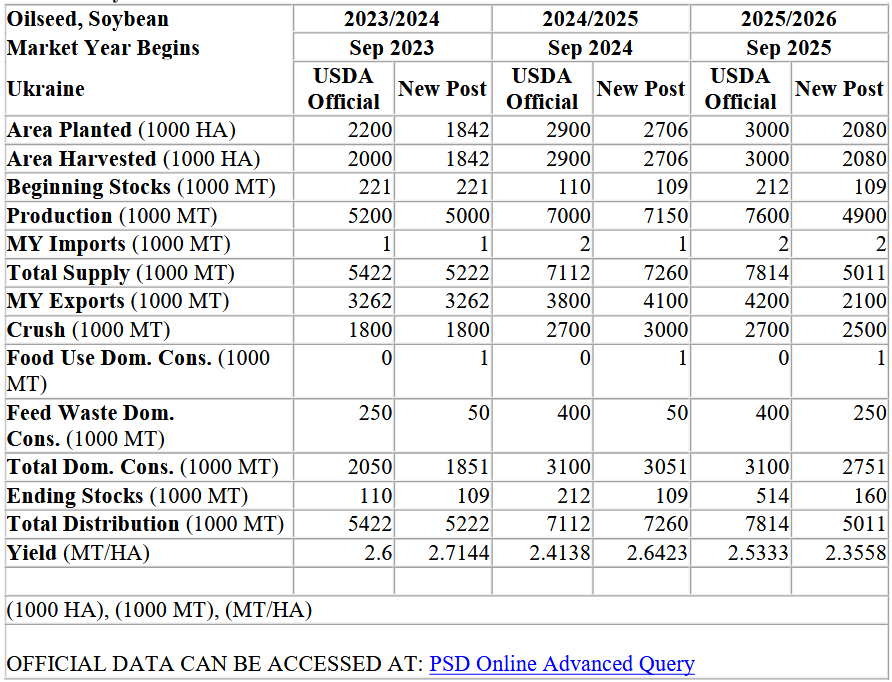

- Prognozy dotyczące soi w Ukrainie (USDA):

Pozostałe rośliny oleiste

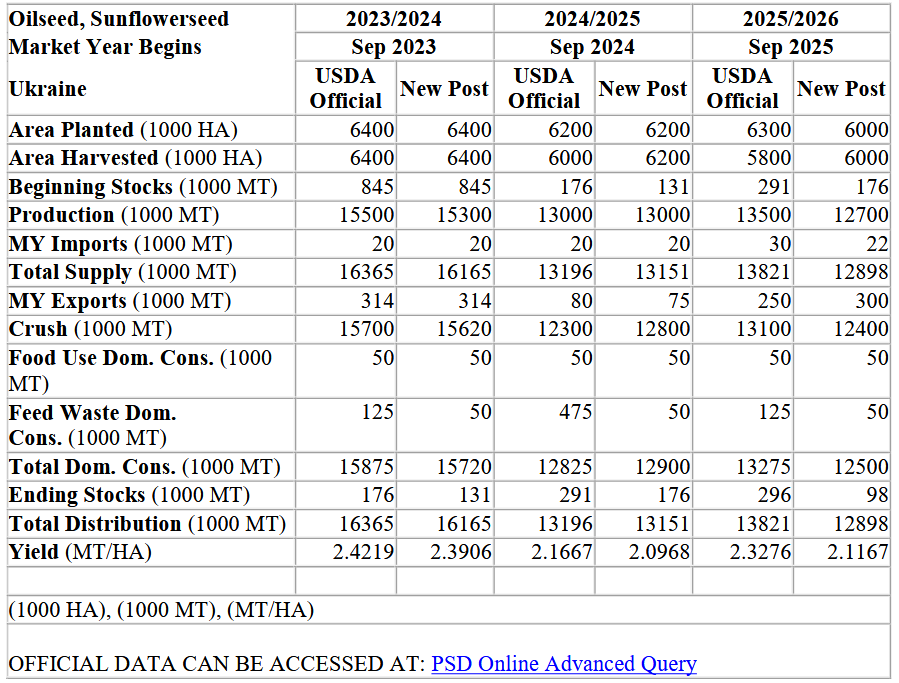

- Prognozy dotyczące słonecznika w Ukrainie (USDA):

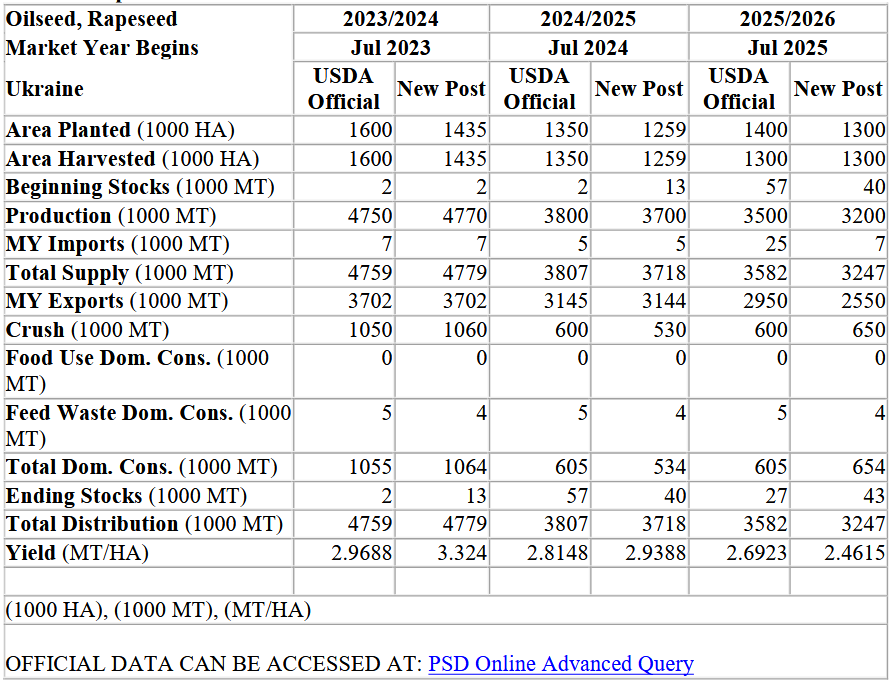

- Prognozy dotyczące rzepaku w Ukrainie (USDA):

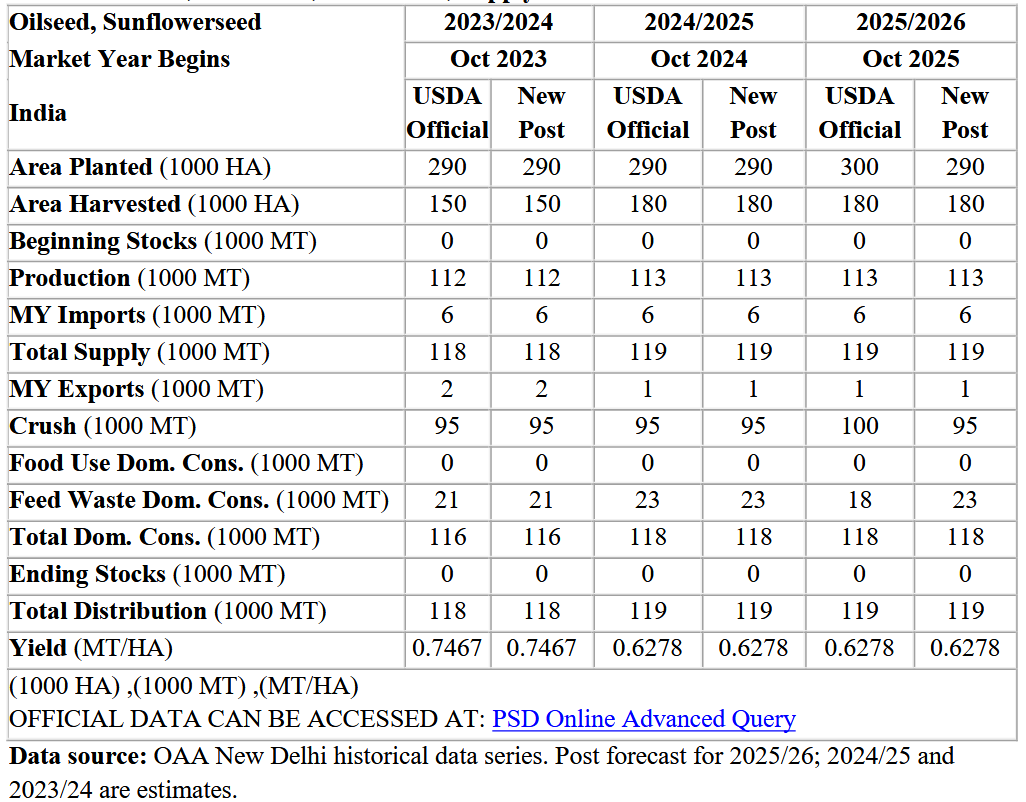

- Prognozy dotyczące słonecznika w Indiach (USDA):

- Prognozy dotyczące rzepaku w Indiach (USDA):

Wieprzowina, wołowina, drób i ryby

- Polecam mój komentarz dotyczący cen bydła w USA opublikowany na łamach strony fxmag.pl.

- Brazylijska agencja ochrony środowiska Ibama powiadomiła 12 zakładów mięsnych, w tym dwa zarządzane przez JBS SA, o inspekcji w związku z ich domniemanym udziałem w procederze zakupu bydła z nielegalnie wykarczowanych terenów w amazońskiej dżungli. W oświadczeniu JBS poinformowała, że nie kupowała bydła z farmy, którą Ibama uznała za nielegalnie wykarczowaną. Zakład mięsny dodał, że może przekazać agencji dalsze informacje po uzyskaniu dostępu do pełnego raportu z inspekcji. Prywatne firmy Frigol i Mercurio również należą do 12 producentów wołowiny objętych kontrolą, jak wynika z dokumentu, do którego dotarła agencja Reuters. Frigol odpowiedział, że Ibama popełniła błąd, dodając, że nie kupowała bydła z farmy, którą agencja uznała za nielegalnie wykarczowaną. Prezes Mercurio, Lincoln Bueno, powiedział agencji Reuters, że firma zewnętrzna monitoruje pochodzenie przetwarzanych zwierząt i że nie prowadzi interesów z obiektami, w których występują nieprawidłowości w zakresie ochrony środowiska i pracy. Ibama poinformowała w czwartek, że przeprowadza inspekcje zakładów, które „pozyskują podejrzane bydło, porównywane z „czystymi” farmami, aby ukryć ich nielegalne pochodzenie”. Ibama dodała, że nałożyła już grzywnę w wysokości 4 milionów reali (740 000 dolarów) na sześć anonimowych przedsiębiorstw zajmujących się pakowaniem mięsa za bezpośredni zakup 8172 sztuk bydła z tzw. „obszarów objętych embargiem”. Ibama skonfiskowała również ponad 7000 sztuk bydła z 2100 hektarów gospodarstw, których użytkowanie komercyjne zostało zablokowane po nielegalnym wylesianiu. Poinformowała, że nałożyła na sprawców grzywny w łącznej wysokości 49 milionów reali (9,04 miliona dolarów), nie precyzując, o jakie firmy ani osoby chodzi. „Produkcja, sprzedaż lub zakup bydła pochodzącego z terenów objętych embargiem jest przestępstwem przeciwko środowisku, a osoby odpowiedzialne za to przestępstwo zostaną ukarane grzywną” – czytamy w oświadczeniu Ibamy.

Energia elektryczna

- Produkcja czystej energii elektrycznej w Indiach wzrosła w tym roku o 20%, osiągając nowe rekordy, dając przedsiębiorstwom energetycznym rzadką szansę na ograniczenie produkcji energii z paliw kopalnych i zmniejszenie uzależnienia od importu energii. Indyjskie źródła czystej energii elektrycznej są na dobrej drodze, aby po raz pierwszy w ciągu najbliższego miesiąca zapewnić jedną trzecią energii elektrycznej dla przedsiębiorstw użyteczności publicznej, dzięki rekordowej łącznej produkcji energii ze źródeł odnawialnych, hydroenergii i energii jądrowej, jak pokazują dane Ember. Indie stoją również w obliczu presji na zwiększenie importu amerykańskiego LNG w celu zmniejszenia deficytu handlowego ze Stanami Zjednoczonymi, ale systematycznie zmniejszają swoje uzależnienie od gazu w produkcji energii wraz ze wzrostem produkcji czystej energii. Dalszy wzrost czystej generacji – wraz ze wzrostem produkcji domowej w zakresie technologii czystej energii, takich jak panele słoneczne i systemy akumulatorów – może pomóc Indiom ograniczyć zależność od zagranicznych paliw kopalnych, jednocześnie zwiększając całkowitą produkcję energii. W pierwszej połowie 2025 roku indyjskie przedsiębiorstwa energetyczne wytworzyły rekordowe 236 terawatogodzin (TWh) czystej energii elektrycznej. To o 20% więcej niż w tych samych miesiącach 2024 roku, co pozwoliło przedsiębiorstwom energetycznym ograniczyć produkcję z paliw kopalnych o 4% w porównaniu z rokiem poprzednim, do około 691 TWh. Głównymi czynnikami napędzającymi postęp w zakresie dostaw czystej energii elektrycznej były 29% wzrost produkcji energii wiatrowej (do 47,2 TWh) i 25% wzrost produkcji energii słonecznej (do 85 TWh). Rekordowa produkcja indyjskiej floty jądrowej – do 29 TWh – oraz 14% wzrost produkcji z elektrowni wodnych w ujęciu rok do roku również przyczyniły się do wzrostu całkowitej podaży czystej energii. Jeśli chodzi o paliwa kopalne, produkcja energii elektrycznej z węgla spadła o 3% w porównaniu z rokiem poprzednim, do 675 TWh, a produkcja energii elektrycznej z gazu zmniejszyła się o 34% do 13,75 TWh. Łączny wzrost liczby źródeł czystej energii prowadzi do tego, że czysta energia zdobędzie rekordowy udział w indyjskim miksie energetycznym, który prawdopodobnie przekroczy 30% w lipcu, sierpniu i wrześniu. Średni udział czystej energii w pierwszym półroczu 2025 roku wyniósł 25%, w porównaniu ze średnią 21% w tych samych miesiącach 2024 roku. W czerwcu czyste źródła energii stanowiły 31% całkowitego miksu energetycznego, co było najwyższym odnotowanym wynikiem w tym miesiącu. Oznaczało to, że udział energii ze źródeł kopalnych po raz pierwszy spadł poniżej 70%.

Ropa naftowa

- Spotkanie OPEC+ odbędzie się 7 września 2025, a 9 września 2025 poznamy raport EIA Short-Term Energy Outlook.

- „Ceny ropy mogą spaść czwarty rok z rzędu, osiągając średnio 55 dolarów za baryłkę w ostatnim kwartale tego roku, zanim OPEC+ podejmie działania mające na celu ustabilizowanie rynku do 2026 roku poprzez ograniczenie wydobycia” – poinformowali analitycy SEB Commodities

- Produkcja ropy naftowej w USA osiągnęła w czerwcu rekordowy poziom 13,58 mln baryłek dziennie (+0,99% m/m). Podaż ropy naftowej i produktów naftowych w USA, wskaźnik popytu, wzrosła w czerwcu o 684 000 baryłek dziennie, osiągając najwyższy poziom od października 2024 r., wynoszący 21 milionów baryłek dziennie. Popyt na benzynę wzrósł w czerwcu o 205 000 baryłek dziennie do 9,23 miliona baryłek dziennie, osiągając najwyższy poziom od lipca 2024 r., podczas gdy popyt na paliwo lotnicze osiągnął w tym samym okresie najwyższy poziom od sierpnia 2018 r., rosnąc o 84 000 baryłek dziennie do 1,85 miliona baryłek dziennie.

- Niedawne ataki ukraińskich dronów doprowadziły do zamknięcia zakładów odpowiadających za co najmniej 17% rosyjskich mocy przerobowych ropy naftowej, czyli 1,1 miliona baryłek dziennie, według obliczeń Reutersa.

- Saudi Aramco i iracka państwowa spółka naftowa SOMO wstrzymały sprzedaż ropy naftowej indyjskiej spółce Nayara Energy w następstwie sankcji nałożonych w lipcu przez Unię Europejską na wspieraną przez Rosję rafinerię. Wstrzymanie dostaw od dwóch eksporterów z Zatoki Perskiej oznacza, że Nayara, której większościowym udziałowcem są rosyjskie podmioty, w tym gigant naftowy Rosneft, w sierpniu była całkowicie zależna od Rosji w zakresie importu ropy naftowej, jak podają źródła i dane dotyczące transportu LSEG. Nayara zazwyczaj otrzymuje około 2 milionów baryłek irackiej ropy naftowej i 1 milion baryłek saudyjskiej ropy naftowej miesięcznie. Dwa źródła podały, że sankcje spowodowały problemy z płatnościami za zakupy Nayary od SOMO, nie podając jednak dalszych szczegółów. Ostatni ładunek ropy naftowej z Basry z SOMO został rozładowany dla Nayary przez Kalliopi, bardzo duży statek do przewozu ropy (VLCC), w porcie Vadinar 29 lipca. Prywatna rafineria otrzymała 18 lipca 1 milion baryłek ropy Arab Light, przewożonej przez VLCC Georgios, załadowanej wspólnie z podobną ilością ropy Basrah Heavy, co było jej ostatnią dostawą do Arabii Saudyjskiej. Prywatna firma eksploatuje swoją rafinerię w Vadinar w zachodnich Indiach, produkującą 400 000 baryłek dziennie, z wydajnością około 70-80% z powodu trudności w sprzedaży produktów wynikających z sankcji. Nayara Energy, która kontroluje około 8% indyjskich mocy rafineryjnych wynoszących 5,2 miliona baryłek dziennie, zmaga się z transportem paliwa od czasu nałożenia sankcji przez UE, polegając na statkach tzw. floty cieni po tym, jak inni przewoźnicy wycofali się z tego pomysłu.

- Import ropy naftowej do Azji odbił w sierpniu, ponieważ znaczący nabywcy, Chiny i Indie, kupowali więcej surowca od czołowych eksporterów z Bliskiego Wschodu. Według danych zebranych przez LSEG Oil Research, największy na świecie region importujący odnotował w sierpniu 27,18 mln baryłek dziennie w porównaniu z 24,91 mln bpd w lipcu, a także powyżej 26,39 mln bpd z tego samego miesiąca 2024 roku. Chociaż wzrost o 2,27 mln bpd w porównaniu z lipcem wydaje się znaczący, warto zauważyć, że lipiec był najsłabszym miesiącem dla azjatyckiego importu od roku, a sierpniowe dostawy były nieco słabsze niż 27,98 mln bpd odnotowane przez LSEG w czerwcu. Abstrahując od miesięcznych wahań, widać, że import ropy naftowej do Azji w 2025 roku nieznacznie wzrósł. W okresie styczeń-sierpień import wyniósł 27,02 mln baryłek dziennie, czyli o 510 000 baryłek dziennie więcej niż 26,51 mln baryłek dziennie w całym 2024 roku. Ten wzrost wydaje się być słabszy niż prognozy wzrostu popytu na ropę przedstawione przez Organizację Krajów Eksportujących Ropę Naftową (OPEC) w jej sierpniowym raporcie miesięcznym. OPEC prognozuje, że wzrost popytu na ropę w Azji wyniesie 710 000 baryłek dziennie w 2025 roku, głównie ze względu na wzrost o 200 000 baryłek dziennie w Chinach, największym światowym importerze ropy naftowej, oraz o 220 000 baryłek dziennie w Indiach, drugim co do wielkości importerze w Azji. Problem polega na tym, że oba te kraje są nabywcami wrażliwymi na cenę, co oznacza, że gdy ceny ropy spadają, kupują więcej, ale ograniczają import, gdy rosną. Ładunki dostarczane w sierpniu byłyby w dużej mierze kupowane w okresie od maja do połowy czerwca, kiedy ceny ropy utrzymywały się na stabilnym poziomie, zbliżonym do najniższych poziomów w tym roku. Globalny benchmarkowy kontrakt terminowy na ropę Brent LCOc1 spadł 5 maja do najniższego poziomu od czterech lat, wynoszącego 58,50 USD za baryłkę, a następnie do połowy czerwca odbił do poziomu około 65 USD. Ceny na tym poziomie prawdopodobnie zachęciły chińskie i indyjskie rafinerie do zwiększenia zakupów, zwłaszcza że sezon konserwacji rafinerii również dobiegał końca. Jednak krótkotrwały konflikt między Izraelem a Iranem pod koniec czerwca, do którego później dołączyły Stany Zjednoczone, spowodował gwałtowny wzrost cen ropy, a ropa Brent osiągnęła sześciomiesięczne maksimum na poziomie 81,40 USD za baryłkę 23 czerwca. Import do Azji od dwóch liderów OPEC+ wzrósł w sierpniu, a import z Arabii Saudyjskiej osiągnął 5,20 mln baryłek dziennie w sierpniu, w porównaniu z 4,77 mln baryłek dziennie w lipcu i był najwyższy od marca, podczas gdy import z Rosji wyniósł 3,48 mln baryłek dziennie w sierpniu, w porównaniu z 3,39 mln baryłek dziennie w lipcu. Import Azji z innych krajów Bliskiego Wschodu, w tym ze Zjednoczonych Emiratów Arabskich, Iraku i Omanu, również wzrósł w sierpniu w porównaniu z poziomem z lipca. Ogólny obraz, jaki wyłania się z importu ropy naftowej do Azji, jest taki, że jest on w tym roku nieznacznie wyższy, ale wciąż niższy od prognoz popytu OPEC. Wydaje się również, że ceny napędzają import Chin i Indii, a wszelkie ograniczenia podaży spowodowane cięciami produkcji przez grupę OPEC+ zaczynają ustępować.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 29 sierpnia 2025 wynosiły 5,249 mln (+10,11% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +1 do poziomu 412 aktywnych punktów.

Gaz ziemny

- Globalny popyt na gaz ziemny wzrośnie o ponad 20% do 2050 roku w porównaniu z poziomem z ubiegłego roku, ponieważ wypiera on węgiel z sektora energetycznego i zaspokaja rosnące zapotrzebowanie na energię elektryczną w krajach rozwijających się, poinformował Exxon Mobil w swoim rocznym raporcie.

- Rosyjski Gazprom zgodził się na niewielki wzrost dostaw gazu do Chin istniejącym gazociągiem (z 38 mld m³ do 44 mld m³ rocznie) i podpisał memorandum w sprawie budowy rozległego gazociągu Power of Siberia 2, ale po cenach niższych niż te pobierane od europejskich odbiorców, gazociąg ma dostarczać do Chin 50 mld m³ gazu rocznie przez Mongolię ze złóż gazu Bowanienkowo i Charasawej na Jamale. Posunięcie to nastąpiło w momencie, gdy Rosja dąży do rozszerzenia powiązań energetycznych z Chinami, swoim największym partnerem handlowym, po utracie znaczącego udziału w rynku europejskim w wyniku sankcji nałożonych po konflikcie na Ukrainie w 2022 roku. Power of Siberia 2 będzie największym i najbardziej kapitałochłonnym projektem gazowym na świecie. Nie jest jasne, kto zbuduje gazociąg, a ostateczne inwestycje nie zostały ujawnione. Po spotkaniu prezydenta Władimira Putina z prezydentem Chin Xi Jinpingiem i prezydentem Mongolii Ukhnaagijnem Churelsukhem w Pekinie, Miller powiedział, że ceny gazu dostarczanego przez projekt „Power of Siberia 2” będą negocjowane oddzielnie – podały rosyjskie agencje prasowe. Dostawy przez Power of Siberia 1 są w ramach 30-letniej umowy o wartości 400 miliardów dolarów, zawartej pod koniec 2019 roku. W lutym 2022 roku Chiny zgodziły się również na zakup do 10 mld m³ gazu rocznie do około 2026-2027 roku rurociągiem z wyspy Sachalin na rosyjskim Dalekim Wschodzie. Tak zwane partnerstwo „bez ograniczeń” między Chinami, największym konsumentem energii na świecie, a Rosją, największym producentem surowców naturalnych na świecie, wzmocniło się od czasu, gdy Zachód nałożył na Rosję uciążliwe sankcje za wojnę na Ukrainie. Chiny są obecnie największym partnerem handlowym Rosji, największym odbiorcą rosyjskiej ropy naftowej i gazu, drugim co do wielkości nabywcą rosyjskiego węgla i trzecim co do wielkości nabywcą rosyjskiego LNG. Jednak rosyjski eksport gazu do Chin stanowi nadal niewielki ułamek rekordowych 177 mld m³, które Rosja dostarczała do Europy w latach 2018/19. Rosyjski gaz stanowi obecnie zaledwie 18% europejskiego importu, w porównaniu z 45% w 2021 roku, podczas gdy import ropy naftowej z Rosji spadł do 3% z około 30% w tym samym okresie. Unia Europejska planuje całkowite wycofanie rosyjskiej energii do 2027 roku.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $11,15/mmBtu (-2,19% t/t). „Nastroje na rynku LNG pozostały spokojne, a dostawy z USA nadal trafiają do Europy. Duzi nabywcy z Azji Północno-Wschodniej wykazują ograniczone zainteresowanie szybkimi dostawami ze względu na wysokie zapasy i stosunkowo luźny bilans na Pacyfiku. Ryzyko zwiększenia eksportu LNG przez rosyjski Arctic LNG 2 znacznie wzrosło wraz z pierwszym rozładunkiem ładunku z terminalu w Chinach. Pełne i stałe zwiększenie eksportu dwóch pierwszych pociągów do Arctic LNG 2 stanowi poważne ryzyko spadku cen JKM” – powiedział Kesher Sumeet, starszy analityk ds. LNG w Energy Aspects. „Dostawa ładunku z Arctic LNG 2 wpłynęła na chińskie oczekiwania dotyczące popytu na spot LNG, uwalniając podaż spot w innych krajach” – powiedział Martin Senior, dyrektor ds. cen LNG w Argus. „Oprócz przyspieszenia prac w Plaquemines w USA, nowe projekty, takie jak LNG Canada, Greater Tortue Ahmeyim na morzu w Afryce Zachodniej i Congo LNG, mogą zwiększyć podaż o około 0,5 miliona ton miesięcznie w lipcu i sierpniu, a powrót norweskiego Hammerfest LNG po przerwie od maja oznacza odbudowę o około 400 000 ton miesięcznie” – Siamak Adibi, dyrektor ds. analityki dostaw gazu i LNG w firmie konsultingowej FGE. W ostatnim tygodniu sierpnia szósty tankowiec (La Perouse) załadował ładunek z objętego sankcjami rosyjskiego projektu Arctic LNG 2. La Perouse był jednym z pięciu tankowców LNG objętych sankcjami Wielkiej Brytanii we wrześniu ubiegłego roku w związku z zaangażowaniem w projekty ważne dla przyszłej produkcji energii w Rosji. Według bazy danych Equasis, zarejestrowanym właścicielem tankowca jest Enson Shipping Inc. z siedzibą w Dubaju w Zjednoczonych Emiratach Arabskich. Jego operatorem statku lub zarządcą handlowym jest Dreamer Shipmanagement LLC-FZ z tym samym adresem co Enson Shipping. Agencja Reuters nie znalazła danych kontaktowych Dreamer Shipmanagement i Enson Shipping. Tymczasem dane Kpler i Vortexa wykazały również, że inny objęty sankcjami tankowiec, Arctic Wostok, jest obecnie zakotwiczony obok pływającego magazynu (FSU) Koryak na rosyjskim Półwyspie Kamczackim, co wskazuje na możliwość transferu LNG. FSU Koryak jest wykorzystywany do magazynowania LNG z Arctic LNG 2, według danych Kpler. Ładunek Arctic LNG 2, który Chiny otrzymały w zeszłym tygodniu, został załadowany z FSU Koryak. Według Equasis zarejestrowany właściciel Arctic Vostok, Lule One Services Inc., oraz jego firma zarządzająca statkami lub spółka zarządzająca spółką, Ocean Speedstar Solutions, mają zarejestrowane adresy w Bombaju w Indiach. W zeszłym roku Stany Zjednoczone nałożyły sankcje na zarejestrowanych właścicieli i zarządzających kilkoma statkami LNG, w tym Arctic Vostok, w ramach szerszego celu ograniczenia dochodów Rosji z ropy naftowej i gazu.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 30 sierpnia 2025 wynoszą 77,3% (+1,5 pp t/t) w magazynach podziemnych oraz 50,0% (+3,0 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 89,4% (+2,4 pp t/t), a w terminalach importowych 51,1% (+23,9 pp t/t).

- Wydobycie gazu ziemnego brutto w dolnych 48 stanach USA wzrosło w czerwcu do rekordowego poziomu 120,7 miliarda stóp sześciennych dziennie, w porównaniu ze 120,2 miliarda stóp sześciennych dziennie w maju. Dla porównania, poprzedni miesięczny rekord wszech czasów wyniósł 120,5 miliarda stóp sześciennych dziennie w marcu.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 108,5 mld stóp sześciennych dziennie (+0,65% m/m). Rekord padł w lipcu 2025 i wyniósł 107,8 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 104,3 mld stóp sześciennych dziennie (bcfd) czyli +0,67% t/t. „Ogólnie rzecz biorąc, spodziewaliśmy się bardzo silnych upałów w Stanach Zjednoczonych w lipcu i sierpniu, ale tak się nie stało. Sierpień okazał się znacznie mniej dotkliwy pod względem upałów, a prognozy na wrzesień są znacznie niższe niż sześćdziesiąt dni temu. Dlatego w tym miesiącu mamy spadki” –powiedział Gary Cunningham, dyrektor ds. badań rynku w Tradition Energy.

- Sierpniowe przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 15,9 bcfd (+1,92% m/m). Dotychczasowe rekordowe przepływy to 16,0 bcfd w kwietniu 2025. Według analityków, eksport LNG z USA będzie rósł o około 10% rocznie do 2030 roku, ponieważ firmy energetyczne podwoją swoje moce produkcyjne LNG, co da impuls dojrzewającemu przemysłowi łupkowemu w USA, który odnotował spowolnienie wzrostu i wzrost kosztów.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -3 do poziomu 119 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 22 sierpnia wzrosły o +18 mld stóp sześciennych (bcf) do 3,217 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +25 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz -3% r/r.

Energia odnawialna

- Norweski Equinor poinformował, że przeznaczy prawie miliard dolarów na awaryjną zbiórkę funduszy Örsted, wspierając wysiłki duńskiego dewelopera morskich farm wiatrowych w radzeniu sobie z wrogością prezydenta USA Donalda Trumpa wobec tego sektora. Firma energetyczna poinformowała, że planuje wziąć udział w emisji praw poboru Örsted o wartości 60 miliardów koron duńskich (9,4 miliarda dolarów) poprzez subskrypcję nowych akcji o wartości do 6 miliardów koron. Dodała, że utrzyma 10% udziałów w spółce, co pomoże rozwiać część niepewności dla dewelopera morskich farm wiatrowych. Akcje Orsted, które spadły do rekordowo niskiego poziomu po zaskakującym ogłoszeniu przez firmę w sierpniu pozyskania kapitału i spadły o 85% od szczytu w 2021 roku, wzrosły aż o 4,7% po doniesieniach o Equinor. Odrębnie, norweski państwowy fundusz majątkowy, który posiada około 3% udziałów w Örsted, poinformował, że zagłosuje za podwyższeniem kapitału na nadzwyczajnym walnym zgromadzeniu akcjonariuszy 5 września. Equinor, którego 67% udziałów należy do państwa norweskiego, jest drugim co do wielkości udziałowcem Örsted. Państwo duńskie, które posiada nieco ponad 50% udziałów w Örsted, potwierdziło już swoje zaangażowanie. „W odpowiedzi na wyzwania stojące przed morską energetyką wiatrową, branża będzie musiała się konsolidować i wprowadzać nowe modele biznesowe” – poinformował Equinor w oświadczeniu, dodając, że dąży do „bliższej współpracy przemysłowej i strategicznej” z Örsted. Branża morskiej energetyki wiatrowej, która w ostatnich latach zmagała się z rosnącą inflacją i problemami logistycznymi, które doprowadziły do gwałtownego wzrostu kosztów, stanęła w obliczu kolejnego ciosu, gdy Trump zawiesił wydawanie licencji w styczniu, pierwszego dnia swojego powrotu do pracy. Jego administracja również zablokowała niektóre projekty, w tym tymczasowe wstrzymanie w kwietniu projektu Equinor u wybrzeży Nowego Jorku.

- Rząd Malezji zatwierdził 13 dużych projektów fotowoltaicznych o łącznej mocy 1975 megawatów Projekty fotowoltaiczne na dużą skalę – w tym jeden z największych w Malezji pływających projektów fotowoltaicznych o mocy 200 megawatów – rozpoczną wytwarzanie i dostarczanie energii elektrycznej w latach 2027 i 2028, poinformowało w oświadczeniu malezyjskie Ministerstwo Transformacji Energetycznej i Gospodarki Wodnej. W styczniu ministerstwo, za pośrednictwem Komisji Energetycznej, rozpoczęło przetarg w ramach piątego dużego programu fotowoltaicznego na kontrakty na dostawę energii elektrycznej ze słońca o łącznej mocy 2000 megawatów. Od czasu pierwszego takiego programu w 2016 roku zatwierdzono moce fotowoltaiczne na poziomie 4263 megawatów. „Ministerstwo jest przekonane, że wdrożenie tej inicjatywy znacząco przyczyni się do realizacji krajowych aspiracji w zakresie transformacji energetycznej, zakładających zwiększenie udziału odnawialnych źródeł energii w krajowym systemie elektroenergetycznym do 70% do roku 2050” – czytamy w komunikacie.

Uran

- Organ nadzoru nuklearnego ONZ odkrył ślady uranu w Syrii podczas śledztwa w sprawie budynku zniszczonego przez Izrael w 2007 roku, który agencja od dawna uważała za prawdopodobnie niezgłoszony reaktor jądrowy. Rząd obalonego obecnie syryjskiego przywódcy Baszara al-Assada stwierdził, że teren w Deir az-Zor, na którym znajdował się budynek, był konwencjonalną bazą wojskową. Międzynarodowa Agencja Energii Atomowej stwierdziła w 2011 roku, że budynek „bardzo prawdopodobnie” był reaktorem zbudowanym w tajemnicy, który Damaszek powinien był jej zgłosić. Agencja od tego czasu stara się dojść do ostatecznego wniosku i dzięki wznowionym staraniom w zeszłym roku udało jej się pobrać próbki środowiskowe z trzech nienazwanych lokalizacji, „które rzekomo były funkcjonalnie powiązane” z Deir az-Zor. Agencja wykryła „znaczną liczbę naturalnych cząstek uranu w próbkach pobranych w jednej z trzech lokalizacji. Analiza tych cząstek wskazała, że uran ma pochodzenie antropogeniczne, tj. że powstał w wyniku obróbki chemicznej”. Termin „naturalny” oznacza, że uran nie był wzbogacany. Raport nie zawierał konkluzji co do znaczenia znalezionych śladów. „Obecne władze syryjskie oświadczyły, że nie posiadają informacji, które mogłyby wyjaśnić obecność takich cząstek uranu” – czytamy w raporcie, dodając, że rząd kierowany przez islamistów ponownie udzielił MAEA dostępu do tego miejsca w czerwcu 2025 roku. „Syria zgodziła się współpracować z Agencją, w ramach pełnej przejrzystości, w celu rozwiązania problemu przeszłej działalności nuklearnej Syrii” – czytamy w raporcie.

Złoto

- „Gołębie komentarze prezes Fed w San Francisco, Mary Daly, pomogły inwestorom zignorować wyższy odczyt bazowego wskaźnika PCE (wydatków konsumpcyjnych) w piątek i utrzymały otwartą drogę do obniżki stóp o 25 punktów bazowych w tym miesiącu” – powiedział Matt Simpson, starszy analityk City Index. Dane pokazały, że amerykański indeks cen PCE wzrósł o 0,2% w ujęciu miesięcznym i o 2,6% w ujęciu rocznym, co było zgodne z oczekiwaniami rynku.

- „Następstwem słabszej koniunktury gospodarczej i oczekiwań na obniżki stóp procentowych w USA jest wzrost cen metali szlachetnych. Kolejnym czynnikiem jest narastający kryzys zaufania do aktywów dolarowych, spowodowany atakiem prezydenta USA Donalda Trumpa na niezależność Rezerwy Federalnej” – powiedział Kyle Rodda, analityk rynku finansowego Capital.com. Sekretarz skarbu Scott Bessent stwierdził, że Fed jest i powinien być niezależny, ale dodał, że „popełnił wiele błędów” i bronił prawa Trumpa do zwolnienia prezes Fed Lisy Cook w związku z oskarżeniami o oszustwa hipoteczne.

- „Rajd złota może sięgnąć 3600 dolarów, a nawet więcej, do końca roku, jeśli Fed wprowadzi kolejne obniżki stóp procentowych, a porozumienie pokojowe między Rosją a Ukrainą pozostanie nieuchwytne” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Amerykański sąd apelacyjny uznał również większość ceł nałożonych przez prezydenta USA Donalda Trumpa za nielegalne, co osłabia dolara i napędza wzrost cen złota.

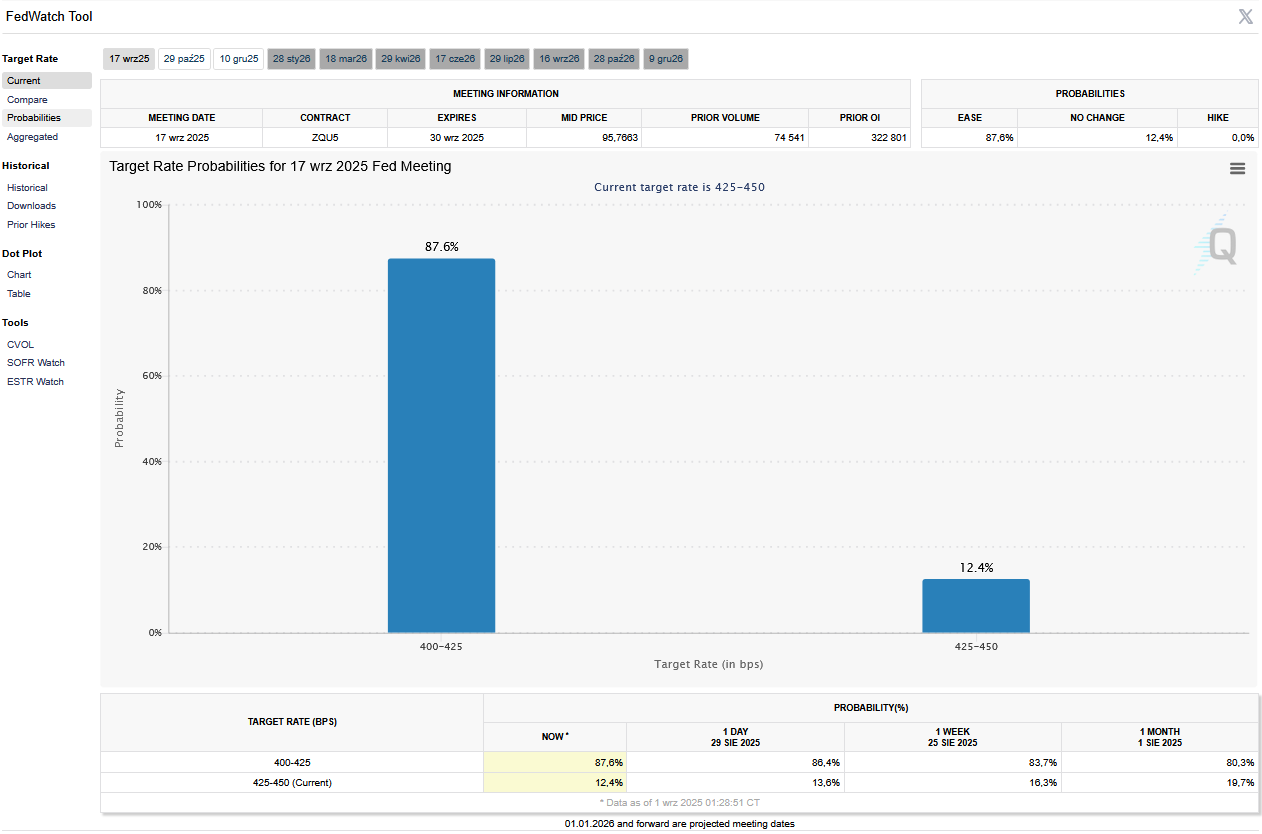

- 17 września 2025 poznamy decyzję FED o stopach procentowych w USA.

- FedWatch Tool (CME) na dzień 1 września 2025 dla wrześniowego posiedzenia FOMC:

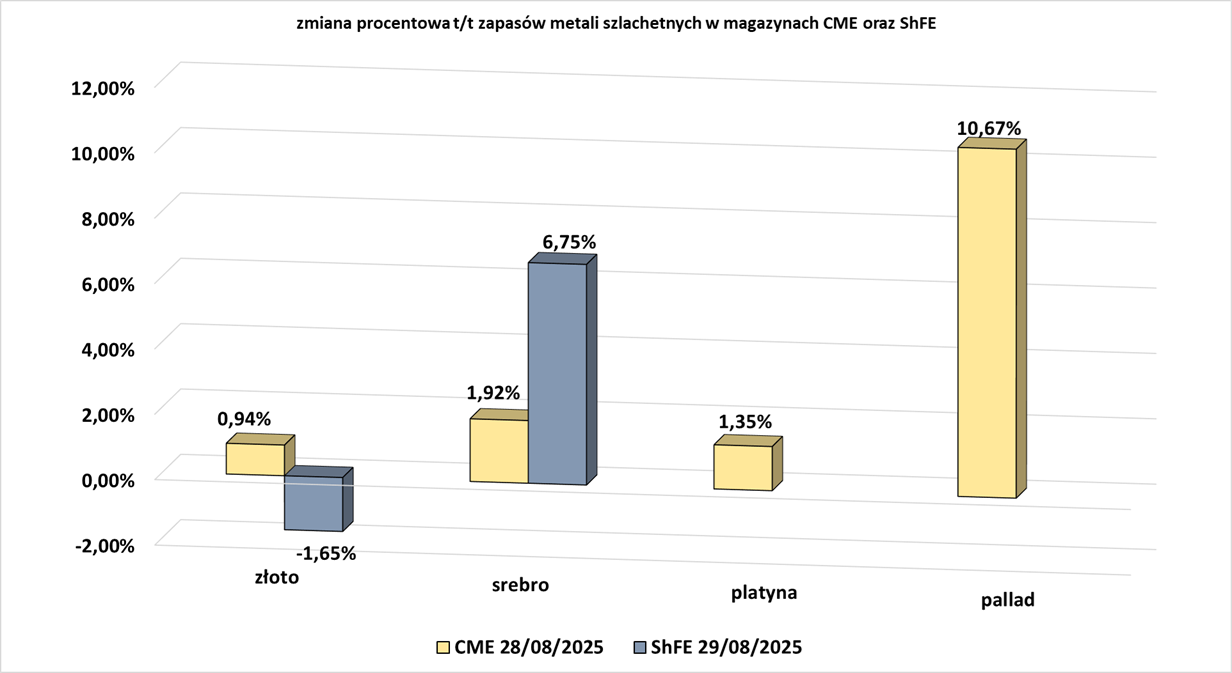

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- „Cena srebra rośnie w odpowiedzi na oczekiwania niższych stóp procentowych w USA, a ograniczona podaż na rynku przyczynia się do utrzymania tendencji wzrostowej” – powiedział Tim Waterer, główny analityk rynkowy KCM Trade.

Miedź

- Zachęcam gorąco do lektury nowego, 6. już numeru bezpłatnego magazynu Praktyk Rynku, w którym znajdziecie mój artykuł poświęcony perspektywom długoterminowym dla rynku miedzi. Możecie go pobrać na tej stronie.

- Ceny miedzi kontynuowały wzrosty, ponieważ arbitraż importowy stał się opłacalny, a odbicie premii spot sugeruje ograniczenie podaży. „Perspektywy spowolnienia produkcji miedzi rafinowanej również wspierały nastroje rynkowe” – napisali analitycy z ANZ.

- Produkcja miedzi w Chile, największym na świecie producencie tego metalu, odnotowała w lipcu niewielki wzrost do 445 214 ton (+0,3% r/r). Produkcja przemysłowa w tym andyjskim kraju wzrosła w tym miesiącu o 2,7% w ujęciu rocznym. Dane te znacznie spowolniły w porównaniu z 12% wzrostem w poprzednim miesiącu, a także nie spełniły oczekiwań ekonomistów ankietowanych przez agencję Reuters, którzy przewidywali wzrost o 3%.

Pozostałe metale przemysłowe

- Firma Glencore poinformowała o rozpoczęciu procesu redukcji etatów w należącej do niej spółce joint venture, huty ferrochromu Rustenburg i kopalni wanadu w Republice Południowej Afryki, ponieważ znacząca presja ekonomiczna nadal wpływa na przedsiębiorstwa. Według Glencore, Republika Południowej Afryki posiada około 80% znanych światowych rezerw rudy chromu, co plasuje ten kraj na pozycji kluczowego gracza w globalnej produkcji ferrochromu. Jednak problemy z przerwami w dostawie prądu, rosnące ceny energii elektrycznej i presja ekonomiczna zmusiły górników do zawieszenia produkcji w należących do spółki hutach ferrochromu Boshoek, Wonderkop i Lion w maju. Huty są obsługiwane przez spółkę joint venture Glencore i Merafe Resources. „Proces konsultacji (w sprawie redukcji etatów) jest wynikiem utrzymującej się presji ekonomicznej, z jaką zmaga się południowoafrykański przemysł ferrochromowy, oraz braku zrównoważonych rozwiązań branżowych, które mogłyby złagodzić tę presję w perspektywie krótkoterminowej i średnioterminowej” – powiedział Merafe w oddzielnym oświadczeniu. Proces ten obejmie huty Boshoek i Wonderkop w Rustenburgu. Ponadto huta Lion jest obecnie poddawana ocenie i może potencjalnie zostać zmniejszona o połowę. Notowana na londyńskiej giełdzie spółka górnicza poinformowała również, że jej zakłady wydobywcze wanadu Rhovan w prowincji North West oraz oddział węglowy w Emalahleni również zostaną objęte konsultacjami. W ramach tego procesu Glencore, zgodnie z przewidywaniami, będzie kontynuować usprawnianie i restrukturyzację funkcji wsparcia w dziale wydobywczym w hutach Rustenburg i Lydenburg, w siedzibie głównej i w usługach wspólnych. „Należy zauważyć, że proces ten nie jest przesądzony. Powiadomienie zostało wysłane do wszystkich uznanych związków zawodowych, zainteresowanych pracowników i innych interesariuszy” – powiedział Glencore, nie podając, ile miejsc pracy jest objętych tą zmianą. Willie Venter, zastępca sekretarza generalnego związku zawodowego Solidarność, powiedział, że Glencore już mocno ucierpiało, ponieważ 10 z 22 pieców zostało trwale lub tymczasowo zamkniętych. Ostrzegł, że jeśli pozostałe piece również zostaną zamknięte, wpłynie to na około 2425 bezpośrednich miejsc pracy i ponad 17 000 pośrednich miejsc pracy.

- ArcelorMittal South Africa (AMSA) planuje zwolnić 4000 pracowników, czyli prawie połowę swojej siły roboczej i więcej niż początkowo oczekiwano. Cięcia obejmą teraz również główne zakłady w Vanderbijlpark. Producent stali ogłosił wcześniej plany zamknięcia w tym miesiącu swoich hut stali długiej w Newcastle i Vereeniging, likwidując 3500 miejsc pracy, ponieważ rozmowy z rządem nie przyniosły alternatywnego rozwiązania. AMSA oświadczyła, że „ma ograniczone możliwości ujawnienia informacji w domenie publicznej ze względu na złożoność omawianych kwestii i wydane niedawno ostrzeżenie”, dodając, że „pewne procesy są nadal w toku”. Firma produkuje około 2,4 miliona ton stali rocznie, co stanowi około 4% produkcji grupy. Związek zawodowy Solidarność poinformował, że AMSA poinformowała pracowników o planowanych „masowych redukcjach zatrudnienia obejmujących ponad 4000 miejsc pracy”. W oświadczeniu stwierdzono, że cięcia zostały rozszerzone na Vanderbijlpark – flagowy zakład AMSA, zajmujący się produkcją płaskiej stali. Firma odnotowuje straty od 2023 roku i odnotowała stratę w wysokości 1,0 mld randów (56 mln USD) w ciągu półrocza z powodu utrzymujących się niskich wolumenów sprzedaży i niskich cen. AMSA dwukrotnie odraczała zamknięcie swoich długoterminowych zakładów hutniczych, które słabną pod presją słabego popytu lokalnego, wysokich taryf za energię elektryczną, słabej logistyki transportowej, konkurencji ze strony lokalnych zakładów recyklingu złomu oraz importu z Chin. Związek zarzucił rządowi opieszałość w poszukiwaniu rozwiązań. AMSA zwróciła się do rządu o obniżenie ceł eksportowych na złom, które, jak twierdzi, dają firmom recyklingowym nieuczciwą przewagę, oraz o nałożenie ceł na import. Zażądała również korzystnych cen energii elektrycznej i transportu od państwowych przedsiębiorstw użyteczności publicznej.

Stany magazynowe metali przemysłowych

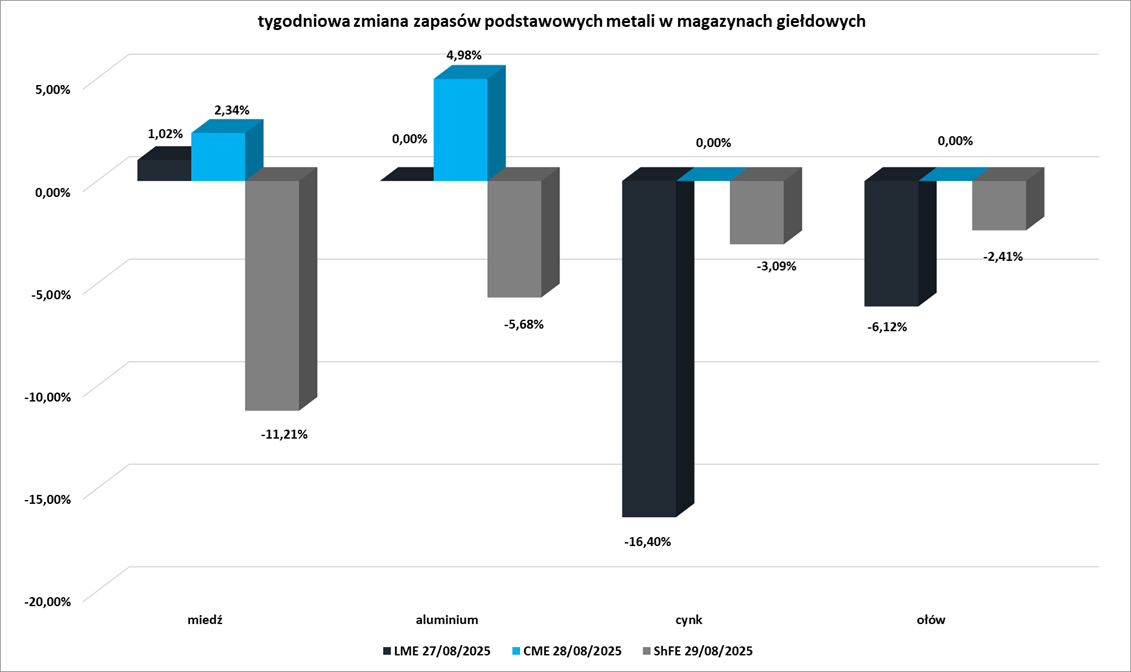

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

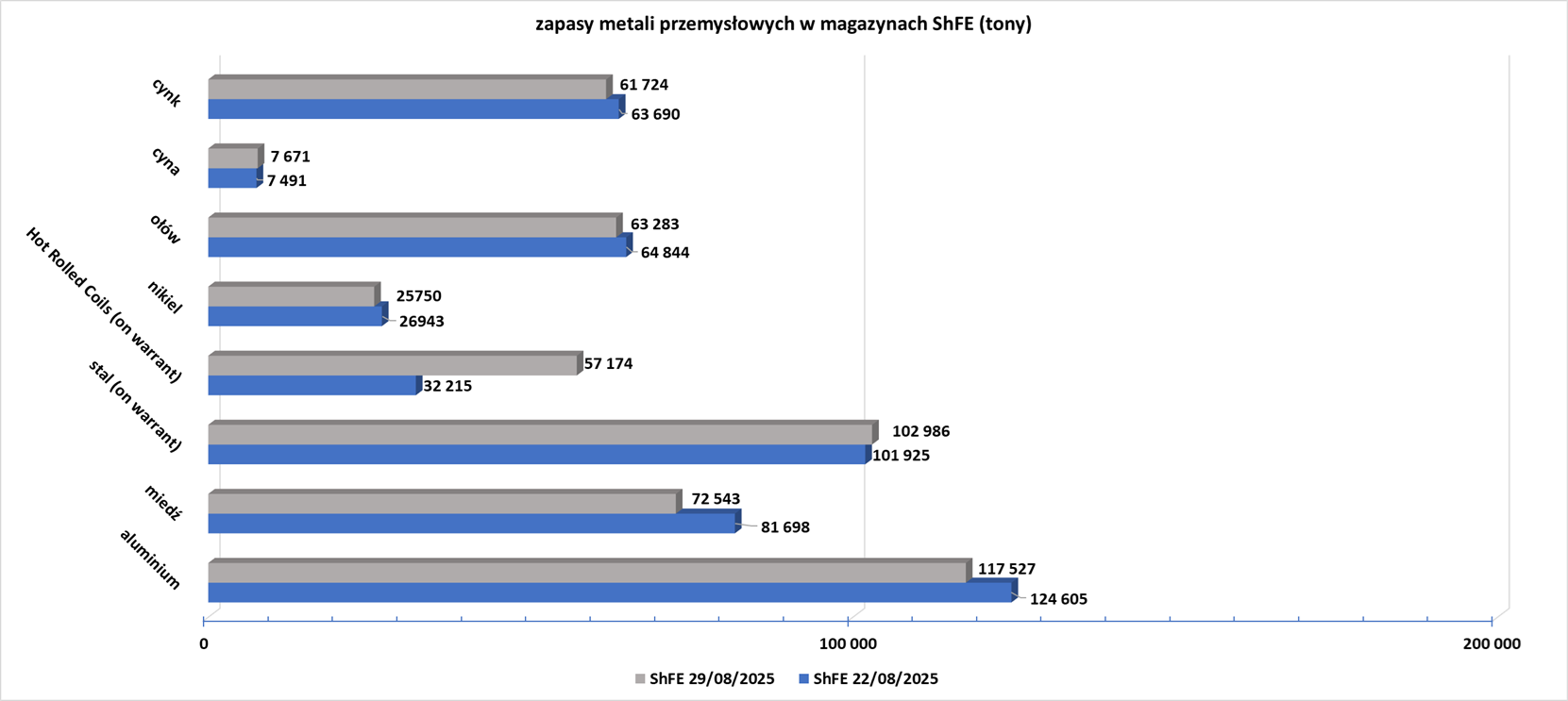

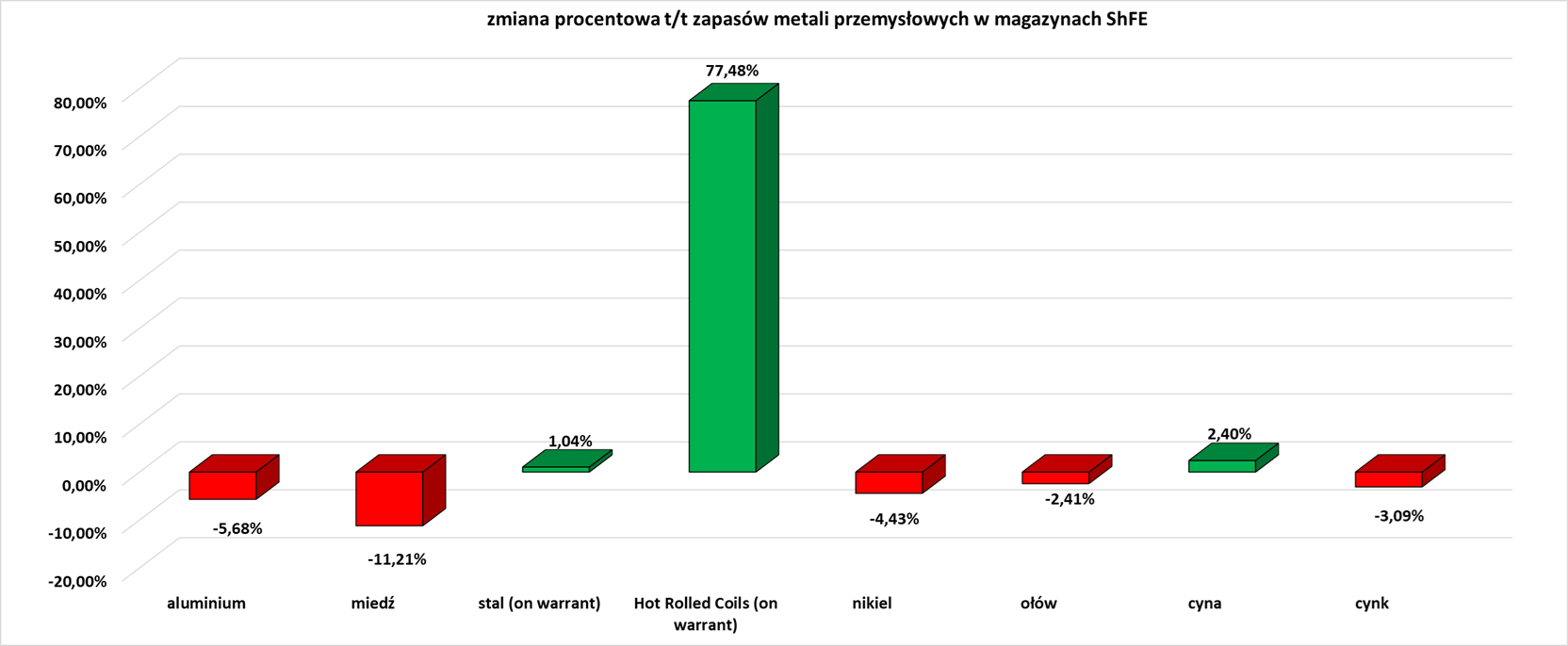

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

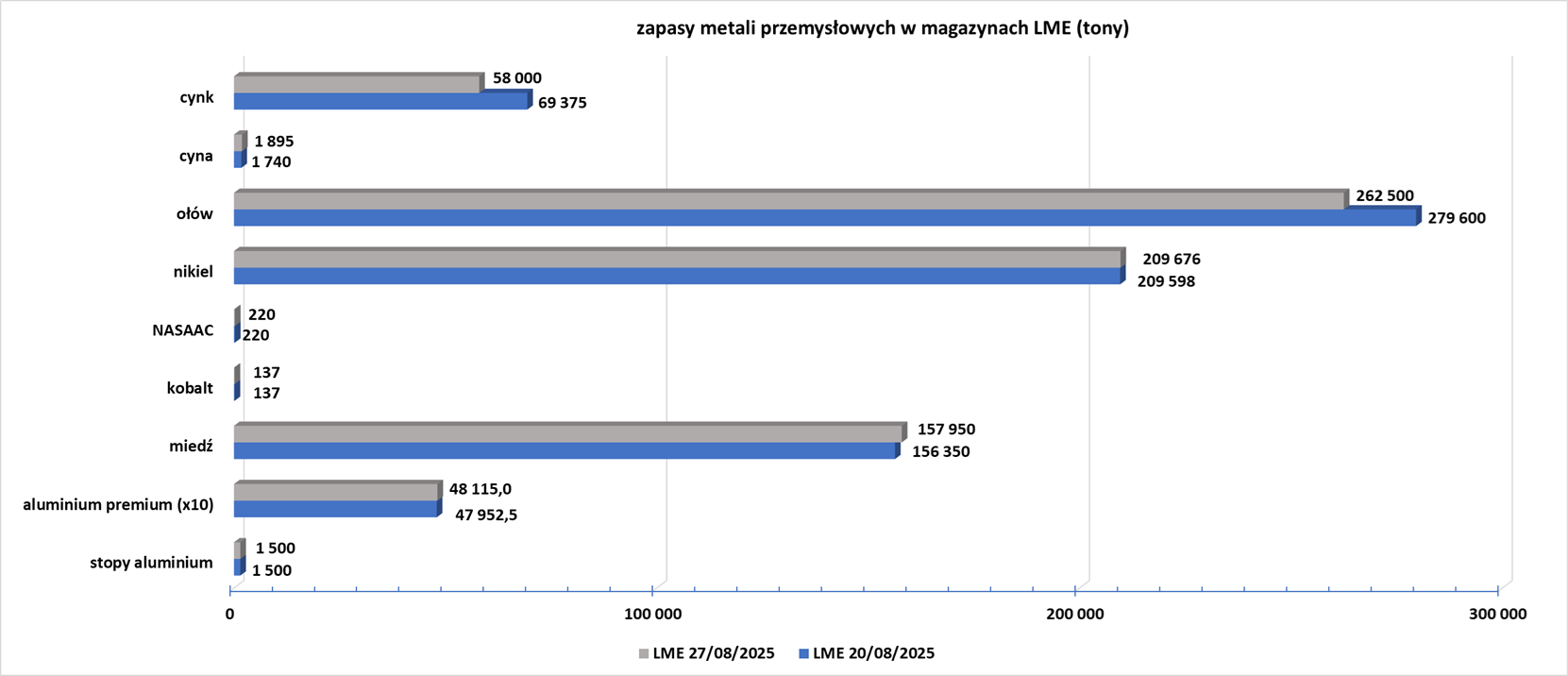

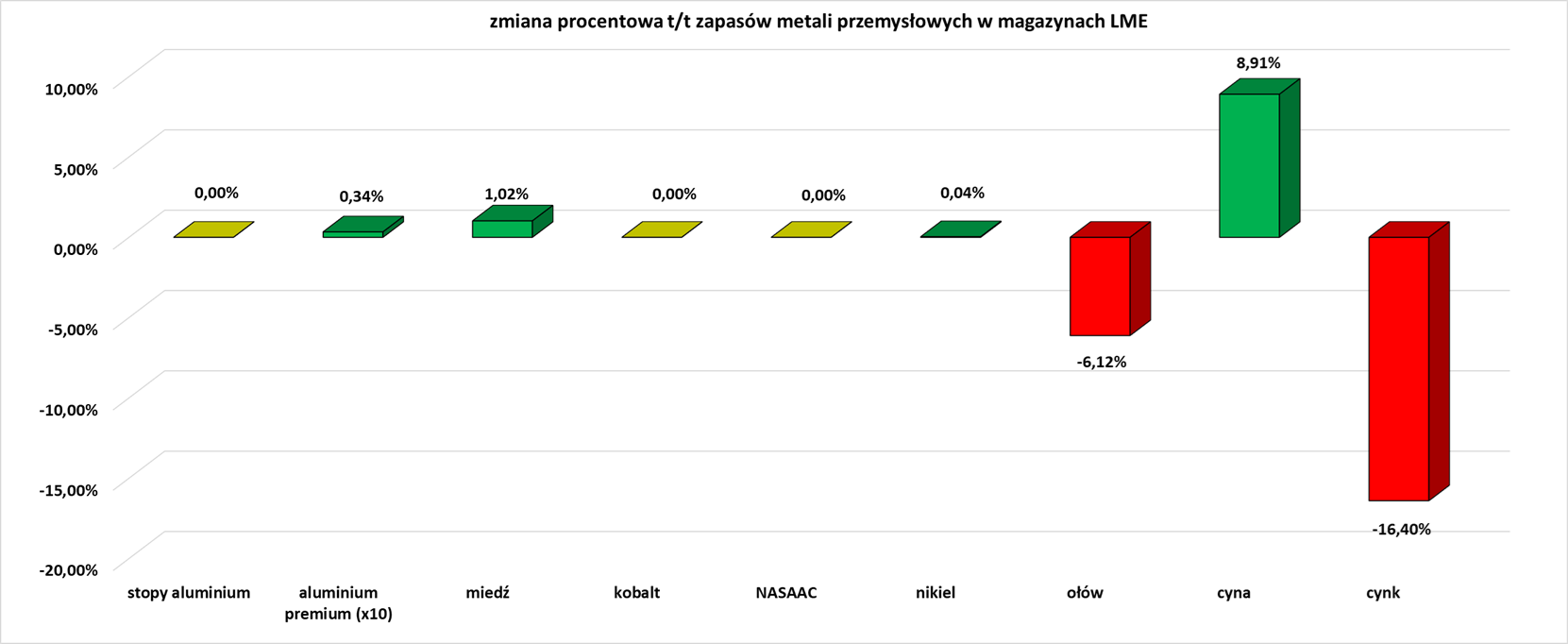

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.