BHP Group|FED|gaz ziemny|Indie|kakao|kawa|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|ropa naftowa|sok pomarańczowy|spółki surowcowe|srebro|złoto

aktualności surowcowe – 2 lutego 2026: ekstremalna manipulacja rynkiem srebra: Biały Dom, Reuters i JP Morgan?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- kakao

- sok pomarańczowy

- ropa naftowa

- gaz ziemny

- złoto

- srebro

- miedź

- Stany magazynowe metali przemysłowych

- omówienie aktualności (YouTube)

Ogólne informacje

- Zostałem nominowany w konkursie Invest Cuffs 2026 w kategorii Analityk 2025 oraz Influencer 2025 – można głosować za darmo na tej stronie.

- Kwartalny Raport Surowcowy Q1 2026 dostępny na stronie w sklepie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Kawa

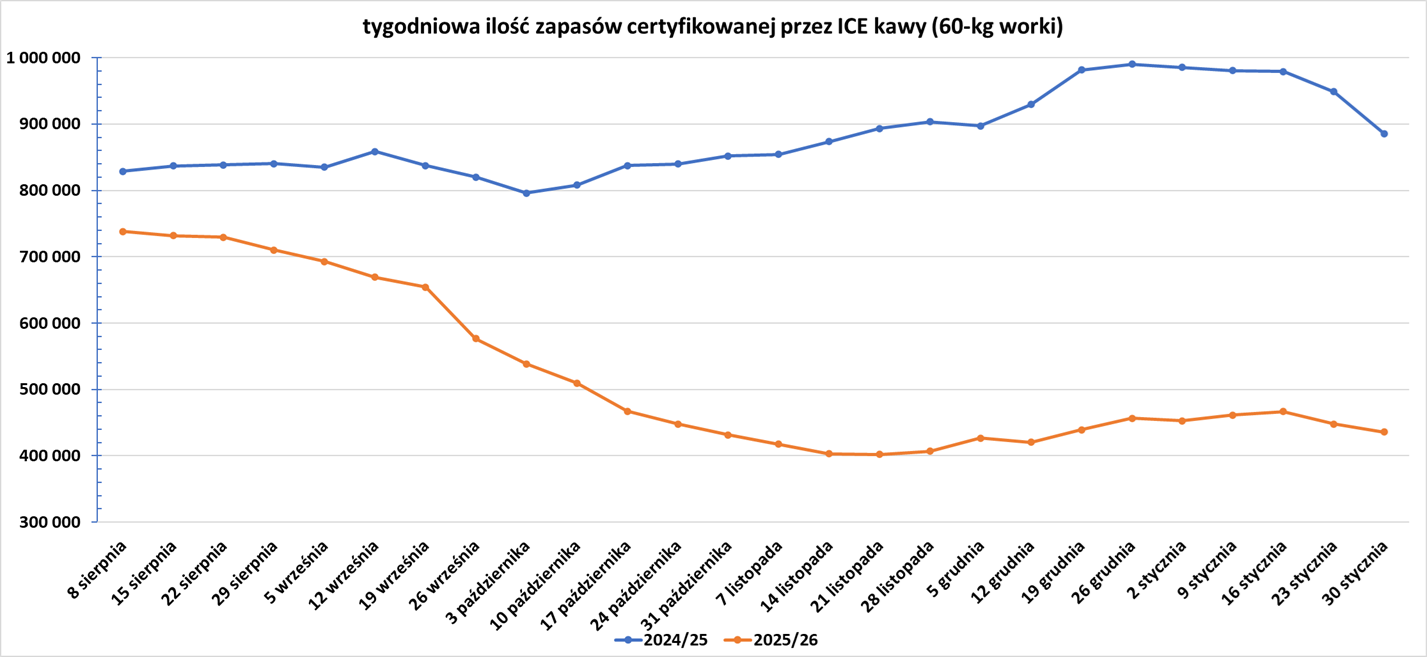

- Zapasy kawy w magazynach ICE spadły (-12,1k t/t), w poprzednim sezonie zmiana wynosiła -62,86k t/t. Zapasy są w tym sezonie niższe o -50,82% s/s. Na ocenę jakości oczekuje 52,463 tysięcy worków (+37,52k t/t).

Kakao

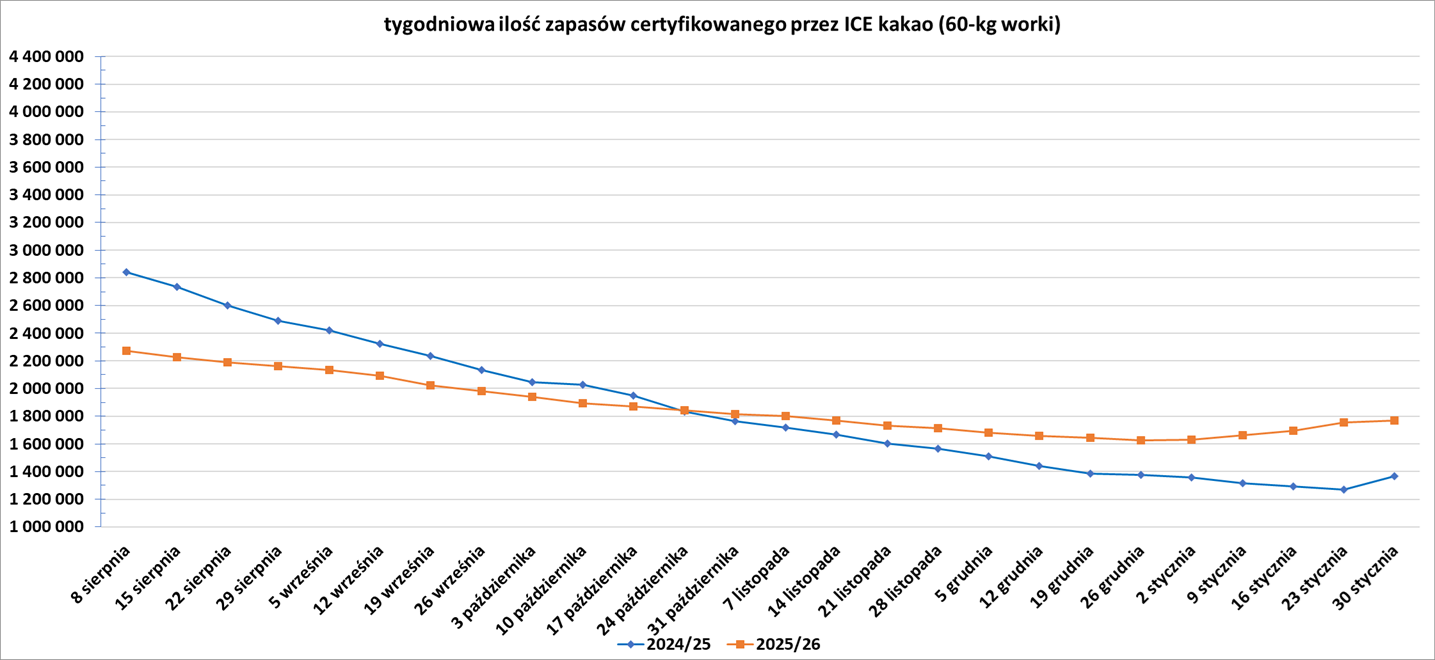

- Zapasy kakao w magazynach ICE wzrosły piąty tydzień z rzędu (+13,97k t/t), w poprzednim sezonie zmiana wynosiła +96,45k t/t. Zapasy są w tym sezonie o +29,49% s/s wyższe.

Sok pomarańczowy

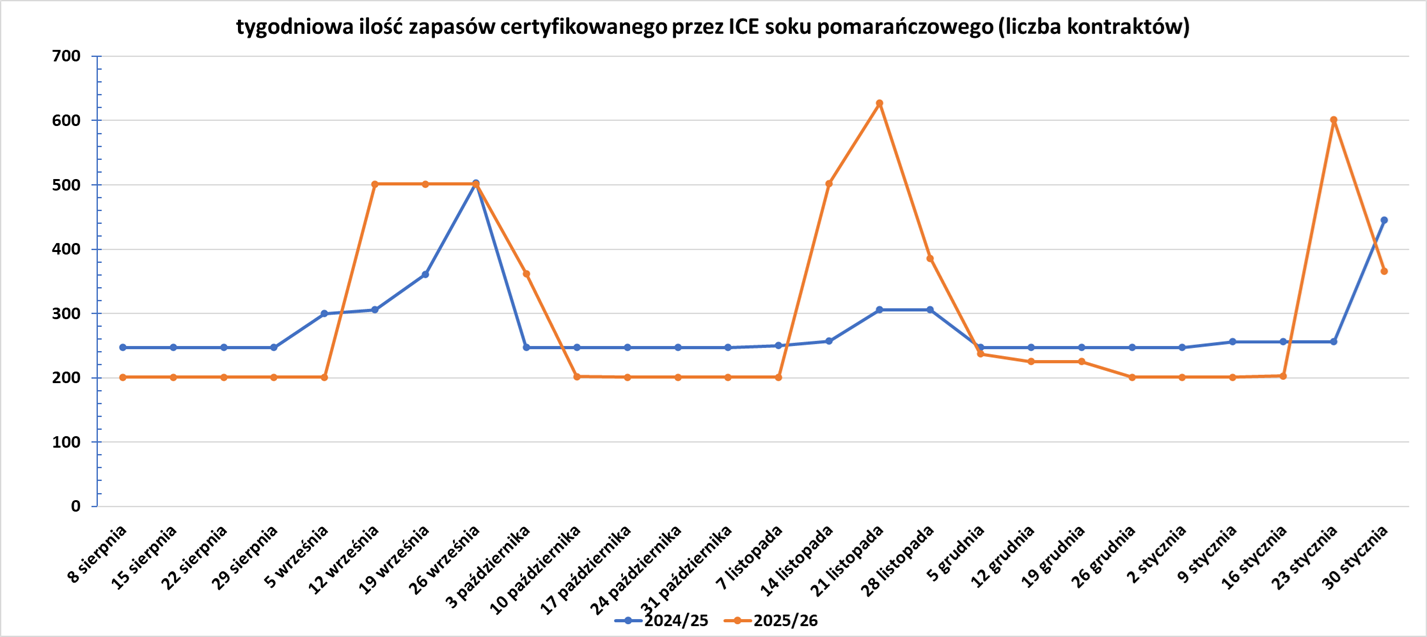

- Zapasy soku pomarańczowego w magazynach ICE:

Ropa naftowa

- OPEC+ na spotkaniu 1 lutego utrzymało produkcję ropy na niezmienionym poziomie w marcu. OPEC+ nie poinformował o prognozach na kolejne miesiące. Według ustaleń z listopada 2025 roku, grupa wstrzymała zmiany limitów produkcyjnych do marca 2026 – więc spotkanie zaplanowane na 1 marca będzie bardzo istotne dla perspektyw podaży na rynku ropy naftowej.

- Chińskie niezależne rafinerie kupują po obniżonych cenach irańską ropę naftową, aby zastąpić dostawy z Wenezueli, które utknęły w martwym punkcie po tym, jak Stany Zjednoczone w zeszłym miesiącu przejęły kontrolę nad producentem z OPEC. Dostawy z Wenezueli do Chin gwałtownie spadły od połowy grudnia, po tym jak prezydent USA Donald Trump nałożył blokadę na statki objęte sankcjami, co było częścią kampanii przeciwko prezydentowi Nicolasowi Maduro, która zakończyła się jego pojmaniem przez siły amerykańskie 3 stycznia. Trump zapowiedział, że Stany Zjednoczone zamierzają bezterminowo kontrolować sprzedaż i dochody Wenezueli z ropy. Niezależne chińskie rafinerie, które niegdyś były największymi odbiorcami wenezuelskiej ropy, wykupiły irańską ropę ciężką, przechowywaną w zbiornikach celnych w Chinach i na statkach. Zniżki na ropę Iranian Heavy wynosiły około 12 dolarów za baryłkę w stosunku do ICE Brent, co czyniło ją najtańszym dostępnym substytutem. Rosyjska ropa Urals, będąca inną alternatywą, była notowana z dyskontem od 11 do 12 dolarów za baryłkę poniżej ICE Brent z dostawą do Chin w marcu. Chiński import wenezuelskiej ropy naftowej wyniósł średnio 394 000 baryłek dziennie w 2025 roku, co stanowi około 4% całkowitego chińskiego importu ropy drogą morską. W międzyczasie, zasoby irańskiej ropy naftowej przechowywanej na tankowcach w Azji spadły do 41,72 mln baryłek z 46,25 mln baryłek. Zasoby ropy naftowej pochodzącej z Rosji w magazynach pływających w Azji wzrosły w zeszłym tygodniu do najwyższego poziomu od miesiąca, przekraczając 10 mln baryłek, z powodu niższego popytu ze strony Indii i Turcji. Zasoby ropy naftowej pochodzącej z Wenezueli w magazynach pływających w Azji spadły do 8,26 mln baryłek 28 stycznia, co stanowi połowę 16 mln baryłek na początku 2026 roku.

- Umowa między Indian Oil Corp (IOC), a globalnym traderem Vitol o utworzeniu równoprawnej spółki joint venture została opóźniona z powodu różnic w niektórych klauzulach umowy. Dotyczą one m.in. wolumenu zakupów ropy naftowej przez IOC, które przejdą pod kontrolę joint venture, oraz terminu wejścia w życie klauzuli wyjścia dla tradera. IOC miał nadzieję na podpisanie umowy z Vitol podczas konferencji India Energy Week w zeszłym tygodniu, ponieważ czołowa rafineria w kraju chciała wykorzystać wiedzę i globalną sieć tradera, aby rozszerzyć swoją obecność w międzynarodowym handlu ropą naftową i paliwami, podobnie jak duże firmy, takie jak Exxon Mobil i Shell. Vitol chce kontrolować od 10% do 15% wolumenu spotowego importu ropy naftowej IOC, podały źródła, dodając, że firmy wciąż negocjują wolumen. Joint venture, które firmy planowały utworzyć w azjatyckim centrum handlu ropą naftową, Singapurze, będzie początkowo działać przez pięć do siedmiu lat, jak podało wcześniej źródło, dodając, że dla obu partnerów zostanie zawarta klauzula wyjścia. Vitol wnioskuje o przedłużenie okresu obowiązywania klauzuli wyjścia do co najmniej 10 lat. Indian Oil, wraz ze swoją spółką zależną Chennai Petroleum, kontroluje około 31% indyjskich mocy rafineryjnych wynoszących 5,2 miliona baryłek dziennie (bpd). Inna państwowa rafineria Bharat Petroleum Corp (BPCL) planuje w lutym utworzyć biuro handlowe w Singapurze.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 16 stycznia 2026 wynosiły 3,464 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o 0, zostając na poziomie 411 aktywnych punktów.

Gaz ziemny

- Co najmniej trzy ładunki skroplonego gazu ziemnego (LNG) załadowane w Australii i Kanadzie zmierzają do Europy i obu Ameryk zamiast do swojego tradycyjnego miejsca przeznaczenia, Azji, po tym jak arktyczna burza ograniczyła eksport z USA. Przekierowanie dostaw z Azji może ograniczyć podaż i wesprzeć ceny spot LNG w regionie. „Ładunki z Pacyfiku mogą zostać wciągnięte na Atlantyk, aby pomóc w uzupełnieniu utraconej produkcji w USA” – powiedział Alex Froley, starszy analityk ds. LNG w firmie konsultingowej ICIS, dodając, że spadek przepływu gazu zasilającego do amerykańskich zakładów skraplania w tym tygodniu sugeruje, że około 10–20 ładunków może zostać utraconych. Stany Zjednoczone odpowiadają za ponad połowę europejskiego importu LNG, jak wynika z danych Kpler. Z Australii tankowiec Methane Julia Louise płynie na zachód przez Ocean Indyjski po załadowaniu ładunku z Gorgon LNG 23 stycznia. Oczekuje się, że dotrze do Dunkierki we Francji 19 lutego. Według danych Kpler, Australia ostatni raz eksportowała ładunek LNG do Europy w lutym 2025 roku.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na marcowe dostawy są wyceniane na $11,60/mmBtu (+2,2% t/t). „Europa odnotowuje wzrost popytu na gaz w ujęciu rok do roku i chociaż eksport LNG utrzymuje się na wysokim poziomie, wysokie poziomy odbioru z magazynów wywierają coraz większą presję na system” – powiedział Siamak Adibi, dyrektor ds. analityki dostaw gazu i LNG w firmie konsultingowej FGE

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach poniżej $10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 31 stycznia 2026 wynoszą 41,1% (-4,5pp t/t) w magazynach podziemnych oraz 45,4% (-1,2pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 64,8% (-4,3pp t/t), a w terminalach importowych 59,2% (-19,1 pp t/t).

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 106,2 mld stóp sześciennych dziennie (-3,19% m/m). Dotychczasowy rekord padł w grudniu 2025 i wyniósł 109,7 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 156,5 mld stóp sześciennych dziennie (bcfd) czyli -8,31% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 146,6 bcfd. Meteorolodzy prognozują, że pogoda w całym kraju pozostanie chłodniejsza niż zwykle do 14 lutego, choć nie tak zimna jak w weekend 24-25 stycznia.

- Styczniowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wyniosły średnio 17,7 bcfd (-4,83% m/m). Dotychczasowe rekordowe przepływy to 18,6 bcfd w grudniu 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o +3, do poziomu 125 aktywnych punktów, najniższego poziomu od października 2025.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 23 stycznia spadły o -242 mld stóp sześciennych (bcf) do 2,823 bilionów stóp sześciennych (tcf). Prognozowano zmianę o -237 bcf. Zapasy gazu w USA są obecnie o +5,3% powyżej 5-letniej średniej oraz +7,9% r/r.

Złoto

- „Zwiększenie wymogów dotyczących depozytu zabezpieczającego sprawia, że utrzymywanie pozycji spekulacyjnych staje się mniej atrakcyjne, co również wpłynie negatywnie na rynek detaliczny, który nie dysponuje dodatkową płynnością, aby je sprzedać. Zdecydowanie tworzy to rodzaj sprzężenia zwrotnego, w którym wraz ze spadkiem cen, więcej inwestorów będzie musiało stawić czoła wezwaniom do uzupełnienia depozytu zabezpieczającego, co doprowadzi do wzrostu sprzedaży i jeszcze niższych cen” – powiedział Zain Vawda, analityk MarketPulse by OANDA.

- Inwestorzy oczekują, że nominowany przez Donalda Trumpa na prezesa FED Kevin Warsh będzie opowiadał się za obniżkami stóp procentowych, ale jednocześnie spodziewają się, że zacieśni bilans Rezerwy Federalnej, co zazwyczaj sprzyja dolarowi.

- Barclays poinformował nocie, że spodziewa się, iż obniżki stóp procentowych, ekspansja fiskalna, luzowanie ilościowe, deprecjacja waluty fiducjarnej i dedolaryzacja prawdopodobnie utrzymają silny popyt inwestycyjny na złoto.

- Inwestycje w złoto są wspierane przez szeroki wachlarz nakładających się ryzyk geopolitycznych i ekonomicznych, ale około połowa ryzyka może zaniknąć w dalszej części roku, poinformował Citi. Niektóre z kluczowych ryzyk wspierających popyt na złoto – w tym napięcia między USA a Chinami, ryzyko związane z relacjami Chiny–Tajwan, obawy dotyczące długu publicznego USA i niepewność związana ze sztuczną inteligencją – prawdopodobnie utrzymają ceny na wysokim poziomie w porównaniu z obecnymi standardami. Bank szacuje jednak, że około połowa ryzyk obecnie związanych z cenami złota albo nie zmaterializuje się w 2026 roku, albo nie utrzyma się dłużej. „Widzimy, że administracja Trumpa będzie naciskać na amerykańską „złotą rączkę” w połowie kadencji w 2026 roku, a zakończenie wojny rosyjsko-ukraińskiej i ewentualna deeskalacja konfliktu z Iranem oznaczają znaczący spadek ryzyka w porównaniu z obecną sytuacją” – dodał bank. „Nominacja Warsha, jeśli zostanie potwierdzona, jeszcze bardziej umocni naszą długofalową tezę, że Fed zachowa swoją niezależność polityczną, co jest kolejnym czynnikiem wpływającym negatywnie na ceny złota w średnim terminie” – dodał Citi.

- JP Morgan poinformował, że spodziewa się, iż popyt ze strony banków centralnych i inwestorów doprowadzi do wzrostu cen złota do 6300 dolarów za uncję do końca roku. „Wciąż jesteśmy przekonani o byczej postawie wobec złota w średnim terminie, dzięki wyraźnemu, strukturalnemu i utrzymującemu się trendowi dywersyfikacji, który będzie się nadal utrzymywał w obliczu wciąż dobrze zakorzenionego trendu lepszych wyników aktywów realnych niż papierowych” – podał dom maklerski w nocie. JP Morgan prognozuje obecnie, że w 2026 roku banki centralne dokonają zakupów złota na poziomie 800 ton, powołując się na trwający, niewyczerpany trend dywersyfikacji rezerw.

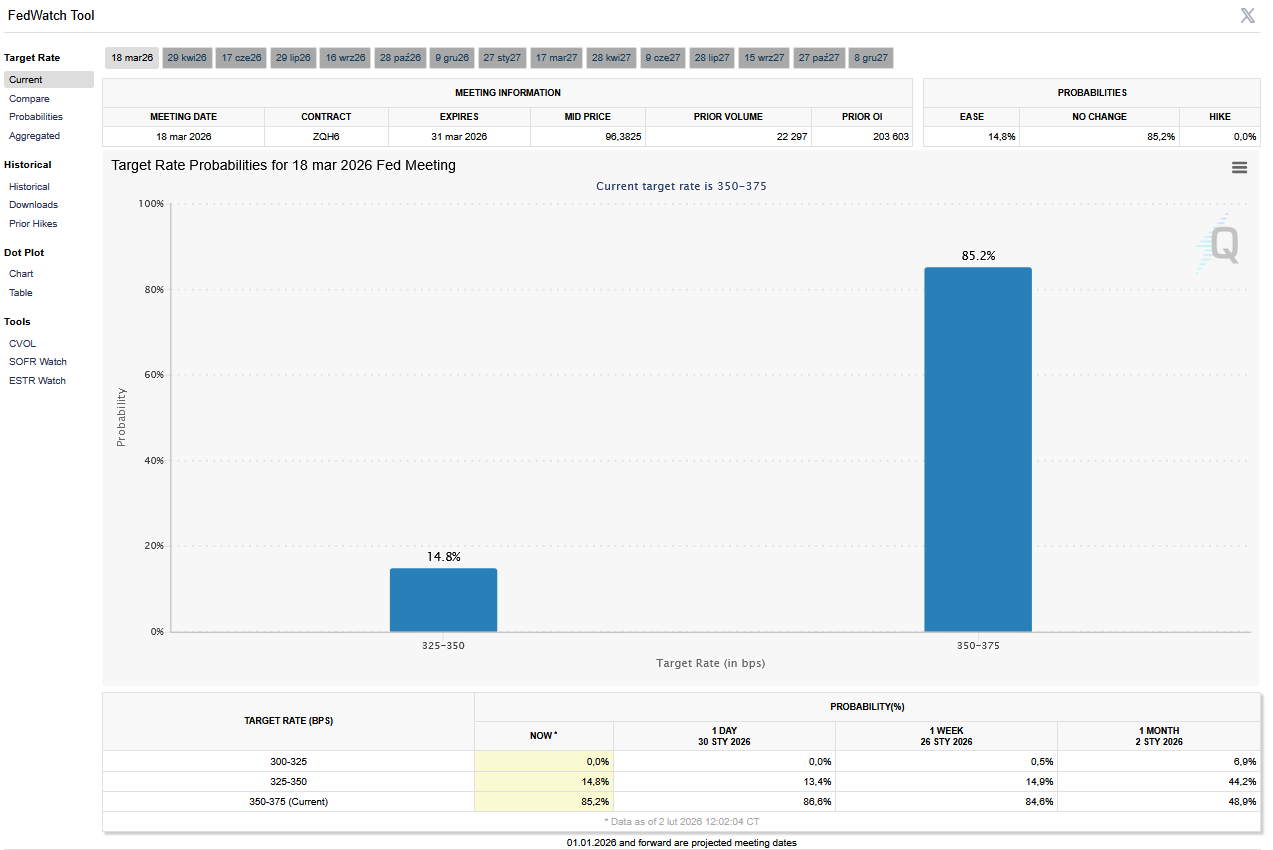

- FedWatch Tool (CME) na dzień 2 lutego 2026 dla marcowego posiedzenia FOMC:

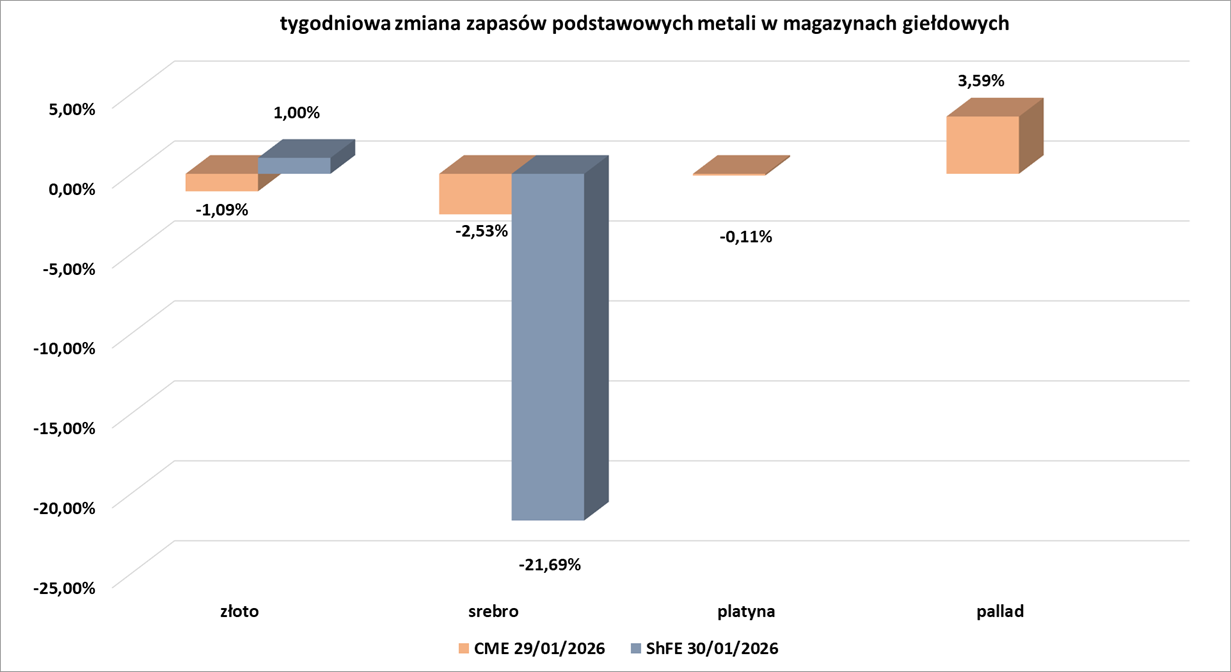

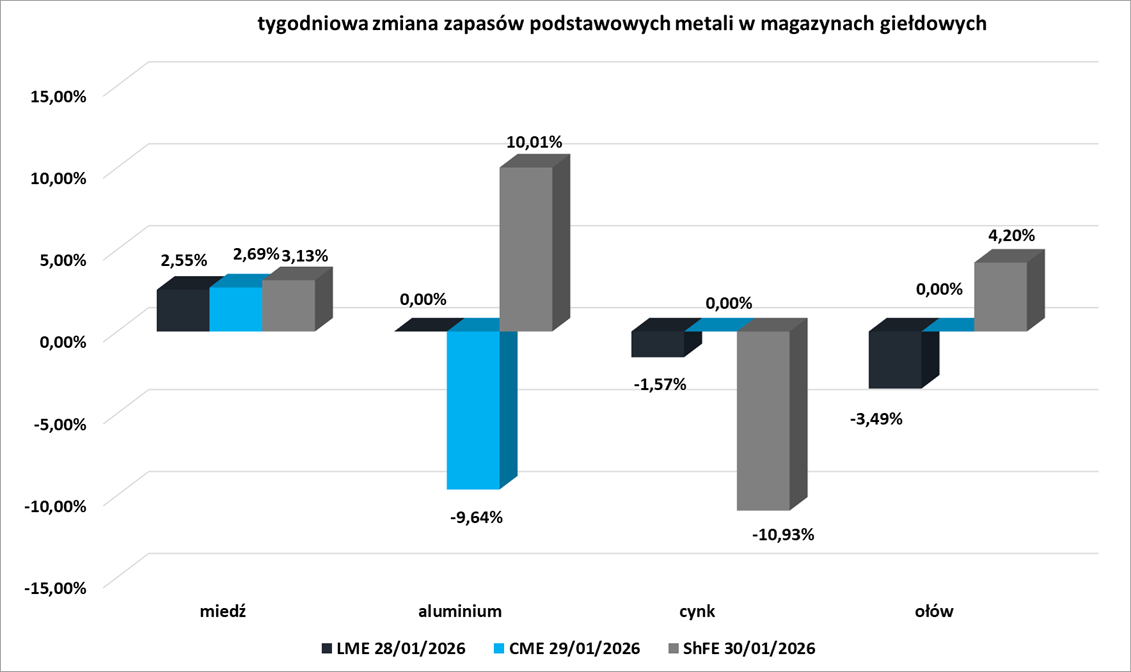

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Srebro

- Spadki na rynku srebra na koniec stycznia zostały najprawdopodobniej przeprowadzone w sposób zorganizowany i prawdopodobnie sięgający najwyższych szczebli władzy w USA. Mamy wysokie prawdopodobieństwo skoordynowanej akcji wiążącej Biały Dom, Departament, Departament Sprawiedliwości (DoJ), agencję Reuters i giełdę CME, mającej ratować błędne decyzje banków inwestycyjnych kosztem pozostałych, w tym indywidualnych, inwestorów. Sam w pierwszej chwili ruchów spadkowych uznałem decyzję Trumpa odnośnie prezesa FED za faktyczną przyczynę spadków, podczas gdy była to zdecydowanie „zasłona dymna” i najprawdopodobniej celowe działanie Białego Domu. Trudno też nie oprzeć się wrażeniu, że amerykański Departament Sprawiedliwości, mając termin opublikowania dokumentów dotyczących afery Epsteina do 19 grudnia 2025, „spóźnił się” i akurat przypadkowo obrał termin publikacji na tydzień manipulacji rynkiem metali szlachetnych. Maksymilian Bączkowski mocno przeanalizował faktyczne działania na rynku, włącznie z nieprawdziwą informacją opublikowaną przez Reutersa (o wycofaniu wsparcia rządowego dla metali krytycznych) i podniesieniem depozytów przez CME na absurdalny poziom $32 500 za kontrakt – we wrześniu 2025 roku mieliśmy jeszcze wymogi depozytowe na poziomie $10 000 za kontrakt na 5 000 uncji srebra. W grudniu 2025 roku depozyt wynosił $25 000/kontrakt, a obecnie, w lutym 2026 te wymagania sięgają $62 000/kontrakt! Widząc jak idealnie „w dołek” trafiły transakcje JP Morgana, który w 2020 roku „zgodził się” zapłacić $920 milionów za co najmniej 8-letnie (2008 – 2016) manipulacje na rynkach metali szlachetnych, mając już wcześniej (2013, 2015) kary za manipulacje na rynkach energii i walutowych (forex), jest wysokie prawdopodobieństwo koordynacji działań. W różnych latach za manipulacje na rynku srebra (czy ogólnie metali szlachetnych) ukarano m. in. Scotiabank (2020; $127 mln), Deutsche Bank (2016, $38 mln za srebro i $60 mln za złoto), HSBC (2016; $35 mln), Barclays (2014; $44 mln), UBS (współpracował z organami ścigania, co pozwoliło uniknąć mu kar za udział w zmowach). Jak widać, kary te są niewspółmiernie niskie w porównaniu do skali manipulacji – krach cen ze stycznia 2026 pozwolił JP Morganowi rozliczyć ponad 3,17 mln uncji srebra po $78,29, co tylko na tej jednej akcji pozwolił pozbyć się problemów wartych grubo ponad $150 mln. Na początku stycznia krótkie pozycje banków sięgały blisko 365 mln uncji – czyli straty całego sektora mogłyby wynieść ponad $10 mld, a każdy wzrost cen o ~$3/oz oznaczał kolejny miliard dolarów strat.

- „Na razie nadal przewidujemy wyższy poziom dla srebra (około 75-80 dolarów za uncję) w porównaniu z naszymi wcześniejszymi oczekiwaniami, ponieważ nawet po przekroczeniu progu doganiania złota, srebro prawdopodobnie nie straci całkowicie swoich zysków” – powiedział JP Morgan na początku lutego 2026.

Miedź

- BHP zaoferował łącznie 5 milionów dolarów finansowania zalążkowego 10 firmom poszukiwawczo-technologicznym, które przeszukują świat w poszukiwaniu nowych systemów wydobywczych. Prawie połowa funduszy przyznanych w czwartym roku programu Xplor firmy BHP trafiła do firm technologicznych, co wskazuje na rosnącą rolę analizy danych w odkrywaniu i zagospodarowywaniu nowych złóż. Firmy otrzymują grant w wysokości 500 000 dolarów, mentoring i dostęp do kadry kierowniczej BHP z działów poszukiwawczo-wydobywczych, technologicznych i komercyjnych, w ramach programu, który do tej pory wsparł 21 startupów. Wiele z wybranych firm priorytetowo traktuje odkrywanie i rozwój miedzi, która ma odegrać ogromną rolę w napędzaniu transformacji energetycznej. Do firm wykorzystujących zaawansowane technologie i sztuczną inteligencję należą australijska firma RadiXplore, kanadyjska Mineural, a także amerykańska firma VectOres Science. Kanadyjska firma Discovery Genomics rozwija sekwencjonowanie DNA jako narzędzie do eksploracji złóż, testując, jak mikrobiologiczne sygnatury DNA mogą pomóc w identyfikacji ukrytych systemów mineralnych w zakrytych i złożonych terenach.

- „Wciąż jestem zasadniczo konstruktywnie nastawiony do miedzi, ale to, co widzieliśmy w zeszłym tygodniu, było zbyt duże i zbyt szybkie. Gdy tylko nastąpi solidne przetasowanie w niektórych z tych spekulacyjnych przepływów, rynek powinien się uspokoić” – powiedział Nitesh Shah, strateg ds. surowców w WisdomTree. Dodał, że cena miedzi może w krótkim terminie nadal spadać do około 12 000 dolarów. Dane z Chin, największego konsumenta metali, pokazujące szybszy wzrost aktywności w fabrykach w styczniu, uspokoiły rynek, ponieważ zamówienia eksportowe odbiły się, a wzrost produkcji przyspieszył. „Nie sądzę, aby Chiny miały w tym roku zaskoczyć wzrostem gospodarczym, ale myślę, że chińskie dane będą przyzwoite” – powiedział Shah.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

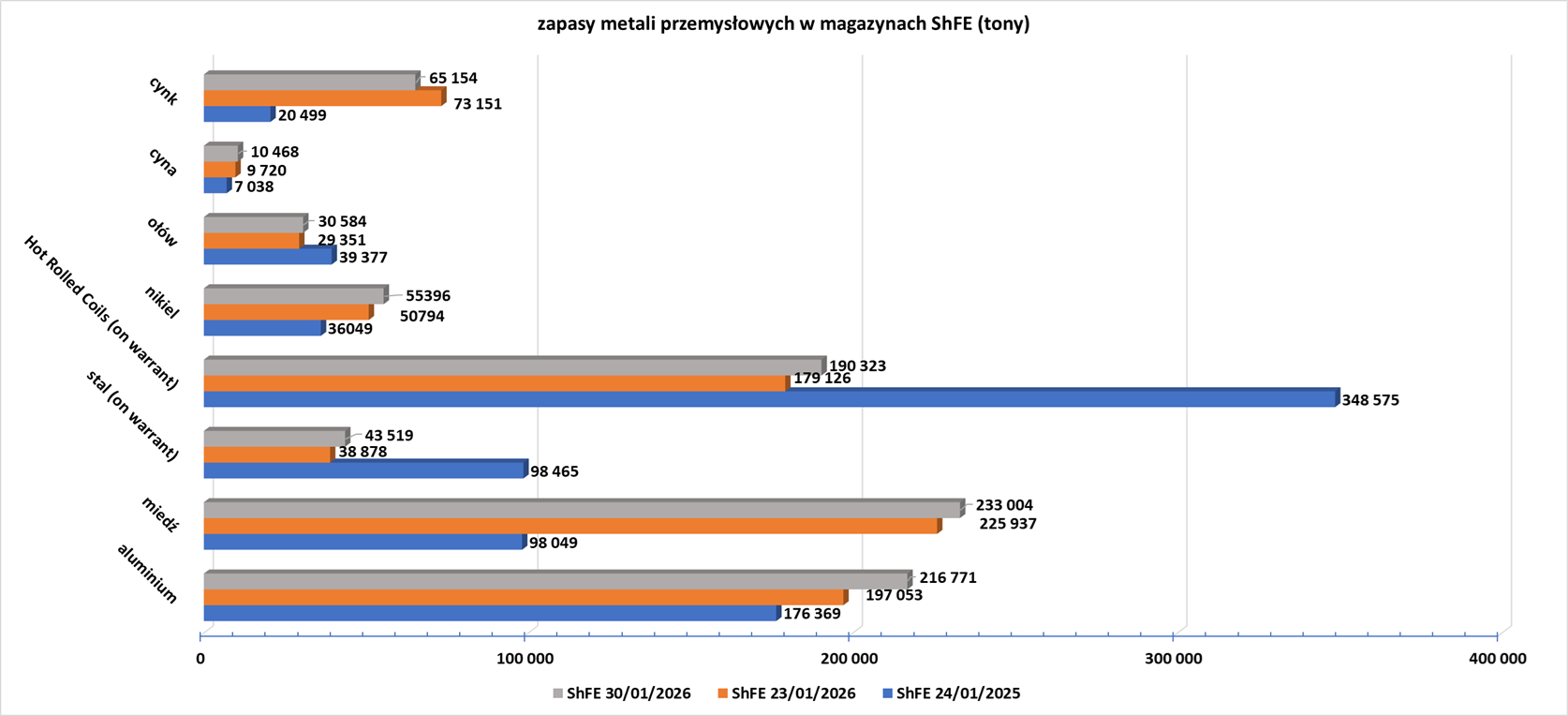

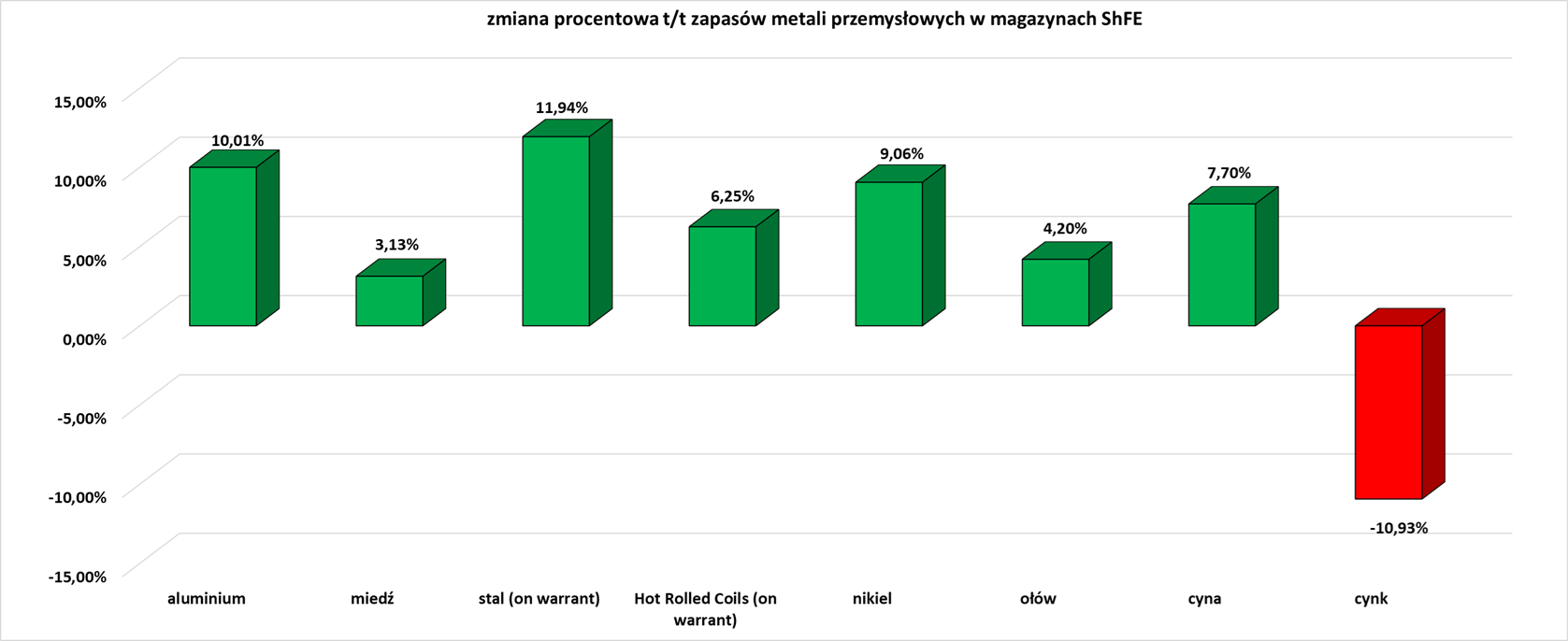

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

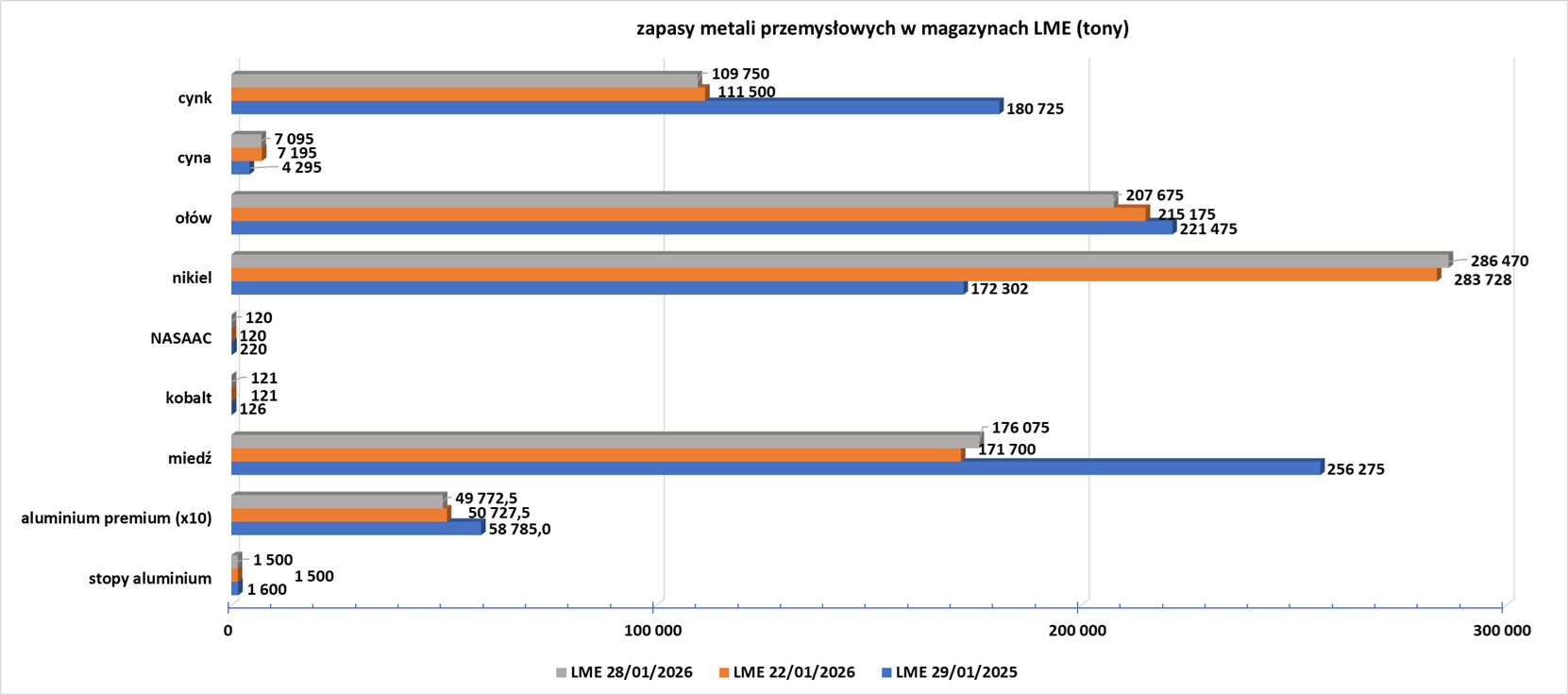

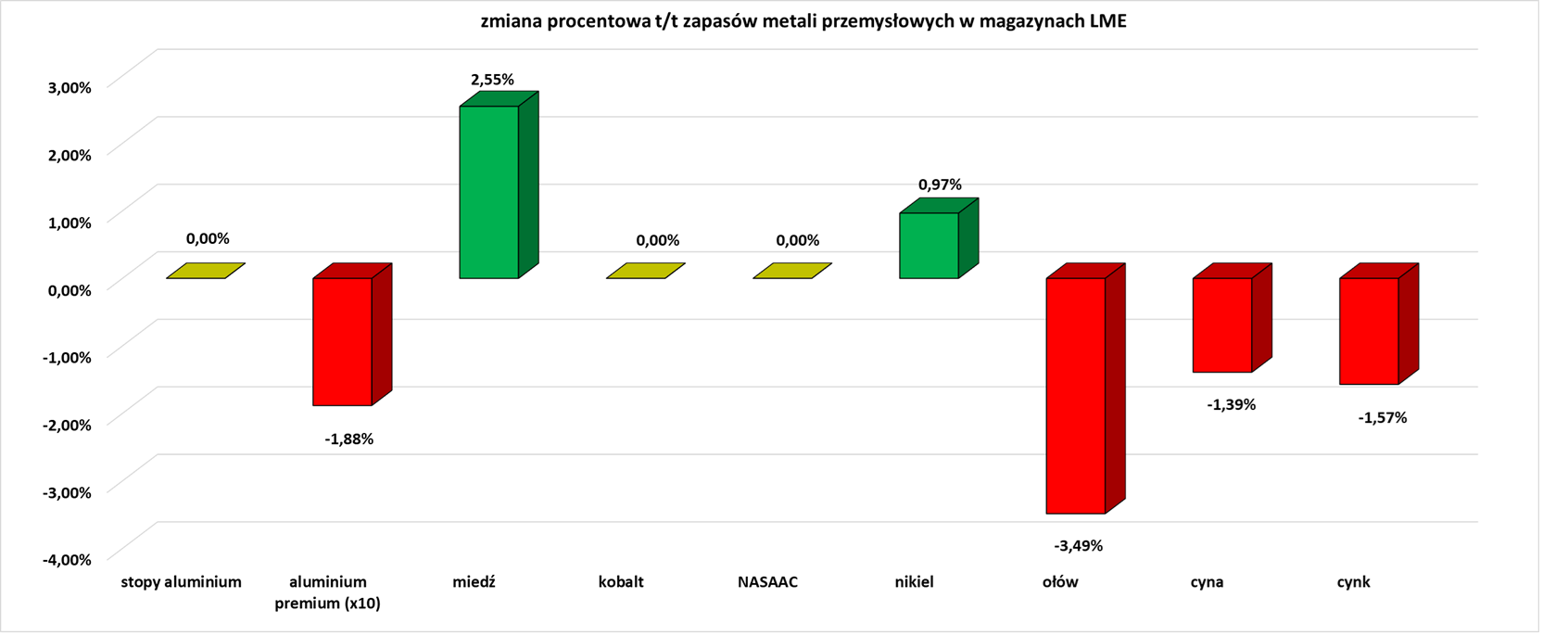

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.