bawełna|benzyna (gasoline)|ConocoPhillips|cukier|FED|gaz ziemny|kakao|kawa|kobalt|konferencja|kukurydza|metale przemysłowe|miedź|newsy krajowe|ogólne informacje|OPEC|pszenica|raporty|ropa naftowa|soja|sok pomarańczowy|spółki surowcowe|USA|USDA Crop production|webinar|złoto

aktualności surowcowe – 17 listopada 2025: Egipt podbije ceny pszenicy w najbliższych miesiącach?

Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- Stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent USA Donald Trump powiedział, że Republikanie pracują nad ustawą, która nałoży sankcje na każdy kraj prowadzący interesy z Rosją, i dodał, że Iran może zostać dodany do tej listy.

- Trump zniósł cła nałożone na ponad 200 produktów spożywczych w związku z rosnącymi obawami konsumentów dotyczącymi rosnących cen artykułów spożywczych w USA. Nowe zwolnienia weszły w życie od razy. Lista zawiera produkty, które amerykańscy konsumenci regularnie kupują, aby wyżywić swoje rodziny w domu, a wiele z nich odnotowało dwucyfrowy wzrost cen rok do roku. Lista obejmuje ponad 200 produktów, od pomarańczy, jagód acai i papryki, po kakao, chemikalia używane w produkcji żywności, nawozy, a nawet opłatki komunijne. Według najnowszych dostępnych danych za wrzesień, mielona wołowina była o prawie 13% droższa, według danych indeksu cen konsumpcyjnych (CPI), a steki kosztowały prawie 17% więcej niż rok temu. Wzrosty cen obu produktów były największe od ponad trzech lat, sięgając czasów, gdy inflacja zbliżała się do szczytu za kadencji poprzednika Trumpa, demokraty Joe Bidena. Chociaż Stany Zjednoczone są dużym producentem wołowiny, utrzymujący się niedobór bydła w ostatnich latach utrzymuje wysokie ceny wołowiny. Ceny bananów były wyższe o około 7%, a pomidorów o 1%. Całkowite koszty żywności spożywanej w kraju wzrosły we wrześniu o 2,7%. „Właśnie dokonaliśmy niewielkiego wycofania. Ceny kawy były trochę wysokie, teraz spadną w bardzo krótkim czasie” – powiedział Donald Trump. „Administracja Trumpa w końcu publicznie przyznaje to, co wszyscy wiedzieliśmy od początku: wojna handlowa Trumpa podnosi koszty życia ludzi. Od wprowadzenia tych ceł inflacja wzrosła, a produkcja przemysłowa kurczyła się miesiąc po miesiącu” – powiedział Richard Neal, czołowy demokrata w Komisji ds. Środków i Zasobów Izby Reprezentantów.

- Zapowiada się interesujący tydzień dla inwestorów w metale! 20 listopada, podczas bezpłatnej konferencji online Kursu Tradingu i Inwestowania omówię wstęp do inwestowania w miedź – zarejestrować się można na tej stronie. Z kolei podczas dwudniowej konferencji stacjonarnej ForFin na PGE Narodowym w Warszawie (21–22 listopada) omówię perspektywy rynku miedzi w kontekście globalnych planów i założeń zarówno na najbliższe kilkanaście miesięcy jak i kolejne 25 lat. Prelekcję będę miał na Sali Zielonej 22 listopada (sobota) o 11:00 – zapraszam do uczestnictwa, bezpłatna rejestracja na tej stronie.

- Invest Cuffs 2026 już 20 i 21 marca w Krakowie! Największa konferencja inwestycyjna w naszym regionie z kolejnymi setkami godzin prelekcji i debat! Z kodem rabatowym prywatnyinwestor macie 10% zniżki na bilety dostępne na tej stronie (jeszcze w niższych cenach!)

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raporu Crop Production od USDA są przy poszczególnych surowcach.

Kawa

- Dystrybutorzy kawy zauważyli, że nadal nie ma informacji o umowie z Brazylią, która produkuje prawie połowę światowej arabiki – zazwyczaj używanej w mieszankach kawy palonej i mielonej – i dostarcza Stanom Zjednoczonym około jednej trzeciej swoich ziaren. Kraj ten jest obecnie objęty 50% cłem na dostawy z USA.

- Rainforest Alliance informuje, że na dzień 17 listopada wydanych jest 772 licencji EUDR dla upraw kawy na świecie (+1,05% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

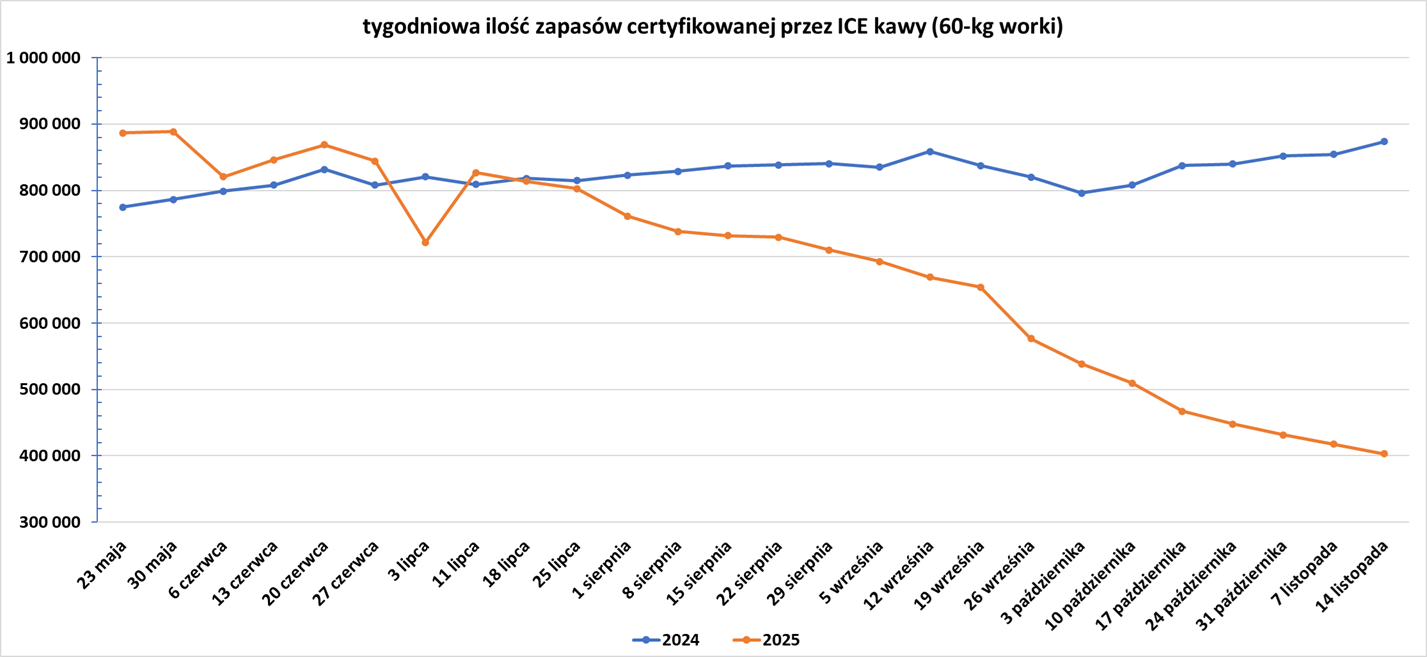

- Zapasy kawy w magazynach ICE spadły 18. tydzień z rzędu (-14,29k t/t), w poprzednim sezonie zmiana wynosiła +19,23k t/t. Zapasy są w tym sezonie niższe o -53,85% s/s. Na ocenę jakości oczekuje 37,344 tysięcy worków (+20,25k t/t).

Cukier

- Plantatorzy trzciny cukrowej w kluczowym regionie środkowo-południowym Brazylii odczuwają presję związaną z niskimi cenami cukru i nie chcą zwiększać powierzchni swoich upraw, a wręcz zaczynają rozważać zmniejszenie areału. „Prognozuje się, że zbiory w sezonie 2026/27 będą fatalne pod względem cen. Producenci nie chcą zwiększać areału uprawy trzciny cukrowej. Trzy lata temu niektórzy producenci zbóż zaczęli uprawiać cukier ze względu na atrakcyjne, wysokie ceny i dla niektórych z tych rolników rozsądne byłoby rozważenie zmiany upraw” – powiedział Jose Nogueira, prezes stowarzyszenia plantatorów trzciny cukrowej Orplana.

Kakao

- Ekwador, trzeci co do wielkości producent kakao (a w sezonie 2025/26 prawdopodobnie wskoczy na drugie miejsce) na świecie, jest głównym źródłem zaopatrzenia w zapasy kakao z certyfikatem ICE.

- Rainforest Alliance informuje, że na dzień 17 listopada wydanych jest 585 licencji EUDR dla upraw kakao na świecie (+5,4% t/t). Spora część licencji to grupy/spółdzielnie niewielkich farm. Unia Europejska opóźniła (po raz drugi) wejście EUDR w życie.

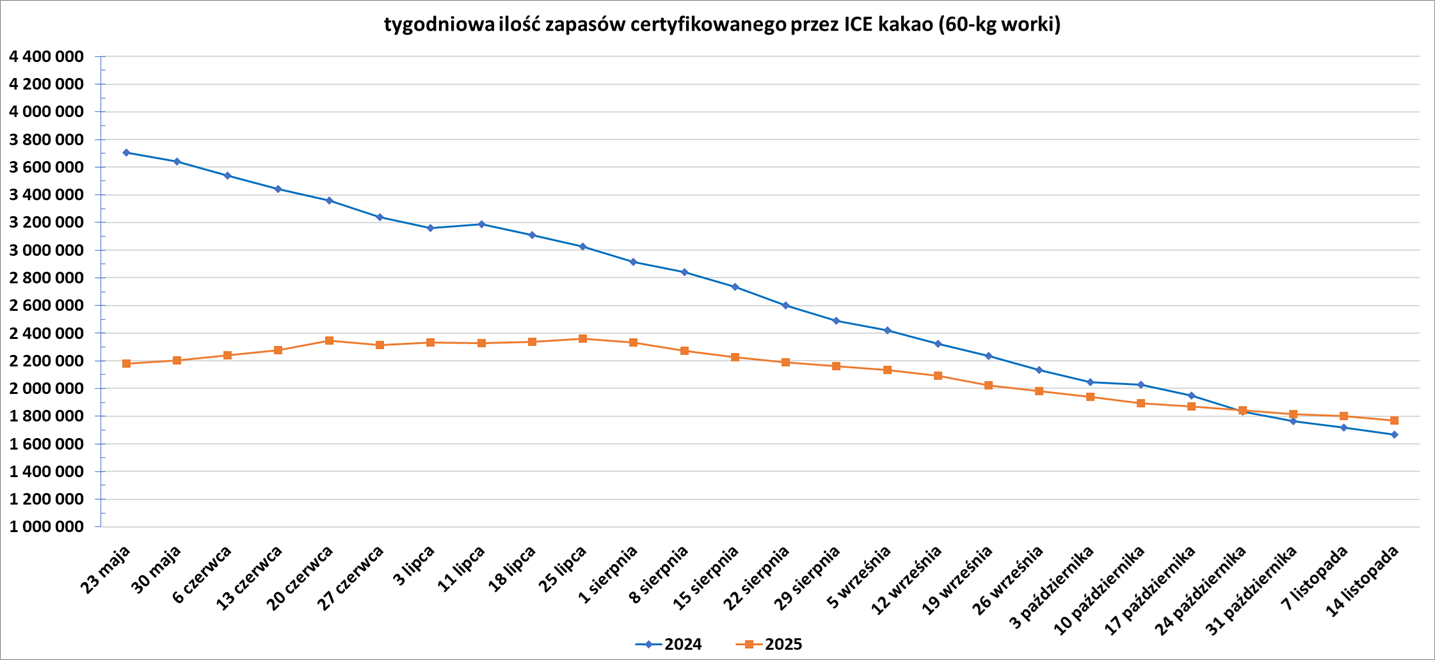

- Zapasy kakao w magazynach ICE spadły 16. tydzień z rzędu (-34,16k t/t), w poprzednim sezonie zmiana wynosiła -51,07k t/t. Zapasy są w tym sezonie o +5,96% s/s wyższe.

Bawełna

- Raport Crop Production informuje, że produkcja bawełny w USA w 2025 roku ma wynieść 14,115 mln 480-funtowych bali (-2,07% r/r) z areału 7,369 mln akrów (-5,6% r/r). Wydajność ma wynieść 919 funtów/akr (+3,72% r/r). Prognoza jest o 1% niższa niż prognoza wrześniowa.

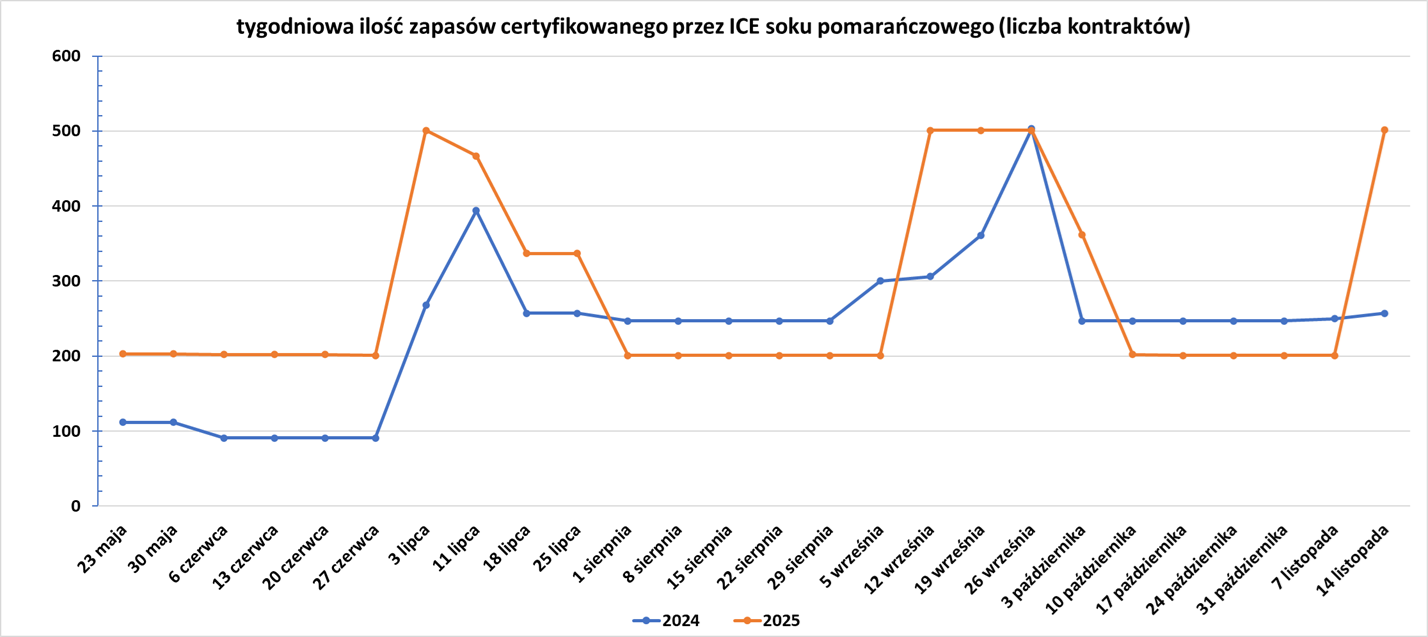

Sok pomarańczowy

- Raport Crop Production informuje, że produkcja pomarańczy w USA w 2025 roku wyniosła 2,171 mln ton (-13,23% r/r).

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- Egipt planuje zakup pięciu milionów ton lokalnej pszenicy w przyszłym sezonie, odchodząc od pozycji jednego z największych importerów pszenicy na świecie i dążąc do samowystarczalności. Egipt importuje zazwyczaj około 10 milionów ton rocznie, a państwowy nabywca pozyskuje około połowę tej kwoty na program dopłat do chleba, z którego korzysta 70 milionów ludzi. Ministerstwo zaopatrzenia podało, że w trakcie krajowych zbiorów zakupiło ponad 4 miliony ton pszenicy, jednak dane udostępnione agencji Reuters pokazują, że rząd kupił około 3,9 miliona ton, czyli nieco poniżej ogłoszonego celu, który wynosił od 4 do 5 milionów ton w sezonie od połowy kwietnia do połowy sierpnia. Rezerwy surowców strategicznych utrzymują się w bezpiecznych granicach, a w przypadku niektórych towarów są tak wysokie jak w ubiegłym roku, a nawet wyższe, dodało ministerstwo zaopatrzenia, nie podając więcej danych.

- Przez dziesięciolecia Egipt stosował przejrzysty system przetargów, aby zabezpieczyć dostawy w ramach programu dopłat do chleba, który zapewnia wyżywienie dziesiątkom milionów ludzi i jest fundamentem stabilności społecznej. Ogromne zakupy czynią Egipt jednym z największych importerów pszenicy na świecie i punktem odniesienia dla światowych cen. Jednak nowa, powiązana z wojskiem agencja Future of Egypt, która przejęła zakupy w grudniu, porzuciła formalne przetargi poprzednika, Generalnego Urzędu ds. Zaopatrzenia Towarów (GASC), na rzecz nieformalnych negocjacji sześciu handlowców z globalnych firm dostarczających pszenicę i oleje roślinne do Egiptu. Opóźnienia w płatnościach i wielokrotne próby renegocjacji cen lub anulowania umów przez nową agencję w związku ze spadkiem światowych cen pszenicy i olejów roślinnych były powszechnie postrzegane przez traderów jako niewypłacalność – coś niespotykanego w GASC. Praktyki te nadwyrężyły relacje z dostawcami i były głównym czynnikiem powodującym gwałtowny spadek importu pszenicy do Egiptu w pierwszej połowie 2025 roku. Egipskie przetargi publiczne „od dawna służyły jako barometr światowych cen pszenicy” – powiedział Aleksander Karawajcew, starszy ekonomista w Międzynarodowej Radzie Zbożowej (International Grains Council). „Przejście na bezpośrednie negocjacje pod rządami Mostakbala Misra zmniejszyło przejrzystość rynku i prawdopodobnie spowolniło zawieranie umów, co mogło zniechęcić niektórych dostawców” – powiedział. W ostatnich tygodniach niektórzy globalni dostawcy wznowili sprzedaż do nowej agencji po tym, jak były urzędnik GASC, Yousria Yusry Mohamed, został mianowany nadzorcą zakupów międzynarodowych. Jej nominacja pomogła odbudować zaufanie, a niektórzy dostawcy twierdzą, że od tego czasu płatności były inicjowane terminowo, a umowy realizowane. Globalni handlarze zbożem, tacy jak Cargill, ADM, Louis Dreyfus Company (LDC), Soufflet, Bunge, Olam i Solaris, byli w ostatnich latach jednymi z głównych dostawców do Egiptu, obok rosyjskiego Astona i ukraińskiego Nibulona. Egipt zaimportował około 5,2 miliona ton pszenicy w pierwszej połowie 2025 roku, o jedną czwartą mniej niż w analogicznym okresie ubiegłego rok. Udział rządu w tym imporcie spadł o ponad połowę, do około 1,6 miliona ton. W pewnym momencie w kwietniu zapasy pszenicy w Egipcie spadły do poziomu nieco ponad miesięcznego zapasu, a kolejne dwa miesiące są przedmiotem negocjacji, według handlowca i osoby bezpośrednio zaznajomionej ze sprawą, która przeanalizowała wewnętrzne dane. To znacznie poniżej rządowego celu, jakim było przechowywanie zapasów zboża na sześć miesięcy, a także poniżej siedmiu miesięcy, które miały być przechowywane w połowie 2024 roku. Bufor został przywrócony, gdy lokalne zbiory nadeszły później w kwietniu. Agencja spowolniła import w oczekiwaniu na tegoroczne obfite lokalne zbiory. Karawajcew prognozuje, że import Egiptu odżyje w drugiej połowie roku. Dodał, że zbiory prawdopodobnie zmniejszą się w przyszłym sezonie, co będzie testem dla nowej agencji. „To położy większy nacisk na efektywność zakupów rządowych i działań sektora prywatnego” – powiedział Karawajcew, dodając, że zapasy pszenicy w Egipcie mają się skurczyć trzeci rok z rzędu w sezonie 2025/26, osiągając najniższy poziom od wielu lat. W dłuższej perspektywie Egipt chce zmniejszyć swoją zależność od importu pszenicy, ale nagły spadek grozi narażeniem kraju na wahania cen na rynkach międzynarodowych, problemy logistyczne lub słabe zbiory, które mogłyby szybko nadwyrężyć jego rezerwy strategiczne. W ostatnich latach kraj zmagał się z utrzymującymi się problemami gospodarczymi, w tym inflacją, wahaniami kursów walut i rosnącym zadłużeniem. Krytycy twierdzą, że rosnące uzależnienie prezydenta Abd el-Fattaha Sisiego od przedsiębiorstw wojskowych wypiera inwestycje sektora prywatnego. W przeciwieństwie do GASC, który publicznie ogłosił zakup strategicznych towarów na długo przed ich wysyłką, Future of Egypt nie ujawnia swoich transakcji. Ich zakupy wychodzą na jaw dopiero po przybyciu statków do portu, co zmniejsza transparentność. Chociaż zawarcie wstępnych umów jest często proste, prawdziwym wyzwaniem jest ich realizacja — renegocjacje, niejasne zobowiązania i opóźnione płatności podważają zaufanie. Jeden z ukraińskich dostawców wszczął postępowanie arbitrażowe po tym, jak umowy upadły z powodu niewystawienia przez Future of Egypt akredytyw dla tego dostawcy. Akredytywy to gwarancje finansowe udzielane przez banki, które zapewniają sprzedawców, że płatność zostanie otrzymana. Ukraiński dostawca wysłał w lipcu około 12 000 ton oleju słonecznikowego, a Future of Egypt nie zainicjowało płatności – ryzykowny ruch, na który niewielu dostawców jest gotowych się zdecydować. Future of Egypt nigdy nie sfinalizowało płatności, a ładunek został później odsprzedany innemu nabywcy ze stratą. W innym przypadku francuski dostawca pszenicy groził podjęciem kroków prawnych z powodu opóźnionych płatności i kosztów postoju po tym, jak Future of Egypt nie otworzyło akredytywy na przesyłkę z maja. Przesyłka została załadowana w lipcu po otwarciu akredytywy przez Future of Egypt. Od tego czasu dostawca sprzedał Future of Egypt kolejne ładunki, a handlowcy twierdzą, że agencja była zbyt dużym klientem, by ją stracić. Jednak inny globalny dostawca stwierdził, że pomimo zmiany kierownictwa, firma wstrzymywała się z zawieraniem umów do czasu, aż osiągnie spójny, niezawodny poziom handlu poparty egzekwowalnymi umowami i rozliczalnością.

Kukurydza

- Raport Crop Production informuje, że produkcja kukurydzy w USA w 2025 roku ma wynieść rekordowe 16,752 mld buszli (+12,49% r/r) z areału 90,05 mln akrów (+8,43% r/r). Wydajność ma wynieść 186,0 buszla/akr (+3,74% r/r). Prognoza jest o niecały 1% niższa niż prognoza wrześniowa.

- Brazylia zbierze prawie 139 mln ton kukurydzy w sezonie 2025/2026 (-1,6% s/s) Pomimo niewielkiego spadku prognozowanej całkowitej produkcji kukurydzy, Conab powiedział, że rolnicy zwiększą powierzchnię upraw kukurydzy w kraju do 22,72 mln hektarów (+4% s/s). Brazylia sadzi trzy uprawy kukurydzy rocznie, przy czym druga uprawa przynosi największy plon. Conab poinformował, że w bieżącym roku zbiorów produkcja drugiej kukurydzy w Brazylii, zasianej po zbiorach soi na tych samych terenach, wyniesie 110,46 mln ton, co odzwierciedla wysokie plony i wzrost powierzchni zasiewów o 3,8% do 18 mln hektarów.

Soja

- Raport Crop Production informuje, że produkcja soi w USA w 2025 roku ma wynieść 4,253 mld buszli (-2,77% r/r) z areału 80,3 mln akrów (-6,84% r/r). Wydajność ma wynieść 53,0 buszla/akr (+4,54% r/r). Prognoza jest o 1% niższa niż prognoza wrześniowa.

- Brazylijski Conab poinformował, że kraj ten osiągnie rekordowe zbiory soi w roku zbiorów 2025/2026, wynoszące 177,6 mln ton. Oczekuje się również, że największy na świecie producent i eksporter soi wyśle do Chin i innych krajów bezprecedensowe 112,1 mln ton (+5,11% s/s). Stany Zjednoczone, jeden z głównych konkurentów Brazylii, obok Argentyny, spodziewają się mniejszego eksportu soi w nadchodzących miesiącach. „W związku z przewidywanym spadkiem eksportu z USA, wzrostem globalnego popytu i ekspansją brazylijskiej produkcji, szacuje się znaczny wzrost brazylijskiego eksportu” – powiedział Conab. Ponadto, oczekiwany wzrost obowiązkowego mieszania biodiesla z olejem napędowym, a także rosnące zapotrzebowanie na białko roślinne sugerują, że wolumen soi przeznaczonej do tłoczenia na rynku krajowym może osiągnąć 59,37 mln ton w 2026 r.

Ropa naftowa

- Przetwórstwo ropy naftowej w Rosji spadło w tym roku zaledwie o 3%, pomimo największych jak dotąd ataków dronów z Ukrainy. Rafinerie zapobiegły gwałtownemu spadkowi produkcji paliw, wykorzystując wolne moce przerobowe do kompensacji strat spowodowanych atakami. Ukraina nasiliła ataki dronów w głębi Rosji, dążąc do zniszczenia rafinerii, magazynów i rurociągów oraz sparaliżowania największego źródła finansowania wojny na Ukrainie przez Moskwę. Większość ataków miała miejsce na początku 2025 roku, a następnie została wznowiona od sierpnia. Ukraińskie drony zaatakowały łącznie co najmniej 17 głównych rafinerii, zmuszając Rosję, drugiego co do wielkości eksportera ropy naftowej na świecie, do ograniczenia eksportu paliw i zamówienia dodatkowych systemów obrony dronowej. W szczytowym momencie drugiej fali ataków, między sierpniem a październikiem, ataki i planowane prace konserwacyjne spowodowały wyłączenie 20% mocy przerobowych rosyjskich rafinerii. Jednak spowodowało to jedynie 6% spadek całkowitej rosyjskiej rafinacji do około 5,1 miliona baryłek dziennie – spadek o około 300 000 baryłek dziennie w porównaniu z analogicznym okresem ubiegłego roku. Mówiąc szerzej, od stycznia do października przerób ropy spadł do około 220 milionów ton metrycznych (5,2 miliona baryłek dziennie), co stanowi spadek o 3% w porównaniu z rokiem ubiegłym. Trzy źródła branżowe poinformowały agencję Reuters, że rosyjskie rafinerie pracowały znacznie poniżej pełnej wydajności przed atakami i były w stanie złagodzić ich skutki, ponownie uruchamiając zapasowe jednostki zarówno w uszkodzonych, jak i nienaruszonych zakładach, a także przywracając do eksploatacji zaatakowane jednostki po naprawach. Rosja dysponuje całkowitą mocą przerobową wynoszącą około 6,6 mln baryłek dziennie, ale źródła branżowe twierdzą, że rzadko jest ona w pełni wykorzystywana. Kijów twierdzi, że ofensywa dronów ma na celu zakłócenie dostaw paliwa dla rosyjskich wojsk na Ukrainie i pozbawienie Moskwy dochodów z ropy naftowej. Chociaż rosyjskie rafinerie na razie radzą sobie dobrze, ataki dronów nie pozostają bez wpływu. W pierwszym kwartale roku Ukraina zaatakowała sześć głównych rafinerii, w tym Riazań, Wołgograd, Saratów, Tuapse, Ufę i Astrachań. Od początku sierpnia Ukraina przeprowadziła co najmniej 58 ataków na kluczowe rosyjskie obiekty energetyczne, wysyłając drony na odległość 2000 km w głąb terytorium Rosji, według danych zebranych przez brytyjską organizację non-profit Open Source Centre. Od początku sierpnia ukraińskie drony uszkadzały zakłady, w tym te w Nowokujbyszewsku, Kiriszach i Saławacie. Tymczasem zachodnie sankcje skomplikowały starania Rosji o pozyskanie części zamiennych od zachodnich firm, które w ciągu ostatnich 30 lat pomogły zmodernizować większość jej rafinerii. Rosyjskie firmy twierdzą, że znalazły sposoby na produkcję sprzętu w kraju lub import z Chin, które pozostają strategicznym sojusznikiem Moskwy. Jak podają źródła branżowe, naprawy zapewniły, że w większości przypadków instalacje destylacyjne zostaną ponownie uruchomione w ciągu kilku tygodni. Są one jednak kosztowne i czasami wymagają więcej czasu na ukończenie, co sprawia, że nie jest jasne, jak długo Rosja będzie mogła korzystać z wolnych mocy produkcyjnych, jeśli ukraińskie ataki dronów będą kontynuowane. Wojsko ukraińskie poinformowało 15 listopada o ataku na rosyjską rafinerię w Riazaniu, a Sztab Generalny Kijowa poinformował 15 listopada o ataku na rafinerię w Nowokujbyszewsku w obwodzie samarskim w Rosji.

- Rosyjski port w Noworosyjsku wznowił 16 listopada załadunek ropy po dwudniowym zawieszeniu spowodowanym ukraińskim atakiem rakietowym i dronów. Noworosyjsk i sąsiedni terminal Konsorcjum Rurociągów Kaspijskich (Caspian Pipeline Consortium – CPC) tymczasowo zawiesiły 14 listopada eksport ropy – odpowiadający 2,2 mln baryłek dziennie, czyli 2% globalnej podaży. Globalne ceny ropy wzrosły o ponad 2% z powodu obaw o podaż po ataku. Według danych LSEG, dwa tankowce – Arlan klasy Suezmax i Rodos klasy Aframax – obecnie załadowują ropę na nabrzeżach portu. Ukraiński atak uszkodził dwa nabrzeża w Noworosyjsku. Atak na Noworosyjsk, największy rosyjski hub eksportowy nad Morzem Czarnym, był jak dotąd najpoważniejszym ukraińskim atakiem na główną rosyjską infrastrukturę eksportową ropy naftowej nad Morzem Czarnym. Noworosyjsk odpowiada za około jedną piątą rosyjskiego eksportu ropy naftowej, a długotrwałe zamknięcie wydobycia wymusiłoby kosztowne zamknięcie odwiertów naftowych w Zachodniej Syberii, co znacznie zmniejszyłoby ilość ropy wysyłanej na rynki światowe przez drugiego co do wielkości eksportera na świecie. Według źródeł branżowych, w październiku dostawy rosyjskiej ropy naftowej przez terminal Szescharis w Noworosyjsku wyniosły łącznie 3,22 mln ton, czyli 761 000 baryłek dziennie. Jak podają źródła, w październiku przez Noworosyjsk wyeksportowano łącznie 1,794 mln ton produktów naftowych.

- „Inwestorzy próbują ocenić, jak ataki Ukrainy wpłyną na eksport ropy naftowej z Rosji w perspektywie długoterminowej, a jednocześnie zabezpieczyć zyski po piątkowym (14/11) wzroście. Ogólnie rzecz biorąc, utrzymuje się przekonanie o nadpodaży wynikającej ze wzrostu produkcji OPEC+” – powiedział Toshitaka Tazawa, analityk Fujitomi Securities.

- Nigeria wycofała się z planów wprowadzenia 15% cła importowego na benzynę i olej napędowy, zapewniając o odpowiednich dostawach w okresie świątecznym. Cła, zatwierdzone przez prezydenta Bolę Tinubu w ramach reform fiskalnych mających na celu zwiększenie dochodów z działalności pozanaftowej, zostały ujawnione w wyciekłej notatce rządowej w zeszłym miesiącu. Miały wejść w życie w grudniu. „Wprowadzenie 15% cła importowego ad valorem na importowane benzyny silnikowe premium i olej napędowy nie jest już planowane” – poinformował w oświadczeniu Nigeryjski Urząd Regulacji Przemysłu Naftowego i Paliw Pośrednich i Dolnych (NMDPRA). Dystrybutorzy paliw lobbowali przeciwko tej dyrektywie, ostrzegając, że może ona ograniczyć import i uzależnić kraj od jednego źródła – rafinerii Dangote Petroleum w Lagos, produkującej 650 000 baryłek dziennie. Największy producent ropy naftowej w Afryce wydaje miliony dolarów rocznie na import paliw, a sytuacja ta utrzymuje się nawet po tym, jak rafineria Dangote Petroleum rozpoczęła przetwarzanie ropy w zeszłym roku. NMDPRA zapewniła nabywców o odpowiedniej podaży w okresie świątecznym i ostrzegła przed panicznymi zakupami. „Urząd będzie nadal monitorować podaż i podejmować niezbędne kroki w celu uniknięcia zakłóceń, zwłaszcza w okresie szczytowego zapotrzebowania” – poinformowała agencja.

- Indonezyjska firma Chandra Asri Pacific poinformowała, że pozyskała specjalny pakiet finansowania o wartości 750 milionów dolarów od firmy inwestycyjnej KKR na zakup sieci stacji paliw Esso należącej do ExxonMobil w Singapurze. Pod koniec października indonezyjski konglomerat poinformował, że planuje zachować markę Esso, kontynuować zaopatrywanie się w paliwo od ExxonMobil i zintegrować obecną siłę roboczą ze swoją działalnością. Do tej pory Chandra Asri nie ujawniła szczegółów finansowych transakcji, która obejmuje prawie 60 stacji paliw wraz z powiązanymi umowami dostaw. „Ta transakcja wpisuje się w naszą strategię dostarczania dopasowanych rozwiązań kapitałowych wiodącym firmom w regionie Azji i Pacyfiku. Z niecierpliwością oczekujemy na dalszy rozwój Chandra Asri, wzmacniając jej obecność w segmencie downstream w sektorze energetycznym i handlu detalicznego w Singapurze” – powiedział SJ Lim, dyrektor zarządzający i szef działu kredytów prywatnych w Azji w KKR.

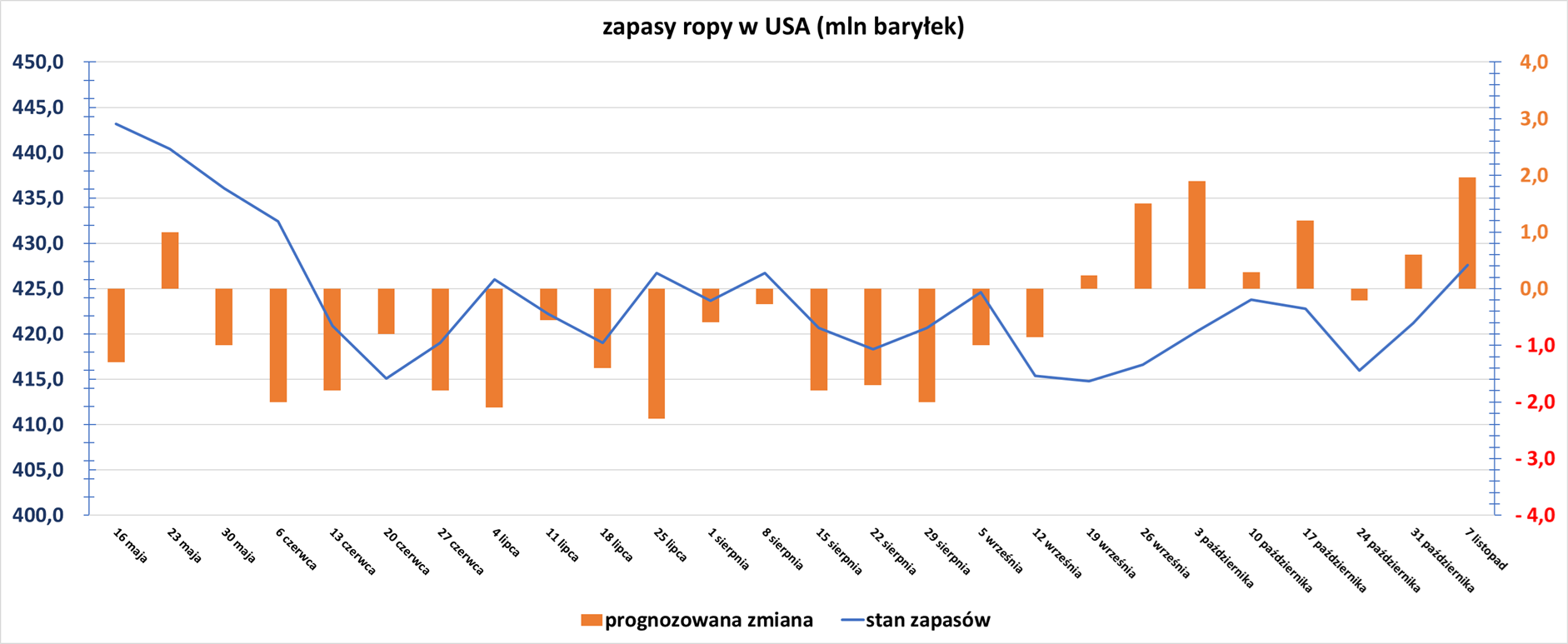

- Zapasy ropy naftowej w USA w tygodniu do 7 listopada zmieniły się o +6,4 mln baryłek, do 427,6 mln baryłek, prognozowano zmianę o +1,96 mln baryłek. Poniższy wykres pokazuje zmianę zapasów ropy w USA w ciągu ostatnich 26 tygodni:

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -0,945 mln baryłek do 205,1 mln baryłek. Prognozowano zmianę o -1,89 mln baryłek. „Utrzymujące się spadki zapasów oleju napędowego i benzyny są zastanawiające, biorąc pod uwagę wysoki poziom wykorzystania mocy rafineryjnych i typowy sezonowy okres niskiego popytu” – powiedział Josh Young, dyrektor ds. inwestycji w Bison Interests. Według EIA zapasy benzyny w USA znajdują się na najniższym poziomie od listopada 2014 r.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -0,637 mln baryłek do 110,9 mln baryłek. Prognozowano zmianę o -2,03 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 7 listopada wyniósł 89,4% (+3,4 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 7 listopada wyniósł 2,82 mln baryłek dziennie (-35,47% t/t).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 14 listopada 2025 wynosiły 3,464 mln (-0,17% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia zmieniła się o +3 do poziomu 417 aktywnych punktów.

Gaz ziemny

- Gigant naftowy ConocoPhillips poinformował, że natrafił na gaz u wybrzeży południowo-wschodniej Australii po rozpoczęciu pierwszego odwiertu poszukiwawczego 1 listopada. Rejestry geofizyczne wykazały obecność kolumn gazu w dwóch obiektach u wybrzeży stanu Wiktoria. Prace mają potrwać jeszcze dwa tygodnie, zanim zostaną przeprowadzone w drugim odwiercie poszukiwawczym, którego celem jest potwierdzenie istnienia dużych zasobów gazu, mogących zasilić rynek wschodniego wybrzeża Australii. Prezes firmy, Jan-Arne Johansen, nazwał odkrycie obiecującym i powiedział, że jest to pierwsze odkrycie w tym regionie od czterech lat. Amerykańska firma dzieli koncesję na eksploatację basenu Otway z australijską spółką juniorską 3D Energi i Korea National Oil Company, które dołączyły do przedsięwzięcia w maju. Conoco poinformowało, że prace na odwiercie Essington-1 są w toku, a po jego zamknięciu i zamknięciu, prace zostaną przeniesione do drugiego odwiertu w ramach kampanii poszukiwawczej. Planowanych jest sześć odwiertów na dwóch koncesjach, z opcją na cztery kolejne. Partnerzy mają nadzieję na odkrycie komercyjnego źródła nowych dostaw dla wschodniego wybrzeża Australii, gdzie pod koniec lat 20. prognozowane są niedobory materiałów. Firma eksploatuje również Australia Pacific LNG w Queensland, które jest zagrożone kontrolą eksportową ze strony władz Australii, jeśli krajowe zapotrzebowanie nie zostanie zaspokojone.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na grudniowe dostawy są wyceniane na $11,10/mmBtu (b/z% t/t). Styczniowe dostawy są wyceniane na $11,05/mmBtu. „Krótkotrwałe okresy chłodu w Azji mogły spowodować niewielki wzrost zainteresowania spot, nie zmieniając ogólnie słabej sytuacji na rynku. Sytuacja gospodarcza nie poprawiła się w ciągu ostatnich tygodni” – powiedział Klaas Dozeman, analityk w Brainchild Commodity Intelligence. Obecne poziomy cen są nadal zbyt wysokie dla większości nabywców wrażliwych na cenę. Zainteresowanie zakupami spot w regionie pochodziło od tajwańskiego CPC i bangladeskiego RPGCL, powiedział starszy analityk Rystad Energy, Masanori Odaka, dodając, że chłodniejsze dni spodziewane są w drugim i trzecim tygodniu listopada u głównych importerów, Chin i Japonii. Chociaż chińskie zużycie gazu w downstreamie powinno wzrosnąć w tym miesiącu w zimowym sezonie grzewczym, zainteresowanie zakupami pozostaje ograniczone przy obecnych cenach spot i ciągłych przepływach zakontraktowanego LNG.

- Graniczną ceną przy której opłacalniejsze jest spalanie gazu ziemnego niż węgla w Japonii to $11,20/mmBtu. Chiny z kolei zwiększają zakupy przy cenach ~$10,50/mmBtu.

- Zapasy gazu Unii Europejskiej na dzień 15 listopada 2025 wynoszą 82,0% (-0,7 pp t/t) w magazynach podziemnych oraz 56,8% (-1,5 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 98,9% (-1,0 pp t/t), a w terminalach importowych 32,7% (+1,1 pp t/t).

- Listopadowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 109,2 mld stóp sześciennych dziennie (+2,05% m/m). Dotychczasowy rekord padł w sierpniu 2025 i wyniósł 108,0 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 118,7 mld stóp sześciennych dziennie (bcfd) czyli +1,19% t/t

- Listopadowe przepływy gazu ziemnego do terminali eksportowych LNG z USA wynoszą średnio 17,8 bcfd (+6,59% m/m). Dotychczasowe rekordowe przepływy to 16,6 bcfd w październiku 2025.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia zmieniła się o -3, do poziomu 125 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 7 listopada wzrosły o +45 mld stóp sześciennych (bcf) do 3,960 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +34 bcf. Zapasy gazu w USA są obecnie o +5% powyżej 5-letniej średniej oraz -0,15% r/r.

Złoto

- Europejscy urzędnicy ds. stabilności finansowej debatują nad stworzeniem alternatywy dla mechanizmów zabezpieczających finansowanie Rezerwy Federalnej poprzez połączenie dolarów posiadanych przez banki centralne spoza USA, aby zmniejszyć ich zależność od Stanów Zjednoczonych za rządów Trumpa. Rozmowy, o których donosimy po raz pierwszy, są reakcją na politykę prezydenta USA Donalda Trumpa, która zburzyła długoletnie więzi, podważyła niezależność Rezerwy Federalnej i podkreśliła dominującą rolę Stanów Zjednoczonych w globalnych finansach. Fundusze Rezerwy Federalnej pożyczają dolary innym bankom centralnym i działają jak koło ratunkowe w okresach napięć na rynkach, zapewniając utrzymanie globalnej stabilności finansowej. Przewodniczący Jerome Powell powiedział w lipcu na konferencji zorganizowanej przez Europejski Bank Centralny, że amerykański bank centralny nie planuje zmieniać sposobu, w jaki oferuje płynność w dolarach innym podmiotom. Niektóre źródła podały, że łączenie rezerw dolara napotkałoby praktyczne trudności i może być nieopłacalne. Niemniej jednak, rozmowy toczą się na szczeblu pracowników EBC, a nie na szczeblu najwyższych decydentów, i biorą w nich udział banki centralne ze strefy euro i spoza bloku, poinformowało czterech urzędników, którzy mają bezpośrednią wiedzę na ten temat. Jeden z nich powiedział, że niektóre krajowe banki centralne w regionie naciskają na to. Agencja Reuters nie była w stanie ustalić, czy w rozmowach uczestniczyły również banki centralne spoza Europy. Inne kraje już próbowały łączyć zasoby. Stowarzyszenie Narodów Azji Południowo-Wschodniej (ASEAN) wraz z Chinami, Hongkongiem, Japonią i Koreą połączyło zasoby, aby pomóc krajom członkowskim w ramach Inicjatywy Chiang Mai. Zapytany w lipcu o obawy wynikające z możliwego rozdrobnienia finansów, prezes Banku Japonii Kazuo Ueda wskazał na inicjatywę, która rozpoczęła się w 2014 roku i od tego czasu osiągnęła wartość 240 miliardów dolarów. Jednak w Europie kilku urzędników stwierdziło, że ich wstępna analiza wykonalności łączenia zasobów nie jest zachęcająca. Chociaż banki centralne spoza USA dysponują łącznie setkami miliardów dolarów w gotówce, to nie da się tego porównać z niemal bezdennymi kieszeniami Fed jako emitenta światowej waluty rezerwowej. Łączenie rezerw mogłoby pomóc w radzeniu sobie z okresami niestabilności, ale prawdopodobnie nie wystarczy do powstrzymania szerokich turbulencji na rynku, stwierdzili, a każda próba łączenia rezerw wiązałaby się również z wyzwaniami logistycznymi i politycznymi. Europejscy urzędnicy rozważają również inne środki mające na celu poprawę odporności, w tym zaostrzenie kontroli nad pożyczkodawcami. Jeden z urzędników biorących udział w dyskusjach powiedział, że kwestia budowania odporności bez polegania na Stanach Zjednoczonych jest poruszana na każdym spotkaniu banków centralnych. Popyt na dolara ma tendencję do gwałtownego wzrostu w okresach napięć na rynku, a niedobory mogą pogłębić ten problem. Instrumenty Fed nie tylko pomagają złagodzić ten problem, ale także służą szerszym interesom Stanów Zjednoczonych. Udostępniając dolary, Fed zapewnia, że okresy niestabilności za granicą nie przerodzą się w pełnowymiarowe kryzysy finansowe, które mogłyby następnie ogarnąć również Stany Zjednoczone. Wykorzystanie instrumentów osiągnęło szczyt na poziomie 449 miliardów dolarów podczas pandemii COVID-19 w 2020 roku.

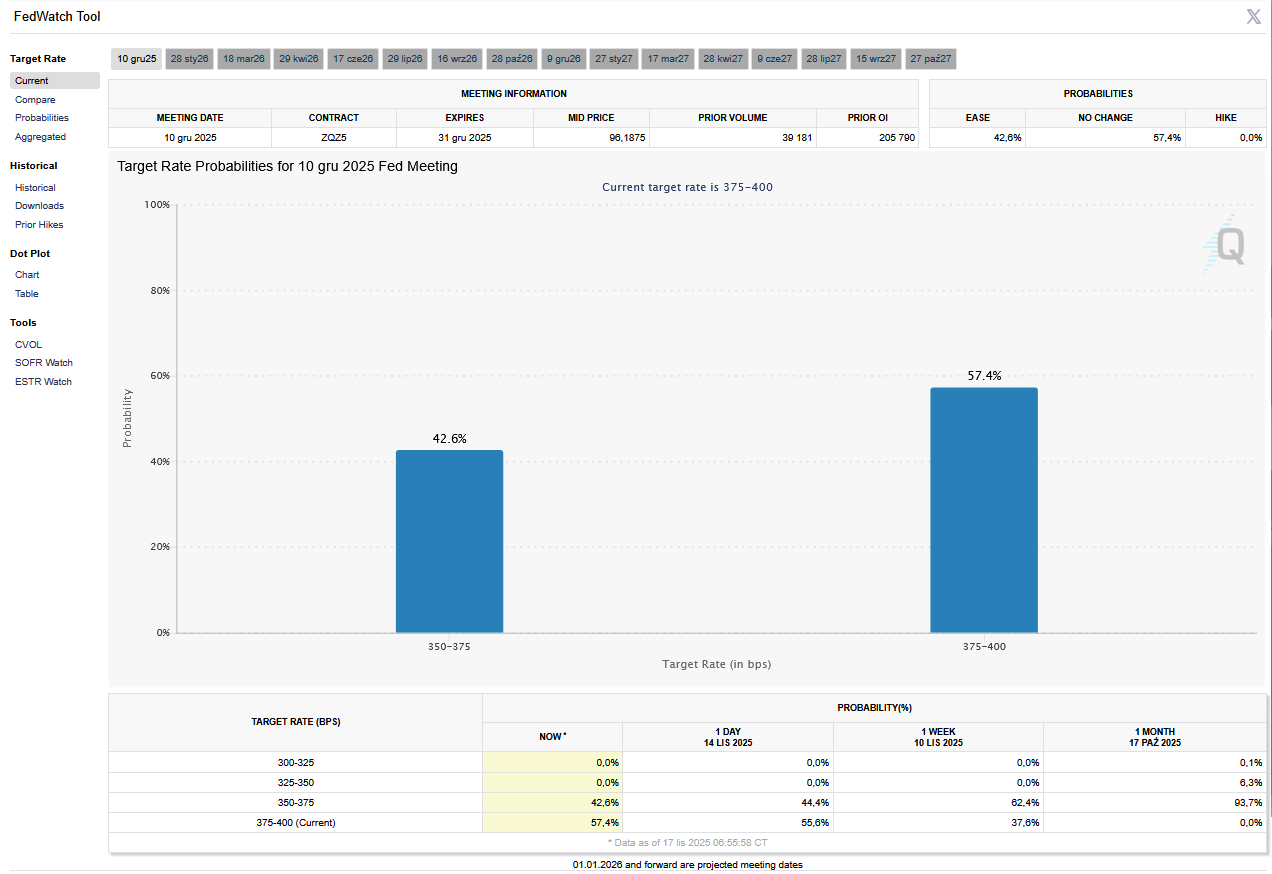

- FedWatch Tool (CME) na dzień 17 listopada 2025 dla grudniowego posiedzenia FOMC:

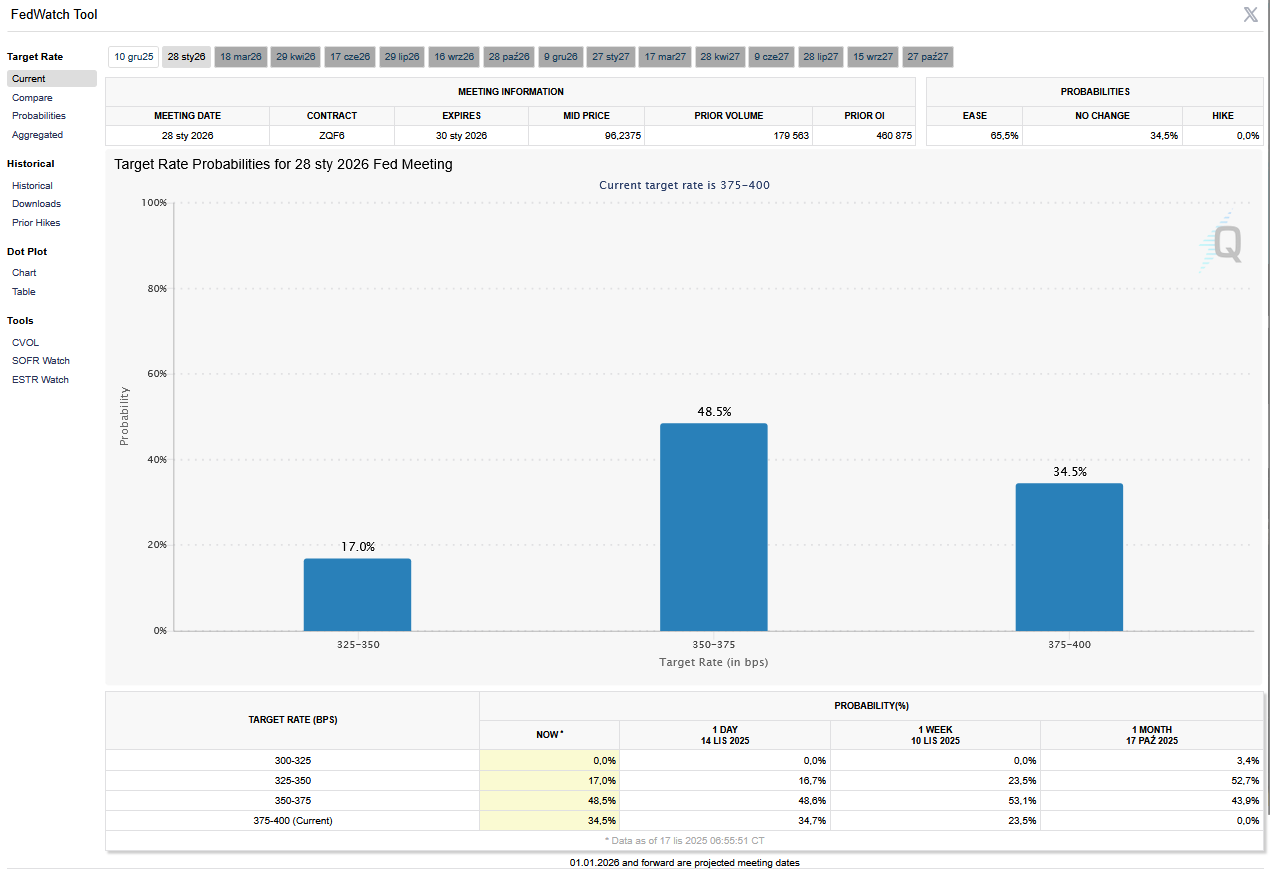

- FedWatch Tool (CME) na dzień 17 listopada 2025 dla styczniowego posiedzenia FOMC:

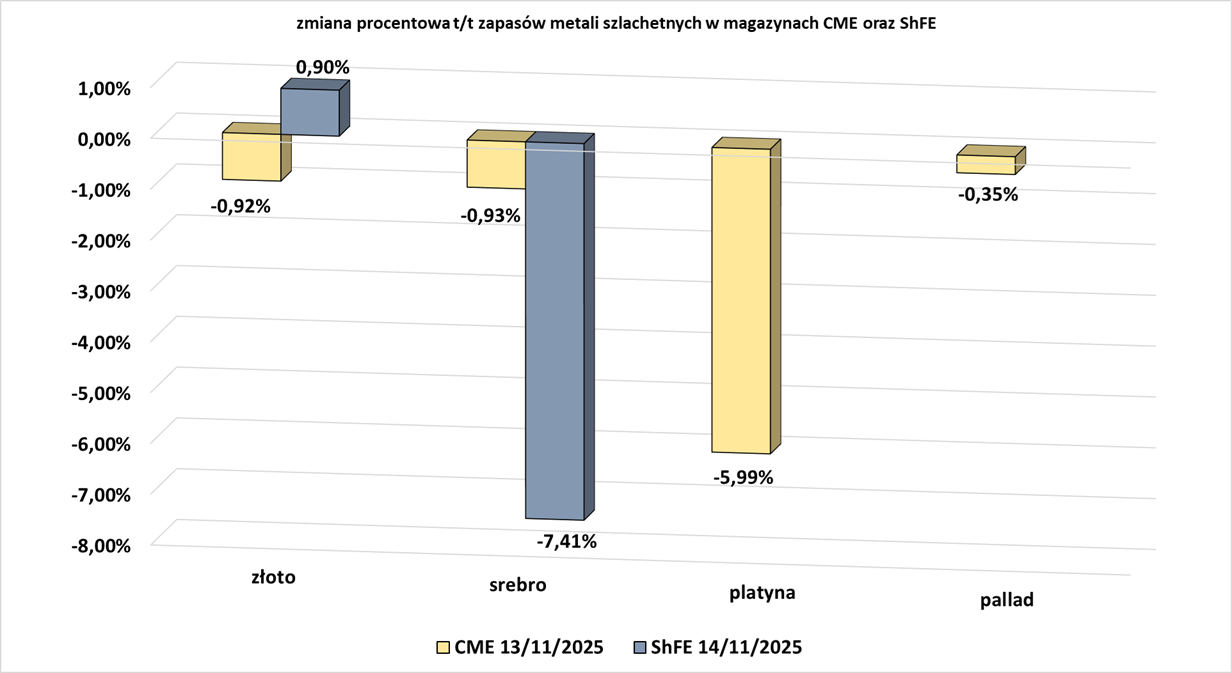

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

Pozostałe metale przemysłowe

- Państwowa agencja kobaltu w Demokratycznej Republice Konga wyprodukowała pierwsze 1000 ton metrycznych identyfikowalnego kobaltu rzemieślniczego, co stanowi kluczowy krok w formalizacji sektora w kraju, który dostarcza znaczną część światowego metalu do produkcji baterii. Kongo posiada około 72% światowych rezerw kobaltu i odpowiada za ponad 74% dostaw, w dużej mierze z nieformalnych, rzemieślniczych kopalni. Rzemieślnicze wydobycie jest dla Konga podstawą życia, zatrudniając około 1,5 do 2 milionów osób i pośrednio utrzymując ponad 10 milionów ludzi. Nieuregulowany kobalt wymyka się spod oficjalnego nadzoru, co utrudnia śledzenie dostaw i naraża na konfiskaty rządowe. Ta niepewność zmniejsza ilość etycznie pozyskiwanego materiału i podnosi ceny identyfikowalnego kobaltu. Dążąc do ograniczenia nadpodaży i utrzymania cen, Kongo wprowadziło w październiku kwoty eksportowe po trwającym kilka miesięcy zakazie eksportu. System kwot, zarządzany przez regulatora ARESCOM, ogranicza eksport i promuje lokalne przetwórstwo, zmniejszając atrakcyjność eksportu surowego kobaltu dla producentów. Entreprise Générale du Cobalt (EGC), utworzone w 2019 roku jako spółka zależna państwowego przedsiębiorstwa górniczego Gécamines, ogłosiło produkcję pierwszych 1000 ton identyfikowalnego kobaltu rzemieślniczego podczas ceremonii w kongijskim mieście górniczym Kolwezi. Firma poinformowała, że jej model identyfikowalności usprawni łańcuch dostaw i dostosuje produkcję do międzynarodowych standardów środowiskowych, społecznych i zarządzania. „Wizją jest przekształcenie kobaltu rzemieślniczego w strategiczny zasób pod kontrolą Konga. Każda tona zakupiona przez EGC musi odzwierciedlać nie tylko wartość minerału, ale także godność tych, którzy go wydobywają” – powiedział prezes Eric Kalala podczas inauguracji w Kolwezi, sercu kongijskiej produkcji kobaltu. Według Międzynarodowej Agencji Energetycznej (IEA) prognozuje się, że globalny popyt na kobalt wzrośnie o 40% do 2030 roku, napędzany popytem na pojazdy elektryczne i magazynowanie energii. Producenci samochodów i firmy elektroniczne coraz częściej wymagają dowodów etycznego pozyskiwania, co wywiera presję na producentów, aby wyeliminowali pracę dzieci i niebezpieczne praktyki. EGC planuje rozszerzyć produkcję poza inauguracyjne 1000 ton, jednocześnie zwiększając moce przerobowe i zdobywając większy udział w rynku rzemieślniczym. EGC nie ujawniło, w jaki sposób inauguracyjne 1000 ton będzie sprzedawane lub wprowadzane na rynek.

Stany magazynowe metali przemysłowych

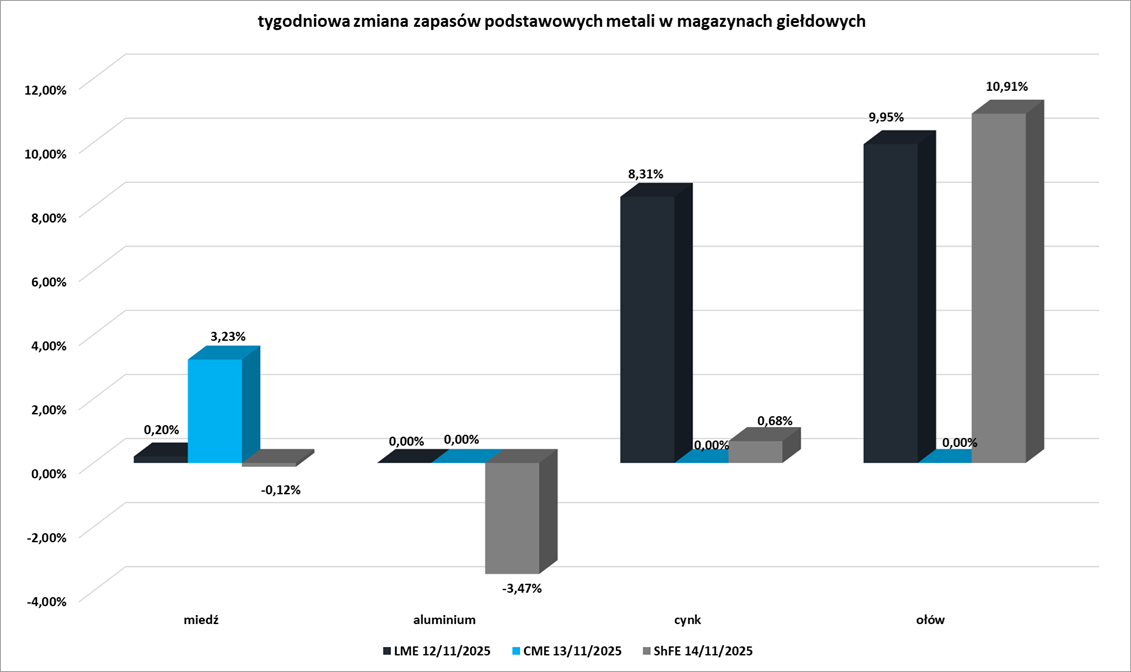

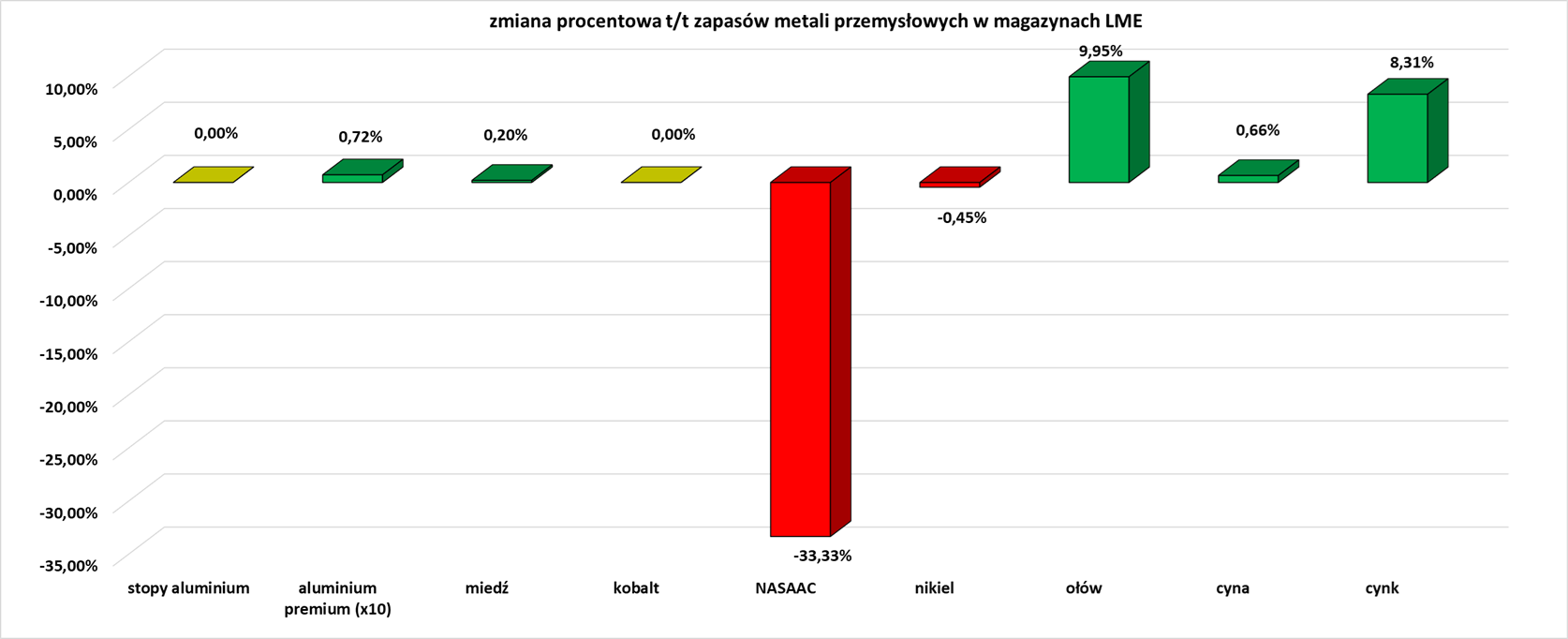

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

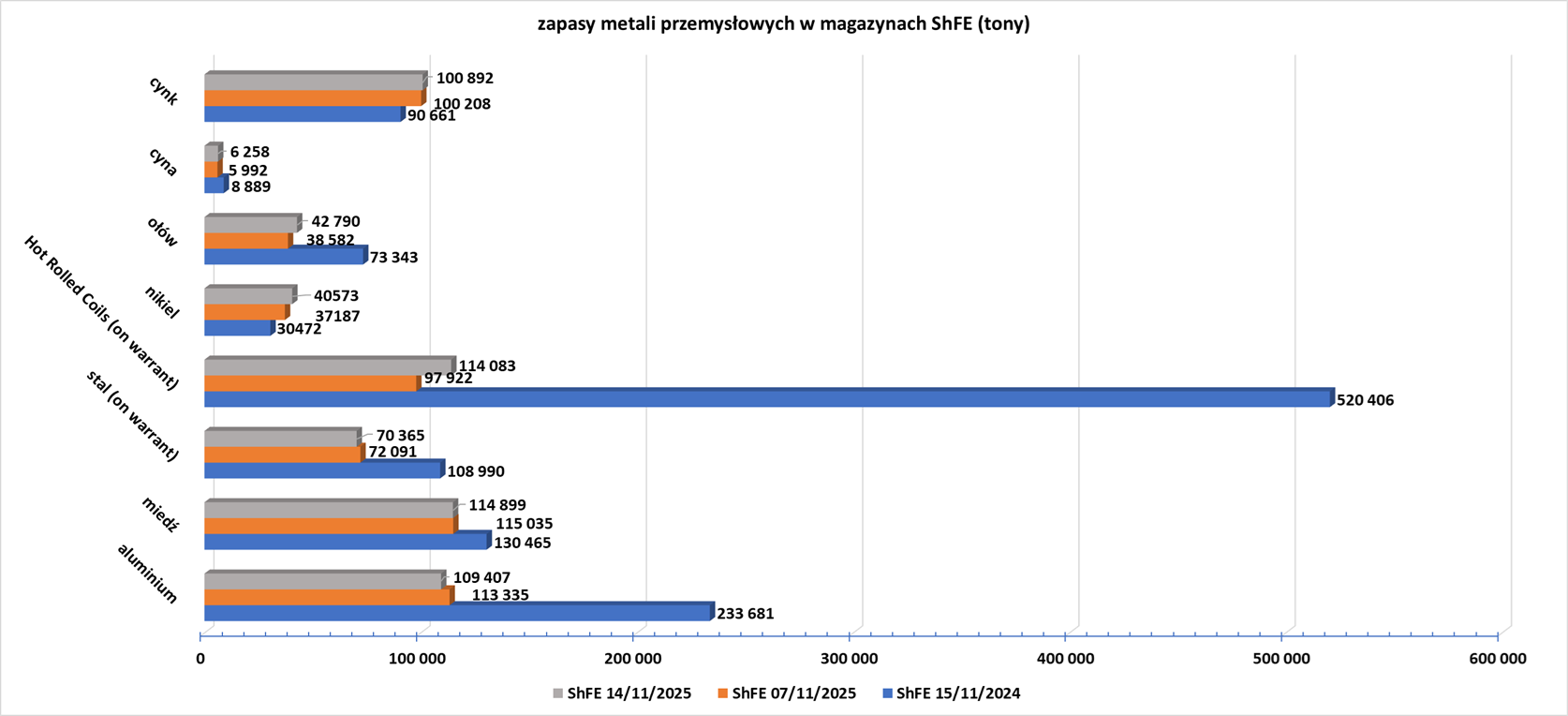

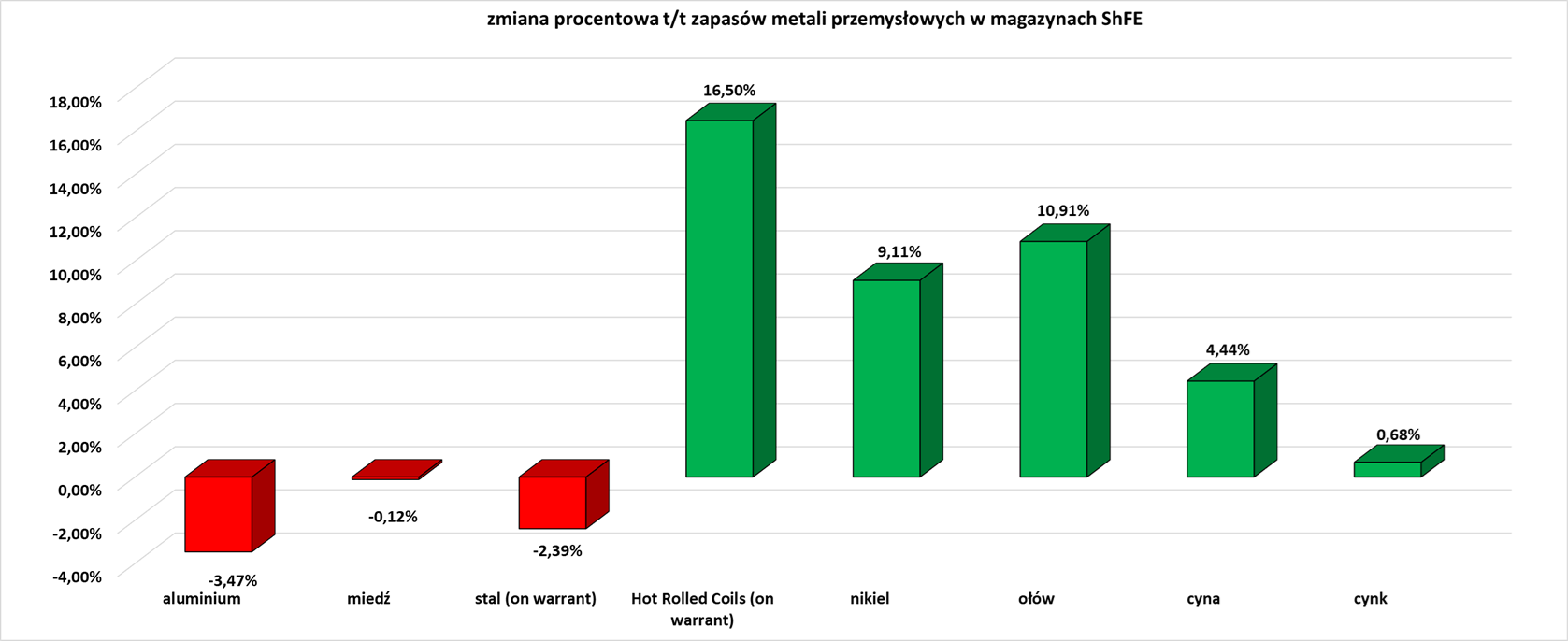

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

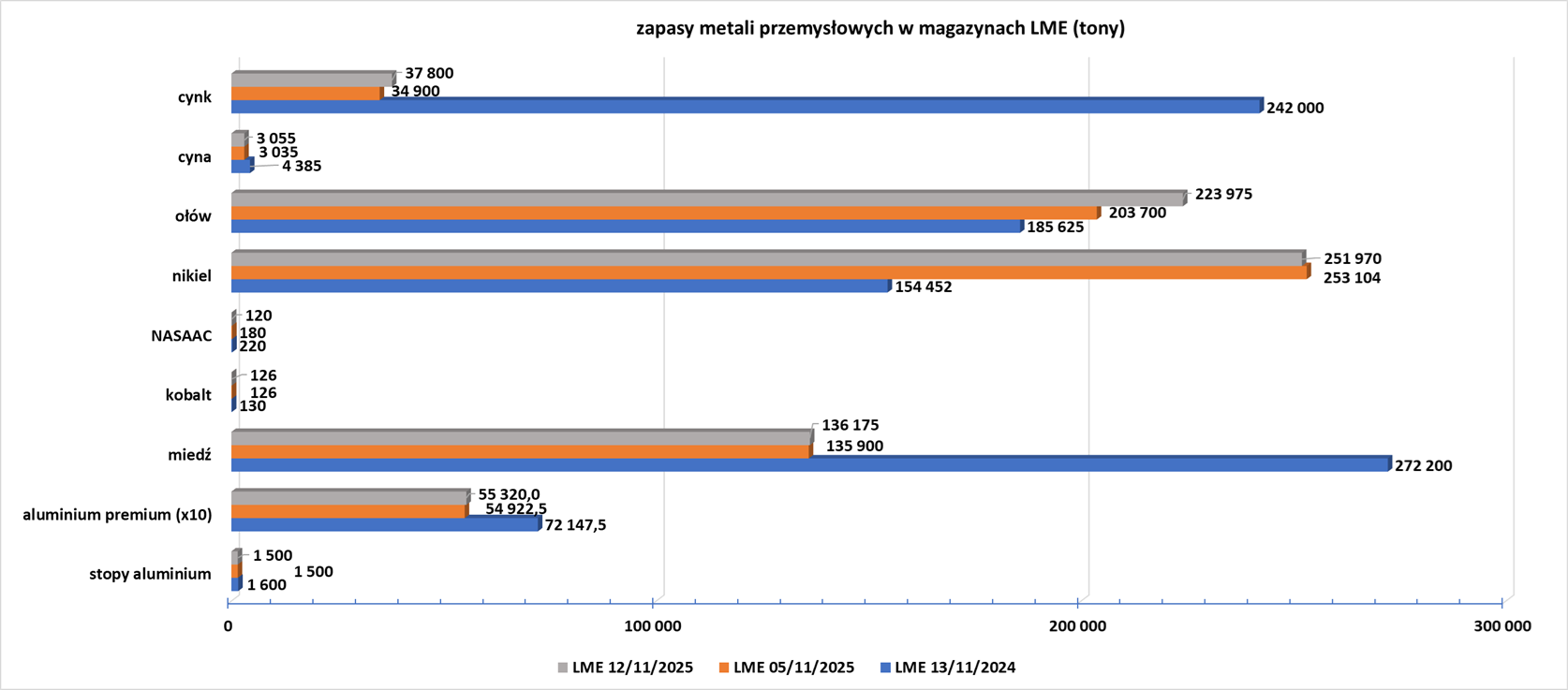

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube. Prócz tego na stałe w ramówce mojego kanału są materiały typu short, raporty pogodowe, odcinki specjalne czy także video tylko dla wspierających, m. in. cykl Surowcowy radar. Zachęcam do subskrypcji, a najnowszy odcinek znajdziecie poniżej:🔽

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.